INSTITUTO POLITÉCNICO NACIONAL -...

209

INSTITUTO POLITÉCNICO NACIONAL UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS “ANTEPROYECTO PARA LA GESTION DE UNA EMPRESA DE AUTO LAVADO MOVIL CERTIFICADA COMO EMPRESA SOCIALMENTE RESPONSABLE (ESR) EN EL CENTRO COMERCIAL GALERIAS COAPA” T E S I N A QUE PARA OBTENER EL TÍTULO DE: LICENCIADO EN ADMINISTRACIÓN INDUSTRIAL P R E S E N T A N : D A N I E L A Á V I L A G I L ERIKA DE LA BARRERA JIMÉNEZ D A N A É M O N T E S C H Á V E Z QUE PARA OBTENER EL TÍTULO DE: I N G E N I E R O I N D U S T R I A L P R E S E N T A : L E N I N C A N O L A Z O S MÉXICO. DF 2010

Transcript of INSTITUTO POLITÉCNICO NACIONAL -...

INSTITUTO POLITÉCNICO NACIONAL

UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y

ADMINISTRATIVAS

“ANTEPROYECTO PARA LA GESTION DE UNA EMPRESA DE AUTO LAVADO MOVIL CERTIFICADA COMO

EMPRESA SOCIALMENTE RESPONSABLE (ESR) EN EL CENTRO COMERCIAL GALERIAS COAPA”

T E S I N A

Q U E P A R A O B T E N E R E L T Í T U L O D E :

L IC EN C I AD O E N ADM I N I ST RAC IÓ N IND UST R I A L

P R E S E N T A N :

D A N I E L A Á V I L A G I L

E R I K A D E L A B A R R E R A J I M É N E Z

D A N A É M O N T E S C H Á V E Z

Q U E P A R A O B T E N E R E L T Í T U L O D E :

I N G E N I E R O I N D U S T R I A L

P R E S E N T A :

L E N I N C A N O L A Z O S

MÉXICO. DF 2010 2009

Índice

Resumen i

Introducción ii

Capítulo 1. Marco Metodológico. 1

1.1 - Planteamiento del problema. 1

1.2 - Objetivo(s). 1

1.3 - Justificación. 2

1.4 - Marco Teórico. 3

1.5 - Hipótesis. 6

1.6 - Tipos de Investigación. 6

1.7 - Diseño de la Investigación. 6

1.8 - Técnicas de la Investigación. 7

Capítulo 2.- Estudio del Mercado. 8

2.1.- Definición del producto. 8

2.2.- Análisis de la demanda. 15

2.2.1.- Fuentes secundarias. 16

2.2.2.- Fuentes primarias. 20

2.3.- Análisis de la oferta. 23

2.3.1.- Fuentes primarias. 23

2.4.- Demanda potencial insatisfecha. 28

2.5.- Análisis de los precios. 29

2.5.1.- Determinación del precio. 30

2.5.2.- Proyección del Precio. 31

2.6.- Análisis de la Comercialización. 36

Capítulo 3.- Estudio Técnico. 38

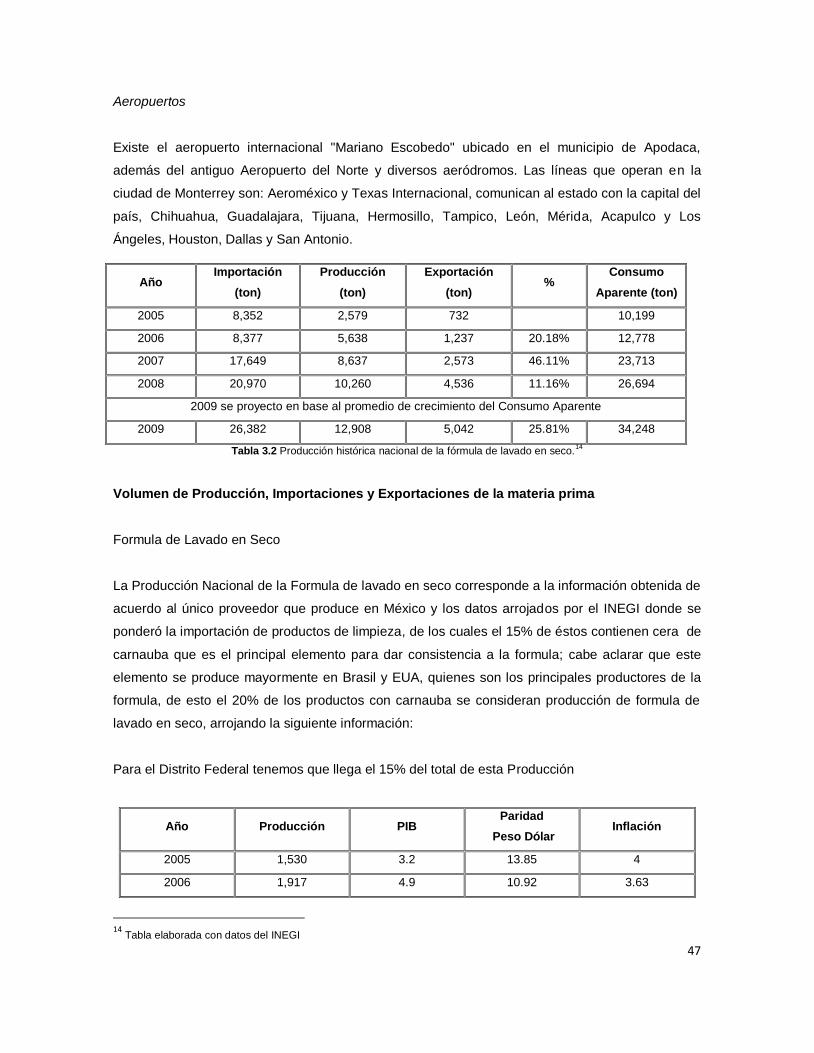

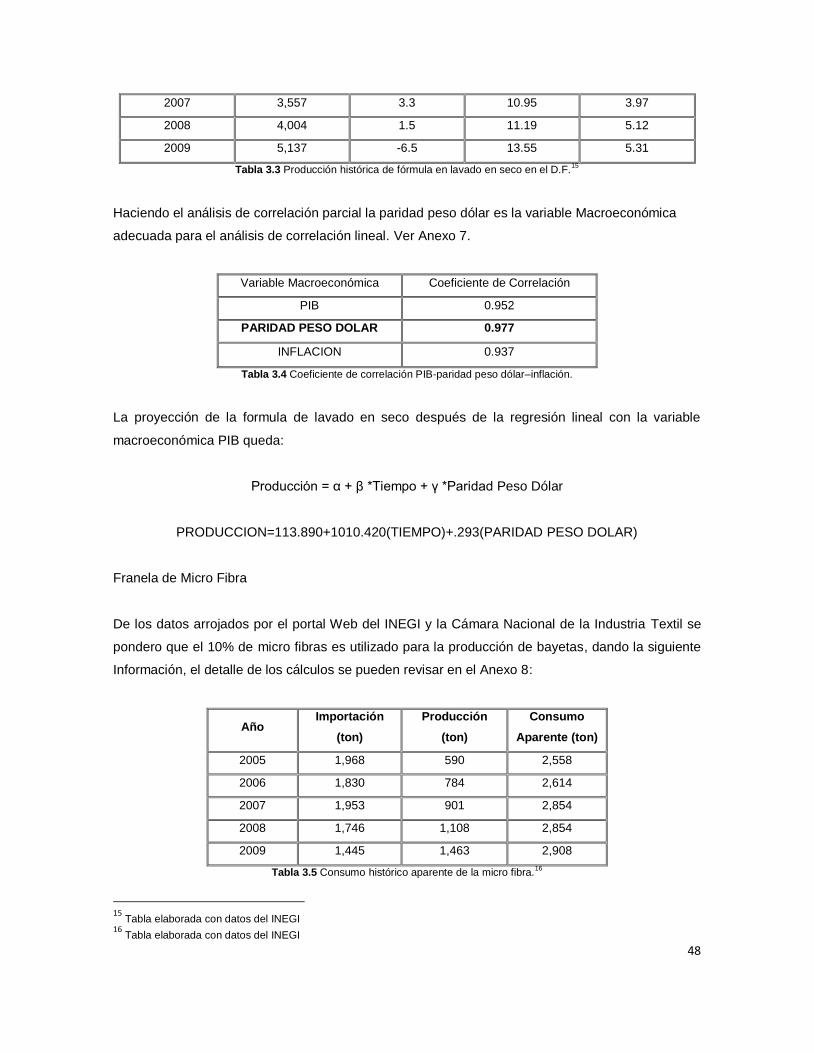

3.1.- Disponibilidad de Materias Primas. 38

3.1.1.- Recopilación de información y datos estadísticos. 38

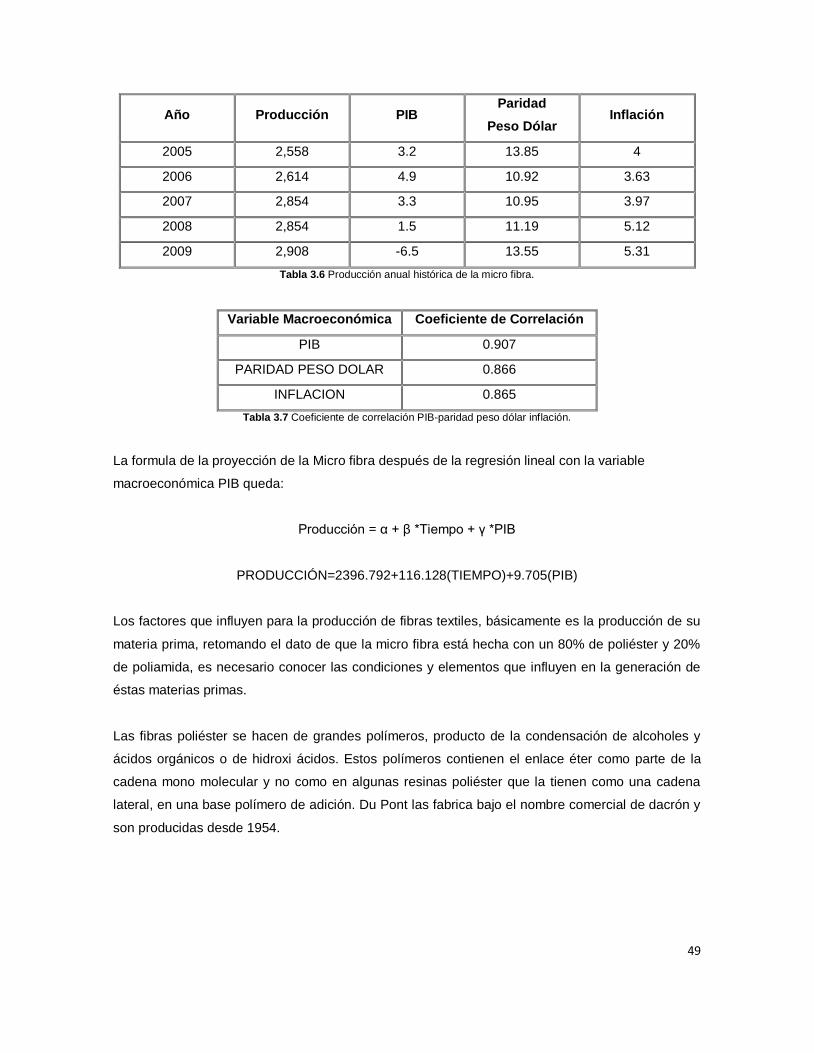

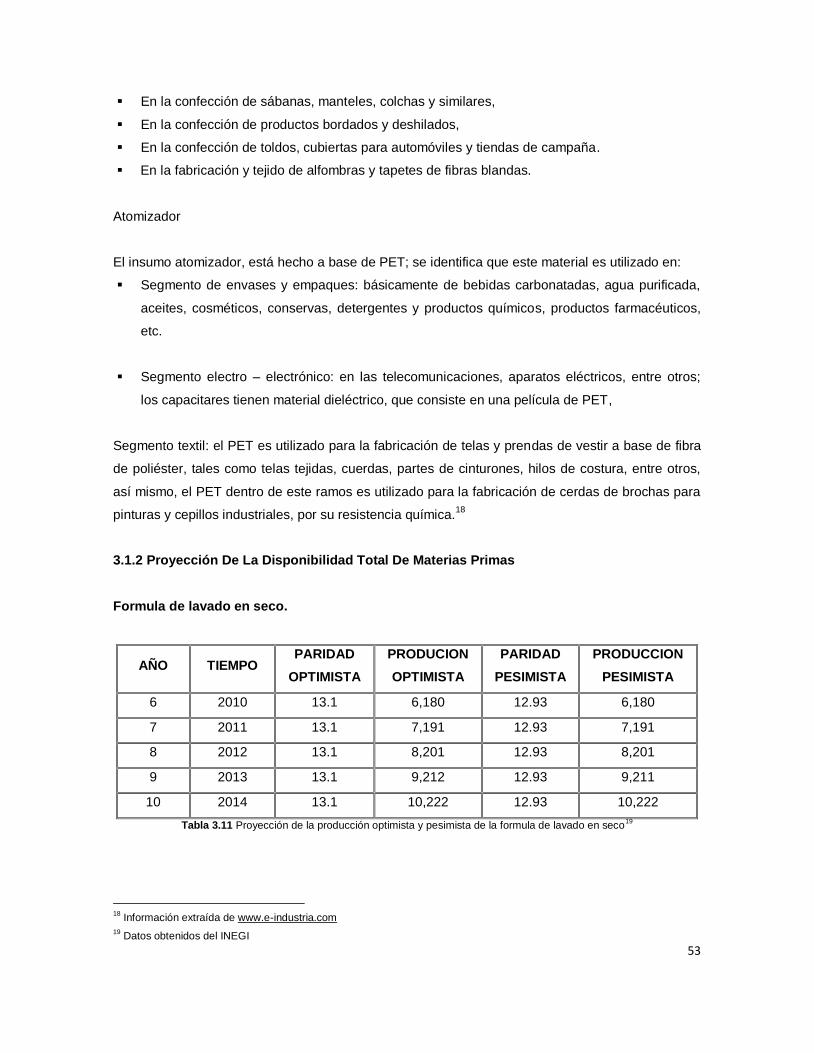

3.1.2.- Proyección de la disponibilidad total de materias primas. 53

3.1.3.- Disponibilidad de las materias primas para el proyecto. 55

3.2.- Tamaño del Proyecto. 55

3.2.1.- Factores que lo determinan. 55

3.2.1.1.- Demanda Potencial. 56

3.2.1.2.- Suministros e insumos. 56

3.2.1.3.- Tecnología y equipos. 57

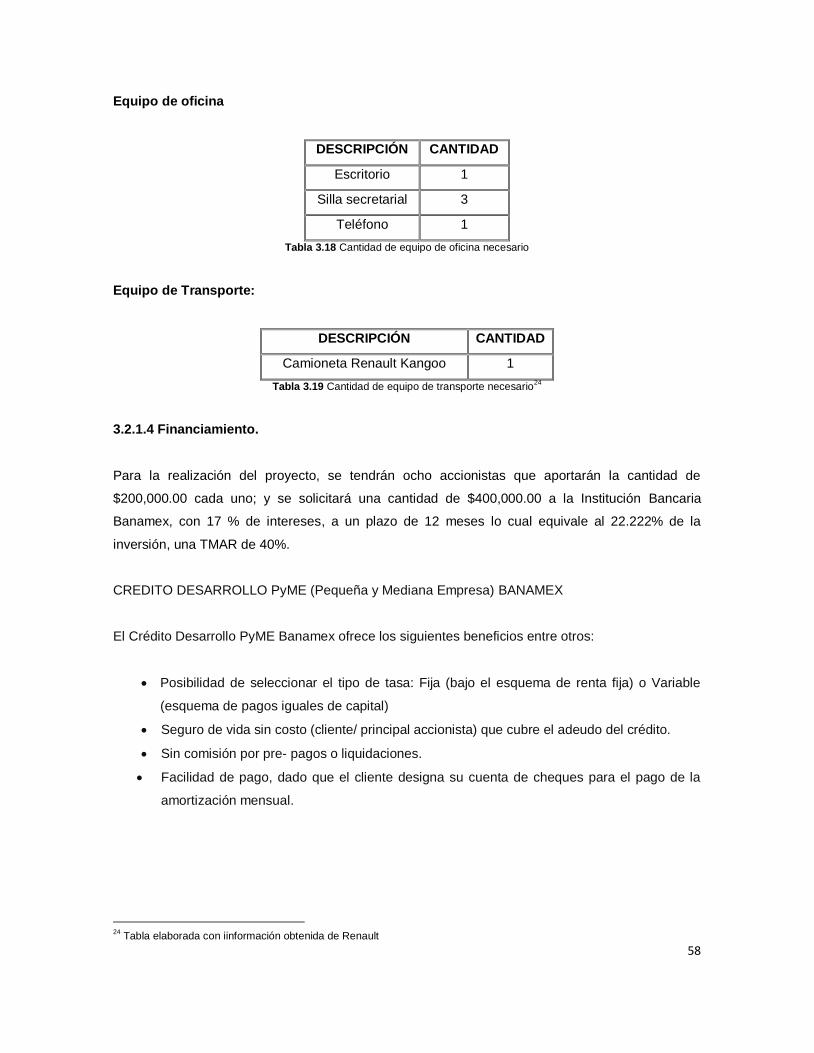

3.2.1.4.- Financiamiento. 58

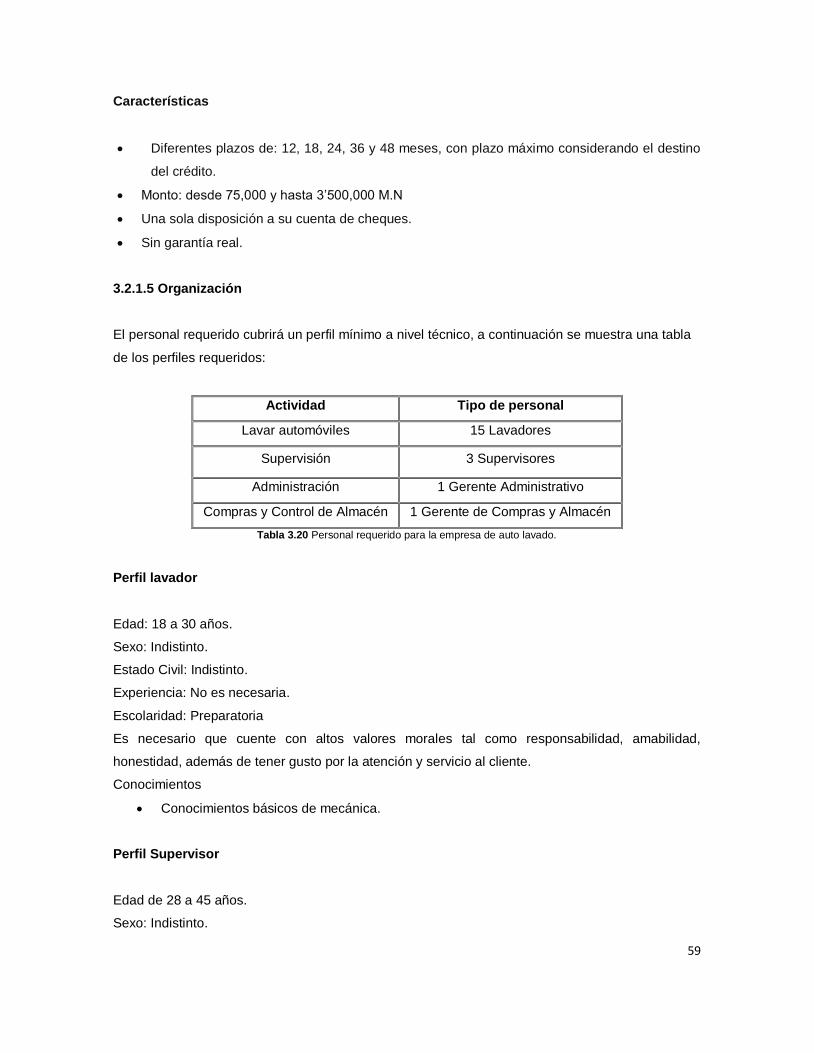

3.2.1.5.- Organización. 59

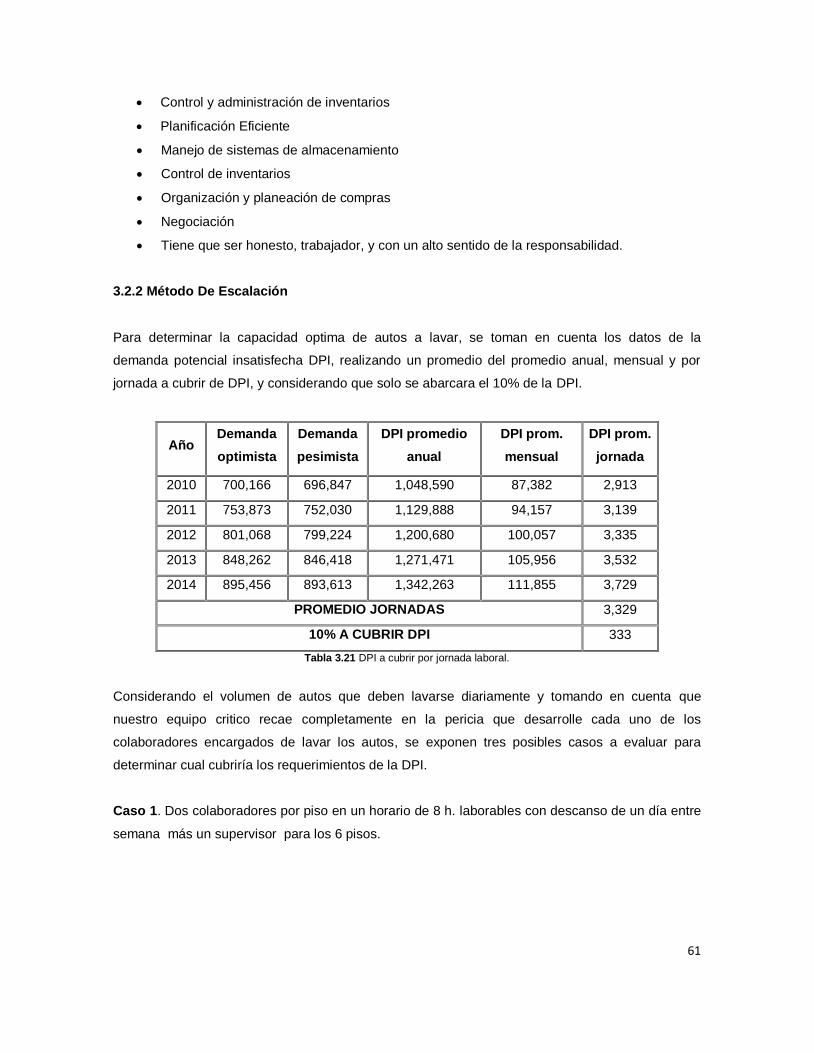

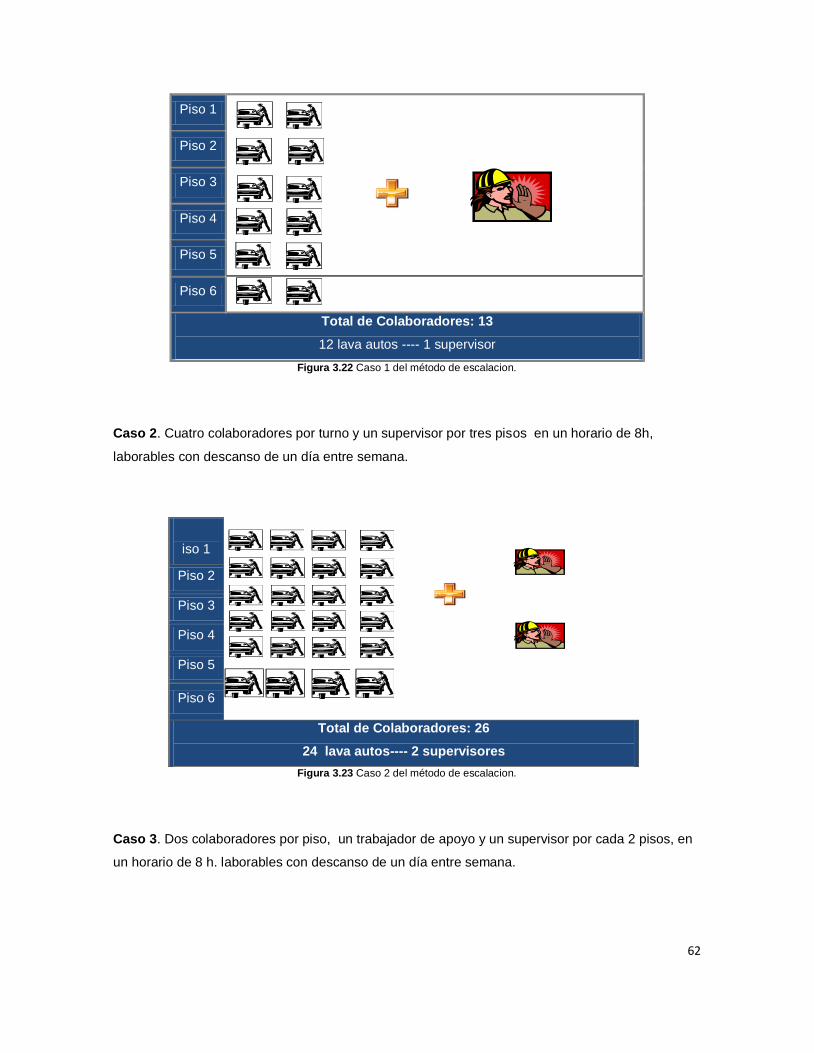

3.2.2.- Método de escalación 61

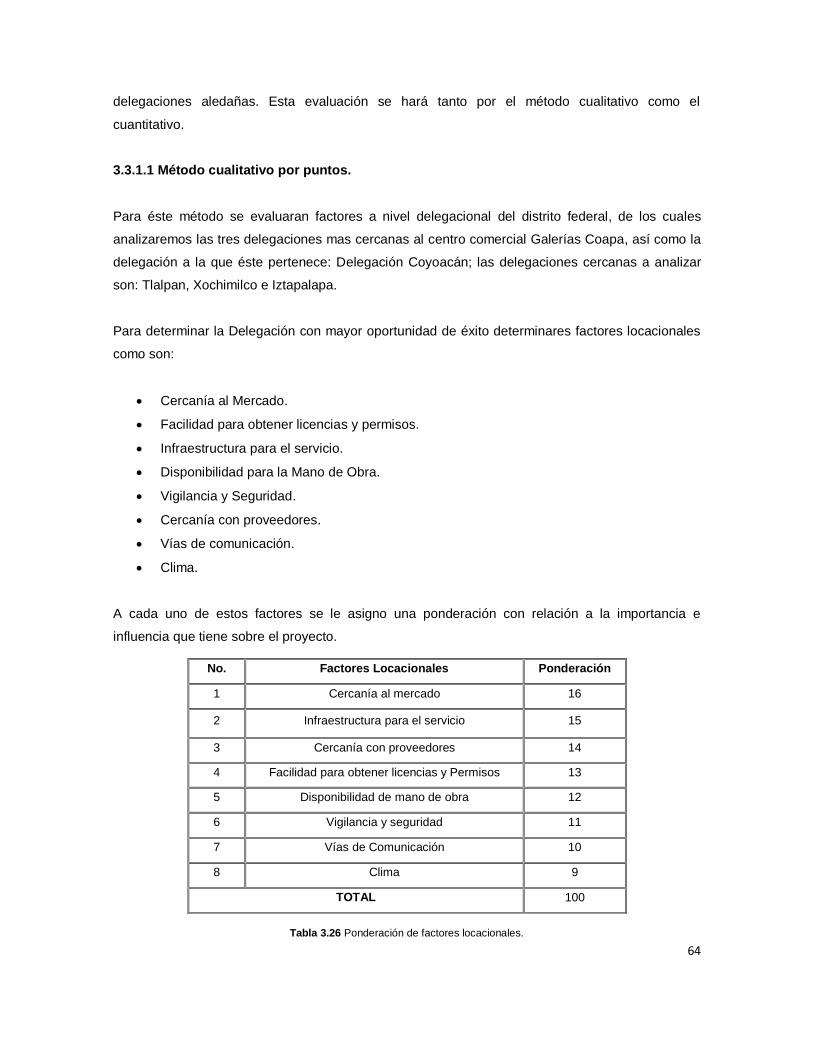

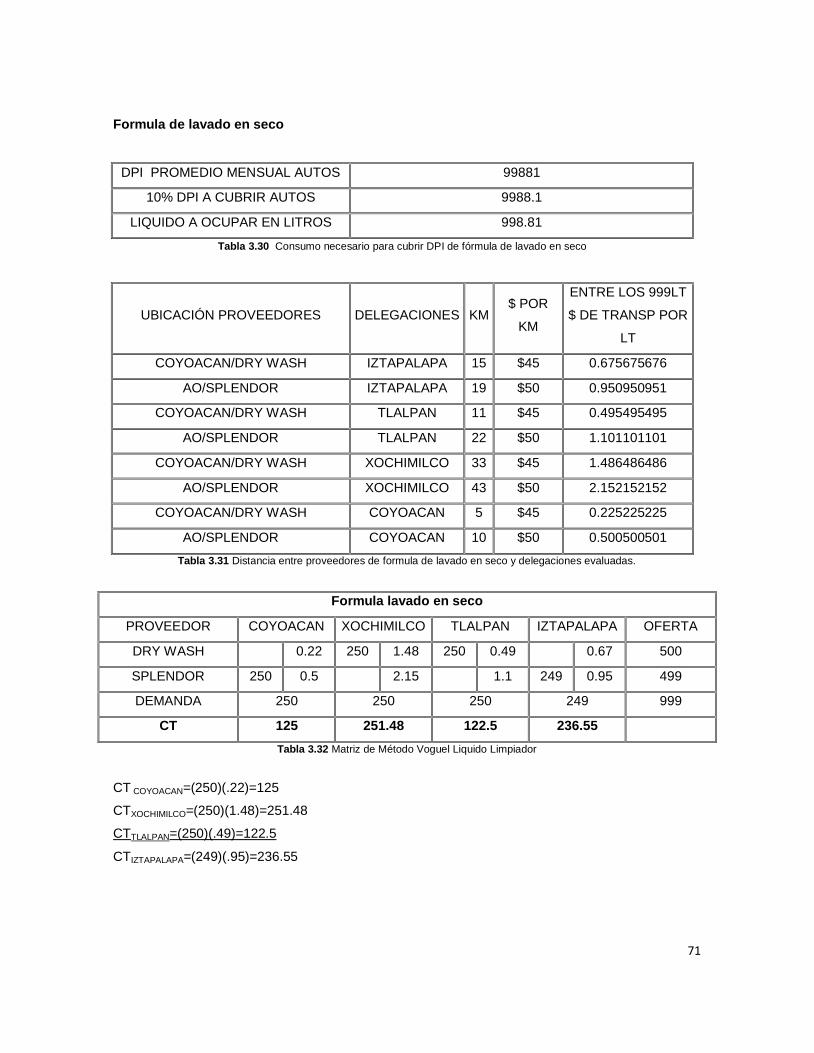

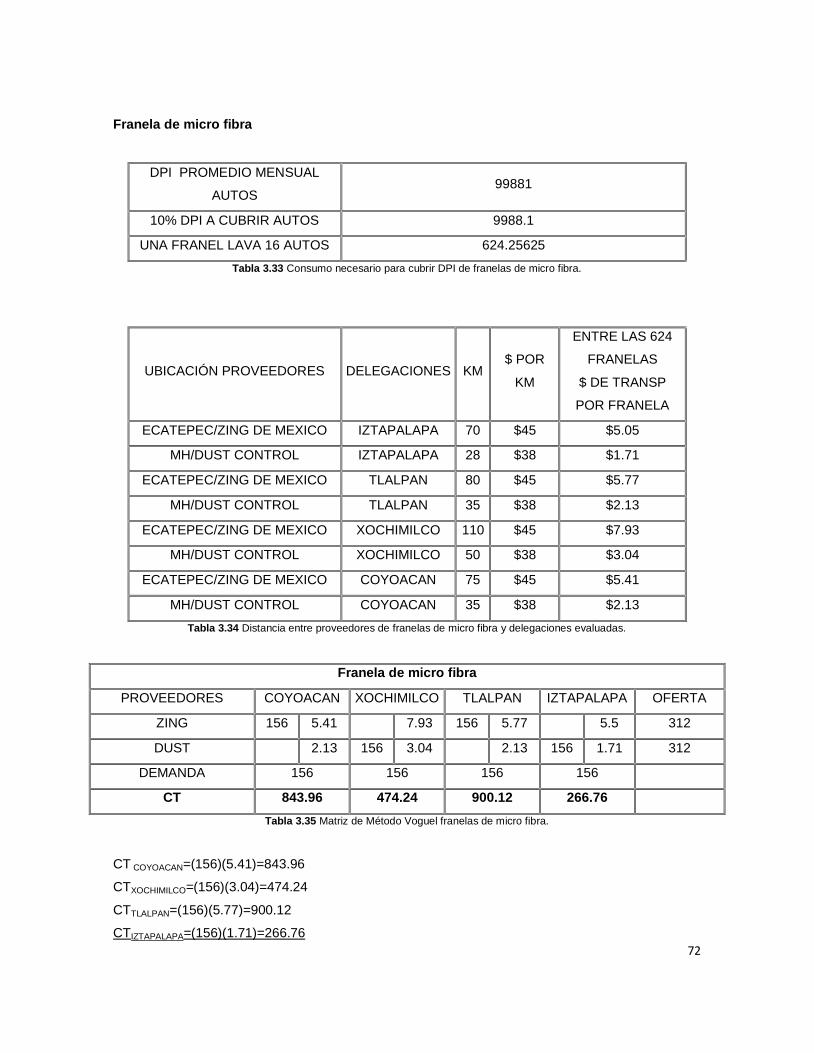

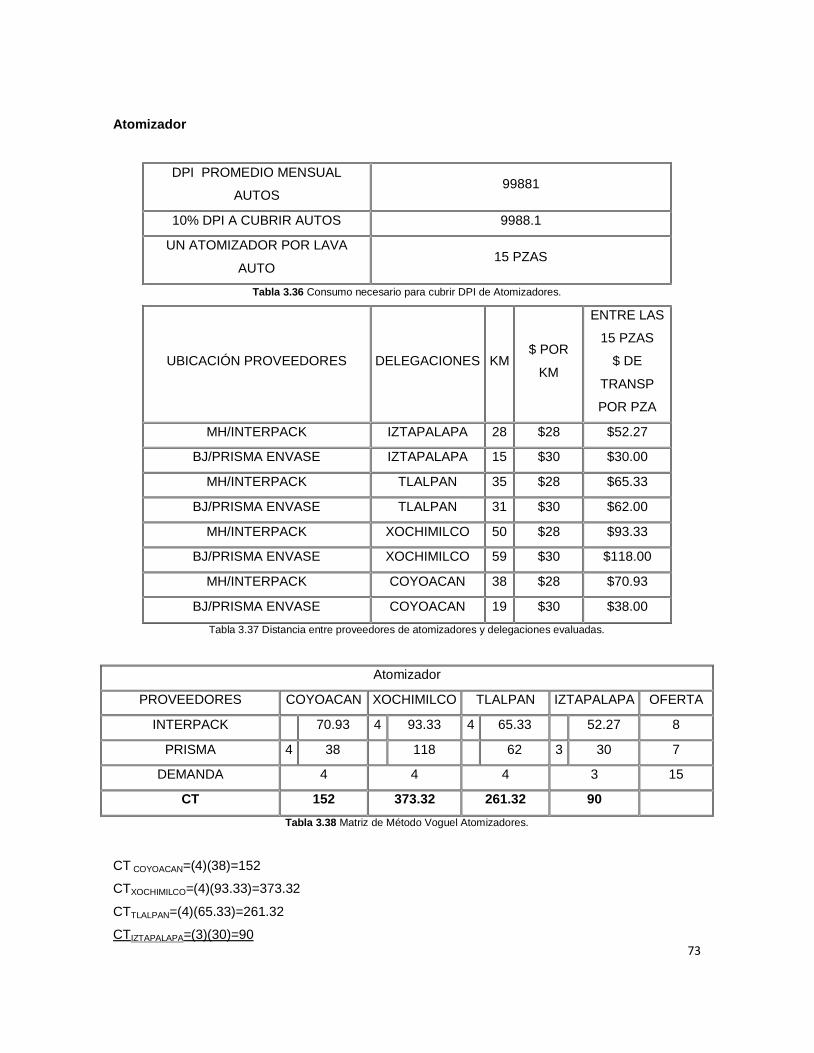

3.3.- Localización del Proyecto 63

3.3.1.- Macrolocalización. 63

3.3.1.1.- Método cualitativo por puntos. 64

3.3.1.2.- Método cuantitativo de Vogel. 70

3.3.2.- Microlocalización. 74

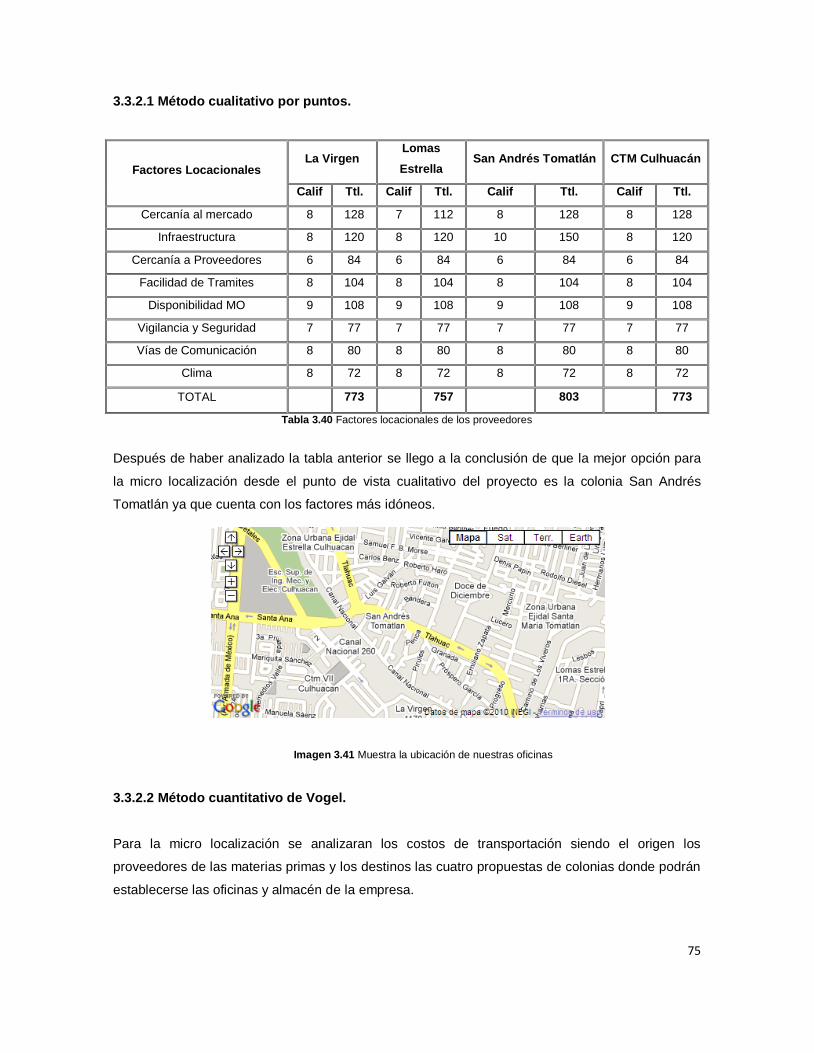

3.3.2.1.- Método cualitativo por puntos. 75

3.3.2.2.- Metido cuantitativo de Vogel. 75

3.4.- Ingeniería del Proyecto. 79

3.4.1.- Análisis del proceso de producción. 79

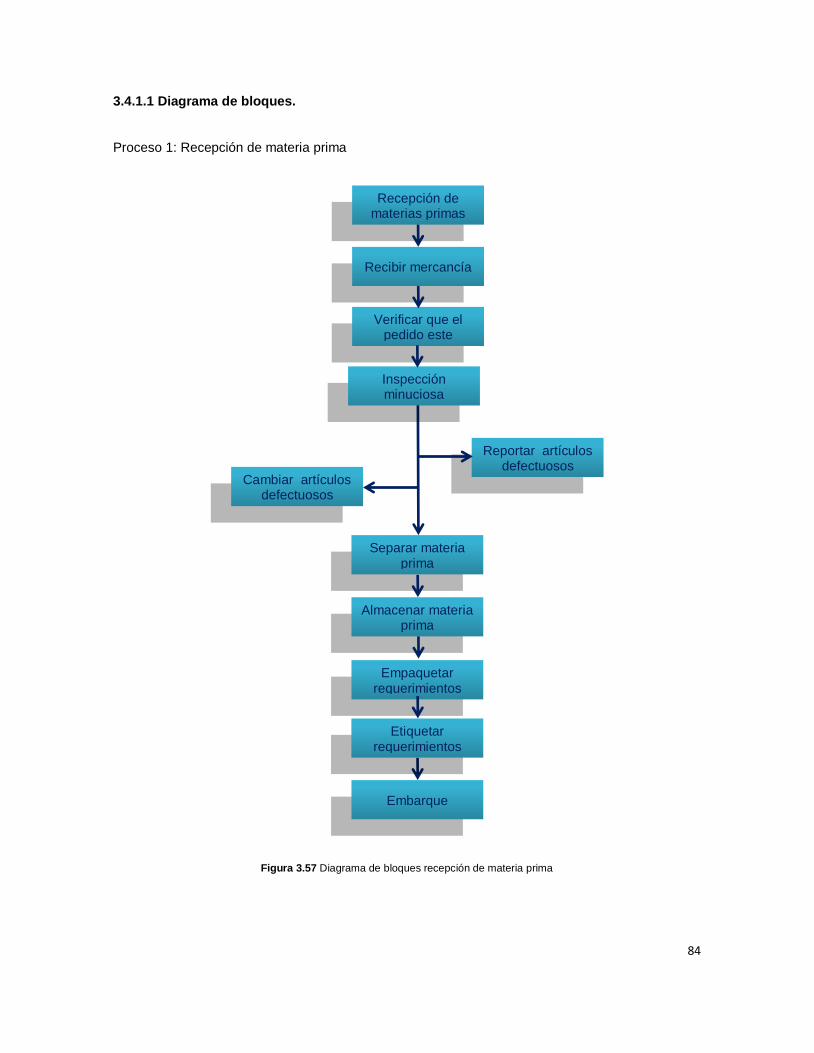

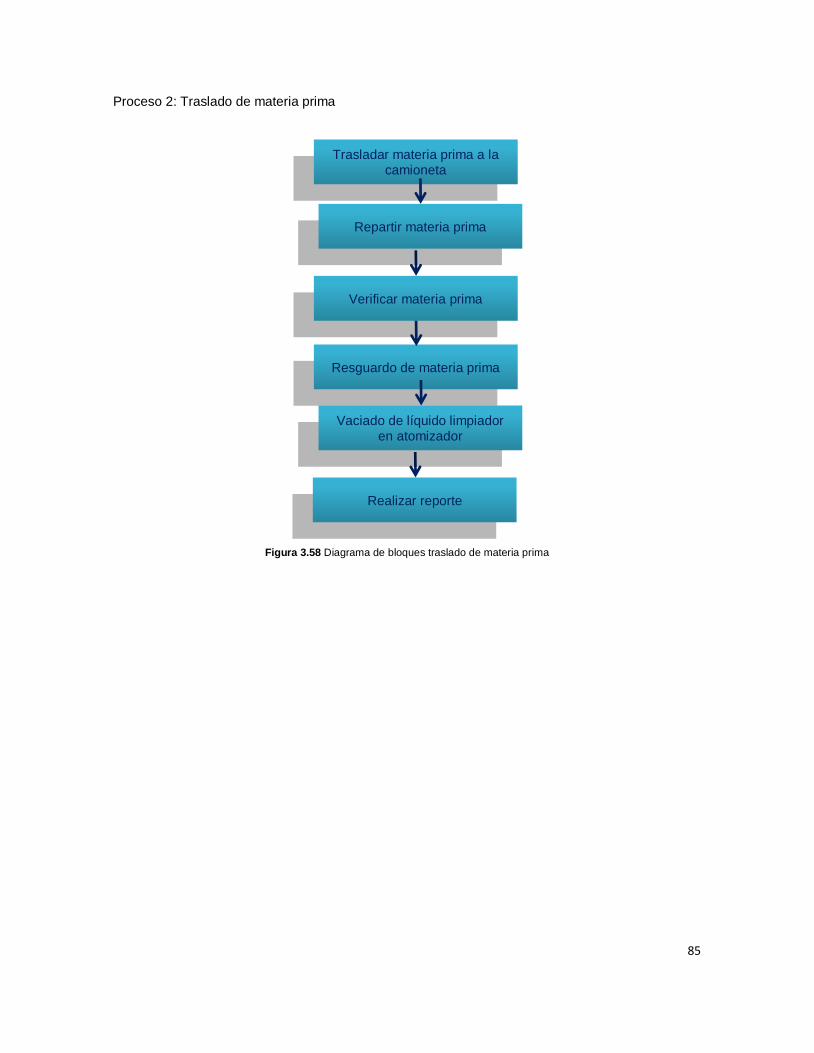

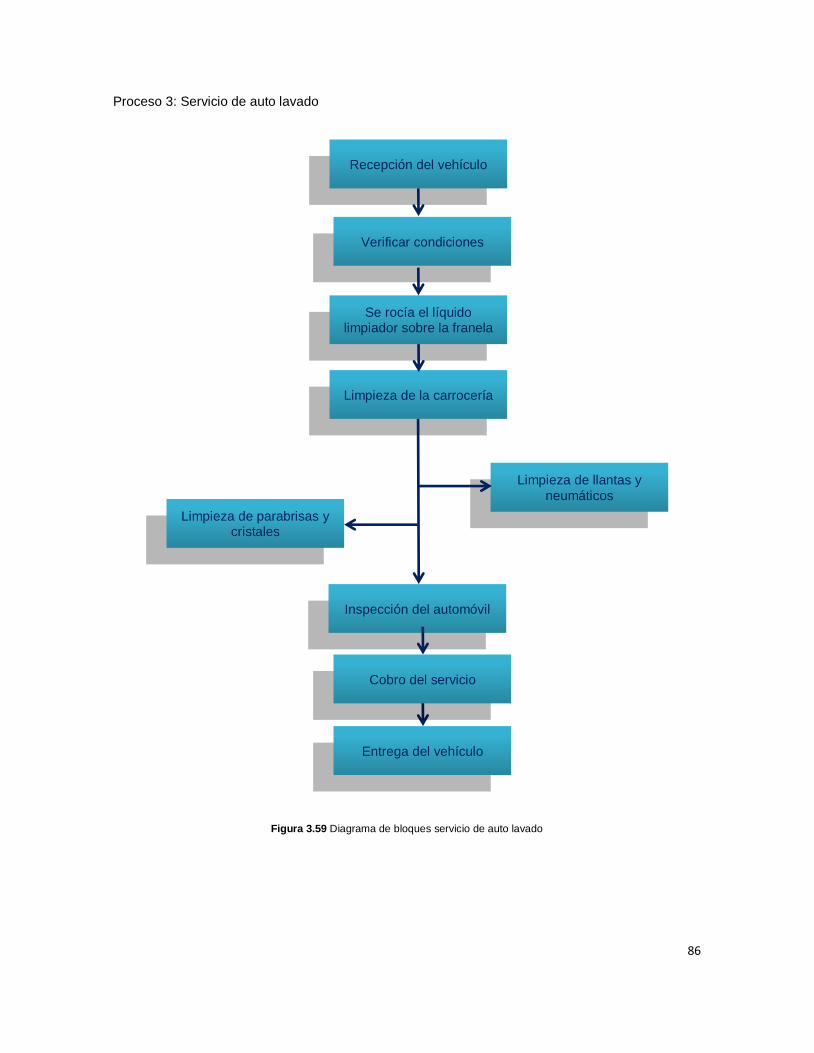

3.4.1.1.- Diagrama de bloques. 84

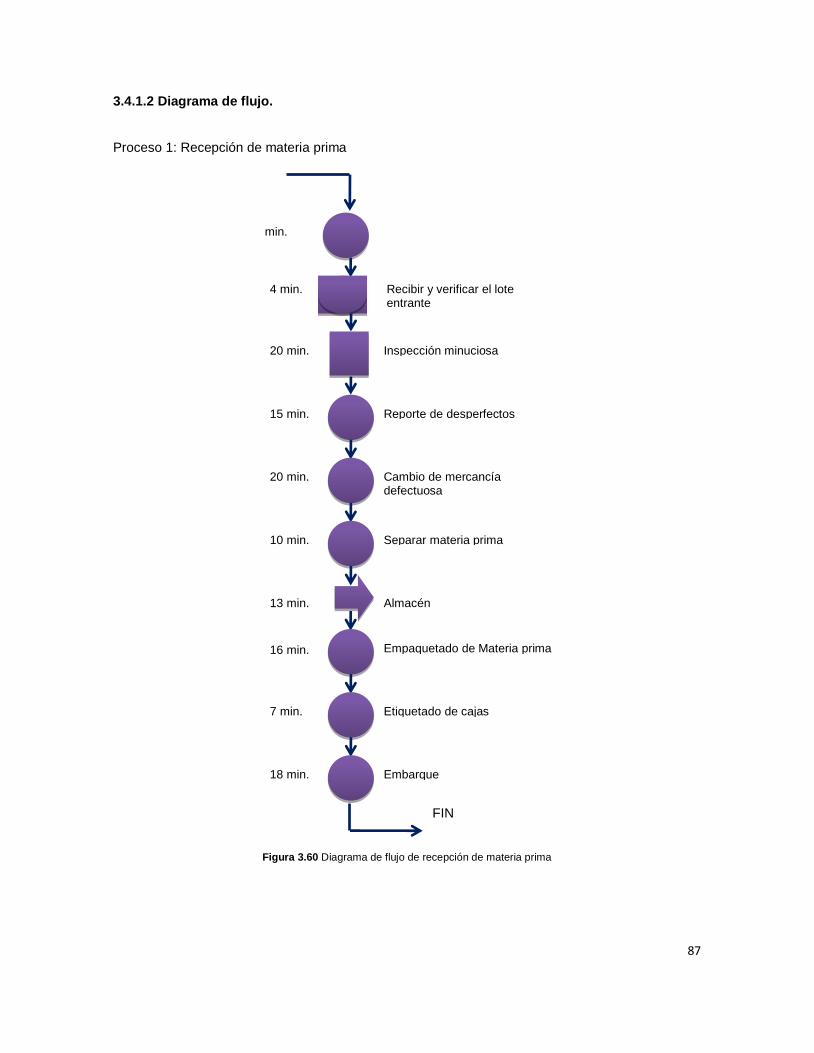

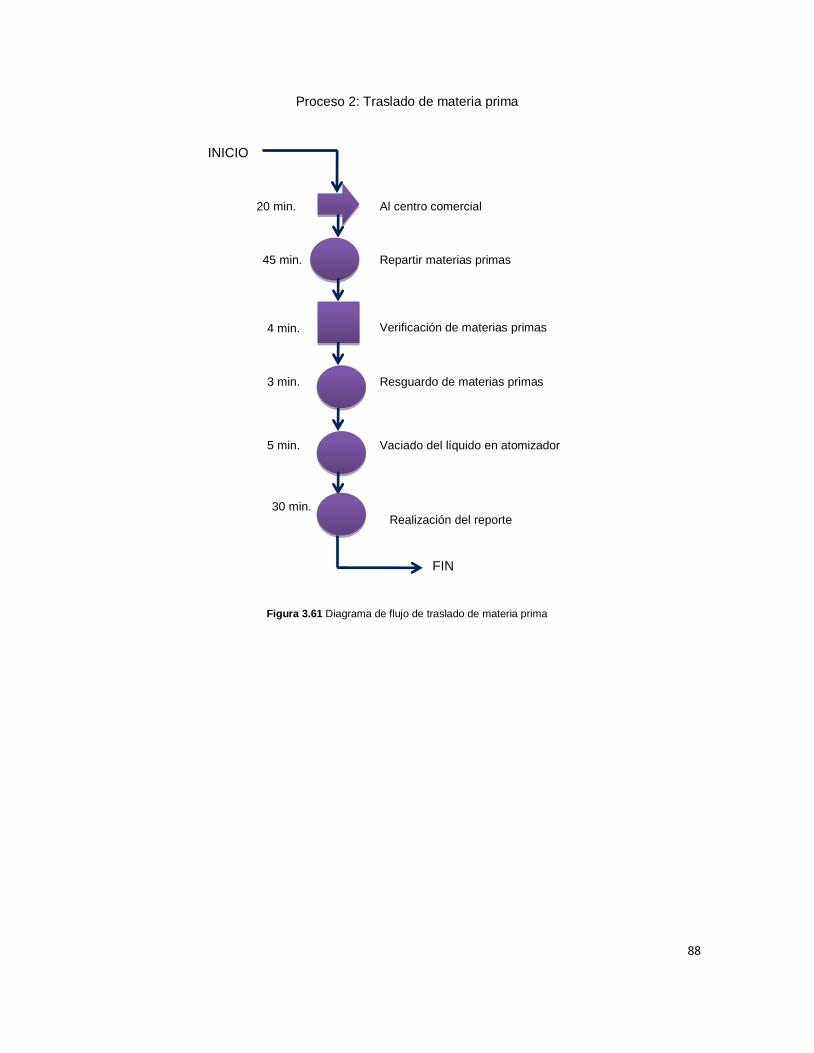

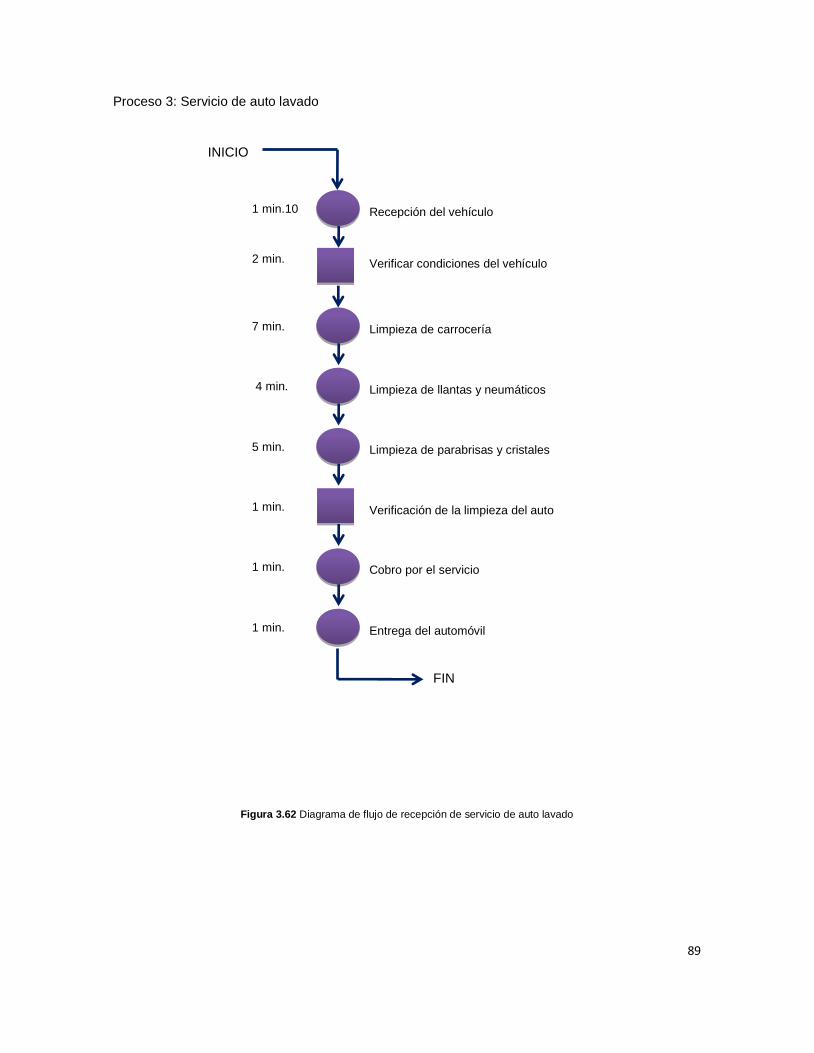

3.4.1.2.- Diagrama de flujo. 87

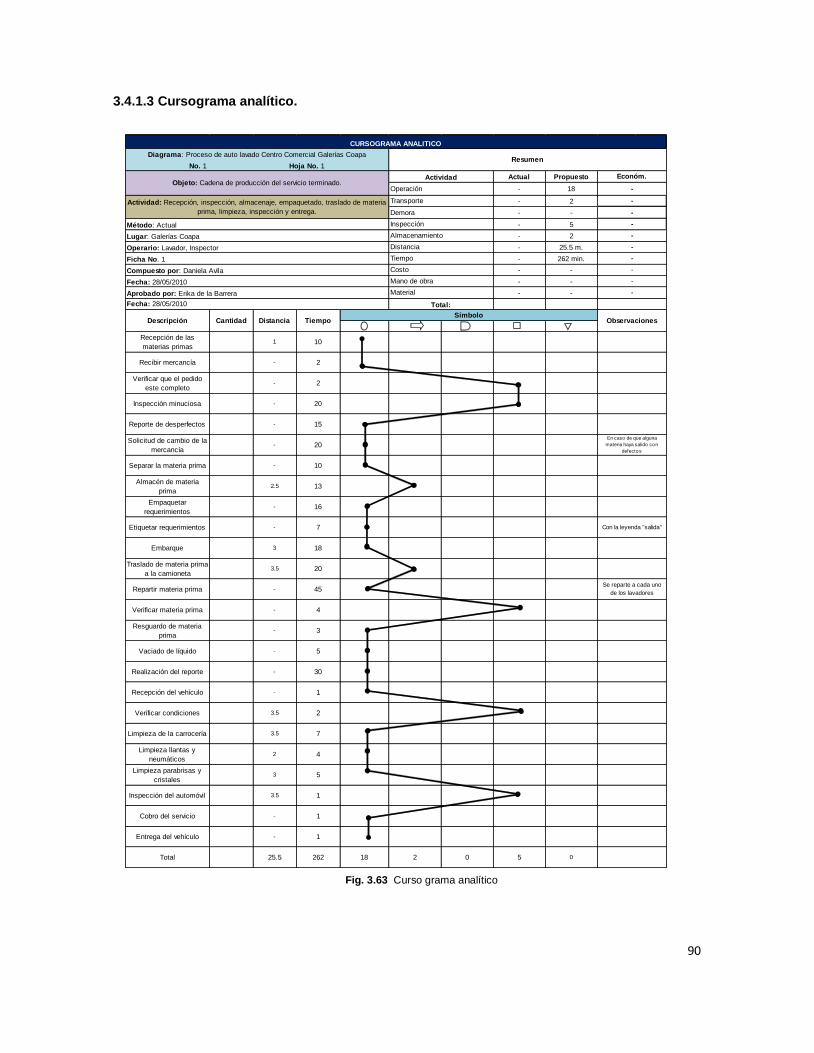

3.4.1.3.- Cursograma Analítico. 90

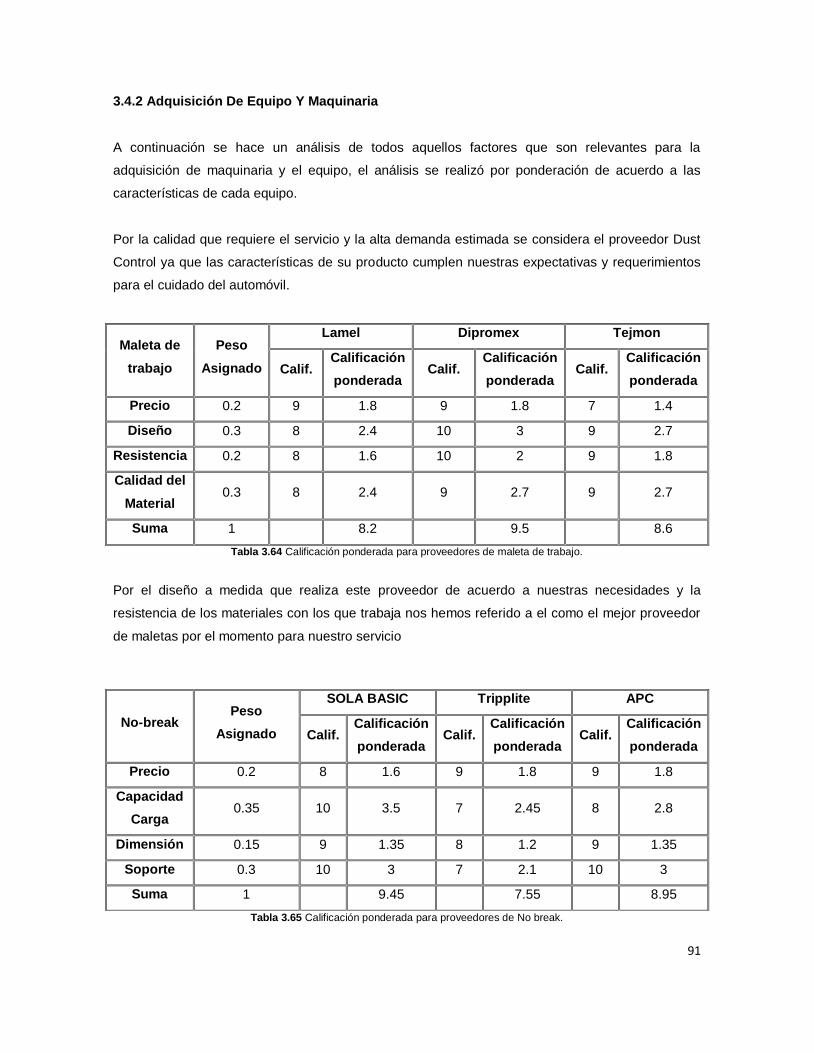

3.4.2.- Adquisición de equipo y maquinaria. 91

3.4.3.- Distribución de la planta. 93

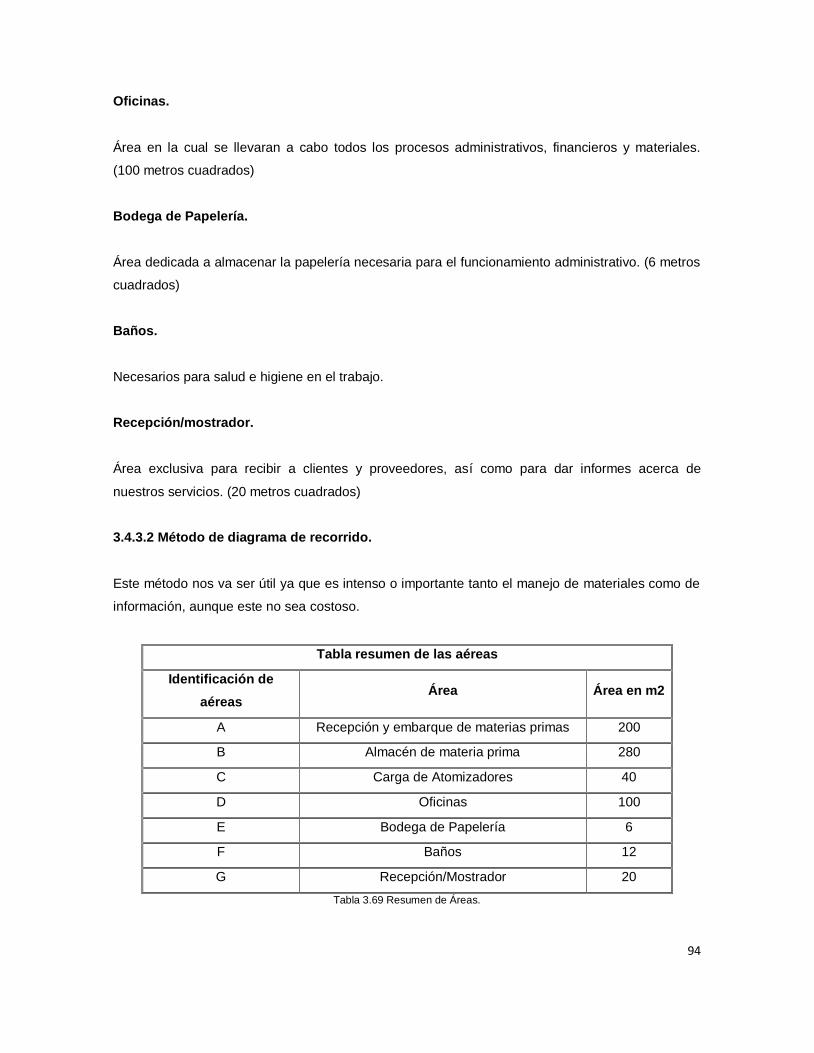

3.4.3.1.- Calculo de las áreas. 93

3.4.3.2.- Método del diagrama de recorrido. 94

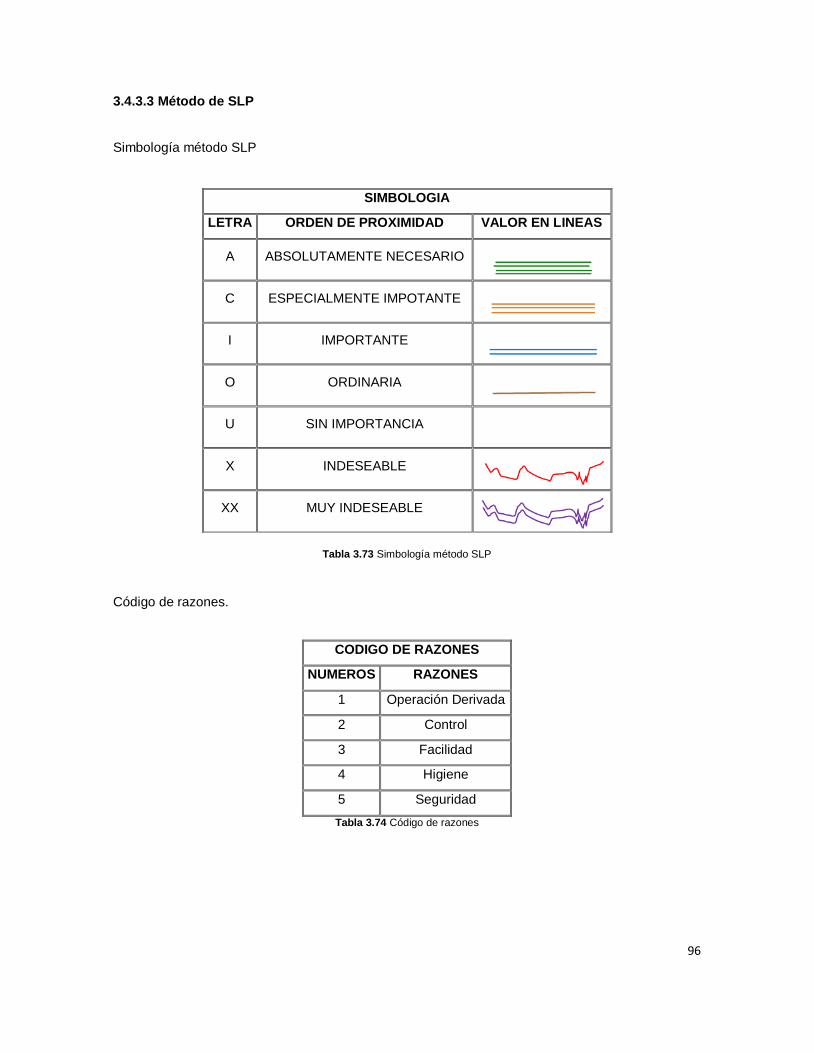

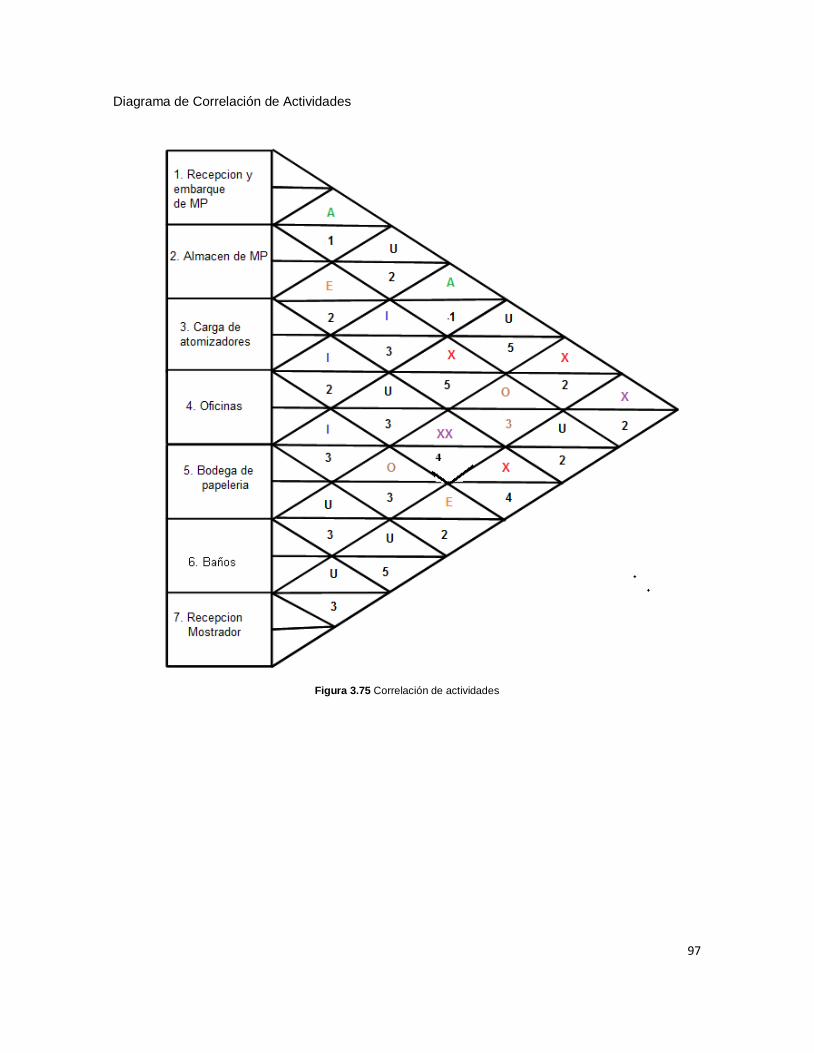

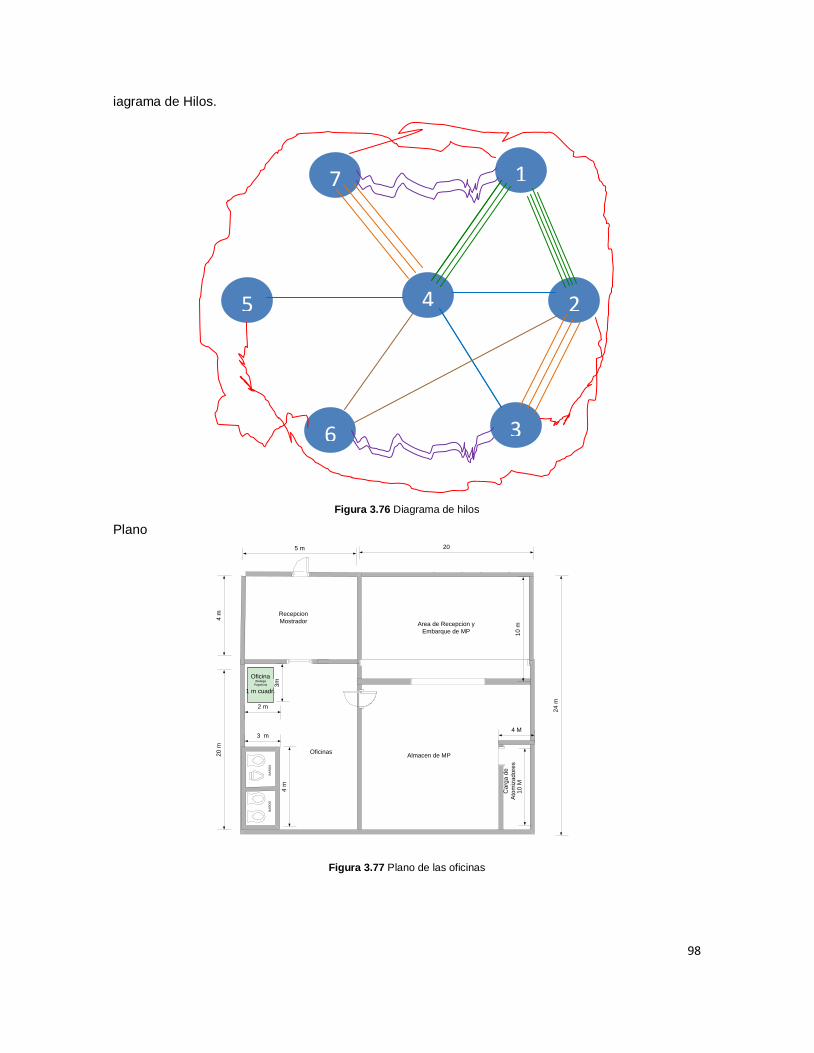

3.4.3.3.- Método de SLP. 96

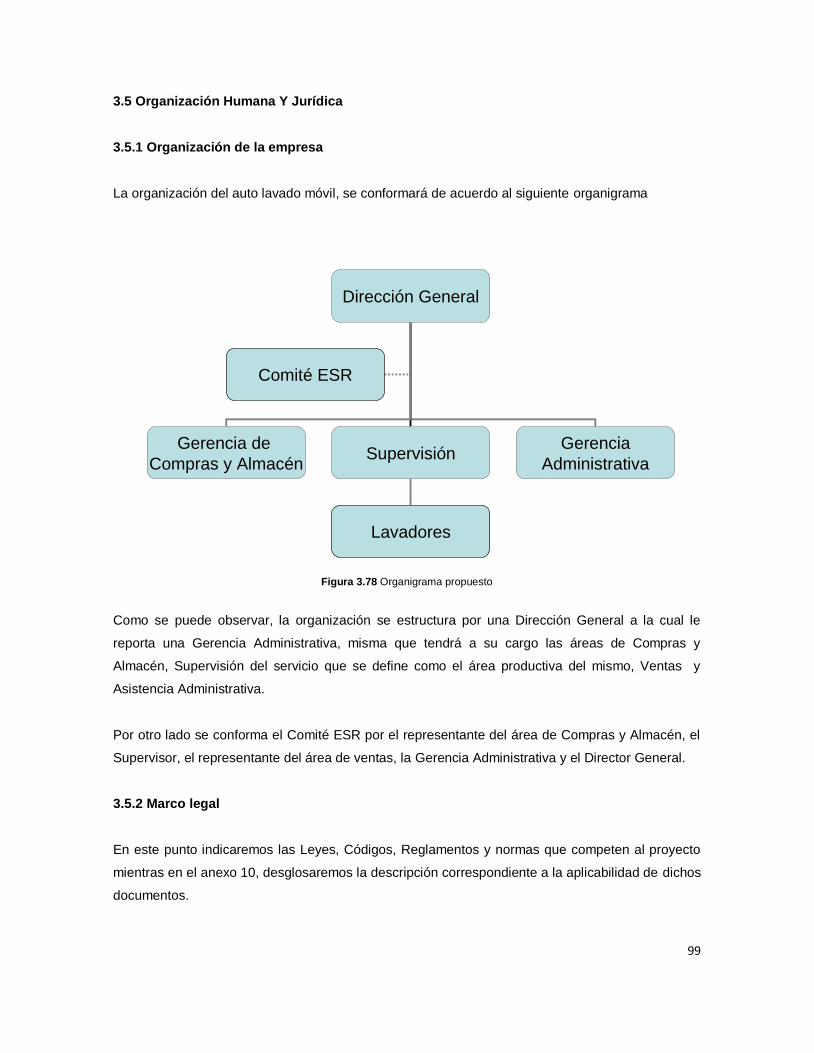

3.5.- Organización Humana y Jurídica 99

3.5.1.- Organización de la empresa. 99

3.5.2.- Marco legal. 99

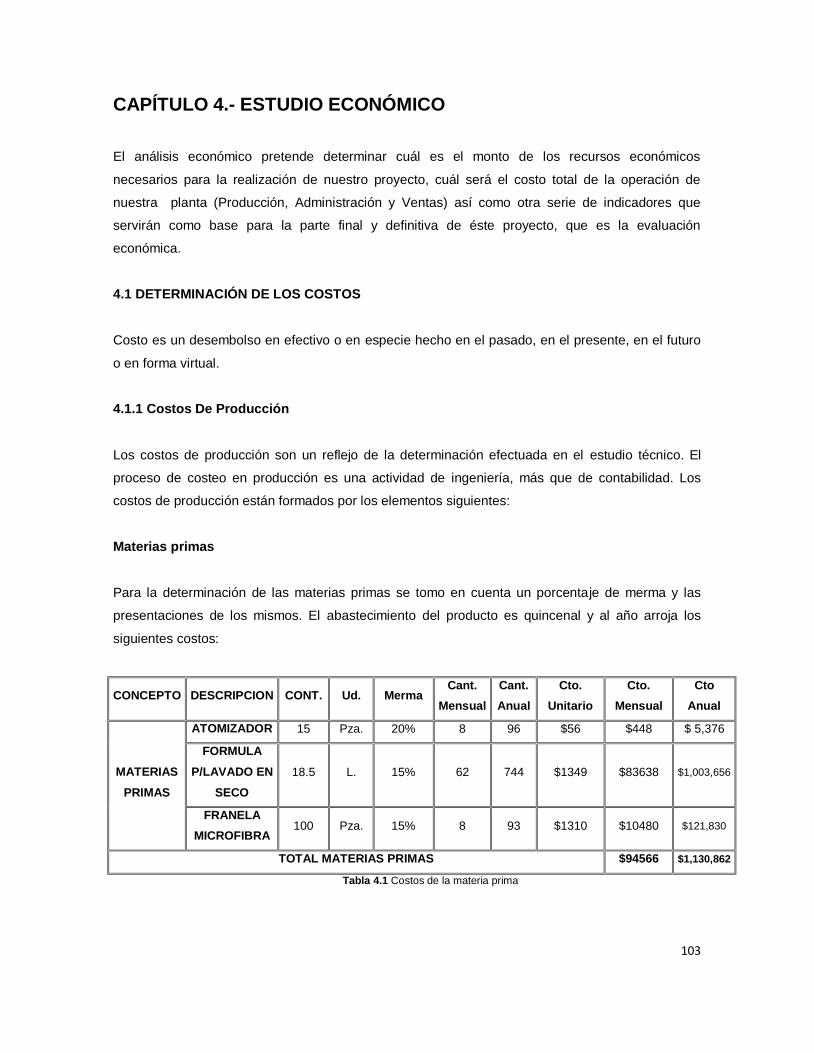

Capítulo 4.- Estudio Económico. 103

4.1.- Determinación de los costos. 103

4.1.1.- Costos de producción. 103

4.1.2.- Costos de administración. 107

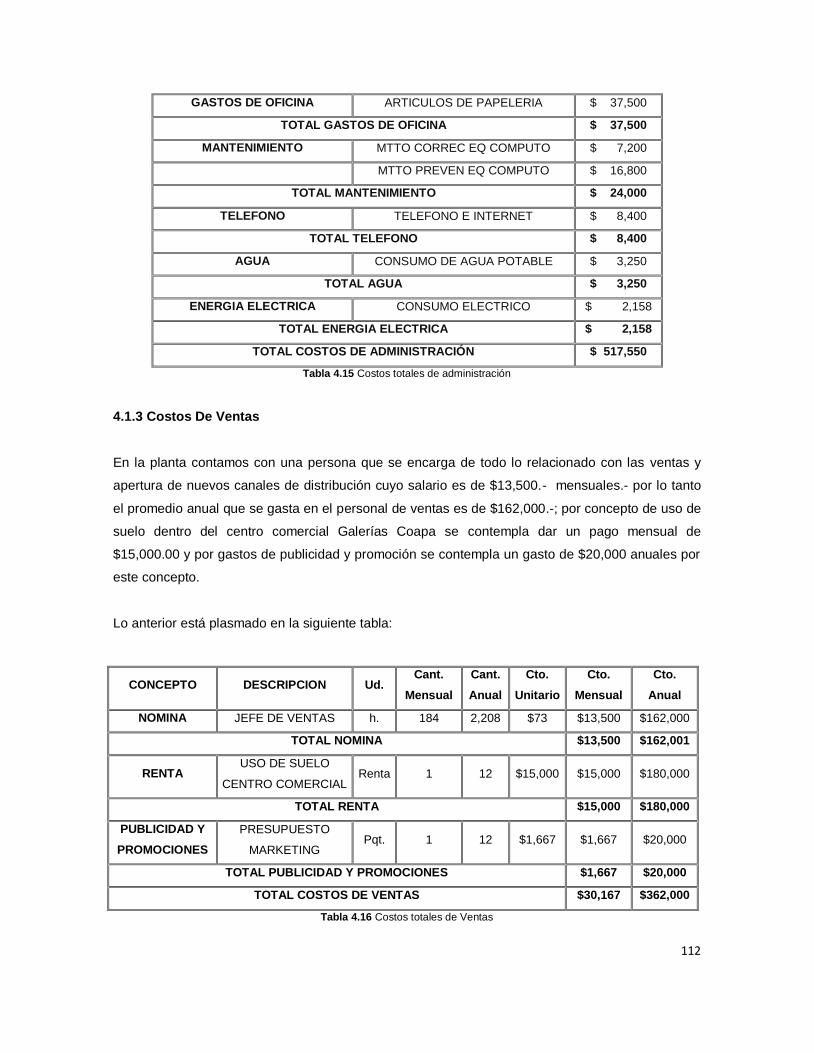

4.1.3.- Costos de ventas. 112

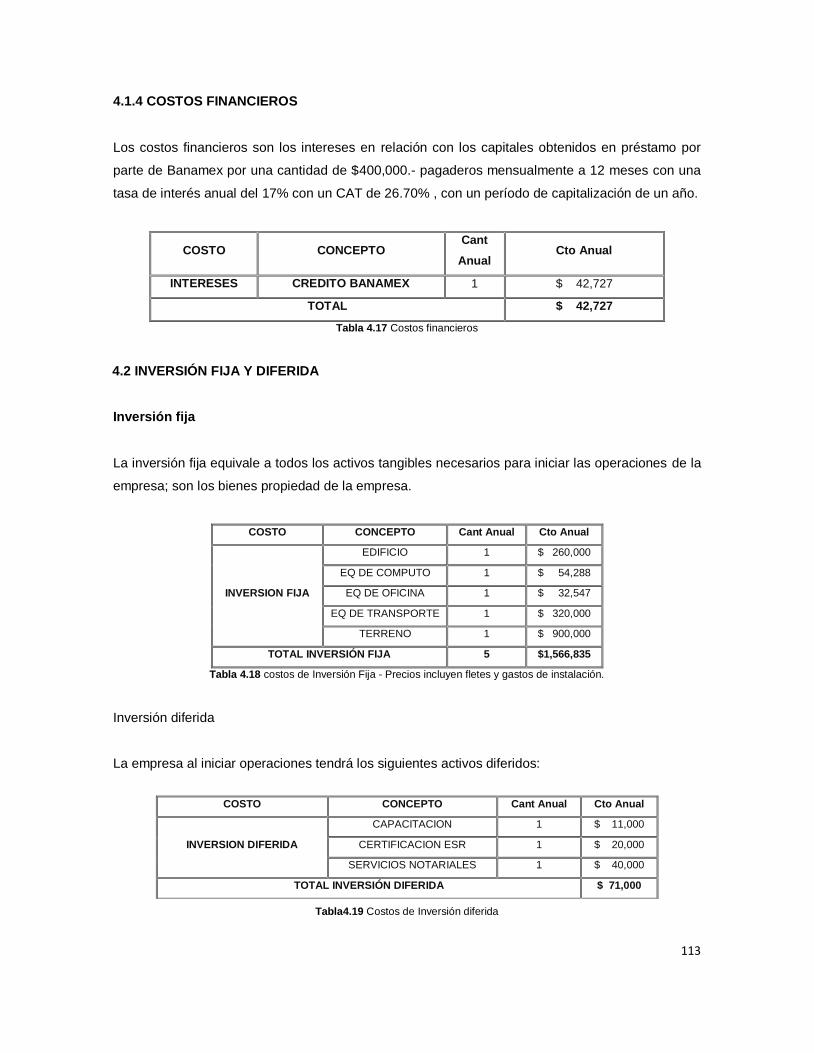

4.1.4.- Costos financieros. 113

4.2.- Inversión fija y diferida. 113

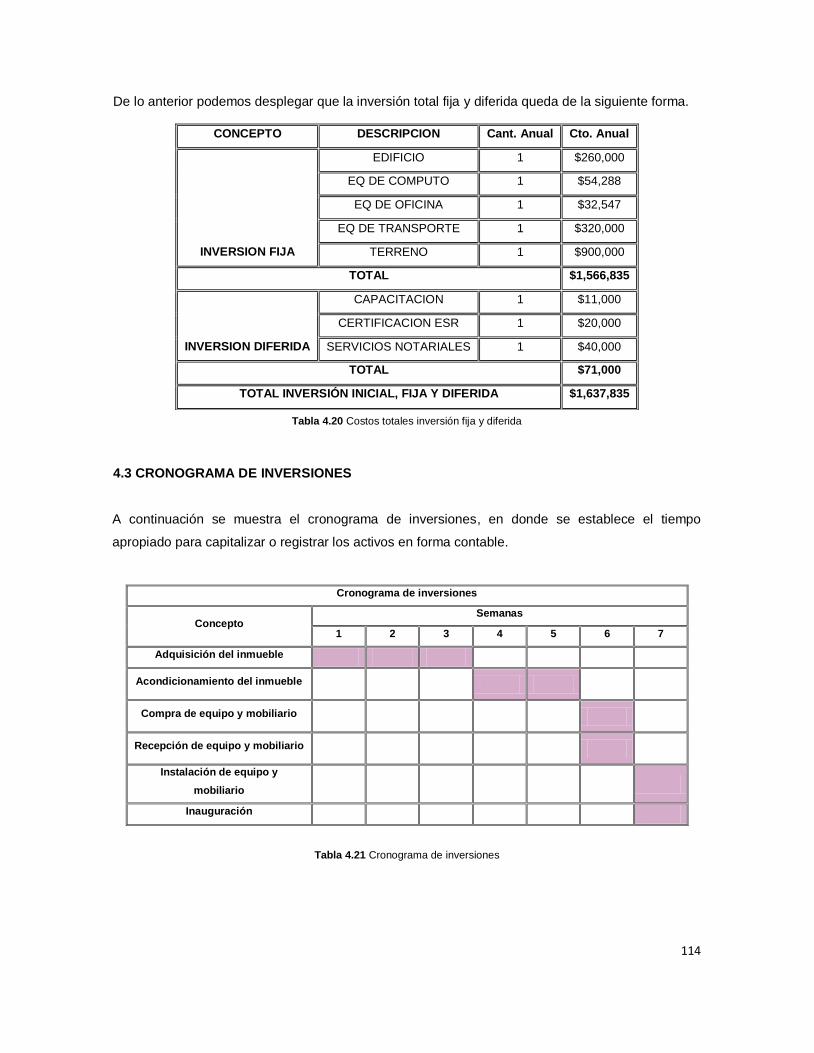

4.3.- Cronograma de inversiones. 114

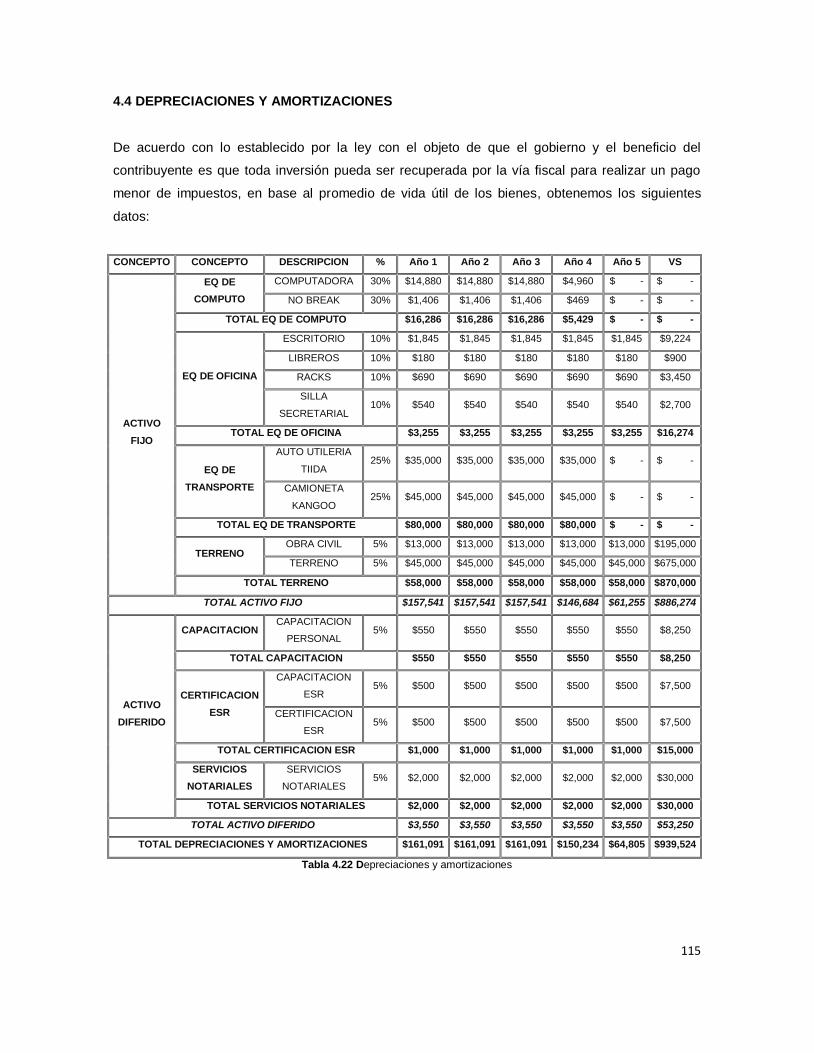

4.4.- Depreciaciones y amortizaciones. 115

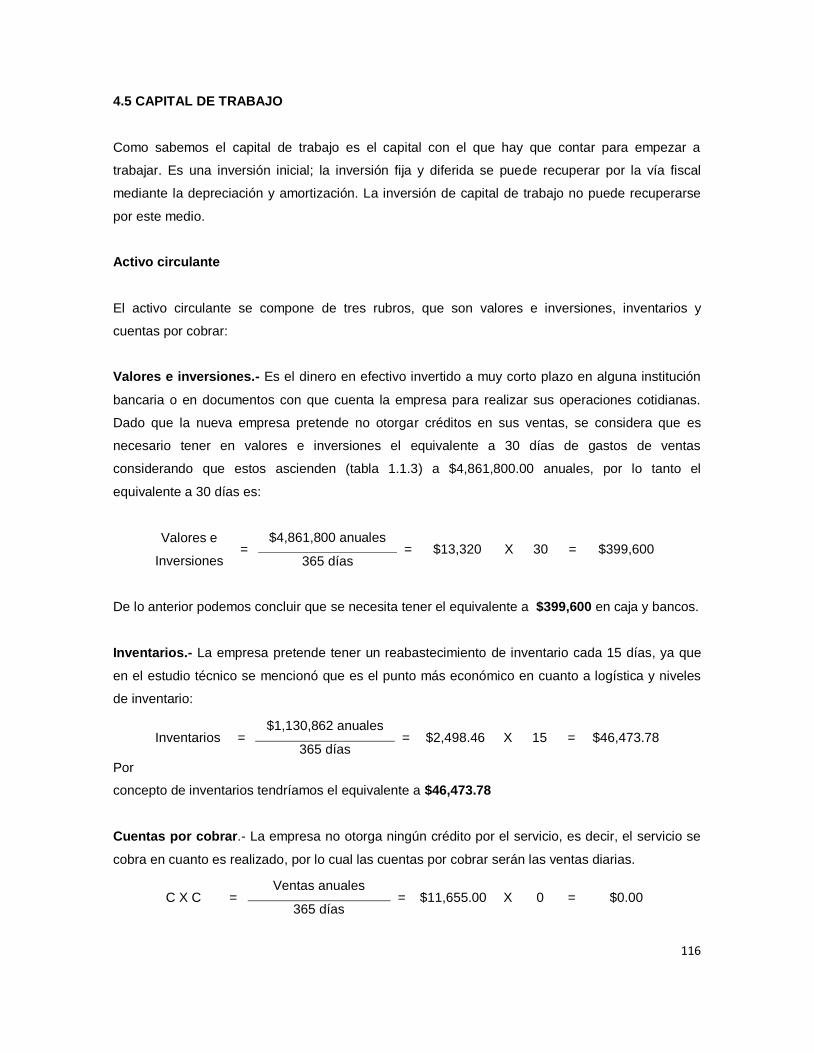

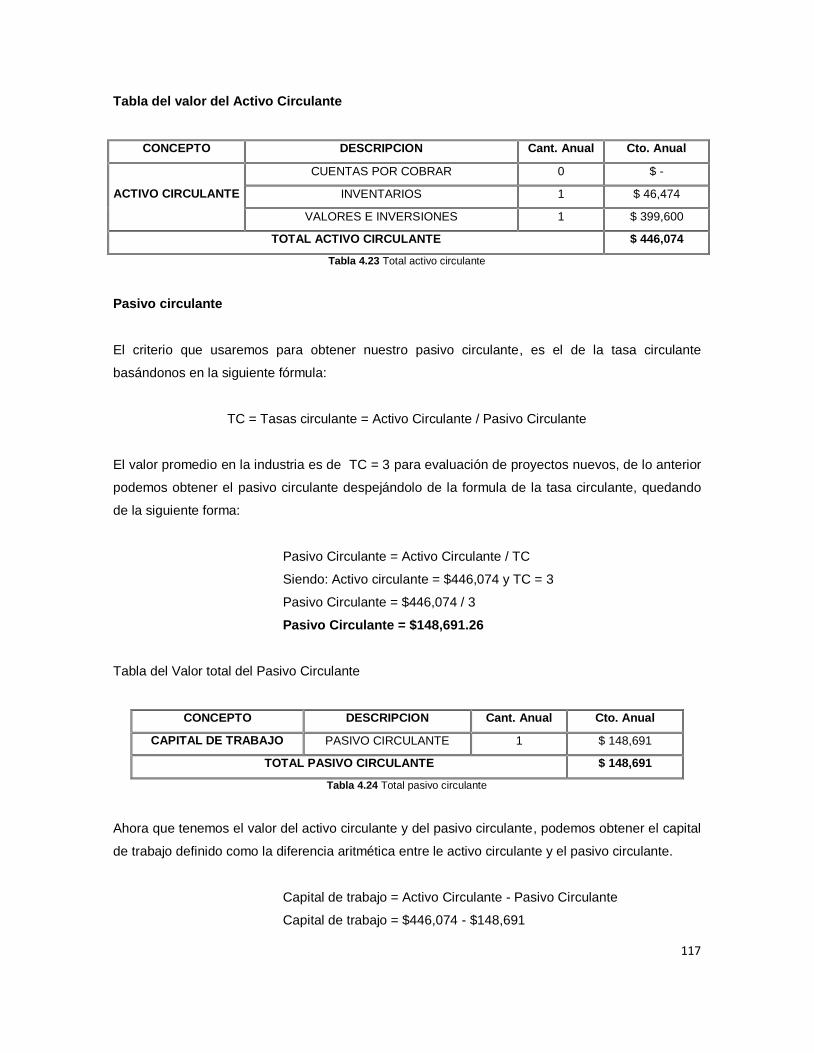

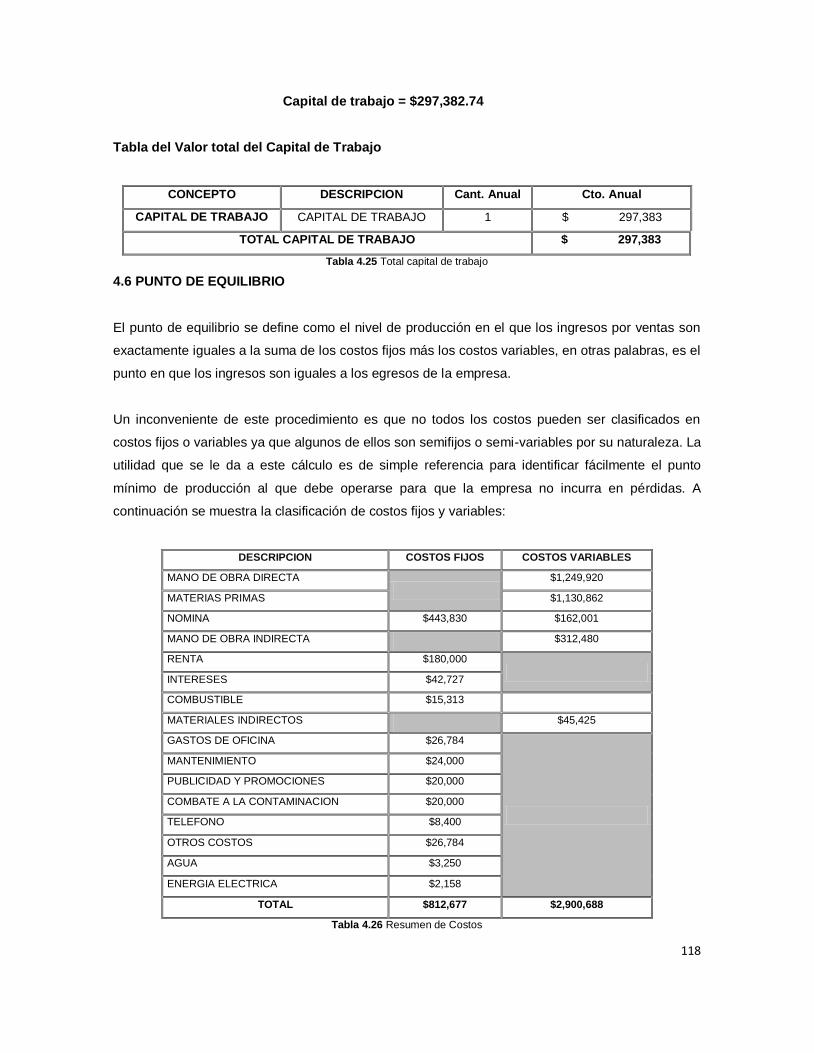

4.5.- Capital de trabajo. 116

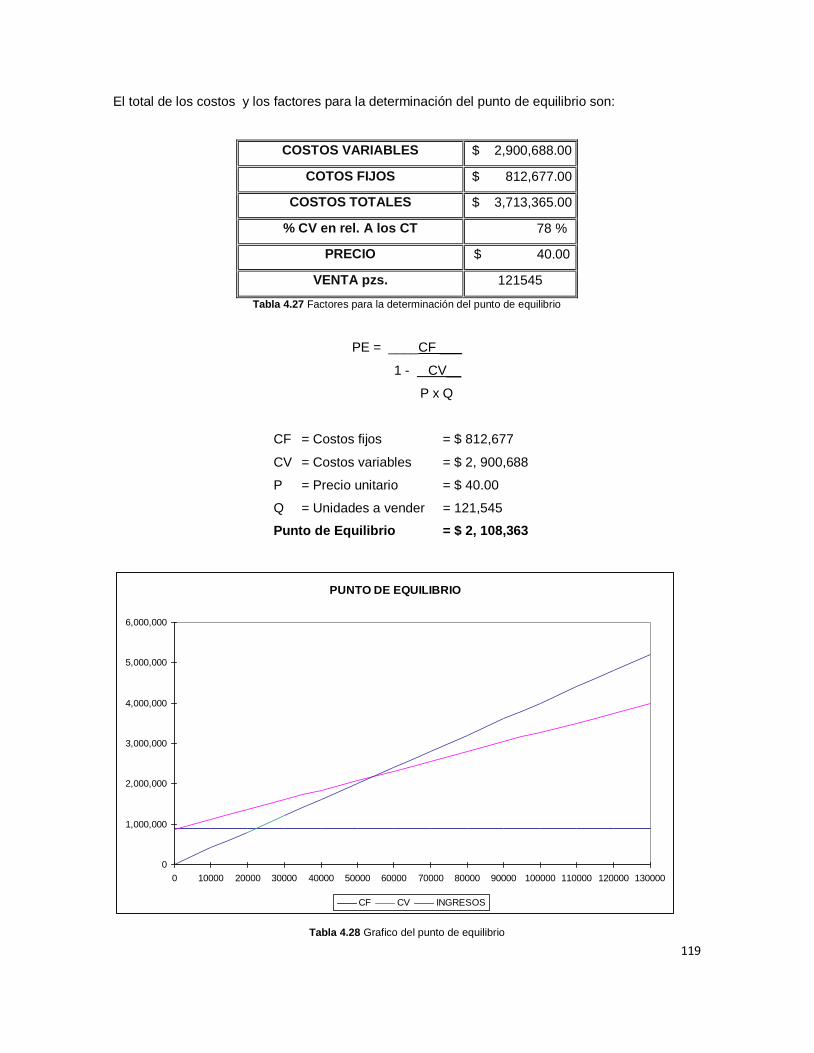

4.6.- Punto de equilibrio. 118

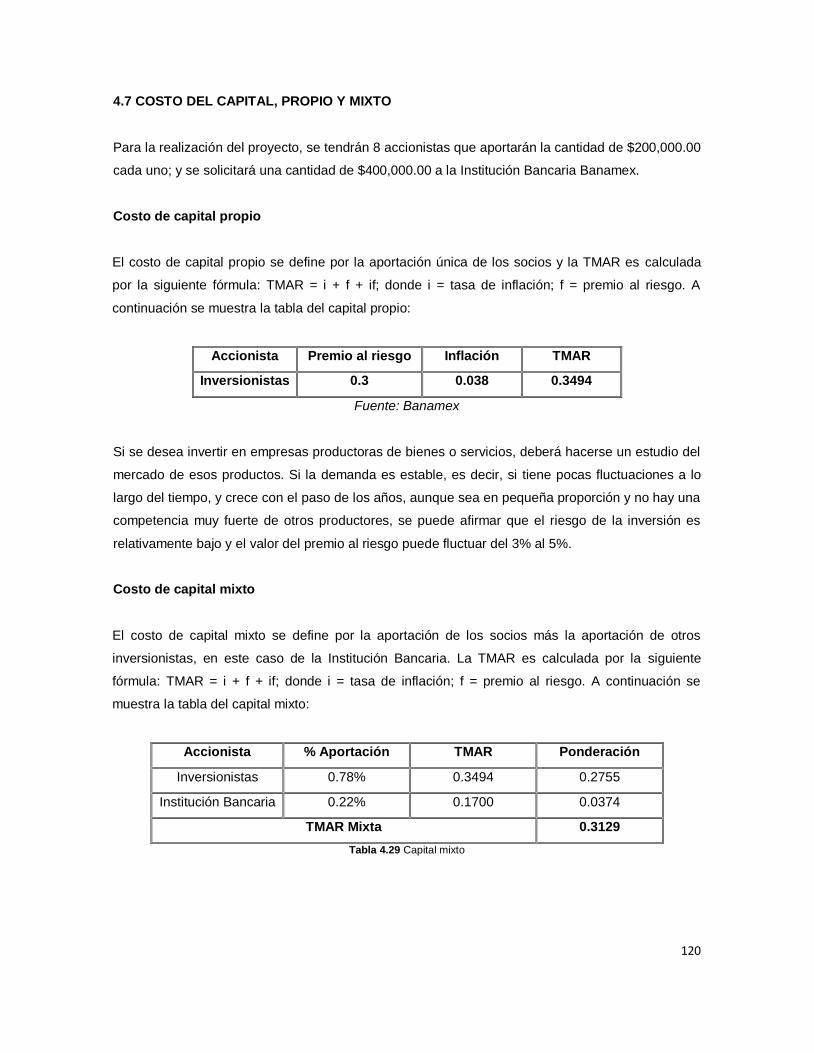

4.7.- Costo de capital propio y mixto. 120

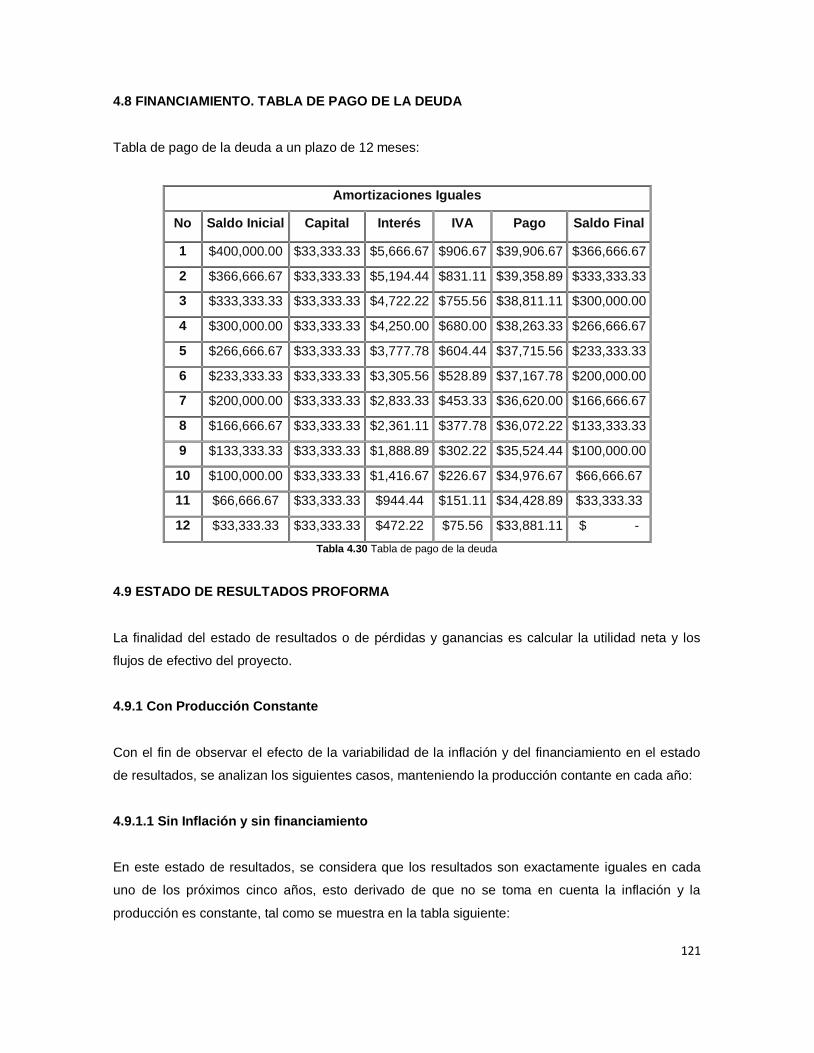

4.8.- Financiamiento tabla de pago de deudas. 121

4.9.- Estado de Resultados Proforma. 121

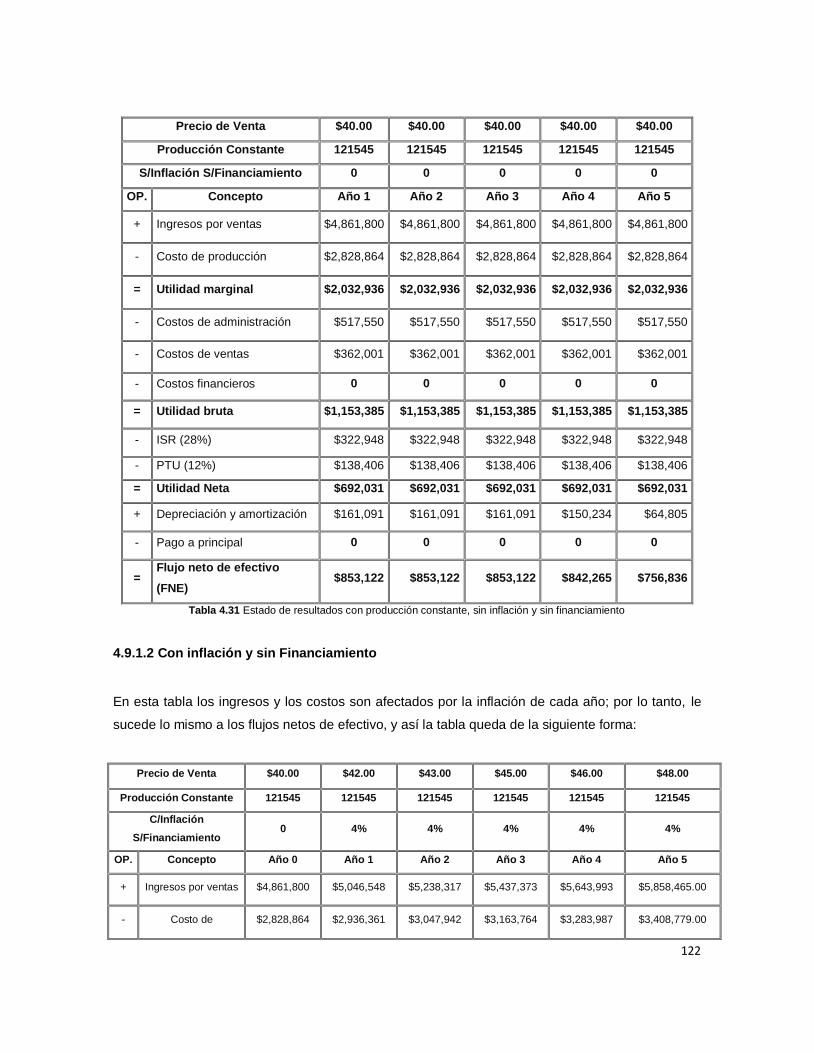

4.9.1.- Con producción constante. 121

4.9.1.1.- Sin inflación y sin financiamiento. 121

4.9.1.2.- Con inflación y sin financiamiento. 122

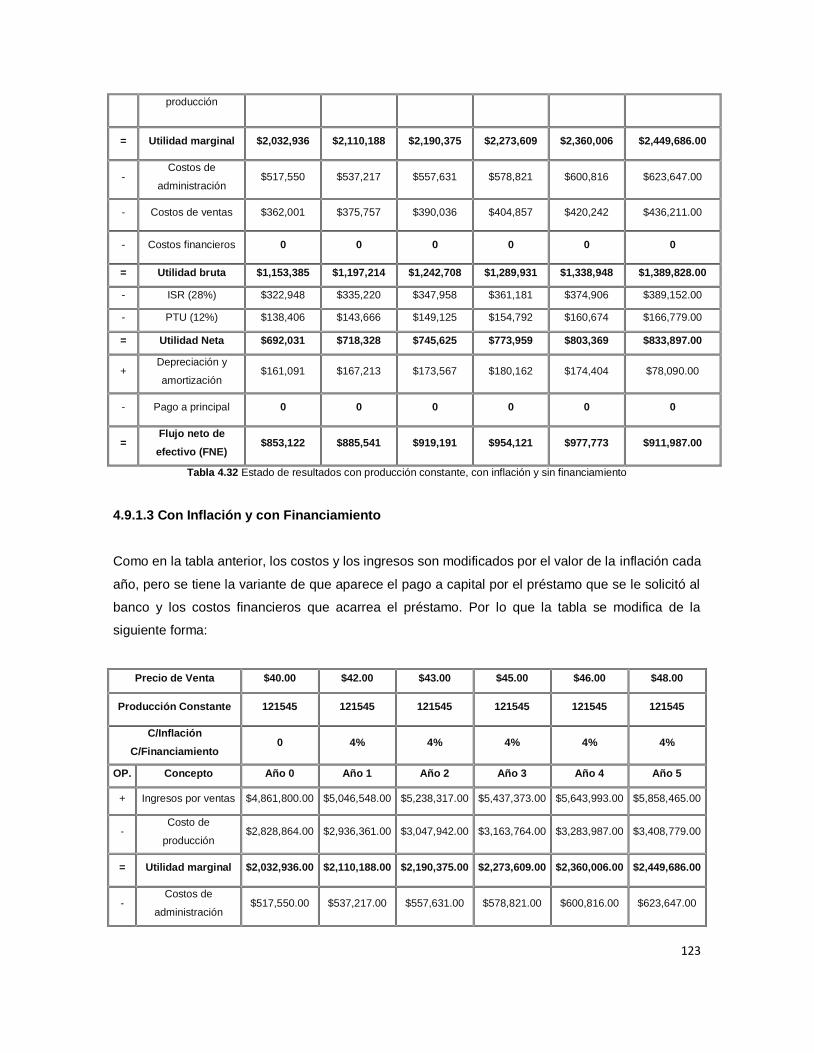

4.9.1.3.- Con inflación y con financiamiento. 123

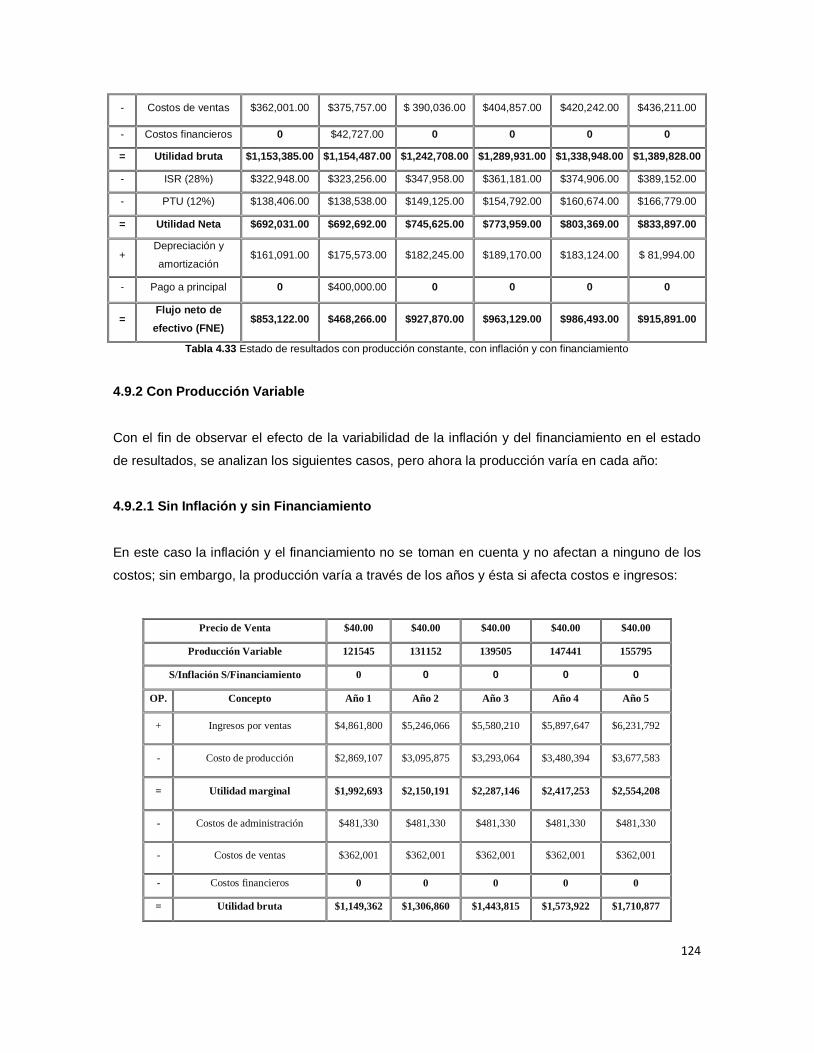

4.9.2.- Con producción variable. 124

4.9.2.1.- Sin inflación y sin financiamiento. 124

4.9.2.2.- Con inflación y sin financiamiento. 125

4.9.2.3.- Con inflación y con financiamiento. 126

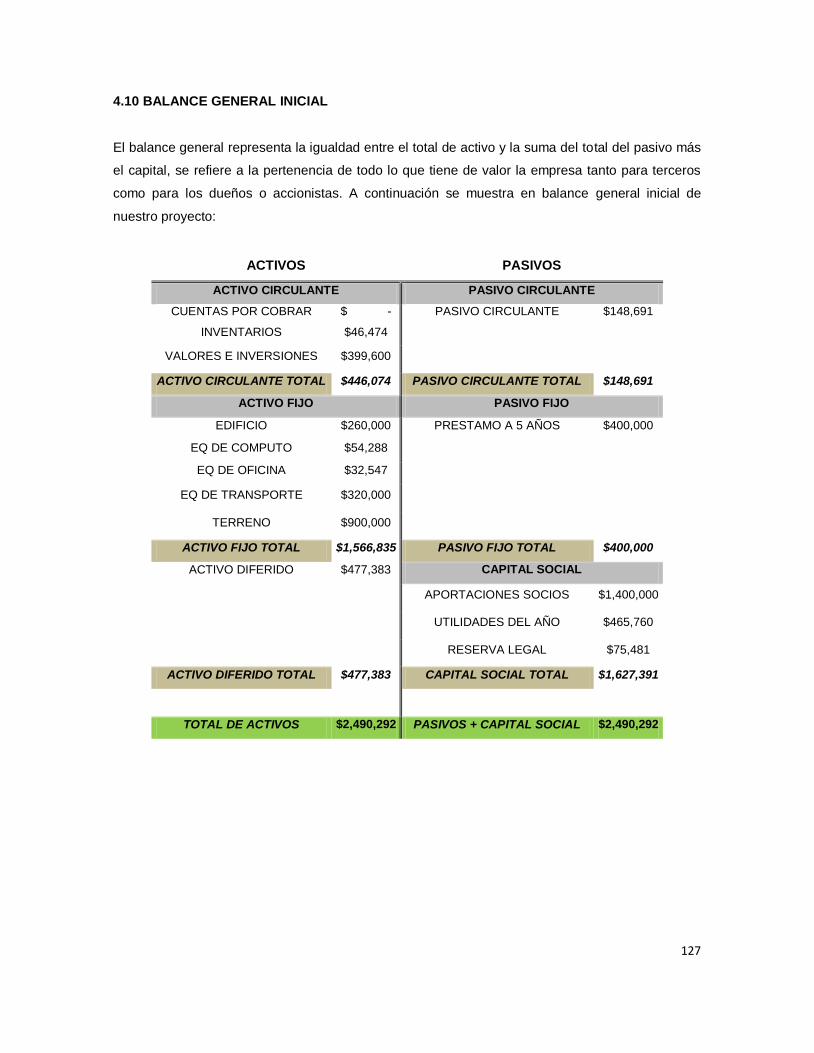

4.10.- Balance General Inicial. 127

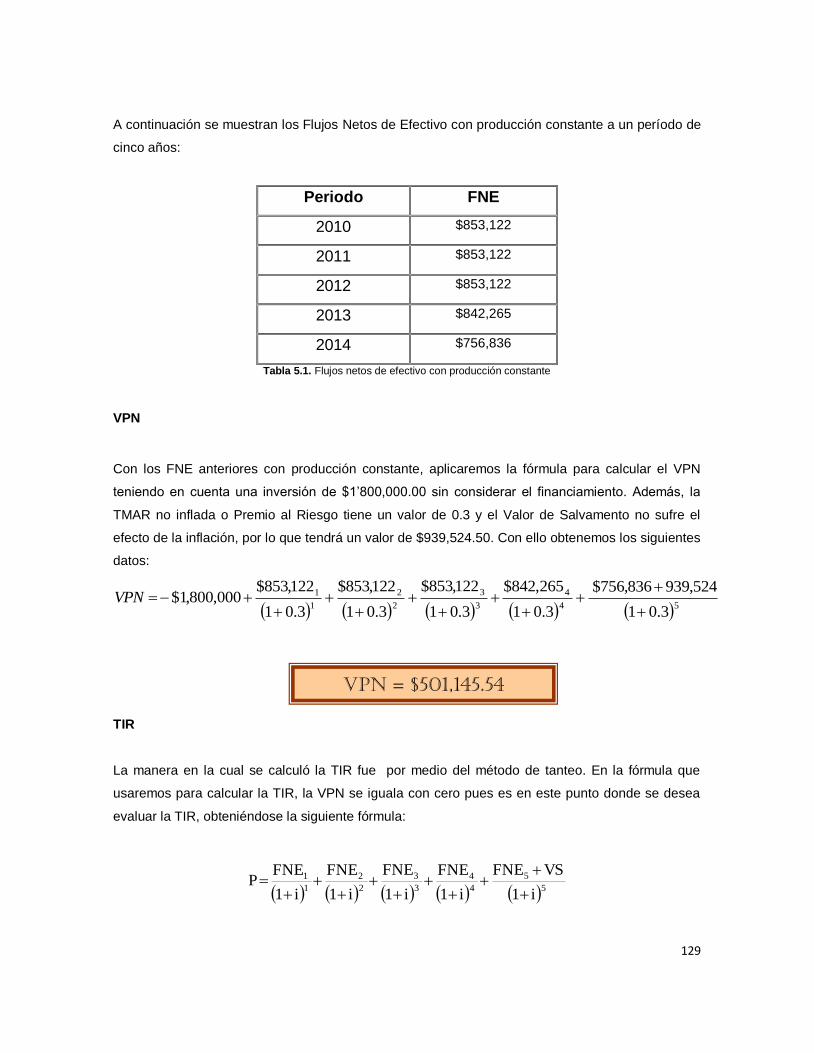

Capítulo 5.- Evaluación Económica. 128

5.1.- VPN y TIR. 128

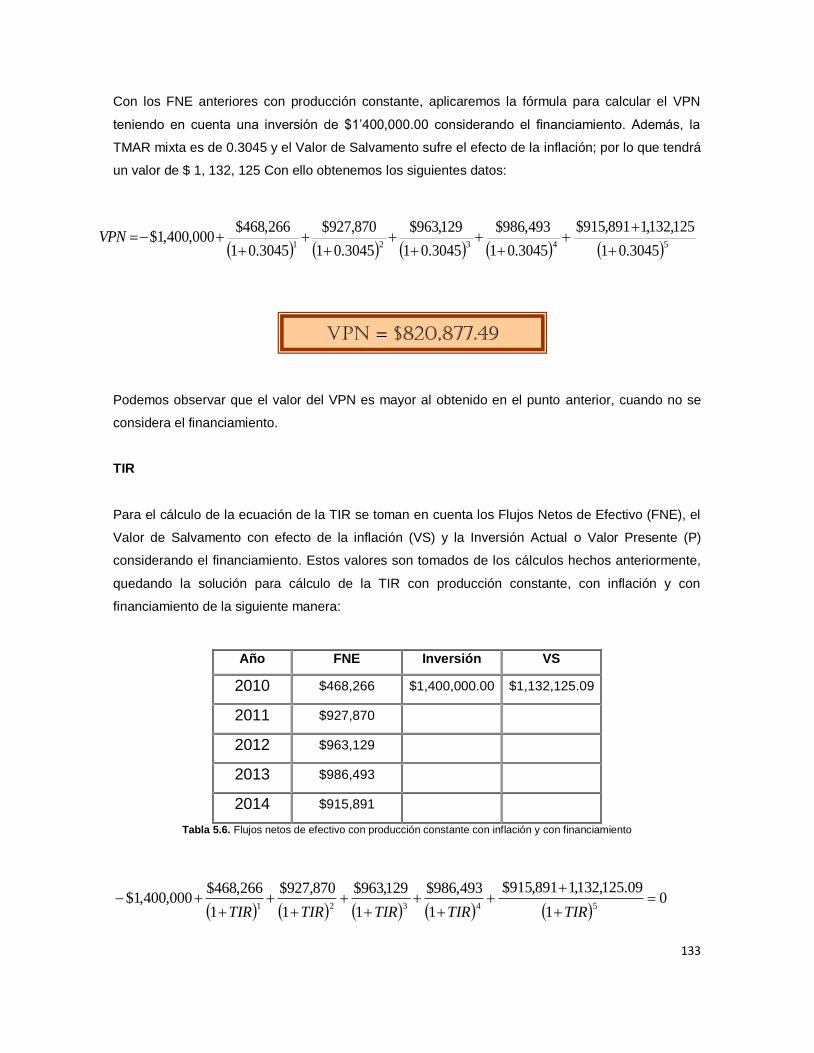

5.1.1.- Con producción constante. 128

5.1.1.1.- Sin inflación y sin financiamiento. 128

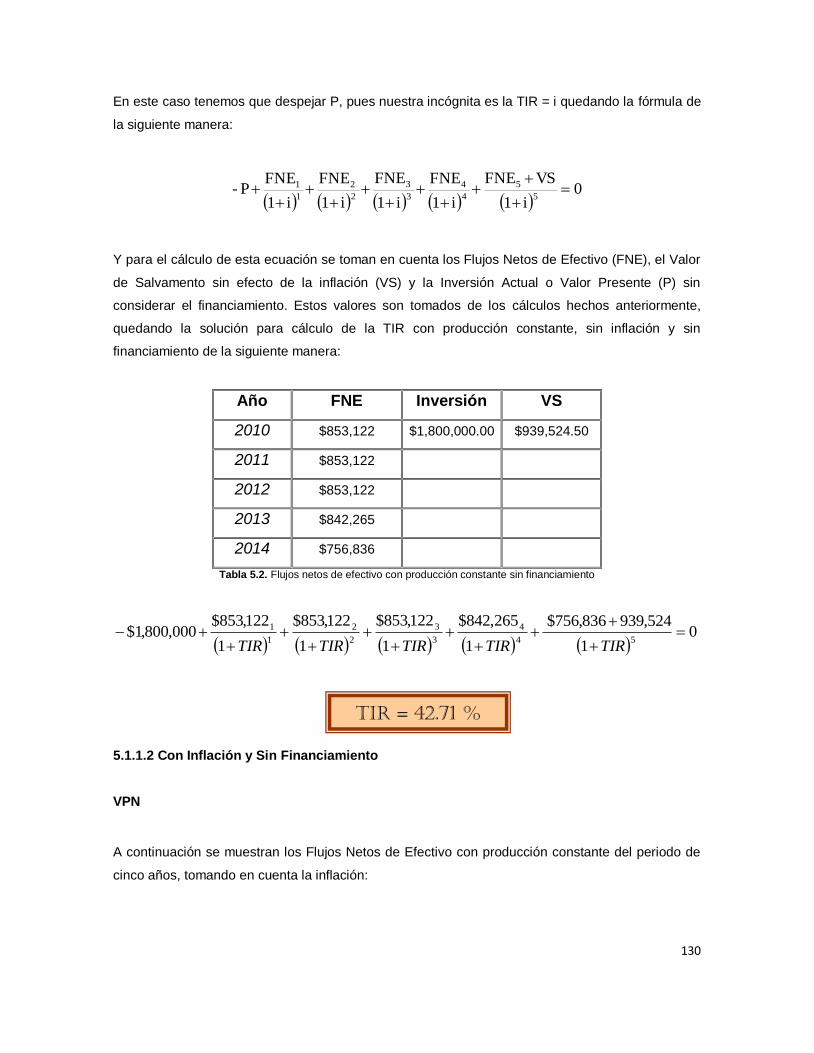

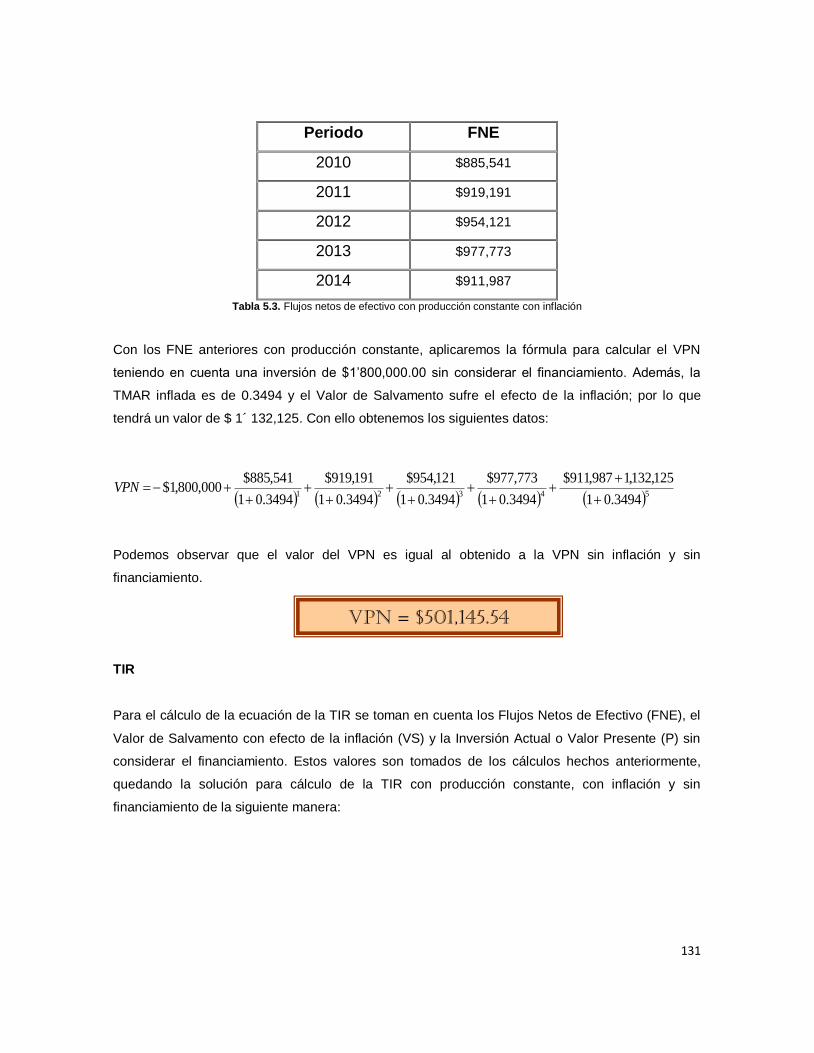

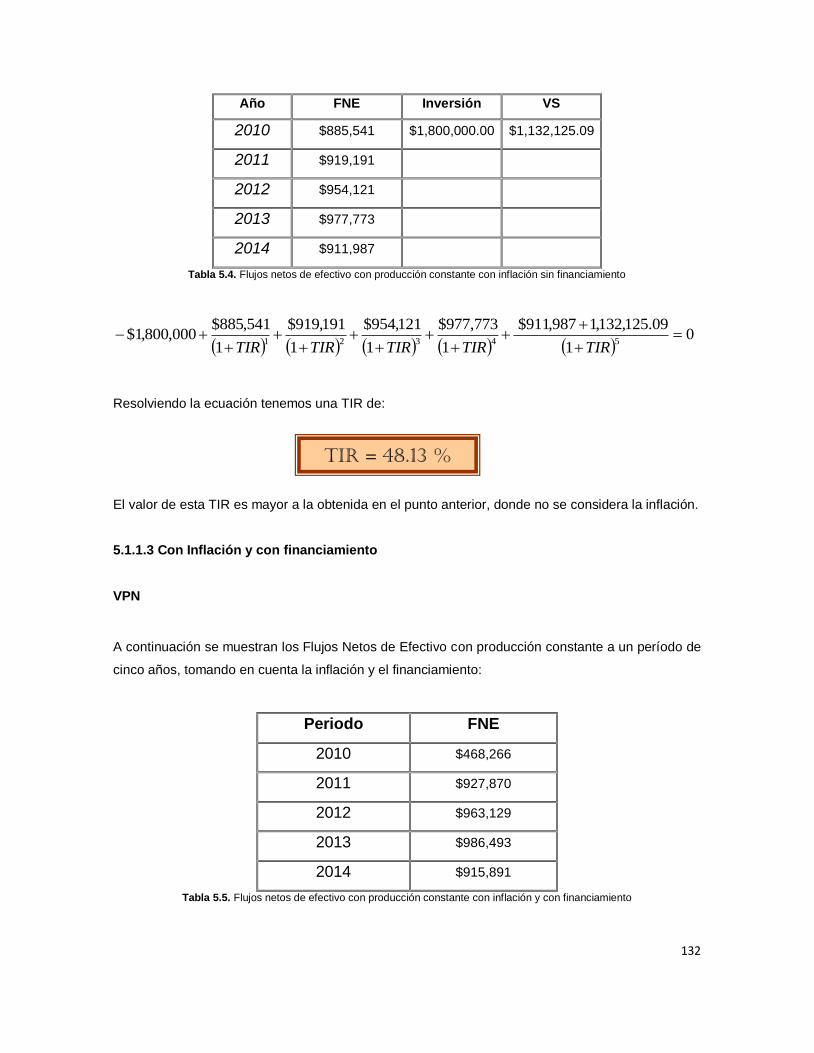

5.1.1.2.- Con inflación y sin financiamiento. 130

5.1.1.3.- Con inflación y con financiamiento. 132

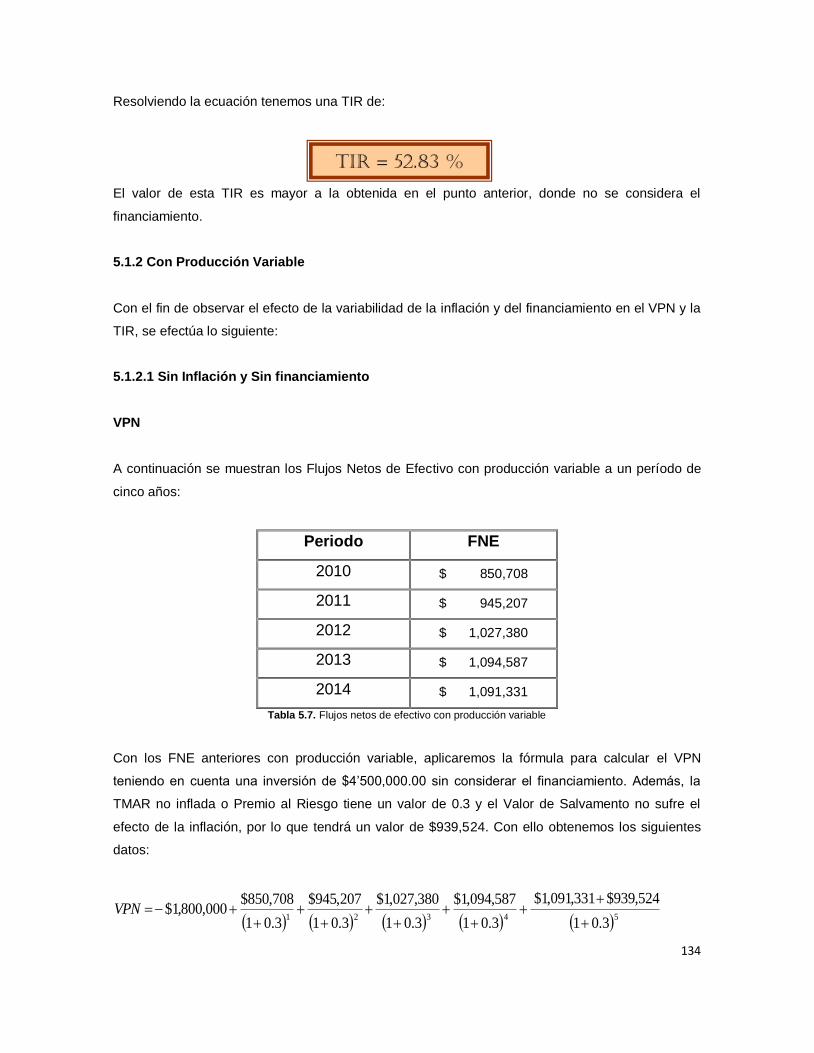

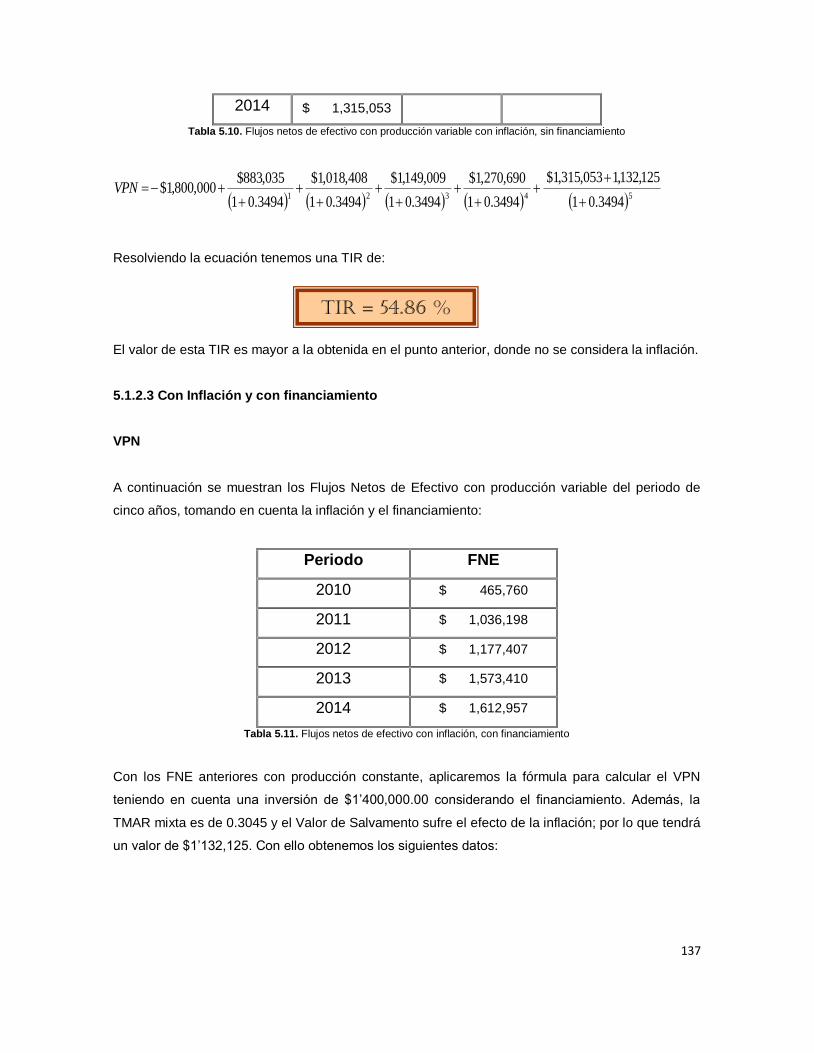

5.1.2.- Con producción variable. 134

5.1.2.1.- Sin inflación y sin financiamiento. 134

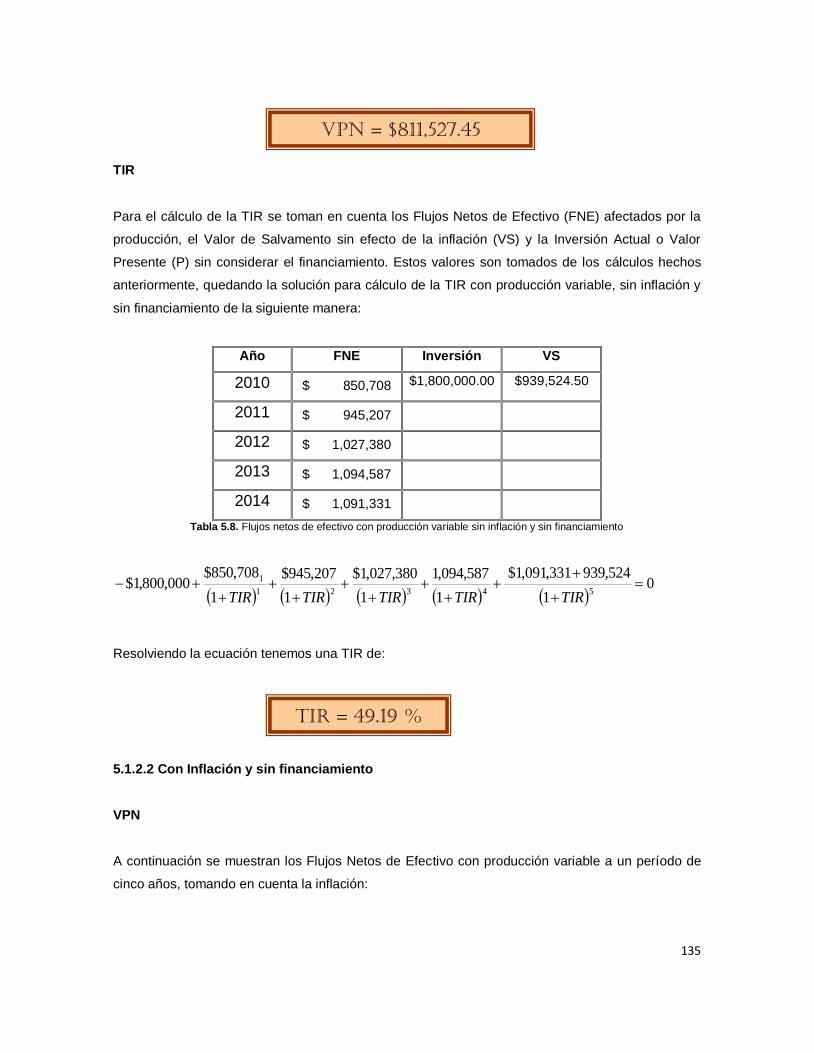

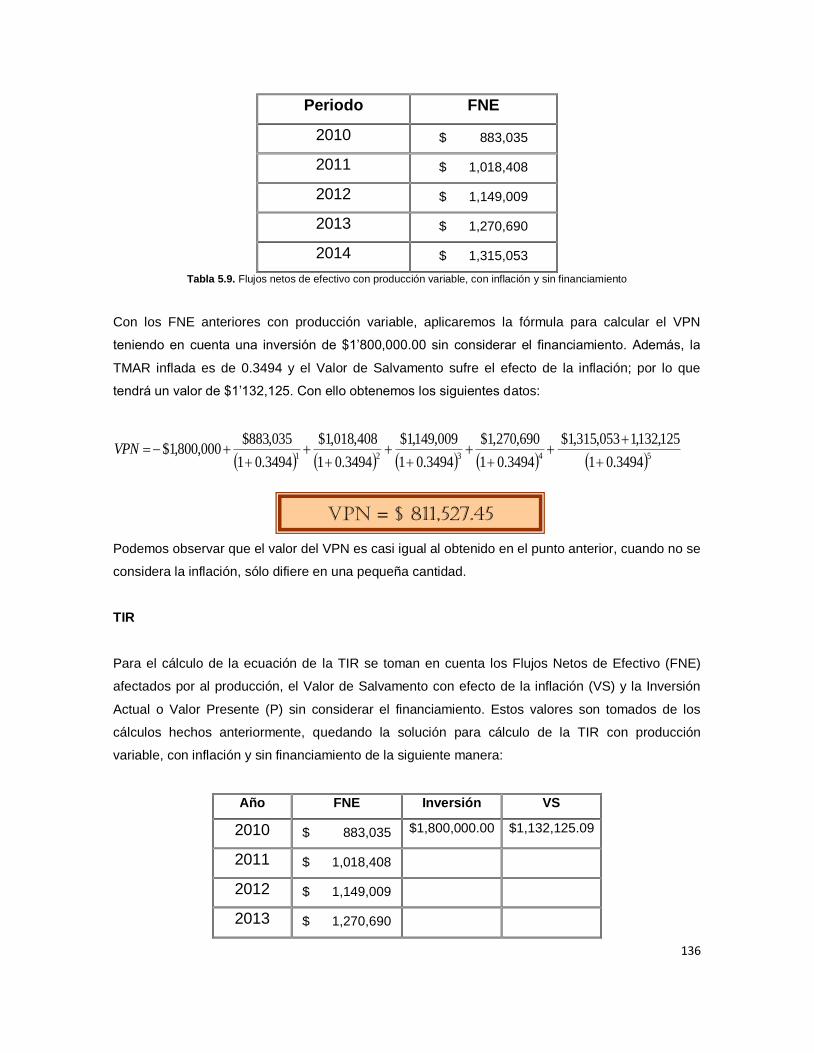

5.1.2.2.- Con inflación y sin financiamiento. 135

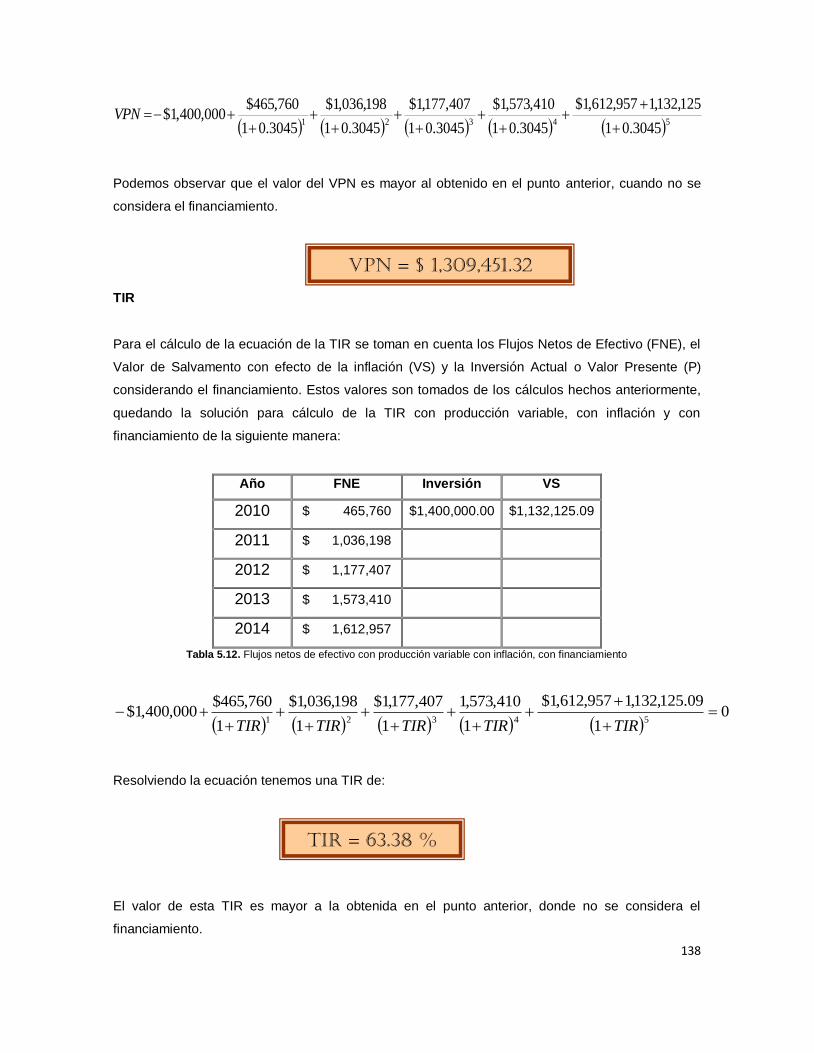

5.1.2.3.- Con inflación y con financiamiento. 137

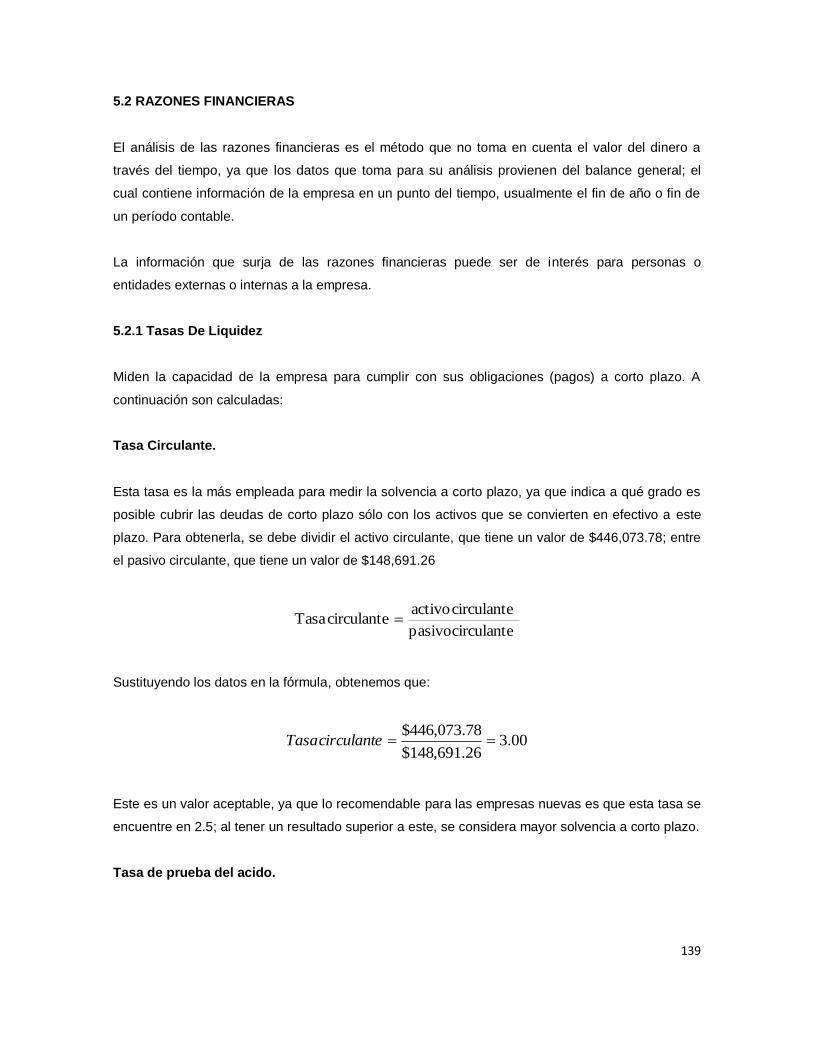

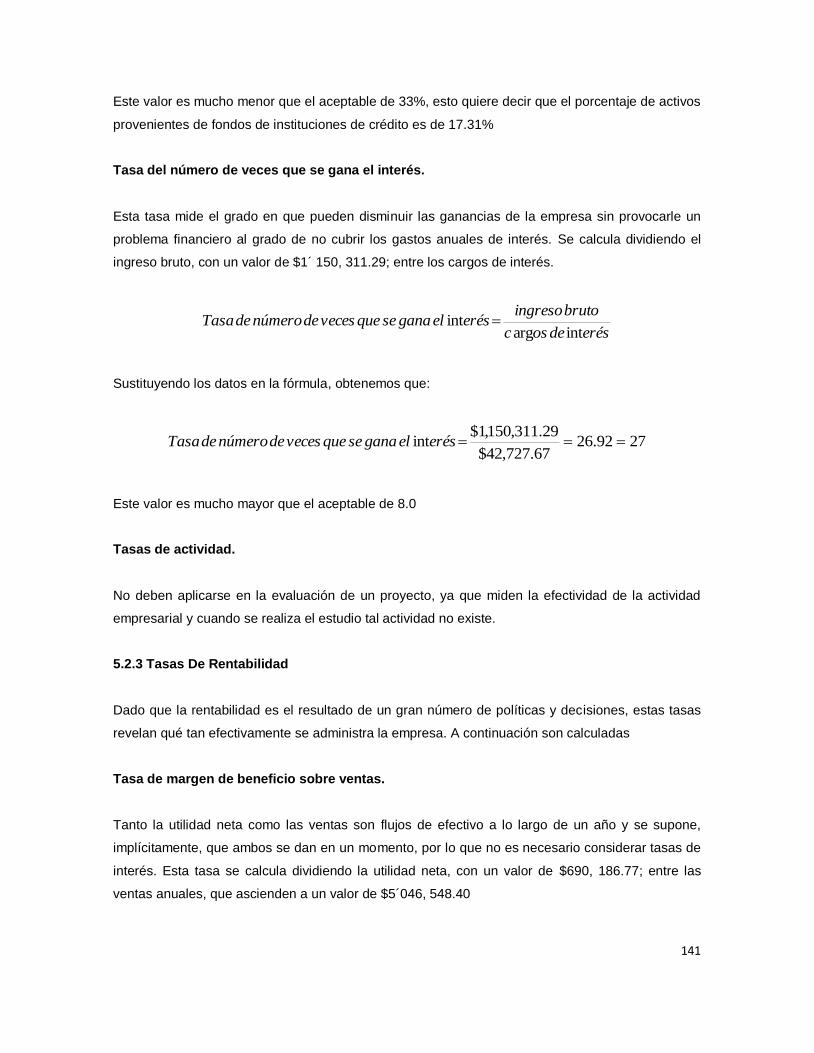

5.2.- Razones Financieras. 139

5.2.1.- Tasa de liquidez. 139

5.2.2.- Tasa de Apalancamiento. 140

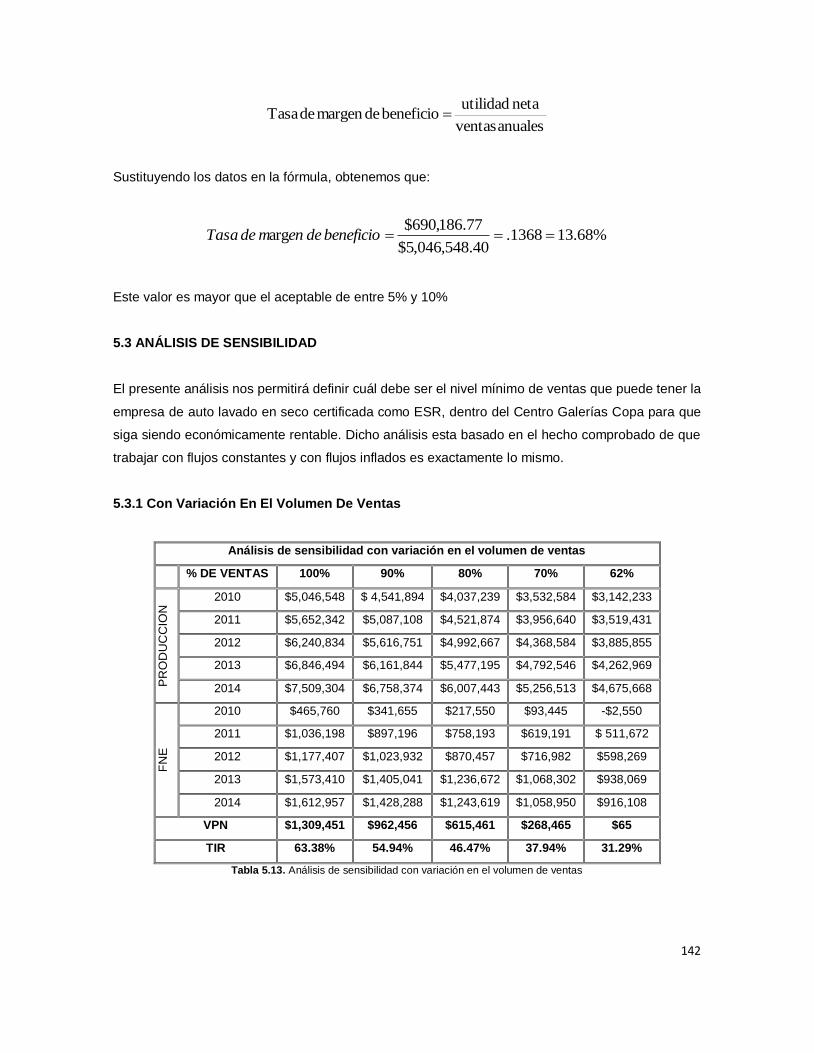

5.2.3.- Tasa de rentabilidad. 141

5.3.- Análisis de Sensibilidad. 142

5.3.1.- Con variaciones en el volumen de venta. 142

5.3.2.- Con variación en el financiamiento. 142

5.3.2.1.- Nivel de financiamiento. 144

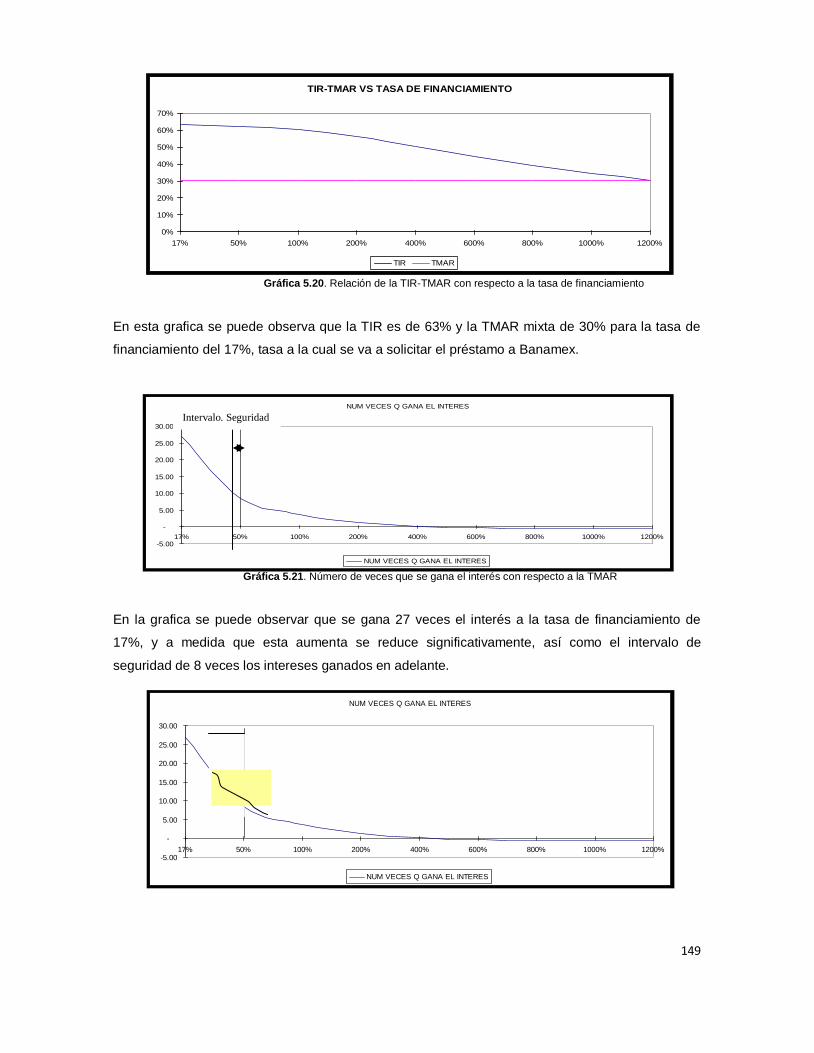

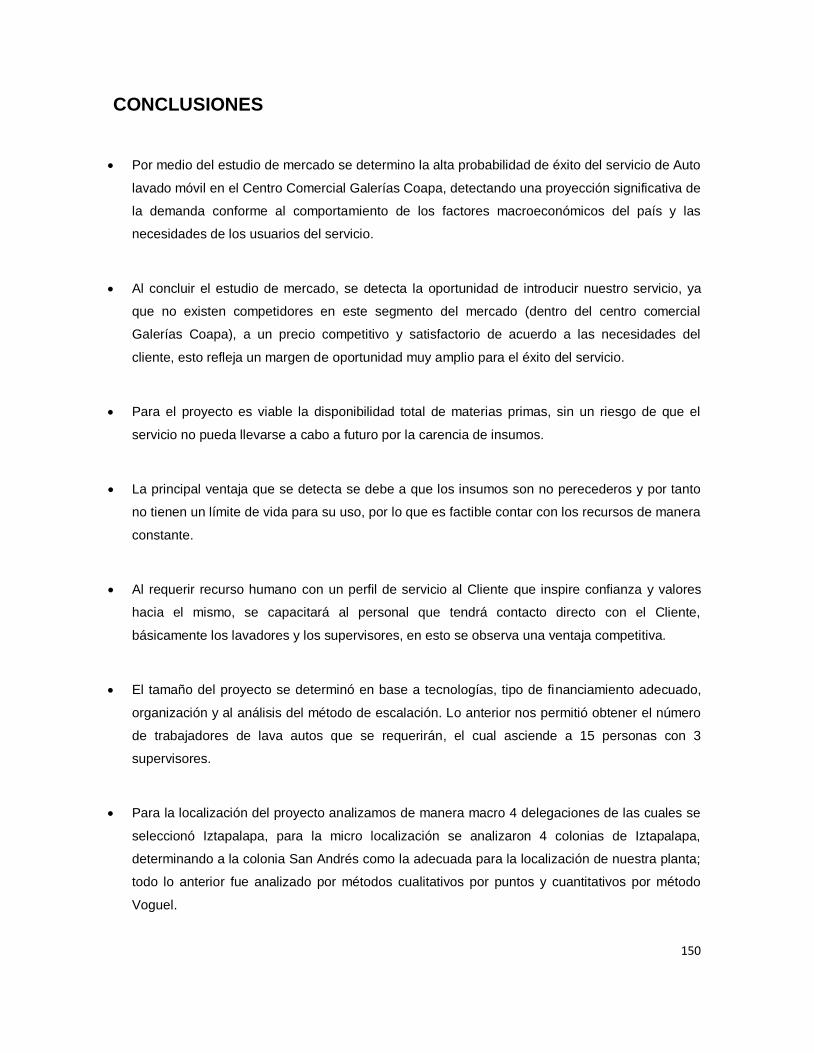

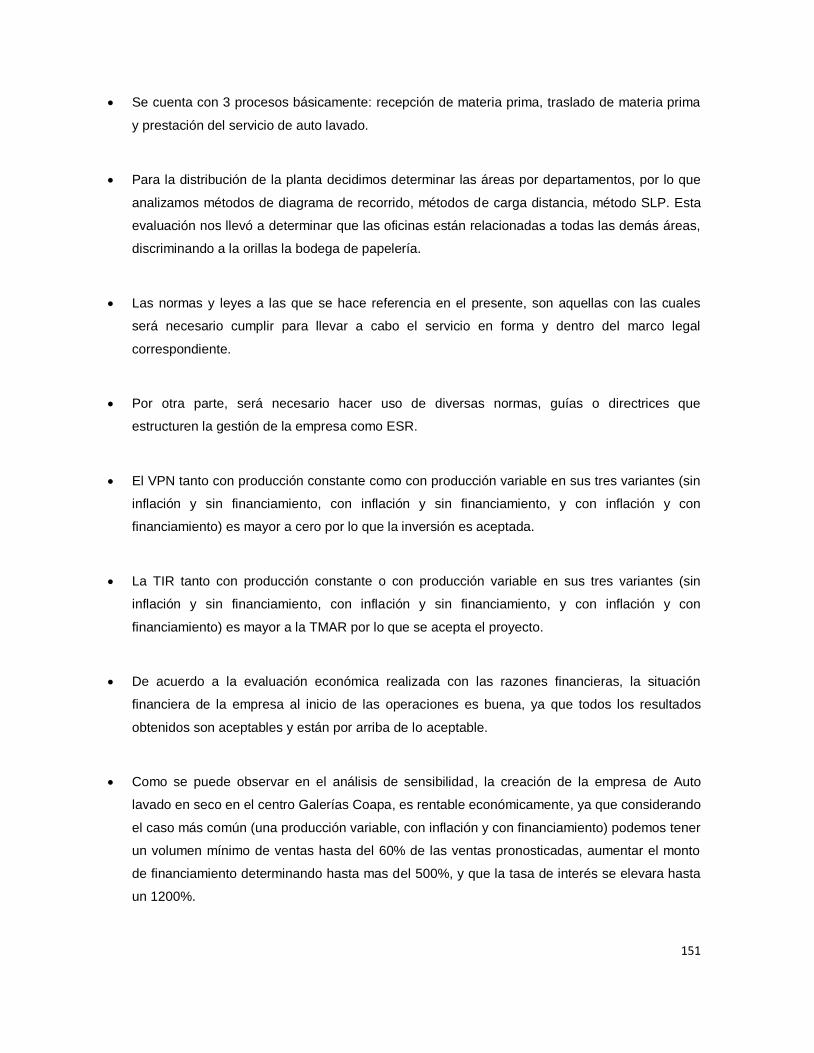

5.3.2.2.- Tasa de financiamiento. 147

Conclusiones. 150

Bibliografía. 153

Anexos. 154

i

RESUMEN

La presente Tesina contiene un Anteproyecto para la gestión de una empresa de auto lavado

móvil certificada como Empresa Socialmente Responsable (ESR), dentro del centro comercial

Galerías Coapa.

Su desarrollo está basado en el método de investigación científica, esta metodología permite tener

una secuencia lógica en el avance del anteproyecto; primero fue necesario establecer las técnicas

de investigación que usamos, y posteriormente se fue desarrollando cada bloque de la

investigación, obteniendo en total cuatro segmentos que se armaron en el siguiente orden: Estudio

de Mercado, Estudio Técnico, Estudio Económico y Evaluación Económica.

Cada bloque desarrollado, requirió de la aplicación de diferentes técnicas estadísticas,

administrativas, económicas, de ingeniería e incluso contables, lo anterior represento para los

pasantes la oportunidad de aplicar sus conocimientos y reforzar su capacidad de análisis al aplicar

las técnicas a un caso con datos reales y vigentes.

Con los datos del Estudio de Mercado y del Estudio Técnico, se armó el Estudio y la Evaluación

Económica, y el análisis de estos dos últimos bloques permite finalmente dar conclusiones

conforme a la viabilidad de llevar el anteproyecto al siguiente nivel de aplicación que sería aterrizar

la tesina como Proyecto Final.

ii

INTRODUCCIÓN

El primer bloque que abordamos es el Estudio de Mercado, que representa entre otras cosas la

incursión al mercado objetivo no propiamente con la inserción del producto si no para fines

exploratorios en cuanto a las necesidades, gustos, ideologías e incluso disposición económica de

las personas que contemplan el mercado. Para abordar esta exploración fue necesario definir el

servicio a ofrecer, de tal manera que se describieran claramente sus atributos y características de

acuerdo a las múltiples clasificaciones de un producto.

Con la descripción del servicio hecha previamente, se procedió a realizar el primer rubro de la

estructura del estudio del mercado, hablamos del análisis de la demanda, dentro del cual fueron

considerados aspectos que permitieran saber qué factores influyen en el requerimiento del servicio

en cuestión. Primero se consultaron fuentes información ya existente que a través de un análisis

de correlación de variables mostró un panorama del comportamiento que guardan nuestros

factores demanda, tiempo y la variable externa macroeconómica. Por otro lado la recopilación de

información directa del consumidor requirió una segmentación y aplicación de un muestreo

probabilístico en el mercado objetivo. Los resultados del estudio de la demanda muestran el grado

de aceptación y la posible participación en el mercado potencial de un servicio de auto lavado móvil

socialmente responsable.

Ya concluido el estudio de la demanda, procedemos al análisis de la oferta; en la demanda la

información fue obtenida de fuentes primarias, su resultado nos permite visualizar factores de

interés al proyecto no solo en relación al grado de competencia que enfrentaremos si no también

los medios de cómo obtener materiales necesarios para brindar el servicio de auto lavado hablando

de capacidad de producción y comercialización de los productores y/o distribuidores.

El análisis de los precios compone la siguiente parte del estudio, en donde además de mostrar los

precios actuales del servicio de acuerdo a la competencia, define y explica el método de

determinación del precio del servicio y su proyección con una visión optimista y pesimista

considerando como factor macroeconómico influyente la inflación.

La ultima parte del estudio de mercado comprende la comercialización del producto, descartando

canales de distribución con intermediarios se analizo el lugar correcto en el momento correcto para

brindar el servicio.

iii

El segundo bloque desarrollado es el Estudio Técnico, este comenzó con el análisis de la

disponibilidad de materias primas, desde la recopilación de información, proyección de

disponibilidad y por último la determinación de la cantidad total con la que podemos contar para la

realización del anteproyecto.

Determinamos también el tamaño del proyecto, considerando la Demanda Potencial Insatisfecha,

los suministros, insumos, tecnología y equipos a utilizar, aplicando al final el método de escalacion

afectando al equipo critico que en el caso de este anteproyecto resulta ser nuestro factor humano.

Para la localización del proyecto fueron aplicados dos métodos en un panorama macro y micro,

analizando los dos panoramas por los dos métodos se decidió la localización final de las oficinas y

almacén de la empresa. Posterior al establecimiento físico, definimos los procesos productivos que

utilizamos empleado herramientas administrativas como diagramas de bloques, de flujo y

cursogramas. La distribución de planta comenzó con el cálculo de las áreas, su acomodo fue de

acuerdo a departamentos por lo que utilizamos un diagrama de recorrido para determinar su

localización física.

Finalmente el estudio técnico abarco también la organización humana y jurídica, en donde

establecimos el organigrama de la empresa, y las leyes, normas y reglamentos que como sociedad

nos regirán.

El cuarto y quinto bloque corresponden al Estudio y Evaluación Económica, donde se determinaron

y analizaron los costos e inversiones necesarias para la obtención de los estados de resultados

Proforma a cinco años con sus diferentes afectaciones de intervención de inflación y financiamiento

en ambos casos de producción constante y variable, para posteriormente tener un balance general

inicial. El cálculo del Valor Presente Neto y la Tasa Interna de Retorno también fueron analizados

con los casos de intervención de inflación y financiamiento, con el análisis anterior se calcularon

las razones financieras de liquidez, apalancamiento y rentabilidad y finalmente el Análisis de

Sensibilidad.

1

CAPÍTULO 1.- MARCO METODOLÓGICO

1.1 PLANTEAMIENTO DEL PROBLEMA

En el mundo actual, la tendencia que tienen las personas a ignorar el problema ambiental por el

cual estamos atravesando es cada vez mayor, convirtiéndose así en un aspecto menos importante

para la humanidad. Esta pérdida de interés por parte de la sociedad, ha afectado el medio

ambiente día con día; lo que se ha reflejado con cambios climáticos cada vez más frecuentes.

¿Es rentable gestionar una empresa de auto lavado móvil certificada como ESR?

Actualmente el ritmo y estilo de vida de las personas que habitan en la ciudad, no les permite

detenerse a pensar en la importancia de cuidar el medio en el que habitan, así como tampoco

dedicarle el tiempo necesario para el mantenimiento de su auto.

Las empresas tienen la responsabilidad del cuidado ambiental, sin embargo, fuera de las

legislaciones marcadas por la ley, no todas asumen un grado de responsabilidad mayor que les

permita ser consideradas como empresas socialmente responsables, ya que consideran que es un

costo innecesario.

1.2 OBJETIVOS

Objetivo general

Gestionar una empresa de auto lavado móvil certificada como ESR dentro del centro comercial

Galerías Coapa.

Objetivos específicos

Identificar las debilidades y fortalezas que actualmente rigen en las empresas de auto lavado

en seco.

Analizar la oferta y la demanda para identificar el mercado que está dispuesto a pagar nuestro

servicio dentro del centro comercial Galerías Coapa.

Identificar y definir los elementos técnicos necesarios para implementar el servicio de auto

lavado móvil dentro del centro comercial Galerías Coapa.

Conocer los factores que influyen en la estabilidad económica del negocio.

2

Calcular la rentabilidad financiera del anteproyecto.

1.3 JUSTIFICACIÓN

Se considera de utilidad el desarrollo de la presente investigación para gestionar una empresa de

auto lavado móvil certificada como ESR, ya que la idea del anteproyecto propone la gestión de un

servicio que no solo satisfaga con calidad las necesidades de un mercado, sino que adicional a

ello, satisfaga necesidades económicas, ambientales y culturales de la sociedad actual.

La principal necesidad del mercado al que va dirigido el producto de ―auto lavado móvil‖, es la

carencia de tiempos, la múltiple actividad en la que la gente vive día a día, por lo que esta

circunstancia hace beneficioso el servicio, puesto que el usuario puede obtener lo que busca

(limpieza adecuada a su automóvil), de manera simultánea al tiempo en que realiza actividades de

esparcimiento con su familia o amigos en el centro comercial Galerías Coapa.

Adicional a lo anterior, la investigación sobre el establecimiento de una empresa con estas

características trae otros beneficios que, de ser establecida, satisface una necesidad económica al

generar empleos seguros, es decir, empleos con prestaciones de ley, tomando como fuentes de

reclutamiento a personal ―experto‖ en el lavado de automóviles, pero que, dada la necesidad y

crisis nacional, muchos se ven y caen en la necesidad de ―auto emplearse‖, pero que, al hacerlo en

este giro, asumen una alta responsabilidad sobre su bienestar, corriendo riesgos en su seguridad

personal.

Así mismo, podemos señalar que empleados en nomina y bajo reglamentación implican aporte

económico al país, al ser partícipes en la generación de obligaciones fiscales, por parte de la

empresa que los contrata.

Por otro lado, al promover ESR desde la gestión de una empresa, se pretende fomentar la cultura

en la industria mexicana, de la formación de empresas con una base fundamentada en la

responsabilidad social, es decir ―que la responsabilidad social esté implícita en la generación de

empresas‖, consiguiendo con ello una ―cadena‖ en la que el beneficio será al medio ambiente y a la

comunidad en general, ya que el ser ESR implica la satisfacción a determinados requisitos que

fungen como indicadores para determinar que un sistema social, como lo es la empresa,

realmente, satisface las demandas que una certificación de ésta naturaleza implica.

Como administradores industriales, aplicaremos nuestros conocimientos al plantear el proceso

para la gestión de una empresa ESR, al proponer una serie de pasos tanto para la gestión como

3

para la proporción del servicio, identificando también áreas de oportunidad para que, en caso de

que el proyecto propuesto se lleve a cabo, se mejore el proceso y se optimicen recursos aspecto

en el que se involucra de igual manera, la Ingeniería Industrial.

1.4 MARCO TEÓRICO

De manera general, una empresa ESR, es un entorno social, que de manera implícita en el

desarrollo de su actividad económica, mantiene una conciencia en la satisfacción y mantenimiento

de los intereses de sus grupos de interés (stakeholders), cuidando y procurando el medio

ambiente, colaborando en la satisfacción de necesidades de la comunidad de su entorno, así como

en la satisfacción y fomento en la calidad de vida de sus empleados dentro de la organización y en

la ejecución sus mejores prácticas para el mantenimiento de una ética y calidad de vida en la

empresa.

De manera más específica a continuación se explica qué es una ESR, de acuerdo a la información

que difunde el Cemefi (Centro Mexicano para la Filantropía, organismo mexicano certificador de

ESR).

¿Qué es la Responsabilidad Social Empresarial?

Aunque la Responsabilidad Social Empresarial (RSE) es inherente a la empresa, recientemente se

ha convertido en una nueva forma de gestión y de hacer negocios, en la cual la empresa se ocupa

de que sus operaciones sean sustentables en lo económico, lo social y lo ambiental, reconociendo

los intereses de los distintos grupos con los que se relaciona y buscando la preservación del medio

ambiente y la sustentabilidad de las generaciones futuras. Es una visión de negocios que integra el

respeto por las personas, los valores éticos, la comunidad y el medioambiente con la gestión

misma de la empresa, independientemente de los productos o servicios que ésta ofrece, del sector

al que pertenece, de su tamaño o nacionalidad.

En México, uno de los principales avances en el tema es haber logrado el consenso de los

principales organismos empresariales y de responsabilidad social sobre un concepto y un marco

ideológico común, lo que, sin duda, facilita su difusión y comprensión. Es así como todos los

organismos de AliaRSE (La Alianza por la Responsabilidad Social Empresarial en México (AliaRSE), primera en su

tipo, agrupa a 19 organizaciones con importantes antecedentes de trabajo en la promoción del tema en nuestro país.)

coincidimos en entender como:

4

Responsabilidad Social Empresarial, es el compromiso consciente y congruente de cumplir

integralmente con la finalidad de la empresa, tanto en lo interno como en lo externo, considerando

las expectativas económicas, sociales y ambientales6 de todos sus participantes, demostrando

respeto por la gente, los valores éticos, la comunidad y el medio ambiente, contribuyendo así a la

construcción del bien común.

De esta forma se da por entendido que la responsabilidad empresarial no es algo ajeno o añadido

a la función original de la empresa. Por el contrario, implica cumplir con ella con la conciencia de

que esto impactará de forma positiva o negativa, directa o indirectamente, interna o externamente,

a grupos y comunidades vinculadas con su operación. Es la capacidad de responder a estos

desafíos buscando maximizar los impactos positivos y minimizar los negativos, haciendo mejores

negocios al atender estas expectativas1.

En conclusión, la Responsabilidad Social Empresarial lleva a la actuación consciente y

comprometida de mejora continua, medida y consistente que permite a la empresa generar valor

agregado para todos sus públicos, y con ello ser sustentablemente competitiva.

Repercusiones positivas de una Responsabilidad Social Empresarial congruente.

Al ser ejercida, la Responsabilidad Social Empresarial modifica el papel social y ético de la

empresa, según las necesidades y el contexto propio de cada empresa, y según los requerimientos

de cada sociedad. La RSE brinda beneficios reales y tangibles para la empresa, que pueden

medirse de diferentes maneras, basándose en información cuantitativa y cualitativa.

Entre ellos están:

Lealtad y menor rotación de los grupos de relación (stakeholders).

Mejoramiento de las relaciones con vecinos y autoridades.

Contribución al desarrollo de las comunidades y al bien común.

Aumento de la visibilidad entre la comunidad empresarial.

Acceso a capital, al incrementar el valor de sus inversiones y su rentabilidad a largo plazo.

Decisiones de negocio mejor informadas.

Aumento en la capacidad para recibir apoyos financieros.

1 Información tomada del Cemefi

5

Mejoramiento en el desempeño financiero, se reducen costos operativos optimizando

esfuerzos y se hace más eficiente el uso de los recursos enfocándolos al desarrollo

sustentable.

Mejora de la imagen corporativa y fortalecimiento de la reputación de la empresa y de sus

marcas.

Incremento en las ventas, se refuerza la lealtad del consumidor.

Incremento en la productividad y en la calidad.

Mejoramiento en las habilidades para atraer y retener empleados, se genera lealtad y sentido

de pertenencia entre el personal.

Reducción de la supervisión regulatoria.

Se promueve y se hace más eficiente el trabajo en equipo.

Servicios de un Auto lavado.

Hoy en día existen diferentes tipos de auto lavado, los manuales donde la aspiradora y secadora y

demás es la mano del hombre; poco a poco se han posicionado los semiautomáticos que utilizan

aparatos como aspiradores, pulidores o mangueras de presión. Los automáticos, con una inversión

mayor se les deja todo el trabajo a la grandes maquinas; de estos son pocos, pero sin duda será

cuestión de tiempo para que se posicionen en el mercado. Finalmente lo auto lavados móviles que

ofrecen sus servicios en sitio.

Los tipos de servicios en los que puede dividirse una empresa de auto lavado móvil, podrían ser los

siguientes:

Servicio de lavado de exteriores.

Servicio de lavado y aspirado de interiores.

Servicio de lavado de exteriores y lavado y aspirado de interiores.

Servicio de pulido y encerado.

Lavado de vestiduras.

Combinados.

Chasis (lavado en la parte inferior de la unidad).

Ventajas de los Auto Lavados:

La demanda de este servicio es alta y constante durante todo el año.

Ofrecen el ahorro de tiempo.

Es un negocio que se puede comenzar con poco capital.

6

Produce ingresos desde el primer día de apertura.

Ausencia de costosos inventarios.

Crea fuentes de empleo.

Contribuye al cuidado del agua, ya que hay equipos de reciclado que permiten economizar la

utilización del líquido.

Desventaja de los Auto Lavados:

La competencia informal, que ha provocado que los clientes aprovechen estos servicios en el

lugar donde se encuentren y paguen un relativo bajo costo.

1.5 HIPÓTESIS

El servicio de auto lavado móvil certificado como ESR resulta rentable a raíz del interés y

aceptación por parte de los usuarios del centro comercial Galerías Coapa.

1.6 TIPOS DE INVESTIGACIÓN

Adoptamos un tipo de Investigación exploratoria, ya que este anteproyecto contempla dentro de

sus objetivos mostrar conclusiones tentativas acerca de la viabilidad de gestionar una empresa de

auto lavado móvil certificada como ESR dentro del centro comercial Galerías Coapa, así mismo,

los resultados e informes que obtendremos permitirán a los posibles inversionistas tener bases

sólidas para tomar decisiones de inversión o rechazo del anteproyecto.

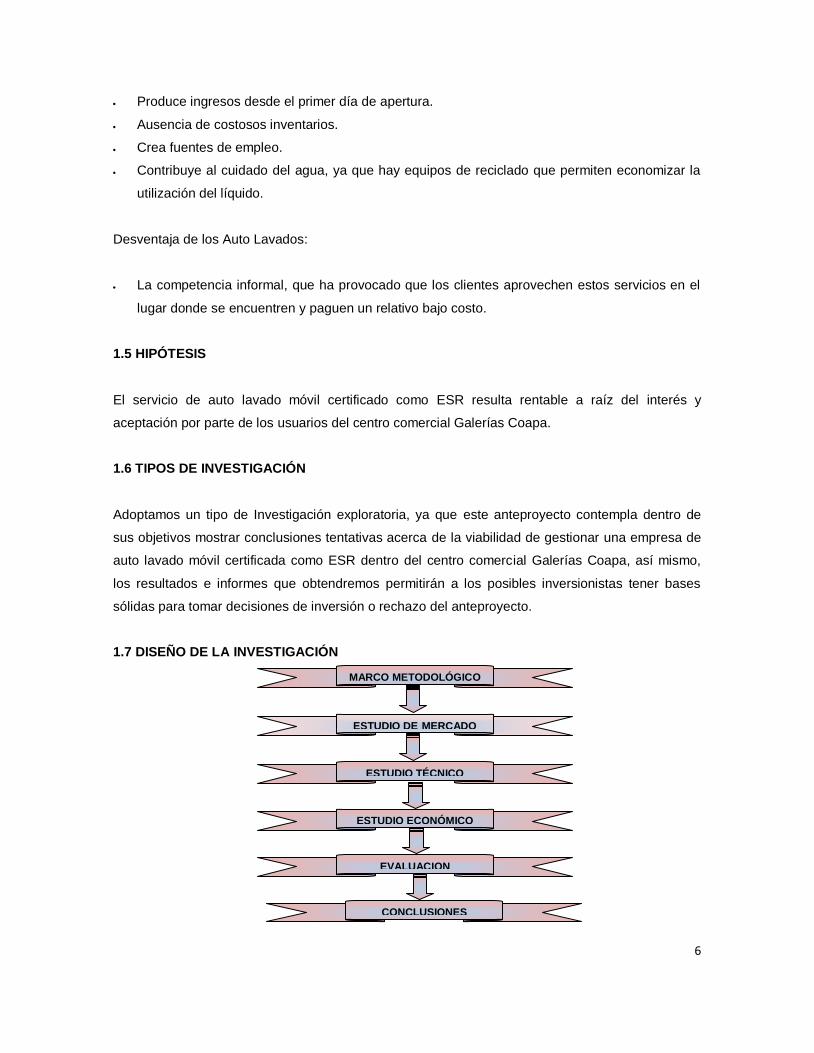

1.7 DISEÑO DE LA INVESTIGACIÓN

MARCO METODOLÓGICO

ESTUDIO DE MERCADO

ESTUDIO TÉCNICO

ESTUDIO ECONÓMICO

EVALUACION

ECONÓMICA ECONOMICA

CONCLUSIONES

7

1.8 TÉCNICAS DE INVESTIGACIÓN

Las técnicas documentales de las que haremos uso son:

Bibliográficas: para obtener soporte teórico de temas propios de la investigación y de la

metodología a seguir.

Fichas de Información Electrónica: consultadas para obtener datos estadísticos e información

de legislaciones que apliquen al estudio, así como todo lo relacionado con los trámites para la

certificación de ESR.

Las Técnicas de Campo utilizadas son:

Observación: visualizaremos de manera general el modo de trabajo de empresas de giro igual

o similar, de esta manera se establecerán diferencias que permitan plantear ventajas y áreas

de oportunidad.

Encuesta: Aplicaremos encuestas a visitantes del centro comercial Galerías Coapa para

permitirnos obtener datos más específicos de necesidades y preferencias del servicio.

8

CAPÍTULO 2.- ESTUDIO DE MERCADO

2.1 DEFINICIÓN DEL PRODUCTO

Auto lavado móvil es una empresa que ofrecerá el servicio de auto lavado de una manera rápida y

cómoda puesto que los clientes no tienen la necesidad de acudir a un lugar específico para obtener

este servicio, ya que lo podrán recibir mientras realizan alguna actividad.

La ventaja que el servicio ofrecerá a los clientes y al medio ambiente, además de estar gestionado

como ESR; es que en el proceso de lavado del automóvil no se usa agua ya que se utiliza una

fórmula de lavado automotriz la cual encapsula la suciedad para proteger el auto. Esta fórmula se

basa en la nanotecnología, que es una de las más altas tecnologías en el mundo, permitiendo

utilizar solo un litro de este componente para lavar 20 automóviles, lo que ocasiona un beneficio

para auto lavado móvil. Este componente no produce contaminación ambiental y está aprobado por

las autoridades correspondientes. El líquido es utilizado con una franela especial y no necesita de

agua o de electricidad.

Se pretende ofrecer un servicio distinto a los de nuestros competidores, ya que el servicio se

brindará mientras el cliente realiza otras actividades; el cliente estará seguro de que además de

darle un servicio de calidad y exclusivo de acuerdo a cada necesidad, también estará

contribuyendo con el cuidado del medio ambiente.

El servicio de auto lavado móvil se brindara dentro del centro comercial galerías Coapa. Este

servicio lo brindarán personas que portaran el uniforme de la empresa, además de estar altamente

capacitadas y que contaran con los recursos necesarios para brindar calidad y asegurar el cuidado

y limpieza de los automóviles de los usuarios del servicio. Nuestro personal otorgará a cada

usuario un boleto, el cual será el control para poder realizar el lavado, este boleto garantizará que

nuestro equipo de trabajo ofrecerá el servicio al automóvil señalado, al finalizar la jornada, según

los horarios establecidos para prestar el servicio (mismos que se establecerán de acuerdo a la

operación de la plaza) o cuando el usuario regrese, su auto estará completamente limpio y otorgará

a nuestro trabajador el boleto, esto es para llevar un mejor control del número de autos que se

lavaran por día. Se brindara únicamente el servicio de lavado a autos particulares.

Lavado de carrocería

9

Carrocería: Actualmente la carrocería de un automóvil es algo muy distinto a un simple armazón

metálico, destinado a alojar los conjuntos mecánicos y servir de habitáculo para los pasajeros. Es

un producto de alta tecnología dentro de una industria de vanguardia, como es la del automóvil.

Las piezas de la carrocería están recubiertas herméticamente con un metal de protección,

normalmente cinc, que se aplica con el fin de lograr un doble objetivo: ser una barrera aislante, que

evite el contacto del acero con los elementos atmosféricos; y actuar como protección catódica, ya

que si el metal quedara al descubierto, el cinc se oxidaría en beneficio del mismo.

De este modo, el acero no verá afectadas sus propiedades mientras exista cinc en la zona dañada.

Este tratamiento del acero requiere técnicas de fabricación complejas, pero, desde el punto de

vista de la protección anticorrosiva, asegura la calidad de las piezas metálicas.

Galvanizado en caliente: El proceso de galvanización consiste en la inmersión del metal a

proteger en un baño de cinc fundido.

Tipos de carrocerías

Existen diferentes tipos de carrocerías de vehículos, los dos sistemas a los que nos vamos a referir

ahora son por un lado las carrocerías de chasis independiente y por otro las carrocerías de chasis

auto portante o monocasco.

Las carrocerías de chasis independiente.

Este sistema es bastante antiguo (digamos desde la fabricación de los primeros vehículos) pero

todavía se usa en la construcción de camiones, autocares, todo terrenos y coches con carrocerías

de fibra o similares.

Este sistema consta de un chasis rígido en el cual va incorporadas todas las piezas mecánicas

como el motor, suspensión, dirección, transmisión, etc.

Lógicamente el chasis también soporta encima la estructura de la carrocería (normalmente el

habitáculo y caja).

Cuando el bastidor ha recibido todos los órganos mecánicos forma un conjunto denominado

chasis. Generalmente, la carrocería va atornillada al bastidor a través de unas juntas de caucho,

quedando perfectamente fijada.

10

Este sistema presenta una gran versatilidad, permitiendo conseguir tanta robustez como se desee

y soportar grandes esfuerzos estáticos y dinámicos.

Carrocerías de chasis auto portante (Monocasco).

El sistema de carrocería monocasco es el más usado actualmente en la fabricación de automóviles

por los motivos de reducción de peso, flexibilidad y coste.

Carrocería Auto portante = Carrocería que se soporta ella misma.

Casi todas las piezas de acero de las carrocerías monocasco están unidas por medio de puntos de

soldadura aunque hay infinidad de modelos que gran parte de esas piezas van unidas por medio

de tornillería para una sustitución menos problemática y rápida.

El lavado de carrocería consiste en la aplicación de la formula sobre la estructura del vehículo

instalada sobre un chasis, que normalmente es conocida como la destinada al transporte de

personas o de carga, elimina la mugre, suciedad y polvo de la superficie de la pintura sin rayarla ni

dañarla, así mismo se encarga de darle una presentación física adecuada al automóvil, ya que la

carrocería es la presentación del mismo.

Limpieza de parabrisas

Parabrisas: Cristal de los automóviles, el cual permite la visibilidad del conductor y las personas

que se encuentran dentro de el mismo. Existen diversas variedades de parabrisas, los hay de

tipo normales como los parabrisas partidos y los parabrisas doblados, existen también parabrisas

antideslumbrantes que cortan el fulgor que disturba la vista del conductor; así como diversos tipos

de parabrisas para los coches, las furgonetas, los jeeps, los carros, las bicis y cada otro vehículo.

Hay tipos especiales de parabrisas que contengan el metal en el cristal para la durabilidad; pero,

evitan que las señales del GPS y del RF sean recibidas correctamente.

Existen también parabrisas anti dazzle que eviten que la luz adicional que viene de otros vehículos

afecte la vista del conductor.

El lavado de parabrisas es un procedimiento que consiste en eliminar grasa, mugre y suciedad de

la superficie de los cristales del automóvil y dejarlos completamente limpios, libres de "velo" o

películas opacas de producto.

11

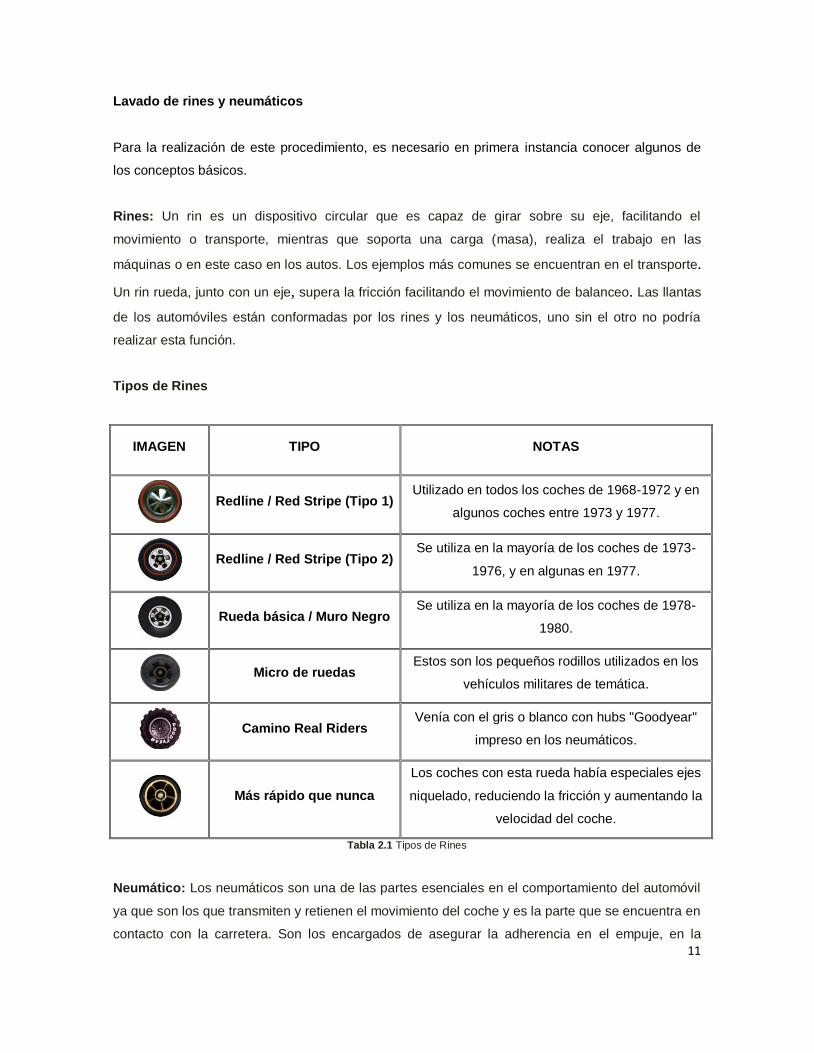

Lavado de rines y neumáticos

Para la realización de este procedimiento, es necesario en primera instancia conocer algunos de

los conceptos básicos.

Rines: Un rin es un dispositivo circular que es capaz de girar sobre su eje, facilitando el

movimiento o transporte, mientras que soporta una carga (masa), realiza el trabajo en las

máquinas o en este caso en los autos. Los ejemplos más comunes se encuentran en el transporte.

Un rin rueda, junto con un eje, supera la fricción facilitando el movimiento de balanceo. Las llantas

de los automóviles están conformadas por los rines y los neumáticos, uno sin el otro no podría

realizar esta función.

Tipos de Rines

IMAGEN TIPO NOTAS

Redline / Red Stripe (Tipo 1) Utilizado en todos los coches de 1968-1972 y en

algunos coches entre 1973 y 1977.

Redline / Red Stripe (Tipo 2) Se utiliza en la mayoría de los coches de 1973-

1976, y en algunas en 1977.

Rueda básica / Muro Negro Se utiliza en la mayoría de los coches de 1978-

1980.

Micro de ruedas Estos son los pequeños rodillos utilizados en los

vehículos militares de temática.

Camino Real Riders Venía con el gris o blanco con hubs "Goodyear"

impreso en los neumáticos.

Más rápido que nunca

Los coches con esta rueda había especiales ejes

niquelado, reduciendo la fricción y aumentando la

velocidad del coche.

Tabla 2.1 Tipos de Rines

Neumático: Los neumáticos son una de las partes esenciales en el comportamiento del automóvil

ya que son los que transmiten y retienen el movimiento del coche y es la parte que se encuentra en

contacto con la carretera. Son los encargados de asegurar la adherencia en el empuje, en la

12

frenada y en el deslizamiento lateral, la dirección del recorrido del vehículo deseada por el usuario,

y la amortiguación de las imperfecciones del pavimento. Son, por lo tanto, fundamentales para la

seguridad, el comportamiento y la comodidad.

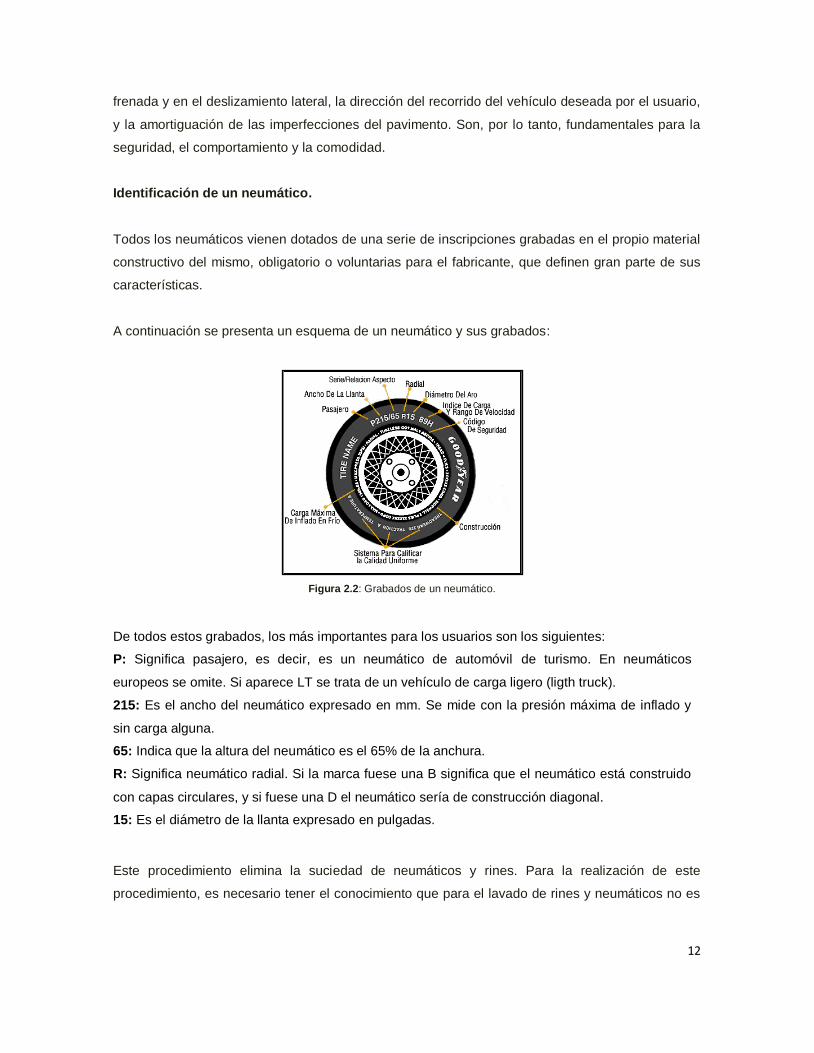

Identificación de un neumático.

Todos los neumáticos vienen dotados de una serie de inscripciones grabadas en el propio material

constructivo del mismo, obligatorio o voluntarias para el fabricante, que definen gran parte de sus

características.

A continuación se presenta un esquema de un neumático y sus grabados:

Figura 2.2: Grabados de un neumático.

De todos estos grabados, los más importantes para los usuarios son los siguientes:

P: Significa pasajero, es decir, es un neumático de automóvil de turismo. En neumáticos

europeos se omite. Si aparece LT se trata de un vehículo de carga ligero (ligth truck).

215: Es el ancho del neumático expresado en mm. Se mide con la presión máxima de inflado y

sin carga alguna.

65: Indica que la altura del neumático es el 65% de la anchura.

R: Significa neumático radial. Si la marca fuese una B significa que el neumático está construido

con capas circulares, y si fuese una D el neumático sería de construcción diagonal.

15: Es el diámetro de la llanta expresado en pulgadas.

Este procedimiento elimina la suciedad de neumáticos y rines. Para la realización de este

procedimiento, es necesario tener el conocimiento que para el lavado de rines y neumáticos no es

13

necesario el uso de solventes sobre ellos tales como aguarrás o ceras de silicón ya que pueden

llegar a dañar el material.

La mayoría de autos lavados utilizan limpiadores ácidos antes o durante el lavado para remover el

polvo, esto a la larga daña los neumáticos. Así como también se conoce que los rines no se deben

lavar cuando están calientes, se tiene que esperar a que estén fríos por que pueden dañar el

acabado. Los rines se tienen que lavar antes que todo el automóvil puesto que es la parte más

sucia del mismo.

Los neumáticos y rines serán lavados con la formula especial de lavado, la cual no contiene

sustancias ácidas que puedan llegar a dañar el material del neumático.

Además de conocer algunos conceptos básicos sobre las actividades que realizará el auto lavado

móvil, se tienen otros conceptos importantes de los recursos que serán necesarios como son los

siguientes:

Fórmula para lavado en seco.

Esta fórmula se aplicara para el lavado de los automóviles, está compuesta por un polímero que,

aplicado en forma de spray en la carrocería, encapsula y levanta las partículas de polvo,

permitiendo así lavar el vehículo sin una gota de agua, siendo completamente biodegradable, así

mismo permite la eliminación de suciedad dejando una capa de brillo. Tiene rápida aplicación y

permite dejar la superficie del vehículo encerada, sin residuos de mancha, no necesita secado.

Principales características

• Punto de Ebullición: 85° C (185° F).

• Punto de Inflamación: 92° C (198° F).

• Punto de Fuego: N/D.

• Gravedad Específica: 0.982.

• Viscosidad: N/D.

• PH: 6.5 a 7.0.

• Punto de Fusión: -3° C (27° F).

• Resistencia Dieléctrica: No-conductivo.

• Olor: Etéreo.

• Color: Blanco.

• Apariencia: Liquida.

14

• Solubilidad: Completa (g/l).

• Solubilidad/Hexano: Miscible (g/l).

• Toxicidad: No-tóxico.

• Densidad (Kg/l): 0.98 (8.18 lb/gal).

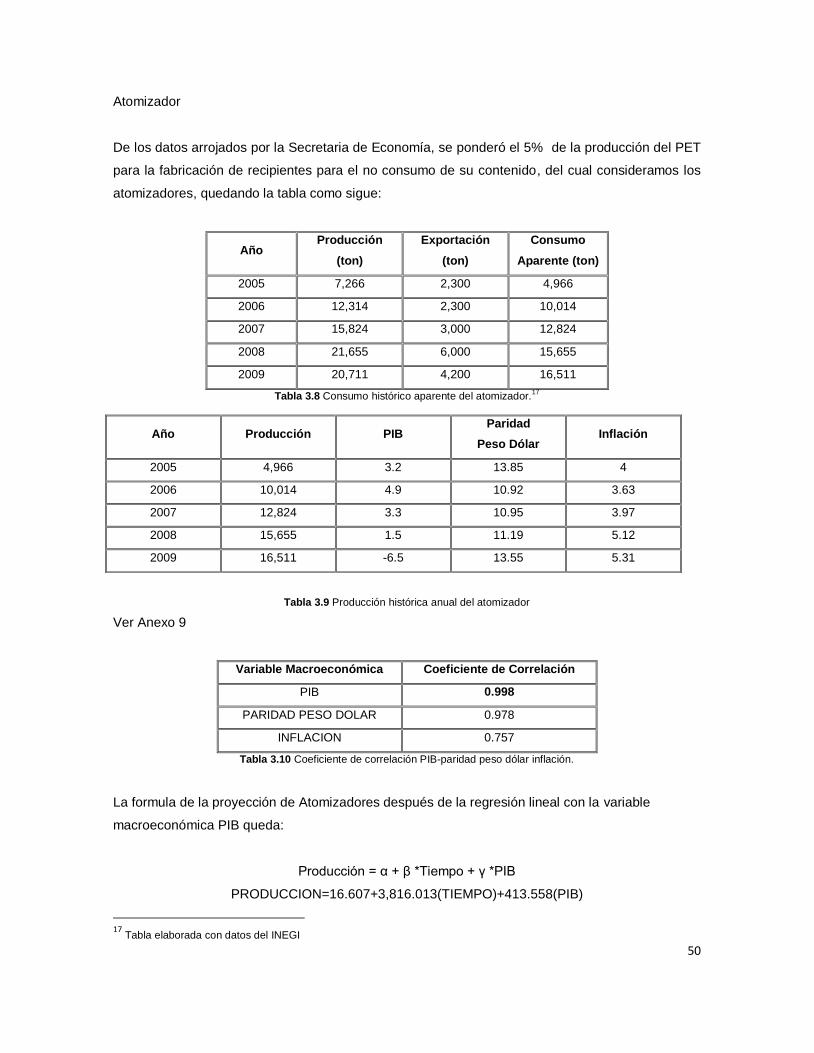

Atomizador

Por medio de este recipiente, la formula es esparcida sobre la superficie del vehículo, cuenta con

un dispositivo en la parte superior que permite expulsar el líquido en forma vaporizada (reducido a

gotas muy finas), lo cual permite que el líquido se esparza uniformemente.

Principales características

Capacidad: 32 Oz.

Resistencia a químicos.

Franela de micro fibra

Es una franela con la cual se removerá la formula de la superficie del auto, estas franelas están

fabricadas a base de fibras ultra finas que le confieren una serie de propiedades superiores al resto

de tejidos. Comparativamente, las fibras de micro fibra son más finas que la seda y el algodón.

Están compuestas de polyester 80% y poliamida 20%. Cuentan con una gran capacidad de

absorción.

Principales características

Poseen una gran capacidad de limpieza.

No dejan pelusas ni hilos, lo que evita repasar.

Consumen menos agentes limpiadores.

Tienen una gran resistencia a los lavados frecuentes, no encogen, no se deforman, no

pierden propiedades.

Se pueden lavar a temperaturas de hasta 95º, lo que las hace sumamente higiénicas.

Reducción del tiempo de limpieza. Absorben mayor cantidad de suciedad en cada pasada.

Resistente, transpirable, antialérgico y ligero.

Maleta de trabajo

15

Esta maleta permite que nuestros trabajadores trasladen con mayor facilidad los artículos de

trabajo, dentro de ella se depositarán la formula de lavado en seco y las franelas de micro fibra.

Principales características

Cuenta con cierres de doble acción fabricados en ABS.

Piezas metálicas y candados con refuerzos de acero inoxidable.

Con bolsa acolchada para el portátil y organizador para accesorios.

Con organizador, bandeja de absorción de impactos y correa desmontable.

NORMÁS

NOM-001-STPS-1993, Seguridad e higiene: Condiciones de seguridad e higiene en las

edificaciones, locales, instalaciones y áreas de los centros de trabajo.

NOM-002-STPS-1994, Seguridad: Condiciones de seguridad para la prevención y protección

contra incendio en los centros de trabajo.

NOM-004-STPS-1993, Seguridad: Sistemas de protección y dispositivos de seguridad en la

maquinaria, equipos y accesorios en los centros de trabajo.

NOM-005-STPS-1993, Seguridad: Condiciones de seguridad en los centros de trabajo para el

almacenamiento, transporte y manejo de sustancias inflamables y combustibles.

2.2 ANÁLISIS DE LA DEMANDA

Definición del tipo de demanda

Para cuantificar la demanda se utilizaron dos fuentes: primarias y secundarías; las secundarias son

estadísticas oficiales emitidas por el INEGI y por el portal WEB del centro comercial galerías

Coapa; y las primarias que indican la tendencia del consumo a través de los años por lo que para

obtener estos datos se aplicaron encuestas.

Determinación del tipo de demanda en relación con su oportunidad

A través de la observación, nos pudimos dar cuenta que en el centro comercial Galerías Coapa no

brindan el servicio que nosotros ofreceremos, por lo cual existe un amplio mercado para

16

incursionar; lo cual nos indica que el tipo de demanda de acuerdo con nuestra oportunidad es

insatisfecha.

Determinación del tipo de demanda en relación con su necesidad.

La demanda de nuestro servicio se clasifica como no necesaria o de gusto, puesto que no estamos

cubriendo una necesidad primordial.

Determinación de la demanda en relación con su temporalidad.

De acuerdo a nuestro conocimiento y estudio del área en la que deseamos que nuestro producto

incursione, hemos podido comprender que la demanda que tendremos de acuerdo a la

temporalidad sería del tipo continua con un gran panorama de crecimiento ya que en estos días

D.F. es una de las ciudades con mayor inversión en automóviles, este mercado bastante rentable y

atractivo donde el mercado demanda los servicios más completos y más atractivos en el rubro.

Determinación de la demanda en relación con su destino.

El mercado mexicano es una plaza madura de exigencias cada vez mayores en lo referente al

cuidado de su automóvil, es por esto que el producto final que se obtendrá de la realización de este

servicio será incluido como un bien final.

2.2.1 Fuentes Secundarias

Para el análisis de la demanda, la información fue recabada de los anuarios del INEGI, el portal

Web de Galerías Coapa y será ponderada con el resultado de los datos arrojados por la las fuentes

primarias.

Tomando información arrojada por el portal web de Galerías Coapa, donde nos indica que 1.5

millones de personas visitan el centro comercial mensualmente, lo que se convierte en 18 millones

anuales, pero de nuestra encuesta tomamos que el 59% cuenta con auto; nuestra demanda se ve

reducida a 10.62 posibles usuarios del servicio, pero 2.4% esta menos de 30 minutos lo cual

nuevamente se reduce a 10.35 millones de los cuales el 69% esta dispuesto a lavar su auto en el

centro comercial nuevamente nuestra demanda se ve reducida a 7.05 millones, igualmente de

nuestra población solo el 28% esta dispuesto a pagar un precio mas elevado a lo que comúnmente

paga en un auto lavado normal lo cual reduce a nuestra demanda anual a 596.4 mil usuarios del

17

servicio de clientes anuales para recibir el servicio de auto lavado móvil en el centro comercial

Galerías Coapa.

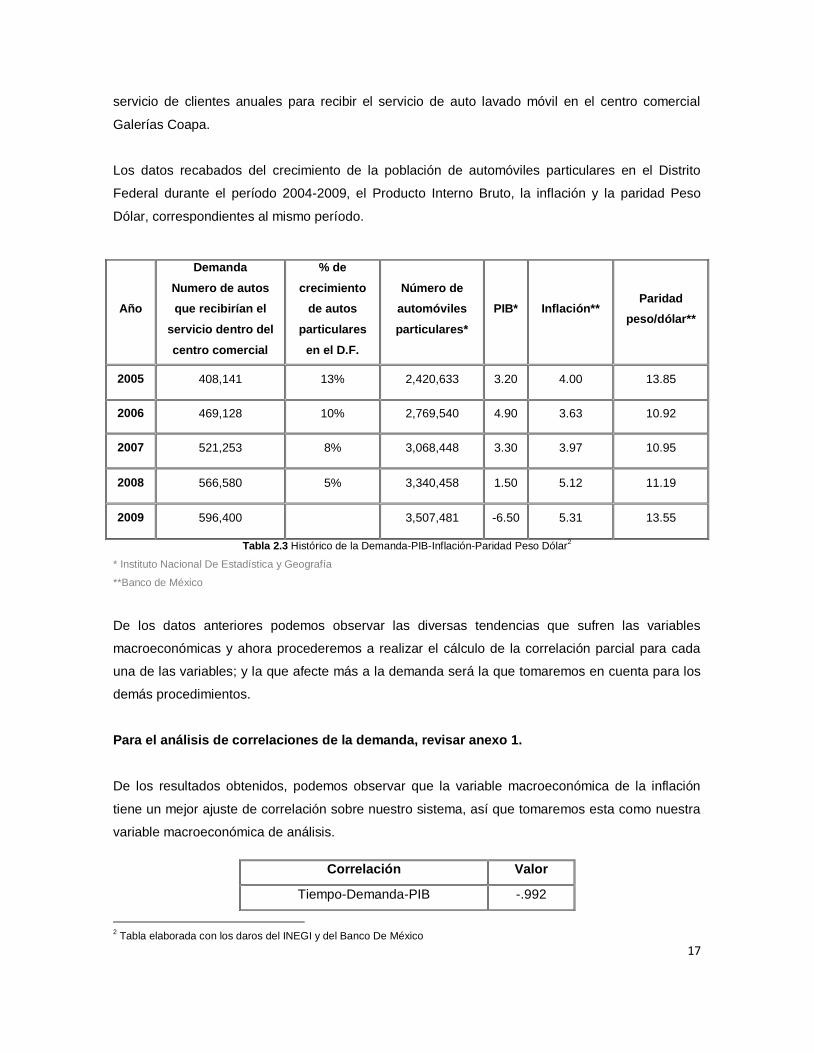

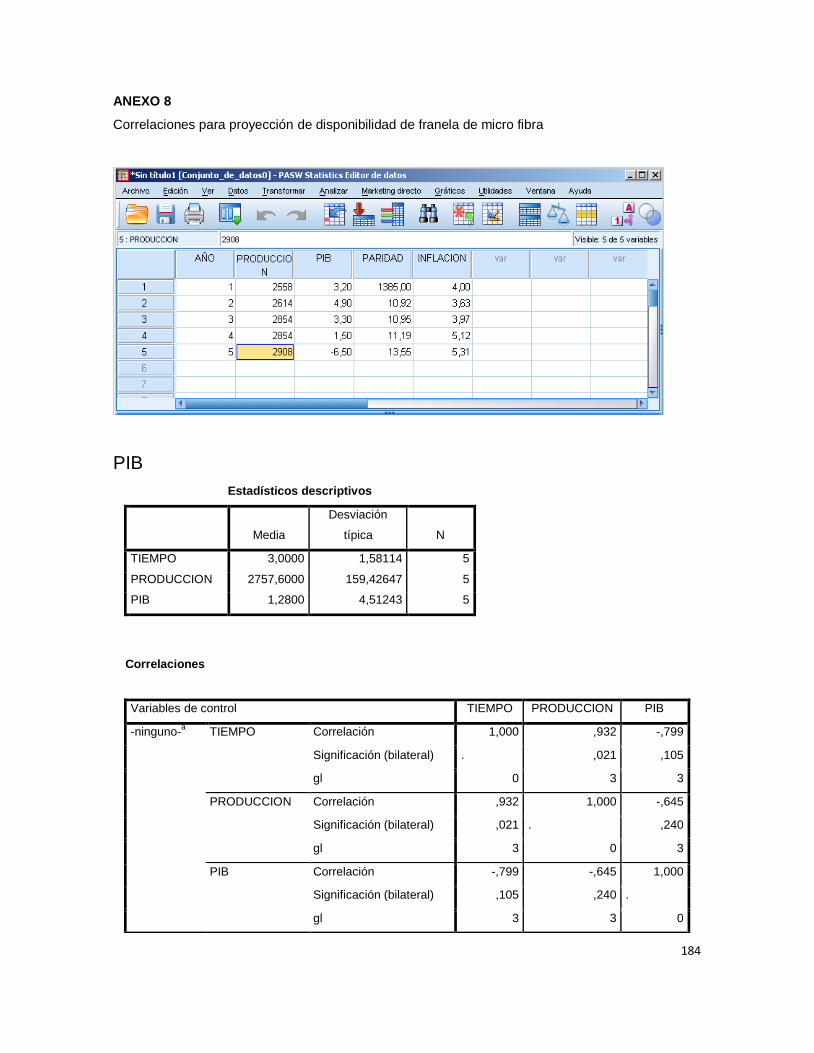

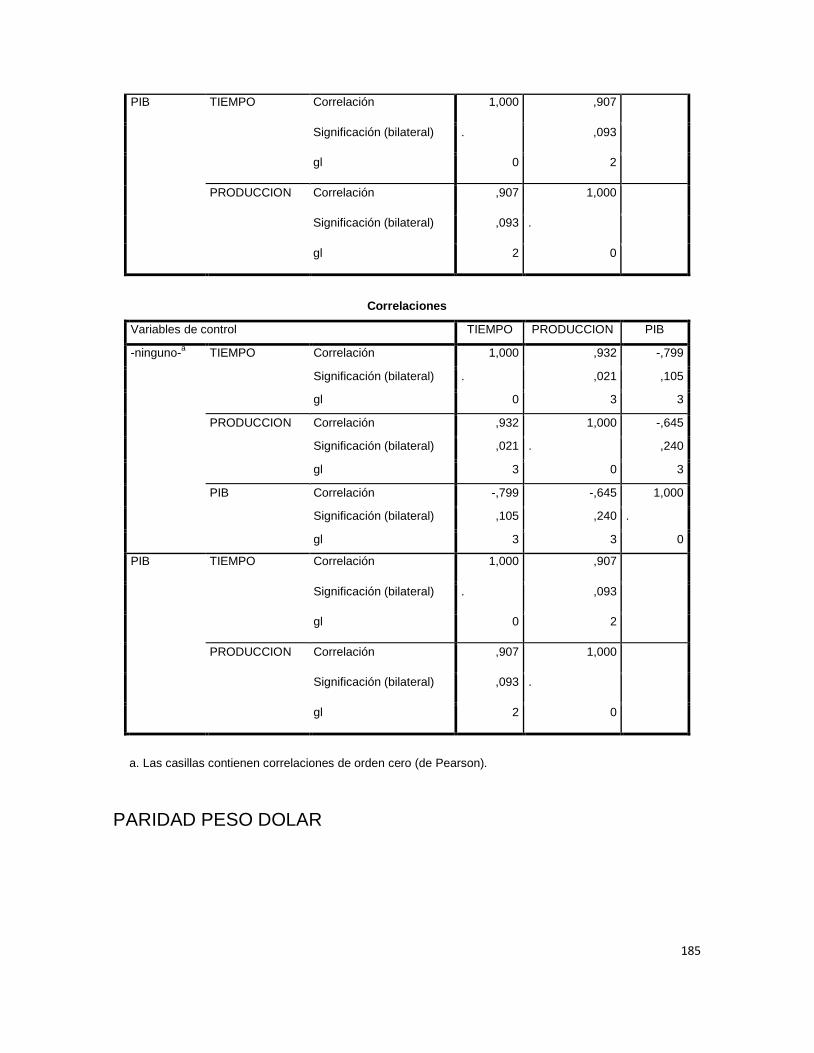

Los datos recabados del crecimiento de la población de automóviles particulares en el Distrito

Federal durante el período 2004-2009, el Producto Interno Bruto, la inflación y la paridad Peso

Dólar, correspondientes al mismo período.

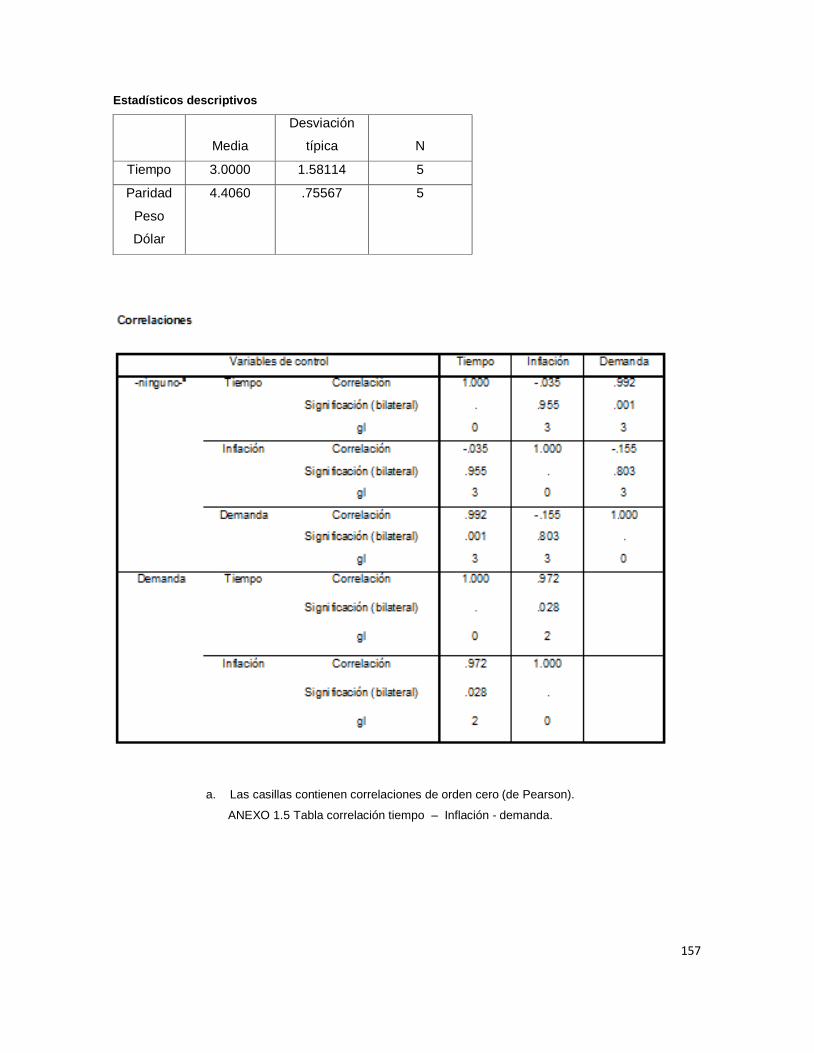

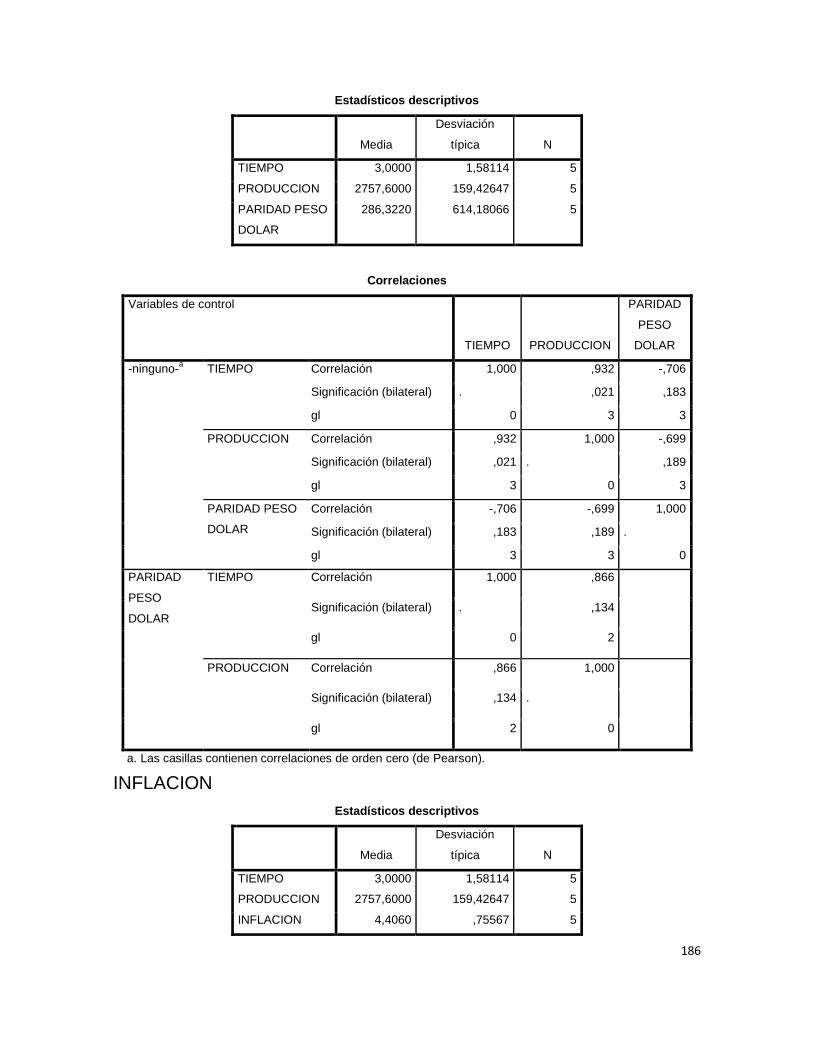

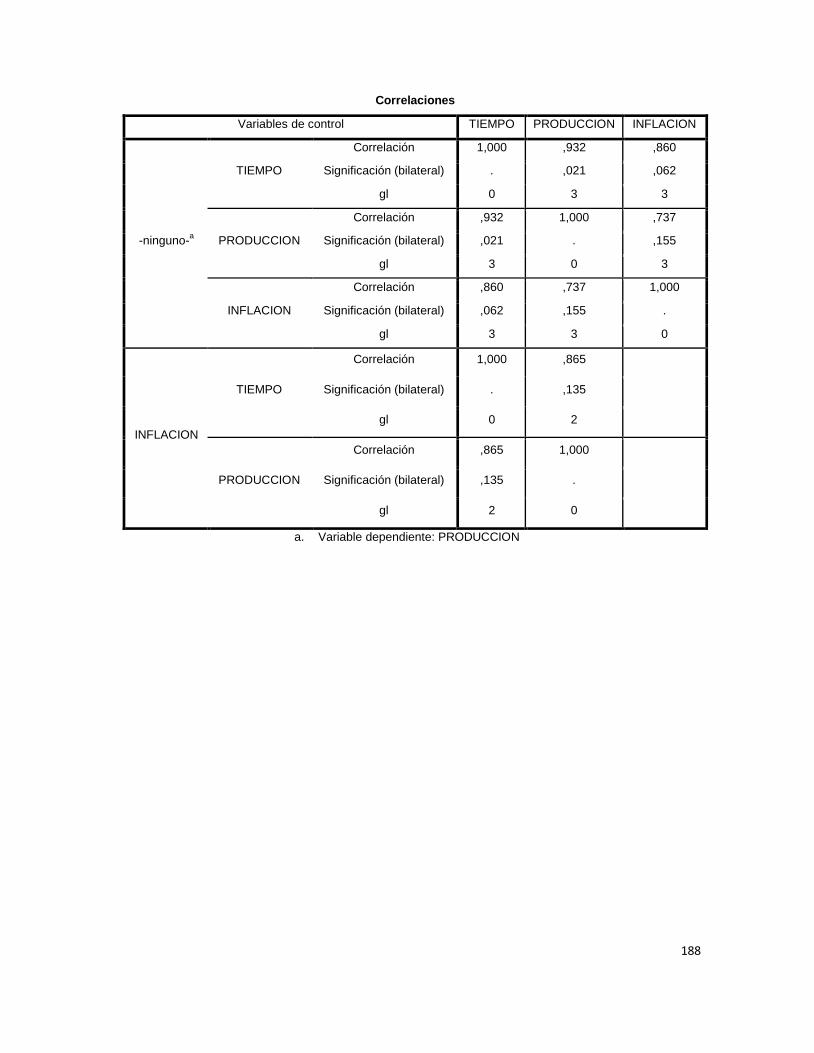

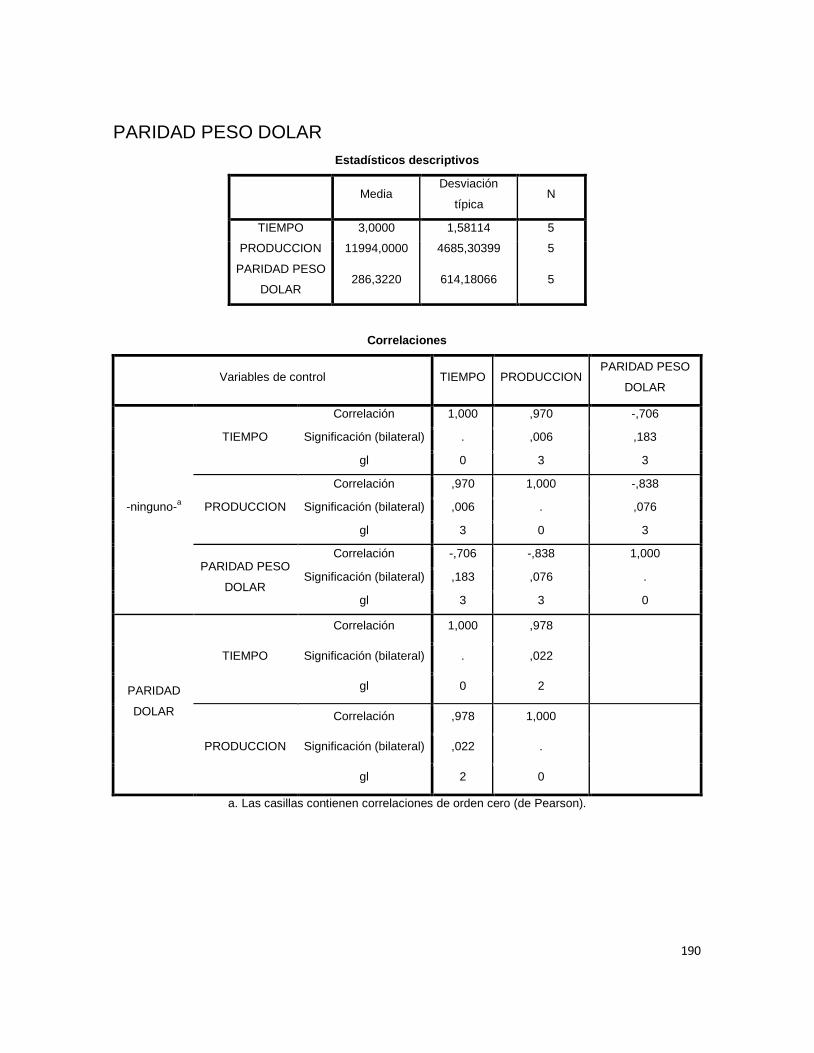

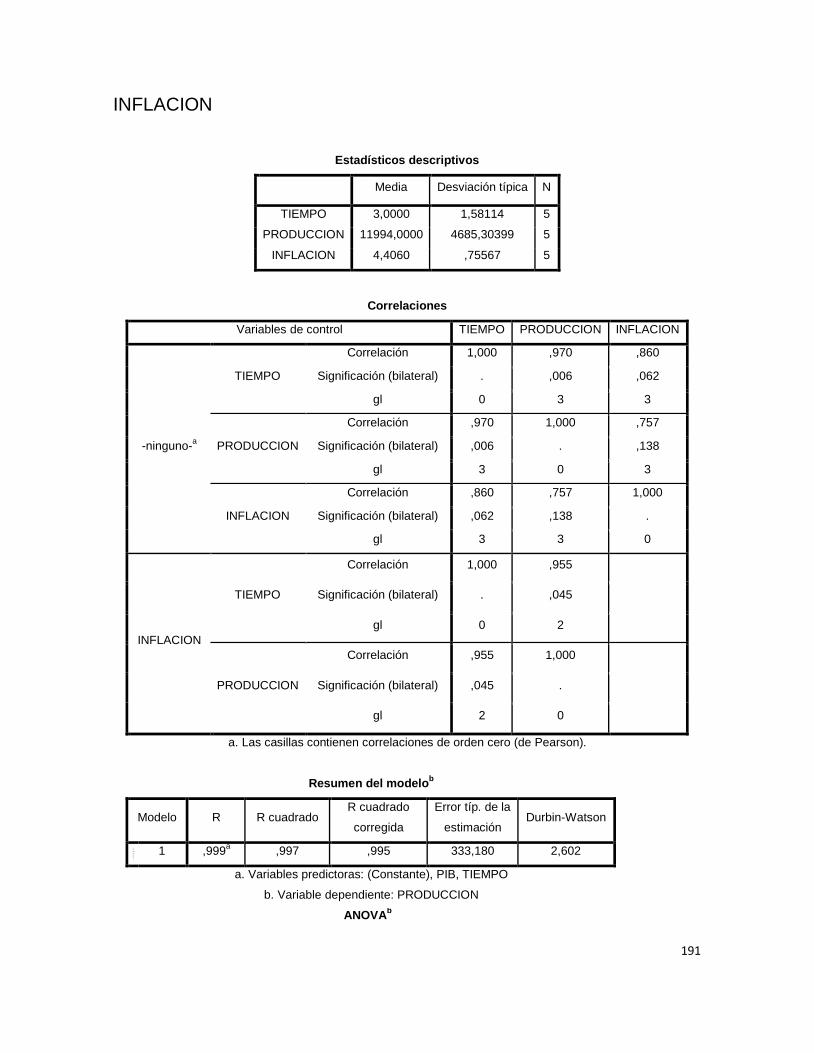

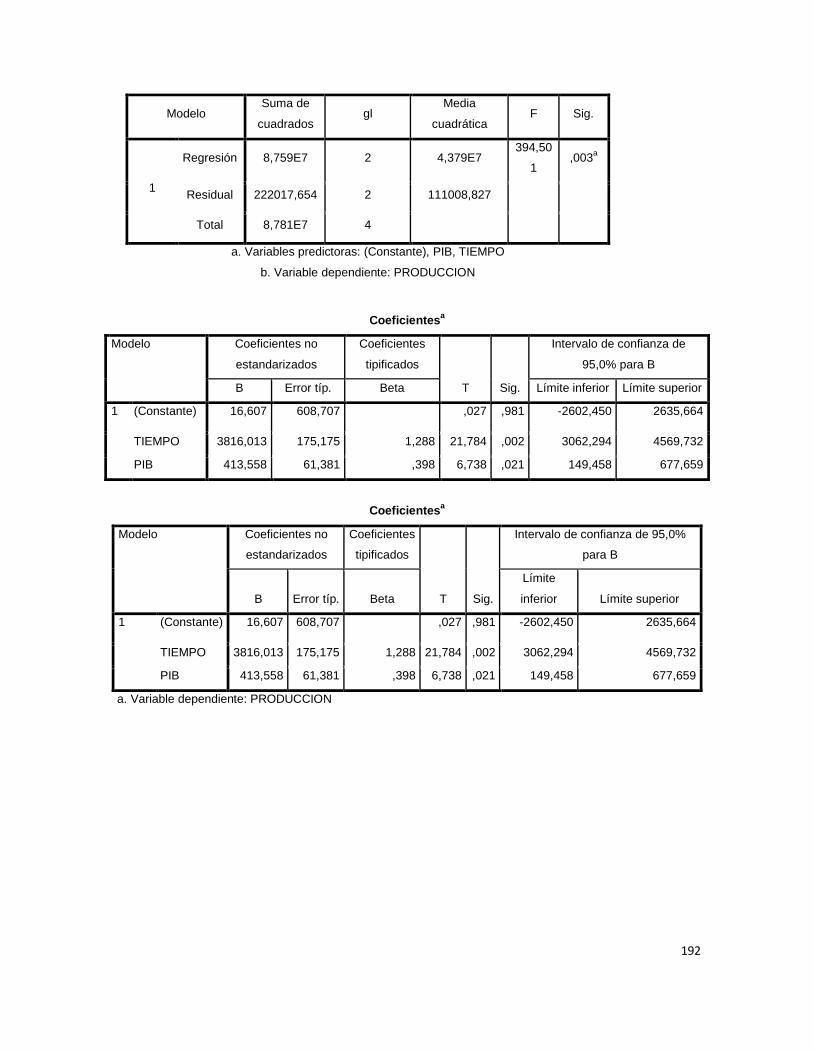

Tabla 2.3 Histórico de la Demanda-PIB-Inflación-Paridad Peso Dólar2

* Instituto Nacional De Estadística y Geografía

**Banco de México

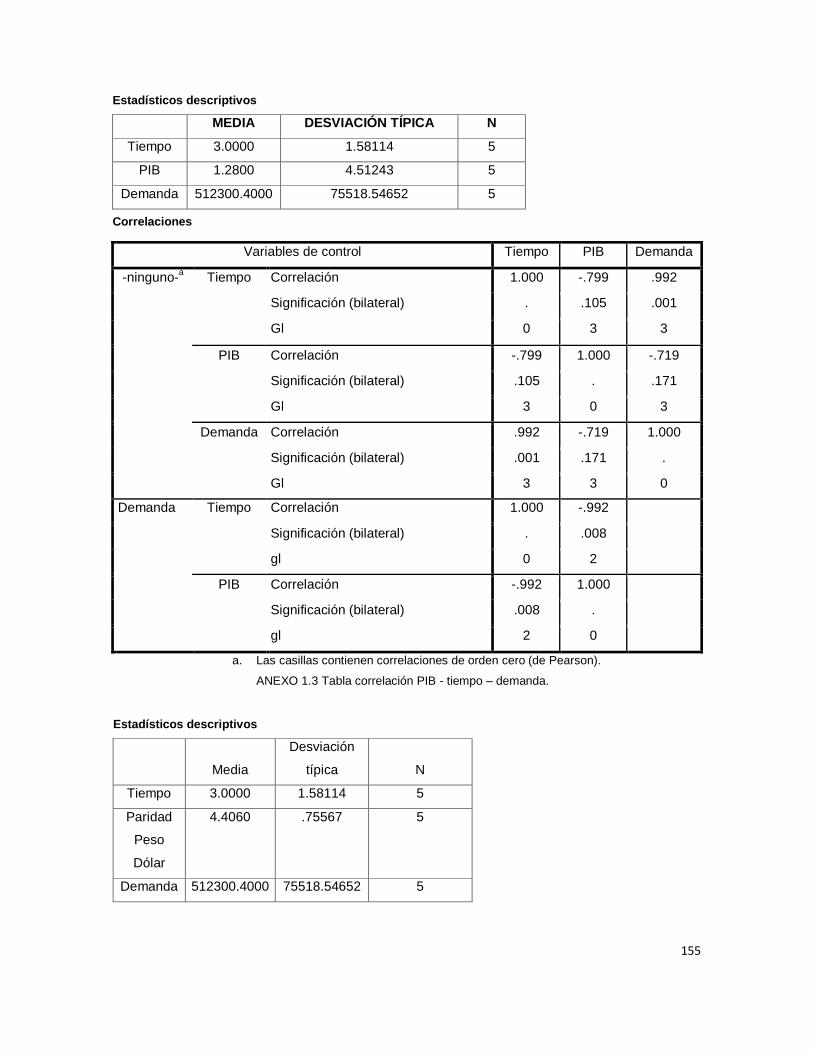

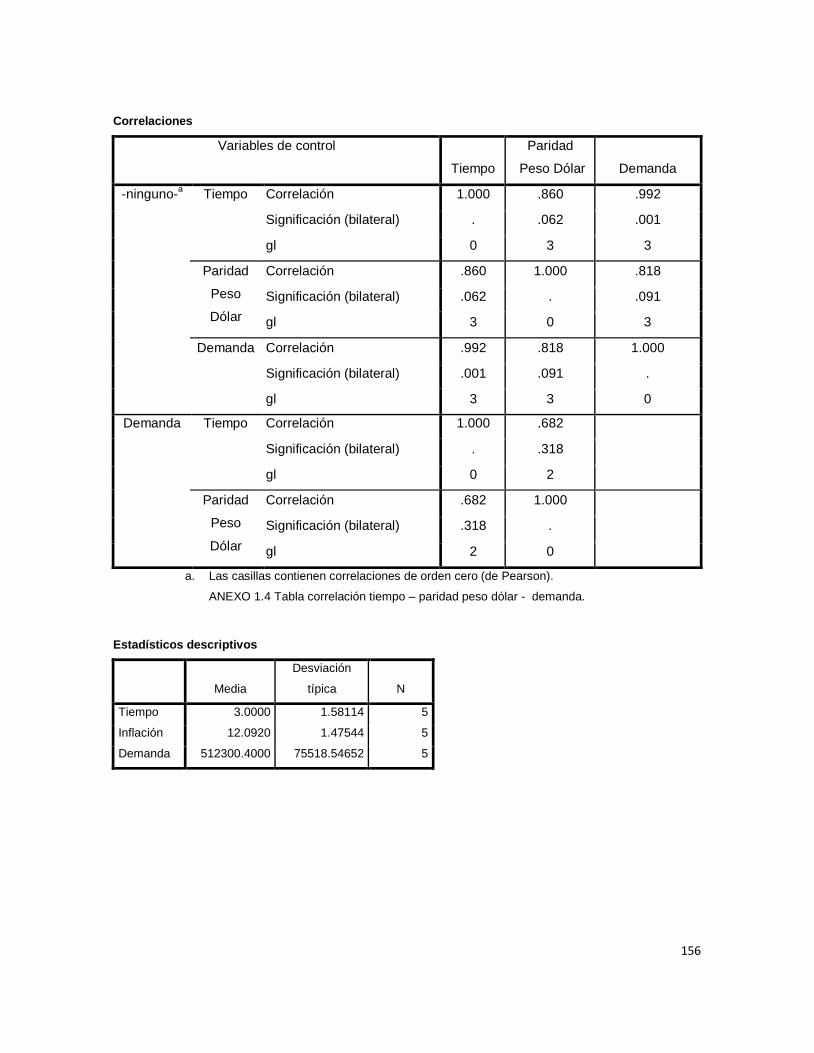

De los datos anteriores podemos observar las diversas tendencias que sufren las variables

macroeconómicas y ahora procederemos a realizar el cálculo de la correlación parcial para cada

una de las variables; y la que afecte más a la demanda será la que tomaremos en cuenta para los

demás procedimientos.

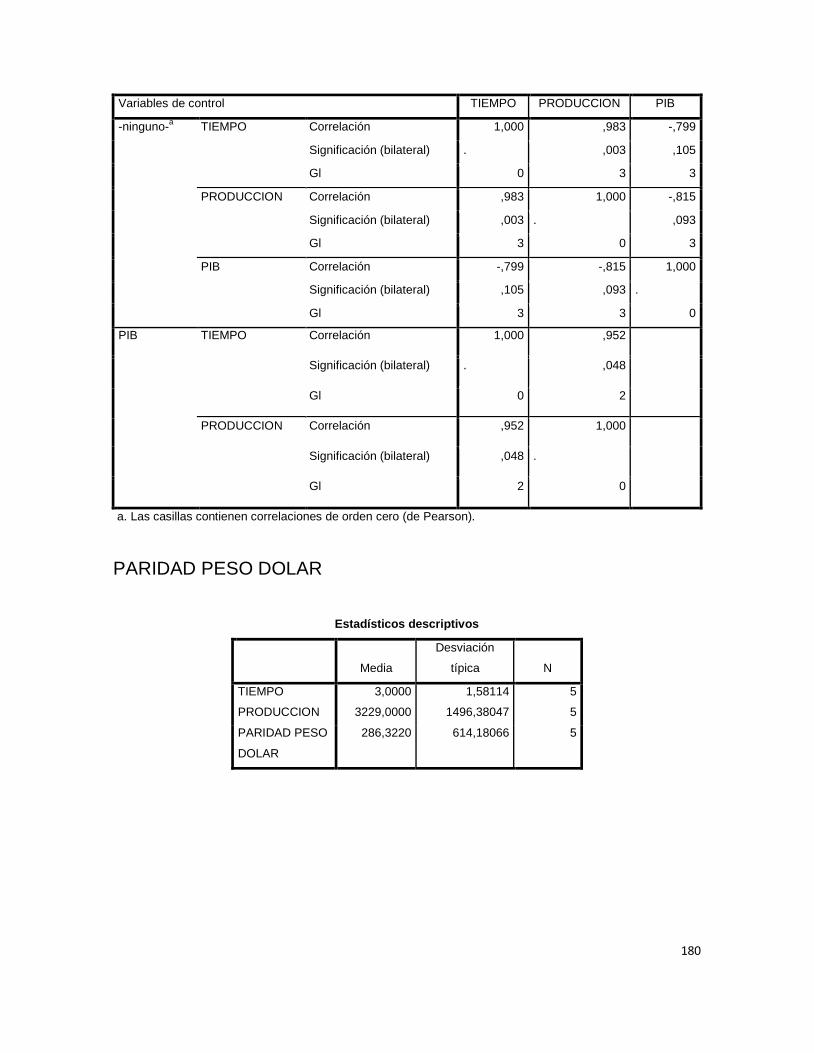

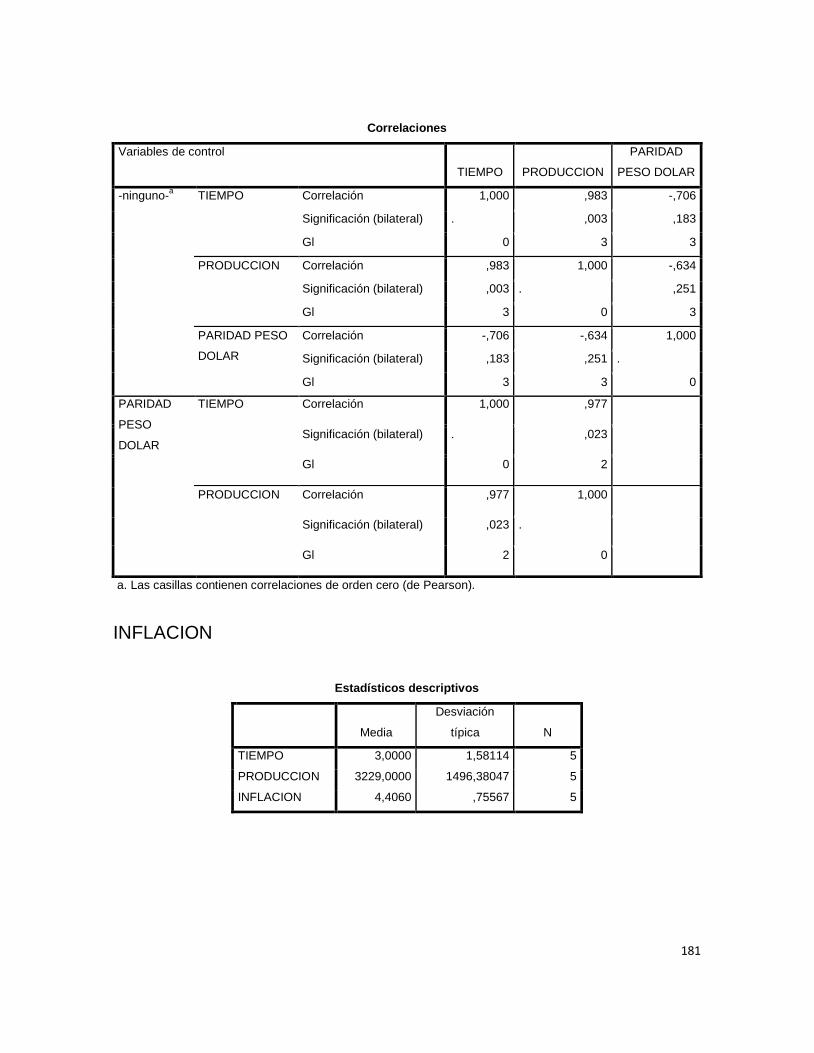

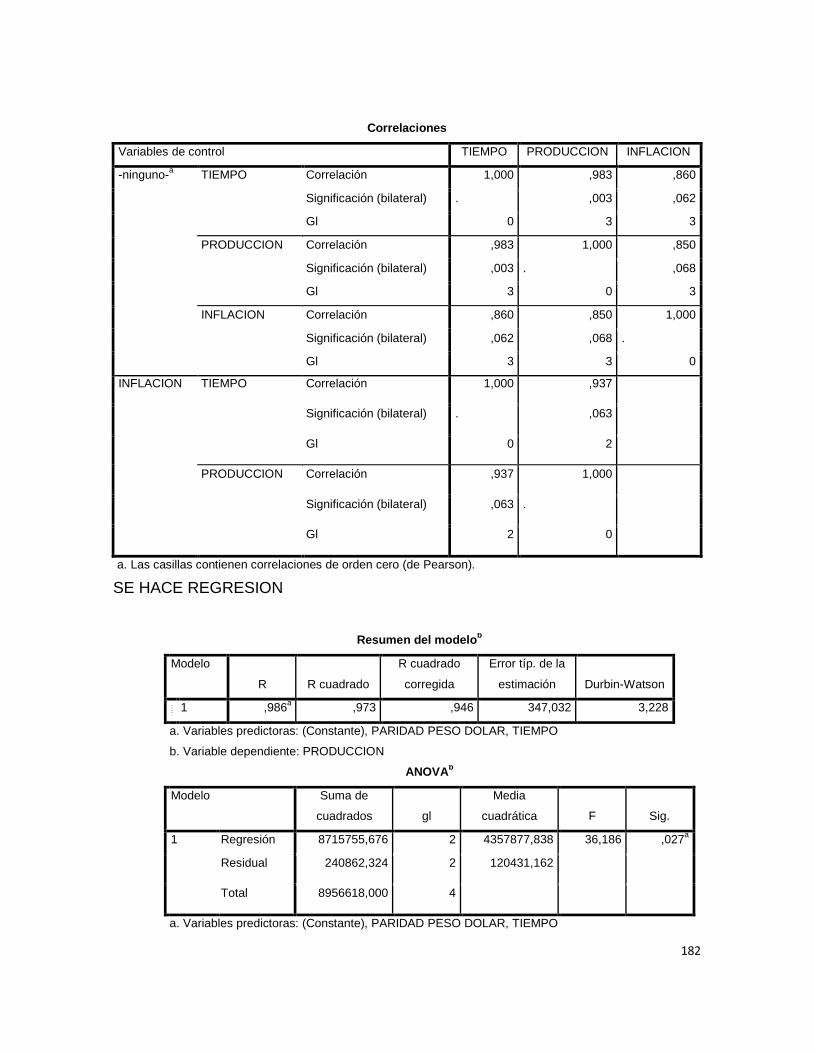

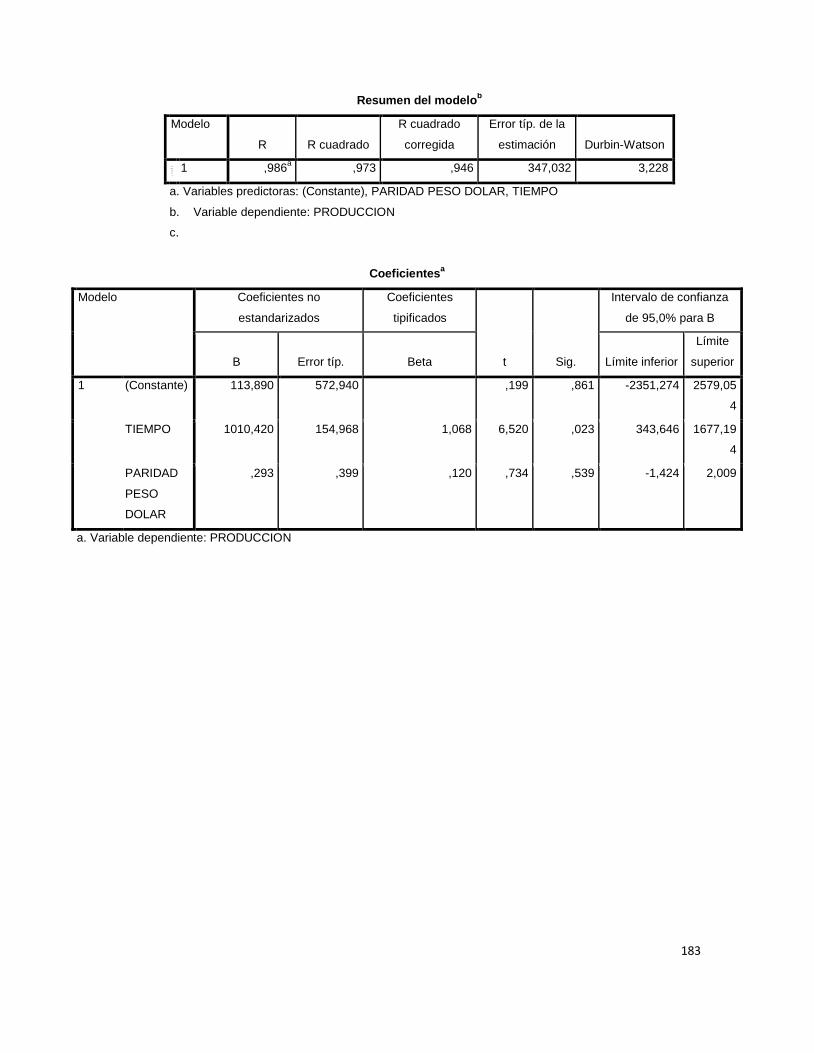

Para el análisis de correlaciones de la demanda, revisar anexo 1.

De los resultados obtenidos, podemos observar que la variable macroeconómica de la inflación

tiene un mejor ajuste de correlación sobre nuestro sistema, así que tomaremos esta como nuestra

variable macroeconómica de análisis.

2 Tabla elaborada con los daros del INEGI y del Banco De México

Año

Demanda

Numero de autos

que recibirían el

servicio dentro del

centro comercial

% de

crecimiento

de autos

particulares

en el D.F.

Número de

automóviles

particulares*

PIB* Inflación** Paridad

peso/dólar**

2005 408,141 13% 2,420,633 3.20 4.00 13.85

2006 469,128 10% 2,769,540 4.90 3.63 10.92

2007 521,253 8% 3,068,448 3.30 3.97 10.95

2008 566,580 5% 3,340,458 1.50 5.12 11.19

2009 596,400 3,507,481 -6.50 5.31 13.55

Correlación Valor

Tiempo-Demanda-PIB -.992

18

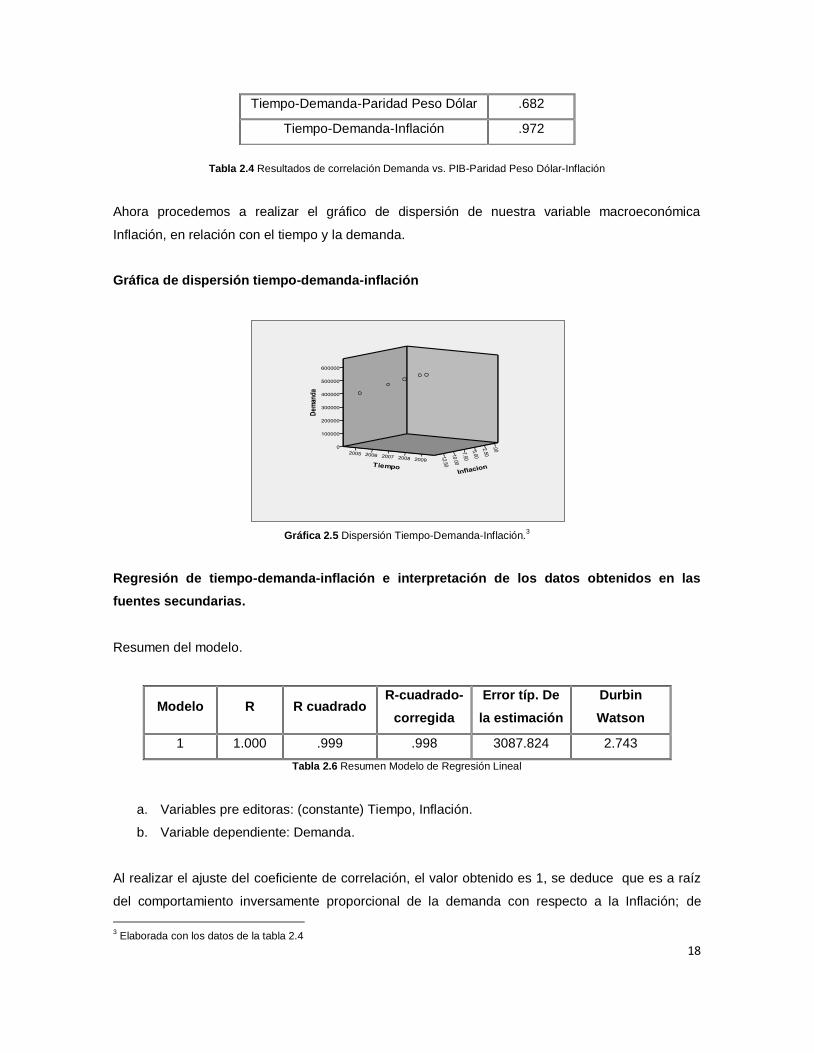

Tabla 2.4 Resultados de correlación Demanda vs. PIB-Paridad Peso Dólar-Inflación

Ahora procedemos a realizar el gráfico de dispersión de nuestra variable macroeconómica

Inflación, en relación con el tiempo y la demanda.

Gráfica de dispersión tiempo-demanda-inflación

Gráfica 2.5 Dispersión Tiempo-Demanda-Inflación.3

Regresión de tiempo-demanda-inflación e interpretación de los datos obtenidos en las

fuentes secundarias.

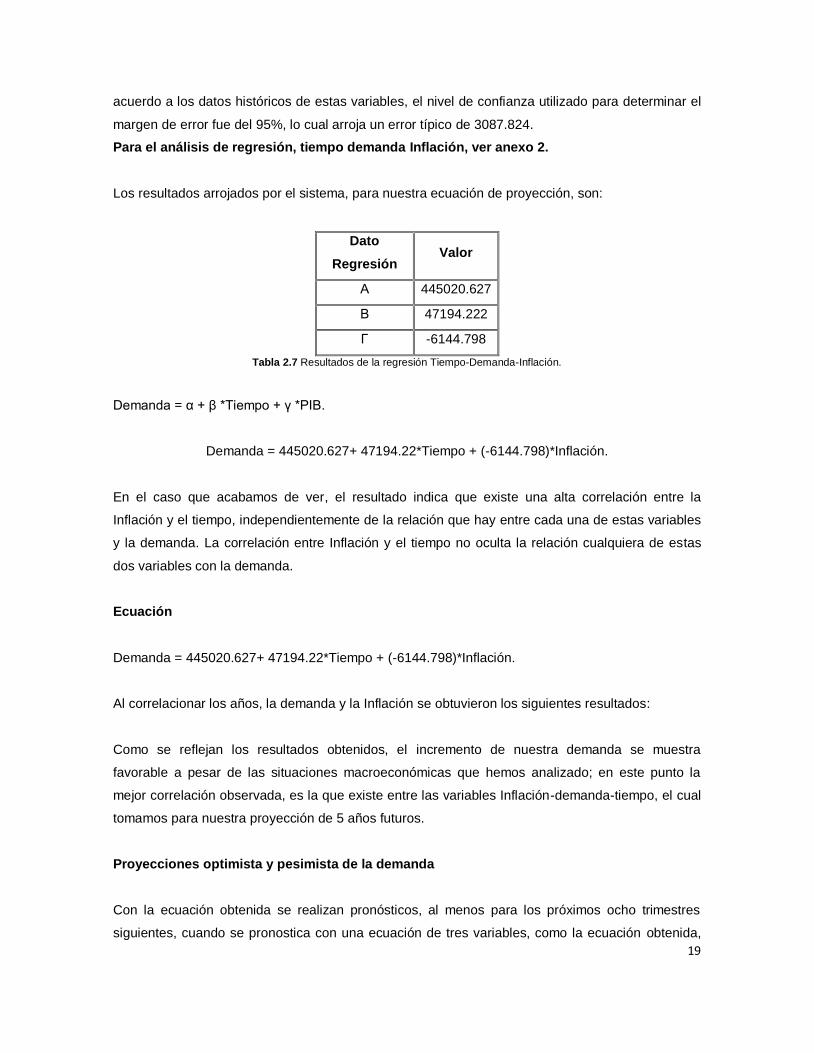

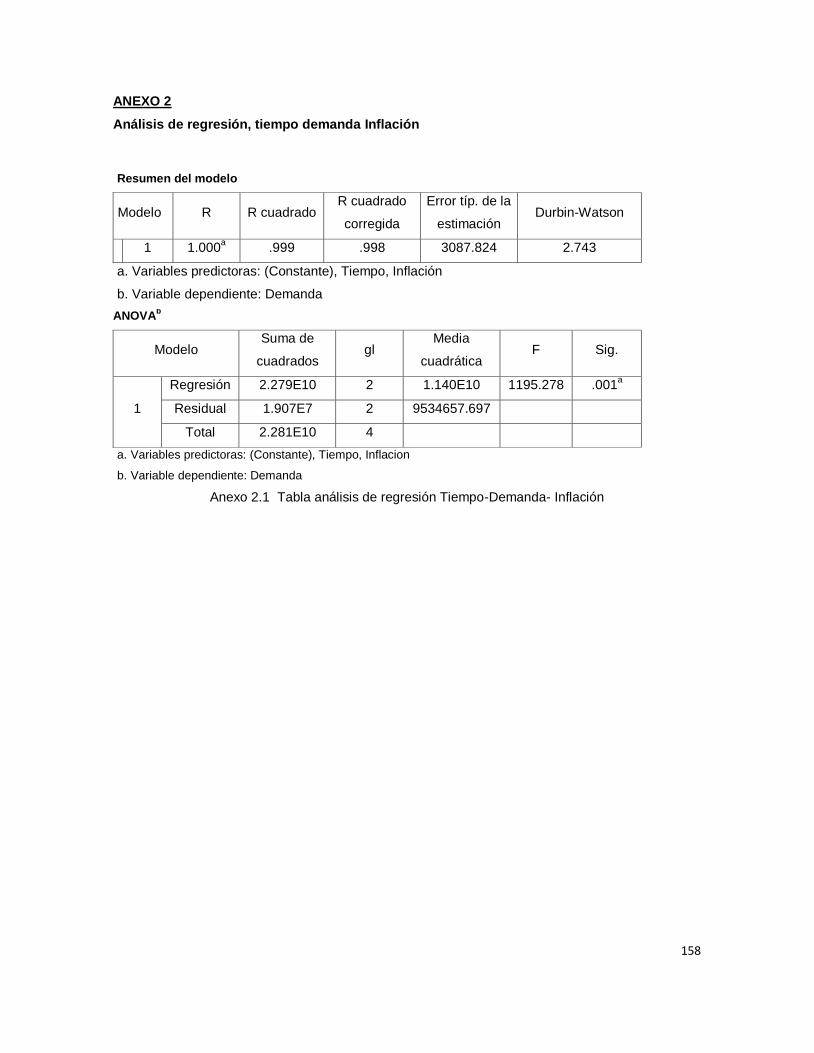

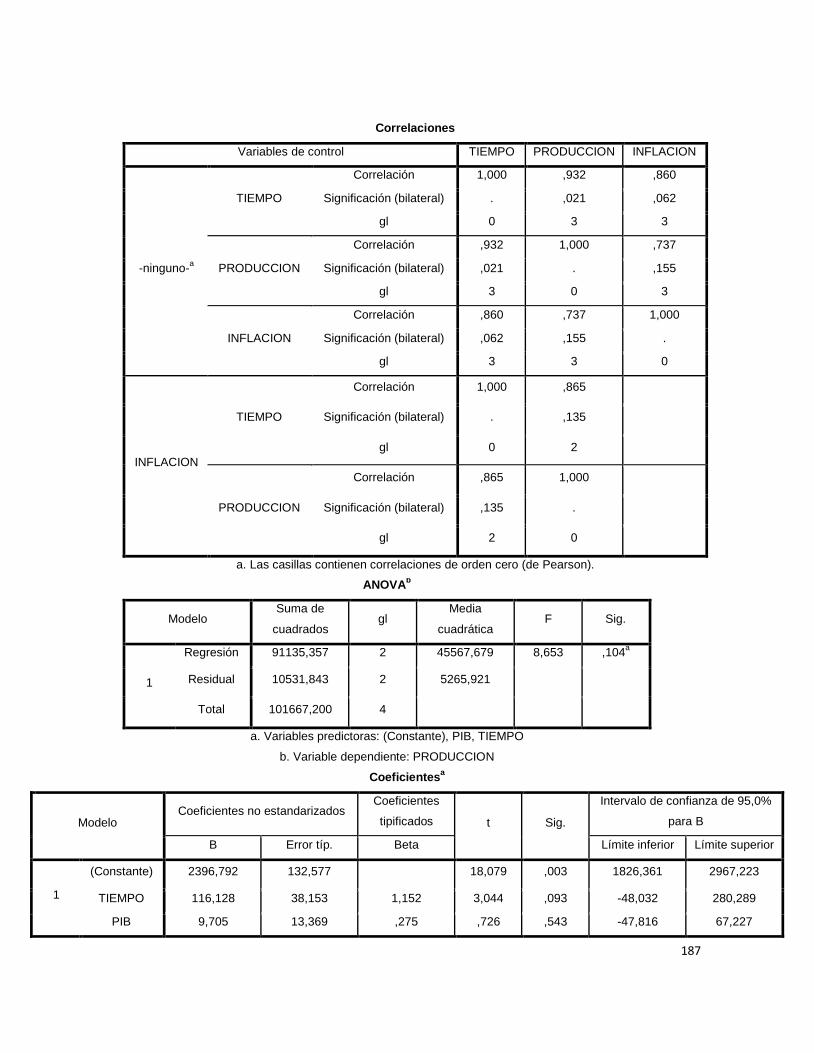

Resumen del modelo.

Modelo R R cuadrado R-cuadrado-

corregida

Error típ. De

la estimación

Durbin

Watson

1 1.000 .999 .998 3087.824 2.743

Tabla 2.6 Resumen Modelo de Regresión Lineal

a. Variables pre editoras: (constante) Tiempo, Inflación.

b. Variable dependiente: Demanda.

Al realizar el ajuste del coeficiente de correlación, el valor obtenido es 1, se deduce que es a raíz

del comportamiento inversamente proporcional de la demanda con respecto a la Inflación; de

3 Elaborada con los datos de la tabla 2.4

Tiempo-Demanda-Paridad Peso Dólar .682

Tiempo-Demanda-Inflación .972

19

acuerdo a los datos históricos de estas variables, el nivel de confianza utilizado para determinar el

margen de error fue del 95%, lo cual arroja un error típico de 3087.824.

Para el análisis de regresión, tiempo demanda Inflación, ver anexo 2.

Los resultados arrojados por el sistema, para nuestra ecuación de proyección, son:

Dato

Regresión Valor

Α 445020.627

Β 47194.222

Γ -6144.798

Tabla 2.7 Resultados de la regresión Tiempo-Demanda-Inflación.

Demanda = α + β *Tiempo + γ *PIB.

Demanda = 445020.627+ 47194.22*Tiempo + (-6144.798)*Inflación.

En el caso que acabamos de ver, el resultado indica que existe una alta correlación entre la

Inflación y el tiempo, independientemente de la relación que hay entre cada una de estas variables

y la demanda. La correlación entre Inflación y el tiempo no oculta la relación cualquiera de estas

dos variables con la demanda.

Ecuación

Demanda = 445020.627+ 47194.22*Tiempo + (-6144.798)*Inflación.

Al correlacionar los años, la demanda y la Inflación se obtuvieron los siguientes resultados:

Como se reflejan los resultados obtenidos, el incremento de nuestra demanda se muestra

favorable a pesar de las situaciones macroeconómicas que hemos analizado; en este punto la

mejor correlación observada, es la que existe entre las variables Inflación-demanda-tiempo, el cual

tomamos para nuestra proyección de 5 años futuros.

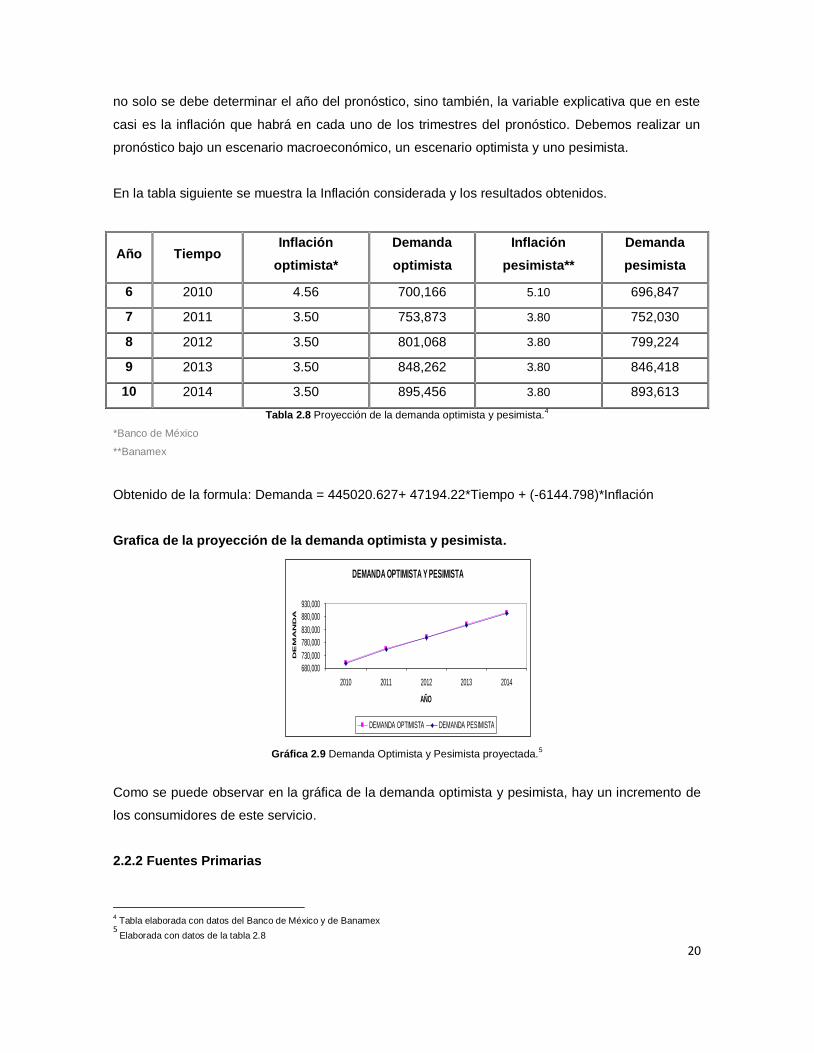

Proyecciones optimista y pesimista de la demanda

Con la ecuación obtenida se realizan pronósticos, al menos para los próximos ocho trimestres

siguientes, cuando se pronostica con una ecuación de tres variables, como la ecuación obtenida,

20

no solo se debe determinar el año del pronóstico, sino también, la variable explicativa que en este

casi es la inflación que habrá en cada uno de los trimestres del pronóstico. Debemos realizar un

pronóstico bajo un escenario macroeconómico, un escenario optimista y uno pesimista.

En la tabla siguiente se muestra la Inflación considerada y los resultados obtenidos.

Año Tiempo Inflación

optimista*

Demanda

optimista

Inflación

pesimista**

Demanda

pesimista

6 2010 4.56 700,166 5.10 696,847

7 2011 3.50 753,873 3.80 752,030

8 2012 3.50 801,068 3.80 799,224

9 2013 3.50 848,262 3.80 846,418

10 2014 3.50 895,456 3.80 893,613

Tabla 2.8 Proyección de la demanda optimista y pesimista.4

*Banco de México

**Banamex

Obtenido de la formula: Demanda = 445020.627+ 47194.22*Tiempo + (-6144.798)*Inflación

Grafica de la proyección de la demanda optimista y pesimista.

Gráfica 2.9 Demanda Optimista y Pesimista proyectada.5

Como se puede observar en la gráfica de la demanda optimista y pesimista, hay un incremento de

los consumidores de este servicio.

2.2.2 Fuentes Primarias

4 Tabla elaborada con datos del Banco de México y de Banamex

5 Elaborada con datos de la tabla 2.8

DEMANDA OPTIMISTA Y PESIMISTA

680,000

730,000

780,000

830,000

880,000

930,000

2010 2011 2012 2013 2014

AÑO

DE

MA

ND

A

DEMANDA OPTIMISTA DEMANDA PESIMISTA

21

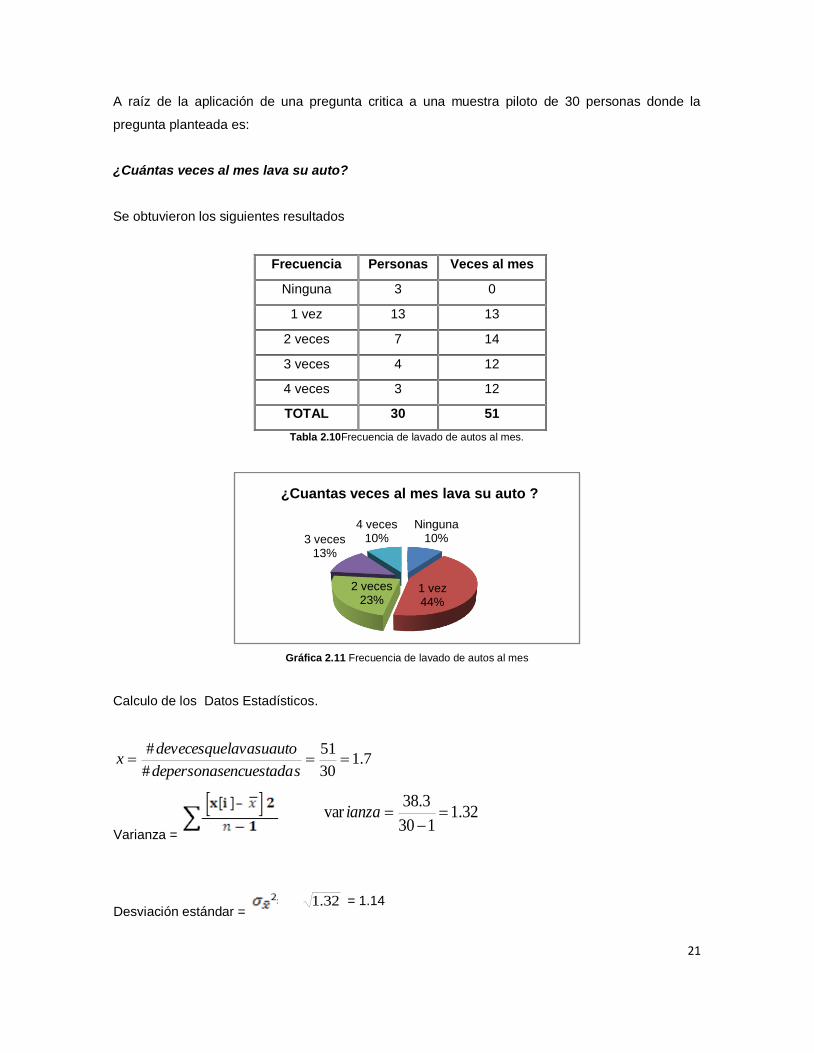

A raíz de la aplicación de una pregunta critica a una muestra piloto de 30 personas donde la

pregunta planteada es:

¿Cuántas veces al mes lava su auto?

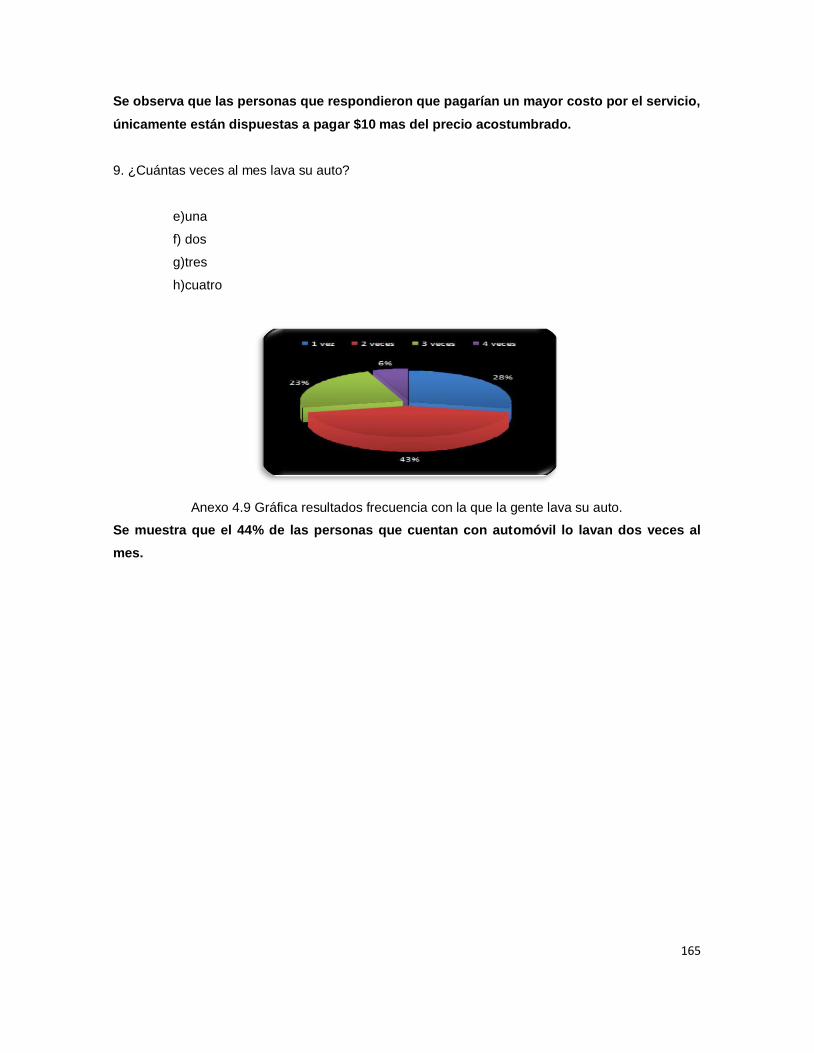

Se obtuvieron los siguientes resultados

Frecuencia Personas Veces al mes

Ninguna 3 0

1 vez 13 13

2 veces 7 14

3 veces 4 12

4 veces 3 12

TOTAL 30 51

Tabla 2.10Frecuencia de lavado de autos al mes.

Gráfica 2.11 Frecuencia de lavado de autos al mes

Calculo de los Datos Estadísticos.

7.130

51

#

#

sencuestadadepersonas

lavasuautodevecesquex

Varianza =

32.1130

3.38var

ianza

Desviación estándar = 32.1 = 1.14

Ninguna10%

1 vez44%

2 veces23%

3 veces13%

4 veces10%

¿Cuantas veces al mes lava su auto ?

22

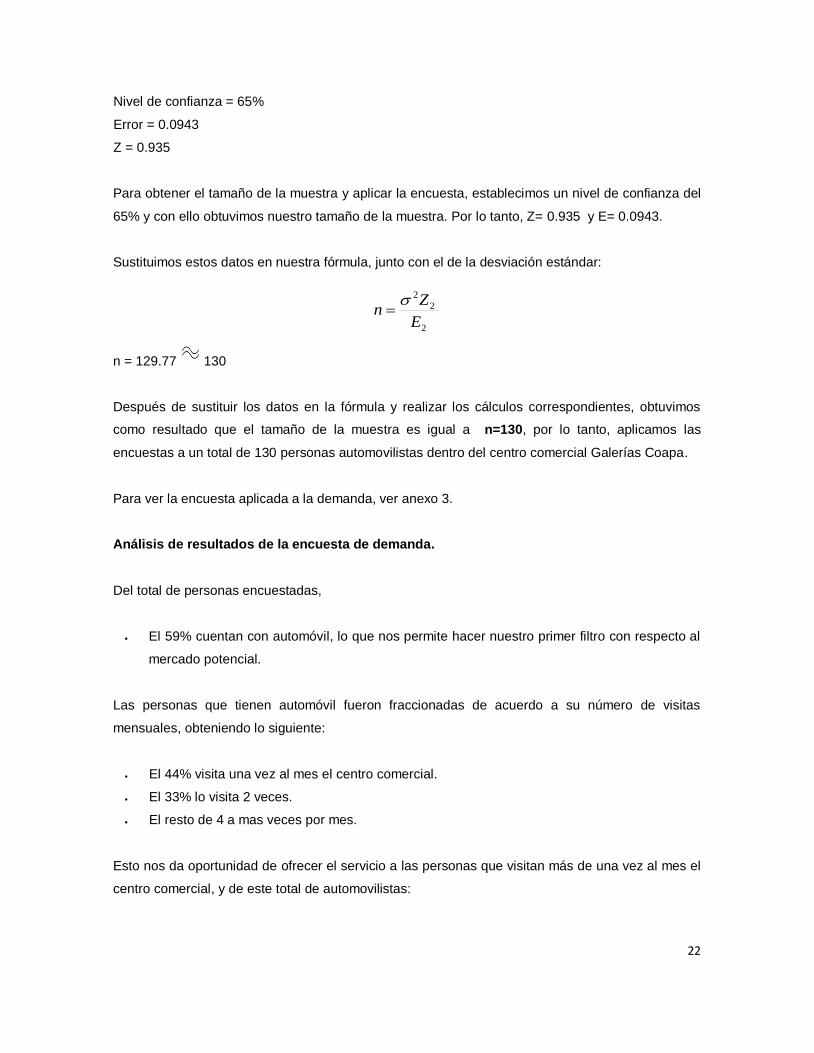

Nivel de confianza = 65%

Error = 0.0943

Z = 0.935

Para obtener el tamaño de la muestra y aplicar la encuesta, establecimos un nivel de confianza del

65% y con ello obtuvimos nuestro tamaño de la muestra. Por lo tanto, Z= 0.935 y E= 0.0943.

Sustituimos estos datos en nuestra fórmula, junto con el de la desviación estándar:

n = 129.77 130

Después de sustituir los datos en la fórmula y realizar los cálculos correspondientes, obtuvimos

como resultado que el tamaño de la muestra es igual a n=130, por lo tanto, aplicamos las

encuestas a un total de 130 personas automovilistas dentro del centro comercial Galerías Coapa.

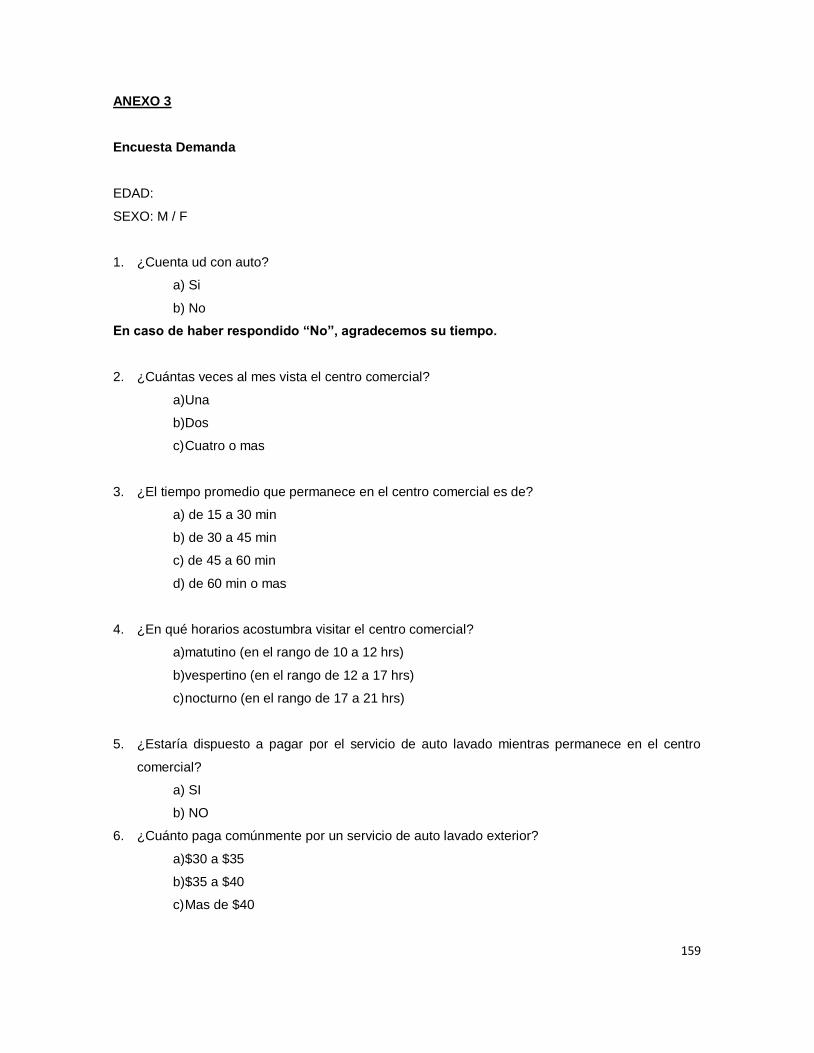

Para ver la encuesta aplicada a la demanda, ver anexo 3.

Análisis de resultados de la encuesta de demanda.

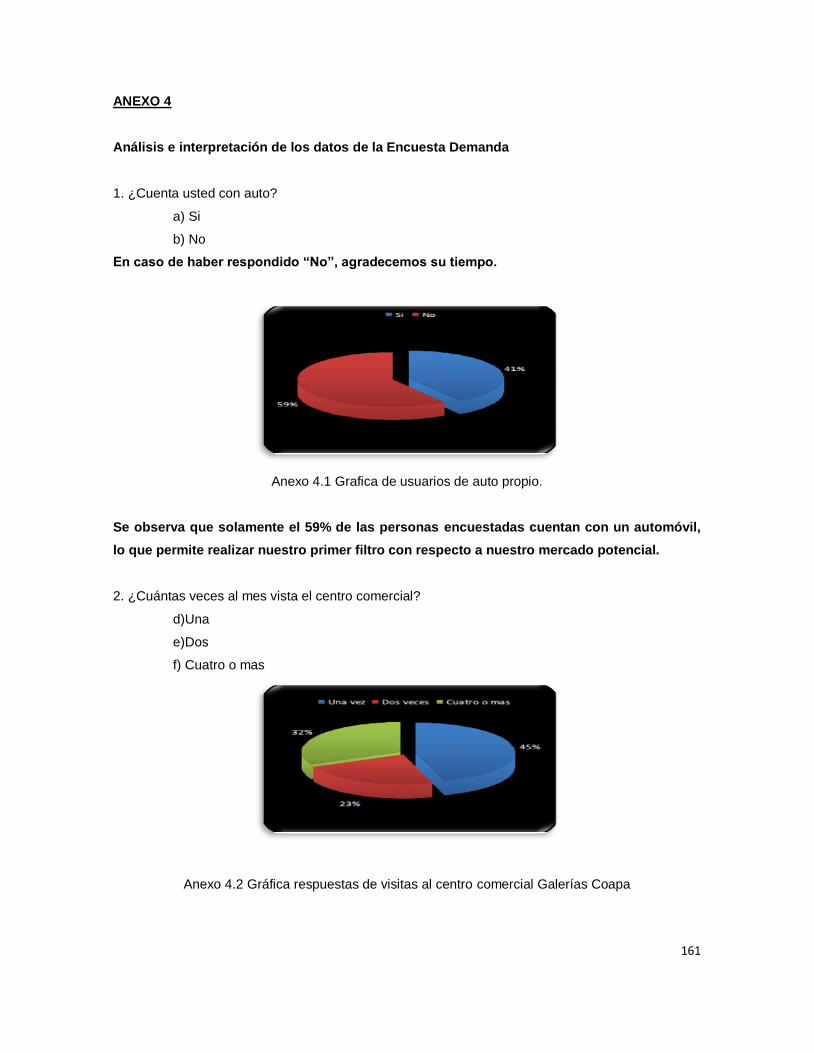

Del total de personas encuestadas,

El 59% cuentan con automóvil, lo que nos permite hacer nuestro primer filtro con respecto al

mercado potencial.

Las personas que tienen automóvil fueron fraccionadas de acuerdo a su número de visitas

mensuales, obteniendo lo siguiente:

El 44% visita una vez al mes el centro comercial.

El 33% lo visita 2 veces.

El resto de 4 a mas veces por mes.

Esto nos da oportunidad de ofrecer el servicio a las personas que visitan más de una vez al mes el

centro comercial, y de este total de automovilistas:

2

2

2

E

Zn

23

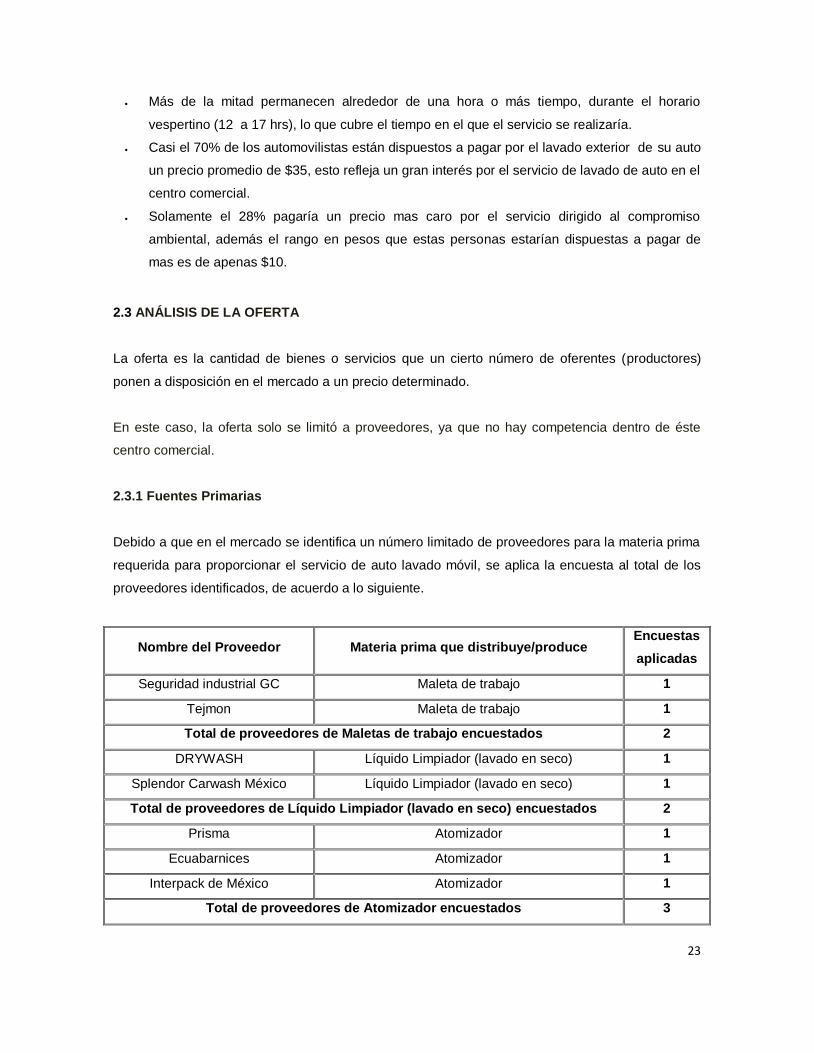

Más de la mitad permanecen alrededor de una hora o más tiempo, durante el horario

vespertino (12 a 17 hrs), lo que cubre el tiempo en el que el servicio se realizaría.

Casi el 70% de los automovilistas están dispuestos a pagar por el lavado exterior de su auto

un precio promedio de $35, esto refleja un gran interés por el servicio de lavado de auto en el

centro comercial.

Solamente el 28% pagaría un precio mas caro por el servicio dirigido al compromiso

ambiental, además el rango en pesos que estas personas estarían dispuestas a pagar de

mas es de apenas $10.

2.3 ANÁLISIS DE LA OFERTA

La oferta es la cantidad de bienes o servicios que un cierto número de oferentes (productores)

ponen a disposición en el mercado a un precio determinado.

En este caso, la oferta solo se limitó a proveedores, ya que no hay competencia dentro de éste

centro comercial.

2.3.1 Fuentes Primarias

Debido a que en el mercado se identifica un número limitado de proveedores para la materia prima

requerida para proporcionar el servicio de auto lavado móvil, se aplica la encuesta al total de los

proveedores identificados, de acuerdo a lo siguiente.

Nombre del Proveedor Materia prima que distribuye/produce Encuestas

aplicadas

Seguridad industrial GC Maleta de trabajo 1

Tejmon Maleta de trabajo 1

Total de proveedores de Maletas de trabajo encuestados 2

DRYWASH Líquido Limpiador (lavado en seco) 1

Splendor Carwash México Líquido Limpiador (lavado en seco) 1

Total de proveedores de Líquido Limpiador (lavado en seco) encuestados 2

Prisma Atomizador 1

Ecuabarnices Atomizador 1

Interpack de México Atomizador 1

Total de proveedores de Atomizador encuestados 3

24

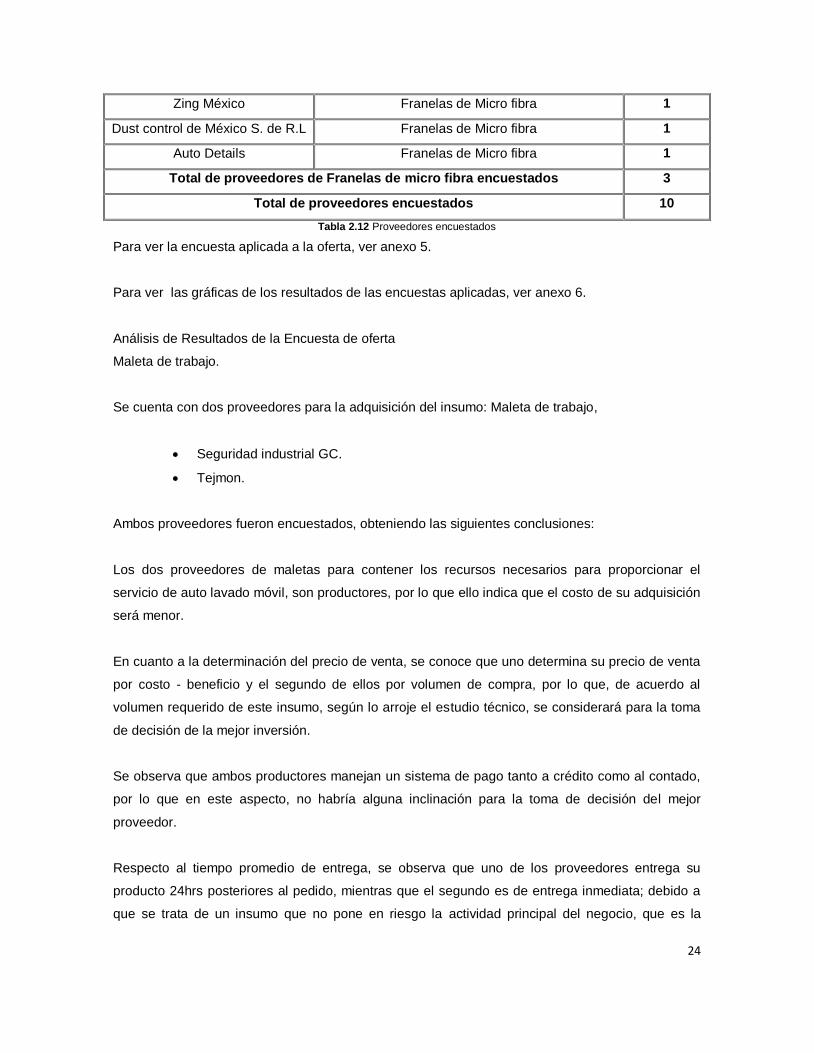

Zing México Franelas de Micro fibra 1

Dust control de México S. de R.L Franelas de Micro fibra 1

Auto Details Franelas de Micro fibra 1

Total de proveedores de Franelas de micro fibra encuestados 3

Total de proveedores encuestados 10

Tabla 2.12 Proveedores encuestados

Para ver la encuesta aplicada a la oferta, ver anexo 5.

Para ver las gráficas de los resultados de las encuestas aplicadas, ver anexo 6.

Análisis de Resultados de la Encuesta de oferta

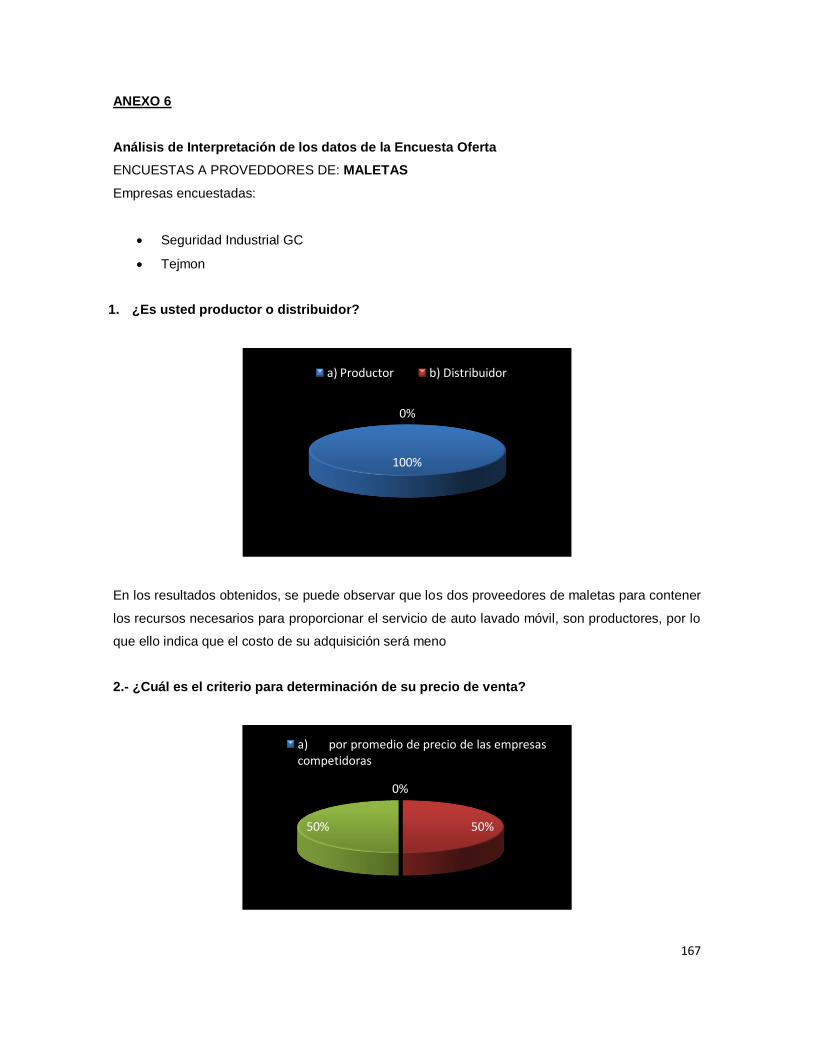

Maleta de trabajo.

Se cuenta con dos proveedores para la adquisición del insumo: Maleta de trabajo,

Seguridad industrial GC.

Tejmon.

Ambos proveedores fueron encuestados, obteniendo las siguientes conclusiones:

Los dos proveedores de maletas para contener los recursos necesarios para proporcionar el

servicio de auto lavado móvil, son productores, por lo que ello indica que el costo de su adquisición

será menor.

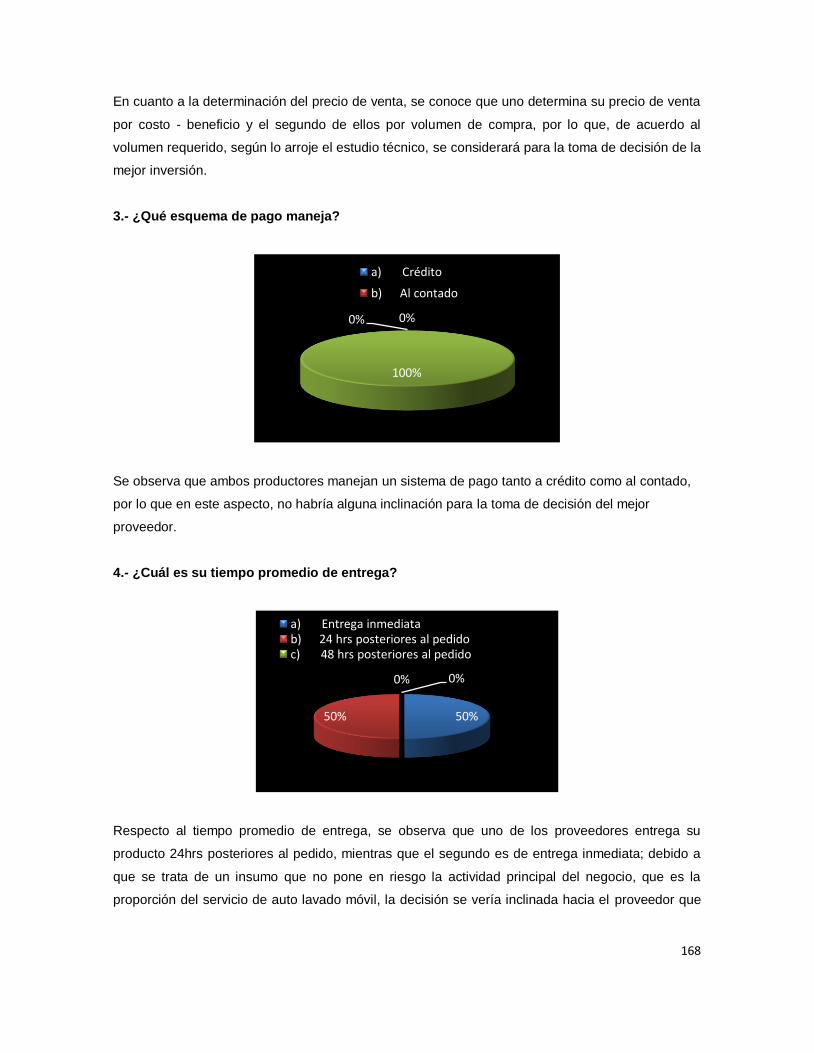

En cuanto a la determinación del precio de venta, se conoce que uno determina su precio de venta

por costo - beneficio y el segundo de ellos por volumen de compra, por lo que, de acuerdo al

volumen requerido de este insumo, según lo arroje el estudio técnico, se considerará para la toma

de decisión de la mejor inversión.

Se observa que ambos productores manejan un sistema de pago tanto a crédito como al contado,

por lo que en este aspecto, no habría alguna inclinación para la toma de decisión del mejor

proveedor.

Respecto al tiempo promedio de entrega, se observa que uno de los proveedores entrega su

producto 24hrs posteriores al pedido, mientras que el segundo es de entrega inmediata; debido a

que se trata de un insumo que no pone en riesgo la actividad principal del negocio, que es la

25

proporción del servicio de auto lavado móvil, la decisión se vería inclinada hacia el proveedor que

proporciona el producto 24 hrs posteriores al pedido, siempre que esto implique un beneficio para

el negocio, tal como la reducción de costo.

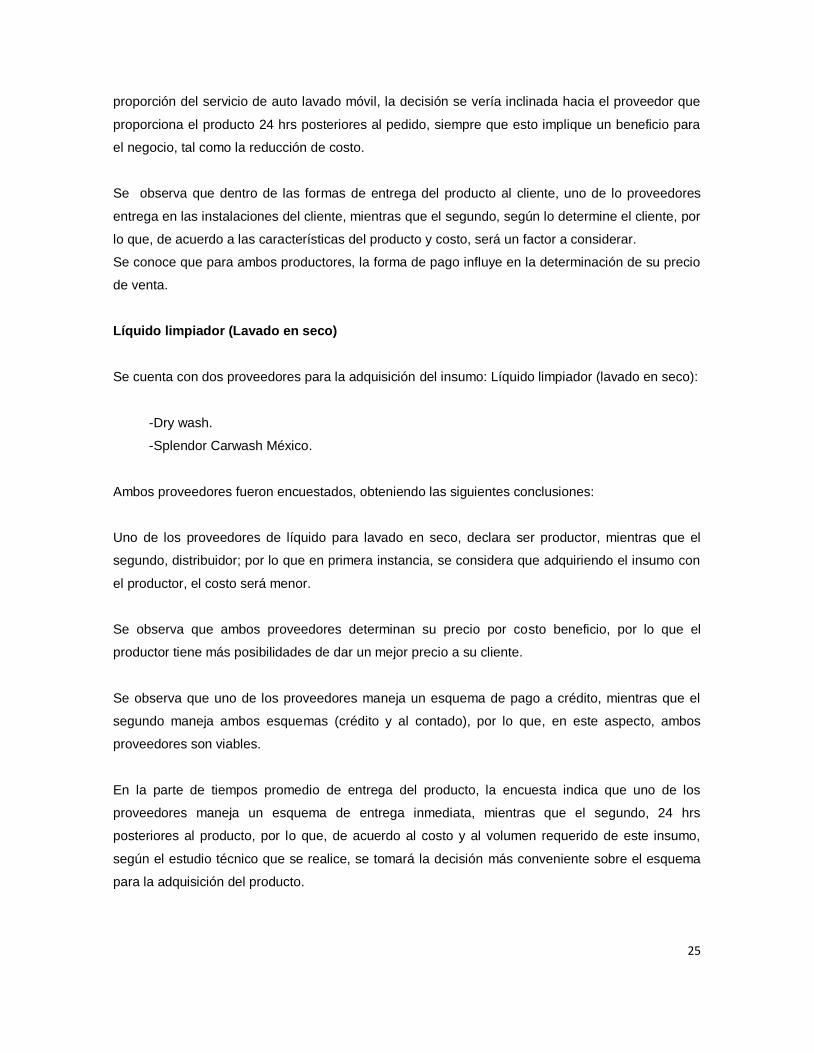

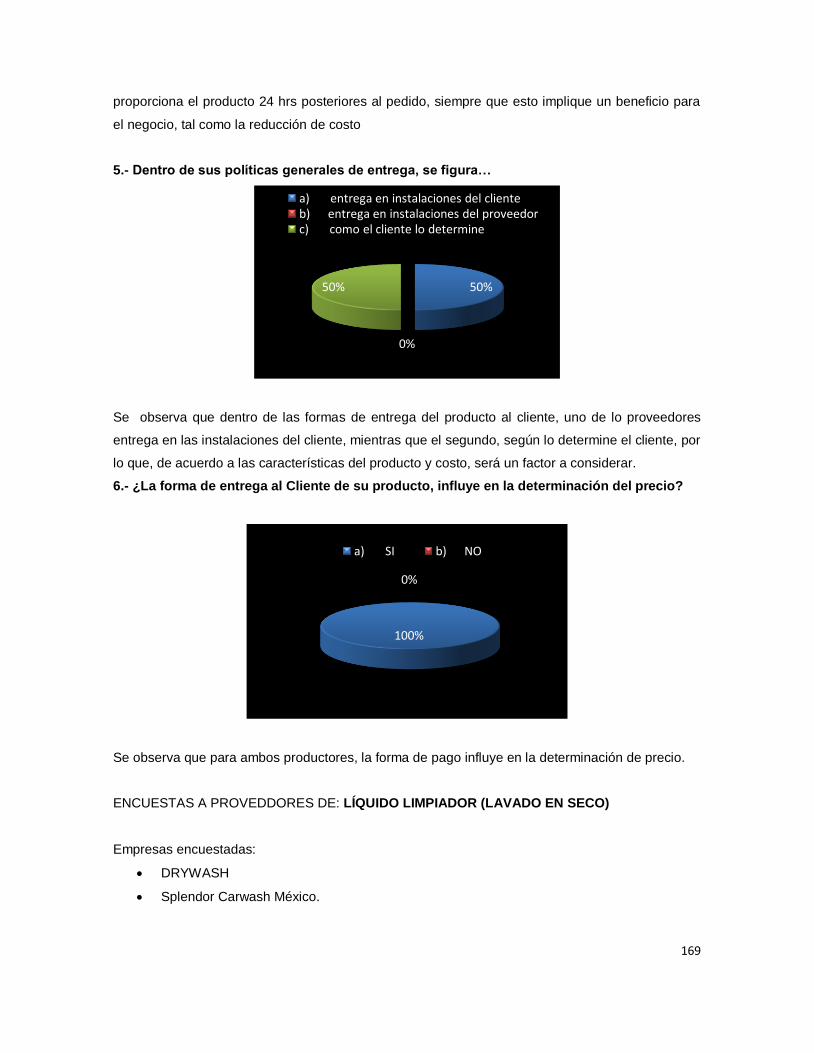

Se observa que dentro de las formas de entrega del producto al cliente, uno de lo proveedores

entrega en las instalaciones del cliente, mientras que el segundo, según lo determine el cliente, por

lo que, de acuerdo a las características del producto y costo, será un factor a considerar.

Se conoce que para ambos productores, la forma de pago influye en la determinación de su precio

de venta.

Líquido limpiador (Lavado en seco)

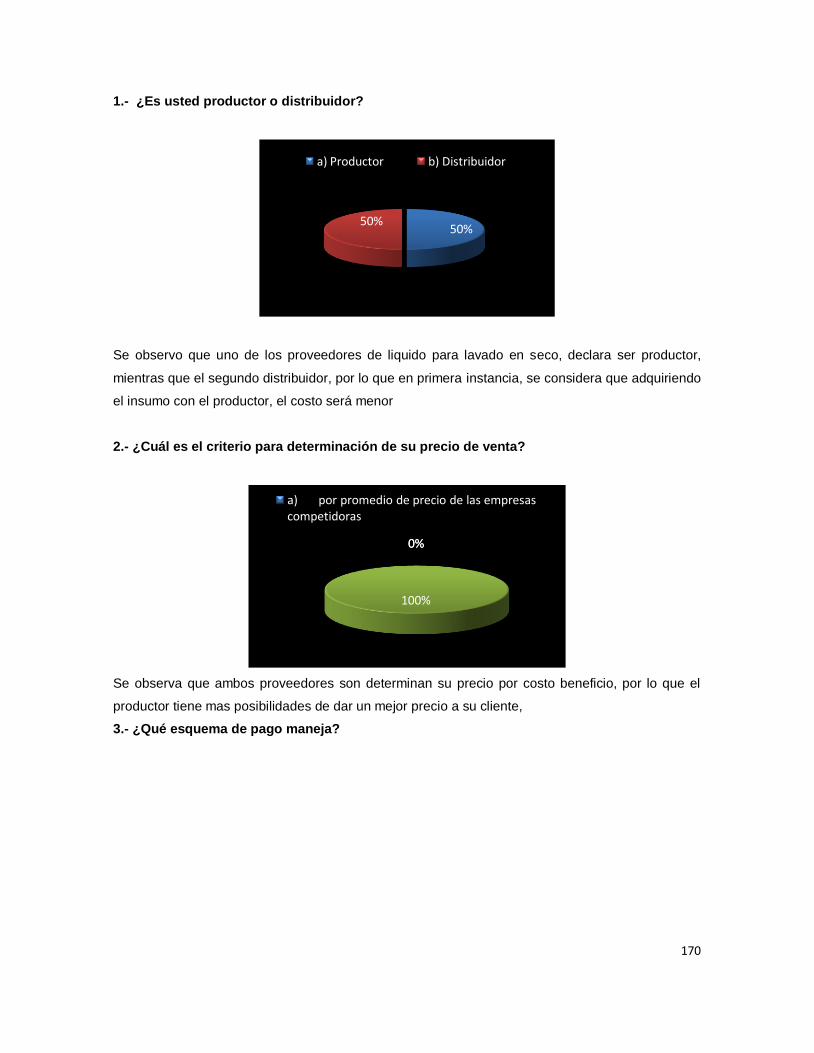

Se cuenta con dos proveedores para la adquisición del insumo: Líquido limpiador (lavado en seco):

-Dry wash.

-Splendor Carwash México.

Ambos proveedores fueron encuestados, obteniendo las siguientes conclusiones:

Uno de los proveedores de líquido para lavado en seco, declara ser productor, mientras que el

segundo, distribuidor; por lo que en primera instancia, se considera que adquiriendo el insumo con

el productor, el costo será menor.

Se observa que ambos proveedores determinan su precio por costo beneficio, por lo que el

productor tiene más posibilidades de dar un mejor precio a su cliente.

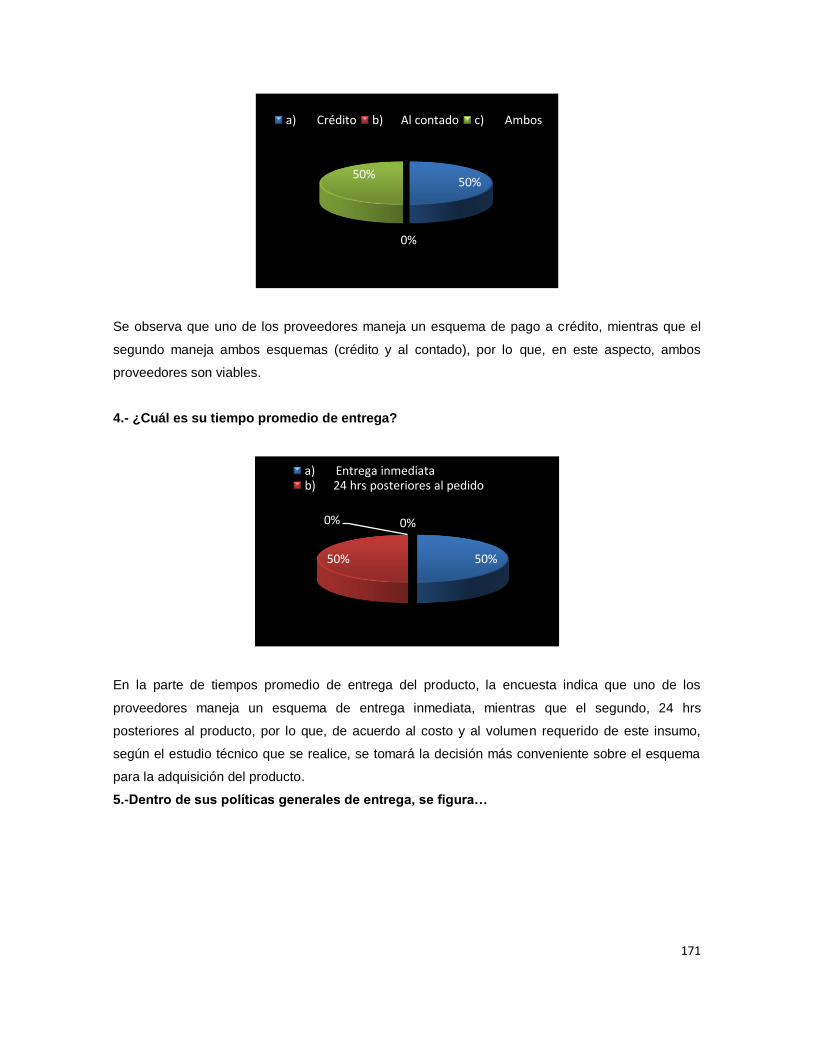

Se observa que uno de los proveedores maneja un esquema de pago a crédito, mientras que el

segundo maneja ambos esquemas (crédito y al contado), por lo que, en este aspecto, ambos

proveedores son viables.

En la parte de tiempos promedio de entrega del producto, la encuesta indica que uno de los

proveedores maneja un esquema de entrega inmediata, mientras que el segundo, 24 hrs

posteriores al producto, por lo que, de acuerdo al costo y al volumen requerido de este insumo,

según el estudio técnico que se realice, se tomará la decisión más conveniente sobre el esquema

para la adquisición del producto.

26

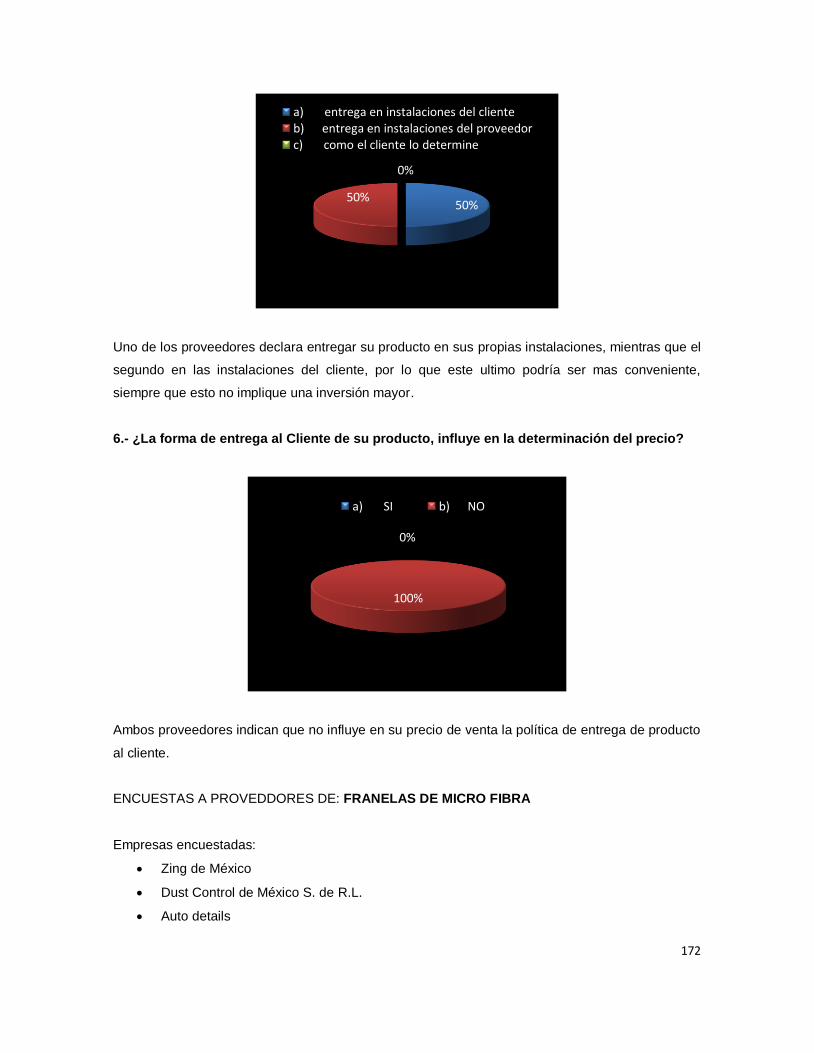

Uno de los proveedores declara entregar su producto en sus propias instalaciones, mientras que el

segundo en las instalaciones del cliente, por lo que este último podría ser más conveniente,

siempre que esto no implique una inversión mayor.

Ambos proveedores indican que no influye en su precio de venta la política de entrega de producto

al cliente.

Franela Micro fibra.

Se cuenta con tres proveedores para la adquisición del insumo: Franela Micro fibra,

-Zing México.

-Dust control de México S. de R.L.

-Auto details.

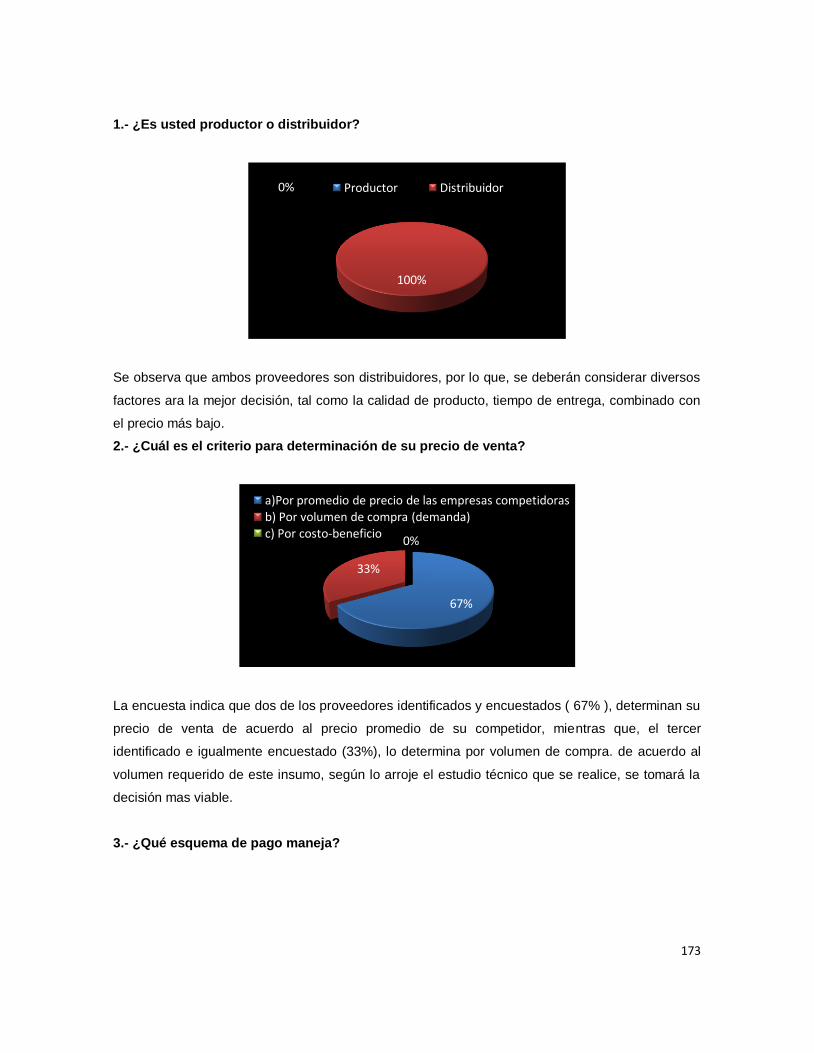

Los tres proveedores fueron encuestados, obteniendo las siguientes conclusiones:

Se observa que los tres proveedores son distribuidores, por lo que se deberán considerar diversos

factores para la mejor decisión, tal como la calidad de producto, tiempo de entrega, combinado con

el precio más bajo.

La encuesta indica que dos de los proveedores identificados y encuestados (67%), determinan su

precio de venta de acuerdo al precio promedio de su competidor, mientras que el tercer identificado

e igualmente encuestado (33%), lo determina por volumen de compra. De acuerdo al volumen

requerido de este insumo, según lo arroje el estudio técnico que se realice, se tomará la decisión

más viable.

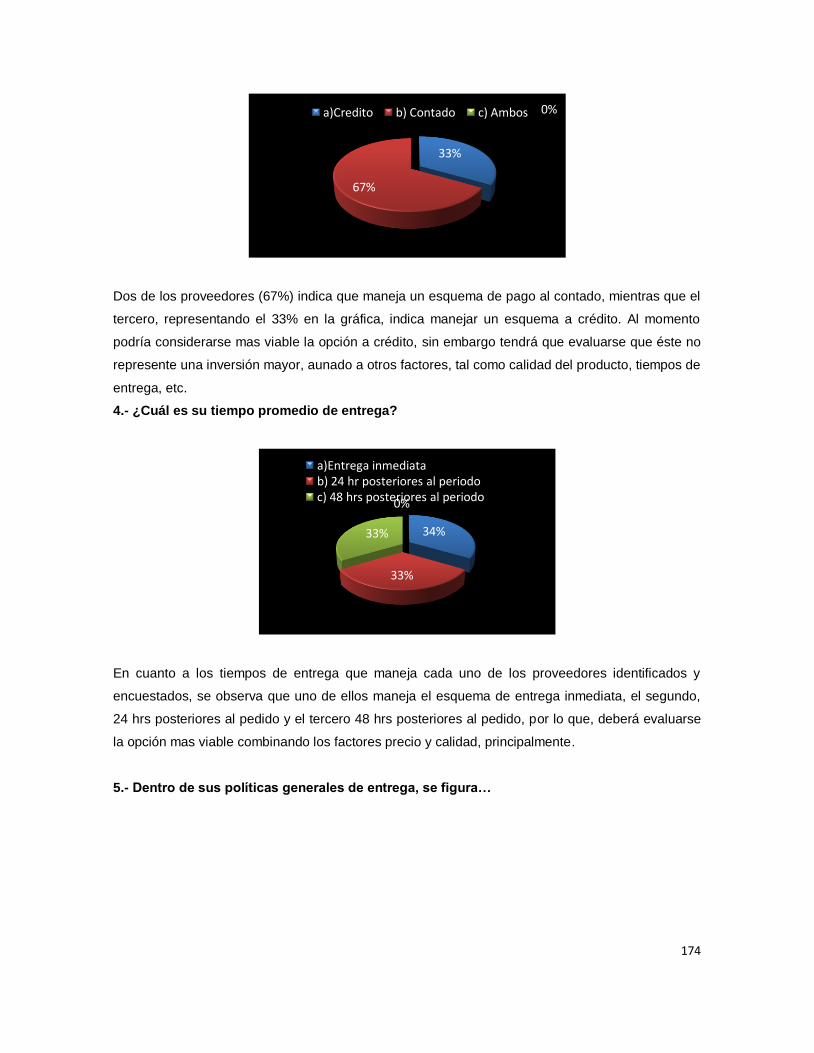

Dos de los proveedores (67%) indica que maneja un esquema de pago al contado, mientras que el

tercero, representando el 33% en la gráfica, indica manejar un esquema a crédito. Al momento

podría considerarse más viable la opción a crédito, sin embargo tendrá que evaluarse que éste no

represente una inversión mayor, aunado a otros factores, tal como calidad del producto, tiempos de

entrega, etc.

En cuanto a los tiempos de entrega que maneja cada uno de los proveedores identificados y

encuestados, se observa que uno de ellos maneja el esquema de entrega inmediata, el segundo,

24 hrs posteriores al pedido y el tercero 48 hrs posteriores al pedido, por lo que, deberá evaluarse

la opción más viable combinando los factores precio y calidad, principalmente.

27

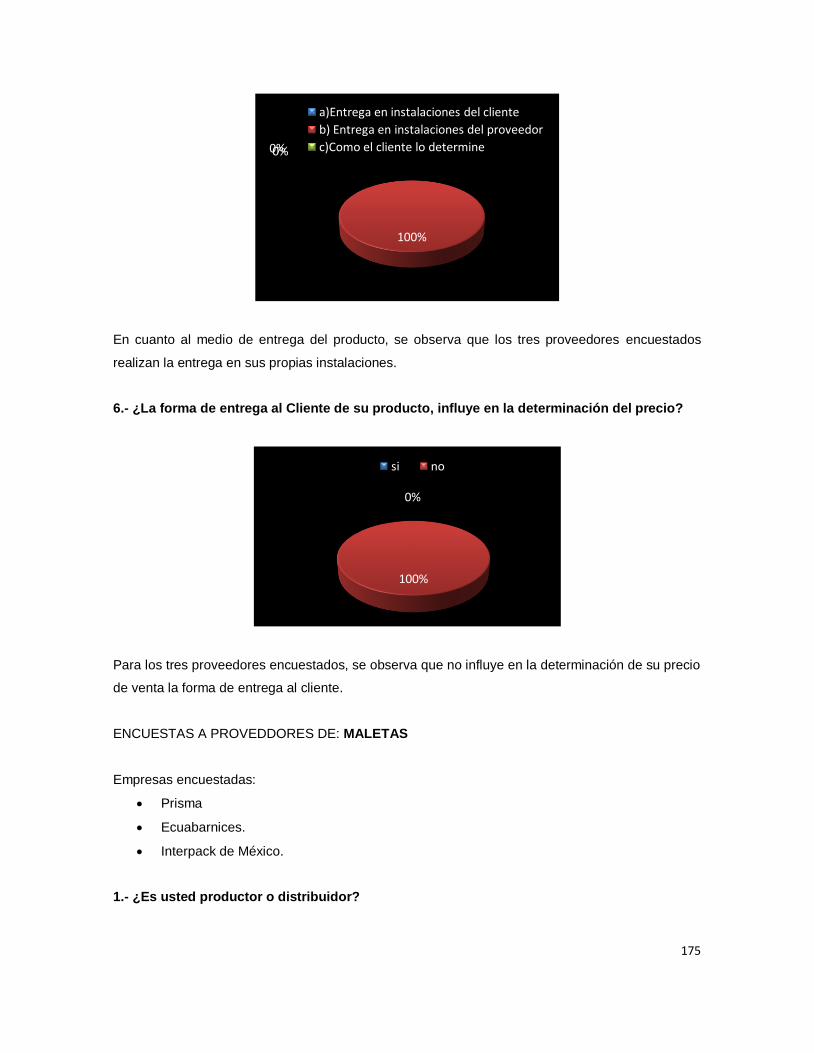

En cuanto al medio de entrega del producto, se observa que los tres proveedores encuestados

realizan la entrega en sus propias instalaciones.

Para los tres proveedores encuestados, se observa que no influye en la determinación de su precio

de venta la forma de entrega al cliente.

Atomizadores.

Se cuenta con tres proveedores para la adquisición del insumo: Atomizadores,

-Prisma.

-Ecuabarnices.

-Interpack de México.

Los tres proveedores fueron encuestados, obteniendo las siguientes conclusiones:

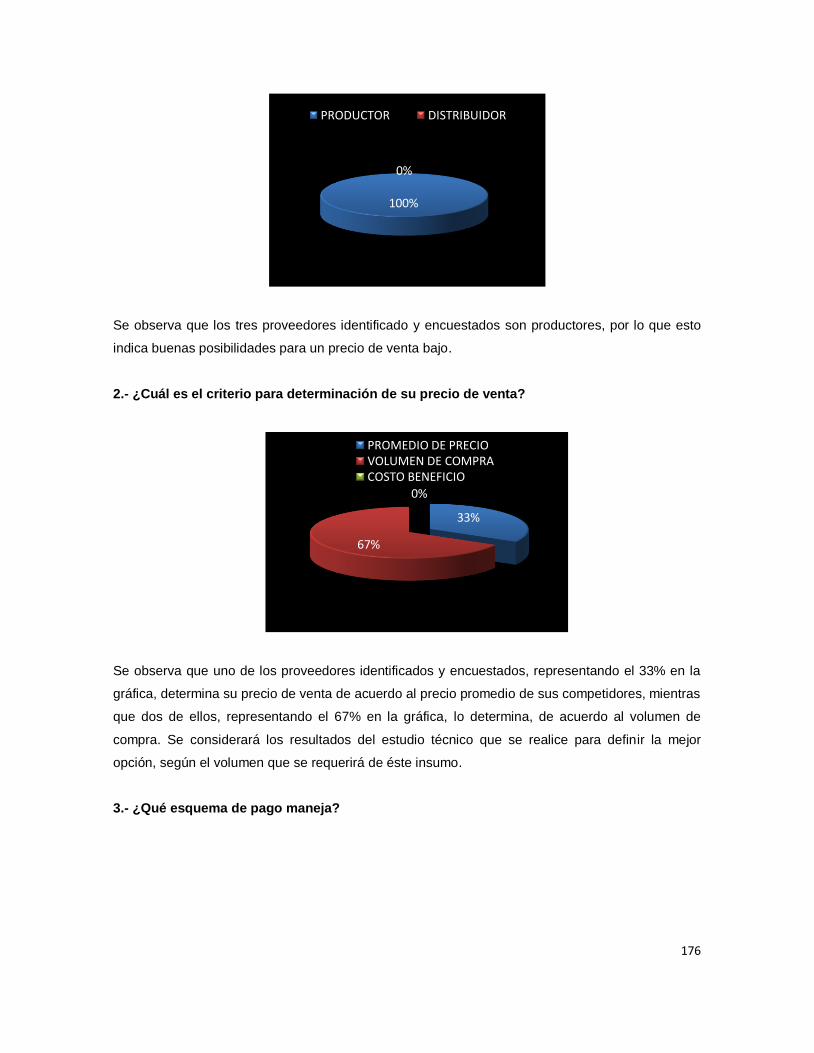

Se observa que los tres proveedores identificados y encuestados son productores, por lo que esto

indica buenas posibilidades para un precio de venta bajo.

Se observa que uno de los proveedores identificados y encuestados, representando el 33% en la

gráfica, determina su precio de venta de acuerdo al precio promedio de sus competidores, mientras

que dos de ellos, representando el 67% en la gráfica, lo determina de acuerdo al volumen de

compra. Se considerará los resultados del estudio técnico que se realice para definir la mejor

opción, según el volumen que se requerirá de éste insumo.

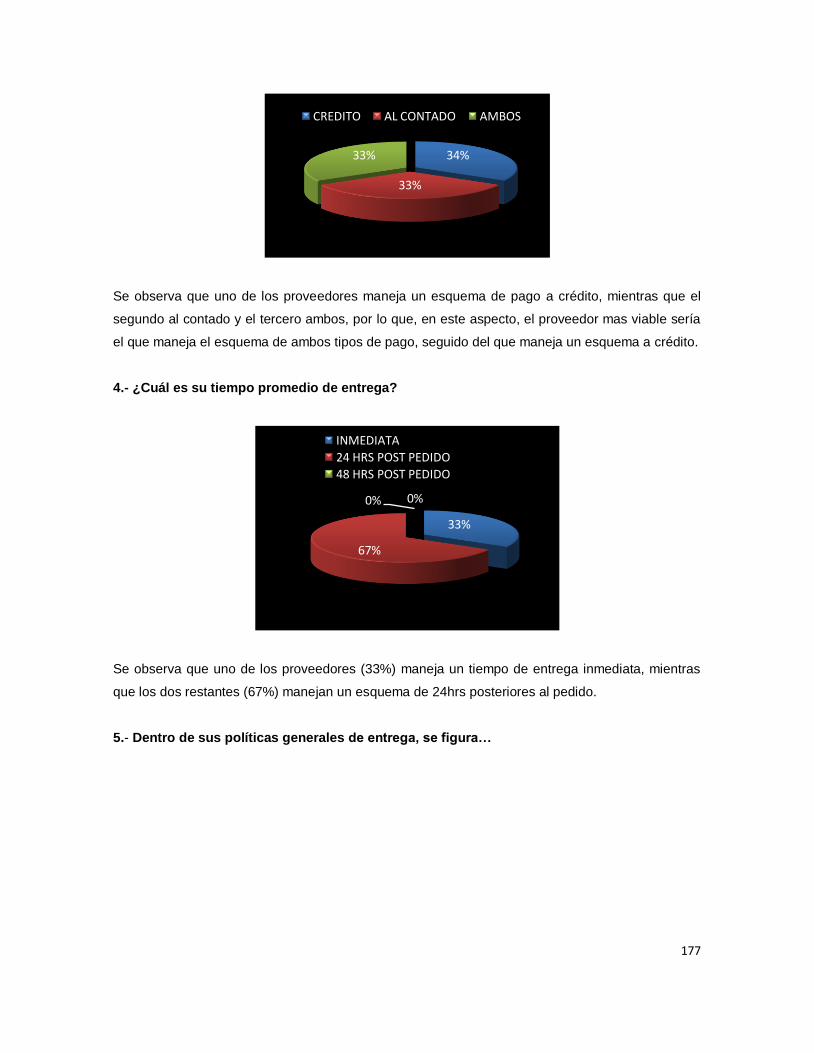

Se observa que uno de los proveedores maneja un esquema de pago a crédito, mientras que el

segundo al contado y el tercero ambos esquemas, por lo que, en este aspecto, el proveedor más

viable sería el que maneja el esquema de ambos tipos de pago, seguido del que maneja un

esquema a crédito.

Se observa que uno de los proveedores (33%) maneja un tiempo de entrega inmediata, mientras

que los dos restantes (67%) manejan un esquema de 24hrs posteriores al pedido.

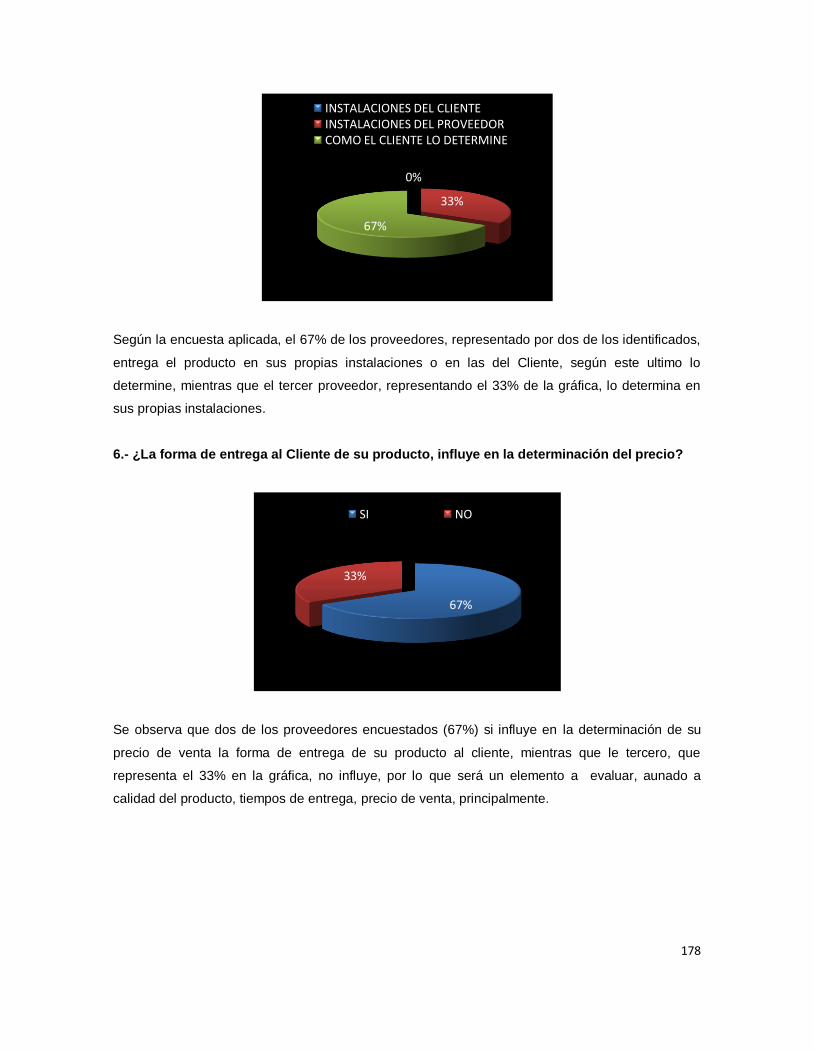

Según la encuesta aplicada, el 67% de los proveedores, representado por dos de los identificados,

entrega el producto en sus propias instalaciones o en las del Cliente, según este último lo

determine, mientras que el tercer proveedor, representando el 33% de la gráfica, lo determina en

sus propias instalaciones.

28

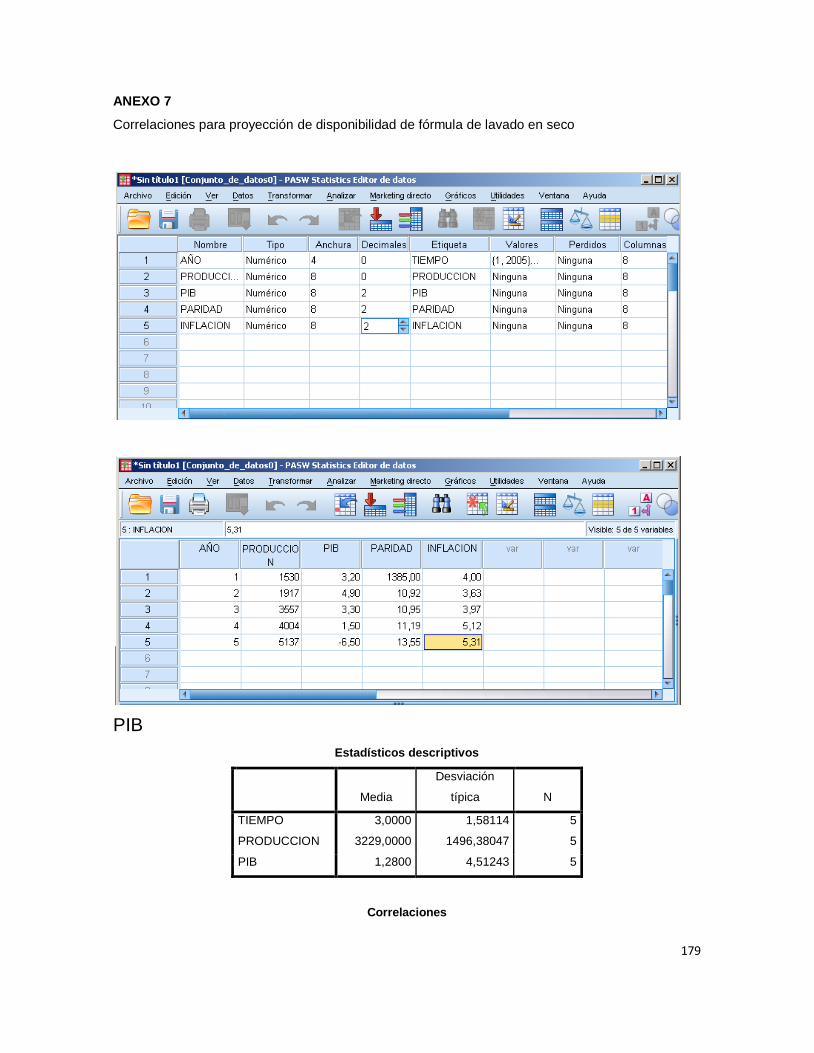

Se observa que dos de los proveedores encuestados (67%) sí influye en la determinación de su

precio de venta la forma de entrega de su producto al cliente, mientras que el tercero, que

representa el 33% en la gráfica, no influye, por lo que será un elemento a evaluar, aunado a

calidad del producto, tiempos de entrega, precio de venta, principalmente.

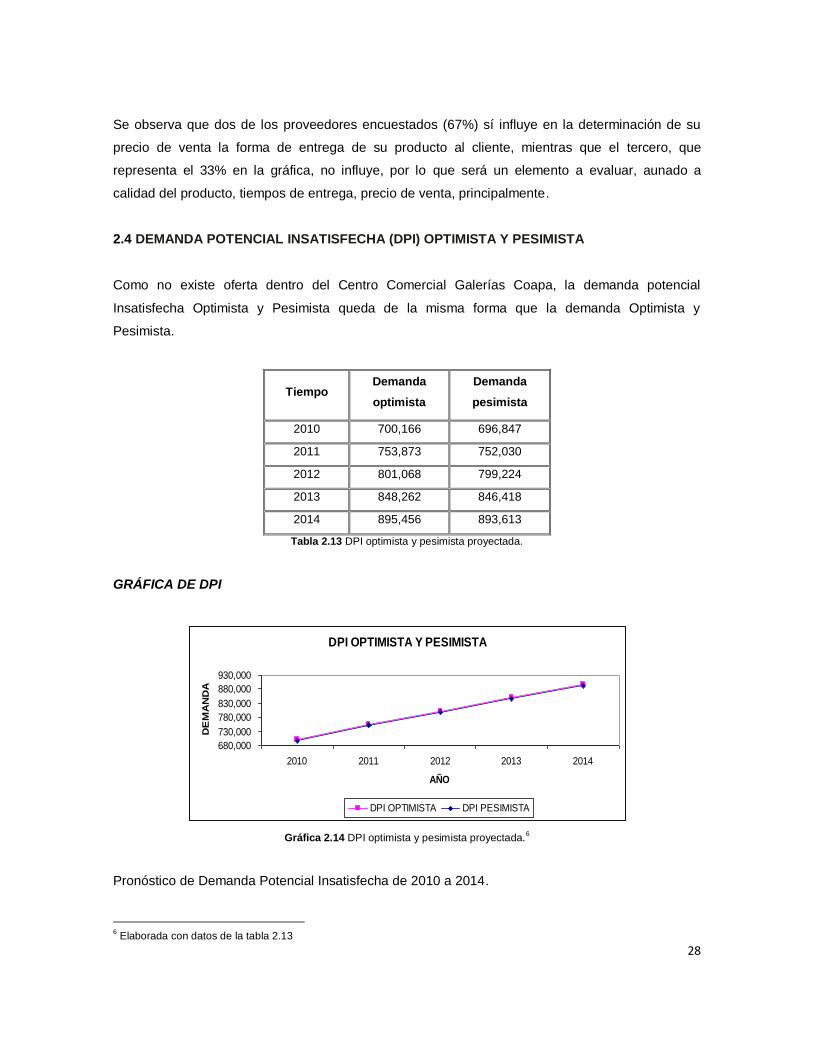

2.4 DEMANDA POTENCIAL INSATISFECHA (DPI) OPTIMISTA Y PESIMISTA

Como no existe oferta dentro del Centro Comercial Galerías Coapa, la demanda potencial

Insatisfecha Optimista y Pesimista queda de la misma forma que la demanda Optimista y

Pesimista.

Tiempo Demanda

optimista

Demanda

pesimista

2010 700,166 696,847

2011 753,873 752,030

2012 801,068 799,224

2013 848,262 846,418

2014 895,456 893,613

Tabla 2.13 DPI optimista y pesimista proyectada.

GRÁFICA DE DPI

Gráfica 2.14 DPI optimista y pesimista proyectada.6

Pronóstico de Demanda Potencial Insatisfecha de 2010 a 2014.

6 Elaborada con datos de la tabla 2.13

DPI OPTIMISTA Y PESIMISTA

680,000

730,000

780,000

830,000

880,000

930,000

2010 2011 2012 2013 2014

AÑO

DE

MA

ND

A

DPI OPTIMISTA DPI PESIMISTA

29

2.5 ANÁLISIS DE LOS PRECIOS

Precio es la cantidad monetaria a la que los productores están dispuestos a vender y los

consumidores a comprar un bien o un servicio, cuando la oferta y la demanda están en equilibrio.

El trueque es el método por excelencia utilizado para adquirir un producto o servicio, pero se

entiende el trueque incluso como el intercambio de un producto o servicio por dinero.

En el mercado libre, el precio se fija mediante la ley de la oferta y la demanda. En el caso de

monopolio, el precio se fija mediante la curva que maximiza el beneficio de la empresa en función

de los costes de producción.

Con el transcurso del tiempo, los precios pueden crecer (inflación de precios), o decrecer (deflación

de precios), aunque esta última normalmente es muy difícil o casi imposible que se dé. Dichas

variaciones se determinan mediante el cálculo del índice de precios, existiendo varios como el

denominado Índice Nacional de Precios al Consumidor (INPC) y el Índice Nacional de Precios al

Productor (INPP).

El producto o servicio que se intercambia, tiene valor para el público en la medida que es capaz de

brindarle un beneficio, resolverle un problema, satisfacerle una necesidad o cumplirle un deseo.

Analizar la relación que se da entre el valor y el precio permite identificar la estrategia de precio

que a largo plazo puede resultar exitosa para una compañía.

El precio puede estudiarse desde dos perspectivas:

La del cliente, que lo utiliza como una referencia de valor, y

La del proveedor de servicio o producto, para quien significa una herramienta porque

convierte su volumen de ventas en ingresos, no así en utilidad.

El establecimiento del precio es de suma importancia, pues éste es una referencia de valor ante el

consumidor. Debe conocerse si lo que busca el cliente es la calidad, sin importar mucho el precio o

si el precio es una de las variables de decisión principales. En muchas ocasiones una errónea

fijación del precio es la responsable de la mínima demanda de un producto o servicio.

Hay quien piensa que el precio no lo determina el equilibrio entre la oferta y la demanda, sino el

costo de producción más cierto porcentaje de ganancia, dependiendo del rubro del producto o

30

servicio y también del cliente al cual vaya dirigido. Quienes así piensan, dejan de lado el hecho de

que no es fácil aplicar un porcentaje de ganancia unitario, pues la tasa real de ganancia anual, que

es un buen indicador de rendimiento de una inversión, varía con la cantidad de unidades

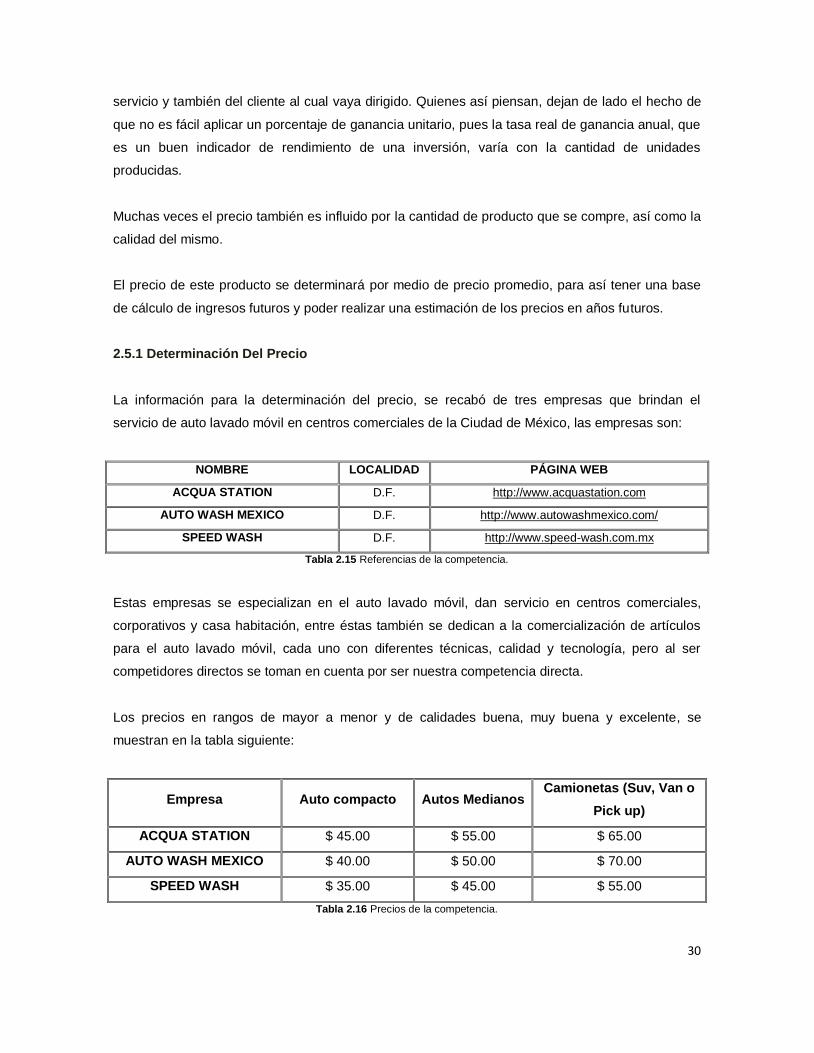

producidas.

Muchas veces el precio también es influido por la cantidad de producto que se compre, así como la

calidad del mismo.

El precio de este producto se determinará por medio de precio promedio, para así tener una base

de cálculo de ingresos futuros y poder realizar una estimación de los precios en años futuros.

2.5.1 Determinación Del Precio

La información para la determinación del precio, se recabó de tres empresas que brindan el

servicio de auto lavado móvil en centros comerciales de la Ciudad de México, las empresas son:

NOMBRE LOCALIDAD PÁGINA WEB

ACQUA STATION D.F. http://www.acquastation.com

AUTO WASH MEXICO D.F. http://www.autowashmexico.com/

SPEED WASH D.F. http://www.speed-wash.com.mx

Tabla 2.15 Referencias de la competencia.

Estas empresas se especializan en el auto lavado móvil, dan servicio en centros comerciales,

corporativos y casa habitación, entre éstas también se dedican a la comercialización de artículos

para el auto lavado móvil, cada uno con diferentes técnicas, calidad y tecnología, pero al ser

competidores directos se toman en cuenta por ser nuestra competencia directa.

Los precios en rangos de mayor a menor y de calidades buena, muy buena y excelente, se

muestran en la tabla siguiente:

Empresa Auto compacto Autos Medianos Camionetas (Suv, Van o

Pick up)

ACQUA STATION $ 45.00 $ 55.00 $ 65.00

AUTO WASH MEXICO $ 40.00 $ 50.00 $ 70.00

SPEED WASH $ 35.00 $ 45.00 $ 55.00

Tabla 2.16 Precios de la competencia.

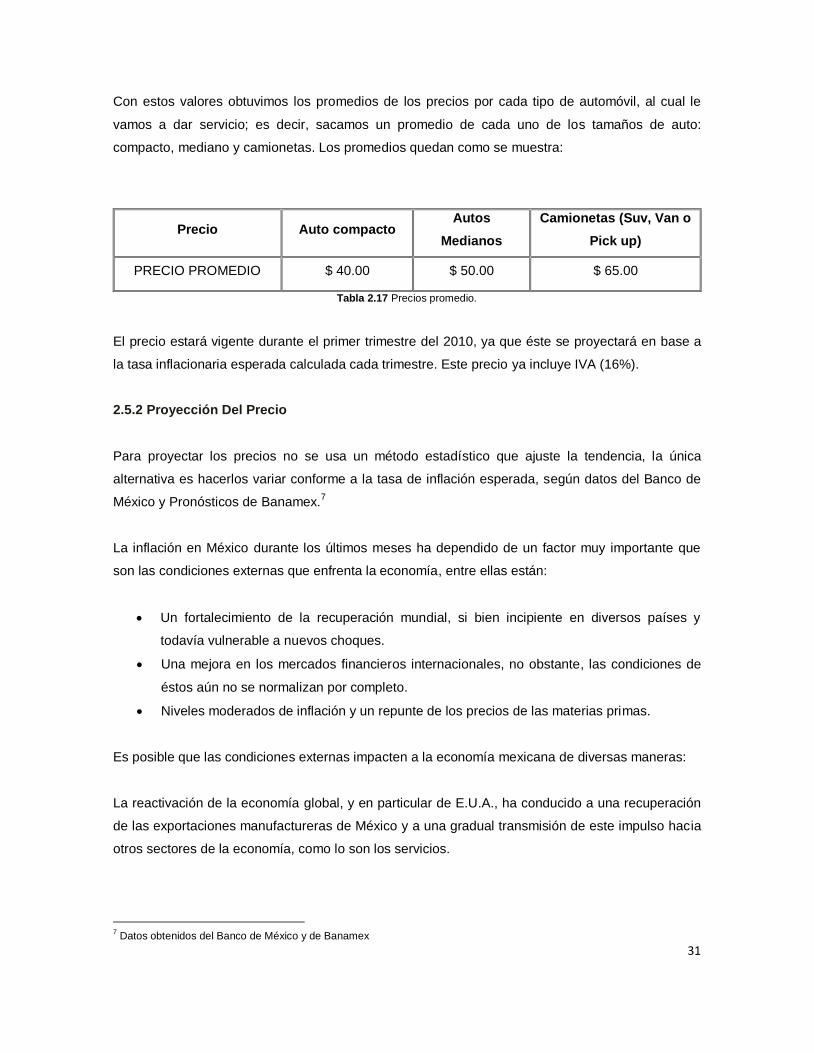

31

Con estos valores obtuvimos los promedios de los precios por cada tipo de automóvil, al cual le

vamos a dar servicio; es decir, sacamos un promedio de cada uno de los tamaños de auto:

compacto, mediano y camionetas. Los promedios quedan como se muestra:

Precio Auto compacto Autos

Medianos

Camionetas (Suv, Van o

Pick up)

PRECIO PROMEDIO $ 40.00 $ 50.00 $ 65.00

Tabla 2.17 Precios promedio.

El precio estará vigente durante el primer trimestre del 2010, ya que éste se proyectará en base a

la tasa inflacionaria esperada calculada cada trimestre. Este precio ya incluye IVA (16%).

2.5.2 Proyección Del Precio

Para proyectar los precios no se usa un método estadístico que ajuste la tendencia, la única

alternativa es hacerlos variar conforme a la tasa de inflación esperada, según datos del Banco de

México y Pronósticos de Banamex.7

La inflación en México durante los últimos meses ha dependido de un factor muy importante que

son las condiciones externas que enfrenta la economía, entre ellas están:

Un fortalecimiento de la recuperación mundial, si bien incipiente en diversos países y

todavía vulnerable a nuevos choques.

Una mejora en los mercados financieros internacionales, no obstante, las condiciones de

éstos aún no se normalizan por completo.

Niveles moderados de inflación y un repunte de los precios de las materias primas.

Es posible que las condiciones externas impacten a la economía mexicana de diversas maneras:

La reactivación de la economía global, y en particular de E.U.A., ha conducido a una recuperación

de las exportaciones manufactureras de México y a una gradual transmisión de este impulso hacia

otros sectores de la economía, como lo son los servicios.

7 Datos obtenidos del Banco de México y de Banamex

32

Sin embargo, es previsible que el PIB potencial en E.U.A. se haya reducido. Ello hace más urgente

que nuestra economía doméstica crezca a mayor ritmo, por lo que son necesarias las reformas

estructurales a las que tanta alusión se ha hecho.

La mejoría en los mercados financieros internacionales, no obstante que aún no se

normalizan por completo, deberá seguirse reflejando en mejores condiciones de

financiamiento externo para México.

Los importantes flujos de capital a las economías emergentes debido al ―carry trade‖

pudieran revertirse de forma abrupta una vez que se incrementen las tasas de interés en

las economías avanzadas. Este es un factor de riesgo e inestabilidad en el futuro.

Debido a la fase del ciclo por la que atraviesa la economía mundial, las condiciones

globales para la inflación se presentan benignas.

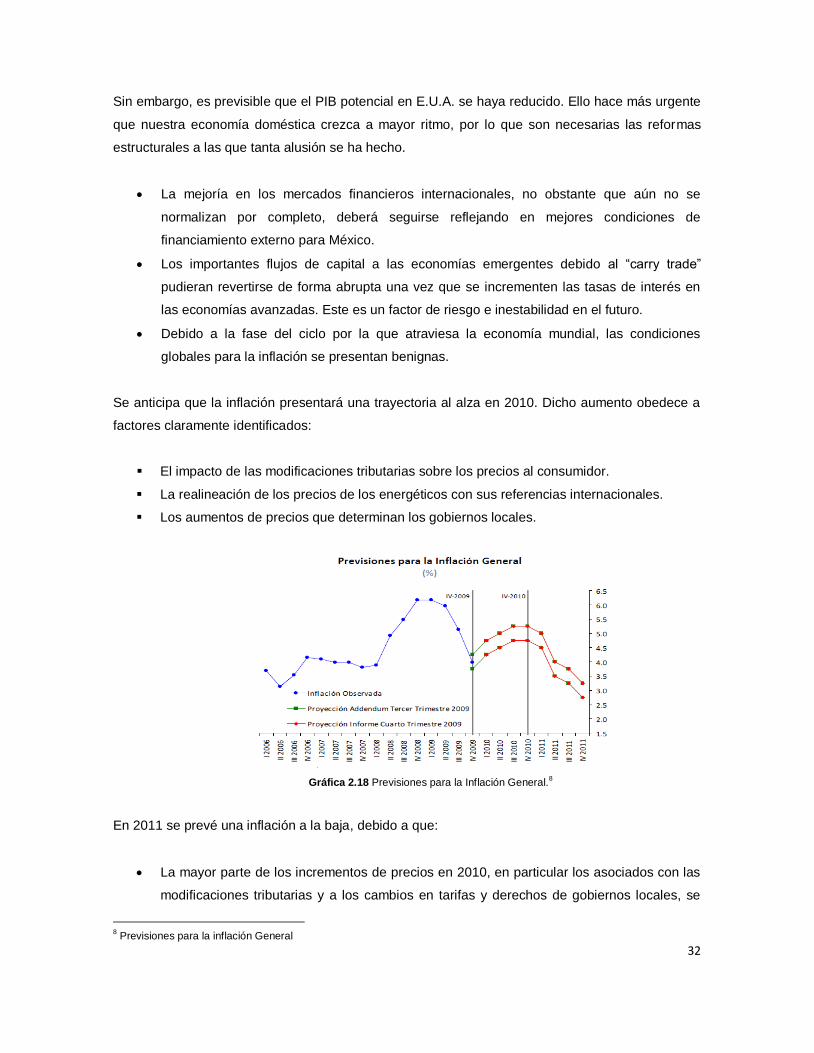

Se anticipa que la inflación presentará una trayectoria al alza en 2010. Dicho aumento obedece a

factores claramente identificados:

El impacto de las modificaciones tributarias sobre los precios al consumidor.

La realineación de los precios de los energéticos con sus referencias internacionales.

Los aumentos de precios que determinan los gobiernos locales.

Gráfica 2.18 Previsiones para la Inflación General.8

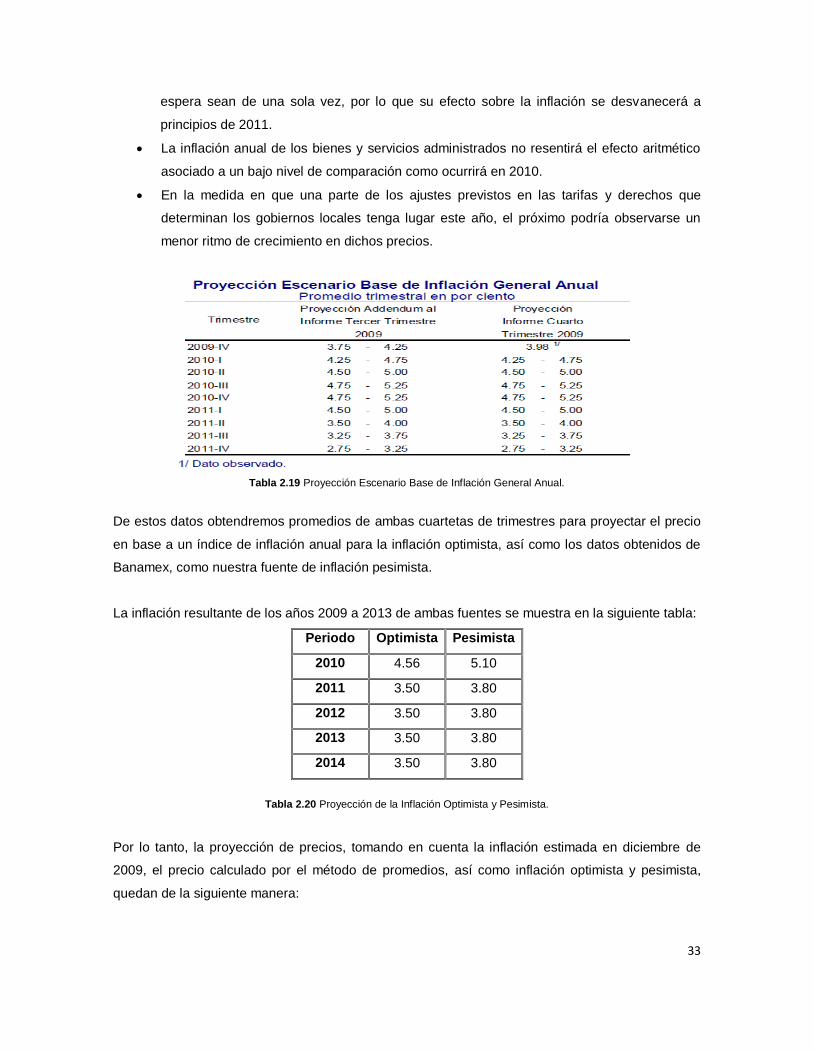

En 2011 se prevé una inflación a la baja, debido a que:

La mayor parte de los incrementos de precios en 2010, en particular los asociados con las

modificaciones tributarias y a los cambios en tarifas y derechos de gobiernos locales, se

8 Previsiones para la inflación General

33

espera sean de una sola vez, por lo que su efecto sobre la inflación se desvanecerá a

principios de 2011.

La inflación anual de los bienes y servicios administrados no resentirá el efecto aritmético

asociado a un bajo nivel de comparación como ocurrirá en 2010.

En la medida en que una parte de los ajustes previstos en las tarifas y derechos que

determinan los gobiernos locales tenga lugar este año, el próximo podría observarse un

menor ritmo de crecimiento en dichos precios.

Tabla 2.19 Proyección Escenario Base de Inflación General Anual.

De estos datos obtendremos promedios de ambas cuartetas de trimestres para proyectar el precio

en base a un índice de inflación anual para la inflación optimista, así como los datos obtenidos de

Banamex, como nuestra fuente de inflación pesimista.

La inflación resultante de los años 2009 a 2013 de ambas fuentes se muestra en la siguiente tabla:

Tabla 2.20 Proyección de la Inflación Optimista y Pesimista.

Por lo tanto, la proyección de precios, tomando en cuenta la inflación estimada en diciembre de

2009, el precio calculado por el método de promedios, así como inflación optimista y pesimista,

quedan de la siguiente manera:

Periodo Optimista Pesimista

2010 4.56 5.10

2011 3.50 3.80

2012 3.50 3.80

2013 3.50 3.80

2014 3.50 3.80

34

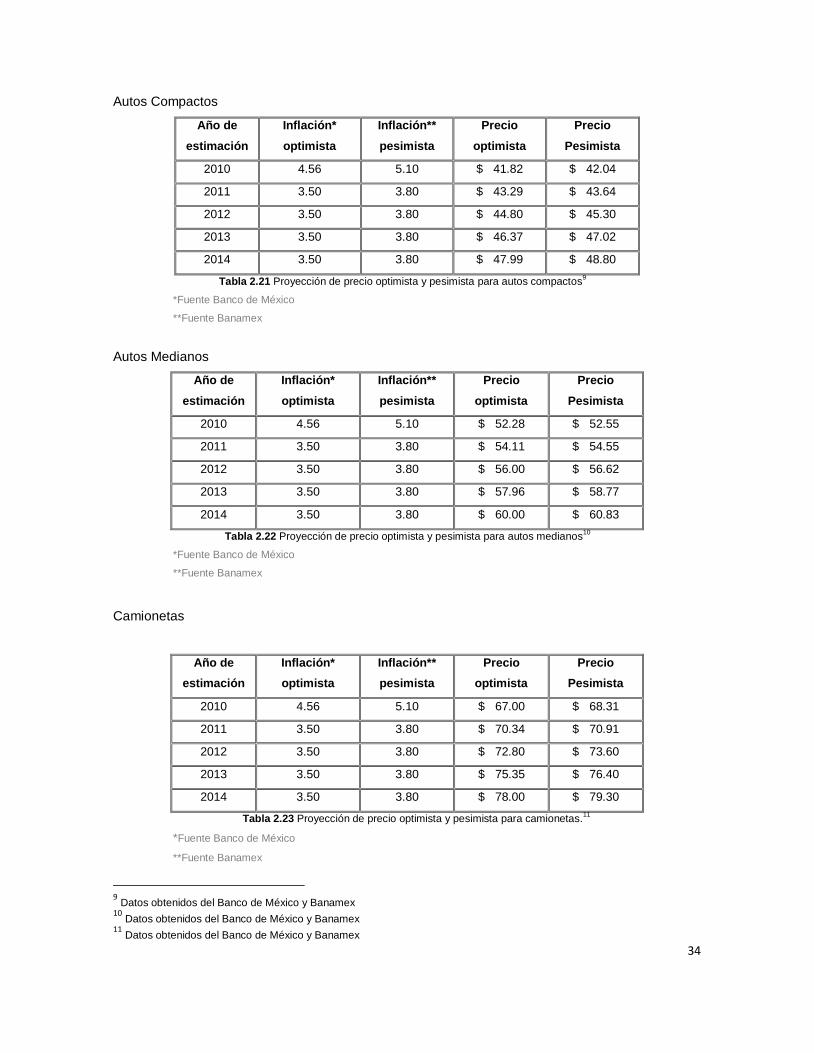

Autos Compactos

Año de

estimación

Inflación*

optimista

Inflación**

pesimista

Precio

optimista

Precio

Pesimista

2010 4.56 5.10 $ 41.82 $ 42.04

2011 3.50 3.80 $ 43.29 $ 43.64

2012 3.50 3.80 $ 44.80 $ 45.30

2013 3.50 3.80 $ 46.37 $ 47.02

2014 3.50 3.80 $ 47.99 $ 48.80

Tabla 2.21 Proyección de precio optimista y pesimista para autos compactos9

*Fuente Banco de México

**Fuente Banamex

Autos Medianos

Año de

estimación

Inflación*

optimista

Inflación**

pesimista

Precio

optimista

Precio

Pesimista

2010 4.56 5.10 $ 52.28 $ 52.55

2011 3.50 3.80 $ 54.11 $ 54.55

2012 3.50 3.80 $ 56.00 $ 56.62

2013 3.50 3.80 $ 57.96 $ 58.77

2014 3.50 3.80 $ 60.00 $ 60.83

Tabla 2.22 Proyección de precio optimista y pesimista para autos medianos10

*Fuente Banco de México

**Fuente Banamex

Camionetas

Año de

estimación

Inflación*

optimista

Inflación**

pesimista

Precio

optimista

Precio

Pesimista

2010 4.56 5.10 $ 67.00 $ 68.31

2011 3.50 3.80 $ 70.34 $ 70.91

2012 3.50 3.80 $ 72.80 $ 73.60

2013 3.50 3.80 $ 75.35 $ 76.40

2014 3.50 3.80 $ 78.00 $ 79.30

Tabla 2.23 Proyección de precio optimista y pesimista para camionetas.11

*Fuente Banco de México

**Fuente Banamex

9 Datos obtenidos del Banco de México y Banamex 10

Datos obtenidos del Banco de México y Banamex 11 Datos obtenidos del Banco de México y Banamex

35

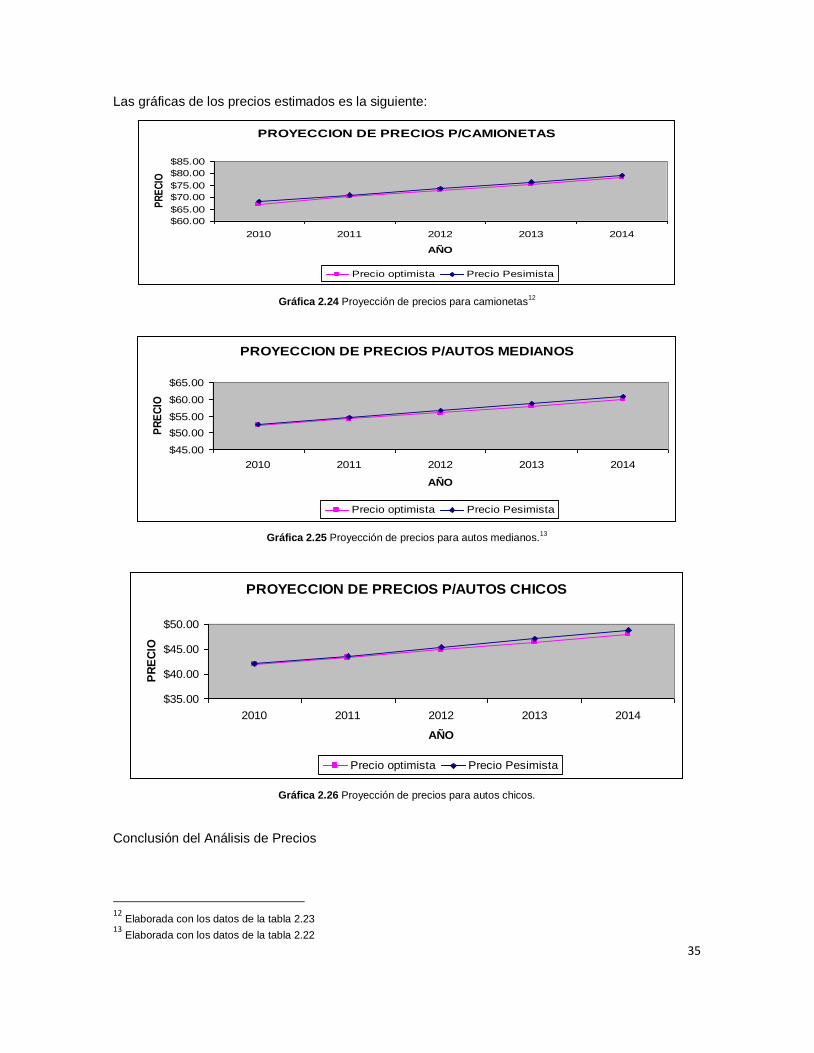

Las gráficas de los precios estimados es la siguiente:

Gráfica 2.24 Proyección de precios para camionetas12

Gráfica 2.25 Proyección de precios para autos medianos.13

Gráfica 2.26 Proyección de precios para autos chicos.

Conclusión del Análisis de Precios

12

Elaborada con los datos de la tabla 2.23 13 Elaborada con los datos de la tabla 2.22

PROYECCION DE PRECIOS P/CAMIONETAS

$60.00

$65.00

$70.00

$75.00

$80.00

$85.00

2010 2011 2012 2013 2014

AÑO

PR

EC

IO

Precio optimista Precio Pesimista

PROYECCION DE PRECIOS P/AUTOS MEDIANOS

$45.00

$50.00

$55.00

$60.00

$65.00

2010 2011 2012 2013 2014

AÑO

PR

EC

IO

Precio optimista Precio Pesimista

PROYECCION DE PRECIOS P/AUTOS CHICOS

$35.00

$40.00

$45.00

$50.00

2010 2011 2012 2013 2014

AÑO

PR

EC

IO

Precio optimista Precio Pesimista

36

La estimación de precios, al igual que la demanda y la oferta, se proyectó con base a un pronóstico

de la inflación optimista y pesimista, según datos del Banco de México y Banamex, así mismo, se

relacionó de manera congruente la inflación optimista y pesimista y la proyección del precio

respecto a los porcentajes estimados por el Banco de México y Banamex; de esta manera

tendremos un rango de valores con cierto margen de error para los precios futuros de forma

pesimista y optimista.

2.6 ANÁLISIS DE COMERCIALIZACIÓN

Comercialización del producto.

Teniendo en cuenta que la comercialización del producto final es una de las partes más

importantes del estudio de mercado y en general del desarrollo de la empresa, definiremos que tipo

de productores somos, los canales de distribución del producto, definiendo la cobertura del

mercado, estableciendo el control que se tendrá sobre el producto en el mercado y por último pero

no menos importante, los costos implicados por el uso de dicho canal de distribución, esto con la

finalidad de conferirle a nuestro producto los beneficios de tiempo y lugar para dar a nuestros

consumidores, que son los automovilistas que dan lugar al estacionamiento en el centro comercial

Galerías Coapa, la satisfacción que esperan con la adquisición de un servicio de auto lavado.

Nuestro proyecto se engloba en el Sector 81 de las unidades económicas que trata otros servicios

excepto actividades del gobierno, de este sector pertenece al subsector 111 de servicios de

reparación y mantenimiento de automóviles y camiones, cuya rama es la 92: servicios de lavado de

automóviles y camiones, servicio de lavado de carrocerías.

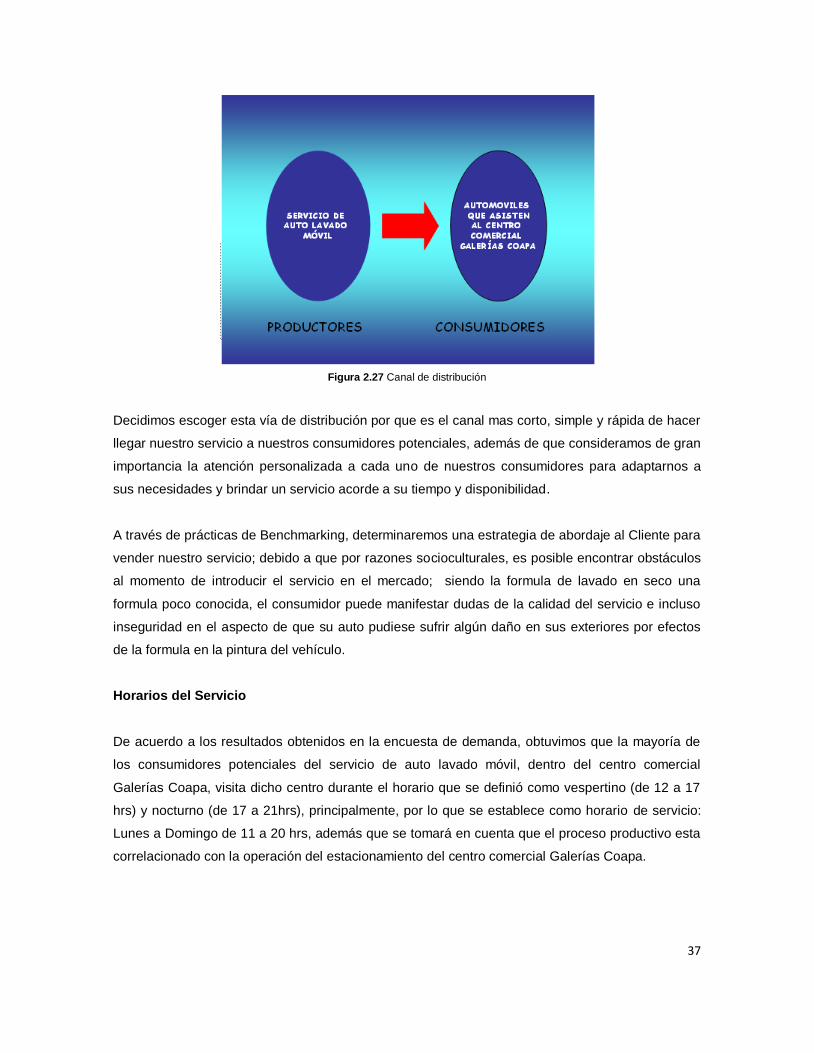

Selección del canal de distribución.

Como sabemos un canal de distribución es la ruta que toma el producto para hacerlo llegar a los

consumidores finales definiendo el pago de dicha transacción.

El siguiente diagrama representara el canal de distribución que sigue nuestro producto.

37

Figura 2.27 Canal de distribución

Decidimos escoger esta vía de distribución por que es el canal mas corto, simple y rápida de hacer

llegar nuestro servicio a nuestros consumidores potenciales, además de que consideramos de gran

importancia la atención personalizada a cada uno de nuestros consumidores para adaptarnos a

sus necesidades y brindar un servicio acorde a su tiempo y disponibilidad.

A través de prácticas de Benchmarking, determinaremos una estrategia de abordaje al Cliente para

vender nuestro servicio; debido a que por razones socioculturales, es posible encontrar obstáculos

al momento de introducir el servicio en el mercado; siendo la formula de lavado en seco una

formula poco conocida, el consumidor puede manifestar dudas de la calidad del servicio e incluso

inseguridad en el aspecto de que su auto pudiese sufrir algún daño en sus exteriores por efectos

de la formula en la pintura del vehículo.

Horarios del Servicio

De acuerdo a los resultados obtenidos en la encuesta de demanda, obtuvimos que la mayoría de

los consumidores potenciales del servicio de auto lavado móvil, dentro del centro comercial

Galerías Coapa, visita dicho centro durante el horario que se definió como vespertino (de 12 a 17

hrs) y nocturno (de 17 a 21hrs), principalmente, por lo que se establece como horario de servicio:

Lunes a Domingo de 11 a 20 hrs, además que se tomará en cuenta que el proceso productivo esta

correlacionado con la operación del estacionamiento del centro comercial Galerías Coapa.

38

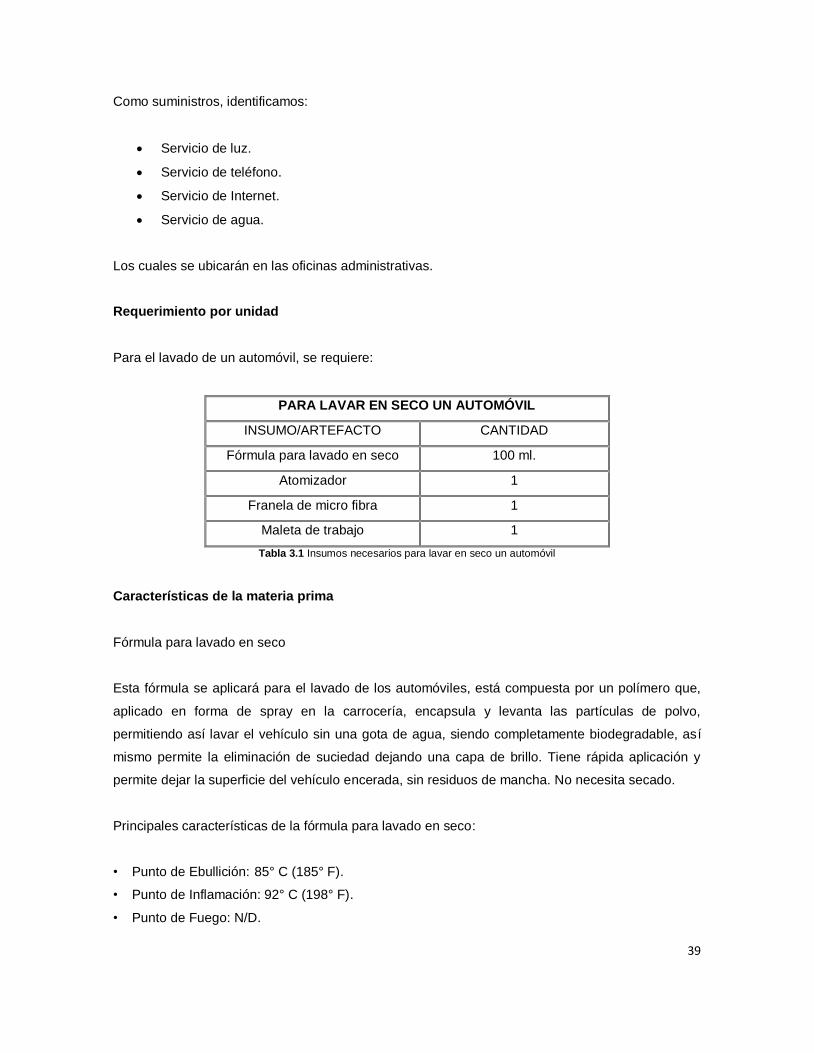

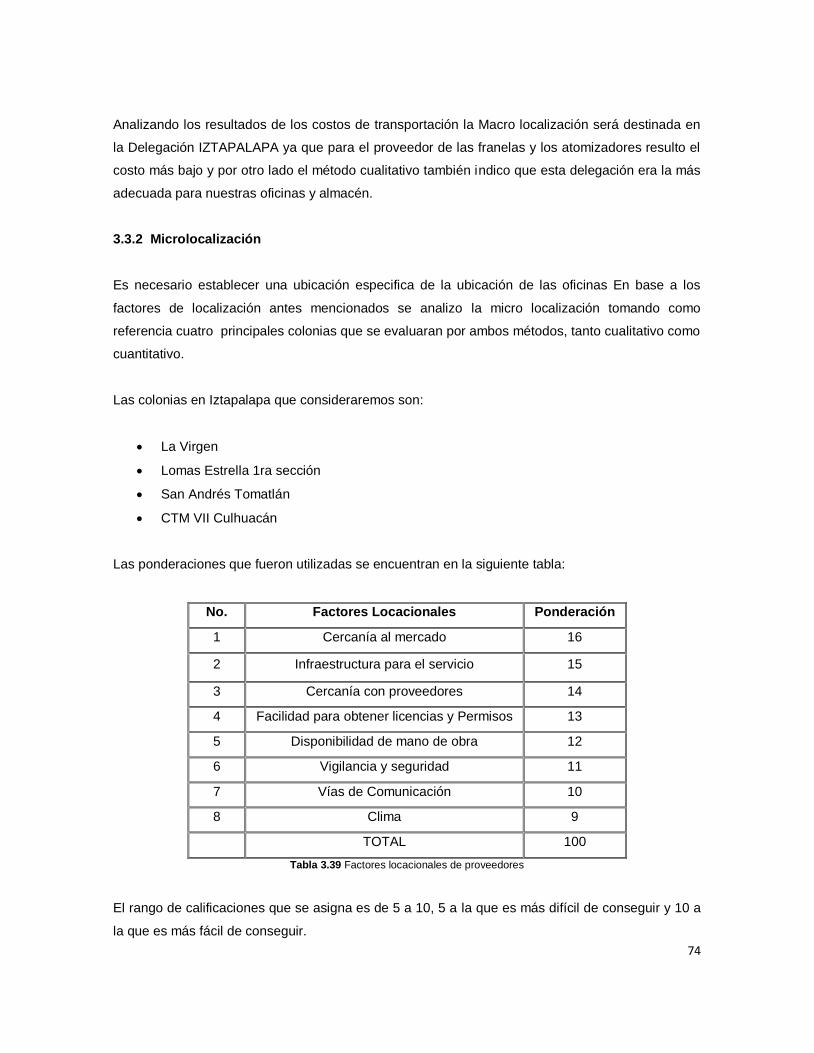

CAPÍTULO 3.- ESTUDIO TÉCNICO

El estudio técnico del proyecto tiene el objetivo de verificar la posibilidad técnica de fabricación del

servicio que se pretende. También se va a analizar y determinar la disponibilidad de materias

primas, el tamaño óptimo, la localización óptima, los equipos, las instalaciones y la organización