INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN … · 5.7.1 Promedio de solvencia inmediata 1998-2003...

76

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN MAESTRÍA EN ADMINISTRACIÓN DE LA CONSTRUCCIÓN MODELO DE SOLVENCIA FINANCIERA PARA ELEVAR LA CONFIABILIDAD DEL PROGRAMA DE VALIDACIÓN DE LA FUNDACIÓN DE LA INDUSTRIA DE LA CONSTRUCCIÓN. TESIS Que para obtener el grado de Maestra en Administración de la Construcción Presenta LA.E.Antonieta A. Del Pozo Arroy Estudios con reconocimiento de validez oficial por la SEP, conforme al acuerdo no. 00954061 con fecha de marzo 7 de 1995. México, D.F. Agosto 2004

Transcript of INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN … · 5.7.1 Promedio de solvencia inmediata 1998-2003...

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

MAESTRÍA EN ADMINISTRACIÓN DE LA CONSTRUCCIÓN

MODELO DE SOLVENCIA FINANCIERA PARA ELEVAR LA CONFIABILIDAD DEL PROGRAMA DE VALIDACIÓN DE LA FUNDACIÓN DE LA

INDUSTRIA DE LA CONSTRUCCIÓN.

TESIS

Que para obtener el grado de Maestra en Administración de la Construcción

Presenta

LA.E. Antonieta A. Del Pozo Arroy

Estudios con reconocimiento de validez oficial por la SEP, conforme al acuerdo no. 00954061 con fecha de marzo 7

de 1995.

México, D.F. Agosto 2004

DEDICATORIA

GRACIAS DIOS, POR TERMINAR UN CICLO.

YA TODOS LOS QUE ME APOYARON EN ALGÚN MOMENTO DURANTE LA REALIZACIÓN DE LA MAESTRÍA:

-MI FAMILIA

-MIS COMPAÑEROS DE TRABAJO

-MIS AMIGOS

AL DIRECTOR DEL ITC M. EN. I. J. ANTONIO AGUIRRE BALCELLS POR DARME LA OPORTUNIDAD DE INTEGRARME A LA MISMA

AL M. EN C. ARTURO PERLASCA LOBATO POR SU APOYO Y ENTUSIASMO EN EL DESARROLLO DE ESTA TESIS

Y ESPECIALMENTE A RAÚL, ¡ GRACIAS POR TU APOYO!

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

ÍNDICE

RESUMEN *, * ¡i w #-* 2

INTRODUCCIÓN M j ' 1 A 7

CAPÍTULO I.

1.1 Problema de investigación 9 1.1.1 Esquema del problema de investigación.

1.2 Justificación fc1.2.1 Económica 11 1.2.2Social

1.2.3Metodológica

1.3 Alcance 11

1.4 Objetivos 1.4.1 General 12 1.4.2.Específicos 12

CAPÍTULO II. MARCO TEÓRICO

2.1 Modelos de Predicción de la Insolvencia Empresarial 13 2.1.1 Modelo Z de Altman 2.1.2 Modelo de Fulmer 2.1.3 Modelo de Springate 2.1.4 Modelo Z-SCORE (Bankruptcy Prediction)

2.1.5 Modelo de Camel

2.2 Contabilidad creativa 23

2.3 Ley de Sociedades Mercantiles 27

2.4 Esquema del marco teórico 28

CAPÍTULO III. MÉTODO

3.1 Tipo de estudio 29

3.2 Hipótesis 29

3.3 Modelo Operacional de variables de la hipótesis 29

3.4 Descripción de las variables de la hipótesis 30

3.5 Diseño de la investigación 30

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

3.6 Esquema del diseño de la investigación 31

CAPÍTULO IV. PROGRAMA DE VALIDACIÓN DE CONSTRUCTORAS DE LA FUNDACIÓN DE LA INDUSTRIA DE LA CONSTRUCCIÓN.

4.1 Antecedentes 32

4.2 Programa de Validación FIC. 34

4.2.1 Concepto 4.2.2 Objetivo del programa 4.2.3 Justificación 4.2.4 Beneficios del programa

4.3 Procedimiento de aplicación del programa de Validación FIC 36

4.3.1 Promoción del servicio 4.3.2 Revisión documental 4.3.3 Emisión de Constancia de Validación

4.2.3.1 Criterios para certificar a las empresas 4.3.4 Entrega de Constancia de Validación 4.3.5 Esquema del procedimiento de la Validación FIC

4.4 Problemática actual del Programa de Validación FIC 43

4.4.1 Falta de un método que evalúe la confiabilidad de y para las empresas 4.4.2Falta de profundidad en el análisis de la información 44 4.4.3Falta de confiabilidad en la información de las empresas 4.4.4lncongruencia en la información financiera y legal. 4.4.5Falta de demanda en el servicio

CAPÍTULO V. EL PROGRAMA DE VALIDACIÓN EN CIFRAS.

5.1 Empresas Validadas 50

5.2 Empresas que solicitaron la validación y no concluyeron el trámite. 51

5.3 Empresas validadas que no renovaron su constancia de validación. 52

5.4 Razones por las que se validan las empresas 53

5.5 Opinión de las empresas respecto a la información que se les solicita 54

5.6 Requisitos que consideran innecesarios las empresas 55

5.7 Solvencia del circulante de las empresas validadas 1998-2003 56 5.7.1 Promedio de solvencia inmediata 1998-2003 57

5.8 Estabilidad financiera de las empresas validadas 1998-2003 58

5.9 Rentabilidad de las empresas validadas (1998-2003) 59

5

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

CAPITULO VI. PROCEDIMIENTO DEL PROGRAMA DE VALIDACIÓN FIC,

APLICANDO EL MODELO Z2 DE ALTMAN Y OTRAS MEJORAS

6.1. Promoción del servicio de validación 61

6.2 Revisión documental 62 6.3 Emisión de constancia de validación 63

6.3.1 Criterios de certificación

6.4 Entrega de Constancia de validación 64

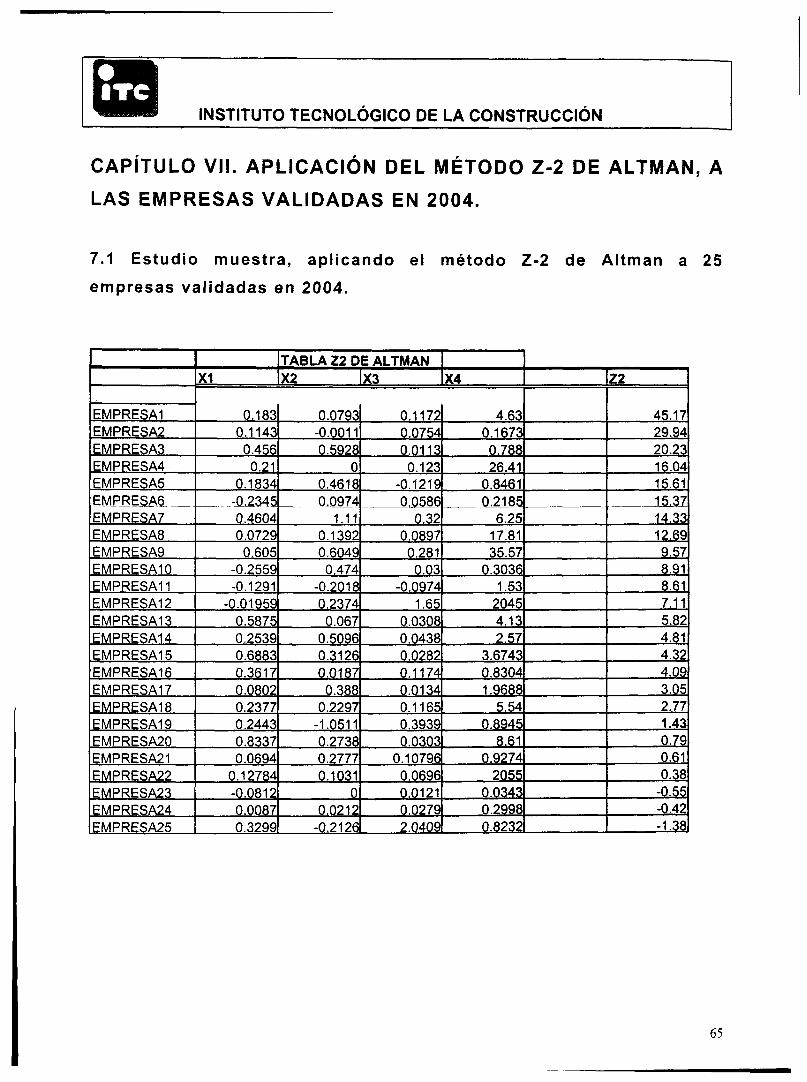

CAPITULO Vil. APLICACIÓN DEL MÉTODO Z-2 DE ALTMAN LAS EMPRESAS VALIDADAS EN 2004

7.1 Aplicación a 25 empresas del método Z-2 Altman. 65 7.1.1 Interpretación bajo el índice Z2 de Altman

CAPITULO VIII. PROPUESTA PARA ELEVAR LA DEMANDA DEL SERVICIO DE

VALIDACIÓN FIC

8.1 Propuesta a través del Ciclo de Vida del servicio 67

CONCLUSIONES 69

RECOMENDACIONES 69

APÉNDICE 70

BIBLIOGRAFÍA 71

ANEXOS 72

6

1 M M INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

INTRODUCCIÓN

Los requisitos básicos comunes, para poder integrarse a un padrón de

proveedores de obra privada, ó un padrón de contratistas de obra

pública, se hace posible a través de la exhibición de documentos que

demuestran la capacidad de una constructora para realizar una obra con

ciertas características de tamaño, diseño, forma y envergadura.

La selección del oferente más óptimo, es el inicio de un proceso que

culminará con la conclusión de las obras. Esta elección, es posible en

la obra privada a través de las algunas certificaciones a cargo de

organismos con el respaldo necesario para emitirlas; y en Obra Pública

es a través de uno de los requisitos para concurso: la propuesta técnica.

Una de las certificaciones existente, es la que se presta a través de la

Fundación de la Industria de la Construcción.

Esta ha sido un instrumento de evaluación para empresas que solicitan

servicios de construcción privada, así como también lo ha sido aún en

forma mínima, un instrumento paralelo o complementario a la evaluación

de los concursos de obra pública (ejemplo es Aguascalientes, Tuxtla

Gutiérrez y Xalapa.)

Entre los requisitos solicitados esta el de contar la capacidad económica,

técnica y legal para estar en posición de ofrecer y solicitar obra.

En la practica de las revisiones realizadas en dicho programa, se han

detectado áreas de mejora, que pueden hacer más transparente la

certificación. Estas propuestas de mejora, están dirigidas al área

7

U M i INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

económica de la empresa y permiten integrar un mayor nivel de

información valiosa tanto para la constructora como sus cl ientes.

El aspecto f inanciero es el punto que se abordará, para este trabajo ya

que permite observar, algo que es de suma importancia: el manejo de

los recursos de una empresa de una manera más profunda.

8

M M INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

CAPITULO I

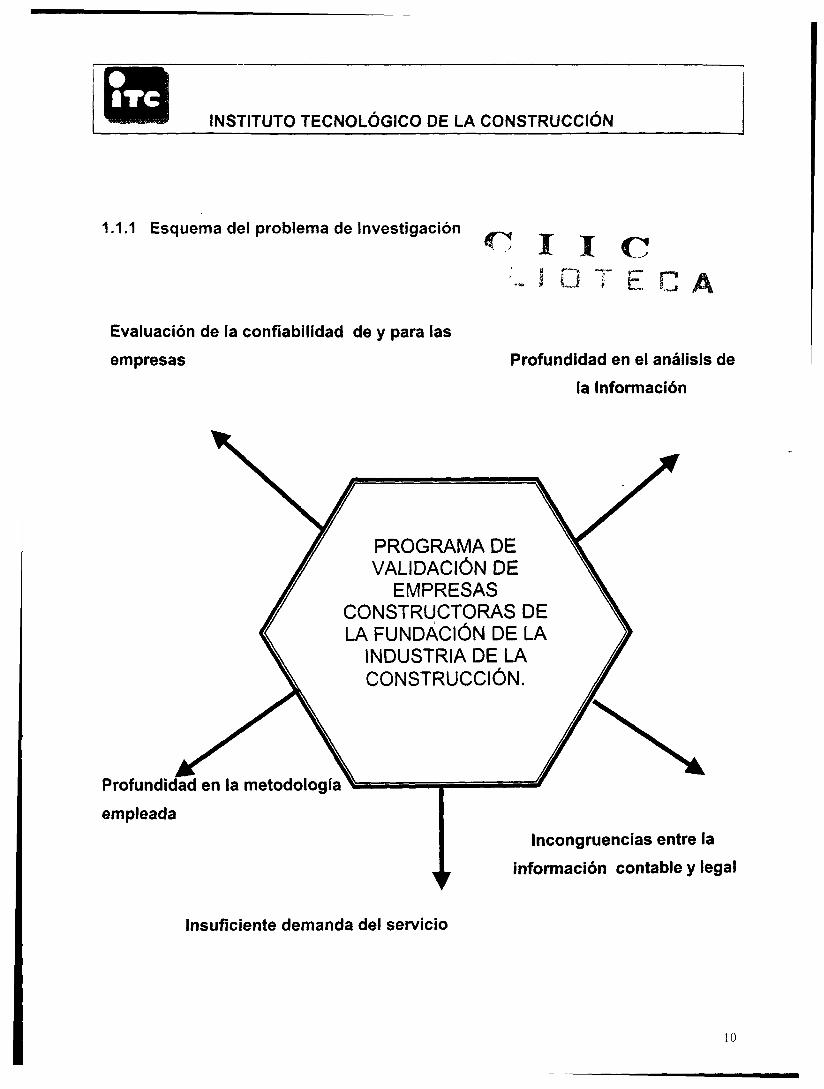

1.1 PROBLEMA DE INVESTIGACIÓN.

En el desarrollo de las actividades desempeñadas para el programa de validación de

la Fundación de la Industria de la Construcción, se detecta:

• Falta de un método que evalúe la confiabilidad de y para las empresas validadas

por la FIC. Ya que la utilización del método de razones simples, utilizado

actualmente para la validación FIC, resulta insuficiente para el destinatario de la

información. La predicción de la insolvencia en las empresas, aporta un

indicador valioso para los contratantes y la misma empresa, elevando la calidad

de la información con el fin de tomar decisiones, así como de otros datos que

puedan hacer más confiable a las empresas que se promueven, a través del

este programa.

• Falta dé profundidad en el análisis de la información recabada en las empresas.

Es necesario, la revisión de otros estados financieros, además de los solicitados

para complementar el análisis que se realiza. El chequeo de empresas

boletinadas en obra pública, las referencias con proveedores. La vigencia de

activos declarados por las empresas, no repetir datos que ya fueron

considerados por los clientes en quien se promueve la validación, y de convocar

a la presentación de estados financieros auditados a las empresas que no estén

obligadas oficialmente a hacerlo.

• Incongruencia de la información contable y legal presentada por las empresas.

Se detecta, la no protocolización de aumentos de capital social fijo y el manejo

de dos ó más estados financieros, dependiendo a quien van dirigidos.

• Falta de demanda en el servicio, siendo una de las causas la falta de mayor

información y confiabilidad de la misma; la falta de una cultura por la

certificaciones; y la no oficialidad de este tipo de evaluaciones para la obra

pública.

9

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

1.1.1 Esquema del problema de Investigación

Evaluación de la confiabilidad de y para las

empresas

i i c I D T E

Profundidad en el análisis de

la Información

PROGRAMA DE VALIDACIÓN DE

EMPRESAS CONSTRUCTORAS DE LA FUNDACIÓN DE LA

INDUSTRIA DE LA CONSTRUCCIÓN.

Profundidad en la metodología

empleada Incongruencias entre la

información contable y legal

Insuficiente demanda del servicio

10

1ÉWB INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

1.2 JUSTIFICACIÓN

1.2.1 Económica

Este trabajo pretende por medio de la propuesta, una mejor recolección y análisis de la

información de las empresas que participan, para la formación de un padrón de

constructoras que sea confiable a los posibles interesados en convocar a las mismas,

para la firma de un contrato; así mismo que las empresas participantes obtengan una

forma de promoción basados en la información presentada, y también que el

resultado obtenido en el proceso, pueda ser mejorado o redirigido en favor de las

finanzas de la empresa.

1.2.2 Social

En el aspecto social, pretende convocar a una mejor utilización de los recursos de la

empresa para que las obras lleguen a buen termino.

Así como a convocar alas empresas por una presentación más ética de la

información de sus recursos.

1.2.3 Metodológica

Se establece a través de la determinación de la solvencia de las constructoras para

certificar dicho indicador, a través del método Z2 de Altman.

1.3 ALCANCE

El presente trabajo se refiere a todas aquellas empresas establecidas iegalmente y en

funciones, ubicadas dentro del territorio nacional y afiliadas a la CMIC, y cuyo tamaño

va desde la microempresa hasta las empresas gigantes, no importando el tipo de obra

que realicen.

í i

tWWW INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

1.4 OBJETIVOS

1.4.1 General

Establecer un modelo, para determinar, la solvencia financiera y elevar la confiabilidad

del programa de validación de la Fundación de la Industria de la Construcción.

1.4.2 Específicos

• Esquematizar, describir y analizar la problemática, del proceso de validación y

el de las empresas constructoras participantes.

• Ilustrar los diferentes métodos existentes, para determinar la solvencia financiera

de las empresas.

• Establecer cifras, estadísticas y objetivos del funcionamiento del programa de

validación de la Fundación.

• Realizar una propuesta para mejorar la confiabilidad del programa de validación

déla FIC.

• Ejemplificar la aplicación del método.

• Establecer propuesta para incrementar la demanda del servicio de validación

FIC.

12

83 •̂•i INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

CAPITULO II. MARCO TEÓRICO

2.1 MODELOS DE PREDICCIÓN DE INSOLVENCIA EMPRESARIAL

El interés de los profesionales de las finanzas por contar con modelos de predicción de

insolvencia en las empresas, ha llevado a varios expertos en la materia en todo el

mundo, a desarrollar modelos matemático-financieros que permitan diagnosticar y

predecir con cierta anticipación la insolvencia financiera empresarial.

Para efectos de este estudio, se han seleccionado los modelos de predicción de

insolvencia, considerados como los más conocidos y confiables.

2.1.1 Modelo Z de Altman

Creado por Edward Altman con base en un análisis estadístico iterativo de

discriminación múltiple en el que se ponderan y suman cinco razones de medición para

clasificar las empresas en solventes e insolventes.

Para el desarrollo de su modelo en 1966, Altman tomó una muestra de 66 empresas de

las cuales 33 habían quebrado durante los 20 años anteriores y 33 seguían operando a

esa fecha. A la muestra le calculó 22 razones financieras que clasificó en 5 categorías

estándar: liquidez, rentabilidad, apalancamiento, solvencia y actividad. Después de

numerosas corridas, se seleccionaron las 5 variables, que juntas dieron el mejor

resultado en la predicción de la insolvencia. Esto se hizo mediante: 1. Observación

estadística de varias funciones, incluyendo la contribución relativa de cada variable

independiente, 2. Evaluación de intercorrelaciones entre las variables relevantes, 3.

Observación de la precisión en la predicción de los modelos y, 4. Criterio del analista.

La función discriminante final fue: Z = 1.2 Xi + 1.4 X2 + 3.3 X3 + 0.6 X4 + 0.99 X5

13

(2 ^ i — INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

Donde: Xi =Capital de trabajo / Activo total, X2 =Utilidades retenidas / Activo total, X3

=Utilidades antes de intereses e impuestos / Activo total, X4 =Valor de mercado del

capital / Pasivo total y, X5 = Ventas / Activo total.

El resultado indica que, Si Z>=2.99, la empresa no tendrá problemas de insolvencia en

el futuro; si Z<=1.81, entonces es una empresa que de seguir así, en el futuro tendrá

altas posibilidades de caer en insolvencia. El modelo considera que las empresas se

encuentran en una "zona gris" o no bien definida si el resultado de Z se encuentra entre

1.82 y 2.98.

Debido a que este modelo aplicaba sólo a empresas manufactureras que cotizaban en

bolsa, Altman hizo una revisión del mismo y obtuvo dos nuevas versiones, el Z1 y el

Z2.

Modelo Z1 de Altman

Este modelo es una variación del modelo Z original, en el que se sustituye, por un lado,

el numerador en X4 por el valor del capital contable en lugar del valor de mercado del

capital y en el que la ponderación de cada índice también se modifica. Las

adaptaciones se hicieron con el fin de aplicarlo a todo tipo de empresas y no solamente

a las que cotizaran en bolsa.

Esta versión se desarrolló con empresas manufactureras y pondera de manera

importante el activo total de la empresa y su rotación.

La función queda de la siguiente manera:

Z1 = 0.717 Xi + 0.847 X2 + 3.107 X3 + 0.420 X4 + 0.998X5

Si Z1>=2.90, la empresa no tendrá problemas de insolvencia en el futuro; si Z1<=1.23,

entonces es una empresa que de seguir así, en el futuro tendrá altas posibilidades de

caer en insolvencia. Si el resultado de Z1 es de entre 1.24 y 2.89, se considera que la

empresa se encuentra en una "zona gris" o no bien definida.

14

JWWl INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

Modelo Z2 de Altman

Esta versión es un ajuste del modelo anterior Z1 en la que se elimina la razón de

rotación de activos X5, para aplicarlo a todo tipo de empresas y no sólo a las

manufactureras. Este nuevo modelo pondera de manera importante la generación de

utilidades en, relación al activo, así como su reinversión.

La función final es: 22 = 6.56X! + 3.26X2 + 6.72 X3 + 1.05 X4

Si Z2>=2.60, la empresa no tendrá problemas de insolvencia en el futuro; si Z2<=1.10,

entonces es una empresa que de seguir así, en el futuro tendrá altas posibilidades de

caer en insolvencia. Las empresas se ubicarán en una zona no bien definida si el

resultado de Z2 se encuentra entre 1.11 y 2.59.

2.1.2 Modelo de Fulmer

Desarrollado en 1984 por Fulmer, también utiliza el análisis iterativo de discriminación

múltiple. El autor evaluó 40 razones financieras aplicadas a una muestra de 60

empresas, 30 solventes y 30 insolventes.

El modelo final toma 9 razones financieras ponderadas, de acuerdo a la siguiente

ecuación:

H = 5.528 X1 + 0.212 X2 + 0.073 X3 + 1.270 X4 - 0.120 X5 + 2.335 X6+ 0.575 X7 + 1.083

X8 + 0.894 X9 - 6.075

Donde: Xi= Utilidades retenidas / Activo total, X2= Ventas / Activo total, X3= Utilidades

antes de impuestos / Capital contable, X4= Flujo de caja / Pasivo total, X5= Deuda /

Activo total, X6= Pasivo circulante / Activo total, X7= Activo total tangible, X8= Capital de

trabajo / Pasivo total, X9= log Utilidad operativa / Gastos financieros.

Cuando H < 0, la empresa puede calificarse como "insolvente".

Fulmer obtuvo el 98 % de precisión aplicando su modelo con un año de anticipación a

la insolvencia y 8 1 % con más de un año.

15

« • I INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

2.1.3 Modelo Springate

Este modelo fue desarrollado en 1978 por Gordon L.V. Springate de la Universidad

Simon Fraser de Canadá, siguiendo los procedimientos desarrollados

por Altman. Springate usó el análisis estadístico iterativo de discriminación múltiple

para seleccionar cuatro de 19 razones financieras de uso frecuente que mejor

distinguieron entre los buenos negocios y los candidatos a insolvencia. El modelo

Springate tiene la siguiente forma:

Z = 1.03A + 3.07B + 0.66C + 0.40D

Donde: A = Capital de trabajo / Activo total, B = Utilidad neta antes de intereses e

impuestos / Activo total, C = Utilidad neta antes de impuestos / Pasivo circulante, D =

Ventas / Activo total.

Cuando Z < 0.862, la firma podría considerarse como "insolvente".

Este modelo logró una precisión del 92.5% en 50 empresas que examinó Springate.

Botheras (1979) probó el modelo de Springate en 50 empresas con un activo promedio

de 2.5 millones de dólares canadienses y encontró el 88.0% de exactitud. Sands (1980)

tomó el modelo de Springate para 24 empresas con un activo promedio de 63.4

millones de dólares canadienses y encontró una precisión de 83.3%.

2.1.4 Modelo CA-SCORE

La Orden de Contadores Certificados de Quebec (Quebec CA's) recomienda este

modelo y, según dice quien lo desarrolló, lo usan cerca de 1,000 analistas financieros

en Canadá.

Este modelo fue desarrollado por Jean Legault de la Universidad de Quebec en

Montreal, usando el análisis estadístico iterativo de discriminación múltiple. Fueron

analizadas 30 razones financieras de una muestra de 173 empresas manufactureras

con ventas anuales del rango de entre 1 a 20 millones de dólares canadienses.

16

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

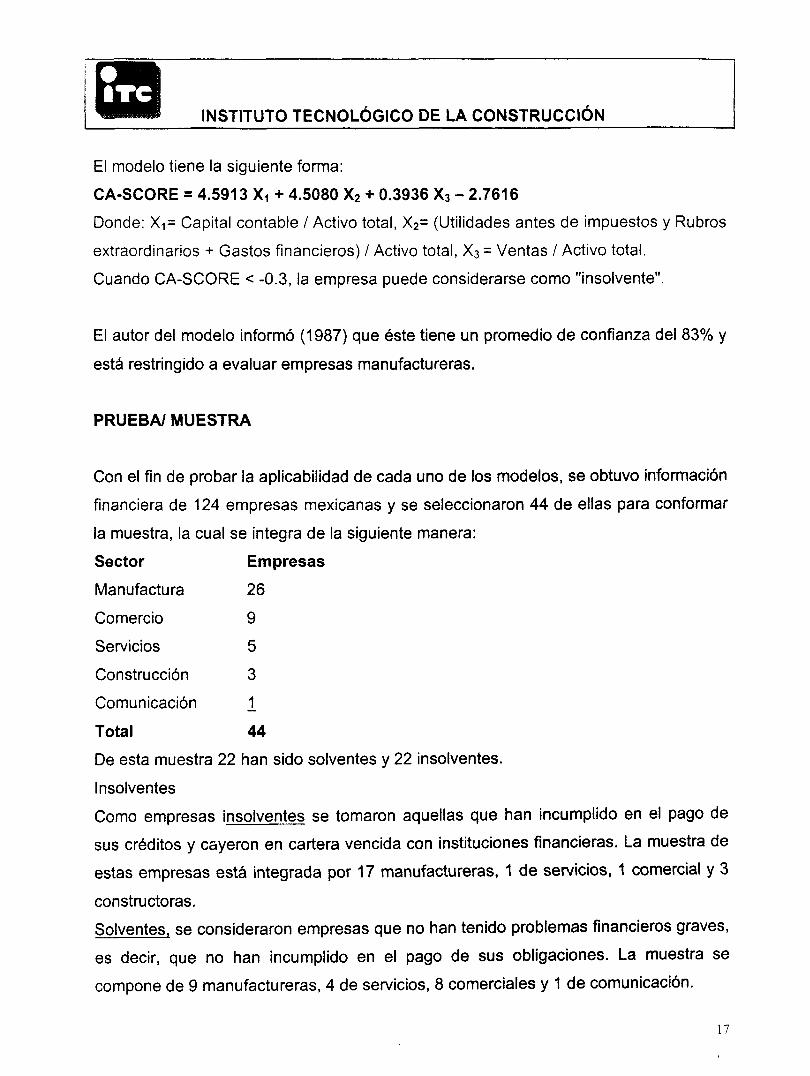

El modelo tiene la siguiente forma:

CA-SCORE = 4.5913 X^ + 4.5080 X2 + 0.3936 X3 - 2.7616

Donde: Xt= Capital contable / Activo total, X2= (Utilidades antes de impuestos y Rubros

extraordinarios + Gastos financieros) / Activo total, X3 = Ventas / Activo total.

Cuando CA-SCORE < -0.3, la empresa puede considerarse como "insolvente".

El autor del modelo informó (1987) que éste tiene un promedio de confianza del 83% y

está restringido a evaluar empresas manufactureras.

PRUEBA/ MUESTRA

Con el fin de probar la aplicabilidad de cada uno de los modelos, se obtuvo información

financiera de 124 empresas mexicanas y se seleccionaron 44 de ellas para conformar

la muestra, la cual se integra de la siguiente manera:

Sector Empresas

Manufactura 26

Comercio 9

Servicios 5

Construcción 3

Comunicación 1

Total 44

De esta muestra 22 han sido solventes y 22 insolventes.

Insolventes

Como empresas insolventes se tomaron aquellas que han incumplido en el pago de

sus créditos y cayeron en cartera vencida con instituciones financieras. La muestra de

estas empresas está integrada por 17 manufactureras, 1 de servicios, 1 comercial y 3

constructoras.

Solventes, se consideraron empresas que no han tenido problemas financieros graves,

es decir, que no han incumplido en el pago de sus obligaciones. La muestra se

compone de 9 manufactureras, 4 de servicios, 8 comerciales y 1 de comunicación.

17

03 l ^ ^ W INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

METODOLOGÍA

En el caso de las empresas insolventes, los modelos se aplicaron tomando estados

financieros con fecha de un año previo al incumplimiento.

Para las empresas solventes se tomaron estados financieros con por lo menos un año

de antigüedad, con el fin de tener la certeza que durante ese periodo no habían sido

insolventes.

Se aplicó cada uno de los modelos de predicción a cada una de las empresas y se

comparó el resultado obtenido por el modelo contra la realidad.

RESULTADOS

MODELO

Z1 de Altman

Z2 de Altman

Springate

CA-Score

Fulmer

INSOLVENTES

Acierto

s

18

17

21

21

12

%

82

77

95

95

55

SOLVENTES

Acierto

s

22

21

16

18

19

%

100

95

73

82

86

TOTAL

Acierto

s

40

38

37

39

31

%

91

86

84

89

70

El modelo Z1 de Altman tuvo sólo el 82% de certeza en el caso de empresas

insolventes, sin embargo, debe tomarse en cuenta que este modelo genera tres

resultados posibles: alta probabilidad de insolvencia, baja probabilidad de insolvencia y

un valor intermedio llamado "zona gris". Si el resultado es "zona gris", se debe

interpretar como una empresa con posibilidades de caer en insolvencia aunque no

necesariamente son altas. Si los resultados de "zona gris" se hubieran tomado como

posibles casos de insolvencia, la precisión de este modelo sería del 95%. El modelo

está diseñado para aplicarse a empresas manufactureras.

El modelo Z2 de Altman al igual que el Z1 puede dar tres resultados diferentes y si se

consideran los "zona gris" como casos de insolvencia, la precisión del modelo sería del

88%. Puede aplicarse a empresas de cualquier giro.

18

M M t f INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

El modelo Springate resultó altamente confiable (95%) para pronosticar la insolvencia

de las empresas, aunque para el caso de empresas solventes no fue tan preciso

(73%).

El comportamiento del modelo CA-Score fue muy similar al Springate. Se debe tomar

en cuenta que fue diseñado para empresas manufactureras.

El modelo Fulmer no resultó confiable para predecir la insolvencia.

A excepción de los modelos Fulmer y Z2 de Altman, los modelos estudiados tuvieron

una alta precisión para predecir la insolvencia.

Todos los modelos financieros para la predicción de la insolvencia deben

tomarse sólo como un indicador y como una herramienta más de apoyo en el

diagnóstico empresarial

2.1.5 Método de Camel

CAMEL (Capital, Asset, Management, Earning and Liquidity).

El método de evaluación de CAMEL, consiste en medir y analizar cinco parámetros

fundamentales: Capital, Activos, Manejo Corporativo, ingresos y Liquidez.

Dicha evaluación es utilizada principalmente en el sector financiero para hacer

mediciones de riesgo corporativo.

Fue un método adoptado por los entes reguladores de la Banca Norteamericana, con el

fin de evaluar la solidez financiera y gerencial de las principales entidades comerciales

de los Estados Unidos. CAMEL hace la revisión y calificación de cinco áreas de

desempeño financiero y gerencial: Idoneidad de Capital, Idoneidad de Activos, Manejo

Gerencial, Estado de Utilidades, y Liquidez Administrativa.

19

J W W M INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

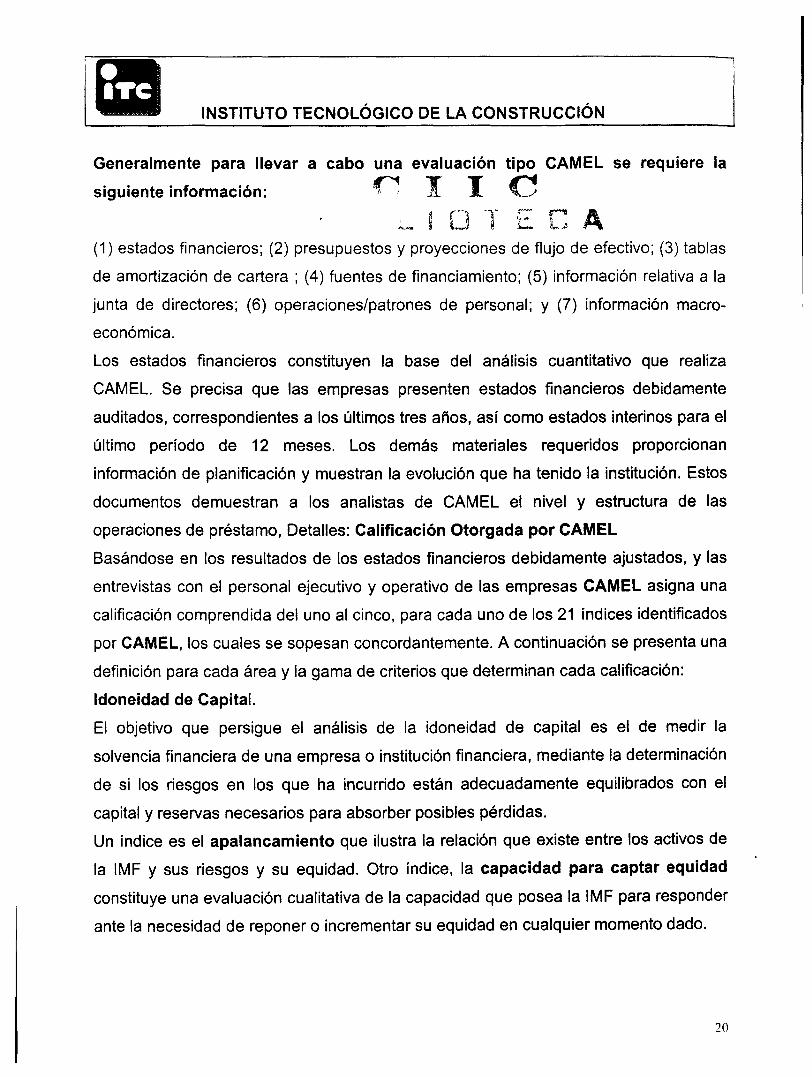

Generalmente para llevar a cabo una evaluación tipo CAMEL se requiere la

siguiente información: f iL JL fL-/

L. ¡ u 1 t i t.« A (1) estados financieros; (2) presupuestos y proyecciones de flujo de efectivo; (3) tablas

de amortización de cartera ; (4) fuentes de financiamiento; (5) información relativa a la

junta de directores; (6) operaciones/patrones de personal; y (7) información macro-

económica.

Los estados financieros constituyen la base del análisis cuantitativo que realiza

CAMEL. Se precisa que las empresas presenten estados financieros debidamente

auditados, correspondientes a los últimos tres años, así como estados interinos para el

último período de 12 meses. Los demás materiales requeridos proporcionan

información de planificación y muestran la evolución que ha tenido la institución. Estos

documentos demuestran a los analistas de CAMEL el nivel y estructura de las

operaciones de préstamo, Detalles: Calificación Otorgada por CAMEL

Basándose en los resultados de los estados financieros debidamente ajustados, y las

entrevistas con el personal ejecutivo y operativo de las empresas CAMEL asigna una

calificación comprendida del uno al cinco, para cada uno de los 21 índices identificados

por CAMEL, los cuales se sopesan concordantemente. A continuación se presenta una

definición para cada área y la gama de criterios que determinan cada calificación:

Idoneidad de Capital.

El objetivo que persigue el análisis de la idoneidad de capital es el de medir la

solvencia financiera de una empresa o institución financiera, mediante la determinación

de si los riesgos en los que ha incurrido están adecuadamente equilibrados con el

capital y reservas necesarios para absorber posibles pérdidas.

Un índice es el apalancamiento que ilustra la relación que existe entre los activos de

la IMF y sus riesgos y su equidad. Otro índice, la capacidad para captar equidad

constituye una evaluación cualitativa de la capacidad que posea la IMF para responder

ante la necesidad de reponer o incrementar su equidad en cualquier momento dado.

20

H M INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

Un tercer índice, la idoneidad de reservas constituye una medida cuantitativa de las

reservas que posea la empresa para confrontar pérdidas de cartera y la medida en

que la institución pueda absorber posibles pérdidas de cartera.

Calidad de los Activos.

El análisis que se hace sobre la calidad de los activos se divide en tres componentes:

calidad de la cartera, sistema de clasificación de cartera, y activos fijos. La calidad de

cartera incluye dos índices cuantitativos: cartera en riesgo, que determina el monto de

cartera vencida más allá de 30 días; y política de sanciones/anulaciones, que

determina cuáles son las anulaciones y sanciones introducidas por la empresa

basándose en criterios CAMEL. El sistema de clasificación de cartera conlleva la

revisión de las tablas de amortización de cartera y la evaluación de las políticas que

tiene la institución con respecto a la evaluación de riesgos de cartera.

Bajo los activos fijos, un índice constituye la productividad de los activos a largo

plazo, que evalúan las políticas de la empresa con respecto a inversiones en bienes

fijos. El otro índice tiene que ver con la infraestructura institucional, que se evalúa

para determinar si es que cumple con las necesidades tanto del personal como de los

clientes.

Administración Gerencial.

Son cinco los índices comprendidos en este aspecto del análisis: administración,

recursos humanos, procesos, controles y auditoría; sistema de tecnología informática; y

planificación estratégica y presupuestos. Administración se centra en torno a cuan

bien funciona el directorio o junta directiva de la institución, incluyendo la diversidad de

su destreza técnica' su independencia de la gerencia, y su capacidad de adoptar

decisiones de manera flexible y efectiva. El segundo índice, recursos humanos evalúa

si es que el departamento de recursos humanos proporciona una guía clara y presta el

apoyo indispensable para el personal operativo, incluyendo contratación y capacitación

21

^ — INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

de nuevo personal, sistemas de incentivos para el personal, y sistema de evaluación

de desempeño. El tercer índice, procesos, controles y auditoría se centra en torno al

grado que la empresa ha formalizado sus procesos claves y la eficacia con la que

controla sus riesgos abarcando toda la organización, según se deduce por su ambiente

de control y la calidad de su auditoría interna y externa. El cuarto índice, sistema de

tecnología informática evalúa los sistemas de información computarizada y si es que

están funcionando eficaz y eficientemente, si se generan informes para fines

gerenciales de manera oportuna y exacta. Estos análisis revisan el ambiente

tecnológico de la información, así como la magnitud y calidad de los controles

específicos introducidos en la tecnología de informática. El quinto índice, planificación

estratégica y elaboración de presupuestos indaga el hecho de si la institución lleva

a cabo un proceso comprehensivo y participativo para generar proyecciones

financieras en el corto y largo plazo, y si es que el plan es actualizado de acuerdo a las

necesidades, y empleado dentro del proceso de tomar decisiones.

Utilidades.

CAMEL elige tres índices cuantitativos y uno cualitativo para medir el rendimiento de la

empresa créditos ajustados sobre equidad, eficiencia operativa, réditos ajustados sobre

activos, y la política aplicada a la tasa de interés. Rédito ajustado sobre equidad

(ROE) mide la capacidad que tiene la institución de mantener e incrementar su valor

neto a través de las utilidades que le genera sus operaciones. Eficiencia Operativa

determina la eficiencia que ha alcanzado la institución y guía su progreso hacia lograr

una estructura de costos que se acerca al nivel logrado por instituciones financieras

formales. Réditos ajustados sobre activos (ROA) mide cuan bien han sido utilizados

los activos de la empresa o la capacidad institucional para generar utilidades sobre una

base de activos definida. Los analistas CAMEL también estudian la política aplicada a

tasas de interés que ha adoptado la empresa o institución financiera a fin de evaluar el

grado al que la administración analiza e introduce ajustes a las tasas de interés de la

institución con relación a préstamos micro-empresariales (y depósitos, de aplicar),

basándose en el costo de los fondos, metas de utilidad, y ambiente macro-económico.

22

B3 ^ ^ ™ INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

Manejo de Liquidez.

La quinta área que evalúa CAMEL tiene que ver con la capacidad que tiene la

institución para manejar las disminuciones en las fuentes de fondos e incrementos en

activos, así como para cubrir gastos a un costo razonable. Los índices en este aspecto

se basan en estructura de pasivos, disponibilidad de fondos para satisfacer la demanda

de crédito, proyecciones de efectivo, y productividad de otros activos corrientes. Bajo

estructura de pasivos, los analistas de CAMEL revisan la composición de los pasivos

de la institución, incluyendo su tendencia, tasa de interés, condiciones de pago y

sensibilidad a los cambios que se dan en el ambiente macro-económico. Los tipos de

garantías que precisan las facilidades de crédito, fuentes de crédito de que dispone y la

medida en que se analiza de buena forma la diversificación de recursos. Este índice

también se centran en torno a la relación se mantiene con la banca en términos de

apalancamiento logrado sobre la base de garantías, nivel de credibilidad que maneja la

institución con respecto al sector bancario, y la facilidad con la que la institución puede

obtener fondos cuando lo precisa. Disponibilidad de fondos para satisfacer las

demandas de crédito.

2.2 CONTABILIDAD CREATIVA

Es la contabilidad para impresionar a inversionistas, clientes, y sistema bancario y

financiero, se puede definir como:" hacer o tratar de hacer una demostración favorable

de posición financiera o de resultado de las operaciones", y que se produce más por

un deseo malintencionado que por falta de estructura normativa.

Esta contabilidad se basa en la oportunidad de aplicar ingresos devengados, esto es

saber fechas e importes, combinando cargos y abonos apropiados que originen

ingresos extraordinarios y ordinarios. Cosas tan simples como registrar Gastos como

ingresos.

23

t É W B INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

La contabilidad creativa, consiste en el aprovechamiento de las posibilidades que las

normas contables otorgan para la presentación de la información. Los usuarios de la

información son variados y por lo tanto las formas de presentación de los estados

contables también pueden serlo.

Dependiendo de los intereses de una empresa, esta información puede manipularse de

manera que refleje una imagen acorde a lo que los usuarios quieren ver, no siendo

siempre necesariamente la real ni la mejor.

Sin embargo, no siempre las normas contables de valuación y presentación de los

estados financieros coinciden con las normas tributarias las que deben ser distintas

para evitar la elusion tributaria. Por lo tanto cuando estos resultados no son iguales, lo

que sucede en la mayoría de las empresas, hay que determinar las diferencias que

existen y las causas a las que obedecen. Estas diferencias se clasifican en dos tipos:

1) PERMANENTES: Son gastos e ingresos solos reconocidos en términos

económicos , pero que desde el punto de vista tributario no son reconocidos en

ningún momento( Ejem. Remuneraciones pagadas al cónyuge del contribuyente

o a los hijos menores de 18 años, desembolsos otorgados o gastos que sean

imputables a ingresos no deducibles del ISR ó exentos; gastos u desembolsos

otorgados a beneficiarios artículo 32 ( mismo contribuyente ó terceros, pago de

ISR), gastos rechazados tributariamente como los de automóvil, exceso de

remuneraciones pagadas, dividendos, entre otros.

2) TEMPORALES: Son gastos e ingresos que se reconocen tanto

económicamente como tributariamente, pero en diferentes períodos, estas son

las que originan los "Impuestos diferidos" desde el punto de vista contable. Estas

se pueden ejemplificar con la estimación de créditos incobrables, las

depreciaciones aceleradas, activos en leasing, provisión de indemnización por

24

^ M M » INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

por años de servicio, etc.1

Las técnicas de contabilidad creativa generalmente caen en una de estas categorías:

• Posibilidad de seleccionar entre distintos métodos contables ( ejem. Ueps, peps,

etc.)

• Necesidad de hacer ciertas estimaciones, juicios o predicciones para ciertas

transacciones ( ejem. Estimar la vida útil de un activo)

• Inclusión de transacciones artificiales para diferir o adelantar ganancias (ejem.

vender un activo a un banco, para después hacer leasing sobre el mismo).

• Sincronizar transacciones legítimas de forma que den cierta impresión (ejem.

Vender un activo cuyo valor actual es muy superior al valor histórico, para

aumentar el ingreso) Como gerente o auditor u inversionista, debe poder

reconocer las señales de peligro, que anuncian el deterioro de la contabilidad de

una empresa:

• Registro de ventas muy temprano, antes que se haya concretado, aún cuando

queda incertidumbre sobre la misma o no se haya completado la entrega o el

servicio.

• Registro de ventas falsas: cuando sólo se hizo un intercambio o registro de

dinero devuelto por un proveedor como venta.

• Inflar los ingresos: reconocer ganancias no- recurrentes, como la venta de un

activo.

• Diferir egresos actuales: capitalizar costos erróneamente, depreciar o amortizar

lento o ni eliminar activos que hayan perdido su valor.

• No reportar pasivos: esto es no acumular pasivos esperados o de contingencia,

mantener deudas fuera de la contabilidad.

• Diferir ingresos actuales: crear reservas de ingresos para períodos posteriores.

• Adelantar gastos futuros: acelerar gastos discrecionales, registrar gastos

especiales.2

'Henríquez , Paula, Contabilidad Creativa, www.gwatiopolis,com/canales/financiera/htm 2 Vaisberg, Billy, La Contabilidad Creativa, http://www.degerencia.com

25

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

Estas son algunas consideraciones para implantar, la contabilidad creativa,

enfocadas, más a políticas y criterios. Las estrategias más comunes de

contabilidad creativa son:

• Aumento, reducción y reclasificación de activos con el objeto de manipular las

razones financieras, como ejemplo podemos citar: la adquisición de un terreno,

si se manifiesta su adquisición para su venta (a inventarios de conformidad con

boletín C-4 PCGA), ó si se manifiesta que va a ser utilizado dentro de la

empresa se clasificaría en el activo no circulante, el impacto que tendría en las

razones de solvencia sería significativo.

• Aumento, disminución y reclasificación de pasivos con el objeto de disminuir las

razones de endeudamiento se pueden clasificar tanto a corto como a largo

plazo.

• En el capital contable, el cual representa los recursos propios, se pueden

modificar las cifras, toda vez que existen algunos ingresos ( venta de activo fijo

expresada anteriormente), que pueden clasificarse como parte del capital vía

superávit.

• En el estado de resultados producto de la cuenta puente de pérdidas y

ganancias, evalúa la cuenta puente de pérdidas y ganancias, evalúa la

actuación de la dirección y cuantifica la rentabilidad de la empresa. Desde el

enfoque del analista financiero, este documento financiero tiene dos tareas a

resolver:

1. La necesidad fiscal: que se refiere a cómo se deben pagar o no los impuestos. En

caso afirmativo, se tienen que saber el importe más económico que permita la

legislación.

2. La necesidad financiera: que consiste en la retribución a los capitales de la empresa,

calculando la utilidad ó pérdida.

26

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

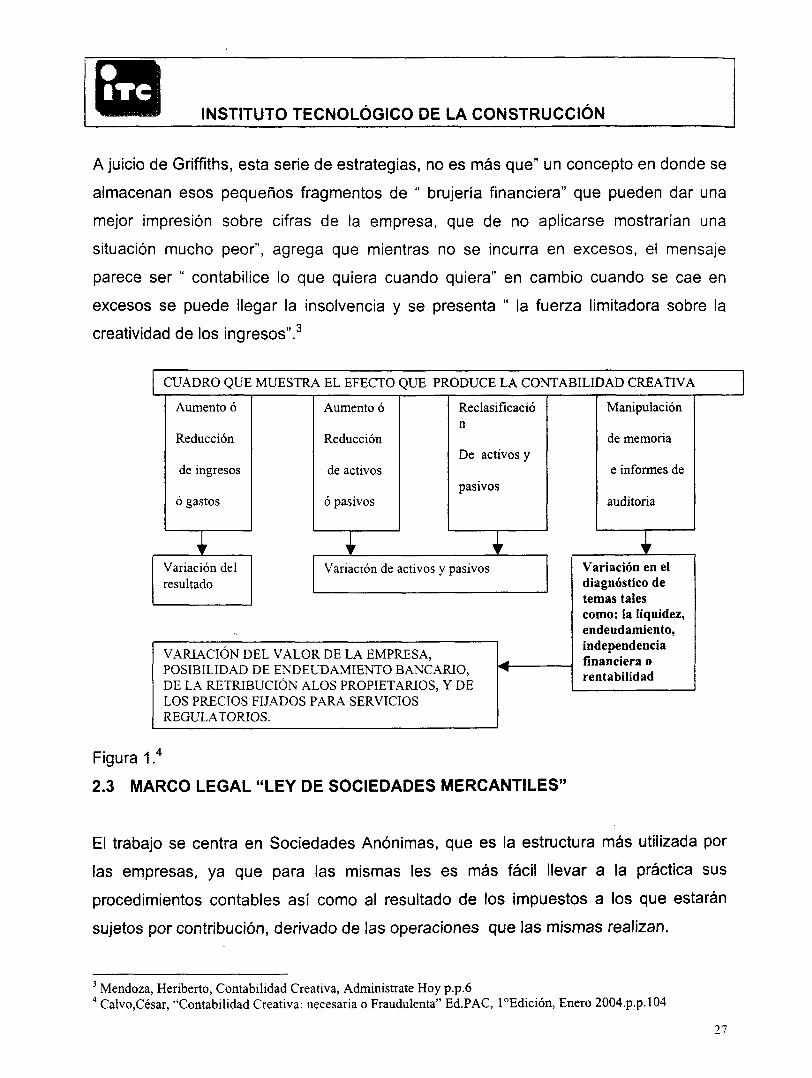

A juicio de Griffiths, esta serie de estrategias, no es más que" un concepto en donde se

almacenan esos pequeños fragmentos de " brujería financiera" que pueden dar una

mejor impresión sobre cifras de la empresa, que de no aplicarse mostrarían una

situación mucho peor", agrega que mientras no se incurra en excesos, el mensaje

parece ser " contabilice lo que quiera cuando quiera" en cambio cuando se cae en

excesos se puede llegar la insolvencia y se presenta " la fuerza limitadora sobre la

creatividad de los ingresos".3

CUADRO QUE MUESTRA EL EFECTO QUE PRODUCE LA CONTABILIDAD CREATIVA

Aumento ó

Reducción

de ingresos

ó gastos

Aumento ó

Reducción

de activos

ó pasivos

Variación del resultado

Reclasifícació n

De activos y

pasivos

I

Manipulación

de memoria

e informes de

auditoria

Variación de activos y pasivos

VARIACIÓN DEL VALOR DE LA EMPRESA, POSIBILIDAD DE ENDEUDAMIENTO BANCARIO, DE LA RETRIBUCIÓN ALOS PROPIETARIOS, Y DE LOS PRECIOS FIJADOS PARA SERVICIOS REGULATORIOS.

I Variación en el diagnóstico de temas tales como: la liquidez, endeudamiento, independencia financiera o rentabilidad

Figura 1.4

2.3 MARCO LEGAL "LEY DE SOCIEDADES MERCANTILES"

El trabajo se centra en Sociedades Anónimas, que es la estructura más utilizada por

las empresas, ya que para las mismas les es más fácil llevar a la práctica sus

procedimientos contables así como al resultado de los impuestos a los que estarán

sujetos por contribución, derivado de las operaciones que las mismas realizan.

3 Mendoza, Heriberto, Contabilidad Creativa, Adminístrate Hoy p.p.6 4 Calvo,César, "Contabilidad Creativa: necesaria o Fraudulenta" Ed.PAC, l°Edición, Enero 2004.p.p.l04

27

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

La definición de la misma se encuentra en el artículo 87:

"es la que existe bajo una denominación y se compone de socios cuyo pago se limita al

pago de sus acciones"5

+La fracción III del art. 182, establece que son las asambleas extraordinarias las que se

reúnen para aumento ó reducción de Capital Social. No aclarando si es fijo ó variable.

+ El art. 126 establece " En las sociedades por acciones, el contrato social ó la

asamblea general extraordinaria fijarán los aumentos de capital ".

+ El art. 194 párrafo 3° establece que " las actas de asambleas extraordinarias serán

protocolizadas ante notario público e inscritas en el registro público de la propiedad".

+ El art. 179 , señala que las asambleas generales de accionistas son ordinarias y

extraordinarias, y deben celebrarse en el domicilio social, dichas asambleas mantienen

su sustento, cuando se dice ordinaria es con el fin de lo que se tiene planeado y las

extraordinarias serán por querer realizar asuntos de suma importancia.

2.4 ESQUEMA (MARCO TEÓRICO)

INFORMACIÓN FINANCIERA DE LAS EMPRESAS

CONTABILI DAD CREATIVA

LEY GENERAL DE SOCIEDADES MERCANTILES

MvIODELOSPARA I DETERMINACIÓN I DE INSOLVENCIA | EMPRESIARAL L

PADRÓN DE CONTRATISTAS CON MEJOR EVALUACIÓN

LGSM

28

JWMI INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

CAPITULO III. MÉTODO DE LA INVESTIGACIÓN

3.1 TIPO DE ESTUDIO

El presente estudio es de tipo descriptivo- documental ( DANKHE 1980), ya que

determina, identifica y mide las variables incidentes en la problemática, para elevar

la confiabilidad en el programa de validación de la FIC a empresas constructoras,

para que con base en ello, se establezca una propuesta de mejora al modelo de

validación

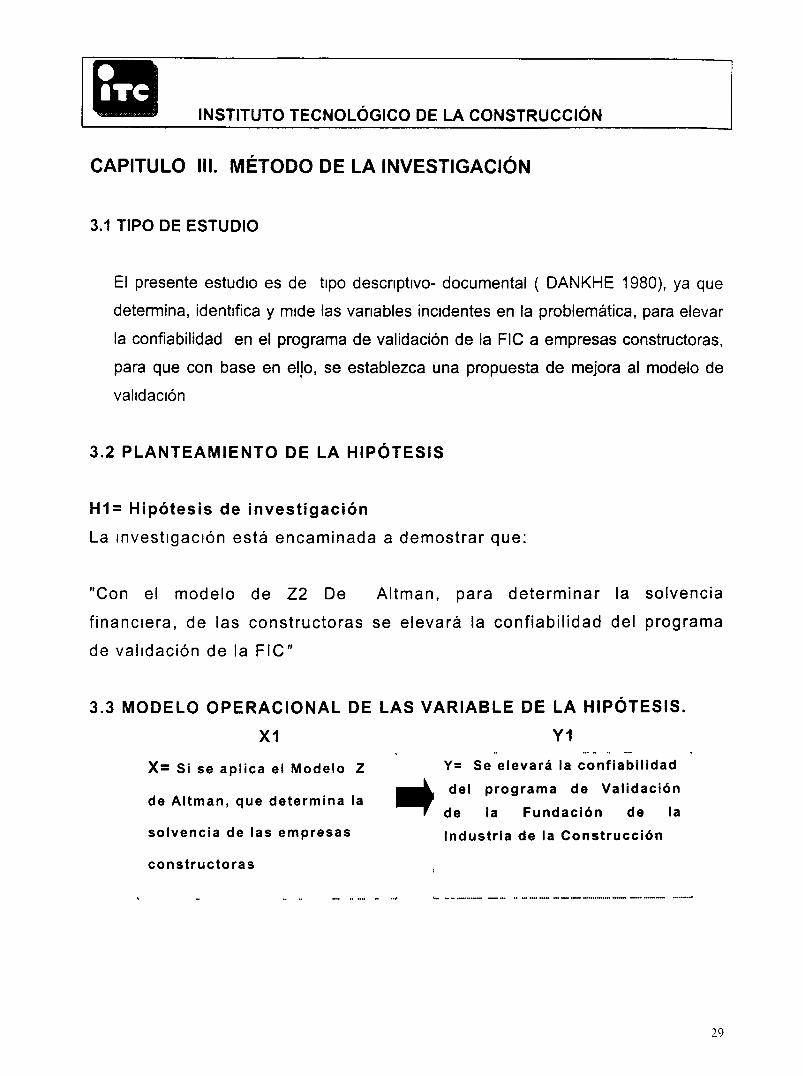

3.2 PLANTEAMIENTO DE LA HIPÓTESIS

H1= Hipótesis de investigación

La investigación está encaminada a demostrar que:

"Con el modelo de Z2 De Altman, para determinar la solvencia

financiera, de las constructoras se elevará la confiabilidad del programa

de validación de la FIC"

3.3 MODELO OPERACIONAL DE LAS VARIABLE DE LA HIPÓTESIS.

X1 Y1

X= Si se aplica el Modelo Z Y= Se elevará la confiabi l idad

^ ^ X . del programa de Validación de Al tman, que determina la H V

f de la Fundación de la

solvencia de las empresas Industria de la Construcción

constructoras

J W » INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

3.4 DESCRIPCIÓN DE LAS VARIABLES DE LA HIPÓTESIS

X1= Modelo de Z-1 de Altman.

Modelo de predicción de insolvencia en las empresas, desarrollado de un

modelo matemático-financiero, esto es de un análisis estadístico iterativo

de discriminación múltiple, en el que se ponderan y suman cinco razones

de medición para clasificar las empresas en solventes e insolventes.

X2= Elevación de contabilidad del programa de validación de la FIC.

Determinación en términos cualitativos y cuantitativos, la capacidad de la

constructora, para la conclusión de las obras en presupuesto, programa y

especificaciones.

3.5 DISEÑO DE LA INVESIGACIÓN (Descriptivo no experimental)

La presente investigación se da con base en el diseño no experimental,

dada la dificultad por parte del investigador para manipular las variables.

Al tratarse de una validación, "se tiene que contar con los parámetros de

operación y funcionamiento de las constructoras, tal y como se

encuentran en su contexto natural". 6

**> l í c* • L i G T £ C A

6 Henández, Roberto, "Metodología de la Investigación", México, Me Graw Hill,3° Edición, México, 2001.

30

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN 3.6 ESQUEMA DEL DISEÑO DE LA INVESTIGACIÓN

PROBLEMA: Poca confiabilidad del programa de Validación de la FIC

OBJETIVO: Establecer un modelo para determinar la solvencia financiera de las constructoras que participan en el programa de validación de la FIC

I MARCO TEÓRICO.

• Método para determinar la solvencia de las empresas

• Contabilidad Creativa • Ley general de

Sociedades Mercantiles

Z de Altaian

Z Score

Springate

Fulmer

>• Camel

Descripción del Funcionamiento del programa de Validación de la FIC

Cifras y estadísticas del programa de Validación

Proceso de validación a través del índice Z de Altman, para determinar la solvencia de las constructoras

Ejemplificación de Método propuesto

Propuesta para incrementar la demanda del servicio

Conclusiones y recomendaciones

31

W M INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

CAPÍTULO IV. PROGRAMA DE VALIDACIÓN DE LA

FUNDACIÓN DE LA INDUSTRIA DE LA CONSTRUCCIÓN.

4.1 ANTECEDENTES DEL PROGRAMA

La Fundación de la Industria de la Construcción (FIC), es creada el 21

de Febrero de 1994, por la Cámara Mexicana de la Industria de la

Construcción, como respuesta al proceso de globalización en el que la

economía mexicana se ve involucrada a partir de 1990.

La FIC, se constituyó en 3 áreas: Calidad y Validación, Desarrollo

Tecnológico y Centro de Información, y su objetivo ha sido, proporcionar

a las empresas constructoras, nuevas técnicas, conocimientos y

productos, que permitan modernizar e incrementar su productividad,

obtener mayores márgenes de seguridad y por lo tanto, mejorar su

posición competitiva en el libre mercado de la construcción.

En 1997, dentro del área de Calidad, se desarrolló un programa de

certificación conformado por los siguientes servicios:

1) Clasificación de las empresas de la Industria de la Construcción.

Su objetivo era reconocer la especialidad de los afiliados y hacerla

del conocimiento de quien la solicitara. El proceso consistía en

solicitar a las empresas la información tendiente a clasificarlas en

alguna actividad principal y varias secundarias. Incluía la revisión

de datos contables, relación de personal, de obras, servicios y de

maquinaria y equipo.

2) Validación Sectorial. Cuyo fin era validar la documentación

presentada en la clasificación.

32

^MWi INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

3) Y Certificación en ISO 9000.

El desarrollo de este era posterior a los dos anteriores, todo

integrado en dicho programa, se emitía una certificado de segunda

parte, con el que la empresa participante , estaba en posibilidad de

acudir a un organismo certificador, nacional ó internacional

acreditado, para solicitar una auditoria y obtener la certificación ISO

9000.

Esta certificación propuesta en 3 módulos, tenía por objeto, amortiguar

el impacto de la crisis económica de ese momento, y preparar a la micro,

pequeña y mediana empresa para integrarse a un mercado cada vez

más competido.

Paralelo a este objetivo se encontraba, la mejora a la desregulación

Federal propuesta en noviembre de 1995 por acuerdo presidencial, y

cuyo fin era aumentar la competitividad de las empresas mexicanas por

medio de eliminación ó simplificación de trámites, requisitos y demás

obligaciones federales que debían cumplir con anterioridad.

La FIC, se encontraba desarrollando con base en sus objetivos,

productos que sirvieran al constructor a mejorar su productividad; en

tanto el proyecto de "Clasificación de empresas de Construcción" se

aplicaría a "proponer un mecanismo transparente y confiable, para

minimizar la solicitud de documentación requerida en las licitaciones de

obra pública, de tal manera que contribuyera a la simplificación

administrativa, disminuyendo los gastos de operación de las

dependencias públicas y de las constructoras".

33

JBWB INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

En tanto la Validación Sectorial, tendría por f in, "evaluar y analizar

información administrativa, financiera y técnica de las empresas del

sector, con la finalidad de crear un padrón con aquellas que demostraran

especialización y experiencia para mejorar la confiabilidad de los

clientes".

En 1999 se observa que la Clasificación de empresas y la Validación

Sectorial no se complementan, sino que duplican actividades, por tanto

la clasificación, poco a poco va integrándose a la función de la validación

sectorial.

La CMIC a través de la FIC y de estos productos, propone ser un

organismo certificador sectorial, y promover a sus afiliados de manera

que las empresas obtengan un valor agregado a sus servicios, una

herramienta que le sirva a la dirección para promocionar a su empresa, y

un instrumento que pueda ser propuesto para los concursos de obra

pública con significativos ahorros en papel, horas-hombre de preparación

y revisión documental, además de incrementar la confiabilidad de los

clientes a consecuencia de las revisiones llevadas a cabo en las

empresas.

4.2 PROGRAMA DE VALIDACIÓN FIC.

4.2.1 Concepto

Es un reconocimiento formal que otorga la FIC las empresas que

demuestran mediante una revisión documental su estabilidad, solidez

administrativa, experiencia empresarial, capacidad técnica y financiera.

34

I W W B INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

4.2.2 Objetivo

Analizar y evaluar información administrativa, financiera y técnica de las

empresas del sector, con la finalidad de crear un padrón con aquellas

que, demuestren especialización y experiencia para mejorar la

confiabilidad de entre sus clientes.

4.2.3. Justificación

Las empresas del sector obtendrán un reconocimiento que les dará valor

agregado a sus servicios. Tendrán también, una herramienta que le

servirá a la alta dirección para facilitar la promoción y publicidad de su

empresa, además de contar con una ventaja competitiva frente a las

empresas no validadas y un incremento en la confiabilidad de sus

clientes.

4.2.4 Beneficios que ofrece el programa de validación FIC

Las ventajas que ofrece dicho programa son:

• Oportunidad de negocios.

• Incorporación al padrón de empresas validadas de la FIC.

• Vinculación con servicios de capacitación, educación, asesoría y

calidad.

• Proporcionar información de soporte en la toma de decisiones y

asignación de obra.

• Reducción de costos y tiempos administrativos

• Reconocimiento de las capacidades de la empresa

• Contratación de empresas confiables y competitivas con la

especialidad y experiencia requeridas.

35

W W » INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

4.3 PROCEDIMIENTO DE APLICACIÓN DEL PROGRAMA DE

VALIDACIÓN FIC

4.3.1 Promoción del servicio de validación

Exposición en foros de construcción, eventos relacionados con los

mismos, por contacto del área de desarrollo empresarial, publicaciones

de la CMIC, folletos, carta invitación por fax o vía internet.

Tiene por objetivo comunicar a los posibles interesados, la información

sobre dicho programa: asunto, objetivo, ventajas, costo, procedimiento y

producto obtenido.

Si alguna empresa manifiesta interés, se le proporciona el material para

ello (8 formatos, un instructivo de llenado, y catálogo de especialidades),

y se abre un expediente con la solicitud del servicio.

Posteriormente si en un mes no se comunica, se le da seguimiento, para

saber que razón, no le ha permitido concluir su trámite. Si él nos llama

para la revisión documental, se procede en el domicilio de la misma.

4.3.2 Revisión documental de las empresas

1) Se revisan formatos que se proporcionaron a la empresa para su

llenado. ( Ver anexos):

FIC-CC-FTO-V01-01 "DOCUMENTACIÓN ADM NI STRATI VA "

FIC-CC-FTO-V01-02 "DOCUMENTACIÓN LEGAL"

FIC-CC-FTO-V01-03 "RELACIÓN DE OBRAS Y SERVICIOS

REALIZADOS DURANTE LOS 3 ÚLTIMOS AÑOS"

36

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

FIC-CC-FTO-V01-04 "INFORMACIÓN FINANCIERA DE LOS ÚLTIMOS

TRES AÑOS"

FIC-CC-FTO-V01-05 "RELACIÓN DEL PERSONAL DE LA EMPRESA"

FIC-CC-FTO-V01-06 "EXPERIENCIA DEL PERSONAL DIRECTIVO"

FIC-CC-FTO-V01-07" RELACIÓN DE MAQUINARIA, EQUIPO Y OTROS

ACTIVOS QUE LA EMPRESA O PERSONA FÍSICA POSEE PARA LA

REALIZACIÓN DE SUS ACTIVIDADES"

FIC-CC-FTO-V01-08 " DECLARACIÓN BAJO PROTESTA DE DECIR

VERDAD"

1) Conforme a instructivo se revisan diez documentos oficiales:

Alta de SHCP

Registro IMSS e INFONAVIT,

Acta Constitutiva

Identificación Oficial del representante legal

Poder notarial del mismo

Declaraciones anuales ISR (3 últimos años)

Contratos, finiquitos ó facturas de las obras, realizados en

los 3 últimos años

Facturas de activos

Estados financieros auditados ó dictaminados de los tres

últimos años

Así también, se revisan documentos no oficiales:

- constancia de afiliación a la CMIC

- curriculum del personal directivo

Los cuales se contrastan con el llenado de formatos, pudiendo ser dos o

/ tres documentos más los solicitados, si existen cambios de domicilio ó

en el acta constitutiva.

37

M W B INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

4.3.3 Emisión de la constancia de validación.

Se verifican nuevamente los formatos para su síntesis y traspaso a la

constancia que se expedirá a la empresa participante y que acredita a la

empresa participante con este tipo de certificación.

4.3.3.1 Criterios de certificación

s Documentos veraces y fidedignos

* Empresas al corriente del pago de impuestos

•s Registradas ante organismos oficiales obligatorios.

s Con experiencia en obra de la especialidad declarada

s Volumen de obra contratada por año

s Número de recursos humanos con los que cuenta

* Afiliación a la CMIC

s Número de activos y antigüedad de los mismos.

s Observación de 3 indicadores en forma porcentual:

La solvencia que se puede definir como una situación de crédito presente

La estabilidad que es la situación de crédito futuro

La Rentabilidad, que es el máximo rendimiento de los resultados de las operaciones

de la empresa.

El método que se utiliza se denomina de "Razones Simples" y consiste en relacionar

cifras de conceptos homogéneos de los Estados financieros, el aquí utilizado es

denominado, como Estático por obtener sus datos del Balance General, de donde se

obtienen las siguientes consideraciones, que sirven para apoyar la interpretación

acerca de la solvencia, estabilidad y productividad de la empresa.

Las razones financieras antes mencionadas se consideran las más comunes y su

interpretación es la siguiente:

38

1WBB INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

ANÁLISIS DE LA SOLVENCIA:

ACTIVO CIRCULANTE= Solvencia del Circulante

PASIVO CIRCULANTE

Fundamentación:

Parte de la base de que los bienes disponibles, cubrirán las deudas próximas a vencer.

Interpretación:

Esta razón es la más antigua y se exigía una relación mínima de 2 a 1. Actualmente,

en vista del uso del crédito como auxiliar económico de las empresas, su relación

puede y debe ser menor, de acuerdo al giro, que en este caso es para construcción.

ACTIVO DISPONIBLE= Solvencia Inmediata

PASIVO CIRCULANTE

Fundamentación:

Es considerada una prueba rigorista, por considerar la liquidez de la empresa mediante

la utilización de los valores fácilmente realizables como es caja y bancos e inversiones

en acciones, bonos y valores.

Interpretación:

Al igual que en la razón anterior, se exigía una proporción 1 a 1; pero la práctica

enseña que el tener efectivo ocioso es tan perjudicial como tener una relación inferior

a 0.40, Esta razón también es llamada "prueba del ácido".

39

WMM INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

Y puede ser utilizada de la siguiente forma:

Activo Circulante- Inventarios / Pasivo circulante=

Con el fin de ser menos riguroso. La razón resultante debe ser cercana a la unidad

para ser considerada razonable.

ANÁLISIS DE LA ESTABILIDAD

PASIVO TOTAL= Estabilidad

CAPITAL CONTABLE

Fundamentación:

La finalidad de esta razón, es la de conocer la proporción que existe en el origen de la

inversión de la empresa, por capital propio como capital ajeno.

Interpretación:

Como regla general se puede aceptar como relación máxima la de 1 a 1, una razón

superior provocaría un desequilibrio, esto es que lo propio esta en peligro de pasar a

manos de terceros.

ANÁLISIS DE LA RENTABILIDAD DE LA INVERSIÓN

UTILIDAD DEL EJERCICIO= Estudio de la Utilidad

PASIVO TOTAL+CAPITAL CONTABLE

Fundamentación:

Esta razón se tomará en consideración no sólo los recursos propios sino además los

ajenos.

40

*BWB INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

Interpretación:

Aquí mientras mayor sea el rendimiento obtenido, refleja una mejor política

administrativa que redunda en una situación financiera solvente y estable.7

4.3.4 Entrega de constancia de validación.

Junto con la entrega de la constancia se integran al padrón de empresas

validadas en la página Web de la CMIC, con el fin de promocionarlas.

7 Calvo, César, "Métodos de análisis y deficiencias financieras",editorial PAC, México, 2000, 3°reimpresión.p.p.20,21,26

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

4.3.5 Esquema de la aplicación del programa de validación.

Proceso para validación de constructores

42

l B W « INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

4.4 PROBLEMÁTICA ACTUAL DE PROGRAMA DE VALIDACIÓN FIC

Los alcances que tiene este programa pretenden ser permanentes,

incluir a las empresas de todo tamaño y especialidad, que se afilien a

la CMIC, para promoverlas, ante el sector público y privado que requiera

servicios de construcción.

La evaluación del desempeño del programa de validación de empresas

constructoras, no ha alcanzado la proyección esperada desde su inicio

en 1999.

Su proyección económica fue de 75 empresas a validar, y un aumento

gradual del 100%, para el año 2000 y subsiguientes.

El 2004 el programa cerrará con 299 empresas validadas. (VER GRÁFICA

5.1)

4.4.1 Falta de un método que evalúe la confiabilidad de y para las

empresas validadas por la FIC.

Respecto a los posibles usuarios de este servicio en el Sector Privado

se realizó un sondeo de mercado, entre un grupo de 57 empresas en las

que se promovió la validación de constructoras; obteniendo respuesta

de: Grupo Elektra, Aeropuertos del Sureste, Merck laboratorios, lusacell,

Nestlé, Apasco, Cinemark, El Globo, Gas Natural, quienes nos hicieron

las siguientes observaciones:

• Algunas de estas empresas, están enfocadas a evaluaciones

financieras y contables más profundas, esto es al uso de otros

estados financieros para el análisis de puntos de interés en las

finanzas de las empresas que desean contratar.

43

W M INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

• Se repiten requisitos básicos, que ellos solicitan, por medio de

una persona ó departamento encargado de evaluar a sus

proveedores de construcción.

• Les gustaría comprobar si las empresas validadas además de lo

declarado, tienen otros indicadores para ser catalogadas como

confiables: profesionalismo y ética empresarial.

• Si tienen referencias comerciales de solvencia con sus

proveedores.

• En cuanto a nuestra base en internet, los clientes demandan un

mayor curriculum de las empresas validadas.

4.4.2 Falta de profundidad en el análisis de la información recabada

en las empresas.

• Muchas de las microempresas no requieren estados financieros

auditados y/o dictaminados por el nivel de ingresos que obtienen, y

no quieren erogar en este servicio si no están obligados a ello.

Una medida de seguridad para obtener un razonable reflejo de las

operaciones de la empresa que se analiza, es que los estados

financieros, estén dictaminados por un Contador Público.8

• Respecto a las facturas de activo declaradas, cotejar sí los

activos se encuentran vigentes y son los que están registrados

en la contabilidad.

IBIDEM, no. 4

44

I B B » INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

• Respecto a las razones financieras presentadas les parece elemental

el análisis; debido a que obtienen, sólo tres razones que aunque

significativas falta complementar.

• Solicitar cédula profesional del personal encargado de obra.

4.4.3 La información proporcionada por las empresas no es

suficientemente confiable, se detecta alteración de documentos

contables.

• En casos aislados, pueden encontrarse facturas de activo

apócrifas. En Obra Pública, a los contratantes le interesa saber si

la maquinaria es propia o rentada para poder evaluar los costos

horarios, y si van a poder cumplir con los compromisos planteados

en los programas de obra. Así como el reflejo de dicha situación

en los precios unitarios.

• Muchas veces manejan dos o tres estados financieros,

dependiendo a quien van dirigidos. Esto trae como consecuencia la

alteración de las razones financieras obtenidas en el proceso

actual.

Este practica, se asocia generalmente, al uso de la contabilidad creativa, como una

estrategia frente:

1) A las dificultades financieras de las empresas, entendiendo que a través de

estas prácticas se persigue presentar una imagen económica y financiera más

óptima, aunque no siempre esto es así, por el contrario a veces es preferible

mostrar resultados inferiores a una posición más eficiente a la que realmente se

tiene.

45

t É B B INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

2) Este último caso podría ser, el que, combinado con una buena planificación

tributaria reduzca efectivamente la incidencia tributaria de la institución y

3) Por último, otra causa puede ser el mantener una estabilidad determinada de la

empresa a través de los años.9

4.4.4 Incongruencia de la información financiera y legal presentada

por las empresas

• El capital social, declarado en los estados financieros, es en

algunas ocasiones distinto del capital social del acta constitutiva.

Presenta aumentos sin protocolizar ante notario público.

Demostrando que las transacciones no están debidamente registradas y

aprobadas por la junta general de accionistas y efectuadas de acuerdo a la

legislación mercantil vigente.

Esto altera una de las razones que se obtienen, y es la Estabilidad

Financiera; la cual radica fundamentalmente en la estructura del capital,

( proporción que guarda el capital aportado efectivamente por los socios

y por terceros ajenos a la empresa) determinando la capacidad de la

misma cumplir sus compromisos a mediano y largo plazo.

Esta razón muestra, que la empresa esta en posibilidad de obtener

obras de cierta magnitud ó de recibir créditos a largo plazo.

Aquí podemos observar que la integración del capital contable esta formada por:

CAPITAL CONTRIBUIDO:

Se refiere a las aportaciones de los dueños y donaciones recibidas por la entidad.

9 Calvo, César.Contabilidad: Creativa Necesaria o fraudulenta, editorial PAC, México, 2004 p.p.26 y 27

46

1 É » INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

Dentro del capital contribuido esta el capital social, que es el conjunto de aportaciones

de socios o accionistas, considerado en la escritura constitutiva o en sus reformas.

Este se integra por:

1) Capital autorizado no emitido: es el capital de origen autorizado en las escrituras

y la cantidad que se ha puesto a suscripción. La diferencia puede o no estar

suscrita , no puede ser parte integral del capital contable, desde el punto de vista

financiero, pero si desde el punto de vista informativo.

2) Capital emitido no suscrito: emitido en acta de asamblea y pendiente de

suscribir y le aplica lo mismo que al anterior.

3) Capital suscrito: representa la parte del capital emitido por los accionistas y que

se comprometen a exhibir, desde el punto de vista de Estados Financieros si

forma parte del capital contable.

4) Capital Suscrito no exhibido: representa la parte del capital suscrito por los

socios y que se encuentra pendiente de recibir, deberá presentarse en el estado

de situación financiera disminuido del capital suscrito.

En este caso nos encontramos con inciso no. 2 que nos informa que el dinero

aportado en una asamblea de socios y comprometidos a exhibir tal aportación, en

tanto que este acto no se realice, no se puede presentar integrado en la cuenta de

capital social, sino con la debida aclaración. Y la debida comprobación del acta de

asamblea, donde se acuerdan dichos aumentos al capital.

Respecto a lo dictado en la LGSM, el artículo 182 fracc. Ill, establece que : "son las

asambleas extraordinarias las que se reúnen para el aumento o reducción de Capital

Social". No se aclara si es fijo o variable.

El artículo 194 párrafo 3o, establece que " las actas de asambleas extraordinarias

serán protocolizadas ante notario público e inscritas en el Registro Público de

Comercio".

Con el fin de que los acuerdos en ellas tomados surtan efecto ante

terceros.

47

^ M INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

4.4.5 Falta de demanda en el servicio.

Esta se da en tres áreas:

1) Mercado de obra pública y privado.

En un principio se pretendió enviar una propuesta de adición a la Ley de

Adquisiciones y Obras públicas, en donde se hiciera uso de la validación

para eficientar, la transparencia del proceso de licitación de obra, sin

menoscabar las atribuciones de la controlaría.

Actualmente la Ley de Obras Públicas y Servicios Relacionados con las

mismas, plantea la misma dificultad ya que en el título tercero "De los

procedimientos de Contratación" no se puede negar la participación a

nadie que cumpla con lo establecido en las bases de cualquier concurso.

Hasta ahora no es posible solicitar a las empresas que tengan una

certificación dentro de la obra federal. Lo aplicable es la promoción del

servicio, dentro de los padrones de los estados donde, si ha resultado

viable la validación como ha sido en: Aguascalientes, Chiapas y

Veracruz.

En el sector privado como se mencionó anteriormente, se buscan

certificaciones de mayor profundidad.

2) En el grupo de empresas va validadas

Por otro lado las empresas que ya se han validado no acceden a

revalidarse por algunas razones:

s No se cumplieron las expectativas de promoción esperadas. Esto es

que les llamaran para realizar obra, por estar incluidos en el padrón

de empresas validadas ó que fueran invitados algún foro donde se

tuviera contacto con posibles clientes.

48

I W W B INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

•s Se encuentra que la gestión ante municipios y organismos públicos

se obstaculiza, debido a la cultura que se tiene de favorecer a los

conocidos o a los procesos que tiene internamente las

dependencias de gubernamentales.

s Aun cuando ellos sugirieron algún servicio a la FIC a través del

cuestionario del servicio de validación, nada se realizó.

Nota: Ver Anexo" Cuestionario del Servicio de validación"

3) En las empresas que aceptaron invitación v no concluyen.

Así también se obtiene una opinión, acerca de las razones que tienen las

empresas para no acceder a la validación, una vez que han recibido

material para tal f in:

• La cultura de las certificaciones entre los constructores plantea

corrientes encontradas: entre el costo y el beneficio de las mismas.

• No quieren erogar en este tipo de servicios, sino tiene un carácter

legal. La escasa respuesta de algunas empresas, aún cuando no

tenga costo el servicio debido a que se subsidia.

• La falta de personal en la microempresa, muchas veces no permite

dedicar algún tiempo al llenado de los formatos, que se les

proporcionan, ya que implica más trabajo, el llenar e identificar

documentos, cuando existen otras actividades a cubrir.

• La renuencia de algunas empresas para tener una revisión

documental.

49

ITC INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

CAPÍTULO V. CIFRAS DEL PROGRAMA DE VALIDACIÓN DE

EMPRESAS.

5.1 Número de empresas validadas a diciembre de 2004.

a) Gráfica 4T' I Total de Empresas Validadas = 2§9- s

I, * J

¡ r r p

70 +-

» is

£ a E ui

43 32

76 72

-%

, fe*

í * •

f " g

„¿3..

29 •%í

47

i^a!

1999 2000 2001 2002 Arto»

• i

D Empresas por año '

2003 2004

B) Tabla de datos

Delegación 1 - Aguascalientes 2 - Campeche

3 - Chiapas 4 - Edo De Mexico 5 - Durango 6 - Distrito Federal 7 - Jalisco 8 - Michoacan 9 - Nuevo León 10 Nayarit 11 - Oaxaca 12-Puebla 13 -S L P

14-Sonora 15 -B C N 16-Veracruz 17-Yucatán

18-Guerrero 19 - Guanajuato

Totales

tWfc ' 0 0 1 4 0 33 1 1 0 0 0 1 0

0 0 1 1

0 0

43

enjillís 0 0 0 1 3 12 2 0 2 0 0 0 0

10 1 1 0

0 0

32

28 0 1 4 1 22 3 0 3 0 1 1 10 1 0 1 0

0 0

76

BfffF* 9 2 48 1 0 6 0 0 1 0 0 0 1

0 1 2 1

0 0

72

2 0 9 1 1 15 0 0 0 0 0 0 0

0 0 0 0

0 1

29

2 0 0 2 0 12 3 0 0 9 1 12 0 0 0 0 0

6 0

47

41 2 59 13 5 100 9 1 6 9 2 14 11 11 2 5 2

6 1

299

50

c) Interpretación de datos.

A través de esta gráfica se observa el total de empresas validadas hasta noviembre

de 2004, la mayor participación de las empresas ha sido del D F, Chiapas y

Aguascalientes

5.2 Empresas que solicitaron la validación durante el periodo 1999 a 2003, y no

concluyeron el trámite,

a) Gráfica

Empresas que solicitaron ia validación y no concluyeron

Año 2000

b) Tabla de datos

No° de empresas que solicitaron la validación y no concluyeron su trámite

Año 1999 Año 2000 Año 2001 Año 2002 Año 2003

0 3 91 40 9

5!

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

b) Interpretación

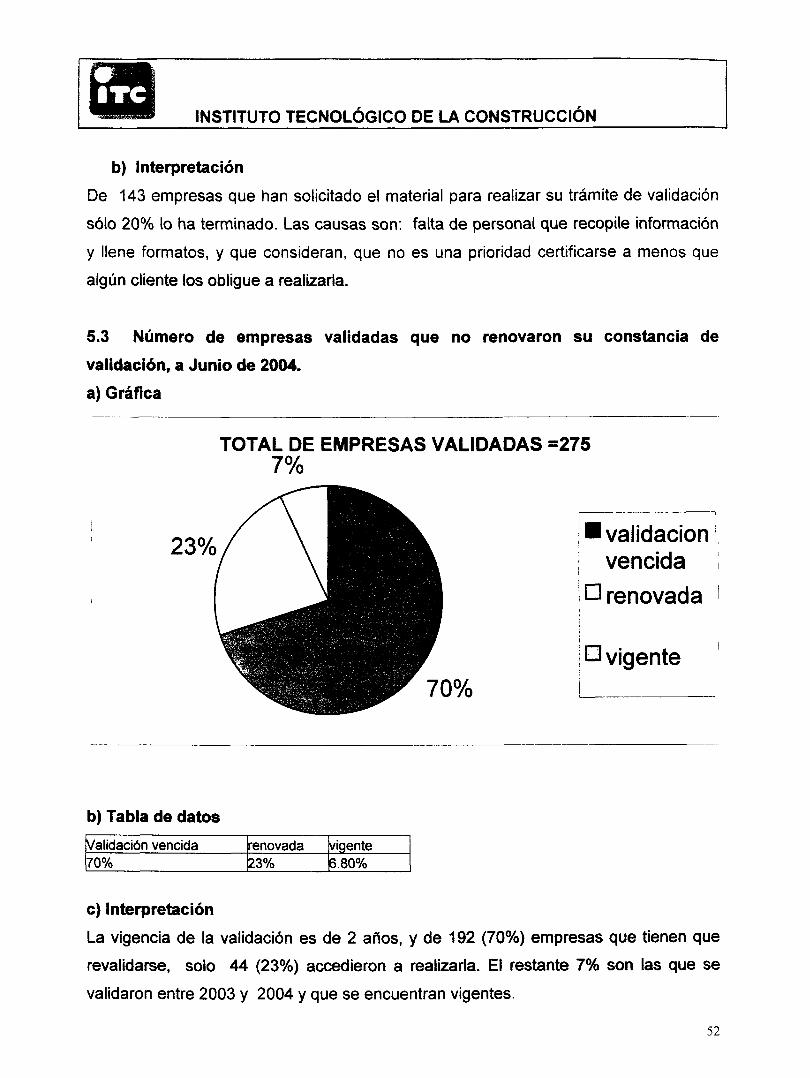

De 143 empresas que han solicitado el material para realizar su trámite de validación

sólo 20% lo ha terminado. Las causas son: falta de personal que recopile información

y llene formatos, y que consideran, que no es una prioridad certificarse a menos que

algún cliente los obligue a realizarla.

5.3 Número de empresas validadas que no renovaron su constancia de

validación, a Junio de 2004.

a) Gráfica

TOTAL DE EMPRESAS VALIDADAS =275 7%

• validación vencida

O renovada

n vigente

b) Tabla de datos

Validación vencida 70%

renovada 23%

vigente 6.80%

c) Interpretación

La vigencia de la validación es de 2 años, y de 192 (70%) empresas que tienen que

revalidarse, solo 44 (23%) accedieron a realizarla. El restante 7% son las que se

validaron entre 2003 y 2004 y que se encuentran vigentes.

52

m

23°/c

70%

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

La opinión de las que ya no quisieron revalidarse, es que el servicio no llenó sus

expectativas para ser promocionado en algún medio.

5.4 Razones por las que las empresas participan en el programa de validación

FIC.

Nota: En Anexos, ver cuestionario de servicio de validación

a) Gráfica

CUESTIONARIO DEL SERVICIO DE VALIDACIÓN j

32%

¿Porqué se valido?

b) Tabla de datos MOTIVOS PARA VALIDARSE integrarse a padrón asignación de obra invitación

14 15 18

c) Interpretación

Esta información se obtiene de un cuestionario que se proporciona a las empresas

participantes, las cuales contestan a la pregunta ¿porque decidió validarse?.

53

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

5.5 Opinión de las empresas validadas respecto a la información que se les

solicita.

a) Gráfica

CUESTIONARIO DEL SERVICIO DE VALIDACIÓN

7%

admon legal 7%

financiera 10%

ninguna

51%

experiencia 15%

¿En que área se exigió mucha información?

b) Tabla de datos

QUE INFORMACIÓN SE EXIGIÓ MAS administrativa legal financiera técnica experiencia ninguna

3 3 4 4 6 21

c) Interpretación

Respecto a la información solicitada las constructoras opinan

positivamente sobre los requisitos; sólo un pequeño porcentaje, dice no

estar de acuerdo en que le soliciten curriculum del personal y

comprobación de obras realizadas en tres años, porque muchas veces

sus contratos o facturación de años anteriores se encuentra en otros

54

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN lugares. Y que les solicite estados financieros auditados, ya que no están

obligados a ellos ante SHCP.

5.6 Requisitos que consideran innecesarios las empresas que se validan.

a) Gráfica

CUESTIONARIO DEL SERVICIO DE VALIDACIÓN

admón financiera

¿Qué requisitos son innecesarios?

b) Tabla de datos REQUISITOS INNECESARIOS administrativos legal financiera técnica experiencia todo es necesario

0 0 1 2 0 27

d) Interpretación

En general todas las empresas opinan que es necesaria ia información solicitada ya

que abarca los aspectos que debe cubrir una empresa formalmente constituida.

55

ra

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

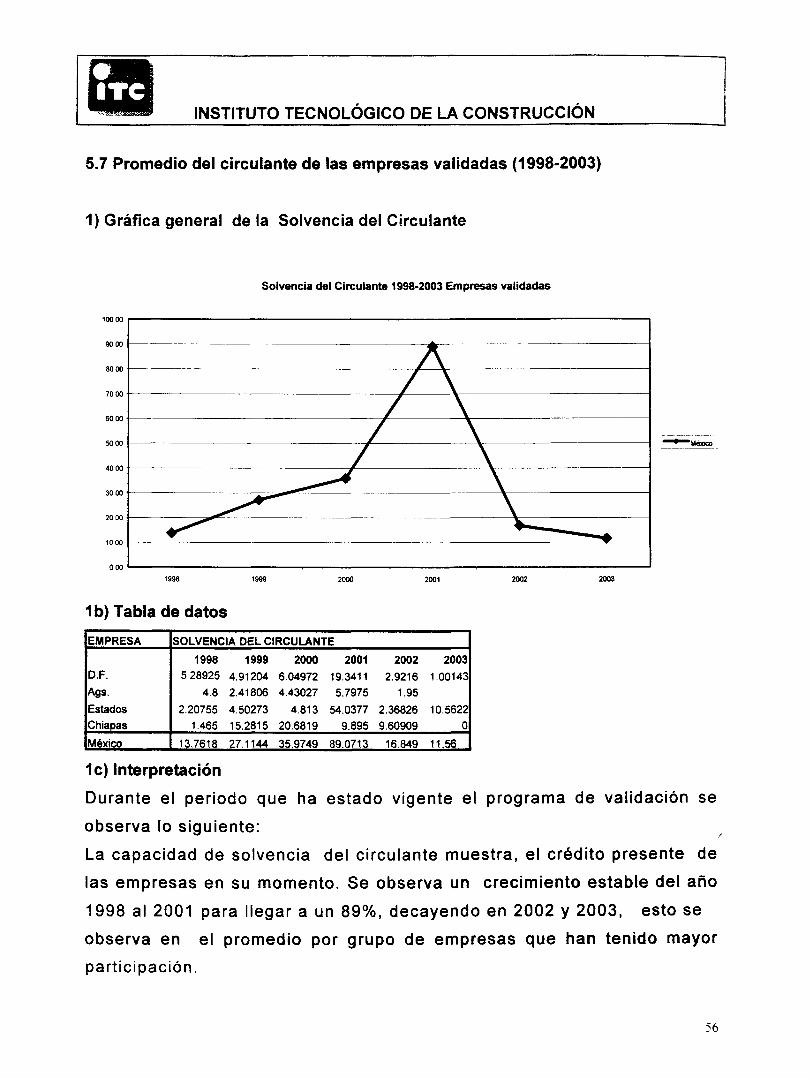

5.7 Promedio del circulante de las empresas validadas (1998-2003)

1) Gráfica general déla Solvencia del Circulante

Solvencia del Circulante 1998-2003 Empresas validadas

1b) Tabla de datos

EMPRESA

D.F.

Ags.

Estados

Chiapas

México

SOLVENCIA DEL CIRCULANTE

1998 1999 2000 2001

5 28925 4.91204 6.04972 19.3411

4.8 2.41806 4.43027 5.7975

2.20755 4.50273 4.813 54.0377

1.465 15.2815 20.6819 9.895

13.7618 27.1144 35.9749 89.0713

2002

2.9216

1.95

2.36826

9.60909

16.849

2003

1.00143

10.5622

0

11.56

1c) Interpretación

Durante el periodo que ha estado vigente el programa de validación se

observa lo siguiente:

La capacidad de solvencia del circulante muestra, el crédito presente de

las empresas en su momento. Se observa un crecimiento estable del año

1998 al 2001 para llegar a un 89%, decayendo en 2002 y 2003, esto se

observa en el promedio por grupo de empresas que han tenido mayor

participación.

56

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

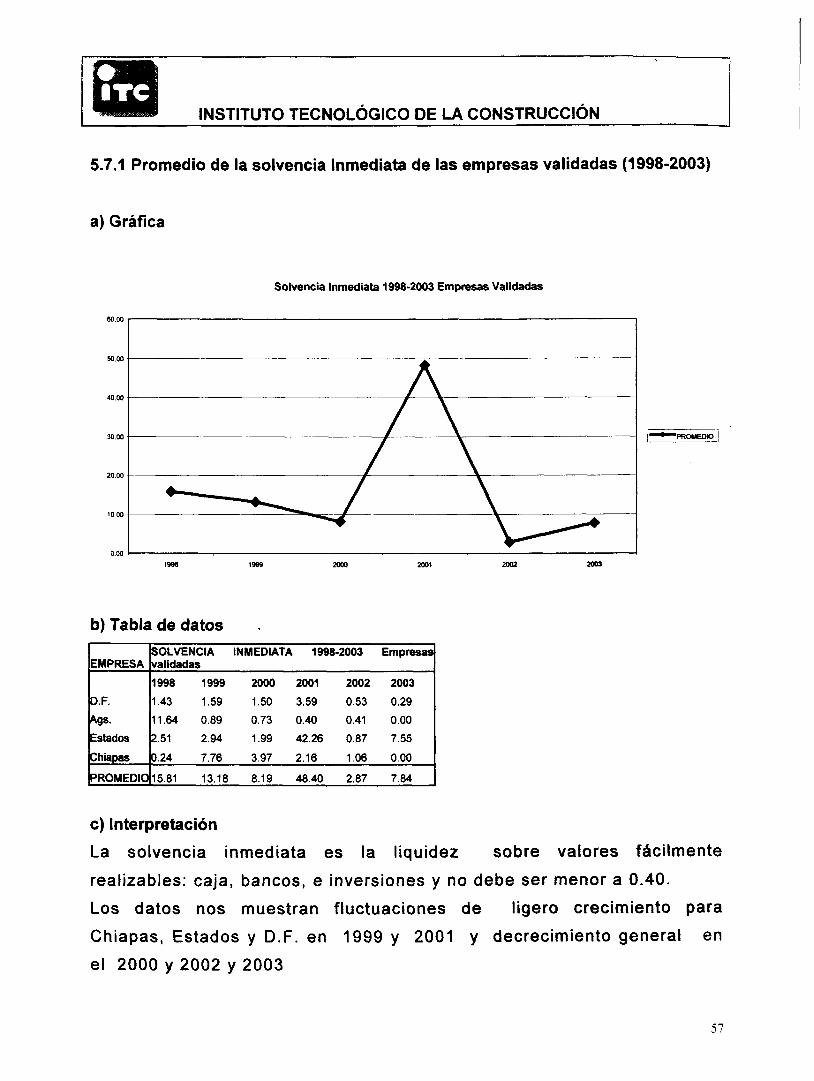

5.7.1 Promedio de la solvencia Inmediata de las empresas validadas (1998-2003)

a) Gráfica

Solvencia Inmediata 1998-2003 Empresas Validadas

b) Tabla de datos

EMPRESA

D.F.

Ags.

Estados

Chiapas

PROMEDIO

SOLVENCIA validadas

1998 1999

1.43 1.59

11.64 0.89

2.51 2.94

0.24 7.76

15.81 13.18

INMEDIATA

2000

1.50

0.73

1.99

3.97

8.19

L 1998-2003

2001

3.59

0.40

42.26

2.16

48.40

2002

0.53

0.41

0.87

1.06

2.87

Empresas

2003

0.29

0.00

7.55

0.00

7.84

c) Interpretación

La solvencia inmediata es la liquidez sobre valores fácilmente

realizables: caja, bancos, e inversiones y no debe ser menor a 0.40.

Los datos nos muestran fluctuaciones de ligero crecimiento para

Chiapas, Estados y D.F. en 1999 y 2001 y decrecimiento general en

el 2000 y 2002 y 2003

57

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

5.8 Promedio de Estabilidad Financiera de las empresas validadas (1998-2003)

a) Gráfica

b) Tabla de datos EMPRESA

D.F.

Ags.

Estados

Chiapas

México

ESTABILIDAD FINANCIERA

1998 1999 2000 2001

2.79385 0.03019 0.60466 2.57459

1.97704 1.29278 0.80108 1.82545

0.73857 -4.37982 4.7925 3.35343

0.985 1.45513 1.88229 1.25596

6.49446 -1.60172 8.08053 9.00944

** 2002

5.904

0.72

3.71391

0.175

10.5129

2003

3.79429