INTELIGENCIA APLICADA A SU NEGOCIO - cpaferrere.com · INTELIGENCIA APLICADA A SU NEGOCIO 1. Renta...

20

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

Transcript of INTELIGENCIA APLICADA A SU NEGOCIO - cpaferrere.com · INTELIGENCIA APLICADA A SU NEGOCIO 1. Renta...

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

TRIBUTACIÓN SOBRE RENTAS DE ACTIVOS

EN EL EXTERIOR

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

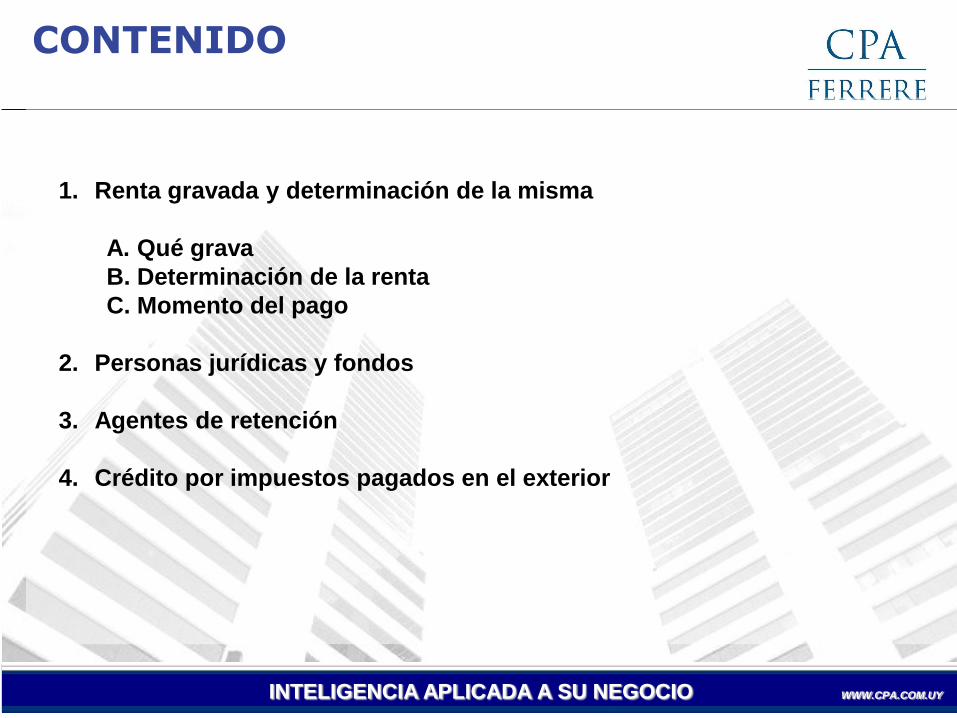

1. Renta gravada y determinación de la misma

A. Qué grava

B. Determinación de la renta

C. Momento del pago

2. Personas jurídicas y fondos

3. Agentes de retención

4. Crédito por impuestos pagados en el exterior

CONTENIDO

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

1.RENTA GRAVADA Y DETERMINACIÓN DE LA

MISMA

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

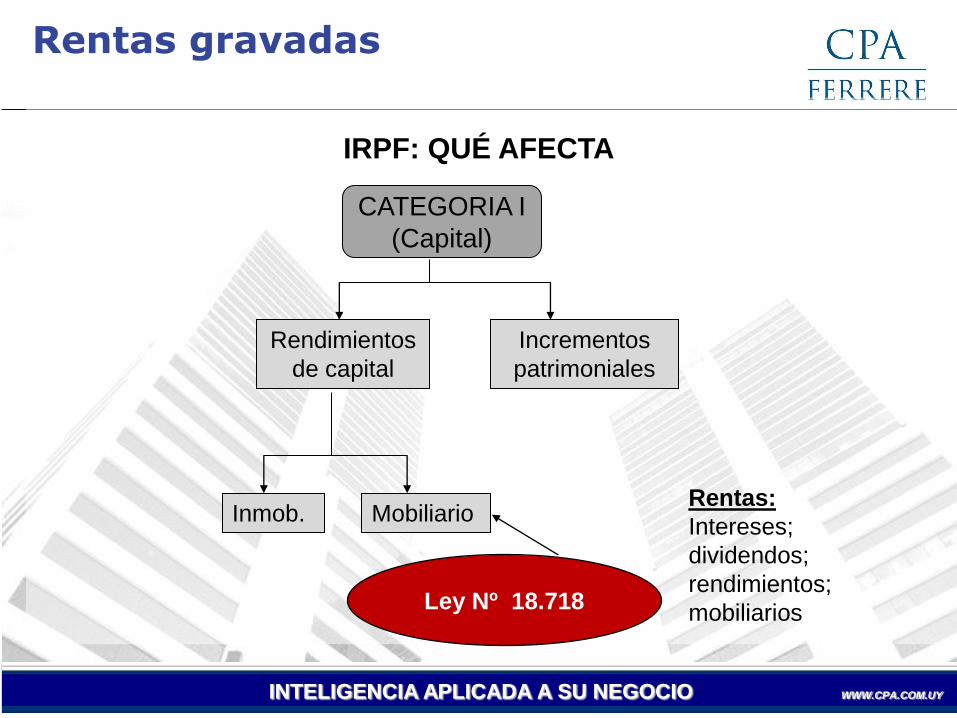

IRPF: QUÉ AFECTA

Rendimientos

de capital

Incrementos

patrimoniales

Inmob. Mobiliario

CATEGORIA I

(Capital)

Ley Nº 18.718

Rentas gravadas

Rentas:

Intereses;

dividendos;

rendimientos;

mobiliarios

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

•Se amplía el principio de la fuente para las rentas pasivas en el

IRPF: pasan a estar gravadas las rentas mobiliarias obtenidas en el

exterior por personas físicas residentes.

NO QUEDAN GRAVADOS LOS INCREMENTOS PATRIMONIALES

¿QUÉ CAMBIÓ EN MATERIA DE IRPF?

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

a) Criterio real

Se debe computar la renta( intereses , dividendos, etc.) por rendimientos

percibidos en el exterior.

b) Determinación ficta de la renta

Cuando el contribuyente no pueda determinar la renta sobre inversiones

en el exterior correspondiente a rendimientos de capital( gravados) sobre

los incrementos patrimoniales (no gravados), la renta se podrá

determinar asignado un 50% a cada concepto

Determinación de la renta

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

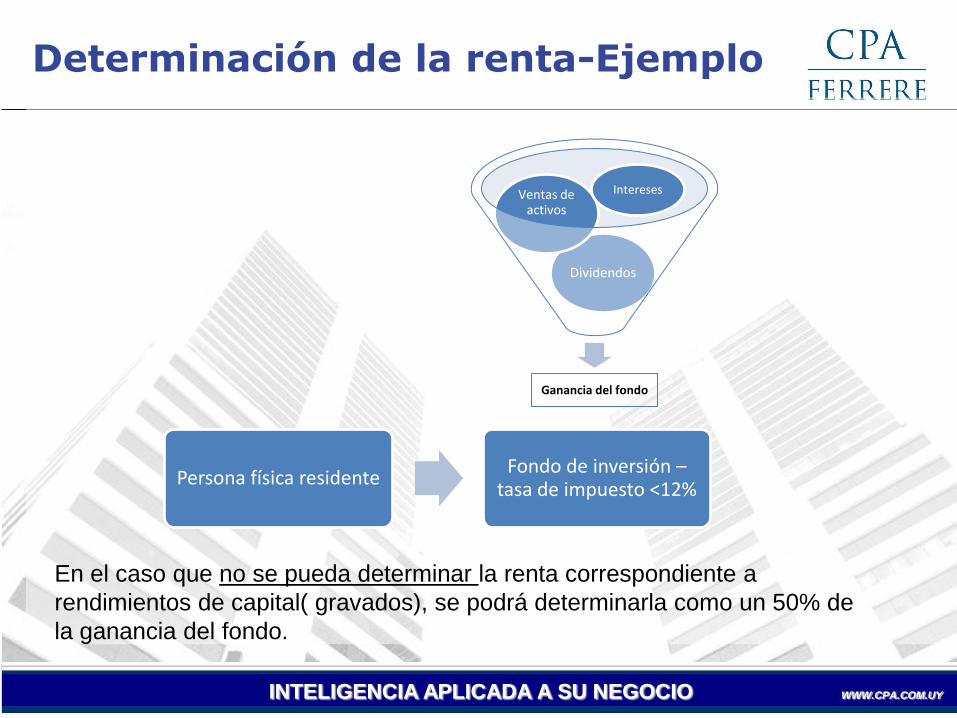

Determinación de la renta-Ejemplo

Ganancia del fondo

Dividendos

Ventas de activos

Intereses

Persona física residenteFondo de inversión –

tasa de impuesto <12%

En el caso que no se pueda determinar la renta correspondiente a

rendimientos de capital( gravados), se podrá determinarla como un 50% de

la ganancia del fondo.

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

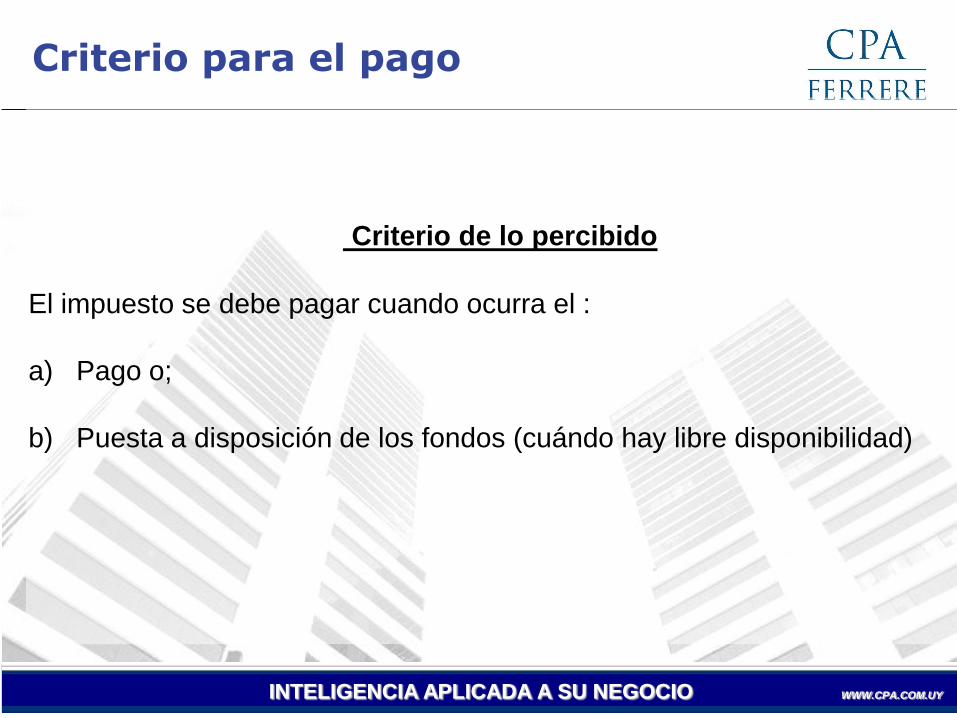

Criterio de lo percibido

El impuesto se debe pagar cuando ocurra el :

a) Pago o;

b) Puesta a disposición de los fondos (cuándo hay libre disponibilidad)

Criterio para el pago

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

2. PERSONAS JURÍDICAS Y FONDOS

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

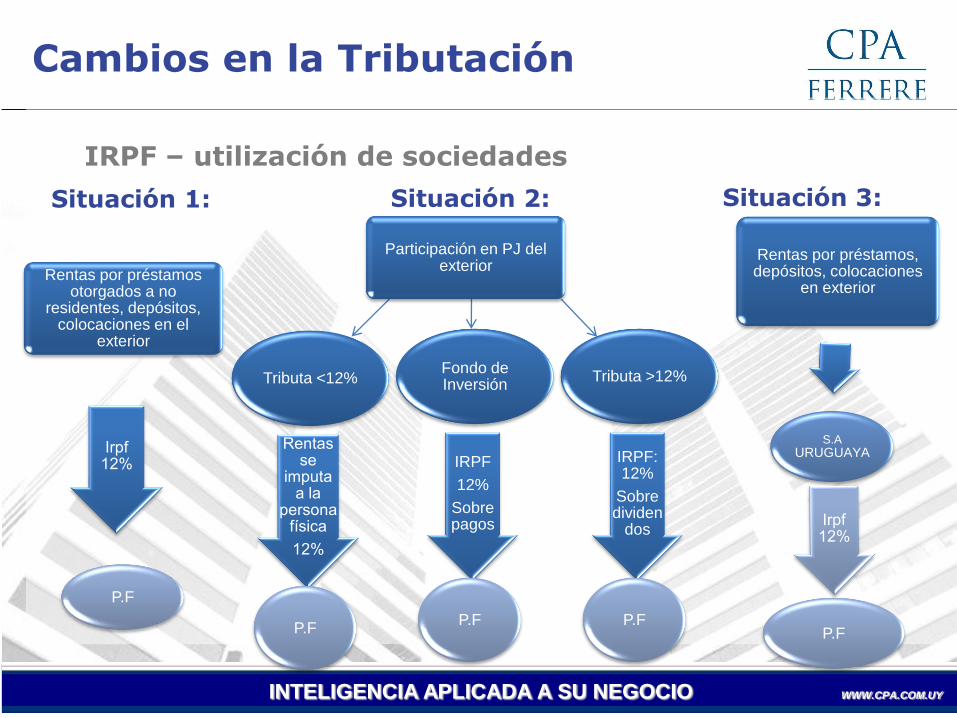

IRPF – utilización de sociedades

Cambios en la Tributación

Situación 1: Situación 2: Situación 3:

Rentas por préstamos otorgados a no

residentes, depósitos, colocaciones en el

exterior

P.F

Rentas por préstamos, depósitos, colocaciones

en exterior

S.A URUGUAYA

P.F

Tributa <12%

P.F

Fondo de Inversión

IRPF

12%

Sobre pagos

P.F

Participación en PJ del exterior

Tributa >12%

IRPF: 12%

Sobre dividen

dos

P.F

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

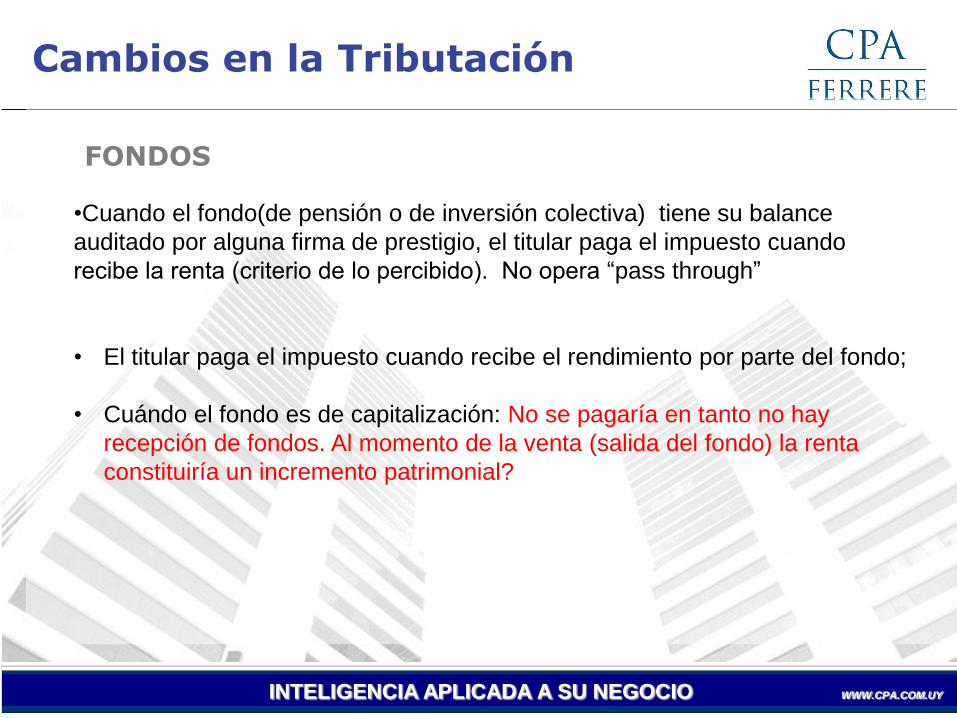

FONDOS

Cambios en la Tributación

•Cuando el fondo(de pensión o de inversión colectiva) tiene su balance

auditado por alguna firma de prestigio, el titular paga el impuesto cuando

recibe la renta (criterio de lo percibido). No opera “pass through”

• El titular paga el impuesto cuando recibe el rendimiento por parte del fondo;

• Cuándo el fondo es de capitalización: No se pagaría en tanto no hay

recepción de fondos. Al momento de la venta (salida del fondo) la renta

constituiría un incremento patrimonial?

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

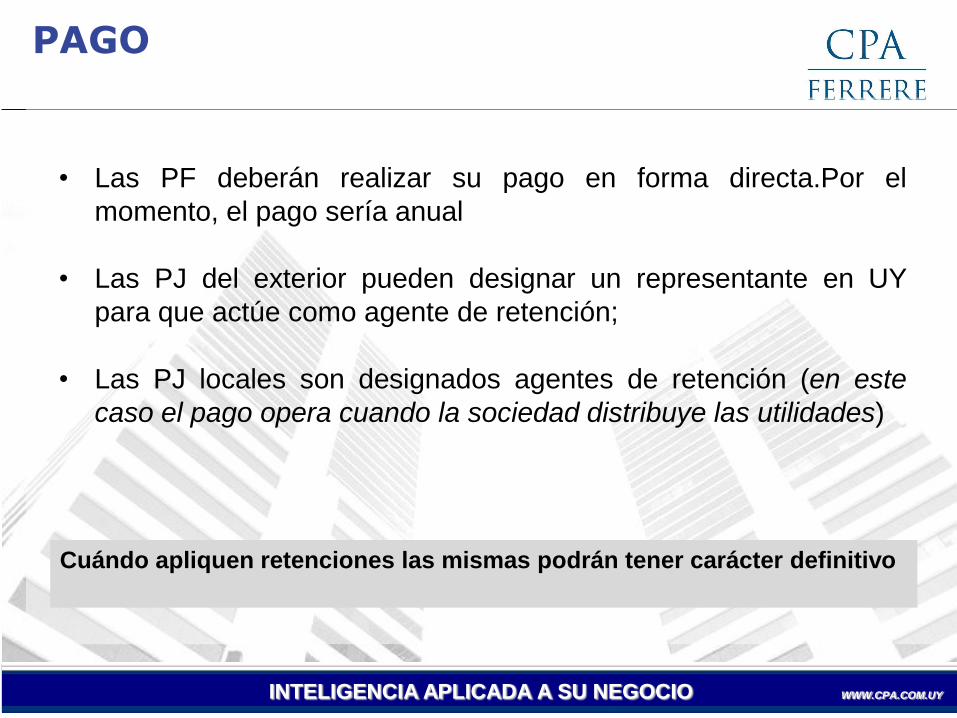

PAGO

• Las PF deberán realizar su pago en forma directa.Por el

momento, el pago sería anual

• Las PJ del exterior pueden designar un representante en UY

para que actúe como agente de retención;

• Las PJ locales son designados agentes de retención (en este

caso el pago opera cuando la sociedad distribuye las utilidades)

Cuándo apliquen retenciones las mismas podrán tener carácter definitivo

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

3. Agentes de Retención

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

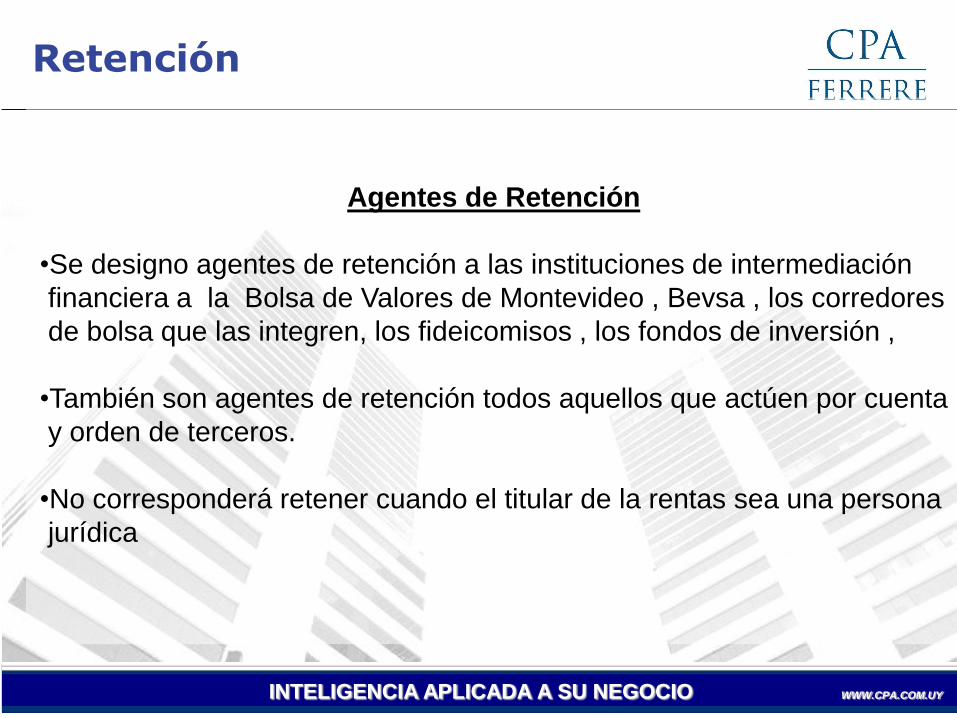

Agentes de Retención

•Se designo agentes de retención a las instituciones de intermediación

financiera a la Bolsa de Valores de Montevideo , Bevsa , los corredores

de bolsa que las integren, los fideicomisos , los fondos de inversión ,

•También son agentes de retención todos aquellos que actúen por cuenta

y orden de terceros.

•No corresponderá retener cuando el titular de la rentas sea una persona

jurídica

Retención

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

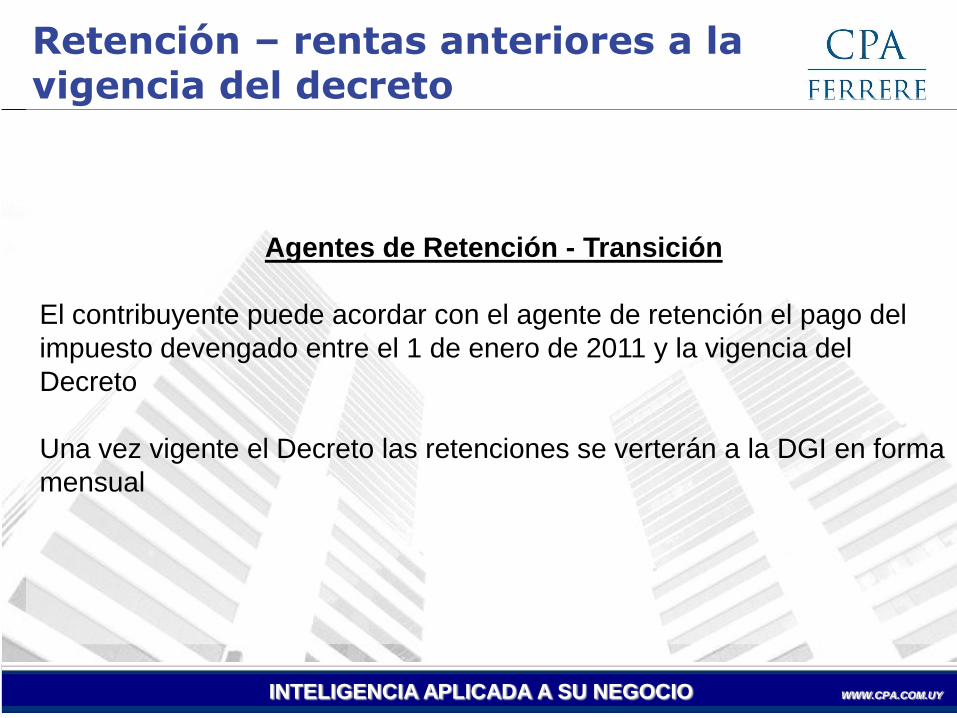

Agentes de Retención - Transición

El contribuyente puede acordar con el agente de retención el pago del

impuesto devengado entre el 1 de enero de 2011 y la vigencia del

Decreto

Una vez vigente el Decreto las retenciones se verterán a la DGI en forma

mensual

Retención – rentas anteriores a la vigencia del decreto

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

4. Crédito por impuestos pagados en el

exterior

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

Crédito fiscal por impuestos en el exterior

• Los contribuyentes que hayan sido objeto de imposición en el exterior ,

podrán tomar como crédito fiscal dicho impuesto.

•En los casos que opere el “pass through”, la persona podrá imputar los

impuestos pagados por la sociedad como propios en la proporción que

le corresponda.

Cómputo de créditos por impuestos en el exterior

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

CONCLUSIONES

Se estableció un ficto del 50% para los casos en que la renta por

rendimiento no se puede identificar;

Se estableció el criterio de lo percibido para realizar el pago del

Impuesto;

Se permite computar créditos por impuestos en el exterior

Sin embargo;

Los contribuyentes tendrán que tomar posición respecto a:

• Diferencias entre rentas de incrementos y rendimientos;

• Retenciones y cómputos de créditos fiscales;

WWW.CPA.COM.UY INTELIGENCIA APLICADA A SU NEGOCIO

MUCHAS GRACIAS