Introducción a las finanzas con un enfoque económico

85

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CIENCIAS INTRODUCCIÓN A LAS FINANZAS CON UN ENFOQUE ECONÓMICO T E S I S QUE PARA OBTENER EL TÍTULO DE: ACTUARIO P R E S E N T A : JOSÉ ANTONIO REYES LEÓN DIRECTOR DE TESIS: ACT. RICARDO IBARRA LARA 2009 Neevia docConverter 5.1

Transcript of Introducción a las finanzas con un enfoque económico

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO

FACULTAD DE CIENCIAS

INTRODUCCIÓN A LAS FINANZAS CON UN ENFOQUE

ECONÓMICO

T E S I S

QUE PARA OBTENER EL TÍTULO DE: ACTUARIO

P R E S E N T A :

JOSÉ ANTONIO REYES LEÓN

DIRECTOR DE TESIS: ACT. RICARDO IBARRA LARA

2009

Neevia docConverter 5.1

UNAM – Dirección General de Bibliotecas

Tesis Digitales

Restricciones de uso

DERECHOS RESERVADOS ©

PROHIBIDA SU REPRODUCCIÓN TOTAL O PARCIAL

Todo el material contenido en esta tesis esta protegido por la Ley Federal del Derecho de Autor (LFDA) de los Estados Unidos Mexicanos (México).

El uso de imágenes, fragmentos de videos, y demás material que sea objeto de protección de los derechos de autor, será exclusivamente para fines educativos e informativos y deberá citar la fuente donde la obtuvo mencionando el autor o autores. Cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por el respectivo titular de los Derechos de Autor.

Hoja de Datos del Jurado

1. Datos del alumno Reyes León José Antonio 55 97 16 62 Universidad Nacional Autónoma de México Facultad de Ciencias Actuaría 301780177 2. Datos del tutor Act. Ricardo Ibarra Lara 3. Datos del sinodal 1 Dr. Arturo Lorenzo Valdés 4. Datos del sinodal 2 Act. Crisóforo Suárez Tinoco 5. Datos del sinodal 3 Act. Roberto Cánovas Theriot 6. Datos del sinodal 4 Act. Jorge Luis Silva Haro 7. Datos del trabajo escrito Introducción a las finanzas con un enfoque económico 69 p 2009

Neevia docConverter 5.1

GRACIAS… A Dios, por la maravillosa bendición que me otorga de estar en el tiempo y el espacio en el que me encuentro.

A mi papá, que me ha dado todo lo mejor, quien siempre ha sido mi guía, mi líder y el ejemplo a quien siempre he de seguir; que gracias a él creo y confío plenamente en lo que soy y en lo que he logrado.

A mi mamá, quien me ha dado todo su amor, me educó con los mejores valores y principios y me ha transmitido su fortaleza y coraje; que es y seguirá siendo mi mejor amiga.

A mis hermanos, los cuales me han dado valor para seguir adelante, que han logrado que crea en mi; a quienes siempre seguiré sus pasos.

A todos y cada uno de mis amigos, los ángeles que Dios me puso en el camino; mis cómplices en todos los momentos de mi vida.

Neevia docConverter 5.1

Índice

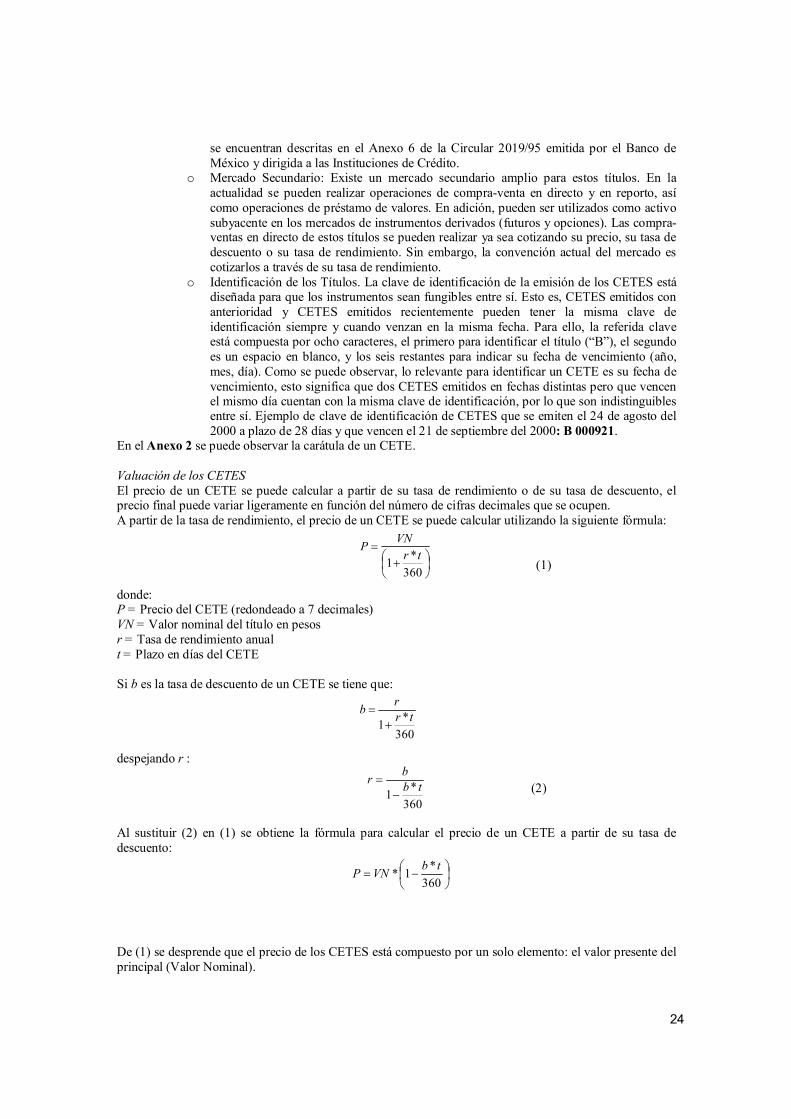

Página Introducción I I. Introducción a las Finanzas y a la Economía 1.1. ¿Qué son?, ¿para qué sirven?........................................................................................1 1.2. Funciones y metas de un profesionista financiero……………………………………3 II. Mercados Financieros 2.1. Clasificación de los Mercados Financieros…………………………………………...7 2.2. Sistema Financiero Mexicano………………………………………………………...8 2.3. Teoría de la Demanda y la Oferta en los mercados financieros……………………..14 2.3.1. Teoría del Consumidor y teoría de la demanda……………………………….14 2.3.2. Teoría de la Empresa y teoría de la oferta…………………………………….17 2.3.3. Teoría de los Precios…………………………………………………………..19 III. Mercado de Dinero 3.1. Mercado de Dinero Nacional………………………………………………………..23

3.1.1. Certificados de la Tesorería (CETES)………………………………………..23 3.1.2. Pagarés con Rendimiento Liquidable al Vencimiento……………………….26 3.1.3. Papel Comercial………………………………………………………………27 3.1.4. Aceptaciones bancarias……………………………………………………….28 3.1.5. Certificado Bursátil de Corto Plazo…………………………………………..28

3.2. Mercado de Dinero Internacional …………………………………………………..29 3.2.1. Participantes…………………………………………………………………..29 3.2.2. El riesgo país en las operaciones internacionales…………………………….30 3.2.3. Empréstitos internacionales…………………………………………………..30 3.2.4. El Euromercado……………………………………………………………….31

IV. Mercado de Capitales 4.1. Participantes…………………………………………………………………………33 4.1.1. Emisoras de valores……………………………………………………………33 4.1.2. Las casas de bolsa (Intermediarios bursátiles)…………………………………33 4.1.3. Inversionistas…………………………………………………………………..34 4.2. Bolsa Mexicana de Valores (BMV)…………………………………………………34 4.2.1. Funciones………………………………………………………………………35 4.2.2. Reglas de operación……………………………………………………………35 4.2.3. Proceso de participación en el mercado………………………………………..36 4.2.4. Piso de remates…………………………………………………………………38 4.2.5. Sistemas de operación automatizados………………………………………….38 4.2.6. Índices de precios accionarios………………………………………………….39 4.3. Instrumentos del Mercado de Capitales……………………………………………..39 4.4. Valuación de Bonos…………………………………………………………………41 4.4.1. Bonos redimibles con pago de dividendos…………………………………….41

Neevia docConverter 5.1

4.4.2. Bonos redimibles sin pago de dividendos……………………………………...44 4.4.3. Bonos no redimibles……………………………………………………………45 4.4.4. Bonos redimibles con pago de dividendos p veces al año……………………..45 V. Proyectos de Inversión 5.1. Valor Presente Neto (VPN)………………………………………………………….47 5.2. Tasa Interna de Retorno (TIR)………………………………………………………49 5.3. Factores de riesgo en la determinación del valor de una empresa y en la determinación

de la tasa de interés aplicable en la valoración………………………………….…...51 VI. Variables macroeconómicas que afectan a los mercados 6.1. Modelo Keynesiano Simple: Un ejemplo de desarrollo de modelo

macroeconómico..…………………………………………………………………...53 6.2. Producto Interno Bruto (PIB)………………………………………………………..53 6.3. Inflación……………………………………………………………………………..55 6.4. Inversión privada y Gasto público…………………………………………………..58 6.5. Desempleo…………………………………………………………………………...60 6.6. Exportación, Importación y Comercio Internacional………………………………..65 6.7. Tipo de Cambio……………………………………………………………………...67 Anexos II Conclusiones III Bibliografía IV

Neevia docConverter 5.1

Introducción El campo de las finanzas y el entorno en el que se toman las decisiones sobre ellas han experimentado muchos cambios desde hace ya varias décadas, donde las primeras publicaciones relacionadas al área de estudio abarcaban temas que en la actualidad son obsoletos y a su vez desconocían temas que hoy en día son de vital importancia. Las publicaciones de finanzas han seguido aumentando; las teorías y los conceptos existentes han sido cuestionados, rectificados y refinados, y se han creado otras técnicas e instrumentos. Al mismo tiempo se han desarrollado instituciones financieras nuevas y modificaciones en respuesta a un cambiante entorno regulatorio; las tasas de interés han alcanzado alturas récord y se han vuelto más variables; la inflación sigue retando a todos los participantes de la economía, y se ha producido una revisión importante en la estructura de los impuestos gubernamentales. Estos cambios, aunados al continuo compromiso de presentar un conocimiento un poco más actualizado acerca de esta disciplina, han sido los factores que llevaron a elaborar este trabajo. El texto está diseñado principalmente para cursos de introducción en el nivel académico de licenciatura, principalmente para aquellas como la Actuaría, Finanzas, Administración, Contabilidad y Economía. Su finalidad es hacer que el material factual sea de la mayor comprensión posible, de modo que el profesor y el alumno puedan concentrarse en destacar teorías, conceptos, medios y técnicas que les ayudarán a tomar decisiones financieras razonables y acertadas. En el texto se incluyen algunos ejemplos que simplifican los conceptos y atraen el interés. Además para hacerlo más fácil de leer, este trabajo ha sido escrito y revisado tomando en cuenta constantemente al estudiante. El logro de la facilidad de lectura le sirve no sólo al estudiante, sino también al profesor, quien encuentra así la tarea de enseñar un tanto más simplificada. Varias fuentes contribuyeron a la realización de este trabajo, principalmente cuestionarios y entrevistas a alumnos de la Facultad de Ciencias, específicamente del curso de Finanzas I; así como algunos comentarios de profesores y colegas quienes proporcionaron valiosa información. La organización del texto está completamente vinculada al plan de estudios para las asignaturas de Finanzas I y II. Al organizar cada capítulo existe un apego a una perspectiva económica, lo cual no solamente ha descrito un vínculo entre estas dos áreas de estudio, sino que también da al alumno un objetivo total frente a las consideraciones y consecuencias en la toma de decisiones en un mundo real. Este trabajo tiene por objetivo el poder ser leído como una corriente continua de pensamiento, pero casi cualquier capítulo puede ser extraído como una unidad autosuficiente. Dado que cada uno de los capítulos y temas de este trabajo son particularmente interesantes, la cobertura temática se ha hecho deliberadamente resumida y consistente, ya que extenderse en cada uno de los temas llevaría a realizar un libro aparte de cada uno de ellos. En el capítulo 1 se tiene una breve introducción a las Finanzas y a la Economía, sus fundamentos y conceptos básicos. En el capítulo 2 se da una simplificada explicación de los mercados financieros y la clasificación de estos según sus características, sus funciones y participantes,. También se incluye particularmente el Sistema Financiero Mexicano, donde se describen sus funciones, organización, un organigrama del mismo, las principales instituciones que lo conforman y las funciones de estas. Al ser mercados financieros, pues trabajan de la misa forma que cualquier mercado, el cual se rige por la oferta y la demanda; es entonces que este capítulo también contiene una breve explicación económica de la interacción demanda-oferta (consumidor-empresa) y la fijación de precios según la respuesta de cada uno de ellos. En el capítulo 3 se encontrará el mercado de dinero tanto nacional como internacional, sus características, participantes, instrumentos y características de los mismos, así como algunos ejemplos de ellos. En el capítulo 4 se explica el mercado de capitales con sus principales características, participantes y todo el proceso de la compra-venta de títulos, en especial lo concerniente a la Bolsa Mexicana de Valores y los instrumentos que se comercializan en él. En el capítulo 5 se desarrolla tanto teórica como prácticamente lo relacionado a la valuación de proyectos de inversión. En este caso se manejan las características y ejemplos de los tres principales métodos: Valor Presente Neto (VPN), la Tasa Interna de Retorno (TIR) y el Periodo de Recuperación. En el capítulo 6 se trata una por una las variables macroeconómicas que se ven involucradas en los procesos financieros anteriormente descritos, y cómo es que cada una de ellas puede repercutir en la toma de decisiones en el mundo real. Estas variables son el Producto Interno Bruto (PIB), la inflación, las tasas de interés y el tipo de cambio. Adjunto a estos 6 capítulos se tiene un Anexo donde se incluye un formulario de matemáticas financieras y anualidades que serán de utilidad en el capítulo 5, así como materiales visuales de ayuda en otros capítulos.

Neevia docConverter 5.1

Objetivos Este trabajo no precisamente está elaborado con el fin de hacerlo un libro de texto, es más bien un "cuadernillo de notas" basadas en el temario de las asignaturas de Finanzas del plan de la carrera de Actuaría, pero que de igual forma puede ser útil para otras profesiones; ya que el lector podrá darse cuenta que no tiene modelos matemáticos complejos ni demostraciones de ningún tipo, lo cual es útil para alguien que no tiene la formación matemática adecuada y así le sea igual de sencillo y comprensible. Es entonces destacable que este trabajo no está dirigido en particular a alguna profesión, pero sí se hace hincapié que la base fue el temario de Finanzas de la carrera de Actuaría. Este trabajo tiene como objetivos principales: ü Presentar de manera concisa temas financieros, agregándoles un enfoque económico. ü Explicar de forma clara y sencilla conceptos, teorías y fundamentos tanto financieros como

económicos, con la finalidad de que sean estos temas entendibles para el lector. ü Otorgar un material de trabajo que simplifique la enseñanza y el aprendizaje del alumno de la carrera

de Actuaría, así como de otras carreras afines a través de ejemplos teóricos y prácticos apegados a la realidad actual.

ü Desarrollar algunos de los temas más importantes que abarcan las finanzas, los cuales son una útil herramienta en el día a día de los profesionistas de la sociedad actual.

En conclusión, este trabajo es un nuevo material de la literatura financiera siguiendo una moderna temática, la cual creo puede establecer un avance importante en la enseñanza de los principios básicos de las Finanzas y la Economía, así como sus demás ramas de estudio.

Neevia docConverter 5.1

1

Capítulo 1 Introducción a las Finanzas y a la Economía

Este capítulo tiene por objetivo dar respuesta a dos cuestiones básicas: ¿Qué son las Finanzas y la Economía?; y ¿cuáles son las funciones y metas del profesionista financiero? Los puntos clave que se consideran para responder a estas preguntas proporcionan las bases para la comprensión cabal de las áreas de decisión importantes a cargo de un gerente de finanzas, así como los métodos que este utiliza para resolver problemas. 1.1. ¿Qué son?, ¿ para qué sirven? A definición pura del diccionario, tenemos que Finanzas es el “manejo de los bienes económicos que se poseen”, mientras que Economía se describe como “ciencia que estudia los métodos más eficaces para satisfacer las necesidades humanas materiales, mediante el empleo de bienes escasos”. El campo de las Finanzas está íntimamente relacionado con el de la Economía, es por eso que no se puede ver uno separado del otro y hasta existan momentos en que discernir entre estos dos conceptos resulte un tanto complicado. Entonces podemos llegar a la siguiente definición “Las finanzas son los estudios, direcciones y maneras de las cuales los individuos, los negocios, los gobiernos y las organizaciones levantan, asignan, y utilizan recursos monetarios en un cierto plazo, considerando los riesgos exigidos en sus proyectos”. Podemos entonces observar una unión de definiciones de ambas disciplinas, las cuales buscan cubrir las necesidades tanto individuales y colectivas (microeconomía) y las de un país (macroeconomía). La Economía logra esto a través de los principales recursos que posee:

- Tierra: terrenos, bosques, aguas, edificios, construcciones. - Trabajo: Mano de obra del hombre - Dinero: el capital

En particular las finanzas logran su objetivo a través del tercer recurso: el capital. Los recursos que se administran tienen su origen en la necesidad de disponer de medios para realizar aquellas funciones que la colectividad le ha impuesto. Dependerá del número y naturaleza de dichas funciones el monto de recursos que deberá reunir. Por otra parte, en ciertos casos es más importante la finalidad perseguida por un tributo que el hecho de la recaudación en sí. Los principales recursos financieros son:

- Capital Social: es el importe monetario, o el valor de los bienes que los socios de una sociedad (entendida esta como una empresa, conjunto de bienes, sea sociedad limitada, anónima o comanditaria sus diferentes versiones) le ceden a ésta sin derecho de devolución y que queda contabilizado en una partida contable del mismo nombre.

- Tasa o derecho: es la cantidad de dinero que la empresa percibe por la prestación de un servicio que beneficia a quien lo paga.

- Empréstitos: préstamos al estado realizados mediante obligaciones que éste emite y coloca, ya sea en el exterior del país o en el interior.

- Beneficios: dinero obtenido de las empresas y productos que se explotan de forma comercial. - Venta de activos: cantidad de dinero obtenida de la venta de bienes propiedad de la empresa a

particulares. Una entidad financiera no sólo cuenta con recursos, también involucra gastos. Estos se entienden como el uso que la empresa hace de los recursos monetarios obtenidos. Una manifestación clara del aumento de la actividad económica dentro de una entidad financiera es el incremento en el gasto. En los últimos años, frente a los problemas del desarrollo económico, el análisis de los gastos ha cobrado un nuevo impulso. Las causas que determinan el gasto pueden ser clasificadas en:

- Gastos derivados de la actividad puramente administrativa. - Gastos derivados de la producción de bienes y servicios. - Gastos extraordinarios, impuestos por las características circunstanciales del proceso económico.

El concepto de finanzas se relaciona directamente con el proceso mediante el cual las instituciones, los mercados y todos los instrumentos correspondientes a la economía participan conjuntamente en la transferencia de dinero realizada entre las personas, las empresas y los gobiernos, quienes fungen como

Neevia docConverter 5.1

2

principales actores de la economía, cada uno representando el papel de demandante, oferente y regulador, respectivamente. Las principales funciones de estos son:

- Consumidor: maximizar su beneficio - Empresa: maximizar sus utilidades - Gobierno: determinar la política económica del país.

Generalmente los servicios financieros, como los bancos o las entidades prestamistas, y todas las finanzas y su respectivo manejo de la administración son los sectores principales en los cuales se aplica el concepto de finanzas. Ahora bien, la definición de finanzas comprende varios factores que se encuentran involucrados directamente con ellas, como por ejemplo, las inversiones, los corredores de bolsa, la planificación financiera personal, los planificadores y asesores financieros, los gerentes de cartera, los analistas de valores, los agentes de bienes raíces, etc. A estas alturas debemos comprender que las finanzas son la base de toda actividad comercial, y sin ellas la misma no se podría llevar a cabo, por ello es bueno que tengamos en cuenta que el concepto de finanzas, no solo se limita a explicarnos de qué se tratan, sino que también nos señala todos los factores que en ellas inciden. Por ejemplo, el concepto de finanzas debe ser aplicado siempre que una empresa realice la toma de decisiones financieras, la misma se divide en tres grupos diferentes:

1. Decisiones de inversión: se van a referir al modo de empleo del dinero obtenido para que el mismo se invierta en recursos que pueden resultar productivos para el desarrollo de la empresa.

2. Decisiones de financiación: en donde se buscan las mejores formas de financiar o refinanciar posibles deudas y los fondos correspondientes a las entidades empresariales.

3. Decisiones acerca de los dividendos: que generalmente se encuentra vinculada a la política que la empresa emplea para el financiamiento.

Las decisiones financieras en las cuales el concepto de finanzas se debe tener permanentemente presente se encuentran basadas en tres pilares conceptuales como lo son:

- La valuación de proyectos de inversión: pueden ser a corto o largo plazo1. Por ejemplo el VPN o Valor Presente Neto, que se trata del análisis que se realiza para poder decidir si una inversión traerá prestaciones o no.

- La teoría del portafolio: se basa en tomar las decisiones correspondientes, teniendo cierto grado de incertidumbre acerca del impacto que las mismas posean sobre la empresa

- La tasa de retorno: es aquella tasa requerida que se encuentra completamente libre de riesgos. Generalmente cuando nos referimos a las personas involucradas, el concepto de finanzas nos señala a los propietarios de la entidad, los administradores y gestores, los acreedores, el gobierno, el personal empleado y el entorno en el cual la empresa lleva a cabo todas sus actividades; los mercados eficientes también son parte de este conjunto de pilares en los cuales se apoyan las decisiones financieras que a su vez se basan en la definición de finanzas conceptual. Es importante que sepamos que un mercado es eficiente, siempre y cuando refleje en su precio toda la información que indica una igualación entre los precios. En este caso diremos que mientras más eficiente sea un mercado, más difícil será crear un cierto valor. El concepto de finanzas también nos presenta varias opciones a la hora de tomar las decisiones correspondientes; una de las más conocidas es aquellas que comprende al contrato que otorga el derecho de la compra o la venta de un determinado activo a un precio y en una fecha predeterminada. Si bien la definición de finanzas aplicada en cada uno de los sectores que comprende una empresa, tiene finalidades completamente diferentes entre si es importante que tengamos que, hablando de una generalidad, el concepto de finanzas nos indica que la meta principal de su aplicación en una empresa es la maximización de los ingresos obtenidos por la misma. La importancia de la economía en el desarrollo del ambiente financiero y la teoría financiera puede describirse mejor a la luz de los dos amplios campos de la economía: la macroeconomía y la microeconomía. La macroeconomía se ocupa de la totalidad del ambiente institucional e internacional en el que debe de operar una empresa, en tanto que la microeconomía determina las estrategias óptimas de operación de empresas e individuos. Estos dos campos y su relación con las finanzas se estudiarán brevemente a continuación.

1 Corto plazo: menor o igual a un año. Largo plazo: mayor a un año.

Neevia docConverter 5.1

3

Macroeconomía. La macroeconomía se ocupa de la estructura institucional del sistema bancario, de los intermediarios financieros, de la tesorería de la nación y las políticas económicas a disposición del gobierno para hacer frente y controlar el nivel de actividad económica dentro del sistema. Es obvio que la teoría y las políticas macroeconómicas no conocen límites geográficos; más bien tienen relación con el establecimiento de un marco de referencia internacional en el que los fondos fluyen libremente entre las instituciones y los países, se estabiliza la actividad económica y se controla el desempleo. Dado que una empresa moderna debe funcionar dentro de un ambiente macroeconómico, es importante que el encargado de las finanzas esté enterado del sistema institucional en el que se mueve. También debe permanecer alerta a las consecuencias de los diferentes niveles de actividad económica y a los cambios de la política económica en todo lo relacionado con su propia esfera o área de decisión. Si no entiende el funcionamiento del vasto campo económico en el que opera, el financiero no puede aspirar a obtener éxito para su empresa. Asimismo, debe conocer las consecuencias de la política monetaria y fiscal más restrictivas sobre la capacidad de la empresa para allegarse fondos e ingresos. Igualmente debe tener conocimiento de las diferentes instituciones financieras y sus formas de operación para poder evaluar así las fuentes de financiamiento e inversión potenciales de su empresa. Todas estas variables macroeconómicas se observarán a detalle en el capítulo referente a ello. Microeconomía. La teoría microeconómica se ocupa de la operación eficiente de un negocio. Define las actividades que le permiten a una empresa alcanzar el éxito financiero. Los conceptos que entrañan las relaciones de oferta y demanda, así como las estrategias para maximizar las utilidades, se derivan de la teoría microeconómica. Los resultados de la combinación de factores productivos, niveles “óptimos” de venta y las estrategias para fijar precios, están relacionadas con teorías a nivel macroeconómico. La medición del riesgo y de las funciones de preferencia, así como la determinación del valor, tienen sus raíces en la teoría microeconómica. La racionalidad de la depreciación de activos se deriva también de este campo de la economía. El principio primario que se aplica en la gestión financiera es el análisis marginal; el predominio de este principio señala que deben tomarse las decisiones financieras y llevarse a cabo las acciones sólo cuando los ingresos marginales2 excedan a los costos marginales3. Cuando exista esta condición, una acción o decisión dada debe tener como resultado un aumento en los beneficios, utilidades o ganancias de la empresa. En resumen, es necesario el conocimiento de la economía para entender tanto el entorno financiero como la teoría de las decisiones, que son la razón fundamental de las finanzas contemporáneas. La macroeconomía proporciona al financiero una mejor comprensión de las políticas del gobierno e instituciones privadas con las que se controla la actividad económica. Operando dentro de las “reglas del juego” establecidas por estas instituciones, el financiero se apoya en la teoría microeconómica para operar la empresa, maximizar las utilidades y desarrollar un juego que a la larga triunfe. Debe competir no sólo con otros jugadores de su mismo campo industrial, sino también contra las condiciones económicas prevalecientes que pueden ser favorables o desfavorables.

1.2. Funciones y metas de un Profesionista Financiero La administración financiera puede considerarse como una forma de la economía aplicada que se funda en alto grado de conceptos económicos. Las finanzas también toman cierta información de la contabilidad, que es igualmente otra área de la economía aplicada. Cabe destacar que el presente trabajo no involucrará ningún aspecto contable, sólo es para ilustrar de manera sencilla la labor del financiero en la actualidad. Para muchos, las funciones financiera y contable dentro de un negocio son virtualmente las mismas. Aunque hay una relación estrecha entre estas funciones, de la misma manera que entre las finanzas y la economía, la función contable debe considerarse como un insumo necesario de la función financiera, es decir, como una subfunción de las finanzas. Este enfoque concuerda con la organización tradicional de las actividades de una empresa en tres campos básicos: finanzas, administración y comercialización (marketing). El administrador financiero se ocupa de mantener la solvencia de la empresa, suministrando los flujos de efectivo necesarios para satisfacer las obligaciones y adquirir los activos fijos y circulantes necesarios para 2 Es el cambio del ingreso total por una unidad de cambio de la cantidad vendida o producida. 3 Cambio en el costo total del producto de una unidad adicional producida.

Neevia docConverter 5.1

4

lograr los objetivos de la compañía. Dado que la mayoría de las decisiones empresariales se miden en términos financieros, no es de sorprender que el administrador desempeñe una función clave en la operación de la empresa. Derivado de esto, es importante que las personas que intervienen en todas las áreas de toma de decisiones tengan un conocimiento elemental de la función de las finanzas. El administrador financiero es quien custodia y maneja los bienes económicos con el fin de invertir, financiar y dar solvencia a la empresa. Dicho manejo comprende: recepción y distribución de los ingresos; regulación de la actividad bancaria y bursátil, derivada del proceso económico interno; y del intercambio con el exterior, en dado caso que la empresa así lo maneje. La condición real y la importancia de la función financiera dependen en gran parte del tamaño de la compañía. En empresas pequeñas la función financiera normalmente la lleva a cabo el departamento de Contabilidad. A medida que crece la organización, la importancia de la citada función resulta, por lo general, en la creación de un departamento de finanzas especializado donde la toma de decisiones depende del control del efectivo, la formulación de planes para aplicaciones de capital, dirección de actividades de crédito y manejo de la cartera de inversiones, entre muchas otras. Las actividades primarias de un funcionario financiero en una empresa son:

- Análisis y planeación de actividades financieras: esta función se refiere a la transformación de datos de finanzas de modo que puedan utilizarse para vigilar la posición financiera de la empresa, evaluar la necesidad de incrementar la capacidad productiva y determinar el financiamiento adicional que se requiera.

- Determinación de la estructura de activos de una empresa: El financiero determina la composición y el tipo de activos que se señalan en el balance general de la empresa. El término composición se refiere al importe monetario del activo circulante y el activo fijo. Una vez que se determina la composición, el administrador financiero debe determinar y tratar de mantener ciertos niveles óptimos para cada circulante. Así mismo, debe determinar cuáles son los mejores activos fijos que deben adquirirse, y saber en qué momento se hacen obsoletos para así reemplazarlos o modificarlos.

- Manejo de la estructura financiera de la empresa: Esta función se ocupa del pasivo y del capital. Deben tomarse, por tanto, dos decisiones fundamentales acerca de la compañía. Primero, determinar la composición más adecuada de financiamiento a corto y a largo plazo. Esta es una decisión importante, pues afecta la rentabilidad y la liquidez general de la empresa. Otro asunto de igual importancia es determinar cuáles fuentes de financiamiento a corto o a largo plazo son mejores para la organización en un momento dado.

Las tres funciones descritas se reflejan claramente en el balance que muestra el estado financiero actual de la empresa. La evaluación del balance por parte del financiero refleja la situación global de la compañía. Al hacer esta evaluación, debe observar el funcionamiento de la firma y buscar áreas problemáticas y otras que sean susceptibles de mejorar. El objetivo en general de un administrador financiero debe ser alcanzar las metas de los propietarios (accionistas) de la empresa. En el caso de las sociedades anónimas o corporaciones, los dueños no son, por lo común, sus directores. La función entonces no es alcanzar sus propios objetivos, consiste más bien, en incrementar lo más ampliamente posible los beneficios de los propietarios. Es de suponer que si los administradores tienen éxito en su actividad propia, lograrán también sus objetivos personales. La maximización de las utilidades es una tentativa a corto plazo, en tanto que la de la riqueza considera un plazo más largo. Una empresa que desee maximizar sus ganancias podría comprar maquinaria de baja calidad y utilizar materia prima barata, y al mismo tiempo realizar un intenso esfuerzo de ventas para comercializar sus productos a un precio que rinda utilidades altas por unidad. Tal estrategia puede funcionar bien quizá durante un año, pero en los años siguientes las ganancias se reducirán significativamente al percatarse los compradores de que el producto es de baja calidad, y también debido a los altos costos de mantenimiento correspondientes a maquinaria de clase inferior. El impacto en la reducción en las ventas y el incremento en los costos tendería, pues, a reducir las ganancias a largo plazo, y si no se modifica este método, podría dar lugar incluso a la quiebra de la empresa. El enfoque de maximización de utilidades no refleja las diferencias en la ordenación temporal de los rendimientos, en tanto que la maximización de la riqueza tiende a considerar tales diferencias. La maximización de las utilidades no considera los riesgos, pero la de la riqueza da una consideración explícita a las diferencias en el riesgo. Una premisa básica de la administración financiera establece que hay una relación estrecha entre riesgos y rendimientos: a mayores beneficios, mayores riesgos y viceversa. Este tema en especial se tratará en el quinto capítulo referente a la valuación de proyectos de inversión.

Neevia docConverter 5.1

5

La maximización de las utilidades puede ser una estrategia de maximización de la riqueza. Muy a menudo pueden perseguirse los dos objetivos, pero nunca se debe dejar que la maximización de las ganancias interfiera con el objetivo, más amplio, de la maximización de la riqueza. En resumen tenemos que la descripción y el uso adecuado de las finanzas es la herramienta básica para el manejo óptimo de cualquier empresa o institución. La administración de estas finanzas es una forma de economía aplicada, ya que busca optimizar los escasos recursos que tenga y obtener un beneficio de ellos. La macroeconomía y microeconomía ponen de manifiesto la estructura institucional en la cual debe de ocurrir el flujo de efectivo y crédito, así como tomar las diversas pautas para la maximización de las utilidades. Es entonces donde incurre directamente la labor del administrador financiero, que a través de poner en práctica estas teorías económicas, consiga operar de manera eficaz y productiva una empresa. Este administrador financiero debe desempeñar sus funciones desde un punto de vista que tome en cuenta la meta primordial de maximizar la riqueza del propietario, que es una estrategia de las más importantes para la maximización de las utilidades. Se espera que considere el rendimiento realizable, tenga una perspectiva y una visón de la empresa tanto a largo como a corto plazo, tome en cuenta y decida la distribución de los rendimientos, evalúe la relación riesgo-rendimiento de las decisiones administrativas, y tome medidas que hagan aumentar la cotización o el valor de la empresa en el mercado. Es por ello que el conocimiento de las Finanzas y la Economía, así como una aplicación idónea y correcta de estas disciplinas, forman parte vital de los fenómenos económicos y sociales que nos afectan en la actualidad.

Neevia docConverter 5.1

6

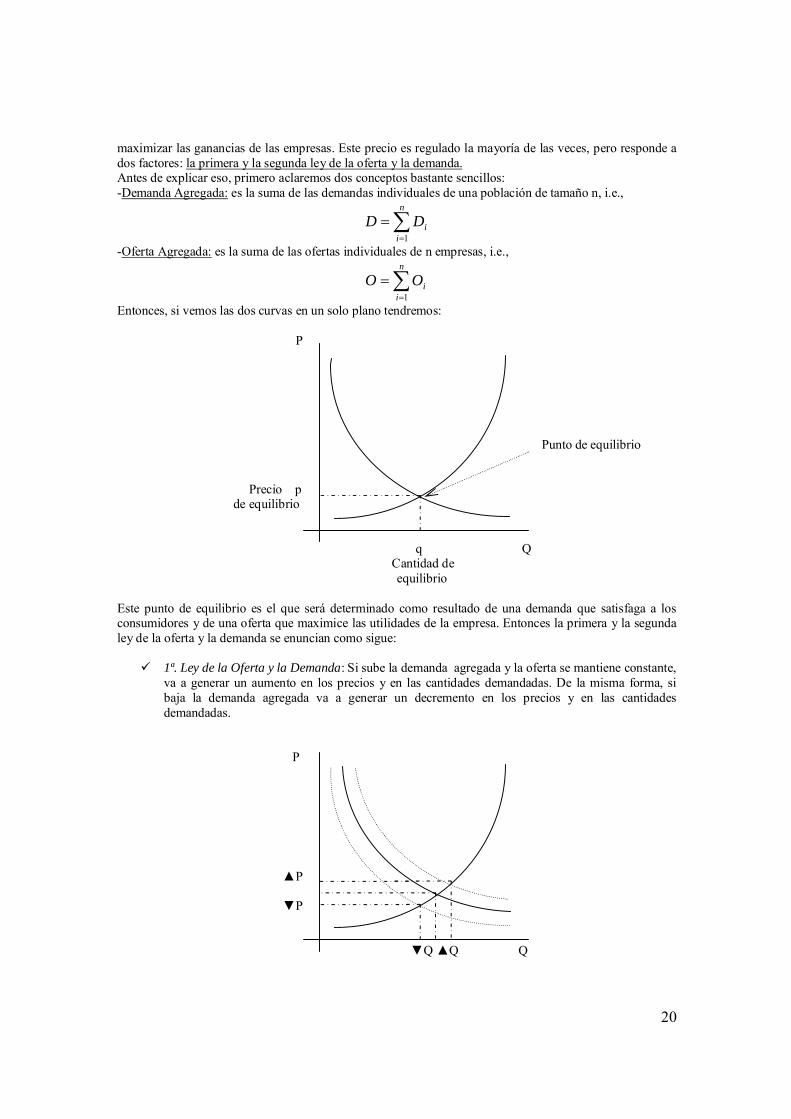

Capítulo 2. Mercados Financieros

Un mercado es aquel lugar físico o virtual donde se realiza la negociación o el intercambio de un bien por otro. En la economía existen distintos tipos de mercados entre los cuales podemos encontrar:

-Los mercados de productos, donde se comercializan bienes y/o servicios. -Los mercados financieros, o también conocidos como Sistemas Financieros, donde se comercializan activos o instrumentos financieros asignando o distribuyendo fondos a lo largo del tiempo.

Viéndolo en el estricto sentido financiero, los mercados financieros actúan como intermediarios entre los que disponen de recursos monetarios y los que carecen de los mismos, o sea, entre entidades superavitarias y deficitarias. En estos mercados existen tres actores fundamentales: -Consumidor, o entidad deficitaria, que es aquella que requiere o demanda el bien.

-Oferente, o entidad superavitaria, que es aquella que dispone u ofrece el bien. -Gobierno, o estado, quien se encarga de regular ambas fuerzas.

La empresa o individuos generan los flujos de caja (fondos) los cuales son aplicados a través de los pagos y dividendos hacia los mercados financieros los cuales actúan como originadores de fondos al proveerles los mismos activos financieros, a lo que se le llama interrelación de activos financieros. Al mismo tiempo los flujos que genera la empresa con su desarrollo habitual, lo destina al pago de impuestos (aplicación de fondos al Estado) y para distribuir luego utilidades entre sus miembros. Al hablar de activos financieros, se está hablando de derechos que posee el ente que provee los fondos (en este caso el superavitario u oferente) sobre los flujos futuros de fondos del ente deficitario. Entonces, contamos con un ente que carece de recursos financieros y debido a ello recurre a bancos, entidades financieras, etc., para que le provean de estos fondos hoy, otorgándoles una garantía de devolución, con sus flujos de fondos futuros.

Las características más importantes de los mercados financieros son las siguientes: § Transfieren fondos desde las unidades superavitarias a las deficitarias.

La diferencia entre ingreso – costo operativo = ahorro (ganancia), el cual va a estar destinado a bienes de capital. Una unidad económica será autosuficiente cuando sus ingresos pueden soportar sus costos operativos y el costo de sus inversiones. Por el contrario, una unidad será deficitaria cuando no pueda soportar con su ahorro el costo de las inversiones, por lo cual necesite de más activos financieros para poder crecer económicamente. Esta distribución de activos entre ambas unidades es de suma importancia para una distribución equitativa del ingreso, para el progreso de la economía particular de cada entidad y por ende para el armónico crecimiento de la economía en su conjunto.

§ Permiten una redistribución del riesgo propio. Las empresas que acceden al mercado financiero es porque poseen un riesgo e incertidumbre mayor, lo cual se ve reflejado en los activos financieros que emiten. Por lo cual el inversor que accede a este activo financiero tiene que considerar los altos riegos que esto implica, ya que el emisor sabe que va a contar con los fondos, pero el inversor no esta totalmente seguro de ello.

§ Proveen un mecanismo para la fijación de precios. Dicho mecanismo no proviene del mercado en sí, sino de la interacción entre la oferta y la demanda, entre los que demandan flujos de fondos y los que los proveen. Por lo cual una de las funciones de los mercados financieros es informar a los intervinientes acerca de cómo se están asignando los recursos y cual es la forma en la que estos deberían ser asignados para darle un carácter de transparencia al mercado. De esta forma controlan al emisor y garantizan la permanencia del inversor.

§ Provocan una reducción de Costos de Transacción. Estos costos pueden ser costos de información (vinculados a los activos financieros disponibles para adquirir) y costos de búsqueda (vinculados a qué activo financiero comprar). Dicha reducción se genera debido al gran volumen de transacciones de oferta y demanda que se generan.

Todas estas características apuntan a que a los mercados financieros le interesa que los inversores accedan a él como unidades superavitarias para poder proveerles fondos a las unidades deficitarias, por ello es que le garantizan la transparencia del mercado, el control de la emisión, y le reducen todos los costos de

Neevia docConverter 5.1

7

transacción. 2.1. Clasificación de los mercados financieros Los mercados financieros se pueden clasificar por:

1) el tipo de derecho 2) el momento de la transacción 3) la forma de organización 4) el plazo de entrega 5) la integración de las partes 6) el plazo de vencimiento de los activos financieros

1) Por el tipo de derecho. Se refiere a las distintas formas mediante las cuales se pueden obtener fondos. Se clasifican en:

a) Mercados de Deudas: son aquellos mercados en donde se comercializan activos o instrumentos financieros que otorgan un derecho sobre flujos futuros de fondos de la empresa emisora a la empresa inversora que se individualiza mediante el pago de las obligaciones. b) Mercados de Acciones: son aquellos mercados en donde se comercializan activos o instrumentos financieros que otorgan un derecho sobre flujos futuros de fondos de la empresa emisora a la empresa inversora, relacionado con la distribución de utilidades, ya que la empresa inversora posee acciones de la empresa emisora.

2) Por el momento de la transacción. Se refiere al momento en donde se realiza esta transferencia de activos o instrumentos financieros. Se clasifican en:

a)Mercados Primarios: Los mercados primarios son los mercados en donde se comercializan por primera vez activos o instrumentos financieros entre grandes empresas inversionistas, o sea entre por ejemplo una empresa y un banco, bajo un sistema conocido como underwriting, o sea que estos activos que se comercializan, se hacen respecto de un precio el cual no es definitivo todavía, sino a un precio que da la garantía de colocación y le garantiza al inversor un monto mínimo ya que a partir de este es que se va a comercializar al publico en general. b)Mercados Secundarios: Los mercados secundarios son los mercados en donde los activos financieros que fueron emitidos y comercializados en los mercados primarios se revenden al público en general. Aquí se establece el precio definitivo del activo en cuestión.

3) Por la forma de organización. Estos mercados se clasifican en: a) De Subasta: Son aquellos mercados en los cuales, compradores y vendedores de activos o instrumentos financieros se reúnen en un lugar central para llevar adelante sus transacciones (lugar físico). El más importante en nuestro país es la Bolsa Mexicana de Valores o en los Estados Unidos el NYSE. Se caracterizan por el sistema denominado a “Viva Voz”, que se realiza en las ruedas de la bolsa de comercio o por el sistema integrado de negocios asistido por computadoras, a través de tratativas directas en donde rige la regla de la mejor oferta y se realiza por intermedio de un agente. El mercado Over The Counter (OTC) es aquel mercado que se caracteriza en que los agentes que operan en él no lo hacen en un recinto físico, sino ubicados en diferentes lugares. El ejemplo más concreto es el Mercado Extrabursátil en el cual los agentes (broker dealers) se conectan mediante un programa por Internet, en el cual cada uno ingresa sus requerimientos de activo financiero a comercializar y a qué precio lo quiere hacer, por un lado y los que emiten los mismos en contrapartida realizan la misma operación, cuando el sistema detecta la coincidencia se cierra la operación. En México se le conoce como SENTRA, el cual se verá más adelante. b) De Intermediación: Los mercados de intermediación pueden ser:

-Directos: Se refiere a cuando la entidad financiera realiza la colocación primaria, esta colocación es adquirida por la unidad superavitaria la cual luego le revende este activo financiero a la unidad deficitaria en el mercado secundario. -Indirectos: Se refiere a cuando la entidad financiera capta los recursos de las unidades

Neevia docConverter 5.1

8

superavitarias a través de sus ahorros en calidad casi siempre de depósitos y estos los utiliza para ofrecer en carácter de préstamos a las unidades deficitarias carentes de los mismos. La unidad de intermediación entonces se coloca entre la unidad deficitaria y la superavitaria facilitando la asignación de los recursos.

La intermediación financiera, cumple un rol fundamental: a. Reduce los costos de transacciones monetarias b. Proveen un mecanismo de pagos c. Disminuye los problemas creados por:

- La selección adversa: Es un problema creado por la información asimétrica existente antes de que se produzca la transacción. - El daño moral: Es un problema creado por la información asimétrica existente después de que se produzca la transacción. Es el riesgo de que uno de los involucrados haga algo que no le convenga a la otra parte.

4) Por el plazo de entrega. Se refiere al plazo en el cual el emisor debe hacer efectiva la transferencia del

flujo futuro de fondo al inversor, se clasifican en: a)Mercado de Efectivo: En este mercado, la obligación de concretar la operación (de transferencia) se hace en el acto o en el término de 24 a 48 horas. Ejemplos de estos mercados son los mercados de Spot o de contado. b) Mercado de Derivados: Se denominan así ya que el precio del activo financiero que se comercializa esta ligado al precio de un activo denominado subyacente. Aquí la obligación de concretar la operación no se hace en el acto sino que se perfecciona en el futuro. Entre ellos se encuentran los forwards, las opciones y los swaps, de los cuales se hablará más adelante.

5) Por la integración de las partes. Se refiere a una clasificación por el origen de cada uno de los

participantes y por la integración de ellos en el momento de la transacción. Se clasifican en: a) Mercado Nacional: es aquel donde la transacción se realiza dentro del país, que a su vez de divide en:

1. Doméstico: Tanto los emisores como los inversores de activos financieros están domiciliados en el país en donde se efectúa la transacción.

2. Externo: La transacción se efectúa en el país pero los emisores de los activos financieros no son domiciliados en el país.

b) Mercado Internacional: es aquel donde la transacción se realiza fuera del país. Los más conocidos son:

1. Euromercados: O también conocidos como mercados off-shore, son aquellos en los que los activos financieros son ofrecidos fuera del país sede del emisor y adquiridos por un inversor también domiciliado fuera del país sede del emisor

6) Por el plazo de vencimiento. Se refiere a una clasificación de mercados por el carácter de los activos

financieros que comercializa. Se clasifican en: a) Mercados Monetario o de Dinero: En él se comercializan activos financieros con un vencimiento menor al año, o sea de corto plazo, al referirnos al plazo estamos hablando de que el derecho que tiene la parte inversora de adquirir los derechos sobre los flujos futuros de fondos se reduce en este caso al año. Ejemplos de estos activos son: las aceptaciones bancarias, los Certificados de la Tesorería (CETES), los pagarés bancarios liquidables al vencimiento y los papeles comerciales. b) Mercado de Capitales: En él se comercializan activos financieros con un vencimiento mayor al año, o sea de mediano y largo plazo. Ejemplos de estos activos son: instrumentos de deuda, bonos del gobierno, acciones de empresas, créditos hipotecarios, etc.

Para fines de este trabajo se tomará la clasificación por el plazo de vencimiento como la más importante debido a su facilidad de manejo y al uso cotidiano de esta, lo cual da pie al desarrollo de los capítulos siguientes.

Neevia docConverter 5.1

9

2.2. Sistema Financiero Mexicano.

El sistema financiero mexicano está constituido por un conjunto de instituciones que captan, administran y canalizan a la inversión el ahorro tanto de nacionales como de extranjeros, y está integrado por: Grupos Financieros, Banca Comercial, Banca de Desarrollo, Casas de Bolsa, Sociedades de Inversión, Aseguradoras, Arrendadoras Financieras, Afianzadoras, Almacenes Generales de Depósito, Uniones de Crédito, Casas de Cambio y Empresas de Factoraje. Objetivo Todas estas instituciones tienen un objetivo central: captar los recursos económicos de algunas personas para ponerlo a disposición de otras empresas o instituciones gubernamentales que lo requieren para invertirlo. Éstas últimas harán negocios y devolverán el dinero que obtuvieron además de una cantidad extra (rendimiento), como pago, lo cual genera una dinámica en la que el capital es el motor principal del movimiento dentro del sistema Este objetivo puede realizarse por la vía del ahorro o la inversión de las personas físicas y morales, así como de los préstamos solicitados por empresas a través de la llamada emisión de títulos que pretendan obtener un beneficio económico a partir de su incursión en alguna de las modalidades del sistema. En contraparte, los integrantes del sistema reciben, de manera directa o indirecta, un beneficio económico por el desempeño de su actividad: en el caso de una institución privada con fines lucrativos (bancos, casas de bolsa, etc.), mediante una comisión o interés; en el de una institución privada no lucrativa (asociaciones, academias, etc.) a través de las cuotas de sus agremiados que sí obtienen ganancias económicas; en la figura de los organismos gubernamentales (Secretaría de Hacienda y Crédito Público (SHCP), Comisión Nacional Bancaria y de Valores (CNBV), etc.), vía impuestos sobre las actividades económicas que se generan dentro del sistema o a raíz del mismo, y que recauda el gobierno en su conjunto. Al mismo tiempo, éste también se fondea de manera directa mediante la colocación de instrumentos gubernamentales de inversión. Administración El Sistema Financiero Mexicano tiene una estructura bastante compleja, donde el máximo órgano administrativo es la Secretaría de Hacienda y Crédito Público. Como organismo colaborador en la administración del sistema se encuentra el Banco de México, el cual con la autonomía que goza, no depende directamente de la SHCP. El resto de las Instituciones se rigen bajo todas las leyes y reglamentos especializados de acuerdo a la Institución que se refiera, todo bajo el margen legal y la supervisión de los máximos órganos administrativos. Para entenderlo de una manera más clara, se anexa el “Organigrama del Sistema Financiero Mexicano”, donde se muestra la organización y la jerarquía de cada uno de los componentes del sistema. (ver Anexo 1) Componentes y organización El Sistema Financiero Mexicano agrupa a diversas instituciones u organismos interrelacionados que se caracterizan por realizar una o varias de las actividades tendientes a la captación, administración, regulación, orientación y canalización de los recursos económicos de origen nacional e internacional. En la actualidad el sistema financiero se encuentra integrado básicamente por las instituciones de crédito, que son las que conforman el subsistema bancario; las instituciones de intercambio de valores, incluidas las casas de bolsa y sociedades de inversión, que conforman el subsistema bursátil; los intermediarios financieros no bancarios que comprenden a las compañías aseguradoras y afianzadoras; así como organizaciones auxiliares de crédito. Organización y actividades realizadas A continuación se muestran los organismos más importantes del Sistema Financiero, así como sus principales funciones. Ø Secretaría de Hacienda y Crédito Público Es una dependencia gubernamental centralizada, integrante del Poder Ejecutivo Federal, cuyo titular es designado por el Presidente de la República. Tiene la función gubernamental orientada a obtener recursos monetarios de diversas fuentes para financiar el desarrollo del país a través de recaudar directamente los impuestos, derechos, productos y aprovechamientos; así como captar recursos

Neevia docConverter 5.1

10

complementarios, mediante la contratación de créditos y empréstitos en el interior del país y en el extranjero. De acuerdo con lo dispuesto por la Ley Orgánica de la Administración Pública Federal y por su Reglamento Interior, está encargada, entre otros asuntos, de:

• Instrumentar el funcionamiento de las instituciones integrantes del Sistema Financiero Nacional.

• Promover las políticas de orientación, regulación y vigilancia de las actividades relacionadas con el Mercado de Valores.

• Autorizar y otorgar concesiones para la constitución y operación de sociedades de inversión, casas de bolsa, bolsas de valores y sociedades de depósito.

• Sancionar a quienes violen las disposiciones legales que regulan al Mercado de Valores por conducto de la CNBV.

• Salvaguardar el sano desarrollo del Mercado de Valores. • Designar al Presidente de la Comisión Nacional Bancaria y de Valores.

Ø Banco de México (BANXICO) Es el banco central de la nación y funge como organismo de carácter público descentralizado, con personalidad jurídica y patrimonio propios. Se trata de una entidad separada de la administración central, que goza de plena autonomía técnica y orgánica y, creada por la ley para la realización de atribuciones del estado, que consisten en funciones de regulación monetaria, crediticia y cambiaria. Fue creado por la ley del 15 de agosto de 1925 y constituido por escritura pública el 1 de septiembre de ese mismo año. Actualmente se rige por la Ley del Banco de México publicada el 23 de diciembre de 1993 correspondiéndole desempeñar las siguientes funciones:

• Fungir como asesor del Gobierno Federal en materia económica y particularmente financiera. Es el encargado de calcular y regular la inflación.

• Prestar servicio de tesorería al Gobierno Federal; actuar como agente financiero en operaciones de crédito, tanto interno como externo.

• La acuñación de moneda, efectuándose de acuerdo con las órdenes del Banco, a través de la Casa de Moneda de México.

• Regular la emisión y circulación de moneda y crédito, así como fijar los tipos de cambio en relación con las divisas extranjeras.

• Operar como banco de reserva, así como regular el servicio de cámara de compensación de las instituciones de crédito.

• Constituir y manejar las reservas que se requieran para las funciones antes mencionadas; revisar las resoluciones de la Comisión Nacional Bancaria y de Valores relacionadas con los puntos anteriores

• Y por último, representar al gobierno en el Fondo Monetario Internacional (FMI) y en todo organismo multinacional que agrupe a bancos centrales.

La autonomía impide a cualquier autoridad ordenar la prestación de servicios financieros, puesto que es facultad exclusiva del Banco determinar el monto y manejo de su propio crédito, evitando así, con fundamento jurídico, el financiamiento gubernamental inflacionario. También impide que el poder público emplee crédito del Banco Central para financiar su gasto, como sustituto de los impuestos o de la emisión de bonos.

Ø Comisión Nacional Bancaria y de Valores (CNBV) La Comisión Nacional Bancaria y de Valores es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público, con autonomía técnica y facultades ejecutivas en los términos de la propia Ley de la Comisión Nacional Bancaria y de Valores. La Ley de la Comisión Nacional Bancaria y de Valores fue publicada en el Diario Oficial de la Federación el día 28 de abril de 1995, y entró en vigor el 1º de mayo del mismo año. La Comisión tiene como principales funciones:

• Supervisar y regular, en el ámbito de su competencia, a las entidades financieras, a fin de procurar su estabilidad y correcto funcionamiento, así como mantener y fomentar el sano y equilibrado desarrollo del sistema financiero en su conjunto, en protección de los intereses del público.

Neevia docConverter 5.1

11

• Supervisar y regular a las personas físicas y morales, cuando realicen actividades previstas en las leyes relativas al sistema financiero.

Por entidades financieras se entiende a las sociedades controladoras de grupos financieros, instituciones de crédito, casas de bolsa, especialistas bursátiles, sociedades de inversión, almacenes generales de depósito, uniones de crédito, arrendadoras financieras, empresas de factoraje financiero, sociedades de ahorro y préstamo, casas de cambio, sociedades financieras de objeto limitado, instituciones para el depósito de valores, instituciones calificadoras de valores, sociedades de información crediticia, así como otras instituciones y fideicomisos públicos que realicen actividades financieras y respecto de las cuales la Comisión ejerza facultades de supervisión. Para el cumplimiento de sus objetivos la Comisión Nacional Bancaria y de Valores cuenta con las facultades que le otorgan las leyes relativas al sistema financiero, así como su propia Ley, las cuales se ejercen a través de los siguientes órganos: Junta de Gobierno, Presidencia, Vicepresidencias, Contraloría Interna, Direcciones Generales y demás unidades administrativas necesarias.

Ø Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) Órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público, con autonomía técnica y facultades ejecutivas con competencia funcional propia en los términos de la Ley de los Sistemas de Ahorro para el Retiro. La CONSAR tiene como principal función:

• Regular y supervisar la operación adecuada de los participantes del nuevo sistema de pensiones. Su misión es la de proteger el interés de los trabajadores, asegurando una administración eficiente y transparente de su ahorro, que favorezca un retiro digno y coadyuve al desarrollo económico del país.

Sus funciones se encuentran más desglosadas en la ley de los Sistemas de Ahorro para el Retiro publicada el 23 de mayo de 1996. Es importante tomar en cuenta que actualmente el SAR, es un sistema de ahorro complementario al esquema de pensiones vigente en la Ley del Seguro Social hasta el 1ro. de julio de 1997, mientras que el Nuevo Sistema de Pensiones, como su nombre lo indica, es substitutivo de las pensiones que venía otorgando el Instituto Mexicano del Seguro Social (IMSS).

Ø Comisión Nacional de Seguros y Fianzas (CNFS) Es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público cuya principal función es la inspección y vigilancia de las instituciones y de las sociedades mutualistas de seguros, así como de las demás personas y empresas que determina la ley sobre la materia. Esta Comisión no participa directamente en el Mercado de Dinero ni de Capitales, puesto que el organismo gubernamental que actúa en él es la Comisión Nacional Bancaria y de Valores. Sin embargo, se considera prudente incluir a esta autoridad, ya que su participación es importante al momento de regular a quienes intervienen en dicho mercado, fortaleciendo así la estructura del Sistema Financiero Mexicano.

El Sistema Financiero Mexicano es un organigrama bastante complejo, el cual desarrollar cada una de las instituciones así como sus funciones, podría llevarse varios capítulos. Es más, podría hacerse un trabajo en específico para cada una de ellas. Por lo mismo es que sólo se marcaron las principales organizaciones. De la misma forma se trabajarán aquellos subsistemas más importantes en el marco financiero como lo son el bancario y el bursátil; así como el de intermediarios financieros no bancarios como son las aseguradoras y afianzadoras Subsistema Bancario Dentro del sistema financiero mexicano se pueden encontrar aquellas instituciones cuya función principal es la de trabajar como banca, todo bajo la supervisión de la CNBV. Pero surge una pregunta, ¿qué es la banca? La banca es la actividad que realizan los bancos comerciales y de desarrollo en sus diferentes modalidades que conforman el sistema bancario y constituyen instituciones de intermediación financiera. Esto es que admiten dinero en forma de depósito, otorgando por ello un interés (tasa pasiva), para posteriormente, en unión de recursos propios, conceder créditos, descuentos y otras operaciones financieras por las cuales cobra un interés (tasa activa), comisiones y gastos en su caso. Entonces un banco es aquella institución que realiza operaciones de banca, es decir es prestatario y

Neevia docConverter 5.1

12

prestamista de crédito; recibe y concentra en forma de depósitos los capitales captados para ponerlos a disposición de quienes puedan hacerlos fructificar. Intermediarios Financieros Como parte del subsistema bancario, los intermediarios financieros son aquellos que se encargan de hacer transferencias, transacciones, operaciones y demás actividades que fomentan el desarrollo y el crecimiento del sistema financiero. Los intermediarios financieros se clasifican en dos:

1. Instituciones que aceptan depósitos: son aquellos que captan recursos y los vuelcan al mercado financiero. Algunos ejemplos son: • Bancos múltiples: Son aquellas instituciones que realizan actividad de banca con cierta situación

jurídica especial que permite a las instituciones de crédito realizar por sí solas todas las funciones de banco, y que por propia naturaleza son intransmisibles y se referirán a uno o más de los siguientes grupos de operaciones de banca y crédito, así como de desarrollo, ahorro, financieras, hipotecarias, fiduciarias y de capitalización.

• Bancos de desarrollo: Son instituciones que ejercen el servicio de banca y crédito a largo plazo con sujeción a las prioridades del Plan Nacional de Desarrollo y en especial al Programa Nacional de Financiamiento del Desarrollo, para promover y financiar sectores que le son encomendados en sus leyes orgánicas de dichas instituciones. Ejemplos de este tipo de bancos son Nacional Financiera (NAFINSA), Banco de Desarrollo Rural (BANRURAL), Banco del Ejército (BANJERCITO), Banco de Comercio Exterior (BANCOMEXT). Se les encomienda promover el ahorro y la inversión, así como canalizar apoyos financieros y técnicos al fomento industrial, rural y de comercio y en general, al desarrollo económico nacional y regional del país. Las instituciones de banca de desarrollo tienen por objeto financiar proyectos prioritarios para el país.

• Bancos comerciales: Son instituciones que realizan actividad de banca parecida a las características de los bancos múltiples, con la diferencia en la restricción de tipo de operaciones, ya que este tipo de banca sólo lleva a cabo operaciones de banca y crédito, así como de capitalización. Obtienen su financiamiento de depósitos y los utilizan para efectuar préstamos comerciales a empresas, al consumo o hipotecarios, como también para emitir papeles públicos. Realizan todas las operaciones activas pasivas y de servicios

• Bancos de Ahorro Mutuo: Efectúan sus préstamos sobre la base de hipotecas y sus depósitos se asemejan a acciones (parecido a Cooperativas)

• Credit Unions – Cajas de Crédito: Deberán constituirse como cooperativas (y deberán distribuir sus retornos en proporción a los servicios utilizados) las cuales tienen su base en torno a grupos de sindicatos o empleados de una institución o empresa, o sea que operan en casos únicos y exclusivamente con sus asociados, los que deberán haber suscripto un capital mínimo. Otorgan avales, fianzas y otras garantías. Efectúan inversiones transitorias en colocaciones fácilmente liquidables, pueden debitar letras de cambio girados contra los depósitos de sus titulares a favor de terceros. Deben remitir información periódica a sus asociados sobre su estado de situación patrimonial y capacidad de cumplimiento de las obligaciones contraídas.

• Bancos Hipotecarios: Reciben depósitos de participación en préstamos hipotecarios y cuentas especiales, emiten obligaciones hipotecarias; conceden créditos para ser destinados a la adquisición, construcción, ampliación, reforma, etc., de inmuebles urbanos o rurales y la sustitución de gravámenes hipotecarios constituidos con igual destino; otorgan avales, fianzas u otras garantías; efectúan inversiones transitorias en colocaciones fácilmente liquidables.

2. Instituciones intermediarias de inversión: captan recursos y los destinan a activos financieros determinados o lo invierten • Compañías financieras: Reciben depósitos y conceden créditos para la compra, venta de bienes

pagaderos en cuotas o términos (para el consumo). Emiten letras y pagarés, otorgan anticipos sobre créditos provenientes de ventas, asumen sus riegos, gestión de cobro y prestan asistencia técnica y financiera, otorgan avales, fianzas u otras garantías, realizan inversiones de carácter transitorio en colocaciones fácilmente liquidables, obtienen créditos del exterior y actúan como intermediarios de créditos obtenidos en moneda local y extranjera, realizan inversiones a efectos de prefinanciar sus emisiones y colocarlos, gestionan por cuanta ajena la compra y venta; y actúan como agentes

Neevia docConverter 5.1

13

pagadores de dividendos, amortizaciones e intereses. • Operadoras de Sociedades de Inversión

Las sociedades de inversión son instituciones que tienen por objeto la adquisición de valores y documentos seleccionados de acuerdo a un criterio de diversificación de riesgos establecido previamente. Tales adquisiciones se realizan con recursos provenientes de la colocación de las acciones representativas de su capital social entre el pequeño y mediano inversionista, permitiéndole acceder al mercado de valores, contribuyendo con ello al ahorro interno y al desarrollo del sistema financiero. La posibilidad de que un inversionista estructure un portafolio personalizado, que atienda sus necesidades específicas de inversión, es baja en la medida en que los recursos destinados a tal fin, no sean suficientes para cumplir los requerimientos de las casas de bolsa para la apertura de nuevas cuentas, ni para adquirir valores en los montos y proporciones necesarios para conformar dicho portafolio. Adicionalmente, el pequeño inversionista, por lo general, carece de los conocimientos y/o el tiempo para construir un portafolio adecuadamente diversificado, o para seguir de manera continua el comportamiento del mercado, de forma que pudiera detectar las mejores oportunidades de inversión. Las sociedades de inversión se constituyen, como consecuencia, en una opción viable para un sinnúmero de inversionistas que desean diversificar sus inversiones a través de la adquisición de una cartera de valores, cuya mezcla se ajuste lo más posible a sus necesidades de liquidez, a sus expectativas de rendimiento y a su grado de aversión al riesgo, independientemente del monto que inviertan. Hay 4 tipos de sociedades de inversión según la CNBV:

ü Sociedades de inversión de renta variable ü Sociedades de inversión en instrumentos de deuda ü Sociedades de inversión de capitales ü Sociedades de inversión de objeto limitado

• Sociedades de Ahorro y préstamo para vivienda u otros inmuebles: Obtienen su financiamiento de depósitos (en los cuales el ahorro es condición necesaria para el otorgamiento de prestamos) que los destinan a la constitución de préstamos hipotecarios. Conceden créditos para ser destinados la adquisición, construcción, ampliación, reforma, etc., de inmuebles urbanos o rurales y la sustitución de gravámenes hipotecarios constituidos con igual destino. Efectúan inversiones de carácter transitorio en colocaciones fácilmente liquidables. Otorgan avales, fianzas u otras garantías

Intermediarios financieros no bancarios Son aquellos que se dedican a captar los recursos como medida de ahorro interno del país a través de instrumentos contractuales (seguros y fianzas) con el fin de hacer frente a obligaciones futuras emanadas de alguna contingencia como puede ser algún siniestro en el caso de los seguros o del incumplimiento de un contrato por medio de fianzas. La industria aseguradora mexicana así como el sector afianzador es uno de los componentes más estables del Sector Financiero Nacional. Como parte de la cultura de la prevención, su desarrollo ha estado ligado históricamente, al crecimiento de la economía pero también a factores de carácter cultural y educativo. Por medio de las reservas que se constituyen para hacer frente a los siniestros contra los que ofrecen protección por parte de las aseguradoras, así como el aseguramiento en el cumplimiento de contratos por parte de las fianzas, contribuyen cada vez en mayor medida al ahorro interno. El sano desarrollo de los sectores asegurador y afianzador en México está asociado no sólo con distintos fenómenos económicos, sino también con el vínculo que debe establecerse entre la cultura de prevención de riesgos y el adecuado conocimiento de las condiciones en que operan los seguros y las fianzas en el país. Existen varios tipos de instituciones. Entre las principales se encuentran: • Compañías de Seguros de Vida, Accidentes y Enfermedades: Aseguran a las personas contra

dificultades financieras que sobreviven a las familias luego de una enfermedad, accidente o muerte a través de una serie de pagos periódicos (primas) que constituyen una reserva que será utilizada en el caso que ocurra alguna de las contingencias anteriores.

• Compañías de Seguros contra daños: aseguran contra incendio, terremoto, inundación y otras ramas. Reciben fondos de la misma forma que las compañías de seguros de vida, pero tienen probabilidades de realizar grandes desembolsos si ocurre un siniestro importante, por ello sus inversiones son más líquidas que las inversiones en portafolio de las aseguradoras de vida.

• Compañías Afianzadoras: trabajan de una manera similar a las compañías aseguradoras. Obtienen

Neevia docConverter 5.1

14

fondos a través de primas que generan una reserva, con la diferencia que las obligaciones contraídas serán pagadas después de la reclamación originada por un incumplimiento de contrato. La compañía recuperará las pérdidas a través de sus primas y de valores de garantía que se entregan en el momento de hacer el contrato.

• Fondos de Jubilaciones y Pensiones: Obtienen fondos de sus afiliados en forma de mensualidades o anualidades con el fin de generar un capital a futuro, que luego los afiliados van a percibir a la edad de retirarse de la vida activa o llamada edad de retiro. Las colocan en inversiones de bajo riesgo por lo tanto de baja rentabilidad.

Subsistema Bursátil Al igual que el subsistema bancario, podemos encontrar también el subsistema bursátil, cuyas instituciones tienen como objetivo principal hacer funcionar al mercado de valores del país o involucrarse en el medio bursátil, todo bajo la supervisión de la CNBV. Al referirnos al término bursátil es aquel que le conciernen las operaciones de la bolsa y los valores cotizables. Cuando se usa para calificar un título o valor, se pretende significar su bursatilidad, es decir, la relativa facilidad con la que pueden comprarse o venderse y proporcionar liquidez. En otras palabras, estamos hablando del grado de negociabilidad de un valor cotizado a través de la bolsa, lo que significa la posibilidad de encontrar compradores o vendedores del mismo con relativa facilidad. La gran pregunta aquí es ¿cómo funciona la bolsa, sus operaciones y sus valores? ¿Qué tienen que ver las sociedades de inversión y las casas de bolsa con el mercado de valores? Eso se verá en capítulos más adelante. Por el momento hablemos de la institución más importante en este ramo: la Bolsa Mexicana de Valores.

• Bolsa Mexicana de Valores La Bolsa Mexicana de Valores, S.A. de C.V. es una institución privada, que opera por concesión de la Secretaría de Hacienda y Crédito Público, con apego a la Ley del Mercado de Valores que tiene por objeto facilitar las transacciones con valores y procurar el desarrollo del mercado respectivo; establecer locales, instalaciones y mecanismos que faciliten las relaciones y operaciones de valores; proporcionar y mantener a disposición del público, información sobre los valores inscritos en la bolsa, los listados del sistema de cotizaciones y las operaciones que en ella se realicen; velar por el estricto apego de la actividad de sus socios a las disposiciones que les sean aplicables; certificar las cotizaciones en bolsa; y realizar aquellas otras actividades análogas o complementarias a las anteriores que autorice la Secretaría de Hacienda y Crédito Público. La Ley del Mercado de Valores establece que es facultad del Estado, por medio de la SHCP, otorgar la concesión para el funcionamiento de las Bolsas de Valores. En la actualidad la única autorización vigente es la de la Bolsa Mexicana de Valores.

2.3. Teoría de la Demanda y la Oferta en los mercados financieros. Como se mencionó al inicio de este capítulo, un mercado es aquel lugar físico o virtual donde se realiza la negociación o el intercambio de un bien por otro. En el caso de los mercados financieros, estos actúan como intermediarios entre los que disponen de recursos monetarios y los que carecen de los mismos, o sea, entre entidades superavitarias y deficitarias; en resumidas cuentas hay dos partes importantes: quien demanda un bien y quien lo oferta u ofrece. La teoría de la oferta y la demanda surgen para tratar de explicar la irregular distribución de los recursos y como consecuencia la escasez de los mismos, por lo tanto trata principalmente de resolver una problemática: distribuirlos de manera equitativa. Como concepto puede resultar bastante básico si lo vemos en algunos ejemplos de la vida cotidiana. Por ejemplo, la gente necesita alimentos, ropa, bienes inmuebles, servicios, etc. Así como la gente necesita de ello, hay la otra parte, quien ofrece todos estos productos con el simple hecho de satisfacer las necesidades. Es por estas razones que se tratarán dos temas principales: la teoría de la demanda, que es el punto de vista del consumidor; y la teoría de la oferta, que es el punto de vista de la empresa. Como consecuencia de estas dos teorías se tratará la teoría de los precios, que es aquella que explicará el equilibrio que debe haber entre cantidades demandas y precios para satisfacer tanto las necesidades del consumidor como las de la empresa.

Neevia docConverter 5.1

15

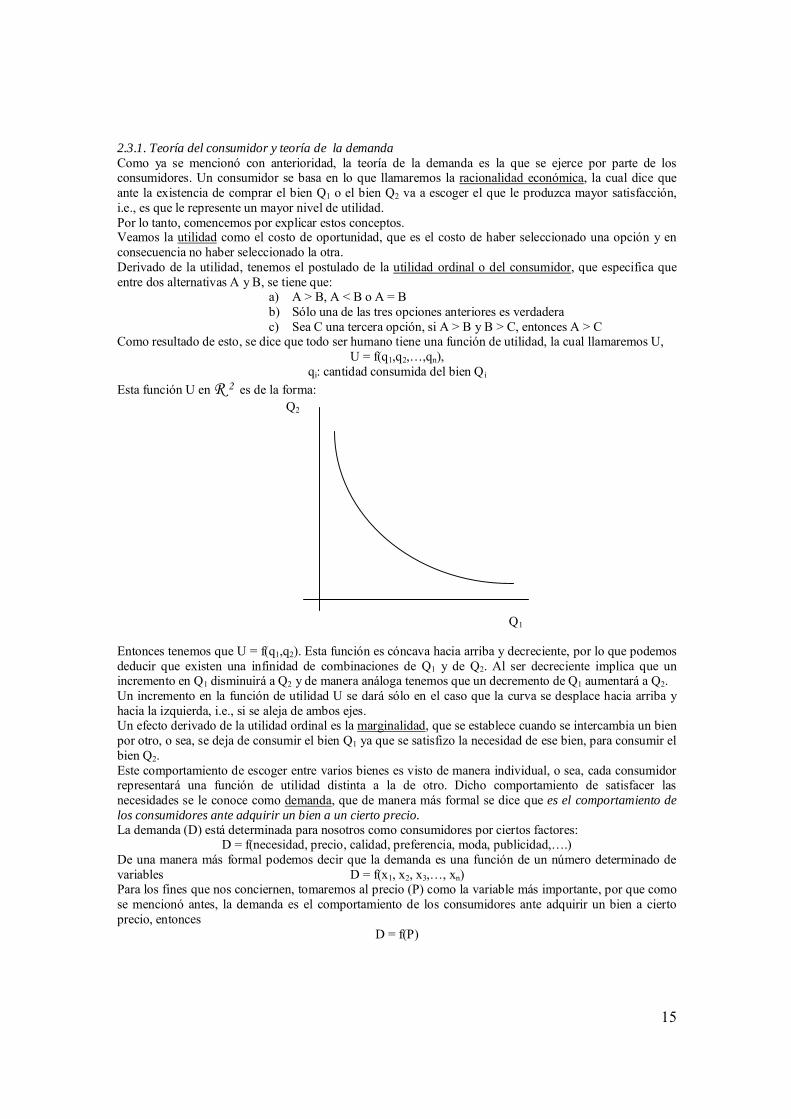

2.3.1. Teoría del consumidor y teoría de la demanda Como ya se mencionó con anterioridad, la teoría de la demanda es la que se ejerce por parte de los consumidores. Un consumidor se basa en lo que llamaremos la racionalidad económica, la cual dice que ante la existencia de comprar el bien Q1 o el bien Q2 va a escoger el que le produzca mayor satisfacción, i.e., es que le represente un mayor nivel de utilidad. Por lo tanto, comencemos por explicar estos conceptos. Veamos la utilidad como el costo de oportunidad, que es el costo de haber seleccionado una opción y en consecuencia no haber seleccionado la otra. Derivado de la utilidad, tenemos el postulado de la utilidad ordinal o del consumidor, que especifica que entre dos alternativas A y B, se tiene que:

a) A > B, A < B o A = B b) Sólo una de las tres opciones anteriores es verdadera c) Sea C una tercera opción, si A > B y B > C, entonces A > C

Como resultado de esto, se dice que todo ser humano tiene una función de utilidad, la cual llamaremos U, U = f(q1,q2,…,qn),

qi: cantidad consumida del bien Q i

Esta función U en R 2 es de la forma: Q2

Q1 Entonces tenemos que U = f(q1,q2). Esta función es cóncava hacia arriba y decreciente, por lo que podemos deducir que existen una infinidad de combinaciones de Q1 y de Q2. Al ser decreciente implica que un incremento en Q1 disminuirá a Q2 y de manera análoga tenemos que un decremento de Q1 aumentará a Q2. Un incremento en la función de utilidad U se dará sólo en el caso que la curva se desplace hacia arriba y hacia la izquierda, i.e., si se aleja de ambos ejes. Un efecto derivado de la utilidad ordinal es la marginalidad, que se establece cuando se intercambia un bien por otro, o sea, se deja de consumir el bien Q1 ya que se satisfizo la necesidad de ese bien, para consumir el bien Q2. Este comportamiento de escoger entre varios bienes es visto de manera individual, o sea, cada consumidor representará una función de utilidad distinta a la de otro. Dicho comportamiento de satisfacer las necesidades se le conoce como demanda, que de manera más formal se dice que es el comportamiento de los consumidores ante adquirir un bien a un cierto precio. La demanda (D) está determinada para nosotros como consumidores por ciertos factores:

D = f(necesidad, precio, calidad, preferencia, moda, publicidad,….) De una manera más formal podemos decir que la demanda es una función de un número determinado de variables D = f(x1, x2, x3,…, xn) Para los fines que nos conciernen, tomaremos al precio (P) como la variable más importante, por que como se mencionó antes, la demanda es el comportamiento de los consumidores ante adquirir un bien a cierto precio, entonces

D = f(P)

Neevia docConverter 5.1

16

La curva de la demanda, como se le llamará, es de la siguiente forma:

P p1 p2 q1 q2 Q Como podemos observar en la gráfica, se deduce que es una curva decreciente, lo que nos lleva a enunciar el principal postulado de la teoría de la demanda:

Ley de la demanda decreciente: ü A mayor cantidad demandada, disminuye el precio ü A menor cantidad demandada, aumenta el precio

Viéndolo con ejemplos reales puede sonarnos más lógico. Como ya sabemos, estas teorías se basan en la escasez. Suponiendo una escasez media de un producto, los precios variarán respecto a las cantidades demandadas. Supongamos que hay una escasez de maíz. Esta escasez hará que se incrementen los precios ya que el maíz es un producto muy demandado en nuestro país y se le venderá al mejor postor, es decir, al que pague más dinero por él. En consecuencia tendremos un incremento en los precios. Al ser la demanda una función inversa, entonces podemos decir que el precio está en función de la demanda, i.e., P = f(D) Viéndolo de manera gráfica tenemos que: Q q1 q2 p1 p2 P Como corolario obtenemos que:

ü A mayor precio, disminuye la cantidad demandada ü A menor precio, aumenta la cantidad demandada

Tomemos ejemplos cotidianos. Supongamos que baja el precio de algún automóvil. Al ser más barato será más atractivo y estará más al alcance de los bolsillos de los consumidores. Por lo tanto la demanda de este automóvil será mayor. De una manera contraria, supongamos que encontramos algún producto con precios muy elevados, como por ejemplo los diamantes. Al ser estos productos caros, la gente no está dispuesta a pagar tanto dinero por dicho producto, por eso es que la demanda de diamantes es reducida. Cabe aclarar que para ambos casos, donde la demanda es función del precio y viceversa, siempre va a

Neevia docConverter 5.1

17

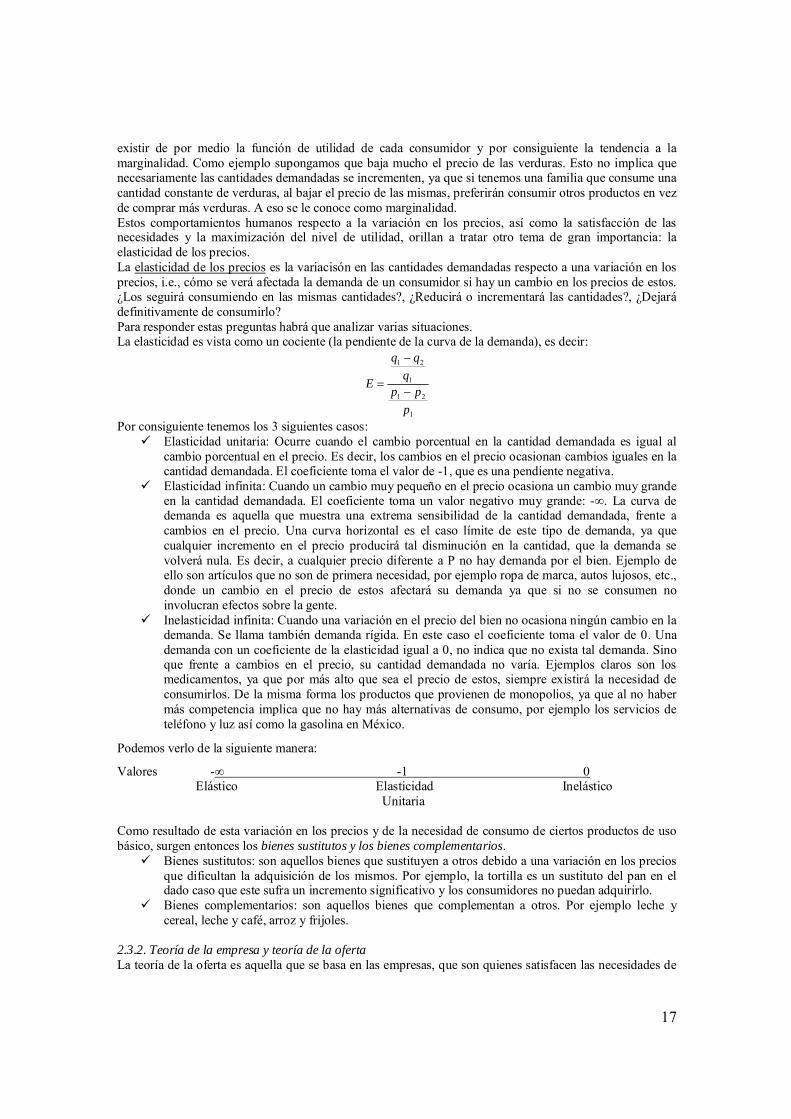

existir de por medio la función de utilidad de cada consumidor y por consiguiente la tendencia a la marginalidad. Como ejemplo supongamos que baja mucho el precio de las verduras. Esto no implica que necesariamente las cantidades demandadas se incrementen, ya que si tenemos una familia que consume una cantidad constante de verduras, al bajar el precio de las mismas, preferirán consumir otros productos en vez de comprar más verduras. A eso se le conoce como marginalidad. Estos comportamientos humanos respecto a la variación en los precios, así como la satisfacción de las necesidades y la maximización del nivel de utilidad, orillan a tratar otro tema de gran importancia: la elasticidad de los precios. La elasticidad de los precios es la variacisón en las cantidades demandadas respecto a una variación en los precios, i.e., cómo se verá afectada la demanda de un consumidor si hay un cambio en los precios de estos. ¿Los seguirá consumiendo en las mismas cantidades?, ¿Reducirá o incrementará las cantidades?, ¿Dejará definitivamente de consumirlo? Para responder estas preguntas habrá que analizar varias situaciones. La elasticidad es vista como un cociente (la pendiente de la curva de la demanda), es decir:

1

21

1

21

ppp

qqq

E−

−

=

Por consiguiente tenemos los 3 siguientes casos: ü Elasticidad unitaria: Ocurre cuando el cambio porcentual en la cantidad demandada es igual al

cambio porcentual en el precio. Es decir, los cambios en el precio ocasionan cambios iguales en la cantidad demandada. El coeficiente toma el valor de -1, que es una pendiente negativa.

ü Elasticidad infinita: Cuando un cambio muy pequeño en el precio ocasiona un cambio muy grande en la cantidad demandada. El coeficiente toma un valor negativo muy grande: -∞. La curva de demanda es aquella que muestra una extrema sensibilidad de la cantidad demandada, frente a cambios en el precio. Una curva horizontal es el caso límite de este tipo de demanda, ya que cualquier incremento en el precio producirá tal disminución en la cantidad, que la demanda se volverá nula. Es decir, a cualquier precio diferente a P no hay demanda por el bien. Ejemplo de ello son artículos que no son de primera necesidad, por ejemplo ropa de marca, autos lujosos, etc., donde un cambio en el precio de estos afectará su demanda ya que si no se consumen no involucran efectos sobre la gente.