INTRODUCCION A LA CONTABILIDAD

59

GESTION EM PRESARIAL GRADO NOVENO

Transcript of INTRODUCCION A LA CONTABILIDAD

GESTION EMPRESARIAL

GRADO NOVENO

Es un medio de intercambio, el cual tiene caracteristicas y nombres distintos en cada uno de los paises.

Este se utiliza para obtener un bien o un servicio.por ejemplo pagar los serivicios publicos, como el agua el gas, los medios de transporte y demas.

El Dinero Andrea Bazurto

Las personas consiguen un trabajo, en el cual resiven cierta cantidad de dinero dependiendo del trabajo al que esten encargados, este dinero, es entregado a las personas encargadas de ofrecer un bien o un servicio a la comunidad, para la transferencia de el dinero, tambien estan los bancos.

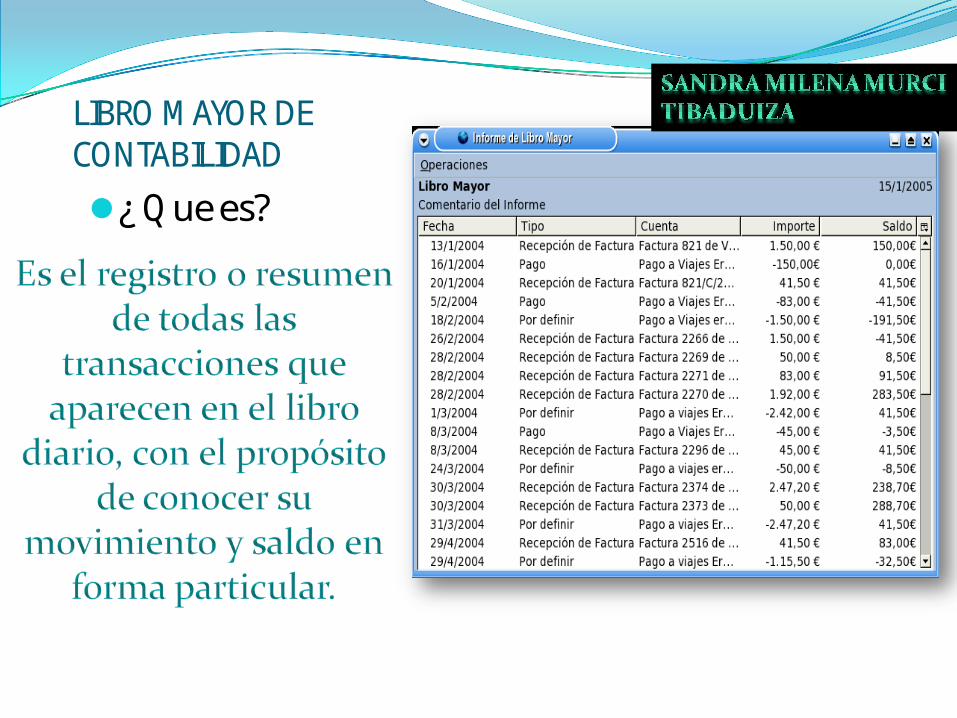

LIBRO MAYOR DE CONTABILIDAD

¿ Que es?

¿PARA QUE SIRVE?consistir en recoger estos mismos hechos pero no en atención a la fecha de realización, sino a la cuenta que se ha visto afectada.

Son los caudales que entran en poder de una persona o de una organización.

Un sujeto puede recibir ingresos (dinero) por su actividad laboral, comercial o productiva.

Sirven para determinar el tipo decalidad de vida de una familia oindividuo, así como también lascapacidades productivas de unaempresa o entidad económica.

Se usan como motor para la futura inversión y crecimiento yaque, aparte de servir para mejorar las condiciones de vida,pueden ser utilizados en parte para mantener y acrecentar ladinámicaproductiva.

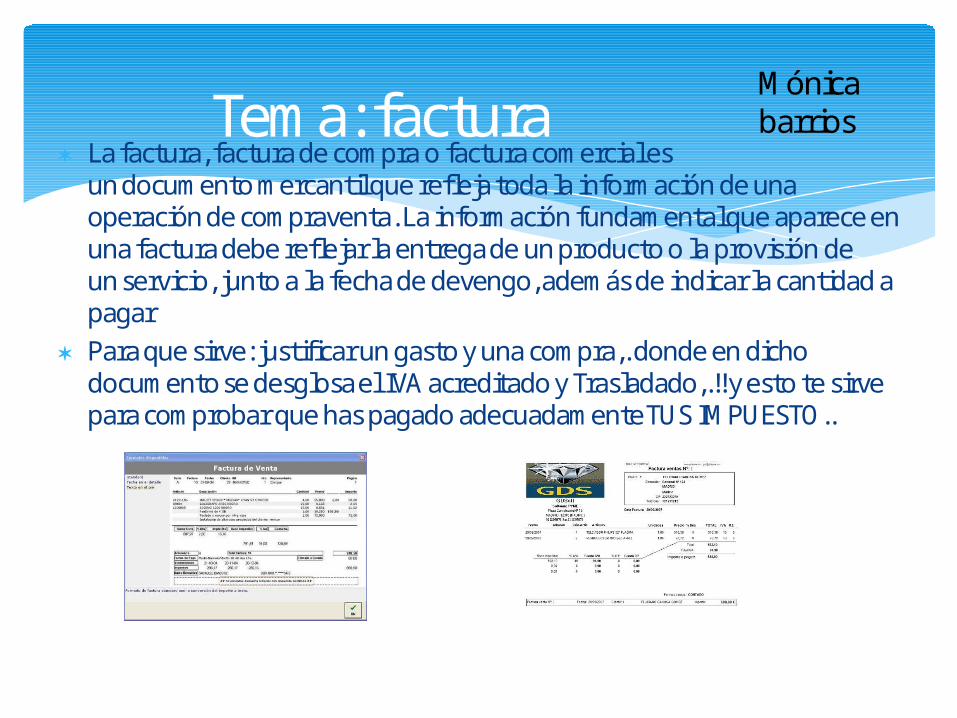

Lafactura,factura de comprao factura comerciales undocumentomercantil que refleja toda la información de una operación decompraventa. La información fundamental que aparece en una factura debe reflejar la entrega de unproductoo la provisión de unservicio, junto a la fecha de devengo, además de indicar la cantidad a pagar

Para que sirve: justificar un gasto y una compra,. donde en dicho documento se desglosa el IVA acreditado y Trasladado,.!! y esto te sirve para comprobar que has pagado adecuadamente TUS IMPUESTO..

Tema: facturaMónica barrios

Como se utiliza : evitar la evasión de impuestos, ya que al pedir la factura queda registrado el movimiento de la empresa y a través de ella se hace la liquidación de los impuestos como IVA, ingresos brutos, ganancias y entre otros.

Cuenta No. 3 PUC-Patrimonio

Agrupa el conjunto de las cuentas querepresentan el valor residual de comparar elactivo total menos el pasivo externo, productode los recursos netos del ente económico quehan sido suministrados por el propietario delos mismos, ya sea directamente o comoconsecuencia del giro ordinario de susnegocios. Comprende los aportes de losaccionistas, socios o propietarios, el superávitde capital, reservas, la revalorización depatrimonio, los dividendos o participacionesdecretados en acciones, cuotas o partes deinterés social, los resultados del ejercicio,resultados de ejercicios anteriores y elsuperávitpor valorizaciones.

María Camila Muñoz Noguera

Grupos

31) Capital social

32) Superávit del capital

33) Reservas

34) Revalorización del patrimonio

35) Dividendos o participaciones decretados en acciones, cuotas o partes de interés social

36) Resultados del ejercicio

37) Resultados de ejercicios anteriores

38) Superávit por valorizaciones

NOTA DEBITO

Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma

nota

Camil a Ávil a

¿QUÉ ES? Es un sistema de información financiera para su proceso,

se debe usar números positivos.

Los aumentos y disminuciones son productos de una operación representan el cambio de un recurso por otro de ellos.

Estructura Cuentas t Laura Margarita Galeano

¿PARA QUE SIRVE & COMO SE

UTILIZA?

Son las encargadas de llevar y registrar los movimientos Débitos y Créditos de una empresa.

Se analiza por tipo de moneda como cuentas independientes o subcuentas.

La ecuación patrimonial es la ecuación contable fundamental. Es una igualdad que se da en todo momento en la contabilidad de una empresa.Tiene 2 formas: una estática y una dinámica.La forma estática esActivo = Pasivo + Patrimonio NetoLa ecuación patrimonial dinámica incluye los resultados (ingresos, ganancias, gastos y pérdidas), y se expresa:Activo + Pérdidas + Gastos = Pasivo + Patrimonio Neto + Ingresos + Ganancias.

¿Qué es?

Ecuación patrimonial Nicolás Garzón

¿para que sirve?Sirve para determinar el estado de una empresa en la cual se deben tener el total de los activos y de los pasivos. La operación que calcula el estado de la empresa es la ecuación patrimonial. Esta ecuación dice que la suma de los activos menos la suma de los pasivos es igual al capital.

¿Cómo se utiliza?

Es un libro complementario a los principales libros de contabilidad .

Su función es registrar todas las operaciones que le son propias y centralizarlas en el Libro Diario mediante un solo asiento contable. Existen, entre otros,

LIBROS AUXILIARES

Luis Felipe

Caja,

Remuneraciones,

Retenciones,

Clientes

CLASES DE LIBROS AUXILIARES

Es el proceso en el cual se registra la facturación de los productos como por ejemplo los costos que se tuvieron la elaborar un producto al final de este ejercicio se verifican los saldos de las cuentas.

CAMILO BEJARANO

Es el proceso en el cual se registra la facturación de los productos como por ejemplo los costos que se tuvieron la elaborar un producto al final de este ejercicio se verifican los saldos de las cuentas.

Es un conjunto de cuentas que representan bienes tangibles e intangibles que son propiedad de la empresa y que traen beneficios para ella.

Hace referencia a Plan de Cuentas, que pueden ser aplicadas a diferentes ámbitos económicos.

CuentasUno Puc: Activos Juliana Bocanegra

Abarca las siguientes areas:El disponible, las Inversiones, los Deudores, los Inventarios,

las Propiedades, Planta y Equipo, los Intangibles, los Diferidos, los Otros activos y las Valorizaciones.

Bryan David

KARDEX

El kardex, es un documento que se maneja administrativamente en las escuelas la cual incluye datos generales de la escuela y del alumno además de las calificaciones obtenidas en los bimestres y el promedio de las mismas.

Al mismo tiempo la calificación final obtenida al final de cada ciclo escolar; esto en relación a la educación secundaria.

¿Qué es ?

La nota de contabilidad es undocumento interno de la empresa quees utilizado para hacer registroscontables cuando se trata deoperaciones que no tienen soportesexternos, u operaciones para lascuales no existen documentosinternosespecíficos.

L ina bustos

¿para que ?para las operaciones en las queno existen documentos externosni internos específicos se utilizaentonceslanotadecontabilidad.

La nota de contabilidad debe tener una numeración consecutiva que permita tener un control sobre las mismas y permita hacerles un seguimiento posterior. Igualmente debe contener la fecha de elaboración y las personas que intervinieron en su elaboración

Como se utilizapuestoquelacontabilidad tiene

como función registraroperaciones en la contabilidad ,debe contener claramente lascuentas utilizadas ,los valoresparciales de cada movimiento ylos respectivos valores debito ycrédito. Por lo general , solo esnecesario elaborar la nota decontabilidad en original ,puesto que la nota decontabilidad no será utilizada ono será requerida por otrodepartamento diferente aldepartamento de contabilidad ,lo que hace innecesario lascopias.

Es el comprobante que una empresa envía a su cliente, con el objeto de informar la acreditación en su cuenta un valor determinado, por el concepto que se indica en la misma nota. A lgunos casos en que se emplea la nota crédito pueden ser por : aver ía de productos vendidos, rebajas o disminución de precios, devoluciones o descuentos especiales, o corregir errores por exceso en la facturación.

Nicolás Perilla

si por error, al cliente se le cobró por las mercancías que se le vendieron, un valor mayor al real, la empresa emite una nota créditomediante la cual disminuye la deuda del cliente por el valor cobrado en exceso. Esta nota crédito es una erogación para la empresa puesto que se debe disminuir el valor que inicialmente se registró como venta. Desde el punto de vista del cliente, como su obligación se disminuye con la nota crédito, ésta se convier te en un ingreso en la medida en que disminuye el valor de las mercancías que adquir ió inicialmente a un mayor valor.

La f act ur a

La factura es un documento con carácter fiscal y legal que sirvepara poder demostrar movimientos monetarios ya sea a través decompras o prestación de servicios, y en ellos puedes verdesglosado el I VA, impuesto obligatorio que debes declarar ypagar.

Este un documento refleja la entrega deun producto o la provisión de un servicio,junto a la fecha de devengo, además deindica la cantidad de pagar comocontraprestación. En la factura seencuentran los datos del expedidor y deldestinatario, el detalle de los productos yservicios suministrados, los preciosunitarios, los precios totales, losdescuentosy los impuestos.

Andr ea ca r ol ina

Una factura es un documento fuente que sirve paracomprobar o reflejar el origen y destino de una operaciónde compra-venta de algún producto ó servicio.La factura es el documento utilizado preferentementecomo prueba de la deuda.

Par a que sir ve y como se ut il iza

Las facturas pueden ser de tres tipos:Ordinarias: documentan una operación económica, ya sea esta unacompraventa o la prestación de algún servicio.Rectificativas: documentan correcciones de una o más facturasanteriores, o bien devoluciones de productos, envases y embalajes ocomisiones por volumen.Recapitulativas: documentan agrupaciones de facturas de un período.Para que esta factura tenga validez fiscal se han de anular las anteriores.

TIPOS DE FACTURA

Cuenta Numero 2 PUC María Beltrán

Debe Haber

Aquídisminuyenysecancela

Aquí empiezanyaumenta+salocrédito

El saldo de la cuenta del pasivo se calcula mediante la diferencia entre los saldos créditos y débitos.Como son mayores los créditos, el saldo es crédito

ACTIVOS Representa los bienes y

derechos apreciables endinero, de la propiedad dela empresa. Se entiende porbienes, entre otros, eldinero en cajas o en bancos,las mercancías, los mueblesy los vehículos; porderechos, las cuentas porcobrar y los créditos a sufavor.

Plan único de cuentas para comerciantes

Claudia Paola

CARACTERISTICAS Estar en capacidad de generar beneficios o servicios.

Ser de propiedad de la empresa.

MOVIMIENTO DE LAS CUENTAS DE ACTIVO

Estas cuentas empiezan y aumentan sumovimiento en el debe, disminuyen y se cancelanen el haber; por lo general su saldo es débito

CUENTASDE ACTIVO

DEBE HABER

Aquí empiezan y aumentan saldo debito +

Aquí disminuyen y se cancelan –

EJEMPLOLa empresa compra unvehículo por $5’000.000luego adquiere otrovehículo por $7’000.000;después vende el primervehículoen $5’000.000

CUENTAS ACTIVOS → PUC

Dentro del catálogo de cuentas PUC los activos se clasifican en la clase numero 1 y a su vez se clasifican en 9 diferentes grupos y así mismo se clasifican en sus respectivas cuentas, subcuentas y auxiliares, por ejemplo1 activo

11 disponible 1105 caja

110505 caja general 110510 caja menor

Cuentas puc numero 5 (gastos)

I ngrid Silva munevar .

La empresa realiza un gasto cuando obtiene una contraprestación real del exterior, es decir, cuando percibe alguno de estos bienes o servicios. Así, incurre en un gasto cuando disfruta de la mano de obra de sus trabajadores, cuando utiliza el suministro eléctrico para mantener operativas sus instalaciones, etc.El hecho de que la entidad utilice ciertos servicios le obliga a pagarlos. Ahora bien, el pago de éstos se produce en la fecha en la que sale dinero de tesorería para remunerarlos. Por ello, es sumamente importante distinguir los conceptos de gasto y de pago. Se incurre en un gasto al disfrutar de cierto servicio; se efectúa el pago del mismo en la fecha convenida, en el instante en que reciba el bien o servicio o en fechas posteriores, puesto que el aplazamiento del pago es una práctica bastante extendida en el mundo empresarial.

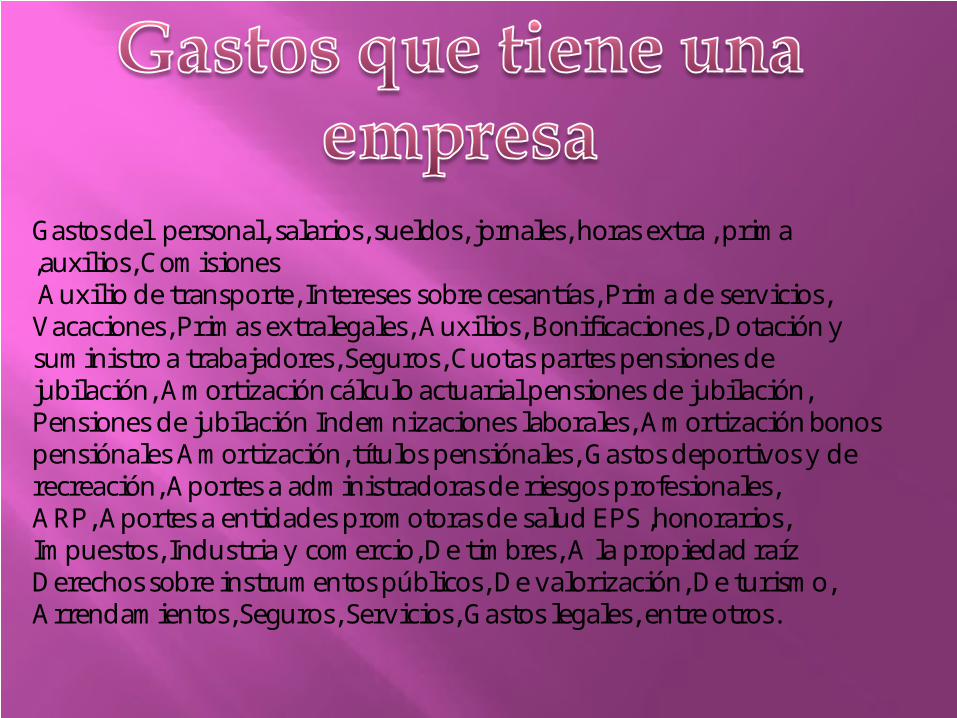

Gastos del personal, salarios, sueldos, jornales, horas extra , prima ,auxilios,ComisionesAuxilio de transporte, Intereses sobre cesantías,Prima de servicios, Vacaciones,Primas extralegales, Auxilios,Bonificaciones, Dotación y suministro a trabajadores, Seguros,Cuotas partes pensiones de jubilación, Amortización cálculo actuarial pensiones de jubilación, Pensiones de jubilación Indemnizaciones laborales, Amortización bonos pensiónales Amortización, títulos pensiónales, Gastos deportivos y de recreación,Aportes a administradoras de riesgos profesionales, ARP,Aportes a entidades promotoras de salud EPS ,honorarios,Impuestos, Industria y comercio,De timbres, A la propiedad raízDerechos sobre instrumentos públicos, De valorización, De turismo,Arrendamientos,Seguros,Servicios,Gastos legales, entre otros.

Patrimonio

La palabra es también utilizada para referirse a la propiedad de un individuo independiente.Un patrimonio se considera a aquellos bienes que posees, pueden ser bienes materiales como una casa un auto, muebles etc. o bien también puede decirse que los valores humanos inculcados dentro de una familia suelen llamarlos un patrimonio.

Ana Valeria

Existen dos tipos :• El patrimonio natural:es constituido por

paisajes que conforman flora y fauna.

• El patrimonio cultural: Esta formado por los bienes culturales que la historia ha dejado a una nación.

Un pagare es un documento que contiene la promesaincondicional De una persona denominada suscriptora de quepagara a una segunda persona llamaba beneficiario o tenedora.Una suma de dinero en un determinado plazo de tiempo . Sunombre surge de la frase con que empieza la declaración deobligaciones “debo y pagare”.

El pagaré aparece como una forma exclusiva del contrato decambio que se contiene en la cambial y como medio de eludir laprohibición de estipular, que la Iglesia repudiaba. Comooriginalmente el título de cambio era expresión del contrato decambio trayectorio y el derecho canónico prohíbe del pacto deintereses, se ideo la emisión de un título análogo al cambiario enel cual la obligación de pagar los intereses se ocultara bajo laapariencia de una deuda comercial o un préstamo, sin que, deotro lado, tuviese que emitirse el título para pagar en una plazadiferente a la orden de tercera persona.

• Es uno de los títulos que se extiende por una persona.

• Recoge la obligación de un pago aceptada por otra persona de una cantidad determinada en la fecha de vencimiento.

• Se encuentra regulado por el código de comercio.

Que es y para que sirve?

LETRA DE CAMBIOAndrea Mendoza

Como se utiliza?

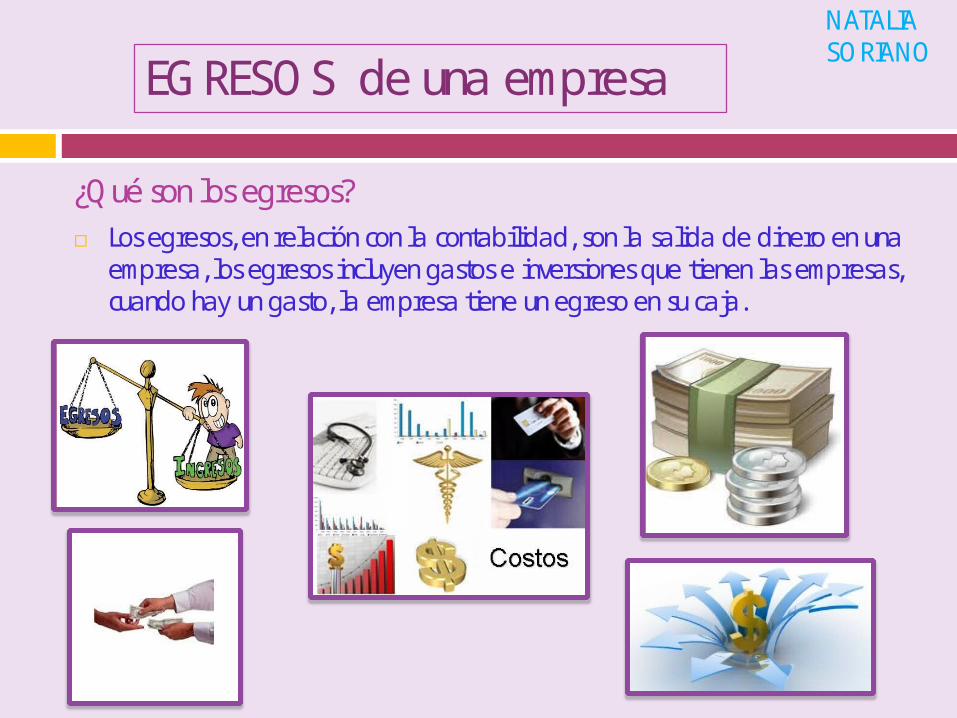

¿Qué son los egresos? Los egresos, en relación con la contabilidad, son la salida de dinero en una

empresa, los egresos incluyen gastos e inversiones que tienen las empresas, cuando hay un gasto, la empresa tiene un egreso en su caja.

EGRESOS de una empresaNATALIA SORIANO

¿Para que sirven los egresos?

Los egresos principalmente sirven, para, la compra de materias primas, pago de servicios públicos y laborales, inversiones, que luego pueden convertirse en ingresos y para conocer y llevar una control de la cantidad de dinero que gasta una empresa en un periodo determinado.

¿Cómo se utilizan lo egresos?

Los egresos se utilizan para establecer los pagos y gastos que posee una empresa, persona o comerciante, esto se puede llegar a establecer por medio de un flujo de efectivo(estado contable, que permite controlar, supervisar o planificar los egresos e ingresos de una empresa para poder hacer fentre a las obligaciones de la empresa)

YerssonVargas

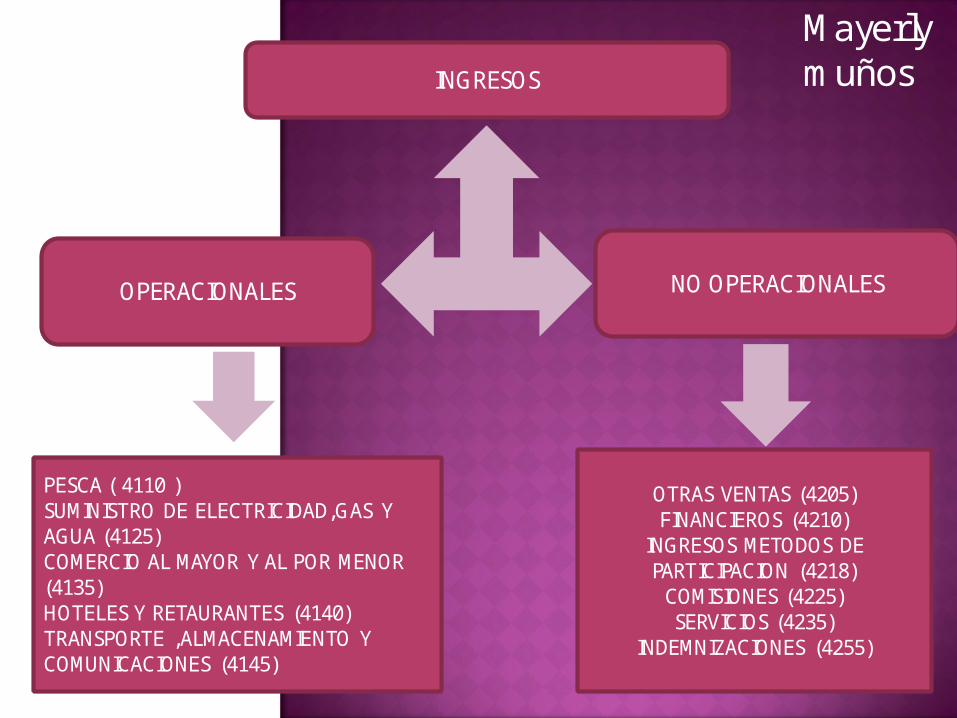

INGRESOS

OPERACIONALES NO OPERACIONALES

PESCA ( 4110 )SUMINISTRO DE ELECTRICIDAD,GAS Y AGUA (4125) COMERCIO AL MAYOR Y AL POR MENOR (4135) HOTELES Y RETAURANTES (4140)TRANSPORTE ,ALMACENAMIENTO Y COMUNICACIONES (4145)

OTRAS VENTAS (4205)FINANCIEROS (4210)

INGRESOS METODOS DE PARTICIPACION (4218)COMISIONES (4225)SERVICIOS (4235)

INDEMNIZACIONES (4255)

Mayerlymuños

Son todos los beneficios financieros que obtiene una empresa en el transcurso normal de sus negocios.

INGRESOS OPERACIONALES

•Es el beneficio que obtiene una empresa al cumplir con su objeto social. En este grupo encontramos una cuenta para cada actividad comercial (manufactura, servicios, comercializadora, etc. )

INGRESOS NO OPERACIONALES

• Son aquellos ingresos que se reciben por transacciones distintas a los operacionales como : otras ventas , financieros , dividendo y participaciones , etc.

Contrato de trabajo es aquél por el cual una persona natural se obliga a prestar un servicio personal a otra persona natural o jurídica.

Quien presta el servicio se denomina trabajador, quien lo recibe y remunera, patrono, y la remuneración, cualquiera que sea su forma, Salario

Uriel centeno

La actividad personal del trabajador, es decir, realizada por sí mismo;

La continuada subordinación o dependencia del trabajador respecto del empleador, que faculta a éste para exigirle el cumplimiento de órdenes, en cualquier momento, en cuanto al modo,

Un Salario como retribución del servicio

Independientemente de si las cuentas son de Patrimonio o de Gestión, también se dice que por su naturaleza son deudoras o acreedoras.

NATURALEZA ACREEDORALa naturaleza deudora es cuando las cuentas deben tener un saldo deudor, o sea en la parte izquierda de tu registro... las cuentas de naturaleza deudora son las de activo.Como bancos, almacén, clientes, etc....

NATURALEZA DEUDORASe refiere a que una cuenta de acuerdo a su razón de existencia debe tener un saldo acreedor, o sea que las cuentas de naturaleza acreedora aumentan abonándose y disminuyen cargándose las cuentas de naturaleza acreedora son las de pasivo y unas de capital, que naturalmente aumentan abonándose o sea al lado derecho de tu registro...

Stephanye marin

STEPHANYEMARÍ N

![Trabajo Introduccion a La Contabilidad[1]](https://static.fdocuments.es/doc/165x107/5571fabd497959916992fc8f/trabajo-introduccion-a-la-contabilidad1.jpg)