Introducción a La Economía Del Sector Público Ejemplar Actualizado a Julio 2014

423

3 ra Edición corregida y actualizada, por Francisco Moratinos G. [email protected] Actualización Diciembre 2014 0

-

Upload

francisco-moratinos -

Category

Documents

-

view

62 -

download

4

description

Han transcurrido cinco años desde la aparición de la segunda edición digital de Introducción a la Economía del Sector Público. Los cambios en la legislación fiscal venezolana han continuado desde entonces. La teoría económica aplicada a la economía pública ha permanecido casi sin modificaciones significativas, a no ser por el logro de conjugar el análisis del gasto público y la imposición con la microeconomía básica, como por ejemplo, el diseño de una estructura impositiva óptima, utilizando para ello herramientas estándar que proporciona el análisis económico, en lugar de enunciar una serie de principios tributarios ad hoc.La vigencia de la nueva Constitución de la República Bolivariana aprobada en 1999, introdujo importantes transformaciones en la organización institucional del Estado venezolano. La promoción de la participación en varios aspectos de la vida nacional está dentro de sus objetivos. Nos referimos a lo que algunos han dado en llamar el Poder Popular. Este poder popular se manifiesta en diferentes formas organizacionales, como las organizaciones vecinales, y otras formas de comunidades organizadas. Sin embargo los esfuerzos de los planificadores nacionales de delegar responsabilidades de los poderes nacionales en las comunidades organizadas no se lograron en el futuro inmediato. No fue hasta el año 2006 con la promulgación de la Ley de los Consejos Comunales, cuando se le dio forma jurídica a la participación ciudadana en entidades llamadas Consejos Comunales. El Consejo Comunal, es una forma de gobierno comunitario, independiente del poder municipal, por medio del cual participan, articulan e integran las diversas organizaciones comunitarias, permitiendo al pueblo organizado ejercer directamente la gestión de las políticas públicas y proyectos orientados a resolver las necesidades sociales de sus respectivas comunidades. Por otra parte, ha continuado el desarrollo, uso, avance y disponibilidad de las tecnologías de la información y la comunicación, que ponen inmediatamente al alcance del estudiante y del ciudadano común, cualquiera cambio legislativo de las leyes fiscales, así como nuevos contenidos económicos y financieros relacionados con las Finanzas Públicas. Finalmente, como contribución a los estudiantes de educación superior y a cualquier persona interesada en el conocimiento y aprendizaje de las Finanzas Públicas, haré también pública por medio de Internet y de cualquier otro medio de divulgación electrónica, esta nueva edición digital, corregida y actualizada de Introducción a la Economía del Sector Público, de manera, que un mayor conglomerado la tenga a su alcance y disposición. Por ello, continuaré agradeciendo cualquier comentario que se haga sobre la obra en referencia dirigido a mi dirección de correo electrónica, en la seguridad de que la atenderé con prontitud y reflexión académica.

Transcript of Introducción a La Economía Del Sector Público Ejemplar Actualizado a Julio 2014

3ra Edición corregida y actualizada, por Francisco Moratinos G. [email protected]

Actualización Diciembre 2014

0

INDICE

INTRODUCCIÓN 5I FRACASO DEL MERCADO Y FUNCIONES DEL ESTADO 8

LA DOCTRINA DEL LAISSEZ-FAIRE Y SU FRACASO 8FUNCIONES DEL ESTADO 10

Rama de asignación./10

Rama de distribución./10

Rama de estabilización./11Interdependencia entre las funciones/11

II EL ANÁLISIS DE LA ECONOMÍA PRIVADA 14EFICIENCIA ECONÓMICA U ÓPTIMO DE PARETO: TEOREMA FUNDAMENTAL DE LA ECONOMÍA DEL BIENESTAR

14

Eficiencia de consumo./15

Eficiencia de producción./20

Eficiencia de producción y consumo./25

DISTRIBUCIÓN ÓPTIMA DE LA RENTA 29La Función de Bienestar Social y el conflicto Eficiencia-Equidad./29

III BIENES PÚBLICOS 33CARACTERÍSTICAS DE LOS BIENES PÚBLICOS 33

El problema del polizón./35

LA ÓPTIMA PROVISIÓN DE LOS BIENES PÚBLICOS PUROS 35Equilibrio general de bienes públicos y privados./36

Producción óptima de un bien público. /38

TEORÍA DE LA ELECCIÓN PÚBLICA 40Actores principales del proceso político./41

Mecanismos de decisión pública./45

IV EXTERNALIDADES 50EXTERNALIDADES Y EL PAPEL DEL GOBIERNO 50

Externalidades en el consumo./50

Externalidades en la producción./53

Externalidades negativas y efectos de repercusión./56

V PRECIOS Y MERCADOS IMPERFECTOS 63EL SISTEMA DE PRECIOS Y TARIFAS 63

Ventajas del sistema de precios./64

POLÍTICAS DE ASIGNACIÓN DE RECURSOS EN MERCADOS IMPERFECTOS 65La regulación de precios en los monopolios naturales./65

La teoría del segundo mejor./67

VI EL ANÁLISIS COSTO-BENEFICIO 70BENEFICIOS Y COSTOS: IDENTIFICACIÓN Y VALORACIÓN 70

Tipos de beneficios y costos./70

Medición de beneficios y costos./72

CRITERIOS DE EVALUACIÓN Y COSTO DE OPORTUNIDAD 74Métodos de evaluación./74

Costo de oportunidad del capital./78

VII TEORÍA DE LOS GASTOS PÚBLICOS 81TEORÍA DEL GASTO PÚBLICO Y DESARROLLO DEL ESTADO 81

Evolución de la teoría de los gastos públicos./81

Desarrollo de las funciones del Estado./82

CRECIMIENTO DE LOS GASTOS PÚBLICOS 83Causas aparentes./84

1

INDICE

Causas reales./87

El crecimiento del gasto público en las economías latinoamericanas: el caso de Venezuela./89Límite de los gastos públicos./90

CLASIFICACIONES DE GASTOS PRESUPUESTARIOS 91 Objetivos e importancia./91

Tipos de clasificación./91

VIII LOS INGRESOS PÚBLICOS 106RECURSOS PATRIMONIALES, TASAS Y CONTRIBUCIONES ESPECIALES 106

Recursos patrimoniales./106

Tasas./112

Contribuciones especiales./116

CLASIFICACIÓN DE LOS INGRESOS PÚBLICOS 118Objetivos e importancia./118

Tipos de clasificación./118

IX LA TRIBUTACIÓN Y LAS TEORÍAS 124LA TRIBUTACIÓN Y LAS TEORÍAS 124

El impuesto./124

Principios de tributación./126

TRASLACIÓN, INCIDENCIA Y OTRAS DEFINICIONES 133El proceso de traslación./133

Dirección y forma de la traslación./134

La traslación en el tiempo./135

Otros factores que influyen en la traslación./135

DEFINICIONES 135X EL CRÉDITO PÚBLICO 138

EFECTOS ECONÓMICOS DEL CRÉDITO PÚBLICO 138Empréstito y formación de capital (Modelo neoclásico de la deuda)./138

La carga de la deuda pública./139

El uso del crédito público frente a la imposición y la creación de dinero./140

TÉCNICA DEL EMPRESTITO Y DEUDA PÚBLICA 143La técnica del empréstito./143

La deuda pública./145

XI EL PRESUPUESTO PÚBLICO 149

TEORÍA DEL PRESUPUESTO PÚBLICO 144Planificación y presupuesto./149

Los principios del presupuesto./150

TÉCNICAS DE PROGRAMACIÓN Y FASES DEL CICLO PRESUPUESTARIO 158Técnicas de programación./158

Fases del ciclo presupuestario./160

XII IMPOSICIÓN SOBRE LA RENTA: EL CONCEPTO DE RENTA 164NATURALEZA DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS 164

Características generales./164

La definición de renta./166

ENRIQUECIMIENTO NETO 172Ingresos no gravables (exonerados)./172

¿Gastos de producción o de consumo?/173

Desgravamenes personales./175

Tarifas./176

Estructura del impuesto sobre la renta en Venezuela./177

XIII EFECTOS ECONÓMICOS DE LA IMPOSICIÓN A LA RENTA 181EL IMPUESTO SOBRE LA RENTA Y LA FORMACIÓN DE CAPITAL 181

La oferta de fondos: función del ahorro./181

La demanda de fondos y la formación real de capital./182

2

INDICE

EL IMPUESTO SOBRE LA RENTA Y LA OFERTA DE TRABAJO 183El análisis de las curvas de indiferencia./184

Incidencia de los impuestos./184

EFECTOS DE LAS REDUCCIONES IMPOSITIVAS: LA CURVA DE LAFFER 189

XIV IMPOSICIÓN A LA RENTA DE LAS SOCIEDADES DE CAPITAL 193EL IMPUESTO SOBRE LA RENTA DE LAS SOCIEDADES DE CAPITAL 193

Naturaleza del impuesto./193

Integración de los impuestos sobre la renta de las sociedades de capital y personas físicas./195

TRASLACIÓN E INCIDENCIA DEL IMPUESTO 196¿Es trasladable el impuesto sobre la renta de las sociedades?/196

Otros efectos económicos./199

XV INCIDENCIA DE LA IMPOSICIÓN AL CONSUMO 203 EFECTOS ECONÓMICOS DE LA IMPOSICIÓN AL CONSUMO 203

Eficiencia económica./203

La política de estabilización y la imposición al consumo./204

TRASLACIÓN E INCIDENCIA DEL IMPUESTO INDIRECTO 205Incidencia del impuesto a las ventas./205

Traslación de los impuestos sobre consumos específicos./208

TRASLACIÓN E INCIDENCIA DE LOS SUBSIDIOS 216Efectos económicos del gasto-subvención a una industria./216

Efectos económicos del gasto-subsidio a los consumidores./221

XVI NATURALEZA DE LA IMPOSICIÓN AL CONSUMO 220

EL IMPUESTO AL GASTO 220Estructura del impuesto./220

Ventajas y desventajas del impuesto al gasto./221

ESTRUCTURA Y EVALUACIÓN DE LOS IMPUESTOS INDIRECTOS 223El impuesto aduanero./223

El impuesto al consumo específico./224

XVII IMPOSICIÓN A LAS VENTAS 231

IMPUESTO A LAS VENTAS 231Evaluación general./231

TIPOS DE IMPUESTOS A LAS VENTAS 234Impuestos monofásicos./234

Impuestos multifásicos./235

El impuesto al valor agregado en Venezuela./239

XVIII IMPOSICIÓN A LA RIQUEZA 244IMPUESTO AL PATRIMONIO NETO 244

Características del impuesto./244

Efectos económicos./245

Equidad./246

Administración./247

IMPUESTO A LA PROPIEDAD 248Naturaleza del impuesto./248

Incidencia del impuesto a la propiedad./248

Equidad./251

El impuesto a la propiedad en Venezuela./252

XIX IMPUESTO SOBRE SUCESIONES Y DONACIONES 256 EQUIDAD Y EFECTOS ECONÓMICOS 256

Equidad./256

Efectos económicos./257

EL IMPUESTO SOBRE SUCESIONES Y DONACIONES EN VENEZUELA 258BIBLIOGRAFÍA 261

3

PRÓLOGO

an transcurrido cinco años desde la aparición de la segunda edición digital de Introducción a la Economía del Sector Público. Los cambios en la legislación

fiscal venezolana han continuado desde entonces. La teoría económica aplicada a la economía pública ha permanecido casi sin modificaciones significativas, a no ser por el logro de conjugar el análisis del gasto público y la imposición con la microeconomía básica, como por ejemplo, el diseño de una estructura impositiva óptima, utilizando para ello herramientas estándar que proporciona el análisis económico, en lugar de enunciar una serie de principios tributarios ad hoc.

H

La vigencia de la nueva Constitución de la República Bolivariana aprobada en 1999, introdujo importantes transformaciones en la organización institucional del Estado venezolano. La promoción de la participación en varios aspectos de la vida nacional está dentro de sus objetivos. Nos referimos a lo que algunos han dado en llamar el Poder Popular. Este poder popular se manifiesta en diferentes formas organizacionales, como las organizaciones vecinales, y otras formas de comunidades organizadas. Sin embargo los esfuerzos de los planificadores nacionales de delegar responsabilidades de los poderes nacionales en las comunidades organizadas no se lograron en el futuro inmediato. No fue hasta el año 2006 con la promulgación de la Ley de los Consejos Comunales, cuando se le dio forma jurídica a la participación ciudadana en entidades llamadas Consejos Comunales. El Consejo Comunal, es una forma de gobierno comunitario, independiente del poder municipal, por medio del cual participan, articulan e integran las diversas organizaciones comunitarias, permitiendo al pueblo organizado ejercer directamente la gestión de las políticas públicas y proyectos orientados a resolver las necesidades sociales de sus respectivas comunidades.

Por otra parte, ha continuado el desarrollo, uso, avance y disponibilidad de las tecnologías de la información y la comunicación, que ponen inmediatamente al alcance del estudiante y del ciudadano común, cualquiera cambio legislativo de las leyes fiscales, así como nuevos contenidos económicos y financieros relacionados con las Finanzas Públicas. Finalmente, como contribución a los estudiantes de educación superior y a cualquier persona interesada en el conocimiento y aprendizaje de las Finanzas Públicas, haré también pública por medio de Internet y de cualquier otro medio de divulgación electrónica, esta nueva edición digital, corregida y actualizada de Introducción a la Economía del Sector Público, de manera, que un mayor conglomerado la tenga a su alcance y disposición. Por ello, continuaré agradeciendo cualquier comentario que se haga sobre la obra en referencia dirigido a mi dirección de correo electrónica, en la seguridad de que la atenderé con prontitud y reflexión académica.

Julio 2011

4

INTRODUCCIÓN

l rápido crecimiento de la literatura especializada en el campo de las finanzas públicas, así como su elevado costo y dificultades de acceso, plantean serios

problemas a los estudiantes de economía y administración pública y de empresas, quienes encuentran cada vez más difícil mantenerse al día en esta importante área de estudio. Este libro ha sido elaborado pensando en ellos. Se asume que los lectores están familiarizados con la teoría microeconómica a nivel introductorio. Así, luego de largos años de docencia en la cátedra de Teoría y Política Fiscal de la escuela de economía de la Universidad de Carabobo, acumulando experiencias de mis estudiantes, tomé la difícil decisión de preparar esta obra de carácter didáctico, no sin experimentar temor por el reto al que me enfrentaba. Se ha deseado escribir un texto que sea útil a la docencia universitaria, donde el alumno, al contar con un material que le servirá de guía de estudio de los temas de la asignatura pueda avanzar en la enseñanza, completándolo con las indicaciones que se impartan en clase.

E

La selección del título: Introducción a la Economía del Sector Público, merece un comentario aparte. El tratamiento tradicional de la literatura sobre la Hacienda Pública (Finanzas Públicas) pone mayores énfasis en los aspectos macroeconómicos, administrativos y jurídicos de los diferentes instrumentos con que cuenta el Estado para intervenir en la actividad económica. Hemos revertido esa tendencia, apoyándonos en el análisis microeconómico, parte poco tratada en la mayoría de los textos sobre finanzas públicas que existen en español. El interés está en las funciones microeconómicas del Estado, la manera como afecta la asignación de recursos y la distribución del ingreso. En estos días la función macroeconómica del Estado- el uso de la política fiscal (impuestos y gastos) y la política monetaria con fines de estabilización- son comúnmente impartidas en un diferente curso. Aún más para limitar el estudio de las finanzas públicas la utilización de medidas de regulación o la imposición para reducir el tamaño de las grandes corporaciones es también tratada separadamente en el área de políticas antimonopolio que se estudian extensivamente en cursos de organización industrial. Por lo tanto, este libro continúa con la tradición de circunscribirse al gasto público y a los impuestos. La función del economista, en lo que a influencia del Estado sobre las decisiones de los distintos agentes económicos se refiere, reside precisamente en evaluar qué tipo de efectos ocasionan los diferentes instrumentos financieros sobre ellos: impuestos, crédito público, gasto público, presupuesto, etc.

Se ha pretendido reflejar a todo lo largo de la obra la premisa de que el sector público tiene un rol constructivo e importante que jugar en la economía junto al sector privado, ya que este último no puede por sí solo alcanzar los objetivos económicos y sociales a que toda sociedad democrática aspira.

La obra está estructurada por capítulos, los cuales podrían organizarse en tres partes bien definidas. La primera de ellas comprendería seis capítulos, iniciándose en el Capítulo I, con una revisión general del funcionamiento eficiente del mercado, idea que tiene sus raíces en Adam Smith, luego, se describen someramente las causas que hacen que éste no logre una eficiente asignación de recursos, para terminar con la delimitación del campo de la actividad gubernamental según la taxonomía de las funciones del Estado propuesta por el profesor Richard Musgrave. El Capítulo II, introduce el instrumental metodológico (Análisis Normativo) de la economía del bienestar que será usado en el resto de la obra. Esta rama de la teoría económica se ocupa del uso alternativo de los recursos en la satisfacción de las necesidades sociales. En este capítulo se define el concepto de eficiencia económica u óptimo de Pareto, concepto muy importante que ha abarcado gran parte del trabajo de los economistas. A partir del Capítulo III se comienza la exploración de las fallas del mercado mencionadas en el Capítulo I. Los bienes públicos, que por sus características propias no pueden ser producidos por el mercado, de allí que el Estado deba proveerlos (e. g. defensa nacional, justicia, autopistas, etc.). La provisión de los bienes públicos por parte del Estado no es ajena al problema de su determinación óptima. Si bien

5

INTRODUCCIÓN

la sociedad se resiste a la revelación voluntaria de sus preferencias por los bienes públicos, dadas sus características, los gobiernos deben emplear mecanismos alternativos para conocerlas. El análisis positivo de la determinación de los bienes públicos, o teoría de la elección pública como frecuentemente se le denomina, trata del instrumento político por medio del cual las preferencias de la sociedad son racionalmente transmitidas a los Poderes Públicos, a través de procedimientos extra mercados. En el Capítulo IV veremos que no sólo el Estado es responsable de una asignación ineficiente de recursos, el propio funcionamiento de la actividad privada es frecuentemente causa de desequilibrios por motivo de las llamadas externalidades, las cuales pueden afectar tanto positivamente como negativamente los patrones de producción y las pautas de consumo.

El Estado puede intervenir en la asignación de recursos de muchas maneras distintas a la provisión de bienes y servicios y al control de las externalidades. Cierto tipo de actividades industriales de servicio público (abastecimiento de agua, energía eléctrica, transporte, etc.) requieren dada la tecnología empleada, funcionar en régimen de costos decrecientes por la economías de escala involucradas. Si el mercado permitiera la instalación de nuevas empresas, el precio tendería a subir, perdiéndose el beneficio de los rendimientos crecientes. En estos casos de monopolio natural es necesario la regulación de los precios tanto por razones de equidad como por eficiencia. El problema será, qué tipo de política de precios debería adoptar el Estado para corregir la asignación de recursos en las empresas públicas. Este será el tema del Capítulo V.

Frente a la carencia de esquemas de preferencias precisos y bien definidos, y a la dificultad para determinarlos, el gobierno, como expresión legítima de la voluntad soberana de la sociedad, debe establecer la extensión de las actividades públicas y las sumas exactas que han de gastarse en cada una de ellas. Para facilitar la decisión anual sobre los gastos, los gobiernos desarrollan sistemas presupuestarios (Capítulo XI) que permitan su presentación sistemática. Adicionalmente, la selección eficiente, dentro del cuadro de alternativas que se proponen para el logro de los objetivos deseados, demanda del empleo de técnicas de evaluación en términos económicos de los beneficios y los costos de los distintos programas y de los medios alternativos que pueden utilizarse para alcanzar las metas formuladas por la sociedad. Este análisis denominado específicamente costo-beneficio se tratara en el Capítulo VI.

La segunda parte combinaría la teoría y la práctica de las finanzas publicas al describir las principales actividades económicas del gobierno. El tema de los gastos públicos: naturaleza, desarrollo, crecimiento y principales clasificaciones, son el objeto del Capítulo VII. Los principales ingresos de naturaleza no tributaria: Recursos Patrimoniales, Tasas y Contribuciones Especiales y su particular estructura en Venezuela, Capítulo VIII, proporcionan el marco de referencia de los aspectos administrativos y jurídicos de estos instrumentos financieros. Los temas del Crédito y Presupuesto Público serán abordados en los Capítulos X y XI, respectivamente, siguiendo el mismo tratamiento utilizado al presentar los capítulos relacionados con el gasto e ingreso público. La naturaleza de los impuestos, los principios que los gobiernan y el proceso de traslación e incidencia forman el contenido del Capítulo IX: La Tributación y las Teorías. El concepto de equidad según los distintos métodos y el problema de la presión excedente son analizados desde el punto de vista de las alteraciones en la asignación de recursos y la distribución de la renta que los impuestos pueden provocar sobre los miembros de la sociedad.

La tercera y última parte trataría de la imposición. El análisis de los impuestos se hace desde tres ángulos diferentes: incidencia, eficiencia económica y estructura impositiva óptima. Para cada uno de los sistemas impositivos estudiados: renta, consumo y patrimonio, se incluye, además de los aspectos mencionados, comentarios sobre la legislación fiscal vigente venezolana.

Los aspectos macroeconómicos del sector público (política fiscal) han sido dejados de lado, por cuanto los más recientes desarrollos de la macroeconomía, incluyen tanto la política fiscal, como la política monetaria, dentro del campo de un tema más amplio relacionado con la política de estabilización. Aún más, para limitar el estudio de las finanzas públicas, la utilización de medidas de regulación o la imposición para reducir el

6

INTRODUCCIÓN

tamaño de las grandes corporaciones es también tratada separadamente en el área de políticas antimonopolio que se estudian extensamente en cursos de organización industrial.

Al final de cada capítulo se ha incluido la bibliografía que se ha considerado esencial y accesible, sin dejar de tener en cuenta que estos textos remiten, a su vez, a bibliografía más amplia. Mi deuda con la literatura especializada es mucho más extensa de lo que acusan mis referencias al final; la excesiva dispersión de la bibliografía me impide un reconocimiento más especifico, sin embargo estoy en gran deuda con los profesores Due y Friedlaender, autores del libro Government Finance: Economics of the Public Sector, por haberme brindado la oportunidad de tomar su excelente obra como texto de referencia obligada. Para ellos mi eterno agradecimiento. He de aclarar, con todo, que los múltiples errores que todavía quedan son de mi exclusiva responsabilidad, y desde este momento asumo el compromiso de mejorar para futuras entregas.

Por último, la movilidad constante de la legislación financiera y especialmente tributaria, particularmente cierto en estos tiempos de profundos cambios, obliga a correr una verdadera carrera contra el tiempo, casi imposible de ganar. De todas maneras, se ha intentado que la legislación incluida sea la vigente, dentro de lo posible, a la hora que esta obra haga su reaparición.

7

I

FRACASO DEL MERCADO Y FUNCIONES DEL ESTADO

al vez el acontecimiento económico y político de mayor trascendencia del siglo pasado lo constituye la formidable expansión de las actividades del Estado y su

creciente intervención en la vida económica y social. Esta nueva concepción acerca del papel de la acción estatal contrasta profundamente con la imperante en el siglo XIX. En efecto, los principios más importantes de la Ciencia de las Finanzas Públicas durante los siglos XVIII y XIX se inspiraban en el llamado Estado Liberal, donde se limitaba al mínimo las actividades públicas, confinándolas -en lo posible- a las tradicionales funciones de policía, justicia, ejercito y diplomacia, reservándose el resto de las actividades la iniciativa privada.

T

Abogando por reducir al mínimo el papel del Estado, en beneficio de la competencia, como reacción contra el mercantilismo, Adam Smith y otros pensadores, sostenían la doctrina de la mano invisible: los individuos... no tratan de promover el interés público... solo tratan de sacar un provecho personal, y en éste, como en muchos casos, son llevados por una mano invisible a promover un fin que no estaba en sus intenciones. Smith también pregonaba: el gobierno debía proteger a los miembros de la sociedad, de la violencia y la invasión de otras sociedades independientes, y a cada miembro de la sociedad, de la injusticia y la opresión de sus otros integrantes . Por tanto el limitado poder del gobierno tiene una sola función: prevenir a sus miembros de ser sometidos a la coacción. Si bien el laissez faire provocó un rápido desarrollo económico, también acarreó males tan bien descritos en Inglaterra por Charles Dickens y en los Estados Unidos de América por Upton Sinclair: la explotación del obrero no especializado, espantosas condiciones de vivienda, grandes fortunas reunidas por la explotación monopolista y la especulación en las tierras, etc. Con el tiempo los males del laissez faire eran cada vez más claros y los graves acontecimientos de la primera mitad del siglo XX - dos guerras mundiales y las consecuencias sociales de la crisis de 1929, y recientemente la crisis financiera mundial del año 2008- precipitaron la declinación de esta doctrina y dieron origen a una mayor intervención del Estado en la economía, alcanzando la contribución del gasto público a cifras sin precedentes en nuestros días -entre un tercio y la mitad de producto interno bruto-, en casi todos los países industriales de economía de mercado.

LA DOCTRINA DEL LAISSEZ FAIRE Y SU FRACASO (1)

Frente al postulado de la no intervención estatal y el principio de que el libre juego de los factores de mercado determina un crecimiento ininterrumpido del producto, surge la tesis, de que el progreso económico y la búsqueda de mayores niveles de bienestar, no representan el fruto espontáneo o automático de las fuerzas económicas, sino, que por el contrario, existen elementos latentes en el seno de la economía que la encierran dentro de una constelación de fuerzas circulares que impiden su desarrollo. De esta manera, la acción gubernamental comienza a orientarse en los últimos cuatro decenios del siglo pasado a la obtención de fines cada vez más amplios de política económica y social, enmarcados en la provisión de bienes y servicios públicos destinados a la satisfacción de las necesidades colectivas de la sociedad; al logro de una distribución más equitativa de la riqueza y por último, a implementar acciones tendentes a suavizar las fluctuaciones cíclicas de la economía de mercado.

8

CAPÍTULO I: FRACASO DEL MERCADO Y FUNCIONES DEL ESTADO

¿Qué razones o causas pueden mencionarse para explicar un aumento de la intervención pública? Existe un sin numero de poderosas razones, además de aquella que exige la competitividad de los mercados, causa más que suficiente para hacer ineficiente la economía del laissez faire. El mecanismo de mercado por sí sólo no puede realizar todas las funciones económicas. La política pública es necesaria para guiar, corregir y complementar al mercado en algunos aspectos.

La ineficiencia del sistema de precios o como comúnmente se conoce Fracaso del Mercado (incumplimiento del Teorema Fundamental de la Economía del Bienestar), está íntimamente ligada a dos importantes consideraciones: Primero, los precios de mercado no reflejan los beneficios o costos marginales sociales y segundo, el fracaso del mercado en lograr la eficiencia económica, proporciona al Estado motivos adicionales para justificar el uso directo de mecanismos suplementarios de asignación de recursos (producción pública de bienes) o, para emplear medidas correctivas al sistema de precios, de modo de inducir a los mercados a funcionar más eficientemente (impuestos y subsidios). Por ello, la intervención pública en la economía de mercado es justificada por el fracaso del sistema de precios en asignar eficientemente los recursos. Sin embargo, la mera existencia del fracaso del mercado no aprueba por si misma la intervención del Estado. El fracaso del mercado es condición necesaria pero no suficiente para la intervención pública. Necesaria, porque si el mercado falla en asignar eficientemente los recursos, habría menester de la participación del Estado. No es suficiente, porque su propia intervención podría ser fuente de ineficiencias al introducir sus propias distorsiones en el mercado. Se precisa entonces de una evaluación realmente valedera en cada caso particular, que tome en consideración tanto los méritos del mercado como los del Estado en la asignación de recursos. Veamos a continuación los diferentes tipos de ineficiencias que pueden surgir de los mercados.

En primer lugar, la condición necesaria para la aplicación del Teorema Fundamental del Bienestar Económico es la existencia de un mercado para un determinado bien, si éste mercado no existe, entonces es muy difícil que el mercado asigne eficientemente los recursos. En la realidad existen algunos bienes o servicios para los que un mercado como tal pudiera no existir, estamos hablando de la información asimétrica, cuya existencia emerge cuando en un mercado una de las partes que intervienen en una transacción de compra venta no cuenta con la misma información que su contra parte sobre el producto, servicio o activo objeto de la transacción. Esta teoría supone una ruptura (transparencia) en el sistema de precios en el mercado de competencia perfecta. Esta información asimétrica conduce a un fallo de mercado, que proporciona un resultado económico ineficiente. En el mundo financiero y en el ámbito de las aseguradoras se da tal insuficiencia de información. También en el mercado de los carros usados. En todos estos casos se justifica la intervención pública para corregir esta falla mediante el uso de impuestos, subsidios o regulaciones gubernamentales. En segundo lugar, hay ciertos bienes denominados Bienes Públicos que la economía de mercado no puede proveer. Su característica básica reside en que si están disponibles, tienen que estarlo por igual para todos los individuos. Nadie puede ser excluido de sus beneficios; por ello, no pueden producirse ni venderse de la misma forma que los llamados bienes privados. El clásico ejemplo es la defensa nacional, y de otras actividades como las que se mencionan de seguidas están dentro de esta categoría: administración de justicia, relaciones exteriores, investigación en ciencia y tecnología, fiscalización y control de la administración pública, etc. En tercer lugar, las actividades de producción y de consumo no suelen ser a menudo independientes como supone el modelo de competencia perfecta. La contaminación ambiental, congestionamientos de tráfico, agotamiento de recursos naturales, educación, vivienda, renovación urbana, acueductos y alcantarillados, etc., son ejemplos de Externalidades por cuanto acarrean beneficios o perjuicios a otros individuos o empresas distintos de los productores o consumidores de los bienes. De modo que si las

9

CAPÍTULO I: FRACASO DEL MERCADO Y FUNCIONES DEL ESTADO

valoraciones privadas y sociales divergen a causa de esas interdependencias, se requiere de alguna forma de intervención gubernamental. En cuarto lugar, existen situaciones institucionales en la organización industrial, que impiden la libre entrada y salida de factores, de modo tal que la asignación de recursos diferiría de la que se obtendría si las condiciones fuesen de competencia pura. Este es el caso general de control monopolístico; una situación particular surge cuando la función de producción y la tecnología empleada traen consigo costos decrecientes (monopolios naturales). En estas circunstancias es inútil pedir al monopolista que se comporte como un competidor, ya que de hacerlo incurriría en pérdidas. Entonces son necesarios la regulación o los subsidios para asegurar una producción económicamente eficiente y compensar a la vez la insuficiencia de ingresos. En quinto lugar, es probable que la distribución de la renta, resultante de la asignación de recursos realizada por el mercado, no sea considerada por los miembros de la sociedad como justa. De allí que sea necesaria la intervención pública para asegurar un estado de distribución de la riqueza más justa y equitativa para los miembros de la sociedad civil. El Estado dispone de mecanismos tales como la polí tica de transferencias, orientada a proveer de servicios públicos esenciales a las clases más desfavorecidas de la sociedad. Finalmente, la economía de mercado tal vez no sea capaz de funcionar con suficiente estabilidad. Pueden sobrevenir cambios inesperados en la demanda agregada y ocasionar períodos de ocupación plena o desocupación de los factores de la producción. Por ello, podría requerirse de políticas gubernamentales con fines estabilizadores.

FUNCIONES DEL ESTADO

El estudio de la actividad gubernamental, es en esencia, el de la política impositiva y de gastos. La clasificación de las funciones públicas que parece como la más apropiada es la propuesta por el profesor Richard Musgrave (2) por cuanto tiene la enorme ventaja de hacer coincidir las grandes funciones del sector público con los dominios relativamente bien delimitados del análisis económico. La clasificación de Musgrave propone tres grandes funciones o ramas del presupuesto del Estado: Asignación, Distribución y Estabilización. Estas funciones son separadas una de la otra, pero estrechamente interrelacionadas. La provisión de distintos servicios gubernamentales (e.g. educación) y su fuente de financiamiento (contribuciones y tributos) producen variados efectos: afectan la renta real, ya que las propiedades distributivas de los impuestos acarrearían cambios en la oferta de factores productivos, al alterar el ingreso real de los propietarios y el numero de unidades disponibles del mismo; pérdida de la eficiencia en consumo, al modificar las pautas de consumo y por ende de la producción, reduciendo el nivel de satisfacción de los consumidores, y por ultimo, alteraciones en la eficiencia técnica de la empresa, al ocasionar modificaciones de la organización y métodos de la producción.

Rama de asignación

El objetivo de esta rama es realizar los ajustes apropiados en la asignación de recursos efectuada por el mercado, visto su fracaso en cumplir con los requisitos exigidos por la eficiencia, los cuales, generalmente no prevalecen en el mundo real. Esto es particularmente cierto, en el caso de determinados bienes denominados bienes públicos o sociales, los cuáles no pueden proveerse a través de transacciones entre consumidores y productores individuales. La intervención pública puede revestir en esta función dos formas diferentes. De una parte, ella puede materializarse en la utilización de medidas impositivas y/o de subsidios, o simplemente reglamentarias, destinadas a organizar la actividad privada de manera más propicia y eficiente. La otra forma de intervención es el control directo por parte del Estado de la producción de bienes y servicios públicos.

10

CAPÍTULO I: FRACASO DEL MERCADO Y FUNCIONES DEL ESTADO

Uno de los problemas que confronta esta rama tiene que ver en como inducir a la gente a revelar sus preferencias individuales en materia de necesidades sociales. En el caso de las necesidades privadas, las preferencias individuales son atendidas a través del sistema de precios. Esta solución no es aplicable en el caso de las necesidades sociales, puesto que, deben consumirse la misma cantidad de bienes y servicios por todos los miembros de la sociedad. Si los costos habrían de repartirse según las preferencias individuales, deberían cargarse precios diferentes a los diversos consumidores, o distribuirse en diferentes impuestos. Los impuestos de la función asignación están destinados a cubrir el costo de los servicios públicos. Al establecer impuestos se transfieren recursos del uso privado al uso público. El mecanismo impuesto-gasto como medio de transferencia, permite detraer recursos de la satisfacción de necesidades privadas para llevarlos a la satisfacción de las necesidades públicas.

Rama de distribución

La distribución de la renta y la riqueza en una economía de mercado dependen de cierto número de factores, que incluyen entre otros, el esfuerzo, la salud, la discriminación sexual y de raza, la existencia de programas de protección social, la legislación sobre herencias, la distribución innata del talento, las decisiones matrimoniales, las oportunidades educativas, la movilidad social, la suerte y aun la estructura del mercado. Como resultado de estos factores tiene lugar un estado de distribución de la renta con grados variables de igualdad o desigualdad. La respuesta a la cuestión de la distribución justa entraña consideraciones de filosofía social y juicios de valor. En tanto y cuanto, una cierta mayoría lo considere no equitativa en uno o varios aspectos sociales, es justificable la intervención pública para corregir situaciones de pobreza crítica, atención a niños y an-cianos y así sucesivamente. Es así, que debe establecerse un mecanismo mediante el cual puedan hacerse correcciones al estado de distribución, de manera ordenada y sin causar el menor daño posible al funcionamiento eficiente del mercado. El modo más fácil y directo de instrumentar el ajuste deseado es hacerlo mediante un sistema de impuestos y pago de transferencias, que combina la imposición progresiva a la renta de las familias con ingresos superiores con una subvención a aquellos de menor renta. Si este sistema se pone en práctica adecuadamente, implica un mínimo de interferencias con la asignación de recursos determinada por el sistema de precios. Alternativamente, la distribución puede ser hecha a través del mecanismo impuesto progresivo-gasto redistributivo para la financiación de los servicios públicos (educación, salud, vivienda, etc.) que beneficien particularmente a las familias de bajos recursos. Finalmente la redistribución puede ser alcanzada también mediante un sistema de impuestos al consumo de bienes de lujo realizado por las clases de elevados ingresos, combinado con un programa de subsidio a los bienes de primera necesidad. La escogencia de cualquiera de los instrumentos fiscales mencionados no está exenta de los problemas relativos a la pérdida de la eficiencia económica o al balance deseado por la sociedad entre los objetivos de eficiencia y equidad.

Rama de estabilización La función de la rama de estabilización es la de mantener un alto nivel de utilización de los recursos productivos y un valor estable de la moneda. Una economía libre que no esté controlada tiende a fluctuaciones más o menos pronunciadas de los precios y el empleo, con tendencia a corto plazo a surgir desajustes de naturaleza coyuntural que conduzcan al paro o la inflación. Por lo tanto, tiene vital importancia para el éxito de los sistemas económicos libres el desarrollo de medidas compensatorias para mantener por un lado, un alto nivel de empleo cuando la actividad económica privada amenaza con decaer y, que puedan sostener por otra parte, la estabilidad del nivel de precios cuando la demanda amenaza con exceder la oferta disponible. En la lucha contra el paro (desempleo), la política fiscal puede ser utilizada para aumentar el nivel total de gastos, y que éstos a su vez, eleven el nivel de empleo. El nivel de demanda global puede ser

11

CAPÍTULO I: FRACASO DEL MERCADO Y FUNCIONES DEL ESTADO

aumentado de diversas maneras: el gobierno puede incrementar sus propios gastos en bienes y servicios; puede hacer gestiones conducentes a un aumento del nivel de gastos privados o, puede combinar ambas medidas. Si se desea un aumento de los gastos privados esto puede lograrse por dos vías: realizando transferencias, a fin de aumentar el poder de compra de determinadas categorías sociales, especialmente si son de alta propensión al consumo, o reduciendo los impuestos, aumentando así la cantidad de renta disponible para uso privado. En situaciones de depresión, un aumento de los gastos lleva ordinariamente a una expansión en la producción real y el empleo. Supongamos ahora que la demanda global excede de la producción factible a los precios corrientes. Tal situación provoca inflación, por tanto, deben hacerse ajustes fiscales que eviten un aumento de los gastos totales. Los ajustes necesarios son inversos a los usados en el caso de depresión. Los gastos del gobierno en bienes y servicios deben ser reducidos, las tasas impositivas aumentadas y suprimir los pagos por transferencias.

Interdependencia entre las funciones

Como bien habíamos apuntado anteriormente, las funciones del Estado están vinculadas íntimamente entre si: cambios o modificaciones en una función, acarrean inevitablemente alteraciones en las demás. Si bien tienen objetivos distintos, en la práctica se solapan. De allí su carácter interdependiente, lo que en consecuencia ocasiona complicaciones a la hora del diseño de una política pública eficiente, o sea un diseño que satisfaga sus diferentes objetivos.

Asignación y distribución

El nivel de asignación de recursos para la satisfacción de las necesidades sociales, está en función del nivel de gastos públicos en bienes y servicios. Es presumible, si se aspira a un aumento de los gastos públicos destinado a una mayor provisión de servicios públicos, que éstos se financien con impuestos adicionales a las clases de elevados ingresos. Por ello los pobres, obviamente, serían partidarios de un mayor presupuesto para la función asignación, ya que, les implicaría un coste nulo o muy pequeño. Por el contrario, los ricos se opondrían a dicho aumento, por cuanto el precio unitario que pagarían por los servicios públicos adicionales seria excesivamente alto. La opinión cambia radicalmente en las clases de bajos ingresos, cuando el peso relativo del presupuesto de la función asignación les aumenta, a causa de la mayor contribución tributaria que tendrían que hacer estas clases. Ello, sería así ya que la base tributaria se ampliaría hacia abajo, y haría excesivamente costoso la ampliación de los servicios públicos para las clases de menores ingresos. Las actitudes de la sociedad frente a una mayor provisión de bienes y servicios para la satisfacción de las necesidades sociales, suelen no coincidir con los esquemas distributivos de la renta, en la medida que el instrumento impuesto-transferencia imponga un mayor sacrificio fiscal, resultante de la reducción del ingreso real.

Asignación y estabilización

En tiempos de desocupación, cuando se hace necesaria una expansión de la demanda global, el incremento de los gastos públicos, o la reducción de impuestos, suelen ser medidas propuestas como solución. Similarmente, en tiempos de inflación, la situación llama a una reducción del gasto, o a un aumento de las tasas impositivas. Por tanto, una política fiscal de naturaleza expansiva que conduzca a una sobreproducción de bienes y servicios sociales, encontraría abierta oposición en aquellos miembros de la sociedad que no encuentran atractivo en el un aumento de tales bienes. De igual manera, habría también oposición de aquellos miembros de la sociedad que aspiran que el Estado aumente la provisión de bienes y servicios, cuando la situación económica reclama

12

CAPÍTULO I: FRACASO DEL MERCADO Y FUNCIONES DEL ESTADO

adoptar medidas restrictivas del gasto. De nuevo, un objetivo se puede aplicar de tal forma que interfiere con otro. Distribución y estabilización

Bajo severas condiciones de desempleo es común otorgárseles reducciones impositivas a aquellos grupos de personas de bajos ingresos. Ya que la reducción fiscal produciría en ellas una mayor propensión al gasto, que si se tratare de personas de elevados ingresos. El caso contrario, en épocas de inflación, el aumento de las tasas impositivas a las personas de bajos ingresos para contrarrestar el aumento en el consumo es la medida apropiada. La actitud que manifiesten los miembros de la sociedad hacia el aumento o disminución de los impuestos, puede ocasionar alteraciones del estado justo o equitativo de distribución de la renta de las personas, según el atractivo que ellas tengan hacia la imposición progresiva o regresiva.

13

CAPÍTULO I: FRACASO DEL MERCADO Y FUNCIONES DEL ESTADO

NOTAS AL CAPÍTULO I

(1) DUE, John, et al., Goverment Finance: Economics of the Públic Sector. Ed. Irwin, 7ed. USA. 1981 pp. 1-6

- ROSEN, Harvey. Public Finance. Ed. Irwin/Mac Graw Hill USA. 1995. pp. 51-53

(2) MUSGRAVE, Richard, Teoría de la Hacienda Pública. Ed. Aguilar, 1 ed. Madrid 1969. pp. 3-28, 39-43, 141-145

- MUSGRAVE, Richard y MUSGRAVE, Peggy. Hacienda Pública: Teórica y Aplicada. Ed. Mc Graw Hill, 5 ed. Madrid 1992. pp. 3-17

14

II

EL ANÁLISIS DE LA ECONOMÍA PRIVADA

os economistas buscan explicar el funcionamiento de la economía (análisis positivo-como son las cosas), y concluir si se están obteniendo o no buenos resultados

(análisis normativo-como deberían ser las cosas). El análisis positivo no requiere de juicios de valor, porque su propósito es meramente descriptivo. En cambio, el análisis normativo requiere de un marco ético conceptual, porque sin él, es imposible establecer qué es lo bueno. No es fácil establecer las fronteras entre uno y otro, aunque, vale la pena resaltar las diferencias.

L

Como ciudadanos estamos llamados a evaluar constantemente diferentes propuestas sobre el papel del gobierno en la economía. ¿Debería aumentarse el impuesto sobre la renta? ¿Debería modificarse la edad de retiro de un trabajador para el disfrute de la pensión del Seguro Social? ¿Debería el gobierno incautar tierras urbanas disponibles, para utilizarlas en la construcción de viviendas para la clase más necesitada? La lista es inacabable. Dada la interminable lista de actividades económicas gubernamentales, es preciso la utilización de un marco teórico conceptual, que permita organizar las ideas, sobre si tal o cual actividad pública es o no deseable. De no existir tal marco conceptual, los programas de gobierno acaban terminando evaluados cada vez que sea necesario y como resultado, es imposible ejecutar una política económica continua y coherente.

El marco teórico conceptual normativo utilizado por la mayoría de los especialistas en finanzas públicas es la economía del bienestar, rama de la teoría microeconómica que se ocupa del bienestar social, de juzgar metódicamente la asignación de recursos, y de establecer criterios para la intervención gubernamental en la economía. La teoría es utilizada para diferenciar, bajo que circunstancias, unos mercados pueden funcionar bien, en cambio, otros fracasan en alcanzar los resultados deseados.

El funcionamiento de la economía libre de mercado da respuesta a las siguientes interrogantes: 1.- ¿Qué bienes han de producirse?: Lo que determinen los consumidores y productores en el mercado a través del sistema de precios que indica las necesidades existentes. 2.- ¿Cómo han de producirse?: Según la tecnología dada y el tipo de mercado existente. 3.- ¿Para quién han de producirse?: De acuerdo al poder adquisitivo. El precio determina su acceso. El mercado determina su distribución. Para ello se introduce un modelo competitivo que ofrece soluciones a las interrogantes planteadas, en un sentido de eficiencia y optimización, de acuerdo al análisis efectuado por Pareto. El Óptimo Bienestar Económico puede ser definido, como aquella situación en la cual la totalidad de los niveles de satisfacción son maximizados. Es decir, cada quién en la sociedad se encuentra acomodado, en términos de lograr o alcanzar, como sea posible sus preferencias individuales, dadas las siguientes restricciones:

- Recursos o factores (humanos, naturales y capitales). - Función de producción: determinada por la tecnología disponible y la posible

producción dada las combinaciones de factores. - Preferencias y gustos de los consumidores.

El concepto de óptimo bienestar económico, envuelve dos elementos: el óptimo de Pareto y la distribución óptima de la renta.

15

CAPÍTULO II: EL ANÁLISIS DE LA ECONOMÍA PRIVADA

EFICIENCIA ECONÓMICA U ÓPTIMO DE PARETO: TEOREMA FUNDAMENTAL DE LA ECONOMÍA DEL BIENESTAR (1)

La eficiencia económica u óptimo de Pareto expresa una situación en la asignación de recursos tal, que para hacer a una persona aumentar su bienestar, sólo será posible, si ese cambio se hace a costa del sacrificio de otra. Es imposible conseguir que un individuo esté mejor sin hacer que alguien empeore. Si la eficiencia económica no ha sido alcanzada, ello implica movimientos tendentes a reestablecerla, involucrando cualquiera de las siguientes situaciones:

1.- Mayor producción de algunos bienes, sin necesidad de reducir la de otros. 2.- Cambios en la producción total, de tal forma, que la satisfacción de algunas

personas sea incrementada sin reducir la de las demás. Por ejemplo, si se están produciendo demasiados alfileres, de manera que la utilidad marginal de la última unidad sea cero, la transferencia del insumo acero de la producción de alfileres a la de cacerolas, permitirá una mayor satisfacción de los consumidores de cacerolas, quienes desean más de esos bienes, sin que por ello se reduzca la satisfacción de los consumidores de alfileres.

Por tanto la eficiencia económica requiere el cumplimiento de: 1.- Eficiencia de Consumo: la asignación de bienes entre los consumidores

debe ser hecha de tal manera, que ningún cambio en el consumo sea posible de modo que incrementare el bienestar de un individuo sin reducir el bienestar de otro.

2.- Eficiencia de Producción: la asignación de recursos debe ser hecha de tal manera, que ningún cambio en la producción sea posible, de modo que incrementare la producción de un bien sin reducir la del otro.

3.- Eficiencia de Producción y de Consumo: la asignación de factores y bienes entre productores y consumidores debe ser hecha de tal manera, que ningún cambio sea posible de modo que condujere a una reducción en la producción de un bien o a la reducción del bienestar del consumidor.

Eficiencia de consumo

Veremos a continuación el análisis de la eficiencia en el consumo para un consumidor y luego para todos los consumidores.

Eficiencia para un consumidor

La eficiencia en el consumo, presupone que cada consumidor ajuste sus compras relativas de diferentes bienes, de manera que su satisfacción sea maximizada. Para ello es necesario hacer los siguientes supuestos:

1.- Cada consumidor dispone de una cantidad dada de ingreso, representado por el producto del precio del factor por las cantidades poseídas de dicho factor.

2.- Cada consumidor tiene un patrón de preferencias y gustos relativos. 3.- Cada consumidor tiene un adecuado conocimiento de las capacidades de los

diferentes bienes para satisfacer sus necesidades. Las curvas de indiferencias, indicativas de los niveles de preferencia relativa son convexas hacia el origen y tienen pendiente negativa, debido a la ley de las utilidades marginales decrecientes; mientras más se obtiene de un bien, menor cantidad del otro bien es necesario, para reemplazar una unidad de ese bien y mantener el mismo nivel de satisfacción.

MRSab = MUa/MUb

El logro de la máxima satisfacción requiere, dadas las restricciones de su presupuesto, que cada consumidor ajuste las compras relativas de varios bienes, de tal manera que la utilidad marginal recibida de la última unidad gastada en la compra de cada

16

CAPÍTULO II: EL ANÁLISIS DE LA ECONOMÍA PRIVADA

mercancía, sea igual para todas las mercancías; expresado en una manera formal quiere decir que las utilidades marginales son proporcionales a los precios de los bienes.

El consumidor maximiza su satisfacción cuando gasta su ingreso de tal forma que lautilidad o satisfacción del último bolívar gastado por los diversos bienes es la misma:

MUa/Pa = MUb/Pb ...; MUa/MUb = Pa/Pb

Figura 2-1: Ajuste Óptimo del Consumo

En síntesis la eficiencia en el consumo requiere: la tasa marginal de sustitución (MRS) entre cada par de bienes -el número de unidades de un bien, que un consumidor está dispuesto a renunciar, para obtener una unidad adicional del otro bien y mantener el mismo nivel de satisfacción- ha de ser igual a la relación de precios de los dos bienes. La Figura 2-1, muestra como un consumidor asigna sus recursos disponibles, es decir sus ingresos, entre dos bienes (A y B) a efecto de maximizar su satisfacción o bienestar social.

Condición Marginal para el Intercambio: MRSab = Pa/Pb

Si esta relación no se cumple, el consumidor incrementaría su nivel de satisfacción (pasaría a otra curva de indiferencia, con un nivel de satisfacción mayor).

Un ejemplo numérico ayudaría a aclarar este razonamiento: Supóngase que la relación de intercambio entre pan y arepa es de 2 a 1; esto quiere decir, que un individuo puede comprar o vender dos de pan y dar o recibir una arepa de regreso. Tómese en cuenta que los precios absolutos del pan y las arepas no son relevantes: el pan cuesta 5 cts. y la arepa 10 cts., pan 10 cts., arepa 20 cts... Lo importante aquí, es que la arepa es dos veces más cara que el pan. Ahora supóngase que en términos de su propia satisfacción un consumidor estaría dispuesto a renunciar a tres (3) de pan para obtener una (1) de arepa. Bajo estas circunstancias, este consumidor recibiría al ir al mercado por tres (3) de pan, una y media de arepa (1,5); por lo tanto este consumidor obtendría un nivel de satisfacción

17

CAPÍTULO II: EL ANÁLISIS DE LA ECONOMÍA PRIVADA

mayor al que disfruta actualmente y pasaría a otra curva de indiferencia situada a un nivel superior.

Eficiencia para todos los consumidores

Consideremos una economía muy simple donde dos personas consumen dos bienes, cuya oferta es fija. El problema económico aquí es asignar cantidades de los dos bienes entre las dos personas. Todo consumidor maximiza su utilidad en aquel punto donde su curva de indiferencia es tangente a la recta de balance. La eficiencia y la maximización de la utilidad requieren que en estado de equilibrio, las tasas marginales de sustitución (MRS) de cada consumidor (señor w y señor r) sean idénticas entre si e iguales a una relación común de precios de los dos bienes: w r

MRSab = MRSab = Pa/Pb

Ahora bien, no podemos decir lo mismo con respecto a los niveles de satisfacción, éstos difieren por dos razones:

1.- Los ingresos de w y r son diferentes. 2.- El nivel de satisfacción no es comparable entre individuos. Para alcanzar el equilibrio es necesario satisfacer las siguientes condiciones: 1.- Los precios de los bienes han de ser iguales para todos y cada uno de los

consumidores. 2.- Los beneficios del consumo acrecientan individualmente y separadamente a

cada consumidor y el uso de un bien no transfiere ningún beneficio positivo o negativo a nadie distinto que el comprador. Por lo tanto no existen interdependencias de consumo o externalidades.

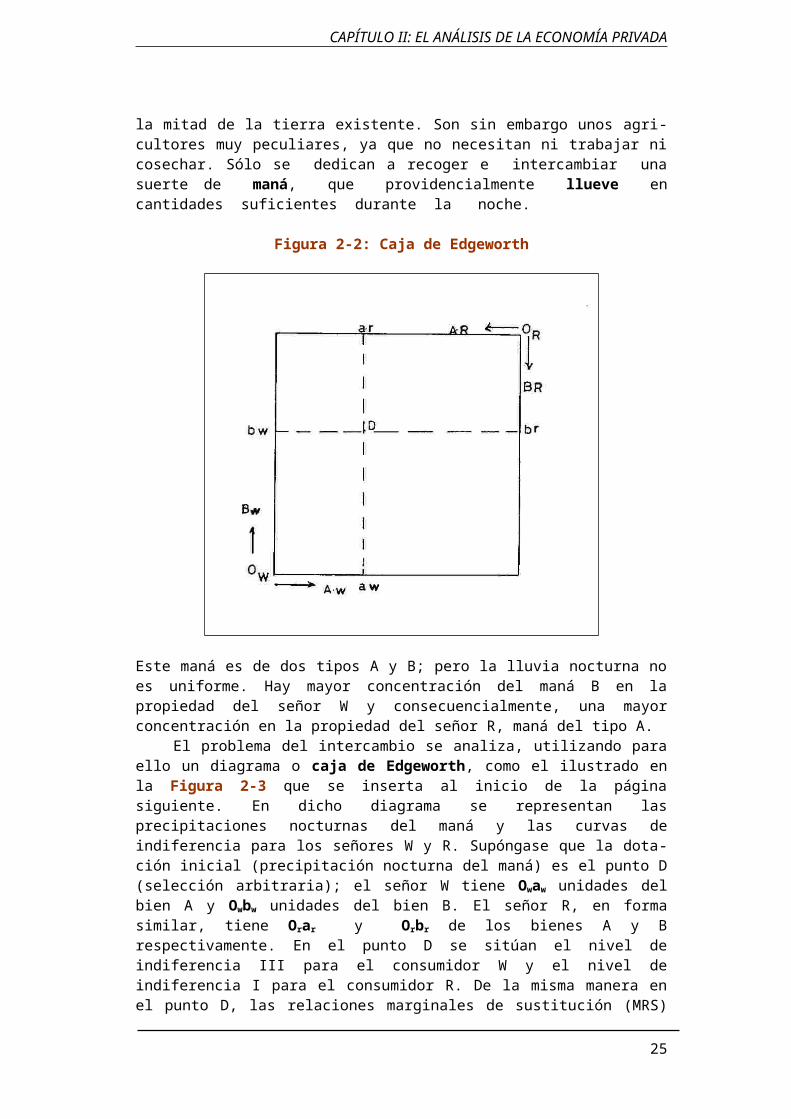

Caja de Edgeworth (2). En esta parte desarrollaremos el método para el análisis del equilibrio, cuando se trate de dos o más bienes en la economía. El diagrama o caja de Edgeworth es una técnica gráfica que ilustra la interacción entre dos economías cuando sus insumos son fijos en cantidad. En la gráfica identificada por la Figura 2-2, que se inserta en la página siguiente, se ilustra la construcción del diagrama para un problema de consumo, cuyos insumos son alimentos.

Supóngase que se tienen dos bienes, A y B: las cantidades de ambos bienes son fijas. Adicionalmente, existen sólo dos individuos en la sociedad, W y R: ellos inicialmente poseen una dotación del bien A y del bien B, independientemente de las preferencias individuales que sobre ellos tengan. El problema del equilibrio general se resuelve gráficamente construyendo un origen para W, identificado Ow y llevando las cantidades de los dos bienes en las abscisas y ordenadas. De forma tal, que desde el origen Ow, la cantidad de A poseída por W (a) es llevada sobre la abscisa y la cantidad de B (b) sobre el eje de las ordenadas. Un gráfico similar se construiría para el consumidor R, cuyo origen seria Or y se colocaría al lado del gráfico para el consumidor W (paso omitido). Ahora bien, al rotar el gráfico de R, 180 grados, el diagrama o caja de Edgeworth se forma conjugando ambos gráficos. La longitud de los ejes de ambos gráficos coinciden, ya que se ha supuesto fijas las disponibilidades de ambos bienes, de forma que:

aw + ar = A y bw + br = B

18

CAPÍTULO II: EL ANÁLISIS DE LA ECONOMÍA PRIVADA

El punto D en la gráfica siguiente, muestra la dotación inicial para A y B que poseen los consumidores W y R, comienza con Owaw cantidades del bien A y Owbw

unidades del bien B. Como las dotaciones son fijas, R debe originalmente poseer:

Orar=A-Owaw unidades de A y Orbr=B-Owbw unidades de B

Equilibrio general del intercambio

Supóngase una economía en la cual se realiza el intercambio de las dotaciones iniciales de ambos bienes. Ignórese por el momento el problema de producir. Pensemos para ilustrar nuestra situación de la mejor manera que existe un pequeño país con sólo dos habitantes como población, W y R, cada uno de ellos es propietario de la mitad de la tierra existente. Son sin embargo unos agricultores muy peculiares, ya que no necesitan ni trabajar ni cosechar. Sólo se dedican a recoger e intercambiar una suerte de maná, que providencialmente llueve en cantidades suficientes durante la noche.

Figura 2-2: Caja de Edgeworth

Este maná es de dos tipos A y B; pero la lluvia nocturna no es uniforme. Hay mayor concentración del maná B en la propiedad del señor W y consecuencialmente, una mayor concentración en la propiedad del señor R, maná del tipo A.

El problema del intercambio se analiza, utilizando para ello un diagrama o caja de Edgeworth, como el ilustrado en la Figura 2-3 que se inserta al inicio de la página siguiente. En dicho diagrama se representan las precipitaciones nocturnas del maná y las curvas de indiferencia para los señores W y R. Supóngase que la dotación inicial (precipitación nocturna del maná) es el punto D (selección arbitraria); el señor W tiene Owaw unidades del bien A y Owbw unidades del bien B. El señor R, en forma similar, tiene Orar y Orbr de los bienes A y B respectivamente. En el punto D se sitúan el nivel de indiferencia III para el consumidor W y el nivel de indiferencia I para el consumidor R. De la misma manera en el punto D, las relaciones marginales de sustitución (MRS) de ambos consumidores no coinciden. Digamos que el señor W estaría dispuesto a renunciar

19

CAPÍTULO II: EL ANÁLISIS DE LA ECONOMÍA PRIVADA

a tres (3) unidades del bien B para obtener una unidad adicional del bien A. En ese mismo punto, el señor R, estaría dispuesto a renunciar, digamos cuatro (4) unidades del bien A para obtener a cambio una (1) unidad adicional del bien B. Todas las intersecciones tienen en común (punto D) la disponibilidad de intercambios mutuamente ventajosos (ambos ganan, uno gana y el otro no pierde). Obviamente que una situación como la descrita conduciría al intercambio, si las partes involucradas tienen libertad de comerciar. Desde el punto D, el señor W, comerciaría algo del bien B para obtener a cambio unidades del bien A. No podemos precisar, los términos del intercambio, tan sólo podemos decir

Figura 2-3: Equilibrio general del intercambio

que ello depende de la capacidad negociadora de ambos consumidores. Si es W, el más hábil, entonces induciría a R a moverse por I r hasta el punto P4. Si es R, el que resulta más hábil, luego conduciría a W a lo largo del nivel IIIw hasta llegar al punto P3. La exactitud de los términos de intercambio entre W y R estaría situado entre P3 y P4, y dependerá de la habilidad negociadora de cada uno y de las dotaciones iniciales de los bienes A y B.

Finalmente diremos, que el intercambio se realizará hasta el punto en que las relaciones marginales de sustitución (MRS) del bien B por el bien A sean iguales para ambos consumidores (Condición Marginal para el Intercambio). Si ello no sucede, ambas partes o una de ellas, pueden beneficiarse del intercambio sin que signifique una pérdida para ninguna de ellas. Por ello el intercambio sólo puede ocurrir en los puntos P1, P2, P3, P4. La unión de esos puntos forma una curva denominada (CC') Contrato o Conflicto. La principal característica de la curva de contrato es que un movimiento desde cualquier punto, beneficia a una parte a costa del perjuicio de la otra; todas las opciones de comercio están agotadas. Los movimientos a lo largo de ella, ponen a las partes en desigualdad. Por ello los puntos sobre la curva de contrato son Óptimos de Pareto

20

CAPÍTULO II: EL ANÁLISIS DE LA ECONOMÍA PRIVADA

(Eficiencia Paretiana). El concepto de eficiencia es un estándar para evaluar el despilfarro en la asignación de recursos.

Frontera de posibilidades de utilidad. La curva de contrato representa los puntos eficientes en un espacio de bienes, ahora bien, ese espacio de bienes puede ser transformado en un espacio de utilidades o bienestar, representando gráficamente los P1, P2, P3 y P4 que constituyen la curva de contrato. La curva identificada en la Figura 2-4 como UU' se llama Frontera de Posibilidades de Utilidad, la cual es el lugar geométrico que muestra todos los puntos de consumo eficientes en el sentido de Pareto, donde se representan los máximos niveles de satisfacción que puede alcanzar un consumidor, dados los niveles de satisfacción o utilidad del otro. Indica además que una persona sólo puede aumentar su bienestar a expensas de la otra.

Figura 2-4: Frontera de posibilidades de utilidad

La forma de la frontera de posibilidades de utilidad es en cierta manera arbitraria, ondulada en lugar de lisa o uniforme, ya que la utilidad es un concepto ordinal, que no puede ser medido o cuantificado.

Eficiencia de producción

Primeramente consideraremos el concepto de eficiencia de producción aplicado a una empresa, luego pasaremos a la asignación de recursos a nivel industrial. El análisis de la eficiencia de producción (eficiencia técnica) parte de las siguientes hipótesis:

1.- Programación de los factores de la producción, disponibles según los diferentes niveles de ingreso real de sus propietarios.

21

CAPÍTULO II: EL ANÁLISIS DE LA ECONOMÍA PRIVADA

2.- Calidad de los factores de la producción y 3.- Tecnología de producción.

Por ejemplo: hay un cierto número de trabajadores disponibles dado el nivel de salarios; se trata de trabajadores especializados y los métodos de producción son dados.

Eficiencia técnica de la empresa (Figura 2-5)

La eficiencia técnica de la empresa requiere: 1.- Organización de la producción: selección del método de producción

disponible que maximice la producción, dados los factores. 2.- Minimización del costo de producción: combinación óptima de factores de la

producción que permitan una producción dada, al costo más bajo. Este ajuste requiere:A.- MRTS=Tasa Marginal de Sustitución Técnica (pendiente de la curva

isocuanta), mide el número de unidades de un factor que deben ser sustituidas por una unidad del otro factor, para mantener un determinado nivel de producción. En el punto de minimización de costo, la isocuanta es tangente a la línea isocosto y ambas pendientes son iguales. MRTS del factor trabajo por el factor capital debe ser igual a la relación de sus precios.

MRTSlk=w/r

Además, MRTS (pendiente isocosto) es también igual a la relación del producto marginal de cada factor (MP): MRTSlk = MPl/MPk. De donde resulta que la minimización del costo requiere que la relación del producto marginal de dos factores (MP) sea igual a la relación de sus precios:

MPl/MPk = w/r

B.- Las cantidades adquiridas de cada factor sean tales que el valor o ingreso marginal del producto del factor (MRPi), sea igual al precio pagado por unidad del factor. Esto es, la demanda de un factor de producción, compra de insumos para la empresa. Si existe una producción adicional (cambio en la producción total) habrá que demandar cierta cantidad adicional de factor (producto marginal del factor). El ingreso adicional que se obtiene por demandar una unidad física extra de factor (valor o ingreso marginal del producto del factor)

Figura 2-5: Combinación óptima de factores

22

CAPÍTULO II: EL ANÁLISIS DE LA ECONOMÍA PRIVADA

expresa el deseo de vender esa unidad extra de producción y es igual al producto marginal del factor (MP) multiplicado por el precio del producto. Ahora bien, el equilibrio de la demanda de cada factor MRPi

está fijado por la condición de que el valor o ingreso marginal del producto del factor MRPi sea igual al precio del factor.

MRPi = Pi

EL valor o ingreso marginal del producto (MRP) se define como la contribución de una unidad de factor al ingreso de la empresa. Así pues, el MRP se obtiene multiplicando el producto marginal (MP) por el ingreso marginal (MR) o precio del producto, que la empresa recibe al vender una unidad extra de producción:

MRPi = (MPi)(MR)

Debido a la ley de los rendimientos decrecientes, el MRPi decrece, a medida que se añaden unidades adicionales del factor más allá de determinado punto. Si el MRP es mayor que el precio del factor, la empresa añadirá nuevas unidades del factor. Si el MRP es menor, se dejará de agregar unidades del factor. Comoquiera que MRTSlk= MPl/MPk, la igualdad MRPi = Pi, asegurara que se siga cumpliendo la relación de igualdad entre la relación marginal de sustitución técnica y el producto marginal entre los factores.

3.- Maximización de ganancias: aún cuando no es un aspecto de eficiencia técnica, la empresa requiere maximizar sus beneficios; para ello debe producir hasta aquel punto donde el costo marginal iguale al ingreso marginal y si asumimos que el precio es dado, éste se hace igual al ingreso marginal. Por lo tanto la empresa estaría en equilibrio cuando el precio se hace igual al costo marginal.

Eficiencia técnica de la industria

Hemos visto los ajustes para un productor. Ahora abordaremos el tema de la eficiencia en su totalidad, lo cual requiere del análisis de las relaciones entre varios productores.

23

CAPÍTULO II: EL ANÁLISIS DE LA ECONOMÍA PRIVADA

La maximización de beneficios está íntimamente ligada a la relación entre el valor o ingreso marginal del producto (MRP) y el precio del factor (Pi), y entre el costo marginal y el ingreso marginal/precio del producto. Ahora bien, la eficiencia en la producción requiere que la empresa, a largo plazo, opere al menor coste medio. Esta relación será alcanzada en la medida que las empresas entren y salgan del mercado de la industria. Si los precios exceden al costo medio, nuevas firmas ingresaran al mercado atraídas por el elevado beneficio y en consecuencia el precio disminuiría; si los precios son inferiores al costo medio, las empresas con pérdidas abandonarán el mercado y el precio consiguientemente se elevaría. Luego de los ajuste a largo plazo, cada empresa operaría en el punto más bajo de la curva de costos medios, y el precio será igual al costo medio y al costo marginal a ese nivel de producción.

Equilibrio general de producción. Todos los bienes son, por los factores de la producción, esencialmente rivales entre si. Por lo tanto, la eficiencia técnica requiere que los factores no pueden ser reasignados, entre empresas e industrias, en una manera tal, que la producción de un bien pueda ser aumentada sin reducir la producción de otro. Esto se lograría en la medida en que las tasas marginales de sustitución técnica (MRTS) entre cualesquiera de dos factores, en cualquiera industria dada, sean iguales entre si; éstas a su vez, sean iguales a la relación de precios de los dos factores, (punto en el cual la línea de precios de los dos factores es tangente a las isocuantas de las dos industrias o Condición Marginal para la Sustitución de Factores). Al igual como se procedió en el equilibrio general del intercambio, podemos, mediante, el auxilio del diagrama o caja de Edgeworth, representar gráficamente, las dotaciones fijas iniciales de los factores capital (K) y trabajo (L) y las funciones dadas de producción para los bienes A y B y su correspondiente mapa de isocuanta para cada uno de ellos, tal como se hace en la Figura 2-6 que se inserta más abajo. Supóngase que los factores son asignados inicialmente entre las producciones del bien A y el bien B; de manera que Oaka unidades del factor K y Oala unidades del factor L, son empleadas en la producción del bien A. La diferencia, Obkb y Oblb unidades del factor K y L respectivamente, son empleadas en la producción de B. Esta asignación de recursos, está representada por el punto D en la caja de Edgeworth. En ese punto las curvas isocuantas IIa y IIb se cortan entre si, por lo tanto las relaciones marginales de sustitución técnica (MRTS) de ambos productores no coinciden. Para la producción del bien A en el nivel IIa, la sustitución de L por K, sería en términos de dar o renunciar cantidades del factor K y obtener a cambio pequeñas cantidades adicionales del factor L, para mantener el mismo nivel de producción. En la producción del bien B, existe la posibilidad de entregar grandes cantidades del factor L, para ser sustituidas por relativamente pequeñas cantidades del factor K, y de esa manera mantener los niveles de producción IIb. Digamos que el productor de A, estaría dispuesto en el punto D, a entregar dos (2) unidades del factor K para recibir a cambio una (1) de L. El productor de B, con las dos unidades de K que recibiría, al ser liberadas de la producción de A, estaría dispuesto a ceder, digamos cuatro (4) unidades del factor L. De tal manera que la diferencia entre las tasas marginales de sustitución técnica (MRTS) en la producción de A y B, obliga a los productores de estos bienes a iniciar la sustitución entre los factores, moviéndose hacia P2, P3, o cualquier punto entre ambos. Si la sustitución entre los factores se dirige al punto P2, quiere decir que la producción del bien A no ha variado con respecto al punto D, pero la producción de B se ha incrementado hasta el nivel IIIb. Si el movimiento es hacia P3, la producción de A aumenta, mientras la de B no sufre modificación alguna. Por lo tanto si las MRTS entre dos factores son diferentes para dos productos o productores, entonces uno o ambos pueden aumentar la producción y ninguno disminuirla, al sustituir factores de producción.

Figura 2-6: Equilibrio general de la producción

24

CAPÍTULO II: EL ANÁLISIS DE LA ECONOMÍA PRIVADA

El lugar geométrico representado por la curva CC' se denomina Curva de Contrato y muestra esta curva, todos aquellos puntos en los cuales la asignación de recursos entre los factores garantiza la igualdad de las relaciones marginales de sustitución técnica y por tanto son considerados Óptimos de Pareto.

Frontera de posibilidades de producción (Figura 2-7). La curva de contrato asociada con el equilibrio general de la producción es el lugar geométrico de los puntos representados en un espacio de factores. Ahora bien, representando gráficamente los puntos que se encuentran sobre la línea de contrato y construyendo una Figura como la mostrada en 2-7, donde los ejes de coordenadas muestren las cantidades producidas de los bienes A y B, podemos derivar otra curva denominada curva de Transformación o Frontera de Posibilidades de Producción. Esta curva nos muestra, dados los factores de producción y la tecnología, el máximo posible de combinaciones entre dos grupos de bienes. Desde la producción de un solo bien en un extremo, hasta la producción del otro en el extremo opuesto. La curva es cóncava hacia el origen, debido a las diferentes funciones de producción para dos grupos de bienes y a la ley de los rendimientos decrecientes. Ella muestra como la producción relativa de un bien se incrementa y la del otro, va siendo progresivamente decreciente. La expresión tasa marginal de transformación (MRT), es dada por la pendiente de la curva de transformación y muestra el numero de unidades de un bien que deben ser sacrificadas, al incrementar la producción del otro bien en una unidad. La tasa marginal de transformación entre dos bienes es igual a la relación entre los costos marginales de ambas mercancías en aquel punto de producción. Si el precio es igual al costo marginal, MRT también tiene que ser igual a la relación entre los precios de los productos:

MRTab = MCa/MCb ;

MCa/MCb = Pa/Pb ;

Condición Marginal para la Sustitución de Productos: MRTab = Pa/Pb

Figura 2-7: Frontera de posibilidades de producción

25

CAPÍTULO II: EL ANÁLISIS DE LA ECONOMÍA PRIVADA

Eficiencia de producción y consumo

Consideremos ahora en forma conjunta la eficiencia de la producción y consumo. Para que la economía como un todo alcance la eficiencia económica, deben satisfacerse las siguientes condiciones:

1.- La tasa marginal de transformación (MRT) de la producción de dos mercaderías, ha de ser igual a la tasa marginal de sustitución (MRS) en el consumo.

2.- En ausencia de externalidades tanto en la producción como en el consumo, la igualdad entre precios y costos marginales aseguraría, que para cualquiera pareja de bienes MRS=MRT. El Óptimo de Pareto ocurriría con tal que los siguientes requisitos sean cumplidos: A.- Cada consumidor busca maximizar su satisfacción.B.- Los precios de los factores son uniformes para todas las empresas,

equilibrando así la oferta del factor con su demanda. C.- Pleno empleo de los recursos. Todos los dueños de los factores de la

producción que deseen facilitarlos a los precios prevalecientes en el mercado de factores, pueden así hacerlo.

Dicho de una manera formal. Dado que los productores y consumidores enfrentan el mismo tipo de precios, los consumidores realizan sus compras relativas de tal manera que la tasa marginal de sustitución (MRS) para cualquiera pareja de bienes A y B, sea igual a la relación de sus precios (Pa/Pb); los empresas ajustan su producción de manera que sus costos marginales (MCa, MCb),- los cuales expresan la tasa marginal de transformación (MRTab)- son iguales a la misma relación de precios Pa/Pb:

MRSab = Pa/Pb

MCa/MCb = MRTab = Pa/Pb

MRSab = MRTab

De donde se deduce que la tasa marginal de sustitución de todos los consumidores es igual a la tasa marginal de transformación.

Equilibrio general de consumo y producción. Analicemos gráficamente la situación de equilibrio general de producción (Teorema Fundamental de la Economía del

26

CAPÍTULO II: EL ANÁLISIS DE LA ECONOMÍA PRIVADA

Bienestar), retomando el origen de la curva de posibilidades de producción o de transformación, la cual se deriva de la representación gráfica de la curva de contrato, al pasar de un espacio de factores a un espacio de producción (bienes). La curva de transformación TT', es de la forma indicada en el gráfico subsiguiente, en la que la pendiente indica la tasa marginal de transformación (MRT) del bien A por el bien B. Ella muestra exactamente, cuántas unidades del bien B deben ser producidas mediante transferencia marginal de capital (K) y trabajo (L) de la producción del bien B, hacia la producción del bien A. De forma tal que la reasignación de los factores después del proceso de transferencia, esté óptimamente realizado (para garantizar la igualdad MRTS=Pl/Pk). Seleccionemos cualquier punto sobre la curva de transformación TT', supongamos que sea S, de forma tal que las cantidades producidas de A y B son OA y OB respectivamente. Este punto S tiene su correspondiente en la curva de contrato (espacio de factores o recursos). La producción OA y OB determinan una cantidad de bienes disponibles para los consumidores W y R; estas disponibilidades de bienes conforman la caja de Edgeworth para el intercambio. El diagrama se construye trazando perpendiculares a los ejes desde el punto S. Así el origen O, se convierte en el origen del Sr. W y el punto S, se convierte en el origen del Sr. R. En este diagrama o caja de Edgeworth construiremos el equilibrio general del consumo (intercambio) de acuerdo a las explicaciones contenidas en secciones anteriores. En la producción del punto S, de la Figura 2-8, la tasa marginal de transformación (MRT), indicada por la pendiente de la línea tangente a TT' en el punto S, la identificaremos como MRTab. El punto P2 satisface las condiciones marginales de sustitución de productos (MRTS), al hacer coincidir las tasas marginales de sustitución (MRS) de ambos consumidores W y R, con el particular valor (S) de la tasa marginal de transformación (MRT).

Figura 2-8: Equilibrio de consumo y producción

Frontera total de posibilidades de utilidad. Observando los niveles de utilidad de los consumidores W y R a cada punto de la curva de contrato CC' en el gráfico anterior, podemos construir una curva de posibilidades de utilidad relativa al punto S. La representación gráfica de la frontera o límite de posibilidades de utilidad correspondiente al punto S, es identificada como UsUs'. Esta curva sola no nos ayuda

27

CAPÍTULO II: EL ANÁLISIS DE LA ECONOMÍA PRIVADA

mucho, por cuanto muestra una infinita cantidad de niveles de utilidad para dos consumidores, que son óptimos de Pareto. De este infinito número de puntos eficientes en consumo, sólo uno de ellos es relevante P2, ya que satisface la condición en la cual lastasas marginales de sustitución de W y R son iguales a un particular valor de la tasa marginal de transformación. Por tanto en la curva Uss', el punto P2 es el que cumple con la condición enunciada. Ahora bien, la curva de transformación TT', tiene infinitos puntos, de los cuales S, es uno de ellos. Si suponemos otro punto sobre la curva de transformación, en donde habría más del bien B y menos del bien A, entonces podríamos construir otro diagrama o caja de Edgeworth para el intercambio, en la cual se generara otra curva de contrato. Supóngase que esa nueva curva de contrato sea representada en el espacio de utilidades e identificada como Urr'. Tal como se indicó anteriormente de esta nueva combinación de productos A y B, resultaría una nueva y única tasa marginal de transformación (MRT), la cual para cumplir con las condiciones marginales de sustitución entre dos bienes, debería coincidir con las respectivas tasas marginales de sustitución de ambos consumidores (W y R). De igual manera el único punto relevante de la curva de contrato, cuya representación gráfica en un espacio de utilidades seria la curva Urr', que cumple con la condición anterior seria R´´.

Figura 2-9: Frontera total de posibilidades de utilidad