Introduccion a las_ifrs

47

La Globalización Contable Llegó: Bienvenidos los IFRS/NIIF Introducción a las NIIF 1

-

Upload

francisco-andres-cardenas-galeano -

Category

Education

-

view

250 -

download

0

Transcript of Introduccion a las_ifrs

La Globalización Contable Llegó:

Bienvenidos los IFRS/NIIF

Introducción a las NIIF

1

Contenido

• Generalidades de las NIIF

• Convergencia Mundial

• Actualidad en Colombia – Beneficios y retos

• Ley 1314 de 2009 y decretos 2784 y 2706 de 2012

• Comparativo NIIF vs Norma contable colombiana

Generalidades de las NIIF

Generalidades de las NIIF

Las Normas Internacionales de Contabilidad/Normas Internacionales de Información Financiera son un

conjunto de estándares e interpretaciones de carácter técnico, aprobados y emitidos por el Consejo de

Normas Internacionales de Contabilidad (IASB), en los cuales se establecen los criterios para el

reconocimiento, la valuación, la presentación y la revelación de la información que se consigna en los

estados financieros de propósito general.

Actualmente el uso de la normas se requiere en más de 100 países de la Unión Europea,América yAsia.

¿Es lo mismo hablar de NIC (IAS) y NIIF (IFRS)?

En esencia, los términos NIC y NIIF significan lo mismo. Es decir, los dos conceptos se refieren a las

Normas Internacionales de Contabilidad. La diferencia de terminología surge debido a que al

organismo que hoy se le conoce como IASB, antes se le denominaba IASC (Comité de Normas

Internacionales de Contabilidad).

Todas las normas que se emitieron bajo la responsabilidad del IASC, desde 1975 hasta el 2001, se

designaron con el nombre de NIC. En 2011, el IASC fue reestructurado y se convirtió en IASB. En esta

oportunidad, se decidió que las normas emitidas hasta la fecha serían revisadas y actualizadas por el

IASB, conservando el nombre de NIC y las normas emitidas a partir de esa fecha se designarían por el

nombre de NIIF (IFRS)

Novedades

Vocabulario

Normas

IAS

IFRS

International Accounting Standards

International Financial Reporting Standards

NIC

NIIF

Normas Internacionales Contabilidad

Normas Internacionales de Información Financiera

Interpretaciones

SIC Standards Interpretations Committee

IFRIC International Financial Reporting InterpretationsCommittee

CINIIF Comité de Interpretación de las NormasInternacionales de Información Financiera

Marco contableMarco contable

―IFRS‖ = IAS + IFRS +SIC―NIIF‖ = NIC + NIIF + SIC +

+ IFRICCINIIF

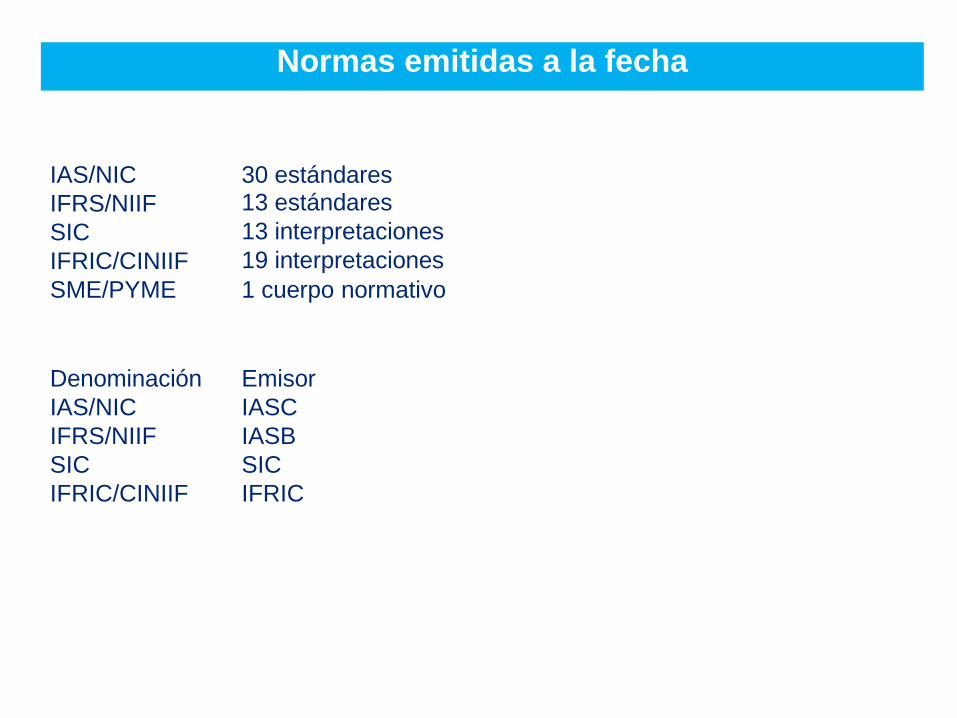

IAS/NIC

IFRS/NIIF

SIC

IFRIC/CINIIF

SME/PYME

30 estándares13 estándares

13 interpretaciones

19 interpretaciones

1 cuerpo normativo

Denominación

IAS/NIC

IFRS/NIIF

SIC

IFRIC/CINIIF

Emisor

IASC

IASB

SIC

IFRIC

Normas emitidas a la fecha

Generalidades de las NIIF

Interés público

Carácter global

Alta calidadtécnica

Obligatoriaaceptación

Ayuda a tomar

decisiones de carácter económico

Información financiera

comparable

CA

RA

CT

ER

ÍST

ICA

S

Convergencia mundial

Convergencia mundial

EUROPA

En 2005 las compañías listadas aplican NIIF

NORTE AMÉRICA

• Aplica para compañías foráneas en los Estados Unidos. Preliminarmente se espera que las

compañías locales registradas, inicien el uso de las IFRS a partir del año 2014

• Canadá en 2011

ASIA

• Japón en 2011

• India en 2012 – 2014 para compañías listadas

• China, es permitido el uso de las IFRS a las compañías listadas en la bolsa de Hong Kong.

Convergencia mundial

AMÉRICA LATINA

• Brasil en 2010

• México en 2012 para compañías listadas

• Argentina en 2012

• Chile en 2009

• En Perú ya son permitidas.

lombia

15-2016)

Convergencia mundial

Canadá2012 Comunidad

Europea

2005

Estados Unidos(2015 o 2016)

Japón2016

Korea2012Venezuela

(2005-2007)Mexico

2012

Co India

(20

Ecuador

2010-2012

2012

Ghana2009Brasil

2010 Australia2005

Brasil2010

Chile2009

Sudáfrica2005

Argentina2012

Requerimiento u opción, actual o anticipado, de usar las NIIF (o su equivalente) No conocido en este momento

Convergencia mundial

¿Cómo lograr hacer homogéneos los criterios contables (de lo General/Internacional a loparticular/nacional ?

Adaptar

Adecuar las normas internacionales al sistema contable local (NO SUGERIDO)

Adoptar

Acoger estándares internacionales sin consideración de lo local.

Armonizar

Permitir el uso de estándares internacionales para algunos casos, manteniendo para lo demás las

normas contables locales, de acuerdo con las necesidades del entorno.

Actualidad en Colombiaretos– Beneficios y

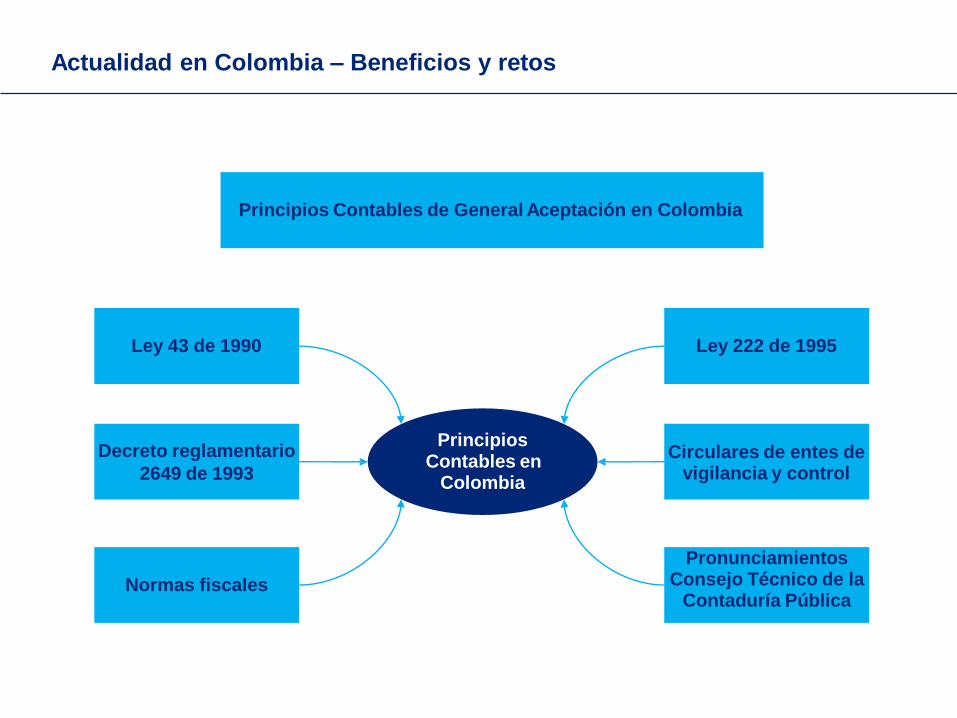

Actualidad en Colombia – Beneficios y retos

PrincipiosContables en

Colombia

Pronunciamientos Consejo Técnico de la

Contaduría PúblicaNormas fiscales

Circulares de entes de vigilancia y control

Decreto reglamentario

2649 de 1993

Ley 222 de 1995Ley 43 de 1990

Principios Contables de General Aceptación en Colombia

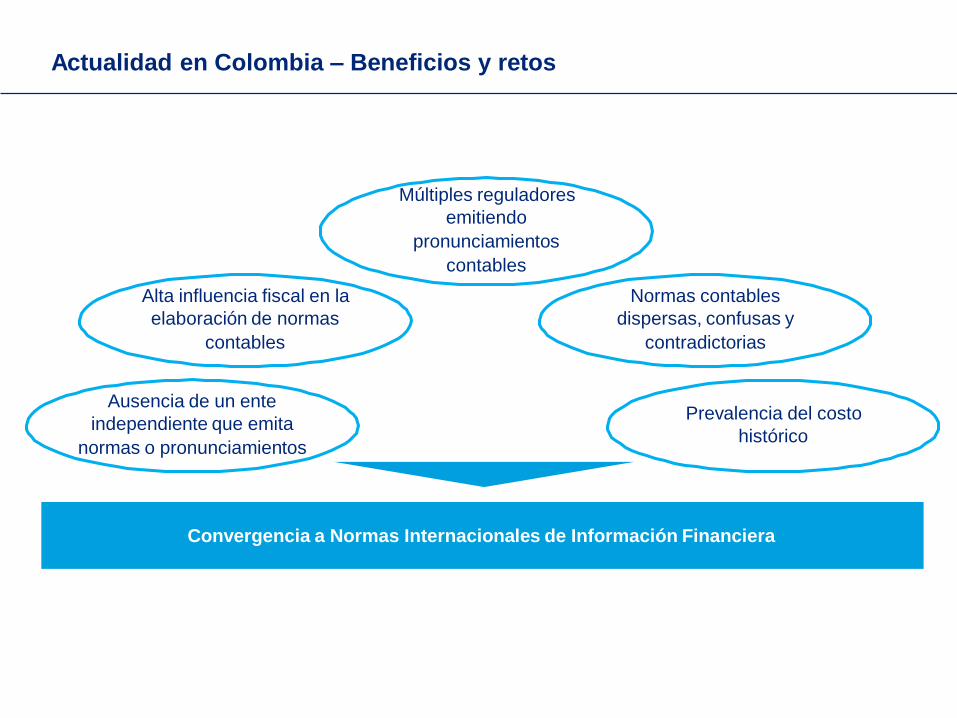

Actualidad en Colombia – Beneficios y retos

Múltiples reguladores

emitiendo

pronunciamientos

contables

Alta influencia fiscal en la

elaboración de normas

contables

Normas contables

dispersas, confusas y

contradictorias

Ausencia de un ente

independiente que emita

normas o pronunciamientos

Prevalencia del costo

histórico

Convergencia a Normas Internacionales de Información Financiera

Proceso de implementación de NIIF en Colombia

Decreto 2706

(Diciembre de 2012)

Grupo 3

Decreto 2784

(Diciembre de 2012)

Grupo 1

De acuerdo con la propuesta normativa presentada al Ministerio de Comercio, Industria y

Turismo, se emitieron los siguientes decretos:

Direccionamiento estratégico (Julio 2012)

En este documento se sugirió la clasificación por grupos de las Compañías así como las normas a aplicar.

Ley 1314 (Junio 2009)

Reglamenta la convergencia de las normas contables locales con las internacionales y delega al CTCP el direccionamiento para este proceso

Decreto 3022 (Diciembre de 2012)

Grupo 2 PYMES

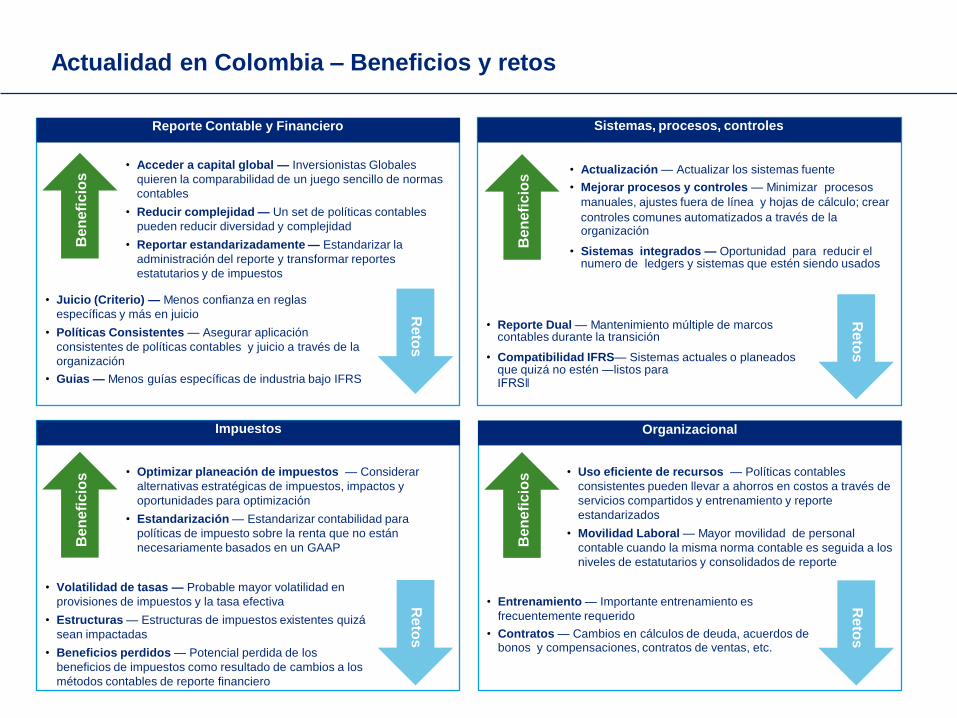

Actualidad en Colombia – Beneficios y retos

manuales, ajustes fuera de línea y hojas de cálculo; crear

organización

numero de ledgers y sistemas que estén siendo usados

contables durante la transición

que quizá no estén ―listos paraIFRS‖

Re

tos

Re

tos

Re

tos

Re

tos

Ben

efi

cio

sB

en

efi

cio

s

Ben

efi

cio

sB

en

efi

cio

s

Organizacional

• Uso eficiente de recursos — Políticas contables

consistentes pueden llevar a ahorros en costos a través de

servicios compartidos y entrenamiento y reporte

estandarizados

• Movilidad Laboral — Mayor movilidad de personal

contable cuando la misma norma contable es seguida a los

niveles de estatutarios y consolidados de reporte

• Entrenamiento — Importante entrenamiento es

frecuentemente requerido

• Contratos — Cambios en cálculos de deuda, acuerdos debonos y compensaciones, contratos de ventas, etc.

Impuestos

• Optimizar planeación de impuestos — Considerar

alternativas estratégicas de impuestos, impactos y

oportunidades para optimización

• Estandarización — Estandarizar contabilidad para

políticas de impuesto sobre la renta que no están

necesariamente basados en un GAAP

• Volatilidad de tasas — Probable mayor volatilidad en

provisiones de impuestos y la tasa efectiva

• Estructuras — Estructuras de impuestos existentes quizá

sean impactadas

• Beneficios perdidos — Potencial perdida de los

beneficios de impuestos como resultado de cambios a los

métodos contables de reporte financiero

Sistemas, procesos, controles

• Actualización — Actualizar los sistemas fuente

• Mejorar procesos y controles — Minimizar procesos

controles comunes automatizados a través de la

• Sistemas integrados — Oportunidad para reducir el

• Reporte Dual — Mantenimiento múltiple de marcos

• Compatibilidad IFRS— Sistemas actuales o planeados

Reporte Contable y Financiero

• Acceder a capital global — Inversionistas Globales

quieren la comparabilidad de un juego sencillo de normas

contables

• Reducir complejidad — Un set de políticas contables

pueden reducir diversidad y complejidad

• Reportar estandarizadamente— Estandarizar la

administración del reporte y transformar reportes

estatutarios y de impuestos

• Juicio (Criterio) — Menos confianza en reglas

específicas y más en juicio

• Políticas Consistentes — Asegurar aplicación

consistentes de políticas contables y juicio a través de la

organización

• Guias — Menos guías específicas de industria bajo IFRS

Ley 1314 de 2009

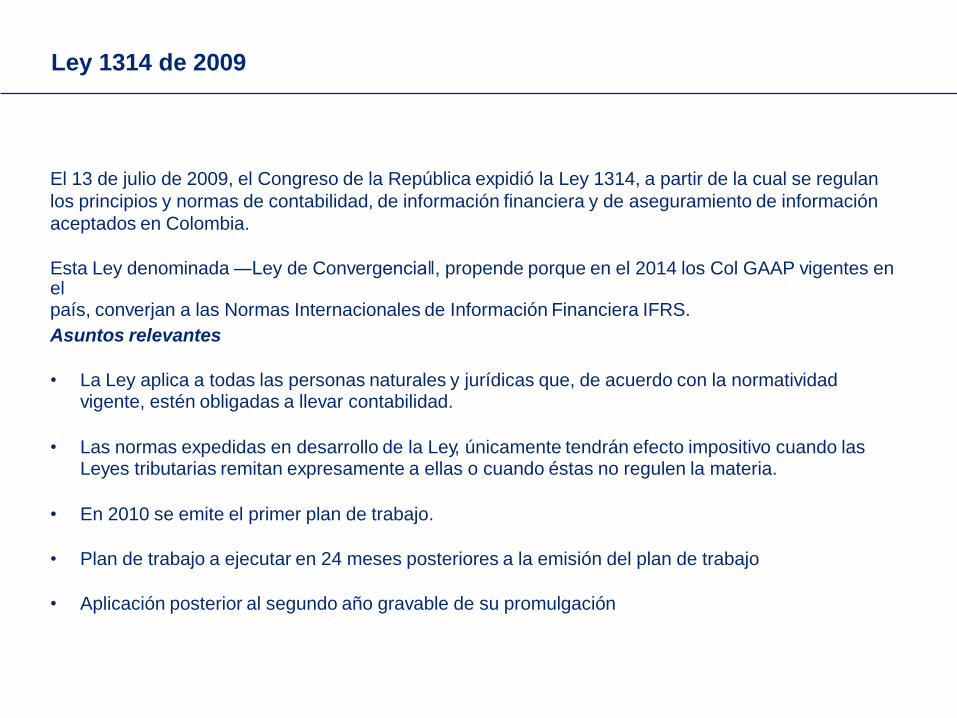

Ley 1314 de 2009

El 13 de julio de 2009, el Congreso de la República expidió la Ley 1314, a partir de la cual se regulan

los principios y normas de contabilidad, de información financiera y de aseguramiento de información

aceptados en Colombia.

Esta Ley denominada ―Ley de Convergencia‖, propende porque en el 2014 los Col GAAP vigentes enelpaís, converjan a las Normas Internacionales de Información Financiera IFRS.

Asuntos relevantes

• La Ley aplica a todas las personas naturales y jurídicas que, de acuerdo con la normatividadvigente, estén obligadas a llevar contabilidad.

• Las normas expedidas en desarrollo de la Ley, únicamente tendrán efecto impositivo cuando lasLeyes tributarias remitan expresamente a ellas o cuando éstas no regulen la materia.

• En 2010 se emite el primer plan de trabajo.

• Plan de trabajo a ejecutar en 24 meses posteriores a la emisión del plan de trabajo

• Aplicación posterior al segundo año gravable de su promulgación

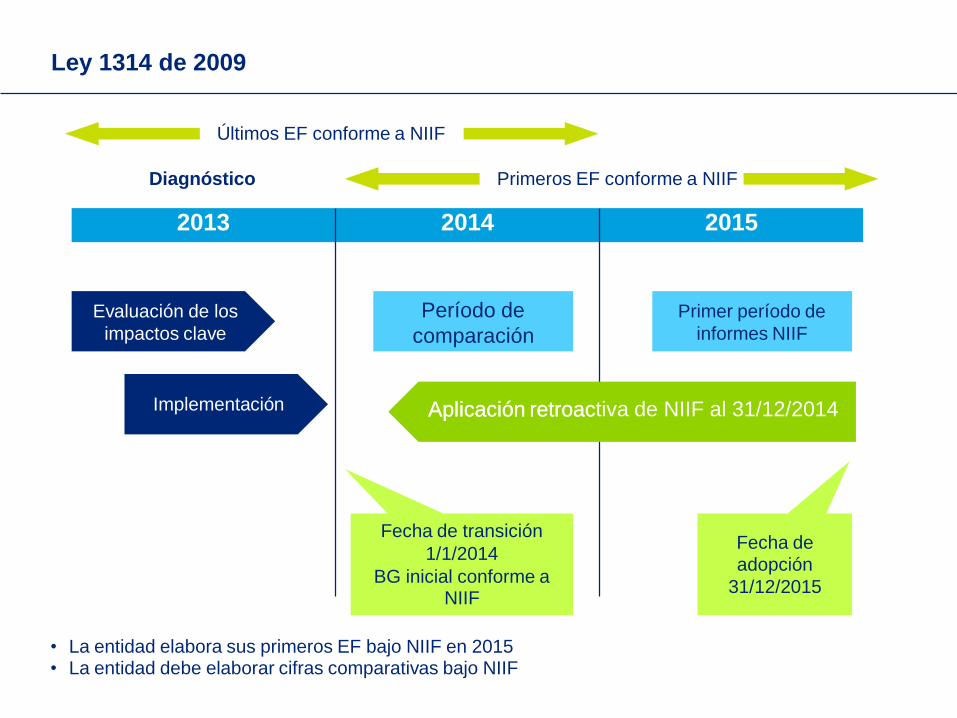

Ley 1314 de 2009

Últimos EF conforme a NIIF

Diagnóstico Primeros EF conforme a NIIF

Aplicación retroactiva de NIIF al 31/12/2014

adopción

NIIF

• La entidad elabora sus primeros EF bajo NIIF en 2015• La entidad debe elaborar cifras comparativas bajo NIIF

2013 2014 2015

Evaluación de los

impactos clave

Implementación

Período de

comparación

Aplicación retroac

Fecha de transición

1/1/2014

BG inicial conforme a

Primer período de

informes NIIF

Fecha de

31/12/2015

Ley 1314 de 2009

Con la expedición de la Ley 1314, el Consejo Técnico de la Contaduría Pública emitió el 22 de junio de

2011, un documento de orientación estratégica, a partir del cual se busca normalizar y facilitar las

condiciones para el desarrollo oportuno y efectivo del proceso de convergencia.

Entidades de tamaño

grande y mediano, que no

sean emisores de valores

ni compañías de interés

público según la

normatividad vigente

colombiana

Pequeña y micro

empresa, según la

normatividad

colombiana.

Emisores de valores y

entidades de interés

público

Definición

Marco de contabilidad

simplificada

Normas de

ContabilidadNIIF completas NIIF para PYMES

Normas Internacionales

de Auditoría

Normas Internacionales de

Auditoría

Aseguramiento a un

nivel moderado

Normas de

auditoría

Grupo 1 Grupo 2 Grupo 3

Ley 1314 de 2009

adopción

NIIF completas (*) 2014 y 2015 (***)Grupo 1. Entidades públicas;

entidades financieras; y

algunas empresas grandes

NIIF para ―Pymes‖(**)

2015 y 2016 (***)Grupo 2. Entidades grandes;

medianas; pequeñas y

algunas microempresas

Contabilidad simplificada (**) 2014 y 2015Grupo 3. Microempresas

(*) Versión en español actualizada al 1 de enero de 2011(**) Las empresas ubicadas en el grupo 2 y 3 que deseen aplicar las normas del grupo 1 podrán hacerlo

(***)Aplicación voluntaria durante el año 2012, adoptando a partir del año 2013

Normas aplicables Años de transición y

Proceso

Decreto

de implementación de NIIF en Colombia –

2784

El año 2013, se establece como el año de preparación obligatoria para las

Compañías que hacen parte del Grupo 1.

Las Compañías deberán realizar actividades relacionadas con el proyecto de convergencia y en el

que los supervisores podrán solicitar información a los supervisados sobre el desarrollo del

proceso.

La información solicitada debe ser suministrada con todos los efectos legales que esto implica,

de acuerdo con las facultades de los órganos de inspección, control y vigilancia

Preparación

obligatoria

Proceso de implementación de NIIF en Colombia – Decreto 2784

Para los efectos del cómputo de los valores se

considerarán los parámetros del ente

económico separado correspondientes al

segundo año inmediatamente anterior al

ejercicio sobre el que se informa.( 31 de diciembre de 2012 )

Aplicable a las entidades

que conforman el Grupo 1,

así:

24

Emisores de valores: entidades que tengan valores inscritos en el Registro Nacional de Valores y

Emisores –RNVE.

Entidades de interés público.

Entidades que no estén en los incisos anteriores y que cumplan con los siguientes parámetros:

1. Planta de personal mayor a doscientos (200) trabajadores, o

2. Activos totales superiores a 30.000 salarios mínimos legales mensuales vigentes (SMLMV), y

3. Que cumplan con cualquiera de los siguientes requisitos:

i) Ser subordinada o sucursal de una compañía extranjera que aplique NIIF plenas;

ii) Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF plenas;

iii) Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF

plenas.

iv) Realizar importaciones o exportaciones que representen más del cincuenta por ciento (50%) de

las compras o de las ventas, respectivamente.

Compañías

Proceso de implementación de NIIF en Colombia – Decreto 2784

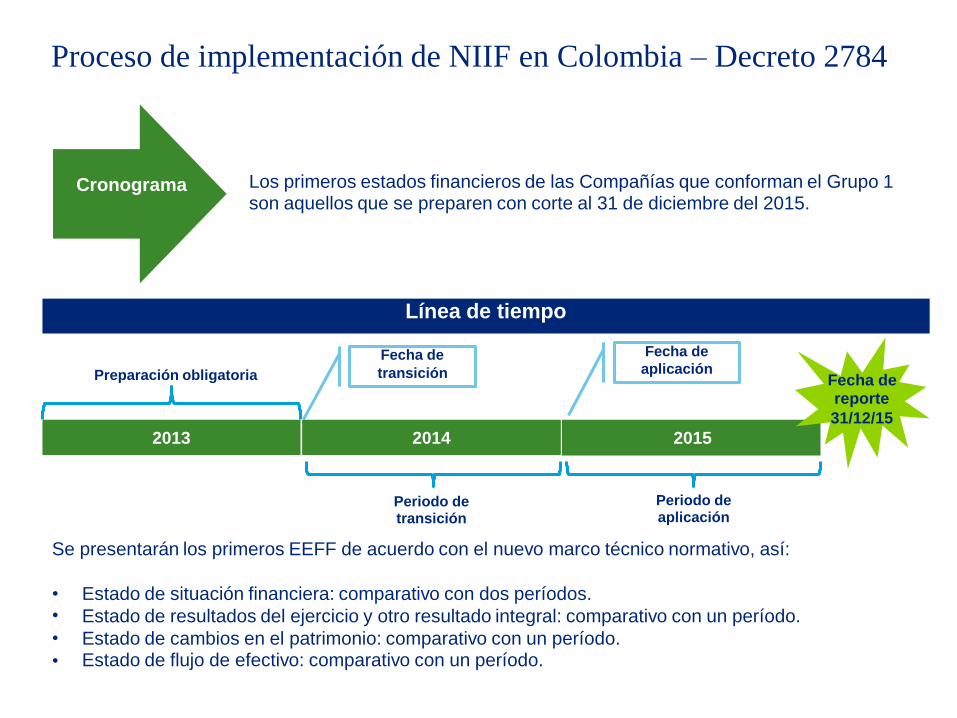

Los primeros estados financieros de las Compañías que conforman el Grupo 1son aquellos que se preparen con corte al 31 de diciembre del 2015.

Cronograma

Preparación obligatoriatransición

Periodo de transición Periodo de aplicación

Periodo de transición: periodo durante el cual deberá llevarse la contabilidad para todos los efectos legales de acuerdo con la

normatividad vigente al momento de la expedición del presente decreto, y simultáneamente obtener información de acuerdo con el

nuevo marco técnico normativo de información financiera, con el fin de permitir la construcción de información financiera que pueda ser

utilizada para fines comparativos en los estados financieros en los que se aplique por primera vez el nuevo marco técnico normativo.

Periodo de aplicación: es aquel durante el cual, por primera vez, la contabilidad se llevará, para todos los efectos, de acuerdo con elnuevo marco técnico normativo.

Fecha de transición: momento a partir del cual deberá iniciarse la construcción del primer año de información financiera de acuerdo

con el nuevo marco técnico normativo que servirá como base para la presentación de estados financieros comparativos.

Fecha de aplicación: fecha en la cual cesará la utilización de la normatividad contable vigente al momento de expedición del presente

decreto (Decreto 2649 y 2650) y comenzará la aplicación del nuevo marco técnico normativo para todos los efectos, incluyendo la

contabilidad oficial, libros de comercio y presentación de estados financieros.

2013 2014 2015

Fecha de Fecha de

aplicación

Línea de tiempo

Proceso de implementación de NIIF en Colombia – Decreto 2784

Los primeros estados financieros de las Compañías que conforman el Grupo 1son aquellos que se preparen con corte al 31 de diciembre del 2015.

Cronograma

Preparación obligatoria Fecha dereporte

31/12/15

Periodo deaplicación

Periodo detransición

Se presentarán los primeros EEFF de acuerdo con el nuevo marco técnico normativo, así:

••

•

•

Estado de situación financiera: comparativo con dos períodos.

Estado de resultados del ejercicio y otro resultado integral: comparativo con un período.

Estado de cambios en el patrimonio: comparativo con un período.Estado de flujo de efectivo: comparativo con un período.

2013 2014 2015

Fecha de

transición

Fecha de

aplicación

Línea de tiempo

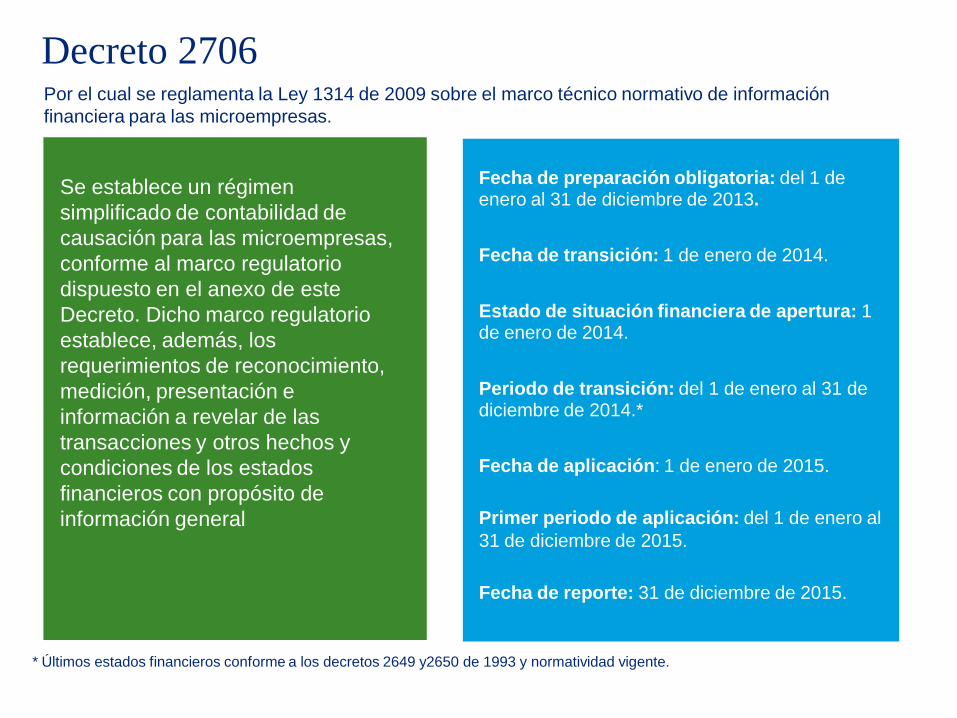

Decreto 2706Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo de información

financiera para las microempresas.

enero al 31 de diciembre de 2013.

de enero de 2014.

diciembre de 2014.*

* Últimos estados financieros conforme a los decretos 2649 y2650 de 1993 y normatividad vigente.

Fecha de preparación obligatoria: del 1 de

Fecha de transición: 1 de enero de 2014.

Estado de situación financiera de apertura: 1

Periodo de transición: del 1 de enero al 31 de

Fecha de aplicación: 1 de enero de 2015.

Primer periodo de aplicación: del 1 de enero al

31 de diciembre de 2015.

Fecha de reporte: 31 de diciembre de 2015.

Se establece un régimen

simplificado de contabilidad de

causación para las microempresas,

conforme al marco regulatorio

dispuesto en el anexo de este

Decreto. Dicho marco regulatorio

establece, además, los

requerimientos de reconocimiento,

medición, presentación e

información a revelar de las

transacciones y otros hechos y

condiciones de los estados

financieros con propósito de

información general

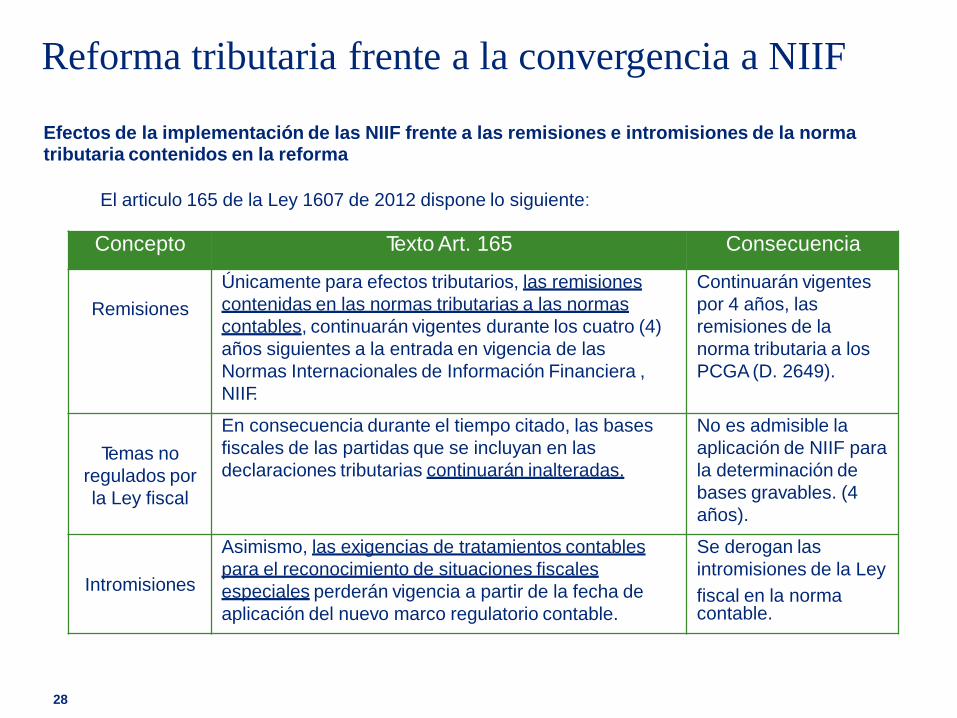

Reforma tributaria frente a la convergencia a NIIF

Efectos de la implementación de las NIIF frente a las remisiones e intromisiones de la normatributaria contenidos en la reforma

El articulo 165 de la Ley 1607 de 2012 dispone lo siguiente:

fiscal en la norma

28

Concepto Texto Art. 165 Consecuencia

Remisiones

Únicamente para efectos tributarios, las remisiones

contenidas en las normas tributarias a las normas

contables, continuarán vigentes durante los cuatro (4)

años siguientes a la entrada en vigencia de las

Normas Internacionales de Información Financiera ,

NIIF.

Continuarán vigentes

por 4 años, las

remisiones de la

norma tributaria a los

PCGA (D. 2649).

Temas no

regulados por

la Ley fiscal

En consecuencia durante el tiempo citado, las bases

fiscales de las partidas que se incluyan en las

declaraciones tributarias continuarán inalteradas.

No es admisible la

aplicación de NIIF para

la determinación de

bases gravables. (4

años).

Intromisiones

Asimismo, las exigencias de tratamientos contables

para el reconocimiento de situaciones fiscales

especiales perderán vigencia a partir de la fecha de

aplicación del nuevo marco regulatorio contable.

Se derogan las

intromisiones de la Ley

contable.

Acerca del proyecto - Fases del Proyecto

Fase III

Preparación de

estados

financieros

bajo NIIF

Fase 2:Implementación

de la

ConversiónNIIF

a

Adaptar yAplicar

Diagnosticar Evaluar Planificar Diseñar Identificar Implementar RevisarDesarrollar

Planeación yDiagnostico

Áreas críticas y de valuaciónde especialistas externos

Actividades posteriores -seguimiento

Acompañamiento permanente por parte del equipo de aseguramiento de la calidad

Fase 1:

Diagnostico

Mejores practicas de

Implementación

IFRS

de

30

Mejores Practicas y lecciones de aprendizaje

Tratar con el desafío de la adopción de las NIIF

Alto Nivel - Gobierno

•Tone at the Top - implican liderazgo en las etapas más tempranas, designara un comité de dirección.

•Equipo del Proyecto de Gestión - establecer un equipo de proyecto multi-

disciplinario de gestión.

•Comunicación - establecer líneas de comunicación entre las diversas

funciones dentro de la organización.

•Coordinación de las iniciativas - considerar los cambios previstos en la

tecnología, la transformación de las finanzas, las operaciones importantes, y

otras iniciativas relacionadas con la eficiencia de los negocios.

•Hoja de ruta para el éxito - plan de trabajo con anticipación para conseguir

una aplicación rentable y sostenible.

31

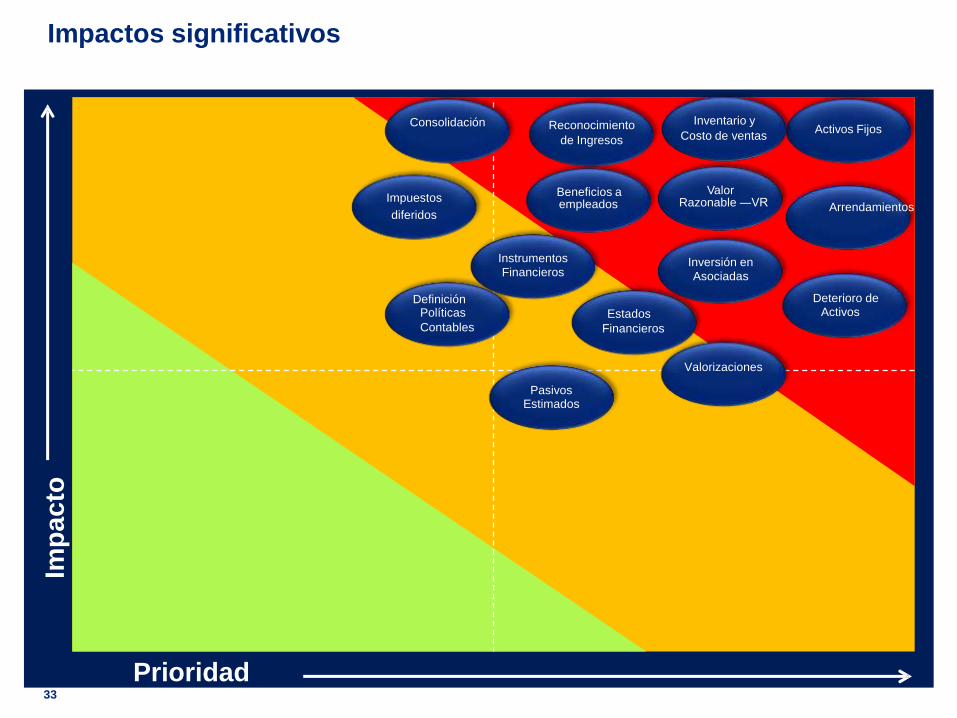

Principales impactossobre los estados financieros

32

de

Impactos significativos

33

Imp

ac

to

de Ingresos Costo de ventas

Impuestos empleados Razonable ―VR Arrendamientos

Financieros Asociadas

Consolidación Reconocimiento Inventario y Activos Fijos

Beneficios a Valor

diferidos

Instrumentos Inversión en

Definición Deterioro de

Políticas Estados Activos

Contables Financieros

Valorizaciones

PasivosEstimados

Prioridad

Comparativo NIIF vs.Norma contablecolombiana

Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

Tema NIIF Norma Colombiana

Activos fijos - • Costo histórico • Costo histórico (A * I)

Valuación • Costo revaluado • Costo revaluado (Se contabiliza

• La revaluación hace parte de la valorización de manera

la base de depreciación independiente)• Sólo se deprecia el costo

histórico

Activos fijos - • Son aceptados métodos de • No presenta diferencias, no

Depreciación depreciación de reconocido obstante es muy generalizado el

valor técnico, línea recta, uso de la línea recta (otros

métodos acelerados o con métodos son usados sólo con

base en el uso del activo. propósitos fiscales).

• Se deprecian por • La depreciación se aplica a todo

componentes significativos de el activolos activos fijos

Activos fijos - • Se debe revisar el valor • No es obligatoria la realización

Análisis anuales residual de los activos. de los análisis

• Se debe revisar la vida útil

remanente de los activos.

Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

Tema NIIF Norma Colombiana

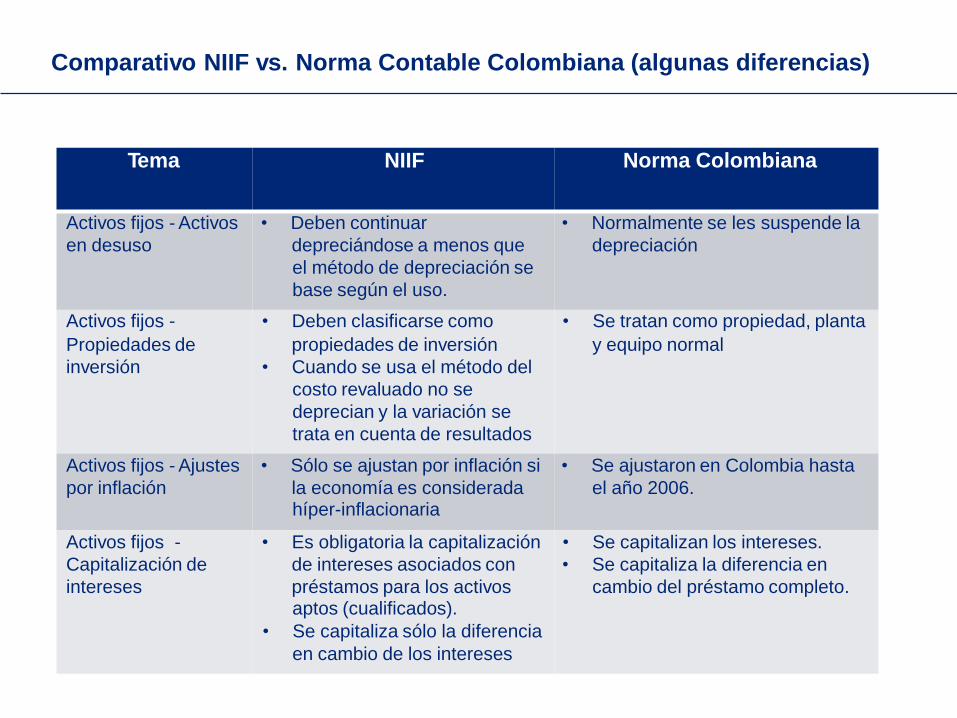

Activos fijos - Activos • Deben continuar • Normalmente se les suspende la

en desuso depreciándose a menos que depreciación

el método de depreciación se

base según el uso.

Activos fijos - • Deben clasificarse como • Se tratan como propiedad, planta

Propiedades de propiedades de inversión y equipo normal

inversión • Cuando se usa el método del

costo revaluado no se

deprecian y la variación se

trata en cuenta de resultados

Activos fijos - Ajustes • Sólo se ajustan por inflación si • Se ajustaron en Colombia hasta

por inflación la economía es considerada el año 2006.híper-inflacionaria

Activos fijos - • Es obligatoria la capitalización • Se capitalizan los intereses.

Capitalización de de intereses asociados con • Se capitaliza la diferencia en

intereses préstamos para los activos cambio del préstamo completo.aptos (cualificados).

• Se capitaliza sólo la diferencia

en cambio de los intereses

Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

Tema NIIF Norma Colombiana

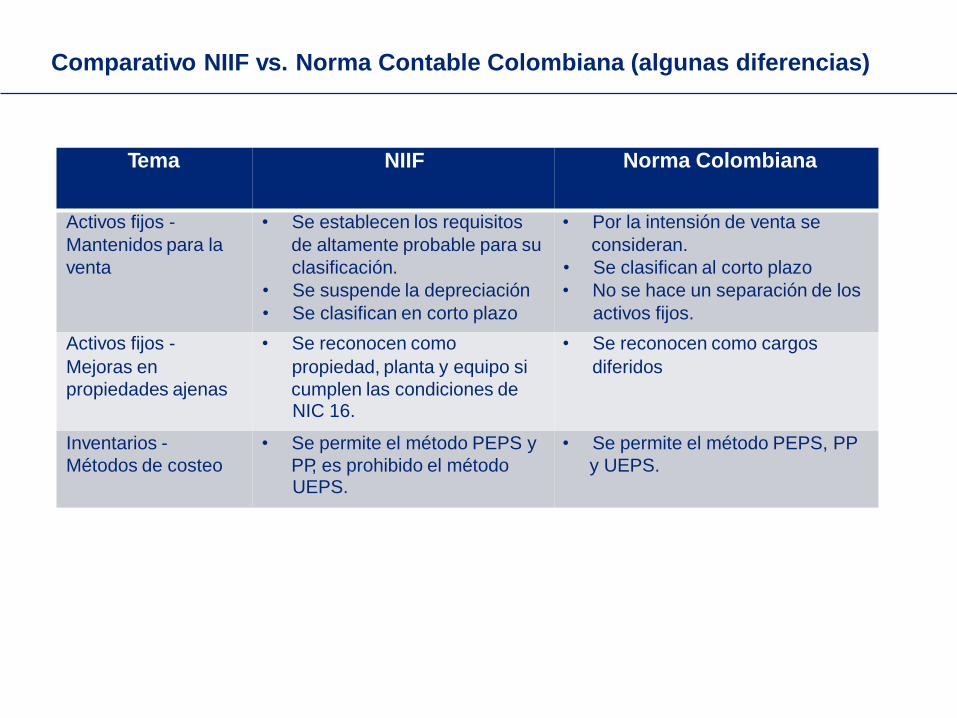

Activos fijos - • Se establecen los requisitos • Por la intensión de venta se

Mantenidos para la de altamente probable para su consideran.

venta clasificación. • Se clasifican al corto plazo

• Se suspende la depreciación • No se hace un separación de los

• Se clasifican en corto plazo activos fijos.

Activos fijos - • Se reconocen como • Se reconocen como cargos

Mejoras en propiedad, planta y equipo si diferidos

propiedades ajenas cumplen las condiciones deNIC 16.

Inventarios - • Se permite el método PEPS y • Se permite el método PEPS, PP

Métodos de costeo PP, es prohibido el método y UEPS.UEPS.

Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

Tema NIIF Norma Colombiana

Inventarios - Medida • Se valoran al menor entre su • Se capitaliza diferencia en

valor de realización y su costo cambiohistórico. • Los descuentos por pronto pago

• No se debe capitalizar la se reconocen como ingresos

diferencia en cambio. financieros

• Los descuentos por pronto • En la práctica colombiana se

pago son menor valor del acostumbran a capitalizar al

inventario (90 días). inventario muchos conceptos

• Se capitalizan todos los que bajo la norma internacional

conceptos que ayuden directa no son apropiados

o indirectamente a la

fabricación del producto

Inventarios - • Bajo las NIIF el inventario de • El inventario de repuestos se

Repuestos repuestos con expectativa de clasifica como inventario.

uso superior a un año debe • Ningún tipo de inventario se

considerar como PPyE. deprecia.

• Los inventarios de repuestos • Normalmente a los inventarios

clasificados como PPyE de repuestos no se le hacen

deben depreciarse y están verificaciones de costo de

sujetos a prueba de deterioro. mercado más bajo.

Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

Tema NIIF Norma Colombiana

Intangibles - • Se valoran a costo histórico o • Se valoran a costo histórico

Valuación valor de mercado.

• El costo revaluado es base de

amortización

Intangibles - Vida útil • Se define la vida útil con base • Se utilizan vidas útiles fiscales

en el estimación de uso. • No es permitida la vida útil

• Es permitida la vida útil indefinida.

indefinida

Intangibles - • Se capitalizan los costos • Normalmente no se capitalizan

Medición necesarios para colocar el costos adicionales por colocar el

intangible en condiciones de intangible en condiciones de uso

uso (Se llevan como cargosdiferidos)

Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

Tema NIIF Norma Colombiana

Cargos diferidos • No existen en normas • Se permiten diferir gastos ya

internacionales. incurridos.• No son permitidos: • Los gastos pagados por

- Gastos de investigación anticipado se consideran cargos

- Gastos de puesta en diferidos.

marcha • Las mejoras en propiedades

- Pre-operativos ajenas se consideran cargos

• Los gastos pagados por diferidos.

anticipado se considerananticipos entregados.

• Las mejoran en propiedades

ajenas pueden capitalizarse si

cumplen las condiciones de

NIC 16

Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

Tema NIIF Norma Colombiana

Deterioro - Valuación • Es obligatorio la realización de • Se practican re-avalúos cada

análisis de indicadores de tres años.deterioro todos los años. • No son objeto de prueba de

• Están sujetos a pruebas de deterioro los intangibles.

deterioro la propiedad, planta • El deterioro de las inversiones

y equipo, intangibles e permanentes se analiza con el

inversiones permanentes. valor intrínseco.

• El deterioro se mide por valor

de mercado o valor de uso.

Deterioro - Valuación • Para los activos con vida útil • No se definen pruebas de

indefinida es necesaria la deterioro

prueba de deterioro sin el

análisis de indicadores.

Deterioro - Registro • El deterioro es base de • El deterioro no es base de

depreciación y amortización. depreciación o amortización.

• El deterioro no se aplica a

activos que se conoce que no

están deteriorados

individualmente

Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

Tema NIIF Norma Colombiana

Arrendamientos - • Se debe analizar la • Para la clasificación del

Clasificación clasificación basados sobre la arrendamiento prevalece la

esencia del contrato y no norma tributaria.sobre la forma. • No se analizan contrato que no

• Se deben hacer análisis al sean denominados de

margen de la denominación arrendamiento.del contrato.

Arrendamientos - • Se reconoce el activo como • Se reconoce la obligación según

Financieros propiedad, planta y equipo. el costo histórico.

• La obligación financiera se • El activo se presenta como un

reconoce según la tasa intangible.implícita o la tasa incremental.

Ingresos • En la venta de bienes y • Si bien la diferencia no es

servicios se establecen marcada, por la aplicación del

condiciones para el juicio profesional es posible que

reconocimiento. se presenten diferencias.

Comparativo NIIF vs. Norma Contable Colombiana (algunas diferencias)

Tema NIIF Norma Colombiana

Pasivos contingentes • Se reconocen los pasivos • Se reconocen cuando son

- Reconocimiento cuando son considerados considerados probables.

probables. • Se revelan cuando son• Los contratos onerosos deben eventuales

ser provisionados. • No se hace nada cuando son

• Se debe reconocer una remotos.

provisión por • No se establece tratamiento

desmantelamiento de activos alguno para los contrato

si existe la obligación de onerosos y los costos de

hacerlo. desmantelamiento.

Moneda funcional • Se establecen los requisitos • La moneda funcional es el peso

para la determinación de la colombiano.moneda funcional.

• Se establece el procedimiento

para la conversión de moneda

de contabilización a lamoneda funcional.

NIIF para PYMES

NIIF para PYMES

El IASB (Consejo de normas internacionales de contabilidad) desarrolló y publicó un conjunto de

normas separadas, denominadas NIIF para PYMES, las cuales pretender aplicar a los estados

financieros con propósito de información general en entidades conocidas como PYMES.

La pequeña y mediana empresa para NIIF, son aquellas entidades que:

• No tiene obligación pública de rendir cuentas

• Publican estados financieros con propósito de información general para usuarios externos

Si una entidad que tiene obligación pública de rendir cuentas utiliza esta NIIF, sus estados financierosno se describirán como en conformidad con la NIIF para PYMES, aunque la legislación o regulación

del país así lo requiera.

¿Cómo está estructurada?. En 35 secciones, la norma da los lineamientos contables a aplicar por lascompañías que cumplan las características.

NIIF para PYMES

Buena información financiera de forma simple

• 230 páginas

• Norma simplificada, pero creada sobre la base de las NIIF

• Diseñadas específicamente para las PYMES (costos y capacidad)

• Internacionalmente reconocidas

¿Porque una PYME desearía adoptarlas?

• Mejora el acceso a capitales

• Mejora la comparabilidad

• Mejora la calidad de la información comparada con el PCGA nacional existente

• Operaciones multinacionales

• Sistemas informáticos estandarizados

GRACIAS