INTRODUCCIÓN AL BALANCED SCORECARD

20

-

Upload

octavio-salazar-arellano -

Category

Business

-

view

41 -

download

3

Transcript of INTRODUCCIÓN AL BALANCED SCORECARD

Octavio Salazar Arellano

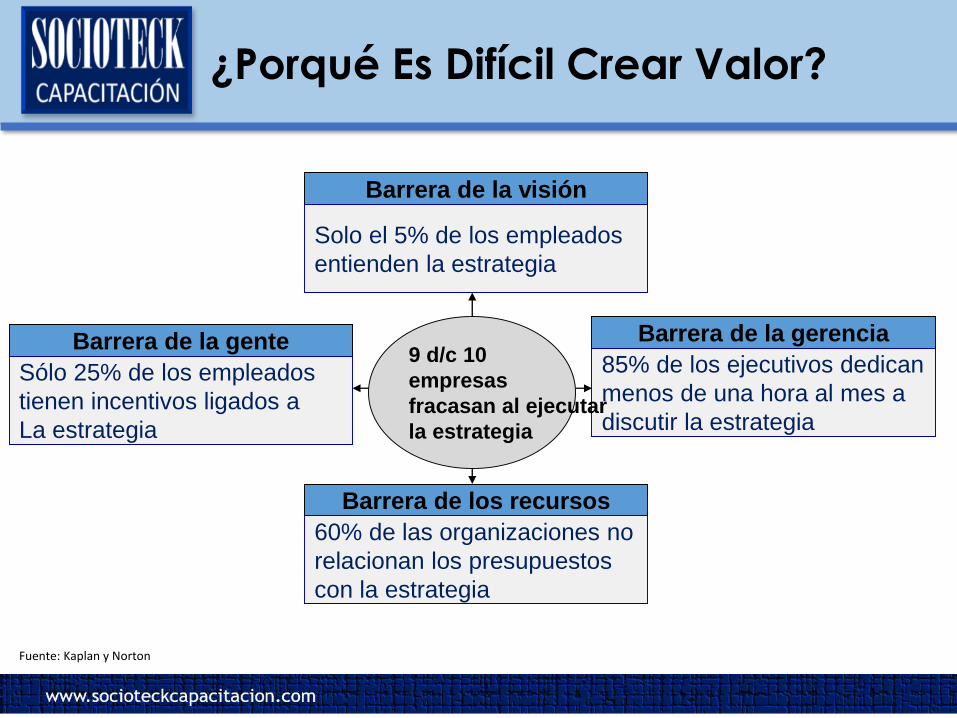

¿Porqué Es Difícil Crear Valor?

Barrera de la visión

Solo el 5% de los empleados

entienden la estrategia

Barrera de la gente

Sólo 25% de los empleados

tienen incentivos ligados a

La estrategia

Barrera de la gerencia

85% de los ejecutivos dedican

menos de una hora al mes a

discutir la estrategia

Barrera de los recursos

60% de las organizaciones no

relacionan los presupuestos

con la estrategia

9 d/c 10

empresas

fracasan al ejecutar

la estrategia

Fuente: Kaplan y Norton

Y además, en las organizaciones NO SE SABE MEDIR

Si no se mide lo que se hace No se

puede controlar

No se puede dirigir

No se puede mejorar

Perspectiva Aprendizaje y Crecimiento

Perspectiva

Financiera

Perspectiva

Procesos Internos

Perspectiva

Clientes

Estrategia

Es una herramienta que traduce la visión y la estrategia de una organización en un arreglo

comprensivo causa-efecto de objetivos.

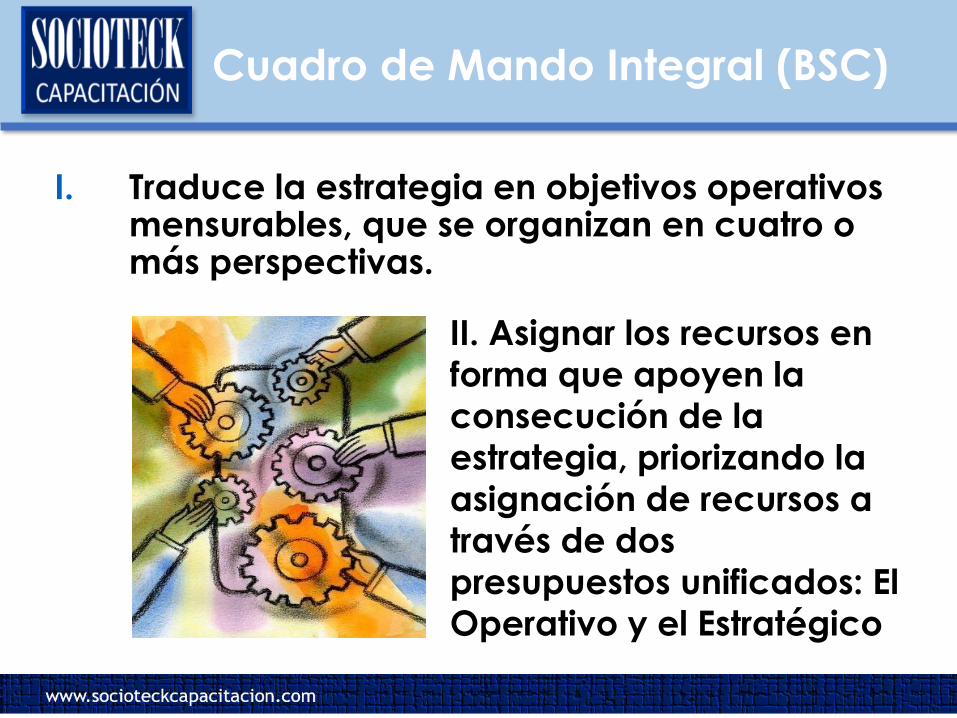

I. Traduce la estrategia en objetivos operativos mensurables, que se organizan en cuatro o más perspectivas.

Cuadro de Mando Integral (BSC)

II. Asignar los recursos en

forma que apoyen la

consecución de la

estrategia, priorizando la

asignación de recursos a

través de dos

presupuestos unificados: El

Operativo y el Estratégico

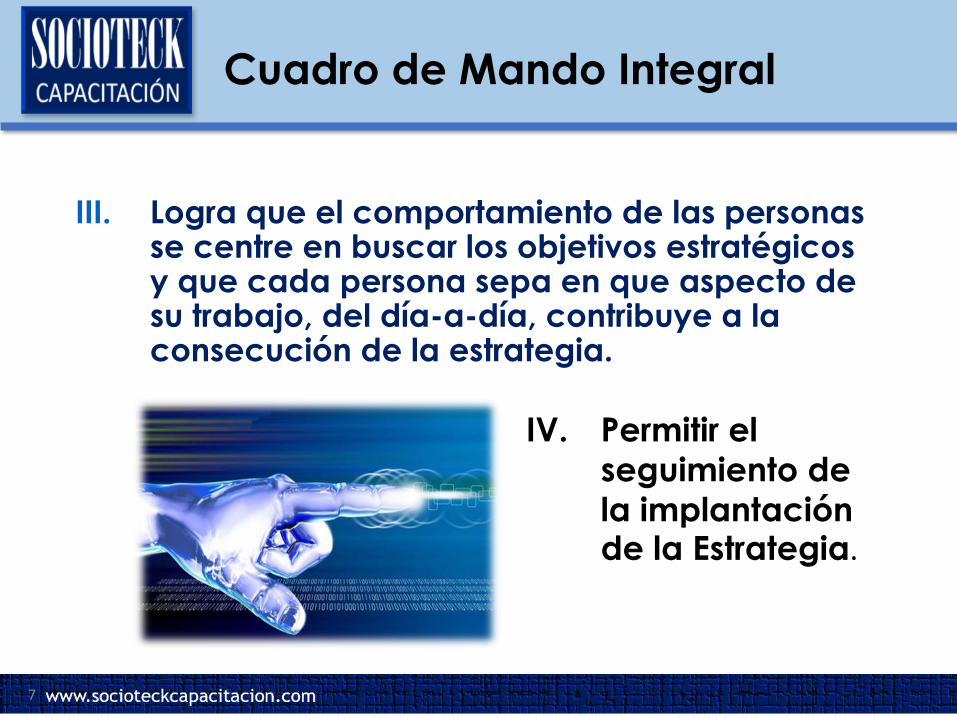

III. Logra que el comportamiento de las personas se centre en buscar los objetivos estratégicos y que cada persona sepa en que aspecto de su trabajo, del día-a-día, contribuye a la consecución de la estrategia.

Cuadro de Mando Integral

IV. Permitir el

seguimiento de

la implantación de la Estrategia.

7

El BSC nace para relacionar de manera integral la estrategia y su ejecución empleando indicadores y

objetivos en torno a cuatro perspectivas.

Balanced Scorecard (BSC)

Lograr Resultados Financieros

Y Cumplir Con El Marco Estratégico

Dar Beneficios A Los Clientes

Crear Eficiencia En Los Procesos

Conocimientos Y Motivación

El árbol del BSC

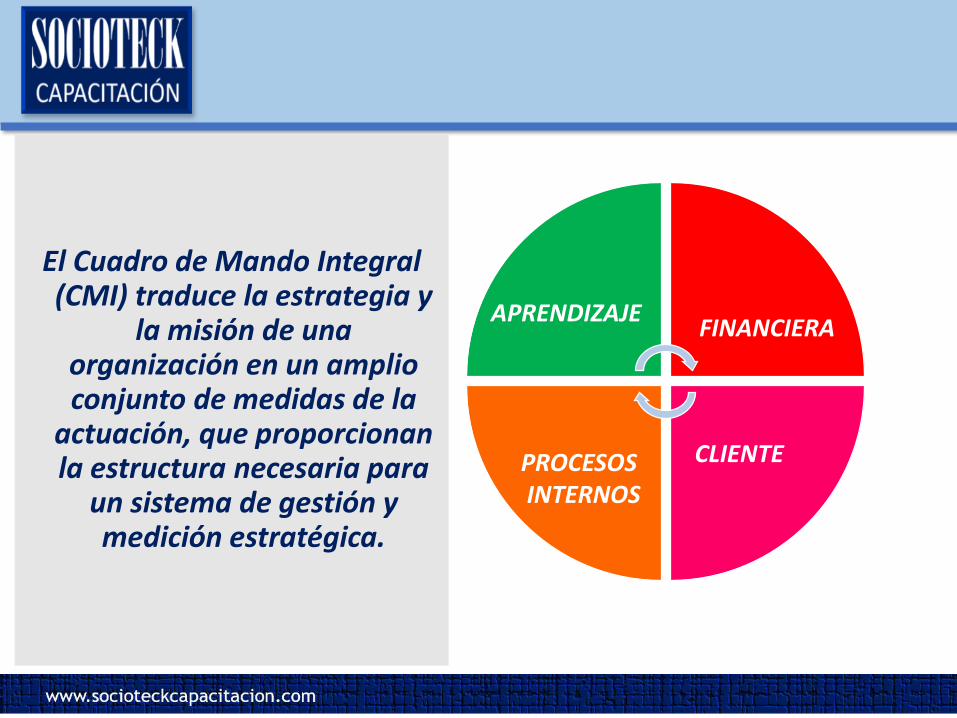

El Cuadro de Mando Integral (CMI) traduce la estrategia y

la misión de una organización en un amplio conjunto de medidas de la

actuación, que proporcionan la estructura necesaria para

un sistema de gestión y medición estratégica.

CLIENTEPROCESOSINTERNOS

APRENDIZAJEFINANCIERA

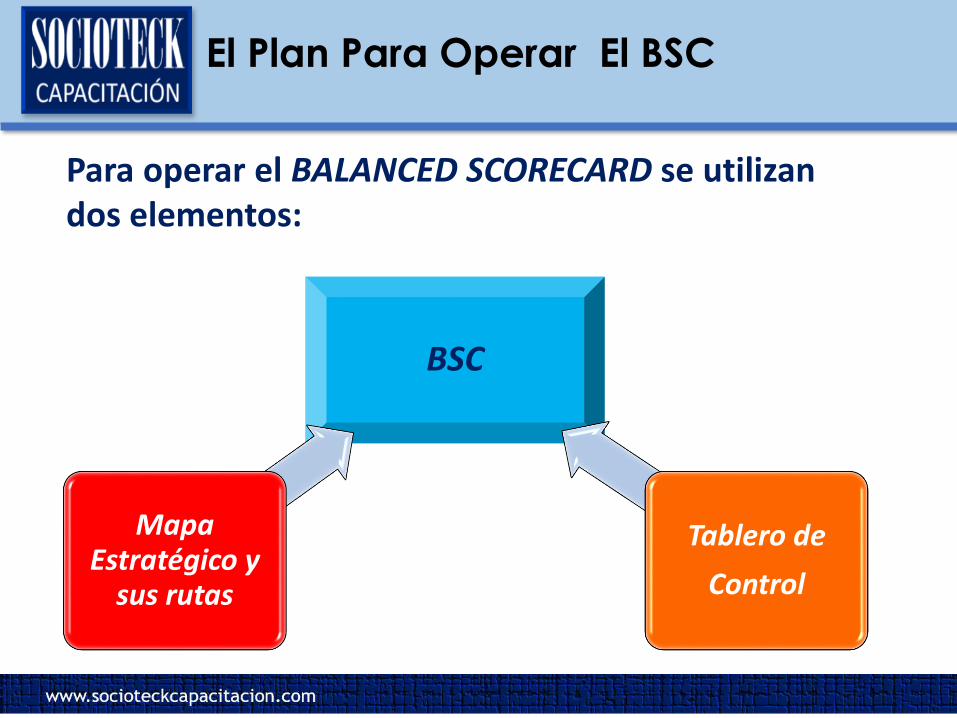

El Plan Para Operar El BSC

Para operar el BALANCED SCORECARD se utilizan dos elementos:

BSC

Mapa Estratégico y

sus rutas

Tablero de

Control

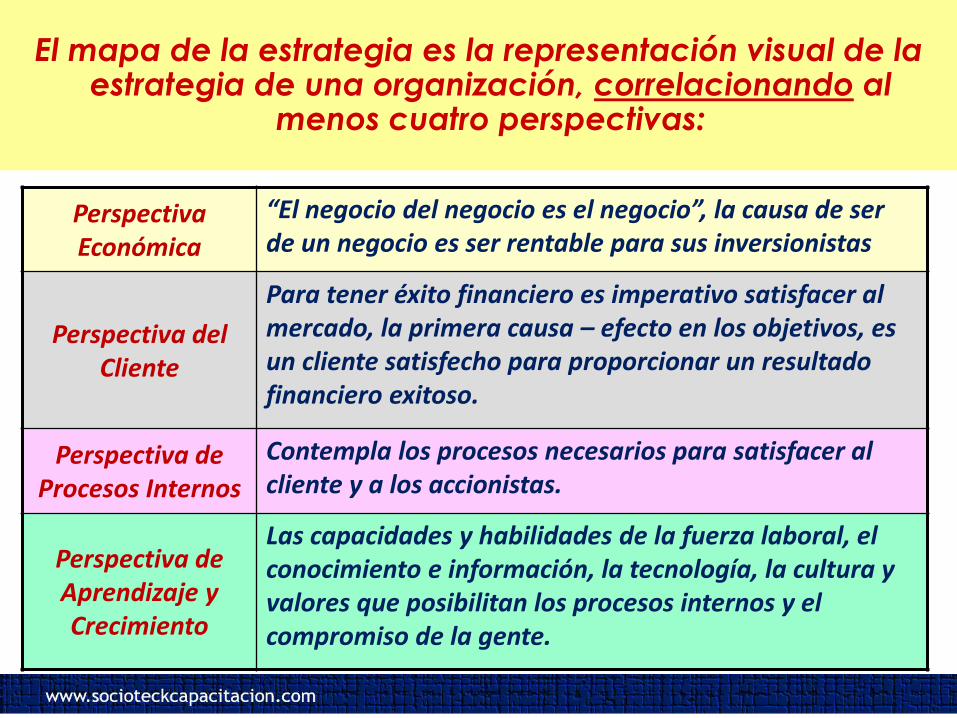

El mapa de la estrategia es la representación visual de la estrategia de una organización, correlacionando al

menos cuatro perspectivas:

Perspectiva Económica

“El negocio del negocio es el negocio”, la causa de ser de un negocio es ser rentable para sus inversionistas

Perspectiva del Cliente

Para tener éxito financiero es imperativo satisfacer al mercado, la primera causa – efecto en los objetivos, es un cliente satisfecho para proporcionar un resultado financiero exitoso.

Perspectiva de Procesos Internos

Contempla los procesos necesarios para satisfacer al cliente y a los accionistas.

Perspectiva de Aprendizaje y Crecimiento

Las capacidades y habilidades de la fuerza laboral, el conocimiento e información, la tecnología, la cultura y valores que posibilitan los procesos internos y el compromiso de la gente.

13

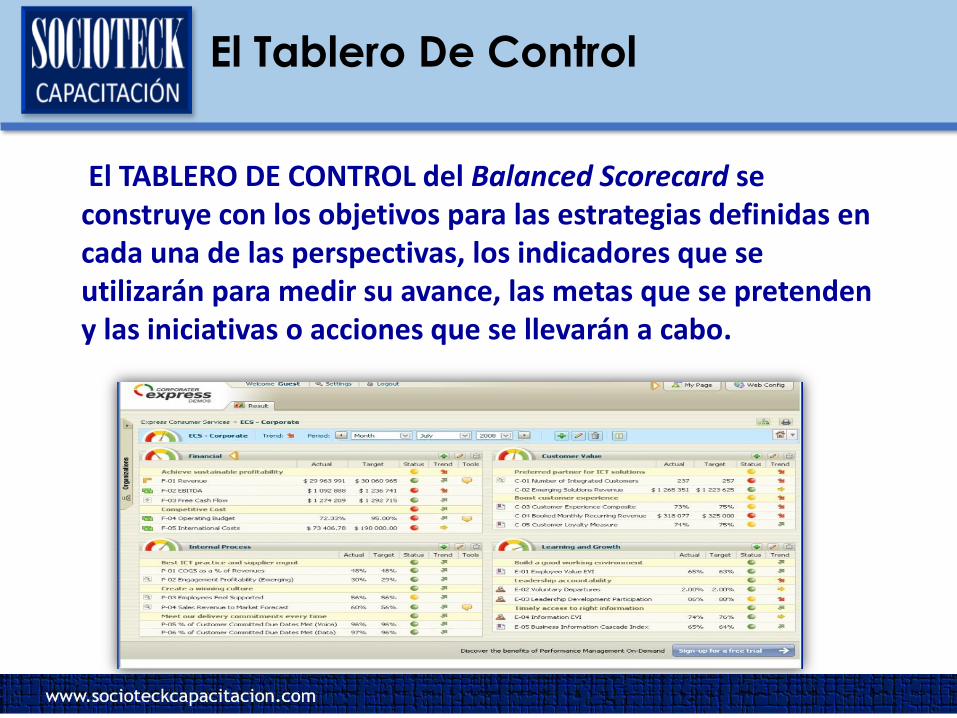

El Tablero De Control

El TABLERO DE CONTROL del Balanced Scorecard se construye con los objetivos para las estrategias definidas en cada una de las perspectivas, los indicadores que se utilizarán para medir su avance, las metas que se pretenden y las iniciativas o acciones que se llevarán a cabo.

15

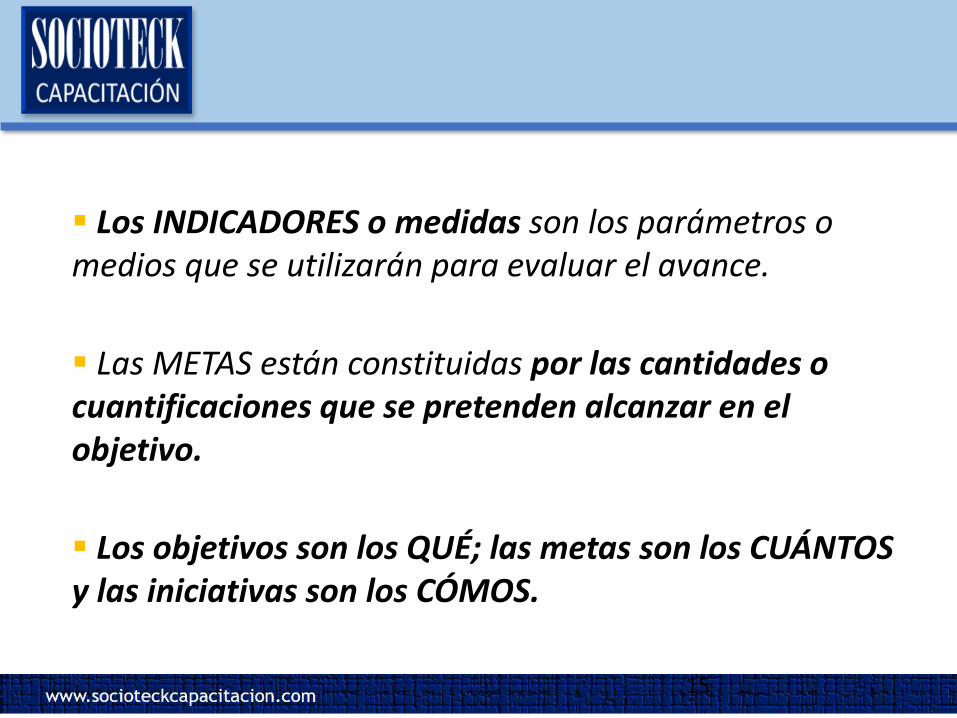

Los INDICADORES o medidas son los parámetros o medios que se utilizarán para evaluar el avance.

Las METAS están constituidas por las cantidades o cuantificaciones que se pretenden alcanzar en el objetivo.

Los objetivos son los QUÉ; las metas son los CUÁNTOS y las iniciativas son los CÓMOS.

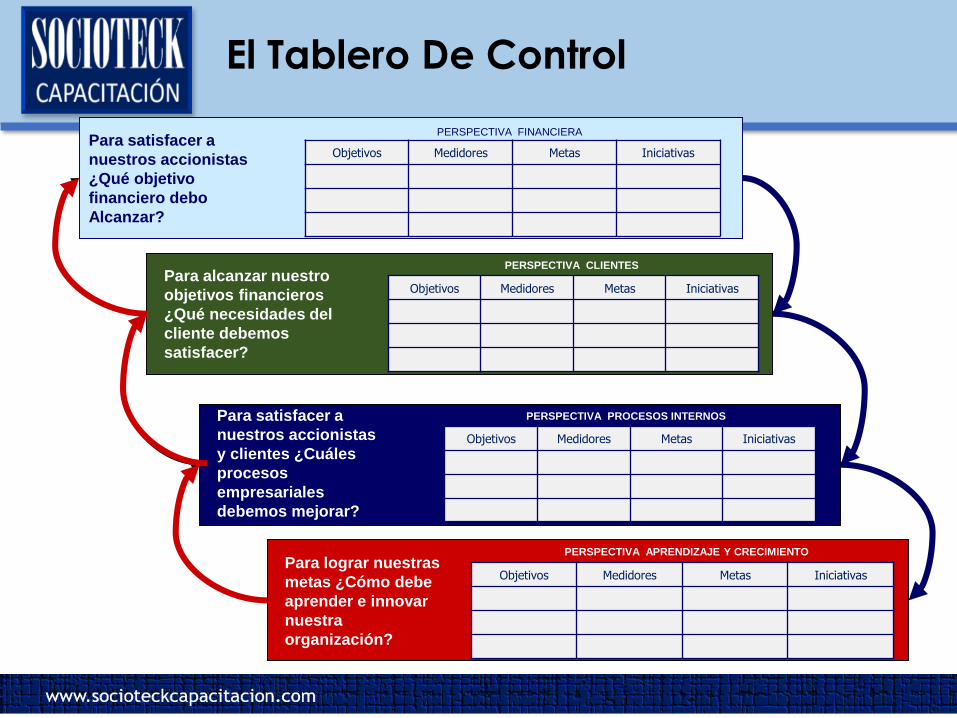

El Tablero De Control

Objetivos Medidores Metas Iniciativas

Objetivos Medidores Metas Iniciativas

Objetivos Medidores Metas Iniciativas

Objetivos Medidores Metas Iniciativas

Para satisfacer a

nuestros accionistas

¿Qué objetivo

financiero debo

Alcanzar?

PERSPECTIVA FINANCIERA

Para alcanzar nuestro

objetivos financieros

¿Qué necesidades del

cliente debemos

satisfacer?

PERSPECTIVA CLIENTES

PERSPECTIVA PROCESOS INTERNOSPara satisfacer a

nuestros accionistas

y clientes ¿Cuáles

procesos

empresariales

debemos mejorar?

PERSPECTIVA APRENDIZAJE Y CRECIMIENTO

Para lograr nuestras

metas ¿Cómo debe

aprender e innovar

nuestra

organización?

Objetivos Medidores Metas Iniciativas

“Si no se puede medir, no se puede mejorar”

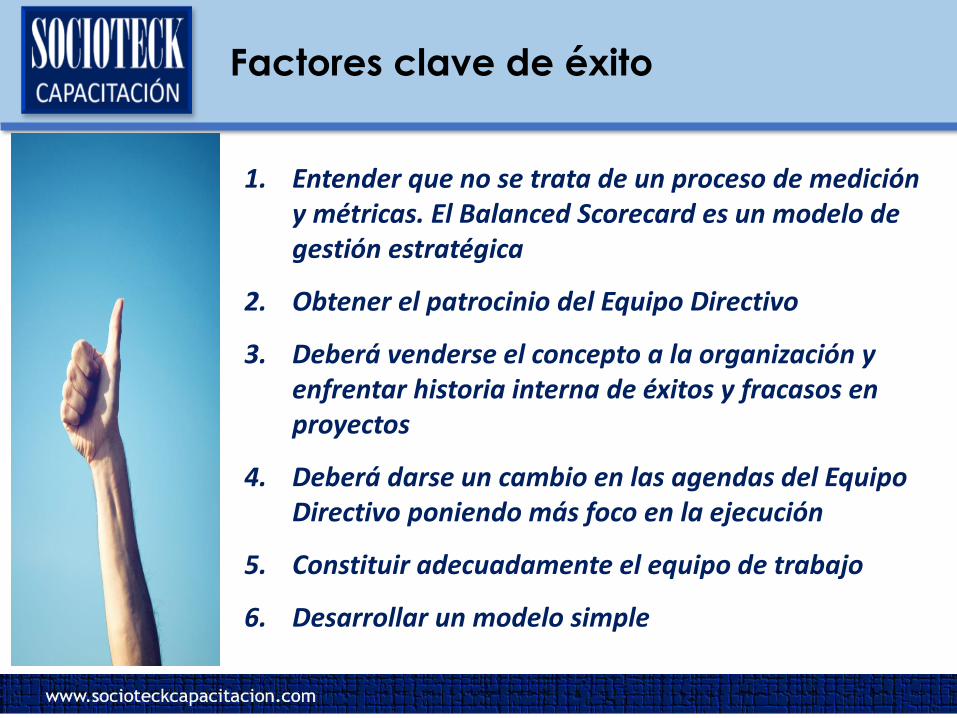

Factores clave de éxito

1. Entender que no se trata de un proceso de medición y métricas. El Balanced Scorecard es un modelo de gestión estratégica

2. Obtener el patrocinio del Equipo Directivo

3. Deberá venderse el concepto a la organización y enfrentar historia interna de éxitos y fracasos en proyectos

4. Deberá darse un cambio en las agendas del Equipo Directivo poniendo más foco en la ejecución

5. Constituir adecuadamente el equipo de trabajo

6. Desarrollar un modelo simple

![Balanced scorecard[1]](https://static.fdocuments.es/doc/165x107/559e120e1a28abc6158b46e9/balanced-scorecard1-559e120ea16f3.jpg)