Introducción Capítulo 1

33

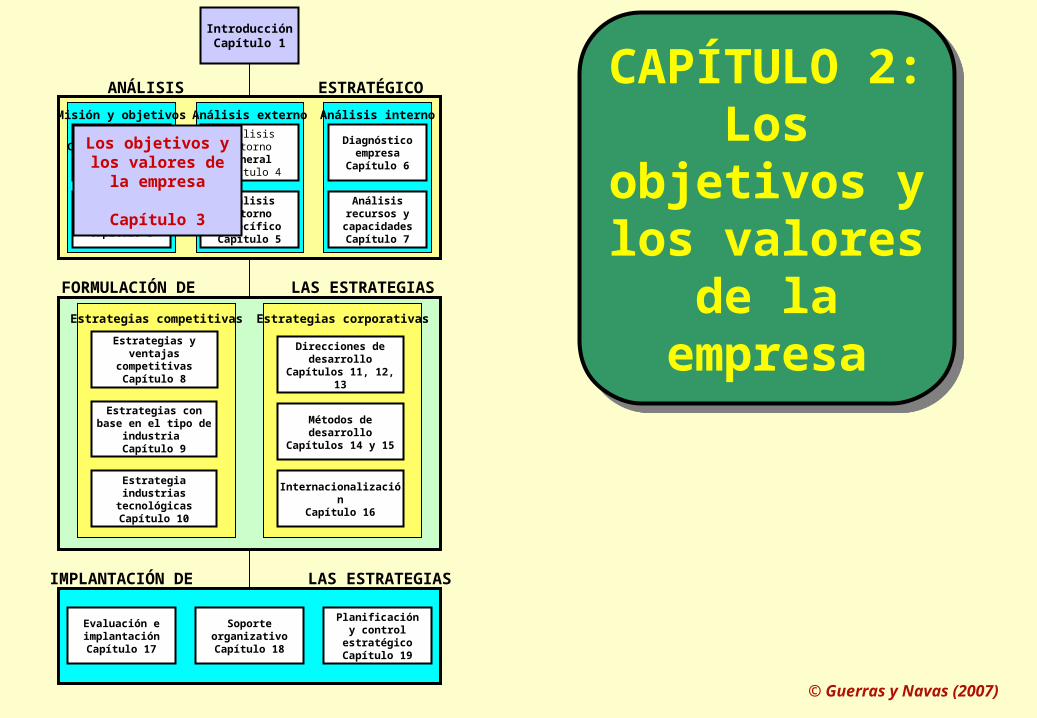

© Guerras y Navas (2007) Introducción Capítulo 1 ANÁLISIS ESTRATÉGICO Análisis interno Análisis externo Misión y objetivos FORMULACIÓN DE LAS ESTRATEGIAS IMPLANTACIÓN DE LAS ESTRATEGIAS Creación de valor Capítulo 2 Objetivos y valores Capítulo 3 Diagnóstico empresa Capítulo 6 Análisis entorno general Capítulo 4 Planificación y control estratégico Capítulo 19 Soporte organizativo Capítulo 18 Evaluación e implantación Capítulo 17 Análisis recursos y capacidades Capítulo 7 Análisis entorno específico Capítulo 5 Estrategias competitivas Estrategia industrias tecnológicas Capítulo 10 Estrategias con base en el tipo de industria Capítulo 9 Estrategias y ventajas competitivas Capítulo 8 Estrategias corporativas Internacionalizació n Capítulo 16 Métodos de desarrollo Capítulos 14 y 15 Direcciones de desarrollo Capítulos 11, 12, 13 Los objetivos y los valores de la empresa Capítulo 3 CAPÍTULO 2: Los objetivos y los valores de la empresa

-

Upload

amelia-potter -

Category

Documents

-

view

60 -

download

2

description

Introducción Capítulo 1. ANÁLISIS ESTRATÉGICO. CAPÍTULO 2: Los objetivos y los valores de la empresa. Misión y objetivos. Análisis externo. Análisis interno. Creación de valor Capítulo 2. Análisis entorno general Capítulo 4. Diagnóstico empresa Capítulo 6. - PowerPoint PPT Presentation

Transcript of Introducción Capítulo 1

© Guerras y Navas (2007)

IntroducciónCapítulo 1

ANÁLISIS ESTRATÉGICO

Análisis internoAnálisis externoMisión y objetivos

FORMULACIÓN DE LAS ESTRATEGIAS

IMPLANTACIÓN DE LAS ESTRATEGIAS

Creación de valorCapítulo 2

Objetivos yvalores

Capítulo 3

Diagnóstico empresa

Capítulo 6

Análisis entorno general

Capítulo 4

Planificación y control

estratégico Capítulo 19

Soporte organizativoCapítulo 18

Evaluación e implantaciónCapítulo 17

Análisis recursos y capacidades

Capítulo 7

Análisis entorno

específicoCapítulo 5

Estrategias competitivas

Estrategia industrias tecnológicasCapítulo 10

Estrategias con base en el tipo de industria

Capítulo 9

Estrategias y ventajas competitivas

Capítulo 8

Estrategias corporativas

InternacionalizaciónCapítulo 16

Métodos de desarrolloCapítulos 14 y 15

Direcciones de desarrollo

Capítulos 11, 12, 13

Los objetivos y los valores de la

empresa

Capítulo 3

CAPÍTULO 2: Los objetivos y los valores

de la empresa

CAPÍTULO 2: Los objetivos y los valores

de la empresa

© Guerras y Navas (2007)

Índice del Capítulo

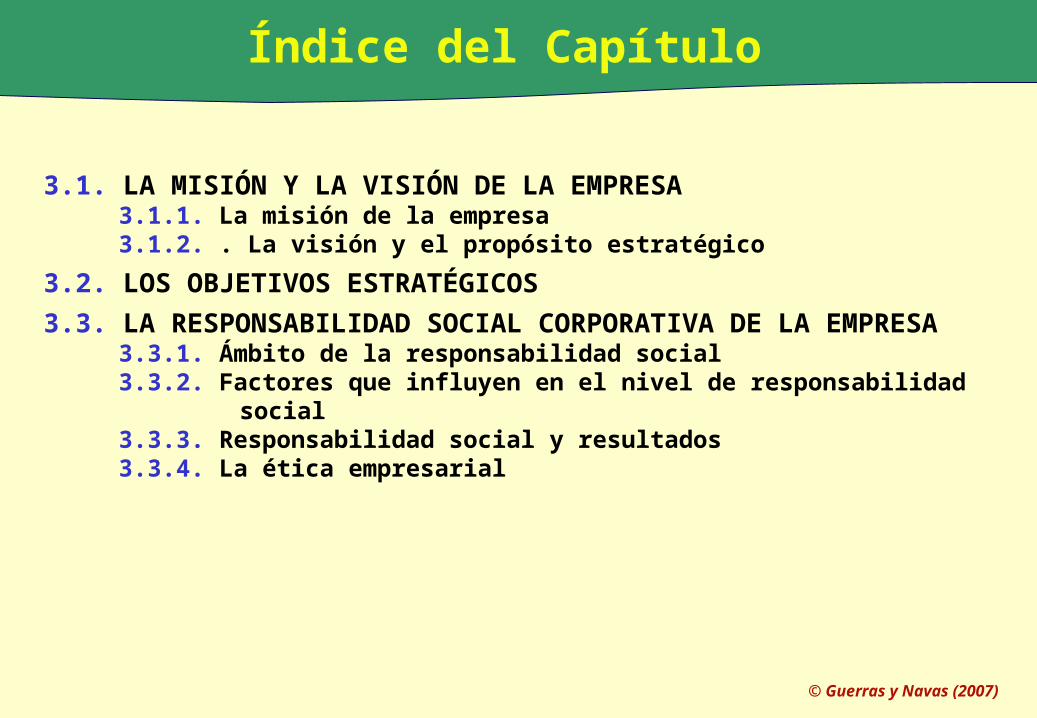

3.1. LA MISIÓN Y LA VISIÓN DE LA EMPRESA 3.1.1. La misión de la empresa 3.1.2. . La visión y el propósito estratégico

3.2. LOS OBJETIVOS ESTRATÉGICOS

3.3. LA RESPONSABILIDAD SOCIAL CORPORATIVA DE LA EMPRESA 3.3.1. Ámbito de la responsabilidad social 3.3.2. Factores que influyen en el nivel de responsabilidad social 3.3.3. Responsabilidad social y resultados 3.3.4. La ética empresarial

© Guerras y Navas (2007)

Objetivos del Capítulo

a. Justificar la importancia de los conceptos de misión y visión como guías para la creación de un proyecto de empresa

b. Identificar los objetivos estratégicos que permitan a la dirección empresarial conseguir la misión y visión definidas

c. Reflexionar sobre la posible responsabilidad social que le compete a la empresa como institución así como el papel estratégico que cumple en las relaciones con los grupos de interés

d. Conocer las razones y las normas de un comportamiento ético por parte de la empresa como base de su actuación competitiva a largo plazo así como el proceso para su implantación efectiva en la empresa

© Guerras y Navas (2007)

¿Cuál es la esencia de nuestro negocio y cuál queremos que sea?

Identidad y personalidad de la empresa, ahora y de cara al futuro, desde un punto de vista genérico papel aglutinador

Concepto de misión

Declaración de principios: razón de ser de la empresa y justificación de su existencia proyecto vital

Debe ser conocida por todos ya que sirve de elemento de identificación con la organización y de cohesión referencia válida de la propia identidad

Concede a la empresa estabilidad en su identidad, aunque debe ser interpretado como un concepto dinámico

Declaración de principios: razón de ser de la empresa y justificación de su existencia proyecto vital

Debe ser conocida por todos ya que sirve de elemento de identificación con la organización y de cohesión referencia válida de la propia identidad

Concede a la empresa estabilidad en su identidad, aunque debe ser interpretado como un concepto dinámico

CARACTERÍSTICAS

© Guerras y Navas (2007)

Definición de la misión

DEFINICIÓN DE LA MISIÓN

No siempre es fácil su definición Es específica para cada empresa

Definición del campo de actividad de la empresa

Identificación de las capacidades esenciales

Valores, creencias, filosofía y cultura organizativa empresa

Definición del campo de actividad de la empresa

Identificación de las capacidades esenciales

Valores, creencias, filosofía y cultura organizativa empresa

VARIABLES para la definición de la misión

© Guerras y Navas (2007)

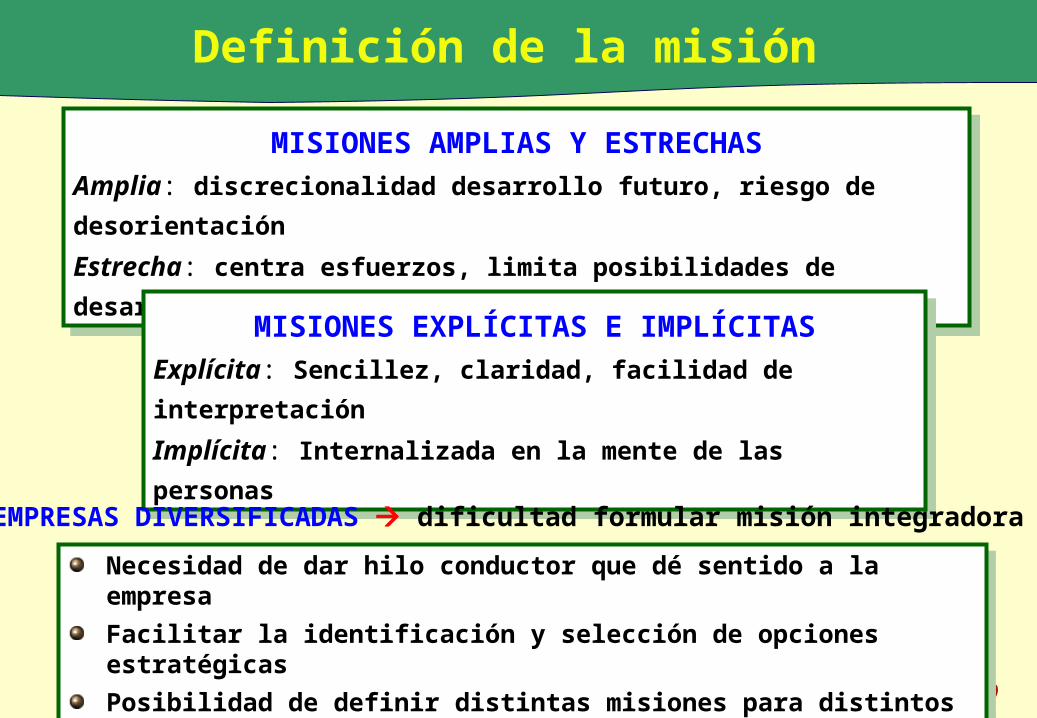

MISIONES AMPLIAS Y ESTRECHAS

Amplia: discrecionalidad desarrollo futuro, riesgo de desorientación

Estrecha: centra esfuerzos, limita posibilidades de desarrollo futuro

MISIONES AMPLIAS Y ESTRECHAS

Amplia: discrecionalidad desarrollo futuro, riesgo de desorientación

Estrecha: centra esfuerzos, limita posibilidades de desarrollo futuro

MISIONES EXPLÍCITAS E IMPLÍCITAS

Explícita: Sencillez, claridad, facilidad de interpretación

Implícita: Internalizada en la mente de las personas

MISIONES EXPLÍCITAS E IMPLÍCITAS

Explícita: Sencillez, claridad, facilidad de interpretación

Implícita: Internalizada en la mente de las personas

Definición de la misión

Necesidad de dar hilo conductor que dé sentido a la empresa

Facilitar la identificación y selección de opciones estratégicas

Posibilidad de definir distintas misiones para distintos negocios

Necesidad de dar hilo conductor que dé sentido a la empresa

Facilitar la identificación y selección de opciones estratégicas

Posibilidad de definir distintas misiones para distintos negocios

EMPRESAS DIVERSIFICADAS dificultad formular misión integradora

© Guerras y Navas (2007)

¿Cómo seremos, cómo deberíamos ser, qué

seremos en el futuro?

Concepto de visión

CONCEPTO

Percepción actual de lo que será o debería ser la empresa en el futuro imagen mental trayectoria de la empresa concepto similar al de propósito estratégico

Incorpora idea profunda de triunfo

Estable a lo largo del tiempo

Ha de merecer el esfuerzo y compromiso de toda la organización

Incorpora idea profunda de triunfo

Estable a lo largo del tiempo

Ha de merecer el esfuerzo y compromiso de toda la organización

CARACTERÍSTICAS ESENCIALES

© Guerras y Navas (2007)

Concepto de visión

Representación de las características más importantes empresa en el largo plazo

Establece criterios para fijar el camino a seguir

Su definición es uno de los papeles centrales del líder

Referencia para las decisiones y actuaciones de los individuos

Identifica las diferencias entre la situación actual y la deseada

Puede inducir cambios en la definición de la misión

Debe ser una interpretación realista aunque creativa de condiciones del entorno y de los recursos y capacidades

No se debe plantear en términos de beneficio o creación de valor para los accionistas

Horizonte temporal no inferior a una década

Representación de las características más importantes empresa en el largo plazo

Establece criterios para fijar el camino a seguir

Su definición es uno de los papeles centrales del líder

Referencia para las decisiones y actuaciones de los individuos

Identifica las diferencias entre la situación actual y la deseada

Puede inducir cambios en la definición de la misión

Debe ser una interpretación realista aunque creativa de condiciones del entorno y de los recursos y capacidades

No se debe plantear en términos de beneficio o creación de valor para los accionistas

Horizonte temporal no inferior a una década

CARACTERÍSTICAS

© Guerras y Navas (2007)

Los objetivos estratégicos

Desfase entre el futuro deseado y la realidad actual desagregar visión en objetivos estratégicos retos empresariales: objetivos menos ambiciosos y a más corto plazo fuerzan a mejorar y avanzar y sirven de estímulo y motivación

¿Cómo llegaremos a ser lo que queremos ser?

Medibles para comprobar su cumplimiento

Específicos, que pongan de manifiesto claramente lo que se pretende

Consistentes con la misión y la visión

Ser sucesivos: evitar sobrecarga de retos

Realistas o alcanzables dadas condiciones entorno y capacidades

Desafiantes o capaces de crear sensación de urgencia que movilice

Fijados en el tiempo o con plazo temporal

Medibles para comprobar su cumplimiento

Específicos, que pongan de manifiesto claramente lo que se pretende

Consistentes con la misión y la visión

Ser sucesivos: evitar sobrecarga de retos

Realistas o alcanzables dadas condiciones entorno y capacidades

Desafiantes o capaces de crear sensación de urgencia que movilice

Fijados en el tiempo o con plazo temporal

Criterios para un sistema de objetivos adecuado

© Guerras y Navas (2007)

Los objetivos estratégicos

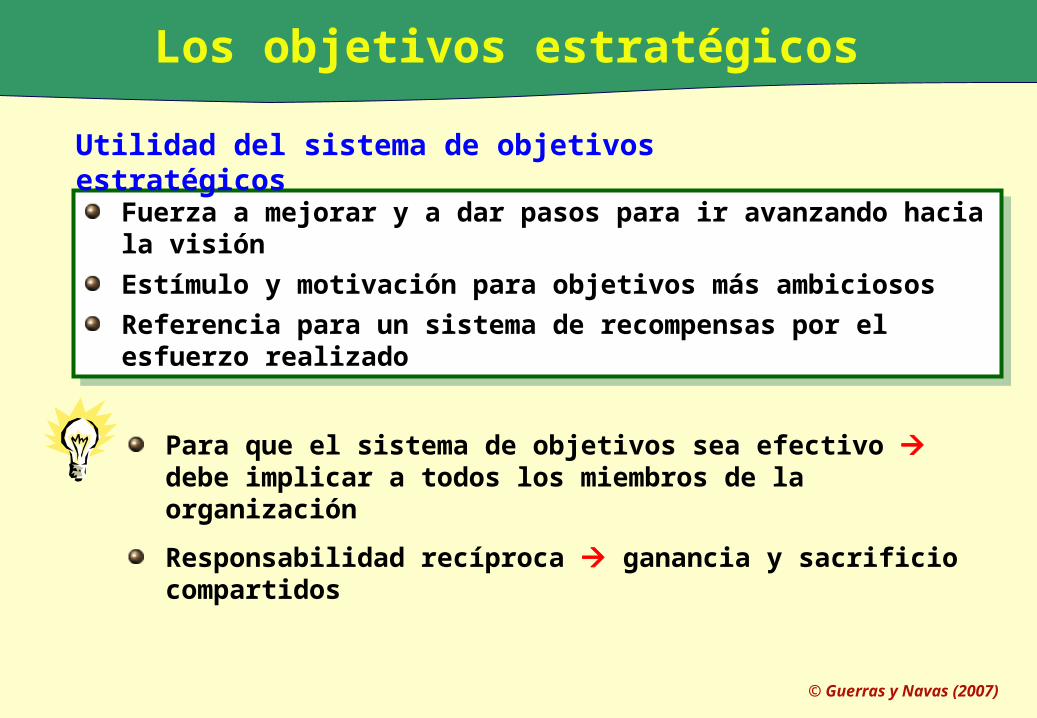

Fuerza a mejorar y a dar pasos para ir avanzando hacia la visión

Estímulo y motivación para objetivos más ambiciosos

Referencia para un sistema de recompensas por el esfuerzo realizado

Fuerza a mejorar y a dar pasos para ir avanzando hacia la visión

Estímulo y motivación para objetivos más ambiciosos

Referencia para un sistema de recompensas por el esfuerzo realizado

Utilidad del sistema de objetivos estratégicos

Para que el sistema de objetivos sea efectivo debe implicar a todos los miembros de la organización

Responsabilidad recíproca ganancia y sacrificio compartidos

© Guerras y Navas (2007)

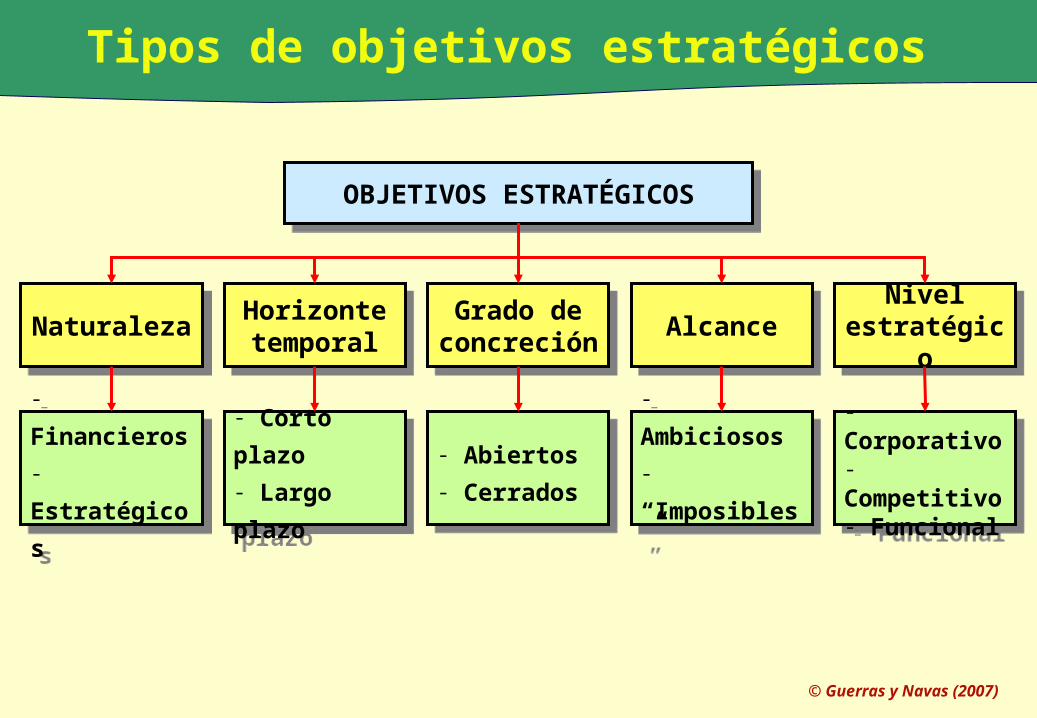

Tipos de objetivos estratégicos

Grado de concreción

Grado de concreción

Horizonte temporal

Horizonte temporalNaturalezaNaturaleza Nivel

estratégico

Nivel estratégicoAlcanceAlcance

OBJETIVOS ESTRATÉGICOSOBJETIVOS ESTRATÉGICOS

- Financieros

- Estratégicos

- Financieros

- Estratégicos- Corto plazo

- Largo plazo

- Corto plazo

- Largo plazo- Abiertos

- Cerrados

- Abiertos

- Cerrados- Ambiciosos

- “Imposibles”

- Ambiciosos

- “Imposibles”

- Corporativo- Competitivo- Funcional

- Corporativo- Competitivo- Funcional

© Guerras y Navas (2007)

La responsabilidad social de la empresa

El proyecto de empresa (misión, visión, propósito) requiere de la implicación activa de los grupos de interés

CONCEPTO DE RSC

Actitud de la empresa ante las demandas de tipo social planteadas por los grupos de interés y la sociedad

ASPECTOS CLAVE

Transformación forma de gobierno bilateral (accionistas-directivos) en multilateral Modifica proceso de decisiones añadiendo criterios sociales Es de aplicación voluntaria

JUSTIFICACIÓN: legitimidad social y responsabilidad ante los stakeholders y la sociedad

© Guerras y Navas (2007)

La responsabilidad social de la empresa

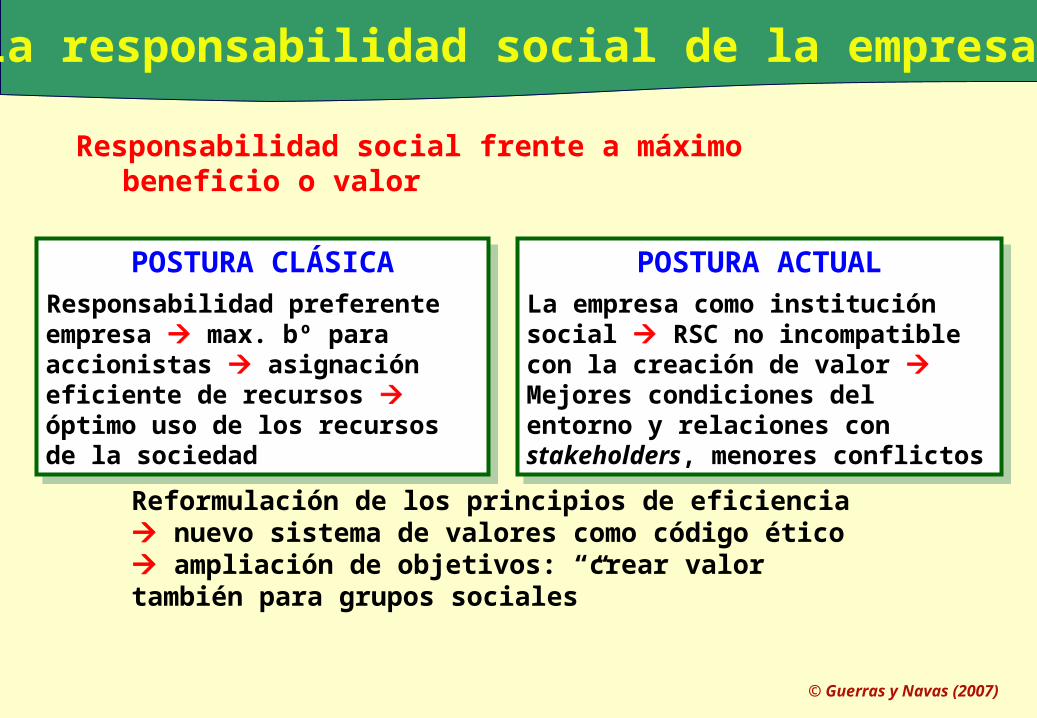

Responsabilidad social frente a máximo beneficio o valor

POSTURA CLÁSICAResponsabilidad preferente empresa max. bº para accionistas asignación eficiente de recursos óptimo uso de los recursos de la sociedad

POSTURA CLÁSICAResponsabilidad preferente empresa max. bº para accionistas asignación eficiente de recursos óptimo uso de los recursos de la sociedad

POSTURA ACTUALLa empresa como institución social RSC no incompatible con la creación de valor Mejores condiciones del entorno y relaciones con stakeholders, menores conflictos

POSTURA ACTUALLa empresa como institución social RSC no incompatible con la creación de valor Mejores condiciones del entorno y relaciones con stakeholders, menores conflictos

Reformulación de los principios de eficiencia nuevo sistema de valores como código ético ampliación de objetivos: “crear valor también para grupos sociales”

© Guerras y Navas (2007)

RESPONSABILIDADECONÓMICA

USO ÓPTIMO DELOS RECURSOS

DE LA SOCIEDAD

RESPONSABILIDADSOCIAL

LA EMPRESA CUMPLEUNA FUNCIÓN

ECONÓMICA Y UNAFUNCIÓN SOCIAL

Responsabilidad económica vs social

© Guerras y Navas (2007)

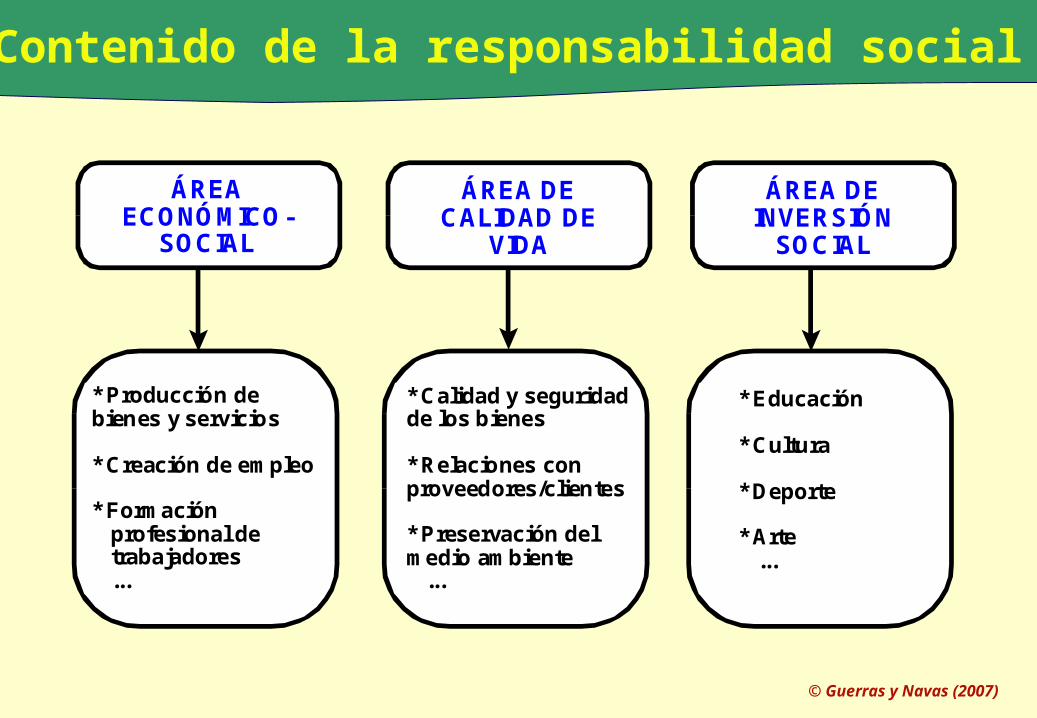

ÁREAECONÓMICO-

SOCIAL

ÁREA DECALIDAD DE

VIDA

ÁREA DEINVERSIÓN

SOCIAL

* Producción debienes y servicios

* Creación de empleo

* Formación profesional de trabajadores ...

* Calidad y seguridadde los bienes

* Relaciones conproveedores/clientes

* Preservación del medio ambiente ...

* Educación

* Cultura

* Deporte

* Arte ...

Contenido de la responsabilidad social

© Guerras y Navas (2007)

Factores que influyen en el nivel de RSCPREGUNTAS

¿Es bueno para las empresas adoptar la RSC? ¿Por qué asumen un nivel de RS en economías de mercado?

NIVEL DE RS ASUMIDO

FACTORES LEGALES

FACTORES POLÍTICOS (PODER)

FACTORES COMPETITIVOS

FACTORES ÉTICO-MORALES

Normas y leyes

Grupos interésStakeholders

Legitimidad,reputación

Responsabilidad individualAltruismo, solidaridad

© Guerras y Navas (2007)

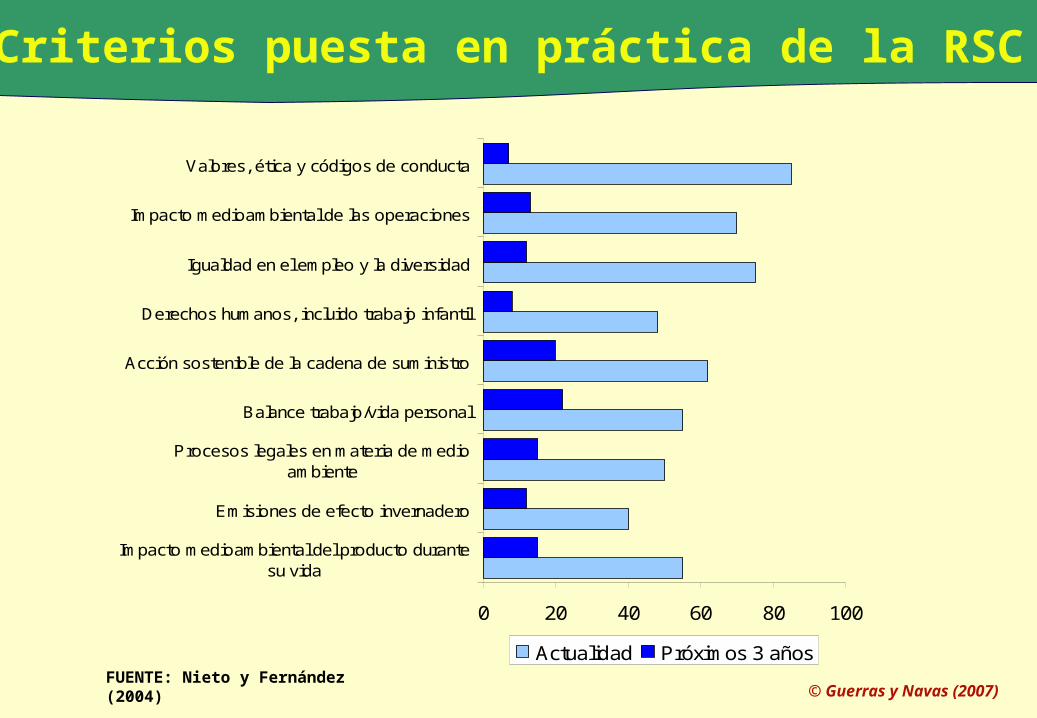

Criterios puesta en práctica de la RSC

0 20 40 60 80 100

Impacto medioambiental del producto durantesu vida

Emisiones de efecto invernadero

Procesos legales en materia de medioambiente

Balance trabajo/vida personal

Acción sostenible de la cadena de suministro

Derechos humanos, incluido trabajo infantil

Igualdad en el empleo y la diversidad

Impacto medioambiental de las operaciones

Valores, ética y códigos de conducta

Actualidad Próximos 3 añosFUENTE: Nieto y Fernández (2004)

© Guerras y Navas (2007)

Principios y normas de la RSC

PRINCIPIOS GENERALES NORMAS DE APLICACIÓN

Pacto Mundial de las Naciones Unidas (UN Global Compact)

Directrices para empresas multinacionales (OECD Guidelines for Multinational Enterpises)

Libro Verde para la RSC de la Comisión Europea (Green Paper Promoting a European Framework for CSR)

Global Sullivan Principles of Corporate Social Responsability

GRI Global Reporting Initiative

AA 1000 Assurance Standard

ISO 14001 Environmental Management Systems

EMAS (Eco-Management and Audit Scheme)

SA 8000 Social Accountability

SIGMA Project Sustainability Integrated Guidelines for Management

Clean Clothes Campaign: Model Code

FUENTE: Nieto y Fernández (2004)

© Guerras y Navas (2007)

Principios específicos de la RSC

OECD Convention for Combating Bribery of Foreign Officials in International Business Transactions

Business Principles for Countering Bribery

Químico: Responsible Care

Pesquero: Marine Stewardship Council’s Principles and Criteria for Sustainable Fishing

Financiero: Los “Principios de Ecuador” del Banco Mundial

ICC Business Charter for Sustainable Development

Rio Declaration on Environment and Development

CERES Principles

The Natural Step Principles

Declaración universal de los derechos humanos

Voluntary principles on security and human rights

Norms on the responsibilities of transnational corporations and other business enterprises with regard to human rights

International Labour Organisation: Tripartite Declaration of Principles Concerning Multinational Enterprises and Social Policy

Fair Labor Association: Workplace Code of Conduct

Ethical Trading Initiative: Base Code

Clean Clothes Campaign: Model Code

CORRUPCIÓN MEDIOAMBIENTECÓDIGOS SECTORIALES

DERECHOS HUMANOSDERECHOS LABORALES

FUENTE: Nieto y Fernández (2004)

© Guerras y Navas (2007)

Responsabilidad social y resultados

Teóricamente la RS permite crear valor a largo plazo pero ¿empíricamente?

Disparidad de resultados: Relación positiva, relación negativa, ausencia de relación

Existe una relación positiva fuerte

Para distintos sectores y contextos geográficos

A más RS mejores resultados y a mejores resultados más RS

Dificultades objetivas para medirla

Existe una relación positiva fuerte

Para distintos sectores y contextos geográficos

A más RS mejores resultados y a mejores resultados más RS

Dificultades objetivas para medirla

Conclusiones

© Guerras y Navas (2007)

Responsabilidad social y resultados

La empresa puede llevar a cabo actuaciones de RS en su propio interés. Es compatible con el objetivo de crear valor

El mercado no tiene por qué penalizar a las empresas socialmente responsables

Directivos pueden usar RS para fines estratégicos que permitan mejorar resultados

Dificultades objetivas para medirla

No sería necesario intervencionismo de poderes públicos para forzar un comportamiento responsable

La empresa puede llevar a cabo actuaciones de RS en su propio interés. Es compatible con el objetivo de crear valor

El mercado no tiene por qué penalizar a las empresas socialmente responsables

Directivos pueden usar RS para fines estratégicos que permitan mejorar resultados

Dificultades objetivas para medirla

No sería necesario intervencionismo de poderes públicos para forzar un comportamiento responsable

Consecuencias importantes para la estrategia empresarial

© Guerras y Navas (2007)

La ética empresarial

ÉTICA

Comportamientos profesionales o públicos que llevan a identificar lo que se considera aceptable o no por la sociedad y por la conciencia de las personas de la organización

ÉTICA EMPRESARIAL

Afecta a relaciones de tipo interno externo que las empresas o profesionales sostienen con sus trabajadores, clientes, proveedores, competidores, poderes públicos, etc. (grupos de interés), respecto a fundamentos morales que caractericen dichas relaciones

Influye en la gestión ordinaria y puede modificar la estrategia

© Guerras y Navas (2007)

PREGUNTA

¿Qué es correcto/incorrecto, bueno/malo, perjudicial/beneficioso en relación con las decisiones y actuaciones en las transacciones de las empresas?

La ética empresarial

ACTUALIDAD DE SU ESTUDIO

Degradación moral vida pública: escándalos empresariales, contaminación del medio ambiente, seguridad de los productos, explotación de mano de obra infantil, etc sensibilidad hacia la ética empresarial

© Guerras y Navas (2007)

Posturas básicas acerca de la ética de los negocios

ÉTICA MÍNIMA

Sólo evitar problemas con el ordenamiento jurídico; los negocios y la ética se sitúan en mundos diferentes; los "negocios son los negocios

Sólo evitar problemas con el ordenamiento jurídico; los negocios y la ética se sitúan en mundos diferentes; los "negocios son los negocios

Mitos que minimizan la importancia de la ética- No es una cuestión pública sino personal e individual

- Los negocios son amorales, no inmorales necesariamente

- La ética empresarial es relativa, no existe lo correcto o lo incorrecto

- Hacer buenos negocios significa buena ética, sin preocuparse de más

- La información y su procesamiento son amorales

Mitos que minimizan la importancia de la ética- No es una cuestión pública sino personal e individual

- Los negocios son amorales, no inmorales necesariamente

- La ética empresarial es relativa, no existe lo correcto o lo incorrecto

- Hacer buenos negocios significa buena ética, sin preocuparse de más

- La información y su procesamiento son amorales

ÉTICA IMPORTANTE

Una alta eficacia a l/p requiere la confianza de los grupos de interés

Ahorra costes en juicios, multas y en deterioro de las relaciones con los grupos de interés

Una alta eficacia a l/p requiere la confianza de los grupos de interés

Ahorra costes en juicios, multas y en deterioro de las relaciones con los grupos de interés

© Guerras y Navas (2007)

Para aprovechar la ética empresarial, es preciso plantear:

Contenido morales básicos

Implantación de mecanismos para favorecer un comportamiento ético

La ética empresarial

CONTENIDOS MORALES BÁSICOS DE LA ÉTICA EMPRESARIAL

Ética empresarial enraizada en los valores individuales y sociedad

Definir valores positivos a promover

Definir valores negativos a eliminar

Definir posibles situaciones potencialmente problemáticas y una guía de actuación ética para darles una solución

Ética empresarial enraizada en los valores individuales y sociedad

Definir valores positivos a promover

Definir valores negativos a eliminar

Definir posibles situaciones potencialmente problemáticas y una guía de actuación ética para darles una solución

Las soluciones éticas ante cada posible situación no son evidentes cierto margen de variación en lo que es aceptable y lo que no

© Guerras y Navas (2007)

Definición del clima ético de la empresa

Compromiso alta dirección y consenso sobre los contenidos éticos

Elaboración de códigos éticos o de conducta escritos:

Comportamientos prohibidos tanto legales como contractualesValores positivos que se quiere promover y que expresen la cultura Guías de actuación ante problemas “límite” o potencialmente conflictivosSanciones posibles ante incumplimientos: directivas y judiciales

Comunicación, entrenamiento y recursos de apoyo

Respuestas consistentes: aplicación similar ante situaciones similares

Control y evaluación eficacia implantación del programa ético y su contenido

Revisión y adaptación del contenido del código ético a las nuevas situaciones

Definición del clima ético de la empresa

Compromiso alta dirección y consenso sobre los contenidos éticos

Elaboración de códigos éticos o de conducta escritos:

Comportamientos prohibidos tanto legales como contractualesValores positivos que se quiere promover y que expresen la cultura Guías de actuación ante problemas “límite” o potencialmente conflictivosSanciones posibles ante incumplimientos: directivas y judiciales

Comunicación, entrenamiento y recursos de apoyo

Respuestas consistentes: aplicación similar ante situaciones similares

Control y evaluación eficacia implantación del programa ético y su contenido

Revisión y adaptación del contenido del código ético a las nuevas situaciones

Implantación de mecanismos para favorecer un comportamiento ético

© Guerras y Navas (2007)

Relación entre gobierno de la empresa, responsabilidad social y ética empresarial

Responsabilidad social (RSC)

Ética empresarial

Gobierno de la empresa

Atender a las demandas de los grupos de interés como gobierno de la empresa atiende a las de directivos/accionistas

Buen hacer de las personas para cumplir objetivos comportamiento ético de directivos

Responsabilidad social

Los informes de RSC tienen información sobre valores éticos y códigos de conducta

© Guerras y Navas (2007)

Cuadro Resumen I

LA MISIÓN Y LA VISIÓN DE LA EMPRESA

Conceptos de misión y visión Variables para su identificación Problemas de su definición Utilidad de cada uno de los conceptos Importancia del liderazgo en la definición de la visión

LOS OBJETIVOS ESTRATÉGICOS

Los objetivos estratégicos como herramienta para la consecución de la misión y la visión Criterios para la definición de los objetivos estratégicos Tipos de objetivos estratégicos

LA MISIÓN Y LA VISIÓN DE LA EMPRESA

Conceptos de misión y visión Variables para su identificación Problemas de su definición Utilidad de cada uno de los conceptos Importancia del liderazgo en la definición de la visión

LOS OBJETIVOS ESTRATÉGICOS

Los objetivos estratégicos como herramienta para la consecución de la misión y la visión Criterios para la definición de los objetivos estratégicos Tipos de objetivos estratégicos

© Guerras y Navas (2007)

Cuadro Resumen II

LA RESPONSABILIDAD SOCIAL DE LA EMPRESA

Concepto de responsabilidad social de la empresa o corporativa Justificación de su estudioDebate sobre posturas enfrentadas en relación con la RSPosibles ámbitos de aplicación: área económico-funcional, área de calidad de vida, área de inversión socialFactores que influyen en su asunción: legales, políticos, competitivos y éticosRelación con los resultados de la empresa

ÉTICA EMPRESARIAL

Concepto de ética de la empresa Justificación y actualidad de su estudio Relaciones de la ética y la estrategia empresarialDebate sobre las posturas enfrentadas en relación con la ética Contenidos de la ética de la empresa Implantación de la ética en la empresa Diseño de códigos éticos o códigos de conducta

LA RESPONSABILIDAD SOCIAL DE LA EMPRESA

Concepto de responsabilidad social de la empresa o corporativa Justificación de su estudioDebate sobre posturas enfrentadas en relación con la RSPosibles ámbitos de aplicación: área económico-funcional, área de calidad de vida, área de inversión socialFactores que influyen en su asunción: legales, políticos, competitivos y éticosRelación con los resultados de la empresa

ÉTICA EMPRESARIAL

Concepto de ética de la empresa Justificación y actualidad de su estudio Relaciones de la ética y la estrategia empresarialDebate sobre las posturas enfrentadas en relación con la ética Contenidos de la ética de la empresa Implantación de la ética en la empresa Diseño de códigos éticos o códigos de conducta

© Guerras y Navas (2007)

Preguntas sobre el Capítulo

Semejanzas y diferencias en los conceptos de misión y visión Utilidad de la definición de los conceptos de misión y visión Analice el papel de los objetivos estratégicos en la consecución de la

misión y la visión Argumentos favorables y contrarios a la asunción de responsabilidad

social por parte de la empresa ¿Por qué la responsabilidad social puede contribuir al éxito de la

empresa? ¿De qué depende el nivel de responsabilidad social asumido por la

empresa? ¿Por qué es importante un comportamiento ético de la empresa a largo

plazo? ¿En qué consiste un código de conducta o código ético y que partes

suele incluir? ¿Cuáles son los elementos importantes para la implantación de la ética

en la empresa?

© Guerras y Navas (2007)

Actividades I

a. Identificar en una empresa su misión, visión y objetivos estratégicos. Discutir cómo están definidos estos conceptos y analizar las ventajas que su diseño representa para la empresa. Analizando su contenido, encuentre las diferencias entre la misión, la visión y los objetivos estratégicos Recomendación: Empresas como Endesa (www.endesa.es) o el Banco Santander (www.gruposantander.com) tienen explicitados y publicados los conceptos de misión, visión y valores corporativos

b. Analizar críticamente una Memoria de Responsabilidad Social Corporativa de una empresa que la tenga publicada. Revise sus apartados y contenidos y proponga alguna mejora o aspecto no contenido

Recomendación: Muchas de las empresas del Ibex-35 publican Memorias de Responsabilidad Social Corporativa que se pueden consultar en sus respectivas páginas web

© Guerras y Navas (2007)

Actividades II

c. Discutir los argumentos a favor y en contra de la asunción de responsabilidad social en la empresa

d. Discutir los argumentos a favor y en contra del seguimiento de un comportamiento ético por parte de la empresa

e. Obtener un código ético de una empresa e identificar qué partes del proceso de implantación están recogidas en el mismo

Recomendación: Para analizar más adecuadamente el diseño del código se puede consultar la Guía Práctica para el establecimiento del código ético que publica el Institute of Business Ethics (Reino Unido) (www.ibe.org.uk/developing.html)

© Guerras y Navas (2007)

Lecturas Recomendadas

GUERRAS MARTÍN, L.A.; LÓPEZ-HERMOSO AGIUS, J.J. (2002): “La Responsabilidad Social de la Empresa. Perspectivas desde la Dirección Estratégica de la Empresa”, Revista del Instituto de Estudios Económicos, nº 4/2002, pp. 263-275

GUILLÉN PARRA, M. (2005): “Ética en las Organizaciones. Construyendo Confianza”, Pearson-Prentice-Hall, Madrid

NIETO ANTOLÍN, M.; FERNÁNDEZ GAGO, R. (2004): “Responsabilidad Social Corporativa: La Última Innovación en Management”, Universia Business Review, nº 1, pp. 28-39

THOMPSON, A.A.; STRICKLAND, A.J. (2004): “Administración Estratégica. Textos y Casos”, McGraw-Hill, México, 13ª edición, capítulo 2