INTRODUCCIÓN Debido al incremento de las … de... · instituciones reguladoras del sistema...

78

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I SISTEMA FINANCIERO MEXICANO 258 INTRODUCCIÓN Debido al incremento de las transacciones económicas en todo el mundo y a través de todos los tiempos, estas han adquirido cierta complejidad y a su vez se ha requerido el surgimiento de nuevas herramientas que permitan que dichas transacciones sean realizadas por los entes económicos que las requieran. Las Finanzas son la herramienta para obtener fondos y los métodos para administrar y asignar dichos fondos. Las finanzas se aplican en cualquier situación que implique una decisión acerca de la obtención y aplicación del dinero. Por esto podemos aseverar que las finanzas son el arte de allegarse el dinero para un propósito determinado obteniendo el máximo rendimiento. Las Finanzas en nuestro país, tanto públicas como privadas, se constituyen por medio del Sistema Financiero Mexicano.

Transcript of INTRODUCCIÓN Debido al incremento de las … de... · instituciones reguladoras del sistema...

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

258

INTRODUCCIÓN

Debido al incremento de las transacciones económicas en todo el mundo y a

través de todos los tiempos, estas han adquirido cierta complejidad y a su vez se ha

requerido el surgimiento de nuevas herramientas que permitan que dichas

transacciones sean realizadas por los entes económicos que las requieran.

Las Finanzas son la herramienta para obtener fondos y los métodos para

administrar y asignar dichos fondos.

Las finanzas se aplican en cualquier situación que implique una decisión acerca

de la obtención y aplicación del dinero.

Por esto podemos aseverar que las finanzas son el arte de allegarse el dinero

para un propósito determinado obteniendo el máximo rendimiento.

Las Finanzas en nuestro país, tanto públicas como privadas, se constituyen por

medio del Sistema Financiero Mexicano.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

259

SISTEMA FINANCIERO MEXICANO

Podemos definir al sistema financiero:

El sistema financiero mexicano está constituido por un conjunto de leyes, reglamentos, organismos e instituciones que generan, captan, administran, orientan y dirigen, tanto el ahorro como la inversión, y financiamiento dentro de un marco legal de referencia, en el contexto político - económico que brinda nuestro país.

Asimismo, constituye el gran mercado donde se contactan oferentes y demandantes de recursos monetarios.

En la estructura del Sistema Financiero Mexicano, la autoridad máxima sigue siendo la Secretaria de Hacienda y Crédito Público en lo concerniente a la rectoría del sistema y su fiscalización a través de la Administración Especial de Auditoria Fiscal.

El Banco de México regula el funcionamiento del sistema financiero; y la inspección y vigilancia corresponde a:

I.- Comisión Nacional Bancaria y de Valores (CNBV). II.- Comisión Nacional de Seguros y Fianzas.(CNSF) III.- Comisión Nacional del Sistema de Ahorro para el Retiro. (CONSAR) IV.- Comisión Nacional de Defensa de los Usuarios de los Servicios Financieros (CONDUSEF)

Así se produce la conformación de tres grandes bloques, que son supervisados

por cada una de las Comisiones respectivamente, identificados como:

a) Organizaciones Bancarias, Financieras y Bursátiles, b) Organizaciones de Seguros y Fianzas, y c) Sociedades de Inversión Especializada de Fondos para el Retiro (SIEFORE) y

las Administradoras de Fondos de Retiro (AFORE),

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

260

BANXICO

C.N.S.F.

BANCA DE DASARROLLO BANCA COMERCIAL

ORGANIZACIONES BANCARIAS ORGANIZACIONES BURSATILES ORGANIZACIONES AUXILIARES

C.N.B.V C.O.N.S.A.R.

S.H.C.P.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

261

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

262

Para efectos de nuestro curso, las Instituciones participantes en el Sistema

Financiero Mexicano, las vamos a clasificar en:

Instituciones Reguladoras: • Secretaria de Hacienda y Crédito Público (SHCP). • Banco de México (BANXICO). • Comisión Nacional Bancaria y de Valores (CNBV). • Comisión Nacional de Seguros y Fianzas.(CNSF) • Comisión Nacional del Sistema de Ahorro para el Retiro. (CONSAR) • Comisión Nacional de Defensa de los Usuarios de los Servicios

Financieros (CONDUSEF) Organismos Autorregulatorios:

• Las Bolsas de Valores • Las Contrapartes Centrales • Las Asociaciones Gremiales de Intermediarios del mercado de valores y • Prestadores de Servicios vinculados al Mercado de Valores reconocidos

por la C.N.B.V. Instituciones Operativas:

• Banca Comercial. • Casas de Bolsa. • Operadoras de Sociedades de Inversión.

Instituciones de Apoyo:

• Bolsa Mexicana de Valores (BMV). • S.D. INDEVAL, S.A. de C.V. • Asociación Mexicana de Intermediarios Bursátiles (AMIB).

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

263

• Calificadoras de Valores. • Valuadoras de Sociedades de Inversión.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

264

A) ORGANISMOS DE REGULACIÓN, SUPERVISIÓN Y CONTROL

En este apartado se revisan las atribuciones de las cinco principales instituciones reguladoras del sistema financiero mexicano:

Secretaría de Hacienda y Crédito Público

El máximo órgano administrativo para el sistema Financiero Mexicano es la Secretaría de Hacienda y Crédito Público.

Es una dependencia gubernamental centralizada, integrante del Poder Ejecutivo Federal, cuyo titular es designado por el Presidente de la República. De acuerdo con lo dispuesto por la Ley Orgánica de la Administración Pública Federal y por su Reglamento Interior, está encargada, entre otros asuntos, de:

• Instrumentar el funcionamiento de las instituciones integrantes del Sistema Financiero Nacional.

• Promover las políticas de orientación, regulación y vigilancia de las actividades relacionadas con el Mercado de Valores.

• Autorizar y otorgar concesiones para la constitución y operación de sociedades de inversión, casas de bolsa, bolsas de valores y sociedades de depósito (S.D. INDEVAL que, a la fecha, funge como un depósito centralizado de valores).

• Sancionar a quienes violen las disposiciones legales que regulan al Mercado de Valores por conducto de la CNBV.

• Salvaguardar el sano desarrollo del Mercado de Valores. • Designar al Presidente de la Comisión Nacional Bancaria y de Valores. • Proponer, dirigir y controlar la política del gobierno federal en materia financiera,

fiscal, de gasto público, crediticia, bancaria, monetaria, de divisas, de precios y tarifas de bienes y servicios del sector público, de estadística, geografía e informática.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

265

• Controlar, vigilar y asegurar el cumplimiento de las disposiciones fiscales, en el cobro de impuestos, contribuciones, derechos, productos y aprovechamientos federales.

• Contratar créditos internos y externos a cargo del gobierno federal. • Dirigir y coordinar la elaboración e integración del Plan Nacional de Desarrollo y

los programas regionales y especiales que le encomiende el Ejecutivo Federal. • Proponer al ejecutivo Federal el programa sectorial del ramo y aprobar los

programas institucionales de las entidades paraestatales del sector coordinado, conforme lo establece la Ley de Planeación.

• Presentar al Ejecutivo Federal los proyectos de iniciativas de leyes o decretos, así como los proyectos de reglamentos, decretos, acuerdos, y órdenes relativos a los asuntos de la competencia de la SHCP y del sector paraestatal coordinado.

• Proponer el proyecto de presupuesto de la SHCP, el de los ramos de deuda pública y de participaciones a entidades federativas y municipios, así como el del sector paraestatal coordinado.

• Presentar para su aprobación ante la H. Cámara de Diputados, previo acuerdo del Presidente de la República, la iniciativa de Ley de Ingresos y el proyecto de Presupuesto de Egresos de la Federación, correspondientes al año calendario, en cumplimiento con la Ley de Presupuesto, Contabilidad y Gasto Público Federal.

• Dirigir la formulación de la Cuenta Anual de la Hacienda Pública Federal y someterla a la consideración del Presidente de la República, para su presentación ante la H. Cámara de Diputados.

• Planear, coordinar y evaluar el sistema bancario mexicano, respecto de la banca de desarrollo y las instituciones de banca múltiple en las que el Gobierno Federal tenga el control por su participación accionaria.

• Ejercer las atribuciones que le señalen las leyes en lo referente a banca múltiple, seguros y fianzas, valores, organizaciones auxiliares del crédito, sociedades, mutualistas de seguros y casas de cambio.

• Informar al Congreso del a Unión sobre el estado que guarde la administración de la SHCP y el sector coordinado, y concurrir cuando se le cite para la discusión de una ley o el estudio de un asunto concerniente a su ramo.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

266

Banco de México (BANXICO)

Organismo de carácter Público Descentralizado, con personalidad jurídica y patrimonio propios. Es el banco central de la nación. Fue creado por la ley del 15 de agosto de 1925 y constituido por escritura pública el 1 de septiembre de ese mismo año. Se trata de una entidad separada de la administración central, que goza de plena autonomía técnica y orgánica y, creada por la ley para la realización de atribuciones del estado, que consisten en funciones de regulación monetaria, crediticia y cambiaria; es decir, su objetivo prioritario es procurar la estabilidad del poder adquisitivo de la moneda nacional.

El tema de la autonomía del banco de México ha cobrado mayor importancia a raíz de las medidas que se tomaron para apoyarla y que se sustentan en tres principios básicos:

1. Dar libertad para que la institución determine el monto y manejo de su propio crédito. Se establece que ninguna autoridad podrá ordenar al banco central conceder financiamiento.

2. Proteger la autonomía de criterio de las personas encargadas de su conducción. Estas personas son inamovibles de sus puestos, excepto por la comisión de faltas graves. Con el propósito de aislarlas de presiones de intereses, se dispone que no podrán desempeñar, con algunas excepciones, ningún otro empleo, cargo o comisión. Se señala que las personas que dirigen el banco prestarán sus servicios por periodos cuya duración y escalonamiento provean al ejercicio autónomo de las funciones de la institución. Así, se impide que el Poder Ejecutivo pueda nombrar en un plazo breve a la totalidad o a la mayoría de los integrantes de los organismos encargados de su conducción, protegiendo de esta manera a la institución de presiones que pudieran comprometer la consecución de su objetivo prioritario.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

267

3. Establecer normas relativas a la administración de la institución, en donde se sustente la autonomía del banco. De no ser autónomo, podría estar sujeto a presiones mediante restricciones administrativas injustificadas.

Actualmente se rige por la Ley del Banco de México publicada el 23 de diciembre de 1993 correspondiéndole desempeñar las siguientes funciones:

En el artículo 3º de la ley del Banco de México se contemplan sus funciones, entre las cuales destacan las siguientes:

• Regular la emisión y circulación de la moneda, los tipos de cambio en relación con las divisas extranjeras, la intermediación y los servicios financieros, así como los sistemas de pago.

• Operar con las instituciones de crédito como banco de reserva y acreditante de última instancia.

• Prestar servicios de tesorería al gobierno federal y actuar como agente financiero del mismo.

• Fungir como asesor del gobierno federal en materia económica y, particularmente, financiera.

• Participar en el Fondo Monetario Internacional y en otros organismos de cooperación financiera internacional o que agrupen a bancos centrales.

• Operar con los organismos mencionados en el párrafo anterior, con bancos centrales y con otras personas morales extranjeras que ejerzan funciones de autoridad en materia financiera.

La autonomía del Banco Central impide que el poder público emplee crédito del Banco Central para financiar su gasto, como sustituto de los impuestos o de la emisión de bonos. Endeudarse con terceros resulta más costoso que hacerlo con el Banco Central , ya que hay que pagarles la tasa de interés del mercado.

Siendo el Banco de México una de las principales fuentes de información económica, es importante tener presente que cuenta con numerosas publicaciones.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

268

Publicaciones mensuales: Indicadores económicos, Carpeta y separadores,

Remesa mensual, Acervo histórico electrónico de precios. Índice de precios e indicadores del sector externo.

Publicaciones anuales: las más importantes son el Informe anual y un reporte en inglés. The Mexican Economy.

Publica, asimismo, abundante información en formato digital.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

269

Comisión Nacional Bancaria y de Valores (CNBV)

La Comisión Nacional Bancaria y de Valores es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público, con autonomía técnica y facultades ejecutivas en los términos de la propia Ley de la Comisión Nacional Bancaria y de Valores.

La Ley de la Comisión Nacional Bancaria y de Valores fue publicada en el Diario Oficial de la Federación el día 28 de abril de 1995, y entró en vigor el 1º de mayo del mismo año.

La Comisión tiene por objeto supervisar y regular, en el ámbito de su competencia, a las entidades financieras, a fin de procurar su estabilidad y correcto funcionamiento, así como mantener y fomentar el sano y equilibrado desarrollo del sistema financiero en su conjunto, en protección de los intereses del público. También tiene como finalidad supervisar y regular a las personas físicas y morales, cuando realicen actividades previstas en las leyes relativas al sistema financiero.

Por entidades financieras se entiende a las sociedades controladoras de grupos financieros, instituciones de crédito, casas de bolsa, especialistas bursátiles, sociedades de inversión, almacenes generales de depósito, uniones de crédito, arrendadoras financieras, empresas de factoraje financiero, Sociedades de ahorro y préstamo, casas de cambio, sociedades financieras de objeto limitado, instituciones para el depósito de valores, instituciones calificadoras de valores, sociedades de información crediticia, así como otras instituciones y fideicomisos públicos que realicen actividades financieras y respecto de las cuales la Comisión ejerza facultades de supervisión.

Para el cumplimiento de sus objetivos la Comisión Nacional Bancaria y de Valores cuenta con las facultades que le otorgan las leyes relativas al sistema financiero, así como su propia Ley, las cuales se ejercen a través de los siguientes

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

270

órganos: Junta de Gobierno, Presidencia, vicepresidencias, Contraloría Interna, Direcciones Generales y demás unidades administrativas necesarias.

En el artículo 4º de la ley se establece que a la Comisión Nacional Bancaria y de Valores le corresponde, entre otras facultades, la siguientes:

• Supervisar a las autoridades, a las personas físicas y demás personas morales, cuando realicen actividades previstas en las leyes relativas al sistema financiero.

• Emitir la regulación prudencial a que se sujetarán las entidades. • Dictar normas de registro de operaciones aplicables a las entidades. • Establecer los criterios a que se refiere el artículo 2º de la Ley de Mercado de

Valores, así como aquellos de aplicación general en el sector financiero acerca de los actos y operaciones que se consideren contrarios a los usos mercantiles, bancarios o bursátiles o sanas prácticas de los mercados financieros y dictar las medidas necesarias para que las entidades ajusten sus actividades y operaciones a las leyes que les sean aplicables, a las disposiciones de carácter general que de ella deriven y a los referidos usos y sanas prácticas.

• Fungir como órgano de consulta del gobierno federal en materia financiera. • Dar atención a las reclamaciones que presenten los usuarios y actuar como

conciliador y árbitro, así como proponer la designación de árbitros en conflictos originados por operaciones y servicios que hayan contratado las entidades con su clientela, de conformidad con las leyes correspondientes.

• Autorizar la constitución y operación, así como determinar el capital mínimo, de las entidades que supervisa.

• Ordenar la suspensión de operaciones de acuerdo con lo dispuesto en esta ley. • Intervenir administrativa o gerencialmente en las entidades, con objeto de

suspender, normalizar o resolver las operaciones que pongan en peligro su solvencia, estabilidad o liquidez, o aquellas violatorias de las leyes que las regulan o las disposiciones de carácter general que de ellas deriven.

• Celebrar convenios con organismos nacionales e internacionales con función de supervisión y regulación similares a las de la Comisión, así como participar en

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

271

foros de consulta y organismos de supervisión y regulación financieras en los ámbitos nacional e internacional.

• Autorizar y vigilar los sistemas de compensación, de información centralizada, clasificación de valores y otros mecanismos tendientes a facilitar las operaciones o a perfeccionar el mercado de valores.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

272

Comisión Nacional de Seguros y Fianzas (CNSF)

“La Comisión Nacional de Seguros y Fianzas, se creó el 3 de enero de 1990 como un órgano desconcentrado de la SHCP y goza de las facultades y atribuciones que le confiere la Ley General de Instituciones y Sociedades Mutualistas de Seguros, la Ley Federal de Instituciones de Fianzas, así como otras leyes, reglamentos y disposiciones administrativas aplicables al mercado asegurador y afianzador mexicano. Su misión es garantizar al público usuario de los seguros y las fianzas, que los servicios y actividades que las instituciones y entidades autorizadas realizan, se apeguen a lo establecido por las leyes.”

En el artículo 68 de la Ley Federal de Instituciones de Fianzas se establecen las siguientes facultades y deberes para esta Comisión:

• Actuar como cuerpo de consulta de la SHCP, en los casos que se refieran al régimen afianzador y en los demás que la ley determine.

• Hacer estudios y sugerencias a la SHCP, con respecto al régimen afianzador. • Coadyuvar con la SHCP en el desarrollo de políticas adecuadas , para la

asignacion de responsabilidades y aspectos financieros en relación con las operaciones del sistema.

• Proveer las medidas que estime necesarias para que las instituciones de fianzas cumplan con las responsabilidades contraídas con motivo de las fianzas otorgadas.

• Imponer sanciones administrativas por infracciones a las leyes que regulan las actividades, instituciones y personas sujetas a su inspección y vigilancia, así como a las disposiciones que emanen de ella.

Por su parte, la Ley General de Instituciones y sociedades Mutualistas de

Seguros, establece en su artículo 108, que la Comisión Nacional de Seguros y Fianzas tiene las siguientes facultades:

• Realizar la inspección y vigilancia que conforme a las leyes le competen.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

273

• Fungir como órgano de consulta de la SHCP, tratándose del régimen asegurador y en los demás casos que las leyes lo determinen.

• Imponer sanciones administrativas por infracciones a las leyes que regulan las actividades, instituciones y personas sujetas a su inspección y vigilancia, así como a las disposiciones que de ella emanen.

• Emitir las disposiciones necesarias para el ejercicio de las facultades que la ley le otorga y para el eficaz cumplimiento de la misma, así como de las reglas y reglamentos que con base en ellas se expidan, y coadyuvar mediante la expedición de disposiciones e instituciones y sociedades mutualistas de seguros, y las demás personas y empresas sujetas a su inspección y vigilancia, con las políticas que en esa materia competen a la SHCP, siguiendo las instrucciones que reciba la misma.

• Presentar opinión a la SHCP sobre la interpretación de esta ley y demás relativas en caso de duda con

• Respecto a su aplicación. • Hacer estudios que le encomienden y presentar al a SHCP, las sugerencias que

estime adecuadas para perfeccionarlos, así como cuantas mociones o ponencias relativas al régimen asegurador estime procedente enviar a dicha Secretaría.

• Coadyuvar con la SHCP en el desarrollo de políticas adecuadas para la selección de riesgos técnicos y financieros en relación con las operaciones practicadas por el sistema asegurador, siguiendo las instrucciones que reciba esta Secretaría.

• Intervenir, en los términos y condiciones que esta ley señala, en la elaboración de los reglamentos y reglas de carácter general a la que la misma se refiere.

• Formular anualmente los presupuestos que someterá a la autorización de la SHCP.

• Rendir un informe anual de sus labores a la SHCP. • Proveer las medidas que estime necesarias para que las instituciones y

sociedades mutualistas de seguros cumplan con los compromisos contraídos en los contratos de seguros celebrados.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

274

Nota: Esta Comisión no participa directamente en el Mercado de Valores, puesto que el organismo gubernamental que actúa en él es la Comisión Nacional Bancaria y de Valores. Sin embargo, se consideró prudente incluir a esta autoridad, ya que su participación es importante al momento de regular a quienes intervienen en dicho mercado (Grupos Financieros.)

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

275

Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR)

Órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público, con autonomía técnica y facultades ejecutivas con competencia funcional propia en los términos de la Ley de los Sistemas de Ahorro para el Retiro.

La CONSAR tiene como compromiso regular y supervisar la operación adecuada de los participantes del nuevo sistema de pensiones. Su misión es la de proteger el interés de los trabajadores, asegurando una administración eficiente y transparente de su ahorro, que favorezca un retiro digno y coadyuve al desarrollo económico del país.

Sus funciones se encuentran desglosadas en la ley de los Sistemas de Ahorro para el Retiro publicada el 23 de mayo de 1996.

Es importante tomar en cuenta que actualmente el SAR, es un sistema de ahorro complementario al esquema de pensiones vigente en la Ley del Seguro Social hasta el 1ro. de julio de 1997, mientras que el Nuevo Sistema de Pensiones, como su nombre lo indica, será substitutivo de las pensiones que venía otorgando el Instituto Mexicano del Seguro Social (IMSS).

Comisión Nacional para la Protección y Defensa de los Usuarios de los Servicios Financieros

La Comisión Nacional para la Protección y Defensa de los Usuarios de los Servicios Financieros (CONDUSEF) es un organismo público descentralizado cuyo objeto es promover, asesorar, proteger y defender los derechos e intereses de las personas que utilizan o contratan un producto o servicio financiero ofrecido por las instituciones financieras que operan dentro del territorio nacional, así como también crear y fomentar entre los usuarios una cultura adecuada respecto de las operaciones y servicios financieros.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

276

La CONDUSEF se rige por lo dispuesto en la Ley de Protección y Defensa al Usuario de Servicios Financieros.

Instituto para la Protección del Ahorro Bancario

El Instituto para la Protección al Ahorro Bancario (IPAB) es un organismo descentralizado de la Administración Pública Federal, con personalidad jurídica y patrimonio propios, creado con fundamento en la Ley de Protección al Ahorro Bancario.

La Ley de Protección al Ahorro Bancario, publicada en el Diario Oficial el 19 de enero de 1999, tiene como objetivos principales establecer un sistema de protección al ahorro bancario, concluir los procesos de saneamiento de instituciones bancarias, así como administrar y vender los bienes a cargo del IPAB para obtener el máximo valor posible de recuperación.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

277

B) INTERMEDIARIOS FINANCIEROS

Instituciones que actúan como mediadores entre aquellos quienes desean recibir recursos y quienes desean invertirlos, logrando con eso transformar plazos, montos, riesgos y reducir costos.

Los intermediarios financieros deben de contar con la autorización de la SHCP para organizarse e iniciar operaciones.

Actualmente en México operan los intermediarios financieros siguientes:

1. Instituciones de banca múltiple

2. Instituciones de banca de desarrollo

3. Sociedades financieras de objeto limitado

4. Entidades de ahorro y crédito popular

5. Sociedades de inversión

6. Administradoras de Fondos para el Retiro (Afores)

7. Instituciones de seguros

8. Instituciones de fianzas

9. Arrendadoras financieras

10. Empresas de factoraje financiero

11. Almacenes generales de depósito

12. Casas de cambio

13. Uniones de crédito

14. Grupos financieros

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

278

Sistema bancario (instituciones de crédito)

¿Qué es un banco?

Institución que realiza operaciones de banca, es decir es prestatario y prestamista de crédito; recibe y concentra en forma de depósitos los capitales captados para ponerlos a disposición de quienes puedan hacerlos fructificar.

¿Cómo está conformada la banca mexicana?

Banca: Se denomina con este término a la actividad que realizan los bancos comerciales y de desarrollo en sus diferentes modalidades que conforman el sistema bancario y constituyen instituciones de intermediación financiera. Esto es que admiten dinero en forma de depósito, otorgando por ello un interés (tasa pasiva), para posteriormente, en unión de recursos propios, conceder créditos, descuentos y otras operaciones financieras por las cuales cobra un interés (tasa activa), comisiones y gastos en su caso.

1.-Instituciones de Banca Múltiple Las instituciones de banca múltiple, son sociedades anónimas facultadas para

realizar operaciones de captación de recursos del público a través de la creación de pasivos directos y/o contingentes, para su colocación en el público. Estas operaciones se denominan servicios de banca y crédito.

Actualmente la SHCP ha autorizado para organizarse y operar a las siguientes instituciones de banca múltiple:

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

279

ABN/AMRO Bank México, S.A . American Express Bank México,

S.A. Banamex, S.A. Banca Afirme, S.A. Banca Mifel, S.A. Banco Azteca, S.A. Banco Autofin, S.A. Banco Compartamos, S.A. Banco Credit Suisse First Boston

(México), S.A. Banco Del Bajio, S.A. Banco Inbursa, S.A. Banco Interacciones, S.A. Banco Invex, S.A. Banco JP Morgan, S.A. Banco Mercantil del Norte, S.A. Banco Monex,S.A.

Banco Regional de Monterrey, S.A.

Banco Santander, S.A. Banco Ve Por Más, S.A. Bank of America México, S.A. Bank of Tokio Mitsubishi México,

S.A. Bansi, S.A. Barclays Bank, México, S.A. BBVA Bancomer, S.A. BBVA Bancomer Servicios, S.A. Deutsche Bank México, S.A. GE Capital Bank, S.A . HSBC México, S.A. ING Bank (México), S.A. IXE Banco, S.A. Scotiabank Inverlat, S.A.

2.-Instituciones de Banca de Desarrollo

Entidades de la Administración Pública Federal con personalidad jurídica y patrimonio propios conocidas como Sociedades Nacionales de Crédito, cuyo fin es el de soportar el desarrollo de diferentes sectores productivos del país conforme a los lineamientos del Plan Nacional de Desarrollo . Las Instituciones de Banca de Desarrollo son supervisadas por la Comisión Nacional Bancaria y de Valores (CNBV), y reguladas por la Ley de Instituciones de Crédito (LIC) y, en su caso, por sus leyes orgánicas.

Las instituciones de banca de desarrollo tienen por objeto financiar proyectos prioritarios para el país.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

280

Actualmente en México existen 7 Bancos de Desarrollo. Nacional Financiera SNC Banco del Ejército SNC Banco Nacional de Comercio Exterior SNC Banco Nacional de Obras y Servicios Públicos SNC Banco de Ahorro Nacional y Servicios Financieros SNC Sociedad Hipotecaria Federal SNC Financiera Rural

Nacional Financiera

Dedicada en la hora actual a brindar apoyos financieros, de capacitación y de asistencia técnica a las micro, pequeñas y medianas empresas del país, Nafin tiene como estrategia básica el fomento a las cadenas productivas y el desarrollo de redes de proveedores y la atención de las necesidades de los estados y regiones de menor desarrollo, en función de sus vocaciones y su dotación de recursos.

Asimismo, promueve el desarrollo de los mercados financieros y funge como agente financiero del gobierno federal. Es también la institución fiduciaria más grande del país, administrando actualmente a más de 300 fideicomisos de diferentes sectores, y realiza proyectos de inversión que estimulan la generación de empleo.

La institución colabora con las empresas para enfrentar los retos de desarrollo y crecimiento. La apertura de la economía mexicana ha significado la transformación acelerada de un mercado en el que la planta productiva nacional requiere desarrollarse y mantenerse en condiciones similares a las de sus competidores en el exterior.

Ante esta nueva realidad, la modernización y el cambio estructural de la industria del país constituye una necesidad inmediata. Nacional Financiera contribuye a la promoción de empresas más competitivas que asuman los compromisos y aprovechen las oportunidades que ofrece el futuro.(Pero conseguir un crédito de parte de ellos; es difícil)

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

281

A disposición del sector empresarial y a través de intermediación financiera cuentan con: capacitación y asistencia técnica, conformadas por bancos, uniones de crédito, empresas de factoraje, arrendadoras, fondos de fomento, universidades, instructores, consultores, jubilados y capacitadores.

Banco Nacional del Ejército, la Fuerza Aérea y la Armada El artículo 3º. de la Ley Orgánica del banco nacional del Ejército, la fuerza Aérea

y la Armada consigna que este banco es una institución de banca de desarrollo y que tiene por objeto otorgar apoyos financieros a los miembros del Ejército, la Fuerza Aérea y la Armada mexicanos; son sus facultades:

• Apoyar financieramente a los miembros de las fuerzas armadas, para el ejercicio de sus profesiones o actividades productivas, incompatibles con la función militar.

• Actuar como agente financiero de las empresas y sociedades con las que opere. • Administrar los fondos de ahorro y de trabajo de los militares. • Propiciar acciones conjuntas de financiamiento y asistencia con otras

instituciones de crédito, fondos de fomento, fideicomisos, organizaciones auxiliares del crédito y con los sectores social y privado.

Por otro lado, son sus funciones:

• Realizar las operaciones y presentar los servicios propios del as instituciones de

banca múltiple. • Otorgar créditos a los miembros del Ejército, fuerza Aérea y Armada mexicanos

que se encuentren en servicio activo o en situación de retiro, siempre y cuando estén percibiendo haberes con cargo al erario federal.

• Emitir bonos bancarios de desarrollo para fomentar el desarrollo del mercado de capitales y la inversión institucional, y que serán susceptibles de colocarse entre el gran público.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

282

• Financiar la adquisición, construcción, ampliación y reparación de casas-habitación, para los miembros de las fuerzas armadas.

• Efectuar preferentemente con los militares y personas morales de los cuales aquellos formen parte, las demás operaciones activas y pasivas de La ley reglamentaria del servicio público de banca y crédito autorizadas para las instituciones de banca de desarrollo.

• Efectuar el servicio de pago por concepto de haberes de retiro y pensión.

Banco Nacional de Comercio Exterior El artículo sexto de la Ley Orgánica del Banco Nacional de Comercio Exterior

establece que la finalidad de esta institución es procurar la eficiencia y la competitividad del comercio exterior, comprendiendo la preexportación, exportación, importación y sustitución de importación de bienes y servicios, son sus facultades:

• Otorgar apoyos financieros • Otorgar garantías de crédito y las usuales en el comercio exterior. • Proporcionar información y asistencia financiera a los productores,

comerciantes, distribuidores y exportadores, en la colocación de artículos y prestación de servicios en el mercado internacional.

• Cuando sea de interés promover las exportaciones mexicanas podrá participar en el capital social de empresas de comercio exterior, consorcios de exportación y en empresas que otorguen seguro de crédito al comercio.

• Promover, encauzar y coordinar la inversión de capitales a las empresas dedicadas a la exportación.

• Dar apoyos financieros a los exportadores indirectos, y en general al aparato productivo exportador, a fin de optimizar la cadena productividad de bienes o servicios exportables.

• Cuando sea de interés promover las exportaciones mexicanas podrá otorgar apoyos financieros a las empresas comercializadoras de exportación, consorcios y entidades análogas de comercio exterior.

• Propiciar acciones conjuntas de financiamiento y asistencia en materia de comercio exterior con otras instituciones de crédito, fondos de fomento,

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

283

fideicomisos, organizaciones auxiliares del crédito y con los sectores social y privado.

• Podrá ser agente financiero del gobierno federal en lo relativo a la negociación, contratación y manejo de créditos del exterior, ya sea que éstos sean otorgados por instituciones del extranjero, privadas, gubernamentales e intergubernamentales.

• Participar en la negociación y, en su caso, en los convenios financieros de intercambio compensado o de créditos recíprocos, que señale la SHCP.

• Estudiar políticas, planes y programas en materia de fomento al comercio exterior y su financiamiento, y someterlos a la consideración de las autoridades competentes.

• Fungir como órgano de consulta de las autoridades competentes, en materia de comercio exterior y su financiamiento.

• Colaborar en las actividades inherentes a la promoción del comercio exterior, como difusión, estudio de productos y servicios exportables, sistema de venta, apoyo a la comercialización y organización de productores, comerciantes, distribuidores y exportadores.

• Contribuir en la promoción de la oferta exportable. • Cuando se le solicite podrá actuar como conciliador y árbitro en las controversias

en que intervienen importadores y exportadores con domicilio en la República Mexicana.

Banco Nacional de Obras y Servicios Públicos El artículo 6º. de la Ley Orgánica del Banco Nacional de Obras y Servicios

Públicos establece que su finalidad es procurar la eficiencia y competitividad de los sectores encomendados en el ejercicio de su objeto, son sus principales facultades:

• Coadyuvar, en el ámbito de su competencia, al fortalecimiento del pacto federal y del municipio libre en los términos del artículo 115 constitucional para lograr el desarrollo equilibrado del país y la descentralización regional o sectorialmente o prioritarias.

• Promover y financiar la dotación de infraestructura, servicios públicos y equipamiento urbano.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

284

• Financiar y proporcionar asistencia técnica a los municipios, para la formulación, administración de reservas territoriales y ecológicas.

• Otorgar asistencia técnica y financiera, para la mejor utilización de los recursos crediticios y el desarrollo de las administraciones locales.

• Apoyar los programas de vivienda y el aprovechamiento racional del suelo urbano.

• Financiar el desarrollo de los sectores de comunicaciones y transportes. • Propiciar acciones conjuntas de financiamiento y asistencia con otras

instituciones de crédito, fondos de fomento, fideicomisos, organizaciones de crédito, fondos de fomento, fideicomisos, organizaciones auxiliares de crédito y con los sectores social y privado.

Financiera Rural

Es un organismo público descentralizado coordinado por la SHCP cuyo objetivo principal consiste en canalizar recursos financieros, asistencia técnica, capacitación y asesoría al sector rural.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

285

Organizaciones y Actividades Auxiliares de Crédito

3.-Sociedades Financieras de Objeto Limitado (Sofoles) Son sociedades a anónimas facultadas por la Ley de Instituciones de Crédito

para captar recursos públicos a través de la colocación de instrumentos inscritos en el Registro Nacional de Valores e Intermediarios y otorgar créditos para una determinada actividad o sector. A partir del 18 de marzo de 2006 el otorgamiento de crédito, así como la celebración de arrendamiento o factoraje financiero podrán realizarse en forma habitual y profesional por cualquier persona sin requerir autorización del Gobierno Federal para ello.

Aquellas sociedades anónimas que en sus estatutos sociales contemplen expresamente como objeto social principal la realización habitual y profesional de uno o más de las actividades que se indican en el párrafo anterior, se considerarán como sociedades financieras de objeto múltiple (Sofomes) y podrán ser reguladas o no reguladas, sujetándose o no a la supervisión de la CNBV, dependiendo de si mantienen o no vínculos patrimoniales con instituciones de crédito o sociedades controladoras de grupos financieros.

Actualmente las Sofoles se clasifican, de acuerdo con el tipo de crédito que otorgan en: hipotecarias, automotrices, agroindustriales, intermediarios o distribuidores, microcréditos, pymes y bienes de capital y transporte.

La sofoles son supervisadas por la Comisión Nacional Bancaria y de Valores (CNBV) .

Banco de México emite diversas Reglas a las que habrán de sujetarse las Sociedades Financieras de Objeto Limitado.

4.-Entidades de Ahorro y Crédito Popular Sociedades cooperativas de ahorro y préstamo o sociedades financieras

populares que tienen por objeto el facilitar a sus miembros el acceso a crédito y fomentar el ahorro y el crédito popular, apoyar el financiamiento de micro, pequeñas y

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

286

medianas empresas y en general de propiciar la superación económica y social así como el bienestar de sus miembros y de las comunidades en que operan.

Las entidades de ahorro y crédito popular pueden constituirse como sociedades anónimas o sociedades cooperativas y se rigen por la Ley de Ahorro y Crédito Popular y son supervisadas por y reguladas por la CNBV quien emite las Reglas de carácter general para normar en lo conducente lo dispuesto por los artículos 19, 65 bis y 101 bis de la Ley de Ahorro y Crédito Popular .

5.-Sociedades de inversión especializadas de fondos para el retiro (Siefores) Son entidades financieras administradas y operadas por las Afores. Tienen por

objeto exclusivo invertir los recursos provenientes de las cuentas individuales que perciban, en los términos establecidos por las leyes de seguridad social.

Tanto las Afores como las Siefores son supervisadas por la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) y reguladas por la Ley de los Sistemas de Ahorro para el Retiro .

6.-Administradoras de fondos para el retiro (Afores) Son entidades financieras que se dedican de manera exclusiva, habitual y

profesional a administrar las cuentas individuales de los trabajadores y canalizar los recursos de las subcuentas que las integran en términos de lo establecido por las leyes de seguridad social, así como a administrar las sociedades de inversión especializadas de fondos para el retiro.

7.-Instituciones de seguros Son instituciones que se obligan a resarcir un daño cubrir , de manera directa o

indirecta , una cantidad de dinero en caso de que se presente un evento futuro e incierto, previsto por las partes, contra el pago de una cantidad de dinero llamada prima. Las operaciones de seguros se dividen en tres tipos: vida, daños , o accidentes y enfermedades.

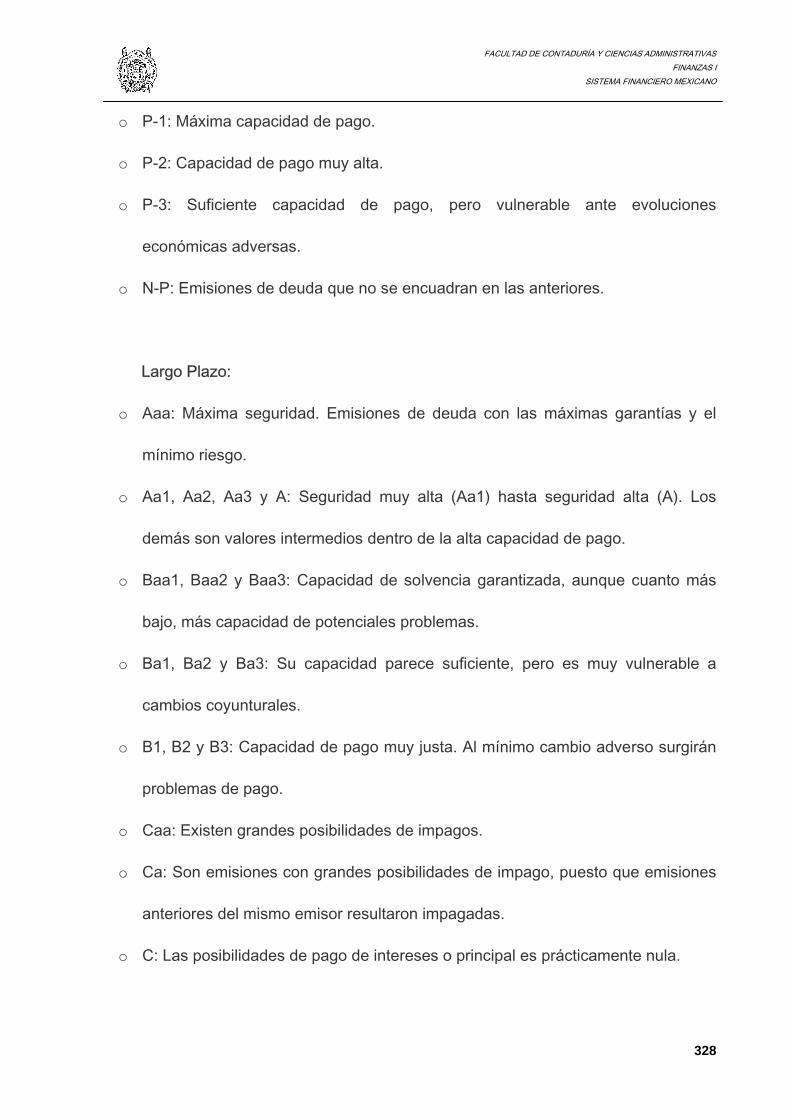

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

287

Las instituciones de seguros son supervisadas por la Comisión Nacional de Seguros y Fianzas (CNSF) y se rigen por lo dispuesto en la Ley General de Instituciones y Sociedades Mutualistas de Seguros (LGISMS) y son supervisadas por la Comisión Nacional de Seguros y Fianzas (CNSF), la cual emite circulares y oficios circulares mediante los cuales establece reglas y requerimientos a los que habrán de sujetarse estas instituciones .

8.-Instituciones de fianzas Son instituciones especializadas en realizar contratos a través de los cuales se

comprometen a cumplir con una obligación monetaria, judicial o administrativa ante un tercero en caso de que el obligado original no lo hiciera. Las fianzas se clasifican en los siguientes ramos: fianzas de fidelidad, fianzas judiciales y fianzas generales o administrativas.

Las instituciones de fianzas son reguladas y supervisadas por la Comisión Nacional de Seguros y Fianzas (CNSF) y se rigen por lo dispuesto en la Ley Federal de Instituciones de Fianzas .

Banco de México emite las Reglas a las que Deberán Sujetarse las Instituciones de Banca Múltiple; Casas de Bolsa; Instituciones de Seguros; Instituciones de Fianzas y Sociedades Financieras de Objeto Limitado, en las Operaciones de Fideicomiso (Circular 1/2005) .

9.-Arrendadoras Financieras Instituciones especializadas en la adquisición de determinados bienes

concediendo su uso o goce temporal a una persona física o moral dentro de un plazo preestablecido, recibiendo como contraprestación una cantidad determinada. Al vencimiento del contrato las personas físicas o morales que han hecho uso o goce temporal de los bienes arrendados podrán:

• Comprar los bienes a un precio inferior a su valor de adquisición, que quedará fijado en el contrato. En caso de que no se haya fijado, el precio debe ser inferior

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

288

al valor marcado a la fecha de compra, conforme a las bases que se establezcan en el contrato;

• Prorrogar el plazo para continuar con el uso o goce temporal, pagando una renta inferior a los pagos periódicos que venía haciendo, conforme a las bases que se establezcan en el contrato; y

• Participar con la arrendadora financiera en el precio de la venta de los bienes a un tercero, en las proporciones y términos que se establezcan en el contrato.

Las arrendadoras son supervisadas por la Comisión Nacional Bancaria y de

Valores (CNBV) y se rigen por lo dispuesto en la Ley General de Organizaciones y Actividades Auxiliares del Crédito . Banco de México emite las Reglas a las que se Sujetarán las Posiciones de Riesgo Cambiario de las Arrendadoras Financieras y Empresas de Factoraje Financiero que Formen Parte de Grupos Financieros que Incluyan Instituciones de Seguros y en el que no Participen Instituciones de Banca Múltiple y Casas de Bolsa .

10.-Empresas de factoraje Son instituciones que adquieren derechos de crédito a favor de terceros a

cambio de un precio determinado. Las Empresas de Factoraje Financiero pueden pactar la corresponsabilidad o no corresponsabilidad por el pago de los derechos de crédito transmitidos de quien vende dichos derechos.

Las empresas de factoraje financiero son supervisadas por la Comisión Nacional Bancaria y de Valores (CNBV) y se rigen por lo dispuesto en la Ley General de Organizaciones y Actividades Auxiliares del Crédito . Banco de México emite las Reglas a las que se Sujetarán las Posiciones de Riesgo Cambiario de las Arrendadoras Financieras y Empresas de Factoraje Financiero que Formen Parte de Grupos Financieros que Incluyan Instituciones de Seguros y en el que no Participen Instituciones de Banca Múltiple y Casas de Bolsa .

11.-Almacenes Generales de Depósito

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

289

Instituciones que tienen por objeto la guarda, conservación, manejo y control de bienes bajo su custodia que se encuentren amparados por certificados de depósito y bonos de prenda.

Los Almacenes Generales de Depósito son supervisados por la Comisión Nacional Bancaria y de Valores (CNBV) y se rigen por lo dispuesto en la Ley General de Organizaciones y Actividades Auxiliares del Crédito

12.-Casas de cambio Instituciones que tienen por objeto la compra-venta habitual y profesional de

divisas.

Las casas de cambio son supervisadas por la Comisión Nacional Bancaria y de Valores (CNBV) y se rigen por lo dispuesto en la Ley General de Organizaciones y Actividades Auxiliares del Crédito . Banco de México, por su parte, emite las Reglas a las que se sujetarán las Casas de Cambio en sus operaciones .

13.-Uniones de crédito Sociedades anónimas de capital variable cuyo objetivo es el de facilitar a sus

socios la obtención e inversión de recursos para soportar las actividades de producción y/o servicios que éstos lleven a cabo. Las uniones de crédito podrán operar únicamente en las ramas económicas en que se realicen las actividades de sus socios.

Estas instituciones se rigen por lo dispuesto en la Ley General de Organizaciones y Actividades Auxiliares del Crédito y son supervisadas y autorizadas para operar por la Comisión Nacional Bancaria y de Valores (CNBV) conforme a la facultad que le confiere el artículo 5 de la mencionada ley.

14.-Grupos financieros Conjunto de Intermediarios Financieros administrados por una misma entidad

“controladora”. El artículo 7 de la Ley para Regular Agrupaciones Financieras , describe bajo que circunstancias se crea un Grupo Financiero:

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

290

“Los grupos a que se refiere la presente Ley estarán integrados por una sociedad controladora y por algunas de las entidades financieras siguientes: almacenes generales de depósito, arrendadoras financieras, empresas de factoraje financiero, casas de cambio, instituciones de fianzas, instituciones de seguros, sociedades financieras de objeto limitado, casas de bolsa, instituciones de banca múltiple, así como sociedades operadoras de sociedades de inversión y administradoras de fondos para el retiro.

El grupo financiero podrá formarse con cuando menos dos tipos diferentes de las entidades financieras siguientes: instituciones de banca múltiple, casas de bolsa e instituciones de seguros. En los casos en que el grupo no incluya a dos de las mencionadas entidades, deberá contar por lo menos con tres tipos diferentes de entidades financieras de las citadas en el párrafo anterior que no sean administradoras de fondos para el retiro.”

Los Grupos Financieros son supervisados por la Comisión Nacional Bancaria y de Valores (CNBV) .

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

291

C) PROVEEDORES DE SERVICIOS FINANCIEROS

Se entiende dentro de este grupo a aquellas empresas que brindan servicios de soporte directo o indirecto a los intermediarios financieros para que éstos a su vez puedan realizar sus actividades.

1) Cámaras de compensación y liquidación 2) Contrapartes centrales 3) Bolsas de Valores y Derivados 4) Depositarios de Valores (Custodios de Valores) 5) Sociedades de Información Crediticia 6) Calificadoras 7) Proveedoras de Precios 8) Empresas de Corretaje Electrónico

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

292

1) Cámaras de compensación y liquidación Es una entidad central o mecanismo de procesamiento centralizado por medio

del cual las instituciones financieras acuerdan intercambiar instrucciones de pago u otras obligaciones financieras. Las instituciones liquidan los instrumentos intercambiados en un momento determinado basándose en las reglas y procedimientos de la cámara de compensación.

Cecoban : Institución privada cuyo objetivo es el de realizar procesos de compensación y transferencia de información de medios de pago al sector financiero.

El Cecoban es la cámara de compensación de cheques y de trasferencias de

bajo valor.

Asigna : Fideicomiso que tiene por fin compensar y liquidar Contratos de Futuro y Contratos de Opción, así como actuar como contraparte central en cada operación que se celebre en la Bolsa Mexicana de derivados (MexDer), la cual se identifica con el nombre comercial de "Asigna, Compensación y Liquidación".

2) Contrapartes centrales Tienen por objeto actuar como acreedoras y/o deudoras recíprocas de las partes

respecto de las operaciones que los distintos intermediarios concierten con acciones inscritas en el Registro Nacional de Valores o derivados operados en el Mercado Mexicano de Derivados (MexDer) , para homologar, administrar y mitigar riesgos de crédito.

En México operan las siguientes contrapartes centrales:

Asigna : Funge como Contraparte Central en las operaciones de derivados concertadas a través del MexDer.

Contraparte Central de Valores de México: Funge como contraparte en las operaciones de valores concertadas a través de la Bolsa Mexicana de Valores (BMV) .

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

293

3) Bolsas de valores y derivados

Sistema Bursátil

¿Qué significa el término bursátil?

Concerniente a las operaciones de la bolsa y a los valores cotizables. Cuando se usa para calificar un título o valor, se pretende significar su bursatilidad, es decir, la relativa facilidad con la que pueden comprarse o venderse y proporcionar liquidez.

Bursatilidad :Grado de negociabilidad de un valor cotizado a través de la bolsa. Significa la posibilidad de encontrar compradores o vendedores del mismo con relativa facilidad.

El sistema bursátil mexicano es el conjunto de organizaciones, tanto públicas como privadas, por medio de las cuales se regulan y llevan a cabo actividades crediticias mediante títulos-valor que se negocian en la Bolsa Mexicana de Valores, de acuerdo con las disposiciones de la Ley del Mercado de valores.

El esquema de funcionamiento del sistema bursátil es el siguiente:

Oferentes y demandantes intercambian los recursos monetarios, obteniendo los primeros un rendimiento y pagando los segundos un costo, y ambos entran en contacto por medio de las casas de bolsa.

Las operaciones de intercambio de recursos se documentan mediante títulos-valor que se negocian en la Bolsa Mexicana de Valores.

Tanto estos documentos como los agentes y casas de bolsa deben estar inscritos en el Registro Nacional de Valores e Intermediarios. Los documentos además deben depositarse en instituciones para depósito de valores.

La Comisión Nacional de Valores supervisa y regula la realización de todas estas actividades y la Ley de Mercado de Valores reglamenta el sistema en general.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

294

La Comisión Nacional Bancaria y de Valores supervisa al sistema Bursátil Mexicano de acuerdo con la Ley del Mercado de Valores y otras disposiciones.

¿Qué son los valores?

“Son valores las acciones, obligaciones y demás títulos de crédito que se metan en serie o en masa...”

Mercado de Valores

El mercado de valores es el conjunto de normas y participantes (emisores, intermediarios, inversionistas y otros agentes económicos) que tiene como objeto permitir el proceso de emisión, colocación, distribución e intermediación de los valores inscritos en el Registro Nacional de Valores e Intermediarios.

De acuerdo con el Articulo 3° de la Ley de Mercado de Valores, son valores las acciones, obligaciones y demás títulos de crédito que se emitan en serie o en masa.

El mercado de valores es vital para el crecimiento y desarrollo de los países, pues permite a las empresas allegarse de recursos para la realización de nuevos proyectos de inversión optimizando su costo de capital y amplía las opciones de inversión disponibles para el público en general, brindándole la oportunidad de diversificar sus inversiones para obtener rendimientos acordes a los niveles de riesgo que esté dispuesto a asumir.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

295

El mercado primario y el mercado secundario

El término mercado primario, se refiere a aquél en el que se ofrecen al público las nuevas emisiones de valores. Ello significa que a la tesorería del emisor ingresan recursos financieros. La colocación de los valores puede realizarse a través de una oferta pública o de una colocación privada.

La Ley del Mercado de Valores en su Artículo 2° define que una oferta pública es aquélla que se haga por algún medio de comunicación masiva o a persona indeterminada para suscribir, enajenar o adquirir valores.

Se conoce como mercado secundario a la compra-venta de valores existentes y cuyas transacciones se realizan en las bolsas de valores y en los mercados sobre el mostrador (over the counter). Cabe destacar que estas operaciones con valores en el mercado secundario ya no representan una entrada de recursos a la tesorería de los emisores.

El objeto de la Bolsa de Valores es “facilitar las transacciones con valores y procurar el desarrollo del mercado respectivo” por medio de diversas actividades, entre las que se encuentran las siguientes:

• Establecer locales, instalaciones y mecanismos que faciliten las relaciones y operaciones entre la oferta y la demanda de valores.

• Ofrecer al público información sobre los valores inscritos en bolsa, sus emisores y las operaciones que en ellas se realicen.

• Velar por el estricto apego de las actividades de sus socios a las disposiciones que les sean aplicables.

• Certificar las cotizaciones en bolsa. • Realizar aquellas actividades análogas o complementarias de las anteriores, que

autorice la SHCP, oyendo a la Comisión Nacional Bancaria y de Valores.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

296

La operación de las bolsas de valores se hace mediante una concesión otorgada por la SHCP y sólo puede autorizarse el establecimiento de una bolsa en cada plaza.

Debe constituirse como sociedades anónimas de capital variable. Actualmente sólo funciona en el país una bolsa de valores; la Bolsa Mexicana de Valores, S.A. de C.V. Mercado de Capitales

Es la Actividad Financiera para instrumentos de deuda (bonos, obligaciones convertibles, acciones de voto limitado, entre otras) de relativamente largo plazo; así como los representativos de capital (acciones). Lo integran Emisores de deuda y capital, es por esta clasificación, en donde no se considera capital la concepción contable de las aportaciones de los socios de una empresa solamente, sino que, también a todos los instrumentos de inversión y financiamiento a largo plazo, e Inversionistas que concurren a este mercado en busca de una diversificación del riesgo a través de los instrumentos de largo plazo, contribuyendo en la formación del capital fijo de las empresas, así como en el financiamiento a largo plazo de estas. La característica de este Mercado, se fundamenta, en que la oferta y demanda de recursos son a mediano y largo plazo.

Mercado de Instrumentos de Deuda

Es el Mercado donde operan (C/P) los Valores cuyo rendimiento es predeterminado a un plazo dado (Bonos, Obligaciones, Títulos Bancarios, Instrumentos Gubernamentales, etc.).

Mercado de Renta Variable

Es el Mercado donde operan los Valores cuyo rendimiento depende de los resultados de las empresas que los emiten (Acciones).

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

297

Mercado Principal Están registradas las Acciones de empresas que cumplen con los

requisitos para estar en esta sección.

Mercado Intermedio

Está destinado a la negociación de Acciones emitidas por empresas medianas; que no cumplen con las características requeridas por el Mercado Principal en cuanto al tamaño de empresa, operatividad, liquidez y pulverización.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

298

Instrumentos del Mercado de Capitales (Continúa)

Instrumentos Obligaciones Pagaré de Mediano Plazo

Pagaré Financiero

Concepto

Son títulos de crédito nominativos que representan una deuda para el emisor y un crédito colectivo para los compradores o inversionistas.

Título de crédito colectivo emitido por una sociedad mercantil, comercial o industrial

Título de crédito emitido por empresas de factoraje y arrendamiento financiero.

Destino de los Recursos

Financiar proyectos a largo plazo de la empresa emisora

Obtener financiamiento a mediano plazo para la empresa emisora

Obtener financiamiento a mediano plazo para la empresa emisora

Agentes Colocadores

Casas de Bolsa Casas de Bolsa Casas de Bolsa

Garantía

Pueden ser:

La garantía puede ser:

La garantía puede ser:

Hipotecaria

Quirografaria

Quirografaria

Quirografaria

Fiduciaria

Fiduciaria

Prendarias Fiduciarias

Denominación

Su valor es de $100.00 o sus múltiplos.

Su valor nominal es de $100.00 o sus múltiplos.

Su valor nominal es de $100.00 o sus múltiplos.

Plazo de Vencimiento

Generalmente entre 3 y 10 años

Entre 1 y 3 años. Entre 1 y 3 años

Emisor Sociedades Mercantiles

Sociedades Mercantiles Sociedades Mercantiles

Rendimiento

Determinado por el emisor, éste puede ser mensual, trimestral, semestral, etc.

Mensual o trimestral, con base en una tasa de interés referida al valor del título, más ganancia de capital.

Mensual o trimestral, con base en una tasa de interés referida al valor del título, más ganancia de capital.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

299

Conceptos Aplicables en el Mercado de Capitales

¿Cómo se determina el rendimiento de una Acción?

Se integra de los dividendos que recibe el inversionista, más la ganancia de capital, que es la diferencia entre el precio de venta y el de compra.

Factores que influyen en el comportamiento de los precios accionarios:

• Resultados financieros y noticias relevantes de la emisora. • Evolución de las variables macroeconómicas tanto nacionales

como internacionales. • Comportamiento de los mercados financieros internacionales.

¿Cuáles son los instrumentos de renta fija dentro del Mercado de Capitales?

Son las obligaciones, pagarés de mediano plazo, pagarés financieros y certificados de participación.

¿Qué es una obligación?

Son títulos de crédito nominativos que representan una deuda para el emisor y un crédito colectivo para los compradores o inversionistas. Existen diferentes tipos de obligaciones:

Quirografarias.- Sin garantía específica. Hipotecarias.- Garantizadas con un bien inmueble.

Indexadas.- Su rendimiento está referido a un índice (por ejemplo el Índice Nacional de Precios al Consumidor).

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

300

Subordinadas Convertibles.- Después de un plazo pueden o deben convertirse en acciones.

¿Cuáles son las características y derechos que confieren las obligaciones a sus tenedores? Por su naturaleza, tienen un plazo definido y otorgan un rendimiento acordado y estipulado con anterioridad a su colocación en el mercado y, reciben del emisor los intereses y el valor nominal en una serie de periodos preestablecidos, cuyo cálculo se establece en el acta de emisión. ¿Qué es un certificado de participación? Es un título de crédito que representa el derecho a una parte alícuota de los frutos o rendimientos de los valores, derechos o bienes de cualquier clase que tenga en fideicomiso irrevocable para ese propósito la sociedad fiduciaria que los emita. ¿Qué derechos confiere al tenedor? La participación a una parte alícuota del derecho de propiedad o de la titularidad, o bien el derecho del producto neto que resulte de la venta de dichos bienes, derechos o valores. ¿Que son los títulos Opcionales? Los Warrants son aquellos documentos que confieren a sus tenedores, a cambio delpago de una prima de emisión, el derecho de comprar o el derecho de vender al emisorun determinado número de acciones a las que se encuentran referidos, de un grupo ocanasta de acciones, o bien de recibir del emisor una determinada suma de dineroresultante de la variación de un índice de precios, a un cierto precio y durante un periodoo en una fecha establecidos al realizarse la emisión.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

301

Instrumentos en el Mercado de Dinero

PRINCIPALES INSTRUMENTOS DEL MERCADO DE TITULOS DE DEUDA EMITIDOS POR EL GOBIERNO

FEDERAL

Instrumentos Cetes Ajustabonos Bondes Udibonos

Concepto

Titulo de crédito al portador en los que se consigna la obligación del Gobierno Federal a pagar su valor nominal al vencimiento.

Título de crédito a mediano plazo, en donde se consigna la obligación del Gobierno Federal a liquidar una suma de dinero que se ajusta de acuerdo al INPC.

Titulo de crédito , negociable, en los cuales se consigna la obligación directa e incondicional del Gobierno Federal a liquidar una suma de dinero; con cortes periódicos de cupón.

Son bonos de desarrollo del Gobierno Federal denominados en Unidades de Inversión a mediano y largo plazo.

Objetivo Regulación monetaria y de tasas de interés.

Brindar la opción de ahorro a largo plazo, sin merma en los rendimientos reales.

Financiar proyectos de inversión del Gobierno Federal.

Proteger la inversión de problemas de tipo inflacionario para mantener el poder adquisitivo del capital.

Destino de los Recursos Financiamiento del Gobierno Federal

Obtener recursos financieros a largo plazo para el gobierno Federal.

Financiar al Gobierno Federal a mediano y largo plazo.

Financiar al Gobierno Federal a mediano y largo plazo.

Agentes Colocadores Banco de México Banco de México Banco de México Banco de México

Garantía Respaldo absoluto del Gobierno Federal

Respaldo absoluto del Gobierno Federal.

Respaldo absoluto del Gobierno Federal.

Respaldo absoluto del Gobierno Federal.

Denominación En moneda nacional y su valor nominal es de $10.00.

En moneda nacional y su valor nominal inicial es de $100.00.

En moneda nacional y su valor nominal es de $100.00 o sus múltiplos.

En UDIs y su valor nominal es de 100 UDIs.

Plazo de Vencimiento De 7 a 728 días. Actualmente existen emisiones a 3 y 5 años.

Actualmente existen emisiones a 364, 532 , 728 y, recientemente a plazo de 1092 días.

Actualmente existen emisiones de 2 y 5 años.

Emisor Gobierno Federal Gobierno Federal Gobierno Federal Gobierno Federal

Rendimiento

Se venden a descuento. El rendimiento se obtiene al comparar la ganancia obtenida respecto a la inversión original.

Estará referido al valor y adquisición de los títulos y la tasa real que devenguen.

Intereses pagaderos cada 28 días sobre el valor nominal. Las nuevas emisiones pagan intereses cada 91 días sobre valor nominal.

La tasa de interés es fija y se paga cada 182 días. A su amortización el valor nominal de los títulos en UDIs es convertido a moneda nacional y se paga en una sola exhibición.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

302

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

303

SECTOR PRIVADO Y BANCARIO

Instrumentos Aceptación Bancaria Papel Comercial

Concepto

Son letras de cambio giradas a corto plazo por empresas pequeñas y aceptadas por una institución de crédito a su propia orden, con base en líneas de crédito que dichas instituciones han otorgado previamente a la empresa emisora.

Pagare negociable sin garantía específica o avalado por una institución de crédito, en el cual se estipula una deuda a corto plazo pagadera en una fecha determinada.

Objetivo Fuente de financiamiento de corto plazo para las empresas. Fuente de financiamiento a corto plazo.

Destino de los Recursos Dotar de recursos frescos a la pequeña y mediana empresa.

Financiar el capital de trabajo de la empresa que lo emite.

Agentes Colocadores Casas de Bolsa Instituciones de Crédito Casas de Bolsa

Garantía Están respaldados por la solvencia del banco aceptante. Lo respalda el prestigio de la empresa.

Denominación En moneda Nacional y su valor nominal es de $100.00 o sus múltiplos.

En moneda nacional y su valor nominal es de $100.00.

Plazo de Vencimiento Entre 7 y 182 días En múltiplos de 7 días. De 7 a 360 días.

Emisor Personas Morales, aceptadas por instituciones de crédito Sociedades Mercantiles

Rendimiento

Se venden a descuento. No generan intereses y su rendimiento se basa en el diferencial entre el precio de compra y el precio de amortización (valor nominal en la fecha de vencimiento).

Se venden a descuento. No generan intereses y su rendimiento se determina entre el precio de compra y el precio de venta (valor nominal en la fecha de vencimiento del pagaré que representa la emisión).

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

304

Conceptos de Mercado de Dinero

¿Qué es el Mercado de Títulos de Deuda?

En el Mercado de Títulos de Deuda, se negocian títulos de crédito de corto, mediano y largo plazo, cuya característica principal es que son de alta liquidez.

¿Cuáles son las características principales del Mercado de Títulos de Deuda?

En el Mercado de Títulos de Deuda, se negocian títulos de crédito de corto, mediano y largo plazo, cuya característica principal es que son de alta liquidez.

Alta bursatilidad Alta liquidez Bajo riesgo Plazo definido Representan una deuda o crédito colectivo

¿Cuáles son los participantes de este Mercado ?

Para que este Mercado funcione, se requiere de la participación de diferentes actores:

Oferentes.- Son aquellos que llevan los recursos al mercado (ahorradores e inversionistas).

Demandantes.- Son aquellos que requieren del financiamiento para satisfacer sus necesidades de capital de trabajo o de dinero.

Intermediarios.- Son las Casas de Bolsa y Bancos.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

305

Conceptos de Mercado de Dinero (Continúa)

¿Cómo se clasifican los instrumentos del Mercado de Títulos de Deuda?

Los instrumentos de este mercado representan una deuda o un crédito colectivo. Estos se clasifican en:

Instrumentos Gubernamentales Instrumentos del Sector Privado

¿Cuáles son los Instrumentos Gubernamentales?

Los principales Instrumentos Gubernamentales son:

Cetes Ajustabonos Bondes Udibonos

¿Cuáles son los Instrumentos del Sector Privado y Bancario?

Los Instrumentos emitidos por el Sector Privado y Bancario son:

Aceptaciones Bancarias Papel Comercial Pagare con Rendimiento Liquidable al

Vencimiento Udibonos Bonos Bancarios Bonos de Infraestructura Certificados de Depósito Certificados de Participación referidos a Deuda

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

306

¿Cómo se agrupan los instrumentos del Mercado de Títulos de Deuda para fines de analizar su rendimiento?

Estos instrumentos pueden agruparse en dos categorías:

a) Instrumentos colocados a tasa de descuento b) Instrumentos colocados a precio.

¿Cuáles son las características de los instrumentos colocados a tasa de descuento?

Son aquellos cuyo diseño no contempla el pago de intereses. Esto es, son los instrumentos cuyo rendimiento estará dado exclusivamente por el diferencial entre el precio de compra y el monto que se recibirá al finalizar el plazo de vencimiento (valor nominal).

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

307

Conceptos de Mercado de Dinero (Continúa)

¿Cuáles son las características de los instrumentos cuyo Rendimiento puede tomar cualquier forma y que no están incluidos en los instrumentos a tasa de descuento?

Son los instrumentos que estipulan el pago, en fechas establecidas, de rendimientos calculados sobre el valor nominal a tasas de interés predeterminadas, que pueden ser fijas o variables. Estos rendimientos se conocen como intereses y se dan en los instrumentos que cotizan a precio, es decir, en los que se determina el valor de negociación en pesos.

¿Cuáles son los instrumentos que brindan cobertura cambiaria?

Son aquellos que están nominados en moneda extranjera por lo que otorgan interés con referencia a la divisa que representan, son pagaderos en moneda nacional, brindan la oportunidad de eliminar el riesgo cambiario. El principal instrumento que brinda cobertura cambiaria es el Papel Comercial Indizado.

¿Cuál es el riesgo de los Cetes?

A No tiene riesgo de crédito, toda vez que son emitidos por el Gobierno Federal de los Estados Unidos Mexicanos, y

B A pesar de lo anterior, estos instrumentos están sujetos a riesgos

por movimientos en las tasas de interés.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

308

Las sociedades de inversión, mejor conocidas como fondos, son la forma más accesible para que los pequeños y medianos inversionistas puedan beneficiarse del ahorro en instrumentos bursátiles. El inversionista compra acciones de estas sociedades cuyo rendimiento está determinado por la diferencia entre el precio de compra y el de venta de sus acciones. Los recursos aportados por los inversionistas son aplicados por los fondos a la compra de una canasta de instrumentos del mercado de valores, procurando la diversificación de riesgos.

Estas instituciones forman carteras de valores o portafolios de inversión con los recursos que captan del público inversionista. La selección de estos valores se basa en el criterio de diversificación de riesgos. Al adquirir las acciones representativas del capital de estas sociedades, el inversionista obtiene ventajas tales como la diversificación de sus inversiones, principio fundamental para disminuir el riesgo y, la posibilidad de participar del Mercado de Valores en condiciones favorables sin importar el monto de los recursos aportados.

Para un inversionista pequeño o mediano, adquirir unitariamente instrumentos del mercado de valores, equivaldría a concentrar excesivamente su inversión. Ello, sin considerar que, en muchos casos, son elevados los montos mínimos exigidos para la compra de un instrumento bursátil en particular. En una sociedad de inversión, en cambio, los recursos del inversionista se suman a los de otros, lo que permite ampliar las opciones de valores bursátiles consideradas.

Adicionalmente, no todos los inversionistas cuentan con el tiempo o los conocimientos requeridos para participar por cuenta propia en el mercado de valores, por lo que dicha tarea y habilidad queda en manos de los profesionales que trabajan en las operadoras de sociedades de inversión, las cuales funcionan de manera independiente o como subsidiarias de intermediarios financieros.

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

309

• En México, el público interesado en recibir asesoría e invertir en sociedades de inversión puede acudir con cualquiera de los intermediarios siguientes:

• Casas de bolsa. • Bancos. • Operadoras independientes de Sociedades de Inversión.

IMPORTANCIA

Importancia de las Sociedades de Inversión

Las sociedades de inversión cumplen varias funciones importantes para el conjunto de la actividad económica del país, entre las que se pueden destacar:

• Fomentar el ahorro interno al ofrecer más opciones de inversión atractivas para los ahorradores nacionales.

• Contribuir a captar ahorro externo como complemento del interno al permitir la compra de acciones de sociedades de inversión a inversionistas extranjeros.

• Participar en el financiamiento de la planta productiva al canalizar recursos de los inversionistas a la compra de acciones y títulos de deuda emitidos por las empresas y el gobierno, con los que financian proyectos de modernización y ampliación.

• Fortalecer el mercado de valores al facilitar la presencia de un mayor número de participantes.

• Propician la democratización del capital al diversificar su propiedad accionaria entre varios inversionistas.

CLASIFICACION

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

310

De acuerdo a la Ley de Sociedades de Inversión existen tres tipos:

• Sociedades de inversión en instrumentos de deuda. • Sociedades de inversión de renta variable. • Sociedades de inversión de capitales.

• Sociedades de Inversión en instrumentos de deuda.

Estas sociedades sólo pueden invertir en instrumentos de deuda y cuya utilidad y pérdida neta se asigna diariamente entre los accionistas. Las primeras de estas sociedades iniciaron su operación a finales de 1983, y básicamente se constituyeron como fondos de mercado de dinero, es decir las características básicas que ofrecían estas sociedades eran alta liquidez y rendimiento, y por consiguiente su cartera se encontraba invertida en instrumentos de mercado de dinero.

Los posibles adquirentes para este tipo de Sociedades de Inversión para personas físicas son los siguientes:

• Personas morales mexicanas o extranjeras • Instituciones de crédito. • Fideicomisos cuyos fideicomisarios sean personas morales • Entidades extranjeras • Agrupaciones de personas morales extranjeras • Dependencias y entidades de la administración pública federal y de los

estados, • Municipios • Fondos de ahorro y pensiones • Instituciones de seguros y fianzas • Uniones de crédito • Arrendadoras

FACULTAD DE CONTADURÍA Y CIENCIAS ADMINISTRATIVAS FINANZAS I

SISTEMA FINANCIERO MEXICANO

311

Las características de estas son:

• Representan un instrumento de inversión a bajo riesgo, con atractivos rendimientos y con liquidez.

• Captan recursos adicionales para financiar instrumentos del mercado de dinero y de capitales.

• Por su naturaleza las emisiones adquiridas son tomadas hasta el vencimiento.

• Con las alzas de tasas de interés, al ajustarse los precios de mercado de los instrumentos de inversión, el precio de la sociedad puede disminuir, ajustando al alza sus nuevos rendimientos.

• Reinversión automática. • Valuación constante de sus activos.

Invierten en instrumentos de deuda que pagan una tasa de interés (fija o

variable) en un plazo de vencimiento preestablecido. Los títulos de deuda de mediano y largo plazo pagan el principal al vencimiento y periódicamente los intereses. La tasa se revisa para adaptarla a las condiciones del mercado; esto significa que puede ser más alta o más baja de la pactada al momento de la compra del titulo. El horizonte de inversión en los fondos de deuda es más flexible, pues lo mismo hay un instrumento de muy corto plazo, que de mediano y largo vencimiento.

• Sociedades de Inversión De Renta Variable.

Fueron las primeras en aparecer en el país y sus activos se invierten en valores de renta variable e instrumentos de deuda. Pueden invertir personas físicas y personas morales.

El inversionista obtiene una ganancia de capital que consiste en la diferencia entre el precio de venta y el precio de compra. Esta ganancia es exenta de impuestos para las personas físicas y es acumulable para las personas morales.