Inversión Directa Extranjera y desarrollo: recomendaciones ...

INVERSIÓN EXTRANJERA DIRECTA Y DESARROLLO. CORREDORES DE

SANTA FE Y LERMA- TOLUCA, MÉXICO

Ma. Antonia Correa Serrano1

Introducción

La entrada en vigor del Tratado de Libre Comercio de América del Norte (TLCAN),

marco cambios sustanciales en la localización de la inversión extranjera directa (IED) en

México, con una clara especialización de la producción manufacturera en los estados del

centro (Estado de México y Querétaro) y las zonas conurbadas a la capital del país, en

tanto la frontera norte profundiza su especialización en las actividades de maquila y la

ciudad de México se especializa en el sector servicios, principalmente los servicios

financieros y el desarrollo de las tecnologías de información y telecomunicaciones2

Este proceso de especialización, es resultado de la relocalización de empresas de la

ciudad de México a los estados circunvecinos y que por un lado responde a la política

ambiental del gobierno federal y por el otro, a las necesidades de reestructuración

industrial de Estados Unidos, a fin de hacer frente a la competencia mundial. La creación

de parques industriales cercanos a la carretera del TLCAN, que conectara la producción

industrial con los centro de distribución en Estados Unidos; además del impulso de

nuevas actividades en la ciudad de México, buscaba desde el lado mexicano la creación

de empleos y una mayor competitividad del sector exportador; mientras que desde las

empresas estadounidenses ubicadas en México se buscaba la reducción de costos, vía la

ventaja comparativa de salarios e impuestos más bajos en México en la nueva estructura

organizativa de las empresas en las cadenas globales de valor (CGV).

La integración de la manufactura mexicana a las CGV de Estados Unidos que se venía

dando desde fines de la década de los ochenta, implicó grandes transformaciones en la

1 Profesora e Investigadora del Departamento de Producción Económica, UAM- Xochimilco

[email protected] 2 Esta especialización responde al proceso de relocalización de la industria de la manufactura desde la Ciudad

de México, debido a la política ambiental instrumentada por el gobierno federal, iniciada desde la década

anterior, lo que impulsa la reconversión industrial y la creación de nuevas zonas industriales en la región

centro del país (Correa, 2015a)

forma de producir en México, que van desde nuevas formas de organización del trabajo

en las empresas, inclusión de controles de calidad, procesos de producción flexible e

incorporación de sistemas de tecnologías de información en la producción, entre otros, lo

que implicó la generación de un sector de servicios especializados en la Ciudad de

México, que es el lugar de ubicación por excelencia de las oficinas de los grandes

corporativos, aún y cuando la manufactura se genera en las entidades federativas.

Esta redistribución geográfica de la inversión genera una nueva división nacional del

trabajo (Pamreiter, 2000), mediante una separación de las actividades de gestión, de las

de manufactura, lo que dota de una mayor eficiencia a las cadenas globales de valor, cuya

organización jerárquica y de procesos productivos fragmentados, logra la reducción de

costos en la manufactura. De ahí que las actividades de gestión se realicen en la Ciudad

de México y es aquí donde se registra el domicilio fiscal de las firmas, en tanto la

manufactura se genera en las entidades federativas, lo que hace que en la práctica la

capital del país aparezca como la de mayor concentración de IED, aún y cuando el PIB de

manufactura es generado a nivel nacional. Por lo que la concentración del sector servicios

en la Ciudad de México, la dota de una función de interconexión entre los

encadenamientos globales y la producción nacional.

Por otro lado, la relocalización de las actividades industriales también generó espacios

territoriales de concentración de empresas de la manufactura en los municipios de Lerma y

Toluca, lo que hoy se conoce como el corredor Toluca- Lerma, donde existe una alta

concentración de empresas de la industria química, de la industria automotriz y de

alimentos, entre otras. Estos dos procesos, el de relocalización industrial y el de creación

de polos del sector servicios en la ciudad de México, han generado grandes

transformaciones que se expresan en el desarrollo de infraestructura moderna, crecimiento

empresarial, incremento de las exportaciones; así como especialización de la mano de

obra, entre otros. Sin embargo, lejos de lograr el desarrollo de la región al poniente de la

Ciudad de México, se ha generado un incremento en la desigualdad social, debido a que

las políticas han impulsado el crecimiento sectorial, sobre todo en la manufactura; además

del impacto negativo sobre el medio ambiente, como consecuencia de la concentración

empresarial, que se expresa en un deterioro ambiental, la deforestación de las áreas rurales

y la montaña, contaminación de tierras para el cultivo y la contaminación del Río Lerma.

El tratamiento de manera conjunta de estas dos zonas de concentración empresarial:

una especializada en el sector servicios y la otra en la manufactura, es por el

encadenamiento complementario que se genera entre los dos, cuya lógica de

funcionamiento es la cercanía geográfica y la complementariedad de las actividades,

debido a la localización de los corporativos de la manufactura en la Ciudad de México,

cuya producción es generada en el corredor circunvecino de Lerma- Toluca.

El objetivo de este trabajo, es analizar los efectos sobre el desarrollo, a partir de la

concentración empresarial en los corredores Santa Fe y Lerma- Toluca y su impacto

sobre el medio ambiente. El trabajo estudia en una primera sección la reestructuración

industrial y la especialización de las ciudades en el sector servicios. En una segunda

sección se estudia el papel de la inversión extranjera directa y su apoyo al desarrollo,

desde la teoría neoclásica, tanto en el sector servicios, como en la manufactura. En una ,

tercera sección se estudia la concentración empresarial en los corredores de Santa Fe y

Toluca- Lerma, sus principales actividades económicas y su interconexión con el capital

global, y en un último apartado, se estudian los efectos sobre el desarrollo y el medio

ambiente, de la concentración empresarial en la región.

Reestructuración industrial y especialización de las ciudades en el sector servicios

La integración de las economías nacionales al proceso de globalización, mediante su

inserción a las cadenas globales de valor ha dotado a las ciudades a nivel mundial de un

papel estratégico, cuya función radica en lograr la interconexión de las actividades

económicas entre el espacio local y el global a través del desarrollo del sector servicios.

Estos espacios de interconexión han sido tradicionalmente las principales ciudades a

nivel mundial, que se caracterizan en la mayoría de las veces como: a) centros de

dirección en la organización de la economía mundial, b) lugares clave para las finanzas y

los servicios especializados a las empresas, quienes han reemplazado a la manufactura

como el principal sector económico, c) mantienen sectores de innovación en industrias

líderes, y d) son mercados para la producción e innovaciones generadas (Sassen, 1991:

3-4).

Sin embargo, estos espacios de interconexión generan grandes transformaciones en las

zonas urbanas, debido a los requerimientos de la infraestructura que su nuevo papel

demanda. Estos espacios geográficos no necesariamente son aquéllos que guardan una

función financiera o de servicios especializados de manera tradicional, sino que muchas

veces son generados de manera artificial para facilitar la competencia global y sirven de

puentes para difundir las innovaciones al resto de la economía. Las autoridades

gubernamentales participan en la generación de infraestructura que el proyecto demanda,

a fin de crear una imagen atractiva del espacio geográfico, que brinde ventajas de

competitividad mundial (Hiernaux, 2002: 58- 61), cuyo resultado, desde la visión de las

autoridades, redundará en una mayor productividad y un incremento del empleo.

Por su parte, las empresas transnacionales, buscan capturar mercados del exterior y

defenderlos de la competencia mundial, mediante estrategias que faciliten y agilicen el

comercio internacional (Glickman, 1994: 210), para lo cual se requiere de relaciones

comerciales más estrechas y una alta inversión en el sector servicios3. De ahí que la tasa de

crecimiento de la inversión de Estados Unidos en el exterior, en finanzas, seguros y

servicios bancarios se cuadriplicó en el período que va de los setenta a mediados de los

noventa del siglo pasado, como una forma de defender sus mercados de la competencia

mundial.

Las actividades de contabilidad, mercadotecnia, difusión y publicidad, entre otras, serían

transferidas a otras empresas, lo que en la práctica aceleró el crecimiento del sector

servicios y su dinamismo se hizo más profundo con las tecnologías de información y las

telecomunicaciones en la década de los noventa del siglo pasado. La incorporación de las

tecnologías de la información a la producción implicó un gran avance para la

automatización industrial, debido a que los procesos se hicieron más eficientes y se logró

3 La expansión y modernidad del sector servicios obedece a la reestructuración industrial de la década de los

ochenta en Estados Unidos, a fin de hacer frente a la competencia mundial, encabezada por las empresas

japonesas, lo que generó grandes transformaciones en la forma de producción de las empresas. Se pasa de una

producción vertical al interior de la empresa que iba desde la materia prima hasta la comercialización del

producto, a una producción integrada de manera jerárquica en una red de producción de cadenas globales de

valor, que descentraliza las actividades de servicios y de manufactura, para concentrarse en actividades de

alto conocimiento y diseño de procesos y productos; en tanto delega los servicios y la manufactura por

contrato a otras empresas a fin de reducir costos.

disminuir los costos, gracias a la interconexión de la producción fragmentada

geográficamente, lo que a su vez aceleró el proceso de globalización (Correa, 2003: 122) e

hizo más rentable al sector.

De ahí que la extensión y calidad de los servicios son claves para el crecimiento

económico, en especial los servicios financieros debido a que, “los intermediarios

financieros desempeñan una función vital en el desarrollo económico al movilizar el

ahorro, manejar riesgos, evaluar proyectos, facilitar transacciones y colaborar con las

empresas en el aprovechamiento de las ventajas derivadas de las economías de escala”

(Mansell, 1995: 3). En esta lógica de apoyo al crecimiento económico y de generación de

empleo, es que los gobiernos, sobre todo los de los países en desarrollo, han apoyado la

creación de infraestructura tanto para los emplazamientos del sector servicios, como para

los de manufactura por contrato en la red de producción mundial.

Por otro lado, esta tendencia de especialización del sector servicios en las grandes

ciudades, transformó la geografía y la composición de la actividad económica, debido al

énfasis en el sector servicios más allá de la manufactura. Estas transformaciones a su

vez, produjeron un espacio regional disperso y una actividad económica organizada e

integrada a nivel global de forma jerarquizada (Sassen, 1991: 3).

Esta etapa de reestructuración industrial en Estados Unidos en la década de los ochenta,

obligó a las grandes empresas transnacionales, a buscar espacios geográficos con

características adecuadas para la ubicación de sus nuevas inversiones, como son:

menores costos de mano de obra, un adecuado nivel educativo, bajos costos de

inmuebles, servicios de comunicación, accesibilidad por vía área y terrestre, desde

diferentes puntos, entre otros, que facilitaran la producción mundial, organizada mediante

cadenas globales de valor que controlan de manera vertical, desde la producción

primaria hasta la distribución y comercialización de los productos, y en la cual participan

de manera consciente o inconsciente los gobiernos y las instituciones públicas, ya que la

jerarquización de la producción crea un sistema de reglas que no necesariamente son

perceptibles por las instituciones públicas locales, ni por la población, aún y cuando

participan en este proceso (Sassen, 1991).

Inversión Extranjera Directa y su impacto en el desarrollo. Teoría y Práctica

Los estudios realizados acerca del impacto del sector servicios en el desarrollo, se

concentran principalmente en analizar cómo la presencia de distribuidoras de ventas al

menudeo, como es el caso de Wall Mart de Estados Unidos en México, tienen un

significativo incremento en la productividad de las empresas locales, gracias al efecto

del aumento de la demanda desde las distribuidoras, lo que hace que las grandes

empresas locales participen cada vez más en el suministro, mientras que en las pequeñas

empresas, el impacto de la demanda es muy bajo, (Moran, 2011), debido a que estas

empresas no tienen la tecnología y el respaldo financiero para satisfacer los

requerimientos de calidad y cantidad.

Sin embargo, en el caso de México, si bien son las grandes empresas, éstas son empresas

transnacionales con las que se establecen redes de producción y distribución global, en la

estructura jerárquica de las cadenas globales de valor, lo que reduce el impacto positivo

que pudiera darse, mediante el abastecimiento de productos a través de las empresas, tal

y como lo afirman los promotores de la apertura a la IED, a la que consideran un

elemento importante para el desarrollo económico de un país. Por lo que un incremento

de la IED en el sector servicios es uno de los canales, a través del cual, el incremento de

la productividad en este sector puede ser transmitido a la manufactura; además de los

efectos de transferencia de tecnología y de conocimiento, encadenamientos productivos, y

producción de bienes con alto contenido tecnológico (Moran, 2011: 74)

De ahí que se requiere de la participación de los gobiernos para la gestión de políticas

internas a fin de crear clusters de alta tecnología en países en desarrollo, que aceleren los

encadenamientos productivos y la entrada de las empresas transnacionales, lo que

incrementa la productividad de las empresas locales, dado que éstas se convierten en

proveedoras de insumos de las firmas extranjeras. Al mismo tiempo, conforme la industria

interna se enfoca a la producción de bienes con mayor contenido tecnológico, los salarios

también tienden a incrementarse. Por lo que el beneficio para el país en desarrollo, con la

entrada de empresas con tecnologías y procesos avanzados, se verá reflejado en un

incremento del salario, aún y cuando se corre el riesgo de un desplazamiento de mano de

obra no calificada (Moran, 2011: 75 y Correa, 2015b).

Por lo que desde esta visión, la IED también es un medio para que el país en desarrollo se

integre a la dinámica productiva internacional, a medida que la economía logra un nivel

superior de productividad y de crecimiento. Sin embargo, ello requiere de la existencia de

infraestructura adecuada, tasas de interés apropiadas para la inversión, flexibilidad en el

mercado laboral interno, apertura del mercado e impulso al sector exportador, ya que si las

empresas transnacionales se dedican únicamente a abastecer el mercado interno, el efecto

será más bajo. De igual manera, si hay un nivel de apertura adecuado, tanto los procesos

como las tecnologías y los conocimientos más avanzados llegarán de forma más rápida.

Un mercado abierto y estratégicamente enfocado a exportar, permite diversificar las

exportaciones del país en desarrollo, además de tener más oportunidades de integración al

mercado mundial. De ahí que las autoridades gubernamentales deben realizar estrategias de

promoción de inversiones, programas de entrenamiento vocacional (niveles educativos

adecuados a las necesidades del ámbito industrial que se requiere), así como mejoramiento

en la infraestructura local ya que ésta es la base para el uso eficiente de la IED.

Por su parte, los organismos internacionales como la OCDE, el Banco Mundial y el

Programa de Naciones Unidas para el Desarrollo PNUD), sitúan a las empresas

transnacionales, como el eje rector del desarrollo y las políticas generadas a favor de las

empresas transnacionales se hacen, bajo el mismo argumento de la transferencia de

tecnología, sin que, existan los mecanismos para que esta externalidad se vaya logrando

(González y Correa, 2008).

IED en México y especialización de la Ciudad de México en el sector servicios

La expectativa que generó el Tratado de Libre Comercio de América del Norte

(TLCAN), dio lugar a un incremento de la IED, tanto en la manufactura como en el

sector de los servicios, debido a la incorporación en el acuerdo, aspectos altamente

favorables a la inversión de Canadá y Estados Unidos, entre los que destacan: trato

nacional, cláusula de nación más favorecida, requisitos de desempeño, libre

transferencia de utilidades y regalías, entre otras (Correa, 2010 y Calderón, 2015);

además de la apertura hasta en 100% a la IED y el establecimiento de las reglas de

origen. Estos instrumentos han generado grandes beneficios al sector exportador,

debido a que amarró el comercio y las inversiones, principalmente con la planta

productiva de Estados Unidos. El crecimiento de la IED en México durante el período

del TLCAN (1994- 2014) creció a tasas de alrededor 19% promedio anual (Secretaría

de Economía, 2015). Si bien la manufactura mantiene un ligero porcentaje (47% del

total), más alto que el sector servicios, éste sigue creciendo y ha logrado mantener

alrededor del 43% del total, con una alta participación del sector servicios que

mantiene alrededor del 20% de la IED total y cerca del 70% de la que se destina a los

servicios (Secretaría de Economía, 2015). Las industrias de mayor captación de IED,

son la industria automotriz y la eléctrico electrónica, la química y la de alimentos.

Sólo tres divisiones de la manufactura concentran alrededor del 80% de la IED, en

donde la de maquinaria y equipo concentra el 55% del total, seguido de la industria de

alimentos con un 16% y la química con un 10% promedio en el período 1994- 2014

(Correa, 2015a y Mendoza, 2015).

Sin embargo del total de la IED alrededor del 52% promedio en el período 1994-

2014, tiene como origen los Estados Unidos, (gráfica 1), quien es también el destino

del 80% de las exportaciones mexicanas, cuyo comercio responde sobre todo al

generado en la división de maquinaria y equipo, principalmente, industria automotriz

y eléctrico electrónica y la industria textil y del vestido con las cuales se genera un

comercio intra- industrial y responde a las necesidades de comercio intra- firma que

demanda la organización de las CGV (Correa, 2015a).

Gráfica 1. IED acumulada en México por país de origen 1994–2014

(porcentajes)

Fuente: Elaboración propia con datos de Secretaria de Economía. IED por país de origen 2015.

Por otro lado, el crecimiento de la IED en el sector servicios en la Ciudad de México

generó una alta demanda de los pocos espacios empresariales e hizo que se

incrementaran los precios. Este hecho, hizo que muchos inversionistas se volcaran

hacia la construcción de edificios. Se empezaron a desarrollar nuevos emplazamientos

inmobiliarios como Santa Fe, Lomas Palmas y Periférico Sur, lo que contribuyó a que

en la capital del país se fuese desarrollando una nueva centralidad urbana definida

por la infraestructura necesaria para albergar construcciones de grandes corporativos,

financieros, comerciales y de telecomunicación, con una alta participación de IED, cuya

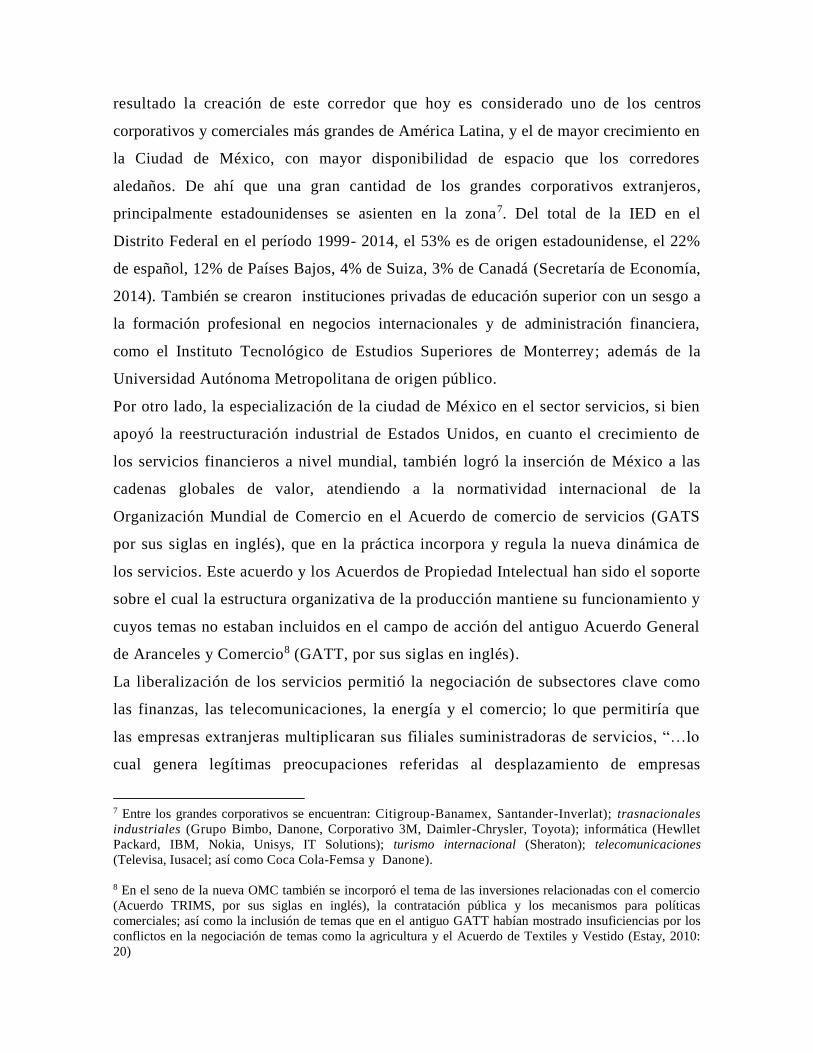

concentración en el sector servicios es de alrededor el 75% (gráfica 2)

Gráfica 2. Porcentaje de IED en el Distrito Federal por sector (1999- 2014)

52%

13%

13%

4%4%

2% 2% 1%

9%

EstadosUnidosHolanda

España

Canadá

ReinoUnido

Fuente: Elaboración propia con base en la Secretaría de Economía, Estadísticas de Inversión Extranjera

Directa (IED) por sector y rama de actividad económica, varios años, año de consulta 2015.

El desarrollo de zonas para grandes corporativos se fue extendiendo desde el centro

de la ciudad de México hacia el poniente, lo que se fue transformando en un

corredor urbano financiero hasta el Bosque de Chapultepec, en Polanco. Entonces se

fueron definiendo los llamados corredores comerciales, corporativos y financieros,

entre los cuales destaca por su amplitud el corredor Reforma, el cual está situado

sobre la avenida del mismo nombre y que es una de las más importantes avenidas de la

capital del país.

De las 100 empresas transnacionales más importantes en México, alrededor del 70%

de ellas se encuentran en el Distrito Federal, desde donde dirigen y controlan su

actividad económica, pues como ya se mencionó esta estrategia les asegura el

mantenerse en el mercado, defenderse de la competencia mundial y les facilita las

relaciones comerciales más estrechas con la manufactura, gracias a que sus oficinas de

negocios se concentran en lugares especializados como centros de operaciones.

Santa Fe4 corresponde a una ampliación del pueblo del mismo nombre, que se contrasta

con el ambiente de los grandes corporativos de la zona, creado a través del primer

fideicomiso en 1980, cuyo objetivo desde entonces, fue brindar a los inversionistas los

servicios públicos como electricidad y alumbrado, vialidad, agua y drenaje. Ello transformó

a Santa Fe en una zona atractiva para la inversión, con el establecimiento de grandes

consorcios de alto costo, y un espacio idóneo para desarrollos residenciales de lujo. Su

ubicación geográfica al poniente de la ciudad, facilita la conexión entre los centros

financieros y los demás servicios a las empresas con la producción de la manufactura

en la zona conurbada del poniente de la ciudad y la Ciudad de Toluca.

Además de las ventajas de ubicación, los menores costos en comparación con otras

metrópolis de América Latina5, convirtieron a la Ciudad de México en una buena

opción para emprender negocios o realizar inversiones, por lo que Santa Fe se volvió

un lugar clave para las finanzas y los servicios especializados a las empresas y captó el

interés de inversionistas, para el desarrollo de oficinas corporativas, proyectos

residenciales, universidades y centros comerciales desde su inauguración en 19936,

El apoyo de las instituciones gubernamentales y grupos inmobiliarios, dio como

4 Está situada a 12 kilómetros del centro de la capital del país, ubicada en una zona anteriormente ocupada por

minas de arena y rellenos sanitarios al poniente de la ciudad, después de la zona de viviendas de nivel

socioeconómico alto y a 40 kilómetros del aeropuerto de Toluca, lo que facilita la conexión con el

corredor de Lerma- Toluca, cuyo efecto fue un mayor dinamismo en la concentración empresarial, con

una clara especialización de Santa Fe en el sector servicios. Inicialmente (1987, la extensión propuesta

fue de 850 hectáreas, como Zona Especial de Desarrollo Controlado (ZEDEC) en las Delegaciones de

Alvaro Obregón y Cuajimalpa; su extensión se ha expandido a alrededor de 932 hectáreas (Programa

Parcial de Desarrollo Urbano de la zona de Santa Fe, 2012). Se ubica a un lado de la carretera México-

Toluca y cercano a las zonas de Bosques de las Lomas, Lomas de Vista Hermosa, La Navidad, San José

de los Cedros, hasta llegar al poblado rural de Contadero. En colindancia con la Delegación Álvaro

Obregón se ubica la zona de conservación ecológica, así como los poblados rurales.

5 En los noventa, en la ciudad de México, el metro cuadrado en el corredor Lomas Palma y Lomas Altas era

de 29 dólares estadounidenses, en el de Reforma de 25 dólares y en el de Santa Fe, de 20 dólares

(http:www.colliers.com/country/mexico); en tanto, el metro cuadrado para los corporativos en Hong Kong,

era de 110 dólares estadounidenses, en Shanghai de 80 dólares y en Buenos Aires de 36 dólares

(http://www.mexicocity.com.mx), 6Esto ubicó a la delegación de Cuajimalpa en el segundo anillo de crecimiento, al poniente de la ciudad,

en la década de los noventa, al tiempo que la vivienda, el desarrollo de centros y edificios corporativos

cobraron auge, lo que hizo que a nivel metropolitano y nacional se le otorgara un papel muy importante,

como prestador de servicios corporativos, al eje Huixquilucan- Santa Fe.

resultado la creación de este corredor que hoy es considerado uno de los centros

corporativos y comerciales más grandes de América Latina, y el de mayor crecimiento en

la Ciudad de México, con mayor disponibilidad de espacio que los corredores

aledaños. De ahí que una gran cantidad de los grandes corporativos extranjeros,

principalmente estadounidenses se asienten en la zona7. Del total de la IED en el

Distrito Federal en el período 1999- 2014, el 53% es de origen estadounidense, el 22%

de español, 12% de Países Bajos, 4% de Suiza, 3% de Canadá (Secretaría de Economía,

2014). También se crearon instituciones privadas de educación superior con un sesgo a

la formación profesional en negocios internacionales y de administración financiera,

como el Instituto Tecnológico de Estudios Superiores de Monterrey; además de la

Universidad Autónoma Metropolitana de origen público.

Por otro lado, la especialización de la ciudad de México en el sector servicios, si bien

apoyó la reestructuración industrial de Estados Unidos, en cuanto el crecimiento de

los servicios financieros a nivel mundial, también logró la inserción de México a las

cadenas globales de valor, atendiendo a la normatividad internacional de la

Organización Mundial de Comercio en el Acuerdo de comercio de servicios (GATS

por sus siglas en inglés), que en la práctica incorpora y regula la nueva dinámica de

los servicios. Este acuerdo y los Acuerdos de Propiedad Intelectual han sido el soporte

sobre el cual la estructura organizativa de la producción mantiene su funcionamiento y

cuyos temas no estaban incluidos en el campo de acción del antiguo Acuerdo General

de Aranceles y Comercio8 (GATT, por sus siglas en inglés).

La liberalización de los servicios permitió la negociación de subsectores clave como

las finanzas, las telecomunicaciones, la energía y el comercio; lo que permitiría que

las empresas extranjeras multiplicaran sus filiales suministradoras de servicios, “…lo

cual genera legítimas preocupaciones referidas al desplazamiento de empresas

7 Entre los grandes corporativos se encuentran: Citigroup-Banamex, Santander-Inverlat); trasnacionales

industriales (Grupo Bimbo, Danone, Corporativo 3M, Daimler-Chrysler, Toyota); informática (Hewllet

Packard, IBM, Nokia, Unisys, IT Solutions); turismo internacional (Sheraton); telecomunicaciones

(Televisa, Iusacel; así como Coca Cola-Femsa y Danone).

8 En el seno de la nueva OMC también se incorporó el tema de las inversiones relacionadas con el comercio

(Acuerdo TRIMS, por sus siglas en inglés), la contratación pública y los mecanismos para políticas

comerciales; así como la inclusión de temas que en el antiguo GATT habían mostrado insuficiencias por los

conflictos en la negociación de temas como la agricultura y el Acuerdo de Textiles y Vestido (Estay, 2010:

20)

nacionales por extranjeras, a la privatización de los servicios públicos, a la pérdida de

empleos, a un menor acceso a servicios esenciales, etc” (Estay, 2010: 33).

En el caso de México este proceso de liberalización se logró con mayor agilidad con

la firma del TLCAN, en donde se incluye el capítulo sobre servicios financieros

(capítulos XIV); aún y cuando se mantuvo durante un período de 5 años la regulación

para el sector financiero con el establecimiento de sólo 25% de capital extranjero en

todas las instituciones de banca múltiple, 30% para las casas de bolsa y 10% para la

inversión individual.

Este derecho adquirido en el TLCAN se diluye con la reforma a la Ley de

Instituciones de Crédito de 1999 y que está vigente, en ella se aprobó que las

acciones de los bancos fuesen de libre suscripción y sin restricción alguna (Calderón,

2015: 119). Esto propició la venta de los bancos a inversionistas extranjeros desde

fines de la década de los noventa del siglo pasado, con lo cual cuatro de las cinco

entidades financieras mexicanas quedaron en manos de inversionistas extranjeros, que

entre otras cosas incrementó la entrada de IED, después de la firma del TLCAN. De

ahí que los servicios financieros concentren el 36% de la IED en el Distrito Federal en

el período 1999- 2014, como se muestra en la gráfica 2.

El crecimiento de la ciudad a través de los fraccionamientos de ingresos altos, que se

han ido extendiendo hacia el poniente9 ha ido tejiendo una red complementaria con el

corredor Lerma- Toluca con una clara especialización de Santa Fe como zona

habitacional de altos ingresos y ubicación de los corporativos; en tanto el corredor

Lerma- Toluca mantiene una especialización en la manufactura. Sin embargo, el

crecimiento del sector servicios en el corredor Santa Fe y la manufactura en el

corredor Lerma- Toluca, se contrastan con los grandes problemas de marginación que

existen en la región, lo que profundiza la desigualdad social.

Por un lado, Cuajimalpa es la delegación que cuenta con mayor inversión inmobiliaria

de alto costo en los últimos años, pero por otro lado, es una de las de mayor crecimiento

informal de vivienda, construida en el área de suelo de conservación, lo que está

9 La estructura urbana en la delegación básicamente se localiza próximo de la carretera y de los

desarrollos habitacionales a su alrededor. Agrupa las zonas de Bosques de las Lomas, Lomas de Vista Hermosa,

La Navidad, San José de los Cedros, hasta llegar al poblado rural de Contadero. En colindancia con la

Delegación Alvaro Obregón se ubica la zona de conservación ecológica, así como los poblados rurales.

generando problemas de deforestación y contaminación de agua y suelos, pues carecen

de servicios públicos como drenaje, agua potable y electricidad. A estos problemas se

suma en la región, los generados por la producción de la manufactura en el Corredor

Lerma- Toluca, como resultado de la flexibilidad en la aplicación de la legislación

ambiental, tal como veremos posteriormente.

Concentración industrial en el corredor Lerma- Toluca

La inserción de este corredor10 a la cadena de producción mundial, se centra en la

producción de la manufactura, en industrias que mantienen una estructura de

organización modular, en la cual la cercanía geográfica con los eslabones de la cadena

productiva, ya no es decisiva, resultado del al grado de madurez de la industria; por lo

que los proveedores pueden estar dispersos geográficamente (Sturgeón, 2011). Este es el

caso del crecimiento de la industria automotriz en el corredor Lerma- Toluca, donde

existe un gran número de empresas, cuya aglomeración, no se identifica con un cluster

(Lara, 2008), debido a que no se da la especialización en esta industria, y las empresas

coexisten con otras de la industria de alimentos, la industria química, la industria textil y

del vestido; así como la metalmecánica, aún y cuando existen relaciones inter- empresa.

Este emplazamiento de la industria manufacturera en el corredor Lerma- Toluca, tiene

una tradición histórica, pues el centro del país era el corazón industrial en el modelo de

sustitución de importaciones. Sin embargo, cobra fuerza con la relocalización de la

manufactura de la Ciudad de México a fines de los ochenta y se profundiza con la

entrada en vigor del TLCAN, que sitúa al Estado de México como pilar de la industria

nacional, por su participación de 9.7% en el PIB nacional. La entidad también participa con

el 7% de las exportaciones totales y el 13.5 del empleo generado en el país.

El corredor Toluca- Lerma mantiene ventajas competitivas de ubicación estratégica, la

desregulación que aseguran la apertura rápida de empresas; así como el soporte

gubernamental de la actividad empresarial, en cuanto a generador de infraestructura para la

10 El corredor Toluca- Lerma abarca una extensión territorial de 650 km2 que corresponde al 3.51% del

territorio del estado de México. Si bien la actividad principal en el corredor es la industria, la zona de estudio

presenta una gama de contrastes debido a la presencia de áreas rurales, espacios semiurbanos y urbanos. Ello

hace que para algunos habitantes de la región, la agricultura y ganadería sean la base de la economía, para

otros, lo sea la industria, los servicios y el comercio.

industria11, entre otros, cuyo resultado es la concentración empresarial. Participar con el

3.5% del total de parques industriales en el país, 17 en total, con alrededor de 635

empresas dedicadas a la manufactura, con un alto porcentaje de capital extranjero (gráfica

3), cuya producción es principalmente para el mercado externo.

El estado de México, es líder en las exportaciones de productos metálicos, maquinaria y

equipo, particularmente de automóviles y camiones, alimentos y bebidas, químico-

farmacéutico y plástico, productos minerales no metálicos e industrias metálicas básicas,

cuyo origen de las inversiones es principalmente estadounidense (56%), seguido de los

países Bajos con 34% de participación y España con un 10%, en industrias como la

automotriz, la química y la de alimentos, principalmente (Secretaría de Economía, 2015),

cuyas exportaciones tienen como destino los Estados Unidos, dada la integración de la

región a la estructura de organización de las empresas en las CGV, principalmente de las

tres grandes de la industria automotriz estadounidense, ahí localizadas12. Por lo que el

estado de México ocupa el tercer lugar a nivel nacional en recepción de IED (7.5%) del

total, después del Distrito Federal (56%) y Nuevo León (11%) (Secretaría de Economía,

2014). ,

Gráfica 3. Porcentaje de IED en el Estado de México por sector y rama de actividad

Económica (1999- 2014)

11En cuanto a infraestructura cuenta con El Aeropuerto Internacional de Toluca y es el principal centro de

operación de vuelos privados y la terminal aérea alterna más importante de la zona centro del país; además de

estar situado a 50 kilómetros de la capital del país, mantiene conexión por tierra con la autopista México-

Toluca. 12 Sus principales mercados internacionales son Nueva York, Miami, Los Ángeles, Chicago, Houston, Detroit

y San Francisco, con un alto componente de fabricación en los municipios de Toluca y Lerma y en los

municipios conurbados con la Zona Metropolitana de la Ciudad de México (http://mim.promexico.gob.mx),

Fuente: Elaboración propia con base en la Secretaría de Economía, Estadísticas de Inversión Extranjera Directa por sector, varios años,

año de consulta 2015.

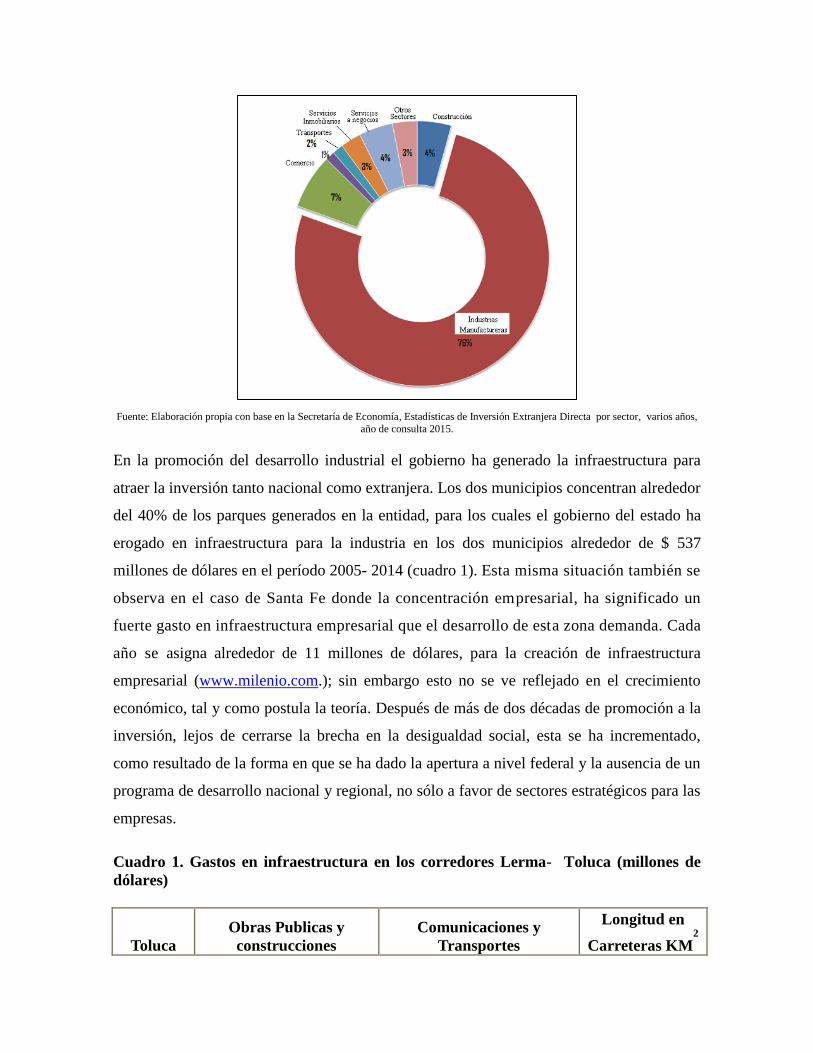

En la promoción del desarrollo industrial el gobierno ha generado la infraestructura para

atraer la inversión tanto nacional como extranjera. Los dos municipios concentran alrededor

del 40% de los parques generados en la entidad, para los cuales el gobierno del estado ha

erogado en infraestructura para la industria en los dos municipios alrededor de $ 537

millones de dólares en el período 2005- 2014 (cuadro 1). Esta misma situación también se

observa en el caso de Santa Fe donde la concentración empresarial, ha significado un

fuerte gasto en infraestructura empresarial que el desarrollo de esta zona demanda. Cada

año se asigna alrededor de 11 millones de dólares, para la creación de infraestructura

empresarial (www.milenio.com.); sin embargo esto no se ve reflejado en el crecimiento

económico, tal y como postula la teoría. Después de más de dos décadas de promoción a la

inversión, lejos de cerrarse la brecha en la desigualdad social, esta se ha incrementado,

como resultado de la forma en que se ha dado la apertura a nivel federal y la ausencia de un

programa de desarrollo nacional y regional, no sólo a favor de sectores estratégicos para las

empresas.

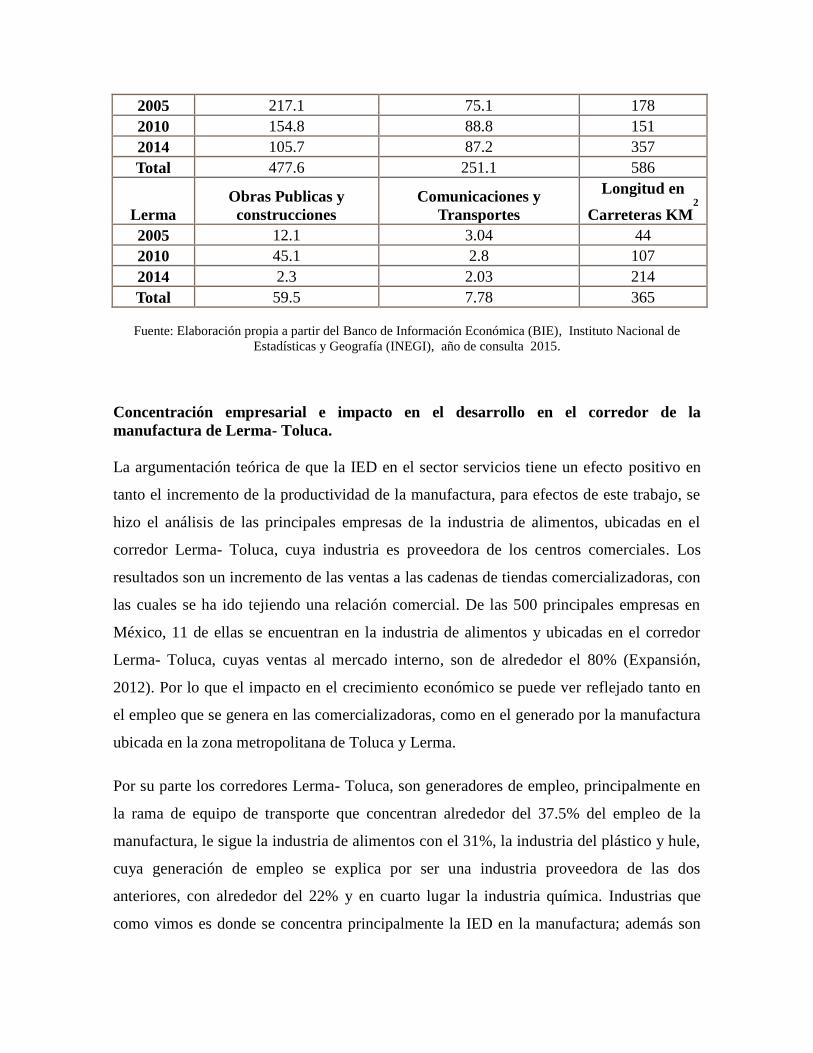

Cuadro 1. Gastos en infraestructura en los corredores Lerma- Toluca (millones de

dólares)

Toluca

Obras Publicas y

construcciones

Comunicaciones y

Transportes

Longitud en

Carreteras KM2

2005 217.1 75.1 178

2010 154.8 88.8 151

2014 105.7 87.2 357

Total 477.6 251.1 586

Lerma

Obras Publicas y

construcciones

Comunicaciones y

Transportes

Longitud en

Carreteras KM2

2005 12.1 3.04 44

2010 45.1 2.8 107

2014 2.3 2.03 214

Total 59.5 7.78 365

Fuente: Elaboración propia a partir del Banco de Información Económica (BIE), Instituto Nacional de

Estadísticas y Geografía (INEGI), año de consulta 2015.

Concentración empresarial e impacto en el desarrollo en el corredor de la

manufactura de Lerma- Toluca.

La argumentación teórica de que la IED en el sector servicios tiene un efecto positivo en

tanto el incremento de la productividad de la manufactura, para efectos de este trabajo, se

hizo el análisis de las principales empresas de la industria de alimentos, ubicadas en el

corredor Lerma- Toluca, cuya industria es proveedora de los centros comerciales. Los

resultados son un incremento de las ventas a las cadenas de tiendas comercializadoras, con

las cuales se ha ido tejiendo una relación comercial. De las 500 principales empresas en

México, 11 de ellas se encuentran en la industria de alimentos y ubicadas en el corredor

Lerma- Toluca, cuyas ventas al mercado interno, son de alrededor el 80% (Expansión,

2012). Por lo que el impacto en el crecimiento económico se puede ver reflejado tanto en

el empleo que se genera en las comercializadoras, como en el generado por la manufactura

ubicada en la zona metropolitana de Toluca y Lerma.

Por su parte los corredores Lerma- Toluca, son generadores de empleo, principalmente en

la rama de equipo de transporte que concentran alrededor del 37.5% del empleo de la

manufactura, le sigue la industria de alimentos con el 31%, la industria del plástico y hule,

cuya generación de empleo se explica por ser una industria proveedora de las dos

anteriores, con alrededor del 22% y en cuarto lugar la industria química. Industrias que

como vimos es donde se concentra principalmente la IED en la manufactura; además son

también las que tienen salarios más altos. La industria química es la que mantiene los

salarios más elevados, que corresponden a 5 dólares la hora, seguida de la Industria

automotriz y la de alimentos con alrededor 3 dólares por hora promedio (cuadro 2). En

entrevistas realizadas a ingenieros de la industria automotriz, reciben un salario de 15

dólares por hora, mientras en Estados Unidos este mismo tipo de actividad percibe salarios

de alrededor 30 dólares por hora.

Cuadro 2. IED en la manufactura, empleo y salarios en los corredores Lerma- Toluca

Sector/Rama

Población

ocupada %

(respecto al

total de la rama)

IED en

el Edo.

de

México

Salario

Promedio

(2012)

Toluca Lerma

IED

2014

Millone

s de

dólares

Salarios

por

hora/dóla

r

Industria manufacturera total 571.1 2.69

Industria alimentaria 21%

10,20

% 106.1 1,11

Elaboración de insumos y acabados textiles 5% 7,10% 0 2,17

Elaboración de prenda de vestir 4,50%

11,55

% -0.5 2,19

Curtido y acabado de cuero y piel y fabricación de

productos de cuero 2% 1,69% 2.4 2,68

Industria química 8,30%

12,99

% 2.8 5,09

Industria de platico y hule 6%

15,39

% 9.9 2,66

Fabricación de productos a base de minerales no

metálicos 7,50% 2,73% 0 3,1

Fabricación de productos metálico 5% 6,37% 1.2 2,61

Fabricación de maquinaria y equipo 1% 1,20% 4.4 2,67

Fabricación de transporte 21%

16,54

% 389.1 2,95

Otras industrias manufacturera

18,20

% 6,03% 12.8 2,4

Fuente: Elaboración propia con base en las estadísticas del Fidecomiso para el desarrollo de Parques y Zonas

Industriales en el Estado de México (FIDEPAR, 2012), Secretaría de Ecoónomía, 2015y Comisión Nacional

de Salarios Mínimos 2012, año de consulta 2015

En los municipios de Toluca- Lerma, si bien el nivel educativo no es de los más bajos en el

estado, sólo alrededor del 12% de la población cuenta con niveles de educación profesional,

sobre todo en el municipio de Lerma, donde el nivel de educación es más bajo que en el

municipio de Toluca (Censo General de Población y Vivienda, 2010). En cuanto a los

niveles de salud, si bien no son de los más bajos, estos están por debajo del total del estado

de México (68.6%) y de otros municipios del estado, que mantienen bajos niveles de

inversión. El 66.8 % de la población del municipio de Toluca cuenta con este tipo de

servicios, mientras en el municipio de Lerma es el 64.8% (Censo General de Población y

Vivienda, 2010 y Correa 2015b)

Igualmente, en los municipios de Lerma y Toluca, si bien se ha logrado generar una

industria de competencia mundial, éste sector no logra absorber la mano de obra desplazada

de la agricultura, como consecuencia de las transformaciones estructurales y la falta de

recursos financieros para el campo. Existe una gran desigualdad entre el apoyo al desarrollo

industrial y el apoyo a otras actividades primarias como la agricultura y la ganadería, donde

la superficie sembrada se ha reducido en alrededor de 3 300 hectáreas, entre 2005 y 2014

(cuadro 3).

Cuadro 3. Superficie sembrada, reforestada e Inversión en Medio Ambiente

(Miles de dólares)

Toluca Superficie

Sembrada

(hectáreas)

Hectáreas

perdidas

Inversión en medio

Ambiente

(Millones de Dólares)

Superficie

reforestada

(hectáreas)

2005 23340 1.3 49

2010 22229 1110 1.8 234

2014 23782 628 0.9 105

Total 69351 1728 4 388

Lerma Superficie

Sembrada

hectáreas

Hectáreas

perdidas 2005,

2010 y 2014

Inversión en medio

Ambiente (Millones de

Dólares)

Superficie

reforestada

(hectáreas)

2005 10636 1.01 158

2010 9398 1238 2.2 69

2014 10781 372 0.6 28

Total 39815 1610 3.81 255

Fuente: Elaboración propia a partir del Banco de Información Económica (BIE),

Instituto Nacional de Estadísticas y Geografía (INEGI), año de consulta 2015

La marginación de las actividades primarias, respecto de la actividad industrial, responde a

la inserción vertical de la entidad a las cadenas productivas globales, tendencia que se

mantiene a nivel nacional, donde el país se ha convertido en exportador de bienes para el

mercado mundial, pero ha descuidado la inyección de recursos al sector agrícola, cada vez

más dependiente de las importaciones de alimentos. La inversión para reducir los efectos

negativos sobre el medio ambiente, ocasionados por el crecimiento industrial son bajos, si

se les compara con el gasto en infraestructura industrial. En 2014 los municipios de Toluca

y Lerma invirtieron alrededor de $1.5 millones de dólares en medio ambiente, ésta cantidad

no representa ni el 1% del total invertido en infraestructura en el sector industrial, tal y

como se vio arriba, aún y cuando éste muestra un marcado deterioro.

Las alteraciones que se han dado en el medio natural en los municipios de Lerma y Toluca,

se deben principalmente al acelerado crecimiento urbano de las últimas dos décadas y a la

modificación de los usos de suelo, de uso agrícola a industrial y urbano y al inadecuado

manejo de residuos orgánicos e inorgánicos13, cuyos gases y desagües emitidos por las

industrias son descargados en el río Lerma.

Concentración empresarial e impacto en el desarrollo en Santa Fe

Una de las contradicciones de esta zona de grandes rascacielos en la Ciudad de México, es

el de la desigualdad social, que incluso las autoridades gubernamentales han tenido que

aceptar, “en un principio Santa Fe contribuyó para el logro de una sociedad incluyente, preparada y sana…a costa de

la asimetría socioeconómica, pues el área de estudio es prácticamente una ínsula en el territorio de las

delegaciones de referencia. En segunda instancia, la asimetría generada demuestra tener efectos más potentes

que los de la propia Santa Fe en casi todos los aspectos pues en términos de competitividad éstos se ven

ampliamente disminuidos...Desde la perspectiva de la estructura urbana basta con esta evidencia para inferir

que Santa Fe no se estableció como parte de la expansión planeada o al menos natural de la ciudad. Es decir,

si existieron alguna vez tendencias de crecimiento para albergar desarrollos de este tipo no se tomaron en

cuenta en absoluto o tal vez muy poco. Indiscutiblemente, Santa Fe es ya una parte importante de la estructura

urbana de la ciudad, lo cual se ha logrado a base de inversión; sin embargo, en el fondo sus orígenes son

13 Las principales alteraciones se han generado en el río Lerma, la Ciénega de San Nicolás Peralta y la

comunidad de San Pedro Tultepec, debido a que las empresas no cuentan con plantas de tratamiento de agua y

estos desechos industriales son descargados en el Río Lerma, que es el principal río del Municipio y es

considerado el eje hidrográfico del país. Se origina en los manantiales de Almoloya del Río y atraviesa hacia

el noreste del estado, con un recorrido de 425 kilómetros; riega trece territorios entre los que se encuentran el

Municipio de Metepec, los estados de Querétaro, Michoacán y Guanajuato, para finalmente desembocar en el

Lago de Chápala.

idénticos a los de los asentamientos irregulares: aparecen totalmente ajenos a las restricciones y dinámica del

crecimiento normal de la estructura urbana de la ciudad y finalmente, después de un considerable período de

tiempo son incorporados a dicha estructura más por un decreto manifestado en un plan de desarrollo urbano

que por la vía física. El efecto más tangible de esta acción es que aún cuando se tengan las mejores

intenciones para su desarrollo ocurre que seguirán durante mucho tiempo parcialmente incorporados a la

ciudad” (Programa Parcial de Desarrollo Urbano de la zona de Santa Fe, 2012)

Estas asimetrías se reflejan en los niveles de empleo en las delegaciones Cuajimalpa y

Alvaro Obregón que son dos de las cinco delegaciones, donde se concentran

principalmente, los grandes corporativos del sector servicios (Cuauhtémoc, Miguel

Hidalgo y Benito Juárez). En Cuajimalpa se tiene alrededor de 8.2 % de desempleo del

total de la PEA y en Alvaro Obregón de alrededor 5.5% en 2015, muy por arriba de las

delegaciones agrícolas de la Ciudad de México. La mayor parte de la PEA de las dos

delegaciones se concentra en el comercio de tipo básico y de complemento a la

economía familiar, que en su mayoría es comercio informal. El comercio al por menor

agrupa el 94.7 por ciento de las unidades comerciales, asimismo tiene ocupado al 64.1

por ciento del personal dedicado a esta actividad (Sistema Estatal y Municipal de Base de

Datos (SIMBAD) y Censo General de Población y Vivienda 2010)

Sin embargo, el Corredor Santa Fe mantiene los salarios promedio más altos a nivel

nacional, sobre todo en los mandos medios y ejecutivos de los corporativos, donde según

entrevistas con algunos empleados perciben alrededor de $ 18 dólares la hora. Ello no

significa que todos los trabajadores perciban este nivel de salarios, pues existen los

trabajadores que hacen los servicios de intendencia o de limpieza que mantienen salarios

similares a los que se pagan por esa actividad en el resto del Distrito Federal.

En cuanto el nivel de educación, en Santa Fe existen programas del gobierno local para

dar capacitación a los trabajadores y generar una cultura empresarial, confianza y

cooperación del trabajador con la empresa. Sin embargo, los corporativos ahí

establecidos, en su mayoría incorporan personal calificado y profesionistas desde las ,

zonas habitacionales colindantes de altos ingresos14, resultado de las grandes

asimetrías de la zona, que se reflejan en los niveles de educación, el cual es de los más

bajos, respecto del Distrito Federal en las dos delegaciones. En la Delegación

14 El origen de estos empleados son de Bosques de las Lomas, Lomas Palma y Polanco.

Cuajimalpa sólo el 13.5% del total de la población tiene nivel profesional y en la

Delegación Alvaro Obregón, el 13.6, porcentajes inferiores al del Distrito Federal de

15.5% (Censo General de Población y Vivienda, 2010)

Por otro lado, en términos de salud, en Santa Fe, se observa el mismo comportamiento que

en los niveles de educación, ya que el número de derechohabientes a los servicios de salud

es menor que en otras delegaciones del Distrito Federal. El porcentaje de derechohabientes

es de 66.08% en la Delegación Cuajimalpa y de 68% en la Delegación Alvaro Obregón,

mientras que las delegaciones de Azcapotzalco, Miguel Hidalgo, Benito Juárez, Coyoacán,

incorporan a más población con servicios de salud (Sistema Estatal y Municipal de Base de

Datos (SIMBAD) y Censo General de Población y Vivienda 2010)

Por otro lado, la concentración empresarial en la zona de Santa Fe, impulsó el desarrollo

de grandes áreas de habitación residencial, que desplazó a la población nativa, así como a

la población de ingreso medio y bajo, mismos que pasaron a ocupar los terrenos en

suelo de conservación. Lo anterior, también dio lugar al crecimiento acelerado de sus

poblados rurales, lo que ubica a la delegación como la primera en crecimiento de

población en la ciudad de México, lo que ejerce una presión de contaminación sobre el

sistema hidrológico de la Ciudad de México, como consecuencia de crecimiento de la

mancha urbana y los asentamientos irregulares15. Las características físicas de la zona como

receptora de las precipitaciones pluviales más altas en el Distrito Federal, constituyen un

importante elemento de suministro de agua que se filtra a los mantos acuíferos del valle.

Sin embargo, este sistema hidrológico está cada vez más expuesto por el establecimiento de

los asentamientos irregulares en las zonas no urbanizadas de las barrancas, sin servicios de

drenaje16.

15 Al poniente de la ciudad de México, el 80 por ciento de la superficie corresponde a suelo de

conservación y el 20 por ciento es suelo urbano, predominantemente habitacional. El Área de

conservación ecológica incluye zonas forestales, agrícolas y pecuarias además de poblados rurales. Esta a

área de conservación, presenta un acelerado deterioro ambiental por la pérdida de zonas forestales debido a la

ocupación y expansión de asentamientos irregulares, a la invasión y contaminación en barrancas y a la

fuerte presión que ejerce la inversión inmobiliaria para urbanizar nuevas áreas.

16 La delegación Cuajimalpa al poniente de la Ciudad de México es la que mantiene la mayor cantidad de los

asentamientos irregulares. Se considera que existen 5, 892 viviendas, lo que representa una población

aproximada de 27,910 habitantes, que representan el 18.75 % del total de la delegación y una pérdida de 256

hectáreas (Programa de Desarrollo Urbano de Cuajimalpa, 2010-2012: 14)

Por otro lado, las áreas de conservación naturales, caracterizadas por bosques, áreas

de matorral y áreas de pastizal, tienen problemas de contaminación por deshechos. La

zona correspondiente al Desierto de los Leones no ha sufrido invasiones; sin embargo, su

masa vegetal se ha reducido por la deforestación. En cambio la zona de La Marquesa, es la

más propensa a las invasiones pues en estas zonas es donde se encuentran la mayor parte de

los asentamientos irregulares.

Se han creado una serie de programas para contrarrestar el deterioro ambiental. Sin

embargo, estos se han generado de manera aislada y no integral, además parten desde

diferentes instituciones; situación que sólo redunda en gastos y en duplicidad de

funciones. Baste mencionar, el Programa de Desarrollo Urbano, Programa Integral de

Transporte y Vialidad, Programa de Construcción y Operación Hidráulica, Programa

de Equilibrio Ecológico y el Programa de Desarrollo Rural y Alianza para el Campo,

entre otros. Además de las contradicciones en las que caen cada uno de estos programas,

pues por un lado se pretende detener la mancha urbana y proteger el medio ambiente y por

otro, se generan programas de mayor crecimiento habitacional, como es el caso del

Programa Parcial de Desarrollo Urbano de Santa Fe de la Secretaría de Desarrollo Urbano y

Vivienda, mediante el cual se aprobó en 2012 la construcción de 5000 viviendas más, que

prevé un incremento de la población a alrededor de 10 mil habitantes, lo que tendrá un total

de cerca 51 mil para el 2020, considerando la población actual de 41,464.

Sin duda esto tendrá sus efectos en el incremento de la demanda de servicios de agua,

drenaje, infraestructura, vialidades y medio ambiente, cuyos impactos tratan de ser

amortiguados por programas como el de Desarrollo Rural y Alianza para el Campo,

los cuales se plantean: a) La concertación de los programas y proyectos rurales de las

distintas dependencias con la participación de los sectores social y privado, que mejore

progresivamente el bienestar campesino; b) Aumentar la producción y productividad

del área rural, con énfasis en la producción agrícola en los suelos deforestados; c)

Elevar el nivel de capitalización del agro con la canalización de recursos frescos,

maquinaria, equipo y adopción de técnicas modernas; d) Propiciar el arraigo de los

productores y evitar el crecimiento de la mancha urbana proporcionando el acceso a

ingresos dignos a las familias campesinas; y e) Asegurar un crecimiento agropecuario

sustentable mediante la capacitación, investigación, organización y capitalización del

sector rural (Delegación Cuajimalpa, 2000 y Programa de Desarrollo Urbano de

Cuajimalpa, 2010-2012)

Conclusiones y perspectivas

Estos corredores empresariales han sido impulsados con recursos financieros del gobierno

que han favorecido a los corporativos transnacionales debido a la generación de

infraestructura para asegurarles una mayor competencia. Por otro lado, se han exacerbado

los problemas de desigualdad social, medio ambiente, problemas de tráfico y transporte.

Por lo que no se ha logrado generar internamente un desarrollo territorial integrado,

capaz de hacer compatible la competitividad económica, el bienestar social, la

sustentabilidad ambiental y la moderación de los desequilibrios internos. De

hecho, aún y cuando se han generado externalidades positivas para las empresas y

la generación de empleos, no podemos afirmar que se haya dado un aprovechamiento

racional de los recursos existentes pues no se promueve la creación de redes internas

y la realización de proyectos que involucren a instituciones y sociedad. Esto se puede

observar con la escasa integración de la mano de obra de los poblados vecinos,

debido a que no cuentan con el nivel de educación que un megaproyecto de esta

magnitud requiere.

Por otro lado, no se han reducido los impactos negativos que la concentración

empresarial y los asentamientos irregulares, han generado sobre el medio ambiente. De

continuar el patrón de invasión, sobre cauces y barrancas, aumentará el deterioro

ambiental por la falta de vegetación y la contaminación de las aguas. De igual forma, si

no se busca integrar a las pequeñas empresas tanto de la manufactura como del sector

servicios, se seguirá provocando el desplazamiento de la población fuera de la región en

busca de fuentes de trabajo. De continuar con la tendencia de escasez de suelo para

construcción de vivienda de interés social, la expansión de asentamientos en suelo de

conservación, en detrimento de la calidad de vida de la población de esa zona,

aumentando el hacinamiento y las viviendas precarias, con los consiguientes problemas

de un mayor deterioro ambiental.

En términos de los efectos positivos que la IED genera en las localidades donde se

establece, a partir del incremento de la productividad de las empresas de la manufactura,

podemos concluir que este objetivo se cumple a partir de la demanda de bienes desde las

comercializadoras, aún y cuando los bienes son generados por empresas trasnacionales,

cuya producción requiere de un alto componente de importaciones.

En cuanto a la generación de empleos, como se observó no se ha podido incorporar a los

trabajadores de la región, debido a sus bajos niveles de educación y capacitación, aún y

cuando ha beneficiado a los habitantes de las zonas residenciales aledañas. Por lo que, aún

no se cuenta con las condiciones para que en estos corredores se genere un desarrollo

integrado, ya que en la práctica las autoridades gubernamentales han privilegiado al sector

empresarial, con grandes inyecciones de recursos en infraestructura y han dejado al margen

elementos primordiales del desarrollo, como son la incorporación de la población de la

localidad a mejores niveles de educación y ésta pueda insertarse a las actividades en el

desarrollo inmobiliario generado de manera artificial.

Esta forma de producir, profundiza las desigualdades sociales, pues lejos de pensarse en un

desarrollo regional y nacional, lo que se está generando es una ampliación de la brecha

entre sectores ganadores y perdedores. Un programa de desarrollo volcado hacia el sector

externo, requiere de la instrumentación de políticas de apoyo al mercado interno a fin de

incorporar a las empresas y los trabajadores desplazados de una producción pensada en la

integración a las cadenas globales de valor.

Bibliografía:

Calderón Zalazar, Jorge A. (2015), 20 años del TLCAN, Miguel Angel Porrúa, México, pp.

307.

Correa Serrano, Ma. Antonia (2003), “Inversión extranjera directa en el sector de

tecnología de la información en México” en Ma. Magdalena Saleme A. e Hilda Dávila

(compiladoras), Integración y Desarrollo Regional, Departamento de Producción

Económica, UAM-X, pág. 119-156.

_________ (2009), “Les investissements étrangers directs dans le secteur des services á

Mexico” en Dominique Mignot y Diana Villarreal (coordinadores), Les formes de la

métropolisation, ed. Institutnational de recherche sur les transports et leursécurité, Paris,

pp. 133-187

_________ (2010), “Del Tratado de Libre Comercio a la Alianza de Seguridad y

Protección para América del norte” en Producción Económica 2006-2010, ed. UAM-

Xochimilco, México, pp. 1 - 42.

_________ (2015ª), “Inversión Extranjera Directa y cadenas globales de valor México-

Estados Unidos” en Ma. Antonia Correa Serrano y Federico Manchón Cohan

(coordinadores), Economía política de la integración, UAM- Xochimilco e Itaca, en prensa

_________ (2015b), “Foreign Direct Investment and Environment in the Toluca-Lerma

Industrial Zone” in Sustainable Rural Development In Peripheral Regions, Universidad de

Varsovia, en prensa.

Estay Reyno, Jaime (2010), “Organización mundial de comercio: La “agenda del desarrollo”

y sus incumplimientos” en Jaime Estay Reyno y Ma. Antonia Correa Serrano

(coordinadores), La agenda global en los organismos internacionales UAM-X y BUAP, pp. 17-34

Glikman, Norman (1994), Los nuevos competidores, Editorial Gedisa, 431 págs.

González, Sergio y Correa S., Ma. Antonia (2008), “Políticas e Instituciones del Desarrollo

Económico Territorial en México, 1983-2006” en Memorias del X Seminario Internacional

RII y III Taller de la RIER, México, pp. 1070-1092

Hiernaux-Nicolas, Daniel (2002), “Hacia una geografía de la globalización” en Ma

Antonia Correa Serrano y Roberto Gutiérrez R., Tendencias de la Globalización en el

Nuevo Milenio, Universidad Autónoma Metropolitana Xochimilco, México D.F., pp. 49-

72.

Krugman, Paul y Obstfeld, (2006), Economía internacional, teoría y política, Mc Graw

Hill, Madrid, España.

Mansell, Catherine (1995), “Servicios financieros, desarrollo económico y reforma”,

Revista de Comercio Exterior, enero, México, pp. 3-11

Mendoza C., Jorge Eduardo (2015), “Mexican manufacturing trade under NAFTA:

Perspectives after twenty years” en Ma. Antonia Correa Serrano y Federico Manchón

Cohan (coordinadores), Economía política de la integración, UAM- Xochimilco e Itaca, en

prensa.

Moran, Theodore H. (2011), Foreign direct investment and development, Peterson

Institute for International Economics, Washington, pp. 182

Parnreiter, Christof (2000), “La ciudad de México: Una ciudad global emergente”, El

mercado de Valores, octubre, México.

Sassen, Saskia (1991), The global city, New York, London, Tokio, Princeton, 397 págs.

Sturgeon, J. Thimothy (2011), “De las cadenas de valor mercancías (commodities) a

cadenas de valor: construcciones teóricas en una época de globalización”, en Eutopia,

Revista de Desarrollo Económico Territorial, Número 2, octubre 2011, págs. 11- 38, Quito

Ecuador

Documentos:

Programa Delegacional de Desarrollo Urbano de Cuajimalpa de Morelos, 2000

Programa Parcial de Desarrollo Urbano de la zona de Santa Fe, 2012,

www.seduvi.df.gob.mx/portal/docs, consultado septiembre 2015

Programa de Desarrollo Urbano de Cuajimalpa, 2010-2012,

http://www.sideso.df.gob.mx/documentos/progdelegacionales/cuajimalp[1].pdf, consultado

septiembre de 2015

Secretaría de Economía. Dirección de Inversiones Extranjeras, varios años,

www.se.gob.mx,

consultado en agosto de 2015

http://www.mexicocity.com.mx, consultado en 2014

http://mim.promexico.gob.mx

Revista Expansión 2012, http://www.cnnexpansion.com/, consultado septiembre 2015

http: //milenio.com/cdb/noticias/2011,consultado 2012.