INVERSION DEL SUJETO PASIVO: supuestos … · Entrega de material usado, material usado no...

37

INVERSION DEL SUJETO PASIVO: supuestos incluidos por Ley 7/2012 y ampliación futura de los supuestos. ANTONIO LONGÁS LAFUENTE

Transcript of INVERSION DEL SUJETO PASIVO: supuestos … · Entrega de material usado, material usado no...

INVERSION DEL SUJETO PASIVO: supuestos incluidos por Ley 7/2012 y ampliación futura de los supuestos.

ANTONIO LONGÁS LAFUENTE

1.- MECANISMO DE INVERSIÓN DEL S.P.

1.1.- Finalidad y funcionamiento

Finalidad. Directiva comunitaria. Deuda frente a la Hacienda Pública.

Funcionamiento. Tributación.

Sujetos pasivos con derecho a deducción.

Sujetos pasivos sin derecho a deducción.

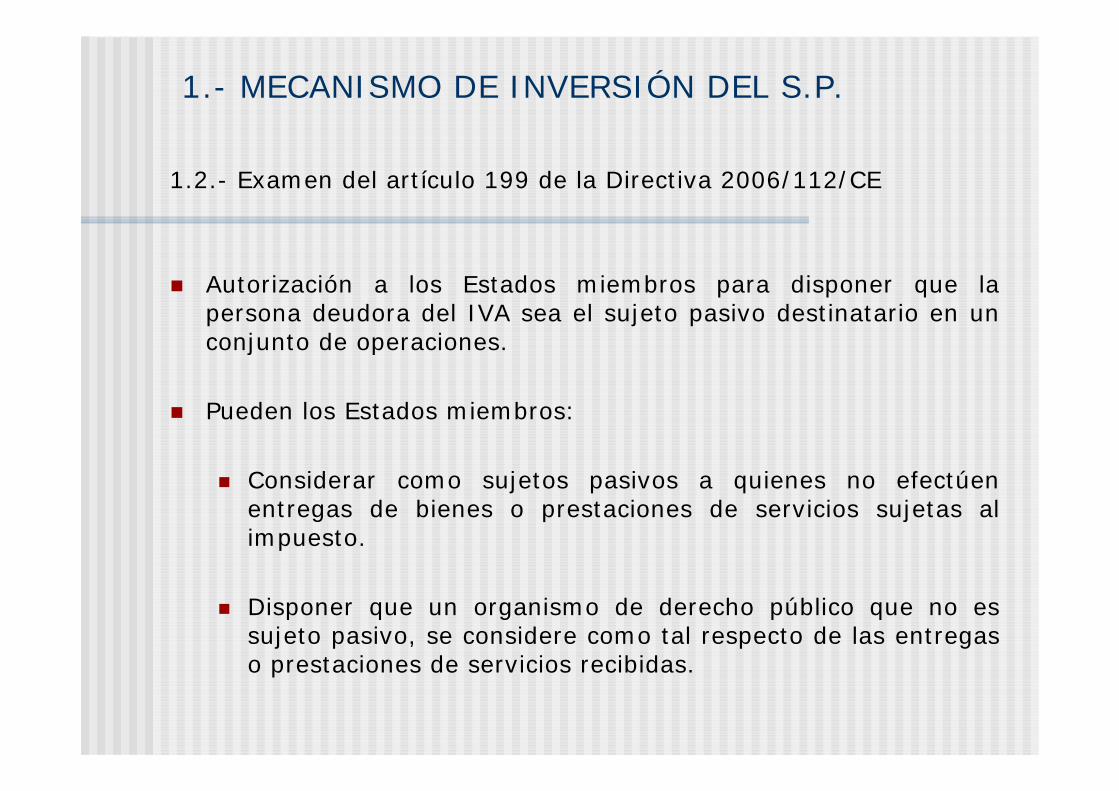

1.- MECANISMO DE INVERSIÓN DEL S.P.

1.2.- Examen del artículo 199 de la Directiva 2006/112/CE

Autorización a los Estados miembros para disponer que la persona deudora del IVA sea el sujeto pasivo destinatario en un conjunto de operaciones.

Pueden los Estados miembros:

Considerar como sujetos pasivos a quienes no efectúen entregas de bienes o prestaciones de servicios sujetas al impuesto.

Disponer que un organismo de derecho público que no es sujeto pasivo, se considere como tal respecto de las entregas o prestaciones de servicios recibidas.

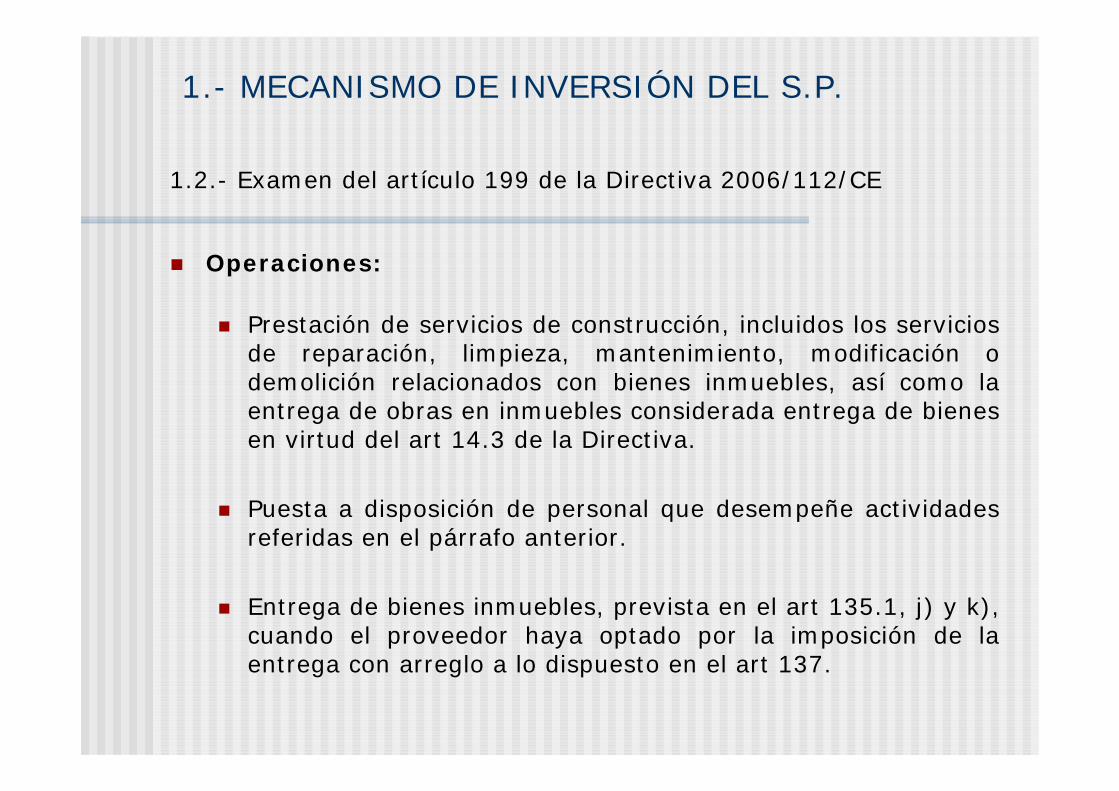

1.- MECANISMO DE INVERSIÓN DEL S.P.

1.2.- Examen del artículo 199 de la Directiva 2006/112/CE

Operaciones:

Prestación de servicios de construcción, incluidos los servicios de reparación, limpieza, mantenimiento, modificación o demolición relacionados con bienes inmuebles, así como la entrega de obras en inmuebles considerada entrega de bienes en virtud del art 14.3 de la Directiva.

Puesta a disposición de personal que desempeñe actividades referidas en el párrafo anterior.

Entrega de bienes inmuebles, prevista en el art 135.1, j) y k), cuando el proveedor haya optado por la imposición de la entrega con arreglo a lo dispuesto en el art 137.

1.- MECANISMO DE INVERSIÓN DEL S.P.

1.2.- Examen del artículo 199 de la Directiva 2006/112/CE

Operaciones:

Entrega de material usado, material usado no reutilizable en el estado en que se encuentra, desechos, residuos industriales y no industriales, residuos reciclables, residuos parcialmente transformados y determinados bienes y servicios, con arreglo a la lista del anexo VI.

Entrega de bienes entregados como garantía por un sujeto pasivo a otro en ejecución de dicha garantía.

Entrega de bienes a raíz de la cesión de la reserva de propiedad a un cesionario, en el ejercicio de este derecho por parte del mismo.

Entrega de bienes inmuebles vendidos por un deudor judicial en un procedimiento obligatorio de liquidación.

1.- MECANISMO DE INVERSIÓN DEL S.P.

1.3.- Directiva 2013/42/UE del Consejo

Inserta art 199 ter en la Directiva 2006/112/CE:

Autoriza a los Estados miembros, siguiendo el procedimiento que establece en los apartados 2 a 5 del mismo precepto, a designar al destinatario de determinadas entregas de bienes o prestaciones de servicios como deudor del IVA.

Se establece para casos de urgencia imperiosa. Se trata de una medida especial de instauración de un

mecanismo de reacción rápida para combatir modalidades de fraude repentino y masivo que puedan generar pérdidas económicas significativas e irreparables.

El Estado miembro someterá la medida especial a los oportunos controles por lo que respecta a los sujetos pasivos que realizan las operaciones a los que esta medida se aplique.

1.- MECANISMO DE INVERSIÓN DEL S.P.

1.3.- Directiva 2013/42/UE del Consejo

Inserta art 199 ter en la Directiva 2006/112/CE:

Mantendrá la medida en vigor por un período que no exceda de 9 meses. Si bien se establece también que se abrirá el procedimiento de autorización previsto en el art 395 de la Directiva 2006/112/CE, de carácter más amplio temporalmente.

El Estado miembro informará a la Comisión del sector afectado, el tipo y las características del fraude observado, la existencia de motivos imperiosos de urgencia, el carácter repentino y masivo del fraude y sus consecuencias en cuanto a la generación de pérdidas económicas significativas.

La Directiva se aplicará hasta el 31 de diciembre de 2018.

1.- MECANISMO DE INVERSIÓN DEL S.P.

1.4.- Directiva 2013/43/UE del Consejo

Modifica el art 199 bis de la Directiva 2006/112/CE(precepto que permitía introducir supuestos de inversión hasta el 30-06-2015).

De un lado amplía el plazo temporal en el que los Estados miembros pueden adoptar supuestos específicos por los que el deudor sea el destinatario: ahora es hasta el 31-12-2018.

De otro, se incluyen 8 supuestos más a los dos existentes (sobre derechos de emisión).

1.- MECANISMO DE INVERSIÓN DEL S.P.

1.4.- Directiva 2013/43/UE del Consejo

Estos supuestos son los siguientes:

Entregas de teléfonos móviles. Entregas de dispositivos de circuitos integrados. Entregas de gas y electricidad. Entregas de certificados de gas y electricidad. Prestación de servicios de telecomunicaciones. Entregas de consolas de videojuegos, ordenadores portátiles

y tabletas digitales. Cereales y cultivos industriales. Metales en bruto y metales semiacabados, incluidos los

metales preciosos.

1.- MECANISMO DE INVERSIÓN DEL S.P.

1.4.- Directiva 2013/43/UE del Consejo

Los Estados miembros pueden establecer las condiciones de aplicación del mecanismo en los supuestos anteriores, supeditándose a la condición de que se impongan obligaciones de información adecuadas y efectivas a los sujetos pasivos que realicen las operaciones citadas.

Los Estados miembros deben comunicar al Comité IVA la aplicación del mecanismo, facilitando la información prevista en el precepto.

Deber de los Estados miembros de presentar un informe a la Comisión hasta el 30 de junio de 2017 sobre la aplicación de este mecanismo.

La Comisión emitirá un informe global de evaluación de los efectos del mecanismo antes del 1 de enero de 2018.

2.- ENTREGAS DE BIENES INMUEBLES EXENTAS

2.1.- Supuestos incluidos y excluidos

Supuestos incluidos:

Entregas exentas del artículo 20.Uno.20º de la LIVA, por las que se haya renunciado a la exención:

• Terrenos rústicos.• Demás terrenos que no tengan la condición de edificables.• Nota común a los dos supuestos: se incluyen las

construcciones de cualquier naturaleza, en ellos enclavadas, que sean indispensables para el desarrollo de una explotación agraria.

• Los destinados exclusivamente a parques y jardines públicos o a superficies viales de uso público.

2.- ENTREGAS DE BIENES INMUEBLES EXENTAS

2.1.- Supuestos incluidos y excluidos

Supuestos incluidos:

Entregas exentas del artículo 20.Uno.22º de la LIVA en las que el sujeto pasivo haya renunciado a la exención:

• Segundas y ulteriores entregas de edificaciones, cuando tengan lugar después de terminada su construcción o rehabilitación.

• Delimitación de los siguientes conceptos:• Primera entrega.• Anexos a la edificación.• Rehabilitación.

2.- ENTREGAS DE BIENES INMUEBLES EXENTAS

2.1.- Supuestos incluidos y excluidos

Supuestos excluidos:

Entregas exentas del artículo 20.Uno.21º: entregas de terrenos como aportación inicial a las Juntas de compensación, y las adjudicaciones que se efectúen a los propietarios citados por las propias Juntas. Deben distinguirse:

• Juntas fiduciarias.• Juntas no fiduciarias.• El precepto se refiere a este último tipo de Juntas, ya que

en las primeras no hay entrega.

Arrendamientos exentos del artículo 20.Uno.23º.

Supuestos excluidos de la exención del artículo 20.Uno.20º:

2.- ENTREGAS DE BIENES INMUEBLES EXENTAS

2.1.- Supuestos incluidos y excluidos

Supuestos excluidos:

Arrendamientos exentos del artículo 20.Uno.23º:• Son prestaciones de servicios, haciendo referencia el

supuesto de inversión del sujeto pasivo a las entregas de bienes.

Supuestos excluidos de la exención del artículo 20.Uno.20º:• Terrenos urbanizados o en curso de urbanización, por el

promotor de la urbanización.• Terrenos en los que se hallen enclavadas edificaciones en

curso de construcción o terminadas, cuando se transmitan conjuntamente con las mismas y las entregas de dichas edificaciones estén sujetas y no exentas al impuesto.

2.- ENTREGAS DE BIENES INMUEBLES EXENTAS

2.1.- Supuestos incluidos y excluidos

Supuestos excluidos:

Supuestos excluidos del artículo 20.Uno.22º:• Entregas efectuadas en el ejercicio de la opción de compra

inherente a un contrato de arrendamiento, por empresas dedicadas habitualmente a realizar operaciones de arrendamiento financiero.

• Entregas de edificaciones para su rehabilitación por el adquirente, siempre que se cumplan los requisitos que se establezcan reglamentariamente.

• Entregas de edificaciones que sean objeto de demolición con carácter previo a una nueva promoción urbanística.

2.- ENTREGAS DE BIENES INMUEBLES EXENTAS

2.2.- Concepto de entrega, edificación y rehabilitación

Entrega:

Artículo 8 de la LIVA: transmisión del poder de disposición. Supuesto especial previsto en el artículo 8.Dos.1º:

ejecuciones de obra. • Que tengan por objeto la construcción o rehabilitación de

una edificación.• Cuando el empresario que ejecute la obra aporte una

parte de los materiales utilizados.• Siempre que el coste de los mismos exceda del 40 por

100 de la base imponible. En otro caso tendrán la consideración de prestación de

servicios. Podrá ser objeto de inversión del S.P. por la regla prevista en el artículo 84.Uno.2º.f).

2.- ENTREGAS DE BIENES INMUEBLES EXENTAS

2.2.- Concepto de entrega, edificación y rehabilitación

Edificación:

Artículo 6 de la LIVA regula el concepto de edificación.

Concepto: las construcciones unidas permanentemente al suelo o a otros inmuebles, efectuadas tanto sobre la superficie como en el subsuelo, que sean susceptibles de utilización autónoma e independiente.

Apartado segundo: delimita positivamente el concepto anterior.

Apartado tercero: delimita negativamente el concepto anterior.

2.- ENTREGAS DE BIENES INMUEBLES EXENTAS

2.2.- Concepto de entrega, edificación y rehabilitación

Rehabilitación de edificaciones:

Artículo 20.Uno.22º.B) de la LIVA delimita el concepto.

Objeto: reconstrucción. Más del 50 por 100 del coste total del proyecto se corresponda con obras de consolidación, tratamiento de elementos estructurales, fachadas o cubiertas o con obras análogas o conexas.

Coste total de las obras exceda del 25 por 100 del precio de adquisición de la edificación o del valor de mercado, descontándose la parte proporcional del suelo.

El precepto delimita la noción de obras análogas y de obras conexas.

2.- ENTREGAS DE BIENES INMUEBLES EXENTAS

2.3.- Renuncia a la exención

Requisitos: son los recogidos en el artículo 20.Dos de la LIVA y artículo 8 del RIVA.

Sujeto que debe efectuar la renuncia a la exención.

Momento de efectuar la renuncia.

Requisitos formales. Examen jurisprudencial.

2.- ENTREGAS DE BIENES INMUEBLES EXENTAS

2.4.- Otras cuestiones

Prorrata: incidencia de las operaciones en los sujetos pasivos transmitentes.

Regularización de los bienes inversión y transmisión de estos bienes durante el período de regularización.

Transmisión por sujetos pasivos acogidos a los regímenes especiales del IVA.

3.- ENTREGAS DE BIENES INMUEBLES EN EJECUCIÓN DE GARANTIAS

3.1.- Operaciones incluidas

Entrega de inmuebles en ejecución de la garantía constituida sobre los mismos.

Entrega de inmuebles a cambio de la extinción total o parcial de la deuda garantizada.

Entrega de inmuebles a cambio de la obligación de extinguir la deuda garantizada por el adquirente.

3.- ENTREGAS DE BIENES INMUEBLES EN EJECUCIÓN DE GARANTIAS

3.2.- Entregas efectuadas en ejecución de garantía constituida

La garantía puede haberse otorgado con anterioridad al inicio del proceso ejecutivo, o constituirse durante el mismo a solicitud del ejecutante, para garantizar el buen fin de al ejecución.

La garantía real puede respaldar, frente al acreedor garantizado, el cumplimiento de una obligación del otorgante o bien del deudor. Esto es, el transmitente del bien dado en garantía puede o no coincidir con el deudor.

El incumplimiento de la obligación principal garantizada, esto es, su impago, faculta al acreedor a ejecutar la garantía real, aunque la ejecución puede derivar también de otros supuestos de incumplimiento distintos.

3.- ENTREGAS DE BIENES INMUEBLES EN EJECUCIÓN DE GARANTIAS

3.2.- Entregas efectuadas en ejecución de garantía constituida

La ejecución puede llevarse a cabo en vía judicial o, en su caso extrajudicial.

La finalidad de la ejecución de la garantía es utilizar la suma realizable con la venta del inmueble sobre el que recae la mismapara extinguir, total o parcialmente, la correspondiente deuda.

El adquirente puede ser tanto un tercero al que, por ejemplo, elejecutante le haya cedido el remate, o, en su caso, el acreedor garantizado.

3.- ENTREGAS DE BIENES INMUEBLES EN EJECUCIÓN DE GARANTIAS

3.3.- Restantes supuestos

El transmitente no tiene que coincidir necesariamente con el deudor, sino que cabe que un tercero garantice con un bien inmueble de su propiedad el cumplimiento de una deuda contraída por otra persona.

En estos casos, no es necesario que se incurra en incumplimientode la obligación principal garantizada.

La finalidad de estas entregas de un inmueble dado en garantía del cumplimiento de una deuda debe ser, en su caso, extinguir total o parcialmente tal deuda en sede del transmitente o bien del deudor y, en el otro, que manteniéndose la deuda viva para el transmitente, el adquirente del bien gravado se obligue directa o indirectamente a extinguir dicha deuda.

3.- ENTREGAS DE BIENES INMUEBLES EN EJECUCIÓN DE GARANTIAS

3.3.- Restantes supuestos

El adquirente puede ser el acreedor garantizado o un tercero.

Existiendo acuerdo entre las partes para extinguir la deuda garantizada mediante la entrega de diversos bienes inmuebles, algunos de los cuales no fue otorgado en garantía del cumplimiento de dicha deuda, el mecanismo de inversión del sujeto pasivo operará respecto de la totalidad de las transmisiones.

3.- ENTREGAS DE BIENES INMUEBLES EN EJECUCIÓN DE GARANTIAS

3.3.- Restantes supuestos. Operaciones que se incluyen

Dación en pago con extinción total o parcial de la deuda. En este caso el acreedor garantizado acepta, para cumplimiento total o parcial de una obligación anteriormente constituida, la entrega de unos bienes distintos de aquellos en que la prestación consiste.

Entrega de un inmueble dado en garantía del cumplimiento de una deuda con extinción total o parcial de dicha deuda para el transmitente o, en su caso, deudor, subrogándose el adqurente en la posición deudora de la relación obligacional.

3.- ENTREGAS DE BIENES INMUEBLES EN EJECUCIÓN DE GARANTIAS

3.4.- Ejecuciones forzosas

Ámbito objetivo: entregas de bienes inmuebles en procedimientos administrativos y judiciales de ejecución forzosa.

Disposición adicional sexta de la LIVA y disposición adicional quinta del RIVA. Se aplican en las entregas de bienes inmuebles que se encuentren sujetas y no exentas.

Si la entrega del bien inmueble se encuentra exenta por aplicación del artículo 20.Uno.20º o 22º de la LIVA no aplicaremos dichas disposiciones, sino el supuesto de inversión del sujeto pasivo previsto en el artículo 84.Uno.2º.e) de la LIVA.

4.- EJECUCIONES DE OBRA

4.1.- Delimitación conceptual

La regla de inversión se aplicará cuando se reúnan los siguientes requisitos:

Destinatario actúe con la condición de empresario o profesional.

Operaciones deben tener por objeto la urbanización de terrenos o la construcción o rehabilitación de edificaciones.

Operaciones deben tener la naturaleza jurídica de ejecuciones de obra, incluyendo la cesión de personal necesario para su realización.

Deben ser consecuencia de contratos directamente formalizados entre el promotor y el o los contratistas principales, ampliándose a los formalizados entre los contratistas principales con los subcontratistas o de estos o subsiguientes con otros empresarios, consecuencia del contrato principal.

4.- EJECUCIONES DE OBRA

4.2.- Ámbito subjetivo

Ambas partes deben ser empresarios o profesionales a efectos del IVA.

Destinatario: debe actuar con la condición de empresario o profesional.

Se aplica a entes públicos, personas físicas, asociaciones, cooperativas y demás entidades sin ánimo de lucro, siempre que actúen como empresarios o profesionales.

Obligación formal: comunicación del destinatario principal al contratista de su condición de empresario o profesional.

Responsabilidad de los destinatarios: Responsabilidad solidaria del artículo 87.Uno. Infracción tributaria del art 179.2.d).

4.- EJECUCIONES DE OBRA

4.2.- Ámbito subjetivo

En caso de cumplirse los requisitos exigidos por el precepto, elmecanismo de inversión se aplicará a las ejecuciones de obra cuyos destinatarios sean, a su vez, el contratista principal u otros subcontratistas involucrados en el contrato principal.

Caso de que existan varios contratistas principales: lo relevante es que la ejecución de obra llevada a cabo en su conjunto por todos ellos tenga la consideración dada por el precepto.

Se aplicará a los contratos celebrados entre el contratista principal y los subcontratistas, con independencia de que el promotor actúe o no con la condición de empresario o profesional.

Exclusión de la regla: contratos que no tengan por objeto la ejecución de una obra.

4.- EJECUCIONES DE OBRA

4.3.- Requisitos objetivos. Objeto de los contratos

Objeto de los contratos. La DGT alude a que los contratos se celebren en el “marco” de:

Urbanización de los terrenos: noción conforme a la legislación urbanística.

Construcción de edificaciones: excluidas las operaciones de mantenimiento, reparación y conservación.

Rehabilitación de edificaciones: noción en el artículo 20.Uno.22º de la LIVA.

Noción de edificación: artículo 6 de la LIVA.

4.- EJECUCIONES DE OBRA

4.3.- Requisitos objetivos. Naturaleza de los contratos. Ejecuciones de obra

Quedan englobadas las operaciones que consistan en ejecuciones de obra, con o sin aportación de materiales.

Noción de ejecución de obra: concepto autónomo de derecho comunitario. Implica la obtención de un bien distinto a los que se hayan utilizado para su realización, y ello tanto si la operación es calificada de entrega de bienes como si lo es de prestación de servicios.

Cuestiones a tratar: Contratos mixtos: a cambio de un precio único, el contratista

o subcontratista se obliga a prestar servicios o entregar bienes en el marco de un mismo contrato o subcontrato.

4.- EJECUCIONES DE OBRA

4.3.- Requisitos objetivos. Naturaleza de los contratos. Cesiones de personal

Quedan englobadas las operaciones de cesión de personal cuando cumplan los tres requisitos siguientes.

Requisitos: Que las ejecuciones de obra para las que se cede el personal

tengan por objeto la urbanización de terrenos, la construcción o la rehabilitación de edificaciones.

Que se trate de cesiones de personal para la realización de operaciones que tengan la naturaleza jurídica de ejecuciones de obra.

Que dichas cesiones de personal sean consecuencia de contratos directamente formalizados entre el promotor y el contratista.

Se aplicará a las cesiones de personal cuyos destinatarios sean a su vez el contratista principal u otros subcontratistas involucrados en el contrato principal.

5.- FACTURACIÓN. OBLIGACIONES FORMALES

5.1.- Reglamento de facturación

Obligación de emitir factura por la transmisión de bienes inmuebles: artículos 2 y 3.1.a) del Reglamento.

Contenido de la factura

Identificación de la operación. Mención a la circunstancia de inversión del sujeto pasivo.

5.- FACTURACIÓN. OBLIGACIONES FORMALES

5.2.- Contabilización y obligaciones formales

Contabilización: Autorepercusión del impuesto y deducción del impuesto en la medida en que tenga derecho el sujeto pasivo por inversión.

Obligaciones formales adquirente:

Reflejo en el apartado de IVA devengado. Reflejo en el apartado de IVA soportado.

Obligaciones formales del transmitente:

Reflejo como operación con inversión del sujeto pasivo.

6.- DOCTRINA ADMINISTRATIVA

6.1.- Consultas de la DGT

V2583/2012, de 27 de diciembre. Examen del supuesto previsto en el artículo 84.Uno.2º.f) de la LIVA. A partir de esta consulta, la DGT ha dictado un gran número de consultas recogiendo una casuística pormenorizada sobre aplicación de los distintos conceptos utilizados por el legislador a supuestos de hecho concreto: esencialmente ejecuciones de obra, edificaciones y urbanización de terrenos.

V1415/2013 y V1416/2013, de 24 de abril. Examen del supuesto previsto en el artículo 84.Uno.2º.e), tercer guión.

7.- Bibliografía

7.1.- Publicaciones de A. Longás.

Manual del Impuesto sobre el Valor Añadido. Centro de Estudios Financieros. Edición 2013. Dos Tomos.

“Novedades en el IVA contenidas en la Ley de Prevención y lucha contra el Fraude”, Revista de Contabilidad y Tributación, CEF, número 359 de 2013.

“Novedades en el IVA para el ejercicio 2013”, Revista de Contabilidad y Tributación, CEF, número 360 de 2013.