Inversión en TIC y medición de sus beneficios - …€¦ · cas con atención en la integración...

18

Inversión en TIC y medición de sus beneficios El caso de las Pyme del sector de las tecnologías de la información y las comunicaciones Daniel Pérez González* Las políticas europeas y nacionales insisten en la necesidad de incre- mentar las inversiones en tecnologías de la información y la comunicación (TIC) por parte de las empresas como vía para mejorar su competitividad, y en esta línea se han desarrollado distintos planes de fomento a la inver- sión en activos tecnológicos. Sin embargo, a nivel nacional estos planes no han conducido, en la medida que se esperaba, al incremento de la dotación tecnológica en las pequeñas y medianas empresas (Pyme). Las causas pueden ser múltiples, y destaca, en opinión de los propios gesto- res, la dificultad de valorar y medir los beneficios generados por las TIC. En este sentido, el presente trabajo indica algunos de los factores que motivan las citadas dificultades de valoración y medición y presenta, como ejemplo, el estudio de la contribución de las TIC a la generación de valor en 80 Pyme, mediante una metodología de investigación cualitativa y cuantitativa que ha permitido determinar un efecto positivo de las TIC sobre distintas variables que generan valor en las organizaciones. Palabras clave: Tecnologías de la Información y las Comunicaciones (TIC), beneficios, análisis de grupos, estudios cualitativos, Pyme. Clasificación JEL: L96; O30, G14. 1. Introducción El desarrollo de la sociedad de la infor- mación es hoy en día reconocido como con- dición imprescindible para el progreso eco- nómico y social de los países. Esta sociedad de la información tiene su principal motor en la incorporación de las Tecnologías de la Información y la Comunicación (TIC) a todos los ámbitos de la actividad humana y muy especialmente en el económico y empresa- rial, donde ya nadie duda de la contribución de las TIC al crecimiento económico y mejo- ra de la competitividad (Ontiveros, Manzano y Rodríguez, 2004; Comisión Europea, 2005a; OCDE, 2006). En este sentido, la Unión Europea no ha dudado en poner COLABORACIONES 65 BOLETÍN ECONÓMICO DE ICE N° 2902 DEL 01 AL 15 DE ENERO DE 2007 * Departamento de Administración de Empresas. Universidad de Cantabria.

Transcript of Inversión en TIC y medición de sus beneficios - …€¦ · cas con atención en la integración...

Inversión en TIC y mediciónde sus beneficios

El caso de las Pyme del sector de lastecnologías de la información

y las comunicacionesDaniel Pérez González*

Las políticas europeas y nacionales insisten en la necesidad de incre-mentar las inversiones en tecnologías de la información y la comunicación(TIC) por parte de las empresas como vía para mejorar su competitividad,y en esta línea se han desarrollado distintos planes de fomento a la inver-sión en activos tecnológicos. Sin embargo, a nivel nacional estos planesno han conducido, en la medida que se esperaba, al incremento de ladotación tecnológica en las pequeñas y medianas empresas (Pyme). Lascausas pueden ser múltiples, y destaca, en opinión de los propios gesto-res, la dificultad de valorar y medir los beneficios generados por las TIC.En este sentido, el presente trabajo indica algunos de los factores quemotivan las citadas dificultades de valoración y medición y presenta, comoejemplo, el estudio de la contribución de las TIC a la generación de valoren 80 Pyme, mediante una metodología de investigación cualitativa ycuantitativa que ha permitido determinar un efecto positivo de las TICsobre distintas variables que generan valor en las organizaciones.

Palabras clave: Tecnologías de la Información y las Comunicaciones (TIC),beneficios, análisis de grupos, estudios cualitativos, Pyme.

Clasificación JEL: L96; O30, G14.

1. Introducción

El desarrollo de la sociedad de la infor-mación es hoy en día reconocido como con-dición imprescindible para el progreso eco-nómico y social de los países. Esta sociedadde la información tiene su principal motor en

la incorporación de las Tecnologías de laInformación y la Comunicación (TIC) a todoslos ámbitos de la actividad humana y muyespecialmente en el económico y empresa-rial, donde ya nadie duda de la contribuciónde las TIC al crecimiento económico y mejo-ra de la competitividad (Ontiveros, Manzanoy Rodríguez, 2004; Comisión Europea,2005a; OCDE, 2006). En este sentido, laUnión Europea no ha dudado en poner

COLABORACIONES

65BOLETÍN ECONÓMICO DE ICE N° 2902

DEL 01 AL 15 DE ENERO DE 2007

* Departamento de Administración de Empresas.Universidad de Cantabria.

04 ICE 2902 8/3/07 17:04 Página 65

como firme objetivo de esta primera décadadel siglo XXI el llegar a la plena integraciónde las TIC en sus estados miembros, comoúnica vía para el adecuado desarrollo eco-nómico y social de una Europa ampliada. Yasí lo han ratificado los consejos de la Unión,primero de Lisboa de 2000 y después deBruselas de 2005 y los programas e-Europa2000 y 2005 y de forma más reciente la ini-ciativa 2010, cuyo destino es llegar al plenodesarrollo de la Sociedad de la Información.

A nivel nacional, las políticas sobresociedad de la información han seguido latendencia marcada por la Unión Europea,desarrollándose planes estratégicosorientados a la integración de las TIC en locultural, económico y social. Fijando elinterés en lo económico y empresarial,todos los planes se han caracterizado portener sus respectivas iniciativas específi-cas con atención en la integración de lasTIC en las empresas. Así, el primer planfue el Info XXI en el año 2000 y sus inicia-tivas más conocidas fueron Forintel y ArtePyme, a continuación, en el año 2003, elplan España.es con su iniciativa Pyme.esy de forma más reciente, en noviembre de2005, el programa Ingenio 2010 con suplan Avanza, que mantiene un área deactuación denominado Competitividad e

Innovación en el que se dedica especialatención a la empresa. En definitiva, sehan desarrollado un conjunto de medidasencaminadas a conseguir la adecuada uti-lización de las TIC, con el fin de contribuiral éxito de un modelo de crecimiento eco-nómico basado en el incremento de lacompetitividad y la productividad que delugar, en última instancia, a la mejora delbienestar y de la calidad de vida de losciudadanos (Ministerio de Industria,Turismo y Comercio, 2006).

Sin embargo, a pesar del reconocimien-to de la importancia de las TIC y de losesfuerzos realizados por los distintos pro-gramas, los últimos informes y estudioscomo los de Asociación de Empresas deElectrónica, Tecnologías de la Informacióny Telecomunicaciones de España (AETI,2004), la fundación BBVA-Ivie (2005) yEurostat (2005) sitúan a las empresasespañolas en puestos rezagados respectoa sus homónimas europeas en cuanto aluso de las TIC en su actividad, y coincidenen señalar una continua pérdida en sucompetitividad (World Economic Forum,2003, 2004, 2005). En este contexto, lasestadísticas muestran que la implantacióny uso de las TIC en las empresas españo-las avanza lentamente (Gráfico 1).

66BOLETÍN ECONÓMICO DE ICE N° 2902

DEL 01 AL 15 DE ENERO DE 2007

COLABORACIONES

DANIEL PÉREZ GONZÁLEZ

GRÁFICO 1EVOLUCIÓN EN LA ADOPCIÓN Y USO DE LAS TIC POR LA EMPRESA ESPAÑOLA

Fuente: Elaboración propia a partir del Instituto Nacional de Estadística (INE) y Eurostat (2005).

04 ICE 2902 8/3/07 17:04 Página 66

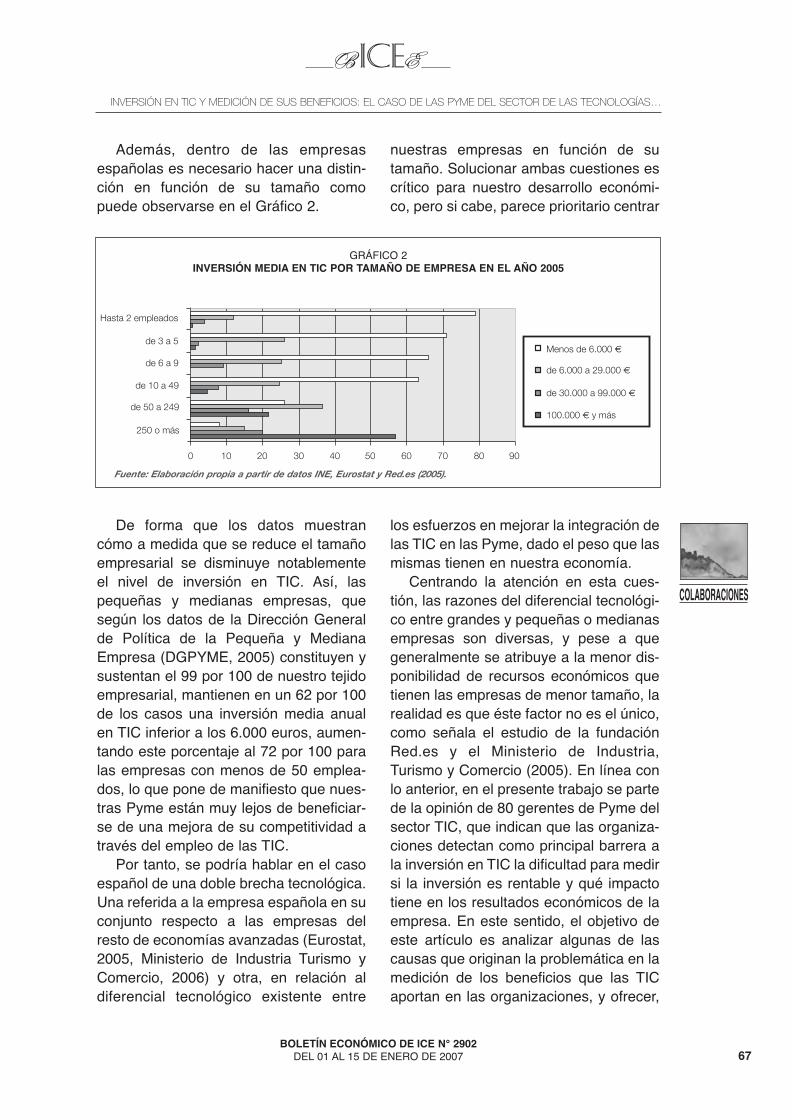

Además, dentro de las empresasespañolas es necesario hacer una distin-ción en función de su tamaño comopuede observarse en el Gráfico 2.

nuestras empresas en función de sutamaño. Solucionar ambas cuestiones escrítico para nuestro desarrollo económi-co, pero si cabe, parece prioritario centrar

De forma que los datos muestrancómo a medida que se reduce el tamañoempresarial se disminuye notablementeel nivel de inversión en TIC. Así, laspequeñas y medianas empresas, quesegún los datos de la Dirección Generalde Política de la Pequeña y MedianaEmpresa (DGPYME, 2005) constituyen ysustentan el 99 por 100 de nuestro tejidoempresarial, mantienen en un 62 por 100de los casos una inversión media anualen TIC inferior a los 6.000 euros, aumen-tando este porcentaje al 72 por 100 paralas empresas con menos de 50 emplea-dos, lo que pone de manifiesto que nues-tras Pyme están muy lejos de beneficiar-se de una mejora de su competitividad através del empleo de las TIC.

Por tanto, se podría hablar en el casoespañol de una doble brecha tecnológica.Una referida a la empresa española en suconjunto respecto a las empresas delresto de economías avanzadas (Eurostat,2005, Ministerio de Industria Turismo yComercio, 2006) y otra, en relación aldiferencial tecnológico existente entre

los esfuerzos en mejorar la integración delas TIC en las Pyme, dado el peso que lasmismas tienen en nuestra economía.

Centrando la atención en esta cues-tión, las razones del diferencial tecnológi-co entre grandes y pequeñas o medianasempresas son diversas, y pese a quegeneralmente se atribuye a la menor dis-ponibilidad de recursos económicos quetienen las empresas de menor tamaño, larealidad es que éste factor no es el único,como señala el estudio de la fundaciónRed.es y el Ministerio de Industria,Turismo y Comercio (2005). En línea conlo anterior, en el presente trabajo se partede la opinión de 80 gerentes de Pyme delsector TIC, que indican que las organiza-ciones detectan como principal barrera ala inversión en TIC la dificultad para medirsi la inversión es rentable y qué impactotiene en los resultados económicos de laempresa. En este sentido, el objetivo deeste artículo es analizar algunas de lascausas que originan la problemática en lamedición de los beneficios que las TICaportan en las organizaciones, y ofrecer,

67BOLETÍN ECONÓMICO DE ICE N° 2902

DEL 01 AL 15 DE ENERO DE 2007

COLABORACIONES

INVERSIÓN EN TIC Y MEDICIÓN DE SUS BENEFICIOS: EL CASO DE LAS PYME DEL SECTOR DE LAS TECNOLOGÍAS…

GRÁFICO 2INVERSIÓN MEDIA EN TIC POR TAMAÑO DE EMPRESA EN EL AÑO 2005

Fuente: Elaboración propia a partir de datos INE, Eurostat y Red.es (2005).

04 ICE 2902 8/3/07 17:04 Página 67

como ejemplo de medición, la metodolo-gía cualitativa y cuantitativa seguida en elanálisis de la contribución de las TIC a lageneración de valor en las 80 Pyme de lamuestra.

2. Problemática en la medición yvaloración de los beneficios delas TIC en las organizaciones

En primer lugar se debe señalar quelas actividades de valoración de activostecnológicos y medición de sus beneficiosen las organizaciones siguen el patrónmarcado por la contabilidad y la econo-mía financiera. En cuanto a la valoracióncontable de las TIC en las organizacio-nes, las actuales herramientas contablesque derivan de una etapa económicaindustrial —caracterizada por el predomi-nio del capital y los activos tangiblescomo recursos fundamentales— muydiferente a la actual economía de servi-cios, no se muestran válidas para reflejarel valor real generado por los activos debase intangible (Peters, 1990; Lev, Sarathy Sougianis, 1999; Lev, 2001; Cañibano,2005). De hecho, la contabilidad tieneentre sus criterios fundamentales de valo-ración de activos el de amortización, queda por supuesto la pérdida progresiva enel tiempo del valor de una inversión por suuso y obsolescencia. Algo contrario a loque sucede con algunas TIC como laIntranet, herramientas de trabajo colabo-rativo —groupware—, etcétera. que porsus características propias lo normal esque su valor aumente cuanto mayor seasu uso y contenidos. Por tanto, los crite-rios contables si bien son obligatoriospara cumplir con la normativa mercantil,no son idóneos para la correcta valora-ción de una parte importante de las TIC.

Respecto a la decisiones de invertir enTIC y la medición de sus beneficios, pri-man, en general, la aplicación de criteriosfinancieros, entre los que destacan elretorno de la inversión (ROI) y el valoractual neto (VAN) de los flujos monetariosque la inversión genera (Mahmood yMann, 1993; Im, Dow y Grover, 2001;Chen et al, 2006). Estos métodos básica-mente requieren identificar, individualizary cuantificar monetariamente los benefi-cios y flujos de caja que genera concreta-mente cada inversión. Sin embargo, lasTIC desde la visión empresarial son consi-deradas como elementos de infraestructu-ra y apoyo a las actividades de la organi-zación (Kaplan y Norton, 2001; OCDE,2004; Sieber y Valor, 2005), lo que suponesu participación simultánea en distintosprocesos de negocio que no tienen porqué estar relacionados con aspectosdirectamente cuantificables. En conse-cuencia, cuando la naturaleza de la inver-sión y sus efectos son, como en el caso delas TIC, de marcado carácter intangible,los métodos tradicionales de selección yvaloración de inversiones presentan difi-cultades para ser puestos en práctica.

Asimismo, la dinámica actual de lasorganizaciones, en las que todo está inte-rrelacionado, implica una mayor compleji-dad en la definición y representación de lavariable rendimiento (Brynjolfsson y Hitt,1996; Standfield, 2002), que requierepara su determinación de la evaluaciónde múltiples criterios ya no sólo cuantita-tivos como rentabilidad, beneficios netosy márgenes sobre ventas, sino tambiéncualitativos relacionados con procesosintangibles (Stewart, 2001; Tissen et al.,2000; Cañibano y Sánchez, 2004).

En esta línea, los empresarios debenser conscientes de que en las organizacio-nes todo está interrelacionado —influyén-dose lo cualitativo y cuantitativo de forma

68BOLETÍN ECONÓMICO DE ICE N° 2902

DEL 01 AL 15 DE ENERO DE 2007

COLABORACIONES

DANIEL PÉREZ GONZÁLEZ

04 ICE 2902 8/3/07 17:04 Página 68

bidireccional— lo que da lugar a la necesi-dad de realizar análisis desde distintasperspectivas. Por tanto, será fundamentalestablecer mecanismos de medición inter-medios que analicen los efectos de las TICen los procesos cualitativos que la propiaorganización considera claves para sugestión, que permitan indicar la contribu-ción de las TIC a la parte cualitativa, nodirecta o intermedia, del proceso de gene-ración de valor para verificar que se va enla dirección correcta y posteriormente,analizar la contribución de las TIC a laparte cuantitativa del proceso, resultadoseconómicos y financieros. Lo que permiti-ría en última instancia realizar un análisisintegral de la contribución de las TIC a lacreación de valor en las organizaciones.

3. Evaluación de la contribución delas TIC a la generación de valoren las organizaciones, un ejem-plo en Pyme tecnológicas

A continuación se presentan los resul-tados de una investigación (1) centradaen analizar la contribución de las TIC a lageneración de valor en 80 Pyme del sec-tor de tecnologías de la información ycomunicación. La elección de este sectory tipo de organizaciones viene determina-da tanto por la importancia creciente delsector TIC dentro de las economíasmodernas, convirtiéndose en un sectorestratégico (OCDE, 2004; EITO, 2005;Comisión Europea, 2005b, Ministerio deIndustria, Turismo y Comercio, 2006),como por ser uno de los sectores conmayor potencial de la economía europea

y española (Comisión Europea, 2004,2006; Ontiveros, 2005).

Además, se ha considerado oportunoenfocar este trabajo de investigaciónhacia las pequeñas y medianas empre-sas, Pyme, puesto que como ya seacomentado son la base de nuestro tejidoempresarial y pese a su importancia exis-ten escasas aportaciones empíricas en laliteratura que aborden, en concreto, elposible protagonismo de las TIC dentrodel proceso global de la generación devalor en este tipo de organizaciones(OCDE, 2003; OCDE, 2004; ComisiónEuropea, 2005b).

Para determinar si las TIC contribuyen ala generación de valor en las empresas dela muestra se utilizó una metodología deinvestigación empírica, apoyada en investi-gación de naturaleza cualitativa —reunio-nes de grupo y entrevistas en profundi-dad— y cuantitativa —mediante encuesta yrecogida de datos cuantitativos—. El traba-jo de campo se desarrolló entre los mesesde febrero de 2005 y abril del 2006 y secentró en el ámbito geográfico de Cataluñay Cantabria con una participación total de80 empresas (2).

Respecto al elemento o instrumento devaloración utilizado, siguiendo las tenden-cias de la Teoría de la Empresa Basadaen el Conocimiento (Kogut y Zander,1992; Nonaka y Takeuchi, 1995; Grant,1996; Nonaka y Teece, 2001; Eisenhardt ySantos, 2001) que relacionan a las TIC

69BOLETÍN ECONÓMICO DE ICE N° 2902

DEL 01 AL 15 DE ENERO DE 2007

COLABORACIONES

INVERSIÓN EN TIC Y MEDICIÓN DE SUS BENEFICIOS: EL CASO DE LAS PYME DEL SECTOR DE LAS TECNOLOGÍAS…

(1) Investigación realizada dentro del proyecto CICYT,con referencia DPI2002Q4342-C05-5, titulado: COMISIÓNINTERMINISTERIAL DE CIENCIA Y TECNOLOGÍA,Diseño e implantación de un sistema de ayuda a la tomade decisiones para la gestión de la empresa.

(2) Uno de los problemas de la investigación fue ladificultad de no contar con un censo fiable. El motivopuede ser debido a que el sector de las Tecnologías de lainformación y las comunicaciones está compuesto por uncomplejo entramado de actividades distintas pero comple-mentarias (OCDE, 2000) lo que dificulta la clasificación deuna empresa en una u otra actividad. Los datos tomadosde los censos oficiales (Cámaras de Comercio e InstitutoNacional de Estadística) muestran datos distintos. Segúnla Clasificación Nacional de Actividades Económicas, elCNAE 72 (actividades informáticas) recoge un censo de3.596 empresas lo que supondría en el caso más desfa-vorable (p=q=50%) un error muestral del 10.8%.

04 ICE 2902 8/3/07 17:04 Página 69

con la gestión del conocimiento y el capi-tal intelectual, las TIC son consideradascomo componentes del capital estructuralde las organizaciones (Edvinson yMalone, 1997; Brooking, 1998; Sveiby,1998; Choo y Bontis, 2002; Sher y Lee,2004) y por tanto, como elementos quedan soporte a todos los procesos de nego-cio. En este contexto, se optó por unaaproximación de tipo integral que permi-tiera conocer los efectos de las TIC encada una de las áreas consideradas porlos gerentes como críticas para la crea-ción de valor, utilizando para ello elBalanced Scorecard (Kaplan y Norton,1996) o cuadro de mando integral (CMI),reconocido como una herramienta válidatanto para el control de gestión como parala medición y evaluación de activos (Otley,1999; Kloot y Martin, 2000; Englund,2001), con independencia del tamañoempresarial y por tanto válido para laspequeñas y medianas empresas (Olve etal., 2000). Herramienta que ha sido adap-tada al caso concreto de las necesidadesexpresadas por los gerentes de lasempresas encuestadas dando lugar a unadivisión de las organizaciones en tresáreas críticas de creación de valor: clien-tes, recursos humanos y finanzas.

En cuanto al procedimiento de investiga-ción utilizado, para cada una de las áreascitadas fueron seleccionados unos indica-dores de forma consensuada con los geren-tes de las empresas mediante entrevistasen profundidad y reuniones de grupo, gene-rando unas escalas Likert (3) que fueronsometidas a un análisis de fiabilidadmediante el Alpha de Cronbach prueba que

superaron notablemente (4). Una vez obte-nidos los indicadores por área de creaciónde valor, para cada una de las perspectivasse generan unos modelos Anova (5), que apartir de la división de las empresas de lamuestra en dos grupos (6) —alto esfuerzoTIC y bajo esfuerzo en TIC— permiten com-probar la existencia de efectos estadística-mente significativos entre el esfuerzo inver-sor en TIC realizado por las organizaciones—variables independientes de los contras-tes— y los indicadores y escalas de cadauna de las áreas mencionadas —variablesdependientes de los contrastes—.

Presentada la metodología seguida enel trabajo, a continuación se recogen losresultados obtenidos en cada una de lasperspectivas mediante la presentación delas escalas utilizadas y cuadros que reco-gen, para cada grupo de empresas, lasvaloraciones medias, el valor del estadís-tico F y la significatividad del contraste.

3.1. Efecto directo del esfuerzo en TICsobre la perspectiva clientes

El estudio del efecto del esfuerzo enTIC sobre la variable dependiente pers-pectiva de clientes, se realiza a dos nive-les: global, en el que la variable depen-

70BOLETÍN ECONÓMICO DE ICE N° 2902

DEL 01 AL 15 DE ENERO DE 2007

COLABORACIONES

DANIEL PÉREZ GONZÁLEZ

(3) Instrumento estadístico de medición ordinal con-sistente en una serie de ítems o juicios, referentes a unmismo concepto, ante los cuales se solicita la opinión delsujeto encuestado (Sánchez y Sarabia, 1999). La utilidadde estas herramientas es que permiten medir actitudes ycomportamientos.

(4) El valor mínimo que se obtuvo fue de 0,755, supe-rior al 0,7. Valor por encima del cual se considera unaescala fiable (Hair et al, 1999; Sánchez y Sarabia, 1999).

(5) Modelos estadísticos de análisis de la varianza,que permiten comprobar la potencia explicativa de un fac-tor, variable independiente de tipo categórico, sobre unavariable dependiente de carácter métrico. Las técnicasAnova se emplean para contrastar la significación esta-dística de las diferencias de medias entre grupos o nive-les de la variable independiente y permiten establecerestadísticamente la existencia de relaciones entre varia-bles, así como la dirección o efecto que toma dicha rela-ción (Hair et al., 1999).

(6) La división de los grupos se hace considerando suvolumen de activos TIC. Así, el grupo de alto esfuerzo TICagrupa a las empresas con un volumen de activos TIC enbalance igual o superior al 20% de su total activo, y elgrupo de bajo esfuerzo en TIC agrupa a las empresasdotadas con un volumen de TIC inferior al 20% de su acti-vo total.

04 ICE 2902 8/3/07 17:04 Página 70

Fuente: Elaboración propia

Fuente: Elaboración propia

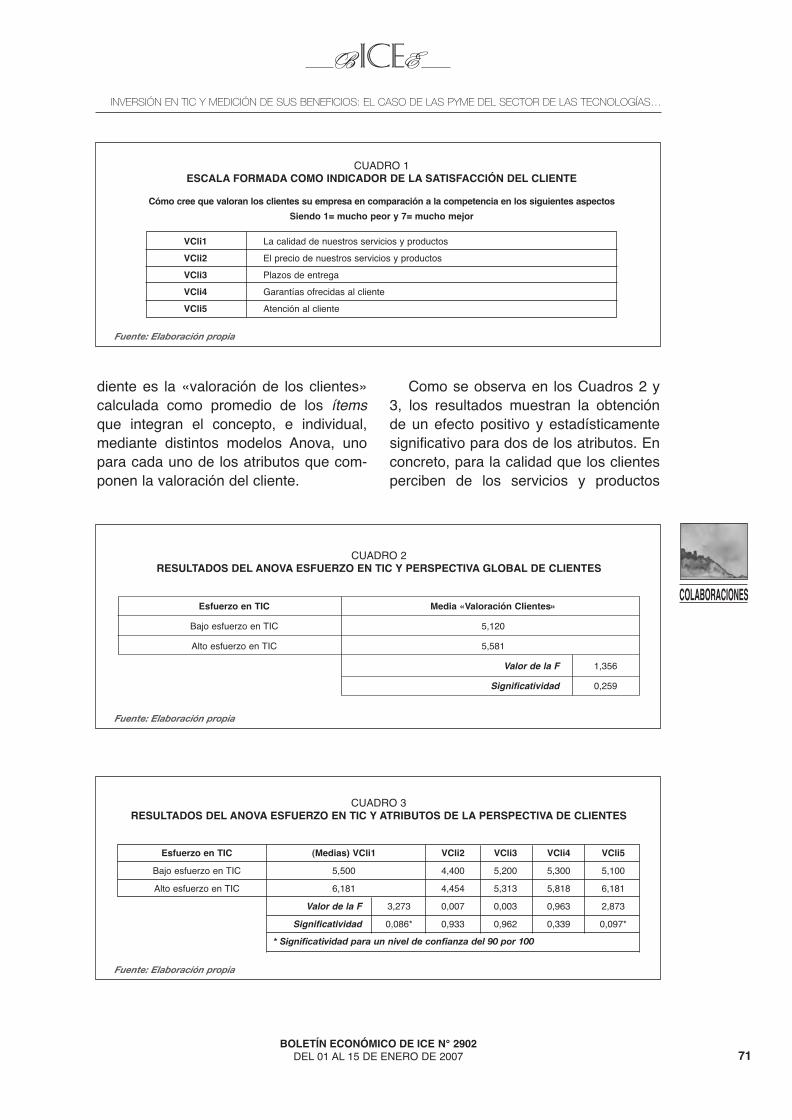

diente es la «valoración de los clientes»calculada como promedio de los ítemsque integran el concepto, e individual,mediante distintos modelos Anova, unopara cada uno de los atributos que com-ponen la valoración del cliente.

Como se observa en los Cuadros 2 y3, los resultados muestran la obtenciónde un efecto positivo y estadísticamentesignificativo para dos de los atributos. Enconcreto, para la calidad que los clientesperciben de los servicios y productos

* Significatividad para un nivel de confianza del 90 por 100

71BOLETÍN ECONÓMICO DE ICE N° 2902

DEL 01 AL 15 DE ENERO DE 2007

COLABORACIONES

INVERSIÓN EN TIC Y MEDICIÓN DE SUS BENEFICIOS: EL CASO DE LAS PYME DEL SECTOR DE LAS TECNOLOGÍAS…

CUADRO 1ESCALA FORMADA COMO INDICADOR DE LA SATISFACCIÓN DEL CLIENTE

Cómo cree que valoran los clientes su empresa en comparación a la competencia en los siguientes aspectosSiendo 1= mucho peor y 7= mucho mejor

VCli1 La calidad de nuestros servicios y productos VCli2 El precio de nuestros servicios y productos VCli3 Plazos de entregaVCli4 Garantías ofrecidas al clienteVCli5 Atención al cliente

CUADRO 2RESULTADOS DEL ANOVA ESFUERZO EN TIC Y PERSPECTIVA GLOBAL DE CLIENTES

Esfuerzo en TIC Media «Valoración Clientes»

Bajo esfuerzo en TIC 5,120

Alto esfuerzo en TIC 5,581

Valor de la F 1,356

Significatividad 0,259

CUADRO 3RESULTADOS DEL ANOVA ESFUERZO EN TIC Y ATRIBUTOS DE LA PERSPECTIVA DE CLIENTES

Esfuerzo en TIC (Medias) VCli1 VCli2 VCli3 VCli4 VCli5

Bajo esfuerzo en TIC 5,500 4,400 5,200 5,300 5,100

Alto esfuerzo en TIC 6,181 4,454 5,313 5,818 6,181

Valor de la F 3,273 0,007 0,003 0,963 2,873

Significatividad 0,086* 0,933 0,962 0,339 0,097*

Fuente: Elaboración propia

04 ICE 2902 8/3/07 17:04 Página 71

ofrecidos por la empresa, y los serviciosde atención al cliente. Esto, junto con ladirección positiva indicada por lasmedias, tanto para la variable global valo-ración de los clientes como para todos losatributos que la integran, permite confir-mar al menos parcialmente, la existencia

de una relación positiva entre los esfuer-zos en TIC y el logro de mejores resulta-dos en la valoración que los gerentes per-ciben de los clientes hacia la empresa. Esdecir, indica una mejor valoración de losclientes hacia el grupo de empresas dealto esfuerzo en TIC.

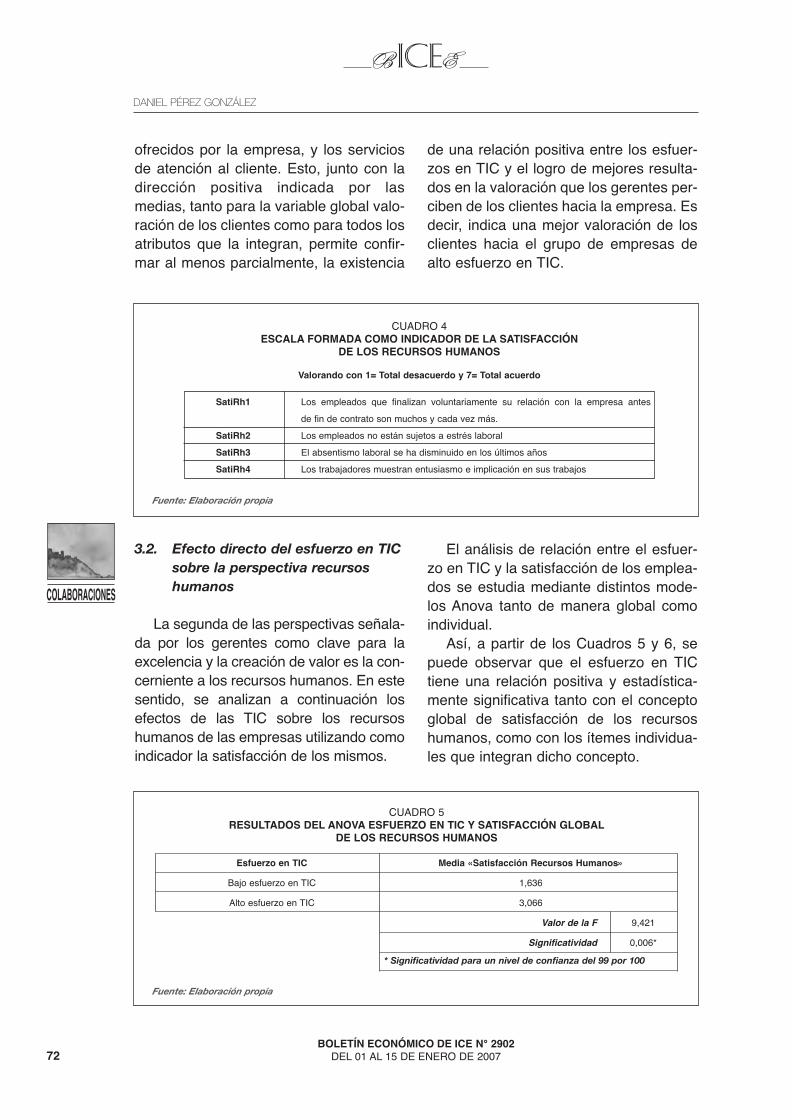

3.2. Efecto directo del esfuerzo en TICsobre la perspectiva recursoshumanos

La segunda de las perspectivas señala-da por los gerentes como clave para laexcelencia y la creación de valor es la con-cerniente a los recursos humanos. En estesentido, se analizan a continuación losefectos de las TIC sobre los recursoshumanos de las empresas utilizando comoindicador la satisfacción de los mismos.

El análisis de relación entre el esfuer-zo en TIC y la satisfacción de los emplea-dos se estudia mediante distintos mode-los Anova tanto de manera global comoindividual.

Así, a partir de los Cuadros 5 y 6, sepuede observar que el esfuerzo en TICtiene una relación positiva y estadística-mente significativa tanto con el conceptoglobal de satisfacción de los recursoshumanos, como con los ítemes individua-les que integran dicho concepto.

72BOLETÍN ECONÓMICO DE ICE N° 2902

DEL 01 AL 15 DE ENERO DE 2007

COLABORACIONES

DANIEL PÉREZ GONZÁLEZ

CUADRO 4ESCALA FORMADA COMO INDICADOR DE LA SATISFACCIÓN

DE LOS RECURSOS HUMANOS

Valorando con 1= Total desacuerdo y 7= Total acuerdo

SatiRh1 Los empleados que finalizan voluntariamente su relación con la empresa antes de fin de contrato son muchos y cada vez más.

SatiRh2 Los empleados no están sujetos a estrés laboralSatiRh3 El absentismo laboral se ha disminuido en los últimos añosSatiRh4 Los trabajadores muestran entusiasmo e implicación en sus trabajos

Fuente: Elaboración propia

Fuente: Elaboración propia

* Significatividad para un nivel de confianza del 99 por 100

CUADRO 5RESULTADOS DEL ANOVA ESFUERZO EN TIC Y SATISFACCIÓN GLOBAL

DE LOS RECURSOS HUMANOS

Esfuerzo en TIC Media «Satisfacción Recursos Humanos»

Bajo esfuerzo en TIC 1,636

Alto esfuerzo en TIC 3,066

Valor de la F 9,421

Significatividad 0,006*

04 ICE 2902 8/3/07 17:04 Página 72

Por tanto, la obtención de un efectopositivo y significativo, tanto para la varia-ble global como para todos los atributosque la integran, permite confirmar quecuanto mayor es el esfuerzo en TIC, mejo-res son los resultados en la satisfacción delos recursos humanos de la organización.

3.3. Efecto directo del esfuerzo en TICsobre la perspectiva financiera

Por último, analizados los efectos de losTIC sobre las áreas de creación de valor

neos para el análisis de la situación eco-nómica y financiera. En concreto, trabaja-remos con la variación durante el periodode estudio (7), años 2001 a 2004, del«resultado de explotación» y la «rentabili-dad económica». El Cuadro 7 recoge,como en los casos anteriores, los resulta-dos de los modelos Anova, indicando paracada grupo según esfuerzo en TIC losvalores medios, el valor de la F y la signifi-catividad en cada una de las variables quecomponen la perspectiva financiera.

Como se observa en el Cuadro 7, elesfuerzo en TIC tiene una relación directa,

de carácter más cualitativo —satisfaccióndel cliente y recursos humanos— se pro-cede a estudiar la existencia de relaciónentre los esfuerzos en TIC y la perspectivafinanciera de la empresa, representada porlos indicadores consensuados con losgerentes de las empresas como más idó-

73BOLETÍN ECONÓMICO DE ICE N° 2902

DEL 01 AL 15 DE ENERO DE 2007

COLABORACIONES

INVERSIÓN EN TIC Y MEDICIÓN DE SUS BENEFICIOS: EL CASO DE LAS PYME DEL SECTOR DE LAS TECNOLOGÍAS…

(7) El periodo de estudio comprende desde el año2001, fecha en la que se toman las cifras de dotación TICde las empresas, al año 2004. Es necesario indicar res-pecto al periodo temporal que no existe consenso encuanto al tiempo exacto que tiene que transcurrir paraconsiderar una tecnología consolidada dentro de unaorganización. Sin embargo, si hay una tendencia a utilizarperiodos de entre 2 y 5 años (Miñana; 2001; Brynjolfssony Hitt, 2003; OCDE, 2004), utilizándose en este caso con-creto un periodo de 3 años.

Fuente: Elaboración propia

* Significatividad para un nivel de confianza del 95 por 100** Significatividad para un nivel de confianza del 99 por 100

Fuente: Elaboración propia

* Significatividad para un nivel de confianza del 95 por 100

CUADRO 7RESULTADOS DEL ANOVA ESFUERZO EN TIC Y PERSPECTIVA FINANCIERA

Esfuerzo en TIC (Medias) VRdoExp VROI

Bajo esfuerzo en TIC 0,268 0,149

Alto esfuerzo en TIC 1,969 2,652

Valor de la F 5,545 5,094

Significatividad 0,029* 0,036*

CUADRO 6RESULTADOS DEL ANOVA ESFUERZO EN TIC Y ATRIBUTOS DE

LA SATISFACCIÓN DE LOS RECURSOS HUMANOS

Esfuerzo en TIC (Medias) SatiRh1 SatiRh2 SatiRh3 SatiRh4

Bajo esfuerzo en TIC 2,500 2,090 1,454 4,500

Alto esfuerzo en TIC 1,363 4,300 2,400 5,818

Valor de la F 4,752 15,63 5,381 5,381

Significatividad 0,042* 0,001** 0,032* 0,032*

04 ICE 2902 8/3/07 17:04 Página 73

positiva y estadísticamente significativacon las dos variables. De forma queempresas con distintos niveles de esfuer-zo en TIC poseen a su vez, diferentesvariaciones en los resultados de explota-ción y en la rentabilidad económica, sien-do las variaciones más positivas en lasempresas que presentan mayor esfuerzoen TIC. En consecuencia, se verifica queexiste un efecto positivo de los esfuerzosen TIC sobre el logro de mejores resulta-dos en la perspectiva financiera.

4. Conclusiones

La integración de las TIC en las empre-sas es reconocida como un factor determi-nante para la mejora de la competitividadempresarial. A este respecto, el análisis delos últimos informes y estadísticas muestrael retraso de nuestras empresas en ladotación de TIC y se detecta una doblebrecha tecnológica: la primera en compa-ración de nuestras empresas respecto alas de las economías más avanzas y, lasegunda, entre nuestras propias empresasen función de su tamaño. Conocer las cau-sas de este diferencial tecnológico entreempresas según su tamaño es importantecomo primer paso para solucionar el pro-blema. Así, en la mayoría de las ocasionesse señala como principal causa de estediferencial tecnológico la escasez derecursos de las empresas de menor tama-ño. Sin embargo los factores pueden servarios y entre ellos destaca, en opinión delos gerentes, la dificultad en la medición dela rentabilidad y beneficios que la TICgenera en una organización, cuestióncompleja que llega a convertirse para lasempresas en una barrera a la inversión endichas tecnologías.

Esta valoración de la rentabilidad ybeneficios generalmente se realiza

mediante la utilización exclusiva de ins-trumentos financieros basados en indivi-dualizar y cuantificar los flujos monetariosgenerados por la inversión. Lo que semuestra insuficiente ante inversiones enTIC, cuya actividad es apoyar todos losprocesos de la organización, lo que difi-culta individualizar sus beneficios lamayoría de los cuales son de base intan-gible: compartir conocimiento, disponerde información a tiempo, etcétera y portanto, difícilmente cuantificables en unida-des monetarias. Ante estas limitaciones ypara este tipo de activos, parece adecua-do la utilización de metodologías quecombinen mediciones económicas juntocon otras cualitativas generadas median-te indicadores de lo aspectos que las pro-pias organizaciones consideran críticospara su gestión.

En concreto, para el caso de 80 Pymedel sector TIC se analiza qué efectos pro-duce el tener una mayor dotación en TICsobre cada una de las áreas consideradaspor las propias organizaciones como críti-cas para su excelencia —valoración delos clientes, satisfacción de los recursoshumanos y resultados financieros—. Losresultados permiten concluir que respectoal primero de los factores, la valoración delos clientes, las TIC son herramientas efi-caces para mejorar la percepción de loclientes sobre la calidad de los productosy servicios ofertados por la empresa, asícomo sobre los servicios de atención alcliente. En cuanto al segundo de los fac-tores, los recursos humanos, las TIC redu-cen el estrés de los trabajadores, suabsentismo y mejoran su entusiasmo eimplicación, lo que permite una mayorsatisfacción de los recursos humanos dela empresa. Por último, además de en losindicadores cualitativos claves para lageneración de valor, también se obtieneresultados positivos en las variables eco-

74BOLETÍN ECONÓMICO DE ICE N° 2902

DEL 01 AL 15 DE ENERO DE 2007

COLABORACIONES

DANIEL PÉREZ GONZÁLEZ

04 ICE 2902 8/3/07 17:04 Página 74

nómicas. Así, las TIC como elementos deestructura que son favorecen unos resul-tados de explotación más elevados y unasmayores rentabilidades de los activos dela empresa, lo que indica que las TIC pue-den ejercer un efecto palanca sobre elresto de activos de la organización.

En definitiva, la utilización de metodolo-gías de medición que combinan variablescuantitativas clásicas, como rentabilidadesy resultados, junto con la medición devariables cualitativas reconocidas por lapropia organización como críticas para suexcelencia, como clientes y recursoshumanos, permiten obtener una visiónmás real de la contribución de las TIC a lageneración de valor en las organizaciones.

Para finalizar, parece interesante indi-car como líneas futuras de investigaciónel desagregar el análisis según las distin-tas tipologías de TIC, e identificar en con-creto los efectos que puedan originarcada una de las tipologías sobre las varia-bles que han sido objeto de estudio eneste trabajo, así como sobre nuevasvariables y distintos sectores de actividad.

Bibliografía

[1] AETIC, Asociación de Empresas deElectrónica, Tecnologías de laInformación y Telecomunicaciones deEspaña. (2005): «El Hipersector Españolde Electrónica, Telecomunicaciones yTecnologías de la Información, 2004».Online: www.aetic.es

[2] BBVA-Ivie (2005): Las NuevasTecnologías y el Crecimiento Económicoen España. Valencia, InstitutoValenciano de InvestigacionesEconómicas y Fundación BBVA.

[3] BROOKING, A. (1998): «IntellectualCapital: An Exploratory Study thatDevelops Measures and Models».

Management Decision, vol. 36, nº 2, pp.67-76.

[4] BRYNJOLFSSON, E. y HITT, L.(1996):«Paradox lost? Firm-levelEvidence on the Returns to InformationSystems Spending». ManagementScience, 42 (4), pp. 541-558.

[5] BRYNJOLFSSON, E. y HITT, L. (2003):«Computing Productivity: Firm LevelEvidence», Review of Economics andStatistics, nº 85, pp. 339-376.

[6] CAÑIBANO, L. (2005): «Informaciónsobre capital intelectual: nueva iniciativaen la Unión Europea». AECA: Revista dela Asociación Española de Contabilidady Administración de Empresas, nº 72, pp.77-80.

[7] CAÑIBANO, L y SÁNCHEZ, P. (2004):«Medición, gestión e información deintangibles: lo más nuevo». Contabilidady Dirección, nº 1, pp. 99-139.

[8] CHEN, Y., LIANG, L., YANG, F. y ZHU, J.(2006): Evaluation of information techno-logy investment: a data envelopmentanalysis approach. Computers andOperations Research, mayo, vol. 33,nº 5, pp. 1368-1379.

[9] CHOO, C.W. y BONTIS, N. (2002): TheStrategic Management of IntellectualCapital and Organizational Knowledge.Oxford: Oxford University Press.

[10] COMISIÓN EUROPEA (2004): ICTResearch: Building European Leadershipfor the Knowledge Economy. Http://euro-pa.eu.int/information_society/text_es.htm

[11] COMISIÓN EUROPEA (2005a): The ICTActivity Index. DG Enterprise andIndustry/MAM. Brussels, 12 May 2005.

[12] COMISIÓN EUROPEA (2005b): i2010 –Una Sociedad de Información Europeapara el crecimiento y el empleo.Http://europa.eu.int/information_society/eeurope/i2010/index_en.htm

[13] COMISIÓN EUROPEA (2006): Iniciativai2010-Primer Informe Anual sobre la

75BOLETÍN ECONÓMICO DE ICE N° 2902

DEL 01 AL 15 DE ENERO DE 2007

COLABORACIONES

INVERSIÓN EN TIC Y MEDICIÓN DE SUS BENEFICIOS: EL CASO DE LAS PYME DEL SECTOR DE LAS TECNOLOGÍAS…

04 ICE 2902 8/3/07 17:04 Página 75

Sociedad de la Información Europea.Comunicación de la Comisión al Consejo,al Parlamento Europeo, al ComitéEconómico y Social Europeo y al Comitéde las Regiones. Bruselas 19-05-2006.

[14] DIRECCIÓN GENERAL DE POLÍTICADE LA PYME (DGPYME). EstadísticasPyme. (2005). Http://www.ipyme.org/IPYME/es-ES/EstadisticasPublica-cionesEstudios/

[15] EDVINSSON, L. y MALONE, M.S.(1997): El Capital Intelectual: cómo iden-tificar y calcular el valor de los recursosintangibles de su empresa. Barcelona,Ed. Gestión 2000.

[16] EISENHARDT, K.M. y SANTOS, F.M.(2001): Knowledge-Based View: A NewTheory of Strategy?. En: PETTIGREW,A., THOMAS, H. y WHITTINGTON, R.(Eds.). Handbook of Strategy andManagement. Stanford (USA), SagePublications, pp. 139-164.

[17] EITO, EUROPEAN INFORMATIONTECHNOLOGY OBSERVATORY (2004):European Information TechnologyObservatory 2004. EITO 2004 (ISSN0947 - 4862).

[18] EITO, EUROPEAN INFORMATIONTECHNOLOGY OBSERVATORY (2005):European Information TechnologyObservatory 2005. EITO 2005 (ISSN0947 - 4862).

[19] ENGLUND, H. (2001): «Leader Activitiesand their Impact on ImplementationProcess: The Case of BalancedScorecard in the Municipally Nora,Sweden». Paper presentado en el 24thAnnual EAA conference. Atenas, Grecia,Abril 2001.

[20] EUROSTAT (2005): Science and techno-logy in Europe Statistical pocketbook1993-2003. Luxembourg, EuropeanCommunities, 2005.

[21] GRANT, R.M. (1996): «Toward aKnowledge-based Theory of the Firm».

Strategic Management Journal, vol. 17,número especial de invierno, pp. 109-122.

[22] HAIR, J.F., ANDERSON, R.E., TATHAM,R.L. y BLACK, W.C. (1999): AnálisisMultivariante, 5ª Edición. Madrid:Prentice Hall, 1999.

[23] IM, K.S., DOW, K.E. y GROVER, V.(2001): Research report: a reexamina-tion of it investment and the market valueof the firm-an event study methodology.Information Systems Research, vol. 12,nº 1, pp.103-117.

[24] INSTITUTO NACIONAL DE ESTADÍS-TICA (INE). Encuesta sobre el uso de lasTecnologías de la Información y lasComunicaciones y del Comercio Electró-nico. Años 2001, 2002, 2003 y 2004.http://www.ine.es/inebase/

[25] KAPLAN, R.S. y NORTON, D.P. (1996):The Balanced Scorecard. Harvard,Harvard Busines School Press.

[26] KAPLAN, R.S. y NORTON, D.P. (2001):Cómo utilizar el Cuadro de MandoIntegral para implantar y gestionar suestrategia. Barcelona, Ed. Gestión 2000.

[27] KLOOT, L. y MARTIN, J. (2000):«Strategic Performance Management: ABalance approach to PerformanceManagement Issues in LocalGovernment». Management AccountingResearch, nº11, pp. 231-251.

[28] KOGUT, B. y ZANDER, U. (1992):«Knowledge of the Firm, CombinateCapabilities, and the Replication ofTechnology». Organization Science, vol.3 (3), pp. 383-397.

[29] LEV, B.( 2001): Intangibles: Manage-ment,Measurement, and Reporting. Washington,D.C. Brookings Institution Press.

[30] LEV, B., SARATH, B. y SOUGIANIS, T.(1999): «R&D Reporting biases and theirCosecuences». Working Paper, Univer-sity of New York.

[31] MAHMOOD, M. A. y MANN, G. J. (1993):«Measuring the Organizational Impact of

76BOLETÍN ECONÓMICO DE ICE N° 2902

DEL 01 AL 15 DE ENERO DE 2007

COLABORACIONES

DANIEL PÉREZ GONZÁLEZ

04 ICE 2902 8/3/07 17:04 Página 76

Information Technology Investment: anexploratory study». Journal of Manage-ment Information Systems, vol.10, nº 1,pp. 97-122.

[32] MINISTERIO DE INDUSTRIA, TURISMOY COMERCIO. (2006): Políticas deFomento de la Sociedad de la Información:Plan Avanza, Telecomunicaciones y SectorAudiovisual. Secretaría de Estado deTelecomunicaciones y para la Sociedad dela Información.

[33] MIÑANA, J.L. (2001): «Desarrollo de unModelo que permita el Diagnostico en laaportación de Valor de la Infraestructurade Tecnologías de la Información».Valencia. Tesis doctoral no editada,Universidad Politécnica de Valencia.

[34] NONAKA, I. y TAKEUCHI, H. (1995): TheKnowledge-creating company. How japa-nese companies create the dynamics ofinnovations. New York, Oxford UniversityPress.

[35] NONAKA, I. y TEECE, D.J. (2001): «Re-search Directions for knowledge Mana-gement». En NONAKA, I. y TEECE, D.J.:Managing Industrial Knowledge:Creation, Transfer and Utilization. SAGE,Londres. pp. 330-335.

[36] OCDE (2000): «Measuring the ICTSector». Http://www.oecd.org/dsti/sti/it/prod/measuring_ict.pdf

[37] OCDE (2003): Seizing The Benefits ofICT in a Digital Economy. Meeting of theOCDE Council at Ministerial level. París,OCDE Publications Service.

[38] OCDE (2004): «Promoting Entrepre-neurship and Innovative SMEs in a GlobalEconomy». The Second OCDE MinisterialConference on Small and MediumEnterprises (SMEs). Http://www.oecd-istanbul.sme2004.org/

[39] OCDE (2006): Information TechnologyOutlook 2006. Oct. 2006. ISBN: 92-64-02643-6 4

[40] OTLEY, D. (1999): «PerformanceManagement. A framework for manage-ment control systems research».Management Accounting Research, vol.10, pp. 363-382.

[41] OLVE, N.G., ROY, J. y WETTER, M.(2000): Implantando y gestionando elCuadro de Mando Integral. Barcelona,Ed. Gestión 2000.

[42] ONTIVEROS, E. (2005): InformeOntiveros. Boletín de las telecomunica-ciones, nº 53, Junio 2005. Colegio OficialIngenieros de Telecomunicaciones.

[43] ONTIVEROS, E., MANZANO, D. yRODRIGUEZ, I. (2004): Tecnologías dela Información y las Comunicaciones(TIC), Crecimiento Económico yActividad Empresarial. Circulo de empre-sarios.

[44] PETERS, G. (1990): «Evaluating yourComputer Investment Strategy». Journal ofInformation Technology, vol. 2, pp. 197-208.

[45] RED.ES Y MINISTERIO DE INDUS-TRIA, TURISMO Y COMERCIO. (2005)La Microempresa española en la socie-dad de la información. Http://observato-rio.red.es/estudios/comercio/index.html

[46] SÁNCHEZ, M. y SARABIA, F.J. (1999):«Validez y Fiabilidad de Escalas». En:SARABIA, F.J. Metodología para laInvestigación en Marketing y Dirección deEmpresas. Madrid, Pirámide, pp. 361-392.

[47] SHER, P y LEE, V.C. (2004): «Informa-tion Technology as a Facilitator forEnhancing Dynamic Capabilities throughKnowledge Management. Information andManagement, vol. 41, nº 8, pp. 933- 945.

[48] SIEBER, S. y VALOR, J. (2005): Las TICcomo Agente de Cambio en la EmpresaEspañola. Situación actual y tendenciasde futuro. Http://www.iese.edu /es/files/5_15975.pdf

[49] STANDFIELD, K. (2002): IntangibleManagement: Tools For Solving The

77BOLETÍN ECONÓMICO DE ICE N° 2902

DEL 01 AL 15 DE ENERO DE 2007

COLABORACIONES

INVERSIÓN EN TIC Y MEDICIÓN DE SUS BENEFICIOS: EL CASO DE LAS PYME DEL SECTOR DE LAS TECNOLOGÍAS…

04 ICE 2902 8/3/07 17:04 Página 77

Accounting And Management Crisis.Orlando, Academic Press, Inc.

[50] STEWART, T. A. (2001): The Wealth ofKnowledge: Intellectual Capital and theTwenty-first Century Organization. NewYork, Doubleday.

[51] SVEIBY, K. (1998): The New Organi-zational Wealth: Managing andMeasuring Intangible Assets, SanFrancisco, Berret-Koelher Publishers.

[52] TISSEN, R., ANDRIESSEN, D. yLEKANNE, F. (2000): El Valor del

Conocimiento para aumentar el rendi-miento en las empresas. Madrid,Prentice Hall.

[53] WORLD ECONOMIC FORUM (2003):Global Competitiveness Report 2003-2004. Ed. Oxford University Press.

[54] WORLD ECONOMIC FORUM (2004):Global Competitiveness Report 2004-2005. Ed. Palgrave Macmillan.

[55] WORLD ECONOMIC FORUM (2005):Global Competitiveness Report 2005-2006. Ed. Palgrave Macmillan.

78BOLETÍN ECONÓMICO DE ICE N° 2902

DEL 01 AL 15 DE ENERO DE 2007

COLABORACIONES

DANIEL PÉREZ GONZÁLEZ

04 ICE 2902 8/3/07 17:04 Página 78

en

ANUNCIOS BICE 7/3/07 11:22 Página 4

SUSCRIPCION BICE 7/3/07 12:44 Página 1

Información y venta:Paseo de la Castellana, 162. Vestíbulo

Tel.: 91 349 36 47