investigacion bibliografica unidad-1 funcion administrativa.doc

66

INSTITUTO TECNOLÓGICO DE MINATITLÁN “Por la Independencia Tecnológica de México” Investigación bibliográfica de la Planeación como Función Administrativa. MATERIA: Función Administrativa I. DOCENTE: Lic. Cesar Cruz Reyes. Presentan: Domínguez Báez Luis Miguel. Sánchez Ruiz Jorge Alberto. García Cruz Jorge Absalón. Porras Jiménez Irving Jair. Fuentevilla Isidro Josías. Hernández Vásquez Genaro. Reyes Barbosa Moisés. Ramírez Orozco Víctor Alberto. Ruiz Rodríguez Cesar Obed. SEMESTRE: 2. GRUPO: “A”. CARRERA: Licenciatura en Administración. Observaciones:

-

Upload

jorge-alberto-sanchez-ruiz -

Category

Documents

-

view

30 -

download

1

Transcript of investigacion bibliografica unidad-1 funcion administrativa.doc

INSTITUTO TECNOLÓGICO DE MINATITLÁN “Por la Independencia Tecnológica de México”

Investigación bibliográfica de la Planeación como Función Administrativa.

MATERIA: Función Administrativa I.

DOCENTE: Lic. Cesar Cruz Reyes.

Presentan: Domínguez Báez Luis Miguel.

Sánchez Ruiz Jorge Alberto.

García Cruz Jorge Absalón.Porras Jiménez Irving Jair.Fuentevilla Isidro Josías.Hernández Vásquez Genaro. Reyes Barbosa Moisés.

Ramírez Orozco Víctor Alberto.

Ruiz Rodríguez Cesar Obed.

SEMESTRE: 2. GRUPO: “A”.

CARRERA: Licenciatura en Administración.

Observaciones:

Índice.

Tema Pág.

1.1- Introducción…………………………………………………………………….3

1.2.- Concepto e importancia de la planeación………………………………….4

1.3.- La previsión como parte de la planeación………………………………….9

1.4.- Principios de la planeación…………………………………………………..11

1.5.- Tipos de planeación…………………………………………………………..14

1.6.- Proceso de planeación :……………………………………………………...16

1.6.1.- Análisis del entorno……………………………………………………..17

1.6.2.- Filosofía organizacional………………………………………………...21

1.6.3.- Visión…………………………………………………………………...…22

1.6.4.- Misión……………………………………………………………………..23

1.6.5.- Objetivos…………………………………………………………………..26

1.6.6.- Estrategias………………………………………………………………..27

1.6.7.- Políticas y reglas………………………………………………………....30

1.6.8.- Procedimientos…………………………………………………………..31

1.6.9.- Programas………………………………………………………………...38

1.6.10.Presupuestos……………………………………………………………..41

Conclusión…………………...……………………………………….......................47

Bibliografía…………….……………………………………………….....................49

Página | 2

1.1- Introducción.

La presente investigación bibliográfica a cerca de la Planificación como función Administrativa realiza un análisis de cada uno de los temas y sus respectivos subtemas de estos.A todo empresario le interesa la prosperidad de su negocio. Por eso suele destinar todo su tiempo a la atención de los mil y un detalles que exigen su intervención. Sabe que debe estar ahí para tomar decisiones oportunas. En muchos negocios es el único que conoce todas las dificultades y problemas de la empresa. Planifica, organiza, integra motiva y evalúa sin ayuda alguna.

En el presente trabajo damos a conocer una parte muy importante en el proceso administrativo de la administración, la cual es la planeación, y ésta consiste en elegir un curso de acción y decidir por anticipado qué es lo que debe hacerse, en qué secuencia, cuándo y cómo.

La buena planeación interna considera la naturaleza del futuro en el cual las decisiones y acciones de la planeación se intenta que operen, así como el periodo en curso en el cual se hacen los planes. La planeación proporciona la base para una acción efectiva que resulta de la habilidad de la administración para anticiparse y prepararse para los cambios que podrían afectar los objetivos organizacionales, es la base para integrar las funciones administrativas y es necesaria para controlar las operaciones de la organización.

Así también, conoceremos las herramientas necesarias para elaborar los planes, como la toma de decisiones, y como se lleva a cabo el proceso de esta. Todo esto lo enfocaremos a las pequeñas y medianas empresas, para que estas puedan realizar sus planes de una manera adecuada. Es necesario tomar en cuenta todas las herramientas para llevar a cabo una buena planeación, ya que ellas nos ayudaran a tomar buenas decisiones y elabora un plan que nos lleve a lograr nuestros objetivos.

Esperamos pues que esta investigación sea de mucha ayuda para los administradores en la elaboración de sus planes.

Sin duda alguna esta asignatura aportará al perfil del Licenciado en Administración, las competencias necesarias, que le permitan conocer e identificar las etapas de planeación y organización e identificar el uso y aplicación de las técnicas y herramientas que permitan generar planes estratégicos y estructuras organizacionales dinámicas y flexibles para que las organizaciones entren en procesos de aprendizaje apoyándose en las competencias profesionales del administrador para redimensionar el proceso administrativo.

Por ultimo a lo largo de esta investigación bibliográfica donde se desarrolla de manera específica la primera unidad de la planeación como función administrativa, en la cual se aborda: La conceptualización de la planeación, la importancia, los tipos de planes, los principios y postulados, el proceso de la planeación en la función administrativa empresarial y su aplicación actual a los sistemas de administración abiertos.

Página | 3

Sin duda alguna esperamos que esta investigación bibliográfica pueda cumplir las expectativas del docente así como como un material de apoyo para futuras generaciones.

UNIDAD I.- PLANEACIÓN

1.2- La planeación como función administrativa.

La planeación proporciona la base para una acción efectiva que resulta de la habilidad de la administración para anticiparse y prepararse para los cambios que podrían afectar los objetivos organizacionales, es la base para integrar las funciones administrativas y es necesaria para controlar las operaciones de la organización.

Definición de planeación

Antes de iniciar cualquier acción administrativa, es imprescindible determinar los resultados que pretende alcanzar el grupo social, así como las condiciones futuras y los elementos necesarios para que éste funcione eficazmente. Esto sólo se puede lograr a través de la planeación. Carecer de estos fundamentos implica graves riesgos, desperdicio de esfuerzos y de recursos, y una administración por demás fortuita e improvisada.

Página | 4

Por estas razones es que la planeación precede a las demás etapas del proceso administrativo, ya que planear implica hacer la elección de las decisiones más adecuadas acerca de lo que se habrá de realizar en el futuro. La planeación establece las bases para determinar el elemento riesgo y minimizarlo. La eficiencia en la ejecución depende en gran parte de una adecuada planeación, y los buenos resultados no se logran por sí mismos: es necesario planearlos con anterioridad. Antes de emitir una definición de la planeación, se analizarán algunas emitidas por los autores más reconocidos, con el fin de obtener los elementos comunes a dicho concepto.

Concepto e importancia.

"La planeación consiste en fijar el curso concreto de acción que ha de seguirse, estableciendo los principios que habrán de orientarlo, la secuencia de operaciones para realizarlo, y la determinación de tiempos y números necesarios para su realización". A. Reyes Ponce.

"Determinación del conjunto de objetivos por obtenerse en el futuro y el de los pasos necesarios para alcanzarlos a través de técnicas y procedimientos definidos" Ernest Dale.

"Planeación es la selección y relación de hechos, así como la formulación y uso de suposiciones respecto al futuro en la visualización y formulación de las actividades propuestas que se cree sean necesarias para alcanzar los resultados esperados" George R. Terry.

"La planeación es el primer paso del proceso administrativo por medio del cual se define un problema, se analizan las experiencias pasadas y se embozan planes y programas" J. A. Fernández Arenas.

"La planeación consiste en determinar los objetivos y formular políticas, procedimientos y métodos para lograrlos" L. J. Kazmier.

"Sistema que comienza con los objetivos, desarrolla políticas, planes, procedimientos, y cuenta con un método de retroalimentación de información para adaptarse a cualquier cambio en las circunstancias" Burt K. Scanlan.

"Método por el cual el administrador ve hacia el futuro y descubre los alternativos cursos de acción, a partir de los cuales establece los objetivos" Joseph L. Massie.

"Planear es el proceso para decidir las acciones que deben realizarse en el futuro, generalmente el proceso de planeación consiste en considerar las diferentes alternativas en el curso de las acciones y decidir cual de ellas es la mejor" Robert N. Anthony.

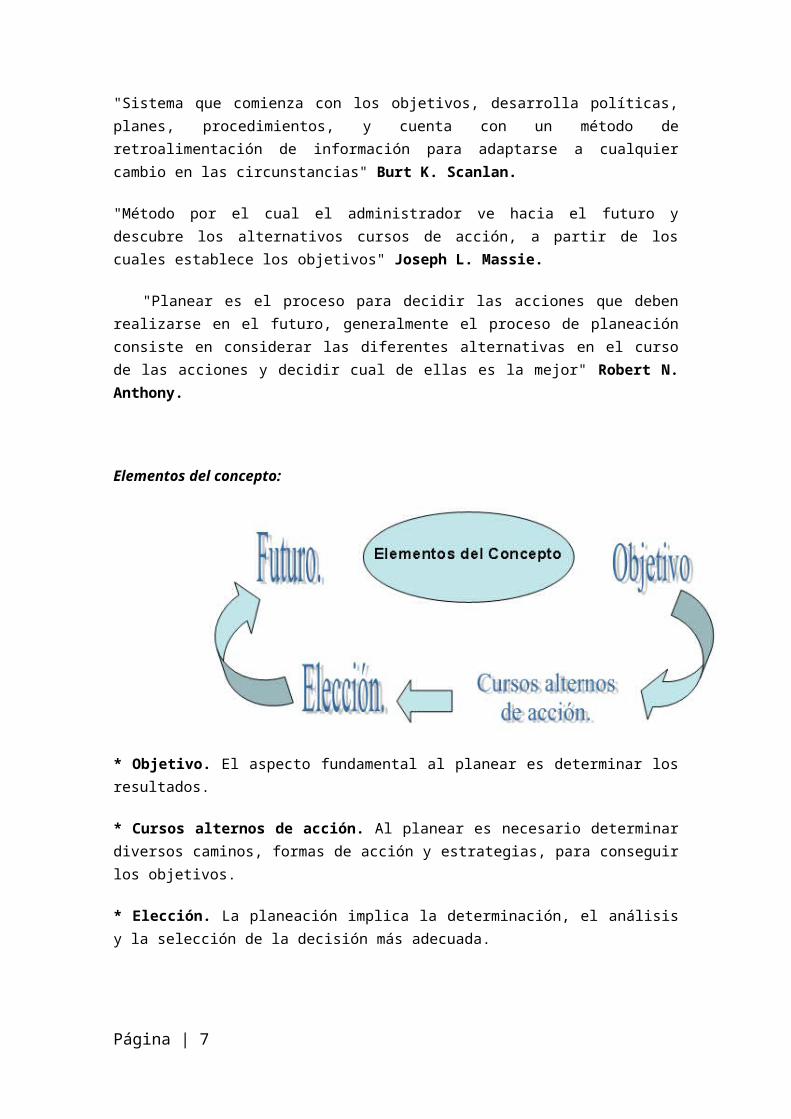

Elementos del concepto:

Página | 5

* Objetivo. El aspecto fundamental al planear es determinar los resultados.

* Cursos alternos de acción. Al planear es necesario determinar diversos caminos, formas de acción y estrategias, para conseguir los objetivos.

* Elección. La planeación implica la determinación, el análisis y la selección de la decisión más adecuada.

* Futuro. La planeación trata de prever situaciones futuras y de anticipar hechos inciertos, prepararse para contingencias y trazar actividades futuras.

Con los elementos es posible definir a la planeación como:

La determinación de los objetivos y elección de los cursos de acción para lograrlos, con base en la investigación y elaboración de un esquema detallado que habrá de realizarse en un futuro.

Importancia de la Planeación

El concepto de planeación proviene de la palabra planear, que es un verbo y que significa organizar algo con anticipación a que suceda para encontrarse uno mejor preparado. La planeación es entonces el acto mediante el cual una persona, una institución, un grupo organizan de manera anticipada una situación, evento o acción que ya se sepa que tomará lugar con el objetivo de hacerlo de la mejor manera posible.

La planeación es muy común en determinados ámbitos que tienen que ver con acciones a largo plazo o acciones de cuyos resultados se deba hacer un balance. En este sentido, es común hablar de planeación en el ámbito laboral y empresarial ya que toda institución u organización que busca obtener ganancias debe planear con anticipación elementos tales como inversión, gastos anticipados, tiempo de recuperación de la inversión, gastos accesorios, posibles dificultades que limiten las ganancias, créditos, etc. Todo esto deberá exponerse en la planeación a modo de organizar de mejor manera el desempeño y estar al tanto de las posibles consecuencias del trabajo.

Página | 6

Otro ámbito donde también es común hablar de planeación es el ámbito de lo escolar. Así, es una práctica común para un docente realizar una planeación previa a la actividad que se desarrollará durante el año lectivo, ya sea en cuanto a los contenidos que se intentará alcanzar a ver como también en cuanto a las metodologías, las estrategias de trabajo, las actividades, los recursos a utilizar, etc.

La importancia de la planeación entonces se centra en el hecho de que permite a la persona o responsable proyectar a mediano o largo plazo la actividad a realizar, acercándose de ese modo más fácilmente a las metas y teniéndolas vistas de manera clara y concisa, evitando a la vez proyecciones subestimatorias o muy exageradas sobre un resultado que luego en la práctica sea de difícil logro. Muchas veces la planeación puede tener que ser alterada debido a circunstancias ajenas o inesperadas y en ese caso deberá ser reacondicionada de acuerdo a las necesidades y posibilidades que la situación permita. De todos modos, seguirá permitiendo conocer cuál será el plan de trabajo aún en una situación de excepción.

¿Cuál es la importancia de la planeación? La vida actual es sumamente dinámica, donde el cambio está presente constantemente, éste puede ser súbito o lento, la planeación permite asimilar estos cambios. Razones por las cuales es importante la planeación •Propicia el desarrollo de la empresa al establecer métodos de utilización racional de los recursos.•Reduce los niveles de incertidumbre que se pueden presentar en el futuro, más no los elimina.•Prepara a la empresa para hacer frente a las contingencias que se presenten, con las mayores garantías de éxito.•Mantiene una mentalidad futurista teniendo más visión del porvenir y un afán de lograr y mejorar las cosas.•Condiciona a la empresa al ambiente que lo rodea.•Establece un sistema racional para la toma de decisiones, evitando las corazonadas o empirismo.•Reduce al mínimo los riesgos y aprovecha al máximo las oportunidades.•Las decisiones se basan en hechos y no en emociones.•Promueve la eficiencia al eliminar la improvisación.•Proporciona los elementos para llevar a cabo el control.•Al establecer un esquema o modelo de trabajo (plan), suministra las bases a través de las cuales operará la empresa.•Disminuye al mínimo los problemas potenciales y proporciona al administrador magníficos rendimientos de su tiempo y esfuerzo.•Permite al ejecutivo evaluar alternativas antes de tomar una decisión

La planeación como función administrativa.

Página | 7

Las funciones administrativas son realizadas por las personas que tienen el carácter de jefatura, desde al el más bajo nivel se supervisión hasta el rango más alto de gerencia. En ellas desempeña el rol el ejecutivo. Estas funciones son Planeación, Organización, Ejecución y el Control

LA PLANEACIÓN ADMINISTRATIVA

Planificar es fijar un curso de acción completo con una secuencia de operaciones involucrando el tiempo y los recursos necesarios para su realización.

La selección y relación de hechos

Formulación y uso de supuestos sobre el futuro

Formulación de actividades para alcanzar objetivos

Naturaleza de la Planeación

Contribuye en forma positiva a lograr objetivos

Es requisito para la organización, ejecución y control

Es una función de todo Ejecutivo

Persigue la eficiencia de los planes

Características de una buena Planeación Se busca la información disponible y expectativas

del entorno Involucra a los subordinados y asigna

responsabilidades Incluye la identificación personal y organizacional Se relaciona con la certidumbre e incertidumbre El Intelectual por naturaleza Es continua y permea toda la la empresa Consigue que sucedan las cosas Establece bases para el control Formas de hacer la Planeación

Página | 8

1.3 la previsión como parte de la planeación

Sin planes, los administradores no pueden saber cómo organizar a la gente y los

recursos; puede que no tengan ni siquiera la idea clara de qué es lo que necesitan

organizar. Sin un plan, no pueden dirigir con confianza o esperar que otros los sigan. Y

sin un plan, los administradores y sus seguidores tienen muy pocas probabilidades de

lograr sus metas o de saber cuándo y dónde se están desviando de su camino. El

control se convierte en un ejercicio fútil. Con frecuencia, los planes erróneos afectan la

salud de toda la organización. Esta es la razón por la que la prensa comercial (The

Wall Street Journal, Fortune, y otros) dedican tanta atención a las estrategias

organizativas, a los planes que los principales administradores elaboran para

satisfacer las metas generales de una organización. Sus lectores son accionistas que

utilizan esta información para juzgar el desempeño actual de la organización y sus

posibilidades de éxito futuro.

La previsión implica ver hacia el futuro y responde a la pregunta ¿qué puede hacerse?

Es base necesaria para la planeación ya que fija objetivos y plantea la selección de

cursos de acción. El principio de la previsión se da cuando un plan revela tal

consistencia que busca reducir al mínimo sus errores. Ello se logra cuando se basa en

experiencias y estudios anteriores. El cumplimiento de este principio despeja la

proyección hacia el futuro.

A manera de comparación, podemos decir que la previsión es un iceberg y la planeación es la punta del iceberg, lo que se puede ver, dado que la previsión ocupa una visión global del futuro y la planeación la manera como conseguir ese futuro. Es decir, la previsión se constituye como la base de la planeación.

Concepto Y Propósito de la Previsión.

CONCEPTOS

“El análisis de la información relevante del presente y del pasado, ponderando

probables desarrollos futuros de tal manera que puedan determinarse los cursos de

acción (planes) que posibiliten a la organización para el logro de objetivos” (Sisck y

Sverdlik).

Página | 9

“Es el elemento de la administración en el que con base en las condiciones futuras en

que una empresa habrá de encontrarse, reveladas por una investigación técnica, se

determinan los principales cursos de acción que nos permitirán realizar los objetivos

de la empresa” (Agustín Reyes Ponce).

“Es calcular el porvenir y prepararlo. Hacer articular los programas de acción”. (Henri

Fayol).Como puede inferirse, la palabra previsión proviene de prever o pre-ver, lo que

es “ver anticipadamente las cosas” o “tratar de ver en forma anticipada lo que va a

ocurrir”. Entonces, entenderemos por previsión como aquella etapa del proceso

administrativo donde se diagnostica a través de datos relevantes del pasado y del

presente que sean relevantes, de tal forma que se puedan construir contextos

sociales, políticos, económicos, tecnológicos, etc., en los que se desenvolverá la

empresa en el mediano como en el largo plazo.

PROPÓSITO

Todo administrador debe de ser un visionario, pero a la vez, previsor, ya que en la

actualidad la única constante es el “cambio”, y debemos estar preparados para

enfrentarlo. La palabra previsión (de prever: ver anticipadamente) implica la idea de

cierta anticipación de acontecimientos y situaciones futuras que la mente humana es

capaz de realizar y sin la cual seria imposible hacer planes; por ello, la previsión es

básica para la planeación.

Para hacer previsiones es indispensable:

Fijar los objetivos o fines que se persiguen.

Investigar los factores -positivos y negativos- que ayudan u obstaculizan

la búsqueda de esos objetivos.

Coordinar los distintos medios en diversos cursos alternativos de

acción, que permitan escoger alguno de ellos para realizar los planes.

La previsión responde a la pregunta: ¿Qué puede hacerse?, y se señaló que arrancar

directamente de la planeación encierra el peligro de escoger el curso de acción a priori

es considerado como el más adecuado, o sea lo que Drucker llama “la falacia del

único camino”.

Así pues, puede definirse la previsión como el elemento de la administración en el que,

con base en la consideración de las condiciones futuras en que una empresa habrá de

encontrarse, reveladas por una investigación técnica, se determinan los principales

cursos de acción que permitirán realizar los objetivos de esa misma empresa.

Página | 10

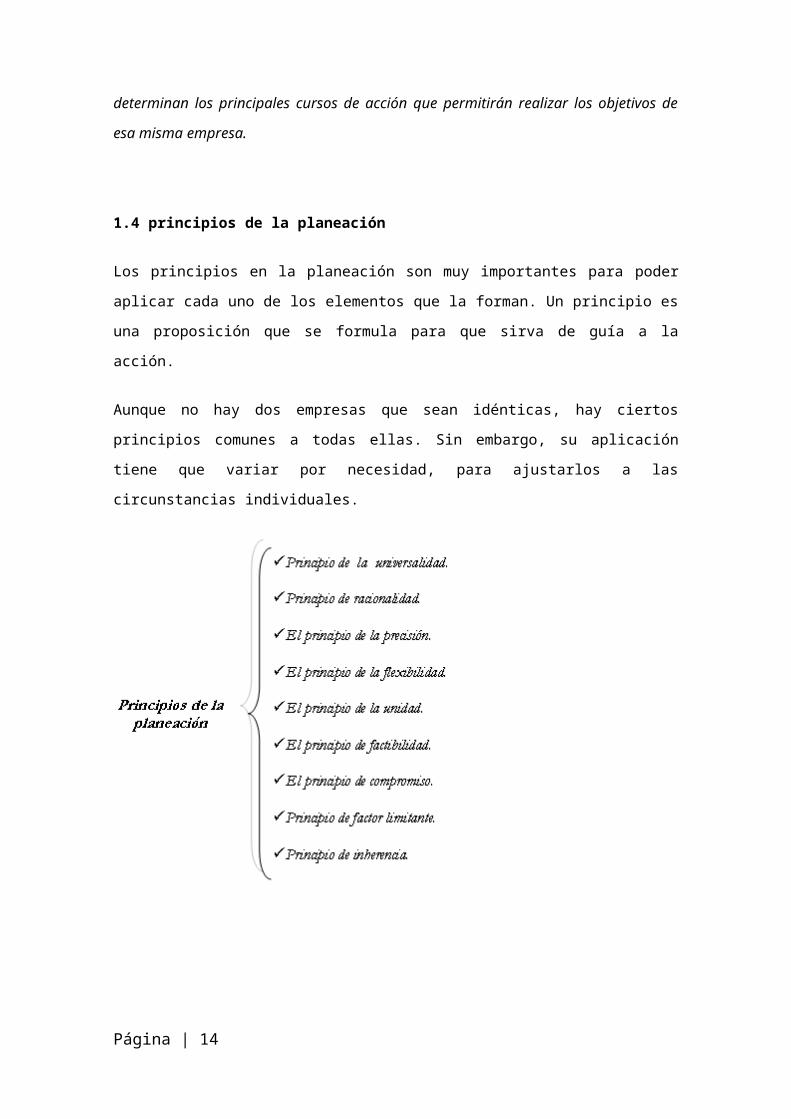

1.4 principios de la planeación

Los principios en la planeación son muy importantes para poder aplicar cada uno de

los elementos que la forman. Un principio es una proposición que se formula para que

sirva de guía a la acción.

Aunque no hay dos empresas que sean idénticas, hay ciertos principios comunes a

todas ellas. Sin embargo, su aplicación tiene que variar por necesidad, para ajustarlos

a las circunstancias individuales.

o Principio de la universalidad.

La planeación debe comprender suficiente cantidad de factores como tiempo,

personal, materia, presupuesto etc. de tal manera que al desarrollar el plan sea

suficiente.

o Principio de racionalidad.

Página | 11

Todos y cada uno de los planes deben estar fundamentados lógicamente, deben

contener unos objetivos que puedan lograrse y también los recursos necesarios para

lograrlos.

o El principio de la precisión.

"Los planes no deben hacerse con afirmaciones vagas y genéricas, sino con la mayor

precisión posible, porque van a regir acciones concretas." Cuando carecemos de

planes precisos, cualquier negocio no es propiamente tal, sino un juego de azar, una

aventura, ya que, mientras el fin buscado sea impreciso, los medios que coordinemos

serán necesariamente ineficaces, parcial o totalmente. Siempre habrá algo que no

podrá planearse en los detalles, pero cuando mejor fijemos los planes, será menor ese

campo de lo eventual, con lo que habremos robado campo a la adivinación. Los planes

constituyen un sólido esqueleto sobre el que pueden calcularse las adaptaciones

futuras.

o El principio de la flexibilidad.

"Dentro de la precisión –establecida en el principio anterior- todo plan debe dejar

margen para los cambios que surjan en éste, ya en razón de la parte imprevisible, ya

de las circunstancias que hayan variado después de la previsión." Este principio podrá

parecer a primera vista, contradictorio con el anterior. Pero no lo es. Inflexible es lo

que no puede amoldarse a cambios accidentales; lo rígido; lo que no puede cambiarse

de ningún modo. Flexible, es lo que tiene una dirección básica, pero que permite

pequeñas adaptaciones momentáneas, pudiendo después volver a su dirección inicial.

Así una espada de acero es flexible, porque doblándose son romperse, vuelve a su

forma inicial cuando cesa la presión que la flexiona. Todo plan preciso debe prever, en

lo posible, los varios supuestos o cambios que puedan ocurrir:

Ya sea fijando máximos y mínimos como una tendencia central entre ellos, como lo

más normal; Ya proveyendo de antemano caminos de substitución para las

circunstancias especiales que se presenten, ya establecido sistemas para su rápida

revisión.

o El principio de la unidad.

"Los planes deben ser de tal naturaleza, que pueda decirse que existe uno sólo para

cada función; y todos los que se aplican en la empresa deben estar, de tal modo

Página | 12

coordinados e integrados, que en realidad pueda decirse que existe un solo plan

general". Es evidente que mientras haya planes inconexos para cada función, habrá

contradicción, dudas, etc. Por ello, los diversos planes que se aplican en uno de los

departamentos básicos: Producción, ventas, finanzas y contabilidad, personal, etc.,

deben coordinarse en tal forma, que en un mismo plan puedan encontrarse todas las

normas de acción aplicables. De ahí surge la conveniencia y necesidad de que todos

cooperen en su formación. Si el plan es principio de orden requiere la unidad de fin, es

indiscutible que los planes deben coordinarse jerárquicamente, hasta formar

finalmente uno sólo.

o El principio de factibilidad.

Lo que se planee debe ser realizable; es inoperante elaborar planes demasiado

ambiciosos u optimistas que sean imposibles de lograrse. La planeación debe

adaptarse a la realidad y a las condiciones objetivas que actúan en el medio ambiente.

o El principio de compromiso.

La planeación debe comprender un periodo en el futuro, necesario para prevenir,

mediante una serie de acciones, el cumplimiento de los compromisos involucrados en

una decisión. Este principio indica que la planeación a largo plazo es la más

conveniente porque asegura que los compromisos de la empresa encajen en el futuro,

quedando tiempo para adaptar mejor sus objetivos y políticas a las tendencias

descubiertas, a los cambios imprevistos.

o Principio de factor limitante.

En la planeación se hace necesario que los administradores sean lo suficientemente

habilitados para detectar los factores que puedan llegar a limitar o a frenar el alcance

de los objetivos perseguidos por la empresa. En este principio se resalta la importancia

de la objetividad en el momento de tener que escoger entre diferentes cursos de

acción o diversas alternativas para llegar a un fin.

o Principio de inherencia.

La programación es necesaria en cualquier organización humana y es propia de la

administración. El estado debe planificar la forma de alcanzar sus objetivos, fijando

siempre metas mediatas o inmediatas. Planificar conduce a la eficiencia y otorga la

posibilidad de ofrecer respuestas oportunas a los cambios sociales.

Página | 13

1.5 TIPOS DE PLANEACION

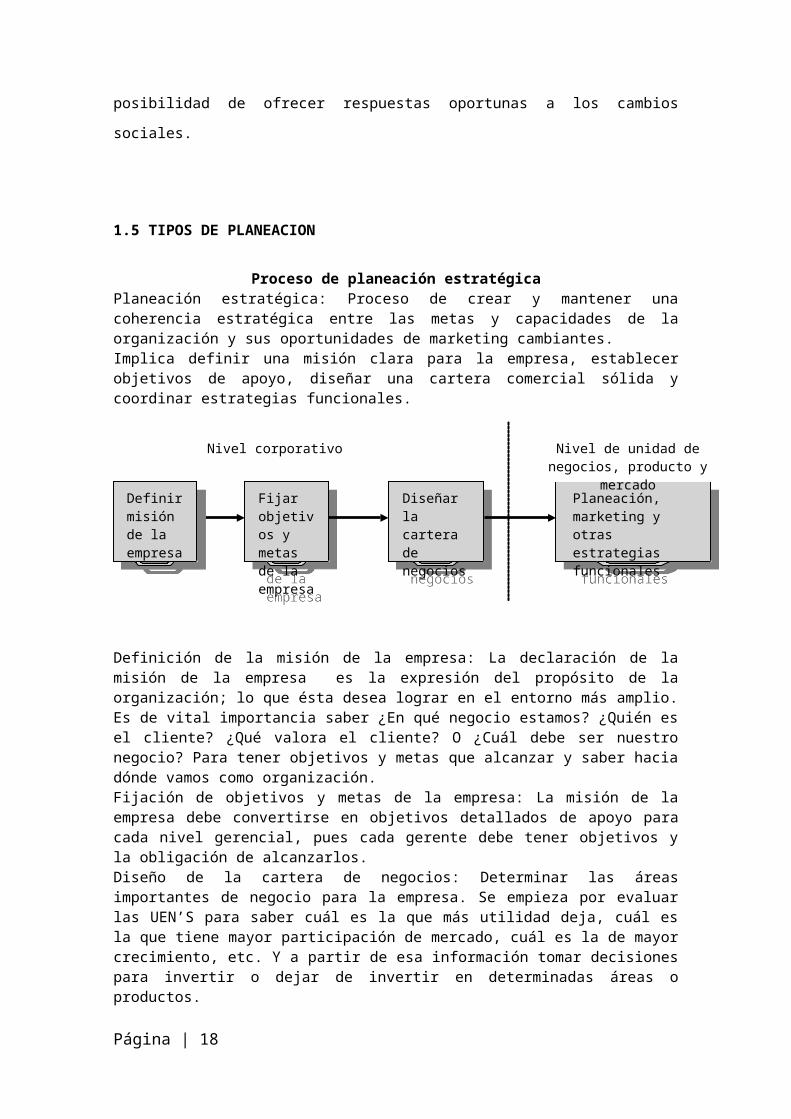

Proceso de planeación estratégicaPlaneación estratégica: Proceso de crear y mantener una coherencia estratégica entre las metas y capacidades de la organización y sus oportunidades de marketing cambiantes.Implica definir una misión clara para la empresa, establecer objetivos de apoyo, diseñar una cartera comercial sólida y coordinar estrategias funcionales.

Definición de la misión de la empresa: La declaración de la misión de la empresa es la expresión del propósito de la organización; lo que ésta desea lograr en el entorno más amplio. Es de vital importancia saber ¿En qué negocio estamos? ¿Quién es el cliente? ¿Qué valora el cliente? O ¿Cuál debe ser nuestro negocio? Para tener objetivos y metas que alcanzar y saber hacia dónde vamos como organización.Fijación de objetivos y metas de la empresa: La misión de la empresa debe convertirse en objetivos detallados de apoyo para cada nivel gerencial, pues cada gerente debe tener objetivos y la obligación de alcanzarlos.Diseño de la cartera de negocios: Determinar las áreas importantes de negocio para la empresa. Se empieza por evaluar las UEN’S para saber cuál es la que más utilidad deja, cuál es la que tiene mayor participación de mercado, cuál es la de mayor crecimiento, etc. Y a partir de esa información tomar decisiones para invertir o dejar de invertir en determinadas áreas o productos.Planeación, marketing, y otras estrategias funcionales: El plan estratégico de una empresa establece los tipos de negocios en los que la empresa participará y los objetivos para cada uno. Luego dentro de cada unidad de negocio, se deberá elaborar una planeación más detallada. Los principales departamentos funcionales de cada unidad – Marketing, finanzas, compras, contabilidad, y otros- deberán colaborar para alcanzar objetivos estratégicos. El marketing examina las necesidades del consumidor y la capacidad de la empresa para satisfacerlas; estos mismos objetivos guían la misión y los objetivos generales de la empresa.1

Planeación táctica - Consiste en formular planes a corto plazo que pongan de relieve las operaciones actuales de las diversas partes de la organización.El corto plazo se define como un período que se extiende sólo a un año o menos hacia el futuro.Los administradores usan la planeación táctica para describir lo que las diversas partes de la organización deben hacer para que la empresa tenga éxito en algún momento dentro de un año o manos hacia el futuro.

1

Página | 14

Definir misión de la empresa

Definir misión de la empresa

Fijar objetivos y metas de la empresa

Fijar objetivos y metas de la empresa

Diseñar la cartera de negocios

Diseñar la cartera de negocios

Planeación, marketing y otras estrategias funcionales

Planeación, marketing y otras estrategias funcionales

Nivel corporativo Nivel de unidad de negocios, producto y mercado

La planeación estratégica se relaciona con el período más prolongado que sea válido considerar; la planeación táctica se relaciona con el período más corto que sea válido considerar. Ambos tipos de planeación son necesarios. Los administradores necesitan programas de planeación táctica y estratégica, para estos programas deben estar altamente relacionados para tener éxito.La planeación táctica debe concentrarse en lo que debe hacerse en el corto plazo a fin de ayudar a la organización a que logre sus objetivos a largo plazo, determinados mediante la planeación estratégica. Planeación Operativa - Los objetivos, premisas y estrategias de una empresa determinan la búsqueda y la selección del producto o servicio. Después de seleccionar el producto final se determinan las especificaciones y se considera la posibilidad tecnológica de producirlo. El diseño de un sistema de operaciones requiere de decisiones relacionadas con la ubicación de las instalaciones, el proceso a utilizar, la cantidad a producir y la calidad del producto.Los sistemas de administración de las operaciones muestran los insumos, el proceso de transformación, los productos y el sistema de retroalimentación.Se rige de acuerdo a los lineamientos establecidos por la planeación táctica y su función consiste en la formulación y asignación de actividades más detalladas que deben ejecutar los últimos niveles jerárquicos de la empresa, por lo general, determinan las actividades que debe de desarrollar el elemento humano, los planes operativos son a corto plazo y se refieren a cada una de las unidades en que se divide un área de actividad.

Página | 15

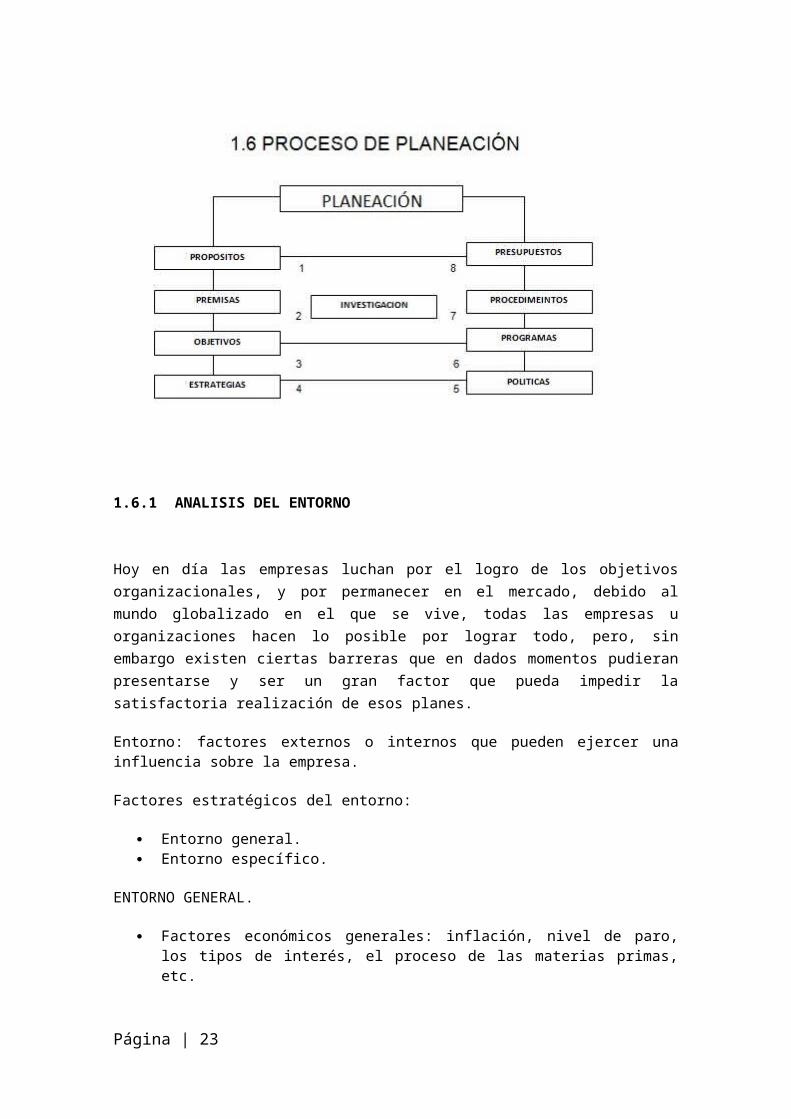

1.6 PROCESO DE PLANEACION

La planeación, se inicia a partir de la definición de los propósitos, éstos son los fines

esenciales o directrices que definen la razón de ser, naturaleza y carácter de cualquier

grupo social.

Los propósitos proporcionan las pautas para el diseño de un plan estratégico, se

expresan genéricamente y su determinación es una función reservada a los altos

ejecutivos de la empresa.

Toda organización debe establecer los propósitos como base para la formulación de

un plan; las siguientes cuatro características los diferencian de los objetivos.

a) Son básicos o trascendentales, porque constituyen el fundamento

de los demás elementos.

b) Son genéricos o cualitativos, porque no se expresan en términos

numéricos.

c) Son permanentes, porque permanecen vigentes durante el período

de vida de la organización.

d) Son semipermanentes, porque pueden abarcar un período determinado.

Un propósito de una empresa puede ser:

Incrementar las utilidades sobre la inversión de los accionistas.

Importancia de los Propósitos

1. Sirven de cimiento para los demás elementos de la planeación, así

como para los demás tipos de planes.

2. Permiten orientar a los responsables de la planeación sobre el curso

de acción que deben seguir al formular los planes.

3. Identifican a la empresa ante el personal y la sociedad, con una

imagen de responsabilidad social.

4. Son la razón de la existencia del grupo social, tanto en su estado

presente como en su proyección hacia el futuro.

5. Definen el éxito o fracaso de una empresa, ya que proporcionan las

directrices generales de los mismos.

Características que deben reunir los propósitos

a) Evitar que la Dirección pierda el tiempo en aspiraciones desatinadas

o erróneas.

b) Deben darse a conocer a todos los miembros de la empresa.

c) Evitar dogmatizarlos.

d) Deben estar acordes a los valores institucionales del grupo social.

e) No deben utilizarse para intereses personales, sino para el bienestar

Página | 16

de la organización.

f) Deben implantarse, si es que no se han considerado.

g) No deben definirse con frases ambiguas y vacías, el autoengaño no

ayuda a la implantación de planes.

1.6.1 ANALISIS DEL ENTORNO

Hoy en día las empresas luchan por el logro de los objetivos organizacionales, y por

permanecer en el mercado, debido al mundo globalizado en el que se vive, todas las

empresas u organizaciones hacen lo posible por lograr todo, pero, sin embargo existen

ciertas barreras que en dados momentos pudieran presentarse y ser un gran factor

que pueda impedir la satisfactoria realización de esos planes.

Entorno: factores externos o internos que pueden ejercer una influencia sobre la empresa.

Factores estratégicos del entorno:

Entorno general. Entorno específico.

ENTORNO GENERAL.

Página | 17

Factores económicos generales: inflación, nivel de paro, los tipos de interés, el proceso de las materias primas, etc.

Factores político-legales: la política monetaria y fiscal que lleva a cabo el gobierno, la legislación vigente, etc.

Factores sociológico-culturales: la importancia de defensa del medio ambiente, las variables educacionales, el nivel de formación, el clima social, etc.

Factores tecnológicos: el desarrollo de las comunicaciones, la rapidez en el cambio de la tecnología.

ENTORNO ESPECÍFICO.

Hace referencia al análisis del sector industrial en el que compite la empresa. Este sector va a venir delimitado por cinco fuerzas competitivas:

Competidores potenciales. Proveedores. Competidores actuales. Clientes. Productos sustitutivos.

COMPETIDORES POTENCIALES.

Barreras de entrada: conjunto de factores que hacen que las empresas instaladas en el sector tengan control sobre las empresas potenciales.Entrantes: economías de escala; cuando se incrementa los costes de producción, se reduce el coste unitario.

Constituye barrera de entrada:

La empresa no alcanza los volúmenes de producción que le permitirá tener esta, desembolsar una cantidad importante.

Producir un volumen de producción menor, desembolsar un coste.

Diferenciación del producto: constituye una fidelidad, barrera de entrada, lealtad al producto para ver que el producto ya existe.

Requerimiento o necesidad de capital: para entrar en un nuevo mercado hay que incurrir en nuevo coste.

Acceso favorable a los canales de distribución, este canal es hacer llegar el producto al cliente.

Otras ventajas en costes: distintas a las economías de escala. Poseer una tecnología patentada:

Acceso a materias primas. Ubicación favorable, una posible barrera de entrada. Acceso privilegiado a los capitales necesarios. Recursos humanos formados e implicados.

Política gubernamental: establece licencias, subvenciones a empresas nacionales, se fomenta los monopolios.

Página | 18

RIVALIDAD ENTRE COMPETIDORES ACTUALES.

Intensidad de la rivalidad existente: hay mayor o menor competencia entre las empresas.

La diferenciación del producto.

Costes del producto, precio y calidad del producto, crecimiento del sector ocurre que tiene capacidad para todas las empresas, cuanto más concentrado esta el sector hay menos rivalidad.

Cuanto disminuye el número de empresas existente y aumenta el grado de concentración, menor es la rivalidad entre las empresas.

Crecimiento del sector: aumenta el crecimiento del sector y disminuye la rivalidad existente.

Falta de diferenciación del producto: afecta al grado de rivalidad, disminuye la diferenciación del producto, aumenta la rivalidad, la diferenciación del producto aumenta la rivalidad, en caso contrario disminuye la rivalidad.

Capacidad extra por ampliación: ampliar la instalación por aumento de la demanda, si esta cae amortizada, hace que las empresas vendan por debajo las unidades..

Existencia de barreras de salida: son factores que hacen difícil que la empresa salga del sector activos fijos especializados que sirven para esa actividad.

Costes fijos de salida: incluir recesión de contratos con proveedores. Barreras legales: interviene el gobierno, dispuesta a que no se cierre esa

actividad. Barreras de movilidad: son factores que hacen que las empresas tengan

dificultades, para entrar en otro grupo estratégico sin incurrir en altos costes de cambio.

AMENAZA DE PRODUCTOS SUSTITUTIVOS.

Técnica o física, cumple la misma función del producto que estamos considerando (ej. té y café).

Grado de diferenciación de los productos del sector: cuanto más diferenciado menor será la amenaza del producto sustitutivo.

PODER DE NEGOCIACIÓN DE CLIENTES.

Grado de concentración y volumen de compra:

Grado de concentración (muy pocos clientes). Volumen de compra más poder de negociación.

Oferta de productos poco diferenciados: ofrece un producto poco diferenciado, menor grado de diferencia de los clientes, mayor grado de negociación.Cuanto menor son los costes de cambio de proveedor, mayor es el poder de negociación de los clientes.

Página | 19

PODER DE NEGOCIACIÓN DE PROVEEDORES.

Concentración de proveedores: monopolio.

Productos del proveedor diferenciados: si aumenta la diferenciación disminuye el poder de negociación de los proveedores.

Marca del proveedor importante: si es muy importante para el producto, mayor es el poder de negociación.

Existencia de costes por cambio de proveedor: los costes de cambio por proveedor son mayores, aumentando el poder de negociación de proveedores.Amenaza de integración vertical hacia delante: cuanto mayor sea la amenaza de integración vertical hacia delante, mayor será el poder.

El proveedor asume la etapa de delante.

METODOS DE PREVISIÓN Y PROSPECTIVA.

Métodos de ayuda para comprender lo que puede ocurrir en el futuro con ciertas variables del entorno (asistencia en el análisis del entorno).

Aplicabilidad en función del tipo de entorno:

Entorno estable: previsión.

Entorno turbulento: prospectiva.

Previsión: conveniente en entornos con cierta estabilidad. Definición de la evolución de unas variables hacia un horizonte dado, existiendo una probabilidad de ocurrencia asignada a partir de datos del pasado.

Métodos de previsión:

Métodos objetivos o estadísticos.

Métodos causales o explicativos.

Aspecto a destacar: el resultado de los métodos de previsión es un único futuro.

Críticas:

Suponen una visión parcial del entorno. Utilizan información de tipo cuantitativa. Inexactitud de los datos que se utilizan. Hipótesis estructural: futuro único.

Prospectiva:

Conveniente en entornos de mayor inestabilidad:

Los determinismos del pasado.

Página | 20

Análisis del comportamiento de los agentes que influyen en el escenario futuro.

Métodos de prospectiva:

Método de Delphi. Método de los impactos cruzados. Método de los escenarios

1.6.2 FILOSOFIA ORGANIZACIONAL

¿Qué es Filosofía?

El concepto de filosofía es el amor a la sabiduría, es decir, la búsqueda del verdadero conocimiento. Es bueno considerar cuál es el valor de la filosofía y porqué debe ser estudiada. Es tanto más necesario considerar esta cuestión ante el hecho de que muchos, bajo la influencia de la ciencia o de los negocios prácticos, se inclinan a dudar que la filosofía sea algo más que una ocupación inocente, pero frívola e inútil, con distinciones que se quiebran de puro sutiles y controversias sobre materias cuyo conocimiento es imposible.

La filosofía empresarial identifica "la forma de ser" de una empresa, también se habla que la cultura de empresa tiene que ver con los principios y valores empresariales, todo ello es tanto como decir que es "la visión compartida de una organización".

La cultura de empresa se manifiesta en las formas de actuación ante los problemas, oportunidades y situaciones de cambio de la propia gestión empresarial. Los valores empresariales constituyen el núcleo de la cultura empresarial, aportan un sentido y orientación a la gestión de la empresa y trazan una línea de actuación a la "diaria empresarial".

Así el conjunto de valores definen el carácter fundamental de la organización, creando un sentido de identidad y pertenencia en ella, y propiciando un comportamiento ético (profesional, personal y social) y una capacidad flexible de consensuar metas comunes.

Justo en este punto de análisis del comportamiento ético de los profesionales, es donde debe centrarse el discurso de confluencia de intereses entre empresa y profesionales o de intereses laborales o profesionales.

Si las empresas a través de ese comportamiento ético y responsable aspiran a ser eficaces y productivas para los intereses de sus socios y accionistas, parece razonable que sepan compensar y reconocer ese desempeño con una retribución adecuada y una formación que refuerce y recicle los conocimientos propios del puesto así como unas habilidades que desarrollen sus competencias en línea con sus intereses tanto profesionales como personales de forma equilibrada.

Esta formación complementaria, para algunas empresas, puede resultar contradictoria a corto plazo, sobre todo si se compara con las exigencias del puesto. No obstante, si esta acción la situamos con un escenario de medio plazo ligado con el potencial profesional de cada persona puede resultar muy atractiva de cara a completar,

Página | 21

madurar o consolidar, progresivamente, su carrera profesional pre-directiva, fundamentalmente, mejorando la visión global de empresa.

Las organizaciones son como organismos vivos, necesitan crecer y adaptarse a los cambios de su entorno. Para adaptarse al cambio del entorno, las organizaciones deben considerar atender los elementos de proyección y comunicación, jerarquía de planes y aprendizaje organizacional. La combinación de estos elementos garantizará la sinergia necesaria para que la cultura y los procesos organizacionales incentiven la productividad, el crecimiento y la innovación.

La combinación correcta de elementos es esencial para que los procesos naturales se lleven a cabo. Al igual que en la naturaleza, las organizaciones se componen de elementos que combinándolos e integrándolos son los que crean la sinergia necesaria para que los diferentes procesos sociales produzcan los resultados esperados.

1.6.3 VISION

La visión se define como el camino al cual se dirige la empresa a largo plazo y sirve

de rumbo y aliciente para orientar las decisiones estratégicas de crecimiento junto a

las de competitividad

La visión es la situación en la que se pretende que se encuentre la organización en un

futuro de largo plazo. Por ejemplo, quiero que mi empresa sea líder en ventas de

cubiertas en determinada región, con recursos humanos calificados y una excelente

relación con la comunidad de acá a cinco o diez años.

Una visión expresa las aspiraciones y valores fundamentales de una organización,

apelando a las emociones e inteligencia de los miembros.

La visión, según Mintzberg, “es la definición de la razón de ser de la

organización”.

Paredes define la visión de futuro como: la declaración amplia y suficiente de

donde quiere que su organización este dentro de 3 0 5 años. Es un conjunto de ideas

generales que proveen el marco de referencia de lo que una organización es y quiere

ser en el futuro.

La visión de futuro señala rumbo, da dirección, es la cadena o el lazo que une en la

organización el presente y el futuro. Esta describe el carácter y el concepto de las

actividades futuras de la organización

Página | 22

La respuesta a la pregunta, ¿qué queremos que sea la organización en los próximos

años?, Es la visión de futuro, establece aquello que la organización

piensa hacer, y para quién lo hará, así como las premisas filosóficas centrales

Para la redacción de la visión de futuro se deben considerar los siguientes elementos:

Debe ser formulada por líderes

Dimensión de tiempo

Integradora: compartida entre el grupo gerencial y los colaboradores

Amplia y detallada

Positiva y alentadora

Debe ser realista en lo posible

Comunica entusiasmo

Proyecta sueños y esperanzas

Incorpora valores e intereses comunes

Usa un lenguaje ennoblecedor, gráfico y metafórico

Logra sinergismo

Debe ser difundida interna y externamente

1.6.4 MISION

La misión es el motivo, propósito, fin o razón de ser de la existencia de una empresa

u organización porque define: 1) lo que pretende cumplir en su entorno o sistema

social en el que actúa, 2) lo que pretende hacer, y 3) para quién lo va a hacer; y es

influenciada en momentos concretos por algunos elementos como: la historia de la

organización, las preferencias de la gerencia y/o de los propietarios, los factores

externos o del entorno, los recursos disponibles, y sus capacidades distintivas .

La misión es un importante elemento en el proceso de planificación porque es a partir

de ella que se formulan objetivos detallados que son los que guiarán a la empresa u

organización. Por tanto, resulta imprescindible que mercadólogos, empresarios,

emprendedores y directivos en general, conozcan cuál es el concepto de misión, y

mejor aún, cuáles son los diferentes conceptos que proponen diversos expertos en

temas de negocios, mercadotecnia y definición de términos, para que tengan una

visión más completa y aplicable del mismo.

Página | 23

Por ese motivo, en el presente artículo se han incluido los conceptos propuestos por

diversos autores para responder adecuadamente a la pregunta:

¿Cuál es el concepto de misión aplicado a empresas u organizaciones?

El Concepto de Misión:

Para O. C. Ferrel y Geoffrey Hirt, autores del libro "Introducción a los

Negocios en un Mundo Cambiante", "la misión de una organización es su propósito

general.

Para Enrique Franklin, en su libro "Organización de Empresas", menciona

que: "este enunciado (la misión) sirve a la organización como guía o marco de

referencia para orientar sus acciones y enlazar lo deseado con lo posible".

Según el profesor Rafael Muñiz González, autor del libro "Marketing en el siglo

XXI", la misión "define la razón de ser de la empresa, condiciona sus actividades

presentes y futuras, proporciona unidad, sentido de dirección y guía en la toma de

decisiones estratégicas".

Además, según el mencionado autor, la misión proporciona una visión clara a la hora

de definir en qué mercado esta la empresa, quiénes son sus clientes y con quién esta

compitiendo; por tanto y a su criterio,"sin una misión clara es imposible practicar la

dirección estratégica".

Para Stanton, Etzel y Walker, autores del libro "Fundamentos de Marketing",

la misión de una organización "enuncia a que clientes sirve, que necesidades

satisface y qué tipos de productos ofrece. Por su parte, una declaración de misión

indica, en términos generales, los límites de las actividades de la organización".

Complementando ésta definición, los autores comentan que en la actualidad, las

empresas que se atienen al concepto de marketing, expresan su misión con base en

el cliente, de modo que refleje las necesidades que intentan satisfacer y los beneficios

que proveen.

Según Jack Fleitman, autor del libro "Negocios Exitosos", el concepto de

misión "suele ser definido como el modo en que los empresarios líderes y ejecutivos

deciden hacer realidad su visión".

Página | 24

Finalmente, (y resulta conveniente tomarlo en cuenta) el Diccionario Enciclopédico

Océano define el término misión como la "obra que una persona o colectividad se

siente impelida a realizar".

En síntesis, el concepto de misión puede ser definido de la siguiente manera:

"Propósito general o razón de ser de la empresa u organización que enuncia a qué

clientes sirve, qué necesidades satisface, qué tipos de productos ofrece y en general,

cuáles son los límites de sus actividades; por tanto, es aquello que todos los que

componen la empresa u organización se sienten impelidos a realizar en el presente y

futuro para hacer realidad la visión del empresario o de los ejecutivos. Por ello, la

misión es el marco de referencia que orienta sus acciones, enlaza lo deseado con lo

posible, condiciona las actividades presentes y futuras, proporciona unidad, sentido de

dirección y guía en la toma de decisiones estratégicas".

Sin embargo, cabe señalar que para que la misión cumpla su importante función,

debe tener la capacidad de "mover" a las personas (propietarios, inversionistas,

empleados, clientes y proveedores) a ser parte activa de lo que es la razón de ser o

propósito general de la empresa u organización. Para ello: 1) Debe definir los

principales campos de competencia de la compañía, 2) debe ser motivante, 3) debe

estar guiada por una visión, 4) debe enfatizar en las principales políticas a las que la

empresa quiere honrar y 5) debe proporcionar a la compañía dirección durante los

próximos 10 o 20 años.

La misión organizacional como "una declaración duradera de propósitos que

distingue a una institución de otras similares". Es un compendio de la razón de ser de

una organización, esencial para determinar objetivos y formular estrategias.

Una buena misión institucional debe reflejar las expectativas de sus clientes. Es el

cliente y solo el cliente quien decide lo que es una organización.

La misión debe ser básicamente amplia en su alcance para que permita el estudio y la

generación de una vasta gama de objetivos y estrategias factibles sin frenar la

creatividad de la gente.

La misión describe la naturaleza y el campo al cual se dedica la organización, en otros

términos es la respuesta a la pregunta: ¿Para que existe la organización?

Página | 25

Los componentes principales que deben considerarse en la estructuración de la

Misión, son los siguientes:

Clientes - ¿quienes son los clientes de la institución?

Productos 0 servicios - ¿cuales son los productos 0 servicios más importantes

de la institución y en que forma deben ser entregados?

Mercados - ¿compite la institución geográficamente?

Preocupación por supervivencia y mejoramiento.

Preocupación por imagen pública - ¿cual es la imagen pública a la que aspira

la institución?

1.6.5 OBJETIVOS

Los objetivos establecen que es lo que se va a lograr y cuando serán alcanzados los

resultados, pero no establecen como serán logrados. Estos objetivos afectan la

dirección general y viabilidad de la entidad.

La estrategia como ya se definió es el patrón o plan que integra las principales metas y

políticas de una organización y a la vez establece la secuencia coherente de las

acciones a realizar. Establecen como se van a lograr los objetivos. Las estrategias

pueden ser intentadas (planeadas) o las emergentes (no planeadas). El objetivo

básico de la planeación consiste en lograr una ventaja competitiva. Esta no es más

que cualquier característica de la organización que la diferencia de la competencia

directa dentro de su sector. Toda empresa que obtiene beneficios de un modo

sostenido tiene algo que sus competidores no pueden igualar, aunque en muchos

casos lo imiten. (Folleto de planeación estratégica Linda Kasuga-Luis

Humberto Franco calidad y excelencia). Una habilidad distintiva se refiere a la única

fortaleza que le permite a una compañía lograr condiciones superiores en eficiencia,

calidad, innovación o capacidad de satisfacción al cliente.

Los objetivos representan los resultados que la empresa espera obtener, son fines

para alcanzar, establecidos cuantitativamente y determinados para realizarse

transcurrido un tiempo especifico.

Clasificación de los objetivos:

Estratégicos o generales: comprenden toda la empresa y se establecen a

largo plazo.

Página | 26

Tácticos o departamentales: se refieren a un área o departamento de la

empresa, se establecen a corto o mediano plazo.

Operacionales o específicos se establecen en niveles o secciones más especificas de

la empresa e invariablemente son a corto plazo.

Los objetivos deben ser perfectamente conocidos y entendidos por todos los miembros de la organización. Deben ser estables; los cambios continuos en los objetivos originan conflictos y confusiones. Representan los resultados que la empresa espera obtener, son fines por alcanzar, establecidos cuantitativamente y determinados para realizarse transcurrido un tiempo específico.

Características:

Deben establecerse a un tiempo específico. Se determinan cuantitativamente.

Lineamientos:

Deben de asentarse por escrito. No deben confundirse con los medios o estrategias para alcanzarlos. Al determinarlos, debemos recordar las seis preguntas clave de la

administración (qué, cómo, dónde, cuándo, quién, porqué).

1.6.6 ESTRATEGIAS

Las estrategias son disposiciones generalizadas de las acciones a tomar para cumplir

los objetivos generales, si no hay objetivos claros y bien definidos seguramente no

existirá una estrategia apropiada para alcanzarlos, además, las estrategias que se

planteen deben contemplar la utilización de unos recursos necesarios para desarrollar

las actividades que desembocarán en los resultados y deben tener en cuenta cómo se

conseguirán dichos recursos y cómo serán aplicados para aumentar las probabilidades

de éxito.

Por muchos años los militares utilizaron la estrategia con la significación de un gran

plan hecho a la luz de lo que se creía que un adversario haría o dejaría de hacer.

Aunque esta clase de plan tiene usualmente un alcance competitivo, se ha empleado

cada vez más como término que refleja amplios conceptos globales del

funcionamiento de una empresa. A menudo las estrategias denotan, por tanto, un

programa general de acción y un conato de empeños y recursos para obtener

objetivos amplios.

Página | 27

Anthony los define como el resultado de "…el proceso de decidir sobre objetivos de la

organización, sobre los cambios de estos objetivos y políticas que deben gobernar la

adquisición, uso y organización de estos recursos".

Chandler define una estrategia como "la determinación de los propósitos

fundamentales a largo plazo y los objetivos de una empresa, y la adopción de los

cursos de acción y distribución de los recursos necesarios para llevar adelante estos

propósitos".

El propósito de las estrategias, entonces, es determinar y comunicar a través de un

sistema de objetivos y políticas mayores, una descripción de lo que se desea que sea

la empresa. Las estrategias muestran la dirección y el empleo general de recursos y

de esfuerzos. No tratan de delinear exactamente cómo debe cumplir la empresa sus

objetivos, puesto que ésta es la tarea de un número enorme de programas de

sustentación mayores y menores.

Orígenes de las Estrategias

Para entender mejor la naturaleza de la estrategia, es conveniente analizar sus

orígenes. Según ellos se les clasifica como formuladas, consultadas, implícitas e

impuestas externamente.

Formuladas

La fuente más lógica de las estrategias es el nivel más alto de la administración, quien

las formula con el propósito expreso de guiar las operaciones de sus subalternos y/o

subordinados.

Consultadas

En la práctica, la mayor parte de las estrategias tienen su origen en consultas que se

hacen sobre casos específicos y especiales, que para su absolución suben a lo largo

de la escala jerárquica.

Implícitas

Sucede a veces que las estrategias se originan en lo que es práctica usual dentro de

una empresa. El personal de una empresa considerará lo que usualmente ocurre o se

acostumbra dentro de ella, como política de la empresa.

Impuestas externamente

En gran medida y en forma creciente, las estrategias se fijan externamente a la

empresa, por el gobierno, los sindicatos y las asociaciones comerciales.

Usos y finalidades

Página | 28

La planeación, para que sea sumamente práctica y eficaz, deberá tomar en cuenta y

adaptarse a las reacciones de las gentes a quienes afecta. Una decisión dada, que

pudiera resultar óptima, será quizá poco conveniente y por lo tanto desechada cuando

las acciones de quienes se opongan a ella no sean tomadas en consideración. Por lo

tanto, es necesario establecer estrategias en la planeación.

La "estrategia" serán los cursos de acción que se implantan después de haber tomado

en consideración contingencias imprevisibles respecto de las cuales se dispone de

información fragmentada, y sobre todo la conducta de los demás.

La estrategia tiene una dimensión en el tiempo. Unas decisiones son irreversibles,

mientras otras cambian cuando se presenta la oportunidad o necesidad de que así

sea.

La diferencia básica entre estrategia y táctica está en los siguientes aspectos: en

primer lugar, la estrategia se refiere a la organización como un todo, pues busca

alcanzar objetivos organizacionales globales, mientras que la táctica se refiere a uno

de sus componentes (departamento, o unidades, aisladamente); pues, busca alcanzar

los objetivos por departamento. La estrategia está compuesta de muchas tácticas

simultáneas e integradas entre sí. En segundo lugar, la estrategia se refiere a objetivos

a largo plazo, mientras que en la táctica se refiere a objetivos a mediano y a corto

plazo. Para la implementación de la estrategia se necesitan muchas tácticas que se

sucedan ordenadamente en el tiempo. En tercer lugar, la estrategia es definida por la

alta dirección, mientras que la táctica es responsabilidad de la gerencia de cada

departamento o unidad de la empresa.

Sistemas de estrategias

La identificación de las estrategias principales debe ocasionar la identificación, y

posteriormente la evaluación de subestratégicas. Todas las estrategias deben dividirse

en subestratégicas para lograr una implantación exitosa.

Desarrollo de los planes tácticos

A partir de la planeación estratégica, la empresa puede desarrollar los planes tácticos

es decir, comienza a desglosar la planeación estratégica en varias planeaciones

tácticas, o planes tácticos. Es necesario que, estos últimos se integren y coordinen de

modo adecuado en la planeación estratégica.

Estudio del entorno

Página | 29

El primer punto consiste en determinar los alcances y límites del sistema económico,

político, social y cultural de la empresa. Esto reviste implicaciones definitivas en la

formulación de una estrategia.

1.6.7 POLITICAS Y REGLAS

Políticas - Son también planes en el sentido de que son enunciados generales o

maneras de entender que guían o canalizan el pensamiento o la acción en la toma de

decisiones, éstas delimitan el área dentro de la cual una decisión ha de ser tomada y

aseguran que esté de acuerdo y contribuya a los objetivos. Son declaraciones o

interpretaciones generales que guían o encauzan el pensamiento en la toma de

decisiones.

Las políticas definen un área dentro de la cual se va a tomar una decisión y aseguran

que ésta sea consistente con un objetivo y contribuya al logro del mismo. Las políticas

ayudan a decidir temas antes de que se conviertan en problemas, hacen que sea

innecesario analizar la misma situación cada vez que se presenta y unifican otros

planes, con lo que permiten a los gerentes delegar autoridad y mantener control sobre

lo que hacen sus subordinados.

Reglas - Explican con claridad las acciones requeridas o las acciones que no se

deben llevar a cabo, sin permitir la discreción en esto. Son el tipo de plan más sencillo.

Las reglas se diferencian de los procedimientos en que guían la acción sin especificar

un orden de tiempo. El procedimiento se podría considerar como una serie de reglas.

La regla puede o no formar parte de un procedimiento. La esencia de una regla es que

refleja una decisión administrativa de que se tiene que llevar a cabo o que no se tiene

que llevar a cabo una cierta acción.

Es necesario asegurarse de distinguir entre reglas y políticas. El propósito de las

políticas es guiar la toma decisiones al señalar áreas en las que los gerentes pueden

usar su discreción. Las reglas, aunque también son guías, no permiten flexibilidad en

su aplicación.

1. El adecuado para el puesto adecuado.

Los hombres deben poseer las características que la empresa establezca para

desempeñar un puesto. Los recursos humanos deben adaptarse a las características

de la organización y no ésta a los recursos humanos.

2. De la provisión de elementos necesarios.

A cada miembro de la empresa debe proporcionársele los elementos necesarios para

hacer frente eficientemente a las necesidades de su puesto.

Página | 30

1.6.8 PROCEDIMIENTOS

El procedimiento administrativo general carece de fases, en mérito del principio de unidad de vista, se reconocen diversos estados en su tramitación, que son los siguientes:

Iniciación

a) De oficio por acuerdo del órgano competente, por propia iniciativa, por orden superior, a petición razonada de otros órganos o por denuncia.

Con anterioridad al acuerdo de iniciación, podrá el órgano competente abrir un periodo de información previa con el fin de conocer las circunstancias del caso concreto y la conveniencia o no de iniciar el procedimiento.

b) A instancia de parte. Estas solicitudes de iniciación del procedimiento deberán reunir los siguientes requisitos:a´) Nombre y apellidos del interesado y, en su caso, de la persona que lo representa y del medio y lugar preferente para notificaciones.

Se podrán acumular varias pretensiones de contenido y fundamento idéntico o sustancialmente similar, salvo que las normas reguladoras de los procedimientos específicos dispongan otra cosa.

b´) Hechos, razones y petición en donde se concrete con claridad la solicitud.c´) Lugar y fecha.d´) Firma del solicitante (no tiene porque ser el interesado puede ser su representante) o acreditación de autenticidad de su voluntad expresada por cualquier medio.e´) Órgano, centro o unidad administrativa al que se dirige.

Con respecto a la Administración estas deberán:

a) Establecer modelos y sistemas normalizados de solicitudes en los procedimientos de resolución numerosa.b) Dar un plazo de subsanación de defectos en las solicitudes, pudiendo ampliarse en algunos casos por sus características especiales.

Además, con respecto a los solicitantes, se establece generalmente que:

a´) Tienen derecho al correspondiente recibo de los escritos presentados que acredite la fecha de presentación, admitiéndose como tal una copia donde figure la fecha de presentación anotada por una oficina.b´) Tienen derecho a acompañar al modelo de solicitud los elementos que estimen convenientes, los cuales deberán ser admitidos y tenidos en cuenta por el órgano al que se dirijan.

Respecto al lugar de presentación de las solicitudes:

a´) En los registros de los órganos a los que se dirijan.b´) En los registros de cualquier órgano administrativo de la Administración.c´) En las Oficinas de Correos.d´) En las representaciones diplomáticas u oficinas consulares en el extranjero.e´) En cualquier otro registro que establezcan las disposiciones vigentes.

Subsanación y mejora de la solicitud

Página | 31

Si la solicitud de iniciación no reúne los requisitos anteriormente señalados y los exigidos, en su caso, por la legislación específica aplicable, se requerirá al interesado para que, en un plazo determinado, subsane la falta o acompañe los documentos preceptivos, con indicación de que, si así no lo hiciera, se le tendrá por desistido de su petición previa resolución que deberá ser dictada en los términos previstos en la norma aplicable.

Siempre que no se trate de procedimientos selectivos o de concurrencia competitiva, este plazo podrá ser ampliado prudencialmente, a petición del interesado o a iniciativa del órgano, cuando la aportación de los documentos requeridos presente dificultades especiales.

En los procedimientos iniciados a solicitud de los interesados, el órgano competente podrá recabar del solicitante la modificación o mejora voluntarias de los términos de aquélla. De ello se levantará acta sucinta que se incorporará al procedimiento.

Medidas provisionales

Las normas de procedimiento establecen que, iniciado el procedimiento, el órgano administrativo competente para resolverlo, podrá adoptar, de oficio o a instancia de parte, las medidas provisionales que estime oportunas para asegurar la eficacia de la resolución que pudiera recaer, si existiesen elementos de juicio suficientes para ello.

Algunas legislaciones establecen que, antes de la iniciación del procedimiento administrativo, el órgano competente, de oficio o a instancia de parte, en los casos de urgencia y para la protección provisional de los intereses implicados, podrá adoptar las medidas correspondientes en los supuestos previstos expresamente por una norma de rango de Ley. En este caso, las medidas provisionales deberán ser confirmadas, modificadas o levantadas en el acuerdo de iniciación del procedimiento, que deberá efectuarse dentro de un plazo posterior a su adopción, el cual podrá ser objeto del recurso que proceda. En todo caso, dichas medidas quedarán sin efecto si no se inicia el procedimiento en dicho plazo o cuando el acuerdo de iniciación no contenga un pronunciamiento expreso acerca de las mismas.

Por otro lado, no se podrán adoptar medidas provisionales que puedan causar perjuicio de difícil o imposible reparación a los interesados o que impliquen violación de derechos amparados por las leyes.

Las medidas provisionales podrán ser alzadas o modificadas durante la tramitación del procedimiento, de oficio o a instancia de parte, en virtud de circunstancias sobrevenidas o que no pudieron ser tenidas en cuenta en el momento de su adopción.

En todo caso, se extinguirán con la eficacia de la resolución administrativa que ponga fin al procedimiento.

Ordenación

La ordenación se halla conformada por todas las actuaciones que han de preordenar el desarrollo del procedimiento hasta su finalización, para permitir la realización efectiva de los actos de instrucción.

Página | 32

Como principio que rige esta fase tenemos el de impulso de oficio, a tenor del cual no es preciso que el administrado solicite el desarrollo del proceso, dado el interés general que anima el procedimiento administrativo.

Igualmente, se halla también presidida por el principio de celeridad, que ha de impregnar todo el procedimiento, a la vez que por el principio de eficacia, coordinándose ambos al exigirse que se acuerden en un sólo acto los trámites que admitan impulso simultáneo, sin precisarse impulso sucesivo.

Siempre que se incumplan los principios aludidos, cabe la reacción del interesado a través de la queja o reclamación.

Instrucción

La instrucción es el conjunto de actos por medio de los cuales se aportan al órgano decisorio los elementos de juicio necesarios para que dicte resolución, impulsándose de oficio sin merma del derecho del interesado a proponer lo que convenga a sus intereses, con posibilidad de presentar alegaciones las partes, proponer práctica de pruebas, con los informes preceptivos y facultativos correspondientes.

Los actos de instrucción necesarios para la determinación, conocimiento y comprobación de los datos en virtud de los cuales deba pronunciarse la resolución, se realizarán de oficio por el órgano que tramite el procedimiento, sin perjuicio del derecho de los interesados a proponer aquellas actuaciones que requieran su intervención o constituyan trámites legal o reglamentariamente establecidos.

Es decir, esta fase del procedimiento se halla presidida por el principio de oficialidad. Esto significa que, aún en el caso que el interesado no aporte los elementos de conocimiento necesarios para el debido conocimiento, debe la Administración de oficio procurárselos.

Los resultados de los sondeos y encuestas de opinión que se incorporen a la instrucción de un procedimiento deberán reunir las garantías legalmente establecidas para estas técnicas de información así como la identificación técnica del procedimiento seguido para la obtención de estos resultados.

Existen una serie de trámites que se desarrollan durante la fase de instrucción:

Trámite de Alegaciones.

Los interesados podrán, en cualquier momento del procedimiento anterior al trámite de audiencia, aducir alegaciones y aportar documentos u otros elementos de juicio. Unos y otros serán tenidos en cuenta por el órgano competente al redactar la correspondiente propuesta de resolución.

En todo momento podrán los interesados alegar los defectos de tramitación y, en especial, los que supongan paralización, infracción de los plazos preceptivamente señalados o la omisión de trámites que pueden ser subsanados antes de la resolución definitiva del asunto. Dichas alegaciones podrán dar lugar, si hubiere razones para ello, a la exigencia de la correspondiente responsabilidad disciplinaria.

Trámite de Prueba

Página | 33

Medios y período de prueba.

Los hechos relevantes para la decisión de un procedimiento podrán acreditarse por cualquier medio de prueba admisible en Derecho.

Cuando la Administración no tenga por ciertos los hechos alegados por los interesados o la naturaleza del procedimiento lo exija, el instructor del mismo acordará la apertura de un período de prueba por un plazo no superior a treinta días ni inferior a diez, a fin de que puedan practicarse cuantas juzgue pertinentes.

El instructor del procedimiento sólo podrá rechazar las pruebas propuestas por los interesados cuando sean manifiestamente improcedentes o innecesarias, mediante resolución motivada.

Práctica de prueba.

La Administración comunicará a los interesados, con antelación suficiente, el inicio de las actuaciones necesarias para la realización de las pruebas que hayan sido admitidas.

En la notificación se consignará el lugar, fecha y hora en que se practicará la prueba, con la advertencia, en su caso, de que el interesado puede nombrar técnicos para que le asistan.

En los casos en que, a petición del interesado, deban efectuarse pruebas cuya realización implique gastos que no deba soportar la Administración, ésta podrá exigir el anticipo de los mismos, a reserva de la liquidación definitiva, una vez practicada la prueba. La liquidación de los gastos se practicará uniendo los comprobantes que acrediten la realidad y cuantía de los mismos.

Trámite de Informe

Petición.

A efectos de la resolución del procedimiento, se solicitarán aquellos informes que sean preceptivos por disposiciones legales, y los que se juzguen necesarios para resolver, citándose el precepto que los exija o fundamentando, en su caso, la conveniencia de reclamarlos.

En la petición de informe se concretará el extremo o extremos acerca de los que se solicita.

Evacuación.

Salvo disposición expresa en contrario, los informes serán facultativos y no vinculantes.

Los informes serán evacuados en el plazo de diez días, salvo que una disposición o el cumplimiento del resto de los plazos del procedimiento permita o exija otro plazo mayor o menor.

De no emitirse el informe en el plazo señalado, y sin perjuicio de la responsabilidad en que incurra el responsable de la demora, se podrán proseguir las actuaciones

Página | 34

cualquiera que sea el carácter del informe solicitado, excepto en los supuestos de informes preceptivos que sean determinantes para la resolución del procedimiento, en cuyo caso se podrá interrumpir el plazo de los trámites sucesivos.

Si el informe debiera ser emitido por una Administración Pública distinta de la que tramita el procedimiento en orden a expresar el punto de vista correspondiente a sus competencias respectivas, y transcurriera el plazo sin que aquél se hubiera evacuado, se podrán proseguir las actuaciones. El informe emitido fuera de plazo podrá no ser tenido en cuenta al adoptar la correspondiente resolución.

Participación de los ciudadanos

Trámite de audiencia.

Instruidos los procedimientos, e inmediatamente antes de redactar la propuesta de resolución, se pondrán de manifiesto a los interesados o, en su caso, a sus representantes, salvo lo que afecte a las informaciones y datos que sean confidenciales por mandato de la ley.

Los interesados, en un plazo no inferior a diez días ni superior a quince, podrán alegar y presentar los documentos y justificaciones que estimen pertinentes.

Si antes del vencimiento del plazo los interesados manifiestan su decisión de no efectuar alegaciones ni aportar nuevos documentos o justificaciones, se tendrá por realizado el trámite.

Se podrá prescindir del trámite de audiencia cuando no figuren en el procedimiento ni sean tenidos en cuenta en la resolución otros hechos ni otras alegaciones y pruebas que las aducidas por el interesado.

Actuación de los interesados.

Los actos de instrucción que requieran la intervención de los interesados habrán de practicarse en la forma que resulte más cómoda para ellos y sea compatible, en la medida de lo posible, con sus obligaciones laborales o profesionales.

Los interesados podrán, en todo caso, actuar asistidos de asesor cuando lo consideren conveniente en defensa de sus intereses.

En cualquier caso, el órgano instructor adoptará las medidas necesarias para lograr el pleno respeto a los principios de contradicción y de igualdad de los interesados en el procedimiento.

Información pública.

El órgano al que corresponda la resolución del procedimiento, cuando la naturaleza de éste lo requiera, podrá acordar un período de información pública.

A tal efecto, se anunciará en el Boletín Oficial del Estado, de la Comunidad Autónoma, o en el de la Provincia respectiva, a fin de que cualquier persona física o jurídica pueda examinar el procedimiento, o la parte del mismo que se acuerde.

Página | 35

El anuncio señalará el lugar de exhibición y determinará el plazo para formular alegaciones, que en ningún caso podrá ser inferior a veinte días.

La incomparecencia en este trámite no impedirá a los interesados interponer los recursos procedentes contra la resolución definitiva del procedimiento.

La comparecencia en el trámite de información pública no otorga, por sí misma, la condición de interesado. No obstante, quienes presenten alegaciones u observaciones en este trámite tienen derecho a obtener de la Administración una respuesta razonada, que podrá ser común para todas aquellas alegaciones que planteen cuestiones sustancialmente iguales.

Conforme a lo dispuesto en las Leyes, las Administraciones Públicas podrán establecer otras formas, medios y cauces de participación de los ciudadanos, directamente o a través de las organizaciones y asociaciones reconocidas por la Ley en el procedimiento de elaboración de las disposiciones y actos administrativos.

Terminación

La Administración está obligada a dictar resolución expresa en todos los procedimientos y a notificarla cualquiera que sea la forma de iniciación.

Hay supuestos en los que la resolución consiste en la declaración de las circunstancias que concurran en cada caso, con indicación de los hechos producidos y las normas aplicables. Esto se produce en los casos de prescripción, renuncia del derecho, caducidad del procedimiento o desistimiento de la solicitud, así como desaparición sobrevenida del objeto del procedimiento.

Se exceptúan de la obligación de resolver, los supuestos de terminación del procedimiento por pacto o convenio, así como los procedimientos relativos al ejercicio de derechos sometidos únicamente al deber de comunicación previa a la Administración.

a) Normal. La forma normal de terminación del procedimiento es mediante una resolución que decidirá sobre todas las cuestiones planteadas por el interesado y otras derivadas del propio expediente. La decisión será motivada en los casos en que proceda.b) Anormales. El desistimiento, la renuncia y la caducidad o abandono son formas de finalización anormales que solo se pueden producir en los procedimientos incoados a instancia de los particulares.a´) Desistimiento. El interesado puede desistir de su solicitud siempre y cuando no esté prohibido por el ordenamiento jurídico. No obstante la Administración puede limitar el desistimiento si la cuestión suscitada en el procedimiento fuera de interés general o conveniente sustanciarla. El desistimiento no impide al interesado seguir conservando los derechos que le amparan que podrá hacer valer, si lo desea, en otro procedimiento.b´) Renuncia. Es igual que el desistimiento, si bien el interesado que renuncia pierde los derechos que le amparan.c´) Caducidad. Que consiste en la paralización del procedimiento por causa imputable al interesado una vez que la Administración le ha advertido de la misma si no realiza actuaciones sustanciales y necesarias y han trascurrido tres meses desde la comunicación.

Página | 36

d´) Silencio administrativo. Se produce en aquellas situaciones en las que la Administración no ha resuelto expresamente y la Ley realiza la presunción de que si lo ha hecho.c) Por convención. Las Administraciones Públicas podrán celebrar acuerdos con personas de derecho público o privado siempre que no sean contrarios al Ordenamiento jurídico ni versen sobre materias donde no es posible la transacción.

La ejecución

Las normas jurídicas suelen establecer la presunción de validez de todos los actos administrativos y, en consecuencia, producen plenos efectos jurídicos. Esto se denomina "ejecutividad" del acto administrativo. La ejecutividad del acto administrativo es de interés a todos los efectos, pero especialmente cuando los interesados obligados a cumplir el mismo no lo hacen.

Medios de ejecución forzosa

Las legislaciones establecen que los actos de las Administraciones Públicas sujetos al Derecho administrativo son inmediatamente ejecutivos. A tal fin las Leyes establecen distintos medios de ejecución forzosa cuando los particulares no cumplen voluntariamente lo establecido en el acto administrativo.