IRMA GÓMEZ VALDERRAMA BACHILLER DE CIENCIAS …

92

1 IRMA GÓMEZ VALDERRAMA BACHILLER DE CIENCIAS ECONÓMICAS “ANÁLISIS DEL ÍNDICE DE MOROSIDAD DE LA CARTERA DE CLIENTES Y SU INCIDENCIA EN LA RENTABILIDAD DE LA CAJA PIURA – AGENCIA HUAMACHUCO 2006-2010” TESIS PARA OPTAR EL TITULO DE: LICENCIADA EN ADMINISTRACIÓN ASESOR: MG. VIOLETA CLAROS AGUILAR PROMOCIÓN III “JOSÉ FAUSTINO SÁNCHEZ CARRIÓN” UNIVERSIDAD NACIONAL DE TRUJILLO FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA ACADÉMICO PROFESIONAL DE ADMINISTRACIÓN HUAMACHUCO - PERÚ 2011

Transcript of IRMA GÓMEZ VALDERRAMA BACHILLER DE CIENCIAS …

1

IRMA GÓMEZ VALDERRAMA

BACHILLER DE CIENCIAS ECONÓMICAS

“ANÁLISIS DEL ÍNDICE DE MOROSIDAD DE LA CARTERA DE

CLIENTES Y SU INCIDENCIA EN LA RENTABILIDAD DE LA

CAJA PIURA – AGENCIA HUAMACHUCO 2006-2010”

TESIS

PARA OPTAR EL TITULO DE:

LICENCIADA EN ADMINISTRACIÓN

ASESOR: MG. VIOLETA CLAROS AGUILAR PROMOCIÓN III

“JOSÉ FAUSTINO SÁNCHEZ CARRIÓN”

UNIVERSIDAD NACIONAL DE TRUJILLO

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA ACADÉMICO PROFESIONAL DE ADMINISTRACIÓN

HUAMACHUCO - PERÚ 2011

i

DEDICATORIA

A DIOS nuestro señor, por

su amor y bendición que

cada día nos otorga, por

iluminar mi camino, en cada

momento de mi vida.

A mis padres y hermanos por

sus consejos, su apoyo y

todo su amor que me

brindaron a lo largo de mi

carrera.

ii

PRESENTACIÓN

Señores miembros del Jurado:

En cumplimiento a lo dispuesto en el Reglamento de Grados y Títulos de la

Facultad Ciencias Económicas, de la Universidad Nacional de Trujillo, alcanzo a

ustedes la presente tesis que lleva por título: “ANÁLISIS DEL ÍNDICE DE

MOROSIDAD EN LA CARTERA DE CLIENTES Y SU INCIDENCIA EN LA

RENTABILIDAD DE LA CAJA PIURA-AGENCIA HUAMACHUCO:AÑ OS 2006-

2010”, con la finalidad de optar el Título de Licenciada en Administración .

Consciente de las limitaciones u omisiones en el presente trabajo, y por

la naturaleza de tema que genera ciertas reservas en el acceso a la información

en las instituciones de microfinanzas, espero sin embargo, que con su elevado

criterio sepan disculpar algunos errores que pudiera haber cometido en el

desarrollo del presente trabajo de investigación, por las limitaciones expuestas.

Valga la oportunidad para expresar mi gratitud, aprecio y reconocimiento a

todos mis profesores de la Escuela de Administración por sus enseñanzas las

cuales han contribuido en mi formación profesional y personal; así mismo mi

agradecimiento especial a mi asesora Mg. Violeta Claros Aguilar.

Huamachuco, Junio del 2011

IRMA GOMEZVALDERRAMA

Bachiller en Ciencias Económicas

iii

RESUMEN

La morosidad se ha constituido en la principal causa de las dificultades que han

sufrido algunos sistemas financieros y ciertas entidades de tamaño considerable.

Así, una elevada cartera morosa es un serio problema que compromete tanto la

viabilidad de la institución a largo plazo como la del propio sistema.

La presente investigación tiene como objetivo analizar¿Cómo incide la morosidad,

en la rentabilidad de La Caja Piura Agencia Huamachuco 2006-2010? Para ello se

ha utilizado el diseño descriptivo longitudinal en el tiempo y el método descriptivo

analítico, basándose en la técnica de la observación de información recolectada

de la revisión documental de la institución.

Se observó que la cartera de colocaciones se han incrementado año tras año,

llegando 513% en crecimiento del 2006 al 2010. Pero también se ve que la

morosidad de lacartera se ha incrementado en 2,851% con respecto del año 2006

al 2010, que es una mora muy elevada.Obteniendo una rentabilidad negativa en el

año 2010.

Rentabilidad de las colocaciones depende del nivel de morosidad de cada

agencia. Limitar el crecimiento de la morosidad minimizando el riesgo crediticio,

para evitar el crecimiento de las provisiones y no afectar a la rentabilidad. La

calidad crediticia asegura un crecimiento saludable de las colocaciones.Esto se

consigue con un trabajo profesional y ético de sus evaluadores de créditos y de

todos los funcionarios involucrados.

Palabras claves: Morosidad de la cartera, Rentabilidad, Cartera de colocaciones.

iv

ABSTRACT

Bad debt has become the main cause of the difficulties they have experienced

some financial systems and certain entities of considerable size. Thus, a high non-

performing loans is a serious problem that involves both the viability of the

institution in the long run as the system itself.

This research aims to analyze how the default affects on the profitability of The

Piura Box - Huamachuco Agency 2006-2010? This was used longitudinal

descriptive design time and descriptive analytical method, based on the technique

of observation data collected from documentary review of the institution.

It was noted that the loan portfolio have increased year after year, reaching 513%

growth from 2006 to 2010. But is that a delinquency in the portfolio has increased

by 2.851% over the 2006 to 2010, which is very high arrears. Getting a negative

return in 2010.

Profitability of placements depends on the level of delinquency in each agency.

Limit growth in delinquencies while minimizing credit risk, to prevent the growth of

supplies and not affect profitability. The credit quality ensures a healthy growth of

the placements. This is achieved with a professional and ethical work of its credit

assessments, and all officials involved.

Keywords: Delinquency of the portfolio return, portfolio.

v

INDICE

Dedicatoria ........................................................................................................... i

Presentación ....................................................................................................... ii

Resumen ............................................................................................................ iii

Abstract .............................................................................................................. iv

Índice ................................................................................................................... v

CAPÍTULO I

INTRODUCCIÓN

1. ANTECEDENTES Y JUSTIFICACIÓN DEL PROBLEMA ...... ................................. 2

1.1. ANTECEDENTES ............................................................................................. 2

1.1.1. CAJA PIURA ............................................................................................ 2

1.1.2. FUNDAMENTO DE CLASIFICACION DE RIESGO

CAJA PIURA ............................................................................................ 4

1.1.3. CLASIFICACION DE ENTIDADES FINANCIERAS

SEGUN CLASIFICADORA DE RIESGOS EQUILIBRIUM ........................ 7

1.1.4 CAJA MUNICIPAL DE AHORRO Y CREDITO PIURA

AGENCIA HUAMACHUCO ................................................................... 10

1.2. JUSTIFICACIÓN ................................ ............................................................. 14

2. PROBLEMA........................................ ................................................................... 15

3. HIPÓTESIS ............................................................................................................ 15

3.1. VARIABLES .................................................................................................... 15

4. OBJETIVOS....................................... .................................................................... 15

4.1. GENERAL ....................................................................................................... 15

4.2. ESPECÍFICOS ................................................................................................ 15

vi

CAPITULO II

MARCO TEORICO

2.1. EL CREDITO ..................................................................................................... 17

2.1.1. ORIGEN DEL CRÉDITO ........................................................................ 17

2.1.2. MODALIDADES DE CRÉDITOS ............................................................ 20

2.1.3. IMPORTANCIA DEL CRÉDITO .............................................................. 21

2.1.4. POLÍTICAS DE CRÉDITO ...................................................................... 22

2.2. MOROSIDAD CREDITICIA .............................................................................. .23

2.2.1. CARACTERÍSTICAS DE LA MOROSIDAD ....................................... 24

2.2.2. COSTOS DE LA MOROSIDAD ......................................................... 25

2.2.3. CATEGORÍAS DE LA MOROSIDAD ................................................. 27

2.2.4. INDICADOR DE MOROSIDAD ......................................................... 29

2.2.5. EVOLUCIÓN DE LA MOROSIDAD .................................................... 30

2.3. PROVISIONES DE LA CARTERA DE CRÉDITO ............................................. 30

2.4. CASTIGO DE CREDITOS INCOBRABLES ..................................................... 31

2.5. RENTABILIDAD FINANCIERA .......................................................................... 32

2.5.1. CONCEPTOS DE RENTABILIDAD ................................................... 32

2.5.2. ¿QUÉ ES RENTABILIDAD Y PRODUCTIVIDAD EN LA EMPRESA?32

2.5.3. COSTEO Y RENTABILIDAD POR AGENCIAS .................................. 33

2.6. LAS MICROFINANZAS .................................................................................... 34

2.7. RIESGO ............................................................................................................ 35

2.7.1. RIESGO PAÍS.................................................................................... 36

2.7.2. RIESGO PAÍS: COMERCIAL Y CREDITICIO .................................... 37

2.7.3. TIPOS DE RIESGO ......................................................................... 37

CAPITULO III

vii

MATERIALES Y METODOS

3.1 MATERIAL DE ESTUDIO .................................................................................... 41

3.1.1. POBLACIÓN ............................................................................................... 41

3.1.2. MUESTRA .................................................................................................. 41

3.2 METODOS Y TECNICAS .................................................................................... 41

3.2.1. DISEÑO ...................................................................................................... 41

3.2.2. METODOLOGÍA ......................................................................................... 42

3.2.3 TÉCNICAS ................................................................................................. 42

CAPITULO IV

RESULTADOS

4.1. COLOCACIONES CAJA PIURA AGENCIA HUAMACHUCO .............................. 44

4.2. MOROSIDAD CAJA PIURA AGENCIA HUAMACHUCO .................................... 47

4.2.1. CLASIFICACION DE LA CARTERA DE CLIENTES DE

LA CAJA PIURA AGENCIA HUAMACHUCO .............................................. 50

4.3. RENTABILIDAD CAJA PIURA AGENCIA HUAMACHUCO ................................. 56

CAPITULO V

DISCUSION

5.1. DISCUSION ......................................................................................................... 59

CONCLUSIONES ....................................................................................................... 61

RECOMENDACIONES ............................................................................................... 64

BIBLIOGRAFÍA ........................................................................................................... 66

ANEXOS ..................................................................................................................... 69

1

CAPITULO I

INTRODUCCIÓN

2

I. INTRODUCCIÓN

1. Antecedentes y Justificación del problema

1.1 Antecedentes

Anteriormente las entidades financieras otorgaban créditos sobre la base

de la confianza en el cliente, su reconocido prestigio y la información que

en ese momento proporcionaba respecto a su información financiera;

este enfoque se asocia a los factores financieros. Pero pasado el tiempo

y con la aparición del concepto “morosidad” , las empresas financieras

comenzaron a incorporar técnicas, políticas y otros factores para el mejor

control del riesgo de crédito, así minimizar el nivel de morosidad en el

sistema financiero.

1.1.1 CAJA PIURA

La Caja Municipal de Ahorro y Crédito Piura es una Sociedad

Anónima Cerrada, CMAC PIURA SAC, inició sus actividades el

año 1982,cuyo único accionista es laMunicipalidad de Piura,

capital inicial aportado $ 82,435 siendo su primer producto

financiero el crédito prendario, con garantía de alhajas de oro y

plata se oriento básicamente a financiar el déficit de la economía

familiar y también el capital de trabajo de pequeñas y micro

empresas informales que no tenían acceso al crédito en el sistema

financiero, suscribiendo un convenio de cooperación técnica con la

GTZ de Alemania, convirtiéndose en sociedad anónima en 1997,

3

dedicada al rubro de ahorro y crédito, tiene un régimen laboral de

empresa privada .

La CMAC PIURA para el desarrollo de sus operaciones cuenta

con autonomía económica, financiera y administrativa.

La Caja Municipal de Ahorro y Crédito, como entidad integrante

del sistema financiero nacional, es supervisada por la

Superintendencia de Banca y Seguros, y regulada por el Banco

Central de Reserva por la recepción de depósitos.

También, por su naturaleza pública es supervisada por la

Contraloría General de la República, y en materia presupuestal

por el Ministerio de Economía y Finanzas.

� Productos financieros que ofrece la Caja Piura:

Productos crediticios son: crédito prendario, créditos

personales, créditos PYME, créditos agrícolas, y créditos

hipotecarios.

Los productos pasivos que ofrece son: ahorro corriente,

depósitos a plazo fijo, CTS, entre otros.

Tiene su sede central en la ciudad de Piura, cuenta con 93

agencias y 2 oficinas especiales, habiendo instalado en la

4

costa, sierra y selva del territorio nacional, su presencia está en

los siguientes departamentos :Piura, Tumbes, Lambayeque,

Cajamarca, La Libertad, San Martín, Ucayali, Amazona, Ica,

Lima, Huánuco, Huancavelica, Ayacucho, Cusco, Apurímac,

Puno y Arequipa.

1.1.2 FUNDAMENTO DE CLASIFICACION DE RIESGO CAJA

PIURA

Los indicadores de liquidez e Indicador de apalancamiento global

(Basilea) que administra la CMAC Piura garantizan su solvencia

financiera en corto y largo plazo. Esta Solidez, es avalada por los

informes de clasificación de riesgo que realizan las empresas:

Equilibrium Clasificadora de Riesgos S.A y Class Asociados S.A.

al haber otorgado en forma continúa durante los últimos cuatro

años la Clasificación de Riesgo en la categoría B.

Esta calificación de riesgo, corresponde a instituciones financieras

que poseen buena estructura financiera y económica, y, cuentan

con una buena capacidad de pago de sus obligaciones en los

términos y plazos pactados; son instituciones financieras con

buena fortaleza financiera, poseen un valioso nivel de negocio,

cuentan con buen resultado en sus principales indicadores

financieros y un entorno estable para el desarrollo de su negocio.

5

La CAJA PIURA, es una institución de intermediación financiera

especializada en microfinanzas (45.12% de su cartera de

colocaciones corresponde a créditos MES) con un reciente

importante crecimiento en su cartera de créditos

COMERCIALES(44.71%), lo que ha incrementado su situación de

riesgo por concentración de cartera. Si bien la Caja Piura ocupa la

tercera posición en términos de colocaciones y la primera posición

en depósitos dentro del sistema de Cajas Municipales a nivel

nacional, ésta no ha alcanzado el desempeño de periodos

anteriores, presentando al cierre del periodo 2009 uno de los

ratios de morosidad global más elevado de todo el sistema

financiero.

Clasificaciones vigentes CAJA PIURA S.A.C. (Al 30.0 6.2010)

Fortaleza financiera B-

Deposito a corto plazo CLA-2

Deposito a largo plazo BBB+

Perspectivas Neutras

La clasificación de la fortaleza financiera de los depósitos a corto y

largo plazo otorgada a la CAJA PIURA toma en cuenta su posición

en el mercado, la concentración de cartera crediticia, la calidad de

la cartera de créditos, la eficiencia en la administración de los

gastos, así como el respaldo de su único accionista.

6

En los últimos ejercicios, la Caja Piura ha enfrentado una situación

de creciente competencia en su ámbito de influencia, producto del

re direccionamiento de las operaciones de importantes entidades

bancarias hacia el segmento del microcrédito.

a. La cartera problema de la Caja Piura

La cartera problema de la Caja Piura (cartera vencida, judicial y

refinanciada), aumento en s/.18.7 millones, respecto a

diciembre del 2009, impactando negativamente en los

indicadores de morosidad global respecto al cierre del ejercicio

del 2009(11.37% vs 9.43%) muy superior incluso al promedio

del sistema (7.70%), por lo que ha sido necesario reforzar

adicionalmente el control en las políticas crediticias de la

institución, buscando frenar en el futuro un mayor deterioro de

su cartera.

b. Perspectivas

Las perspectivas para la caja de encuentran neutras, debido a

la escasa magnitud de logros alcanzados para corregir el alto

índice de morosidad global (11.37% a junio del 2010),

sustentado en el incremento de su cartera problema, así como

en el deterioro de calidad crediticia de su cartera. Por ello,

CMAC Piura está desarrollando un modelo de gestión,

orientado hacia el control de calidad de los mismos que se

7

ejecutara en coordinación con los administradores regionales y

se extenderá en base al reforzamiento en la capacitación del

personal.

1.1.3 CLASIFICACION DE ENTIDADES FINANCIERAS SEGUN

CLASIFICADORA DE RIESGOS EQUILIBRIUM.

Equilibrium baja la clasificación de CMAC Piura de B a B- como

Entidad, así como los depósitos de largo plazo de BBB.pe a BBB-

.pe y mantiene la clasificación de los depósitos de corto plazo en

EQL 2-.pe. (20/09/10)

8

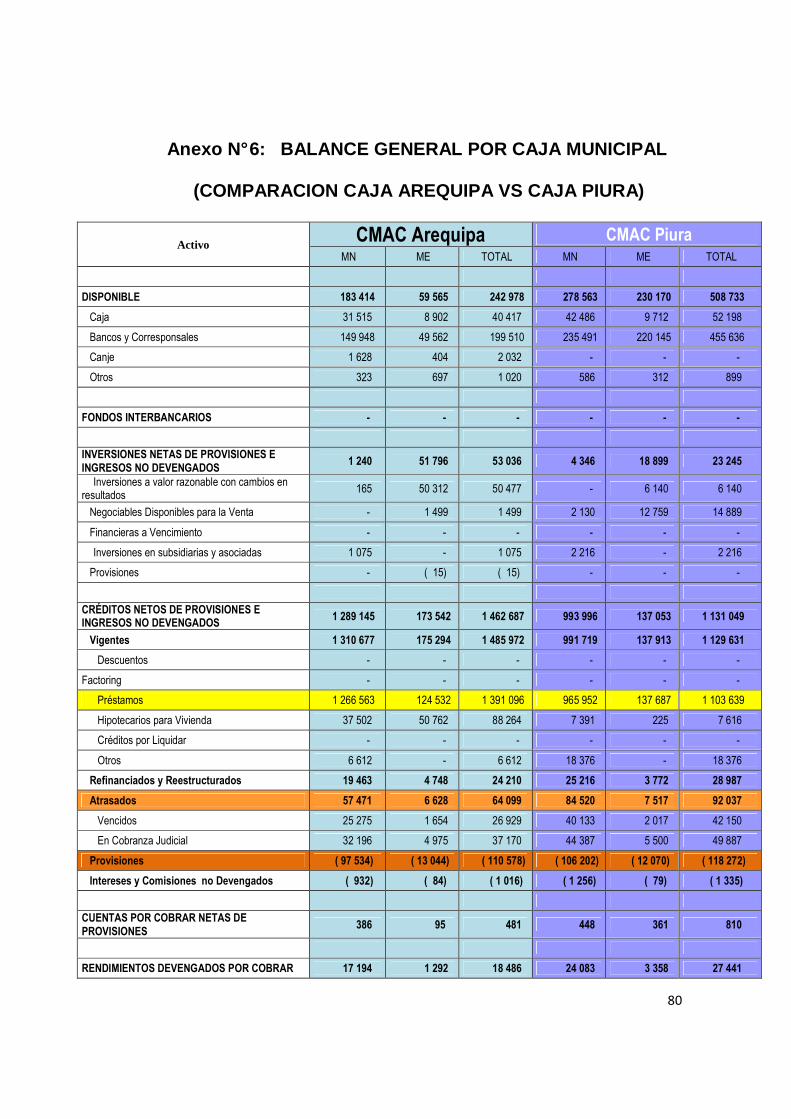

Cuadro N°1: RATING DECLASIFICACIONDE EMPRESAS FINAN CIERAS

FUENTE: Superintendencia de Banca y Seguros.

ELABORADO: Clasificadora de Riesgos Equilibrium

9

Figura N°1: ORGANIGRAMA ESTRUCTURAL DE CMAC PIURA

SA

Fuente:www.cmacpiura.com.pe

Elaborado: CAJA PIURA

10

1.1.4 “CAJA MUNICIPAL DE AHORRO Y CREDITO PIURA

AGENCIA HUAMACHUCO ”

La Caja Piura Agencia Huamachuco, funcionaba como Oficina

desde el año 2005 pasando a ser Agencia desde el 02 de

noviembre del 2007.

a. Oficina Caja Piura en Huamachuco.

Inicio sus actividades en el año 2005, solo con dos analistas

de créditos, local pequeño, ubicado en Jr. Balta zona

comercial de Huamachuco.

Como oficina brindaba sólo el servicio en créditos (préstamos)

los clientes prestatarios formaban parte de la cartera de

clientes de la Agencia Cajamarca.

El trámite de aprobación de créditos demoraba más de lo

normal, el expediente del solicitante se enviabaal Comité de

Créditos de la Agencia Cajamarca, para su aprobación, los

desembolsos se hacía con abono a cuenta del cliente en el

Banco de la Nación, pero anterior a esto el cliente debía contar

son su cuenta en dicha entidad bancaria.El prestatario

realizaba sus pagos de cuotas mediante depósito en la cuenta

de la Caja Piura que tiene creada en el Banco de la Nación.

Luego la Caja Piura Agencia Cajamarca realizaba la operación

11

correspondiente para bajar la cuota de la cuenta del Banco de

la Nación al sistema de la caja (este sistema aun se sigue

utilizando en lugares que solo hay oficinas de atención). Los

clientes prestatarios también podían realizar sus pagos en

cualquier red de agencias que tiene a nivel nacional.

b. Agencia Caja Piura en Huamachuco.

Inicia sus actividades como agencia el 02 de noviembre del

2007, con 03 analistas de créditos, 03 asistentes de créditos y

un asistente de ahorros asiendo un total de 07 personas. En el

2008 tenia 08 personas, pues se integro una asistente de

ahorros más.En el año 2009 tenia 9 personas. En el año 2010

número de personal total 11 personas, conformado por 01

Sub-Administrador de Agencia, 07 sectoristas de créditos y 03

asistentes de ahorros.

Como agencia brinda servicios en créditos, depósitos

(ahorros), depósitos de CTS, órdenes de pago, transferencias

y otras operaciones.

En créditos; todos los clientes prestatarios forman la cartera de

la Caja Piura Agencia Huamachuco , el trámite para la

12

obtención de créditos es más rápido, los expedientes son

revisados por el Sub-administrador de la Caja Piura Agencia

Huamachuco; por ende ya no se envían para su revisión al

Comité de Créditos de la Agencia Cajamarca. Los

desembolsos de créditos y pagos de la cuotas se realizan en

la misma Caja Piura Agencia Huamachuco, así como el

público lo requería, o también pueden realizarlos todo tramite

en cualquier agencia de la Caja Piura que tiene a nivel

nacional

La Caja Piura Agencia Huamachuco tiene una cobertura

geográfica que comprende a todos los distritos de la provincia

de Sánchez Carrión: Huamachuco, Curgos, Sarín, Sanagorán,

Marcabal, Chugay, Cochorco y Sartimbamba. Tiene

proyectado llegar hasta la provincia de Santiago de Chuco, no

se tiene aúnagencia aunque si algunos clientes.

c. Las Colocaciones de la Caja Piura Agencia

Huamachuco

Créditos otorgados son mediana empresa,

pequeñaempresay micro Empresa, créditos

personales.

13

1. Mediana, Pequeña y Micro Empresa

CAJA PIURA AGENCIA HUAMACHUCO, viene otorgando

créditos empresariales o créditos a la mediana, pequeña y

micro empresa, son créditos destinados a unidades

productivas del sector comercio, servicios, producción

artesanal, ganadera entre otras, con el objetivo de generar

nuevos puestos de trabajo y mejorar la economía de las

PYMES.

Las actividades de mayor movimiento que generan

ingresos en sector económico de la zona son: comercio de

abarrotes y productos de primera necesidad; Servicio de

transporte; Comercio de ropa y calzado; Empresas

constructoras; Venta de medicina tenemos boticas y

farmacias.

Las actividades que también ayudan a generar ingresos a

la economía de la zona pero en menor porcentaje son:

Comercio de mercería, papa, menestras, ganado vacuno y

ovino; Producción de artesanía entre sombreros de junco,

adornos de cerámicas, producción en tejas y ladrilleras;

Librerías, cabinas de internet, fotocopiadoras y otras

actividades.

14

2. Créditos personales

Además también se han otorgado créditos personales

orientados a trabajadores dependientes de instituciones

públicas y privadas. Pero por el sobre endeudamiento que

muestran estos clientes debido a la gran oferta existente de

este tipo de productos en el mercado financiero ha hecho

que el financiamiento de Caja Piura a este segmento

disminuya y se reoriente a las PYMES.

1.2 Justificación

El presente trabajo tiene como propósito fundamental, determinar la

incidencia de la morosidad en la rentabilidad de la Caja Piura Agencia

Huamachuco 2006-2010. Para que las instituciones financieras tomen

medidas adecuadas en el futuro y además para prevenir a los funcionarios

cuando tienen que tomar decisiones.

Esta investigación será de utilidad a las instituciones financieras y a sus

evaluadores de créditos, áreas de recuperaciones, áreas de riegos entre

otros.

15

2.Problema

¿Cómo incide la morosidad, en la rentabilidad de la Caja Piura Agencia

Huamachuco 2006-2010?

3. Hipótesis

La morosidad, incide de manera directa al disminuir progresivamente la

rentabilidad, llegando a negativo en el último año.

3.1. Variables

Independiente: Morosidad de la Caja Piura Agencia Huamachuco

Dependiente: Rentabilidad de la Caja Piura Agencia Huamachuco

4. Objetivos

4.1 General:

Determinar la incidencia de la morosidad en la rentabilidadde la Caja

Piura 2006-2010

4.2 Específicos:

1. Elaborar un diagnóstico situacional de la Caja Piura – Huamachuco.

2. Establecer el marco teórico referente a la morosidad y la rentabilidad.

3. Analizar los indicadores de morosidad y rentabilidad de la Caja Piura

Agencia Huamachuco 2006 – 2010

4. Determinar el origen, las causas de la morosidad y su efecto en la

rentabilidad.

5. Proponer medidas de reducción de la Morosidad.

16

CAPITULO II

MARCO TEORICO

17

II. MARCO TEORICO

2.1 EL CREDITO

� Préstamo otorgado por una entidad financiera a un cliente basado en su

prestigio y solvencia.

� Una de las partes entrega un bien o servicio en el presente (hoy) para

cobrar a futuro más los intereses que correspondan.

2.1.1 Origen del Crédito

El vocablo crédito etimológicamente proviene de la raíz latina

creditum (creer),"cosa confiada",es decir significa confianza.

En las operaciones de crédito está presente la variable tiempo, la

temporalidad, dar algo hoy para recuperarlo a futuro, este tiempo es

previamente pactado entre las partes, basado en la confianza; esto

no quiere decir que no deben haber de por medio las denominadas

garantías.

El otorgamiento de crédito no sólo es exclusivo de las entidades

financieras; pero no solamente estas entidades proveen crédito,

también lo hacen las empresas industriales, comerciales , de

servicios diversos, y con ello logran captar clientes, incrementar sus

ventas, expandir su mercado, generando las utilidades que le

permitan seguir operando en el mercado , hoy por hoy no podríamos

concebir operaciones de compra-venta , cualesquiera que fuera el

18

bien o servicio que se transa, sin que no esté presente el crédito, no

estamos diciendo que todas las ventas son o deben ser al crédito,

pero si podemos afirmar que un importante porcentaje de las

transacciones se realizan al crédito.

Esto trae inmerso el riesgo en la recuperación de los pagos en el

futuro por las ventas presentes, llegándose a extremos de que en las

empresas que otorgan créditos se presenten las llamadas Cuentas

Incobrables , obligando a las empresas a generar las cuentas de

provisiones, que están, según la normatividad contable vigente ,

obligadas a hacerlo.

a) Asimetría de la información

El prestamista se encuentra en la condición que puede ver

empeorada su situación y, el prestatario todo lo contrario, esto

genera dos problemas:

� Riesgos excesivos : Cuando quien otorga crédito no tiene la

posibilidad de monitorear la utilización de los recursos recibidos

por el prestatario,como ejemplo podemos citar sobre el crédito,

pueden surgir formas de oportunismo post-contractual. En este

caso, el prestatario podría realizar inversiones de muy alto

riesgo, pensando que el seguro del crédito cubrirá una eventual

insolvencia. Si el prestamista optara por incrementar la tasa

19

de interés teniendo en cuenta una probable insolvencia, se

hace más caro el crédito y el riesgo del no pago aumenta ,ante

esta situación se recomienda restringir el otorgamiento de

créditos.

� Selección adversa : Se recomienda una evaluación muy

rigurosa evaluación de los prestatarios de lo contrario éste

puede tomar algunas ventajas referentes a los contratos . Si se

producen cambios en la tasa de interés a las especificadas en

los documentos contractuales podrían incidir de manera

negativa afectando la demanda de créditos.

Estas situaciones se presentan con mayor incidencia en el

sector de las microfinanzas, en donde la información

(asimétrica) y la ausencia de garantías reales (hipotecarias por

ejemplo) obligan a las entidades crediticias a generar su

propia información, procesarla y evaluarla con la finalidad de

elegir sujetos de crédito con el menor riesgo posible. A

consecuencia de esta especialización y teniendo un reducido

número de operaciones de créditos, las entidades deben

enfrentar costos por unidad de crédito sobre los niveles de la

banca.

20

b) Conducta del prestamista en un mercado competiti vo.

En un mercado competitivo el prestamista se convierte en un

tomador de precios si aumenta la tasa de interés por encima del

promedio generará una disminución de sus colocaciones, por

que los clientes (prestatarios) recurrirán a quienes les ofrezcan

tasas de interés menores que las entidadesespecializadas

en microfinanzassubsiden el financiamiento a las pequeñas

firmas en sus inicios.

2.1.2 Modalidades de Créditos

En el sistema financiero tenemos una diversidad de crédito, existen

muchos tipos de créditos, dentro de los cuales podemos mencionar:

1. Créditos Comerciales.

Vienen a ser los que se otorgan a personas naturales o jurídicas

destinados al financiamiento de la producción y comercialización

de bienes y servicios.

También se consideran dentro de estadefiniciónloscréditos de

consumo otorgados a las personas (sector familias)en la

modalidad de las tarjetas de crédito, operaciones de

arrendamiento financiero (leasing) .

21

2. Microcréditos

Aquellos créditos que se otorgan a personas naturales o jurídicas

destinados al financiamiento de actividades de producción,

comercialización o prestación de servicios.

3. Créditos de Consumo

Los que se otorgan al sector familias, es decir a las personas

naturales con la finalidad de destinarlos a la adquisición de bienes

o servicios de consumo, incluye a las tarjetas de crédito, leasing.

4. Créditos Hipotecarios

Créditos que por su naturaleza son de largo plazo, y que las

familias utilizan para la adquisición de sus viviendas.

2.1.3 Importancia del Crédito

El crédito dinamiza la economía, permitiendo a los consumidores

adquirir bienes y servicios que en la modalidad de contado no

podrían hacerlo, contribuyendo a mejorar la calidad de vida de las

personas.

Una economía muestra solidez cuando tiene un sistema financiero

de calidad y garantía.

22

2.1.4 Políticas de Crédito

Son las distintas normas que toda entidad financiera establecen con

la finalidad de administrar los créditos; a ello se suma la importancia

de realizar antes de conceder o realizar cualquier operación de

cesión de fondos, un pormenorizado estudio de la solvencia y

patrimonio del cliente para así poder saber cuál es el nivel de riesgo

que asumen en la operación.

a. Principios de la Política de Crédito

Toda política de Crédito debe sustentarse en los siguientes

principios:

1.- Capital

Se expresa a través de la solidez financiera del solicitante.

Establecer la relación entre el Capital Social y la razón

derentabilidad.

2.- Capacidad

Que el solicitante pueda reembolsar el crédito recibido.

Se utilizan las razones de liquidez y de endeudamiento.

3.- Reputación

Se analiza el historial, es decir los antecedentes del solicitante.

23

4.- Condiciones

Se estudia el contexto económico del prestatario.

5.- Garantía Colateral

Establecer la disponibilidad de activos del prestatario.

El funcionario responsable de evaluar la solicitud de crédito, es

decir el analista de créditos debe centrar su atención sobre todo

en la reputación y capacidad, los otros requisitos revisten

importancia para cuando se elaboren los documentos

contractuales; tiene mucho que ver, es un factor decisivo en

última instancia la experiencia del analista.

2.2 MOROSIDAD CREDITICIA.

� También se le denomina cartera pesada, los prestatarios han

incumplido con los pagos correspondientes a los créditos recibidos,

pudiendo tener causas como mala calificación del Cliente.

� Retraso en el pago estipulado en el contrato. Es decir el prestatario

tiene una falta de puntualidad.

24

2.2.1 Características de la morosidad

La morosidad es un mal endémico. Atribuible, generalmente a

causas externas (exógenas) o internas (endógenas),

maximizándose en los créditos para el agro de alto riesgo.

Siguiendo el enunciado anterior, es importante familiarizarse

con las características que presenta la morosidad, sus causas

verdaderas, buscar alternativas de solución, llegándose hasta la

suspensión de los créditos si fuere necesario, a fin de minimizar

la forma desproporcionada del ensanchamiento de la mora.

Las entidades microfinancieras deben tener una transparencia

del sujeto financiero, ya que una morosidad crónica presenta un

problema difícil, no solamente por su concurrencia, sino

también por formar un hábito de considerarse acreedores de la

falacia paternalista del financiador, utilizando crédito para

solventar problemas familiares, induciendo a un acentuado

descuido, indisciplina, autoindulgencia y una deshonestidad

absoluta.

Finalmente, las entidades microfinancieras deberán ser

exigentes en el control de la mora de sus créditos. Una

25

microfinanciera que tiene tasas altas de morosidad o de

préstamos impagados, no es viable como programa de crédito.

También hay que hacer la siguiente reflexión: la cartera morosa

es el reflejo de una deficiencia de cobros, esencialmente en los

países en que es un hábito del prestatario pagar sólo cuando le

cobran. Un ejemplo simple en nuestra mala cultura de pago es

que pagamos los servicios de utilidad pública (luz, agua,

teléfono, etc) hasta que recibimos la notificación de cobro.

En conexión con lo anterior, la característica principal del cobro

es que debe hacerse oportuna y diariamente para evitar la

morosidad.

2.2.2 Costos de la morosidad

La morosidad y el incumplimiento deben entenderse como

costos. Son costos peculiares, es el “enemigo oculto ” que

presenta seis rasgos que en gran medida llevan a la ruina a las

Instituciones Financieras:

Primero: Se consideran algunos costos de morosidad invisibles

porque es muy complejo para las instituciones de crédito darse

cuenta de ellos. Los programas, por lo general, se empeñan en

26

minimizar el nivel de morosidad, ya que a través de ella se mide

su eficiencia, pero no perciben por lo general hasta qué punto

su situación económica diaria está siendo afectada por los

atrasos de pago de su cartera.

Segundo: Por otra parte, los programas tienen la tendencia de

atribuir la morosidad en forma exagerada a causas externas.

Por consiguiente, no confronta ni resuelve los factores que

debieran estar bajo su control.

Tercera: La morosidad es contagiosa. Tiene tendencia a

proliferarse y empeorarse induciendo a altos niveles de

incumplimiento, a menos que se controle de forma agresiva.

Cuarto: La morosidad tiene efectos en los costos de la entidad

financiera, sobre los ingresos y en la situación financiera. El

manejo general de la cartera implica costos directos como

sistema de información para el control de pagos y personal de

recuperaciones que incurre en: salarios, viáticos, transporte,

papelería, etcétera. También implica gastos y honorarios

legales para la cobranza de clientes morosos.

27

Quinto: La mora afecta los “Costos de Oportunidad ” al

atrasar los programas de crédito o reinversiones. Veamos el

siguiente ejemplo: Se concedió un préstamo de S/.2,000.00 a 6

meses. Este importe rota dos veces al año, convirtiéndose en

S/.4,000.00. Pero si el prestatario paga solamente S/.1,500.00,

automáticamente se produce un congelamiento de S/.1,000.00

al año y solamente podría concederse un financiamiento anual

de S/.3,000.00.

Sexto: La cartera morosa tiene impacto negativo sobre los

ingresos de las Instituciones Financiadoras, al acumular

reservas altas por “cuenta incobrables” o de difícil pago.

2.2.3 Categorías de la morosidad

Se puede clasificar en las siguientes categorías:

0. Normal

1. Problemas Potenciales

2. Deficiente

3. Dudoso

4. Pérdida

28

� Normal (0).- El deudor cumple con los compromisos asumidos,

tiene un bajo nivel de endeudamiento y suficiente capacidad para

generar utilidades. También se le asigna calificación cero.

� Problemas Potenciales (1).- Cuando al momento de la

evaluación del crédito el Flujo de Caja, el deudor estaba en

posibilidad de atender sus compromisos financieros. Pero pueden

haber situaciones que la empresa debiera corregir para evitar

problemas de cumplimiento de pagos a futuro, pudiendo presentar

incumplimientos esporádicos de sus deudas mayores a 30 días.

También se le asigna calificación uno.

� Deficiente (2).- Al analizar el Flujo de Caja del deudor se aprecia

que tiene problemas para cumplir de manera normal con sus

pagos , y si no son corregidos se va a reflejar en pérdidas para la

empresa financiera. Presenta incumplimiento mayor a 60 días.

También se le asigna calificación dos.

� Dudoso(3).- Al analizar el Flujo de Caja del prestatario se aprecia

que es altamente improbable que pueda atender la totalidad de

sus compromisos financieros. Incumplimiento mayor a 90 días.

También se le asigna calificación tres.

29

� Pérdida (4).- En esta categoría las deudas se consideran

incobrables . Incumplimiento mayor a 120 días. También se le

asigna calificación cuatro.

2.2.4 Indicador de Morosidad

La calidad de la cartera de una entidad financiera se mide a través

del índice de morosidad.La Superintendencia de Banca y Seguros

(SBS) reporta tres indicadores que miden la calidad de la cartera en

cuanto a morosidad.

i. Cartera Atrasada

ii. Cartera de Alto Riesgo

iii. Cartera Pesada

i. Cartera Atrasada. Se define como el ratio entre colocaciones

vencidas y en cobranza judicial sobre las colocacio nes

totales .

ii. Cartera de Alto Riesgo. Si se desea hacer más severo el ratio

anterior, podemos tomar el de alto riesgo, agregando al

numerador las obligaciones refinanciadas y reestructuradas .

iii. Cartera Pesada .- Es el ratio que relaciona colocaciones y créditos

contingentes (deficientes, dudosos).

30

Para los créditos de la microempresa estas calificaciones son

efectuadas en función a los días de morosidad y por la totalidad

del saldo deudor.

Es un indicador más fino de la calidad de la cartera al considerar

ocho días de atraso como cartera pesada.

De los tres indicadores que se mencionan, el de cartera pesada,

llamado también tasa de morosidad es el más utilizado.

2.2.5 Evolución de la morosidad

Como consecuencia de la alta competencia, los clientes han

registrado un mayor endeudamiento por la alta oferta crediticia

con el ingreso de la banca múltiple al segmento PYME.

2.3 PROVISIONES DE LA CARTERA DE CRÉDITO

1. Específicas.- Estas provisiones se deben calcular sobre la base del

monto total del crédito adeudado, debiendo incluirse capital e

intereses.

Si un crédito se reclasificase en una categoría inferior, generando por

tanto un exceso en la provisión, ésta deberá pasar a constituir otras

provisionesespecíficas; o también podrá darse un tratamiento contable

de Otros Ingresos.

31

2. Genéricas.- Una vez que están debidamente constituidas las

provisiones específicas y si la entidad financiera pudiera considerar

que hechos fortuitos o circunstanciales pudieran ocasionar desmedro

en la calidad de su cartera crediticia podrá constituir provisiones

genéricas , pero debidamente sustentadas y pueden ser aplicadas a

las siguientes cuentas:

� Créditos Comerciales

� Créditos a Microempresas

� Créditos de Consumo

� Créditos Hipotecarios

2.4 CASTIGO DE CREDITOS INCOBRABLES

La entidad financiera tiene que agotar primero todas las posibilidades

de recuperación de un crédito, y sólo cuando existan evidencias reales

de su incobrabilidad, o cuando el monto del crédito no justifique una

acción judicial y hayan transcurridos más de 120 días de vencido el

crédito, sin amortización ni pago de intereses de por medio. Para

créditos de consumo el plazo será de seis meses.

La entidad financiera deberá definir las políticas de control interno,

procedimientos y otras acciones para realizar el castigo de sus cuentas

incobrables, registrándolas en Cuentas Incobrables Castigadas.

32

2.5 RENTABILIDAD FINANCIERA

2.5.1 Conceptos de rentabilidad:

� Rentabilidad se refiere, a obtener más ganancias que

pérdidas en un campo determinado.

� La rentabilidad financiera o "ROE" (en ingles,Returnonequity)

relaciona el beneficio económico, con los recursos necesarios

para obtener ese lucro. A nivel empresa, muestra el retorno

para los accionistas de la misma, que son los únicos

proveedores de capital que no tienen ingresos fijos.

� Se dice que una empresa es rentable cuando genera

suficiente utilidad o beneficio, es decir, cuando sus ingresos

son mayores que sus gastos.

� Se suele expresar como porcentaje. Por ejemplo si se coloca

en una cuenta un millón y los intereses generados son 100 mil,

la rentabilidad es del 10%. La rentabilidad de la cuenta se

calcula dividiendo la cantidad generada y la cantidad que se ha

necesitado para generarla.

2.5.2 ¿Qué es rentabilidady productividad en la empresa?

La rentabilidades la relación que existe entre la utilidad y la

inversión necesaria para lograrla. La rentabilidad mide la

efectividad de una empresa.

33

� Puede verse como una medida, de cómo una empresa invierte

fondos para generar ingresos.

Razón Financiera = Beneficio Neto Patrimonio Neto

Para calcular la rentabilidad de la Caja Piura agencia

Huamachuco utilizaremos la siguiente fórmula:

Rentabilidad = Resultado de Ejercicio Patrimonio Neto

2.5.3 Costeo y rentabilidad por agencias

El análisis de la rentabilidad por agencias permite examinar los

determinantes de la rentabilidad total de la Caja,

desagregándola por la contribución que cada agencia aporta a

estas utilidades. Producto de este examen se pueden

establecer los resultados de cada una de las agencias y tomar

acciones para mejorarlos a través de incentivos para alcanzar

un adecuado desempeño del personal; asimismo, para decidir

acerca de la racionalización de costos, o en casos de mayor

gravedad, para encarar un eventual cierre de una agencia.

34

Por otro lado, en las instituciones de microfinanzas las

agencias cobran una mayor relevancia que en los bancos, dado

que la cartera de estas entidades se encuentra mucho más

atomizada, debido a que los créditos promedio son de tamaño

considerablemente menor, por el segmento de clientes que

atienden. Como reflejo de esta característica de los

prestatarios, la mayor parte de las decisiones crediticias se

adoptan en las agencias. De ahí que las agencias deban

funcionar descentralizadamente y con amplias autonomías, de

tal forma que sean sostenibles y capaces de brindar un

adecuado servicio al cliente. Por este motivo es de gran

relevancia realizar un análisis de rentabilidad por agencias.

2.6 LAS MICROFINANZAS

2.6.1 DEFINICIÓN

Cuando empleamos la terminología de “micro finanzas” nos

estamos refiriendo a servicios financieros que se brinda a clientes

o usuarios de bajos ingresos, entre éstos encontramos también a

los que tienen pequeños negocios y desarrollan sus actividades

de manera independiente.

35

Estos servicios o productos financieros comprenden

principalmente los ahorros y créditos, eventualmente consideran a

los seguros.

En el sistema financiero operan entidades financieras que se

dedican de manera especializada a brindar este tipo de servicios,

se les denomina Instituciones Microfinancieras (IMF).

Las IMF al igual que cualquier otra entidad financiera están

expuestas al riesgo del crédito; tiene que afrontar retraso en el

pago de los compromisos asumidos por sus clientes, llegando

inclusive al incumplimiento total del crédito.

2.7 RIESGO

El riesgo existe en cualquier situación en la que no sabemos qué

ocurrirá en el futuro; también es considerado como sinónimo de

incertidumbre.

Es la condición en que existe la posibilidad de que un evento ocurra

o impacte de manera negativa sobre los objetivos de la organización.

En las transacciones financieras es de suma importancia conocer el

riesgo, en vista de que las decisiones financieras se basan en

predecir el futuro.

36

Hay de aquellos que son proclives a asumir riesgos y otros que son

adversos al riesgo; de cualquier forma la idea es asumir el menor

riesgo posible.

Existe una relación muy estrecha entre riesgo y rentabilidad; es decir

a mayor riesgo mayor rentabilidad, se aceptará un riesgo mayor a

cambio de una mayor recompensa.

Podemos mencionar diversos factores de riesgo; puede estar

asociado a tipo de deudor, tipo de riesgo o la posibilidad de repago.

2.7.1 Riesgo País

Se refiere a la posibilidad de que un país tenga dificultades para

cumplir con sus compromisos con acreedores extranjeros (Deuda

Externa).

Este indicador, Riesgo País, califica a todos los deudores, sean

públicos

(Estado) o privados.

Se pueden distinguir dos tipos de Riesgo País:

a. Riesgo Soberano: Constituye las deudas garantizadas por el

gobierno de un país.

37

b. Riesgo no Soberano: Referido a deudas de empresas privadas.

Este indicador trata de medir la probabilidad de que un país sea

incapaz de cumplir con sus obligaciones financieras en lo

referente a deuda externa (morosidad, atrasos).

2.7.2 Riesgo País: Comercial y Crediticio

Es el riesgo referido a una transacción o actividad comercial

(intercambio de bienes y servicios, emisión de deuda,inversión) o por

operaciones fuera del país deudor.

El “riesgo comercial ” se relaciona a las acciones del sector

privado que puede aumentar la probabilidad de una pérdida.

El “riesgo crediticio” proviene de actividades crediticias, evalúa la

probabilidad de incumplimiento en los compromisos de deuda. Una

entidad financiera considera al “riesgo crediticio” parte del “riesgo

comercial”.

2.7.3 Tipos de Riesgo: Tenemos varios tipos de riesgo:

• Crediticio. Mide la posibilidad de la obtención de pérdidas por el

incumplimiento de un cliente y no cumpla con el pago de su

deuda, que previamente se había comprometido.

38

• De Liquidez. Cuando se producen pérdidas excesivas por

disponer recursos de manera rápida para cumplir compromisos

presentes y futuros.

• Cambiario. Referido a la posibilidad de pérdidas por las

variaciones en el tipo de cambio de monedas extranjeras con las

cuales una entidad financiera realiza operaciones o tienen

recursos invertidos.

• Tasa de Interés. Si se dan variaciones en la tasa de interés,

puede afectar el valor de los activos o patrimonio de la entidad

financiera, pudiendo ocasionar pérdidas.

2.7.4 Costos de Riesgo

Este costo es considerado como un costo directo, ya que puede

verificarse lasprovisiones incurridas en el período a través del

análisis de las carteras créditos dela institución financiera. De no ser

posible el determinar los gastos de Provisiones efectuados realmente

en cada producto, se puede distribuir este costo de manera indirecta.

Este costo es el que se obtiene de la cuenta “Provisiones por

incobrabilidad.

39

Criterios para distribución de costos operativos

Tipo de Costo Costoespecífico Descripción Criterio de Distribución

Costosdirectos

Gastos de Personal

Generalmente personal operativo que labora exclusivamente para un producto específico: analistas agrícolas, analistas PYME, personal de operaciones (ahorro), etc.

Asignación completa al producto correspondiente: es identificable directamente

Costos de Riesgo

Son las provisiones realizadas de acuerdo a la calificación del Crédito.

Costosindirectos

Gastos de Personal

Generalmente personal administrativo (Auditores, Contadores, Sistemas, etc.)

Intermediación Total

GastosGenerales

Conformado por los gastos realizados en beneficio de toda la caja: vigilancia, publicidad, reparación y mantenimiento, fondo de seguro de depósitos, etc.

Intermediación Total

40

CAPITULO III

MATERIALES Y METODOS

41

III. MATERIALES Y METODOS

3.1 MATERIAL DE ESTUDIO

3.1.1 Población

Reportes de los indicadores de la Caja Piura Agencia

Huamachuco.

3.1.2 Muestra

Reportes de los indicadores del área de créditos Ca ja

Piura Agencia Huamachuco.

3.2 METODOS Y TECNICAS

3.2.1 Diseño

En el presente estudio de investigación, se ha utilizado el

diseño descriptivo longitudinal en el tiempo.

Donde:

= Cartera morosa 2006

= Cartera morosa 2007

= Cartera morosa 2008

= Cartera morosa 2009

= Cartera morosa 2010

X1 X2 X3 X4 X5

X1

X3

X4

X5

X2

42

3.2.2 Metodología

Se utilizó el método descriptivo analítico por ser el más

adecuado para el presente estudio.

Se utilizó la técnica estadística para analizar la información

acerca de los créditos otorgados, nivel de morosidad y su

recuperación por la Caja Piura agencia Huamachuco.

3.2.4 Técnicas

� Observación:

Es así, que basándonos en observaciones podemos

recolectar información importante para la ejecución del

presente proyecto.

� Revisión documental :

Nos basamos en reportes internos de Caja Piura Agencia

Huamachuco, diversas documentales e informes publicados

en las páginas web.

De donde recaudamos información para el siguiente

proyecto.

43

CAPITULO IV

RESULTADOS

IV.RESULTADOS

4.1 COLOCACIONES CAJA PIURA AGENCIA HUAMACHUCO

Años

2006

2007

2008

2009

2010

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

� Las colocaciones se han incrementado del año 2006 al 2010.

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

S/. 0.00

S/. 1,000,000.00

S/. 2,000,000.00

S/. 3,000,000.00

S/. 4,000,000.00

S/. 5,000,000.00

S/. 6,000,000.00

S/. 7,000,000.00

S/. 8,000,000.00

IV.RESULTADOS

COLOCACIONES CAJA PIURA AGENCIA HUAMACHUCO

CUADRO N°1

VOLUMEN DE COLOCACIONES

Años N° Créditos Monto

380 1,170,650.00

512 1,741,553.00

608 3,373,680.00

714 4,607,940.00

863 7,175,658.00

Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

Las colocaciones se han incrementado del año 2006 al 2010.

: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

S/. 0.00

S/. 1,000,000.00

S/. 2,000,000.00

S/. 3,000,000.00

S/. 4,000,000.00

S/. 5,000,000.00

S/. 6,000,000.00

S/. 7,000,000.00

S/. 8,000,000.00

2006 2007 2008 2009 2010

1,170,650.001,741,553.00

3,373,680.00

4,607,940.00

7,175,658.00

GRAFICO N° 1COLOCACIONES EN SOLES

44

COLOCACIONES CAJA PIURA AGENCIA HUAMACHUCO

Monto ( S/.)

1,170,650.00

1,741,553.00

3,373,680.00

4,607,940.00

7,175,658.00

Reporte anual Caja Piura Agencia Huamachuco.

Las colocaciones se han incrementado del año 2006 al 2010.

: Reporte anual Caja Piura Agencia Huamachuco.

7,175,658.00

COLOCACIONES

EVOLUCION DE

AÑOS TOTAL COLOCACIONES

2006

2007

2008

2009

2010

FUENTE: Reporte interno Caja Piura Agencia Huamachuco.

ELABORACIÓN

� En el periodo 2008 las colocaciones fueron muy buenas llegando a

una variación en crecimiento de 93.72%.

FUENTE: Reporte anual Caja Piura Agencia

ELABORACIÓN

1,170,650.00

S/. 0.00

S/. 1,000,000.00

S/. 2,000,000.00

S/. 3,000,000.00

S/. 4,000,000.00

S/. 5,000,000.00

S/. 6,000,000.00

S/. 7,000,000.00

S/. 8,000,000.00

CUADRO N°2

EVOLUCION DE COLOCACIONES 2006-

TOTAL COLOCACIONES INCREMENTO INCREMENTO

( S/.) COLOCACIONES

( S/.)

1,170,650.00 -

1,741,553.00 570,903.00

3,373,680.00 1,632,127.00

4,607,940.00 1,234,260.00

7,175,658.00 2,567,718.00

: Reporte interno Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

En el periodo 2008 las colocaciones fueron muy buenas llegando a

una variación en crecimiento de 93.72%.

: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

1,170,650.001,741,553.00

3,373,680.00

4,607,940.00

48.77%

93.72%

36.58%

2006 2007 2008 2009

GRAFICO N° 2EVOLUCION DE COLOCACIONES

45

-2010

INCREMENTO

%

-

48.77%

93.72%

36.58%

55.72%

: Reporte interno Caja Piura Agencia Huamachuco.

En el periodo 2008 las colocaciones fueron muy buenas llegando a

4,607,940.00

7,175,658.00

55.72%

2009 2010

INCREMENTO

COLOCACIONES

EVOLUCION DE

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

� Comparando entre el año 2006 hasta el 2010 se ve una

crecimiento de 513%

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

Años COLOCACIONES S/.

2006 1,170,650.00

2010 7,175,658.00

S/. 0.00

S/. 1,000,000.00

S/. 2,000,000.00

S/. 3,000,000.00

S/. 4,000,000.00

S/. 5,000,000.00

S/. 6,000,000.00

S/. 7,000,000.00

S/. 8,000,000.00

2006

1,170,650.00

EVOLUCION DE COLOCACIONES

CUADRO N°3

EVOLUCION DE COLOCACIONES 2006-2010

: Reporte anual Caja Piura Agencia Huamachuco.

: La Autora

Comparando entre el año 2006 hasta el 2010 se ve una variación en

crecimiento de 513%

: Reporte anual Caja Piura Agencia Huamachuco.

: La Autora

COLOCACIONES S/. INCREMENTO INCREMENTO

COLOCACIONES %

1,170,650.00 - -

7,175,658.00 6,005,008.00 513%

2006 2010

1,170,650.00

7,175,658.00

GRAFICO N°3EVOLUCION DE COLOCACIONES

% VARIACION

COLOCACIONES

46

variación en

INCREMENTO

%

-

513%

% VARIACION

COLOCACIONES

47

4.2 MOROSIDAD CAJA PIURA AGENCIA HUAMACHUCO

� Ratio: Cartera atrasada/colocaciones brutas.

CUADRO N°4

MOROSIDAD DEL PERIODO 2006-2010

Años VIGENTE ATRASADA TOTAL %MOROSIDAD

2006 1,160,115.00 10,535.00 1,170,650.00 0.90%

2007 1,713,166.00 28,387.00 1,741,553.00 1.63%

2008 3,242,782.00 130,898.00 3,373,680.00 3.88%

2009 4,412,590.00 195,350.00 4,607,940.00 4.24%

2010 6,864,738.00 310,920.00 7,175,658.00 4.33%

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

� En el Grafico N°4 indica la cartera morosa de la A GENCIA

HUAMACHUCO viene incrementando año tras año.

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

0.90%1.63%

3.88%4.24% 4.33%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

2006 2007 2008 2009 2010

GRAFICO N° 4 % MOROSIDAD

% MORA

48

CUADRO N°5

INCREMENTO DE LA MOROSIDAD 2006-2010

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

� Se refleja que los saldos en mora se han incrementado año a año.

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

10,535.0028,387.00

130,898.00

195,350.00

310,920.00

S/. 0.00

S/. 50,000.00

S/. 100,000.00

S/. 150,000.00

S/. 200,000.00

S/. 250,000.00

S/. 300,000.00

S/. 350,000.00

2006 2007 2008 2009 2010

GRAFICO N° 5EVOLUCION DE LA MOROSIDAD

SALDOS DE

MORA EN SOLES

AÑOS SALDO EN MORA

(S/.) INCREMENTO

(S/.)

%

INCREMENTO

2006 10,535.00 - -

2007 28,387.00 17,852.00 169%

2008 130,898.00 102,511.00 361%

2009 195,350.00 64,452.00 49%

2010 310,920.00 115,570.00 59%

INCREMENTO DE LA MOROSIDAD 2006 AL 2010

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

� Comparando el nivel de mora del 2006 y 2010, la mora se

ha incrementado en un 2,851%

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

0.00

50,000.00

100,000.00

150,000.00

200,000.00

250,000.00

300,000.00

350,000.00

SALDO EN MORA/.

(a)

10,535.00

310,920.00

CUADRO N°6

INCREMENTO DE LA MOROSIDAD 2006 AL 2010

: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

Comparando el nivel de mora del 2006 y 2010, la mora se

ha incrementado en un 2,851%

: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

2006 2010

10,535.00

310,920.00

GRAFICO N° 6EVOLUCION DE LA MOROSIDAD

SALDO DE MORA EN

SOLES

% INCREMENTO

MOROSIDAD

SALDO EN MORA/. INCREMENTO INCREMENTO MOROSIDAD

SALDO MOROSO %

10,535.00 - -

310,920.00 300,385.00 2851%

49

INCREMENTO DE LA MOROSIDAD 2006 AL 2010

: Reporte anual Caja Piura Agencia Huamachuco.

Comparando el nivel de mora del 2006 y 2010, la mora se

: Reporte anual Caja Piura Agencia Huamachuco.

SALDO DE MORA EN

SOLES

% INCREMENTO

MOROSIDAD

INCREMENTO MOROSIDAD

2851%

4.2.1 CLASIFICACION DE LA CARTERA DE CLIENTES DE L A CAJA

PIURA AGENCIA HUAMACHUCO

FUENTE: Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

� En el año 2006,

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

CLASIFICA

CALIFICACION

Normal

Cpp

Deficiente

Dudoso

Perdida

TOTAL

CRITICADO

4.2.1 CLASIFICACION DE LA CARTERA DE CLIENTES DE L A CAJA

AGENCIA HUAMACHUCO

Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

En el año 2006, la cartera tenía una clasificación normal

: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

99.10%

0.74% 0.16% 0.00% 0.00%

GRAFICO N° 7CLASIFICACION DE CARTERA 2006

CUADRO 7

CLASIFICACIÓN DE CARTERA 2006

CALIFICACION SALDO

1,160,115.00

8,694.00

1,841.00

-

-

1,170,650.00 100.00%

10,535.00

50

4.2.1 CLASIFICACION DE LA CARTERA DE CLIENTES DE L A CAJA

Reporte interno anual Caja Piura Agencia Huamachuco.

clasificación normal del 99.10%

CLASIFICACION DE CARTERA 2006

Normal

Cpp

Deficiente

Dudoso

Perdida

%

99.10%

0.74%

0.16%

0.00%

0.00%

100.00%

0.90%

CLASIFICA

CALIFICACION

Normal

Cpp

Deficiente

Dudoso

Perdida

TOTAL

CRITICADO

FUENTE: Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

� En el año 2007, la cartera tenía el 98.3% en

0% perdida.

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

CUADRO 8

CLASIFICACIÓN DE CARTERA 2007

CALIFICACION SALDO

1,713,166.00 98.37%

18,880.00

3,682.00

5,825.00

-

1,741,553.00 100.00%

28,387.00

Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

En el año 2007, la cartera tenía el 98.3% en clasificación normal y

0% perdida.

: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

98.37%

1.08%0.21% 0.33%

0.00%

GRAFICO N° 8CLASIFICACION DE CARTERA 2007

51

%

98.37%

1.08%

0.21%

0.33%

0.00%

100.00%

1.63%

Reporte interno anual Caja Piura Agencia Huamachuco.

clasificación normal y

98.37%

0.00%

CLASIFICACION DE CARTERA 2007

Normal

Cpp

Deficiente

Dudoso

Perdida

CLASIFICA

CALIFICACION

Normal

Cpp

Deficiente

Dudoso

Perdida

TOTAL

CRITICADO

FUENTE: Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

� En el año 2008,

normal y 2.60% perdida

FUENTE: Reporte anual Caja Piura Agencia

ELABORACIÓN

CUADRO 9

CLASIFICACIÓN DE CARTERA 2008

CALIFICACION SALDO

3,242,782.00

29,755.00

5,738.00

7,825.00

87,580.00

3,373,680.00 100.00%

130,898.00

Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

En el año 2008, la cartera tenía el 96.12% en clasificación

y 2.60% perdida.

: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

96.12%

0.88%0.17% 0.23%

2.60%

GRAFICO N°9CLASIFICACION DE CARTERA 2008

52

%

96.12%

0.88%

0.17%

0.23%

2.60%

100.00%

3.88%

Reporte interno anual Caja Piura Agencia Huamachuco.

clasificación

96.12%

CLASIFICACION DE CARTERA 2008

Normal

Cpp

Deficiente

Dudoso

Perdida

CLASIFICA

CALIFICACION

Normal

Cpp

Deficiente

Dudoso

Perdida

TOTAL

CRITICADO

FUENTE: Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

� En el año 2009, la cartera tenía el 95.76% en clasificación

normal y 2.83% en pérdida.

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

CUADRO 10

CLASIFICACIÓN DE CARTERA 2009

CALIFICACION SALDO

4,412,590.00

44,632.00

8,606.00

11,738.00

130,374.00

4,607,940.00 100.00%

195,350.00

Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

En el año 2009, la cartera tenía el 95.76% en clasificación

normal y 2.83% en pérdida.

: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

0.97%0.19%

0.25%2.83%

GRAFICO N° 10CLASIFICACION DE CARTERA 2009

53

%

95.76%

0.97%

0.19%

0.25%

2.83%

100.00%

4.24%

Reporte interno anual Caja Piura Agencia Huamachuco.

En el año 2009, la cartera tenía el 95.76% en clasificación

95.76%

CLASIFICACION DE CARTERA 2009

Normal

Cpp

Deficiente

Dudoso

Perdida

CLASIFICA

CALIFICACION

Normal

Cpp

Deficiente

Dudoso

Perdida

TOTAL

CRITICADO

FUENTE: Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

� En el año 2010, la cartera tenía el 95.67% en clasificación

normal y 2.88% en pérdida.

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

CUADRO 11

CLASIFICACIÓN DE CARTERA 2010

CALIFICACION SALDO

6,864,738.00

71,410.00

13,769.00

18,780.00

206,961.00

7,175,658.00 100.00%

310,920.00

Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

En el año 2010, la cartera tenía el 95.67% en clasificación

normal y 2.88% en pérdida.

: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

95.67%

1.00%

0.19% 0.26%2.88%

CUADRO N° 11CLASIFICACION DE CARTERA 2010

54

%

95.67%

1.00%

0.19%

0.26%

2.88%

100.00%

4.33%

Reporte interno anual Caja Piura Agencia Huamachuco.

En el año 2010, la cartera tenía el 95.67% en clasificación

95.67%

CLASIFICACION DE CARTERA 2010

Normal

Cpp

Deficiente

Dudoso

Perdida

55

CUADRO 12

COMPARATIVO DE SALDOS

CLASIFICACIÓN DE CARTERA 2006-2010

CLASIFICACION 2006 2007 2008 2009 2010

Normal 1,160,115.00 1,713,166.00 3,242,782.00 4,412,590.00 6,864,738.00

Cpp 8,694.00 18,880.00 29,755.00 44,632.00 71,410.00

Deficiente 1,841.00 3,682.00 5,738.00 8,606.00 13,769.00

Dudoso - 5,825.00 7,825.00 11,738.00 18,780.00

Perdida - - 87,580.00 130,374.00 206,961.00

TOTAL 1,170,650.00 1,741,553.00 3,373,680.00 4,607,940.00 7,175,658.00

CRITICADO 10,535.00 28,387.00 130,898.00 195,350.00 310,920.00

FUENTE: Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

CUADRO 13

COMPARATIVO DE PORCENTAJES

CLASIFICACIÓN DE CARTERA 2006-2010

CLASIFICACION 2006 2007 2008 2009 2010

Normal 99.10% 98.37% 96.12% 95.76% 95.67%

Cpp 0.74% 1.08% 0.88% 0.97% 1.00%

Deficiente 0.16% 0.21% 0.17% 0.19% 0.19%

Dudoso 0.00% 0.33% 0.23% 0.25% 0.26%

Perdida 0.00% 0.00% 2.60% 2.83% 2.88%

TOTAL 100.00% 100.00% 100.00% 100.00% 100.00%

CRITICADO 0.90% 1.63% 3.88% 4.24% 4.33%

FUENTE: Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

4.3 RENTABILIDAD

AÑOS TOTAL COLOCACIONES

2006

2007

2008

2009

2010

FUENTE: Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

� Se refleja que la rentabilidad de la Caja Piura Agencia Huamachuco ha

venido decreciendo

llegando al 2010 con una pérdida de

FUENTE: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN

-4.00%

-2.00%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

CAJA PIURA AGENCIA HUAMACHUCO

CUADRO N°14

RENTABILIDAD 2006-2010

TOTAL COLOCACIONES RESULTADO

S/. DEL EJERCICIO

1,170,650.00 115894.35

1,741,553.00 143678.12

3,373,680.00 275629.66

4,607,940.00 313931.90

7,175,658.00 -234927.89

: Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

Se refleja que la rentabilidad de la Caja Piura Agencia Huamachuco ha

venido decreciendo. En el 2006 obtuvo una rentabilidad de 9.90%,

llegando al 2010 con una pérdida de -3.27%.

: Reporte anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

2006 2007 2008 2009

9.90%

8.25% 8.17%

6.81%

GRAFICO N°12EVOLUCION DE LA RENTABILIDAD

56

CAJA PIURA AGENCIA HUAMACHUCO

RENTABILIDAD

%

115894.35 9.90%

143678.12 8.25%

275629.66 8.17%

313931.90 6.81%

234927.89 -3.27%

: Reporte interno anual Caja Piura Agencia Huamachuco.

Se refleja que la rentabilidad de la Caja Piura Agencia Huamachuco ha

. En el 2006 obtuvo una rentabilidad de 9.90%,

: Reporte anual Caja Piura Agencia Huamachuco.

2010

6.81%

-3.27%

EVOLUCION DE LA RENTABILIDAD

57

CUADRO N°15

EVOLUCION DE LA RENTABILIDAD 2006-2010

RESULTADO VARIACION %

DEL EJERCICIO VARIACION

115,894.35 - -

143,678.12 27,783.77 24%

275,629.66 131,951.53 92%

313,931.90 38,302.24 14%

-234,927.89 -548,859.79 -175%

FUENTE: Reporte interno anual Caja Piura Agencia Huamachuco.

ELABORACIÓN : La Autora

58

CAPITULO V

DISCUSION

59

DISCUSION

• En el análisis realizado a los indicadores de la Caja Piura Agencia

Huamachuco, en el periodo 2006-2010 se refleja que las

colocaciones vienen creciendo, pero paralelo a ello el nivel de

morosidad también ha venido incrementando y la rentabilidad ha

ido bajando llegando a una situación de pérdida de -3.27% en el

año 2010.

• Los créditos PYME de la Caja Piura agencia Huamachuco están

dirigidos al sector comercio, servicios y producción donde:

Las actividades de mayor movimiento que generan ingresos en

sector económico de la zona son: comercio de abarrotes y

productos de primera necesidad; Servicio de transporte]; Comercio

de ropa y calzado; Empresas constructoras; Venta de medicina

tenemos boticas y farmacias.

Las actividades que también ayudan a generar ingresos a la

economía de la zona pero en menor porcentaje son: Comercio de

mercería, Comercio papa, Comercio de menestras, Comercio de

ganado vacuno y ovino, Producción de artesanía entre sombreros

de junco, adornos de cerámicas, producción en tejas y ladrilleras,

60

Librerías, cabinas de internet, fotocopiadoras y otras actividades.

• La morosidad se incrementando por varios motivos, como es la

falta de solvencia moral y solvencia económica de los clientes.

• El riesgo del crédito viene implícito con el otorgamiento del crédito

y la única forma de minimizar es con una evaluación profesional,

técnica y ética. Basado en la solvencia económica, solvencia moral

y garantías.

61

CONCLUSIONES

1. Se puede ver en el Cuadro N°3 Evolución de las Colocaciones

del año 2006 al año 2010 hubo un crecimiento de cartera total

de 513% porcentaje bastante considerable.

2. La evolución de la morosidad se ve en el cuadro N°6 la

morosidad ha ido creciendo, ya que en el año 2006 el saldo de

mora fue s/10,535.00 y en el 2010 llego a un saldo de mora de

S/.310,920.00 lo que representa un incremento del 2,851% una

mora muy elevada.

3. La morosidad de la Caja Piura agencia Huamachuco se ha

originado por muchos aspectos:

� Mala evaluación económica y financiera del negocio.

� Los clientes no invierten el crédito otorgado, de manera

correcta, es decir no destinan el crédito para lo se les

financio.

� Falta de seguimiento del crédito, es decir una vez

desembolsado el crédito, no sé realiza un seguimiento

debido.

62

� Invierten en minería artesanal informal la tentación de los

pobladores de la zona y que no siempre obtienen los

resultados esperados.

� Deciden arriesgar e Invierten en nuevos negocios sin

tener la experiencia suficiente a para llevar una buena

administración del negocio, llegando al quiebre del

negocio.

� Algunos clientes han sufrido accidentes, robos, estafas o

han sido afectados por fenómenos naturales.

� Gastos en salud, distraen sus recursos y entran en

morosidad.Muchas veces los clientes toman parte de su

capital de trabajo y de créditos obtenidos para gastos en

salud.

Por ejemplo: por enfermedad de la esposa, hijos y

familiares cercanos, gastos que le insumen su capital de

trabajo motivando el incumplimiento de sus obligaciones

con la Caja.

63

4. La calidad crediticia asegura un crecimiento saludable de las

colocaciones. Esto se consigue con un trabajo profesional y ético

de sus evaluadores de créditos y todos funcionarios involucrados.

5. Rentabilidad de las colocaciones depende del nivel de morosidad

de cada agencia.

6. Limitar el crecimiento de la morosidad minimizando el riesgo

crediticio, para evitar el crecimiento de las provisiones y no

afectar a la rentabilidad.

64

RECOMENDACIONES

1. Caja Piura debería tomar medidas drásticas para contrarestar y

revertir resultados con respecto al nivel de morosidad actual, así

poder llegar a un punto de equilibrio donde todos sus costos y

gastos generados se vea reflejado en utilidades. Ya que el

objetivo principal de toda entidad financiera es ser rentable.

2. Verificar y evaluar los EstadosFinancieros del negocio de la

manera más eficiente y real.

3. El analista de créditos debe velar por la buena sanidad de la

cartera de crédito que le ha sido asignada.

4. Llevar control y seguimiento del crédito otorgado, hasta lograr la

recuperación total del crédito.

5. Verificar si el cliente utilizó correctamente el crédito y si se ha

producido el desarrollo esperado de la microempresa.

6. Poner en práctica las principales normas internas de “Control de

Morosidad” implementadas por la Caja Piura, para contrarrestar

la morosidad.

65

7. Promover programas de capacitación al cliente,así lograr

concientizar y orientar una correcta aplicación del crédito

otorgado.

8. Preparar instrucciones al Abogado para los casos morosos de

Cobro Judicial, llevando un seguimiento de la recuperación por

esta vía, hasta su completa consecución por pago del prestatario

o por medio deadjudicación del bien embargado.

66

REFERENCIAS BIBLIOGRAFICAS

1. CHIAVENATO, Idalberto(1999) Introducción a la Teoría Generalde la

Administración. Quinta Edición EditMcGrawHillIteramerica S:A:

Méjico

2. APAZA MEZA, Mario (2002) Análisis de Estados Financieros.Quinta

Edición Edit. Pacífico Lima Perú

3. BELLIDO SÁNCHEZ, Pedro : Administración Financiera.Tercera

Edición Ed. Técnico Científico Lima Perú

4. CARUANA, Jaime (2004) Basilea II Un nuevo enfoque para la

supervisión bancaria.Fondo Monetario Internacional

5. CARAZO,M. (1996)La Supervisión de la Pequeña Empresaen el

Perú. Lima Escuela de Desarrollo

6. CASTELLANOS, Jorge (1996) Basilea II Un nuevo enfoquePara la

supervisión bancaria. Segunda Edición.

7.ALCORTA Ludovico (1992). El Nuevo Capital Financiero.

Sexta Edición. Fundación Friedrich Ebert

67

8. www.sbs. Gob.pe

(Superintendencia de Banca y Seguros Lima 2009-2010)

9. www.cmacpiura.com.pe

10.www.infocorp.com.pe

11.www.sbs.gob.pe

12. www.iformadelperu.com

13. www.calssrating.com.pe

14. www.equilibrium.com.pe

15. www. fepcmac.org.pe

16. www.creditosperu.com.pe

68

ANEXOS

69

Anexo Nº 1. EVOLUCION DE LA RENTABILIDAD GLOBAL DE LA

CMAC PIURA

(EN MILLONES DE NUEVOS SOLES)

FUENTE: www.cmacpiura.com.pe ELABORACION: La Autora

Años Capital Utilidad Neta Rentabilidad

2006 87,590 21,268 24.28%

2007 102,590 24,015 23.41%

2008 119,990 23,788 19.82%

2009 139,000 30,380 21.86%

2010 160,060 30,402 18.99%

70

Anexo Nº 2: CAJA PIURA Y SUS AGENCIAS EN EL PERU

N° Oficina N° Oficina N° Oficina

1 AG. MERCADO 32 AG. HUARMACA 62 AG. CHIMBOTE

2 AG. JAEN 33 AG. INDEPENDENCIA 63 AG. RIOJA

3 AG. MOYOBAMBA 34 AG. MOTUPE 64 AG. TAMBOGRANDE

4 AG. CENTRO DE LIMA 35 AG. TINGO MARIA 65 AG. CHILETE

5 AG.CHEPEN 36 AG. BAGUA 66 AG. CUTERVO

6 AG. TACNA 37 AG. RODRIGUEZ DE MENDOZA 67 AG. BAMBAMARCA

7 AG.HUARAZ 38 AG. LA UNION 68 AG. ICA

8 AG. TARAPOTO 39 AG. CANCHAQUE 69 AG. AGUAS VERDES

9 AG. CHOTA 40 AG. BARRANCA 70 AG. LA MOLINA

10 AG.HUANCABAMBA 41 AG. CHACARILLA 71 AG. HUANCAVELICA

11 AG. SANTA ANITA – LIMA 42 AG. LA NEGRITA-AREQUIPA 72 AG. JULIACA

12 AG. JUANJUI 43 AG. TOCACHE 73 AG. CAJAMARCA

13 AG. SAN IGNACIO 44 AG. TUMBES 74 AG. MOSHOQUEQUE

14 AG. SULLANA 45 AG.SECHURA 75 AG. PUENTE PIEDRA

15 AG. SAN MARTIN 46 AG.YURIMAGUAS 2 76 AG. CHUPACA

16 AG. HUAMACHUCO 47 AG. CHICLAYO 77 AG. HUACHO

17 AG.LAS LOMAS 48 AG. MERCADILLO TARAPOTO 78 AG.AYACUCHO