IV. Administración Local - asturias.es · establecimiento, ampliaci ón, reparaci n o mejora de...

19

(Continúa) 24–III–2003 4016 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS IV. Administración Local AYUNTAMIENTOS DE GIJON Resolución del Ayuntamiento de Gijón por la que se anuncia subasta, por el procedimiento restringido, para la adjudicación de las “Obras ordinarias en el Paseo de Begoña” 1.—Entidad adjudicadora: a) Organismo: Ayuntamiento de Gijón. b) Dependencia que tramita el expediente: Sección de Contratación. 2.—Objeto del contrato: a) Descripción del objeto: Obras ordinarias en el Paseo de Begoña. b) Plazo de ejecución: 6 meses. 3.—Tramitación, procedimiento y forma de adjudicación: a) Tramitación: Ordinaria. b) Procedimiento: Restringido. c) Forma: Subasta. 4.—Presupuesto base de licitación: 2.357.693,75 euros. 5.—Garantías: a) Provisional: No se exige. b) Definitiva: 4% del precio de adjudicación. 6.—Obtención de documentación: a) Entidad: Ayuntamiento de Gijón. — Domicilio: Calle Cabrales, n.º 2 (Edificio Adminis- trativo de la “Antigua Pescadería Municipal”). Servicio de Atención al Ciudadano. Sección de Atención Direc- ta al Ciudadano. — Localidad y código postal: Gijón, 33201. — Teléfono: 985 18 11 29. — Telefax: 985 18 11 82. b) Página web del Ayuntamiento de Gijón, dirección: — http:\\www.ayto-gijon.es 7.—Requisitos específicos del contratista: a) Clasificación: Grupo “G”, subgrupo 6, categoría “f”. 8.—Presentación de las solicitudes de participación: a) Fecha límite de presentación: El décimo día siguiente a la publicación de este anuncio en el BOLETIN OFI- CIAL del Principado de Asturias. b) Documentación a presentar: La exigida en los artículos 5.º y 6.º del pliego de cláusulas administrativas particulares. c) Lugar de presentación: 1) Entidad: Ayuntamiento de Gijón. Registro General. 2) Domicilio: Calle Cabrales, n.º 2. 3) Localidad y código postal: Gijón, 33201. 9.—Apertura de las ofertas: a) Lugar: “Sala de Prensa” de la Casa Consistorial. Plaza Mayor, s/n. b) Fecha: Las empresas seleccionadas presentarán, den- tro del plazo de quince días naturales, contados a partir de la fecha del envío de la invitación, sus proposiciones económicas. La apertura de proposiciones será pública y se efectuará, por la Mesa de Contratación, el primer día hábil siguiente a aquel en que finalice el plazo señalado en la invitación para la presentación de pro- posiciones (excepto si fuera sábado, que se realizará al día siguiente hábil). 10.—Gastos de anuncio: Los gastos de anuncios serán por cuenta del adjudicatario. Gijón, 5 de marzo de 2003.—La Alcaldesa.—4.464. DE LANGREO Edicto El Ayuntamiento Pleno, en sesión celebrada el día 27 de diciembre de 2002, prestó aprobación al expediente de modificación de ordenanzas fiscales de tasas y precios públicos para el año 2003. Dicho expediente fue expuesto al público mediante edicto publicado en el BOLETIN OFICIAL del Principado de Astu- rias de fecha 1 de febrero de 2003, por plazo de 30 días hábiles, a efectos de reclamaciones, y transcurrido dicho plazo no se interpuso contra el mismo reclamación alguna, por lo que ha quedado definitivamente aprobado. Lo que se hace público en cumplimiento de lo establecido en el artículo 17.4 de la Ley 39/88, reguladora de las Haciendas Locales. Langreo, 11 de marzo de 2003.—El Alcalde en fun- ciones.—4.103. ORDENANZA N.º 1 ORDENANZA FISCAL GENERAL CAPITULO I.—Principios generales ARTICULO 1.—Objeto. La presente ordenanza fiscal general tiene por objeto establecer principios generales básicos y normas de actuación comunes a todos los tributos que constituyen el régimen fiscal de este Municipio. Las normas de esta ordenanza se considerarán parte integrante de todas y cada una de las ordenanzas par- ticulares en lo que no esté especialmente regulado en éstas.

Transcript of IV. Administración Local - asturias.es · establecimiento, ampliaci ón, reparaci n o mejora de...

(Continúa)

24–III–20034016 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS

IV. Administración Local

AYUNTAMIENTOS

DE GIJON

Resolución del Ayuntamiento de Gijón por la que se anunciasubasta, por el procedimiento restringido, para la adjudicación

de las “Obras ordinarias en el Paseo de Begoña”

1.—Entidad adjudicadora:

a) Organismo: Ayuntamiento de Gijón.b) Dependencia que tramita el expediente: Sección de

Contratación.

2.—Objeto del contrato:

a) Descripción del objeto: Obras ordinarias en el Paseode Begoña.

b) Plazo de ejecución: 6 meses.

3.—Tramitación, procedimiento y forma de adjudicación:

a) Tramitación: Ordinaria.b) Procedimiento: Restringido.c) Forma: Subasta.

4.—Presupuesto base de licitación:

2.357.693,75 euros.

5.—Garantías:

a) Provisional: No se exige.b) Definitiva: 4% del precio de adjudicación.

6.—Obtención de documentación:

a) Entidad: Ayuntamiento de Gijón.— Domicilio: Calle Cabrales, n.º 2 (Edificio Adminis-

trativo de la “Antigua Pescadería Municipal”). Serviciode Atención al Ciudadano. Sección de Atención Direc-ta al Ciudadano.

— Localidad y código postal: Gijón, 33201.— Teléfono: 985 18 11 29.— Telefax: 985 18 11 82.b) Página web del Ayuntamiento de Gijón, dirección:— http:\\www.ayto-gijon.es

7.—Requisitos específicos del contratista:

a) Clasificación: Grupo “G”, subgrupo 6, categoría “f”.

8.—Presentación de las solicitudes de participación:

a) Fecha límite de presentación: El décimo día siguientea la publicación de este anuncio en el BOLETIN OFI-CIAL del Principado de Asturias.

b) Documentación a presentar: La exigida en los artículos5.º y 6.º del pliego de cláusulas administrativasparticulares.

c) Lugar de presentación:1) Entidad: Ayuntamiento de Gijón. Registro General.2) Domicilio: Calle Cabrales, n.º 2.3) Localidad y código postal: Gijón, 33201.

9.—Apertura de las ofertas:

a) Lugar: “Sala de Prensa” de la Casa Consistorial. PlazaMayor, s/n.

b) Fecha: Las empresas seleccionadas presentarán, den-tro del plazo de quince días naturales, contados a partirde la fecha del envío de la invitación, sus proposicioneseconómicas. La apertura de proposiciones será públicay se efectuará, por la Mesa de Contratación, el primerdía hábil siguiente a aquel en que finalice el plazoseñalado en la invitación para la presentación de pro-posiciones (excepto si fuera sábado, que se realizaráal día siguiente hábil).

10.—Gastos de anuncio:

Los gastos de anuncios serán por cuenta del adjudicatario.

Gijón, 5 de marzo de 2003.—La Alcaldesa.—4.464.

DE LANGREO

EdictoEl Ayuntamiento Pleno, en sesión celebrada el día 27

de diciembre de 2002, prestó aprobación al expediente demodificación de ordenanzas fiscales de tasas y precios públicospara el año 2003.

Dicho expediente fue expuesto al público mediante edictopublicado en el BOLETIN OFICIAL del Principado de Astu-rias de fecha 1 de febrero de 2003, por plazo de 30 díashábiles, a efectos de reclamaciones, y transcurrido dicho plazono se interpuso contra el mismo reclamación alguna, porlo que ha quedado definitivamente aprobado.

Lo que se hace público en cumplimiento de lo establecidoen el artículo 17.4 de la Ley 39/88, reguladora de las HaciendasLocales.

Langreo, 11 de marzo de 2003.—El Alcalde en fun-ciones.—4.103.

ORDENANZA N.º 1

ORDENANZA FISCAL GENERAL

CAPITULO I.—Principios generales

ARTICULO 1.—Objeto.

La presente ordenanza fiscal general tiene por objeto establecer principiosgenerales básicos y normas de actuación comunes a todos los tributos queconstituyen el régimen fiscal de este Municipio. Las normas de esta ordenanzase considerarán parte integrante de todas y cada una de las ordenanzas par-ticulares en lo que no esté especialmente regulado en éstas.

(Continuación)

24–III–2003 4017BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS

ARTICULO 2.—Ambito de aplicación.

Esta ordenanza fiscal general obligará:

a) Ambito territorial: En todo el territorio del término municipal.b) Ambito temporal: desde su aprobación por el Pleno de este Ayun-

tamiento hasta su derogación o modificación.

c) Ambito personal: A todas las personas físicas o jurídicas susceptiblesde derechos y obligaciones fiscales así como a todo otro ente colectivoque, sin personalidad jurídica, señala el artículo 33 de la Ley GeneralTributaria.

ARTICULO 3.—Interpretación de las normas fiscales.

1. Para seguridad jurídica de los administrados las normas fiscales tendránaplicación con una pura teoría positivista de forma que no se admitirá laanalogía para extender más allá de sus términos estrictos el ámbito de hechoimponible o el de las exenciones o bonificaciones.

2. Para evitar el fraude de ley se entenderá, a los efectos del númeroanterior, que no existe extensión del hecho imponible cuando se graven actosrealizados con el propósito probado de eludir el impuesto siempre que pro-duzcan un resultado equivalente al derivado del hecho imponible. Para declararque existe fraude de ley será necesario un expediente en el que se aportepor la Administración la prueba correspondiente y se dé audiencia al interesado.

ARTICULO 4.

La exacción se exigirá con arreglo a la verdadera naturaleza jurídica yeconómica del hecho imponible sea cual fuere el nombre con el que se ledesigne.

ARTICULO 5.

1. Cuando el hecho imponible consista en un acto o negocio jurídico,se calificará conforme a su naturaleza jurídica cualquiera que sea la formaelegida o la denominación utilizada por los interesados prescindiendo de losdefectos intrínsecos o de forma que pudieran afectar a su validez.

2. Cuando el hecho imponible se delimite atendiendo a conceptos eco-nómicos, el criterio para calificarlos tendrá en cuenta las situaciones y relacioneseconómicas que, efectivamente, existan o se establezcan por los interesados,con independencia de las formas jurídicas o económicas que se utilicen.

CAPITULO II.—Los tributos: Clases

ARTICULO 6.—Enumeración.

La Hacienda de las Entidades Locales estará constituida por los siguientesrecursos:

a) Los ingresos procedentes de su patrimonio y demás de Derechoprivado.

b) Los tributos propios clasificados en tasas, contribuciones especiales,impuestos y los recargos exigibles sobre los impuestos de las Comu-nidades Autónomas o de otras Entidades locales.

c) Las participaciones en los tributos del Estado de las ComunidadesAutónomas.

d) Las subvenciones.e) Los percibidos en concepto de precios públicos.f) El producto de las operaciones de crédito.g) El producto de las multas y sanciones en el ámbito de sus competencias.h) Las demás prestaciones de ferecho público.

ARTICULO 7.—Definición.

1. Ingresos de derecho privado.

Constituyen ingresos de derecho privado de las Entidades locales los ren-dimientos o productos de cualquier naturaleza derivados de su patrimonio,así como las adquisiciones a título de herencia, legado o donación.

2. Tasas.

Tendrán la consideración de tasas, las prestaciones patrimoniales que esta-blezcan las Entidades Locales por:

A. La utilización privativa o el aprovechamiento especial del dominiopúblico Local.

B. La prestación de un servicio público o la realización de una actividadadministrativa en régimen de derecho público de competencia local que serefiera, afecte o beneficie de modo particular al sujeto pasivo, cuando se pro-duzca cualquiera de las circunstancias siguientes:

a) Que no sean de solicitud o recepción voluntaria para los administrados.

A estos efectos no se considerará voluntaria la solicitud o la recepciónpor parte de los administrados:

Cuando venga impuesta por disposiciones legales o reglamentarias.Cuando los bienes, servicios o actividades requeridos sean imprescindibles

para la vida privada o social del solicitante.

b) Que no se presten o realicen por el sector privado, esté o no establecidasu reserva a favor del sector público conforme a la normativa vigente.

3. Contribuciones especiales.

Contribuciones especiales son aquellas exacciones cuyo hecho imponibleconsiste en la obtención por el sujeto pasivo de un beneficio, que no afectaa la totalidad como consecuencia de la realización de obras públicas o delestablecimiento, ampliación, reparación o mejora de servicios públicos porel Ayuntamiento.

4. Impuestos.

a) Impuestos son las prestaciones pecuniarias que este Ayuntamientotiene derecho a exigir de acuerdo con las leyes sin contraprestaciónespecífica alguna; para su exacción será necesaria la existencia de unaLey que le autorice a adoptar un acuerdo de imposición así comootro de ordenación que se concretará en la correspondiente ordenanza.

b) Recargos son una forma derivada de impuestos con relación a otrosdel Estado, Provincia o Comunidad Autónoma, en este caso bastarácon el acuerdo de imposición.

5. Precios públicos.

Las Entidades Locales podrán establecer precios públicos por la prestaciónde servicios o la realización de actividades de la competencia de la EntidadLocal, siempre que no concurra ninguna de las circunstancias especificadasen el apdo. 2 de este artículo.

6. Multas.

Multas son las exacciones establecidas por el Ayuntamiento como con-secuencia de expedientes instruidos para la aplicación de ordenanzas fiscales,y tendrán el mismo carácter fiscal de las ordenanzas cuyo incumplimientolas haya originado.

Las multas impuestas como sanción por el incumplimiento de Bandos,ordenanzas y otras normas sobre orden público o policía y buen gobiernono tienen carácter fiscal, únicamente se les aplicará las normas de esta orde-nanza para su cobro en período voluntario o procedimiento de apremio.

ARTICULO 8.

Las tasas podrán devengarse, según la naturaleza de su hecho imponibley conforme determine la respectiva ordenanza fiscal:

a) Cuando se inicie el uso privativo o el aprovechamiento especial ocuando se inicie la prestación del servicio o la realización de la actividad,aunque en ambos casos podrá exigirse el depósito previo de su importetotal o parcial.

b) Cuando se presente la solicitud que inicie la actuación o el expediente,que no se realizará o tramitará sin que se haya efectuado el pagocorrespondiente.Cuando la naturaleza material de la tasa exija el devengo periódicode esta, y así se determine en la correspondiente ordenanza fiscal,el mismo tendrá lugar el 1 de enero de cada año y el período impositivocomprenderá el año natural, salvo en los supuestos de inicio o ceseen la utilización privativa, el aprovechamiento especial o el uso delservicio o actividad, en cuyo caso el período impositivo se ajustaráa esa circunstancia con el consiguiente prorrateo de la cuota, en lostérminos que se establezcan en la correspondiente ordenanza fiscal.

ARTICULO 9.—Graduación de las tasas.

El importe de las tasas previstas por la utilización privativa o el apro-vechamiento especial del dominio público local se fijará tomando como refe-rencia el valor que tendría en el mercado la utilidad derivada de dicha uti-

24–III–20034018 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS

lización o aprovechamiento, si los bienes afectados no fuesen de dominiopúblico. A tal fin, las ordenanzas fiscales podrán señalar en cada caso, aten-diendo a la naturaleza específica de la utilización privativa o del aprovecha-miento especial de que se trate, los criterios y parámetros que permitan definirel valor de mercado de la utilidad derivada.

El importe de las tasas por la prestación de un servicio o por la realizaciónde una actividad no podrá exceder, en su conjunto, del coste real o previsibledel servicio o actividad de que se trate o, en su defecto, del valor de la prestaciónrecibida.

Para la determinación de dicho importe se tomarán en consideración loscostes directos o indirectos, inclusive los de carácter financiero, amortizacióndel inmovilizado y, en su caso, los necesarios para garantizar el mantenimientoy un desarrollo razonable del servicio o actividad por cuya prestación o rea-lización se exige la tasa, todo ello con independencia del presupuesto u orga-nismo que lo satisfaga. El mantenimiento y desarrollo del servicio o actividadde que se trate, se calculará con arreglo al presupuesto y proyecto aprobadospor el órgano competente.

CAPITULO III.—Elementos de la relación tributaria

ARTICULO 10.—El hecho imponible.

1. El hecho imponible es el presupuesto de naturaleza física, jurídica oeconómica fijado en la ordenanza correspondiente para configurar cada exac-ción y cuya realización origina el nacimiento de la obligación de contribuir.

2. Cada ordenanza fiscal particular completará la determinación concretadel hecho imponible.

ARTICULO 11.—Sujeto pasivo.

Sujeto pasivo es la persona natural, jurídica u otras de las señaladas enel artículo 2.c) de esta ordenanza que, según la ordenanza particular de cadaexacción resulta sometida al cumplimiento de las obligaciones tributarias.

ARTICULO 12.

Tendrán la consideración de sujeto pasivo:

a) La persona sobre la que recae la exacción, es decir, la persona aquién la ordenanza fiscal impone la carga tributaria derivada del hechoimponible.

b) La persona obligada a pagar la exacción como sustituto del contri-buyente es decir aquélla que por imposición de la Ley o la ordenanzaestá obligada a cumplir las prestaciones tributarias materiales oformales.

ARTICULO 13.

También tendrán la consideración de sujeto pasivo las herencias yacentes,comunidades de bienes, vecinos o copropietarios, así como cualesquiera otrasentidades que, aún carentes de personalidad jurídica, constituyan una unidadsusceptible de imposición como señala el artículo 2.6 de esta ordenanza.

ARTICULO 14.

La posición del sujeto pasivo y los demás elementos de la obligacióntributaria no podrán ser alterados por actos o convenio de los particulares.Tales actos y convenios no surtirán efecto ante la Administración Municipal,sin perjuicio de sus consecuencias jurídico-privadas.

ARTICULO 15.

En caso de separación del dominio directo y del dominio útil la obligaciónde pago recae, como regla general, directamente sobre el titular del dominioútil, salvo que en la ordenanza particular de cada exacción se disponga otracosa.

ARTICULO 16.—Base de gravamen

Se entiende por base de gravamen:

a) La calificación del hecho imponible como módulo de imposición cuan-do la deuda tributaria venga determinada por cantidades fijas.

b) El aforo en unidades de cantidad, peso o medida del hecho imponible,sobre las que se aplicará la tarifa pertinente para llegar a determinarla deuda tributaria.

c) La valoración en unidades monetarias del hecho imponible tenidoen cuenta por la Administración municipal, sobre la que, una vezpracticadas, en su caso, los aumentos o reducciones determinadas enlas respectivas ordenanzas particulares, se aplicará el tipo pertinentepara llegar a la determinación de la deuda tributaria. La ordenanzaparticular de cada exacción establecerá los medios, métodos y formapara determinar el valor base de imposición.

ARTICULO 17.

1. En la ordenanza propia de cada tributo se establecerán los medios,métodos y forma para determinar la base del gravamen.

2. Cuando la falta de presentación de declaraciones o las presentadaspor los sujetos pasivos no permitan a la Administración el conocimiento delos datos necesarios para la estimación completa de las bases imponible ode los rendimientos, o cualesquiera otros datos, cuando las presentadas fueranincompletas o erróneas, cuando los sujetos pasivos, sus agentes, apoderados,empleados o representantes ofrezcan resistencia, excusa o negativa a la actua-ción inspectora o incumplan substancialmente sus obligaciones, y sin perjuiciode otras responsabilidades, las bases se determinarán en régimen de estimaciónindirecta utilizando para ello cualquiera de los siguientes medios:

a) Aplicando los datos y antecedentes disponibles que sean relevantesal efecto.

b) Utilizando aquellos elementos que indirectamente acrediten la exis-tencia de los bienes y de las rentas, así como de los ingresos, ventas,costes o valores.

c) Valorando los signos, índices o módulos que se den en los respectivoscontribuyentes según los datos o antecedentes que se posean en supues-tos similares o equivalentes.

CAPITULO IV.—La deuda tributaria

ARTICULO 18.

La cuota se determinará:

a) Según cantidad fijada, señalada al efecto en la correspondiente orde-nanza como módulo de imposición.

b) Según tarifas establecidas en las ordenanzas particulares, que se apli-carán sobre la base de gravamen a que se refiere el artículo 16 b).Para los casos en que las respectivas ordenanzas fiscales se refierana clasificación de calles por categorías, a efectos de fijación de lascorrespondientes Tarifas o tipos impositivos, se aplicará la que figureen las mismas.

Cuando una calle no estuviere clasificada, se aplicarán las Tarifas dela calle a la que tenga acceso, y si éstas fueran dos o más, la deaquella que las tuviera señalada en mayor cuantía.

c) Por aplicación al valor base de imposición del artículo 16 c) del tipode gravamen proporcional o progresivo que corresponda.

d) Globalmente en las contribuciones especiales para el conjunto de losobligados a contribuir, por tanto por ciento del coste de las obrase instalaciones que se impute al interés particular distribuyéndose lacuota global por partes alicuotas entre los sujetos pasivos, conformea módulos que se fijarán en cada caso.

ARTICULO 19.—Deuda tributaria.

La deuda tributaria es la cantidad debida por el sujeto pasivo a la Admi-nistración Municipal integrada por la cuota tributaria e incrementada, en sucaso, con los siguientes conceptos:

a) Los recargos exigibles legalmente sobre las bases o las cuotas.b) El interés de demora, que será el legal del dinero vigente el día que

comience el devengo de aquél, incrementado en un 2%, salvo quela Ley de Presupuestos Generales del Estado establezca uno diferente.

c) El recargo de aplazamiento o prórroga.d) El recargo de apremio.e) Las sanciones pecuniarias de carácter fiscal.

ARTICULO 20.—Responsabilidad del pago.

La concurrencia de dos o más titulares en el hecho imponible determinaráque quedan solidariamente obligados frente a la Hacienda Municipal. Cuandojunto a los sujetos pasivos se declare por la ordenanza particular propia decada tributo, la existencia de otros responsables, con carácter principal, uotro cualquiera, respecto a los sujetos pasivos, se entenderá que la respon-sabilidad es siempre solidaria.

24–III–2003 4019BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS

ARTICULO 21.

Los copartícipes o cotitulares, en cuanto tales, de las entidades jurídicas,económicas o prácticas a que hace referencia el artículo 12 de esta ordenanza,también responderán solidariamente de las obligaciones tributarias de dichasentidades aunque dentro del mismo tributo no estén ligados del propio modoy por unos mismos plazos.

ARTICULO 22.

Serán responsables subsidiariamente de las infracciones tributarias másla totalidad de la deuda tributaria en los casos de infracciones graves cometidaspor las personas jurídicas, los administradores de las mismas, así como lossíndicos, interventores en caso de quiebra o concurso que no realizaren losactos necesarios que fuesen de su incumbencia para el cumplimiento de lasobligaciones tributarias infringidas, consintieren el incumplimiento por quiénesde ellos dependan, o adoptaren acuerdos que hicieran posibles tales infrac-ciones.

Asimismo, serán responsables subsidiariamente, en todo caso, de las obli-gaciones tributarias pendientes de las personas jurídicas que hayan cesadoen su actividades los administradores de las mismas.

Lo previsto en este precepto no afectará a lo establecido en otros supuestosde responsabilidad en la legislación tributaria en vigor.

ARTICULO 23.

Responderán solidariamente de las obligaciones y sanciones tributariastodas las personas que sean causantes o colaboren de forma directa o indirectaen la realización de una infracción tributaria.

ARTICULO 24.

1. Para poder exigir la responsabilidad subsidiaria, será inexcusable laprevia declaración de insolvencia del sujeto pasivo, sin perjuicio de que antesde esa declaración se adopten las medidas cautelares pertinentes.

2. La derivación de la acción administrativa a los responsables subsidiariosrequerirá previamente un acto administrativo que será notificado reglamen-tariamente confiriéndoles desde dicho instante los derechos del sujeto pasivo.

3. El hecho de dirigirse contra un deudor no significa la renuncia o impo-sibilidad de hacerlo posteriormente contra otro solidario o subsidiario.

ARTICULO 25.

1. Los adquirentes de bienes que las respectivas ordenanzas particularesdeclaren afectos a la deuda tributaria, responderán con ellos, por derivaciónde la acción fiscal, en caso de no pagarse la deuda; si bien tal derivaciónsolo alcanzará el límite previsto por la ordenanza al señalar la afección detales bienes.

2. La derivación de la acción fiscal, a los efectos previstos en el númeroanterior, exigirán un acto administrativo notificado reglamentariamente. Eladquirente podrá efectuar el pago y repercutir contra el deudor principal,dejar que prosiga la actuación o reclamar contra la liquidación practicadao contra la procedencia de dicha derivación.

ARTICULO 26.—Extinción de la deuda tributaria.

La deuda tributaria se extingue:

a) Por el pago o cumplimiento.b) Por prescripción.c) Por compensación.

ARTICULO 27.

El pago de los tributos municipales, en cuanto a medios, modo, forma,plazos y demás extremos que suscite, se regulará por las prescripciones delcapítulo VI de esta ordenanza.

ARTICULO 28.

Prescribirán a los cuatro años los siguientes derechos y acciones:

1. A favor de los sujetos pasivos:

a) El derecho de la Administración municipal para determinar la deudatributaria mediante la oportuna liquidación, contando dicho plazo des-de el día en que finaliza el plazo reglamentario para presentar lacorrespondiente declaración.

b) La acción para exigir el pago de las deudas tributarias liquidadas,contado desde la fecha en que finalice el plazo de pago voluntario.

c) La acción para imponer sanciones tributarias contando desde elmomento en que se cometieren las respectivas infracciones.

2. A favor de la Administración: El derecho a la devolución de ingresosindebidos, contando desde el día en que se realizó dicho ingreso.

ARTICULO 29.

1. Los plazos de prescripción a que se refiere el apartado 1 del artículoanterior se interrumpen:

a) Por cualquier acción administrativa realizada con conocimiento delsujeto pasivo conducente al reconocimiento, regularización, inspección,aseguramiento, comprobación, liquidación y recaudación de la exaccióndevengada por cada hecho imponible. Asimismo, los plazos de pres-cripción par la imposición de sanciones se interrumpirán, además depor las actuaciones mencionadas anteriormente, por la iniciación delcorrespondiente procedimiento sancionador.

b) Por la presentación de declaraciones, interposición de reclamacioneso recursos de cualquier clase, cuando por culpa imputable a la propiaAdministración municipal ésta no resuelva dentro del plazo marcadopor la legislación vigente, el período de prescripción volverá a com-putarse a partir del momento en que debió hacerlo.

c) Por cualquier actuación del sujeto pasivo conducente al pago o liqui-dación de la deuda tributaria.

2. Para el caso del apartado 2 del artículo anterior, el plazo de prescripciónse interrumpirá por cualquier acto fehaciente del sujeto pasivo que pretendala devolución del ingreso indebido, o por cualquier acto de la Administraciónmunicipal en que se reconozca su existencia.

ARTICULO 30.

La prescripción se aplicará de oficio, sin necesidad de que la invoqueo excepciones el sujeto pasivo.

CAPITULO V.—Infracciones y sanciones tributarias

ARTICULO 31.

1. Son infracciones tributarias las acciones u omisiones tipificadas y san-cionadas en esta ordenanza y, en general previstas en la legislación estatal.Las infracciones tributarias son sancionables incluso a título de simplenegligencia.

2. Serán sujetos infractores las personas físicas, jurídicas así como lasseñaladas en el art 12 de esta ordenanza que realicen las acciones u omisionestipificadas como infracciones en las Leyes y en particular las siguientes:

a) Los sujetos pasivos de los tributos sean contribuyentes o sustitutos.

b) Las personas físicas o jurídicas obligadas a suministrar informacióno a prestar colaboración a la Hacienda Pública, conforme a lo esta-blecido en esta ordenanza y, en general, previstas en la legislaciónestatal y en las normas reguladoras de cada tributo.

c) El representante legal de los sujetos pasivos que carezcan de capacidadde obrar.

3. Las acciones u omisiones no darán lugar a responsabilidad por infrac-ción tributaria en los siguientes supuestos:

a) Cuando se realicen por quienes carezcan de capacidad de obrar enel orden tributario.

b) Cuando concurra fuerza mayor.c) Cuando deriven de una decisión colectiva para quiénes hubieran sal-

vado su voto o no hubieran asistido a la reunión en que se adoptóla misma.

d) En los términos establecidos por las leyes y, de acuerdo con lo previstoen el apartado 2 del artículo 5 de la Ley 17/1988, de 26 de febrero,de Derechos y Garantías de los Contribuyentes, quedarán exentos deresponsabilidad por infracción tributaria los contribuyentes que ade-cuen su actuación a los criterios manifestados por la Administracióntributaria competente en publicaciones de textos actualizados de lasnormas tributarias, comunicaciones y contestaciones a consultastributarias.

4. En los supuestos en que la Administración tributaria estime que lasinfracciones cometidas pudieran ser constitutivas de los delitos contra laHacienda Pública regulados en el Código Penal, pasará, previa notificación

24–III–20034020 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS

al interesado, el tanto de culpa a la jurisdicción competente y se abstendráde seguir el procedimiento administrativo mientras la autoridad judicial nodicte sentencia firme, tenga lugar el sobreseimiento o archivo de las actuacioneso se produzca la devolución del expediente por el Ministerio fiscal. Si la auto-ridad judicial no apreciara la existencia de delito, la Administración tributariacontinuará el expediente, practicando las liquidaciones y, en su caso, tramitandolos correspondientes expedientes sancionadores, que procedan, con base enlos hechos que los tribunales hayan considerado probados.

ARTICULO 32.

1. Constituyen infracción simple el incumplimiento de obligaciones o debe-res tributarios exigidos a cualquier persona, sea o no sujeto pasivo, por razónde la gestión de los tribunales, cuando no constituyan infracciones graves yno operen como elemento de graduación de la sanción. En particular cons-tituyen infracciones simples las siguientes conductas:

a) La falta de presentación de declaraciones o la presentación de decla-raciones falsas, incompletas o inexactas.

b) El incumplimiento de los deberes de suministrar datos, informes oantecedentes con trascendencia tributaria, deducidos de sus relacioneseconómicas, profesionales o financieras con terceras personas.

c) La resistencia, excusa o negativa a las actuaciones de la Administracióntributaria, ya sea en fase de gestión, inspección o recaudación.

2. Dentro de los límites establecidos por la Ley, las ordenanzas de cadatributo podrán especificar supuestos de infracciones simples de acuerdo conla naturaleza y características de la gestión de cada uno de ellos.

ARTICULO 33.

Constituyen infracciones graves las siguientes conductas:

a) Dejar de ingresar, dentro de los plazos reglamentariamente señalados,la totalidad o parte de la deuda tributaria.

b) No presentar, presentar fuera de plazo previo requerimiento, o deforma incompleta o incorrecta las declaraciones o documentos nece-sarios para que la Administración tributaria pueda practicar la liqui-dación de aquellos tributos que no se exigen por el procedimientode autoliquidación.

c) Disfrutar u obtener indebidamente beneficios fiscales, exenciones, des-gravaciones o devoluciones.

d) Determinar o acreditar improcedentemente partidas positivas o nega-tivas o créditos de impuesto, a deducir o compensar en la base oen la cuota, en declaraciones-liquidaciones futuras, propias o deterceros.

ARTICULO 34.

Las infracciones tributarias se sancionarán, según los casos mediante:

1. Multa pecuniaria, fija o proporcional. La multa pecuniaria proporcionalse aplicará sobre la cuota tributaria, sobre las cantidades que hubieran dejadode ingresarse o sobre el importe de los beneficios o devoluciones indebidamenteobtenidos.

2. Pérdida durante el plazo de hasta cinco años, de la posibilidad deobtener subvenciones o ayudas públicas y del derecho a gozar de beneficioso incentivos fiscales.

3. Prohibición, durante un plazo de hasta cinco años, para celebrar con-tratos o suministros con este Ayuntamiento.

4. Suspensión, por plazo de hasta un año, del ejercicio de profesionesoficiales, empleo o cargo público.

ARTICULO 35.

1. La imposición de sanciones, por infracciones simples o graves, reque-rirán expediente diferente e independiente del instruido para regularizar lasituación fiscal del obligado tributario.

2. El procedimiento sancionador no podrá durar más de seis meses acontar desde la fecha del acuerdo de iniciación.

3. En cumplimiento de lo que determina la Ley 1/1998, de Derechosy Garantías de los contribuyentes, en la tramitación del procedimiento san-cionador se observarán las prescripciones de los artículos siguientes.

ARTICULO 36.

Incoada el Acta de regularización correspondiente, se notificará al inte-resado, el acuerdo de iniciación del procedimiento sancionador que tendráel siguiente contenido:

a) Identificación de la persona o personas presuntamente responsables.b) Los hechos sucintamente expuestos que motivan la incoación del pro-

cedimiento, su posible calificación y las sanciones que pudieran corres-ponder, sin perjuicio de lo que resulte de la instrucción.

c) Identificación del instructor y del órgano competente para acordarla resolución del procedimiento.

d) Indicación del derecho a formular alegaciones y a la audiencia enel procedimiento y a los plazos para su ejercicio.

ARTICULO 37.

1. A partir de la notificación de iniciación del procedimiento, el instructorpodrá realizar de oficio cuantas actuaciones considere necesarias para deter-minar, en su caso, la existencia de responsabilidades susceptibles de sanción.

2. En cualquier momento del procedimiento los interesados podrán for-mular alegaciones y aportar cuantos documentos estimen relevantes para lamejor defensa de sus intereses.

3. El instructor podrá acordar de oficio, o a solicitud de los interesados,la apertura de un período de prueba a fin de que puedan proponerse porel contribuyente, y practicarse cuantas sean relevantes para fundamentar suresolución.

ARTICULO 38.

1. Concluido el período de prueba, el instructor del procedimiento for-mulará propuesta de resolución en la que se fijarán de forma motivada loshechos, especificando aquellos que se consideren probados y su calificaciónjurídica, se determinará la infracción que se entiende cometida y la personao personas que se consideren responsables, especificándose la sanción quese propone.

2. En los supuestos en que se aprecie la inexistencia de infracción o deresponsabilidad, se declarará así, proponiéndose el archivo del expediente.

3. La propuesta de resolución habrá de notificarse a los interesados, indi-cándoles la puesta de manifiesto del expediente y concediendo un plazo dequince días para proponer alegaciones y presentar los documentos que estimenpertinentes, salvo que los interesados renuncien expresamente al plazo dealegaciones.

4. La propuesta de resolución junto con todos los documentos que obrenen el expediente, será remitida inmediatamente al órgano competente pararesolver el procedimiento.

5. El órgano competente para imponer sanciones tributarias es el Alcalde.

6. La resolución se notificará a los interesados concediendo la posibilidadde interponer contra ella recurso de reposición.

ARTICULO 39.

En materia de tributos locales será de aplicación el régimen de infraccionesy sanciones previsto por la Ley General Tributaria y por las disposicionesque la desarrollen, especialmente el Real Decreto 1930/1998, de 11 de sep-tiembre, que regula el régimen sancionador tributario y introduce las ade-cuaciones necesarias al Real Decreto 939/1985, de 25 de abril, por el cualse aprueba el Reglamento General de la Inspección de los Tributos, así comocualquier otra normativa que se apruebe al respecto.

ARTICULO 40.

1. Cada infracción simple se sancionará con multa pecuniaria fija de 90euros cuando se trate de actas de conformidad y de 180 euros en actas dedisconformidad, salvo lo dispuesto en los apartados siguientes.

2. Cuando la infracción consista en la resistencia, excusa o negativa ala actuación de la Inspección o recaudación de los tributos relativa al examende documentos, libros , ficheros, facturas, justificantes y asientos de contabilidadprincipal o auxiliar, programas, sistemas operativos y de control y de cualquierotro antecedente o información de los que se deriven los datos a presentaro a aportar, así como la aprobación o compulsa de las declaraciones pre-sentadas, se sancionará con multa pecuniaria fija de 300 euros.

24–III–2003 4021BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS

3. Cuando la infracción consista en resistencia, excusa o negativa a otrasactuaciones de la Administración tributaria, en fase de gestión, inspeccióno recaudación, distintas de las contempladas en el apartado anterior, enten-diendo como tales, las siguientes conductas:

a) La incomparecencia del obligado tributario, salvo causa justificada,en el lugar y tiempo que se le hubiere señalado con arreglo a lasLeyes vigentes.

b) Negar la entrada o permanencia de los órganos de la Administracióntributaria en fincas o locales, cuando éstos la hayan solicitado de acuer-do con lo previsto en las Leyes vigentes.

c) Las coacciones a los órganos de la Administración tributaria.d) Cuando el obligado tributario debidamente notificado y apercibido,

al efecto, no atienda los requerimientos de la Administración o realiceactuaciones tendentes a dilatar, entorpecer o impedir las actuacionesde sus órganos.

Se sancionará en el supuesto de los apartados a), b) y c) con multa pecu-niaria fija de 90 euros, y la del apdo d) por el primer requerimiento no atendido60 euros, y por cada uno a partir del segundo, 90 euros.

Las sanciones por cada infracción simple se graduarán con los siguientescriterios, que supondrán en cada caso el incremento de la multa pecuniariafija en el porcentaje que se indica en cada caso:

a) Comisión repetida de infracciones tributarias: 25%. Se apreciará estacircunstancia cuando el sujeto infractor haya sido sancionado, en virtudde resolución firme en vía administrativa, dentro de los cinco añosanteriores a la comisión de la infracción, por infracción tributaria sim-ple de la misma naturaleza.

Si la sanción se impone por cada dato omitido, falseado o incompleto.2% por cada uno.

b) Utilización de medios fraudulentos en la comisión de la infracción.25%.

c) Falta de cumplimiento espontáneo o el retraso en el cumplimientode las obligaciones o deberes formales o de colaboración:

— Si el retraso hubiera sido inferior a tres meses: 5%.— Si el retraso hubiera sido entre tres y seis meses: 10%.— Si el retraso hubiera sido superior a seis meses: 15%.

Si la sanción se impone por cada dato omitido, falseado o incompleto:

— Si el retraso hubiera sido inferior a tres meses: 0,5%.— Si el retraso hubiera sido entre tres y seis meses: 1%.— Si el retraso hubiera sido superior a seis meses: 1,5%.

d) Trascendencia para la eficacia de la gestión tributaria de los datos,informes o antecedentes no facilitados y en general, del incumplimientode las obligaciones formales, de las de índole contable o registral yde colaboración o información a la Administración tributaria.

Se tomará en cuenta para la aplicación de este criterio, el número yentidad de los datos omitidos, falseados o incompletos, así como la incidenciaque este incumplimiento pueda determinar en la situación tributaria de otroscontribuyentes afectados.

Los criterios de graduación son aplicables simultáneamente. En todo casoel importe de la multa resultante no excederá de los límites máximos legalmenteprevistos.

ARTICULO 41.

El importe de la multa por infracciones tributarias graves no podrá excederdel 150 por 100 de la cuantía a que se refiere el apartado 1 del artículo34.

Serán exigibles intereses de demora por el tiempo transcurrido entre lafinalización del plazo voluntario de pago y el día en que se practique la liqui-dación que regularice la situación tributaria.

Cuando el sujeto infractor o, en su caso, el responsable, manifiesten suconformidad con la propuesta de regularización de su situación tributaria,recargos e intereses de demora, en el plazo habilitado para ello, y en su caso,antes de que se dicte el acto de liquidación correspondiente, la cuantía dela sanción pecuniaria por infracción tributaria grave, se reducirá en un 30por 100.

En atención al tiempo de situación irregular del infractor, se aplicaránlos siguientes porcentajes:

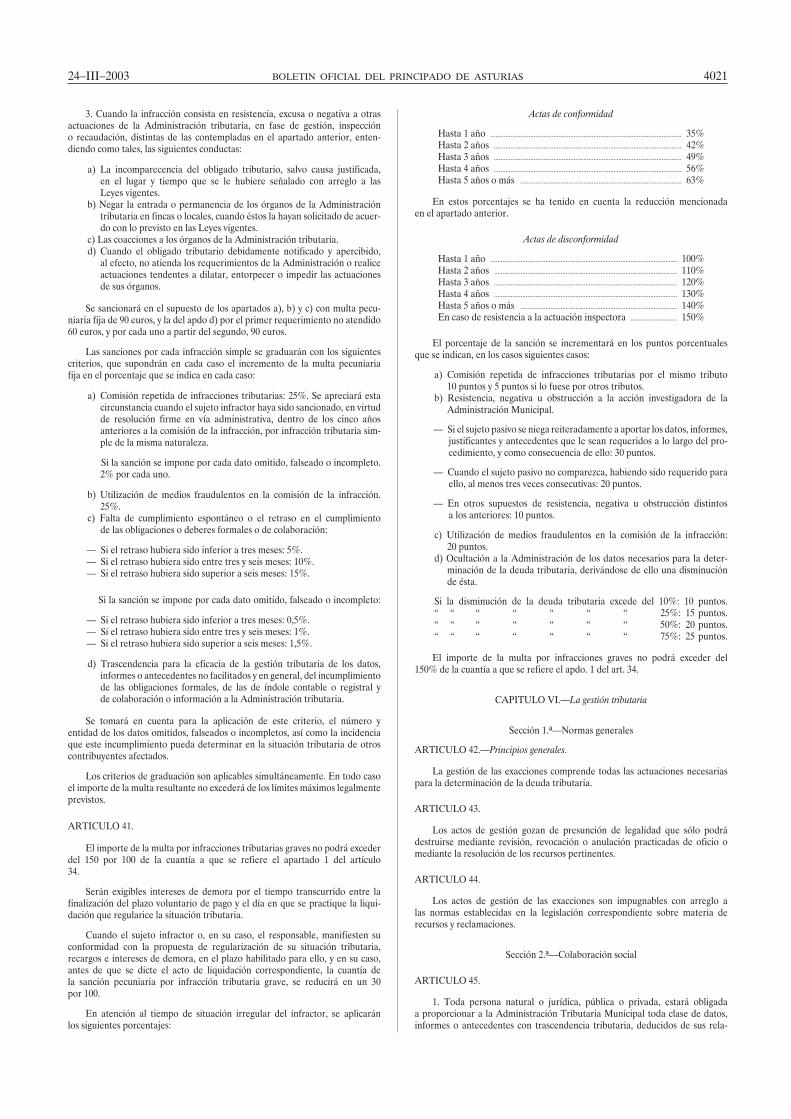

Actas de conformidad

Hasta 1 año ................................................................................................................... 35%Hasta 2 años ................................................................................................................. 42%Hasta 3 años ................................................................................................................. 49%Hasta 4 años ................................................................................................................. 56%Hasta 5 años o más ................................................................................................. 63%

En estos porcentajes se ha tenido en cuenta la reducción mencionadaen el apartado anterior.

Actas de disconformidad

Hasta 1 año ................................................................................................................ 100%Hasta 2 años .............................................................................................................. 110%Hasta 3 años .............................................................................................................. 120%Hasta 4 años .............................................................................................................. 130%Hasta 5 años o más .............................................................................................. 140%En caso de resistencia a la actuación inspectora ............................ 150%

El porcentaje de la sanción se incrementará en los puntos porcentualesque se indican, en los casos siguientes casos:

a) Comisión repetida de infracciones tributarias por el mismo tributo10 puntos y 5 puntos si lo fuese por otros tributos.

b) Resistencia, negativa u obstrucción a la acción investigadora de laAdministración Municipal.

— Si el sujeto pasivo se niega reiteradamente a aportar los datos, informes,justificantes y antecedentes que le sean requeridos a lo largo del pro-cedimiento, y como consecuencia de ello: 30 puntos.

— Cuando el sujeto pasivo no comparezca, habiendo sido requerido paraello, al menos tres veces consecutivas: 20 puntos.

— En otros supuestos de resistencia, negativa u obstrucción distintosa los anteriores: 10 puntos.

c) Utilización de medios fraudulentos en la comisión de la infracción:20 puntos.

d) Ocultación a la Administración de los datos necesarios para la deter-minación de la deuda tributaria, derivándose de ello una disminuciónde ésta.

Si la disminución de la deuda tributaria excede del 10%: 10 puntos.“ “ “ “ “ “ “ 25%: 15 puntos.“ “ “ “ “ “ “ 50%: 20 puntos.“ “ “ “ “ “ “ 75%: 25 puntos.

El importe de la multa por infracciones graves no podrá exceder del150% de la cuantía a que se refiere el apdo. 1 del art. 34.

CAPITULO VI.—La gestión tributaria

Sección 1.ª—Normas generales

ARTICULO 42.—Principios generales.

La gestión de las exacciones comprende todas las actuaciones necesariaspara la determinación de la deuda tributaria.

ARTICULO 43.

Los actos de gestión gozan de presunción de legalidad que sólo podrádestruirse mediante revisión, revocación o anulación practicadas de oficio omediante la resolución de los recursos pertinentes.

ARTICULO 44.

Los actos de gestión de las exacciones son impugnables con arreglo alas normas establecidas en la legislación correspondiente sobre materia derecursos y reclamaciones.

Sección 2.ª—Colaboración social

ARTICULO 45.

1. Toda persona natural o jurídica, pública o privada, estará obligadaa proporcionar a la Administración Tributaria Municipal toda clase de datos,informes o antecedentes con trascendencia tributaria, deducidos de sus rela-

24–III–20034022 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS

ciones económicas, profesionales o financieras con otras personas. A la mismaobligación quedan sujetas aquellas personas o Entidades incluidas las bancarias,crediticias o de mediación financiera en general, que legal, estatutaria o habi-tualmente, realicen la gestión o intervención en el cobro de cantidades.

2. Las obligaciones a las que se refiere el apartado anterior deberán cum-plirse, bien con carácter general, bien a requerimiento individualizado de losórganos competentes de la Administración Tributaria Municipal, en la formay plazos que reglamentariamente se determinen.

3. El incumplimiento de las obligaciones establecidas en este artículo nopodrá ampararse en el secreto bancario.

4. Los funcionarios públicos, incluidos los profesionales oficiales estánobligados a colaborar con la Administración Municipal para suministrar todaclase de información con trascendencia tributaria de que dispongan, salvoque sea aplicable:

a) El secreto del contenido de la correspondencia.b) El secreto de los datos que se hayan suministrado a la Administración

Municipal para una finalidad exclusivamente estadística. El secretode protocolo notarial abarcará los instrumentos públicos a que se refie-ren los artículos 34 y 35 de la Ley de 28 de Mayo de 1.862, y losrelativos a cuestiones matrimoniales, con excepción de los referentesal régimen económico de la sociedad conyugal.

5. La obligación de los demás profesionales de facilitar información contrascendencia tributaria a la Administración Municipal no alcanzará a los datosprivados, no patrimoniales, que conozcan por razón del ejercicio de su actividad,cuya revelación atente al honor o a la intimidad personal y familiar de laspersonas. Tampoco alcanzará a aquellos datos confidenciales de sus clientesde los que tenga conocimiento como consecuencia de la prestación de serviciosprofesionales de asesoramiento o defensa. Los profesionales no podrán invocarel secreto profesional a efecto de impedir la colaboración de su propia situacióntributaria.

6. Los datos, informes o antecedentes obtenidos por la AdministraciónMunicipal en virtud de lo dispuesto en este artículo, sólo podrán utilizarsepara los fines tributarios que han sido solicitados y en su caso, para denunciade hechos que puedan constituir delitos públicos.

ARTICULO 46.

1. Las Autoridades, cualquier que sea su naturaleza, los Jefes o Encargadosde oficinas civiles o militares del Estado y los demás entes públicos los orga-nismos autónomos o sociedades estatales, las Cámaras de Comercio o Cor-poraciones; Colegios y Asociaciones Profesionales, las Mutualidades y Mon-tepíos; incluidos los laborales; las demás Entidades públicas, incluidas las ges-toras de la Seguridad Social y quiénes, en general ejerzan funciones públicas,deberán suministrar a la Administración Municipal, cuantos antecedentes, contrascendencia tributaria ésta le recabe a través de requerimientos concretosy a prestarle a ella y a sus agentes, apoyo, auxilio y protección para el ejerciciode sus funciones.

2. A las mismas obligaciones quedan sujetos los Partidos Políticos, Aso-ciaciones Empresariales y cualquiera otras entidades aunque no tengan per-sonalidad jurídica propia.

ARTICULO 47.—Iniciación.

La gestión de los tributos se iniciará:

a) Por declaración o iniciativa del sujeto pasivo.b) De oficio.c) Por actuación investigadora.d) Por denuncia pública.

ARTICULO 48.

1. La declaración se presentará normalmente en los impresos que faciliteo cuyo modelo apruebe el Ayuntamiento, será obligatorio cumplimentar cuan-tos datos se soliciten pudiendo negarse la aceptación de aquellos donde noconste el D.N.I o el N.I.F.

2. La Administración Municipal podrá considerar declaración tributariatodo documento por el que se manifieste o reconozca que se han dado oproducido las circunstancias o elementos de un hecho imponible; entendiéndosetambién como tal declaración la simple presentación del documento en quese contenga o constituya un hecho imponible.

La Administración Municipal podrá exigir a todas las personas naturales,jurídicas u otras entidades con obligaciones fiscales dentro del término muni-cipal que declaren un domicilio tributario dentro del mismo. Cuando un sujeto

pasivo cambie su domicilio, deberá ponerlo en conocimiento de la Admi-nistración Municipal mediante declaración expresa a tal efecto sin que el cambiode domicilio produzca efectos frente a la Administración Municipal hasta entanto se presente la citada declaración tributaria. La Administración Municipalpodrá rectificar el domicilio tributario de los sujetos pasivos mediante la com-probación pertinente.

3. Al tiempo de la presentación se dará a los interesados un recibo acre-ditativo de la misma, pudiendo servir a estos efectos el duplicado de la decla-ración debidamente diligenciado por la Administración Municipal.

4. Al presentar un documento de prueba o simplemente aportado a unexpediente ya iniciado podrán los interesados acompañarlo de una copia simpleo fotocopia par que la Administración Municipal previo cotejo, devuelva eloriginal, salvo que por ser privado el documento o por cualquier otra causalegítima se estimará que no debe ser devuelto antes de la resolución definitivadel procedimiento.

ARTICULO 49.

Será obligatoria la presentación de la declaración dentro de los plazosdeterminados en cada ordenanza particular, y, en general, dentro del mesnatural siguiente a aquél en que se produzca el hecho imponible. La no pre-sentación dentro del plazo será considerada como infracción a tenor de lapresente ordenanza.

ARTICULO 50.

1. La presentación de la declaración ante la Administración Municipalno implica aceptación o reconocimiento de su actuación.

2. Quiénes se crean titulares de una exención o bonificación deberánigualmente presentar declaración alegando tal circunstancia.

3. La Administración Municipal puede recabar declaraciones y la amplia-ción de los datos en estos contenidos, así como la subsanación de los defectosadvertidos en cuanto fuere necesario para la liquidación de la exacción ypara su comprobación.

4. El incumplimiento de los deberes a que se refiere el párrafo anteriorserá considerado con infracción a tenor de la presente ordenanza.

ARTICULO 51.

El Ayuntamiento está obligado a resolver todas las cuestiones que seplanteen en los procedimientos tributarios. Se exceptúa dicho deber de resolverexpresamente en los casos siguientes:

1. En los procedimientos relativos al ejercicio de derechos que sólo debanser objeto de comunicación.

2. Cuando se produzca la caducidad, la pérdida sobrevenida del objetodel procedimiento, la renuncia o el desistimiento de los interesados.

El plazo máximo de duración de los procedimientos será de seis meses,salvo que la normativa aplicable fije un plazo distinto.

Se señalan en concreto los siguientes plazos, de interés particular:

a) El recurso de reposición, previo al contencioso administrativo, se resol-verá en el plazo de un mes. Cuando no haya recaído resolución enplazo, se entenderá desestimada la solicitud.

b) La concesión de beneficios fiscales en los tributos locales se resolveráen el plazo máximo de seis meses. Si en dicho plazo no ha recaídoresolución, se entenderá desestimada la solicitud.

ARTICULO 52.

1. Los sujetos pasivos y demás obligados tributarios podrán formular ala Administración tributaria consultas debidamente documentadas respectoal régimen, clasificación o la calificación tributaria que en cada caso lescorresponda.

Las consultas se formularán por los sujetos pasivos, o en su caso, obligadostributarios mediante escrito dirigido al órgano competente para su contestaciónen el que, con relación a la cuestión planteada, se expresarán con claridady con la extensión necesaria:

a) Los antecedentes y las circunstancias del caso.b) Las dudas que suscite la normativa tributaria aplicable.c) Los demás datos y elementos que puedan contribuir a la formación

de juicio por parte de la Administración tributaria.

24–III–2003 4023BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS

2. Salvo en los supuestos previstos en la Ley, la contestación no tendráefectos vinculantes para la Administración tributaria. No obstante, el obligadotributario que, tras haber recibido contestación a su consulta, hubiese cumplidosus obligaciones tributarias de acuerdo con la misma, no incurrirá en res-ponsabilidad, sin perjuicio de la exigencia de las cuotas, importes, recargose intereses de demora pertinentes, siempre que la consulta se hubiese for-mulado antes de producirse el hecho imponible o dentro del plazo para sudeclaración y no se hubieran alterado las circunstancias, antecedentes y demásescritos en las letras a) y c)del apartado 1 de este artículo.

3. Los obligados tributarios no podrán entablar recurso alguno contrala contestación a las consultas recogidas en este precepto, sin perjuicio deque puedan hacerlo contra el acto o actos administrativos dictados de acuerdocon los criterios manifestados en las mismas.

4. La competencia para evacuar estas corresponderá al Órgano que fueraa aprobar la liquidación o dictar el acto tributario y deberá ir precedida deun informe del interventor o persona en quién delegue.

Sección 3.ª—Investigación e inspección

ARTICULO 53.

La Administración Municipal investigará y comprobará los hechos, actos,situaciones, actividades, explotaciones y demás circunstancias que se integreno condiciones el hecho imponible.

ARTICULO 54.

1. El Servicio de Inspección tiene encomendada la función de comprobarla situación tributaria de los distintos sujetos pasivos o demás obligados tri-butarios con el fin de verificar el exacto cumplimiento de sus obligacionesy deberes para con la Hacienda municipal, procediendo, en su caso, a la regu-larización correspondiente.

2. En ejercicio de tal encomienda, le corresponde realizar las siguientesfunciones:

a) La investigación de los hechos imponibles para el descubrimiento delos que sean ignorados por la Administración y su consiguiente atri-bución al sujeto pasivo u obligado tributario.

b) Comprobación de las declaraciones para determinar su veracidad yla correcta aplicación de las normas.

c) Practicar, en su caso, las liquidaciones tributarias resultantes de susactuaciones de comprobación e investigación.

d) Verificar el cumplimiento de los requisitos exigidos para la concesióno disfrute de cualquier beneficio fiscal.

e) Informar a los sujetos pasivos y otros obligados tributarios sobre lasnormas fiscales y sobre el alcance de las obligaciones y derechos quese deriven.

f) Todas las otras actuaciones que dimanen de los particulares proce-dimientos de comprobación de impuestos locales que la normativaestablezca en cada caso, procurando con especial interés la correctainclusión en los censos de aquellos sujetos pasivos que han de figuraren los mismos.

g) Cualesquiera otras funciones que se le encomienden por los Órganoscompetentes de la Corporación.

ARTICULO 55.

1. Las actuaciones inspectoras se realizarán por los funcionarios adscritosal Servicio de Inspección, bajo la inmediata supervisión de quien ostente suJefatura, quien dirigirá, impulsará y coordinará el funcionamiento de la misma,con la preceptiva autorización del Alcalde.

2. Los funcionarios del Servicio de Inspección, en el ejercicio de las fun-ciones inspectoras, serán considerados Agentes de la autoridad, a los efectosde la responsabilidad administrativa y penal de quienes ofrezcan resistenciao cometan atentado o desacato contra ellos, de hecho o de palabra, en actosde servicio o con motivo del mismo.

3. Las autoridades, cualquiera que sea su naturaleza, y quienes en generalejerzan funciones públicas, deberán prestar a los funcionarios y demás personalde la Inspección Tributaria Municipal, a su petición el auxilio y protecciónque les sean preciso.

ARTICULO 56.

1. Las actuaciones inspectoras podrán ser:

a) De comprobación e investigación.b) De obtención de información con transcendencia tributaria.c) De valoración.d) De informe y asesoramiento.

2. El alcance y contenido de estas actuaciones es el definido para lasmismas en la Ley General Tributaria, el Reglamento General de la Inspecciónde los Tributos y demás disposiciones que sea de aplicación.

3. El ejercicio de las funciones propias de la Inspección Tributaria seadecuará a los correspondientes planes de actuaciones inspectoras, aprobadospor el Alcalde, sin perjuicio de la iniciativa de los actuarios de acuerdo conlos criterios de eficacia y oportunidad.

4. En los supuestos de actuaciones de colaboración con otras Adminis-traciones Tributarias, el Servicio de Inspección coordinará con ellas sus planesy programas de actuación, teniendo sus actuaciones el alcance previsto enla reglamentación del régimen de colaboración de que se trate.

5. El servicio de Inspección podrá llevar a cabo actuaciones de valoracióna instancia de otros órganos responsables de la gestión tributaria o recaudatoria.

ARTICULO 57.

1. Las actuaciones de comprobación e investigación podrán desarrollarseindistintamente:

a) En el lugar donde el sujeto pasivo tenga su domicilio tributario oen el del representante que a tal efecto hubiere designado.

b) En donde se realicen total o parcialmente las actividades gravadas.c) Donde exista alguna prueba, al menos parcial, del hecho imponible.d) En las oficinas del Ayuntamiento.

2. La Inspección determinará en cada caso el lugar donde hayan de desarro-llarse sus actuaciones, haciéndolo constar en la correspondiente comunicación.

3. El tiempo de las actuaciones se determinará por lo dispuesto al respectoen el Reglamento General de la Inspección de los Tributos.

4. Los obligados tributos podrán actuar por medio de representante, quedeberá acreditar tal condición, entendiéndose en tal caso realizadas las actua-ciones correspondientes con el sujeto pasivo u obligado tributario.

ARTICULO 58.

1. Al inicio de las actuaciones de comprobación e investigación se informaráa los contribuyentes acerca de la naturaleza y alcance de las actuaciones ins-pectoras, así como de los derechos y obligaciones que les corresponde enel curso de tales actuaciones.

2. El contribuyente podrá solicitar la ampliación de las actuaciones decomprobación e investigación, siempre que se refieran al mismo tributo, ejer-cicio y Municipio que aquellas que han sido objeto de las actuacionesinspectoras.

3. La solicitud de ampliación del alcance de actuaciones a que se refiereel apartado anterior deberá efectuarse por el contribuyente en el plazo dequince días desde que se produzca la notificación del inicio de actuacionesinspectoras de carácter parcial.

4. Vista la solicitud de ampliación, el Jefe del Servicio Municipal de Ins-pección, resolverá sobre la procedencia o improcedencia de la ampliación,así como la identidad del actuario al que se asigna la misma. La declaraciónde la improcedencia de la ampliación por incumplimiento de los requisitosestablecidos en el art. 28 de la Ley 1/1998 deberá estar debidamente motivada.Dicha resolución una vez notificada será susceptible de recurso de reposición.

5. La resolución por la que se acuerde la ampliación de actuaciones ysu notificación tendrán lugar en el plazo de los seis meses siguientes a lafecha de recepción de la solicitud. Asimismo, dentro del mismo plazo, deberáiniciarse la comprobación de carácter general.

ARTICULO 59.

1. En los procedimientos de inspección iniciados después del 19 de marzode 1998, las actuaciones de comprobación e investigación y las de liquidacióndeberán concluir en el plazo máximo de doce meses, a contar desde la fechade notificación al contribuyente del inicio de las mismas.

2. Cuando en la actuación se aprecie circunstancias que pudieran con-siderarse como de especial complejidad o se aprecie ocultación de actividadesempresariales o profesionales por el contribuyente, el actuario podrá en cono-cimiento del Jefe de Inspección tales circunstancias, al objeto que, si lo con-sidera procedente, acuerde la ampliación del plazo de las actuaciones ins-pectoras por doce meses.

24–III–20034024 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS

3. La interrupción injustificada de las actuaciones inspectoras se regirápor lo dispuesto en el artículo 31.3 del R.G.I.T.

4. Las dilaciones imputables al contribuyente que determinen el no cóm-puto a los efectos de los plazos previstos en el artículo 29.1 de la Ley 1/1998,deberán documentarse adecuadamente, en orden a su constancia en elexpediente.

ARTICULO 60.

Las actuaciones de la inspección de los tributos, en cuanta hayan de teneralguna trascendencia económica para los sujetos pasivos, se documentaránen diligencias, comunicaciones y actas de acuerdo con la Ley General Tributariay disposiciones complementarias.

Estas últimas se clasificarán en:

— Actas sin descubrimiento de deuda Actas de conformidad.— Actas de disconformidad.— Actas con prueba preconstituida.— Actas previas.— Actas de comprobado y conforme.

1. Las actas y diligencias extendidas por la Inspección de los Tributostienen naturaleza de documentos públicos.

2. Las actas y diligencias formalizadas con arreglo a las leyes hacen prueba,salvo que se acredite lo contrario, de los hechos que motiven su formalizacióny resulten de su constancia personal para los actuarios.

Los hechos consignados en las diligencias o actas y manifestados o acep-tados por los interesados se presumen ciertos y sólo podrán rectificarse poréstos mediante prueba de que incurrieron en error de hecho.

3. Los actos administrativos cuyo contenido consista en una liquidacióntributaria derivada de un acta de la Inspección de los Tributos gozan de pre-sunción de legalidad, conforme al artículo 8 de la Ley General Tributaria,y por ello son inmediatamente ejecutivos, aunque pueden suspenderse susefectos, cuando así lo acuerde el Órgano competente, si contra ellos se inter-pone recurso de reposición o reclamación económico-administrativa, de acuer-do con las disposiciones correspondientes.

ARTICULO 61.—Denuncia pública.

1. La denuncia pública es independiente del deber de colaborar con laAdministración tributaria conforme a los artículos 111 y 112 de la Ley GeneralTributaria, y podrá ser realizada por las personas físicas o jurídicas que tengancapacidad de obrar en el orden tributario, con relación a hechos o situacionesque conozcan y pueden ser constitutivos de infracciones tributarias o de otromodo puedan tener trascendencia para la gestión de los tributos.

2. Recibida una denuncia, se dará traslado de la misma a los órganoscompetentes para llevar a cabo las actuaciones que procedan.

3. Las denuncias infundadas podrán archivarse sin más trámite.

4. No se considerará al denunciante interesado en la actuación admi-nistrativa que se inicie a raíz de la denuncia, ni legitimado para la interposiciónde recursos o reclamaciones en relación con los resultados de la misma.

Sección 4.ª—Prueba y presunciones

ARTICULO 62.

1. Tanto en el procedimiento de gestión como en el de resolución dereclamaciones, quién pretenda hacer valer su derecho, deberá probar los hechosnormalmente constitutivos del mismo.

2. Esta obligación se entiende cumplida si se designan de modo concretolos elementos de prueba en poder de la Administración tributaria.

ARTICULO 63.

En los procedimientos tributarios serán de aplicación las normas que sobremedios y valoración de prueba se contienen en el Código Civil y en la Leyde Enjuiciamiento Civil, salvo lo que se establece en los artículos siguientes.

ARTICULO 64.

Las declaraciones tributarias a que se refiere el artículo 47 podrán acep-tarse como ciertas, el administrado tendrá facultad para rectificarlas mediantela prueba de que al hacerlas incurrió en error de hecho.

ARTICULO 65.

1. La confesión de los sujetos pasivos versará exclusivamente sobre supues-tos de hecho.

2. No será válida la confesión cuando se refiera al resultado de aplicarlas correspondientes normas legales.

ARTICULO 66.

1. Las presunciones establecidas por las Leyes tributarias pueden destruirsepor la prueba en contrario, excepto en los casos en que aquéllas expresamentelo prohiban.

2. Para que las presunciones no establecidas por la Ley sean admisiblescomo medio de prueba es indispensable que entre el hecho demostrado yaquél que se trate de deducir haya un enlace preciso y directo según lasreglas del criterio humano.

ARTICULO 67.

La administración tributaria tendrá derecho de considerar como titularde cualquier bien, derecho, empresa, servicio, actividad, explotación o funcióna quién figure como tal en un Registro fiscal u otros de carácter público,salvo prueba en contrario.

Sección 5.ª—Las liquidaciones tributarias

ARTICULO 68.—Liquidaciones tributarias.

1. Determinadas las bases impositivas, la gestión continuará mediantela práctica de la liquidación para determinar la deuda tributaria. Las liqui-daciones serán provisionales o definitivas.

2. Tendrán la consideración de definitivas:

a) Las practicadas previa investigación administrativa del hecho imponibley comprobación de la base de gravamen, haya mediado o no liquidaciónprovisional.

b) Todas las que no hayan sido comprobadas dentro del plazo deprescripción.

3. Fuera de los casos que se indican en el número anterior, las liquidacionestendrán carácter de provisionales, sean a cuenta, complementarias, caucionales,parciales o totales.

4. De acuerdo con lo señalado en el artículo 8 de esta ordenanza, yen los casos que proceda, se practicará liquidación aún cuando no se concedalo solicitado por el interesado.

ARTICULO 69.

1. La Administración no está obligada a ajustar las liquidaciones a losdatos consignados en sus declaraciones por los sujetos pasivos.

2. El aumento de base tributaria sobre la resultante de las declaracionesdeberá notificarse al sujeto pasivo, con expresión concreta de los hechos yelementos adicionales que la motiven.

ARTICULO 70.

1. Las liquidaciones se notificarán a los sujetos pasivos con expresión:

a) De los elementos esenciales de aquéllas.b) De los medios de impugnación que puedan ser ejercitados, con indi-

cación de plazos y organismos en que habrán de ser interpuestos.c) Del lugar, plazo y forma en que deba ser satisfecha la deuda tributaria.

2. Las notificaciones defectuosas surtirán efecto a partir de la fecha enque el sujeto pasivo se dé expresamente por notificado, interponga el recursopertinente o efectúe el ingreso de la deuda tributaria.

3. Surtirán efecto por el transcurso de seis meses las notificaciones prac-ticadas personalmente a los sujetos pasivos que conteniendo el texto íntegrodel acto, hubieran omitido algún otro requisito, salvo que se haya hecho protestaformal dentro de ese plazo, en solicitud de que la Administración Municipalrectifique la deficiencia.

24–III–2003 4025BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS

Sección 6.ª—Padrones de contribuyentes

ARTICULO 71.—Padrones de contribuyentes.

En los casos en que así se determine en la propia ordenanza particular,la Administración Municipal procederá a confeccionar, en vista de las decla-raciones de los interesados, de los datos de que tenga conocimiento, así comode la inspección administrativa, los correspondientes padrones de contribu-yentes, la inclusión en el mismo será notificada personalmente a todos loscontribuyentes sin excepción. El padrón una vez así formado, tendrá la con-sideración de registro permanente y público que podrá llevarse por cualquierprocedimiento, incluso mecánico, que el Ayuntamiento acuerde establecer.

ARTICULO 72.

1. Una vez constituido el padrón de contribuyentes, solo las altas, bajasy alteraciones que en el mismo tengan lugar deberán ser aprobadas en virtuddel acto administrativo reclamable y notificadas en forma legal a los sujetos.

2. Los contribuyentes estarán obligados a poner en conocimiento de laAdministración Municipal, dentro del mes natural siguiente a aquél en quese produzca, toda modificación sobrevenida que pueda originar alta, baja,alteración en el padrón.

3. La omisión de la anterior obligación dará lugar a que el Ayuntamientotenga derecho a cobrar la exacción del modo y forma que en el padrón consta.

ARTICULO 73.

Los padrones de contribuyentes deben estar en todo momento actua-lizados, efectuándose la correspondiente comprobación en virtud de saldosconstantes.

ARTICULO 74.

Los padrones de contribuyentes constituirán el documento fiscal al quehan de referirse las listas, recibos y otros documentos cobratorios para lapercepción de la pertinente exacción.

CAPITULO VII.—Recaudación

Sección 1.ª— Disposiciones generales

ARTICULO 75.—Disposición general.

1. La gestión recaudatoria consiste en el ejercicio de la función admi-nistrativa conducente a la realización de los créditos y derechos que constituyenel haber de esta Corporación.

2. La recaudación podrá realizarse:

a) En período voluntario.b) En período ejecutivo.

3. En el período voluntario, los obligados al pago harán efectivas susdeudas dentro de los plazos señalados al efecto. En período ejecutivo, la recau-dación se realizará coercitivamente por vía de apremio sobre el patrimoniode los obligados por cualquier título y condición que no hayan cumplido laobligación a su cargo en el período voluntario.

ARTICULO 76.—Clasificación de deudas tributarias.

Las deudas tributarias resultantes de liquidaciones practicadas por laAdministración Municipal se clasificarán a efectos de su recaudación en:

a) Notificadas: En ellas es indispensable el requisito de la notificaciónpara que el sujeto pasivo tenga conocimiento de la deuda tributaria,sin la notificación en forma legal, la deuda no será exigible.

b) Sin notificación: Son aquellas deudas que por derivar directamentede padrones de contribuyentes ya conocidos por los sujetos pasivos,no se precisa su notificación expresa individual, aunque la deuda tri-butaria varíe periódicamente por aplicación de recargos o aumentosde tipo previamente determinados en la respectiva ordenanza.

c) Autoliquidadas: Son aquéllas en las que el sujeto pasivo, por mediode efectos timbrados o a través de declaraciones-liquidaciones, procedeal pago simultáneo de la deuda tributaria.

ARTICULO 77.

La recaudación de los recursos de este Ayuntamiento se realizará demodo directo en arcas municipales bajo la jefatura inmediata de quién desem-peñe las funciones de Tesorero de Fondos Municipales y de tal forma quela Intervención ejerza la fiscalización de los servicios.

Sección 2.ª—Recaudación en período voluntario

ARTICULO 78.—Ingresos directos.

Las deudas a favor de la Administración Municipal se ingresarán en laCaja de la misma cuando no esté expresamente previsto en la ordenanzaparticular de cada tributo que el ingreso pueda o deba efectuarse en las Cajashabilitadas en los distintos Servicios Municipales.

ARTICULO 79.

Podrá realizarse igualmente el ingreso de la deuda tributaria en las cuentasa favor de este Ayuntamiento, abiertas al efecto en Bancos o Cajas de Ahorro.

ARTICULO 80.

1. Los obligados al pago harán efectivas sus deudas, en período voluntario,dentro de los plazos fijados en este artículos.

2. Salvo disposición en contrario de su respectiva ordenanza, las deudastributarias resultantes de liquidaciones practicadas por la Administración Muni-cipal deberán pagarse:

a) Las notificadas entre los días 1 y 15 de cada mes, desde la fechade notificación hasta el día 5 del mes siguiente o el inmediato hábilposterior.

b) Las notificadas entre los días 16 y último de cada mes, desde la fechade notificación hasta el día 20 del mes siguiente o el inmediato hábilposterior.

c) Las deudas que, por su periodicidad, no exijan notificación expresapersonal, se anunciarán en el BOLETIN OFICIAL del Principadode Asturias (o Comunidad Autónoma) los días en que deben hacerseefectivos.

3. Las que deban satisfacerse mediante efectos timbrados se pagarán enel momento de la realización del hecho imponible.

4. Las deudas autoliquidadas por el propio sujeto pasivo, deberán satis-facerse al tiempo de la presentación de las correspondientes declaracionesen las fechas y plazos que señalen las ordenanzas particulares de cada exacción,y, con carácter general, tal declaración deberá presentarse en los treinta díashábiles siguientes a aquél en que se haya producido.

5. Las deudas no satisfechas en período voluntario se harán efectivasen vía de apremio, salvo que se hubiese concedido aplazamiento de pago.

6. Los ingresos realizados fuera de plazo, sin requerimiento previo, com-portarán asimismo el abono de los intereses de demora que señala el artículo18.b) sin perjuicio de las sanciones que pudieran ser exigibles por las infrac-ciones cometidas.

ARTICULO 81.—Aplazamiento y fraccionamiento del pago.

1. Liquidada que sea la deuda tributaria, la Administración Municipalpodrá discrecionalmente, aplazar o fraccionar el pago de la misma, previapetición de los obligados.

2. Las cantidades cuyo pago se aplace, excluido, en su caso, el recargode apremio, devengarán el interés de demora a que se refieren los artículos58. 2 b) de la Ley General Tributaria y 36 de la Ley General Presupuestariasegún se trate de deudas tributarias o no tributarias respectivamente.

3. Las consecuencias en caso de falta de pago, a su vencimiento de can-tidades aplazadas o fraccionadas serán las establecidas en el artículo 57 delReglamento General de Recaudación.

4. No se practicará liquidación por intereses de demora cuando la cantidadresultante por expediente no exceda de 3.01 euros.

ARTICULO 82.

1. El Alcalde-Presidente, o persona en quién delegue, es competente paraautorizar el aplazamiento de las deudas tributarias, cualesquiera que sea sunaturaleza y situación.

2. Las solicitudes de aplazamiento se dirigirán al órgano competente parasu tramitación dentro de los plazos siguientes:

a) Deudas que se encuentran en período voluntario de recaudación ode presentación de las correspondientes autoliquidaciones o decla-raciones-liquidaciones: Dentro del plazo fijado para ingreso en el artí-culo 80 de esta ordenanza.

b) Deudas en vía ejecutiva: en cualquier momento anterior al acuerdode enajenación de los bienes embargados.

24–III–20034026 BOLETIN OFICIAL DEL PRINCIPADO DE ASTURIAS

3. La solicitud de aplazamiento contendrá necesariamente los siguientesdatos:

a) Nombre y apellidos, razón social o denominación, número de iden-tificación fiscal y domicilio del solicitante, y en su caso, de la personaque lo represente. Asimismo se identificará el medio preferente yel lugar señalado a efectos de notificación.

b) Causas que motivan la solicitud de aplazamiento.c) Plazos y demás condiciones del aplazamiento que se solicita.d) Garantía que se ofrece.e) Lugar, fecha y firma del solicitante.f) El solicitante podrá acompañar a su instancia los documentos o jus-

tificantes que estime oportunos en apoyo de su petición.

4. La petición de aplazamiento contendrá, necesariamente los siguientesdatos:

a) Nombre y apellidos, razón social o denominación y domicilio delsolicitante.

b) Deuda tributaria cuyo aplazamiento se solicita, indicando su importe,fecha de iniciación del plazo de ingreso voluntario y referenciacontable.

c) Su absoluta conformidad con la misma.d) Aplazamiento o fraccionamiento que se solicita.e) Motivo de la petición que se deduce.f) Garantía que se ofrece.

5. El solicitante podrá acompañar a su instancia los documentos o jus-tificantes que estime oportunos en apoyo de su petición.

ARTICULO 83.— Forma de pago.

El pago de las deudas tributarias habrá de realizarse en moneda de cursolegal o mediante el empleo de efectos timbrados, según se disponga en laordenanza particular de cada exacción. En caso de falta de disposición expresa,el pago habrá de hacerse en moneda de curso legal.

ARTICULO 84.—Medios de pago en moneda de curso legal.

1. El pago de las deudas tributarias que debe realizarse en efectivo sehará por alguno de los medios siguientes:

a) Su ingreso en efectivo.b) Giro postal telegráfico.c) Talón conformado de cuenta corriente bancaria o de Caja de Ahorros.d) Cheque bancario.e) Carta de abono o de transferencia irrevocable o de Caja de Ahorros,

en las cuentas abiertas al efecto a favor de este Ayuntamiento.

2. En cuanto a la forma, requisitos, efectos extintivos de la deuda, entregade carta de pago y demás, se estará a lo prevenidos en el Reglamento Generalde Recaudación de la Hacienda Pública y en su Instrucción.

3. No obstante lo prevenido anteriormente, cuando se trate de deudastributarias de vencimiento periódico, de las que no exigieron notificación expre-sa, podrá acordarse la domiciliación bancaria o en Caja de Ahorros de dichasdeudas, de modo que el Banco actúe como administrador del sujeto pasivopagando las deudas que éste le haya autorizado; tal domiciliación no necesitade más requisito que el previo aviso escrito a la Tesorería Municipal y alBanco o Caja de Ahorros de que se trate de los conceptos contributivos aque afecte dicha domiciliación.

ARTICULO 85.—Pago mediante efectos timbrados.