1nforme de Botanica S Sobre Las Plantas Dicotiledoneas Milton Quilo

Upload

carlos-alberto-hinojosa-salazarCategory

view

228download

1description

I. INTRODUCCIÓN

En nuestro país con el crecimiento económico experimentado en los últimos años ha

logrado la presencia de un gran número de entidades de apoyo financiero a las

pequeñas empresas, sin embargo la existencia de este gran número de entidades ha

generado que el acceso al crédito sea más fácil, las políticas de otorgamiento de

créditos son más flexibles, conllevando a las microempresas al sobreendeudamiento sin

poder asumir sus responsabilidades financieras, generando de este modo elevados

niveles de morosidad en las entidades financieras. Sin embargo existen otras causas

interesantes que merecerían la pena investigar sobre los niveles de morosidad en el

sistema financiero piurano a nivel de cajas municipales.

Considerando que este fenómeno de la morosidad es uno de los problemas que más

aquejan a las entidades financieras les resulta interesante conocer los factores

incidentes en los niveles de morosidad, para tomar en cuenta y poder lograr mayores

niveles de rentabilidad y por otro lado contribuirá a que las microempresas sujetas de

crédito sean mejor orientadas sobre su endeudamiento y permitan realizar inversiones

propicias que les ayuden a progresar y no endeudarse indebidamente y hacer el ciclo de

vida de su empresa muy corto como es de costumbre en nuestro país.

Es por ello que se pretende analizar los factores incidentes de la morosidad en la Caja

de Ahorro y Crédito Municipal PIURA S.A.C. de la provincia de Rodríguez de

Mendoza, identificando los principales factores que influyen en este fenómeno, así

como un análisis de este fenómeno a nivel de sectores o de productos.

I.1. Localización

La provincia de Rodríguez de Mendoza, está ubicada al sur este del departamento

de Amazonas, uno de los lugares privilegiados de esta parte del país; siendo su

aspecto geográfico el de ceja de selva. Tiene una altitud aproximada de 1300

m.s.n.m.; su capital es Mendoza, ubicada sobre la margen izquierda del río Leiva.

Esta provincia posee una historia legendaria y aún no se precisado la

circunstancia histórica de su origen.

I.2. Creación

La Provincia Rodríguez de Mendoza fue creada por Ley N° 7626, el 31 de

octubre de 1932; esta provincia tiene el nombre del ilustre amazonense don

1

Toribio Rodríguez de Mendoza. El antiguo distrito de Huayabamba,

perteneciente a la provincia de Chachapoyas, fue dividido por ley del 05 de

febrero de 1 875, en cinco distritos: Santa Rosa, San Nicolás, Soquia, Totora y

Omia. Estos Distritos pasaron a formar parte de la provincia, por ley de su

creación; esta misma ley señaló como capital provincial al pueblo de San Miguel

de Soquia, al que dio el nombre de “Huambo” y lo elevó a la categoría de ciudad.

La Ley N° 7691, del 30 de enero de 1 933, trasladó la capital de la provincia, a la

ciudad de San Nicolás, a la que dio el nombre de Mendoza.

I.3. Extensión

La extensión territorial provincial es de 2 359.39 Km2 que representa el 20.35%

del área total del departamento de Amazonas. El distrito más extenso es Vista

Alegre que ocupa el 38.10% del espacio geográfico mendocino y el más

despoblado de la provincia, mientras que, el distrito más pequeño es Totora con

el 0.26% de la superficie total provincial.

El territorio que ocupan los valles de los ríos son: San Antonio, Shocol, Huambo,

quienes integran la cuenca del Huayabamba, afluente del Huallaga. Los Valles

del río Salas, integrante de la cuenca del río Mayo; y los Valles de los ríos Lejía

Grande y Porotongo, integrantes de la cuenca de Saposoa, afluente del río

Huallaga.

I.4. Limites

Por el Norte y el Oeste con la provincia de Chachapoyas

Por el Norte-Este con la provincia de Rioja (departamento de San Martín)

Por el Sur con la Provincia de Bolívar (departamento de La Libertad)

Por el Este con la provincia de Mariscal Cáceres.

2

II. MARCO TEÓRICO

II.1. ANTECEDENTES Y JUSTIFICACIÓN

Las instituciones financieras tienen como función principal la intermediación de

fondos y las realiza en el mercado monetario a través de dos tipos de

operaciones: la captación de fondos y la concesión de préstamos e inversiones.

Estas operaciones determinan que las instituciones financieras asuman una serie

de riesgos, los mismos que podrían afectar su solidez sino se administran

adecuadamente.

Según Freixas y Rochet (1998), la actividad bancaria envuelve tres tipos de

riesgos: i) el riesgo del impago de los créditos que otorga, ii) el riesgo de liquidez

que enfrenta la institución cuando no es capaz de hacer frente a sus obligaciones

con sus depositantes y iii) el riesgo de mercado que afecta a su cartera de activos

(y pasivos). El presente estudio busca analizar los factores que afectan el

incumplimiento de los pagos de los créditos otorgados, nos centraremos en el

primer tipo de riesgo llamado también Riesgo Crediticio.

Freixas y Rochet (1994) analizaron el comportamiento de la morosidad bancaria

en España, tratando de encontrar evidencia empírica a favor de la existencia de

una relación entre un conjunto de variables macroeconómicas y la evolución de

la morosidad, durante el período 1973 a 1992. Los resultados obtenidos indican

que el crecimiento económico, inflación, expectativas sobre la actividad

económica, nivel de endeudamiento, política monetaria, crecimiento salarial y

tipos reales de interés, son variables que explican la evolución de la morosidad

bancaria.

Aguilar y Camargo (2003), indican que el sector de pequeñas y microempresas

(PYMEs) es responsable del 42% del PBI, y otorga empleo al 75% de la PEA del

país. Este sector representa un estrato muy dinámico de la actividad productiva

nacional que se caracteriza por actividades de corto plazo, rápida entrada y salida

del mercado de las unidades productivas y la generación de diversos

eslabonamientos en la cadena productiva.

Uno de los más serios problemas que enfrentan las PYMEs es el limitado acceso

a productos financieros adecuados a sus requerimientos lo cual limita el

aprovechamiento de oportunidades de negocios en este dinámico sector. Ha sido

3

señalado que la banca comercial carece de la tecnología crediticia y los productos

financieros adecuados para atender las necesidades del sector PYMEs. Por otro

lado, la cartera PYME del sistema financiero es muy reducida, se estima que sólo

alcanza el 0.8% de sus colocaciones totales.

No obstante las características del sector PYME, durante la expansión del

sistema financiero de mediados de los noventa, la banca comercial comenzó a

interesarse por este sector. Sin embargo, Esta tendencia se revirtió con la crisis

financiera internacional de fines de los noventa, la que aunada al Fenómeno del

Niño de 1998, generaron una caída del nivel de actividad interna y una retracción

del sistema financiero local.

En este contexto, la banca comercial disminuyó significativamente sus créditos

destinados a las PYMEs, quedando éstos en manos de las organizaciones

especializadas en microcrédito.

Las instituciones financieras especializadas en microfinanzas o instituciones

microfinancieras (IMF) representan una importante fuente de financiamiento

para el sector PYME en el Perú porque, a pesar de que intermedian un monto

menor al de la banca comercial, atienden a un mayor número de clientes, sus

colocaciones han mostrado un gran dinamismo en los últimos años, y hacen uso

de una tecnología crediticia más eficiente, reflejada en menores costos de

transacción, menores plazos de tramitación y menores tasas de morosidad.

Las IMF en el Perú, están conformadas por las Cajas Municipales de Ahorro y

Crédito (CMAC), las Cajas Rurales de Ahorro y Crédito (CRAC), las Entidades

de Desarrollo de la Pequeña y Microempresa (EDPYME), Mibanco, Financiera

Solución y el Banco del Trabajo.

Desde que las IMF constituyen una muy importante fuente de crédito para el

sector de pequeñas y medianas empresas promover su sólido desarrollo y

sostenibilidad en el largo plazo, permitirá agilizar el financiamiento al sector de

PYMES permitiendo a su vez, ganancias en el crecimiento, eficiencia y equidad.

A pesar de que las IMF en el Perú han mostrado bajos niveles de morosidad de la

IMF y esto ha sido señalado como un signo de su éxito, la morosidad es un grave

que enfrenta cualquier institución financiera. Un elevado número de créditos en

condición de retraso o de no pago constituyen una de las principales causas de la

4

insolvencia y descapitalización lo que finalmente atenta contra la solidez y

sostenimiento de la institución en el largo plazo.

Las IMF han mostrado una tasa de morosidad de alrededor de 5% para el año

2001, con excepción de las CRAC y del Banco del Trabajo; nivel situado bien

por debajo de lo observado para la banca comercial en el mismo año (9%).

La información sugiere que hay importantes diferencias en el comportamiento de

la morosidad de las IMF, probablemente, como resultado de diferencias en sus

políticas gestión, su tecnología crediticia y la dinámica de sus plazas, lo que

debería quedar reflejado en diferencias en el impacto de las variables que afectan

la morosidad de estas instituciones.

Por otro lado, es importante no perder de vista el hecho de que las altas tasas de

morosidad presentadas por algunas instituciones, probablemente como reflejo de

una mayor ineficiencia en su gestión, pueden generar, de mantenerse en el largo

plazo, efectos perversos sobre la sostenibilidad y viabilidad del sistema

microfinanciero en su conjunto.

El objetivo general de esta investigación es identificar las variables que afectan la

morosidad de las IMF peruanas. Se propone identificar la importancia relativa de

tres tipos de variables. En primer lugar, variables de carácter agregado o

macroeconómico que están ligadas al nivel de actividad de la economía peruana

en su conjunto (PBI, inflación, etc.). En segundo lugar, variables

microeconómicas relacionadas con la gestión de las IMF (política de créditos,

tecnología crediticia, sistemas de incentivos para su personal, etc.). Y finalmente,

variables relacionadas con las dinámicas locales de los mercados donde las IMF

realizan sus operaciones (PBI regional o departamental, dinámica de plaza

financiera local, estructura de la actividad productiva local, etc).

Adicionalmente, y como complemento de este análisis general, se aborda el tema

de la morosidad en a partir de tres estudios de caso. Estos tres estudios nos

permitirán complementar la línea de investigación general propuesta líneas

arriba, de manera que permita entender mejor, las relaciones particulares

implícitas entre la morosidad y las variables que la afectan, que no están

totalmente reflejadas en el análisis cuantitativo general, es decir, entender las

particularidades de lo general.

5

El análisis particular de los casos seleccionados, que se plantea, permitirá

específicamente:

a) Analizar detalladamente la tecnología crediticia que las instituciones aplican

a la evaluación, monitoreo y recuperación de los créditos que se encuentran

en calidad de mora, así como el sistema de incentivos que ofrecen a sus

clientes para el repago de sus créditos, y a sus analistas y administradores de

agencia para reducir la cartera morosa.

b) Analizar las características socio-económicas de los clientes en situación de

incumplimiento para determinar sus diferencias con los otros clientes, y al

mismo tiempo, las causas que los llevan a entrar en situación de retraso en los

pagos y las estrategias que adoptan para enfrentar el problema.

c) Analizar el impacto de las provisiones realizadas y las pérdidas generadas por

la cartera morosa en el resultado económico de las IMF.

Los resultados de esta investigación deben contribuir, por un lado, al desarrollo

de nuevos elementos de análisis para entender mejor la problemática de la

morosidad de las IMF en el Perú, y por otro, a derivar recomendaciones de

política para fortalecer a estos intermediarios financieros a través de instrumentos

que mejoren y protejan la calidad de sus carteras.

Teniendo en cuenta lo anteriormente mencionado y siguiendo una ruta

establecida, el sistema financiero de la provincia de Rodríguez de Mendoza,

viene actualmente pasando por momentos difíciles, debido a los indicadores de

morosidad registrados en los últimos meses del 2012; así al concluir el mes de

Agosto de 2012, la cartera atrasada sobre las colocaciones brutas representaba el

7.44%, para el caso concreto de la Caja de Ahorro y Crédito Piura SAC

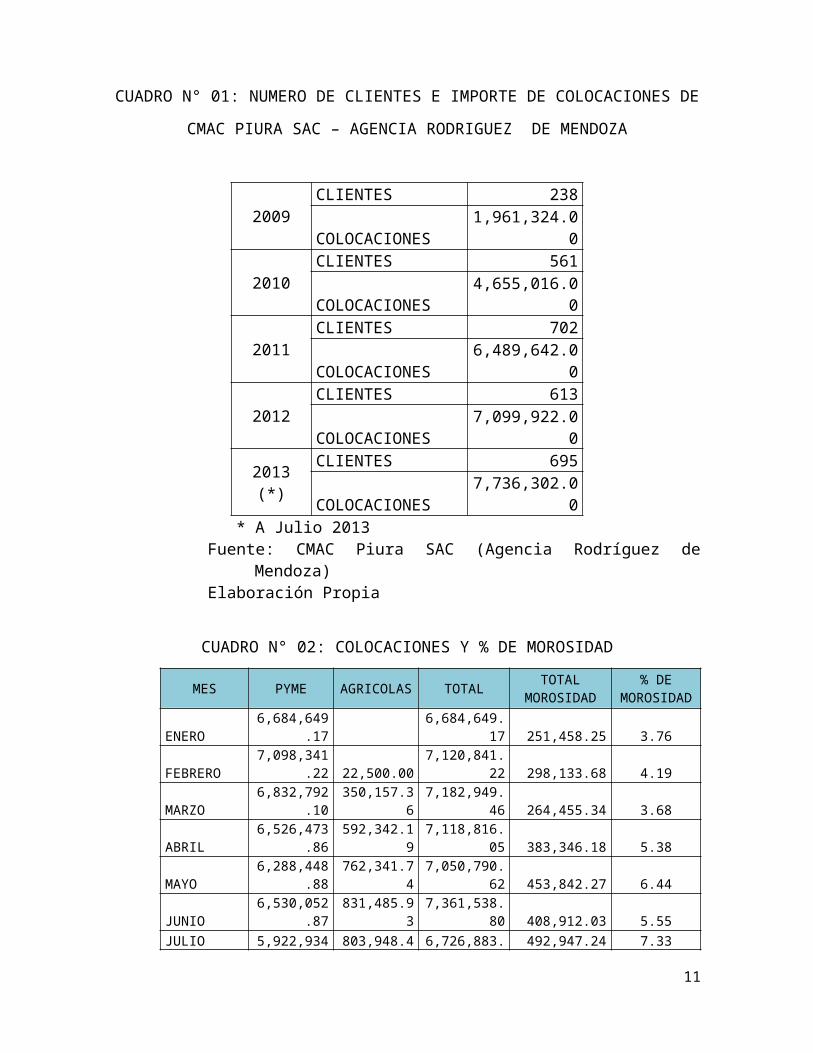

La agencia Rodríguez de Mendoza de la CMAC Piura SAC, ha ido creciendo

tanto en la colocación de sus créditos como el incremento de sus clientes, según

cuadro adjunto

6

CUADRO N° 01: NUMERO DE CLIENTES E IMPORTE DE COLOCACIONES DE

CMAC PIURA SAC – AGENCIA RODRIGUEZ DE MENDOZA

2009CLIENTES 238COLOCACIONES 1,961,324.00

2010CLIENTES 561COLOCACIONES 4,655,016.00

2011CLIENTES 702COLOCACIONES 6,489,642.00

2012CLIENTES 613COLOCACIONES 7,099,922.00

2013 (*)CLIENTES 695COLOCACIONES 7,736,302.00

* A Julio 2013Fuente: CMAC Piura SAC (Agencia Rodríguez de Mendoza)Elaboración Propia

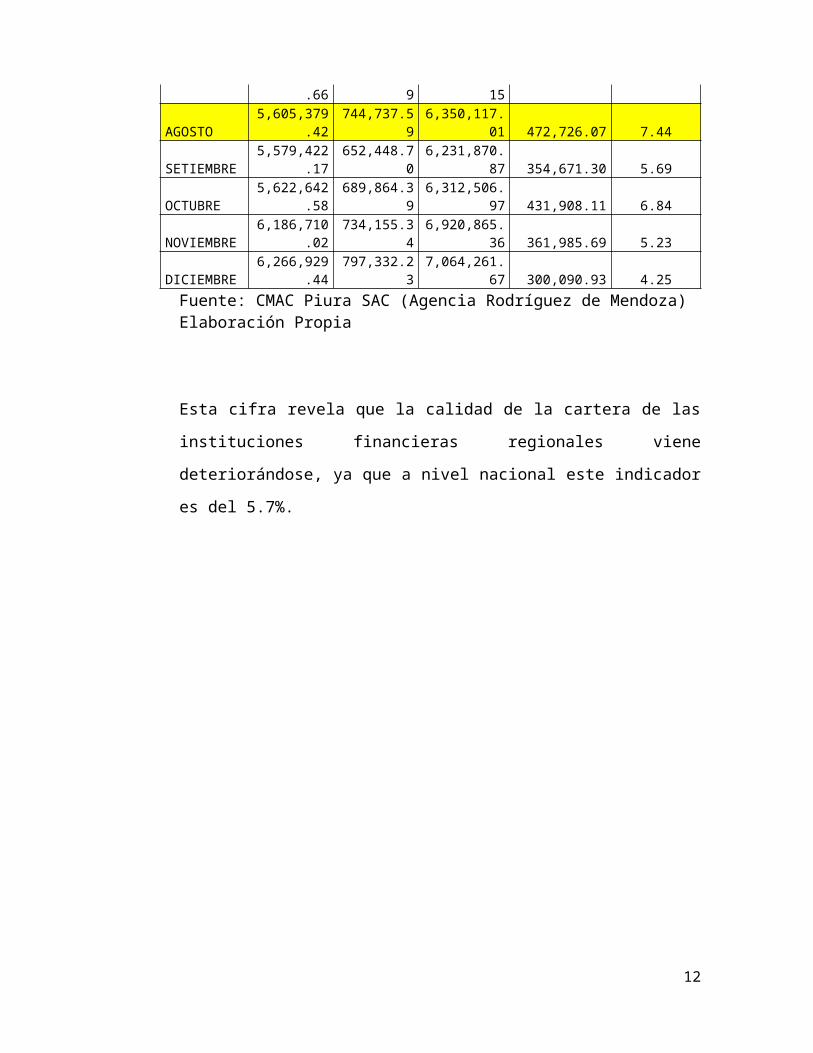

CUADRO N° 02: COLOCACIONES Y % DE MOROSIDAD

MES PYME AGRICOLAS TOTALTOTAL

MOROSIDAD% DE

MOROSIDAD

ENERO 6,684,649.17 6,684,649.17 251,458.25 3.76

FEBRERO 7,098,341.22 22,500.00 7,120,841.22 298,133.68 4.19

MARZO 6,832,792.10 350,157.36 7,182,949.46 264,455.34 3.68

ABRIL 6,526,473.86 592,342.19 7,118,816.05 383,346.18 5.38

MAYO 6,288,448.88 762,341.74 7,050,790.62 453,842.27 6.44

JUNIO 6,530,052.87 831,485.93 7,361,538.80 408,912.03 5.55

JULIO 5,922,934.66 803,948.49 6,726,883.15 492,947.24 7.33

AGOSTO 5,605,379.42 744,737.59 6,350,117.01 472,726.07 7.44

SETIEMBRE 5,579,422.17 652,448.70 6,231,870.87 354,671.30 5.69

OCTUBRE 5,622,642.58 689,864.39 6,312,506.97 431,908.11 6.84

NOVIEMBRE 6,186,710.02 734,155.34 6,920,865.36 361,985.69 5.23

DICIEMBRE 6,266,929.44 797,332.23 7,064,261.67 300,090.93 4.25

Fuente: CMAC Piura SAC (Agencia Rodríguez de Mendoza)Elaboración Propia

Esta cifra revela que la calidad de la cartera de las instituciones financieras

regionales viene deteriorándose, ya que a nivel nacional este indicador es del

5.7%.

7

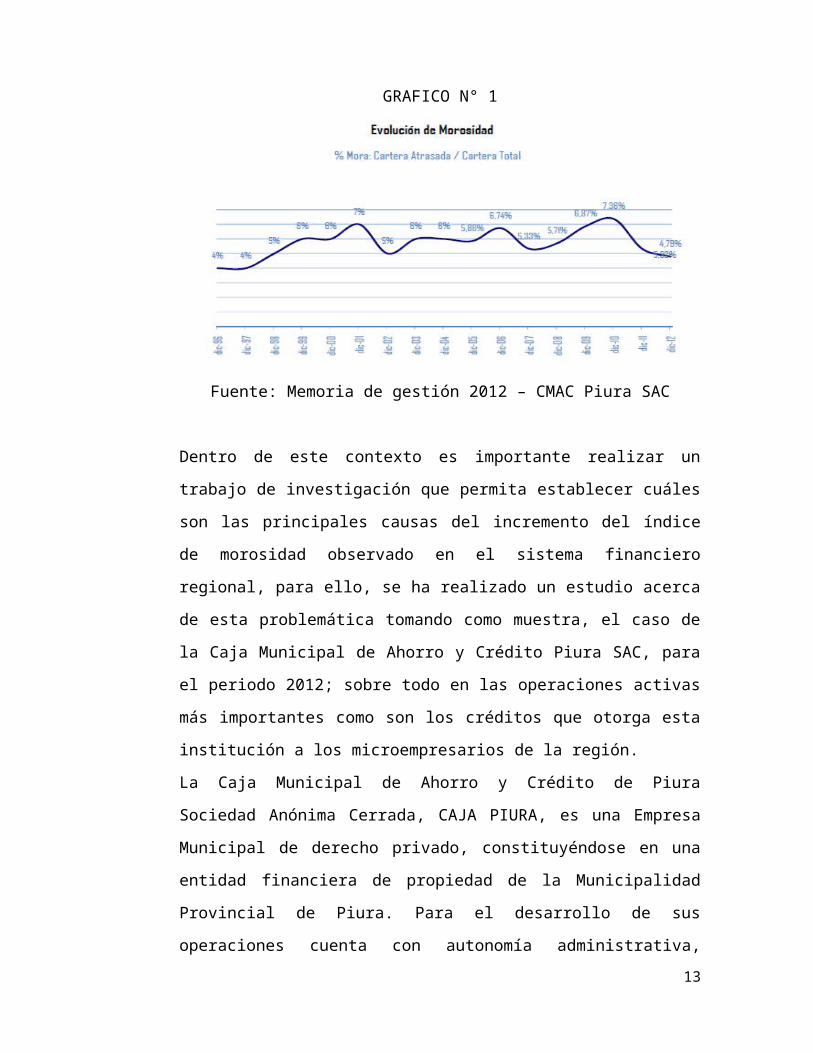

GRAFICO N° 1

Fuente: Memoria de gestión 2012 – CMAC Piura SAC

Dentro de este contexto es importante realizar un trabajo de investigación que

permita establecer cuáles son las principales causas del incremento del índice de

morosidad observado en el sistema financiero regional, para ello, se ha realizado

un estudio acerca de esta problemática tomando como muestra, el caso de la Caja

Municipal de Ahorro y Crédito Piura SAC, para el periodo 2012; sobre todo en

las operaciones activas más importantes como son los créditos que otorga esta

institución a los microempresarios de la región.

La Caja Municipal de Ahorro y Crédito de Piura Sociedad Anónima Cerrada,

CAJA PIURA, es una Empresa Municipal de derecho privado, constituyéndose

en una entidad financiera de propiedad de la Municipalidad Provincial de Piura.

Para el desarrollo de sus operaciones cuenta con autonomía administrativa,

económica y financiera, en el marco de las disposiciones legales vigentes. Se

constituyó el 7 de noviembre de 1981 al amparo del Decreto Ley Nº 23039

(Derogado por el D.L. Nº 770) y Decreto Supremo Nº 248-81-EF que autorizó su

funcionamiento. Inició sus operaciones el 04 de Enero de 1982, como Caja

Municipal de Ahorro y Crédito.

CAJA PIURA al igual que las demás CMACs del sistema (12) se rige por el

Decreto Supremo 157- 90-EF, la Ley Nº 26702 - Ley General del Sistema

Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca

8

y Seguros, así como por las disposiciones emitidas por la Superintendencia de

Banca y Seguros, Banco Central de Reserva del Perú, Contraloría General de la

República y del Ministerio de Economía y Finanzas.

El Objetivo principal de CAJA PIURA es fomentar la descentralización

financiera y la democratización del crédito, para incrementar el nivel de empleo y

fomentar las economías de las PYMES y como objetivos estratégicos ha fijado

los siguientes:

a. Autonomía Financiera

Incrementar sostenidamente los depósitos de ahorros del público, con la

finalidad de financiar las colocaciones preferentemente a las PYMES y

garantizar la autonomía financiera de la institución.

b. Maximizar Activos Rentables

Incrementar sostenidamente las colocaciones para atender la amplia demanda

crediticia insatisfecha de pequeñas y micro empresas (PYMES) y las

familias.

c. Apoyo Crediticio a las PYMES

Incrementar la participación de los créditos PYMES en la cartera total de

colocaciones, con una adecuada diversificación por sectores económicos, por

zonas geográficas y por monedas.

d. Eficiencia en la Gestión Crediticia

Mantener una cartera sana sobre la base de una Administración eficiente

frente al riesgo crediticio.

e. Racionalización de los Costos Operativos

Incrementar los niveles de eficiencia a través del uso racional de los recursos

financieros, materiales y la optimización de los recursos humanos.

f. Margen Operacional Adecuado

Incrementar el patrimonio con niveles de rentabilidad y capitalización

adecuados, que soporte el crecimiento sostenido de las operaciones activas y

pasivas.

El análisis de la morosidad de créditos de la Agencia Rodríguez de Mendoza

hasta el momento no ha sido objeto de estudio por parte de los tesistas de las

universidades del Perú, pero si existen diversas investigaciones relacionadas con

9

este tema tanto a nivel internacional como nacional, entre las cuales se pueden

mencionar las siguientes:

II.1.1. A nivel internacional

Natera, Marlyn (2002). realizó un trabajo de investigación titulado:

Análisis de la cartera crediticia de Mi Casa Entidad de Ahorro y

Préstamo, C.A., en el estado Monagas(Venezuela) agencia principal;

estableciendo que este banco ofrece servicios de calidad a través de

sistemas automatizados contando con un departamento de crédito con

personal capacitado para el otorgamiento de esto y que este sector del

banco mantiene relación directa con departamento de contabilidad en

relación a las partidas afectadas en las operaciones crediticias.

González, Jenny (2005). Quien elaboro un trabajo de investigación

denominado “Análisis de los Controles Ejercidos Por el Banco de

Venezuela S.A., Banco Universal, en el Otorgamiento y Recuperación de

los Créditos Concedidos de los Recursos Provenientes del Fondo Mutuo

Habitacional Durante El Año 2003”. Llegando a las siguientes

conclusiones: La ausencia de medidas de control y seguimiento de los

créditos otorgados con cargo al Fondo Mutual Habitacional, produce la

disminución de flujos de efectivo disponible que permita el desarrollo de

nuevas obras para el mercado primario; El Banco de Venezuela S.A.

Banco Universal presenta un índice de morosidad bastante elevado, tanto

en la cartera de créditos de largo plazo como para la de corto plazo.

Durante el año 2003 la inversión se orientó hacia el mercado secundario,

hacia las viviendas ya construidas lo cual repercute en la reactivación del

mercado de la construcción.

Marzo, Carmen; Wicijo, Cristina y Rodriguez, Laura (2007 – 2008).

Realizaron un trabajo de investigación titulado: Prevención y Cura de la

Morosidad (Análisis y Evolución Futura de la Morosidad en España); en

donde concluye que el nivel de endeudamiento de los hogares españoles

en el momento de la contratación de sus préstamos hipotecarios

10

corresponde al calificado de normal y recomendable en toda la literatura

sobre riesgos crediticios.

El Endeudamiento medio de las familias españolas se mantiene dentro de

unos niveles de seguridad muy satisfactorios. Realidad esta que

corroboran los resultados de la EFF y los niveles de dudosidad.

El perfil de los hogares con mayor Ratio de Endeudamiento corresponde

a aquellos cuyo cabeza de familia es menor de 35 años, está situado en

un percentil de renta inferior al 20% y ha contratado su préstamo

hipotecario con posterioridad al año 2002.

II.1.2. A nivel nacional

Aguilar, Giovanna; Camargo, Gonzalo y Saravia Rosa (2004).

Realizaron un trabajo de investigación titulado: Análisis de la Morosidad

en el Sistema Bancario Peruano; Donde estable que la evolución de la

calidad de cartera de créditos está determinada por factores macro y

microeconómicos. Es decir, para la dinámica de la morosidad bancaria

no solo son importantes las características del entorno económico en el

que la entidad bancaria se desenvuelve, sino también los factores

relacionados con las políticas internas de conducción del banco.

La investigación también concluye en que la calidad de la cartera de

colocaciones bancarias en el Perú se relaciona negativamente con el ciclo

de la actividad económica. Así, los ciclos expansivos o tasas de

crecimiento positivas tienden a mejorar la calidad de los créditos,

contrariamente a lo que ocurre en las fases de recesión,

Aguilar, Giovanna y Camargo, Gonzalo (2004). Realizaron un trabajo

de investigación titulado: Análisis de la Morosidad de las Instituciones

Microfinancieras (IMF) en el Perú; estableciendo que el tamaño de las

colocaciones se relaciona negativamente con la cartera pesada, y esto

sugiere que la capacidad de gestión, seguimiento y recuperación de los

créditos administrados por cada empleado aún no se ha agotado. Las

colocaciones por deudor y el número de agencias parecen no ser

determinantes en la calidad de la cartera de las IMF. La mayor

11

concentración de créditos en el sector PYME (que incluye el sector

agropecuario) contribuye a deteriorar la cartera de colocaciones. El papel

de las colocaciones con garantía preferida no es claro desde que se

encuentra una relación positiva con la cartera pesada y una negativa con

la cartera de alto riesgo.

II.1.3. A nivel local.

Hinojosa, Carlos (2004 - 2007). realizo un trabajo investigación

titulado: Impacto de los créditos otorgados por la Caja Municipal de

Ahorro y Crédito de Piura S.A.C en el Desarrollo Socio-Económico de

las Pequeñas y Micro Empresas en Chachapoyas; concluyendo en que

Los créditos otorgados por la CMAC Piura a las MYPES de la ciudad de

Chachapoyas fluctúan entre 1,000 y 400,000 nuevos soles, siendo más

frecuentes los préstamos de más de 5,000 a 50,000 nuevos soles.

El comercio es el giro de negocio más frecuente, mientras que la

producción, el menos frecuente a los que se concede préstamos.

El monto de los créditos guarda relación significativa y directa con el

volumen anual de compras, el volumen anual de ventas, el monto y

porcentaje de inversión de las utilidades y el porcentaje de ahorro de las

mismas.

Una cantidad apreciable de prestatarios, en proporción directa al monto

de los créditos obtenidos, logra un mayor volumen de compras, volumen

de ventas, monto de utilidades, porcentaje de inversión y generación de

empleos, así como efectúa un mayor ofrecimiento de una o más

promociones, en comparación con la época en que no obtiene crédito

alguno.

II.2. MARCO CONCEPTUAL

Las microfinanzas se refieren a la provisión de servicios financieros (préstamos,

ahorro, seguros o servicios de transferencia), a hogares con bajos ingresos.

Dentro de la oferta micro financiera, existen instituciones supervisadas por la

Superintendencia de Banca y Seguros.

12

II.2.1. Las microfinanzas, según, (Huerta, F, 2008), las microfinanzas han

surgido en las últimas décadas en respuesta a la falta de acceso a

servicios financieros formales para la mayoría de pobres del mundo. Para

satisfacer esa demanda, la mayoría de las IMFs hace planes para ampliar

la cobertura de sus servicios.

No obstante, cuando una institución crece rápidamente, sus sistemas se

ven sobrepasados y se modifica la dinámica financiera. Si no cuentan

con herramientas eficaces para la planificación empresarial y

proyecciones, las IMFs pueden debilitarse.

II.2.2. El crédito, según, (Villacorta, A, 2006), el crédito es un intercambio

entre un bien actualmente disponible, especialmente dinero y una

promesa de pago. Uno de los factores principales en el análisis de crédito

que debe destacarse para poder llegar a una decisión de otorgamiento de

crédito es la gerencia. Existe una reconocida premisa que dice que un

préstamo concedido adecuadamente puede considerarse cobrado en un

50%.

II.2.3. Proceso del crédito, según, (Coronado, J, 2009), el otorgamiento de

crédito sigue unos ciertos lineamientos, cuyo final no es el otorgamiento

o el desembolso de un capital, sino en la recuperación de la misma

obligación. El reto es recuperar los créditos.

II.2.4. Riesgo crediticio, según, (Huerta, F, 2008), toda institución financiera

que otorga créditos busca minimizar el riesgo crediticio; entre algunas

causas probables por la que puede fallar un crédito son las siguientes:

No profundizar el análisis de la unidad socioeconómica.

Debilidad en la evaluación y análisis de la solicitud

Actitudes decisorias equivocadas.

Ausencia de independencia mental en la propuesta de financiamiento.

Deficiente documental del expediente del prestatario

No respetar las políticas escritas.

Ineficiente control de la cartera.

13

Por lo tanto el riesgo crediticio es la posibilidad de que suceda un daño,

desgracia o contratiempo, que impida el cumplimiento de los objetivos y

metas trazadas. Ocasionándoles a los tomadores del riesgo o afectados.

II.2.5. Pérdidas Económicas, Las causas por las cuales un crédito se puede

caer:

Sobreendeudamiento post – crédito.

Desvió del destino del crédito.

Mal levantamiento de la información.

Inadecuado seguimiento.

II.2.6. Evaluación del riesgo crediticio, según, (Villacorta, A, 2006), todo

comienza cuando el probable prestatario solicita un préstamo. El

otorgamiento de crédito más prudente se basa en una investigación

completa y, un análisis competente. Cada solicitud de préstamo requiere

un tipo diferente de investigación.

Durante la conversación con el prestatario las respuestas obtenidas

ayudaran a resolver algunas preguntas con relación al otorgamiento del

crédito, pero no toda la información surgirá de la entrevista inicial y debe

ser obtenida por medio del departamento de créditos o el oficial de

créditos mediante la investigación. Además la estructura de las 5 “C” de

créditos básicas puede parecer elemental y podría ser sumariamente

descartada, pero si son pasadas por alto se podría llegar a una decisión

que eventualmente resultaría desastrosa para ambos, el prestatario y el

banco. Examinemos cada “C”:

a. Carácter: factor importante porque cada transacción crediticia

implica una promesa de pago. Este factor está referido a un punto de

vista moral que tiene que ver con el esfuerzo que hará el deudor para

honrar su deuda frente a la posibilidad de excusarse de cumplir con

esta obligación.

b. Capacidad: es un juicio subjetivo de las posibilidades materiales

para pagar del cliente, está relacionada con su historial como deudor

y su comportamiento para hacer frente a sus deudas, sumado a esto,

14

observaciones físicas o limitadas de su negocio y de sus métodos y

costumbres comerciales.

c. Capital: factor que se mide por la posición y solidez financiera

general del negocio, sometida a un análisis de razones o ratios

financieros. El capital constituye la garantía de que un acreedor

puede tomar como base de que el deudor cumplirá con el pago de la

deuda si este es utilizado inadecuadamente.

d. Colateral: está representado por activos, hipotecas, avales o fianzas,

que puede ofrecer como garantías accesorias para asegurar mas el

pago de la obligación a contraer, es importante tener en cuenta la

capacidad de realización efectiva que pueden tener las garantías

puestos por el cliente.

e. Condiciones: efecto producido por las tendencias económicas o

acontecimientos no previsibles de orden político, económico, moral o

social que afectan la capacidad del cliente para cumplir con sus

obligaciones de pago o en su incapacidad de manejar a su favor, su

propia generación de recursos.

II.2.7. Indicadores de calidad de cartera, según, (Aguilar, G, 2006), explica

que la cartera atrasada o morosa está definida como el ratio entre las

colocaciones vencidas y en cobranza judicial sobre las colocaciones

totales, se define como el cociente entre las colocaciones clasificados

como deficientes, dudoso y perdidas, y el total de créditos directos. Este

es un indicador más fino de la calidad de la cartera, pues considera la

totalidad del crédito que presenta cuotas en mora, también denominado

como tasa de morosidad, porque se puede obtener fácilmente de la

información contable de los bancos y, además, porque esta información

es de dominio público.

II.2.8. Morosidad crediticia, según, (Guillen, J, 2001), en el documento de

trabajo señala que la morosidad crediticia representa uno de los

principales factores que explican las crisis financieras. Una institución

que empieza a sufrir un deterioro de su portafolio de créditos ve

perjudicada su rentabilidad al aumentar la proporción de créditos con

15

intereses no pagados, además de generarse una ruptura en la rotación de

los fondos y el incremento de provisiones por el créditos impagos, lo que

repercute inmediatamente en las unidades de la empresa. De esta manera,

un incremento importante en la morosidad hace que el problema de

incumplimiento se traduzca en uno de rentabilidad y liquidez, y

finalmente en un problema de solvencia si la institución empieza a

generar pérdidas y déficit de provisiones.

II.2.9. La opción de refinanciamiento, según, (Salgado, C, 2006), refinanciar

cuando se tienen problemas de recuperación puede resultar una opción

atractiva, pero antes de decidir esta medida, hay que tener en cuenta lo

siguiente:

El mensaje para un moroso que es refinanciado, normalmente le

indica que se está beneficiando por haberse atrasado en sus pagos, se

le cambia el cronograma de pagos y lo que se está provocando, es

estimular la morosidad no solo de ese cliente sino también del resto

de la cartera de clientes. Los clientes puntuales se pueden volver

impuntuales.

II.2.10. Central de riesgo, según, (Informativo Caballero Bustamante, 2009), es

un sistema integrado de registros financieros, crediticios y comerciales y

de seguros que cuenta con información consolida y clasificada sobre el

nivel de endeudamiento de los clientes de las empresas del sistema

financiero; permitiendo determinar la capacidad de estos para asumir

nuevos créditos.

Existe dos centrales de riesgos, una pública que administrada por la

superintendencia de banca y seguros, lo cual toma información directa de

instituciones financieras; y otra que es privada que capta datos

proporcionados por SUNAT, Cámara de Comercio de Lima, casas

comerciales y entidades de servicios.

II.2.11. Tecnología crediticia, según, (Huerta, F, 2008), la tecnología crediticia

comprende un conjunto de procedimientos previos (recolección y

análisis de información de los potenciales prestatarios) y posteriores

(cobranza y monitoreo) al otorgamiento del crédito, que tienen por

16

finalidad estimar la capacidad y voluntad de pago del prestatario,

tomando en cuenta los siguientes aspectos:

Evaluación y otorgamiento de crédito, analiza lo siguiente:

El perfil del cliente respecto a la capacidad técnica, cultura y

experiencia.

El capital y el proceso de acumulación del microempresario, así

como las condiciones del entorno de la actividad económica.

La verificación in situ de la unidad económica: familia y empresa.

La comprobación de la información del prestatario.

El riesgo de crédito, tanto cualitativo como cuantitativo (situación

financiera y operación del negocio).

La diversificación de la cartera (monto, cliente, actividad económica

y área geográfica).

El SCORING, también suele ser empleado cuando se dispone de

información crediticia histórica de clientes con similares

características.

II.2.12. Transparencia de la información. Según (Superintendencia de Banca y

Seguros, 2009), las entidades deben brindar la información solicitada por

los usuarios y absolver sus consultas, al momento de la contratación que

involucra el pago en cuotas, será necesaria la entrega de un cronograma

de pagos que incluya la tasa de costo efectivo del crédito otorgado al

cliente.

II.2.13. Cobro de Impagos: Guía para la recuperación de deudas. Según,

(Brachfield, Pere J. 2009), nos brinda, las herramientas y conocimientos

necesarios para encarar la gestión de deudas. Se trata de una completa y

práctica guía que ayudará a conocer y saber lidiar con clientes morosos y

que le proveerá de todas las herramientas a su alcance. El libro aborda

desde las prevenciones que cabe tomar hasta el proceso último de

recuperación, así como una fácil aproximación a la legislación vigente.

El autor asiste de forma frecuente como experto a numerosos programas

de radio y televisión. Es una guía muy útil para cualquiera que deba

hacer frente a un problema de impago.

17

II.2.14. Sistema de cobranza. Según, (Salgado, C, 2006), la cobranza comienza

desde el momento que el cliente solicita el crédito. Con este concepto, se

contribuye a la cobranza al brindar información completa y los mensajes

adecuados al cliente. Sin embargo, el tema de los atrasos o morosidad es

ineludible tarde o temprano y por ello es importante contar con un buen

sistema de cobranza.

También señala que la cobranza a microempresarios, dadas sus

particulares características (sectores heterogéneos, limitado acceso al

crédito formal, baja relación capital por supuesto de trabajo, “todismo”

del conductor de la microempresa, etc.) especialmente en el sector rural

agropecuario, deberá tener un tratamiento especial que tenga en cuenta

estas características.

El aval como método de presión resulta eficaz y en primer lugar se debe

lograr un compromiso explícito del aval para el pago de la deuda en caso

de atraso del titular de la deuda.

En consecuencia, un sistema de cobranza eficiente debe lograr generar

mensajes, políticas, procedimientos y atribuciones absolutamente claras

y basarse en 4 grandes principios:

a. Se premia al pago oportuno y se castiga el atraso. El principal

incentivo es la posibilidad del cliente de acceder a futuros préstamos.

Un cliente que ha pagado con atrasos reiterados tiene menos

posibilidad de acceder a otro crédito en comparación a un cliente que

nunca se atrasó. Éste mensaje debe ser comunicado desde el principio

de la relación y reiterado en cada ocasión de que el cliente se

relacione con cualquier funcionario de la IMF.

Por otro lado, el cliente deberá comprender que dependiendo del

tiempo de atraso, su nombre figurará en alguna central de riesgos, lo

que le impedirá en el futuro acceder a un nuevo préstamo en

cualquier entidad financiera, además el riesgo de que se le inicie una

posible acción judicial.

b. La persona que coloca el crédito deberá estar involucrado en la

cobranza. En razón del empoderamiento que se da al asesor de

18

crédito, basado en la confianza que se tiene de éste, a la hora de

proponer y aprobar el crédito, también debe ser responsable en

primera instancia de la cobranza.

Lo anterior obedece a dos razones:

El asesor tiene un mayor conocimiento del cliente y su situación,

por lo que puede manejar mejor el ¨mensaje¨ de cobranza de

acuerdo con la realidad del cliente.

El crédito implica una relación de compromiso y confianza

recíproca entre las partes. El asesor tiene que creer que el cliente

va a pagar. El cliente tiene que creer que puede acceder a otro

préstamo.

Entonces en caso de producirse un caso de mora, el asesor

primero debe agotar las gestiones de cobranza (visitas,

notificaciones sin plazos perentorios porque perdemos

credibilidad).

c. Deben existir procedimientos adecuados y acciones oportunas.

Un sistema de cobranza adecuado debe considerar como parte

importante la cobranza preventiva, por lo tanto antes de vencerse la

cuota, se le deberá recordar al cliente esa situación (remisión de

notificación o visita).

La visita inmediata después de producida la mora genera un mensaje

claro sobre la importancia del pago oportuno.

Está comprobado que la mejor manera de mantener una morosidad

baja es con un seguimiento cercano a los clientes. Por ello el asesor

deberá visitar a todos sus morosos ésta visita debe realizar aun

cuando existan antecedentes que le permitan creer al asesor que el

cliente va a pagar en los próximos días.

d. Morosidad Cero: Meta realista y tarea de todos. Por la importancia

que tiene el mensaje del pago oportuno es necesario que cada

funcionario lo transmita en toda ocasión de trato con el cliente. Así

se genera un ambiente de morosidad cero; es decir, un ambiente en

donde no se acepta ningún nivel morosidad como normal.

19

II.2.15. La cobranza efectiva. Según, (Buero, E, 2009), en el artículo Cobrar

depende más del cobrador, indica que los deudores pagan al que más les

insiste, el cobrador cumple una función en la labor de recuperaciones de

los créditos con una actitud segura, positiva y correcta por lo que debe

evitar minimizar la deuda porque el cliente hará lo mismo, asimismo

debe acortar los plazos y exigir tiempos de pagos cortos comunicando

correctamente el monto a pagar y el límite de tiempo para hacerlo.

II.2.16. Castigos de créditos incobrables. Según, (Anthony Robert 2003), el

directorio puede proceder al castigo de un crédito clasificado como

“Crédito Pérdida” después de haber agotado todas las posibilidades de su

cobro y adicionalmente cuando exista evidencias reales y comprobables

de su irrecuperabilidad o en otros casos, cuando el monto del crédito no

justifique iniciar acción judicial y haya transcurrido más de doce meses

de vencido dicho crédito, sin haberse producido ninguna amortización de

su principal e intereses. Dicho plazo será de seis (6) meses, en los casos

de créditos de consumo.

II.2.17. Giro de Negocio. Según, (David Mayorga y Emilio García, 2001) La

definición del giro del negocio es un tema trascendental que compete

tanto a emprendedores como a directivos de la organización. Así, es

común que al desarrollar un plan de negocio surja como una de las

inquietudes primigenias. En este sentido, es totalmente pertinente

preguntarse: ¿en qué rubro se está compitiendo? o, de manera más

específica, ¿cuál es claramente el giro de la empresa? Estas interrogantes

incluyen –y en muchos casos, permiten responder– otros

cuestionamientos vitales para un negocio que pueden permitir el

desarrollo de un análisis competitivo eficiente; como, por ejemplo,

¿quiénes son los competidores directos?, ¿quiénes son los competidores

potenciales?, ¿cuáles son los productos y/o servicios sustitutos frente a lo

que la empresa ofrece al mercado? Queda claro que estas interrogantes

no son exclusivas de los planes de negocios, sino también de los gerentes

en el desarrollo de su quehacer empresarial. Por ello, los modelos

mentales son importantes en el desarrollo de la estrategia de negocios,

20

pues las acciones que desarrollen las empresas estarán en función del

marco de referencia que establezcan los directivos. En esta línea, la

definición del giro es la piedra angular de cualquier modelo de negocios

sólido y que apuesta a la eficiencia y, aún más, a la excelencia

empresarial.

II.2.18. Las Tasas de Interés: Su Significado para Las Microfinancieras y los

Programas de Crédito. Según, (Carlos Castello, Katherine Stearns,

Robert Peck Christen, 2003) Este documento analiza el impacto de las

tasas de interés para las microfinancieras y los programas de crédito.

Experiencias de diversas instituciones que los programas

microfinancieras eficaces pueden cobrar tasas de interés que reflejan el

costo de los préstamos y fomentan la autosuficiencia, sin detrimento de

la capacidad de quien recibe los préstamos para incrementar sus ingresos

y sus ganancias.

Es importante hacer notar que los estudios acerca de la morosidad en las

carteras crediticias son escasos y para su desarrollo se enfrenta a

significativas dificultades metodológicas y conceptuales.

Es importante mencionar que se viene realizando acciones correctivas

que nos permitan elevar la calidad de la cartera, entre las cuales está el

fortalecimiento del área de recuperaciones y de asesoría legal; la

distribución territorial de la cartera por analistas, lo cual permitirá reducir

costos y movimientos de los analistas para colocar y recuperar los

créditos, Adicionalmente se viene estructurando políticas y reglamentos

de créditos de acuerdo a la normatividad vigente y a la situación del

mercado.

El significado central de la eficiencia financiera debe ser reflejado por

una cartera saludable, considerado que los créditos concedidos al grupo

meta deben ser otorgados bajo la tecnología crediticia apropiada para

atender a los micro y pequeños empresarios.

La tecnología crediticia tradicional caracterizada primordialmente

porque el otorgamiento del crédito debe basarse en informaciones del

solicitante, su empresa y su familia para determinar la capacidad y

21

voluntad de pago del solicitante, es aplicada por las instituciones

financieras orientadas al crédito a las pequeñas empresas han sido

experiencias exitosas en diferentes lugares como Bolivia, Costa Rica, y

en nuestro país.

A las instituciones que canalizan sus diferentes líneas de créditos como

COFIDE, FONCODES, BID, y otros les interesa que los intermediarios

financieros como la Caja municipal cuenten con niveles de morosidad

por debajo del 7%, o del 5% si son más exigentes. Esta es una condición

para seguir proporcionado el financiamiento que requiere la Caja para

canalizarlos a la pequeña y microempresa de la región.

Por las consideraciones planteadas, el presente trabajo de investigación

pretende explicar el comportamiento de la cartera atrasada y dar luces

sobre una posible reorientación en la gestión crediticia a través de la

implementación de una tecnología de crédito mejorada, de acuerdo con

el entorno competitivo actual.

II.2.19. Capacidad de pago.

Se define como la capacidad que tendrá el cliente para responder a la

cuota mensual definida en las condiciones del crédito.

II.2.20. Central de riesgo.

Es un registro o una base de datos que mantiene información sobre los

consumidores, incluyendo datos demográficos, pautas de pagos de

distintos tipos de obligación de crédito y registro de deudas incobrables.

II.2.21. Créditos MES.

Son aquellos créditos directos o indirectos otorgados a personas

naturales o jurídicas destinados al financiamiento de actividades de

producción, comercio o prestación de servicios.

II.2.22. Créditos refinanciados.

Son aquellos créditos en la que se producen variaciones de plazo y/o

monto de contrato pactado originalmente, que obedecen a dificultades en

la capacidad de pago del deudor.

II.2.23. Créditos vigentes.

22

Se registran los montos de los créditos otorgados cuyos pagos se

encuentran al día de acuerdo con lo pactado, hasta un atraso de 30 días

calendarios desde la fecha de su vencimiento.

II.2.24. Historial crediticio.

El historial de crédito de una persona es un registro de todos los créditos

aceptados ya sea pagado oportunamente o con retraso en su

cumplimiento.

El historial de crédito es un instrumento en la toma de decisión de la

entidad financiera para el otorgamiento del crédito y se encuentra en la

Central de Riesgo.

II.2.25. Sobreendeudamiento.

Es el más frecuente para lo cual será necesario minimizar el riesgo

otorgando créditos en forma gradual, es decir, sostenidamente.

II.2.26. La Morosidad Crediticia.

Viene a ser la cartera pesada, por cuanto los clientes han incumplido su

compromiso de pago; la morosidad es consecuencia de una mala

calificación del crédito, en cuanto a información, garantías y una pésima

administración.

Por ello atendiendo a este último factor se debe tener en cuenta la

clasificación del deudor o cartera de créditos.

II.2.27. Voluntad de pago.

Se define como el conocimiento que se puede tener al cliente. Es el

grado de certeza respecto al cumplimiento de las obligaciones

contraídas.

II.2.28. Procesos de Cobranzas.

Prevención.- Acciones encaminadas a evitar el incumplimiento del pago

de un cliente, disminuir el riesgo de mora en los portafolios, y asegurar

los elementos necesarios para accionar en caso de un inminente

deterioro.

Cobranza.- Acciones encaminadas a recobrar adeudos en tempranas

instancias de mora. Es muy importante puntualizar que la empresa desea

continuar con la relación de negocio con el cliente.

23

Recuperación.- Acciones encaminadas a recuperar adeudos de créditos

con moras avanzadas. Probablemente la empresa debe cuestionarse la

viabilidad de continuar con la relación del cliente.

Extinción.- Acciones encaminadas a sanear contablemente las cuentas

de los portafolios y con esto tener una administración financiera más

eficiente.

Castigos de Créditos Incobrables.- El directorio puede proceder al

castigo de un crédito clasificado como “Crédito Pérdida” después de

haber agotado todas las posibilidades de su cobro y adicionalmente

cuando exista evidencias reales y comprobables de su irrecuperabilidad

o en otros casos, cuando el monto del crédito no justifique iniciar acción

judicial y haya transcurrido más de doce meses de vencido dicho

crédito, sin haberse producido ninguna amortización de su principal e

intereses. Dicho plazo será de seis (6) meses, en los casos de créditos de

consumo.

La institución deberá fijar dentro de sus políticas de control interno, los

procedimientos y medidas necesarios para llevar a cabo el castigo de sus

cuentas incobrables, quedando evidencias en las actas respectivas de

Directorio u Órgano equivalente, los lineamientos de la misma;

registrando contablemente tales créditos en la cuenta 8103 Cuentas

Incobrables Castigadas.

Políticas y Procedimientos de Cobranza.- Los diferentes procedimientos

de cobro que aplique una empresa están determinados por su política

general de cobranza. Cuando se realiza una venta a crédito, concediendo

un plazo razonable para su pago, es con la esperanza de que el cliente

pague sus cuentas en los términos convenidos para asegurar así el

margen de beneficio previsto en la operación. En materia de política

crediticia se pueden distinguir tres tipos de políticas, las cuales son;

políticas restrictivas, políticas liberales y políticas racionales.

Políticas restrictivas.- Caracterizadas por la concesión de créditos en

períodos sumamente cortos, normas de crédito estrictas y una política de

cobranza agresiva. Esta política contribuye a reducir al mínimo las

24

pérdidas en cuentas de cobro dudoso y la inversión movilización de

fondos en las cuentas por cobrar. Pero a su vez este tipo de políticas

pueden traer como consecuencia la reducción de las ventas y los

márgenes de utilidad, la inversión es más baja que las que se pudieran

tener con niveles más elevados de ventas, utilidades y cuentas por

cobrar.

Políticas Liberales.- Como oposición a las políticas restrictivas, las

políticas liberales tienden a ser generosas, otorgan créditos considerando

la competencia, no presionan enérgicamente en el proceso de cobro y

son menos exigentes en condiciones y establecimientos de períodos para

el pago de las cuentas. Este tipo de política trae como consecuencia un

aumento de las cuentas y efectos por cobrar así como también en las

pérdidas en cuentas incobrables. En consecuencia, este tipo de política

no estimula aumentos compensadores en las ventas y utilidades.

Políticas racionales.- Estas políticas son aquellas que deben aplicarse de

tal manera que se logre producir un flujo normal de crédito y de

cobranzas; se implementan con el propósito de que se cumpla el

objetivo de la administración de cuentas por cobrar y de la gerencia

financiera en general. Este objetivo consiste en maximizar el

rendimiento sobre la inversión de la empresa.

Se conceden los créditos a plazos razonables según las características de

los clientes y los gastos de cobranzas se aplican tomando en

consideración los cobros a efectuarse obteniendo un margen de

beneficio razonable.

II.2.29. Los determinantes del Índice de Morosidad.

Indudablemente una institución financiera que tenga altas tasas de

morosidad y de préstamos incobrables no es viable en la perspectiva

futura.

La morosidad y el incumplimiento de parte de los microempresarios de

la devolución de los créditos otorgados, ocasionan a las empresas costos

y los convierte en empresas ineficientes, afectando su situación

financiera y económica.

25

Establecer cual son las causas o determinantes del índice de morosidad,

no es problema sencillo de resolver, dado que no existen muchos

estudios con evidencia empírica. Sin embargo se ha consultado estudios

realizados internacionalmente, como los estudios del Banco Grameen de

Bangladesh, Acción/AITEC en América Latina y otros, donde sugieren

que la morosidad está en función de la metodología y las operaciones

crediticia (Tecnología Crediticia adecuada).

Dentro de las causas sostienen que en la mayoría de los casos es el

prestamista y no tanto los factores externos incontrolables o el

comportamiento del prestatario, el responsable del nivel de morosidad

de los programas de crédito a la microempresa.

En el estudio realizado por Katherine E. Stearn denominado “El

Enemigo Oculto: Morosidad en programas de micro crédito” plantea

que los determinantes del índice de morosidad son primeramente

factores incontrolables como los desastres naturales, cambios de política

gubernamentales, terremotos, incendios, huracanes, inundaciones que

afectan la actividad económica y la de los microempresarios. También

indica que las crisis familiares del microempresario como son las

enfermedades o muertes, lanza a éste, a una situación abrumadora, no

pudiendo cumplir con sus compromisos financieros. Otros factores de

morosidad son el pago por adelantado de la materia prima y las ventas al

crédito que realizan los microempresarios.

La economía regional o local afecta la capacidad de los

microempresarios para pagar sus préstamos, así en una economía rural,

lenta donde el aumento de la producción no puede producir grandes

aumentos en las ventas, los microempresarios pueden atrasarse con los

pagos de sus préstamos.

Es importante también un adecuado diseño de la metodología y los

procedimientos de cobro, los cuales se deben adaptar a la cultura de

lugar. Por ejemplo la conducta local en cuanto a los plazos de compras,

de ventas y de cobros debe respetarse.

26

Otro factor importante es que la cartera crediticia debe estar

diversificada en los diferentes sectores económicos de tal suerte que

reduzcan el riesgo.

Otro de los factores que inciden en la morosidad son las adecuadas

políticas de crédito, las cuales deben estar acordes con el escenario

económico competitivo.

Dentro de los factores controlables tenemos el comportamiento de las

instituciones que otorgan créditos a la microempresa que con frecuencia

son los responsables del alto índice de morosidad. Por ejemplo los

prestatarios pueden no cancelar su préstamo debido a la percepción que

tienen de la imagen que proyecta la institución financiera. Esta

percepción tiene que ver con la antigua Banca de Fomento que

condonaba los créditos, Así el ya cerrado Banco Agrario, los créditos

chichas donde solo se devolvía el principal sin intereses permitieron

configurar una cultura de no honrar los compromisos adquiridos.

En lo que se refiere al aspecto cultural, en algunos países el prestatario

que no cumple oportunamente con su compromiso se siente

avergonzado; en cambio en otros países como el nuestro, no honrar una

deuda implica ser más “vivo” y hasta la gente se jactan de no cumplir

con sus deudas inclusive se burlan del sistema.

De acuerdo con el punto de vista tradicional, el microempresario

incumple sus pagos porque el uso indebido del préstamo lo coloca en

incapacidad de pagar. Sin embargo el incumplimiento generalizado es

frecuentemente un reflejo de la renuencia a pagar por parte del

prestatario.

Existen tres áreas críticas para los programas crediticios en orden a

promover el comportamiento del pago cumplido: 1) La tecnología

crediticia relacionada con la evaluación que se realiza al sujeto de

crédito para determinar su capacidad de pago. 2) El entorno económico

de algunos sectores que tienen problemas o no tienen perspectivas

favorables; no permitiendo que los microempresarios puedan honrar

sus deudas 3) La política crediticia, la cual puede proyectar una imagen

27

y principios favorables, así como información sobre las referencias

crediticias del sujeto de crédito, a través de las denominadas centrales de

riesgos.

II.3. MARCO LEGAL:

Ley General del Sistema Financiero y del Sistema de Seguros (Ley N°

26702).

Norma sobre Clasificación del Deudor y de Provisiones (Resolución SBS

808-2003).

II.4. PROBLEMA

¿Cuáles son los principales determinantes del índice de morosidad de la Caja

Municipal de Ahorro y Crédito Piura SAC – Agencia Rodríguez de Mendoza,

durante el periodo 2012?

II.5. HIPOTESIS.

Los principales determinantes del índice de morosidad obtenidos por la Caja

municipal de Ahorro y crédito Piura SAC – Agencia Rodríguez de Mendoza,

durante el año 2012, son los siguientes:

a) Deficiente evaluación económica y financiera del sujeto de crédito, tanto a

nivel de aprobación, como de seguimiento del crédito.

b) Situación económica recesiva de sectores económicos que fueron apoyados

con créditos.

c) Políticas de créditos inadecuadas de la institución debido al orden

económico mundial.

II.6. OBJETIVOS

II.6.1. Objetivo General.

Realizar el análisis del comportamiento de la morosidad de créditos de la

CMAC PIURA –Agencia Rodríguez de Mendoza 2012.

28

II.6.2. Objetivos específicos.

a. Analizar la incidencia de la deficiente evaluación económica y

Financiera del sujeto de crédito, de la recesión económica y las

políticas de créditos así como la cobranza judicial sobre el índice de

morosidad.

b. Realizar estimaciones que permitan evaluar la significación

estadística de las variables independientes sobre él índice de

morosidad.

c. Establecer cuáles son los principales determinantes del índice de

morosidad de una institución que otorga créditos a los

microempresarios.

29

III. MARCO METODOLOGICO

III.1. MATERIAL DE ESTUDIO.

El objetivo del presente trabajo de investigación fue conocer cuáles son las

causas que determinan el índice de morosidad en la cartera de créditos de

pequeña y microempresa con el caso concreto de la Caja Municipal de Ahorro y

Crédito de Piura SAC - Agencia Rodríguez de Mendoza, durante el año 2012.

El ámbito geográfico de la investigación fue la provincia de Rodríguez de

Mendoza, Departamento de Amazonas, donde se desenvuelve la institución. El

periodo de análisis de la calidad de la cartera crediticia fue el año 2012, el

tratamiento de la información fue de manera mensual.

Sobre la recolección de la información de fuentes externas, se ha obtenido datos

de las publicaciones oficiales, del Banco Central de Reserva, La

Superintendencia de Banca y Seguros, El instituto Nacional de Estadística e

Informática, así como de organismos y entidades privadas.

III.1.1. POBLACIÓN Y MUESTRA.

III.1.1.1. POBLACIÓN

Para la realización del presente trabajo se ha contado con al

apoyo de los cuatro sectoristas de crédito y el

administrador de la agencia, quienes brindaron la

información necesaria sobre los créditos otorgados a los

prestatarios.

III.1.1.2. MUESTRA

Conforme se indica en el párrafo anterior la muestra

trabajada fue sobre el total de la información

proporcionada por los sectoristas.

III.1.2. MÉTODOS, TÉCNICAS, INSTRUMENTOS Y

PROCEDIMIENTOS.

III.1.2.1. MÉTODOS

Analítico: Se descompone el todo en sus partes a fin de

conocer características, causas y efectos del objetivo de

30

estudio, con la interpretación de cuadros y gráficos,

estadísticos producto de la tabulación de las encuestas

aplicadas a los sectoristas y administrador de la agencia

CMAC Piura S.A.C. de la provincia de Rodríguez de

Mendoza.

Descriptivo: conocer la situación de morosidad de la

Agencia Rodríguez de Mendoza durante el año 2012.

Inductivo - deductivo: la deducción, parte de los

general o universal para llegar al antecedente que es

particular (de lo conocido a lo desconocido).

La inducción, parte de lo particular para llegar a lo

general, este proceso es también conocido como

inferencia.

Este método se aplicó en el trabajo ya que se partió de

lo más general que es la revisión de textos

bibliográficos hacia lo más específico. Y de lo más

específico para llegar al desarrollo de los objetivos.

III.1.2.2. TÉCNICAS.

Análisis de Documentos: Se obtuvo información de

hechos actuales del objeto de estudio.

Entrevistas: Obtener información de los sectoristas y

administrador de la Agencia Rodríguez de Mendoza.

Observación Directa: Se obtuvo información de

instituciones públicas y privadas accesibles.

III.1.2.3. INSTRUMENTOS

Encuestas: Se recogió información esencial de la

muestra pre seleccionado.

31

IV. RESULTADOS

Las encuestas fueron tomadas durante el mes de Agosto de 2013 a un total de 5

trabajadores (4 sectoristas y Administrador) y tuvo como objetivo determinar cuáles

son los factores que inciden en el índice de morosidad registrada por la Caja municipal

durante el periodo de análisis.

TABLA 1: SOBRE LA CARTERA DE CRÉDITO ÓPTIMA

Saldos vigentes %S/. 500,000 a s/. 1’000,000 20%S/. 1’000,001 a s/.1’500,000 20%S/. 1’500,001 a s/. 2’500,000 60%S/. 2’500,001 a s/. mas 0%TOTAL 100%

Fuente: CMAC Piura SACElaboración propia

Sobre la pregunta de cuál debería ser el saldo de cartera óptimo para cada analista, se

puede apreciar que el 60% de los encuestados manifestaron que debería ser entre S/.

1’500,001 y S/.2’500,000

TABLA 2: CARTERA DE CLIENTES PARA CADA SECTORISTA

Números de clientes %100 a 150 6%151 a 200 60%201 a 250 34%251 a 300 0%

TOTAL 100%Fuente: CMAC Piura SAC

Elaboración propia

Sobre cuantos clientes debe tener cada sectorista en su cartera óptima los resultados

fueron que el 94% opinó que debería esta entre 151 clientes a 250 clientes en

promedio.

Estos resultados obtenidos son consistentes dado que un saldo elevado así como un

número mayor de clientes que lo manifestado ocasiona que los analistas de crédito no

32

tengan el control adecuado de la cartera de clientes. Para las labores de seguimiento y

control de los microempresarios.

TABLA 3: RECUPERACION DE CREDITOS

Por qué falla la recuperación del crédito? %Deficiente evaluación 34%Política de créditos 29%Capacidad de pagos 20%Situación económica 17%Otros 0%

TOTAL 100%Fuente: CMAC Piura SAC

Elaboración propia

Sobre la pregunta por qué falla la recuperación de los créditos, la respuesta obtenida es

que se debe a una deficiente evaluación, con poca profundidad, en este sentido existe

una autocrítica por parte de los protagonistas del otorgamiento del crédito, en segundo

lugar opinan que se debe a la adecuación de las políticas crediticias, en tercer lugar la

capacidad de pago y finalmente la situación económica de la región.

TABLA 4: CARACTERISTICAS DEL BUEN CLIENTE

Características de un buen cliente %Capacidad de pagos 45%Garantías 15%Historial crediticio 30%Referencias crediticias 10%

TOTAL 100%Fuente: CMAC Piura SAC

Elaboración propia

La pregunta sobre las características de un buen cliente, la mayoría señalo que debe

tener capacidad de pago con 35% luego señalaron que debería contar con garantías y

debe tener buenas referencias crediticias.

33

TABLA 5: DINERO INVERTIDO EN EL NEGOCIO

Qué porcentaje de dinero es invertido en el negocio %Hasta el 50% de lo otorgado 12%Hasta el 60% de lo otorgado 18%Hasta el 70% de lo otorgado 10%Hasta el 80% de lo otorgado 60%Hasta el 90% de lo otorgado 0%Hasta el 100% de lo otorgado 0%

TOTAL 100%Fuente: CMAC Piura SAC

Elaboración propia

Sobre la pregunta acerca de qué porcentaje de dinero que se le otorga en calidad de

préstamo a los microempresarios es invertido realmente en su negocio, el 60% de

encuestados respondió que de su cartera el 80% de microempresario lo orientan a su

negocio; este resultado es importante en la medida que se afirma que los créditos

utilizados en los negocios para capital de trabajo o activo fijo tienen menos

probabilidad de caer en incumplimiento del pago de sus cuotas.

TABLA 6: CAUSA PARA DETERMINAR LA MOROSIDAD

De acuerdo con su experiencia cual es la causa para determinar el índice de morosidad

%

Deficiente evaluación 33%Situación económica 22%Pocas garantías 10%Política institucional 20%Otros 15%

TOTAL 100%Fuente: CMAC Piura SAC

Elaboración propia

De acuerdo a la experiencia que tienen los analistas de crédito, se planteó la pregunta

central. Para que indiquen cual era la causa principal para determinar el índice de

morosidad, el 33% respondió que la deficiente evaluación económica y financiera del

sujeto de crédito es la causa principal del índice de mora. En segundo lugar se ubica la

situación económica de la región con un 22% y finalmente los cambios de políticas

crediticia e institucional, determina el índice de morosidad, represento el 20% de las

opiniones.

34

TABLA 7: PUNTO ESENCIAL PARA LA EVALUACION DEL CREDITO

Cuál es el punto esencial en la evaluación del crédito %Capacidad de pago 50%Solvencia moral 20%Sector económico favorable 16%Historial crediticio 8%Garantías adecuadas 6%

TOTAL 100%Fuente: CMAC Piura SAC

Elaboración propia

Con la pregunta cuál es el punto esencial de la evaluación de créditos, el 50% opino

que es la capacidad de pago, la cual es medida a través de la evaluación del crédito. En

segundo lugar figura la solvencia moral con el 20% de las opiniones de los

encuestados.

TABLA 8: INDICE DE MOROSIDAD ACEPTABLE

Índice %2% 24%3% 29%4% 29%5% 18%6% 0%

TOTAL 100%Fuente: CMAC Piura SAC

Elaboración propia

Se preguntó sobre cuál es el índice de morosidad aceptable el 58% de los encuestados

opino que debería ser entre el 3% y 4% como máximo.

35

V. DISCUSIONES

En el Perú, al igual que la mayoría de países de Latinoamérica, se ha observado en los

últimos años un importante incremento del número de micro y pequeñas empresas

(MYPES), debido principalmente a las reformas económicas. La fuerte crisis

económica experimentada en nuestro país desde la década pasada, obligó a realizar

cambios estructurales, tanto en los aspectos económicos, políticos como sociales;

desencadenando un alto crecimiento del nivel de desempleo. La reducción del aparato

estatal que llevó consigo que una importante cantidad de empleados estatales tuvieran

que pasar al lado de los desempleados, agudizando la problemática social que de por si

generaron las reformas económicas. Es ahí donde el sector de las micro y pequeñas

empresas contribuye a amortiguar eventuales problemas sociales al dirigirse los

trabajadores despedidos de empresas públicas y privadas a crear sus propias unidades

productivas. En los últimos años se observa un fuerte interés de los demás sectores y en

especial del gobierno al sector de la micro y pequeña empresa, habiéndose dado

disposiciones que buscan por un lado fomentar el empleo a través de la creación de

nuevas unidades empresariales y por otro lado enrumbarlas dentro del aspecto formal.

De acuerdo a los resultados obtenidos, tanto en la evolución del índice de morosidad

así como en el comportamiento económico, las políticas de la institución así como las

encuestas aplicadas a los analistas de créditos y administradores de la Agencia de la

Caja Municipal de Ahorro y Crédito de Trujillo, se puede expresar que los niveles

elevados de morosidad alcanzados por la Cartera crediticia pymes está estrechamente

relacionados con las evaluaciones crediticias por parte de los analistas de créditos a los

microempresarios, los cuales ha otorgado ciertas flexibilidades, en su afán de

aumentarlas colocaciones en el año 2012 en el que se tuvo un crecimiento notable.

Dentro de las metas que se proponen las instituciones financieras están las siguientes:

Estas deben incrementar sus colocaciones poniendo cuotas a los analistas, se corre el

riesgo de que por cumplir estas metas se tenga que sacrificar el proceso de evaluación

de la capacidad de pago de las solicitudes crediticias, siendo que los resultados

favorables alcanzados durante un periodo se tornen en desfavorables en los periodos

sucesivos, incremento del índice de morosidad, donde se tienen que dedicar un mayor

36

tiempo para el control de la morosidad lo cual no permite seguir incrementado las

colocaciones de manera sostenida y se torne en un estancamiento en el otorgamiento de

créditos a los microempresarios.

El presente trabajo de investigación representa un aporte a la investigación económica

en el sentido que se ha comprobado desde el punto de vista econométrico que existe

una relación estrecha entre el índice de morosidad y la situación económica de la

región.

También se puede afirmar de acuerdo a las encuestas realizadas a nuestro grupo

objetivo de analistas de créditos y funcionarios de créditos a la pequeña empresa que el

índice de morosidad está estrechamente relacionado con la evaluación de la capacidad

de pago del sujeto de crédito, escaso seguimiento en la gestión de cobranza y en la

evaluación de las referencias crediticias.

Sobre las políticas de créditos y los reglamentos son importantes ya que pueden

facilitar la actividad de los analistas y administrador de crédito o puede constituir en un

mecanismo que haga los resultados desfavorables manifestados en elevados índices de

morosidad.

Sobre la cobranza Judicial es importante que la institución siente precedente de castigo

a los deudores que no han cumplido oportunamente con su crédito de tal manera que

ayude a disminuir la cartera pesada que se encuentra en la fase de cobranza coactiva.

Además de ello se debe proponer dar las facilidades correspondientes en los casos

específicos previa calificación que amerita ofrecerles convenios extrajudiciales, así

como también agotar la fase prejudicial con la refinanciación de los deudores que

muestren interés en los pagos.

Las MYPES han aportado mucho al crecimiento de la economía de nuestra patria es

por ello que el aporte de la MYPE a la economía equivale a aproximadamente el 42%

del PBI y esto seguirá creciendo con la creación de nuevas empresas, para que de esa

manera haya nuevos empresarios emprendedores.

En cuanto a los otros factores del desarrollo social, se advierte que el incremento en el

monto de los créditos otorgados guarda relación significativa con el aumento de

generación de uno o más empleos y del ofrecimiento de una o más promociones

anuales. Teniendo en cuenta que la generación de empleo y el ofrecimiento de

promociones puede beneficiar tanto a los empresarios como clientes, se debe apoyar

37

con la creación de nuevas fuentes de trabajo para los jóvenes profesionales que egresan

día de día de la Universidad Nacional Toribio Rodríguez de Mendoza de Amazonas.

Finalmente, si bien se advierte en suma un impacto favorable de los créditos sobre la

mayoría de componentes del desarrollo económico social de las MYPES, tal impacto

puede ser aún más favorable u optimizarse si se comprometieran a las instituciones

académicas de nivel superior, a los agentes del desarrollo económico social y a los

prestatarios que operan en Rodríguez de Mendoza, a través de acciones permanentes de

difusión, capacitación e investigación, que no se han ejecutado adecuadamente hasta

ahora.

38

VI. CONCLUSIONES

El índice de morosidad obtenido por la Caja Municipal de Ahorro y Crédito Piura

SAC - Agencia Rodríguez de Mendoza es explicado por la deficiente evaluación

económica y financiera del sujeto de crédito por parte de la institución financiera.

El entorno económico incide en los resultados obtenidos acerca de la calidad de la

cartera crediticia, en las instituciones financieras, así tenemos que en periodos

recesivos de los principales sectores hacia donde se orienta el crédito, trae como

consecuencia que se tengan elevados índices de morosidad y problemas en las

recuperaciones de los mismos.

La política crediticia así como los reglamentos de créditos y la gestión en las

cobranzas inciden en los niveles de morosidad de las instituciones financieras. El

escaso control de las propuestas crediticias en los comités de créditos y un escaso

seguimiento de los clientes con créditos vencidos también explica los elevados

índices de morosidad.

El presente trabajo sugiere otras líneas de investigación para enriquecer la

problemática tratada, así por ejemplo se debe determinar si los microempresarios

con menor desarrollo económico son buenos pagadores o los empresarios que tienen

un desarrollo relativamente mayor ya que tienen acceso a fuentes de financiamiento

de la banca múltiple.- Debe de indagarse si los prestatarios varones o mujeres son

buenos pagadores.

Debe investigarse acerca de cómo mejorar la tecnología crediticia para la

microempresa en un entorno competitivo y de acuerdo a la globalización económica

actual.

Los créditos otorgados de manera individual son más convenientes o aquellas

experiencias que otorgan créditos de manera grupal ya que permite un mejor control

del incumplimiento de los beneficiarios.

Sobre los niveles culturales de la población respecto a los créditos, falta averiguar si

los microempresarios que tienen mayor nivel cultural son mejores pagadores que

aquellos que tienen escaso nivel cultural; así mismo no se sabe mucho de los

patrones culturales de incumplimiento de honrar los compromisos adquiridos en

nuestra sociedad.

39

El promedio de morosidad se ha visto incrementado durante el año del 2012, es así

como podemos citar que el mes de enero 2012, tuvo una morosidad del 3,76% y

termino el año con un 4,25%, habiendo tenido su pico más alto el mes de agosto con

un 7,44%; la misma que por encima del promedio que es del 2.06%; por lo que se

deberá tomar las medidas necesarias del caso y proceder a tomar las acciones

legales del caso.

40

VII. RECOMENDACIONES

Para mejorar la calidad de la cartera crediticia, expresada en bajos niveles de

morosidad es importante la evaluación económica y financiera profunda del

microempresario incidiendo en la capacidad de pago, referencias crediticias y

solvencia moral.

En un entorno económico recesivo, sobre todo en los sectores económicos hacia

dónde va dirigidos los créditos como el comercio, producción y servicios es

necesario tratar de ser selectivos en los cliente a financiar, por tanto es aconsejable

realizar proyecciones económicas en los diferentes sectores, que permita identificar

cuáles son aquellos que tienen buenas perspectivas y sobre esa base recomendar la

colocaciones de los créditos con riesgo aceptable.

Los cambios de políticas y reglamentos de créditos deben servir para mejorar el

accionar de los analistas y administradores de créditos otorgando criterios

adecuados así como también ajustarse al entorno competitivo en el cual se

desenvuelve la institución financiera.

Se debe mejorar la tecnología crediticia aplicada a la microempresa, sobre todo en

el aspecto de la evaluación económica parta asegurar una eficiente asignación de

los recursos financieros, quedando claro que el proceso del crédito inicia con el

otorgamiento y termina con la devolución del principal y los intereses respectivos.

Se debe hacer un adecuado seguimiento de los clientes que tienen problemas en

cumplir puntualmente en sus pagos.

La cartera crediticia debe ser diversificada con la finalidad de disminuir los riesgos

en cuentas por cobrar morosas.

A la CMAC Piura, a fin de que promueva capacitación a sus prestatarios indicando

los fines y objetivos de los préstamos con el propósito de disminuir la

desinformación que existe respecto a los procedimientos de obtención de los

créditos así como respecto a las garantías, los plazos y tasas de interés.

Al Gobierno Regional Amazonas, a través de la Dirección Regional de Producción,

a fin de promover la creación de nuevas empresas y el giro de negocio, así como

una adecuada inversión de préstamos, generación utilidades y fomento de empleo.

41

Al Gobierno Regional Amazonas, a través de la Dirección Regional de Trabajo y

Fomento al Empleo, a fin de promover la participación de los jóvenes en la

implementación de las micro y pequeñas empresas a través de concursos y

programas de difusión, ya que las micro y pequeñas empresas son una alternativa a

la generación de puestos de trabajo.

A la Universidad Nacional Toribio Rodríguez de Mendoza de Amazonas, a través

de la Facultad de Turismo y Administración, a fin de fomentar cursos de

capacitación en micro finanzas para micro y pequeños empresarios, para un manejo

adecuado de los fondos obtenidos y para mejorar el conocimiento de nuevas formas

de financiamiento.

A los titulares de las MYPES de Rodríguez de Mendoza, para que se involucren en

las acciones que se desarrollen a su favor y presten las facilidades necesarias.

42

VIII. REFERENCIAS BIBLIOGRÁFICAS

VIII.1. BIBLIOGRAFÍA

1. Brujer Ernest, Markus Reichmutis: Michael Stocker: “Impacto de los

programas de garantías de Fundes sobre pequeñas empresas en América

Latina. Impreso en Suiza. Oct. 1,996.

2. Banco central de reserva del Perú. Sucursal de Trujillo; Síntesis Económica