Junta General de Accionistas - Endesa · 2017-06-20 · 5 Principales hitos en 2004 EJERCICIO 2004:...

46

1 Junta General de Accionistas Dossier de Prensa 26 mayo 2005

Transcript of Junta General de Accionistas - Endesa · 2017-06-20 · 5 Principales hitos en 2004 EJERCICIO 2004:...

1

Junta General de Accionistas

Dossier de Prensa

26 mayo 2005

2

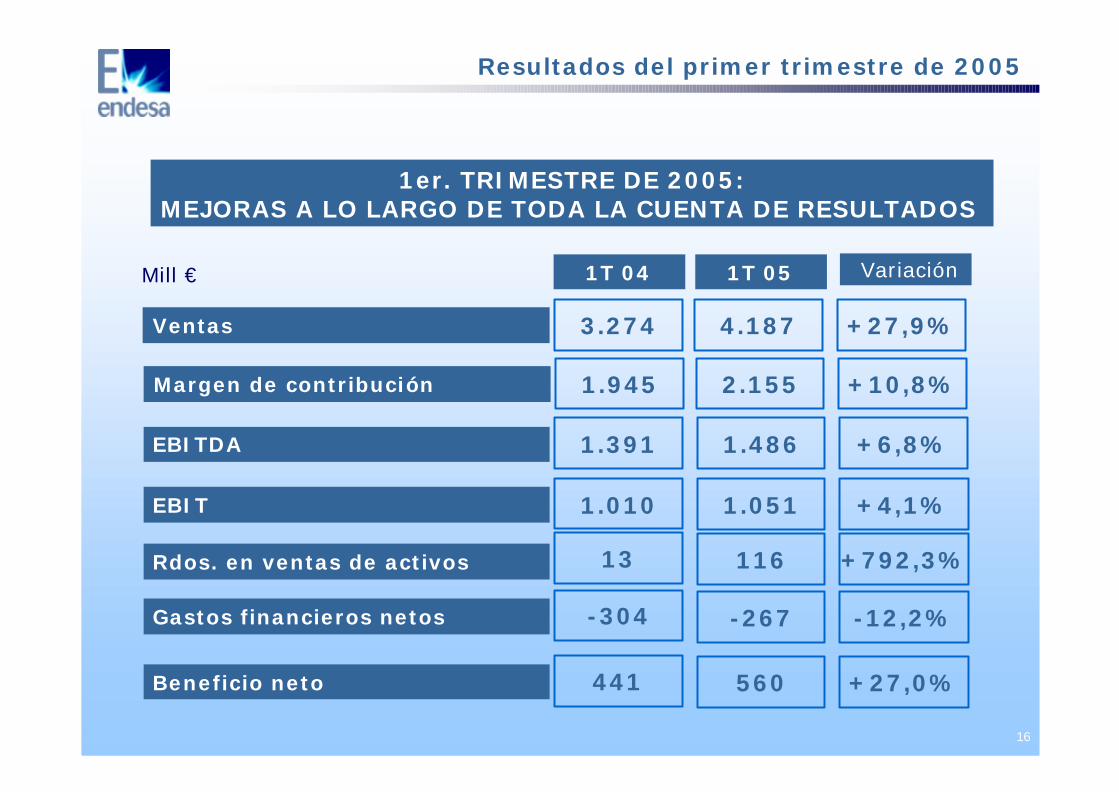

1. Principales hitos del ejercicio

2. Resultados económicos

3. Negocio eléctrico de España y Portugal

4. Negocio eléctrico en Europa

5. Negocio eléctrico en Latinoamérica

6. Telecomunicaciones

7. Plan Estratégico 2005-2009

8. ENDESA en el horizonte 2009

3

1. Principales hitos del ejercicio

2. Resultados económicos

3. Negocio eléctrico de España y Portugal

4. Negocio eléctrico en Europa

5. Negocio eléctrico en Latinoamérica

6. Telecomunicaciones

7. Plan Estratégico 2005-2009

8. ENDESA en el horizonte 2009

4

ENDESA en 2004

EJERCICIO 2004:MÁS FUERTES EN TODOS LOS NEGOCIOS

ESPAÑA Y PORTUGAL

LÍDER DEL SECTOR

EUROPA

CONSOLIDACIÓN EN ITALIA Y FRANCIA

LATINOAMÉRICA

APROVECHAMIENTO DE LA MEJORA DEL

ENTORNO ECONÓMICO

LA COMPAÑÍA ELÉCTRICA CON

MAYOR PRODUCCIÓN Y VENTAS DE

ELECTRICIDAD

LA COMPAÑÍA ELÉCTRICA PRIVADA

MEJOR SITUADA EN EL ARCO MEDITERRÁNEO

LOS ACTIVOS MUESTRAN SU GRAN

POTENCIAL DE RENTABILIDAD

5

Principales hitos en 2004

EJERCICIO 2004:MÁS FUERTES EN TODOS LOS NEGOCIOS

ESPAÑA Y PORTUGAL

ESPAESPAÑÑAA?La compañía con mayores cuotas de mercado en generación y ventas de electricidad.

?Culminación del ciclo combinado de Barranco de Tirajana (Canarias) e instalación de la primera turbina del de Tenerife.

?Adjudicación de la construcción de dos nuevos ciclos combinados en Baleares y Canarias.

?Incorporación al parque de generación de 200 MW de potencia eólica.

?5.535 km en nuevas líneas de distribución hasta alcanzar una red de 290.000 km, la mayor de España.

?Mejora de la calidad del suministro en un 19%.

?553.000 clientes en el mercado liberalizado, 490.000 más que al cierre de 2003.

?Puesta en marcha de la nueva oficina comercial on-line.

?Desinversiones en activos no estratégicos: Aguas de Barcelona, Enditel, Netco Redes, Senda Ambiental.

?422.000 clientes en el mercado de gas natural.

?Inauguración del primer tramo del gasoducto de las cuencas mineras.

?La primera empresa que presenta un proyecto de Mecanismo de Desarrollo Limpio (MDL) a la Oficina Española de Cambio Climático.

?Inclusión por 4º año consecutivo en los índices Dow Jones Sustainability.

PORTUGALPORTUGAL?Tejo Energia (35%): 4.428 GWh producidos, un 6% más que en 2003.

?1.799 GWh vendidos en el mercado liberalizado, un 54% más que en 2003.

?235.000 clientes en el mercado regulado de gas natural.

6

Principales hitos en 2004

EJERCICIO 2004:MÁS FUERTES EN TODOS LOS NEGOCIOS

EUROPA ?Incremento de la participación en ENDESA Italia hasta situarla en un 85,33% a 31-12-2004 y en un 80% desde 1-2-2005.

?Incremento de la participación en el capital social de Snet (Francia) hasta situarla en un 65%, alcanzando así el control de la gestión de la compañía.

?Acceso a los mercados de Polonia (central de Bialystock) y Turquía (compañía generadora Altek) a través de la presencia en Snet.

?Conversión a ciclo combinado de la central de Tavazzano (Italia), de 800 MW, en el marco del programa de “repowering” de ENDESA Italia.

?Adjudicación al 50% con ASM Brescia de Eurosviluppo Energia para el desarrollo de una instalación de cogeneración integrada por ciclos combinados de 400 MW cada uno en Scandale (Calabria).

?Adjudicación del 90% parque eólico de Florinas, del 100% de la sociedad IDAS, que desarrolla otros tres parques, y acuerdo con Gamesa para la adquisición de instalaciones eólicas: en conjunto, estas tres operaciones supondrán la incorporación de 300 MW de potencia eólica al parque de generación de ENDESA Italia.

?Primer encendido de la central de ciclo combinado de Tahaddart (Marruecos), de 400 MW, de la que ENDESA posee un 32%.

7

Principales hitos en 2004

EJERCICIO 2004:MÁS FUERTES EN TODOS LOS NEGOCIOS

AMÉRICA LATINA

?Puesta en servicio de la central de Ralco, la mayor instalación hidroeléctrica de Chile, de 690 MW. Aportará el 10% de la energía requerida por el Sistema Interconectado Central del país.

?Conversión a ciclo abierto de gas de la central de Ventanilla (Perú), de 325 MW.

?Primer año completo de funcionamiento de la central de ciclo combinado de Fortaleza (Brasil), de 319 MW.

?400.000 clientes más que al cierre de 2003, hasta totalizar 10,9 millones.

?Mejora en un 11,1% de la calidad del suministro.

?Continuación del proceso de fortalecimiento financiero: amortización anticipada de 150 millones de US$ de un préstamo concedido a Enersis por 500 millones de US$ en 2003; reducción de la deuda total del negocio latinoamericano en 1.107 millones de euros.

?Mejora de la calificación crediticia de la deuda no asegurada senior de Enersis y de ENDESA Chile por parte de Moody’s.

8

LA EMPRESA ELÉCTRICA ESPAÑOLA CON AUTÉNTICA DIMENSIÓN INTERNACIONAL

PRODUCCIÓN: 177.812 GWh+12,5% s/ 2003

POTENCIA: 46.439 MW+11% s/ 2003

VENTAS: 180.932 GWh+12% s/ 2003

CLIENTES: 22,2 MILLONES+5,4% s/ 2003

Dimensión global

Europa20,0%

España y Portugal

49,7%

Latam30,3%

Latam31,0%

España y Portugal

54,9%

Europa14,1%

Europa17,6%

España y Portugal

53,5%Latam28,9%

Latam49,1% España y

Portugal50,9%

Los datos del negocio en Europa incluyen los relativos a Snet desde 1-9-04, fecha en la que comenzó a consolidar en ENDESA por integración global. Este criterio se sigue a lo largo del presente documento.Si se incluyeran los datos de Snet del conjunto del año, la producción total ascendería a 184.951 GWh, con un incremento del 17%, y las ventas a 192.519 GWh, con un crecimiento del 17,6%.

9

“MIX” TOTAL DE PRODUCCIÓN EQUILIBRADO Y DIVERSIFICADO

Dimensión global

Hidro. y otras

renovables28%

Nuclear16%Ciclos

combinados13%

Carbón28%

Fuel-gas15%

GW

h

Europa LatinoaméricaEspaña y Portugal

17.867

46.480

93.734

25.012

55.106

97.694

2003 2004

158.081158.081

177.812177.812+12,5%

PRODUCCIÓN TOTAL

Si se incluyen los datos de Snet del conjunto de 2004, la producción del negocio en Europa de este ejercicio asciende a 32.151 GWh.

10

180.932180.932

Dimensión global

92.996 96.731

18.99731.887

49.526

52.314

España y Portugal Europa Latinoamérica

10,9 millones de clientes

11,3 millones de clientes

PRESENCIA INTERNACIONAL MUY DIVERSIFICADA

ELEVADA DIVERSIFICACIÓN DEL RIESGO REGULATORIO

GW

h

VENTAS TOTALES

+12%161.500161.500

Si se incluyen los datos de Snet del conjunto de 2004, las ventas del negocio en Europa en este ejercicio ascienden a 43.474 GWh.

11

1. Principales hitos del ejercicio

2. Resultados económicos

3. Negocio eléctrico de España y Portugal

4. Negocio eléctrico en Europa

5. Negocio eléctrico en Latinoamérica

6. Telecomunicaciones

7. Plan Estratégico 2005-2009

8. ENDESA en el horizonte 2009

12

MEJORA SIGNIFICATIVA DE LAS PRINCIPALES MAGNITUDES ECONÓMICAS EN 2004

Mill € 20032004 Variación (%)

Resultado de explotación (EBIT) 3.242 +3,1%3.144

Beneficio neto 1.379 +5,1%1.312

Endeudamiento 16.505 -4,3%17.250

Cash flow 3.872 +1,5%3.815

17.642 +8,6%16.239Cifra de negocios

4.885 +2,8%4.750Cash flow operativo (EBITDA)

Beneficio neto por acción 1,30 +5,1%1,24

Principales magnitudes económicas

13

España y Portugal

52%

Europa12%

Latam 36%

EBIT: 3.242 mill.€

Latam33%España

y Portugal

56%Europa11%

EBITDA: 4.885 mill.€

Latam20%

Europa10%

España y Portugal

63%

Otros7%

Benef. neto: 1.379 mill.€

Latam25%

Europa13%

España y Portugal

62%

Cash Flow: 3.872 mill.€

Principales magnitudes por negocios

APORTACIÓN EQUILIBRADA DE TODOS LOS NEGOCIOS A LAS PRINCIPALES MAGNITUDES

TODOS LOS NEGOCIOS CONSIGUEN BENEFICIO NETO

14

Endeudamiento

REDUCCIÓN DE LA DEUDA EN 8.502 MILLONES DE EUROS (-34%) EN TRES AÑOS

11.7689.394

6.429 7.294

1.627

2.4372.119

11.525

9.599

6.560 5.453

1.714

2.127

1.8241.639

31-12-01 31-12-02 31-12-03 31-12-04

Neg. Eléct. España Neg. Eléct. Europa Neg. Eléct. Latinoamérica Otros negocios

Mill

. eur

os

22.747

17.250*

* Conforme a las normas contables vigentes en el ejercicio 2004, estos importes no incluyen las participaciones preferentes emitidas en marzo de 2003 por importe de 1.500 mill.€,

16.505*

25.007

- 9%

- 24,2%-4,3%

15

Rentabilidad

REVALORIZACIÓN DEL 13,4% EN LA BOLSA ESPAÑOLA EN 2004

STOXX UTIL +26,1%

Eurostoxx 50 +6,9%

IBEX 35 +17,4%ENDESA +13,4%

90

95

100

105

110

115

120

125

130

dic-03 feb-04 abr-04 jun-04 jul-04 sep-04 nov-04 dic-04

0,2640 0,2640 0,2720

0,4185 0,4390 0,4662*

2002 2003 2004

A cuenta Complementario

+3%+5%

0,68250,7030

0,7382

* Propuesta a la Junta General de Accionistas 2005. Con este pago, se mantendría un pay-out (% beneficio destinado a dividendo) del 56,7%

DIVIDENDO: PROPUESTA A LA JUNTA GENERAL DE UN INCREMENTO DEL 5%

RENTABILIDAD TOTAL PARA EL ACCIONISTA DE ENDESA EN 2004: +18%

16

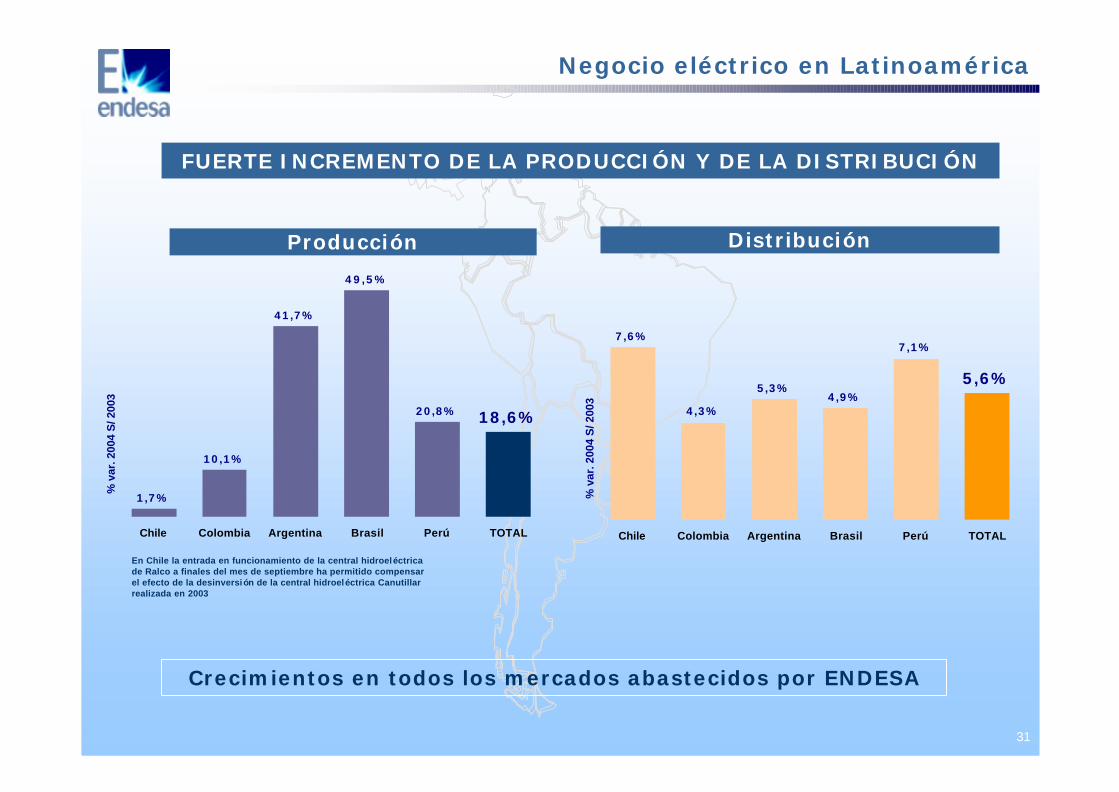

Mill € 1T 051T 04 Variación

EBITDA 1.391 +6,8%1.486

EBIT 1.010 +4,1%1.051

Beneficio neto 441 +27,0%560

Gastos financieros netos -304 -12,2%-267

3.274 +27,9%4.187Ventas

1.945 +10,8%2.155Margen de contribución

Rdos. en ventas de activos 13 +792,3%116

Resultados del primer trimestre de 2005

1er. TRIMESTRE DE 2005:MEJORAS A LO LARGO DE TODA LA CUENTA DE RESULTADOS

17

1. Principales hitos del ejercicio

2. Resultados económicos

3. Negocio eléctrico de España y Portugal

4. Negocio eléctrico en Europa

5. Negocio eléctrico en Latinoamérica

6. Telecomunicaciones

7. Plan Estratégico 2005-2009

8. ENDESA en el horizonte 2009

18

PORTUGAL35% de la generadora Tejo Energía

50% de Sociedade Termica Portuguesa 50% de la comercializadora Sodesa

Potencia instaladaCentral térmica de Pego: 600 MW

Instalaciones de cogeneración: 71 MWProducción (Pego): 4.428 GWh

Ventas (mercado liberalizado): 1.799 GWhClientes (mercado liberalizado): 637

Negocio eléctrico España y Portugal

ESPAÑA

Potencia instalada: 23.092 MW

Generación: 97.694 GWh

Ventas: 93.166 GWhClientes totales: 11,2 millones

+

LA MAYOR EMPRESA ELÉCTRICA DEL MERCADO IBÉRICO

19

CUOTA DE MERCADO EN PRODUCCIÓN

61,9%

38,1%

Otras empresas ENDESA

CUOTA DE MERCADO EN VENTAS TOTALES

58,1%

41,9%

Otras empresas ENDESA

LA EMPRESA ESPAÑOLA CON MAYOR PRODUCCIÓN Y MAYORES VENTAS DE ELECTRICIDAD

Negocio eléctrico España y Portugal

20

P r o d u c c i ó n y m e r c a d o d e E N D E S Ae n E s p a ñ a ( 2 0 0 4 )

9 7 . 6 9 4 9 3 . 1 6 6

G e n e r a c i ó n T o t a l V e n t a s

GW

h

Negocio eléctrico España y Portugal

PRODUCCIÓN CAPAZ DE CUBRIR LA DEMANDA DEL MERCADO PROPIO

PARQUE DE GENERACIÓN EQUILIBRADO Y DIVERSIFICADO

VENTAJA COMPETITIVA EN CUALQUIER ESCENARIO, ESPECIALMENTE EN LOS DE BAJA HIDRAULICIDAD

Potencia instalada de ENDESA en España (2004)

Hidraúlica23%

Nuclear16% CCGT

9%

Fuelóleo20%

Carbón27%

Renovables5%

21

Mejora de la continuidad del suministro (TIEPI*)

2003 2004

-19%

2 h 56’3 h 38’

Negocio eléctrico España y Portugal

* TIEPI: Tiempo de interrupción equivalente de la potencia instalada

COMPROMETIDA CON LA CALIDAD DEL SERVICIO

2h 19’Mejora del 42%

3h 8’Mejora del 57%

1h 29’Mejora del 35%

1h 34’Mejora del 25%

4h 20’Aumento del Tiepi

en un 15%**

TIEPI por mercados en España (2004)Comparación con 2003

* * Como consecuencia de los incidentes excepcionales de suministro registrados en Sevilla durante los primeros días de julio

Plan Alborada:Inversión de 1.048 mill. euros

22

Más inversión en distribución (M€)

Negocio eléctrico España y Portugal

Más inversión en generación (M€)

706

524

2003 2004

+34,7%

2 0 0 3 2 0 0 4

7 0 4

1 . 0 5 5

+50%

LA EMPRESA QUE MÁS INVIERTE PARA ASEGURAR LA COBERTURA DEL SUMINISTRO

67 millones más en otras inversiones materiales en 2004

23

Negocio de gas de España y Portugal

16.150

11.524

2003 2004

3.825 4.098

2003 2004

Ventas en el mercado regulado Ventas en el mercado liberalizado

Consumo centrales propias

11.7286.957

2003 2004

CUOTA TOTAL EN EL MERCADO DE GAS NATURALEN 2004: 10%

GWh

Volumen total de gas

22.306

31.976

2003 2004

GWh

GWh

GWh

+68,6%+7,1%

+40,2%+43,4%

Cuota total de mercado del 11,3% al término del 1er. trimestre de 2005

24

1. Principales hitos del ejercicio

2. Resultados económicos

3. Negocio eléctrico de España y Portugal

4. Negocio eléctrico en Europa

5. Negocio eléctrico en Latinoamérica

6. Telecomunicaciones

7. Plan Estratégico 2005-2009

8. ENDESA en el horizonte 2009

25

ENDESA, CUARTA EMPRESA ELÉCTRICA EUROPEAPOR DIMENSIÓN INDUSTRIAL

Negocio eléctrico en Europa

32% de Energie Électrique de Tahaddart

Potencia: 400 MW

80% de ENDESA Italia

Potencia: 6.360 MW

Producción: 20.875 GWh

Ventas: 26.246 GWh

50% de Eurosviluppo Energia (generación) y de Ergon Energia (comercialización)

Italia

+

65% de SNET

Potencia: 2.604 MW

Producción: 9.579 GWh

Ventas: 15.531GWh

Francia

25% de Soprolif

Potencia: 250 MW

Producción: 1.180 GWh

5% de Powernext

2,5% del Mercado libre APX

65% de Bialystok (a través de Snet)

Potencia: 330 MW

Producción y ventas: 1.697 GWh

10% de Gielda Energii (mercado mayorista)

Polonia

50% Altek (a través de Snet)

Potencia hidráulica: 40 MW

Ciclo combinado en construcción: 90MW

Turquía

Marruecos

+

+

26

Negocio eléctrico en Europa

Ventas** (GWh)Producción* (GWh)

25.012

17.867

2003 2004

+40%

18.997

31.887

2003 2004

+68%

FUERTE INCREMENTO DE LA PRODUCCIÓN Y DE LAS VENTAS DE ELECTRICIDAD EN EUROPA

Como consecuencia de la buena evolución de ENDESA Italia y de la toma de control de Snet

* Si se incluyen los datos de Snet del conjunto de 2004, la producción de este ejercicio asciende a 32.151 GWh, con un crecimiento del 79,9%.** Si se incluyen los datos de Snet del conjunto de 2004, las ventas de este ejercicio ascienden a 43.474 GWh, con un crecimiento del 105,9%.

27

Negocio eléctrico en Europa

Resultado de explotación (mill. euros)

EBITDA(mill. euros)

557

384

2003 2004

+45,1%

268

394

2003 2004

+47%

EL BUEN COMPORTAMIENTO OPERATIVO DEL NEGOCIO SE REFLEJA EN EL CRECIMIENTO DE LOS RESULTADOS

Como consecuencia de la buena evolución de ENDESA Italia y de la toma de control de Snet

28

Negocio eléctrico en Europa

FUERTE CRECIMIENTO DEL BENEFICIO NETO Y SIGNIFICATIVA APORTACIÓN AL RESULTADO NETO TOTAL

Beneficio neto*(mill. euros)

52

145

2003 2004

+178,9%

Contribución del 10,5% al

beneficio neto total de ENDESA

29

1. Principales hitos del ejercicio

2. Resultados económicos

3. Negocio eléctrico de España y Portugal

4. Negocio eléctrico en Europa

5. Negocio eléctrico en Latinoamérica

6. Telecomunicaciones

7. Plan Estratégico 2005-2009

8. ENDESA en el horizonte 2009

30

Negocio eléctrico en Latinoamérica

Colombia

Betania (85,6%) 540 MW

Emgesa (48,5%) 2.069 MW

Codensa (48,5%) 2 mill. clientes

1ª Cía. del

sector Argentina

Dock Sud (69,8%) 870 MW

Yacylec (22,2%) 282 km. 507 kV

CostaneraCBA (64,3%) 2303 MW

El Chocón (65,2%) 1.320 MW

Edesur (99,4%) 2,1 mill. clientes

America Central y CaribeProyecto Siepac (14,3%)

Cemp (40%): 72 MW

Transporte: 1.880 km

Perú

Etevensa (60%) 325 MW

Piura (60%) 143 MW

Edegel (63,6%) 967 MW

Edelnor (60%) 2 MW. 0,9 mill. clientes

Chile

Endesa Chile (60%) 4.477 MW

Chilectra (98,2%) 1,4 mill. clientes

Brasil:

Ampla (91,9%) 63 MW; 2,1 mill. clientes

Coelce (58,9%) 2,3 mill. clientes

ENDESA Fortaleza (100%) 319 MW

Cachoeira Dourada (99,6%) 658 MW

Cien (100%) Interconexión Brasil-Argentina: 1.000 km; 2.000 MW

La primera multinacional eléctrica privada de Latinoamérica

1ª Cía. del

sector

1ª Cía. del

sector

1ª Cía. del

sector

Las cifras entre paréntesis expresan la participación de ENDESA en cada compañía

31

FUERTE INCREMENTO DE LA PRODUCCIÓN Y DE LA DISTRIBUCIÓN

Negocio eléctrico en Latinoamérica

1,7%

10,1%

41,7%

49,5%

20,8% 18,6%

Chile Colombia Argentina Brasil Perú TOTAL

% v

ar. 2

004

S/ 2

003

Producción Distribución

En Chile la entrada en funcionamiento de la central hidroeléctrica de Ralco a finales del mes de septiembre ha permitido compensar el efecto de la desinversión de la central hidroeléctrica Canutillar realizada en 2003

Crecimientos en todos los mercados abastecidos por ENDESA

7,6%

4,3%

5,3%4,9%

7,1%

5,6%

Chile Colombia Argentina Brasil Perú TOTAL

% v

ar. 2

004

S/ 2

003

32

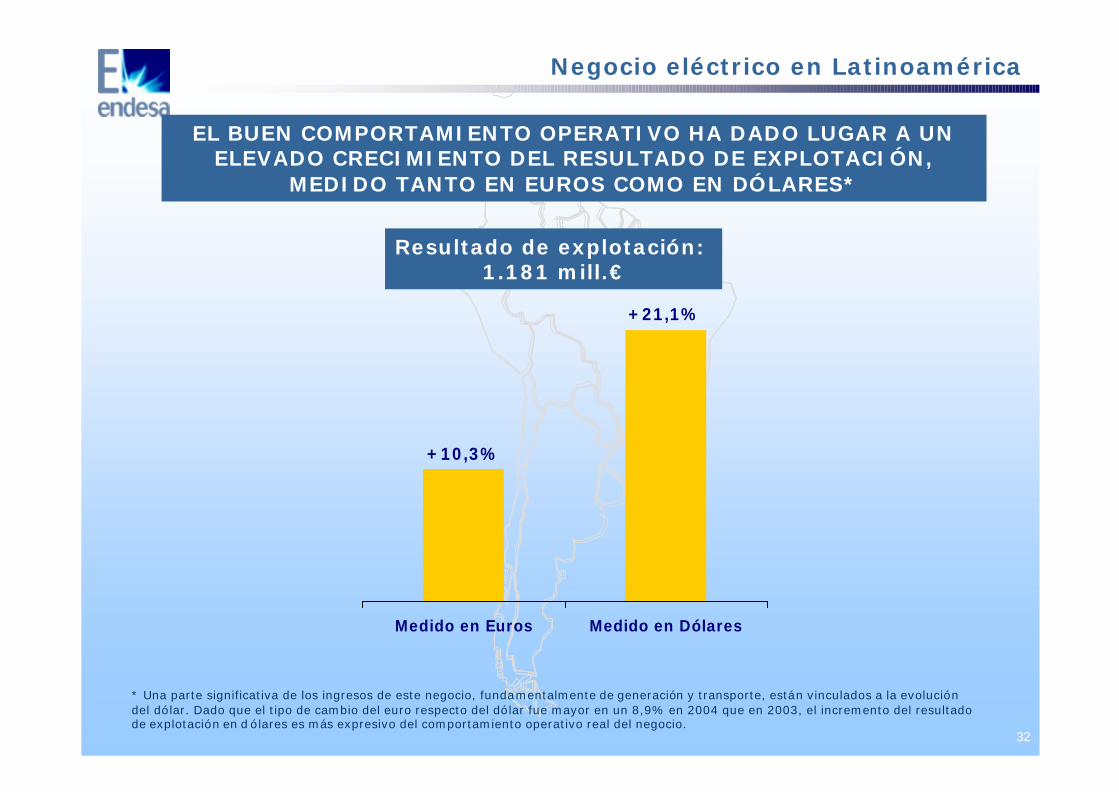

EL BUEN COMPORTAMIENTO OPERATIVO HA DADO LUGAR A UN ELEVADO CRECIMIENTO DEL RESULTADO DE EXPLOTACIÓN,

MEDIDO TANTO EN EUROS COMO EN DÓLARES*

+21,1%

+10,3%

Medido en Euros Medido en Dólares

Resultado de explotación: 1.181 mill.€

Negocio eléctrico en Latinoamérica

* Una parte significativa de los ingresos de este negocio, fundamentalmente de generación y transporte, están vinculados a la evolución del dólar. Dado que el tipo de cambio del euro respecto del dólar fue mayor en un 8,9% en 2004 que en 2003, el incremento del resultado de explotación en dólares es más expresivo del comportamiento operativo real del negocio.

33

EL FUERTE INCREMENTO DEL BENEFICIO NETO REFLEJA EL ELEVADO POTENCIAL DE RENTABILIDAD DE LOS

ACTIVOS DE ENDESA EN LATINOAMÉRICAM

ill. e

uros

2003 2004

84

270

Sin efecto de la reversión de la

provisión relativa a Argentina,

crece un 81%

Negocio eléctrico en Latinoamérica

+221,4%

Contribución del 20% al beneficio

neto total de ENDESA

34

CONTINUACIÓN DEL PLAN DE REFORZAMIENTO FINANCIERO

Reducción de la deuda: 4.146 mill.€ en dos años

6.984

4.630 4.185

1.930

1.268

2.615

2002 2003 2004

Enersis Otras

Negocio eléctrico en Latinoamérica

9.599

5.453

-43,2%

6.560

Mill

.eu

ros

35

1. Principales hitos del ejercicio

2. Resultados económicos

3. Negocio eléctrico de España y Portugal

4. Negocio eléctrico en Europa

5. Negocio eléctrico en Latinoamérica

6. Telecomunicaciones

7. Plan Estratégico 2005-2009

8. ENDESA en el horizonte 2009

36

Telecomunicaciones

10

-16

2003 2004

Mil

l. e

uro

s

POR PRIMERA VEZ, APORTACIÓN POSITIVA DE AUNA Y SMARTCOM AL BENEFICIO NETO DE ENDESA

-34

10

2003 2004

Mill.

eu

ros

37

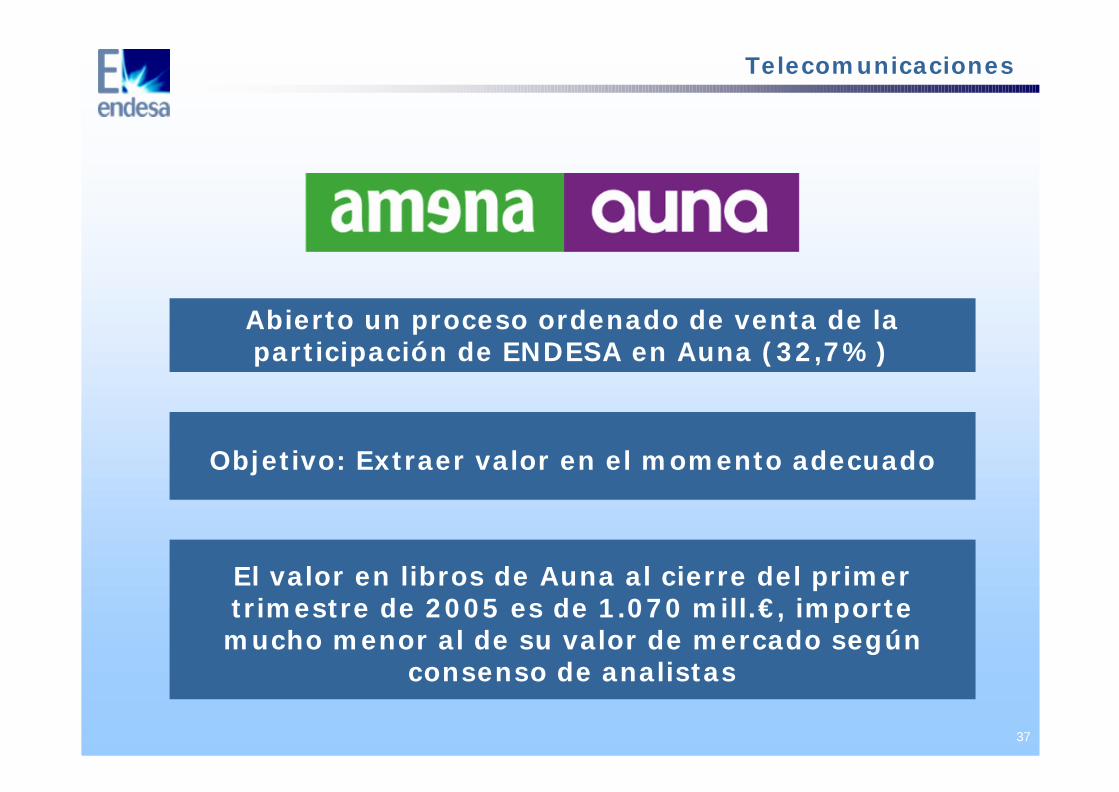

Abierto un proceso ordenado de venta de la participación de ENDESA en Auna (32,7%)

Objetivo: Extraer valor en el momento adecuado

El valor en libros de Auna al cierre del primer trimestre de 2005 es de 1.070 mill.€, importe mucho menor al de su valor de mercado según

consenso de analistas

Telecomunicaciones

38

1. Principales hitos del ejercicio

2. Resultados económicos

3. Negocio eléctrico de España y Portugal

4. Negocio eléctrico en Europa

5. Negocio eléctrico en Latinoamérica

6. Telecomunicaciones

7. Plan Estratégico 2005-2009

8. ENDESA en el horizonte 2009

39

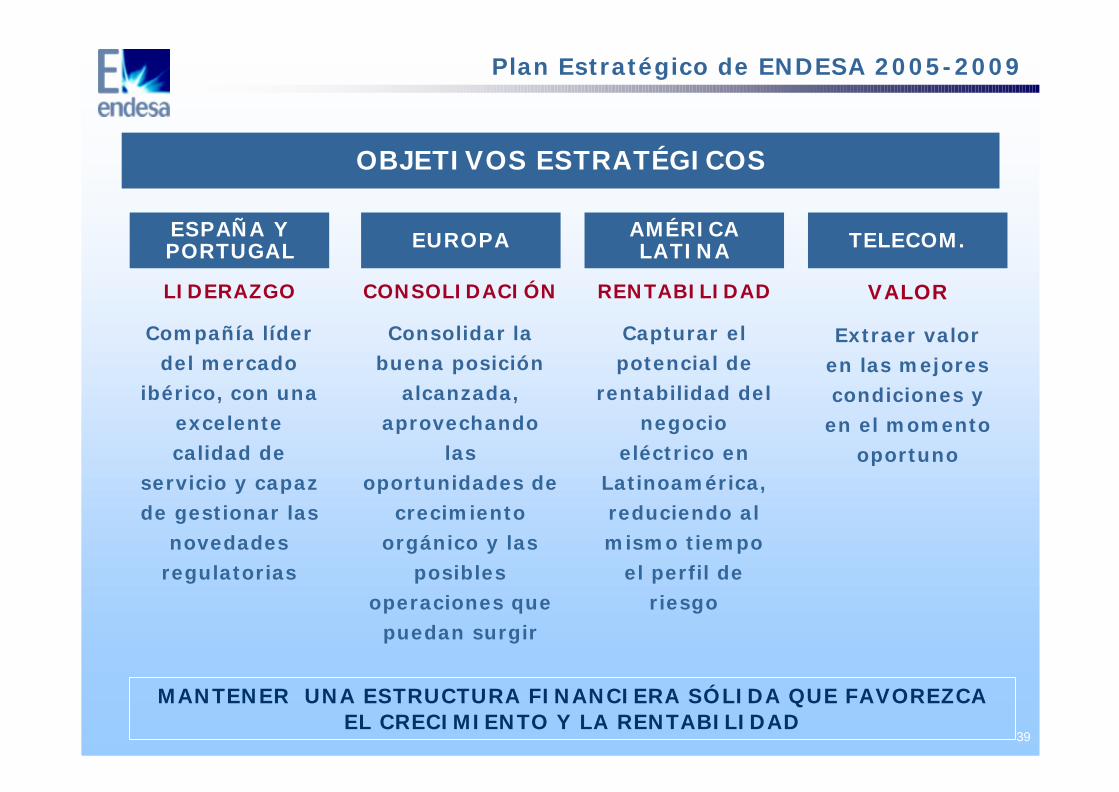

Plan Estratégico de ENDESA 2005-2009

MANTENER UNA ESTRUCTURA FINANCIERA SÓLIDA QUE FAVOREZCA EL CRECIMIENTO Y LA RENTABILIDAD

CONSOLIDACIÓN

Consolidar la buena posición

alcanzada,aprovechando

las oportunidades de

crecimiento orgánico y las

posibles operaciones que

puedan surgir

VALOR

Extraer valor en las mejores condiciones y

en el momento oportuno

RENTABILIDAD

Capturar el potencial de

rentabilidad del negocio

eléctrico en Latinoamérica, reduciendo al mismo tiempo

el perfil de riesgo

LIDERAZGO

Compañía líder del mercado

ibérico, con una excelente calidad de

servicio y capaz de gestionar las

novedades regulatorias

ESPAÑA Y PORTUGAL EUROPA AMÉRICA

LATINA TELECOM.

OBJETIVOS ESTRATÉGICOS

40

Plan de Inversiones 2005-2009

N e g . E l é c t .

E s p a ñ a y P o r t u g a l

7 1 %

N e g . E l é c t .

E u r o p a1 2 %

N e g . E l é c t .

L a t a m .1 7 %

DISTRIBUCIÓN DE LAS INVERSIONES PREVISTAS

Endesa invertirá 14.600 millones de euros en el período

2005-2009

INVERSIONES PREVISTAS EN EL PERÍODO 2005-2009

2005-09España y Portugal

GeneraciónDistribución

Negocio Europa

Negocio Latinoamérica

Telecomunicaciones

TOTAL

Mill. €10.300

5.800

4.300

1.800

1.400400

2.500

5002.000

--

14.600

Nueva potenciaInv. mantenimiento

Nueva potenciaDistr. y mantenimiento

Comercialización 200

El 71% de la inversión total prevista se hará en el negocio eléctrico de

España y Portugal

41

En el camino adecuado para construir el futuro

• Resultados sólidos en un entorno difícil.• La empresa con mayores cuotas de producción y ventas.• El equilibrado “mix”de producción permite afrontar con éxito la baja hidraulicidad.

Liderazgo equilibrado en

España

Crecimiento en Europa y

Latinoamérica

• Aportación creciente a resultados: 45% del EBITDA y 33% del beneficio neto.

• Importantes oportunidades de crecimiento asociadas a las plataformas existentes

Extracción de valor en telecomunicaciones

• Inicio del proceso ordenado de venta de la participación en Auna.

• Elevadas plusvalías latentes.

Primer trimestre de 2005: cumpliendo el Plan Estratégico

42

1. Principales hitos del ejercicio

2. Resultados económicos

3. Negocio eléctrico de España y Portugal

4. Negocio eléctrico en Europa

5. Negocio eléctrico en Latinoamérica

6. Telecomunicaciones

7. Plan Estratégico 2005-2009

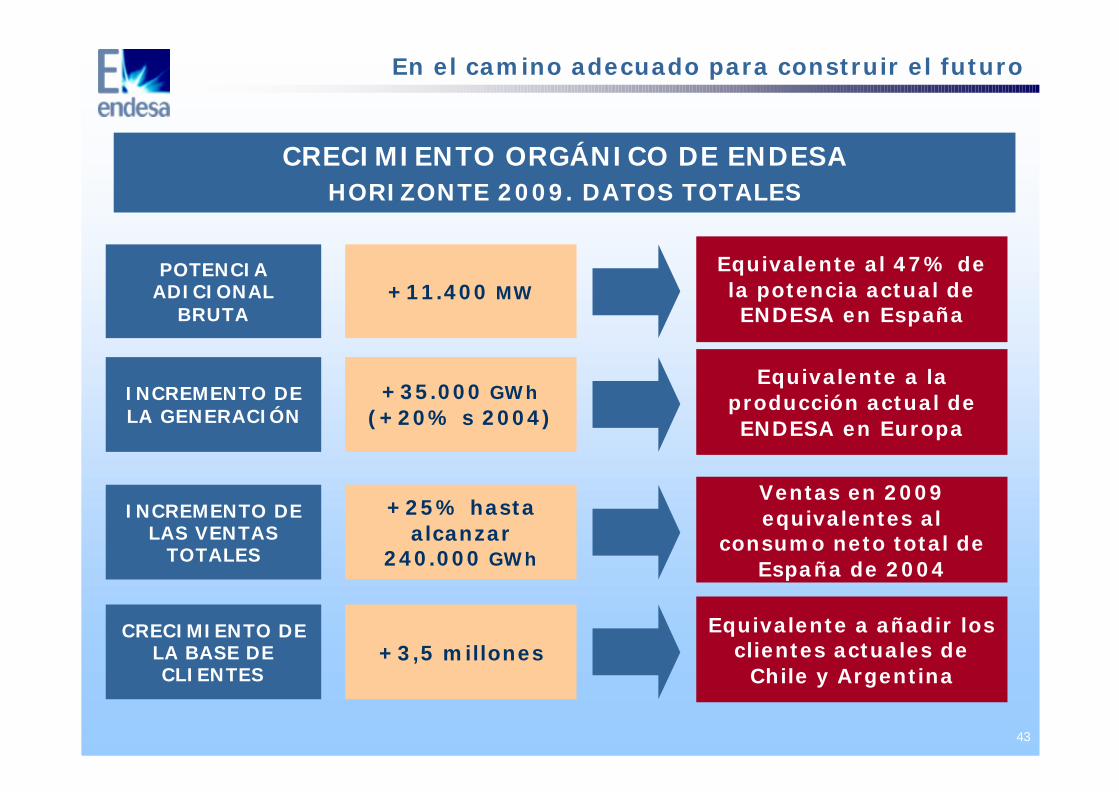

8. ENDESA en el horizonte 2009

43

En el camino adecuado para construir el futuro

CRECIMIENTO ORGÁNICO DE ENDESAHORIZONTE 2009. DATOS TOTALES

POTENCIA ADICIONAL

BRUTA+11.400 MW

Equivalente al 47% de la potencia actual de ENDESA en España

INCREMENTO DE LA GENERACIÓN

+35.000 GWh(+20% s 2004)

Equivalente a la producción actual de ENDESA en Europa

INCREMENTO DE LAS VENTAS

TOTALES

+25% hasta alcanzar

240.000 GWh

Ventas en 2009 equivalentes al

consumo neto total de España de 2004

CRECIMIENTO DE LA BASE DE CLIENTES

+3,5 millonesEquivalente a añadir los

clientes actuales de Chile y Argentina

44

En el camino adecuado para construir el futuro

? +3.200 MW de nueva capacidad peninsular? +1.400 MW de la conversión de As Pontes? +1.200 MW de nueva capacidad insular? +2.400 MW de nueva potencia eólica bruta? 4.300 mill. € de inversión en instalaciones de distribución en 5 años ? 1,7 mill. de clientes nuevos, tantos como los actuales en los sistemas insulares? Oportunidades en Portugal

ESPAÑA Y PORTUGAL

EUROPA

? +2.000 MW en nuevos ciclos combinados? +400 MW de nueva capacidad eólica? Actuaciones en infraestructuras de regasificación? Atentos a nuevas posibilidades (Polonia)

AMÉRICA LATINA

? 800 MW nueva potencia ? 1,8 millones de nuevos clientes, el doble del mercado actual de ENDESA en Perú

CRECIMIENTO ORGÁNICO DE ENDESAHORIZONTE 2009. DATOS POR NEGOCIOS

45

En el camino adecuado para construir el futuro

ENDESA EN 2009

Una de las cinco mayores empresas eléctricas europeas

Una de las diez mayores empresas eléctricas del mundo

46

Junta General de Accionistas

Dossier de Prensa

26 mayo 2005