La crisis gemela de 1913 (crisis de la balanza de pagos y ... · No se dispone de cifras que...

37

La crisis gemela de 1913 (crisis de la balanza de pagos y bancaria) y su efecto en el sistema bancario mexicano. Ricardo Solis Rosales Universidad Autónoma Metropolitana. Iztapalapa Introducción Este documento examina algunos eventos relacionados con la balanza de pagos, la moneda y la banca a lo largo de 1913. Se busca apoyar la tesis de que el desequilibrio de la balanza de pagos que comenzó a principios de 1913 y se agravó con el estallido del golpe militar que llevó a Victoriano Huerta al poder, provocó una depreciación el peso en el mercado de cambios y luego una crisis bancaria. Las pérdidas del peso en el mercado de cambios fueron consecutivas a un desequilibrio entre la oferta y la demanda de billetes bancarios mexicanos y giros sobre el exterior, resultante de los crecientes saldos deudores que se tenían que hacer en el extranjero. La depreciación del tipo de cambio provocó un aumento en el precio del oro y la plata en el mercado nacional, lo cual significa que quienes compraban metales preciosos o giros sobre el exterior tenían que entregar una cada vez mayor cantidad de billetes bancarios, en proporción a la depreciación del peso. Así, desde el verano de 1913, al alcanzar un valor como lingote mayor que como moneda, los pesos de plata y las monedas de oro desaparecieron de la circulación, para atesorarse o para venderlas en el mercado nacional o en el extranjero como lingote. Mientras eso ocurría, los bancos vieron cómo sus billetes regresaban a sus ventanillas como consecuencia de la demanda de pago que efectuaban sus tenedores. En efecto, según la ley, los bancos estaban obligados a pagar sus billetes con monedas de plata a razón de una moneda de plata de un peso por cada peso que se presentaba para su cambio. La demanda extraordinaria de pago de billetes amenazó con agotar las reservas en metálico de algunos bancos, alcanzando un pico a principios de noviembre, que se convirtió en crisis. Los bancos solicitaron y obtuvieron del gobierno la publicación de un decreto por el que se establecía el curso forzoso de los billetes de banco. Un mes después, a finales de diciembre, el mismo gobierno tuvo que declarar feriados los últimos días del año y decretar una moratoria general para los bancos. Así, la crisis de la balanza de pagos se

Transcript of La crisis gemela de 1913 (crisis de la balanza de pagos y ... · No se dispone de cifras que...

La crisis gemela de 1913 (crisis de la balanza de pagos y bancaria) y su efecto en el

sistema bancario mexicano.

Ricardo Solis Rosales

Universidad Autónoma Metropolitana. Iztapalapa

Introducción

Este documento examina algunos eventos relacionados con la balanza de pagos, la moneda y

la banca a lo largo de 1913. Se busca apoyar la tesis de que el desequilibrio de la balanza de

pagos que comenzó a principios de 1913 y se agravó con el estallido del golpe militar que

llevó a Victoriano Huerta al poder, provocó una depreciación el peso en el mercado de

cambios y luego una crisis bancaria. Las pérdidas del peso en el mercado de cambios fueron

consecutivas a un desequilibrio entre la oferta y la demanda de billetes bancarios mexicanos y

giros sobre el exterior, resultante de los crecientes saldos deudores que se tenían que hacer en

el extranjero. La depreciación del tipo de cambio provocó un aumento en el precio del oro y la

plata en el mercado nacional, lo cual significa que quienes compraban metales preciosos o

giros sobre el exterior tenían que entregar una cada vez mayor cantidad de billetes bancarios,

en proporción a la depreciación del peso. Así, desde el verano de 1913, al alcanzar un valor

como lingote mayor que como moneda, los pesos de plata y las monedas de oro

desaparecieron de la circulación, para atesorarse o para venderlas en el mercado nacional o en

el extranjero como lingote. Mientras eso ocurría, los bancos vieron cómo sus billetes

regresaban a sus ventanillas como consecuencia de la demanda de pago que efectuaban sus

tenedores. En efecto, según la ley, los bancos estaban obligados a pagar sus billetes con

monedas de plata a razón de una moneda de plata de un peso por cada peso que se presentaba

para su cambio. La demanda extraordinaria de pago de billetes amenazó con agotar las

reservas en metálico de algunos bancos, alcanzando un pico a principios de noviembre, que se

convirtió en crisis. Los bancos solicitaron y obtuvieron del gobierno la publicación de un

decreto por el que se establecía el curso forzoso de los billetes de banco. Un mes después, a

finales de diciembre, el mismo gobierno tuvo que declarar feriados los últimos días del año y

decretar una moratoria general para los bancos. Así, la crisis de la balanza de pagos se

transformó en una crisis bancaria, con importantes consecuencias para el sistema monetario y

bancario.

1. El desequilibrio del comercio exterior de 1913.

No se dispone de cifras que cuantifiquen el tamaño del desequilibrio de la balanza pagos a lo

largo de 1913. No obstante, se conocen sus efectos, sobre todo en los mercados de divisas y de

metales, además de los testimonios de funcionarios de gobierno de Huerta que afirman que

desde el comienzo del año hubo una reducción del volumen de operaciones con el exterior,

que afectó tanto las exportaciones como las importaciones. En efecto, durante su

comparecencia ante la Cámara de Diputados el 3 de abril de 1913, el secretario de Hacienda,

Toribio Esquivel Obregón, comentó del problema del exceso de las importaciones sobre las

exportaciones y las dificultades de la Comisión de Cambios y Moneda (CCM) para acotar su

impacto en el tipo de cambio, . 1

El saldo de la cuenta corriente se agravó en los meses que siguieron a la intervención del

funcionario ante los diputados, en parte por las compras de armas e insumos de guerra que

desde marzo de 1913 se efectuaron en el exterior, tanto por parte del gobierno de Huerta como

por los movimientos de oposición. Una proporción elevada de esas compras se hicieron en

Estados Unidos, como importaciones legales en el caso del gobierno y como contrabando por

lo que se refiere a las adquisiciones de los revolucionarios. Sobre esto último, conviene

recordar que hasta principios de 1914 el gobierno norteamericano consideró ilegales las

compras que los rebeldes hacían en su territorio, lo cual no evitó que se realizaran en la

medida en que las fuerzas constitucionalistas controlaban parte de las fronteras del norte del

1 El funcionario habló de la guerra turco-balcánica y de las dificultades resultantes para exportar sus capitales,

afectando a países como México. Como consecuencia, no se había producido, según él, el flujo de recursos

que permitiría financiar el exceso de importaciones respecto a las exportaciones y resolver las pérdidas del

peso en el mercado de divisas. Según Esquivel Obregón, “el fondo que ha tenido disponible la Comisión de

Cambios y Moneda (CCM) no ha sido bastante para devolver los cambios a la paridad, y esto ha atraído un

gravamen para el comercio y para el propio gobierno, por lo que tal situación afecta la deuda pública”. El

secretario de Hacienda termina su discurso afirmando que la CCM no está en condiciones de evitar mayores

fluctuaciones en el cambio. (Barrera Lavalle, 1914: 101-102)

país y desde ahí podían realizar las compras de armas y pertrechos militares en un mercado

para el cual la ley no constituía un obstáculo insalvable.

El hecho fundamental para nuestro relato es que el desequilibrio de la balanza comercial se

profundizó a medida en que trascurrieron los primeros meses del año y se reflejó en pérdidas

crecientes del peso en los mercados de divisas. En Nuevas York, por ejemplo, en abril de 1913

los billetes bancarios se compraban en Nueva York con un descuento del 9% respecto a su

paridad, de 49.80 centavos de dólar por peso. En junio de ese mismo año Huerta logró una

colocación de bonos gubernamentales en los mercados europeos, pero la mayoría de los

recursos recibidos sirvieron para pagar créditos suscritos por Madero con la Casa Speyer de

Nueva York y para gastos militares. 2Dada la situación en los mercados de divisas, la CCM

habría querido recibir parte de esos recursos. Para Huerta las prioridades estaban en otro lado.

En julio, la pérdida cambiaria alcanzó el 15%. Esa depreciación y las registradas en los meses

siguientes provocaron nuevos aumentos en los precios del oro y la plata en México y un alza

en aproximadamente la misma proporción de los precios de los giros sobre el exterior que se

vendían en los bancos. Así, quienes debían hacer pagos en el exterior y necesitaban giros, se

veían en la necesidad de entregar una cantidad mayor de billetes (en proporción a la pérdida en

cambios) para adquirirlos. Lo mismo ocurría si para los mismos fines compraban plata u oro.

Por su parte, para quienes poseían monedas metálicas, lo lógico era sacarlas de la circulación

para venderlas como metal ya sea en el mercado mexicano, contra una cantidad de billetes que

reflejaba la depreciación del tipo de cambio o en el extranjero. Los dólares recibidos se

cambiaban por billetes al tipo de cambio del mercado, lo cual arrojaba una ganancia para

quienes realizaban esas operaciones. Para agosto ya se percibía en el comercio la escasez de

monedas de oro y plata, con las consecuencias negativas correspondientes. 3

2 La colocación de este empréstito se hizo por medio del BNM y su filiar en Paris, el Banco de Paris y de

Países Bajos. A esta operación siguieron otras, otorgadas por los bancos mexicanos, siempre encabezados por

el BNM, que permitieron a Huerta financiar parte de su campaña de pacificación. Carranza manifestó al

gobierno de Francia su oposición a la colocación de los bonos de junio de 1913 y declaró ilegales los billetes

del BNM que se emitieron a partir del golpe de Estado que llevó al poder a Victoriano Huerta. Al triunfo de la

Revolución, Carranza declaró que los bancos habían optado por apoyar al dictador y de ese modo se habían

colocado del lado de los enemigos de la causa revolucionaria. 3 La moneda de plata que se usaba en esa época contenía 24.4388 gramos de plata pura del total de 24.84

gramos que constituía su peso total. Es decir, su ley era de 0.920. Eso significa que si el valor de la onza de

plata en barra era de 62.50 centavos de dólar, el valor intrínseco de la moneda de plata era de 49.91 centavos

Como se esperaba, en agosto el gobierno tomó medidas para intentar detener esa sangría, entre

ellas prohibir la exportación de monedas y metales preciosos. Según Ayguesparsse,

funcionario de la embajada de Francia en México, las estimaciones sobre las salidas de metal

en 1913 fueron las siguientes: agosto: 1,240,000 pesos; septiembre: 3,060,000 pesos ; octubre:

3,168,000 pesos. 4

Las variaciones en los cambios sobre el exterior y los precios en dólares de la onza de plata y

de las monedas de plata de un peso se muestran en el siguiente cuadro.

1913. Cambios sobre el exterior en Nueva York y precio de

la onza de plata en barra

Día

Cambios

sobre el

exterior

en NY en

dólares *

Variación

acumulada

respecto a

enero 13

Precio de

la onza de

plata en

barras en

dólares

Precio del

peso plata

en dólares

13-ene 0.4968 0.635 0.49

29-ene 0.4965 -0.06% 0.615 0.49

27-feb 0.4825 -2.88% 0.605 0.49

24-mar 0.484 -2.58% 0.567 0.47

26-abr 0.45 -9.42% 0.607 0.46

27-may 0.48 -3.38% 0.6 0.47

28-jun 0.47 -5.39% 0.584 0.47

de dólar, es decir un poco arriba de su paridad. Esos datos corresponden al precio promedio de la plata de

enero de 1913. En los primeros meses de 1913, el valor promedio de un peso plata en el mercado de Nuevas

York fluctuaba alrededor del precio de la plata en barra contenido en ella, es decir de aproximadamente 49

centavos de dólar. Ante las pérdidas en el tipo de cambio, apareció una brecha entre el valor de los billetes

bancarios y el de los metales oro y plata. El precio de estos últimos se incrementó en México, lo que significa

que en agosto, por ejemplo, quienes querían comprarlos debían pagar una cantidad de billetes mayor (de

aproximadamente el 15% en ese momento) en comparación de la que era necesario pagar, por la misma

cantidad de oro o plata, en enero del mismo año de 1913. 4 De Ayguesparsse a Doumergue, Secretario de Relaciones Exteriores de Francia, 1 de abril de 1914, No 39

(MAE, volumen 28), P. 10.

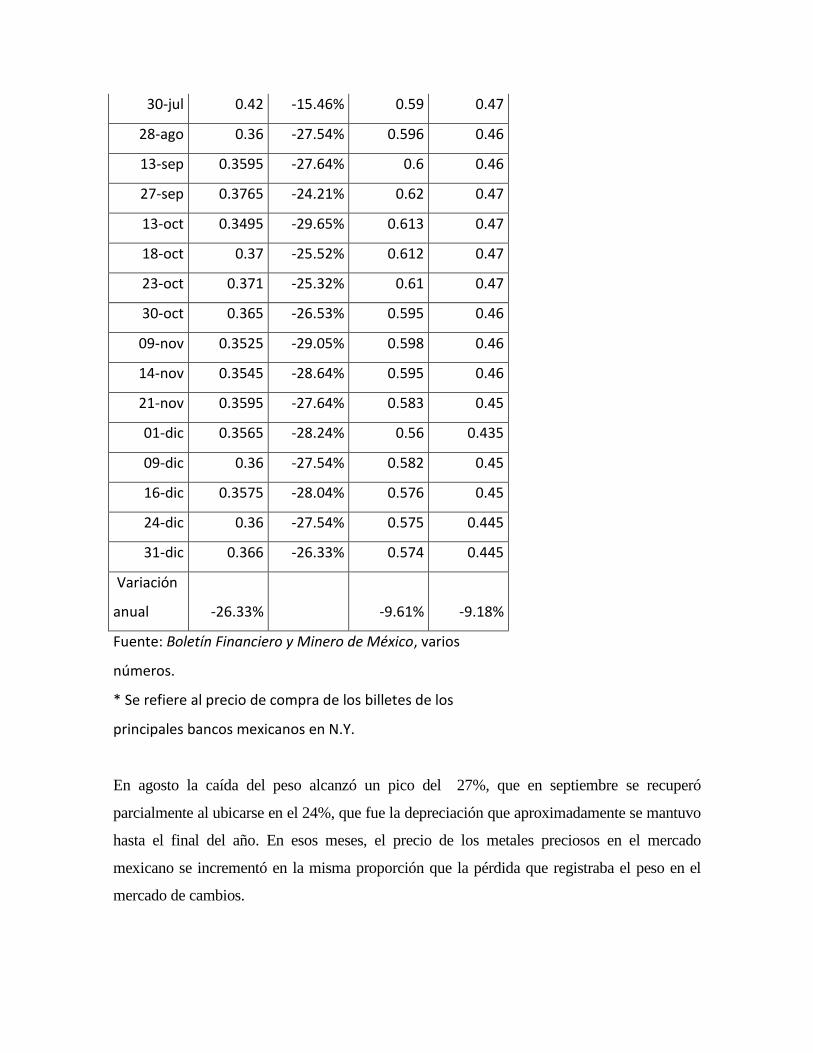

30-jul 0.42 -15.46% 0.59 0.47

28-ago 0.36 -27.54% 0.596 0.46

13-sep 0.3595 -27.64% 0.6 0.46

27-sep 0.3765 -24.21% 0.62 0.47

13-oct 0.3495 -29.65% 0.613 0.47

18-oct 0.37 -25.52% 0.612 0.47

23-oct 0.371 -25.32% 0.61 0.47

30-oct 0.365 -26.53% 0.595 0.46

09-nov 0.3525 -29.05% 0.598 0.46

14-nov 0.3545 -28.64% 0.595 0.46

21-nov 0.3595 -27.64% 0.583 0.45

01-dic 0.3565 -28.24% 0.56 0.435

09-dic 0.36 -27.54% 0.582 0.45

16-dic 0.3575 -28.04% 0.576 0.45

24-dic 0.36 -27.54% 0.575 0.445

31-dic 0.366 -26.33% 0.574 0.445

Variación

anual -26.33%

-9.61% -9.18%

Fuente: Boletín Financiero y Minero de México, varios

números.

* Se refiere al precio de compra de los billetes de los

principales bancos mexicanos en N.Y.

En agosto la caída del peso alcanzó un pico del 27%, que en septiembre se recuperó

parcialmente al ubicarse en el 24%, que fue la depreciación que aproximadamente se mantuvo

hasta el final del año. En esos meses, el precio de los metales preciosos en el mercado

mexicano se incrementó en la misma proporción que la pérdida que registraba el peso en el

mercado de cambios.

Las circunstancias descritas afectaron gravemente el funcionamiento de los bancos de emisión

en la medida en que estaban obligados por ley a pagar sus billetes con pesos plata. Cada peso

en billetes que regresaba a sus cajas implicaba una salida de un peso en metal. Como no había

un aumento neto en la circulación de billetes, los bancos registraron disminuciones de sus

reservas metálicas conforme se les solicitaba el pago de sus billetes en especie.

A finales de octubre y principios de noviembre se intensificaron las presiones sobre los

bancos, sobre todo en las tres instituciones bancarias localizadas en la ciudad de México: el

Banco Nacional de México (BNM en lo sucesivos), el de Londres y México (BLM) y el

Central Mexicano (BCM). Ante la avalancha de retiros y el peligro de que se agotaran las

reservas metálicas, los bancos no tuvieron otra alternativa que solicitar el apoyo del gobierno,

obteniendo que el 5 de noviembre se decretara el curso forzoso de los billetes bancarios, los

del BNM y el BLM a nivel nacional y los de los bancos estatales en sus respectivas

jurisdicciones. Una de los bancos no emisores de billetes más afectados por la demanda de

canje de billetes fue el Banco Central Mexicano, que tenía la función de pagar los billetes

emitidos por los bancos estatales en la ciudad de México. A este respecto cabe recordar que

por ley esos billetes no podían circular sino dentro de los Estados donde estaban los bancos

emisores. Para permitir que esos billetes circularan en la Ciudad de México, se había dispuesto

que el BCM los pagara sin cobrar comisión alguna. Para ese propósito los bancos

constituyeron en el BCM una reserva.

El volumen de los pedidos de canje de billetes y de retiro de depósitos en los últimos meses de

1913 fue de tal magnitud, que el BCM se encontró sin las reservas suficientes para atender la

demanda y se vio obligado, en diciembre, a declararse en suspensión de pagos. Ante esa

circunstancia, las presiones se concentraron en el BNM y el BLM. El caso más grave fue el

del BLM, que informó a las autoridades que no tenía billetes suficientes para atender la

solicitud de pago de los ahorradores, llevando al gobierno a decretar el 22 de diciembre del

mismo año un cierre temporal de los bancos con el pretexto de que los siguientes eran

feriados, al tiempo en que imponía una moratoria general de pagos de los bancos.

Lo descrito en los párrafos anteriores significa que la crisis de la balanza de pagos se

transformó en una crisis bancaria. Es decir, en 1913 ocurrió lo que ahora se conoce como una

crisis gemela.

Conviene aclarar que pese a los aumentos mencionados en el precio del oro y la plata, hasta

finales de octubre de 1913 no hubo un aumento significativo en el índice general de precios.

En efecto, según las estimaciones de Gómez-Galvarriato, los precios de 1912 y 1913 tuvieron

el siguiente comportamiento.

1912-1913: Índice de precios

mensuales de todos los rubros

1912 1913

Enero 128.68 134.1

Febrero 130.28 134.86

Marzo 129.54 133.81

Abril 131.94 133.86

Mayo 132.98 132.98

Junio 132.52 133.88

Julio 132.51 136.25

Agosto 133.71 136.89

Septiembre 134.32 137.37

Octubre 135.24 136.74

Noviembre 134.76 nd

Diciembre 134.27 nd

Incremento

anual 4.34%

Incremento

enero-octubre 1.97%

Fuente: Gómez G. (2003) Tabla A

4.7

Los datos anteriores sugieren que pese a los aumentos registrados en los primeros 10 meses de

1913 en los giros sobre Nueva York y en los precios de los metales preciosos, el índice general

de precios no aumentó en forma significativa. De hecho, Gómez-Galvarriato sostiene que, en

comparación con lo ocurrido en los años anteriores, entre 1911 y 1913 los precios

disminuyeron su ritmo de aumento, creciendo sólo al 1.2 % anual en promedio. 5 Con estos

cálculos se concluye que la inflación que se atribuye a la Revolución Mexicana corresponde

fundamentalmente a los años 1914-1916, consecutiva a las cuantiosas emisiones de papel

moneda revolucionario que se hicieron en esos años, y no a 1913.6

2. La gestación de la crisis gemela de la balanza de pagos y bancaria y el

establecimiento del curso forzoso

La depreciación del peso durante el segundo semestre de 1913 no fue la primera que se vivió

desde el establecimiento del patrón oro en 1905, pero fue mayor a las registradas en 1905 y

1912, cuando la Comisión de Cambios y Moneda (CCM, en adelante) intervino ofreciendo

giros sobre el exterior a un precio que permitió acotar las caídas en el tipo de cambio.

En 1913 la situación fue distinta: el aumento del precio en pesos de los metales preciosos, que

hacía que el valor de las monedas fuera mayor como lingote que como monedas, produjo su

retiro de la circulación ante la oportunidad de obtener una ganancia vendiendo las monedas

como metal. Dado que las reservas de la CCM estaban exhaustas, por haber dispuesto el

gobierno de esos fondos, no hubo forma de contener la caída en el tipo de cambio.

El problema para los bancos es que sus tenedores podían obtener la ganancia derivada de la

diferencia entre el valor de las monedas como metal y el tipo de cambio. Quienes lograban

canjear sus billetes por monedas de plata, a la paridad legal, optaban por conservar esas

5 Cfr. Gómez Galvarriato, 2003: 348. También Gómez Galvarriato 2014, p. 116 6 Gómez Galvarriato y Musacchio, Cuaderno de trabajo No 133del CIDE, p. 12. Cf.

monedas o venderlas en el extranjero. Como consecuencia, desde agosto, las reservas de los

bancos comenzaron a descender sobre todo a partir del verano de 1913.

Según Lagunilla, en octubre se produjo un acontecimiento inesperado que sirvió de detonante

de la crisis bancaria: se esparció el rumor de que el general Huerta decretaría un impuesto de

guerra del 15% sobre los depósitos bancarios.7

A reserva de que fuera cierta esta amenaza, lo que ocurrió fue que los depositantes de los

bancos de la ciudad de México acudieron en masa a solicitar el pago de sus billetes y la

devolución de sus ahorros. Los bancos más afectados fueron el BCM, el BNM y el BLM.

Ante el riesgo de que se agotaran sus reservas, los bancos mencionados pidieron ayuda a

Huerta. El 5 de noviembre el gobierno publicó un decreto que legalizaba la circulación de los

billetes bancarios y confería temporalmente poder liberatorio ilimitado a las monedas de plata

de cincuenta centavos (tostones). En otra circular, del 19 del mismo mes, se establecía la

posibilidad de que el BNM y el BLM emitieran billetes con denominaciones de uno y dos

pesos.8

Los problemas no acabaron ahí, ya que ante la amenaza de impuesto el público decidió retirar

sus ahorros de los bancos. Las demandas afectaron sobre todo al BCM y al BLM. En el caso

de este último, su oficina matriz registró, entre el 1 de noviembre y el 19 de diciembre, el

retiro de 20 millones de pesos, la mayor demanda de retiros por parte de sus ahorradores que

tenían en su historia.9 Según Manero:

“Para detener este proceso, el 19 de diciembre el gobierno emitió un decreto declarando

días festivos hasta el 2 de enero de 1914, que después extendió hasta el 15 del mismo

7 (Lagunilla, 1981:65). Otro acontecimiento que pudo haber influido, aunque en forma indirecta, fue la toma de

Torreón, el 1 de octubre, por parte de los revolucionarios. Esa ciudad era estratégicamente importante porque ahí

confluían las líneas de ferrocarril que comunicaban al centro con el norte del país. 8 En los días que siguieron al establecimiento del curso forzoso del 5 de noviembre y a la autorización para emitir

billetes de uno y dos pesos del 19 del mismo mes, se mantuvo la cotización de los billetes de banco en Nueva

York y Londres, con una ligera recuperación al final de diciembre. Entre septiembre y diciembre, la cotización en

Nueva York (en centavos de dólar) registró primero una baja y luego una ligera recuperación. Los valores son los

siguientes; 37.65 centavos el 27 de septiembre, 34.95 el 13 de octubre, 35.10 el 23 de octubre, 35.95 el 21 de

noviembre, 35.75 el 16 de diciembre y 36.60 el 31 de diciembre. (Boletín Financiero y Minero de México, 1913) 9 A. I. Lagunilla. 1985: 65

mes y que luego se prolongó hasta el 31 de marzo. La Secretaria de Hacienda autorizó,

además a dicho banco, para que gozara temporalmente del privilegio de emitir billetes

con el 33% de garantía metálica, en lugar del 50% a que lo obligaba su contrato de

concesión, privilegio que sólo disfrutaba el BNM”. 10

Los demás bancos de emisión pidieron y obtuvieron el mismo privilegio gracias a un decreto

publicado el 6 de enero de 1914, en el que también se evocó la posibilidad de reducir la

proporción de las reservas metálicas que servían de cobertura a la emisión de billetes. Para ello

se debía formular una solicitud a la SHCP. El 20 de enero dicha secretaría publicó la lista

completa de los bancos de emisión cuyos billetes serían de curso obligatorio.

La comparación entre el valor de los pesos de plata y de los billetes de banco en Nueva

York

Por lo que se refiere a las cotizaciones del peso plata, conviene decir que durante el primer

semestre del mismo año, el precio de la plata fluctuó en el mercado de Nueva York dentro de

márgenes estrechos, haciendo que el valor de los pesos plata en esa plaza se ubicara en un

promedio de 48 centavos de dólar, cifra cercana a su valor legal. En otras palabras, el precio

de la plata se mantuvo relativamente estable, por lo que el precio de las monedas de plata de

un peso mantuvo su valor sin cambios significativos.

En cambio, el valor de los billetes de banco en el mercado de Nueva York registró descensos

importantes, sobre todo (siguiendo las cotizaciones publicadas por el Boletín Financiero y

Minero de México), a finales de agosto, cuando el valor de los billetes registraba una del 27%.

En los meses siguientes, mantuvo la tendencia a la baja, hasta el final del año, cuando alcanzó

los 35.94 centavos de dólar, equivalente a una pérdida anual de 27%.

10 A. Manero. La Reforma Bancaria en la Revolución Constitucionalista. México. Banjército. Miguel Ángel

Porrúa. 1958. P. 25.

Fuente: Kemmerer, 1953, p. 175 y Boletín Financiero y Minero de México, varios números

correspondientes a los meses de enero a diciembre de 1913.

Siguiendo lo que se conoce como Ley de Gresham, según la cual la mala moneda expulsa la

buena, la depreciación los billetes bancarios en el mercado de Nueva York hizo que a partir de

cierto momento las piezas metálicas alcanzaran en el mercado un precio mayor al valor que

tenían como monedas. Así, se produjo el retiro de las monedas de oro y plata de la circulación,

para su atesoramiento o su venta en el extranjero. A finales de agosto, se percibió con más

fuerza la escasez de monedas metálicas en la circulación. La respuesta del gobierno consistió

en emitir un decreto que prohibía la exportación de monedas. Entre septiembre y diciembre el

tipo de cambio siguió bajando, mientras que el peso de plata mantenía su valor habitual, lo que

significa que la exportación de monedas siguió siendo negocio.

El gobierno de Huerta estaba consciente del papel que jugaba el deterioro del comercio

exterior en la depreciación del tipo de cambio y en el alza del precio de los metales, también

de que la CCM no podía hacer nada para acotar esa depreciación. En efecto, al presentar la

iniciativa de presupuestos para el año fiscal de 1914-1915, Toribio Esquivel, secretario de

Hacienda de los primeros cinco meses del gobierno de Huerta11 informaba que: “Al llegar al

11 Del 21 de febrero de 1913 al 26 de julio del mismo año.

20

25

30

35

40

45

50

55

Tipo de cambio y valor de los pesos plata en Nueva York en 1913 (en centavos de dólar)

tipo de cambio valor de los pesos plata

año de 1913 fue imposible para la Comisión de Cambios y Moneda mantener la paridad

establecida en la Ley del 25 de marzo de 1905 (de 2.006 pesos por dólar o 49.85 centavos de

dólar por peso). 12

El funcionario no aclaró que la imposibilidad de la CCM para intervenir el mercado de

cambios se debía al agotamiento del Fondo que le servía para cumplir su misión: Huerta había

dispuesto de esos recursos para gastos militares. Así , era natural que el secretario de Hacienda

omitiera mencionar el agotamiento del Fondo y pusiera énfasis en lo fundamental: la

insuficiencia de las exportaciones para generar las divisas requeridas para financiar las

importaciones:

“La insuficiencia de las exportaciones se ha traducido por una reducción en las sumas

de que podíamos disponer en el extranjero para dar al mercado de giros la flexibilidad

que tanto necesitaba. Entonces se produjo un hecho perturbador, la

desproporcionalidad entre el tipo de cambio y el valor de nuestras monedas…a finales

de agosto el tipo de cambio era de 0.3620 a 0.3630 centavos de dólar por peso sobre

Nueva York en tanto que la pieza de un peso de plata se cotizaba a 46 centavos de

dólar en aquella plaza”. 13

La conclusión del funcionario es que “la moneda metálica sale del país para cubrir los

compromisos contraídos que no fueron compensados por ingresos por exportaciones”.14 Pero

augura que la situación se solucionará “tan pronto como el país disponga de fondos suficientes

para nivelar las cuentas internacionales, bien sea dando franca salida a sus exportaciones o

contando con los capitales extranjeros de los que hemos carecido en estas circunstancias”. 15

El gobierno de Huerta entendía las razones por las cuales se registraba la salida de las

monedas de la circulación y del país. Puso en marcha todos los medios para reducir esa

12 En enero de 1913 la cotización de los billetes de banco en Nueva York fue en promedio de 49.55 centavos

de dólar por peso, es decir muy cercana a la paridad oficial. Fue en febrero que dicha cotización bajó a 48.70

y en marzo a 48.30. El Economista Mexicano. 3/1/1914. P. 174. 13 Reproducido por El Economista Mexicano. 3/1/1914. P. 174. 14 Íbid. 15 Íbid

sangría. Así, el 26 de agosto de 1913 publicó un decreto que hacía ilegal la exportación de

monedas. Cuando la exportación de las monedas metálicas tomó la forma de exportación de

lingotes (que se lograban fundiendo las monedas), el gobierno hizo otro decreto, el 1 de

octubre, en el que se establecía que era ilegal la fundición de monedas. El alcance de estas

medidas fue, como siempre ocurre en estos casos, limitado.

Por lo que se refiere a los bancos, hasta agosto, la demanda promedio de pago de billetes y de

retiro de depósitos había sido la misma de siempre. Sin embargo, en septiembre y más

significativamente en octubre, la demanda de retiro de depósitos y de pago en metálico de los

billetes se incrementó a niveles nunca antes vistos, provocando una disminución rápida de las

reservas metálicas de los bancos. Considerando únicamente los movimientos registrados en el

balance general del BNM, consignados en el libro de Actas del Consejo de Administración, la

situación fue la siguiente: a finales de agosto, el saldo de las reservas metálicas era de 45.5

millones. Para finales de octubre la cifra había bajado a 27.9 millones, es decir, una reducción

de 38.6%. En el mismo periodo, la cifra de depósitos bajó de 44.4 a 35.1 millones, lo que

significa una reducción del 21% en sólo dos meses.

Indicadores mensuales del Nacional de México de

enero a diciembre de 1913

ene feb mar abr mayo jun jul ago sep oct nov dic

Existencias

de metálico 43.7 46.1 46.5 46.5 45.7 45.6 46.2 45.5 36.3 27.9 30.5 36.4

Billetes en

circulación 62.5 66 65.9 66.7 65.8 67.2 67.4 70.8 73.4 75 81.7 86.4

Depósitos a

la vista 27 31 33.6 40 42 39.1 39.7 44.4 52.5 35.1 26 18.4

Fuente: AHBNM Balances mensuales del BNM. 1913.

Algo semejante ocurrió en el BLM. Considerando solamente los movimientos de octubre, la

entidad registró una disminución de sus existencias metálicas de 22.8 a 15.6 millones de

pesos, es decir, una disminución, en un mes, del 31%.16

El Boletín Financiero y Económico de México del 13 de octubre de 1913 comentaba en su

nota editorial, titulada “La Semana”: En resumen, puede decirse que los cambios han vuelto a

ponerse en las mismas condiciones difíciles que ha motivado el estado anormal de la balanza

económica y los últimos sucesos políticos de las últimas fechas.

La imposición del curso forzoso del 5 de noviembre fue inevitable. En lo inmediato, la medida

permitió detener la salida de las reservas metálicas de los bancos. En efecto, gracias a esta

medida y a la política de restricción del crédito que siguieron los bancos en los días y semanas

siguientes se logró revertir la tendencia. Para finales de diciembre de 1913 el saldo de las

reservas del BNM era de 36.4 millones de pesos, es decir, un aumento de 26% si se compara

con la cifra del 5 de noviembre anterior. Por su parte, en el mismo periodo, la cantidad de

billetes en circulación aumentó también el 10% como consecuencia, según argumenta el

director del banco a sus consejeros, por el apoyo brindado por el banco a sus clientes más

grandes, necesitados de medios de pago.17 El 19 de diciembre se autorizó a los bancos emitir

billetes con denominaciones de 1 y 2 pesos y el día 20 del mismo mes se extendió la moratoria

bancaria establecida el 22 de diciembre hasta el 15 de enero. El 7 de enero se abrió la

posibilidad de reducir la reserva que los bancos de emisión debían mantener respecto a la

cantidad de billetes emitidos al 33% en vez del 50% establecido en sus concesiones y en la

Ley Bancaria de 1897.

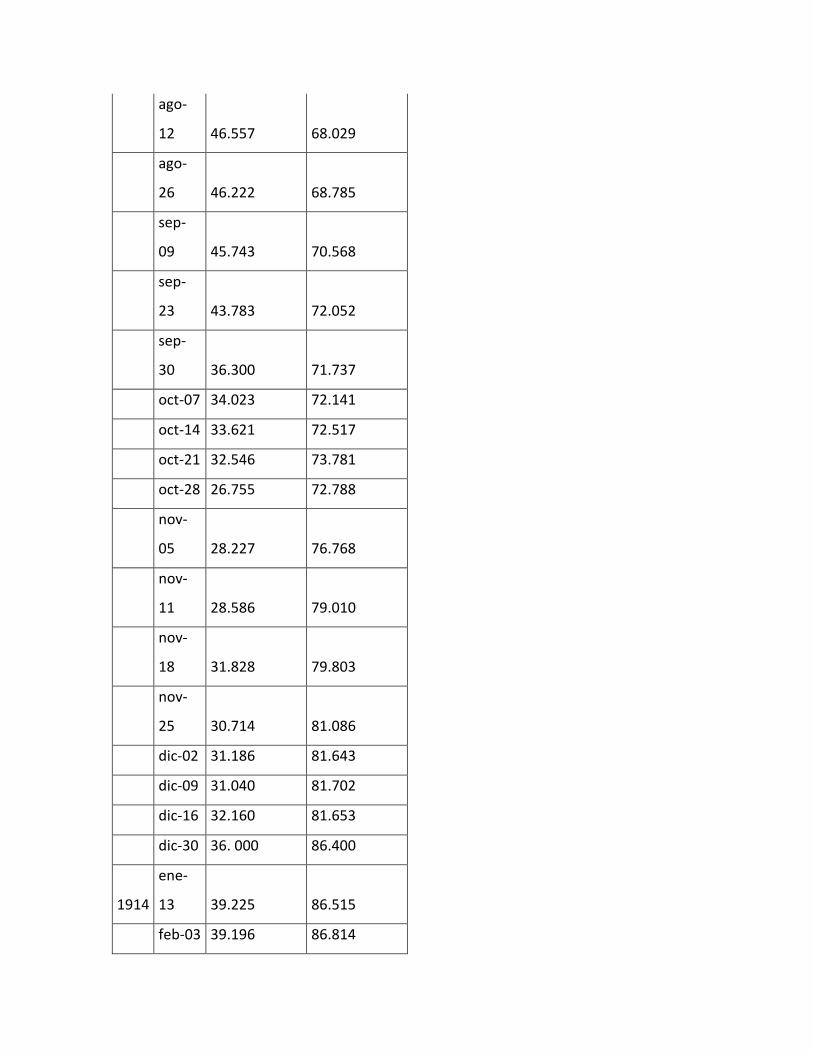

BNM. Existencias metálicas y billetes en

circulación (millones de pesos)

Fecha

Existencias

metálicas

Billetes en

circulación

1913 jul-29 46.815 67.400

16 Boletín Financiero y Minero de México. 29/11/1913 y 3/12/1913. 17 AHBNM, sesiones del CA de 29/07/1913 y 30/12/1913

ago-

12 46.557 68.029

ago-

26 46.222 68.785

sep-

09 45.743 70.568

sep-

23 43.783 72.052

sep-

30 36.300 71.737

oct-07 34.023 72.141

oct-14 33.621 72.517

oct-21 32.546 73.781

oct-28 26.755 72.788

nov-

05 28.227 76.768

nov-

11 28.586 79.010

nov-

18 31.828 79.803

nov-

25 30.714 81.086

dic-02 31.186 81.643

dic-09 31.040 81.702

dic-16 32.160 81.653

dic-30 36. 000 86.400

1914

ene-

13 39.225 86.515

feb-03 39.196 86.814

mar-

10 39.825 86.579

mar-

31 41.194 86.670

Fuente: AHBNM, Libro de Actas del Consejo

de Administración 1913-1914.

El decreto de noviembre 5, que impuso, entre otros, el curso forzoso de los billetes permitió la

contención de la demanda de pago de billetes, pero no mencionaba los depósitos. Como

consecuencia, a partir de la fecha de la imposición del curso forzoso, la presión sobre los

bancos se concentró en el retiro de los depósitos. La situación más crítica la vivieron, a finales

de diciembre, los bancos Central Mexicano y de Londres y México. Ante la imposibilidad de

atender la solicitud de sus depositantes, los bancos solicitaron al gobierno la moratoria general

de pagos. Esta se decretó el 20 de diciembre.

Cabe señalar que en la edición del 6 de noviembre, es decir, un día después del

establecimiento del curso forzoso, en la columna “La Semana” del Boletín Financiero y

Económico de México, se hacía el comentario siguiente: “El mercado de cambios ha

permanecido en las circunstancias desfavorables en las que lo ha colocado nuestra balanza

económica y que únicamente podrá modificar el establecimiento de las condiciones normales

o un empréstito que trajera como consecuencia algún equilibrio en los cambios”.18

Es decir, se daba por descontado que el desequilibrio a la balanza comercial no podía

resolverse por sí mismo, dadas las condiciones prevalecientes. Lo único que podría cambiar la

situación prevaleciente, es decir la depreciación del peso, era un préstamo internacional, cuyas

probabilidades de ocurrencia eran casi nulas.

Al final del año, las presiones más graves se concentraron en el BCM. Según Lagunilla, a

mediados de diciembre, el BCM anunció que no podía pagar los billetes de los bancos Minero

18 Boletín Financiero y Económico de México. 6/11/1913.

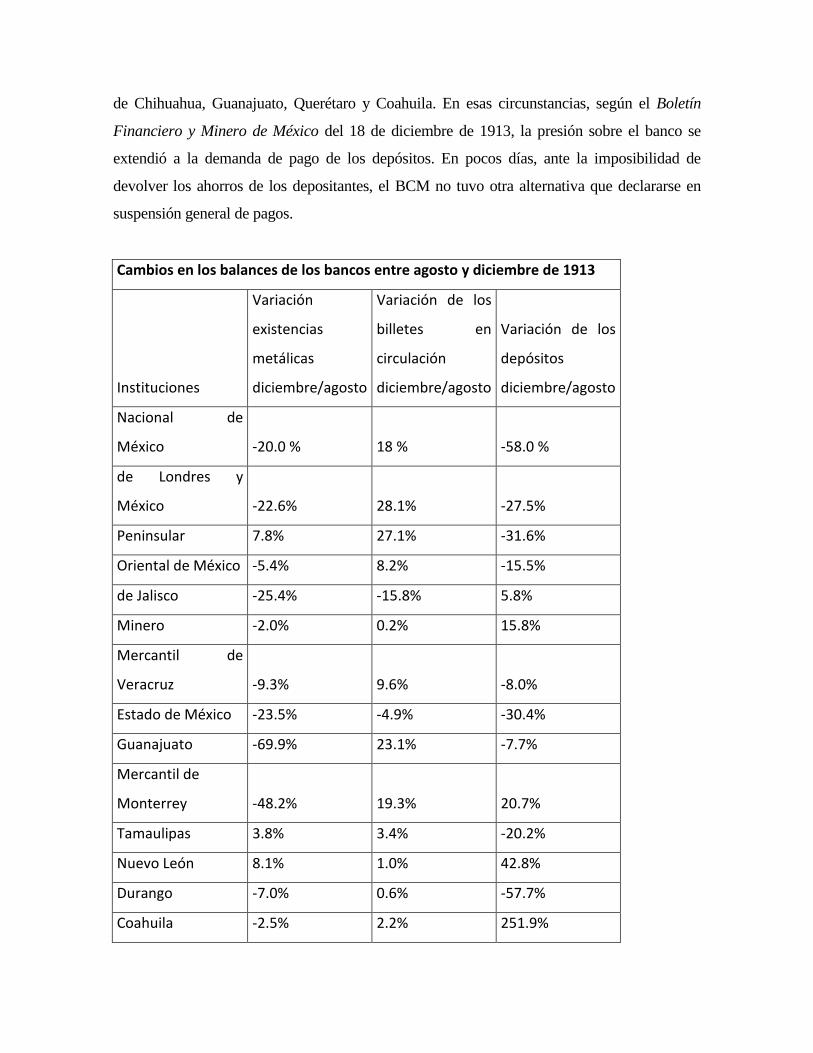

de Chihuahua, Guanajuato, Querétaro y Coahuila. En esas circunstancias, según el Boletín

Financiero y Minero de México del 18 de diciembre de 1913, la presión sobre el banco se

extendió a la demanda de pago de los depósitos. En pocos días, ante la imposibilidad de

devolver los ahorros de los depositantes, el BCM no tuvo otra alternativa que declararse en

suspensión general de pagos.

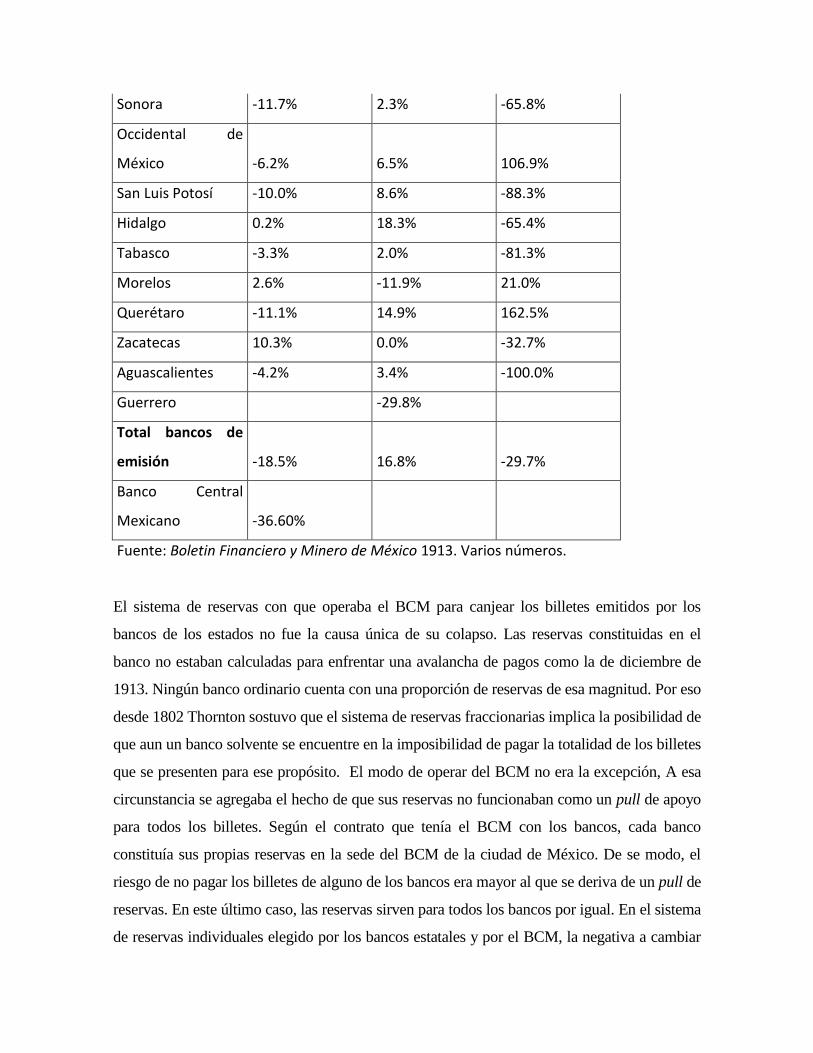

Cambios en los balances de los bancos entre agosto y diciembre de 1913

Instituciones

Variación

existencias

metálicas

diciembre/agosto

Variación de los

billetes en

circulación

diciembre/agosto

Variación de los

depósitos

diciembre/agosto

Nacional de

México -20.0 % 18 % -58.0 %

de Londres y

México -22.6% 28.1% -27.5%

Peninsular 7.8% 27.1% -31.6%

Oriental de México -5.4% 8.2% -15.5%

de Jalisco -25.4% -15.8% 5.8%

Minero -2.0% 0.2% 15.8%

Mercantil de

Veracruz -9.3% 9.6% -8.0%

Estado de México -23.5% -4.9% -30.4%

Guanajuato -69.9% 23.1% -7.7%

Mercantil de

Monterrey -48.2% 19.3% 20.7%

Tamaulipas 3.8% 3.4% -20.2%

Nuevo León 8.1% 1.0% 42.8%

Durango -7.0% 0.6% -57.7%

Coahuila -2.5% 2.2% 251.9%

Sonora -11.7% 2.3% -65.8%

Occidental de

México -6.2% 6.5% 106.9%

San Luis Potosí -10.0% 8.6% -88.3%

Hidalgo 0.2% 18.3% -65.4%

Tabasco -3.3% 2.0% -81.3%

Morelos 2.6% -11.9% 21.0%

Querétaro -11.1% 14.9% 162.5%

Zacatecas 10.3% 0.0% -32.7%

Aguascalientes -4.2% 3.4% -100.0%

Guerrero -29.8%

Total bancos de

emisión -18.5% 16.8% -29.7%

Banco Central

Mexicano -36.60%

Fuente: Boletin Financiero y Minero de México 1913. Varios números.

El sistema de reservas con que operaba el BCM para canjear los billetes emitidos por los

bancos de los estados no fue la causa única de su colapso. Las reservas constituidas en el

banco no estaban calculadas para enfrentar una avalancha de pagos como la de diciembre de

1913. Ningún banco ordinario cuenta con una proporción de reservas de esa magnitud. Por eso

desde 1802 Thornton sostuvo que el sistema de reservas fraccionarias implica la posibilidad de

que aun un banco solvente se encuentre en la imposibilidad de pagar la totalidad de los billetes

que se presenten para ese propósito. El modo de operar del BCM no era la excepción, A esa

circunstancia se agregaba el hecho de que sus reservas no funcionaban como un pull de apoyo

para todos los billetes. Según el contrato que tenía el BCM con los bancos, cada banco

constituía sus propias reservas en la sede del BCM de la ciudad de México. De se modo, el

riesgo de no pagar los billetes de alguno de los bancos era mayor al que se deriva de un pull de

reservas. En este último caso, las reservas sirven para todos los bancos por igual. En el sistema

de reservas individuales elegido por los bancos estatales y por el BCM, la negativa a cambiar

los billetes de un banco no debía afectar, en teoría, la demanda de pago de los otros billetes.

Sin embargo, en una situación de pánico, como la de diciembre de 1913, cuando hay sospecha

de quiebra del conjunto del sistema bancario, la declaración hecha por el BCM de que no

podía pagar sino los billetes sino de aquellos bancos que hubieran depositado reservas

suficientes, aumentó el nerviosismo de los tenedores de billetes y de los ahorradores

convirtiendo la demanda de pagos en un problema imposible de resolver. La crisis del BCM se

extendió a todos los bancos.

Kemmerer explica que el BLM decidió limitar a 200 pesos el monto máximo que podía

retirarse. Hizo del conocimiento del gobierno que no tenía la cantidad suficiente de billetes

para responder a la demanda.19

Ante esas circunstancias, el 20 de diciembre el gobierno publicó un decreto que declaraba

feriados los días 22 al 31 de diciembre y concedía una moratoria de pagos a los bancos hasta el

15 de enero. Como para el día 14 de enero no se habían reunido las condiciones para el

restablecimiento de los pagos de los pasivos bancarios, el gobierno extendió la moratoria del

15 de enero hasta el 31 de marzo.

La debilidad institucional

El sistema bancario mexicano estaba constituido por veinticuatro bancos de emisión, cinco

refaccionarios y tres hipotecarios. En suma, había en México treinta y dos establecimientos y

sus respectivas sucursales. En 1913 el sistema bancario tenía como marco normativo la Ley de

Instituciones de Crédito de marzo de 1897 y las reformas de 19 de junio de 1908.

24 bancos de emisión,

Cabe señalar que los bancos de emisión no tenían una salida institucional para enfrentar un

pánico bancario como el de noviembre-diciembre de 1913. Es decir no había un banco central

o alguna institución que cumpliera esa función. La única entidad que podría haber jugado ese

papel, por el tamaño de su capital y por la capacidad para emitir billetes, era el BNM (de

19 Cfr. Kemmerer, 1953: 176.

hecho, jugó ese papel en la crisis de 1907 de los bancos peninsulares), pero no estaba

estipulado en ninguna parte que estuviera obligado a cumplir esa función de una manera

general, ni había algún acuerdo implícito con el gobierno para ello. En aquellas circunstancias,

era impensable que otorgara ayuda a otros bancos en la medida en que en ese momento él

mismo enfrentaba el riesgo de perder sus reservas metálicas.20

Cifras del sistema bancario mexicano durante el segundo semestre de 1914

Mes Existencias

metálicas

Cartera

de

crédito

Depósitos

Billetes en

circulación

BLM y BNM

Billetes en

circulación

de los

bancos

estatales

Total de

billetes en

circulación

Al 31 de julio 92.7 450.2 183.9 90.7 48.9 139.6

Al 31 de agosto 92.0 447.1 190.8 94.9 49.8 144.7

Al 30 de septiembre 91.0 444.2 203.8 99.1 50.0 149.0

Al 31 de octubre 76.1 435.2 174.9 102.2 50.4 152.6

Al 30 de noviembre 78.6 433.9 168.7 109.6 51.0 160.6

Al 31 de diciembre 80.6 412.2 144.2 116.4 51.3 167.7

Fuente: El Economista Mexicano. 1913: 270-271.

Cabe señalar que hasta finales de 1913, los billetes bancarios y los revolucionarios se

aceptaban con el mismo valor en las zonas donde circulaban como moneda legal. Según

Maneroa partir de enero de 1914 comenzó a distanciarse el valor del papel revolucionario del

20 De hecho, existían lazos muy estrechos entre el BCM y el BNM, entre ellos los que se derivan de una

participación del segundo en el capital del primero, además de créditos concedidos, etc. De ello se deriva que

en otras condiciones el propio interés del BNM lo habría llevado a estudiar alguna forma de ayuda para salvar

de la suspensión de pagos al BCM, como una operación entre dos bancos con intereses comunes. La situación

financiera del banco y las turbulencias del entorno indicaban que esa ayuda no podía prestarse sin poner en

riesgo las finanzas del BNM.

de los billetes bancarios. Estos últimos eran, pese que ya no eran convertibles por metal,

preferidos por el público. En efecto, según él,

“…a partir de enero de 1914 los billetes de banco comenzaron a tener un premio sobre los

revolucionarios del 5% al 10% que en marzo alcanzó 40-50%; y cuando la ciudad de

México fue ocupada, por primera vez en agosto de 1914, los billetes de banco ya habían

desaparecido, no tanto porque los billetes constitucionalistas los hubieran expulsado de la

circulación, ya que la circulación del papel moneda entonces montaba a 130 millones, era

inferior a la de los billetes de banco que había llegado a 232,000,000, sino porque el papel

moneda emitido por diversas fuerzas revolucionarias, además de indudables y numerosas

falsificaciones, había ocasionado que todos los intentos de mesura y prudencia de la

Primera Jefatura para hacer uso de las emisiones, se estrellaran ante las que surgían de

aquellos otros orígenes y ante las especulaciones de todo orden, que naturalmente

acompañaron a este caos monetario”.21

En otras palabras, la inflación y los problemas derivados del papel moneda revolucionario y

sus numerosas falsificaciones empezaron en 1914. El propio Manero menciona que las

cotizaciones de los giros sobre Nueva York de agosto de 1914 a marzo de 1916, es decir desde

que Carranza ocupó por primera vez la ciudad de México hasta que los precios se habían ido a

las nubes y se preparaba la emisión de los infalsificables.22

1914 Agosto $24.62

Septiembre $ 21.08

Octubre $ 25.55

Noviembre $ 19.86

Diciembre $ 18.70

1915

Enero $ 14.31

21 Manero, 1992: 49-50 22 Op. Cit. 50-51. El autor agrega que en enero de 1916 los precios habían aumentado en relación con el

mismo mes del año anterior en la forma siguiente: el azúcar aumentó 940%; el arroz, 142º%; el frijol, 2,200%

y el maíz, 2,400% (p. 50)

Febrero 13.14

Marzo $ 11.90

Abril 9.23

Mayo $ 8.63

Junio $ 9.26

Julio $ 7.39

Agosto $ 6.76

Septiembre $ 6.59

Octubre $ 7.14

Noviembre $ 7.16

Diciembre $ 5.90

1916

Marzo 2.29

3. La suspensión de pagos del Central Mexicano de diciembre de 1913

El caso del BCM ha recibido hasta ahora poca atención por parte de los historiadores

económicos de esta época. Conviene llamar la atención de que, pese a su denominación, el

BCM no era un banco central en el sentido moderno de la palabra. Su concesión, obtenida en

1898 le permitía funcionar en la capital del país como banco refaccionario, es decir sin

derecho a emitir billetes, ya que en esa ciudad esa función era exclusiva del BNM y del BLM.

En virtud de esta circunstancia, los bancos estatales se vieron en la necesidad de crear un

centro de reservas econ la función de compensar sus operaciones en la ciudad de México y, en

su caso, de canjear a su valor nominal los billetes que ellos emitían por billetes del BNM y del

BLM o por metal. El BCM era ese centro de reservas. Como parte del acuerdo entre los

bancos estatales y el BCM, aquellos adquirieron una parte de las acciones del BCM, conocidas

como serie B. Por su tamaño, el BCM era el tercer banco del país. Además de su tamaño, era

una entidad importante por el hecho de reunir en su seno a los banqueros de los estados, entre

los cuales se encontraban personalidades importantes del comercio y la industria. En 1905 el

presidente del Consejo de Administración era Enrique Creel y uno de sus vicepresidentes y

director gerente era Fernando Pimentel y Fagoaga. El primero era un empresario, hacendado y

banquero importante de Chihuahua y el segundo era miembro de una de las familias más

conocidas en la capital del país, inversionista importante en diversas ramas económicas, asesor

de la SHCP y miembro destacado del círculo cercano a Porfirio Díaz.

La mitad del capital inicial, de seis millones de pesos, había sido aportada por el Deutsche

Bank, la Casa Bleichroeder de Alemania y el J.P. Morgan de Nueva York. Cuando el capital

se incrementó a 21 millones de pesos, participó la Banque de l’Union Parisienne. Al final del

porfiriato los bancos franceses acumulaban el 60% de su capital total, es decir 18 de los 30

millones del capital, dos millones seguían en manos de norteamericanos y uno en manos

alemanas. 23

Además de los efectos del pánico bancario de noviembre y diciembre de 1913, la crisis del

BCM en aquella coyuntura fue consecuencia en buena parte de los problemas financieros que

la entidad arrastraba desde al menos 1912. En efecto, a principios de 1913 se hizo público que

el banco atravesaba por una situación financiera difícil, derivada de decisiones desafortunadas

tomadas por la administración anterior. Por ello, en enero de 1913 el Consejo de

Administración había nombrado a Andres Gieu como nuevo director gerente. En los meses

que siguieron a su nombramiento, Gieu buscó identificar y cuantificar los problemas, mientras

sobrellevaba la situación. El 17 de septiembre del mismo año, dio a conocer un informe en el

que sostiene que desde su llegada había descubierto que no había recursos para distribuir el

dividendo del 4%, anunciado por la administración anterior y que era necesario revisar las

cifras del balance general al 31 de diciembre de 1912. Agregó, en el mismo informe, que

La fuerte desproporción entre las obligaciones exigibles a la vista que tenía el banco y

su existencia en caja, sumada con los valores prontamente realizables, puso al

establecimiento en una posición muy difícil, debida al cobro anormal de sus

obligaciones, que principió en enero a causa sin duda de la crisis general y muy

especialmente de la que comenzó a entorpecer la marcha de la Compañía Bancaria de

Fomento y Bienes Raíces en México, S.A. La crisis se acentuó con los acontecimientos

23 D’Olwer, 1965: 1058, citado por Nora Hamilton, 1983: 58

políticos del mes de febrero y con gruesas sumas de dinero que han sido relevadas de

los bancos por nacionales y extranjeros para situarlas en el exterior, lo cual por una

parte ha dificultado más los negocios y por la otra ha influido para perturbar los

cambios internacionales. Para salvar esta situación, el banco se vio precisado a pedir a

los principales bancos de México una ayuda, que unida a las disposiciones tomadas por

la nueva gerencia, en completo acuerdo con el Consejo de Administración, permitió al

establecimiento seguir su marcha.24

Como es natural, esta información desató el nerviosismo entre los depositantes del BCM,

llevándolos a demandar la devolución de sus ahorros, lo que al final del año lo llevó a

suspender sus pagos. Dado el tamaño del banco, la suspensión de pagos afectó de manera

significativa al conjunto del sistema bancario. En términos modernos, el BCM era un banco

“too big to fail”,

Cabe recordar que en los momentos de mayor apremio, el BCM buscó apoyo en los dos

bancos de la ciudad de México, sobre todo con los directivos del BNM, con los que tenía

estrechos vínculos institucionales. Pero sus gestiones no dieron el resultado deseado por el alto

riesgo de que esos créditos no pudieran ser recuperados. De hecho, el BNM y el BLM estaban

al corriente de los problemas de solvencia del BCM. Por ello, cuando este último se enfrentó a

los retiros masivos de sus reservas era impensable que acudieran en su ayuda. La suspensión

de pagos fue una medida inevitable.

Al final de 1913 los directivos del BCM hicieron un recuento de los daños. En la Asamblea

Extraordinaria de Accionistas del 27 de diciembre de 1913, la dirección del banco solicitó a

los dueños el reconocimiento de los quebrantos que acumulaba la institución hasta ese

momento, es decir, los correspondientes a 1912 y los provocados por los acontecimientos de

octubre a diciembre de 1913. Además, se propuso a los asambleístas no aprobar las cuentas

que se hicieron públicas en el balance general al 31 de diciembre de 1912. Por lo que se refiere

a los quebrantos, la solicitud consistió en absorber pérdidas acumuladas por un monto de 29.6

millones de pesos, cifra muy cercana al capital del banco, que era de 30 millones. El

24 Boletín Financiero y Minero de México. 17/09/1913.

reconocimiento de las pérdidas implicaba que el capital de la institución se redujera de 30 a 10

millones de pesos, que disminuyeran a casi a cero los dos fondos de reservas (que hasta

diciembre de 1912 sumaban 7.7 millones de pesos) y que se utilizara parte de las ganancias de

1913. 25 También se propuso aprobar la renuncia de Fernando Pimentel y Fagoaga de su cargo

de Consejero Propietario de la Serie B.

Por su parte, según el Boletín Financiero y Minero del 30/12/1913, la Compañía Bancaria de

Fomento de Bienes Raíces de México, filial del BCM, celebró una Asamblea General de

Accionistas el 29 de diciembre de 1913, bajo la presidencia de José Simón. Se informó que la

entidad había perdido más de la mitad de su capital social y que por esa razón, además de la

depresión general de los negocios en los que estaba involucrada, se proponía la disolución y

liquidación de la compañía.

Los problemas del BCM y de su filial afectaron las finanzas de todos los bancos del sistema.

En el caso del BNM, el Informe Anual del Consejo de Administración a los accionistas

relativo al año fiscal de 1913 establece que las pérdidas a diciembre de ese año, derivadas de

la evaluación exhaustiva de la cartera de crédito, ascendían a $11,258,210.47.26 De ese monto

destacaban las pérdidas consecutivas a la suspensión de pagos del BCM y al cierre de su filial,

la Compañía Bancaria de Fomento y Bienes Raíces. Las pérdidas mencionadas no afectaron el

capital del BNM, que en ese momento ascendía a 32 millones de pesos, pero requirieron la

utilización de la mayor parte de las reservas extraordinarias acumuladas por la institución,

cuyo monto al final de 1913 era de $12.4 millones. Dados los castigos, el nuevo saldo de las

reservas extraordinarias se redujo a 1,789.53. Para reconstituir al menos parcialmente dichas

reservas, el consejo recomendó transferir la casi totalidad de las ganancias de 1913 al fondo

25 La institución más afectada por los ajustes al capital del Central Mexicano fue el Banque de l’Union Parisienne,

propietario de las acciones de la serie A. También resultaron con pérdidas significativas la mayoría de los bancos

mexicanos, incluyendo el Nacional de México y el de Londres y México, principalmente por los créditos

concedidos con anterioridad a octubre al BCM, y los bancos estatales por las acciones de la serie B que habían

tenido que comprar para acceder a los servicios de canje de billetes del BCM. (Manero 1958: 32) y (Boletin

Financiero y Minero. México. 29/12/1913). 26 Conviene recordar que el monto del capital social del BNM era en ese momento de 30 millones, de modo

que las pérdidas de 1913 equivalen a poco más de la tercera parte de dicho capital.

mencionado, de modo que al agregar 6 millones de pesos de las utilidades obtenidas ese año,

el saldo del fondo quedó finalmente en $7,141,789.53.27

Por lo que se refiere a los efectos de los acontecimientos de 1913 en los bancos estatales, se

tiene la información relativa al Banco del Estado de México. En la última Asamblea General

de Accionistas de 1913, el Consejo de Administración solicitó una reducción del capital de 3 a

1.5 millones de pesos, después de haber considerado la necesidad de aplicar castigos a sus

activos por casi dos millones de pesos. La diferencia no cubierta con la reducción del capital

se cargó a las reservas y al Fondo de Previsión.28

La experiencia del BCM fue desde luego la más grave y su futuro quedó desde entonces

hipotecado. Pero no fue la única institución afectada. Los años 1914 a 1916 fueron de guerra,

aun más cruentos que ocurrido en 1913 con consecuencias negativas para los bancos. Pero en

el caso de los bancos de emisión la situación de complicó aún más a partir de diciembre de

1916, cuando el gobierno de Carranza decidió imponerles un Comité de Incautación, que los

llevó a trabajar a puertas cerradas durante más de cuatro años. Sus actividades se redujeron a

recuperar los créditos pendientes de cobro y a redimir sus billetes, que legalmente no

circulaban pero para los cuales había un mercado, con descuentos diversos según el emisor. La

incautación llegó a su fin el 31 de enero de 192, mediante un decreto emitido por el presidente

Obregón, en el que se devolvían los bancos a sus dueños, se reglamentaba el regreso a las

actividades con el público de aquellos que demostraran que sus activos eran superiores a sus

pasivos; y la forma en la que el gobierno pagaría los préstamos que adeudaba a los bancos. En

1921 el valor de mercado de sus acciones era muy distinto al de 1913. Aunque no puede

considerarse como el indicador más representativo de la situación financiera de los bancos

recién desincautados, sirve para tener una primera idea de lo que fue impacto de la guerra

civil en el sistema bancario, tanto en 1913 como en los años siguientes.

Como se señaló al principio de esta nota, en 1913 los bancos perdieron el 18% de su valor en

bolsa, con importantes variaciones entre ellos. Los más afectados fueron los más grandes, que

27 AHBNM. Informe sobre 1913 que el CA del BNM rindió ante la Asamblea General de Accionistas

celebrada el 9 de Junio de 1914. 28 Boletín Financiero y Minero de México. 30/12/1913.

se localizaban en la ciudad de México, y el Hipotecario de Crédito Territorial, el de

Guanajuato, etc.

Precio de compra de las acciones de bancos (31/01/1913-31/12/1913)

31/01/1913 30/08/1913 31/12/1913

Variación de enero a diciembre en %

1 Nacional de México 325 330 240 -26.20%

2 de Londres y México 220 232 148 -32.70%

3 Central Mexicano 100 55 35 -65.00%

4 Mexicano de Comercio e Industria

88 87 90 2.30%

5 Internacional Hipotecario 178 160 150 -15.70%

6 Hipotecario de Crédito Territorial

128 100 65 -49.20%

7 Aguascalientes 89 84 80 -10.10%

8 Coahuila 127 100 95 -25.20%

9 Comercial Refaccionario 120 100 80 -33.30%

10 Durango 89 89

11 Estado de México 67 50 40 -40.30%

12 Guanajuato 85 86 40 -52.90%

13 Guerrero

14 Hidalgo 105 100 95 -9.50%

15 Jalisco 92 83 75 -18.50%

16 Laguna 64 60 60 -6.30%

17 Mercantil de Monterrey 110 104 95 -13.60%

18 Mercantil de Veracruz 140 132 135 -3.60%

19 Minero 100 90 75 -25.00%

20 Morelos 73 73 70 -4.10%

21 Nuevo León 187 160 160 -14.40%

22 Occidental de México 115 115 115 0.00%

23 Oriental de México 127 122 120 -5.50%

24 Peninsular Mexicano 50 56 48 -4.00%

25 Peninsular Mexicano 48 52 47 -2.10%

26 Querétaro 85 65 50 -41.20%

27 San Luis Potosí 157 145 140 -10.80%

28 Sonora 198 190 190 -4.00%

29 Tabasco 100 100 100 0.00%

30 Tamaulipas 115 110 108 -6.10%

31 Zacatecas 109 102 104 -4.60%

Suma 3502 3243 2850 -18.60%

Fuente: Boletín Financiero y Minero de México, 1913.

En los meses siguientes a la normalización de la actividad bancaria, la situación de los bancos

era en comparación de 1913 significativamente más grave, sobre todo por las pérdidas de las

existencias metálicas y la imposibilidad de renovar las carteras de crédito y las cuentas de

depósitos y en consecuencia la inexistencia de ganancias en los más de cuatro años que

permanecieron incautados.

Precio de compra de las acciones de bancos (12/07/1921-29/12/1921)

12/07/1921 29/12/1921

Variación de diciembre de 1913 a diciembre de 1921

Variación de enero de 1913 a diciembre de 1921

1 Nacional de México 66 72 -51.69% -77.85%

2 de Londres y México 27 18 -59.09% -91.82%

3 Central Mexicano 2 2 -33.00% -98.00%

4 Mexicano de Comercio e Industria

30 30

-68.18% -65.91%

5 Internacional Hipotecario 35 30

-67.42% -83.15%

6 Hipotecario de Crédito Territorial

2 2

-49.22% -98.44%

7 Aguascalientes 6 6 -83.15% -93.26%

8 Coahuila 14 6 -70.08% -95.28%

9 Comercial Refaccionario

-66.67% -100.00%

10 Durango 10 9 -89.89%

11 Estado de México 18 13 -40.30% -80.60%

12 Guanajuato 7 7 -38.82% -91.76%

13 Guerrero 20 20

14 Hidalgo 9 7 -83.81% -93.33%

15 Jalisco 18 16 -64.13% -82.61%

16 Laguna 40 29 -48.44% -54.69%

17 Mercantil de Monterrey 38 25

-63.64% -77.27%

18 Mercantil de Veracruz 8 15

-85.71% -89.29%

19 Minero 12 7 -68.00% -93.00%

20 Morelos 5 6 -87.67% -91.78%

21 Nuevo León 40 40 -64.17% -78.61%

22 Occidental de México 50 50 -56.52% -56.52%

23 Oriental de México 7 3 -92.13% -97.64%

24 Peninsular Mexicano 5.5 4 -88.00% -92.00%

25 Peninsular Mexicano 4 3 -91.67% -93.75%

26 Querétaro 7 -58.82% -100.00%

27 San Luis Potosí 9 8 -84.08% -94.90%

28 Sonora 15 15 -88.38% -92.42%

29 Tabasco

30 Tamaulipas 6 -93.91%

31 Zacatecas 9 8 -88.07% -92.66%

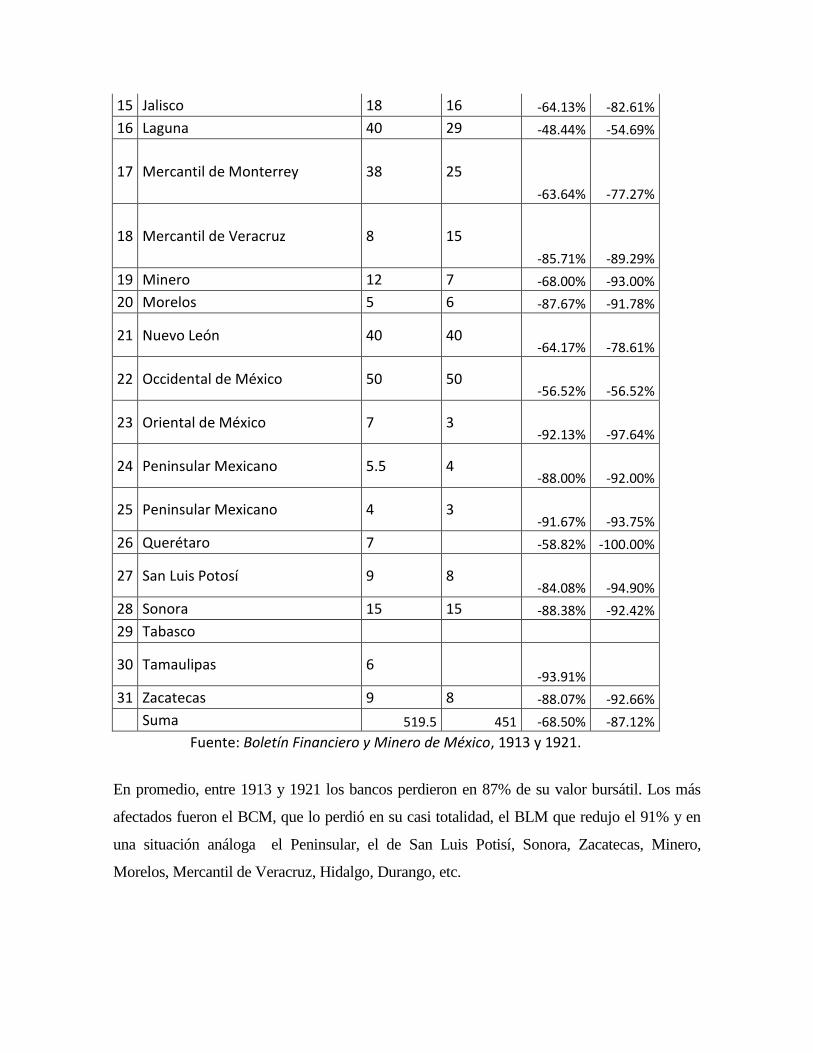

Suma 519.5 451 -68.50% -87.12%

Fuente: Boletín Financiero y Minero de México, 1913 y 1921.

En promedio, entre 1913 y 1921 los bancos perdieron en 87% de su valor bursátil. Los más

afectados fueron el BCM, que lo perdió en su casi totalidad, el BLM que redujo el 91% y en

una situación análoga el Peninsular, el de San Luis Potisí, Sonora, Zacatecas, Minero,

Morelos, Mercantil de Veracruz, Hidalgo, Durango, etc.

Para ilustrar un caso emblemático, el del BLM, se puede recordar lo siguiente. El Boletín

Financiero y Minero del 28 de Julio de 1921 describe la situación que presentó el Consejo de

Administración a sus accionistas. El banco contaba con un total de activos de

aproximadamente 40 millones, divididos en 6 millones en la cuenta de valores, 3 millones en

otros activos, 37 mil pesos en metálico e inmuebles por 2.6 millones. A lo anterior se

agregaba una deuda del gobierno por 29.2 millones, de los cuales 11.7 millones correspondían

a préstamos otorgados al gobierno de Huerta y 17.5 a otros gobiernos. A estas cuentas todavía

debían hacerse los descuentos correspondientes, resultantes de una valuación real de los

activos. Del lado del pasivo había 26 millones de pesos de billetes por redimir. El capital

nominal ascendía a 29.2 millones, pero que debía reducirse por pérdidas estimadas en 10.6

millones. La suma del pasivo y el capital ascendía entonces a 44.6 millones, que era superior a

la cifra del activo.

Del mismo modo los consejeros proponían que debían hacerse ajustes al valor de los activos,

era necesario ajustar también el valor de los pasivos. En el caso específico de los billetes, su

valor de mercado en julio de 1921 era el siguiente:

Valor de mercado de los billetes de bancos al 31 de julio de 19121

Banco:

Precio de compra (en centavos de pesos oro)

1 BNM 44.5

2 BLM 27

3 Aguascalientes 20

4 Coahuila 20

5 Durango 20

6 Estado de México 38

7 Guerrero 35

8 Guanajuato 18

9 Hidalgo 40

10 Jalisco 60

11 Morelos 20

12 Mercantil de Monterrey 50

13 Mercantil de Veracruz 41

14 Minero 20

15 Nuevo León 50

16 Occidental 50

17 Oriental 12

18 Peninsular 22

19 Querétaro 21

20 San Luis Potosí 20

21 Sonora 45

22 Tamaulipas 26

23 Tabasco 25

24 Zacatecas 25

Promedio 31.2

Fuente: Boletín Financiero y Minero, 15/07/1921

Como se observa, las instituciones relativamente mejor libradas en cuanto al precio de compra

de sus billetes fueron los bancos de Jalisco, Nuevo León, Mercantil de Monterrey y el

Occidental, cuyos billetes se compraban en 60 centavos en el caso de Jalisco y de 50 centavos

en los demás. El BNM y el de Sonora les seguían en esa lista, con valores de compra de sus

billetes de aproximadamente 45 centavos. El caso extremo inferior era e Oriental de Puebla

con un precio de 12 centavos.

Observaciones finales

La travesía del desierto de los bancos mexicanos comenzó en 1913 con una crisis de balanza

de pagos que nadie previó y que produjo pérdidas importantes del tipo de cambio. Estos

movimientos se transformaron en crisis bancaria cuando los depositantes y tenedores de

billetes se presentaron en masa a pedir el pago de los primeros y el retiro de los segundos. El

decreto del curso forzoso del 5 de noviembre y la moratoria bancaria del 20 de diciembre

siguiente fueron consecuencias inevitables de esos fenómenos. El mercado de valores reflejó

el debilitamiento de los bancos de emisión con una reducción del 18% en el precio promedio

de sus acciones, contrastando las caídas del BCM y del Hipotecario de Crédito Territorial y

de algunos bancos estatales, como el de Guanajuato y el del Estado de México, con otros

que sufrieron caídas menos importantes, como el BNM. Pero el curso forzoso y la caída del

valor bursátil de los bancos era solo el comienzo de un largo periodo de deterioro. En

efecto, la guerra civil continuó en 1914, 1915 y 1916, afectando la economía mexicana y las

finanzas bancarias de distintas maneras. Cuando en 1916 el país comenzó a reconstruir su

andamiaje institucional y los bancos habían declarado su disposición para ayudar en la

reconstrucción económica, el gobierno de Carranza decidió incautarlos, lo que significó la

dependencia de un Consejo de Incautación, la pérdida de su personalidad jurídica, el cierre de

sus operaciones con el público y la reducción de sus reservas metálicas, que el gobierno tomó

a título de préstamo. Gracias entre otros factores a las exportaciones y al establecimiento

paulatino de la paz, la economía mexicana se recuperó pese a que los bancos de emisión

estaban incautados y no había moneda fiduciaria. El comercio se hacía con monedas metálicas

e instrumentos de crédito privados y con el apoyo crediticio de algunas casas bancarias y

pequeños bancos que se instalaron en México. Los años de guerra civil y de incautación, es

decir de 1913 a 1921, fueron de vacas flacas para los bancos de emisión, en contraste con la

bonanza que había sido la regla hasta 1912. Los años 20 fueron de recuperación para algunos

de ellos, la mayoría, y de liquidación para otros. Es posible hacer la conjetura que la verdadera

recuperación bancaria ocurrió a partir de 1932, cuando la economía mexicana comenzó un

nuevo ciclo de crecimiento y los bancos, algunos ya saneados, estuvieron en condiciones de

sumarse a esa tarea.

Bibliografía

Anaya L. (2002) Colapso y Reforma. La integración del sistema bancario en el México

Revolucionario 1913-1932. México. Miguel Angel Porrúa y Universidad Autónoma de

Zacatecas

Barrera Lavalle (1909). Estudios sobre el origen, desenvolvimiento y legislación de las

instituciones de crédito en México. Tip. D. García y Cía, S en C. México

_______________(1914) La Cuestión Monetaria en México. México. Librería de la viuda

de Ch. Bouret.

______________ (1917) “Algunas aclaraciones sobre la cuestión monetaria”. El

Economista. 2/07/1917

______________(1919) Los bancos mexicanos hasta 1910. La Habana, Imprenta el Siglo

XX, 1919

Carranza V. (1917). Informe del Primer Jefe a la XXVII Legislatura del Congreso de la

Unión. Memoria de la Secretaría de Hacienda y Crédito Público. 23 de febrero 1913-15 de

abril de 1917.

Comisión de Cambios y Moneda. Memoria de 1909. México. SHCP

Garciadiego J. El Estado Moderno y la Revolución Mexicana, 1910-1920)

___________(2010) Textos de la Revolución Mexicana. Caracas, Venezuela. Fundación

Biblioteca Ayacucho.

__________ Evolución del Estado Mexicano y la Revolución, Reestructuración. 1910-1940

México Ediciones El Caballito.

__________(2014) ”La Revolución”, en: Nueva historia mínima de México. México, El

Colegio de México,

Gómez Galvarriato A. El impacto de la Revolución: las empresas y los trabajadores de la

industria textil mexicana, Orizaba, Veracruz. 1900-1930. Tesis doctoral de historia.

_________________(2013) Industry and Revolution. Social and Economic Change in the

Orizaba Valley, Mexico. Cambdrige Massachussets. Harvard University Press.

Gomez-Galvarriato, A. y Musacchio A (Marzo del 2000) . “Un nuevo índice de precios para

México, 1886-1929”. Documento de trabajo del Cide No. 113 México. El Trimestre

Económico 67. No 265.

Kemmerer Edwin W. (1917) Sistema monetario mexicano. Reformas propuestas. Comisión

de Reorganización Administrativa y Financiera. Palacio Nacional. México

_______________________(1940) Inflation and Revolution. Mexico’s Experience of 1912-

1917. Nueva Jersey. Princeton University Press, Traducido al español por Hector y Raquel

Hernández, publicado como Inflación y Revolución (la experiencia mexicana de 1912 a 1917)

en: Problemas Agrícolas e Industriales de México. Vol V, Num 1, enero marzo de 1953

________________________(1959) Oro y Patrón oro. Historia de la moneda oro. Su

pasado, presente y futuro. Sudamericana. Buenos Aires.

Kuntz F S. (2012) “El proceso económico” en: México: la apertura al mundo. Tomo III

1880/|1930. México. Taurus

Kuntz S. (2010a) Las exportaciones mexicanas durante la primera globalización 1870-1929.

México. El Colegio de México.

_________(2010b) Historia General de México, de la colonia a nuestros días. México. El

Colegio de México, Secretaria de Economía.

_________( 2007) El comercio exterior de México en la era del capitalismo liberal 1870-

1929. México. El Colegio de México.

Lagunilla. A. I. (1981), Historia de la Banca y de la Moneda en México, México. Editorial

Jus

Ludlow L. (2013) (coordinadora). El Sustento Económico de las Revoluciones en México.

México. UNAM

Ludlow L y C. Marichal (edit) (1986), Banca y poder en México, 1800-1925, México.

Ludlow L. y C. Marichal. (edit.) (1998), La Banca en México, 1820-1920, (lecturas de

Historia Económica Mexicana), México.

Manero Antonio (1926) El Banco de México: sus orígenes y fundación. Nueva York, F

Mayans Impresor.

______________ ( (1958) La Reforma Bancaria en la Revolución Constitucionalista.

Banjercito. Miguel Angel Porrúa. México.

Marichal C y G. del Angel (2003) “Historiografía reciente del crédito y la banca en México,

siglos XIX y XX. En: Historia Mexicana. Vol LII, Num. 3, enero-marzo 2003

Marichal C. (2010 a). Las grandes crisis financieras. Una perspectiva global, 1973-2008.

Debate. Buenos Aires.

Marichal C. (2010 b) “La política monetaria en México, 1900-1940. Notas históricas. Informe

elaborado para ser presentado en el Archivo Histórico del Banco de México. 5 de octubre de

2011.

___________(1998) "El nacimiento de la banca mexicana en el contexto latinoamericano:

problemas de periodización", en Carlos Marichal y Leonor Ludlow (coords.), La banca en

México, 1820-1920, Colección Lecturas de Historia Económica Mexicana, México,

Instituto Mora/Colmex/UNAM/Colmich, 1998, pp. 112-141.

_____________ y R. Solis (2012) The Banco Nacional de México from the 1880s to the

Mexican Revolution (1910-1920) : was it a national bank and/or a central bank ? Ponencia

presentada en el Colloque Historique Iinternational, Banque de France, Paris, 15-16 marzo

2012.

Márquez G. (2014) Claves en la historia económica de México. El desempeño a largo

plazo (siglos XVI-XXI). México, Fondo de Cultura Económica, Consejo Nacional para la

Cultura y las Artes.

Mendez J. (2006) “Un debate sobre la regulación económica. La Comisión de Cambios y

Moneda antecedente de un banco central”. En: M.E Romero (coordinadora) Temas a

debate. Moneda y banca en México 1884-1954, México. UNAM, 2006

Zebadúa, E. (1994). Banqueros y revolucionarios: la soberanía financiera de México: 1914-

1929. El Colegio de México. FCE. México