LA EMPRESA EN CANARIAS - gobiernodecanarias.org · estructurales (tamaño, localización, edad y...

30

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017) 81 LA EMPRESA EN CANARIAS Sección coordinada por INMACULADA AGUIAR DÍAZ Doctora en Ciencias Económicas y Empresariales Profesora Titular de Economía Financiera y Contabilidad Universidad de Las Palmas de Gran Canaria Como es sabido, el archipiélago canario se caracteriza por su especial dedicación al sector servicios, en particular las actividades relacionadas con el turismo. La elevada aportación del turismo a la economía explica que muchos investigadores hayan centrado sus esfuerzos en dicha actividad. No obstante, ello implica una elevada dependencia de la situación económica de los países emisores de nuestros turistas, así como de los destinos competidores. Por tanto, si bien se ha de seguir estudiando las posibilidades de mejora del turismo, ello no es obstáculo para que se analicen las otras actividades económicas. En este contexto, el trabajo que se presenta trata de las empresas industriales canarias y tiene por objeto realizar una radiografía de la misma, es decir, una caracterización basada en el tamaño, localización, edad de las empresas, así como de los diferentes subsectores que componen este sector. Para ello la autora realiza en primer lugar un análisis descriptivo y posteriormente estudia conjuntamente la relación entre estas variables estructurales (tamaño, localización, edad y subsector) y la rentabilidad. Los resultados obtenidos de una muestra de empresas industriales canarias en el período 2011-2015 indican que las empresas de mayor tamaño son más rentables, mientras que las reducen la rentabilidad con la edad. Por otro lado, se observan diferencias significativas en la rentabilidad de algunos de los subsectores analizados.

Transcript of LA EMPRESA EN CANARIAS - gobiernodecanarias.org · estructurales (tamaño, localización, edad y...

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

81

LA EMPRESA EN CANARIAS

Sección coordinada por

INMACULADA AGUIAR DÍAZ

Doctora en Ciencias Económicas y Empresariales

Profesora Titular de Economía Financiera y Contabilidad

Universidad de Las Palmas de Gran Canaria

Como es sabido, el archipiélago canario se caracteriza por su especial

dedicación al sector servicios, en particular las actividades relacionadas con el

turismo. La elevada aportación del turismo a la economía explica que muchos

investigadores hayan centrado sus esfuerzos en dicha actividad. No obstante, ello

implica una elevada dependencia de la situación económica de los países emisores

de nuestros turistas, así como de los destinos competidores. Por tanto, si bien se ha

de seguir estudiando las posibilidades de mejora del turismo, ello no es obstáculo

para que se analicen las otras actividades económicas. En este contexto, el trabajo

que se presenta trata de las empresas industriales canarias y tiene por objeto

realizar una radiografía de la misma, es decir, una caracterización basada en el

tamaño, localización, edad de las empresas, así como de los diferentes subsectores

que componen este sector.

Para ello la autora realiza en primer lugar un análisis descriptivo y

posteriormente estudia conjuntamente la relación entre estas variables

estructurales (tamaño, localización, edad y subsector) y la rentabilidad. Los

resultados obtenidos de una muestra de empresas industriales canarias en el

período 2011-2015 indican que las empresas de mayor tamaño son más rentables,

mientras que las reducen la rentabilidad con la edad. Por otro lado, se observan

diferencias significativas en la rentabilidad de algunos de los subsectores

analizados.

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

82

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

83

RADIOGRAFIA DE LA INDUSTRIA EN CANARIAS

INMACULADA AGUIAR DÍAZ*

Doctora en Ciencias Económicas y Empresariales

Profesora Titular de Economía Financiera y Contabilidad

Universidad de Las Palmas de Gran Canaria

*La autora desea expresar su agradecimiento a la Cátedra “Obra Social la Caixa de

Estudios Financieros y Bancarios” de la Universidad de Las Palmas de Gran Canaria

SUMARIO

I. Introducción.

II. La industria en Canarias.

III. Descripción de la muestra.

IV. Rentabilidad de las empresas industriales canarias. 2011-2015. Análisis

descriptivo.

V. Incidencia de los factores estructurales en la rentabilidad de las empresas

industriales canarias.

VI. Conclusiones.

Referencias

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

84

Resumen del contenido

El estudio tiene un doble objetivo. Por un lado, describir el tejido industrial canario en base al tamaño, localización, edad y actividad de las empresas; y por otro, analizar la incidencia de estas variables en la rentabilidad económica obtenida por estas empresas en el período 2011-2015. Para ello se utiliza una muestra de 1.376 con información en alguno de los citados años. Los resultados obtenidos indican que el sector industrial canario se caracteriza por un predominio de microempresas, con más de 10 años de vida y una importante presencia de empresas de alimentación, bebida y tabaco. Así mismo, se observan importantes diferencias de rentabilidad entre los distintos subsectores y se concluye que las empresas más grandes presentan una mayor rentabilidad, si bien esta se reduce con la edad. Esto último se puede explicar porque las empresas de menor edad se han creado adaptando su capacidad productiva a la demanda existente o prevista, mientras que las más antiguas pueden estar arrastrando un problema de sobrecapacidad, lo cual deteriora su rentabilidad.

I. INTRODUCCIÓN

La actividad industrial en canarias ha tenido históricamente una escasa

contribución al PIB regional, muy alejada del sector servicios y en particular del

turismo, principal motor de la economía. Sin embargo, muchas son las voces que

apuntan en la actualidad a la necesidad de mayor potenciación de este sector, no

solo en Canarias, sino a nivel nacional. En este sentido, recientemente se ha

publicado que el Ministerio de Economía está a favor de un “Pacto de Estado” para

impulsar la industria.

La situación de insularidad, fragmentación y alejamiento de Canarias

condiciona y dificulta el desarrollo del sector industrial en el Archipiélago. La

industria en Canarias se encuentra sujeta a múltiples condicionantes que dificultan

su capacidad competitiva. En las islas (CCE 2016):

- las producciones industriales soportan costes superiores de la materias primas

e insumos intermedios, debido en parte a la necesidad de mantener niveles de

aprovisionamiento muy superiores al óptimo, debido a la distancia de los

mercados de abastecimiento.

- el peso de la componente salarial sobre la cifra de negocios resulta muy

superior dado que se requieren más efectivos por volumen de negocio que la

media continental,

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

85

- y los bienes de equipo utilizados en los procesos transformadores difícilmente

pueden alcanzar el pleno rendimiento, dificultando alcanzar economías de

escala.

A pesar de ello, la industria tiene un papel estratégico dentro del tejido

productivo del Archipiélago en la promoción del equilibrio sectorial, la estabilización

del ciclo económico, el abastecimiento de productos agroalimentarios de primera

necesidad o en el acceso a la energía eléctrica. Ello justifica la existencia de una

serie de medidas económicas y fiscales de compensación dirigidas específicamente

al sector (CCE 2016).

En este contexto, el presente trabajo se propone realizar una radiografía del

sector, concretamente se trata de caracterizar el tejido industrial y analizar la

rentabilidad de las empresas industriales canarias. Desde el punto de vista teórico,

es de señalar que en la literatura económica se han propuesto varios enfoques para

explicar las diferencias de rentabilidad de las empresas. Por un lado, la corriente de

la Economía Industrial considera la estructura del sector industrial al que pertenece

la empresa como el principal determinante de la rentabilidad (Schmalensee, 1985).

Por otro, la Teoría de recursos y capacidades (Rumelt, 1991) sostiene que son los

factores internos de la empresa los que explican las citadas diferencias. Numerosos

estudios han tratado de determinar cuál de los dos enfoques predomina, existiendo

un cierto consenso en torno a la mayor incidencia de los factores internos. De

acuerdo con Acedo y Rodríguez (2003), una integración de ambas teorías permitiría

tener en cuenta las relaciones entre factores externos e internos. En este sentido,

en el presente trabajo se consideran el sector y la localización geográfica como

factores externos, el tamaño y la edad como factores internos.

En cuanto a la evidencia empírica previa, es de señalar que la mayor parte de

los estudios encontrados se refieren a un determinado sector industrial. Así, el

trabajo de Acedo y Rodríguez (2003) analiza la industria del calzado en la Rioja;

Rodríguez (2002) la industria de la automoción en España; García-Brenes (2005)

estudia la industria agroalimentaria en Andalucía; García-Alcaraz (2017) la industria

vinícola española; Pindado y Alarcón (2015) la industria cárnica en Castilla-León.

Los estudios de Claver et al. (2000), Gumbau y Maudos (2003), analizan la

industria española.

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

86

El estudio empírico se realiza sobre una muestra de empresas no financieras,

activas con forma jurídica de sociedad anónima y limitada, con sede social en

Canarias, con información en la base de datos SABI en los años 2011-2015. La

muestra está integrada por 1.376 empresas con información en alguno de los

citados años, lo que supone un total de 5.342 observaciones empresa-año. A partir

de esta muestra se realiza un análisis de tipo descriptivo, así como de regresión

lineal múltiple con objeto de determinar la incidencia de las variables estructurales

en la rentabilidad de estas empresas. Además de analiza la rentabilidad, se efectúa

una descomposición de la misma en margen y rotación, lo cual permite revelar el

tipo de estrategia seguida por las empresas.

Los resultados obtenidos indican que las empresas industriales canarias de

mayor tamaño son más rentables, mientras que las reducen la rentabilidad con la

edad. Por otro lado, se observan diferencias significativas en la rentabilidad de

algunos de los subsectores analizados. Por tanto, se puede afirmar que las

diferentes variables (externas e internas) contribuyen a explicar la rentabilidad de

las empresas.

Esperamos que los resultados obtenidos sean de utilidad a los empresarios

para tomar sus decisiones relativas a proyectos de inversión o de crecimiento,

estrategias de diversificación, etc. Así mismo, esperamos que sean de utilidad

también para los políticos que han de decidir acerca de las actividades consideradas

prioritarias en cuanto a la obtención de subvenciones o de otro tipo de ventajas ya

sea de índole fiscal o laboral.

El estudio se estructura en seis apartados. Después de la introducción, en el

segundo apartado se aborda la importancia del sector industrial en Canarias a

través de variables macroeconómicas. En el tercero se explica la selección de la

muestra y sus características. En el cuarto se analiza la evolución de la rentabilidad

en el período 2011-2015, mientras que el quinto se centra en un análisis de la

incidencia de los factores estructurales (localización, tamaño, edad y actividad) en

la rentabilidad. Por último, en el sexto, se exponen las conclusiones del estudio.

II. LA INDUSTRIA EN CANARIAS

Desde el punto de vista macroeconómico, la importancia del sector industrial

en Canarias se puede analizar a través de su participación en el Producto Interior

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

87

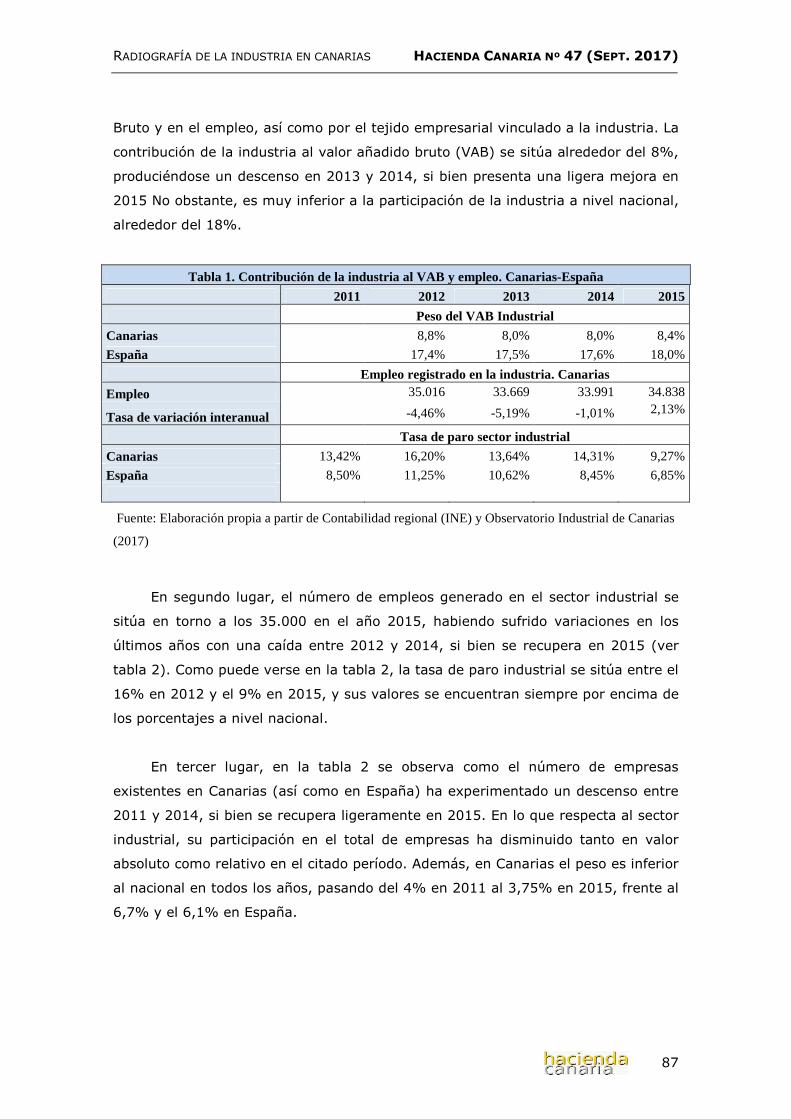

Bruto y en el empleo, así como por el tejido empresarial vinculado a la industria. La

contribución de la industria al valor añadido bruto (VAB) se sitúa alrededor del 8%,

produciéndose un descenso en 2013 y 2014, si bien presenta una ligera mejora en

2015 No obstante, es muy inferior a la participación de la industria a nivel nacional,

alrededor del 18%.

Tabla 1. Contribución de la industria al VAB y empleo. Canarias-España

2011 2012 2013 2014 2015

Peso del VAB Industrial

Canarias 8,8% 8,0% 8,0% 8,4%

España 17,4% 17,5% 17,6% 18,0%

Empleo registrado en la industria. Canarias

Empleo 35.016 33.669 33.991 34.838

Tasa de variación interanual -4,46% -5,19% -1,01% 2,13%

Tasa de paro sector industrial

Canarias 13,42% 16,20% 13,64% 14,31% 9,27%

España 8,50% 11,25% 10,62% 8,45% 6,85%

Fuente: Elaboración propia a partir de Contabilidad regional (INE) y Observatorio Industrial de Canarias

(2017)

En segundo lugar, el número de empleos generado en el sector industrial se

sitúa en torno a los 35.000 en el año 2015, habiendo sufrido variaciones en los

últimos años con una caída entre 2012 y 2014, si bien se recupera en 2015 (ver

tabla 2). Como puede verse en la tabla 2, la tasa de paro industrial se sitúa entre el

16% en 2012 y el 9% en 2015, y sus valores se encuentran siempre por encima de

los porcentajes a nivel nacional.

En tercer lugar, en la tabla 2 se observa como el número de empresas

existentes en Canarias (así como en España) ha experimentado un descenso entre

2011 y 2014, si bien se recupera ligeramente en 2015. En lo que respecta al sector

industrial, su participación en el total de empresas ha disminuido tanto en valor

absoluto como relativo en el citado período. Además, en Canarias el peso es inferior

al nacional en todos los años, pasando del 4% en 2011 al 3,75% en 2015, frente al

6,7% y el 6,1% en España.

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

88

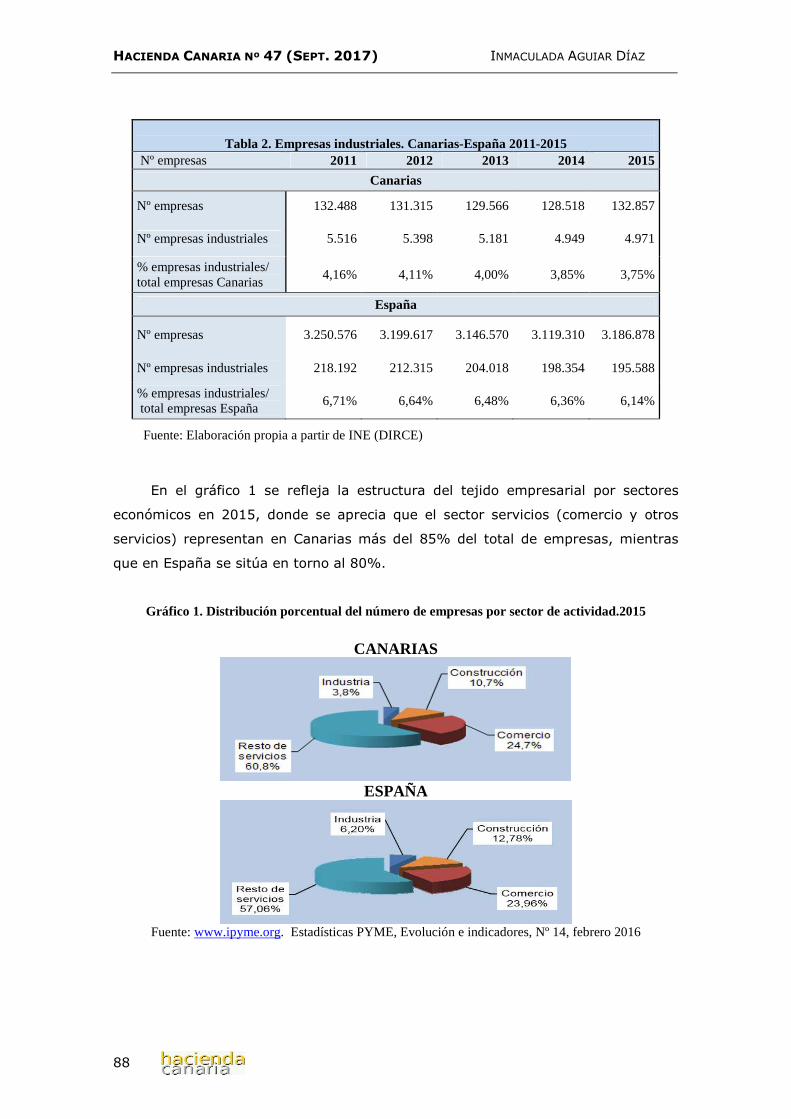

Tabla 2. Empresas industriales. Canarias-España 2011-2015

Nº empresas 2011 2012 2013 2014 2015

Canarias

Nº empresas 132.488 131.315 129.566 128.518 132.857

Nº empresas industriales 5.516 5.398 5.181 4.949 4.971

% empresas industriales/ total empresas Canarias

4,16% 4,11% 4,00% 3,85% 3,75%

España

Nº empresas 3.250.576 3.199.617 3.146.570 3.119.310 3.186.878

Nº empresas industriales 218.192 212.315 204.018 198.354 195.588

% empresas industriales/ total empresas España

6,71% 6,64% 6,48% 6,36% 6,14%

Fuente: Elaboración propia a partir de INE (DIRCE)

En el gráfico 1 se refleja la estructura del tejido empresarial por sectores

económicos en 2015, donde se aprecia que el sector servicios (comercio y otros

servicios) representan en Canarias más del 85% del total de empresas, mientras

que en España se sitúa en torno al 80%.

Gráfico 1. Distribución porcentual del número de empresas por sector de actividad.2015

CANARIAS

ESPAÑA

Fuente: www.ipyme.org. Estadísticas PYME, Evolución e indicadores, Nº 14, febrero 2016

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

89

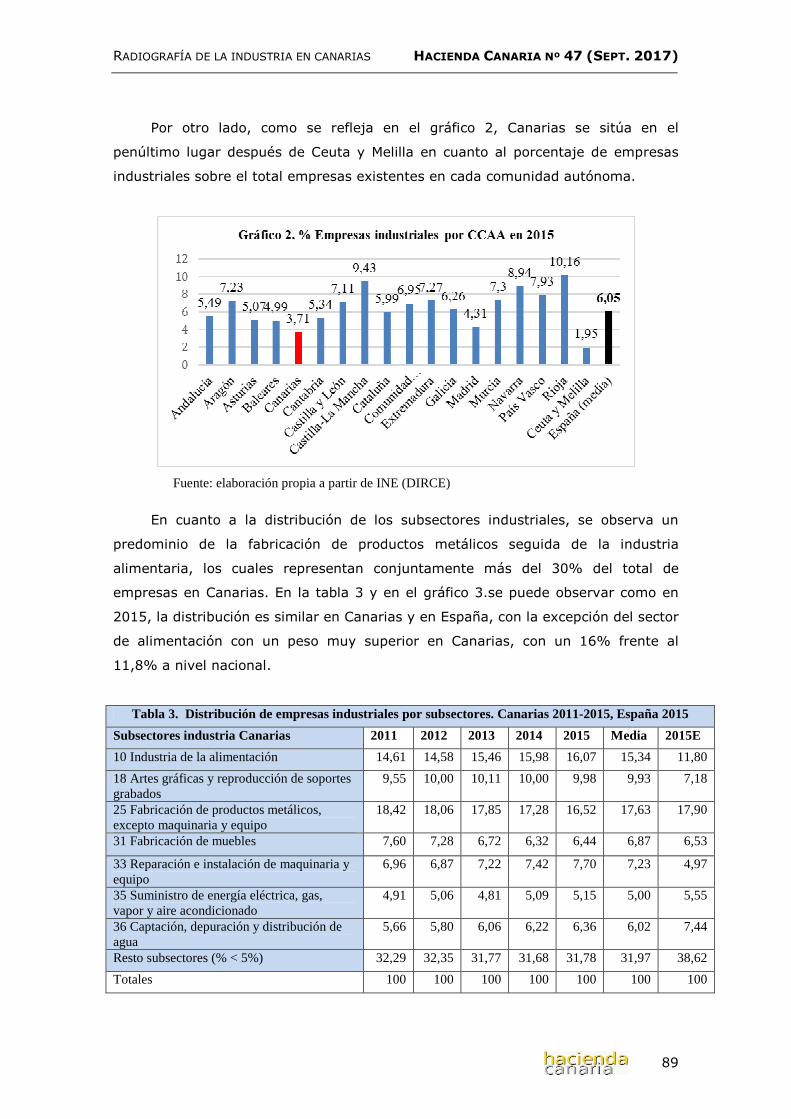

Por otro lado, como se refleja en el gráfico 2, Canarias se sitúa en el

penúltimo lugar después de Ceuta y Melilla en cuanto al porcentaje de empresas

industriales sobre el total empresas existentes en cada comunidad autónoma.

Fuente: elaboración propia a partir de INE (DIRCE)

En cuanto a la distribución de los subsectores industriales, se observa un

predominio de la fabricación de productos metálicos seguida de la industria

alimentaria, los cuales representan conjuntamente más del 30% del total de

empresas en Canarias. En la tabla 3 y en el gráfico 3.se puede observar como en

2015, la distribución es similar en Canarias y en España, con la excepción del sector

de alimentación con un peso muy superior en Canarias, con un 16% frente al

11,8% a nivel nacional.

Tabla 3. Distribución de empresas industriales por subsectores. Canarias 2011-2015, España 2015

Subsectores industria Canarias 2011 2012 2013 2014 2015 Media 2015E

10 Industria de la alimentación 14,61 14,58 15,46 15,98 16,07 15,34 11,80

18 Artes gráficas y reproducción de soportes grabados

9,55 10,00 10,11 10,00 9,98 9,93 7,18

25 Fabricación de productos metálicos, excepto maquinaria y equipo

18,42 18,06 17,85 17,28 16,52 17,63 17,90

31 Fabricación de muebles 7,60 7,28 6,72 6,32 6,44 6,87 6,53

33 Reparación e instalación de maquinaria y equipo

6,96 6,87 7,22 7,42 7,70 7,23 4,97

35 Suministro de energía eléctrica, gas, vapor y aire acondicionado

4,91 5,06 4,81 5,09 5,15 5,00 5,55

36 Captación, depuración y distribución de agua

5,66 5,80 6,06 6,22 6,36 6,02 7,44

Resto subsectores (% < 5%) 32,29 32,35 31,77 31,68 31,78 31,97 38,62

Totales 100 100 100 100 100 100 100

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

90

Fuente elaboración propia a partir de INE (DIRCE)

La crisis económica iniciada en 2008, y en particular la caída de la actividad

constructora, explica la reducción del número de empresas industriales canarias,

debido al impacto de la construcción en otras actividades. De ahí que resulta

previsible que la mejoría observada en el último año en la construcción pueda

contribuir a la recuperación de la industria en Canarias (CCE, 2016).

III. DESCRIPCIÓN DE LA MUESTRA

La muestra está constituida por empresas industriales domiciliadas en

Canarias, obtenida a partir de la base de datos SABI, la cual contiene solo

información obtenida del Registro Mercantil, por lo que solo incluye empresas con

forma jurídica societaria, no a las personas físicas o autónomos. La muestra se ha

obtenido teniendo en cuenta los siguientes criterios:

• Con sede en Canarias y forma jurídica Sociedad Anónima o Sociedad

Limitada.

• Actividad: código CNAE 10 a 39.

• Con cuentas anuales en SABI en al menos uno de los años 2011, 2012,

2013 o 2014 y 2015.

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

91

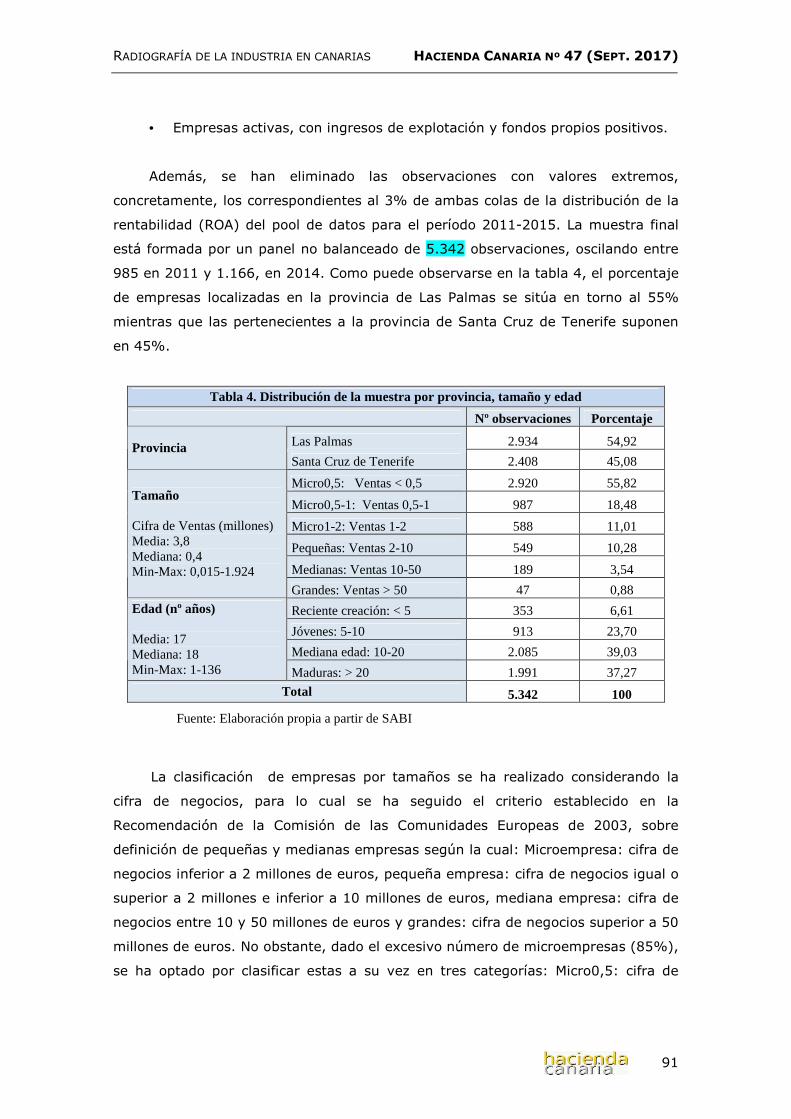

• Empresas activas, con ingresos de explotación y fondos propios positivos.

Además, se han eliminado las observaciones con valores extremos,

concretamente, los correspondientes al 3% de ambas colas de la distribución de la

rentabilidad (ROA) del pool de datos para el período 2011-2015. La muestra final

está formada por un panel no balanceado de 5.342 observaciones, oscilando entre

985 en 2011 y 1.166, en 2014. Como puede observarse en la tabla 4, el porcentaje

de empresas localizadas en la provincia de Las Palmas se sitúa en torno al 55%

mientras que las pertenecientes a la provincia de Santa Cruz de Tenerife suponen

en 45%.

Tabla 4. Distribución de la muestra por provincia, tamaño y edad

Nº observaciones Porcentaje

Las Palmas 2.934 54,92 Provincia Santa Cruz de Tenerife 2.408 45,08

Micro0,5: Ventas < 0,5 2.920 55,82

Micro0,5-1: Ventas 0,5-1 987 18,48

Micro1-2: Ventas 1-2 588 11,01

Pequeñas: Ventas 2-10 549 10,28

Medianas: Ventas 10-50 189 3,54

Tamaño Cifra de Ventas (millones) Media: 3,8 Mediana: 0,4 Min-Max: 0,015-1.924

Grandes: Ventas > 50 47 0,88

Reciente creación: < 5 353 6,61

Jóvenes: 5-10 913 23,70

Mediana edad: 10-20 2.085 39,03

Edad (nº años) Media: 17 Mediana: 18 Min-Max: 1-136 Maduras: > 20 1.991 37,27

Total 5.342 100

Fuente: Elaboración propia a partir de SABI

La clasificación de empresas por tamaños se ha realizado considerando la

cifra de negocios, para lo cual se ha seguido el criterio establecido en la

Recomendación de la Comisión de las Comunidades Europeas de 2003, sobre

definición de pequeñas y medianas empresas según la cual: Microempresa: cifra de

negocios inferior a 2 millones de euros, pequeña empresa: cifra de negocios igual o

superior a 2 millones e inferior a 10 millones de euros, mediana empresa: cifra de

negocios entre 10 y 50 millones de euros y grandes: cifra de negocios superior a 50

millones de euros. No obstante, dado el excesivo número de microempresas (85%),

se ha optado por clasificar estas a su vez en tres categorías: Micro0,5: cifra de

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

92

ventas inferior a 0,5 millones de euros, Micro0,5-1 entre 05 y 1 millón, Micro1-2,

entre 1 y 2 millones de euros.

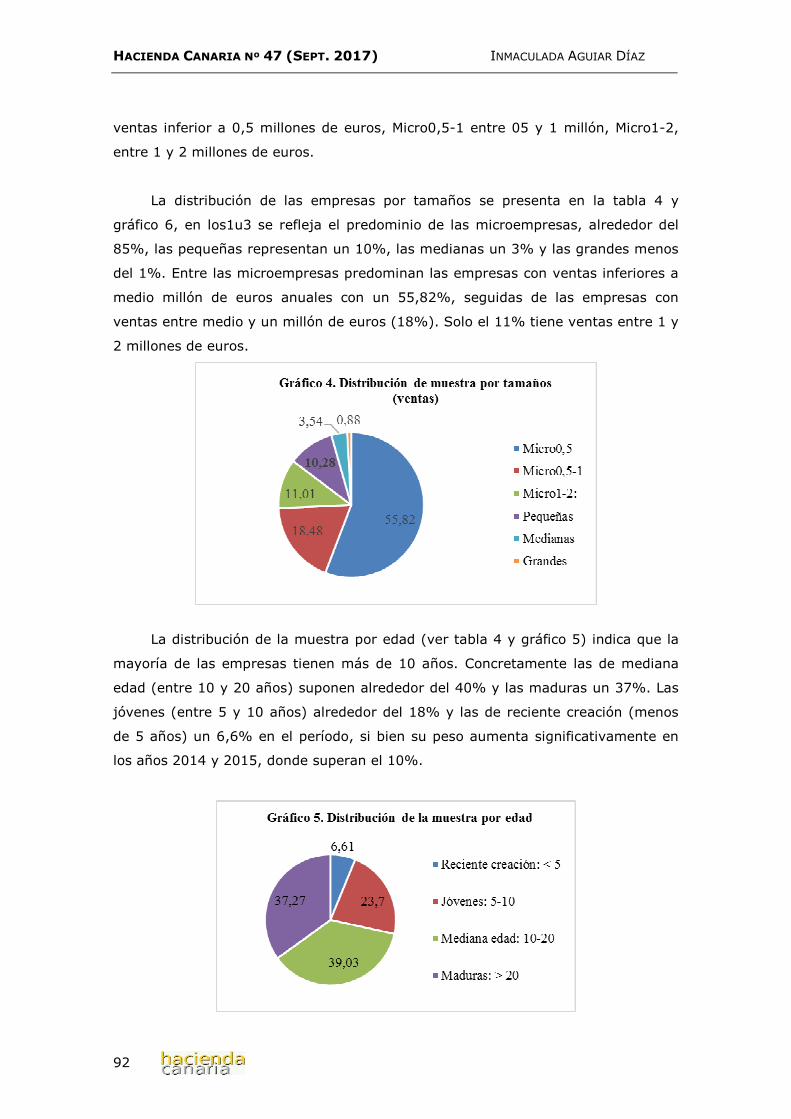

La distribución de las empresas por tamaños se presenta en la tabla 4 y

gráfico 6, en los1u3 se refleja el predominio de las microempresas, alrededor del

85%, las pequeñas representan un 10%, las medianas un 3% y las grandes menos

del 1%. Entre las microempresas predominan las empresas con ventas inferiores a

medio millón de euros anuales con un 55,82%, seguidas de las empresas con

ventas entre medio y un millón de euros (18%). Solo el 11% tiene ventas entre 1 y

2 millones de euros.

La distribución de la muestra por edad (ver tabla 4 y gráfico 5) indica que la

mayoría de las empresas tienen más de 10 años. Concretamente las de mediana

edad (entre 10 y 20 años) suponen alrededor del 40% y las maduras un 37%. Las

jóvenes (entre 5 y 10 años) alrededor del 18% y las de reciente creación (menos

de 5 años) un 6,6% en el período, si bien su peso aumenta significativamente en

los años 2014 y 2015, donde superan el 10%.

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

93

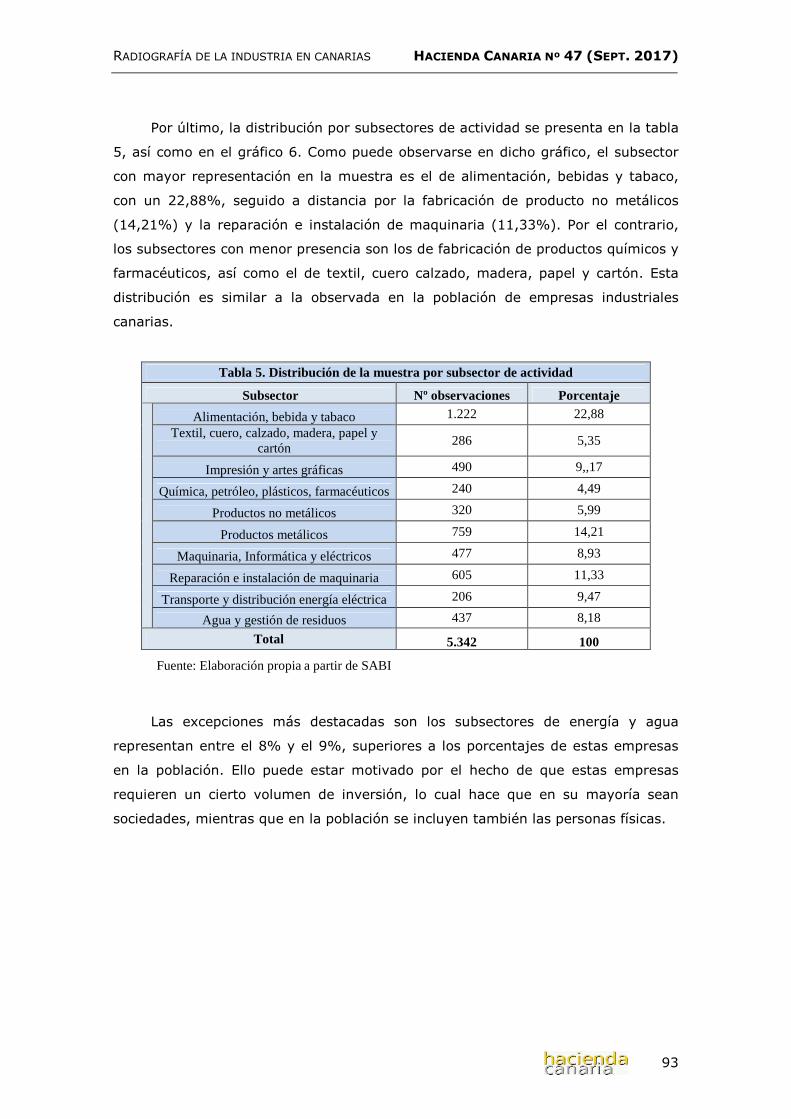

Por último, la distribución por subsectores de actividad se presenta en la tabla

5, así como en el gráfico 6. Como puede observarse en dicho gráfico, el subsector

con mayor representación en la muestra es el de alimentación, bebidas y tabaco,

con un 22,88%, seguido a distancia por la fabricación de producto no metálicos

(14,21%) y la reparación e instalación de maquinaria (11,33%). Por el contrario,

los subsectores con menor presencia son los de fabricación de productos químicos y

farmacéuticos, así como el de textil, cuero calzado, madera, papel y cartón. Esta

distribución es similar a la observada en la población de empresas industriales

canarias.

Tabla 5. Distribución de la muestra por subsector de actividad

Subsector Nº observaciones Porcentaje

Alimentación, bebida y tabaco 1.222 22,88

Textil, cuero, calzado, madera, papel y cartón

286 5,35

Impresión y artes gráficas 490 9,,17

Química, petróleo, plásticos, farmacéuticos 240 4,49

Productos no metálicos 320 5,99

Productos metálicos 759 14,21

Maquinaria, Informática y eléctricos 477 8,93

Reparación e instalación de maquinaria 605 11,33

Transporte y distribución energía eléctrica 206 9,47

Agua y gestión de residuos 437 8,18

Total 5.342 100

Fuente: Elaboración propia a partir de SABI

Las excepciones más destacadas son los subsectores de energía y agua

representan entre el 8% y el 9%, superiores a los porcentajes de estas empresas

en la población. Ello puede estar motivado por el hecho de que estas empresas

requieren un cierto volumen de inversión, lo cual hace que en su mayoría sean

sociedades, mientras que en la población se incluyen también las personas físicas.

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

94

Fuente: elaboración propia a partir de SABI

IV. RENTABILIDAD DE LAS EMPRESAS INDUSTRIALES CANARIAS. 2011-

2015. ANÁLISIS DESCRIPTIVO

En este apartado se realiza un análisis descriptivo de la rentabilidad para la

muestra seleccionada en el periodo 2011-2015, con objeto de determinar patrones

de comportamiento de las empresas a lo largo de período, así como la relación con

los factores estructurales. Así, de acuerdo con Pindado y Alarcón (2016), el análisis

económico-financiero permite analizar patrones de comportamientos temporales,

sectoriales o geográficos.

Concretamente, se analiza la rentabilidad económica, o rentabilidad de los

activos, calculada por cociente entre el resultado antes de intereses e impuestos y

el activo total. Esta variable es la utilizada en la gran mayoría de los estudios sobre

la industria o diferentes subsectores industriales en España, tales como los trabajos

de Cortes et al. (2000), Rodríguez (2002), Acedo y Rodríguez (2003), García

Brenes (2005), Pindado y Alarcón (2015). Además, siguiendo a estos últimos

autores, se efectúa un análisis del margen y la rotación.

La rentabilidad económica (ROA) se obtiene por cociente entre el resultado

antes de intereses e impuestos y el activo total, por lo que incluye todo tipo de

resultados (explotación, financieros y atípicos). El margen se calcula por cociente

entre el resultado de explotación y las ventas. La rotación se calcula dividiendo la

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

95

cifra de ventas por el activo total. Dado que el margen solo considera el resultado

de explotación mientras que la ROA se refiere a todos los activos, por tanto, la

comparación entre ambas debe tener en cuenta la rotación, así como la existencia

de resultados ajenos a la explotación. En la tabla 6 se presentan los estadísticos

descriptivos correspondientes a las ratios de rentabilidad en el período 2011-2015,

así como para el período completo.

Tabla 6. Rentabilidad, margen y rotación de las empresas industriales canarias por años

2011 2012 2013 2014 2015 2011-2015

ROA

Media 3.07 2.59 4.08 5.95 6.89 4.60

Mediana 2.64 2.42 2.78 3.48 4.76 3.13

Margen

Media 4.39 3.46 3.37 5.10 8.35 4.99

Mediana 3.44 3.51 3.42 4.56 6.09 4.16

Rotación

Media 0.92 0.90 1.01 1.02 1.06 0.99

Mediana 0.65 0.64 0.69 0.75 0.80 0.70

Fuente: Elaboración propia a partir de SABI

Como se refleja en la citada tabla, las empresas industriales canarias

presentan una rentabilidad (ROA) media del 4,60%, mientras que la mediana es del

3,13%. Esta discrepancia entre media y mediana evidencia una cierta variabilidad

inter-empresas a lo largo del período. Al analizar la evolución se observa un

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

96

progresivo aumento a partir de 2012, pasando en términos de mediana de un

4,42% a un 4,76% en 2015, casi el doble. El margen se sitúa en torno al 5% de

media en el conjunto del período (mediana de 4,19%), si bien desciende entre

2011 y 2013, a partir del cual experimenta un aumento importante, del 3,42% a

6%. Por último, la rotación media es muy estable en el tiempo, en torno a la unidad

con un ligero aumento a partir de 2012, pasando de 0,90 a 1,06. La mediana de la

rotación es de 0,70, aumentando desde 0,64 en 2012 a 0,8 en 2015, siempre por

debajo de la unidad. Ello revela que más de la mitad de las empresas industriales

canarias operan con una rotación inferior a la unidad, lo cual se debe

presumiblemente al mantenimiento de una estructura económica muy rígida, con

una capacidad productiva infrautilizada, la cual genera costes fijos. Este tipo de

estructura probablemente procede del período de bonanza económica, si bien la

mayoría de las empresas no ha sabido o no ha podido adaptarlo a la situación de

reducción de la demanda motivada por la crisis. Por tanto, uno de los primeros

objetivos para mejorar la rentabilidad, y por ende la competitividad de la industria

canaria, es poner en marcha un plan de ajuste y adaptación de los equipos

productivos a la demanda actual.

Con objeto de analizar si estas pautas se mantienen para los diferentes

colectivos, se replica el análisis distinguiendo por localización, tamaño, edad y

sector, para el conjunto del período. Los datos, excepto para los subsectores, se

presentan en la tabla 7. Así, las empresas con sede en la provincia de Santa Cruz

de Tenerife presentan una ligera mayor rentabilidad en el conjunto del período

(mediana de 3,04% frente a 3,23%).

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

97

Tabla 7. Rentabilidad, margen y rotación de las empresas industriales canarias por provincia, tamaño y edad. 2011-2015

ROA Margen Rotación

Media Mediana Media Mediana Media Mediana

Por provincia

Las Palmas 4.77 3.04 5.84 4.47 0.94 0.68

Santa Cruz de Tenerife 4.39 3.23 3.95 3.89 1.03 0.72

Por tamaño

Microempresas0,5 3.81 2.62 3.95 3.92 0.98 0.63

Microempresas0,5-1 4.70 3.34 4.90 3.90 1.06 0.83

Microempresas1-2 5.82 3.98 6.52 4.15 1.01 0.74

Pequeñas 6.27 4.33 8.47 5.32 0.83 0.72

Medianas 5.65 4.77 6.31 6.14 1.00 0.84

Grandes 11.36 10.47 7.64 6.73 1.19 0.91

Por edad

Reciente creación 16.59 11.53 9.34 6.66 1.93 1.54

Jóvenes 8.01 4.90 11.49 7.58 1.21 0.92

Mediana edad 3.33 3.12 4.65 4.22 0.92 0.67

Maduras 2.23 2.26 1.59 2.90 0.78 0.61

Fuente: Elaboración propia a partir de SABI

Como se aprecia en el gráfico 8, la ROA y el margen son crecientes con el

tamaño, observándose una significativa mayor rentabilidad en las empresas

grandes, las cuales doblan la ROA con respecto a las empresas de mediana

dimensión, y triplican la de las más pequeñas. El margen sigue una pauta similar a

la ROA.

Fuente: Elaboración propia a partir de SABI

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

98

Sin embargo, la rotación presenta valores más erráticos en cuanto a los

tamaños. Así, las microempresas con ventas entre 0,5 y un millón de euros se

sitúan al nivel de las empresas medianas (0,8), siendo superadas solo por las

grandes (0,9). El resto de los tamaños se sitúa entre 0,6 y 0,7.

En cuanto a la edad, en el gráfico 9 destacan los valores de las empresas de

reciente creación, los cuales superan a los restantes colectivos en ROA y rotación,

si bien en el margen son superadas por las empresas jóvenes. Además, se observa

una gran dispersión de la ROA y en el margen en las empresas de menor edad,

menos de 10 años, siendo más homogéneos los valores en el resto de los colectivos

(ver tabla 7). Así mismo, destaca el valor medio de la rotación (1,9) de las

empresas de reciente creación (mediana de 1,54), muy superiores a los restantes

colectivos, concretamente, se observa una menor rotación a medida que aumenta

la edad de las empresas, siendo las empresas de más de 10 años las que presentan

menores valores, en torno a 0,6. Ello explica, como se refleja en el gráfico 8, que

solo en las empresas con menos de 5 años de vida, y sobre todo en las empresas

con más de 10 años, la ROA es mayor que el margen, mientras que las empresas

con más de 5 años, la escasa rotación, unida al menor margen, reducen la

rentabilidad.

Fuente: Elaboración propia a partir de SABI

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

99

Este resultado resulta sorprendente en la medida en que la literatura

habitualmente sostiene que la edad es un indicador de reputación lo cual favorece

las relacione de las empresas con sus clientes, proveedores, entidades bancarias y

la administración, lo cual generalmente se traduce en condiciones más favorables y

por ende debería repercutir en un mejor margen y rentabilidad. Sin embargo, en

las empresas industriales canarias, el principal factor que contribuye al mejor

comportamiento de las empresas más jóvenes es la rotación, lo cual está más

relacionado con la estructura económica de la empresa y en particular con una

capacidad productiva acorde a las necesidades de la demanda en la actualidad. Es

de destacar que las empresas que cuentan con menos de 5 años en la muestra son

empresas creadas después de 2008, por lo que sus inversiones deben estar

adaptadas a la nueva situación, mientras que el resto de las empresas arrastran

una sobrecapacidad previa a la crisis, que predomina en todos los colectivos con

una rotación inferior a la unidad. Este resultado relativo a la edad corrobora los

comentarios realizados anteriormente sobre la rotación referido al conjunto de

empresas.

Por último, en la tabla 8 se presenta la rentabilidad de las empresas

industriales canarias por subsectores de actividad. Con objeto de ilustrar las

diferencias observadas, se representan en el gráfico 10 las medianas de la

rentabilidad, el margen y la rotación de cada subsector para el conjunto del

período. Se observan importantes diferencias intersectoriales tanto en el margen

como en la rotación. Además, se detecta una cierta dispersión en el margen a nivel

intrasectorial, lo cual hace que el ranking difiera si se utiliza la media o la mediana.

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

100

Tabla 8. Rentabilidad, margen y rotación de las empresas industriales canarias subsector 2011-2015

ROA Margen Rotación

Media Mediana Media Mediana Media Mediana

Alimentación, bebida y tabaco 4.01 3.44 3.36 3.24 1.30 1.00

Textil, cuero, madera, papel y cartón 5.42 2.95 3.87 3.87 1.05 0.77

Impresión y artes gráficas 3.85 2.68 2.95 4.76 0.92 0.68

Química, petróleo, plást. y farmac. 3.39 2.98 2.15 2.75 0.98 0.80

Productos no metálicos 0.54 0.68 -5.01 0.13 0.67 0.47

Productos metálicos 3.05 2.08 -0.05 2.75 0.90 0.80

Maquinaria, Informática y eléctricos 4.03 3.19 2.36 3.27 1.09 0.82

Reparación e instalación de maq. 9.51 5.52 7.77 5.32 1.35 1.01

Transporte y dist. energía eléctrica 4.36 3.26 22.36 27.56 0.20 0.11

Agua y gestión de residuos 6.95 4.11 9.14 8.13 0.79 0.56

Fuente: Elaboración propia a partir de SABI

Como puede observarse, el subsector más rentable es el de reparación e

instalación de maquinaria, el cual presenta el segundo mayor margen y, sobre

todo, la mayor rotación. A este le sigue el sector de agua y gestión de residuos que,

a pesar de ser de los más rentables, tiene una escasa rotación derivada de sus

grandes necesidades de inversión, lo cual explica la reducción de su rentabilidad.

Uno de los sectores con mayor rotación es el de alimentación, bebida y

tabaco, sin embargo no es el más rentable. Por el contrario, el sector de textil,

cuero, calzado y madera es más rentable que el de alimentacíón a pesar de su

menor rotación, debido a su mayor margen.

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

101

Fuente: Elaboración propia a partir de SABI

V. INCIDENCIA DE LOS FACTORES ESTRUCTURALES EN LA

RENTABILIDAD DE LAS EMPRESAS INDUSTRIALES CANARIAS

Con objeto de analizar conjuntamente la incidencia de loa diferentes factores

estructurales (localización, tamaño, edad y subsector), se ha estimado un modelo

de regresión lineal de panel considerando como variables dependientes la

rentabilidad económica (ROA), el margen y la rotación y como variables

explicativas los citados factores. Además, se han incluido como variables de control

la intensidad de capital por cociente entre el inmovilizado y el activo total. Por otro

lado, en el modelo 1 se ha utilizado como proxy del tamaño el logaritmo de las

ventas y como indicador de la edad el logaritmo de la edad. En el modelo 2 se han

sustituido estas variables por un conjunto de variables dicotómicas, de acuerdo con

el criterio explicado en el estudio descriptivo. Entre los estudios sobre rentabilidad

de la industria en España que han considerado el tamaño y la intensidad de capital,

se encuentra el de Pindado y Alarcón (2015).

Como análsis previo a la regresión, en la tabla 9 se presentan los estadísticos

descriptivos de las variables, asi como la matriz de correlaciones. Como puede

observarse, no existen elevadas correlaciones entre las variables explicativas, lo

cual indica que no existen problemas de mulicolinealidad. Los resultados de la

estimación se presentan en la tabla 10.

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

102

Tabla 9. Estadísticos descriptivos y matriz de correlaciones

Media D.T. Rentabilidad Margen Rotación Tamaño Edad Provincia

Rentabilidad 4,60 12,51 1

Margen ventas 4,99 18,28 0,6063*** 1

Rotación 0,98 1,05 0,2457*** -0,0315** 1

Tamaño 6,07 1,60 0,1006*** 0,0715*** 0,0649*** 1

Edad 2,68 0,70 -0,2889*** -0,1805*** -0,2754*** 0,3355*** 1

Provincia 54,9 - 0,0153 0,0516*** -0,0431*** 0,0841*** -0,0128 1

Intensidad capital 46,80 27,85 -0,1930*** 0,0460*** -0,3369*** -0,0051 0,1106*** 0,0639*** Variables: Rentabilidad (ROA): resultado antes de intereses e impuestos/activo total; Margen= resultado de explotación/ventas; Rotación: ventas/activo total; Tamaño: logaritmo de las ventas; Edad: logaritmo del nº de años desde la constitución; Provincia: dummie=1 si Las Palmas; Intensidad de capital= activo fijo/activo total.

Fuente: Elaboración propia

Tabla 10. Incidencia de los factores estructurales en la rentabilidad de las empresas industriales canarias. 2011-2015

Método de estimación: regresión de panel

Modelo 1 Modelo 2 Modelo 3 V.D.: ROA V.D.: Margen V.D.: Rotación B SE B SE B SE

Tamaño (log ventas) 2,3535*** 0,2306 3,1011*** 0,3697 0 2328*** 0 0175

Edad (log edad) -6,3167*** 0,5017 -4,9335*** 0,5210 -0,6157*** 0,0475

Provincia (Las Palmas) -0,2682 0,5187 -0,0809 0,7372 -0,1037* 0,0549

Sector Alimentación, bebida y tabaco Referencia Referencia Referencia

Textil, cuero, madera, papel y cartón 2,2877** 1,1541 3,0633** 1,4641 -0,0950 0,1104

Impresión y artes gráficas 2,3117** 0,9322 2,4074** 1,2451 -0,1381 0,0991

Química, petróleo, plást. y farmac. -0,7460 1,1967 -1,3757 1,6348 -0,2949* 0,1180

Productos no metálicos -1,6760* 1,0058 -6,4877*** 1,7793 -0,5014*** 0,1001

Productos metálicos 0,5065 0,9329 -0,7953 1,1220 -0,1558* 0,0970

Maquinaria, Informática y eléctricos 0,4082 1,0405 0,8956 1,2953 -0,1301 0,1154

Reparación e instalación de maq. 4,3124*** 1,0385 5,0124*** 1,1957 0,0097 0,1240

Transporte y dist. energía eléctrica 4,5933*** 1,0122 20,936*** 2,1108 -0,9761*** 0,0975

Agua y gestión de residuos 3,9872*** 1,1451 5,6099*** 1,5052 -0,4079*** 0,1219

Intensidad capital -0,1080*** 0,0115 - - - -

Año 2011 Referencia Referencia Referencia

2012 -0,7413** 0,3625 -1,1637** 0,5407 -0,0361*** 0,0129

2013 -0,1475 0,3842 -1,0980** 0,5791 -0,0201 0,0198

2014 0,7507* 0,4240 -0,4624 0,6238 -0,0459*** 0,0189

2015 0,6566 0,4352 2,1789*** 0,6219 -0,0845*** 0,0229

Constante 10,8778*** 1,9588 -3,6381 2,5316 1,5731*** 0,1770

Nº observaciones 5.342 5.342 5.342

R2

Within 0,0728 0,0542 0,1019

Between 0,2680 0,2153 0,2004

Overall 0,1704 0,1734 0,1711

Fuente: Elaboración propia

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

103

El modelo 1 tiene como variable dependiente la ROA, el modelo 2 el margen y

el modelo 3 la rotación. Como puede observarse, en los tres modelos el tamaño y la

edad resultan significativas, mientras que la localización no. No obstante, el tamaño

resulta positivo mientras que la edad incide de forma negativa. Ello indica que las

empresas industriales más grandes son más rentables, tienen un mayor margen y

una mayor rotación, mientras que dichas variables se reducen con la edad.

En cuanto al subsector de actividad, se observan ciertas diferencias entre los

modelos. Así, en el modelo 1 (ROA), cinco de los sectores presentan un signo

positivo y significativo, indicando que, en términos medios, las empresas de estos

sectores son más rentables que las empresas de alimentación (referencia). Por

presentar el mayor coeficiente destaca la Reparación e instalación de maquinaria.

Son significativos también los subsectores de Textil, cuero, calzado, madera, papel

y cartón, Impresión y artes gráficas, así como los relacionados con la energía

eléctrica, aguas y gestión de residuos. Solamente resulta significativamente menos

rentable que el sector de alimentación el sector de transporte y distribución de

energía eléctrica.

En el modelo 2, el sector que presenta un margen significativamente menor

que el de alimentación (referencia), es el de fabricación de productos no metálicos,

mientras que el sector de energía eléctrica presenta el mayor coeficiente positivo y

significativo. El resto presenta resultados similares a los comentados para el

modelo 1. Por último, en el modelo 3 todos los sectores (excepto uno), presentan

coeficientes negativos si bien solo tres resultan significativos estadísticamente.

Estos son los sectores de fabricación de productos no metálicos, el químico y el

sector de energía eléctrica.

En cuanto a las variables de control, en el modelo 1 la intensidad de capital

resulta negativa y significativa, lo cual indica que las empresas con un mayor

volumen relativo de inmovilizado ven reducida su rentabilidad. Por último,

considerando el año 2011 como referencia, los resultados indican que las empresas

industriales canarias han obtenido una significativa mayor rentabilidad en el año

2014, mientras que en el resto no resultan significativas.

Los resultados del modelo 2 indican que en los años 2012 y 2013 las

empresas industriales canarias obtuvieron menor margen que en el año 2011,

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

104

mientras que en 2015 el margen es significativamente mayor que en 2011. Por

último, en el modelo 3 se observa que la rotación de las empresas industriales se

vio reducida en los años 2012 y 2014 con respecto a 2011. Por el contrario, en

2015 se produce un aumento.

Con objeto de analizar la robustez de los resultados se han estimado de

nuevo los tres modelos sustituyendo las variables continuas de tamaño y edad por

sus correspondientes variables dicotómicas representativas de los diferentes

colectivos, de acuerdo con la clasificación comentada en el análisis descriptivo. Los

resultados se presentan en la tabla 11.

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

105

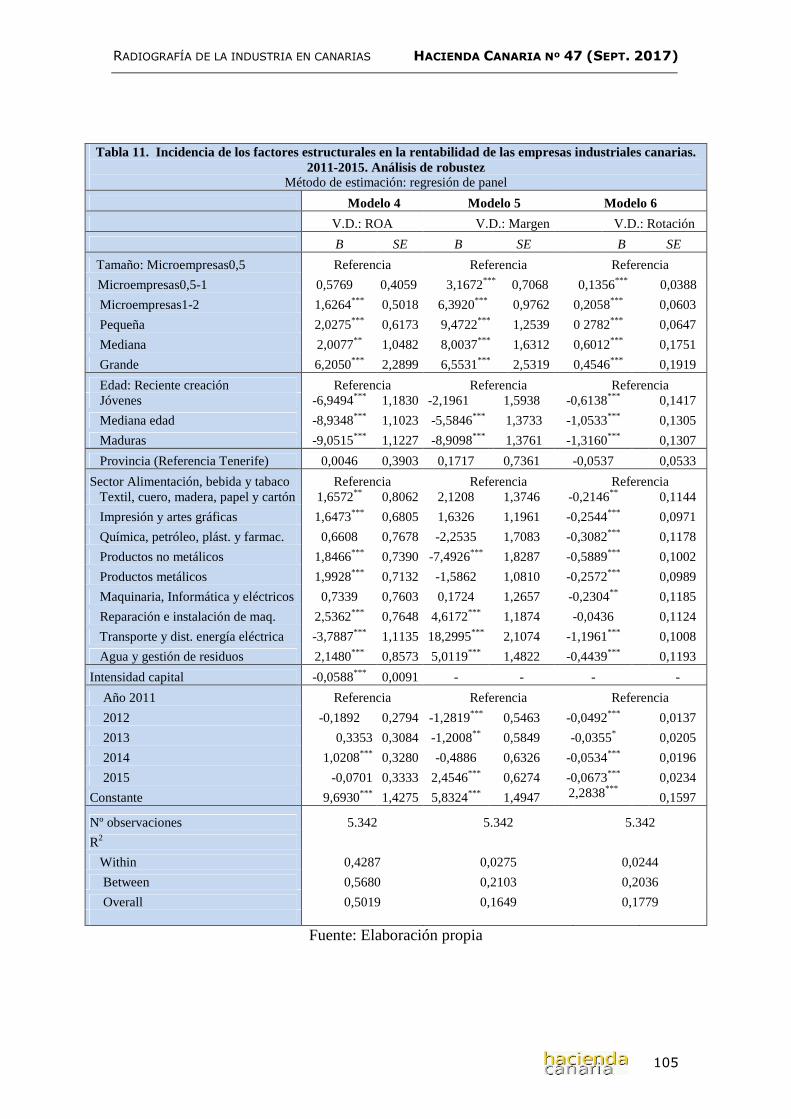

Tabla 11. Incidencia de los factores estructurales en la rentabilidad de las empresas industriales canarias. 2011-2015. Análisis de robustez

Método de estimación: regresión de panel

Modelo 4 Modelo 5 Modelo 6

V.D.: ROA V.D.: Margen V.D.: Rotación

B SE B SE B SE

Tamaño: Microempresas0,5 Referencia Referencia Referencia

Microempresas0,5-1 0,5769 0,4059 3,1672*** 0,7068 0,1356*** 0,0388

Microempresas1-2 1,6264*** 0,5018 6,3920*** 0,9762 0,2058*** 0,0603

Pequeña 2,0275*** 0,6173 9,4722*** 1,2539 0 2782*** 0,0647

Mediana 2,0077** 1,0482 8,0037*** 1,6312 0,6012*** 0,1751

Grande 6,2050*** 2,2899 6,5531*** 2,5319 0,4546*** 0,1919

Edad: Reciente creación Referencia Referencia Referencia Jóvenes -6,9494*** 1,1830 -2,1961 1,5938 -0,6138*** 0,1417

Mediana edad -8,9348*** 1,1023 -5,5846*** 1,3733 -1,0533*** 0,1305

Maduras -9,0515*** 1,1227 -8,9098*** 1,3761 -1,3160*** 0,1307

Provincia (Referencia Tenerife) 0,0046 0,3903 0,1717 0,7361 -0,0537 0,0533

Sector Alimentación, bebida y tabaco Referencia Referencia Referencia Textil, cuero, madera, papel y cartón 1,6572** 0,8062 2,1208 1,3746 -0,2146** 0,1144

Impresión y artes gráficas 1,6473*** 0,6805 1,6326 1,1961 -0,2544*** 0,0971

Química, petróleo, plást. y farmac. 0,6608 0,7678 -2,2535 1,7083 -0,3082*** 0,1178

Productos no metálicos 1,8466*** 0,7390 -7,4926*** 1,8287 -0,5889*** 0,1002

Productos metálicos 1,9928*** 0,7132 -1,5862 1,0810 -0,2572*** 0,0989

Maquinaria, Informática y eléctricos 0,7339 0,7603 0,1724 1,2657 -0,2304** 0,1185

Reparación e instalación de maq. 2,5362*** 0,7648 4,6172*** 1,1874 -0,0436 0,1124

Transporte y dist. energía eléctrica -3,7887*** 1,1135 18,2995*** 2,1074 -1,1961*** 0,1008

Agua y gestión de residuos 2,1480*** 0,8573 5,0119*** 1,4822 -0,4439*** 0,1193

Intensidad capital -0,0588*** 0,0091 - - - -

Año 2011 Referencia Referencia Referencia

2012 -0,1892 0,2794 -1,2819*** 0,5463 -0,0492*** 0,0137

2013 0,3353 0,3084 -1,2008** 0,5849 -0,0355* 0,0205

2014 1,0208*** 0,3280 -0,4886 0,6326 -0,0534*** 0,0196

2015 -0,0701 0,3333 2,4546*** 0,6274 -0,0673*** 0,0234

Constante 9,6930*** 1,4275 5,8324*** 1,4947 2,2838*** 0,1597

Nº observaciones 5.342 5.342 5.342

R2

Within 0,4287 0,0275 0,0244

Between 0,5680 0,2103 0,2036

Overall 0,5019 0,1649 0,1779

Fuente: Elaboración propia

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

106

Así, en el modelo 4, cuya variable dependiente es la ROA, se observa como

todas las variables de los distintos grupos de tamaño (excepto el de microempresas

con ventas entre 0,5 y un millón de euros), son positivas y significativas. Ello indica

que si bien entre los dos grupos más pequeños (empresas con ventas menores a un

millón de euro) no se diferencian en cuanto a la rentabilidad, a partir de este grupo,

las empresas de mayor tamaño presentan mayor ROA. En cuanto a la edad, todas

las variables resultan negativas y significativas, corroborando el signo obtenido en

el modelo 1.

En el modelo 5 se observa que todas las variables de tamaño resultan

positivas y significativas, corroborando que las empresas de mayor tamaño tienen

mayores márgenes. Sin embargo, en el caso de la edad, el colectivo de empresas

entre jóvenes no parece tener un margen diferente a las de reciente creación

(referencia), si bien las empresas de edad media y madura si tienen un menor

margen que las de reciente creación. Por último, en el modelo 6, todas las variables

de tamaño resultan positivas y significativas y todas las variables de edad resultan

negativas y significativas, indicando que a mayor tamaño le corresponde una mayor

rotación, mientras que la rotación se ve reducida con la edad, tal como se ha

obtenido en el modelo 3.

VI. CONCLUSIONES

En el presente trabajo se ha efectuado un análisis del sector industrial en

Canarias con objeto de esbozar una radiografía de las empresas que lo integran.

Previamente, se ha procedido a destacar la importancia de la industria en la

economía canaria. En cuanto a la contribución al VAB industrial, se observa una

gran diferencia con el conjunto de España (un 8% frente al 18%). Su contribución

al empleo en Canarias se cifra en unas 34.000 personas ocupadas en 2015 en este

sector. Por último, la industria tiene una escasa representación en el tejido

empresarial de Canarias, suponiendo un escaso 3,71% frente al 6% a nivel

nacional) siendo además la menor en el conjunto de España a excepción de Ceuta y

Melilla.

El estudio se ha realizado sobre una muestra extraída de la base de datos

SABI de 1.376 empresas en el periodo 2011-2015, con un total de 5.342

observaciones empresa-año. En síntesis, el perfil de las empresas industriales

canarias está caracterizado por un predominio de microempresas, una mayoría de

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

107

empresas con más de 10 años y una presencia importante de empresas de

alimentación, bebida y tabaco.

El análisis de la rentabilidad permite extraer las siguientes conclusiones:

• Mejora de la rentabilidad en el período 2011-2015.

• Diferencias significativas de la rentabilidad entre sectores, más acusadas

en el margen. Mayor ROA empresas de reparación e instalación de

maquinaria (ej., naval), energía eléctrica y agua.

• Rentabilidad creciente con el tamaño.

• Mayor rentabilidad de empresas de reciente creación. Destaca la mayor

rotación (1,54). Ello indica una escasa adaptación de la capacidad

productiva a la demanda por parte de las empresas existentes en el sector.

En síntesis, se concluye que la industria canaria tiene potencial para permitir

una diversificación del tejido empresarial y de la actividad económica.

Los resultados referidos al tamaño son acordes con estudios previos según los

cuales las empresas más grandes tienen ciertas ventajas para operar tales como

economías de escala, acceso a mercados de factores y productos, etc.

Concretamente, coinciden con los resultados obtenidos por Pindado y Alarcón

(2015), los cuales sostienen que “una mayor dimensión es decisiva para afrontar

procesos de reestructuración o nuevos retos como la internacionalización o la

innovación, que aseguren la supervivencia y los resultados” (p.70).

Sin embargo, los referidos a la edad resultan un tanto paradójicos pues la

edad suele considerar como un proxy de reputación, lo cual representa ventajas de

diferente índole para las empresas pues al disponer de un historial de relaciones

con proveedores, clientes, así como entidades bancarias, obtienen mejores

condiciones. Una posible explicación al signo negativo encontrado en este trabajo

está relacionada con la crisis. En este sentido, hay que tener en cuenta que las

empresas de reciente creación que integran la muestra son empresas que han

nacido en los últimos cinco años, una vez pasada la primera parte de la crisis. Ello

puede indicar que son empresas que se han concebido con una estructura

económica acorde a la demanda del mercado en esta época, mientras que

probablemente las empresas de mayor edad, nacidas antes de 2010 (con más de 5

años), no han sabido adaptarse a la nueva situación, por lo que arrastran

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

108

presumiblemente un exceso de capacidad instalada, lo cual les reduce su

rentabilidad. En esta línea se pronuncia Gonzalo Medina, presidente de ASINCA,

cuando afirma que el sector industrial ha tocado fondo con la crisis, si bien sufre

aún por no poder reducir sus costes fijos…” (La Provincia, 13 de mayo de 2017).

En cuanto a la actividad, es de destacar que el sector alimentario, con mayor

representación en la muestra, está muy condicionado por la insularidad. La

industria alimentaria canaria está formada por dos segmentos con escasas

relaciones entre sí: la que se basa en la de materia prima importada, generalmente

centrada en segunda transformación, y la dedicada a la transformación de los

productos agrarios locales, vinculada al desarrollo rural y centrada en productos de

calidad diferencial o frescos (Langreo, 2004). Para este autor, “La opción

empresarial de situar la industria alimentaria en las islas, en los casos en que ésta

no está vinculada a la agricultura canaria, depende de las ventajas comparativas de

la elaboración in situ frente al transporte de producto terminado y de la importancia

de la frescura del producto”. En este sentido, es de destacar la incidencia favorable

de la campaña “Elaborado en Canarias”, impulsada por ASINCA, la cual tiene entre

sus objetivos reactivar dicha campaña en 2017 para potenciar el consumo local.

Por último, la contribución del Gobierno de Canarias se ha centrado en

colaborar con la campaña Elaborado en Canarias, así como en la generación de

suelo industrial. Además, la consejería de Hacienda trabaja en un programa

plurianual 2017-2020 con la estrategia de desarrollo industrial para aumentar el

peso de la industria en el PIB.

REFERENCIAS

Acedo, M.A. y Rodríguez, J.E. (2003). Estudio empírico del endeudamiento, coste

de la deuda y rentabilidades de la industria de calzado de La Rioja. Comparación

por tamaño y sector. Cuadernos de Gestión, 3 (1), 123-142.

Claver, E., Molina, J.F. y Quer, D. (2000). Incidencia comparada del «efecto

empresa» y el «efecto sector» en la rentabilidad económica. Aplicación a una

muestra de empresas de Alicante 1994-1998. Economía Industrial, 334,143-152.

RADIOGRAFÍA DE LA INDUSTRIA EN CANARIAS HACIENDA CANARIA Nº 47 (SEPT. 2017)

109

Confederación Canaria de Empresarios (2016). Informe anual de la economía

canaria. Recuperado el 7 de mayo de 2017 de http://www.ccelpa.org/informe-

anual/IA2015/InformeAnual2015.html

García-Brenes, D. (2005). La rentabilidad económica de la industria agroalimentaria

en el mercado del aceite de oliva. El caso de Andalucía. Agroalimentaria, 2, 43-55.

Garcia-Alcaraz, J.L. (2017). Modelos multivariantes para la toma de decisiones en

sistemas productivos: estudios de caso en la industria vitivinícola de La Rioja. Tesis

Doctoral, Universidad de La Rioja.

Gumbau, M. y Maudos, J. (2003). Profitability, market structures and efficiency: an

application to the Spanish industry. Working paper WP-WC 2000-05 IVIE (Instituto

Valenciano de Investigaciones Económicas).

Instituto Nacional de Estadística (INE). Directorio Central de Empresas

http://www.ine.es/dynt3/inebase/es/index.htm?padre=51&dh=1

Instituto Nacional de Estadística (INE). Contabilidad Regional de España. Base

2010. Serie homogénea. Canarias

http://www.ine.es/daco/daco42/cre00/b2010/homog/dacocre_base2010h.htm

Instituto de la pequeña y mediana empresa (2016). Estadísticas PYME, Evolución e

indicadores, 14, febrero. Recuperado el 7 de mayo de 2017 de www.ipyme.org

Langreo Navarro, A. (2004). La industria alimentaria en las comunidades

autónomas. Condiciones, tendencias y estrategias diferentes para un único

mercado. Distribución y Consumo, enero-febrero, 5-37.

Observatorio Industrial de Canarias (2017). Datos de empleo. Recuperado el 7 de

mayo de 2017 de http://oic.itccanarias.org/empleo/tasa-de-paro-industrial

Pindado, E. y Alarcón, S. (2015). Factores de rentabilidad en la industria cárnica de

Castilla y León. Revista Española de Estudios Agrosociales y Pesqueros, 240, 39-75.

Recomendación de la Comisión, de 6 de mayo de 2003, sobre la definición de

microempresas, pequeñas y medianas empresas.

HACIENDA CANARIA Nº 47 (SEPT. 2017) INMACULADA AGUIAR DÍAZ

110

Rodríguez, E. (2000). Análisis económico-financiero del sector de la automoción en

España. Boletín Económico del ICE, 2747, 13-22.

Rumelt, R. P. (1991). How much does industry matter?. Strategic Management

Journal, 12(3), 167-185.

SABI (Sistema de Análisis de Balances Ibéricos). Base de datos, Biblioteca de la

Universidad de Las Palmas de Gran Canaria.

Schmalensee, R. (1985). Do markets differ much? American Economic Review,

75(3), 341-351.