Creaciones Gilmar | Colección 2011 | Trajes y Vestidos de Comunion Arras

Actualidad Empresarial

IÁrea Tributaria

I-1N° 216 Primera Quincena - Octubre 2010

IC o n t e n i d o

Info

rmes

Tri

buta

rios

Info

rmes

Tri

buta

rios

La Entrega de Arras y sus Implicancias Tributarias en el IGV

* Abogado; Profesor del Postítulo de Derecho Tributario en la PUCP y en la Facultad de Derecho de la UNMSM.

Autor : Dr. Mario Alva Matteucci*

Título : La Entrega de Arras y sus Implicancias Tributarias en el IGV

Fuente : Actualidad Empresarial, Nº 216 - Primera Quincena de Octubre 2010

Ficha Técnica

1. IntroducciónSi uno transita por cualquier calle en las distintas ciudades del país encontrará que por lo menos existe una obra en plena edifi cación, también se aprecian grandes carteles ofreciendo departamentos que fi guran sólo en planos, las solicitudes por créditos hipotecarios han crecido exponencialmente y se observa endeu-damientos a 15 o a 20 años, tomando en cuenta que la infl ación está controlada y que existe un clima de “tranquilidad económica”. Se observa entonces un boom de la actividad inmobiliaria y de la construcción.

Al existir una variada oferta inmobiliaria representada por departamentos o casas, nos percatamos que cuando éstos se ponen a la venta los edifi cios se ocupan en su integridad en corto tiempo, ello po-dría tener una explicación: que la oferta inmobiliaria aún no satisface la demanda de la población por adquirir alguna vi-vienda. Estas consideraciones han hecho que el precio de los inmuebles se eleve considerablemente y que los precios de los mismos estén en alza.

Dentro de este orden de ideas, aprecia-mos que en el universo de adquirentes

algunos cuentan con la liquidez debida para poder comprar los departamentos, siendo propietarios en corto tiempo. Existe otro grupo de personas que no cuenta con los ingresos sufi cientes, por lo que deben recurrir a la adquisición de las viviendas con la intervención de un banco local bajo la modalidad de los créditos hipotecarios. Es en este tipo de adquirentes que a veces ven esfumados sus sueños de ser propietarios porque el vendedor de departamentos en estreno vende el inmueble a quien le pague en el momento y no espera a la aprobación del crédito hipotecario.

Precisamente, una de las herramientas jurídicas que este último grupo de personas utiliza para asegurar la trans-ferencia del inmueble a su favor y que el mismo no sea ofrecido a terceros es la suscripción de un contrato de arras con el vendedor.

El presente informe pretende abordar el tema de la entrega de las arras y analizar las implicancias tributarias que se generan en la venta de inmuebles, sobre todo en la primera venta de los inmuebles efectuado por el constructor de los mismos.

2. Las Arras: Origen y conceptoAcerca del origen de las Arras es pertinen-te citar a De la Puente y Lavalle, quien se-ñala lo siguiente: “(…) se dice que el origen de las arras debe buscarse en las costumbres de los comerciantes púnicos, encontrándose también en la venta griega, de donde pasó a Roma. Otro autor, FREUND indica que las arras tiene un origen semítico, aunque coin-cide que la institución llegó a Roma a través de Grecia. En el Derecho Romano clásico y en el Bajo Imperio Ia entrega de objetos

o de dinero, al momento de celebrarse un contrato consensual se consideró sólo como medio de prueba de que el contrato había quedado perfeccionado, teniendo así el ca-rácter de arras confi rmatorias, pero a partir de una constitución de Justiniano del año 528 se ha creído un reconocimiento de la facultad de retractación con la pérdida de las arras o con su restitución “in duplum”, con lo cual surge el concepto de las arras penitenciales”1.

De acuerdo a lo señalado por Cabanellas, las arras son defi nidas como “Lo que se da en prenda o seguridad del cumplimiento de un contrato”2.

Las arras constituyen una señal entregada por una de las partes contratantes a la otra para que quede cierta “seguridad” que se celebrará posteriormente un acuerdo de transferencia, ya sea de bienes muebles o de inmuebles, es una especie de prueba de buena fe que la otra parte contratante percibe como seguridad en la celebración de un determinado acuerdo.

En la doctrina apreciamos que Borda ma-nifi esta que “(…) la seña representa un do-ble papel: por una parte, es una garantía de la seriedad del acto y tiene el carácter de un adelanto del pago del precio; por otra, im-porta acordad a los contratantes el derecho de arrepentirse, perdiendo la seña el que la ha entregado y devolviéndola doblada el que la ha recibido. Empero hay un inconveniente en que las partes atribuyan a la seña tan sólo el carácter de garantía del acto, negando la posibilidad de arrepentimiento”3.

1 DE LA PUENTE Y LAVALLE, Manuel. “Estudios del Contrato Privado”. Tomo I Editorial Cusco.

2 CABANELLAS, Guillermo. “Diccionario Enciclopédico de Derecho Usual”. Editorial Heliasta. Tomo I. 25 edición. Página 366.

3 BORDA, Guillermo. “Manual de Contratos”. Editorial Perrot. Buenos Aires, 1973. Página 147.

INFORMES TRIBUTARIOSLa Entrega de Arras y sus Implicancias Tributarias en el IGV I - 1La Regla de Valor de Mercado en la Legislación Tributaria Nacional (Parte I) I - 4

ACTUALIDAD Y APLICACIÓN PRÁCTICA

El Crédito Tributario por Reinversión en la Industria Editorial I - 7Contabilidad Completa (Parte I) I-12Tratamiento Tributario de los Gastos Vinculados a la Responsabilidad Social I-15Aplazamiento o Aplazamiento con Fraccionamiento de la deuda Tributaria Artículo 36º I-18

NOS PREG. Y CONTESTAMOS Régimen Especial y Nuevo RUS I-21

ANÁLISIS JURISPRUDENCIAL ¿Procede el Cobro de Costas Mientras no se Emita Pronunciamiento Defi nitivo sobre Demanda de Revisión Judicial? I-23

JURISPRUDENCIA AL DÍA Gastos no Deducibles: Multas, Intereses Moratorios y Sanciones I-25GLOSARIO TRIBUTARIO I-25INDICADORES TRIBUTARIOS I-26

Instituto Pacífi co

I

I-2 N° 216 Primera Quincena - Octubre 2010

Informes Tributarios

Conforme a la revisión de la doctrina nacional observamos que Aldea señala lo siguiente: “En términos generales, arras signifi ca lo que se da en “señal”, “manifes-tación”, “garantía” o “prueba”, usualmente una cantidad de dinero u otro bien (mueble o inmueble), que una de las partes entrega a la otra como testimonio del acuerdo con-tractual. Con el devenir del tiempo las arras pasaron a convertirse en institución de ase-guramiento de derechos, al ser considerado como aquello que se da en prenda o garantía de un contrato”4.

3. Clases de Arras: Confi rmato-rias y de Retractación

Las arras pueden ser de dos tipos: (i) las arras confi rmatorias y (ii) las arras de retractación. Según parte de la doctri-na, también pueden ser arras penales en la medida que existan previamente las arras confirmatorias, ello implica que necesariamente las arras penales constituirían una subespecie de las arras confi rmatorias.

3.1. Las Arras Confi rmatoriasLa entrega de arras confi rmatorias tiene la idea de ser una señal o prueba de seriedad que de todos modos se dé la celebración del contrato, sin otorgar el derecho de desistirse de él. En caso que se ratifi que la celebración del contrato y el mismo se cumpla, la parte que recibió las arras puede optar por: (i) devolverlas o (ii) en todo caso imputarlas como parte del precio del pago, ello obviamente de acuerdo a la propia naturaleza del contrato.

Las arras confi rmatorias están reguladas en el Código Civil peruano desde los artículos 1477º al 1479º de la siguiente manera:

El artículo 1477º señala el concepto al mencionar que la entrega de arras confi rmatorias importa la conclusión del contrato. En caso de cumplimiento, quien recibió las arras las devolverá o las impu-tará sobre su crédito, según la naturaleza de la prestación.

El artículo 1478º precisa qué es lo que se entiende por arras penales. En dicho artículo se menciona que si la parte que hubiese entregado las arras no cumple la obligación por causa imputable a ella, la otra parte puede dejar sin efecto el con-trato conservando las arras. Si quien no cumplió es la parte que las ha recibido, la otra puede dejar sin efecto el contrato y exigir el doble de las arras.

Finalmente, el texto del artículo 1479º recoge las normas aplicables a la indem-nización.

4 ALDEA, Vladik. “Las arras de retractación en el Derecho Civil perua-no”. Artículo publicado en la revista Cathedra – Revista editada por los estudiantes de la Facultad de Derecho de la Universidad Nacional Mayor de San Marcos. Número 11, Año VII. Lima 2005.

Este dispositivo considera que si la parte que no ha incumplido la obligación prefi ere demandar la ejecución o la re-solución del contrato, la indemnización de daños y perjuicios se regula por las normas generales.

3.2. Las Arras de RetractaciónSu entrega otorga la facultad de ejercer el derecho de desistirse del negocio que está contenido en un contrato, tanto para la parte que cumplió con entregarla como para la contraparte que las recibió.

Finalmente, cuando la parte fi el al contra-to tiene el derecho de apropiarse de las arras confi rmatorias o cuando la incum-plidora las tiene que devolver dobladas, éstas adquieren una naturaleza de arras penales, advirtiendo que es una sub-especie de las confi rmatorias.

Las arras de retracción están reguladas en el Código Civil peruano desde los artículos 1480º al 1483º de la siguiente manera:

El artículo 1480º regula los alcances y derecho de retractación.

Este dispositivo precisa que la entrega de las arras de retractación sólo es válida en los contratos preparatorios y concede a las partes el derecho de retractarse de ellos.

El texto del artículo 1481º consigna los efectos de la retractación.

Dentro de los efectos se menciona que si se retracta la parte que entrega las arras, las pierde en provecho del otro contratan-te. Por el contrario, si se retracta quien re-cibe las arras, debe devolverlas dobladas al tiempo de ejercitar el derecho.

El artículo 1482º considera la posibilidad de la renuncia al derecho de retractación, al mencionar que la parte que recibe las arras puede renunciar al derecho de retractación.

Finalmente, el texto del artículo 1483º regula el destino de las arras por contrato defi nitivo. Allí se precisa que si se celebra el contrato defi nitivo, quien recibe las arras las devolverá de inmediato o las imputará sobre su crédito, según la na-turaleza de la prestación.

4. La Utilidad de las Arras en los Contratos de Compraventa de Inmuebles

La entrega de arras de retractación sólo es válida en los contratos preparatorios y concede a las partes el derecho de re-tractarse de ellos, tal como lo establece el artículo 1480º del Código Civil de 1984. Para que existan las arras de retracta-ción, es necesario que exista un contrato preparatorio, el cual es un compromiso que asumen las partes para celebrar en el futuro un contrato defi nitivo. Se debe señalar que el plazo del compromiso de contratar no será mayor de un año y cualquier exceso se reducirá a este límite.

Así, si lo que se busca es asegurar la trans-ferencia de un inmueble se entregarán las arras como una señal que el contrato defi nitivo se realizará. Al tratarse de arras de retractación, existe la posibilidad que la parte que las entregó se retracte de la decisión de adquirir el inmueble por lo que se le penaliza perdiendo las arras a favor de la persona que está vendiendo. Si por el contrario, es la parte que recibe las arras quien ya no desea transferir el inmueble tendrá como penalidad la de-volución del doble de las arras entregadas como señal.

En el caso de las arras de confi rmación, lo que se aprecia es que las partes tienen la intención de formalizar un acuerdo de transferencia de bienes inmuebles y por ello se entregan las arras, de este modo el vendedor asume que existe un compromi-so mayor que si se tratara de las arras de retractación. Este tipo de contrato permite asegurar la adquisición del inmueble.

5. Las Implicancias Tributarias de la Entrega de Arras en el IGV

5.1. Las operaciones en las cuales puede existir la entrega de arras

Al revisar el artículo 1º del TUO de la Ley del IGV, aprobado por Decreto Supremo Nº 055-99-EF y normas modifi catorias, se observa que, entre otras operaciones gravadas con dicho tributo, se encuentran (i) la venta de bienes muebles; (ii) la pri-mera venta de los inmuebles efectuado por el constructor; y (iii) los contratos de construcción que son celebrados entre dos partes contratantes. Estas operaciones al estar gravadas con el IGV, toman como re-ferencia una determinada base imponible sobre la cual se aplica la tasa del 19%.

5.2. La base imponible que se utiliza para el cálculo del IGV señaladas por Ley

Así, en el caso de la venta de bienes muebles, se toma como referencia para efectos del cálculo del IGV al valor de venta de los bienes, ello conforme lo determina el literal a) del artículo 13º de la Ley del IGV.

En el caso de la primera venta de in-muebles efectuado por el constructor de los mismos, se considera como base imponible el ingreso percibido en la venta de inmuebles, con exclusión del correspondiente al valor del terreno5, de conformidad con lo establecido por el literal d) del artículo 13º de la Ley del IGV.

5 Sobre este tema recomendamos revisar un trabajo titulado “La exclusión del valor del terreno en la primera venta de inmuebles efectuado por el constructor ¿Conoce la manera correcta de efectuarla para efectos del IGV? ALVA MATTEUCCI, Mario. Dicho trabajo fue publicado en la revista Actualidad Empresarial Nº 215, correspondiente a la segunda quincena de setiembre de 2010. Página I-4. También puede ser consultado en la siguiente dirección web: http://blog.pucp.edu.pe/?amount=0&blogid=2163&query=terreno

Actualidad Empresarial

IÁrea Tributaria

I-3N° 216 Primera Quincena - Octubre 2010

Finalmente, en esta selección de tres su-puestos gravados con el IGV encontramos a los contratos de construcción, respec-to de los cuales se considera como base imponible el valor de la construcción, tal como lo determina el literal c) del artículo 13º de la Ley del IGV.

Según se observa en estas tres operacio-nes, la propia norma que aprueba el IGV determina los elementos que se toman como referencia en la base imponible; es decir, que se estaría cumpliendo dos prin-cipios, el primero de ellos es el Principio de Legalidad, ya que se está aprobando el IGV con una Ley, y también el Principio de Reserva de Ley, ya que los elementos distintivos del IGV como el sujeto activo, el sujeto pasivo, la tasa y la alícuota son aprobados también por Ley.

5.3. La entrega de arras y su infl uencia en la determinación de la base imponible del IGV

Al revisar el Reglamento de la Ley del IGV, observamos que en el artículo 3º se esta-blecen ciertas reglas aplicables con relación al nacimiento de la obligación tributaria, dentro de las cuales se incluyen operacio-nes de ventas de bienes muebles; primera venta de inmuebles efectuado por el cons-tructor y los contratos de construcción. Las reglas se detallarán a continuación:

5.3.1. En el caso de la venta de bienes muebles

Aquí el numeral 3 del artículo 3º del Re-glamento de la Ley del IGV precisa reglas aplicables al nacimiento de la obligación en caso de pagos parciales. Puntualmente determina que en el caso de la venta de bienes muebles, los pagos recibidos anticipadamente a la entrega del bien o puesta a disposición del mismo, dan lugar al nacimiento de la obligación tributaria, por el monto percibido. En este caso, no da lugar al nacimiento de la obligación tributaria, la entrega de dinero en calidad de arras de retractación, antes que exis-ta la obligación de entregar o transferir la propiedad del bien, siempre que éstas no superen en conjunto el quince por ciento (15%) del valor total de venta. En caso de superar dicho porcentaje, se producirá el nacimiento de la obligación tributaria por el importe total entregado.

5.3.2. En el caso de servicios prestados por establecimientos de hospeda-je, la obligación tributaria nacerá con la percepción del ingreso, inclusive cuando éste tenga la calidad de de-pósito, garantía, arras o similares. Si se observa, en este caso no existe un mínimo ni máximo respecto a la men-ción de la entrega de arras, por lo que en este caso si se entregan arras por cualquier monto, existirá nacimiento de la obligación tributaria.

5.3.3. En la primera venta de inmue-bles, se considerará que nace la

obligación tributaria en el momento y por el monto que se percibe, inclu-sive cuando se le denomina arras de retractación siempre que éstas superen el quince por ciento (15%) del valor total del Inmueble.

En todos los casos, las arras confi rma-torias se encuentran gravadas con el Impuesto.

5.3.4. En cuanto al nacimiento de la obligación en el caso de contratos de construcción, el numeral 4 del ar-tículo 3º del Reglamento de la Ley del IGV menciona que respecto al inciso e) del artículo 4º de la Ley del IGV De-creto, la obligación tributaria nace en la fecha de emisión del comprobante de pago por el monto consignado en el mismo o en la fecha de percepción del ingreso por el monto percibido, lo que ocurra primero, sea éste por concepto de adelanto, de valorización periódica, por avance de obra o los saldos respectivos, inclusive cuando se les denomine arras. Tratándose de arras de retractación, la obligación tributaria nace cuando éstas superen el quince por ciento (15%) del valor total de la construcción.

5.3.5. Las arras de retractación y las arras confirmatorias y su papel en el nacimiento de la obligación tributaria. ¿Se viola el Principio de Reserva de Ley?

Salvo en el caso de las arras entre-gadas en los contratos por servicios prestados por establecimientos de hospedaje, en donde no se exige monto mínimo la obligación tributaria nace para efectos del IGV cuando las mismas sean entregadas.

En los casos en los que la entrega de arras de retractación supere el quince por ciento (15%) de los montos que correspondan al contrato, en la venta de bienes muebles, la primera venta de inmuebles efectuada por el constructor y en los contratos de construcción se aprecia que la norma reglamentaria determina reglas en las cuales la obligación tributaria nace pero no por el cumplimiento de los supuestos señalados en la Ley del IGV, sino que a tra-vés de ciertas “precisiones” se determina el nacimiento de la obligación tributaria por vía reglamentaria.

Ello podría traer como consecuencia que se estaría violando el Principio de Reserva de Ley, toda vez que por una norma de jerarquía menor que la Ley se están pre-sentando nuevos supuestos que la norma no señaló.

Lo mismo puede presentarse en el caso de las arras confi rmatorias, ya que en ese supuesto el reglamento considera que nace la obligación tributaria por cualquier monto entregado, habida cuenta que el deseo de las partes en la entrega de este tipo de arras es la celebración del contrato.

En este mismo sentido Villanueva Gu-tiérrez manifiesta que: “Los montos entregados en calidad de arras se producen en el marco de contratos preparatorios de compraventa. Por esta razón, en este caso, la norma reglamentaria excede la Ley, puesto que está regulando el nacimiento de la obligación tributaria para supuestos no comprendidos en el hecho generador”6.

Reiteramos que el incluir supuestos de afectación en el Reglamento del IGV dis-tintos a los señalados en la Ley del IGV puede originar una violación al Principio de Reserva de Ley. En este punto coinci-dimos con lo expresado por Villanueva Gutiérrez cuando precisa con respecto a la norma reglamentaria lo siguiente: “Esta previsión normativa debería estar en la Ley y no en la vía reglamentaria. Se está regulando el nacimiento de la obligación tributaria en un supuesto en el que aún no existe el hecho gravado. Si bien entendemos que el propósito es evitar prácticas antielusivas de los contribuyentes, eso no signifi ca que deba prescindirse del Principio de Reserva de Ley. Por el contrario, el respeto de dicho principio constituye una mayor garantía para el contribuyente”7.

6. ¿Se Debe Emitir Comprobante de Pago por la Entrega de Arras?

Si bien es cierto que las arras se encuen-tran respaldadas en un acuerdo por escri-to que fuera suscrito por las partes, el cual puede estar en un documento privado de respaldo, minuta o una Escritura Pública, ello servirá como probanza del hecho con efectos civiles y/o comerciales. Este sustento puede servir si la entrega de las arras es otorgada por una persona natural sin negocio o empresa a favor de otra per-sona que no ejerza actividad comercial.

Pero, qué sucede si quien recibe las arras es una empresa que se dedica de mane-ra habitual a la edifi cación y posterior venta de los inmuebles, allí ¿existirá la obligación que esta empresa emita el comprobante de pago por la percepción de las arras?

Al revisar el Reglamento de Comproban-tes de Pago, aprobado por Resolución de Superintendencia Nº 007-99/SUNAT y normas modifi catorias, se aprecia que en el artículo 5º se regula la oportunidad de la entrega de los comprobantes de pago, precisándose que en los casos de entrega de depósito, garantía, arras o similares, cuando impliquen el nacimiento de la obligación tributaria para efectos del impuesto, se deberá entregar el compro-bante en el momento de la entrega de las arras y por el monto percibido.

6 VILLANUEVA GUTIÉRREZ, Walker. “Estudio del Impuesto al Valor Agregado en el Perú: Análisis, Doctrina y Jurisprudencia”. Lima: Universidad ESAN : Tax editor, 2009. Página 252.

7 VILLANUEVA GUTIÉRREZ, Walker. Óp. cit. Páginas 259-260.

Instituto Pacífi co

I

I-4 N° 216 Primera Quincena - Octubre 2010

Informes Tributarios

La Regla de Valor de Mercado en la Legislación Tributaria Nacional (Parte I)

Autor : Dr. Daniel Arana*

Título : La Regla de Valor de Mercado en la Legis-lación Tributaria Nacional (Parte I)

Fuente : Actualidad Empresarial, Nº 216 - Primera Quincena de Octubre 2010

Ficha Técnica

* Abogado. Docente PUCP, UNMSM y USMP.

1. IntroducciónComo sabemos, con la intención de evitar la generación de un perjuicio fi scal para el Estado, para propósitos principalmente del Impuesto a la Renta (IR) se requiere que toda operación se efectúe al valor que hubieran pactado partes indepen-dientes en condiciones normales, esto es a valor de mercado, estableciendo nuestra legislación impositiva directivas específi cas para determinar el valor de mercado en las operaciones comerciales que impliquen venta de bienes o presta-ción de servicios.

En efecto, bajo el entendimiento que el valor de mercado representa el valor vi-gente de un bien o servicio donde se va a desarrollar una operación entre proveedor y cliente, se pretende que el sujeto pasivo de la obligación fi scal no tribute sobre la base imponible que hubiera establecido a su libre arbitrio, sino en función a las disposiciones vertidas para el efecto fundamentalmente en los artículos 32° y 32-A° de la Ley del Impuesto a la Renta (LIR) y normas reglamentarias aplicables. De no observarse las reglas de valor de mercado pertinentes, la Administración Tributaria podría efectuar los ajustes co-rrespondientes, de modo que la operación tribute sobre el valor considerado como de mercado, situación que hoy en día viene generando no pocas controversias con la Superintendencia Nacional de Ad-ministración Tributaria (Sunat) durante los procedimientos de fi scalización que viene efectuando en la actualidad.

El objetivo del presente artículo no es solamente analizar las principales aplica-ciones, características y efectos tributarios derivados del uso de la regla de valor de mercado, sino exponer además, tanto las principales acotaciones practicadas por la Sunat, en relación con el precitado pa-rámetro fi scal, como también llamativas y controvertidas situaciones que se pre-sentan en la práctica al aplicar el mismo.

2. El concepto de valor de mer-cado, la norma general con-

tenida en el artículo 32° de la LIR y las reglas de Precios de Transferencia (PT)

De acuerdo a lo mencionado en los pá-rrafos precedentes, el valor de mercado, concepto jurídicamente indeterminado, no es sino una regla de valoración a seguir por los contribuyentes en la realización de sus actividades económicas, de modo tal que dichos sujetos pasivos no soslayen su carga fi scal, sea reduciendo indebi-damente la base imponible del tributo o incrementando signifi cativamente la misma con la fi nalidad de utilizar escudos fi scales (pérdidas tributarias, saldo a favor de ejercicios anteriores, entre otros).

Al respecto, el Valor de Mercado se encuentra contemplado en el artículo 32° de la LIR, indicando –entre otros preceptos– que en los casos de ventas, aportes de bienes y demás transferencias de propiedad, de prestación de servicios y cualquier otro tipo de transacción a cualquier título, el valor asignado a los bienes, servicios y demás prestaciones, para efectos del Impuesto, será el de mercado. Si el valor asignado difi ere al de mercado, sea por sobrevaluación o subvaluación, la Sunat procederá a ajus-tarlo tanto para el adquiriente como para el transferente.

De la norma precitada, es el caso observar que la misma presenta peculiaridades a considerar, siendo una de ellas la expre-sión “a cualquier título”1, toda vez que al interpretar que la misma alcanza también a los servicios y demás transacciones, ello podría llevar a al controvertida afi rmación de que los servicios gratuitos también se encontrarían gravados por su valor de mercado, en aplicación de la referida expresión.

Al respecto, no nos encontramos de acuerdo con quienes sostienen que al apli-car las normas de valor de mercado, ello convierte en operaciones efectivamente gravadas con el IR a las prestaciones de servicios a título gratuito, toda vez que, tanto la disposición contenida en el artículo 32° de la LIR, como las nor-mas de PT contempladas en el artículo 32º-A del mismo cuerpo normativo, son estrictamente reglas de valoración de operaciones, cuyo fi n último únicamente es asegurar que la valoración pactada por las partes no genere perjuicio fi scal al encontrarse por debajo o por encima del valor de mercado. Así las cosas, al ser úni-camente parámetros de valoración tanto 1 Introducida en el artículo 32º de la LIR a través de la Ley Nº 28655,

vigente desde el 1 de enero de 2006.

lo dispuesto en el artículo 32° de la LIR, como también las normas de Precios de Transferencia, tales reglas de valoración de operaciones no pueden ser utilizadas para crear nuevos supuestos gravados, como sucedería de pretenderse afi rmar que en aplicación de las reglas de valor de mercado y/o de PT los servicios gratuitos se transforman en servicios gravados.

Para mayor referencia, existen también ciertas opiniones en el sentido de que en aplicación de las precitadas normas de valoración el tratamiento de los servicios gratuitos también se vería alterado en lo que al Impuesto General a las Ventas respecta. En efecto, consideramos tam-bién erróneo dicho razonamiento, toda vez que las normas de valor de mercado constituyen la regla de valoración del IR por antonomasia, mas no así son regla de valoración del IGV, siendo mas bien en el caso de este último impuesto sólo una potestad de la Administración Tributaria en cuanto a su aplicación.

Basamos nuestro razonamiento en el hecho que, en cuanto a valoración de operaciones se refi ere, nuestro sistema tributario se caracteriza por contar en este aspecto con una estanqueidad de valoración, esto es, cada tributo observa su propia forma de valoración, de modo tal que mientras que respecto del IR son aplicables tanto las normas generales de valor de mercado como las reglas de PT, por el lado del IGV las operaciones se mesuran en función a la contraprestación pactada, aplicándose las normas de valor de mercado únicamente en forma facul-tativa por la Administración Tributaria exclusivamente en aquellos casos en los cuales la contraprestación pactada se en-contrara por debajo del valor de mercado.

En ese orden de ideas, si por ejemplo un taller de mecánica prestara a título gratuito el servicio de reparación de la fl ota de buses de una empresa de trans-porte interprovincial, emitiendo además la factura correspondiente consignando la leyenda “servicio prestado a título gratuito”, dicha prestación no debería encontrarse sujeta al IGV, toda vez que la contraprestación pactada es cero, circunstancia que, además de evidenciar la valoración diferenciada existente en ambos impuestos, ratifi ca a la vez que el IGV no resulta aplicable a servicios prestados a título gratuito.

Consecuentemente, de las consideracio-nes expuestas arribamos a la conclusión que resulta cuestionable interpretar que en aplicación de reglas de valor de mer-

Actualidad Empresarial

IÁrea Tributaria

I-5N° 216 Primera Quincena - Octubre 2010

cado se pretenda la afectación con el IR y con el IGV, la prestación de servicios a título gratuito, considerando que la fi nalidad de dichas reglas es incompati-ble con la creación de nuevos supuestos gravados y que además no constituyen la regla de valoración aplicable para efectos del IGV. No es menos importante men-cionar que aún cuando se insistiera en pretender determinar valor de mercado en servicios prestados a título gratuito, el propio artículo 32° no menciona entre sus numerales, fi jados para el efecto, cómo se procede en el caso de la prestación a título gratuito de servicios, circunstan-cia que brinda mayor consistencia a la aseveración, consiste en que no puede afectarse a tributos un servicio gratuito sirviéndose de reglas de valoración, como lo es tanto el artículo 32° como las reglas de PT indicadas en el artículo 32-A° del mismo texto legal.

Por otro lado, la norma misma presenta determinadas falencias, teniendo en cuenta que no brinda una definición expresa de lo que debe entenderse por valor de mercado, situación que facilita la aparición de contingencias tributarias pues en no pocas ocasiones, el valor de mercado determinado por el contribuyen-te no se equipara a aquel considerado por la Administración Tributaria al momento de realizar una intervención fi scal, no ha-biendo una determinación objetiva, sino más bien subjetiva del valor de mercado.

Sobre el particular, debe tenerse en consi-deración que el valor de mercado puede ser teóricamente establecido aplicando la denominada teoría objetiva del valor de mercado, bajo la cual se considera que lo idóneo es:

a. Contar con un valor de mercado tri-butario positivizado distinto a aquel pactado libremente por las partes; y/o,

b. Habilitar a la Administración Tribu-taria a recalcular el valor libremente pactado por las partes y en función a ello practicar las acotaciones pertinen-tes; y/o,

c. Fijar presunciones Iuris et de Iure para practicar acotaciones sobre valo-res fi cticios y ajenos a los libremente acordados

De las aseveraciones antes indicadas se desprende entonces que, en aplicación de la teoría objetiva del valor de mercado, podrían resultar gravables los servicios prestados a título gratuito, pues esta teo-ría involucra que todo servicio cuente con valores preestablecidos en normas legales.

En contraprestación a la teoría antes se-ñalada, nos encontraríamos ante la teoría subjetiva del valor de mercado, de acuer-do con la cual la valuación económica de bienes y servicios se realiza en forma totalmente subjetiva por las partes, no

existiendo valores prefi jados normativa-mente para propósitos tributarios.

En efecto, al permitirse mediante esta tendencia que el valor de un servicio pue-da fi jarse en forma subjetiva y arbitraria por el contribuyente, lo que se persigue es respetar la libertad contractual de los agentes económicos en cuanto a la valo-ración de sus operaciones, siempre que la valoración efectuada no responda a una fi nalidad fraudulenta, lo cual implica que, a diferencia de la teoría objetiva explicada en los párrafos precedentes, se admitan presunciones iuris tantum, esto es presun-ciones que admiten prueba en contrario, situación que permitirá al contribuyente que ante el escenario de un recálculo del valor de mercado por la Administración Tributaria, éste pueda evitar acotaciones demostrando las razones por las cuales consideró el valor de mercado cuestio-nado por el ente fi scalizador.

En línea con los razonamientos antes indicados, es de apreciarse que la teoría subjetiva del valor de mercado sería la predominante en el artículo 32° de la LIR, toda vez que del texto del mismo se aprecia que permite acreditar el valor de mercado de las operaciones utilizando para el efecto recursos que no necesaria-mente son los indicados taxativamente en los numerales 1 al 5 del referido artículo. Así por ejemplo, si bien el numeral 3 del precitado artículo 32 establece que el valor de mercado estará dado por el valor de tasación, en aquellos casos en los que se trate de bienes respecto de los cuales no se realicen transacciones frecuentes en el mercado (i.e. bienes del activo fi jo), la Administración Tributaria viene aceptan-do como referencia a la revista Automás como sustento del valor de mercado de vehículos enajenados por empresas a terceros. Como advertimos, al aceptar la Administración que el contribuyente pueda pactar libremente el valor de las operaciones y que luego éste pueda sus-tentar dicha valoración con recursos que en forma fehaciente e indubitable logren dicho efecto, nos encontraríamos ante un artículo 32° basado más en la teoría subjetiva que en la objetiva, de acuerdo con las consideraciones expuestas en los parágrafos precedentes2.

No obstante lo anterior, debemos advertir al lector que en una eventual fi scalización, pese al desarrollo realizado anteriormen-te, no resulta ajeno a la realidad que la Sunat, a través de sus inspectores fi scales, pretenda desconocer la vocación subjetiva del referido artículo 32° y aplicarlo con una orientación totalmente objetiva, sin admitir prueba en contrario opuesta

2 Sobre el particular recomendamos revisar la Resolución del Tribunal Fiscal Nº 925-3-1997 en donde se hace prevalecer el precio de compra real comprendido en el pacto –precio acreditado por diversos medios por el contribuyente– por sobre la presunción absoluta aplicada por la Sunat, sirviéndose para el efecto en el criterio de la teoría objetiva del valor de mercado

por el contribuyente para desvirtuar la eventual revaloración practicada por la Administración Tributaria durante una fi scalización.

Asimismo, otro frente desde el cual es ma-nifi esto que el valor de mercado normado en el artículo 32º de la LIR no puede ser determinado bajo una perspectiva objeti-va, radica en el hecho que, si entendemos que dicho artículo es de tendencia sub-jetiva y que por ende admite prueba en contrario, no puede entenderse al valor de mercado como una determinación sobre base presunta, toda vez que la de-terminación del valor de mercado puede respaldarse en cualquier documento que en forma fehaciente acredite dicho valor para propósitos fi scales.

Es del caso mencionar que, al persistir la Administración Tributaria en su pretensión de enfocar en forma objetiva el precitado artículo 32° de la LIR, no sólo persigue una mayor recaudación, sino que además colateralmente incrementa sus costos al tener que incurrir en mayores tiempos en sus labores de fi scalización respecto de aquellos contribuyentes a los cuales les exige sustentar la determinación del valor de mercado de sus operaciones comercia-les, toda vez que si aceptara la valoración efectuada por las partes, acreditada con documentación no prevista en los literales del 1 al 5 del referido artículo 32°, pero plenamente fehaciente, la fi scalización se realizaría en forma más dinámica y no se prolongaría en la forma que viene ocurriendo durante los últimos procesos de verifi cación de obligaciones tributarias.

Asimismo, otro aspecto que la Sunat debería tener en consideración, radica en el hecho que, si bien de aceptar el criterio subjetivo del valor de mercado ello podría incidir negativamente en cuanto al IR a recaudar del lado del pro-veedor del bien o servicio, dicho efecto se vería compensado en la parte del ad-quirente o usuario, toda vez que éste, en contraposición al proveedor, tendría un menor cargo a resultados y por ende una mayor obligación tributaria por calcular y regularizar. En todo escenario en que la Administración Tributaria discrepe con el contribuyente respecto del valor de mercado de una operación, la carga de la prueba corresponderá al fi scalizador, debiendo éste demostrar que el valor asignado por las partes no corresponde al de mercado. Así por ejemplo, si el auditor encargado tuviera observaciones respecto del método y rangos aplicados en un Estudio de Precios de Transferencia (EPT) para determinar el valor de mercado en-tre entidades vinculadas, dicho inspector fi scal se verá en la obligación de sustentar sus objeciones oponiendo para el efecto otro EPT para poder desvirtuar la deter-minación efectuada por el contribuyente.

Ahora bien, el artículo 32º previamente comentado se dirige fundamentalmente

Instituto Pacífi co

I

I-6 N° 216 Primera Quincena - Octubre 2010

a las operaciones realizadas entre partes no vinculadas económicamente, habida cuenta que para aquellos sujetos que sí guardan vinculación para efectos tribu-tarios, deberán observarse los preceptos normativos indicados principalmente tanto en el artículo 32-A° de la LIR como en el artículo 117° de su reglamento, los mismos que tienen que ver con PT.

Al respecto, en forma preliminar debe tenerse en consideración que en térmi-nos generales, podríamos ensayar una defi nición para PT, aseverando que los mismos no son sino los precios pactados entre empresas vinculadas con fi nes de optimización tributaria y económica, la misma que puede verse refl ejada en penetración de mercados, obtención de ventajas competitivas en otras plazas comerciales, entre otros.

Así por ejemplo, en su intención de opti-mizar sus cargas fi scales, si una empresa peruana pactara con su vinculada situada en Bélgica la adquisición de un software en US$ 1,000,000, es indudable que, si bien la empresa domiciliada en el Perú podría estar pagando por dicho intangible un precio muy superior al de mercado, ello le permitiría a la vez morigerar en forma signifi cativa su carga tributaria, toda vez que el mayor cargo a resultados deriva-do de la operación con su vinculada no domiciliada incidirá en la determinación de la renta neta gravable anual, lo cual podría devenir en un perjuicio fi scal que sería inmediatamente observado por la Administración Tributaria.

En efecto, en casos como el expuesto, con el objetivo de evitar que las partes vinculadas puedan abusar de la subjeti-vidad en la determinación del valor de mercado de las operaciones y por tanto perjudicar al fi sco nacional, las normas de PT contempladas en la legislación del IR contienen lineamientos internacional-mente aceptados por la Organización para la Cooperación y Desarrollo Eco-nómico (OCDE), los mismos que tienen por fi nalidad proteger la base imponible en las operaciones intercompany, esto es, efectuadas entre empresas vinculadas ubicadas internacionalmente en distintas jurisdicciones pero confortantes de un mismo grupo económico.

Asimismo, otra finalidad que puede perseguir los Estados con la aplicación de tales lineamientos de valoración es nada menos que evitar estrategias fi scales dirigidas a desviar resultados contables positivos (utilidades) o negativos (pérdi-das) originadas en un Estado hacia otro de menor imposición o con mayores benefi cios tributarios aplicables, restrin-giendo cada vez más la posibilidad de que las partes manipulen el valor de sus operaciones. Asimismo, la aplicación de dichos lineamientos permite crear ele-

mentos de los cuales puede servirse la Administración Tributaria para verifi car, tanto si las operaciones son fehacientes, como también las circunstancias que lle-varon a las partes a pactar un valor por debajo del precio que se cobrarían entre sí partes no vinculadas en condiciones iguales o similares.

Por lo general, los PT implican un dife-rencial entre el precio pactado entre vin-culadas y el precio de competencia fi jado por empresas independientes actuando en circunstancias iguales o similares en el mercado (principio Arm´s Length). De requerir la Administrativa Tributaria corregir la valoración de las operaciones susceptibles de ser regidas por las normas de PT, deberá efectuar para el efecto un ajuste –previo análisis de comparabilidad utilizando el principio Arm´s Length– dirigido a llevar la operación a valor de mercado y recuperar así la indebida disminución de la base imponible.

En consecuencia, teniendo en cuenta los alcances y la normatividad antes indica-dos, se tiene que tanto la norma general de valor de mercado como las reglas de PT constituyen únicamente parámetros de valoración, mas no son instrumentos de creación de nuevos supuestos gravados no previstos expresamente en la legislación tributaria pertinente.

Finalmente, es del caso señalar que, si bien el artículo 32° de la LIR señala tex-tualmente “(…). SI el valor asignado por las partes difi ere al de mercado, sea por sobrevaluación o subvaluación, la Super-intendencia Nacional de Administración Tributaria - Sunat procederá a ajustarlo tanto para el adquirente como para el transferente”, ello no se cumple total-mente en la práctica, toda vez que si bien la ley hace referencia al ajuste bilateral, en la mayoría de los casos sólo se produce el ajuste unilateral. Así por ejemplo, no resulta ajeno a la realidad que, si apli-cando las reglas de valor de mercado, la Administración Tributaria ajusta los ingresos del proveedor, exigiéndole luego regularice éste el IR dejado de pagar, la Sunat no se dirige luego al adquirente o usuario para efectuarle también el ajuste pertinente y concederle un mayor gasto o deducción para efectos de su IR anual, convirtiéndose fi namente en un ajuste unilateral.

Si bien es posible opinar que, en el su-puesto en que la Sunat no otorgue mayor deducción al adquirente o usuario éste podría tener derecho a solicitar devo-lución por el pago en exceso del IR que eventualmente pudiera haber realizado, como consecuencia de haber aplicado un menor gasto, observamos que en la actualidad dichas solicitudes no llegan a ser presentadas por temor a una ulterior fi scalización.

3. Principales riesgos tributarios derivados de la aplicación de normas de valor de mercado

Como lo habíamos indicado previamente, en una eventual fi scalización la Admi-nistración Tributaria no necesariamente convalida el criterio seguido por el contri-buyente para fi jar el valor de mercado de sus operaciones, surgiendo así una nueva determinación del mismo por la Adminis-tración Tributaria con las correspondientes resoluciones de determinación o multa que pudieran surgir al respecto.Al respecto, si por ejemplo tenemos como situación práctica que la empresa Modelo S.A., domiciliada en el Perú y subsidiaria de Modelo S.L. domiciliada en España, contrata con su matriz un servicio de outsourcing informático prestado en forma remota por US$ 1,000,000, abonando fi nalmente dicho honorario sin retención del IR alguna, dicho contribuyente domi-ciliado estaría enfrentando por lo menos tres contingencias fi scales.En efecto, la primera de ellas radicaría en la omisión de retener el IR con una tasa del 30%, toda vez que pese a prestarse el ser-vicio íntegramente en el exterior, el mismo califi caría como renta de fuente peruana en la modalidad de servicio digital, toda vez que es esencialmente automático y se vale del Internet para su prestación. En se-gundo orden, al tratarse de una operación intercompany, la Administración Tributaria podría exigir a Modelo S.A. sustente en base a normas de PT que adquirió el ser-vicio a valor de mercado y no tomando como fundamento las reglas generales de valor de mercado del artículo 32°, debien-do mostrar para el efecto el EPT correspon-diente que indique el método utilizado, los rangos intercuartiles correspondientes, los comparables externos (de ser el caso), las razones para descartar otros métodos para el cálculo de PT, entre otros. De no contarse con el referido EPT ni con los documentos que sustenten el cálculo de los mismos, se incurrirá en infracción sancionable con las multas a que hace referencia el Código Tributario en la tabla correspondiente3, in-dependientemente del ajuste que la Sunat pueda practicar respecto de la afectación al gasto por US$ 1,000,000 al no sustentar Modelo S.A. que dicho precio pagado a su vinculada era el de mercado.Finalmente, y en tercer lugar, la Administra-ción Tributaria podría exigir a Modelo S.A. el pago del IGV por utilización en el país de servicios prestados por no domiciliados más los intereses moratorios correspondientes, toda vez que si bien el servicio informático se prestó fuera del país, se utilizó en el mismo para los fi nes de la empresa. No obstante ello, el IGV acotado por la Admi-nistración puede constituir crédito fi scal válido para la Compañía.

3 Revisar para el efecto la Tabla I de infracciones del Código Tributario, los numerales 25 y 27 del artículo 177º del referido cuerpo legal.

Informes Tributarios

Continuará en la siguiente edición...

Actualidad Empresarial

IÁrea Tributaria

I-7N° 216 Primera Quincena - Octubre 2010

Actu

alid

ad y

Apl

icac

ión

Prác

tica

El Crédito Tributario por Reinversión en la Industria Editorial

Autor : C.P.C. Josué Alfredo Bernal Rojas

Título : El Crédito Tributario por Reinversión en la Industria Editorial

Fuente : Actualidad Empresarial, Nº 216 - Primera Quincena de Octubre 2010

Ficha Técnica

1. IntroducciónCon la fi nalidad de fomentar la industria editorial y sobre todo el fomento de la lectura, la creatividad intelectual, el conocimiento, la cultura, incentivar la creatividad de los autores peruanos; asimismo, establecer mecanismos para difundir nacional e internacionalmente sus obras, contribuir a satisfacer las nece-sidades culturales, educativas, científi cas, tecnológicas y propiciar las condiciones necesarias para incorporar a la legalidad, la producción de libros y productos editoriales afi nes, que se encuentren al margen de la misma, se ha dado la Ley Nº 28086 - Ley de Democratización del Libro y de Fomento de la Lectura, en adelante la Ley; es así que esta pujante industria goza de ciertos benefi cios tri-butarios, entre los que destaca el crédito por reinversión que se aplica para fi nes del Impuesto a la Renta que veremos a continuación.

2. Defi nicionesA fi n de una mejor comprensión de los alcances de la norma mencionada es ne-cesario tener presente el signifi cado de los términos que a continuación se indican:

Actividad editorial: Conjunto de ope-raciones a cargo de la industria editorial que permiten el proceso de fi jación de la obra o creación intelectual en un soporte material o su almacenamiento por medios electrónicos, con la fi nalidad de divulgarla. Comprende las fases de edición, producción, distribución y co-mercialización en librerías o por medios electrónicos.

Autor: Creador intelectual de una obra, en los términos que establece la Ley sobre el Derecho de Autor.

Diagramador: Persona que realiza un dibujo, un gráfi co o un esquema de la distribución de una composición tipográfi ca.

Distribuidor de libros: Persona natural o jurídica Domiciliada en el país, encargada de la comercialización mayorista de libros y productos editoriales afi nes.

Edición: Proceso técnico y creativo por el que el editor conduce y fi nancia el proyec-to editorial hasta darle forma de libro o de producto editorial afín, con el objeto de ponerlo a disposición del público.

Editor: Persona natural o jurídica domici-liada en el país que, en virtud de contrato celebrado con el autor o sus derechoha-bientes, adquiere la facultad de utilizar y explotar la obra intelectual, asumiendo la iniciativa y la responsabilidad de editarla en forma de libro o formatos editoriales afines con la finalidad de divulgarla. Mediante un proceso técnico y creativo, el editor conduce y fi nancia el proyecto editorial hasta darle forma de libro, o de producto editorial afín, a la obra intelec-tual a su cargo, con el objeto de ponerla a disposición del público. Es también el promotor de las obras de los autores con los que contrata. El editor, como parte de la actividad editorial, articula los procesos de corrección, diagramación, diseño gráfi co y fi jación del texto en los soportes correspondientes (preprensa). Es el responsable de la calidad material del producto fi nal.

Empresas editoriales y libreriles: Perso-nas jurídicas especializadas en la edición, distribución, promoción y comerciali-zación del libro y productos editoriales afi nes, considerados en la Ley.

Impresor: Persona natural o jurídica domiciliada en el país a cargo de la re-producción gráfi ca del libro o productos editoriales afi nes, mediante los procesos propios de la industria gráfi ca.

Industria editorial o industria cultural del libro: Sector editorial y librero na-cional, encargado de editar, imprimir y/o distribuir obras científi cas, educativas y literarias en forma de libros o productos editoriales afi nes, que son puestos a dis-posición del público por cualquier medio conocido o por conocerse. Comprende, en forma concatenada a agentes litera-rios, editores, distribuidores y libreros. La industria gráfi ca participa de dicha cadena sólo cuando suministra el servicio de producción industrial del libro o de productos editoriales afi nes cuando son impresos en soporte material.

Industria gráfi ca: Sector fabril encargado de los procesos industriales mediante los cuales se reproduce el libro impreso o productos editoriales afi nes en soporte material. Esos procesos requieren de una materia prima básica (papel) y de un insumo básico (tintas) y se realizan em-pleando placas fotosensibles y máquinas impresoras (o su equivalente en procesos

digitales). Complementa estos procesos la fase de encuadernación del libro o productos editoriales afi nes.

International Standard Book Number - ISBN: Código alfanumérico empleado para normalizar internacionalmente el registro y la identifi cación del libro y los productos editoriales afi nes, para facilitar su circulación.

International Standard Music Number - ISMN: Código alfanumérico empleado para normalizar internacionalmente el registro y la identifi cación de las publi-caciones musicales o fonográfi cas, para facilitar su circulación.

International Standard Serial Number - ISSN: Código alfanumérico empleado para normalizar internacionalmente el registro y la identifi cación de las publica-ciones seriadas o periódicas.

Librería: Establecimiento comercial legalmente establecido en el país cuya actividad principal es la comercialización al público del libro y productos afi nes, al menudeo.

Librero: Persona natural o jurídica domi-ciliada en el país, que se dedica principal-mente a la venta de libros y productos editoriales afines en establecimientos legalmente habilitados y de libre acceso al público.

Libro: Medio unitario, no periódico, a través del cual el autor comunica su obra con el fi n de transmitir conocimientos, opiniones, experiencias y/o creaciones científi cas, artísticas o literarias. Es el objeto de la actividad editorial, tanto en su formato impreso como en su formato digital (libros en edición electrónica), o en formatos de audio o audiovisuales (libros hablados en casetes, discos com-pactos u otros soportes), o en escritura en relieve (sistema Braille); comprende todas las formas de libre expresión crea-tiva, educativa o de difusión científi ca, cultural y turística.

Libro electrónico: Texto editado y re-producido por medios electrónicos para su transmisión, utilización y explotación total o parcial a través de Internet u otras vías informáticas. El libro electrónico tiene el mismo régimen de protección que el libro impreso y los productos editoriales afi nes. Se consideran como soportes para libros electrónicos el disco compacto o CD (Compact Disc), la cinta digital de audio o DAT (Digital Audio Tape), el dis-co digital de video o DVD (Digital Video Disc), así como todo soporte en material

Instituto Pacífi co

I

I-8 N° 216 Primera Quincena - Octubre 2010

Actualidad y Aplicación Práctica

o tecnología conocida o por conocerse, apto para la fi jación y reproducción de la obra intelectual.

Preprensa: Conjunto de procesos téc-nicos que hacen posible la fi jación, en una matriz, del contenido y portada del libro y productos editoriales afi nes, para su reproducción industrial o electrónica. Comprende la edición electrónica de tex-tos, la edición electrónica de imágenes y la elaboración de fotolitos o “matricería” fotográfi ca fi jada en película.

Productos editoriales afines: Son productos editoriales afi nes al libro, las publicaciones periódicas no noticiosas, los fascículos coleccionables y las publi-caciones en sistema braille, que en todos los casos sean de contenido estrictamente científi co, educativo o cultural. Asimismo las guías turísticas y las publicaciones de partituras de obras musicales.

Se exceptúan de la defi nición anterior los catálogos informativos y comerciales no bibliográfi cos, las publicaciones que contengan horóscopos, fotonovelas, modas, juegos de azar y las publicaciones pornográfi cas y sucedáneos.

Proyecto editorial: Plan de elaboración de uno o más libros, o productos editoriales afines, emprendido por una empresa editorial, acogiéndose a los alcances de la Ley.

Base legal:Art. 5º Ley Nº 28086.

3. Benefi ciariosLos benefi ciarios de la Ley del Libro son los siguientes:

a) Los autores y traductores de libros y productos editoriales afi nes.

b) Los lectores.c) Las bibliotecas.d) Los editores de libros y productos

editoriales afi nes.e) Los que intervienen en la actividad

editorial, durante los procesos de corrección de textos, diagramación, diseño gráfi co, ilustración, fotografía, “preprensa” e impresión, mediante tecnología creada o por crearse.

f) Los libreros, librerías, importadores y distribuidores de libros y productos editoriales afi nes.Base legal:Art. 6º Ley Nº 28086.

4. Registro y depósito legalEl registro del proyecto editorial1 es requi-sito obligatorio para que el editor goce de los benefi cios, para ello se ha creado

1 El Proyecto Editorial es el Plan de elaboración de uno o más libros, o productos editoriales afi nes, emprendido por una empresa editorial, acogiéndose a los alcances de la Ley. Art. 23º Inc. e) D.S. Nº 008-2004-ED (18.05.04).

el registro de proyectos editoriales en la Biblioteca Nacional.

La Biblioteca Nacional debe informar inmediatamente y de ofi cio, a la Su-nat, a Promolibro y al Indecopi, sobre el contenido de la fi cha de registro de los proyectos editoriales, para fi nes de control y fi scalización del buen uso de los benefi cios tributarios y arancelarios previstos.

En cuanto al depósito legal normado por la Ley Nº 269052 también es obligatorio para el goce de los benefi cios y exencio-nes tributarias reconocidos y garantizados por la Ley del Libro.

Base legal: Art. 7º y 8º Ley Nº 28086.

Para registrar el proyecto editorial, debe pagar S/.16 en la cuenta 0-000-348856-0 en el Banco de la Nación y llenar un formulario electrónico, formulario de registro de proyecto editorial3 en la siguiente dirección: http://isbn.bnp.gob.pe/formularios/editorial/formulario.php

5. Indicaciones de identifi cación obligatorios

Todo libro o producto editorial afín producido en el país y reconocido por la presente ley, debe exhibir en forma obligatoria lo siguiente:

1. Título de la obra.2. Nombre y/o seudónimo del autor.3. Nombre del traductor, adaptador y/o

compilador si lo hubiera.4. Símbolo de derechos reservados (co-

pyright) con indicación del nombre del autor y año de la primera publi-cación.

5. Identifi cación de los artistas gráfi cos que intervienen en la obra.

6. Nombre y domicilio del editor se-guidos del año y del tiraje de cada edición.

7. Pie de imprenta, con el nombre y domicilio del impresor reproductor.

8. Registro de ISBN o ISSN o ISMN, según corresponda.

9. Registro del proyecto editorial en la Biblioteca Nacional.

10. Constancia del depósito legal.11. Código de barras.La falta de cualquiera de los datos men-cionados, determina la exclusión o pérdi-da automática de los benefi cios.

Base legal: Art. 9º Ley Nº 28086.

6. Los benefi cios tributariosA fi n de promover la industria editorial

2 Ley de Depósito Legal en la Biblioteca Nacional del Perú (20.12.97) modifi cado por la Ley Nº 29165 (20.12.07).

3 Según procedimiento Nº 31 del Texto Único de Procedimientos Administrativos de la Biblioteca Nacional del Perú.

en todas las fases, así como la circulación del libro y productos editoriales afi nes, a cargo de empresas constituidas como personas jurídicas domiciliadas en el país, y fomentar el establecimiento de nuevas editoras, distribuidoras y librerías, cuya actividad exclusiva es la edición, comercialización, exportación, importación o distribución de libros y productos editoriales afi nes; y, el desarro-llo de las empresas que ofrecen servicios de preprensa y las de la industria gráfi ca, siempre que participen en la realización de proyectos editoriales amparados por la Ley, se ha dado varios benefi cios tri-butarios entre los que se encuentra un crédito tributario por reinversión que veremos a continuación.

6.1. Crédito Tributario por reinversiónEste benefi cio estará vigente durante 12 (doce) años, a partir del 1 de enero del año siguiente de la vigencia de la ley, es decir desde el 1 de enero de 2004 hasta el 31 de diciembre de 2015, las empresas a que se refi ere el numeral 1 del artículo 17º de la Ley, que reinviertan total o par-cialmente su renta neta imponible, deter-minada de conformidad al TUO de la Ley del Impuesto a la Renta y su Reglamento, en bienes y servicios para el desarrollo de su propia actividad empresarial o en el establecimiento de otras empresas de estos rubros, tendrán derecho a un crédito tributario por reinversión equivalente a la tasa del impuesto a la renta vigente, aplicable sobre el monto reinvertido, de acuerdo a la ley.

Las empresas que ofrecen servicios de pre-prensa y las de industria gráfi ca gozarán de este benefi cio, siempre que participen en la realización de proyectos editoriales amparados por la Ley.

El crédito no es transferible a terceros y será aplicado con ocasión de la deter-minación del Impuesto a la Renta del ejercicio en que comience la ejecución del programa. En ningún caso, el crédito tributario otorgado mediante esta dispo-sición podrá ser mayor al Impuesto a la Renta determinado por el contribuyente. En ese sentido, la parte del crédito no uti-lizado no podrá aplicarse contra los pagos a cuenta ni de regularización del Impuesto a la Renta de los ejercicios siguientes ni dará derecho a devolución alguna.

Base legal: Art. 18º Ley Nº 28086 y Art. 24º Reglamento de la Ley D.S. Nº 008-2004-ED.

6.2. Alcance de los programas de reinversión

Los programas de reinversión sólo pueden estar referidos a la ejecución de activida-des que conforman todas las fases de la industria editorial, así como la circulación del Libro y productos editoriales afi nes, y fomentar el establecimiento de nuevas editoras, distribuidoras y librerías, cuya

Actualidad Empresarial

IÁrea Tributaria

I-9N° 216 Primera Quincena - Octubre 2010

actividad exclusiva es la edición, comer-cialización, exportación, importación o distribución de libros y productos edito-riales afi nes.

Base legal: Art. 25º Reglamento de la Ley D.S. Nº 008-2004-ED.

6.3. Requisitos del programa de rein-versión

La elaboración, presentación y trámite de los programas de reinversión se ceñirá a las siguientes reglas:

a. Los programas de reinversión deberán ser presentados ante la Biblioteca Nacional del Perú, hasta el 30 de setiembre del ejercicio en que se realizará la inversión.

b. El programa de reinversión deberá contener los siguientes documentos e información:b.1. Nombre o razón social de la

empresa.b.2. Testimonio de la escritura pública

de constitución social inscrita en el Registro Público correspondiente.

b.3. Copia de la Constancia de Ins-cripción en el RUC.

b.4. Vigencia de Poder del represen-tante legal.

b.5. Monto total estimado del pro-grama.

b.6. Memoria descriptiva en la que conste el objeto de la reinversión, con indicación de:

b.6.1. La relación y costo esti-mado de los bienes y servicios necesarios para la ejecución del programa.

b.6.2. La descripción de cómo los bienes y servicios a ser adqui-ridos al amparo del programa de reinversión serán utilizados en las actividades económicas de la empresa.

b.6.3. Proyección del benefi cio esperado.

b.6.4. El plazo estimado de ejecución del programa no po-drá exceder de cuatro (4) años contados desde la fecha de inicio de la ejecución del programa de reinversión.

b.6.5. Cualquier otra información que la empresa considere adecua-da para una mejor evaluación del programa.

b.7. Tratándose de aportes de in-versión de otras empresas, se deberá consignar los datos de los inversionistas: nombre o razón social, número de RUC, número de documento de identidad, así como el monto a invertir. Adicio-nalmente, si los inversionistas son

empresas que ofrecen servicios de preprensa y las de industria gráfica, deberán adjuntar una copia de la constancia de registro expedido por la inscripción del Proyecto Editorial4.

Base legal:Art. 26º y 11º Reglamento de la Ley D.S. Nº 008-2004-ED.

6.3.1. Solicitud de aprobación del programa de reinversión

La solicitud se encuentra en la página web de la Biblioteca Nacional del Perú, los datos se ingresan en el mismo for-mulario y por la misma página, al hacer clic en los rubros I, II y III se visualiza la ventana para ingresar los datos corres-pondientes.

6.4. Aprobación del programa de reinversión

El programa de reinversión que reúna los requisitos establecidos por la Ley y el Reglamento será aprobado mediante Resolución del Director Nacional de la Biblioteca Nacional del Perú, en un plazo que no excederá de treinta (30) días hábiles de presentado el referido programa.

Si se detectaren errores u omisiones en el programa presentado, la Biblioteca Na-cional del Perú podrá otorgar un plazo no mayor de diez (10) días hábiles para que éstos sean subsanados. Si la empresa no cumple con subsanarlos en dicho plazo, el programa de reinversión se entenderá como no presentado. Si éstos son sub-sanados, la Biblioteca Nacional del Perú emitirá la Resolución correspondiente y cumplirá con la notifi cación, tanto a las empresas receptoras como a los inversionistas.

La empresa podrá modifi car el programa de reinversión en cualquier momento del ejercicio previa aprobación de la Bibliote-ca Nacional del Perú. La modifi cación no podrá versar sobre la extensión del plazo de ejecución más allá de los 4 años.

Base legal: Art. 27º Reglamento de la Ley D.S. Nº 008-2004-ED y Art. 1º Resolución Directoral Nacio-nal Nº 163-2004-BNP (02.10.04).

6.5. Antigüedad de los bienes a adqui-rir mediante reinversión

Los bienes que se adquieran al amparo de un programa de reinversión no deberán tener una antigüedad mayor de tres (3) años, y en el caso de maquinarias, de cin-co (5) años, computados desde la fecha de su fabricación debidamente acredita-da, según conste en el comprobante de pago que acredite la transferencia hecha por su fabricante, o en la Declaración Única de Aduanas, según sea el caso.

Tales bienes serán computados a su valor de adquisición, incluyendo, de ser el caso, los gastos vinculados a fl etes y seguros, derechos aduaneros, gastos de despacho y almacenaje, instalación, montaje, comisiones normales y todos aquellos gastos necesarios que permitan colocar dichos bienes en condición de ser usados, excepto los intereses por fi nanciamiento, sin que este valor pueda exceder al valor de mercado, determina-do conforme a las normas de la Ley del Impuesto a la Renta.

Base legal: Art. 28º Reglamento de la Ley D.S. Nº 008-2004-ED.

6.6. Prohibición de transferir los bie-nes adquiridos mediante reinver-sión de utilidades

Los bienes de capital adquiridos al am-paro de un programa de reinversión no

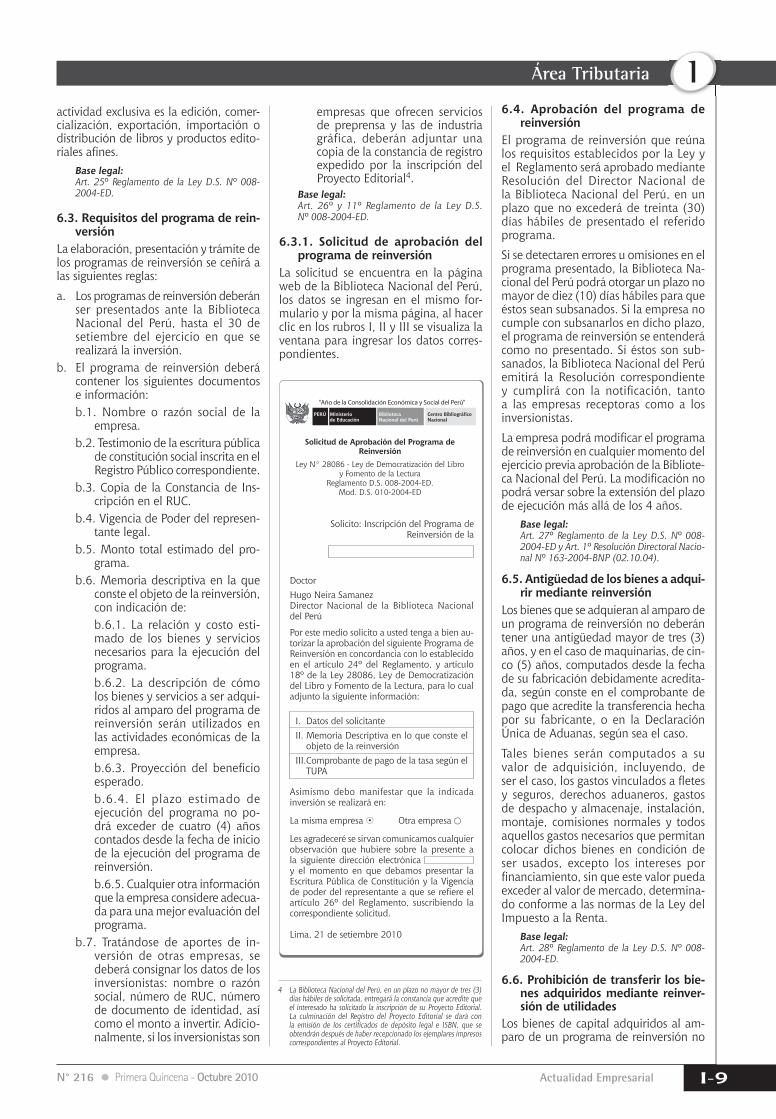

Solicitud de Aprobación del Programa de Reinversión

Ley N° 28086 - Ley de Democratización del Libro y Fomento de la Lectura

Reglamento D.S. 008-2004-ED. Mod. D.S. 010-2004-ED

Solicito: Inscripción del Programa de Reinversión de la

Doctor Hugo Neira Samanez Director Nacional de la Biblioteca Nacional del Perú

Por este medio solicito a usted tenga a bien au-torizar la aprobación del siguiente Programa de Reinversión en concordancia con lo establecido en el artículo 24º del Reglamento, y artículo 18º de la Ley 28086, Ley de Democratización del Libro y Fomento de la Lectura, para lo cual adjunto la siguiente información:

I. Datos del solicitanteII. Memoria Descriptiva en lo que conste el

objeto de la reinversiónIII. Comprobante de pago de la tasa según el

TUPA

Asimismo debo manifestar que la indicada inversión se realizará en:

La misma empresa Otra empresa ○

Les agradeceré se sirvan comunicarnos cualquier observación que hubiere sobre la presente a la siguiente dirección electrónica y el momento en que debamos presentar la Escritura Pública de Constitución y la Vigencia de poder del representante a que se refi ere el artículo 26º del Reglamento, suscribiendo la correspondiente solicitud.

Lima, 21 de setiembre 2010

"Año de la Consolidación Económica y Social del Perú"

Ministeriode Educación

PERÚ BibliotecaNacional del Perú

Centro Bibliográfi coNacional

4 La Biblioteca Nacional del Perú, en un plazo no mayor de tres (3) días hábiles de solicitada, entregará la constancia que acredite que el interesado ha solicitado la inscripción de su Proyecto Editorial. La culminación del Registro del Proyecto Editorial se dará con la emisión de los certifi cados de depósito legal e ISBN, que se obtendrán después de haber recepcionado los ejemplares impresos correspondientes al Proyecto Editorial.

Instituto Pacífi co

I

I-10 N° 216 Primera Quincena - Octubre 2010

Actualidad y Aplicación Práctica

podrán ser transferidos antes que que-den totalmente depreciados, para lo cual se aplicarán las tasas de depreciación establecidas en la Ley del Impuesto a la Renta.

La transferencia de los bienes adquiridos al amparo de un programa de reinversión antes de dicho período dará lugar a la pér-dida de la totalidad del crédito obtenido considerándose lo siguiente:

a. Si el crédito que se pierde según lo indicado en el párrafo anterior hu-biere sido utilizado por la empresa, ésta deberá reintegrar el Impuesto a la Renta dejado de pagar con los intereses y sanciones correspondientes a que se refi ere el Código Tributario.

b. Si el indicado crédito hubiere sido uti-lizado por una empresa inversionista, la empresa receptora deberá reinte-grar el Impuesto a la Renta dejado de pagar por aquella, más los intereses y sanciones a que se refi ere el Código Tributario.Base legal: Art. 29º Reglamento de la Ley D.S. Nº 008-2004-ED.

6.7. Obligación de capitalizarLos aportes de inversión efectuados al amparo de un programa de reinversión, para ser califi cados como tales, requie-ren del acuerdo de aumento de capital, previo o simultáneo al aporte, adoptado conforme a Ley.

El monto invertido deberá ser capitalizado como máximo en el ejercicio siguiente a aquel en que se efectúe la inversión debiendo formalizarse mediante escritura pública inscrita en el Registro Público correspondiente. Las acciones o participa-ciones recibidas como consecuencia de la capitalización de la inversión podrán ser transferidas luego de haber transcurrido cuatro (4) años computados a partir de la fecha de capitalización.

Las empresas no podrán reducir su capital durante los cuatro (4) ejercicios gravables siguientes a la fecha de capi-talización.

El incumplimiento de lo dispuesto an-teriormente dará lugar a la pérdida del crédito, siendo de aplicación lo dispuesto en los incisos a) y b) del numeral 6.6.

Base legal: Art. 29º Reglamento de la Ley D.S. Nº 008-2004-ED.

6.8. El certifi cado de inversión en otras empresas

El inversionista deberá recibir de las empresas receptoras un certifi cado de inversión en que se indique el nombre o razón social del inversionista, número de RUC del inversionista, monto invertido, así como un cronograma de ejecución del

programa. Dicho certifi cado de inversión es intransferible, siendo únicamente vá-lido para la persona jurídica que realizó la inversión.

Las empresas receptoras y los inversio-nistas deberán cumplir con informar a la Sunat en su respectiva Declaración Jurada Anual del Impuesto a la Renta, los datos relativos a la inversión realizada. Así, las empresas receptoras deberán informar el nombre o razón social del inversionista, el número de RUC del in-versionista y el monto ejecutado durante el ejercicio correspondiente. Por su parte, los inversionistas deberán informar el nombre o razón social de la empresa receptora, número de RUC de la empresa receptora y el monto ejecutado por la empresa receptora durante el ejercicio correspondiente.

Base legal: Art. 31º Reglamento de la Ley D.S. Nº 008-2004-ED.

6.9. Cuentas de controlEl inversionista deberá mantener en una subcuenta especial del activo, denomi-nada “Inversión - Ley Nº 28086”, los montos efectivamente invertidos.

Las empresas receptoras deberán regis-trar en subcuentas especiales los bienes y servicios adquiridos en cumplimiento del Programa de Reinversión, las que denominarán “Inversiones Recibidas - Ley Nº 28086” y en subcuentas especiales del patrimonio, denominadas “Inversiones Recibidas - Ley Nº 28086”, en las que se registrarán los aportes recibidos de terceros.

Base legal: Art. 32º Reglamento de la Ley D.S. Nº 008-2004-ED.

6.10. Ejecución del programa de inversión

La empresa receptora deberá solicitar a la Biblioteca Nacional del Perú la constancia de ejecución que acredite la realización del programa. La constancia de ejecución podrá ser solicitada hasta el último día hábil del mes de enero del año siguiente al de la ejecución de la inversión. Las em-presas receptoras sustentarán la inversión ejecutada en cada ejercicio mediante la presentación de una declaración jurada a la Biblioteca Nacional del Perú, que indique:

a. Las cantidades, características y valor de los bienes y servicios adquiridos, al amparo del programa, para lo cual deberán acompañar copia de los asientos contables correspondientes donde fi guren los montos destinados a las referidas inversiones y adquisi-ciones.

b. El monto de inversión ejecutado co-rrespondiente a los aportes de cada

inversionista, indicando RUC y razón social.

La empresa receptora deberá conservar la documentación que acredite la inversión efectuada durante el plazo de prescrip-ción. Dicho plazo se contará a partir del 1 de enero siguiente al de vencimiento del plazo de presentación de la Declaración Jurada Anual del Impuesto a la Renta correspondiente al ejercicio en el cual se utilizó el crédito por reinversión.

La Biblioteca Nacional del Perú podrá efectuar la verifi cación de la declaración jurada presentada por la empresa benefi -ciada, sin perjuicio de la fi scalización que pueda efectuar la Sunat.

Base legal: Art. 33º Reglamento de la Ley D.S. Nº 008-2004-ED.

6.11. Constancias de ejecución de los programas de reinversión

La Biblioteca Nacional del Perú deberá emitir la constancia de ejecución de los programas de reinversión en un plazo máximo de veinte (20) días hábiles, contados a partir de la fecha de presen-tación de la solicitud de constancia de ejecución del programa de reinversión. Dicha constancia deberá indicar el perío-do de inversión, quiénes han invertido y los montos que efectivamente se han ejecutado en el período. Con dicha cons-tancia, los inversionistas podrán proce-der a la aplicación del crédito tributario por reinversión.

Base legal: Art. 34º Reglamento de la Ley D.S. Nº 008-2004-ED y Art. 1º Res. Directoral Nacional Nº 163-2004-BNP.

6.12. Documentación sustentatoria del benefi cio

El crédito se sustentará con la siguiente documentación:

6.12.1. Programas de reinversión propios

a. El programa de reinversión y sus modifi catorias o ampliatorias, apro-bado por la Biblioteca Nacional del Perú mediante Resolución Directoral Nacional.

b. Los comprobantes de pago y/o las Declaraciones Únicas de Aduanas, que sustenten las adquisiciones efectuadas en la ejecución del mismo; y,

c. Constancia de ejecución del programa de reinversión.

6.12.2. Programas de reinversión en otras empresas

a. Copia del programa de reinversión de la empresa receptora y sus modi-fi catorias, aprobado por Resolución Directoral Nacional de la Biblioteca Nacional del Perú.

Actualidad Empresarial

IÁrea Tributaria

I-11N° 216 Primera Quincena - Octubre 2010

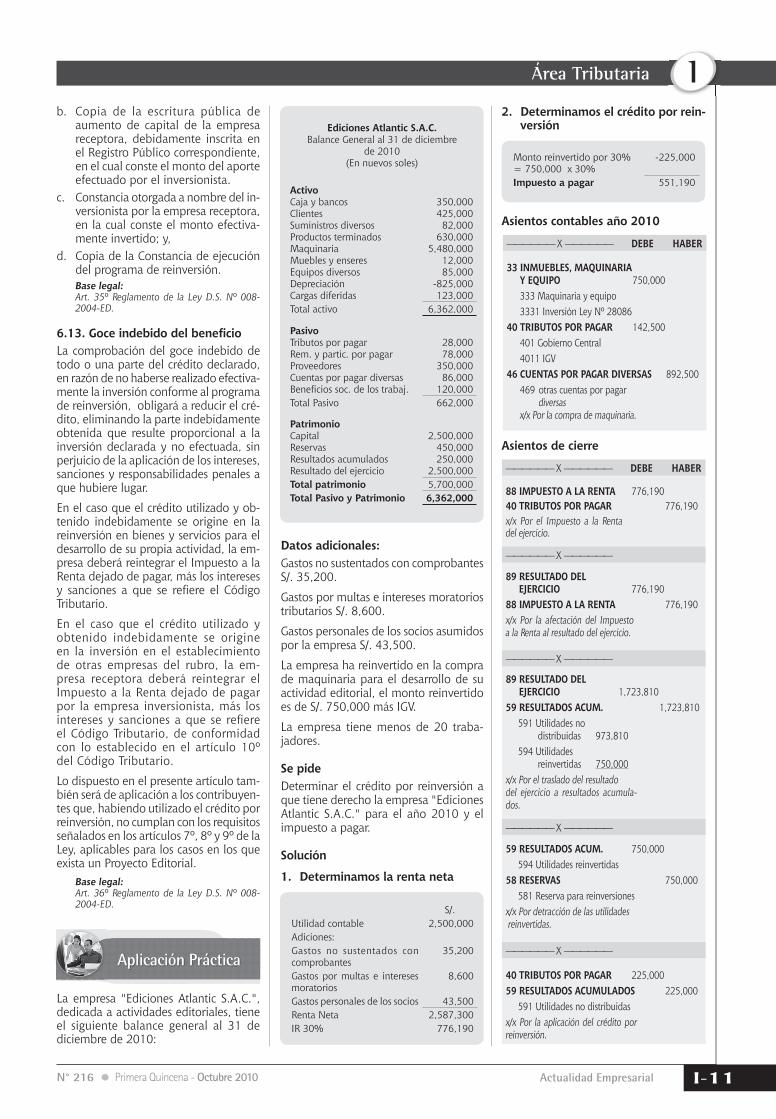

33 INMUEBLES, MAQUINARIA Y EQUIPO 750,000 333 Maquinaria y equipo 3331 Inversión Ley Nº 28086 40 TRIBUTOS POR PAGAR 142,500 401 Gobierno Central 4011 IGV 46 CUENTAS POR PAGAR DIVERSAS 892,500 469 otras cuentas por pagar diversas x/x Por la compra de maquinaria.

88 IMPUESTO A LA RENTA 776,190 40 TRIBUTOS POR PAGAR 776,190x/x Por el Impuesto a la Renta del ejercicio.

89 RESULTADO DEL EJERCICIO 776,190 88 IMPUESTO A LA RENTA 776,190x/x Por la afectación del Impuesto a la Renta al resultado del ejercicio.

59 RESULTADOS ACUM. 750,000 594 Utilidades reinvertidas 58 RESERVAS 750,000 581 Reserva para reinversiones x/x Por detracción de las utilidades reinvertidas.

40 TRIBUTOS POR PAGAR 225,000 59 RESULTADOS ACUMULADOS 225,000 591 Utilidades no distribuidas x/x Por la aplicación del crédito por reinversión.

89 RESULTADO DEL EJERCICIO 1,723,810 59 RESULTADOS ACUM. 1,723,810 591 Utilidades no distribuidas 973,810 594 Utilidades reinvertidas 750,000 x/x Por el traslado del resultado del ejercicio a resultados acumula-dos.

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X ——————

—————— X ——————

—————— X ——————

—————— X ——————

Aplicación Práctica

b. Copia de la escritura pública de aumento de capital de la empresa receptora, debidamente inscrita en el Registro Público correspondiente, en el cual conste el monto del aporte efectuado por el inversionista.

c. Constancia otorgada a nombre del in-versionista por la empresa receptora, en la cual conste el monto efectiva-mente invertido; y,

d. Copia de la Constancia de ejecución del programa de reinversión.Base legal: Art. 35º Reglamento de la Ley D.S. Nº 008-2004-ED.

6.13. Goce indebido del benefi cioLa comprobación del goce indebido de todo o una parte del crédito declarado, en razón de no haberse realizado efectiva-mente la inversión conforme al programa de reinversión, obligará a reducir el cré-dito, eliminando la parte indebidamente obtenida que resulte proporcional a la inversión declarada y no efectuada, sin perjuicio de la aplicación de los intereses, sanciones y responsabilidades penales a que hubiere lugar.

En el caso que el crédito utilizado y ob-tenido indebidamente se origine en la reinversión en bienes y servicios para el desarrollo de su propia actividad, la em-presa deberá reintegrar el Impuesto a la Renta dejado de pagar, más los intereses y sanciones a que se refi ere el Código Tributario.

En el caso que el crédito utilizado y obtenido indebidamente se origine en la inversión en el establecimiento de otras empresas del rubro, la em-presa receptora deberá reintegrar el Impuesto a la Renta dejado de pagar por la empresa inversionista, más los intereses y sanciones a que se refi ere el Código Tributario, de conformidad con lo establecido en el artículo 10º del Código Tributario.

Lo dispuesto en el presente artículo tam-bién será de aplicación a los contribuyen-tes que, habiendo utilizado el crédito por reinversión, no cumplan con los requisitos señalados en los artículos 7º, 8º y 9º de la Ley, aplicables para los casos en los que exista un Proyecto Editorial.

Base legal: Art. 36º Reglamento de la Ley D.S. Nº 008-2004-ED.

La empresa "Ediciones Atlantic S.A.C.", dedicada a actividades editoriales, tiene el siguiente balance general al 31 de diciembre de 2010:

ActivoCaja y bancosClientesSuministros diversosProductos terminadosMaquinariaMuebles y enseresEquipos diversosDepreciaciónCargas diferidas

350,000425,000 82,000

630,0005,480,000

12,000 85,000

-825,000 123,000

Total activo 6,362,000

PasivoTributos por pagarRem. y partic. por pagarProveedoresCuentas por pagar diversasBenefi cios soc. de los trabaj.

28,000 78,000

350,000 86,000

120,000Total Pasivo 662,000

PatrimonioCapitalReservasResultados acumuladosResultado del ejercicio

2,500,000 450,000 250,000

2,500,000Total patrimonio 5,700,000Total Pasivo y Patrimonio 6,362,000

Ediciones Atlantic S.A.C.Balance General al 31 de diciembre

de 2010 (En nuevos soles)

Datos adicionales:Gastos no sustentados con comprobantes S/. 35,200.

Gastos por multas e intereses moratorios tributarios S/. 8,600.

Gastos personales de los socios asumidos por la empresa S/. 43,500.

La empresa ha reinvertido en la compra de maquinaria para el desarrollo de su actividad editorial, el monto reinvertido es de S/. 750,000 más IGV.

La empresa tiene menos de 20 traba-jadores.

Se pideDeterminar el crédito por reinversión a que tiene derecho la empresa "Ediciones Atlantic S.A.C." para el año 2010 y el impuesto a pagar.

Solución

1. Determinamos la renta neta

S/.Utilidad contable 2,500,000Adiciones: Gastos no sustentados con comprobantes

35,200

Gastos por multas e intereses moratorios

8,600

Gastos personales de los socios 43,500Renta Neta 2,587,300IR 30% 776,190

Monto reinvertido por 30% = 750,000 x 30%

-225,000

Impuesto a pagar 551,190

2. Determinamos el crédito por rein-versión

Asientos contables año 2010

Asientos de cierre

Instituto Pacífi co

I

I-12 N° 216 Primera Quincena - Octubre 2010

Actualidad y Aplicación Práctica

Contabilidad Completa (Parte I)

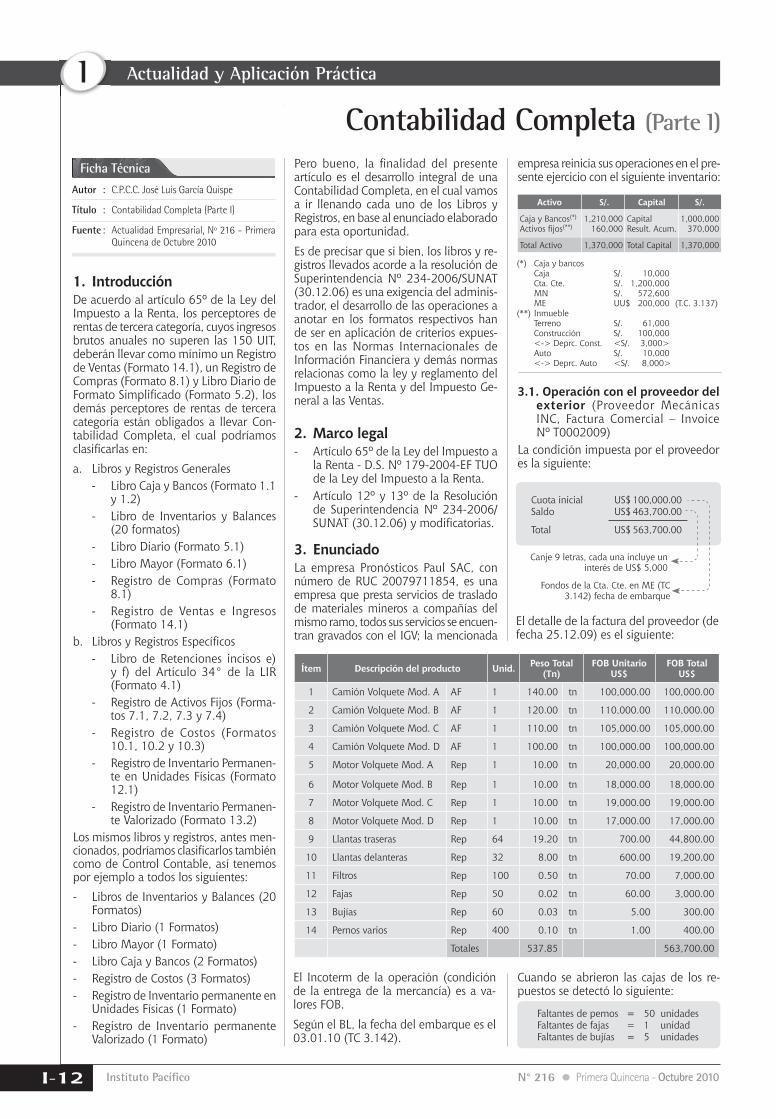

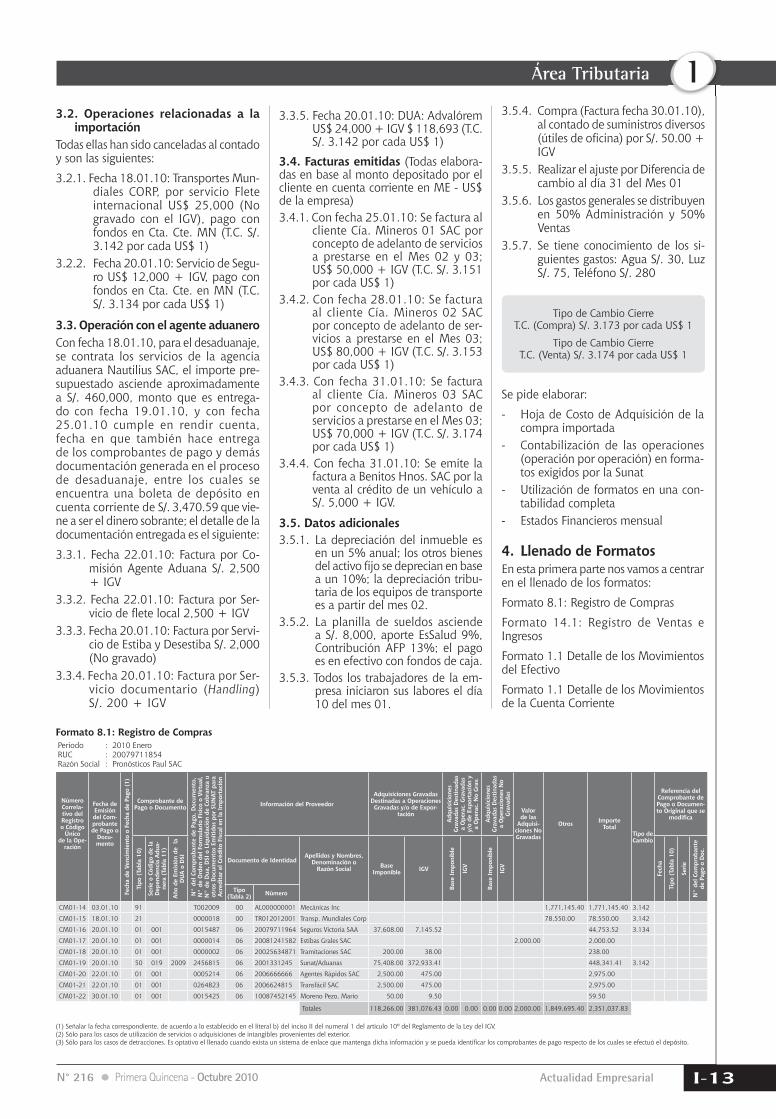

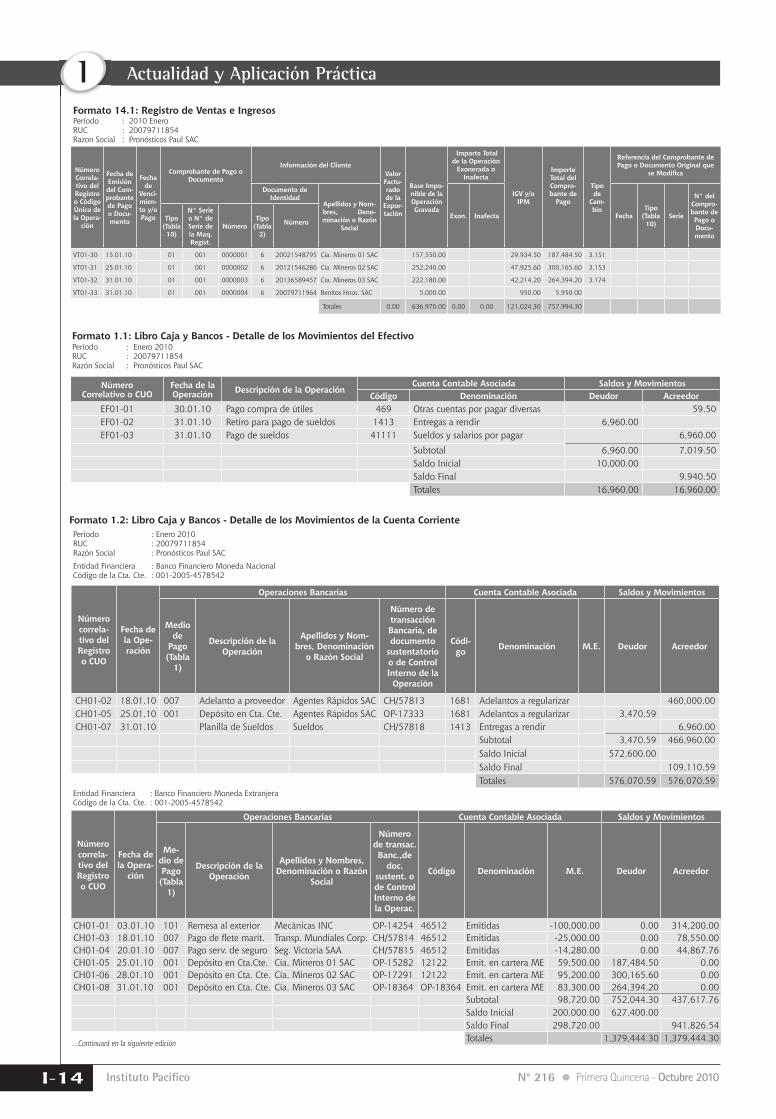

Autor : C.P.C.C. José Luis García Quispe

Título : Contabilidad Completa (Parte I)

Fuente : Actualidad Empresarial, Nº 216 - Primera Quincena de Octubre 2010