La Liga - Informe Economico 2014

62

INFORME ECONÓMICO 2014 1 LA LIGA INFORME ECONÓMICO DEL FÚTBOL PROFESIONAL 2014

-

Upload

tifoso-bilanciato -

Category

Documents

-

view

78 -

download

2

description

La Liga - INFORME ECONÓMICO DEL FÚTBOL PROFESIONAL (2014) - www.lfp.es

Transcript of La Liga - Informe Economico 2014

INFORME ECONÓMICO 2014 1

LALIGAINFORME ECONÓMICO DEL FÚTBOL PROFESIONAL

2014

LALIGAINFORME ECONÓMICO DEL FÚTBOL PROFESIONAL

2014

CONTENIDO

Presentación

Crecimiento en un entorno de crisis

Estabilidad de las fuentes de ingresosImporte Neto de la Cifra de Negocios (INCN)Distribución de ingresos

Contención de gastos a pesar del incremento de ingresosEl gasto de personal evoluciona razonablemente

Mejora de la rentabilidad

La situación patrimonial también mejora

Evolución de la deudaLa deuda se reduceLos ratios Deuda/INCN y Deuda/BAI: hacia el objetivo perseguido de sostenibilidad

La deuda con la Agencia Tributaria también se reduce

La asistencia a los estadios se mantiene

Punta de lanza de la evolución tecnológica. Entornos digitales de la LFP

4

6

121322

2836

40

44

4647

50

54

56

58

PRESENTACIÓN

Cuando en abril de 2013 fui elegido Presidente de la Liga de Fútbol Profesional (LFP) por su Comisión Electoral, el proyecto que propuse y comenzaba su andadura en aquel momento tenía como uno de sus objetivos principales conseguir la sostenibilidad económica del fútbol profesional.

Este objetivo precisaba dotarle de la mayor transparencia en la información económica, tanto a nivel de clubes profesionales como de organizaciones, de forma que todos los interlocutores relacionados e interesados pudieran conocer su situación y la evolución del mismo.

El reto no era fácil por cuanto la estructura financiera de los clubes y sociedades anónimas deportivas (SAD) que se integran en el fútbol profesional, adolecía de graves problemas que se habían ido generando durante años de complacencia y que habían llevado a la industria a una situación que requería una profunda transformación.

Con el expresado objetivo, y como continuación de otras muchas acciones e iniciativas que, desde el mencionado mes de abril de 2013, se han desarrollado en esta organización, tengo la satisfacción de presentar este primer INFORME ECONÓMICO DEL FÚTBOL PROFESIONAL que ha preparado la Liga Nacional de Fútbol Profesional, que incluye información detallada de la situación del fútbol profesional correspondiente a tres temporadas, 2011-12, 2012-13 y 2013-14, de manera que con su lectura se consiga una mejor comprensión de la evolución del futbol profesional español.

En el Informe se identifican los problemas del sector, pero, además, la evolución de las magnitudes analizadas pone claramente de manifiesto que el fútbol profesional ha iniciado un camino de mejora que le llevará, a medio plazo, a conseguir una estructura financiera que permita cumplir con el expresado objetivo de su sostenibilidad.

El crecimiento sostenido de los ingresos de esta industria en el período analizado, en el que la economía global y, muy en particular, la nacional está sufriendo una crisis muy acusada, ha llevado a alcanzar la cifra de 2.328 m€, en la temporada 2013-14, lo que supone un crecimiento anual acumulativo del 5,4%.

Los motores de esta mejora han sido, por un lado, la cesión de los derechos de televisión que alcanzaron al final de la temporada 2013-14 la suma de 844 m€, lo que representa un aumento global del 15,9% respecto del importe

1

INFORME ECONÓMICO 2014 5

de la temporada 2011-12 y, por otro, la mejora del beneficio obtenido por el traspaso de los derechos de los jugadores que, a la misma fecha, suponía 268 m€, pero que representaba un significativo incremento del 92,3% respecto a la cifra de la temporada 2011-12.

Por el contrario, en el período analizado, los gastos han disminuido hasta los 2.172 m€, lo que supone una reducción global del 2,7%. Dentro de estos gastos la partida más importante, como no podía ser de otra forma, siguen siendo las retribuciones del personal deportivo, que suponen el 51% del total de gastos.

Fruto de lo anterior, -aumento de ingresos y reducción de gastos- se produce una mejora generalizada en los ratios del sector (EBITDA, Beneficio antes de Impuestos, Fondos propios, etc.), pero, sobre todo, permite reducir la deuda del mismo, que disminuye hasta los 2.757 m€ en la temporada 2013-14 desde los 3.315 m€ que presentaba en la temporada 2011-12, es decir, una reducción de 558 m€ en un plazo de dos años.

En la reducción de la deuda de los clubes, los esfuerzos se han dirigido, muy especialmente y como consecuencia de la relevancia social que en estos momentos tiene, a la amortización de la deuda con las Administraciones Públicas que ascienden a 496 m€ a 30 de junio de 2014, tras haber experimentado una reducción de 139 m€ desde 30 de junio de 2013.

Finalmente, quería destacar la importancia que se le ha dado al aprovechamiento de la ventana digital. Consideramos que esta es una de las claves del éxito de La Liga puesto que le permite tener una presencia y una relevancia internacional que nos permitirá mantener la senda de crecimiento y el proceso de reforma en el que en la actualidad nos encontramos.

Sin más preámbulo les invito a que continúen con la lectura de este Informe que, sin duda, les permitirá conocer con más profundidad el fútbol profesional español.

Un cordial saludo.

Javier Tebas Medrano

Presidente de la Liga Nacional de Fútbol Profesional

CRECIMIENTO EN UN ENTORNO DE CRISIS

2

INFORME ECONÓMICO 2014 7

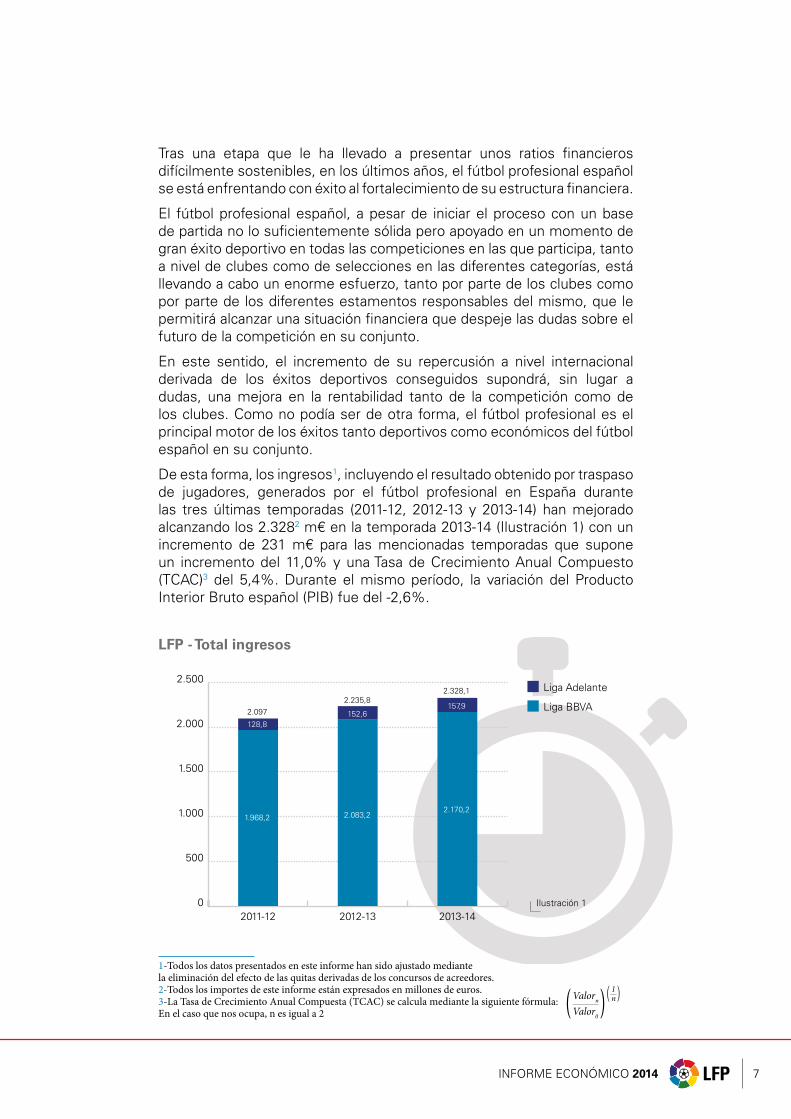

Tras una etapa que le ha llevado a presentar unos ratios financieros difícilmente sostenibles, en los últimos años, el fútbol profesional español se está enfrentando con éxito al fortalecimiento de su estructura financiera.

El fútbol profesional español, a pesar de iniciar el proceso con un base de partida no lo suficientemente sólida pero apoyado en un momento de gran éxito deportivo en todas las competiciones en las que participa, tanto a nivel de clubes como de selecciones en las diferentes categorías, está llevando a cabo un enorme esfuerzo, tanto por parte de los clubes como por parte de los diferentes estamentos responsables del mismo, que le permitirá alcanzar una situación financiera que despeje las dudas sobre el futuro de la competición en su conjunto.

En este sentido, el incremento de su repercusión a nivel internacional derivada de los éxitos deportivos conseguidos supondrá, sin lugar a dudas, una mejora en la rentabilidad tanto de la competición como de los clubes. Como no podía ser de otra forma, el fútbol profesional es el principal motor de los éxitos tanto deportivos como económicos del fútbol español en su conjunto.

De esta forma, los ingresos1, incluyendo el resultado obtenido por traspaso de jugadores, generados por el fútbol profesional en España durante las tres últimas temporadas (2011-12, 2012-13 y 2013-14) han mejorado alcanzando los 2.3282 m€ en la temporada 2013-14 (Ilustración 1) con un incremento de 231 m€ para las mencionadas temporadas que supone un incremento del 11,0% y una Tasa de Crecimiento Anual Compuesto (TCAC)3 del 5,4%. Durante el mismo período, la variación del Producto Interior Bruto español (PIB) fue del -2,6%.

1-Todos los datos presentados en este informe han sido ajustado mediante la eliminación del efecto de las quitas derivadas de los concursos de acreedores.2-Todos los importes de este informe están expresados en millones de euros.3-La Tasa de Crecimiento Anual Compuesta (TCAC) se calcula mediante la siguiente fórmula:En el caso que nos ocupa, n es igual a 2

LFP - Total ingresos

Liga Adelante

Liga BBVA

0

500

1.000

1.500

2.000

2.500

2013-142012-132011-12

2.0972.235,8

2.328,1

128,8152,6

157,9

1.968,2 2.083,22.170,2

Ilustración 1

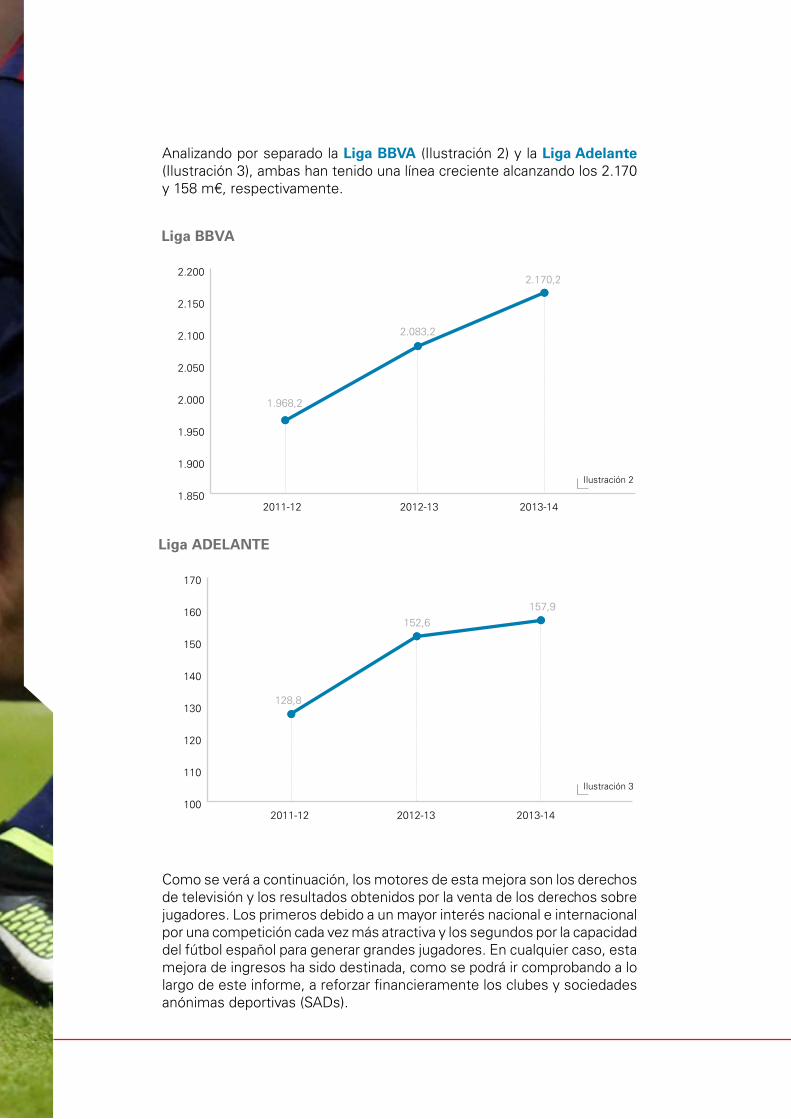

Analizando por separado la Liga BBVA (Ilustración 2) y la Liga Adelante (Ilustración 3), ambas han tenido una línea creciente alcanzando los 2.170 y 158 m€, respectivamente.

Como se verá a continuación, los motores de esta mejora son los derechos de televisión y los resultados obtenidos por la venta de los derechos sobre jugadores. Los primeros debido a un mayor interés nacional e internacional por una competición cada vez más atractiva y los segundos por la capacidad del fútbol español para generar grandes jugadores. En cualquier caso, esta mejora de ingresos ha sido destinada, como se podrá ir comprobando a lo largo de este informe, a reforzar financieramente los clubes y sociedades anónimas deportivas (SADs).

1.850

1.900

1.950

2.000

2.050

2.100

2.150

2.200

1.968,2

2.083,2

2.170,2

Liga BBVA

2011-12 2012-13 2013-14

100

110

120

130

140

150

160

170

128,8

152,6

157,9

Liga ADELANTE

2012-13 2013-142011-12

Ilustración 2

Ilustración 3

INFORME ECONÓMICO 2014 9

CRECIMIENTO EN UN ENTORNO DE CRISIS

El importe de los ingresos generados por el fútbol profesional en concepto de Derechos de televisión ha alcanzado los 844 m€ en la temporada 2013-14, incluyendo los obtenidos por los clubes/SAD en las competiciones europeas, con un crecimiento bruto del 15,9% y una TCAC del 7,6%, mientras que los Resultados por venta de derechos de jugadores alcanzaron los 268 m€ en la misma temporada 2013-14 lo que supone un crecimiento bruto del 92,3% y una TCAC del 38,7% en el período analizado.

CRECIMIENTO EN UN ENTORNO DE CRISIS

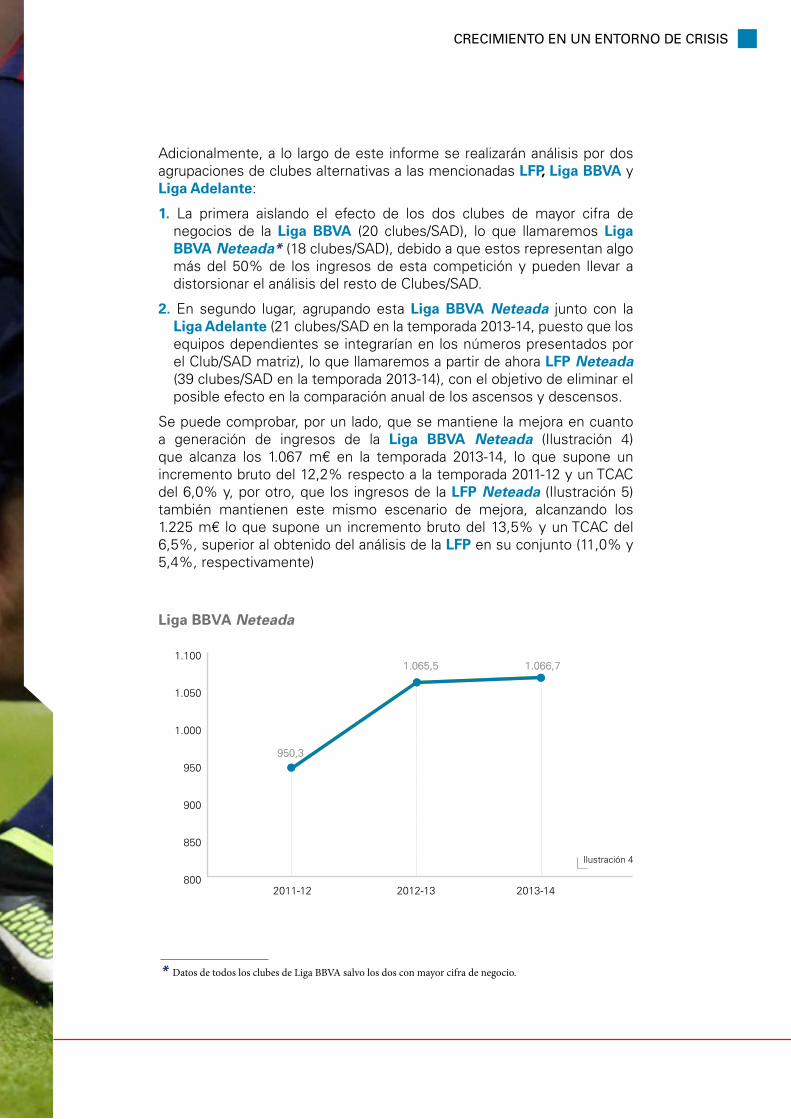

Adicionalmente, a lo largo de este informe se realizarán análisis por dos agrupaciones de clubes alternativas a las mencionadas LFP, Liga BBVA y Liga Adelante:

1. La primera aislando el efecto de los dos clubes de mayor cifra de negocios de la Liga BBVA (20 clubes/SAD), lo que llamaremos Liga BBVA Neteada* (18 clubes/SAD), debido a que estos representan algo más del 50% de los ingresos de esta competición y pueden llevar a distorsionar el análisis del resto de Clubes/SAD.

2. En segundo lugar, agrupando esta Liga BBVA Neteada junto con la Liga Adelante (21 clubes/SAD en la temporada 2013-14, puesto que los equipos dependientes se integrarían en los números presentados por el Club/SAD matriz), lo que llamaremos a partir de ahora LFP Neteada (39 clubes/SAD en la temporada 2013-14), con el objetivo de eliminar el posible efecto en la comparación anual de los ascensos y descensos.

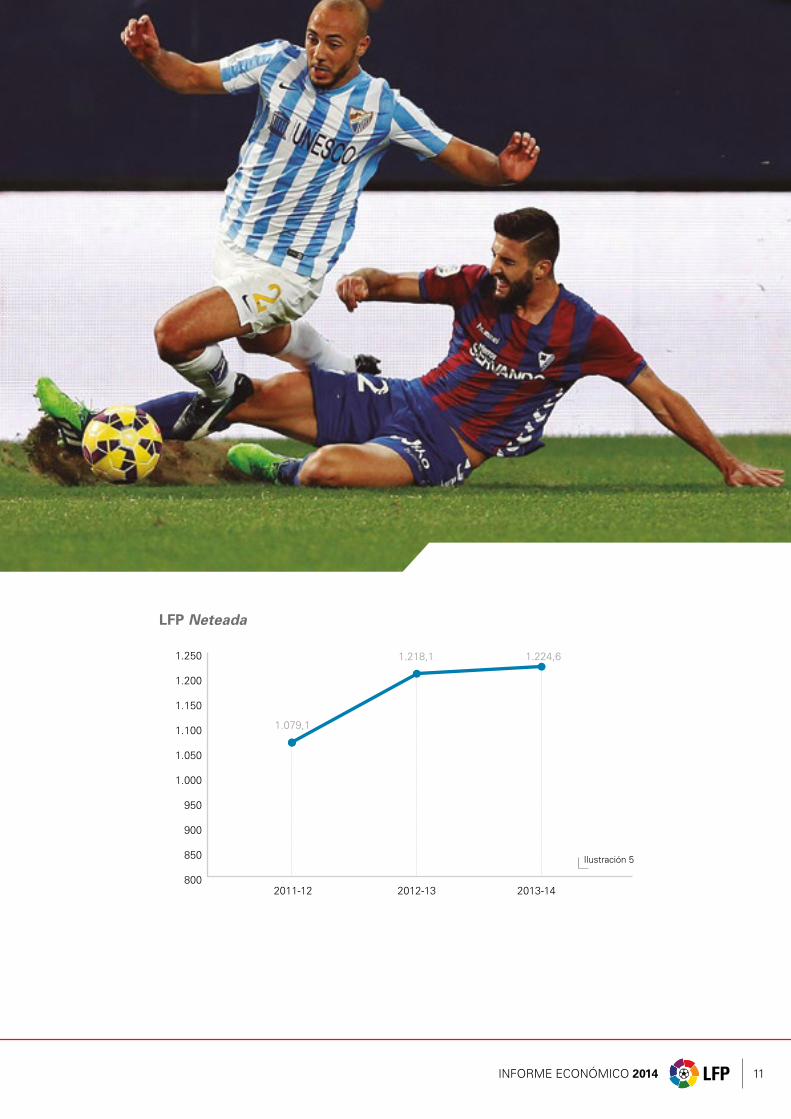

Se puede comprobar, por un lado, que se mantiene la mejora en cuanto a generación de ingresos de la Liga BBVA Neteada (Ilustración 4) que alcanza los 1.067 m€ en la temporada 2013-14, lo que supone un incremento bruto del 12,2% respecto a la temporada 2011-12 y un TCAC del 6,0% y, por otro, que los ingresos de la LFP Neteada (Ilustración 5) también mantienen este mismo escenario de mejora, alcanzando los 1.225 m€ lo que supone un incremento bruto del 13,5% y un TCAC del 6,5%, superior al obtenido del análisis de la LFP en su conjunto (11,0% y 5,4%, respectivamente)

800

850

900

950

1.000

1.050

1.100

950,3

1.065,5 1.066,7

Liga BBVA Neteada

950,3

1.065,5 1.066,7

2011-12 2012-13 2013-14

* Datos de todos los clubes de Liga BBVA salvo los dos con mayor cifra de negocio.

Ilustración 4

INFORME ECONÓMICO 2014 11

800

850

900

950

1.000

1.050

1.100

1.150

1.200

1.250

1.079,1

1.218,1 1.224,6

LFP Neteada

2011-12 2012-13 2013-14

Ilustración 5

ESTABILIDAD DE LAS FUENTES DE INGRESOS

3

INFORME ECONÓMICO 2014 13

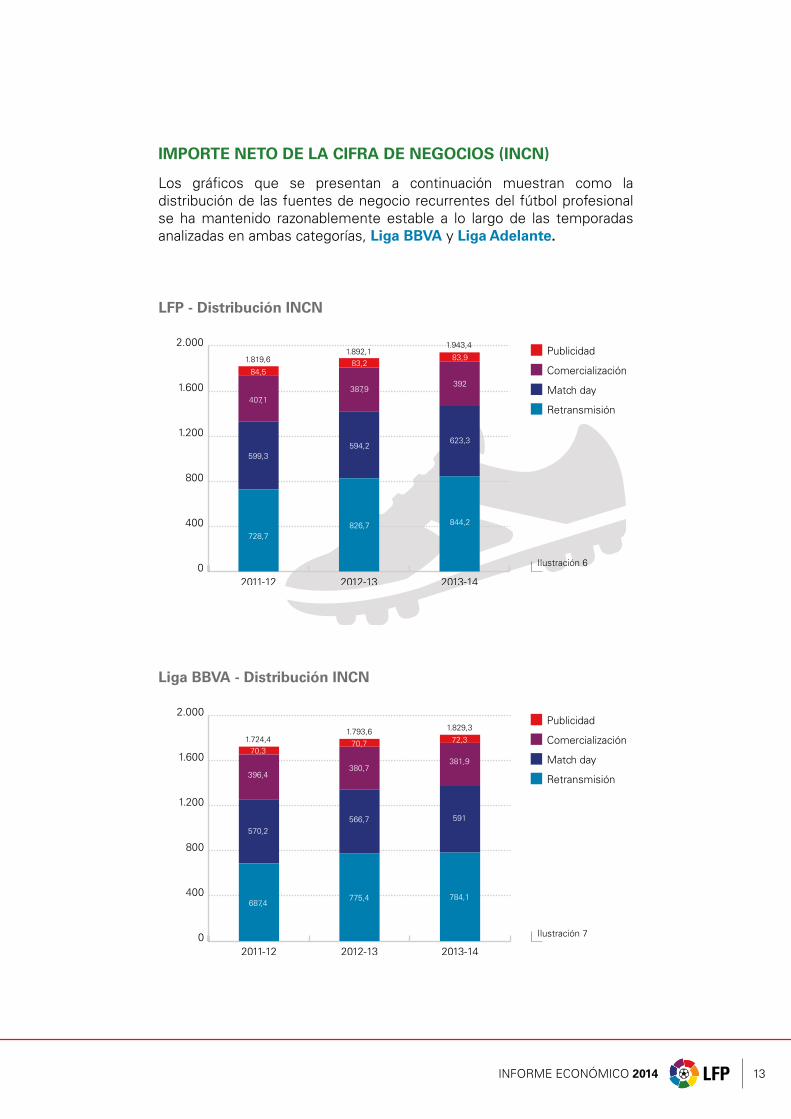

IMPORTE NETO DE LA CIFRA DE NEGOCIOS (INCN)

Los gráficos que se presentan a continuación muestran como la distribución de las fuentes de negocio recurrentes del fútbol profesional se ha mantenido razonablemente estable a lo largo de las temporadas analizadas en ambas categorías, Liga BBVA y Liga Adelante.

Liga BBVA - Distribución INCN

Publicidad

Comercialización

Match day

Retransmisión

0

400

800

1.200

1.600

2.000

2013-142012-132011-12

1.724,41.793,6 1.829,3

70,370,7 72,3

570,2566,7 591

396,4380,7

381,9

687,4775,4 784,1

LFP - Distribución INCN

Publicidad

Comercialización

Match day

Retransmisión

0

400

800

1.200

1.600

2.000

2013-142012-132011-12

1.819,61.892,1

1.943,4

84,583,2

83,9

599,3594,2

623,3

407,1387,9

392

728,7826,7 844,2

Ilustración 6

Ilustración 7

Liga Adelante - Distribución INCN

Publicidad

Comercialización

Match day

Retransmisión

0

20

40

60

80

100

120

2013-142012-132011-12

95,398,4

114,1

14,212,5

11,6

29,1

27,5

32,310,77,2

10,1

41,251,3

60,1

Liga BBVA Neteada - Distribución INCN

Publicidad

Comercialización

Match day

Retransmisión

0

200

400

600

800

1.000

2013-142012-132011-12

773,4

829,7 845,9

69,3

69,8 72

263,8

254,3 262

72,5

54,7 51,3

367,8450,9 460,5

LFP Neteada - Distribución INCN

Publicidad

Comercialización

Match day

Retransmisión

0

200

400

600

800

1.000

2013-142012-132011-12

868,6

928,1960

83,5

82,383,7

292,9

281,8 294,3

83,2

61,961,4

409502,2 520,6

Ilustración 8

Ilustración 9

Ilustración 10

-

100

200

300

400

500

600

700

800

900

LFP - Evolución componentes INCN

83,2 83,984,5

407,1

599,3

728,7

826,7 844,2

594,2623,3

387,9 392

2011-12 2012-13 2013-14

Retransmisión Match day Comercialización Publicidad

-

100

200

300

400

500

600

700

800

900

Liga BBVA - Evolución Componentes INCN

70,7 72,370,3

396,4

570,2

687,4

775,4 784,1

566,7591

380,7 381,9

2011-12 2012-13 2013-14

Retransmisión Match day Comercialización Publicidad

Retransmisión

Match day

Comercialización

Publicidad

Retransmisión

Match day

Comercialización

Publicidad

INFORME ECONÓMICO 2014 15

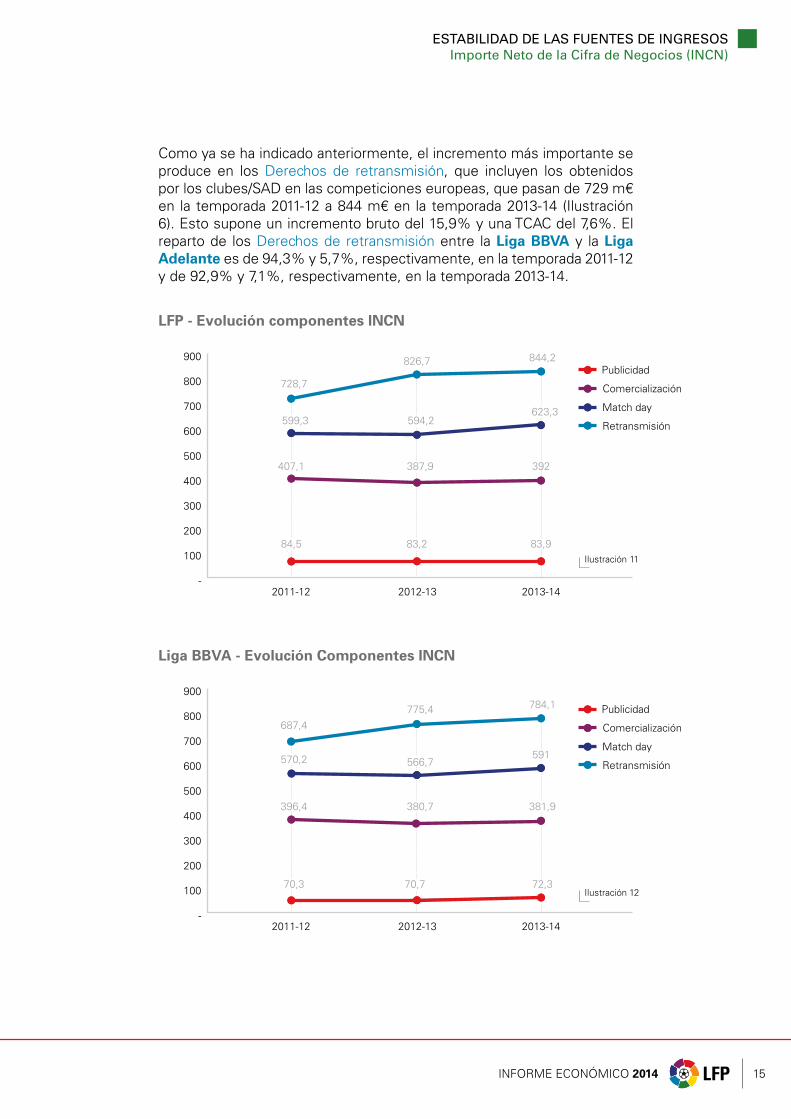

Como ya se ha indicado anteriormente, el incremento más importante se produce en los Derechos de retransmisión, que incluyen los obtenidos por los clubes/SAD en las competiciones europeas, que pasan de 729 m€ en la temporada 2011-12 a 844 m€ en la temporada 2013-14 (Ilustración 6). Esto supone un incremento bruto del 15,9% y una TCAC del 7,6%. El reparto de los Derechos de retransmisión entre la Liga BBVA y la Liga Adelante es de 94,3% y 5,7%, respectivamente, en la temporada 2011-12 y de 92,9% y 7,1%, respectivamente, en la temporada 2013-14.

ESTABILIDAD DE LAS FUENTES DE INGRESOS Importe Neto de la Cifra de Negocios (INCN)

Ilustración 11

Ilustración 12

-

10

20

30

40

50

60

70

Liga ADELANTE - Evolución Componentes INCN

7,210,110,7

14,2

29,1

41,2

51,3

60,1

27,5

32,3

12,5 11,6

2011-12 2012-13 2013-14

Retransmisión Match day Comercialización Publicidad

-

100

200

300

400

500

Liga BBVA Neteada - Evolución Componentes INCN

69,8 7269,3

72,5 54,7 51,3

263,8

367,8

450,9 460,5

254,3 262

Retransmisión Match day Comercialización Publicidad

2011-12 2012-13 2013-14

-

100

200

300

400

500

600

LFP Neteada - Evolución Componentes INCN

83,2

83,5 82,3 83,7

61,9 61,4

292,9

409

502,2 520,6

281,8 294,3

2011-12 2012-13 2013-14

Retransmisión Match day Comercialización Publicidad

Retransmisión

Match day

Comercialización

Publicidad

Retransmisión

Match day

Comercialización

Publicidad

Retransmisión

Match day

Comercialización

Publicidad

Ilustración 13

Ilustración 14

Ilustración 15

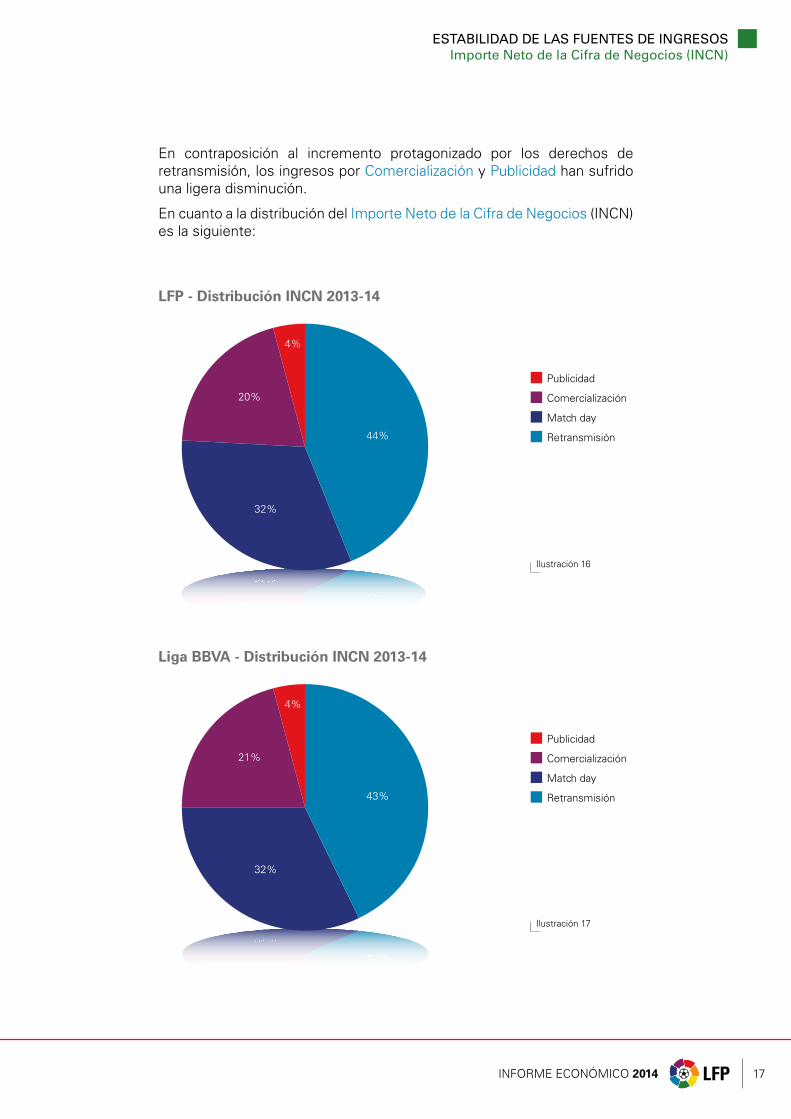

LFP - Distribución INCN 2013-14

Publicidad

Comercialización

Match day

Retransmisión

32%

4%

20%

44%

Liga BBVA - Distribución INCN 2013-14

Publicidad

Comercialización

Match day

Retransmisión

32%

4%

21%

43%

LFP - Distribución INCN 2013-14

Publicidad

Comercialización

Match day

Retransmisión

32%

4%

20%

44%

Liga BBVA - Distribución INCN 2013-14

Publicidad

Comercialización

Match day

Retransmisión

32%

4%

21%

43%

INFORME ECONÓMICO 2014 17

En contraposición al incremento protagonizado por los derechos de retransmisión, los ingresos por Comercialización y Publicidad han sufrido una ligera disminución.

En cuanto a la distribución del Importe Neto de la Cifra de Negocios (INCN) es la siguiente:

ESTABILIDAD DE LAS FUENTES DE INGRESOS Importe Neto de la Cifra de Negocios (INCN)

Ilustración 16

Ilustración 17

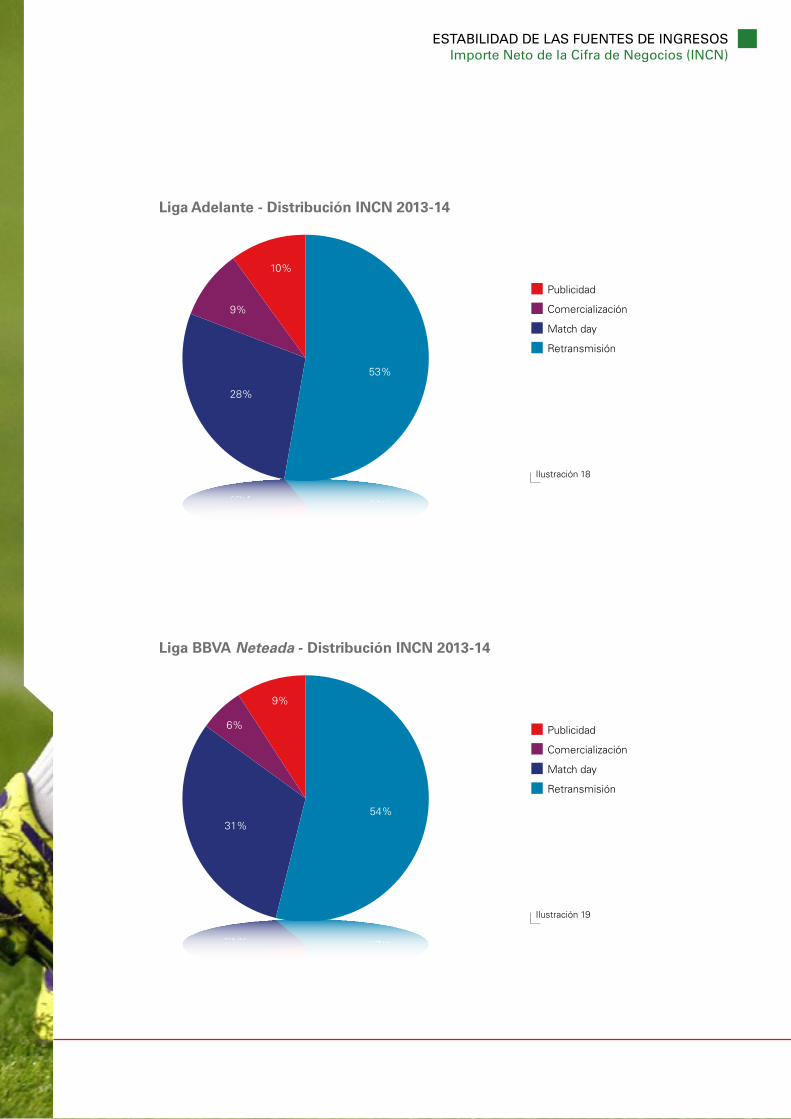

Liga Adelante - Distribución INCN 2013-14

Publicidad

Comercialización

Match day

Retransmisión

28%

10%

9%

53%

Liga Adelante - Distribución INCN 2013-14

Publicidad

Comercialización

Match day

Retransmisión

28%

10%

9%

53%

Liga BBVA Neteada - Distribución INCN 2013-14

Publicidad

Comercialización

Match day

Retransmisión

31%

9%

6%

54%

Liga BBVA Neteada - Distribución INCN 2013-14

Publicidad

Comercialización

Match day

Retransmisión

31%

9%

6%

54%

ESTABILIDAD DE LAS FUENTES DE INGRESOS Importe Neto de la Cifra de Negocios (INCN)

Ilustración 18

Ilustración 19

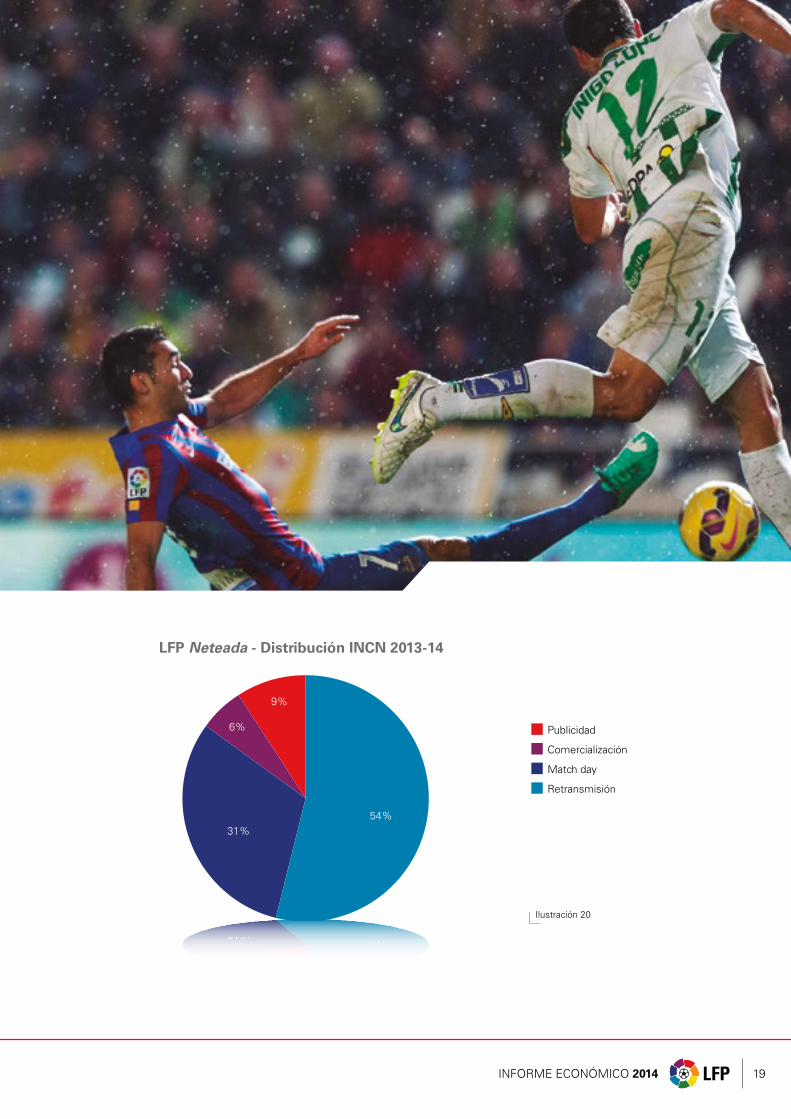

LFP Neteada - Distribución INCN 2013-14

Publicidad

Comercialización

Match day

Retransmisión

31%

9%

6%

54%

LFP Neteada - Distribución INCN 2013-14

Publicidad

Comercialización

Match day

Retransmisión

31%

9%

6%

54%

INFORME ECONÓMICO 2014 19

Ilustración 20

ESTABILIDAD DE LAS FUENTES DE INGRESOS Importe Neto de la Cifra de Negocios (INCN)

Como se puede observar, la importancia de los Derechos de retransmisión es mucho mayor en la Liga Adelante (53%) (Ilustración 18) que en la Liga BBVA (43%) (Ilustración 17).

Por otro lado, la caída de los Ingresos por Publicidad en la Liga Adelante es muy acentuada (TCAC -9,6%) como consecuencia de la reducción generalizada del presupuesto de las empresas para este concepto (Ilustración 18).

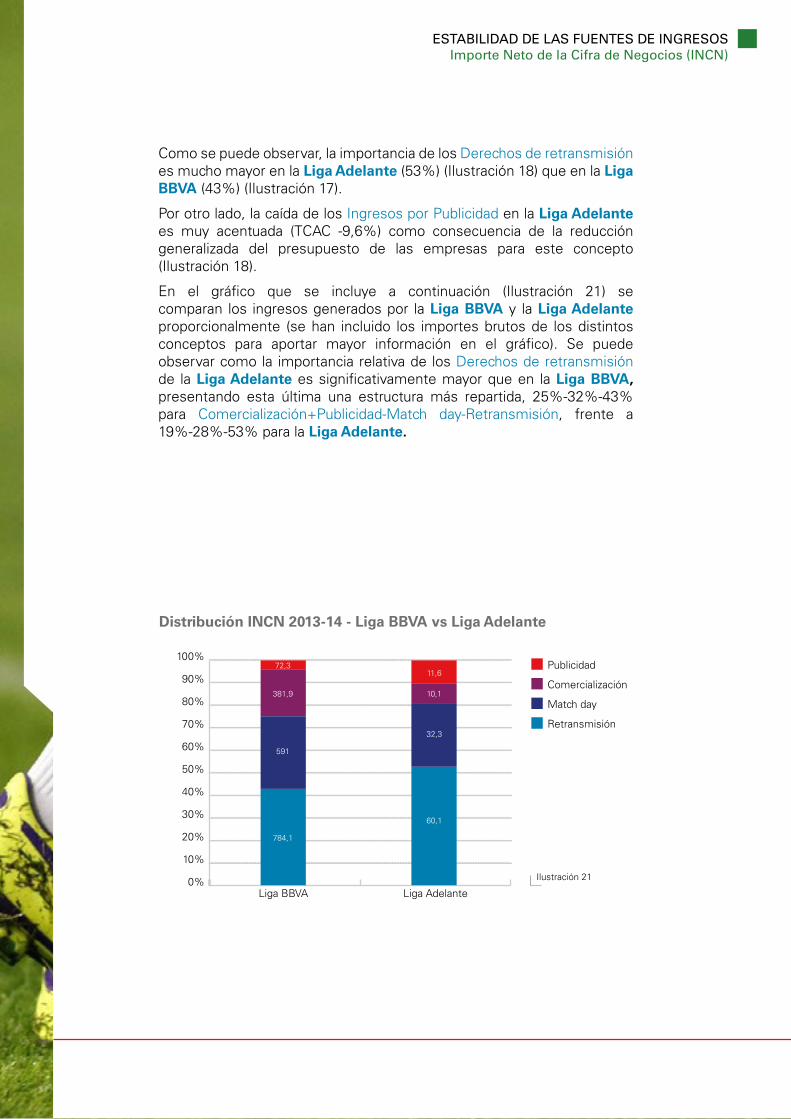

En el gráfico que se incluye a continuación (Ilustración 21) se comparan los ingresos generados por la Liga BBVA y la Liga Adelante proporcionalmente (se han incluido los importes brutos de los distintos conceptos para aportar mayor información en el gráfico). Se puede observar como la importancia relativa de los Derechos de retransmisión de la Liga Adelante es significativamente mayor que en la Liga BBVA, presentando esta última una estructura más repartida, 25%-32%-43% para Comercialización+Publicidad-Match day-Retransmisión, frente a 19%-28%-53% para la Liga Adelante.

Distribución INCN 2013-14 - Liga BBVA vs Liga Adelante

Publicidad

Comercialización

Match day

Retransmisión

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Liga AdelanteLiga BBVA

72,311,6

784,1

60,1

381,9 10,1

591

32,3

Ilustración 21

INFORME ECONÓMICO 2014 21

Distribución INCN 2013-14 - Liga BBVA Neteada vs Liga Adelante

Publicidad

Comercialización

Match day

Retransmisión

Liga AdelanteLiga BBVA0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%72

262

51,3

460,5

11,6

60,1

10,1

32,3

Ilustración 22

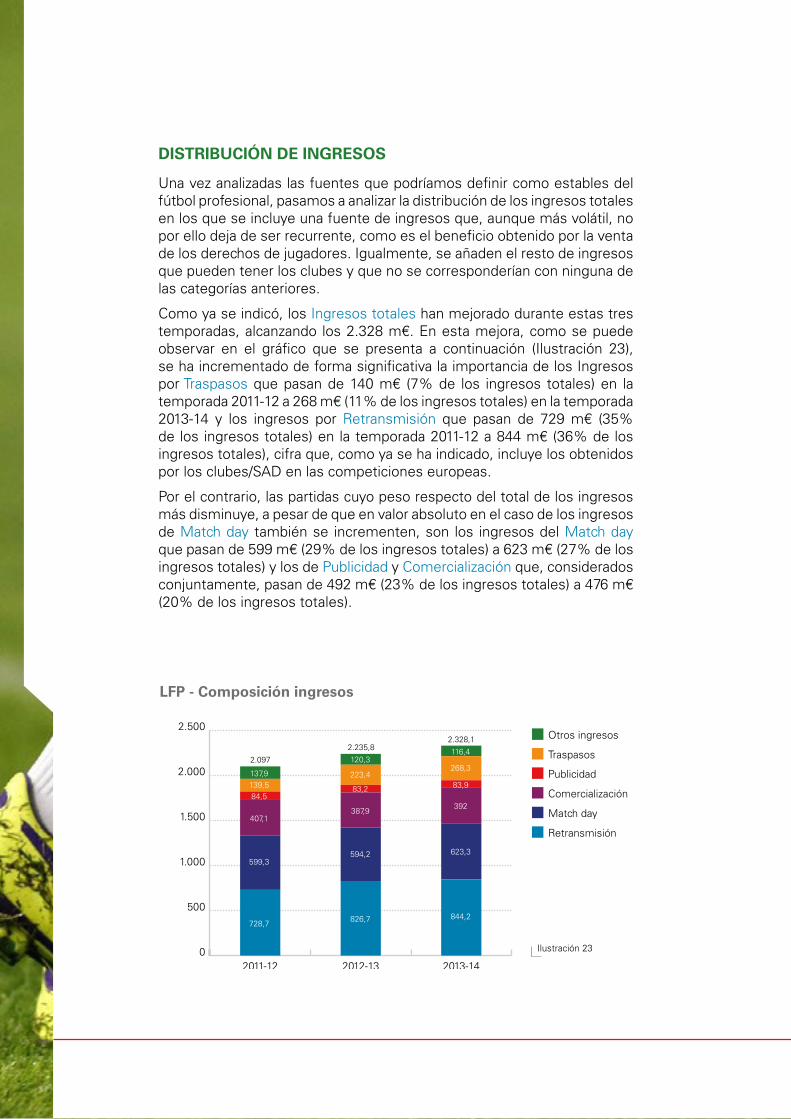

DISTRIBUCIÓN DE INGRESOS

Una vez analizadas las fuentes que podríamos definir como estables del fútbol profesional, pasamos a analizar la distribución de los ingresos totales en los que se incluye una fuente de ingresos que, aunque más volátil, no por ello deja de ser recurrente, como es el beneficio obtenido por la venta de los derechos de jugadores. Igualmente, se añaden el resto de ingresos que pueden tener los clubes y que no se corresponderían con ninguna de las categorías anteriores.

Como ya se indicó, los Ingresos totales han mejorado durante estas tres temporadas, alcanzando los 2.328 m€. En esta mejora, como se puede observar en el gráfico que se presenta a continuación (Ilustración 23), se ha incrementado de forma significativa la importancia de los Ingresos por Traspasos que pasan de 140 m€ (7% de los ingresos totales) en la temporada 2011-12 a 268 m€ (11% de los ingresos totales) en la temporada 2013-14 y los ingresos por Retransmisión que pasan de 729 m€ (35% de los ingresos totales) en la temporada 2011-12 a 844 m€ (36% de los ingresos totales), cifra que, como ya se ha indicado, incluye los obtenidos por los clubes/SAD en las competiciones europeas.

Por el contrario, las partidas cuyo peso respecto del total de los ingresos más disminuye, a pesar de que en valor absoluto en el caso de los ingresos de Match day también se incrementen, son los ingresos del Match day que pasan de 599 m€ (29% de los ingresos totales) a 623 m€ (27% de los ingresos totales) y los de Publicidad y Comercialización que, considerados conjuntamente, pasan de 492 m€ (23% de los ingresos totales) a 476 m€ (20% de los ingresos totales).

LFP - Composición ingresos

0

500

1.000

1.500

2.000

2.500

2013-142012-132011-12

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

137,9

120,3116,4

84,583,2 83,9139,5223,4

268,3

599,3594,2 623,3

728,7 826,7 844,2

407,1387,9

392

2.097

2.235,82.328,1

Ilustración 23

INFORME ECONÓMICO 2014 23

ESTABILIDAD DE LAS FUENTES DE INGRESOS Distribución de ingresos

Liga BBVA - Composición ingresos

0

500

1.000

1.500

2.000

2.500

2013-142012-132011-12

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

118,892,2

96,3

70,370,7 72,3125197,3

244,7

570,2566,7 591

687,4775,4 784,1

396,4380,7 381,9

1.968,22.083,2

2.170,2

Liga Adelante - Composición ingresos

0

40

80

120

160

200

2013-142012-132011-12

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

19,1

28,120,2

14,2 12,5

11,614,5

26

23,6

29,127,5

32,3

41,2 51,360,1

10,77,2

10,1

128,8

152,6157,9

Liga BBVA Neteada - Composición ingresos

0

200

400

600

800

1.000

1.200

2013-142012-132011-12

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

58,5

51,9 55,3

69,369,8 72118,5

183,9 165,4

263,8

254,3262

367,8450,9 460,5

72,5

54,7 51,3

950,3

1.065,5 1.066,7

Ilustración 24

Ilustración 25

Ilustración 26

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

LFP - Distribución ingresos

27%

4%

17%

36%

11%

5%

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

LFP - Distribución ingresos

27%

4%

17%

36%

11%

5%

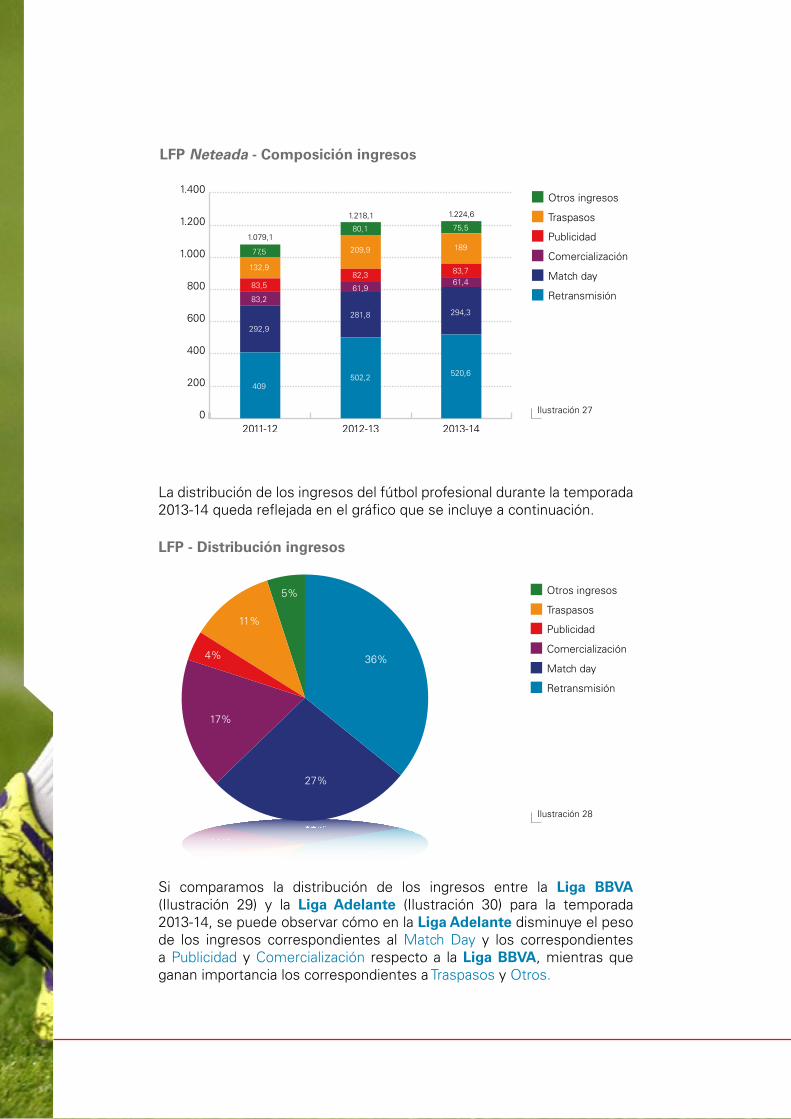

La distribución de los ingresos del fútbol profesional durante la temporada 2013-14 queda reflejada en el gráfico que se incluye a continuación.

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

LFP Neteada - Composición ingresos

0

200

400

600

800

1.000

1.200

1.400

2013-142012-132011-12

77,5

80,1 75,5

83,582,3 83,7132,9

209,9 189

292,9

281,8 294,3

409502,2 520,6

83,261,9

61,4

1.079,1

1.218,1 1.224,6

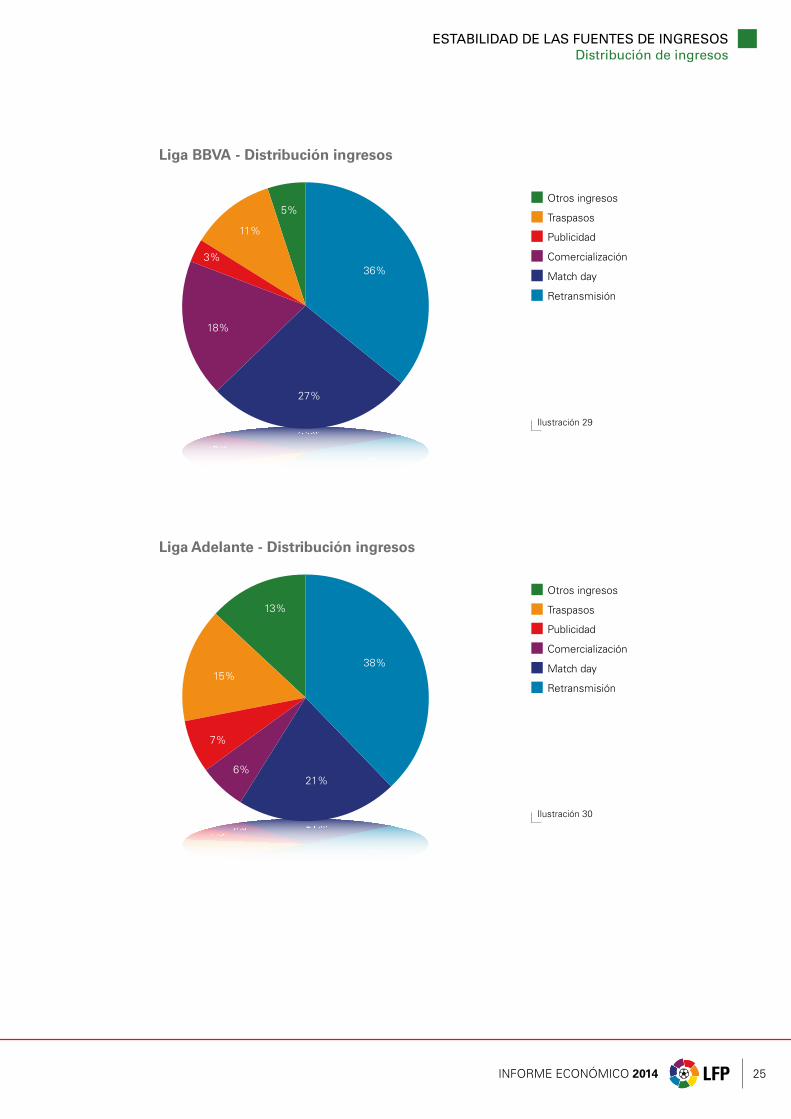

Si comparamos la distribución de los ingresos entre la Liga BBVA (Ilustración 29) y la Liga Adelante (Ilustración 30) para la temporada 2013-14, se puede observar cómo en la Liga Adelante disminuye el peso de los ingresos correspondientes al Match Day y los correspondientes a Publicidad y Comercialización respecto a la Liga BBVA, mientras que ganan importancia los correspondientes a Traspasos y Otros.

Ilustración 27

Ilustración 28

INFORME ECONÓMICO 2014 25

ESTABILIDAD DE LAS FUENTES DE INGRESOS Distribución de ingresos

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

Liga BBVA - Distribución ingresos

27%

5%

18%

36%

11%

3%

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

Liga Adelante - Distribución ingresos

21%

13%

6%

38%15%

7%

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

Liga BBVA - Distribución ingresos

27%

5%

18%

36%

11%

3%

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

Liga Adelante - Distribución ingresos

21%

13%

6%

38%15%

7%

Ilustración 29

Ilustración 30

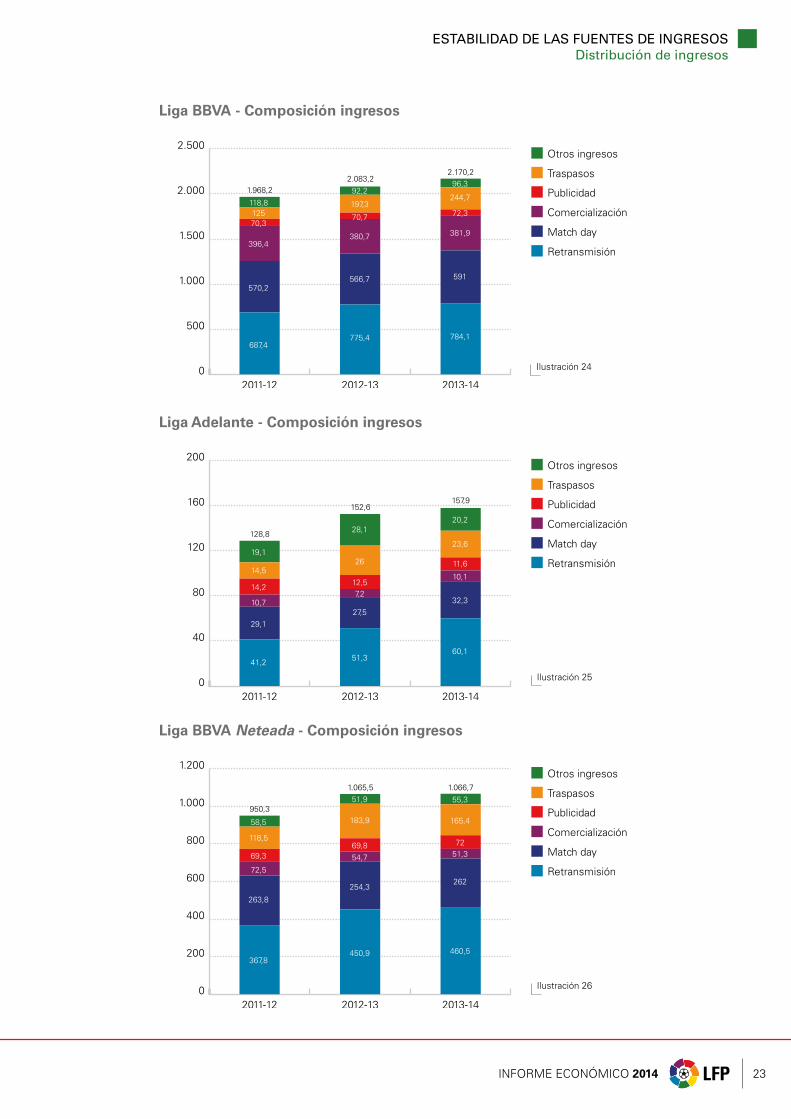

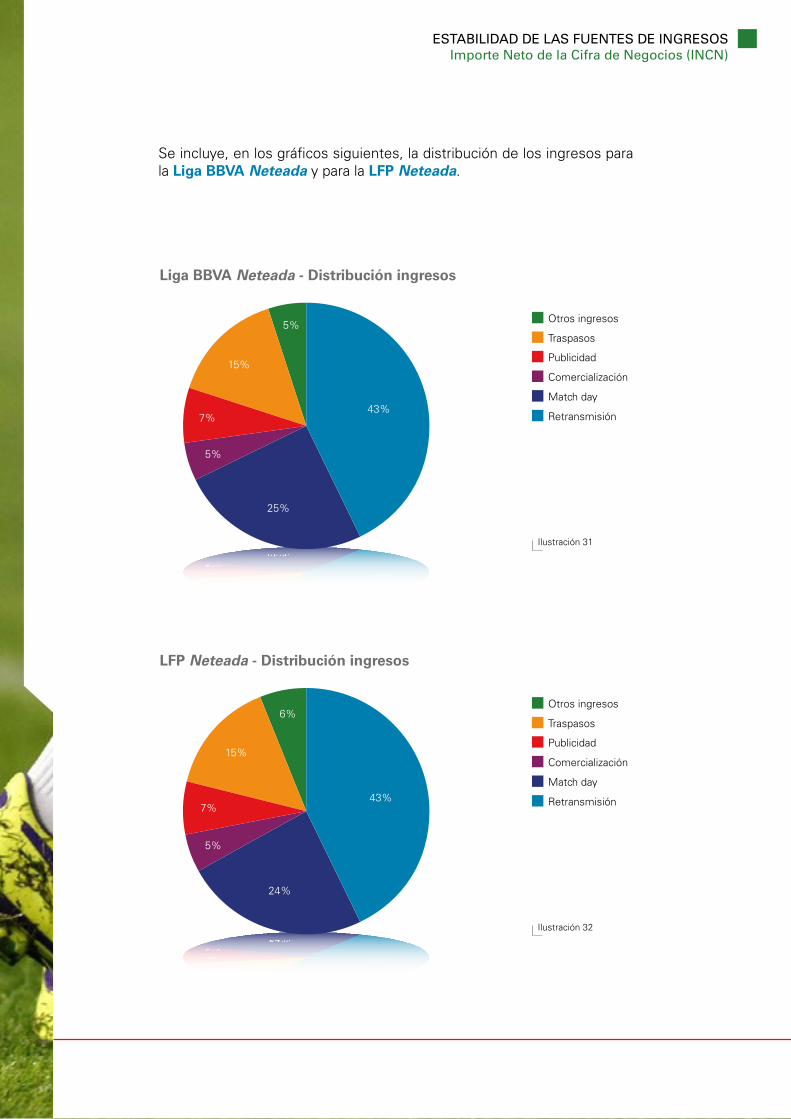

Se incluye, en los gráficos siguientes, la distribución de los ingresos para la Liga BBVA Neteada y para la LFP Neteada.

ESTABILIDAD DE LAS FUENTES DE INGRESOS Importe Neto de la Cifra de Negocios (INCN)

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

Liga BBVA Neteada - Distribución ingresos

25%

5%

5%

43%

15%

7%

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

LFP Neteada - Distribución ingresos

24%

6%

5%

43%

15%

7%

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

Liga BBVA Neteada - Distribución ingresos

25%

5%

5%

43%

15%

7%

Publicidad

Comercialización

Match day

Retransmisión

Otros ingresos

Traspasos

LFP Neteada - Distribución ingresos

24%

6%

5%

43%

15%

7%

Ilustración 31

Ilustración 32

INFORME ECONÓMICO 2014 27

CONTENCIÓN DE GASTOS A PESAR DEL INCREMENTO DE INGRESOS

4

INFORME ECONÓMICO 2014 29

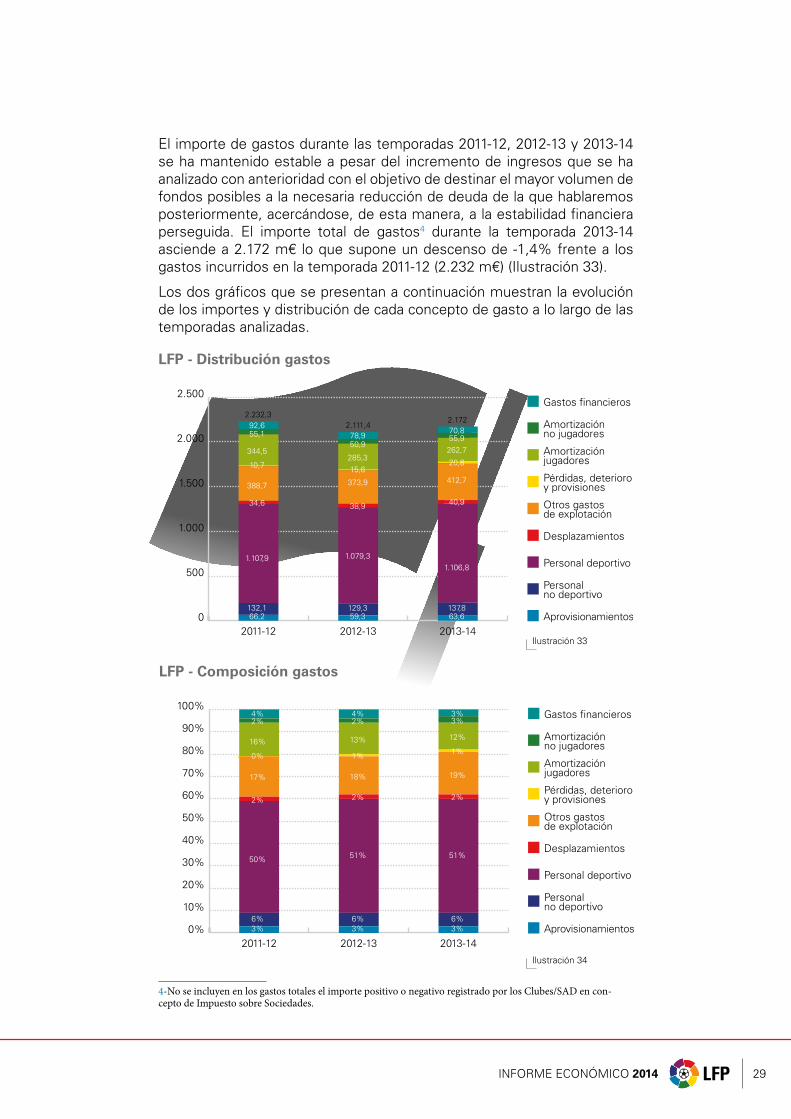

El importe de gastos durante las temporadas 2011-12, 2012-13 y 2013-14 se ha mantenido estable a pesar del incremento de ingresos que se ha analizado con anterioridad con el objetivo de destinar el mayor volumen de fondos posibles a la necesaria reducción de deuda de la que hablaremos posteriormente, acercándose, de esta manera, a la estabilidad financiera perseguida. El importe total de gastos4 durante la temporada 2013-14 asciende a 2.172 m€ lo que supone un descenso de -1,4% frente a los gastos incurridos en la temporada 2011-12 (2.232 m€) (Ilustración 33).

Los dos gráficos que se presentan a continuación muestran la evolución de los importes y distribución de cada concepto de gasto a lo largo de las temporadas analizadas.

LFP - Composición gastos

Amortización jugadores

Pérdidas, deterioro y provisiones

Otros gastos de explotación

Desplazamientos

Gastos �nancieros

Amortización no jugadores

Personal deportivo

Personal no deportivo

Aprovisionamientos0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2013-142012-132011-12

16% 13% 12%

2% 2% 2%

17% 18% 19%

6% 6% 6%3% 3% 3%

50% 51% 51%

4% 4% 3%

1% 1%

2% 2% 3%

0%

1.1

LFP - Distribución gastos

Amortización jugadores

Pérdidas, deterioro y provisiones

Otros gastos de explotación

Desplazamientos

Gastos �nancieros

Amortización no jugadores

Personal deportivo

Personal no deportivo

Aprovisionamientos0

500

1.000

1.500

2.000

2.500

2013-142012-132011-12

344,5285,3

262,7

34,6 38,9 40,9

388,7 373,9 412,7

132,1 129,3 137,866,2 59,3 63,6

1.107,9 1.079,31.106,8

92,678,9

70,8

10,7 15,620,8

55,150,9

55,9

2.232,32.111,4

2.172

4-No se incluyen en los gastos totales el importe positivo o negativo registrado por los Clubes/SAD en con-cepto de Impuesto sobre Sociedades.

Ilustración 33

Ilustración 34

5-Con el objetivo de recoger cifras de Personal deportivo comparables para las tres temporadas, en el importe correspondiente a la temporada 2013-14 se ha ajustado el gasto adicional registrado por un club debido a un cambio de criterio que, a efectos de este informe, se ha registrado como gastos excepcionales.

Como se puede observar y en cuanto a la distribución de los gastos, todos se han mantenido en niveles muy parecidos desde la temporada 2011-12 a la 2013-14. Los incrementos más significativos se producen en Otros gastos de explotación por importe de 24 m€ (incremento acumulado de 6,2%), Pérdidas, deterioro y provisiones por importe de 10 m€ (incremento acumulado de 93,8%), y Desplazamientos por importe de 6 m€.

El incremento del epígrafe de Pérdidas, deterioro y variación de provisiones por operaciones comerciales en 10 m€ se produce como consecuencia del esfuerzo realizado por los clubes para fortalecer su estructura financiera ajustando el valor de sus activos y pasivos.

Por su parte, el incremento de Otros gastos de explotación sestá relacionado directamente con la mayor permanencia de los clubes/SAD españoles y en mayor número en las competiciones europeas. En cualquier caso, hablando en términos reales, esto es, descontando la inflación en este período (4% de junio 2011 a junio 2013), el importe de estos gastos se habría mantenido razonablemente estable.

Los gastos correspondientes al Personal deportivo quedan prácticamente estables ya que se produce una disminución de 1 m€ sobre un importe total de 1.107 m€ 5.

Por su parte, también se reducen desde la temporada 2011-12 a la temporada 2013-14: las Amortizaciones de derechos sobre jugadores en 82 m€ (disminución acumulada de -23,7%), los Gastos financieros en 22 m€ (disminución acumulada de -23,5%) y los Aprovisionamientos en 3 m€ (disminución acumulada de -4,0%).

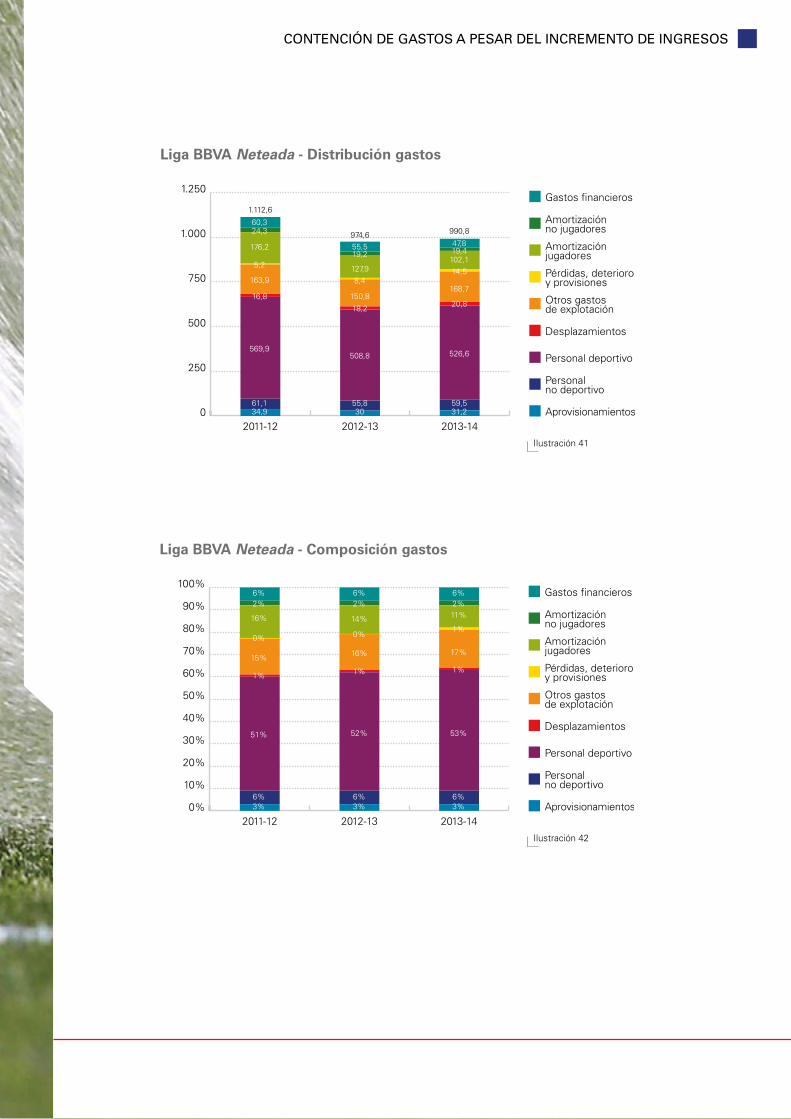

En cuanto a la LFP Neteada (Ilustración 35), de una reducción del total de gastos de 124 m€ (disminución acumulada de -9,6%) se pueden destacar los siguientes movimientos: por un lado, disminución de la Amortización de derechos sobre jugadores en 80 m€ (disminución acumulada de -42,6%), Gastos financieros en 16 m€ (disminución acumulada de -22,7%) y Personal deportivo en 52 m€ (disminución acumulada de -7,8%).

Considerando, en cuanto a la LFP Neteada, el Coste del personal deportivo como el efecto conjunto de la evolución del Gasto de personal deportivo más el gasto por Amortización de derechos sobre jugadores, se puede observar que este pasa de 851,4 m€ en la temporada 2011-12 a 719,8 m€ en la temporada 2013-14. Es decir, en estas dos temporadas, se produce una reducción de 131,6 m€ lo que supone un 15,5%. En esta misma línea, el Gasto de personal deportivo inscribible, se reduce de 578,3 m€ en la temporada 2012-13 a 564,2 m€ en la temporada 2013-14, es decir, 14,1 m€.

INFORME ECONÓMICO 2014 31

CONTENCIÓN DE GASTOS A PESAR DEL INCREMENTO DE INGRESOS

LFP Neteada - Distribución gastos

Amortización jugadores

Pérdidas, deterioro y provisiones

Otros gastos de explotación

Desplazamientos

Gastos �nancieros

Amortización no jugadores

Personal deportivo

Personal no deportivo

Aprovisionamientos0

200

400

600

800

1.000

1.200

1.400

2013-142012-132011-12

186,6

143,9 107,1

21,825 28,1

202,9 191,8 211,7

73,4 71,3 76,738,1 35,5 37,2

664,8 615,5612,7

69,2

61,1 53,5

7,713,7 16

31

27,2 28,3

1.295,5

1.185 1.171,5

LFP Neteada - Composición gastos

Amortización jugadores

Pérdidas, deterioro y provisiones

Otros gastos de explotación

Desplazamientos

Gastos �nancieros

Amortización no jugadores

Personal deportivo

Personal no deportivo

Aprovisionamientos0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2013-142012-132011-12

13%10%

2% 2% 2%

16% 16%18%

6% 6% 7%3% 3% 3%

51% 52% 52%

5% 5% 5%

1%1%

2% 2% 2%

1%

14%

Por el contrario, se producen incrementos en Otros gastos de explotación en 9 m€ (incremento acumulado de 4,3%) que, como ya se ha dicho está ligado directamente con la mayor permanencia de los clubes/SAD españoles y en mayor número en las competiciones europeas, Pérdidas, deterioro y provisiones en 8 m€ (incremento acumulado de 108,7%) y Desplazamientos en 6 m€ (incremento acumulado de 28,9%)

Ilustración 35

Ilustración 36

Esto, lógicamente y en la medida en que el global de gastos permanece estable, puesto que lo que se produce es un intercambio de rúbricas de gastos, ha provocado que el porcentaje que representan las partidas de Personal deportivo, Otros gastos de explotación y Personal no deportivo en la distribución de los gastos se haya incrementado desde la temporada 2011-12 a la 2013-14.

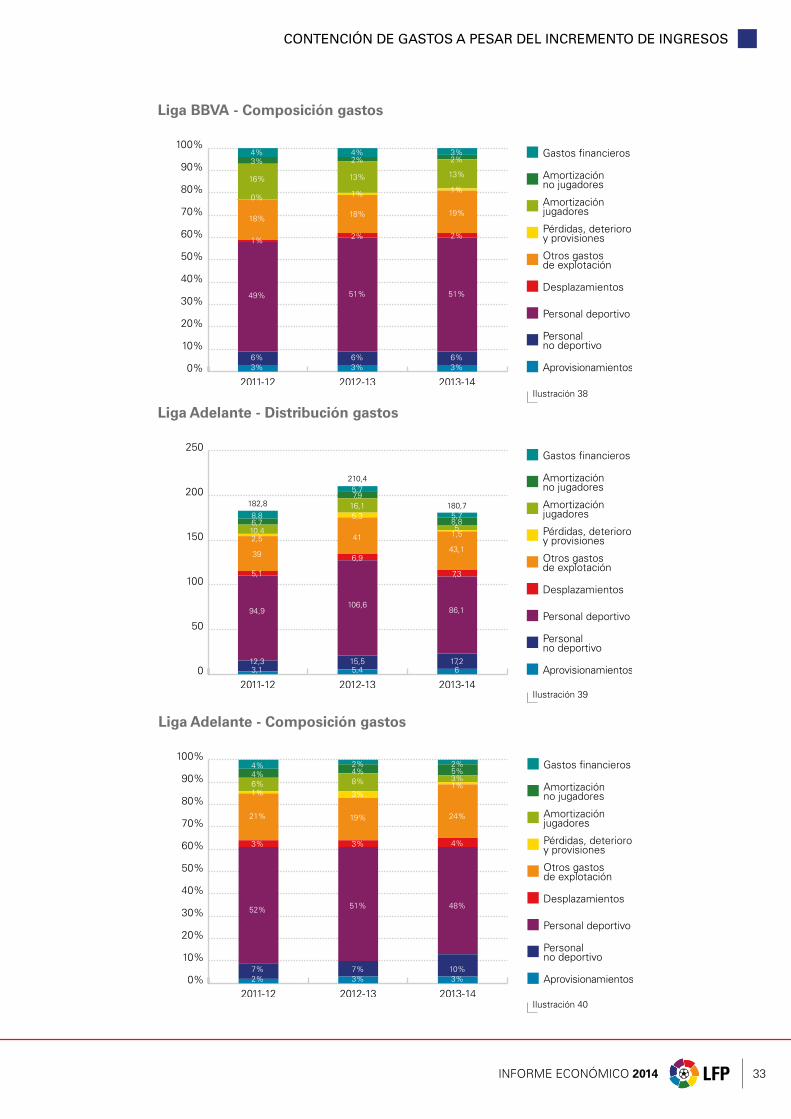

Analizando el porcentaje que representan cada uno de los tipos de gastos sobre los gastos totales para los datos de la LFP (Ilustración 34), el Personal deportivo pasa de representar del 50% al 51% de la temporada 2011-12 a la temporada 2013-14, los Otros gastos de explotación del 17% al 19% para las mismas temporadas y, finalmente, el Personal no deportivo que mantiene su relevancia en un 6%.

Respecto a la LFP Neteada (Ilustración 36), el Personal deportivo pasa del 51% al 52%, los Otros gastos de explotación del 16% al 18% y el Personal no deportivo mantiene su relevancia en un 6%.

El resto de partidas de gasto, en lo que a la LFP se refiere, se han reducido tanto en importe absoluto como relativo, pasando de 604 m€ a 515 m€, es decir, 89 m€ que representan una reducción del -14,7%. Destaca la Amortización de derechos de jugadores que se reduce, considerando la LFP, de 345 m€ a 263 m€, es decir, una reducción de 82 m€ que supone una reducción del -23,7%.

A continuación se incluye la información desglosada de la Liga BBVA y Liga Adelante y la correspondiente a la denominada Liga BBVA Neteada.

Liga BBVA - Distribución gastos

Amortización jugadores

Pérdidas, deterioro y provisiones

Otros gastos de explotación

Desplazamientos

Gastos �nancieros

Amortización no jugadores

Personal deportivo

Personal no deportivo

Aprovisionamientos0

500

1.000

1.500

2.000

2.500

2013-142012-132011-12

334,1269,2

257,7

29,532

33,6

349,7 333369,7

119,8 113,8 120,663,1 53,9 57,6

1.012,9 972,7 1.020,7

83,7

73,265,2

8,210,3

19,2

48,4

4347,1

2.049,5

1.9011.991,3

Ilustración 37

INFORME ECONÓMICO 2014 33

CONTENCIÓN DE GASTOS A PESAR DEL INCREMENTO DE INGRESOS

Liga Adelante - Composición gastos

Amortización jugadores

Pérdidas, deterioro y provisiones

Otros gastos de explotación

Desplazamientos

Gastos �nancieros

Amortización no jugadores

Personal deportivo

Personal no deportivo

Aprovisionamientos0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2013-142012-132011-12

8% 3%

3% 3% 4%

21% 19% 24%

7% 7% 10%2% 3% 3%

52% 51% 48%

4% 2% 2%

3%1%

4% 4% 5%

1%6%

Liga BBVA - Composición gastos

Amortización jugadores

Pérdidas, deterioro y provisiones

Otros gastos de explotación

Desplazamientos

Gastos �nancieros

Amortización no jugadores

Personal deportivo

Personal no deportivo

Aprovisionamientos0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2013-142012-132011-12

13% 13%

1% 2% 2%

18% 18% 19%

6% 6% 6%3% 3% 3%

49% 51% 51%

4% 4% 3%

1% 1%

3% 2% 2%

0%

16%

Liga Adelante - Distribución gastos

Amortización jugadores

Pérdidas, deterioro y provisiones

Otros gastos de explotación

Desplazamientos

Gastos �nancieros

Amortización no jugadores

Personal deportivo

Personal no deportivo

Aprovisionamientos0

50

100

150

200

250

2013-142012-132011-12

10,4

16,1

5

5,1

6,9

7,3

39

4143,1

12,3 15,5 17,23,1 5,4 6

94,9106,6

86,1

8,8

5,7

5,7

2,5

5,3

1,56,7

7,9

8,8

182,8

210,4

180,7

Ilustración 38

Ilustración 39

Ilustración 40

CONTENCIÓN DE GASTOS A PESAR DEL INCREMENTO DE INGRESOS

Liga BBVA Neteada - Composición gastos

Amortización jugadores

Pérdidas, deterioro y provisiones

Otros gastos de explotación

Desplazamientos

Gastos �nancieros

Amortización no jugadores

Personal deportivo

Personal no deportivo

Aprovisionamientos0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2013-142012-132011-12

14% 11%

1% 1% 1%15% 16% 17%

6% 6% 6%3% 3% 3%

51% 52% 53%

6% 6% 6%

0%1%

2% 2% 2%

0%

16%

Liga BBVA Neteada - Distribución gastos

Amortización jugadores

Pérdidas, deterioro y provisiones

Otros gastos de explotación

Desplazamientos

Gastos �nancieros

Amortización no jugadores

Personal deportivo

Personal no deportivo

Aprovisionamientos0

250

500

750

1.000

1.250

2013-142012-132011-12

176,2

127,9102,1

16,8

18,2 20,8

163,9

150,8168,7

61,1 55,8 59,534,9 30 31,2

569,9508,8 526,6

60,3

55,5 47,8

5,2

8,414,5

24,3

19,2 19,4

1.112,6

974,6 990,8

Ilustración 41

Ilustración 42

INFORME ECONÓMICO 2014 35

6- ver nota al pie 5.

CONTENCIÓN DE GASTOS A PESAR DEL INCREMENTO DE INGRESOS El gasto de personal evoluciona razonablemente

EL GASTO DE PERSONAL EVOLUCIONA RAZONABLEMENTE

Los Clubes/SAD integrados en la LFP han sabido combinar la necesidad de fortalecerse económicamente con el mantenimiento de los niveles salariales tanto del colectivo del personal deportivo como del personal no deportivo.

Para el análisis de la evolución y relevancia del gasto en personal se ha comparado el gasto en Personal deportivo6, Personal no deportivo y Personal total con los Ingresos totales y con los Ingresos netos que se calculan eliminando de los ingresos totales el Resultado obtenido por el traspaso de jugadores.

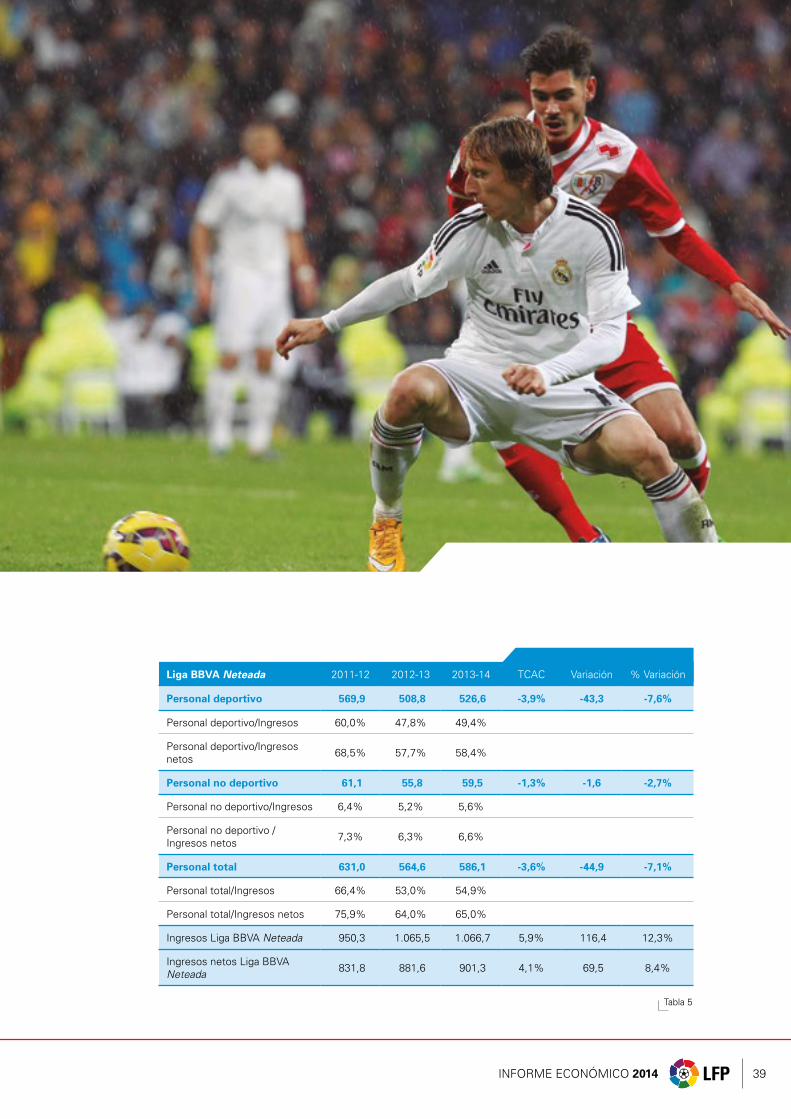

Como ya se ha visto en los análisis anteriores el Gasto en personal deportivo se ha mantenido estable a lo largo del período analizado, presentado una disminución de 1 m€ sobre un importe total de 1.107 m€ para el conjunto de la LFP. Sin embargo, si analizamos la evolución de este gasto para la LFP Neteada, se produce una reducción de 52m€. Por otro lado, su relevancia respecto del total de gastos se ha incrementado en dicho período, pasando del 50% al 51% si se realiza el análisis a nivel de LFP y del 51% al 52% si se realiza para la LFP Neteada. Por el contrario y debido al esfuerzo realizado en mejorar la rentabilidad de los clubes y SAD con el objetivo de reducir la Deuda, respecto del total de Ingresos los gastos de Personal deportivo reducen su relación del 52,8% al 47,5% y con los Ingresos netos pasan del 56,6% al 53,7% (Tabla 1).

El porcentaje que el gasto en Personal no deportivo representa respecto del total de gastos se ha mantenido en el 6% al nivel de la LFP, respecto del total de Ingresos se reduce del 6,3% al 5,9% y respecto de los Ingresos netos se mantiene en el 6,7%.

Debido a la evolución anterior, el Ratio entre el gasto en Personal total, que se ha incrementado en importe bruto, y el total de ingresos ha disminuido del 59,1% al 53,5%, mientras que si se comparan con los Ingresos netos pasa de representar un 63,3% a un 60,4%.

LFP 2011-12 2012-13 2013-14 TCAC Variación % Variación

Personal deportivo 1.107,9 1.079,3 1.106,8 0,0% -1,1 -0,1%

Personal deportivo / Ingresos 52,8% 48,3% 47,5%

Personal deportivo / Ingresos netos 56,6% 53,6% 53,7%

Personal no deportivo 132,1 129,3 137,8 2,1% 5,7 4,3%

Personal no deportivo / Ingresos 6,3% 5,8% 5,9%

Personal no deportivo / Ingresos netos 6,7% 6,4% 6,7%

Personal total 1.239,9 1.208,6 1.244,5 0,2% 4,6 0,4%

Personal total / Ingresos 59,1% 54,1% 53,5%

Personal total / Ingresos netos 63,3% 60,1% 60,4%

Ingresos Liga LFP 2.097,0 2.235,8 2.328,1 5,4% 231,1 11,0%

Ingresos netos LFP 1.957,5 2.012,4 2.059,8 2,6% 102,3 5,2%

Tabla 1

INFORME ECONÓMICO 2014 37

Si analizamos esta información para los clubes de la LFP Neteada se observa como la relación entre el gasto en Personal total y los Ingresos de la LFP Neteada se reduce del 68,4% al 56,3%. La comparación respecto a los Ingresos netos pasa del 78,0% al 66,6%.

LFP Neteada 2011-12 2012-13 2013-14 TCAC Variación % Variación

Personal deportivo 664,8 615,5 612,7 -4,0% -52,1 -7,8%

Personal deportivo/Ingresos 61,6% 50,5% 50,0%

Personal deportivo/Ingresos netos

70,3% 61,0% 59,2%

Personal no deportivo 73,4 71,3 76,7 2,2% 3,3 4,5%

Personal no deportivo/Ingresos 6,8% 5,9% 6,3%

Personal no deportivo/Ingresos netos

7,8% 7,1% 7,4%

Personal total 738,2 686,8 689,4 -3,4% -48,8 -6,6%

Personal total/Ingresos 68,4% 56,4% 56,3%

Personal total/Ingresos netos 78,0% 68,1% 66,6%

Ingresos LFP Neteada 1.079,1 1.218,1 1.224,6 6,5% 145,5 13,5%

Ingresos netos LFP Neteada 946,1 1.008,2 1.035,5 4,6% 89,4 9,4%

Tabla 2

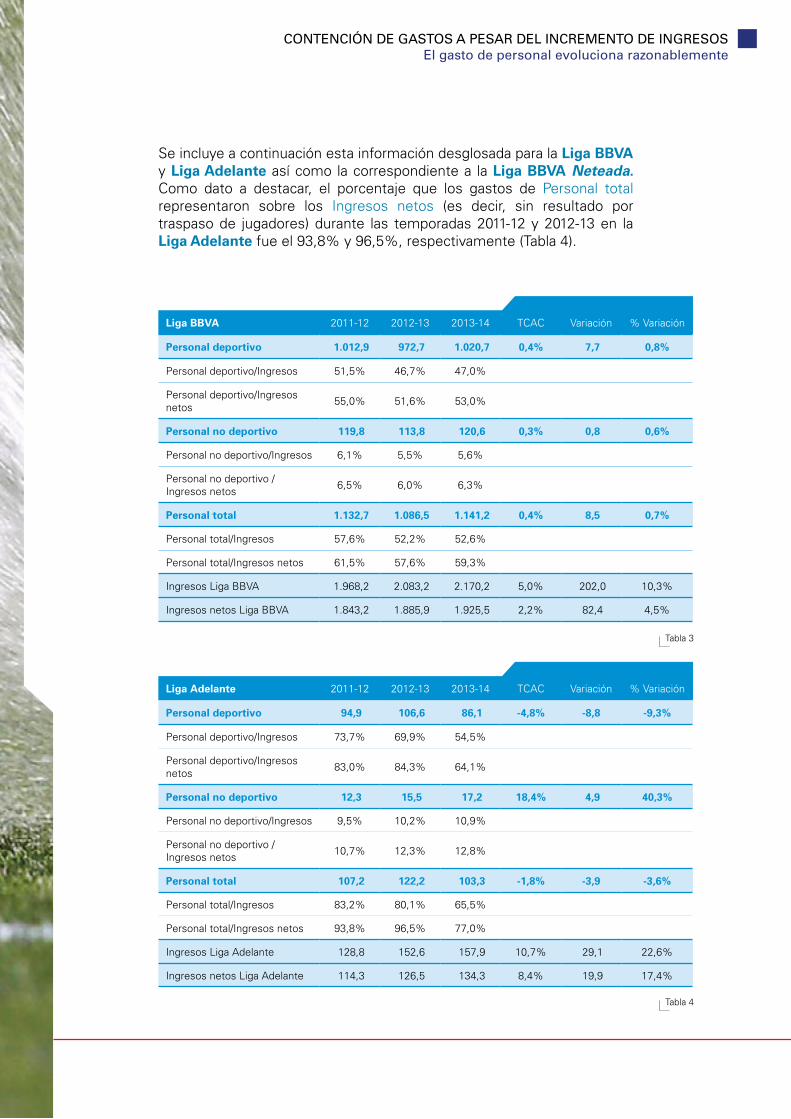

Liga BBVA 2011-12 2012-13 2013-14 TCAC Variación % Variación

Personal deportivo 1.012,9 972,7 1.020,7 0,4% 7,7 0,8%

Personal deportivo/Ingresos 51,5% 46,7% 47,0%

Personal deportivo/Ingresos netos

55,0% 51,6% 53,0%

Personal no deportivo 119,8 113,8 120,6 0,3% 0,8 0,6%

Personal no deportivo/Ingresos 6,1% 5,5% 5,6%

Personal no deportivo /Ingresos netos

6,5% 6,0% 6,3%

Personal total 1.132,7 1.086,5 1.141,2 0,4% 8,5 0,7%

Personal total/Ingresos 57,6% 52,2% 52,6%

Personal total/Ingresos netos 61,5% 57,6% 59,3%

Ingresos Liga BBVA 1.968,2 2.083,2 2.170,2 5,0% 202,0 10,3%

Ingresos netos Liga BBVA 1.843,2 1.885,9 1.925,5 2,2% 82,4 4,5%

Liga Adelante 2011-12 2012-13 2013-14 TCAC Variación % Variación

Personal deportivo 94,9 106,6 86,1 -4,8% -8,8 -9,3%

Personal deportivo/Ingresos 73,7% 69,9% 54,5%

Personal deportivo/Ingresos netos

83,0% 84,3% 64,1%

Personal no deportivo 12,3 15,5 17,2 18,4% 4,9 40,3%

Personal no deportivo/Ingresos 9,5% 10,2% 10,9%

Personal no deportivo /Ingresos netos

10,7% 12,3% 12,8%

Personal total 107,2 122,2 103,3 -1,8% -3,9 -3,6%

Personal total/Ingresos 83,2% 80,1% 65,5%

Personal total/Ingresos netos 93,8% 96,5% 77,0%

Ingresos Liga Adelante 128,8 152,6 157,9 10,7% 29,1 22,6%

Ingresos netos Liga Adelante 114,3 126,5 134,3 8,4% 19,9 17,4%

Se incluye a continuación esta información desglosada para la Liga BBVA y Liga Adelante así como la correspondiente a la Liga BBVA Neteada. Como dato a destacar, el porcentaje que los gastos de Personal total representaron sobre los Ingresos netos (es decir, sin resultado por traspaso de jugadores) durante las temporadas 2011-12 y 2012-13 en la Liga Adelante fue el 93,8% y 96,5%, respectivamente (Tabla 4).

CONTENCIÓN DE GASTOS A PESAR DEL INCREMENTO DE INGRESOS El gasto de personal evoluciona razonablemente

Tabla 3

Tabla 4

INFORME ECONÓMICO 2014 39

Liga BBVA Neteada 2011-12 2012-13 2013-14 TCAC Variación % Variación

Personal deportivo 569,9 508,8 526,6 -3,9% -43,3 -7,6%

Personal deportivo/Ingresos 60,0% 47,8% 49,4%

Personal deportivo/Ingresos netos

68,5% 57,7% 58,4%

Personal no deportivo 61,1 55,8 59,5 -1,3% -1,6 -2,7%

Personal no deportivo/Ingresos 6,4% 5,2% 5,6%

Personal no deportivo /Ingresos netos

7,3% 6,3% 6,6%

Personal total 631,0 564,6 586,1 -3,6% -44,9 -7,1%

Personal total/Ingresos 66,4% 53,0% 54,9%

Personal total/Ingresos netos 75,9% 64,0% 65,0%

Ingresos Liga BBVA Neteada 950,3 1.065,5 1.066,7 5,9% 116,4 12,3%

Ingresos netos Liga BBVA Neteada

831,8 881,6 901,3 4,1% 69,5 8,4%

Tabla 5

MEJORA DE LA RENTABILIDAD5

7-El EBITDA se calcula como el Resultado de Explotación más las Amortizaciones y las Pérdidas, deterioro y variación de provisiones por operaciones comerciales. 8-El Beneficio antes de Impuestos está corregido mediante la eliminación de las quitas derivadas de los con-cursos de acreedores aprobados durante estos ejercicios.

Derivado del incremento de los ingresos y de la estabilidad en los gastos, se ha producido una mejora sustancial tanto en el EBITDA7 como en el Beneficio antes de Impuestos8. Esta mejora, como ya se viene comentando a lo largo de todo el documento, ha sido destinada al fortalecimiento de la estructura financiera de los clubes/SAD, básicamente, mediante reducción de la deuda.

Este análisis, debido a la distorsión que genera en la Liga Adelante el efecto de los descensos y ascensos, se ha realizado exclusivamente para los agregados LFP y LFP Neteada.

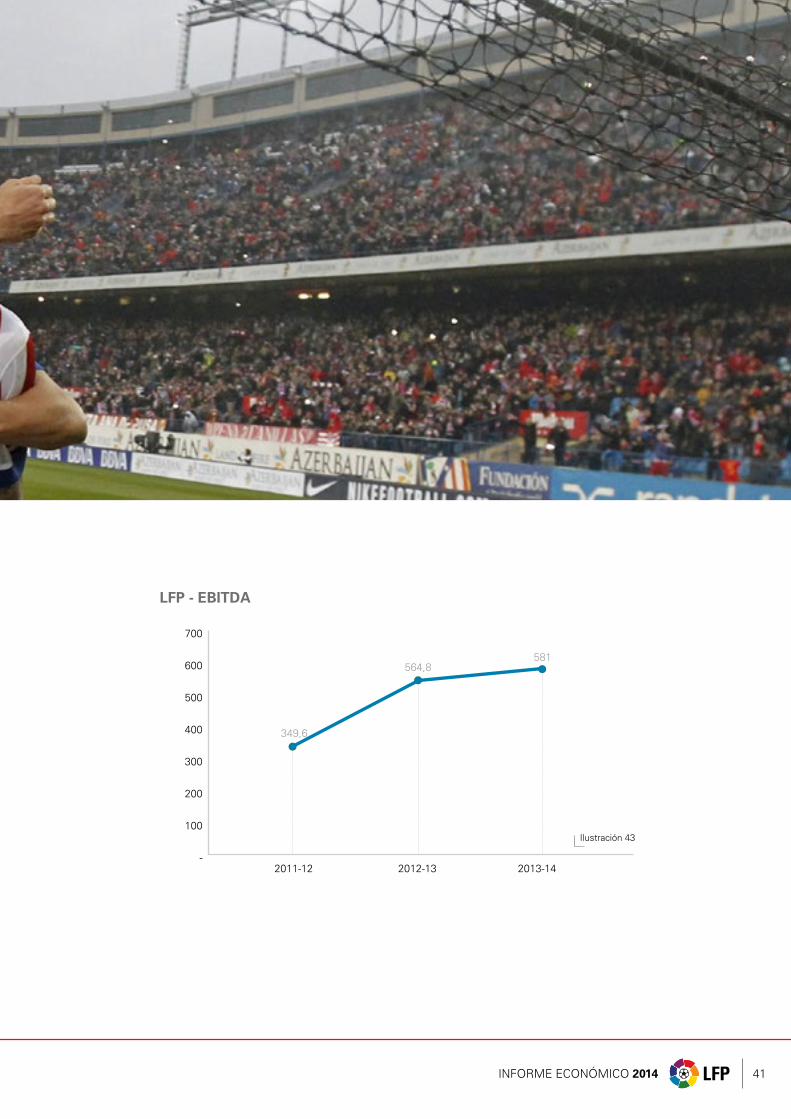

En los gráficos siguientes se puede observar cómo el EBITDA se ha incrementado para la LFP en 231 m€, alcanzando los 581 m€ (Ilustración 43), lo que supone un incremento del 66,2% y un TCAC del 28,9% esta mejora, como no podía ser de otra forma, se ha dirigido a la reducción de la deuda de los clubes, mejorando, de esta forma, la débil situación de partida.

INFORME ECONÓMICO 2014 41

-

100

200

300

400

500

600

700

349,6

564,8581

LFP - EBITDA

2011-12 2012-13 2013-14

Ilustración 43

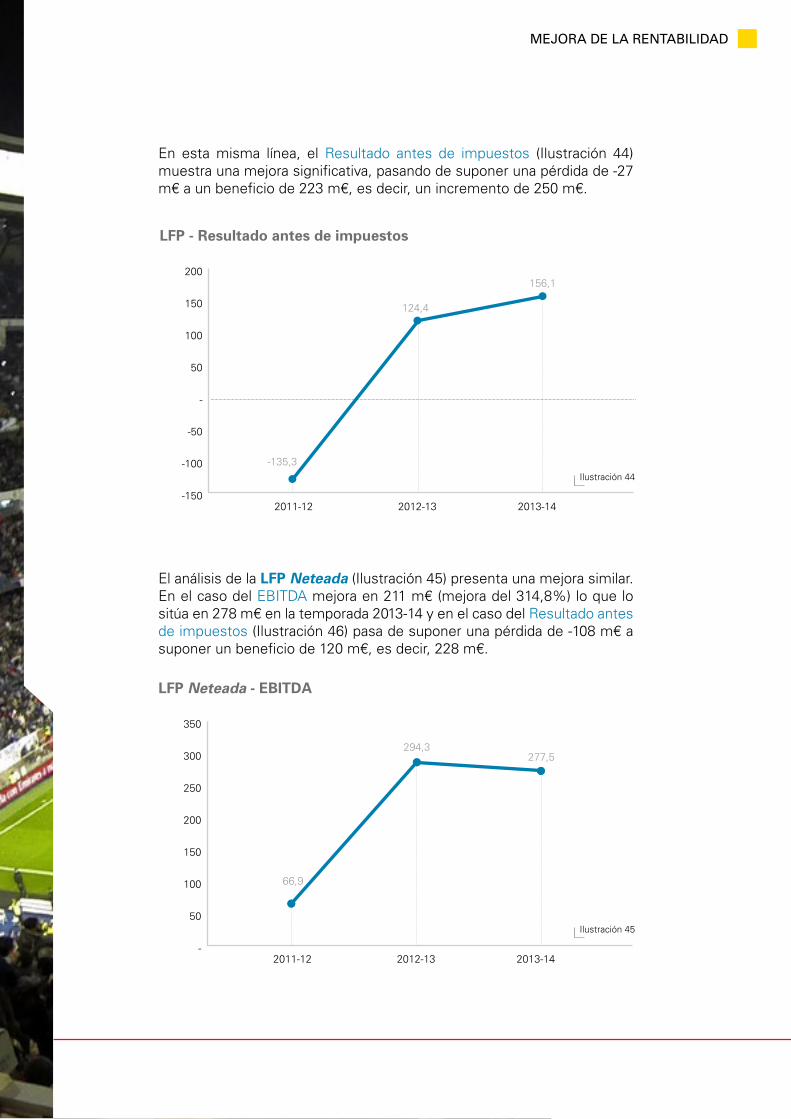

En esta misma línea, el Resultado antes de impuestos (Ilustración 44) muestra una mejora significativa, pasando de suponer una pérdida de -27 m€ a un beneficio de 223 m€, es decir, un incremento de 250 m€.

MEJORA DE LA RENTABILIDAD

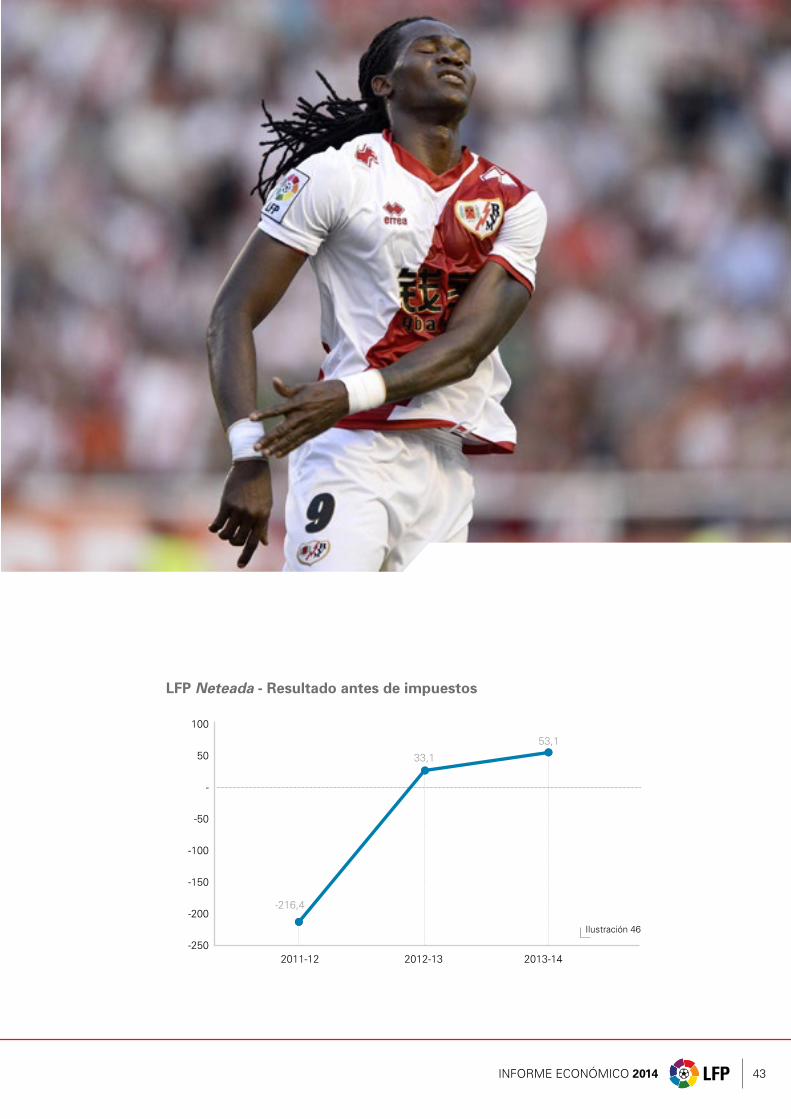

El análisis de la LFP Neteada (Ilustración 45) presenta una mejora similar. En el caso del EBITDA mejora en 211 m€ (mejora del 314,8%) lo que lo sitúa en 278 m€ en la temporada 2013-14 y en el caso del Resultado antes de impuestos (Ilustración 46) pasa de suponer una pérdida de -108 m€ a suponer un beneficio de 120 m€, es decir, 228 m€.

-100

-50

-

50

100

150

200

-135,3

124,4

156,1

LFP - Resultado antes de impuestos

-1502011-12 2012-13 2013-14

-

50

100

150

200

250

350

300

66,9

294,3277,5

LFP Neteada - EBITDA

2011-12 2012-13 2013-14

Ilustración 44

Ilustración 45

INFORME ECONÓMICO 2014 43

-150

-200

-250

-100

-50

-

50

100

-216,4

33,1

53,1

LFP Neteada - Resultado antes de impuestos

2011-12 2012-13 2013-14

Ilustración 46

LA SITUACIÓN PATRIMONIAL TAMBIÉN MEJORA

6

INFORME ECONÓMICO 2014 45

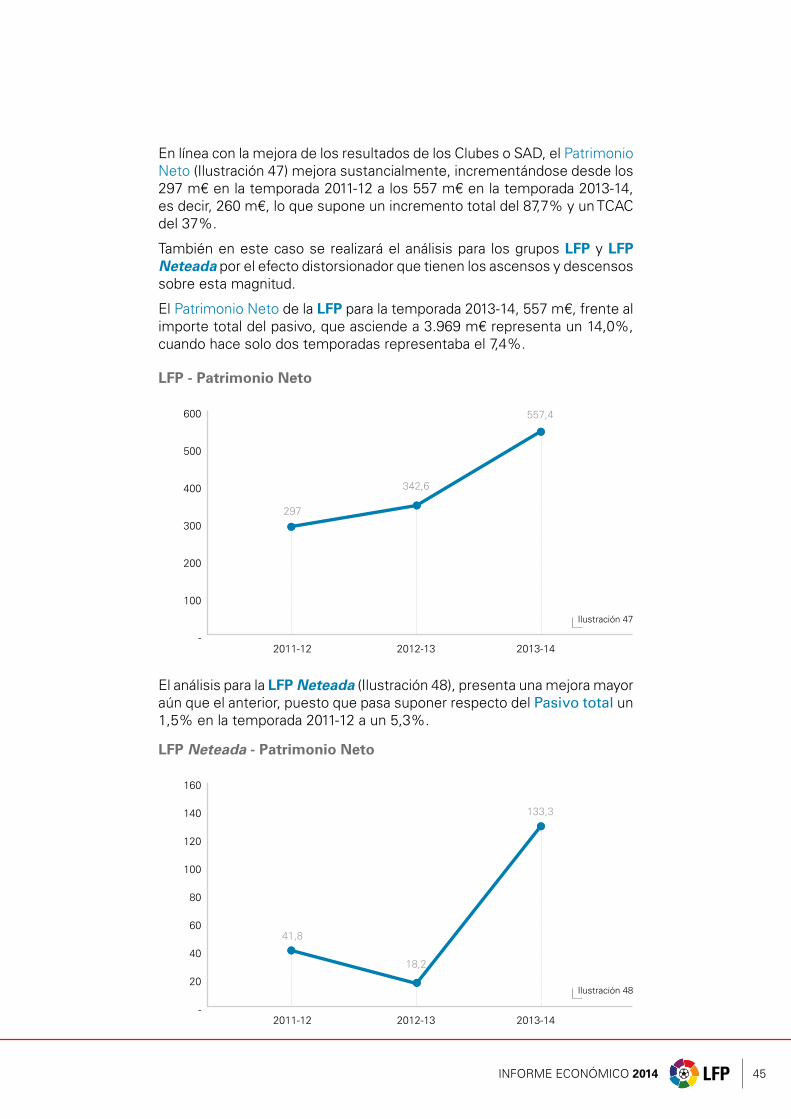

En línea con la mejora de los resultados de los Clubes o SAD, el Patrimonio Neto (Ilustración 47) mejora sustancialmente, incrementándose desde los 297 m€ en la temporada 2011-12 a los 557 m€ en la temporada 2013-14, es decir, 260 m€, lo que supone un incremento total del 87,7% y un TCAC del 37%.

También en este caso se realizará el análisis para los grupos LFP y LFP Neteada por el efecto distorsionador que tienen los ascensos y descensos sobre esta magnitud.

El Patrimonio Neto de la LFP para la temporada 2013-14, 557 m€, frente al importe total del pasivo, que asciende a 3.969 m€ representa un 14,0%, cuando hace solo dos temporadas representaba el 7,4%.

297

342,6

557,4

-

100

200

300

400

500

600

LFP - Patrimonio Neto

2011-12 2012-13 2013-14

41,8

18,2

133,3

-

20

40

60

80

120

100

160

140

LFP Neteada - Patrimonio Neto

2011-12 2012-13 2013-14

El análisis para la LFP Neteada (Ilustración 48), presenta una mejora mayor aún que el anterior, puesto que pasa suponer respecto del Pasivo total un 1,5% en la temporada 2011-12 a un 5,3%.

Ilustración 47

Ilustración 48

EVOLUCIÓNDE LADEUDA

7

INFORME ECONÓMICO 2014 47

EVOLUCIÓN DE LA DEUDALa deuda se reduce

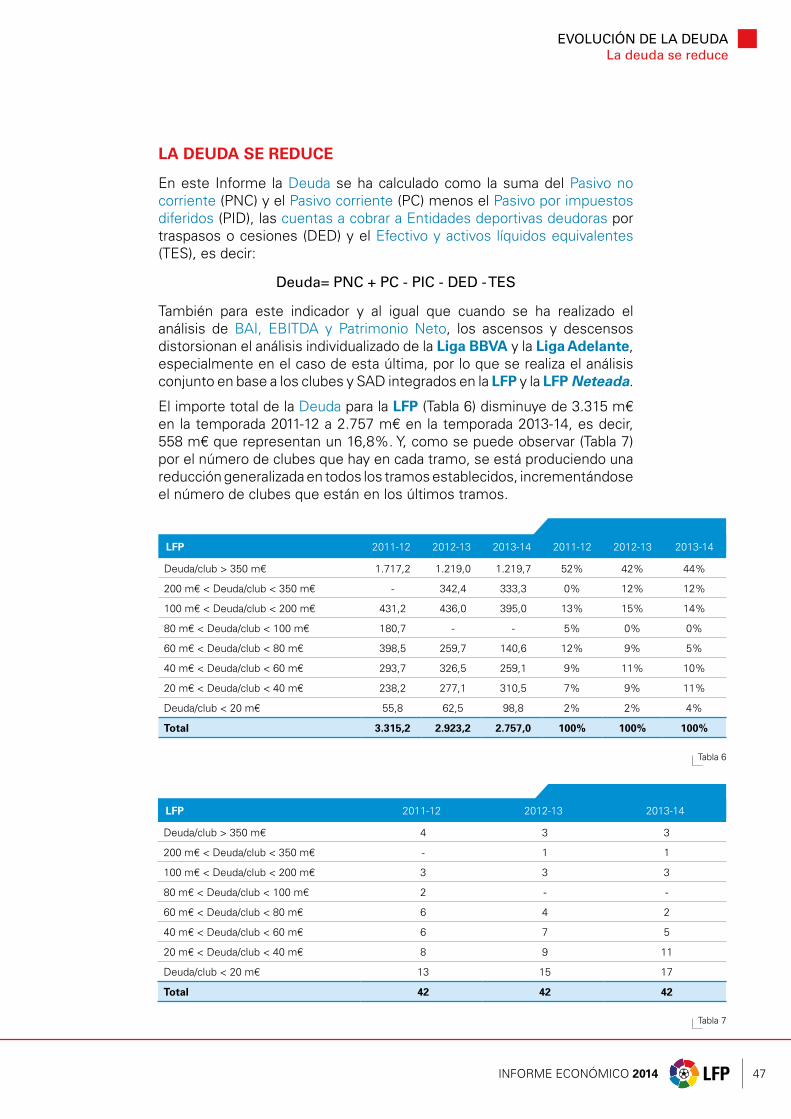

LA DEUDA SE REDUCE

En este Informe la Deuda se ha calculado como la suma del Pasivo no corriente (PNC) y el Pasivo corriente (PC) menos el Pasivo por impuestos diferidos (PID), las cuentas a cobrar a Entidades deportivas deudoras por traspasos o cesiones (DED) y el Efectivo y activos líquidos equivalentes (TES), es decir:

Deuda= PNC + PC - PIC - DED - TES

También para este indicador y al igual que cuando se ha realizado el análisis de BAI, EBITDA y Patrimonio Neto, los ascensos y descensos distorsionan el análisis individualizado de la Liga BBVA y la Liga Adelante, especialmente en el caso de esta última, por lo que se realiza el análisis conjunto en base a los clubes y SAD integrados en la LFP y la LFP Neteada.

El importe total de la Deuda para la LFP (Tabla 6) disminuye de 3.315 m€ en la temporada 2011-12 a 2.757 m€ en la temporada 2013-14, es decir, 558 m€ que representan un 16,8%. Y, como se puede observar (Tabla 7) por el número de clubes que hay en cada tramo, se está produciendo una reducción generalizada en todos los tramos establecidos, incrementándose el número de clubes que están en los últimos tramos.

LFP 2011-12 2012-13 2013-14 2011-12 2012-13 2013-14

Deuda/club > 350 m€ 1.717,2 1.219,0 1.219,7 52% 42% 44%

200 m€ < Deuda/club < 350 m€ - 342,4 333,3 0% 12% 12%

100 m€ < Deuda/club < 200 m€ 431,2 436,0 395,0 13% 15% 14%

80 m€ < Deuda/club < 100 m€ 180,7 - - 5% 0% 0%

60 m€ < Deuda/club < 80 m€ 398,5 259,7 140,6 12% 9% 5%

40 m€ < Deuda/club < 60 m€ 293,7 326,5 259,1 9% 11% 10%

20 m€ < Deuda/club < 40 m€ 238,2 277,1 310,5 7% 9% 11%

Deuda/club < 20 m€ 55,8 62,5 98,8 2% 2% 4%

Total 3.315,2 2.923,2 2.757,0 100% 100% 100%

LFP 2011-12 2012-13 2013-14

Deuda/club > 350 m€ 4 3 3

200 m€ < Deuda/club < 350 m€ - 1 1

100 m€ < Deuda/club < 200 m€ 3 3 3

80 m€ < Deuda/club < 100 m€ 2 - -

60 m€ < Deuda/club < 80 m€ 6 4 2

40 m€ < Deuda/club < 60 m€ 6 7 5

20 m€ < Deuda/club < 40 m€ 8 9 11

Deuda/club < 20 m€ 13 15 17

Total 42 42 42

Tabla 6

Tabla 7

EVOLUCIÓN DE LA DEUDALa deuda se reduce

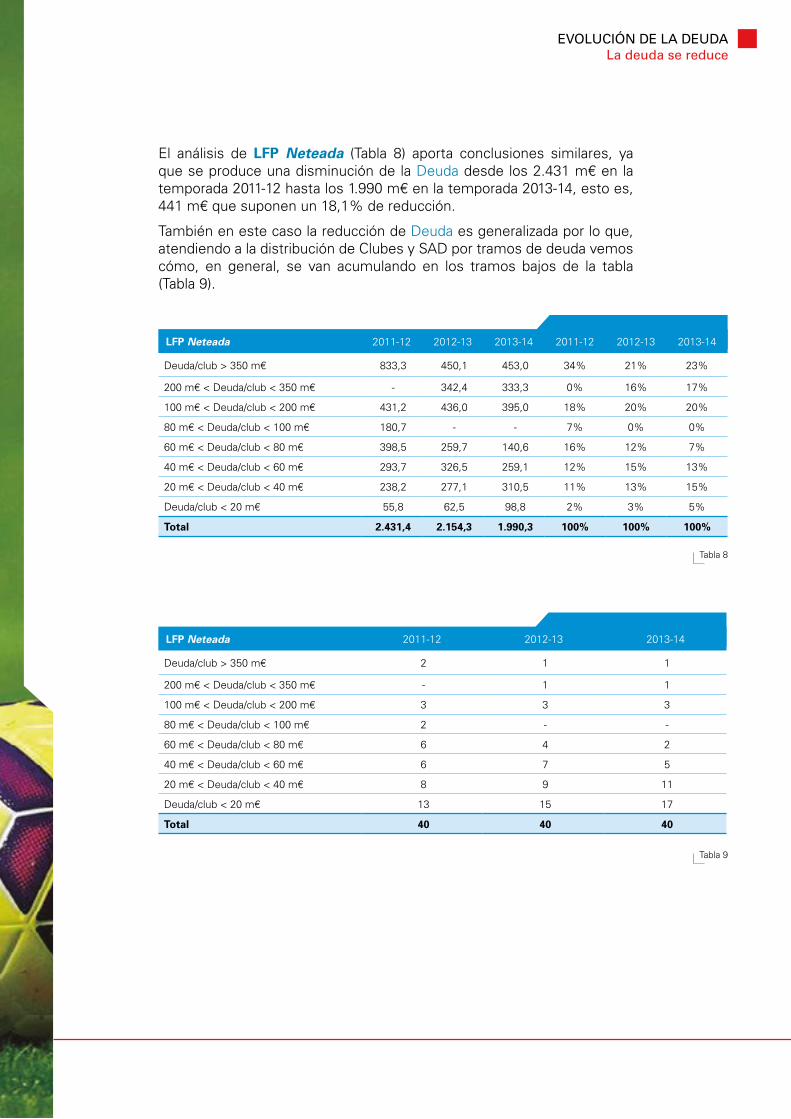

El análisis de LFP Neteada (Tabla 8) aporta conclusiones similares, ya que se produce una disminución de la Deuda desde los 2.431 m€ en la temporada 2011-12 hasta los 1.990 m€ en la temporada 2013-14, esto es, 441 m€ que suponen un 18,1% de reducción.

También en este caso la reducción de Deuda es generalizada por lo que, atendiendo a la distribución de Clubes y SAD por tramos de deuda vemos cómo, en general, se van acumulando en los tramos bajos de la tabla (Tabla 9).

LFP Neteada 2011-12 2012-13 2013-14 2011-12 2012-13 2013-14

Deuda/club > 350 m€ 833,3 450,1 453,0 34% 21% 23%

200 m€ < Deuda/club < 350 m€ - 342,4 333,3 0% 16% 17%

100 m€ < Deuda/club < 200 m€ 431,2 436,0 395,0 18% 20% 20%

80 m€ < Deuda/club < 100 m€ 180,7 - - 7% 0% 0%

60 m€ < Deuda/club < 80 m€ 398,5 259,7 140,6 16% 12% 7%

40 m€ < Deuda/club < 60 m€ 293,7 326,5 259,1 12% 15% 13%

20 m€ < Deuda/club < 40 m€ 238,2 277,1 310,5 11% 13% 15%

Deuda/club < 20 m€ 55,8 62,5 98,8 2% 3% 5%

Total 2.431,4 2.154,3 1.990,3 100% 100% 100%

LFP Neteada 2011-12 2012-13 2013-14

Deuda/club > 350 m€ 2 1 1

200 m€ < Deuda/club < 350 m€ - 1 1

100 m€ < Deuda/club < 200 m€ 3 3 3

80 m€ < Deuda/club < 100 m€ 2 - -

60 m€ < Deuda/club < 80 m€ 6 4 2

40 m€ < Deuda/club < 60 m€ 6 7 5

20 m€ < Deuda/club < 40 m€ 8 9 11

Deuda/club < 20 m€ 13 15 17

Total 40 40 40

Tabla 8

Tabla 9

INFORME ECONÓMICO 2014 49

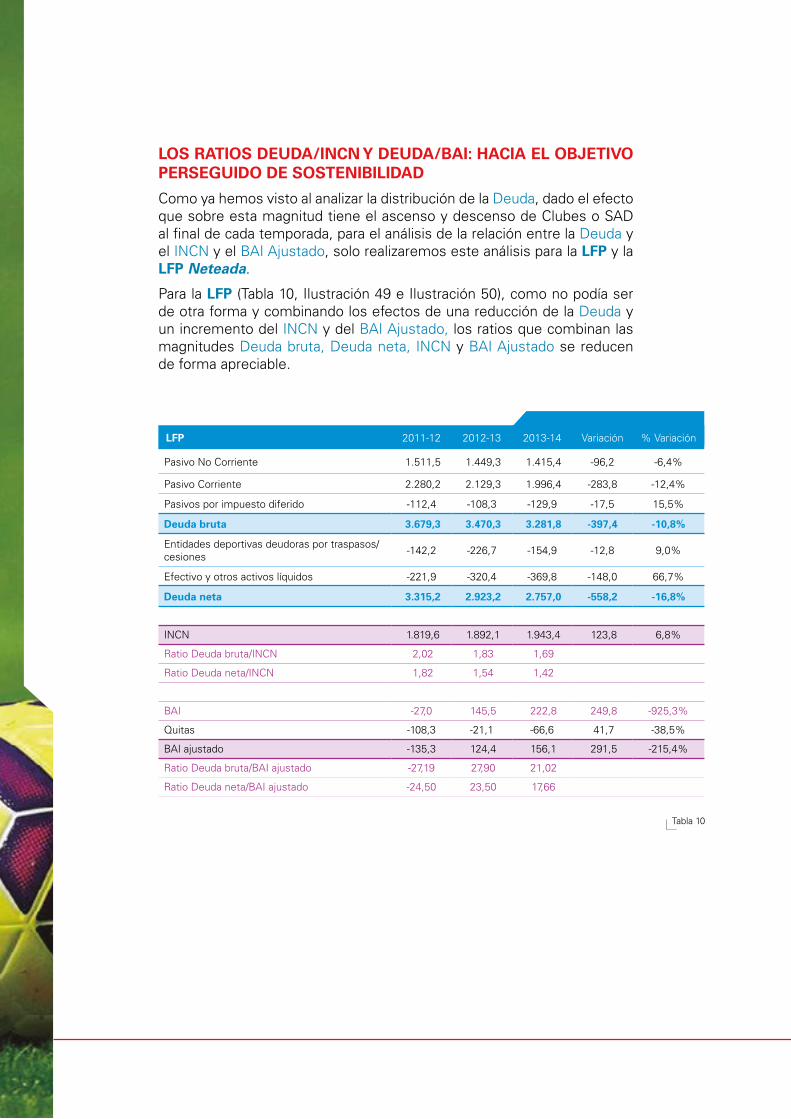

LOS RATIOS DEUDA/INCN Y DEUDA/BAI: HACIA EL OBJETIVO PERSEGUIDO DE SOSTENIBILIDAD

Como ya hemos visto al analizar la distribución de la Deuda, dado el efecto que sobre esta magnitud tiene el ascenso y descenso de Clubes o SAD al final de cada temporada, para el análisis de la relación entre la Deuda y el INCN y el BAI Ajustado, solo realizaremos este análisis para la LFP y la LFP Neteada.

Para la LFP (Tabla 10, Ilustración 49 e Ilustración 50), como no podía ser de otra forma y combinando los efectos de una reducción de la Deuda y un incremento del INCN y del BAI Ajustado, los ratios que combinan las magnitudes Deuda bruta, Deuda neta, INCN y BAI Ajustado se reducen de forma apreciable.

LFP 2011-12 2012-13 2013-14 Variación % Variación

Pasivo No Corriente 1.511,5 1.449,3 1.415,4 -96,2 -6,4%

Pasivo Corriente 2.280,2 2.129,3 1.996,4 -283,8 -12,4%

Pasivos por impuesto diferido -112,4 -108,3 -129,9 -17,5 15,5%

Deuda bruta 3.679,3 3.470,3 3.281,8 -397,4 -10,8%

Entidades deportivas deudoras por traspasos/cesiones

-142,2 -226,7 -154,9 -12,8 9,0%

Efectivo y otros activos líquidos -221,9 -320,4 -369,8 -148,0 66,7%

Deuda neta 3.315,2 2.923,2 2.757,0 -558,2 -16,8%

INCN 1.819,6 1.892,1 1.943,4 123,8 6,8%

Ratio Deuda bruta/INCN 2,02 1,83 1,69

Ratio Deuda neta/INCN 1,82 1,54 1,42

BAI -27,0 145,5 222,8 249,8 -925,3%

Quitas -108,3 -21,1 -66,6 41,7 -38,5%

BAI ajustado -135,3 124,4 156,1 291,5 -215,4%

Ratio Deuda bruta/BAI ajustado -27,19 27,90 21,02

Ratio Deuda neta/BAI ajustado -24,50 23,50 17,66

Tabla 10

INFORME ECONÓMICO 2014 51

EVOLUCIÓN DE LA DEUDALos ratios Deuda/INCN y Deuda/BAI: hacia el objetivo perseguido de sostenibilidad

LFP - Evolución deuda vs INCN

0

1.000

2.000

3.000

4.000

2013-142012-132011-12

1,82

2,021,83

1,691,54

1,42

2,00

1,50

1,00

0,50

0

INCN

Deuda neta

Deuda bruta

Ratio Deuda bruta/INCN

Ratio Deuda neta/INCN

3.67

9,3

3.31

5,2

1.81

9,6

3.47

0,3

2.92

3,2

1.89

2,1

3.28

1,8

2.75

7,0

1.94

3,4

LFP - Evolución deuda vs BAI ajustado

-4.000

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

4.000

2013-142012-132011-12

-24,5

-27,19

21,02

17,66

30,00

20,00

10,00

0

-10,00

-20,00

-30,00

27,9023,50

BAI ajustado

Deuda neta

Deuda bruta

Ratio Deuda bruta/BAI ajustado

Ratio Deuda neta/BAI ajustado

3.67

9,3

3.31

5,2

-135

,3

3.47

0,3

2.92

3,2

124,

4

3.28

1,8

2.75

7,0

156,

1

Ilustración 49

Ilustración 50

EVOLUCIÓN DE LA DEUDALos ratios Deuda/INCN y Deuda/BAI: hacia el objetivo perseguido de sostenibilidad

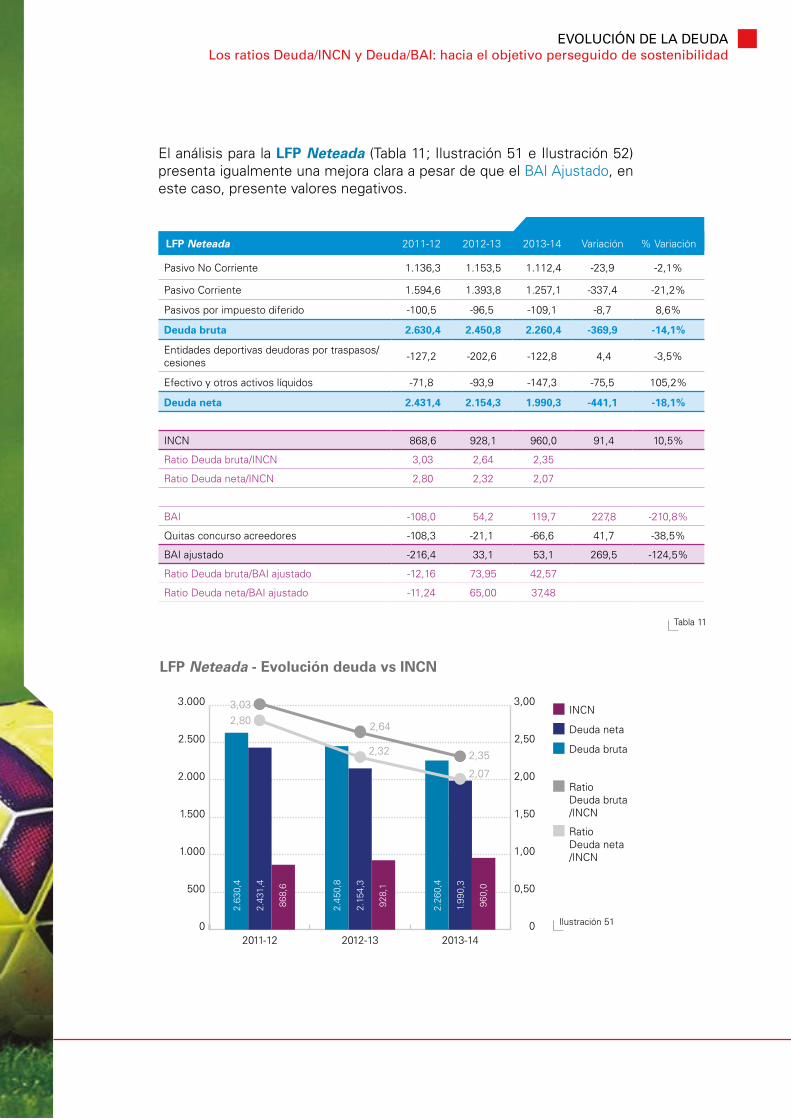

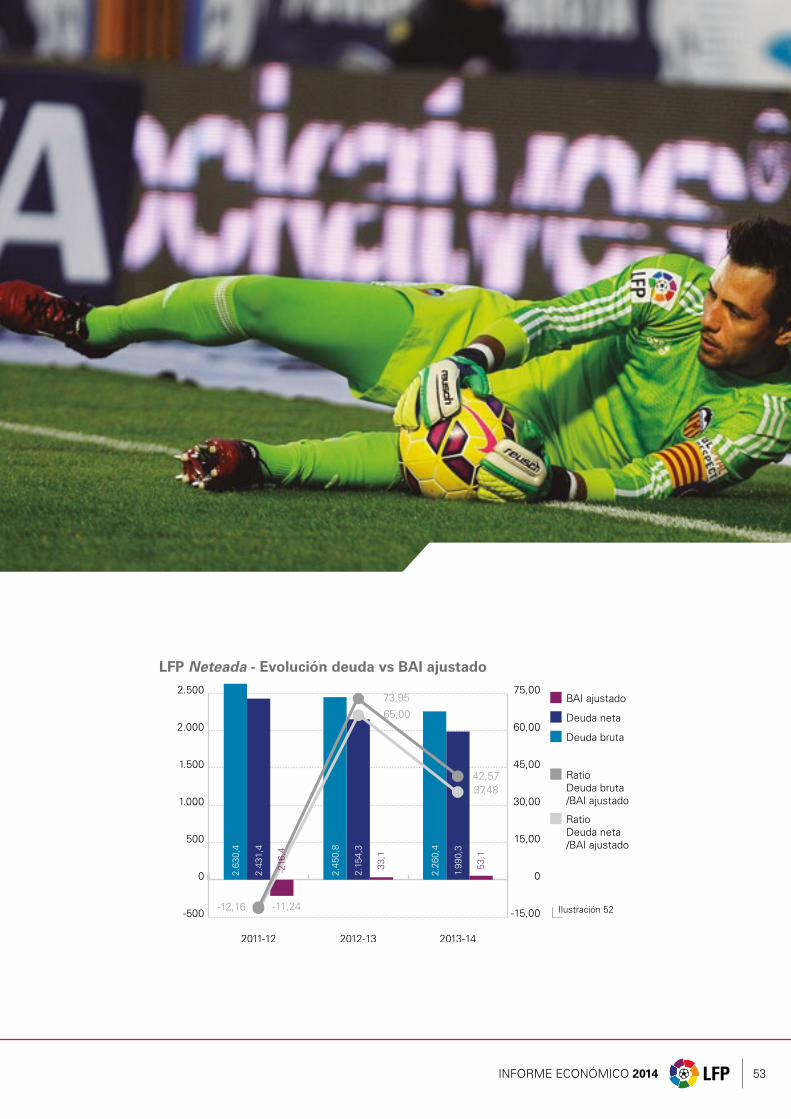

El análisis para la LFP Neteada (Tabla 11; Ilustración 51 e Ilustración 52) presenta igualmente una mejora clara a pesar de que el BAI Ajustado, en este caso, presente valores negativos.

LFP Neteada 2011-12 2012-13 2013-14 Variación % Variación

Pasivo No Corriente 1.136,3 1.153,5 1.112,4 -23,9 -2,1%

Pasivo Corriente 1.594,6 1.393,8 1.257,1 -337,4 -21,2%

Pasivos por impuesto diferido -100,5 -96,5 -109,1 -8,7 8,6%

Deuda bruta 2.630,4 2.450,8 2.260,4 -369,9 -14,1%

Entidades deportivas deudoras por traspasos/cesiones

-127,2 -202,6 -122,8 4,4 -3,5%

Efectivo y otros activos líquidos -71,8 -93,9 -147,3 -75,5 105,2%

Deuda neta 2.431,4 2.154,3 1.990,3 -441,1 -18,1%

INCN 868,6 928,1 960,0 91,4 10,5%

Ratio Deuda bruta/INCN 3,03 2,64 2,35

Ratio Deuda neta/INCN 2,80 2,32 2,07

BAI -108,0 54,2 119,7 227,8 -210,8%

Quitas concurso acreedores -108,3 -21,1 -66,6 41,7 -38,5%

BAI ajustado -216,4 33,1 53,1 269,5 -124,5%

Ratio Deuda bruta/BAI ajustado -12,16 73,95 42,57

Ratio Deuda neta/BAI ajustado -11,24 65,00 37,48

LFP Neteada - Evolución deuda vs INCN

0

500

1.000

1.500

2.000

2.500

3.000

2013-142012-132011-12

2,803,03

2,64

2,352,32

2,07

3,00

2,50

2,00

1,50

1,00

0,50

0

INCN

Deuda neta

Deuda bruta

Ratio Deuda bruta/INCN

Ratio Deuda neta/INCN

2.63

0,4

2.43

1,4

868,

6

2.45

0,8

2.15

4,3

928,

1

2.26

0,4

1.99

0,3

960,

0

Ilustración 51

Tabla 11

INFORME ECONÓMICO 2014 53

LFP Neteada - Evolución deuda vs BAI ajustado

-500

0

500

1.000

1.500

2.000

2.500

2013-142012-132011-12

-11,24-12,16

73,95

42,57

65,00

37,48

75,00

60,00

45,00

30,00

15,00

0

-15,00

BAI ajustado

Deuda neta

Deuda bruta

Ratio Deuda bruta/BAI ajustado

Ratio Deuda neta/BAI ajustado

2.63

0,4

2.43

1,4

-216

,4

2.45

0,8

2.15

4,3

33,1

2.26

0,4

1.99

0,3

53,1

Ilustración 52

LA DEUDA CON LA AGENCIA TRIBUTARIA TAMBIÉN SE REDUCE

8

INFORME ECONÓMICO 2014 55

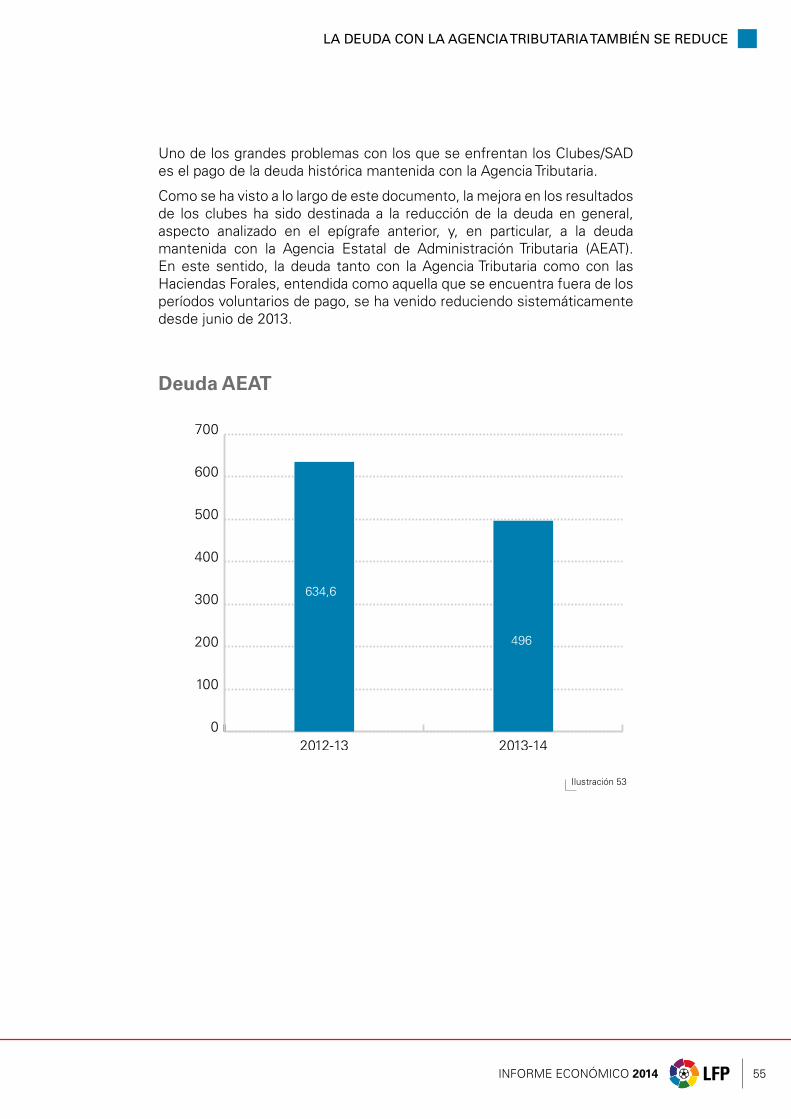

Uno de los grandes problemas con los que se enfrentan los Clubes/SAD es el pago de la deuda histórica mantenida con la Agencia Tributaria.

Como se ha visto a lo largo de este documento, la mejora en los resultados de los clubes ha sido destinada a la reducción de la deuda en general, aspecto analizado en el epígrafe anterior, y, en particular, a la deuda mantenida con la Agencia Estatal de Administración Tributaria (AEAT). En este sentido, la deuda tanto con la Agencia Tributaria como con las Haciendas Forales, entendida como aquella que se encuentra fuera de los períodos voluntarios de pago, se ha venido reduciendo sistemáticamente desde junio de 2013.

LA DEUDA CON LA AGENCIA TRIBUTARIA TAMBIÉN SE REDUCE

Deuda AEAT

0

100

200

300

400

500

600

700

2013-142012-13

634,6

496

Ilustración 53

LA ASISTENCIA A LOS ESTADIOS SE MANTIENE

9

9-Obtenido del Anuario de Estadísticas Culturales del año 2014 publicado por el Ministerio de Educación, Cultura y Deporte.

Durante los años analizados en este informe, tanto los Clubes y SAD como la propia LFP se han tenido que enfrentar a dos problemas de gran incidencia en la capacidad de los primeros para atraer público a los estadios: la piratería y la crisis económica. Ambas cuestiones generan un efecto muy importante de abandono de los estadios contra el que han tenido que luchar mediante el ajuste de precios y medidas de fidelización en el caso del efecto económico y con la solicitud de medidas por parte del legislador en el caso de la piratería.

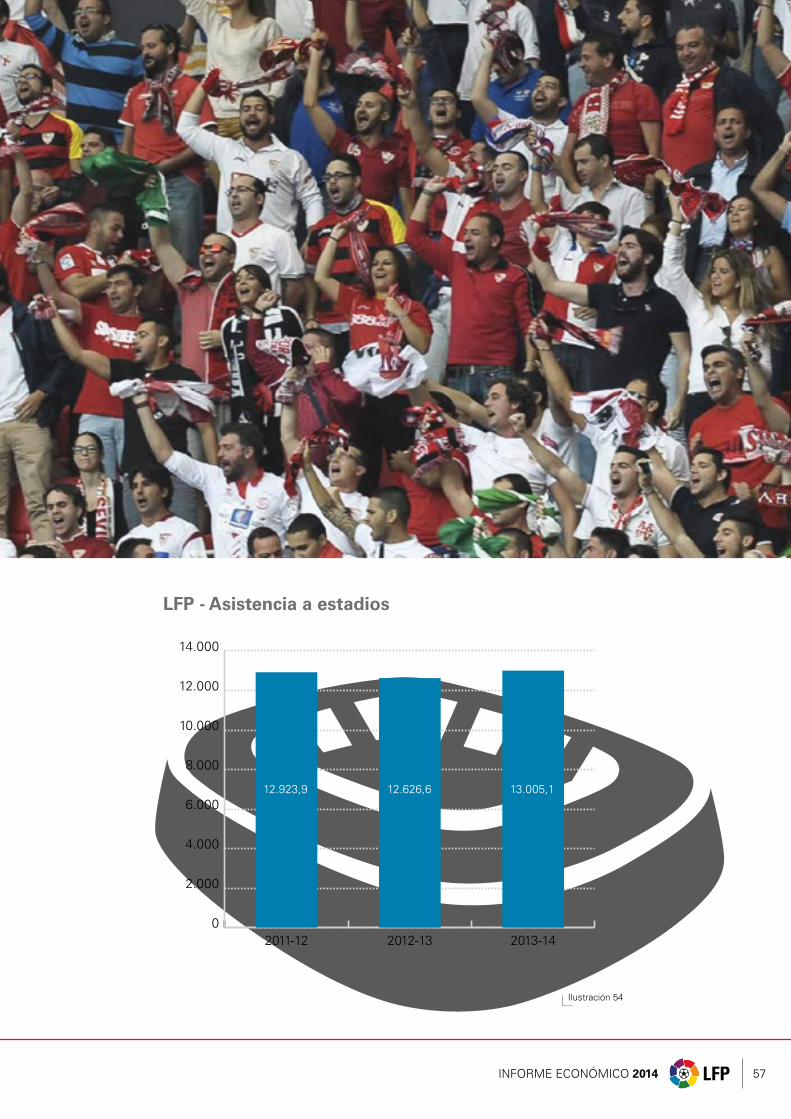

Como se puede observar (Ilustración 54), para la LFP, comparando los datos de la temporada 2012-13 con la temporada 2013-14 se ha producido un incremento de 378.581 espectadores, lo que supone un 3,0%.

Por ponerlo en contexto con otro espectáculo que sufre los mismos problemas, podemos compararlo con el número de espectadores en salas de cine, que ha pasado de 94,2 millones de espectadores en 2011 a 78,79

millones de espectadores en 2012, es decir, un descenso del 16,5%.

INFORME ECONÓMICO 2014 57

LFP - Asistencia a estadios

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2013-142012-132011-12

12.923,9 12.626,6 13.005,1

Ilustración 54

PUNTA DE LANZA DE LA EVOLUCIÓN TECNOLÓGICA. ENTORNOS DIGITALES DE LA LFP

10

INFORME ECONÓMICO 2014 59

La Liga ha tomado conciencia del valor y la oportunidad que representan los entornos digitales para consolidarnos en la primera posición del fútbol mundial. No sólo se trata de contar con los mejores equipos y jugadores del mundo, sino también de aprender a entregar nuestro producto en el formato y las condiciones que los aficionados demandan y donde el universo digital despliega todo su potencial.

La Liga, líder mundial de ligas en audiencia digital:

• En el ranking de contenidos deportivos digitales, según ComScore, se sitúa en el 5º puesto.

• Liga con más visitas en Youtube, prácticamente 1.000 millones de visitas la temporada pasada.

La temporada 2013-14 se comienza a construir un ecosistema digital perfectamente engranado sobre el que se ubican las distintas formas de entrega. Se apuesta por la especificidad de cada una de ellas, de tal forma que se consiga destacar su valor diferencial y concreto, manteniendo constante la visión horizontal de la Liga.

Con el objetivo de ampliar la presencia del fútbol español dentro y fuera de nuestras fronteras, se ha afrontado una renovación completa de la página web de la Liga de Fútbol Profesional www.lfp.es. Se ha concebido esta nueva versión como una oportunidad para crear un HUB de información y bases de datos sobre el que en el futuro se irá desarrollando y mejorando todos los nuevos contenidos: Web, Apps, gaming, redes sociales, etc.

• 9 app líderes en deportes: App Oficial La Liga, La Quiniela en Vivo, La Liga Tv, Liga BBVA, Head Soccer, Virtual Arena, La Liga Stats, La Liga Fantasy y La Liga Puzzle.

• Más de 1.000.000 seguidores en Twitter, donde 5 de cada 10 conversaciones de deporte, hablan del fútbol español.

• En Facebook, el contenido que más conversaciones genera es el deporte, dentro del deporte, el fútbol y sobre el fútbol, La Liga.

• Webs geodeslocalizadas: Global, USA, China, Oriente Medio.

• Casi 18.000.000 de usuarios activos en todos los entornos digitales.

De entre todas estas formas de entregar fútbol, existe una especial satisfacción con La Liga TV, que nació como forma de entrega en la web y, siguiendo la estrategia de ofrecer el producto en la forma y lugar que el usuario demanda, posteriormente pasó a la App oficial.

• La Liga TV entre lo mejor de 2014 en App Store.

PUNTA DE LANZA DE LA EVOLUCIÓN TECNOLÓGICA. ENTORNOS DIGITALES DE LA LFP

PUNTA DE LANZA DE LA EVOLUCIÓN TECNOLÓGICA. ENTORNOS DIGITALES DE LA LFP

Al igual que el mundo tuvo en su momento la revolución industrial, hoy se vive la revolución digital y la LFP se está adaptando a dicha revolución. Esta adaptación es necesaria porque, en caso contrario, no se aprovechará el crecimiento y el valor de nuestra competición.

Desde la LFP se han desarrollado una serie de proyectos de innovación transformadora que hacen que La Liga se sitúe a la vanguardia en las últimas tecnologías y aplicaciones del mercado.

• Mediacoach (Herramienta virtual que ayuda al análisis de datos gracias al trackeo de las cámaras en los estadios)

Por otra parte, consideramos que la piratería es una amenaza muy seria para el fútbol profesional pero también supone una forma de aprender y mejorar nuestros contenidos. El contenido pirata no solo se consume por ser gratuito sino que además suele estar muy bien realizado y aporta ideas y contenidos novedosos.

Desde la LFP estamos luchando en todos los ámbitos para ganar esta lucha contra la piratería y que de esta forma, nuestro valor sea mucho mayor.

En este sentido desde entornos digitales hemos desarrollado Marauder (Araña Antipiratería).

Finalmente, la Liga, en esta idea de estar a la vanguardia de los nuevos desarrollos, crea la Liga Lab, como plataforma para el fomento de iniciativas de innovación y transformación en el deporte, que actúe como un imán de nuevas ideas y talento internacional y sirva de plataforma de debate cuando se celebre en eventos públicos.

Todo este esfuerzo de creación y conexión, que está conllevando el despliegue de mayores recursos, se está consiguiendo gracias a los acuerdos alcanzados con empresas de referencia en el mundo digital.

El fútbol ya no se ve hoy solo desde el estadio, se ve desde muchos lugares y a través muchos medios diferentes, tv, smartphones, tablets…

El objetivo es que todo el que tenga interés en nuestro fútbol tenga acceso a él de la forma más cómoda y directa posible.

La Liga: The best place to dream

Liga de Fútbol ProfesionalC/ Hernández de Tejada, 10. 28027 MadridTel.: +34 91 205 50 00Fax: +34 91 408 08 [email protected]