La nómina y el aspecto fiscal 04 de Abril 2017

51

Módulo VI.- La nómina y el aspecto fiscal 04 de abril del 2017

Transcript of La nómina y el aspecto fiscal 04 de Abril 2017

Módulo VI.-

La nómina y el aspecto fiscal

04 de abril del 2017

Temario:

1. Requisitos de la deducibilidad de la nómina.

2. La UMA en los cálculos fiscales.

3. La previsión social

4. El fondo de ahorro.

5. Obligaciones patronales en ISR.

6. Obligaciones de los trabajadores en ISR.

7. Timbrado de nómina, principales características.

8. Determinación del ISR por retener o SUPAEM.

9. Cálculo anual.

10. Cálculo del ISN.

1. Requisitos de la

deducibilidad de la nómina.

Requisitos:

Fracción V, Art. 27 LISR

- Cumplir con la obligación y entero de retenciones

- Emitir comprobantes fiscales (versión 1.2)

- Inscribir a los trabajadores en el IMSS

- Cumplir con las disposiciones que regulen al SUPAEM

Si se trata de Subcontratación obtener del contratista copias de:

• Los CFDI’s por salarios del personal subcontratado

• Los Acuses de recibo

• Declaración de entero de las retenciones

• Pago de las cuotas obrero patronales al IMSS

Décimo transitorio LISR

Acreditamiento del SUPAEM vs ISR a cargo o Retenido a

terceros cuando se cumplan los siguientes requisitos:

a) Lleven registros de pagos identificados individualmente.

b) Conserven CFDI’s de los entregado y retenido.

c) Cumplir con la retención de ISR, presentar declaración

anual e inscribir al RFC a los trabajadores.

d) Conservar escritos de aviso de los trabajadores que

cuentan con 2 o mas patrones.

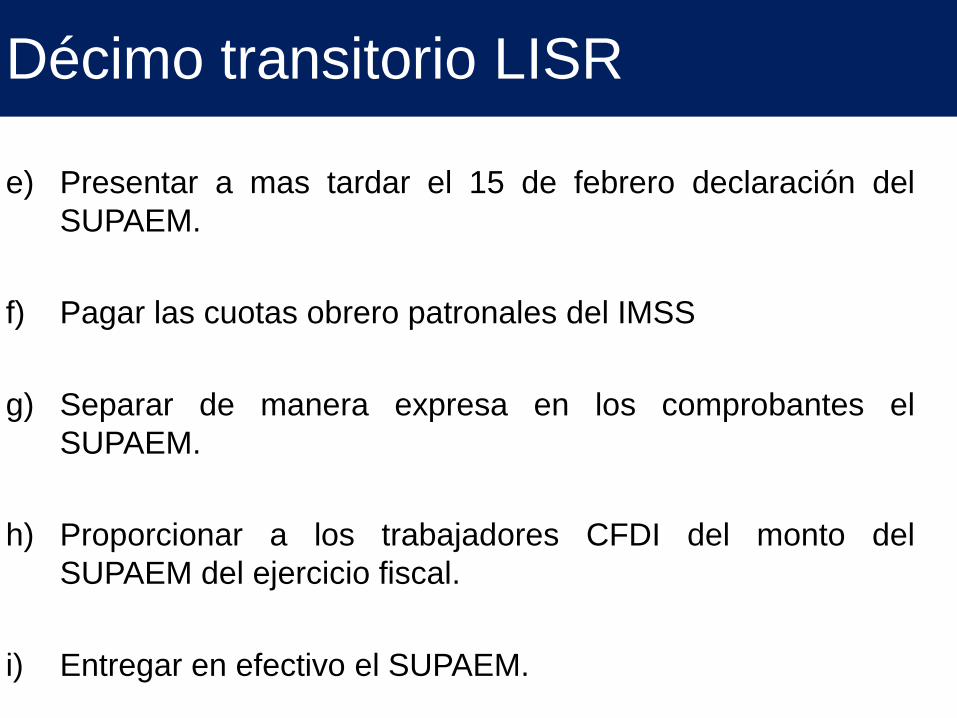

Décimo transitorio LISR

e) Presentar a mas tardar el 15 de febrero declaración del

SUPAEM.

f) Pagar las cuotas obrero patronales del IMSS

g) Separar de manera expresa en los comprobantes el

SUPAEM.

h) Proporcionar a los trabajadores CFDI del monto del

SUPAEM del ejercicio fiscal.

i) Entregar en efectivo el SUPAEM.

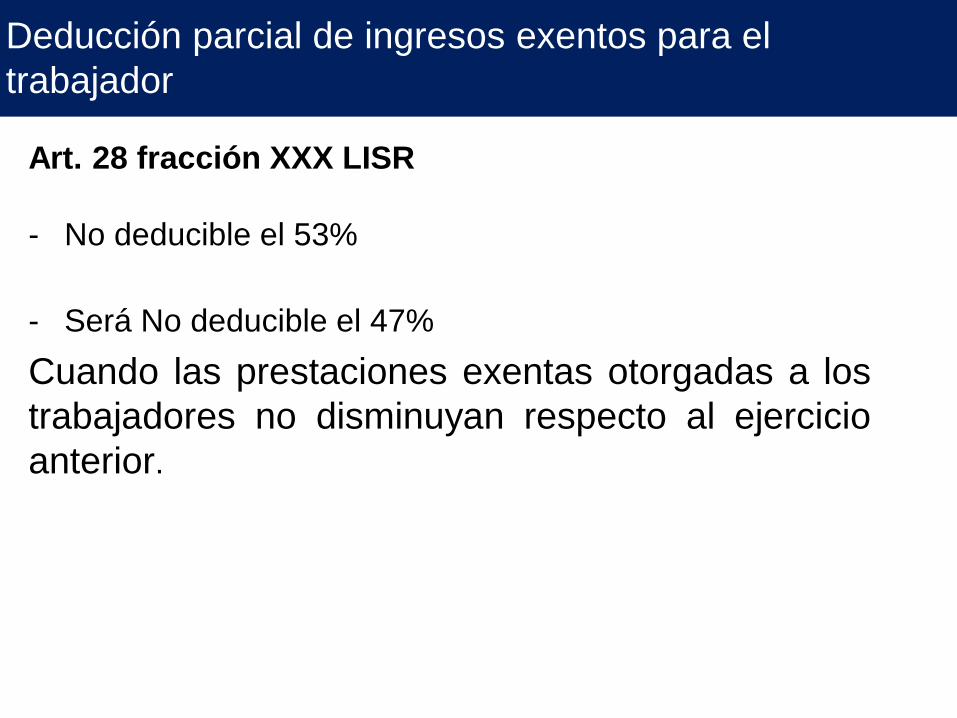

Deducción parcial de ingresos exentos para el

trabajador

Art. 28 fracción XXX LISR

- No deducible el 53%

- Será No deducible el 47%

Cuando las prestaciones exentas otorgadas a los

trabajadores no disminuyan respecto al ejercicio

anterior.

Regla 3.3.1.29 Procedimiento para cuantificar la proporción de

ingresos exentos respecto al total de remuneraciones.

Comparativa de cocientesEjercicio anterior Ejercicio actual

Ingresos Exentos para el trabajador 85,410.00$ 97,458.00$

Total de remuneraciones pagadas 919,132.00$ 923,120.71$

Cociente 0.09 0.11

Factor NO deducible Fracción

XXX Art. 28 LISR 47%

Supuesto N°1

Supuesto N°2

Comparativa de cocientesEjercicio anterior Ejercicio actual

Ingresos Exentos para el trabajador 97,412.00$ 30,251.00$

Total de remuneraciones pagadas 919,132.00$ 923,120.71$

Cociente 0.11 0.03

Factor NO deducible Fracción

XXX Art. 28 LISR 53%

Deducible (53%): $ 51,653.00

Deducible (47%): $ 14,218.00

Listado de percepciones a considerar para el total de

remuneraciones pagadas:

Regla 3.3.1.29

1. Sueldos y salarios.

2. Rayas y jornales.

3. Gratificaciones y aguinaldo.

4. Indemnizaciones.

5. Prima de vacaciones.

6. Prima dominical.

7. Premios por puntualidad o asistencia.

8. Participación de los trabajadores en las utilidades.

9. Seguro de vida.

10. Reembolso de gastos médicos, dentales y hospitalarios.

11. Previsión social.

12. Seguro de gastos médicos.

13. Fondo y cajas de ahorro.

14. Vales para despensa, restaurante, gasolina y para ropa.

Regla 3.3.1.29 (continuación)

15. Ayuda de transporte.

16. Cuotas sindicales pagadas por el patrón.

17. Fondo de pensiones, aportaciones del patrón.

18. Prima de antigüedad (aportaciones).

19. Gastos por fiesta de fin de año y otros.

20. Subsidios por incapacidad.

21. Becas para trabajadores y/o sus hijos.

22. Ayuda de renta, artículos escolares y dotación de anteojos.

23. Ayuda a los trabajadores para gastos de funeral.

24. Intereses subsidiados en créditos al personal.

25. Horas extras.

26. Jubilaciones, pensiones y haberes de retiro.

27. Contribuciones a cargo del trabajador pagadas por el patrón.

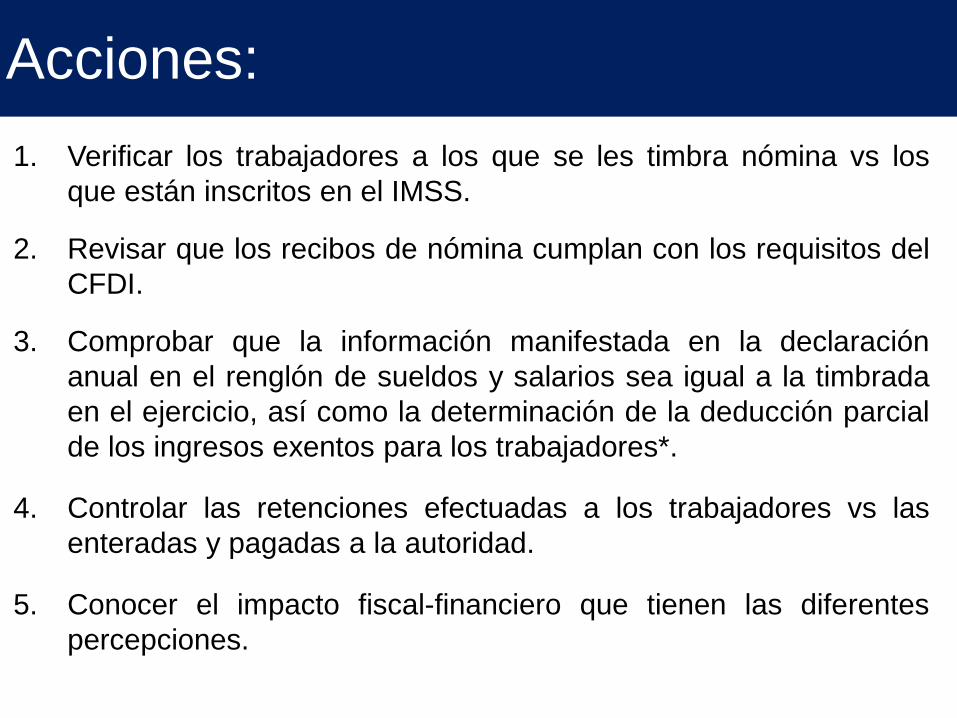

Acciones:

1. Verificar los trabajadores a los que se les timbra nómina vs los

que están inscritos en el IMSS.

2. Revisar que los recibos de nómina cumplan con los requisitos del

CFDI.

3. Comprobar que la información manifestada en la declaración

anual en el renglón de sueldos y salarios sea igual a la timbrada

en el ejercicio, así como la determinación de la deducción parcial

de los ingresos exentos para los trabajadores*.

4. Controlar las retenciones efectuadas a los trabajadores vs las

enteradas y pagadas a la autoridad.

5. Conocer el impacto fiscal-financiero que tienen las diferentes

percepciones.

2. La UMA en los cálculos fiscales.

Antecedentes:

• Qué es la U.M.A

• Entrada en vigor

• Afectación a trabajadores

Valor de la UMA para 2017

Periodo Valor en pesos

Diario $ 75.49

Mensual $ 2,294.90

Anual $ 27,538.80

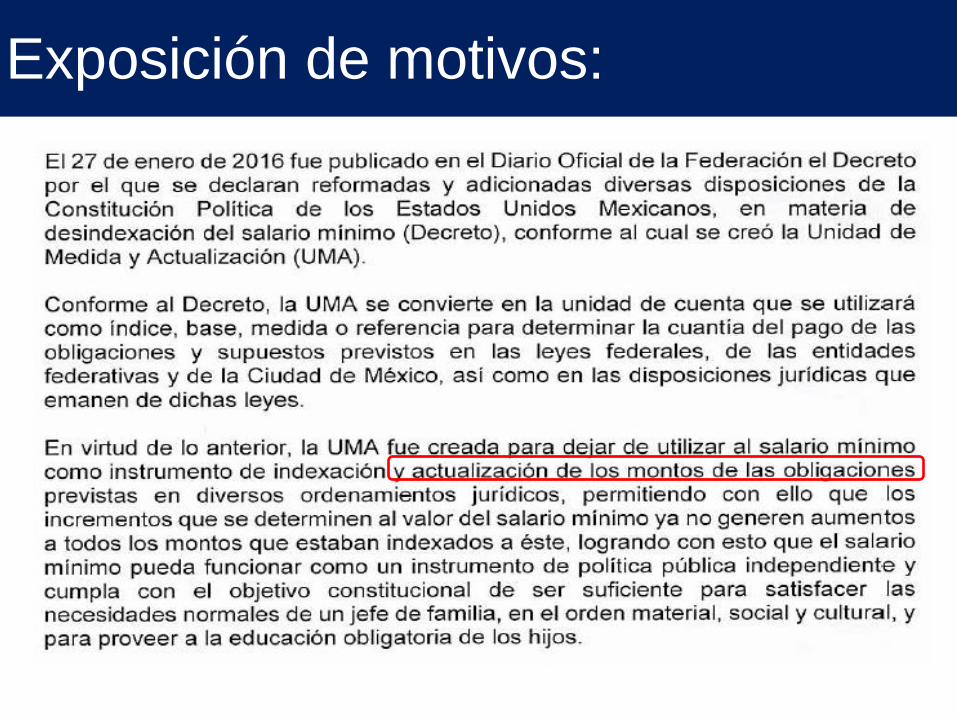

Exposición de motivos:

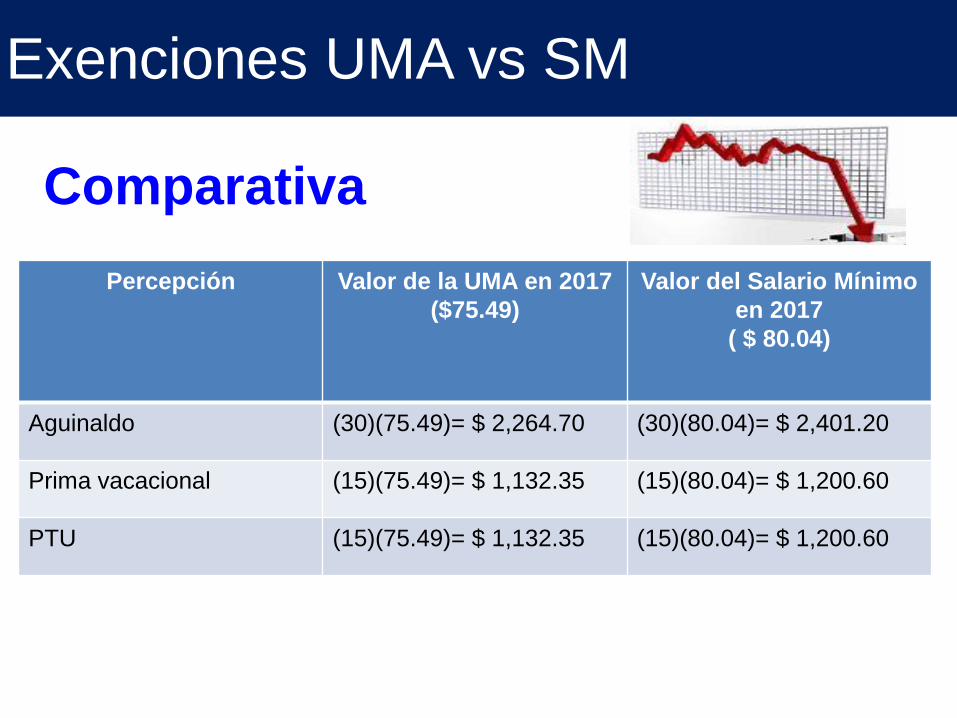

Exenciones UMA vs SM

Percepción Valor de la UMA en 2017

($75.49)

Valor del Salario Mínimo

en 2017

( $ 80.04)

Aguinaldo (30)(75.49)= $ 2,264.70 (30)(80.04)= $ 2,401.20

Prima vacacional (15)(75.49)= $ 1,132.35 (15)(80.04)= $ 1,200.60

PTU (15)(75.49)= $ 1,132.35 (15)(80.04)= $ 1,200.60

Comparativa

3. Tratamiento de la previsión

social.

¿Qué es previsión social?

Se considera previsión social las erogaciones efectuadas que

tengan por objeto:

- Satisfacer contingencias o necesidades presentes o futuras

- Otorgar beneficios a favor de los trabajadores o de los

socios o miembros de las sociedades cooperativas,

tendientes a su superación

a) Física

b) Social

c) Económica o cultural,

que les permitan el mejoramiento en su calidad de vida y en la

de su familia.

Art. 7 quinto párrafo LISR

Deducción de los gastos de previsión

social

I. Se debe entregar de forma general a los trabajadores.

II. Deben efectuarse en territorio nacional excepto quienes presten sus servicios en el extranjero

III. Que se efectúen en relación con trabajadores del contribuyente y en su caso, quienes dependan del trabajador.

Qué conceptos integran la previsión

social 1. Subsidios por incapacidades

2. Becas educacionales para los trabajadores o sus hijos

3. Guarderías infantiles

4. Actividades culturales y deportivas

5. Fondos de ahorro

6. Seguros de vida

Plan de previsión social

I. Objetivo del plan

II. Duración

III. Participantes

IV. Prestaciones a otorgar justificando cada

prestación y quienes serán los beneficiarios

Por último se debe dar a conocer a los

trabajadores de la empresa.

Exención de ISR previsión social

“VIII. Los percibidos con motivo de subsidios por incapacidad, becas educacionales para los trabajadores o sus hijos, guarderías infantiles, actividades culturales y deportivas, y otras prestaciones de previsión social, de naturaleza análoga, que se concedan de manera general, de acuerdo con las leyes o por contratos de trabajo.”

Artículo 93. No se pagará el impuesto sobre la renta por la obtención de los

siguientes ingresos:

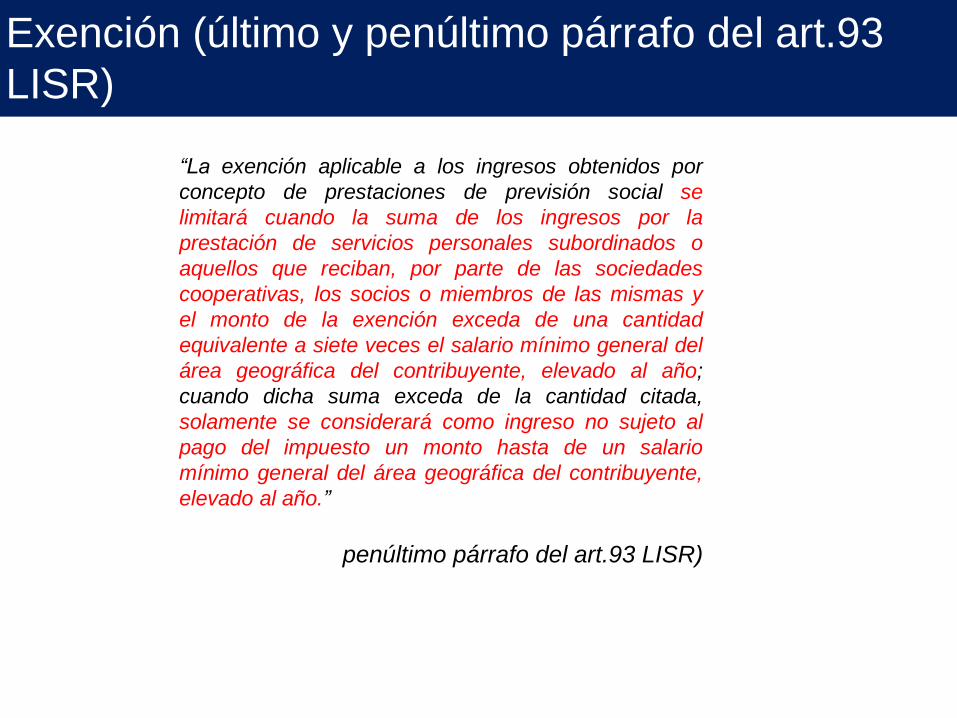

Exención (último y penúltimo párrafo del art.93

LISR)

“La exención aplicable a los ingresos obtenidos por

concepto de prestaciones de previsión social se

limitará cuando la suma de los ingresos por la

prestación de servicios personales subordinados o

aquellos que reciban, por parte de las sociedades

cooperativas, los socios o miembros de las mismas y

el monto de la exención exceda de una cantidad

equivalente a siete veces el salario mínimo general del

área geográfica del contribuyente, elevado al año;

cuando dicha suma exceda de la cantidad citada,

solamente se considerará como ingreso no sujeto al

pago del impuesto un monto hasta de un salario

mínimo general del área geográfica del contribuyente,

elevado al año.”

penúltimo párrafo del art.93 LISR)

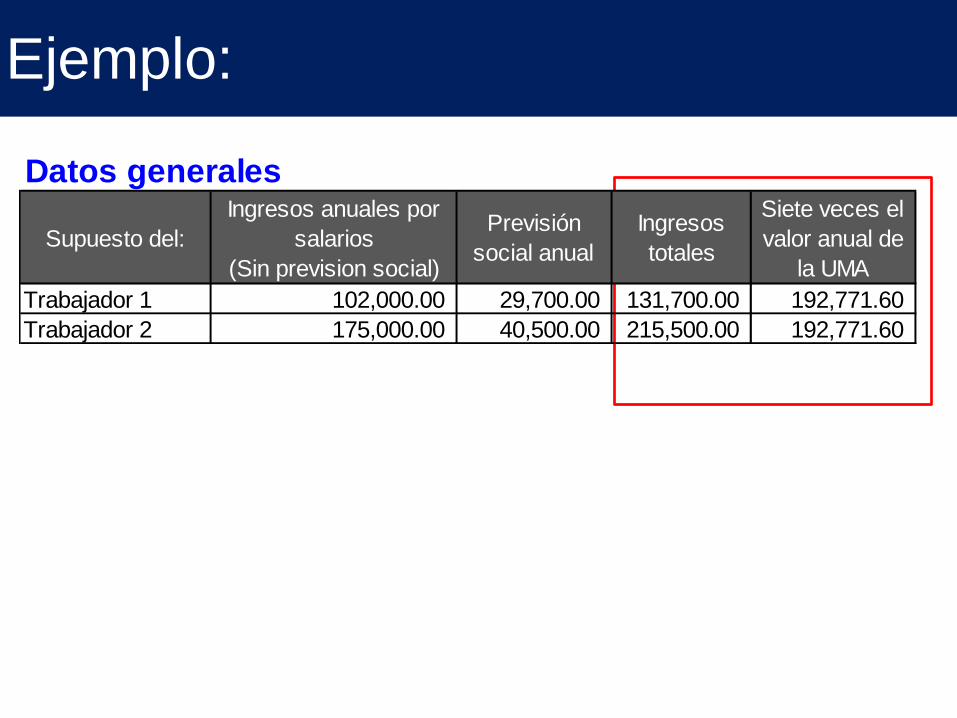

Ejemplo:

Datos generales

Supuesto del:

Ingresos anuales por

salarios

(Sin prevision social)

Previsión

social anual

Ingresos

totales

Siete veces el

valor anual de

la UMA

Trabajador 1 102,000.00 29,700.00 131,700.00 192,771.60

Trabajador 2 175,000.00 40,500.00 215,500.00 192,771.60

Determinación de la Exención

Notas:

1. Para el trabajador 1 solo esta exento el valor anual de la UMA por

rebasar sus ingresos de 7 veces el valor anual de la UMA

2. Para el trabajador 2, esta exento completamente la previsión social

ya que no le aplica la limitante de la exención por no rebasar de 7 veces el valor anual de la UMA.

Op. Concepto Trbajador 1 Trbajador 2

Previsión social 29,700.00 40,500.00

menos: Importe exento de la previsión social 27,538.80 40,500.00

igual: Importe gravado de la previsión social 2,161.20 -

4. Tratamiento del fondo de

ahorro.

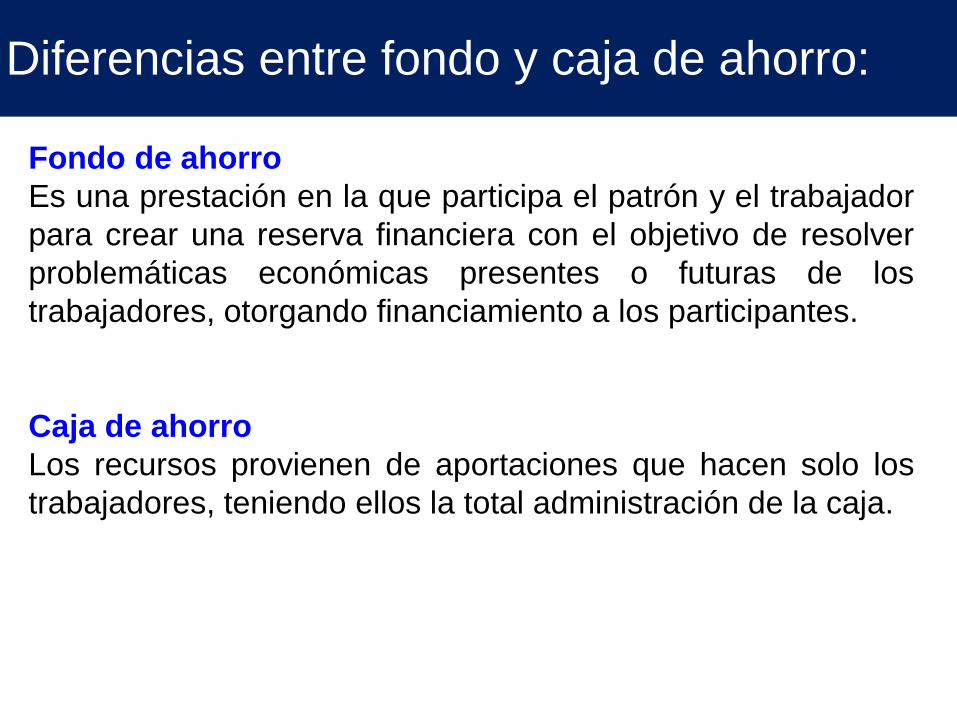

Diferencias entre fondo y caja de ahorro:

Fondo de ahorro

Es una prestación en la que participa el patrón y el trabajador

para crear una reserva financiera con el objetivo de resolver

problemáticas económicas presentes o futuras de los

trabajadores, otorgando financiamiento a los participantes.

Caja de ahorro

Los recursos provienen de aportaciones que hacen solo los

trabajadores, teniendo ellos la total administración de la caja.

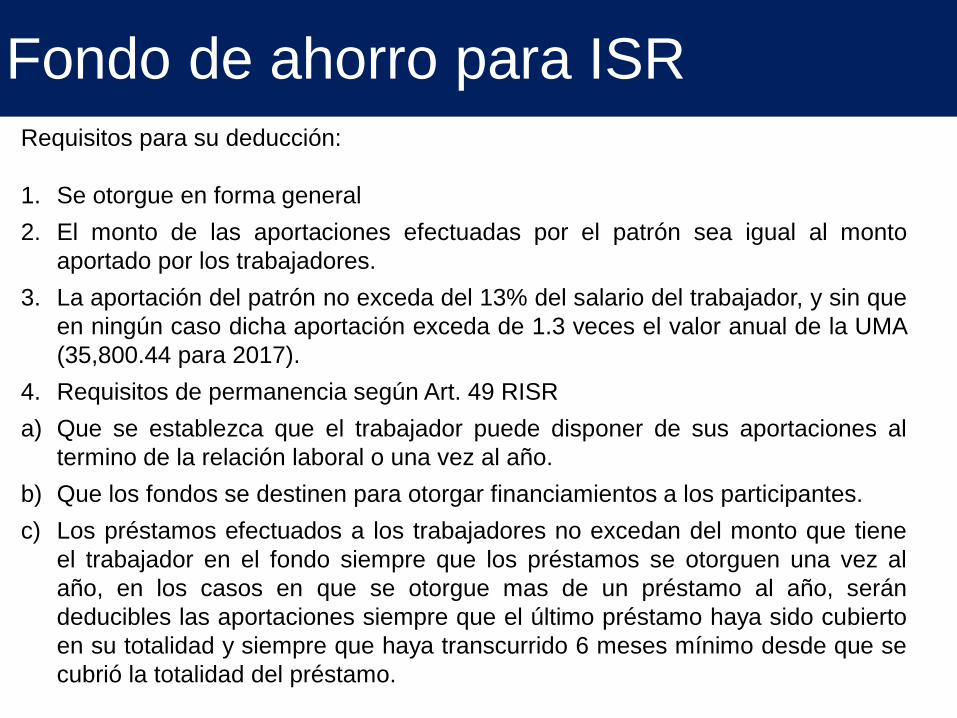

Fondo de ahorro para ISR Requisitos para su deducción:

1. Se otorgue en forma general

2. El monto de las aportaciones efectuadas por el patrón sea igual al monto

aportado por los trabajadores.

3. La aportación del patrón no exceda del 13% del salario del trabajador, y sin que

en ningún caso dicha aportación exceda de 1.3 veces el valor anual de la UMA

(35,800.44 para 2017).

4. Requisitos de permanencia según Art. 49 RISR

a) Que se establezca que el trabajador puede disponer de sus aportaciones al

termino de la relación laboral o una vez al año.

b) Que los fondos se destinen para otorgar financiamientos a los participantes.

c) Los préstamos efectuados a los trabajadores no excedan del monto que tiene

el trabajador en el fondo siempre que los préstamos se otorguen una vez al

año, en los casos en que se otorgue mas de un préstamo al año, serán

deducibles las aportaciones siempre que el último préstamo haya sido cubierto

en su totalidad y siempre que haya transcurrido 6 meses mínimo desde que se

cubrió la totalidad del préstamo.

Exenciones del ahorro

Para ISR

El articulo 93 fracción XI de la LISR establece que son ingresos exentos para el

trabajador, los provenientes de fondos de ahorro, cuando reúnan los requisitos de

deducibilidad.

Para IMSS

El articulo 27 de la LSS consagra que se excluye como integrante del salario base

de cotización, el ahorro, siempre que:

1. Se integre por un depósito de cantidad semanaria, quincenal o mensual igual

tanto del trabajador como la empresa.

2. Que no se retire el fondo por el trabajador mas de 2 veces al año.

5. Obligaciones patronales en ISR.

Articulo 99 LISR

I. Efectuar retenciones.

II. Calcular el impuesto anual de los trabajadores.

III. Expedir y entregar CFDI’s por los pagos.

IV. Solicitar, en caso, las constancias y comprobantes

de la fracción anterior*.

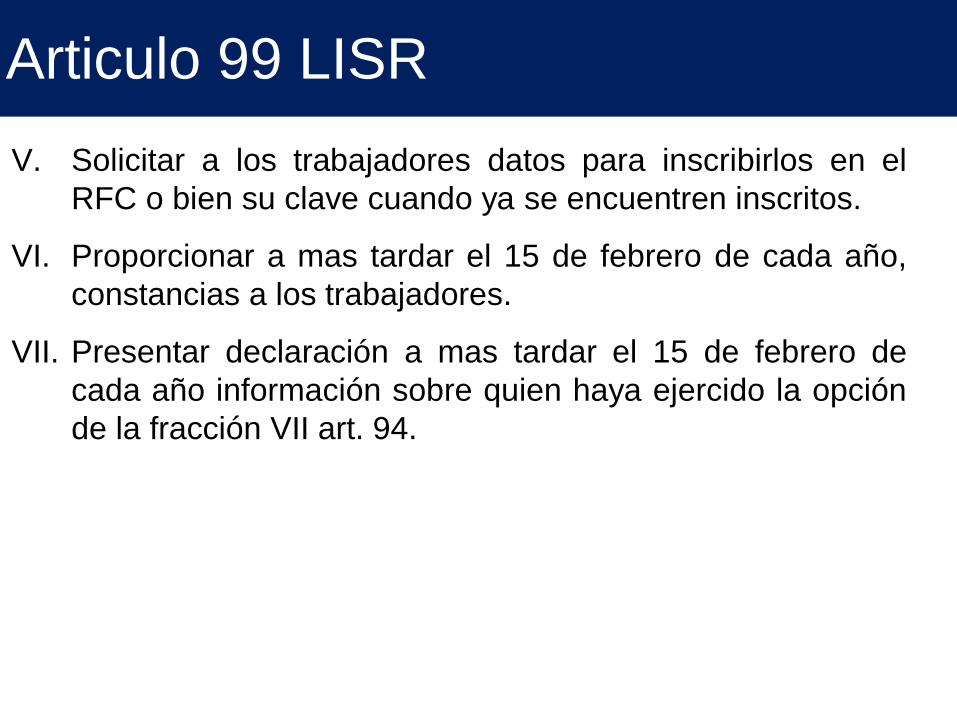

Articulo 99 LISR

V. Solicitar a los trabajadores datos para inscribirlos en el

RFC o bien su clave cuando ya se encuentren inscritos.

VI. Proporcionar a mas tardar el 15 de febrero de cada año,

constancias a los trabajadores.

VII. Presentar declaración a mas tardar el 15 de febrero de

cada año información sobre quien haya ejercido la opción

de la fracción VII art. 94.

6. Obligaciones de los

trabajadores en ISR.

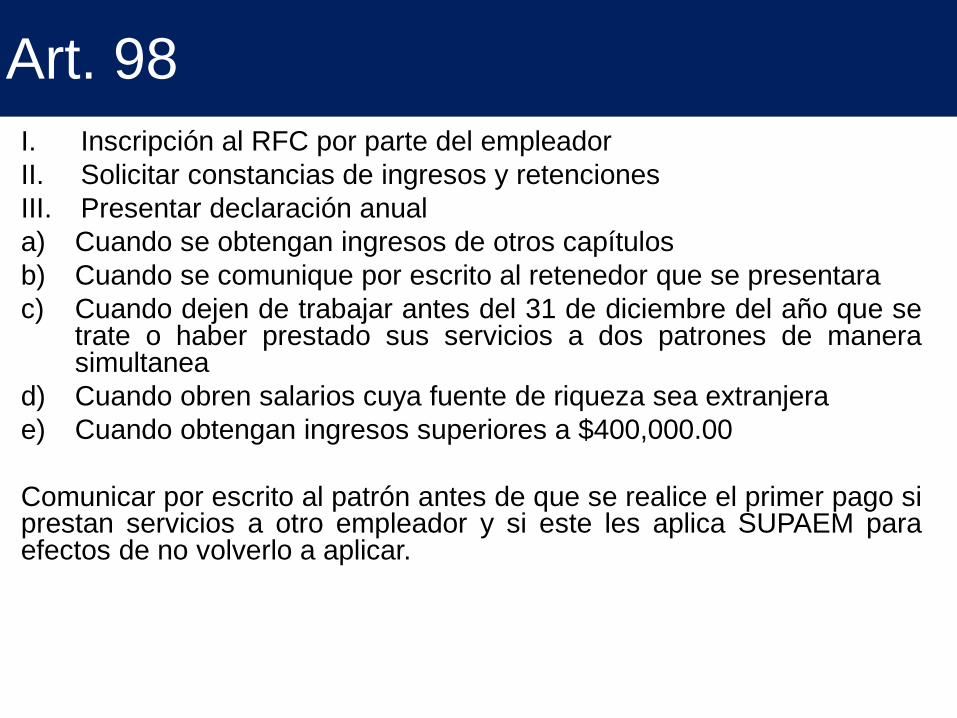

Art. 98

I. Inscripción al RFC por parte del empleador

II. Solicitar constancias de ingresos y retenciones

III. Presentar declaración anual

a) Cuando se obtengan ingresos de otros capítulos

b) Cuando se comunique por escrito al retenedor que se presentara

c) Cuando dejen de trabajar antes del 31 de diciembre del año que se trate o haber prestado sus servicios a dos patrones de manera simultanea

d) Cuando obren salarios cuya fuente de riqueza sea extranjera

e) Cuando obtengan ingresos superiores a $400,000.00

Comunicar por escrito al patrón antes de que se realice el primer pago si prestan servicios a otro empleador y si este les aplica SUPAEM para efectos de no volverlo a aplicar.

7. Timbrado de nómina,

principales características.

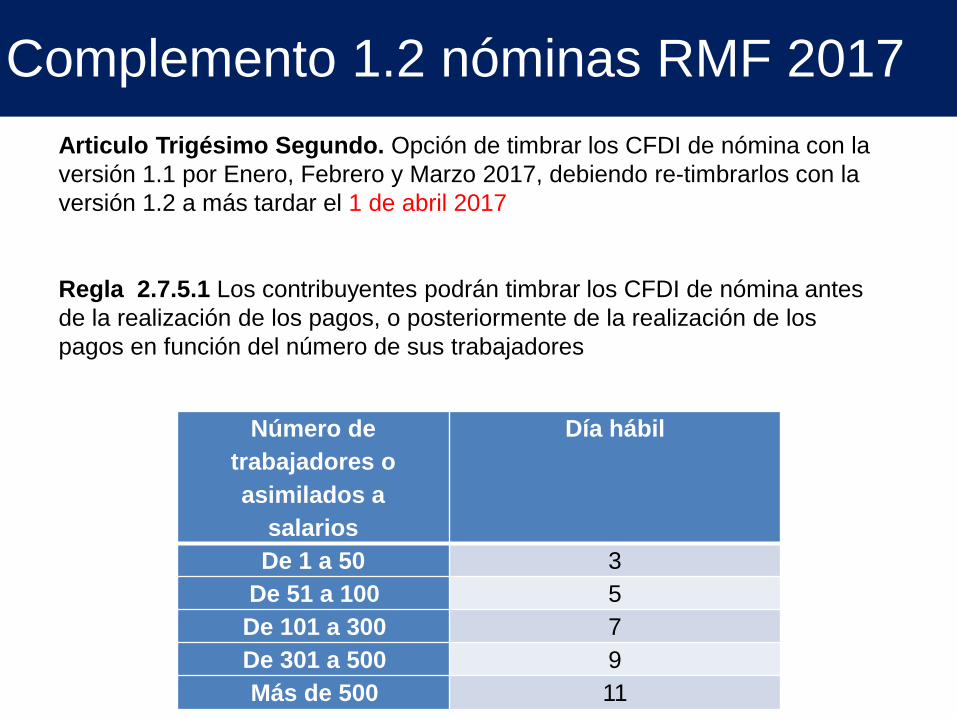

Complemento 1.2 nóminas RMF 2017

Articulo Trigésimo Segundo. Opción de timbrar los CFDI de nómina con la

versión 1.1 por Enero, Febrero y Marzo 2017, debiendo re-timbrarlos con la

versión 1.2 a más tardar el 1 de abril 2017

Regla 2.7.5.1 Los contribuyentes podrán timbrar los CFDI de nómina antes

de la realización de los pagos, o posteriormente de la realización de los

pagos en función del número de sus trabajadores

Número de

trabajadores o

asimilados a

salarios

Día hábil

De 1 a 50 3

De 51 a 100 5

De 101 a 300 7

De 301 a 500 9

Más de 500 11

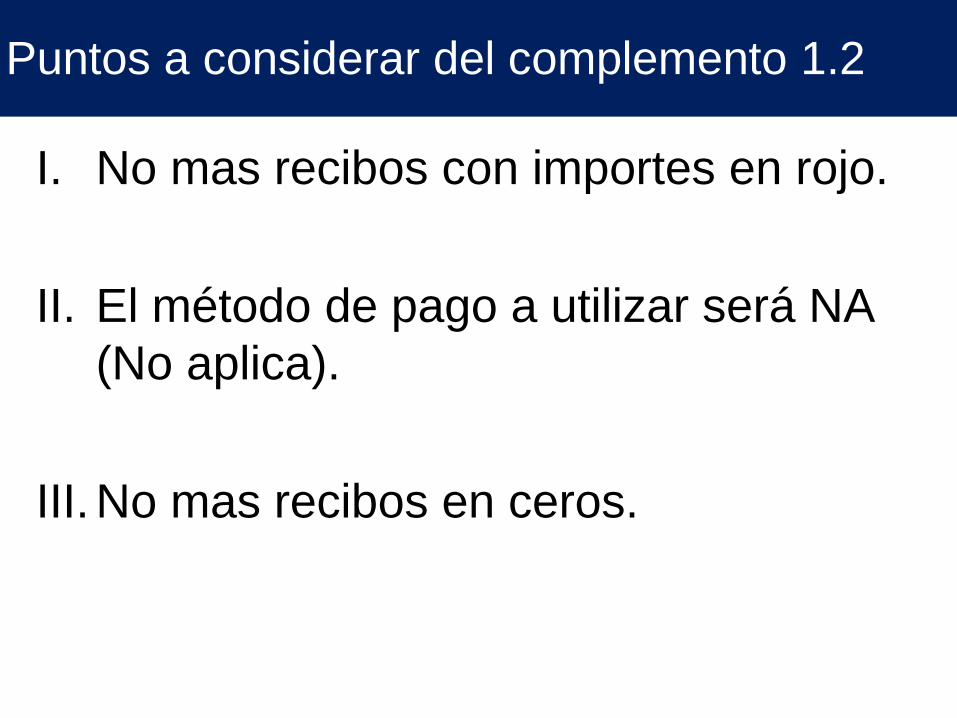

Puntos a considerar del complemento 1.2

I. No mas recibos con importes en rojo.

II. El método de pago a utilizar será NA

(No aplica).

III.No mas recibos en ceros.

8. Determinación del ISR por

retener o SUPAEM.

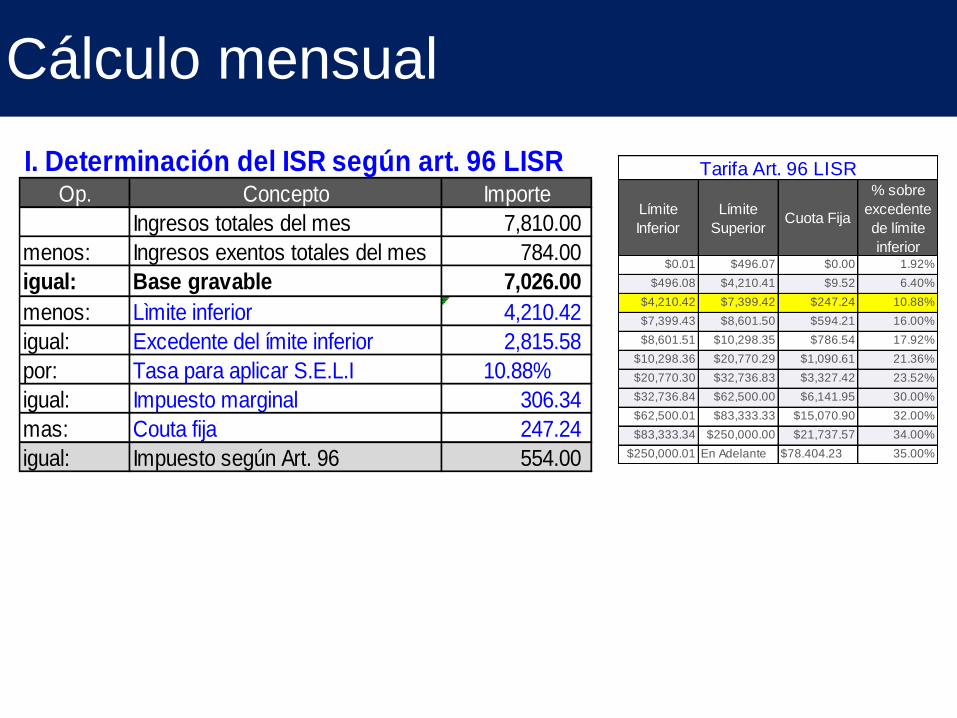

Cálculo mensual

I. Determinación del ISR según art. 96 LISROp. Concepto Importe

Ingresos totales del mes 7,810.00

menos: Ingresos exentos totales del mes 784.00

igual: Base gravable 7,026.00

menos: Lìmite inferior 4,210.42

igual: Excedente del ímite inferior 2,815.58

por: Tasa para aplicar S.E.L.I 10.88%

igual: Impuesto marginal 306.34

mas: Couta fija 247.24

igual: Impuesto según Art. 96 554.00

Límite

Inferior

Límite

SuperiorCuota Fija

% sobre

excedente

de límite

inferior$0.01 $496.07 $0.00 1.92%

$496.08 $4,210.41 $9.52 6.40%

$4,210.42 $7,399.42 $247.24 10.88%

$7,399.43 $8,601.50 $594.21 16.00%

$8,601.51 $10,298.35 $786.54 17.92%

$10,298.36 $20,770.29 $1,090.61 21.36%

$20,770.30 $32,736.83 $3,327.42 23.52%

$32,736.84 $62,500.00 $6,141.95 30.00%

$62,500.01 $83,333.33 $15,070.90 32.00%

$83,333.34 $250,000.00 $21,737.57 34.00%

$250,000.01 En Adelante $78.404.23 35.00%

Tarifa Art. 96 LISR

Cálculo mensual

II. Determinación del SUPAEMOp. Concepto Importe

Base gravable 7,026.00

igual:

SUPAEM de la tabla Art. 1.12

Decreto 26-dic-2013 254.00

Límite

Inferior

Límite

Superior

Subsidio

para el

Empleo

$ 0.01 $ 1,768.96 $ 407.02

$ 1,768.97 $ 2,653.38 $ 406.83

$ 2,653.39 $ 3,472.84 $ 406.62

$ 3,472.85 $ 3,537.87 $ 392.77

$ 3,537.88 $ 4,446.15 $ 382.46

$ 4,446.16 $ 4,717.18 $ 354.23

$ 4,717.19 $ 5,335.42 $ 324.87

$ 5,335.43 $ 6,224.67 $ 294.63

$ 6,224.68 $ 7,113.90 $ 253.54

$ 7,113.91 $ 7,382.33 $ 217.61

$ 7,382.34 En Adelante $ -

Tarifa SUPAEM

Cálculo mensual

Nota:

ISR a Retener:

Cuando el Impuesto según Art. 96 resulte MAYOR al SUPAEM de la tabla.

SUPAEM:

Cuando el Impuesto según Art. 96 resulte MENOR al SUPAEM de la tabla.

III. Determinación del ISR a retener o SUPAEM a entregarOp. Concepto Importe

Impuesto según Art. 96 554.00

menos:

SUPAEM de la tabla Art. 1.12

Decreto 26-dic-2013 254.00

igual: ISR a Retener 300.00

igual: SUPAEM a entregar -

Opción de retener ISR en pagos

semanales, decenales o quincenales

El Art. 176 RISR permite efectuar las retenciones

del ISR aplicando a la totalidad de los ingresos

que se trate, la tarifa del articulo 96 LISR

calculada en semanas, decenas o quincenas. (se

publica en el anexo 8 RMF)

9. Cálculo anual.

Art. 97 LISR

Consagra el procedimiento a seguir para el

cálculo anual de sueldos y salarios.

1° supuesto (ISR a cargo)

Límite inferior Límite superior Cuota fija

% sobre

excedente de

límite inferior

0.01 5,952.84 - 1.92%

5,952.85 50,524.92 114.29 6.40%

50,524.93 88,793.04 2,966.91 10.88%

88,793.05 103,218.00 7,130.48 16.00%

103,218.01 123,580.20 9,438.47 17.92%

123,580.21 249,243.48 13,087.37 21.36%

249,243.49 392,841.96 39,929.05 23.52%

392,841.97 750,000.00 73,703.41 30.00%

750,000.01 1,000,000.00 180,850.82 32.00%

1,000,000.01 3,000,000.00 260,850.81 34.00%

3,000,000.01 En adelante 940,850.81 35.00%

Tarifa Art. 152 LISRI. Determinación del ISR según art. 152 LISROp. Concepto Importe

Ingresos totales del año de calendario 93,720.00

menos: Ingresos exentos totales del año de calendario 9,408.00

igual: Base gravable 84,312.00

menos: Lìmite inferior 50,524.93

igual: Excedente del ímite inferior 33,787.07

por: Tasa para aplicar S.E.L.I 10.88%

igual: Impuesto marginal 3,676.03

mas: Couta fija 2,966.91

igual: Impuesto según Art. 152 LISR 6,643.00

menos:

Suma del SUPAEM mensual que le

correspondió al trabajador en el ejercicio 5,000.00

igual:

Importe a cargo del trabajador (Cuando el ISR

sea mayor) 1,643.00

menos:

Retenciones de ISR efectuadas durante el año

igual: Importe neto a cargo o a favor del trabajador 1,643.00

2° supuesto (Cantidades definitivas)

Límite inferior Límite superior Cuota fija

% sobre

excedente de

límite inferior

0.01 5,952.84 - 1.92%

5,952.85 50,524.92 114.29 6.40%

50,524.93 88,793.04 2,966.91 10.88%

88,793.05 103,218.00 7,130.48 16.00%

103,218.01 123,580.20 9,438.47 17.92%

123,580.21 249,243.48 13,087.37 21.36%

249,243.49 392,841.96 39,929.05 23.52%

392,841.97 750,000.00 73,703.41 30.00%

750,000.01 1,000,000.00 180,850.82 32.00%

1,000,000.01 3,000,000.00 260,850.81 34.00%

3,000,000.01 En adelante 940,850.81 35.00%

Tarifa Art. 152 LISRII. Determinación del ISR según art. 152 LISROp. Concepto Importe

Ingresos totales del año de calendario 93,720.00

menos: Ingresos exentos totales del año de calendario 9,408.00

igual: Base gravable 84,312.00

menos: Lìmite inferior 50,524.93

igual: Excedente del ímite inferior 33,787.07

por: Tasa para aplicar S.E.L.I 10.88%

igual: Impuesto marginal 3,676.03

mas: Couta fija 2,966.91

igual: Impuesto según Art. 152 LISR 6,643.00

menos:

Suma del SUPAEM mensual que le

correspondió al trabajador en el ejercicio 7,850.00

igual:

Importe a cargo del trabajador (Cuando el ISR

sea mayor) 1,207.00-

menos:

Retenciones de ISR efectuadas durante el año

igual: Diferencia negativa 1,207.00-

Inciso c) de la Fracción II

del Articulo Décimo

transitorio ISR

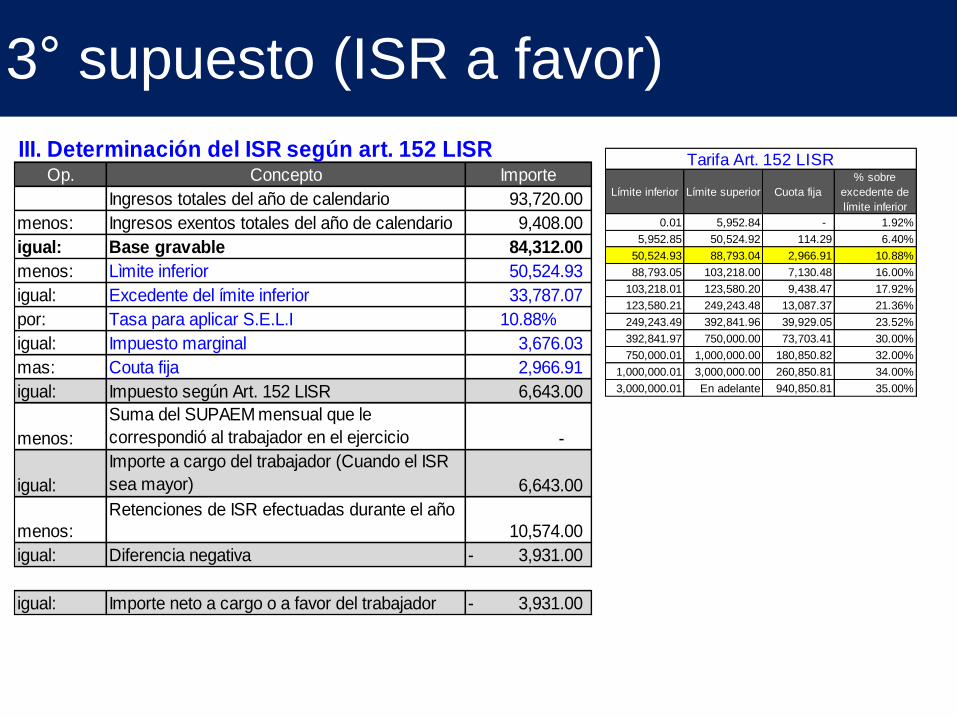

3° supuesto (ISR a favor)

Límite inferior Límite superior Cuota fija

% sobre

excedente de

límite inferior

0.01 5,952.84 - 1.92%

5,952.85 50,524.92 114.29 6.40%

50,524.93 88,793.04 2,966.91 10.88%

88,793.05 103,218.00 7,130.48 16.00%

103,218.01 123,580.20 9,438.47 17.92%

123,580.21 249,243.48 13,087.37 21.36%

249,243.49 392,841.96 39,929.05 23.52%

392,841.97 750,000.00 73,703.41 30.00%

750,000.01 1,000,000.00 180,850.82 32.00%

1,000,000.01 3,000,000.00 260,850.81 34.00%

3,000,000.01 En adelante 940,850.81 35.00%

Tarifa Art. 152 LISRIII. Determinación del ISR según art. 152 LISR

Op. Concepto Importe

Ingresos totales del año de calendario 93,720.00

menos: Ingresos exentos totales del año de calendario 9,408.00

igual: Base gravable 84,312.00

menos: Lìmite inferior 50,524.93

igual: Excedente del ímite inferior 33,787.07

por: Tasa para aplicar S.E.L.I 10.88%

igual: Impuesto marginal 3,676.03

mas: Couta fija 2,966.91

igual: Impuesto según Art. 152 LISR 6,643.00

menos:

Suma del SUPAEM mensual que le

correspondió al trabajador en el ejercicio -

igual:

Importe a cargo del trabajador (Cuando el ISR

sea mayor) 6,643.00

menos:

Retenciones de ISR efectuadas durante el año

10,574.00

igual: Diferencia negativa 3,931.00-

igual: Importe neto a cargo o a favor del trabajador 3,931.00-

10. Cálculo del ISN

Análisis preliminar:

1. Fundamento legal:

- Ley de hacienda para el estado de Coahuila de Zaragoza (Art. 21 al 32)

2. Elementos del tributo:

- Objeto (Art. 21)

- Sujeto (Art. 22)

- Base (Art. 23)

- Tasa o Tarifa (Art. 24)

- Época de pago (Art. 25)

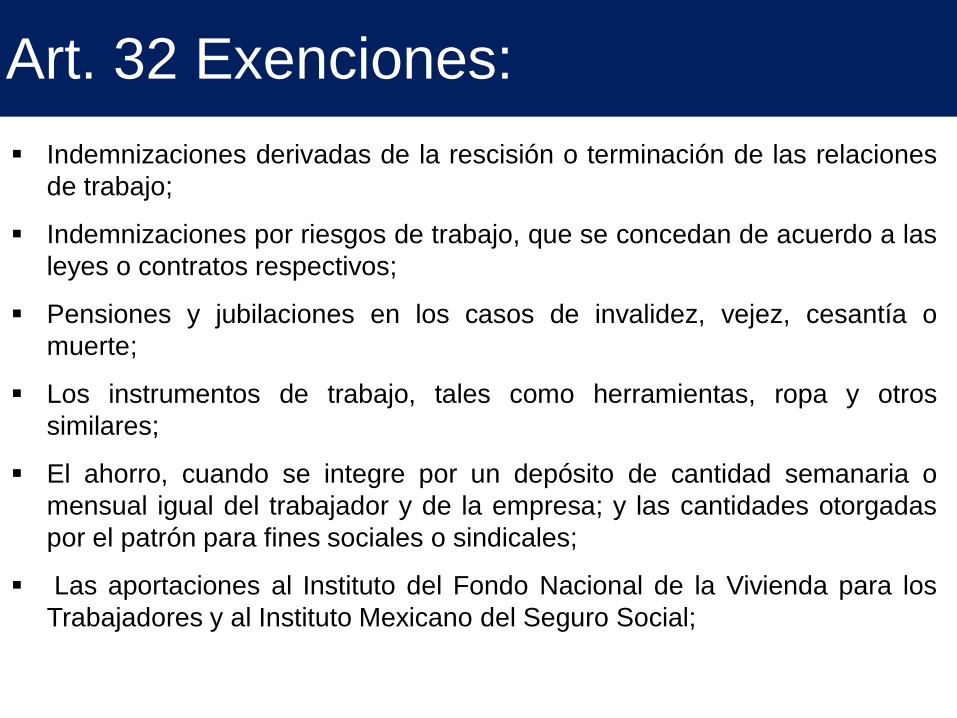

Art. 32 Exenciones:

Indemnizaciones derivadas de la rescisión o terminación de las relaciones

de trabajo;

Indemnizaciones por riesgos de trabajo, que se concedan de acuerdo a las

leyes o contratos respectivos;

Pensiones y jubilaciones en los casos de invalidez, vejez, cesantía o

muerte;

Los instrumentos de trabajo, tales como herramientas, ropa y otros

similares;

El ahorro, cuando se integre por un depósito de cantidad semanaria o

mensual igual del trabajador y de la empresa; y las cantidades otorgadas

por el patrón para fines sociales o sindicales;

Las aportaciones al Instituto del Fondo Nacional de la Vivienda para los

Trabajadores y al Instituto Mexicano del Seguro Social;

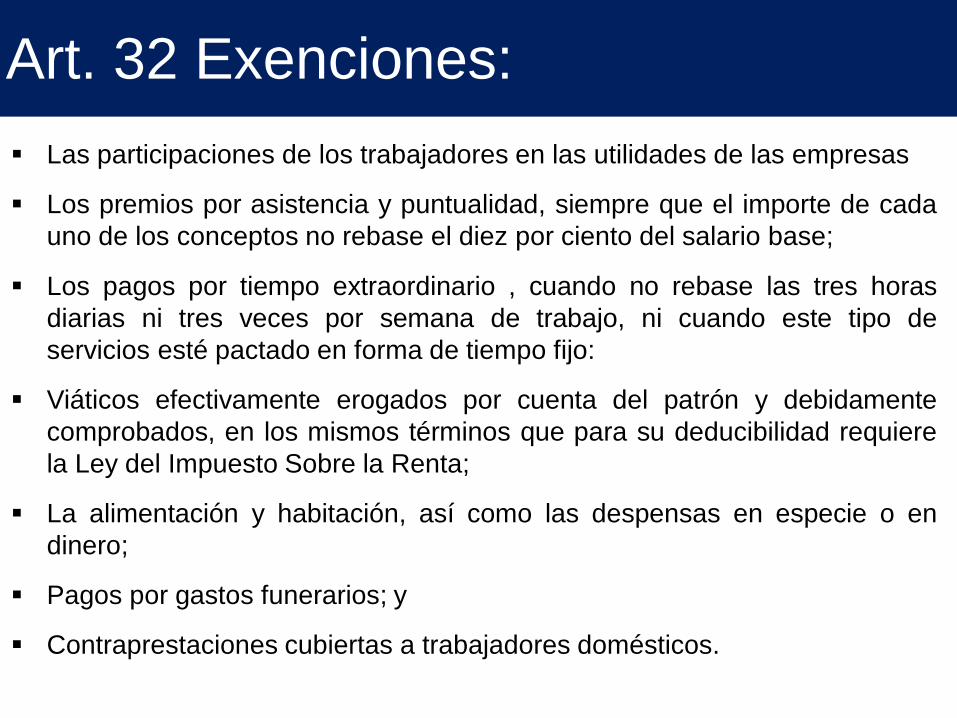

Art. 32 Exenciones:

Las participaciones de los trabajadores en las utilidades de las empresas

Los premios por asistencia y puntualidad, siempre que el importe de cada

uno de los conceptos no rebase el diez por ciento del salario base;

Los pagos por tiempo extraordinario , cuando no rebase las tres horas

diarias ni tres veces por semana de trabajo, ni cuando este tipo de

servicios esté pactado en forma de tiempo fijo:

Viáticos efectivamente erogados por cuenta del patrón y debidamente

comprobados, en los mismos términos que para su deducibilidad requiere

la Ley del Impuesto Sobre la Renta;

La alimentación y habitación, así como las despensas en especie o en

dinero;

Pagos por gastos funerarios; y

Contraprestaciones cubiertas a trabajadores domésticos.

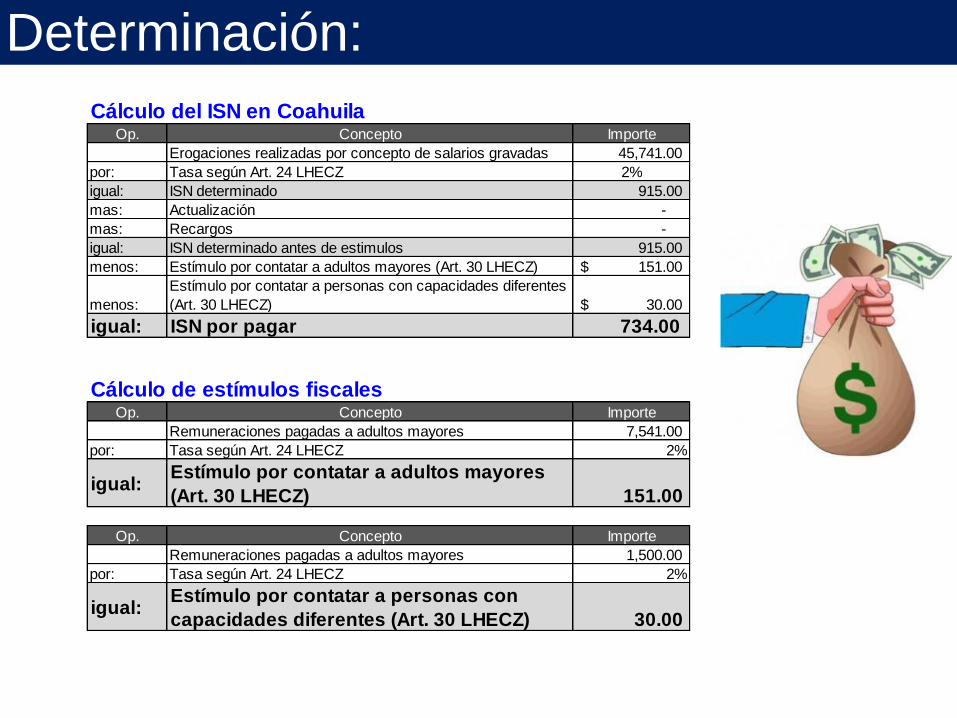

Determinación:

Cálculo del ISN en CoahuilaOp. Concepto Importe

Erogaciones realizadas por concepto de salarios gravadas 45,741.00

por: Tasa según Art. 24 LHECZ 2%

igual: ISN determinado 915.00

mas: Actualización -

mas: Recargos -

igual: ISN determinado antes de estimulos 915.00

menos: Estímulo por contatar a adultos mayores (Art. 30 LHECZ) 151.00$

menos:

Estímulo por contatar a personas con capacidades diferentes

(Art. 30 LHECZ) 30.00$

igual: ISN por pagar 734.00

Cálculo de estímulos fiscalesOp. Concepto Importe

Remuneraciones pagadas a adultos mayores 7,541.00

por: Tasa según Art. 24 LHECZ 2%

igual:Estímulo por contatar a adultos mayores

(Art. 30 LHECZ) 151.00

Op. Concepto Importe

Remuneraciones pagadas a adultos mayores 1,500.00

por: Tasa según Art. 24 LHECZ 2%

igual:Estímulo por contatar a personas con

capacidades diferentes (Art. 30 LHECZ) 30.00

¡Gracias por el favor de

su atención!