La política monetaria en un contexto de influjos de … · positivos de vivienda y confianza al...

47

La política monetaria en un contexto de influjos de capitales Julio Velarde Presidente del Directorio Banco Central de Reserva del Perú Junio 2013 II Foro “Política económica y mercado de capitales”

-

Upload

nguyencong -

Category

Documents

-

view

214 -

download

0

Transcript of La política monetaria en un contexto de influjos de … · positivos de vivienda y confianza al...

La política monetaria en un contexto de influjos

de capitales

Julio Velarde

Presidente del Directorio

Banco Central de Reserva del PerúJunio 2013

II Foro “Política económica y mercado de capitales”

1.Panorama internacional e influjos de capitales

2.Medidas de política monetaria

3.Desarrollo del mercado de capitales y retos pendientes

Agenda

2

Crecimiento mundial se revisa ligeramente a la baja pero con unarecuperación de Estados Unidos

2012Proyección

2013

Proyección

2014

Marzo Mayo Mayo

Estados Unidos 2,2 1,8 1,9 2,7

Japón 2,0 1,2 1,4 1,5

Zona Euro -0,5 -0,3 -0,5 0,9

- Alemania 0,7 0,7 0,6 1,6

China 7,8 8,2 7,9 7,9

América Latina 2,7 3,5 3,3 3,8

Mundo 3.1 3,2 3,0 3,7

Fuente: Consensus Forecast

3

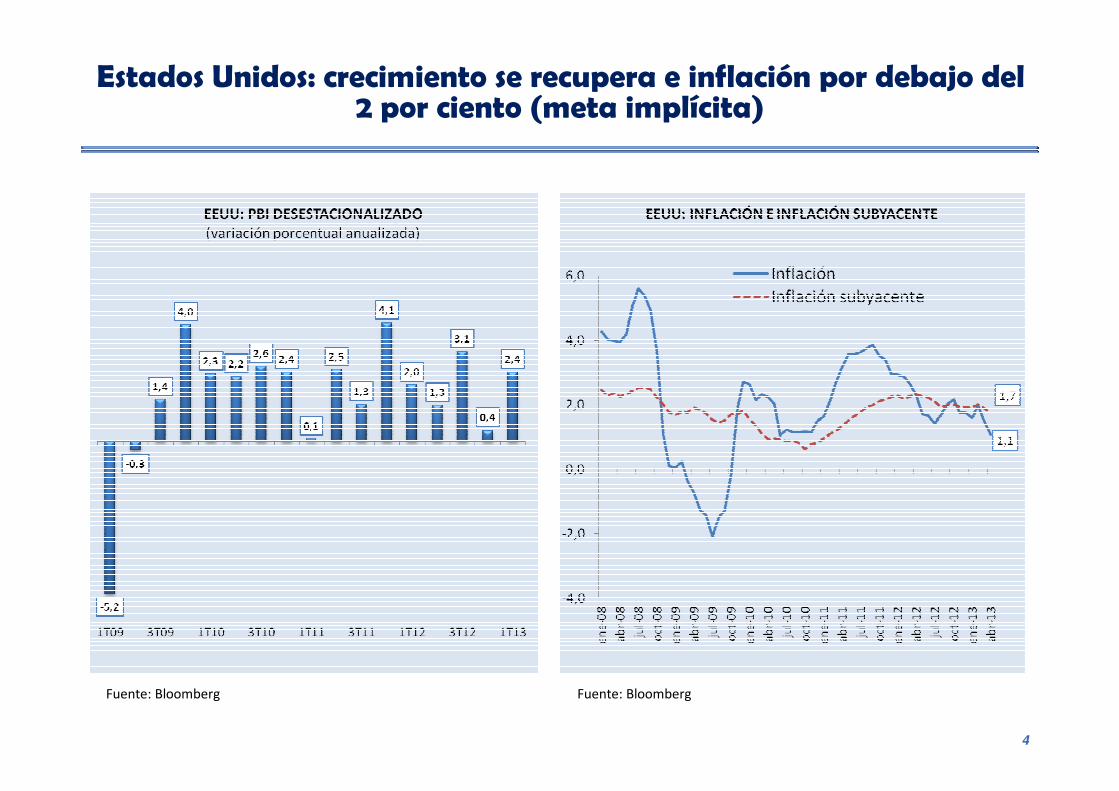

Estados Unidos: crecimiento se recupera e inflación por debajo del 2 por ciento (meta implícita)

Fuente: Bloomberg Fuente: Bloomberg

4

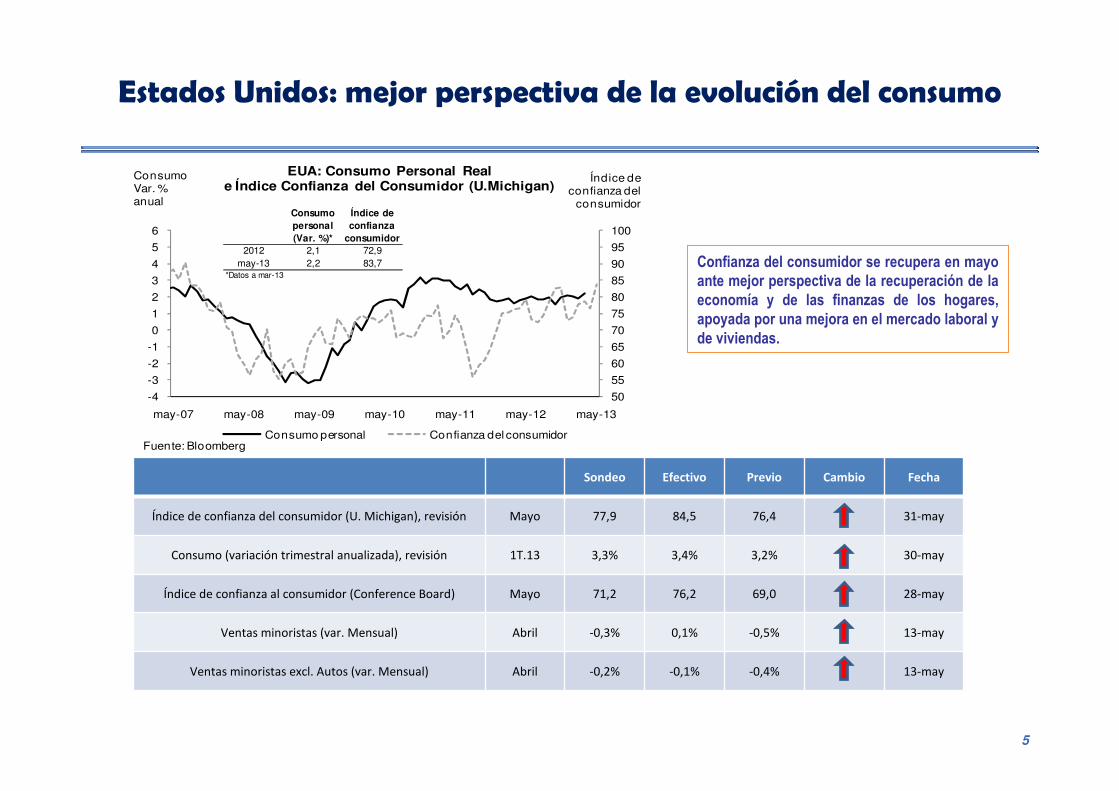

Estados Unidos: mejor perspectiva de la evolución del consumo

Confianza del consumidor se recupera en mayo

ante mejor perspectiva de la recuperación de la

economía y de las finanzas de los hogares,

apoyada por una mejora en el mercado laboral y

de viviendas.

5

Sondeo Efectivo Previo Cambio Fecha

Índice de confianza del consumidor (U. Michigan), revisión Mayo 77,9 84,5 76,4 31-may

Consumo (variación trimestral anualizada), revisión 1T.13 3,3% 3,4% 3,2% 30-may

Índice de confianza al consumidor (Conference Board) Mayo 71,2 76,2 69,0 28-may

Ventas minoristas (var. Mensual) Abril -0,3% 0,1% -0,5% 13-may

Ventas minoristas excl. Autos (var. Mensual) Abril -0,2% -0,1% -0,4% 13-may

50

55

60

65

70

75

80

85

90

95

100

-4

-3

-2

-1

0

1

2

3

4

5

6

may-07 may-08 may-09 may-10 may-11 may-12 may-13

EUA: Consumo Personal Reale Índice Confianza del Consumidor (U.Michigan)

Consumo personal Confianza del consumidorFuente: Bloomberg

Índice de confianza del

consumidor

Consumo Var. % anual

Consumo personal (Var. %)*

Índice de confianza

consumidor2012 2,1 72,9

may-13 2,2 83,7*Datos a mar-13

Estados Unidos: mercado inmobiliario continúa recuperándose

Recuperación del mercado inmobiliario se

mantiene. Los precios de las viviendas

aumentaron al mayor ritmo anual desde abril de

2006 y los inventarios se encuentran en niveles

mínimos desde 1999.

6

Sondeo Efectivo Previo Cambio Fecha

Índice de precios S&P Case-Shiller (var. Mensual) Marzo 1,0% 1,12% 1,32% 28-may

Ventas de nuevas viviendas (var. Mensual) Abril 1,9% 2,3% 3,5% 23-may

Índice de precios de viviendas (var. Mensual) Marzo 0,8% 1,3% 0,9% 23-may

Permisos de construcción de viviendas (var. Mensual) Abril 3,8% 14,3% -6,5% 16-may

Índice NAHB de mercado inmobiliario Mayo 43 44 41 15-may

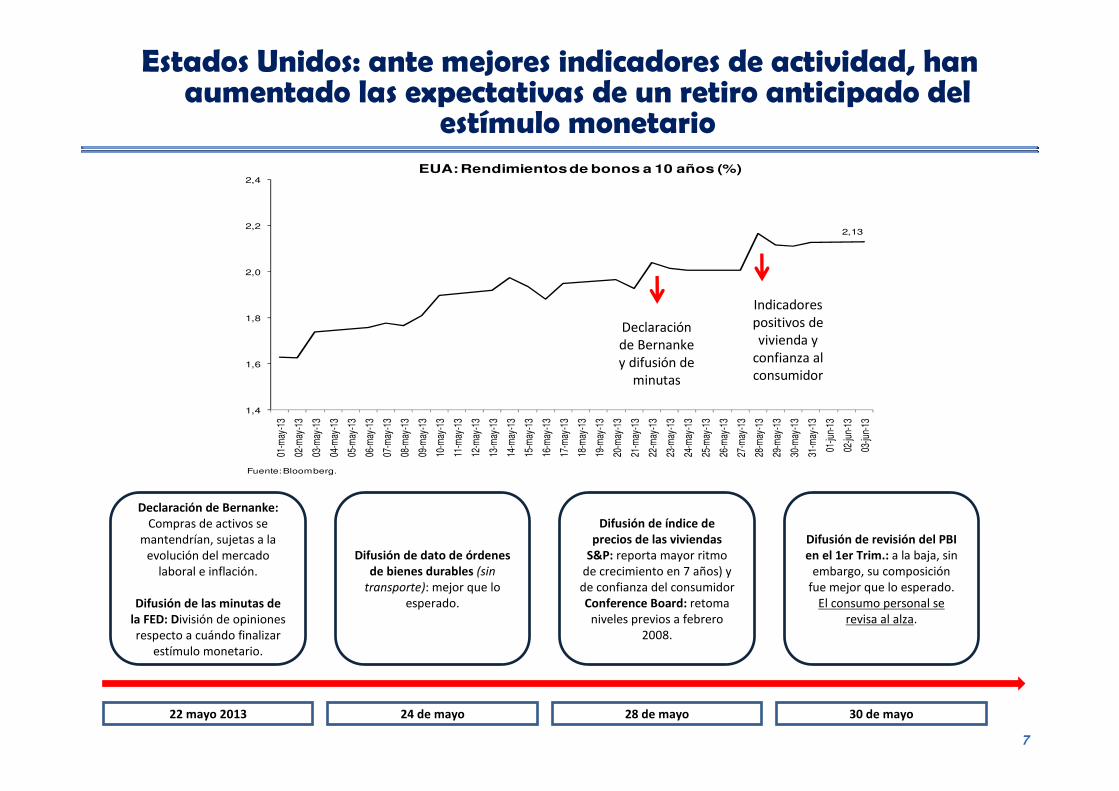

Estados Unidos: ante mejores indicadores de actividad, han aumentado las expectativas de un retiro anticipado del

estímulo monetario

1,4

1,6

1,8

2,0

2,2

2,4

01-m

ay-1

3

02-m

ay-1

3

03-m

ay-1

3

04-m

ay-1

3

05-m

ay-1

3

06-m

ay-1

3

07-m

ay-1

3

08-m

ay-1

3

09-m

ay-1

3

10-m

ay-1

3

11-m

ay-1

3

12-m

ay-1

3

13-m

ay-1

3

14-m

ay-1

3

15-m

ay-1

3

16-m

ay-1

3

17-m

ay-1

3

18-m

ay-1

3

19-m

ay-1

3

20-m

ay-1

3

21-m

ay-1

3

22-m

ay-1

3

23-m

ay-1

3

24-m

ay-1

3

25-m

ay-1

3

26-m

ay-1

3

27-m

ay-1

3

28-m

ay-1

3

29-m

ay-1

3

30-m

ay-1

3

31-m

ay-1

3

01-ju

n-13

02-ju

n-13

03-ju

n-13

EUA: Rendimientos de bonos a 10 años (%)

2,13

Fuente:Bloomberg.

Declaración de Bernanke y difusión de

minutas

Indicadores positivos de vivienda y

confianza al consumidor

24 de mayo

Declaración de Bernanke:

Compras de activos se mantendrían, sujetas a la

evolución del mercado laboral e inflación.

Difusión de las minutas de

la FED: División de opiniones respecto a cuándo finalizar

estímulo monetario.

28 de mayo 30 de mayo22 mayo 2013

Difusión de dato de órdenes

de bienes durables (sin

transporte): mejor que lo esperado.

Difusión de índice de

precios de las viviendas

S&P: reporta mayor ritmo de crecimiento en 7 años) y

de confianza del consumidor Conference Board: retoma

niveles previos a febrero 2008.

Difusión de revisión del PBI

en el 1er Trim.: a la baja, sin embargo, su composición

fue mejor que lo esperado. El consumo personal se

revisa al alza.

7

Estados Unidos: Expectativa de retiro del estímulo monetario de la FED lleva a liquidación de títulos de renta fija …

96

97

98

99

100

101

102

103

104

ÍNDICE CANASTA DEL DÓLAR*(Enero 2008 - Mayo 2013)

* Aumento del índice implica una apreciación del dólar.Fuente: FED.

1,2

1,4

1,6

1,8

2,0

2,2

2,4

ene-

12

feb-

12

mar

-12

abr-1

2

may

-12

jun-

12

jul-1

2

ago-

12

sep-

12

oct-1

2

nov-

12

dic-

12

ene-

13

feb-

13

mar

-13

abr-1

3

may

-13

jun-

13

EUA: Rendimientos de bonos a 10 años (%)

2,13

Fuente:Bloomberg.

300

320

340

360

380

400

420

440

460

480

500

Spreads

América Latina (EMBIG Global)

Fuente:Bloomberg.

0

5

10

15

20

25

400

450

500

550

600

650

700

750

SpreadsCorporativo global -Junk Bond

Swap corporativa US 10 años (eje derecho)

Fuente: Bloomberg.

Rendimientos del Tesoro (%)

2012 1,76

Abril 1,67

Mayo 2,13

Var. % anualÍndice

dólar FED

2012 -1,42

Abril 1,15

Mayo -1,04

8

EMBIG Global

2012 326

Abril 346

Mayo 376

Spread corporativo-sin

grado de inversión

Spread corporativo-

grado de inversión

2012 548 6

Abril 469 17

Mayo 482 18

… e incremento de las primas de riesgo en economías emergentes

9

Spread EMBIG - América LatinaDatos fin de periodo

Dic-12 Abr-13 May-13Perú 114 132 159Argentina 991 1210 1167Brasil 140 173 208Chile 116 141 153Colombia 112 131 167México 155 169 196Econ. Emergentes 266 291 307Fuente: Bloomberg.

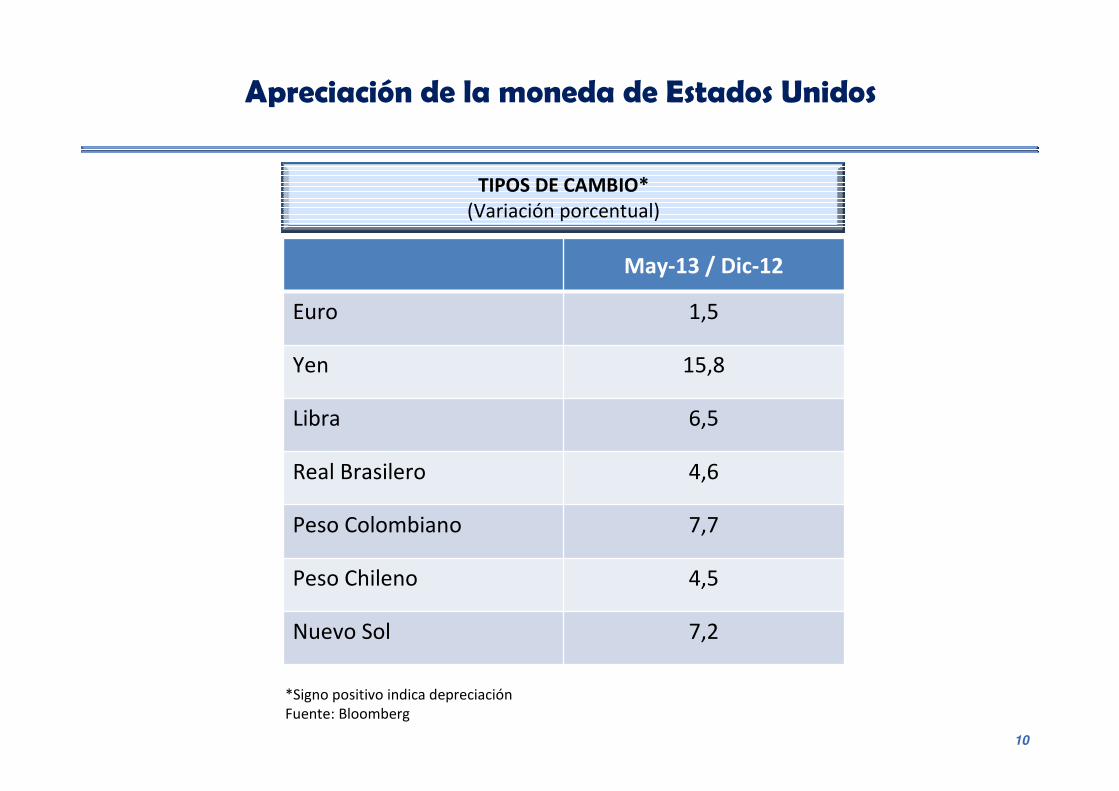

Apreciación de la moneda de Estados Unidos

May-13 / Dic-12

Euro 1,5

Yen 15,8

Libra 6,5

Real Brasilero 4,6

Peso Colombiano 7,7

Peso Chileno 4,5

Nuevo Sol 7,2

TIPOS DE CAMBIO*

(Variación porcentual)

*Signo positivo indica depreciaciónFuente: Bloomberg

10

América Latina y el Perú siguen recibiendo un fuerte influjo de capitales

11

Los flujos de capitales responden tanto a factores de corto plazo (diferencial de tasas de interés) como a factores estructurales (mejores perspectivas de crecimiento y ratings crediticios).

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

LATAM: Debt Rating *

Ba3 Ba3 Ba3 Ba3 Ba3

Ba2

Ba2

Ba1

Baa3 Baa3 Baa3

*Moody’s debt rating: median for Argentina, Brazil, Chile, Colombia, Mexico, Venezuela, and Peru.

Baa3

0,0

2,0

4,0

6,0

8,0

10,0

12,0

Dec-07 Jun-08 Dec-08 Jun-09 Dec-09 Jun-10 Dec-10 Jun-11 Dec-11 Jun-12 Dec-12

Policy rates (%)

(*) Includes Brazil, Colombia, Chile, Mexico and Peru.(**) Includes China, India, Indonesia, Philippines, Malaysia and Thailand.Source: Bloomberg.

LAC5*5,49%

ASIA-EM*5,87%

FED0,25%

12

1.Panorama internacional e influjos de capitales

2.Medidas de política monetaria

3.Desarrollo del mercado de capitales y retos pendientes

Agenda

13

Esquema de Metas de Inflación en una economía dolarizada

ObjetivoSe tiene una meta de inflación de 2

por ciento con un rango de

tolerancia de +/- 1 por ciento

Características

� Es una meta continua

� La política monetaria es preventiva

� Se anuncia una tasa de interés de política monetaria

� Se requiere independencia del Banco Central

� Flexibilidad cambiaria

� Controlar los riesgos de la dolarización financiera

14

Control de los riesgos de la dolarización financiera

Control de los riesgos

de la dolarización

Riesgo de Liquidez

� Intervenciones esterilizadas para reducir la volatilidad del tipo de cambio

Instrumentos que

utiliza el Banco Central

� Encajes a los pasivos en moneda extranjera

� Acumulación preventiva de RIN

Riesgo cambiario(Efecto Hoja de Balance)

15

El Banco Central ha decidido mantener la tasa de interés de política monetaria en 4,25%

16

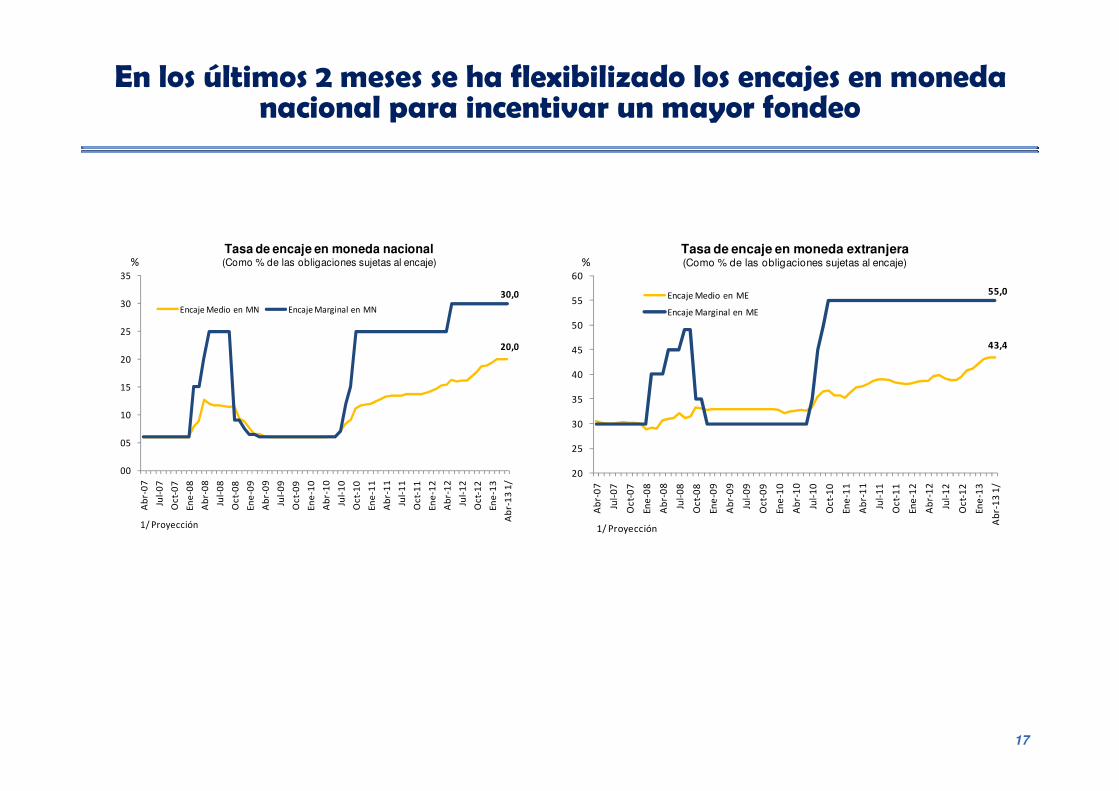

20,0

30,0

00

05

10

15

20

25

30

35

Ab

r-0

7

Jul-

07

Oct

-07

Ene

-08

Ab

r-0

8

Jul-

08

Oct

-08

Ene

-09

Ab

r-0

9

Jul-

09

Oct

-09

Ene

-10

Ab

r-1

0

Jul-

10

Oct

-10

Ene

-11

Ab

r-1

1

Jul-

11

Oct

-11

Ene

-12

Ab

r-1

2

Jul-

12

Oct

-12

Ene

-13

Ab

r-1

3 1

/

Tasa de encaje en moneda nacional(Como % de las obligaciones sujetas al encaje)

Encaje Medio en MN Encaje Marginal en MN

%

1/ Proyección

43,4

55,0

20

25

30

35

40

45

50

55

60

Ab

r-0

7

Jul-

07

Oct

-07

Ene

-08

Ab

r-0

8

Jul-

08

Oct

-08

Ene

-09

Ab

r-0

9

Jul-

09

Oct

-09

Ene

-10

Ab

r-1

0

Jul-

10

Oct

-10

Ene

-11

Ab

r-1

1

Jul-

11

Oct

-11

Ene

-12

Ab

r-1

2

Jul-

12

Oct

-12

Ene

-13

Ab

r-1

3 1

/

Tasa de encaje en moneda extranjera(Como % de las obligaciones sujetas al encaje)

Encaje Medio en ME

Encaje Marginal en ME

%

1/ Proyección

En los últimos 2 meses se ha flexibilizado los encajes en moneda nacional para incentivar un mayor fondeo

17

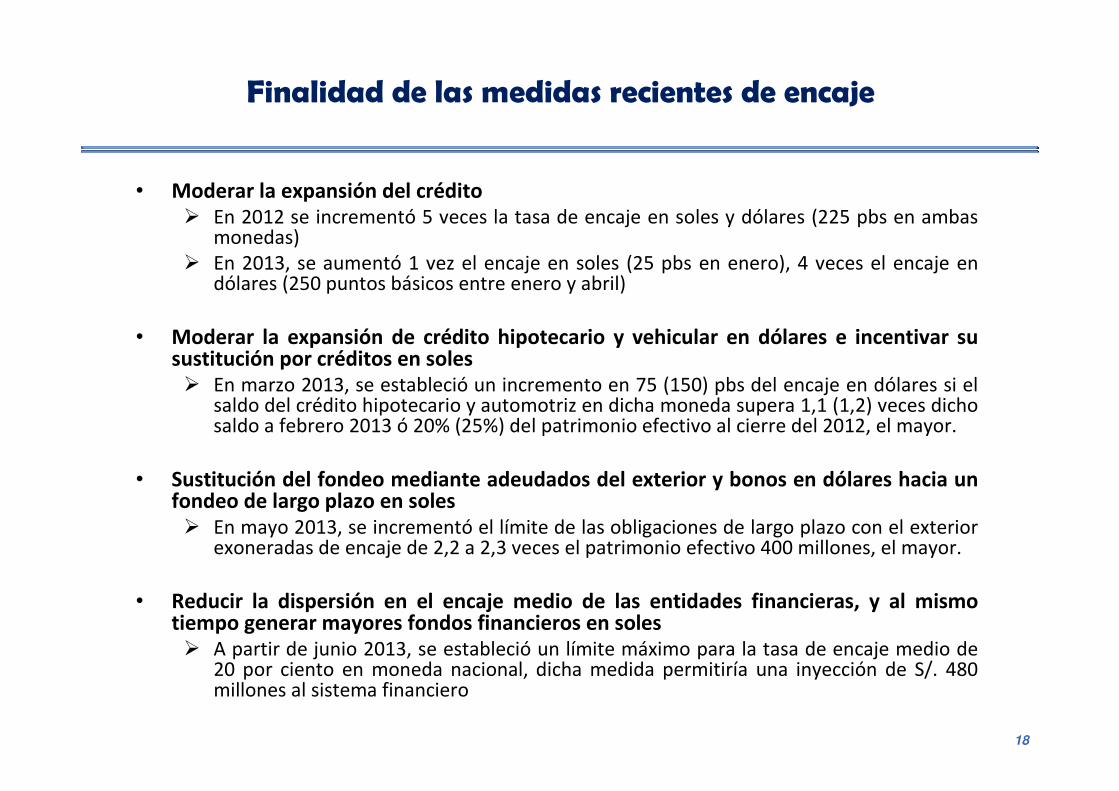

Finalidad de las medidas recientes de encaje

• Moderar la expansión del crédito

� En 2012 se incrementó 5 veces la tasa de encaje en soles y dólares (225 pbs en ambas monedas)

� En 2013, se aumentó 1 vez el encaje en soles (25 pbs en enero), 4 veces el encaje en dólares (250 puntos básicos entre enero y abril)

• Moderar la expansión de crédito hipotecario y vehicular en dólares e incentivar su sustitución por créditos en soles

� En marzo 2013, se estableció un incremento en 75 (150) pbs del encaje en dólares si el saldo del crédito hipotecario y automotriz en dicha moneda supera 1,1 (1,2) veces dicho saldo a febrero 2013 ó 20% (25%) del patrimonio efectivo al cierre del 2012, el mayor.

• Sustitución del fondeo mediante adeudados del exterior y bonos en dólares hacia un fondeo de largo plazo en soles

� En mayo 2013, se incrementó el límite de las obligaciones de largo plazo con el exterior exoneradas de encaje de 2,2 a 2,3 veces el patrimonio efectivo 400 millones, el mayor.

• Reducir la dispersión en el encaje medio de las entidades financieras, y al mismo tiempo generar mayores fondos financieros en soles

� A partir de junio 2013, se estableció un límite máximo para la tasa de encaje medio de 20 por ciento en moneda nacional, dicha medida permitiría una inyección de S/. 480 millones al sistema financiero

18

Ello ha permitido que las tasas de crecimiento del crédito se hayan moderado con respecto a las que se observaron en 2011

19Fuente: BCRP

Moneda Nacional

Moneda Extranjera

Crédito a empresas 15,0 9,3Comercio exterior -4,8 22,8Resto 15,1 7,1

Crédito a personas 18,0 13,2Consumo 11,7 18,7

Vehiculares -2,7 37,5Tarjetas de crédito 7,8 17,5Resto 14,1 4,0

Hipotecario 35,0 11,6

TOTAL 16,4 10,1

Tasa de Crecimiento (%)(Abr.13/Abr.12)

Uno de los principales instrumentos que utiliza el BCR es el saldo de Certificados de Depósitos

*Al 21 de Mayo.Fuente: BCRP

AñoSaldo Total(Millones deNuevos Soles)

2003 4 097

2007 21 458

2013* 34 337

Los CDs se concentran

en el tramo de 7

meses a 1 año

20

Las acciones del Banco Central afectan el tramo de corto plazo de la curva de rendimientos

1/ Tasas de rendimiento de CDBCRP de fin de periodo. La tasa a un día corresponde a la tasa de referencia.21

Los instrumentos monetarios del BCRP pasaron de representar el 17,7 % de las reservas internacionales en diciembre a 18,9% en mayo. Los depósitos del sector

público continuaron siendo la principal fuente de esterilización.

22

Balance simplificado del BCRP(Como porcentaje de las Reservas Internacionales Netas)

Activos netos Dic-12 May-13I. Reservas Internacionales 100% 100%Netas (US$ 63 991 mills.) (US$ 66 765 mills.)Pasivos netosII. Depósitos totales del Sector Público 36,4% 36,6%

En moneda nacional 23,6% 23,9%En moneda extranjera 12,8% 12,7%

III. Depósitos totales por encaje 27,8% 29,0%En moneda nacional 12,1% 13,3%En moneda extranjera 1/ 15,7% 15,7%

IV. Instrumentos del BCRP 17,7% 18,9%CD BCRP 12,3% 15,2%CDR BCRP 0,0% 0,3%Depósito a Plazo 5,5% 3,4%

V. Circulante 19,0% 17,2%

VI. Otros -0,9% -1,7%1/ Incluye depósitos overnight de las empresas bancarias en el Banco Central.

* Estimado

En mayo, el Sol se ha depreciado (3,4%), al igual que otras monedas de la región, en respuesta a un fortalecimiento del dólar por expectativas de un

retiro del estímulo monetario de la FED antes de lo previsto

*Signo positivo indica depreciaciónFuente: Bloomberg

TIPOS DE CAMBIO* May-13/Dic-12

(Variación porcentual)

Euro 1,5

Yen 15,8

Libra 6,5

Real Brasilero 4,6

Peso colombiano 7,7

Peso Chileno 4,5

Nuevo Sol 7,2

23

Encajes Totales*

Depósitos Pasivos de

Totales corto plazo

43,8% 60,0%

El sistema financiero cuenta con recursos líquidos para enfrentar contingencias adversas

*A abril de 2013

Sis tema Financiero: Bancos , Financieras , CM, CRAC, Edpymes.

28,5 28,6

32,0 32,631,2

34,6

31,5 30,8

38,0

31,3

34,5

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Activos Líquidos / Pasivos de Corto Plazo del Sistema Financiero (%)

24

La evolución del nuevo sol ha seguido la tendencia de las otras monedas de la región; sin embargo, ha presentado una menor

volatilidad

25Fuente: BCRP y Bloomberg.

“Se ha fortalecido la posición de reservas internacionales y las finanzas públicas para enfrentar escenarios adversos”

26

Las reservas internacionales se incrementaron en casi US$ 47 milmillones en los últimos 6 años como una medida preventiva

* Al 31 de mayo de 2013.Fuente: BCRP

27

Fuente: Fondo Monetario Internacional, 2012. BCRP mayo 201328

* Proyección

29

* Proyección

30

31

A comienzos de la década el gobierno se financiaba mediante préstamos de fuentes multilaterales y bilaterales principalmente, actualmente este

financiamiento proviene de fuentes de mercado

Fuente: Nota Semanal BCRP.

Deuda Pública por Acreedor

32

Fuente: MEF, marzo 2013

Las AFP’s y los inversionistas no residentes han incrementado su participación en la tenencia de Bonos Soberanos

Bonos Soberanos por Tenedor(%)

33

Los no residentes han incrementado su participación en la tenencia de Bonos Soberanos en los últimos años

Fuente: BCRP

Tenencias de bonos en poder de no residentes como porcentaje de la deuda local

2007 2008 2009 2010 2011 2012

Perú 27% 27% 19% 43% 45% 55%

Malasia 15% 14% 17% 22% 26% 42%

Hungría 30% 22% 20% 23% 35% 41%

Polonia 20% 14% 18% 26% 30% 35%

México 11% 12% 12% 20% 27% 37%

Sudáfrica 11% 13% 14% 22% 29% 32%

Indonesia 16% 17% 19% 31% 31% 30%

Turquía 18% 15% 13% 18% 23% 27%

Brasil 5% 7% 9% 11% 11% 12%

Tailandia 0% 2% 2% 6% 8% 9%

* Al tercer trimestre, salvo Perú

Source: J.P. Morgan

34

Los no residentes han incrementado su participación en la tenencia de Bonos Soberanos en los últimos años

Fuente: BCRP35

Los inversionistas extranjeros mantienen su preferencia por Bonos Soberanos de largo plazo

Fuente: MEF

Tenencia de Bonos Soberanos de No Residentes por plazo

36

En mayo los rendimientos de los bonos soberanos aumentaron debido a las expectativas del mercado por el retiro del estímulo monetario de la FED

37

(Datos fin de periodo, en puntos porcentuales)

Abr.2013 13/05/2013 22/05/2013Variación

(En puntos básicos)(4) (2) (2) 30 May / Abr. 13

(1) - (4)

PERU 2013 2,70 1,40 1,37 1,49 1,90 50PERU 2015 2,71 1,70 1,68 1,80 2,20 50PERU 2017 3,05 2,80 2,60 2,73 3,15 35PERU 2020 3,80 3,87 3,76 3,95 4,50 63PERU 2023 4,09 4,13 4,05 4,27 4,70 57PERU 2026 4,24 4,28 4,77 4,39 4,90 62PERU 2031 4,79 4,83 4,69 4,88 5,60 77PERU 2037 4,90 4,92 4,77 4,93 5,70 78PERU 2042 5,10 5,04 4,93 5,05 5,77 73Bonos Globales (US$)

PERU 2015 0,82 0,19 0,66 0,90 0,91 72PERU 2016 1,10 1,07 0,84 1,15 1,35 28PERU 2019 1,84 1,76 1,96 2,18 2,57 81PERU 2025 3,00 3,06 2,96 3,20 3,65 59PERU 2033 3,64 3,75 3,78 4,01 4,47 72PERU 2037 3,70 3,97 3,89 4,15 4,61 64Bonos del Tesoro Americano

Bono a 2 años 0,25 0,21 0,24 0,25 0,30 9Bono a 3 años 0,35 0,31 0,39 0,42 0,48 17Bono a 5 años 0,71 0,68 0,82 0,90 1,01 33Bono a 10 años 1,70 1,67 1,92 2,04 2,11 44Bono a 30 años 2,87 2,88 3,13 3,22 3,27 39Fuente: Bloomberg

*Diferencia en puntos básicos.

30/05/2013(1)

Rendimientos de Bonos Soberanos y Globales de Perú y Bonos del Tesoro Americano según fecha de maduración

Dic.2012(5)

Bonos Soberanos (S/.)

1.Panorama internacional e influjos de capitales

2.Medidas de política monetaria

3.Desarrollo del mercado de capitales y retos pendientes

Agenda

38

El saldo de bonos privados ha crecido casi 3 veces veces en los últimos 11 años

39

En el mercado de bonos privados han predominado las emisiones en moneda nacional

Fuente: SMV y BCRP40

A abril de 2013, a un plazo promedio de 7 años la tasa de interés promedio en soles es 4,8%

Fuente: SMV y BCRP 41

La buena situación de la economía peruana y las buenas condiciones financieras externas han abierto nuevos canales de

financiamiento para las empresas peruanas

42

US$ Millones Plazo (años) Tasa2010 Total 175

Copeinca 175 7 9.13%2011 Total 320

Corporación Lindley 320 10 6.75%2012 Total 1,810

Volcan 600 10 5.38%Camposol 125 5 9.88%Terminales Portuarios Euroandinos 110 25 8.13%Ajecorp 450 10 6.50%Coazúcar (Grupo Gloria) 325 10 6.38%Maestro 200 7 6.75%

2013 Total 3,554Copeinca 75 5 9.00%Pesquera Exalmar 199 7 7.38%Cementos Pacasmayo 300 10 4.63%Alicorp 450 10 3.88%Gas Natural de Lima y Callao 320 10 4.38%Compañía Minera Milpo 350 10 4.63%Corporación Lindley 260 10 4.63%Ferreycorp 300 7 4.88%Transportadora de Gas del Perú 850 15 4.25%Consorcio Transmantaro 450 10 4.38%

Emisiones de Bonos de Empresas No Financieras en el Mercado Internacional

* A Mayo 2013

El crecimiento de las AFPs ha ayudado también a dinamizar el mercado de capitales: Su cartera creció 5 veces

en los últimos diez años

Empresas no

financieras

Empresas del

sistema financiero

Inversiones en el

exterior

Valores

gubernamentalesInversiones en el

exterior

Valores

gubernamentales

Empresas no

financieras

Empresas del

sistema financiero

*Información a Marzo. Fuente: BCRP

(Millones de Nuevos Soles) 2003 2013*

Cartera Administrada 22 055 100 347

43

Retos: El Perú tiene todavía un mercado relativamente pequeño de renta fija

* A diciembre de 2011, salvo Perú (2012).Fuente: Bancos Centrales y Agencias Gubernamentales en cada país

44

Retos: Chile y Colombia tienen los más altos niveles de capitalización bursátil entre los principales países de la región

45

Retos: Hay margen para el desarrollo de los fondos de pensiones

46

La política monetaria en un contexto de influjos

de capitales

Julio Velarde

Presidente del Directorio

Banco Central de Reserva del PerúJunio 2013

II Foro “Política económica y mercado de capitales”