LA PROTECCIÓN EN MATERIA DE SEGURIDAD … · Profesor de Derecho Internacional Privado de la...

180

LA PROTECCIÓN EN MATERIA DE SEGURIDAD SOCIAL DE LOS EMPRESARIOS: DERECHO COMUNITARIO Y LEGISLACIÓN COMPARADA Carolina Gala Durán (Coordinadora) Profesora Titular de Derecho del Trabajo y de la Seguridad Social. Universidad Autónoma de Barcelona. Albert Ferrer Gómez Profesor de Derecho Internacional Privado de la Universidad Autónoma de Barcelona y Abogado. Xavier Solà Monells. Doctor en Derecho. Profesor de Derecho del Trabajo y de la Seguridad Social de la Universidad Autónoma de Barcelona. 1

Transcript of LA PROTECCIÓN EN MATERIA DE SEGURIDAD … · Profesor de Derecho Internacional Privado de la...

LA PROTECCIÓN EN MATERIA DE

SEGURIDAD SOCIAL DE LOS EMPRESARIOS:

DERECHO COMUNITARIO Y LEGISLACIÓN

COMPARADA

Carolina Gala Durán (Coordinadora)

Profesora Titular de Derecho del Trabajo y de la Seguridad Social. Universidad

Autónoma de Barcelona.

Albert Ferrer Gómez

Profesor de Derecho Internacional Privado de la Universidad Autónoma de

Barcelona y Abogado.

Xavier Solà Monells.

Doctor en Derecho. Profesor de Derecho del Trabajo y de la Seguridad Social de

la Universidad Autónoma de Barcelona.

1

INTRODUCCIÓN.

Capítulo I. LOS SUJETOS PROTEGIDOS: EMPRESARIOS Y NO EMPRESARIOS.

A. LA PERSPECTIVA INTERNA: LOS SUJETOS PROTEGIDOS POR EL RETA.

B. LA PERSPECTIVA COMPARADA.

1. Reino Unido.

2. Italia.

3. Portugal.

4. Bélgica.

5. Alemania.

6. Suecia.

Capítulo II. LA GESTIÓN Y COTIZACIÓN.

A. LA PERSPECTIVA INTERNA: LA GESTIÓN Y FORMA DE COTIZACIÓN DEL

RETA.

1. Características de los actos de encuadramiento.

2. La obligación de cotizar del trabajador autónomo.

3. La recaudación de las cuotas.

B. LA PERSPECTIVA COMPARADA.

1. Reino Unido.

2. Italia.

3. Portugal.

4. Bélgica.

5.Alemania.

2

Capítulo III. LA ACCIÓN PROTECTORA.

A. VISIÓN GENERAL.

1. La perspectiva interna.

2. La perspectiva comparada.

B. LOS REQUISITOS GENERALES PARA ACCEDER A LAS PRESTACIONES.

1. La perspectiva interna.

2. La perspectiva comparada.

C. INCAPACIDAD TEMPORAL.

1. La perspectiva interna.

2. La perspectiva comparada.

D. INCAPACIDAD PERMANENTE.

1. La perspectiva interna.

2. La perspectiva comparada.

E. MATERNIDAD.

1. La perspectiva interna.

2. La perspectiva comparada.

F. RIESGO DURANTE EL EMBARAZO.

1 La perspectiva interna.

2. La perspectiva comparada.

G. JUBILACIÓN.

1. La perspectiva interna.

2. La perspectiva comparada.

3

H. MUERTE Y SUPERVIVENCIA.

1. La perspectiva interna.

2. La perspectiva comparada.

I. PROTECCIÓN A LA FAMILIA: PRESTACIONES POR HIJO A CARGO, POR

NACIMIENTO DE HIJO Y POR PARTO MÚLTIPLE.

1. La perspectiva interna.

2. La perspectiva comparada.

J. DESEMPLEO.

1. La perspectiva interna.

2. La perspectiva comparada.

Capítulo IV. LOS DERECHOS DE SEGURIDAD SOCIAL DEL TRABAJADOR POR

CUENTA PROPIA EN EL SISTEMA JURÍDICO DE LA UNIÓN EUROPEA.

A. INTRODUCCIÓN.

B. LA LIBRE CIRCULACIÓN DE PERSONAS EN LA UNIÓN EUROPEA Y LOS

DERECHOS DE SEGURIDAD SOCIAL.

C. PRINCIPIOS FUNDAMENTALES SOBRE LOS QUE SE ARTICULAN LOS

DERECHOS DE SEGURIDAD SOCIAL EN EL ÁMBITO COMUNITARIO.

1. Introducción.

2. El principio de no discriminación en el ámbito de la libre circulación de personas

comunitaria y el régimen de coordinación de las legislaciones de Seguridad Social

de los Estados miembros.

2.1. Las disposiciones de no discriminación en el TCE y el Reglamento

1408/71.

4

2.2. La función del principio de no discriminación en el TCE y el

Reglamento 1408/71.

2.3. Tipos de discriminación en el marco de la aplicación de la libre

circulación de personas y los Reglamentos 1408/71 y 574/72.

2.3.1.Discriminación manifiesta y discriminación encubierta.

2.3.2. Discriminación a la inversa.

2.4. El principio de igualdad de trato del Reglamento 1408/71.

2.4.1. Manifestaciones de la vulneración del principio de igualdad de

trato.

2.4.2. El principio de equivalencia y el principio de efectividad como

principios inherentes al principio de igualdad de trato.

3. El principio de conservación de los derechos adquiridos y el principio de

exportabilidad de las prestaciones

3.1. Principio enunciado en el TCE.

3.2. Características del principio de conservación de los derechos adquiridos

en el marco de los Reglamentos 1408/71 y 574/72.

3.3. El artículo 10 del Reglamento 1408/71.

3.3.1. Regulación.

3.3.2. El alcance de la noción (derechos) “adquiridos” del artículo 10

del Reglamento 1408/71.

3.3.3. La conservación de los derechos adquiridos con respecto a las

demás prestaciones.

4. El principio de conservación de los derechos en curso de adquisición: Totalización,

prorrateo y reglas anticúmulo.

4.1. Principio enunciado en el TCE.

4.2. Las técnicas utilizadas para la conservación de los derechos en curso de

adquisición y su aplicación.

4.2.1. La totalización de períodos.

4.2.2. Las reglas anticúmulo.

4.2.3. El prorrateo de las prestaciones.

5

D. LOS REGLAMENTOS COMUNITARIOS DE COORDINACIÓN DE LAS

LEGISLACIONES DE SEGURIDAD SOCIAL DE LOS ESTADOS PERTENECIENTES

AL ESPACIO ECONÓMICO EUROPEO.

1. El artículo 42 del TCE y los Reglamentos 1408/71 y 574/72.

2. Las sucesivas modificaciones de los Reglamentos 1408/71 y 574/72 con el fin de

ampliar los sujetos beneficiarios.

2.1. Extensión de los beneficios de los Reglamentos 1408/71 y 574/72 a los

trabajadores por cuenta propia.

2.2. Extensión de los beneficios de los Reglamentos 1408/71 y 574/72 a los

estudiantes.

2.3. Extensión de los beneficios de los Reglamentos 1408/71 y 574/72 a los

nacionales de terceros países.

3. Requisitos para ser sujeto beneficiario de la regulación que establecen los

Reglamentos 1408/71 y 574/72.

4. La noción de trabajador por cuenta propia en los Reglamentos 1408/71 y

574/72.

4.1. La noción de trabajador por cuenta propia en el Reglamento 1408/71.

4.2. Las precisiones del TJUE sobre la noción de trabajador por cuenta

propia.

5. Las ramas de seguridad social cubiertas por el Reglamento 1408/71 y los ámbitos

excluidos.

5.1. Noción de “prestación de seguridad social”.

5.2. Ramas de la seguridad social incluidas por el Reglamento 1408/71.

5.3. Las prestaciones excluidas por el Reglamento 1408/71.

5.4. La especificidad de las prestaciones de carácter no contributivo.

5.5. Los regímenes de pensión complementaria.

6

E. LA DETERMINACIÓN DE LA LEGISLACIÓN APLICABLE A LOS

TRABAJADORES POR CUENTA PROPIA SEGÚN LAS REGLAS DE LOS

REGLAMENTOS 1408/71 Y 574/72.

1. La noción de “legislación aplicable” en el Reglamento 1408/71.

2. Exclusiones. Especial referencia a los regímenes de trabajadores por cuenta

propia excluidos del sistema del Reglamento 1408/71.

3. La norma general para la determinación de la legislación aplicable: la llamada

“lex loci laboris”.

3.1. Contenido del artículo 13 del Reglamento 1408/71.

3.2. Aplicación e interpretación del artículo 13 del Reglamento 1408/71.

4. Normas particulares para determinar la legislación aplicable al trabajador por

cuenta propia: los artículos 14 bis y 14 quater del Reglamento 1408/71.

4.1. Primer supuesto particular: La persona que ejerce normalmente una

actividad por cuenta propia en el territorio de un Estado miembro y que

realiza un trabajo en el territorio de otro Estado miembro.

4.2. Segundo supuesto particular: La persona que ejerce normalmente una

actividad por cuenta propia en el territorio de dos o más Estados miembros.

4.3. Tercer supuesto particular: el ejercicio simultáneo de una actividad por

cuenta ajena y una actividad por cuenta propia en el territorio de diferentes

Estados miembros.

5. Las condiciones de afiliación y de cotización a un régimen de seguridad social de

un Estado miembro.

5.1. La regulación de la afiliación a un régimen de seguridad social de un

Estado miembro y el pago de las cotizaciones.

5.2. La libertad de establecimiento y libre prestación de servicios y la

obligación de afiliación y cotización.

5.3. Las garantías en el pago de las cotizaciones por parte del empresario que

tiene bajo su dirección trabajadores destinados en otro Estado miembro.

7

5.4. La distinción entre cotizaciones a la seguridad social y otro tipo de

cánones, cuotas e impuestos.

F. PRESTACIONES DE SEGURIDAD SOCIAL A LAS QUE TIENE DERECHO EL

TRABAJADOR POR CUENTA PROPIA EN EL MARCO DEL REGLAMENTO

1408/71.

1. Las prestaciones por invalidez.

1.1. Regulación general.

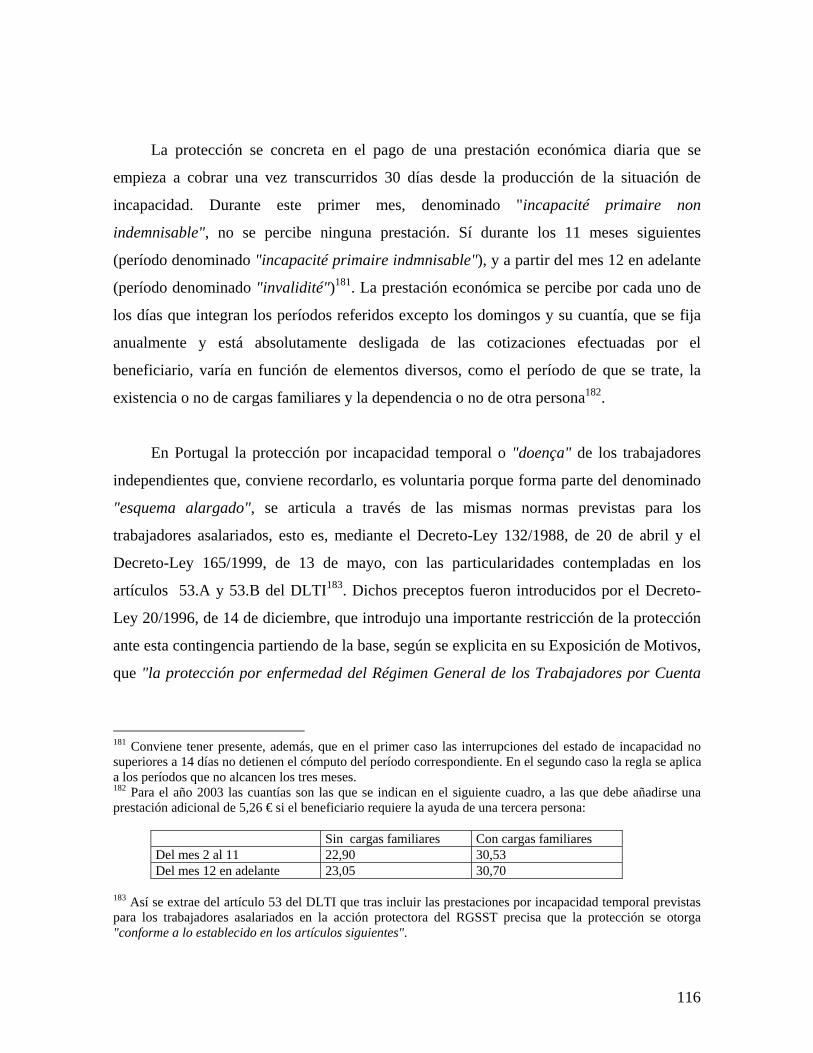

1.2. Trabajadores por cuenta propia que han estado sujetos exclusivamente a

legislaciones del tipo A.

1.2.1. Sistemas afectados.

1.2.2. Reglas de totalización de períodos.

1.2.3. Reglas para la liquidación de prestaciones por invalidez.

1.3. Trabajadores por cuenta propia que han estado sujetos a legislaciones

del tipo B o, a la vez, a legislaciones del tipo A y B.

1.3.1. Reglas para la totalización de períodos y liquidación de

prestaciones.

1.4. Reglas aplicables en el supuesto de agravación de la invalidez.

1.4.1. Cuando el trabajador por cuenta propia perciba prestaciones

por invalidez en virtud de una única legislación.

1.4.2. Cuando el trabajador perciba prestaciones por invalidez en

virtud de dos o más legislaciones.

2. Las prestaciones por accidente de trabajo y enfermedad profesional.

2.1.Determinación de la legislación del Estado miembro que abonará la

prestación. Regla general.

2.2. Reglas para la totalización de períodos.

2.3. Reglas para el abono de la prestación en función del lugar de residencia

del trabajador por cuenta propia.

2.3.1. Residencia en el Estado competente.

8

2.3.2. Estancia en el Estado competente o traslado de residencia al

mismo.

2.3.3. Residencia en un Estado miembro distinto del Estado

competente.

2.3.4. Trabajadores fronterizos.

2.3.5. Situaciones particulares.

2.3.6. La regulación de los accidentes in itinere.

2.4. Prestaciones por enfermedad profesional cuando el interesado haya

estado expuesto al mismo riesgo en varios Estados miembros.

2.5. Cálculo de las prestaciones en metálico.

2.6. Agravación de la enfermedad profesional.

3. Las prestaciones familiares.

3.1. Los miembros de la familia del trabajador por cuenta propia que pueden

ejercer el derecho de circulación en el ámbito del EEE.

3.2. La obtención de los derechos de seguridad social “en la condición de

miembro de la familia”.

3.2.1. El principio del “derecho derivado”.

3.2.2. La matización del principio del “derecho derivado”.

3.3. Las prestaciones y los subsidios familiares.

3.3.1. El conflicto entre el principio de territorialidad y el principio

de exportabilidad de las prestaciones familiares.

3.3.2. Alcance comunitario de los términos “prestaciones familiares”

y “subsidios familiares”.

3.3.3. Prestaciones familiares de las que se beneficia el trabajador por

cuenta propia cuyos miembros de la familia residen en otro Estado

miembro.

3.4. Prestaciones familiares para los titulares de pensiones o rentas que tienen hijos

a cargo.

3.4.1. Regulación en el Reglamento 1408/71.

3.4.2. Alcance del artículo 77 del Reglamento 1408/71.

9

4. Las prestaciones por enfermedad y maternidad.

4.1. Regulación.

4.2. Ámbito de aplicación personal de las prestaciones por enfermedad y

maternidad.

4.3. Los dos supuestos de prestaciones por enfermedad y maternidad en un

Estado miembro distinto del Estado miembro con el que la persona está

asegurado.

4.3.1. Residencia en un Estado miembro distinto del Estado

competente.

4.3.2. Estancia en un Estado miembro distinto del Estado competente.

4.3.3. La compatibilidad entre la elección del Estado miembro para

recibir asistencia sanitaria y la libre prestación de servicios

comunitaria.

4.3.4. El reembolso del coste de la prestación y los formularios E.

5. Las prestaciones por vejez.

5.1. Marco de coordinación aplicable a la adquisición, cálculo y liquidación

de las prestaciones por vejez.

5.2. Los sistemas de totalización de períodos.

5.2.1. El sistema general.

5.2.2. El sistema especial.

5.3. La liquidación de la prestación por vejez.

CONCLUSIONES Y PROPUESTAS.

RESUME DE LES CONCLUSIONS

QUADRES COMPARATIUS I ESPECÍFICS

BIBLIOGRAFÍA

10

JURISPRUDENCIA DEL TRIBUNAL DE JUSTICIA DE LA UNIÓN EUROPEA

ANEXOS

ANEXO I. ACTOS MODIFICATIVOS DE LOS REGLAMENTOS 1408/71 Y 572/74.

ANEXO II. BREVE REFERENCIA A LA RESPONSABILIDAD DEL

ADMINISTRADOR EN EL MARCO DE LA LEY DE SOCIEDADES ANÓNIMAS.

ANEXO III. EL CASO DE EEUU.

11

INTRODUCCIÓN.

A los efectos de la delimitación del objeto de estudio, cabe partir del hecho de que nuestro

sistema de Seguridad Social, por razones principalmente históricas, incluye en el mismo

régimen de seguridad social a todos los trabajadores autónomos o por cuenta propia que

cumplan unos determinados requisitos, con independencia de que tengan o no trabajadores a

su servicio y cuál sea su número. Esto es, ya sean o no empresarios a los efectos del artículo

1.2 del Estatuto de los Trabajadores, según el cual “serán empresarios todas las personas,

físicas o jurídicas, o comunidades de bienes que reciban la prestación de servicios de las

personas referidas en el apartado anterior”, todos ellos quedan integrados en el mismo

régimen de seguridad social.

También cabe tener en cuenta que, por motivos de conformación histórica del sistema

de Seguridad Social1, no todos los trabajadores autónomos –sean empresarios o no- se

encuentran incorporados en el mismo régimen de seguridad social ni tienen el mismo grado de

protección2.

Y ello, por cuanto, según la actividad que desempeñen pueden estar incluidos en el

régimen especial de trabajadores por cuenta propia o autónomos (en adelante RETA), en el

régimen especial agrario3 o en el régimen especial de trabajadores del mar4. Sin embargo,

dado que el más numeroso e importante es el primero de los regímenes citados y teniendo en

cuenta que el mismo abarca las actividades económicas y profesionales objeto de mayor

interés a los efectos de este estudio, limitaremos nuestro análisis al mismo, sin perjuicio de

1 Por cuanto el mismo se ha ido organizando y ampliando sobre la base de un criterio profesional y de sector de actividad. 2 A estos efectos cabe recordar que, conforme al artículo 10 del TRLGSS, nuestro sistema de Seguridad Social se estructura en torno a un régimen general (considerado como régimen modelo) y diversos regímenes especiales: de trabajadores autónomos o por cuenta propia, agrario, de los trabajadores del mar, de estudiantes, de empleados de hogar, de la minería del carbón y de funcionarios públicos. 3 El régimen especial agrario se encuentra regulado en el Decreto 2123/1971, de 23 de julio, y en sus disposiciones de aplicación y desarrollo. 4 Este régimen se encuentra regulado en el Decreto 2864/1974, de 30 de agosto y en sus disposiciones de aplicación y desarrollo.

12

que, a los efectos del derecho comparado hagamos un examen global de la protección que se

ofrece al trabajador autónomo con independencia del sector donde desempeña su actividad.

Todo ello implica, en definitiva, que el estudio de la protección social de los empresarios

se convierte, a nuestros efectos y en la práctica, en el análisis de la protección que el RETA

otorga a todos los sujetos incluidos en el mismo, sean o no empresarios a efectos laborales. A

lo que cabe añadir que ello denota que no coinciden, pues, los conceptos de trabajador

autónomo a efectos laborales (esto es, aquél que desarrolla una actividad profesional pero no

tiene trabajadores contratados, ya que de ser así pasa a ser considerado empresario) y a efectos

de seguridad social (donde se entiende por trabajador autónomo aquél que desarrolla una

actividad profesional, con independencia de que tenga o no trabajadores a su cargo).

Asimismo, cabe tener en cuenta que los requisitos a cumplir y la protección que se ofrece son

los mismos, ya se trate o no de un empresario.

Por tanto, como veremos, dentro del RETA se encuentra incluido tanto un trabajador

autónomo sin trabajadores a su cargo como el empresario a efectos laborales que cumple los

requisitos de inclusión en el citado régimen, con independencia del número de trabajadores

que tenga contratados. Cabe tener en cuenta, además, que esa misma tendencia se da en el

derecho comparado, donde no existe un régimen de protección dedicado, única y

exclusivamente, a los empresarios, tal y como nosotros los entendemos.

Partiendo de ello, cabe tener en cuenta que la existencia del RETA –previsto

expresamente en el artículo 10.2.c) de la Ley General de la Seguridad Social (en adelante

TRLGSS)- viene justificada por la propia especialidad del trabajador autónomo, quien lleva a

cabo su actividad laboral sin estar sometido a la dependencia de un empresario, asumiendo sus

propios riesgos y llevando a cabo la gestión directamente, sin la intervención de un tercero.

Por tanto, falta un empresario a quien responsabilizar de la cotización, de los actos de

encuadramiento o, en su caso, de la protección5.

5 RODRÍGUEZ RAMOS, M.J., GORELLI HERNÁNDEZ, J., Y VILCHES PORRAS, M., “Sistema de Seguridad Social”, Ed. Tecnos, 4ª Ed., 2002, pág. 497, quienes señalan “.. al concebirse el trabajador por

13

Por otra parte y también con un carácter introductorio, cabe tener en cuenta que la

regulación básica del RETA, y a pesar de las novedades parciales introducidas a finales del

año 2002 y en el año 2003, se sigue encontrando en el Decreto 2530/1970, de 20 de agosto,

por el que se dictaron las normas para la aplicación y desarrollo del Régimen Especial de los

Trabajadores por cuenta propia o autónomos, y en la Orden Ministerial de 24 de septiembre de

1970, de desarrollo de aquél. Además, existen numerosas disposiciones específicas que le son

de aplicación, tales como las normas reglamentarias que determinan la integración de ciertos

colectivos dentro de su campo de aplicación.

Dentro de este ámbito cabe señalar que no puede haber duda de la necesidad de

actualizar la citada regulación, aprobada hace más de 30 años, máxime cuando, como veremos

más adelante, la misma plantea importantes problemas de articulación práctica y de

desprotección, a lo que cabe añadir que esa actualización viene plenamente justificada por la

importancia creciente que el trabajo autónomo tiene –y cada vez más- en nuestro sistema

económico.

Además, a nuestro entender, debería tratarse de una reforma legal en profundidad y no

de una reforma simplemente parcial, como la acaecida a finales del año pasado y en abril de

este mismo año 2003, en la que se replantee el conjunto del RETA, incluyendo ámbitos como,

por ejemplo, el marco subjetivo, la gestión y, sobre todo, el alcance de su acción protectora.

En esa eventual reforma podría servir de guía no sólo la solución de las carencias actualmente

existentes –principalmente de protección frente determinadas contingencias-, sino también las

soluciones adoptadas en otros países.

A lo que cabe añadir que, como es conocido, el trabajo autónomo concebido desde una

perspectiva genérica está integrado por colectivos muy diversos, tanto desde la vertiente del

cuenta propia como la persona que dispone de su propio trabajo y que, consiguientemente, se apropia de los frutos y soporta los riesgos de él derivados, gran parte de las técnicas del Régimen General resultan inaplicables. El TRLGSS prevé expresamente el establecimiento del Régimen Especial de los Trabajadores por Cuenta Propia o Autónomos (RETA) en su artículo 10.2.c)..”.

14

sector de actividad en el que se está prestando servicios, como en cuanto a los ingresos que se

perciben, los medios que se emplean, el tipo de trabajo que se desarrolla, los riesgos a los que

se enfrentan o, en fin, si se trata de una nueva actividad o de una actividad ya consolidada.

Heterogeneidad y diversidad que no es contemplada por la normativa actualmente aplicable y

que, sin embargo, debería tenerse muy en cuenta.

Por último, desde una perspectiva metodológica, el estudio de la protección social del

trabajador autónomo (sea o no empresario a efectos laborales) que pretendemos llevar a cabo

se articula en torno a tres parámetros:

1º) El análisis de la regulación vigente del RETA, haciendo especial hincapié en los

problemas y vacíos existentes en la misma, realizando, en su caso, las correspondientes

propuestas de modificación o reforma.

2º) El estudio comparado de la protección de los trabajadores autónomos en otros

países de nuestro entorno, a los efectos de poner de manifiesto las semejanzas y diferencias

existentes entre nuestro sistema y el vigente en países como Bélgica, Italia, Reino Unido o

Portugal. También haremos referencia, más o menos puntual en función del tema tratado, a

países como Alemania, Dinamarca, Finlandia, Luxemburgo o Suecia. El objetivo de esa

comparación es no sólo conocer cómo se articula la protección de los trabajadores autónomos

o independientes en dichos países sino, sobre todo, buscar ejemplos o incluso soluciones a

algunos de los problemas a los que se enfrenta actualmente nuestro sistema de Seguridad

Social en el marco del trabajo autónomo.

Y, 3º) analizar los problemas que, en materia de protección social, se plantean en los

casos en que un trabajador autónomo o independiente decide desplazarse en el marco de los

países que integran la Unión Europea y el Espacio Económico Europeo.

15

Partiendo de ello, cabe destacar que, desde la perspectiva del derecho comparado y con

carácter general, según los datos de la propia Comisión Europea6, en 1994 había unos 22

millones de personas en la Unión Europea que trabajaban por cuenta propia7; trabajo

fomentado por los propios Gobiernos con la finalidad de incentivar la creación de empleo y, a

la vez, ofrecer a la gente una salida al desempleo.

Sin embargo, la importancia del trabajo autónomo era desigual: iba en 1993 desde

alrededor del 8% del total de ocupados en Dinamarca y el 9% en Alemania, hasta el 25% en

Portugal y el 34% en Grecia. Asimismo, resultan datos reveladores que la mayor parte de los

trabajadores autónomos trabajasen a tiempo completo8, que el trabajo a tiempo parcial

estuviese mucho más extendido en el caso de las mujeres9 y que la renta de los trabajadores

por cuenta propia estuviese distribuida de forma más desigual que la de los trabajadores

asalariados, siendo elevado el porcentaje de los que trabajaban en empresas unipersonales,

ayudados a menudo solamente por ayudas familiares no remuneradas. Aunque esto último no

indica necesariamente un bajo nivel de ingresos, ilustra las pequeñas dimensiones que, por lo

general, tienen las actividades por cuenta propia10. Todas estas conclusiones, datadas según el

6 Comisión Europea, “La protección social en Europa”, 1995, pág. 117. 7 Según el Informe de la Comisión Europea: “.. en la mayoría de los Estados miembros el porcentaje de trabajadores por cuenta propia con respecto a la población activa se ha mantenido bastante constante a lo largo del tiempo, aunque ha disminuido en cierta medida en los países menos desarrollados como consecuencia de la disminución del empleo en el sector agrícola, donde existe un elevado porcentaje de trabajadores por cuenta propia..”, en “La protección social..”, ob.cit. pág. 117. 8 Tal y como se señala en el Informe de la Comisión Europea: “.. en 1994, sólo el 10% de los trabajadores por cuenta propia de la Unión trabajaba a tiempo parcial, en comparación con el 16% en el caso de los asalariados, y sólo en tres Estados miembros, Países Bajos (35%), Reino Unido (18%) y Portugal (17%) el porcentaje era significativamente superior al 10%. Como en el caso de los trabajadores asalariados, el trabajo a tiempo parcial está mucho más extendido entre las mujeres que entre los hombres en todos los Estados miembros: en 1994, el 70% de las trabajadoras por cuenta propia trabajaban a tiempo parcial en los Países Bajos y casi el 50% en el Reino Unido, aunque, en el resto de la Unión, la cifra sólo sobrepasaba el 25% en Alemania..”, en “La protección social..”, ob.cit. pág. 117. 9 Según el Informe de la Comisión: “.. en 1994, el 70% de las trabajadoras por cuenta propia trabajaban a tiempo parcial en los Países Bajos y casi el 50% en el Reino Unido, aunque, en el resto de la Unión, la cifra sólo sobrepasaba el 25% en Alemania. Sin embargo, en 1994 sólo alrededor de la cuarta parte de los trabajadores por cuenta propia de la Unión eran mujeres, y sólo en Finlandia, Suecia y Portugal (algo más del 40% en cada caso) la proporción era mucho mayor que la indicada, mientras que en Grecia era inferior al 20% y en Irlanda, algo menor del 15%...”, en “La protección social..”, ob.cit. págs. 117-118. 10 “La protección social..”, ob.cit. pág. 119, donde se señala: “... en la agricultura, en concreto, y especialmente en los países menos desarrollados de la Unión, como Grecia y Portugal, las pequeñas dimensiones y los ingresos bajos suelen ir de la mano, al igual que en el sector servicios, en el que en los

16

informe de la Comisión Europea en los años 1993-1994 resultarían defendibles también

actualmente.

Finalmente, también en ese informe de la Comisión Europea se hacen ciertas

consideraciones que pueden servir de guía para un análisis general sobre la protección social

de los trabajadores autónomos en la Unión Europea, así se apunta que11:

1ª) Los que trabajan en una actividad unipersonal son intrínsecamente vulnerables, sea

cual fuere su nivel de ingresos, en la medida que dependen de su propio trabajo para

mantenerse ellos mismos y sus familias. A este respecto, no hay muchas diferencias con los

asalariados y tienden a presentar necesidades de protección social muy similares.

2ª) Los trabajadores por cuenta propia suelen variar en gran medida según la renta e

incluyen personas que tienen unos ingresos muy bajos, así como personas que tienen unos

ingresos muy altos. En algunos Estados miembros, sin embargo, las políticas están basadas en

la hipótesis de que todos los trabajadores por cuenta propia tienen suficientes recursos para

protegerse en gran medida a sí mismos, a través del ahorro o de seguros privados.

3ª) El acceso a la protección social para los trabajadores por cuenta propia difiere en

ocasiones según el tipo de actividad, que no está necesariamente relacionada con los ingresos.

Por ejemplo, las profesiones liberales, que probablemente generan unos ingresos relativamente

elevados, suelen estar bien organizadas y estructuradas, por lo que a menudo han conseguido

garantizarse mejores prestaciones del Estado que otras con más necesidades. Sin embargo, en

algunos países se han tomado medidas específicas para proteger a los más vulnerables desde el

punto de vista económico, incluyéndoles, por ejemplo, en los sistemas de los trabajadores

dependientes, al mismo tiempo que se dejaba a otra parte de los trabajadores autónomos que

se organizaran su propia protección.

Estados miembros del sur una proporción significativa de los trabajadores por cuenta propia que trabajan fuera del comercio minorista tienen trabajos irregulares o estacionales..”.

17

4ª) Son muy escasos los países en que los trabajadores autónomos están cubiertos

frente a las mismas contingencias que los trabajadores dependientes.

5ª) Mientras que la Seguridad Social para los asalariados es casi siempre obligatoria,

puede ser voluntaria para los trabajadores autónomos y, por consiguiente, dista mucho de ser

completa para determinados riesgos.

6ª) Aunque la normativa parezca similar, las prestaciones para los trabajadores

autónomos pueden ser a tanto alzado en lugar de estar relacionadas con los ingresos y, por

tanto, inferiores como media a éstos, los criterios de acceso pueden ser más estrictos y los

períodos de carencia mayores.

Y, 7ª) las prestaciones que ofrecen las empresas y que a veces son bastante generosas

no se aplican, como es natural, a los trabajadores autónomos.

11 Comisión Europea, “La protección social..”, ob.cit. págs. 119 y ss y 121.

18

Capítulo I. LOS SUJETOS PROTEGIDOS: EMPRESARIOS Y NO EMPRESARIOS.

A. LA PERSPECTIVA INTERNA: LOS SUJETOS PROTEGIDOS POR EL RETA.

Respecto a los sujetos protegidos actualmente por el RETA, cabe tener en cuenta que

el artículo 3 del Decreto 2530/1970, de 20 de agosto, prevé que estarán obligatoriamente

incluidos en el RETA, quienes cumplan los siguientes requisitos:

1º) Ha de tratarse de trabajadores de cualquier sexo o estado civil ya sean españoles

que residan en España o ya sean extranjeros que residan o se encuentren legalmente en

España, siempre que ejerzan su actividad en territorio español, sean o no titulares de empresas

individuales o familiares.

A este respecto, en la Resolución de 7 de marzo de 1997 de la Tesorería General de la

Seguridad Social se enumeran los países cuyos nacionales quedan incluidos en el campo de

aplicación del RETA.

2º) Que sean mayores de dieciocho años (artículos 3 del Decreto 2530/1970, de 20 de

agosto, y 2 de la OM de 24 de septiembre de 1970).

Este requisito ha sido considerado por algunos autores (ALARCÓN CARACUEL y

GONZÁLEZ ORTEGA) de dudosa constitucionalidad (dado que en el caso del trabajador por

cuenta ajena la edad prevista para la inclusión en el sistema de Seguridad Social es de 16

años), pero se ha intentado justificar en el hecho de que al menor de dieciocho años no se le

reconoce plena libertad de obrar y, por tanto, no puede llevar a cabo determinados negocios

(tomar dinero a préstamo, gravar o enajenar bienes inmuebles..) sin el consentimiento de sus

padres, tutor, o el de su cónyuge -siempre que supere la citada edad- lo que significaría, en

definitiva, una limitación muy importante para su actividad como trabajador autónomo.

19

La excepción al supuesto anterior se encuentra en el caso de los trabajadores socios de

una cooperativa y de sociedades laborales, los cuales pueden causar alta en el RETA siendo

menores de 18 años. Sin embargo, están excluidos de esta excepción los socios trabajadores de

sociedades mercantiles.

Por otra parte, lo que la normativa vigente no contempla es la posibilidad de afiliación

al RETA de los menores emancipados, quienes pueden ser titulares de una empresa y realizar

una actividad empresarial (BALLESTER PASTOR). Obviamente, debería preverse

expresamente esta posibilidad de afiliación, actualizándose la normativa al respecto.

Y, 3º) desarrollar de forma habitual, personal y directa una actividad económica a

título lucrativo, sin sujeción por ella a contrato de trabajo y aunque utilice el servicio

remunerado de otras personas (elementos todos ellos que deberán probarse), u ostentar la

titularidad de un establecimiento abierto al público como propietario, usufructuario u otro

concepto análogo (supuesto éste en el que la norma presume, salvo prueba en contrario, que el

trabajador cumple los requisitos exigidos para quedar incluido en el RETA).

La actividad económica se interpreta en sentido amplio, por lo que hay que entenderla

equivalente a cualquier trabajo de producción de bienes y servicios12.

A tales efectos, cabe hacer las siguientes consideraciones (BALLESTER PASTOR):

a) La actividad desarrollada debe serlo a “título lucrativo”, esto es, debe suponer la

ejecución de cualquier actividad empresarial, productiva o de mercado, que se lleve a cabo a

través de la prestación de servicios o la transformación de productos, y que genere un

beneficio económico, es decir, procure una finalidad crematística (aun cuando el carácter

lucrativo puede ser también indirecto, Sentencia del Tribunal Superior de Justicia del País

12 RODRÍGUEZ RAMOS, M.J., GORELLI HERNÁNDEZ, J. Y VILCHEZ PORRAS, M., “Sistema..”, ob.cit. pág. 498.

20

Vasco de 18 de junio de 1993 -Ar. 2862-). Se excluye, por tanto, cualquier actividad gratuita o

altruista.

b) Debe tratarse de una actividad prestada de “forma habitual”, es decir, la actividad

ha de efectuarse con continuidad y con profesionalidad, con cierta dedicación, por lo que

quedan fuera del RETA aquellos sujetos que realicen actividades económicas con carácter

ocasional y esporádico, entendiéndose por tales las que se llevan a cabo en períodos de corta

duración13.

En el caso de los trabajadores de temporada, la habitualidad queda referida a la

duración normal de ésta14; asimismo, si se suspende temporalmente el ejercicio de la actividad

por incapacidad debida a enfermedad o accidente subsiste la habitualidad durante los períodos

que no excedan del último día del segundo mes natural siguiente a aquél en el que se haya

iniciado la suspensión15.

c) La actividad debe desempeñarse con “carácter personal y directo”, lo que supone

que es el trabajador autónomo el que ha de ejecutar personalmente la actividad económica, por

lo que no sería trabajador autónomo el que tan sólo tiene la titularidad de un negocio pero no

interviene, sea cual sea la causa, en la marcha del mismo.

Sin embargo, no se exige que el trabajador autónomo realice una actividad material

concreta o las tareas propias de un concreto puesto de trabajo, sino que puede dedicarse a

actividades más genéricas como las relativas a la propia dirección y gestión de la empresa. Y

también es posible que la intervención del trabajador autónomo en la actividad no sea

absoluta, sino parcial o limitada.

13 Sentencias del Tribunal Superior de Justicia de la Comunidad Valenciana de 7 de septiembre de 1993 -Ar. 3909- y de Castilla y León/Valladolid de 3 de diciembre de 1996 -Ar. 3999-). 14 Artículos 2.2 del Decreto 2530/1970, de 20 de agosto y 1.2 de la Orden Ministerial de 24 de septiembre de 1970. 15 Artículo 1.2 de la Orden Ministerial de 24 de septiembre de 1970.

21

d) La actividad se presta “sin sujeción a contrato de trabajo”, elemento que diferencia

al trabajador autónomo en sentido estricto del trabajador por cuenta ajena, puesto que mientras

aquél trabaja para sí mismo, de forma independiente, el trabajador por cuenta ajena es el que,

sometido a un contrato de trabajo, desarrolla su prestación de servicios de forma dependiente y

por cuenta ajena16.

Y, e) “aunque utilice el servicio remunerado de otras personas”, por cuanto con el

trabajador autónomo pueden colaborar otros trabajadores (convirtiéndose, tal y como veíamos

anteriormente, en empresario a efectos laborales), sin que ello suponga un obstáculo para su

inclusión en el RETA. No se establece ningún límite máximo respecto al número de

trabajadores que pueden estar al servicio del trabajador autónomo.

Finalmente, en el segundo de los supuestos señalados, esto es, cuando el trabajador

ostenta la titularidad de un establecimiento abierto al público como propietario, usufructuario

u otro concepto análogo, se considerará que el mencionado trabajador pertenece al RETA sin

necesidad de demostrar la concurrencia de las notas, antes vistas, que lo definen como

trabajador autónomo. Obviamente, la correspondiente inclusión admite prueba en contrario a

cargo del propio trabajador autónomo.

Por último, cabe destacar que, en los últimos años y a través de diversas normas, se ha

decidido la inclusión en el RETA de determinados colectivos de trabajadores, todos ellos con

características peculiares y no siempre asimilables a un verdadero trabajador autónomo, lo que

plantea, sin duda, un cierto grado de dificultad; así:

1) Conforme al Real Decreto 3325/1981, de 29 de diciembre, quedan comprendidos en

el RETA los religiosos y religiosas de la Iglesia Católica (no se incluyen, sin embargo, los

religiosos que trabajen para un tercero distinto de la propia Congregación religiosa, ni

16 En efecto, tal y como señala el artículo 1.1 del Estatuto de los Trabajadores: “La presente Ley será de aplicación a los trabajadores que voluntariamente presten sus servicios retribuidos por cuenta ajena y dentro del ámbito de organización y dirección de otra persona, física o jurídica, denominada empleador o empresario”.

22

tampoco aquellos cuya actividad, por cuenta propia o ajena, provoque inevitablemente su

admisión en otro régimen del sistema).

2) Los escritores profesionales de libros publicados por cuenta ajena, de nacionalidad

española, cualesquiera que sean su sexo y estado civil, que estén incorporados a algunas de las

entidades asociativas profesionales reconocidas legalmente a estos efectos17.

3) Los profesionales colegiados, con determinados condicionantes, siempre que lo

soliciten los órganos superiores de representación de los Colegios o Asociaciones

Profesionales18.

A este respecto, cabe señalar, no obstante, que, tras la disposición adicional 15ª de la

Ley de Ordenación y Supervisión de los Seguros Privados de 1995, se estableció, con una

clara finalidad protectora, la obligación de afiliación y alta en el RETA de todos los

trabajadores que pertenecieran a colegios profesionales cuyos órganos superiores no hubieran

solicitado la integración en el RETA.

Sin embargo, se permitió que estos trabajadores optaran por darse de alta en el RETA

o incorporarse a la Mutualidad que pudiera tener el colegio profesional, con lo que, a pesar de

la obligación de integración en la seguridad social, la segunda opción excluía a los

trabajadores de la misma19. Se impuso, asimismo, una homogeneización de condiciones entre

el RETA y la correspondiente Mutualidad.

La citada disposición adicional fue modificada, posteriormente, por la Ley 50/1998, de

30 de diciembre, de Medidas fiscales, administrativas y del orden social, manteniendo la regla

general de que quien ejerciera una actividad autónoma que requiriera la incorporación a un

17 Real Decreto 2621/1986, de 24 de diciembre, por el que se integran algunos regímenes especiales en el Régimen General de la Seguridad Social, modificado por Real Decreto 863/1990, de 6 de julio. 18 Es el caso, entre otros, de los graduados sociales, agentes de seguros, farmacéuticos, agentes de la propiedad inmobiliaria, economistas, odontólogos y estomatólogos, veterinarios o ingenieros agrónomos. 19 RODRÍGUEZ RAMOS, M.J., GORELLI, J. Y VILCHEZ PORRAS, M., “Sistema..”, ob.cit. pág. 501.

23

colegio profesional, cuyo colectivo no hubiera sido integrado en el RETA, se entendería

incluido en el campo de aplicación de éste, debiendo solicitar, en su caso, la afiliación y el alta.

Esta modificación se desarrolló por la Circular de la Tesorería General de la Seguridad Social

de 7 de mayo de 1999. Partiendo de ello, se distinguen, pues, varios supuestos20:

- Profesionales que hubieran iniciado su actividad con anterioridad al 10 de noviembre

de 1995, cuyos colegios profesionales no tuvieran establecida en tal fecha una Mutualidad

alternativa y que no hubieran sido incluidos antes de dicha fecha en el RETA: quedan exentos

de la obligación de alta en el RETA. No obstante, podían voluntariamente optar, por una sola

vez y durante 1999, por solicitar el alta en el RETA.

- Profesionales que hubieran iniciado su actividad con anterioridad al 10 de noviembre

de 1995 y que estuvieran integrados en tal fecha en una Mutualidad pueden optar entre

solicitar el alta en el RETA o permanecer incorporados a la Mutualidad en el momento en que

se lleve a cabo la adaptación de los estatutos de la misma (adaptación prevista en la

disposición transitoria 5ª.3 de la Ley de Ordenación y Supervisión de los Seguros Privados).

- Y finalmente, si el inicio de la actividad se hubiera producido entre el 10 de

noviembre de 1995 y el 31 de diciembre de 1998, si el colegio profesional no tenía una

Mutualidad alternativa, el alta en el RETA tiene carácter obligatorio desde el inicio de la

actividad; ahora bien, de no haber sido exigible el alta con anterioridad a esta fecha, debería

solicitarse durante el primer trimestre de 1999 y surtiría efectos desde el día primero del mes

en que se hubiere formulado la correspondiente solicitud. De no formularse ésta en el

mencionado plazo, se consideraría alta retrasada, con los efectos generales previstos

reglamentariamente, fijándose como fecha de inicio de la actividad el 1 de enero de 1999. Los

colegiados que opten o hubieran optado por incorporarse a la Mutualidad alternativa

(constituida con anterioridad al 10 de noviembre de 1995) que pudiera tener establecida el

correspondiente colegio profesional, quedan exentos de la obligación de alta en el RETA. Si el

20 RODRÍGUEZ RAMOS, M.J., GORELLI, J. Y VILCHEZ PORRAS, M., “Sistema..”, ob.cit. pág. 502.

24

interesado, teniendo derecho, no optara por incorporarse a la Mutualidad correspondiente, no

podrá ejercitar dicha opción con posterioridad.

En cualquier caso, la inclusión en el RETA se llevará a cabo sin necesidad de solicitud

previa de los órganos de representación de los respectivos colegios profesionales.

En fin, la normativa recogida en la disposición adicional 15ª de la Ley de Ordenación y

Supervisión de los Seguros Privados pretende conseguir que los trabajadores autónomos con

colegiación obligatoria puedan darse de alta en el RETA sin necesidad de la intervención de

los órganos directivos de sus colegios, imponiéndoles la obligación de hacerlo en dicho

régimen, salvo que lo hicieran a una Mutualidad sustitutoria, pero es una opción vinculada a la

obligatoriedad de figurar incorporados en uno u otro régimen, sin que en ningún momento se

haya dispuesto la prohibición de permanecer en ambos (Sentencia del Tribunal Supremo de 25

de enero de 2000)21.

4) Los socios de compañías regulares colectivas y socios colectivos de las compañías

comanditarias, con ciertos requisitos, esto es, que trabajen en el negocio con tal carácter, a

título lucrativo y de forma habitual, personal y directa22.

Los socios de las comunidades de bienes y de las sociedades civiles irregulares, que

asuman la dirección y el riesgo y ventura de ella, con responsabilidad ilimitada de todos sus

bienes y con la finalidad de la obtención de unos beneficios están incluidos en el RETA23.

5) Los trabajadores autónomos a los que no alcance la protección del régimen especial

agrario y del régimen especial de trabajadores del mar24. Es el caso de los trabajadores

21 RODRÍGUEZ RAMOS, M.J., GORELLI, J. Y VILCHEZ PORRAS, M., “Sistema..”, ob.cit. pág. 502. 22 Artículos 3.c) del Decreto 2530/1970, de 20 de agosto y 2.1.3 de la Orden Ministerial de 24 de septiembre de 1970. 23 Resolución de la Dirección General de Régimen Jurídico y Económico de la Seguridad Social de 12 de febrero de 1987 y Resolución de la Tesorería General de la Seguridad Social de 2 de febrero de 1988, sobre el Régimen de la Seguridad Social aplicable a los socios de las comunidades de bienes y sociedades civiles 24 Decreto 1118/1975, de 2 de mayo.

25

autónomos agrícolas, titulares de explotaciones agrarias, cuando tengan atribuido un líquido

imponible de la contribución rústica y pecuaria superior a 300 €.

6) Socios trabajadores de cooperativas de trabajo asociado y socios trabajadores de

cooperativas de producción, con las peculiaridades previstas en la disposición adicional 4ª25

del TRLGSS.

Los socios trabajadores de cooperativas, a opción de la respectiva cooperativa

(recogida en los estatutos), podrán quedar integrados como trabajadores por cuenta ajena en el

régimen general o especial que les corresponda en razón de su actividad o bien como

trabajadores autónomos en el régimen especial que proceda, entre ellos el RETA. La opción

alcanza a todos los socios trabajadores y sólo puede modificarse una vez transcurridos 5 años

desde la última opción, requiriendo, asimismo, la alteración de los estatutos de la cooperativa.

7) Los administradores sociales y los socios trabajadores de las sociedades mercantiles

capitalistas, en los términos recogidos en el artículo 97.2.a)26 y k)27 y en la disposición

adicional 27ª28 del TRLGSS.

25 En la que se prevé: “1. Los socios trabajadores de las Cooperativas de trabajo asociado disfrutarán de los beneficios de la Seguridad Social, pudiendo optar la cooperativa entre las modalidades siguientes: a) Como asimilados a trabajadores por cuenta ajena. Dichas cooperativas quedarán integradas en el Régimen General o en alguno de los Regímenes Especiales de la Seguridad Social, según proceda, de acuerdo con su actividad. B) Como trabajadores autónomos en el Régimen Especial correspondiente. Las cooperativas ejercitarán la opción en los Estatutos, y sólo podrán modificar la opción en los supuestos y condiciones que el Gobierno establezca..”. 26 “2. A los efectos de esta Ley se declaran expresamente comprendidos en el apartado anterior (régimen general de la seguridad social): ... a) Los trabajadores por cuenta ajena y los socios trabajadores de sociedades mercantiles capitalistas, aun cuando sean miembros de su órgano de administración, si el desempeño de este cargo no conlleva la realización de las funciones de dirección y gerencia de la sociedad, ni poseen su control en los términos establecidos en el apartado 1 de la disposición adicional vigésimo séptima de la presente Ley..”. 27 “2. A los efectos de esta Ley se declaran expresamente comprendidos en el apartado anterior (régimen general de la seguridad social): ... k) Como asimilados a trabajadores por cuenta ajena, con exclusión de la protección por desempleo y del Fondo de Garantía Salarial, los consejeros y administradores de sociedades mercantiles capitalistas, siempre que no posean el control de éstas en los términos establecidos en el apartado uno de la disposición adicional vigésimo séptima de la presente Ley, cuando el desempeño de su cargo conlleve la realización de las funciones de dirección y gerencia de la sociedad, siendo retribuidos por ello o por su condición de trabajadores por cuenta de la misma..”. 28 “1. Estarán obligatoriamente incluidos en el Régimen Especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos quienes ejerzan las funciones de dirección y gerencia que conlleva el

26

En este ámbito, especialmente trascendente, cabe tener en cuenta que se han

producido, en los últimos años, importantes reformas –de signo contrario entre sí- y una

jurisprudencia bastante diversa, pudiéndose distinguir varios supuestos:

a) Los trabajadores por cuenta ajena y los socios trabajadores de sociedades

mercantiles capitalistas, aun cuando sean miembros del órgano de administración, si el

desempeño de este cargo no conlleva la realización de las funciones de dirección y gerencia de

la sociedad ni poseen el control de la misma, están incluidos en el régimen general de la

seguridad social. Excepto que por razón de su actividad deban quedar incluidos en el régimen

especial de trabajadores del mar.

Ello implica que el administrador pasivo (que no desarrolla funciones de dirección y

gerencia aun cuando forma parte del órgano de administración de la sociedad) que no posee el

control de la sociedad, en los términos de la disposición adicional 27ª del TRLGSS, y presta

servicios para la sociedad como trabajador queda incluido, a todos los efectos, en el régimen

general de la seguridad social.

b) Se consideran asimilados a trabajadores por cuenta ajena y quedan incluidos en el

régimen general de la seguridad social, con exclusión de la protección por desempleo y del

FOGASA, los consejeros y administradores de sociedades mercantiles, siempre que no posean

el control de las mismas en los términos previstos en la disposición adicional 27ª del TRLGSS,

cuando el desempeño de su cargo conlleve la realización de las funciones de dirección y

desempeño del cargo de consejero o administrador, o presten otros servicios para una sociedad mercantil capitalista, a título lucrativo y de forma habitual, personal y directa, siempre que posean el control efectivo, directo o indirecto, de aquélla. Se entenderá, en todo caso, que se produce tal circunstancia, cuando las acciones o participaciones del trabajador supongan, al menos, la mitad del capital social. Se presumirá, salvo prueba en contrario, que el trabajador posee el control efectivo de la sociedad cuando concurran algunas de las siguientes circunstancias: 1º. Que, al menos, la mitad del capital de la sociedad para la que preste sus servicios esté distribuido entre socios, con los que conviva, y a quienes se encuentre unido por vínculo conyugal o de parentesco por consanguinidad, afinidad o adopción, hasta el segundo grado. 2º. Que su participación en el capital social sea igual o superior a la tercera parte del mismo. 3º. Que su participación en el capital social sea igual o superior a la cuarta parte del mismo, si tiene atribuidas funciones de dirección y gerencia de la sociedad. En los supuestos en que no concurran las circunstancias anteriores, la Administración podrá demostrar, por cualquier medio de prueba, que el trabajador dispone del control directo del control efectivo de la sociedad..”.

27

gerencia de la sociedad, siendo retribuidos por ello o por su condición de trabajadores por

cuenta de la misma. Con la excepción de que por razón de su actividad deban integrarse en el

régimen especial de trabajadores del mar.

Por tanto, los administradores activos (que ejercen funciones de dirección y gestión),

siempre que no tengan el control de la sociedad y sean retribuidos por tal función (debiendo

constar tal retribución en los estatutos sociales) o por ser trabajadores de la sociedad

(normalmente altos directivos) quedarán integrados en el régimen general y no en el RETA,

aunque con la exclusión de ciertas prestaciones.

c) Por el contrario, se consideran integrados en el RETA quienes ejerzan las funciones

de dirección y gestión que conlleva el desempeño del cargo de consejero o administrador, o

presten otros servicios para una sociedad mercantil capitalista, a título lucrativo y de forma

habitual, personal y directa, siempre que posean el control efectivo, directo o indirecto, de

aquélla.

Se entenderá, en todo caso, que se produce tal circunstancia, cuando las acciones o

participaciones del trabajador supongan, al menos, la mitad del capital social (presunción que

no admite prueba en contrario). Por tanto, tanto el administrador activo como el trabajador de

la sociedad (alto cargo o no) que posea el control de la misma quedará siempre incluido en el

RETA.

Asimismo, cabe tener en cuenta que no es necesario que sean retribuidos por su cargo

de administradores para estar incluidos en el RETA, bastando al efecto que presten servicios

en la sociedad a título lucrativo, entendiendo que en la noción de título lucrativo tendría cabida

la posibilidad del interesado de ingresar en su patrimonio el resultado de su actividad bien por

vía de dividendos, bien por vía del incremento del activo de la sociedad, y ello aun cuando la

misma no genere dichos dividendos o incurra en pérdidas29.

29 RODRÍGUEZ RAMOS, M.J., GORELLI, J. Y VILCHEZ PORRAS, M., “Sistema..”, ob.cit. pág. 504.

28

Por otra parte, se presumirá, salvo prueba en contrario, que el trabajador posee el

control efectivo de la sociedad cuando concurran algunas de las siguientes circunstancias:

- Que, al menos, la mitad del capital social para la que preste servicios esté distribuido

entre socios, con los que conviva, y a quienes se encuentre unido por vínculo conyugal o de

parentesco por consanguinidad, afinidad o adopción, hasta el segundo grado.

- Que su participación en el capital social sea igual o superior a la tercera parte del

mismo.

- Que su participación en el capital social sea igual o superior a la cuarta parte del

mismo, si tiene atribuidas funciones de dirección y gerencia de la sociedad.

Finalmente, en todos los supuestos en que no concurra alguna de las circunstancias

anteriores, la Administración de la Seguridad Social podrá demostrar, por cualquier medio de

prueba, que el trabajador dispone del control efectivo de la sociedad.

Por último, no estarán comprendidos en el sistema de seguridad social los socios, sean

o no administradores, de sociedades mercantiles cuyo objeto social no esté constituido por el

ejercicio de actividades empresariales o profesionales, sino por la mera administración del

patrimonio de los socios. A lo que cabe añadir que se mantienen especialidades en el marco

del régimen especial de trabajadores del mar30.

8) Los socios trabajadores de las sociedades laborales estarán incluidos en el RETA

cuando su participación en el capital social junto con la de su cónyuge y parientes por

consanguinidad, afinidad o adopción hasta el segundo grado con los que convivan alcance al

30 Apartado 3 de la disposición adicional 27ª del TRLGSS: “Lo establecido en el apartado 1 no afectará a los trabajadores recogidos en los artículos 2.b), 3 y 4 del texto refundido de las Leyes 116/1969, de 30 de diciembre, y 24/1972, de 21 de junio, por las que se regula el Régimen especial de la Seguridad Social de los Trabajadores del Mar, aprobado por Decreto 2864/1974, de 30 de agosto”.

29

menos el 50 %, salvo que acredite que el ejercicio del control efectivo de la sociedad requiere

el concurso de personas ajenas a las relaciones familiares31.

9) Los deportistas de alto nivel pueden solicitar su inclusión en el RETA, quedando

afiliados al sistema y asimilados a la situación de alta, cumpliendo determinados requisitos32.

10) Los parientes colaboradores del empresario, en los términos recogidos en el

artículo 7.2 del TRLGSS, esto es, el cónyuge, descendientes, ascendientes y demás parientes

del empresario por consanguinidad o afinidad hasta el segundo grado inclusive y, en su caso,

por adopción, que trabajen en su centro o centros de trabajo y convivan en su hogar y a su

cargo, quedan excluidos del régimen general de la seguridad social, a no ser que puedan

demostrar su condición de asalariados.

Mientras no se demuestre la condición de trabajador por cuenta ajena esos familiares

colaboradores –cuando desarrollen una actividad habitual, personal y directa- quedan

incluidos en el RETA, siempre que convivan y dependan económicamente del empresario.

Y, 11) otros colectivos varios, tales como los taxistas33, los distribuidores oficiales de

"Butano, S.A."34 y los vigilantes nocturnos35, entre otros muchos.

Finalmente, cabe señalar que quedan excluidos del RETA los trabajadores autónomos

que, por razón de su actividad, sean susceptibles de ser incluidos en el régimen especial

agrario o en el régimen especial de trabajadores del mar36. Por tanto, tal y como señalamos, no

todo trabajador autónomo (ni todo empresario, por tanto) queda incluido dentro del RETA

sino que se establecen distinciones en función del sector de actividad en el que presta u ofrece

sus servicios.

31 Artículo 21 de la Ley 4/1997, de 24 de marzo, de Sociedades Laborales. 32 Artículo 14 del Real Decreto 1856/1995, de 17 de noviembre y disposición adicional 3ª del TRLGSS. 33 Resolución de 8 de septiembre de 1976. 34 Resolución de 23 de octubre de 1972. 35 Decreto 2727/1977, de 15 de octubre. 36 Artículos 5 del Decreto 2530/1970, de 20 de agosto y 4 de la Orden Ministerial de 24 de septiembre de 1970.

30

En este punto, cabe señalar que esta diferencia, justificada históricamente por razones

de costes (dado que los regímenes especiales agrario y de trabajadores del mar se han

caracterizado tradicionalmente por su carácter deficitario), debería superarse en un futuro

próximo, integrándose todo el colectivo de trabajadores autónomos en un solo régimen de

seguridad social, pudiéndose establecer, no obstante, regulaciones específicas en aquellos

casos en que resulte necesario desde un punto de vista objetivo.

Sin embargo y a pesar de tales posibles especialidades (que no podrían afectar al

ámbito de la acción protectora y deberían articularse esencialmente a través de la figura de los

sistemas especiales37), el régimen de seguridad social del trabajo autónomo debería ser uno

solo, ganándose con ello en unidad de gestión y homogeneización de las condiciones

aplicables, ya sean tanto de encuadramiento o cotización como de protección.

Ello implicaría, de forma indirecta, también la inclusión de los trabajadores por cuenta

ajena de los regímenes agrario y del mar en el régimen general de la seguridad social y la

consiguiente desaparición de los regímenes especiales de los trabajadores del mar y agrario.

Y, en fin y desde una perspectiva más amplia, la especialidad del trabajo autónomo

impediría totalmente su incorporación al ámbito protector del régimen general de la seguridad

social, pero sí sería plenamente posible –y recomendable- desde el punto de vista de la

estructura del sistema, reducir el número de los regímenes especiales actualmente existentes a

sólo dos: el régimen general de la seguridad social (que incluiría a todos los trabajadores por

cuenta ajena con independencia del sector de actividad en el que presten sus servicios,

incluidos los funcionarios públicos) y el régimen especial de trabajadores autónomos (que

37 Artículo 11 del TRLGSS: “En aquellos Regímenes de la Seguridad Social en que así resulte necesario, podrán establecerse sistemas especiales exclusivamente en alguna o algunas de las siguientes materias: encuadramiento, afiliación, forma de cotización o recaudación. En la regulación de tales sistemas informará el Ministerio competente por razón de la actividad o condición de las personas en ellos incluidos”.

31

integraría a todos los trabajadores autónomos con independencia del sector de actividad en el

que se encuadran), incorporando los regímenes actualmente existentes a uno u otro38.

Con todo ello, simplemente se estaría dando cumplimiento a la Recomendación 7ª del

“Acuerdo para la mejora y el desarrollo del sistema de la Seguridad Social” celebrado en

abril de 2001 entre CC.OO, el Gobierno, la CEPYME y la CEOE, y a la Conclusión 4ª del

reciente Acuerdo de Renovación del Pacto de Toledo (octubre de 2003). En efecto, en la

primera se prevé que: “... aparte de la estructuración del Sistema en dos niveles, contributivo,

y no contributivo, para superar la deficiente estructura formal actual, se estimulará la

simplificación e integración de Regímenes, de manera que se vaya haciendo realidad la

Recomendación número 6 del Pacto de Toledo para que, <a medio o largo plazo, todos los

trabajadores o asimilados queden encuadrados o bien en el Régimen de Trabajadores por

Cuenta Ajena o bien en el Régimen de Trabajadores por Cuenta Propia>, sin perjuicio de

contemplar <las peculiaridades específicas y objetivas de los colectivos encuadrados en los

sectores marítimo pesquero y de la minería del carbón, así como de los trabajadores

eventuales del campo. Dicha convergencia y simplificación deberá iniciarse por la inclusión

de los trabajadores por cuenta propia del Régimen Especial Agrario en el Régimen Especial

de Trabajadores Autónomos y seguirse sucesivamente respecto de los trabajadores

autónomos incluidos en el Régimen Especial de Trabajadores del Mar, sin perjuicio de

mantener las especialidades que procedan y, en definitiva, instituir el sistema o los sistemas

especiales que se consideren procedentes en materia de afiliación, altas, bajas, cotización o

incluso recaudación...”.

Por su parte la Conclusión 4ª del Acuerdo de renovación del Pacto de Toledo

establece que: “... la Comisión estima que debe impulsarse la labor de simplificación en

orden a la existencia futura de dos grandes regímenes en los que queden encuadrados, por

un lado, los trabajadores por cuenta ajena y, por otro lado, los trabajadores por cuenta

38 Como vimos anteriormente, la lista de regímenes actualmente existentes es bastante larga: régimen general, régimen especial de trabajadores autónomos, régimen especial de trabajadores del mar, régimen especial agrario, régimen especial de estudiantes, régimen especial de empleados de hogar, régimen especial de la minería del carbón y régimen especial de funcionarios públicos.

32

propia. Ahora bien, con anterioridad a dicho proceso de simplificación, la Comisión

considera necesario impulsar un análisis exhaustivo de la situación actual de los

Regímenes Especiales Agrario y del Mar y de los sectores económicos en ellos protegidos.

Iniciado el proceso de integración, la Comisión estima indispensable que ésta se produzca

de manera gradual y no traumática y que se mantengan las especialidades que procedan

con relación a cada uno de tales colectivos, estudiando el establecimiento de períodos

graduales de integración y/o la posibilidad de que las mismas, sean financiadas, en parte,

por el Sistema de Seguridad Social. Asimismo, se continuarán adoptan las medidas

necesarias para evitar discriminaciones de la mujer que pudieran producirse en el

Régimen Especial Agrario..”.

Sin embargo, a nuestro entender, la integración de todos los trabajadores autónomos en

un mismo régimen de seguridad social no implicaría olvidar que, como veíamos

anteriormente, los perfiles del trabajo autónomo son muy diversos y, por tanto, debería

atenderse a las diversas especialidades existentes, no sólo justificadas por factores económicos

o por el tipo de actividad desarrollada (el caso especial del trabajo agrario y del mar), sino

también por factores como el que se trate de un trabajador autónomo que inicia su actividad o

que ya está consolidado –ofreciendo exenciones, reducciones o bonificaciones de cuotas a los

primeros, pero con el mismo nivel de protección, no como ha ocurrido en el caso del reciente

Real Decreto-Ley 2/200339-, el nivel de ingresos del trabajador autónomo (el impacto del pago

de la cuota de seguridad social no va a ser el mismo en función del nivel de ingresos que se

tengan) o la voluntad de incentivar el desarrollo del trabajo autónomo por parte de

determinados colectivos (por ejemplo, mujeres, personas mayores de una determinada edad o

minusválidos).

39 Actualmente Ley 36/2003, donde se prevé que los trabajadores autónomos que tengan 30 o menos años podrán elegir una base de cotización situada entre el 75% de la base mínima y la cuantía de la base máxima y durante los 3 años inmediatamente siguientes a la fecha de efectos. La misma opción se da en el caso de las mujeres de 45 o más años. Sin embargo, en ambos casos, a los efectos del cálculo de la correspondiente base reguladora se tendrán en cuenta las cotizaciones realmente efectuadas.

33

En definitiva, no se trata sólo de actualizar el régimen de seguridad social de los

trabajadores autónomos sino también adecuarlo a los diferentes perfiles existentes dentro de

dicho colectivo.

Junto a todo ello y desde una perspectiva general, cabe señalar que, en una futura

reforma, resultaría adecuado definir y diferenciar claramente los distintos colectivos incluidos

en el ámbito subjetivo del RETA partiendo de una definición genérica, tal y como se hace

en el artículo 97 del TRLGSS para el caso del régimen general, acompañada, en su caso, de

las correspondientes inclusiones y exclusiones subjetivas. Dada la complejidad e

importancia del trabajo autónomo en la actualidad, resulta poco lógico intentar mantener

una definición subjetiva escasa y uniforme como la actualmente existente, prevista, como

hemos visto, en el artículo 3 del Decreto 2530/1970, de 20 de agosto.

Asimismo, y a los efectos de construir un ámbito subjetivo lo suficientemente

flexible, habría que incluir, a la hora de definir dicho ámbito, una cláusula de cierre

semejante a la que se encuentra actualmente en el artículo 97.2.l)40 del TRLGSS.

Finalmente y al margen de una posible reforma futura, cabe poner de manifiesto otras

consideraciones –y problemas- en torno a la delimitación vigente del ámbito subjetivo del

RETA:

1ª) A la hora de delimitar el ámbito subjetivo debería actualizarse la regulación

contenida en el artículo 3 del Decreto 2530/1970, incluyendo en la nueva regulación una

referencia expresa a las sociedades mercantiles y a las cooperativas, derogando, en este último

caso –e integrando- la disposición adicional 4ª del TRLGSS.

Y junto a ello, cabría plantearse si actualmente resulta lógico que los socios

cooperativistas puedan optar, conforme a la citada disposición adicional 4ª, por ser

34

considerados como “asimilados” a trabajadores por cuenta ajena quedando incluidos, como

vimos, en el régimen general (o en alguno de los regímenes especiales que incorporan a

trabajadores por cuenta ajena) y no estén obligatoriamente incluidos en el RETA (o en el

régimen especial correspondiente), teniendo en cuenta la forma en que la vigente Ley de

Cooperativas diseña la relación que une al socio con la cooperativa.

2ª) Teniendo en cuenta que, como veíamos anteriormente, se trata de un requisito que

ha creado cierta polémica, cabría plantearse la equiparación subjetiva entre el régimen general

y el RETA desde la perspectiva de la edad, eliminando el requisito obligatorio de los 18 años

para la inclusión en el RETA, considerado actualmente como discriminatorio.

Además ya se han aceptado excepciones en tal sentido como es el caso de los socios de

las cooperativas de trabajo asociado menores de 18 años cuando en los estatutos de la

cooperativa se opte, conforme a la disposición adicional 4ª del TRLGSS, por quedar incluidos

en el RETA. En este supuesto, el menor de 18 años socio cooperativista también queda

incluido en el RETA.

3ª) Debería reconocerse legalmente la existencia de la figura del "asimilado" a la

hora de definir el ámbito subjetivo del RETA, actualmente no reconocida de forma expresa,

a diferencia de lo que ocurre en el régimen general conforme a lo establecido en el artículo

7.1.a)41 del TRLGSS.

40 “Cualesquiera otras personas que, en lo sucesivo y por razón de su actividad, sean objeto, por Real Decreto a propuesta del Ministro de Trabajo y Seguridad Social, de la asimilación prevista en el apartado 1 de este artículo”. 41 Según el cual: “1. Estarán comprendidos en el Sistema de la Seguridad Social, a efectos de las prestaciones de modalidad contributiva, cualquiera que sea su sexo, estado civil y profesión, los españoles que residan en España y los extranjeros que residan o se encuentren legalmente en España, siempre que, en ambos supuestos, ejerzan su actividad en territorio nacional y estén incluidos en alguno de los apartados siguientes: a) Trabajadores por cuenta ajena que presten sus servicios en las condiciones establecidas por el artículo 1.1 del Estatuto de los Trabajadores en las distintas ramas de la actividad económica o asimilados a ellos, bien sean eventuales, de temporada o fijos, aun de trabajo discontinuo, e incluidos los trabajadores a domicilio, y con independencia, en todos los casos, de la categoría profesional del trabajador, de la forma y cuantía de la remuneración que perciba y de la naturaleza común o especial de su relación laboral”.

35

Tal opción permitiría no tener que forzar el ámbito subjetivo del RETA para incluir en

el mismo a sujetos que no son propiamente trabajadores autónomos como, por ejemplo, el

caso de los administradores de las sociedades mercantiles, de acuerdo con lo previsto en el

artículo 97.2.a) y k) y en la disposición adicional 27ª del TRLGSS.

En definitiva, el reconocimiento expreso de la figura del asimilado permitiría un mayor

juego –y también una mayor adecuación- a la hora de definir el ámbito subjetivo del RETA.

Y, 4ª) debería resolverse la discrepancia existente en torno a la situación de los

familiares del trabajador autónomo a los efectos de su inclusión en el ámbito subjetivo de las

normas laborales o de Seguridad Social.

A este respecto, cabe tener en cuenta que, actualmente, no coinciden ni los grados de

parentesco ni los requisitos adicionales utilizados por los artículos 1.3.e)42 del Estatuto de los

Trabajadores, 7.243 del TRGLSS y la normativa vigente del RETA. Así, los dos primeros se

refieren al segundo grado de parentesco y el tercero al tercer grado de parentesco a los efectos

de aplicar la correspondiente presunción y, además, el citado artículo 7.2 exige “estar a

cargo” a diferencia de los otros dos preceptos.

Aunque al final lo que prevalezca sea la realidad subyacente, esto es, la naturaleza del

trabajo desarrollado, resulta poco lógica dicha discrepancia interna desde una perspectiva de

conjunto.

A lo que cabe añadir que no se hace referencia a los hijos adoptivos ni a las uniones de

hecho.

42 “Se excluyen del ámbito regulado por la presente Ley: ... e) Los trabajos familiares, salvo que se demuestre la condición de asalariados de quienes los llevan a cabo. Se considerarán familiares, a estos efectos, siempre que convivan con el empresario, el cónyuge, los descendientes, ascendientes y demás parientes por consanguinidad o afinidad, hasta el segundo grado inclusive y, en su caso, por adopción..”. 43 “A efectos de lo dispuesto en el apartado anterior no tendrán la consideración de trabajadores por cuenta ajena, salvo prueba en contrario: el cónyuge, los descendientes, ascendientes y demás parientes del

36

Y en fin, también la regulación del RETA debería contemplar la protección de los

trabajadores extranjeros y sus familiares, distinguiendo entre ciudadanos comunitarios y

extracomunitarios.

B. LA PERSPECTIVA COMPARADA.

Entrando ya en la perspectiva comparada, cabe señalar que los modelos referidos a la

estructura y a los sujetos protegidos son bastante distintos del existente en nuestro sistema de

seguridad social, algunos más simplificados que el sistema español (es el caso del Reino

Unido o de Suecia, aunque las razones en ambos son distintas), otros más complejos (así, Italia

y Alemania) y, en fin, otros bastante semejantes (el supuesto del modelo portugués).

Cabe señalar que estas diferencias de estructura han sido constatadas incluso por la

propia Comisión Europea44 que señala que, desde una perspectiva de conjunto, en un extremo

se hallan los sistemas en los que los trabajadores por cuenta propia pertenecen a los mismos

sistemas de Seguridad Social que los trabajadores dependientes (Dinamarca, Suecia, Irlanda,

Luxemburgo y el Reino Unido) y en el otro están los que tienen diferentes regímenes para los

trabajadores autónomos en función de la actividad (Austria, Bélgica, Italia, España y Grecia).

En el medio están los sistemas en los que todos los trabajadores autónomos o una gran

mayoría tienen el mismo régimen que los asalariados (Finlandia o Alemania), pero en los que

existen planes separados para determinados colectivos profesionales, y otros en los que existe

bien un régimen aparte para los trabajadores autónomos (Bélgica) o un régimen común en el

que los trabajadores autónomos están excluidos de determinadas prestaciones (Países Bajos).

Veamos, pues, cómo se estructura internamente la protección de los trabajadores

autónomos –sean o no empresarios- y a quiénes se protege en el caso del Reino Unido, Italia,

empresario, por consanguinidad o afinidad hasta el segundo grado inclusive y, en su caso, por adopción, ocupados en su centro o centros de trabajo, cuando convivan en su hogar y estén a su cargo”. 44 “La protección social...”, ob.cit. pág. 121.

37

Portugal, Bélgica, Alemania y Suecia. Tal y como hemos señalado, se trata de modelos

bastante distintos.

1. Reino Unido.

A diferencia del modelo español y de forma semejante al modelo sueco aunque no

con el mismo nivel de protección, el trabajador autónomo y el trabajador por cuenta ajena

están incluidos en el Reino Unido en un mismo régimen general de seguro, pero dicho

régimen recoge importantes diferencias entre ambos colectivos tanto desde la perspectiva

de la cotización como desde la vertiente de la acción protectora. De este modo, al igual que

ocurre en el caso de España, la protección es menor en el caso del trabajador autónomo,

diferencia especialmente relevante en ámbitos como la protección de la vejez.

Existen, asimismo, algunas disposiciones legales dirigidas específicamente a los

trabajadores autónomos e incluso se llevan a cabo distinciones internas entre los propios

trabajadores autónomos, tal y como ocurre también en nuestro sistema de seguridad social.

A lo que cabe añadir que, desde una perspectiva general, la protección que se ofrece se

ha ido reduciendo en los últimos años, recomendándose incluso, y especialmente en el caso de

los trabajadores autónomos, la contratación de pólizas de seguros privadas o de planes de

pensiones para completar las prestaciones básicas ofrecidas por el sistema público de

seguridad social.

En fin, también cabe señalar que se trata de un modelo que ha estado sometido en los

últimos años a importantes reformas legales, especialmente en el caso de la protección de la

vejez. Reformas que, por otra parte, no han ampliado la protección sino que la han reducido.

2. Italia.

38

Desde esta perspectiva estructural y de protección subjetiva, cabe señalar que el

modelo italiano es más complejo que el español por cuanto si bien la inclusión en el sistema

de seguridad social se estructura también en torno a un criterio profesional, se distinguen

colectivos no diferenciados en nuestro sistema (los trabajadores parasubordinados, figura

intermedia entre el trabajador por cuenta ajena y el trabajador autónomo y que en España

recibe la calificación de TRADE), se protege a colectivos que en nuestro caso no se

encuentran incorporados al sistema de seguridad social (los amos/as de casa) e incluso se

distinguen, de forma distinta a nuestro sistema, varios tipos de trabajadores autónomos en

función del tipo de actividad que desarrollan, incorporados en distintos “gestione speciale” o

“gestione separata” (nos referiremos a ellos como regímenes especiales).

De este modo, dentro del modelo italiano se distinguen, tanto a efectos de

encuadramiento y de cotización como de regulación y protección varios colectivos, que no

alcanzan, por otra parte, el mismo nivel de prestaciones. Los colectivos son los siguientes:

- Amos/as de casa.

- Trabajadores por cuenta ajena.

- Artesanos (trabajadores autónomos).

- Comerciantes (trabajadores autónomos).

- Trabajadores autónomos agrícolas.

- Trabajadores parasubordinados.

- Trabajadores domésticos.

39

En todos los casos el trabajador autónomo tiene que asegurarse obligatoriamente en el

sistema de seguridad social, no se trata, por tanto, de una facultad sino de una obligación.

Centrándonos en aquellos que son considerados trabajadores autónomos y también en

los trabajadores parasubordinados, a medio camino entre el trabajo autónomo y el trabajo

dependiente, vamos a examinar, a continuación, quiénes son los sujetos protegidos por cada

uno de los regímenes especiales.

A. Artesanos: Se considera como tal aquél que desarrolla una actividad por cuenta

propia con las características de profesionalidad y prevalencia respecto de otras actividades o

empleos que pueda desarrollar el trabajador (ejemplos: carpinteros, transportistas, herreros,

etc.).

Se incluyen, pues, aquellos que se dedican a la producción de bienes o a la prestación

de servicios, excluyéndose, no obstante, los que se dedican a actividades agrícolas o

comerciales, que se incorporarán, en su caso, a los regímenes especiales de comerciantes y de

trabajadores autónomos agrícolas. Por tanto, al igual que en el caso de nuestro sistema de

Seguridad Social, el tipo de actividad y el sector en el que se desempeña son un elemento

clave a los efectos de determinar la inclusión en uno u otro régimen.

Asimismo, como requisitos adicionales se exige que la actividad se desarrolle

preponderantemente con el trabajo del propio trabajador autónomo y con el de sus familiares,