La reforma del sistema tributario en Alemania ¿Un … · Medidas del Estado – (1) Redución de...

15

28.01.2009 Seite 1 La reforma del sistema tributario en Alemania ¿Un modelo para reformas fiscales frente a la globalización? Frank Kramer Asesor Proyecto Programa CEPAL - GTZ Presentación preparada para el XXI. Seminario Regional de Política Fiscal CEPAL, Santiago de Chile, del 26 al 29 de enero de 2009

Transcript of La reforma del sistema tributario en Alemania ¿Un … · Medidas del Estado – (1) Redución de...

28.01.2009 Seite 1

La reforma del sistema tributario en Alemania ¿Un modelo para reformas fiscales frente a la globalización?

Frank Kramer

Asesor Proyecto

Programa CEPAL - GTZ

Presentación preparada para el

XXI. Seminario Regional de Política Fiscal

CEPAL, Santiago de Chile, del 26 al 29 de enero de 2009

28.01.2009 Seite 2página 2Frank Kramer, GTZ La reforma tributaria 2008/09 en Alemania

Agenda

1. Condiciones marco ¿Qué factores tienen un impacto importanteen el sistema tributario alemán?

2. Medidas de reforma¿Cuáles han sido las respuestas del Estado frente a estas condiciones marco?(enfoque: reforma tributaria 2008/09)

3. Reflexiones y evaluación ¿Cómo se pueden juzgar las medidas tomadasy la dirección de reforma en general?

4. Mirada al futuro¿Cuáles son los próximos pasos en el proceso contínuo de reforma del sistema tributarioen Alemania?

28.01.2009 Seite 3página 3Frank Kramer, GTZ La reforma tributaria 2008/09 en Alemania

Condiciones marco de las reformas fiscales en Alemania

Las condiciones en Alemania/Europa y en América Latina con el Caribe son en parte comparables.⇓

Un intercambio de experiencias puede ser útil para las dos regiones.

(1)Integración económica

internacional

(2)Competencia tributaria

internacional(3)

Elusión y evasión fiscal

(4)Equidad del sistema fiscal

(5) Crecimiento económico:

PIB 2000 - 2005: +0,6% p.a.

(6) Déficit presupuestario:

2004: 3,8%2005: 3,6%

(7) Marco institucional

• Tribunal Constitucional• Sistema federal

(8) Unión Europea• Tribunal de

Justicia Europeo• límite del endeudamiento

Sistema tributario alemán

Margen de maniobra del Estado limitado

28.01.2009 Seite 4página 4Frank Kramer, GTZ La reforma tributaria 2008/09 en Alemania

Condiciones marco – (1) Integración económica internacional

cifras en mil millones de EUROs; Institut der deutschen Wirtschaft

26

3

Inbound

770

282

Importación

969

329

Exportación

Exportaciones y importaciones

802007

171991

Outbound

Inversiones directas (flujo anual)

Consecuencias para el sistema tributario:

„Cadena de creación de valor globalizada“:comercio entre empresas vinculadas cada vez más importante (hasta 60 % del volumen total del comercio internacional)

⇒ alta importancia de los precios de transferencia

28.01.2009 Seite 5página 5Frank Kramer, GTZ La reforma tributaria 2008/09 en Alemania

Condiciones marco – (2) Competencia tributaria internacional

• Tasas nominales con información limitada, pero a menudo cumplen una función de señal

Tasa nominal utilidades retenidas, sociedades de capital 2007/2008

• Discusión sobre „dumping fiscal“ en la Union Europea

• Esfuerzos de armonizarlos impuestos directos enla Unión Europea estancados

Consecuencias para el sistema tributario:

0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 35,00% 40,00%

Alemania

Francia

Bélgica

Italia

Espana

Luxemburgo

Noruega

Suecia

Gran Bretagna

Portugal

Finlandia

Paises Bajos

Dinamarca

Grecia

Austria

Eslovenia

Republica Checa

Polonia

Eslowakia

Rumania

Hungaria

Letonia

Lituania

Irlandia

Bulgaria

Estonia2001 2007/08

28.01.2009 Seite 6página 6Frank Kramer, GTZ La reforma tributaria 2008/09 en Alemania

Condiciones marco – (3) Elusión y evasión fiscal (I)

„Ingenio alemán“ y elusión fiscal

Gengenbach – un pueblo alemán en la Selva Negra

28.01.2009 Seite 7página 7Frank Kramer, GTZ La reforma tributaria 2008/09 en Alemania

Condiciones marco – (3) Elusión y evasión fiscal (II)

- Financiación externa a traves de sociedades de financiación

- Redistribución de beneficios mediante los precios de transferencia

• No declaración de las rentas de capital

• Cambio de emplazamiento de la empresa

Internacional

• No declaración de las rentas de capital

• Financiación externa

• Transferir rentas de capital en ganancias de capital

Nacional

Evasión fiscal (ilegal)Elusión fiscal (legal)

Elusión y evasión fiscal en Alemania – problemas claves

• Aprovechar desnivel de las tasas nominales:

Consecuencias para el sistema tributario:• Pérdida de ingresos fiscales• Complejidad

28.01.2009 Seite 8página 8Frank Kramer, GTZ La reforma tributaria 2008/09 en Alemania

Condiciones marco – (4) Equidad tributaria

Opinión pública (2008)

77%Evasión fiscal es muy común:

49%Evasión fiscal es inmoral:

78%Sistema fiscal es injusto:

• IVA: 31,5 %

• Energía: 7,3 %

• Tabaco: 2,7 %

• IRPF: 35,0 %• IS: 4,4 %• IAE: 7,0 %• IBI: 2,0 %• ISD: 0,8 %• IP: ./.

• seguro de pensiones

• seguro de salud

• seguro de paro

• seguro de dependencia

de esto 49,6 %impuesto indirectos

de esto 50,4 %impuestos directos

de esto 40 % cargos sociales

Estructura del sistema fiscal alemán (2007)

de esto 60 % impuestos

Presión fiscal: 39,2 % del PIB

Consecuencias para el sistema tributario:Visión de equidad con graninfluencia en la discusión pública

Instituto Allensbach

28.01.2009 Seite 9página 9Frank Kramer, GTZ La reforma tributaria 2008/09 en Alemania

El dilema del Estado

28.01.2009 Seite 10página 10Frank Kramer, GTZ La reforma tributaria 2008/09 en Alemania

Medidas de reforma

(2)Ampliación de la base imponible

+ Anticipación de la

base imponible

(1)Reducción de las tasas tributarias

(3)Mayores

competenciaspara la

administración tributaria

(4)Intensificar y

promoverla cooperación a

nivel internacional

28.01.2009 Seite 11página 11Frank Kramer, GTZ La reforma tributaria 2008/09 en Alemania

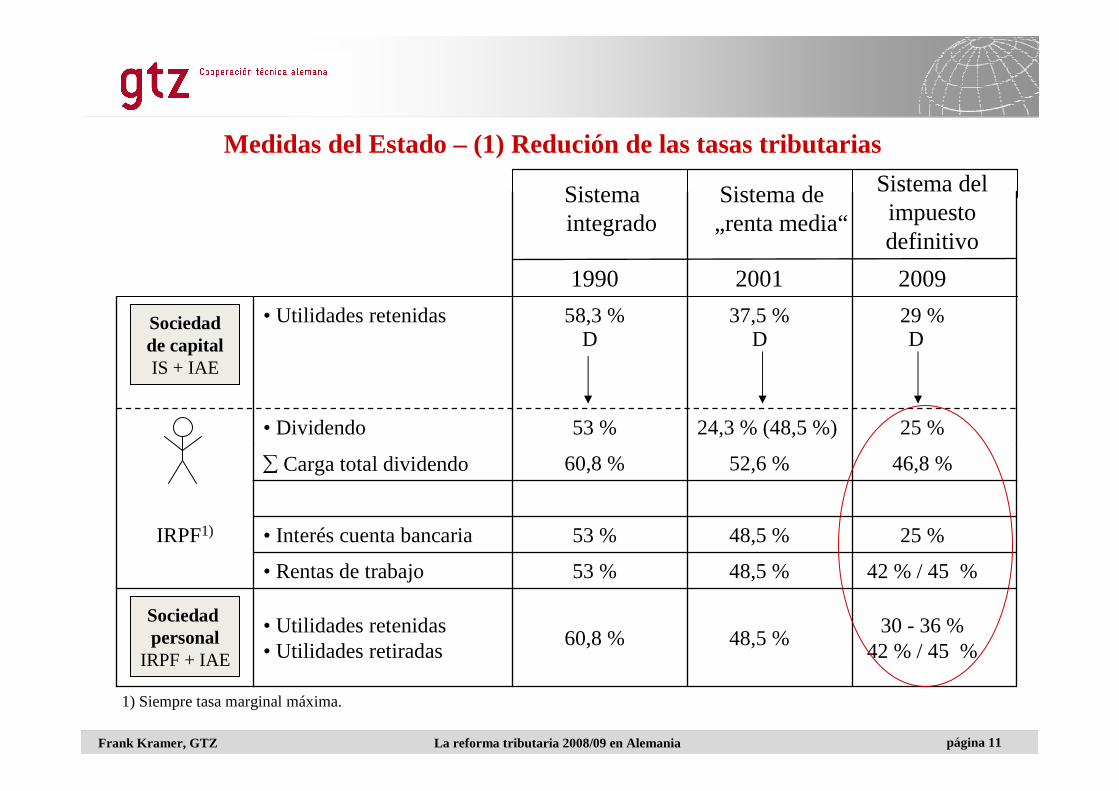

Medidas del Estado – (1) Redución de las tasas tributarias

Sistema del impuesto definitivo

Sistema de „renta media“

Sistema integrado

46,8 %52,6 %60,8 %∑ Carga total dividendo

30 - 36 %42 % / 45 %

48,5 %60,8 %• Utilidades retenidas• Utilidades retiradas

42 % / 45 %48,5 %53 %• Rentas de trabajo

25 %48,5 %53 %• Interés cuenta bancariaIRPF1)

• Dividendo 25 %24,3 % (48,5 %)53 %

• Utilidades retenidas 29 %

2009

37,5 %

2001

58,3 %

1990

1) Siempre tasa marginal máxima.

Sociedadde capitalIS + IAE

Sociedad personal

IRPF + IAE

D D D

28.01.2009 Seite 12página 12Frank Kramer, GTZ La reforma tributaria 2008/09 en Alemania

Medidas del Estado

Ampliación de los derechos de control e información

Introdución de un númerode identificación fiscal

(3) Administracíon tributaria

Directiva de la UE sobre los intereses (01.01.2005)

Tratados de doble imposición

(4) Cooperación internacional

Apoyo a las iniciativas internacionales (p.e. OCDE)

No deducción de una partede los intereses de deuda

Reglas más estrictas para los precios de transferencia

Más ganancias de capital sujetos a tributación

(2a) Ampliación de la base imponible

Prolongación de los períodos de amortización

Prolongación de la deducción de los intereses de deuda

Restricciones en el traspaso de pérdidas

(2b) Anticipación de la base imponible

28.01.2009 Seite 13página 13Frank Kramer, GTZ La reforma tributaria 2008/09 en Alemania

Reflexiones y primera evaluación

Aspectos positivos: Aspectos negativos:

• Mejora de la posición alemana frente a la competencia tributaria internacional

• Progresos en la adaptación del sistematributario alemán a la globalización

• Base imponible de las rentas de capital más completa

• Apoyo a la cooperación internaciónal para fortalezer el IRPF y el IS

• Más y mejores instrumentos en la luchacontra la evasión fiscal

• Dualización de la base imponible perjudica la equidad horizontal

• Incentivos de arbitraje entre las distintas clases de renta

• Distorsiones entre financiamiento con capital propio y capital ajeno

• Restricciones en la compensación de pérdidas y en la deducción de intereses:ingresos tributarios más estables

• Restricciones en la compensación de pérdidas y en la deducción de intereses : puede agravar la crisis económica actual

28.01.2009 Seite 14página 14Frank Kramer, GTZ La reforma tributaria 2008/09 en Alemania

Mirada al futuro – próximos pasos en Alemania

• Nuevos cambios en el sistema fiscal alemán para aliviar los efectos de la crisis económica:- reintrodución de la amortización acelerada- modificaciones en la tarifa del IRPF (aumentar importe exento básico,...) - autos recien adquiridos libre del impuesto sobre vehículos (por un año)

• Reforma del impuesto sobre sucesiones y donaciones (01.01.2009)

• Nueva ley contra la evasión fiscal (borrador 01/2009):- Limitación de ciertas reglas tributarias favorables para inversiones en países no-cooperativos

- Obligaciones de documentación más estrictas en el caso de rentas de capital proveniente de ciertos países

• Intensificar la cooperación internacional:- p.e. cooperación europea para mejorar la Directiva de la UE sobre los intereses

28.01.2009 Seite 15página 15Frank Kramer, GTZ La reforma tributaria 2008/09 en Alemania

Ultima palabra

„El después de la reforma es el antes de la reforma!“

en alusión a un ex-entrenador del equipo nacional de futbol, campeon mundial en 1954