La responsabilité pénale de l’acheteur public - gob.mx · acto, de modo directo o indirecto, en...

201

El ejemplo francés de gestión pública y la lucha contra la corrupción: tentativa de localización y medios de lucha Richard Martinez, Mexico Julio 2016 1

Transcript of La responsabilité pénale de l’acheteur public - gob.mx · acto, de modo directo o indirecto, en...

El ejemplo francés de gestión pública y la lucha contra la corrupción: tentativa de

localización y medios de lucha

Richard Martinez,

Mexico

Julio 2016

1

• Aparecida desde la antigüedad más alta, la corrupción ha estadoconsiderada siempre como la peor de forma de comportamiento...

• aquella que pervierte la administración pública, siendo el hecho defuncionarios o personas políticas electas.

2

Un fenómeno muy pronto aparecido y concontra el cual se lucho muy pronto:

• Cicerón y el asunto Verres;

• En Francia, prohibida por primera vez por la Ordenanza sobre lareforma del Reino del rey Felipe el Bello;

• La incriminación de corrupción aparece en el Código de Napoleón de1810.

3

Las razones de esta lucha:

• La corrupción es percibida como un atentado alsistema de Gobierno y a los valores fundamentalesde una sociedad (buena fe, interés general,equidad)

•Es también un atentado a los principios de gestiónpública:

=> la corrupción representa un costo directo eindirecto elevado para la colectividad.

4

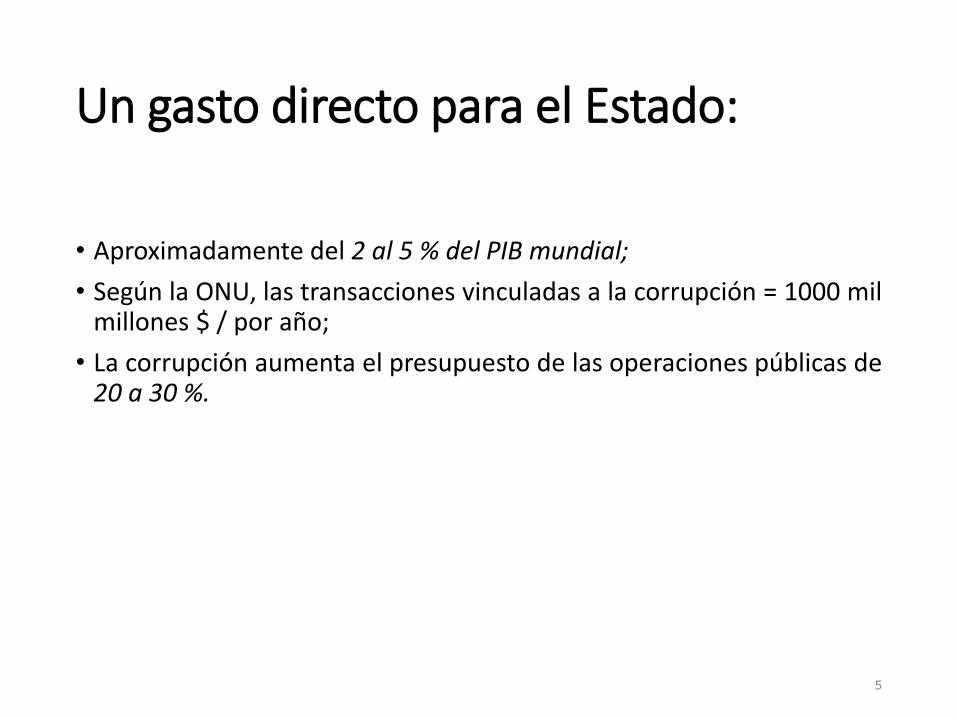

Un gasto directo para el Estado:

• Aproximadamente del 2 al 5 % del PIB mundial;

• Según la ONU, las transacciones vinculadas a la corrupción = 1000 milmillones $ / por año;

• La corrupción aumenta el presupuesto de las operaciones públicas de20 a 30 %.

5

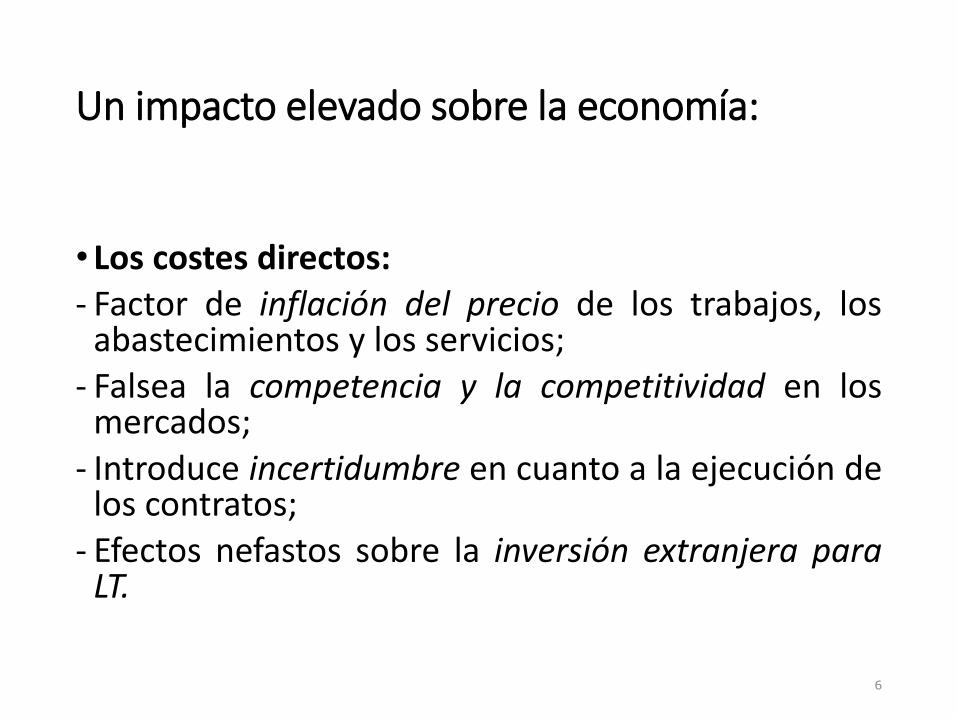

Un impacto elevado sobre la economía:

• Los costes directos:- Factor de inflación del precio de los trabajos, los

abastecimientos y los servicios;- Falsea la competencia y la competitividad en los

mercados;- Introduce incertidumbre en cuanto a la ejecución de

los contratos;- Efectos nefastos sobre la inversión extranjera para

LT.

6

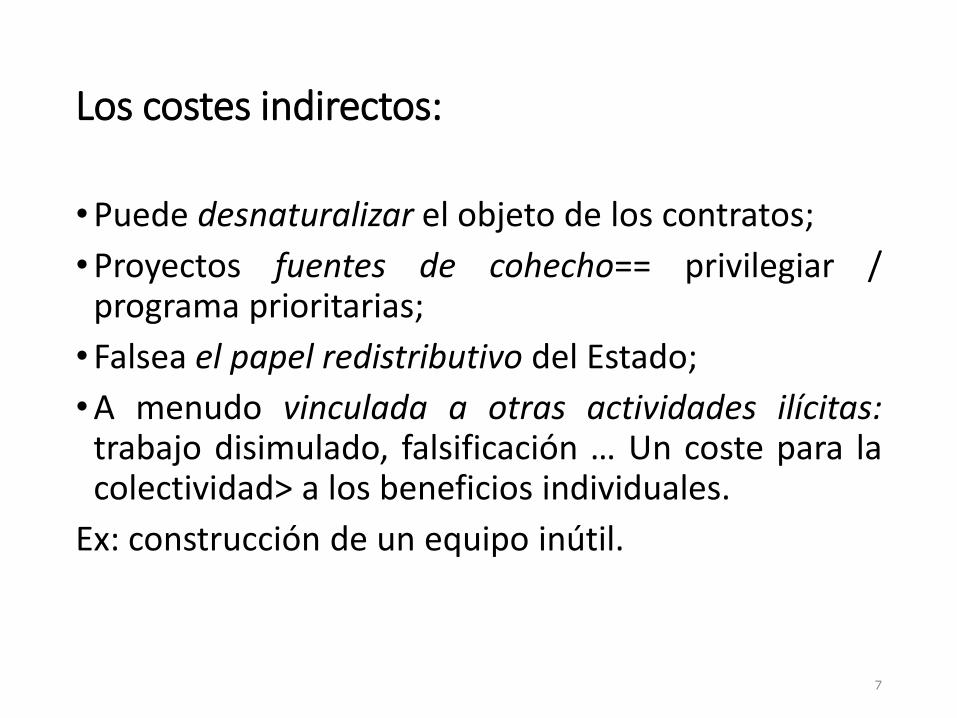

Los costes indirectos:

•Puede desnaturalizar el objeto de los contratos;

•Proyectos fuentes de cohecho== privilegiar /programa prioritarias;

•Falsea el papel redistributivo del Estado;

•A menudo vinculada a otras actividades ilícitas:trabajo disimulado, falsificación … Un coste para lacolectividad> a los beneficios individuales.

Ex: construcción de un equipo inútil.

7

Ciertos sectores de actividad están particularmente afectados...

• Sector de la construcción y obras publicas:

- 3 al 5 % de los contratos públicos en Europa;

- 10 al 20 % en ciertos países.

• Sector de la salud:

En Francia, coste suplementario estimado en 1992=15 mil millones deeuros.

8

Consecuencias sociales:

• Servicios sociales de mala calidad;

• Inversiones de infraestructuras no aprovechan a la mayoría de lapoblación;

• Los más desfavorecidos soportan una carga fiscal desproporcionada.

9

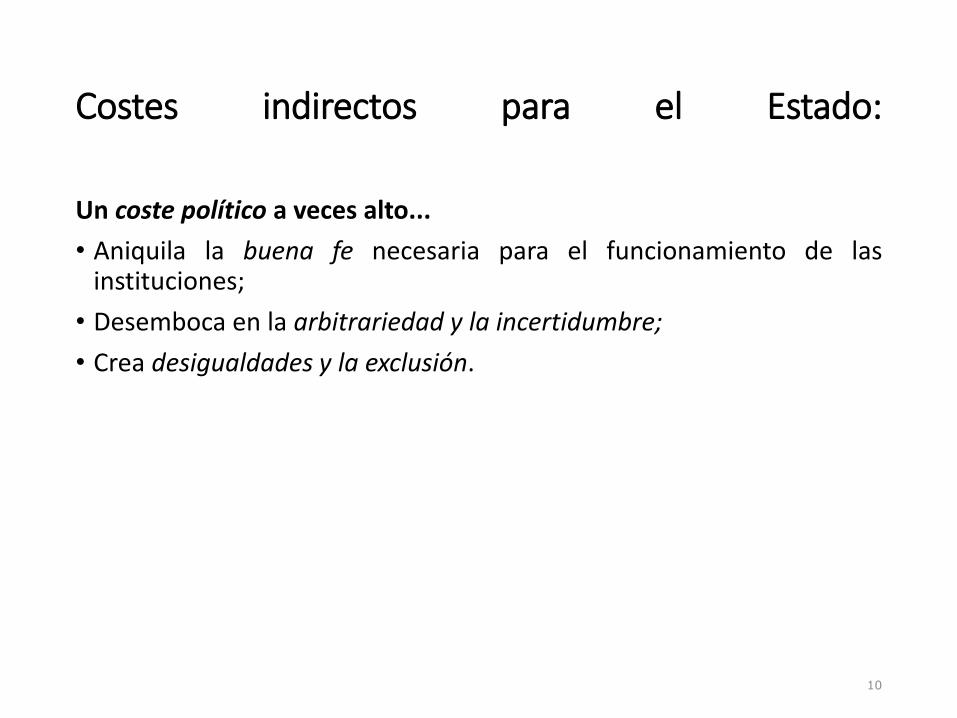

Costes indirectos para el Estado:

Un coste político a veces alto...

• Aniquila la buena fe necesaria para el funcionamiento de lasinstituciones;

• Desemboca en la arbitrariedad y la incertidumbre;

• Crea desigualdades y la exclusión.

10

…Y que compromete el desarrollo económico y político:

• No existe a priori ninguna correlación entre crecimiento del PNB ycorrupción;

• Pero una correlación existe con:

- El índice de desarrollo humano;

- El indicio de los derechos políticos y de las libertades civiles;

- Y con la libertad de la prensa!

11

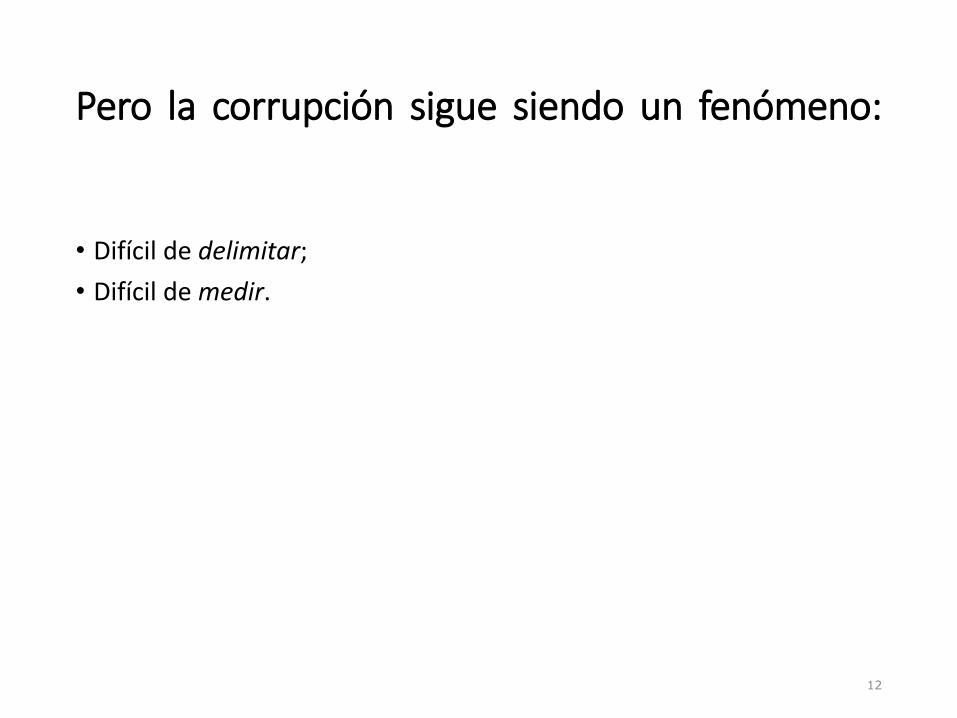

Pero la corrupción sigue siendo un fenómeno:

• Difícil de delimitar;

• Difícil de medir.

12

Un fenómeno difícil de delimitar: De la corrupción,conocemos las formas más comunes:

• Pago (y aceptación) de soborno a responsables o a facilitadores;

• Dadivas a los partidos políticos que gobiernan o susceptibles degobernar;

• Dadivas a los organismos caritativos y patrocinados porresponsables políticos;

• Conflictos de intereses...

13

Algunas definiciones…

Corrupción:

•Artimañas por las cuales una persona investida deuna función determinada, pública o privada, solicitao acepta una donación, una oferta o una promesacon vistas a cumplir, retrasar u omitir cumplir unacto, de modo directo o indirecto, en el marco desus funciones.

14

Corrompido:

• Persona investida de una función oficial o no que saca provecho deesta función solicitando o aceptando donaciones, promesas oventajas con vistas a cumplir o de abstenerse de cumplir un acto de sufunción.

15

Corruptor:

• Tercio que obtiene o trata de conseguir de una persona, mediantedonaciones o promesas, que cumpla o se abstenga de cumplir un acto desu función o un acto facilitado por ella.

16

Pero es cada vez más difícil de distinguir lacorrupción de la delincuencia financiaría:

• Apertura de mercados => deducciones, comisiones y retrocomisiones;

• Un medio de acción para conquistar mercados extranjeros;

• Uso del circuito de las sociedades off shore y de los paraisos fiscales;

17

Un fenómeno difícil de delimitar:

La ausencia de datos objetivos sobre la corrupción:

•Ningún indicador que permita medir objetivamentela amplitud efectiva del fenómeno;

• La clasificación anual establecida por TransparencyInternational:

- Demuestra la universalidad del fenómeno;

- Pero fundada en una percepción subjetiva de lacorrupción (encuestas de opinión).

18

Una conciencia reciente:

• La necesidad de luchar sistemática contra la corrupción esrelativamente reciente:

• En Francia, desde 1993, con la creación del SCPC;

• A nivel internacional, desde el medio de los años 1990: convenios laONU y OCDE.

19

Hoy, la inmensa mayoría de los países deseanluchar contra la corrupción:

•…Por razones éticas y morales (lucha contra la grancriminalidad, el desarrollo de la democracia y buenagobernanza) “significa mejores sistemas de gestiónde los hombres y los recursos” (Ph. MoreauDesfarges).

•…Para suprimir toda traba al desarrollo de laactividad económica (Banco mundial, OCDE).

20

Estas razones explican que la gestión pública, es decir la gestión eficaz delEstado, contenga mecanismos destinados a prevenir las prácticasilícitas...

• Medidas de prevención;

• Dispositivos de control;

• Estructuras de represión

21

1-Gestión pública y prevención de lacorrupción

•En Francia, como en numerosos países, la gestiónpública tomó en consideración muy temprano elriesgo corrupción a través de un conjunto denormas destinadas a prevenir los riesgos deacciones ilícitas...

•Sin embargo, estas normas no constituyen unagarantía absoluta, y deben evolucionar para tomaren consideración las evoluciones del contexto de laacción administrativa.

22

1-1 Las normas destinadas a prevenirla corrupción

Estas normas son de dos tipos:• Normas sobre el comportamiento;

• Normas de gestión

23

a) Las normas sobre el comportamiento:

• En la inmensa mayoría de las democracias, la acción del Estado yde sus agentes esta regida por un conjunto de reglasdeontológicas cuyo incumplimiento es sancionado por la víaadministrativa y\o contenciosa.

24

L’action administrative esta fundada sobredeberes fundamentales:

Valores "clásicos":

• Interés general;

• Libertad;

• Igualdad;

• Neutralidad;

• Responsabilidad.

25

Valores "modernos":

• Transparencia;

• Eficacia;

• Buena gestión del dinero público;

• Simplificación y legibilidad de las decisiones administrativas.

26

Por otro lado, la deontología de los funcionarios se plasma en una serie de obligations:

• La lealtad y la independencia política:

- En el ejercicio de las funciones (obediencia,neutralidad, imparcialidad, discreción / secreto);

- Fuera del ejercicio de las funciones (inaptitudes paraser elegido, incompatibilidad, reserva) Laintegridad:

•Moralidad y probidad;

• Integridad financiera

27

El incumplimiento de las reglas deontológicaspuede ser sancionado:

Los actos contrarios a la deontología pueden ser sancionados por:

• El juez constitucional;

• El juez administrativo;

• El juez judicial

28

El agente culpable de faltas a la deontología podrá ser sancionado:

• En el plano disciplinario;

• En el plano judicial;

• El juez administrativo o el juez penal

29

b) Las normas de gestión

• Normas que rigen las operaciones de ingresos y de gastos públicos:

- Normas generales de la reglamentación de las finanzas públicas;

- Normas particulares que se aplican en sectores determinados, porejemplo los contratos públicos

30

Las normas genérales:

• Se trata en primer lugar de grandes principios presupuestarios que,para el Estado como para las colectividades locales, tienen comoobjetivo darles a los representantes de la Nación (o de las CT) laimagen más completa y más sincera posible de la situación de losingresos y de las finanzas de la colectividad pública.

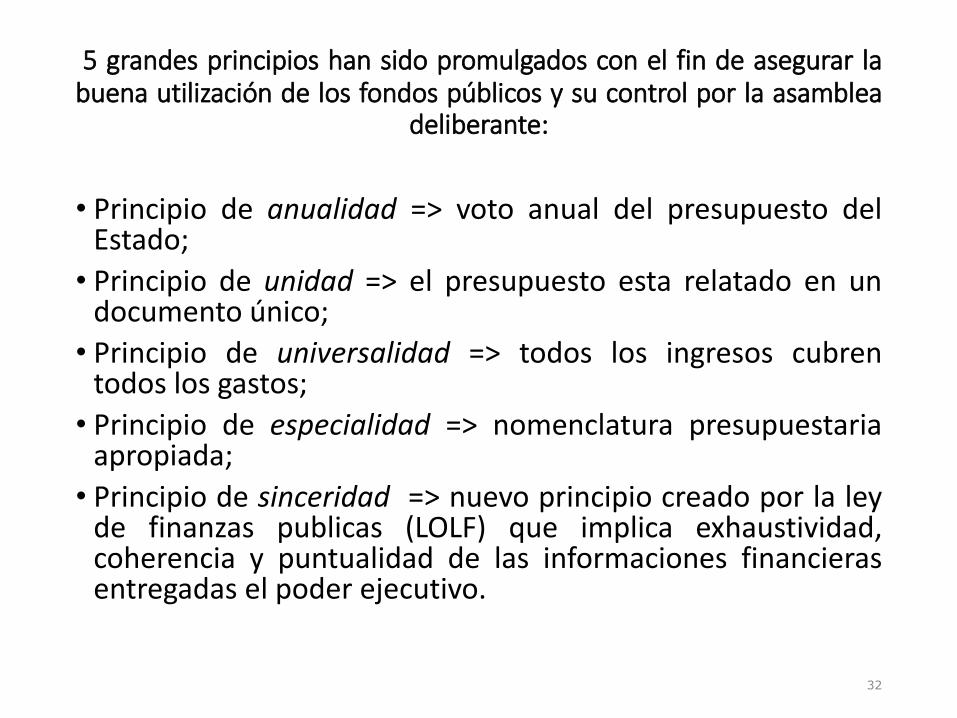

31

5 grandes principios han sido promulgados con el fin de asegurar labuena utilización de los fondos públicos y su control por la asamblea

deliberante:

• Principio de anualidad => voto anual del presupuesto delEstado;

• Principio de unidad => el presupuesto esta relatado en undocumento único;

• Principio de universalidad => todos los ingresos cubrentodos los gastos;

• Principio de especialidad => nomenclatura presupuestariaapropiada;

• Principio de sinceridad => nuevo principio creado por la leyde finanzas publicas (LOLF) que implica exhaustividad,coherencia y puntualidad de las informaciones financierasentregadas el poder ejecutivo.

32

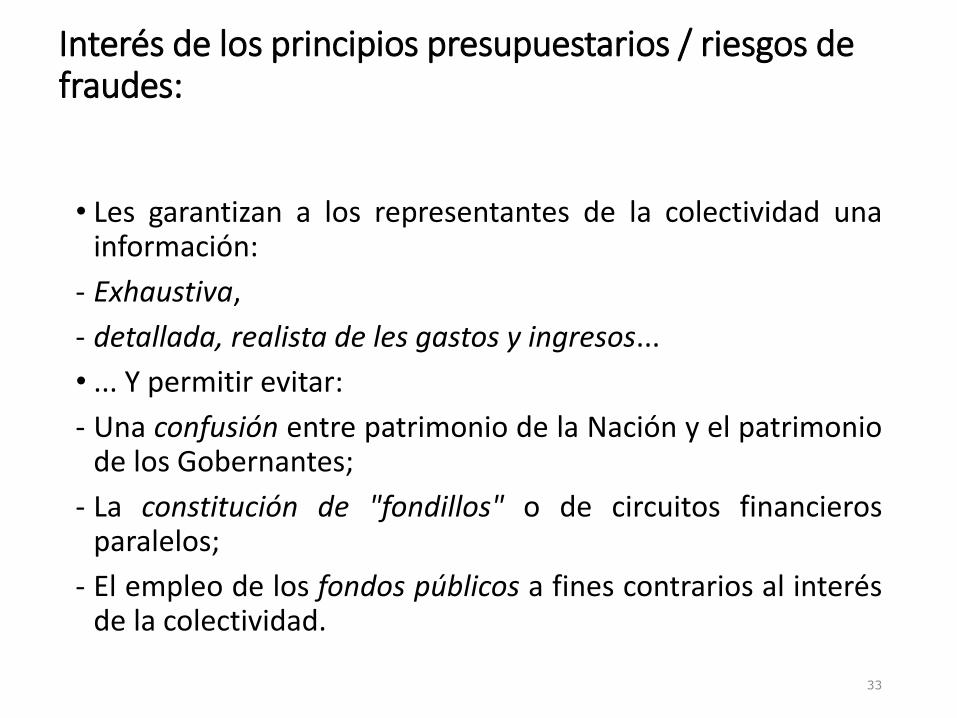

Interés de los principios presupuestarios / riesgos de fraudes:

• Les garantizan a los representantes de la colectividad unainformación:

- Exhaustiva,

- detallada, realista de les gastos y ingresos...

• ... Y permitir evitar:

- Una confusión entre patrimonio de la Nación y el patrimoniode los Gobernantes;

- La constitución de "fondillos" o de circuitos financierosparalelos;

- El empleo de los fondos públicos a fines contrarios al interésde la colectividad.

33

Sanción del incumplimiento de los principios presupuestarios:

•Eventualmente, declaración deanticonstitucionalidad por la Corte constitucional;

•Pero la principal sanción es política (rechazo por elParlamento);

•Para las colectividades locales (CT), existen unosprocedimientos particulares en caso de presupuestovotado en desequilibrio, por presupuesto votadotardío o prever gastos obligatorios.

34

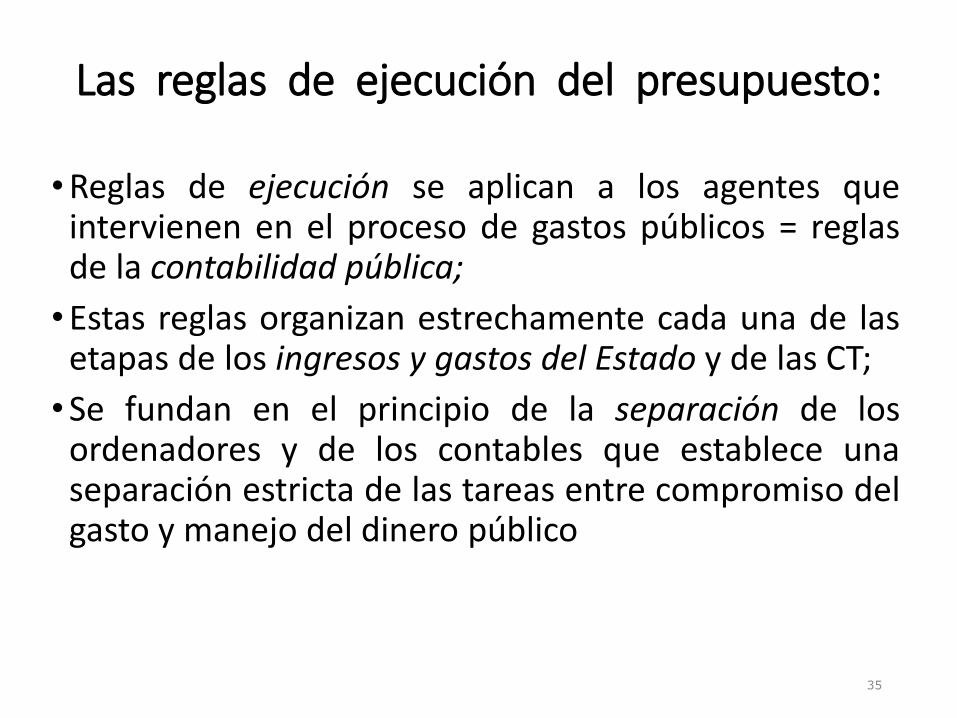

Las reglas de ejecución del presupuesto:

•Reglas de ejecución se aplican a los agentes queintervienen en el proceso de gastos públicos = reglasde la contabilidad pública;

•Estas reglas organizan estrechamente cada una de lasetapas de los ingresos y gastos del Estado y de las CT;

•Se fundan en el principio de la separación de losordenadores y de los contables que establece unaseparación estricta de las tareas entre compromiso delgasto y manejo del dinero público

35

Interés de la regla de la separación de losordenadores y de los contables / corrupciones:

• Facilidad de los controles:

- Teneduría de cuentas separadas;

- Jurisdicciones diferentes;

• Lucha contra los fraudes:

El ordenador puede controlar la actividad del contable y a la inversa.

36

Las sanciones por violación de la regla de separación:

• Para el contable:

- Pago de un gasto sin planificación previa => declaración de débito;

- Percepción de dinero sin justificación légale => concusión

• Para el ordenador:

- Detención de dinero público sin autorización = gestión de hechosancionable con una multa.

37

Reglas especificas para los actos de gestión

• Contratos públicos

• Reglas de contracción y pago de los agentes públicos

38

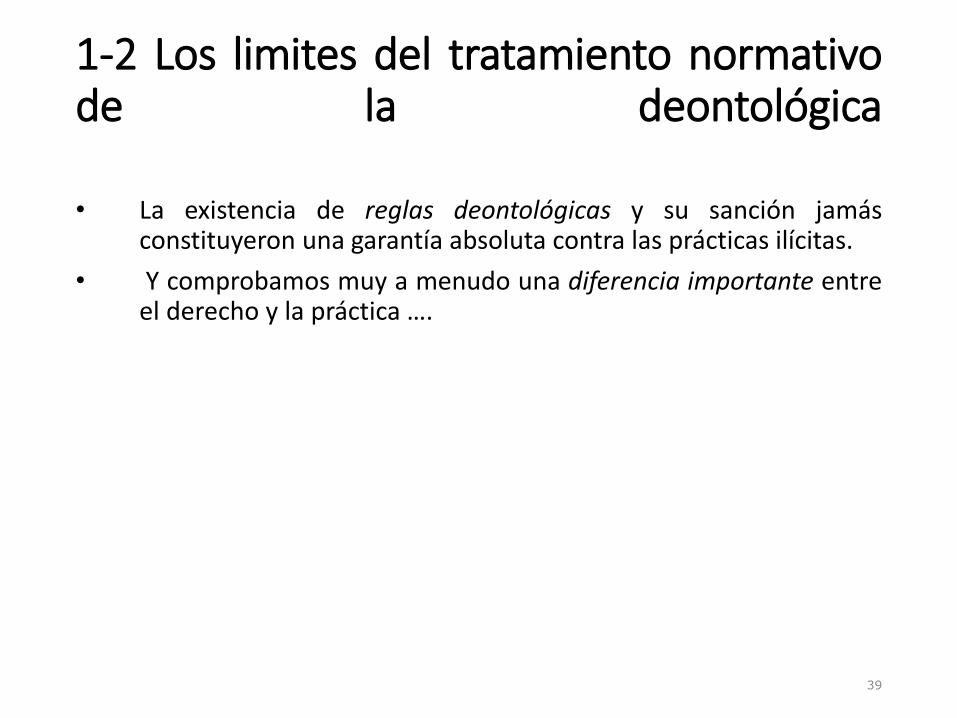

1-2 Los limites del tratamiento normativode la deontológica

• La existencia de reglas deontológicas y su sanción jamásconstituyeron una garantía absoluta contra las prácticas ilícitas.

• Y comprobamos muy a menudo una diferencia importante entreel derecho y la práctica ….

39

El agente publico, a causa de ser detentor de una parte de la autoridadpublica, corre riesgos particulares entre los cuales la corrupción…

40

Estos riesgos son de tres tipos:

• Los riesgos de politización;

• Los riesgos de conflictos de interés;

• Los riesgos de prácticas corruptoras.

41

a) Los riesgos de politización excesiva

• Les principios de igualdad, de neutralidad y de independenciadeberían normalmente proteger al funcionario de la esferapolítica… Sin embargo la realidad es a veces diferente …

42

En el acceso al servicio publico/función publica,las irregularidades son comprobadas

•En el Estado, como en las CT, existen unos empleos "a la discreción " del poder ejecutivo:

Por ej. prefectos, secretarios generales deayuntamiento …•En la función pub., ciertos nombramientos pueden

escapar de las reglas del concurso:Por ej. reclutamiento de auxiliares, nombramientos

"por merito " …

43

El desarrollo de las carreras también puede serafectado por la politización:

• Los funcionarios que emprenden una carrera política gozan de ciertasventajas (autorizaciones de ausencia, sobre protección estatutaria);

• En las CT, la politización de la administración es a menudo muyfuerte.

44

b) Los riesgos de conflicto de interés:

• En principio, los funcionarios tienen una obligación de desinterés,pero hay casos donde la integridad de los agentes puede sercomprometida …

45

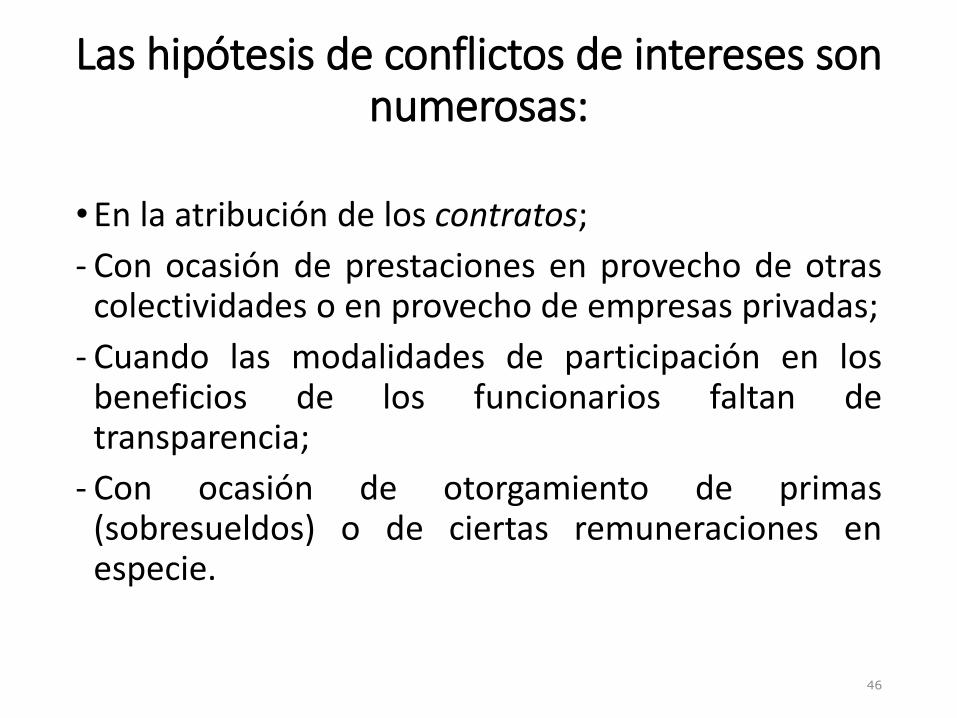

Las hipótesis de conflictos de intereses sonnumerosas:

•En la atribución de los contratos;

- Con ocasión de prestaciones en provecho de otrascolectividades o en provecho de empresas privadas;

- Cuando las modalidades de participación en losbeneficios de los funcionarios faltan detransparencia;

- Con ocasión de otorgamiento de primas(sobresueldos) o de ciertas remuneraciones enespecie.

46

El principal riesgo de conflictos de intereses concierne el pasodel sector publico al sector privado = migración temporal odefinitiva de un funcionario en el sector privado;

• Los riesgos de este pasó:

- Favorecer al futuro empresario desfavoreciendo el interés general;

- Difundir informaciones sometidas al secreto;

- Utilizar estas informaciones con un fin privado.

47

c) Los riesgos de prácticas corruptoras

• La corrupción administrativa esta a menudo vinculada con lasrelaciones peligrosas mantenidas por los funcionarios con lossectores de negocios …

• ¡Pero no solo! El funcionario público puede también esta tentadocon utilizar a su provecho las prerrogativas que detiene…

48

En sentido amplio, la corrupción administrativarecubre tres tipos de prácticas:

• La malversación de dinero público;

• El mal uso de la acción normativa de la administración;

• El mal uso del poder represivo.

49

La malversación de dinero público:

• En general, este tipo de práctica es relativamente raro:

- Rigor de las reglas de la contabilidad pública;

- Separación de los ordenadores y de los contables;

- Graves sanciones disciplinarias, penales y financieras.

50

b) El mal uso de la acción normativa de laadministración:

Puede ocurrir cuando existe un régimen de expedición de documentos,de autorizaciones o de prohibiciones administrativas;

Por ej.:

• Carnet de conducir;

• Documentos de urbanismo;

• Licencias de importación;

• Visados de entrada y de estancia…

51

c) El abuso del poder represivo:

La tipología de los actos de corrupción es muy vasta:

• Pagar para escapar de una sanción;

• Pagar para escapar de una obligación;

• Pagar para disponer de informaciones;

52

Estas prácticas serán el hecho de ciertascategorías de funcionarios:

• Los servicios de policía;

• Los servicios de las aduanas;

• Ciertos magistrados.

53

• Si hábilmente camufladas, estas prácticas pueden prosperarduraderamente a pesar de los principios, los textos y los estatutos quedirigen la actividad administrativa…

• y hacen necesaria una renovación de la deontología.

54

1-3 La necesidad de un fortalecimiento de lasnormas de deontología

• Frente a las evoluciones del contexto administrativo, el enfoquenormativo de la deontología se revela insuficiente;

• Esta debe ser completada en lo sucesivo por un enfoque institucional,incluso inscribirse en el marco de una cultura de la deontología …

55

a) Los funcionarios están sometidos aexigencias deontológicas reforzadas

• Los funcionarios simultáneamente están confrontados a:

- Una multiplicación de los riesgos de violar a la deontología;

- Un aumento de los controles judiciales.

56

Los riesgos de violar a la deontología sonmúltiples

• L' evolución del contexto político:

Por ej. en Francia, descentralización =>desplazamiento y multiplicación de los centros dedecisión.

• Las evoluciones del contexto económico:

Liberalización, apertura de las fronteras, el desarrollodel comercio internacional...

• Las evoluciones tecnológicas:

Desarrollo de Internet, riesgos profesionales...

57

Al mismo tiempo, los controles judiciales de la acciónadministrativa aumentaron:

• Un control más fuerte sobre los actos de la administración Ej:multiplicación de los litigios sobre la atribución de los licitacionespúblicas

• Un control más grande de la acción de los funcionarios

• Ej: creación del delito de favoritismo

58

Sin embargo, resultó rápidamente que untratamiento solamente patológico de la deontologíaera insuficiente:

• Los límites:

Dificultades de la prueba, plazos de prescripción, efectividad yejemplaridad de la sanción ..

• Los efectos nocivos:

Desplazamiento del fraude hacia procedimientos más sofisticados,peso de los procedimientos, más pusilanimidad de los funcionarios…

59

• La cuestión es saber si esta penalización no se volvió excesiva y si nohay que reintegrar en el campo disciplinario o civil ciertas infracciones…

• Este debate muestra la necesidad de sobrepasar el enfoque represivopara privilegiar un enfoque preventivo de la deontología

60

b) El enfoque preventivo de ladeontológica:

Este enfoque preventivo puede tomar dos formas:

• Institucional;

• Cultural

61

•En el plano institucional, existen unos órganosespecializados destinados a prevenir los riesgos decorrupción que pueden ocurrir en la gestión pública;

•En Francia, tres estructuras ilustran esta voluntad:

- El Servicio central de prevención de la corrupción(SCPC);

- La Comisión de deontología de la Administraciónpública.

62

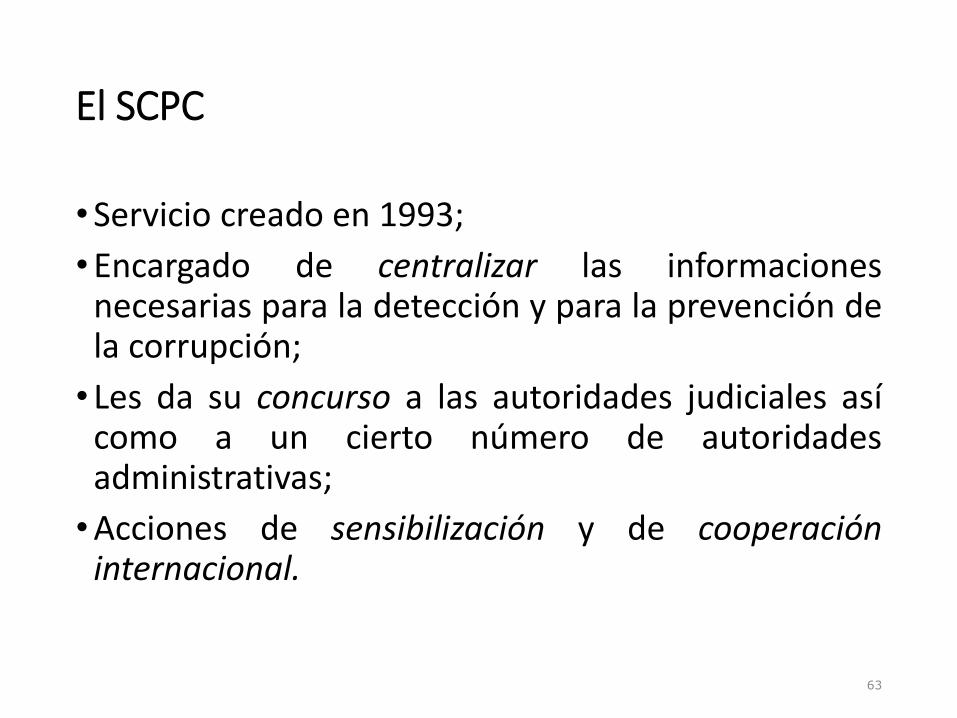

El SCPC

•Servicio creado en 1993;

•Encargado de centralizar las informacionesnecesarias para la detección y para la prevención dela corrupción;

• Les da su concurso a las autoridades judiciales asícomo a un cierto número de autoridadesadministrativas;

•Acciones de sensibilización y de cooperacióninternacional.

63

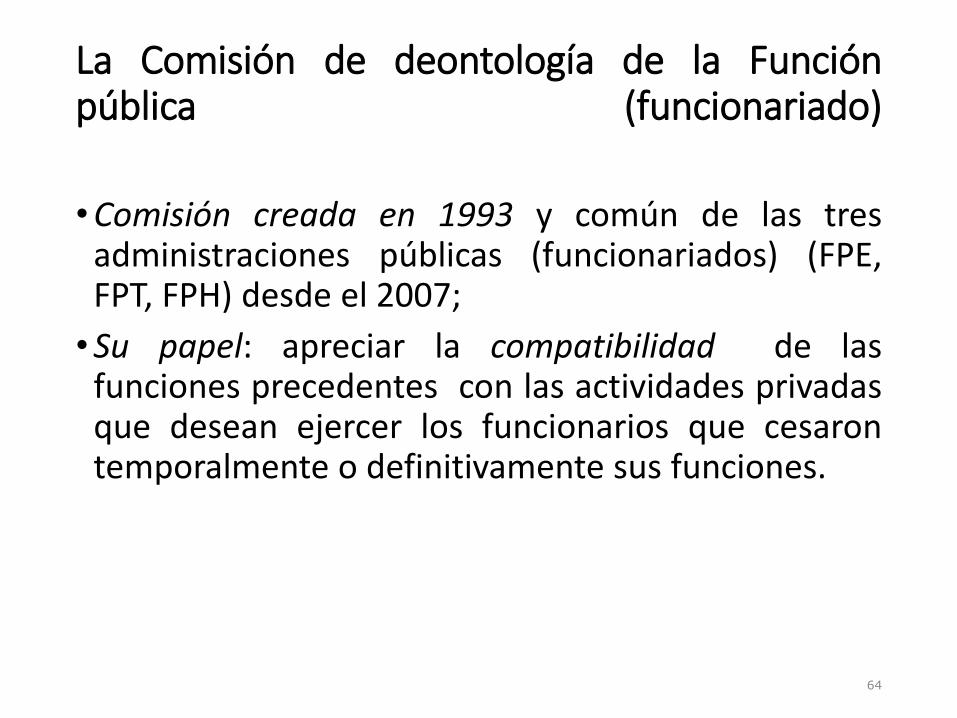

La Comisión de deontología de la Funciónpública (funcionariado)

•Comisión creada en 1993 y común de las tresadministraciones públicas (funcionariados) (FPE,FPT, FPH) desde el 2007;

•Su papel: apreciar la compatibilidad de lasfunciones precedentes con las actividades privadasque desean ejercer los funcionarios que cesarontemporalmente o definitivamente sus funciones.

64

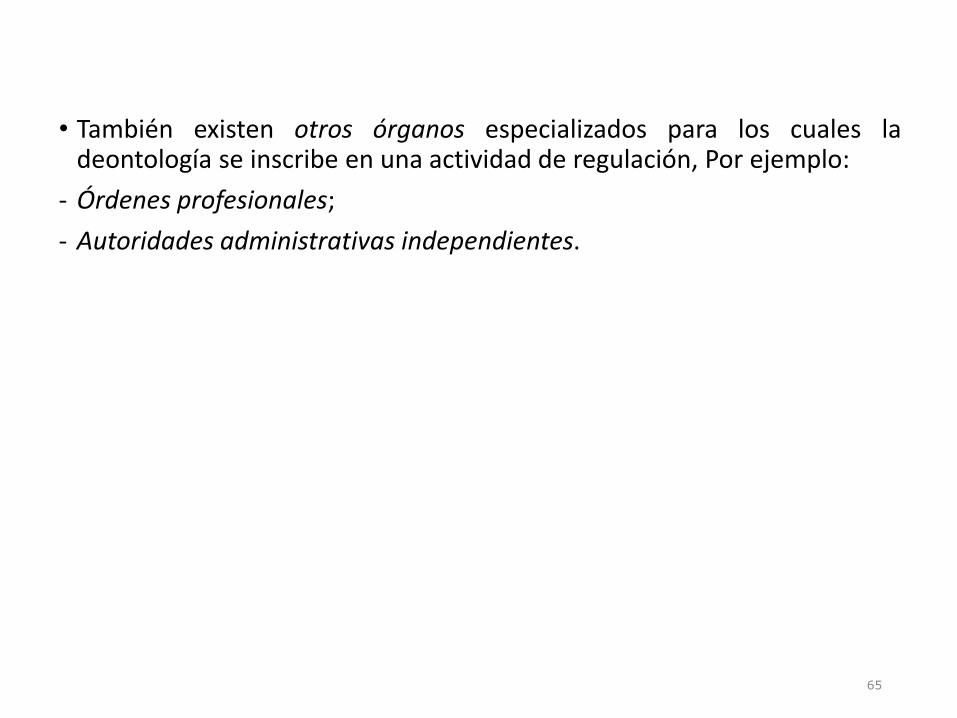

• También existen otros órganos especializados para los cuales ladeontología se inscribe en una actividad de regulación, Por ejemplo:

- Órdenes profesionales;

- Autoridades administrativas independientes.

65

El desarrollo de una cultura de ladeontología puede hacerse

• O por la difusión de las reglas deontológicas;

• O por el fortalecimiento de los comportamientos deontológicos de losfuncionarios

66

1er instrumento: la codificación de ladeontología

• En el sector privado como en el sector público, lacodificación presenta un cierto número de ventajas:

- Simplificar y clarificar el derecho para hacérseloaccesible a sus destinatarios;

- Informar a los funcionarios sobre loscomportamientos que hay que tener, y a losusuarios sobre los comportamientos que puedenesperar y exigir;

- Mejorar la imagen de la administración en elpúblico

67

Les códigos pueden responder a objetivos diferentes:

•Códigos especializados que definen de modo muypreciso el comportamiento de los agentes …

- Por ej. El código de la policía;

- El código de ética para los funcionarios encargadosde las compras del Ministerio de la Defensa;

- La Carta de los derechos del contribuyente

68

O códigos generalistas, dirigidos hacia elcomportamiento de los agentes y ponen el énfasis enlos "valores" o los principios generales del sectorpúblico: probidad, neutralidad, imparcialidad, deberde obediencia, prevención de los conflictos deintereses.

Por ejemplo, el " código modelo " elaborado por elConsejo de Europa en 2000

69

2o instrumento: la formación deontológica de losfuncionarios: Durante de la formación inicial:

• En el sector público como en el sector privado, la inmensa mayoría de lasescuelas de formación se dotaron de enseñanzas teóricas y de seminariosprácticos relativos a la deontología (ENA, ENM);

70

Durante la formación continúa:

• Es deseable que se hagan "revacunaciones" de los agentes para:

- Sensibilizarlos a la deontología y recordarles las reglas aplicables;

- Informarlos sobre evoluciones que afectan estas reglas;

- Recoger las restituciones de experiencia.

71

3r instrumento: el fortalecimiento de loscomportamientos deontológicos de los

funcionarios.

• La deontología no es un concepto inmóvil, peroevolutivo. Para perdurar, debe sin interrupciónrenovarse y reforzarse.

•Del ejemplo francés, vuelve resalta que las vías deprogreso deben referirse en dos aspectos:

- La lealtad de los funcionarios;

- Su integridad.

72

¿Cómo reforzar la lealtad de losfuncionarios?

• Limitando el "funcionarizacion" de la vida política

=> Por una limitación de las "ventajas" de la quegozan los funcionarios que ejercen un mandatoelectivo;

•Reduciendo la influencia grupos de presión

=> Por un marco (registro) de las actividades delobbying.

73

¿Cómo reforzar la integridad delfuncionario?

• Imponiéndoles una obligación de movilidad a losagentes que desempeñan funcionespotencialmente peligrosas (agentes fiscales,compradores);

• Imponiéndole al conjunto de los responsablespúblicos expuestos a riesgo de corrupción (electos yfuncionarios) una obligación de declaración delpatrimonio, de las rentas, y de intereses

74

• Exigiendo a los funcionarios una " declaración de independencia "mencionando los conflictos de intereses a los cuales puede encontrarseexpuesto;

• Reglamentando los regalos y los privilegios ofrecidos a los funcionariospor individuos y empresas (Cf. laboratorios farmacéuticos).

75

2- Gestión pública y dispositivos de control:

Características comunes:

• Directamente no están encargados de la lucha contra el fraude y lacorrupción;

• Pero sus competencias pueden permitir descubrir disfuncionesgeneradas por fraudes o por la corrupción

76

2-1Los diferentes tipos de control

• Existen dos grandes tipos de control susceptibles de prevenir loshechos de corrupción muy de ante mano:

- Los controles internos: control jerárquico y de inspecciones;

- Los controles externos: control de legalidad, jurisdicciones oauditores privados.

77

a) Los controles internos:

• El primer control interno es el control jerárquico ejercido en el senodel servicio de compra de la colectividad, luego de la cadenajerárquica.

=> Control esencialmente técnico destinado a verificar el respeto delprocedimiento de compra.

78

• El segundo control interno es ejercido por los cuerpos de inspección(IGA, IGF, CGA, IGAS);

• En el marco de su misión, pueden comprobar hechos de corrupción ode favoritismo

79

b) Los controles externos

Son muy numerosos; se trata:

• O de controles no judiciales:

- Control presupuestario del Estado;

- Control de legalidad sobre los actos de las colectividades locales;

- A Los cuales pueden añadirse controles especializados, ejercidos porej. Sobre los contratos públicos.

• O de controles judiciales.

80

Los controles no judiciales:

• El control más importante de gestión es sin duda el controlpresupuestario del Estado:

Se trata del control financiero tal, como ha querido la LOLF queinstauró las nuevas modalidades de gestión de las finanzas delEstado.

81

Misión del control financiero:

•No se trata más de ejercer un control de tipojurídico, sino de verificar que el Estado secompromete en límites y condiciones sustentablessobre el plano presupuestario;

•Para hacerlo, cada ministerio dispone de uninspector ministerial presupuestario y contable(CBCM) colocado bajo la autoridad del ministro delpresupuesto, para asegurar una visión global de susprocesos de gastos y de su situación patrimonialcon vistas a mejorar la seguridad y la fiabilidad

82

El CBCM [inspector ministerial presupuestario y contable]

•Asegura el control financiero en el seno delministerio;•Es el contable público;•Es el coordinador de las autoridades

desconcentradas encargadas del control financiero;• Les transmite a las autoridades presupuestarias y al

ordenador principal un informe anual sobre laejecución presupuestaria y un análisis de lasituación financiera del ministerio.

83

• Las competencias del CBCM [inspector ministerialpresupuestario y contable]no lo predisponen a luchar,como tal, contra el fraude;

•No obstante, si está confrontado con "anomalías",puede:

- negar su acuerdo [visado];

- o negar el pago de una factura en caso de que lafactura que debe pagar no le parece legal

84

Por otro lado, los CBCM están también sometidos al artículo 40 del CPPque impone a toda autoridad constituida, todo oficial público ofuncionario de revelarle al Fiscal los hechos delictivos cuyoconocimiento habría tenido.

85

El control económico y financiero del Estado:

•Se trata de un control externo que se refiere en laactividad económica y la gestión financiera de losEPIC [establecimientos públicos industriales ycomerciales], las empresas públicas y losorganismos subvencionados por el Estado;

•Su objeto es:

Analizar los riesgos y evaluar sus resultados velandopor los intereses patrimoniales del Estado;

86

• Se ejerce, bajo la autoridad del ministro de la economía, por misiones decontrol que pueden nombrar a uno de sus miembros en la estructura;

• En el ejercicio de su misión, el inspector dispone de todo poder deinvestigación (documentos y traslado en el sitio)

87

• En el marco de sus funciones, el inspector hace saberle su opinión alministro del presupuesto sobre los proyectos de deliberación o dedecisión que están sometidos a su aprobación así como sobre losproyectos de convenios relativos a la organización de las relacionesentre el Estado y el organismo o la empresa.

=> Aunque su papel no es interesarse directamente por la lucha contra lacorrupción, su vigilancia puede permitirle presentir disfuncioneseventuales.

88

El control de legalidad:

• Ejercido por los prefectos sobre los actos de las CT;

• Concierne en conjunto los contratos de los CT;

• Eventualmente combinado con un recurso contencioso en le tribunaladministrativo.

89

Los controles especializados:

•Paralelamente con los controles "generalistas",existen unos controles especializados que se apoyanpor ejemplo en una o varias operacionesdeterminadas;•Por ejemplo, los contratos públicos pueden ser

controlados por:

- Las autoridades de la competencia;- El contable público.

90

• Estos controles determinados pueden permitir informes sobre elfundamento del artículo 40 del CPP destinados a la autoridad judicialsi resulta que actos de gestión dieron lugar a prácticas delictivas.

91

Los controles judiciales:

• El control de gestión strictu sensu se ejerce por las jurisdiccionesfinancieras;

• Otras órdenes de jurisdicciones intervienen al punto de la represión.

92

Las jurisdicciones financieras

=Tribunal nacional de cuentas [CdC], tribunales regionales de lascuentas [CRC] y la Corte de disciplina presupuestaria y financiera;

• Su función es efectuar el control externo a posteriori de gestionespúblicas.

93

• La lucha contra la corrupción no forma parte de susmisiones, no más que la investigación de sobreinformaciones de corte penal;

•No obstante, al juez financiero pueden indirectamenteconcernirle todos los aspectos de la lucha contra lacorrupción, que se trate de la detección, de larepresión y de la prevención.

94

•En cuanto a la detección, el juez financiero se interesade hecho por las faltas a la probidad en la medida enque controla las cuentas y la gestión de lascolectividades y los establecimientos públicos bajo elángulo doble de la regularidad y de la legalidad.

•Por ejemplo, vela para que los principios de base delderecho de las finanzas públicas, que han sidoelaborados con fin de buena gestión sana, hayan sidorespetados estrictamente.

95

En calidad de ejemplo, podemos citar:

•El principio de separación de los ordenadores y delos contables;• Las reglas que rigen la atribución de los contratos

publicos;• Las reglas relativas a las modalidades de

contratación y de remuneración de los personales.• La exigencia, a menudo recordada por el juez

financiero, de poder disponer de cuentas claras,completas y sinceras es una exigencia que puedepermitirle descubrir ciertas "anomalías".

96

Además de los controles sistemáticos previstos,podemos observar:

•Disposiciones legales que le abren al prefecto y a lasautoridades territoriales la posibilidad de solicitarlos tribunales regionales de cuentas [CRC] para queefectúen un examen determinado de gestión. Lademanda en este caso debe ser motivada;

• Las jurisdicciones financieras controlan sobre todolas operaciones recientes.

97

El papel de las jurisdicciones financieras en materia deprevención:

•Por la publicidad consagrada a los resultados de loscontroles; esta publicidad puede ser sistemática oselectiva;

•Por la organización y la conducta de sus controles,lo que permite articularlos con los controlesinternos, determinar las zonas de riesgos, buscar losfallos de la organización...

98

•Por la información que puede ser dada por el Fiscal:

Ya que éste esta autorizado por los textos atransmitir de oficio o a petición, " la copia de todapieza de un procedimiento judicial relativo a hechospodrían constituir irregularidades en las cuentas ola gestión de las colectividades y los organismos ".

99

2-2 Interés y límites de los controles existentes:

Estos diferentes controles son útiles:

•Por sus campos de aplicación:

- Cubren todos los aspectos de la gestión pública:aspectos presupuestarios y organizativos,intervenciones del Estado y de susdesmembramientos;

- Los actos y las operaciones que presentan másriesgos son objeto de controles reforzados:operaciones de gastos, remuneraciones, mercadospúblicos...

100

•Por sus modalidades:

- Intervienen a diferentes niveles, por estratos sucesivos;

- Toman formas variadas: presupuestario, jurídico,organizativo...

- Pueden ser solamente formales, o detenidos => siexisten unas presunciones de malversación o defraudes, el Estado puede movilizar capacidadessuficientes de peritaje para descubrirlas.

101

Por fin, pueden ser útiles en sus efectos:

•El solo hecho de que existan puede tener un efectodisuasivo;

•Sin sustituirse unos a otros, constituyen tantospuntos de encaje a la corrupción

Por ej:

- Vinculo entre favoritismo y corrupción;

- Vinculo entre fraude fiscal y fondillo;

- Vinculo entre trabajo disimulado y subcontrataciónen cascada...

102

•No se limitan a constatar, y a menudo contienen unaspecto preventivo o de predicción;

El ej. más típico es el informe anual del Tribunal deCuentas que no se limita a constatar problemas en lagestión del Estado, también contiene proposicionesde reformas.

•Por fin, pasarelas están establecidas entre estoscontroles y el lado represivo, sería sólo por medio delartículo 40 del Código procesal penal.

103

Pero estos controles también presentan huecos:

•En cuanto a su campo de aplicación:

Límites existen concerniendo el perímetro de loscontroles:

- Ciertos recursos que escapan de la vigilancia de lasautoridades de vigilancia;

- Ciertos organismos susceptibles de gozar desubsidios del Estado gozan de controles aliviados,incluso son eximidos de eso (asociaciones,sindicatos profesionales)

104

• Los controles generalmente son los más fuertes sobreel hueso duro de la acción del Estado, y menos fuertessobre sus estructuras periféricas o sudesmembramientos;

•Existen también unos límites vinculados a lasevoluciones constitucionales u organizativas delEstado: descentralización, privatizaciones,constitución de autoridades independientes o deagencias...

105

• En cuanto a sus modalidades:

- La tendencia general está, en nombre de la eficacia (y por falta demedios), a un debilitamiento de los controles del Estado, particularmentesobre ciertas operaciones sensibles tales como los contratos públicos;

- En Francia, se hace hincapié en los controles a priori, y menos en loscontroles ex post; la noción de evaluación de las políticas públicas esrelativamente reciente.

106

• Estos controles raramente son sistemáticos, y la mayoría de las vecesepisódicos;

• Estos controles son a menudo mal coordinados o intervienendemasiado tarde: caso de los controles de las inspecciones;

107

•En cuanto a su contenido:

- No se trata de controles destinados a luchar contra elfraude y las malversaciones, sino de controles deconformidad con textos o procedimientos.

- De hecho, quedan todavía ampliamente formales, ynormativos => permiten difícilmente detectar losfraudes que se camuflan detrás de montajes quepresentan todas las apariencias de la legalidad.

108

• La pregunta es saber si es posible mejorar o completar los controlesexistentes, con el fin de permitir la detección de los fraudes lo másrío arriba posible...

• Una vía posible parece residir en la auditoría de fraude...

109

2-3 La contribución de la auditoría en ladetección de la corrupción

• De modo general, la transposición al sector público de los principios ylos métodos de la auditoría no parece provocar dificultadesparticulares;

• No obstante, la auditoría de fraude supone un proceso estructuradoque presenta sus especificidades.

110

a) La transposición de la auditoría enel sector público:

• En sus finalidades, la auditoría responde a las esperas y lasexigencias del sector público = ayudar a una organización quealcance sus objetivos y permitirle evaluar sus procesos de gestiónde los riesgos, del control y de la gobernanza para aumentar sueficacia.

111

• En su metodología, la auditoría en el seno del sector público puedeapoyarse en un zócalo preexistente de reglas, procedimientos ycontroles internos;

• Por otro lado, la administración dispone de la facultad para crear yadaptar su sistema de control interno en aras de los objetivos dealcanzar.

112

Los métodos de la auditoría son particularmente bien adaptados al sector público:

• La auditoría no se sustituye en los controles existentes, sino viene enapoyo de estos controles;

• La auditoría permite detectar muy río arriba las anomalías en la gestióno el funcionamiento de una estructura, con más razón cuando loscontroles internos fallan o no existen.

113

• La auditoría permite establecer balance sobre losprocedimientos y los circuitos internos, la manera detoma de decisiones, el derecho aplicable así comosobre las disfunciones comprobadas y se terminasobre recomendaciones que se refieren en laorganización, los comportamientos, losprocedimientos...

• ... Mientras que los controles o las inspecciones nopermitan siempre analizar las experiencias y sacar lopositivo de ellas.

114

b) La especificidad de la auditoría de fraude:

•En su procedimiento global, la auditoría de fraude yde corrupción (orientada hacia la investigación dehechos susceptibles de recibir una calificaciónpenal), no se distingue fundamentalmente de otrostipos de auditoría;

•Se distingue de eso sólo por su objetivo y por laestructuración de sus ejes de investigación.

115

Su objetivo:

• Dar respuestas específicas a un cierto número de cuestiones puestascon ocasión de un acta de fraude posible.

116

Sus ejes de investigación se estructuran paraalcanzar este objetivo:

•Determinar si hubo un fraude y, si ocurriera el caso,bajo cual forma se materializó;

•Apreciar si es posible determinar el monto de laspérdidas;

• Identificar al responsable;

•Conocer el modo operatorio y determinar si losprocesos existentes pueden permitir el desarrollode un fraude.

117

El informe de auditoría:•Conlleva las comprobaciones hechas por el auditor,

apoyadas por pruebas y completadas por audicioneseventuales en el seno de la estructura;

•Es sólo previo: se limita a establecer la existencia depresunciones graves o de disfunciones, pero el auditor:

- No dispone de poderes de investigaciones aparte de laestructura auditada;

- No es competente para calificar los hechos al planopenal.

118

De modo clásico, la auditoría de fraudecontiene cuatro fases:

• Un enfoque preciso de los objetivos: pedidos, perímetros,instrumentos (cartografía de los riesgos, los sistemas informáticos, lagestión comercial y la contabilidad);

• Un análisis de lo que existe, por medio del análisis documental, losmantenimientos => indicadores de riesgos

119

•Una fase de diagnóstico, que se apoya en laevaluación de los puntos fuertes y los puntos débilesde la organización y de su funcionamiento, larepartición de las tareas y de las responsabilidades;

•Una fase de formulación de recomendaciones:

medidas conservatorias, estrategia deacompañamiento, buenas prácticas

=> Esta etapa puede desembocar en la presentación dedenuncias penales.

120

3- Gestión pública y represión de la corrupción

• Antes de evocar las diferentes estructuras que intervienen parasancionar los errores comprobados en la gestión pública, y los límitesa su acción, conviene tratar la fase de investigación, previa eventual alas acciones penales.

121

3-1 La fase de la investigación:

•En el marco de sus misiones, a las estructuras decontrol les interesan en general sólo los actos oestructuras que pueden llevar a malversaciones;

•Mientras que para luchar contra el fraude y lacorrupción, es necesario disponer de poderes quepermiten identificar el conjunto de los participantesa los actos concernidos.

122

Los poderes de investigación están repartidos entre:

• Ciertas administraciones que disponen de sus propios poderes deinvestigación;

• Los servicios de policía y de gendarmería (policía militarizada) quetienen estructuras especializadas en las pesquisas.

123

Ciertas administraciones disponen de suspropios poderes de investigación:

• Los servicios de las aduanas;

• Los servicios de impuestos;

• Los servicios de la DGCCRF (competencia y represión de fraudes).

124

Las estructuras de encuesta de la policía y de lagendarmería:

• Para hacer más eficaz la lucha contra el fraude, coexisten servicios,que van a efectuar las primeras comprobaciones y a nivel nacional,servicios especializados que intervendrán tan solo si fuera necesario.

125

En el escalón territorial:

• Las divisiones financieras de las Direcciones interregionales de Policíajudicial (DIPJ);

• Las Brigadas y las secciones de investigación de la GendarmeríaNacional => Competencia limitada a los pequeños asuntos.

126

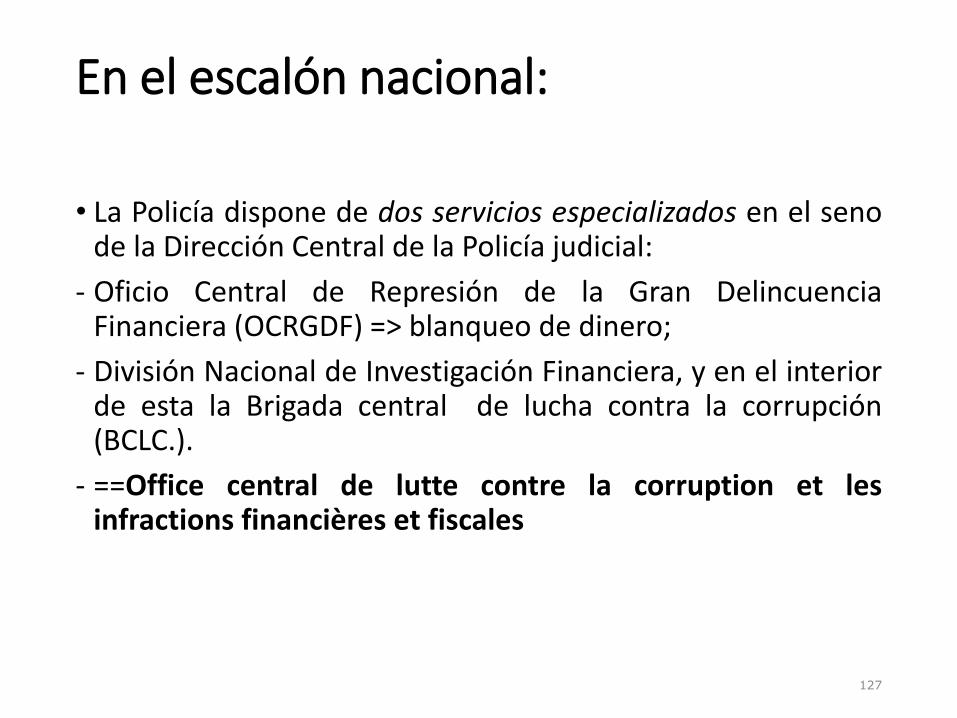

En el escalón nacional:

• La Policía dispone de dos servicios especializados en el senode la Dirección Central de la Policía judicial:

- Oficio Central de Represión de la Gran DelincuenciaFinanciera (OCRGDF) => blanqueo de dinero;

- División Nacional de Investigación Financiera, y en el interiorde esta la Brigada central de lucha contra la corrupción(BCLC.).

- ==Office central de lutte contre la corruption et lesinfractions financières et fiscales

127

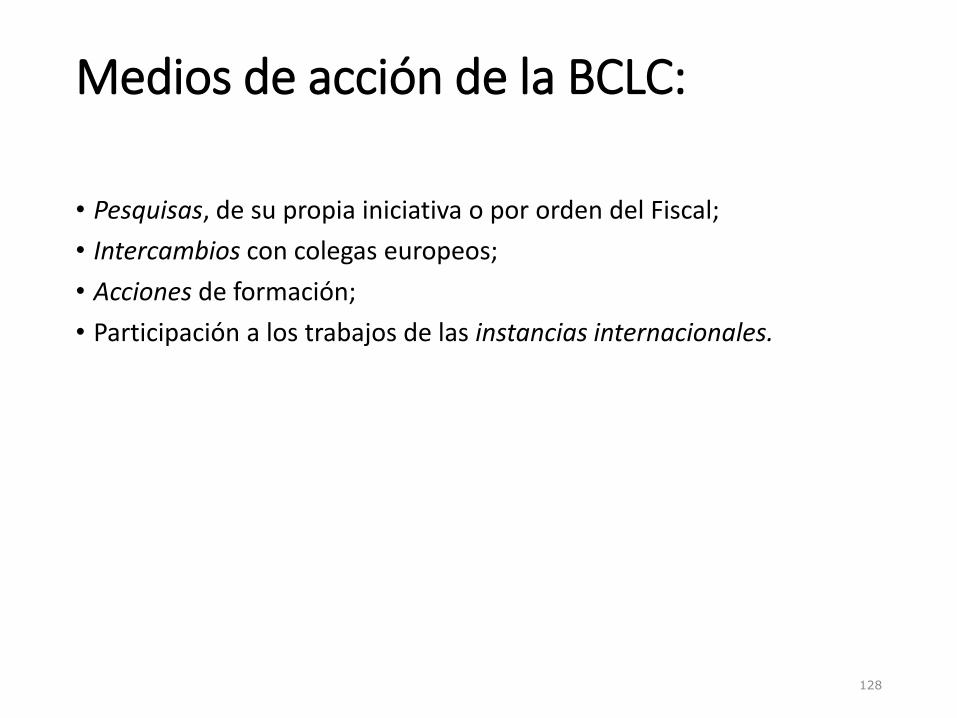

Medios de acción de la BCLC:

• Pesquisas, de su propia iniciativa o por orden del Fiscal;

• Intercambios con colegas europeos;

• Acciones de formación;

• Participación a los trabajos de las instancias internacionales.

128

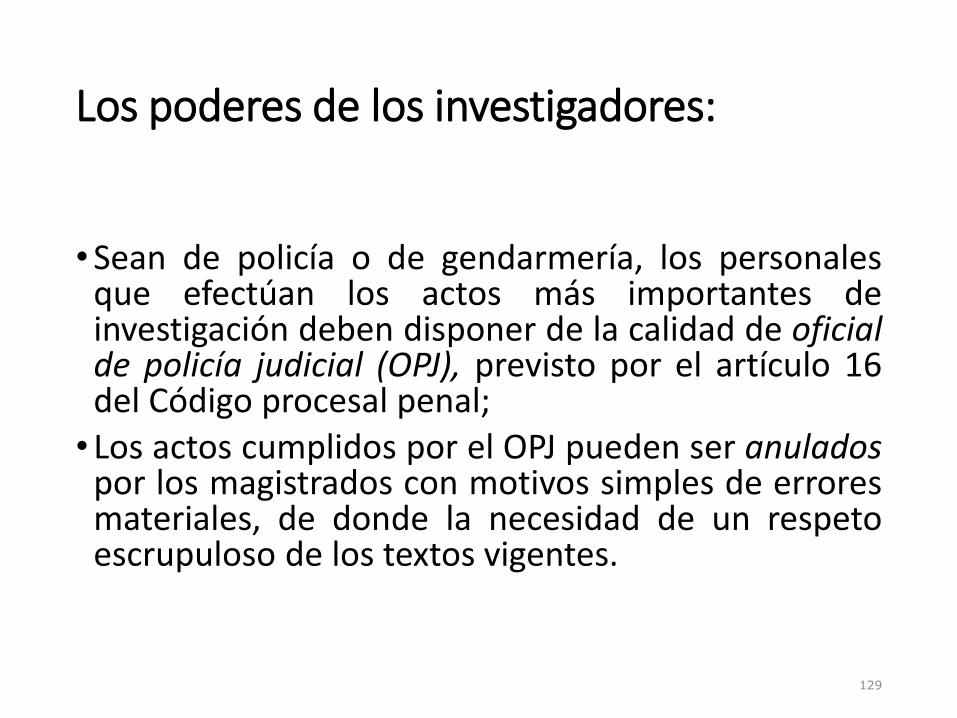

Los poderes de los investigadores:

•Sean de policía o de gendarmería, los personalesque efectúan los actos más importantes deinvestigación deben disponer de la calidad de oficialde policía judicial (OPJ), previsto por el artículo 16del Código procesal penal;• Los actos cumplidos por el OPJ pueden ser anulados

por los magistrados con motivos simples de erroresmateriales, de donde la necesidad de un respetoescrupuloso de los textos vigentes.

129

3-2 La represión de las violaciones a la gestión pública:

•En Francia como en la inmensa mayoría de lospaíses, las violaciones de los intereses del Estadoson objeto de un régimen particular de sanciones;

•Existe una gradación en la naturaleza y la escala dela sanción que permite sancionar desde el gerente,simplemente incapaz, hasta el administrador quehabrá sido francamente deshonesto;

130

• De la represión de las infracciones más graves, particularmente lacorrupción, naturalmente se encargara al juez penal;

• Pero muy a menudo la corrupción se acompaña de infraccionesperiféricas que caen bajo la responsabilidad de otros ordenes dejurisdicción…

131

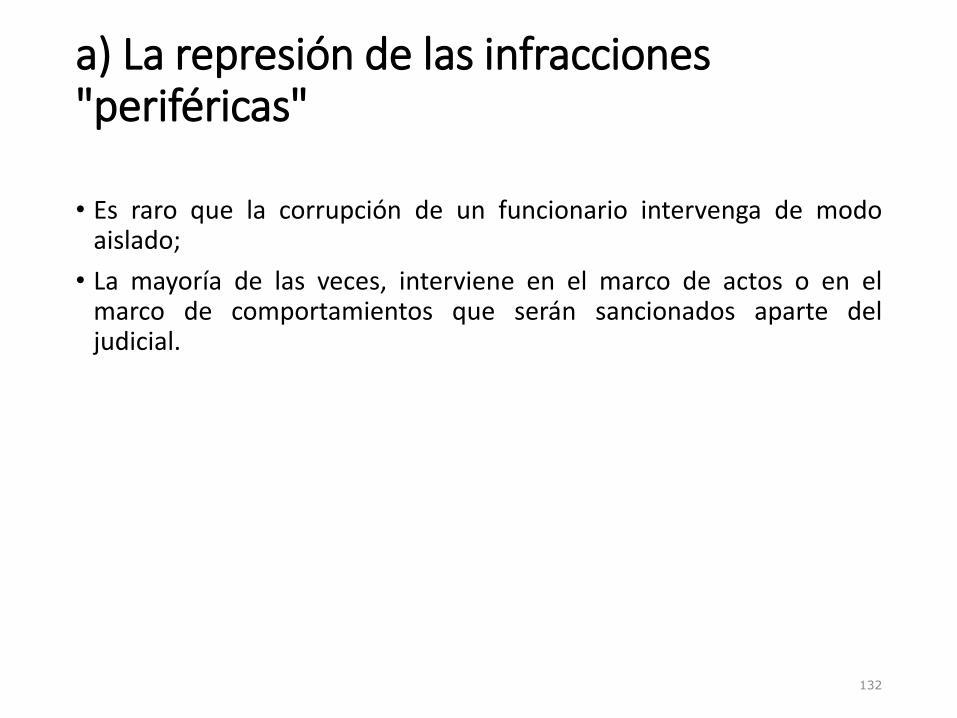

a) La represión de las infracciones "periféricas"

• Es raro que la corrupción de un funcionario intervenga de modoaislado;

• La mayoría de las veces, interviene en el marco de actos o en elmarco de comportamientos que serán sancionados aparte deljudicial.

132

El papel de los tribunales administrativos:

En el marco del punto litigioso de la legalidad, su papelconsiste en sancionar al plano administrativo, losactos que acompañaron, incluso facilitando lasprácticas de corrupción:

•Anulación de un contrato público otorgadoilegalmente por favoritismo;

133

• Punto litigioso disciplinario que puede acompañar la condena porcorrupción de un funcionario;

• Anulación de una decisión administrativa aceptando el nombramiento deun funcionario que ilegalmente haya sido contratado en el sector privado.

134

• En el marco litigioso de la responsabilidad administrativa, para lasvíctimas de actos de corrupción de las colectividades existen víasjurídicas de acción.

135

La intervención de las jurisdicciones financierasen la represión de la corrupción:

• Esta intervención puede ser indirecta:

Si, con ocasión de sus controles, detectan fraudes, pueden utilizar lavía del artículo 40 del Código procesal penal para quejarse al juezpenal;

136

• Esta vía es cada vez más utilizada:

- Aumento fuerte del número de querellas a los Fiscales (menos de 10antes de 1993, 30/año hoy);

- Diversificación del campo de las infracciones concernidas;

- Mejora de las bases jurídicas entre las jurisdicciones judiciales yfinancieras.

137

Las jurisdicciones financieras disponen también de un poder represivopropio a través de dos procedimientos:

• El procedimiento de gestión de facto de dinero público;

• La querella a la Corte de disciplina presupuestaria y financiera.

138

El procedimiento de gestión de facto de dinero público:

•Construcción pretoriana que permite de citar a lasjurisdicciones financieras a los ordenadores, y másgeneralmente toda persona que se habría inmiscuidoen las funciones de contable público deteniendo omanejando fondos que " fueron destinados a una cajapública " o han sido extraídos de esta de manerairregular».

139

El vínculo entre el procedimiento de gestión de facto de dinero público y la corrupción:

• Por ejemplo, el carácter de fondos públicos ha sido conferido:

- A descuentos otorgados por proveedores a los agentes de un municipio,mientras que habían sido destinados en realidad al municipio (=malversación de fondos públicos);

- A sumas que provenían de sobrefacturaciones.

140

La sanción de la gestión de facto de dinero publico:

• El juez financiero puede imponerle a la persona declarada contablede facto de dinero publico el reembolso de todo gasto irregular,insuficientemente justificado o no reconocido de utilidad pública;

• La multa por gestión de facto de dinero público puede alcanzar elimporte de los fondos manejados.

141

La querella ante la Corte de disciplina presupuestariay financiera:

• Esta jurisdicción puede sancionar con multa las infracciones de lasreglas de ejecución de los ingresos y de los gastos de los organismosque dependen de jurisdicciones financieras.

• Las infracciones pueden haber acompañado a la concesión a terciosde una ventaja injustificada;

142

• Posibilidad de constatar irregularidades que pueden ser constitutivasde ciertas infracciones penales (delito de favoritismo, toma ilegal deinterés, tráfico de influencias)

• Solo límite: ninguna competencia sobre los políticos electos locales.

143

Otras instancias pueden intervenir para sancionar actosal margen de la corrupción.

•Por ejemplo, ciertas autoridades administrativasdisponen de un poder represivo:

•El Consejo de la competencia, que sanciona losacuerdos anticompetitivos, que en los contratospúblicos, a menudo acompañan al favoritismo y a lacorrupción;

• La Autoridad de los mercados financieros (AMF) queinvestiga y reprime los delitos de iniciados.

144

b) Las jurisdicciones penales deben reprimir lacorrupción propiamente dicha:

•En la lucha contra la corrupción, Francia dispone deinstrumentos represivos particularmente numerosos;

•También, progresivamente, Francia ha adaptado laorganización de sus estructuras represivas con el fin detomar en cuenta la cada vez más grande complejidadde los asuntos de corrupción

145

Instrumentos represivos particularmente numerosos:

•El campo de las infracciones vinculadas a lacorrupción es particularmente grande;

•Este arsenal represivo se construyó por estratossucesivos; las últimas evoluciones tienen paraobjeto de introducir en el derecho nacional lasincriminaciones dictadas por los conveniosinternacionales ratificados por Francia;

146

El derecho penal francés distingue:

• Las infracciones que constituyen “atentado contradeber de probidad” por personas que desempeñanuna función pública;

• Las infracciones de “atentado contra laadministración pública” cometida por individuos;

•Sin embargo, los asuntos de corrupción a menudose acompañan de delitos conexos.

147

Las infracciones al deber de probidad por personas quedesempeñan una administración pública:

4 tipos de infracciones:

• La concusión;

• La corrupción pasiva y el tráfico de influencias;

• La toma ilegal de interés

• El favoritismo;

148

La concusión:

Definición:

•El hecho, para una persona depositaria de laautoridad pública o cargada de una misión deservicio publico, de recibir, exigir u ordenar percibiren calidad de derechos o contribuciones, impuestoso tasas públicas, una suma de dinero que sabe noser debida, o exceder lo que es debido…

149

Diferencia con la corrupción:

• El corrompido pide o recibe de una persona física o moral las sumas olos objetos que esta última es libre de pagar o no;

• El autor de la concusión exige u ordena, en calidad de " derechos,tasas, salarios " pagos de sumas a los cuales la víctima no puedesustraerse.

150

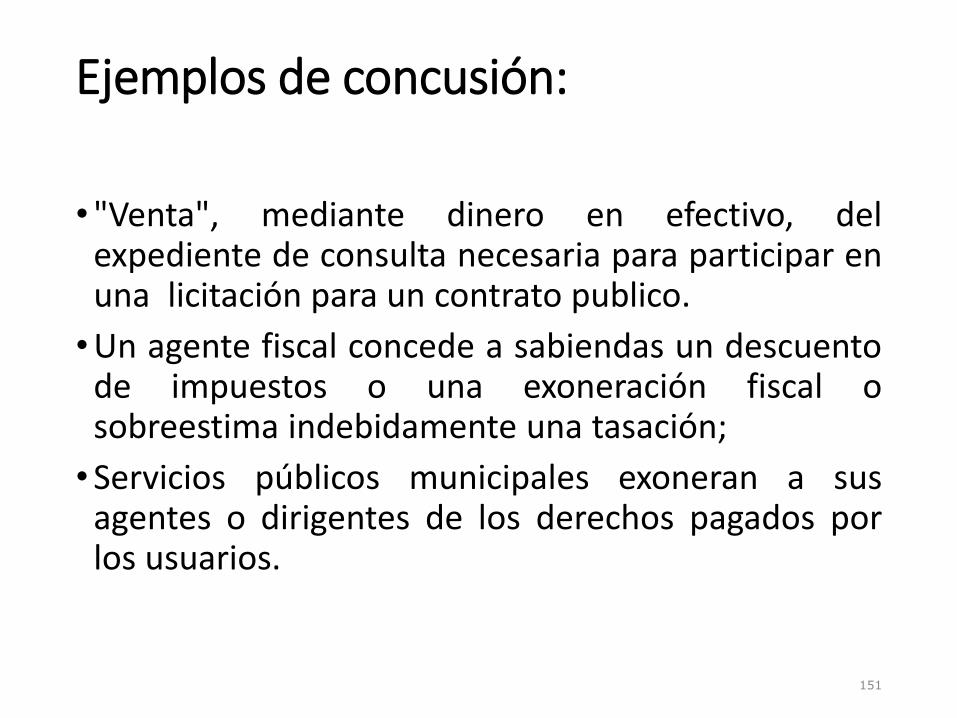

Ejemplos de concusión:

• "Venta", mediante dinero en efectivo, delexpediente de consulta necesaria para participar enuna licitación para un contrato publico.

•Un agente fiscal concede a sabiendas un descuentode impuestos o una exoneración fiscal osobreestima indebidamente una tasación;

•Servicios públicos municipales exoneran a susagentes o dirigentes de los derechos pagados porlos usuarios.

151

La corrupción pasiva:

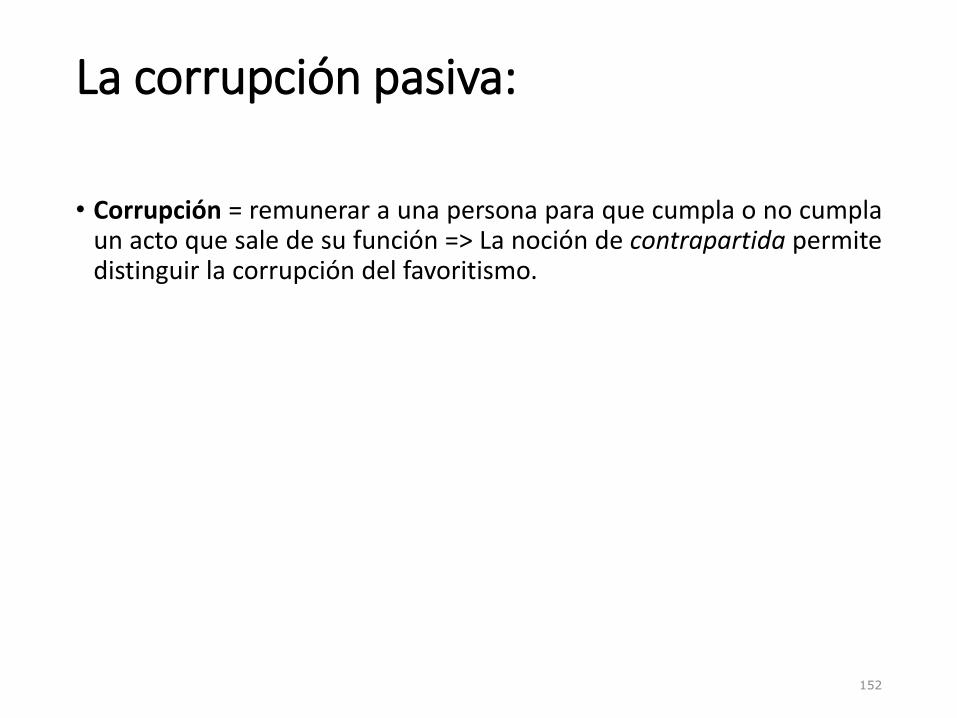

• Corrupción = remunerar a una persona para que cumpla o no cumplaun acto que sale de su función => La noción de contrapartida permitedistinguir la corrupción del favoritismo.

152

La corrupción pasiva:

Definición:

• Una persona utiliza su función oficial para solicitar o aceptar dones,promesas, ventajas, con vistas a cumplir, o abstenerse de cumplir, unacto;

153

Elementos constitutivos:

• Las personas acusadas: personas que desempeñanun cargo de administración pública;

• Las artimañas que constituyen infracciones:

- La solicitación simple o la aceptación de la oferta,hasta no seguida de aplicación, basta para calificarel delito;

- La iniciativa puede venir a la vez del corrompido ydel corruptor.

154

La prueba de la infracción es difícil:

El investigador deberá demostrar:

• El elemento intencional = la existencia de un "pacto de corrupción",es decir el encuentro de una solicitación y de una aceptación;

• El vinculo de causa a efecto entre la ventaja obtenida y el actocuando la contrapartida es pagada posteriormente.

155

Ejemplos:

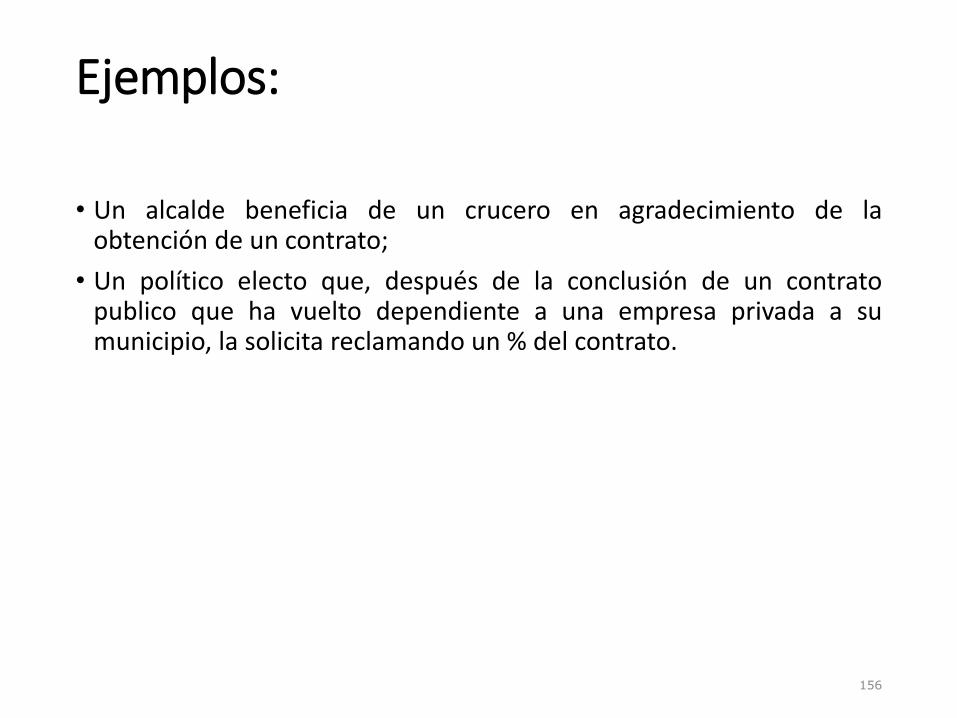

• Un alcalde beneficia de un crucero en agradecimiento de laobtención de un contrato;

• Un político electo que, después de la conclusión de un contratopublico que ha vuelto dependiente a una empresa privada a sumunicipio, la solicita reclamando un % del contrato.

156

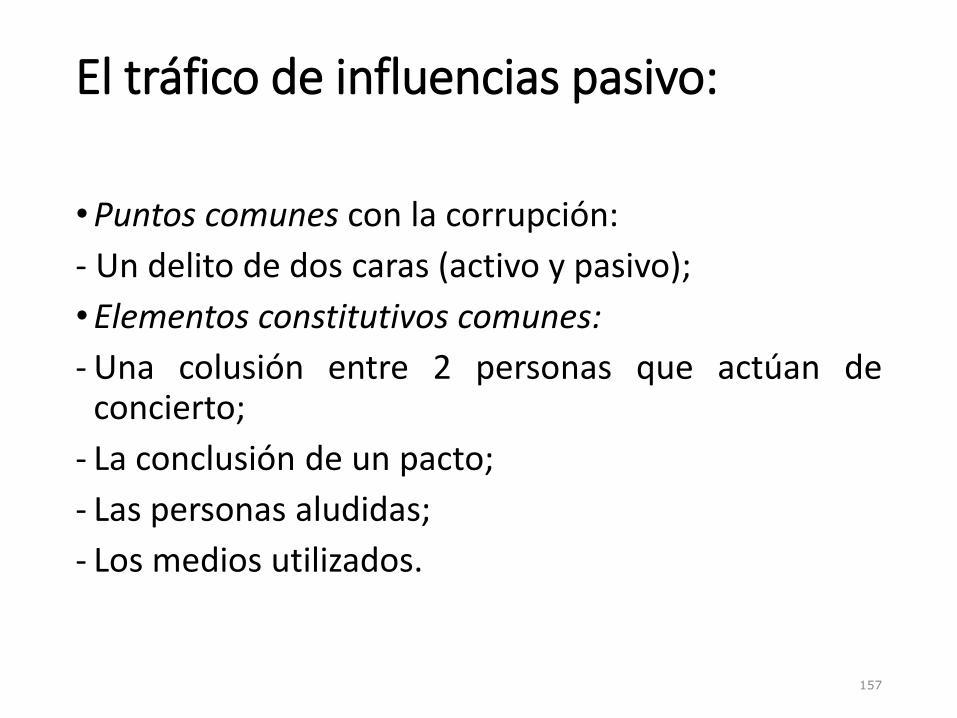

El tráfico de influencias pasivo:

•Puntos comunes con la corrupción:

- Un delito de dos caras (activo y pasivo);

•Elementos constitutivos comunes:

- Una colusión entre 2 personas que actúan deconcierto;

- La conclusión de un pacto;

- Las personas aludidas;

- Los medios utilizados.

157

Pero la contrapartida esperada es diferente:

• Corrupción: beneficio = cumplimiento de un acto o una abstenciónque depende de la función del responsable;

• Tráfico de influencias: beneficio = uso de una influencia que elresponsable dice poseer sobre una autoridad o sobre unaadministración.

158

Definición del tráfico de influencias pasivo:

• Una persona se prevale de una influencia efectiva o supuesta sobre delos poderes públicos y solicita o acepta dones, regalos con vistas a hacerconseguir ventajas o favores;

159

Ejemplo:

•Un funcionario recibe una remuneración de laempresa que obtuvo un contrato público en pagode su intervención sobre políticos electosencargados de otorgar el contrato público;

• La infracción está constituida:

- Si la recompensa es solicitada antes;

- O si ocurre después de que la persona hubieraactuado a favor de la empresa.

160

La toma ilegal de interés:

Un delito de carácter preventivo:

• El objetivo: impedir que una persona que desempeñe unaadministración pública se encuentre en una situación donde su propiointerés entra en conflicto con el interés público del que esta encargada.

161

Elementos constitutivos:

•Un autor: una persona depositaria de la autoridadpública, encargada de una misión de serviciopúblico o investida de un mandato electivo público;

•Un acto: tomar, recibir o conservar directamente oindirectamente un interés en una empresa o en unaoperación cuando se tiene, en el momento delotorgamiento del contrato publico, la función deasegurar la vigilancia, la administración, laliquidación o el pago.

162

Un campo extenso de aplicación:

• Se aprecia ampliamente la noción de toma de interés;

• El solo hecho de estar consciente de tomar ilegalmente un interésbasta para caracterizar la intención de cometer la infracción.

163

Ejemplo:

• ¡El alcalde de un municipio participa en una comisión encargada deotorgar un contrato público a una empresa administrada por unmiembro de su familia => Hasta una ventaja indirecta paracaracterizar la infracción!

164

Una infracción asociada con “la toma ilegalde interés”: el delito de « pantouflage »:

•Puede ocurrir cuando un funcionario que deja suadministración es contratado por une empresa:•Para todo funcionario que hubiera sido encargado, en

aplicación de sus funciones, de vigilar o controlar auna empresa privada, prohibición de concluircontratos con ésta empresa, de tomar o recibir unaparticipación por trabajo antes de la expiración de uncierto plazo a continuación de la cesación de susfunciones.

165

El delito de favoritismo:

Definición:•El delito de ventaja injustificada, conocido bajo la

denominación de "favoritismo" está previsto por elartículo 432-14 del CP (sección 2, infracciones deldeber de probidad / atentados contra la libertad deacceso de los candidatos en los contratos públicos ylas delegaciones de SP.)• Infracción específica del contrato publico, que

puede aplicarse de manera concomitante coninfracciones de derecho común (corrupción, tráficode influencias).

166

• Objeto: sancionar penalmente al comprador público que les otorgacontratos a proveedores, en violación de los principios de libertad deacceso y de igualdad de los candidatos en los contratos públicos;

• Infracción creada por la ley del 3 de enero de 1991 relativa a latransparencia y a la regularidad de los procedimientos de contratos.

167

Una infracción de geometría amplia:

•El campo de aplicación del delito ha sido extendidoy su carácter represivo reforzado por leyes del 29 deenero de 1993 el ley del 8 de febrero de 1995sobrio los contratos públicos y la delegación deservicio publico.

• Infracción que puede ser caracterizada al mismotiempo que el comprador no retiró ningunacontrapartida personal.

168

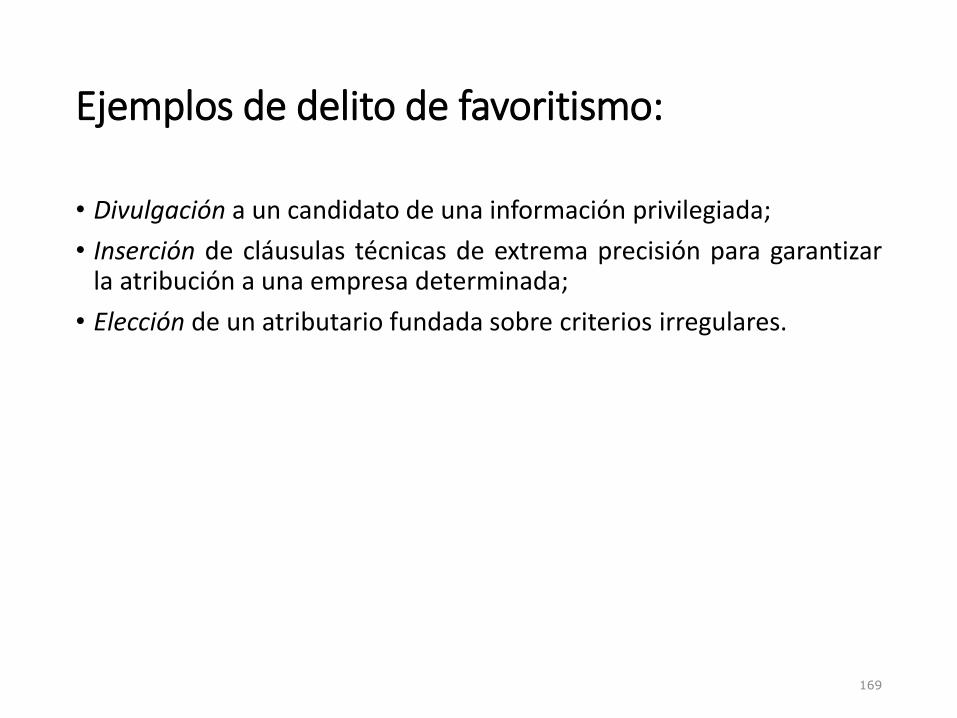

Ejemplos de delito de favoritismo:

• Divulgación a un candidato de una información privilegiada;

• Inserción de cláusulas técnicas de extrema precisión para garantizarla atribución a una empresa determinada;

• Elección de un atributario fundada sobre criterios irregulares.

169

Infracciones de atentado a la administración públicacometidas por individuos:

• Se trata de la corrupción activa y del tráfico de influencias pasivo

170

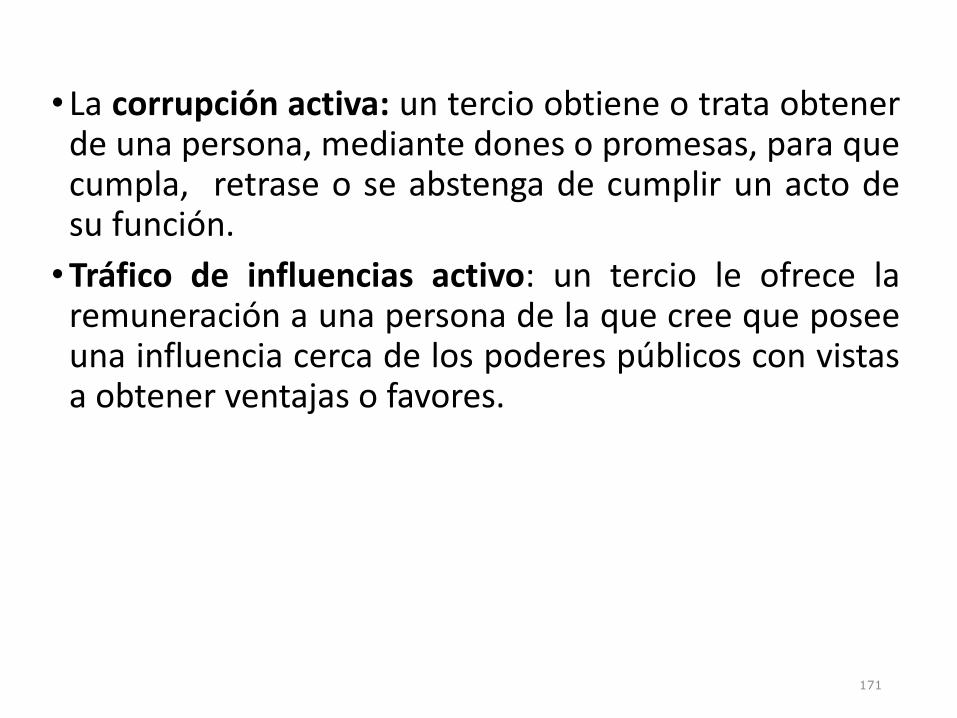

• La corrupción activa: un tercio obtiene o trata obtenerde una persona, mediante dones o promesas, para quecumpla, retrase o se abstenga de cumplir un acto desu función.

•Tráfico de influencias activo: un tercio le ofrece laremuneración a una persona de la que cree que poseeuna influencia cerca de los poderes públicos con vistasa obtener ventajas o favores.

171

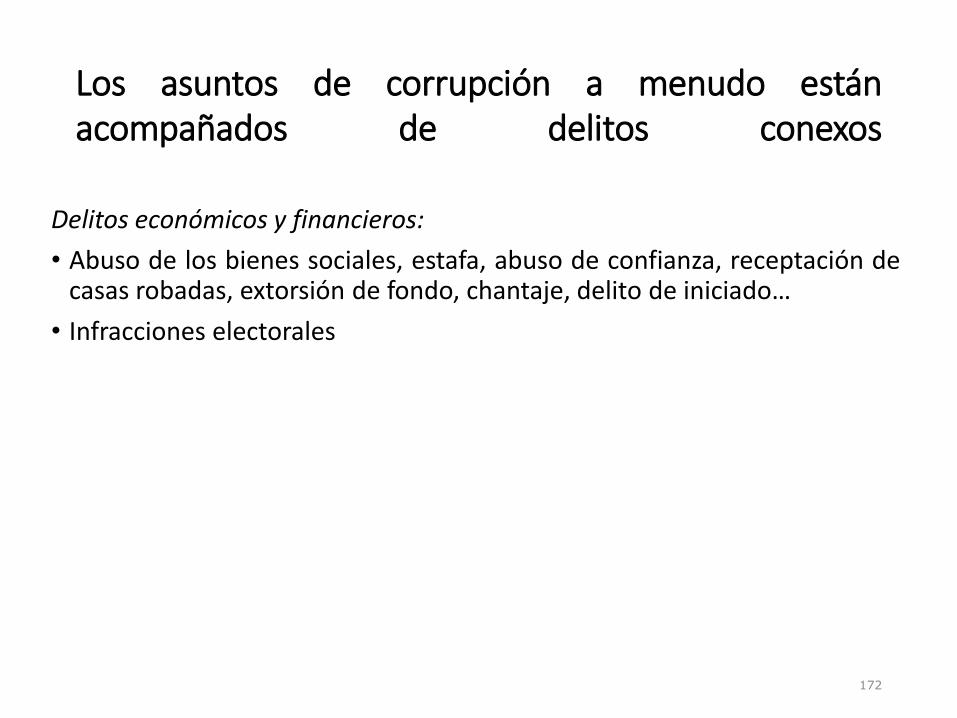

Los asuntos de corrupción a menudo estánacompañados de delitos conexos

Delitos económicos y financieros:

• Abuso de los bienes sociales, estafa, abuso de confianza, receptación decasas robadas, extorsión de fondo, chantaje, delito de iniciado…

• Infracciones electorales

172

La organización de las jurisdicciones represivas se adaptópara ser más eficaz contra la corrupción:

•Desde el 2004, las infracciones de caráctereconómico pueden depender de jurisdiccionesespecializadas:

- Al nivel de un Tribunal de Apelación para losasuntos de una gran complejidad;

- Al nivel de varios Tribunales de Apelación, en elmarco de jurisdicciones interregionalesespecializadas (JIRS) en el sector económico yfinanciero.

173

Apreciación de la complejidad del asunto:

• Pericia de la materia;

• Montaje utilizado;

• Dimensión transnacional de las infracciones;

• Gran número de autores, de cómplices o de víctimas.

• objetivo: reunir y desarrollar el peritaje en expedientes a veces muycomplejos.

174

• Los asuntos "simples" siguen concerniendo las jurisdicciones dederecho común (TGI, Tribunales correccionales, Tribunales deApelación);

• Papel del juez penal: decidir de la existencia o no de la maniobrafraudulenta.

175

La creacion del Fiscal National Financiero• El Fiscal de la República financiero, que dirige el parqué financiero con

competencia nacional (ley de 6 de diciembre de 2013 sobre la lucha contra la evasión y la gran delincuencia económica y financiera y de la Ley Orgánica de la misma fecha).

• El parqué financiero es competente en la lucha contra la corrupción y la evasión de impuestos de complejidad nacional, europea e internacional, a sabiendas de que este tipo de asuntos requiere una mayor especialización de los jueces y la centralización de recursos y capacidades.

• La creación del parqué financiero nacional ha causado la eliminación de los tribunales regionales especializados, el " económico y financiero " , competente en materia de delitos económicos y financieros de gran complejidad (algunos, sin embargo , puede permanecer).

• Subsisten aún así, los tribunales interregionales especializados (JIRS ) cuya jurisdicción se extiende a la totalidad de la delincuencia económica y financiera de gran complejidad.

176

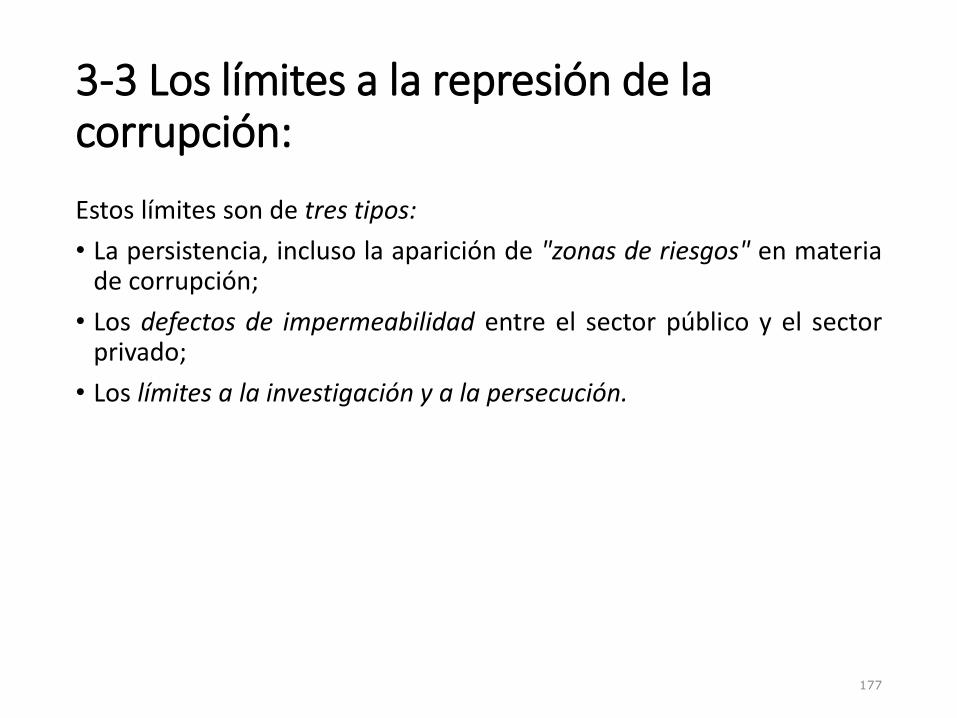

3-3 Los límites a la represión de la corrupción:

Estos límites son de tres tipos:

• La persistencia, incluso la aparición de "zonas de riesgos" en materiade corrupción;

• Los defectos de impermeabilidad entre el sector público y el sectorprivado;

• Los límites a la investigación y a la persecución.

177

a) La persistencia y la aparición de “zonas deriesgos”

• Siguen habiendo operaciones con riesgos:

• Así, a nivel nacional, la compra pública, particularmente los contratospúblicos, continúa siendo un momento privilegiado de corrupción…

178

Cualquiera que sea la calidad de lareglamentación sobre los contratos públicos,queda siempre posible:

• Esquivarla (fraccionamiento de los contratos, estructuras "satélites");

• Truquearla (falsificación de las necesidades, del pliego de condiciones, lamala ejecución…

• Mal usarlas (recurso abusivo a los procedimientos sin publicidad, nicompetencia).

179

También siguen existiendo estructuras queconllevan riesgos:

Estructuras que favorecen la opacidad = sometidas apocas o ningunas obligaciones contables y a pocos oningunos controles administrativos:

•Ej.: asociaciones, sindicatos de asalariados,organizaciones patronales, comités de empresa…Estructuras que favorecen los montajes fraudulentos:

•Ej.: administraciones de rentas publicitarias,sociedades civiles inmobiliarias…

180

Por fin, hay fuentes de financiamiento que conllevan riesgos:

•Ciertos ingresos públicos o vinculados a actividadesde interés general no están sometidos a las reglaspresupuestarias clásicas, particularmente el controldel Parlamento;

Ej: ciertas tasas públicas, imposiciones [impuestos]afectadas, fondo de la formación profesional,seguro social

=> Riesgos de circuitos financieros paralelos

181

Los riesgos no disminuyen… al contrario

Nuevos riesgos aparecen, que están vinculados:

•Con la apertura a la competencia de nuevossectores de actividad: por ej., los sectores de laenergía, apuestas y los juegos…

•Con la "financiarizacion", la desmaterialización y laglobalización de la economía (véase subprimes,certificados de CO2);

182

• La gran criminalidad perfectamente se adaptó aeste nuevo contexto y colocó montajesparticularmente difíciles de desenmascarar.

•Por ex: fraude de IVA, "Kit ASSEDIC" (Cf. InformeSCPC 2007).

183

b) Los defectos de la impermeabilidadentre el sector público y el sector privado:

• Los principios de igualdad, de neutralidad y de interésgeneral deberían en principio proteger la esferapública de las influencias del sector privado…•Pero permanecen unos casos donde la proximidad de

ambos tipos de mundo es peligrosa…

184

En Francia, existen reglas de incompatibilidades que les prohíben a losministros y parlamentarios el ejercicio de ciertas funciones en el sectorprivado:

• Interdicción absoluta para los ministros;

• Interdicción relativa para los parlamentarios.

• Plazos son previstos en fin de los mandatos.

185

A pesar de todo, los riesgos de conflictos deinterés son numerosos:

• Durante la otorgación de autorizaciones (ej. casinos);

• En la atribución de contratos públicos;

• Con ocasión de prestaciones beneficiando a otras colectividades oempresas privadas…

186

El principal riesgo de conflicto de interésconcierne el paso del sector público al sector

privado:

• En Francia, existen reglas que rigen el paso de los funcionarios en elsector privado (“pantouflage”):

• Desde el 1995, presentación obligatoria delante de una Comisión dedeontología cuya opinión se impone a las administraciones.

187

Pero este dispositivo contiene límites:

•Estas reglas no se aplican a los magistrados, losmiembros de los gabinetes ministeriales, losministros…

•Estas reglas no toman en consideración los riesgosdeontológicos aparte de los estatutos: lobbying yjuegos de influencia => Riesgos de "intercambios defavores", fenómeno de las "puertas giratorias" (lasidas y vueltas de las personas entre el sectorprivado y el sector público).

188

b) Las dificultades de las diligencias judiciales yde la sanción:

Los frenos a las investigaciones vienen:

• del régimen de las inmunidades;

• de las garantías procesales.

189

El régimen de las inmunidades:

•En Francia, el régimen de las inmunidades del quegozan ciertos hombres políticos suscitaregularmente debates.• La dificultad es conciliar:- La tradición republicana de protección de los

poderes ejecutivos y legislativos contra todatentativa de desestabilización o de presión…

- Con la posibilidad de sancionar loscomportamientos más reprensibles.

190

El principio de la irresponsabilidad del Jefe de Estado:

•Durante la duración de sus funciones, suresponsabilidad penal puede ser procesada sólo poralta traición y delante de la Alta Corte de Justicia(Decisión CC del 22 de enero de 1999);

• Las persecuciones para todos los demás actosdelante de las jurisdicciones de derecho común nopueden ser ejercidas durante la duración delmandato presidencial (Tribunal Supremo el 10 deoctubre de 2001).

191

Los ministros gozan de un privilegio de jurisdicción:

•En 1993, instauración de un Tribunal de Justicia dela República encargado de juzgar, en el marco de lasleyes penales, a los miembros del Gobierno,incluido el 1r Ministro;

•Composición: 12 parlamentarios + 3 magistrados delTribunal Supremo (no de la Fiscalía);

•Consulta previa obligatoria de una comisión de lasdemandas.

192

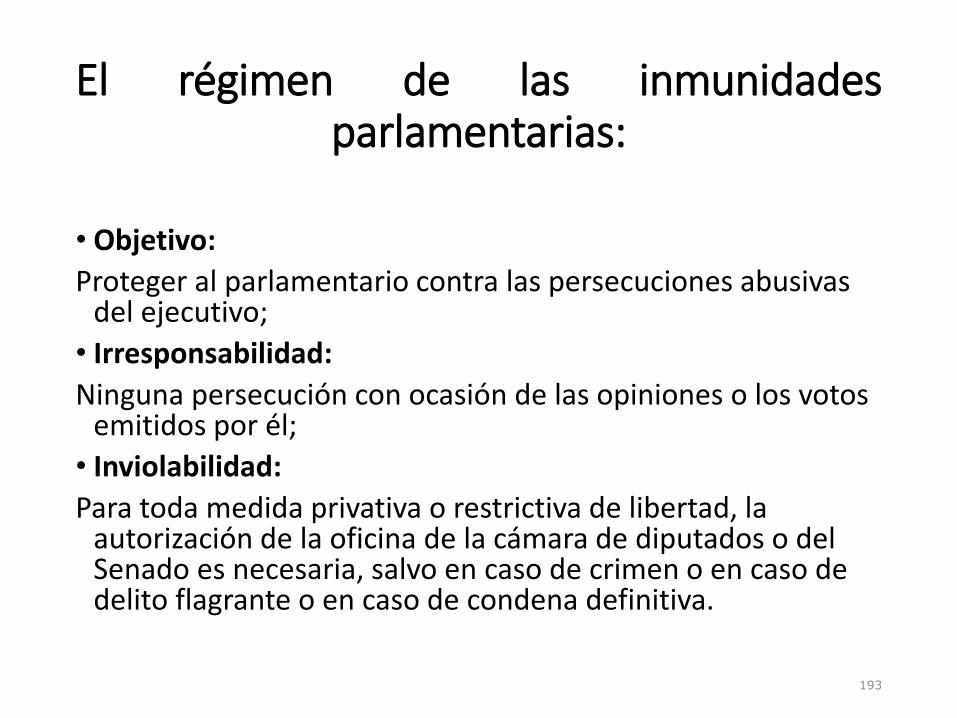

El régimen de las inmunidadesparlamentarias:

• Objetivo:

Proteger al parlamentario contra las persecuciones abusivas del ejecutivo;

• Irresponsabilidad:

Ninguna persecución con ocasión de las opiniones o los votos emitidos por él;

• Inviolabilidad:

Para toda medida privativa o restrictiva de libertad, la autorización de la oficina de la cámara de diputados o del Senado es necesaria, salvo en caso de crimen o en caso de delito flagrante o en caso de condena definitiva.

193

Las garantías procesales:

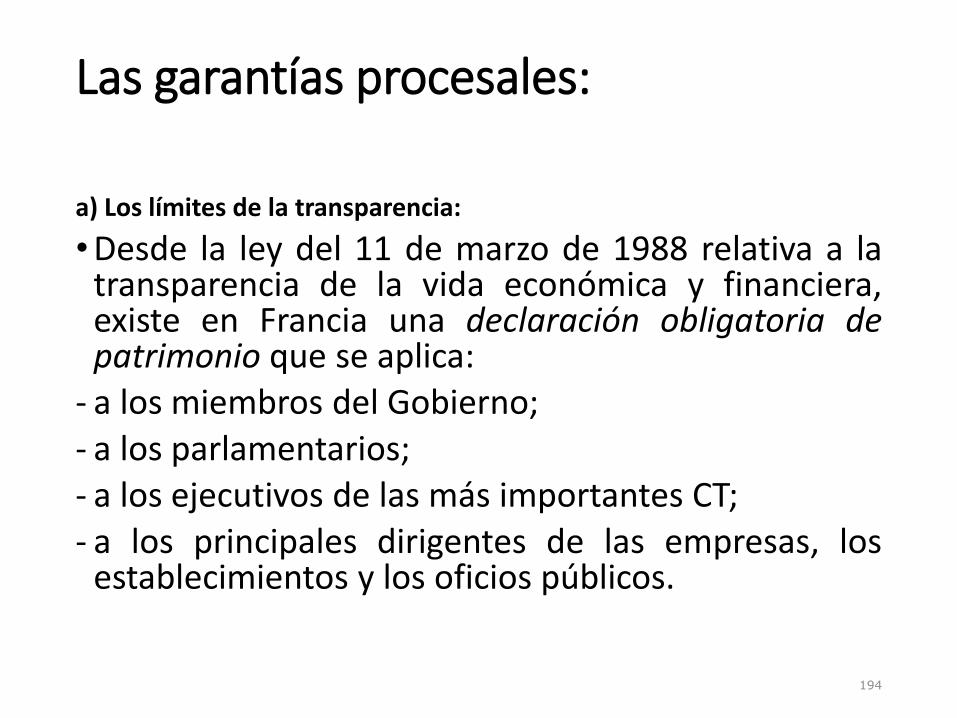

a) Los límites de la transparencia:

•Desde la ley del 11 de marzo de 1988 relativa a latransparencia de la vida económica y financiera,existe en Francia una declaración obligatoria depatrimonio que se aplica:

- a los miembros del Gobierno;- a los parlamentarios;- a los ejecutivos de las más importantes CT;- a los principales dirigentes de las empresas, los

establecimientos y los oficios públicos.

194

• La Comisión para la transparencia financiera de la vida política recibe lasdeclaraciones de patrimonio y verifica su evolución durante la duracióndel mandato.

• Pero este dispositivo contiene límites:

- Las obligaciones de depósito son insuficientemente respetadas;

- Pocas diligencias judiciales.

195

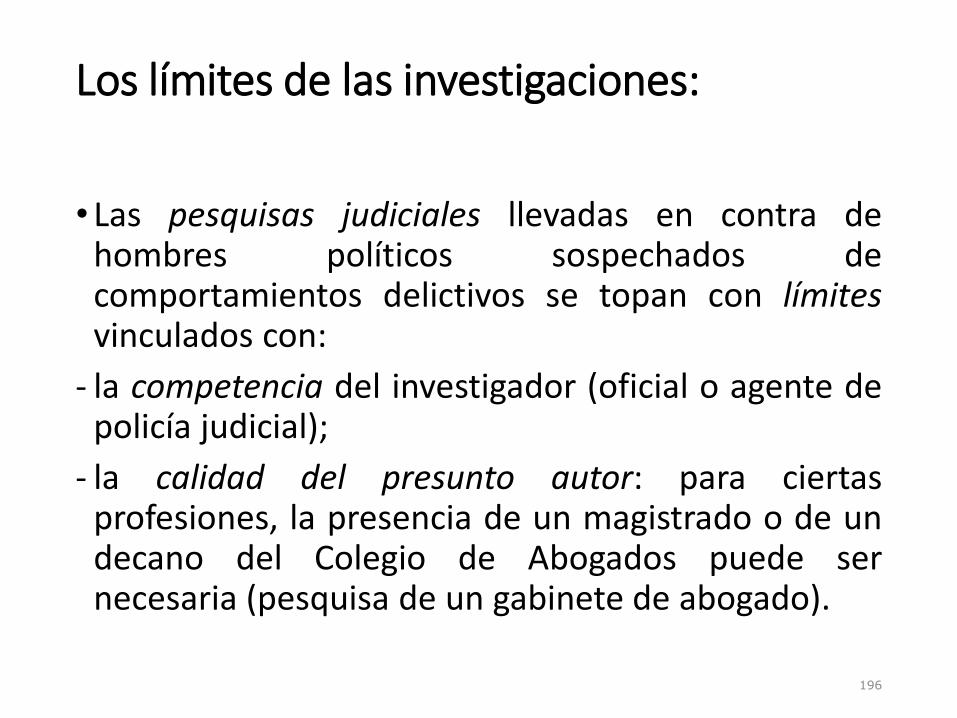

Los límites de las investigaciones:

• Las pesquisas judiciales llevadas en contra dehombres políticos sospechados decomportamientos delictivos se topan con límitesvinculados con:

- la competencia del investigador (oficial o agente depolicía judicial);

- la calidad del presunto autor: para ciertasprofesiones, la presencia de un magistrado o de undecano del Colegio de Abogados puede sernecesaria (pesquisa de un gabinete de abogado).

196

Ciertos actos de vigilancia o contrarios a las libertadesindividuales necesitan procedimientos particulares:• Interceptación de la línea telefónica de un

parlamentario => información del Presidente de laCámara de diputados o del Senado por el juez deinstrucción;•Pesquisa en locales cubiertos por la protección del

Secreto de la Defensa nacional=> acuerdo de laComisión SD + autoridad militar;•Pesquisa en los locales parlamentarios únicamente

por el Juez de instrucción I y en presencia delPresidente de cámara.

197

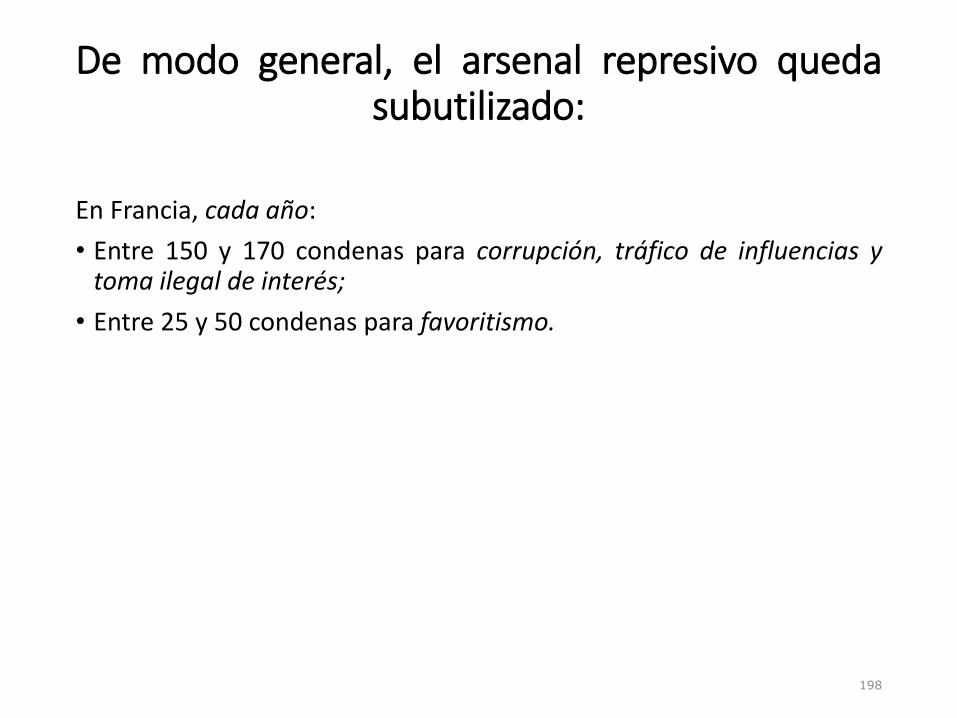

De modo general, el arsenal represivo quedasubutilizado:

En Francia, cada año:

• Entre 150 y 170 condenas para corrupción, tráfico de influencias ytoma ilegal de interés;

• Entre 25 y 50 condenas para favoritismo.

198

¿Cuáles son los factores explicativos?

• Dependen de la naturaleza de la corrupción:

- su carácter oculto;

- la complejidad de ciertos montajes;

- la ausencia de demandantes…

199

Y también dependen del contexto de lasprácticas de corrupción:

• La ausencia de querellas administrativas / denuncias privadas;

• La amplitud de las complicidades;

• La tolerancia más o menos grande y social…

200

La represión penal tiene dificultades deejecución:

Ejemplos:

• El delito de favoritismo: una infracción compleja, difícil de utilizar;

• La corrupción => demostración del " pacto de corrupción ", prescripción;

• La toma ilegal de interés se vuelve objetiva.

201