La Revolucion Del Shale Gas Ok

55

La Revolución del Shale Gas Mayo 2011 Profesor: Hugh Rudnick Profesional Externo: Verónica Cortés Integrantes: Luka Salamunic Maurice Dattas

-

Upload

roberto-gonzales -

Category

Documents

-

view

30 -

download

0

Transcript of La Revolucion Del Shale Gas Ok

La Revolución del Shale Gas

Mayo 2011

Profesor: Hugh Rudnick

Profesional Externo: Verónica Cortés

Integrantes: Luka Salamunic

Maurice Dattas

2

Índice Resumen Ejecutivo .............................................................................................................................. 4

Introducción ........................................................................................................................................ 6

¿Qué es el Shale Gas? ......................................................................................................................... 7

Gas Natural ...................................................................................................................................... 7

Shale Gas ......................................................................................................................................... 9

Tecnologías Actuales de Extracción del Shale Gas ........................................................................ 10

Horizontal Drilling ...................................................................................................................... 10

Hydraulic Fracturing .................................................................................................................. 11

Impacto en las Reservas Mundiales de Gas y Proyecciones Relevantes ........................................... 13

Algo de Historia ............................................................................................................................. 13

Reservas Mundiales de GNL .......................................................................................................... 14

Reservas Mundiales de Shale Gas ................................................................................................. 16

Reservas de Shale Gas en EE.UU. .............................................................................................. 16

Reservas de Shale Gas en el Mundo ......................................................................................... 16

Impacto en el Mercado del Gas ........................................................................................................ 21

Situación Actual Mercado del GNL ................................................................................................ 21

Intercambio Mundial de Gas Natural y Opciones para Chile ........................................................ 22

Mercado Norteamericano de Gas Natural ................................................................................ 23

Mercado OCDE Europeo de Gas Natural ................................................................................... 25

Mercado OCDE Asiático de Gas Natural .................................................................................... 27

Mercado Euroasiático y Europeo No-OCDE de Gas Natural ..................................................... 28

Mercado Asiático No-OCDE de Gas Natural .............................................................................. 29

Mercado Medio Oriente de Gas Natural ................................................................................... 31

Mercado Africano de Gas Natural ............................................................................................. 33

Mercado Sudamericano de Gas Natural ................................................................................... 35

Shale Gas como Alternativa de Desacople de Precios Respecto al Petróleo ................................ 36

Impacto / Preocupación Ambiental .................................................................................................. 38

Emisión de Gases de Efecto Invernadero ...................................................................................... 38

Impacto Ambiental en los Procesos de Extracción del Shale Gas ................................................. 40

Contaminación de Agua ............................................................................................................ 41

Contaminación del Aire ............................................................................................................. 42

3

Preocupación Ambiental en Chile ................................................................................................. 42

Efectos del Shale Gas en Chile........................................................................................................... 43

Potencial Productivo: Cuenca de Magallanes ............................................................................... 45

Características Geológicas ......................................................................................................... 46

Roca Principal (Lower Inoceramus Shale – Esquisto Negro) ..................................................... 46

Roca Magnas Verdes ................................................................................................................. 46

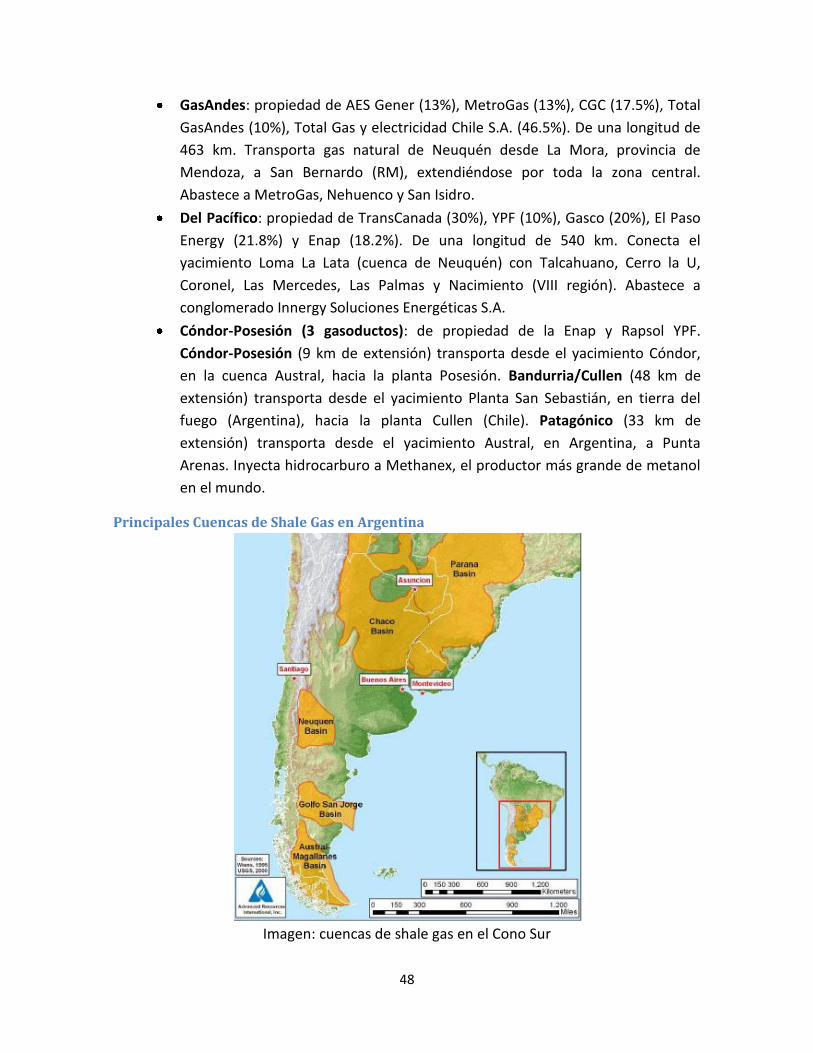

Interconexión Gasífera con Argentina y el Resto del Cono Sur .................................................... 47

Gasoductos entre Chile y Argentina .......................................................................................... 47

Principales Cuencas de Shale Gas en Argentina ........................................................................ 48

Posibles Interconexiones Gracias al Shale Gas .......................................................................... 50

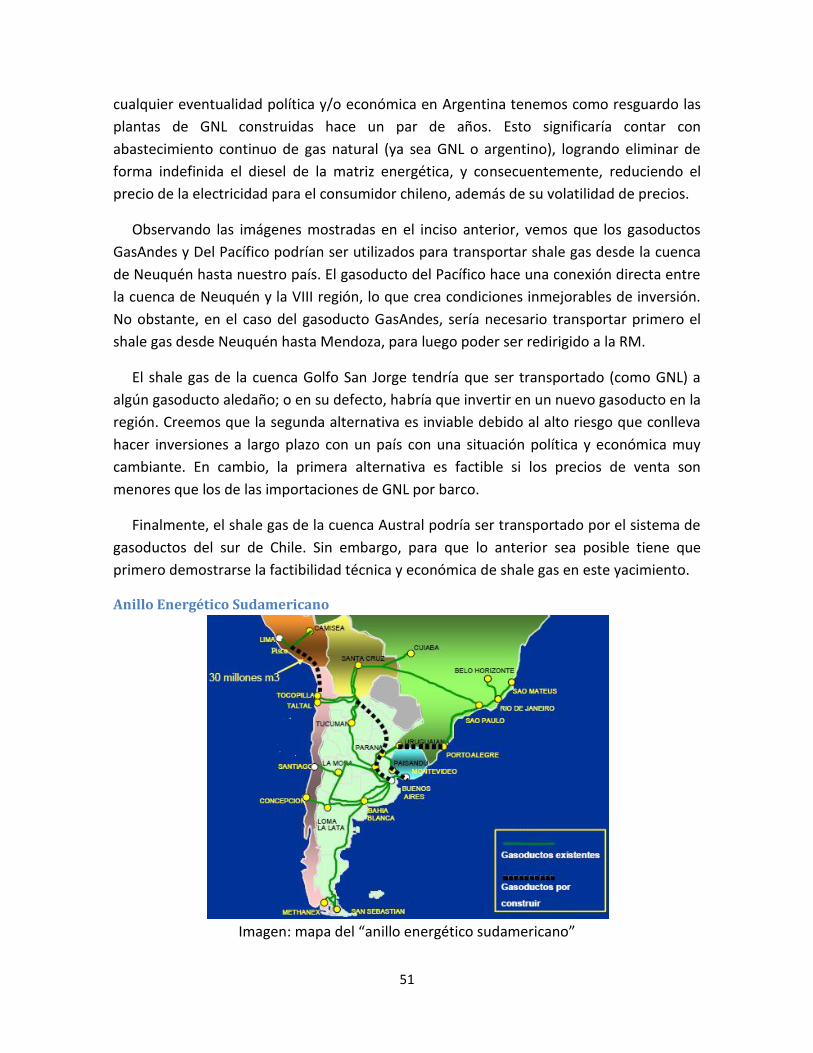

Anillo Energético Sudamericano ............................................................................................... 51

Potencial de la Importación de GNL de Shale Gas en Chile .......................................................... 52

Bibliografía ........................................................................................................................................ 54

4

Resumen Ejecutivo

Desde el año 2005 hasta la actualidad, EE.UU. ha comenzado el desarrollo intensivo de

extracción de un gas natural no convencional conocido como shale gas, el cual, hasta hace

unos años, era inviable de producir económicamente, pero que ahora, gracias a los

avances tecnológicos, existen 862 trillones de pies cúbicos que son económicamente

factibles de extraer. Esto ha permitido que el consumo de gas natural proyectado de esta

nación sea un 45% shale gas y una disminución de un 11% al 1% en importaciones netas.

Esto, además de disminuir la dependencia de esta nación por gas extranjero, trajo consigo

un desacople de los precios del gas por sobre el petróleo, lo cual ha hecho que varias

naciones se interesaran en el desarrollo de este gas.

Un estudio solicitado por la US Energy Information Administration permitió revelar

que existen 6,622 trillones de pies cúbicos técnicamente recuperables, una cifra

prometedora dado los 6,609 trillones de pies cúbicos de reservas probadas de gas natural.

Estas cifras, sumadas a las proyecciones de consumo e intercambio de gas en los diversos

mercados mundiales, además de las condiciones de ciertos países, han permitido

establecer al shale gas como alternativa real de inversión y donde existen casos

emblemáticos como el de China y EE.UU., que en el muy largo plazo podrían convertirse

en exportadores de gas natural.

A pesar de los posibles beneficios que traería la extracción de este gas, existen

diversos estudios medioambientales que intentan demostrar lo devastador que podría

llegar a ser su extracción.

Decidimos estudiar el caso de Chile con más detalle, y debido a ello, el caso argentino.

Las reservas de shale gas para Chile se estimaron en 64 trillones de pies cúbicos que

supera con creces a los 3.5 trillones de pies cúbicos de reservas probadas de gas natural,

mientras que Argentina posee reservas por 774 y 13.4 trillones de pies cúbicos

respectivamente, lo que convierte a Argentina en un potencial exportador a largo plazo.

Chile, que obtiene el 52% de su consumo vía importaciones tiene una buena oportunidad

de o bien iniciar la producción propia de shale gas, o bien reiniciar importaciones desde

Argentina, ya que los gasoductos aparecen como un costo hundido para el país y la

aparición de shale gas, hace que aumenten las probabilidades de que Argentina

restablezca el consumo, pero su inestabilidad política y económica no aseguran lo

anterior. En términos de GNL, gracias al shale gas se encontraría con nuevos oferentes

entre los que destacarían Australia, China, y EE.UU. dada su cercanía geográfica y

menores costos de transporte. Todo esto traería consigo una disminución en los precios

del gas natural, su desacople respecto al precio del crudo, y una disminución en los costos

marginales de la generación eléctrica, si es que se intensifica su uso en la matriz

5

energética, trayendo consigo una disminución de los precios de la electricidad para el

consumidor y menores emisiones de gases de efecto invernadero.

6

Introducción Las proyecciones de British Petroleum1 son tajantes. Para satisfacer las demandas

energéticas mundiales el año 2030, necesitaremos un aumento de al menos 45% de la

energía producida actual. A modo de comparación, requeriremos producir una cantidad

de energía equivalente a casi el doble de la extracción presente de petróleo en todo el

Medio Oriente; a ojos de muchos expertos, el gran desafío de la humanidad.

Es un hecho que las ERNC van a tomar un rol protagónico en la matriz energética

mundial para los años venideros. No obstante, es poco realista y altamente perjudicial

para el desarrollo económico mundial creer que esta transición de combustibles fósiles a

ERNC se realizará de un día para otro. A saber, se proyecta que al 2030 los combustibles

fósiles contribuirán cerca de un 80% de la matriz energética mundial. Por lo tanto, nos

encontramos ante una evolución de la matriz energética y no una revolución, como

muchos erróneamente señalan.

Un creciente aumento de conciencia ambiental ha creado la necesidad de elegir una

fuente de energía con bajas emisiones de . Por estas razones, se hace predominante la

eliminación progresiva del petróleo y el carbón de la matriz energética mundial. Es

interesante notar que, a pesar de que el carbón constituye un 50% de la matriz energética

de los E.E.U.U., es responsable de casi el 80% de las emisiones de a la atmósfera.

Todo lo anterior genera un paradigma que se ve resuelto a través del gas natural, y las

razones son múltiples: limpieza, eficiencia, versatilidad, abundancia, etc. Es aquí en donde

el shale gas toma un rol protagónico.

En el presente informe, describiremos su proceso de producción y tecnología

requerida, el impacto del shale gas a nivel mundial y los potenciales beneficios que puede

obtener Chile de “La Revolución del Shale Gas”.

1 Hayward, Tony: “The Role of Gas in the Future of Energy”. BP Website, 2009.

7

¿Qué es el Shale Gas? El shale gas es simplemente gas natural. No obstante, su nombre lo diferencia debido a

su procedencia, el esquisto (o shale, en inglés).

Los esquistos son un conjunto de rocas metamórficas de bajo a medio grado de

metamorfisismo, pertenecientes al grupo de silicatos. Se caracterizan por poseer

estructura foliada y composición química variable, con una estructura molecular de 1

átomo de silicio y 4 de oxígeno. Dentro de los esquistos más comunes podemos encontrar:

esquisto de mica, hornablenda, clorita y talco.

Los esquistos provienen de arcillas o lodos, los cuales han sufrido procesos

metamórficos de diversas temperaturas y presiones. Su estructura foliada permite que

sean fácilmente separados en delgadas láminas, manteniendo su composición.

Imagen: extracción de esquisto

El shale gas es una fuente poco convencional de gas natural. También existen: CBM

(coalbed methane), tight gas, sour gas e hidratos de metano (methane clathrates).

Gas Natural

El gas natural es un gas compuesto primordialmente por metano y cerca de un 20% de

otros hidrocarburos más complejos (etano, entre otros). Fuera de la corteza terrestre lo

vemos formarse en pantanos, ciénagas o vertederos, como subproducto de una arquea

metanógena, microorganismo procarionte que obtiene energía mediante la producción de

gas natural (biogás). Dentro de la corteza terrestre se forma gracias a residuos orgánicos

sujetos condiciones de altas temperaturas y presión, encontrado disuelto o asociado al

petróleo crudo.

8

Como fuente de energía, el gas natural ha aumentado progresivamente su popularidad.

Sus virtudes comparativas, respecto a otros combustibles fósiles, son:

Es por excelencia el combustible fósil más limpio ya que produce poca

contaminación y emite menos que el petróleo y el carbón.

Tiene un nivel altísimo de eficiencia eléctrica ( ).

Es más versátil que el carbón, ya que se utiliza tanto como combustible de

transporte, como para generar electricidad y calor.

Es más abundante que el petróleo.

Sus formas de transporte y distribución son dos: gasoductos y GNL (gas natural

licuado).

Los gasoductos son un método de transporte y distribución de gases combustibles a

gran escala. Son análogos a las líneas de transmisión, respecto a su función de transportar

energía de un lugar físico a otro. Son tuberías de acero por las cuales circula gas a alta

presión (72 bares para transmisión y 16 bares para distribución), construidas a una

profundidad habitual de 1 metro o en la superficie. Cabe destacar que se construyen

gasoductos que atraviesan grandes cantidades de agua.

Imagen: gasoducto ruso

El GNL es gas natural convertido temporalmente en líquido para aumentar su

capacidad de transportación. El GNL es aproximadamente 600 veces más denso que el gas

natural, lo que significa que se puede transportar la misma cantidad de éste en

compartimentos 600 veces más pequeños, otorgando una alternativa viable de

transportación. A pesar que el proceso de condensación requerido lo hace más costoso

que los gasoductos, el transporte a través del GNL es muy popular debido a distintas

9

restricciones asociadas a la primera alternativa, tales como: transporte a través de

océanos, países (impedimentos políticos o de interés), etc.

Imagen: buque transportador de GNL

Shale Gas

Los esquistos negros contienen material orgánico los que a ciertas condiciones de

temperatura y presión se fragmentan, formando gas natural. Debido a la baja densidad

del gas natural, éste suele deslizarse a través del esquisto formando depósitos

convencionales de gas natural. Sin embargo, la alta impermeabilidad de esta roca bloquea

el paso de grandes cantidades de gas natural, las cuales son absorbidas por la arcilla del

esquisto, dando lugar al shale gas.

Imagen: mapa geológico de fuentes de gas natural2

2 Administración sobre información energética, E.E.U.U., E.I.A.

10

En el esquemático se aprecia que el shale gas se halla a mayores profundidades que las

otras fuentes de gas natural. También se observa que el recurso se encuentra

ampliamente dispersado de forma horizontal. Sumado a lo anterior, la impermeabilidad

del esquisto imposibilita la fácil extracción del gas natural. Por ende, a pesar de ser una

fuente de energía conocida desde el siglo XIV (en Suiza y Austria), sólo los avances

tecnológicos de la era moderna (década de los 90’), traducidos en mejoras en los métodos

de extracción, han permitido la extracción masiva, comercial y lucrativa del shale gas.

Tecnologías Actuales de Extracción del Shale Gas

Las tecnologías actuales de extracción son dos y funcionan de manera complementaria:

horizontal drilling (“perforación horizontal dirigida”) e hydraulic fracturing (“fractura

hidráulica”). La primera tiene el propósito de atravesar y llegar a los yacimientos, mientras

la segunda, a través de reacciones químicas y presión de fluidos, aumenta la

permeabilidad de la roca permitiendo la salida del gas natural.

A continuación se presentarán detalles acerca de los dos métodos utilizados en la

extracción.

Horizontal Drilling

Tal como se muestra en la imagen anterior, para realizar una perforación horizontal

primero realizas una perforación vertical para llegar unos pocos cientos de metros arriba

de la altura del yacimiento. Luego, el perforador “se gira” en un ángulo cercano a los 45°

para así taladrar a través del depósito de shale gas, permitiendo una mayor extracción de

éste.

Se necesitaron años de experiencia y avances tecnológicos en distintas ciencias para

hacer del horizontal drilling una técnica física y económicamente factible:

Primero, entender que muchos pozos no son físicamente verticales, sino más

bien horizontales.

Técnicas de sondeo y monitoreo, compuestas por tres mediciones: profundidad,

inclinación y acimut magnético.

Diseños de BHA (ensamblaje de fondo de pozo) para una avanzada perforación.

Otros avances tecnológicos en: tuberías de perforación, caja y pin, collares de

perforación, rimadores y estabilizadores, etc.

Aplicación de mud motors (“motores de barro”), los cuales utilizan el barro para

producir potencia adicional de perforación.

Sin embargo, sin hydraulic fracturing esta técnica es inefectiva en pozos de esquisto.

11

Imagen: Horizontal drilling e hydraulic fracturing

Hydraulic Fracturing

También llamado fracking o hydrofracking. El procedimiento consiste en bombear

fluidos (por ejemplo: agua, gel, espuma, gases comprimidos, etc.) a presiones lo

suficientemente altas para fracturar la roca, aumentado la porosidad y permeabilidad del

canal para que el gas natural escurra hacia la superficie. Esto es de vital importancia para

la extracción del shale gas, ya que éste se encuentra en pequeños poros independientes

de esquisto, los cuales necesitan un canal común (o “puente”) para una extracción exitosa

en masa.

Utilizado desde los años 40’, ha aumentado la productividad de miles de pozos de

combustible fósil a lo largo y ancho del mundo.

No obstante, se observó que muchas de las fracturas se cerraban al apagar las bombas,

debido a las altas presiones dentro del pozo. Lo anterior se solucionó agregando un 1% de

proppant (“soluto de soporte”) a la solución líquida, la que mantiene condiciones de

permeabilidad obtenidas en el esquisto hasta después de apagada la bomba. Los

proppants más comunes son: arena, cerámica y polvo de aluminio.

Sumado a lo anterior, la solución suele contener químicos multipropósito: convertir el

agua en gel, reducir la fricción del fluido, prevenir corrosión, controlar el pH, etc. Todo lo

12

anterior hace que la perforación horizontal cueste hasta tres veces más que la perforación

vertical. Pero, este costo extra es usualmente recuperado gracias a la producción adicional

proveniente del método. De hecho, muchos pozos rentables hoy en día serían un fracaso

sin estas dos tecnologías complementarias.

13

Impacto en las Reservas Mundiales de Gas y Proyecciones

Relevantes

Algo de Historia

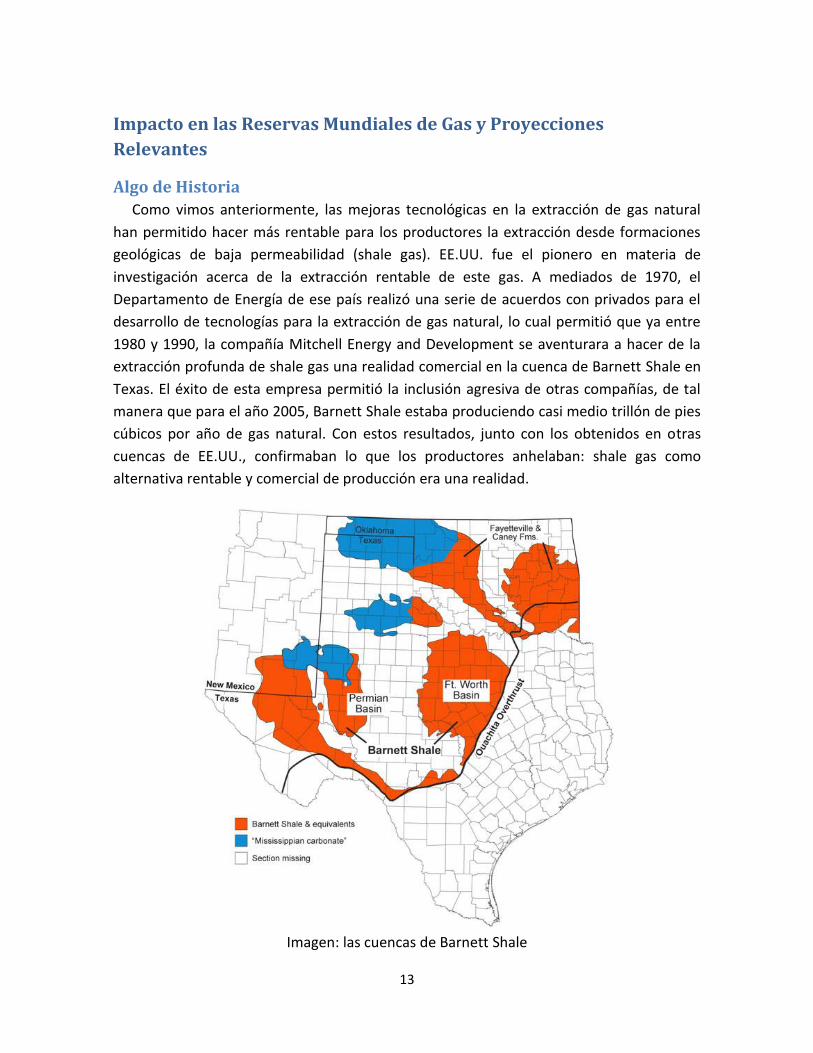

Como vimos anteriormente, las mejoras tecnológicas en la extracción de gas natural

han permitido hacer más rentable para los productores la extracción desde formaciones

geológicas de baja permeabilidad (shale gas). EE.UU. fue el pionero en materia de

investigación acerca de la extracción rentable de este gas. A mediados de 1970, el

Departamento de Energía de ese país realizó una serie de acuerdos con privados para el

desarrollo de tecnologías para la extracción de gas natural, lo cual permitió que ya entre

1980 y 1990, la compañía Mitchell Energy and Development se aventurara a hacer de la

extracción profunda de shale gas una realidad comercial en la cuenca de Barnett Shale en

Texas. El éxito de esta empresa permitió la inclusión agresiva de otras compañías, de tal

manera que para el año 2005, Barnett Shale estaba produciendo casi medio trillón de pies

cúbicos por año de gas natural. Con estos resultados, junto con los obtenidos en otras

cuencas de EE.UU., confirmaban lo que los productores anhelaban: shale gas como

alternativa rentable y comercial de producción era una realidad.

Imagen: las cuencas de Barnett Shale

14

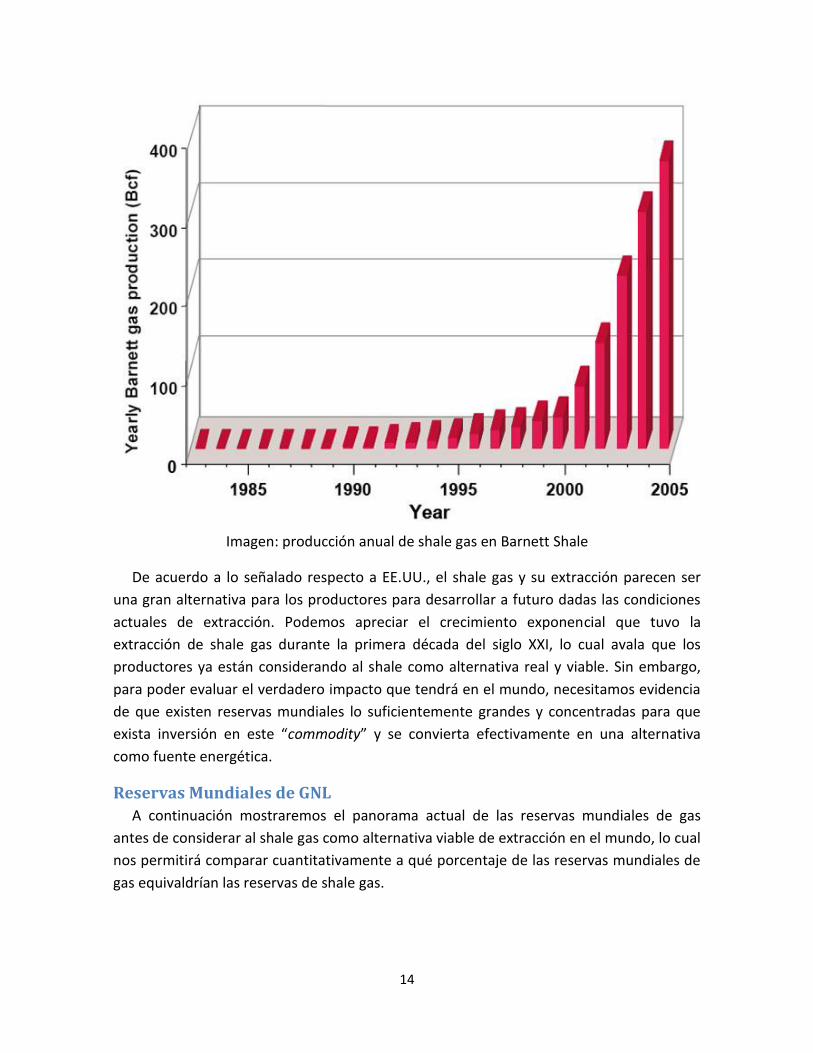

Imagen: producción anual de shale gas en Barnett Shale

De acuerdo a lo señalado respecto a EE.UU., el shale gas y su extracción parecen ser

una gran alternativa para los productores para desarrollar a futuro dadas las condiciones

actuales de extracción. Podemos apreciar el crecimiento exponencial que tuvo la

extracción de shale gas durante la primera década del siglo XXI, lo cual avala que los

productores ya están considerando al shale como alternativa real y viable. Sin embargo,

para poder evaluar el verdadero impacto que tendrá en el mundo, necesitamos evidencia

de que existen reservas mundiales lo suficientemente grandes y concentradas para que

exista inversión en este “commodity” y se convierta efectivamente en una alternativa

como fuente energética.

Reservas Mundiales de GNL

A continuación mostraremos el panorama actual de las reservas mundiales de gas

antes de considerar al shale gas como alternativa viable de extracción en el mundo, lo cual

nos permitirá comparar cuantitativamente a qué porcentaje de las reservas mundiales de

gas equivaldrían las reservas de shale gas.

15

Imagen: reservas mundiales probadas de gas natural en enero de 20103

Podemos apreciar que casi tres cuartos de las reservas mundiales probadas de gas

estimadas hasta ahora las podemos encontrar en Medio Oriente y Euroasia (Rusia, Irán y

Qatar poseen el 55% de las reservas mundiales), lo cual muestra lo dependiente que es el

mundo de las producciones de GNL por parte de estos países. Las proyecciones actuales

(sin considerar shale gas), estiman que la razón reserva-a-producción mundial es de

aproximadamente 60 años, en donde, si dividimos por regiones, son de 46 para

Centroamérica y América del Sur, 72 años para Rusia, 68 para África, y más de 100 años

para el Medio Oriente.

3 Cuando se dice reservas probadas, se refiere a gas que es sabido que existe y que está listo para ser

producido, lo cual es un subconjunto de las estimaciones de reservas técnicamente recuperables, las cuales incluyen: reservas que se creen que existen, que aún no son descubiertas y que son producibles con la tecnología actual.

16

Reservas Mundiales de Shale Gas

Reservas de Shale Gas en EE.UU.

Gracias a los avances de las tecnologías de extracción de shale gas, EE.UU., como

principal precursor de este gas, ha realizado ciertas proyecciones acerca de las reservas

potenciales de este “commodity”, tanto en su propio país, como en el resto del mundo. El

desarrollo de shale gas se ha transformado en una especie de “cambio de paradigma”

para el mercado estadounidense de gas natural, lo cual ha hecho que este país haya

mostrado gran interés en la investigación y difusión acerca de éste. Esto ha permitido que

la producción de shale gas en EE.UU. pase de 0.39 trillones de pies cúbicos en el año 2000

a 4.87 trillones de pies cúbicos en el 2010, lo que representa el 23% su producción de gas

natural seco.

De acuerdo al análisis y proyecciones realizado por la U.S EIA (Energy Information

Administration) y su Annual Energy Outlook 2011, las reservas técnicamente recuperables

de shale gas en EE.UU. se estiman en alrededor de 862 trillones de pies cúbicos, las cuales,

dado las reservas técnicamente recuperables totales de gas natural estimadas en EE.UU.

(2,543 trillones de pies cúbicos), constituyen el 34% de las reservas totales de gas natural

estadounidense. Como consecuencia, shale gas es el mayor contribuidor al crecimiento

proyectado en producción de gas natural y se cree que para el año 2035, la producción de

shale gas totalizará un 46% de la producción de gas natural estadounidense.

Reservas de Shale Gas en el Mundo

Todo el “boom” asociado al shale gas en EE.UU. atrajo miradas de distintas partes del

mundo, ya que diversos países han expresado su intención de desarrollar su propio nicho

de shale gas, lo cual ha generado preguntas acerca de las verdaderas implicancias de este

producto en los mercados internacionales de gas natural (situación que analizaremos más

adelante). Debido a todo lo anterior, es importante establecer si existen otras reservas

técnicamente recuperables alrededor del mundo, además de EE.UU., ya que, de ser así,

existen opciones reales de que este gas se transforme en un verdadero cambio de

paradigma para, no solo el mercado estadounidense de gas natural, sino que para el resto

del mundo.

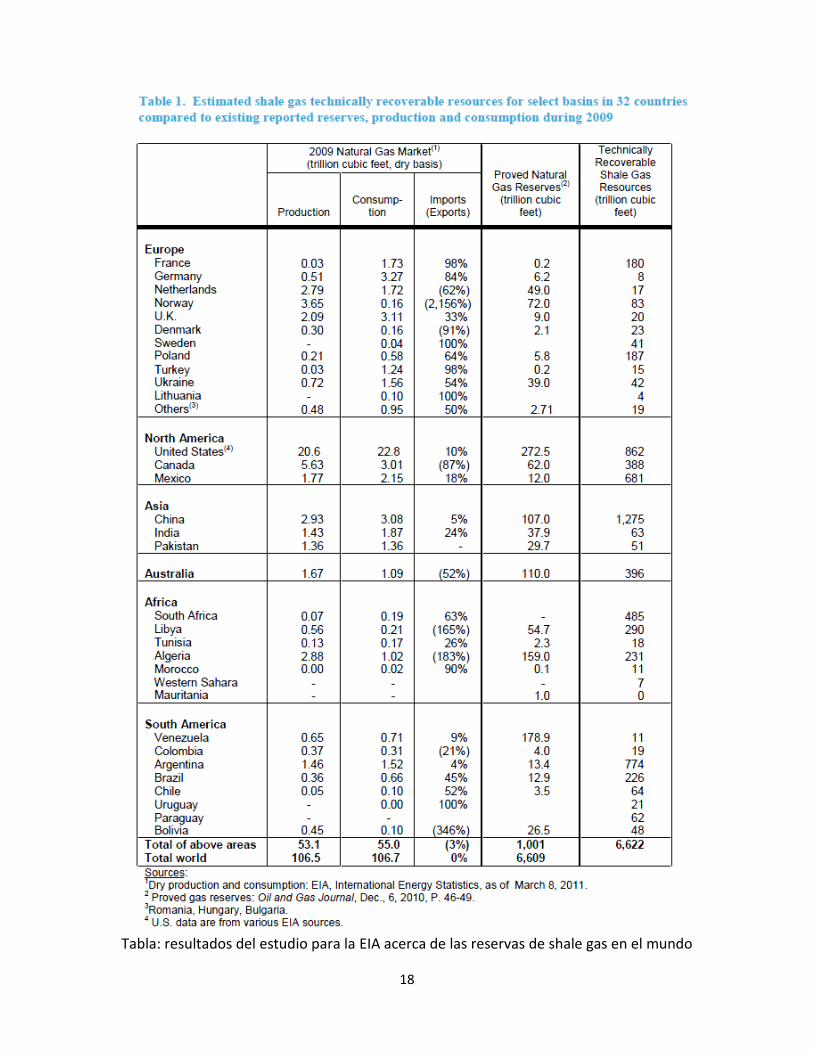

Durante la investigación, hallamos un reporte que desarrolló una consultora externa

(Advanced Resources International Ltd.) para el EIA, en donde se estudia las potenciales

reservas de shale gas en el mundo, y si éstas son lo suficientemente significativas como

para realizar inversión y comercialización de este producto. De acuerdo al estudio, se

analizaron los países con mayor proyección a desarrollar la extracción de shale gas debido

a sus cuencas y a aquellos que tenían suficiente información geológica (48 cuencas de

17

shale gas en 32 países). A continuación se muestra un mapa indicando qué cuencas y

países fueron analizados:

Imagen: cuencas de shale gas alrededor del mundo estudiadas

En rojo se muestran zonas donde existen reservas de shale gas técnicamente

recuperables. En amarillo, cuencas revisadas pero no estimadas debido a falta de datos.

En blanco, los países que participaron del reporte. En gris, países que no se consideraron.

A continuación, podemos observar una tabla en la que se muestran los resultados del

estudio:

18

Tabla: resultados del estudio para la EIA acerca de las reservas de shale gas en el mundo

19

De aquí, se pueden obtener estadísticas muy interesantes. Primero que todo, podemos

ver que las reservas de shale gas en el mundo parecen ser amplias. La estimación inicial de

las reservas técnicamente recuperables de shale gas en los 32 países estudiados es de

5,760 trillones de pies cúbicos. Sumándole el estimado técnicamente recuperable de

EE.UU. mencionado anteriormente, nos encontramos con una reserva base de 6,622

trillones de pies cúbicos. Para entender la importancia de estos números, debemos

compararlos con las reservas mundiales de gas natural, las cuales, como ya mencionamos

anteriormente, son 6,609 trillones de pies cúbicos en términos de reservas probadas, y

16,000 trillones de pies cúbicos, en términos de reservas técnicamente recuperables de

gas natural, excluyendo al shale gas. Con esto podemos decir que, considerando las

reservas de shale gas, las reservas técnicamente recuperables mundialmente crecen en un

40% a 22,600 trillones de pies cúbicos.

Usando los datos de la tabla anterior, podemos hallar importantes cifras en términos

de reservas probadas de gas natural en el país en cuestión y de las reservas técnicamente

recuperables de shale gas. Por ejemplo, para el caso de Europa, Francia y Polonia se ven

como los más beneficiados en términos de reservas de shale gas en comparación a sus

reservas probadas de otros gases naturales; en Norteamérica, tanto EE.UU., Canadá y

México, aparecen con importantes reservas; en Asia, destaca el caso de China, que en

comparación a sus 107 trillones de pies cúbicos de reservas probadas de gas natural, nos

encontramos con la importante cifra de 1,275 trillones de pies cúbicos, lo que representa

aproximadamente el 19% de todas las reservas mundiales de shale gas estudiadas; en

Australia, las reservas posibles de shale triplican las reservas probadas de gas natural; en

África, Sudáfrica, Libia y Algeria son los más destacados y en Sudamérica, Argentina y

Brasil sobresaltan con importantes cifras. Para el caso de Chile, el cual analizaremos más

adelante, destacamos que se podrían hallar alrededor de 64 trillones de pies cúbicos de

shale gas en la zona de Magallanes, lo cual es significativo comparado a los 3.5 trillones de

pies cúbicos de reservas probadas de gas natural y al consumo del año 2009 de 0.1

trillones de pies cúbicos.

Es importante destacar que estas estimaciones y estudios representan una

aproximación conservadora dado la gran cantidad de datos repartidos en el mundo, por lo

cual se espera que en los próximos años, aparezcan estudios con mayor grado de

precisión y certeza respecto a las reservas mundiales de shale gas. Sin embargo, con este

informe, se puede apreciar que a primera vista las reservas mundiales de shale gas

parecen ser viables para invertir en ellas de acuerdo a su tamaño y concentración. Es

relevante también mencionar que este estudio no consideró a Rusia y al Medio Oriente,

debido a razones técnicas y a que no es tan relevante para ellos la búsqueda de shale gas,

dado que poseen una gran base de otras cuencas de gas natural y que, además, se tiene

20

plena certeza que existen fuentes importantes de shale gas en esos países. Debido a esto,

podríamos incluso hacer una estimación de que existen más reservas considerables de

shale gas que las que se señalan en el estudio a los 32 países. Sin embargo, con esta

información, ya se puede anticipar que las reservas de gas natural tendrán un aumento en

cuanto a su duración en el tiempo, lo que promete en un principio, que los precios de éste

no se disparen debido a escasez de fuentes de gas natural.

21

Impacto en el Mercado del Gas Con el análisis que se hizo en la sección anterior respecto a las potenciales reservas

mundiales de shale gas, se estableció una base para el análisis que haremos a

continuación, el cual estudia el verdadero impacto de este gas en los diversos mercados

mundiales del GNL. Para este análisis, también nos basaremos en el estudio encargado por

la U.S EIA que utilizamos para evaluar las reservas de shale gas en el mundo.

De los resultados obtenidos en la tabla del inciso anterior, y analizando a nivel país,

existen dos grupos importantes de países en donde el desarrollo de shale gas parece ser

más atractivo. El primer grupo consiste en países que son altamente dependientes de las

importaciones de gas natural, poseen algo de infraestructura para la producción de gas, y

sus reservas estimadas de shale gas son grandes en relación al consumo de gas actual de

la nación. Para estos países, el desarrollo de shale gas podría alterar de manera

significativa su balance de gas, lo cual podría motivar el desarrollo y extracción de este

gas. Ejemplos de estos países son: Francia, Polonia, Turquía, Ucrania, Sudáfrica,

Marruecos, e incluso Chile.

El segundo grupo consiste de países donde las estimaciones de reservas de shale gas

son grandes (mayores que 200 trillones de pies cúbicos) y donde ya existe una

infraestructura significativa de producción de gas para uso tanto interno, como de

exportación. En este grupo encontramos a EE.UU., Canadá, México, China, Australia, Libia,

Argelia, Argentina y Brasil. La ya existente infraestructura en estos países ayudaría en el

desarrollo en el corto plazo de la producción de shale gas, pero también llevaría a la

competencia con otras fuentes de gas natural.

Situación Actual Mercado del GNL

A pesar de la crisis económica que azotó al mundo a mediados de 2008, el mercado de

GNL no anduvo tan mal y se mantuvo estable y con crecimiento sostenido. Durante los

años venideros hasta hoy, nos encontramos con un panorama perfecto para estos

mercados, ya que los países están recuperando sus tasas de crecimiento y por ende sus

necesidades de consumo de GNL han aumentado. Además, el desarrollo de variados

proyectos de terminales de GNL alrededor del mundo, ha fomentado la integración global

de los mercados del gas natural y ha permitido que una variada oferta llegue a los

distintos demandantes. También, dado el atractivo precio en comparación a los precios

del petróleo del último tiempo y la necesidad de reducir emisiones de gases invernaderos

de las matrices energéticas, el gas natural y su derivado GNL aparece como una gran

alternativa. Veremos ahora en detalle cada uno de los mercados en el mundo y sus

proyecciones, de acuerdo a estudios de la U.S EIA.

22

Intercambio Mundial de Gas Natural y Opciones para Chile

Imagen: principales intercambios comerciales de gas en 2009

El intercambio mundial de gas natural está proyectado a crecer a medida que la demanda de países de la OCDE por la producción de países no-OCDE crece. Las importaciones netas de gas natural por los países OCDE aumenta en un promedio anual de 1.2% de 2007 al 2035. La mayoría del crecimiento de la importación por parte de la OCDE ocurre en Europa, donde la demanda neta de importación crece de 9 a 14.1 trillones de pies cúbicos para el 2035, para compensar la reducción de la producción doméstica.

En Norteamérica, la demanda neta de importación se incremente de 0.9 a 2.6 trillones de pies cúbicos para 2035 debido en gran parte por la necesidad de México de aumentar sus importaciones para satisfacer la demanda local.

El crecimiento en la demanda e importaciones en Japón y Corea del Sur es relativamente parejo. Junto con el fuerte crecimiento en las exportaciones de gas por parte de Australia, esto implica que como región, los países asiáticos de la OCDE disminuyen su demanda neta de importaciones desde 4.4 a 3.4 trillones de pies cúbicos para el 2035.

Exportaciones netas de gas natural de los países no pertenecientes a la OCDE aumenta desde 12.3 en 2007 a 18.9 trillones de pies cúbicos para el 2035. La mayoría del crecimiento ocurre en el corto plazo, ya que nuevos proyectos de exportación de GNL en el Medio Oriente y África junto con nuevos gasoductos desde África a Europa aparecen en la mira. La zona asiática no perteneciente a la OCDE, con exportaciones netas de 1.5 trillones de pies cúbicos para el 2007, se transforma en un importador neto para el 2015,

23

debido a la construcción por parte de China de múltiples gasoductos de GNL para la importación.

Ahora, analizaremos más en detalle cada uno de los mercados mundiales y ver las opciones que tiene la aparición de shale gas en estos mercados:

Mercado Norteamericano de Gas Natural

En Norteamérica, la demanda neta de importación se incremente de 0.9 a 2.6 trillones

de pies cúbicos para 2035 (crecimiento anual de 3.9%) debido en gran parte por la

necesidad de México de aumentar sus importaciones para satisfacer la demanda local, la

cual no puede ser satisfecha con la producción local. Más de dos tercios del incremento se

satisfacen con GNL, y el resto, de importaciones desde EE.UU. En México existen

actualmente dos terminales de GNL operativos y se espera agregar terminales adicionales

para el final de la década.

Imagen: importaciones proyectadas de gas natural de OCDE Norteamérica

El rápido crecimiento de la producción de shale gas en EE.UU. disminuye la necesidad

de EE.UU. por importaciones, por lo cual se proyecta que las importaciones disminuirán

desde 16% al 6% en 2035. Varios nuevos terminales de GNL están aumentando la

capacidad de importación de EE.UU., sin embargo, la competencia por oferta en el

mercado mundial, limita la cantidad de GNL que llega a este mercado estadounidense. A

24

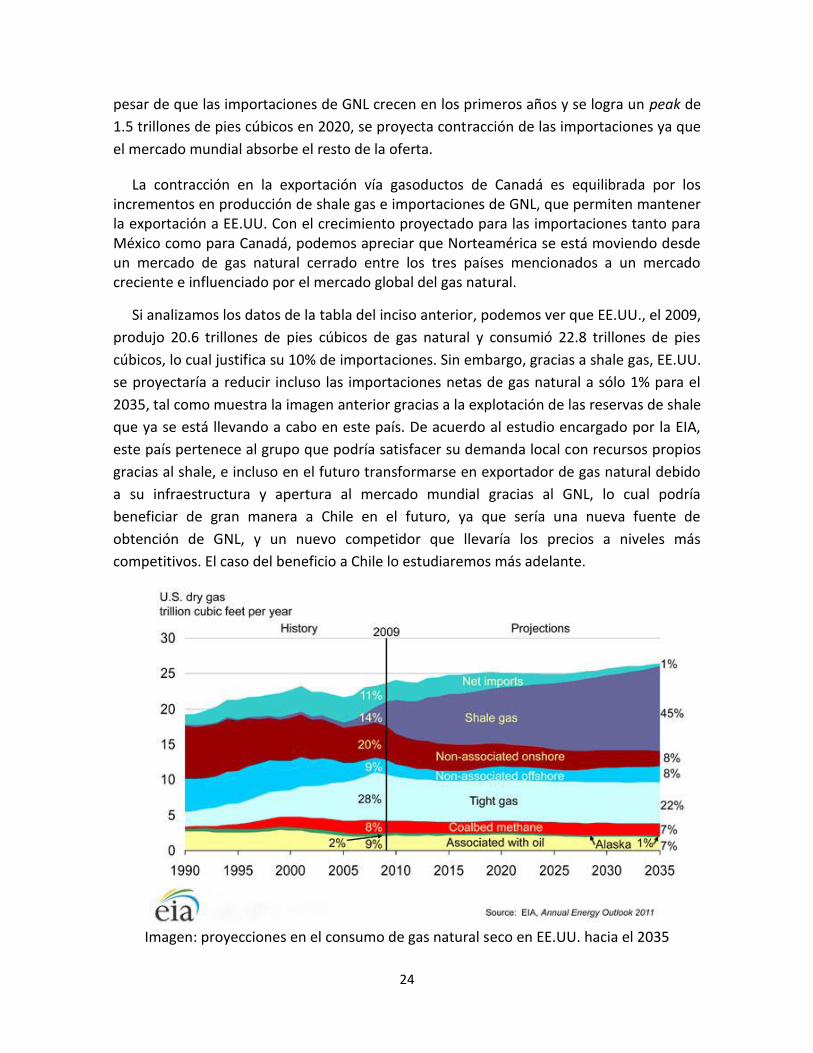

pesar de que las importaciones de GNL crecen en los primeros años y se logra un peak de

1.5 trillones de pies cúbicos en 2020, se proyecta contracción de las importaciones ya que

el mercado mundial absorbe el resto de la oferta.

La contracción en la exportación vía gasoductos de Canadá es equilibrada por los incrementos en producción de shale gas e importaciones de GNL, que permiten mantener la exportación a EE.UU. Con el crecimiento proyectado para las importaciones tanto para México como para Canadá, podemos apreciar que Norteamérica se está moviendo desde un mercado de gas natural cerrado entre los tres países mencionados a un mercado creciente e influenciado por el mercado global del gas natural.

Si analizamos los datos de la tabla del inciso anterior, podemos ver que EE.UU., el 2009,

produjo 20.6 trillones de pies cúbicos de gas natural y consumió 22.8 trillones de pies

cúbicos, lo cual justifica su 10% de importaciones. Sin embargo, gracias a shale gas, EE.UU.

se proyectaría a reducir incluso las importaciones netas de gas natural a sólo 1% para el

2035, tal como muestra la imagen anterior gracias a la explotación de las reservas de shale

que ya se está llevando a cabo en este país. De acuerdo al estudio encargado por la EIA,

este país pertenece al grupo que podría satisfacer su demanda local con recursos propios

gracias al shale, e incluso en el futuro transformarse en exportador de gas natural debido

a su infraestructura y apertura al mercado mundial gracias al GNL, lo cual podría

beneficiar de gran manera a Chile en el futuro, ya que sería una nueva fuente de

obtención de GNL, y un nuevo competidor que llevaría los precios a niveles más

competitivos. El caso del beneficio a Chile lo estudiaremos más adelante.

Imagen: proyecciones en el consumo de gas natural seco en EE.UU. hacia el 2035

25

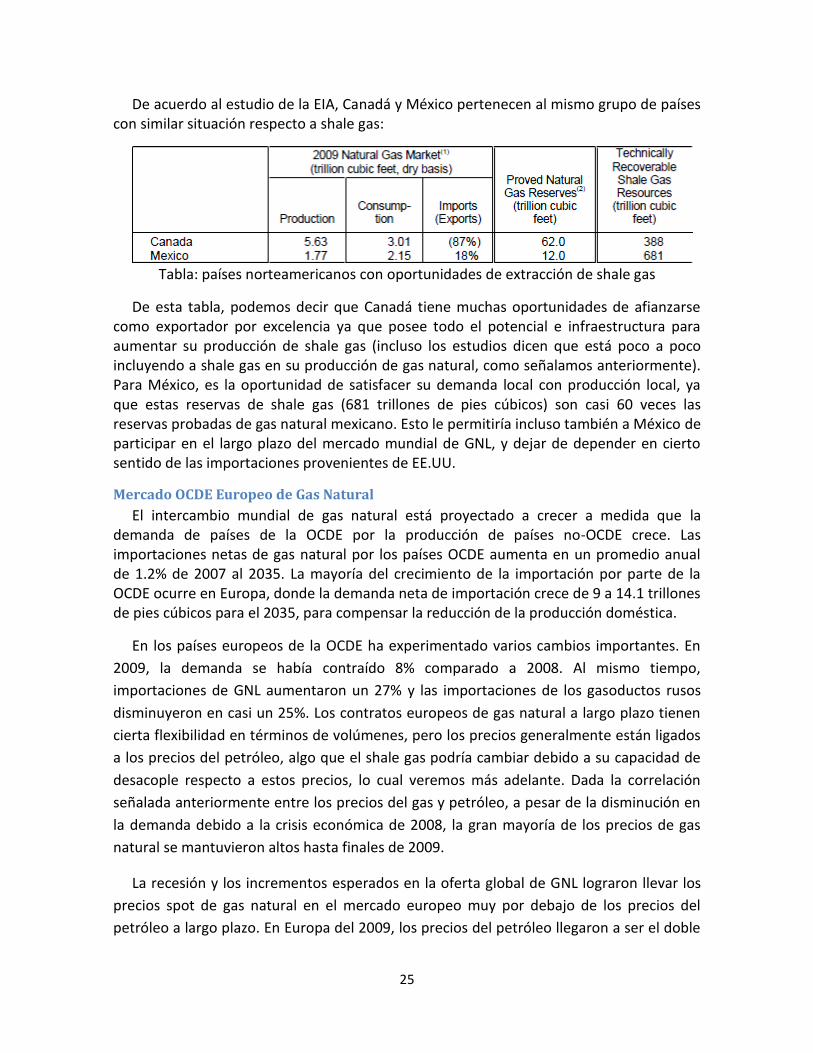

De acuerdo al estudio de la EIA, Canadá y México pertenecen al mismo grupo de países con similar situación respecto a shale gas:

Tabla: países norteamericanos con oportunidades de extracción de shale gas

De esta tabla, podemos decir que Canadá tiene muchas oportunidades de afianzarse como exportador por excelencia ya que posee todo el potencial e infraestructura para aumentar su producción de shale gas (incluso los estudios dicen que está poco a poco incluyendo a shale gas en su producción de gas natural, como señalamos anteriormente). Para México, es la oportunidad de satisfacer su demanda local con producción local, ya que estas reservas de shale gas (681 trillones de pies cúbicos) son casi 60 veces las reservas probadas de gas natural mexicano. Esto le permitiría incluso también a México de participar en el largo plazo del mercado mundial de GNL, y dejar de depender en cierto sentido de las importaciones provenientes de EE.UU.

Mercado OCDE Europeo de Gas Natural

El intercambio mundial de gas natural está proyectado a crecer a medida que la demanda de países de la OCDE por la producción de países no-OCDE crece. Las importaciones netas de gas natural por los países OCDE aumenta en un promedio anual de 1.2% de 2007 al 2035. La mayoría del crecimiento de la importación por parte de la OCDE ocurre en Europa, donde la demanda neta de importación crece de 9 a 14.1 trillones de pies cúbicos para el 2035, para compensar la reducción de la producción doméstica.

En los países europeos de la OCDE ha experimentado varios cambios importantes. En

2009, la demanda se había contraído 8% comparado a 2008. Al mismo tiempo,

importaciones de GNL aumentaron un 27% y las importaciones de los gasoductos rusos

disminuyeron en casi un 25%. Los contratos europeos de gas natural a largo plazo tienen

cierta flexibilidad en términos de volúmenes, pero los precios generalmente están ligados

a los precios del petróleo, algo que el shale gas podría cambiar debido a su capacidad de

desacople respecto a estos precios, lo cual veremos más adelante. Dada la correlación

señalada anteriormente entre los precios del gas y petróleo, a pesar de la disminución en

la demanda debido a la crisis económica de 2008, la gran mayoría de los precios de gas

natural se mantuvieron altos hasta finales de 2009.

La recesión y los incrementos esperados en la oferta global de GNL lograron llevar los

precios spot de gas natural en el mercado europeo muy por debajo de los precios del

petróleo a largo plazo. En Europa del 2009, los precios del petróleo llegaron a ser el doble

26

de que el precio spot de GNL. Los contratos flexibilidad en volumen a largo plazo fueron

ineficaces para llevar de buena manera este problema de baja en demanda y aumento de

oferta de GNL.

Contribuyendo a la abundante oferta en 2009, hubo importaciones adicionales desde

Qatar. Se espera que la importación de gas natural continúe creciendo, debido al aumento

de la oferta global de GNL que se expandirá durante los próximos años. Se proyecta un

crecimiento promedio de 1.6% de importaciones netas en los países europeos de la OCDE

hasta el 2035, lo cual se explica por los nuevos gasoductos rusos y argelinos que podrían

comenzar a llevar gas a partir de 2012 ó 2014.

Es interesante notar que del estudio resumido de la EIA de las reservas de shale gas en

la tabla del inciso anterior en la sección de Europa, vemos que Francia, Polonia, Turquía y

Ucrania, todos países de la OCDE excepto Ucrania, pertenecen, debido a sus resultados, al

grupo de países que podría alterar su futuro en términos de balance de intercambio de

gas gracias a las reservas de shale halladas en estos países, las cuales son significativas y

podrían competir con la alta dependencia de las importaciones. Además, la

infraestructura de producción de gas en estos países sería suficiente para permitir el

desarrollo de shale como alternativa real.

Francia, producía al 2009, 0.03 trillones de pies cúbicos y consumía 1.73 trillones de

pies cúbicos, lo que implicó un importante 98% de la importación de gas natural para

satisfacer el consumo local. Ahora, con sus reservas técnicamente recuperables (180

trillones de pies cúbicos) comparadas a sus 0.2 trillones de pies cúbicos de reservas

probadas, vemos que Francia tiene una oportunidad única de reducir aquellas

importaciones y así no depender tanto de la oferta de gas de otros países para suplir su

demanda.

El resto de los países mencionados:

Tabla: países europeos con oportunidad de cambios con shale gas

Éstos tienen oportunidades similares a las de Francia, y si llegara a ocurrir que

efectivamente se tome al shale gas como oportunidad, se esperaría que disminuyera la

demanda de importaciones, y por ende, una baja de precios en el intercambio europeo de

gas natural.

27

Podría llegar a beneficiar a Chile en términos de que los productores de gas, a través de

su GNL, ofrecieran su producto a nuevos demandantes en el mundo vía intercambio

marítimo. Sin embargo, Chile, podría no realizar acuerdos debido a la ubicación geográfica

de éste y oportunidades más realistas de hacer negocios con países más cercanos.

Mercado OCDE Asiático de Gas Natural

Japón y Corea del Sur continúan siendo enteramente dependientes de las

importaciones de GNL:

Imagen: importaciones de gas natural proyectadas en Asia OCDE

Estos dos países continúan siendo importantes participantes de los mercados de GNL

(Japón tiene el 41% de las importaciones globales en 2007 y Corea del Sur, 14%). Las

empresas japonesas y coreanas también han influido en demasía en los mercados de GNL,

ya que han firmado importantes contratos por cantidades significativas de gas desde Rusia

y Australia, además de acuerdos preliminares en donde no han hecho sus decisiones

finales de inversión con: Australia, Nueva Guinea y Canadá.

En el caso de Australia, se ha exportado 0.7 trillones de pies cúbicos en 2007, sin

embargo, se proyecta que Australia sea una de las zonas más activas para el desarrollo de

28

GNL, donde se proyecta que las exportaciones se duplicarán para 2015. También, existen

varios proyectos para la extracción de gas, en donde se espera comenzar la producción a

partir de 2014. Además, es importante recalcar que existen por lo menos 7 proyectos de

extracción en donde aún no se han hecho las decisiones finales de inversión.

En este sector del mundo, Australia destaca como aquél con mayores oportunidades de

desarrollar shale gas para este mercado. Con una producción de 1.67 trillones de pies

cúbicos, consumo de 1.09 trillones de pies cúbicos, y por ende, exportaciones por un 52%

hacia el 2009, los datos revelan que existen reservas de shale gas técnicamente

recuperables que casi cuadruplican a las reservas probadas de gas natural en este país.

Esto permite que Australia, que es un país con varias instalaciones de producción de gas y

que realiza mucha exportación de éste, pueda desarrollar en el corto plazo shale gas y así

aumentar su porcentaje de exportación generando mayor oferta, incluso abriéndose a

otros mercados que no sean los asiáticos vía GNL, donde Chile podría aparecer como

alternativa de intercambio. Este aumento de oferta podría traer una reducción de los

precios del gas natural en el largo plazo.

Mercado Euroasiático y Europeo No-OCDE de Gas Natural

Imagen: importaciones proyectadas de gas natural a Europa no-OCDE y Euroasia

29

Las exportaciones netas de Rusia crecieron de 6.3 trillones de pies cúbicos en 2007 a

9.7 trillones de pies cúbicos en 2035. A pesar de la importante contracción en la demanda

europea por gas ruso, ya están en construcción un par de gasoductos, los cuales pasarán

como bypass por países de Europa del Este, en donde Rusia tenía problemas de tarifas y

peajes.

En abril de 2009, una explosión de un gasoducto detuvo las exportaciones de

Turkmenistán a Rusia. Esto hizo que Rusia renegociara los volúmenes y precios con este

país, lo cual hizo que Turkmenistán buscara alternativas de mercados y rutas para

exportar gas, donde se ha privilegiado el mercado iraní y el chino, países en donde se han

estado construyendo gasoductos que estarían listos cerca del 2012.

En estos mercados no se ve una inclusión importante de shale gas en el corto o

mediano plazo básicamente porque en el estudio no se incluyó a Rusia por la razón obvia

de su importante producción de gas natural y sus grandes reservas, por lo cual esta nación

no tendría necesidad de buscar alternativas competitivas a sus ya existentes reservas de

gas natural. Sin embargo, podría ver como amenaza al shale gas producido por países con

los que hace negocios (mercado europeo), en el sentido de que Rusia, que tiene cierto

poder de mercado en este rubro, debería adaptarse a precios más competitivos para

mantener la exportación con estas naciones.

Mercado Asiático No-OCDE de Gas Natural

En 2005, China no tenía ni importaciones de gas natural ni la infraestructura necesaria

para llevar a cabo esto. En 2007, las importaciones chinas aumentaron sólo un 1.8% de su

consumo, con el 85% de éstas provenientes de Australia. De acuerdo a las proyecciones,

China satisface el 43% de su consumo en 2035 con importaciones de gas natural. Para

satisfacer esto, China busca activamente fuentes potenciales de importaciones de gas

natural.

30

Imagen: importaciones de gas natural proyectadas para países no-OCDE asiáticos

Para finales de 2009, China tenía ya tres terminales de GNL en operación, algunos otros

en construcción y varios en desarrollo. China en ese tiempo estaba importando desde

Australia, Indonesia, Qatar, y Malasia, pero Australia como principal oferente de GNL por

su proximidad geográfica. También existen proyecciones de proyectos de GNL con Irán y

Papúa Nueva Guinea. Además de estos proyectos de GNL, China busca su expansión a

través de gasoductos, en donde destacan futuros acuerdos con Rusia, los cuales tienen

trabas en términos de precios y volúmenes establecidos, por lo que no se han concretado

ni tampoco tienen fecha proyectada para aquello.

Para el caso de India, se importaron 0.4 trillones de pies cúbicos de gas natural,

equivalentes al 24% del gas natural consumido en ese país ese año. Después, se proyecta

que las importaciones disminuyan en términos del consumo al 14% para 2015, ya que se

espera que se abra una cuenca propia para la extracción y producción de gas natural. En el

largo plazo, sin embargo, el crecimiento de la demanda supera al de la producción

nacional, por lo que se espera que India siga expandiendo su infraestructura de

importación de GNL. A pesar de que India ha discutido proyectos de gasoductos con varios

países, existen importantes barreras, incluidas las políticas, geográficas y de costos.

También, la industria de gas natural india se encuentra en un estado de expectación ya

que se está analizando que tan rápido la producción nacional de la nueva cuenca de gas

natural será absorbida por el mercado.

31

En 2007, tres países no-OCDE Asiáticos (Indonesia, Malasia y Brunei) tenían terminales

GNL de exportación. Papúa Nueva Guinea también se está preparando para ser

exportador GNL. A pesar de esto, se espera un decrecimiento de las exportaciones de

estos cuatro países de 2.6 a 2.1 trillones de pies cúbicos en 2035. Esto sería debido a

disminuciones en la producción de GNL en Indonesia y la construcción de terminales de

regasificación en el mismo país.

En este mercado, shale gas aparece como una opción atractiva y sumamente

importante para China. De acuerdo a la tabla del inciso anterior, la producción de esta

nación en 2009 llegó a 2.93 trillones de pies cúbicos y su consumo a 3.08 trillones de pies

cúbicos, lo cual implicó una importación del 5% del consumo de gas natural. Estas cifras,

sin embargo, y de acuerdo a las proyecciones relevantes para China, no dicen mucho ya

que este país tiene planeado aumentar considerablemente su consumo a futuro debido a

sus altas tasas de crecimiento, y por lo señalado anteriormente, se espera el aumento

significativo de importación de gas natural. Lo que sí es importante destacar, es que las

cuencas de shale gas técnicamente recuperables alcanzarían a ser alrededor de 1,275

trillones de pies cúbicos (casi 11 veces las reservas probadas de gas natural chino). Esto

implica que China tiene un tremendo potencial para el desarrollo de shale gas, ya que esto

les permitiría no sólo satisfacer la demanda proyectada hacia 2035, sino que también

daría paso a la inclusión de un nuevo oferente en el mercado del gas natural a muy largo

plazo, ya que el exceso de shale gas entregaría opciones de exportación de este gas una

vez satisfecha la demanda. Todo esto sería posible en el corto y mediano plazo dado el

crecimiento gigantesco de China y por la ya existente infraestructura para la producción

de gas, lo cual acortaría los plazos para iniciar la extracción de shale gas. Todo esto

impactaría tanto en la reducción de precios por la presencia de un nuevo competidor en el

mercado, como en oportunidades de importaciones para otros países, como es el caso de

India, que a pesar de tener algunas fuentes de shale gas, no son lo suficientemente altas

como para satisfacer la demanda proyectada, por lo que podría generar intercambios con

China. Incluso Chile podría verse beneficiado a través de la importación marítima de GNL

chino.

Mercado Medio Oriente de Gas Natural

Qatar es el mayor exportador de GNL del mundo. Sus exportaciones totales crecieron

por 17.5% por año en promedio desde el 2000 al 2007 y un 30.6% entre 2007 y 2008. La

mayoría del crecimiento es proyectado entre 2007-2015, donde Qatar planea establecer

seis trenes de intercambio de GNL de gran tamaño.

32

Imagen: importaciones de gas natural proyectadas para el Medio Oriente

Las exportaciones de Qatar crecen a un promedio de 13.5% por año desde 2007 al 2015

para luego desacelerarse a 2.1% por año después de 2015, ya que los proyectos ya estarán

en construcción estarán terminados y este país empezará un proceso de desarrollo y de

satisfacer necesidades de largo plazo de consumo local de gas natural para: generación

eléctrica, desalinización del agua e industria local.

Irán, tiene la segunda reserva de gas natural más grande del mundo por detrás de

Rusia. A pesar de sus abundantes reservas, éste fue un importador neto en 2007. A pesar

de que su primera planta de exportación de GNL se está construyendo, Irán no tiene

cooperación internacional ni fuentes obvias para obtener la tecnología necesaria, la cual

tampoco posee localmente. De acuerdo a proyecciones, Irán se convierte en exportador

con combinación de GNL y gasoductos, pero no un gran exportador, debido a la demanda

local que limita sus exportaciones a pesar de la gran cantidad de reservas.

Yemen, Omán y los Emiratos Árabes Unidos también exportan GNL, sin embargo, como

conjunto, se espera que para el 2030, este grupo de países, se transformen en

importadores netos de gas natural para llegar al 2035 con importaciones por 0.3 trillones

de pies cúbicos.

33

Al igual que el caso Euroasiático, la aparición del shale gas como alternativa parecería

llamar la atención en este mercado como amenaza para las exportaciones a los países

europeos que ven a shale gas como alternativa para satisfacer su demanda nacional.

También, podemos ver que en el estudio no se incluyeron análisis a estos países debido a

sus gigantescas reservas de gas natural, lo que los hace parecer al caso de Rusia.

Mercado Africano de Gas Natural

En 2007, el norte de África exportó casi 3 trillones de pies cúbicos (56% producción)

con casi la mitad de las exportaciones provenientes de Argelia, Egipto y Libia a través de

gasoductos a España, Italia y Medio Oriente. El resto se exportó vía terminales GNL desde

Argelia, Egipto y Libia.

Imagen: importaciones proyectadas de gas natural en África

Argelia está en proceso de expandir su capacidad de exportación a través de

gasoductos y desde terminales GNL. Existen un par de proyectos para la exportación en

desarrollo, de los cuales se espera que incrementen la capacidad de exportación de GNL

por 0.4 trillones de pies cúbicos por año para 2013 y de 0.4 trillones de pies cúbicos por

año a través de gasoductos.

Mayores expansiones de capacidad de exportación desde el norte de África están

proyectadas para ser dependientes del gasoducto Trans-Sahara, el cual llevaría gas natural

34

a Europa, sin embargo, existen problemas de seguridad y financiamiento que no han

permitido que sea factible.

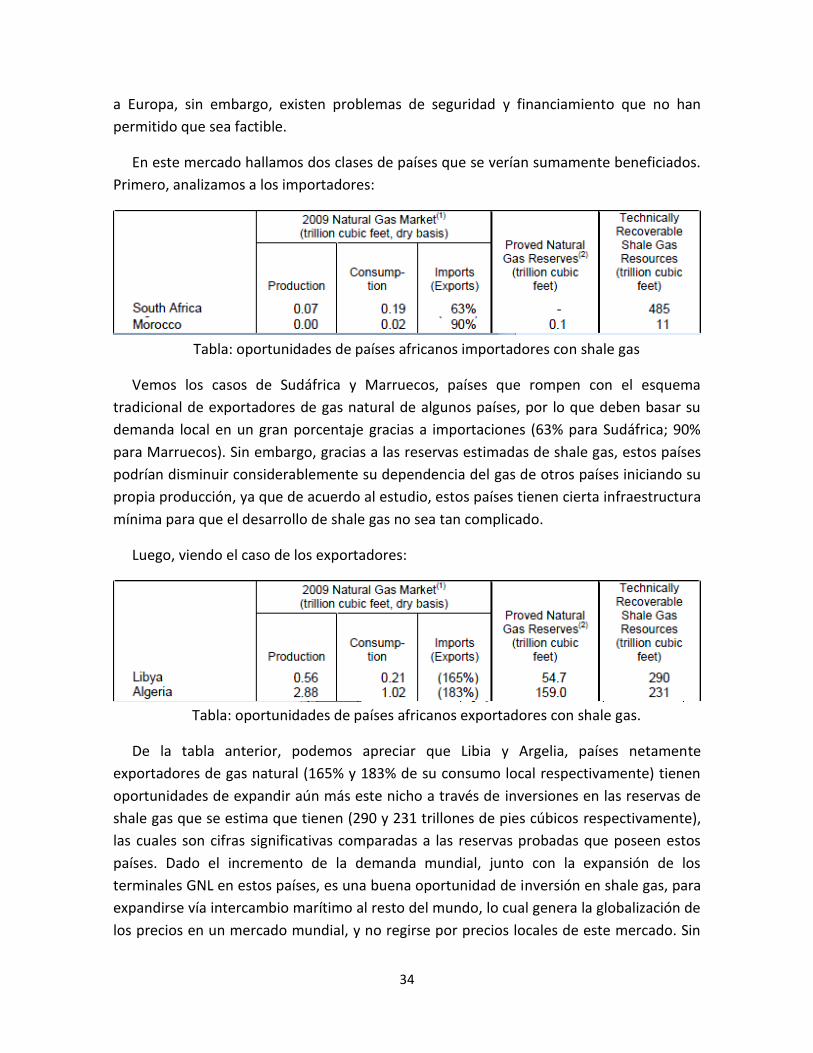

En este mercado hallamos dos clases de países que se verían sumamente beneficiados.

Primero, analizamos a los importadores:

Tabla: oportunidades de países africanos importadores con shale gas

Vemos los casos de Sudáfrica y Marruecos, países que rompen con el esquema

tradicional de exportadores de gas natural de algunos países, por lo que deben basar su

demanda local en un gran porcentaje gracias a importaciones (63% para Sudáfrica; 90%

para Marruecos). Sin embargo, gracias a las reservas estimadas de shale gas, estos países

podrían disminuir considerablemente su dependencia del gas de otros países iniciando su

propia producción, ya que de acuerdo al estudio, estos países tienen cierta infraestructura

mínima para que el desarrollo de shale gas no sea tan complicado.

Luego, viendo el caso de los exportadores:

Tabla: oportunidades de países africanos exportadores con shale gas.

De la tabla anterior, podemos apreciar que Libia y Argelia, países netamente

exportadores de gas natural (165% y 183% de su consumo local respectivamente) tienen

oportunidades de expandir aún más este nicho a través de inversiones en las reservas de

shale gas que se estima que tienen (290 y 231 trillones de pies cúbicos respectivamente),

las cuales son cifras significativas comparadas a las reservas probadas que poseen estos

países. Dado el incremento de la demanda mundial, junto con la expansión de los

terminales GNL en estos países, es una buena oportunidad de inversión en shale gas, para

expandirse vía intercambio marítimo al resto del mundo, lo cual genera la globalización de

los precios en un mercado mundial, y no regirse por precios locales de este mercado. Sin

35

embargo, hay que tener cuidado con estos países dada su inestabilidad política y social.

Chile, dada su ubicación geográfica, no se ve muy afectado por este mercado.

Mercado Sudamericano de Gas Natural

Hasta 2007, Sudamérica tenía un mercado de gas natural casi autónomo con ningún

medio de importación de gas al continente, y con una sola vía para su exportación: las

instalaciones de GNL en Trinidad y Tobago. A partir de ese entonces, el gas natural en

Sudamérica poco a poco se ha ido globalizando. A finales de 2008, Brasil abrió su primera

instalación de almacenamiento y regasificación de GNL en el noreste del país. En 2009

apareció la segunda instalación de GNL en el sudeste. El principal objetivo de Brasil es la

licuefacción de sus propias reservas de gas natural y dejarlo en estos terminales de

regasificación, para exportarlo sólo cuando hay un exceso de suministro.

Imagen: importaciones de gas natural proyectadas para Centro y Sudamérica

En Centroamérica y parte del norte de Sudamérica, encontramos a los mayores

productores de gas natural (Colombia, Ecuador, Trinidad y Tobago y Venezuela), los cuales

entregan la mayor parte de las exportaciones netas de la región, que se incrementa desde

0.7 trillones de pies cúbicos en 2007 a 1.8 trillones de pies cúbicos en 2035. El resto de

Sudamérica (principalmente Bolivia, Argentina, Chile y Perú) fue una región con

exportación neta de gas natural con 0.4 trillones de pies cúbicos exportados desde Bolivia

36

a Brasil. Sin embargo, y de acuerdo a las proyecciones, habrá un incremento en la

producción nacional de Brasil, disminuyendo la necesidad de éste por gas boliviano.

Además, las importaciones de Argentina, Chile y posiblemente Uruguay superan

claramente las exportaciones de Perú, donde un proyecto de GNL debería aparecer

durante el 2011 con una capacidad de exportación de 0.2 trillones de pies cúbicos por

año.

A partir de enero de 2010, hay dos instalaciones de importación de GNL operando en

Sudamérica fuera de Brasil. El primero, en Argentina, entró en operación el 2008 con una

capacidad nominal de 0.1 trillones de pies cúbicos por año. El segundo, ubicado en

Quintero, Chile, abrió en 2009 y llevó a la capacidad total de importación de la región a 0.3

trillones de pies cúbicos. En Chile, una segunda instalación de regasificación se entró en

funcionamiento en Mejillones en abril de 2010, y capacidad adicional de importación ha

sido propuesto para Uruguay y Argentina. No existe capacidad adicional propuesta para la

exportación en la región.

El efecto de shale gas para Chile y Argentina, lo veremos más adelante en detalle,

porque merece un análisis más acabado que permita mostrar si shale gas es una

alternativa real de inversión para Chile y si es posible obtenerlo de sus vecinos.

Para el caso de Brasil, vemos que su consumo (0.66 trillones de pies cúbicos) debe ser

solventado con un 45% de importaciones, las cuales son mayormente bolivianas. Sin

embargo, con la aparición de las reservas de shale gas en Brasil (226 trillones de pies

cúbicos), las cuales son 20 veces mayores que las reservas probadas de gas, permitirían

que Brasil sea capaz de suplir su demanda local en un corto y mediano plazo, y si el

desarrollo se lo permite convertirse en exportador en el muy largo plazo, vía los

terminales GNL que poco a poco se están construyendo en la región.

De todo lo anterior, y dada la recuperación económica que ha empezado a ocurrir en el

mundo, podemos apreciar se encuentran condiciones favorables para que se fomente el

desarrollo y extracción de shale gas de manera rentable, ya que puede ser visto por

muchos países como una gran oportunidad para, o suplir la demanda local, o bien

comenzar un desarrollo como exportadores de gas natural, el cual se proyecta que

aumente su demanda global en los próximos años.

Shale Gas como Alternativa de Desacople de Precios Respecto al Petróleo

Los problemas políticos y sociales de algunos países de Medio Oriente han hecho que

en el último tiempo se especule fuertemente sobre los precios actuales y esperados a

futuro del petróleo. Estos problemas siempre van asociados con recortes en producción o

37

restricciones en el intercambio marítimo, lo cual hace que los inversionistas teman por

precios altos.

Estos precios altos del petróleo tienen fuerte impacto sobre el panorama económico

mundial y genera dudas sobre la estabilidad energética mundial. Toda esta tendencia, a lo

largo del tiempo había estado fuertemente asociada a la subida de precios en el gas

natural. Tomamos como ejemplo cifras del mercado estadounidense del pasado:

El año 2000, para un precio de gas de 4 US$/MMbtu, el precio del petróleo equivalía en

términos energéticos a 5 US$/MMbtu. En el 2003, los precios de ambos productos se

movían en los 5 US$/MMbtu.

Después, podemos ver que se rompe la tendencia en los años venideros, con un

desacoplamiento de los precios del gas natural al del petróleo: El año 2006, el petróleo

tenía un precio de 12 a 13 US$/MMbtu y el gas entre 6 y 7 US$/MMbtu. En 2008, antes de

la crisis económica mundial, el petróleo llegó a un peak de 23 US$/MMbtu, mientras que

el gas llegó a 12 US$/MMbtu. Así, se llegó a febrero de 2011 con el gas en 4 US$/MMbtu y

el petróleo en17 US$/MMbtu.

Con toda la información anterior, podemos ver entonces una tendencia en el

desacoplamiento de precios entre el gas y el petróleo en el mercado estadounidense. La

razón de esta tendencia radica básicamente en las enormes reservas de gas no

convencional que existen en el territorio estadounidense, entre las cuales están las

reservas de shale gas, y de que efectivamente se pueden obtener estos recursos a precios

competitivos.

Debido a esto, podemos pensar que EE.UU. ha encontrado una forma para lidiar con la

inseguridad de abastecimiento y la crisis del Medio Oriente en donde la sublevación de los

pueblos por democracia ha llevado a una inestabilidad en los precios del crudo. Podemos

proyectar entonces de que EE.UU. generará legislaciones en beneficio de la producción de

gas natural y desarrollo de la tecnología de la extracción de shale gas, lo cual intenta

replicar en el resto del mundo. EE.UU. apuntará a usar recursos propios de gas no

convencional no sólo para generación eléctrica y disminuir el porcentaje de carbón

utilizado en la matriz energética, sino que también para reactivar la industria

petroquímica desplazando el diesel y la gasolina, los cuáles son productos caros y volátiles

en el precio.

Este entonces, debería ser el modelo que los países destacados en el análisis anterior

deberían adoptar, ya que parece ser la mejor manera de obtener precios de combustibles

estables y bajos, además de obtener la oportunidad de liberarse de la dependencia

energética de Medio Oriente.

38

Impacto / Preocupación Ambiental Existe consenso y preocupación a nivel global acerca de las emisiones de gases de

efecto invernadero producto de la quema de combustibles fósiles. Pese a lo anterior, es

un común y grave error utilizar las emisiones de dióxido de carbono como único criterio

de comparación entre distintos combustibles. Lo anterior se debe a que los procesos de

extracción de petróleo, carbón y los distintos “tipos” de gas natural (convencional, shale,

CBM, tight, etc.) son muy distintos, requiriendo tecnologías que producen contaminación

e impacto ambiental disímil.

Ergo, es necesario analizar el impacto ambiental por dos flancos: a nivel de combustible

(gas natural v/s carbón v/s petróleo) y a nivel de extracción; en nuestro caso, de shale gas.

Emisión de Gases de Efecto Invernadero

Un gas de efecto invernadero es aquel que a nivel atmosférico absorbe y emite

radiación dentro del intervalo electromagnético infrarrojo, produciendo acumulación de

calor y un consecuente aumento de temperatura en la biósfera terrestre. Los gases de

efecto invernadero más comunes son: vapor de agua, dióxido de carbono, metano, óxido

nítrico y ozono.

Sin estos gases, la temperatura en la superficie terrestre sería, en promedio, 33°C

menor. El problema está en que la emisión de depende linealmente de la energía

consumida, la cual ha aumentado de forma abrupta desde la revolución industrial.

Producto de esto, las partes por millón (ppm) del atmosférico han aumentado (desde

1850) de 280ppm a 390ppm4, incrementando la temperatura global promedio en 0.5°C

(proyectándose 1°C para 2020 y 2°C para 2050) y creando un preocupación ambiental a

nivel mundial.

El análisis a nivel de combustible se divide en dos: emisión total anual de producto

de distintos combustibles fósiles y eficiencia energética de éstos, respecto a la cantidad de

emitido.

4 “Frequently Asked Global Change Questions”. Carbon Dioxide Information Analysis Center.

39

Imagen: emisiones anuales de dióxido de carbono discriminados según origen5

Desde los 50’, la producción de energía a través del gas natural ha aumentado

notoriamente. Esto se aprecia observando el gráfico anterior y considerando la relación de

proporcionalidad entre las emisiones de y energía consumida. Este aumento de gas

natural en la matriz energética mundial se debe, principalmente, a la escasez del petróleo

y las consecuentes alzas de precio experimentadas en las últimas décadas.

Pero existe otra razón, que hace referencia a la eficiencia de estos 3 combustibles

respecto a la cantidad de que emiten:

Combustible fósil

CO2

emitido

(lbs/106 Btu)

CO2

emitido

(g/106 J)

Gas natural 117 50.30

Propano 139 59.76

Gasolina de auto 156 67.07

Madera 195 83.83

Carbón (antracita) 227 97.59

Tabla: masa de emitida por unidad de energía6

5 "Marland, G.. T.A. Boden, and R. J. Andres. 2007. Global, Regional, and National CO2 Emissions.

6 “Voluntary Reporting of Greenhouse Gases Program”. Energy Information Administration. 2009.

40

El gas natural es por excelencia el combustible “más limpio” en términos de cuánto

emite para producir una unidad de energía. Por esta razón (y el alto precio del

petróleo), las matrices energéticas mundiales se están “inclinando” hacia el gas natural y

haciendo de éste la “transición ideal” hacia los ERNC.

Impacto Ambiental en los Procesos de Extracción del Shale Gas

Empero, el análisis anterior es pobre si no se distinguen los impactos ambientales en

extracción. En nuestro caso analizaremos los del shale gas, que usa tecnologías de

horizontal drilling e hydraulic fracturing (o fracking).

Básicamente, extraer el gas natural del esquisto es un proceso industrial. Como tal,

requiere cantidades masivas de agua y bastante cemento, así como también una

producción a gran escala de tuberías. El agua utilizada, al ser procesada con químicos,

queda completamente contaminada. Entonces, el problema principal radica en

deshacerse de ésta de forma prudente (idealmente, reciclarla), para así no dañar el medio

ambiente.

Sin prejuicio de lo anterior, los productores de shale gas afirman que la perforación

horizontal ha disminuido la necesidad de tener enormes áreas destinadas a la extracción.

Por otro lado, sostienen que: los químicos bombeados dentro del suelo (fractura

hidráulica) son 100% benignos; las tuberías de agua son anticorrosivas; la tecnología

utiliza menos agua que una planta nuclear; y el agua utilizada se puede verter sin

problemas impacto-ambientales. Sin embargo, observaciones de expertos y múltiples

reclamos (por parte de ciudadanos) en Texas y Pennsylvania tienden a mostrar lo

contrario, por lo que se analizarán los posibles perjuicios ambientales que puede tener el

shale gas.

Imagen: agua contaminada en una instalación de gas en Pennsylvania

41

Contaminación de Agua

Un estudio del departamento de conservación ambiental de Nueva York identificó 260

químicos utilizados en el proceso de fracking. Sin embargo, muchos de los químicos

usados son información clasificada, ya que permiten diferencias competitivas entre una

empresa u otra. Dentro de los químicos comunes, encontraron: hidrocarburos (metano,

etano, propano…), metales pesados (bario, estroncio, mercurio…), cancerígenos probados

(etilbenceno) y veneno anti microbios, entre otros.

Un pozo de shale gas necesita un mínimo de 11.5 millones de litros de agua sólo en

fracking. Cerca de la mitad de éste se deposita dentro de los depósitos y la otra mitad sale

hacia la superficie y se debe procesar y/o verter. El problema recae en que el agua vertida

en los pozos puede penetrar pozos de agua bebestible, contaminándolos. Por otro lado, el

agua eliminada en la superficie es rara vez procesada y localizada, generando

incertidumbre acerca de su paradero y su radio de contaminación.

Un popular documental del HBO llamado “Gasland” muestra los potenciales peligros de

la fractura hidráulica y la extracción de shale gas. En éste, Josh Fox (el creador y filmador)

muestra los crecientes problemas de salud de los ciudadanos y animales de campo en

Pennsylvania, a los cuales se les caía el pelo y se enfermaban frecuentemente. También

muestra evidencia acerca de un pozo de agua que explotó debido a la presencia de

hidrocarburos y una grabación del agua “de la llave” prendiéndose como parafina.

Imagen: agua de la llave prendiéndose en documental “Gasland”

42

Contaminación del Aire

En una investigación compuesta de siete muestras de aire en la ciudad de Dish, en

Texas (donde se encuentra Barnett Shale), se encontró benceno en una cantidad 55 veces

mayor a la permitida por el Texas Commission on Environmental Quality (TCEQ). También

encontraron: xileno, disulfuro de carbono, naftaleno (veneno) y piridina (un potencial

cancerígeno); todos excedían los límites establecidos por el TCEQ, alcanzando niveles de

hasta 384 veces el permitido.

Afortunadamente, existe tecnología suficiente para disminuir la contaminación emitida

al aire en un 95%. No obstante, las empresas productores las utilizan sólo si es penado por

ley no hacerlo, cosa que sucede en pocos países y estados. Las palabras del alcalde de Dish

fueron categóricas: “En lugares donde es obligatorio hacerlo, las empresas lo harán por

voluntad propia, y es más, promocionarán su preocupación por el medio ambiente y la

salud de la población”.

Preocupación Ambiental en Chile

En el próximo capítulo se estudiará la “cuenca de Magallanes” (Magallanes basin),

lugar en el sur de Chile en donde es posible y factible la extracción de shale gas. Para que

el proyecto sea exitoso, se deben mantener y proponer los más altos estándares de

calidad respecto al cuidado del ambiente y reducir al máximo el impacto ambiental de

zonas protegidas.

Los casos actuales de Barrancones e HidroAysén pueden servir como referencia para

futuros empresarios e inversionistas. En estos ejemplos se muestra la fuerte actitud de

repudio del pueblo chileno frente a proyectos eléctricos que pongan en perjuicio zonas

protegidas (pingüinos de Humboldt y Patagonia chilena, respectivamente).

Imagen: indignación frente a la construcción de central termoeléctrica Barrancones

43

Efectos del Shale Gas en Chile En sólo 15 años el gas natural logró un papel protagónico y controversial dentro de la

matriz energética y el mercado eléctrico nacional. Durante este período se aprecian tres

hitos de amplia relevancia para nuestra matriz energética: importación del gas natural

argentino, corte de suministro del gas e incorporación de GNL (gas natural licuado) a las

matrices energéticas para producir electricidad.

Las siguientes imágenes muestran la sensibilidad que ha tenido el costo marginal del

SIC y SING a lo largo de estos tres hitos y la alta dependencia del éste respecto a la

presencia o ausencia de ciertos combustibles fósiles.

Imagen: evolución de matriz energética del SIC (2007 a 2011)7

Imagen: evolución de matriz energética del SING (2007 a 2011)8

7 Sebastián Mocarquer: “Política energética y desarrollo sustentable”. Fuente: CDEC-SIC, Systep. 2011.

8 Ídem.

44

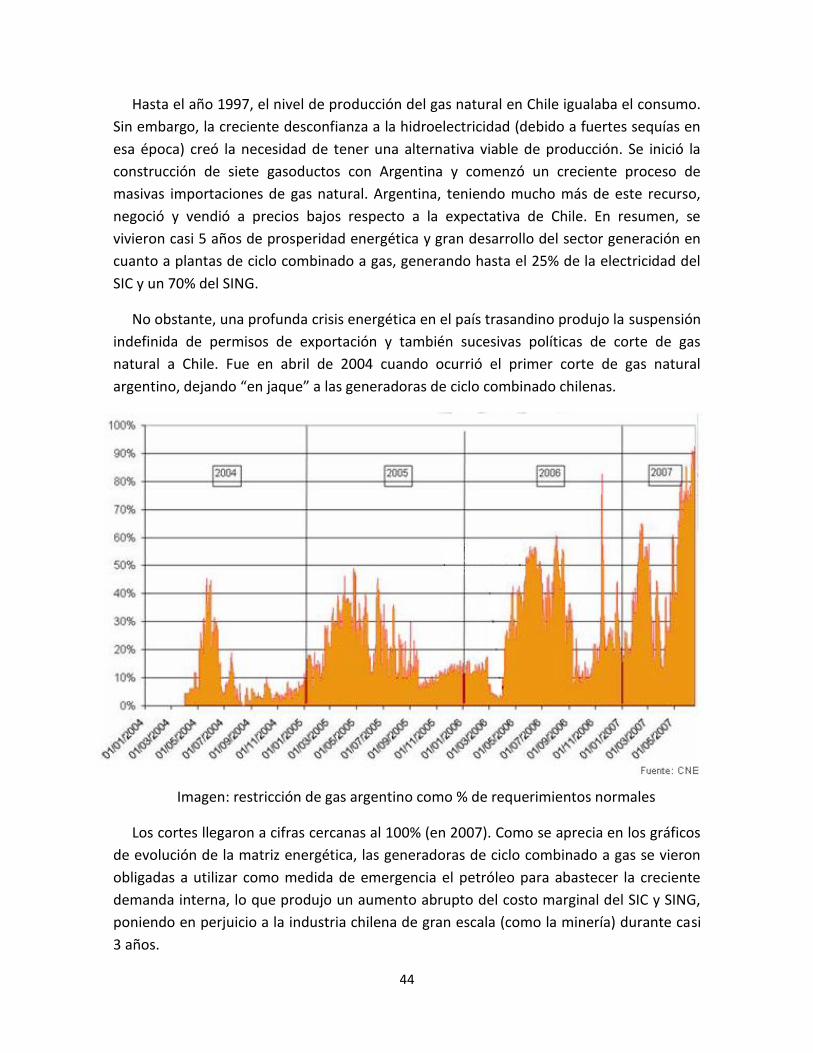

Hasta el año 1997, el nivel de producción del gas natural en Chile igualaba el consumo.

Sin embargo, la creciente desconfianza a la hidroelectricidad (debido a fuertes sequías en

esa época) creó la necesidad de tener una alternativa viable de producción. Se inició la

construcción de siete gasoductos con Argentina y comenzó un creciente proceso de

masivas importaciones de gas natural. Argentina, teniendo mucho más de este recurso,

negoció y vendió a precios bajos respecto a la expectativa de Chile. En resumen, se

vivieron casi 5 años de prosperidad energética y gran desarrollo del sector generación en

cuanto a plantas de ciclo combinado a gas, generando hasta el 25% de la electricidad del

SIC y un 70% del SING.

No obstante, una profunda crisis energética en el país trasandino produjo la suspensión

indefinida de permisos de exportación y también sucesivas políticas de corte de gas

natural a Chile. Fue en abril de 2004 cuando ocurrió el primer corte de gas natural

argentino, dejando “en jaque” a las generadoras de ciclo combinado chilenas.

Imagen: restricción de gas argentino como % de requerimientos normales

Los cortes llegaron a cifras cercanas al 100% (en 2007). Como se aprecia en los gráficos

de evolución de la matriz energética, las generadoras de ciclo combinado a gas se vieron

obligadas a utilizar como medida de emergencia el petróleo para abastecer la creciente

demanda interna, lo que produjo un aumento abrupto del costo marginal del SIC y SING,

poniendo en perjuicio a la industria chilena de gran escala (como la minería) durante casi

3 años.

45

Para contrarrestar los daños producidos por el corte, el país ha buscado alternativas

gasíferas. Dos opciones han salido a luz: gasoductos con otros países vecinos y GNL. El GNL

ha sido la primera opción y se ha desarrollado de forma intermitente, logrando avances

significativos. De hecho, en junio de 2009 llegó el primer barco con GNL al país,

retomando cierta estabilidad y disponibilidad. Las palabras del ex ministro de energía

Marcelo Tokman, en una columna de El Mercurio, fueron: “Junio será recordado como el

mes en que comenzamos a navegar nuevas aguas, más seguras y estables, dejando

definitivamente La Tormenta Perfecta que azotó a nuestro país en los últimos años”.

Por lo tanto, nos encontramos con que nuestro país quiere gas natural, pero tiene

dificultades para obtenerlo. En los próximos incisos veremos las posibilidades de Chile

producto de la “revolución del shale gas”.

Potencial Productivo: Cuenca de Magallanes

Imagen: mapa de la cuenca de Magallanes

46

Se ubica en la zona austral del país y tiene una superficie de 65,000 mi2. A pesar que

sus reservas no han sido probadas, los reportes de la EIA la catalogan como una cuenca

con un gran potencial de shale gas. La mayor parte de la cuenca está en territorio

argentino y se llama cuenca Austral. La fracción chilena se denomina cuenca de

Magallanes y está localizada en Tierra del Fuego. En la actualidad, es el yacimiento de

extracción del 100% del petróleo nacional.

Características Geológicas

La roca principal (lower inoceramus shale) de la cuenca contiene esquisto negro con

alta presencia de materia orgánica. Una segunda roca principal son las Magnas Verdes, las

cuales se componen de lutita y marga con un nivel moderado de TOC (total organic

carbon).

Roca Principal (Lower Inoceramus Shale – Esquisto Negro)

Propiedades de la Roca

Los esquistos negros encontrados tienen un ancho aproximado de 200 metros y una

profundidad de 2 a 3 kilómetros. Tienen un nivel de TOC de 0.6% a 2%.

Recursos Estimados

Basado en el reporte del EIA y en las propiedades geológicas de la roca presente, se