Infografía Placa Base Mauricio Godoy Cristian Anzola Jose Alvarado.

:cionetitividad

LAS BARRERAS AL COM ERCIODE BIENES Y SERVICIOS DE BOGOTÁ

Y EL TRATADO DE LIBRE COMERCIO CON ESTADOS UNIDOS

Germán Umaña Mendoza Gustavo Junca Álvaro Zerda Sarmiento

Grupo Integración y Globalización Económica y Comercial

ALCALDIA MAYORDE BOGOTÁ D.C.

Departamento Administrativo PLANEACIÓN DISTRITAL

UNIVERSIDAD NACIONAL DE COLO!

FACULTAD DE CIENCIAS ECONÓMICAS E INVESTIGACIONES PARA EL DESARROLLO (CID)

Competitividad, liderazgo nacional y comunicación global constituyen un

marco de referencia para la CO LECCIÓN

COM PETITIV IDAD, que en esta ocasión

presenta los resultados de las investigaciones

realizadas en el Departamento Administrativo dei -r'Planeación Distrital, DAPD.

Esta publicación es la quinta de la serie de

documentos sobre inserción en mercados

internacionales y se ha centrado en el Tratado

de Libre Comercio que negocia Colombia con Estados Unidos.7Sobre este mismo tema se han publicado los

siguientes títulos:‘ 1 " jf f * '

Bogotá frente al TLC. La Posición de Bogotá

frente al Tratado de Libre Com ercio que

negocia el Gobierno de Colombia con

Esta do s Unidos. Bogotá, 2004.n ® m

Recom endaciones de Bogotá para la

negociación de un Tratado de Libre t

Com ercio con E sta d o s Unidos. Asuntos

constituciona les, institucionales, solución i L . de d iferencias, inversión y com petencia .

Bogotá, 2005.

TLC. A cceso de las m ercancías al mercado.

S ilvia Anzola, Bogotá, 2005.

S e rv ic io s púb licos y te lecom unicaciones. Una

visión desde las negociaciones del TLC.

José Manuel Álvarez, Bogotá, 2005.

Se preparan otras investigaciones sobre temas de empleo, cooperación empresarial,

transferencia de tecnología y las Unidades

Locales de Desarrollo Empresarial, Uldes.

LAS BARRERAS AL COMERCIO DE BIENES Y SERVICIOS DE BOGOTÁ

UNA VISIÓN DESDE LAS NEGOCIACIONESDEL TLC

ALCALDIA MAYOR DE BOGOTA D.C.

D epartam ento Adm inistrativoPLANEACION DISTRITAL

A l c a ld e M a y o r , B o g o t á , D .C . Luis E d u a r d o G a r z ó n

D epartam ento A d m in istr a t iv o

de P laneación D istrital

D irectora

S u b d ir e c to r Ec o n ó m ic o de

C o m pet itiv id a d e In n o v a c ió n

Jefe O ficina de C o m u n ic a c io n e s y

R elaciones c o n la C o m u n id a d

G r u p o de C o m petitiv id a d

C a t a l in a V e la sc o C a m p u z a n o

J u a n C a r l o s O r t e g a B e r m ú d e z

J a ir o G o n z á l e z B a lle s t er o s

Is a b el B a r r er a P . R ic a r d o V en eg a s M . L il ia n a P u l id o M . C la ra I n és P e n a g o s C .

A p o y o A d m in istra tiv o E t h e l Y a b e r O . C a r l o s A . C o l l a z o s R .

( ' ^ o l e c c i ó n W ' o m p e t i t i v i d a d

LAS BARRERAS AL COMERCIO DE BIENES Y SERVICIOS DE BOGOTÁ

UNA VISIÓN DESDE LAS NEGOCIACIONES DEL TLC

G erm á n U m a ñ a M e n d o z a G u sta v o J u n c a R o d r íg u e z A lv a ro Z er d a S a r m ie n t o

G r u p o In teg r a c ió n y G lo ba liza có n Ec o n ó m ic a y C om ercial

ALCALDIA MAYOR DE BOGOTA D.C.

Departamento AdministrativoPLANEACION DISTRITAL

UNIVERSIDAD NACIONAL DE COLOMBIA S E D E B O G O T Á

f a c u l t a d d e c i e n c i a s e c o n ó m i c a s

CENTRO DE INVESTIGACIONES PARA EL DESARROLLO (CID)

Umaña M endoza, Darío Germ án, 1953-Las barreras al com ercio de bienes y servicios de Bogotá : una visión desde las

negociaciones del T LC / Germ án Um aña M endoza, Gustavo Junca, Alvaro Zerda Sarm iento. - Bogotá : Universidad Nacional de Colom bia. Facultad de Ciencias Económicas : A lcald ía Mayor de Bogotá. Departam ento Adm inistrativo de Planeación Distrital, 2006

204 p. - (Colección com petitividad)

ISBN : 958-97606-3-5

1. Política com ercial 2. Ubre com ercio 3. Com petencia económ ica internacional 4. Bogotá - Comercio exterior - Estados Unidos I. Junca Rodríguez, Gustavo Adolfo, 196 8- II. Zerda Sarm iento, A lvaro, 1 953- III. Universidad Nacional de Colom bia. Facultad de Ciencias Económ icas. Grupo Integración y G lobalización Económ ica y Comercial

Catalogación en la publicación Universidad Nacional de Colom bia

CDD -21 382.41 3 / 2006

© U n iv e rs id a d N a c io n a l de C o lo m b ia F a c u lta d de C ie n c ia s E co n ó m ica s C e n t r o de In ve st ig ac io n e s para e l D e s a r r o l lo (CID)

O f ic in a d e C o m u n ic a c io n e sC a r r e ra 50 No. 27-70 U n id a d C a m ilo T o r r e s , B lo q u e B4 B o g o tá D. C . , C o lo m b iaT e lé fo n o (571) 316 5000, fx te n s io n e s 18 698 y 18 705 Fax (571) 316 5000, extensiones 18714 y 18706 C o r r e o e le c t ró n ic o o fc o m u n ¡c ¡d _ b o g @ u n a l .e d u .c o

© D epa rta m en to A d m in is t r a t iv o d e P la n e a c ió n D istr ita l - D A P D

Primera edición, 2006

G erm á n U m a ñ a M e n d o z a G u s ta v o Ju n c a R o d r íg u e z A lv a ro Z er d a S a r m ien t oG r u p o In t e g r a c ió n y G lo b a l iz a c ó n E c o n ó m ic a y C o m e r c ia l

P r o y e c t o E d i t o r i a l

G r u p o de C o m p etit iv id ad S u b d ire cc ió n E co n ó m ic a de C o m p etit iv id ad e In n o v a c ió n - DAPD

C o o r d i n a c i ó n E d it o r i a l

N o r a L u z C a s t r ill ó n Ja r a m illo O f ic in a d e C o m u n ic a c io n e s y R e la c io n es c o n la C o m u n id a d

I l u s t r a c io n e s

Loco Sapiens L td a .

D i a g r a m a c ió n

Ja im e P u l id o A r t u n d u a g aS ec r eta r ia G en e r a l U n id a d Im pr en ta D istr ita l

ISBN: 958-97606-3-5

Im presiónU n iv er s id a d N a c io n a l d e C o l o m b ia - U n ib ib lo s A n d r és S ic a r d C u r r ea , d ir e c t o r d ir u n ib ¡b lo _ b o g @ u n a l .e d u .c o

B o g o t á , D .C . , C o l o m b ia

P r o h ib id a la r e p r o d u c c ió n to t a l o pa r c ia l d e este l is r o ,sin a u t o r iz a c ió n expresa d e la O f ic in a d e C o m u n ic a c io n e s a r r ib a m e n c io n a d a .

Í A * Í Í UNIVERSIDADW Ú NACIONAL

DE COLOMBIA S E D E B O G O T Á

FACULTAD DE CIENCIAS ECONÓMICAS CENTRO DE INVESTIGACIONES PARA EL DESARROLLO (CID)

U n iv ersid a d N a c io n a l d e C o lo m b ia

M o is és W asserm an

R e c t o r G en er a l

F r a n c is c o G u tiér r ez

V ic e r r e c t o r G en er a l

V ir g il io N iñ o

V ic e r r e c t o r A c a d é m ic o

Jo r g e E r n est o D urán P in z ó n

S ec r et a r io G en era l

F er n a n d o M o n t e n e g r o

V ic e r r e c t o r d e S ed e B o g o t á

Fa c u lt a d d e C ien cias E c o n ó m ic a s A lvaro Z erd a S a r m ien t o

D ec a n o

G u sta v o J u n ca

V ic e d e c a n o A c a d é m ic o

C e n tr o de Investigaciones para el D e s a r r o llo (CID)

D a r ío G erm án U m aña M en d o z a

D ir ec t o r

A drian a R o d r íg u e z C a stillo

S u b d ir e c t o r a

D a r ío G erm án U m aña M en d o z a

D ir e c t o r G r u p o In t e g r a c ió n y G lo b a l iz a c ió n E c o n ó m ic a y C o m e r c ia l

G rupo Integración y G lobalización Económica y C omercial

G erm án U maña M e n d o z a *

D irector - In v e st ic a d o r

G u sta v o J u n c a R o d r íg u e z *

In v estig a d o r

A lva ro Z erd a S a r m ien t o *

In v estig a d o r

Jaim e A n d r és N iñ o

A sesor M o d e l o G ravitacional

A n t o n io A v en d a ñ o

C a m ilo R ivera P érez

L iliana U ru eta C r u z

A n d r és V a rgas P érez

In v estiga d ores A sistentes

C am ila A rg ü e lle s

Juan P ab lo Liévano

Edw in López

S e rg io P a rra

Felipe Q ueved o A sistentes de In v estig a ció n

* Profesor Universidad Nacional de Colombia

CONTENIDO

P resen tación 13

In t r o d u c c ió n 17

CAPÍTUL01SECTORES ESTRATÉGICOS EN EL MERCADO DE ESTADOS UNIDOS: DEFINICIÓN Y PRIORIDADES

BOGOTÁ Y BOGOTÁ-REGIÓN EN LA ECONOMÍACOLOMBIANA 23

In d ic a d o re s genera les 23

P ro d u c c ió n s e c to r ia l de bienes y se rv ic io s de B o g o tá y B o g o tá -R e g ió n 24

El p ro d u c to s e c to r ia l de bienes y se rv ic io s de B o g o tá y B o g o tá -R e g ió n 28

G r a d o d e esp ec ia l iz a c ió n d e la p r o d u c c ió n d e b ien es y s er v ic io s 31

SECTORES ESTRATÉGICOS EN EL INTERCAMBIOCOMERCIAL CON ESTADOS UNIDOS 33

S ec to r es e str a tég ic o s y sec to r es sen s ibles 3 3

Id e n tif ic a c ió n de secto re s e s tra té g ico s y p rio rid a d es 36

D ete rm inan tes d e l co m e rc io de bienes y se rv ic io s c o n E s ta d o s U n id o s 49

MARCOS REGULADORES Y BARRERAS AL COMERCIO 64S e c to r a g ro p e c u a rio 64

P r o d u c to s in d u s tr ia le s 69

S e rv ic io s 73

CAPÍTULO IISECTORES SENSIBLES Y ESTRATEGIA DE PROTECCIÓN

IDENTIFICACIÓN DE SECTORES SENSIBLESE l s ec t o r in d u s t r ia l d e B o g o t á y el c o m e r c io in t er n a c io n a l

E s t im a c ió n de la f u n c ió n d e p r o d u c c ió n in d u s t r ia l para B o g o t á

818192

BIENES Y SERVICIOS DE ESTADOS UNIDOS QUEPUEDEN COMPETIR CON LA PRODUCCIÓN INTERNA 94

S e c to re s y bienes sensibles 94

D ete rm inan tes de la s im portaciones de bienes de B o g o tá 97

S e rv ic io s sensibles: s a lu d y ed u cac ió n 104

ESTRATEGIAS PARA LA PROTECCIÓN DE BIENES YSERVICIOS SENSIBLES ANTE EL ACUERDO DE LIBRECOMERCIO CON ESTADOS UNIDOS 119

Bienes 120

S e rv ic io s 124

CAPÍTULO IIIMERCADOS ALTERNATIVOS PARA LOS BIENES Y SERVICIOS DE BOGOTÁ Y CUNDINAMARCA

METODOLOGÍA PARA IDENTIFICAR MERCADOS POTENCIALES Y PRODUCTOS EXPORTABLES

M e t o d o lo g ía de m er c a d o s po ten c ia les

M e t o d o l o g ía de p r o d u c t o s c o n o p o r t u n id a d e s d e exp o r ta c ió n

PAÍSES CON OPORTUNIDADES PARA INTERCAMBIAR BIENES Y SERVICIOS

P aíses y g r u p o s de países seg ú n b a la n z a c o m er c ia l

Países y g r u p o s de países seg ú n in d ic a d o r e s de d em a n d a y o fe r ta exp o r ta ble

BIENES Y SERVICIOS ESTRATÉGICOS EN MERCADOS ALTERNATIVOS. IDENTIFICACIÓN, DEFINICIÓN Y PRIORIDADES

S ec to r es de b ien es estr a tég ic o s para B o g o t á

S ec to r es de b ien es estr a tég ic o s para C u n d in a m a r c a

S er v ic io s para B o g o t á

CAPÍTULO IVESTRATEGIA DE EXPORTACIÓN Y PROFUNDIZACIÓN COMPETITIVA

LA INSERCIÓN COMPETITIVA DE BIENES Y SERVICIOS EN EL MERCADO INTERNACIONAL 151DETERMINANTES DEL COMERCIO DE PRODUCTOS ESTRATÉGICOS Y SENSIBLES DE BOGOTÁ Y CUNDINAMARCA 154

143143

143

144

135135

139

133133

135

E fec to s de la p r o t e c c ió n a r a n c ela r ia 1 5 5

E fec to s d e las v a r ia b les r ela c io n a d a s c o n lo s c o s t o s d e tr a n s p o r te 1 5 6

E f ec to s d e la c o n c e n t r a c ió n in d u s t r ia l 1 5 7

E fec to s d e lo s a c u e r d o s c o m er c ia le s 1 5 8

E f ec to s d e la m ed ite r r a n e id a d 1 5 9

ESTRATEGIAS DE FOMENTO A LAS EXPORTACIONESY A LA INSERCIÓN COMPETITIVA DE BOGOTÁ 161

A sp ec to s g en er a les 161

R e c ip r o c id a d para la c o m p e t it iv id a d y el e q u il ib r io en la in ser c ió n in t er n a c io n a l 1 6 5

ESTRATEGIAS PARA INCENTIVAR LA EXPORTACIÓNDE SERVICIOS DEL DISTRITO CAPITAL 173

S er v ic io s d e e d u c a c ió n 1 7 4

S e r v ic io s de sa lu d 1 7 6

E lem en to s de u n a estr a teg ia g en er a l de s er v ic io s 1 7 7

C o n c lu s io n es 1 8 8

A p é n d ic e . E st im a c ió n de lo s m o d e lo s c r a v it a c io n a les d el c o m e r c io d e b ien es de lo s

s ec t o r es relev a n tes d e B o g o t á y C u n d in a m a r c a 1 8 9

SIGLAS Y ACRÓNIMOS 195

BIBLIOGRAFÍA 199

ÍNDICE DE TABLAS

T a b la 1 . P r in c ipa les in d ic a d o r e s , p r o m e d io 1 9 9 0 - 2 0 0 1 2 4

T a b la 2 . P r o d u c c ió n b r u ta p o r ram as d e a c t iv id a d e c o n ó m ic a , 1 9 9 3 - 2 0 0 1 2 5

T a b la 3 . P r o d u c c ió n b r u ta p o r ram as d e a c t iv id a d e c o n ó m ic a , 1 9 9 3 - 2 0 0 1

(p a r t ic ip a c ió n p o r c en t u a l de B o g o t á en B o g o t á - R e g ió n ) 2 6

T a b la 4 . V a lo r a g r e g a d o p o r ram as d e a c t iv id a d e c o n ó m ic a 2 9

T a b la 5 . T ip o lo g ía m e t o d o l o g ía C E P A L - M A G IC 3 4

T a b la 6 . T ip o lo g ía c o m p e t it iv id a d c o m er c ia l 3 5

T a b la 7 . T ip o lo g ía d e lo s sec to r es seg ú n la c o m p e t it iv id a d r ev ela d a 3 6

T a b la 8 . P r o d u c t o s est r a tég ic o s , 1 9 9 9 - 2 0 0 3 3 6

T a b la 9 . P r o d u c t o s e str a tég ic o s d e B o g o t á , 1 9 9 9 - 2 0 0 3 3 7

T a b la 1 0 . P r o d u c t o s estr a tég ic o s de C u n d in a m a r c a , 1 9 9 9 - 2 0 0 3 4 0

T a b la 1 1 . P r o d u c t o s estr a tég ic o s d e B o g o t á - R e g ió n , 1 9 9 9 - 2 0 0 3 4 3

T a b la 1 2 . P r o d u c t o s e str a tég ic o s de B o g o t á - R e g ió n , 1 9 9 9 - 2 0 0 3 4 7

T a b la 13. C rec im ien to de la s exp o rtac io n es de se rv ic io s , prom edio 1999-2001 47

T a b la 14. T a sa e xp o rta d o ra prom edio , 1999-2001 48

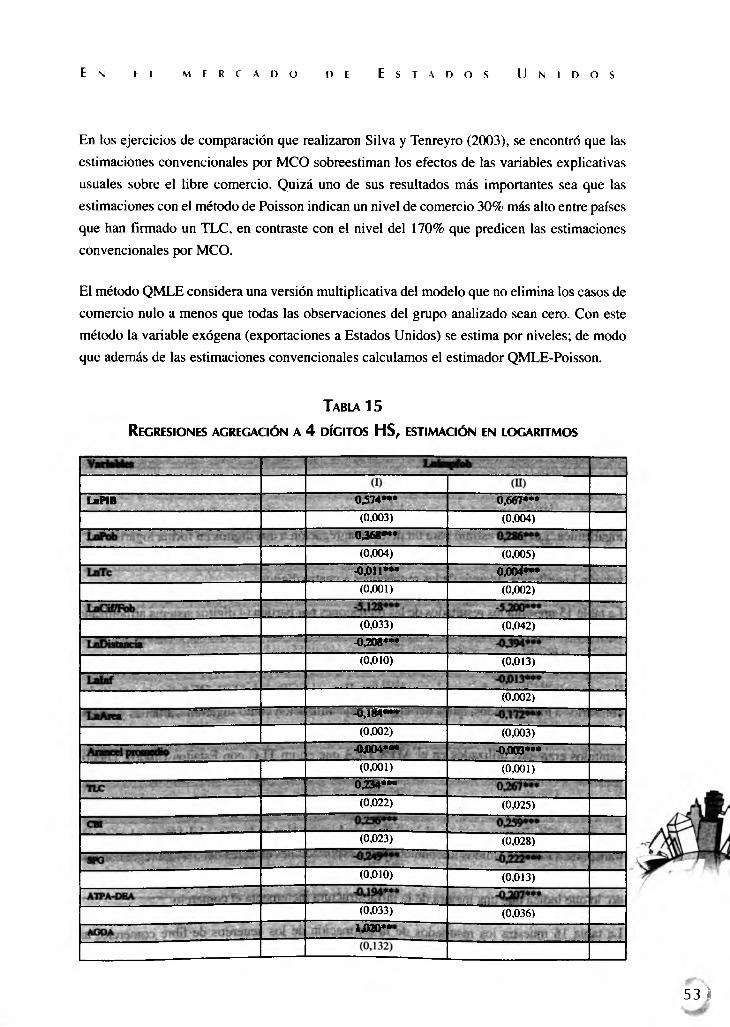

T a b la 15. Regresiones a g re g ac ió n a 4 d íg ito s HS, estim ación en lo g a r itm o s 53

T a b la 16 . Regresiones a g reg ac ió n a 4 d íg ito s HS, estim ación en lo g a r itm o s 55

T a b la 17. Regresiones n o d inám icas, estim ación c o n v e n c io n a l 59

T a b la 18 . Estim aciones d inám icas 62

T a b la 19. M u lt ip lic a d o re s para C o lo m b ia , 1996-2003 72

T a b la 20. B o g o tá , b a lan za c o m e rc ia l re la t iv a 82

T a b la 2 1 . B o g o tá , co m p etitiv id ad co m e rc ia l re ve la d a 83

T a b la 22. B o g o tá , co e fic ien te de p enetrac ió n de im p o rtaciones 86

T a b la 23. B o g o tá , ta sa de a p e rtu ra e xp o rta d o ra 88

T a b la 24. B o g o tá , c o s to la b o ra l u n ita r io 89

T a b la 25. B o g o tá , c o s to la b o ra l u n ita r io IT C R 90

T a b la 26. B o g o tá , p artic ip ac ión en el empleo 91

T a b la 27. B o g o tá , p ro d u c c ió n in d u s t r ia l b ru ta 93

T a b la 28. V a lo r a g re g ad o 94

T a b la 29. Bienes sensibles según la m e to d o lo g ía C E P A L - M A C IC 95

T a b la 30. Regresiones a g reg a c ió n a 4 d íg ito s HS, estim ación en lo g a r itm o s 99

T a b la 3 1 . Regresiones a g re g a c ió n a 2 d íg ito s HS, estim ación QMLE P o isso n 102

T a b la 32. Im pacto del aum ento de la P P I en el T L C , m ercad o p rivad o 108

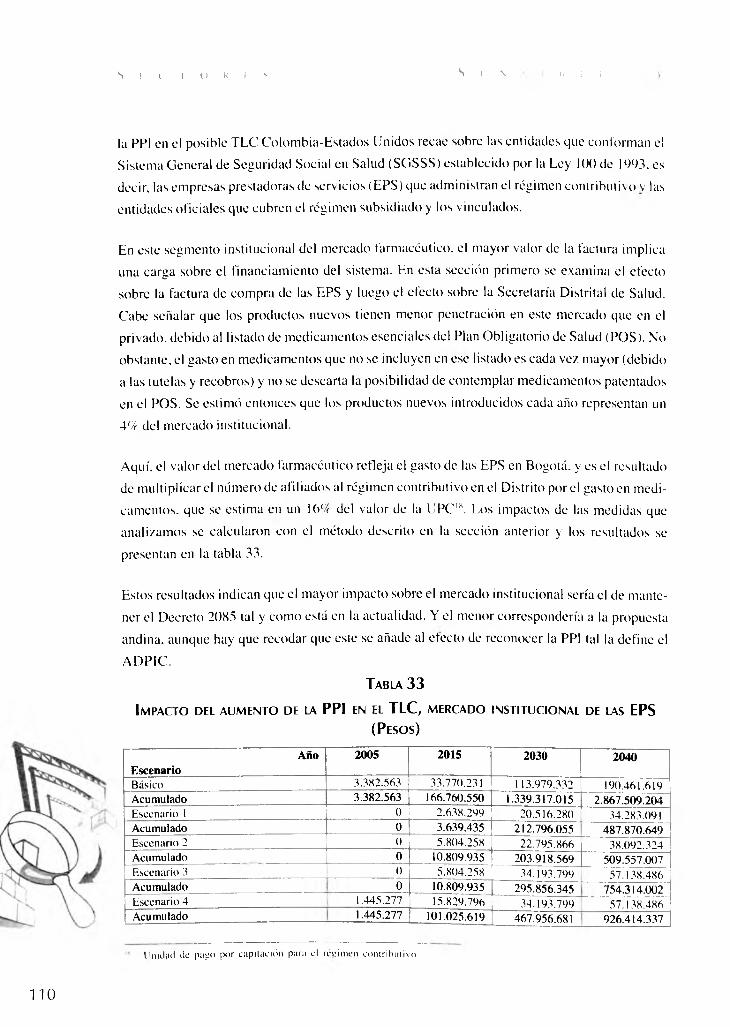

T a b la 33. Im pacto de l aum ento de la P P I en el T L C , m ercad o in s t itu c io n a l

de la s EPS 110

T a b la 34. Im pacto d e l aum ento de la PPI en el TLC, m ercad o in s t itu c io n a l

de la SDS 112

T a b la 35. M a tr iz de n e g o c ia c ió n , a cce so a m ercad o s, bienes 121

T a b la 36. M a tr iz de n e g o c ia c ió n , a cce so a m ercad o s, bienes a g r íc o la s 121

T a b la 37. M a tr iz de n e g o c ia c ió n , a c ce so a m ercad o s, o t r o s 122

T a b la 38. M a tr iz de n e c o c ia c ió n , se rv ic io s e in ve rs ió n 127

T a b la 39. M a tr iz de n e g o c ia c ió n , se rv ic io s f in a n c ie ro s y b a n ca rio s 127

T a b la 40. M a tr iz de n e g o c ia c ió n , te le co m u n icac io n es 128

T a b la 4 1 . S ec to re s p o r c a p ítu lo s a ra n c e la r io s 134

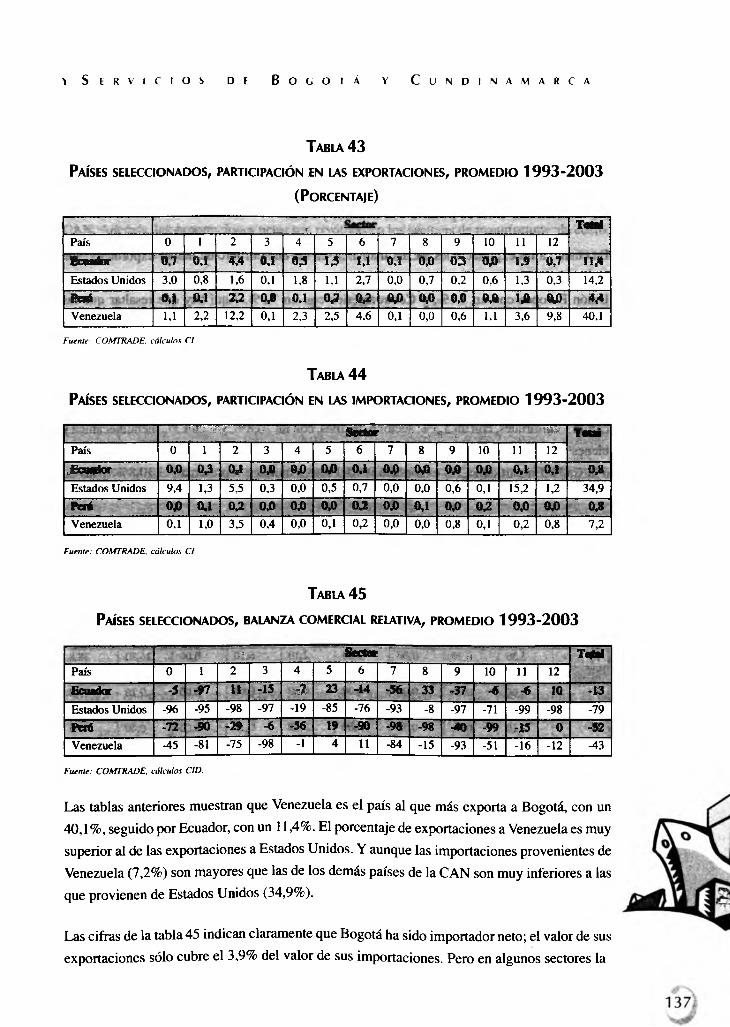

T a b la 42. B o g o tá , partic ip ación en la s exp o rtac io n es , prom edio 1993-2003 136

T a b la 43. Países se le cc io n a d o s , p a rtic ip ac ión en la s exp o rtac io n es ,

prom edio 1993-2003 137

T a b la 4 4 . Países se le cc io n a d o s , p artic ip ac ión en la s im p o rtaciones,

prom edio 1993-2003 137

T a b la 45. Países se le cc io n a d o s , b a la n za co m e rc ia l re la t iv a , prom edio 1993-2003 137

T a b la 46. C u n d in a m a rc a , p artic ip ac ión en la s exp o rtac io n es , prom edio 1993-2003138

T a b la 4 7 . C u n d in a m a r c a , b a la n z a c o m er c ia l rela t iv a , p r o m e d io 1 9 9 3 - 2 0 0 3 1 3 9

T a b la 4 8 . E x p o r ta c io n es d e s er v ic io s de B o g o t á p o r m er c a d o d e d e s t in o 1 4 5

T a b la 4 9 . Im p o r t a c io n es d e s er v ic io s , países d e la CAN (sin C o l o m b ia ) 1 4 6

T a b la 5 0 . E fec to s est im a d o s p r o m e d io de lo s a c u e r d o s c o m er c ia le s ,

sec to r es CIIU 3 d íg it o s s ele c c io n a d o s 158

ÍNDICE DE GRÁFICAS

G r á f ic a 1 . P a r t ic ip a c ió n d e la p r o d u c c ió n de B o g o t á en la p r o d u c c ió n

d e B o c o t á - R e g ió n , a g r ic u l t u r a , m in er ía e in d u s t r ia 2 6

G r á fic a 2 . P a r t ic ip a c ió n de la p r o d u c c ió n de B o g o t á en la p r o d u c c ió n

d e B o g o t á - R e g ió n , s er v ic io s 2 7

G r á f ic a 3 . P a r t ic ip a c ió n d e lo s s er v ic io s en la p r o d u c c ió n d e B o g o t á 2 8

G r á f ic a 4 . E v o l u c ió n d e la p r o d u c c ió n d e B o g o t á , a g r ic u l t u r a , m in er ía

E INDUSTRIA 2 9

G r á f ic a 5 . Ev o l u c ió n d e la p r o d u c c ió n d e B o g o t á , s er v ic io s 3 0

G r á f ic a 6 . G r a d o de esp ec ia l iz a c ió n de B o c o t á a n ivel n a c io n a l y r eg io n a l 31

G rá fic a 7 . G r a d o d e esp ec ia l iz a c ió n d e B o g o t á a n iv el r eg io n a l 3 2

G r á f ic a 8 . E fec to s fijo s e st im a d o s para las pa rtid a s estr a tég ic a s d e B o g o t á y

C u n d in a m a r c a 5 6

G r á f ic a 9 . E fec to s p r o m e d io p o r pa rt id a (4 d íg it o s ) d e lo s a c u e r d o s f ir m a d o s po r

C o l o m b ia 1 0 0

G r á f ic a 1 0 . E fec to s fijo s est im a d o s para las pa rt id a s sen sibles d e B o g o t á y

C u n d in a m a r c a 101

G r á f ic a 1 1 . E fec to s p r o m e d io po r c a p ít u l o (2 d íg it o s ) d e lo s a c u e r d o s

f ir m a d o s p o r C o lo m b ia 1 0 3

G r á f ic a 1 2 . Im p a c to d el a u m en t o d e la PPI en el TLC , m er c a d o p r iv a d o 1 0 9

G r á f ic a 1 3 . Im p a c to d el a u m en t o de la PPI en el TLC , m er c a d o in s t it u c io n a l 111

G r á f ic a 1 4 . Im p a c to d el a u m en t o d e la PPI en el TLC , S ec r eta r ía D istr ita l

de S a l u d 1 1 2

G r á f ic a 1 5 . P r in c ipa les d es t in o s d e ex p o r ta c ió n d e s er v ic io s pr o fes io n a les 1 4 5

G r á f ic a 1 6 . Im p o r t a c io n es d e s er v ic io s C A N , s u b s ec t o r es s ele c c io n a d o s 1 4 7

G r á f ic a 1 7 . E fec to s e st im a d o s d e la m ed ite r r a n e id a d d e lo s ex p o r ta d o r es 1 5 9

G r á f ic a 1 8 . E fec to s est im a d o s d e la m ed ite r r a n e id a d de lo s im p o r t a d o r es 1 6 0

PRESENTACION

El Plan de Desarrollo Bogotá Sin Indiferencia estableció que ante las negociaciones del TLC entre Colombia y Estados Unidos, el Distrito Capital debería presentar un conjunto de propuestas en defensa del interés regional: propuestas de acceso real al mercado de

Estados Unidos y de defensa de sus intereses estratégicos. Para dar cumplimiento a esta obligación, la Administración Distrital conformó un equipo técnico encargado de evaluar los posibles impactos derivados del acuerdo, hacer seguimiento de las negociaciones y presentar ante los negociadores del Gobierno Nacional y la opinión pública los resultados de tales estudios. Igualmente, a partir de los trabajos realizados por el equipo técnico, el Alcalde Mayor presentó al Gobierno Nacional y a la opinión pública las propuestas específicas de defensa del interés regional en el TLC.

De esta manera, la Alcaldía Mayor de Bogotá y el Departamento Administrativo de Planeación Distrital encargaron la elaboración de varios estudios sectoriales sobre los efectos posibles del TLC en Bogotá. Los estudios técnicos constituyeron el soporte analítico para la elaboración del documento "Posición del Distrito Capital frente a las negociaciones del TLC que adelantan el Gobierno Nacional y Estados Unidos".

Precisamente, uno de estos estudios es "Las barreras al comercio de bienes y servicios de Bogotá en el contexto de un Tratado de Libre Comercio con Estados Unidos", contratado por el Departamento Administrativo de Planeación Distrital en el 2005 con el Centro de Investigaciones para el Desarrollo de la Universidad Nacional, en el cual se partió de una descripción del comportamiento reciente de la economía de Bogotá que muestra cómo la actividad económica se ha orientado al comercio y a la producción de servicios durante la apertura económica. Más aún, la conclusión fundamental es que la economía bogotana ha evolucionado hacia el consumo interno de bienes y servicios. Bogotá importa 14% de su consumo interno y exporta tan sólo el 1% de su producción. Sus importaciones representan el 50% del total de los bienes y servicios que el país importa, pero sus exportaciones únicamente representan el 3%.

Este estudio propuso una metodología para identificar los sectores que se consideran estratégicos y aquellos que se consideran sensibles de acuerdo con sus ventajas competitivas tanto para Bogotá, Cundinamarca y el total regional. Entendiendo por sectores estratégicos aquellos en los cuales se ha ganado en competitividad y posicionamiento relativo en el comercio bilateral con Estados Unidos; mientras que los sectores sensibles son aquellos sectores que son importantes por su importancia relativa en términos de valor agregado, empleo y producción bruta pero en los cuales poco a poco se ha perdido competitividad relativa.

Dicha metodología permitió identificar 21 productos estratégicos para Bogotá, 29 productos

para Cundinamarca y 30 productos para la región Bogotá -Cundinamarca que representan el

83% en el Caso de Bogotá y el 88% para Cundinamarca y la Región de las exportaciones a

Estados Unidos. Es importante destacar la importancia y el dinamismo de la exportación de

flores en Cundinamarca. Bogotá no es exportador neto, es una ciudad que produce básicamente

para su consumo interno.

Se identificaron 895 productos que al menos han aumentado su participación de producto, es decir,

aumentaron su participación porcentual con respecto al total de nuestras importaciones. Estos

bienes, son estratégicos para Estados Unidos y por lo tanto sensibles para la producción de Bogo

tá. Los bienes sensibles identificados representan el 27% de las importaciones totales de la ciudad.

Otro de los elementos centrales que aporta el estudio y que muestra su relevancia es el análisis

detallado sobre barreras no arancelarias y el estudio de dos sectores sensibles para la economía

de Bogotá como son educación y salud.

Por su parte el análisis de la propiedad intelectual y su impacto en los sectores de salud y

educación es otro de los aportes centrales en la discusión del TLC, en la medida en que podrían

limitar el acceso a estos dos servicios básicos. En el caso particular de los medicamentos, el

estudio muestra el impacto sobre los costos de la salud derivados del fortalecimiento y la amplia

ción de los derechos de propiedad intelectual.

Finalmente, el estudio muestra que el acuerdo de libre comercio generará un incremento en el

comercio a nivel sectorial del 26.4% y de un 30.6% al incluir el índice de infraestructura. Estos

resultados son bastante inferiores a los estimados por otros estudios que estiman un efecto del

TLC de 289%. Además una reducción del 1% de los aranceles norteamericanos incrementaría

el comercio hacia Estados Unidos en sólo 0.3%.

La presente publicación hace parte de la serie de documentos sobre inserción en mercados

internacionales que han centrado su interés en el Tratado de Libre Com ercio con Estados

Unidos y que muestran los resultados de los estudios liderados por el Departamento Administra

tivo de Planeación Distrital sobre el tema. Sobre el mismo tema se han publicado:

♦ Bogotá frente al TLC. La posición de Bogotá frente al Tratado de Libre Comercio que

negocia el Gobierno de Colombia con Estados Unidos. Bogotá D.C. 2004.

♦ Recomendaciones de Bogotá para la negociación de un Tratado de Libre

Comercio con Estados Unidos. Asuntos constitucionales, institucionales, solución

de diferencias, inversión y competencia. José Manuel Álvarez, Bogotá, 2005.

♦ TLC Acceso de mercancías al mercado. Silvia Anzola, Bogotá, 2005.

♦ Servicios públicos y telecomunicaciones. Una visión desde las negociaciones del TLC. José Manuel Álvarez, Bogotá, 2005.

Se debe destacar que en el caso de esta publicación, a diferencia de las anteriores, se cuenta con el interés especial del Centro de Investigaciones para el Desarrollo de la Universidad Nacional de Colombia por socializar los resultados de tan importante estudio.

INTRODUCCION

1 Estudio de Barreras al Comercio de Bienes y Servicios fue entregado a la Administra-ti s

ción Distrital el Io de Julio de 2005 y será publicado simultanemente con la firma delTratado de Libre Comercio (TLC) con Estados Unidos. Aunque se centra en el impac

to del TLC sobre la economía de Bogotá y Bogotá Región, presenta elementos de juicio generales para la discusión detallada del TLC firmado por el Gobierno y que será discutido por el Congreso de la República.

El trabajo parte de una descripción del comportamiento reciente de la economía de Bogotá y Bogotá Región que muestra cómo la actividad económica se ha orientado al comercio y a la producción de servicios durante la apertura económica. Más aún, la conclusión fundamental para Bogotá y Bogotá Región es que sus economías han evolucionado hacia el consumo interno de bienes y servicios. Es así como Bogotá importa el 14% de su consumo interno y exporta tan sólo el 1% de su producción. Sus importaciones representan el 50% del total de los bienes y servicios que el país importa, pero sus exportaciones únicamente representan el 3%.

El estudio propone una metodología novedosa para identificar los sectores que se consideran estratégicos y aquellos que se consideran sensibles de acuerdo con sus ventajas competitivas. Entendiendo por sectores estratégicos aquellos en los cuales se ha ganado en competitividad y posicionamiento relativo en el comercio bilateral con Estados Unidos; mientras que los sectores sensibles son aquellos sectores que son importantes por su importancia relativa en términos de valor agregado, empleo y producción bruta pero en los cuales poco a poco hemos perdido competitividad relativa.

Dicha metodología permitió identificar 21 productos estratégicos para Bogotá que representan el 83% de sus exportaciones totales y 29 productos estratégicos para Bogotá Región que representan el 88% de sus exportaciones totales. Este análisis a nivel de producto permitió romper con uno de los mitos sobre el potencial exportador de Bogotá Región en la medida en que las exportaciones de Flores representan el 60% del total de las exportaciones, es decir, excluyendo las Flores, Bogotá Región ha perdido su vocación exportadora.

La extensión de dicha metodología a otros estudios regionales permitiría un análisis realista de' las ventajas competitivas, no sólo frente al TLC con Estados Unidos sino frente otros socios comerciales. Es posible que los resultados obtenidos a través de la metodología propuesta lleguen a desvirtuar o relativizar las bondades de los tratados comerciales que resultan de los

estudios que trabajan con cifras agregadas a nivel departamental o nacional. En particular, el

estudio identifica otros mercados alternativos para Bogotá y Bogotá Región y muestra que la

Comunidad Andina de Naciones (CAN) es uno de los socios comerciales más importantes, donde

las exportaciones de Bogotá y Bogotá Región han tenido un comportamiento más dinámico.

El estudio de Barreras al Comercio de Bienes y Servicios de Bogotá frente al TLC es uno de los

pocos estudios que, de una manera rigurosa y desde una perspectiva crítica, han explorado el

impacto del TLC. Incluso abordando de manera rigurosa la metodología estándar de los mode

los gravitacionales, el estudio muestra que los beneficios del TLC son significativamente meno

res a los encontrados en otros estudios.

Otro de los elementos centrales que aporta el estudio y que muestran su relevancia es el análisis

detallado sobre Barreras No Arancelarias y el estudio de dos sectores sensibles para la econo

mía de Bogotá como son Educación y Salud.

El estudio detallado de las barreras muestra la asimetría de la negociación y evidencia la nece

sidad de una legislación regional basada en la reciprocidad. Esta es la más novedosa y atrevida

propuesta de política derivada del estudio y que a su vez abre un campo para la investigación y

el análisis que resultará vital para las perspectivas de crecimiento e inserción exitosa en el

comercio internacional, no sólo de Bogotá sino del país como un todo.

Por su parte el análisis de la propiedad intelectual y su impacto en los sectores de salud y

educación es otro de los aportes centrales en la discusión del TLC, en la medida en que podrían

limitar el acceso a estos dos servicios básicos. En el caso particular de los medicamentos, el

estudio muestra el impacto sobre los costos de la salud derivados del fortalecimiento y la amplia

ción de los derechos de propiedad intelectual.

En el capítulo I se identifican los sectores y productos estratégicos de Bogotá-Región y se

examinan los posibles efectos del Tratado de Libre Comercio sobre las exportaciones de bienes

y servicios. En las dos primeras secciones se caracteriza la producción de bienes y servicios y

se identifican los sectores con mayor potencial exportador a partir de la competitividad revela

da. Además, mediante ejercicios gravitacionales se identifican los determinantes del comercio,

para prever lo que podría ocurrir si se liberalizaran los servicios empresariales, profesionales y

personales, incorporando el requisito de la presencia comercial o sin incorporarlo.

En la tercera sección se analizan las barreras que existen en el mercado norteamericano y la

evolución de las negociaciones del Tratado de Libre Comercio, para identificar las limitaciones

que continuarán enfrentando nuestros productos, especialmente los del sector agropecuario y

los de textiles y confecciones. También se examinan las limitaciones de la negociación sobre el

modo 4 de prestación de servicios, en la que no participa la mayoría de los estados norteamericanos, y la falta de transparencia de la información acerca de las barreras comerciales.

En el capítulo II la caracterización de la estructura productiva de bienes y servicios de Bogotá y de Bogotá-Región permite identificar los sectores sensibles de acuerdo con su importancia relativa en términos de producción, valor agregado y empleo. La participación de la producción industrial dentro de la producción de Bogotá y de Bogotá-Región, junto con el coeficiente de especialización en términos de valor agregado, indican que el sector industrial es el más sensible en la producción de bienes. El análisis de las exportaciones e importaciones permite identificar los subsectores sensibles en términos de comercio.

En el capítulo III se identifican los mercados alternativos para los sectores y bienes estratégicos de Bogotá y Cundinamarca. Uno de los resultados más importantes es la importancia del comercio con la Comunidad Andina de Naciones, cuyo dinamismo y potencial son mayores que con Estados Unidos.

Finalmente, en el capítulo IV se presentan propuestas para diseñar una estrategia que contribuya a que Bogotá-Región logre una mejor inserción competitiva en el entorno internacional y, más específicamente, promueva su vocación exportadora a partir de sus ventajas comparativas, y cree ventajas competitivas.

CAPÍTULO

SECTORES ESTRATÉGICOS EN EL MERCADO DE ESTADOS UNIDOS

CAPITULO I

SECTORES ESTRATÉGICOS EN EL MERCADO DE ESTADOS UNIDOS

D ef in ic ió n y p r io r id a d es

En este capítulo se identifican los sectores y productos estratégicos de Bogotá-Región, y se examinan los posibles efectos del tratado de libre comercio sobre las exportaciones de bienes y servicios. En las dos primeras secciones se caracteriza la producción de bienes y servicios, y se identifican los sectores con mayor potencial exportador a partir de la competitividad revelada. Además, mediante ejercicios gravitacionales se identifican los determinantes del comercio, para prever lo que podría ocurrir si se liberalizaran los servicios empresariales, profesionales y personales, incorporando el requisito de la presencia comercial o sin incorporarlo.

En la tercera sección se analizan las barreras que existen en el mercado norteamericano y la evolución de las negociaciones del Tratado de Libre Comercio, para identificar las limitaciones que continuarán enfrentando nuestros productos, especialmente los del sector agropecuario y los de textiles y confecciones. También se examinan las limitaciones de la negociación sobre el modo 4 de prestación de servicios, en la que no participa la mayoría de los estados norteamericanos, y la falta de transparencia de la información acerca de las barreras comerciales.

B o g o t á y b o g o t á -r eg ió n en la ec o n o m ía co lo m bia n a

In d ica d o r es generales

La participación de la producción de Bogotá y de Bogotá-Región en el total nacional es del 20,6% y del 25,2%, respectivamente, porcentajes que destacan la importancia de la producción bogotana con respecto a la de Bogotá-Región, cuyos indicadores más importantes se presentan

en la tabla 1.

S r c r o r i s E s t r a t é g i c o s

T a b u 1

P rincipales in d ic a d o r es , p r o m ed io 1 9 9 0 -2 0 0 1

(P orcen tajes)

Bogotá Cundinamarca Bogota-Región ColombiaPIB 20,61 4.65 25,26 100.00

Exportaciones 2,05 4,93 6,98 1 0 0 , 0 0

Im portaciones 28,05 23.98 52.03 100.00

Balanza comercial relativa -0,87 -0,69 -0,77 -0,05Coeficiente de penetración im portadora 0,14 0,41 0.21 0.12

Tasa de exportación 0 , 0 1 0,13 0,03 0 , 1 1

Balanza com ercial * 3,28 5,16 8.43 100.00

* Porcentaje del déficit de la balanza comercial colombiana = 24.422.191 millones de pesos.

Fuente: DAÑE, cálculos CID.

La participación de las exportaciones de Bogotá y Bogotá-Región en el total nacional es del

2,05% y del 6,98%, y las importaciones respectivas llegan al 28,05% y al 52,03%. Mientras que

la producción de Bogotá representa el 81,5% de la producción de Bogotá-Región. sus exporta

ciones sólo representan el 29,3% y sus importaciones el 53,9%.

La balanza comercial relativa muestra que las importaciones de Bogotá y de Bogotá-Región

son mayores que las del resto del país, aunque la producción de Bogotá se orienta al consumo

interno y determina en gran medida el comportamiento de la economía de la región. En el caso

de Bogotá el coeficiente de penetración de las importaciones es el 14% del consumo aparente,

mientras que en Cundinamarca es del 41%. Por su parte, Bogotá sólo exporta el 1% de la

producción, mientras que Cundinamarca exporta el 13%.

P r o d u c c ió n sectorial de bienes y servicios de Bo g o t á y Bo g o t á -R eg ió n

La descomposición de la producción de bienes y servicios de Bogotá muestra la importancia

relativa de la industria, que aporta el 16% del producto total. Los servicios inmobiliarios y el

alquiler de vivienda, los servicios financieros, los servicios personales y la administración pública

aportan individualmente más del 10%, como se observa en la tabla 2.

E n e l m e r c a d o d e E s t a d o s U n i d o s

T abla 2

P r o d u c c ió n bruta po r ramas de a ctiv id a d e c o n ó m ic a , 1 9 9 3 -2 0 0 1

(C o m p o sic ió n p o r cen tu a l)

— .. ■ ... . _____i*CTV€1B8CI0lt d» d‘Bogotá Cundinamarca Bogotá-Región

Agropecuario, silvicultura y pesca 0j04 28,66- - ' * " 'O'* ,

506Minería 0.35 1,77 0,61Electricidad, ga» y agua 3/Í7 1 U 3.12Industria 16,68 18,92 17,09Conxtnjcciófl - u^!;W 6,78 5,05 6,50Comercio 9,45 4,57 8,56-transpone 5,16 331 4,91Correo y comunicaciones 3,65 0,85 3,13-ttpftwtnwii oDtoiísQsy servicios concxos 11,23 2,41 9J63Inmobiliarios y alquiler de vivienda 15,96 0,99 13,24" 1 i finMirirrri— i.- ; . , v » 4,15 1.87 3,73Servicios domésticos 0.39 0,30 0,37Serados penanaies 13,87 15,26 14,12Administración pública y otros servicios a la comunidad 8,74 10,05 8,98Servicias bananos imnarfes 1 0 , 6 6

. : : :: . .j 132 8.96

Subtotal valor agregado 89,27 94,74 90,2710.73 5,26 9,73

Producto Interno Bruto 1 0 0 , 0 0 1 0 0 ,0 0 1 0 0 . 0 0

Fuente: DANE, cálculos CID.

Estos mismos sectores tienen gran peso en la producción sectorial de Bogotá-Región pues, salvo los sectores agropecuario y minero, los demás aportan más del 75% de la producción regional, como se aprecia en la tabla 3.

En la producción regional de bienes, los dos sectores con mayor peso en el valor agregado son el industrial y el minero. El porcentaje del valor agregado por el sector industrial de Bogotá se ha mantenido alrededor del 80%, con una leve tendencia decreciente durante los años noventa, que como se observa en la gráfica 1, se redujo del 83,8% en 1990 al 7,2% en 2001.

Por su parte, el valor agregado en la producción minera de Bogotá creció hasta alcanzar el 62,8% del valor agregado correspondiente a la región en 1998. Pero esa tendencia se revirtió en forma acelerada en los últimos años, para situarse en el 39,8% en 2001, nueve puntos más que

en 1990.

S fc C T O R E S E s t r a t é g i c o s

T abla 3

P r o d u c c ió n bruta po r ramas de a ctiv id a d ec o n ó m ic a , 1 9 9 3 -2 0 0 1

(P articipació n po rcen tu a l de B o g o t á en B o g o t á -R e g ió n )

A ctividades económ icas Participación de Bogotá en Bogotá-Región

Agropecuario, silvicultura y pesca 0,58

Minería 49,23Electricidad, gas y agua 91,07

Industria 79,68C onstrucción 83,85

Comercio 90,42........Transporte 85,79

Correo y comunicaciones 94,90Interm ediación financiera y servicios conexos 95.46

Inmobiliarios y alquiler de vivienda 98,64Em presas excepto servicios financieros e inm obiliarios 90,75

Servicios domésticos 85,48Servicios personales 80,15

Administración pública y otros servicios a la comunidad 79,76Servicios bancarios imputados . 97,30

Valor agregado 80,81Producto Interno Bruto 81,72

Fuente: DANE, cálculos CID.

G ráfica 1

P a rticipa ció n de la p r o d u c c ió n de Bo g o t á en la p r o d u c c ió n de B o g o t á -

R e g ió n , ag ricultura , m inería e in d u str ia

90%

80%

70%

60%

50%

40%

30%

20%

10%

09,

Agropecuario, silvicultura y pesca M inería Industria

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Fuente: DANE, cálculos CID.

E n e l m e r c a d o d e E s t a d o s U n i d o s

Finalmente, la participación de la producción agropecuaria de Bogotá en el total regional disminuye continuamente y representa menos del 1% del total regional.

Sin embargo, si se analiza la distribución de la producción bruta de Bogotá por ramas de actividad, solamente la producción industrial aumentó su participación en la década de los noventa. Durante el proceso de apertura, la participación de la industria en la producción bruta pasó del 12% en promedio en la década de los ochenta, al 18% en los noventa.

Por otra parte, aunque la producción del sector minero de Bogotá ha ganado peso dentro de Bogotá-Región, su participación en la producción de la ciudad sólo es del 0,3% en promedio. La producción agrícola sólo llega al 0,04% en promedio.

Los sectores de servicios de Bogotá aportan más del 80% de la producción de servicios de Bogotá-Región. En particular, los de servicios financieros y correo y comunicaciones representan el 95% de la producción regional (gráfica 2).

G ráfica 2

Pa rticipa ció n de la p r o d u c c ió n d e B o g o t á en la p r o d u c c ió n de B o g o t á -R eg ió n , serv ic io s

Electricidad, gas y agua ComercioTransporte * Correo y ComunicacionesIntermediación financiera y servicios conexos OTROS SERVICIOS

— Construcción

Fuente: DANE, cálculos CID.

El sector de la construcción, cuya participación fue del 87,3% en promedio, se redujo dramáticamente desde 1998 para descender al 65,8%. En cambio, la participación del comercio aumentó, del 77,1% en 1990 al 92,6% en 2001.

S r < i o r i s E S T R A T t (, ! ( o s

Durante la apertura, todos los sectores de servicios experimentaron un cambio estructural, y

aumentaron su participación en la producción total de la ciudad, como se muestra en la gráfica

3. En particular, la participación de los servicios financieros aumentó el 7% en promedio.

G ráfica 3

P a rticipa ció n de los servicios en la p r o d u c c ió n de B o g o t á

— Electricidad, gas y agua Com ercio

Transporte Servicio de correo y telecom unicaciones

— Bancos, seguros y Servicios a las em presas —— O tros servicios

Construcción y obras públicas

Fuente: Secretaría de Hacienda Distrital.

Los servicios de construcción y obras públicas registraron una tendencia creciente y aumentó

su participación en la producción bruta de la ciudad, pero esta tendencia se revirtió en la última

mitad de la década y su participación disminuyó tanto en la producción de la ciudad como en la

de Bogotá-Región. La participación del sector de correo y comunicaciones ha aumentado en

forma sostenida durante los últimos veinte años. Los servicios de infraestructura -electricidad

gas y agua, transporte y comunicaciones- representan cada uno más del 4% de la producción de

la ciudad.

El p r o d u c t o s e c t o r i a l de bienes y s e rv ic io s d e B o g o t á y B o g o tá - R e g ió n

Los principales sectores productivos de Bogotá entre 1999 y 2001 fueron la industria, con una

participación de 15,9%, seguida por los servicios financieros y conexos, con 10,01%, y luego

comercio, con 9,43%. Los sectores de transporte, correo y comunicaciones, y electricidad, agua

y gas tienen una menor participación. Debido al gran peso de Bogotá en la producción de

Bogotá-Región, las tendencias de la participación de los diferentes sectores de la región son

similares. La tabla 4 muestra la distribución sectorial de la producción de Bogotá, Cundinamarca

y Bogotá-Región, y la participación de Bogotá en el producto de Bogotá-Región.

E n e l v i e r c a d o d e E s t a d o s U n i d o s

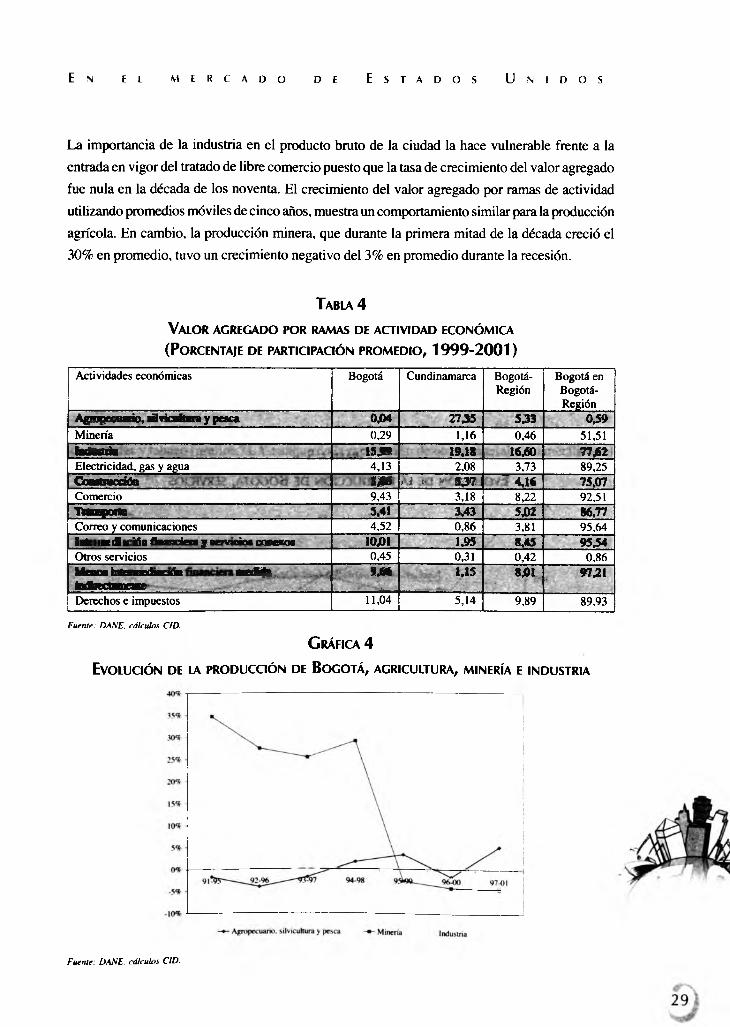

La importancia de la industria en el producto bruto de la ciudad la hace vulnerable frente a la entrada en vigor del tratado de libre comercio puesto que la tasa de crecimiento del valor agregado fue nula en la década de los noventa. El crecimiento del valor agregado por ramas de actividad utilizando promedios móviles de cinco años, muestra un comportamiento similar para la producción agrícola. En cambio, la producción minera, que durante la primera mitad de la década creció el 30% en promedio, tuvo un crecimiento negativo del 3% en promedio durante la recesión.

T abla 4

V a lo r a g r eg a d o po r ramas d e a c tiv id a d ec o n ó m ic a (P orcentaje de participación p r o m ed io , 1 9 9 9 -2 0 0 1 )

Actividades económicas Bogotá Cundinamarca Bogotá-Región

Bogotá en Bogotá- Región

Agropecuario, silvicultura y pesca OJM 2735 533 039Minería 0,29 1,16 0,46 51,51bdtttiia 15,99 19,1* 16,60 77j62Electricidad, gas y agua 4,13 2,08 3,73 89,25Coastrocáón 3*6 .. i > > 537 4,16 75,07Comercio 9,43 3,18 8 , 2 2 92,51Transpone 5,41 3,43 5,02 86,77Correo y comunicaciones 4,52 0 , 8 6 3,81 95,64ÍBlí lllWlli n irín f i« n c im y MTwin« ptnifiiy 10,01 1.95 8.45 9534Otros servicios 0,45 0,31 0,42 0 , 8 6

^^ccoa intermediacióp medica,.,- . . .

indirectamente9 .«

- b,..1,15 8J01 97,21

Derechos e impuestos 11,04 5,14 9,89 89,93

Fuente: DAÑE, cálculos CID.

G ráfica 4

Ev o lu c ió n de la p r o d u c c ió n de B o g o t á , ag r icu ltu r a , m in ería e in d ustria

Fuente: DANE, cálculos CID.

S e c t o r e s E s T R A I E (, 1 C O S

Si bien desde finales de los noventa la producción agropecuaria e industrial ha presentado una

tendencia creciente liderada por el sector agropecuario, el sector minero mantiene la tendencia

decreciente. En Bogotá crece más rápido el sector cuyo valor agregado no alcanza el 1 %,

mientras que el sector industrial, cuyo valor agregado representa el 16%, no aumentó su valor

durante esa década.

En los sectores de servicios, el de correo y telecomunicaciones fue el único que tuvo una tasa de

crecimiento positiva, en términos de valor agregado. En los de servicios financieros, comercio y

construcción las tasas de crecimiento disminuyeron en la segunda mitad de la década, e incluso

llegaron a ser negativas. Igual que en la producción de bienes, los servicios de mayor crecim ien

to fueron aquellos cuya participación no es alta. Los servicios financieros y personales tuvieron

tasas de crecimiento negativas, mientras que los de electricidad, gas, agua, transporte y com u

nicaciones tuvieron tasas de crecimiento positivas.

G ráfica 5

Ev o lu c ió n de ia pr o d u c c ió n de B o g o t á , servicio s

C o rreo y C om unicac iones E lectric idad , gas y aguaT ransporte * C o m erc ioIn term ediación financiera y se rv ic io s c o n ex o s O T R O S SE R V IC IO S

— C o n stru cc ió n

Fuente: DAÑE, cálculos CID.

Esta tendencia se revierte a partir de 2001. La gráfica 5 muestra las tasas de crecimiento del

valor agregado de los sectores de servicios. A diferencia de la producción industrial, estos

tuvieron tasas de crecimiento positivas durante la primera mitad de los noventa, con una tenden

cia decreciente desde 1994 en los sectores de mayor participación en la producción bruta de

Bogotá.

3 0

E n e l m e r c a d o d e E s t a d o s U n i d o s

G ra d o d e especializació n de la p r o d u c c ió n d e bienes y serv ic io s

El análisis de las tendencias de la producción de bienes de Bogotá y Bogotá-Región lleva a explorar el grado de especialización de la producción en términos de valor agregado. El coeficiente de especialización permite medirlo entre Bogotá, Bogotá-Región y el país.

El coeficiente de especialización equivale a la relación entre la participación del valor agregado sectorial de la producción de Bogotá y la participación del valor agregado de la región o país. Si es menor que 1 la producción sectorial es menos especializada que la de la región o país, y si es mayor que 1 la especialización es mayor que la de la región o país.

En el caso de los bienes, se ha especializado en la producción industrial. Como se indica la gráfica 6, este coeficiente de especialización fue de 1,19 en el periodo 1990-2001 con respecto a la producción nacional. Mientras que con respecto a la producción de Bogotá-Región, el coeficiente de especialización es mayor que 1 únicamente en los sectores diferentes de alimentos, bebidas y tabaco (gráfica 7). Y aunque en la producción de otros minerales no metálicos el coeficiente especialización se duplicó, aún es menor que 1.

G ráfica 6

G r a d o d e especializació n d e B o g o t á a n ivel n acio n a l y reg io n a l

Grado de Especialización a Nivel Nacional

A gropecuario silvicultura y pesca

Grado de Especialización a Nivel Regional

Agropecuario, Silvicultura y Pesca

Fuente: DANE, cálculos CID.

S i ( r o u i s E S i R A T É (, l ( ' C ) S

Así, la industria es el sector sensible de Bogotá, mientras que el agropecuario es el sector sensible

de Bogotá-Región. Es claro que una política de desarrollo regional en el marco del TLC con

Estados Unidos debe tener en cuenta la evolución de la estructura productiva de Bogotá-Región.

En el caso de los servicios, todos los coeficientes resultaron mayores que 1, lo que indica una

mayor especialización que la del país y la región. El coeficiente de los servicios financieros es de

1,17 con respecto a la región y de 2 con respecto al país (gráfica 6).

En la gráfica 7 se observa el grado de especialización de los sectores de servicios. Servicios

financieros, correo y comunicaciones, agua y energía, y transporte mantuvieron el grado de

especialización durante la década de los noventa. El grado de especialización de los servicios

comerciales se incrementó durante la apertura, mientras que disminuyó el de construcción y el

de electricidad y gas.

G ráfica 7

G r a d o de especialización de B o g o t á a nivel regional

Sector Bienes

Café

Otros Minerales no Metálicos

Sector Servicios

Electricidad y Gas

— *— 1991 — ib— 19Q6 2001

Fuente: D \M . cálculos CID.

E n e l m e r c a d o d e E s t a d o s U n i d o s

SECTORES ESTRATÉGICOS EN EL INTERCAMBIO COMERCIAL CON ESTADOS UNIDOS

S ectores estratégicos y sectores sensibles

En la negociación del tratado de libre comercio entre Colombia y Estados Unidos no es suficiente definir los sectores estratégicos de Bogotá-Región con base en la competitividad revelada del comercio exterior, pues el comercio interno es tan importante que se requiere tener en cuenta

ciudad. Es decir, también hay que identificar los sectores sensibles en cada rama de la actividad económica. De modo que en el presente estudio se integran los criterios de producción, empleo e indicadores de competitividad para definir e identificar a los sectores estratégicos y sensibles, y establecer prioridades entre ellos. Para identificar dichos sectores se utilizaron dos metodologías: la metodología CEPAL-MAGIC y la metodología de competitividad comercial revelada (CCR).

La metodología CM consiste en construir dos indicadores, la participación de mercado y la participación de producto, con base en los datos de las exportaciones de productos de ambos países y las exportaciones totales del país de destino. Aquí nos interesa identificar los sectores estratégicos que exportan productos de Bogotá y Bogotá-Región a Estados Unidos.

La participación de mercado equivale al porcentaje de las exportaciones de Bogotá o Bogotá- Región a Estados Unidos con respecto a las exportaciones mundiales a Estados Unidos, producto por producto. Por ejemplo, en el caso de las flores la participación de mercado está dada por:

Mientras que la participación de producto equivale al porcentaje de las exportaciones de un

producto particular sobre el total de exportaciones a Estados Unidos. En el caso de las flores, la participación de producto está dada por:

los efectos de la suscripción del TLC sobre el empleo, la calidad de vida y el crecimiento de la

M etodologìa CEPAL-MAGIC (C M )

flores,mundo

X flores,BogotáPP = —flores ^ ------- — xlUUlotalesmndo

S i ( r o k i s E S T R A T f G ! ( O S

Además, nos interesan los cambios, entre dos años dados, en las participaciones de mercado y

de producto. Un cambio positivo en la participación de mercado indica una ganancia de merca

do, bien sea porque aumentaron nuestras exportaciones o porque disminuyeron las exportacio

nes de nuestros competidores. Mientras que un cambio positivo en la participación de producto

indica un aumento de nuestra participación en las exportaciones totales o una disminución de las

exportaciones totales. Así, podemos hacer la siguiente tipología:

T abla 5

T ipo l o g ía m e t o d o l o g ía CEPAL-MAGICT ipología V ariación de la participación de

mercadoV ariación de la participación de

productoEstrella naciente + +Estrella m enguante + -

Oportunidad perdida - +Retirada - -

De acuerdo con esta metodología los sectores estratégicos son las estrellas nacientes y men

guantes, es decir, aquellos en los que se ha ganado participación de mercado o sea aquellos en

los que se ha exportado más que los competidores en el caso de un producto en particular.

Cuando tomamos en cuenta las exportaciones de Bogotá o Bogotá-Región a Estados Unidos,

identificamos los sectores estratégicos de Bogotá o Bogotá-Región, es decir, aquellos que se

benefician con las exportaciones. Y cuando tomamos en cuenta las exportaciones de Estados

Unidos a Bogotá o Bogotá-Región identificamos los sectores sensibles de Bogotá o Bogotá-

Región, es decir, aquellos que se verían afectados por las importaciones desde Estados Unidos,

en los que ese país ha ganado participación de mercado.

M e t o d o l o g ía d e la c o m p e t it iv id a d c o m e r c ia l r ev e la d a

Para medir la competitividad comercial revelada se puede usar el indicador de balanza com er

cial relativa o el indicador de ventaja comparativa revelada. Los indicadores de balanza com er

cial relativa (BCR) y de ventaja competitiva revelada (VCR) tienen en cuenta las exportaciones

y las importaciones. La balanza comercial relativa mide la balanza comercial de cada producto

o sector en relación con el flujo de comercio es decir, importaciones más exportaciones- de

dicho producto o sector. El rango de valores del indicador BCR es el intervalo continuo [-1.1).

Un valor de BCR cercano a +1 significa que Bogotá o Bogotá-Región es exportador potencial

de ese bien o sector. En cambio, un valor cercano a -1 significa que es importador potencial

mente de ese bien o sector.

t \ f i m e r c a d o ii e E s t a d o s U n i d o s

El indicador de ventaja competitiva revelada ajusta el indicador BCR con la participación del

flujo de comercio del socio comercial, es decir, el porcentaje del flujo de comercio del bien sobre

el flujo de comercio total. En el caso de las flores, la VCR está dada por:

_ _______ flores .BogotáV ^ flores ~ j ,

flores. EU

j . _ X flnres.EU + ^ flor es. EUflores,EU ~~ y

totales.EU + totales.EU

T varía entre 0 y 1, mientras que BCR varía entre -1 y 1, de modo que VCR puede ser un

número positivo o negativo cualquiera. La ventaja de este indicador es que tiene en cuenta la importancia de cada sector o producto en el mercado del socio comercial.

Utilizando la BCR o la VCR de cada sector o producto construimos los indicadores de perma

nencia (V) y de dinámica (D )1. El indicador de permanencia V tom a valores discretos entre -1

y + P . Si V es cercano a +1, mayor es la permanencia de la ventaja competitiva, pues presenta

más años con superávit comercial. Si V es cercano a -1, menor es la permanencia de la ventaja competitiva, pues presenta más años con déficit comercial.

Por su parte, el indicador de dinámica, calculado como la diferencia de los promedios del indica

dor de BCR o VCR, toma valores positivos o negativos. Si D es positivo indica una ganancia de competitividad, y si es negativo indica pérdida de competitividad.

Con los indicadores de permanencia y de dinámica podemos construir la siguiente tipología de competitividad comercial revelada:

T a b la 6

T ip o l o g ía c o m pe t it iv id a d com ercial

Positivo Negativo

Positivo Pei mai tcncia Ganancia PermanenciaGanancia

Negativo N o perm anencia Pérdida Noperm anencia

Pérdida

Ver el anexo metodológico sobre la construcción de estos indicadores.

Para períodos de cuatro años, los valores son: -1. -0.75. -0,50. -0,25. 0. 0,25 0 50 0 75 !

S t C i O R F S E S T R A T É C i l C O S

Cuando tomamos en cuenta la balanza comercial relativa o la ventaja competitiva revelada de

Bogotá o Bogotá-Región con respecto a Estados Unidos, identificamos los sectores estratégi

cos y los sectores sensibles de Bogotá o Bogotá-Región. A partir de dicha tipología, podemos

clasificarlos de la manera siguiente:

T abla 7

T ip o lo g ía de los secto r es seg ún la c o m petit iv id a d revelada

Tipología v D

Estratégico + +Sensible - +Sensible de comercio interno + -

No sensible - -

Los sectores estratégicos son aquellos que ganaron competitividad y mantienen una alta perma

nencia de competitividad. Los sectores sensibles son aquellos que ganaron competitividad pero

cuya permanencia ha disminuido. Los sectores sensibles de comercio interno son aquellos que

se mantienen en superávit y han perdido competitividad. Y los sectores no sensibles son los de

pérdida de competitividad y mayor permanencia de la desventaja competitiva.

Id en tific a c ió n de secto res estratégico s y prio ridad es

M e t o d o lo g ia CEPAL-MAGIC

A partir de la metodología CM se calculó la matriz de competitividad para las exportaciones de

Bogotá, Bogotá-Región y Cundinamarca a Estados Unidos. Los datos de las exportaciones de

Bogotá, Cundinamarca y Bogotá-Región a Estados Unidos, y de las exportaciones totales del

resto del mundo a Estados Unidos corresponden al sistema Nandina o sistema armonizado a

cuatro dígitos. La tabla 8 muestra el número de productos estratégicos que identificamos con la

metodología CM. Del total de productos, que representan más del 98% de las exportaciones a

Estados Unidos, se identificaron 88 productos estratégicos para Bogotá, 70 productos para

Cundinamarca y 71 productos para Bogotá-Región.

T abla 8

P r o d u c t o s estratég ico s , 1 9 9 9 -2 0 0 3

Tipología Número Porcentaje de exportaciones

Bogotá M enguante 3 0.1Naciente 88 92,7R etirada 6 7.0

Total Bogotá 97 99.8

E n e l m e r c a d o d e E s t a d o s U n i d o s

Tab la 8

P ro d u c to s estratégicos, 1999-2003Continuación...

Tipología Número Fwcent^iedcitnr nnrfaHftniC

Naciente 71 91,1■ Nodefiiiida 1 0 * 1

Oportunidad perdida 3 0,7B^fraHa : 2 i 6 , 1

Total Bogotá-Región 97 98,1Cundinamarca . Menguante l 0 , 1

Naciente 70 91,7No definida 1 0 , 1

Oportunidad perdida 3 0,7Retirada 2 2 . . 1

Total Cundinamarca 9 7 98,3Fuente: DAÑE, cálculos CID.

Debido a que la participación de producto es muy pequeña y el cambio de producto resultó muy pequeño, en la ordenación de prioridades se usaron dos criterios, la participación de mercado y el cambio en la participación de mercado, es decir, se eligieron aquellos productos cuya participación de mercado fue mayor que 0,001% y la ganancia o perdida de mercado fue mayor que 0,0025%.

Tab la 9 P ro d u c to s estratég icos de B o g o tá , 1999-2003

(Porcentajes)

Flores y capullos, cortados para ramos o adornos, frescos, secos, blanqueados, teñidos, impregnados o preparados de otra forma

Trajes (ambos o temos), conjuntos, chaquetas (sacos), pantalones largos, pantalones con peto, pantalones cortos (calzones) y “shorts” (excepto de baño), para hombres o niños_____

S E ( 1 O R i S E S T R A 1 E C, I ( O S

T abla 9

P r o d u c t o s estratégicos de B o g o t á , 1 9 9 9 - 2 0 0 3

( P orcentajes)Continuación...

Producto Código Cambio en participación de mercado

Cambio en participación de producto

Participación de mercado

Participación en las

exportacionesLas demás grasas y aceites vegetales fijos (incluido el aceite de jojoba), y sus fracciones, incluso refinados, pero sin modificar químicamente

1515 0,013 0,000 0,013 3.520

Camisas, blusas y blusas camiseras, de punto, para mujeres o niñas

6106 0,025 0 , 0 0 0 0,025 3,167

Estufas, calderas con hogar, cocinas (incluidas las que puedan utilizarse accesoriamente para calefacción central), barbacoas (parrillas), braseros, hornillos de gas. calientaplatos y aparatos no eléctricos similares, de uso doméstico, y sus partes, de fundición, hierro o acero

7321 0.006 0,000 0.006 2.442

Las demás manufacturas de vidrio

7020 0 , 0 2 0 0 , 0 0 0 0 , 0 2 0 1,775

Música manuscrita o impresa, incluso con ilustraciones o encuadernada

4904 0.370 0.000 0,370 1,759

Mármol, travertinos, “ecaussines” y demás piedras calizas de talla o de construcción de densidad aparente superior o igual a 2,5, y alabastro, incluso desbastados o simplemente troceados, por aserrado o de otro modo, en bloques o en placas cuadradas o rectangulares.

2515 0 , 0 2 2 0 , 0 0 0 0 , 0 2 2 1.459

Preparaciones alimenticias no expresadas ni comprendidas en otra parte

2106 0.159 0,000 0.162 1.386

Materias vegetales o minerales para tallar, trabajadas, y manufacturas de estas materias; manufacturas moldeadas o talladas de cera, parafina, estearina, gomas o resinas naturales o pasta para modelar y demás manufacturas moldeadas o talladas no expresadas ni comprendidas en otra parte; gelatina sin endurecer trabajada, excepto la de la partida 35.03, y manufacturas de gelatina sin endurecer

9602 0,086 0 , 0 0 0 0.086 1,380

3 8

E n e l m e r c a d o d e E s t a d o s U n i d o s

T abla 9

P r o d u c t o s estratég ico s d e B o g o t á , 1 9 9 9 -2 0 0 3

(P orcen tajes)

Continuación...

Fuente DANE, cálculos CID.

Las demás máquinas y aparatos para explanar, nivelar, traillar (“scraping”), excavar, compactar, apisonar (aplanar), extraer o perforar tierra o minerales; martinetes y máquinas para arrancar pilotes, estacas o similares; quitanieves

0,004

Cables, trenzas y similares, de aluminio, sin aislar para electricidad

Utilizando estos criterios se identificaron 21 productos estratégicos para Bogotá, que representan el 83,37% del total de exportaciones a Estados Unidos (tabla 9). Es necesario recalcar que los productos estratégicos no tienen una participación de mercado considerable, excepto la

producción de hilados con 2,7%.

Vidrio de seguridad constituido por vidrio templado o contrachapado

Hilados entorchados, tiras y formas similares de las partidas 54.04 ó 54.05, entorchadas (excepto los de la partida 56.05 y los hilados de crin entorchados); hilados de chenilla; hilados “de cadeneta”Centrifugadoras, incluidas las sccsdons rffiip s* aparatos para filtrar o depurarlinaida» O gases__________Camisetas, camisas, gorras, te jidas a croché Chales, pañuelos de cuello, bufandas, mantillas, velos y aitfculos similares

39 1

S e c t o r e s E s t r a t é g i c o s

En el caso de Cundinamarca, se identificaron los 29 productos estratégicos que se indican en la

tabla 10, y que representan el 88,7% del total de sus exportaciones.

T abia 1 0

P r o d u c t o s estratégico s de C un din am arca , 1 9 9 9 -2 0 0 3

(P orcen tajes)

Producto Código Cambio en participación de mercado

Cambio en participación de producto

Participación de mercado

Participación en el total de exportaciones

Flores y capullos, cortados para ramos o adornos, frescos, secos, blanqueados, teñidos, im pregnados o preparados de otra form a

0603 12.721 0,000 77.267 59,63

Cigarros (puros) (incluso despuntados), cigarritos (puntos) y cigarrillos, de tabaco o de sucedáneos del tabaco

2402 6,629 0,003 7,384 5,513

Los dem ás m uebles y sus partes

9403 0.228 0,002 0,285 4.599

Las demás placas, láminas, hojas y tiras, de plástico

3921 3,398 0 , 0 0 2 3,398 3,649

O ro (incluido el oro platinado) en bruto, sem ilabrado o en polvo

7108 0.428 0,001 0.428 1,513

Bombonas (damajuanas), botellas, frascos, bocales, tarros, envases tubulares, ampollas y demás recipientes para el transporte o envasado, de vidrio; bocales para conservas, de vidrio; tapones, tapas y demás dispositivos de cierre, de vidrio

7010 1,948 0 , 0 0 1 1,966 1,506

Libros, folletos e impresos sim ilares, incluso en hojas sueltas

4901 0,337 0,000 0,534 1.249

Pinturas y dibujos, hechos totalmente a mano, excepto los dibujos de la partida 49.06 y artículos manufacturados decorados a mano; “collages” y cuadros similares

9701 0,331 0 , 0 0 1 0,332 1,090

E n e l m e r c a d o d e E s t a d o s U n i d o s

T abla 1 0

P r o d u c t o s estratég ico s de C un din am arca , 1 9 9 9 -2 0 0 3

(P orcen tajes)

Continuación...

Ihrodacto CMigo Cambio en participación de mercado

Cambio en paracipacioii de producto

JlMJTUvlJWBvlOilde mercado en el total de

exportacionesPlacas y baldosas, de cerámica, barnizadas o esmaltadas, para pavimentación o revestimiento; cubos, dados y artículos similares, de cerámica, para mosaicos, barnizados o esmaltados, incluso con soporte

6908 0,252 0 . 0 0 0 0,658 1,071

metal precioso o de chapado de metal precioso (plaqué); demás desperdicios y desechos que contengan metal precioso o compuestos de metal precioso, de ios tipos utilizados principalmente para la recuperación del metal precioso

7112 0,169 0,000 2,153 0,899

'

Trajes (ambos o temos), conjuntos, chaquetas (sacos), pantalones largos, pantalones con peto, pantalones cortos (calzones) y “shorts” (excepto de baño), para hombres o niños

6203 0,089 0 , 0 0 1 0,089 0,874

Fregadero (piletas de lavar), lavabos, pedestales de lavabo,

invlnara,cisternas (depósito» de agua) para inodoro», armario» y aparatos fijos similares, de cerámica, para usos sanitarios

6910 1,089 0,000 1,093 0,721

Coques y semicoques de hulla, lignito o turba, incluso aglomerados; carbón de retorta

2704 2,246 0 , 0 0 0 2,246 0,677

Disco», ciatas y demássoportes pan grabar sonido o¿i análogas, grabados, inetaso las matrices y moldes galvánicos para fabricación de discos, excepto loe producto» del Capftuio 37

»524 0,242

'

0,000

fes?tS>K

0350 0,639

Vidrio de seguridad constituido por vidrio templado o contrachapado

7007 0,516 0 , 0 0 0 0,665 0,579

S e c t o r e s E s t r a t é g i c o s

T abla 10

P r o d u c t o s estratégico s de C un din am arca , 1 9 9 9 -2 0 0 3

(P o rcen tajes)

Continuación..

Producto Código Cambio en participación de mercado

Cambio en participación de producto

Participación de mercado

Participación en el total de

exportacionesTejas, elementos de chimenea, conductos de humo, ornamentos arquitectónicos y otros artículos cerámicos de construcción

6905 6,691 0,000 17.763 0.569

Ropa de cama, mesa, tocador o cocina

6302 0,030 0 , 0 0 0 0,170 0,530

Asientos (excepto los de la partida 94.02). incluso los transformables en cama, y sus partes

9401 0,016 0,000 0,032 0,418

Partes idendfícables como destinadas, exclusiva o principalmente, a los motores de las partidas 84.07 u 84.08

8409 0,043 0 , 0 0 0 0,055 0,362

Camisetas, camisas, gorras, tejidas a croché

6109 0.076 0,000 0.078 0,352

Artículos de joyería y sus partes, de metal precioso o de chapado de metal precioso (plaqué)

7113 0.038 0 , 0 0 0 0,043 0,341

Medias y otra calcetería, incluyendo medias para varices y calzado sin suela, tejidas a croché

6115 0.146 0.000 0.219 0.302

Tubos y perfiles huecos, sin soldadura (sin costura), de hierro o acero

7304 0,238 0 , 0 0 0 0,238 0,279

Los demás relojes 9105 0,551 0 . 0 0 0 0,564 0,253Los demás tubos y perfiles huecos (por ejemplo: soldados, remachados, grapados o con los bordes simplemente aproximados), de hierro o acero

7306 0,152 0 , 0 0 0 0,152 0,237

Espejos de vidrio, enmarcados o no, incluidos los espejos retrovisores

7009 0,413 0,000 0,416 0,221

Artículos para el transporte o envasado, de plástico; tapones, tapas, cápsulas y demás dispositivos de cierre, de plástico

3923 0,026 0 , 0 0 0 0,055 0.219

E n e l m e r c a d o d e E s t a d o s U n i d o s

T a b ia 1 0

P r o d u c t o s estratég ico s d e C un din am arca , 1 9 9 9 -2 0 0 3

(P orcen tajes)Continuación...

Producto Código Cambio en Cambio en Participación Participaciónparticipación de mercado

participación de producto

de mercado en el total de

Aparatos de alumbrado (incluidos los proyectores) y sus partes, no expresados ni comprendidos en otra parte; anuncios, letreros y placas indicadoras luminosos y artículos similares, con fuente de luz inseparable, y sus partes no expresadas ni comprendidas en otra parte

9405 0,030 0,000 0,034 0,207

Caeros y pides curtidos o “crosT, de bovino (incluido el búfalo) o de equino, depilados, incluso divididos pero sin otra preparación

4104 1,714 0,000 1,735 0,199

Total 88,700Fuente DANE, cálculos CID.

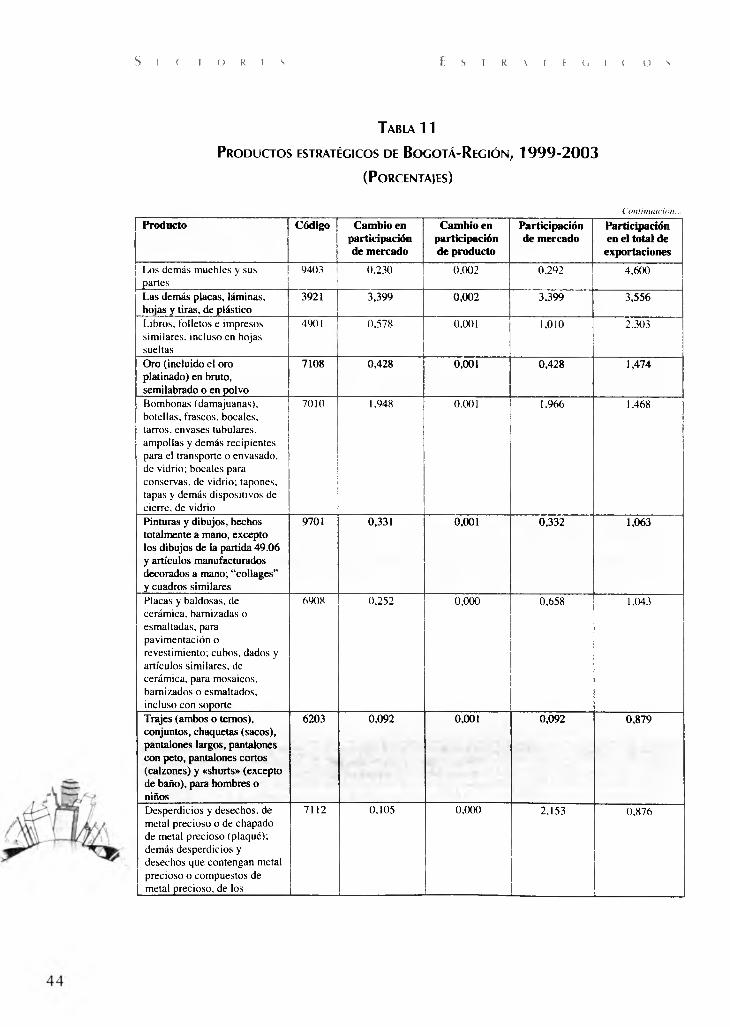

Para Bogotá-Región se identificaron 30 productos estratégicos que representan el 87,96% del total de exportaciones a Estados Unidos.

Cabe destacar la importancia y el dinamismo de las flores en Cundinamarca y Bogotá-Región. Bogotá, sin Bogotá-Región y sin las exportaciones de flores, no es exportador neto, es una ciudad que produce bienes para el consumo interno.

T abla 11

P r o d u c t o s estratég ico s de B o g o t á -R eg ió n , 1 9 9 9 -2 0 0 3

(P orcentajes)

-"Mfc- - M-I ■WlMw Código Cm aM omDaruCllMCKlB

Cambio en paracipocioii de mercado

l i V I W P

Flores y capullos, cortados para ramos o

0603 12,738 0 , 0 0 0 77,284 58,12

adornos, frescos, secos, blanqueados, teñidos, impregnados o preparados de otra formaagarros (potos) (incluso despuntados), ciganitos

2402 6,650 0,003 7,405 5,387

(potitos) y cigarrillos, de tabaco o de sucedáneosdd tabaco

S r f t o r r s E s t r a t é g i c o s

T abla 11

P r o d u c t o s estratégico s de B o g o t á -R eg ió n , 1 9 9 9 -2 0 0 3

(P orcen tajes)

Continuación...

Producto Código Cambio en participación de mercado

Cambio en participación de producto

Participación de mercado

Participación en el total de exportaciones

Los demás muebles y sus partes

9403 0,230 0.002 0.292 4,600

Las demás placas, láminas, hojas y tiras, de plástico

3921 3,399 0 , 0 0 2 3.399 3,556

Libros, folletos e impresos similares, incluso en hojas sueltas

4901 0.578 0.001 1.010 2.303

Oro (incluido el oro platinado) en bruto, semilabrado o en polvo

7108 0,428 0 , 0 0 1 0,428 1,474

Bombonas (damajuanas), botellas, frascos, bocales, tarros, envases tubulares, ampollas y demás recipientes para el transporte o envasado, de vidrio; bocales para conservas, de vidrio; tapones, tapas y demás dispositivos de cierre, de vidrio

7010 1,948 0,001 1.966 1.468

Pinturas y dibujos, hechos totalmente a mano, excepto los dibujos de la partida 49.06 y artículos manufacturados decorados a mano; “collages” y cuadros similares

9701 0,331 0 , 0 0 1 0,332 1,063

Placas y baldosas, de cerámica, barnizadas o esmaltadas, para pavimentación o revestimiento; cubos, dados y artículos similares, de cerámica, para mosaicos, barnizados o esmaltados, incluso con soporte

6908 0.252 0,000 0,658 1,043

Trajes (ambos o temos), conjuntos, chaquetas (sacos), pantalones largos, pantalones con peto, pantalones cortos (calzones) y «shorts» (excepto de baño), para hombres o niños

6203 0.092 0 , 0 0 1 0,092 0,879

Desperdicios y desechos, de metal precioso o de chapado de metal precioso (plaqué); demás desperdicios y desechos que contengan metal precioso o compuestos de metal precioso, de los

7112 0,105 0,000 2,153 0.876

E s e l m e r c a d o d e E s t a d o s U n i d o s

T a b ia 11

P r o d u c t o s estratég ico s d e B o g o t á -R eg ió n , 1 9 9 9 -2 0 0 3

(P orcentajes)

Continuación...

Código CanaMoea

de mercado

C nÉ feca participación de producto

Flulldpirióit de mercado

lTw, ili iilrf,,ene! total de

tipos utilizados principalmente para la recuperación del metal preciosoFregaderos (piletas de lavar),lavabos, pedestales de«- -■»---- t ; j i .uvaDO, oancras, (núes«inodoros, cisternas (depósitosde agua) pan inodoros,urinarios y aparatos fijossimilares, de cerámica. parausos sanitarios

6910 1,089 0,000 1,093 0,703

Coques y semicoques de hulla, lignito o turba, incluso aglomerados; carbón de retorta

2704 2,246 0 , 0 0 0 2,246 0,660

Diicos, cintas y demás soportes para grabar sonido o grabaciones análogas, grabados, incluso las matrices y moldes galvánicos para fabricación de (fiscos, excepto los productos del Capítulo 37

8524 0,226 0,000 0350 0,623

Vidrio de seguridad constituido por vidrio templado o contrachapado

7007 0,548 0 . 0 0 0 0,697 0,592

Tejas, elementos de chimenea, conductos dehunvi tuMUMMitn»arquitectónicos y otros artículos ceráimcoa de COÜStflSOClÓll

6905 6,691 0,000 17,763 0354

Ropa de cama, mesa, tocador o cocina.

6302 0,030 0 , 0 0 0 0,170 0,517

Aréatos (excepto los de la partida 94.02), incluso los transformables en cama, y sus partes

9401 0,010 0,000 0,032 0,411

Camisetas, camisas, gorras, tejidas a croché

6109 0,085 0 , 0 0 0 0,087 0,382

Partes identificabJes corno destinadas, exclusiva o principalmente, a los motores de las partidas 84.07 n 84.08

8409 0,043 0,000 0,055 0353

Artículos de joyería y sus partes, de metal precioso o de chapado de metal precioso (plaqué)

7113 0,036 0 , 0 0 0 0,043 0,333

S f ( I O R F S E S r R A I F ( , I c <> s

T abla 11

P r o d u c t o s estratégico s de B o g o t á -R eg ió n , 1 9 9 9 -2 0 0 3

(P orcen tajes)

Continuación...

Producto Código Cambio en participación de mercado

Cambio en participación de producto

Participación de mercado

Participación en el total de exportaciones

Medias y otra calcetería, incluyendo medias para varices y calzado sin suela, tejidas a croché

6115 0,141 0 . 0 0 0 0.219 0,294

Tubos y perfiles huecos, sin soldadura (sin costura), de hierro o acero

7304 0,238 0 . 0 0 0 0,238 0,271

Los demás relojes 9 105 0,551 0,000 0.564 0.247Los demás tubos y perfiles huecos (por ejemplo: soldados, remachados, grapados o con los bordes simplemente aproximados), de hierro o acero

7306 0.151 0 , 0 0 0 0,152 0,231

Espejos de vidrio, enmarcados o no, incluidos los espejos retrovisores

7009 0.413 0,000 0,416 0,215

Artículos para el transporte o envasado, de plástico; tapones, tapas, cápsulas y demás dispositivos de cierre, de plástico

3923 0,026 0 , 0 0 0 0,055 0,215

Cueros y pieles curtidos o “crust”, de bovino (incluido el búfalo) o de equino, depilados, incluso divididos pero sin otra preparación.

4104 1,817 0.000 1,838 0,206

Aparatos de alumbrado (incluidos los proyectores) y sus partes, no expresados ni comprendidos en otra parte; anuncios, letreros y placas indicadoras luminosos y artículos similares, con fuente de luz inseparable, y sus partes no expresadas ni comprendidas en otra parte

9405 0,030 0 , 0 0 0 0,034 0 , 2 0 2

Prendas de vestir confeccionadas con productos de las partidas 56.02, 56.03, 59.03, 59.06 ó 59.07

6210 0,014 0,000 0,188 0.185

Total 87,%Fuente DANE, cálculos CID.

Por su parte, cada rubro de exportaciones de servicios de Bogotá representa más del 70% de

las exportaciones del país, excluido el rubro de viajes. Este último sólo representa el 20% de las

exportaciones totales de Bogotá y el 2 1 % de las exportaciones totales del país, como se muestra

en la tabla 12.

E \ E L M E R C A D O D E E S T A D O S U N I D O S

T abla 12

P r o d u c t o s estratég ico s de B o g o t á -R eg ió n , 1 9 9 9 -2 0 0 3

(P orcentajes)

Servidos

. ' >•./. ' ' ; ....

S taiñ d airv ij^ '------ hdnyendo viajesBogotá Participación en el total

nacionalBogotá Participación en el total

nacional

Transporte 55,44 80,20 43,87 80,20Viajes 0 . 0 0 0 , 0 0 20,84 21,79Conwnkacióo 18,95 89,02 15,00 89.02Construcción 0 , 0 0 0 , 0 0 0 , 0 0 0 , 0 0

Seguros 0,00 0 , 0 0 0 , 0 0

Financieros 9,40 99,81 7,49 99,81informática e información 0(41 7932 032 7932Regalías y derechos de licencia 0,42 87,24 0,34 87,24Otros servicios empresariales 5,69 83,61 4,50 83,61Personales, culturales y recreativos 2 , 0 2 99,98 1,58 99,98Gobierno NiOP 7,«7 100,00 6,06 100,00

Fuente: Banco de la República, DANE.

Los rubros de mayor participación en las exportaciones de Bogotá son los servicios de transporte, viajes y comunicaciones. Las exportaciones de servicios financieros, otros servicios empresariales, servicios personales, culturales y recreativos, que participan con menos del 10%, representan más del 80% de las exportaciones de Bogotá en relación con las exportaciones

totales del país.

La tabla 13 muestra la evolución de las exportaciones de servicios entre 1999 y 2001. Los sectores de mayor participación en el total tuvieron crecimientos negativos, excepto el de viajes, que creció al 9,5%. Las exportaciones del sector financiero se redujeron en un 17%, mientras que las de servicios personales, culturales y recreativos crecieron en un 69,8%.

T abla 13

C r ecim ien to d e ias expo rtacion es de ser v ic io s , p r o m ed io 1 9 9 9 -2 0 0 1(P orcentajes)

E x p o r ta d « » <k wrrfcfa» Bogotá Colombia .Transporte -3,2 -2,3

Viajes 93 93Comunicación -4,1 5,6

v :

S i l I O K I s

T abla 13

C r ec im ien to de las exportacio nes de serv icio s , p r o m e d io 1 9 9 9 -2 0 0 1

( P o rcentajes)Continuación...

Exportaciones de servicios Bogotá ColombiaC onstrucción 0.0 0.0Seguros 0,0 0,0Financieros -17.3 -17.3Informática e información 5,8 18,4Regalías y derechos de licencia -12,1 -6.5Otros servicios empresariales -0,7 7,9Personales, culturales y recreativos 69.8 69.8Gobierno niop 2 , 1 2 , 1

Fuente: Banco de la República, DAÑE.