LAS BUENAS PRÁCTICAS EN LAS AUDITORÍAS DE PRECIOS ... · Verificar obras, bienes adquiridos y...

23

LAS BUENAS PRÁCTICAS EN LAS AUDITORÍAS DE PRECIOS UNITARIOS A PODERES Y MUNICIPIOS ING. y MIPA. Juan Valencia Valencia Viernes 9 de Marzo de 2018 `

Transcript of LAS BUENAS PRÁCTICAS EN LAS AUDITORÍAS DE PRECIOS ... · Verificar obras, bienes adquiridos y...

LAS BUENAS PRÁCTICAS EN LAS AUDITORÍAS DE

PRECIOS UNITARIOS A PODERES Y MUNICIPIOS

ING. y MIPA. Juan Valencia Valencia

Viernes 9 de Marzo de 2018

`

OBJETIVO DE LA AUDITORÍA A PRECIOS

UNITARIOS

El objetivo principal de una auditoría a los precios unitarios a los

entes fiscalizables, es con la finalidad de reducir las incidencias

en los precios altos contratados y ejecutados, mediante la

optimización del uso de los recursos públicos Federal o Estatal

para evitar el daño al erario.

MARCO LEGAL DE ACTUACIÓN

Las que le confieren los artículos 40, 41 y 76 de la Constitución

Política del Estado Libre y Soberano de Tabasco y las que

establece la Ley de Fiscalización Superior del Estado de tabasco,

entre otras se encuentra la siguiente:

VIII. Verificar obras, bienes adquiridos y servicios contratados,

para comprobar si las inversiones y gastos autorizados a los

Poderes del Estado, a los Ayuntamientos y demás entes públicos

fiscalizables se han aplicado legal y eficientemente al logro de los

objetivos y metas de los programas aprobados y si se ajustan a la

normatividad aplicable;.

MARCO LEGAL DE ACTUACIÓN

En el caso de ser recursos federales se considera el artículo 134

de la carta magna, así como las leyes que rigen la contratación de

obra pública en el ámbito Federal y Estatal.

- Ley de obras públicas y servicios relacionados con las mismas

Federal y Estatal.

- Ley de responsabilidades de los servidores públicos.

MARCO LEGAL DE ACTUACIÓN

En el caso del artículo 134 de la carta magna, en su párrafo

tercero indica.

Las adquisiciones, arrendamientos y enajenaciones de todo tipo

de bienes, prestación de servicios de cualquier naturaleza y la

contratación de obra que realicen, se adjudicarán o llevarán a

cabo a través de licitaciones públicas mediante convocatoria

pública para que libremente se presenten proposiciones solventes

en sobre cerrado, que será abierto públicamente, a fin de

asegurar al Estado las mejores condiciones disponibles en cuanto

a precio, calidad, financiamiento, oportunidad y demás

circunstancias pertinentes.

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

Para el desarrollo de la auditoría es necesario realizar las

siguientes etapas.

1.- Realizar un programa de mercadeo en toda la entidad.

2.- Actualización de la base de datos de precios unitarios.

3.- Selección de muestras factibles de auditar.

4.- Solicitud de información de los diversos entes auditables.

5.- Desarrollo de la auditoría.

6.- Etapas de solventación.

7.- Dictamen técnico de no solventación.

8.- Ejemplos de las buenas prácticas.

9.- Viabilidad de compartir la buena práctica.

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

1.- Programa de mercadeo en toda la entidad.

En este sentido se dispone de los tres primeros meses del año

para su realización, con la elaboración, entrega y seguimiento de

oficios a diversas casas comerciales, sindicatos, uniones y

secretarías, como también realizamos una solicitud de

información en el primer mes a los Municipios de su base de

datos mediante un oficio circular con la finalidad de tomarlo como

referencia para su cotización.

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

Ejemplo

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

2.- Actualización de la base de datos de precios unitarios.

Una vez concluido el programa de mercadeo, se procede a

ingresar la información al paquete de análisis de precios unitarios,

actualizando la mano de obra, materiales y costos horarios de los

equipos.

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

Ejemplo

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

3.- Selección de muestras factibles de auditar.

En esta etapa seleccionamos nuestra muestras factibles, de la

muestras previamente seleccionadas por las subdirecciones de

supervisión, a municipios y poderes.

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

4.- Solicitud de información de los diversos entes auditables.

Este se realizá por medio de un oficio de solicitud de información

preliminar previos a la orden de auditoría en cuestión, la cual se

realiza de acuerdo a las facultades otorgadas en la Ley de

Fiscalización del Estado de Tabasco, este se venía realizando

trimestral, a raíz de las reformas del 2017 este se realiza

actualmente semestral.

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

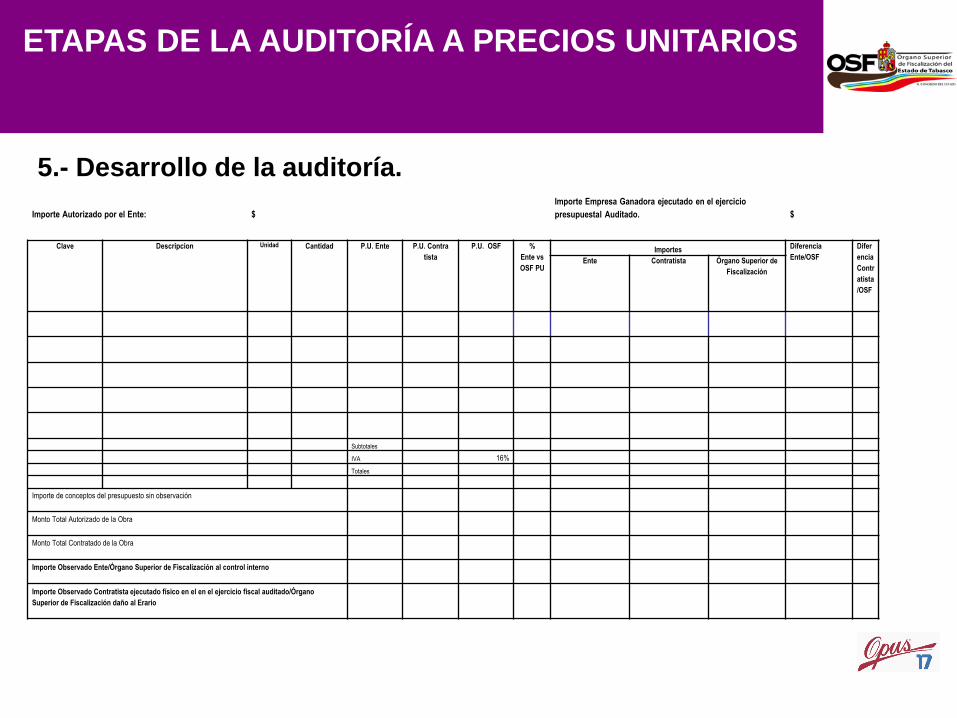

5.- Desarrollo de la auditoría.

Se realiza el análisis de los precios unitarios de todos los

conceptos de obra que integran cada proyecto auditado; del

análisis de todos los conceptos se determinan los precios

unitarios que se encuentran fuera de los parámetros de mercado,

de acuerdo a los análisis realizados por este Órgano Técnico de

Control, estos son plasmados en una tabla donde se indican los

precios unitarios analizados por el Ente, los precios unitarios

pagados al Contratista ganador y los analizados por este Órgano

de Control. De acuerdo a la tabla siguiente.

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

5.- Desarrollo de la auditoría.

Importe Autorizado por el Ente: $

Importe Empresa Ganadora ejecutado en el ejercicio

presupuestal Auditado. $

Clave Descripcion Unidad Cantidad P.U. Ente P.U. Contra

tista

P.U. OSF %

Ente vs

OSF PU

Importes Diferencia

Ente/OSF

Difer

encia

Contr

atista

/OSF

Ente Contratista Órgano Superior de

Fiscalización

Subtotales

IVA 16%

Totales

Importe de conceptos del presupuesto sin observación

Monto Total Autorizado de la Obra

Monto Total Contratado de la Obra

Importe Observado Ente/Órgano Superior de Fiscalización al control interno

Importe Observado Contratista ejecutado físico en el en el ejercicio fiscal auditado/Órgano

Superior de Fiscalización daño al Erario

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

5.- Desarrollo de la auditoría.

Una vez determinado los montos de observación a control interno

y el daño al erario este se integra a las observaciones

pleliminares.

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

5.- Desarrollo de la auditoría.

H. CONGRESO DEL ESTADO DE TABASCO

LXII LEGISLATURA

ÓRGANO SUPERIOR DE FISCALIZACIÓN DEL ESTADO

EVALUACIÓN TRIMESTRAL DEL GASTO PÚBLICO DEL PODER EJECUTIVO

PERÍODO: 1ER. SEMESTRE 2017

ENTIDAD:

III.- CÉDULA DE OBSERVACIONES FÍSICAS Y AL GASTO EJERCIDO A LA OBRA MUESTRA FISCALIZADA

DETERMINADAS POR: DIRECCIÓN DE AUDITORIA TÉCNICA A PROYECTOS DE INVERSIÓN PÚBLICA

No.

CONSEC.HALLAZGOS Y OBSERVACIONES FUNDAMENTACION REQUERIMIENTO Y RECOMENDACIONES

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

6.- Etapas de solventación.

Los entes auditados tienen período de solventación establecidos

por la Ley de Fiscalización, la cual puede hacer uso para

solventar los daños al erario, este es factible de solventar con el

envío de documentación que demuestre los elementos técnicos

que empleó el analista del ente para su integración y el costo de

los insumos con cotizaciones de casas comerciales que

demuestren el porqué de su precio analizado. Si no se demuestra

el análisis del precio observado éste pasa al informe de

resultados. En el caso de observaciones al control interno este se

solventa con el resolutivo del procedimiento administrativo.

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

7.- Dictamen técnico de no solventación.

Una vez concluido el período de auditoría con la etapa de

solventación, las observaciones no solventadas son integradas en

el pliego de cargos, a su vez el área generadora de la

observación, elabora un dictamen técnico describiendo todas las

etapas que tuvo la observación, concluyendo con el manto

pendiente de solventar o resarcir.

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

8.- Ejemplos de las buenas prácticas.

En esta tabla podemos apreciar los resultados obtenidos.

Concepto 2013 2014 2015 2016

Municipios

Obras auditadas en

la muestra46 86 111 80

Gasto ejercido y

auditado

$34,783,579.48 $322,905,445.12 $488,960,396.11 $358,220,902.18

Monto observado $13,105,258.42 $42,466,912.36 $49,369,801.39 $43,380,867.59

Porcentaje del monto

auditado que quedó

observado

37.67 % 13.15 % 10.09 % 12.11 %

Avanceprogresivo:

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

Poderes y Órganos

Autónomos.

2013 2014 2015 2016

Obras auditadas en

la muestra

2 20 21 21

Gasto ejercido y

auditado

$6,265,213.40 $138,904,763.95 $248,285,672.76 $363,967,307.52

Monto observado $318,064.86 $11,728,436.37 $40,708,971.46 $39,579,374.03

Porcentaje del monto

auditado que quedó

observado

5.07% 8.44% 16.40% 10.87%

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

9.- Viabilidad de compartir la buena práctica.

Esta buena práctica es totalmente viable de implementar en

cualquier órgano de control siempre y cuando se tenga los

analistas de precios unitarios debidamente preparados,

actualizados a través de capacitaciones afines a sus labores,

conocimiento del marco normativo aplicable en cada ente, en

programas de cómputo para análisis de precios unitarios, que

cuenten con una base de datos que permitan tener la certeza de

que se tienen precios de mercado constantemente actualizados

para elaborar las matrices de análisis de precios.

ETAPAS DE LA AUDITORÍA A PRECIOS UNITARIOS

Fuente

Papeles de trabajo y compendio jurídico del Departamento de Precios Unitarios, de la

Dirección de Auditoría Técnica a Proyectos de Inversión Pública, del Órgano Superior de

Fiscalización del Estado de Tabasco (OSFE).