LAS NORMAS DE ORIGEN AJO EL DR -CAFTA Y EL ACUERDO DE ...€¦ · Procedimiento de origen en EL...

21

“ LAS NORMAS DE ORIGEN BAJO EL DR-CAFTA Y EL ACUERDO DE ASOCIACION ECONOMICA CARIFORUM-COMUNIDAD EUROPEA”

Transcript of LAS NORMAS DE ORIGEN AJO EL DR -CAFTA Y EL ACUERDO DE ...€¦ · Procedimiento de origen en EL...

“ LAS NORMAS DE ORIGEN BAJO EL DR-CAFTA Y EL ACUERDO DE ASOCIACION ECONOMICA

CARIFORUM-COMUNIDAD EUROPEA”

“Normas de Origen”

• SON LOS REQUISITOS QUE UN PRODUCTO DEBE CUMPLIR PARA QUE PUEDA SER CONSIDERADO ORIGINARIO DE UN PAÍS O GRUPO DE PAISES QUE INTEGRAN UNA ZONA DE LIBRE COMERCIO.

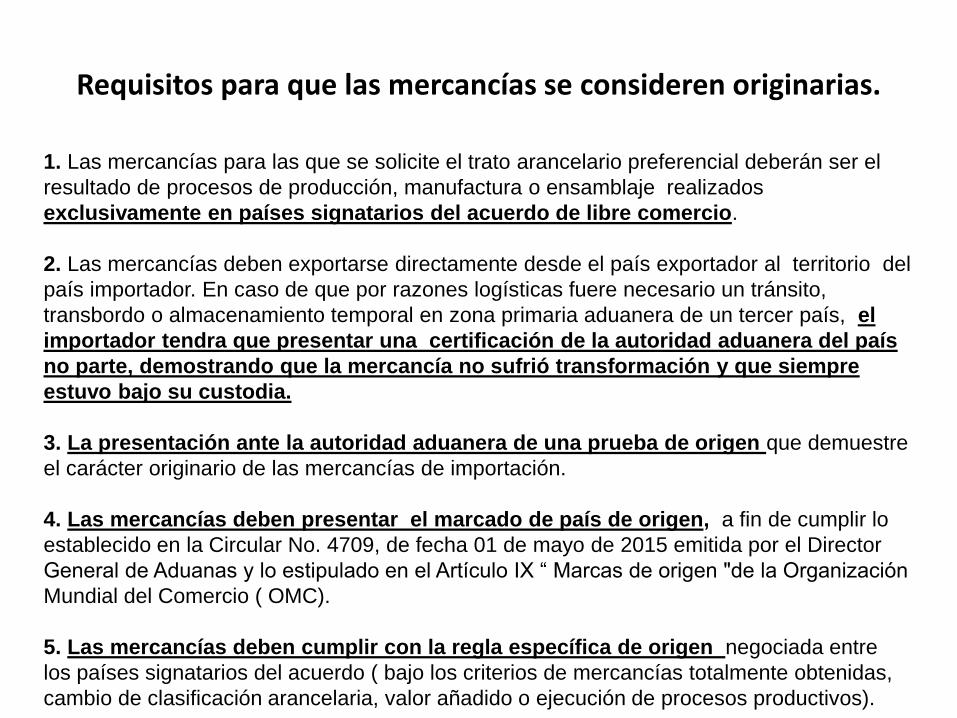

Requisitos para que las mercancías se consideren originarias.

1. Las mercancías para las que se solicite el trato arancelario preferencial deberán ser el

resultado de procesos de producción, manufactura o ensamblaje realizados

exclusivamente en países signatarios del acuerdo de libre comercio.

2. Las mercancías deben exportarse directamente desde el país exportador al territorio del

país importador. En caso de que por razones logísticas fuere necesario un tránsito,

transbordo o almacenamiento temporal en zona primaria aduanera de un tercer país, el

importador tendra que presentar una certificación de la autoridad aduanera del país

no parte, demostrando que la mercancía no sufrió transformación y que siempre

estuvo bajo su custodia.

3. La presentación ante la autoridad aduanera de una prueba de origen que demuestre

el carácter originario de las mercancías de importación.

4. Las mercancías deben presentar el marcado de país de origen, a fin de cumplir lo

establecido en la Circular No. 4709, de fecha 01 de mayo de 2015 emitida por el Director

General de Aduanas y lo estipulado en el Artículo IX “ Marcas de origen "de la Organización

Mundial del Comercio ( OMC).

5. Las mercancías deben cumplir con la regla específica de origen negociada entre

los países signatarios del acuerdo ( bajo los criterios de mercancías totalmente obtenidas,

cambio de clasificación arancelaria, valor añadido o ejecución de procesos productivos).

“PAÍS DE ORIGEN” VERSUS “PAÍS DE PROCEDENCIA”

-No es lo mismo país de origen que país de procedencia. La procedencia viene dada por el ultimo puerto donde se embarca la mercancía, pero no necesariamente tiene que ser siempre el país de origen.

-País de origen es aquel en el cual han sido producidas o manufacturadas las mercancías objeto de importación.

DR-CAFTA

• CUALES PAISES LO INTEGRAN?• Estados Unidos

• Costa Rica

• Honduras

• Nicaragua

• El Salvador

• Guatemala

• República Dominicana

• CAPITULO CUATRO:

Reglas de Origen y

Procedimientos de Origen

PRUEBA DOCUMENTAL DE ORIGEN

“La certificación de origen DR-CAFTA”

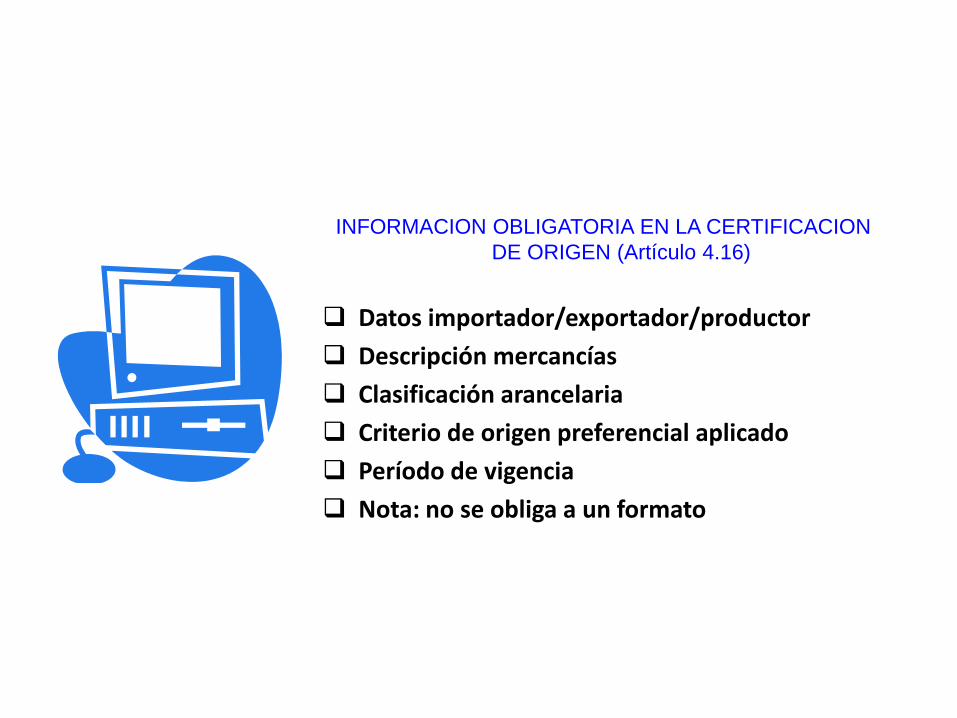

INFORMACION OBLIGATORIA EN LA CERTIFICACION

DE ORIGEN (Artículo 4.16)

Datos importador/exportador/productor

Descripción mercancías

Clasificación arancelaria

Criterio de origen preferencial aplicado

Período de vigencia

Nota: no se obliga a un formato

Procedimiento de origen en EL DR-CAFTA(cont..)

La Certificación puede aplicarse a un embarque o a varios embarquessiempre que sean mercancías idénticas y en un período de tiempo que nopodrá exceder los 12 meses a partir de la fecha de la certificación.

Vigencia de la certificación: 4 años

RESOLUCIONES ANTICIPADAS :

A solicitud de un operador económico a la autoridad aduanera referente a cualquiera de los temas que se describen a continuación:

Clasificación arancelaria

Aplicación criterios de valoración aduanera

Aplicación de devolución aranceles aduaneros

Si una mercancía es originaria

Marcado de país de origen

Aplicación cuotas y otros asuntos que las partes acuerden

Acuerdo de Asociación Económica entre los Estados del Cariforum y la Comunidad Europea y sus Estados miembros (EPA)

PROTOCOLO IRELATIVO A LA DEFINICION DE LA NOCION DE

“PRODUCTOS ORIGINARIOS” Y A LOS PROCEDIMIENTOS DE COOPERACION ADMINISTRATIVA

PROTOCOLO IRELATIVO A LA DEFINICION DE LA NOCION DE “PRODUCTOS ORIGINARIOS” Y A LOS

PROCEDIMIENTOS DE COOPERACION ADMINISTRATIVA

• PAISES INTEGRANTES:

CARIFORUM: UNION EUROPEA:-ANTIGUA Y BARBUDA -REINO DE BELGICA -LA REPUBLICA DE HUNGRIA

-COMMONWEALTH DE LAS BAHAMAS -REPUBLICA DE BULGARIA -MALTA

-BARBADOS -REPUBLICA CHECA - REINO DE LOS PAISES BAJOS ( HOLANDA)

-BELICE -REINO DE DINAMARCA - LA REPUBLICA DE POLONIA

-COMMONWEALTH DE DOMINICA -REPUBLICA FEDERAL DE ALEMANIA

-REPUBLICA DOMINICANA -REPUBLICA DE ESTONIA - LA REPUBLICA PORTUGUESA

-GRANADA -IRLANDA -RUMANIA

-REPUBLICA COOPERATIVA DE GUYANA -REPUBLICA HELENICA (GRECIA) - LA REPUBLICA DE ESLOVENIA

-REPUBLICA DE HAITI -REINO DE ESPAÑA - LA REPUBLICA ESLOVACA

-JAMAICA -LA REPUBLICA FRANCESA - LA REPUBLICA DE FINLANDIA

-SAN CRISTOBAL Y NIEVES -REPUBLICA ITALIANA -EL REINO DE SUECIA

-SANTA LUCIA -REPUBLICA DE CHIPRE -REINO UNIDO DE GRAN BRETAÑA

-SAN VICENTE Y LAS GRANADINAS -REPUBLICA DE LETONIA E IRLANDA DEL NORTE

-REPUBLICA DE SURINAM -REPUBLICA DE LITUANIA -LA REPUBLICA DE AUSTRIA

-REPUBLICA DE TRINIDAD Y TOBAGO -EL GRAN DUCADO DE LUXEMBURGO

• Artículo 16. Condiciones Generales • Para acogerse al tratamiento arancelario preferencial del

AAE, en ocasión de la importación de mercancías originarias ,deberá presentarse alguna de las siguientes pruebas de origen:

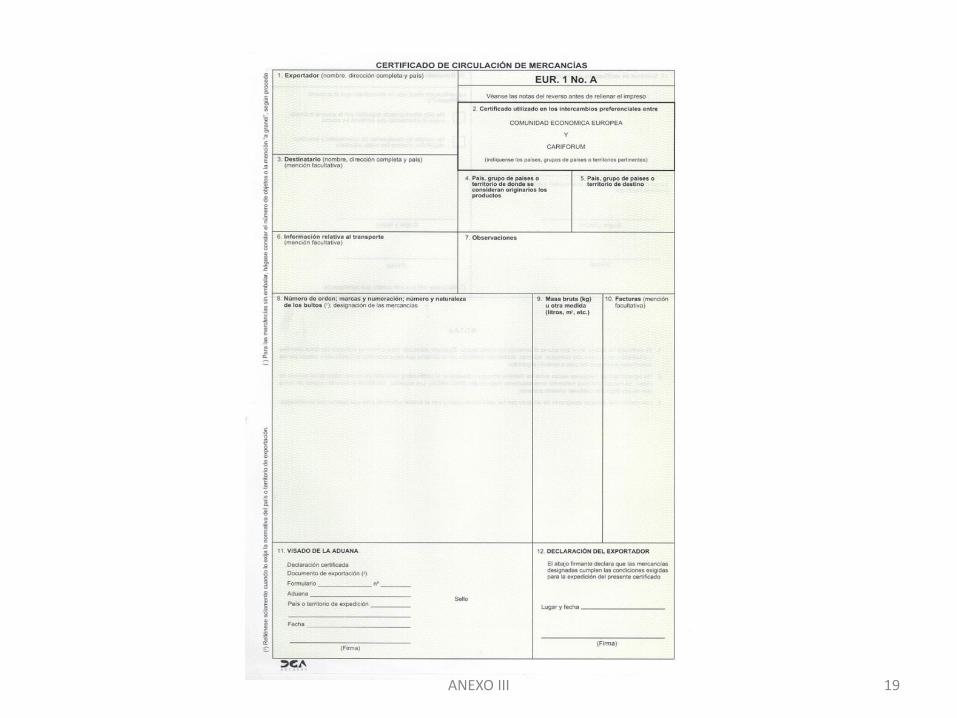

– Certificado de Circulación de Mercancías EUR. 1 (Anexo III del Protocolo);

– Declaración en factura ( Anexo IV)por parte del exportador (según las condiciones establecidas en el Artículo 21)

TITULO IV Prueba de Origen

14

• Artículo 18 Expedición a posteriori:– En situaciones excepcionales, verificadas y aceptadas por la

autoridad aduanera como son:

– A)no se expidieron en el momento de la exportación por errores, omisiones involuntarias o circunstancias especiales

– B)fue expedido y no fue aceptado por la autoridad aduanera del país de importación por motivos técnicos

– «EMITIDO A POSTERIORI». Esta mención debe insertarse en la casilla “Observaciones” del EUR.1.

Prueba de Origen

15

Artículo 19. Expedición de duplicados

– En caso de robo, pérdida o destrucción, el exportador podrá solicitar a la autoridad aduanera la emisión de un duplicado.

– «DUPLICADO». Esta mención debe insertarse en la casilla “Observaciones” del EUR.1.

– Válido a partir de la fecha de emisión del EUR. 1 original.

Prueba de Origen

16

• Articulo 21. Condiciones para extender una declaracion en factura

• Podrá extender una declaración en factura como prueba de origen:– Un exportador autorizado.

– Cualquier exportador, siempre que la exportación no supere los € 6.000.

• El exportador que extienda una declaración en factura, debe estar dispuesto a suministrar a la autoridad aduanera cualquier información que le requiera, para verificar el cumplimiento de la norma.

• Deberán llevar firma original manuscrita (excepción, en determinadas circunstancias, para exportadores autorizados).

• Deberá emitirse con la exportación, o luego de ella, siempre que se presente antes de los 2 años de realizada la importación.

Prueba de Origen

17

Prueba de Origen

• Artículo 23. Validez de la prueba de origen:

– 10 meses a partir de la fecha de expedición en el país de exportación y deberá presentarse dentro del plazo ante las autoridades aduaneras del país de importación.

– Existe flexibilización: «circunstancias excepcionales» y «presentación tardía»).

ANEXO III 19

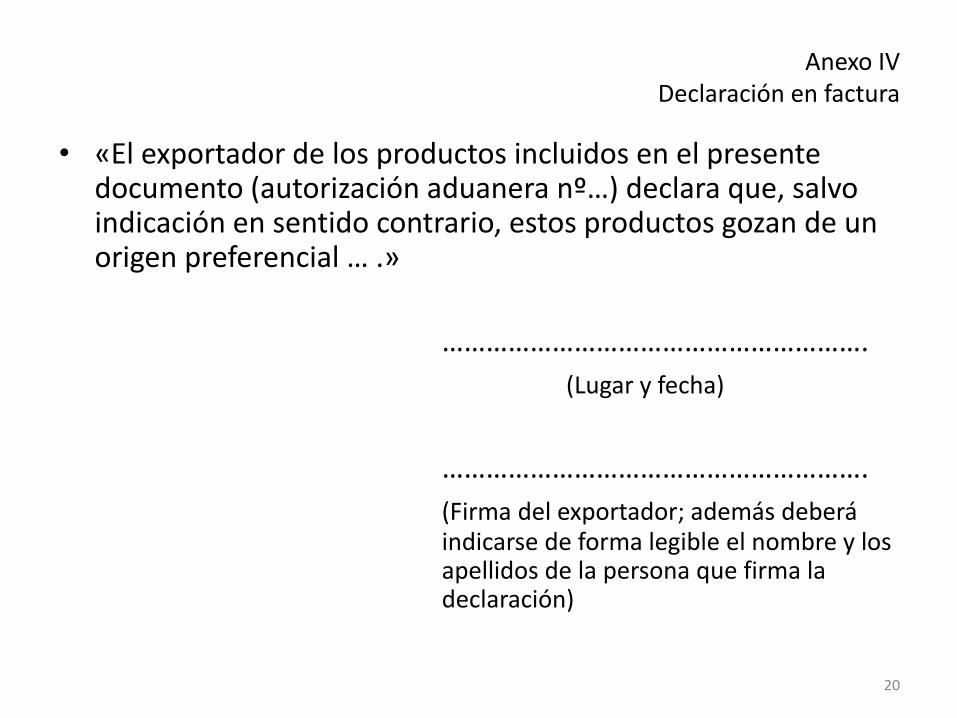

Anexo IVDeclaración en factura

• «El exportador de los productos incluidos en el presente documento (autorización aduanera nº…) declara que, salvo indicación en sentido contrario, estos productos gozan de un origen preferencial … .»

………………………………………………….

(Lugar y fecha)

………………………………………………….

(Firma del exportador; además deberá indicarse de forma legible el nombre y los apellidos de la persona que firma la declaración)

20

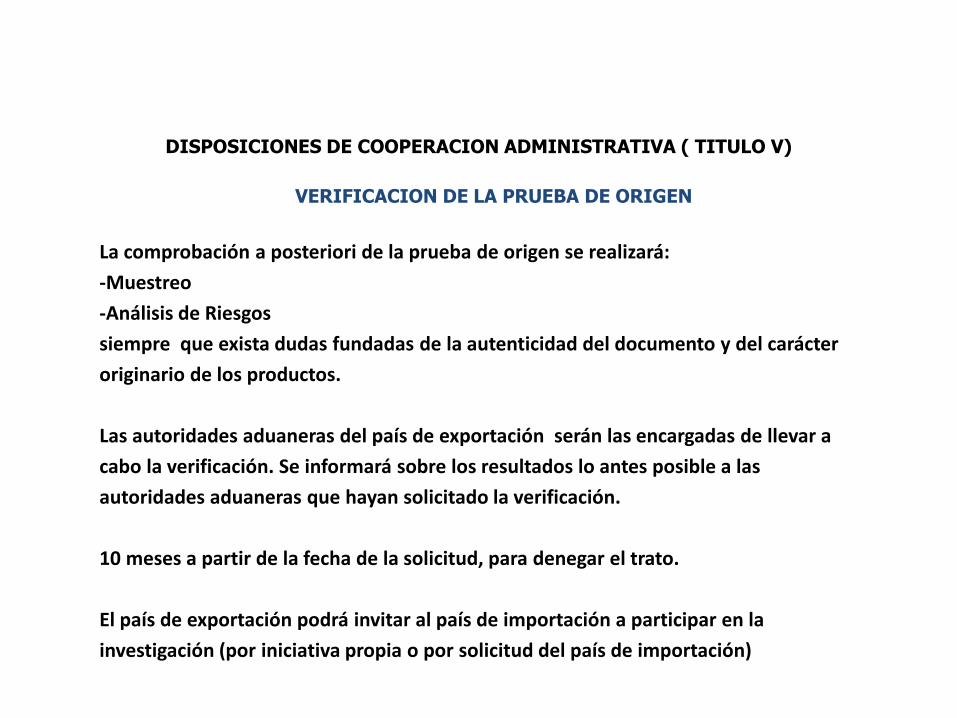

DISPOSICIONES DE COOPERACION ADMINISTRATIVA ( TITULO V)

VERIFICACION DE LA PRUEBA DE ORIGEN

La comprobación a posteriori de la prueba de origen se realizará:

-Muestreo

-Análisis de Riesgos

siempre que exista dudas fundadas de la autenticidad del documento y del carácter

originario de los productos.

Las autoridades aduaneras del país de exportación serán las encargadas de llevar a

cabo la verificación. Se informará sobre los resultados lo antes posible a las

autoridades aduaneras que hayan solicitado la verificación.

10 meses a partir de la fecha de la solicitud, para denegar el trato.

El país de exportación podrá invitar al país de importación a participar en la

investigación (por iniciativa propia o por solicitud del país de importación)