LAS OPERACIONES FINANCIERAS EN EL COMERCIO INTERNACIONAL

122

LAS OPERACIONES FINANCIERAS EN EL COMERCIO INTERNACIONAL MAYO 2002

description

LAS OPERACIONES FINANCIERAS EN EL COMERCIO INTERNACIONAL. MAYO 2002. LAS OPERACIONES FINANCIERAS EN EL COMERCIO INTERNACIONAL. CONTENIDOS. EL SISTEMA ECONOMICO INTERNACIONAL - ALGUNAS CONSIDERACIONES PRELIMINARES. OPERACIONES FINANCIERAS. INSTRUMENTOS FINANCIEROS - PowerPoint PPT Presentation

Transcript of LAS OPERACIONES FINANCIERAS EN EL COMERCIO INTERNACIONAL

LAS OPERACIONES FINANCIERAS EN EL COMERCIO INTERNACIONAL

MAYO 2002

LAS OPERACIONES FINANCIERAS EN LAS OPERACIONES FINANCIERAS EN EL COMERCIO INTERNACIONALEL COMERCIO INTERNACIONAL

CONTENIDOSCONTENIDOS

EL SISTEMA ECONOMICO EL SISTEMA ECONOMICO INTERNACIONALINTERNACIONAL - ALGUNAS CONSIDERACIONES PRELIMINARES

OPERACIONES OPERACIONES FINANCIERASFINANCIERAS

INSTRUMENTOS FINANCIEROS

FINANCIACIONES ESTRUCTURADAS

POLITICAS E INSTRUMENTOS FINANCIEROS EN ORGANISMOS MULTILATERALES Y BANCOS REGIONALES

MEDIDAS DE APOYO A LAS PYME

....////....

LAS OPERACIONES FINANCIERAS EN LAS OPERACIONES FINANCIERAS EN EL COMERCIO INTERNACIONALEL COMERCIO INTERNACIONAL

CONTENIDOSCONTENIDOS

EL SISTEMA ECONOMICO EL SISTEMA ECONOMICO INTERNACIONALINTERNACIONAL - ALGUNAS CONSIDERACIONES PRELIMINARES

....////....

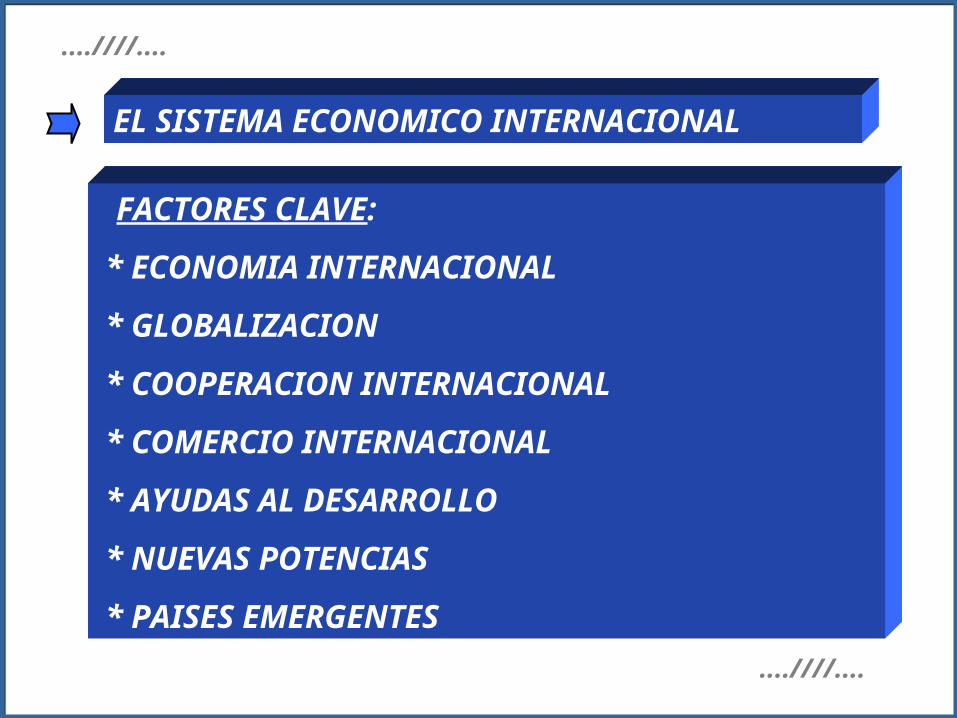

FACTORES CLAVE:

* ECONOMIA INTERNACIONAL

* GLOBALIZACION

* COOPERACION INTERNACIONAL

* COMERCIO INTERNACIONAL

* AYUDAS AL DESARROLLO

* NUEVAS POTENCIAS

* PAISES EMERGENTES

EL SISTEMA ECONOMICO INTERNACIONAL

....////....

....////....

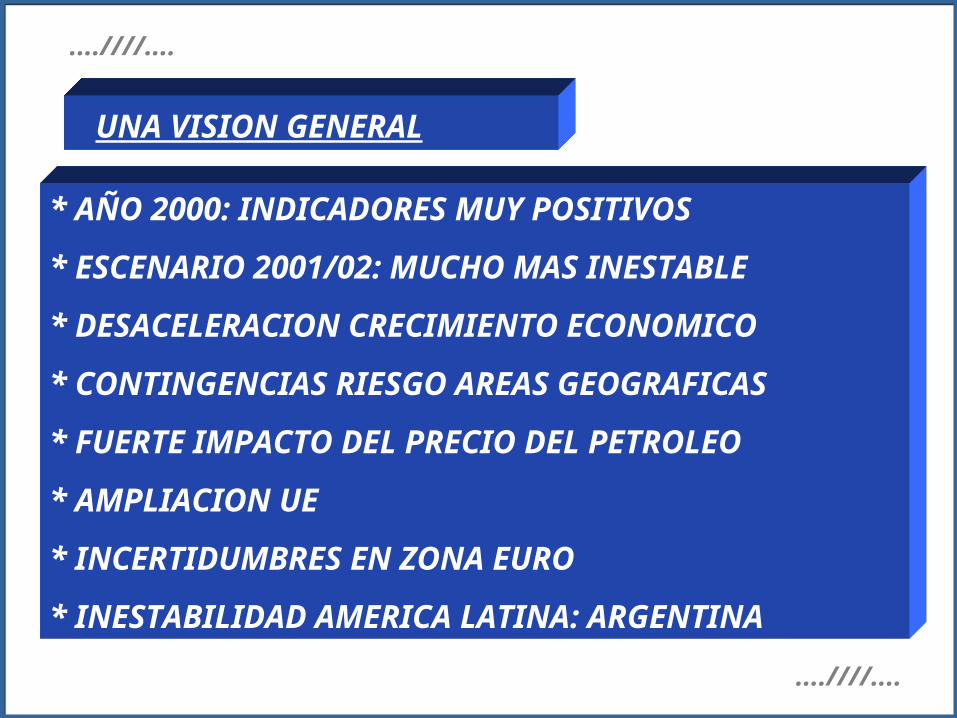

* AÑO 2000: INDICADORES MUY POSITIVOS

* ESCENARIO 2001/02: MUCHO MAS INESTABLE

* DESACELERACION CRECIMIENTO ECONOMICO

* CONTINGENCIAS RIESGO AREAS GEOGRAFICAS

* FUERTE IMPACTO DEL PRECIO DEL PETROLEO

* AMPLIACION UE

* INCERTIDUMBRES EN ZONA EURO

* INESTABILIDAD AMERICA LATINA: ARGENTINA

UNA VISION GENERAL

....////....

....////....

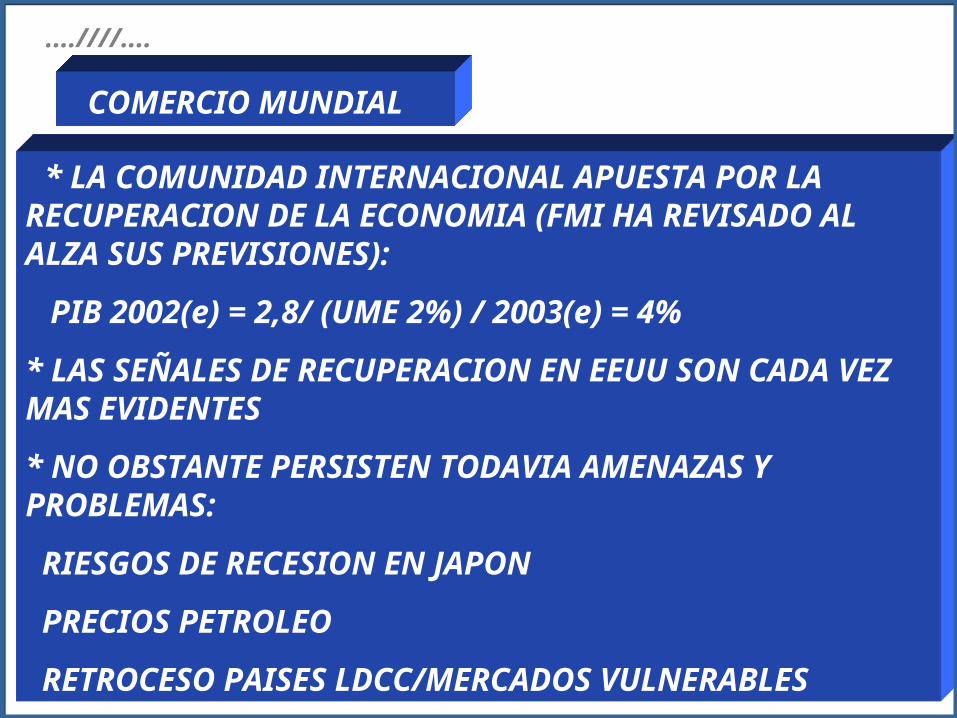

* LA COMUNIDAD INTERNACIONAL APUESTA POR LA RECUPERACION DE LA ECONOMIA (FMI HA REVISADO AL ALZA SUS PREVISIONES):

PIB 2002(e) = 2,8/ (UME 2%) / 2003(e) = 4%

* LAS SEÑALES DE RECUPERACION EN EEUU SON CADA VEZ MAS EVIDENTES

* NO OBSTANTE PERSISTEN TODAVIA AMENAZAS Y PROBLEMAS:

RIESGOS DE RECESION EN JAPON

PRECIOS PETROLEO

RETROCESO PAISES LDCC/MERCADOS VULNERABLES

COMERCIO MUNDIAL

....////....

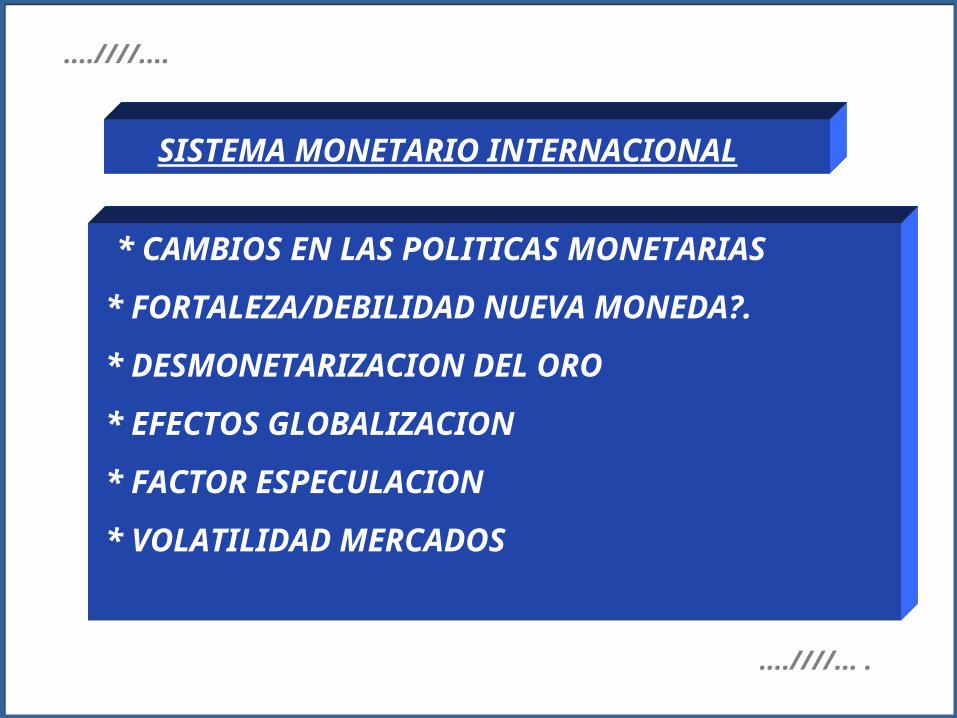

* CAMBIOS EN LAS POLITICAS MONETARIAS

* FORTALEZA/DEBILIDAD NUEVA MONEDA?.

* DESMONETARIZACION DEL ORO

* EFECTOS GLOBALIZACION

* FACTOR ESPECULACION

* VOLATILIDAD MERCADOS

SISTEMA MONETARIO INTERNACIONAL

....////....

....////... .

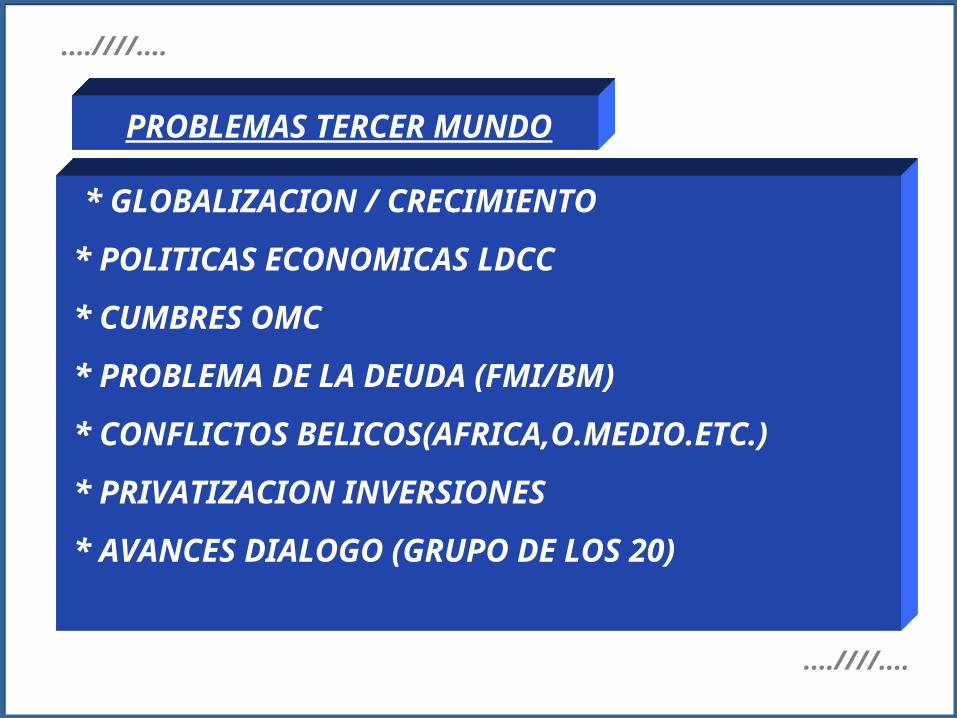

* GLOBALIZACION / CRECIMIENTO

* POLITICAS ECONOMICAS LDCC

* CUMBRES OMC

* PROBLEMA DE LA DEUDA (FMI/BM)

* CONFLICTOS BELICOS(AFRICA,O.MEDIO.ETC.)

* PRIVATIZACION INVERSIONES

* AVANCES DIALOGO (GRUPO DE LOS 20)

PROBLEMAS TERCER MUNDO

....////....

....////....

* ENTRADA EN VIGOR EURO

* PROBLEMAS INSTITUCIONALES

* ARMONIZACION FISCAL

* INCORPORACION NUEVOS PAISES

* AMPLIACION UME

* PROYECTOS DE INTEGRACION POLITICA

UNION MONETARIA EUROPEA

....////....

....////....

* SPG PAISES ACP

* CONVENCION LOME

* COOPERACION MERCOSUR

* AVANCES CHINA/OMC

* CONFLICTOS SUDESTE ASIATICO

* PROPUESTAS LIBERALIZADORAS ALC

OTRAS INTEGRACIONES REGIONALES

....////....

....////....

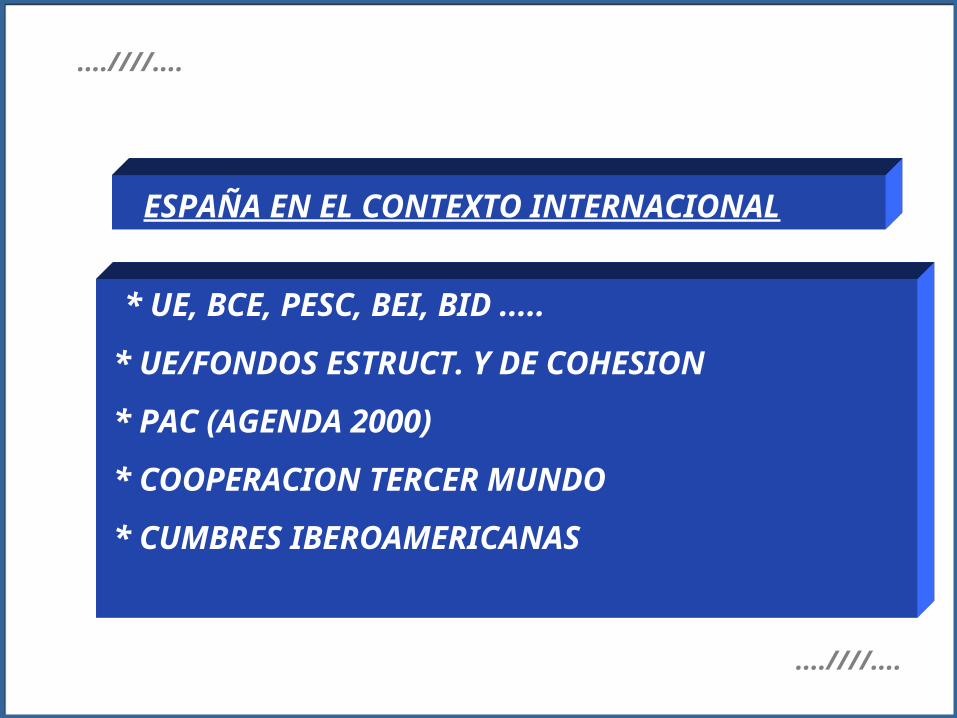

* UE, BCE, PESC, BEI, BID .....

* UE/FONDOS ESTRUCT. Y DE COHESION

* PAC (AGENDA 2000)

* COOPERACION TERCER MUNDO

* CUMBRES IBEROAMERICANAS

ESPAÑA EN EL CONTEXTO INTERNACIONAL

....////....

....////....

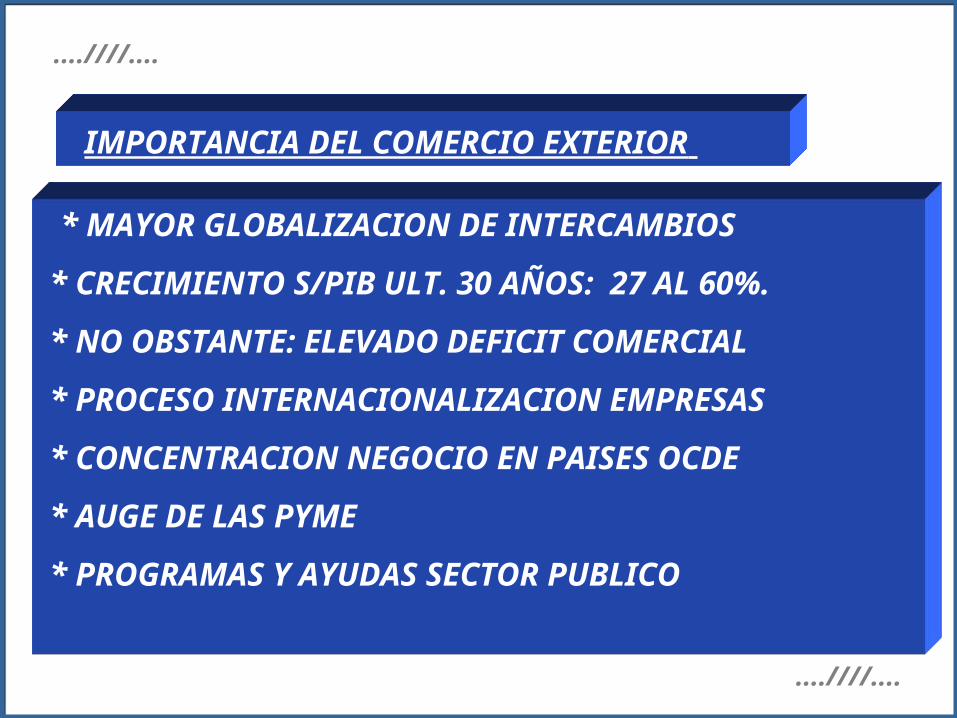

* MAYOR GLOBALIZACION DE INTERCAMBIOS

* CRECIMIENTO S/PIB ULT. 30 AÑOS: 27 AL 60%.

* NO OBSTANTE: ELEVADO DEFICIT COMERCIAL

* PROCESO INTERNACIONALIZACION EMPRESAS

* CONCENTRACION NEGOCIO EN PAISES OCDE

* AUGE DE LAS PYME

* PROGRAMAS Y AYUDAS SECTOR PUBLICO

IMPORTANCIA DEL COMERCIO EXTERIOR

....////....

....////....

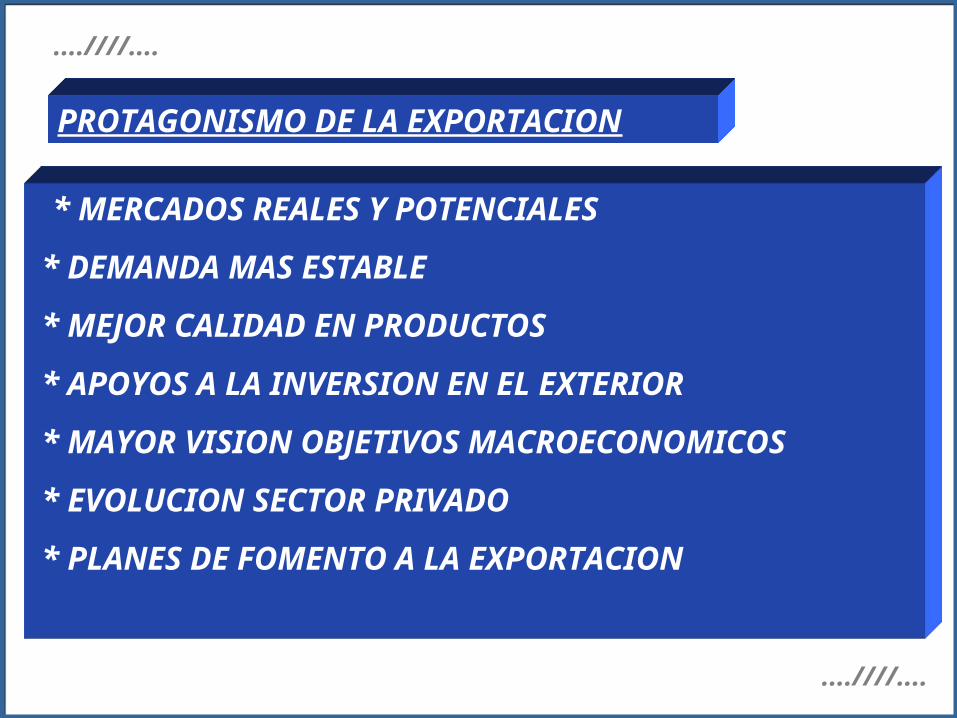

* MERCADOS REALES Y POTENCIALES

* DEMANDA MAS ESTABLE

* MEJOR CALIDAD EN PRODUCTOS

* APOYOS A LA INVERSION EN EL EXTERIOR

* MAYOR VISION OBJETIVOS MACROECONOMICOS

* EVOLUCION SECTOR PRIVADO

* PLANES DE FOMENTO A LA EXPORTACION

PROTAGONISMO DE LA EXPORTACION

....////....

....////....

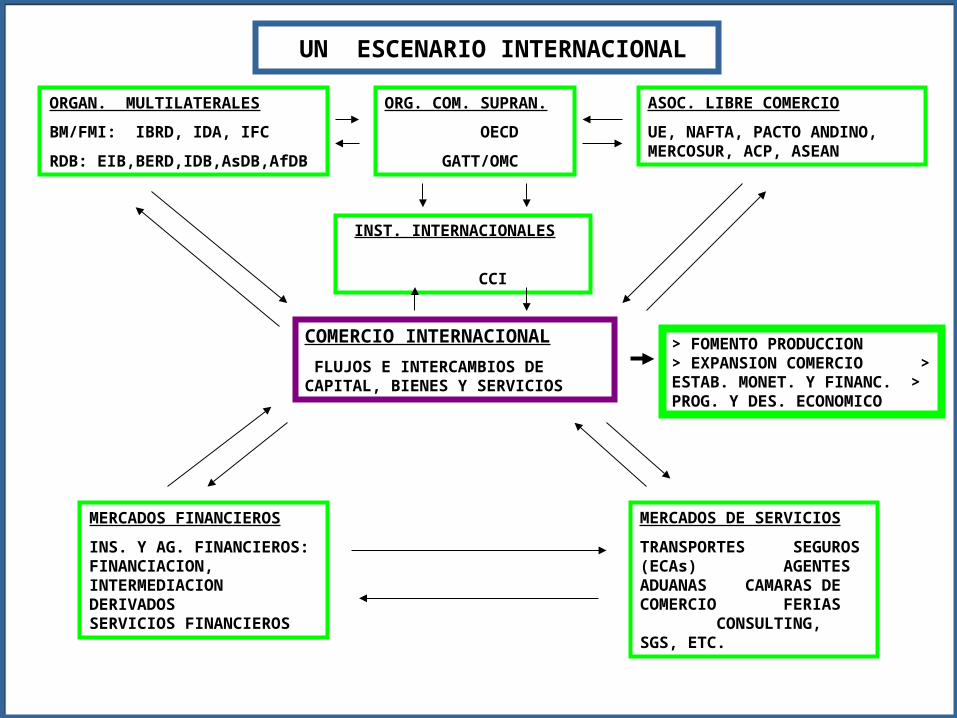

UN ESCENARIO INTERNACIONAL

ORGAN. MULTILATERALES

BM/FMI: IBRD, IDA, IFC

RDB: EIB,BERD,IDB,AsDB,AfDB

ORG. COM. SUPRAN.

OECD

GATT/OMC

ASOC. LIBRE COMERCIO

UE, NAFTA, PACTO ANDINO, MERCOSUR, ACP, ASEAN

INST. INTERNACIONALES

CCI

COMERCIO INTERNACIONAL

FLUJOS E INTERCAMBIOS DE CAPITAL, BIENES Y SERVICIOS

MERCADOS FINANCIEROS

INS. Y AG. FINANCIEROS: FINANCIACION, INTERMEDIACION DERIVADOS SERVICIOS FINANCIEROS

MERCADOS DE SERVICIOS

TRANSPORTES SEGUROS (ECAs) AGENTES ADUANAS CAMARAS DE COMERCIO FERIAS CONSULTING, SGS, ETC.

> FOMENTO PRODUCCION > EXPANSION COMERCIO > ESTAB. MONET. Y FINANC. > PROG. Y DES. ECONOMICO

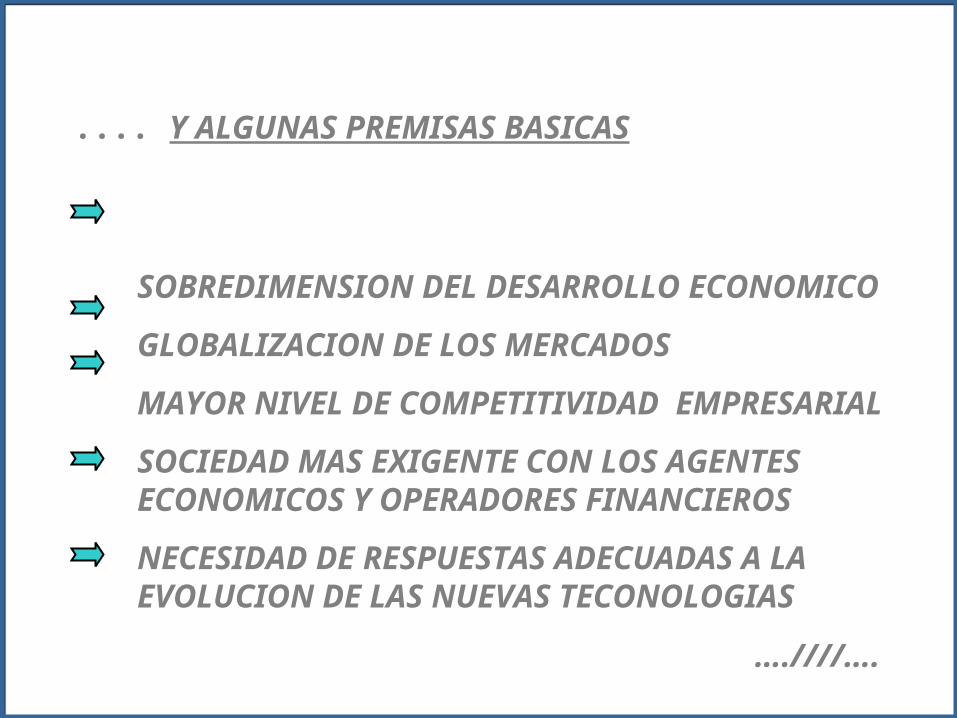

.... Y ALGUNAS PREMISAS BASICASSOBREDIMENSION DEL DESARROLLO ECONOMICO

GLOBALIZACION DE LOS MERCADOS

MAYOR NIVEL DE COMPETITIVIDAD EMPRESARIAL

SOCIEDAD MAS EXIGENTE CON LOS AGENTES ECONOMICOS Y OPERADORES FINANCIEROS

NECESIDAD DE RESPUESTAS ADECUADAS A LA EVOLUCION DE LAS NUEVAS TECONOLOGIAS

….////….

... PARA ENFATIZAR ALGO MÁS QUE ....

LOS INTERCAMBIOS COMERCIALES Y LAS TRAN-SACCIONES FINANCIERAS SON IMPRESCINDIBLES PARA LA SOCIEDAD

LA POSICION ESTRATEGICA DE LA EMPRESA ES CLAVE PARA EL CRECIMIENTO Y DESARROLLO ECONOMICO

ENTRE LAS DISTINTAS AREAS DE ACTIVIDAD ECONOMICA, LA FINANCIACION ES UN PILAR ABSOLUTAMENTE BASICO QUE HACE VIABLE CUALQUIER PROYECTO EMPRESARIAL Y APORTA EL EQUILIBRIO NECESARIO EN LA GESTION DE LOS FLUJOS DE TESORERIA E INVERSIONES

….////….

….////….

…. Y PLANTEARNOS SU ESTUDIO Y ANALISIS CON UNA VISION MUY ABIERTA, CON REFERENCIAS HISTORICAS A TODO EL PROCESO DE DESREGULA-CION Y CON ENFOQUES APLICADOS A LA EMPRESA Y AL RESTO DE LOS AGENTES ECONOMICOS……

…….. Y TODO ELLO TOMANDO SIEMPRE EN CONSI-DERACION LAS CONTINGENCIAS DE RIESGO IM-PLICITAS EN TODA TRANSACCION DE NEGOCIO….

….////….

….////….

“....... EL EXITO EN LA GESTION DE TODA ACTIVIDAD, YA SEA EMPRESARIAL O PRIVADA, ESTA BASADO FUNDAMENTALMENTE EN UNA ACTITUD CONSTANTE DE TOMA DE DECISIONES PARA DAR UNA EFICAZ Y ADECUADA RESPUESTA A CUANTAS ESTRATEGIAS Y NECESIDADES SEAN OBJETO DE NUESTRA INTERVENCION, DE ACUERDO CON NUESTRA POSICION DE RESPON-SABILIDAD, CON LA EVOLUCION DE LA ECONO-MIA Y DE LA SOCIEDAD, Y CON LAS EXIGENCIAS PROPIAS DE CADA MERCADO”.

….////….

..... PARA AVANZAR EN UNA REFLEXION QUE DEBE CONFIRMARNOS QUE......

LAS OPERACIONES FINANCIERAS EN LAS OPERACIONES FINANCIERAS EN EL COMERCIO INTERNACIONALEL COMERCIO INTERNACIONAL

CONTENIDOSCONTENIDOS

OPERACIONES OPERACIONES FINANCIERASFINANCIERAS

INSTRUMENTOS FINANCIEROS

FINANCIACIONES ESTRUCTURADAS

POLITICAS E INSTRUMENTOS FINANCIEROS EN ORGANISMOS MULTILATERALES Y BANCOS REGIONALES

MEDIDAS DE APOYO A LAS PYME

....////....

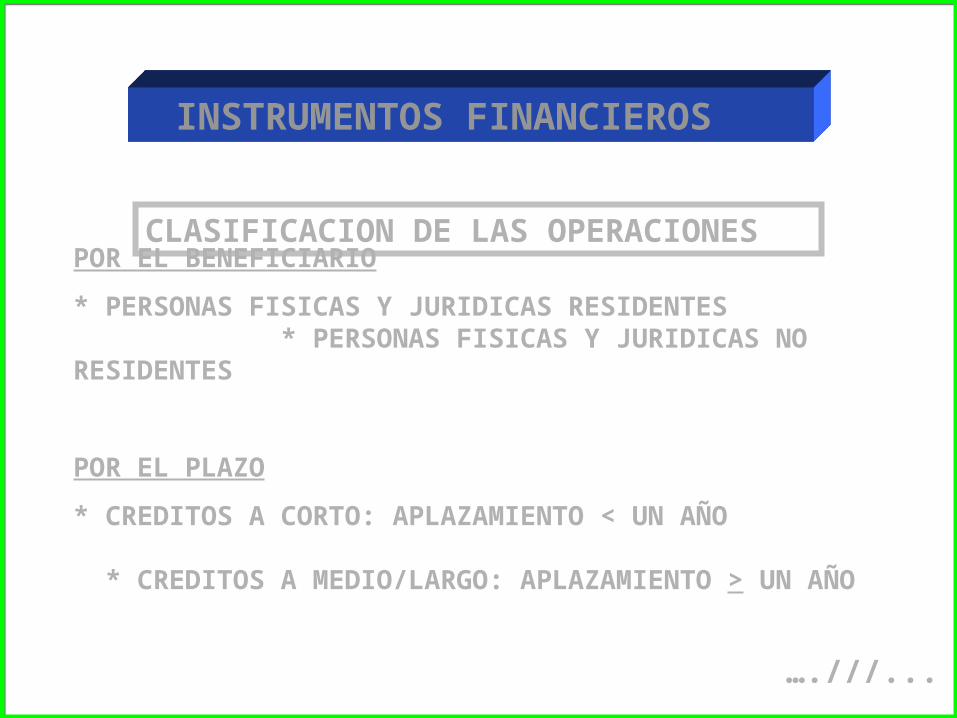

INSTRUMENTOS FINANCIEROS

CLASIFICACION DE LAS OPERACIONES

POR EL BENEFICIARIO

* PERSONAS FISICAS Y JURIDICAS RESIDENTES * PERSONAS FISICAS Y JURIDICAS NO RESIDENTES

POR EL PLAZO

* CREDITOS A CORTO: APLAZAMIENTO < UN AÑO * CREDITOS A MEDIO/LARGO: APLAZAMIENTO > UN AÑO

….///...

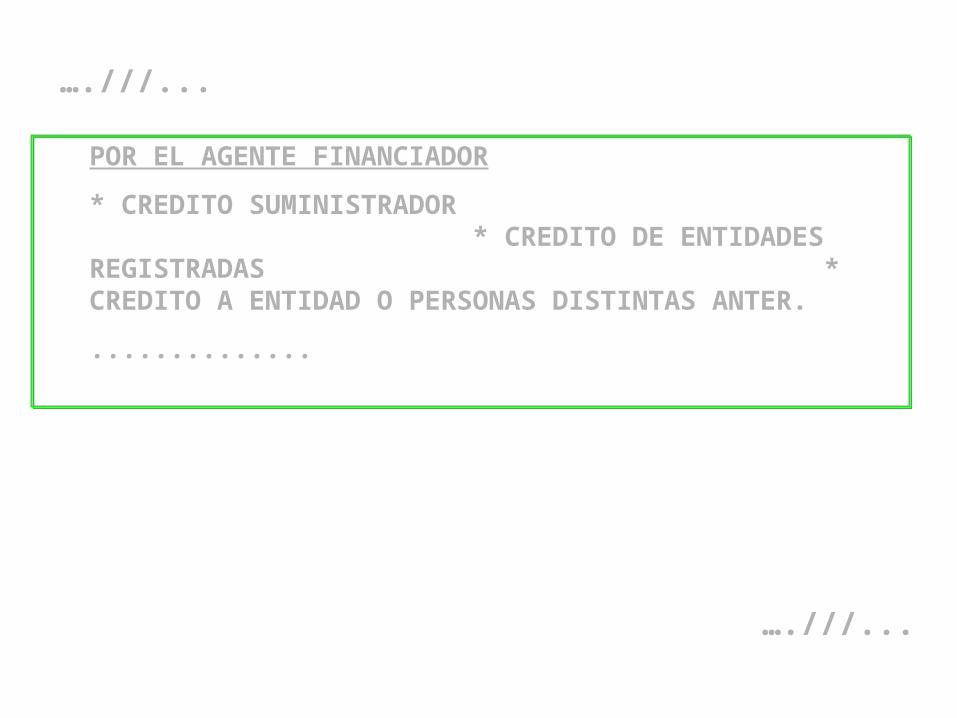

POR EL AGENTE FINANCIADOR

* CREDITO SUMINISTRADOR * CREDITO DE ENTIDADES REGISTRADAS * CREDITO A ENTIDAD O PERSONAS DISTINTAS ANTER.

..............

….///...

….///...

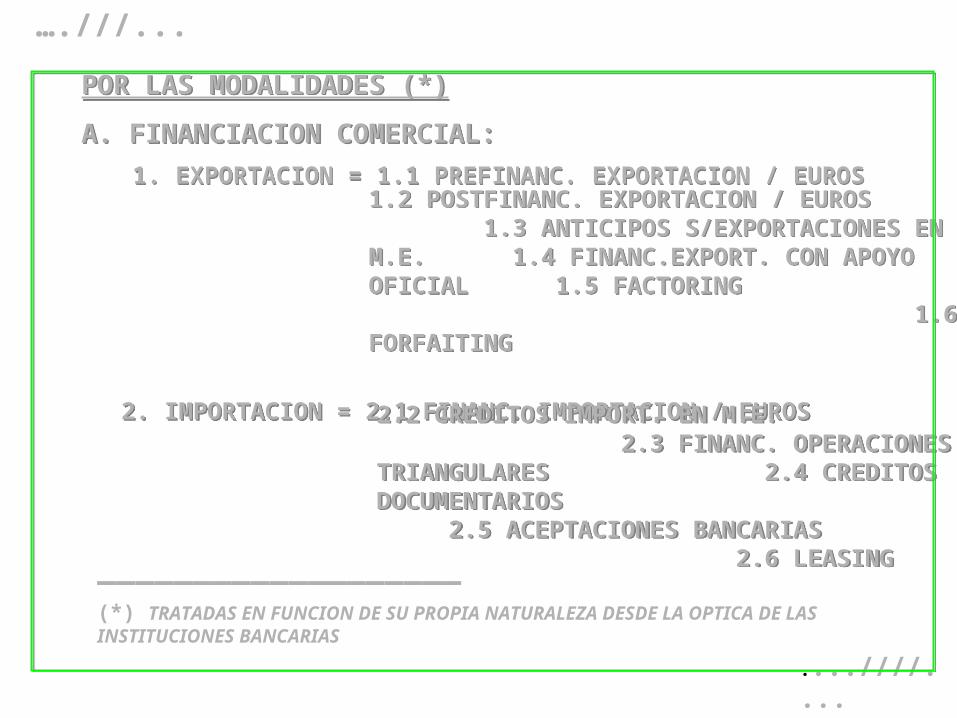

POR LAS MODALIDADES (*)

A. FINANCIACION COMERCIAL:

1. EXPORTACION = 1.1 PREFINANC. EXPORTACION / EUROS

POR LAS MODALIDADES (*)

A. FINANCIACION COMERCIAL:

1. EXPORTACION = 1.1 PREFINANC. EXPORTACION / EUROS

1.2 POSTFINANC. EXPORTACION / EUROS 1.3 ANTICIPOS S/EXPORTACIONES EN M.E. 1.4 FINANC.EXPORT. CON APOYO OFICIAL 1.5 FACTORING 1.6 FORFAITING

1.2 POSTFINANC. EXPORTACION / EUROS 1.3 ANTICIPOS S/EXPORTACIONES EN M.E. 1.4 FINANC.EXPORT. CON APOYO OFICIAL 1.5 FACTORING 1.6 FORFAITING

2. IMPORTACION = 2.1 FINANC. IMPORTACION / EUROS 2. IMPORTACION = 2.1 FINANC. IMPORTACION / EUROS 2.2 CREDITOS IMPORT. EN M.E. 2.3 FINANC. OPERACIONES TRIANGULARES 2.4 CREDITOS DOCUMENTARIOS 2.5 ACEPTACIONES BANCARIAS 2.6 LEASING

2.2 CREDITOS IMPORT. EN M.E. 2.3 FINANC. OPERACIONES TRIANGULARES 2.4 CREDITOS DOCUMENTARIOS 2.5 ACEPTACIONES BANCARIAS 2.6 LEASING

(*) TRATADAS EN FUNCION DE SU PROPIA NATURALEZA DESDE LA OPTICA DE LAS INSTITUCIONES BANCARIAS

___________________

....////....

….///...

....////....

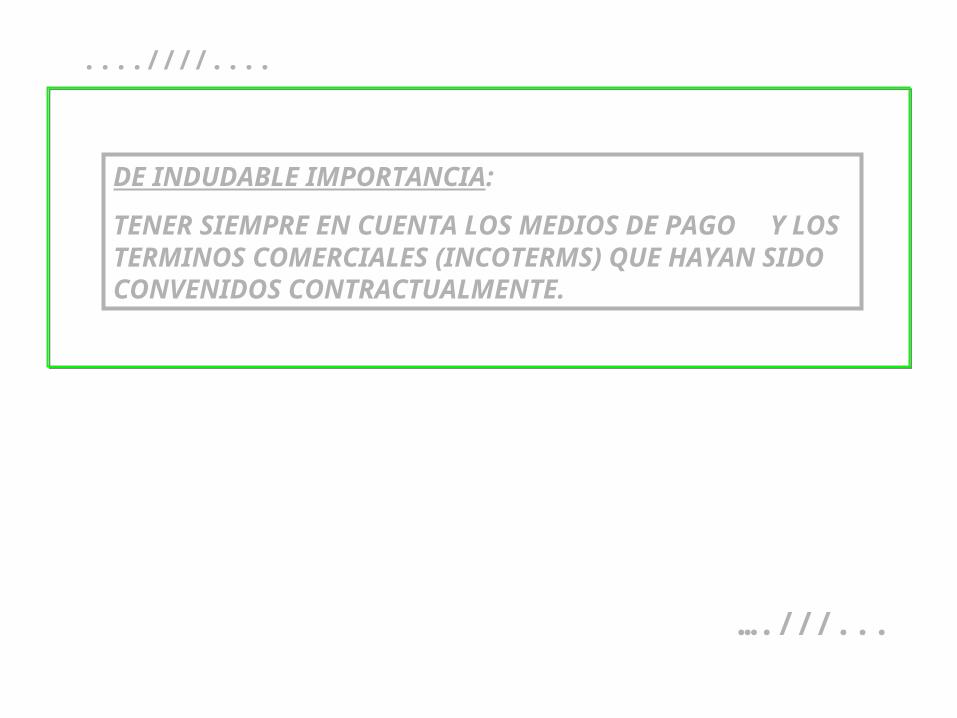

DE INDUDABLE IMPORTANCIA:

TENER SIEMPRE EN CUENTA LOS MEDIOS DE PAGO Y LOS TERMINOS COMERCIALES (INCOTERMS) QUE HAYAN SIDO CONVENIDOS CONTRACTUALMENTE.

….///...

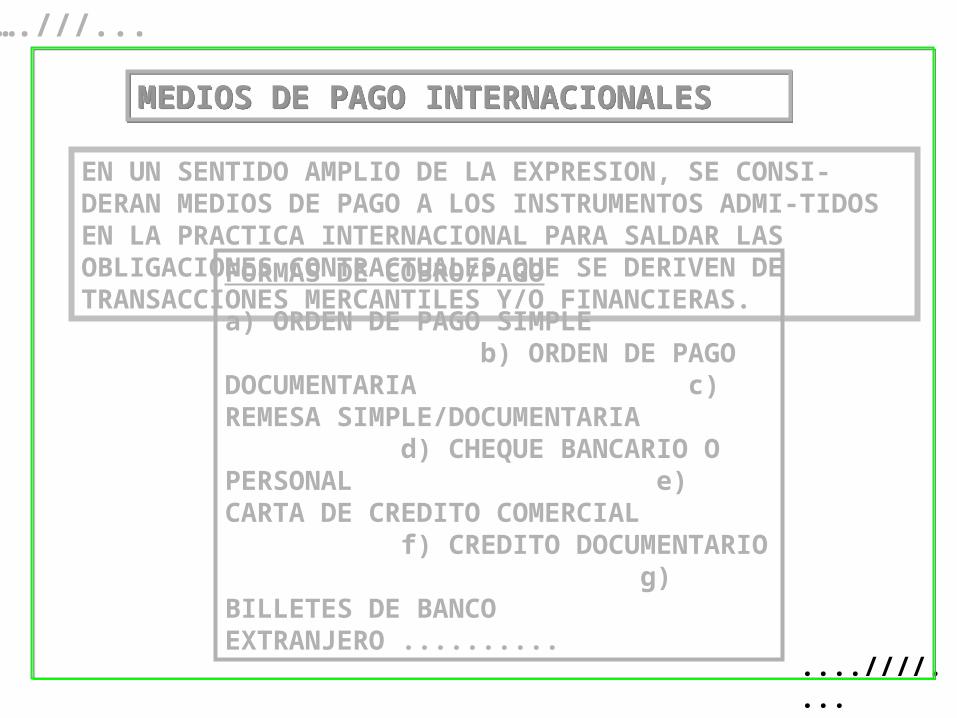

MEDIOS DE PAGO INTERNACIONALES MEDIOS DE PAGO INTERNACIONALES

EN UN SENTIDO AMPLIO DE LA EXPRESION, SE CONSI-DERAN MEDIOS DE PAGO A LOS INSTRUMENTOS ADMI-TIDOS EN LA PRACTICA INTERNACIONAL PARA SALDAR LAS OBLIGACIONES CONTRACTUALES QUE SE DERIVEN DE TRANSACCIONES MERCANTILES Y/O FINANCIERAS.FORMAS DE COBRO/PAGO

a) ORDEN DE PAGO SIMPLE b) ORDEN DE PAGO DOCUMENTARIA c) REMESA SIMPLE/DOCUMENTARIA d) CHEQUE BANCARIO O PERSONAL e) CARTA DE CREDITO COMERCIAL f) CREDITO DOCUMENTARIO g) BILLETES DE BANCO EXTRANJERO ..........

....////....

….///...

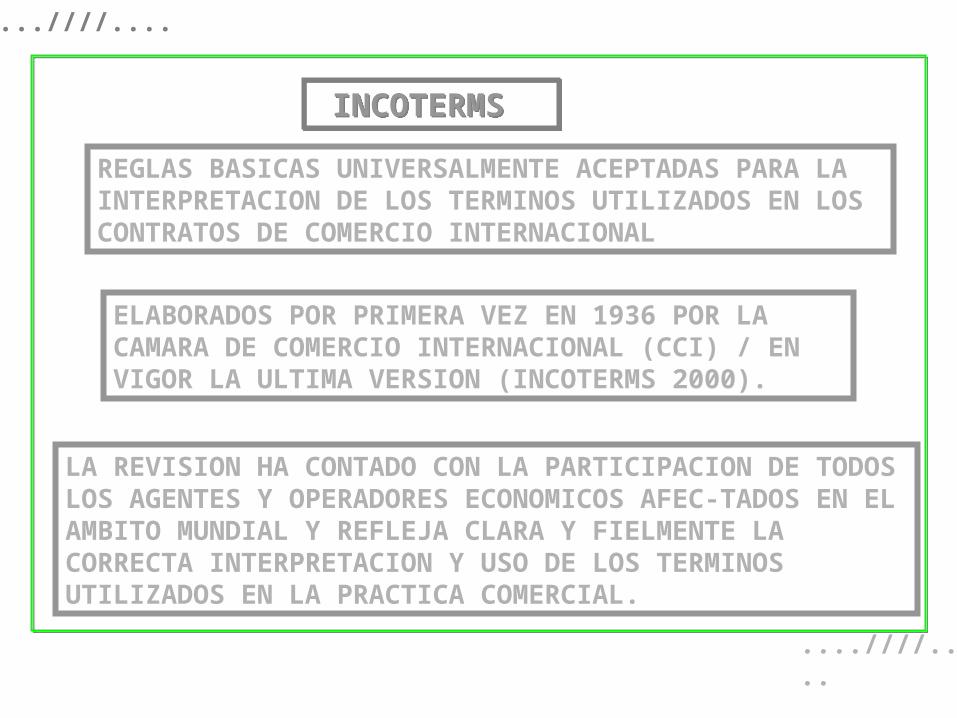

INCOTERMS INCOTERMSREGLAS BASICAS UNIVERSALMENTE ACEPTADAS PARA LA INTERPRETACION DE LOS TERMINOS UTILIZADOS EN LOS CONTRATOS DE COMERCIO INTERNACIONAL

ELABORADOS POR PRIMERA VEZ EN 1936 POR LA CAMARA DE COMERCIO INTERNACIONAL (CCI) / EN VIGOR LA ULTIMA VERSION (INCOTERMS 2000).

LA REVISION HA CONTADO CON LA PARTICIPACION DE TODOS LOS AGENTES Y OPERADORES ECONOMICOS AFEC-TADOS EN EL AMBITO MUNDIAL Y REFLEJA CLARA Y FIELMENTE LA CORRECTA INTERPRETACION Y USO DE LOS TERMINOS UTILIZADOS EN LA PRACTICA COMERCIAL.

....////....

....////....

....////....

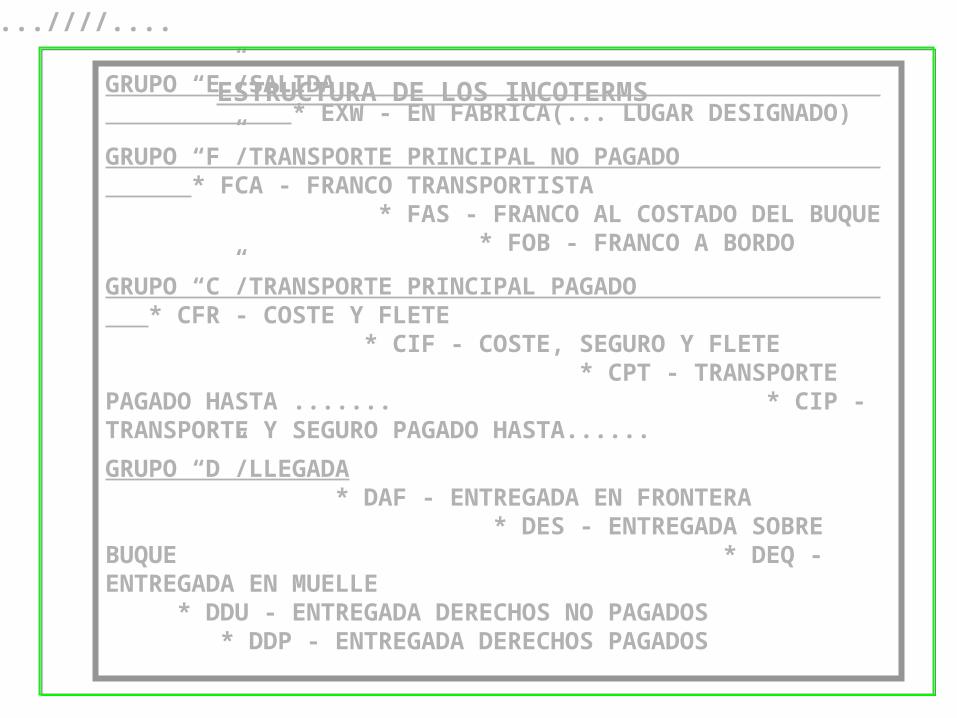

ESTRUCTURA DE LOS INCOTERMS

GRUPO “E”/SALIDA * EXW - EN FABRICA(... LUGAR DESIGNADO)

GRUPO “F”/TRANSPORTE PRINCIPAL NO PAGADO * FCA - FRANCO TRANSPORTISTA * FAS - FRANCO AL COSTADO DEL BUQUE * FOB - FRANCO A BORDO

GRUPO “C”/TRANSPORTE PRINCIPAL PAGADO * CFR - COSTE Y FLETE * CIF - COSTE, SEGURO Y FLETE * CPT - TRANSPORTE PAGADO HASTA ....... * CIP - TRANSPORTE Y SEGURO PAGADO HASTA......

GRUPO “D”/LLEGADA * DAF - ENTREGADA EN FRONTERA * DES - ENTREGADA SOBRE BUQUE * DEQ - ENTREGADA EN MUELLE * DDU - ENTREGADA DERECHOS NO PAGADOS * DDP - ENTREGADA DERECHOS PAGADOS

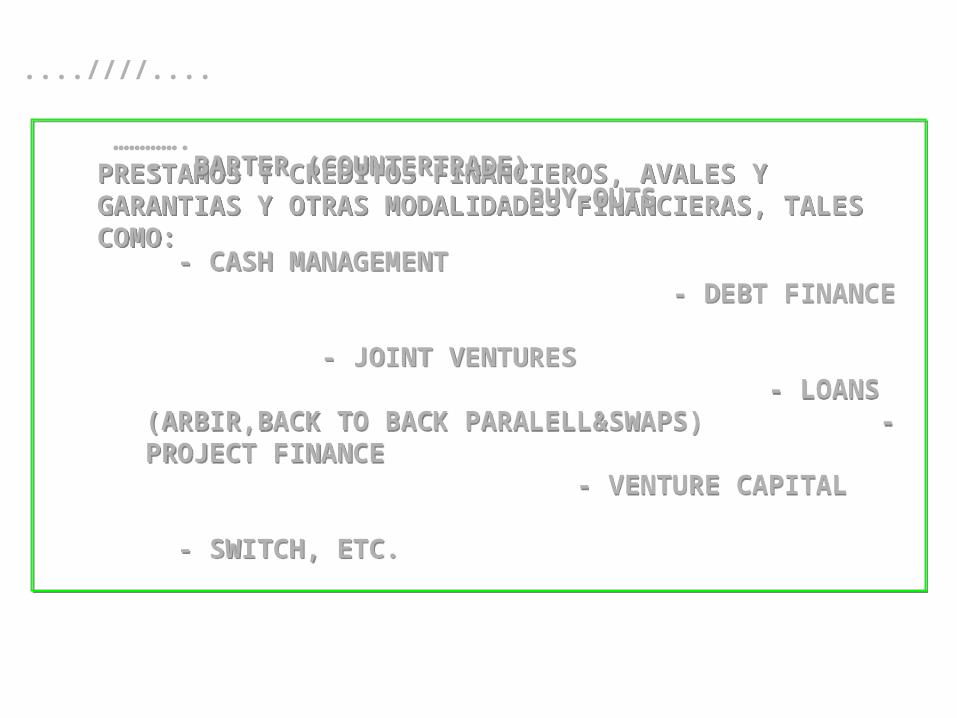

PRESTAMOS Y CREDITOS FINANCIEROS, AVALES Y GARANTIAS Y OTRAS MODALIDADES FINANCIERAS, TALES COMO:

PRESTAMOS Y CREDITOS FINANCIEROS, AVALES Y GARANTIAS Y OTRAS MODALIDADES FINANCIERAS, TALES COMO:

- BARTER (COUNTERTRADE) - BUY-OUTS - CASH MANAGEMENT - DEBT FINANCE - JOINT VENTURES - LOANS (ARBIR,BACK TO BACK PARALELL&SWAPS) - PROJECT FINANCE - VENTURE CAPITAL - SWITCH, ETC.

- BARTER (COUNTERTRADE) - BUY-OUTS - CASH MANAGEMENT - DEBT FINANCE - JOINT VENTURES - LOANS (ARBIR,BACK TO BACK PARALELL&SWAPS) - PROJECT FINANCE - VENTURE CAPITAL - SWITCH, ETC.

....////....

………….

....////....

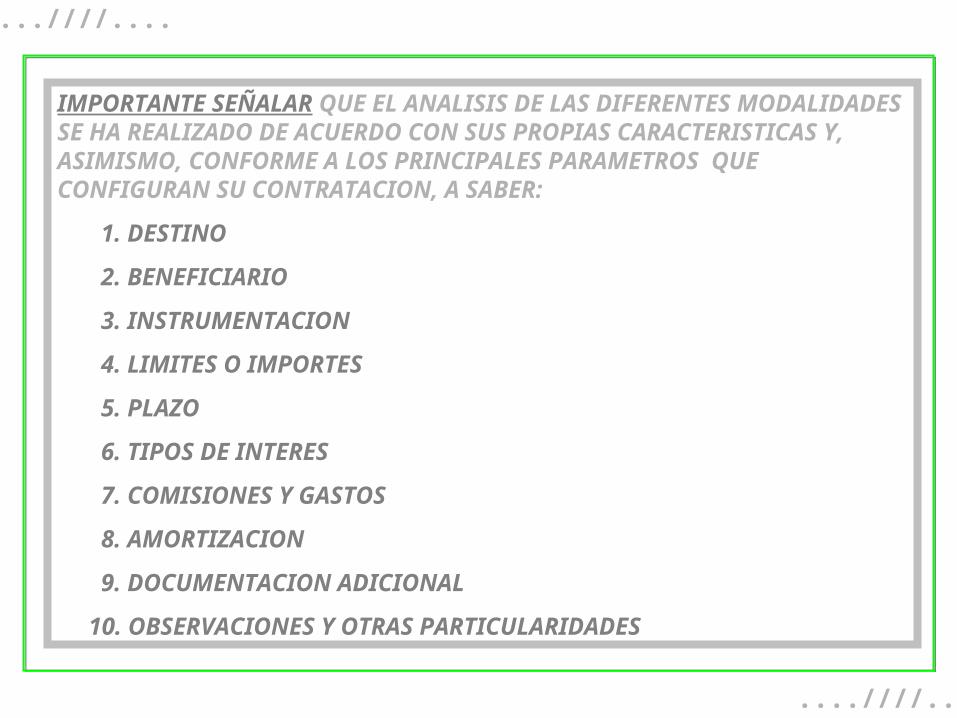

IMPORTANTE SEÑALAR QUE EL ANALISIS DE LAS DIFERENTES MODALIDADES SE HA REALIZADO DE ACUERDO CON SUS PROPIAS CARACTERISTICAS Y, ASIMISMO, CONFORME A LOS PRINCIPALES PARAMETROS QUE CONFIGURAN SU CONTRATACION, A SABER:

1. DESTINO

2. BENEFICIARIO

3. INSTRUMENTACION

4. LIMITES O IMPORTES

5. PLAZO

6. TIPOS DE INTERES

7. COMISIONES Y GASTOS

8. AMORTIZACION

9. DOCUMENTACION ADICIONAL

10. OBSERVACIONES Y OTRAS PARTICULARIDADES

....////...

....////....

Y QUE, ADEMAS, LA DECISION SOBRE CADA OPERACIÓN DE FINANCIACION DEPENDERA OBVIAMENTE DE LA PROPIA EMPRESA Y ESTARA CONDICIONADA POR FACTORES TALES COMO:

- LA NATURALEZA DE LA OPERACION A FINANCIAR

- EL APALANCAMIENTO FINANCIERO DE LA PROPIA EMPRESA

- LA SITUACION Y TENDENCIA DE LOS MERCADOS

- EL COSTE FINANCIERO DE LA OPERACION

- CUALQUIER OTRO FACTOR QUE INFLUYA EN RESULTADOS

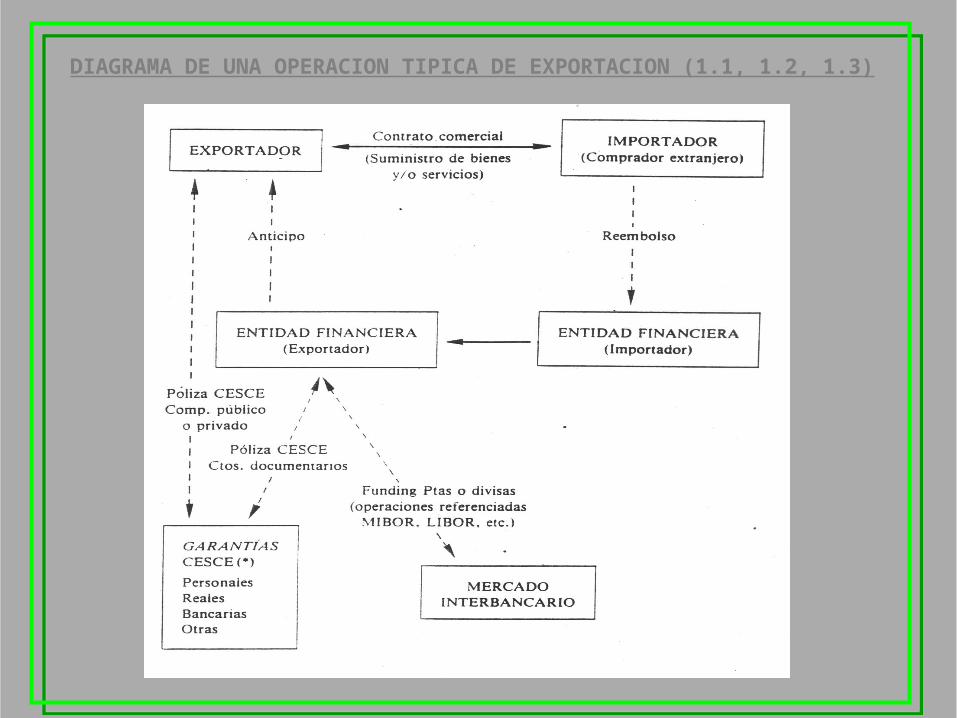

DIAGRAMA DE UNA OPERACION TIPICA DE EXPORTACION (1.1, 1.2, 1.3)

....////....

…. DONDE……..

DESTINO: financiación de exportaciones de bienes y servicios, realizadas o por realizar, cuando éstas tengan lugar en divisas.

BENEFICIARIO: El exportador o el cedente de la operación.

INSTRUMENTACION a) Póliza límite de crédito o préstamo b) Escritura límite de crédito o préstamo (*).

IMPORTE Y DIVISA: hasta el 100% del valor de la exportación, según contrato comercial (**).

1.

2.

3.

4.______(*) Se pueden refundir en el mismo contrato líneas en euros y en divisas

....////....

....////....

EN LA PRACTICA INTERNACIONAL, SE EN-TIENDE POR CONTRATO COMERCIAL, CUAL-QUIERA DE LOS DOCUMENTOS SIGUIENTES:

* CONTRATO REGULAR

* FACTURA PROFORMA O DEFINITIVA

* CARTA DE PEDIDO EN FIRME

* CONFIRMACION DE LA VENTA

* INTERCAMBIO DE CORRESPONDENCIA QUE LO PRUEBE.

(**)

PLAZO: según contrato comercial.5.

....////....

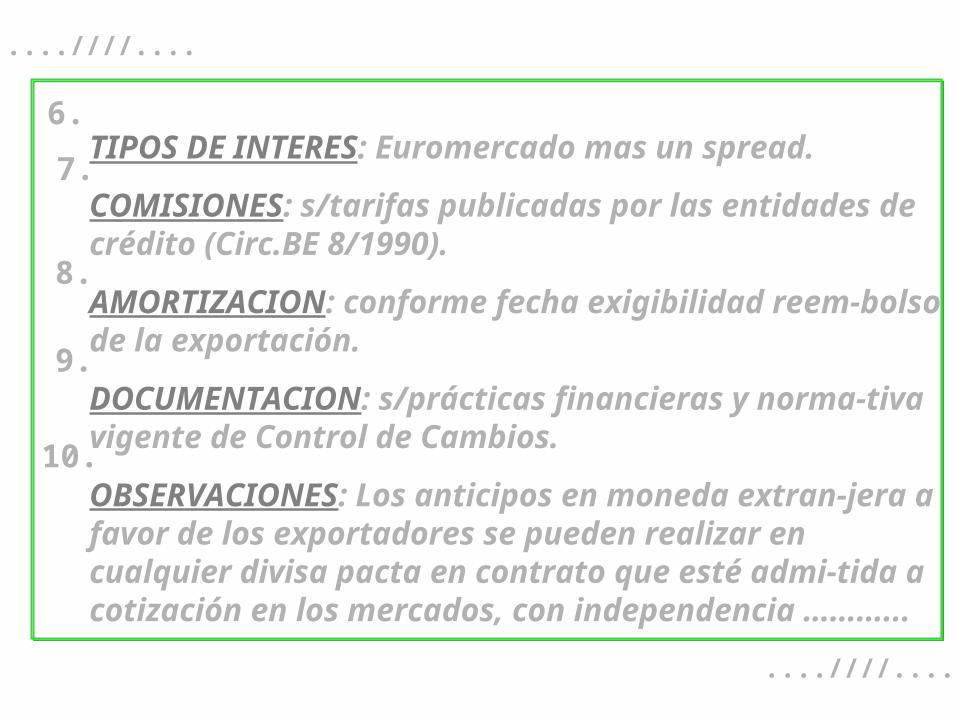

....////....TIPOS DE INTERES: Euromercado mas un spread.

COMISIONES: s/tarifas publicadas por las entidades de crédito (Circ.BE 8/1990).

AMORTIZACION: conforme fecha exigibilidad reem-bolso de la exportación.

DOCUMENTACION: s/prácticas financieras y norma-tiva vigente de Control de Cambios.

OBSERVACIONES: Los anticipos en moneda extran-jera a favor de los exportadores se pueden realizar en cualquier divisa pacta en contrato que esté admi-tida a cotización en los mercados, con independencia ………...

....////....

6.

7.

8.

9.

10.

....////....

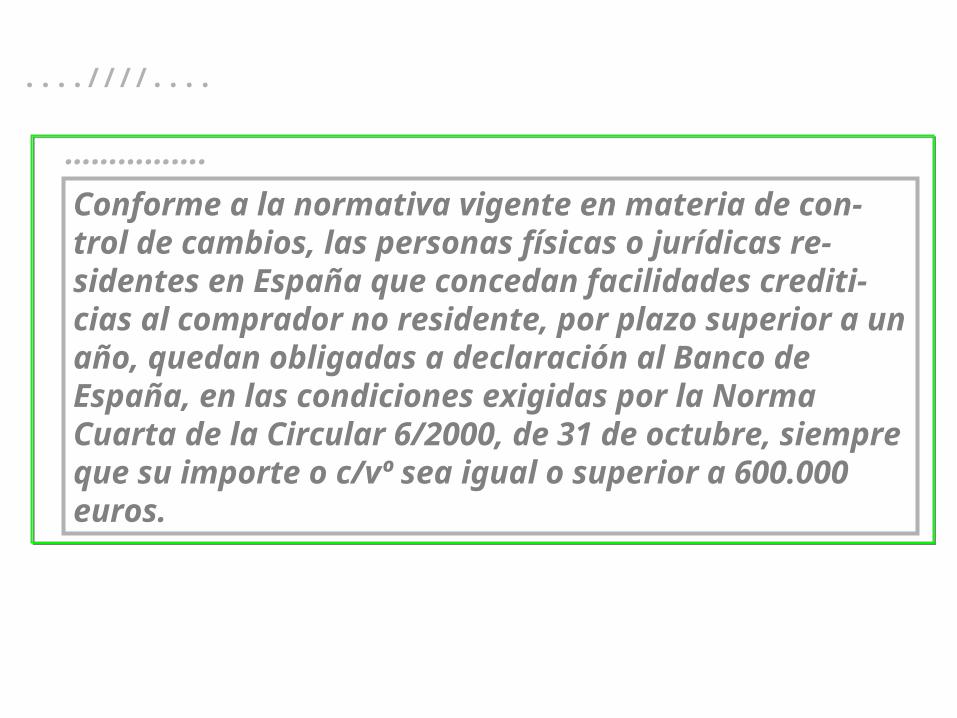

Conforme a la normativa vigente en materia de con-trol de cambios, las personas físicas o jurídicas re-sidentes en España que concedan facilidades crediti-cias al comprador no residente, por plazo superior a un año, quedan obligadas a declaración al Banco de España, en las condiciones exigidas por la Norma Cuarta de la Circular 6/2000, de 31 de octubre, siempre que su importe o c/vº sea igual o superior a 600.000 euros.

…………….

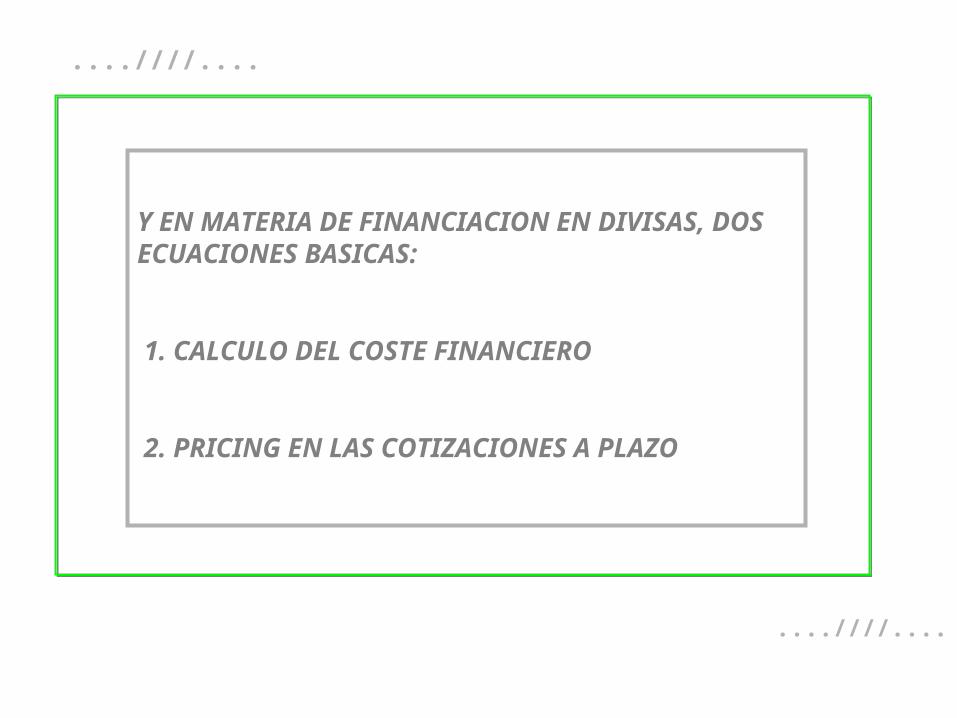

Y EN MATERIA DE FINANCIACION EN DIVISAS, DOS ECUACIONES BASICAS:

1. CALCULO DEL COSTE FINANCIERO

2. PRICING EN LAS COTIZACIONES A PLAZO

....////....

....////....

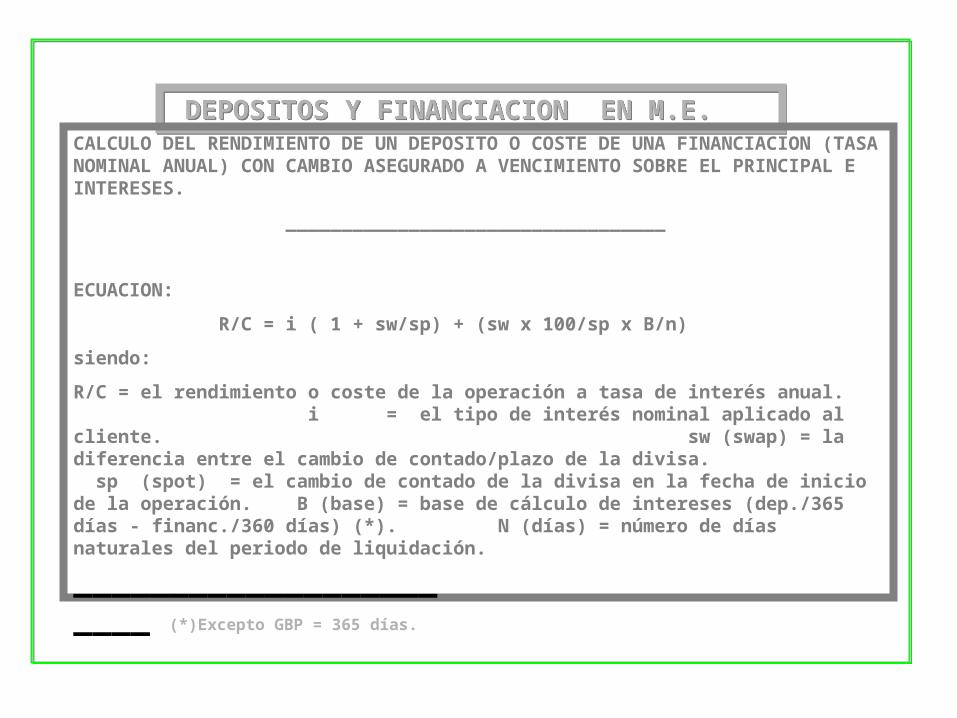

DEPOSITOS Y FINANCIACION EN M.E. DEPOSITOS Y FINANCIACION EN M.E.

CALCULO DEL RENDIMIENTO DE UN DEPOSITO O COSTE DE UNA FINANCIACION (TASA NOMINAL ANUAL) CON CAMBIO ASEGURADO A VENCIMIENTO SOBRE EL PRINCIPAL E INTERESES.

__________________________________

ECUACION:

R/C = i ( 1 + sw/sp) + (sw x 100/sp x B/n)

siendo:

R/C = el rendimiento o coste de la operación a tasa de interés anual. i = el tipo de interés nominal aplicado al cliente. sw (swap) = la diferencia entre el cambio de contado/plazo de la divisa. sp (spot) = el cambio de contado de la divisa en la fecha de inicio de la operación. B (base) = base de cálculo de intereses (dep./365 días - financ./360 días) (*). N (días) = número de días naturales del periodo de liquidación.

_______________________ (*)Excepto GBP = 365 días.

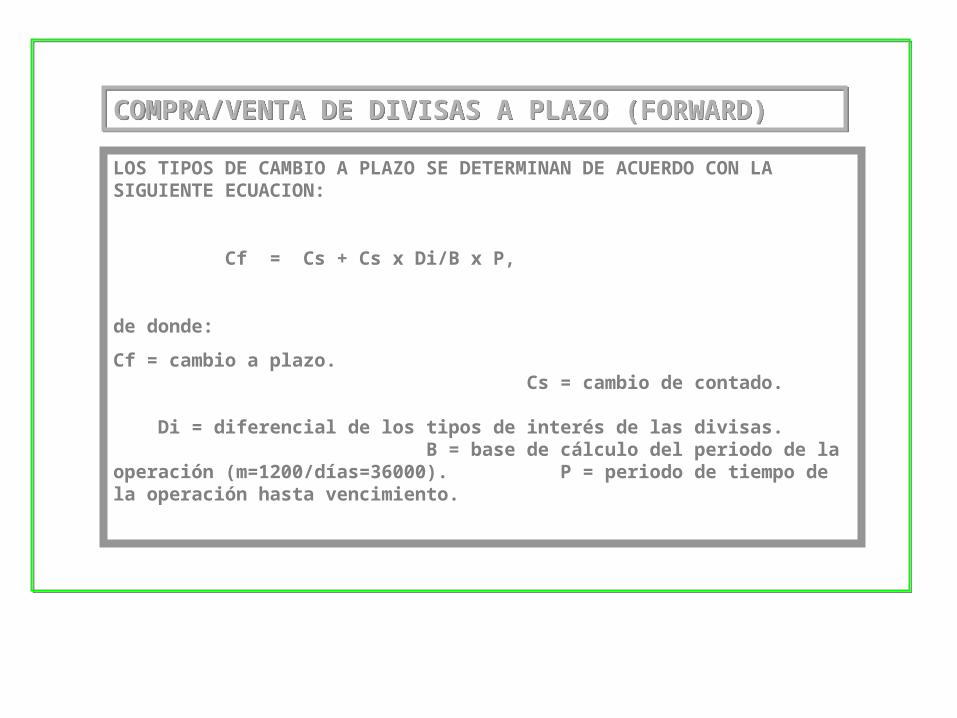

COMPRA/VENTA DE DIVISAS A PLAZO (FORWARD)COMPRA/VENTA DE DIVISAS A PLAZO (FORWARD)

LOS TIPOS DE CAMBIO A PLAZO SE DETERMINAN DE ACUERDO CON LA SIGUIENTE ECUACION:

Cf = Cs + Cs x Di/B x P,

de donde:

Cf = cambio a plazo. Cs = cambio de contado. Di = diferencial de los tipos de interés de las divisas. B = base de cálculo del periodo de la operación (m=1200/días=36000). P = periodo de tiempo de la operación hasta vencimiento.

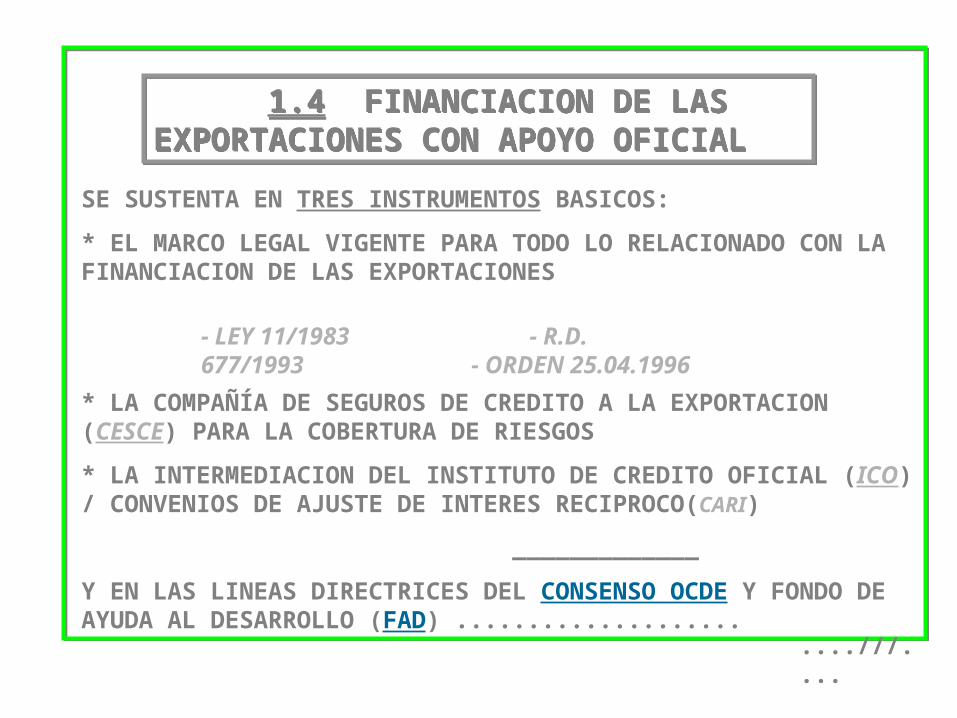

f 1.4 FINANCIACION DE LAS EXPORTACIONES CON APOYO OFICIAL

1.4 FINANCIACION DE LAS EXPORTACIONES CON APOYO OFICIAL

....///....

SE SUSTENTA EN TRES INSTRUMENTOS BASICOS:

* EL MARCO LEGAL VIGENTE PARA TODO LO RELACIONADO CON LA FINANCIACION DE LAS EXPORTACIONES

* LA COMPAÑÍA DE SEGUROS DE CREDITO A LA EXPORTACION (CESCE) PARA LA COBERTURA DE RIESGOS

* LA INTERMEDIACION DEL INSTITUTO DE CREDITO OFICIAL (ICO) / CONVENIOS DE AJUSTE DE INTERES RECIPROCO(CARI)

_____________

Y EN LAS LINEAS DIRECTRICES DEL CONSENSO OCDE Y FONDO DE AYUDA AL DESARROLLO (FAD) ....................

- LEY 11/1983 - R.D. 677/1993 - ORDEN 25.04.1996

f

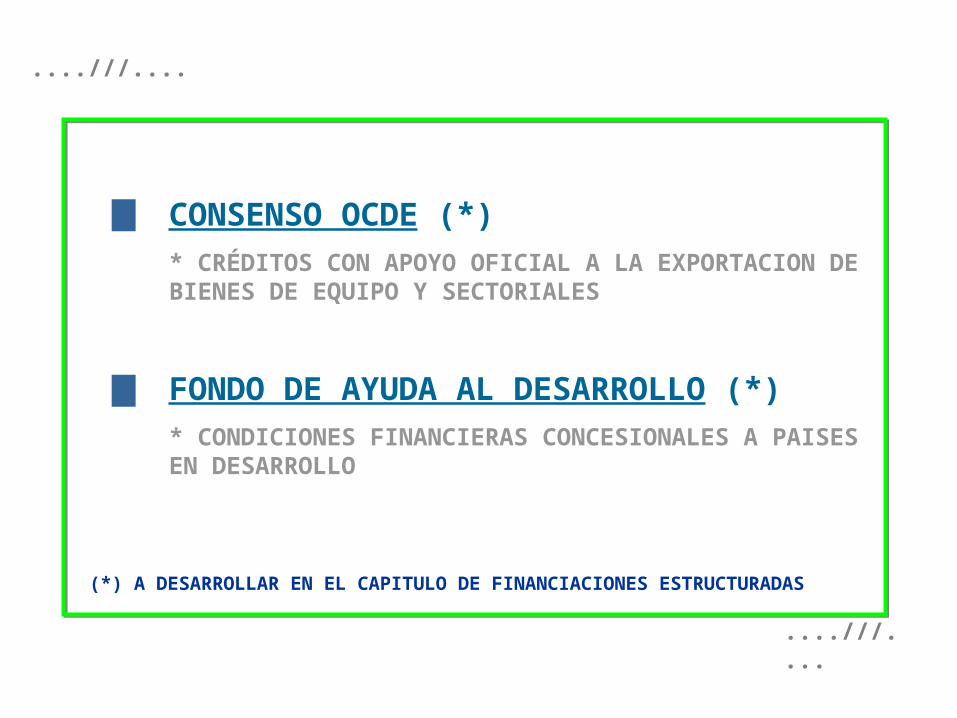

CONSENSO OCDE (*)* CRÉDITOS CON APOYO OFICIAL A LA EXPORTACION DE BIENES DE EQUIPO Y SECTORIALES

FONDO DE AYUDA AL DESARROLLO (*)* CONDICIONES FINANCIERAS CONCESIONALES A PAISES EN DESARROLLO

....///....

....///....

(*) A DESARROLLAR EN EL CAPITULO DE FINANCIACIONES ESTRUCTURADAS

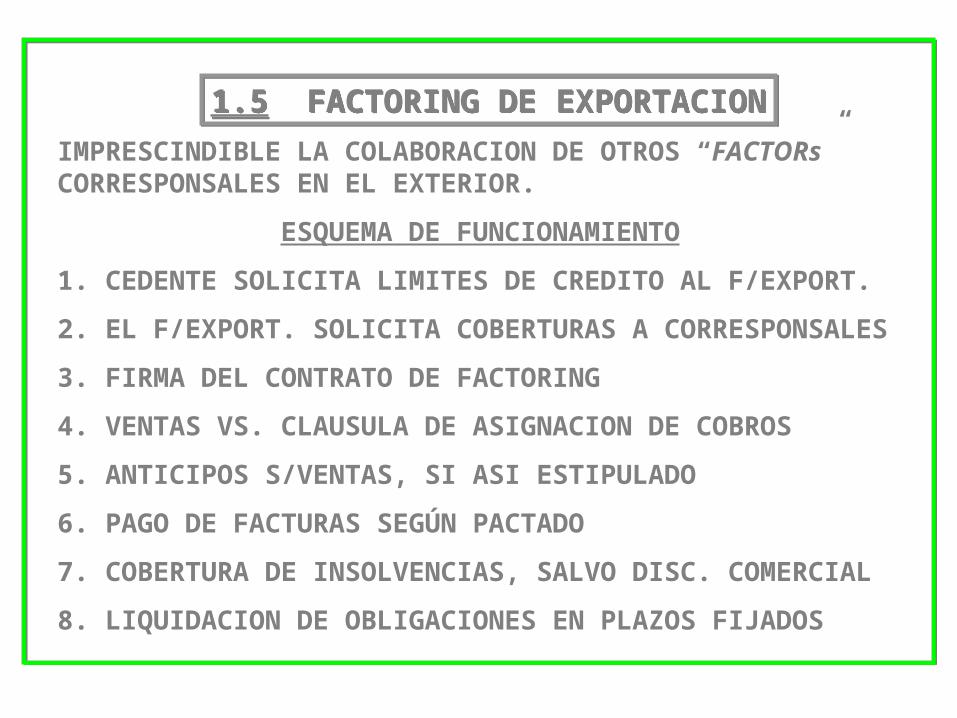

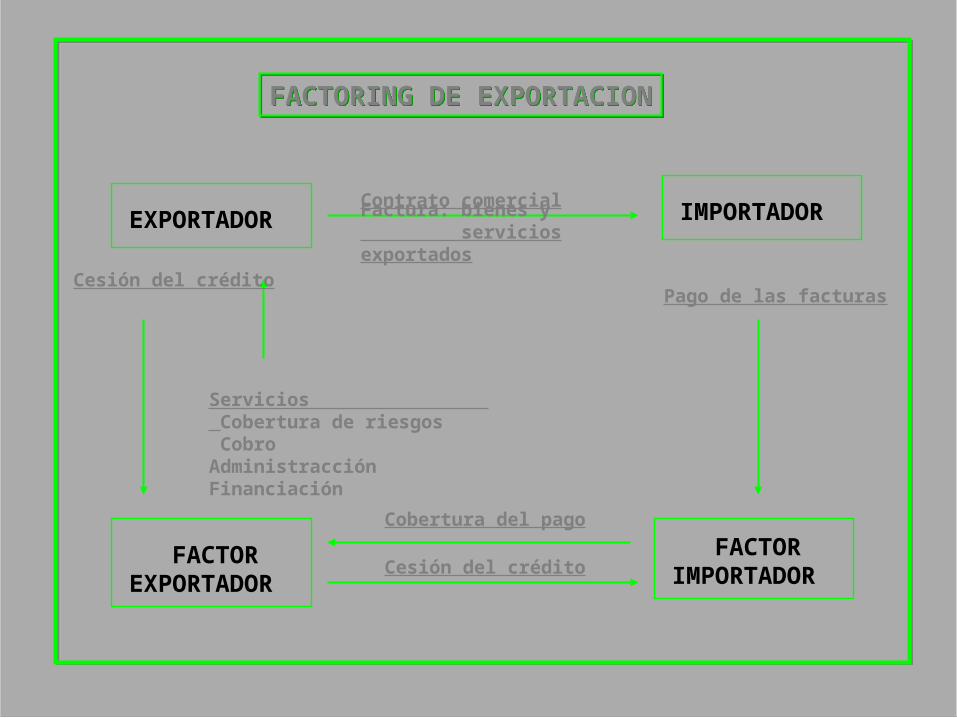

1.5 FACTORING DE EXPORTACION1.5 FACTORING DE EXPORTACIONIMPRESCINDIBLE LA COLABORACION DE OTROS “FACTORs” CORRESPONSALES EN EL EXTERIOR.

ESQUEMA DE FUNCIONAMIENTO

1. CEDENTE SOLICITA LIMITES DE CREDITO AL F/EXPORT.

2. EL F/EXPORT. SOLICITA COBERTURAS A CORRESPONSALES

3. FIRMA DEL CONTRATO DE FACTORING

4. VENTAS VS. CLAUSULA DE ASIGNACION DE COBROS

5. ANTICIPOS S/VENTAS, SI ASI ESTIPULADO

6. PAGO DE FACTURAS SEGÚN PACTADO

7. COBERTURA DE INSOLVENCIAS, SALVO DISC. COMERCIAL

8. LIQUIDACION DE OBLIGACIONES EN PLAZOS FIJADOS

FACTORING DE EXPORTACIONFACTORING DE EXPORTACION

EXPORTADOR

IMPORTADOR

FACTOR EXPORTADOR

FACTOR IMPORTADOR

Contrato comercial

Cesión del crédito

Servicios Cobertura de riesgos Cobro Administracción Financiación

Pago de las facturas

Cesión del crédito

Cobertura del pago

Factura: bienes y servicios exportados

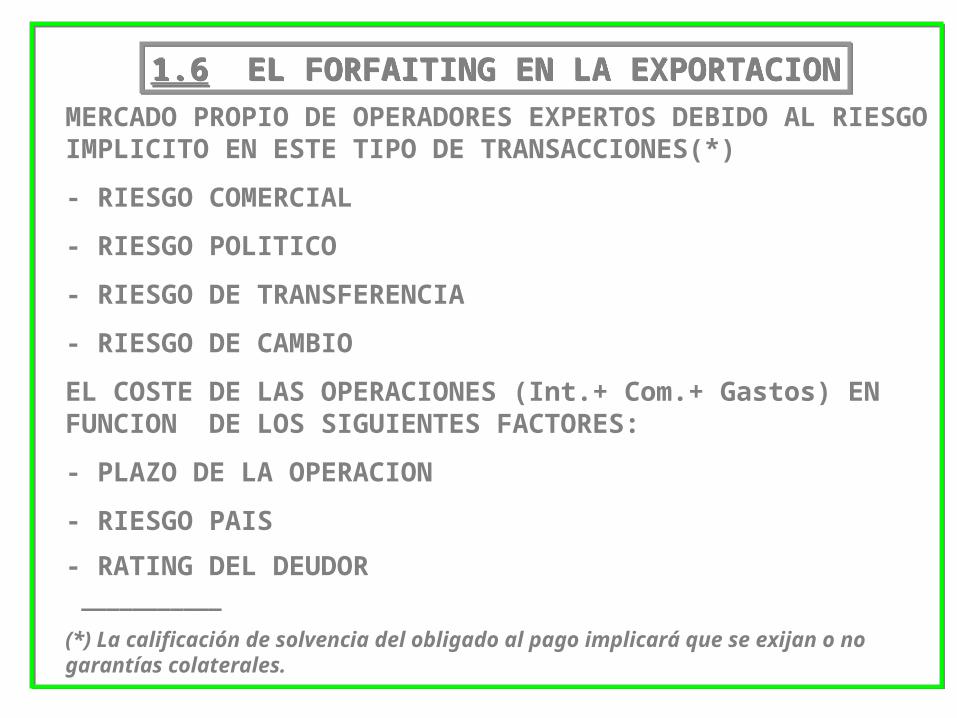

1.6 EL FORFAITING EN LA EXPORTACION1.6 EL FORFAITING EN LA EXPORTACION

MERCADO PROPIO DE OPERADORES EXPERTOS DEBIDO AL RIESGO IMPLICITO EN ESTE TIPO DE TRANSACCIONES(*)

- RIESGO COMERCIAL

- RIESGO POLITICO

- RIESGO DE TRANSFERENCIA

- RIESGO DE CAMBIO

EL COSTE DE LAS OPERACIONES (Int.+ Com.+ Gastos) EN FUNCION DE LOS SIGUIENTES FACTORES:

- PLAZO DE LA OPERACION

- RIESGO PAIS

- RATING DEL DEUDOR ___________

(*) La calificación de solvencia del obligado al pago implicará que se exijan o no garantías colaterales.

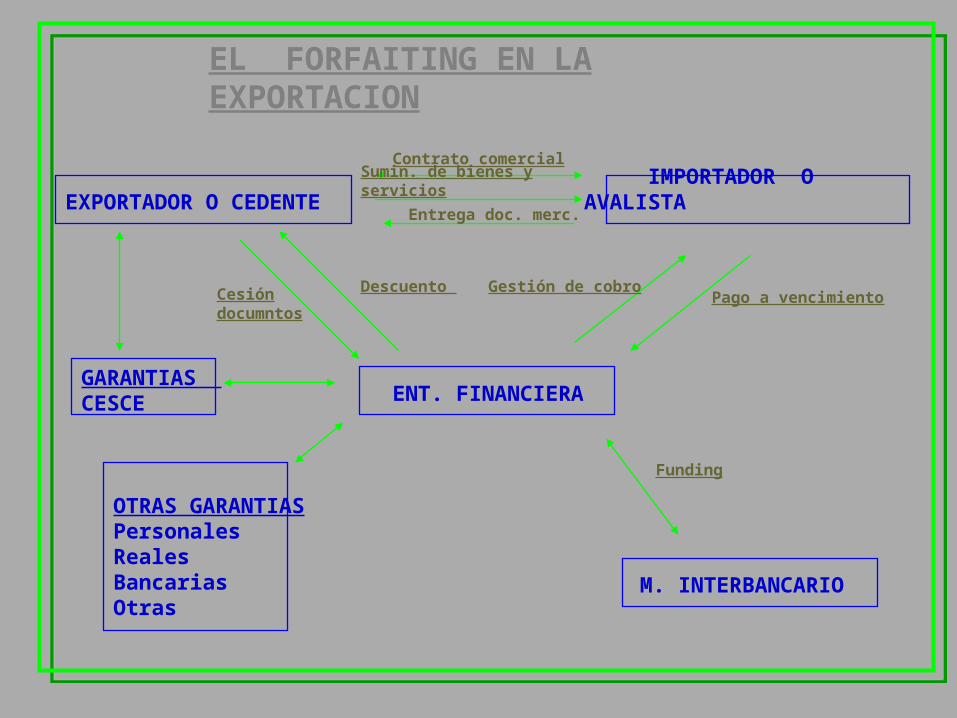

EXPORTADOR O CEDENTE

ENT. FINANCIERA

M. INTERBANCARIO

IMPORTADOR O AVALISTA

GARANTIAS CESCE

Cesión documntos

Funding

Contrato comercial

Descuento

EL FORFAITING EN LA EXPORTACION

Sumin. de bienes y servicios

Pago a vencimiento

Gestión de cobro

Entrega doc. merc.

OTRAS GARANTIAS Personales Reales Bancarias Otras

2. FINANCIACION DE LAS IMPORTACIONES2. FINANCIACION DE LAS IMPORTACIONES

2.1 FINANCIACION EN EUROS 2.2 CREDITOS EN MONEDA EXTRANJERA 2.3 FINANC. OPERACIONES TRIANGULARES 2.4 CREDITOS DOCUMENTARIOS 2.5 ACEPTACIONES BANCARIAS 2.6 LEASING

2.1 FINANCIACION EN EUROS 2.2 CREDITOS EN MONEDA EXTRANJERA 2.3 FINANC. OPERACIONES TRIANGULARES 2.4 CREDITOS DOCUMENTARIOS 2.5 ACEPTACIONES BANCARIAS 2.6 LEASING

CON EL MISMO ESQUEMA DE ANALISIS Y DESARROLLO QUE LO TRATADO PARA LAS EXPORTACIONES Y EN FUNCION DEL MEDIO DE PAGO Y/O LA MODALIDAD FINANCIERA UTILIZADA

....///....

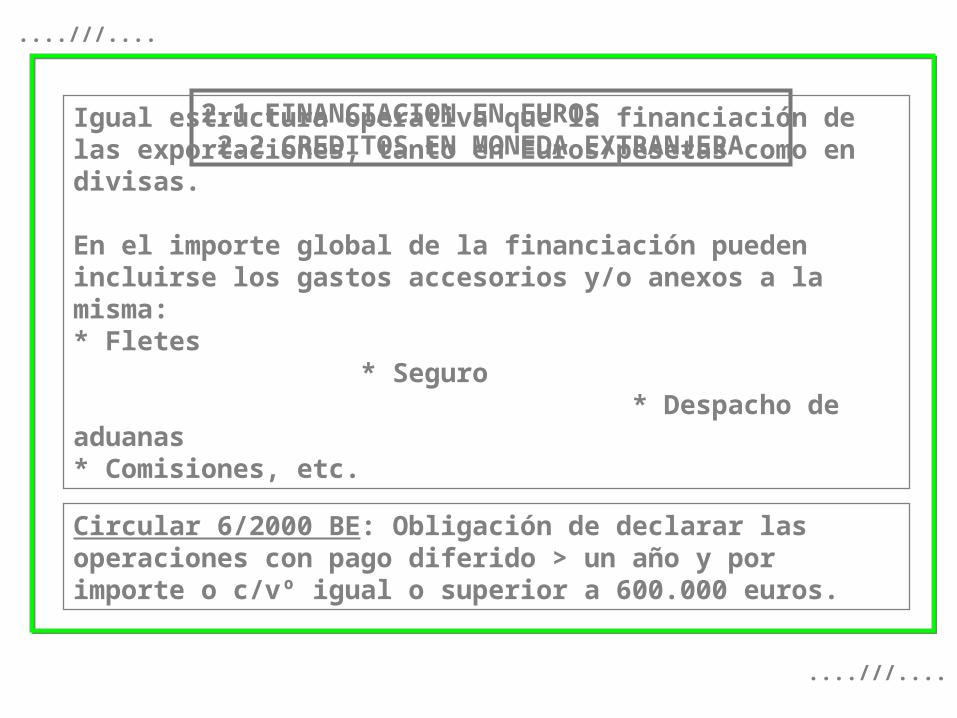

2.1 FINANCIACION EN EUROS 2.2 CREDITOS EN MONEDA EXTRANJERA

Igual estructura operativa que la financiación de las exportaciones, tanto en Euros/pesetas como en divisas.

En el importe global de la financiación pueden incluirse los gastos accesorios y/o anexos a la misma:* Fletes * Seguro * Despacho de aduanas * Comisiones, etc.

Circular 6/2000 BE: Obligación de declarar las operaciones con pago diferido > un año y por importe o c/vº igual o superior a 600.000 euros.

....///....

....///....

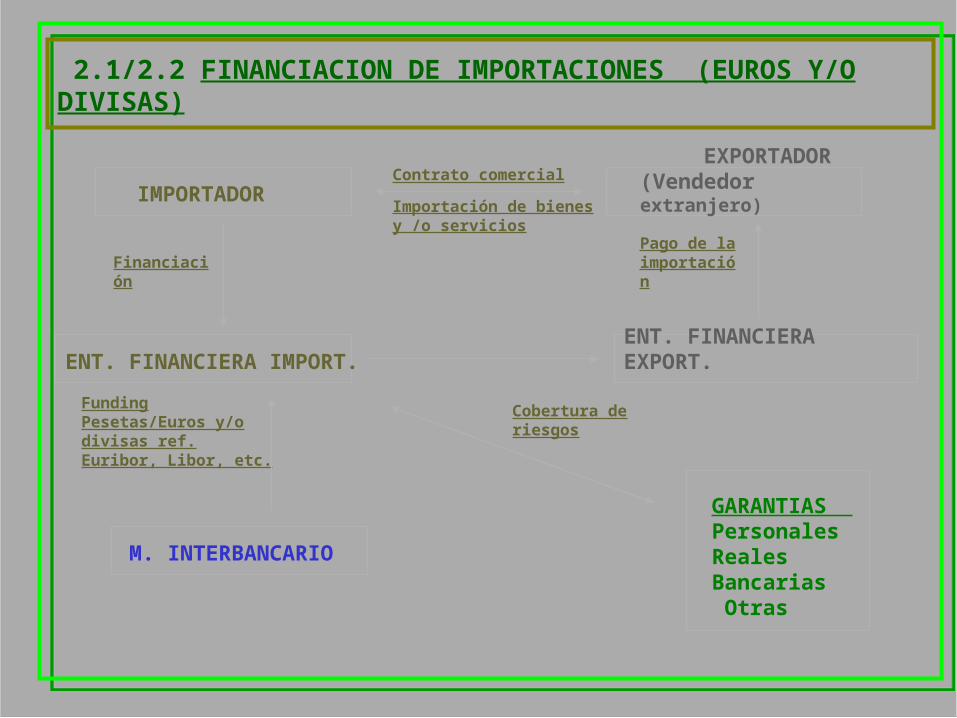

2.1/2.2 FINANCIACION DE IMPORTACIONES (EUROS Y/O DIVISAS)

IMPORTADOR

ENT. FINANCIERA IMPORT.

M. INTERBANCARIO

EXPORTADOR (Vendedor extranjero)

GARANTIAS Personales Reales Bancarias Otras

Financiación

Cobertura de riesgos

Funding Pesetas/Euros y/o divisas ref. Euribor, Libor, etc.

Contrato comercial

Importación de bienes y /o servicios

ENT. FINANCIERA EXPORT.

Pago de la importación

2.3 FINANCIACION DE OPERACIONES TRIANGULARES

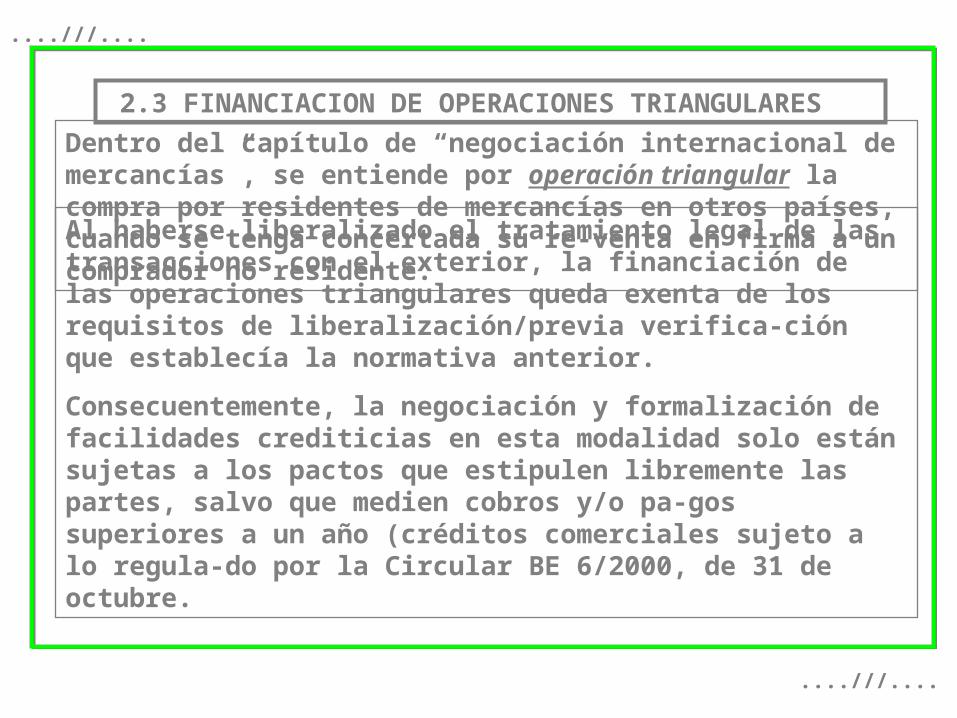

Dentro del capítulo de “negociación internacional de mercancías”, se entiende por operación triangular la compra por residentes de mercancías en otros países, cuando se tenga concertada su re-venta en firma a un comprador no residente. Al haberse liberalizado el tratamiento legal de las transacciones con el exterior, la financiación de las operaciones triangulares queda exenta de los requisitos de liberalización/previa verifica-ción que establecía la normativa anterior.

Consecuentemente, la negociación y formalización de facilidades crediticias en esta modalidad solo están sujetas a los pactos que estipulen libremente las partes, salvo que medien cobros y/o pa-gos superiores a un año (créditos comerciales sujeto a lo regula-do por la Circular BE 6/2000, de 31 de octubre.

....///....

....///....

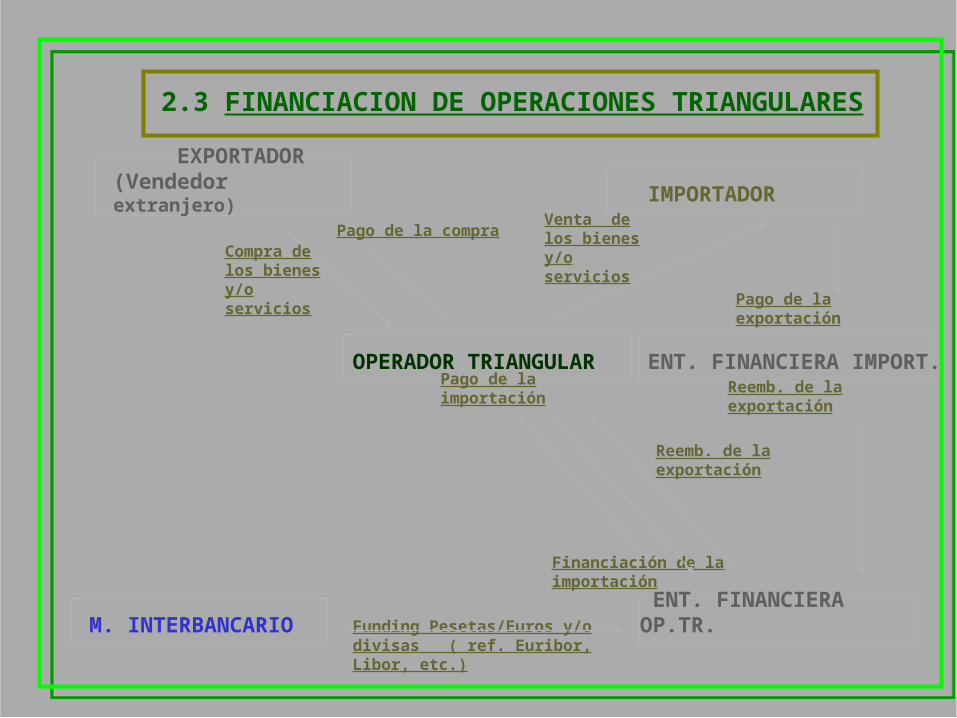

2.3 FINANCIACION DE OPERACIONES TRIANGULARES

IMPORTADOR

OPERADOR TRIANGULAR

M. INTERBANCARIO

EXPORTADOR (Vendedor extranjero)

Compra de los bienes y/o servicios

Funding Pesetas/Euros y/o divisas ( ref. Euribor, Libor, etc.)

ENT. FINANCIERA OP.TR.

Venta de los bienes y/o servicios

Financiación de la importación

ENT. FINANCIERA IMPORT.

Pago de la exportación

Reemb. de la exportación

Reemb. de la exportación

Pago de la importación

Pago de la compra

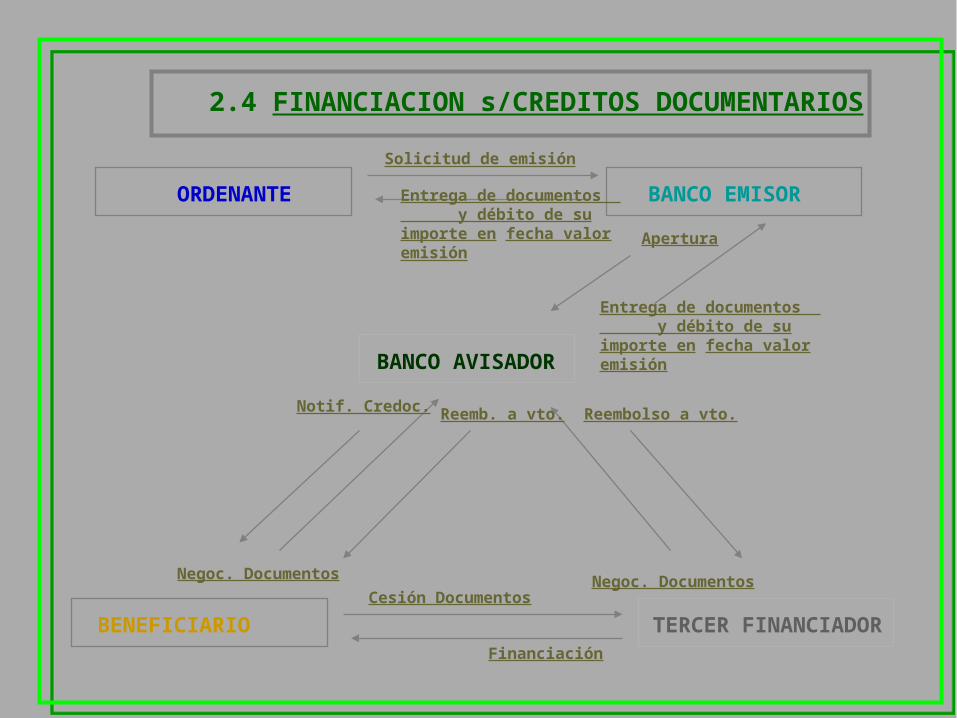

2.4 CREDITOS DOCUMENTARIOS

La financiación por esta vía puede tener lugar cuando en los términos y condiciones de un crédito documentario se pacte que su utilización sea efectuada mediante negociación a vencimiento determinado. En este supuesto, el banco designado para atender esta obligación deberá aceptar el compromiso de financiar la operación, si así es requerido por el beneficiario o por el banco avisador y, por consiguiente, atender su pago a vencimiento, si los términos del crédito han sido debidamente cumplidos.

De igual modo, en aquellos créditos utilizables mediante pago diferido, aceptación o negociación, el banco emisor puede asumir el compromiso de financiar la opoeración respecto al beneficiario, aunque no figure en el crédito como banco designado para pagar, aceptar o negociar.

....///....

....///....

Otras alternativas del crédito documentario, como instrumento de financiación: Claúsula roja, Claúsula verde y operaciones “back to back”.

2.4 FINANCIACION s/CREDITOS DOCUMENTARIOS

BANCO EMISOR

BANCO AVISADOR

BENEFICIARIO

ORDENANTE

TERCER FINANCIADOR

Solicitud de emisión

Entrega de documentos y débito de su importe en fecha valor emisión

Apertura

Entrega de documentos y débito de su importe en fecha valor emisión

Reembolso a vto.

Negoc. DocumentosCesión Documentos

Financiación

Notif. Credoc.

Negoc. Documentos

Reemb. a vto.

2.5 ACEPTACIONES BANCARIAS

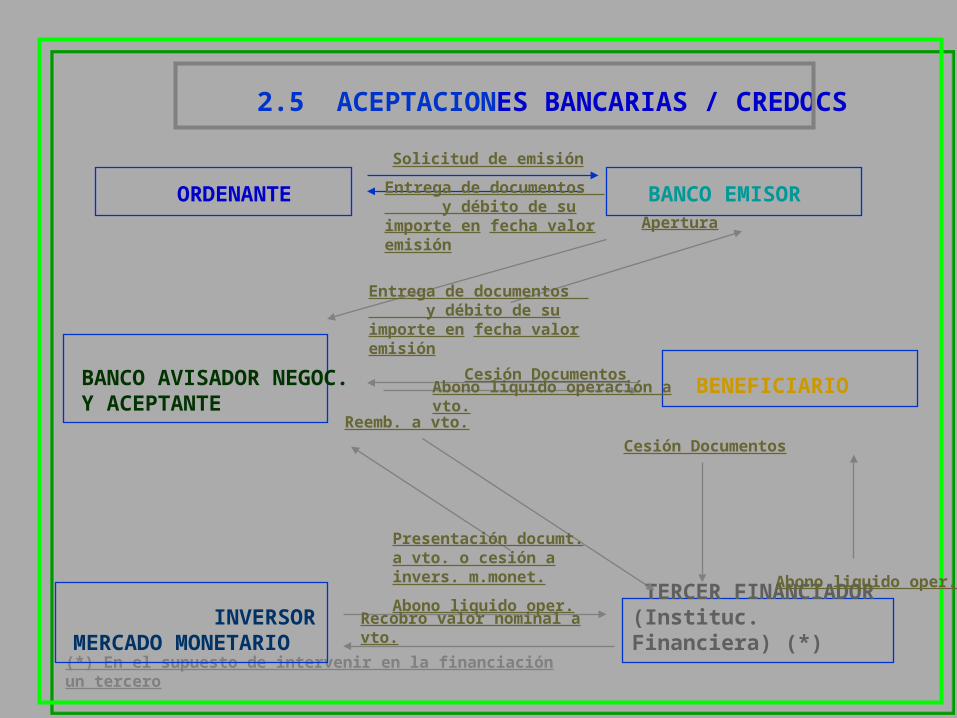

La aceptación es un instrumento de financiación que se basa en el acto por el que el librado de una letra de cambio reconoce le-galmente la validez de la misma, admitiendo el mandato de pago del librador y obligándose a satisfacer su importe a vencimiento.Una aceptación bancaria es un documento mercantil que tiene como obligado al pago a una entidad de crédito. La aceptación puede figurar en el mismo documento, en cuyo caso se hace ne-gociable, o constar en documento aparte.Las aceptaciones bancarias (bankers acceptances) constituyen una práctica muy antigua en los mercados monetarios de EEUU, que se fundamenta en la seguridad del riesgo y en el soporte de los agentes que operan en este mercado: Bancos aceptantes, intermediarios financieros (dealers) y los inversores.

....///....

....///....

2.5 ACEPTACIONES BANCARIAS / CREDOCS

BANCO EMISOR

BANCO AVISADOR NEGOC. Y ACEPTANTE

BENEFICIARIO

ORDENANTE

TERCER FINANCIADOR (Instituc. Financiera) (*)

Solicitud de emisión

Entrega de documentos y débito de su importe en fecha valor emisión

Apertura

Entrega de documentos y débito de su importe en fecha valor emisión

Cesión Documentos

Abono liquido oper.

Abono liquido oper.

Reemb. a vto.

Presentación documt. a vto. o cesión a invers. m.monet.

(*) En el supuesto de intervenir en la financiación un tercero

INVERSOR MERCADO MONETARIO

Recobro valor nominal a vto.

Cesión DocumentosAbono liquido operación a vto.

2.6 LEASING

....///....

....///....

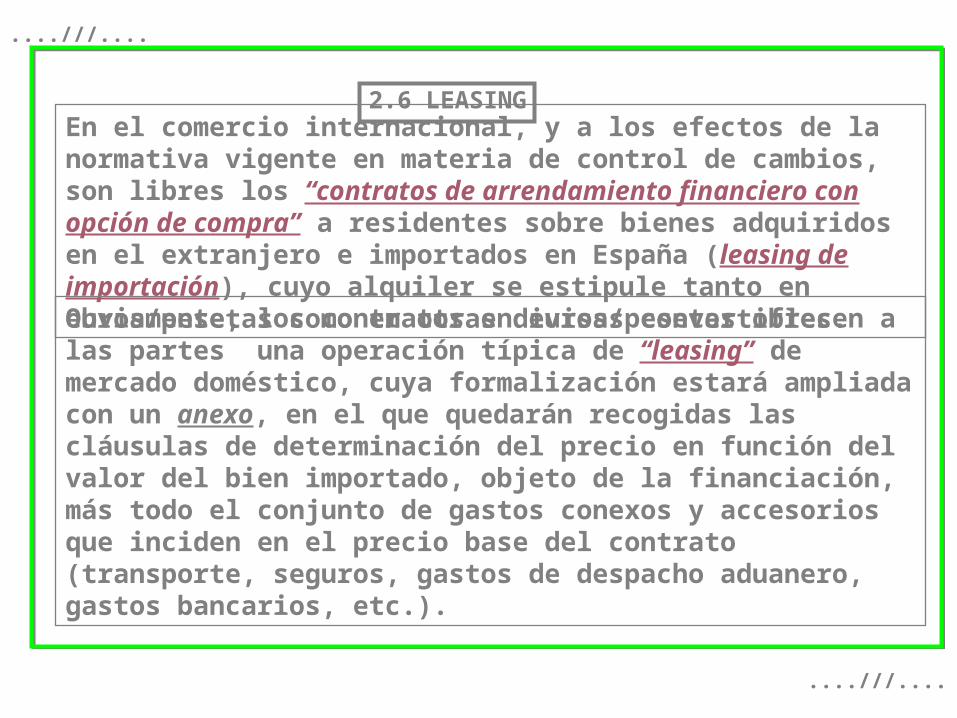

En el comercio internacional, y a los efectos de la normativa vigente en materia de control de cambios, son libres los “contratos de arrendamiento financiero con opción de compra” a residentes sobre bienes adquiridos en el extranjero e importados en España (leasing de importación), cuyo alquiler se estipule tanto en euros/pesetas como en otras divisas convertibles. Obviamente, los contratos en euros/pesetas ofrecen a las partes una operación típica de “leasing” de mercado doméstico, cuya formalización estará ampliada con un anexo, en el que quedarán recogidas las cláusulas de determinación del precio en función del valor del bien importado, objeto de la financiación, más todo el conjunto de gastos conexos y accesorios que inciden en el precio base del contrato (transporte, seguros, gastos de despacho aduanero, gastos bancarios, etc.).

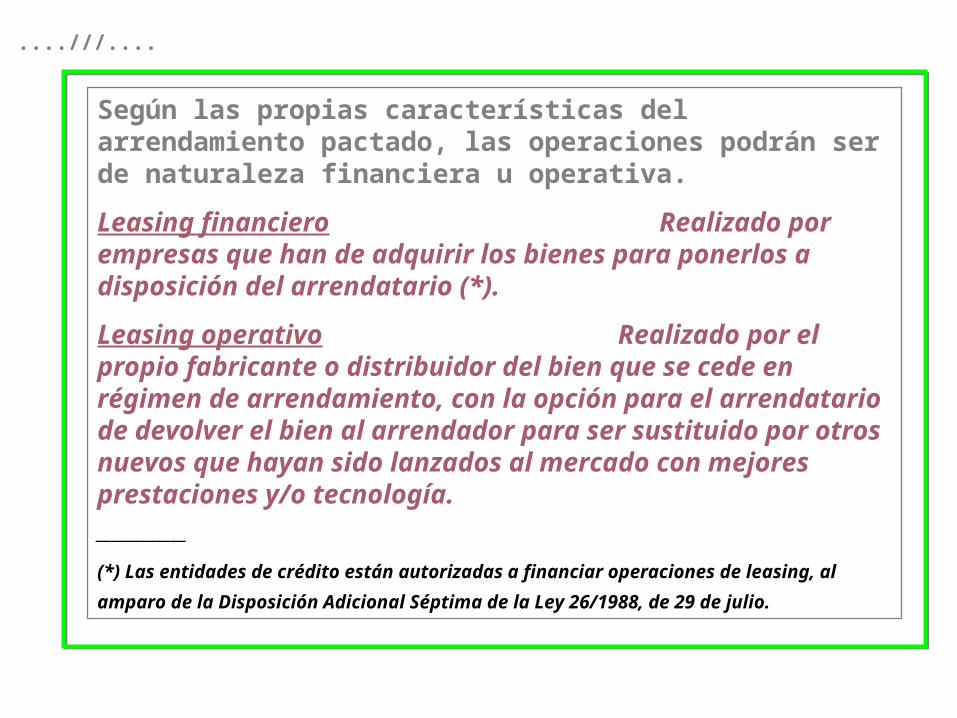

....///....Según las propias características del arrendamiento pactado, las operaciones podrán ser de naturaleza financiera u operativa.

Leasing financiero Realizado por empresas que han de adquirir los bienes para ponerlos a disposición del arrendatario (*).

Leasing operativo Realizado por el propio fabricante o distribuidor del bien que se cede en régimen de arrendamiento, con la opción para el arrendatario de devolver el bien al arrendador para ser sustituido por otros nuevos que hayan sido lanzados al mercado con mejores prestaciones y/o tecnología.____________

(*) Las entidades de crédito están autorizadas a financiar operaciones de leasing, al amparo de la Disposición Adicional Séptima de la Ley 26/1988,

de 29 de julio.

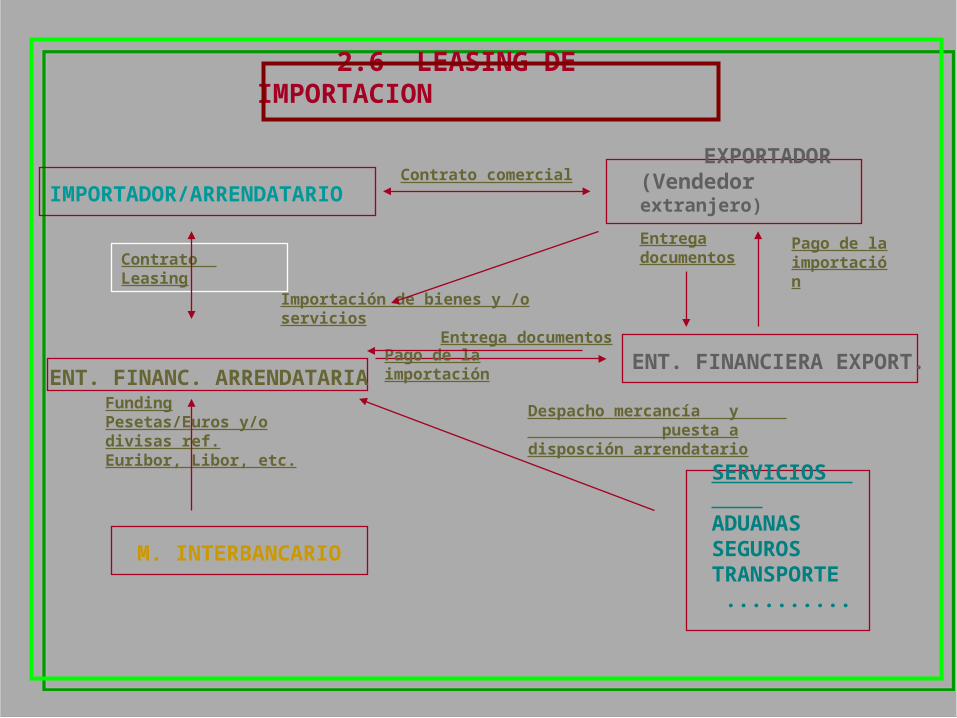

2.6 LEASING DE IMPORTACION

IMPORTADOR/ARRENDATARIO

ENT. FINANC. ARRENDATARIA

M. INTERBANCARIO

EXPORTADOR (Vendedor extranjero)

Contrato Leasing

Funding Pesetas/Euros y/o divisas ref. Euribor, Libor, etc.

Contrato comercial

Importación de bienes y /o servicios

ENT. FINANCIERA EXPORT.

Pago de la importación

Pago de la importación

SERVICIOS ADUANAS SEGUROS TRANSPORTE ..........

Despacho mercancía y puesta a disposción arrendatario

Entrega documentos

Entrega documentos

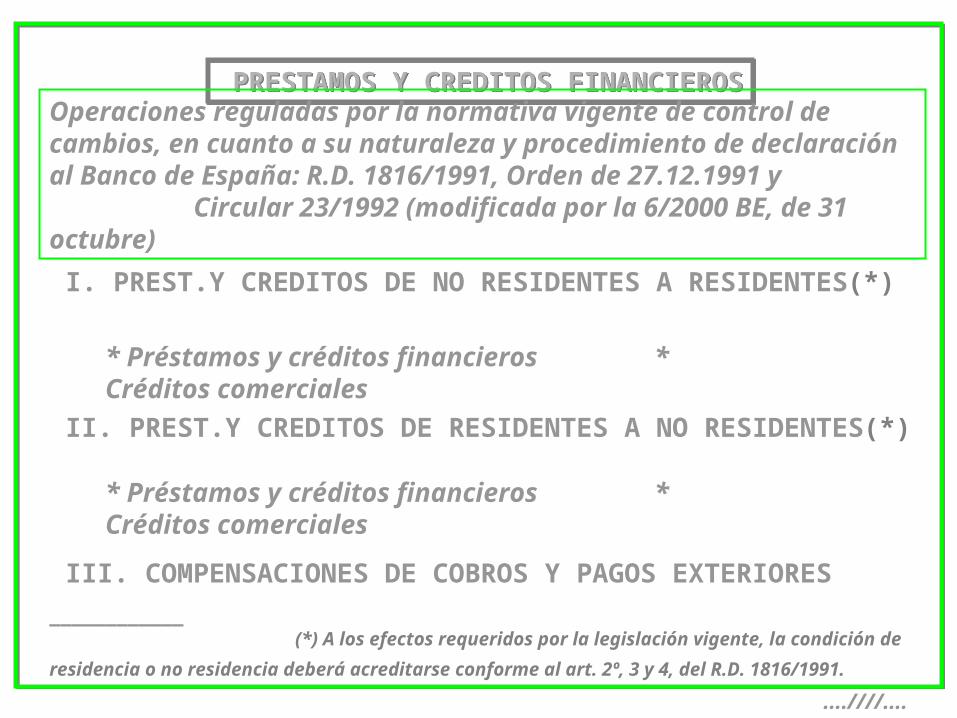

PRESTAMOS Y CREDITOS FINANCIEROS PRESTAMOS Y CREDITOS FINANCIEROSOperaciones reguladas por la normativa vigente de control de cambios, en cuanto a su naturaleza y procedimiento de declaración al Banco de España: R.D. 1816/1991, Orden de 27.12.1991 y Circular 23/1992 (modificada por la 6/2000 BE, de 31 octubre)

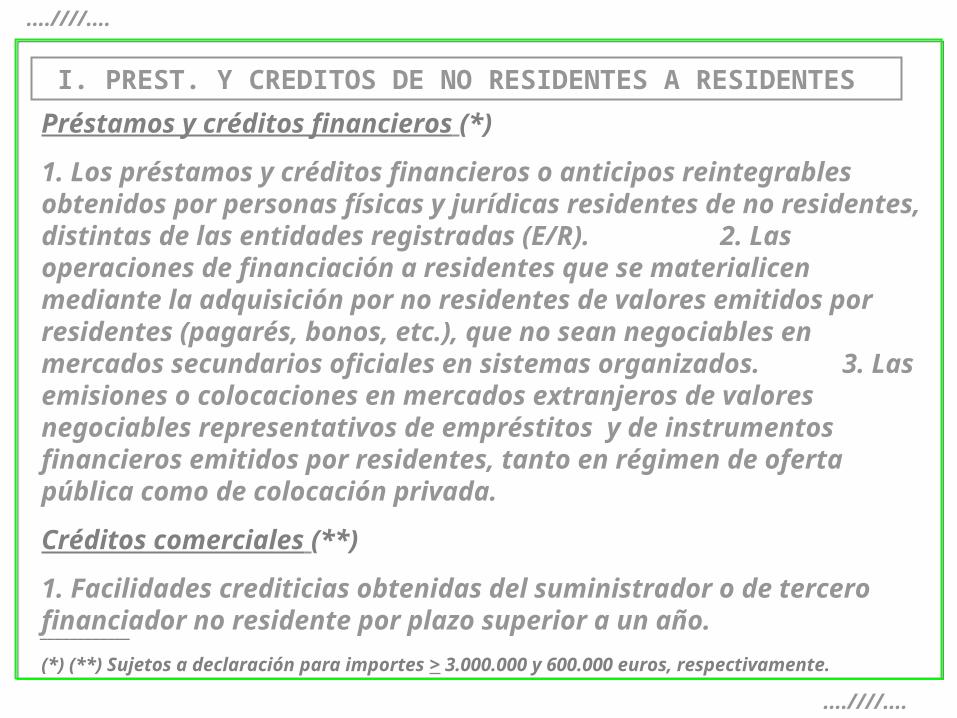

I. PREST.Y CREDITOS DE NO RESIDENTES A RESIDENTES(*)

II. PREST.Y CREDITOS DE RESIDENTES A NO RESIDENTES(*)

III. COMPENSACIONES DE COBROS Y PAGOS EXTERIORES

____________ (*) A los efectos requeridos por la legislación vigente, la condición de residencia o no residencia

deberá acreditarse conforme al art. 2º, 3 y 4, del R.D. 1816/1991.

* Préstamos y créditos financieros * Créditos comerciales

* Préstamos y créditos financieros * Créditos comerciales

....////....

I. PREST. Y CREDITOS DE NO RESIDENTES A RESIDENTES

....////....

....////....Préstamos y créditos financieros (*)

1. Los préstamos y créditos financieros o anticipos reintegrables obtenidos por personas físicas y jurídicas residentes de no residentes, distintas de las entidades registradas (E/R). 2. Las operaciones de financiación a residentes que se materialicen mediante la adquisición por no residentes de valores emitidos por residentes (pagarés, bonos, etc.), que no sean negociables en mercados secundarios oficiales en sistemas organizados. 3. Las emisiones o colocaciones en mercados extranjeros de valores negociables representativos de empréstitos y de instrumentos financieros emitidos por residentes, tanto en régimen de oferta pública como de colocación privada.

Créditos comerciales (**)

1. Facilidades crediticias obtenidas del suministrador o de tercero financiador no residente por plazo superior a un año. ____________

(*) (**) Sujetos a declaración para importes > 3.000.000 y 600.000 euros, respectivamente.

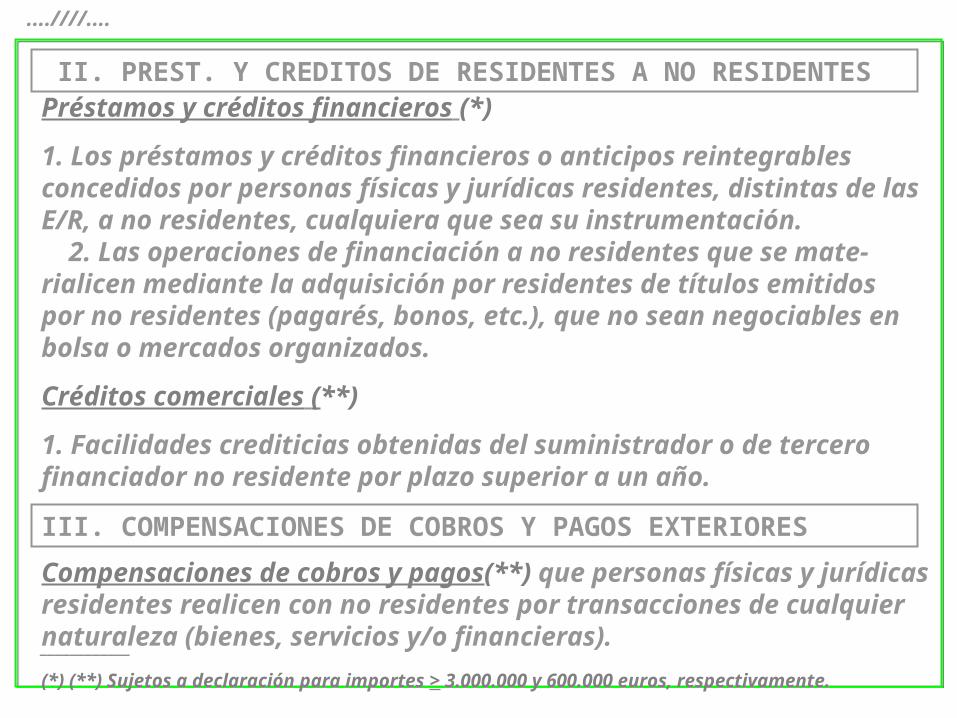

II. PREST. Y CREDITOS DE RESIDENTES A NO RESIDENTES

....////....Préstamos y créditos financieros (*)

1. Los préstamos y créditos financieros o anticipos reintegrables concedidos por personas físicas y jurídicas residentes, distintas de las E/R, a no residentes, cualquiera que sea su instrumentación. 2. Las operaciones de financiación a no residentes que se mate-rialicen mediante la adquisición por residentes de títulos emitidos por no residentes (pagarés, bonos, etc.), que no sean negociables en bolsa o mercados organizados.

Créditos comerciales (**)

1. Facilidades crediticias obtenidas del suministrador o de tercero financiador no residente por plazo superior a un año.

____________

(*) (**) Sujetos a declaración para importes > 3.000.000 y 600.000 euros, respectivamente.

III. COMPENSACIONES DE COBROS Y PAGOS EXTERIORES Compensaciones de cobros y pagos(**) que personas físicas y jurídicas residentes realicen con no residentes por transacciones de cualquier naturaleza (bienes, servicios y/o financieras).

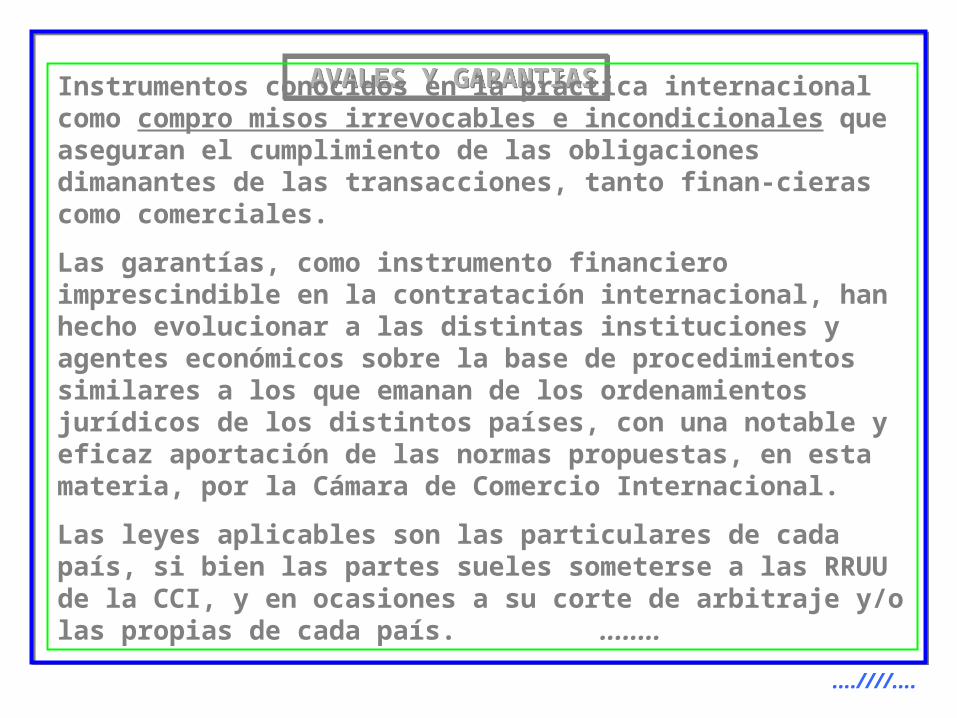

AVALES Y GARANTIAS AVALES Y GARANTIASInstrumentos conocidos en la práctica internacional como compro misos irrevocables e incondicionales que aseguran el cumplimiento de las obligaciones dimanantes de las transacciones, tanto finan-cieras como comerciales.

Las garantías, como instrumento financiero imprescindible en la contratación internacional, han hecho evolucionar a las distintas instituciones y agentes económicos sobre la base de procedimientos similares a los que emanan de los ordenamientos jurídicos de los distintos países, con una notable y eficaz aportación de las normas propuestas, en esta materia, por la Cámara de Comercio Internacional.

Las leyes aplicables son las particulares de cada país, si bien las partes sueles someterse a las RRUU de la CCI, y en ocasiones a su corte de arbitraje y/o las propias de cada país. ........

....////....

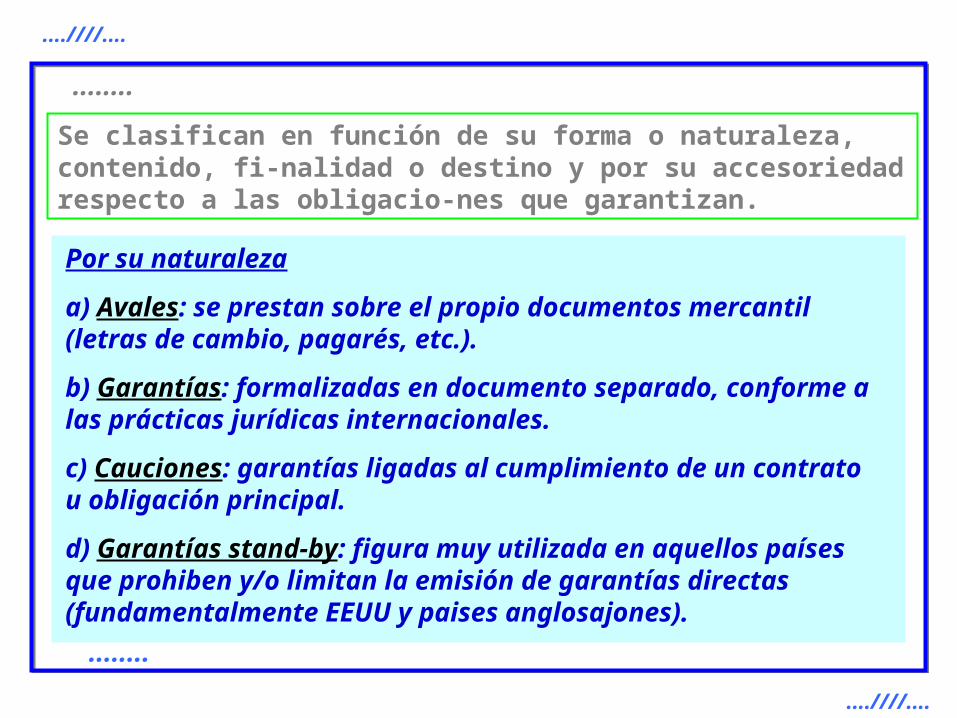

Se clasifican en función de su forma o naturaleza, contenido, fi-nalidad o destino y por su accesoriedad respecto a las obligacio-nes que garantizan.Por su naturaleza

a) Avales: se prestan sobre el propio documentos mercantil (letras de cambio, pagarés, etc.).

b) Garantías: formalizadas en documento separado, conforme a las prácticas jurídicas internacionales.

c) Cauciones: garantías ligadas al cumplimiento de un contrato u obligación principal.

d) Garantías stand-by: figura muy utilizada en aquellos países que prohiben y/o limitan la emisión de garantías directas (fundamentalmente EEUU y paises anglosajones).

........

....////....

........

....////....

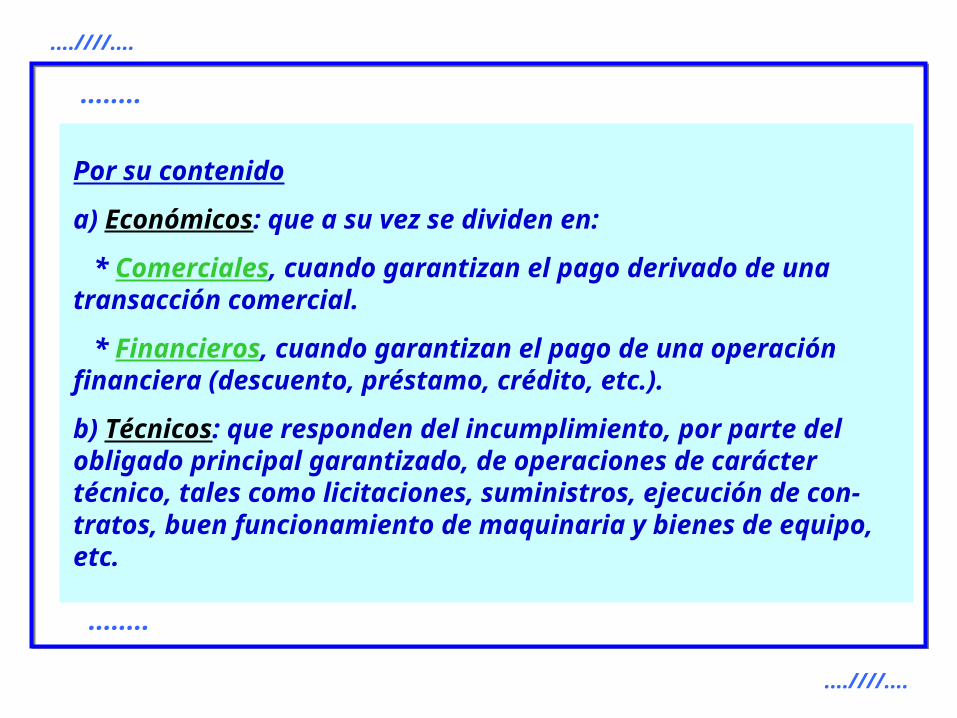

Por su contenido

a) Económicos: que a su vez se dividen en:

* Comerciales, cuando garantizan el pago derivado de una transacción comercial.

* Financieros, cuando garantizan el pago de una operación financiera (descuento, préstamo, crédito, etc.).

b) Técnicos: que responden del incumplimiento, por parte del obligado principal garantizado, de operaciones de carácter técnico, tales como licitaciones, suministros, ejecución de con-tratos, buen funcionamiento de maquinaria y bienes de equipo, etc.

........

....////....

....////....

........

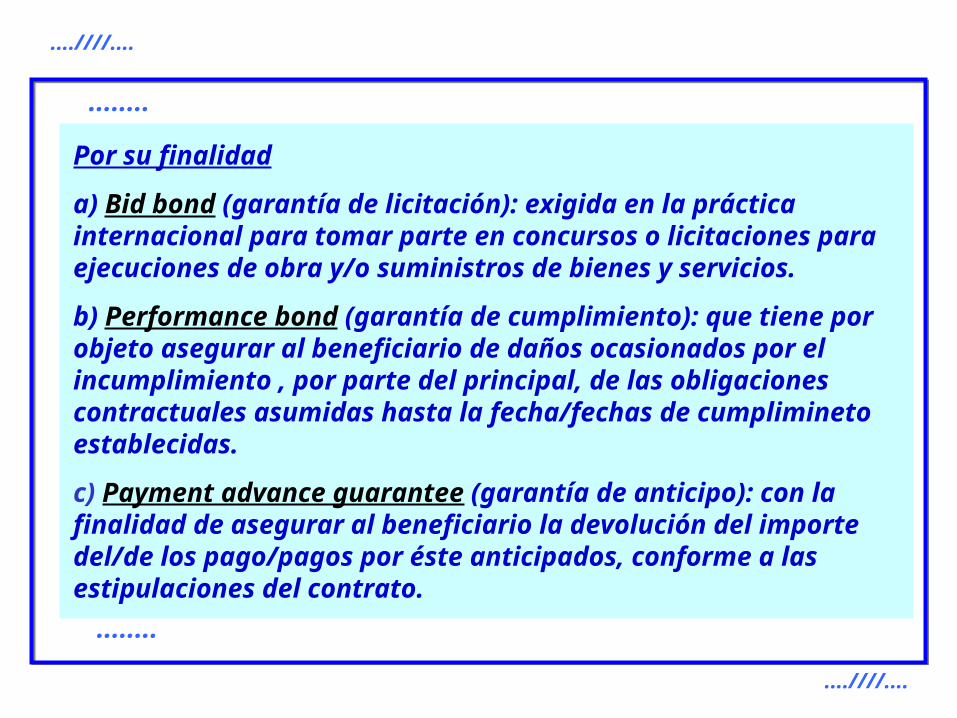

Por su finalidad

a) Bid bond (garantía de licitación): exigida en la práctica internacional para tomar parte en concursos o licitaciones para ejecuciones de obra y/o suministros de bienes y servicios.

b) Performance bond (garantía de cumplimiento): que tiene por objeto asegurar al beneficiario de daños ocasionados por el incumplimiento , por parte del principal, de las obligaciones contractuales asumidas hasta la fecha/fechas de cumplimineto establecidas.

c) Payment advance guarantee (garantía de anticipo): con la finalidad de asegurar al beneficiario la devolución del importe del/de los pago/pagos por éste anticipados, conforme a las estipulaciones del contrato.

....////....

....////....

........

........

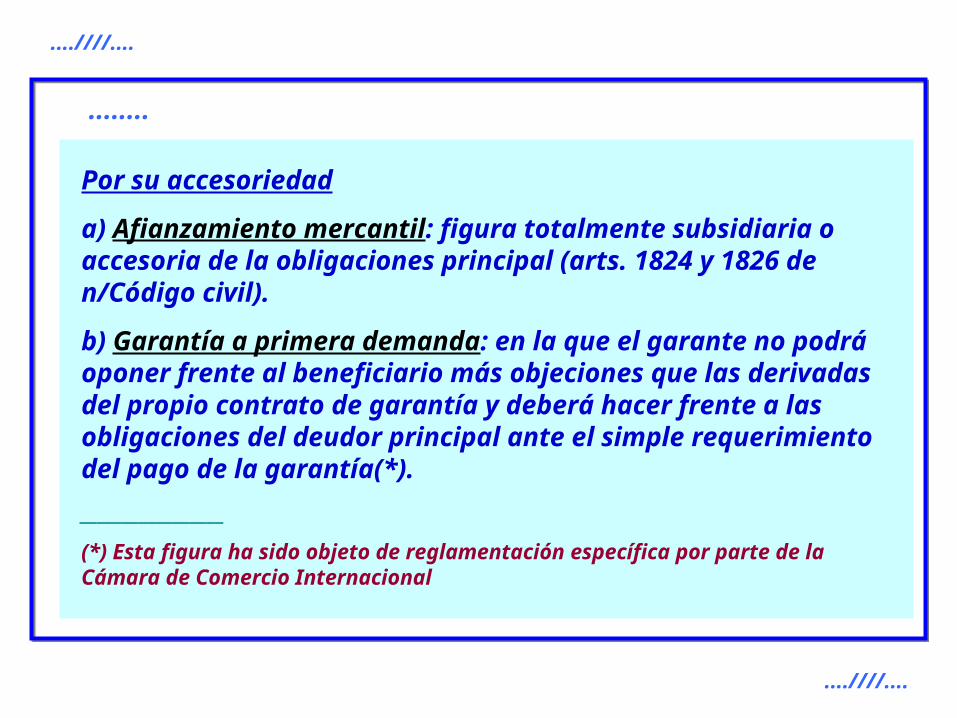

Por su accesoriedad

a) Afianzamiento mercantil: figura totalmente subsidiaria o accesoria de la obligaciones principal (arts. 1824 y 1826 de n/Código civil).

b) Garantía a primera demanda: en la que el garante no podrá oponer frente al beneficiario más objeciones que las derivadas del propio contrato de garantía y deberá hacer frente a las obligaciones del deudor principal ante el simple requerimiento del pago de la garantía(*).

....////....

....////....

........

_________________

(*) Esta figura ha sido objeto de reglamentación específica por parte de la Cámara de Comercio Internacional

....////....

....////....

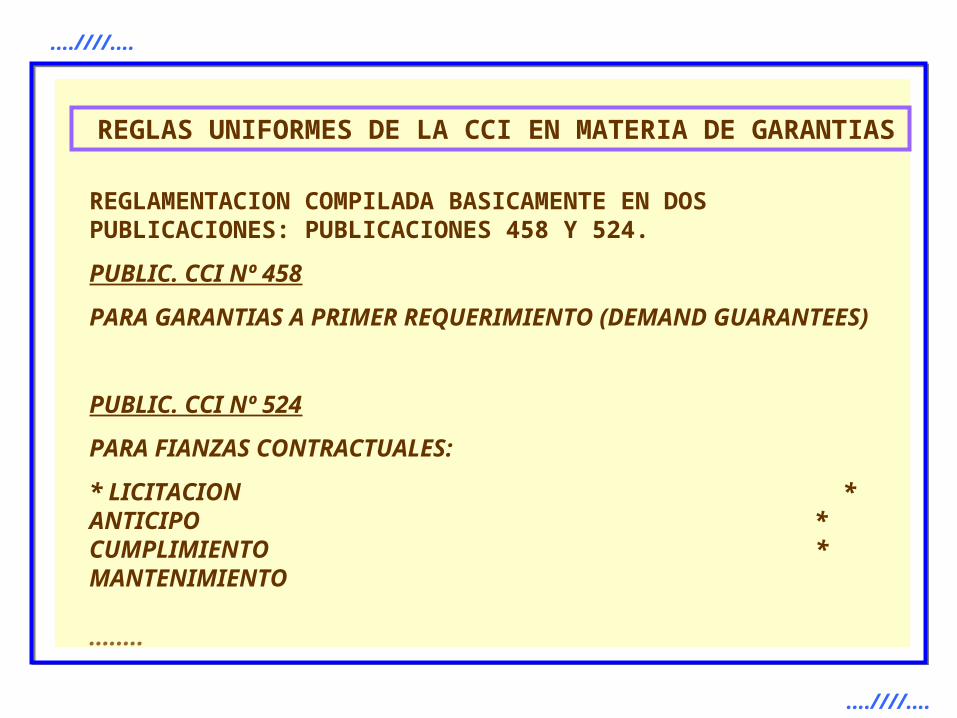

REGLAS UNIFORMES DE LA CCI EN MATERIA DE GARANTIASREGLAMENTACION COMPILADA BASICAMENTE EN DOS PUBLICACIONES: PUBLICACIONES 458 Y 524.

PUBLIC. CCI Nº 458

PARA GARANTIAS A PRIMER REQUERIMIENTO (DEMAND GUARANTEES)

PUBLIC. CCI Nº 524

PARA FIANZAS CONTRACTUALES:

* LICITACION * ANTICIPO * CUMPLIMIENTO * MANTENIMIENTO

........

....////....

....////....

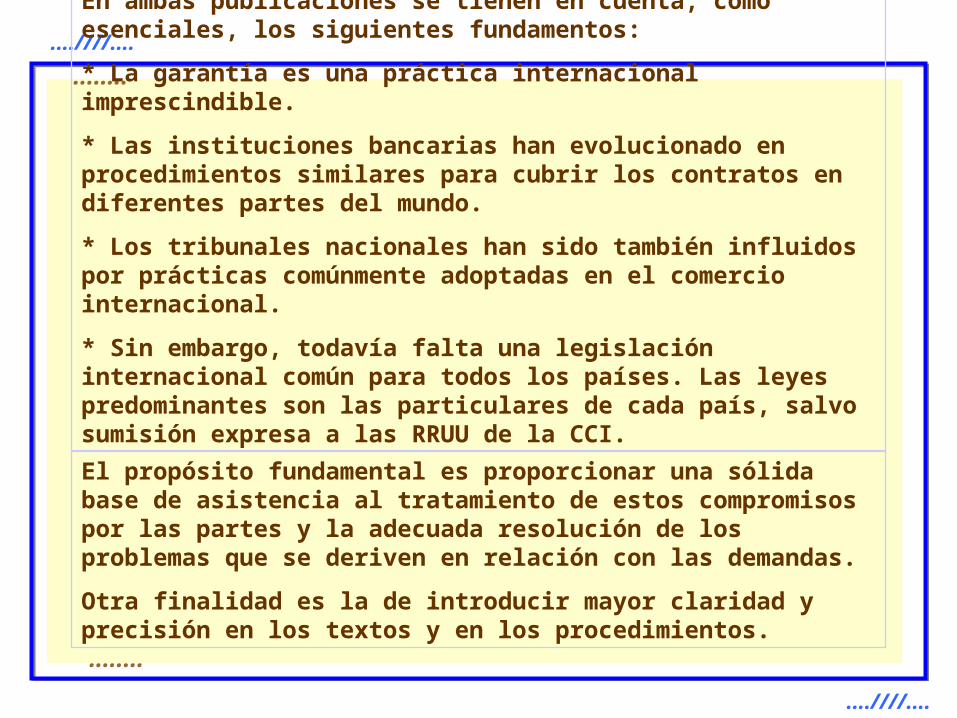

El propósito fundamental es proporcionar una sólida base de asistencia al tratamiento de estos compromisos por las partes y la adecuada resolución de los problemas que se deriven en relación con las demandas.

Otra finalidad es la de introducir mayor claridad y precisión en los textos y en los procedimientos.........

........

En ambas publicaciones se tienen en cuenta, como esenciales, los siguientes fundamentos:

* La garantía es una práctica internacional imprescindible.

* Las instituciones bancarias han evolucionado en procedimientos similares para cubrir los contratos en diferentes partes del mundo.

* Los tribunales nacionales han sido también influidos por prácticas comúnmente adoptadas en el comercio internacional.

* Sin embargo, todavía falta una legislación internacional común para todos los países. Las leyes predominantes son las particulares de cada país, salvo sumisión expresa a las RRUU de la CCI.

....////....

....////....

........

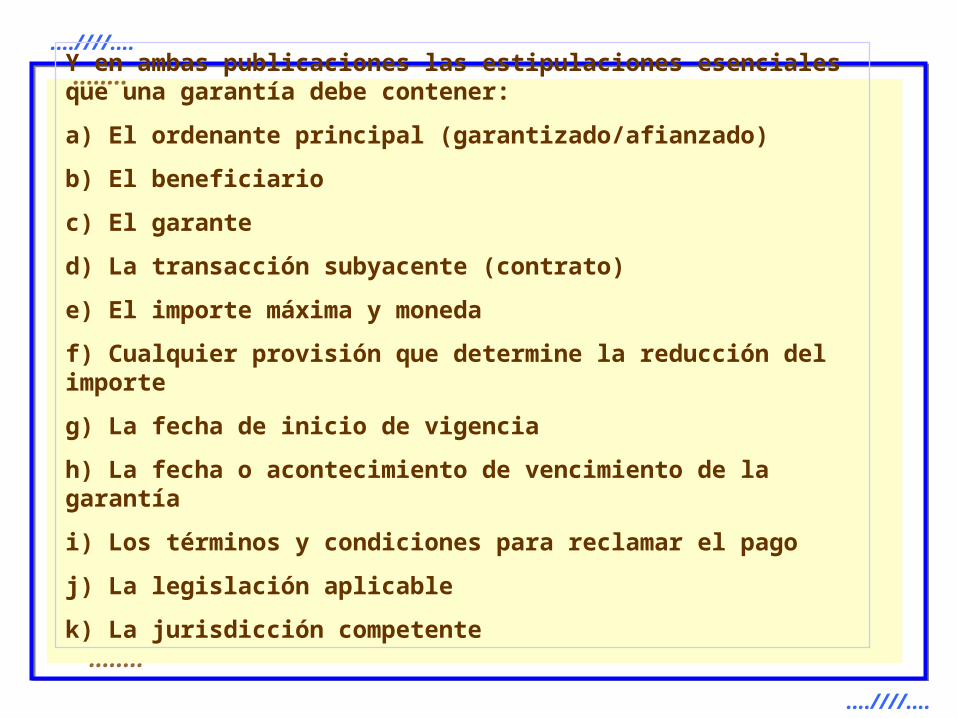

........Y en ambas publicaciones las estipulaciones esenciales que una garantía debe contener:

a) El ordenante principal (garantizado/afianzado)

b) El beneficiario

c) El garante

d) La transacción subyacente (contrato)

e) El importe máxima y moneda

f) Cualquier provisión que determine la reducción del importe

g) La fecha de inicio de vigencia

h) La fecha o acontecimiento de vencimiento de la garantía

i) Los términos y condiciones para reclamar el pago

j) La legislación aplicable

k) La jurisdicción competente

....////....

....////....

........

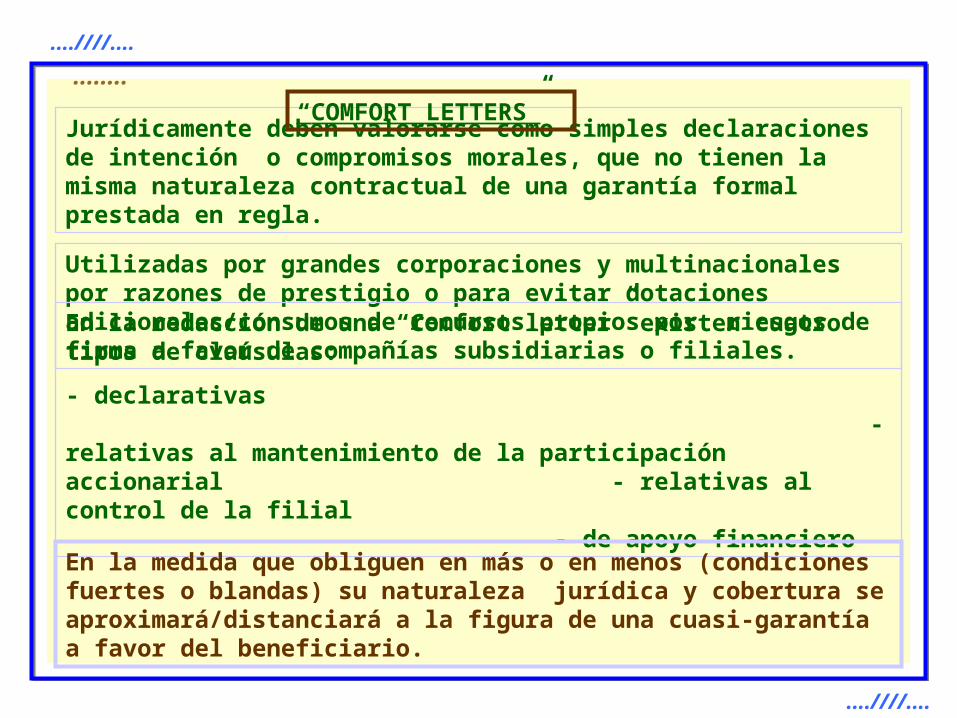

Jurídicamente deben valorarse como simples declaraciones de intención o compromisos morales, que no tienen la misma naturaleza contractual de una garantía formal prestada en regla.

“COMFORT LETTERS”

Utilizadas por grandes corporaciones y multinacionales por razones de prestigio o para evitar dotaciones adicionales/consumos de recursos propios por riesgos de firma a favor de compañías subsidiarias o filiales.En la redacción de una “Comfort letter” existen cuatro tipos de claúsulas:

- declarativas - relativas al mantenimiento de la participación accionarial - relativas al control de la filial - de apoyo financiero En la medida que obliguen en más o en menos (condiciones fuertes o blandas) su naturaleza jurídica y cobertura se aproximará/distanciará a la figura de una cuasi-garantía a favor del beneficiario.

Y OTRAS MODALIDADES FINANCIERAS, TALES COMO: Y OTRAS MODALIDADES FINANCIERAS, TALES COMO:

- BARTER (COUNTERTRADE) - BUY-OUTS - CASH MANAGEMENT - DEBT FINANCE - JOINT VENTURES - LOANS (ARBIR,BACK TO BACK PARALELL&SWAPS) - PROJECT FINANCE - VENTURE CAPITAL - SWITCH, ETC.

- BARTER (COUNTERTRADE) - BUY-OUTS - CASH MANAGEMENT - DEBT FINANCE - JOINT VENTURES - LOANS (ARBIR,BACK TO BACK PARALELL&SWAPS) - PROJECT FINANCE - VENTURE CAPITAL - SWITCH, ETC.

....////....

....////....

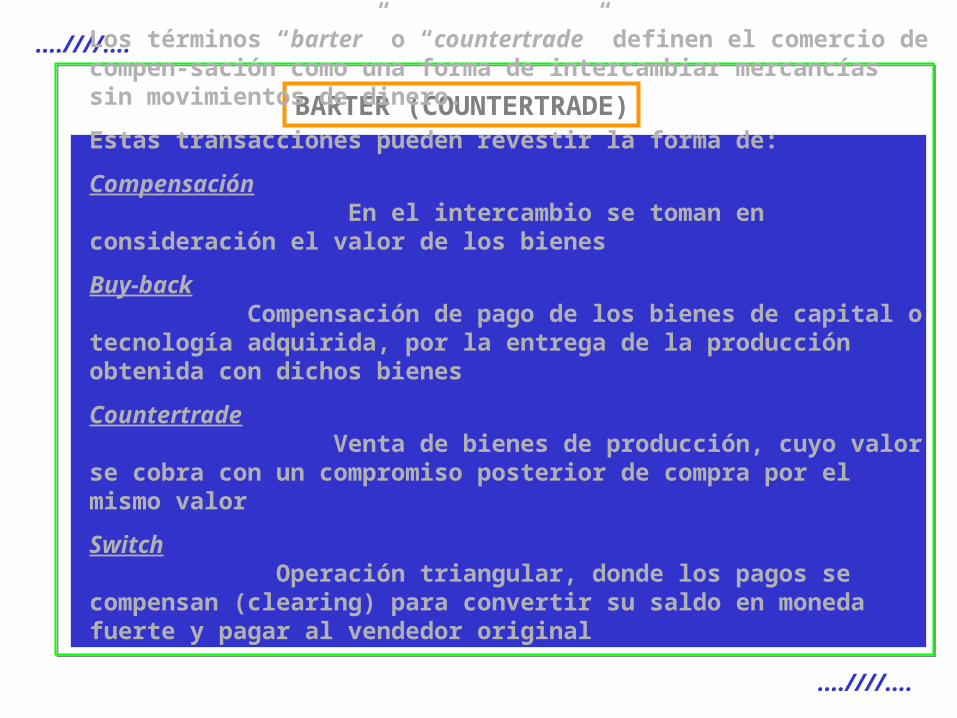

BARTER (COUNTERTRADE)

....////....

....////....

Los términos “barter” o “countertrade” definen el comercio de compen-sación como una forma de intercambiar mercancías sin movimientos de dinero.

Estas transacciones pueden revestir la forma de:

Compensación En el intercambio se toman en consideración el valor de los bienes

Buy-back Compensación de pago de los bienes de capital o tecnología adquirida, por la entrega de la producción obtenida con dichos bienes

Countertrade Venta de bienes de producción, cuyo valor se cobra con un compromiso posterior de compra por el mismo valor

Switch Operación triangular, donde los pagos se compensan (clearing) para convertir su saldo en moneda fuerte y pagar al vendedor original

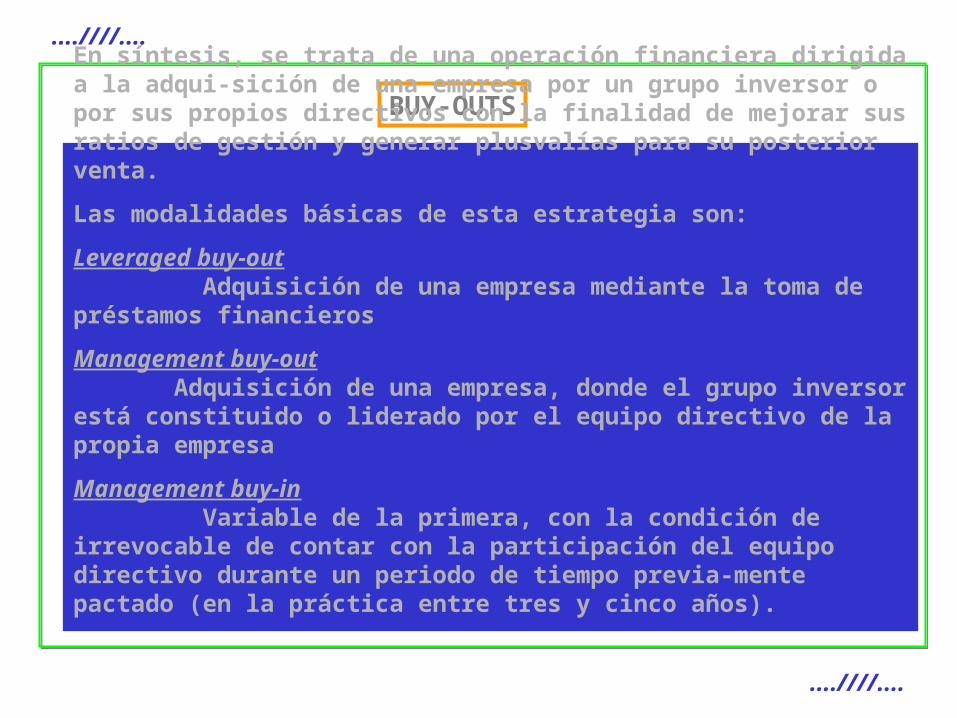

BUY-OUTS

....////....

....////....

En síntesis, se trata de una operación financiera dirigida a la adqui-sición de una empresa por un grupo inversor o por sus propios directivos con la finalidad de mejorar sus ratios de gestión y generar plusvalías para su posterior venta.

Las modalidades básicas de esta estrategia son:

Leveraged buy-out Adquisición de una empresa mediante la toma de préstamos financieros

Management buy-out Adquisición de una empresa, donde el grupo inversor está constituido o liderado por el equipo directivo de la propia empresa

Management buy-in Variable de la primera, con la condición de irrevocable de contar con la participación del equipo directivo durante un periodo de tiempo previa-mente pactado (en la práctica entre tres y cinco años).

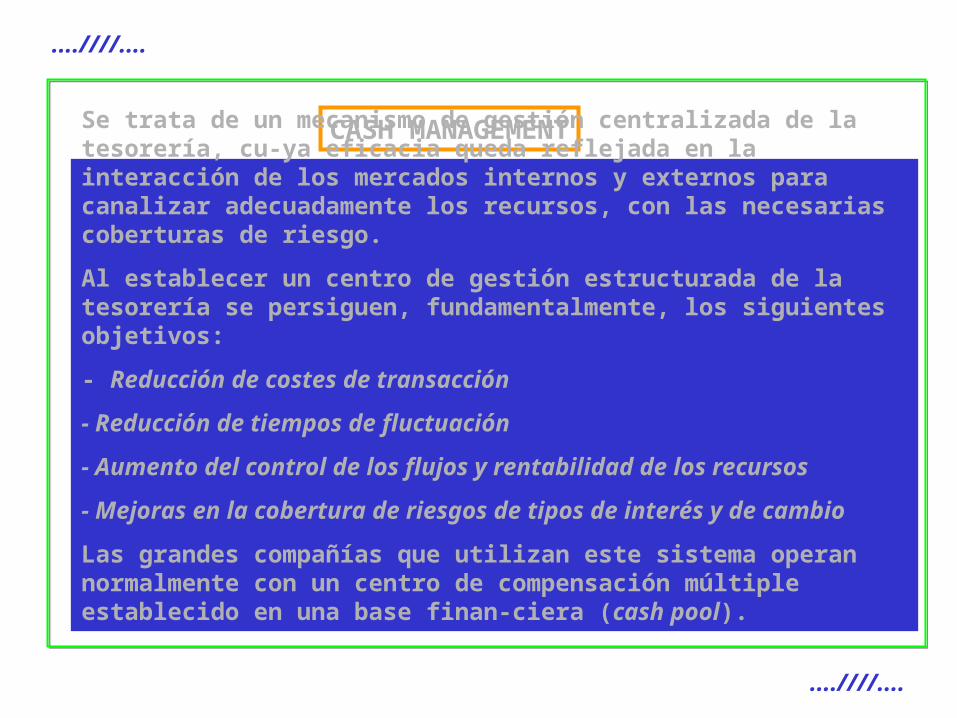

CASH MANAGEMENT

....////....

....////....

Se trata de un mecanismo de gestión centralizada de la tesorería, cu-ya eficacia queda reflejada en la interacción de los mercados internos y externos para canalizar adecuadamente los recursos, con las necesarias coberturas de riesgo.

Al establecer un centro de gestión estructurada de la tesorería se persiguen, fundamentalmente, los siguientes objetivos:

- Reducción de costes de transacción

- Reducción de tiempos de fluctuación

- Aumento del control de los flujos y rentabilidad de los recursos

- Mejoras en la cobertura de riesgos de tipos de interés y de cambio

Las grandes compañías que utilizan este sistema operan normalmente con un centro de compensación múltiple establecido en una base finan-ciera (cash pool).

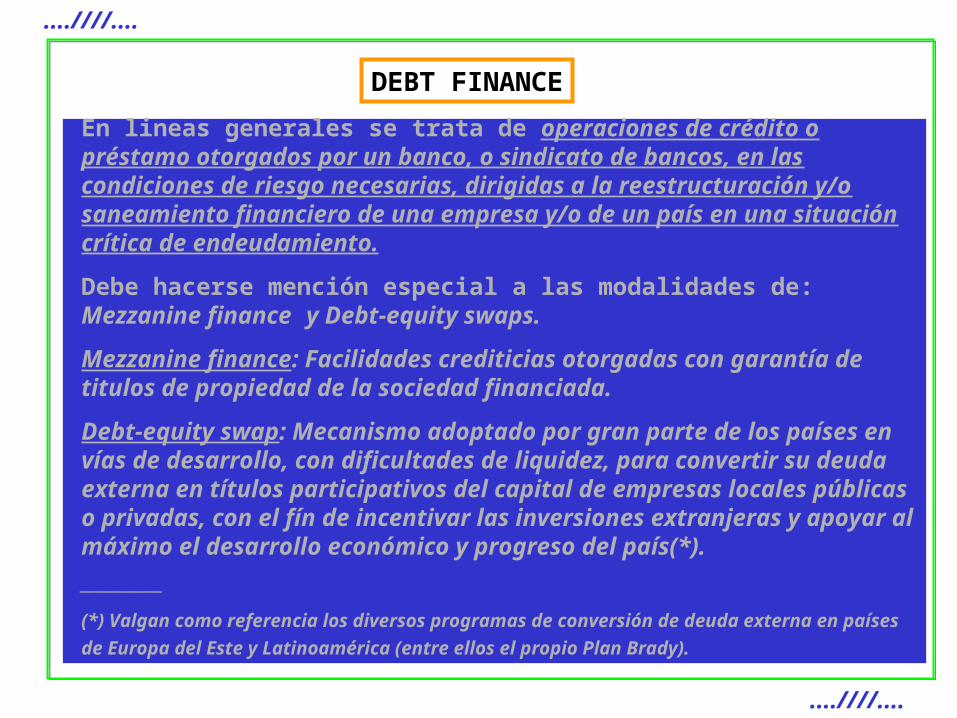

DEBT FINANCE

....////....

....////....

En lineas generales se trata de operaciones de crédito o préstamo otorgados por un banco, o sindicato de bancos, en las condiciones de riesgo necesarias, dirigidas a la reestructuración y/o saneamiento financiero de una empresa y/o de un país en una situación crítica de endeudamiento.

Debe hacerse mención especial a las modalidades de: Mezzanine finance y Debt-equity swaps.

Mezzanine finance: Facilidades crediticias otorgadas con garantía de titulos de propiedad de la sociedad financiada.

Debt-equity swap: Mecanismo adoptado por gran parte de los países en vías de desarrollo, con dificultades de liquidez, para convertir su deuda externa en títulos participativos del capital de empresas locales públicas o privadas, con el fín de incentivar las inversiones extranjeras y apoyar al máximo el desarrollo económico y progreso del país(*).

___________

(*) Valgan como referencia los diversos programas de conversión de deuda externa en países de Europa del Este y Latinoamérica (entre ellos el propio

Plan Brady).

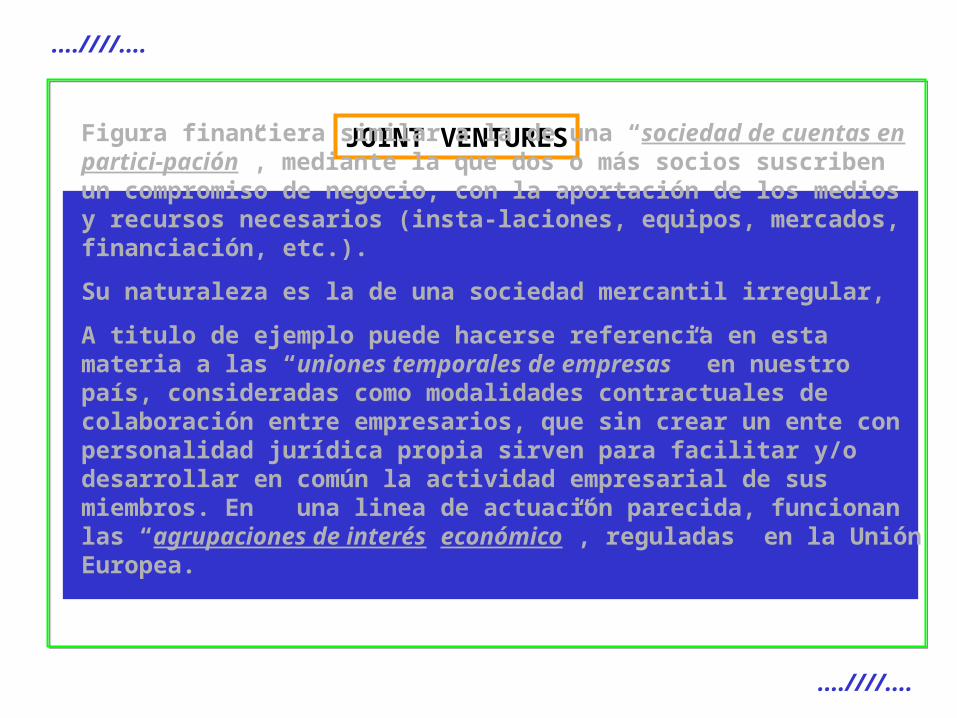

JOINT VENTURES

....////....

....////....

Figura financiera similar a la de una “sociedad de cuentas en partici-pación”, mediante la que dos o más socios suscriben un compromiso de negocio, con la aportación de los medios y recursos necesarios (insta-laciones, equipos, mercados, financiación, etc.).

Su naturaleza es la de una sociedad mercantil irregular,

A titulo de ejemplo puede hacerse referencia en esta materia a las “uniones temporales de empresas ” en nuestro país, consideradas como modalidades contractuales de colaboración entre empresarios, que sin crear un ente con personalidad jurídica propia sirven para facilitar y/o desarrollar en común la actividad empresarial de sus miembros. En una linea de actuación parecida, funcionan las “agrupaciones de interés económico”, reguladas en la Unión Europea.

LOANS (ARBIR,BACK TO BACK PARALELL&SWAPS)

....////....

....////....

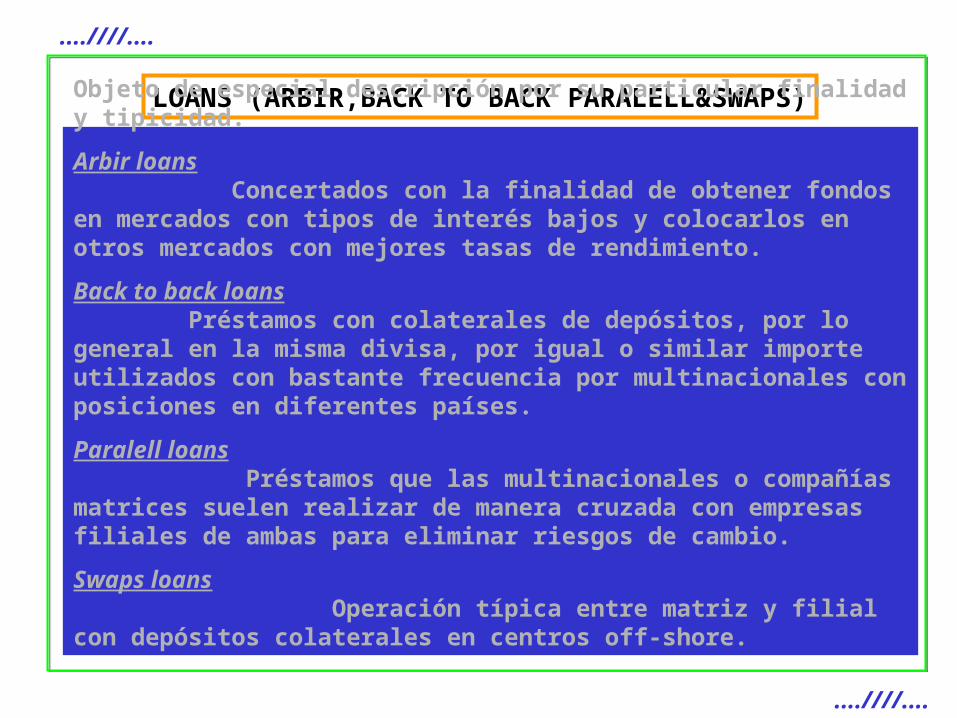

Objeto de especial descripción por su particular finalidad y tipicidad.

Arbir loans Concertados con la finalidad de obtener fondos en mercados con tipos de interés bajos y colocarlos en otros mercados con mejores tasas de rendimiento.

Back to back loans Préstamos con colaterales de depósitos, por lo general en la misma divisa, por igual o similar importe utilizados con bastante frecuencia por multinacionales con posiciones en diferentes países.

Paralell loans Préstamos que las multinacionales o compañías matrices suelen realizar de manera cruzada con empresas filiales de ambas para eliminar riesgos de cambio.

Swaps loans Operación típica entre matriz y filial con depósitos colaterales en centros off-shore.

PROJECT FINANCE

....////....

....////....

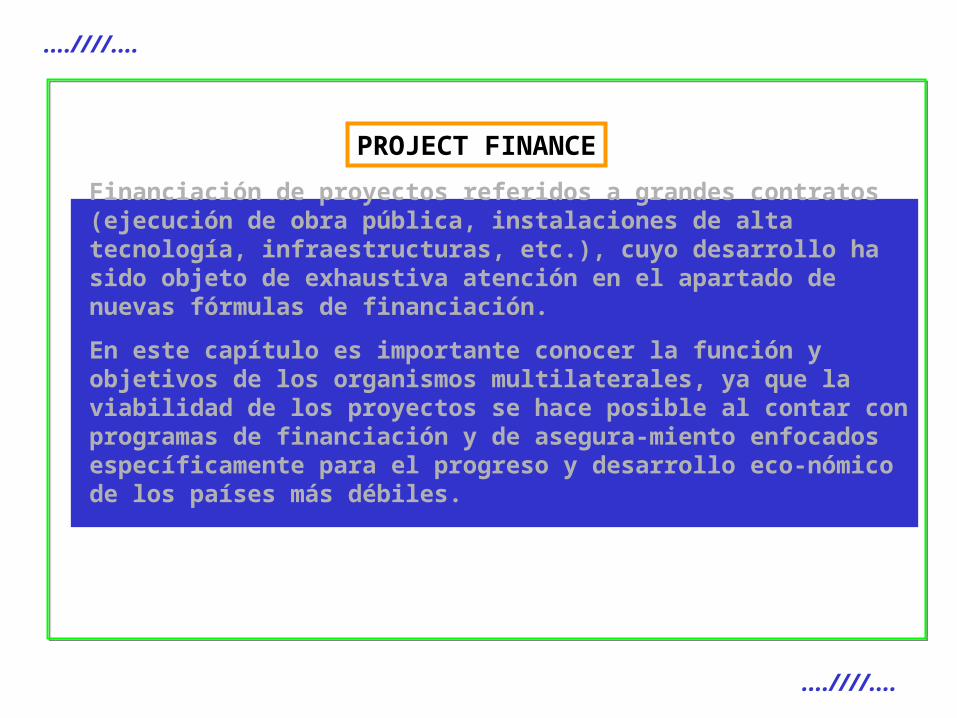

Financiación de proyectos referidos a grandes contratos (ejecución de obra pública, instalaciones de alta tecnología, infraestructuras, etc.), cuyo desarrollo ha sido objeto de exhaustiva atención en el apartado de nuevas fórmulas de financiación.

En este capítulo es importante conocer la función y objetivos de los organismos multilaterales, ya que la viabilidad de los proyectos se hace posible al contar con programas de financiación y de asegura-miento enfocados específicamente para el progreso y desarrollo eco-nómico de los países más débiles.

VENTURE CAPITAL

....////....

....////....

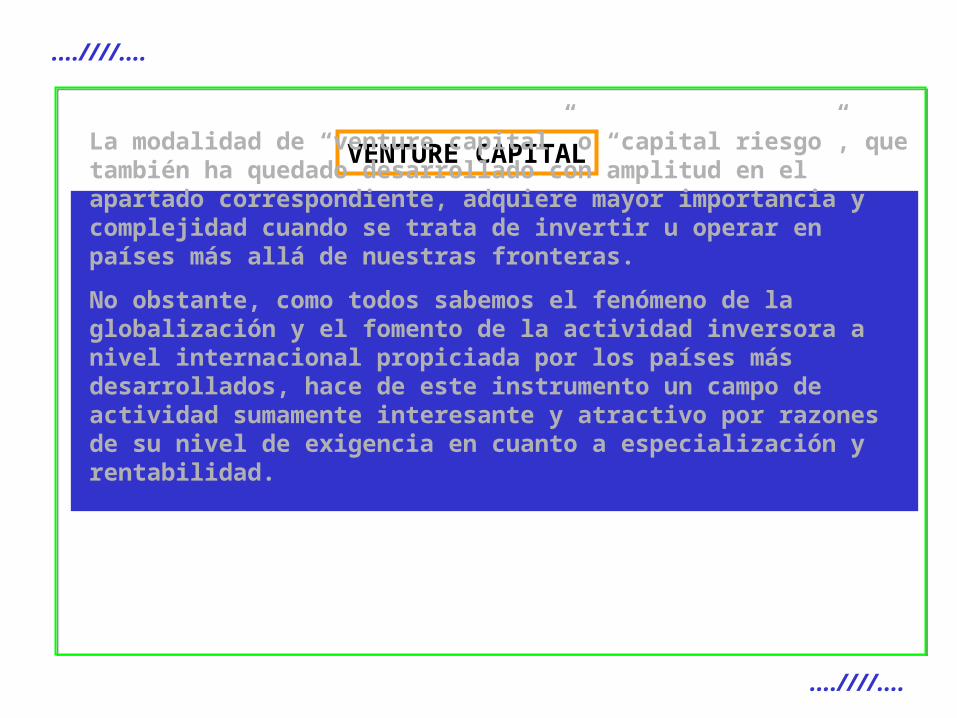

La modalidad de “venture capital” o “capital riesgo”, que también ha quedado desarrollado con amplitud en el apartado correspondiente, adquiere mayor importancia y complejidad cuando se trata de invertir u operar en países más allá de nuestras fronteras.

No obstante, como todos sabemos el fenómeno de la globalización y el fomento de la actividad inversora a nivel internacional propiciada por los países más desarrollados, hace de este instrumento un campo de actividad sumamente interesante y atractivo por razones de su nivel de exigencia en cuanto a especialización y rentabilidad.

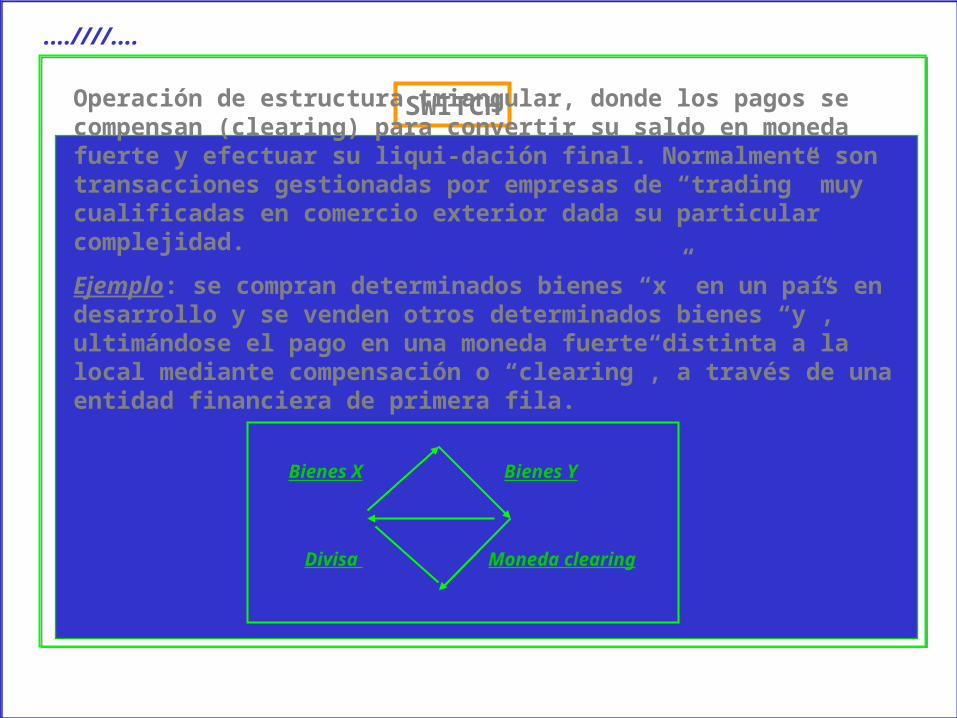

SWITCH

....////....

Operación de estructura triangular, donde los pagos se compensan (clearing) para convertir su saldo en moneda fuerte y efectuar su liqui-dación final. Normalmente son transacciones gestionadas por empresas de “trading” muy cualificadas en comercio exterior dada su particular complejidad.

Ejemplo: se compran determinados bienes “x” en un país en desarrollo y se venden otros determinados bienes “y”, ultimándose el pago en una moneda fuerte distinta a la local mediante compensación o “clearing”, a través de una entidad financiera de primera fila.

Bienes X Bienes Y

Moneda clearingDivisa

LAS OPERACIONES FINANCIERAS EN LAS OPERACIONES FINANCIERAS EN EL C0MERCIO INTERNACIONALEL C0MERCIO INTERNACIONAL

CONTENIDOSCONTENIDOS

OPERACIONES OPERACIONES FINANCIERASFINANCIERAS

INSTRUMENTOS FINANCIEROS

FINANCIACIONES ESTRUCTURADAS

POLITICAS E INSTRUMENTOS FINANCIEROS EN ORGANISMOS MULTILATERALES Y BANCOS REGIONALES

MEDIDAS DE APOYO A LAS PYME

....////....

(CON CRITERIOS DE SELECCION RESTRINGIDA Y ORIENTADA A LA ACTIVIDAD Y GESTION INTERNACIONAL DE LA EMPRESA)

FINANCIACION DE PROYECTOS

FINANCIACION DE LAS EXPORTACIONES CON APOYO OFICIAL: CONSENSO OCDE Y FONDO DE AYUDA AL DESARROLLO

FINANCIACIONES ESTRUCTURADAS

SE TRATA DE OPERACIONES RELATIVAS A LA FINANCIACION DE GRANDES REALIZACIONES (CONTRATOS DE EJECUCION DE OBRA PUBLICA, INSTALACIONES DE ALTA TECNOLOGIA, MEJORA DE INFRAESTRUCTURAS, ETC.), QUE SE PUEDEN INCLUIR EN UN CONCEPTO MAS GLOBAL DE “FINANCIACIONES ESTRUCTURADAS”.

DEBEN SER PROYECTOS AISLADOS, DE PROMO-TORES SOLVENTES, ECONOMICAMENTE VIABLES, CON CASH FLOWS PREDECIBLES Y ESTABLES, Y MINIMO RIESGO TECNOLOGICO.

….///...

FINANCIACION DE PROYECTOS

ES IMPORTANTE TENER EN CUENTA DOS ESCENARIOS EN EL PROCESO DE DECISION: INVERSION Y FINANCIACION.

DECISION DE INVERSION:

* PROYECTO ATRACTIVO? * EMPRESA CON EXPERIENCIA? * ALTERNATIVA DE DIVERSIFICACION? * RIESGO ECONOMICO ASUMIBLE?

………………...

….///...

….///...

…………….

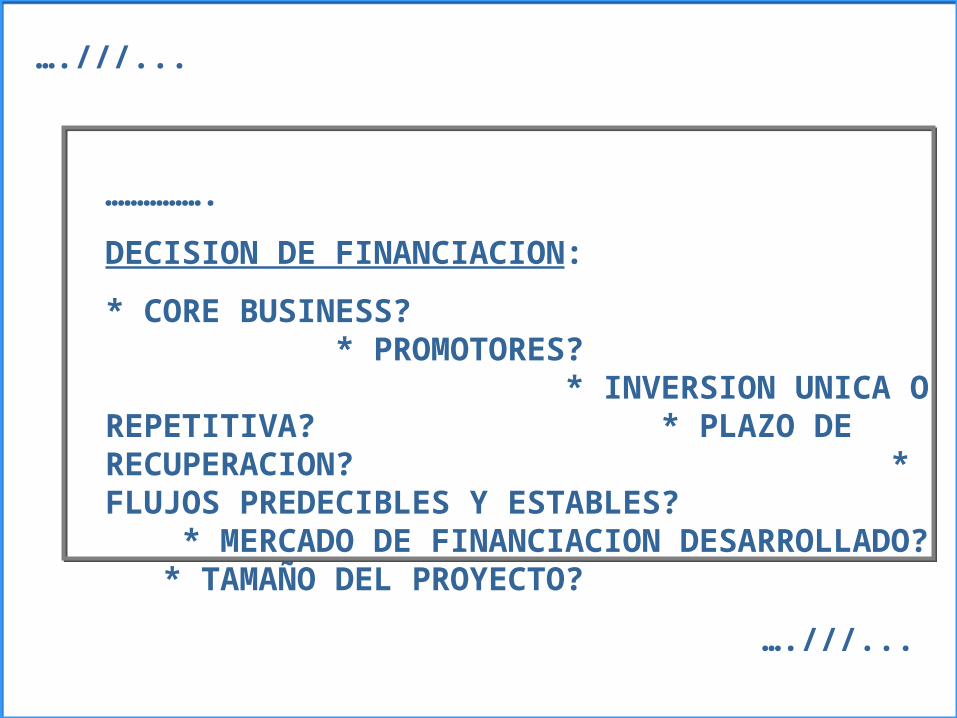

DECISION DE FINANCIACION:

* CORE BUSINESS? * PROMOTORES? * INVERSION UNICA O REPETITIVA? * PLAZO DE RECUPERACION? * FLUJOS PREDECIBLES Y ESTABLES? * MERCADO DE FINANCIACION DESARROLLADO? * TAMAÑO DEL PROYECTO?

….///...

….///...

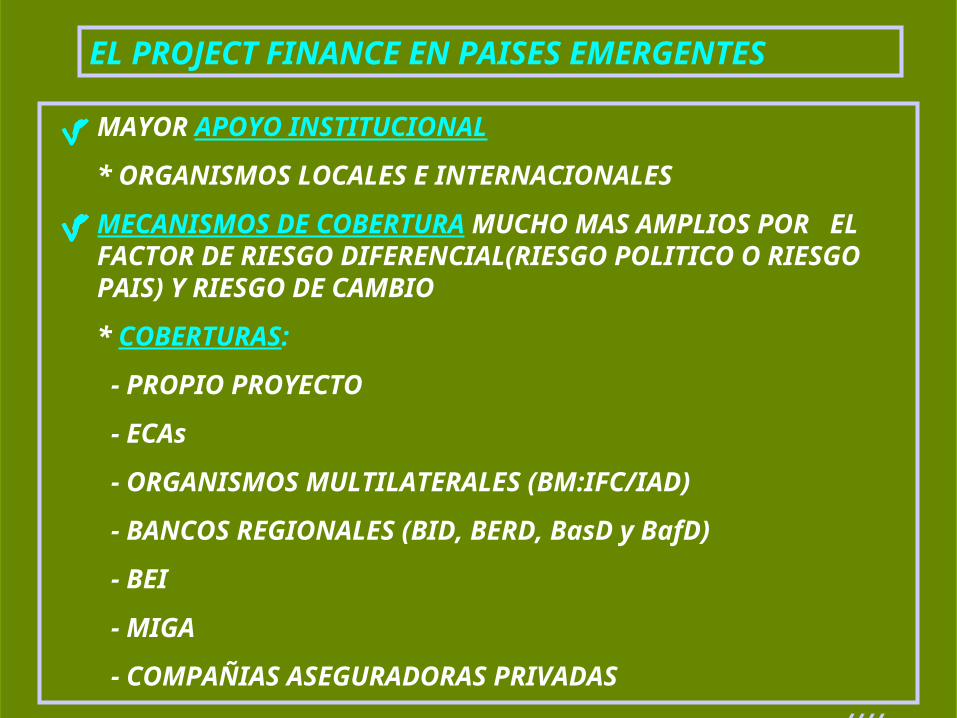

EL PROJECT FINANCE EN PAISES EMERGENTES

MAYOR APOYO INSTITUCIONAL

* ORGANISMOS LOCALES E INTERNACIONALES

MECANISMOS DE COBERTURA MUCHO MAS AMPLIOS POR EL FACTOR DE RIESGO DIFERENCIAL(RIESGO POLITICO O RIESGO PAIS) Y RIESGO DE CAMBIO

* COBERTURAS:

- PROPIO PROYECTO

- ECAs

- ORGANISMOS MULTILATERALES (BM:IFC/IAD)

- BANCOS REGIONALES (BID, BERD, BasD y BafD)

- BEI

- MIGA

- COMPAÑIAS ASEGURADORAS PRIVADAS

....////....

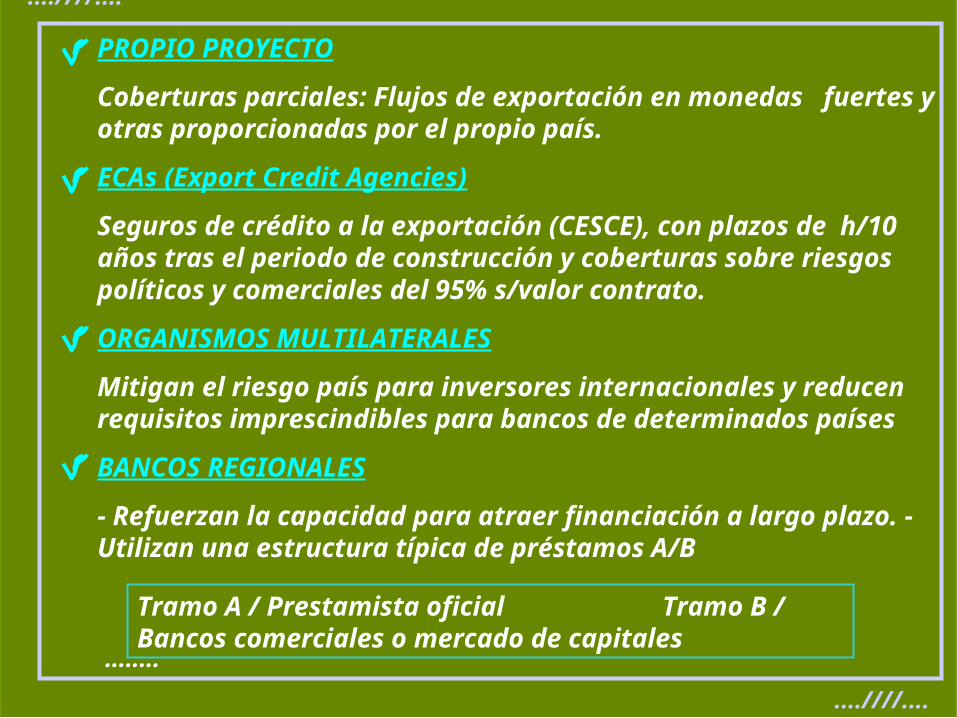

PROPIO PROYECTO

Coberturas parciales: Flujos de exportación en monedas fuertes y otras proporcionadas por el propio país.

ECAs (Export Credit Agencies)

Seguros de crédito a la exportación (CESCE), con plazos de h/10 años tras el periodo de construcción y coberturas sobre riesgos políticos y comerciales del 95% s/valor contrato.

ORGANISMOS MULTILATERALES

Mitigan el riesgo país para inversores internacionales y reducen requisitos imprescindibles para bancos de determinados países

BANCOS REGIONALES

- Refuerzan la capacidad para atraer financiación a largo plazo. - Utilizan una estructura típica de préstamos A/B

Tramo A / Prestamista oficial Tramo B / Bancos comerciales o mercado de capitales

....////....

....////....

........

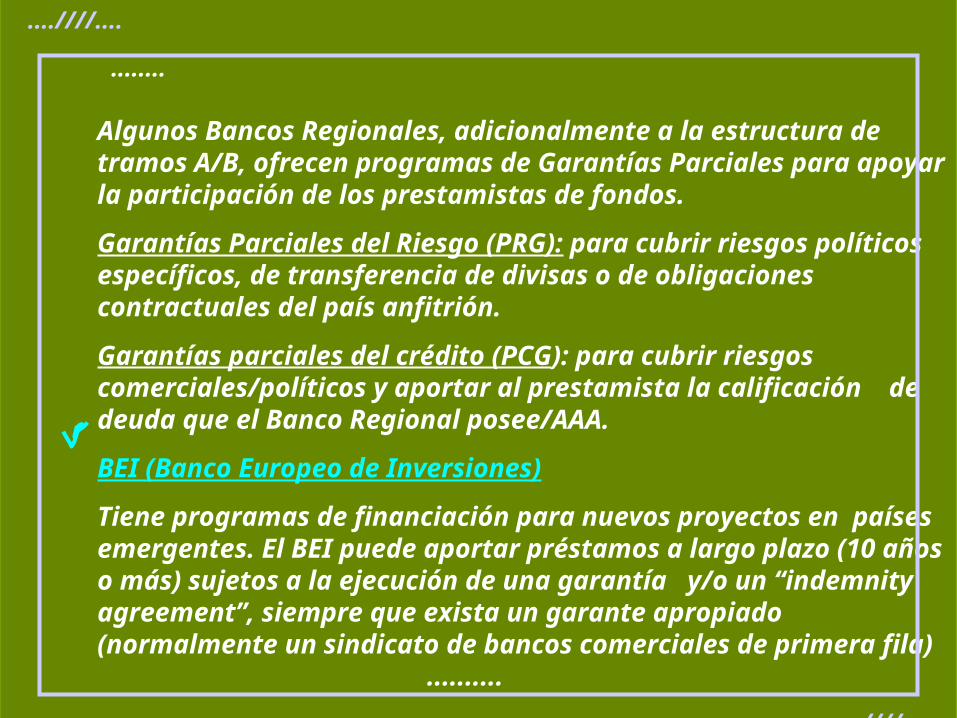

Algunos Bancos Regionales, adicionalmente a la estructura de tramos A/B, ofrecen programas de Garantías Parciales para apoyar la participación de los prestamistas de fondos.

Garantías Parciales del Riesgo (PRG): para cubrir riesgos políticos específicos, de transferencia de divisas o de obligaciones contractuales del país anfitrión.

Garantías parciales del crédito (PCG): para cubrir riesgos comerciales/políticos y aportar al prestamista la calificación de deuda que el Banco Regional posee/AAA.

BEI (Banco Europeo de Inversiones)

Tiene programas de financiación para nuevos proyectos en países emergentes. El BEI puede aportar préstamos a largo plazo (10 años o más) sujetos a la ejecución de una garantía y/o un “indemnity agreement”, siempre que exista un garante apropiado (normalmente un sindicato de bancos comerciales de primera fila) ..........

........

....////....

....////....

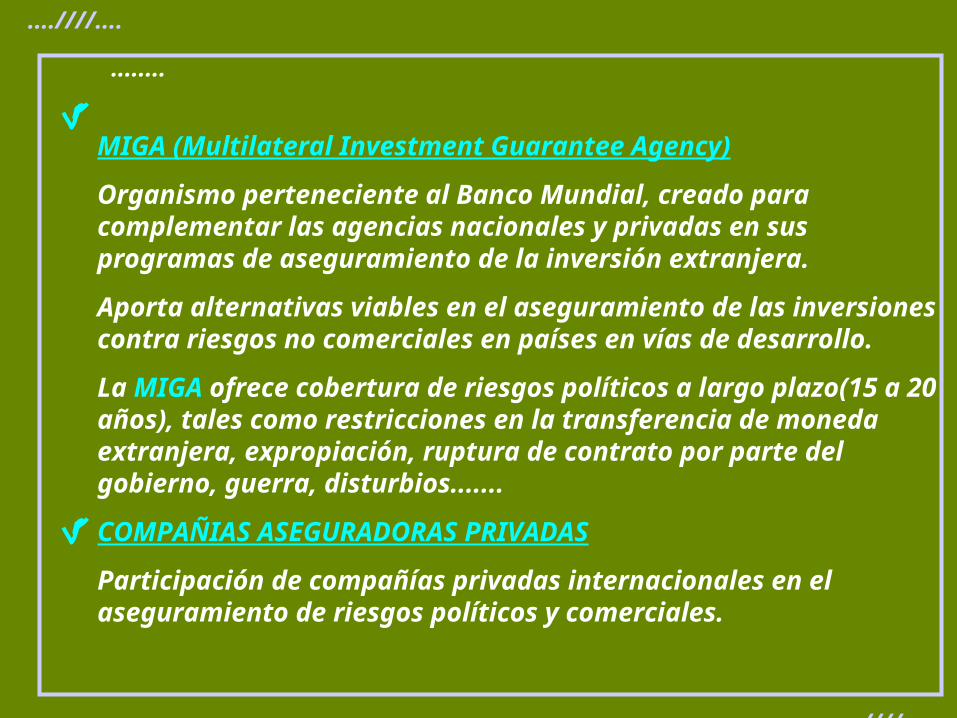

MIGA (Multilateral Investment Guarantee Agency)

Organismo perteneciente al Banco Mundial, creado para complementar las agencias nacionales y privadas en sus programas de aseguramiento de la inversión extranjera.

Aporta alternativas viables en el aseguramiento de las inversiones contra riesgos no comerciales en países en vías de desarrollo.

La MIGA ofrece cobertura de riesgos políticos a largo plazo(15 a 20 años), tales como restricciones en la transferencia de moneda extranjera, expropiación, ruptura de contrato por parte del gobierno, guerra, disturbios.......

COMPAÑIAS ASEGURADORAS PRIVADAS

Participación de compañías privadas internacionales en el aseguramiento de riesgos políticos y comerciales.

........

....////....

....////....

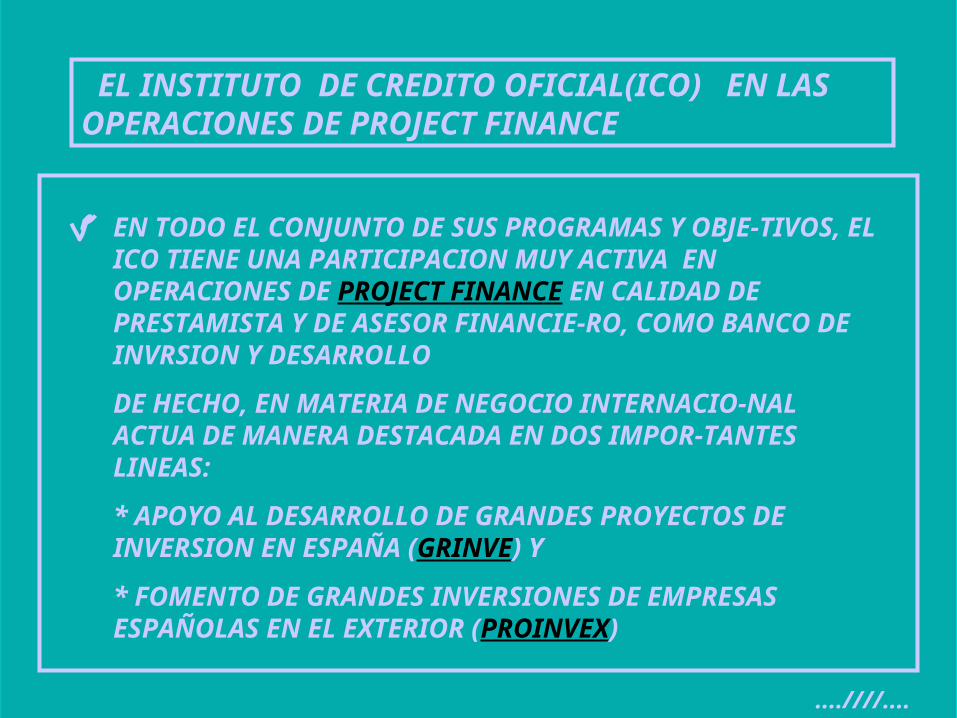

EL INSTITUTO DE CREDITO OFICIAL(ICO) EN LAS OPERACIONES DE PROJECT FINANCE

....////....

EN TODO EL CONJUNTO DE SUS PROGRAMAS Y OBJE-TIVOS, EL ICO TIENE UNA PARTICIPACION MUY ACTIVA EN OPERACIONES DE PROJECT FINANCE EN CALIDAD DE PRESTAMISTA Y DE ASESOR FINANCIE-RO, COMO BANCO DE INVRSION Y DESARROLLO

DE HECHO, EN MATERIA DE NEGOCIO INTERNACIO-NAL ACTUA DE MANERA DESTACADA EN DOS IMPOR-TANTES LINEAS:

* APOYO AL DESARROLLO DE GRANDES PROYECTOS DE INVERSION EN ESPAÑA (GRINVE) Y

* FOMENTO DE GRANDES INVERSIONES DE EMPRESAS ESPAÑOLAS EN EL EXTERIOR (PROINVEX)

....////....

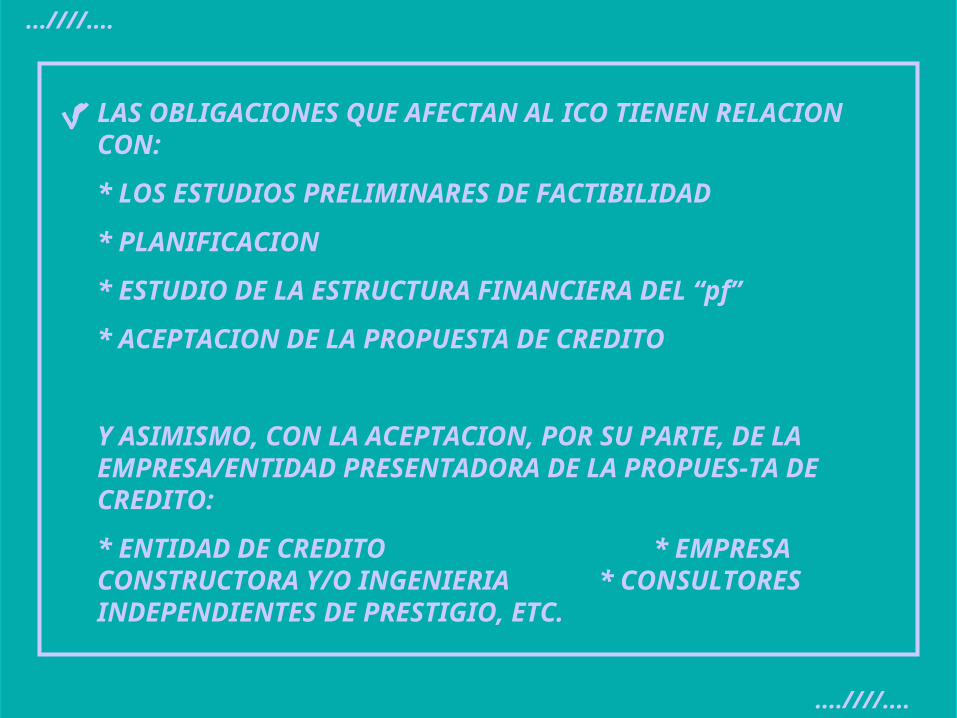

LAS OBLIGACIONES QUE AFECTAN AL ICO TIENEN RELACION CON:

* LOS ESTUDIOS PRELIMINARES DE FACTIBILIDAD

* PLANIFICACION

* ESTUDIO DE LA ESTRUCTURA FINANCIERA DEL “pf”

* ACEPTACION DE LA PROPUESTA DE CREDITO

Y ASIMISMO, CON LA ACEPTACION, POR SU PARTE, DE LA EMPRESA/ENTIDAD PRESENTADORA DE LA PROPUES-TA DE CREDITO:

* ENTIDAD DE CREDITO * EMPRESA CONSTRUCTORA Y/O INGENIERIA * CONSULTORES INDEPENDIENTES DE PRESTIGIO, ETC.

...////....

....////....

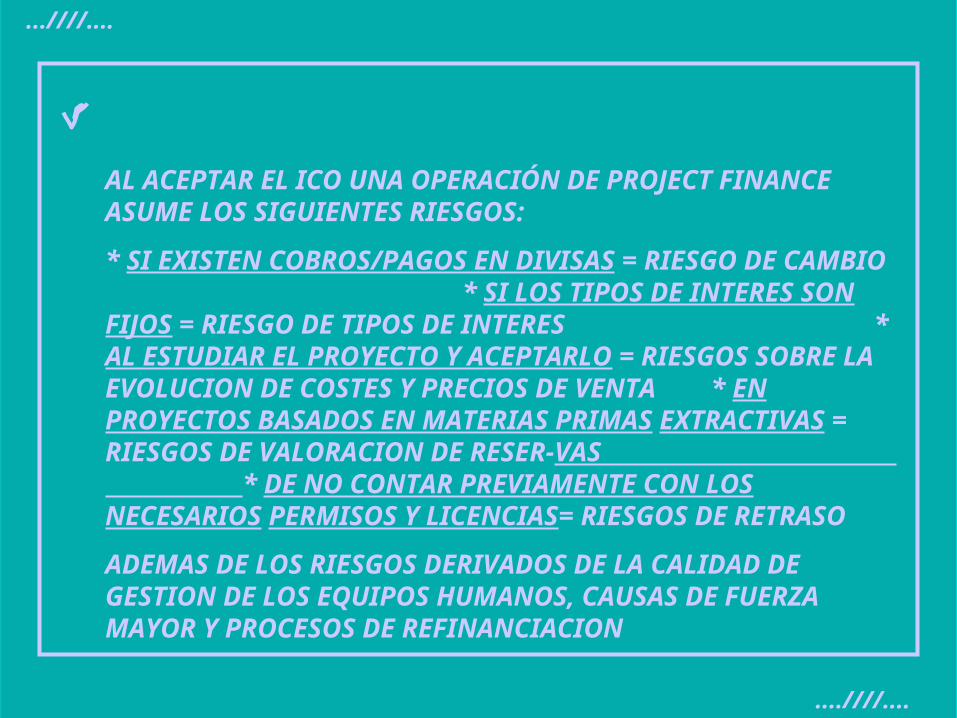

AL ACEPTAR EL ICO UNA OPERACIÓN DE PROJECT FINANCE ASUME LOS SIGUIENTES RIESGOS:

* SI EXISTEN COBROS/PAGOS EN DIVISAS = RIESGO DE CAMBIO * SI LOS TIPOS DE INTERES SON FIJOS = RIESGO DE TIPOS DE INTERES * AL ESTUDIAR EL PROYECTO Y ACEPTARLO = RIESGOS SOBRE LA EVOLUCION DE COSTES Y PRECIOS DE VENTA * EN PROYECTOS BASADOS EN MATERIAS PRIMAS EXTRACTIVAS = RIESGOS DE VALORACION DE RESER-VAS * DE NO CONTAR PREVIAMENTE CON LOS NECESARIOS PERMISOS Y LICENCIAS= RIESGOS DE RETRASO

ADEMAS DE LOS RIESGOS DERIVADOS DE LA CALIDAD DE GESTION DE LOS EQUIPOS HUMANOS, CAUSAS DE FUERZA MAYOR Y PROCESOS DE REFINANCIACION

...////....

....////....

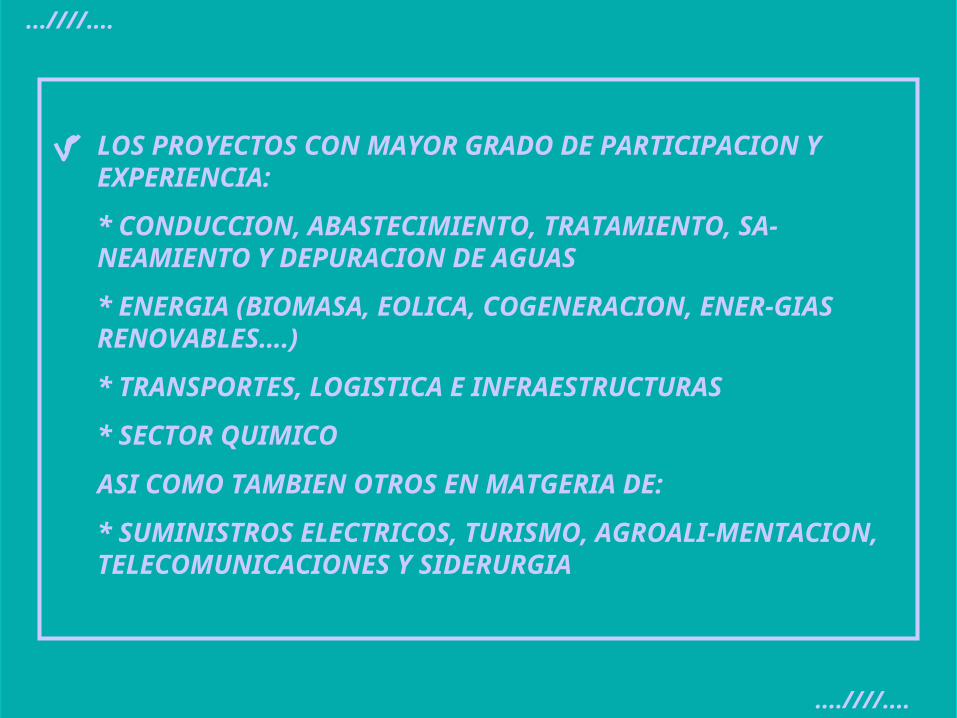

LOS PROYECTOS CON MAYOR GRADO DE PARTICIPACION Y EXPERIENCIA:

* CONDUCCION, ABASTECIMIENTO, TRATAMIENTO, SA-NEAMIENTO Y DEPURACION DE AGUAS

* ENERGIA (BIOMASA, EOLICA, COGENERACION, ENER-GIAS RENOVABLES….)

* TRANSPORTES, LOGISTICA E INFRAESTRUCTURAS

* SECTOR QUIMICO

ASI COMO TAMBIEN OTROS EN MATGERIA DE:

* SUMINISTROS ELECTRICOS, TURISMO, AGROALI-MENTACION, TELECOMUNICACIONES Y SIDERURGIA

...////....

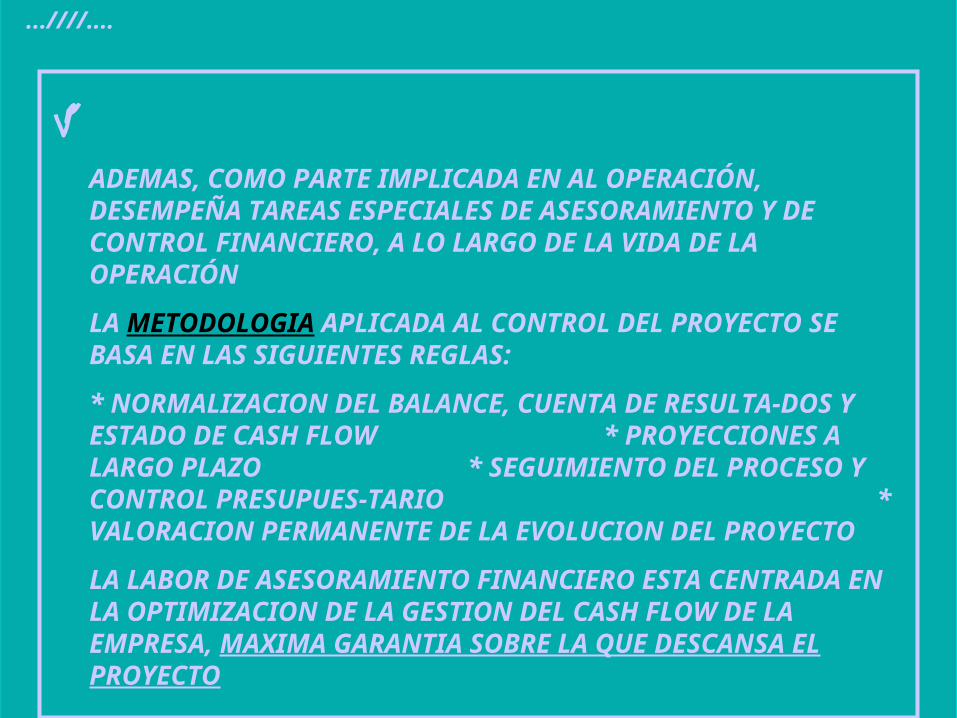

ADEMAS, COMO PARTE IMPLICADA EN AL OPERACIÓN, DESEMPEÑA TAREAS ESPECIALES DE ASESORAMIENTO Y DE CONTROL FINANCIERO, A LO LARGO DE LA VIDA DE LA OPERACIÓN

LA METODOLOGIA APLICADA AL CONTROL DEL PROYECTO SE BASA EN LAS SIGUIENTES REGLAS:

* NORMALIZACION DEL BALANCE, CUENTA DE RESULTA-DOS Y ESTADO DE CASH FLOW * PROYECCIONES A LARGO PLAZO * SEGUIMIENTO DEL PROCESO Y CONTROL PRESUPUES-TARIO * VALORACION PERMANENTE DE LA EVOLUCION DEL PROYECTO

LA LABOR DE ASESORAMIENTO FINANCIERO ESTA CENTRADA EN LA OPTIMIZACION DE LA GESTION DEL CASH FLOW DE LA EMPRESA, MAXIMA GARANTIA SOBRE LA QUE DESCANSA EL PROYECTO

...////....

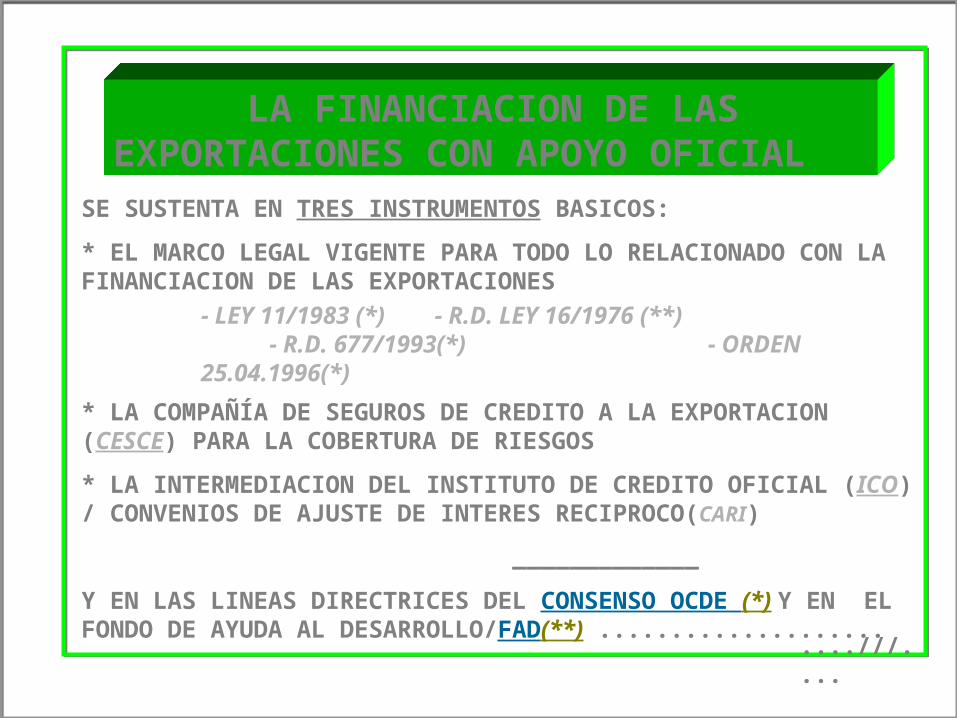

f LA FINANCIACION DE LAS EXPORTACIONES CON APOYO OFICIAL

LA FINANCIACION DE LAS EXPORTACIONES CON APOYO OFICIAL

....///....

SE SUSTENTA EN TRES INSTRUMENTOS BASICOS:

* EL MARCO LEGAL VIGENTE PARA TODO LO RELACIONADO CON LA FINANCIACION DE LAS EXPORTACIONES

* LA COMPAÑÍA DE SEGUROS DE CREDITO A LA EXPORTACION (CESCE) PARA LA COBERTURA DE RIESGOS

* LA INTERMEDIACION DEL INSTITUTO DE CREDITO OFICIAL (ICO) / CONVENIOS DE AJUSTE DE INTERES RECIPROCO(CARI)

_____________

Y EN LAS LINEAS DIRECTRICES DEL CONSENSO OCDE (*) Y EN EL FONDO DE AYUDA AL DESARROLLO/FAD(**) ....................

- LEY 11/1983 (*) - R.D. LEY 16/1976 (**) - R.D. 677/1993(*) - ORDEN 25.04.1996(*)

LA FINANCIACION DE LAS EXPORTACIONES CON APOYO OFICIAL

f

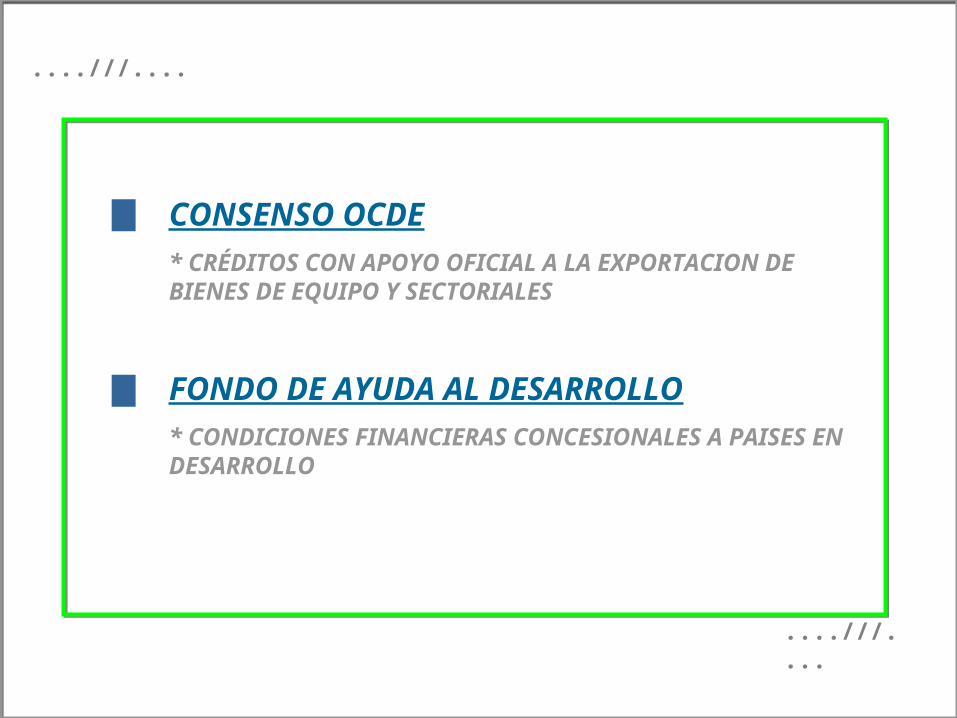

CONSENSO OCDE* CRÉDITOS CON APOYO OFICIAL A LA EXPORTACION DE BIENES DE EQUIPO Y SECTORIALES

FONDO DE AYUDA AL DESARROLLO* CONDICIONES FINANCIERAS CONCESIONALES A PAISES EN DESARROLLO

....///....

....///....

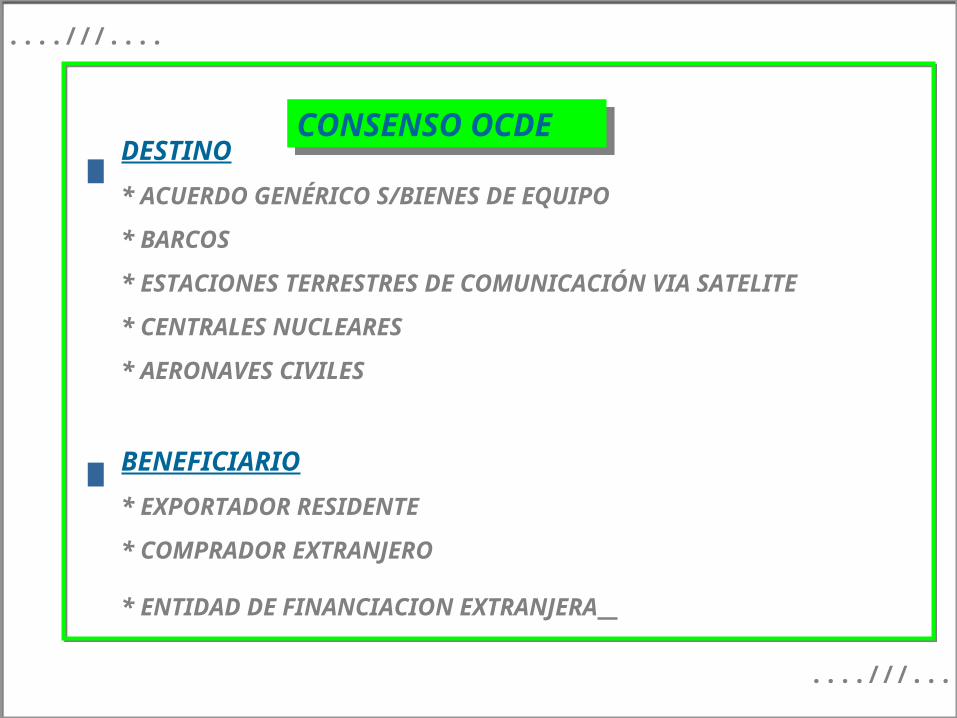

DESTINO

* ACUERDO GENÉRICO S/BIENES DE EQUIPO

* BARCOS

* ESTACIONES TERRESTRES DE COMUNICACIÓN VIA SATELITE

* CENTRALES NUCLEARES

* AERONAVES CIVILES

BENEFICIARIO

* EXPORTADOR RESIDENTE

* COMPRADOR EXTRANJERO

* ENTIDAD DE FINANCIACION EXTRANJERA

CONSENSO OCDECONSENSO OCDE

....///....

....///....

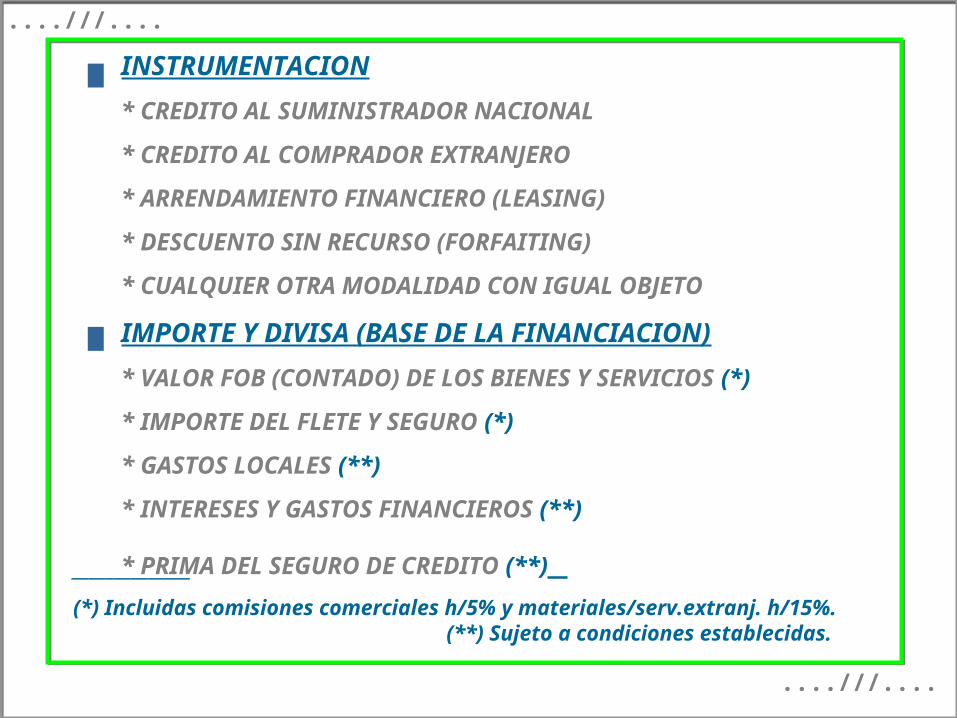

INSTRUMENTACION

* CREDITO AL SUMINISTRADOR NACIONAL

* CREDITO AL COMPRADOR EXTRANJERO

* ARRENDAMIENTO FINANCIERO (LEASING)

* DESCUENTO SIN RECURSO (FORFAITING)

* CUALQUIER OTRA MODALIDAD CON IGUAL OBJETO

IMPORTE Y DIVISA (BASE DE LA FINANCIACION)

* VALOR FOB (CONTADO) DE LOS BIENES Y SERVICIOS (*)

* IMPORTE DEL FLETE Y SEGURO (*)

* GASTOS LOCALES (**)

* INTERESES Y GASTOS FINANCIEROS (**)

* PRIMA DEL SEGURO DE CREDITO (**)

....///....

....///....

______________

(*) Incluidas comisiones comerciales h/5% y materiales/serv.extranj. h/15%. (**) Sujeto a condiciones establecidas.

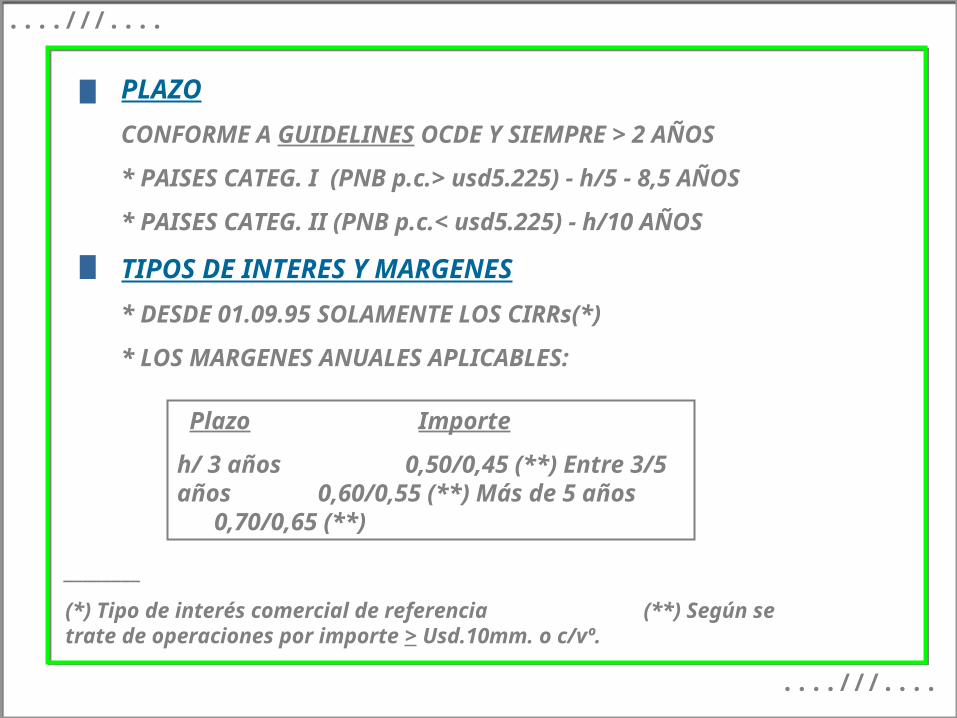

PLAZO

CONFORME A GUIDELINES OCDE Y SIEMPRE > 2 AÑOS

* PAISES CATEG. I (PNB p.c.> usd5.225) - h/5 - 8,5 AÑOS

* PAISES CATEG. II (PNB p.c.< usd5.225) - h/10 AÑOS

TIPOS DE INTERES Y MARGENES

* DESDE 01.09.95 SOLAMENTE LOS CIRRs(*)

* LOS MARGENES ANUALES APLICABLES:

....///....

....///....

Plazo Importe

h/ 3 años 0,50/0,45 (**) Entre 3/5 años 0,60/0,55 (**) Más de 5 años 0,70/0,65 (**)

________

(*) Tipo de interés comercial de referencia (**) Según se trate de operaciones por importe > Usd.10mm. o c/vº.

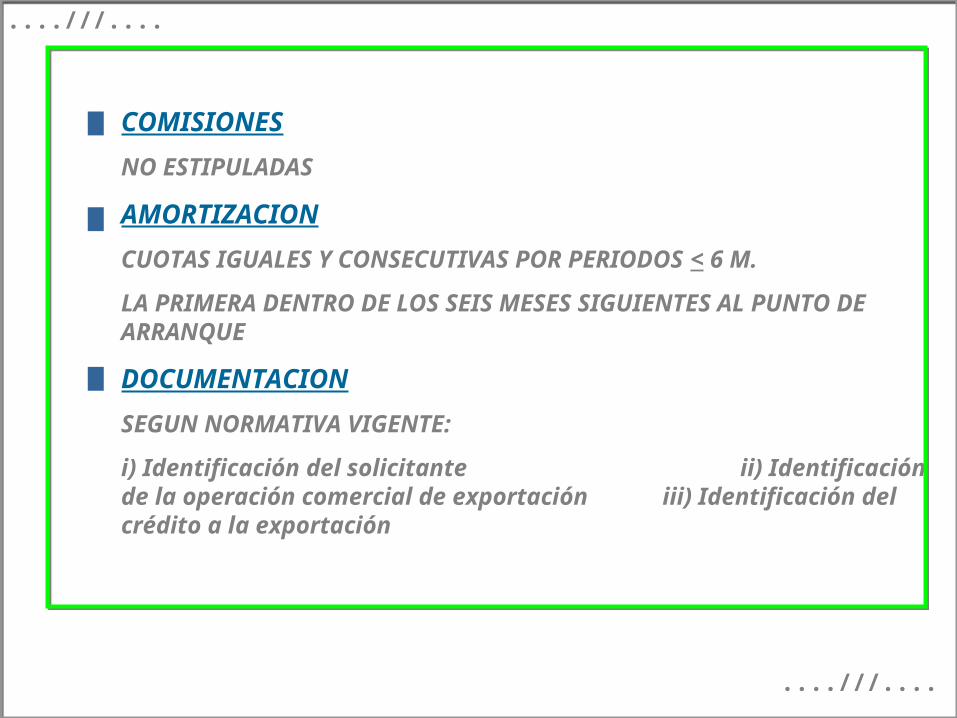

COMISIONES

NO ESTIPULADAS

AMORTIZACION

CUOTAS IGUALES Y CONSECUTIVAS POR PERIODOS < 6 M.

LA PRIMERA DENTRO DE LOS SEIS MESES SIGUIENTES AL PUNTO DE ARRANQUE

DOCUMENTACION

SEGUN NORMATIVA VIGENTE:

i) Identificación del solicitante ii) Identificación de la operación comercial de exportación iii) Identificación del crédito a la exportación

....///....

....///....

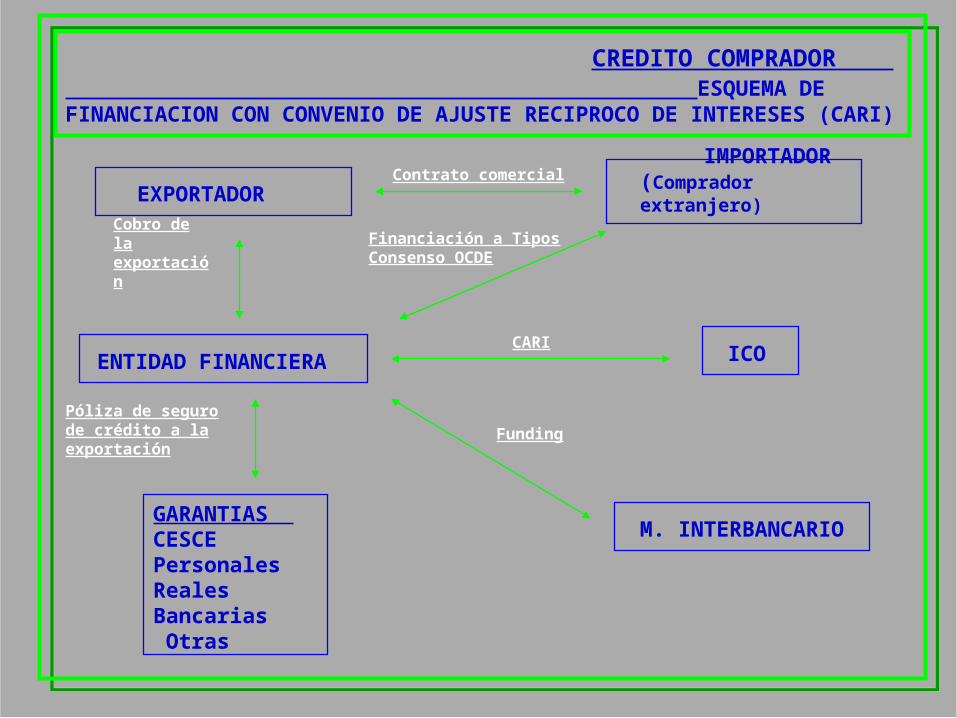

CREDITO COMPRADOR ESQUEMA DE FINANCIACION CON CONVENIO DE AJUSTE RECIPROCO DE INTERESES (CARI)

EXPORTADOR

ENTIDAD FINANCIERA ICO

M. INTERBANCARIO

IMPORTADOR (Comprador extranjero)

GARANTIAS CESCE Personales Reales Bancarias Otras

Cobro de la exportación

CARI

FundingPóliza de seguro de crédito a la exportación

Contrato comercial

Financiación a Tipos Consenso OCDE

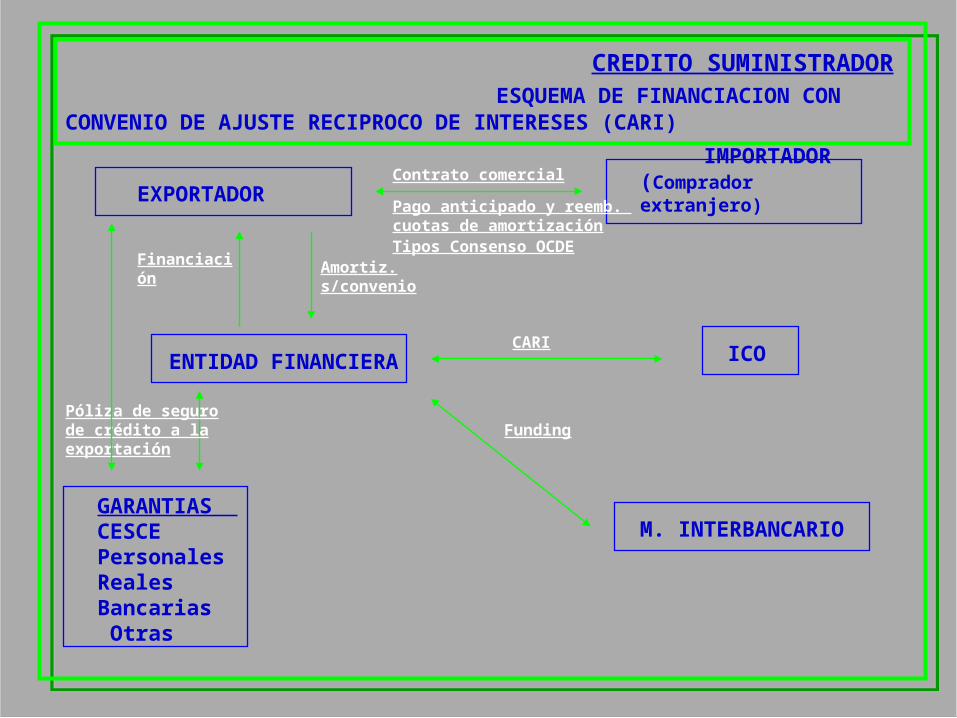

CREDITO SUMINISTRADOR ESQUEMA DE FINANCIACION CON CONVENIO DE AJUSTE RECIPROCO DE INTERESES (CARI)

EXPORTADOR

ENTIDAD FINANCIERA ICO

M. INTERBANCARIO

IMPORTADOR (Comprador extranjero)

GARANTIAS CESCE Personales Reales Bancarias Otras

Financiación

CARI

FundingPóliza de seguro de crédito a la exportación

Contrato comercial

Tipos Consenso OCDE

Pago anticipado y reemb. cuotas de amortización

Amortiz. s/convenio

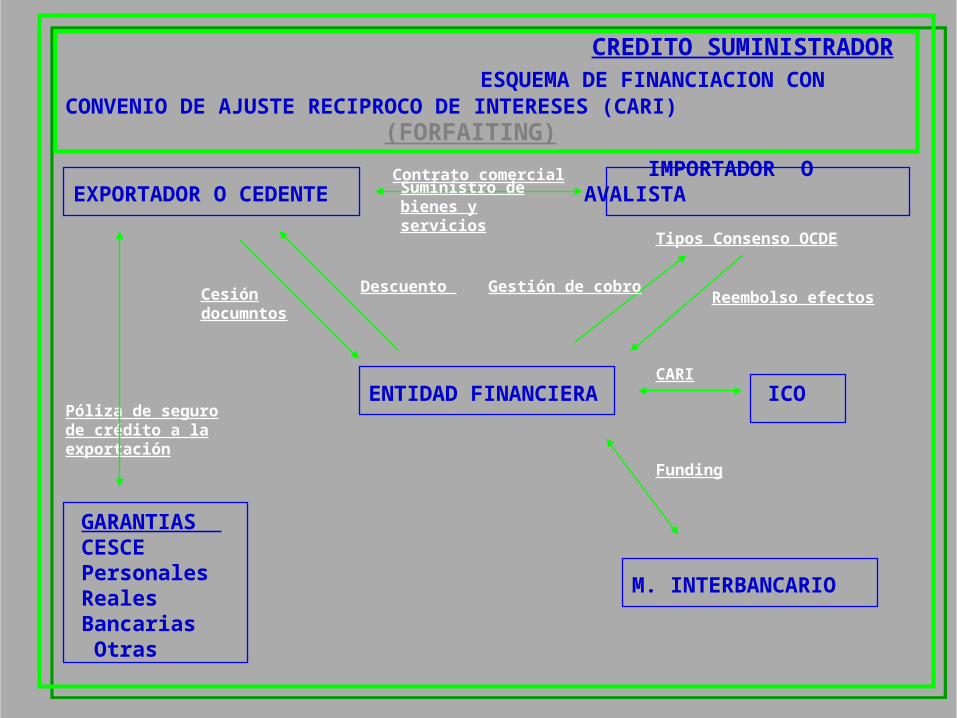

CREDITO SUMINISTRADOR ESQUEMA DE FINANCIACION CON CONVENIO DE AJUSTE RECIPROCO DE INTERESES (CARI)

EXPORTADOR O CEDENTE

ENTIDAD FINANCIERA ICO

M. INTERBANCARIO

IMPORTADOR O AVALISTA

GARANTIAS CESCE Personales Reales Bancarias Otras

Cesión documntos

CARI

Funding

Póliza de seguro de crédito a la exportación

Contrato comercial

Tipos Consenso OCDE

Descuento

(FORFAITING)

Suministro de bienes y servicios

Reembolso efectosGestión de cobro

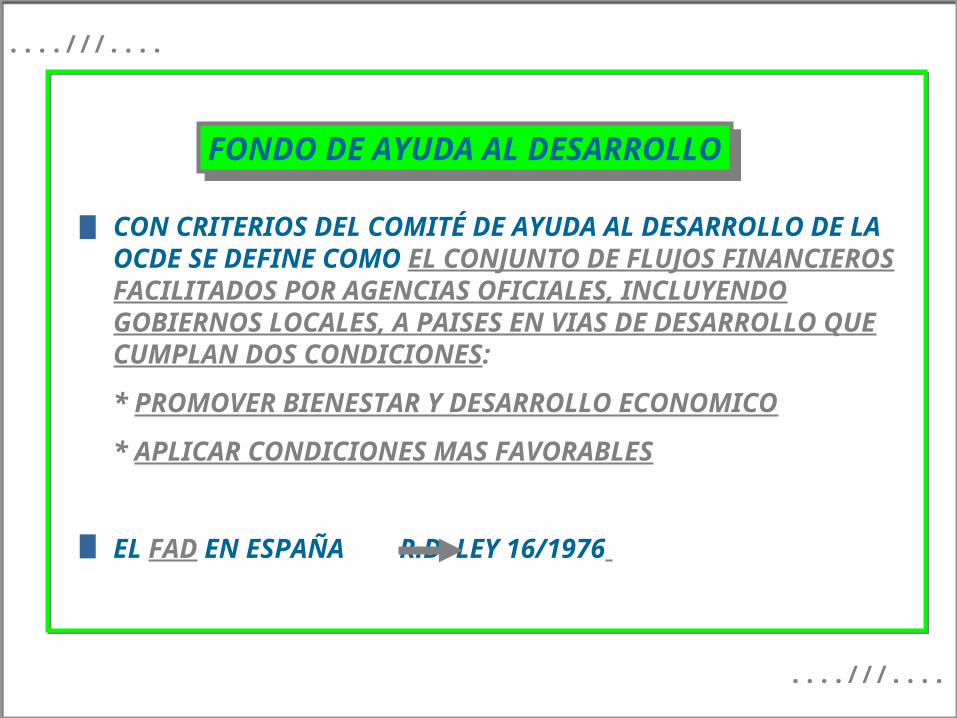

FONDO DE AYUDA AL DESARROLLOFONDO DE AYUDA AL DESARROLLOCON CRITERIOS DEL COMITÉ DE AYUDA AL DESARROLLO DE LA OCDE SE DEFINE COMO EL CONJUNTO DE FLUJOS FINANCIEROS FACILITADOS POR AGENCIAS OFICIALES, INCLUYENDO GOBIERNOS LOCALES, A PAISES EN VIAS DE DESARROLLO QUE CUMPLAN DOS CONDICIONES:

* PROMOVER BIENESTAR Y DESARROLLO ECONOMICO

* APLICAR CONDICIONES MAS FAVORABLES

EL FAD EN ESPAÑA R.D. LEY 16/1976

....///....

....///....

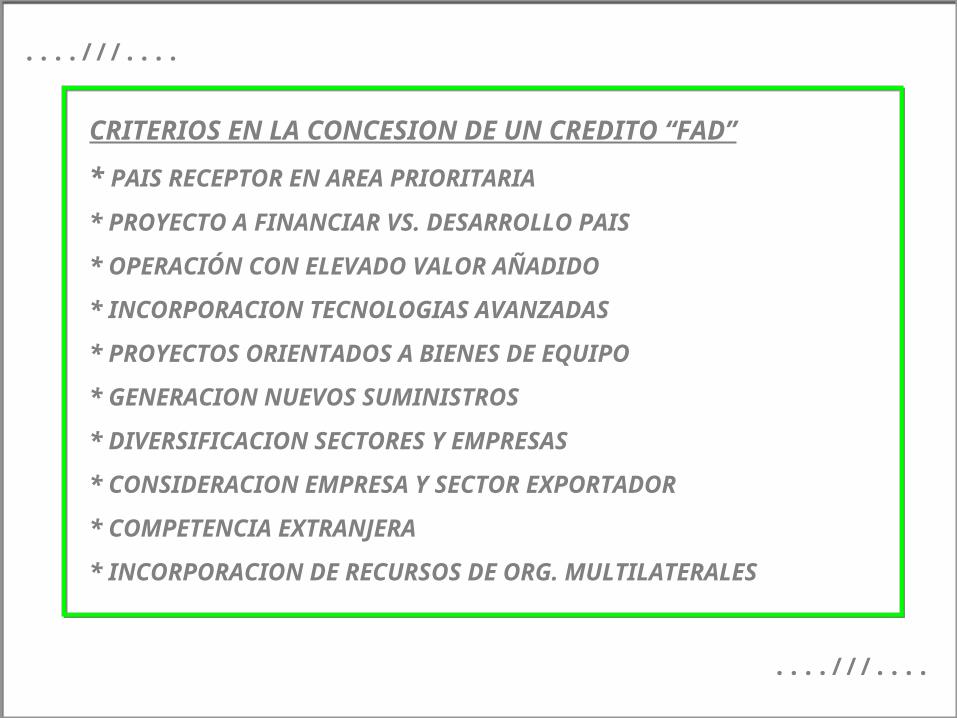

CRITERIOS EN LA CONCESION DE UN CREDITO “FAD”

* PAIS RECEPTOR EN AREA PRIORITARIA

* PROYECTO A FINANCIAR VS. DESARROLLO PAIS

* OPERACIÓN CON ELEVADO VALOR AÑADIDO

* INCORPORACION TECNOLOGIAS AVANZADAS

* PROYECTOS ORIENTADOS A BIENES DE EQUIPO

* GENERACION NUEVOS SUMINISTROS

* DIVERSIFICACION SECTORES Y EMPRESAS

* CONSIDERACION EMPRESA Y SECTOR EXPORTADOR

* COMPETENCIA EXTRANJERA

* INCORPORACION DE RECURSOS DE ORG. MULTILATERALES

....///....

....///....

....///....

....///....

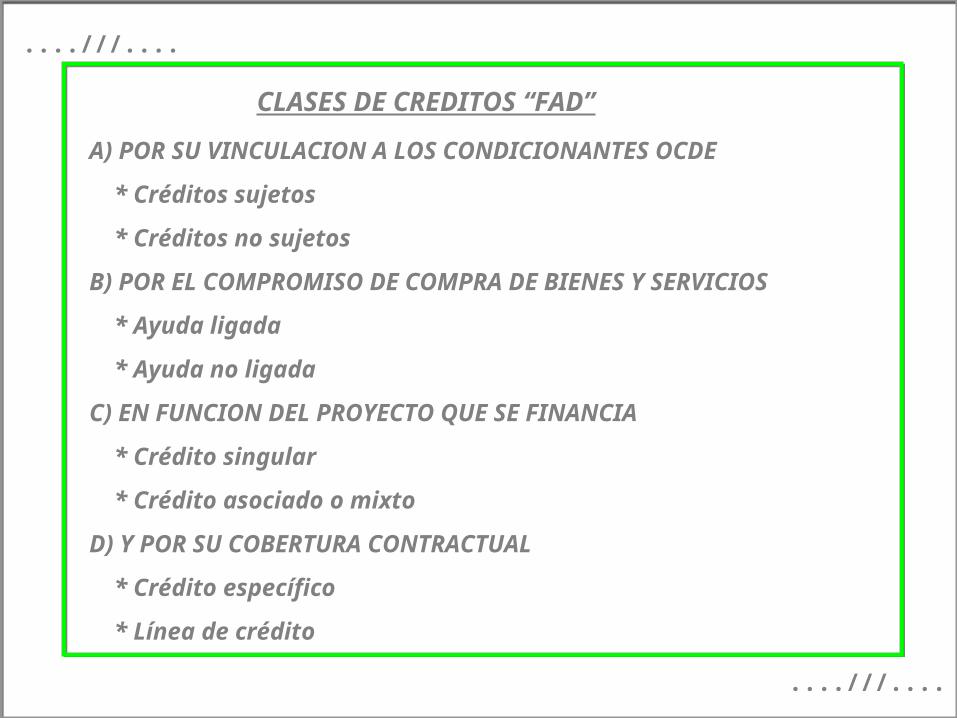

CLASES DE CREDITOS “FAD”A) POR SU VINCULACION A LOS CONDICIONANTES OCDE

* Créditos sujetos

* Créditos no sujetos

B) POR EL COMPROMISO DE COMPRA DE BIENES Y SERVICIOS

* Ayuda ligada

* Ayuda no ligada

C) EN FUNCION DEL PROYECTO QUE SE FINANCIA

* Crédito singular

* Crédito asociado o mixto

D) Y POR SU COBERTURA CONTRACTUAL

* Crédito específico

* Línea de crédito

....///....

....///....

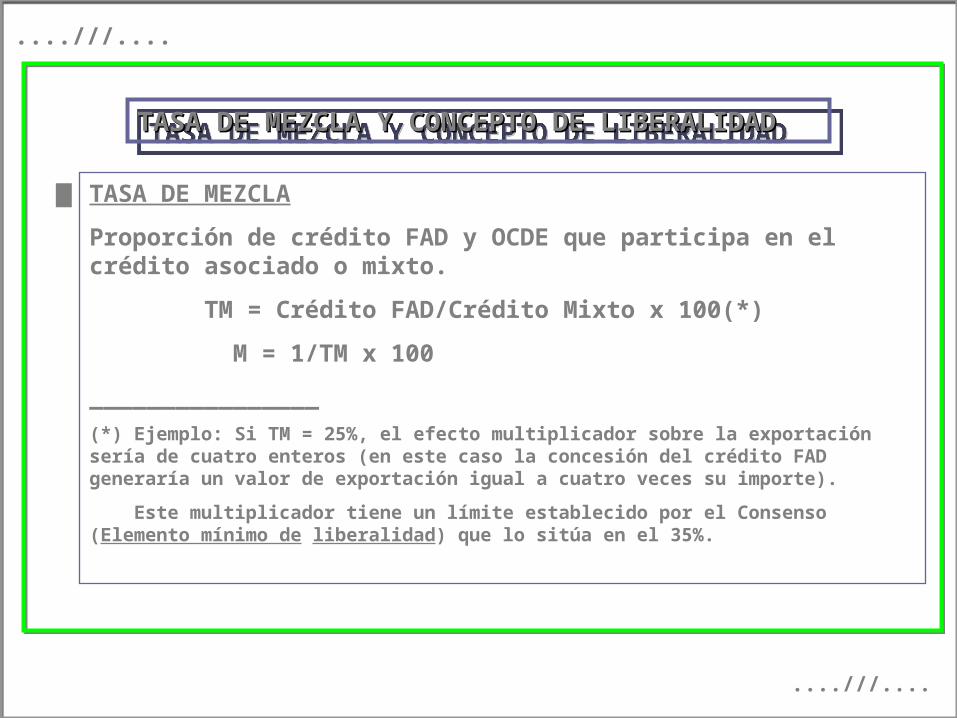

TASA DE MEZCLA Y CONCEPTO DE TASA DE MEZCLA Y CONCEPTO DE LIBERALIDADLIBERALIDAD

TASA DE MEZCLA Y CONCEPTO DE TASA DE MEZCLA Y CONCEPTO DE LIBERALIDADLIBERALIDAD

TASA DE MEZCLA

Proporción de crédito FAD y OCDE que participa en el crédito asociado o mixto.

TM = Crédito FAD/Crédito Mixto x 100(*)

M = 1/TM x 100

________________

(*) Ejemplo: Si TM = 25%, el efecto multiplicador sobre la exportación sería de cuatro enteros (en este caso la concesión del crédito FAD generaría un valor de exportación igual a cuatro veces su importe).

Este multiplicador tiene un límite establecido por el Consenso (Elemento mínimo de liberalidad) que lo sitúa en el 35%.

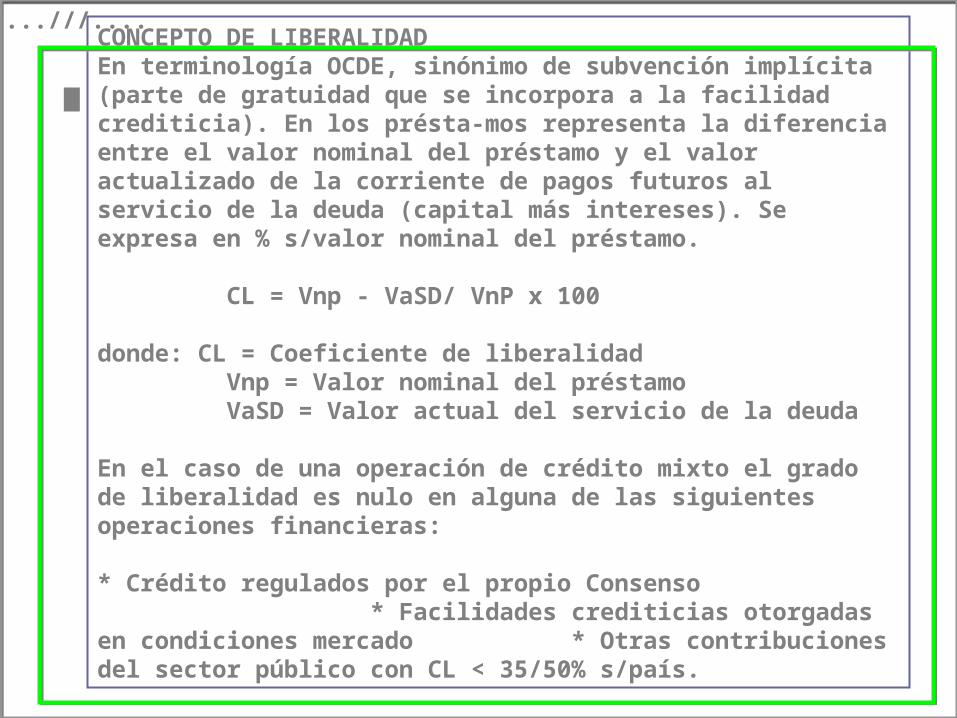

....///....CONCEPTO DE LIBERALIDADEn terminología OCDE, sinónimo de subvención implícita (parte de gratuidad que se incorpora a la facilidad crediticia). En los présta-mos representa la diferencia entre el valor nominal del préstamo y el valor actualizado de la corriente de pagos futuros al servicio de la deuda (capital más intereses). Se expresa en % s/valor nominal del préstamo.

CL = Vnp - VaSD/ VnP x 100

donde: CL = Coeficiente de liberalidad Vnp = Valor nominal del préstamo VaSD = Valor actual del servicio de la deuda

En el caso de una operación de crédito mixto el grado de liberalidad es nulo en alguna de las siguientes operaciones financieras:

* Crédito regulados por el propio Consenso * Facilidades crediticias otorgadas en condiciones mercado * Otras contribuciones del sector público con CL < 35/50% s/país.

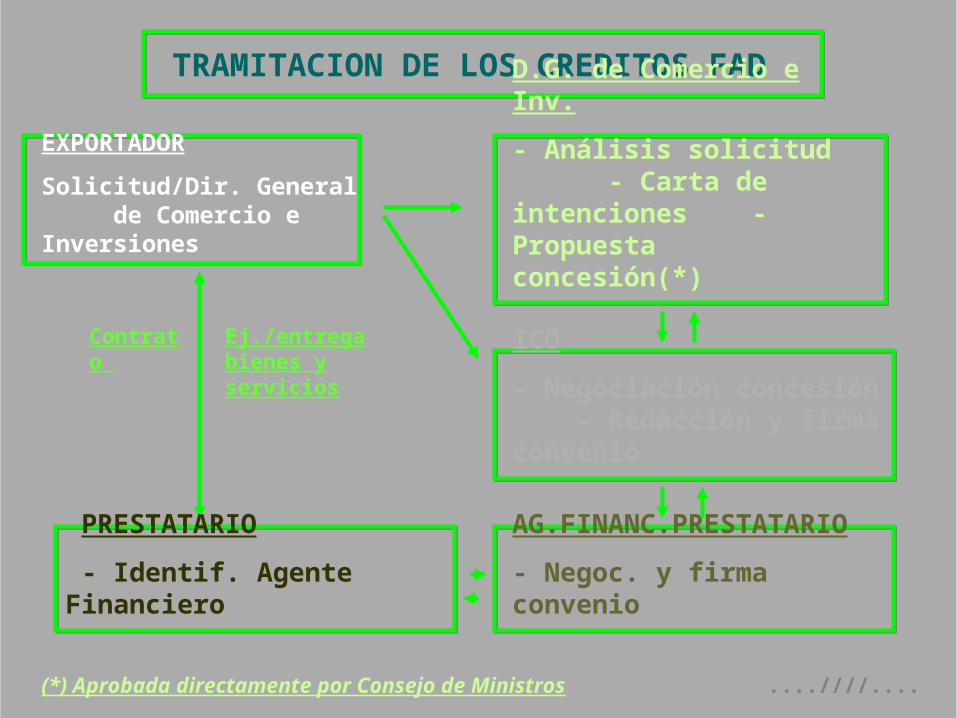

TRAMITACION DE LOS CREDITOS FAD

EXPORTADOR

Solicitud/Dir. General de Comercio e Inversiones

D.G. de Comercio e Inv.

- Análisis solicitud - Carta de intenciones - Propuesta concesión(*)

ICO

- Negociación concesión - Redacción y firma convenio

AG.FINANC.PRESTATARIO

- Negoc. y firma convenio

PRESTATARIO

- Identif. Agente Financiero

(*) Aprobada directamente por Consejo de Ministros ....////....

Contrato

Ej./entrega bienes y servicios

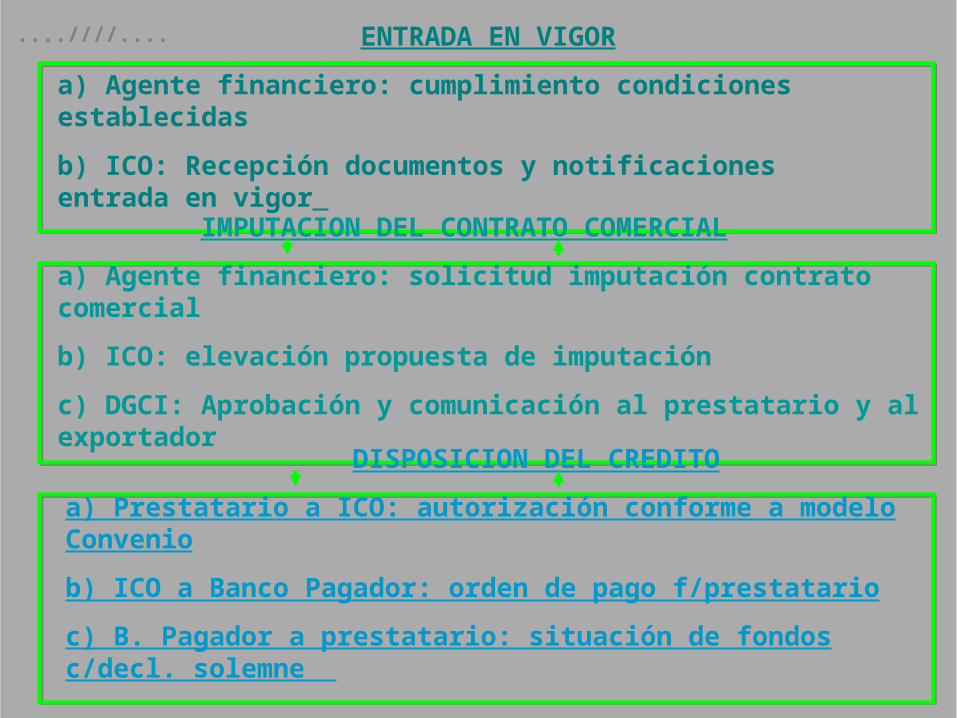

....////.... ENTRADA EN VIGOR

a) Agente financiero: cumplimiento condiciones establecidas

b) ICO: Recepción documentos y notificaciones entrada en vigor IMPUTACION DEL CONTRATO COMERCIAL

a) Agente financiero: solicitud imputación contrato comercial

b) ICO: elevación propuesta de imputación

c) DGCI: Aprobación y comunicación al prestatario y al exportador DISPOSICION DEL CREDITO

a) Prestatario a ICO: autorización conforme a modelo Convenio

b) ICO a Banco Pagador: orden de pago f/prestatario

c) B. Pagador a prestatario: situación de fondos c/decl. solemne

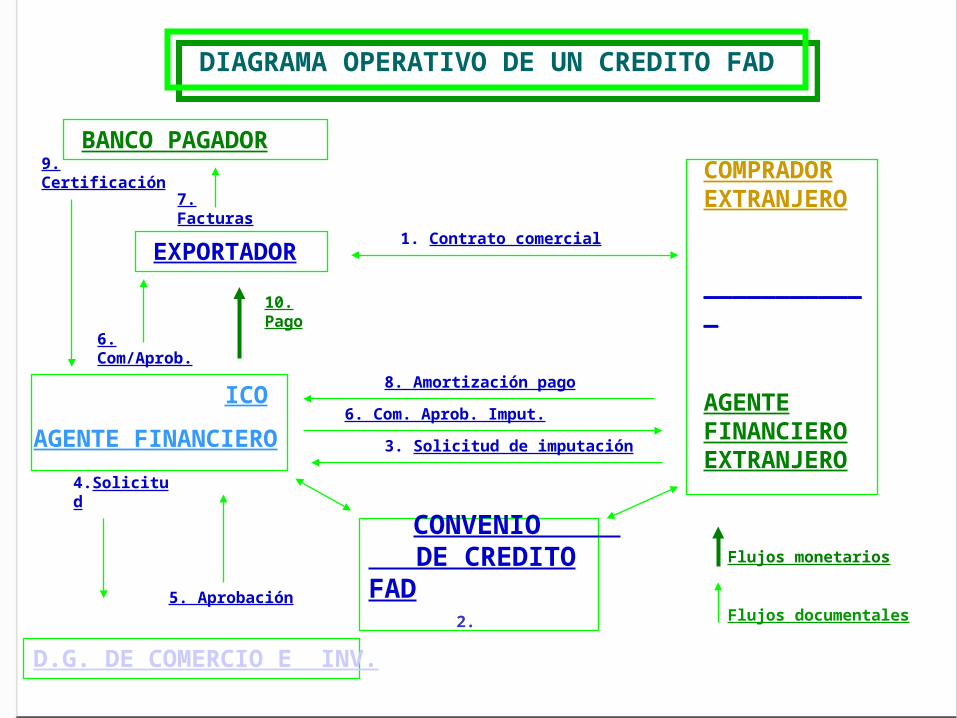

DIAGRAMA OPERATIVO DE UN CREDITO FAD

1. Contrato comercial

CONVENIO DE CREDITO FAD

3. Solicitud de imputación

4.Solicitud

5. Aprobación

D.G. DE COMERCIO E INV.

ICO

AGENTE FINANCIERO

6. Com/Aprob.

10. Pago

9. Certificación

EXPORTADOR

BANCO PAGADOR

7. Facturas

COMPRADOR EXTRANJERO

____________

AGENTE FINANCIERO EXTRANJERO

6. Com. Aprob. Imput.

8. Amortización pago

Flujos monetarios

Flujos documentales2.

EL SEGURO DE CREDITO A LA EXPORTACION

EL SEGURO DE CREDITO A LA EXPORTACION

PRACTICA INTERNACIONAL EJERCIDA POR AGENCIAS OFICIALES EN PAISES DESARROLLADOS / EXPORT CREDIT AGENCIES (ECAs)

....///....

ALEMANIA AUSTRALIA AUSTRIA BELGICA CANADA DINAMARCA ESPAÑA FRANCIA HOLANDA ITALIA JAPON REINO UNIDO SUECIA EEUU ...........

HERMES EFIC OKB OND EDC EKR CESCE COFACE NMC SACHE EID ECGD EKN FCIA ...........

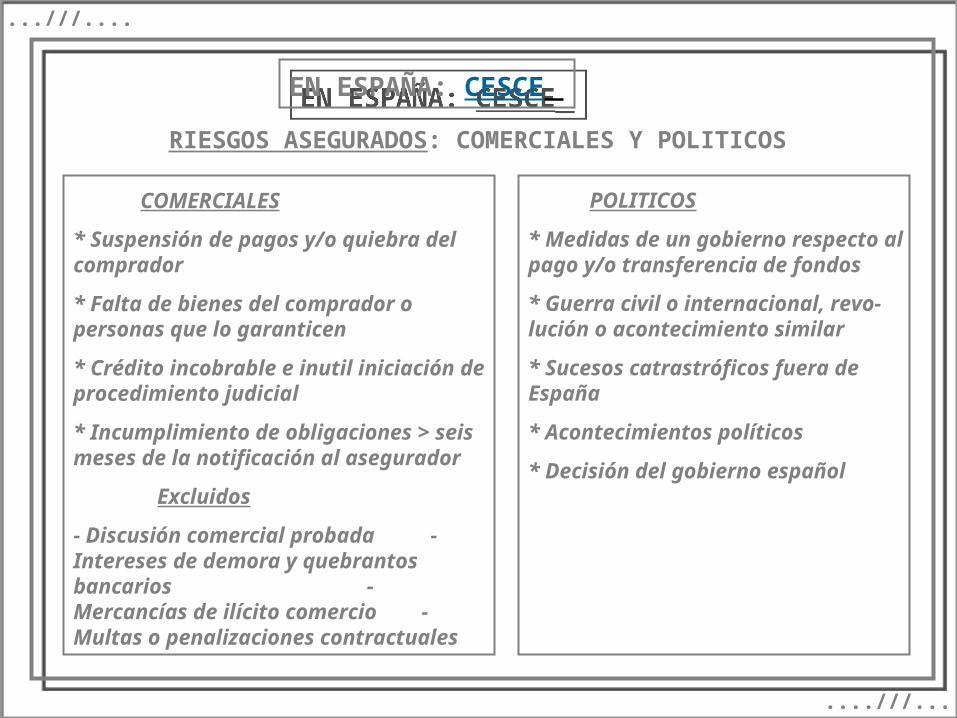

EN ESPAÑA: CESCE

EN ESPAÑA: CESCE

RIESGOS ASEGURADOS: COMERCIALES Y POLITICOS COMERCIALES

* Suspensión de pagos y/o quiebra del comprador

* Falta de bienes del comprador o personas que lo garanticen

* Crédito incobrable e inutil iniciación de procedimiento judicial

* Incumplimiento de obligaciones > seis meses de la notificación al asegurador

Excluidos

- Discusión comercial probada - Intereses de demora y quebrantos bancarios - Mercancías de ilícito comercio - Multas o penalizaciones contractuales

POLITICOS

* Medidas de un gobierno respecto al pago y/o transferencia de fondos

* Guerra civil o internacional, revo-lución o acontecimiento similar

* Sucesos catrastróficos fuera de España

* Acontecimientos políticos

* Decisión del gobierno español

....///....

....///....

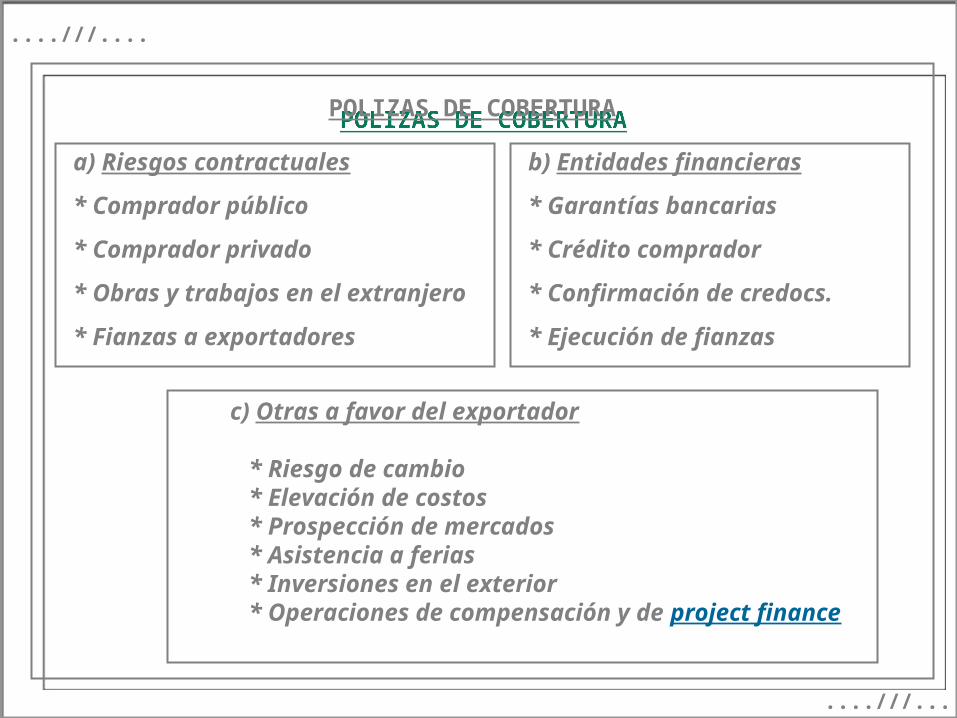

POLIZAS DE COBERTURAPOLIZAS DE COBERTURA

....///....

a) Riesgos contractuales

* Comprador público

* Comprador privado

* Obras y trabajos en el extranjero

* Fianzas a exportadores

b) Entidades financieras

* Garantías bancarias

* Crédito comprador

* Confirmación de credocs.

* Ejecución de fianzas

c) Otras a favor del exportador

* Riesgo de cambio * Elevación de costos * Prospección de mercados * Asistencia a ferias * Inversiones en el exterior * Operaciones de compensación y de project finance

....///....

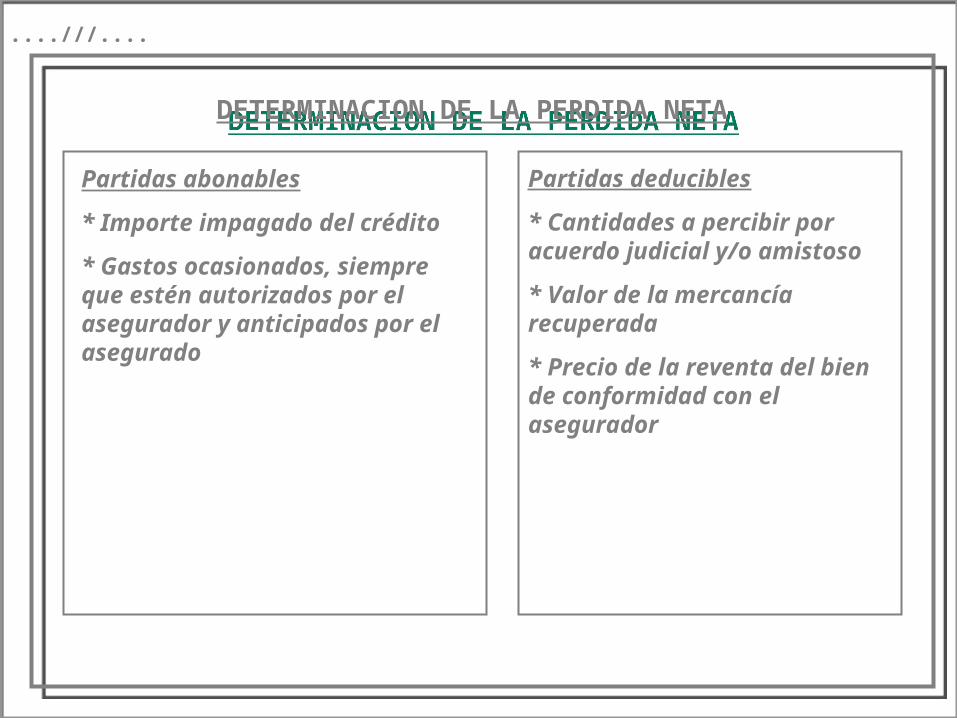

DETERMINACION DE LA PERDIDA NETADETERMINACION DE LA PERDIDA NETA

....///....

Partidas abonables

* Importe impagado del crédito

* Gastos ocasionados, siempre que estén autorizados por el asegurador y anticipados por el asegurado

Partidas deducibles

* Cantidades a percibir por acuerdo judicial y/o amistoso

* Valor de la mercancía recuperada

* Precio de la reventa del bien de conformidad con el asegurador

LAS OPERACIONES FINANCIERAS EN LAS OPERACIONES FINANCIERAS EN EL COMERCIO INTERNACIONALEL COMERCIO INTERNACIONAL

CONTENIDOSCONTENIDOS

OPERACIONES OPERACIONES FINANCIERASFINANCIERAS

INSTRUMENTOS FINANCIEROS

FINANCIACIONES ESTRUCTURADAS

POLITICAS E INSTRUMENTOS FINANCIEROS EN ORGANISMOS MULTILATERALES Y BANCOS REGIONALES

MEDIDAS DE APOYO A LAS PYME

....////....

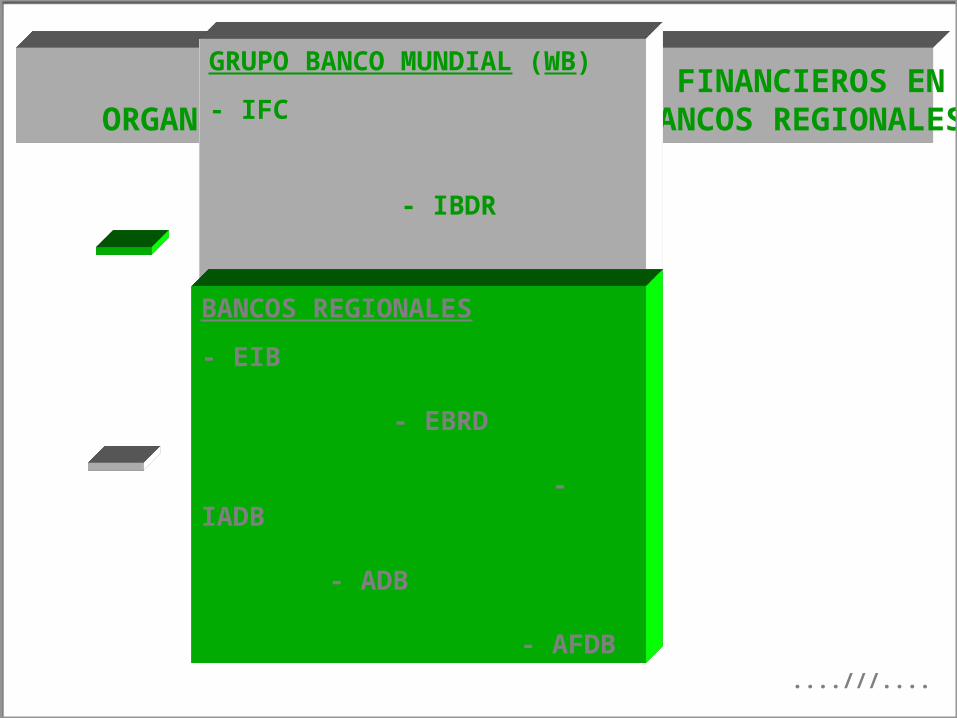

POLITICAS E INSTRUMENTOS FINANCIEROS EN ORGANISMOS MULTILATERALES Y BANCOS REGIONALES

GRUPO BANCO MUNDIAL (WB)

- IFC - IBDR - IDA - MIGABANCOS REGIONALES

- EIB - EBRD - IADB - ADB - AFDB

....///....

LAS OPERACIONES FINANCIERAS EN LAS OPERACIONES FINANCIERAS EN EL COMERCIO INTERNACIONALEL COMERCIO INTERNACIONAL

CONTENIDOSCONTENIDOS

OPERACIONES OPERACIONES FINANCIERASFINANCIERAS

INSTRUMENTOS FINANCIEROS

FINANCIACIONES ESTRUCTURADAS

POLITICAS E INSTRUMENTOS FINANCIEROS EN ORGANISMOS MULTILATERALES Y BANCOS REGIONALES

MEDIDAS DE APOYO A LAS PYME

....////....

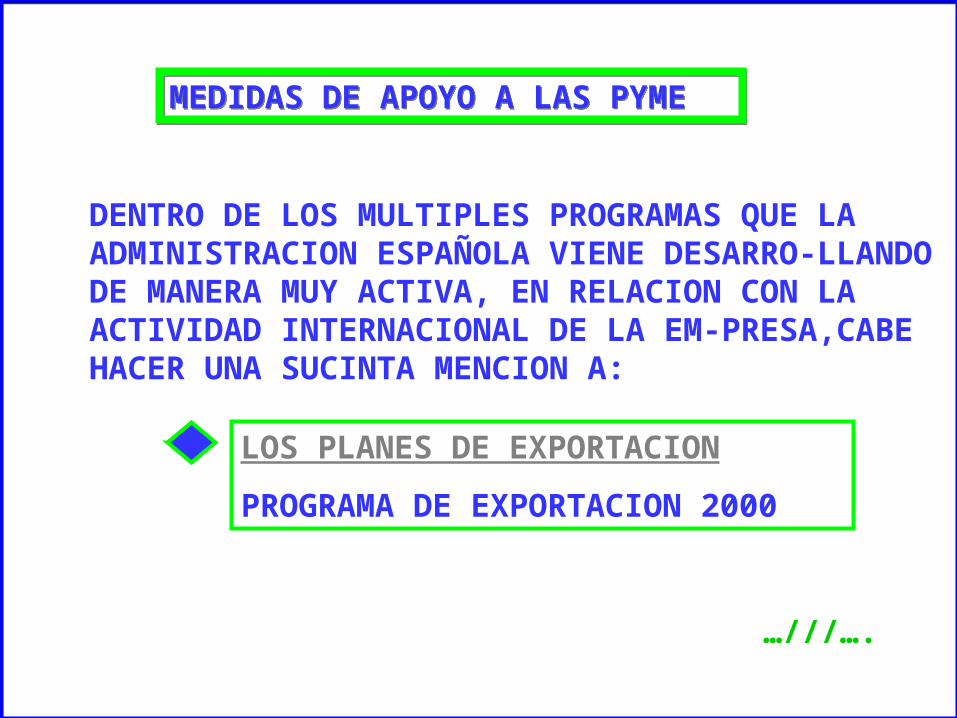

DENTRO DE LOS MULTIPLES PROGRAMAS QUE LA ADMINISTRACION ESPAÑOLA VIENE DESARRO-LLANDO DE MANERA MUY ACTIVA, EN RELACION CON LA ACTIVIDAD INTERNACIONAL DE LA EM-PRESA,CABE HACER UNA SUCINTA MENCION A:

MEDIDAS DE APOYO A LAS PYMEMEDIDAS DE APOYO A LAS PYME

LOS PLANES DE EXPORTACION

PROGRAMA DE EXPORTACION 2000

…///….

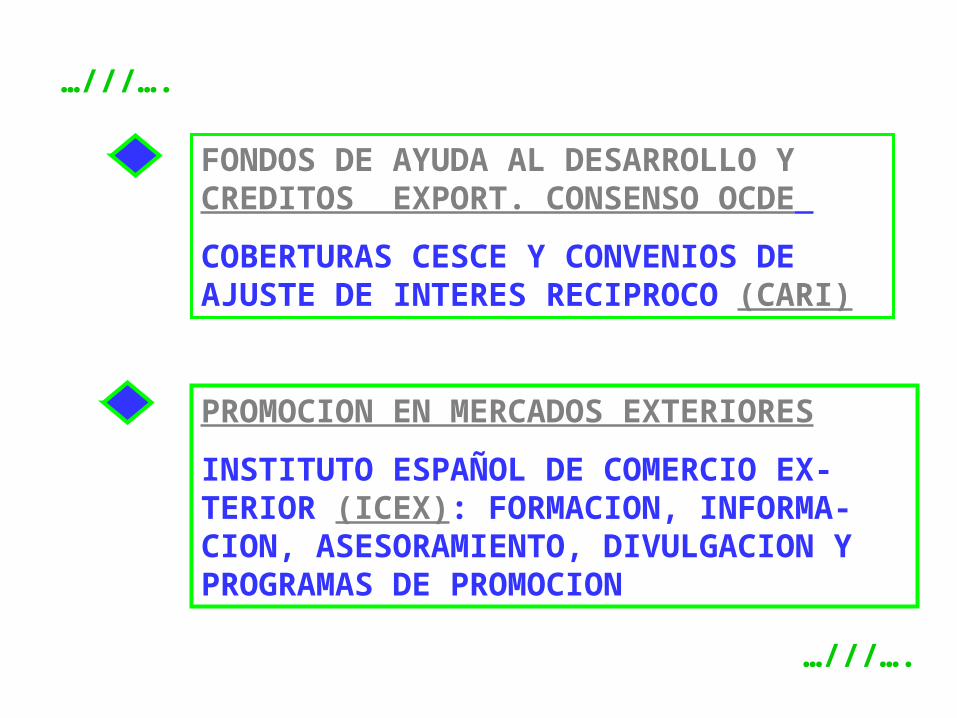

…///…. FONDOS DE AYUDA AL DESARROLLO Y CREDITOS EXPORT. CONSENSO OCDE

COBERTURAS CESCE Y CONVENIOS DE AJUSTE DE INTERES RECIPROCO (CARI)

PROMOCION EN MERCADOS EXTERIORES

INSTITUTO ESPAÑOL DE COMERCIO EX-TERIOR (ICEX): FORMACION, INFORMA-CION, ASESORAMIENTO, DIVULGACION Y PROGRAMAS DE PROMOCION

…///….

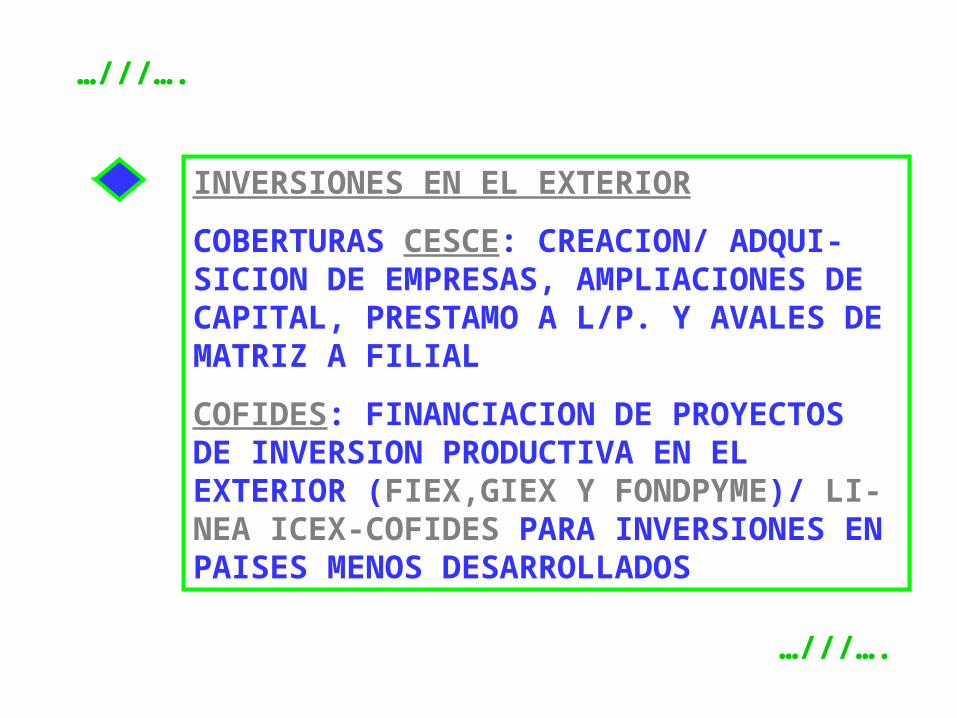

…///….INVERSIONES EN EL EXTERIOR

COBERTURAS CESCE: CREACION/ ADQUI-SICION DE EMPRESAS, AMPLIACIONES DE CAPITAL, PRESTAMO A L/P. Y AVALES DE MATRIZ A FILIAL

COFIDES: FINANCIACION DE PROYECTOS DE INVERSION PRODUCTIVA EN EL EXTERIOR (FIEX,GIEX Y FONDPYME)/ LI-NEA ICEX-COFIDES PARA INVERSIONES EN PAISES MENOS DESARROLLADOS

…///….

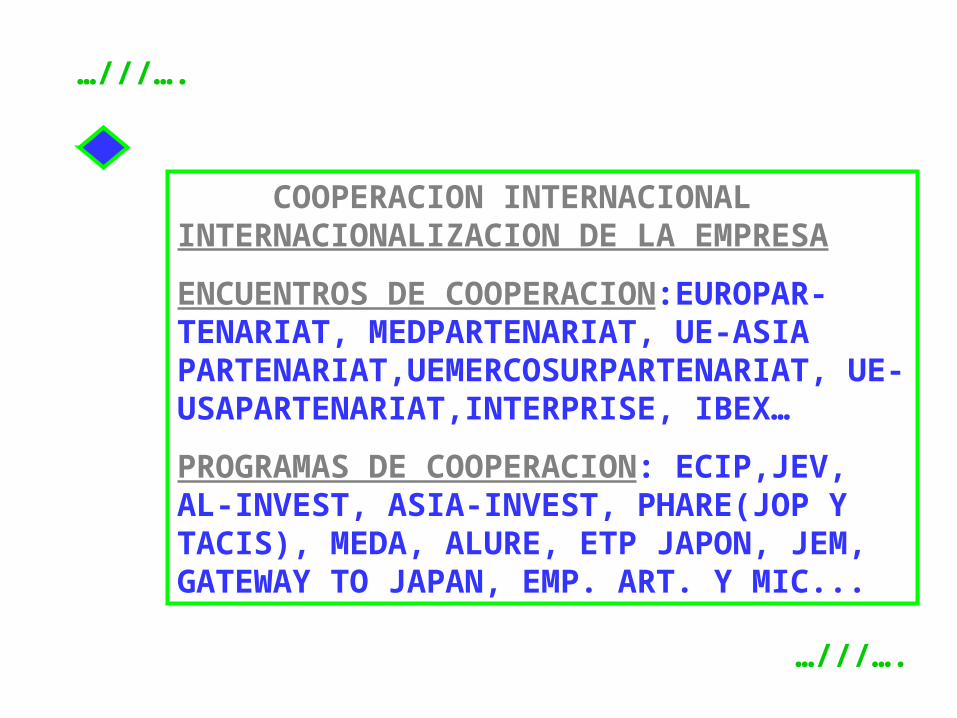

…///…. COOPERACION INTERNACIONAL INTERNACIONALIZACION DE LA EMPRESA

ENCUENTROS DE COOPERACION:EUROPAR- TENARIAT, MEDPARTENARIAT, UE-ASIA PARTENARIAT,UEMERCOSURPARTENARIAT, UE-USAPARTENARIAT,INTERPRISE, IBEX…

PROGRAMAS DE COOPERACION: ECIP,JEV, AL-INVEST, ASIA-INVEST, PHARE(JOP Y TACIS), MEDA, ALURE, ETP JAPON, JEM, GATEWAY TO JAPAN, EMP. ART. Y MIC...

…///….

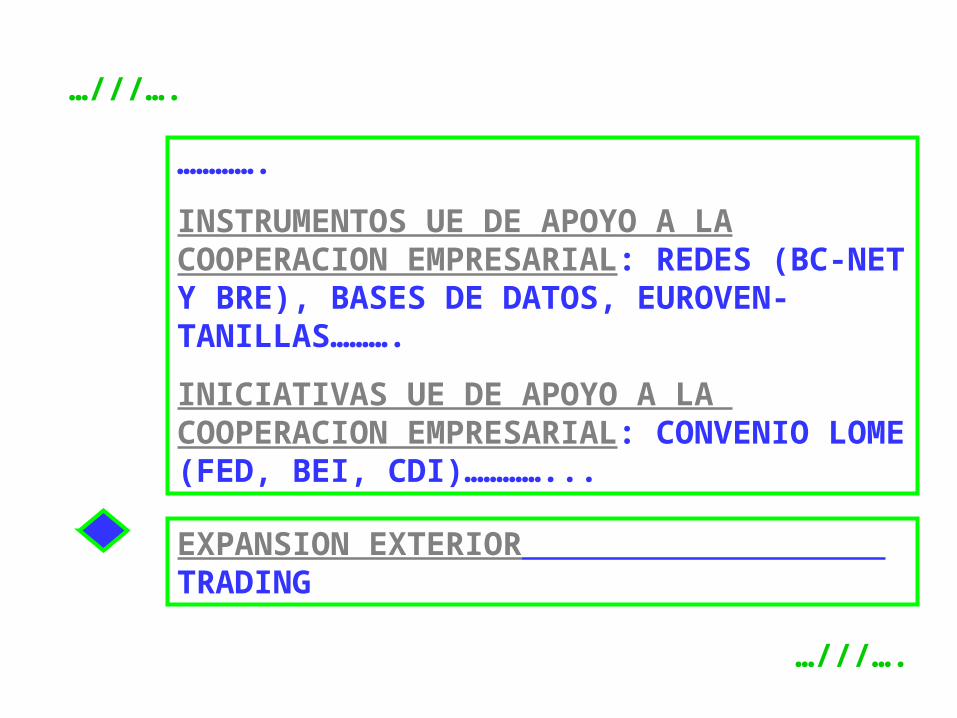

…///….………….

INSTRUMENTOS UE DE APOYO A LA COOPERACION EMPRESARIAL: REDES (BC-NET Y BRE), BASES DE DATOS, EUROVEN-TANILLAS……….

INICIATIVAS UE DE APOYO A LA COOPERACION EMPRESARIAL: CONVENIO LOME (FED, BEI, CDI)…………...

EXPANSION EXTERIOR TRADING

…///….

…///….

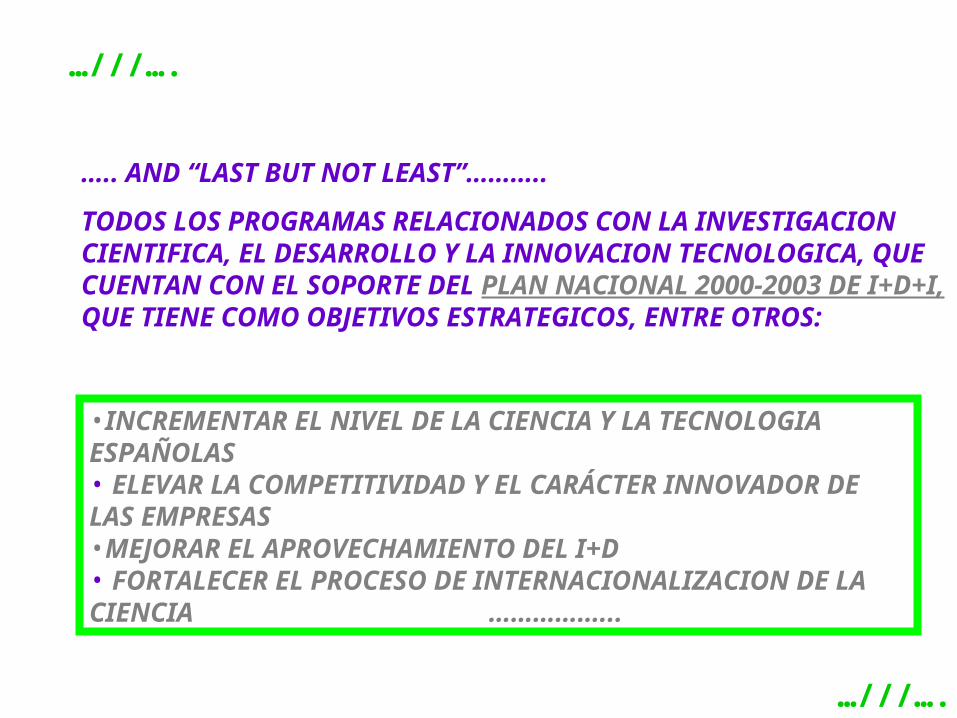

….. AND “LAST BUT NOT LEAST”………..

TODOS LOS PROGRAMAS RELACIONADOS CON LA INVESTIGACION CIENTIFICA, EL DESARROLLO Y LA INNOVACION TECNOLOGICA, QUE CUENTAN CON EL SOPORTE DEL PLAN NACIONAL 2000-2003 DE I+D+I, QUE TIENE COMO OBJETIVOS ESTRATEGICOS, ENTRE OTROS:

•INCREMENTAR EL NIVEL DE LA CIENCIA Y LA TECNOLOGIA ESPAÑOLAS• ELEVAR LA COMPETITIVIDAD Y EL CARÁCTER INNOVADOR DE LAS EMPRESAS•MEJORAR EL APROVECHAMIENTO DEL I+D • FORTALECER EL PROCESO DE INTERNACIONALIZACION DE LA CIENCIA ……………...

…///….

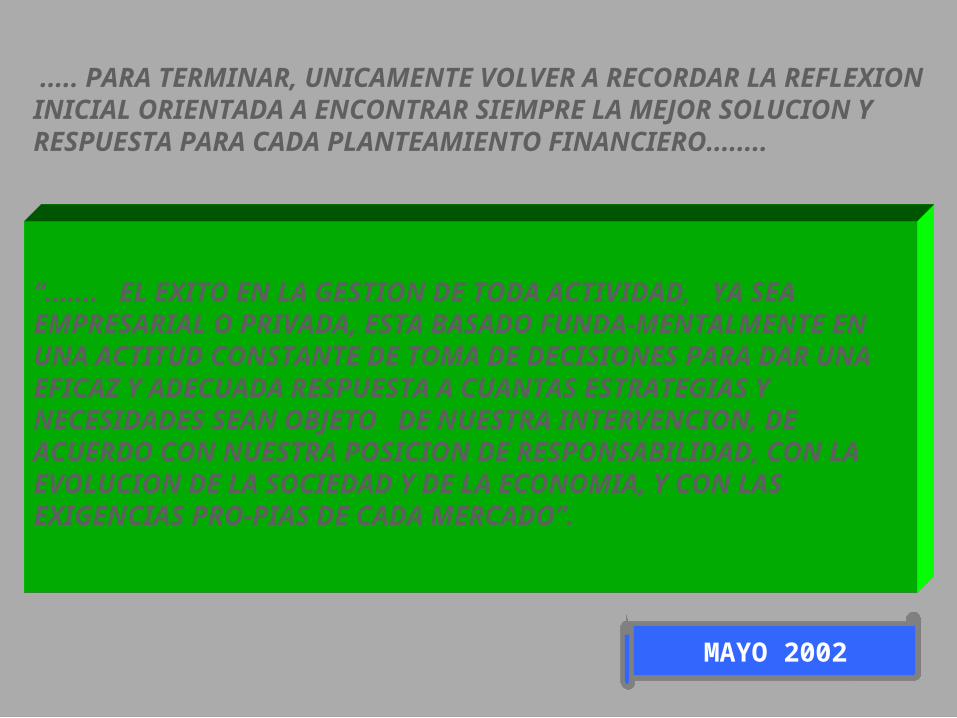

..... PARA TERMINAR, UNICAMENTE VOLVER A RECORDAR LA REFLEXION INICIAL ORIENTADA A ENCONTRAR SIEMPRE LA MEJOR SOLUCION Y RESPUESTA PARA CADA PLANTEAMIENTO FINANCIERO........

“....... EL EXITO EN LA GESTION DE TODA ACTIVIDAD, YA SEA EMPRESARIAL O PRIVADA, ESTA BASADO FUNDA-MENTALMENTE EN UNA ACTITUD CONSTANTE DE TOMA DE DECISIONES PARA DAR UNA EFICAZ Y ADECUADA RESPUESTA A CUANTAS ESTRATEGIAS Y NECESIDADES SEAN OBJETO DE NUESTRA INTERVENCION, DE ACUERDO CON NUESTRA POSICION DE RESPONSABILIDAD, CON LA EVOLUCION DE LA SOCIEDAD Y DE LA ECONOMIA, Y CON LAS EXIGENCIAS PRO-PIAS DE CADA MERCADO”.

MAYO 2002