Pymes Andinas Exportadoras Pymes Andinas Mercado local Pymes Andinas Emprendedoras

Las PyMEs argentinas en un

entorno de fluctuaciones

económicas

Lic. Marcos Cohen Arazi

Economista IERAL-Córdoba

Temas del día

•¿A qué llamamos PyME y cuánto

representan en la economía?

•Adaptación de las PyMEs a las

fluctuaciones económicas

•Los problemas de las PyMEs y sus

oportunidades

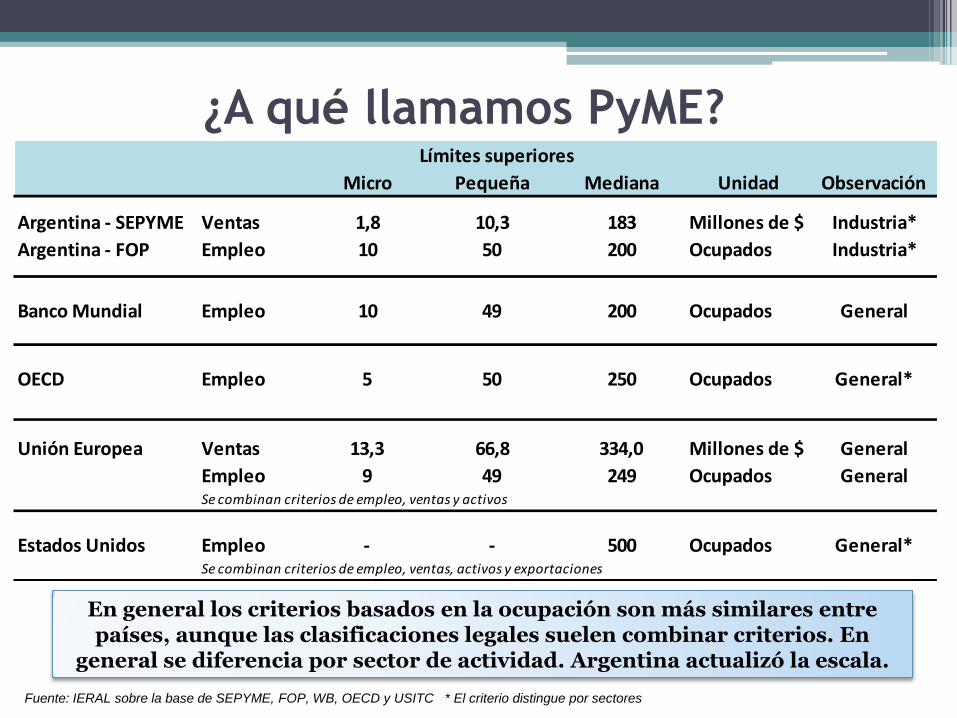

¿A qué llamamos PyME?

En general los criterios basados en la ocupación son más similares entre países, aunque las clasificaciones legales suelen combinar criterios. En

general se diferencia por sector de actividad. Argentina actualizó la escala.

Micro Pequeña Mediana Unidad Observación

Argentina - SEPYME Ventas 1,8 10,3 183 Millones de $ Industria*

Argentina - FOP Empleo 10 50 200 Ocupados Industria*

Banco Mundial Empleo 10 49 200 Ocupados General

OECD Empleo 5 50 250 Ocupados General*

Unión Europea Ventas 13,3 66,8 334,0 Millones de $ General

Empleo 9 49 249 Ocupados GeneralSe combinan criterios de empleo, ventas y activos

Estados Unidos Empleo - - 500 Ocupados General*Se combinan criterios de empleo, ventas, activos y exportaciones

Límites superiores

Fuente: IERAL sobre la base de SEPYME, FOP, WB, OECD y USITC * El criterio distingue por sectores

Importancia MIPyME en la economía

Distribución de Establecimientos, Empleo y Valor Agregado en Argentina (CNE 2004)

Fuente: IERAL sobre la base de Censo Nacional Económico

MIPyMEs, 99.4%

Grandes, 0.6%

MIPyMEs,

66.3%

Grandes, 33.7%

MIPyMEs, 50.2%

Grandes, 49.8%

Nº de Establecimientos Valor Agregado

Empleo

En la última década 57% del crecimiento fue explicado por el consumo privado,

gran parte motorizado por el empleo MiPyME

Altas tasas de emprendedorismo…

Tasa de emprendedorismo temprano Oportunidad/Mejora vs. Necesidad

4%5%5%5%

7%7%7%7%8%8%

9%10%10%

12%12%13%13%

15%15%

19%19%

20%20%

23%27%

0% 10% 20% 30%

JapónBélgicaFrancia

DinamarcaIsrael

NoruegaMalasia

SudáfricaTaiwan

PortugalReino Unido

AustriaHolandaMexicoTurquía

ChinaEstados Unidos

UruguayBrasil

ArgentinaTailandiaColombia

PeruChile

Ecuador

30%38%39%40%40%43%43%46%47%48%52%53%53%55%59%59%59%61%62%66%66%67%69%70%71%

70%62%61%60%60%57%57%54%53%52%48%47%47%45%41%41%41%39%38%34%34%33%31%30%29%

EcuadorAustria

ChinaSudáfricaUruguay

TaiwanReino Unido

IsraelArgentinaColombia

MexicoPortugal

PeruTurquía

Estados UnidosBrasil

FranciaMalasiaBélgica

JapónHolanda

TailandiaChile

NoruegaDinamarca

Oportunidad/Mejora Necesidad y Otros

Adaptación de las PyMEs a las

Fluctuaciones Económicas

•Creación neta de empresas

•Sector industrial

•Sector comercial

•Creación de empleo

•Inversión

•Exportación

•Claves 2013

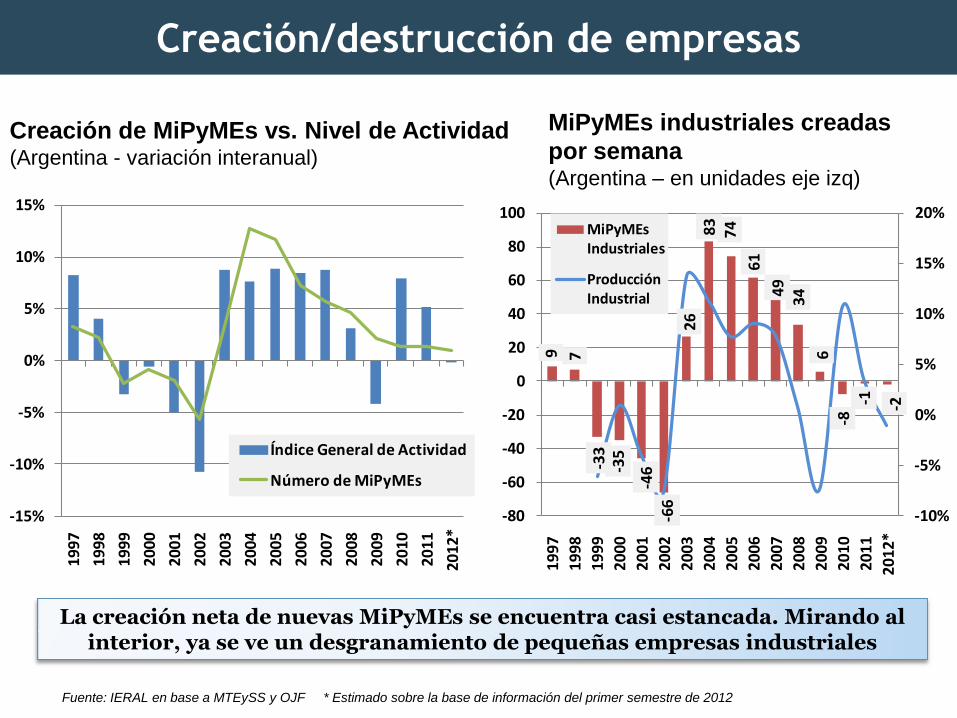

Fuente: IERAL en base a MTEySS y OJF * Estimado sobre la base de información del primer semestre de 2012

Creación/destrucción de empresas

Creación de MiPyMEs vs. Nivel de Actividad (Argentina - variación interanual)

MiPyMEs industriales creadas

por semana (Argentina – en unidades eje izq)

9 7

-33

-35

-46

-66

268

374

61

49

34

6-8

-1 -2

-10%

-5%

0%

5%

10%

15%

20%

-80

-60

-40

-20

0

20

40

60

80

100

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

*

MiPyMEs Industriales

Producción Industrial

La creación neta de nuevas MiPyMEs se encuentra casi estancada. Mirando al interior, ya se ve un desgranamiento de pequeñas empresas industriales

-15%

-10%

-5%

0%

5%

10%

15%

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

*Índice General de Actividad

Número de MiPyMEs

76

% 77

%

77

%

77

%

75

%

70

%

75

%

74

%

70

%

56

%

65

% 70

%

73

% 74

%

74

%

75

%

73

%

78

% 79

%

75

%

50%

55%

60%

65%

70%

75%

80%

85%2

00

2

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

PyMEs Total

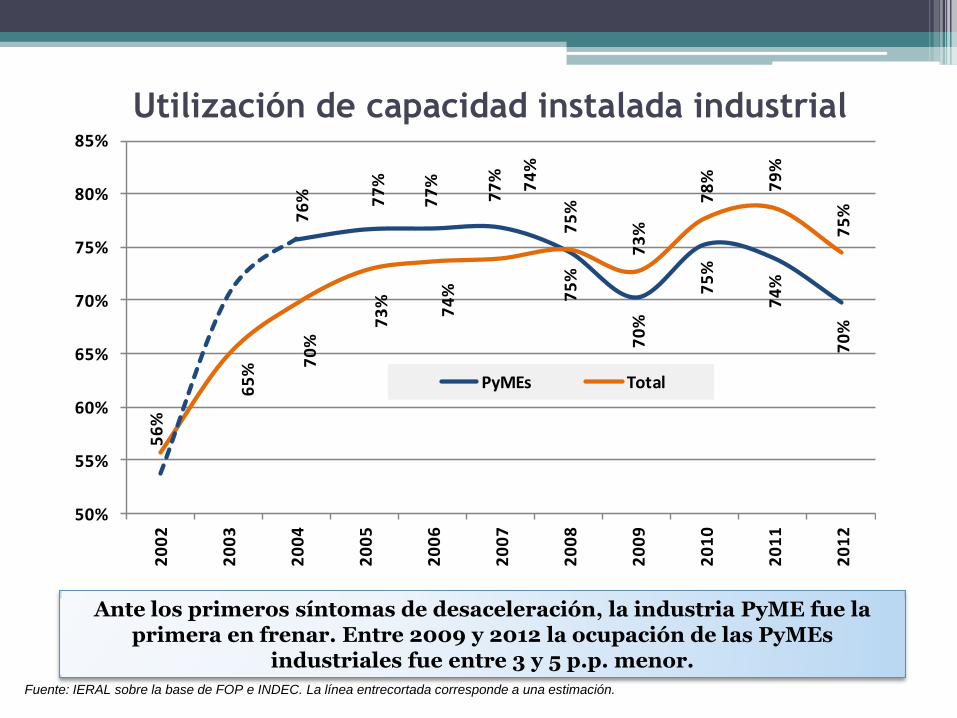

Utilización de capacidad instalada industrial

Fuente: IERAL sobre la base de FOP e INDEC. La línea entrecortada corresponde a una estimación.

Ante los primeros síntomas de desaceleración, la industria PyME fue la primera en frenar. Entre 2009 y 2012 la ocupación de las PyMEs

industriales fue entre 3 y 5 p.p. menor.

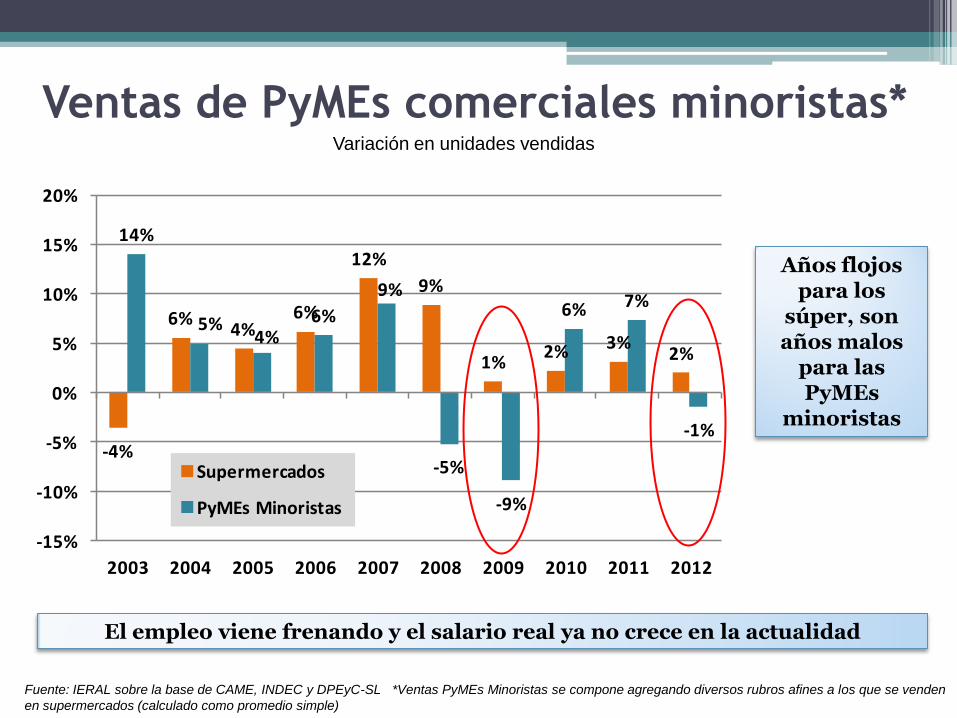

Ventas de PyMEs comerciales minoristas* Variación en unidades vendidas

Fuente: IERAL sobre la base de CAME, INDEC y DPEyC-SL *Ventas PyMEs Minoristas se compone agregando diversos rubros afines a los que se venden

en supermercados (calculado como promedio simple)

-4%

6%4%

6%

12%

9%

1%2% 3%

2%

14%

5%4%

6%

9%

-5%

-9%

6% 7%

-1%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Supermercados

PyMEs Minoristas

Años flojos para los

súper, son años malos

para las PyMEs

minoristas

El empleo viene frenando y el salario real ya no crece en la actualidad

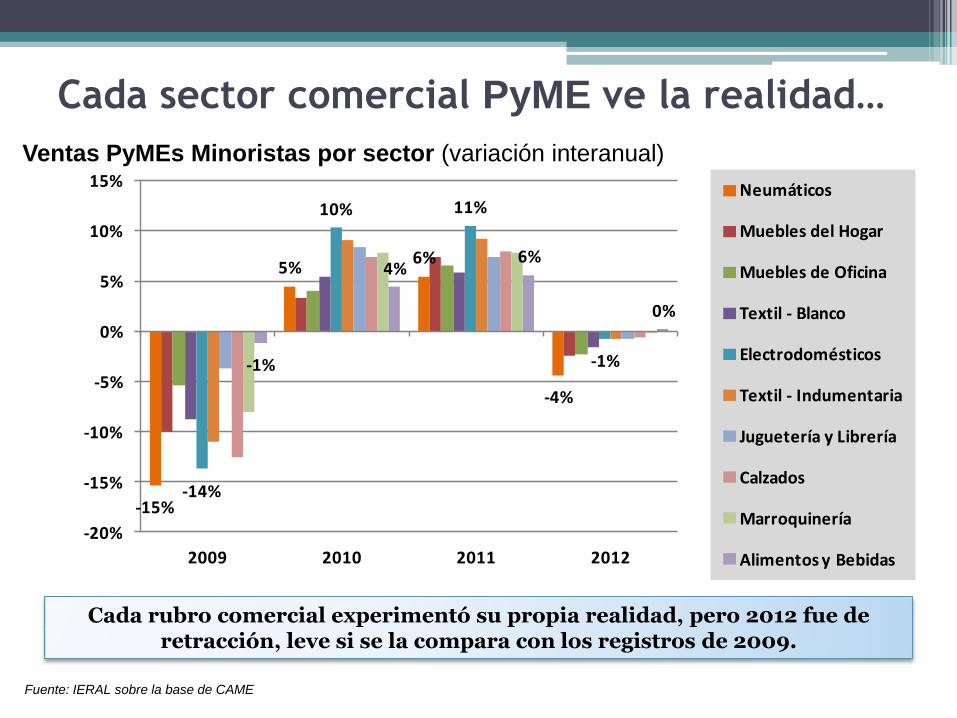

Cada sector comercial PyME ve la realidad…

-15%

5%6%

-4%

-14%

10% 11%

-1%-1%

4%6%

0%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

2009 2010 2011 2012

Neumáticos

Muebles del Hogar

Muebles de Oficina

Textil - Blanco

Electrodomésticos

Textil - Indumentaria

Juguetería y Librería

Calzados

Marroquinería

Alimentos y Bebidas

Cada rubro comercial experimentó su propia realidad, pero 2012 fue de retracción, leve si se la compara con los registros de 2009.

Fuente: IERAL sobre la base de CAME

Ventas PyMEs Minoristas por sector (variación interanual)

Contribución a la generación de empleo formal

Fuente: IERAL sobre la base de MTEySS *Corresponde al primer semestre del año

En años de crecimiento en el empleo formal, las MiPyMEs explicaron entre 50% y 80% de los nuevos puestos de trabajo. En los años de crecimiento moderado o

bajo (2008 y 2012), su rol en la creación de puestos de trabajo supera ampliamente el de las grandes empresas. En 2009 las grandes redujeron su

ocupación mientras que las MiPyMEs la mantuvieron.

Porcentaje de los nuevos empleos generados

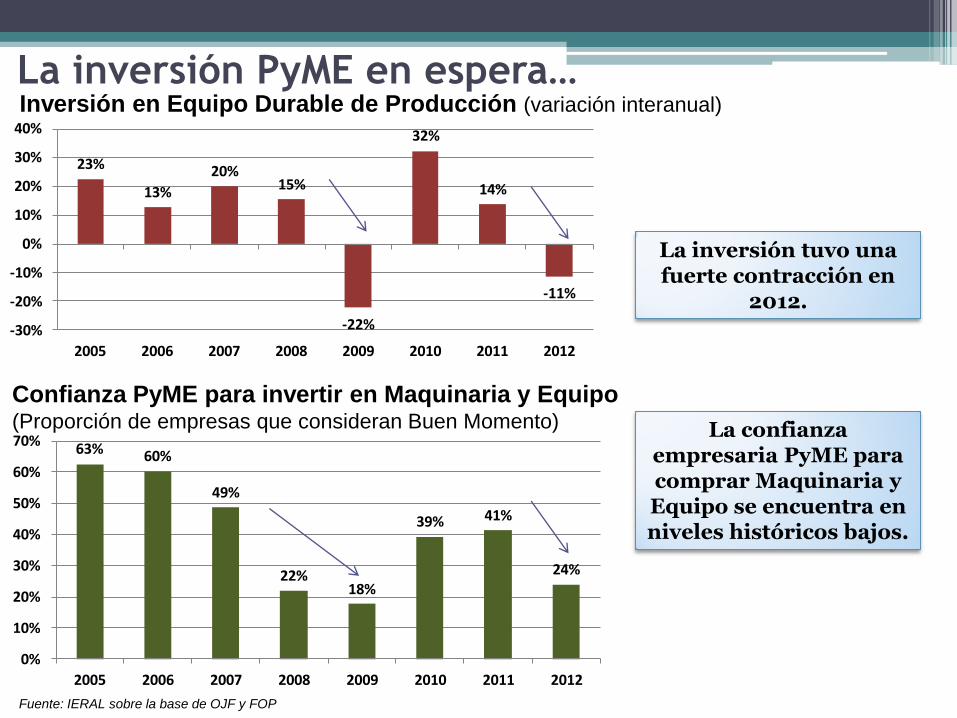

La inversión PyME en espera…

Fuente: IERAL sobre la base de OJF y FOP

La confianza empresaria PyME para comprar Maquinaria y Equipo se encuentra en niveles históricos bajos.

Inversión en Equipo Durable de Producción (variación interanual)

23%

13%

20%15%

-22%

32%

14%

-11%

-30%

-20%

-10%

0%

10%

20%

30%

40%

2005 2006 2007 2008 2009 2010 2011 2012

63% 60%

49%

22%18%

39% 41%

24%

0%

10%

20%

30%

40%

50%

60%

70%

2005 2006 2007 2008 2009 2010 2011 2012

Confianza PyME para invertir en Maquinaria y Equipo (Proporción de empresas que consideran Buen Momento)

La inversión tuvo una fuerte contracción en

2012.

-1%

14%

21%

15% 19

%

21% 23

%

-16%

14%

24%

-7%

10%

20%

18%

15%

16%

10%

-9%

7%

19%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Grande

PyMEx

Exportaciones PyMEx vs. Grande

(variación interanual) Expo promedio por empresa

(Millones de U$S)

0.60 0.58 0.590.63 0.66 0.69

0.76 0.79 0.78 0.80

0.92

23 2427

3236

4147

5449

54

68

0

20

40

60

80

0.0

0.2

0.4

0.6

0.8

1.0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Gra

nd

es

PyM

Ex

Monto promedio exportado - millones de U$S

PyMEx Grandes

28%

38%

19%

24%

17%

12%

19%

11%

4%

4%

0% 20% 40% 60% 80% 100%

2003

2011

Exportaciones de PyMEx manufactureras por bloque regional

MERCOSUR

Resto de ALADI

NAFTA

Unión Europea

Asia Pacífico

Am. Central y Resto de América

E. del Este y Resto de Europa

Resto de Asia

Medio Oriente

Resto de Africa

Oceanía

Destinos de las

Expo de PyMEx

Competitividad PyMEx complicada

Fuente: IERAL sobre la base de CERA

1. Leve mejoría general

respecto 2012: mayoría de

indicadores mejoran

levemente en primeros meses

3. Valor de la cosecha:

inyectará más divisas que el

año anterior.

2. Brasil repunta: mayor

crecimiento (3,1% vs. 0,9%)

estimula rubros industriales

locales (metalmecánico)

Algunas claves sobre nivel de actividad 2013

5. Ahorro y durables: atraso

cambiario y restricciones

aceleraron algunas compras

de durables como los autos

4. Mundo crece levemente

más: 2013 4,2%, versus 3,3%

de 2012

6. Expansión fiscal y

monetaria: gasto público y

emisión monetaria con alto

crecimiento

Los problemas de las PyMEs y sus

oportunidades

•Jerarquía de problemas para PyMEs

•Problemas Generales

•Oportunidades

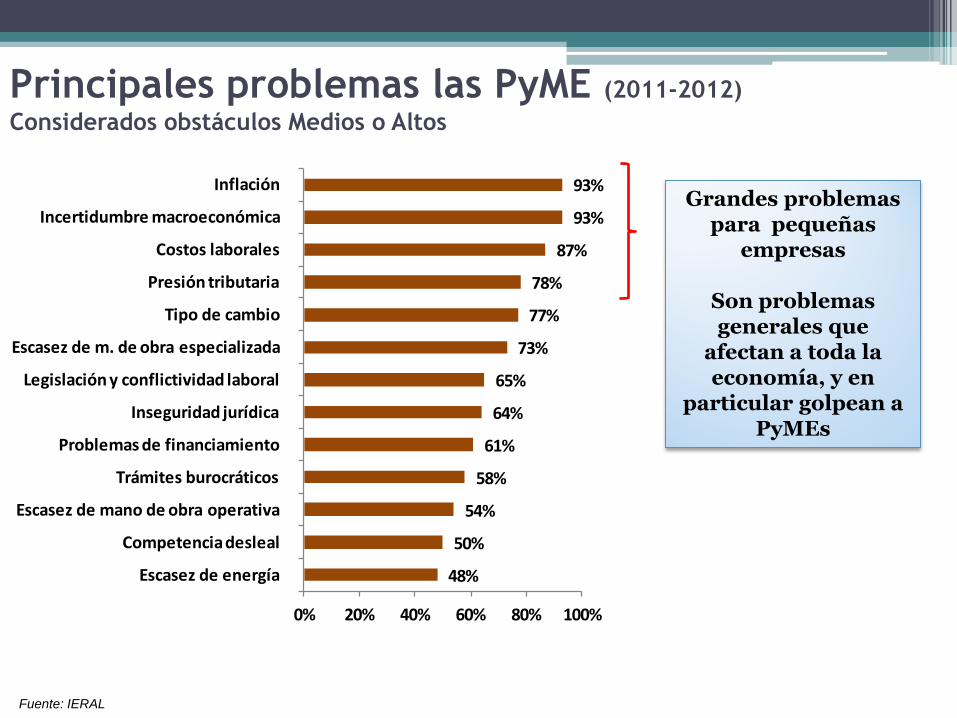

Principales problemas las PyME (2011-2012)

Considerados obstáculos Medios o Altos

48%

50%

54%

58%

61%

64%

65%

73%

77%

78%

87%

93%

93%

0% 20% 40% 60% 80% 100%

Escasez de energía

Competencia desleal

Escasez de mano de obra operativa

Trámites burocráticos

Problemas de financiamiento

Inseguridad jurídica

Legislación y conflictividad laboral

Escasez de m. de obra especializada

Tipo de cambio

Presión tributaria

Costos laborales

Incertidumbre macroeconómica

Inflación

Fuente: IERAL

Grandes problemas para pequeñas

empresas

Son problemas generales que

afectan a toda la economía, y en

particular golpean a PyMEs

Inflación en dólares abarata la producción

extranjera

1,00

2,55

2,15 2,11

1,97 1,93

1,73

1,48 1,51

1,28

1,12 1,02 1,00

0,80

1,00

1,20

1,40

1,60

1,80

2,00

2,20

2,40

2,60

2,80

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Tipo de Cambio Real

Dólar ajustado por IPC local y extranjero

Fuente: IERAL de Fundación Mediterránea sobre la base de BCRA, Dir. Estadística Provinciales, INDEC y Otros

Claves bienes

transables

•Elevados salarios en dólares

•Presión tributaria elevada

•Pérdida de rentabilidad

•Volatilidad TCR

•Incertidumbre en provisión

insumos por dificultades en Comex

Uno de los problemas generales es el encarecimiento de la producción local.

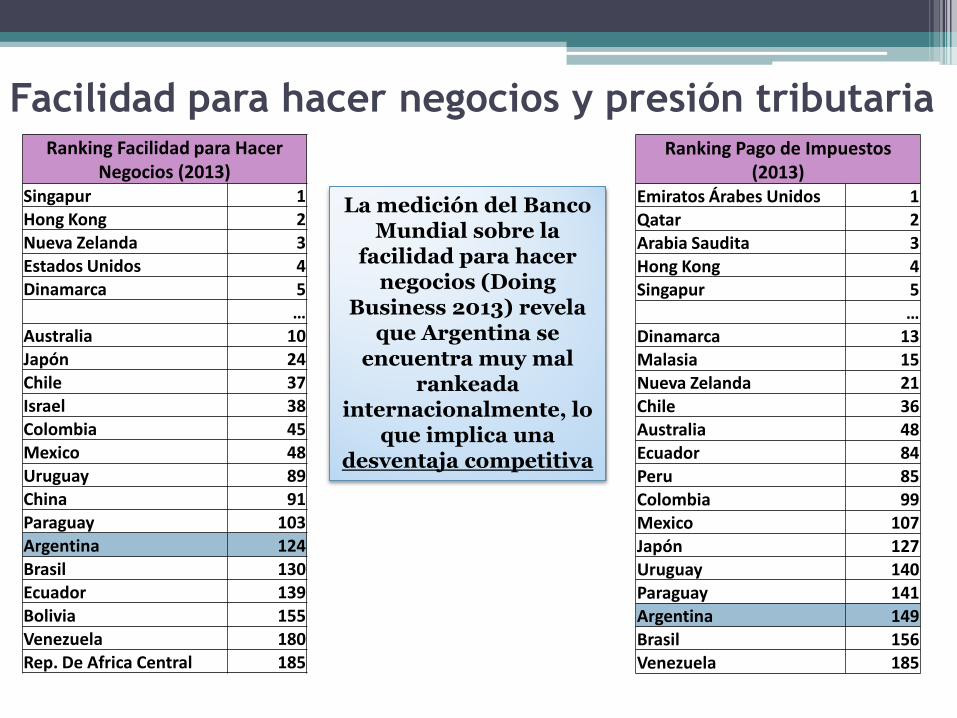

Facilidad para hacer negocios y presión tributaria Ranking Facilidad para Hacer

Negocios (2013) Singapur 1 Hong Kong 2

Nueva Zelanda 3 Estados Unidos 4 Dinamarca 5 …

Australia 10 Japón 24 Chile 37 Israel 38 Colombia 45 Mexico 48

Uruguay 89 China 91 Paraguay 103 Argentina 124 Brasil 130 Ecuador 139 Bolivia 155 Venezuela 180 Rep. De Africa Central 185

Ranking Pago de Impuestos (2013)

Emiratos Árabes Unidos 1

Qatar 2 Arabia Saudita 3 Hong Kong 4 Singapur 5 … Dinamarca 13 Malasia 15 Nueva Zelanda 21 Chile 36 Australia 48 Ecuador 84 Peru 85 Colombia 99 Mexico 107 Japón 127 Uruguay 140 Paraguay 141 Argentina 149 Brasil 156 Venezuela 185

La medición del Banco Mundial sobre la

facilidad para hacer negocios (Doing

Business 2013) revela que Argentina se

encuentra muy mal rankeada

internacionalmente, lo que implica una

desventaja competitiva

Financiamiento

subsidiado: mecanismos

de financiamiento con tasas

de interés reales negativas

y diversos programas de

apoyo.

Sectores protegidos:

producción con protección

contra importaciones

tienen oportunidades de

crecer (cuidado con la

sostenibilidad)

Importaciones baratas:

excedentes aplicables a

maquinaria importada (si

consigue entrar al país),

especialmente maquinaria

no producida en Argentina

Otras oportunidades:

mercados regionales,

asociatividad, flexibilidad

al cambio, nichos de valor

agregado, buen manejo

financiero.

Oportunidades para PyMEs

Resumen

•Micro, Pequeña y Mediana Empresa según

diversos criterios, Argentina actualizó criterio

de facturación en 2013

•Criterios basados cantidad de empleados son

más estables

•El rol social de las MiPyMEs está dado por su

importancia en la generación de puestos de

trabajo (VA y Establecimientos)

•Argentina tiene altas tasas de

emprendedorismo, no siempre ocasionadas

por búsqueda de nuevos de negocios

Resumen

•Creación neta de MiPyMEs en estancamiento;

industria con pérdida de firmas

•PyMEs industriales con más capacidad

ociosa desde 2009, preocupante proyección

•PyMEs comerciales minoristas con caídas de

actividad cuando súper desaceleraron

•MiPyMEs explicaron gran parte del

incremento en empleo formal de la década

•Inversión PyME industrial parada por

contexto negativo para la compra de

maquinarias

Resumen

•Competitividad de las PyMEx se deteriora

limitando el acceso a mercados lejanos

•Hay claves de la economía que permiten

avizorar un 2013 mejor que 2012, y también

algunas incógnitas

•Los principales problemas que señalan las

PyMEs son generales (inflación, impuestos,

costos laborales…)

•Contexto con oportunidades: financiamiento

subsidiado, sectores protegidos (con

precaución), importaciones baratas

Las PyMEs argentinas en un

entorno de fluctuaciones

económicas

Lic. Marcos Cohen Arazi

Economista IERAL-Córdoba