LAS ZONAS FRANCAS OFF SHORE: GRAN INCENTIVO …€¦ · Irlanda –Mar del Norte Como primer...

43

LAS ZONAS FRANCAS OFF SHORE: GRAN INCENTIVO CONTRACÍCLICO PARA DARLE COMPETITIVIDAD AL OPERADOR Y SUS CONTRATISTAS Martín Gustavo Ibarra - Ricardo López Sánchez 12 Agosto 2016

Transcript of LAS ZONAS FRANCAS OFF SHORE: GRAN INCENTIVO …€¦ · Irlanda –Mar del Norte Como primer...

LAS ZONAS FRANCAS OFF SHORE: GRAN INCENTIVO CONTRACÍCLICO PARA DARLE COMPETITIVIDAD AL

OPERADOR Y SUS CONTRATISTAS

Martín Gustavo Ibarra - Ricardo López Sánchez

12 Agosto 2016

INDICE

Parte I: Introducción – Zonas Francas en el mundo

Parte II: Antecedentes de Zonas Francas Offshore

Parte III: Declaratoria de Zonas Francas Offshore – Decreto 2682 de 2014,

2199 de 2015 y 1275 de 2016.

Parte IV: Beneficios del régimen de Zonas Francas Offshore

INTRODUCCIÓN: ZONAS FRANCAS EN EL MUNDO

PARTE I:

3.500 ZF y ZEE en el mundo en más de 135 países

70.000.000 de personas trabajan en zonas económicas especiales y Zonas francas

Zonas Francas en el Mundo

Zonas Francas en América

• El continente americano tienealrededor de 1000 ZonasFrancas.

• Cerca del 95% de los países deAmérica Latina utilizan ZonasFrancas.

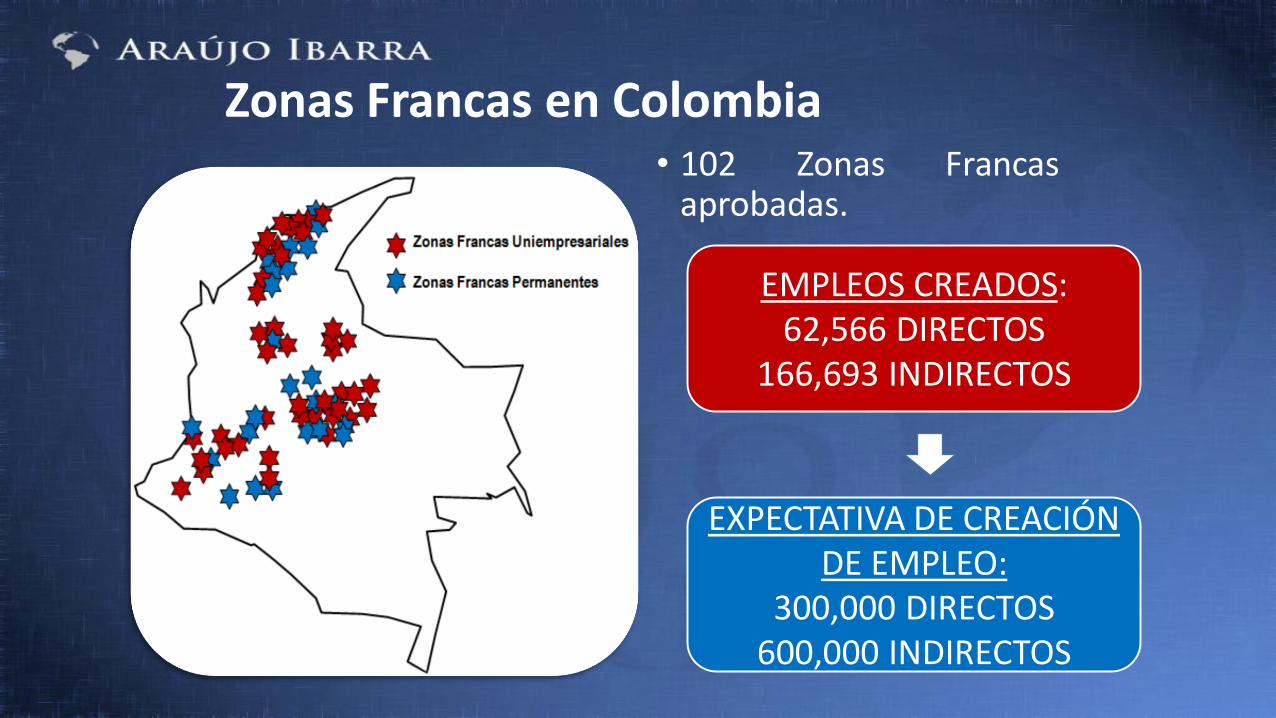

Zonas Francas en Colombia• 102 Zonas Francas

aprobadas.

EMPLEOS CREADOS: 62,566 DIRECTOS

166,693 INDIRECTOS

EXPECTATIVA DE CREACIÓN DE EMPLEO:

300,000 DIRECTOS600,000 INDIRECTOS

ANTECEDENTES DE ZONAS FRANCAS OFFSHORE

PARTE II:

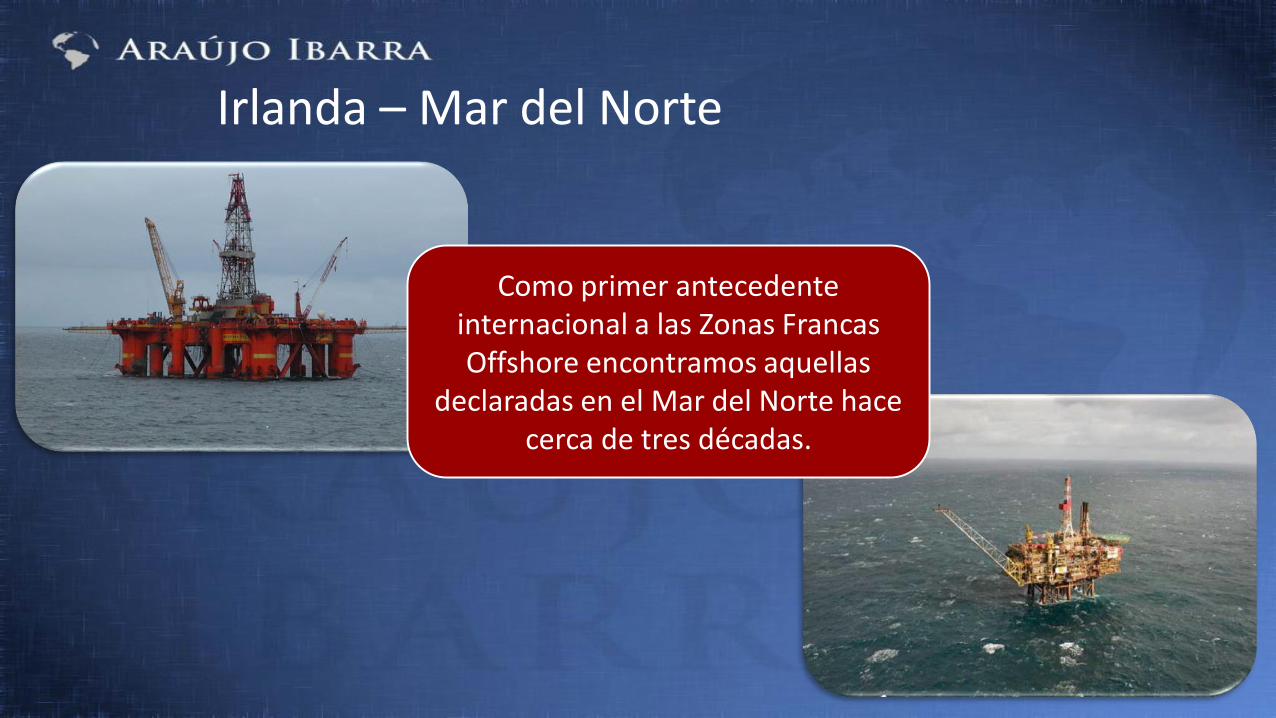

Irlanda – Mar del Norte

Como primer antecedente internacional a las Zonas Francas Offshore encontramos aquellas

declaradas en el Mar del Norte hace cerca de tres décadas.

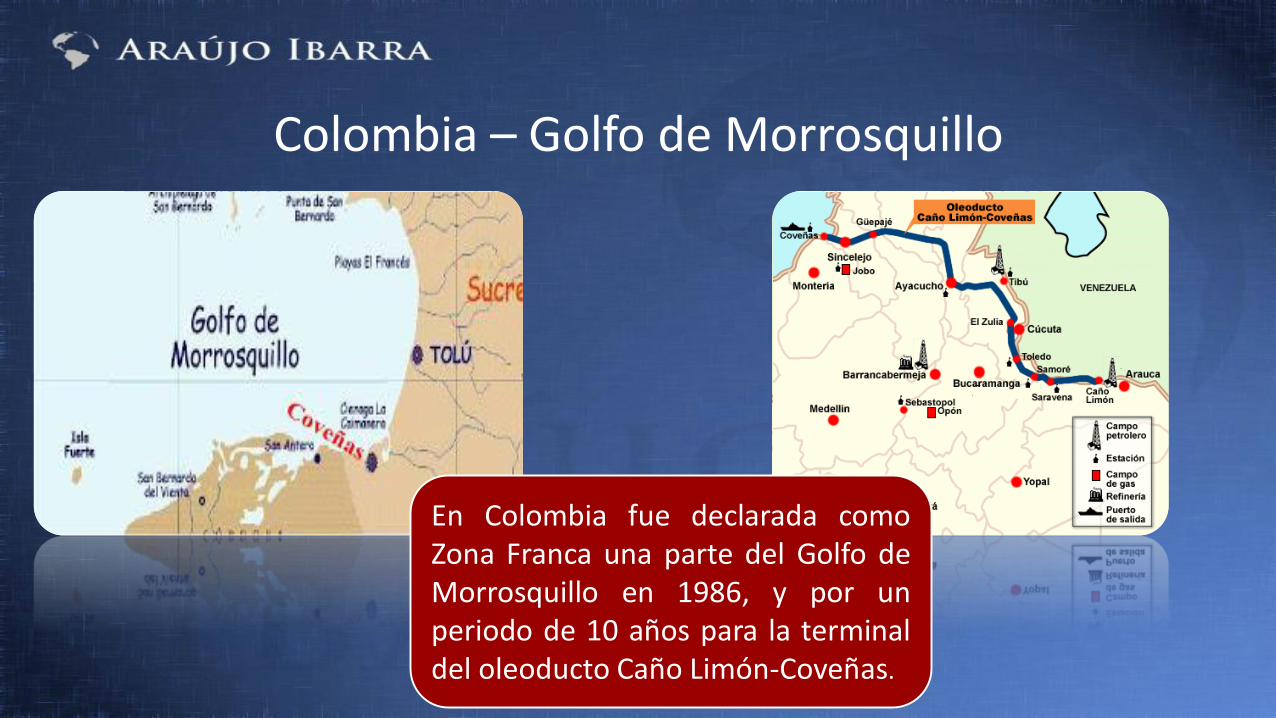

Colombia – Golfo de Morrosquillo

En Colombia fue declarada comoZona Franca una parte del Golfo deMorrosquillo en 1986, y por unperiodo de 10 años para la terminaldel oleoducto Caño Limón-Coveñas.

Emiratos Árabes Unidos

Dubái – Zona Franca Jebel Ali

Singapur

Pulau Bukom – Refinería ShellCapacidad de producción:

458,000 b/d

Jurong Port – Exxon MobilCapacidad de producción:

605,000 b/d

Nigeria

Snake Island Integrated Free Zone

Onne Oil & Gas Free Zone

India

Refinería Jamnagar SEZ. Capacidad de producción:

660.000 b/d

Estados Unidos

• National Association of Foreign Trade Zones -(NAFTZ).

• Desde los 90’s se han aprobado más de 80solicitudes de refinerías de petróleo enEstados Unidos.

• En Houston, Texas, encontramos varias ZFspara empresas de servicios petroleros.

Refinería de Cartagena S.A. - Reficar

La Refinería de Cartagena S.A. obtuvo la declaratoria de Zona Franca Permanente Especial en el 2008 y a partir del 2010 la calificación como Usuario Industrial de Bienes y Servicios de la Zona Franca Refinería de Cartagena.

Zonas Francas Offshore

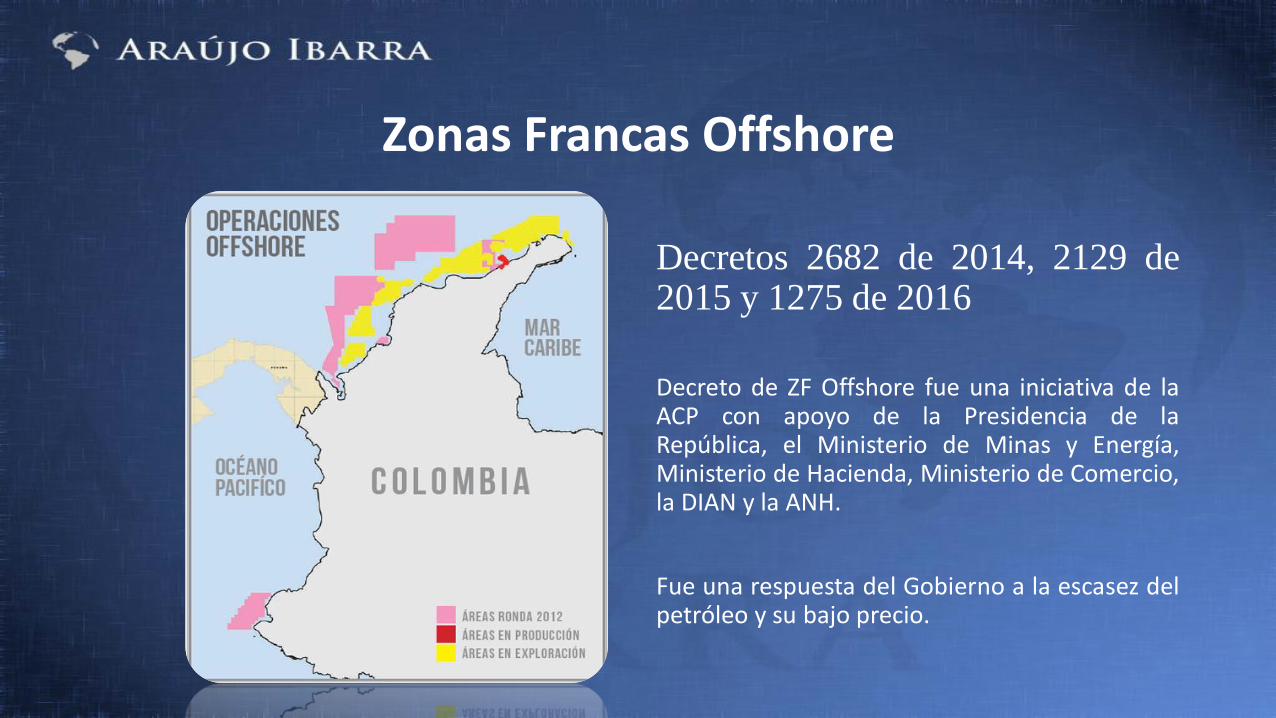

Decretos 2682 de 2014, 2129 de2015 y 1275 de 2016

Decreto de ZF Offshore fue una iniciativa de laACP con apoyo de la Presidencia de laRepública, el Ministerio de Minas y Energía,Ministerio de Hacienda, Ministerio de Comercio,la DIAN y la ANH.

Fue una respuesta del Gobierno a la escasez delpetróleo y su bajo precio.

Excepción al régimen general

• No pueden declararse como zona franca, áreasgeográficas aptas para la exploración, explotacióno extracción de recursos naturales no renovablesdefinidos en el Código de Minas y Petróleos.

• No se permite tener activos productores de rentapor fuera del área declarada como zona franca(principio de exclusividad)

USUARIOS

• Usuarios industriales -Operador del contrato suscrito con la ANH -Contratistas -Personas jurídicas proveedoras de bienes y servicios relacionados con el sector de hidrocarburos costa afuera

• Usuario Operador

ACTIVIDADES EN EL ÁREA DE ZONA FRANCA OFFSHORE:

• Evaluación técnica • Exploración y producción de hidrocarburos Offshore y/o

continental

insular: • Logística • Compresión • Transformación • Licuefacción de gas • Otras actividades relacionadas con el sector de hidrocarburos

costa afuera

*No podrán realizarse actividades de exploración y explotación en el

área continental

DECLARATORIA DE ZONAS FRANCAS OFFSHORE –DECRETO 2682 de 2014, 2129 DE 2015 Y 1275 DE2016

PARTE III:

Presupuestos y beneficios de la declaratoria de ZF Offshore

• ZF es un mecanismo que ayuda a lasempresas petroleras a reducir su carga fiscal ylogística para competir internacionalmente.

• Se permite la declaratoria de ZF marítimajunto con área en tierra para el apoyo de lasactividades offshore.

Presupuestos y beneficios de la declaratoria de ZF Offshore

• El operador petrolero puede construir elsistema de transporte del petróleo de laZF hasta el puerto.

• Plazo de ZF = Duración del contrato ocontratos con la ANH. El de plazo mayor

A. Requisitos para la solicitud de ZF Offshore

1. Contrato o contratos con la ANH especificandoáreas asignadas y cesión a la nueva personajurídica.

2. Persona jurídica con objeto social exclusivo(puede ser sociedad nacional o sucursal desociedad extranjera). Para esto se podrá: i)realizar una escisión; ii) crear un nuevo entejurídico o iii) hacer una adición al objeto social.

Se puede acreditar después de la declaratoriay antes del inicio de operaciones.

Requisitos…

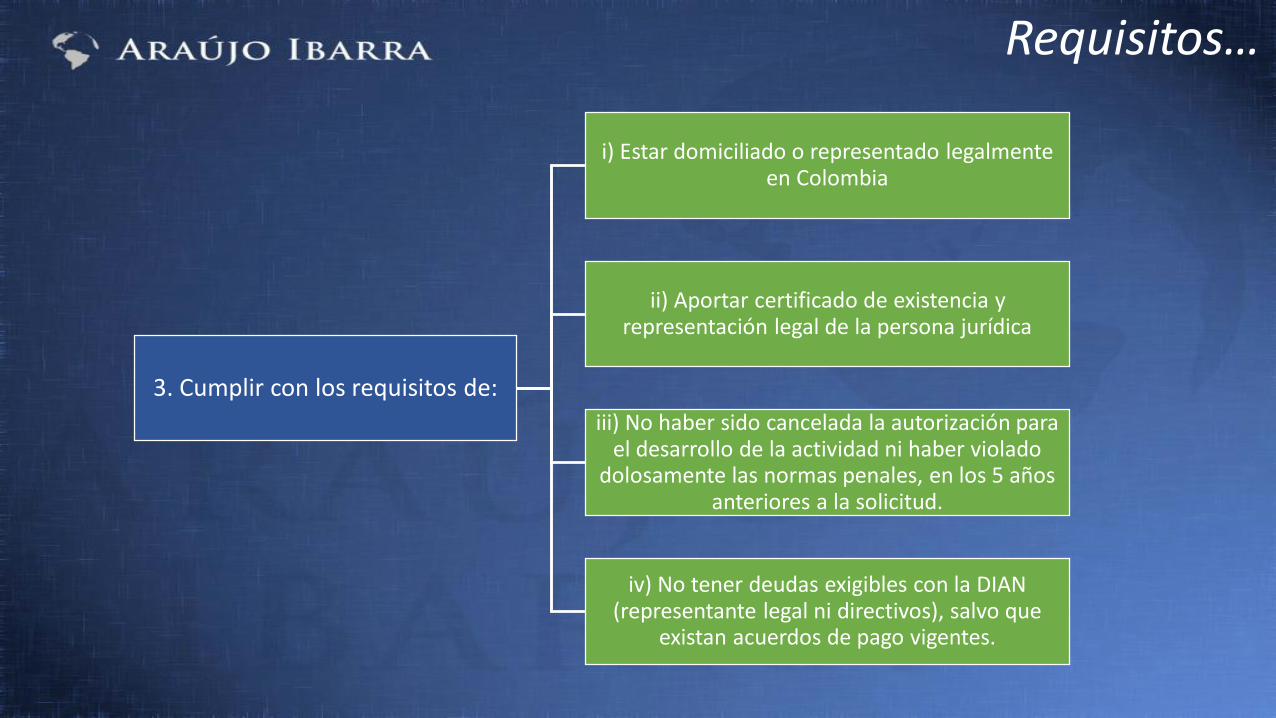

3. Cumplir con los requisitos de:

i) Estar domiciliado o representado legalmente en Colombia

ii) Aportar certificado de existencia y representación legal de la persona jurídica

iii) No haber sido cancelada la autorización para el desarrollo de la actividad ni haber violado

dolosamente las normas penales, en los 5 años anteriores a la solicitud.

iv) No tener deudas exigibles con la DIAN (representante legal ni directivos), salvo que

existan acuerdos de pago vigentes.

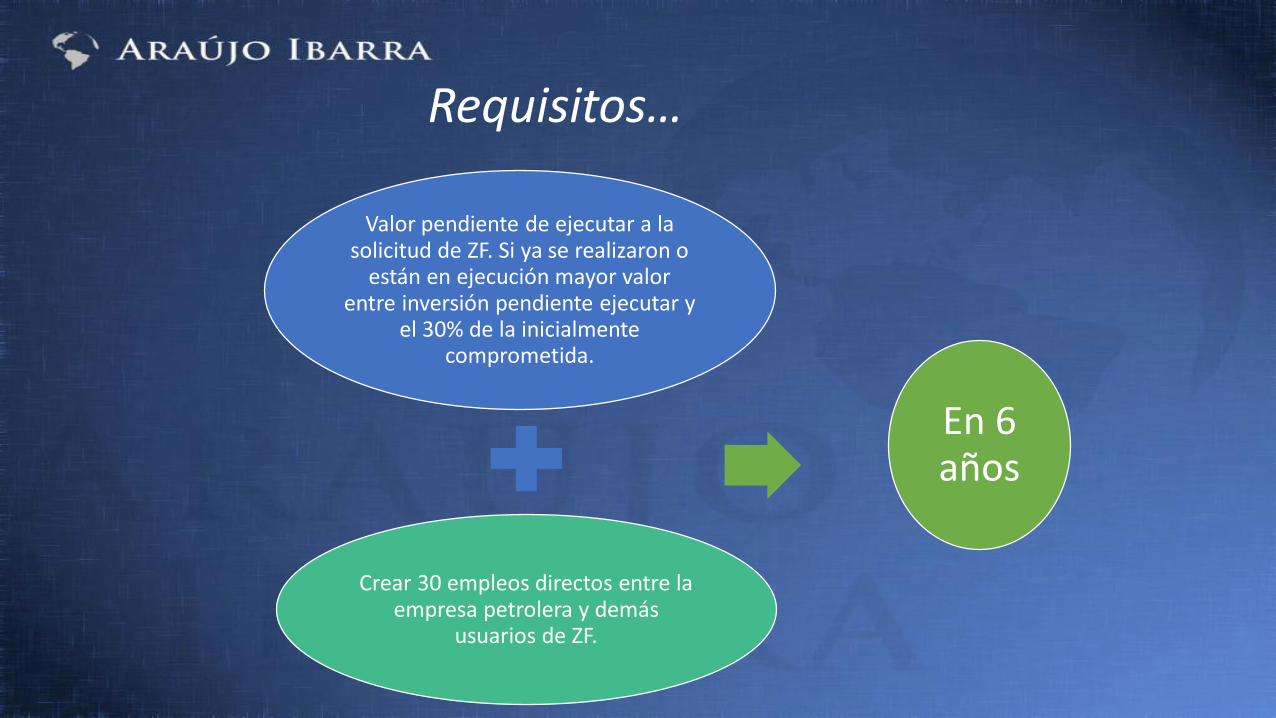

Valor pendiente de ejecutar a la solicitud de ZF. Si ya se realizaron o

están en ejecución mayor valor entre inversión pendiente ejecutar y

el 30% de la inicialmente comprometida.

Crear 30 empleos directos entre la empresa petrolera y demás

usuarios de ZF.

En 6 años

Requisitos…

5. Presentar programas y planes deevaluación técnica, exploración y/odesarrollo.

6. Presentar coordenadas que conformanla ZF según contrato con la ANH.

7. Las licencias o permisos ambientalesson exigibles según la normatividadambiental.

Requisitos…

8. Determinar áreas donde se ejerceráel control y vigilancia de la ZF.

9. Postular persona jurídica queejercerá funciones como UsuarioOperador y aportar carta de aceptacióndel representante legal de éste.

Requisitos…

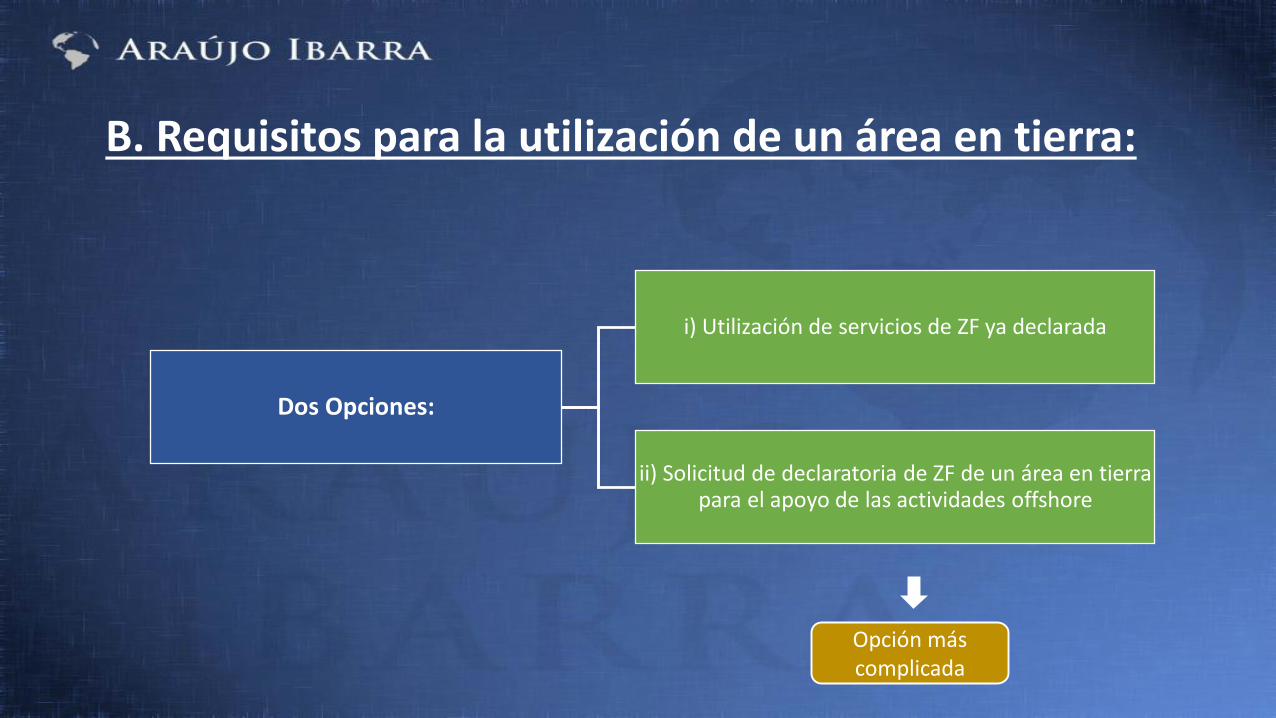

B. Requisitos para la utilización de un área en tierra:

Opción más complicada

Dos Opciones:

i) Utilización de servicios de ZF ya declarada

ii) Solicitud de declaratoria de ZF de un área en tierra para el apoyo de las actividades offshore

i) Utilización de servicios de una Zona Franca ya declarada:

Solicitar la utilización de los servicios de una ZF ya declarada, la cual puede ser con o sin

puerto, sin necesidad de satisfacer y realizar el

trámite de declaratoria de una nueva ZF.

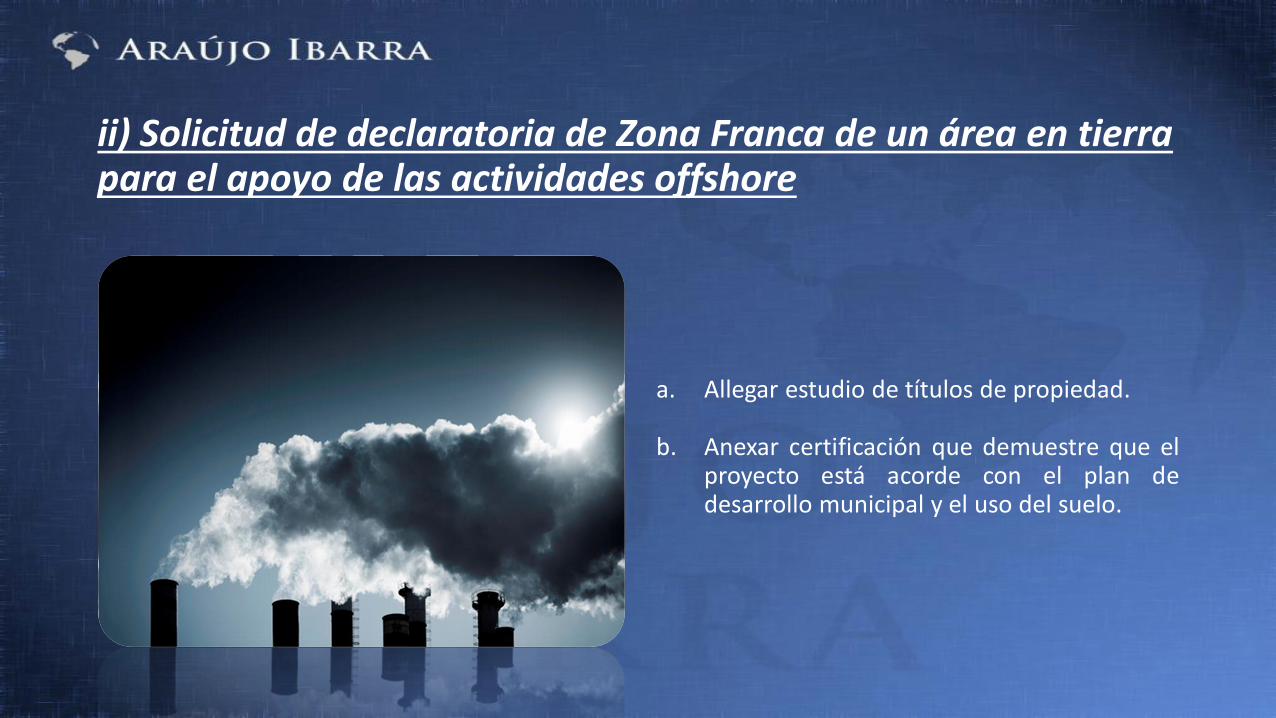

ii) Solicitud de declaratoria de Zona Franca de un área en tierra para el apoyo de las actividades offshore

a. Allegar estudio de títulos de propiedad.

b. Anexar certificación que demuestre que elproyecto está acorde con el plan dedesarrollo municipal y el uso del suelo.

Área en tierra…

c. Adjuntar certificados de tradición ylibertad de los terrenos.

d. Acreditar que el área puede serdotada de servicios públicosdomiciliarios.

e. Presentar un cronograma precisandocumplimiento del cerramiento del área.

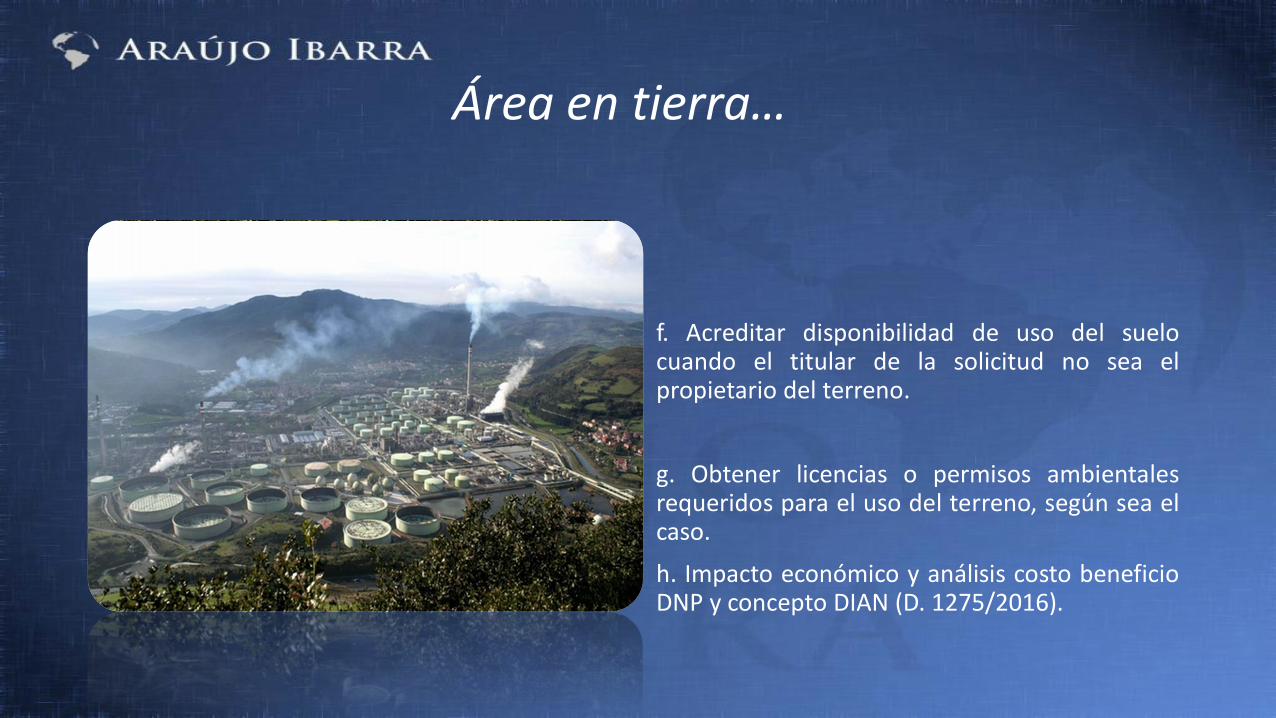

f. Acreditar disponibilidad de uso del suelocuando el titular de la solicitud no sea elpropietario del terreno.

g. Obtener licencias o permisos ambientalesrequeridos para el uso del terreno, según sea elcaso.

h. Impacto económico y análisis costo beneficioDNP y concepto DIAN (D. 1275/2016).

Área en tierra…

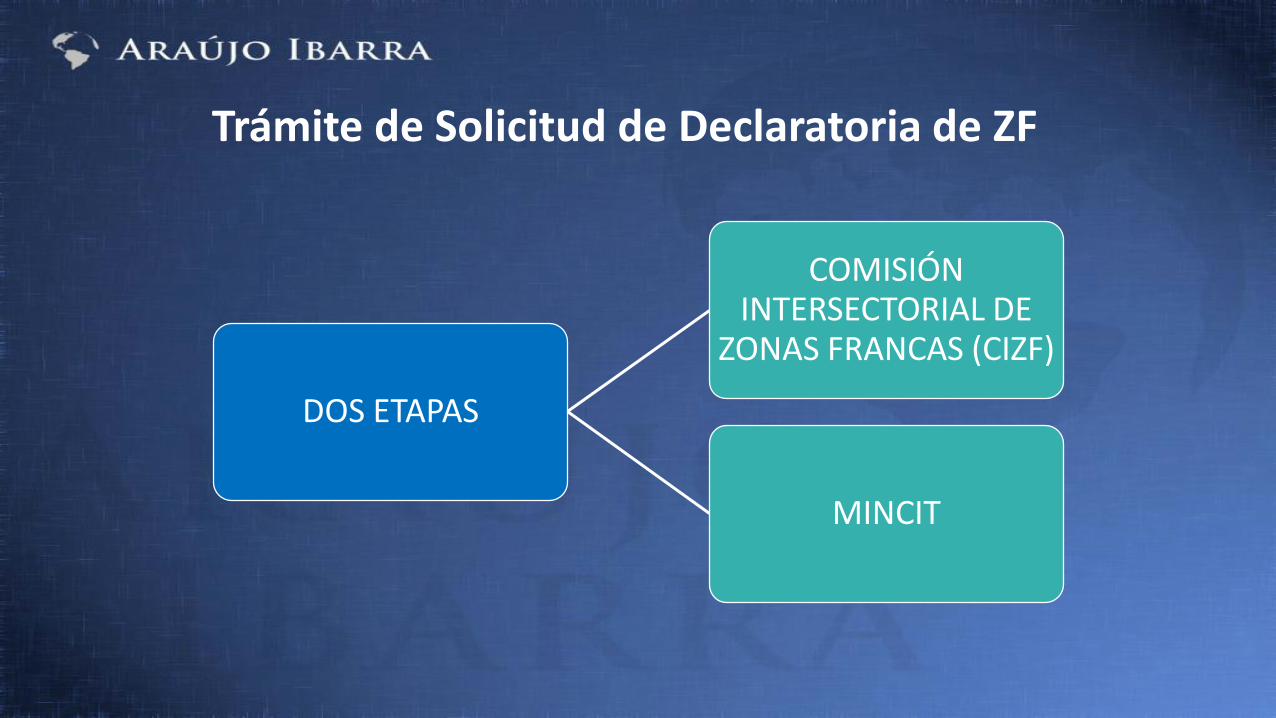

Trámite de Solicitud de Declaratoria de ZF

DOS ETAPAS

COMISIÓN INTERSECTORIAL DE

ZONAS FRANCAS (CIZF)

MINCIT

BENEFICIOS DEL RÉGIMEN DE ZONAS FRANCASOFFSHORE

PARTE IV:

1. Impuesto de Renta de 15% + 9% de CREE, exenta de sobre tasa del CREE.

2. No causación de Arancel e IVA para equipos, maquinarias, repuestos y materias primas procedentes del exterior destinadas a ZF.

3. Exención de IVA en compra al resto del país de materias primas, repuestos y bienes necesarios para la operación.

4. Facilidad de aduanas y procedimientos de comercio internacional en la entrada y salida de bienes.

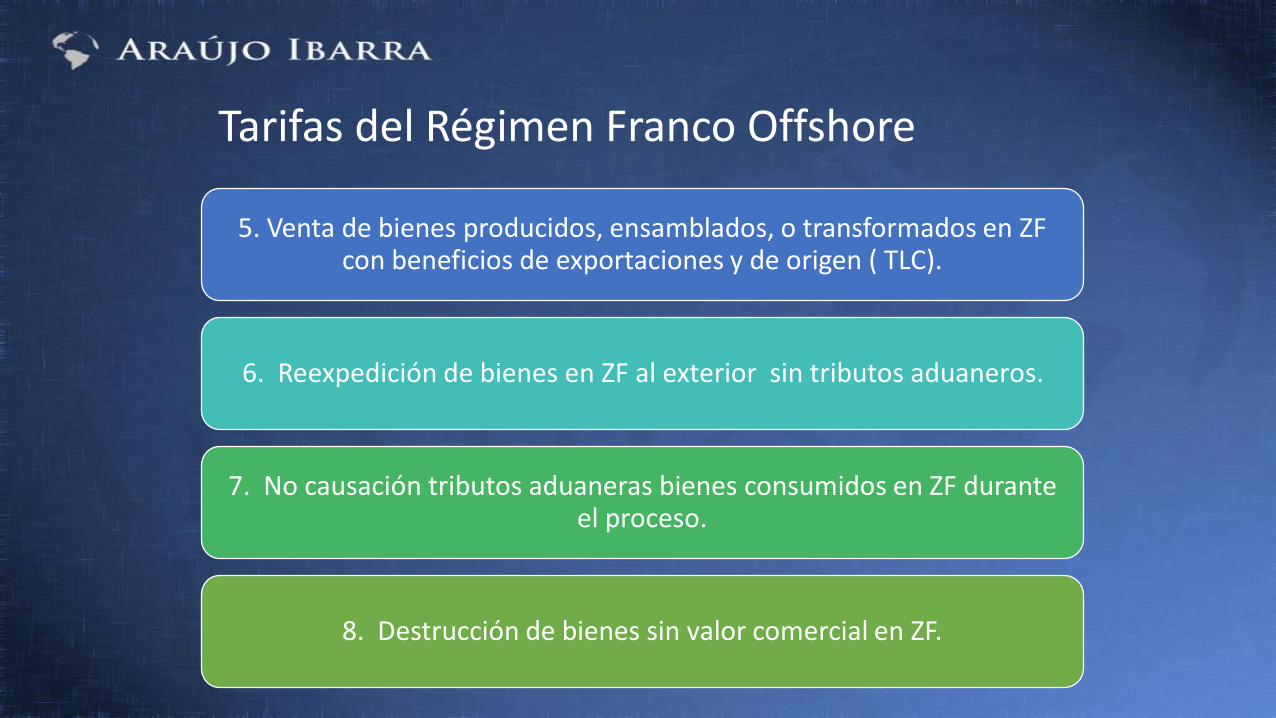

Tarifas del Régimen Franco Offshore

5. Venta de bienes producidos, ensamblados, o transformados en ZF con beneficios de exportaciones y de origen ( TLC).

6. Reexpedición de bienes en ZF al exterior sin tributos aduaneros.

7. No causación tributos aduaneras bienes consumidos en ZF durante el proceso.

8. Destrucción de bienes sin valor comercial en ZF.

Tarifas del Régimen Franco Offshore

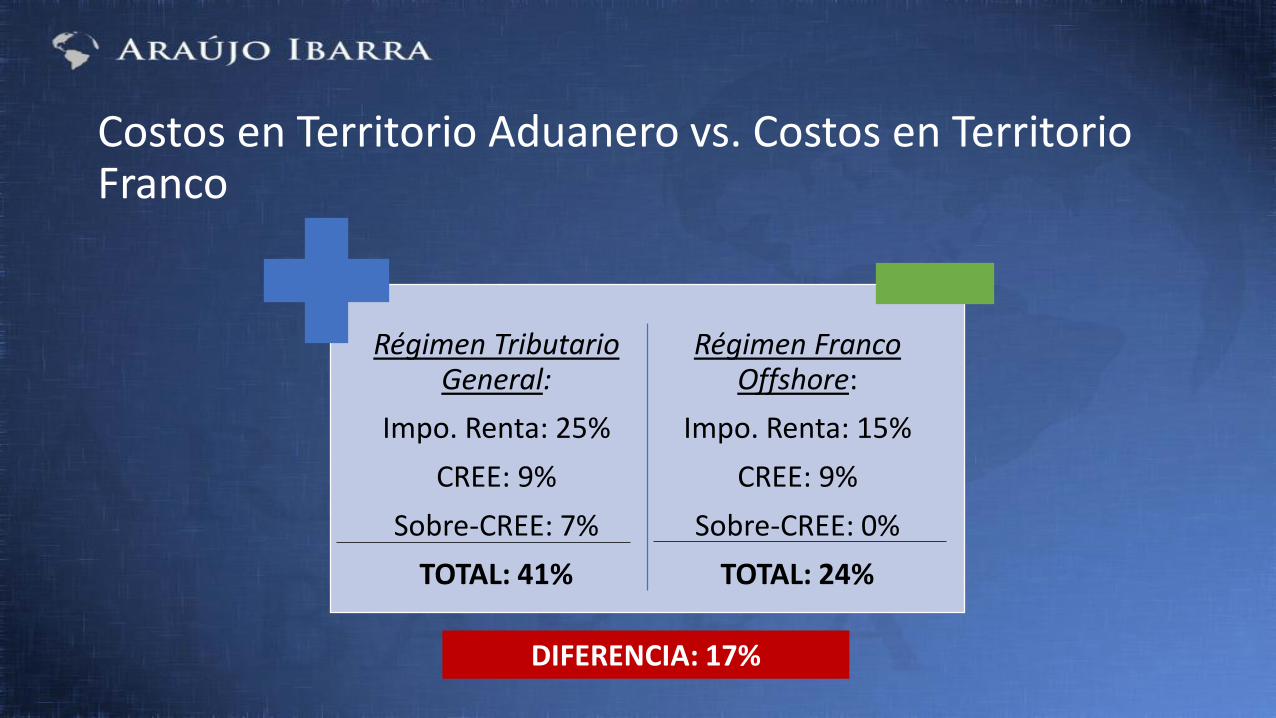

Costos en Territorio Aduanero vs. Costos en Territorio Franco

Régimen Tributario General:

Impo. Renta: 25%

CREE: 9%

Sobre-CREE: 7%

TOTAL: 41%

Régimen Franco Offshore:

Impo. Renta: 15%

CREE: 9%

Sobre-CREE: 0%

TOTAL: 24%

DIFERENCIA: 17%

Acceso al Régimen General de ZF

• Las empresas de servicios petroleros podránacceder al régimen franco bajo el esquema deZona Franca Permanente como Usuarioindustrial de bienes y/o servicios, en parquegeneral existente o nuevo parque.

• Calificándose como UI en ZF Offshore

Calificación de Usuarios…(millones de pesos)

ACTIVOS TOTALES INVERSIÓN EMPLEOS DIRECTOS

Menos de 500 S.M.M.L.V. (menos de $

322.175.000)

Ninguno Ninguno

501 a 5.000 S.M.M.L.V. (entre $ 7.410.669 y

$3.221.750.000 pesos)

Ninguno 20

5.001 a 30.000 S.M.M.L.V (entre $ 3.222.394.350 y

$ 19.330.500.000 pesos)

5.000 SMMLV ($ 3.221.750.000 pesos

colombianos)

30

Superior a 30.001 S.M.M.L.V. (más de

$ 19.331.144.350 pesos)

11.000 SMMLV ($ 7.087.850.000 pesos

colombianos)

50

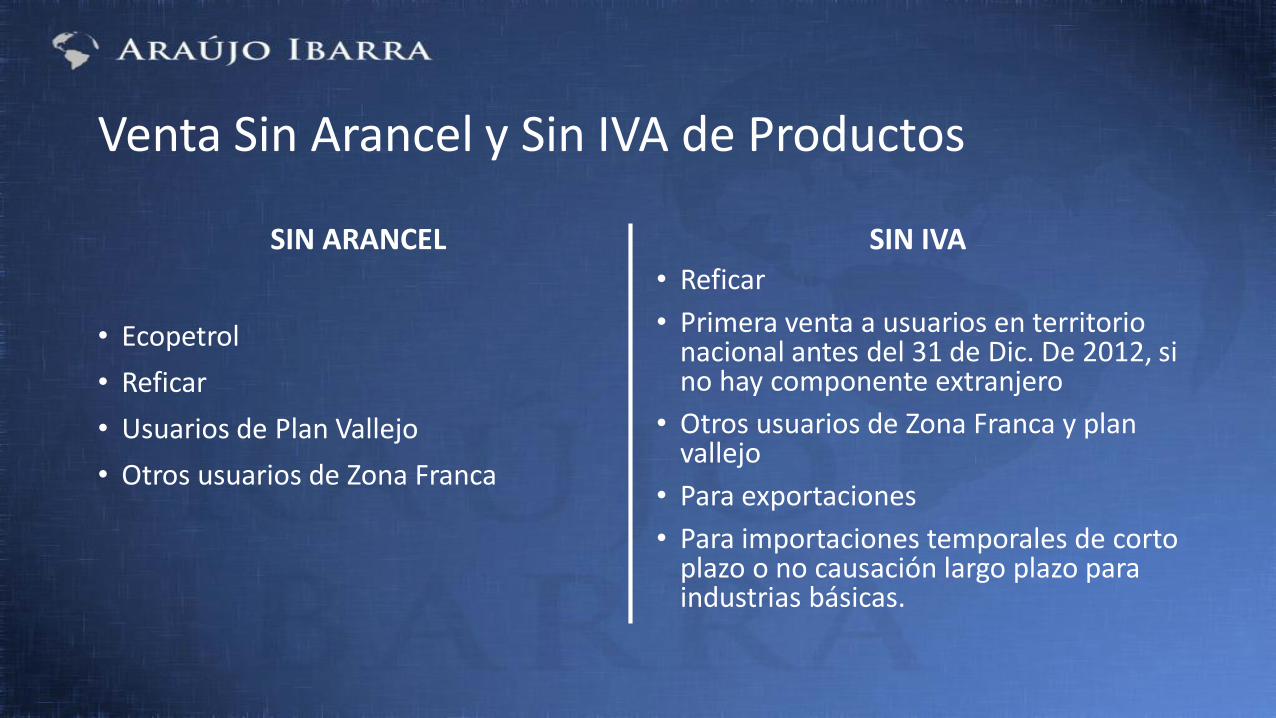

Venta Sin Arancel y Sin IVA de Productos

SIN ARANCEL

• Ecopetrol

• Reficar

• Usuarios de Plan Vallejo

• Otros usuarios de Zona Franca

SIN IVA• Reficar

• Primera venta a usuarios en territorio nacional antes del 31 de Dic. De 2012, si no hay componente extranjero

• Otros usuarios de Zona Franca y plan vallejo

• Para exportaciones

• Para importaciones temporales de corto plazo o no causación largo plazo para industrias básicas.

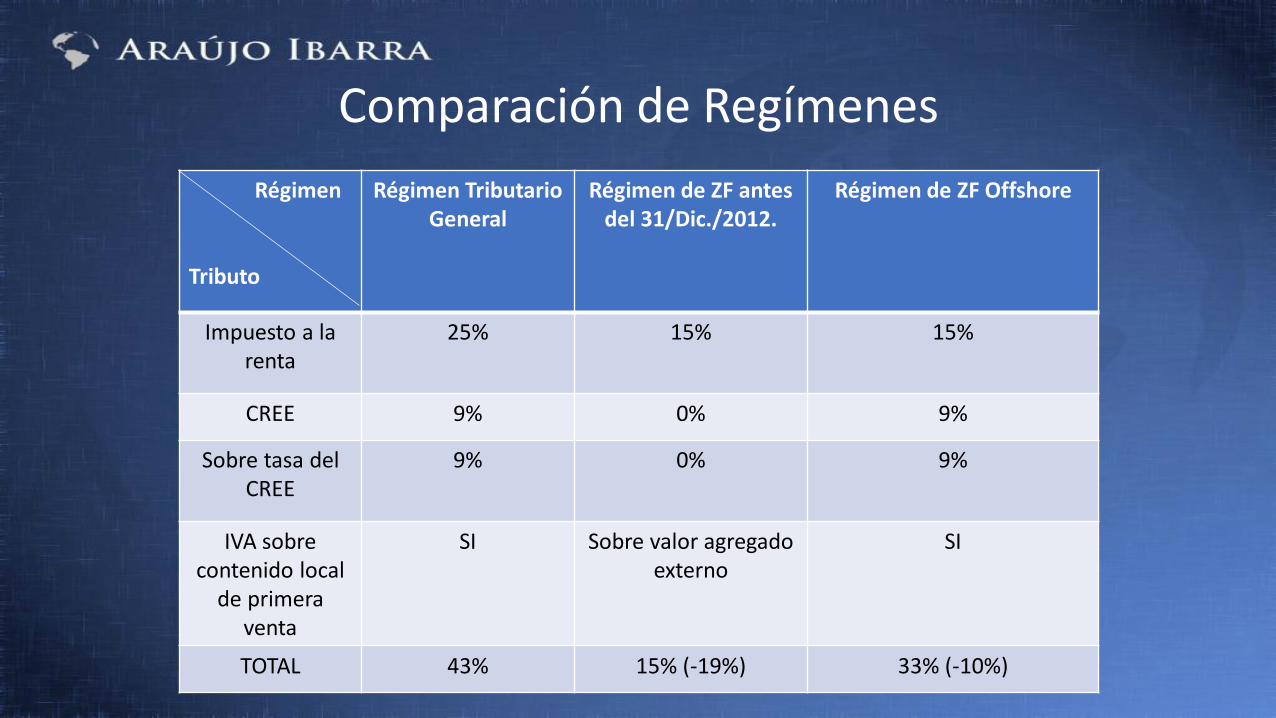

Comparación de Regímenes

Régimen

Tributo

Régimen Tributario General

Régimen de ZF antes del 31/Dic./2012.

Régimen de ZF Offshore

Impuesto a larenta

25% 15% 15%

CREE 9% 0% 9%

Sobre tasa del CREE

9% 0% 9%

IVA sobre contenido local

de primera venta

SI Sobre valor agregado externo

SI

TOTAL 43% 15% (-19%) 33% (-10%)

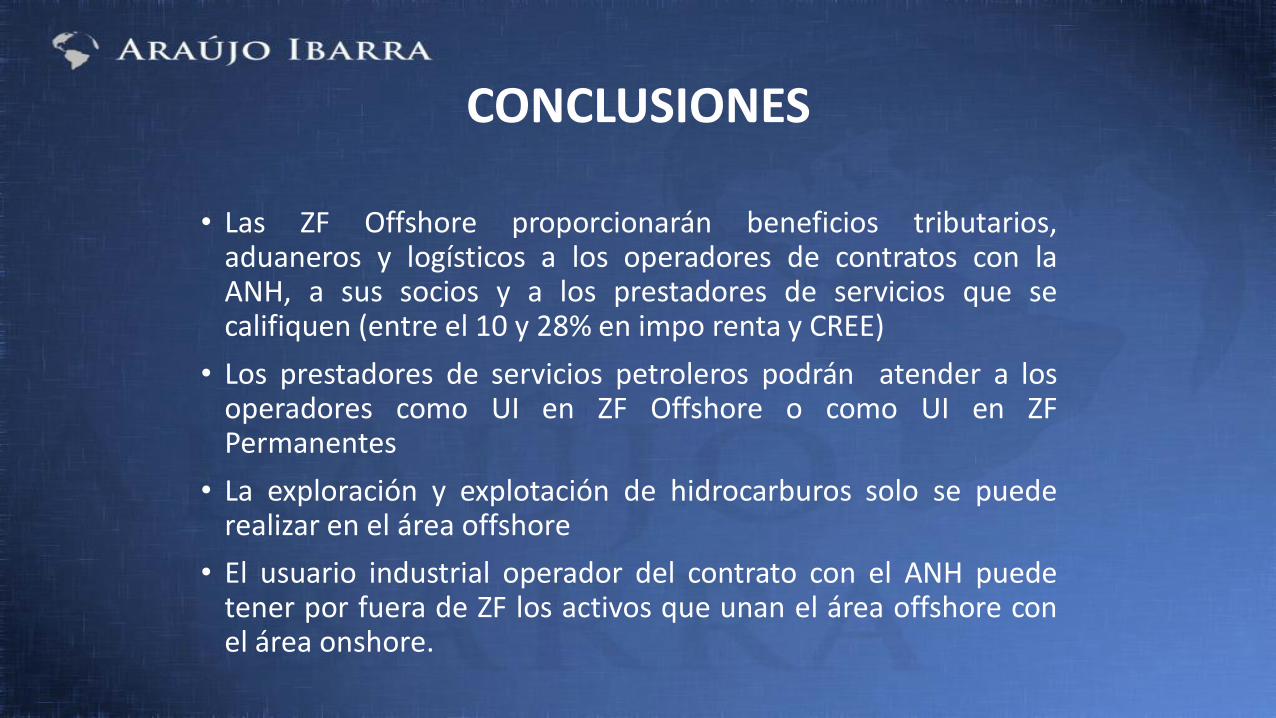

CONCLUSIONES

• Las ZF Offshore proporcionarán beneficios tributarios,aduaneros y logísticos a los operadores de contratos con laANH, a sus socios y a los prestadores de servicios que secalifiquen (entre el 10 y 28% en impo renta y CREE)

• Los prestadores de servicios petroleros podrán atender a losoperadores como UI en ZF Offshore o como UI en ZFPermanentes

• La exploración y explotación de hidrocarburos solo se puederealizar en el área offshore

• El usuario industrial operador del contrato con el ANH puedetener por fuera de ZF los activos que unan el área offshore conel área onshore.

MUCHAS GRACIAS

MAARTIN GUSTAVO IBARRA

RICARDO LÓPEZ SÁNCHEZ

Teléfono. 6511511 Ext. 727

FAX: 6234160