Ley de Seguro de Desempleo

8

LEY Nº 19.728, DEL SEGURO DE CESANTÍA Alejandro Alarcón Quinteros Catedra Derecho de la Seguridad Social Universidad Miguel de Cervantes SEGURO DE CESANTÍA. MARCO CONCEPTUAL BASICO Los objetivos del Seguro de Cesantía son los siguientes: 1) Dar protección de Seguridad Social a sus afiliados sin desincentivar la búsqueda de empleo. 2) Otorgar estabilidad a los ingresos de las personas y familias: reemplaza el ingreso laboral, o parte de éste manteniendo los incentivos a la búsqueda de empleo. 3) Facilitar la capacidad de adaptación de las empresas. 4) Mejorar la eficiencia del gasto fiscal. 5) Permite acceso a otros beneficios (asignación familiar, salud, otros). 6) Entrega de apoyo para una pronta reinserción laboral (por ejemplo intermediación laboral y capacitación). ¿QUIÉNES SON LAS PERSONAS QUE TIENEN COBERTURA POR EL SEGURO? 1) Están protegidos e incorporados automáticamente al Seguro, todos los trabajadores dependientes (permanentes o temporales) cuya relación laboral se rige por el Código del Trabajo, y que han iniciado o reiniciado su actividad laboral a contar de octubre de 2002. 2) El acceso a las prestaciones del Seguro se contempla para todos los trabajadores indicados, independientemente que su contrato de trabajo, sea a plazo o por obra, trabajo o servicio determinado o a plazo indefinido. 3) La Ley 20.328, mejora la protección a los trabajadores con contrato a plazo o por obra y la Ley N° 20.440 amplía los beneficios del seguro de cesantía por catástrofe. ¿Qué pasa con los trabajadores con contrato vigente antes del 2002? • Para los trabajadores cuyo contrato de trabajo se ha mantenido vigente desde antes del mes de octubre de 2002 y cuya relación laboral se regula por el Código del Trabajo, se contempla un derecho de opción, en virtud del cual, deciden libremente su incorporación al Seguro. • El trabajador que reúne esa co ndición y desee hacer efectiva la opción, debe comunicarlo a su empleador con a los menos 30 días de anticipación y se hace efectiva a partir de día 1° del mes siguiente al de la recepción de la comunicación. • Hacer uso de tal opción no afecta la antigüedad registrada con su empleador a efectos del eventual derecho a indemnizaciones por años de servicio, conforme las disposiciones del Código del Trabajo. • De todas formas, rige el derecho de imputación que establece el artículo 13 de la Ley. ¿QUIÉNES NO TIENEN COBERTURA? 1. Los trabajadores independient es y los dependientes no afectos al Código de Trabajo. 2. Las personas sujetas a contrato de aprendizaje. 3. Los trabajadores menores de 18 años de edad hasta que los cumplan. 4. Los trabajadores pensionados por vejez e invalidez total. TRABAJADORES DE CASA PARTICULAR

-

Upload

luis-alberto-carrillo-h -

Category

Documents

-

view

221 -

download

0

Transcript of Ley de Seguro de Desempleo

7/24/2019 Ley de Seguro de Desempleo

http://slidepdf.com/reader/full/ley-de-seguro-de-desempleo 1/8

LEY Nº 19.728, DEL SEGURO DE CESANTÍA

Alejandro Alarcón Quinteros

Catedra Derecho de la Seguridad Social Universidad Miguel de Cervantes

SEGURO DE CESANTÍA. MARCO CONCEPTUAL BASICOLos objetivos del Seguro de Cesantía son los siguientes:

1) Dar protección de Seguridad Social a sus afiliados sin desincentivar la búsqueda de empleo.

2) Otorgar estabilidad a los ingresos de las personas y familias: reemplaza el ingreso laboral, o

parte de éste manteniendo los incentivos a la búsqueda de empleo.

3) Facilitar la capacidad de adaptación de las empresas.

4)

Mejorar la eficiencia del gasto fiscal.

5) Permite acceso a otros beneficios (asignación familiar, salud, otros).

6) Entrega de apoyo para una pronta reinserción laboral (por ejemplo intermediación laboral y

capacitación).

¿QUIÉNES SON LAS PERSONAS QUE TIENEN COBERTURA POR EL SEGURO?1) Están protegidos e incorporados automáticamente al Seguro, todos los trabajadores

dependientes (permanentes o temporales) cuya relación laboral se rige por el Código del

Trabajo, y que han iniciado o reiniciado su actividad laboral a contar de octubre de 2002.

2) El acceso a las prestaciones del Seguro se contempla para todos los trabajadores indicados,

independientemente que su contrato de trabajo, sea a plazo o por obra, trabajo o servicio

determinado o a plazo indefinido.

3) La Ley 20.328, mejora la protección a los trabajadores con contrato a plazo o por obra y la

Ley N° 20.440 amplía los beneficios del seguro de cesantía por catástrofe.

¿Qué pasa con los trabajadores con contrato vigente antes del 2002?• Para los trabajadores cuyo contrato de trabajo se ha mantenido vigente desde antes del mes deoctubre de 2002 y cuya relación laboral se regula por el Código del Trabajo, se contempla un

derecho de opción, en virtud del cual, deciden libremente su incorporación al Seguro.

• El trabajador que reúne esa condición y desee hacer efectiva la opción, debe comunicarlo a su

empleador con a los menos 30 días de anticipación y se hace efectiva a partir de día 1° del mes

siguiente al de la recepción de la comunicación.

• Hacer uso de tal opción no afecta la antigüedad registrada con su empleador a efectos del

eventual derecho a indemnizaciones por años de servicio, conforme las disposiciones del Código

del Trabajo.

• De todas formas, rige el derecho de imputación que establece el artículo 13 de la Ley.

¿QUIÉNES NO TIENEN COBERTURA?1.

Los trabajadores independientes y los dependientes no afectos al Código de Trabajo.

2. Las personas sujetas a contrato de aprendizaje.

3. Los trabajadores menores de 18 años de edad hasta que los cumplan.

4. Los trabajadores pensionados por vejez e invalidez total.

TRABAJADORES DE CASA PARTICULAR

7/24/2019 Ley de Seguro de Desempleo

http://slidepdf.com/reader/full/ley-de-seguro-de-desempleo 2/8

Se aplican las normas sobre indemnizaciones por años de servicio a todo evento, que

establece para ellos el artículo 163 inciso 4° del Código del Trabajo.

El empleador debe aportar un 4,11% de la remuneración imponible a una cuenta de

indemnización especialmente abierta al efecto en la AFP, de afiliación o de elección del

beneficiario, en el caso de aquellos trabajadores que no están afectos al régimen de

capitalización individual.

Terminada la relación laboral pueden girar el saldo de dicha cuenta, acompañando el

finiquito o su equivalente.

PENSIONADOS• Aquellos que trabajen no están obligados a incorporarse. Más aún, al momento de optar por una

pensión o al entrar en goce de ella, podrán decidir sobre el destino del saldo que mantengan en la

Cuenta Individual de Cesantía, de forma de optar por sumarlo al saldo acumulado en su Cuenta

Individual para constituir pensión en una Administradora de Fondos de Pensiones, o retirarlo en

un solo giro.

• Distinta es la situación del pensionado por invalidez parcial, quién atendida su capacidad residual

de trabajo, puede perfectamente reiniciar una actividad laboral, celebrando un contrato de

trabajo.

OBLIGACIÓN DE COMUNICACIÓN DEL EMPLEADOR.• Sin perjuicio de la afiliación automática al Seguro, el empleador deberá comunicar la iniciación o

la cesación de los servicios de sus trabajadores a la Sociedad Administradora dentro del plazo de

10 días contado desde dicha iniciación o término el que aumentará en 3 días en los casos en que

esta comunicación se efectúe por vía electrónica.

• La infracción a esta obligación será sancionada con multa a beneficio fiscal equivalente a 0,5 UF.

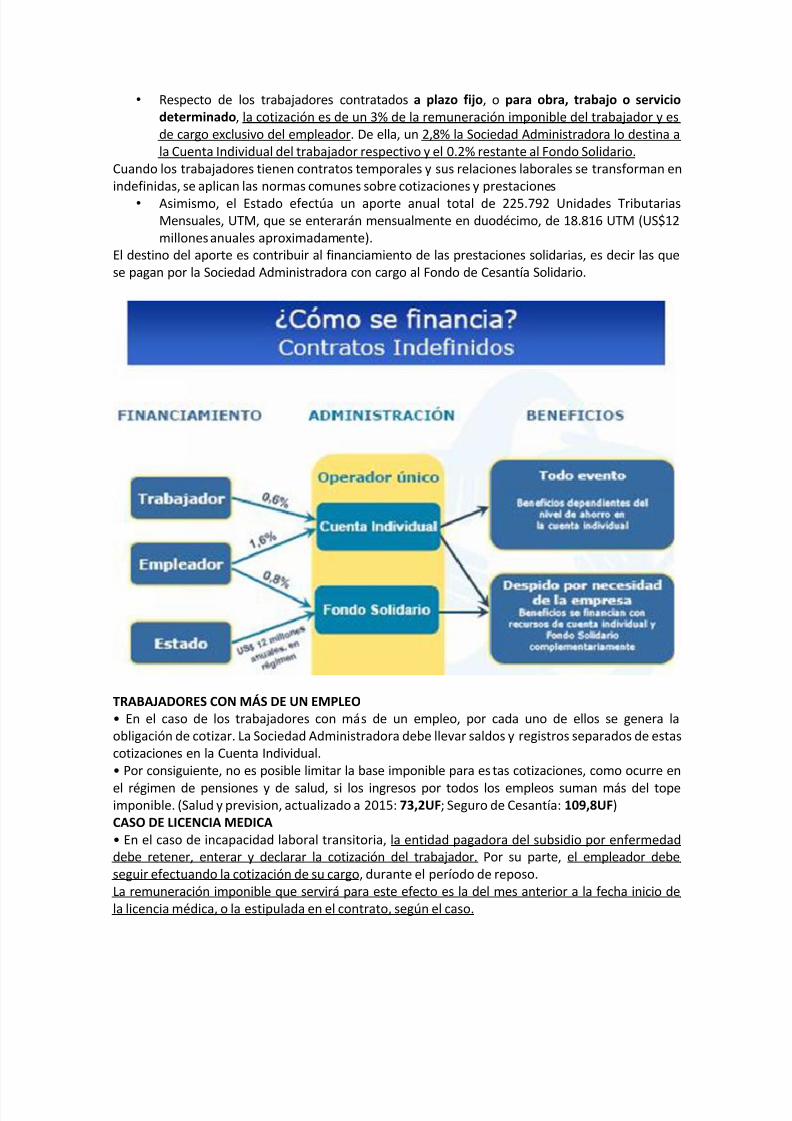

¿CÓMO SE FINANCIA EL SEGURO DE CESANTÍA? ¿CUÁNTO DEBE APORTAR EL EMPLEADOR?• El seguro de cesantía se financia con las cotizaciones de los trabajadores y los empleadores más

un aporte fiscal (A través de este sistema se permite evidenciar un sistema de reparto mejorado,con énfasis en los tres pilares de la seguridad social).

• La prestación por cesantía pagada con cargo a la Cuenta Individual y reclamable a todo evento,

es decir, cualquiera sea la causa del término de la relación laboral, se financia con las cotizaciones

del trabajador y con el aporte empresarial.

• Por su parte, la prestación solidaria que otorga el Fondo de Cesantía Solidario, tiene ingresos

provenientes de los aportes del fisco y un porcentaje de la cotización del empleador.

COTIZACIONES• La cotización del trabajador con contrato indefinido asciende a un 0,6% de su

remuneración imponible y se entera por el empleador en la Sociedad Administradora, la

que lo registra en la Cuenta Individual de Cesantía, la que abre por cada uno de sus

afiliados.El conjunto de los recursos que integran las Cuentas Individuales de todos los afiliados, constituye

el Fondo de Cesantía.

• El empleador por su parte, efectúa una cotización del 2,4% de la remuneración imponible

de su trabajador con contrato indefinido.

De ese total, la Sociedad Administradora destina el 1,6% de la remuneración imponible a la Cuenta

Individual respectiva y el 0,8% restante al Fondo de Cesantía Solidario.

7/24/2019 Ley de Seguro de Desempleo

http://slidepdf.com/reader/full/ley-de-seguro-de-desempleo 3/8

• Respecto de los trabajadores contratados a plazo fijo, o para obra, trabajo o serviciodeterminado, la cotización es de un 3% de la remuneración imponible del trabajador y es

de cargo exclusivo del empleador. De ella, un 2,8% la Sociedad Administradora lo destina a

la Cuenta Individual del trabajador respectivo y el 0.2% restante al Fondo Solidario.

Cuando los trabajadores tienen contratos temporales y sus relaciones laborales se transforman en

indefinidas, se aplican las normas comunes sobre cotizaciones y prestaciones

•

Asimismo, el Estado efectúa un aporte anual total de 225.792 Unidades Tributarias

Mensuales, UTM, que se enterarán mensualmente en duodécimo, de 18.816 UTM (US$12

millones anuales aproximadamente).

El destino del aporte es contribuir al financiamiento de las prestaciones solidarias, es decir las que

se pagan por la Sociedad Administradora con cargo al Fondo de Cesantía Solidario.

TRABAJADORES CON MÁS DE UN EMPLEO• En el caso de los trabajadores con más de un empleo, por cada uno de ellos se genera la

obligación de cotizar. La Sociedad Administradora debe llevar saldos y registros separados de estas

cotizaciones en la Cuenta Individual.

• Por consiguiente, no es posible limitar la base imponible para estas cotizaciones, como ocurre en

el régimen de pensiones y de salud, si los ingresos por todos los empleos suman más del topeimponible. (Salud y prevision, actualizado a 2015: 73,2UF; Seguro de Cesantía: 109,8UF)

CASO DE LICENCIA MEDICA• En el caso de incapacidad laboral transitoria, la entidad pagadora del subsidio por enfermedad

debe retener, enterar y declarar la cotización del trabajador. Por su parte, el empleador debe

seguir efectuando la cotización de su cargo, durante el período de reposo.

La remuneración imponible que servirá para este efecto es la del mes anterior a la fecha inicio de

la licencia médica, o la estipulada en el contrato, según el caso.

7/24/2019 Ley de Seguro de Desempleo

http://slidepdf.com/reader/full/ley-de-seguro-de-desempleo 4/8

• En el caso de los permisos sin derecho o sin goce de remuneración, atendido que se suspende la

relación laboral y no existen obligaciones entre las partes ni hay obligación de efectuar el aporte a

la Cuenta Individual por Cesantía. Distinto es el caso, de los permisos convenidos entre las partes

en un contrato colectivo, por ejemplo, y en que se mantiene la obligación de remunerar.

QUE PASA SI NO PAGO LAS COTIZACIONESEn materia de recuperación de cotizaciones se aplican las normas de la Ley 17.322 sobre cobranza

de imposiciones y las contenidas en la Ley 19.361 relativas al término de contrato y cotizaciones

pendientes que no permiten convalidar un despido en la medida que existan cotizaciones sin

enterar en la entidad previsional correspondiente.

El empleador con cotizaciones impagas no puede acceder a recursos provenientes de instituciones

públicas o privadas en que hay comprometidos recursos fiscales de fomento productivo, ni puede

beneficiarse con programas financiados con cargo al Fondo Nacional de Capacitación administrado

por el Servicio Nacional de Capacitación y Empleo, SENCE, en la medida que no acredite estar al

día en el pago de las cotizaciones. En tanto, los empleadores que en el período de los 24 meses

previos a la solicitud de que venimos hablando, se mantienen con sus cotizaciones al día, tiene

prioridad para acceder a dichos recursos

PERIODO DE TIEMPO QUE SE MANTIENE LA OBLIGACION DE COTIZAR• Las cotizaciones del trabajador y el empleador deben enterarse durante un período máximo de

once años en cada relación laboral.

• El criterio no es el mismo respecto de la cotización patronal destinada al Fondo de Cesantía

Solidaria, en este caso el empleador está obligado a efectuarla mientras se mantenga vigente la

relación laboral.

FISCALIZACIÓN Y PRESCRIPCIÓNLa fiscalización del debido cumplimiento de las normas sobre retención, declaración y entero

oportuno de las cotizaciones corresponde a la Dirección del Trabajo.

Asimismo, la sociedad administradora estará obligada a despachar la nómina de empleadoresmorosos a la Dirección del Trabajo "y a los registros de antecedentes comerciales y financieros que

tengan por objeto proporcionar antecedentes públicos...".

En cuanto a la prescripción que extingue las acciones para el cobro de estas cotizaciones, la regla

es la misma que para el resto de los aportes de Seguridad Social, es decir, de cinco años contados

desde el término de los respectivos servicios.

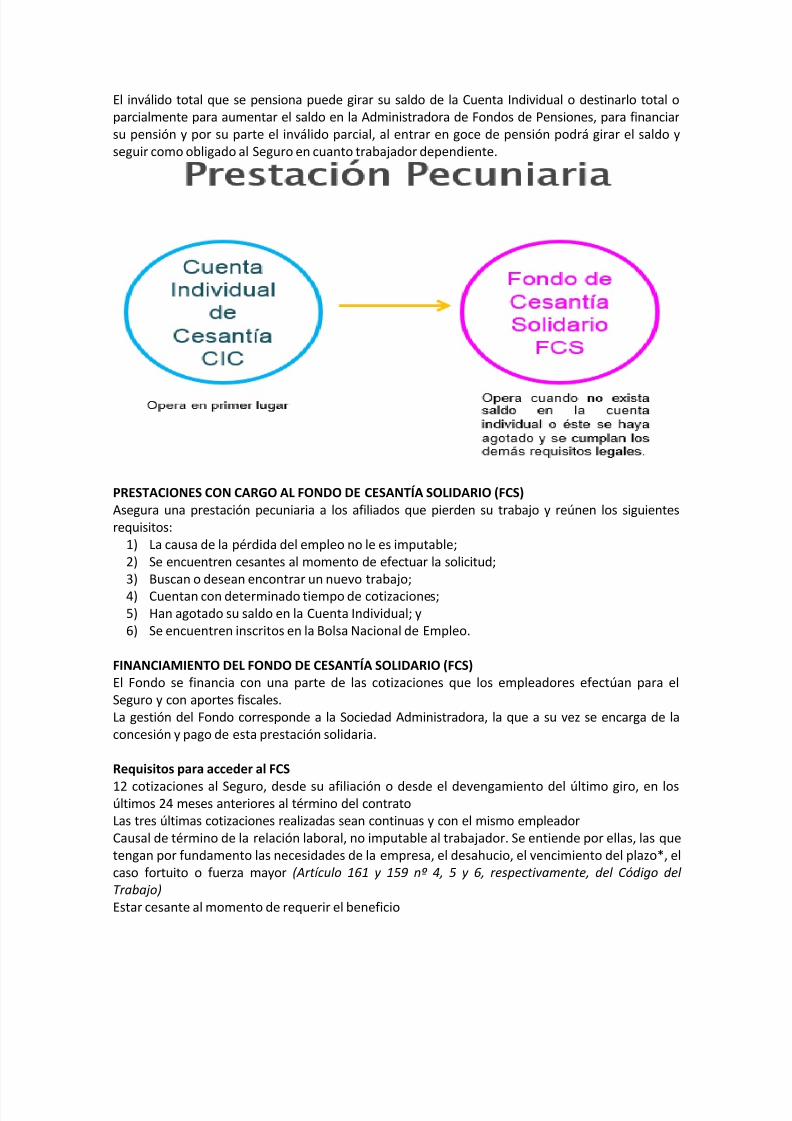

PRESTACION: CARACTERISTICAS Y MONTO• El seguro de cesantía otorga una prestación pecuniaria al trabajador afiliado cotizante que

pierde su trabajo. Tal beneficio se paga por la entidad administradora con cargo a la Cuenta

Individual de Cesantía (CIC) del afiliado o del Fondo de Cesantía Solidario (FCS), cuando no exista

saldo en la cuenta individual o éste se haya agotado y se cumplan los demás requisitos legales.

• La prestación se percibe por mensualidades. Las exigencias y requisitos vinculados a tiempo decotizaciones, saldo en la cuenta, causal de término del contrato de trabajo y condición de cesante,

se consideran de forma diferente si la prestación se obtiene mediante giros de la Cuenta Individual

de Cesantía, CIC, o del Fondo de Cesantía Solidario, FCS.

REQUISITOS PARA PODER OPTAR AL SEGURO

COTIZACIONES:

7/24/2019 Ley de Seguro de Desempleo

http://slidepdf.com/reader/full/ley-de-seguro-de-desempleo 5/8

Trabajador con contrato indefinido, se exige un mínimo de 12 cotizaciones mensuales continuas

o discontinuas, desde la fecha de su afiliación al Seguro o desde aquella en que se devengó el

último cobro de prestación por cesantía.

Trabajador con contrato a plazo fijo o por obra, trabajo o servicio determinado, debe acreditar que

cuenta con 6 cotizaciones mensuales continuas o discontinuas.

Causal de término de la relación laboral, El contrato debe concluir por alguna causal contemplada

por el Código del Trabajo, es decir, las contenidas en el artículo 159, 160, 161 y 171 CTRAB

Estar cesante al momento de requerir el beneficio

REQUISITOS PARA PODER OPTAR AL SEGURO

El trabajador que ha perdido su empleo podrá efectuar giros de su Cuenta Individual de Cesantía, a

partir del último día del mes siguiente al del término de su contrato de trabajo.

El derecho surge acreditado el cumplimiento de los requisitos, a contar del día siguiente al del

término del contrato.

La prestación se paga/cobra por mes vencido.

MONTO DE LA PRESTACION

• El monto de la prestación por cesantía, relaciona el número de giros mensuales posibles deefectuar según el tiempo de cotizaciones o antigüedad en el empleo, con un porcentaje promedio

de la remuneración, según el tipo de contrato.

• En el caso de trabajadores permanentes, se considera el promedio de las remuneraciones

imponibles devengadas de los últimos 12 meses, en que se registren cotizaciones anteriores al

término de la relación laboral.

• En cuanto a los trabajadores con contrato a plazo fijo o por obra, trabajo o servicio determinado

se considerará el promedio de las remuneraciones devengadas en los últimos seis meses.

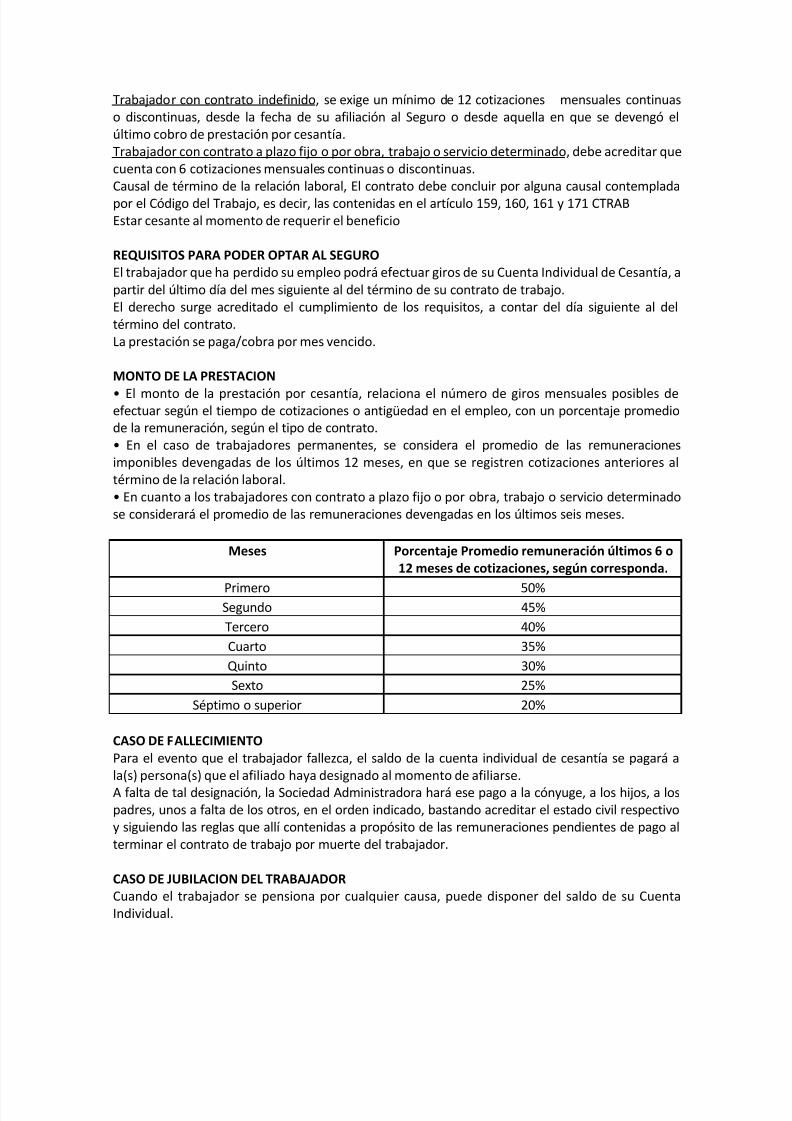

Meses Porcentaje Promedio remuneración últimos 6 o12 meses de cotizaciones, según corresponda.

Primero 50%Segundo 45%

Tercero 40%

Cuarto 35%

Quinto 30%

Sexto 25%

Séptimo o superior 20%

CASO DE FALLECIMIENTOPara el evento que el trabajador fallezca, el saldo de la cuenta individual de cesantía se pagará a

la(s) persona(s) que el afiliado haya designado al momento de afiliarse.

A falta de tal designación, la Sociedad Administradora hará ese pago a la cónyuge, a los hijos, a los

padres, unos a falta de los otros, en el orden indicado, bastando acreditar el estado civil respectivo

y siguiendo las reglas que allí contenidas a propósito de las remuneraciones pendientes de pago al

terminar el contrato de trabajo por muerte del trabajador.

CASO DE JUBILACION DEL TRABAJADORCuando el trabajador se pensiona por cualquier causa, puede disponer del saldo de su Cuenta

Individual.

7/24/2019 Ley de Seguro de Desempleo

http://slidepdf.com/reader/full/ley-de-seguro-de-desempleo 6/8

El inválido total que se pensiona puede girar su saldo de la Cuenta Individual o destinarlo total o

parcialmente para aumentar el saldo en la Administradora de Fondos de Pensiones, para financiar

su pensión y por su parte el inválido parcial, al entrar en goce de pensión podrá girar el saldo y

seguir como obligado al Seguro en cuanto trabajador dependiente.

PRESTACIONES CON CARGO AL FONDO DE CESANTÍA SOLIDARIO (FCS)Asegura una prestación pecuniaria a los afiliados que pierden su trabajo y reúnen los siguientes

requisitos:

1) La causa de la pérdida del empleo no le es imputable;

2) Se encuentren cesantes al momento de efectuar la solicitud;

3) Buscan o desean encontrar un nuevo trabajo;

4)

Cuentan con determinado tiempo de cotizaciones;

5) Han agotado su saldo en la Cuenta Individual; y

6) Se encuentren inscritos en la Bolsa Nacional de Empleo.

FINANCIAMIENTO DEL FONDO DE CESANTÍA SOLIDARIO (FCS)El Fondo se financia con una parte de las cotizaciones que los empleadores efectúan para el

Seguro y con aportes fiscales.

La gestión del Fondo corresponde a la Sociedad Administradora, la que a su vez se encarga de la

concesión y pago de esta prestación solidaria.

Requisitos para acceder al FCS

12 cotizaciones al Seguro, desde su afiliación o desde el devengamiento del último giro, en losúltimos 24 meses anteriores al término del contrato

Las tres últimas cotizaciones realizadas sean continuas y con el mismo empleador

Causal de término de la relación laboral, no imputable al trabajador. Se entiende por ellas, las que

tengan por fundamento las necesidades de la empresa, el desahucio, el vencimiento del plazo*, el

caso fortuito o fuerza mayor (Artículo 161 y 159 nº 4, 5 y 6, respectivamente, del Código del

Trabajo)

Estar cesante al momento de requerir el beneficio

7/24/2019 Ley de Seguro de Desempleo

http://slidepdf.com/reader/full/ley-de-seguro-de-desempleo 7/8

Estar inscrito en la Bolsa de Empleo OMIL:

• No rechazar sin causa empleo (igual o superior al 50% de la última devengada en el

empleo anterior)

• No rechazar sin causa beca de capacitación

El saldo de la cuenta individual por cesantía, debe ser insuficiente para financiar la prestación por

los períodos, porcentajes y montos sobre prestaciones con cargo a la Cuenta Individual.

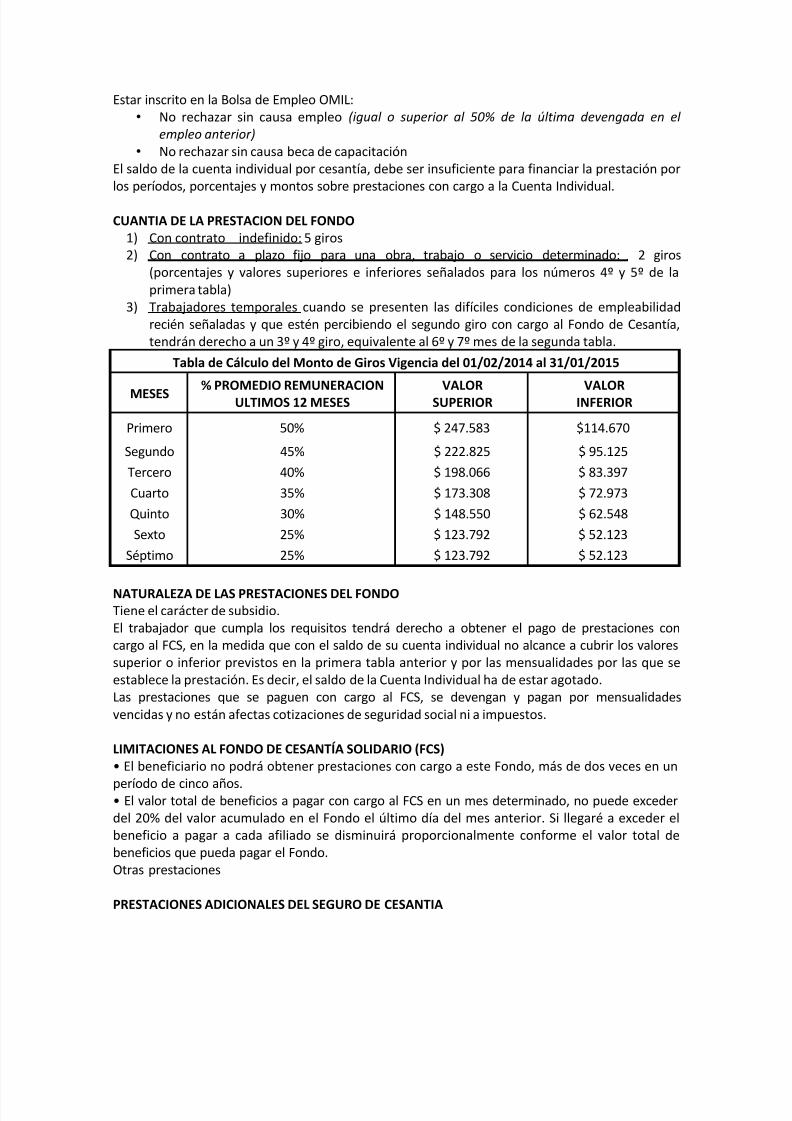

CUANTIA DE LA PRESTACION DEL FONDO1) Con contrato indefinido: 5 giros

2)

Con contrato a plazo fijo para una obra, trabajo o servicio determinado: 2 giros

(porcentajes y valores superiores e inferiores señalados para los números 4º y 5º de la

primera tabla)

3) Trabajadores temporales cuando se presenten las difíciles condiciones de empleabilidad

recién señaladas y que estén percibiendo el segundo giro con cargo al Fondo de Cesantía,

tendrán derecho a un 3º y 4º giro, equivalente al 6º y 7º mes de la segunda tabla.

Tabla de Cálculo del Monto de Giros Vigencia del 01/02/2014 al 31/01/2015

MESES% PROMEDIO REMUNERACION

ULTIMOS 12 MESESVALOR

SUPERIORVALOR

INFERIOR

Primero 50% $ 247.583 $114.670

Segundo 45% $ 222.825 $ 95.125

Tercero 40% $ 198.066 $ 83.397

Cuarto 35% $ 173.308 $ 72.973

Quinto 30% $ 148.550 $ 62.548

Sexto 25% $ 123.792 $ 52.123

Séptimo 25% $ 123.792 $ 52.123

NATURALEZA DE LAS PRESTACIONES DEL FONDOTiene el carácter de subsidio.

El trabajador que cumpla los requisitos tendrá derecho a obtener el pago de prestaciones con

cargo al FCS, en la medida que con el saldo de su cuenta individual no alcance a cubrir los valores

superior o inferior previstos en la primera tabla anterior y por las mensualidades por las que se

establece la prestación. Es decir, el saldo de la Cuenta Individual ha de estar agotado.

Las prestaciones que se paguen con cargo al FCS, se devengan y pagan por mensualidades

vencidas y no están afectas cotizaciones de seguridad social ni a impuestos.

LIMITACIONES AL FONDO DE CESANTÍA SOLIDARIO (FCS)• El beneficiario no podrá obtener prestaciones con cargo a este Fondo, más de dos veces en un

período de cinco años.• El valor total de beneficios a pagar con cargo al FCS en un mes determinado, no puede exceder

del 20% del valor acumulado en el Fondo el último día del mes anterior. Si llegaré a exceder el

beneficio a pagar a cada afiliado se disminuirá proporcionalmente conforme el valor total de

beneficios que pueda pagar el Fondo.

Otras prestaciones

PRESTACIONES ADICIONALES DEL SEGURO DE CESANTIA

7/24/2019 Ley de Seguro de Desempleo

http://slidepdf.com/reader/full/ley-de-seguro-de-desempleo 8/8

• Se mantienen las prestaciones por salud y asignaciones familiares.

• Lo anterior, pues mantienen la calidad de afiliados activos en el régimen de salud en el cual

participan, mientras devenguen las mensualidades respectivas. Por lo anterior, se da la posibilidad

de que quienes se encuentren percibiendo el subsidio puedan retirarse de la ISAPRE a la que se

encuentren incorporados, pasando necesariamente a estar cubiertos por FONASA.

• Por su parte, los beneficiarios de prestaciones del Fondo de Cesantía Solidario, que al momento

de quedar cesantes percibían asignaciones familiares, siguen percibiéndola en las condiciones que

tenían hasta el momento de mantenerse como trabajador activo mientras cobren las prestaciones

mensuales del seguro.