Libros,inventarios y balances.pptx1111

26

LIBROS,INVENTARI OS Y BALANCES CONTABILIDAD

Transcript of Libros,inventarios y balances.pptx1111

LIBROS,INVENTARIOS Y BALANCES

CONTABILIDAD

LIBRO DE INVENTARIOS Y BALANCES

Definición :La doctrina contable define al Libro de Inventarios y Balances como un libro principal y obligatorio de foliación simple, en el que se registran los activos, pasivos y patrimonio que tiene la empresa. Para efectos mercantiles, este libro es regulado por el artículo 37º del Código de Comercio. La finalidad de este libro es mostrar la situación económica de la empresa. Para ello, consigna al inicio de las operaciones (cualquier mes del año) el inventario inicial con el que empieza la empresa.

Asimismo, al cierre del ejercicio (31 de Diciembre), también se consigna el llamado “Inventario Final o de Cierre”. En relación a este libro, cabe tener en consideración que el mismo es un libro vinculado a asuntos tributarios. Así lo indica el Anexo Nº 1 de la Resolución de Superintendencia Nº 234-2006/SUNAT (30.12.2006). En ese sentido, al tener dicha calificación, deberá cumplir con determinadas formalidades, las cuales son tratadas a continuación.

b) Obligados a llevarlo El artículo 65º de la Ley del Impuesto a la Renta señala que los perceptores de rentas de tercera categoría cuyos ingresos brutos anuales no superen las ciento cincuenta (150) UIT’s deberán llevar como mínimo un (1) Registro de Ventas, un (1) Registro de Compras y un (1) Libro Diario de Formato Simplificado de acuerdo con las normas sobre la materia, en tanto precisa que los demás perceptores de rentas de tercera categoría están obligados a llevar contabilidad completa.

Sobre el particular, debe considerarse que de acuerdo a lo que señala el artículo 12º de la Resolución de Superintendencia Nº 234-2006/SUNAT, la Contabilidad Completa comprende entre otros, el Libro de Inventarios y Balances. En ese sentido, de acuerdo a los párrafos anteriores, podemos afirmar que los contribuyentes del Régimen General del Impuesto a la Renta, que estén obligados a llevar contabilidad completa, están obligados a llevar el Libro de Inventarios y

c) Obligación de legalizar El Libro de Inventarios y Balances, al ser un libro vinculado a asuntos tributarios tiene la obligación de ser legalizado, por un notario o, a falta de éstos, por un juez de paz letrado o juez de paz, cuando corresponda, de la provincia en la que se encuentre ubicado el domicilio fiscal del deudor tributario. En todo caso, tratándose de contribuyentes ubicados en las Provincias de Lima y Callao, la legalización podrá ser efectuada por los notarios o jueces de cualquiera de dichas provincias.

Datos de cabecera De acuerdo a lo que señala el inciso a) del artículo 6º de la Resolución de Superintendencia Nº 234-2006/SUNAT, el Libro de Inventarios y Balances debe contar con los siguientes datos de cabecera:

Obligación de firmar el Libro de Inventarios y Balances Una de las formalidades que se deben observar respecto del Libro de Inventarios y Balances, es que deberá ser firmado al cierre de cada período o ejercicio gravable, por los responsables de su elaboración, es decir: • Por el deudor tributario o su representante legal, y • Por el Contador Público Colegiado o el Contador Mercantil. Así lo establece el inciso e) del artículo 6º de la Resolución de Superintendencia Nº 234-2006/SUNAT. f

Formatos que integran el Libro de Inventarios y Balances Como se señaló, en el punto a) anterior, la doctrina contable establecía que el Libro de Inventarios y Balances era un libro de foliación simple. Sin embargo, mediante la Resolución de Superintendencia Nº 234-2006/SUNAT, se ha dado un cambio sustancial respecto de este libro, estableciéndose que a partir del 01.07.2010, el mismo estará integrado por determinados formatos. En efecto, a partir de la citada fecha, el Libro de Inventarios y Balances que los contribuyentes sujetos al Régimen General del Impuesto a la Renta por rentas de tercera categoría, se encuentran obligados a llevar, estará integrado por los siguientes

FISCALIZACIÓN TRIBUTARIA: OBLIGACIONES DE LLEVAR LIBROS Y REGISTROS CONTABLES.

El procedimiento de fiscalización es el procedimiento mediante el cual la SUNAT comprueba la correcta determinación de la obligación tributaria incluyendo la obligación tributaria aduanera así como el cumplimiento de las obligaciones formales relacionadas a ellas y que culmina con la Resolución de Determinación, y de ser el caso, con las Resoluciones de Multa, que correspondan por las infracciones que se detecten en el citado requerimientoEn ese sentido, la Administración, en el ejercicio de esta faculta fiscalizadora podrá exigir a los deudores tributarios la exhibición y/o presentación de documentos, libros, registros que sustenten la contabilidad y/o que se encuentren relacionados con hechos susceptibles de generar obligaciones tributarias, los que deberán ser llevados de acuerdo a las normas correspondientes..

Esta facultad la encontramos regulada en el Art. 62 del Código Tributario.Es por ello que los administrados, “se encuentran obligados a facilitar las labores de fiscalización y determinación que realice la Administración Tributaria, debiendo llevar los libros de contabilidad u otros libros y registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de Sunat; o los sistemas programas, soportes portadores de micro formas grabadas, soportes magnéticos, y demás antecedentes computarizados de contabilidad que los sustituyan, registrando las actividades u operaciones que se vinculan en la tributación conforme a lo establecido en las normas pertinentes.

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS.

Al respecto la Resolución de Superintendencia N° 234-2006/SUNAT, Resolución de Superintendencia que establece las normas referidas a libros y registros vinculados a asuntos tributarios, es la resolución que regula todas las obligaciones y formalidades que deben cumplir los libros y registros contables.En esa línea la precitada resolución establece que son considerados como libros y registros vinculados a asuntos tributarios, los libros de actas, los libros y registros contables u otros libros y registros exigidos por leyes, reglamentos o resoluciones de superintendencia.

Adicionalmente el art. 3° de la Resolución materia de análisis, refiere que, los Libros y Registros deberán ser legalizados antes de su uso, inclusive cuando sean llevados en hojas sueltas o continuas. En el caso del libro de planillas, la legalización se regirá por lo dispuesto en el Decreto Supremo N° 001-98-TR y normas modificatorias.

1.- LEGALIZACIÓN

Los notarios o jueces, según corresponda, colocarán una constancia en la primera hoja de los mismos y procederán a sellar todas las hojas del libro o registro, las mismas que deberán estar debidamente foliadas por cada libro o registro, incluso cuando se lleven utilizando hojas sueltas o continuas.Tanto los notarios como los jueces llevarán un registro cronológico de las legalizaciones que otorguen.

Contenido de la constanciaLa constancia a ser colocada en la primera hoja de los libros y registros vinculados a asuntos tributarios contaran con la siguiente información:Número de legalización asignado por el notario o juez, según sea el caso;Apellidos y Nombres, Denominación o Razón Social del deudor tributario, según sea el caso;Número de RUC;

Denominación del libro o registro;Fecha de la incautación del libro o registro anterior de la misma denominación y la autoridad que ordeno la diligencia de ser el caso;Número de folios de que consta;Fecha y lugar en que se otorga; y,Sello y firma del notario o juez, según sea el caso.En ningún caso el número de legalización, folios o de registros podrá contener adicionalmente caracteres distintos, tales como letras.

Recuerde que• La autorización del Libro de Planillas será de acuerdo a las normas del Decreto Supremo N° 001-98-TR y normas modificatorias.

EJERCICIOS:

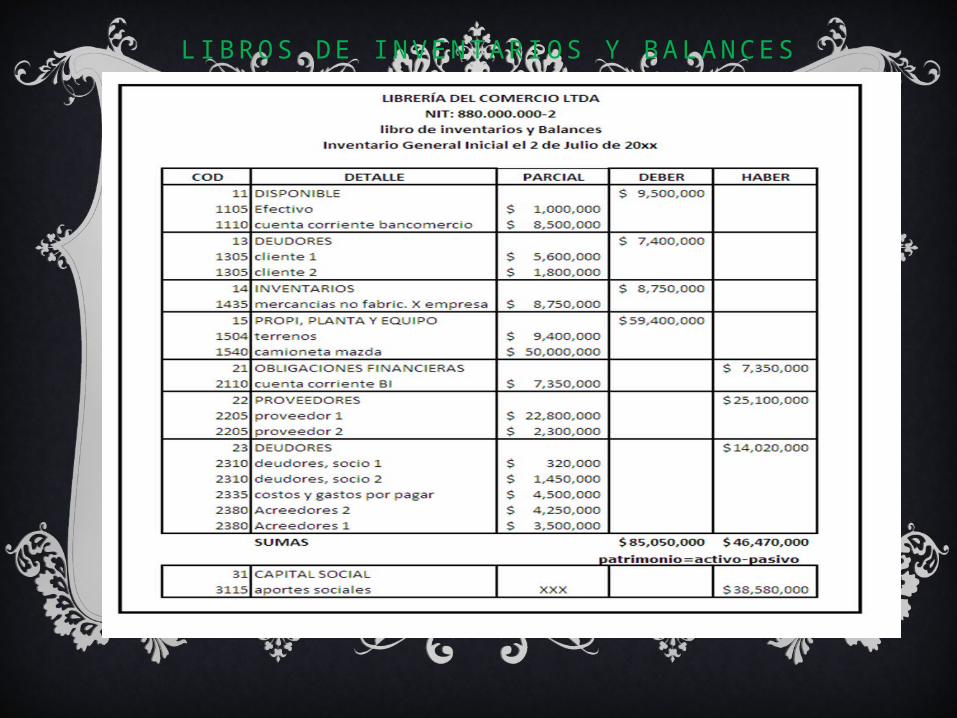

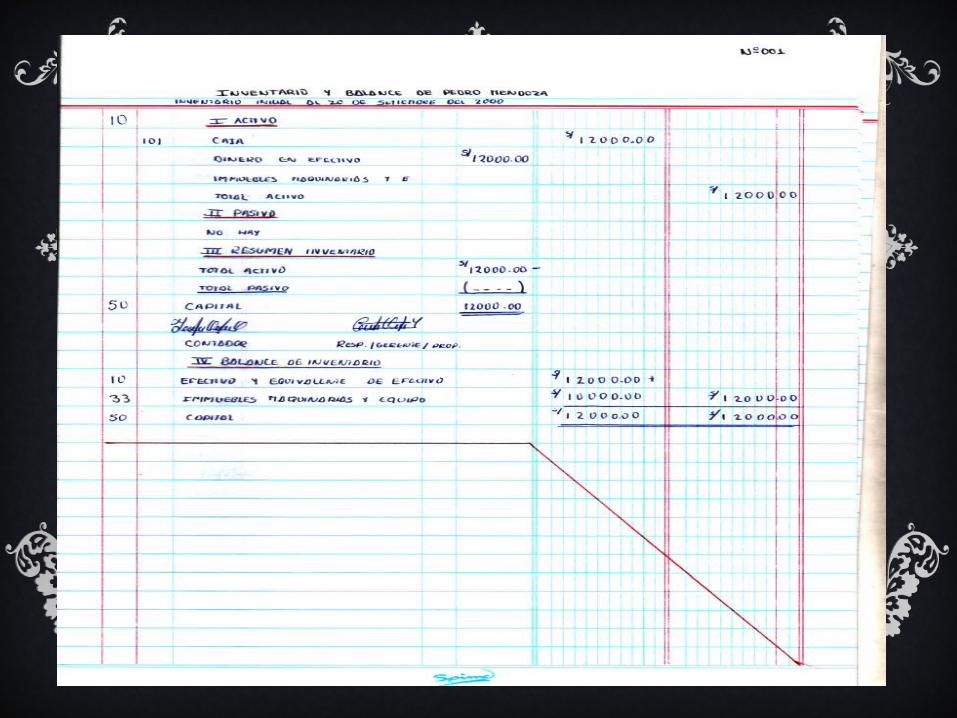

L IBROS DE INVENTAR IOS Y BA L ANCES

1:

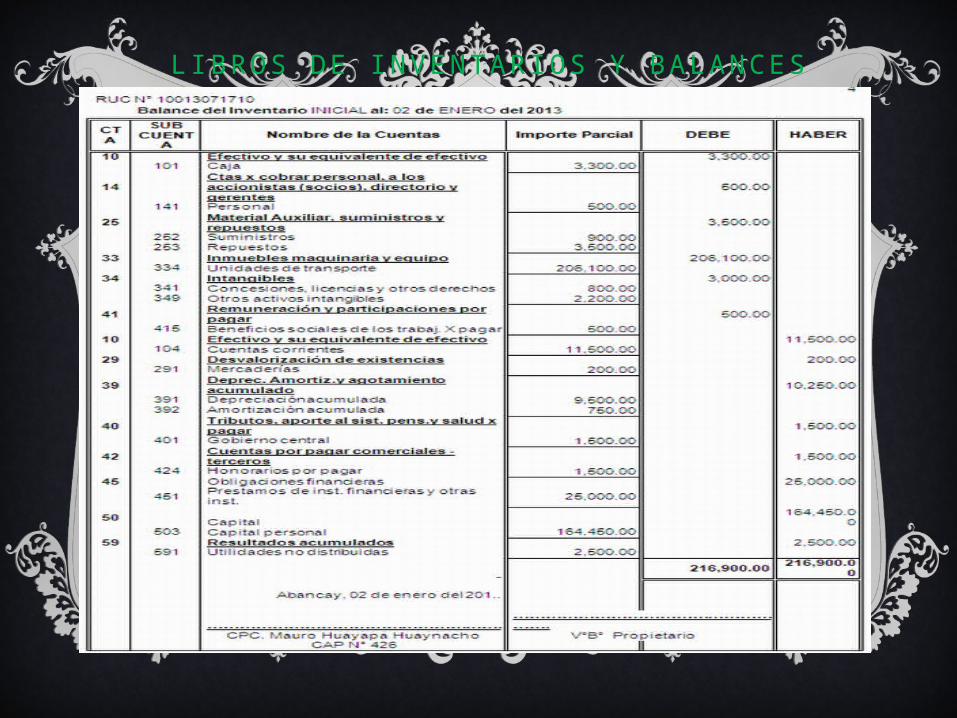

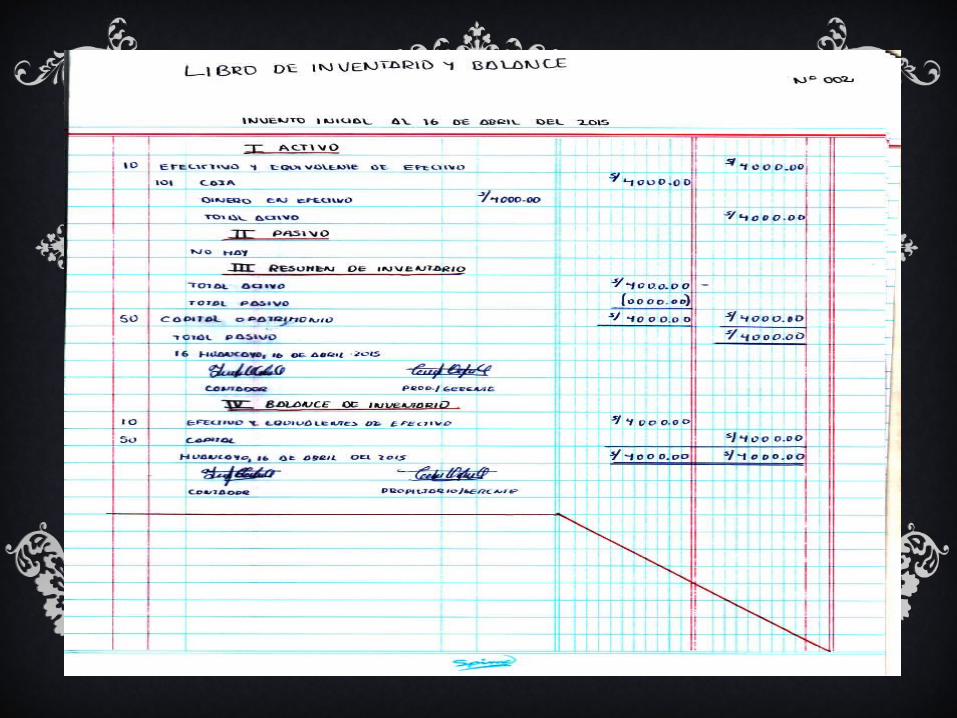

L IBROS DE INVENTAR IOS Y BAL ANCES

2:

EJERCICIO 1 Y 2

“DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALCIMIENTO DE LA EDUCACIÓN”

INSTITUTO DE EDUCACION SUPERIOR TECNOLÓGICO PÚBLICO

SANTIAGO ANTÚNEZ DE MAYOLO

PALIAN – HUANCAYO

PORTAFOLIO DEL ESTUDIANTE

ÁREA ACADÉMICA:

CONTABILIDAD

UNIDAD DIDÁCTICA:

TRABAJO SOBRE LIBROS DE INVENTARIOS Y BALANCES

ALUMNA:

MATAMOROS CAHUANA, Jackelyn Yurico

CONDORI QUINTO,,yuly yensen

DOCENTE:

Lic. BASTIDAS DAMIAN, Fredy

SEMESTRE – SECCIÓN

PRIMER SEMESTRE “A”

TURNO:

DIURNO