LII Oleada Abril-Junio 2016 Oleada del Panel Hogare… · de 2016, indicándose con la siguiente...

91

LII Oleada Abril-Junio 2016 Madrid, Diciembre de 2016

Transcript of LII Oleada Abril-Junio 2016 Oleada del Panel Hogare… · de 2016, indicándose con la siguiente...

LII Oleada Abril-Junio 2016

Madrid, Diciembre de 2016

2

INDICE

diap.

1. Equipamiento 4

2. Gasto 11

3. Conectividad 23

4. Comunicación 31

5. Información 38

6. Entretenimiento 43

7. Administración / Gestión personal 50

8. Seguridad y privacidad 58

9. Segmentación de la población internauta 62

10.Anexo: Evolución datos 80

3

NOTA:

• La información sobre gasto en servicios TIC se mide en cada oleada (en los cuatro trimestres del año).

• Los datos sobre penetraciones, usos de equipamiento, y servicios TIC se miden a través de cuestionarios en las oleadas impares (primer y tercer trimestre del año). Para el segundo trimestre de 2016 no hubo recogida de información de cuestionario por lo que los datos referentes al mismo corresponden al primer trimestre del año 2016.

• Por tanto en este informe los apartados que no hacen referencia al gasto recogen información del primer trimestre de 2016, indicándose con la siguiente etiqueta al principio de esos capítulos:

51ª oleada

Ene – Mar 2016

4

1. Equipamiento 4

2. Gasto 11

3. Conectividad 23

4. Comunicación 31

5. Información 38

6. Entretenimiento 43

7. Administración / Gestión personal 50

8. Seguridad y privacidad 58

9. Segmentación de la población internauta 62

10.Anexo: Evolución datos 80

1 diap.

5

Equipamiento de los individuos

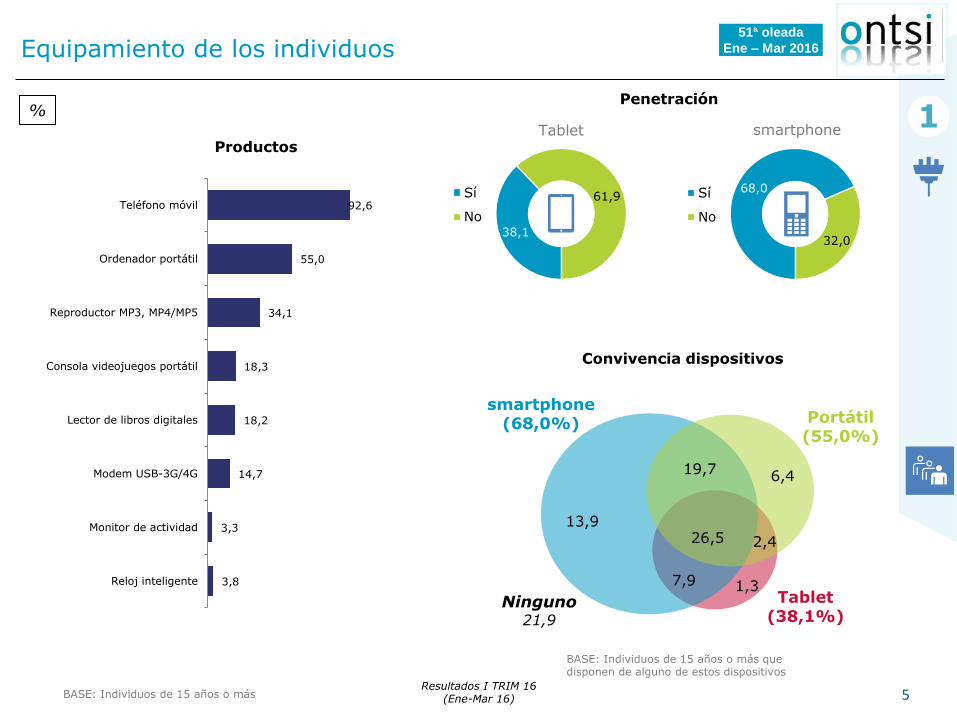

Productos

1 Penetración

38,1

61,9 Sí

No

68,0

32,0

Sí

No

Convivencia dispositivos

% Tablet smartphone

92,6

55,0

34,1

18,3

18,2

14,7

3,3

3,8

Teléfono móvil

Ordenador portátil

Reproductor MP3, MP4/MP5

Consola videojuegos portátil

Lector de libros digitales

Modem USB-3G/4G

Monitor de actividad

Reloj inteligente

BASE: Individuos de 15 años o más

7,9

Ninguno 21,9

smartphone (68,0%)

Tablet (38,1%)

Portátil (55,0%)

19,7

2,4 26,5 13,9

6,4

1,3

Resultados I TRIM 16 (Ene-Mar 16)

BASE: Individuos de 15 años o más que disponen de alguno de estos dispositivos

51ª oleada

Ene – Mar 2016

6

13,0 11,1

16,1 15,4

44,2 38,3

26,6 35,2

4T15 1T16

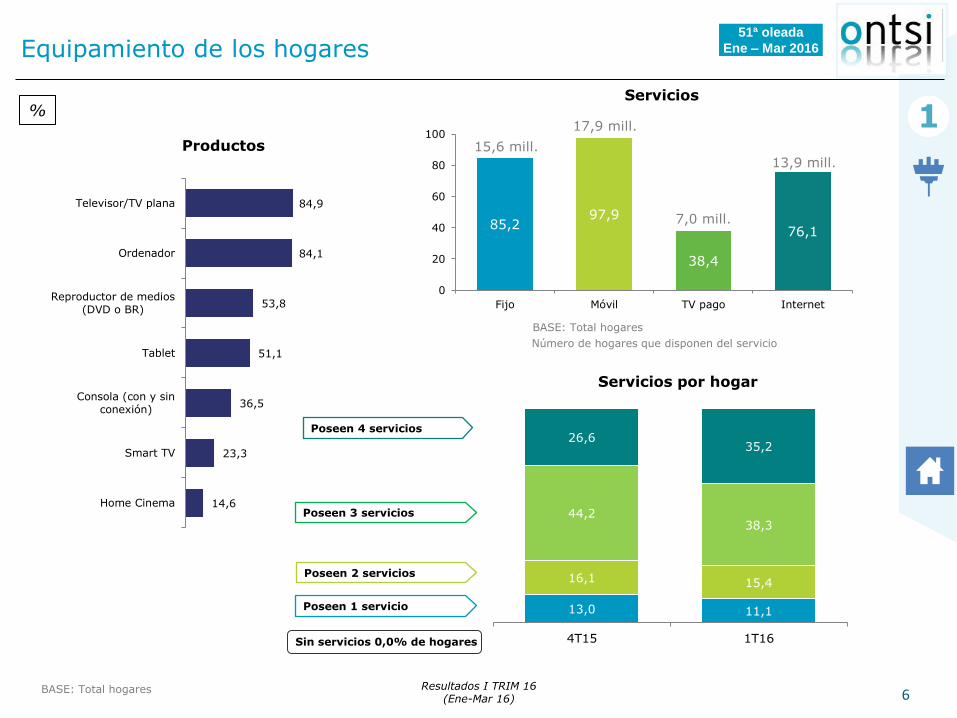

Equipamiento de los hogares

Productos

BASE: Total hogares

BASE: Total hogares

1

84,9

84,1

53,8

51,1

36,5

23,3

14,6

Televisor/TV plana

Ordenador

Reproductor de medios(DVD o BR)

Tablet

Consola (con y sinconexión)

Smart TV

Home Cinema

Servicios

Servicios por hogar

Poseen 1 servicio

Poseen 2 servicios

Poseen 3 servicios

Poseen 4 servicios

Sin servicios 0,0% de hogares

%

85,2 97,9

38,4

76,1

0

20

40

60

80

100

Fijo Móvil TV pago Internet

15,6 mill.

7,0 mill.

13,9 mill.

17,9 mill.

Número de hogares que disponen del servicio

Resultados I TRIM 16 (Ene-Mar 16)

51ª oleada

Ene – Mar 2016

7

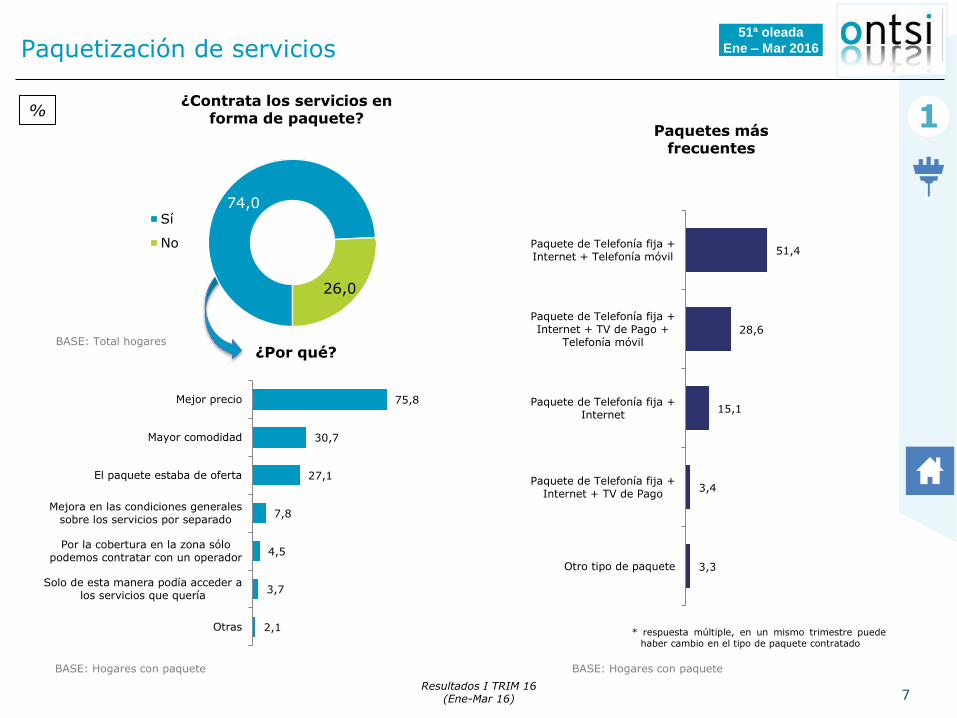

Paquetización de servicios

¿Contrata los servicios en forma de paquete? 1

Paquetes más frecuentes

74,0

26,0

Sí

No

BASE: Total hogares

75,8

30,7

27,1

7,8

4,5

3,7

2,1

Mejor precio

Mayor comodidad

El paquete estaba de oferta

Mejora en las condiciones generalessobre los servicios por separado

Por la cobertura en la zona sólopodemos contratar con un operador

Solo de esta manera podía acceder alos servicios que quería

Otras

¿Por qué?

51,4

28,6

15,1

3,4

3,3

Paquete de Telefonía fija +Internet + Telefonía móvil

Paquete de Telefonía fija +Internet + TV de Pago +

Telefonía móvil

Paquete de Telefonía fija +Internet

Paquete de Telefonía fija +Internet + TV de Pago

Otro tipo de paquete

%

BASE: Hogares con paquete BASE: Hogares con paquete

Resultados I TRIM 16 (Ene-Mar 16)

* respuesta múltiple, en un mismo trimestre puede haber cambio en el tipo de paquete contratado

51ª oleada

Ene – Mar 2016

8

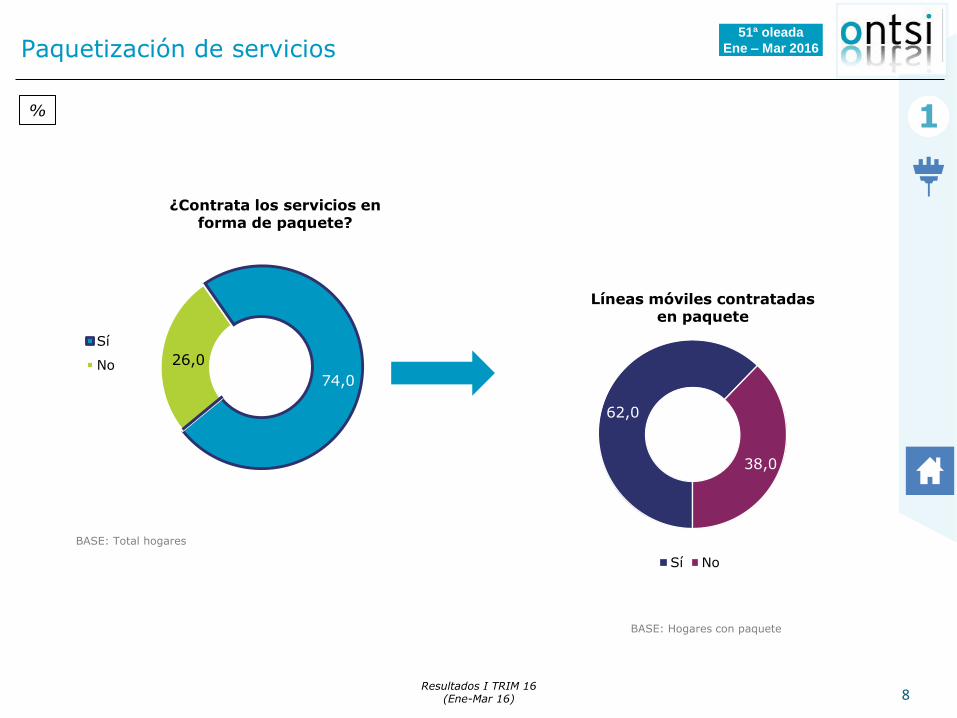

Paquetización de servicios

Líneas móviles contratadas en paquete

1

62,0

38,0

Sí No

%

BASE: Hogares con paquete

Resultados I TRIM 16 (Ene-Mar 16)

¿Contrata los servicios en forma de paquete?

74,0

26,0

Sí

No

BASE: Total hogares

51ª oleada

Ene – Mar 2016

9

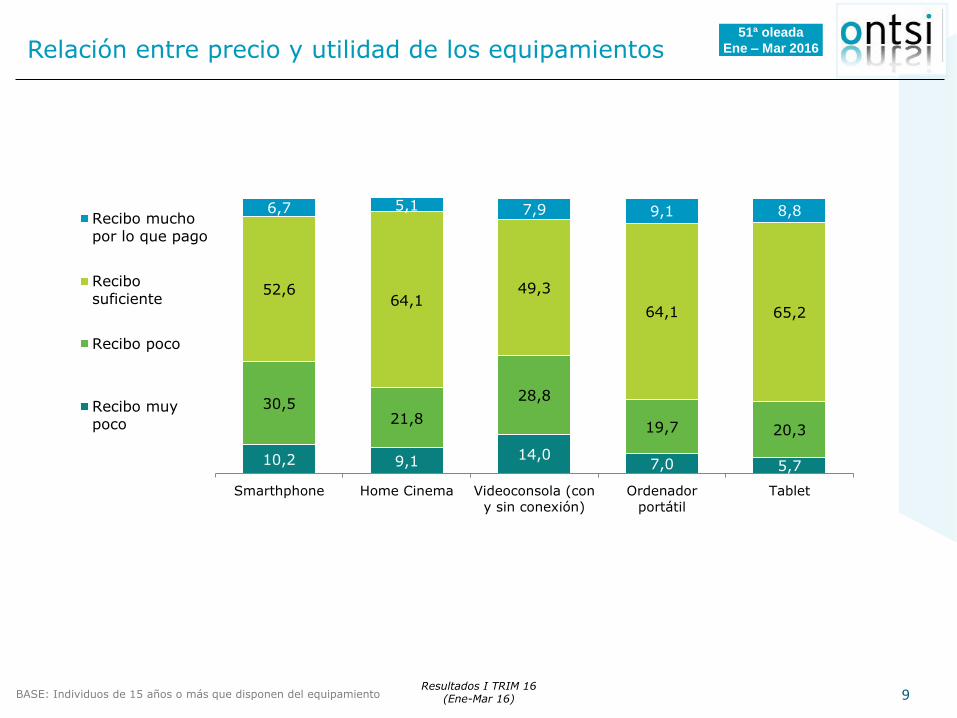

Recibo muchopor lo que pago

Recibosuficiente

Recibo poco

Recibo muypoco

10,2 9,1 14,0 7,0 5,7

30,5 21,8

28,8

19,7 20,3

52,6 64,1

49,3

64,1 65,2

6,7 5,1 7,9 9,1 8,8

Smarthphone Home Cinema Videoconsola (con

y sin conexión)

Ordenador

portátil

Tablet

Relación entre precio y utilidad de los equipamientos

BASE: Individuos de 15 años o más que disponen del equipamiento Resultados I TRIM 16

(Ene-Mar 16)

51ª oleada

Ene – Mar 2016

10

Conclusiones

Equipamiento:

Los equipamientos individuales que más han crecido en el último trimestres están el reproductor de música (MP3/MP4/MP5), la

consola de videojuegos portátil y el ordenador portátil, con incrementos por encima de 3,3 puntos porcentuales. El 55% de los

individuos de 15 años o más disponen de ordenador portátil. Nueve de cada diez individuos poseen teléfono móvil, siendo

teléfono inteligente (smartphone) en el 68% de los casos. Este porcentaje aumentó 7,2 puntos porcentuales en los últimos tres

meses.

En cuanto al equipamiento en el hogar, los dispositivos más presentes son el televisor/TV plana (84,9%) y el ordenador

(84,1%). El Smart TV ha crecido su penetración en los hogares casi 5 puntos porcentuales hasta el 23,3% en el primer trimestre

de 2016.

De los cuatro servicios tecnológicos del hogar estudiados, la telefonía móvil alcanza el 98% de penetración, la telefonía fija el

85,2%, Internet el 76,1% y la televisión de pago el 38,4%. Éste último servicio es el que más se ha incrementado,

concretamente 7,7 puntos porcentuales. El 44,2% de los hogares tienen contratados tres servicios TIC y el 26,6% dispone de los

cuatro servicios.

La paquetización de servicios TIC en el hogar se va generalizando. Casi tres de cada cuatro hogares contratan conjuntamente

todos o algunos de los servicios TIC de los que poseen, principalmente por conseguir mejores precios y por mayor comodidad.

En los últimos trimestres se presenta la opción de incluir línea/s de telefonía móvil en el paquete, y así el 62% de los hogares

con servicios empaquetados incorporan al paquete una o más líneas móviles.

Los dispositivos que mejor relación precio-utilidad ofrecen son la tablet y el ordenador portátil. El 74% y 73,2% de la población

que dispone de tablet y ordenador portátil, respectivamente, considera que reciben mucho o suficiente por lo que pagan por

cada dispositivo. En ambos casos, su percepción de utilidad frente al precio ha mejorado en el último trimestre.

51ª oleada

Ene – Mar 2016

11

2 diap.

1. Equipamiento 4

2. Gasto 11

3. Conectividad 23

4. Comunicación 31

5. Información 38

6. Entretenimiento 43

7. Administración / Gestión personal 50

8. Seguridad y privacidad 58

9. Segmentación de la población internauta 62

10.Anexo: Evolución datos 80

12

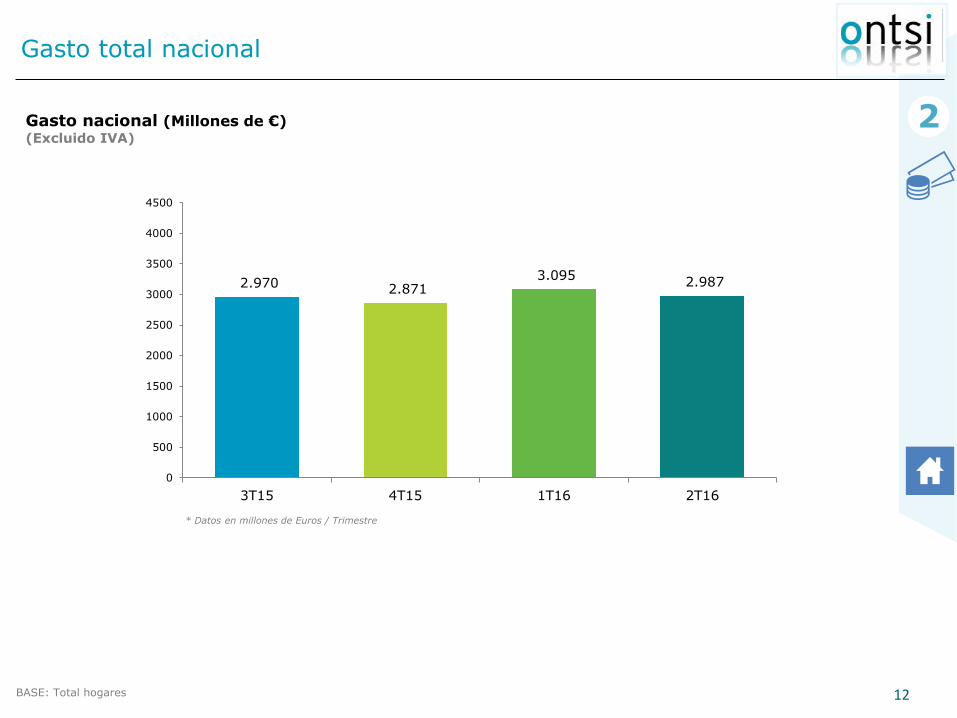

Gasto total nacional

2

2.970 2.871 3.095

2.987

0

500

1000

1500

2000

2500

3000

3500

4000

4500

3T15 4T15 1T16 2T16

BASE: Total hogares

* Datos en millones de Euros / Trimestre

Gasto nacional (Millones de €) (Excluido IVA)

EL PAÍS: el periódico global

13

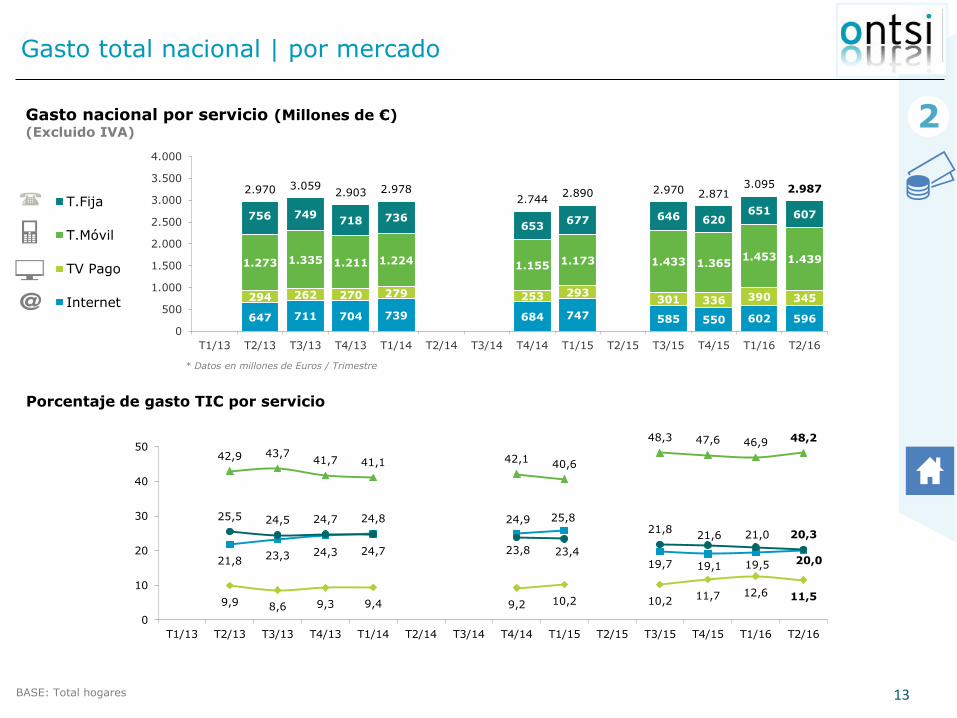

Gasto total nacional | por mercado

Gasto nacional por servicio (Millones de €) (Excluido IVA)

2

647 711 704 739 684 747 585 550 602 596

294 262 270 279 253 293 301 336 390 345

1.273 1.335 1.211 1.224 1.155 1.173 1.433 1.365 1.453 1.439

756 749 718 736

653 677 646 620

651 607

2.970 3.059 2.903 2.978

2.744 2.890 2.970 2.871

3.095 2.987

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

T1/13 T2/13 T3/13 T4/13 T1/14 T2/14 T3/14 T4/14 T1/15 T2/15 T3/15 T4/15 T1/16 T2/16

T.Fija

T.Móvil

TV Pago

Internet

BASE: Total hogares

* Datos en millones de Euros / Trimestre

Porcentaje de gasto TIC por servicio

21,8 23,3 24,3

24,8 24,9 25,8

19,7 19,1 19,5 20,0

9,9 8,6 9,3 9,4 9,2 10,2 10,2 11,7 12,6 11,5

42,9 43,7 41,7 41,1 42,1

40,6

48,3 47,6 46,9 48,2

25,5 24,5 24,7

24,7 23,8 23,4

21,8 21,6 21,0 20,3

0

10

20

30

40

50

T1/13 T2/13 T3/13 T4/13 T1/14 T2/14 T3/14 T4/14 T1/15 T2/15 T3/15 T4/15 T1/16 T2/16

14

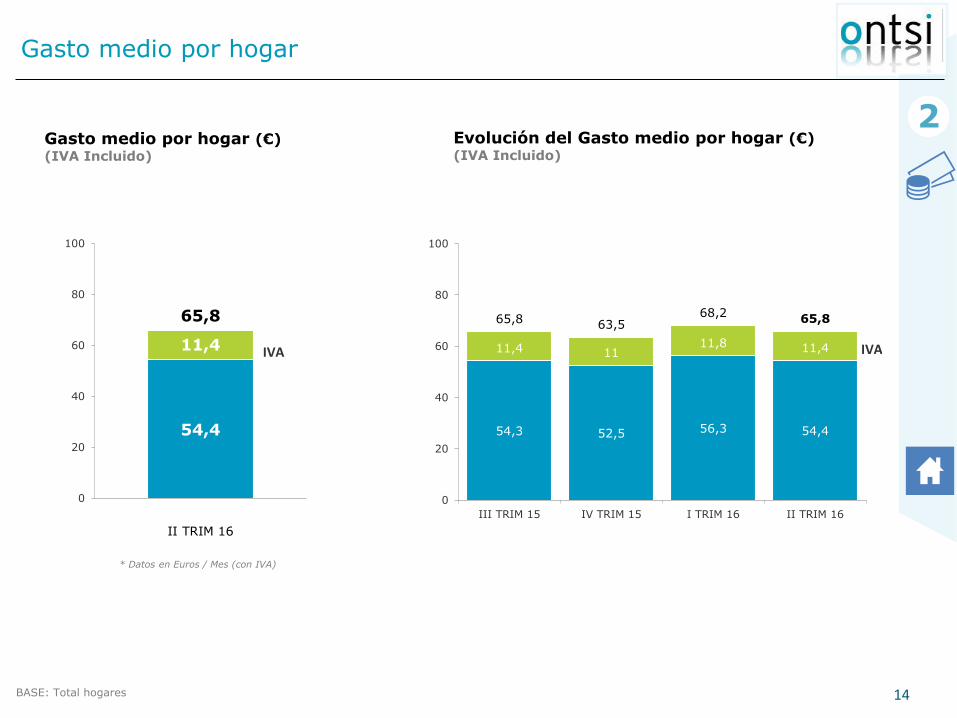

Gasto medio por hogar

2

54,4

11,4

65,8

0

20

40

60

80

100

IVA

BASE: Total hogares

* Datos en Euros / Mes (con IVA)

Gasto medio por hogar (€) (IVA Incluido)

54,3 52,5 56,3 54,4

11,4 11 11,8 11,4

65,8 63,5 68,2

65,8

0

20

40

60

80

100

III TRIM 15 IV TRIM 15 I TRIM 16 II TRIM 16

IVA

Evolución del Gasto medio por hogar (€) (IVA Incluido)

II TRIM 16

15

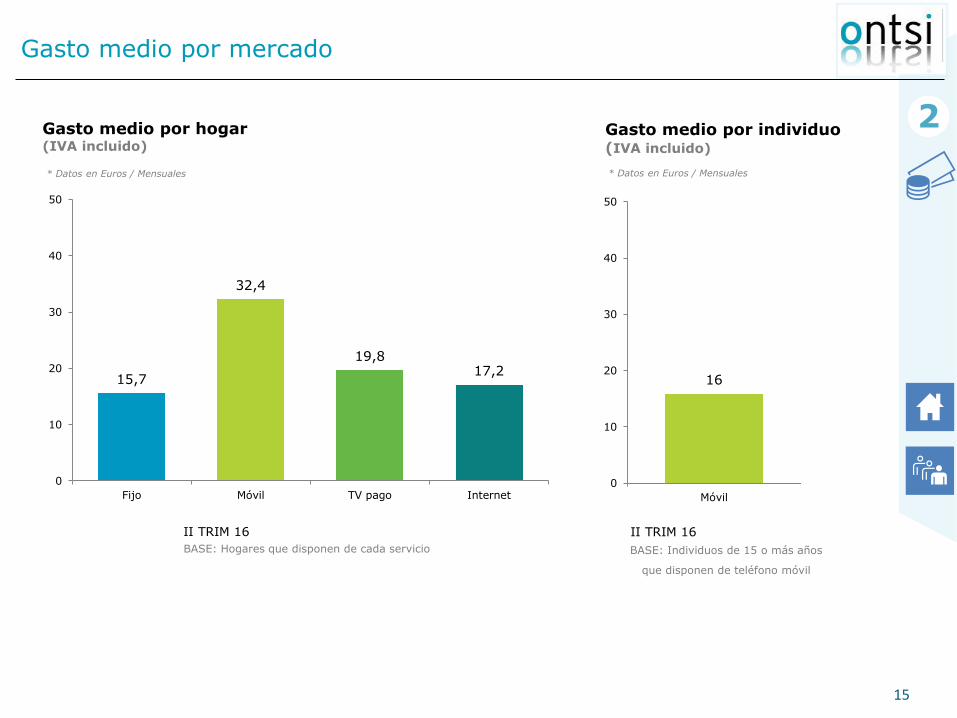

Gasto medio por mercado

2

15,7

32,4

19,8 17,2

0

10

20

30

40

50

Fijo Móvil TV pago Internet

16

0

10

20

30

40

50

Móvil

* Datos en Euros / Mensuales

Gasto medio por hogar (IVA incluido)

* Datos en Euros / Mensuales

Gasto medio por individuo (IVA incluido)

BASE: Hogares que disponen de cada servicio BASE: Individuos de 15 o más años

que disponen de teléfono móvil

II TRIM 16

II TRIM 16

16

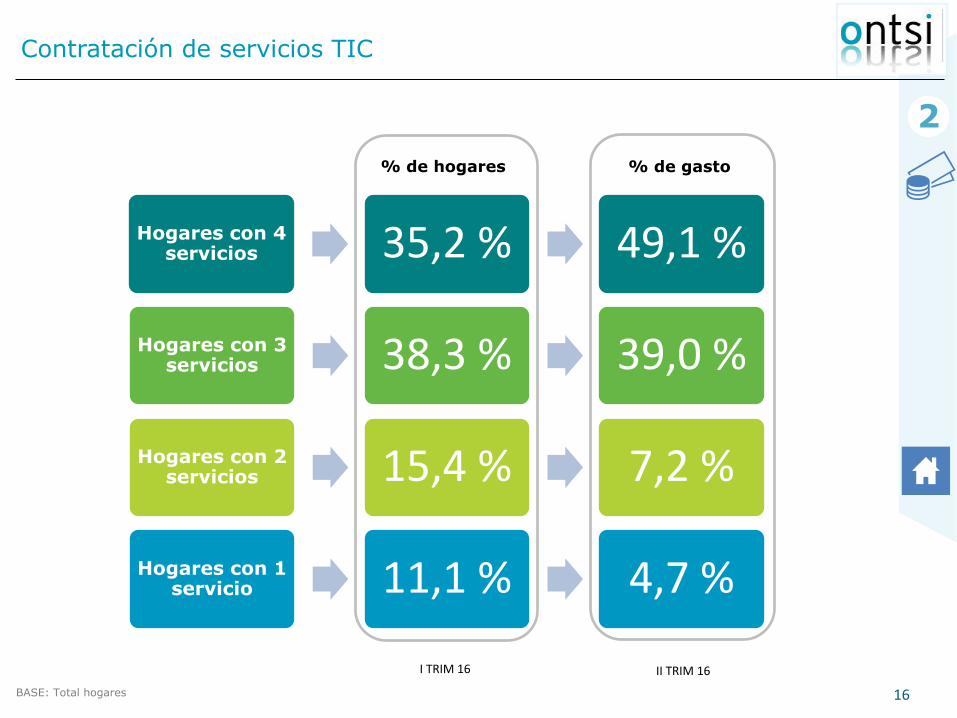

Contratación de servicios TIC

2

BASE: Total hogares

Hogares con 4 servicios 35,2 % 49,1 %

Hogares con 3 servicios 38,3 % 39,0 %

Hogares con 2 servicios 15,4 % 7,2 %

Hogares con 1 servicio 11,1 % 4,7 %

% de hogares % de gasto

II TRIM 16 I TRIM 16

17

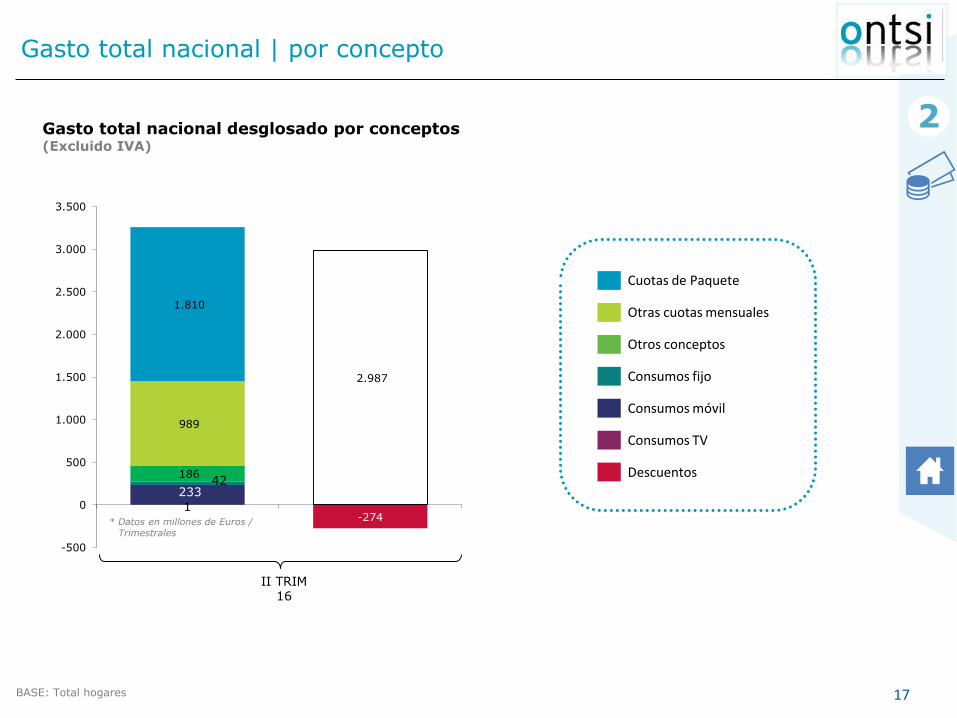

Gasto total nacional | por concepto

2

BASE: Total hogares

Gasto total nacional desglosado por conceptos (Excluido IVA)

* Datos en millones de Euros / Trimestrales

1

233 42

186

989

1.810

2.987

-274

-500

0

500

1.000

1.500

2.000

2.500

3.000

3.500

Otras cuotas mensuales

Cuotas de Paquete

Descuentos

Otros conceptos

II TRIM 16

Consumos fijo

Consumos móvil

Consumos TV

18

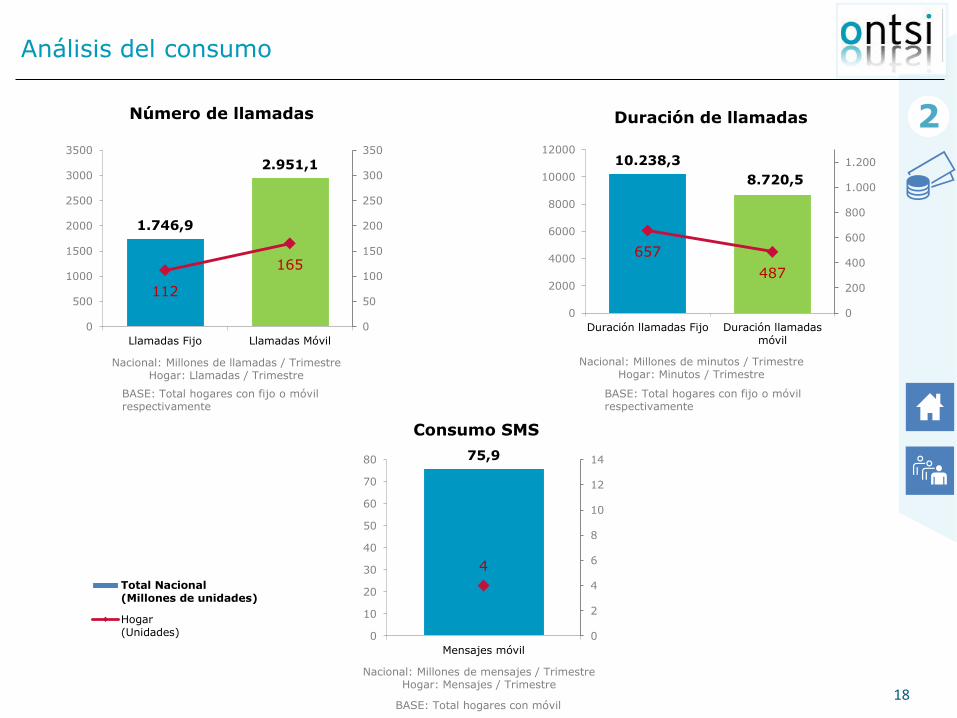

Total Nacional(Millones de unidades)

Hogar(Unidades)

Análisis del consumo

2

1.746,9

2.951,1

112

165

0

50

100

150

200

250

300

350

0

500

1000

1500

2000

2500

3000

3500

Llamadas Fijo Llamadas Móvil

10.238,3

8.720,5

657

487

0

200

400

600

800

1.000

1.200

0

2000

4000

6000

8000

10000

12000

Duración llamadas Fijo Duración llamadasmóvil

75,9

4

0

2

4

6

8

10

12

14

0

10

20

30

40

50

60

70

80

Mensajes móvil

Nacional: Millones de mensajes / Trimestre Hogar: Mensajes / Trimestre

BASE: Total hogares con fijo o móvil respectivamente

Nacional: Millones de llamadas / Trimestre Hogar: Llamadas / Trimestre

Nacional: Millones de minutos / Trimestre Hogar: Minutos / Trimestre

Número de llamadas Duración de llamadas

Consumo SMS

BASE: Total hogares con móvil

BASE: Total hogares con fijo o móvil respectivamente

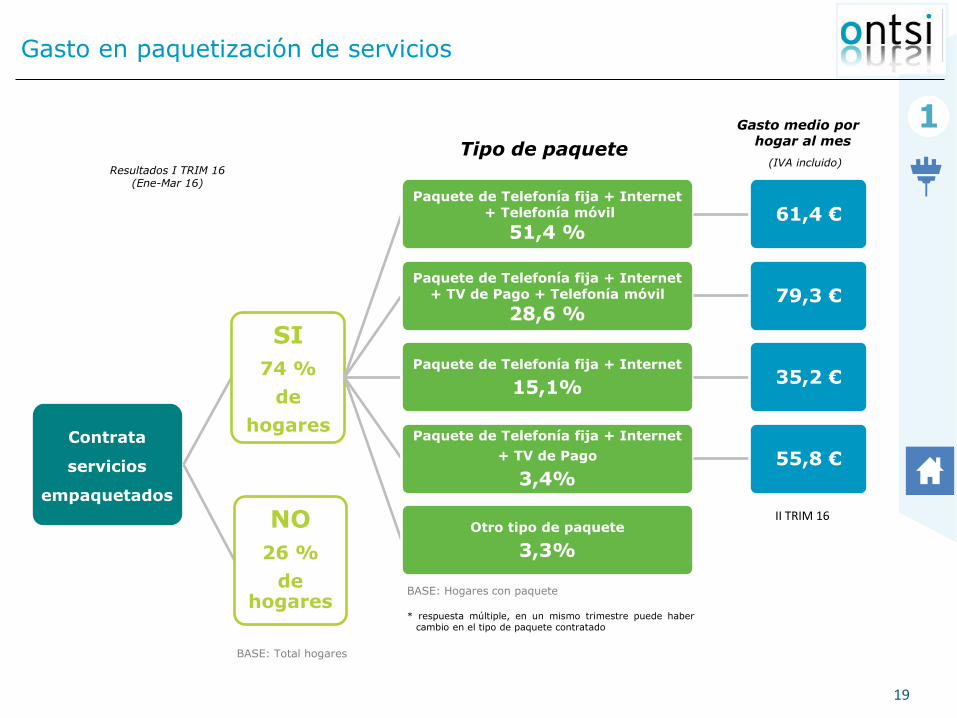

19

Gasto en paquetización de servicios

1

Contrata

servicios

empaquetados

SI

74 %

de

hogares

Paquete de Telefonía fija + Internet

+ Telefonía móvil

51,4 %

61,4 €

Paquete de Telefonía fija + Internet

+ TV de Pago + Telefonía móvil

28,6 %

79,3 €

Paquete de Telefonía fija + Internet

15,1% 35,2 €

Paquete de Telefonía fija + Internet

+ TV de Pago

3,4% 55,8 €

Otro tipo de paquete

3,3%

NO

26 %

de hogares

BASE: Hogares con paquete

Resultados I TRIM 16 (Ene-Mar 16)

* respuesta múltiple, en un mismo trimestre puede haber cambio en el tipo de paquete contratado

BASE: Total hogares

Gasto medio por hogar al mes

Tipo de paquete (IVA incluido)

II TRIM 16

20

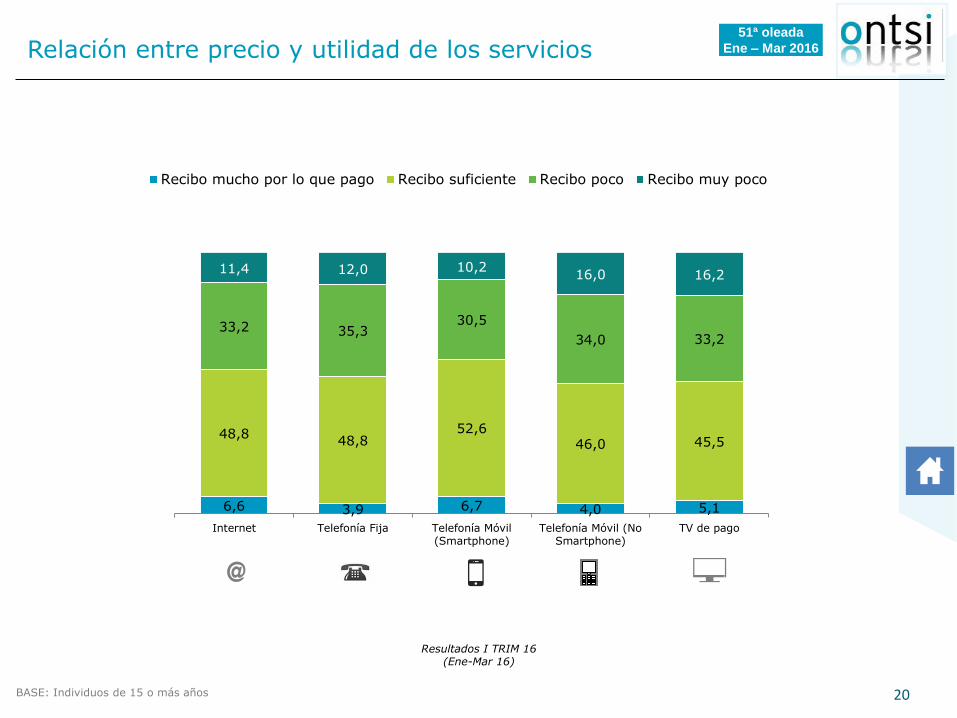

6,6 3,9 6,7 4,0 5,1

48,8 48,8

52,6 46,0 45,5

33,2 35,3 30,5

34,0 33,2

11,4 12,0 10,2 16,0 16,2

Internet Telefonía Fija Telefonía Móvil(Smartphone)

Telefonía Móvil (NoSmartphone)

TV de pago

Recibo mucho por lo que pago Recibo suficiente Recibo poco Recibo muy poco

Relación entre precio y utilidad de los servicios

BASE: Individuos de 15 o más años

Resultados I TRIM 16 (Ene-Mar 16)

51ª oleada

Ene – Mar 2016

21

Conclusiones

Evolución del gasto:

En el segundo trimestre de 2016, el gasto total nacional en servicios TIC desciende 3,5% ubicándose en los 2.987 millones de

euros.

Un 48,2% de ese gasto se corresponde a la telefonía móvil mientras que Internet y la telefonía fija representan en torno al

20% del gasto y la televisión de pago pierde un poco de relevancia en lo que se refiere a volumen de gasto sobre las TIC

llegando al 11,5% de este gasto.

En términos absolutos, la TV de Pago alcanza los 345 millones de euros, con una bajada notable respecto al trimestre anterior

del -11,5%; la telefonía fija llega a los 607 millones de euros, disminuyendo un -6,8% e Internet y la telefonía móvil tienen

valores de 596 y 1.439 millones de euros con descensos moderados del -1,0%.

Distribución de servicios por hogar:

A nivel hogar, el gasto medio en TIC es de 65,8€; y a nivel de servicio se alcanzan valores de 15,7€ a telefonía fija, 32,4€ en

telefonía móvil, 19,8€ en televisión de pago y 17,2€ en Internet. Siendo el gasto promedio por línea móvil de 16,0€.

La mayoría de hogares tienen 3 servicios TIC contratados (un 38,3%), generando un 39,0% del gasto total TIC. Los hogares con

4 servicios TIC aglutinan casi la mitad del gasto (49,1%) y representan el 35,2% del total de hogares.

Los hogares con 1 y 2 servicios contratados corresponden al 11,1% y 15,4% de todos los hogares y acumulan el 4,7% y el 7,2%

del gasto total TIC.

En cuanto a la paquetización o contratación conjunta de servicios TIC, se observa como el gasto medio asociado los hogares con

el paquete más frecuente contratado (Telefonía fija + Internet + Telefonía móvil), es de 61,4 euros al mes, mientras que el

paquete de los cuatro servicios contratados asocia un gasto de 79,3 euros, IVA incluido.

22

Conclusiones

Análisis del consumo:

El desglose del gasto total en servicios TIC esta fundamentalmente distribuido en cuotas, ya sean cuotas de paquetes (1.810

millones de euros) u otras cuotas mensuales (989 millones de euros).

También es significativo el gasto que se realiza en consumos móviles (233 millones de euros) y en otros conceptos como la

compra del terminal o el seguro del mismo (186 millones de euros). El volumen de descuentos sobre el gasto es de 274 millones

de euros, es decir un 9,2%.

Se realizan mayor número de llamadas desde el dispositivo móvil que desde el teléfono fijo, pero tienden a ser

significativamente más breves. Así, disminuyó el número de llamadas realizadas con el fijo en un -12,6% en el último trimestre

frente al incremento del 2,3% en las llamadas desde el teléfono móvil.

En cuanto a la duración de las llamadas, bajaron ligeramente las realizadas desde el fijo (10h 57min al mes de media por hogar)

y prácticamente se mantuvieron las realizadas desde el teléfono móvil (8h 7min al mes de media por hogar)

23

3 diap.

1. Equipamiento 4

2. Gasto 11

3. Conectividad 23

4. Comunicación 31

5. Información 38

6. Entretenimiento 43

7. Administración / Gestión personal 50

8. Seguridad y privacidad 58

9. Segmentación de la población internauta 62

10.Anexo: Evolución datos 80

24

Conectividad en el hogar

3

BASE: Total hogares

Penetración de Internet

Penetración Fijo Penetración Móvil

85,2

14,8

Sí

No

97,9

2,1

Sí

No

Tipo de conexión

55,6

30,6

12,2

11,9

1,7

0,8

0,2

0,2

0,1

0,0

ADSL

Fibra

Banda Ancha Móvil para el ordenador

Por cable

Línea de teléfono convencional

Banda ancha (Sin especificar)

Radio LMDS

Otros

RDSI

Satélite

%

76,1 73,3 72,2

TRIM I '16TRIM III '15TRIM I '15

Resultados I TRIM 16 (Ene-Mar 16)

BASE: Total hogares con conexión a Internet

51ª oleada

Ene – Mar 2016

25

Cómo se conecta la gente | móvil

3 Frecuencia Uso Móvil

Nº líneas contratadas

Modalidad contratación (líneas)

7,0 4,3 4,4

10,7

73,3

Diariamente

Varias veces

por semana

Varias veces

al mes

Con menorfrecuencia

No utilizo

móvil

No sabe / No

contesta

Uso Internet móvil

26,0

64,9

5,5

No

Sí, teléfono

móvil

Sí, ordenador,

tablet o iPad

85,3

10,3 2,4 0,7 0,1 0,0 0,1

Línea 1 Línea 2 Línea 3 Línea 4 Línea 5 Línea 6 Línea 7

77,7

20,3

5,6

0,0 50,0 100,0

Contrato

Prepago

Ns / Nc

Uso (líneas)

83,4

3,8

8,7

7,9

Particular

Profesional

Ambos

Ns / Nc

0,0 20,0 40,0 60,0 80,0 100,0

% Usuarios Móvil

36.364.595 (92,6%)

BASE: Individuos de 15 años o más

BASE: Usuarios de móvil

BASE: Total líneas BASE: Total líneas Resultados I TRIM 16 (Ene-Mar 16)

51ª oleada

Ene – Mar 2016

26

34,8

46,6

18,6

Principiante

Avanzado

Experto

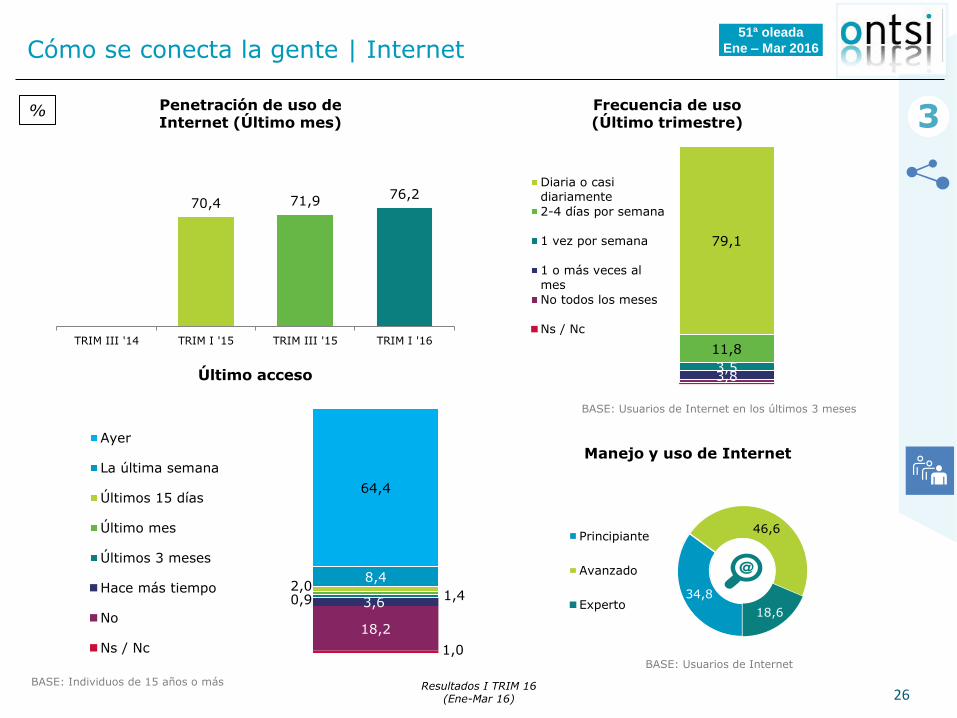

Cómo se conecta la gente | Internet

Penetración de uso de Internet (Último mes) 3

Frecuencia de uso (Último trimestre)

3,8 3,5

11,8

79,1

Diaria o casidiariamente

2-4 días por semana

1 vez por semana

1 o más veces al

mes

No todos los meses

Ns / Nc

Último acceso

1,0

18,2

3,6 0,9 1,4 2,0

8,4

64,4

Ayer

La última semana

Últimos 15 días

Último mes

Últimos 3 meses

Hace más tiempo

No

Ns / Nc

Manejo y uso de Internet

%

BASE: Individuos de 15 años o más

76,2 71,9 70,4

TRIM I '16TRIM III '15TRIM I '15TRIM III '14

BASE: Usuarios de Internet en los últimos 3 meses

BASE: Usuarios de Internet

Resultados I TRIM 16 (Ene-Mar 16)

51ª oleada

Ene – Mar 2016

27

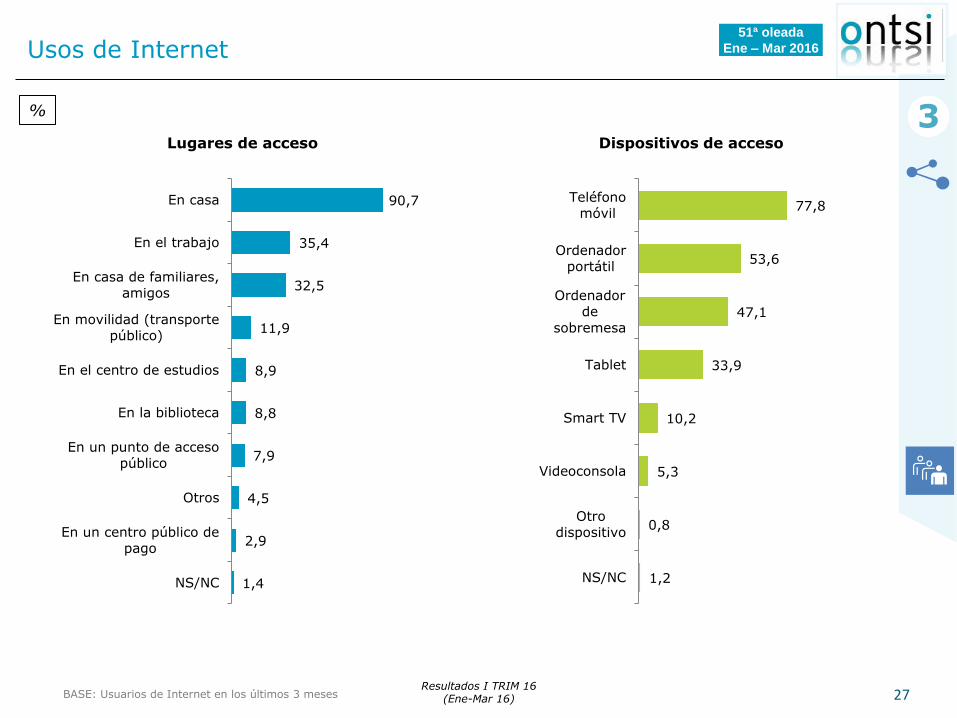

Usos de Internet

Lugares de acceso

3 Dispositivos de acceso

90,7

35,4

32,5

11,9

8,9

8,8

7,9

4,5

2,9

1,4

En casa

En el trabajo

En casa de familiares,

amigos

En movilidad (transporte

público)

En el centro de estudios

En la biblioteca

En un punto de acceso

público

Otros

En un centro público de

pago

NS/NC

77,8

53,6

47,1

33,9

10,2

5,3

0,8

1,2

Teléfono

móvil

Ordenador

portátil

Ordenador

de

sobremesa

Tablet

Smart TV

Videoconsola

Otro

dispositivo

NS/NC

%

BASE: Usuarios de Internet en los últimos 3 meses Resultados I TRIM 16

(Ene-Mar 16)

51ª oleada

Ene – Mar 2016

28

38,1

61,9 Sí

No

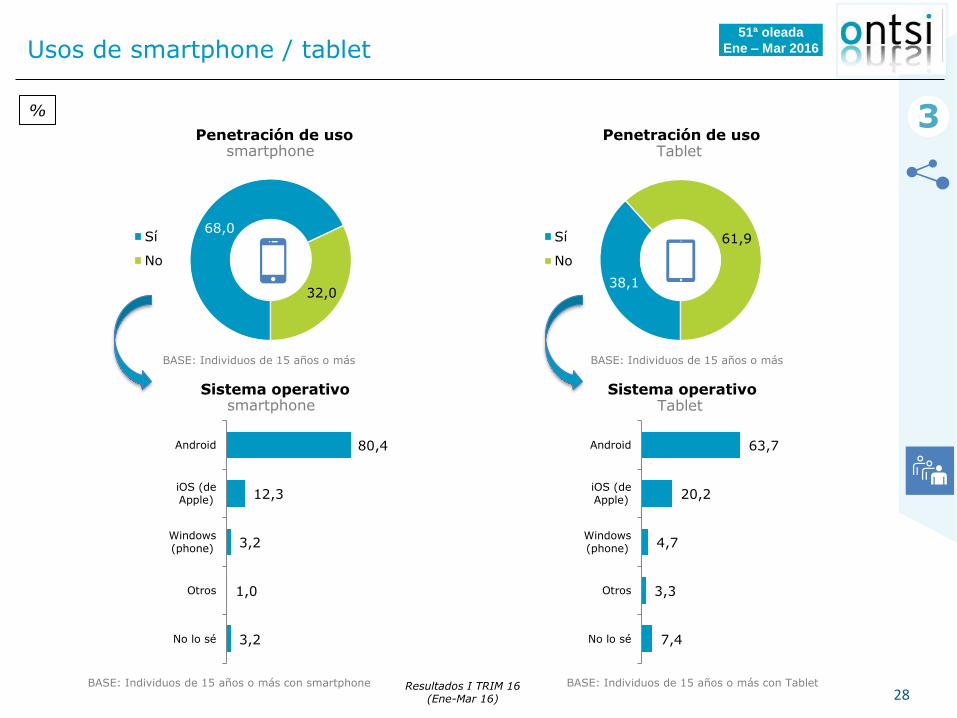

Usos de smartphone / tablet

Penetración de uso 3

68,0

32,0

Sí

No

smartphone Tablet Penetración de uso

80,4

12,3

3,2

1,0

3,2

Android

iOS (deApple)

Windows(phone)

Otros

No lo sé

63,7

20,2

4,7

3,3

7,4

Android

iOS (deApple)

Windows(phone)

Otros

No lo sé

%

Sistema operativo smartphone Tablet

Sistema operativo

BASE: Individuos de 15 años o más BASE: Individuos de 15 años o más

BASE: Individuos de 15 años o más con smartphone BASE: Individuos de 15 años o más con Tablet Resultados I TRIM 16 (Ene-Mar 16)

51ª oleada

Ene – Mar 2016

29

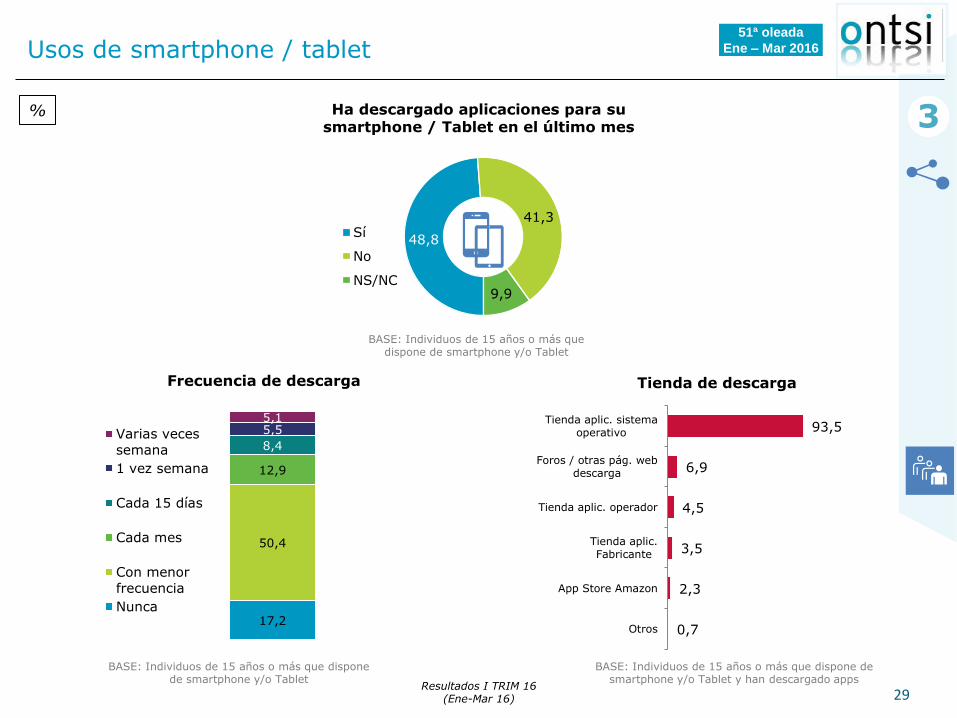

Usos de smartphone / tablet

3 Ha descargado aplicaciones para su smartphone / Tablet en el último mes

48,8

41,3

9,9

Sí

No

NS/NC

Frecuencia de descarga

17,2

50,4

12,9

8,4

5,5 5,1

Varias veces

semana

1 vez semana

Cada 15 días

Cada mes

Con menor

frecuencia

Nunca

Tienda de descarga

93,5

6,9

4,5

3,5

2,3

0,7

Tienda aplic. sistemaoperativo

Foros / otras pág. webdescarga

Tienda aplic. operador

Tienda aplic.Fabricante

App Store Amazon

Otros

%

BASE: Individuos de 15 años o más que dispone de smartphone y/o Tablet

Resultados I TRIM 16 (Ene-Mar 16)

BASE: Individuos de 15 años o más que dispone de smartphone y/o Tablet y han descargado apps

BASE: Individuos de 15 años o más que dispone de smartphone y/o Tablet

51ª oleada

Ene – Mar 2016

30

Conclusiones

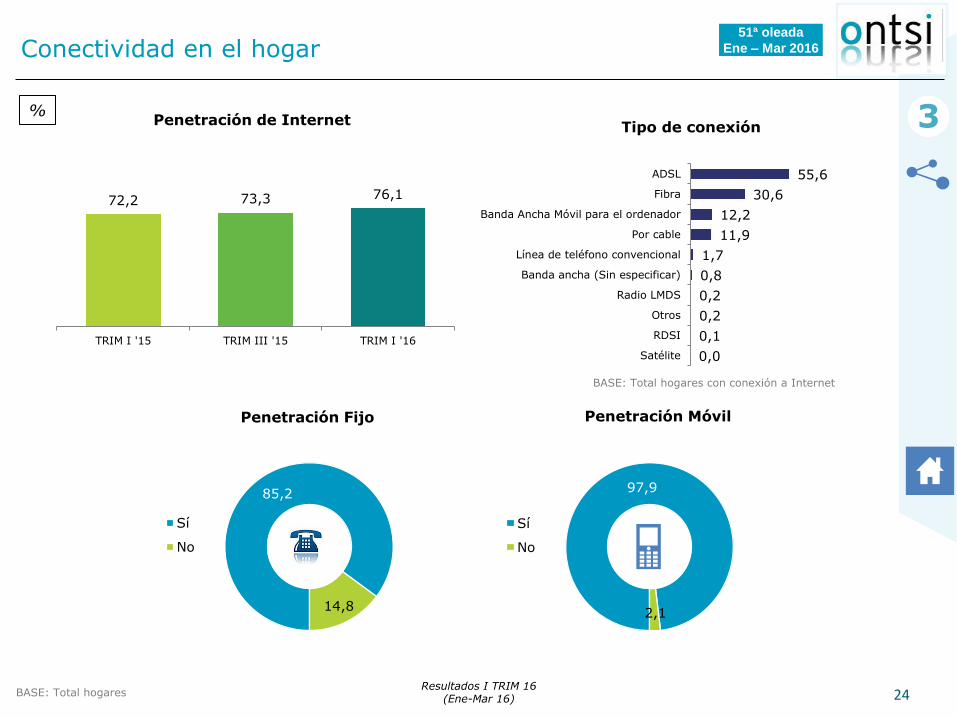

Formas de conectarse

La penetración de las líneas de telefonía móvil llegan a casi todos los hogares (97,9%), las líneas fijas, aunque en menor

medida, consigue también índices de penetración muy altos (85,2%).

La conexión a Internet también está bastante extendida, con un porcentaje de 76,1% en los hogares. Este acceso se hace

principalmente mediante tecnología ADSL que, aunque en descenso en el último trimestre, alcanza al 55,6% de los hogares. La

tecnología de acceso a Internet que mayor crecimiento ha experimentado es la fibra, tres de cada diez hogares se conectan

mediante esta tecnología.

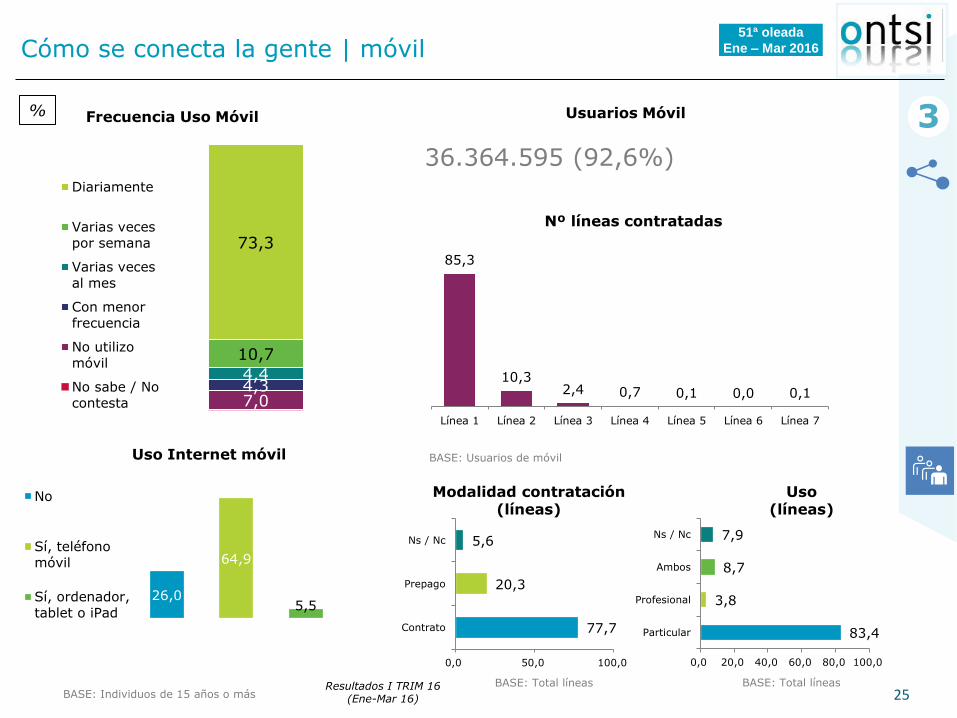

Aumenta ligeramente el uso diario del teléfono móvil (73,3%), así como el uso de Internet a través del dispositivo móvil

(64,9%). La modalidad contrato sigue siendo la preferida frente a la de prepago, 77,7% frente al 20,3%.

Respecto al uso de Internet, tres de cada cuatro individuos de 15 años o más (76,2%) lo han utilizado en alguna ocasión, con un

uso diario o casi diario.

Mayoritariamente el acceso se realiza desde casa o desde el trabajo (90,7% y 35,4% respecto a los internautas que se

conectaron en los últimos tres meses). Como dispositivo de acceso a la red, se incrementa el uso del teléfono móvil, la smart TV

y la tablet.

Smartphones y tabletas

Casi siete de cada diez personas de 15 años y más (68%) disponen de smartphone, de los cuales más de un 80% tienen

sistema operativo Android seguido de iOS con un 12,3%.

En cuanto a tabletas el 38,1% de la población de 15 años y más poseen una. Y aunque sigue predominando Android (63,7%),

iOS está presente en uno de cada cinco dispositivos.

La descarga de aplicaciones para estos dispositivos aumentó 2,5 puntos porcentuales, de manera que el 48,8% de las personas

que disponen de smartphone o tablet han descargado aplicaciones en su dispositivo.

51ª oleada

Ene – Mar 2016

31

4 diap.

1. Equipamiento 4

2. Gasto 11

3. Conectividad 23

4. Comunicación 31

5. Información 38

6. Entretenimiento 43

7. Administración / Gestión personal 50

8. Seguridad y privacidad 58

9. Segmentación de la población internauta 62

10.Anexo: Evolución datos 80

32

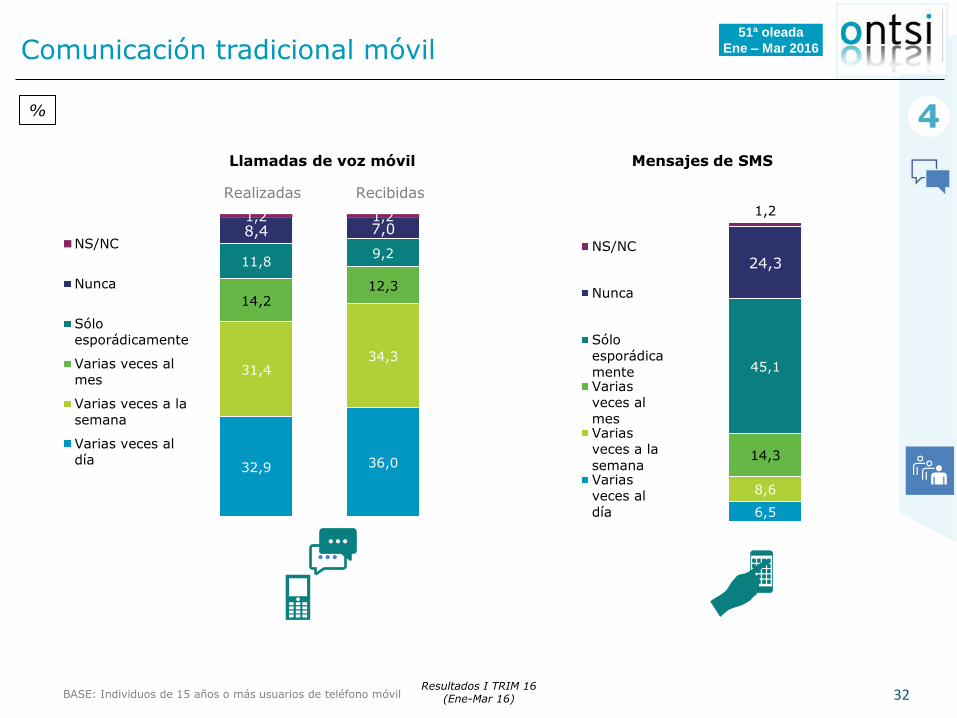

Comunicación tradicional móvil

4 Llamadas de voz móvil Mensajes de SMS

32,9 36,0

31,4 34,3

14,2 12,3

11,8 9,2

8,4 7,0 1,2 1,2

NS/NC

Nunca

Sólo

esporádicamente

Varias veces al

mes

Varias veces a la

semana

Varias veces aldía

6,5

8,6

14,3

45,1

24,3

1,2

NS/NC

Nunca

Sólo

esporádica

menteVarias

veces al

mesVarias

veces a la

semanaVarias

veces al

día

%

Realizadas Recibidas

BASE: Individuos de 15 años o más usuarios de teléfono móvil Resultados I TRIM 16

(Ene-Mar 16)

51ª oleada

Ene – Mar 2016

33

Comunicación basada en Internet

4

74,5

25,5

Sí

No

82,5

27,7

70,5

12,7

Internet fijo(Hogar)

Internet fijo(Trabajo)

Internet móvil(Smartphone)

Internet móvil(Tablet)

Correo electrónico (Últimos 3 meses)

68,2

31,8

Sí

No

57,2

11,9

86,1

9,5

Internet fijo(Hogar)

Internet fijo(Trabajo)

Internet móvil(Smartphone)

Internet móvil(Tablet)

Mensajería instantánea (Últimos 3 meses)

19,4

80,6

Sí

No

69,5

12,4

54,9

13,4

Internet fijo(Hogar)

Internet fijo(Trabajo)

Internetmóvil

(Smartphone)

Internetmóvil (Tablet)

Llamadas Skype (Últimos 3 meses)

59,1

40,9

Sí

No

76,8

10,8

76,6

14,5

Internet fijo(Hogar)

Internet fijo(Trabajo)

Internet móvil(Smartphone)

Internet móvil(Tablet)

Redes sociales (Últimos 3 meses)

%

Penetración Tipo de Internet

Penetración Tipo de Internet

Penetración Tipo de Internet

Penetración Tipo de Internet

BASE: Usuarios de Internet de 15 años o más

BASE: Usuarios de Internet de 15 años o más

BASE: Usuarios de Internet de 15 años o más

BASE: Usuarios de Internet de 15 años o más

BASE: Usuarios de Internet de 15 años o más que usan este servicio

BASE: Usuarios de Internet de 15 años o más que usan este servicio

BASE: Usuarios de Internet de 15 años o más que usan este servicio

BASE: Usuarios de Internet de 15 años o más que usan este servicio Resultados I TRIM 16

(Ene-Mar 16)

51ª oleada

Ene – Mar 2016

34

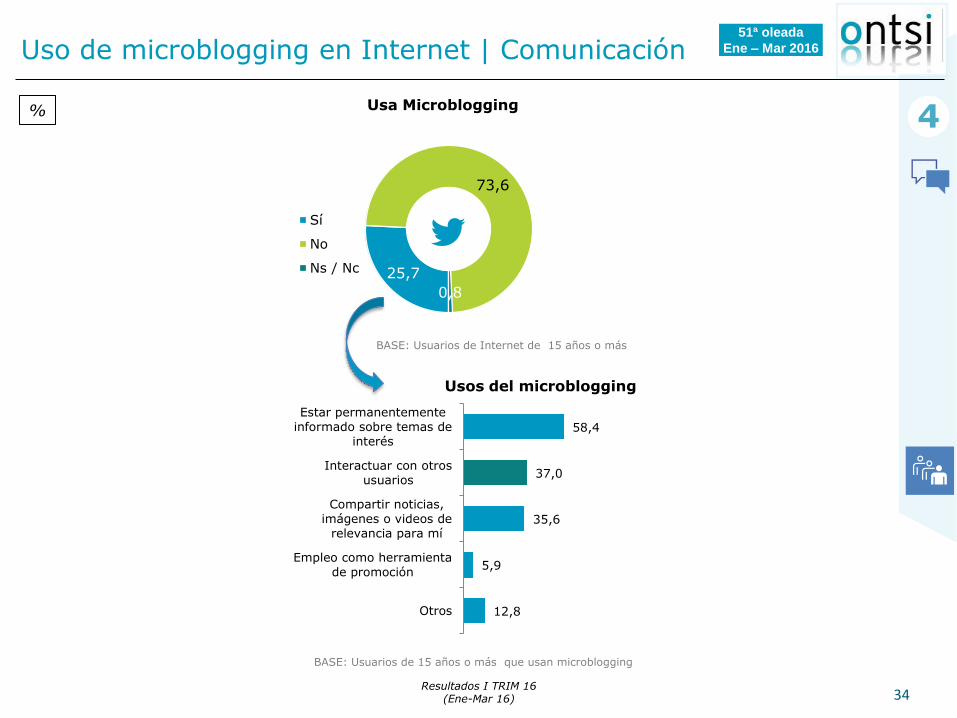

Uso de microblogging en Internet | Comunicación

4 Usa Microblogging

25,7

73,6

0,8

Sí

No

Ns / Nc

%

58,4

37,0

35,6

5,9

12,8

Estar permanentementeinformado sobre temas de

interés

Interactuar con otrosusuarios

Compartir noticias,imágenes o videos de

relevancia para mí

Empleo como herramienta

de promoción

Otros

Usos del microblogging

BASE: Usuarios de Internet de 15 años o más

BASE: Usuarios de 15 años o más que usan microblogging

Resultados I TRIM 16 (Ene-Mar 16)

51ª oleada

Ene – Mar 2016

35

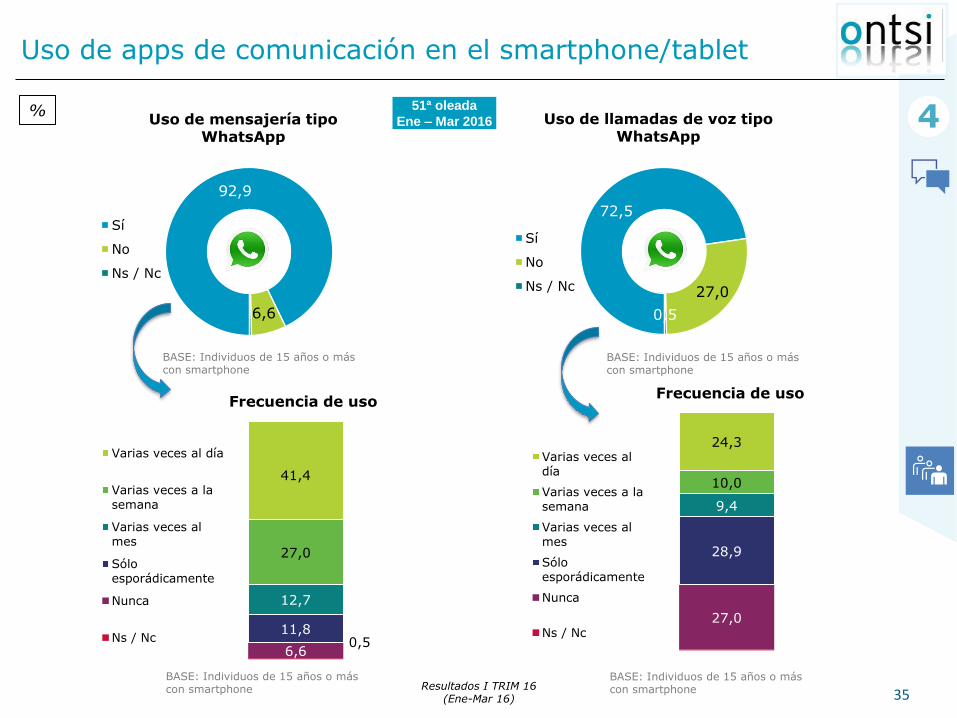

Uso de apps de comunicación en el smartphone/tablet

4 Uso de mensajería tipo WhatsApp

92,9

6,6

Sí

No

Ns / Nc

Uso de llamadas de voz tipo WhatsApp

72,5

27,0

0,5

Sí

No

Ns / Nc

0,5 6,6

11,8

12,7

27,0

41,4

Varias veces al día

Varias veces a la

semana

Varias veces almes

Sóloesporádicamente

Nunca

Ns / Nc

27,0

28,9

9,4

10,0

24,3 Varias veces aldía

Varias veces a lasemana

Varias veces almes

Sóloesporádicamente

Nunca

Ns / Nc

Frecuencia de uso Frecuencia de uso

%

BASE: Individuos de 15 años o más con smartphone

BASE: Individuos de 15 años o más con smartphone

BASE: Individuos de 15 años o más con smartphone

BASE: Individuos de 15 años o más con smartphone Resultados I TRIM 16

(Ene-Mar 16)

51ª oleada

Ene – Mar 2016

36

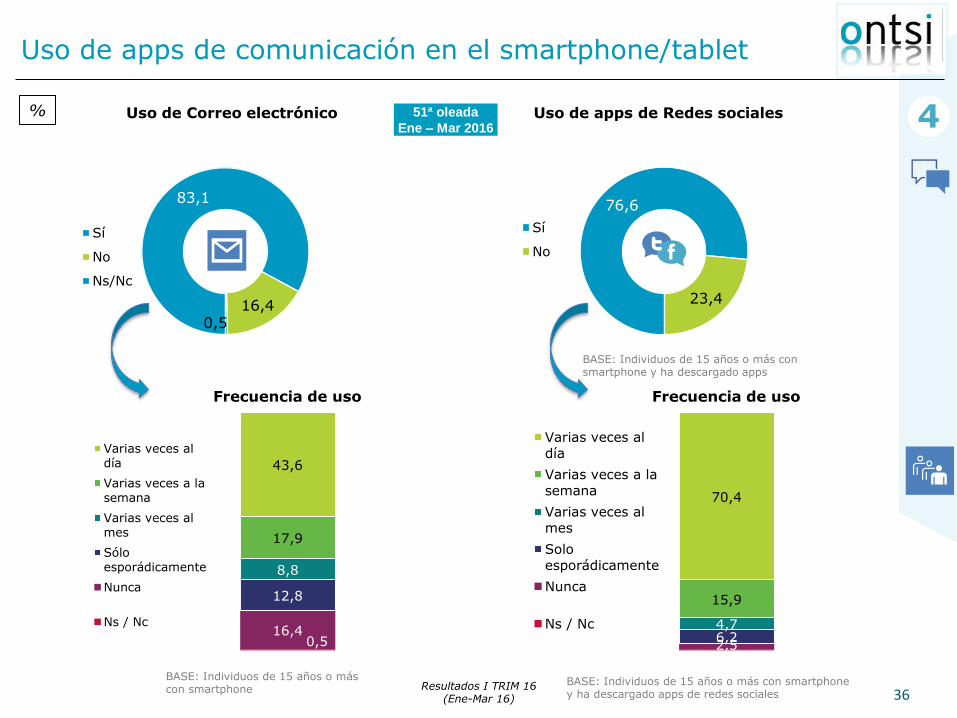

Uso de apps de comunicación en el smartphone/tablet

4 Uso de Correo electrónico Uso de apps de Redes sociales

76,6

23,4

Sí

No

2,5 6,2 4,7

15,9

70,4

Varias veces al

día

Varias veces a la

semana

Varias veces al

mes

Solo

esporádicamente

Nunca

Ns / Nc

Frecuencia de uso

83,1

16,4 0,5

Sí

No

Ns/Nc

0,5 16,4

12,8

8,8

17,9

43,6

Varias veces aldía

Varias veces a lasemana

Varias veces almes

Sóloesporádicamente

Nunca

Ns / Nc

Frecuencia de uso

%

BASE: Individuos de 15 años o más con smartphone Resultados I TRIM 16

(Ene-Mar 16)

BASE: Individuos de 15 años o más con smartphone y ha descargado apps de redes sociales

BASE: Individuos de 15 años o más con smartphone y ha descargado apps

51ª oleada

Ene – Mar 2016

37

Conclusiones

Dentro de las formas de comunicación tradicional, las llamadas de voz siguen siendo bastante importantes, más de un 70%

de la gente recibe llamadas varias veces a la semana o a diario y el 64,3% las realiza con esa misma frecuencia. Los mensajes

de texto han quedado relegados al uso esporádico e incluso casi un cuarto (24,3%) de los internautas de 15 o más años ni los

usa ni se usan.

Las nuevas soluciones de comunicación basada en Internet nos proponen alternativas que alcanzan distinto calado entre los

usuarios de Internet de 15 años o más:

o Correo electrónico, empleado por casi tres de cada cuatro internautas, se consulta preferentemente desde hogares y

móviles (82,5% y 70,5% respectivamente).

o Mensajería instantánea tiene algo menos de uso que el correo electrónico (68,2%) y se utiliza preferentemente desde

móviles (86,1%).

o Redes sociales tienen una penetración del 59,1% entre los usuarios de Internet, inferior a la mensajería instantánea y al

correo electrónico, se consulta preferentemente desde hogares y móviles (76,8% y 76,6% respectivamente).

o Microblogging es un medio menos extendido entre la población (25,7%) y sirve en algunos casos como medio de

comunicación e interacción con otros usuarios (37 %) y para estar informado sobre temas de interés (58,4%).

Además de las opciones de comunicación basadas en Internet, tenemos aplicaciones especificas para smartphone y

tabletas:

o Mensajería y llamadas vía WhatsApp donde se observa que es una de las principales formas de comunicación entre las

personas con smartphone (92,9% mensajes y 72,5% llamadas) además con un uso generalmente bastante frecuente.

o Correo electrónico y redes sociales son aplicaciones utilizadas ampliamente por la población que dispone de smartphone

o de tablet, igualmente con una frecuencia diaria o semanal en la mayoría de los casos.

51ª oleada

Ene – Mar 2016

38

5 diap.

1. Equipamiento 4

2. Gasto 11

3. Conectividad 23

4. Comunicación 31

5. Información 38

6. Entretenimiento 43

7. Administración / Gestión personal 50

8. Seguridad y privacidad 58

9. Segmentación de la población internauta 62

10.Anexo: Evolución datos 80

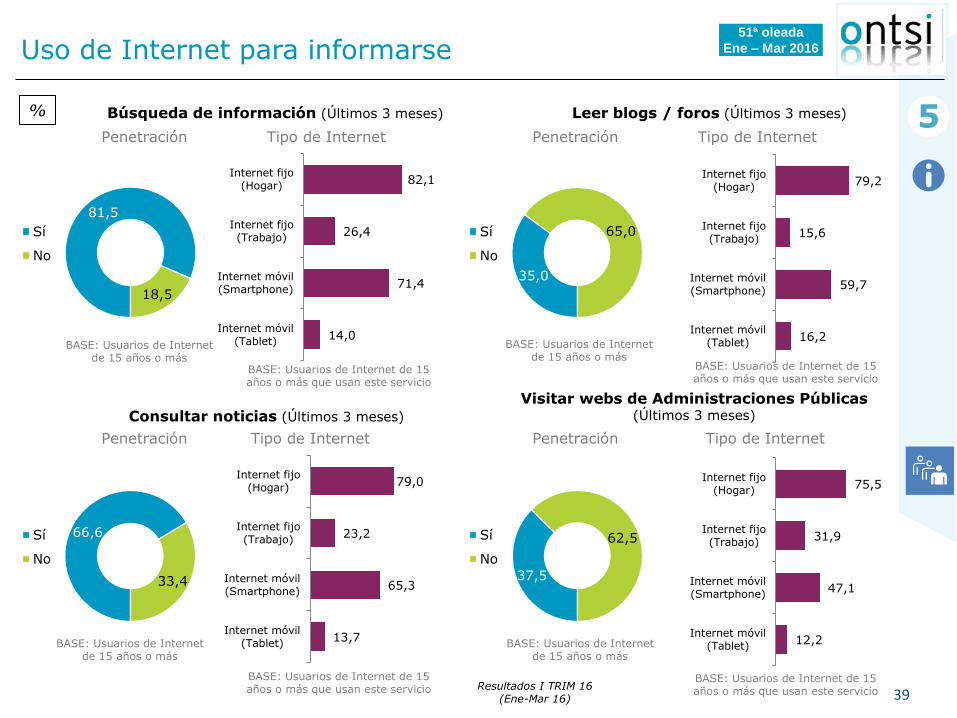

39

Tipo de Internet

Tipo de Internet

Tipo de Internet

Tipo de Internet

Uso de Internet para informarse

5

81,5

18,5

Sí

No

82,1

26,4

71,4

14,0

Internet fijo(Hogar)

Internet fijo(Trabajo)

Internet móvil(Smartphone)

Internet móvil(Tablet)

Búsqueda de información (Últimos 3 meses)

35,0

65,0 Sí

No

79,2

15,6

59,7

16,2

Internet fijo(Hogar)

Internet fijo(Trabajo)

Internet móvil(Smartphone)

Internet móvil(Tablet)

Leer blogs / foros (Últimos 3 meses)

66,6

33,4

Sí

No

79,0

23,2

65,3

13,7

Internet fijo(Hogar)

Internet fijo(Trabajo)

Internet móvil(Smartphone)

Internet móvil(Tablet)

Consultar noticias (Últimos 3 meses)

37,5

62,5 Sí

No

75,5

31,9

47,1

12,2

Internet fijo(Hogar)

Internet fijo(Trabajo)

Internet móvil(Smartphone)

Internet móvil(Tablet)

Visitar webs de Administraciones Públicas (Últimos 3 meses)

%

Penetración

Penetración

Penetración

Penetración

Resultados I TRIM 16 (Ene-Mar 16)

BASE: Usuarios de Internet de 15 años o más que usan este servicio

BASE: Usuarios de Internet de 15 años o más que usan este servicio

BASE: Usuarios de Internet de 15 años o más que usan este servicio

BASE: Usuarios de Internet de 15 años o más que usan este servicio

BASE: Usuarios de Internet de 15 años o más

BASE: Usuarios de Internet de 15 años o más

BASE: Usuarios de Internet de 15 años o más

BASE: Usuarios de Internet de 15 años o más

51ª oleada

Ene – Mar 2016

40

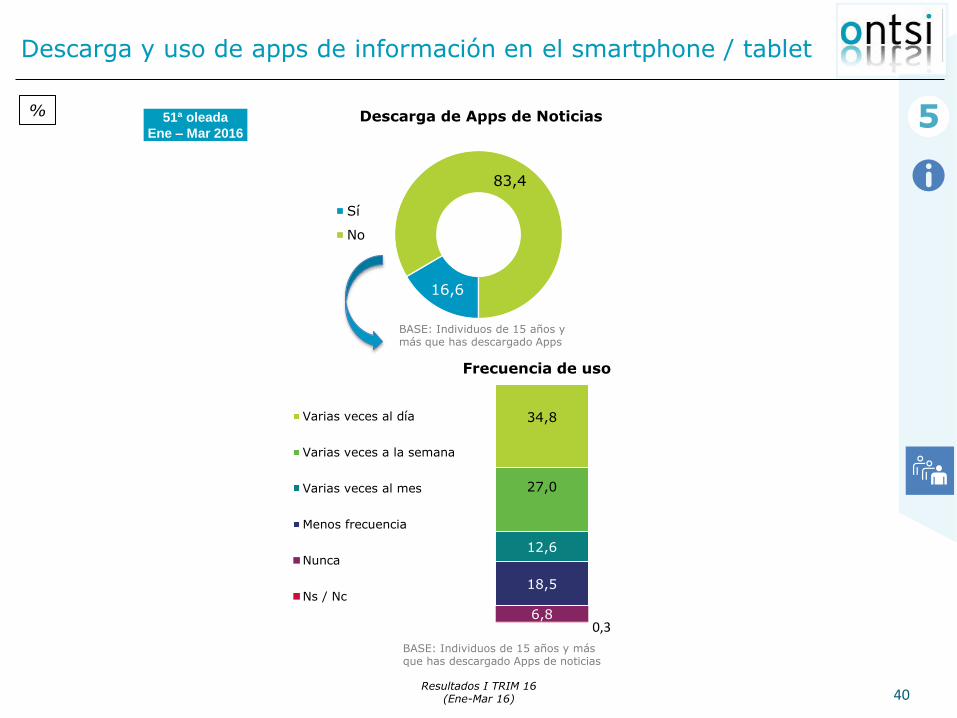

Descarga y uso de apps de información en el smartphone / tablet

5 Descarga de Apps de Noticias

16,6

83,4

Sí

No

6,8

18,5

12,6

27,0

34,8 Varias veces al día

Varias veces a la semana

Varias veces al mes

Menos frecuencia

Nunca

Ns / Nc

0,3

Frecuencia de uso

%

BASE: Individuos de 15 años y más que has descargado Apps

Resultados I TRIM 16 (Ene-Mar 16)

BASE: Individuos de 15 años y más que has descargado Apps de noticias

51ª oleada

Ene – Mar 2016

41

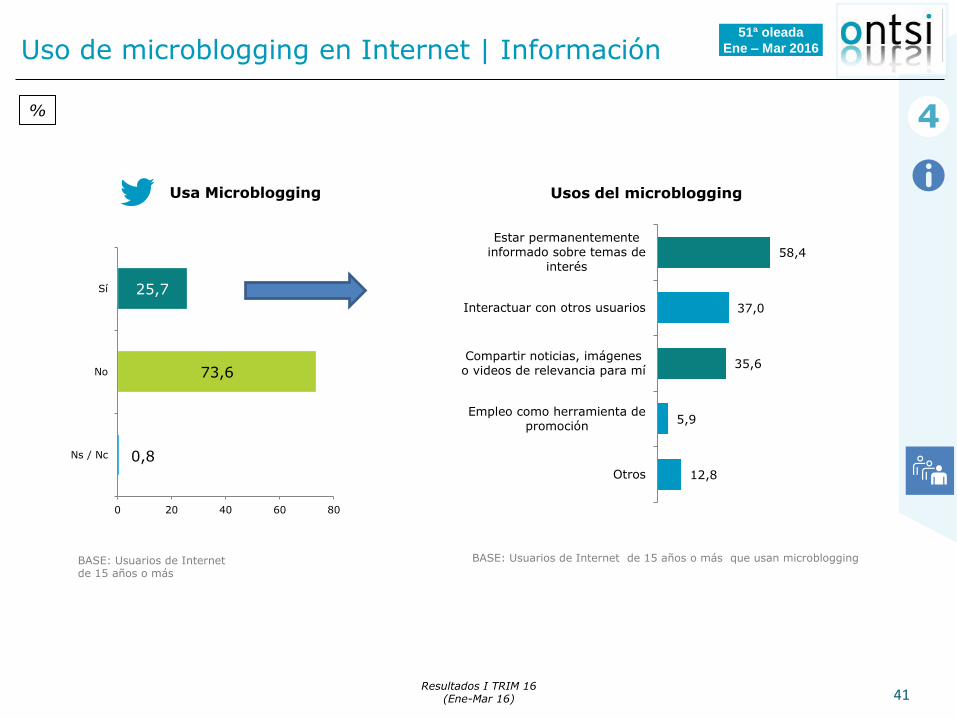

Uso de microblogging en Internet | Información

4

Usa Microblogging

0,8

73,6

25,7

0 20 40 60 80

Ns / Nc

No

Sí

%

58,4

37,0

35,6

5,9

12,8

Estar permanentementeinformado sobre temas de

interés

Interactuar con otros usuarios

Compartir noticias, imágeneso videos de relevancia para mí

Empleo como herramienta depromoción

Otros

Usos del microblogging

BASE: Usuarios de Internet de 15 años o más

BASE: Usuarios de Internet de 15 años o más que usan microblogging

Resultados I TRIM 16 (Ene-Mar 16)

51ª oleada

Ene – Mar 2016

42

Conclusiones

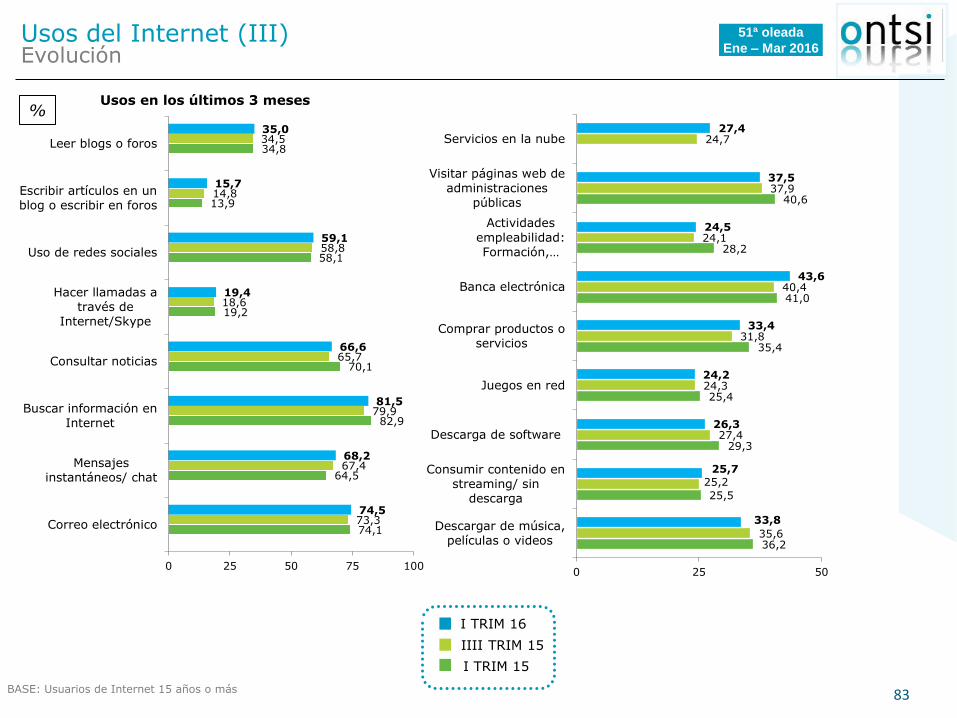

El 81,5% de los usuarios de 15 años o más utiliza Internet como herramienta de información, haciéndolo casi

indistintamente desde el hogar (82,1% ) o desde el móvil (71,4% ).

La consulta de noticias es otra de las actividades frecuentes en relación a la información vía internet, dos terceras partes

de los internautas leen noticias durante los últimos tres meses a través de la Red.

Durante el primer trimestre de 2016, de las personas que han descargado aplicaciones en alguna ocasión, el 16,6% ha

sido de noticias, este indicador experimenta un aumento de 5,6 puntos porcentuales respecto al trimestre anterior.

Además estas personas dan un uso regular a dichas aplicaciones ; diario (34,8%) o semanal (27,0%).

Otra alternativa informativa es acudir a blogs y foros, algo más de un tercio de los individuos (35,0%) los leen,

principalmente desde el hogar (79,2%, )aunque el dispositivo móvil también es una plataforma de acceso importante

(59,7%).

Algo parecido es el dato de internautas que visitan webs de administración pública para obtener información o realizar

cualquier gestión, con un 37,5%, de ellos, tres de cada cuatro lo hacen desde el hogar y casi la mitad desde el móvil.

Por último resaltar que el 58,4% de los usuarios que utilizan redes de microblogging (que representan un 25,7% de los

internautas de 15 o más años) declaran aprovechar esta herramienta para estar permanentemente informados sobre

temas de interés.

51ª oleada

Ene – Mar 2016

43

6 diap.

1. Equipamiento 4

2. Gasto 11

3. Conectividad 23

4. Comunicación 31

5. Información 38

6. Entretenimiento 43

7. Administración / Gestión personal 50

8. Seguridad y privacidad 58

9. Segmentación de la población internauta 62

10.Anexo: Evolución datos 80

44

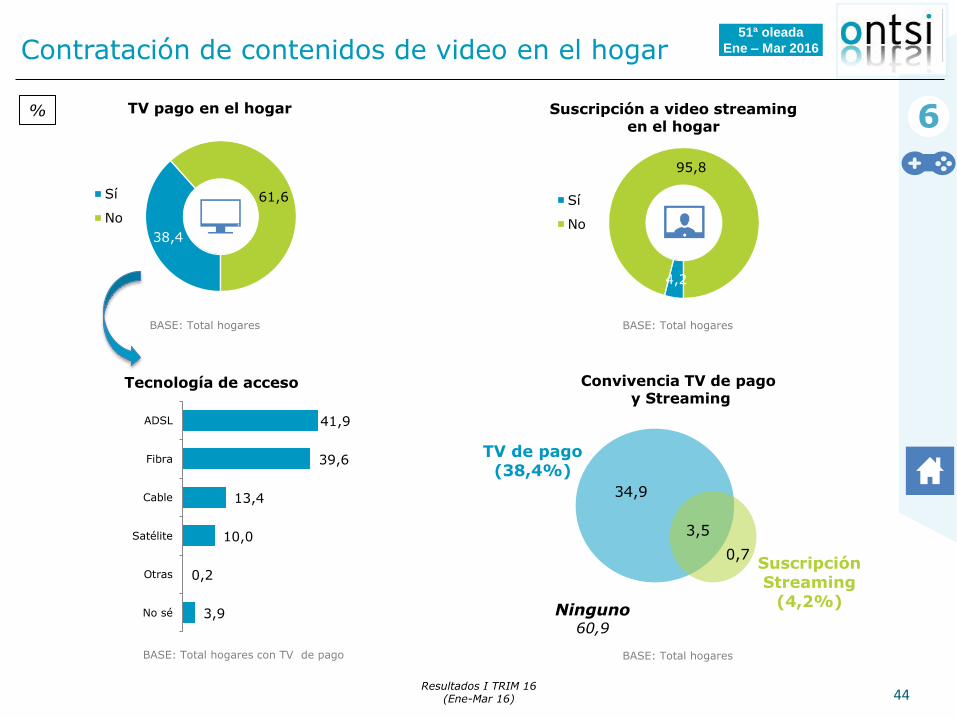

Contratación de contenidos de video en el hogar

6 TV pago en el hogar Suscripción a video streaming en el hogar

38,4

61,6 Sí

No

%

Convivencia TV de pago y Streaming

4,2

95,8

Sí

No

41,9

39,6

13,4

10,0

0,2

3,9

ADSL

Fibra

Cable

Satélite

Otras

No sé

Tecnología de acceso

BASE: Total hogares

Ninguno

60,9

TV de pago (38,4%)

Suscripción Streaming

(4,2%)

3,5

34,9

0,7

BASE: Total hogares con TV de pago

BASE: Total hogares

Resultados I TRIM 16 (Ene-Mar 16)

BASE: Total hogares

51ª oleada

Ene – Mar 2016

45

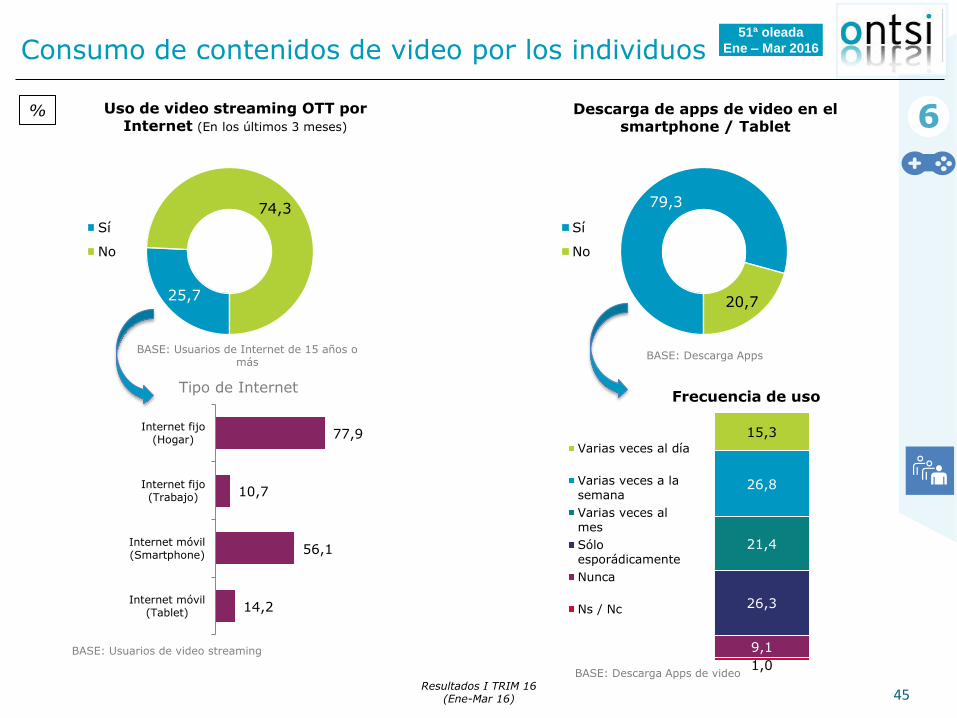

Consumo de contenidos de video por los individuos

6

77,9

10,7

56,1

14,2

Internet fijo(Hogar)

Internet fijo(Trabajo)

Internet móvil(Smartphone)

Internet móvil(Tablet)

Uso de video streaming OTT por Internet (En los últimos 3 meses)

Descarga de apps de video en el smartphone / Tablet

79,3

20,7

Sí

No

1,0

9,1

26,3

21,4

26,8

15,3 Varias veces al día

Varias veces a lasemana

Varias veces almes

Sóloesporádicamente

Nunca

Ns / Nc

Frecuencia de uso

25,7

74,3

Sí

No

%

BASE: Usuarios de video streaming

Tipo de Internet

BASE: Descarga Apps de video

BASE: Descarga Apps

Resultados I TRIM 16 (Ene-Mar 16)

BASE: Usuarios de Internet de 15 años o más

51ª oleada

Ene – Mar 2016

46

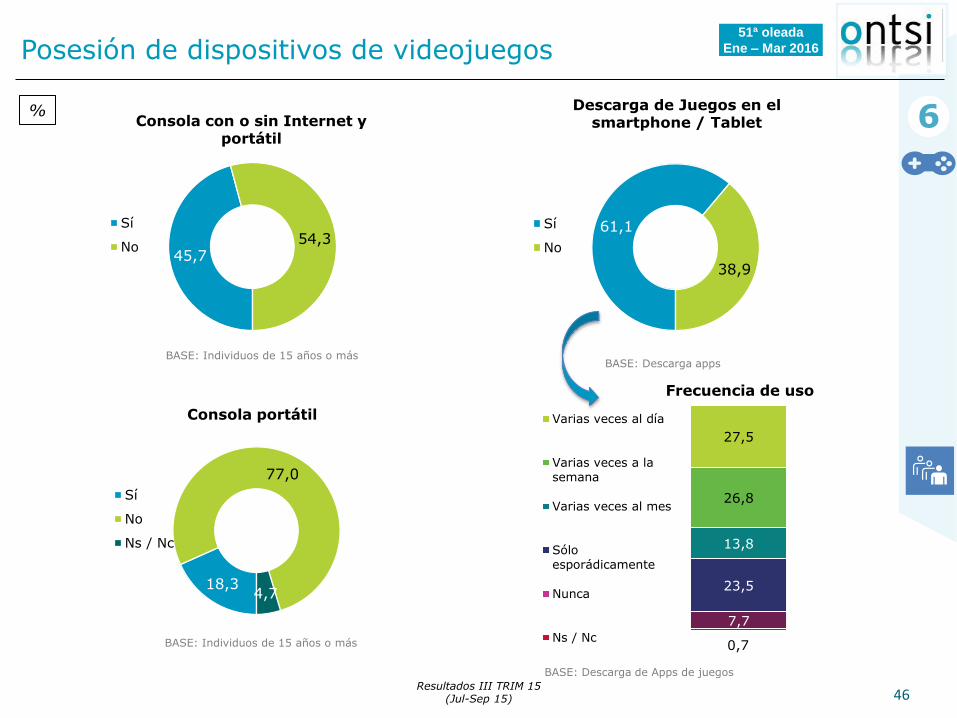

Posesión de dispositivos de videojuegos

6 Descarga de Juegos en el

smartphone / Tablet

61,1

38,9

Sí

No

0,7

7,7

23,5

13,8

26,8

27,5

Varias veces al día

Varias veces a lasemana

Varias veces al mes

Sóloesporádicamente

Nunca

Ns / Nc

Frecuencia de uso

Consola con o sin Internet y portátil

45,7 54,3

Sí

No

Consola portátil

18,3

77,0

4,7

Sí

No

Ns / Nc

%

BASE: Individuos de 15 años o más

BASE: Descarga de Apps de juegos

BASE: Descarga apps

Resultados III TRIM 15 (Jul-Sep 15)

BASE: Individuos de 15 años o más

51ª oleada

Ene – Mar 2016

47

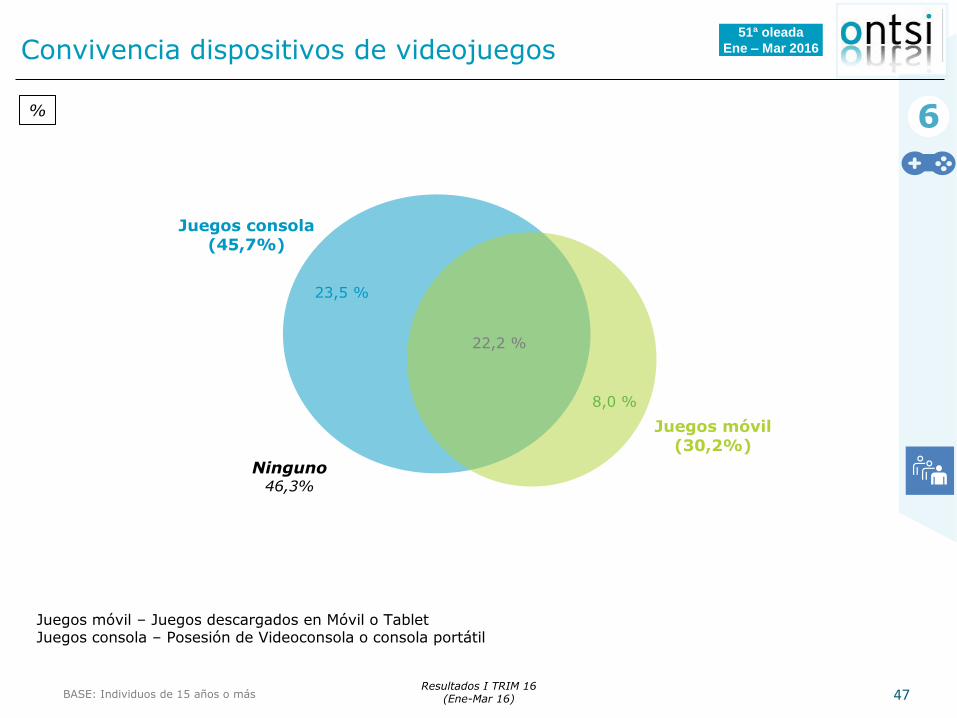

Convivencia dispositivos de videojuegos

6 %

BASE: Individuos de 15 años o más

Juegos móvil – Juegos descargados en Móvil o Tablet Juegos consola – Posesión de Videoconsola o consola portátil

Ninguno

46,3%

Juegos consola (45,7%)

Juegos móvil (30,2%)

22,2 %

23,5 %

8,0 %

Resultados I TRIM 16 (Ene-Mar 16)

51ª oleada

Ene – Mar 2016

48

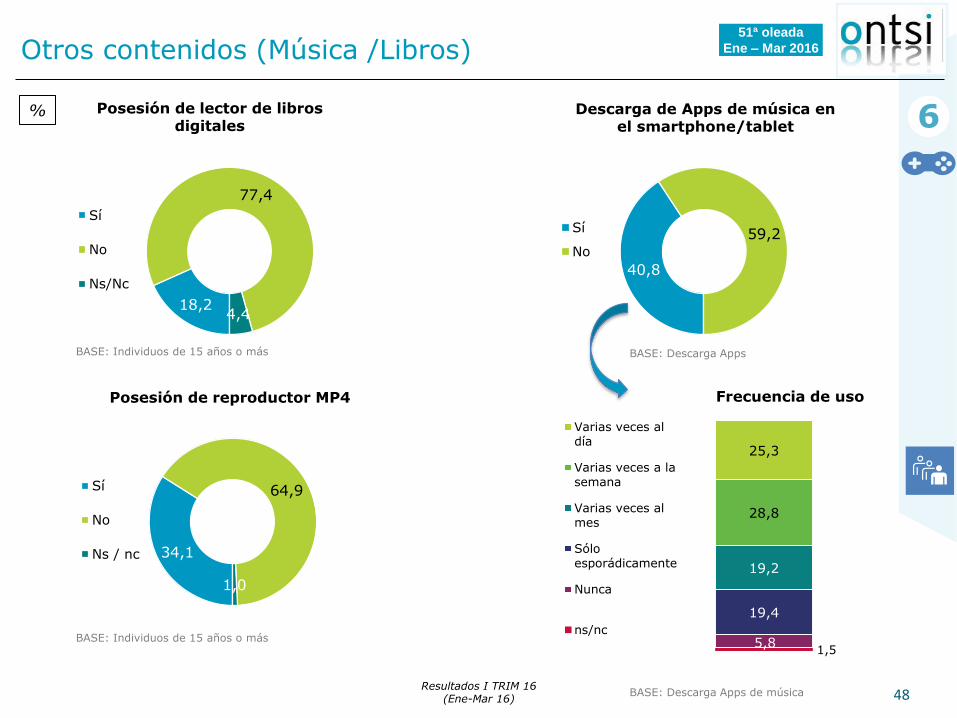

Otros contenidos (Música /Libros)

6 Posesión de lector de libros digitales

Descarga de Apps de música en el smartphone/tablet

40,8

59,2 Sí

No

1,5 5,8

19,4

19,2

28,8

25,3

Varias veces aldía

Varias veces a lasemana

Varias veces almes

Sóloesporádicamente

Nunca

ns/nc

Frecuencia de uso

18,2

77,4

4,4

Sí

No

Ns/Nc

%

Posesión de reproductor MP4

BASE: Individuos de 15 años o más

BASE: Individuos de 15 años o más BASE: Descarga Apps

BASE: Descarga Apps de música Resultados I TRIM 16

(Ene-Mar 16)

34,1

64,9

1,0

Sí

No

Ns / nc

51ª oleada

Ene – Mar 2016

49

Conclusiones

En cuanto a medios audiovisuales, durante el primer trimestre del año 2016 la televisión de pago aumenta su

presencia casi 8 puntos porcentuales respecto al último trimestre de 2015 y se sitúa en el 38,4% de los hogares

españoles. La suscripción al video streaming en el hogar aunque todavía muestra una penetración del 4,2%,

también registra un ligero aumento respecto al trimestre anterior de 0,7 puntos porcentuales.

Respecto a la tecnología de acceso de la televisión de pago, son predominantes las realizadas mediante ADSL y Fibra

(un 41,9% y 39,6% respectivamente). Representan algo más del 80% de la tecnología de acceso en los hogares

españoles. Otras tecnologías como el cable o la televisión por satélite presentan menores penetraciones (13,4% y

10% respectivamente).

En relación a la descarga de aplicaciones en el móvil o la tablet, el 61,1% de los usuarios que descargan

aplicaciones declaran descargar juegos en sus dispositivos móviles. Un 53,4% juegan de forma regular (27,5% varias

veces al día y 26,8% varias veces a la semana).

Continuando con las descargas, un 40,8% de usuarios instala aplicaciones de música, de los cuales el 54,1%

reproduce los contenidos de forma regular (25,3% varias veces al día y 28,8% varias veces a la semana). Otro tipo

de aplicaciones muy utilizadas son las de reproducción de video, un 79,3% de usuarios las tiene en sus dispositivos

siendo visualizado de forma regular por el 42,1% (15,3% varias veces al día y 26,8% varias veces a la semana).

Referente a los videojuegos, el 45,7% de los individuos dispone al menos una de videoconsola en el hogar,

proporción que desciende al 18,3% si se trata de consolas portátiles.

Entre otros medios de entretenimiento digital, los lectores de libros digitales alcanzan una penetración entre los

individuos de 15 años o más del 18,2%, y los reproductores de MP4 del 34,1%.

51ª oleada

Ene – Mar 2016

50

7 diap.

1. Equipamiento 4

2. Gasto 11

3. Conectividad 23

4. Comunicación 31

5. Información 38

6. Entretenimiento 43

7. Administración / Gestión personal 50

8. Seguridad y privacidad 58

9. Segmentación de la población internauta 62

10.Anexo: Evolución datos 80

51

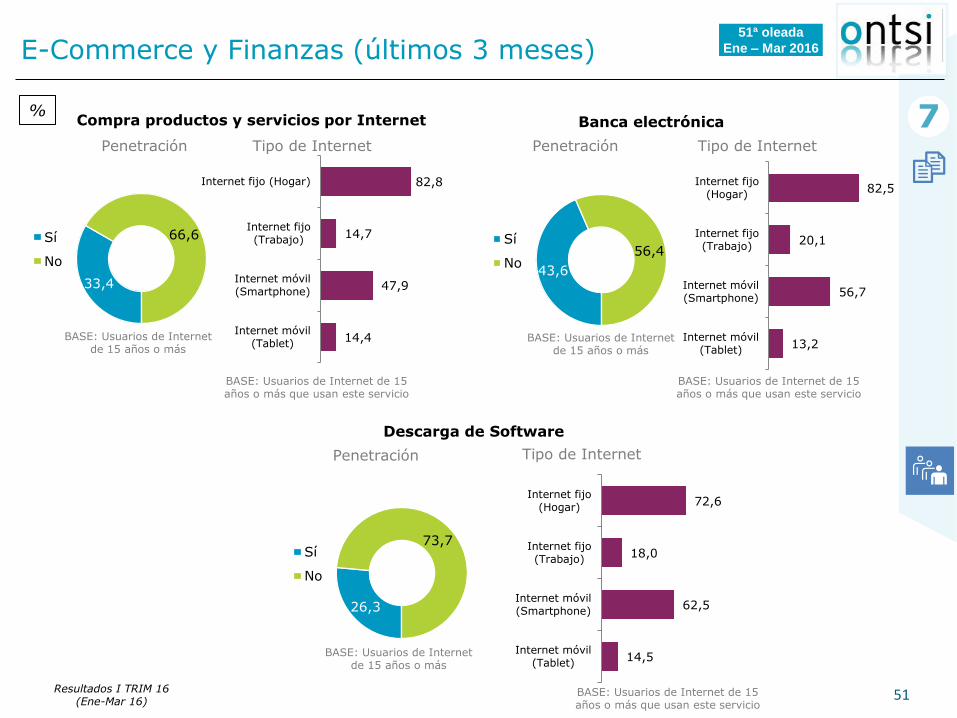

E-Commerce y Finanzas (últimos 3 meses)

7

33,4

66,6 Sí

No

82,8

14,7

47,9

14,4

Internet fijo (Hogar)

Internet fijo(Trabajo)

Internet móvil(Smartphone)

Internet móvil(Tablet)

Compra productos y servicios por Internet

43,6

56,4 Sí

No

82,5

20,1

56,7

13,2

Internet fijo(Hogar)

Internet fijo(Trabajo)

Internet móvil(Smartphone)

Internet móvil(Tablet)

Banca electrónica

26,3

73,7 Sí

No

72,6

18,0

62,5

14,5

Internet fijo(Hogar)

Internet fijo(Trabajo)

Internet móvil(Smartphone)

Internet móvil(Tablet)

Descarga de Software

%

Penetración Penetración

Penetración

Tipo de Internet Tipo de Internet

Tipo de Internet

BASE: Usuarios de Internet de 15 años o más

BASE: Usuarios de Internet de 15 años o más que usan este servicio

BASE: Usuarios de Internet de 15 años o más

BASE: Usuarios de Internet de 15 años o más

BASE: Usuarios de Internet de 15 años o más que usan este servicio

BASE: Usuarios de Internet de 15 años o más que usan este servicio

Resultados I TRIM 16 (Ene-Mar 16)

51ª oleada

Ene – Mar 2016

52

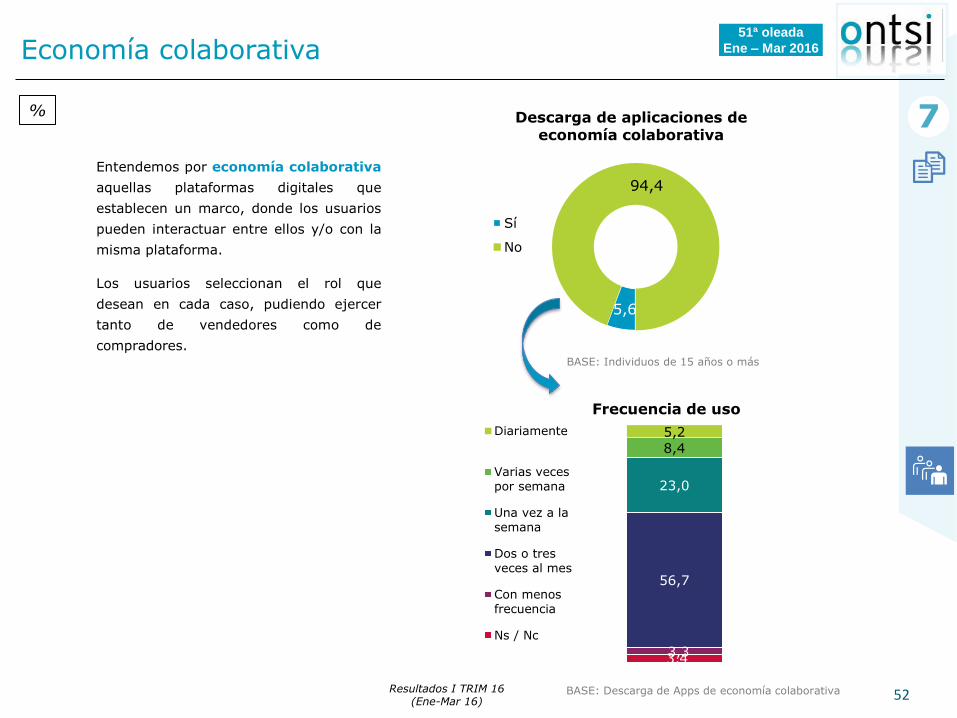

Economía colaborativa

7 Descarga de aplicaciones de economía colaborativa

5,6

94,4

Sí

No

3,4 3,3

56,7

23,0

8,4

5,2 Diariamente

Varias vecespor semana

Una vez a lasemana

Dos o tres

veces al mes

Con menosfrecuencia

Ns / Nc

Frecuencia de uso

%

BASE: Individuos de 15 años o más

Entendemos por economía colaborativa

aquellas plataformas digitales que

establecen un marco, donde los usuarios

pueden interactuar entre ellos y/o con la

misma plataforma.

Los usuarios seleccionan el rol que

desean en cada caso, pudiendo ejercer

tanto de vendedores como de

compradores.

BASE: Descarga de Apps de economía colaborativa Resultados I TRIM 16 (Ene-Mar 16)

51ª oleada

Ene – Mar 2016

53

Economía colaborativa

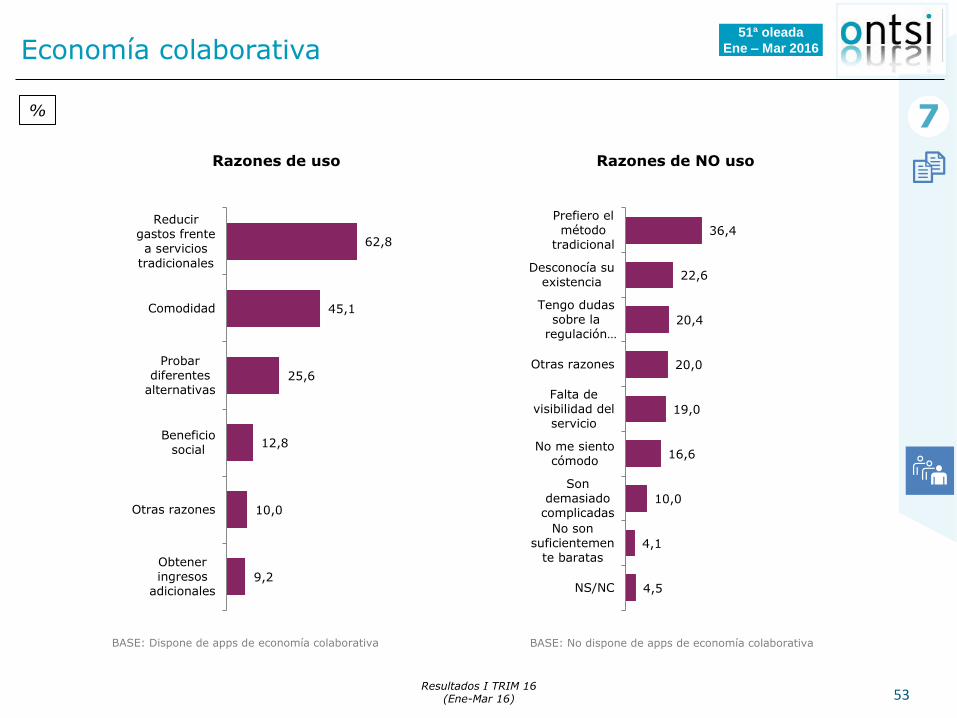

7 Razones de uso

62,8

45,1

25,6

12,8

10,0

9,2

Reducir

gastos frentea servicios

tradicionales

Comodidad

Probardiferentes

alternativas

Beneficiosocial

Otras razones

Obteneringresos

adicionales

Razones de NO uso

36,4

22,6

20,4

20,0

19,0

16,6

10,0

4,1

4,5

Prefiero elmétodo

tradicional

Desconocía suexistencia

Tengo dudas

sobre laregulación…

Otras razones

Falta devisibilidad del

servicio

No me sientocómodo

Sondemasiado

complicadas

No son

suficientemente baratas

NS/NC

%

BASE: Dispone de apps de economía colaborativa BASE: No dispone de apps de economía colaborativa

Resultados I TRIM 16 (Ene-Mar 16)

51ª oleada

Ene – Mar 2016

54

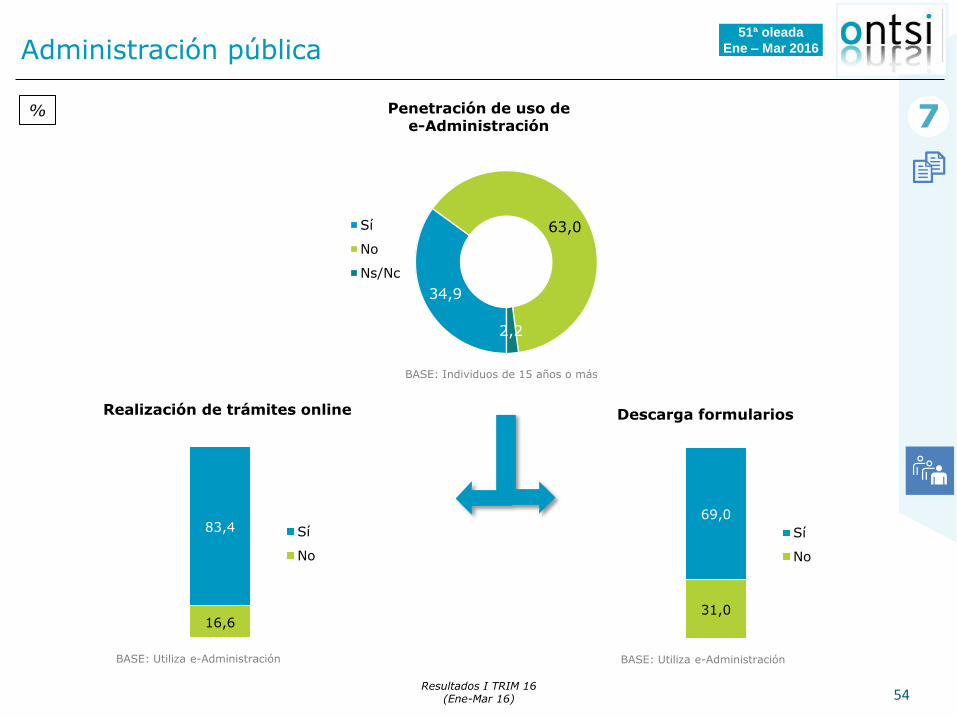

Administración pública

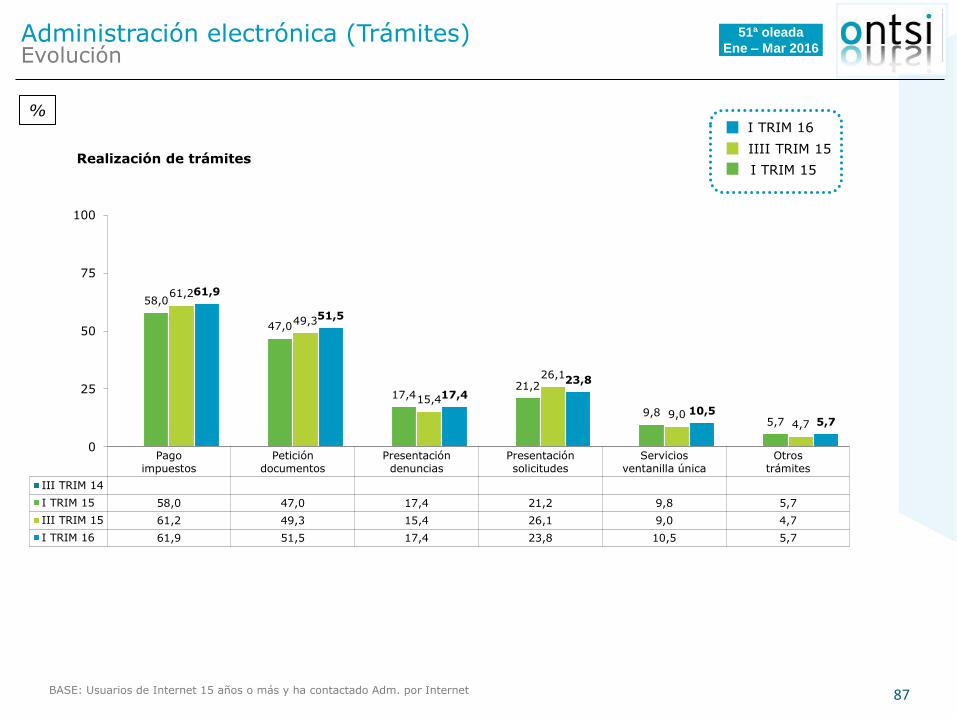

7 Penetración de uso de e-Administración

34,9

63,0

2,2

Sí

No

Ns/Nc

%

Realización de trámites online Descarga formularios

BASE: Individuos de 15 años o más

BASE: Utiliza e-Administración BASE: Utiliza e-Administración

16,6

83,4 Sí

No

31,0

69,0

Sí

No

Resultados I TRIM 16 (Ene-Mar 16)

51ª oleada

Ene – Mar 2016

55

Administración pública

7

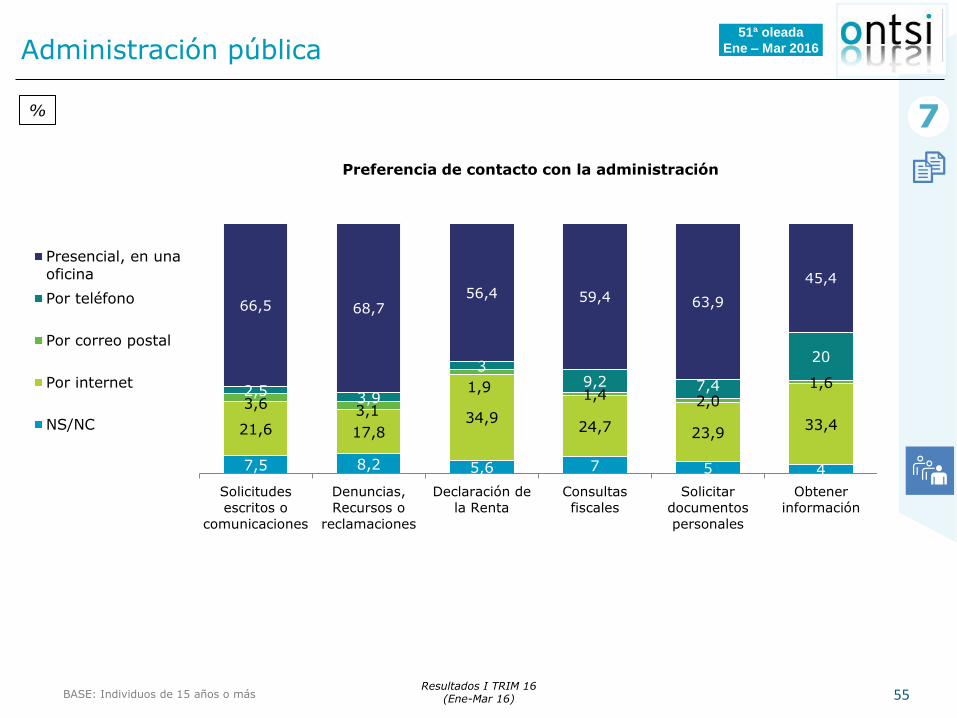

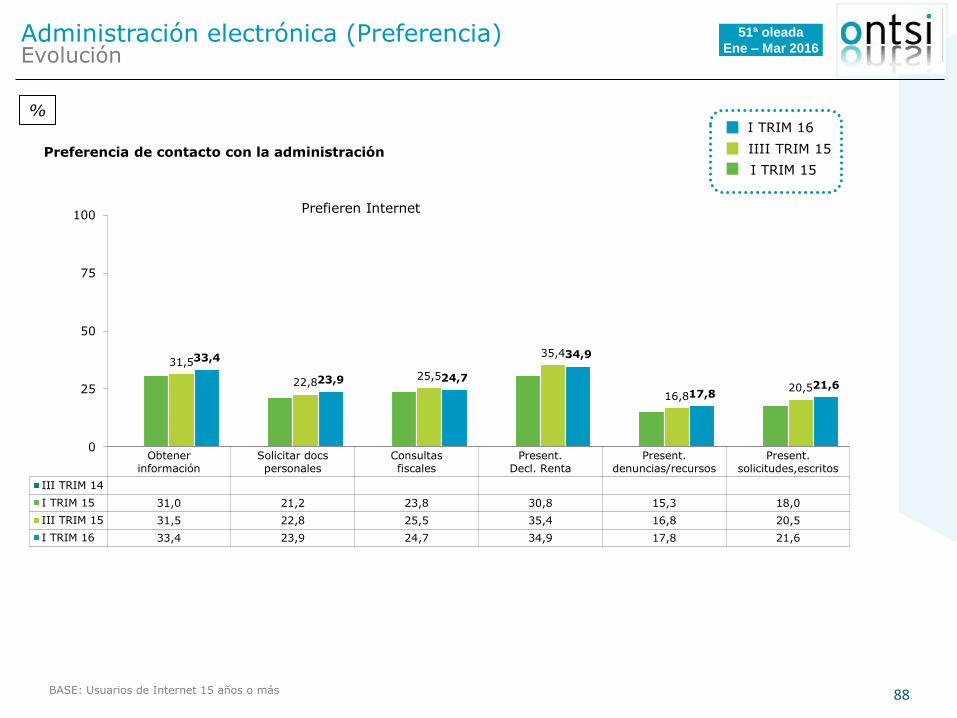

Preferencia de contacto con la administración

%

4 5 7 5,6 8,2 7,5

33,4 23,9 24,7

34,9 17,8 21,6

1,6

2,0 1,4 1,9

3,1 3,6

20

7,4 9,2 3

3,9 2,5

45,4

63,9 59,4 56,4 68,7 66,5

Obtener

información

Solicitar

documentos

personales

Consultas

fiscales

Declaración de

la Renta

Denuncias,

Recursos o

reclamaciones

Solicitudes

escritos o

comunicaciones

Presencial, en unaoficina

Por teléfono

Por correo postal

Por internet

NS/NC

BASE: Individuos de 15 años o más Resultados I TRIM 16

(Ene-Mar 16)

51ª oleada

Ene – Mar 2016

56

Gestión general personal

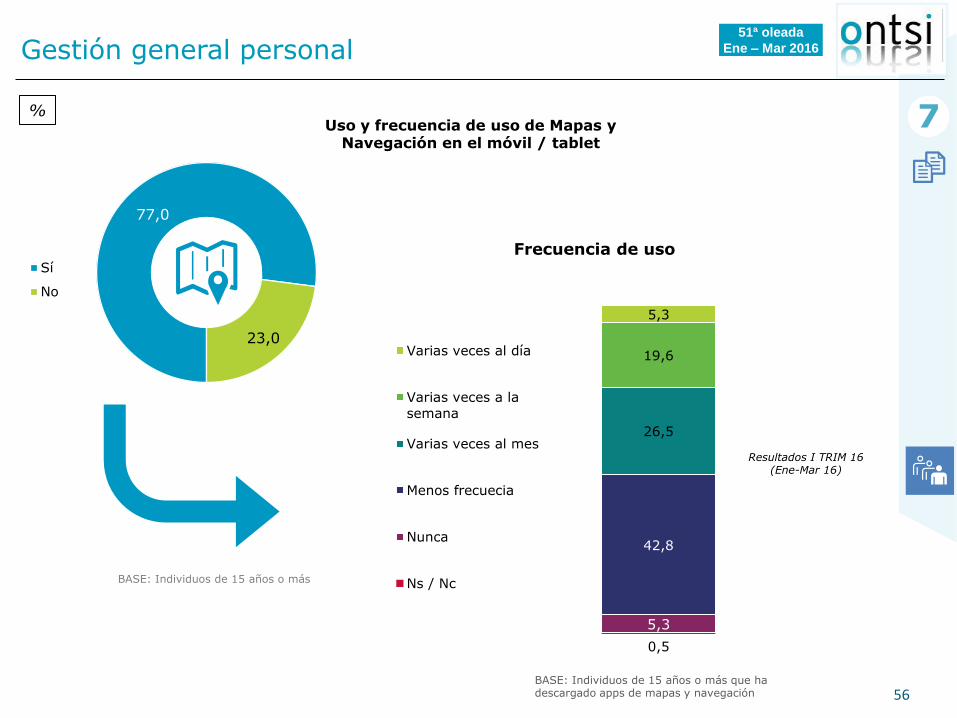

7 Uso y frecuencia de uso de Mapas y Navegación en el móvil / tablet

77,0

23,0

Sí

No

0,5

5,3

42,8

26,5

19,6

5,3

Frecuencia de uso

Varias veces al día

Varias veces a la

semana

Varias veces al mes

Menos frecuecia

Nunca

Ns / Nc

%

BASE: Individuos de 15 años o más que ha descargado apps de mapas y navegación

Resultados I TRIM 16 (Ene-Mar 16)

BASE: Individuos de 15 años o más

51ª oleada

Ene – Mar 2016

57

Conclusiones

La banca electrónica alcanza unos índices de penetración del 43,6% entre los Internautas que han hecho uso de la Red

en los últimos 3 meses. A pesar de que la forma preferida para hacerlo es a través de la conexión fija del hogar (82,5%),

el móvil tiene también bastante relevancia (56,7%).

En el primer trimestres de 2016, el comercio electrónico alcanza un 33,4 % de penetración entre usuarios de Internet de

15 años o más, cuya forma de acceso mas frecuente, al igual que sucede con la banca electrónica, es la conexión fija a

través del hogar (82,8%) así como a través de la conexión móvil (56,7%).

La conocida como economía colaborativa va calando poco a poco entre los usuarios de internet mayores de 15 años.

Un 5,6% de los mismos declara haber descargado alguna aplicación de este tipo. El uso que se le da a la misma es

bastante esporádico siendo las principales razones de uso el reducir gastos frente a los servicios tradicionales (un

62,8%) y la comodidad (45,1%).

Para aquellos que aun no han descargado estas aplicaciones, las principales barreras son los métodos de pago,

prefiriendo el tradicional (36,4%), el desconocimiento (22,6%) y dudas sobre la regulación (20,4%).

La administración pública es utilizada a través de la Red por un 34,9% de los individuos de 15 años. De ellos, un

83,4% ha utilizado la e-administración para realizar trámites online y el 69,0% para descargar algún formulario oficial.

La forma de contacto preferida por los individuos para realizar trámites con la administración publica continúa siendo

mayoritariamente presencial, no obstante, se observa como ciertos tramites, como la declaración de la renta o la

obtención de información, alcanzan valores significativos con un 34,9% y un 33,4%, respectivamente.

En lo relacionado con la gestión general personal, aplicaciones como las herramientas de mapas y navegación a

través del smartphone o tablet, son utilizadas por tres de cada cuatro españoles de 15 años o más.

51ª oleada

Ene – Mar 2016

58

8 diap.

1. Equipamiento 4

2. Gasto 11

3. Conectividad 23

4. Comunicación 31

5. Información 38

6. Entretenimiento 43

7. Administración / Gestión personal 50

8. Seguridad y privacidad 58

9. Segmentación de la población internauta 62

10.Anexo: Evolución datos 80

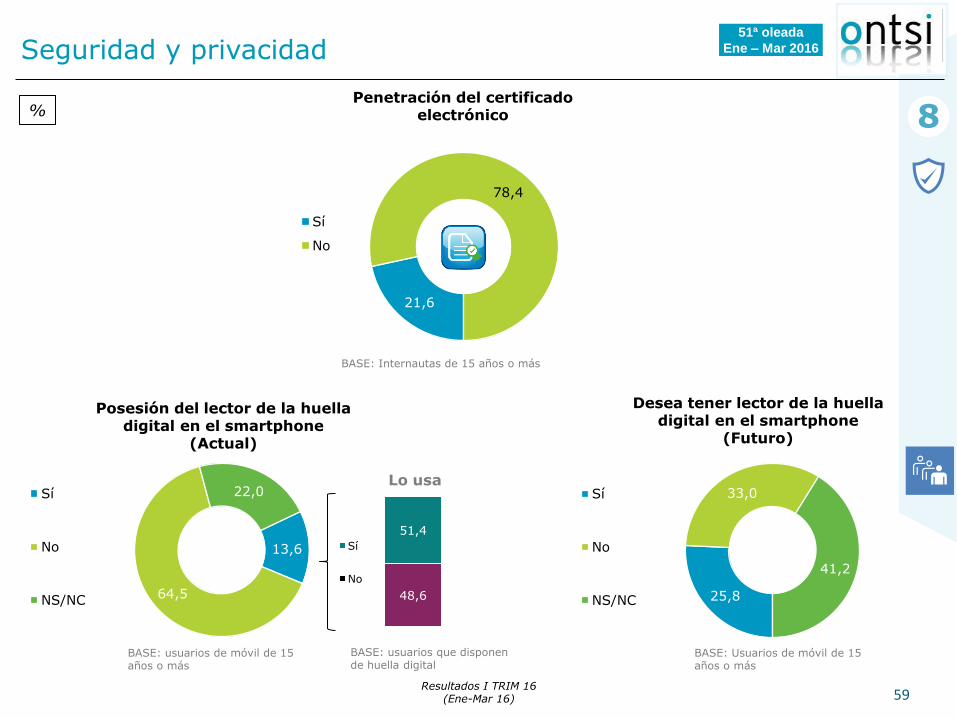

59

Seguridad y privacidad

8

21,6

78,4

Sí

No

48,6

51,4

Sí

No

Penetración del certificado electrónico

13,6

64,5

22,0 Sí

No

NS/NC

Posesión del lector de la huella digital en el smartphone

(Actual)

25,8

33,0

41,2

Sí

No

NS/NC

%

Lo usa

Desea tener lector de la huella digital en el smartphone

(Futuro)

BASE: usuarios de móvil de 15 años o más

BASE: Usuarios de móvil de 15 años o más

BASE: Internautas de 15 años o más

BASE: usuarios que disponen de huella digital

Resultados I TRIM 16 (Ene-Mar 16)

51ª oleada

Ene – Mar 2016

60

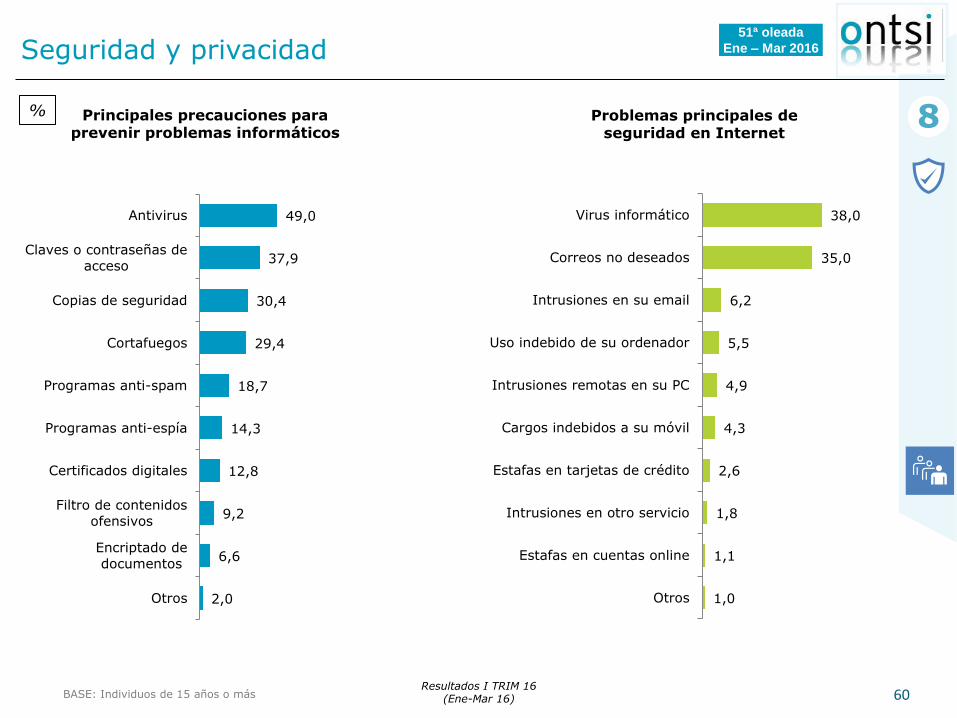

Seguridad y privacidad

8

49,0

37,9

30,4

29,4

18,7

14,3

12,8

9,2

6,6

2,0

Antivirus

Claves o contraseñas de

acceso

Copias de seguridad

Cortafuegos

Programas anti-spam

Programas anti-espía

Certificados digitales

Filtro de contenidos

ofensivos

Encriptado de

documentos

Otros

Principales precauciones para prevenir problemas informáticos

Problemas principales de seguridad en Internet

%

38,0

35,0

6,2

5,5

4,9

4,3

2,6

1,8

1,1

1,0

Virus informático

Correos no deseados

Intrusiones en su email

Uso indebido de su ordenador

Intrusiones remotas en su PC

Cargos indebidos a su móvil

Estafas en tarjetas de crédito

Intrusiones en otro servicio

Estafas en cuentas online

Otros

BASE: Individuos de 15 años o más Resultados I TRIM 16

(Ene-Mar 16)

51ª oleada

Ene – Mar 2016

61

Conclusiones

A comienzos de 2016, una nueva medida de seguridad como es el certificado electrónico, es utilizado por el

21,6% de internautas de 15 años y más.

En lo que respecta a la seguridad en smartphones, el lector de huella digital está presente en los terminales de un

13,6% de los usuarios y es utilizado por más de la mitad de ellos (51,4%) . Uno de cada cuatro usuarios de móvil

desearía disponer de dicho lector de huellas en su futuro terminal.

En el primer trimestre del año prácticamente la mitad de internautas de 15 o más años (un 49%), disponen de

antivirus como medida de prevención de problemas informáticos. Algo más de un tercio (37,9%) emplea claves

o contraseñas para acceder a sus dispositivos. Otras medidas de seguridad utilizadas por los individuos de 15 años o

más son las copias de seguridad y los cortafuegos, con un 30,4% y un 29,4%, respectivamente.

Los principales problemas informáticos detectados por los usuarios continúan siendo el virus informático

(38%) y los correos no deseados (35%). El resto de incidencias detectadas, como intrusiones en cuentas de

email, uso indebido del ordenador, intrusiones remotas o estafas en tarjetas de crédito registran penetraciones del

6% o menos.

51ª oleada

Ene – Mar 2016

62

9 diap.

1. Equipamiento 4

2. Gasto 11

3. Conectividad 23

4. Comunicación 31

5. Información 38

6. Entretenimiento 43

7. Administración / Gestión personal 50

8. Seguridad y privacidad 58

9. Segmentación de la población internauta 62

10.Anexo: Evolución datos 80

63

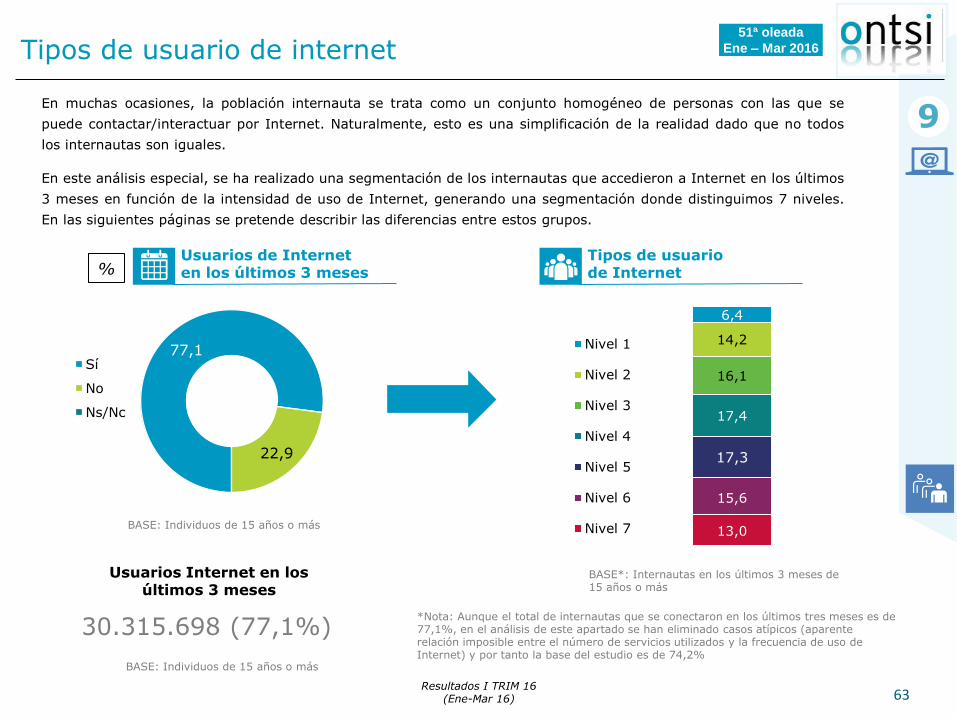

Tipos de usuario de internet

9

BASE: Individuos de 15 años o más

Resultados I TRIM 16 (Ene-Mar 16)

77,1

22,9

Sí

No

Ns/Nc

BASE*: Internautas en los últimos 3 meses de 15 años o más

BASE: Individuos de 15 años o más 13,0

15,6

17,3

17,4

16,1

14,2

6,4

Nivel 1

Nivel 2

Nivel 3

Nivel 4

Nivel 5

Nivel 6

Nivel 7

Usuarios Internet en los últimos 3 meses

30.315.698 (77,1%)

Usuarios de Internet en los últimos 3 meses %

Tipos de usuario de Internet

En muchas ocasiones, la población internauta se trata como un conjunto homogéneo de personas con las que se

puede contactar/interactuar por Internet. Naturalmente, esto es una simplificación de la realidad dado que no todos

los internautas son iguales.

En este análisis especial, se ha realizado una segmentación de los internautas que accedieron a Internet en los últimos

3 meses en función de la intensidad de uso de Internet, generando una segmentación donde distinguimos 7 niveles.

En las siguientes páginas se pretende describir las diferencias entre estos grupos.

51ª oleada

Ene – Mar 2016

*Nota: Aunque el total de internautas que se conectaron en los últimos tres meses es de 77,1%, en el análisis de este apartado se han eliminado casos atípicos (aparente relación imposible entre el número de servicios utilizados y la frecuencia de uso de Internet) y por tanto la base del estudio es de 74,2%

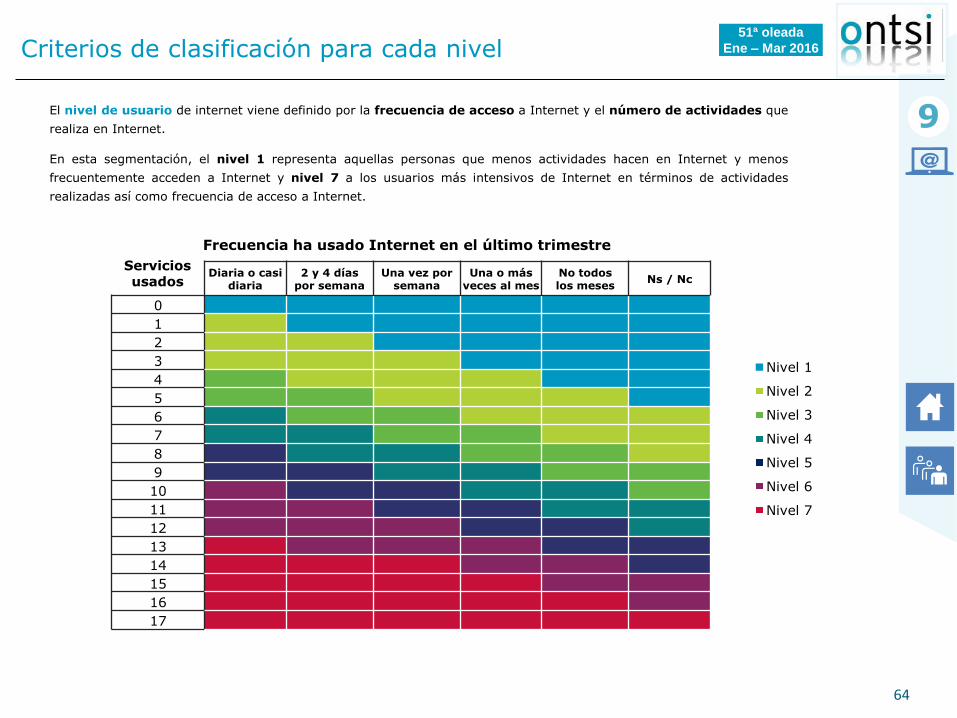

64

Nivel 1

Nivel 2

Nivel 3

Nivel 4

Nivel 5

Nivel 6

Nivel 7

Criterios de clasificación para cada nivel

Diaria o casi diaria

2 y 4 días por semana

Una vez por semana

Una o más veces al mes

No todos los meses

Ns / Nc

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

Frecuencia ha usado Internet en el último trimestre

Servicios usados

El nivel de usuario de internet viene definido por la frecuencia de acceso a Internet y el número de actividades que

realiza en Internet.

En esta segmentación, el nivel 1 representa aquellas personas que menos actividades hacen en Internet y menos

frecuentemente acceden a Internet y nivel 7 a los usuarios más intensivos de Internet en términos de actividades

realizadas así como frecuencia de acceso a Internet.

9

51ª oleada

Ene – Mar 2016

65

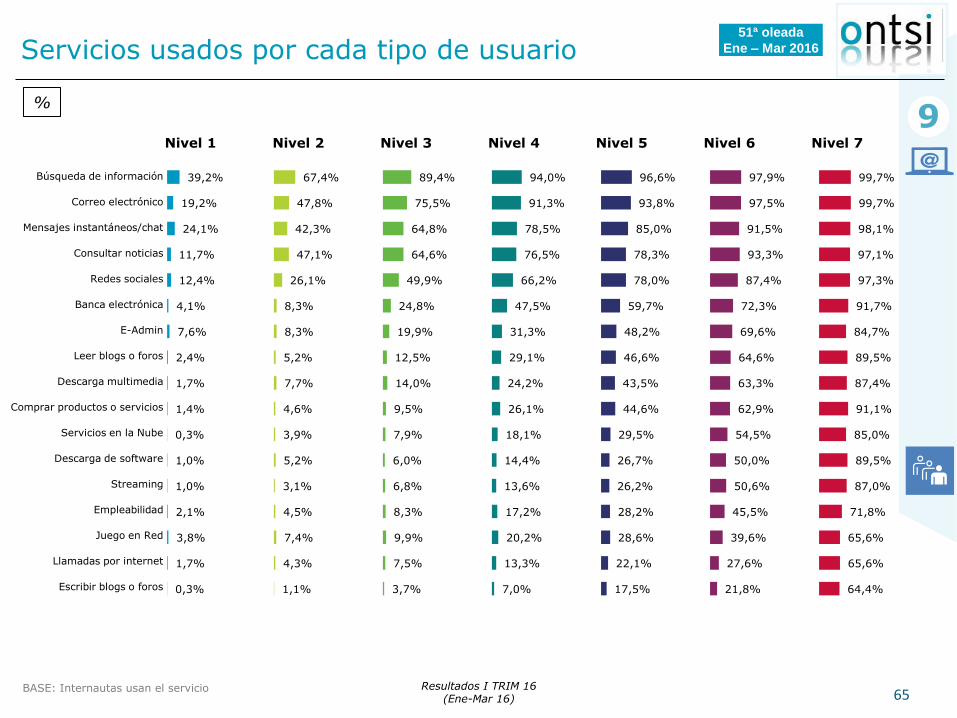

9

Resultados I TRIM 16 (Ene-Mar 16)

%

BASE: Internautas usan el servicio

Servicios usados por cada tipo de usuario

Búsqueda de información

Correo electrónico

Mensajes instantáneos/chat

Consultar noticias

Redes sociales

Banca electrónica

E-Admin

Leer blogs o foros

Descarga multimedia

Comprar productos o servicios

Servicios en la Nube

Descarga de software

Streaming

Empleabilidad

Juego en Red

Llamadas por internet

Escribir blogs o foros

39,2%

19,2%

24,1%

11,7%

12,4%

4,1%

7,6%

2,4%

1,7%

1,4%

0,3%

1,0%

1,0%

2,1%

3,8%

1,7%

0,3%

67,4%

47,8%

42,3%

47,1%

26,1%

8,3%

8,3%

5,2%

7,7%

4,6%

3,9%

5,2%

3,1%

4,5%

7,4%

4,3%

1,1%

89,4%

75,5%

64,8%

64,6%

49,9%

24,8%

19,9%

12,5%

14,0%

9,5%

7,9%

6,0%

6,8%

8,3%

9,9%

7,5%

3,7%

94,0%

91,3%

78,5%

76,5%

66,2%

47,5%

31,3%

29,1%

24,2%

26,1%

18,1%

14,4%

13,6%

17,2%

20,2%

13,3%

7,0%

96,6%

93,8%

85,0%

78,3%

78,0%

59,7%

48,2%

46,6%

43,5%

44,6%

29,5%

26,7%

26,2%

28,2%

28,6%

22,1%

17,5%

97,9%

97,5%

91,5%

93,3%

87,4%

72,3%

69,6%

64,6%

63,3%

62,9%

54,5%

50,0%

50,6%

45,5%

39,6%

27,6%

21,8%

99,7%

99,7%

98,1%

97,1%

97,3%

91,7%

84,7%

89,5%

87,4%

91,1%

85,0%

89,5%

87,0%

71,8%

65,6%

65,6%

64,4%

Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

51ª oleada

Ene – Mar 2016

66 Resultados I TRIM 16

(Ene-Mar 16)

%

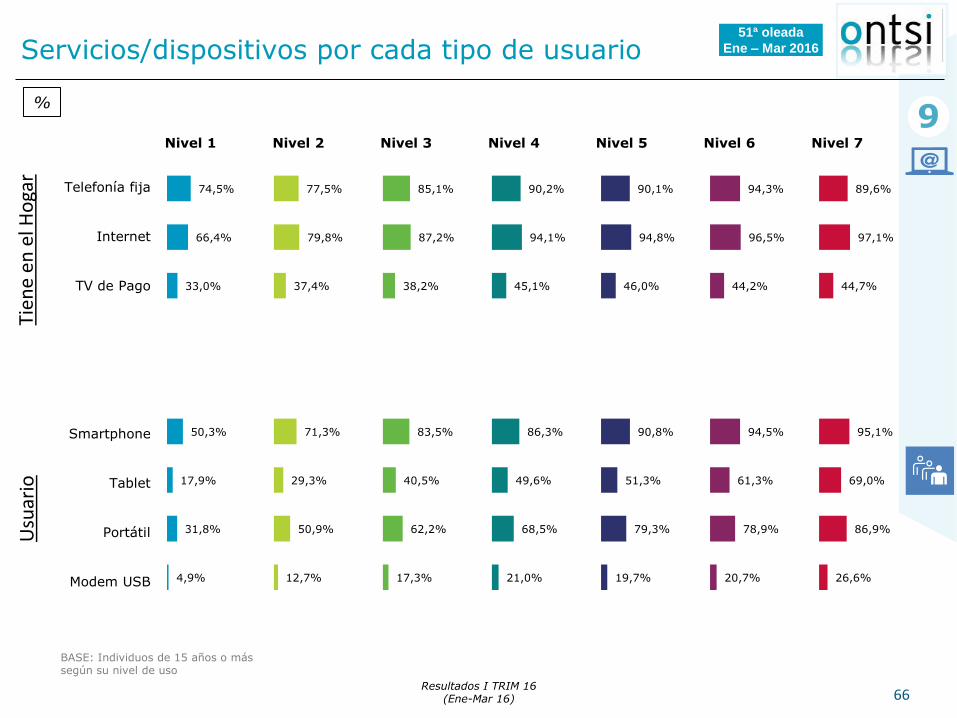

Servicios/dispositivos por cada tipo de usuario

Telefonía fija

Internet

TV de Pago

Smartphone

Tablet

Portátil

Modem USB

BASE: Individuos de 15 años o más según su nivel de uso

9

74,5%

66,4%

33,0%

50,3%

17,9%

31,8%

4,9%

77,5%

79,8%

37,4%

71,3%

29,3%

50,9%

12,7%

85,1%

87,2%

38,2%

83,5%

40,5%

62,2%

17,3%

90,2%

94,1%

45,1%

86,3%

49,6%

68,5%

21,0%

90,1%

94,8%

46,0%

90,8%

51,3%

79,3%

19,7%

94,3%

96,5%

44,2%

94,5%

61,3%

78,9%

20,7%

89,6%

97,1%

44,7%

95,1%

69,0%

86,9%

26,6%

Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

Tien

e en

el H

oga

r U

suar

io

51ª oleada

Ene – Mar 2016

67

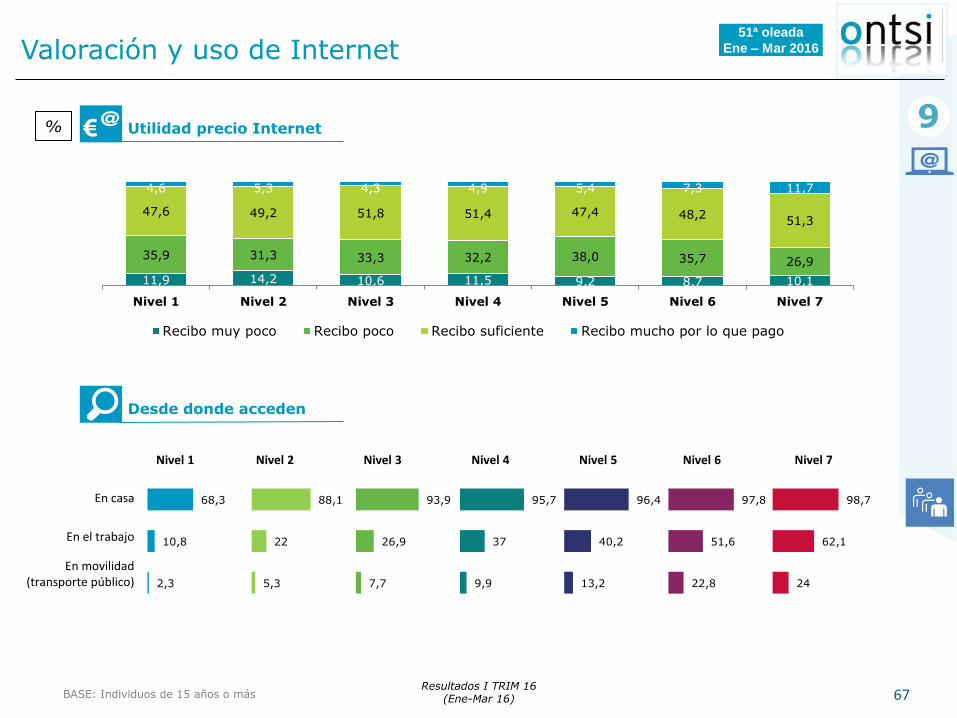

Valoración y uso de Internet

9

BASE: Individuos de 15 años o más Resultados I TRIM 16

(Ene-Mar 16)

11,9 14,2 10,6 11,5 9,2 8,7 10,1

35,9 31,3 33,3 32,2 38,0 35,7 26,9

47,6 49,2 51,8 51,4 47,4 48,2 51,3

4,6 5,3 4,3 4,9 5,4 7,3 11,7

Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

Recibo muy poco Recibo poco Recibo suficiente Recibo mucho por lo que pago

Nivel 1

En casa

En el trabajo

En movilidad (transporte público)

Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

68,3

10,8

2,3

88,1

22

5,3

93,9

26,9

7,7

95,7

37

9,9

96,4

40,2

13,2

97,8

51,6

22,8

98,7

62,1

24

Utilidad precio Internet %

Desde donde acceden

51ª oleada

Ene – Mar 2016

68

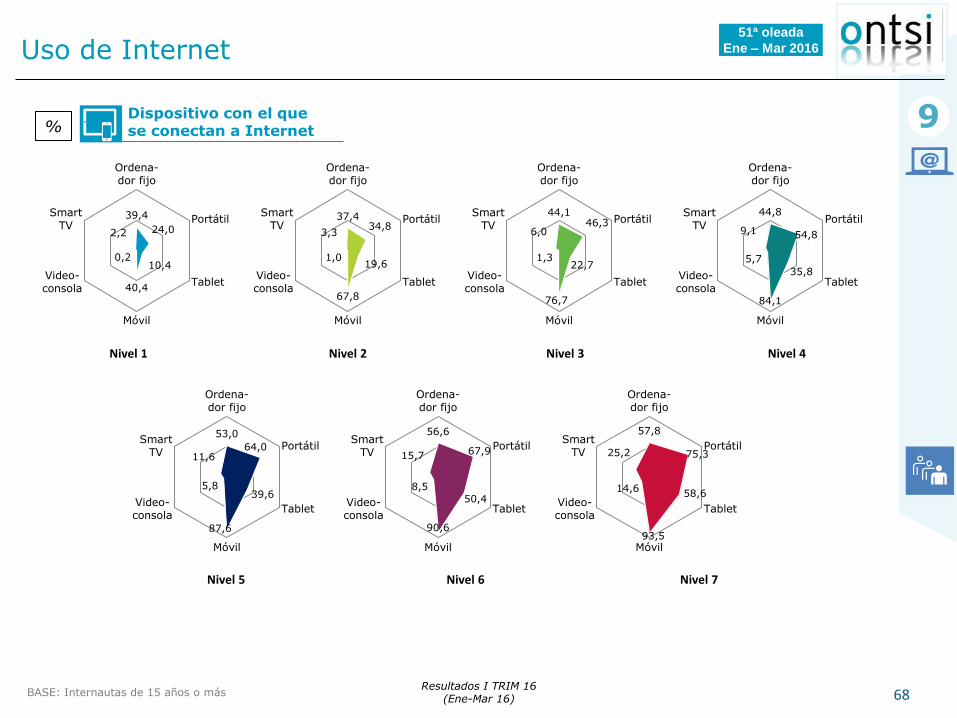

Uso de Internet

9

Resultados I TRIM 16 (Ene-Mar 16)

39,4

24,0

10,4

40,4

0,2

2,2

Ordena-dor fijo

Portátil

Tablet

Móvil

Video-consola

SmartTV

Nivel 1 Nivel 2 Nivel 3 Nivel 4

Nivel 5 Nivel 6 Nivel 7

BASE: Internautas de 15 años o más

37,4 34,8

19,6

67,8

1,0

3,3

Ordena-dor fijo

Portátil

Tablet

Móvil

Video-consola

SmartTV

44,1 46,3

22,7

76,7

1,3

6,0

Ordena-dor fijo

Portátil

Tablet

Móvil

Video-consola

SmartTV

44,8

54,8

35,8

84,1

5,7

9,1

Ordena-dor fijo

Portátil

Tablet

Móvil

Video-consola

SmartTV

53,0

64,0

39,6

87,6

5,8

11,6

Ordena-dor fijo

Portátil

Tablet

Móvil

Video-consola

SmartTV

56,6

67,9

50,4

90,6

8,5

15,7

Ordena-dor fijo

Portátil

Tablet

Móvil

Video-consola

SmartTV

57,8

75,3

58,6

93,5

14,6

25,2

Ordena-dor fijo

Portátil

Tablet

Móvil

Video-consola

SmartTV

Dispositivo con el que se conectan a Internet %

51ª oleada

Ene – Mar 2016

69

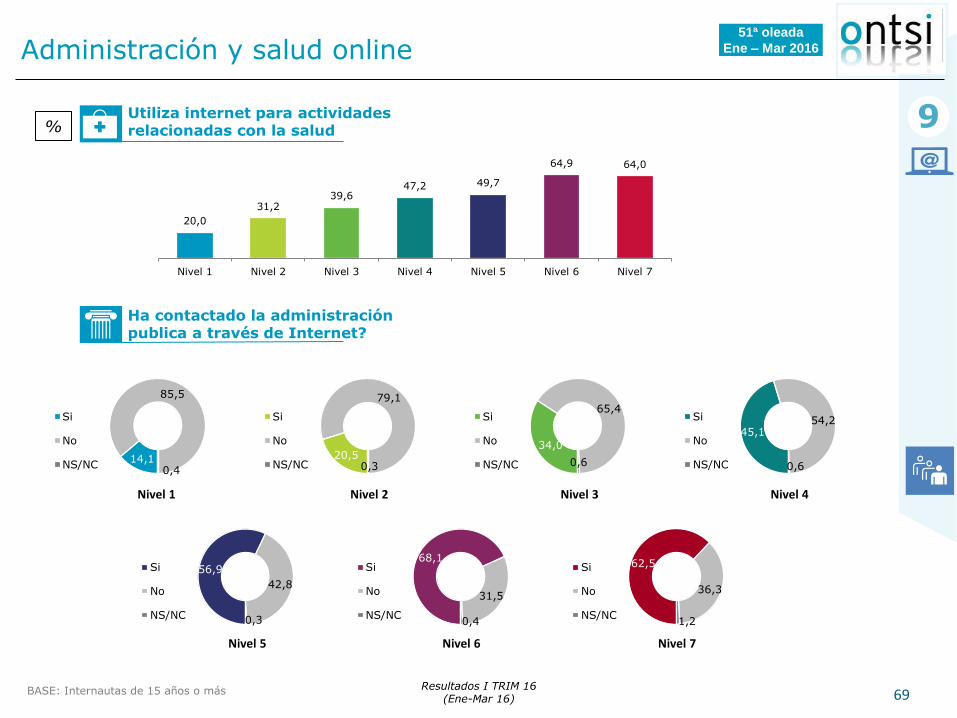

Administración y salud online

9

Resultados I TRIM 16 (Ene-Mar 16)

20,0

31,2 39,6

47,2 49,7

64,9 64,0

Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

14,1

85,5

0,4

Si

No

NS/NC20,5

79,1

0,3

Si

No

NS/NC

34,0

65,4

0,6

Si

No

NS/NC

45,1 54,2

0,6

Si

No

NS/NC

56,9

42,8

0,3

Si

No

NS/NC

68,1

31,5

0,4

Si

No

NS/NC

62,5

36,3

1,2

Si

No

NS/NC

Nivel 1 Nivel 2 Nivel 3 Nivel 4

Nivel 5 Nivel 6 Nivel 7

BASE: Internautas de 15 años o más

Utiliza internet para actividades relacionadas con la salud %

Ha contactado la administración publica a través de Internet?

51ª oleada

Ene – Mar 2016

70

Servicios multimedia online

9

Resultados I TRIM 16 (Ene-Mar 16)

36,6

9,8

33,7

36,2

0

22,8

Orde-

nador

fijo

Portátil

Tablet

Móvil

Video-

consol

a

Smart

TV

Nivel 1 Nivel 2 Nivel 3 Nivel 4

Nivel 5 Nivel 6 Nivel 7

BASE: Ha visto contenidos audiovisuales

90,9 84,2 78,6 66,2 48,3 40,3 33,3

1,7 12,2 15,7 27,5 42,3 47,7

40,9

4,5 6,9 13,0

4,2 4,4 12,8 6,7

Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

Ninguna Entre 1 y 4 veces Entre 5 y 10 veces Mas frecuentemente Ns

Base insuficiente

BASE: Internautas de 15 años o más

29,2

36,6

26,2 27,8

0,0

26,4

Orde-

nador

fijo

Portátil

Tablet

Móvil

Video-

consol

a

Smart

TV

38,7

38,0

26,2 19,2

1,0

28,2

Orde-

nador

fijo

Portátil

Tablet

Móvil

Video-

consol

a

Smart

TV25,0

35,8

23,7

36,9

8,7

16,4

Orde-

nador

fijo

Portátil

Tablet

Móvil

Video-

consol

a

Smart

TV

29,7 50,0

24,5

32,5

3,8

23,1

Orde-

nador

fijo

Portátil

Tablet

Móvil

Video-

consol

a

Smart

TV

31,0 52,1

33,5

36,4

6,3

20,4

Orde-

nador

fijo

Portátil

Tablet

Móvil

Video-

consol

a

Smart

TV

33,0 54,9

35,3

50,5

4,9

33,7

Orde-

nador

fijo

Portátil

Tablet

Móvil

Video-

consol

a

Smart

TV

Veces que ha visto contenidos audiovisuales por Internet %

Dispositivo usado para ver los contenidos online

51ª oleada

Ene – Mar 2016

71

58,1 11,2

No NS/NC

Valoración de Smartphone y uso de apps

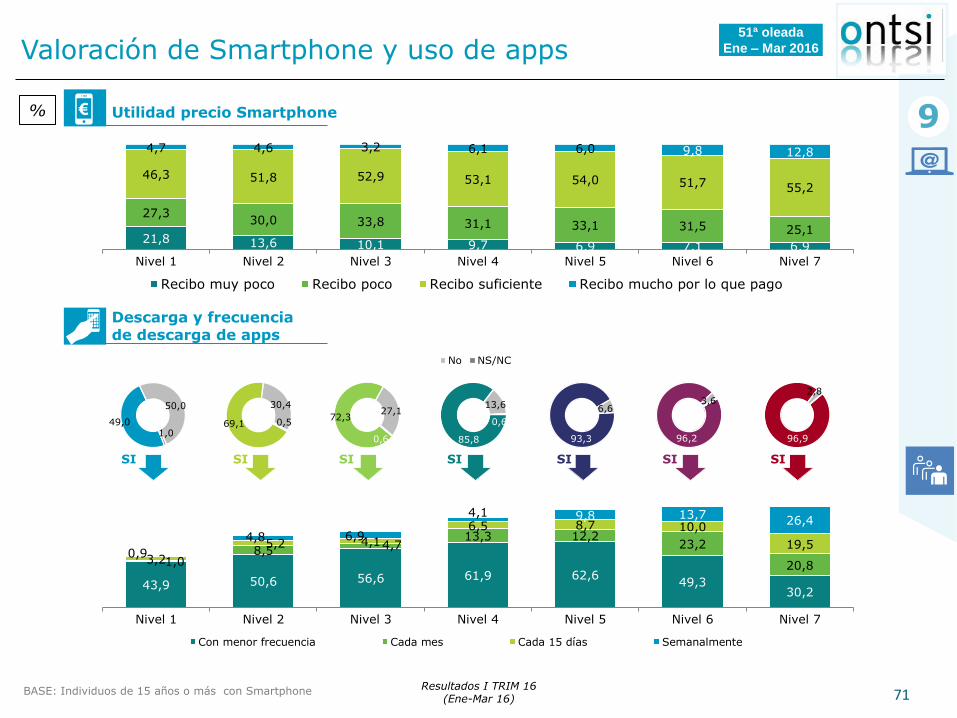

9

Resultados I TRIM 16 (Ene-Mar 16)

21,8 13,6 10,1 9,7 6,9 7,1 6,9

27,3 30,0 33,8 31,1 33,1 31,5 25,1

46,3 51,8 52,9 53,1 54,0 51,7 55,2

4,7 4,6 3,2 6,1 6,0 9,8 12,8

Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

Recibo muy poco Recibo poco Recibo suficiente Recibo mucho por lo que pago

49,0

50,0

1,0

BASE: Individuos de 15 años o más con Smartphone

Utilidad precio Smartphone %

Descarga y frecuencia de descarga de apps

43,9 50,6 56,6 61,9 62,6 49,3

30,2

1,0 8,5 4,7

13,3 12,2 23,2

20,8 3,2

5,2 4,1

6,5 8,7 10,0

19,5 0,9

4,8 6,9

4,1 9,8 13,7 26,4

Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

Con menor frecuencia Cada mes Cada 15 días Semanalmente

69,1

30,4

0,5 72,3

27,1

0,6 85,8

13,6

0,6

SI SI SI SI SI SI SI

93,3

6,6

96,2

3,6

96,9

2,8

51ª oleada

Ene – Mar 2016

72

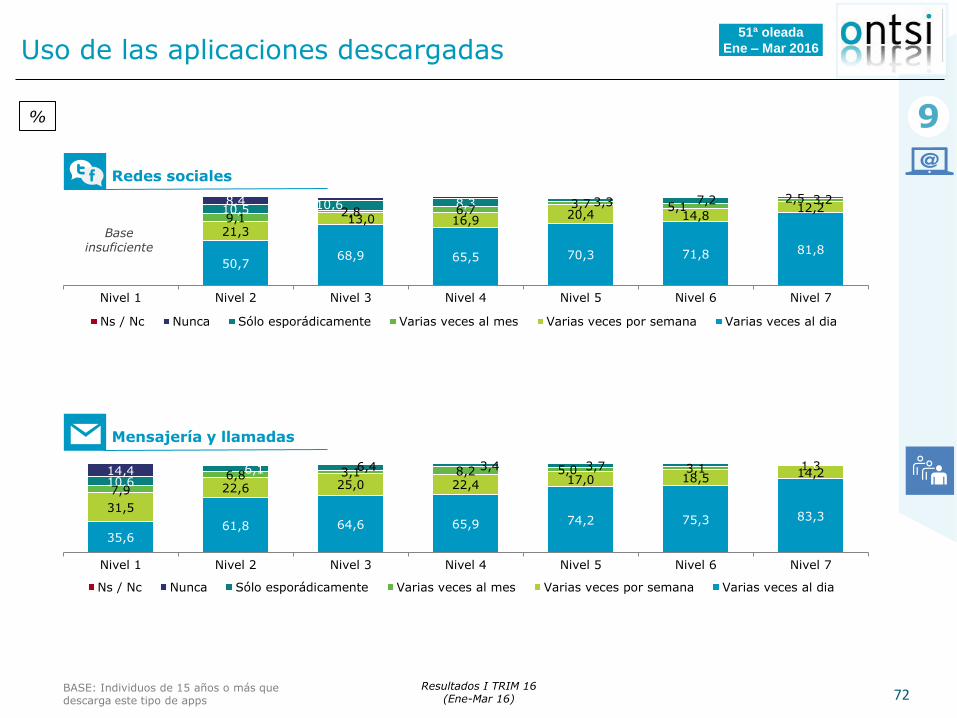

14,4 10,6

6,1 6,4 3,4 3,7 1,0

7,9

6,8 3,1 8,2 5,0 3,1 1,3

31,5

22,6 25,0 22,4 17,0 18,5 14,2

35,6 61,8 64,6 65,9 74,2 75,3 83,3

Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

Ns / Nc Nunca Sólo esporádicamente Varias veces al mes Varias veces por semana Varias veces al dia

Uso de las aplicaciones descargadas

9

BASE: Individuos de 15 años o más que descarga este tipo de apps

Resultados I TRIM 16 (Ene-Mar 16)

8,4 10,5 10,6 8,3 3,3 7,2 2,5

9,1 2,8 6,7

3,7 5,1 3,2

21,3 13,0 16,9

20,4 14,8 12,2

50,7 68,9 65,5 70,3 71,8 81,8

Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

Ns / Nc Nunca Sólo esporádicamente Varias veces al mes Varias veces por semana Varias veces al dia

Redes sociales

Mensajería y llamadas

%

Base insuficiente

51ª oleada

Ene – Mar 2016

73

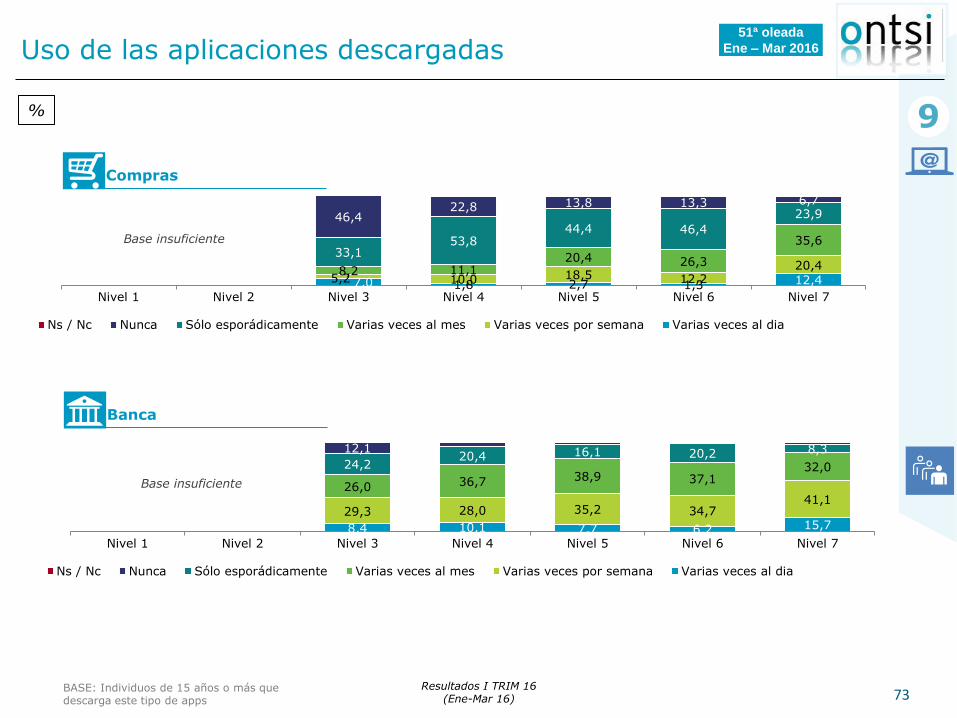

12,1

24,2 20,4 16,1 20,2 8,3

26,0 36,7 38,9 37,1 32,0

29,3 28,0 35,2 34,7 41,1

8,4 10,1 7,7 6,2 15,7

Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

Ns / Nc Nunca Sólo esporádicamente Varias veces al mes Varias veces por semana Varias veces al dia

46,4 22,8 13,8 13,3 6,7

33,1 53,8

44,4 46,4

23,9

8,2 11,1 20,4 26,3

35,6

5,2 10,0 18,5 12,2 20,4

7,0 1,8 2,7 1,3 12,4

Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

Ns / Nc Nunca Sólo esporádicamente Varias veces al mes Varias veces por semana Varias veces al dia

Compras

Uso de las aplicaciones descargadas

9 %

BASE: Individuos de 15 años o más que descarga este tipo de apps

Resultados I TRIM 16 (Ene-Mar 16)

Base insuficiente

Banca

Base insuficiente

51ª oleada

Ene – Mar 2016

74

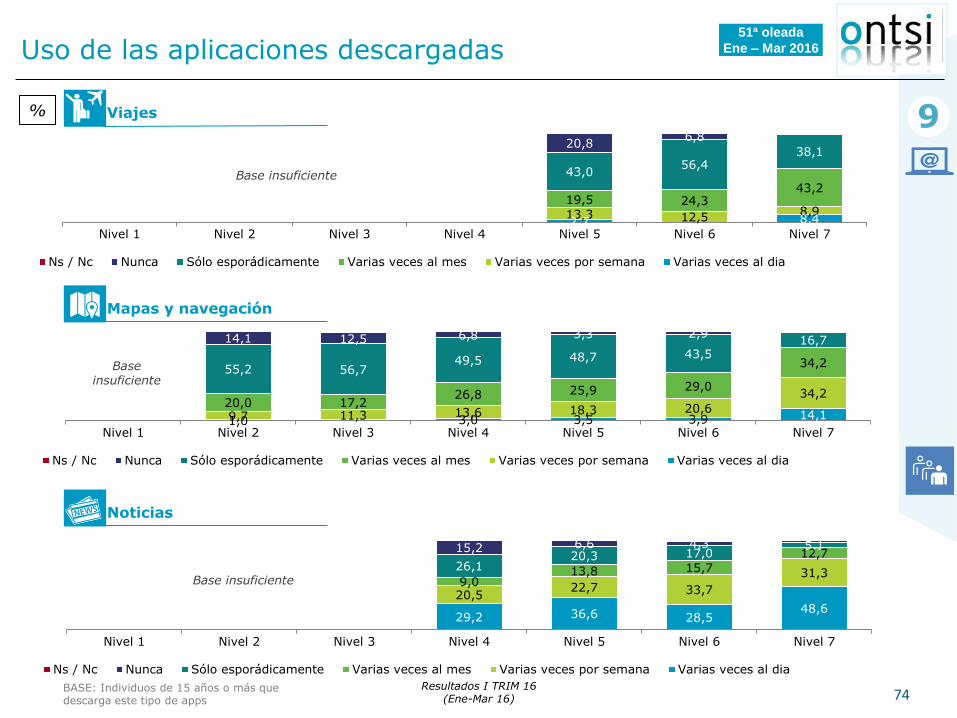

15,2 6,6 4,3

26,1 20,3 17,0

5,1

9,0 13,8 15,7

12,7

20,5 22,7 33,7

31,3

29,2 36,6 28,5 48,6

Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

Ns / Nc Nunca Sólo esporádicamente Varias veces al mes Varias veces por semana Varias veces al dia

14,1 12,5 6,8 3,3 2,9

55,2 56,7 49,5 48,7 43,5

16,7

20,0 17,2 26,8 25,9 29,0

34,2

9,7 11,3 13,6 18,3 20,6

34,2

1,0 3,0 3,5 3,9 14,1

Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

Ns / Nc Nunca Sólo esporádicamente Varias veces al mes Varias veces por semana Varias veces al dia

20,8 6,8

43,0 56,4

38,1

19,5 24,3 43,2

13,3 12,5 8,9

2,7 8,4

Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 5 Nivel 6 Nivel 7

Ns / Nc Nunca Sólo esporádicamente Varias veces al mes Varias veces por semana Varias veces al dia

Uso de las aplicaciones descargadas

9 %

BASE: Individuos de 15 años o más que descarga este tipo de apps

Resultados I TRIM 16 (Ene-Mar 16)

Base insuficiente

Base insuficiente

Base insuficiente

Viajes

Mapas y navegación

Noticias

51ª oleada

Ene – Mar 2016

75

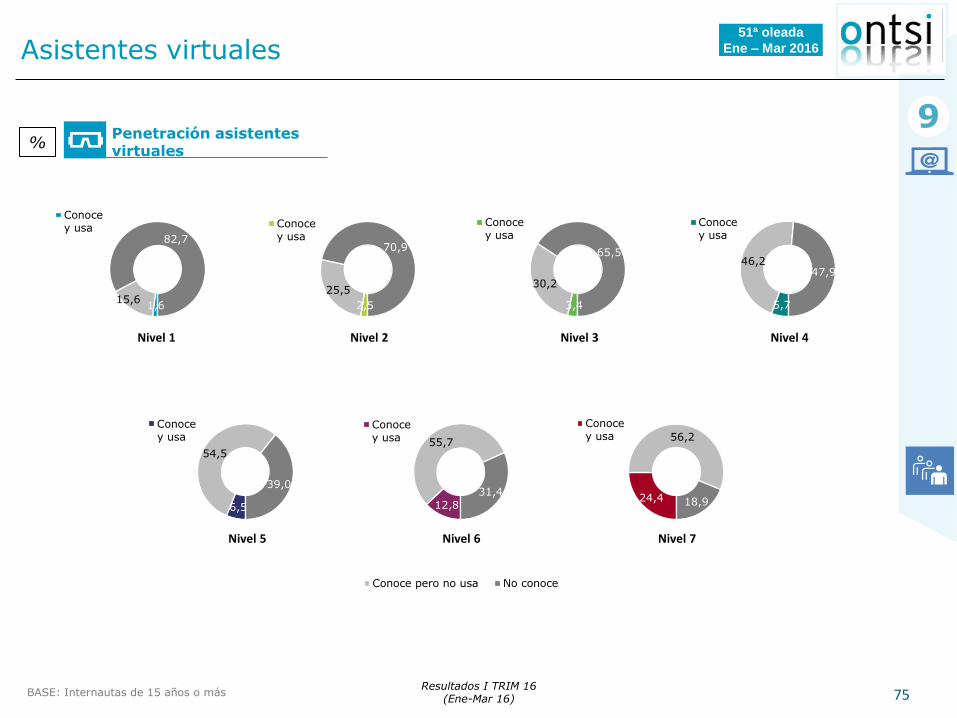

Asistentes virtuales

9

Resultados I TRIM 16 (Ene-Mar 16)

BASE: Internautas de 15 años o más

1,6 15,6

82,7

Conocey usa

2,5

25,5

70,9

Conocey usa

3,4

30,2

65,5

Conocey usa

5,7

46,2 47,9

Conocey usa

6,5

54,5

39,0

Conocey usa

12,8

55,7

31,4

Conocey usa

24,4

56,2

18,9

Conocey usa

Nivel 1 Nivel 2 Nivel 3 Nivel 4

Nivel 5 Nivel 6 Nivel 7

1,6 82,7

Conoce y usa Conoce pero no usa No conoce

Penetración asistentes virtuales

%

51ª oleada

Ene – Mar 2016

76

Perfil sociodemográfico

9

BASE: Individuos de 15 años o más Resultados I TRIM 16

(Ene-Mar 16)

Sexo Edad

(%) (%)

44,3

50,2

45,9

49,2

53,7

49,6

60,1

55,7

49,8

54,1

50,8

46,3

50,4

39,9

Nivel 1

Nivel 2

Nivel 3

Nivel 4

Nivel 5

Nivel 6

Nivel 7

Hombres Mujeres

6,9

9,3

13,1

16,5

19,6

22,4

5,8

12,5

10,9

12,9

23,1

24,4

37,9

24,1

29,8

38,8

38,3

36,7

39,9

29,7

35,1

29,5

28,3

27,0

18,9

13,0

7,4

29,9

21,3

12,7

8,7

4,8

Nivel 1

Nivel 2

Nivel 3

Nivel 4

Nivel 5

Nivel 6

Nivel 7

15-24 25-34 35-49 45-64 65 o más

Estudios (%)

5,8

7,1

22,0

15,9

12,7

10,8

9,5

5,0

3,5

39,9

37,5

32,9

29,0

24,4

18,9

13,3

20,6

20,4

24,6

24,5

24,8

27,2

28,8

11,3

19,0

27,1

33,4

39,1

45,5

50,9

Nivel 1

Nivel 2

Nivel 3

Nivel 4

Nivel 5

Nivel 6

Nivel 7

Sin estudios / estudios primarios incompletosEstudios primarios completosSegundo grado - 1er cicloSegundo grado - 2º ciclo completoTercer grado

51ª oleada

Ene – Mar 2016

77

9 Tamaño del hogar

BASE: Individuos de 15 años o más

(%)

15,4

8,5

8,8

11,7

8,5

12,4

10,8

30,1

29,7

26,8

22,9

23,4

23,7

30,5

17,6

24,3

25,9

26,8

28,6

23,4

25,7

24,2

26,4

28,1

25,3

30,1

30,5

22,5

12,7

11,1

10,4

13,3

9,3

10,0

10,5

Nivel 1

Nivel 2

Nivel 3

Nivel 4

Nivel 5

Nivel 6

Nivel 7

1 2 3 4 5 o más

Habitat

(%)

28,8

25,1

24,4

23,9

21,9

13,1

18,9

8,3

10,6

10,3

10,9

10,0

9,2

10,8

20,6

18,6

17,4

15,6

18,3

14,9

14,5

7,2

11,2

11,1

10,1

10,7

12,2

9,5

6,6

8,2

8,6

8,1

11,0

13,7

15,8

14,6

12,6

14,4

15,7

13,5

16,3

13,3

14,0

13,8

13,8

15,7

14,5

20,7

17,1

Nivel 1

Nivel 2

Nivel 3

Nivel 4

Nivel 5

Nivel 6

Nivel 7

Menos 10 mil no capital Más 10, menos 20 y no capitalMás 20, menos 50 y no capital Más 50, menos 100 y no capitalMás 100 mil y no capital Menos 500 mil y capitalMás de 500 mil y capital

Resultados I TRIM 16 (Ene-Mar 16)

51ª oleada

Ene – Mar 2016

Actividad

27,5

37,8

38,9

50,9

50,4

52,8

60,7

5,7

6,0

7,7

12,1

6,0

7,3

14,4

11,7

14,1

9,9

11,6

15,4

10,1

23,4

16,5

12,9

8,9

24,7

16,5

13,5

8,2

4,1

4,2

3,5

6,7

7,2

9,3

8,4

8,9

Nivel 1

Nivel 2

Nivel 3

Nivel 4

Nivel 5

Nivel 6

Nivel 7

Jornada completa Media Jornada Menos de 8 horasParado Busca primer empleo JubiladoPensión invalidez Cuidado del hogar Est. UniversitarioEst. No universitario

(%)

Perfil sociodemográfico

78

Conclusiones

Como se indica al principio del capítulo, no todos los internautas son iguales, un análisis de este colectivo en función

de su intensidad de uso de Internet (en formas y frecuencia) nos permite perfilar estos colectivos y algunos de sus

hábitos digitales.

Podemos ver que, a excepción del primer nivel, el reparto es bastante equitativo, entre un 13% y un 17% cada

colectivo.

Los servicios o actividades más utilizados suelen ser la búsqueda de información, correo electrónico y

mensajería instantánea. La penetración de estos servicios es baja entre los usuarios de primer nivel, pero

avanzando al siguiente nivel alcanzamos cuotas de casi el 50%, llegando a cuotas del 80%-90% en niveles medios (4

y 5).

Entre usuarios más intensivos, de los niveles 4 al 7 encontramos otras actividades como las redes sociales, la

banca electrónica, e-admin y leer blogs o foros que oscilan entre el 30% y el 80% según el nivel.

La presencia de Smartphones en general es alta, incluso en los niveles más bajos (un 50,3% en nivel 1 y un 71,3%

en nivel 2) y parece haber una relación positiva (mayor en los niveles 2 y 3) entre terminales que permiten acceso a

Internet (tablets, portátiles y modems USB) según aumenta el nivel de uso del mismo.

Las penetración de tareas de e-administración y relacionadas con la salud vía Internet oscilan entre el 20% y el

60%. Ambas registran un aumento importante de usuarios entre el nivel 1 y el 2, mientras que la salud experimenta

un segundo aumento en usuarios algo más intensivos para luego estancarse. La e-administración aumenta de forma

más estable aunque cae entre el grupo de usuarios de mayor nivel.

Las actividades multimedia online se van volviendo más notorias a partir del nivel 5, dónde ya es algo que realiza

algo más del 50% de los usuarios, aunque ya en el nivel 4 se queda cerca del 30% de los mismos.

Ordenador fijo, portátil y móvil son los dispositivos más usados para conectarse, aunque se aprecia que conforme

aumenta el nivel de uso de Internet aumentan las conexiones desde portátil y smartphone.

51ª oleada

Ene – Mar 2016

79

Conclusiones

En cuanto al uso de aplicaciones, se observa que del nivel 1 al 4 aumenta el porcentaje de usuarios que descargan

las mismas hasta superar el 90%, a partir de ahí los cambios según aumenta el nivel se traducen en una mayor

frecuencia de uso de las mismas.

Atendiendo a la frecuencia de uso según los tipos de aplicaciones, se puede ver que las aplicaciones de redes

sociales y mensajería instantánea tienen un uso diario o casi diario, independientemente del nivel (frecuencias

algo más bajas en los niveles 1 y 2)

En el caso de compras, se ve que salvo en niveles de uso altos (5 en adelante) el uso es esporádico o nulo. En

cambio, la banca sí tiene un uso más frecuente independientemente del nivel de uso, entre los niveles 3 y 6

prácticamente un 60% lo usa varias veces al mes o a la semana.

Al analizar viajes y mapas & navegación vemos un patrón similar, donde el uso es mayoritariamente esporádico

(50%) salvo entre los individuos de nivel 7.

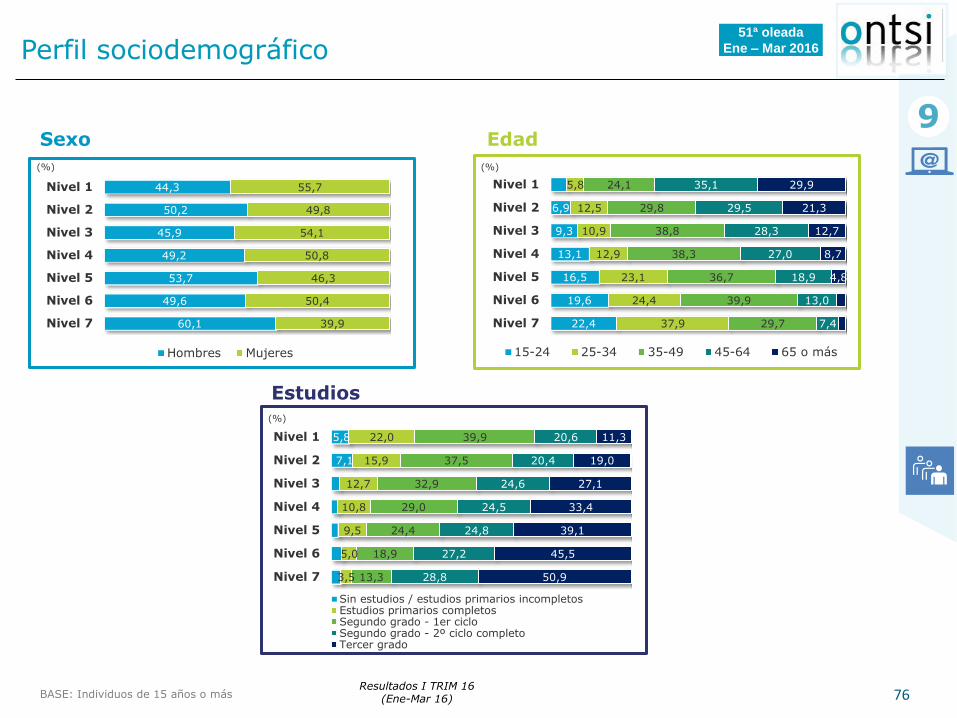

El perfil sociodemográfico de estos individuos refleja que, salvo en el séptimo y último nivel (donde si hay más

hombres, un 60,0%) no hay una patrón de sexo claro; en cuanto a edad, no obstante, sí se ve una clara relación

por la cual, las franjas de 15-24 años y 25-34 años aumentan significativamente conforme aumenta el nivel,