Portugal Profile 3 - Crescimento Sustentado e Carteira de Actividades

LINEAMIENTOS TRIBUTARIOS POR CONCEPTOS DE LIBERALIDADES Y

DONACIONES ESTABLECIDAS EN LA LEY DE ISLR Y SUS BENEFICIOS EN LA GESTIÓN EN LA

EMPRESA MADERAS DEL CENTRO, C.A.

Autores: Yeiris Coromoto Anuel Chacón Basel Yasser El Richani Richani

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD JOSÉ ANTONIO PÁEZ FACULTAD DE CIENCIAS SOCIALES

ESCUELA DE CONTADURÍA PÚBLICA

LINEAMIENTOS TRIBUTARIOS POR CONCEPTOS DE

LIBERALIDADES Y DONACIONES ESTABLECIDAS EN LA LEY D E

ISLR Y SUS BENEFICIOS EN LA GESTIÓN EN LA EMPRESA

MADERAS DEL CENTRO, C.A.

Trabajo de Grado para optar al Título de Licenciados en

Contaduría Pública

Autores: Yeiris Coromoto Anuel Chacón

Basel Yasser El Richani Richani

San Diego, Septiembre de 2014

iii

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD JOSÉ ANTONIO PÁEZ FACULTAD DE CIENCIAS SOCIALES

ESCUELA DE CONTADURÍA PÚBLICA

ACEPTACIÓN DEL TUTOR

Quien suscribe, Lic. Adriana Díaz, titular de la cédula de identidad N°

V-13.547.667, en mi carácter de Tutora del Trabajo de Grado presentado por

los ciudadanos YEIRIS COROMOTO ANUEL CHACÓN y BASEL

YASSER EL RICHANI RICHANI , titulares de las cédulas de identidad Nos.

V-19.464.759 y V-19.756.139, respectivamente; titulado “ANÁLISIS DE

LAS DEDUCCIONES POR CONCEPTOS DE LIBERALIDADES Y

DONACIONES ESTABLECIDAS EN LA LEY DE ISLR Y SUS

BENEFICIOS EN LA GESTIÓN EN LA EMPRESA MADERAS DEL

CENTRO, C.A.” considero que dicho trabajo reúne los requisitos y méritos

suficientes para ser sometido a la presentación pública y evaluación por parte

del jurado que se designe.

En San Diego, a los dos (2) días del mes de septiembre del año dos mil

catorce (2014).

Lic. Adriana Díaz

iv

AGRADECIMIENTOS

A Dios Todopoderoso, por bendecirnos y fortalecernos para llegar hasta

donde hemos llegado, porque hiciste realidad este sueño anhelado.

A nuestros padres quienes nos infundieron la ética y el rigor que guían

nuestro transitar por la vida, por ser el pilar más importante y por

demostrarnos siempre su cariño y apoyo incondicional. Son Únicos! Los

adoramos.

A nuestros hermanos por siempre estar presentes, por confiar en

nosotros y acompañarnos durante este arduo camino compartiendo con

nosotros alegrías y fracasos.

A la Universidad José Antonio Páez por darnos la oportunidad de

estudiar y ser profesionales.

A nuestra querida tutora de contenido, Lic. Adriana Díaz, por su

predisposición permanente e incondicional en aclarar nuestras dudas y por

sus substanciales sugerencias durante la redacción; y sobre todo por su

amistad.

Son muchas las personas que han formado parte de este camino a las

cuales nos encantaría agradecerles su amistad, consejos, apoyo, ánimo y

compañía en los momentos más difíciles. Algunas están aquí con nosotros y

otras en nuestros recuerdos y en nuestro corazón. Sin importar en donde estén

queremos darles las gracias por formar parte de nosotros, por todo lo que nos

han brindado y por todas sus bendiciones.

Yeiris Anuel y Basel El Richani

v

ÍNDICE GENERAL

RESUMEN………………………………………………………………….. VII

INTRODUCCIÓN………………………………………………………….. 1

CAPÍTULO

I EL PROBLEMA

1.1. Planteamiento del Problema…………………………. 3

1.2. Formulación del Problema…………………………... 7

1.3. Objetivos………………………………….................. 8

1.3.1. General……………………………………….. 8

1.3.2. Objetivos Específicos………………………... 8

1.4. Justificación………………………………………….. 8

II MARCO TEÓRICO

2.1. Antecedentes…………………………………………… 11

2.2. Bases Teóricas…………………………………………. 14

2.3. Bases Legales………………………………………….. 28

2.4. Definición de Términos………………………………. 31

III MARCO METODOLÓGICO

3.1. Tipo y Diseño de la Investigación……………………. 33

3.2. Fases de la Investigación……………………………... 35

IV RESULTADOS

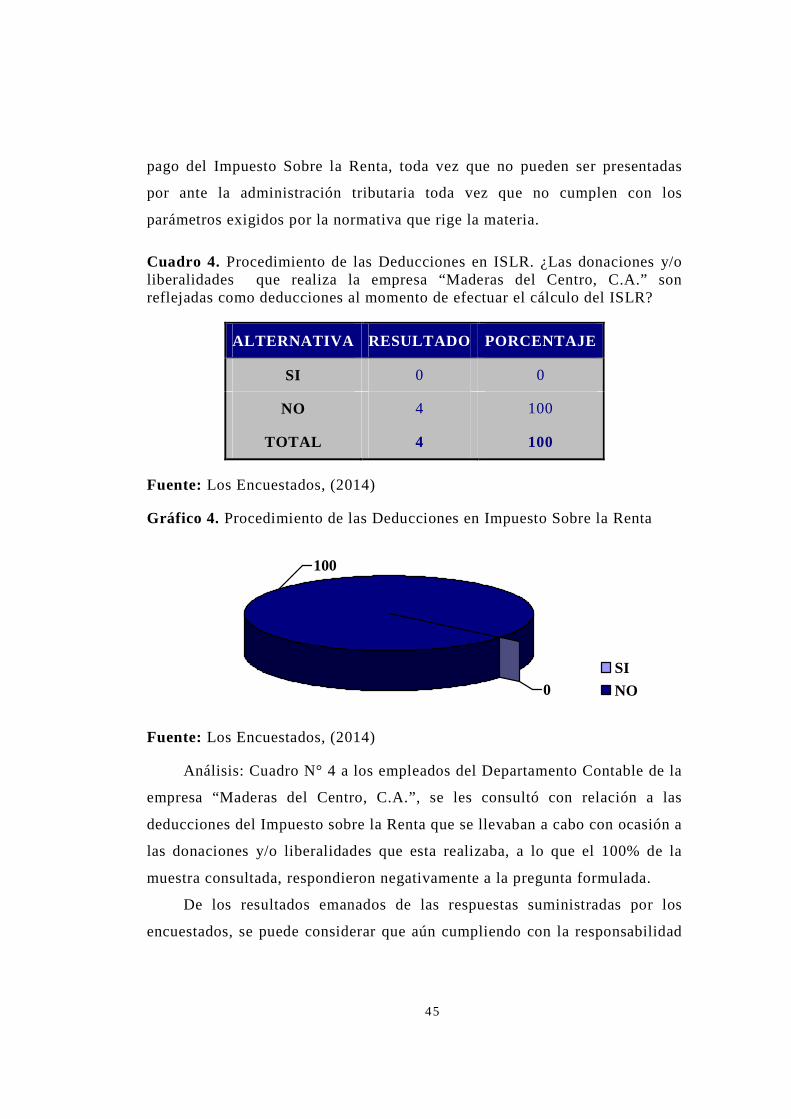

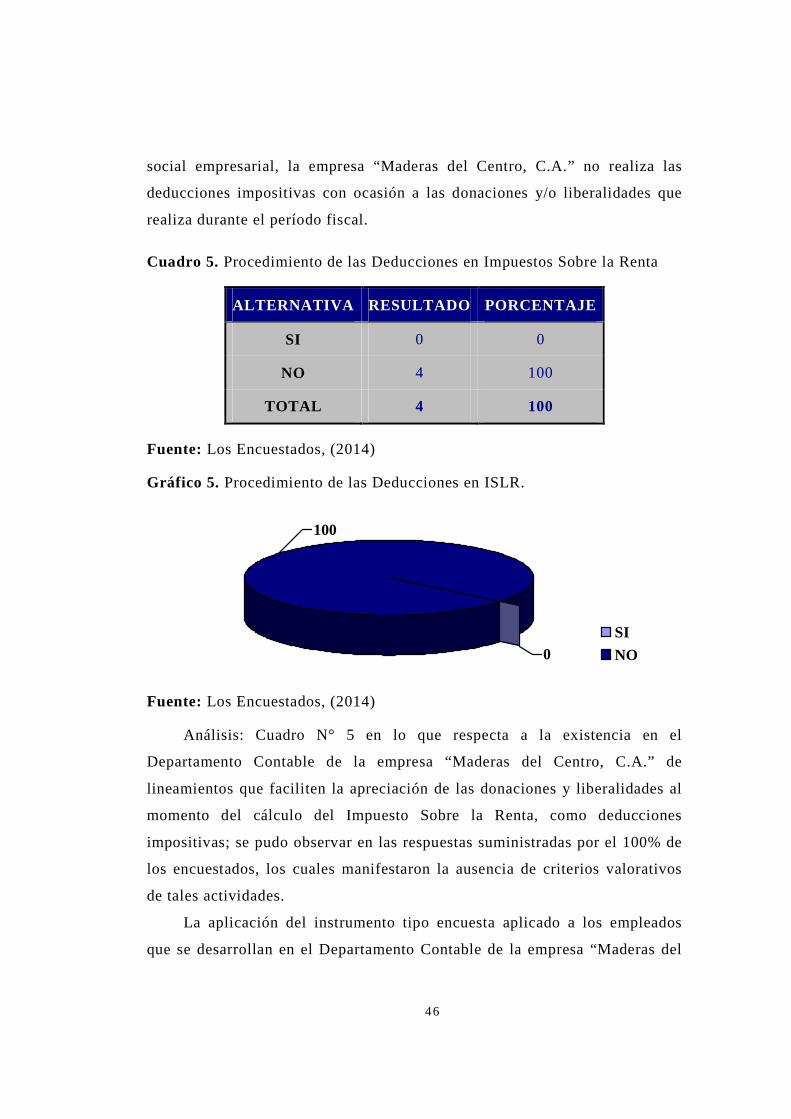

4.1. Fase I. Diagnóstico de la situación actual a nivel fiscal, del uso de donaciones y liberalidades como deducciones del Impuesto sobre la Renta, en la empresa “Maderas del Centro, C.A.”……………….... 41

4.2. Fase II. Establecimiento de los beneficios fiscales que presentan las donaciones o liberalidades como deducción del pago del Impuesto sobre la Renta, según la normativa legal vigente………………......... 47

vi

4.3. Fase III. Diseño de los lineamientos tributarios con ocasión a las donaciones y liberalidades establecidas como deducciones en la Ley del Impuesto sobre la Renta que permitan la optimización fiscal en la empresa “Maderas del Centro, C.A.” ………………... 50

V PROPUESTA

5.1. Descripción de la Propuesta…………………………... 51

5.2. Objetivos de la Propuesta…………………………...... 51

5.3. Justificación de la Propuesta………………………..... 52

5.4. Factibilidad de la propuesta…………………………... 52

5.4.1. Factibilidad Operativa……………………….... 53

5.4.2. Factibilidad Financiera………………………... 53

5.4.3. Factibilidad Técnica………………………….... 53

5.5. Fundamentación legal…………………………............ 53

5.6. Lineamientos tributarios para la aplicación de las deducciones correspondientes con ocasión a las donaciones y liberalidades establecidas en la Ley del Impuesto Sobre la Renta Factibilidad de la propuesta 55

5.6.1. Determinación del donatario………………...... 55

5.6.2. Procedimiento legal y fiscal…………………... 56

CONCLUSIONES Y RECOMENDACIONES

6.1. Conclusiones………………....................................... 59

6.2. Recomendaciones……………………………………… 60

REFERENCIAS……………………………………………………………... 61

vii

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD JOSÉ ANTONIO PÁEZ FACULTAD DE CIENCIAS SOCIALES

ESCUELA DE CONTADURÍA PÚBLICA

LINEAMIENTOS TRIBUTARIOS POR CONCEPTOS DE LIBERALIDADES Y DONACIONES ESTABLECIDAS EN LA LEY D E

ISLR Y SUS BENEFICIOS EN LA GESTIÓN EN LA EMPRESA MADERAS DEL CENTRO, C.A.

Autores: Yeiris Coromoto Anuel Chacón Basel Yasser El Richani Richani

Tutor Académico: Lic. Adriana Díaz Fecha: Septiembre, 2014

RESUMEN Lineamientos tributarios por conceptos de las liberalidades y donaciones establecidas en la Ley del Impuesto Sobre la Renta y sus beneficios en la gestión en la empresa “Maderas del Centro, C.A.”; se presenta como el Trabajo de Grado que permitió el diseño de parámetros tributarios que contribuyeran al incentivo fiscal con ocasión al cumplimiento de la responsabilidad social de la empresa; para lo cual se llevó a cabo el diagnóstico de la situación actual a nivel fiscal, del uso de donaciones y liberalidades como deducciones del Impuesto Sobre la Renta, en la empresa objeto de este estudio; estableciendo luego los beneficios fiscales que presentan las donaciones o liberalidades como deducción del pago del Impuesto Sobre la Renta, ello conforme a la normativa legal vigente, logrando con todo ello determinar los requisitos exigidos por la administración tributaria para demostrar la correcta aplicación de la deducción legal una vez realizada una donación o liberalidad, sin incurrir en sanciones tributarias que perjudiquen el patrimonio de la empresa y la desmotiven la aplicabilidad de actividades que favorezcan el bien social a través del cumplimiento de la responsabilidad social de la empresa. La investigación se enmarca dentro del denominado Proyecto Factible, sustentado por una investigación descriptiva de carácter documental. Los lineamientos se fundamentan en brindar los conocimientos necesarios a la empresa con ocasión al conjunto de documentos y recaudos exigidos por la legislación tributaria que permitan que el proceso de donación que realice la empresa, sea llevado a cabo de forma eficiente, de manera que cumpla con todos los extremos jurídicos, contables y financieros que permita una deducción del Impuesto Sobre la Renta de manera clara y transparente, cumpliendo con ello el objetivo fundamental de la deducción tributaria que es el incentivo fiscal. Descriptores: ISLR, Deducciones, Donaciones Liberalidades.

INTRODUCCIÓN

Los incentivos fiscales son toda medida adoptada respecto de un tributo

con la finalidad de impulsar comportamientos determinados. Dichos

instrumentos fiscales representan una excepción a la normal configuración

del tributo y dan lugar a una reducción de su capacidad recaudatoria.

Constituyen, por tanto, una excepción a los principios de equidad y

neutralidad.

Así, desde la perspectiva de la equidad, se justifica su uso en la medida

en que los efectos generados por el incentivo fiscal redundan en beneficio de

todos y no exclusivamente a favor de los sujetos afectados. Desde la

perspectiva de la neutralidad, se justifica su uso como instrumento de política

económica siempre que resulte un recurso restrictivo y básicamente

coyuntural.

Los incentivos fiscales en el Impuesto Sobre la Renta tienen como

propósito, fundamentalmente, incentivar la ayuda a aquellas instituciones que

tienen como objetivos benéficos, asistenciales, religiosos, culturales,

docentes, artísticos, científicos, de conservación, defensa y mejoramiento del

ambiente, tecnológicos, deportivos o de mejoramiento de los trabajadores

urbanos o rurales. En definitiva, estos incentivos son instrumentos de política

económica que pueden corregir fallos de mercado, en concreto

externalidades, que justifican la intervención pública.

Las deducciones legales al ISLR constituyen los incentivos fiscales más

empleados en la estructura empresarial venezolana para cumplir con las

actividades de responsabilidad social que le es propio a cada empresa.

El Trabajo Especial de Grado que permite el análisis de deducciones por

conceptos de las liberalidades y donaciones establecidas en la Ley del

2

Impuesto Sobre la Renta y sus beneficios en la gestión en la empresa

“Maderas del Centro, C.A.”, se encuentra conformado por cinco (5) capítulos,

los cuales se estructuran de la manera siguiente:

El Capítulo I, titulado El Problema, plantea la problemática en términos

claros y diáfanos, lo cual permite su comprensión, para luego establecerlo de

manera concreta, a través de la formulación del mismo; estableciendo los

objetivos, general y los específicos, brindando con ello las metas que

pretenden ser alcanzadas; y se justifica dada la importancia del estudio desde

el ámbito financiero, contable y jurídico.

El Marco Teórico, denominación brindada al Capítulo II, sustenta los

antecedentes investigativos del estudio; así como las bases teóricas que

aportan una plataforma racional al estudio que se lleva a cabo, brindando más

aclaratorias a través de los términos básicos.

En el Capítulo III se desarrolla el Marco Metodológico, permitiendo en

este acápite el establecimiento de las estrategias que contribuirían al logro de

las metas propuestas a través de los objetivos planteados; lo cual se evidencia

mediante la determinación del tipo de investigación y el diseño

Metodológico; identificando de manera clara la Población y Muestra, para

establecer, a través de las Técnicas e Instrumentos de Recolección de datos,

la forma de utilización de los datos obtenidos, ya que por ser un proyecto

factible corresponde a fases metodológicas.

Los Resultados son desarrollados en el Capítulo IV, mediante el cual se

plasma la perfecta adecuación del conjunto de actividades desarrolladas a lo

largo del proceso investigativo, lo cual permitió alcanzar las metas

propuestas al inicio de la misma; las cuales se concretan mediante el

desarrollo de la Propuesta que se presenta en el Capítulo V.

Finalmente se ubican las Conclusiones y Recomendaciones; en las

cuales se presenta el acopio de los resultados alcanzados, así como las

recomendaciones consideradas en el estudio.

CAPÍTULO I

EL PROBLEMA

1.1. Planteamiento del Problema

De acuerdo a historiadores como Sanz, (2011); el origen de los tributos

deviene del hecho cuando el hombre primitivo, a cambio de favores

concedidos, disponía de sacrificios a los dioses. Posteriormente, se llevó a

cabo el pago de impuestos en la civilización griega, en donde, según se tiene

conocimiento, fue allí en donde se ajusta, por primera vez, el tributo a la

ganancia de la persona.

Diversos fueron los impuestos, que de forma directa e indirecta se

cobraban en la Edad Media, la cual fue una época en la cual los tributos que

pagaba el pueblo solo beneficiaba a los miembros de la Corona, la nobleza y

el clero; entre los cuales se pueden mencionar: El diezmo, el cual se

generalizó en el siglo XI, mediante el cual se gravaba la décima parte de las

cosechas que recaudaba la Iglesia y contribuía al mantenimiento del clero;

permaneciendo hasta el siglo XIX. Las alcabalas era un impuesto destinado a

gravar el comercio de mercancías en un 5% y luego el 10% del valor de la

venta; generalizándose en 1342, para luego convertirse en permanente al año

1349. Su recaudación se llevaba a cabo mediante arrendamiento o por

encabezamiento; y eran los municipios los que se comprometían a cobrar una

cantidad, recaudada entre sus vecinos, recibiendo a cambio contrapartidas

políticas de los monarcas.

En 1567 se implementa el excusado; y este consistía en ceder el diezmo

de la tercera mayor casa o hacienda de cada parroquia; pero posteriormente

sería aplicado a la primera de ellas. Por su parte, las primicias radicaban en la

cuadragésima y sexagésima parte de los primeros frutos de la tierra y el

4

ganado. Los denominados portazgos, eran los impuestos exigidos a los

forasteros, sobre las mercaderías que introducían para su venta en las

ciudades y villas principales del reino; eran cobradas en las puertas de estas;

en tanto que los pontazgos se pagaban al cruzar los puentes.

El impuesto extraordinario fijado por las Cortes de Castila, que se

reservaban el control de su administración a través de una Comisión de

Millones, de allí su nombre (Millones). Este tributo fue concedido por

primera vez a Felipe II, en 1590; a objeto que se repusiesen las pérdidas de la

Armada Invencible; ya que la Corona estaba comprometida a dedicar el

monto recaudado a un gasto determinado.

La llegada de la Revolución Francesa, trajo como consecuencia que

desapareciera la mayoría de los impuestos medievales; y con ello a que los

nobles comenzaran a pagar a la Hacienda Pública. Sin embargo, ni los

campesinos ni los artesanos, vieron sus expectativas cumplidas; en el sentido

de ver hecho realidad un sistema fiscal justo.

En lo que respecta al impuesto sobre la renta, surge con el florecimiento

de la cultura, el arte y humanismo, en la Edad Media; así como otros tributos

indirectos ya mencionados; el cual junto al impuesto de sucesiones y el de

aduanas, se estableció en Inglaterra, en el año 1798, por el Primer Ministro,

William Pitt, con el fin de obtener los fondos para hacer la guerra a Francia;

sin embargo, es abolida en el año 1816. Después de su implementación en

Inglaterra, se extiende a otros países como Alemania, Francia y Estados

Unidos; pasando a ser un impuesto permanente aplicado dentro del sistema

global.

En Venezuela, el Impuesto Sobre la Renta, nace en la época de la

Colonia, a través de una serie de tributos, fijados por España; los cuales

estaban caracterizados por la falta de uniformidad y consistencia en su

aplicación, lo que trajo consigo un fracaso en el proceso de recaudación;

culminando en el año 1830, tras la independencia venezolana, con la

5

presidencia del General José Antonio Páez; y no es hasta que el Ministro de

Hacienda, Dr. Alberto Adriani, en 1936, introdujo ante el Congreso de la

República, 3 proyectos de Leyes de Impuesto Sobre la Renta, ello con la

finalidad de crear un tributo directo mediante el cual se obtuviesen recursos

al Estado para la satisfacción de las necesidades de salubridad, educación,

vías de comunicación, entre otros; sin embargo, no fueron aprobados.

Sin embargo, en 1942, bajo el gobierno de Eliazar López Contreras, se

presenta nuevamente un proyecto de la Ley de Impuesto Sobre la Renta, ante

el poder legislativo, caracterizado por ser un resumen de los proyectos

presentados por Dr. Alberto Adriani; el cual gravaba la industria petrolera y

demás actividades rentísticas del país. Este proyecto es sancionado ese mismo

año, publicada en la Gaceta Oficial número 20.851, de fecha 17 de julio de

1.942; sin embargo entra en vigencia el 1º de enero de 1943.

Esta primera Ley de Impuesto Sobre la Renta, se caracterizó por tener

una estructura dada bajo la forma de impuesto cedular; es decir, las tarifas

estaban determinadas con base a los diferentes tipos de actividad económica.

Otro de los aspectos que caracterizaron esta primera norma impositiva, es el

hecho de poseer un sistema mixto; toda vez que, según Maza Zabala, (2009)

“…presentaba una tarifa proporcional, seguido de otro de carácter global, de

tarifa progresiva, que tenía el carácter de complementario…”

Ahora bien, el Impuesto Sobre la Renta de acuerdo a lo establecido en el

artículo 1° de la Ley de Impuesto Sobre la Renta, es el tributo que se le paga

al Estado Venezolano en virtud de “Los enriquecimientos anuales, netos y

disponibles obtenidos en dinero o en especie…”.

Se considera que el Impuesto Sobre la Renta es, por lo general, un

tributo progresivo; caracterizado por algunos críticos como una forma de

castigo a la actividad económica; y visto por otros como una intrusión social;

ya que su aplicación requiere que el Estado recabe gran cantidad de

información sobre negocios y asuntos de los sujetos pasivos del impuesto,

6

muchas de las cuales podrían ser considerados personales.

Sin embargo, a pesar que todo impuesto define un tipo impositivo, o

valor generalmente porcentual que aplicado sobre una base imponible resulta

en una liquidación, o importe específico que el contribuyente que se ajuste al

supuesto del impuesto está obligado a satisfacer al órgano administrativo

competente; el Impuesto Sobre la Renta es calculado una vez que se lleven a

cabo las deducciones permitidas en la norma tributaria, entre las que se

destacan las liberalidades y donaciones.

En este sentido, el artículo 27 de la Ley de Impuesto sobre la Renta

establece:

Artículo 27. Para obtener el enriquecimiento neto global se harán de la renta bruta las deducciones que se expresan a continuación, las cuales, salvo disposición en contrario, deberán corresponder a egresos causados no imputables al costo, normales y necesarios, hechos en el país con el objeto de producir el enriquecimiento:

…Parágrafo Duodécimo: También se podrán deducir de la renta bruta las liberalidades efectuadas en cumplimiento de fines de utilidad colectiva y de responsabilidad social del contribuyente y las donaciones efectuadas a favor de la Nación, los Estados, los Municipios y los Institutos Autónomos.

Las liberalidades deberán perseguir objetivos benéficos, asistenciales, religiosos, culturales, docentes, artísticos, científicos, de conservación, defensa y mejoramiento del ambiente, tecnológicos, deportivos o de mejoramiento de los trabajadores urbanos o rurales, bien sean, gastos directos del contribuyente o contribuciones de éste hechas a favor de instituciones o asociaciones que no persigan fines de lucro y las destinen al cumplimiento de los fines señalados.

La deducción prevista en este parágrafo procederá sólo en los casos en que el beneficiario esté domiciliado en el país…

Parágrafo Decimotercero: La deducción de las liberalidades y donaciones autorizadas en el parágrafo anterior, no excederá de los porcentajes que seguidamente se establecen de la renta neta, calculada antes de haberlas deducido:

a) Diez por ciento (10%), cuando la renta neta del contribuyente no exceda de diez mil unidades tributarias (10.000

7

U.T.) y ocho por ciento (8%), por la porción de renta neta que exceda de diez mil unidades tributarias (10.000 U.T.).

b) Uno por ciento (1%) de la renta neta, en todos aquellos casos en que el contribuyente se dedique a realizar alguna de las actividades económicas previstas en el literal d) del artículo 7 de esta Ley…

Ahora bien, de acuerdo a lo señalado en los parágrafos duodécimo y

decimotercero transcritos, tanto las donaciones como las liberalidades son

deducibles. A pesar de ello, los contribuyentes llevan a cabo donativos sin un

análisis previo; y en oportunidades, sin tomar en cuenta los efectos fiscales

que este acto jurídico podría acarrearle cuando se proceda a la determinación

de los tributos; y en otras oportunidades existen sociedades mercantiles que

desearían realizar donaciones a fundaciones y asociaciones sin fines de lucro;

pero con estricto apego a la normativa jurídica, ello a objeto de conseguir la

deducción en la declaración del Impuesto Sobre la Renta; tal es el caso de la

sociedad mercantil “Maderas del Centro, C.A.”

En virtud de la necesidad de favorecer, mediante la figura de la

donación a instituciones sin fines de lucro, que posee la empresa “Maderas

del Centro, C.A.”, se considera necesario crear un procedimiento específico

que permita la verificación de los requerimientos legales y fiscales que son

exigidos para efectuar las donaciones y liberalidades; así como la tramitación

por ante el organismo tributario al momento de llevar a cabo la presentación

del Impuesto Sobre la Renta y se vea reflejada la deducción correspondiente,

con ocasión a la donación o liberalidad realizada por la empresa.

2.1. Formulación del Problema

¿De qué manera los lineamientos tributarios con ocasión a las

donaciones y liberalidades establecidas como deducciones en la Ley del

Impuesto Sobre la Renta, permitirán optimizar la fiscal en la empresa

“Maderas del Centro, C.A.”?

8

2.2. Objetivos de la Investigación

2.2.1. General

Proponer lineamientos tributarios por concepto a las donaciones y

liberalidades establecidas como deducciones en la Ley del Impuesto Sobre la

Renta que permitan la optimización fiscal en la empresa “Maderas del Centro,

C.A.”

2.2.2. Objetivos Específicos

− Diagnosticar la situación actual tributaria, del uso de donaciones y

liberalidades como deducciones del Impuesto Sobre la Renta, en la empresa

“Maderas del Centro, C.A.”.

− Establecer los beneficios fiscales que presentan las donaciones o

liberalidades como deducción del pago del Impuesto Sobre la Renta, según la

normativa legal vigente.

− Diseñar lineamientos tributarios por concepto de donaciones y

liberalidades establecidas como deducciones en la Ley del Impuesto Sobre la

Renta que permitan la optimización fiscal en la empresa “Maderas del Centro,

C.A.”.

2.3. Justificación

Para que una empresa pueda lograr una efectividad financiera debe

contar con una gestión administrativa que refleje el potencial económico de la

misma, así como el cumplimiento de sus compromisos socio-empresariales de

una manera transparente y serio; para que, a su vez, estos deberes sean

traducidos en incentivos tributarios que enorgullezcan a la sociedad

mercantil.

“Maderas del Centro, C.A.”, es una empresa comprometida con la

responsabilidad social; el cual puede verse incrementado, siempre que este se

vea reflejado como un incentivo fiscal que favorezca la deducción de los

9

montos a pagar por concepto de Impuesto Sobre la Renta, al momento de su

cálculo; establecido esto en el artículo 27 de la norma tributaria que lo

regula.

Sin embargo, es necesario tomar en consideración la documentación que

soporte tales donaciones o liberalidades; la cual debe ser cuidadosamente

revisada y conservada por el contribuyente; ello en virtud que el órgano

recaudador del tributo, es decir el SENIAT, requiera de tal documentación y

tras su revisión, considerase que las mismas no es suficientes o legalmente

adquiridas, para demostrar las erogaciones causadas por concepto de

liberalidades y donaciones; es posible que el mencionado organismo inicie un

procedimiento que permita el recálculo del enriquecimiento neto declarado;

lo cual acarrea consigo la imposición de sanciones pecuniarias por el reparo

interpuesto.

En virtud a lo anterior es necesario que el personal que se desarrolla en

el Departamento de Finanzas de la empresa “Maderas del Centro, C.A.”, lleve

a cabo sus operaciones de forma eficiente, mediante el conocimiento

detallado de los procedimientos requeridos al momento de recabar la

documentación exigida por la legislación al momento de llevar a cabo una

donación o liberalidad a objeto que esta sea descontada del Impuesto Sobre la

Renta, lo cual a su vez se ve reflejado en beneficios al cumplir con los

objetivos del área de trabajo.

Sin embargo, para alcanzar esta meta el departamento debe tener los

lineamientos que se deben desempeñar en el ámbito documental cuando se

realizan donaciones o liberalidades en el marco del cumplimiento de la

responsabilidad social; de esta manera se ahorra tiempo de entrenamiento o

capacitación de personal.

Por esto se propone, una vez analizadas las deducciones establecidas en

la Ley del Impuesto Sobre la Renta con ocasión a las donaciones y

liberalidades llevar a cabo el diseño de lineamientos tributarios con ocasión a

10

las donaciones y liberalidades establecidas como deducciones en la Ley del

Impuesto Sobre la Renta, que favorezca la gestión fiscal de la empresa

“Maderas del Centro, C.A.”; que ayude, además, a reforzar el conocimiento

de las actividades operativas a desempeñar por el personal implicado en el

área y que además establezca las pautas que se deben cumplir en el quehacer

diario.

CAPÍTULO II

MARCO TEÓRICO

3.1. Antecedentes

Entre el conjunto de investigaciones que han sido presentadas en los

diversos centros universitarios del país, se consideran como antecedentes del

presente Trabajo de Grado las que se presentan a continuación:

Padrón, (2013); presentó por ante la Universidad José Antonio Páez su

Trabajo de Grado, cuyo título es “Lineamientos para vincular la

responsabilidad social empresarial a las estrategias de negocio en la

empresa Energyworks Venezuela, S.A.”. Esta investigación se fundamentó

en el desarrollo de lineamientos que permitieran a la empresa en estudio

vincularse de forma efectiva a la responsabilidad social empresarial a través

del fortalecimiento del mercadeo de los programas sociales que lleva a cabo

para el beneficio del ambiente y su entorno social.

La vinculación que existe entre el Trabajo de Grado presentado por

Padrón, (2013) y la investigación destinada al diseño de lineamientos

tributarios con ocasión a las donaciones y liberalidades establecidas como

deducciones en la Ley del Impuesto Sobre la Renta, se cimienta en la

necesidad de crear parámetros que favorezcan la responsabilidad social

empresarial a través del incentivo fiscal y su presentación de forma adecuada

y clara por ante el Fisco Nacional para una eficiente gestión fiscal de la

empresa que lo lleva a cabo.

Por su parte, el Trabajo de Grado presentado ante la Escuela de

Contaduría Pública de la Universidad José Antonio Páez, por Arenas, (2013),

cuyo título es “Manual de descripción para el proceso de Liquidación de

Importaciones en la empresa Vicson, S.A (Actualización)”; mediante el

12

cual se ofrece la actualización del proceso de importación a las exigencias

actuales de la empresa, lo cual se llevó a cabo a través del análisis de las

debilidades y fortalezas que presentaba el mismo.

La investigación desarrollada por Arenas, (2013) se ubica como

antecedente de este Trabajo de Grado toda vez que en ambos estudios se

plantea la documentación de los procesos que deben llevarse a cabo en las

empresas estudiadas, de manera tal que estos pudiesen ser manejados de

manera ágil y fácil por todo el personal involucrado en el proceso.

En este orden de ideas se ubica la publicación realizada por la revista

Comercium et Tributum, de la investigación realizada por Velazco y

Villarroel, (2012) titulada “Los incentivos tributarios del Impuesto Sobre

la Renta como mecanismo promotor de acciones de responsabilidad social

empresarial”; cuyo objetivo se fundamentó en examinar la incidencia de los

incentivos tributarios del Impuesto sobre la Renta en el fomento de acciones

de Responsabilidad Social Empresarial (RSE) dirigidas a los grupos de

interés externo.

Este trabajo se caracterizó por ser un estudio documental, descriptivo,

transaccional y de campo; para lo cual se estudió un grupo de gerentes de los

Departamentos de Contabilidad o Impuestos del sector estudiado, a través de

la aplicación de un cuestionario de preguntas cerradas; mediante el cual se

pudo determinar que las organizaciones analizadas, al realizar la

planificación tributaria, consideran los incentivos tributarios del Impuesto

Sobre la Renta como una herramienta que permite obtener deducciones

adicionales a los costos y gastos operacionales.

Con la aplicación de los instrumentos en la investigación desarrollada

por Velazco y Villarroel, (2012), pudo evidenciarse que al momento de

realizar los aportes, las empresas objeto de estudio consideran

primordialmente aquellas las donaciones o liberalidades que beneficien a

programas educativos, así como a fundaciones de protección del niño, niña y

13

adolescente, seleccionando los montos más pequeños y a los más necesitados

de acuerdo a la gravedad del caso planteado; siendo los instrumentos

empleados por el investigador, el criterio considerado para vincularlo con el

estudio planteado en este estudio y tomarlo como antecedente investigativo.

Por su parte, Bravo, González y Castillo, (2011) en su investigación

“ Estrategias fiscales del Impuesto Sobre la Renta para la empresa

Inversiones El Rosario, C.A., ubicada en el Municipio Bermúdez del

Estado Sucre (Período 2010-2011)”, presentada por ante la Universidad de

Oriente (Núcleo Cumaná); se fundamentó en una investigación de tipo

documental, de campo y con un nivel descriptivo; tomando en consideración

una población objeto finita y cuantificable, ya que estaba representada por las

3 personas que laboran en el Departamento de Administración de la Empresa

Inversiones El Rosario, C.A.

La investigación presentada por Bravo, González y Castillo, (2011)

posee como vínculo con el Trabajo de Grado que se desarrolla, el hecho que

aquella afirma que entre las ventajas del Impuesto sobre la Renta es su

adaptabilidad a objetivos de justicia social mediante las deducciones; así

como la progresividad y discriminación de la fuente de ingreso;

recomendándole a la empresa el uso de los beneficios o ventajas que le

proporciona la Ley de Impuesto sobre la Renta, mediante la inversión en

programas sociales: como donaciones, eventos deportivos, ambientales, entre

otros, con el propósito de lograr una deducción en el cálculo de renta neta.

Finalmente se ubica la investigación titulada “La responsabilidad

social empresarial en las empresas de licores productoras de cerveza de

Venezuela”, presentada por ante la Universidad Centroccidental Lisandro

Alvarado por Guerrero, (2012); cuya metodología se fundamentó en el

método cualitativo, empleando una investigación de tipo documental; siendo

su técnica de recolección de datos la consulta en textos técnicos, fuentes

electrónicas y revistas especializadas.

14

Lo que hace vinculante la investigación de Guerrero, (2012) con el

estudio que se presenta como Trabajo de Grado, es el hecho que ambas

investigaciones requieren del análisis de las donaciones y liberalidades, así

como los objetivos que estas persiguen, en lo que concierne a beneficios

sociales, pudiendo ser de carácter asistencial, religioso, cultural, artístico,

científico, entre otros; a través de gastos directos del contribuyente o

contribuciones de éste hechas a favor de instituciones o asociaciones que no

persigan fines de lucro y las destinen al cumplimiento de los fines señalados.

3.2. Bases Teóricas

Las bases Teóricas conforman la explicación descriptiva de la

investigación; es decir su profundidad que los investigadores han considerado

como elementos necesarias para su comprensión sintética; siendo los

considerados en el presente estudio los que se desarrollan a continuación.

3.2.1. Impuesto

3.2.1.1. Concepto

La palabra impuesto tiene su origen en el término latino impositus; y se

emplea para denominar así al tributo, contribución, exacción o la cantidad de

dinero que el sujeto pasivo o contribuyente, paga a las Administraciones

Públicas y al Estado, como sujeto activo, para financiarse y obtener recursos

para realizar sus funciones.

En este sentido, Eherberg, (citado por Flores, 1949) conceptualiza el

impuesto como:

…prestaciones en dinero, al Estado y demás entidades de Derecho Público, que las mismas reclaman en virtud de su poder coactivo, en forma y cuantía determinadas unilateralmente y sin contraprestación especial con el fin de satisfacer las necesidades colectivas.

Por su parte, Cossa, (citado por Flores, 1949) considera que “El

15

impuesto es una parte proporcional de la riqueza de los particulares deducido

por la autoridad pública, a fin de proveer a aquella parte de los gastos de

utilidad general que no cubren las rentas patrimoniales”.

Álvarez de Cienfuegos, (citado por Santillán, 1964) le atribuye al

impuesto la siguiente definición:

El impuesto es una parte de la renta nacional que el Estado se apropia para aplicarla a la satisfacción de las necesidades públicas, distrayéndola de las partes alícuotas de aquella renta propiedad de las economías privadas y sin ofrecer a éstas compensación específica y recíproca de su parte.

Ahora bien, de las definiciones citadas, se desprenden diversos

elementos comunes, entre los que se destacan:

a. Coercividad, toda vez que éstos son fijados por el Estado de forma

unilateral.

b. Limitativos del poder de compra del consumidor

c. Destinados a cubrir la satisfacción de necesidades colectivas o a

cubrir los gastos generales del Estado sin especificación alguna.

Por lo que, al obtener una definición propia, se le pudiera considerar

como la imposición que el Estado, de forma unilateral y de manera coercitiva;

hace sobre los particulares para que éstos contribuyan con el sector público,

sin especificación concreta de las contraprestaciones que deberán recibir.

Es decir, los impuestos son recursos que los sujetos pasivos otorgan al

sector público para financiar el gasto público; sin embargo, dentro de esta

transferencia no se especifica que los recursos regresarán al sujeto en la

forma de servicios públicos u otra forma.

Tal coerción se lleva a cabo en el texto constitucional de la manera

como lo establece el artículo 133, cuyo texto establece:

Artículo 133. Toda persona tiene el deber de coadyuvar a los gastos públicos mediante el pago de impuestos, tasas y

16

contribuciones que establezca la ley.

3.2.1.2. Elementos del impuesto

Los elementos que definen los impuestos son básicamente los que se

mencionan:

a. Hecho imponible. Es la acción que origina el nacimiento de la

obligación tributaria.

b. Base imponible. Cuantificación económica del hecho imponible

según la regulación establecida para cada tributo.

c. Base liquidable. Cantidad que resulta después de restar a la base

imponible las reducciones que estén previstas en la normativa de cada tributo;

por lo que de no existir deducciones, la base liquidable coincide con la base

imponible.

d. Tipo impositivo. También denominado tipo de gravamen, es un

porcentaje que se aplica a la base liquidable para obtener la cuota tributaria.

e. Cuota tributaria. Se obtiene como resultado de aplicar el tipo

impositivo a la base liquidable.

f. Cuota líquida o deuda tributaria. Es la cantidad que se debe pagar a la

Administración pública correspondiente; y esta es la que resulta de sumar o

restar, en su caso, a la cuota tributaria, los recargos y deducciones

establecidos por la norma del tributo, si esta existiese.

g. Contribuyente. Es la persona natural o jurídica sobre la que recae el

impuesto.

h. Sujeto pasivo. Es la persona natural o jurídica que según la ley queda

obligada a cumplir las prestaciones tributarias y las obligaciones materiales o

formales. Esta figura puede coincidir con la figura del contribuyente.

i. Periodo impositivo. Es el plazo de tiempo que se corresponde con la

liquidación del impuesto.

17

3.2.2. Principios de la imposición tributaria

Para que los impuestos funcionen adecuadamente y logren cumplir con

sus objetivos es necesario que cumplan con una serie de características de

diversa índole como pueden ser: económicas, políticas, sociales, morales y

jurídicas. De tal forma para que se logren cumplir estos principios es

necesario establecer dos elementos básicos: por una parte, el marco

normativo, el cual establece las reglas bajo las que se rigen las figuras

tributarias, y por la otra, se encuentran las técnicas fiscales que tienen como

cometido mejorar la recaudación y hacerla más equitativa.

De acuerdo a lo anterior se pueden mencionar varios principios

fundamentales que todo sistema tributario debe cumplir:

a. Jurídicos. Los impuestos deben ser de aplicación y de observancia

general, sólo se deben aplicar tratamientos especiales cuando se refieran a

situaciones generales. Además, los impuestos se deben expresar con claridad

y precisión, de tal forma que se eviten las confusiones que originen malas

interpretaciones. Por último, los impuestos deben tener una base legal y se

deben destinar a satisfacer necesidades colectivas.

b. Morales. Los impuestos no deben fomentar hábitos nocivos para la

sociedad, sino al contrario deben combatir estas malas conductas, y por otra

parte, los impuestos deben ser justos en un sentido social de acuerdo con las

condiciones generales del país.

c. Justicia. Sobre cualquier otro principio la justicia se debe imponer,

sobre todo se debe velar por la mínima intervención privada y no se deben

afectar los libertades individuales.

d. Eficiencia económica. Los impuestos no deben interferir con una

eficiente distribución de los recursos, sino al contrario la deben promover. Se

puede apreciar que muchas veces algunos tipos de impuestos pueden

modificar la conducta de las personas generando efectos adversos en la

economía, como por ejemplo trabajar menos horas ante un mayor impuesto

18

sobre la renta.

En este sentido los impuestos pueden ser distorsionantes y no

distorsionantes; pero en la práctica, casi todos los impuestos son del primer

tipo. A pesar de que la mayoría de los impuestos pueden ser distorsionantes,

también se pueden aplicar impuestos correctivos, como por ejemplo en el

caso de que se tengan que corregir fallas del mercado.

e. Simplicidad administrativa. El sistema impositivo genera costos en su

administración, por lo tanto deberían reducirse estos costos en la medida de

lo posible.

f. Flexibilidad. En muchas ocasiones las circunstancias económicas

cambian con gran rapidez, ante esto el sistema impositivo debe permitir estos

cambios y adaptarse a ellos. por ejemplo, ante caídas generales en el ingreso

los impuestos deben ser menores, y ante aumentos generales en el ingreso los

impuestos pueden incrementarse proporcionalmente.

g. Estabilización. Otro punto fundamental consiste en que a través del

sistema impositivo es posible fomentar la estabilidad de la economía

procurando amortiguar automáticamente las fluctuaciones económicas.

h. Equidad. Uno de los principios fundamentales establece que todo

sistema tributario debe ser equitativo. La equidad se refiere a la manera en la

que los recursos de la sociedad deben ser distribuidos entre los individuos

que la conforman.

La equidad se puede clasificar de dos formas: equidad horizontal y

equidad vertical. La equidad horizontal establece que los individuos que se

encuentren en circunstancias similares deben tener un trato similar. La

equidad vertical establece que los individuos que tienen una mayor capacidad

de pago paguen mayores impuestos. A diferencia de la equidad horizontal la

equidad vertical ofrece mayores dificultades a la hora de decidir quién debe

pagar las tasas mayores, y cuánto más debe pagar que los demás.

19

3.2.3. Impuesto Sobre la Renta

El Impuesto Sobre la Renta es un tributo que se le paga al Estado, a

través del órgano encargado para ello, sobre las ganancias obtenidas en el año

fiscal. Sin embargo, es necesario tomar en consideración la definición que de

este impuesto hace la legislación especial, la cual no ha sido modificada

desde su primera aparición en la primera Ley de Impuesto Sobre la Renta,

promulgada en 1943, ello a pesar de las derogaciones y reformas que a lo

largo de los años, siendo esta la que se transcribe a continuación:

Artículo 1. Los enriquecimientos anuales, netos y disponibles obtenidos en dinero o en especie, causarán impuestos según las normas establecidas en esta Ley. Salvo disposición en contrario de la presente Ley, toda persona natural o jurídica, residente o domiciliada en la República Bolivariana de Venezuela, pagará impuestos sobre sus rentas de cualquier origen, sea que la causa o la fuente de ingresos este situada dentro del país o fuera de él.

Las personas naturales o jurídicas no residentes o no domiciliadas en la República Bolivariana de Venezuela estarán sujetas al impuesto establecido en esta Ley siempre que la fuente o la causa de sus enriquecimientos esté u ocurra dentro del país, aun cuando no tengan establecimiento permanente o base fija en la República Bolivariana de Venezuela.

Las personas naturales o jurídicas domiciliadas o residenciadas en el extranjero que tengan un establecimiento permanente o una base fija en el país, tributarán exclusivamente por los ingresos de fuente nacional o extrajeras atribuibles a dicho establecimiento permanente o base fija.

De conformidad con lo establecido en la legislación tributaria

venezolana vigente, están obligados a declarar y pagar el Impuesto Sobre la

Renta, todas aquellas personas naturales y jurídicas que, en el ejercicio fiscal

del año, percibieron un enriquecimiento superior a las 1.000 unidades

tributarias; tomando en consideración para ello, el valor de la Unidad

Tributaria.

Es necesario tomar en consideración, que dentro de la estructura legal

20

del Impuesto Sobre la Renta, se encuentran establecidas algunas rebajas que

permitirán restársela a la renta neta, luego de aplicar la tarifa de impuesto

correspondiente.

3.2.1. Deducciones del Impuesto Sobre la Renta

La deducción es el derecho que tiene el contribuyente de disminuir

ciertos gastos a los ingresos acumulables para obtener la utilidad fiscal; y si

el legislador estableció que el contribuyente puede restar a los ingresos los

gastos indispensables para la obtención de los ingresos, es indiscutible que

sólo al legislador compete el coartar el derecho del contribuyente otorgado

por el propio legislativo.

Ello porque, bajo el nombre de deducciones, suele identificarse a los

conceptos que disminuyen los ingresos brutos, a fin de determinar una

utilidad cuando estos excedan a las deducciones, o bien, una pérdida, en caso

contrario.

En el impuesto sobre la renta, las deducciones permiten que el gravamen

refleje los aspectos relevantes del hecho imponible y, de igual forma, por

conducto de ellas puede concretarse la cantidad a la que se aplicará la tasa

para arribar a la contribución causada.

En lo que se refiere a su impacto en el mecanismo de determinación del

gravamen en cantidad líquida, se advierte que únicamente disminuyen la base

del impuesto conforme al monto disminuido, por lo que la deuda tributaria

resultante sólo se reduce en razón de la tasa del gravamen; de ahí que puede

afirmarse que para el contribuyente las deducciones no tienen un valor real

equiparable a su valor nominal, lo cual obedece a que dicho concepto incide

previamente a la aplicación de la tasa del impuesto.

3.2.2. Donaciones y Liberalidades

Las Donaciones y Liberalidades son operaciones que se presentan con

una regularidad más elevada de lo que se cree, sin embargo, en muchas

21

ocasiones se realizan sin la debida documentación soporte producto de un

manejo ligero de los aspectos tributarios de ejecutar este tipo de

transacciones.

La magnitud de las Donaciones y Liberalidades es tal, que en la Ley de

Impuesto sobre la Renta, tienen importantes consideraciones a tomar en

cuenta, en función de cumplir con ciertas condiciones. Se establece la

deducibilidad de éstas siempre y cuando correspondan a fines de utilidad

colectiva bajo el marco de la responsabilidad social. Específicamente, el

parágrafo duodécimo y décimo tercero del artículo 27 de la Ley de Impuesto

Sobre la Renta contempla que la deducción no podrá exceder de los

siguientes porcentajes sobre la renta neta, calculada antes de haberlas

deducido: Diez por ciento (10%), cuando la renta neta del contribuyente no

exceda de diez mil unidades tributarias (10.000 UT) y ocho por ciento (8%),

por la porción de renta neta que exceda de diez mil unidades tributarias

(10.000 UT)

Ahora bien, evidentemente estos límites de deducibilidad pretenden

demarcar de forma cuantificada lo máximo a deducir a efectos de la

elaboración de la declaración definitiva de rentas del ejercicio

correspondiente, sin embargo, existe un punto que es importante revisar

según lo expuesto en el parágrafo decimoquinto del mencionado artículo 27,

contemplando que también se podrán deducir de la renta bruta las

liberalidades efectuadas en cumplimiento de fines de utilidad colectiva y de

responsabilidad social del contribuyente. Por su parte las donaciones también

se podrán deducir cuando sean realizadas a favor de la nación, los estados,

los municipios y los institutos autónomos.

Por lo que las liberalidades deberán perseguir objetivos benéficos,

asistenciales, religiosos, culturales, docentes, artísticos, científicos, de

conservación, defensa y mejoramiento del ambiente, tecnológicos, deportivos

o de mejoramiento de los trabajadores urbanos o rurales, bien sean, gastos

22

directos del contribuyente o contribuciones de éste efectuadas a favor de

instituciones sin fines de lucro que se destinen a las actividades anteriormente

señaladas.

3.2.3. Documento

Canale, R. (1957) considera que los términos documento e instrumento,

en muchas oportunidades se confunden, a pesar que:

Conceptualmente, difieren los términos documento instrumento, pese a que en el lenguaje legal se usan indistintamente. El distingo conceptual, ha sido bien señalado por la doctrina. En tal sentido documento sería el género y el instrumento una especie de aquél. Por ende en su amplia acepción debe entenderse por documento todo objeto susceptible de representar una determinada manifestación del pensamiento. Esta idea de representación material de hechos o cosas es del documento...Para el lenguaje procesal la alusión a documentos o instrumentos, es análoga en el sentido que todos ellos son admisibles como medio de prueba. Normalmente el documento sirve para representar hechos, sean jurídicos o no, pero deben tener relación o vinculación con los hechos litigiosos formativos de la relación procesal.

De allí que se haya dicho que no son documentos procesales los textos de las leyes o sus antecedentes. Es indiferente la naturaleza material del documento puede ser entonces un papel, tela, madera, metal, piedra, pizarra, cera, etcétera, también es indiferente con respecto a los instrumentos, la clase de tipos de escritura, con tal que sea comprensible o puede hacerse comprensible. Indiferente también de la presentación de los tipos, es decir, que lo sea por imprenta, máquina de escribir o manuscritas; si con tinta, común o china, de color o negra, si con pluma, pincel o estilete. También es indiferente el idioma, pudiendo inclusive estarlo en una lengua muerta. Sintetizando: Documento, procesalmente hablando, consistiría tanto en, un escrito, como cualquier objeto que pueda proporcionarnos ciencia respecto de los hechos litigiosos, debiendo contener normalmente la virtualidad de ser. (p. 748-750)

Pero el documento, ha sido tratado por diversos profesores, en el sentido

que aclara Calvo Baca E. (1997), de la forma siguiente:

23

Escrito conque se avala, fundamenta o acredita algo. Según el Diccionario de la Lengua Española, la palabra "documento" significa diploma, carta, relación u otro escrito que ilustra acerca de algún hecho, principalmente histórico...La doctrina nacional ha tenido la tendencia constante a considerar como documento sólo a los escritos. Para Dominici, Borjas y Feo, los documentos son únicamente los escritos. En efecto, para Dominici la prueba por escrito o prueba instrumental no es en, realidad sino la prueba de testigos preestablecida. La escritura es el testimonio de los hombres... cualquiera que sea el término empleado, es conveniente advertir que en el lenguaje del Derecho y de la jurisprudencia, documento, escritura, instrumentos, acto o título, vale decir, un escrito destinado a probar un hecho o negocio jurídico entre partes, y que fuera de eso, aquellos conceptos no se aplican sino por extensión como acontece en historia, economía, política, administración, etc. Afirma Borjas que instrumentos, documentos, títulos escritos y escrituras, son vocablos sinónimos en el lenguaje forense, y se entiende por tales, todo escrito en que se hace constar un hecho o una actuación cualquiera. Feo señala que documento es todo escrito en que se haya consignado algún acto; que <en lenguaje forense se entiende por documento o instrumento todo escrito en que se hace constar una disposición o convenio, o cualquier otro hecho, para perpetuar su memoria y poderlo acreditar cuando convenga>. El Código Civil no trae una definición de escritura privada, por lo que Feo la conceptualiza así:...Documentos privados.- Pasemos ya a los documentos privados. Tenemos dicho que son los que otorgan las partes, con o sin testigos, y sin asistencia de ninguna autoridad capaz de darle autenticidad. Comprende pues, esta especie de documentos, los contratos privados entre partes, vales, pagarés y obligaciones, recibos, cartas de pago, finiquitos y cancelaciones de carácter privado...Como enseña Devis Echandía, el objeto del documento puede ser la representación del pensamiento de quien lo crea, como sucede en un libro o en una carta que se limite a expresar las opiniones del autor, sin describir cosa alguna. También puede representar los deseos del autor o su voluntad de ejecutar posteriormente un hecho, o sus sentimientos, como sucede frecuentemente en las cartas o papeles domésticos, por ejemplo, cuando en éstos se hace constar que se ama a una persona o se la odia, o se formulan promesas de matrimonio o de reconocimiento formal de un hijo natural, o se manifiestan deseos de ejecutar un acto criminal, etc. Devis Echandía, citando a Carnelutti, estableció que “el documento puede representar hechos pasados, presentes o

24

futuros, sean actos humanos de quien los crea u otorga o de otras personas; o estados psíquicos, sentimientos humanos, simples deseos o pensamientos y conceptos”. Esos actos humanos pueden ser dispositivos, es decir, actos de voluntad con el propósito de producir determinados efectos jurídicos o declarativos de ciencia, esto es, de simple narración, sean de contenido testimonial o confesorio, según que sus efectos jurídicos perjudiquen o no al declarante. En cuanto a los materiales que sirven para representar o declarar, se debe decir que cualquiera puede ser apto para representar u ostentar la voluntad o el querer, llámese madera (como ocurre con las tarjas) o papel, tela, piedras, un muro, cintas grabadoras, películas fotográficas o cinematográficas, etc. La elaboración puede ser con tinta o lápiz o con pintura, con cincel, etc... (p. 373)

Utilizando este último concepto de Devis Echandía, se abandona la

postura de Montero, J. (1976) que según el derecho positivo español, no

existe otra prueba documental que no sea la escrita, finalizando que “… es

algo que hay que admitir guste o no guste” (p. 45), por supuesto que éste

abandonó tal concepto en fecha reciente, en la forma siguiente:

... La LEC recoge como nuevos medios de prueba los instrumentos que sirven para la reproducción de la palabra, el sonido y la imagen, y los instrumentos que sirven para archivar, conocer o reproducir palabras, datos, cifras y operaciones matemáticas llevadas a cabo con fines contables o de otra clase, relevantes para el proceso (art. 299.2). Con la primera prueba, el legislador quiere que tengan cabida en el proceso civil directamente las películas, cintas de vídeo, casetes de grabación; con la segunda, los disquetes flexibles y discos duros de ordenador, los cd-roms y vd-roms, el correo electrónico, ficheros informatizados, así cono cualquier otro medio técnico de estas características que en el futuro se pueda inventar. (p. 340-341)

Como pone de manifiesto Sanchis Crespo, (1999), citando a Montero, J.:

… aunque el proceso civil sea el reino del documento hay que reconocer que lo paradójico es que no se sabe con exactitud lo que es el documento o por lo menos que desde el punto de vista del derecho positivo no es fácil precisar las pruebas que deben

25

incorporarse al proceso por el medio de prueba que se denomina documental. (p. 2)

El concepto de documento en doctrina, no es unánime pudiendo

reconocerse por lo menos tres posturas doctrinales, claramente determinadas.

Las cuales pueden ser clasificadas de la siguiente forma:

1. Amplia

2. Restrictiva

3. Ecléctica o intermedia

La Primera de las posturas arriba reseñadas, Guasp, J (citado por

Sanchis Crespo, 1999), concibe al documento como “… Cualquier objeto

mueble que dentro del proceso pueda ser utilizado como prueba” (p. 60). Tal

amplitud conceptual desvirtúa la esencia del documento, ya que confunde una

de sus cualidades o características, con su concepto; en efecto no todo objeto

mueble que puede ser utilizado en el proceso como prueba es un documento,

así por ejemplo, la constatación de un hecho, vía inspección judicial o por vía

de peritaje, se plasma en un documento, pero no es una prueba documental en

si misma y ello queda demostrado, por cuanto las reglas de valoración de

testimoniales, posiciones juradas o las documentales, son diferentes, a pesar

de que todas, sin excepción, quedan plasmadas en un escrito o documento y,

por ello tienen naturaleza mueble. Con lo anterior se demuestra que la nota de

movilidad, no puede erigirse en su centro conceptual.

La postura restrictiva, es aquella que sólo atiende al sentido literal de la

Ley, desconociendo principios rectores del Derecho moderno, como aquel

que enseña que toda norma debe ser interpretada, por cuanto el adagio “in

claris non fit interpretatio”, puede llegar a ser aberrante para el fin justicia,

que preconiza el artículo 257 de la Constitución de la República Bolivariana

de Venezuela.

Desde otro punto de vista, el sentido de documento previsto por las

leyes, ha de variar para incorporar a su concepto, otros que la ciencia y el

26

progreso del hombre, van haciendo necesarios. Es así como el Código de

Comercio, calcado en el modelo italiano de 1865, prescribe para los libros de

los comerciantes unas formalidades necesarias, que sin ellas, los libros,

supuestamente carecen de valor probatorio, no obstante la Ley de Bancos y

Otros Institutos de Crédito, pauta que tales instituciones pueden llevar su

contabilidad computarizada.

Por su parte, la Ley de Caja de Valores, en su artículo 29 también

plantea esa posibilidad, aún cuando dicha Ley, va mas allá según dice Muci,

(1999), quien se expresa así:

La tecnología también ha propiciado cambios en lo que respecta al soporte documental de los Valores y eso ya ha sido recogido en nuestra legislación nacional. Con la entrada en vigor de la Ley de Valores y con la entrada en vigencia de la reforma de la Ley de Mercado de Capitales, en nuestro ordenamiento jurídico ahora coexisten dos sistemas de emisión de títulos Valores. A saber, el sistema regido por nuestro Código de Comercio, que se fundamenta en que los títulos Valores tienen como soporte un documento y un sistema complementario... que proclama la <desmaterialización> de los títulos Valores. Esto permite la eliminación total del soporte documental y de la firma autógrafa (eliminación física del título o documento) y sus sustitución por un registro electrónico en las cuentas o subcuentas que maneja la respectiva Caja de Valores...la novísima Ley de mercado de Capitales reitera, que hoy día coexisten en nuestro sistema legal dos sistemas de representación para la emisión de Valores, considerándose, por tanto, legalmente como título valor no sólo a aquellos títulos representados en papel sino también a los que estén en soporte distinto como Valores registrados en las cuentas de las Cajas de Valores... Ahora bien, la inclusión de este nuevo sistema conlleva a la ruptura con principios legales y doctrinarios que han caracterizado desde tiempos remotos a los Títulos Valores, como por ejemplo lo es la existencia de su base material... A la luz del nuevo sistema, a nuestro juicio, ni la firma autógrafa, ni el soporte documental, ni la entrega física del título, son imprescindibles para la creación de un derecho, como aquel que pudiera estar contenido o representado por un título Valor

27

(verbigracia, en un bono o en una obligación), o para la transferencia de ese derecho a terceros... (p. 231-233)

Existe, sin embargo, una postura intermedia que goza de apoyos tanto

jurisprudencial como doctrinal y que considera como documento, todo objeto

material representativo de un hecho de interés para el proceso, representación

que puede obtenerse bien mediante el método tradicional de la escritura, bien

mediante los modernos medios reproductivos, como la fotografía, la

cinematografía, las cintas de video, los discos compactos y cualesquiera otros

similares.

Lo importante no es tanto la grafía como la representación. En esta

misma línea se expresaba Monton, A. (citado por Bello Lozano, 1979), hace

más de veinte años, para quien el concepto de documento sería:

...Aquel elemento consistente en un objeto material sobre el que se reproducen hechos o pensamientos bien por escrito, bien en forma de imágenes o sonidos, que es capaz de representar por sí mismo los datos que en él se contienen y que puede aportarse físicamente ante los jueces o tribunales... (p. 62)

La concepción del documento como objeto fundamentalmente

representador, fue defendida en su momento por Calamandrei, P. (1973) para

quien el documento no era sólo una cosa, sino una cosa representativa, o sea

capaz de representar un hecho. De tal modo que la representación de un

hecho constituía, a su modo de ver, la nota esencial del concepto de

documento. Dentro de este panorama doctrinal, la última de las posiciones

expuestas, es la que parece más razonable. Atendiendo a su origen, los

documentos o instrumentos pueden clasificarse en públicos y privados.

Tienen esta segunda naturaleza aquellos que dejan constancia de un

hecho sin solemnidad alguna, en cuyo otorgamiento no interviene un

funcionario en calidad de tal, y que no llevan en sí ningún sello de

autenticidad. La principal consecuencia de la distinción radica en que,

28

tratándose de los públicos es otorgado por funcionario público en ejercicio de

su cargo o con su intervención.

Debiéndose resaltar que cuando consiste en un escrito autorizado o

suscrito por el respectivo funcionario, es instrumento público; cuando es

otorgado por un Notario o quien haga sus veces y ha sido incorporado en el

respectivo protocolo, se denomina escritura pública; reuniendo de esta

manera característica de mayor seguridad, autenticidad, integridad y

permanencia, otorgándoles el derecho el máximo valor probatorio.

Procesalmente hablando los instrumentos públicos se prueban y se

bastan por sí mismos.

En lo que se refiere a los instrumentos privados, están referidos a la

autenticidad de los mismos, pues se considera que los aportados por las partes

para ser incorporados en un expediente judicial con fines probatorios, se

reputarán auténticos, sin necesidad de presentación personal ni autenticación.

Todo ello sin perjuicio de lo dispuesto en relación con documentos

emanados de terceros. La normativa advierte que dicha autenticidad no se

extiende en lo concerniente al manejo de documentos en materia penal, pues

su régimen es diferente.

3.3. Bases Legales

El fundamento legal que sustentan la presente investigación se

encuentra soportada por el conjunto de normas jurídicas que rigen el sistema

tributario en Venezuela, específicamente aquellas que regulan el Impuesto

Sobre la Renta, siendo estas las que se detallan a continuación:

3.3.1. Constitución de la República Bolivariana de Venezuela

Artículo 133: Toda persona tiene el deber de coadyuvar a los gastos públicos mediante el pago de impuestos, tasas y contribuciones que establezca la ley.

29

El principio de generalidad tributaria se encuentra enmarcado en este

artículo, el cual se fundamenta en el hecho que todos los individuos se

encuentran en la obligación de pagar las exacciones tributarias, basándose en

que todas las personas son iguales y no tienen ninguna razón que las excuse

de evitar realizar dicha erogación, a menos que no cuente con los recursos

necesarios para hacerlo en cuya situación estaría justificado por el principio

de capacidad contributiva. En todo caso, la intención que persigue el

legislador es fortalecer la tributación como vía para percibir ingresos

públicos, posteriormente redistribuirlo en la prestación de bienes y servicios

que satisfagan las necesidades de la colectividad

Artículo 316. El sistema tributario procurará la justa distribución de las cargas públicas según la capacidad económica del o la contribuyente, atendiendo al principio de progresividad, así como la protección de la economía nacional y la elevación del nivel de vida de la población; para ello se sustentará en un sistema eficiente para la recaudación de los tributos.

Según lo establecido en el artículo 316, el sistema tributario intentará

que las cargas públicas sean repartidas de manera justa; es decir de acuerdo a

la capacidad económica de los contribuyentes, atendiendo el principio de

progresividad, la protección da la economía nacional y un nivel de vida de la

población elevado; por lo que debe respaldarse con un sistema eficiente en la

recaudación tributaria.

Artículo 317. No podrán cobrarse impuestos, tasas, ni contribuciones que no estén establecidos en la ley, ni concederse exenciones o rebajas, ni otras formas de incentivos fiscales, sino en los casos previstos por las leyes. Ningún tributo puede tener efecto confiscatorio.

No podrán establecerse obligaciones tributarias pagaderas en servicios personales. La evasión fiscal, sin perjuicio de otras sanciones establecidas por la ley, podrá ser castigada penalmente.

En el caso de los funcionarios públicos o funcionarias públicas se establecerá el doble de la pena.

30

Toda ley tributaria fijará su lapso de entrada en vigencia. En ausencia del mismo se entenderá fijado en sesenta días continuos. Esta disposición no limita las facultades extraordinarias que acuerde el Ejecutivo Nacional en los casos previstos por esta Constitución.

La administración tributaria nacional gozará de autonomía técnica, funcional y financiera de acuerdo con lo aprobado por la Asamblea Nacional y su máxima autoridad será designada por el Presidente o Presidenta de la República, de conformidad con las normas previstas en la ley.

El artículo transcrito hace alusión al principio de legalidad del tributo,

traducido este en la imposibilidad de cobrarse impuesto, tasa, o contribución

alguna que no se encuentre establecido en la ley; así como tampoco se pueden

conceder exenciones o rebajas, ni otras formas de incentivos fiscales, solo

que estén sustentados por las leyes; prohibiendo expresamente la creación de

tributo que pretenda ser confiscatorio.

De igual manera el artículo 317 prohíbe el establecimiento del pago de

las obligaciones tributarias a través de servicios personales; considerando a la

evasión y elusión fiscal un delito, por lo que su incursión pudiere acarrear

penas privativas de libertad, amén de otras sanciones legalmente establecidas;

considerando que si el delito es cometido por funcionario público, la sanción

será duplicada.

En lo que respecta al proceso de creación de normativas tributarias, la

Constitución establece, en su artículo 317, que las mismas tendrán una

vacatio legis; es decir, un lapso de entrada en vigencia; y cuando este no

estuviese fijado de manera expresa, se entiende que el mismo es de 60 días

continuos. Sin embargo, esta excepción no aplica en caso de ser decretada

emergencia económica por parte del Ejecutivo Nacional.

La parte infine del artículo descrito le atribuye autonomía técnica,

funcional y financiera a la administración tributaria nacional, debiendo ser

desinado su máxima autoridad por el Presidente de la República.

31

3.3.2. Código Orgánico Tributario

Esta norma enmarca el conjunto de principios tributarios, aplicabilidad,

sujetos que intervienen en la relación tributaria, sanciones y aplicabilidad de

los procedimientos administrativos especiales del área tributaria en un

principio básico como lo es el de la legalidad; por lo que se considera que el

Código Orgánico Tributario es la normativa fundamental que sustenta la

presente investigación; ello por cuanto la misma establece los procesos.

3.3.3. Ley de Impuesto sobre la Renta

La Ley de Impuesto Sobre la Renta es el basamento jurídico que mayor

cobertura tiene en la investigación que se presenta; toda vez que en esta ley

se ubican aspectos importantes entre los que se tienen, los sujetos que

intervienen en la relación tributaria que rige la ley, la actividad pechada, las

exenciones, exoneraciones y demás beneficios o incentivos fiscales; además

de las sanciones aplicables al incumplimiento de la obligación; todo ello

sujeto al conjunto de procedimientos legales que también se establecen en la

norma tributaria objeto de esta investigación.

3.4. Definición de Términos Básicos

Declaración: Manifestación formal que realiza una persona con efectos

jurídicos, especialmente la que hacen las partes, testigos o peritos en un

proceso

Fe Pública: Es la garantía que el Estado da en el sentido de que los

hechos que interesan al derecho son verdaderos, auténticos. Lo anterior por

cuanto en la realidad social existen una serie de hechos y actos con relevancia

jurídica que si bien no todos los ciudadanos pueden presenciar, deben ser

creídos como verdad social.

Firma : Nombre y apellido, o título, que una persona escribe de su

propia mano en un documento, para darle autenticidad o para expresar que

32

aprueba su contenido. Diccionario de la Lengua Española. Vigésima segunda

edición.

Funcionario público: Aquellos quienes desempeñan funciones

retribuidas en las Administraciones Públicas al servicio de los intereses

generales.

Prueba: Demostración o justificación de la existencia real de los hechos

alegados. Fase o período procesal dirigido a la constatación o verificación de

los hechos controvertido.

Solemnidad: Conjunto de requisitos legales para la validez de los

otorgamientos testamentarios y de otros instrumentos que la ley denomina

públicos y solemnes. (Diccionario de la Lengua Española)

CAPÍTULO III

MARCO METODOLOGICO

El Marco Metodológico es el apartado del Trabajo de Grado que dará el

giro a la investigación; en él se expone la manera como se realizará el

estudio, los pasos en su realización; es decir, su método.

3.1. Tipo y Diseño de la Investigación

Por el propósito que presenta el estudio referido al análisis de las

deducciones establecidas en la Ley del Impuesto Sobre la Renta con ocasión a

las donaciones y liberalidades, que permitan una gestión administrativa

eficiente de la empresa “Maderas del Centro, C.A.”, a través del diseño de

lineamientos tributarios, se considera que la misma se enmarca en la

modalidad de Proyecto Factible, siendo definida por el Manual de Trabajo

Especial de Grado del I.U.P.S.M. (2006), como:

La propuesta de un modelo funcional viable, o de una solución posible a un problema de tipo práctico, con el objeto de satisfacer necesidades de un ente específico (institución, comunidad, grupo social, persona en particular, entre otros). (p. 7)

Para la Universidad Pedagógica Experimental Libertador (UPEL)

(2006); el Proyecto Factible:

…consiste en la investigación, elaboración y desarrollo de una propuesta, de un modelo operativo viable para solucionar problemas, requerimientos o necesidades de organizaciones o grupos sociales. La propuesta debe tener apoyo, bien sea en una investigación de campo o investigación de tipo documental y puede referirse a la formulación de políticas, programas, tecnologías, métodos o procesos. (p. 16).

El Proyecto Factible consiste entonces, en la realización de una

propuesta de modelo operativo tal, que sea viable y satisfaga las necesidades

34

de la sociedad mercantil “Maderas del Centro, C.A.”; relacionadas con la

recaudación de los documentos requeridos por el SENIAT, al momento de

llevar a cabo las deducciones con ocasión a las donaciones o liberalidades

realizadas por la empresa para que estas puedan ser deducidas al momento de

la presentación y pago del Impuesto Sobre la Renta; ello tomando en

consideración lo manifestado por Sabino, C. (1994), quien considera que “...

este tipo de investigación se dirige a la formulación de la propuesta que

permita brindar opciones para solventar problemas.” (p- 39).

Se considera que el diseño de la investigación es la estrategia general de

trabajo que el investigador determina para alcanzar los objetivos propuestos.

El diseño de investigación considerado en este Trabajo de Grado es de tipo no

experimental, ya que no se manipularán variables.

La estrategia metodológica aplicada en el presente estudio se

fundamenta en la investigación de campo; toda vez que los datos obtenidos en

el proceso investigación serán adquiridos de la realidad; ello tomando como

principio lo explanado por la Universidad Pedagógica Experimental

Libertador (UPEL) (2006); según la cual la investigación de campo es:

El análisis sistemático del problemas en la realidad, con el propósito bien se de describirlos, interpretarlos, entender su naturaleza y factores constituyentes, explicar sus causas y efectos, o predecir su ocurrencia, haciendo uso de métodos característicos de cualquiera de los paradigmas o enfoques de investigación conocidos en el desarrollo. (p. 18)

En virtud a lo manifestado anteriormente, la investigación relacionada

con el análisis de las deducciones establecidas en la Ley del Impuesto Sobre

la Renta con ocasión a las donaciones y liberalidades, que permitan una

gestión administrativa eficiente de la empresa “Maderas del Centro, C.A.”, a

través del establecimiento de lineamientos tributarios, los hechos ciertamente

ya se han dado, lo que constituye la problemática planteada; por lo que la

investigación se circunscribirá a la observación de la situación para emitir un

diagnóstico, llevar a cabo el análisis de una posible solución y finalmente

35

brindar la solución.

Hernández y otros (2001) presentan los estudios descriptivos, como la

medición o evaluación de diversos aspectos, dimensiones o componentes del

fenómeno a investigar, ya que desde el punto de vista científico, “describir es

medir”. Esto constituye la selección de una serie de elementos para medirlos

independientemente y lograr con ello describir el fenómeno que se investiga.

Arias, (2004) ve la investigación descriptiva como: “…la

caracterización de un hecho, grupo o fenómeno para luego establecer una

estructura o comportamiento” (p. 20). En esta definición se presentan las

conclusiones como un resultado de la evaluación de las características o

variables de un fenómeno, las cuales han sido medidas independientemente, y

aun cuando no se formulen hipótesis, las premisas están enunciadas en los

objetivos de la investigación.

3.2. Fases de la Investigación

Todo lo anterior conlleva a establecer las fases que contribuirán al

mejor desarrollo de los objetivos planteados, debiéndose, a su vez seccionar

por etapas para establecer pautas determinadas a sus logros; siendo las fases

aludidas las siguientes:

3.2.1. Fase I. Diagnóstico de la situación actual a nivel fiscal, del uso

de donaciones y liberalidades como deducciones del Impuesto Sobre la

Renta, en la empresa “Maderas del Centro, C.A.”

Mediante la aplicación de técnicas de recolección de datos, como la

observación directa y la aplicación del instrumento tipo “encuesta” a la

muestra objeto del presente estudio; se logró el diagnosticar la situación

actual en lo que respecta a la aplicación de las donaciones y liberalidades,

como herramientas aplicables para las deducciones del Impuesto Sobre la

Renta, se lleva a cabo en la empresa “Maderas del Centro, C.A.”.

36

3.2.1.1. Población y Muestra

3.2.1.1.1. Población

Según Daza, (2004) la población está referida a: “… un conjunto de

elementos, seres o eventos que se relacionan entre sí en cuanto a una serie de

características, de las cuales se desea obtener alguna información.” (p. 12)

A las características compartidas por los integrantes de la población se

le denomina criterio de inclusión, por lo tanto, considerando la definición

emitida por Hurtado, (2000) “La población de una investigación está

constituida por el conjunto de seres en los cuales se va a estudiar la variable o

evento, y que además comparten, como características comunes, los criterios

de inclusión”. (p. 58).

Ahora bien, la población considerada en esta investigación, estuvo

compuesta por los empleados que se desarrollan en la empresa “Maderas del

Centro, C.A.”.

3.2.1.1.2. Muestra

A efectos de esta investigación la muestra se conformó por los cuatro

(4) empleados que se desarrollan en el Departamento Contable de la empresa

“Maderas del Centro, C.A.”; tomando en consideración lo expresado por

Sabino, C. (1994) quien señala que una muestra es: “…parte de todo lo

llamado universo y que sirve para representarlo, es decir, consiste en un

número de sujetos que reúnen las mismas características de la población

estudiada y que por lo tanto son representativas de la misma”. (p. 106)

Por su parte, Chou, (1992) considera que:

… los datos, el conjunto de valores específicos observados en un experimento, comprenden lo que se conoce como una muestra, de la cual deseamos deducir algunas propiedades a cerca del conjunto de todos los valores posibles que podrían haber resultado, es decir, acerca de la población. (p. 339)

La muestra para Daza, (2004) es:

… una porción de la población que se toma para realizar el

37

estudio, el cual se considera representativa de ésta; por lo que la muestra debe:

a. Ser representativa de la población b. Con tamaño proporcional a la población c. Que el error muestral no supere los límites establecidos.

(p. 18)

Tal y como se mencionó anteriormente, la muestra está conformada por

los empleados del Departamento Contable de la empresa “Maderas del

Centro, C.A.”; por lo que el método de selección de la muestra fue

intencional, que, según Pineda y Canales (1994):