Liquidación de salarios y prestaciones Liquidación de salarios y prestaciones El empleador una vez...

4

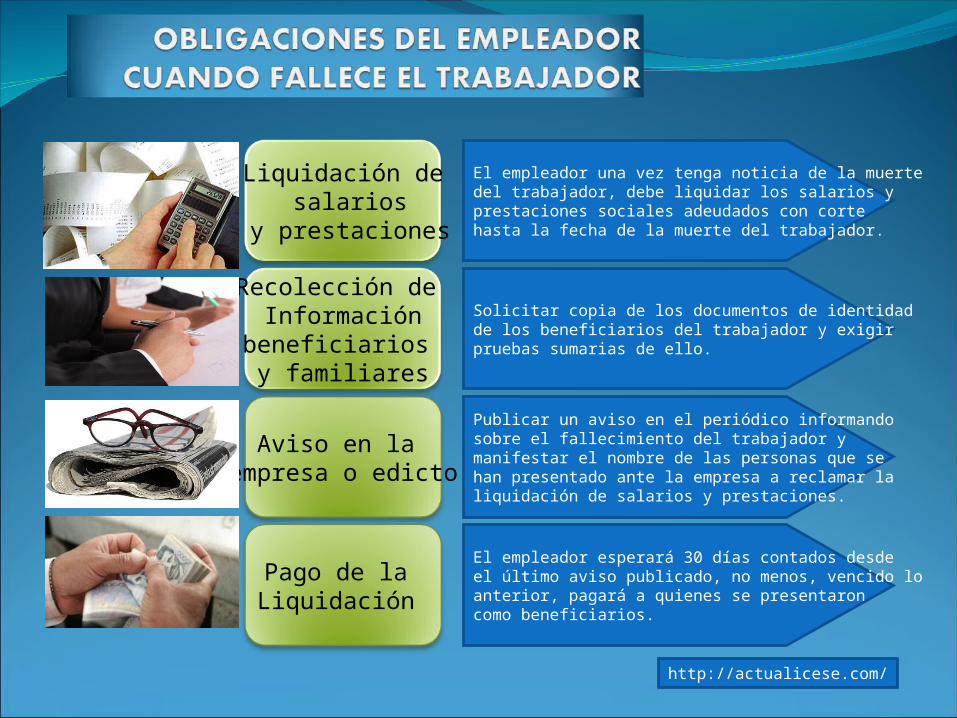

Liquidación de salarios y prestaciones El empleador una vez tenga noticia de la muerte del trabajador, debe liquidar los salarios y prestaciones sociales adeudados con corte hasta la fecha de la muerte del trabajador. Recolección de Información beneficiarios y familiares Pago de la Liquidación Aviso en la empresa o edicto Solicitar copia de los documentos de identidad de los beneficiarios del trabajador y exigir pruebas sumarias de ello. Publicar un aviso en el periódico informando sobre el fallecimiento del trabajador y manifestar el nombre de las personas que se han presentado ante la empresa a reclamar la liquidación de salarios y prestaciones. El empleador esperará 30 días contados desde el último aviso publicado, no menos, vencido lo anterior, pagará a quienes se presentaron como beneficiarios. http://actualicese.com/

-

Upload

mario-palma-villalobos -

Category

Documents

-

view

242 -

download

0

Transcript of Liquidación de salarios y prestaciones Liquidación de salarios y prestaciones El empleador una vez...

Liquidación de salarios

y prestaciones

El empleador una vez tenga noticia de la muertedel trabajador, debe liquidar los salarios y prestaciones sociales adeudados con corte hasta la fecha de la muerte del trabajador.

Recolección de Información

beneficiarios y familiares

Pago de la Liquidación

Aviso en la empresa o edicto

Solicitar copia de los documentos de identidadde los beneficiarios del trabajador y exigirpruebas sumarias de ello.

Publicar un aviso en el periódico informandosobre el fallecimiento del trabajador ymanifestar el nombre de las personas que se han presentado ante la empresa a reclamar la liquidación de salarios y prestaciones.

El empleador esperará 30 días contados desdeel último aviso publicado, no menos, vencido loanterior, pagará a quienes se presentaroncomo beneficiarios.

http://actualicese.com/

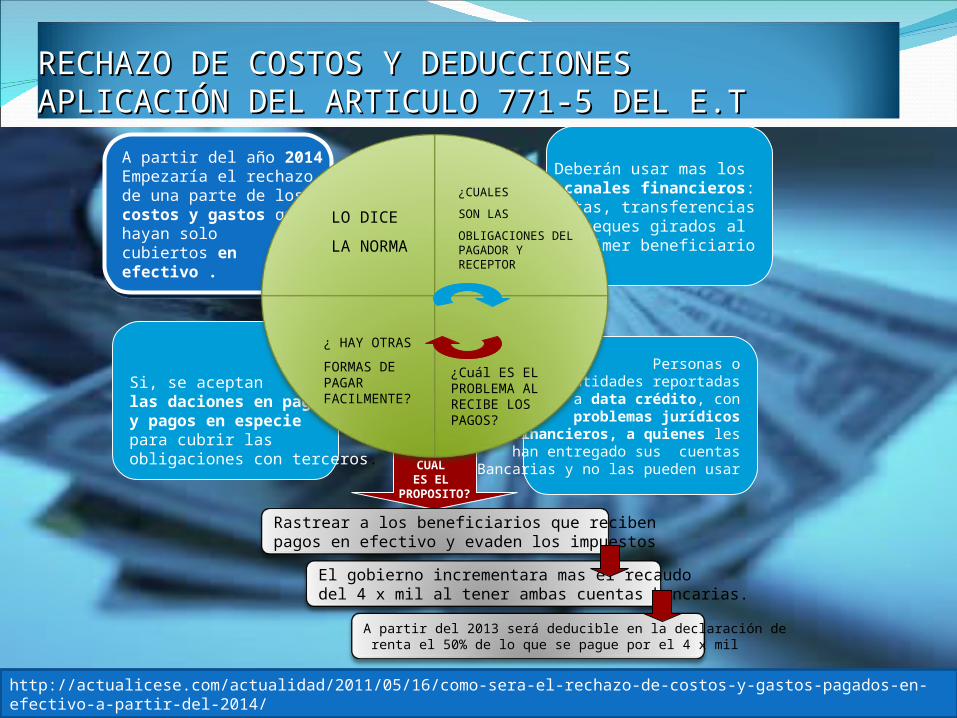

RECHAZO DE COSTOS Y DEDUCCIONESRECHAZO DE COSTOS Y DEDUCCIONESAPLICACIÓN DEL ARTICULO 771-5 DEL E.TAPLICACIÓN DEL ARTICULO 771-5 DEL E.T

CUAL ES EL

PROPOSITO?

A partir del año 2014Empezaría el rechazo fiscalde una parte de loscostos y gastos quehayan solo cubiertos en efectivo .

A partir del año 2014Empezaría el rechazo fiscalde una parte de loscostos y gastos quehayan solo cubiertos en efectivo .

Personas oentidades reportadas

a data crédito, conproblemas jurídicos

O financieros, a quienes leshan entregado sus cuentas

Bancarias y no las pueden usar

Si, se aceptanlas daciones en pagoy pagos en especiepara cubrir lasobligaciones con terceros.

Deberán usar mas los canales financieros:

tarjetas, transferenciasy cheques girados al

primer beneficiario

Rastrear a los beneficiarios que recibenpagos en efectivo y evaden los impuestos

El gobierno incrementara mas el recaudodel 4 x mil al tener ambas cuentas bancarias.

A partir del 2013 será deducible en la declaración de renta el 50% de lo que se pague por el 4 x mil

LO DICE

LA NORMA

¿CUALES

SON LAS

OBLIGACIONES DEL PAGADOR Y RECEPTOR

¿ HAY OTRAS

FORMAS DE PAGAR FACILMENTE?

¿Cuál ES ELPROBLEMA AL RECIBE LOS PAGOS?

http://actualicese.com/actualidad/2011/05/16/como-sera-el-rechazo-de-costos-y-gastos-pagados-en-efectivo-a-partir-del-2014/

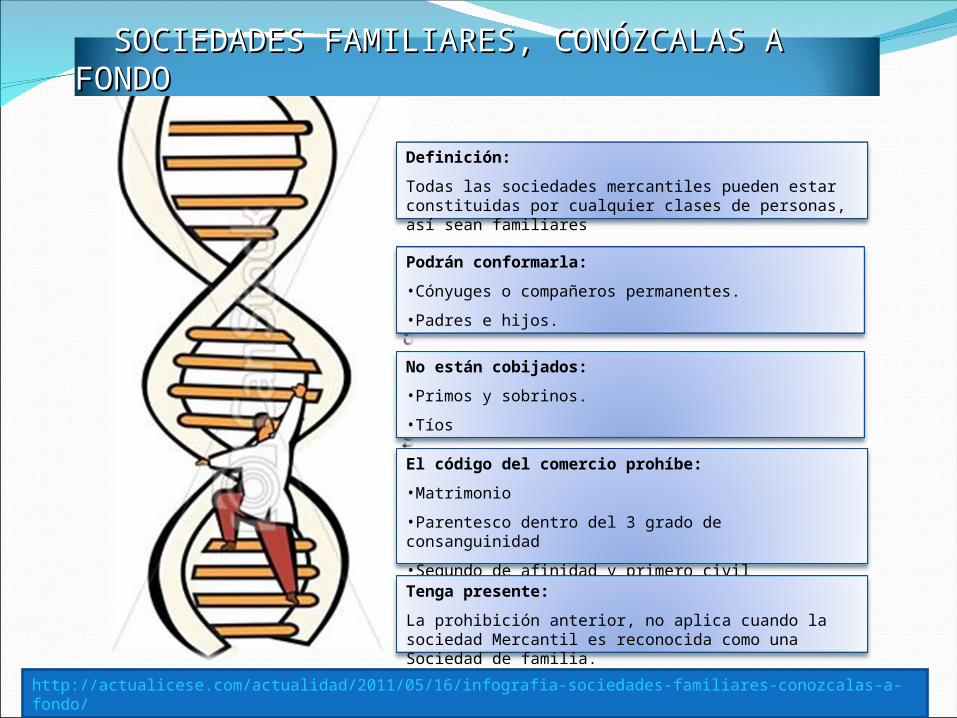

SOCIEDADES FAMILIARES, CONÓZCALAS A SOCIEDADES FAMILIARES, CONÓZCALAS A FONDOFONDO

Definición:

Todas las sociedades mercantiles pueden estar constituidas por cualquier clases de personas, así sean familiares

Podrán conformarla:

•Cónyuges o compañeros permanentes.

•Padres e hijos.

No están cobijados:

•Primos y sobrinos.

•Tíos

El código del comercio prohíbe:

•Matrimonio

•Parentesco dentro del 3 grado de consanguinidad

•Segundo de afinidad y primero civil

Tenga presente:

La prohibición anterior, no aplica cuando la sociedad Mercantil es reconocida como una Sociedad de familia.

http://actualicese.com/actualidad/2011/05/16/infografia-sociedades-familiares-conozcalas-a-fondo/

FIN DE LA FIN DE LA PRESENTACIÓN.PRESENTACIÓN.

INICIOINICIO INICIOINICIO