lnstal-len caixers automiltics als establiments Spar de...

13

EGM OJO Tamaño = 85478 mm2 € 66.73% DELCAMP.CAT Sección: Digital lnstal-len caixers automiltics als establiments Spar de Reus O delcamp.cat/reusdiari/noticia/1 0818 O' aquesta manera, els clients poden retirar diners al supermercat en efectiu i gaudir de promocions per Redacció 1 A.M. 20/12/2016 1 deJCamp.cat Fecha: 21/12/2016 Página 1 Cardtronics, el majar operador mundial de caixers automatics, arriba a Reus a través d'un acord amb la cadena de supermercats S par. Mitjan¡;ant aquesta alian¡;a, cinc establiments S par ubicats a la capital del Baix Camp ja disposen de caixers automatics Cardtronics. Aquests permeten als consumidors retirar diners en efectiu i gaudir de promocions in situ que la cadena duu a terme, com el sorteig de nada! de xecs regal per valor de 50 euros. Els caixers instal·lats operen sota la marca CashZone, propietat de Cardtronics . Cardtronics funciona coma punt de trabada entre comerciants, institucions financeres, programes de targetes prepagament i clients. Per aconseguir-ho, Cardtronics, que dóna servei a aproximadament 200.000 punts a escala global imanté relacions de confian¡;a amb més de 2.300 institucions financeres arreu del món, s'associa amb aquestes entitats. D'una banda, les institucions financeres ajuden a gestionar millar la seva xarxa de caixers automatics, com és el cas d' EURO 6000. D'altra banda, els comerciants situen caixers automatics en els seus establiments per refor¡;ar les relacions comercials amb els seus clients i augmentar les vendes, com en el cas deis supermercats S par a Reus i d'altres companyies com SuperCOR i SuperCOR Expres de El Corte Inglés. ID: 1056143 2

Transcript of lnstal-len caixers automiltics als establiments Spar de...

EGM

OJO

Tamaño = 85478 mm2

€

66.73%

DELCAMP.CAT Sección:

Digital

lnstal-len caixers automiltics als establiments Spar de Reus

O delcamp.cat/reusdiari/noticia/1 0818

O' aquesta manera, els clients poden retirar diners al supermercat en efectiu i gaudir de promocions

per Redacció 1 A.M. 20/12/2016

1 deJCamp.cat

Fecha:

21/12/2016

Página

1

Cardtronics, el majar operador mundial de caixers automatics, arriba a Reus a través d'un acord amb la cadena de supermercats S par. Mitjan¡;ant aquesta alian¡;a, cinc

establiments S par ubicats a la capital del Baix Camp ja disposen de caixers automatics Cardtronics. Aquests permeten als consumidors retirar diners en efectiu i gaudir de promocions in situ que la cadena duu a terme, com el sorteig de nada! de xecs regal per valor de 50 euros. Els caixers instal·lats operen sota la marca CashZone,

propietat de Cardtronics .

Cardtronics funciona coma punt de trabada entre comerciants, institucions financeres , programes de targetes prepagament i clients. Per aconseguir-ho, Cardtronics, que

dóna servei a aproximadament 200.000 punts a escala global imanté relacions de confian¡;a amb més de 2.300 institucions financeres arreu del món, s'associa amb aquestes entitats. D'una banda, les institucions financeres ajuden a gestionar millar la seva xarxa de caixers automatics, com és el cas d'EURO 6000. D'altra banda, els

comerciants situen caixers automatics en els seus establiments per refor¡;ar les relacions comercials amb els seus clients i augmentar les vendes, com en el cas deis supermercats S par a Reus i d'altres companyies com SuperCOR i SuperCOR Expres de El Corte Inglés .

ID: 1056143 2

ID: 1056128

Tamaño= 12315 mm2

EGM 49000

OJD49000

1094.00 €

9.61%

Sección:

Una tarjeta en alianza con MasterCard Los profesionales más demandados en Freelancer.com tienen mucho componente tecnológico, pero también hay quien pide geólogos, arqueólogos, expertos aeronáuticos (la Nasa trabaja con la plataforma) y otros perfiles más curiosos. "Un profesor de inglés que vive en China pidió a través de Freelancer una canción en inglés para enseñar ese idioma a los niños chinos a través de la música. Y una firma en Argentina contrata gente en América Latina para que mire partidos de fútbol. Te pagan para que vayas pasando dados en tiempo real", dice Siseles, que destaca que también hay muchos proyectos de arquitectura e interiorismo.

La compañía, que cotiza en Australia y facturó 26,9 millones en 2015, lanzó hace poco un servicio llamado Local Jobs (trabajos locales), que permite contratar freelances dentro de un radio de distancia "para que, por ejemplo, vaya a tu empresa a servir cafés si tienes una reunión':

La plataforma, que paga normalmente a los freelances a través de sus cuentas virtuales en Freelancer.com ("también si quieren se lo enviamos a su banco o a su cuenta de PayPal"), acaba de estrenar una tarjeta Freelancer con MasterCard. "Con ella nuestros usuarios pueden pagar cualquier producto y retirar dinero de un cajero desde sus cuentas", dice Siseles, que apunta que muchos usuarios "tienen más confianza en estas plataformas que en los bancos". Freelancer tiene una plantilla de 520 personas y oficinas en Australia, Reino Unido, Filipinas, Argentina, Canadá y acaban de abrir en San Francisco (EE UU).

Empresas

Fecha:

21/12/2016

Página

1

4

Fecha:

Sección:

21/12/2016 Tamaño = 77945 mm2

1--EGM--r--1840---1000 EL ~ MUNDO Página

OJD923500 60.85% Digital 1

Lloyds compra por 2.264 millones el negocio de tarjetas de crédito de Bank of America

.oo:. elmundo.es/economia/2016/12/20/5858fa27268e3e97158b45cc.html

20/12/2016

Un hombre camina por delante de una sucursal de Lloyds en Londres . REUTERS

20/ 12/2016 10:30

Lloyds Banking Group ha alcanzado un acuerdo para adquirir por 1.900 millones de libras (2.264 millones de euros) MBNA, el negocio de tarjetas de crédito en

Reino Unido de FIA Jersey Holdings Limited, filial de Bank of America, según ha informado la entidad.

La adquisición, que se completará a finales del primer semestre de 2017, permitirá a Lloyds incrementar su presencia en el negocio de crédito al consumo y elevará en 650 millones de libras (775 millones de euros) su facturación , mejorando unos 10 puntos básicos al año su margen por intereses netos .

De este modo, al cierre de la transacción Lloyds confía en incrementar su cuota de mercado en el negocio británico de ta~etas de crédito desde el 15% al 26%.

Asimismo, Lloyds espera lograr sinergias de unos 100 millones de libras anuales (119 millones de euros) en los dos próximos ejercicios , una cifra equivalente al 30% de la

base de costes de MBNA.

ID: 1056146 5

Fecha:

Tamaño = 520382 mm2 21/12/2016

4.83€ DISTRIBUCIONACTUALIDAD.COM Sección:

406.23% Digital

Ecommerce. Más compra, más móvil y pago con tarjeta de crédito o débito

':!:R distribucionactualidad.com/mas-compra-online-mas-movil/

Turismo, moda y ocio: Los reyes del comercio online

[!]

• en * * ~ ~ 11

11 íiiiii iEI

fkJ

JI

Página

1

20/12/2016

0/o Compradores en los últimos 12 meses

lit ! ~~

DI ~ tJ

0/o Consumidores con intención de compra

en próximos 12 meses

• Sobrn el tolal de oonsti'Tidores mcuastados, fl(XC001ajo que dcen Mber hoc:ha \Jlll ampra en estos sactoms y poo;tJOI~¡o do los que IJUl""" Mcola.

• Leyenda de los CofiOS a/;ajo

El mobile commerce se mantiene como una tendencia en alza. Crece el número de consumidores usuarios de interne! móvil y aumentan en paralelo consumidor los productos y servicios adquiridos a través de dispositivos móviles.

Con cifras , un 50% de los intemautas españoles que han comprado online, declara haber realizado alguna de sus compras a través de su dispositivo móvil, lo que supone un incremento de 15 puntos porcentuales respecto a 2015. Así se refleja en la nueva edición del Observatorio Cetelem del e-Commerce.

El perfil del comprador móvil lo forman intemautas con edades comprendidas entre los 25 y 34 años (61% de los encuestados). seguidos por el segmento de entre 18 y 24 años. Por categorías de productos y servicios adquiridos, entre las 16 que la encuesta ha seleccionado para la consulta, en diez de ellos se han visto incrementadas las compras respecto a 2015. Los aumentos más destacables se dan en las compras de electrodomésticos 1 tecnología (21%, frente al15% de 2015), en productos y servicios de ocio (36% vs. 31% 2015) y en turismo (26% vs. 21% 2015).

Los aspectos más valorados de realizar la compra online a través de dispositivos móviles son la rapidez (88%), el no tener horarios (84%) y la sencillez (75%). En cuanto a los medios de pago a través de dispositivos móviles, los más utilizados han sido las tarjetas de débito y PayPal (52% de respuestas afirmativas y 40% , respectivamente); en tercer lugar encontramos la ta~eta de crédito (17%).

Además de la compra móvil, el Observatorio Cetelem analiza también el comercio electrónico y los procesos de compra en aquellos canales que no son dispositivos móviles, con el foco en distintos sectores de la distribución: Electrodomésticos 1 tecnología, mobiliario 1 descanso, telecomunicaciones , deportes, turismo, bicicleta, automóvil y motocicleta. El estudio contiene un capítulo dedicado a tendencias en comercio electrónico, en el que se incluyen los nuevos medios de pago y de financiación online, redes sociales, logística y puntos de recogida.

TOP 5 de productos comprados por Internet

Turismo (billetes de avión, reserva de hoteles, etc.) encabeza una vez más la lista de productos y servicios más comprados online, con un 57% de respuestas afirmativas entre los encuestados.

A continuación, figura la Moda, con un 55% de compradores; el Ocio (entradas, libros, música, restaurantes , 50%), seguidos por Calzado y complementos, con un 50% de las menciones y Telecomunicaciones (smartphone, Tablet y accesorios, un 43%.

Entre los productos y servicios que más demanda tendrán en los próximos 12 meses se sitúan, en primer lugar, los productos de moda con un 53% de respuestas afirmativas, destacando por encima de la media los consumidores más jóvenes (segmentos de 18-24 y 25-34 años), con un 64% de menciones.

Los viajes ocupan el segundo lugar en el ranking con un 52% de consumidores que muestran su intención de adquirirlos online el próximo año. En este caso son los mayores de 45 años los que muestran la intención de compra más elevada, con un 57% . El tercer puesto es para la compra de calzado y complementos , con un 43% de menciones. Los productos o servicios de ocio están también en la mente de los consumidores para sus compras online de los próximos 12 meses (41%).

LO PEOR VALORADO

El número de consumidores que dice haber realizado como mínimo una compra mensual por Internet ha crecido en 20 puntos porcentuales desde 2014. Ese año el 47% de los encuestados dijo comprar con esa frecuencia ; frente al 57% de 2015 y el 67% de este nuevo inform

Entre los aspectos positivos y negativos de las compras online, las variables más valoradas son, al igual que el año anterior, en primer lugar, la posibilidad de realizar la compra desde casa (65% ), seguido por comprar a cualquier hora del día (42% ), y finalmente, evitar los desplazamientos (32% ). Hay que señalar que en los tres casos el porcentaje de valoración es superior al año anterior. En los dos primeros, además, con incrementos superiores a 20 puntos porcentuales.

ID: 1056147 6

'Ico: .. •.·.:: .:.cc ' Fecha:

Tamaño = 520382 mm2 21/12/2016

EGM 4.83€ DISTRIBUCIONACTUALIDAD.COM Sección: Página

OJO 406.23% Digital 1

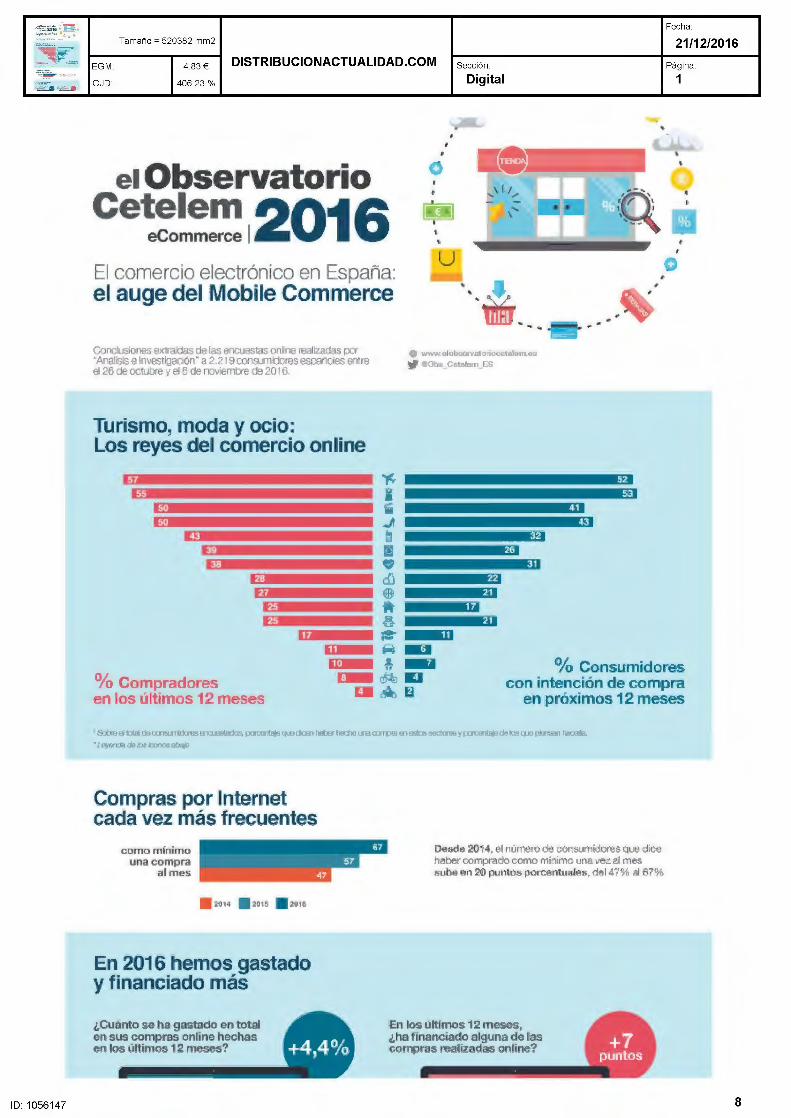

Por otro lado, las principales barreras que los consumidores perciben para realizar sus compras en Internet son, en primer lugar, la necesidad de ver y tocar el producto (54%, más de 20 puntos frente a 2015), seguido por los gastos de envío no gratuitos (50%) y el tiempo de espera para recibir el producto (38%).

MEDIOS DE PAGO

En relación a los medios de pago utilizados en las compras online, lo más destacable es el drástico descenso de la utilización de PayPal , en favor de las ta~etas de débito y crédito.

La ta~eta de débito lidera el ranking con un 61% de respuestas afirmativas de los consumidores, 9 puntos por encima del resultado de 2015. Los más asiduos a este medio de pago son los jóvenes entre 25 y 34 años , que destacan por encima de la media con un 71% de menciones.

La plataforma de pago PayPal fue utilizada por el 51% , lo que supone un descenso de 21 puntos porcentuales respecto a 2015, siendo los más jóvenes (18 y 24 años) los que menos la utilizan (44,5%). Los pagos realizados con la ta~eta de crédito ocupan el tercer lugar en el ranking con un 23% de menciones , aumentando 4 puntos

respecto al año anterior.

ID: 1056147 7

ID: 1056147

Fecha:

Tamaño = 520382 mm2 21/12/2016

EGM 4.83€ DISTRIBUCIONACTUALIDAD.COM Sección:

OJO 406.23%

el ObservatoriO Ce~t;!!! 12016 El comercio electrónico en España: el auge del Mobile Commerce

ConciJsiones extraídas de las encuestas on&ne realizadas por "AnáliSis e Investigación" a 2.219 conSLITlid0113s españoles entre el 26 de octubre y el6 de nO\Iiembre de 2016.

Turismo, moda y ocio: Los reyes del comercio online

11

~ 1 li J¡

• r:fJ e

a =-..

• 1

• ,

u

Digital

. .. e www.elobssrvalorioce1elem.as , ltObs_Celelsm_ES

tJ ji

-

•

Página

1

• •

0/o Compradores en los últimos 12 meses

! ... ~ -DI ~ fa

0/o Consumidores con intención de compra

en próximos 12 meses

- S::beal1otal oooonsumdorm ~. poo;anla¡a qua <icen hab<l' hBctJo LIB <XlfTlJ!'I en es1os ~y poo;ool.aje oo kls que """'san ha:Dia.

• J ~ "'"' fiu ""' IN>OtJ'I ,,/ •"P

Compras por Internet cada vez más frecuentes

como mínimo 11na compra

al mes

2014 . 2015 2016

En 2016 hemos gastado y financiado más

¿Cuánto se ha gastado eo total en sus comp as online hecllas en los últimos 12 meses?

Oe&de 2014, el número de consumidores que dk;e haber comprado oomo mini m o una vez al mes sube en 20 punto.s porcen-.ales, del 47% al 67%

En los últimos 12 meses, ¿lla rnanc1ado alg na de as compras realizadas online?

8

.- r:.

~·

ID: 1056147

Fecha:

Tamaño = 520382 mm2 21/12/2016

EGM

OJO

4.83€ DISTRIBUCIONACTUALIDAD.COM Sección: Página

406.23%

Valoramos muy positivamente comprar desde casa y a cualquier hora ...

Comprar desde casa

(65%)

Top 3 de los aspectos más positivos de la compra por Internet 511gún los consumidores. Respwsta m.jJ(jpiQ.

Desciende el uso de Paypal en favor de las tarjetas de crédito y débito

PayPal

El futuro del e-commerce es móvil

¿Ha realizado alguna compra a través de su dispositivo móvil (smar1phone o tablet) en los últimos 12 meses?

Digital

2015

... aunque no podemos probar los productos y_ nos tocar pagar el envfo.

Prefiero ver, tocar y probarlos productos

(54%)

1

Los gastos de envío no son

gratuitos '(~lo)

Tengo que esperar a 'recibir

el producto (38%}

¿Qué formas de pag,o utilizó para su.s COfl'lJraS rea !izadas por Internet? Respuesta mU!tiple.

• 2015 )/

• 2Cil6 /0

D&sde 2014, el número de conslJ'Tiidores Que dice haber reaHzado compras a través da su móvil o tab&eta sube en 25 puntos porcentuaes.

9

."'"0 -"";'" ~~·

'~IR ·""IR

ID: 1056147

Fecha:

Tamaño = 520382 mm2 21/12/2016

EGM

OJO

4.83€

406.23%

DISTRIBUCIONACTUALIDAD.COM

En un futuro, ¿aree q~~e la fonna más extendida de comercio onlíne será el Mobile Commerce?

Sección: Página

Digital 1

Hemos comprado más en mobile commerce en casi todos los sectores

1 ----------------------~

Las redes sociales siguen sin despegar como canal de co:mpra

Aunque aumenta en un punto poroentual el número de consumidores que dice h<Jber comprado a través,~ ella$ y mejora la valoración de la experiencia.

Si1 en 2015 sill'lplemEIIlte "no sabi8mos que se podía comprar en AKies sociales", en,2fl16 'lno hemos encontrado oferta atractiva" y "no nos da confianza"

"Puntos de recogida":

¿Ha realizado alguna compra a través de una red

socíal en ros IIÍHiiTIOS 12

meses?

Del1 a15, ¿oómofuesu

experíencía dé compra a través

de redes sociales?

NiOo.ablo q<II•MI>O<I!'I· comPt"'!r ..,. 18!11 r.dU 80Cit~a

26

..., .__ .. _, .... .......... ·-

• 2015 • 2016

e---..,,

a -J¡ ~ ... «<I'T~ 8 fCrrra:il!in

__., a -..,...~--r~~~UKJ• 1.. Ao!ldallli~bel! e....&IICiu~l~t ~· ~·~ ~~r~

• &IWl,DIIIa A~ .. ~ .:n -

• 201.5

• :!016

Se conocen más pero se usan en la misma medida

10

ooCió Fecha:

1:!!1 Tamaño = 520382 mm2 21/12/2016

EGM 4.83€ DISTRIBUCIONACTUALIDAD.COM Sección: Página

ID: 1056147

OJO 406.23%

<..Coooce el nuevo concepto de qpuntos de recogida" q e utilizan as tiendas online para

ntregar pedidos?

____.,¡· · ·l~b es el plazo ·~:A ·~·';_;; . considerado

5,82 1 días

''non:nal" por los internaurtas e11 la recepción de sus pedidos online

Digital 1

A la ho~a de realizar una compra online, si tiene las dos opciones de entrega de pedido

¿cuál elige?

• Enlfe9J ·er:i <Iom ei o con co Erureoo ·er! l punto de r·e'eoglda

V'. Turismo (bi etea de 8\'00, " i'latele!t, etc)

1 Moda

Ocio (en IY($Cn, A~Strurün!~ lltcj

.}¡ Colz.ado y complementos

~ (smanphcne, IBblet y aoeesoooe)

E!lx'lrodornésti:;oo t lrtfom¡¡'¡jfca 1 Eleotrónlc:a de oon!IUmo

.m. DEportes (ta)('ljl, méql.ina5 w fí~ete)

Hognrfm::Cii;D). dBSCilflOO y ~

a Jugootes

-~ 6iil Coctie5 y ~S

! Pnxi.Ie~ j)O~ bebe

~ BlcidelB y BCCe90f'ios

• Mbl ocicl y ;,;;oe:;orio:;

11

1---Tam-año = 9-r--5645---lmm2 Exnansl·o' n EGM 182000 10875.00 ~ Sección:

OJD56645 74.66% ECONOMÍA 1 POLÍTICA

Los bancos gastan más en tecnología, pero aún poco en su transformación sEGúN ACCENT\JRE/ La firma perc1be signos positivos en la adopción de herramientas y desarrollo de capacidades. pero 1nsiste en la importancia de Introducir la tecnología dentro de la estrategia de negoc1o.

Expansión. Madnd Los bancos gastan más en tecnología, pero menos de lo que deberían en su transformación. Ésta es una de las principales conclusiones que extrae Accenture Strategy de la última edición de su Estudio de Costes de Tecnologías de lainformadón en las Entidades Finanderas, correspondiente al año 2015. Las entidades participantes en este trabajo ascienden a dieciséis, que representan más del SO% de los activos del sector fmanciero español.

Así, a pesar de que el gasto que realizan las entidades espalio las en Tecnologías de la Información (TI) aumentó un 4,6% en 2015, y de que esta partida representa una parte cada vez más relevante del gasto de las firmas, Accenture Strategy afirma que la inversión en transfonnación digital "sigue siendo limitada".

"La mayoría de las entidades están avanzando en su camino hacia la transformación digital. No obstante, se apreciaqueesamayormadurezen el modelo de negocio de las entidades no se traslada inte¡,,-amente a su fi.mción de tecnología, donde la penetración de modelos everything as a sen•ice o de metodologías agite es todavía limitada", afm11a el citado estudio.

Por el buen camino

Conclusiones

e Todas las entidades reconocen la utilización de 'bigdata:

e La seguridad es la capacidad más implantada.

e La mitad del sector financiero español despliega una estrategia digital orientada a personalizar la oferta al cliente.

e Mejorar la interacción con el cliente sigue siendo el objetivo de negocio prioritario para el sector en 2015.

e Continúa pendiente la integración de la tecnologia 'cloud' en el sector financiero.

Las 'fintech' añadirán más presión si cabe a los bancos más tradicionales

La tecnología juega en este ámbito dos papeles funda mentales: por un lado, puede ser un habilitador para la reducción de costes y mejora en la eficiencia de negocio, posibilitando la entrega de servicios tradicionales a través de nuevos modelos y canales. Por otro, "las entidades pueden aprovecharse de este nuevo ecosistema extendido, cambiando las relaciones de competencia hacia esquemas de colaboración, permitiendo así diversificar su porfolio de productos y servicios a través de integraciones tecnológicas, entre-

A fecha de la realización de este estudio, existían en España casi 200 empresas 'fintech:

gando así un mayor va lor aíiadido a sus clientes", propone el estudio.

"Aunque el sector español continúa demostrando una eficiencia destacable comparada con otros países del entomo, todavia existe margen de mejora, para lo que un uso más elevado de canales digitales, en linea con otros países del entorno (47% en la UE vs. 39% en España en 2015), permitirá reducir costes a la vez que se prestan servicios más personalizados a las necesidades de cada cliente", seüala también el trabajo. Asin1ismo, "la puesta en marma de nue-

vas capacidades tecnológicas internas servirán para un incremento de la productividad de los bancos, mejora en latoma de decisiones y reducción de tareas de poco valor añadido".

Cabe remarcar que el grado de transfom1ación digital de las diferentes entidades es muy desigual, siendo entre los grandes bancos mucho más avanzado. "Este año continuamos en periodo de profunda transformación del sector, con entidades en estadios de evolución dispares (integración, expansión internacional, intervención, privati-

zación, etcétera) y, por tanto, con resultados agreg-ados que se ven afectados por excepciones significativas que los condicionan. En consecuencia, cobra especial relevancia el análisis individual de los resultados para cada entidad", puntualiza Fernando Rufilanmas, socio director de Servicios Financieros.

El sector financiero nacional afronta tma coytmtura difícil. A nivel agreg-ado, el margen bruto disminuye un 7,9% y los activos totales medios, w1 3,7%. Además, continúa la reestmchrración del mapa financiero español que comen-

Fecha:

21/12/2016

Página

1

Digitalización, una prioridad estratégica "En un contexto donde el negocio bancario está sujeto a cambios en materia de regulación y en un mundo donde la irrupción digital en el día a día de las personas es una realidad creciente e imparable, existe un amplio consenso sobre la relevancia estratégica de la tecnología. Este hecho hace también cada vez más patente la necesaria transformación en la propia gestión de la tecnología, donde la búsqueda de modelos operativos más ligeros y de eficiencias, tanto a nivel tecnológico como a nivel operativo de negocio, es clave para que las entidades puedan materializar los beneficios que estas soluciones pueden aportar al negocio': como así relata Accenture Strategy en su informe.

El gasto en tecnologías de la información aumentó, de media, un 4,6% en 2015

zó hace seis aíios. Pese a ello, según Accenture Strategy, los procesos de integración sólo han generado eficiencias en TI "en un lin1itado m:m1ero de entidades".

Más'cloud' Un dato sin duda positivo es la reducción del gasto destinado a Mantenin1iento y Outsourdng (-6,8%), graci:is a la progresiva implantación de tecnologías cloud y sistemas distribuidos. Gracias a ello, las entidades cuentan allora con mayor presupuesto para invertir en el desarrollo de nuevas capacidades digitales.

Para Accenture Strategy, por lo tanto, el sector financiero nacional va por el buen can1ino, pero debe aún dar un salto de fe. "Es evidente que tanto las empresas como los cl ientes hacen cada día un mayor uso de las tecnologías y de los canales digitales. La función de tecnología deben seguir evolucionando hacia la entrega de nuevas capacidades, y evolucionar su posicionan1iento tradicional hasta ser un elemento clave dentro de la estrategia de negocio", insiste estafinna.

"Los bancos españoles van en la buena dirección"

Y advierte: "La irrupción de nuevos jugadores bajo el ecosistemaftntech (casi 200 empresas sólo en Espaíia a la publicación de este estudio), que cuentan con productos alternativos y estructuras de costes menos dependientes de los activos físicos, añadirán más presión si cabe a los bancos más tradicionales".

ID: 1056117

Expansión. Madnd ''El atm1ento de la inversión en tecnologías de la información se está trasladando al desarrollo de servicios digitales dirigidos a usuarios finales, como por ejemplo apps de banca móvil. Es tm signo positivo porque significa que el sector financiero espaíiol se está moviendo hacia la media europea", asegura Manuel Matos, managíng director de Accenture Strategy, que aporta los siguientes datos: si el nivel de adopción de banca digital en la Unión Europea

es del47%, en España alcanzaya el39%.

"Por supuesto, hablamos de medias aritméticas. Hay algunas grandes entidades con una apuesta por la transformación digital muy clara, que ya se empieza a percibir en sus cifras de negoc io", puntualiza

"Los bancos espruioles van en la buena dirección. Las inversiones en nuevas tecnologías están evolucionando, aunque muchas veces éstas se realizan de forma reactiva", reconoce Matos, que in-

Manuel Matos, 'managing director' de Accenture Strategy.

siste en la in1portancia de que la transformación digital in1-pregne los planes estratégicos de las firmas.

El peso del 'legacy' Los bancos, a diferencia de las start up, arrastran grandes y costosos sistemas informáticos. Es lo que se conoce como legacy infom1ático y, como es evidente, "frena la innovación en ciertos elementos". En estos momentos, seg(m el responsable de Accenture Strategy, "ning¡_ma entidad se está planteando echar abajo

su legacy y construirlo de nuevo, pero la mayoría sí se ha comprometido a ir reduciéndolo poco a poco, sustituyendo algunas de sus piezas por tecnologías más ágiles y escalables". Y aquí, las infraestmcturas cloud ganan la partida.

"Nos movemos hacia un mw1do con más incertidw11-bres, en el que hacer previsiones a cinco o diez años resulta cada vez más complicado. Aun as~ disponer de un plan marco de digitalización ayuda'', propone Matos.

13

Fecha:

Tamaño = 50020 mm2 21/12/2016

EGM 5100.00 € EXPANSIÓN.COM Sección: Página

OJO 157100 39.05% Digital 1

Santander cederá a comercios los datos de sus clientes para generar ingresos

E expansion.com/em presas/banca/2016/12/20/58591 e9aca4 7 41 b92f8b45f7 .htm 1

20/12/2016

Lanza "Mi Comercio" , una aplicación con datos agregados y anónimos de clientes, para conocer sus hábitos de consumo y de la competencia .

Santander cederá a terceros los datos de sus clientes para generar ingresos y elevar la diversificación de sus márgenes, en un contexto en el que todas las entidades intentan reducir la dependencia del negocio típico de captar depósitos y dar créditos, presionado por los bajos tipos y los reducidos volúmenes de negocio. "Sabemos mucho de la vida de nuestros clientes" , indicó la semana pasada, José Antonio Álvarez , el consejero delegado, durante una jornada financiera organizada por IESE y EY .

Bajo esta perspectiva , Santander ha anunciado el lanzamiento de Mi Comercio, una nueva aplicación que podrán contratar las empresas que tengan el servicio de TPV (Terminal Punto de Venta) con el banco . Santander, aprovechando las posibilidades del Big Data y los numerosos datos que maneja de las empresas y particulares con los que trabaja , ofrecerá a los negocios que contraten la aplicación "información agregada, anónima y estadísticamente representativa" de sus clientes y de la competencia. Con ello , las empresas mejorarán el conocimiento de 1 os hábitos del consumidor y de sus preferencias, 1 o que les faci 1 itará el diseño de sus estrategias comerciales y publicitarias.

La aplicación, según ha indicado el banco, ofrece gráficos y estadísticas de cada negocio como facturación, transacciones o consumo medio , y analiza el comportamiento de los clientes: recurren cia , fidelidad , edad , perfil social o nivel de renta , entre otros.

La aplicación tiene tres funcionalidades básicas:

-Mi Facturación. Recoge las totalizaciones realizadas por los TPVs en los últimos 15 días, incluyendo el detalle de estas operaciones.

-Mis Clientes. Recopila mensualmente datos agregados de aquellos clientes nuevos y recurrentes que han comprado en el comercio y en los de la competencia cercana .

-Ayuda y Soporte. Responde a las preguntas más frecuentes de los clientes y ofrece los teléfonos de atención para los usuarios de TPVs a un solo click

ID: 1056205 14

Fecha:

~;~~~,~·~ Tamaño= 74813 mm2

elEconomista.es 21/12/2016

'2'}[" .,,," EGM 1 1228.00 € Sección: Página

OJO 125000 58.40% Digital 1

CaixaBank lanza la solución de pago Addon Payments para ayudar a los comercios a incrementar sus ventas por Internet

e leconom ista.es/Cana 1 PDN20 16/709 7 8/ca ixa ba n k-lanza-la-sol ucion -de-pago-addon-payme nts-para -ayudar -a -los-comercios-

Recepción comunicados CanaiPDA

Las informaciones del apartado Comunicados han sido facilitadas por las propias empresas o sus gabinetes de comunicación. CanaiPDA las publica como servicio a los lectores, pero no asume ninguna responsabilidad sobre el contenido. Si desea remitir sus comunicados para publicación, utilice la opción correspondiente de nuestro formulario de contacto.

CaixaBank amplía su oferta de soluciones de pago electrónico con el lanzamiento en España de Addon Payments, una pasarela de pago para ayudar a los comercios a incrementar sus ventas por Internet Por sus características, Addon Payments reúne servicios que pueden ayudar a dinamizar las ventas online y a incrementar los clientes internacionales. La nueva solución destaca por ofrecer una personalización total del

proceso de pago y un paquete de servicios avanzados para el e-commerce, como pagos in-app (incorporando la tecnología de pago a la aplicación móvil del comercio), pagos en un clic (posibilidad de que los clientes guarden sus métodos de pago favoritos para mayor comodidad en futuras compras) y pagos recurrentes (administración de suscripciones de pagos que se repiten periódicamente). Con todas estas novedades , el cliente puede realizar

pagos de forma más rápida y sencilla.

Addon Payments también incorpora una nueva funcionalidad para que las empresas puedan efectuar el cobro desde un call center, ya que permite aceptar pagos con tarjeta por teléfono o email.

Garantías de seguridad y servicios para el control del fraude

Junto a la alta personalización y el nivel de servicios, Addon Payments ofrece una máxima seguridad en el pago, incluyendo la normativa PCI-DSS , y una cuidada experiencia de usuario.

Para solventar uno de los problemas con los que se encuentran los comercios a la hora de efectuar sus cobros ,

Addon Payments permite a los comercios configurar reglas de prevención de fraude en base a más de 30 variables configurables. Los comercios pueden crear su propia lista negra de fraude, detectar operaciones con un alto riesgo de ser fraudulentas mediante la configuración de patrones y realizar validaciones adicionales para bloquear o aceptar dichas operaciones.

Una ayuda para la internacionalización del negocio online

Respecto a las pasarelas de pago habituales , Addon Paymentsinnova en la ampliación de la gama de métodos de pago, puesto que, además de aceptar cualquier marca

de tarjetas , gestiona el cobro con medios alternativos, como PayPal, Sofort, iDeal y GiroPay, y tiene previsto incorporar nuevos métodos de pago alternativos en 2017.

Además, esta plataforma permite a los comercios la opción de tener sitios web diferentes para cada país o, si lo prefieren, un único sitio web en el que se pueda pagar con monedas distintas.

Addon Payments es una solución para integrarse directamente con más de 70 plataformas que desarrollan e-commerce, comoPrestaShop, WooCommerce y Shopify.

Esto permite a los comercios incorporar directamente la pasarela de pago de CaixaBank en el momento de la creación de su tienda online a través de estas plataformas.

CaixaBank, líder en soluciones de pago

El comercio electrónico es un sector en pleno proceso de expansión, con un crecimiento interanual en ventas de un 26% en España. De acuerdo con estimaciones de

mercado, el volumen de compras realizadas en Europa por Internet pasará de 425 billones de euros en 2011 a 661 billones de euros en 2016.

CaixaBank es la entidad líder en medios de pago en España, con 15,5 millones de tarjetas en circulación y más de 328.000 TPV instalados en comercios. Asimismo, la entidad es líder en soluciones de pago para e-commerce: actualmente, más de 20.000 negocios utilizan la solución de pago de CaixaBank, con un crecimiento anual del 27,29% en número de transacciones y una cuota de mercado del 34% .

ID: 1056149 16

Fecha: r ii Tamaño = 77291 mm2 21/12/2016 ;; ,oc;;;;.:;;'c' ":.

EGM 254.00 € CLIPSET. 20MINUTOS.ES Sección: Página

OJO 11667 60.34% Digital 1

Masterpass, el pago seguro para compras online y desde el móvil

clipset.20minutos.es/masterpass-el-pago-seguro-para-compras-online-y-desde-el-movil/

Sin duda alguna 2016 ha sido el año en el que las plataformas de pago digital han dado un importante salto para llegar de forma realmente útil al gran público. Las

transacciones en las compras online son algo cada vez más habitual y el pago desde el móvil es una jugada natural, tanto si se compra algo en intemet como si se hace

en el mundo reaL Aquí es donde aparece Masterpass un servicio de pagos digitales, con el respaldo de Mastercard, que aporta facilidad de uso y seguridad a todas las

futuras comprar el usuario.

Para utilizar el servicio de Masterpass solo es necesario tener una cuenta en CaixaBank , que es la primera entidad financiera con la que se puede usar este servicio.

Masterpass puede usarse en smartphone, tablet u ordenador, vía web o aplicación. Si hablamos de un smartphone o tablet usaremos la app CaixaBank Pay que, una vez actualizada, ofrecerá el servicio Masterpass. Cuando se vaya a realizar una compra, en un comercio que acepte esta fonma de pago, el usuario elige la opción

Masterpass para realizarlo. Se elige la tarjeta con la que se quiera pagar, y se confinma la compra. El acceso a Masterpass se realiza mediante un código o utilizando el

escáner de huellas dactilares del smartphone.

Shopping Cart

Runnino Sf'loes

El resultado es que una vez integrado en el hábito de compra, Masterpass aporta dos ventajas fundamentales . La primera la simplicidad de no tener que estar

introduciendo constantemente los datos personales en los formularios de compra de cada web. Algo aburrido y frustraste. Lo segundo es la seguridad de la transacción

en sí misma, ya que nunca se escribe ni el número de tarjeta ni la dirección personal en ningún formulario de compra. Este último punto es especialmente importante para

generar confianza en aquellos usuarios que ven las compras online con miedo, ya que no acaban de sentirse cómodos con los sistemas de seguridad de las tiendas en las que quieren comprar.

Con Masterpass puedes agrupar todas tus ta~etas de crédito, débito o prepago de Mastercard, Maestro, American Express , Diner's Club, Discover y Visa e incluso las

de fidelización. Además puedes ingresar diferentes direcciones de envío para que el proceso de compra sea todavía más rápido, seleccionando en cada momento la que

interese.

Masterpass es un servicio es gratuito y está avalado por Mastercard que cuenta con una protección antifraude para evitar el pago no autorizado y que también protege la

identidad. Masterpass se puede utilizar en más de 20.000 comercios en España y más de 270.000 en todo el mundo. Todos ellos están identificados con el logotipo de

masterpass .

ID: 1056145 18