MacroeconoMía y agricultura chilena Jorge Abner … · veces existen fallas en los mercados ... en...

14

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias Director y Representante Legal: Gustavo Rojas Le-Bert Teatinos 40, Piso 8 - Fono (56-2) 397 3000 - Fax (56-2) 397 3044 - Casilla 13.320 correo 21 - Santiago de Chile www.odepa.gob.cl Estos artículos se pueden reproducir total o parcialmente, citando la fuente. Artículos disponibles en www.odepa.gob.cl Junio de 2011 / OFICINA DE ESTUDIOS Y POLITICAS AGRARIAS Jorge Abner Campos González MACROECONOMÍA Y AGRICULTURA CHILENA Fuente: elaborado por Odepa con información del Banco Central de Chile, INE, Servicio Nacional de Aduanas y distribuidores. Indicadores macroeconómicos de la agricultura Valores Variación Indicadores de actividad Período 2010 2011 % Indicadores de precios En los días 7 y 8 de junio del presente año, se llevó a cabo el Seminario Subre- gional: Cono Sur, cuyo objetivo fue un “Diálogo intersectorial de políticas para enfrentar el alza y la volatilidad de los precios de los alimentos: amenazas y oportunidades” . En este foro se genera- ron discusiones relativas a los factores responsables de la imprevisible evolu- ción de los precios y las consecuencias que provoca esta situación. Particular- mente, la preocupación se centró en las continuas alzas sufridas por los pro- ductos de origen agropecuario, a nivel local, regional y mundial 1 . Producto Interno Bruto (millones de pesos de 2003) ene - mar PIB nacional 15.943.301 17.502.740 9,78 PIB silvoagropecuario 879.102 1.018.188 15,82 PIB pesca 200.020 273.267 36,62 PIB industria alimentos, bebidas y tabaco 764.882 793.965 3,80 PIB industria maderas y muebles 113.579 134.678 18,58 PIB industria papel e imprentas 252.566 302.068 19,60 Fuerza de trabajo ocupada en la agricultura (miles de personas) feb - abr 734 778 5,91 Mujeres 148 176 18,72 Hombres 586 602 2,68 Tasa de cesantía agrícola (%) feb - abr 5,7 4,3 Mujeres 8,2 7,6 Hombres 5,0 3,3 Índices de la industria agroprocesadora (base 2002) abril Producción física 123 132 7,13 Ventas 117 127 8,64 Exportaciones silvoagropecuarias (millones de US$ FOB) ene - may 5.468 6.469 18,31 Primarias 2.828 2.725 -3,64 Industriales 2.640 3.744 41,81 Importaciones de productos silvoagropecuarios (millones US$ CIF) ene - may 1.434 1.967 37,12 Importación de insumos y maquinarias agrícolas (millones US$ CIF) ene - may 351 609 73,40 Cotización del dólar observado (pesos por dólar) mayo 533 468 -12,28 Índice de precios al consumidor (base 2009) mayo IPC general 101 105 3,26 IPC alimentos y bebidas no alcohólicas 101 108 7,36 IPC bebidas alcohólicas y tabaco 103 118 15,35 Índice de precios al por mayor (base noviembre 2007) mayo IPM general 109 113 3,62 IPM agropecuario 106 114 7,69 IPM pesca 129 146 13,48 Índice de precios de productor (base abril 2003) mayo IPP general 172 187 8,55 IPP agropecuario 169 171 1,23 IPP pesca 165 190 15,45 Tasa de interés de colocación, 90 a 365 días. mayo Reajustable por variación UF 2,2 3,8 76,15 Fertilizantes (pesos reales sin IVA con IPC de 05/2011 por kilo) mayo Urea 250 332 32,68 Superfosfato triple 303 359 18,33 1. Los documentos base de este seminario-diálogo fueron: “Panorama de la Seguridad Alimentaria y Nutricional en América Latina y el Caribe” ,“Guía para la acción normativa y programá- tica a nivel país para afrontar el aumento de los precios de los alimentos” y “Volatilidad de precios en los mercados agrícolas (2000-2010): implicaciones para América Latina y opciones de políticas” . Éstos se encuentran disponibles en http://www.fao.org.

Transcript of MacroeconoMía y agricultura chilena Jorge Abner … · veces existen fallas en los mercados ... en...

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas AgrariasDirector y Representante Legal: Gustavo Rojas Le-Bert

Teatinos 40, Piso 8 - Fono (56-2) 397 3000 - Fax (56-2) 397 3044 - Casilla 13.320 correo 21 - Santiago de Chile

www.odepa.gob.cl

Estos artículos se pueden

reproducir total o

parcialmente, citando

la fuente.

Artículos disponibles en

www.odepa.gob.cl

Junio de 2011 / OFICINA DE ESTUDIOS Y POLITICAS AGRARIAS

Jorge Abner Campos GonzálezMacroeconoMía y agricultura chilena

Fuente: elaborado por Odepa con información del Banco Central de Chile, INE, Servicio Nacional de Aduanas y distribuidores.

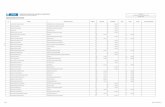

Indicadores macroeconómicos de la agricultura

Valores VariaciónIndicadores de actividad Período 2010 2011 %

Indicadores de precios

En los días 7 y 8 de junio del presente año, se llevó a cabo el Seminario Subre-gional: Cono Sur, cuyo objetivo fue un “Diálogo intersectorial de políticas para enfrentar el alza y la volatilidad de los

precios de los alimentos: amenazas y oportunidades”. En este foro se genera-ron discusiones relativas a los factores responsables de la imprevisible evolu-ción de los precios y las consecuencias

que provoca esta situación. Particular-mente, la preocupación se centró en las continuas alzas sufridas por los pro-ductos de origen agropecuario, a nivel local, regional y mundial1.

Producto Interno Bruto (millones de pesos de 2003) ene - mar PIB nacional 15.943.301 17.502.740 9,78 PIB silvoagropecuario 879.102 1.018.188 15,82 PIB pesca 200.020 273.267 36,62 PIB industria alimentos, bebidas y tabaco 764.882 793.965 3,80 PIB industria maderas y muebles 113.579 134.678 18,58 PIB industria papel e imprentas 252.566 302.068 19,60Fuerza de trabajo ocupada en la agricultura (miles de personas) feb - abr 734 778 5,91 Mujeres 148 176 18,72 Hombres 586 602 2,68Tasa de cesantía agrícola (%) feb - abr 5,7 4,3 Mujeres 8,2 7,6 Hombres 5,0 3,3 Índices de la industria agroprocesadora (base 2002) abril Producción física 123 132 7,13 Ventas 117 127 8,64Exportaciones silvoagropecuarias (millones de US$ FOB) ene - may 5.468 6.469 18,31 Primarias 2.828 2.725 -3,64 Industriales 2.640 3.744 41,81Importaciones de productos silvoagropecuarios (millones US$ CIF) ene - may 1.434 1.967 37,12Importación de insumos y maquinarias agrícolas (millones US$ CIF) ene - may 351 609 73,40

Cotización del dólar observado (pesos por dólar) mayo 533 468 -12,28Índice de precios al consumidor (base 2009) mayo IPC general 101 105 3,26 IPC alimentos y bebidas no alcohólicas 101 108 7,36 IPC bebidas alcohólicas y tabaco 103 118 15,35Índice de precios al por mayor (base noviembre 2007) mayo IPM general 109 113 3,62 IPM agropecuario 106 114 7,69 IPM pesca 129 146 13,48Índice de precios de productor (base abril 2003) mayo IPP general 172 187 8,55 IPP agropecuario 169 171 1,23 IPP pesca 165 190 15,45Tasa de interés de colocación, 90 a 365 días. mayo Reajustable por variación UF 2,2 3,8 76,15Fertilizantes (pesos reales sin IVA con IPC de 05/2011 por kilo) mayo Urea 250 332 32,68 Superfosfato triple 303 359 18,33

1. Los documentos base de este seminario-diálogo fueron: “Panorama de la Seguridad Alimentaria y Nutricional en América Latina y el Caribe”, “Guía para la acción normativa y programá-tica a nivel país para afrontar el aumento de los precios de los alimentos” y “Volatilidad de precios en los mercados agrícolas (2000-2010): implicaciones para América Latina y opciones de políticas”. Éstos se encuentran disponibles en http://www.fao.org.

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias

www.odepa.gob.cl

2

Figura 1. Índices de precios de alimentos(Dic. 1991 – Dic. 2010)

Fuente: tomado de Boletín Cepal/FAO/IICA, número 1/2011.

La volatilidad de los precios de cualquier bien de consumo implica una serie de externalidades negativas, desde el pun-to de vista económico y social. En el caso de los alimentos, desincentiva las inver-siones en el sector productivo alimenta-rio y, en consecuencia, en la agricultura como proveedor de materias primas. Los precios dejan de ser efectivos como señales del mercado, generando situa-ciones adversas en materias tales como la toma de decisiones y la asignación de recursos productivos. Por otro lado, los mayores precios de los alimentos con-llevan efectos sociales relevantes, que en ciertos países pueden incluso provo-car inestabilidad política.

Las alzas de precios de los alimentos generan impactos en diferentes niveles y distintas magnitudes en la economía de cada país en particular. Para los paí-ses exportadores de materias primas y productos alimentarios pueden signifi-car una oportunidad para mejorar sus términos de intercambio. Sin embargo, para aquellos países importadores ne-

tos de alimentos, a nivel macroeconómi-co tienen impactos directos de carácter negativo en la inflación y en la balanza comercial. Las presiones inflacionarias generan alzas en las tasas de interés, lo que a su vez tiene como consecuencia una apreciación de la moneda local, al favorecer el flujo de capitales hacia la economía doméstica. En relación a la balanza comercial, las alzas de precios pueden provocar una disminución de las importaciones, y menores ingresos fiscales por concepto de aranceles. Por otro lado, las alzas de precios de los ali-mentos generan presiones por parte de los grupos más vulnerables de la socie-dad por medidas y acciones guberna-mentales compensatorias.

A nivel de los consumidores, este tipo de alzas impacta directamente el ingre-so disponible de aquellos hogares cuyo principal componente del gasto son los alimentos. También puede generar un problema de suministro de alimen-tos, ya sea en la disponibilidad o en el acceso a éstos. En ciertos países con

problemas de desnutrición infantil, esta situación puede verse agravada por el encarecimiento de las fuentes de nu-trientes esenciales a través de dos vías, principalmente: limitación en el acceso a ellas, o bien reemplazo por fuentes de menor valor nutricional.

Respecto a los productores agrícolas, este tipo de alzas impacta positiva-mente sus ingresos. Sin embargo, a veces existen fallas en los mercados agropecuarios que no permiten una transmisión adecuada de los aumentos de precios internacionales hacia los re-tornos del productor. En este contexto, uno de los principales problemas es la estructura de la demanda de productos agropecuarios primarios, que en la ma-yoría de los casos se concentra en un reducido número de participantes, tales como molinos, exportadoras hortofru-tícolas, industrias lecheras u otros tipos de agentes agroprocesadores. El factor geográfico, relativo a la distancia entre la producción agrícola y los mercados internos y/o externos, en general, tam-

350

300

250

200

150

100

50

0

Unctad: Todos Alimentos, 2000=100FAO: Índice Precios Alimentos, 2002-2004=100

FMI: Alimentos y Bebidas, 2005=100BM: Agricultura, 2000=100

Dic

1991

Dic

1992

Dic

1993

Dic

1994

Dic

1995

Dic

1996

Dic

1997

Dic

1998

Dic

1999

Dic

2000

Dic

2001

Dic

2002

Dic

2003

Dic

2004

Dic

2005

Dic

2006

Dic

2007

Dic

2008

Dic

2009

Dic

2010

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias

www.odepa.gob.cl

3

bién profundiza la problemática sobre la concentración de los mercados com-pradores.

En síntesis, lo señalado anteriormente se traduce en elementos que debilitan la competitividad de todo el sector y el poder de negociación del agricultor. Con frecuencia los agricultores recla-man que la transmisión de aumentos de precios hacia sus ingresos no es tan flui-da o inmediata como en el caso de las disminuciones. Esta situación, así como la volatilidad de los precios, son claros desincentivos para invertir en la agricul-tura. En este contexto, la Unidad Agríco-la de la Fiscalía Nacional Económica es un esfuerzo orientado tras el objetivo de supervisar la transparencia de los mercados agropecuarios.

En algunos alimentos específicos las alzas en el precio obedecen principal-mente a cambios en la demanda, como sucede con productos que se usan en la producción de biocombustibles, que ha significado un aumento en su con-sumo que se agrega al de la alimenta-ción. Asimismo, hay productos que en la actualidad son demandados por países que, ante incrementos en sus ingresos, tienen posibilidades de mejorar su con-sumo. Sin embargo, otros aumentos de precios obedecen a factores vincula-dos a la oferta. Estos factores son muy diversos, pudiendo ser de tipo produc-tivo, tales como menores rendimientos y restricción de tierras óptimas para el cultivo; climático, entre los cuales se encuentran sequías e inundaciones; co-mercial, como medidas de protección en países relevantes en el comercio agrícola internacional; sanitario, como por ejemplo el reciente brote de la bac-teria Escherichia coli en Europa; e incluso especulativo. Este último tipo de facto-res es de reciente aparición en el mundo de los principales commodities agrícolas.

En resumen, son múltiples y diversos los factores que explican la volatilidad en los precios de los principales alimentos, tanto en sus caídas como en sus alzas. En la tabla 1 se detallan algunos de ellos.

Tabla 1. Principales factores de volatilidad de precios de alimentos y su relación con la actividad agropecuaria

El cambio climático y su posible influencia en la frecuencia y profundidad de eventos atmosféricos causantes de pérdidas o fuertes daños en las cosechas de extensas zonas, imposibles de predecir, contribuyen a un aumento de la incertidumbre y la volatilidad de los precios. En este escenario, la contratación de seguros agrícolas puede contribuir a disminuir el riesgo económico de pérdida de las producciones.

Los stocks permiten compensar las diferencias entre ofer-ta y demanda, pero sólo en el corto plazo (meses). Menores existencias o atrasos en cosechas, provocan volatilidad en los precios. Esto resulta beneficioso para agricultores que tienen posibilidad de guardar sus producciones, porque podrían vender cuando el precio sea alto.

La propia volatilidad de los precios del petróleo, utilizado para la generación de energía y la producción de fertilizantes, transmite alzas y bajas en los costos de la actividad agrope-cuaria. En el caso de los cereales, los ítems maquinaria y fertili-zación, en conjunto, superan el 50% de la estructura de costos.

La variabilidad y el bajo nivel de la tasa de cambio está restan-do competitividad, en especial a los principales cultivos de la fruticultura de exportación.

El crecimiento de las demandas de los países emergentes y, por otro lado, el cambio en los patrones de consumo de al-gunos mercados, son elementos que presionan por mayores productos agropecuarios. En la medida en que la oferta no es capaz de ir al paso de la demanda, se necesitarán cambios cada vez mayores en los precios para generar respuestas que permitan llegar a nuevos equilibrios.

El aumento de los volúmenes exportados por países como Perú, Argentina, Sudáfrica y Nueva Zelanda presiona hacia la baja los precios en los mercados de destino de los productos chilenos. La estrategia utilizada por los productores naciona-les ha sido llegar a estos mercados lo más temprano posible, evitando así los períodos de mayor oferta.

Las medias proteccionistas impuestas especialmente por las economías más desarrolladas, restan fluidez al comercio in-ternacional y contribuyen a una mayor incertidumbre en ma-teria de precios.

La creciente transformación de los commodities agrícolas en activos financieros, susceptibles de prácticas especulativas, también contribuye a la volatilidad de los precios de los pro-ductos alimentarios, al menos en el corto plazo.

Cambio climático y condiciones atmosféricas

Niveles de existencias o stocks

Precios de la energía

Tipo de cambio

Comportamiento de la demanda

Comportamiento de la oferta

Restricciones al comercio exterior

Producción agropecuaria y mercados financieros

Fuente: elaboración propia a partir de información contenida en los documentos OECD-FAO Agricultural Outlook 2011-2020 y Boletín CEPAL/FAO/IICA, Volatilidad de precios en los mercados agrícolas (2000-2010): implicaciones para América Latina y opciones de políticas. Disponibles en http://www.agri-outlook.org y http://www.fao.org, respectivamente.

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias

www.odepa.gob.cl

4

Una ventana a la informaciónde la agricultura chilena

www.odepa.gob.clAnálisis y precios de mercados agropecuarios

Política agraria Alejandra Aguilar Gorodecki

Propuesta de estatuto laboral para la Agricultura

La Comisión Bilateral Nacional Agrícola, constituida por la Sociedad Nacional de Agricultura (SNA) y organizaciones del mundo laboral, entregaron el 17 de junio a los ministros de Agricultura y Trabajo, José Antonio Galilea y Evelyn Matthei, respectivamente, una propuesta de esta-tuto laboral.

El estatuto laboral incluye un conjunto de propuestas de modificaciones labora-les cuyo objetivo es adaptar la normativa laboral vigente a la realidad agrícola.

Entre los temas principales presentados en el documento destaca la actualiza-ción de la relación que existe con los tra-bajadores de temporada y que permite que los términos de la relación laboral en cada faena se establezcan vía negocia-ciones pactadas, lo que deja autonomía a las partes dentro del marco legal.

Ministerio de Agricultura desarrollará proyecto para enfrentar los efectos de la desertificación

El Ministerio de Agricultura desarrollará un proyecto para el manejo sostenible de la tierra, por un valor total de US$ 5,83 millones, cuyo objetivo es controlar y re-vertir los efectos de la desertificación, la degradación de los suelos y la sequía.

La iniciativa, que cuenta con el apoyo del Fondo Mundial del Medio Ambiente

(GEF), también busca abordar aspectos relativos a la mitigación del cambio cli-mático y la conservación de la biodiver-sidad.

Chile y China firman protocolos que permiten exportar arándanos y camélidos

El ministro de Agricultura, José Antonio Galilea, suscribió un protocolo que per-mite exportar arándanos y camélidos a China. Este acuerdo es la culminación de un largo proceso de negociación téc-nica entre el Servicio Agrícola Ganade-ro (SAG) y la Administration for Quality Supervision, Inspection and Quarantine (AQSIQ), donde se establecieron las con-diciones para incorporar estas dos nue-vas especies al intercambio comercial.

El trabajo previo realizado por los orga-nismos sanitarios de ambos países se ex-tendió por más de tres años, tiempo en el que se desarrolló un proceso de aná-lisis de riesgo de plagas e intercambio de información. Las áreas de producción autorizadas para exportar arándanos a China se ubican entre las regiones de Atacama y Aysén.

Es el sexto protocolo suscrito entre nues-tro país y China referente a la exporta-ción de fruta fresca, que se suma a los acuerdos sobre manzanas, kiwis, uvas de mesa, cerezas y ciruelas frescas y deshi-dratadas.

El protocolo pecuario contiene las con-diciones sanitarias y de cuarentena para

la exportación de camélidos sudameri-canos desde Chile a China. La firma de dicho protocolo es la culminación de una negociación que lleva más de cuatro años y permitirá la exportación de este tipo de animales, en especial alpacas, al-tamente demandadas en el exterior por la calidad de su fibra.

InocuidadPilar Eguillor Recabarren

- nuestro país, ¿está preparado para enfrentar un brote de escherichia coli como el ocurrido en alemania?

Con el fin de contar con más anteceden-tes para responder a esta pregunta, pro-fesionales de distintos servicios, tanto del Ministerio de Agricultura como del de Salud, participaron en el “Taller Regio-nal para el Desarrollo de Planes de Inter-vención en Situaciones de Emergencia Relativas a la Inocuidad de los Alimentos”. Este taller fue organizado por el equipo de Inocuidad y Calidad de los Alimen-tos de la Oficina Regional de la FAO para América Latina y el Caribe, en conjunto con la Organización Panamericana de la Salud (OPS), y se realizó del 14 al 16 de junio de 2011, en la Sede de la Oficina Regional de la FAO en Santiago de Chile.

En el evento participaron profesionales de instituciones oficiales y expertos en inocuidad y calidad de los alimentos res-ponsables de los sistemas de gestión de emergencias de inocuidad de Argentina,

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias

www.odepa.gob.cl

5

Brasil, Bolivia, Colombia, Chile, Ecuador, Paraguay, Perú, Uruguay y Venezuela. Se aprovechó la oportunidad para presen-tar el documento “Marco FAO/OMS para desarrollar planes nacionales de inter-vención en situaciones de emergencia relativas a la inocuidad de los alimen-tos”, mostrándose casos concretos de respuestas nacionales ante este tipo de emergencia. El documento se encuentra en http://www.rlc.fao.org/es/inocuidad/pdf/marcofoms.pdf.

Entre los expertos nacionales e inter-nacionales estaban Jeffrey Moon (Au-toridad de Inocuidad Alimentaria de Irlanda - FSAI), María Almiron (OPS/OMS Washington, D.C.), María Eduarda Macha-do (Ministerio de Agricultura de Brasil) y Jean-Michel Poirson (FAO/Roma), quie-nes formaron parte del grupo de exper-tos que colaboraron en la preparación del Marco FAO/OMS. Los participantes en el taller discutieron cómo enfrentar los desafíos que implica una emergencia relacionada con las Enfermedades Trans-mitidas por los Alimentos (ETA) y cómo realizar planes de intervención adapta-dos a la realidad de cada país.

Cabe señalar que, a nivel internacional, los distintos países están revisando sus normativas y procedimientos relaciona-dos con la inocuidad alimentaria. En este contexto, Ana María Osorio, de la Ofi-cina Regional FDA, en su presentación “Plan de Intervención en Situaciones de Emergencia de la FDA, EE.UU.”, se refirió a la nueva Ley de Modernización de la Inocuidad de los Alimentos (FSMA, su si-gla en inglés), firmada en enero de 2011, que puso en marcha cambios y mejoras radicales a la seguridad e inocuidad del suministro de alimentos en ese país.

La nueva legislación dispone que la Administración de Alimentos y Medica-mentos (FDA, su sigla en inglés) establez-ca un nuevo sistema de supervisión de la inocuidad de los alimentos, con el fin de

prevenir los problemas que pueden cau-sar las ETA. Aunque la idea de la preven-ción no es nueva, ya que la FDA cuenta con normas respecto a mariscos, jugos y huevos, y el Departamento de Agricul-tura, para las carnes de vacuno y aves, lo nuevo es el reconocimiento de que una interrupción en cualquier punto de la ca-dena de frío que va desde el predio hasta la mesa del consumidor puede causar un daño catastrófico a la salud de este últi-mo, así como graves trastornos y pérdi-das económicas para la industria de los alimentos. Por lo tanto, se establece que se debe considerar el sistema alimenta-rio en su totalidad, responsabilizando a todos sus participantes en relación a la inocuidad de los alimentos, tanto a nivel nacional como internacional.

La nueva normativa, por ejemplo, exi-girá que los procesadores de todo tipo de alimentos evalúen los peligros en sus operaciones, apliquen medidas para prevenir la contaminación y cuenten con un plan para tomar todas las medidas correctivas necesarias. La FDA dispondrá de instrumentos de ejecución mucho más eficaces para garantizar que estos planes sean los adecuados y se apliquen debidamente, y contará con la autoridad para retirar rápidamente del mercado los alimentos contaminados. En confor-midad con esta ley, se establecerán nor-mas para las frutas y verduras frescas a fin de minimizar el riesgo de enfermeda-des graves o de muerte y se impondrán normas para el transporte seguro de ali-mentos. Con la firma de esta ley, la FDA, mandatada por el Congreso, podrá rea-lizar inspecciones a los establecimientos de elaboración de alimentos, basadas en el riesgo.

Esta legislación, a su vez, mejora consi-derablemente la capacidad que tiene la FDA para supervisar los miles de produc-tos alimentarios que ingresan cada año a los Estados Unidos, procedentes de to-das partes del mundo. Entre las nuevas

exigencias, está el requisito de que los importadores deben verificar la inocui-dad de los alimentos de sus proveedores y la potestad de la FDA para bloquear los alimentos de aquellos establecimientos o países que se nieguen a permitir la inspección. La FDA también colaborará más estrechamente con los gobiernos extranjeros y aumentará la inspección de los establecimientos alimentarios en otros países.

Las nuevas exigencias de importación de la FDA tendrán un tremendo impacto en el comercio y la inocuidad de los alimen-tos, ya que aproximadamente el 15% del suministro de alimentos de los EE.UU. se importa, incluidos 50% de frutas frescas, 20% de verduras frescas y 80% de ma-riscos. Se espera que el reglamento final que aplica a las importaciones de pro-ductos frescos (frutas y hortalizas) se en-cuentre listo para su aplicación después de dos años a partir de la firma de la ley.

La ley, basada en un enfoque principal-mente preventivo, representa un cambio radical para lograr la inocuidad de los ali-mentos y es un modelo que nuestro país debe conocer en detalle, con el fin de prepararse adecuadamente para cum-plir con las nuevas exigencias que im-pondrán los mercados internacionales, pero también para lograr la seguridad en el suministro de alimentos a nivel inter-no y así poder estar preparados para en-frentar un brote como el de Escherichia coli ocurrido en Alemania.

www.odepa.gob.cl

Análisis y precios de mercados agropecuarios

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias

www.odepa.gob.cl

6

DináMica ProDuctiva y coMercial

TrigoJeanette Danty Larraín

- Mercado internacional

El mercado internacional del trigo ha sufrido cambios importantes a partir de mediados de mayo, principalmente por la caída sostenida en los precios y nue-vas expectativas de producción de los principales exportadores mundiales.

Entre los principales factores que han influido en esta caída de precios se men-cionan las mejores condiciones meteo-rológicas para el desarrollo del cultivo en Europa, la posibilidad de apertura de las exportaciones de Rusia y las estima-ciones de producción del más reciente informe del Departamento de Agricul-tura de los Estados Unidos (USDA, por su nombre en inglés) en Estimación de Oferta y Demanda Agrícola Mundial (WASDE, por su nombre en inglés) del mes de junio de 2011. Este informe re-porta una proyección de aumento en la producción mundial de trigo para el pre-sente año, que superaría 664 millones de toneladas.

El factor meteorológico estuvo marcado por las precipitaciones que se presen-taron en países productores de Europa (Francia, Inglaterra, Alemania y Polonia) y en los países cercanos al Mar Negro (Ucrania, Rusia), que habían tenido fuer-tes sequías. En Estados Unidos y Canadá mejoraron las condiciones de humedad para las siembras, aunque permanecien-

do siempre por debajo de las condicio-nes del año 2010.

En el caso de Rusia, la proyección de ex-portaciones se incrementó en 6 millones de toneladas entre los años 2010 y 2011, las cuales podrían irrumpir en el merca-do en forma agresiva, para recuperar los mercados que se perdieron durante el año pasado. Según un informe elabora-do por la Agregaduría Agrícola de Chile en Rusia, la sequía del año 2010 provocó que la producción cayera de 93,1 millo-nes de toneladas en 2009 a 60,9 millo-nes aproximadamente durante el año pasado (-35%), motivo por el cual las autoridades de gobierno determinaron el cierre de las exportaciones. Los ex-portadores rusos tuvieron que comprar trigo en Kazajstán para cumplir con los contratos firmados y exportaron 540 mil

toneladas a Egipto y cerca de 60 mil to-neladas a Jordania. El informe de la Agre-gaduría indica que para esta temporada el pronóstico de cosecha es de 85 a 90 millones de toneladas1.

La proyección para el año 2011 de la rela-ción entre las existencias finales y el con-sumo de trigo en el mundo tendría una caída de aproximadamente 3%, explica-da por un menor stock inicial y una pro-ducción levemente inferior al consumo.

Los precios que más cayeron entre mayo y junio corresponden al trigo Soft Red Winter que se cotiza en la Bolsa de Chica-go, que quedó incluso por debajo del pre-cio internacional del maíz para los contra-tos a julio 2011, pasando de US$ 330/ton en la última semana de mayo a US$ 271/ton en la tercera semana de junio.

Años Producción Demanda Comercio

2009/10 166,24 684,25 652,20 135,85 198,29 30,42010/11 a/ 198,29 648,21 659,39 126,40 187,11 28,42011/12 b/ 187,11 664,34 667,19 127,59 184,26 27,6

-5,64% 2,49% 1,18% 0,94% -1,52% -2,67%

Fuente: elaborado por Odepa con información del Ministerio de Agricultura de Estados Unidos (USDA). World Agricultural Supply and Demand Estimates

(WASDE). Junio 2011. a/ estimado b/ proyectado.

Relación existencias/consumo

Existenciasiniciales

Existenciasfinales

Tabla 1. Balance mundial de oferta y demanda de trigo a junio de 2011(millones de toneladas)

Variación2011-12/ 2010-11

Trigo pan, FOB Trigo Hard Red Winter Trigo Soft Red Winter puerto argentino N° 2, FOB Golfo, USA. N° 2, FOB Golfo, USA.

Enero 317 349 329Febrero 348 369 342Marzo 347 340 309Abril 350 366 316Mayo 352 363 314Junio 351 351 299

-0,24% -3,33% -4,87%

Fuente: Odepa con información de bolsas, Reuters y Sagpya.

Tabla 2. Precios internacionales de trigo, promedio mensual de enero a junio de 2011 (US$/ton)

Variación junio/mayo

Mes

1. Las cifras proyectadas de WASDE para la producción en Rusia son menores que las del informe del Agregado Agrícola: 53 millones de toneladas para 2011 y 41,5 millones de toneladas en 2010 (28% de incremento).

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias

www.odepa.gob.cl

7

Una ventana a la información de la agricultura chilena

www.odepa.gob.clAnálisis y precios de mercados agropecuarios

- Mercado nacional

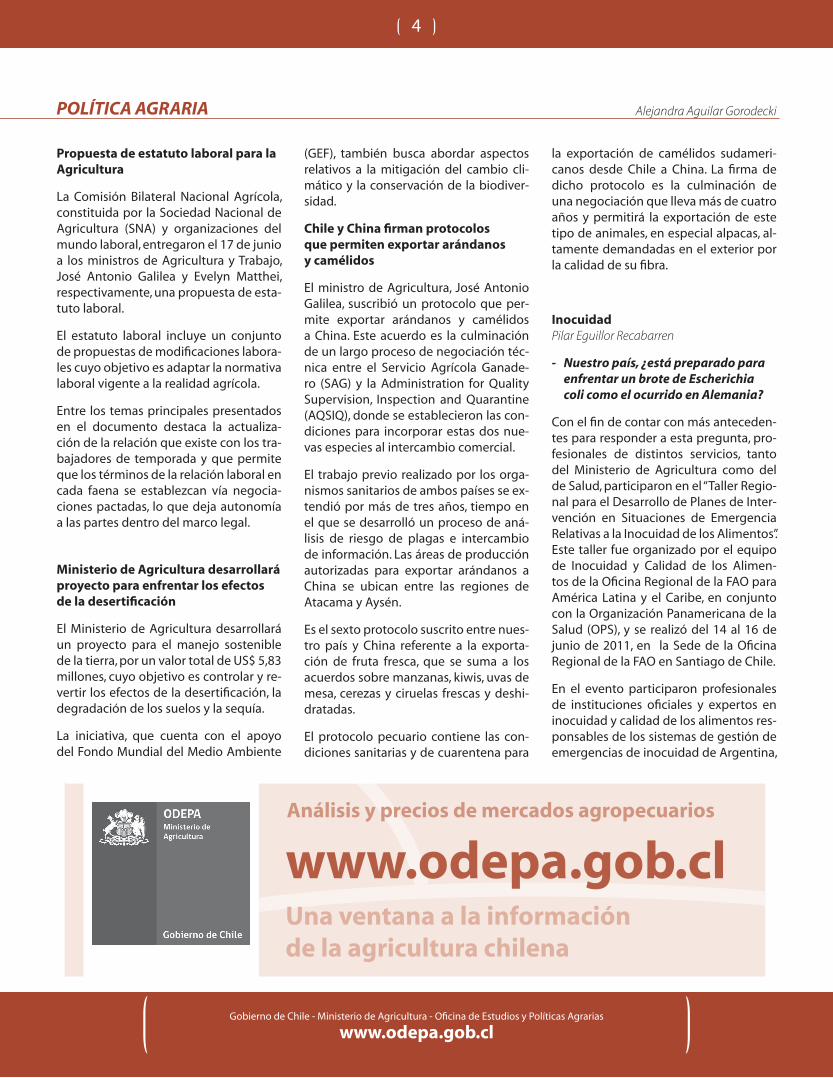

La siembra de trigo2 durante la tempo-rada 2010/11 superó 271 mil hectáreas, concentrándose en las regiones de La Araucanía (42,6%), el Bío Bío (26,2%) y el Maule (11,4%). Según las estimaciones preliminares de rendimiento informadas por INE, el promedio nacional podría ha-ber alcanzado 54,8 qq/ha, por lo que se pronostica una producción interna de 1.487.000 toneladas.

Las importaciones de trigo durante los primeros cinco meses de 2011 (101.192 toneladas), según cifras del Servicio Na-cional de Aduanas, indican que los prin-cipales países de origen han sido Esta-dos Unidos, Canadá y Argentina.

Las importaciones de trigo han ido ca-yendo en volumen en los últimos cinco años y entre los períodos de enero a mayo de los años 2010 y 2011 disminu-yeron 44% en volumen y 18% en valor (figura 1). La explicación de esta caída está dada por el aumento de la produc-ción interna, por lo cual la industria mo-linera no ha requerido de mayores volú-menes de importación para satisfacer la demanda interna de harina.

2. Incluye trigo pan y candeal.

452.000402.000352.000302.000252.000202.000152.000102.000

52.0002.000

400380360340320300280260240220200

2007 20092008 2010 2011

Valor (Miles US$)

Fuente: elaborado por Odepa con información del Servicio Nacional de Aduanas.

Volumen (Toneladas) Precio medio (US$/ton)

Figura 1. Importaciones de trigoperíodo enero - mayo de 2007 a 2001

Tabla 3. Importaciones de trigo por país de origen (enero-mayo 2011)

(US$) (toneladas) % % US$/ton

Argentina 2.989.518 8.144 8,5 8,10 367Canadá 14.550.510 41.102 41,3 40,60 354EE.UU. 17.702.285 51.946 50,2 51,30 341Francia 1.980 0,8 0,01 0,00 2.475Total 35.244.293 101.192 100 100 348Fuente: elaborado por Odepa con información del Servicio Nacional de Aduanas.

PaísParticipación

En valor En volumenValor CIF Volumen Precio promedio

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias

www.odepa.gob.cl

8

La caída en los precios internacionales tuvo repercusiones en los costos de in-ternación de trigo a Chile, sumándose el efecto del valor del tipo de cambio, que se ha mantenido bajo durante todo el año 2011. El indicador semanal para el período entre el 13 y el 19 de junio de 2011 registró el valor más bajo en lo que va del año para los trigos provenientes de Estados Unidos ($16.314 por quintal para el SRW y $18.548 por quintal para el HRW). En cambio el trigo canadiense se ha mantenido en niveles altos: $ 24.833, lo que se explica en parte por las meno-res proyecciones de producción en las principales zonas productoras al oeste del país.

Actualmente, los poderes compradores que se mantienen abiertos en la Región de La Araucanía publican precios entre $ 15.000 y $ 16.500 por quintal de trigo para los trigos fuertes con gluten sobre 30% y entre $ 13.000 y $ 14.500 por quin-tal para los trigos más suaves.

De acuerdo a las primeras estimaciones de siembra para la temporada 2011/12, realizadas en las oficinas regionales mi-nisteriales de las regiones productoras del trigo nacional, se espera que la su-perficie podría incrementarse levemen-te (2%), impulsada inicialmente por el buen escenario de precios promedio en relación con el mismo período del año 2010 y por las expectativas de nuevos programas de comercialización impulsa-dos por Cotrisa.

Aceite de olivaAna Sudy Bustamante

- volumen exportado de aceite de oli-va aumenta 220,7% en cinco prime-ros meses de 2011.

En los primeros cinco meses de 2011 el volumen exportado de aceite de oliva creció 220,7% respecto a lo registrado en igual período de 2010, pero el valor FOB de estas exportaciones sólo tuvo un incremento de 130,8%. En ambos años, la mayor parte se exportó a granel.

Estados Unidos continúa como el prin-cipal importador de aceite de oliva chi-leno, más que duplicando sus importa-ciones del año anterior, aunque baja de 53,7% a 38,3% su participación en el total exportado por Chile en el período. España, Brasil y Venezuela aumentaron significativamente su participación en 2011: desde 0,03% a 19,6% en el primer caso; desde 3,4% a 6,4%, en el segundo, y desde 1,1% a 5,2%, en el tercero. Italia y España, dos de los mayores importado-res de aceite de oliva chileno, dan cuen-ta del 90% de la producción mundial de aceite de oliva.

El incremento de las exportaciones es el resultado del constante trabajo hacia el exterior que están realizado 47 produc-tores chilenos asociados en ChileOliva.

En 2011 se han obtenido varios premios en concursos internacionales, gracias al propósito de la industria nacional de obtener solamente calidad extra virgen con aceites de primer nivel. Entre ellos se cuentan Gran Mención, 1º, 2º y 3º Lugar, Medallas de Oro, Bronce y Plata, Prestigio Oro, Reconocimiento Especial, Distinción y Mejor de su clase, para las categorías Frutado Delicado, Ligero, Medio e Inten-so, y Orgánico, así como para Mejor Eti-quetado y Envase.

Con los recursos ganados en el Concur-so de Marcas Sectoriales de Corfo en octubre pasado, se lleva a cabo el dise-ño e implementación de una campaña de posicionamiento en Estados Unidos. Esta campaña se mantendrá hasta fines de 2012, con la intención de establecer una imagen país para este producto.

Sector frutícolaJaime Antonio Bravo Mina

- Fruta fresca

El volumen de las exportaciones de fruta fresca en los primeros cinco meses del año 2011, que fue de 1.718.421 tonela-das, representó un 13% de incremento en comparación con el volumen expor-

tado en el mismo período de 2010. Los principales aumentos correspondieron a las siguientes especies: cerezas (58,4%), ciruelas (36,4%), arándanos (31,6%), pe-ras (19,6%), manzanas (16,8%), necta-rines (13,3%), kiwis (9,5%), uvas (9,5%), duraznos (3,8%). Las especies que mos-traron caídas fueron paltas (-41,9%), li-mones (-43,2%) y mandarinas (-11,6%).

Los importantes incrementos de las exportaciones de cerezas y arándanos obedecieron a las condiciones meteoro-lógicas adecuadas que enfrentaron estas especies durante la primavera, que les permitieron alcanzar un nivel produc-tivo cercano a su potencial. El alto nivel productivo de ambas especies debería mantenerse en las próximas tempora-das, dada la expansión de la superficie plantada en los últimos años. Los incre-mentos en ciruelas, nectarines, peras, duraznos y uvas corresponden a una re-cuperación con respecto a los menores volúmenes exportados en 2010. El cre-cimiento de las exportaciones de man-zanas en estos primeros cinco meses responde a un temprano inicio de tem-porada, aunque se prevé un pequeño aumento anual sobre el volumen récord exportado en el año 2010. Por su parte, los kiwis están enfrentando condiciones de mercado propicias, que se reflejan en el crecimiento del volumen exportado a la fecha.

La disminución de las exportaciones de paltas obedece a una caída de la produc-ción luego de un año récord. Asimismo, los buenos precios del mercado inter-no han hecho aumentar el volumen de fruta destinada a este mercado, equipa-rándolo con el de exportación. Las ex-portaciones de limones en esta época del año son relevantes recién a partir del año 2010 y representan sólo el 2% de las exportaciones anuales, por lo cual esta baja no corresponde necesariamente a una tendencia, pues la producción de volumen aún no se inicia. Por su parte, la caída en las exportaciones de mandari-nas se explica por un inicio de tempora-da más tardío que en el año pasado.

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias

www.odepa.gob.cl

9

- Frutos secos

Las exportaciones de frutos secos ex-perimentaron un crecimiento de 69,9% en los primeros cinco meses de 2011, en comparación con igual lapso de 2010. Parte importante de este crecimiento está dado por el aumento del volumen exportado de avellanas con cáscara (124%), conjuntamente con el incremen-to de las nueces con cáscara (97,3%) y sin cáscara (24,8%), que son los principales productos de exportación. La mayor ex-portación obedece a un aumento natu-ral de volúmenes producidos, por la en-trada en producción de nuevos huertos y las buenas condiciones de demanda y precios que enfrentan estos productos en los mercados externos.

- Fruta industrializada

Las exportaciones de fruta industrializa-da han experimentado un crecimiento relevante, de 18,3% en volumen y 36,4% en valor, durante el período enero-mayo de 2011, en comparación con igual lap-so de 2010. Al mismo tiempo, el precio medio por kilo de fruta industrializada experimentó un 15,3% de aumento. Este importante incremento en volumen, va-lor y precios refleja claramente la recu-peración de la demanda internacional por estos productos, convirtiéndose, en algunos casos, en una interesante alter-nativa de comercialización para los pro-ductores frutícolas.

Sector vitivinícolaSilvio Banfi Piazza

- exportaciones

Durante el mes de mayo las exportacio-nes vinícolas chilenas continuaron con el desempeño característico de todo el año 2011, que en términos generales se con-sidera satisfactorio. El volumen total de vinos y mostos exportados en mayo fue 17,1% menor que el del mismo mes de 2010, pero el valor total aumentó 5,1%, lo que significó que el valor unitario pro-medio de todas estas exportaciones se

incrementó 26,7%. Esto último fue con-secuencia no sólo de un incremento casi generalizado de los precios de todas las categorías de vinos y mostos, sino tam-bién de un cambio muy importante en la composición de estas exportaciones, en la cual se observa un peso mucho mayor de los vinos de más alto precio (embo-tellados con denominación de origen) en desmedro de la participación de los vinos menos valorados (a granel).

Este comportamiento contribuyó a afianzar lo observado durante los meses anteriores, determinando que en el re-sultado acumulado de los cinco prime-ros meses se registre una disminución de volumen total de 18,7%, llegando éste a 246,3 millones de litros, mientras que el valor total aumentó 12%, situán-dose en US$ 632,7 millones, con lo que el valor unitario promedio aumentó 37,7%, elevándose a US$ 2,57 por litro.

Sobre la base de los comportamientos proyectados de todas las categorías se puede estimar que el año 2011 termi-naría con un total de exportaciones de vinos y mostos superior a US$ 1.700 mi-llones, lo que estaría muy cercano a lo previsto para este año dentro del Plan Estratégico 2020 elaborado el año pasa-do por el sector privado.

- vendimia

La vendimia prácticamente está conclui-da sin grandes dificultades. No obstante, los especialistas estiman que, debido a la sequía y a una primavera bastante fresca, hubo una importante disminución de la producción total, por lo que pronostican que la oferta de este año será menor que la ya baja del año anterior. De todos modos, se advierte que, debido a dicha condición, es probable que en esta opor-tunidad se incremente significativamen-te la vinificación de uva de mesa, lo que podría compensar parcialmente la baja de las variedades viníferas. El resultado final de la vendimia 2011 seguramente se conocerá a mediados del próximo mes, cuando el SAG entregue las cifras oficiales sobre el particular.

- Precios de uvas

Los precios de las uvas para vinificación durante la vendimia 2011, en gene-ral, fueron bastante atractivos para los productores, superando muchas veces en más de 50% el nivel del año pasado en igual período. Esta condición de fir-meza de los precios de las uvas refleja claramente la situación de estrechez del mercado, derivada especialmente de la reducción experimentada por los inventarios.

- eventos

Entre los días 9 y 11 de junio recién pasa-do se desarrollaron en Santiago las ferias Agrotech-Vinitech 2011. El objetivo de Vinitech es que empresas nacionales y extranjeras expongan tecnología, equi-pos, maquinaria, servicios, insumos y productos para la elaboración, embote-llado, embalaje, transporte y comerciali-zación de la Vid, el Vino y los Destilados.

Para esta versión se invitó a participar a las representaciones de Argentina, Australia, Brasil, España, Francia, Italia, Sudáfrica, en-tre otros. Como actividad complementaria de Vinitech, se llevó a cabo la Conferen-cia Internacional Mondiaviti, en la que se expusieron nuevas técnicas al servicio de la industria vitivinícola.

Además, el día 9 de junio se llevó a cabo en CasaPiedra, Santiago, el lanzamiento de los Códigos de Sustentabilidad a car-go de los consorcios Vinnova y Tecnovid.

Finalmente, cabe resaltar que, entre el 19 y el 23 de junio, se desarrolló en Bor-deaux, Francia, la feria Vinexpo 2011, evento que se realiza allí cada dos años. En esta oportunidad se presentó un stand de Wines of Chile en el que, con el apoyo financiero del Fondo de Pro-moción de Exportaciones Silvoagrope-cuarias, se presentaron 31 viñas chilenas, además de otras veinte bodegas que exhibieron sus productos en un espacio lateral de la muestra.

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias

www.odepa.gob.cl

10

Déficit hídrico y hortalizasAndrea Flaño IpinzaPilar Eguillor Recabarren

- Producción de hortalizas en condiciones de déficit hídrico

El 10 de junio de 2011, el Ministerio de Obras Públicas (MOP) decretó como zo-nas de escasez hídrica a la provincia de Petorca y a la comuna de Quilpué en la Región de Valparaíso y a la comuna de Los Vilos en la Región de Coquimbo. El seremi del MOP de la Región de Valparaí-so no ha descartado decretar la misma medida en la provincia de Quillota en el mes de septiembre próximo, si la situa-ción así lo hace conveniente.

De acuerdo con lo estipulado por el Có-digo de Aguas, la declaración de escasez hídrica constituye una situación excep-cional y tiene una duración de seis meses no prorrogables. Durante ese período, el MOP, ya sea a través de la Dirección General de Aguas (DGA) o de la Direc-ción de Obras Hidráulicas (DOH), podrá implementar medidas extraordinarias, de carácter temporal, que contribuyan a superar la emergencia y resuelvan las

necesidades de provisión de agua pota-ble y de abastecimiento a las actividades económicas, en particular el riego. Así también, la DGA podrá autorizar la ex-tracción de agua de pozos, aun cuando no se hayan constituido sobre ellos dere-chos de aprovechamiento. Éstas son me-didas excepcionales que se adoptan para enfrentar una situación de emergencia; sin embargo, es importante que se tome conciencia de los desafíos que enfrenta el país en materia de aguas, y especialmen-te el sector agropecuario en relación con el riego. En momentos de escasez, como el que actualmente estamos viviendo, es importante tomar los resguardos perti-nentes a corto y largo plazo.

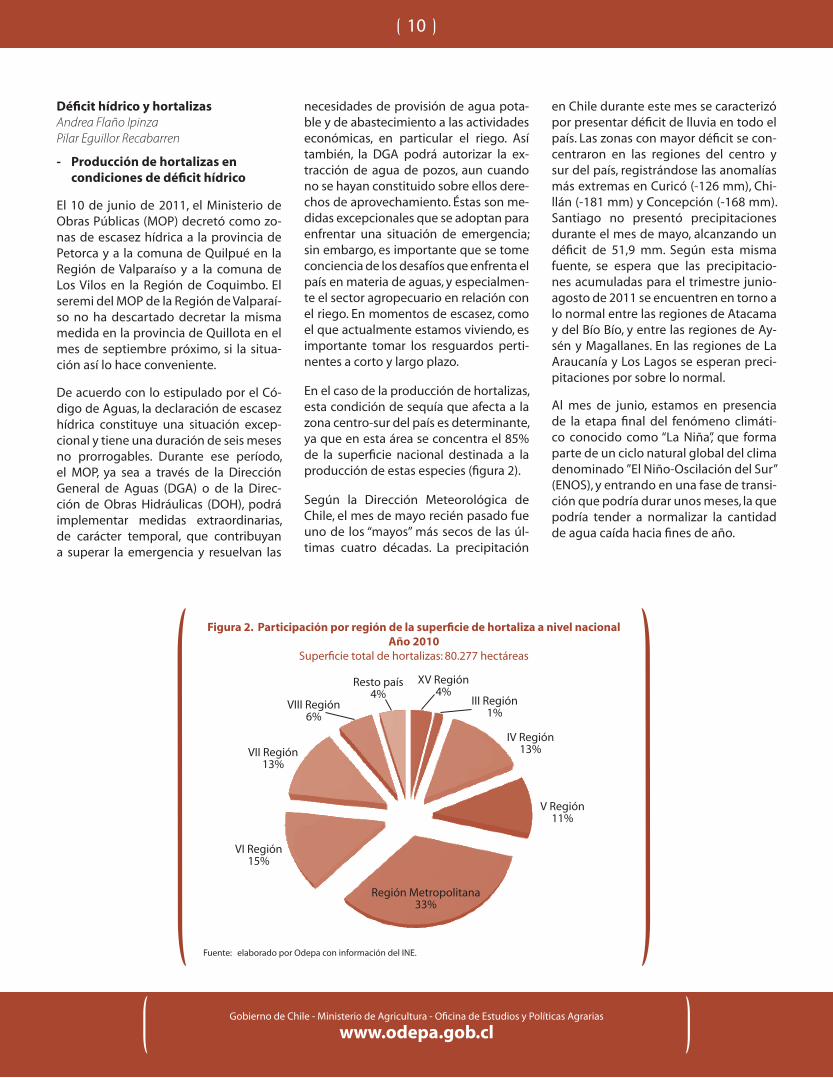

En el caso de la producción de hortalizas, esta condición de sequía que afecta a la zona centro-sur del país es determinante, ya que en esta área se concentra el 85% de la superficie nacional destinada a la producción de estas especies (figura 2).

Según la Dirección Meteorológica de Chile, el mes de mayo recién pasado fue uno de los “mayos” más secos de las úl-timas cuatro décadas. La precipitación

en Chile durante este mes se caracterizó por presentar déficit de lluvia en todo el país. Las zonas con mayor déficit se con-centraron en las regiones del centro y sur del país, registrándose las anomalías más extremas en Curicó (-126 mm), Chi-llán (-181 mm) y Concepción (-168 mm). Santiago no presentó precipitaciones durante el mes de mayo, alcanzando un déficit de 51,9 mm. Según esta misma fuente, se espera que las precipitacio-nes acumuladas para el trimestre junio-agosto de 2011 se encuentren en torno a lo normal entre las regiones de Atacama y del Bío Bío, y entre las regiones de Ay-sén y Magallanes. En las regiones de La Araucanía y Los Lagos se esperan preci-pitaciones por sobre lo normal.

Al mes de junio, estamos en presencia de la etapa final del fenómeno climáti-co conocido como “La Niña”, que forma parte de un ciclo natural global del clima denominado ”El Niño-Oscilación del Sur” (ENOS), y entrando en una fase de transi-ción que podría durar unos meses, la que podría tender a normalizar la cantidad de agua caída hacia fines de año.

Figura 2. Participación por región de la superficie de hortaliza a nivel nacionalAño 2010

Superficie total de hortalizas: 80.277 hectáreas

VIII Región6%

XV Región4%

III Región1%

IV Región13%

V Región11%

Región Metropolitana33%

VI Región15%

VII Región13%

Resto país4%

Fuente: elaborado por Odepa con información del INE.

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias

www.odepa.gob.cl

11

Figura 3. Estado de los embalses a nivel nacional al 17 de junio 2011

Fuente: elaborado por Odepa con información de la Dirección de Obras Hidráulicas (DOH), MOP.

% con respecto a capacidad máxima de volumen de agua.

Cotacotani (XV R.)Chungará (XV R.)

Conchi (II R.)Lautaro (III R.)

Santa Juana (III R.)Puclaro (IV R.)Paloma (IV R.)

Recoleta (IV R.)Cogoti (IV R.)

La Laguna (IV R.)Corrales (IV R.)Aromos (V R.)Lliu-Lliu (V R.)

El Yeso (RM)Rungue (RM)

Convento Viejo (VI R.)Los Cristales (VI R.)

Colbun (VII R.)Laguna del Maule (VII R.)

Digua (VII R.)La Invernada (VII R.)

Melado (VII R.)El Planchón (VII R.)

Bullileo (VII R.)Tutuven (VII R.)

Coihueco (VIII R.)Lago Laja (VIII R.)

34%89%

91%11%

49%37%

20%35%

65%27%

40%

36%

60%

55%20%

32%3%

11%20%

2%38%

84%

15%

2%

s/i%

s/i%

s/i%

0 20 50 9010 40 8030 7060 100

El déficit de precipitaciones actual en el país es alto y se espera que aquellos embalses que en la actualidad tienen un déficit de 30% (figura 3) no alcancen a recuperar su volumen normal de agua a fines de este año.

La disponibilidad de agua de riego es un factor determinante para el cultivo de las hortalizas, ya que en Chile el 81% de la superficie regada de estos cultivos es a través de surcos (figura 4), método de riego que tiene una de las eficiencias de aplicación de agua más bajas (45%).

Las regiones que presentan el mayor porcentaje de su superficie de hortalizas regada por surco son las de O’Higgins (95,8%), Metropolitana (86,2%), Maule

2%5% 1%

1%

81%

10%

0%

Aspersión

Carrete o Pivote

Goteo y Cinta

Microaspersión

Otro Tradicional

Surco

Tendido

Figura 4. Superficie regada de hortalizas, según método de riego (%)

Fuente: elaborado por Odepa con información del INE.

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias

www.odepa.gob.cl

12

Una ventana a la informaciónde la agricultura chilena

www.odepa.gob.clAnálisis y precios de mercados agropecuarios

(85,7%), Valparaíso (76,8%) y Coquimbo (58,6%), las cuales, a su vez, son las que tienen la mayor superficie de hortalizas y coinciden con las zonas críticas de dé-ficit hídrico.

Este escenario evidencia la necesidad de innovar hacia métodos de riego como aspersión, microaspersión y goteo, los cuales presentan eficiencias altas en el uso del agua, como se puede apreciar en la tabla 5.

El Estado, mediante la Ley N° 20.401 de 2009, que modificó la ley N°18.450 de Fomento a la Inversión Privada en Obras de Riego y Drenaje, cuenta con un exce-lente instrumento de fomento, que por intermedio de la Comisión Nacional de Riego (CNR) bonifica la realización de estudios, construcción y rehabilitación de obras de riego o drenaje, así como las inversiones en equipos y elementos de

riego mecánico, siempre que se ejecuten para incrementar la superficie regada, mejorar la seguridad y el abastecimiento del riego en áreas deficitarias, así como mejorar la calidad y la eficiencia de la

Región Surco Aspersión Tendido

Arica y Parinacota 36,6 - - 53,0 - 6,2 4,2Atacama 68,0 - 2,5 27,3 - 2,2 -Coquimbo 58,6 2,0 2,3 37,1 - - -R.M. 86,2 - - 13,6 - 0,2 -Valparaíso 76,8 2,5 - 7,8 - 12,1 0,8O’Higgins 95,8 - - 0,8 - 3,0 0,4Maule 85,7 8,6 5,1 0,5 0,1 - -Bío Bío 46,9 16,3 7,1 0,2 - 27,0 2,5

Fuente: Información Hortícola - Publicación especial 2008-2009, INE.

Tabla 4. Superficie regada de hortalizas según método de riego (Temporada 2008/09) Método de riego (% de la superficie regada)

Carrete o pivote

Goteo y cinta

Otro tradicional

Micro aspersión

aplicación del agua de riego. Esta boni-ficación se aplica a todos aquellos pro-yectos que sean seleccionados y apro-bados en la forma que establece la ley N° 20.401. Para mayor información sobre

Tabla 5. Eficiencias de aplicación del agua de riego según método empleado

Eficiencia de aplicación (%) con conducción de agua normal

Tendido 30Surcos 45Surcos en contorno 50Bordes en contorno 50Bordes rectos 60Pretiles 60Tazas 65Aspersión 75Microjet y Microaspersión 85Goteo 90Fuente: Reglamento de la Ley N°18.450, CNR.

Método de riego

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias

www.odepa.gob.cl

13

este instrumento, consultar la página web de la CNR: http://www.cnr.gob.cl/opensite_20041126124126.aspx

Pese a las lluvias registradas durante el mes de junio, sigue imperando una si-tuación de escasez hídrica en algunas regiones del país y se espera que, a pesar de que las precipitaciones podrían nor-malizarse de aquí a fin de año, serán insu-ficientes para volver a las condiciones de un año normal. Todo indica que habría una temporada de riego (septiembre a marzo) con estrechez hídrica, ya que los embalses no estarán completamente recuperados por lo que se recomienda tomar las precauciones necesarias.

Flores de corte Alfonso José Traub Ramos

- importantes noticias

Dos noticias favorables recibieron los dirigentes de la Asociación Gremial de Productores y Exportadores de Flores (APEF), durante el mes de junio.

Durante la primera semana del mes, Prochile les comunicó que se aprobó el proyecto destinado a cofinanciar su par-ticipación en la Feria Proflora 2011, que

se realizará en la ciudad de Bogotá entre los días 28 de septiembre y 1 de octubre de 2011.

Además, el Instituto Colombiano Agro-pecuario (ICA), autoridad que vela por el patrimonio fitosanitario de ese país, autorizó el ingreso de muestras sin va-lor comercial a Colombia, para la feria Proflora. Esto significa que, por primera vez en la historia de la floricultura chile-na, se podrán exhibir nuestras flores en la segunda feria más importante a nivel mundial. Para alcanzar este acuerdo ha existido un fuerte compromiso en el ám-bito de las negociaciones internaciona-les por parte del Ministerio de Agricul-tura, a través de Odepa, en conjunto con SAG, así como de la Dirección Económi-

ca, organismo dependiente del Ministe-rio de Relaciones Exteriores. Esta autori-zación es un paso fundamental para la apertura del mercado colombiano para las flores de corte, pudiéndose transfor-mar en una plataforma para el mercado estadounidense.

MielDaniel Barrera Pedraza

- exportaciones a mayo de 2011

En el período enero-mayo de 2011 las exportaciones chilenas de miel totaliza-ron 5.378 toneladas, con valor FOB de US$ 19,8 millones. Dichas cifras signifi-can un aumento de 59,4% en términos de valor y 43,4% en volumen respecto a las de igual período de 2010. El precio unitario alcanzado en esta oportunidad fue de US$ 3,69/kg FOB.

El principal destino es Alemania, que presenta una participación de mercado de 74,4%. El precio unitario logrado en ese mercado es de US$ 3,67/kg FOB. En segundo lugar se posicionó Francia, con 13,5% de estos envíos y un precio de US$ 3,69/kg FOB. Luxemburgo está en el tercer lugar, con 4,3% de participación y un precio de US$ 3,63/kg FOB.

www.odepa.gob.cl

Análisis y precios de mercados agropecuarios

Gobierno de Chile - Ministerio de Agricultura - Oficina de Estudios y Políticas Agrarias

www.odepa.gob.cl

14

Una ventana a la informaciónde la agricultura chilena

www.odepa.gob.clAnálisis y precios de mercados agropecuarios