Manual del Usuario para la emisión de Certificaciones Contables

18

Manual del Usuario para la emisión de Certificaciones Contables Versión: 1.1 1 de 18 Bienes De Capital-Bonos Manual del Usuario para la emisión de Certificaciones Contables

Transcript of Manual del Usuario para la emisión de Certificaciones Contables

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

1 de 18

Bienes De Capital-Bonos

Manual del Usuario para la emisioacuten de Certificaciones Contables

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

2 de 18

Introduccioacuten

El presente ldquoManual de Usuariordquo tiene como objetivo detallar la metodologiacutea para la utilizacioacuten del

Sistema de ldquoCertificacioacuten de Comprobantesrdquo de la Secretariacutea de Industria Comercio y de la Pequentildea y Mediana

Empresa

El sistema esta compuesto por

1) Sistema de Contadores Puacuteblicos

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

3 de 18

Certificacioacuten de Comprobantes (Decreto Nordm 3792001)

1- INGRESO DE DATOS DE CONTADORES PUBLICOS

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

4 de 18

Los Contadores Puacuteblicos deberaacuten emitir una Certificacioacuten Contable respecto de las Solicitud de Emisioacuten de

Bonos en el marco del Decreto Nordm 3792001 y sus modificatorios en la cual certifiquen respecto de

- Montos de ventas realizadas en el periacuteodo solicitado (MES ANtildeO ndash MES ANtildeO) correspondientes a bienes

objeto del beneficio instituido mediante el Decreto Ndeg 379 de fecha 29 de marzo de 2001 modificado

por el Decreto Ndeg 502 de fecha 30 de abril de 2001

- Descripcioacuten y Coacutedigo de Productos incluidos en el ldquoRegistro de empresas locales fabricantes de los

bienes comprendidos en el Anexo I de la Resolucioacuten Nordm 8 del 23 de marzo de 2001 del MINISTERIO

DE ECONOMIA y sus normas modificatorias y complementariasrdquo

- Descripcioacuten y Coacutedigo de Productos en traacutemite de registracioacuten ante el ldquoRegistro de empresas locales

fabricantes de los bienes comprendidos en el Anexo I de la Resolucioacuten Nordm 8 del 23 de marzo de 2001

del MINISTERIO DE ECONOMIA y sus normas modificatorias y complementariasrdquo

Importante

La Secretariacutea de Industria Comercio y de la Pequentildea y Mediana Empresa ha estipulado un modelo de

Certificacioacuten Contable para operaciones de BIENES SERIADOS y otro para operaciones de BIENES NO

SERIADOS

Dichos modelos se encuentran en la paacutegina web de la SICyPyME

A traveacutes del sistema on-line los Contadores Puacuteblicos podraacuten imprimir los Anexos correspondientes de la

Certificacioacuten Contable

Los Contadores Puacuteblicos a fin de emitir las certificaciones contables e imprimir los Anexos deberaacuten

acceder registrarse ingresando sus datos personales

Apellido Nombre

Tipo de Documento

Nuacutemero de Documento

CUIT

Universidad

ldquoTomo y Foliordquo o ldquoMatriacuteculardquo (SE DEBE INGRESAR UNA U OTRA OPCION)

Provincia de Matriculacioacuten

Clave de Acceso (Contrasentildea)

Confirmacioacuten de Clave (Contrasentildea)

Imagen de Ingreso de Datos de Contadores Puacuteblicos

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

5 de 18

Imagen de Confirmacioacuten de Ingreso de Datos de Contadores Puacuteblicos

En el correo electroacutenico que el Contador Puacuteblico recibe encontraraacute informacioacuten detallada de donde

debe acceder para finalizar la carga como asiacute tambieacuten los datos personales de ingreso y contrasentildea

IMPORTANTE

Conserve en lugar seguro los datos del correo electroacutenico ya que los mismos son necesarios

para acceder al sistema on-line

2- SISTEMA VERIFICACION DE COMPROBANTES

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

6 de 18

En el correo que los Contadores Puacuteblicos reciben una vez finalizada la etapa de registro se encuentra un

acceso a una extranet en donde deben ingresar con los datos que se le enviaraacuten Dichos datos son Tipo y

Nuacutemero de Documento y Contrasentildea

Los Contadores Puacuteblicos deberaacuten logearse a la extranet ingresando a

httpsistemasindcompymegovarindex2php

Imagen del acceso a la extranet

Una vez ingresado al sistema el Contador Puacuteblico podraacute visualizar el sistema habilitado

Para comenzar a utilizar el mismo se deberaacute clickear en el botoacuten de ldquoAcceso Contadoresrdquo del sistema

Imagen una vez ingresada a la extranet

Navegacioacuten

El SISTEMA de CONTADORES PUBLICOS consta de un menuacute principal con opciones y una barra de navegacioacuten

superior

Cuando se ingresa a una opcioacuten para volver al menuacute principal se debe clickear en el link de ldquoIniciordquo de la barra

de navegacioacuten superior

Acceso Contadores

Al ingresar a ldquoAcceso Contadoresrdquo se presentaraacute el siguiente submenuacute

Una vez ingresado al sistema las empresas encontrar un solo sistema habilitado en donde deberaacuten cumplimentar la finalizacioacuten del re gistro

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

7 de 18

Listado de Empresas

En primera instancia el Contador Puacuteblico podraacute visualizar el ldquoListado de Empresas a Evaluadorrdquo el cual muestra

las empresas que lo han seleccionado como su Contador Puacuteblico certificante con los datos de RAZON SOCIAL

y CUIT NUMERO DE PRESENTACION y MONTO DE BENEFICIO

En consecuencia para comenzar a trabajar deberaacuten seleccionar una empresa de dicho listado clickeando en

el iacutecono de la columna ldquoAccioacutenrdquo

Imagen de Listado de Empresas a Evaluar

Listado de Solicitudes

Como segundo paso y luego de seleccionar una Empresa se presentaraacute el listado de ldquoSolicitud de Emisioacuten de

Bonosrdquo finalizadas por la misma y su ldquoEstadordquo actual

El Contador Puacuteblico deberaacute seleccionar la solicitud para la cual desea verificar los comprobantes mediante el

link correspondiente

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

8 de 18

Identificacioacuten de las ldquoSolicitudes de Emisioacuten de Bonosrdquo

Las ldquoSolicitudes de Emisioacuten de Bonosrdquo se identifican mediante un nuacutemero con formato XXXXXXX en

el cual los 4 primeros diacutegitos se corresponden con el antildeo en el cual se genera

Importante

Una vez seleccionada una solicitud se deberaacute regresar al menuacute anterior clickeando en el link ldquoIniciordquo del

menuacute superior

Imagen de Listado de Solicitudes de Emisioacuten de Bonos

Verificacioacuten de Comprobantes

Como tercer paso y una vez seleccionada una ldquoSolicitud de Emisioacuten de Bonosrdquo se accederaacute al ldquoListado de

Comprobantesrdquo de la misma

Importante En el ldquoListado de Comprobantesrdquo figuran tanto las Facturas como las Notas de Creacutedito y Notas de Deacutebito

En el caso de las Notas de Creacutedito las mismas estaacuten identificadas por su nombre y por su resaltado con fondo

verde

Imagen de Listado de Comprobantes

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

9 de 18

Verificacioacuten

Una vez realizadas las tareas inherentes a la emisioacuten de certificacioacuten contable de acuerdo al punto 2 de la

misma (Tarea Profesional Realizada) el Contador Puacuteblico deberaacute indicar los comprobantes por los cuales

se ha verificado correctamente los datos en funcioacuten de lo informado por la Empresa del listado de productos

cargados en el ldquoRegistro de Empresasrdquo y de lo que surge de la verificacioacuten misma dichos comprobantes

La verificacioacuten que debe realizar el Contador Puacuteblico consta de

Verificar que los Datos formales que ha cargado la Empresa y que figuran en el

listado de comprobantes que se imprime como ldquoPapel de Trabajordquo coincidan con

los obrantes en los Comprobantes respectivos

Dichos Datos Formales son

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

10 de 18

Tipo de Comprobante

Nuacutemero de Comprobante

Fecha del Comprobante

Coacutedigo de Producto (o descripcioacuten)

CUIT Proveedor

Razoacuten Social Proveedor Nuacutemero de Remito Asociado Fecha de

Remito Asociado

Verificar que en los Montos (Precio Unitario) y Cantidades cargados por la Empresa

coincidan con los indicados en los Comprobantes respectivos y que dichos montos no

incluyan conceptos como descuentos bonificaciones gastos financieros y de todo

otro concepto similar de acuerdo al detalle del comprobante

Verificar que los Comprobantes han sido registrados por la Empresa en Libros

llevados de conformidad a las normas legales vigentes

EN CASO QUE LOS DATOS RELEVADOS DE UN COMPROBANTE NO

CONCUERDEN CON LO INFORMADO POR LA EMPRESA DICHO COMPROBANTE

DEBERA SER RECHAZADO EN EL SISTEMA Finalizacioacuten Verificacioacuten de Comprobantes

de Solicitud de Emisioacuten de Bonos

Una vez finalizada la carga de todos los formularios se deberaacute ldquofinalizarrdquo la ldquoVerificacioacuten de Comprobantesrdquo

accediendo al link correspondiente

Importante

Una vez finalizada la verificacioacuten NO podraacute editarse ninguacuten dato

Simultaacuteneamente se habilitaraacute al Contador Puacuteblico para que el mismo proceda a efectuar la

impresioacuten de la verificacioacuten de los comprobantes (Anexos I II y III para Bienes Seriados y No

Seriados) que forman parte integrante de la certificacioacuten contable

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

11 de 18

Impresioacuten de ldquoAnexosrdquo

Finalizada la verificacioacuten de los comprobantes el sistema habilitaraacute las opciones de

Impresioacuten ldquoAnexos Bienes Seriadosrdquo

Impresioacuten ldquoAnexos Bienes No Seriadosrdquo

Dichas impresiones constituyen los Anexos de la Certificacioacuten

Contable respectiva

IMPORTANTE Las impresiones se deben efectuar en HOJA APAISADA

Cada impresioacuten (ldquoAnexos Bienes Seriadosrdquo y ldquoAnexos Bienes No Seriadosrdquo) consta de 3 (TRES) Anexos los

cuales se imprimen con corte de paacutegina

Anexo I Comprobantes Aprobados de operaciones de ventas de bienes cuyos coacutedigos

de productos se encuentran registrados en el ldquoRegistro de empresas locales

fabricantes de los bienes comprendidos en el Anexo I de la Resolucioacuten Nordm 8 del

23 de marzo de 2001 del MINISTERIO DE ECONOMIA y sus normas modificatorias

y complementariasrdquo de acuerdo al listado obtenido del sistema informaacutetico de

dicho Registro y por ende objeto del beneficio instituido mediante el Decreto Ndeg

379 de fecha 29 de marzo de 2001 modificado por el Decreto Ndeg 502 de fecha

30 de abril de 2001

Anexo II Comprobantes Aprobados de operaciones de ventas correspondientes a bienes

cuyos coacutedigos de productos se encuentran en traacutemite de registracioacuten en

el ldquoRegistro de empresas locales fabricantes de los bienes comprendidos en el

Anexo I de la Resolucioacuten Nordm 8 del 23 de marzo de 2001 del MINISTERIO DE

ECONOMIA y sus normas modificatorias y complementariasrdquo de acuerdo al listado

obtenido del sistema informaacutetico de dicho Registro y por ende objeto del beneficio

instituido mediante el Decreto Ndeg 379 de fecha 29 de marzo de 2001 modificado

por el Decreto Ndeg 502 de fecha 30 de abril de 2001

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

12 de 18

Anexo III Ventas correspondientes a bienes cuyos comprobantes no concuerdan con lo

informado por RAZON SOCIAL ante la Secretariacutea de Industria Comercio y de la

Pequentildea y Mediana Empresa de acuerdo al listado obtenido del sistema

informaacutetico de dicha Secretariacutea

Nota La diferencia entre Anexo I y Anexo II la hace automaacuteticamente el sistema en funcioacuten de si los Coacutedigos

de Productos se encuentran registrados o en traacutemite de registracioacuten Esta distincioacuten es automaacutetica y

ldquotransparenterdquo al Contador Puacuteblico y no implica diferencia alguna

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

13 de 18

PREGUNTAS FRECUENTES

El ldquoContador Puacuteblicordquo debe registrarse ante la SICyPyME

SI

La registracioacuten en el ldquoRegistro de Contadores Puacuteblicosrdquo se efectuacutee exclusivamente a traveacutes del

sistema on-line sin necesidad de presentar documentacioacuten alguna

La registracioacuten deberaacute efectuarse ANTES de que la Empresa

elabore su ldquoSolicitud de Emisioacuten del Bonordquo

Puede un Contador Puacuteblico NO registrado ante la SICyPyME efectuar la Certificacioacuten

Contable

NO

Puede efectuar la Certificacioacuten Contable un Contador Puacuteblico distinto al informado en la

Solicitud de Emisioacuten de Bonos

NO

Cuaacutendo queda habilitado el ldquoContador Puacuteblicordquo para hacer el anaacutelisis de los

comprobantes en el Sistema On-Line y poder emitir las ldquoCertificaciones Contablesrdquo

Una vez que la Empresa haya ldquoFINALIZADOrdquo la Solicitud de Emisioacuten de Bonos el ldquoContador Puacuteblicordquo

quedaraacute automaacuteticamente habilitado para ingresar al sistema para efectuar la validacioacuten de los

comprobantes e imprimir los Anexos de la Certificacioacuten Contable

Cuaacutentas ldquoCertificaciones Contablesrdquo deben emitirse por Solicitud

Hay DOS (2) modelos de Certificacioacuten Contable

UNA (1) para BIENES SERIADOS y

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

14 de 18

UNA (1) para BIENES NO SERIADOS

En caso que la Solicitud de Bonos se efectuacutee por comprobantes que SOLO tengan

productos SERIADOS se deberaacute confeccionar UNA (1) Certificacioacuten Contable

En caso que la Solicitud de Bonos se efectuacutee por comprobantes que SOLO tengan

productos NO SERIADOS se deberaacute confeccionar UNA (1) Certificacioacuten Contable

En caso que la Solicitud de Bonos se efectuacutee por comprobantes que tengan productos

SERIADOS y NO SERIADOS se deberaacuten confeccionar DOS (2) Certificaciones Contables

Coacutemo verifica el Contador Puacuteblico que debe emitir UNA (1) o DOS (2) ldquoCertificaciones

Contablesrdquo

En el ldquoListado de Comprobantesrdquo que el Contador Puacuteblico puede imprimir como Papel de Trabajo

desde el sistema on-line se indica si el Producto en cuestioacuten es ldquoSERIADOrdquo o ldquoNO SERIADOrdquo En

funcioacuten de ello el Contador Puacuteblico identificaraacute cuaacutentas y cuaacuteles Certificaciones Contables debe

emitir

Queacute documentacioacuten hay que anexar en las ldquoCertificaciones Contablesrdquo de BIENES NO

SERIADOS

En las Certificaciones Contables que contengan anexos de de BIENES NO SERIADOS se deberaacuten

adjuntar a las mismas copias del contrato de obra u orden de compra presupuesto conformado yo

certificado de avance de obra seguacuten corresponda

De doacutende se obtienen los modelos de ldquoCertificaciones Contablesrdquo

Los modelos de Certificaciones Contables deben ser obtenidos de la paacutegina web de la SECRETARIA

DE INDUSTRIA COMERCIO Y DE LA PEQUENtildeA Y MEDIANA EMPRESA del MINISTERIO DE

ECONOMIA Y PRODUCCION (httpwwwindustriagovar)

Queacute tareas se deben efectuar para la emisioacuten de las ldquoCertificaciones Contablesrdquo Las tareas inherentes a la emisioacuten de certificacioacuten contable de acuerdo al punto 2 del modelo (Tarea

Profesional Realizada) simplemente consisten en la siguiente verificacioacuten

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

15 de 18

Que los Datos formales que ha cargado la Empresa y que se visualizan en el ldquoListado de

Comprobantesrdquo que se obtiene desde el sistema on-line como ldquoPapel de Trabajordquo coincidan

con los obrantes en los Comprobantes respectivos

Dichos Datos Formales son

Tipo de Comprobante

Nuacutemero de Comprobante

Fecha del Comprobante

CUIT Cliente

Razoacuten Social Cliente Nuacutemero de Remito Asociado Fecha de Remito Asociado

Que el Coacutedigo del Producto o la Descripcioacuten coincidan con el declarado por la empresa y que

se visualiza en ldquoListado de Productos Aprobados de la Empresardquo y el ldquoListado de Productos

En Traacutemite de la Empresardquo

Que en los Montos (Precio Unitario) y Cantidades cargados por la Empresa coincidan con los

indicados en los Comprobantes respectivos y que dichos montos no incluyan conceptos como

descuentos bonificaciones gastos financieros gastos de transporte instalacioacuten y puesta

en marcha de acuerdo al detalle del comprobante

Que los Comprobantes han sido registrados por la Empresa en Libros llevados de

conformidad a las normas legales vigentes

Los datos de los comprobantes se verifican en forma global o por cada iacutetem del mismo

Las tareas inherentes a la emisioacuten de certificacioacuten contable de acuerdo al punto 2 del modelo (Tarea

Profesional Realizada) se efectuacutean sobre cada iacutetem de cada comprobante en funcioacuten de lo cargado

por la empresa

Ejemplo

Si el comprobante A 1001-00000010 contiene 2 coacutedigos de productos y la Empresa solicita

el beneficio por ambos productos al Contador Puacuteblico le apareceraacuten 2 registros (uno por

cada coacutedigo de producto) de dicho comprobante

Si el comprobante A 1001-00000011 contiene 2 coacutedigos de productos pero la Empresa solicita

el beneficio por UNO solo al Contador Puacuteblico le apareceraacuten 1 registro y la Certificacioacuten se

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

16 de 18

limita a dicho registro (justamente por eso el texto del modelo de certificacioacuten contable hace

mencioacuten a ldquooperaciones de ventas de bienes cuyos coacutedigos de productoshelliprdquo De esta forma

el monto de ventas no es necesariamente el del total del comprobante sino el de los coacutedigos

de productos en traacutemite o aprobados)

Si una Empresa no utiliza remito debe observarse tal situacioacuten en la Certificacioacuten

Contable

SI

En caso de que la ldquoEmpresardquo Solicitante no utilizase remitos se deberaacute contar con documentacioacuten

equivalente que acredite la entrega del bien la cual deberaacute estar conformada por los adquirentes

concesionarios yo representantes

Dicha situacioacuten deberaacute constar en la Certificacioacuten Contable en el apartado 2 de la misma

Coacutemo identifica el ldquoContador Puacuteblicordquo que los montos se encuentran netos de

descuentos bonificaciones gastos financieros gastos de transporte instalacioacuten y

puesta en marcha

Esta verificacioacuten se efectuacutea en funcioacuten de los descripto en el detalle del comprobante

Si en el comprobante no se hace mencioacuten a dichos conceptos se supone que estaacuten netos de los

mismos

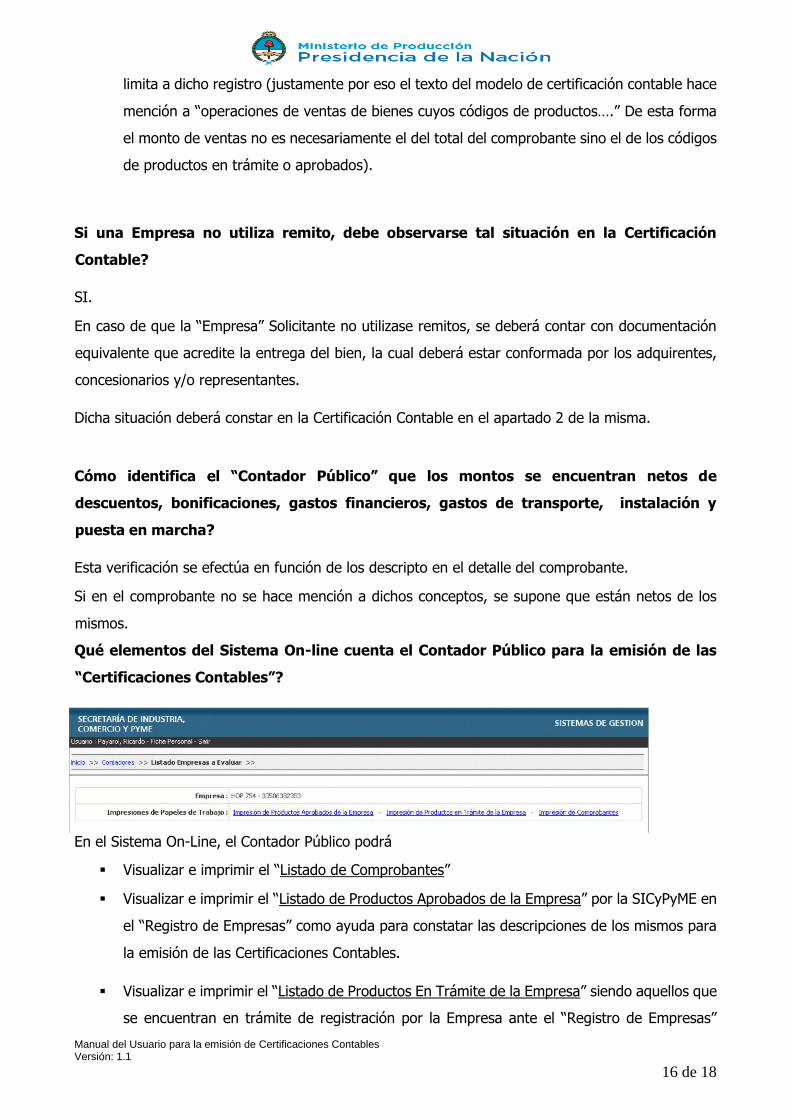

Queacute elementos del Sistema On-line cuenta el Contador Puacuteblico para la emisioacuten de las

ldquoCertificaciones Contablesrdquo

En el Sistema On-Line el Contador Puacuteblico podraacute

Visualizar e imprimir el ldquoListado de Comprobantesrdquo

Visualizar e imprimir el ldquoListado de Productos Aprobados de la Empresardquo por la SICyPyME en

el ldquoRegistro de Empresasrdquo como ayuda para constatar las descripciones de los mismos para

la emisioacuten de las Certificaciones Contables

Visualizar e imprimir el ldquoListado de Productos En Traacutemite de la Empresardquo siendo aquellos que

se encuentran en traacutemite de registracioacuten por la Empresa ante el ldquoRegistro de Empresasrdquo

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

17 de 18

como ayuda para constatar las descripciones de los mismos para la emisioacuten de las

Certificaciones Contables

ESTAS IMPRESIONES SON ldquoPAPELES DE TRABAJOrdquo Y

NO DEBEN SER INCORPORADAS A LA CERTIFICACION CONTABLE NI

PRESENTADAS ANTE LA SICyPyME

Las ldquoCertificaciones Contablesrdquo se emiten sobre muestras o debe certificarse habiendo

constatado el 100 de los comprobantes

Las Certificaciones Contables deben emitirse habieacutendose constatado el 100 de los comprobantes

involucrados

Las ldquoCertificaciones Contablesrdquo deben certificarse ante Consejo Profesional

SI

Las Certificaciones Contables deben ser emitidas por Contador Puacuteblico independiente con su firma

debidamente certificada por el Consejo Profesional de Ciencias Econoacutemicas que corresponda

Los Anexos de las ldquoCertificaciones Contablesrdquo se emiten desde el Sistema On-Line

SI

Una vez efectuada la validacioacuten de los comprobantes el ldquoContador Puacuteblicordquo podraacute imprimir los

Anexos mencionados en los modelos de Certificaciones Contables

Es necesario que el Contador Puacuteblico arme otros Anexos que no sean los que emite el

Sistema On-Line

NO

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

18 de 18

TODOS LOS ANEXOS mencionados en los modelos de Certificaciones Contables son emitidos

automaacuteticamente por el Sistema On-Line en funcioacuten del resultado de la verificacioacuten de los

comprobantes efectuada por el Contador Puacuteblico

En caso que un ldquoAnexordquo contemplado en el Modelo de Certificacioacuten Contable no tenga

datos es necesario incorporarlo igual a la Certificacioacuten

SI

TODOS LOS ANEXOS emitidos por el Sistema On-Line forman parte de la Certificacioacuten Contable

incluso aquellos que se imprimen con la leyenda ldquoSin Comprobantesrdquo

Asimismo en la Certificacioacuten Contable deberaacute indicarse que el monto de dicho ldquoAnexo Sin

Comprobantesrdquo es $ 0 (CERO PESOS)

Es necesario que el Contador Puacuteblico discrimine entre los Comprobantes con Coacutedigos de

Productos APROBADOS y aquellos que se encuentran EN TRAMITE ante el ldquoRegistro de

Empresasrdquo

NO

Dicha distincioacuten es efectuada automaacuteticamente por el Sistema On-Line y en funcioacuten de ello se imprimen en diferentes Anexos los respectivos comprobantes

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

2 de 18

Introduccioacuten

El presente ldquoManual de Usuariordquo tiene como objetivo detallar la metodologiacutea para la utilizacioacuten del

Sistema de ldquoCertificacioacuten de Comprobantesrdquo de la Secretariacutea de Industria Comercio y de la Pequentildea y Mediana

Empresa

El sistema esta compuesto por

1) Sistema de Contadores Puacuteblicos

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

3 de 18

Certificacioacuten de Comprobantes (Decreto Nordm 3792001)

1- INGRESO DE DATOS DE CONTADORES PUBLICOS

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

4 de 18

Los Contadores Puacuteblicos deberaacuten emitir una Certificacioacuten Contable respecto de las Solicitud de Emisioacuten de

Bonos en el marco del Decreto Nordm 3792001 y sus modificatorios en la cual certifiquen respecto de

- Montos de ventas realizadas en el periacuteodo solicitado (MES ANtildeO ndash MES ANtildeO) correspondientes a bienes

objeto del beneficio instituido mediante el Decreto Ndeg 379 de fecha 29 de marzo de 2001 modificado

por el Decreto Ndeg 502 de fecha 30 de abril de 2001

- Descripcioacuten y Coacutedigo de Productos incluidos en el ldquoRegistro de empresas locales fabricantes de los

bienes comprendidos en el Anexo I de la Resolucioacuten Nordm 8 del 23 de marzo de 2001 del MINISTERIO

DE ECONOMIA y sus normas modificatorias y complementariasrdquo

- Descripcioacuten y Coacutedigo de Productos en traacutemite de registracioacuten ante el ldquoRegistro de empresas locales

fabricantes de los bienes comprendidos en el Anexo I de la Resolucioacuten Nordm 8 del 23 de marzo de 2001

del MINISTERIO DE ECONOMIA y sus normas modificatorias y complementariasrdquo

Importante

La Secretariacutea de Industria Comercio y de la Pequentildea y Mediana Empresa ha estipulado un modelo de

Certificacioacuten Contable para operaciones de BIENES SERIADOS y otro para operaciones de BIENES NO

SERIADOS

Dichos modelos se encuentran en la paacutegina web de la SICyPyME

A traveacutes del sistema on-line los Contadores Puacuteblicos podraacuten imprimir los Anexos correspondientes de la

Certificacioacuten Contable

Los Contadores Puacuteblicos a fin de emitir las certificaciones contables e imprimir los Anexos deberaacuten

acceder registrarse ingresando sus datos personales

Apellido Nombre

Tipo de Documento

Nuacutemero de Documento

CUIT

Universidad

ldquoTomo y Foliordquo o ldquoMatriacuteculardquo (SE DEBE INGRESAR UNA U OTRA OPCION)

Provincia de Matriculacioacuten

Clave de Acceso (Contrasentildea)

Confirmacioacuten de Clave (Contrasentildea)

Imagen de Ingreso de Datos de Contadores Puacuteblicos

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

5 de 18

Imagen de Confirmacioacuten de Ingreso de Datos de Contadores Puacuteblicos

En el correo electroacutenico que el Contador Puacuteblico recibe encontraraacute informacioacuten detallada de donde

debe acceder para finalizar la carga como asiacute tambieacuten los datos personales de ingreso y contrasentildea

IMPORTANTE

Conserve en lugar seguro los datos del correo electroacutenico ya que los mismos son necesarios

para acceder al sistema on-line

2- SISTEMA VERIFICACION DE COMPROBANTES

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

6 de 18

En el correo que los Contadores Puacuteblicos reciben una vez finalizada la etapa de registro se encuentra un

acceso a una extranet en donde deben ingresar con los datos que se le enviaraacuten Dichos datos son Tipo y

Nuacutemero de Documento y Contrasentildea

Los Contadores Puacuteblicos deberaacuten logearse a la extranet ingresando a

httpsistemasindcompymegovarindex2php

Imagen del acceso a la extranet

Una vez ingresado al sistema el Contador Puacuteblico podraacute visualizar el sistema habilitado

Para comenzar a utilizar el mismo se deberaacute clickear en el botoacuten de ldquoAcceso Contadoresrdquo del sistema

Imagen una vez ingresada a la extranet

Navegacioacuten

El SISTEMA de CONTADORES PUBLICOS consta de un menuacute principal con opciones y una barra de navegacioacuten

superior

Cuando se ingresa a una opcioacuten para volver al menuacute principal se debe clickear en el link de ldquoIniciordquo de la barra

de navegacioacuten superior

Acceso Contadores

Al ingresar a ldquoAcceso Contadoresrdquo se presentaraacute el siguiente submenuacute

Una vez ingresado al sistema las empresas encontrar un solo sistema habilitado en donde deberaacuten cumplimentar la finalizacioacuten del re gistro

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

7 de 18

Listado de Empresas

En primera instancia el Contador Puacuteblico podraacute visualizar el ldquoListado de Empresas a Evaluadorrdquo el cual muestra

las empresas que lo han seleccionado como su Contador Puacuteblico certificante con los datos de RAZON SOCIAL

y CUIT NUMERO DE PRESENTACION y MONTO DE BENEFICIO

En consecuencia para comenzar a trabajar deberaacuten seleccionar una empresa de dicho listado clickeando en

el iacutecono de la columna ldquoAccioacutenrdquo

Imagen de Listado de Empresas a Evaluar

Listado de Solicitudes

Como segundo paso y luego de seleccionar una Empresa se presentaraacute el listado de ldquoSolicitud de Emisioacuten de

Bonosrdquo finalizadas por la misma y su ldquoEstadordquo actual

El Contador Puacuteblico deberaacute seleccionar la solicitud para la cual desea verificar los comprobantes mediante el

link correspondiente

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

8 de 18

Identificacioacuten de las ldquoSolicitudes de Emisioacuten de Bonosrdquo

Las ldquoSolicitudes de Emisioacuten de Bonosrdquo se identifican mediante un nuacutemero con formato XXXXXXX en

el cual los 4 primeros diacutegitos se corresponden con el antildeo en el cual se genera

Importante

Una vez seleccionada una solicitud se deberaacute regresar al menuacute anterior clickeando en el link ldquoIniciordquo del

menuacute superior

Imagen de Listado de Solicitudes de Emisioacuten de Bonos

Verificacioacuten de Comprobantes

Como tercer paso y una vez seleccionada una ldquoSolicitud de Emisioacuten de Bonosrdquo se accederaacute al ldquoListado de

Comprobantesrdquo de la misma

Importante En el ldquoListado de Comprobantesrdquo figuran tanto las Facturas como las Notas de Creacutedito y Notas de Deacutebito

En el caso de las Notas de Creacutedito las mismas estaacuten identificadas por su nombre y por su resaltado con fondo

verde

Imagen de Listado de Comprobantes

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

9 de 18

Verificacioacuten

Una vez realizadas las tareas inherentes a la emisioacuten de certificacioacuten contable de acuerdo al punto 2 de la

misma (Tarea Profesional Realizada) el Contador Puacuteblico deberaacute indicar los comprobantes por los cuales

se ha verificado correctamente los datos en funcioacuten de lo informado por la Empresa del listado de productos

cargados en el ldquoRegistro de Empresasrdquo y de lo que surge de la verificacioacuten misma dichos comprobantes

La verificacioacuten que debe realizar el Contador Puacuteblico consta de

Verificar que los Datos formales que ha cargado la Empresa y que figuran en el

listado de comprobantes que se imprime como ldquoPapel de Trabajordquo coincidan con

los obrantes en los Comprobantes respectivos

Dichos Datos Formales son

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

10 de 18

Tipo de Comprobante

Nuacutemero de Comprobante

Fecha del Comprobante

Coacutedigo de Producto (o descripcioacuten)

CUIT Proveedor

Razoacuten Social Proveedor Nuacutemero de Remito Asociado Fecha de

Remito Asociado

Verificar que en los Montos (Precio Unitario) y Cantidades cargados por la Empresa

coincidan con los indicados en los Comprobantes respectivos y que dichos montos no

incluyan conceptos como descuentos bonificaciones gastos financieros y de todo

otro concepto similar de acuerdo al detalle del comprobante

Verificar que los Comprobantes han sido registrados por la Empresa en Libros

llevados de conformidad a las normas legales vigentes

EN CASO QUE LOS DATOS RELEVADOS DE UN COMPROBANTE NO

CONCUERDEN CON LO INFORMADO POR LA EMPRESA DICHO COMPROBANTE

DEBERA SER RECHAZADO EN EL SISTEMA Finalizacioacuten Verificacioacuten de Comprobantes

de Solicitud de Emisioacuten de Bonos

Una vez finalizada la carga de todos los formularios se deberaacute ldquofinalizarrdquo la ldquoVerificacioacuten de Comprobantesrdquo

accediendo al link correspondiente

Importante

Una vez finalizada la verificacioacuten NO podraacute editarse ninguacuten dato

Simultaacuteneamente se habilitaraacute al Contador Puacuteblico para que el mismo proceda a efectuar la

impresioacuten de la verificacioacuten de los comprobantes (Anexos I II y III para Bienes Seriados y No

Seriados) que forman parte integrante de la certificacioacuten contable

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

11 de 18

Impresioacuten de ldquoAnexosrdquo

Finalizada la verificacioacuten de los comprobantes el sistema habilitaraacute las opciones de

Impresioacuten ldquoAnexos Bienes Seriadosrdquo

Impresioacuten ldquoAnexos Bienes No Seriadosrdquo

Dichas impresiones constituyen los Anexos de la Certificacioacuten

Contable respectiva

IMPORTANTE Las impresiones se deben efectuar en HOJA APAISADA

Cada impresioacuten (ldquoAnexos Bienes Seriadosrdquo y ldquoAnexos Bienes No Seriadosrdquo) consta de 3 (TRES) Anexos los

cuales se imprimen con corte de paacutegina

Anexo I Comprobantes Aprobados de operaciones de ventas de bienes cuyos coacutedigos

de productos se encuentran registrados en el ldquoRegistro de empresas locales

fabricantes de los bienes comprendidos en el Anexo I de la Resolucioacuten Nordm 8 del

23 de marzo de 2001 del MINISTERIO DE ECONOMIA y sus normas modificatorias

y complementariasrdquo de acuerdo al listado obtenido del sistema informaacutetico de

dicho Registro y por ende objeto del beneficio instituido mediante el Decreto Ndeg

379 de fecha 29 de marzo de 2001 modificado por el Decreto Ndeg 502 de fecha

30 de abril de 2001

Anexo II Comprobantes Aprobados de operaciones de ventas correspondientes a bienes

cuyos coacutedigos de productos se encuentran en traacutemite de registracioacuten en

el ldquoRegistro de empresas locales fabricantes de los bienes comprendidos en el

Anexo I de la Resolucioacuten Nordm 8 del 23 de marzo de 2001 del MINISTERIO DE

ECONOMIA y sus normas modificatorias y complementariasrdquo de acuerdo al listado

obtenido del sistema informaacutetico de dicho Registro y por ende objeto del beneficio

instituido mediante el Decreto Ndeg 379 de fecha 29 de marzo de 2001 modificado

por el Decreto Ndeg 502 de fecha 30 de abril de 2001

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

12 de 18

Anexo III Ventas correspondientes a bienes cuyos comprobantes no concuerdan con lo

informado por RAZON SOCIAL ante la Secretariacutea de Industria Comercio y de la

Pequentildea y Mediana Empresa de acuerdo al listado obtenido del sistema

informaacutetico de dicha Secretariacutea

Nota La diferencia entre Anexo I y Anexo II la hace automaacuteticamente el sistema en funcioacuten de si los Coacutedigos

de Productos se encuentran registrados o en traacutemite de registracioacuten Esta distincioacuten es automaacutetica y

ldquotransparenterdquo al Contador Puacuteblico y no implica diferencia alguna

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

13 de 18

PREGUNTAS FRECUENTES

El ldquoContador Puacuteblicordquo debe registrarse ante la SICyPyME

SI

La registracioacuten en el ldquoRegistro de Contadores Puacuteblicosrdquo se efectuacutee exclusivamente a traveacutes del

sistema on-line sin necesidad de presentar documentacioacuten alguna

La registracioacuten deberaacute efectuarse ANTES de que la Empresa

elabore su ldquoSolicitud de Emisioacuten del Bonordquo

Puede un Contador Puacuteblico NO registrado ante la SICyPyME efectuar la Certificacioacuten

Contable

NO

Puede efectuar la Certificacioacuten Contable un Contador Puacuteblico distinto al informado en la

Solicitud de Emisioacuten de Bonos

NO

Cuaacutendo queda habilitado el ldquoContador Puacuteblicordquo para hacer el anaacutelisis de los

comprobantes en el Sistema On-Line y poder emitir las ldquoCertificaciones Contablesrdquo

Una vez que la Empresa haya ldquoFINALIZADOrdquo la Solicitud de Emisioacuten de Bonos el ldquoContador Puacuteblicordquo

quedaraacute automaacuteticamente habilitado para ingresar al sistema para efectuar la validacioacuten de los

comprobantes e imprimir los Anexos de la Certificacioacuten Contable

Cuaacutentas ldquoCertificaciones Contablesrdquo deben emitirse por Solicitud

Hay DOS (2) modelos de Certificacioacuten Contable

UNA (1) para BIENES SERIADOS y

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

14 de 18

UNA (1) para BIENES NO SERIADOS

En caso que la Solicitud de Bonos se efectuacutee por comprobantes que SOLO tengan

productos SERIADOS se deberaacute confeccionar UNA (1) Certificacioacuten Contable

En caso que la Solicitud de Bonos se efectuacutee por comprobantes que SOLO tengan

productos NO SERIADOS se deberaacute confeccionar UNA (1) Certificacioacuten Contable

En caso que la Solicitud de Bonos se efectuacutee por comprobantes que tengan productos

SERIADOS y NO SERIADOS se deberaacuten confeccionar DOS (2) Certificaciones Contables

Coacutemo verifica el Contador Puacuteblico que debe emitir UNA (1) o DOS (2) ldquoCertificaciones

Contablesrdquo

En el ldquoListado de Comprobantesrdquo que el Contador Puacuteblico puede imprimir como Papel de Trabajo

desde el sistema on-line se indica si el Producto en cuestioacuten es ldquoSERIADOrdquo o ldquoNO SERIADOrdquo En

funcioacuten de ello el Contador Puacuteblico identificaraacute cuaacutentas y cuaacuteles Certificaciones Contables debe

emitir

Queacute documentacioacuten hay que anexar en las ldquoCertificaciones Contablesrdquo de BIENES NO

SERIADOS

En las Certificaciones Contables que contengan anexos de de BIENES NO SERIADOS se deberaacuten

adjuntar a las mismas copias del contrato de obra u orden de compra presupuesto conformado yo

certificado de avance de obra seguacuten corresponda

De doacutende se obtienen los modelos de ldquoCertificaciones Contablesrdquo

Los modelos de Certificaciones Contables deben ser obtenidos de la paacutegina web de la SECRETARIA

DE INDUSTRIA COMERCIO Y DE LA PEQUENtildeA Y MEDIANA EMPRESA del MINISTERIO DE

ECONOMIA Y PRODUCCION (httpwwwindustriagovar)

Queacute tareas se deben efectuar para la emisioacuten de las ldquoCertificaciones Contablesrdquo Las tareas inherentes a la emisioacuten de certificacioacuten contable de acuerdo al punto 2 del modelo (Tarea

Profesional Realizada) simplemente consisten en la siguiente verificacioacuten

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

15 de 18

Que los Datos formales que ha cargado la Empresa y que se visualizan en el ldquoListado de

Comprobantesrdquo que se obtiene desde el sistema on-line como ldquoPapel de Trabajordquo coincidan

con los obrantes en los Comprobantes respectivos

Dichos Datos Formales son

Tipo de Comprobante

Nuacutemero de Comprobante

Fecha del Comprobante

CUIT Cliente

Razoacuten Social Cliente Nuacutemero de Remito Asociado Fecha de Remito Asociado

Que el Coacutedigo del Producto o la Descripcioacuten coincidan con el declarado por la empresa y que

se visualiza en ldquoListado de Productos Aprobados de la Empresardquo y el ldquoListado de Productos

En Traacutemite de la Empresardquo

Que en los Montos (Precio Unitario) y Cantidades cargados por la Empresa coincidan con los

indicados en los Comprobantes respectivos y que dichos montos no incluyan conceptos como

descuentos bonificaciones gastos financieros gastos de transporte instalacioacuten y puesta

en marcha de acuerdo al detalle del comprobante

Que los Comprobantes han sido registrados por la Empresa en Libros llevados de

conformidad a las normas legales vigentes

Los datos de los comprobantes se verifican en forma global o por cada iacutetem del mismo

Las tareas inherentes a la emisioacuten de certificacioacuten contable de acuerdo al punto 2 del modelo (Tarea

Profesional Realizada) se efectuacutean sobre cada iacutetem de cada comprobante en funcioacuten de lo cargado

por la empresa

Ejemplo

Si el comprobante A 1001-00000010 contiene 2 coacutedigos de productos y la Empresa solicita

el beneficio por ambos productos al Contador Puacuteblico le apareceraacuten 2 registros (uno por

cada coacutedigo de producto) de dicho comprobante

Si el comprobante A 1001-00000011 contiene 2 coacutedigos de productos pero la Empresa solicita

el beneficio por UNO solo al Contador Puacuteblico le apareceraacuten 1 registro y la Certificacioacuten se

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

16 de 18

limita a dicho registro (justamente por eso el texto del modelo de certificacioacuten contable hace

mencioacuten a ldquooperaciones de ventas de bienes cuyos coacutedigos de productoshelliprdquo De esta forma

el monto de ventas no es necesariamente el del total del comprobante sino el de los coacutedigos

de productos en traacutemite o aprobados)

Si una Empresa no utiliza remito debe observarse tal situacioacuten en la Certificacioacuten

Contable

SI

En caso de que la ldquoEmpresardquo Solicitante no utilizase remitos se deberaacute contar con documentacioacuten

equivalente que acredite la entrega del bien la cual deberaacute estar conformada por los adquirentes

concesionarios yo representantes

Dicha situacioacuten deberaacute constar en la Certificacioacuten Contable en el apartado 2 de la misma

Coacutemo identifica el ldquoContador Puacuteblicordquo que los montos se encuentran netos de

descuentos bonificaciones gastos financieros gastos de transporte instalacioacuten y

puesta en marcha

Esta verificacioacuten se efectuacutea en funcioacuten de los descripto en el detalle del comprobante

Si en el comprobante no se hace mencioacuten a dichos conceptos se supone que estaacuten netos de los

mismos

Queacute elementos del Sistema On-line cuenta el Contador Puacuteblico para la emisioacuten de las

ldquoCertificaciones Contablesrdquo

En el Sistema On-Line el Contador Puacuteblico podraacute

Visualizar e imprimir el ldquoListado de Comprobantesrdquo

Visualizar e imprimir el ldquoListado de Productos Aprobados de la Empresardquo por la SICyPyME en

el ldquoRegistro de Empresasrdquo como ayuda para constatar las descripciones de los mismos para

la emisioacuten de las Certificaciones Contables

Visualizar e imprimir el ldquoListado de Productos En Traacutemite de la Empresardquo siendo aquellos que

se encuentran en traacutemite de registracioacuten por la Empresa ante el ldquoRegistro de Empresasrdquo

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

17 de 18

como ayuda para constatar las descripciones de los mismos para la emisioacuten de las

Certificaciones Contables

ESTAS IMPRESIONES SON ldquoPAPELES DE TRABAJOrdquo Y

NO DEBEN SER INCORPORADAS A LA CERTIFICACION CONTABLE NI

PRESENTADAS ANTE LA SICyPyME

Las ldquoCertificaciones Contablesrdquo se emiten sobre muestras o debe certificarse habiendo

constatado el 100 de los comprobantes

Las Certificaciones Contables deben emitirse habieacutendose constatado el 100 de los comprobantes

involucrados

Las ldquoCertificaciones Contablesrdquo deben certificarse ante Consejo Profesional

SI

Las Certificaciones Contables deben ser emitidas por Contador Puacuteblico independiente con su firma

debidamente certificada por el Consejo Profesional de Ciencias Econoacutemicas que corresponda

Los Anexos de las ldquoCertificaciones Contablesrdquo se emiten desde el Sistema On-Line

SI

Una vez efectuada la validacioacuten de los comprobantes el ldquoContador Puacuteblicordquo podraacute imprimir los

Anexos mencionados en los modelos de Certificaciones Contables

Es necesario que el Contador Puacuteblico arme otros Anexos que no sean los que emite el

Sistema On-Line

NO

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

18 de 18

TODOS LOS ANEXOS mencionados en los modelos de Certificaciones Contables son emitidos

automaacuteticamente por el Sistema On-Line en funcioacuten del resultado de la verificacioacuten de los

comprobantes efectuada por el Contador Puacuteblico

En caso que un ldquoAnexordquo contemplado en el Modelo de Certificacioacuten Contable no tenga

datos es necesario incorporarlo igual a la Certificacioacuten

SI

TODOS LOS ANEXOS emitidos por el Sistema On-Line forman parte de la Certificacioacuten Contable

incluso aquellos que se imprimen con la leyenda ldquoSin Comprobantesrdquo

Asimismo en la Certificacioacuten Contable deberaacute indicarse que el monto de dicho ldquoAnexo Sin

Comprobantesrdquo es $ 0 (CERO PESOS)

Es necesario que el Contador Puacuteblico discrimine entre los Comprobantes con Coacutedigos de

Productos APROBADOS y aquellos que se encuentran EN TRAMITE ante el ldquoRegistro de

Empresasrdquo

NO

Dicha distincioacuten es efectuada automaacuteticamente por el Sistema On-Line y en funcioacuten de ello se imprimen en diferentes Anexos los respectivos comprobantes

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

3 de 18

Certificacioacuten de Comprobantes (Decreto Nordm 3792001)

1- INGRESO DE DATOS DE CONTADORES PUBLICOS

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

4 de 18

Los Contadores Puacuteblicos deberaacuten emitir una Certificacioacuten Contable respecto de las Solicitud de Emisioacuten de

Bonos en el marco del Decreto Nordm 3792001 y sus modificatorios en la cual certifiquen respecto de

- Montos de ventas realizadas en el periacuteodo solicitado (MES ANtildeO ndash MES ANtildeO) correspondientes a bienes

objeto del beneficio instituido mediante el Decreto Ndeg 379 de fecha 29 de marzo de 2001 modificado

por el Decreto Ndeg 502 de fecha 30 de abril de 2001

- Descripcioacuten y Coacutedigo de Productos incluidos en el ldquoRegistro de empresas locales fabricantes de los

bienes comprendidos en el Anexo I de la Resolucioacuten Nordm 8 del 23 de marzo de 2001 del MINISTERIO

DE ECONOMIA y sus normas modificatorias y complementariasrdquo

- Descripcioacuten y Coacutedigo de Productos en traacutemite de registracioacuten ante el ldquoRegistro de empresas locales

fabricantes de los bienes comprendidos en el Anexo I de la Resolucioacuten Nordm 8 del 23 de marzo de 2001

del MINISTERIO DE ECONOMIA y sus normas modificatorias y complementariasrdquo

Importante

La Secretariacutea de Industria Comercio y de la Pequentildea y Mediana Empresa ha estipulado un modelo de

Certificacioacuten Contable para operaciones de BIENES SERIADOS y otro para operaciones de BIENES NO

SERIADOS

Dichos modelos se encuentran en la paacutegina web de la SICyPyME

A traveacutes del sistema on-line los Contadores Puacuteblicos podraacuten imprimir los Anexos correspondientes de la

Certificacioacuten Contable

Los Contadores Puacuteblicos a fin de emitir las certificaciones contables e imprimir los Anexos deberaacuten

acceder registrarse ingresando sus datos personales

Apellido Nombre

Tipo de Documento

Nuacutemero de Documento

CUIT

Universidad

ldquoTomo y Foliordquo o ldquoMatriacuteculardquo (SE DEBE INGRESAR UNA U OTRA OPCION)

Provincia de Matriculacioacuten

Clave de Acceso (Contrasentildea)

Confirmacioacuten de Clave (Contrasentildea)

Imagen de Ingreso de Datos de Contadores Puacuteblicos

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

5 de 18

Imagen de Confirmacioacuten de Ingreso de Datos de Contadores Puacuteblicos

En el correo electroacutenico que el Contador Puacuteblico recibe encontraraacute informacioacuten detallada de donde

debe acceder para finalizar la carga como asiacute tambieacuten los datos personales de ingreso y contrasentildea

IMPORTANTE

Conserve en lugar seguro los datos del correo electroacutenico ya que los mismos son necesarios

para acceder al sistema on-line

2- SISTEMA VERIFICACION DE COMPROBANTES

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

6 de 18

En el correo que los Contadores Puacuteblicos reciben una vez finalizada la etapa de registro se encuentra un

acceso a una extranet en donde deben ingresar con los datos que se le enviaraacuten Dichos datos son Tipo y

Nuacutemero de Documento y Contrasentildea

Los Contadores Puacuteblicos deberaacuten logearse a la extranet ingresando a

httpsistemasindcompymegovarindex2php

Imagen del acceso a la extranet

Una vez ingresado al sistema el Contador Puacuteblico podraacute visualizar el sistema habilitado

Para comenzar a utilizar el mismo se deberaacute clickear en el botoacuten de ldquoAcceso Contadoresrdquo del sistema

Imagen una vez ingresada a la extranet

Navegacioacuten

El SISTEMA de CONTADORES PUBLICOS consta de un menuacute principal con opciones y una barra de navegacioacuten

superior

Cuando se ingresa a una opcioacuten para volver al menuacute principal se debe clickear en el link de ldquoIniciordquo de la barra

de navegacioacuten superior

Acceso Contadores

Al ingresar a ldquoAcceso Contadoresrdquo se presentaraacute el siguiente submenuacute

Una vez ingresado al sistema las empresas encontrar un solo sistema habilitado en donde deberaacuten cumplimentar la finalizacioacuten del re gistro

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

7 de 18

Listado de Empresas

En primera instancia el Contador Puacuteblico podraacute visualizar el ldquoListado de Empresas a Evaluadorrdquo el cual muestra

las empresas que lo han seleccionado como su Contador Puacuteblico certificante con los datos de RAZON SOCIAL

y CUIT NUMERO DE PRESENTACION y MONTO DE BENEFICIO

En consecuencia para comenzar a trabajar deberaacuten seleccionar una empresa de dicho listado clickeando en

el iacutecono de la columna ldquoAccioacutenrdquo

Imagen de Listado de Empresas a Evaluar

Listado de Solicitudes

Como segundo paso y luego de seleccionar una Empresa se presentaraacute el listado de ldquoSolicitud de Emisioacuten de

Bonosrdquo finalizadas por la misma y su ldquoEstadordquo actual

El Contador Puacuteblico deberaacute seleccionar la solicitud para la cual desea verificar los comprobantes mediante el

link correspondiente

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

8 de 18

Identificacioacuten de las ldquoSolicitudes de Emisioacuten de Bonosrdquo

Las ldquoSolicitudes de Emisioacuten de Bonosrdquo se identifican mediante un nuacutemero con formato XXXXXXX en

el cual los 4 primeros diacutegitos se corresponden con el antildeo en el cual se genera

Importante

Una vez seleccionada una solicitud se deberaacute regresar al menuacute anterior clickeando en el link ldquoIniciordquo del

menuacute superior

Imagen de Listado de Solicitudes de Emisioacuten de Bonos

Verificacioacuten de Comprobantes

Como tercer paso y una vez seleccionada una ldquoSolicitud de Emisioacuten de Bonosrdquo se accederaacute al ldquoListado de

Comprobantesrdquo de la misma

Importante En el ldquoListado de Comprobantesrdquo figuran tanto las Facturas como las Notas de Creacutedito y Notas de Deacutebito

En el caso de las Notas de Creacutedito las mismas estaacuten identificadas por su nombre y por su resaltado con fondo

verde

Imagen de Listado de Comprobantes

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

9 de 18

Verificacioacuten

Una vez realizadas las tareas inherentes a la emisioacuten de certificacioacuten contable de acuerdo al punto 2 de la

misma (Tarea Profesional Realizada) el Contador Puacuteblico deberaacute indicar los comprobantes por los cuales

se ha verificado correctamente los datos en funcioacuten de lo informado por la Empresa del listado de productos

cargados en el ldquoRegistro de Empresasrdquo y de lo que surge de la verificacioacuten misma dichos comprobantes

La verificacioacuten que debe realizar el Contador Puacuteblico consta de

Verificar que los Datos formales que ha cargado la Empresa y que figuran en el

listado de comprobantes que se imprime como ldquoPapel de Trabajordquo coincidan con

los obrantes en los Comprobantes respectivos

Dichos Datos Formales son

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

10 de 18

Tipo de Comprobante

Nuacutemero de Comprobante

Fecha del Comprobante

Coacutedigo de Producto (o descripcioacuten)

CUIT Proveedor

Razoacuten Social Proveedor Nuacutemero de Remito Asociado Fecha de

Remito Asociado

Verificar que en los Montos (Precio Unitario) y Cantidades cargados por la Empresa

coincidan con los indicados en los Comprobantes respectivos y que dichos montos no

incluyan conceptos como descuentos bonificaciones gastos financieros y de todo

otro concepto similar de acuerdo al detalle del comprobante

Verificar que los Comprobantes han sido registrados por la Empresa en Libros

llevados de conformidad a las normas legales vigentes

EN CASO QUE LOS DATOS RELEVADOS DE UN COMPROBANTE NO

CONCUERDEN CON LO INFORMADO POR LA EMPRESA DICHO COMPROBANTE

DEBERA SER RECHAZADO EN EL SISTEMA Finalizacioacuten Verificacioacuten de Comprobantes

de Solicitud de Emisioacuten de Bonos

Una vez finalizada la carga de todos los formularios se deberaacute ldquofinalizarrdquo la ldquoVerificacioacuten de Comprobantesrdquo

accediendo al link correspondiente

Importante

Una vez finalizada la verificacioacuten NO podraacute editarse ninguacuten dato

Simultaacuteneamente se habilitaraacute al Contador Puacuteblico para que el mismo proceda a efectuar la

impresioacuten de la verificacioacuten de los comprobantes (Anexos I II y III para Bienes Seriados y No

Seriados) que forman parte integrante de la certificacioacuten contable

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

11 de 18

Impresioacuten de ldquoAnexosrdquo

Finalizada la verificacioacuten de los comprobantes el sistema habilitaraacute las opciones de

Impresioacuten ldquoAnexos Bienes Seriadosrdquo

Impresioacuten ldquoAnexos Bienes No Seriadosrdquo

Dichas impresiones constituyen los Anexos de la Certificacioacuten

Contable respectiva

IMPORTANTE Las impresiones se deben efectuar en HOJA APAISADA

Cada impresioacuten (ldquoAnexos Bienes Seriadosrdquo y ldquoAnexos Bienes No Seriadosrdquo) consta de 3 (TRES) Anexos los

cuales se imprimen con corte de paacutegina

Anexo I Comprobantes Aprobados de operaciones de ventas de bienes cuyos coacutedigos

de productos se encuentran registrados en el ldquoRegistro de empresas locales

fabricantes de los bienes comprendidos en el Anexo I de la Resolucioacuten Nordm 8 del

23 de marzo de 2001 del MINISTERIO DE ECONOMIA y sus normas modificatorias

y complementariasrdquo de acuerdo al listado obtenido del sistema informaacutetico de

dicho Registro y por ende objeto del beneficio instituido mediante el Decreto Ndeg

379 de fecha 29 de marzo de 2001 modificado por el Decreto Ndeg 502 de fecha

30 de abril de 2001

Anexo II Comprobantes Aprobados de operaciones de ventas correspondientes a bienes

cuyos coacutedigos de productos se encuentran en traacutemite de registracioacuten en

el ldquoRegistro de empresas locales fabricantes de los bienes comprendidos en el

Anexo I de la Resolucioacuten Nordm 8 del 23 de marzo de 2001 del MINISTERIO DE

ECONOMIA y sus normas modificatorias y complementariasrdquo de acuerdo al listado

obtenido del sistema informaacutetico de dicho Registro y por ende objeto del beneficio

instituido mediante el Decreto Ndeg 379 de fecha 29 de marzo de 2001 modificado

por el Decreto Ndeg 502 de fecha 30 de abril de 2001

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

12 de 18

Anexo III Ventas correspondientes a bienes cuyos comprobantes no concuerdan con lo

informado por RAZON SOCIAL ante la Secretariacutea de Industria Comercio y de la

Pequentildea y Mediana Empresa de acuerdo al listado obtenido del sistema

informaacutetico de dicha Secretariacutea

Nota La diferencia entre Anexo I y Anexo II la hace automaacuteticamente el sistema en funcioacuten de si los Coacutedigos

de Productos se encuentran registrados o en traacutemite de registracioacuten Esta distincioacuten es automaacutetica y

ldquotransparenterdquo al Contador Puacuteblico y no implica diferencia alguna

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

13 de 18

PREGUNTAS FRECUENTES

El ldquoContador Puacuteblicordquo debe registrarse ante la SICyPyME

SI

La registracioacuten en el ldquoRegistro de Contadores Puacuteblicosrdquo se efectuacutee exclusivamente a traveacutes del

sistema on-line sin necesidad de presentar documentacioacuten alguna

La registracioacuten deberaacute efectuarse ANTES de que la Empresa

elabore su ldquoSolicitud de Emisioacuten del Bonordquo

Puede un Contador Puacuteblico NO registrado ante la SICyPyME efectuar la Certificacioacuten

Contable

NO

Puede efectuar la Certificacioacuten Contable un Contador Puacuteblico distinto al informado en la

Solicitud de Emisioacuten de Bonos

NO

Cuaacutendo queda habilitado el ldquoContador Puacuteblicordquo para hacer el anaacutelisis de los

comprobantes en el Sistema On-Line y poder emitir las ldquoCertificaciones Contablesrdquo

Una vez que la Empresa haya ldquoFINALIZADOrdquo la Solicitud de Emisioacuten de Bonos el ldquoContador Puacuteblicordquo

quedaraacute automaacuteticamente habilitado para ingresar al sistema para efectuar la validacioacuten de los

comprobantes e imprimir los Anexos de la Certificacioacuten Contable

Cuaacutentas ldquoCertificaciones Contablesrdquo deben emitirse por Solicitud

Hay DOS (2) modelos de Certificacioacuten Contable

UNA (1) para BIENES SERIADOS y

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

14 de 18

UNA (1) para BIENES NO SERIADOS

En caso que la Solicitud de Bonos se efectuacutee por comprobantes que SOLO tengan

productos SERIADOS se deberaacute confeccionar UNA (1) Certificacioacuten Contable

En caso que la Solicitud de Bonos se efectuacutee por comprobantes que SOLO tengan

productos NO SERIADOS se deberaacute confeccionar UNA (1) Certificacioacuten Contable

En caso que la Solicitud de Bonos se efectuacutee por comprobantes que tengan productos

SERIADOS y NO SERIADOS se deberaacuten confeccionar DOS (2) Certificaciones Contables

Coacutemo verifica el Contador Puacuteblico que debe emitir UNA (1) o DOS (2) ldquoCertificaciones

Contablesrdquo

En el ldquoListado de Comprobantesrdquo que el Contador Puacuteblico puede imprimir como Papel de Trabajo

desde el sistema on-line se indica si el Producto en cuestioacuten es ldquoSERIADOrdquo o ldquoNO SERIADOrdquo En

funcioacuten de ello el Contador Puacuteblico identificaraacute cuaacutentas y cuaacuteles Certificaciones Contables debe

emitir

Queacute documentacioacuten hay que anexar en las ldquoCertificaciones Contablesrdquo de BIENES NO

SERIADOS

En las Certificaciones Contables que contengan anexos de de BIENES NO SERIADOS se deberaacuten

adjuntar a las mismas copias del contrato de obra u orden de compra presupuesto conformado yo

certificado de avance de obra seguacuten corresponda

De doacutende se obtienen los modelos de ldquoCertificaciones Contablesrdquo

Los modelos de Certificaciones Contables deben ser obtenidos de la paacutegina web de la SECRETARIA

DE INDUSTRIA COMERCIO Y DE LA PEQUENtildeA Y MEDIANA EMPRESA del MINISTERIO DE

ECONOMIA Y PRODUCCION (httpwwwindustriagovar)

Queacute tareas se deben efectuar para la emisioacuten de las ldquoCertificaciones Contablesrdquo Las tareas inherentes a la emisioacuten de certificacioacuten contable de acuerdo al punto 2 del modelo (Tarea

Profesional Realizada) simplemente consisten en la siguiente verificacioacuten

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

15 de 18

Que los Datos formales que ha cargado la Empresa y que se visualizan en el ldquoListado de

Comprobantesrdquo que se obtiene desde el sistema on-line como ldquoPapel de Trabajordquo coincidan

con los obrantes en los Comprobantes respectivos

Dichos Datos Formales son

Tipo de Comprobante

Nuacutemero de Comprobante

Fecha del Comprobante

CUIT Cliente

Razoacuten Social Cliente Nuacutemero de Remito Asociado Fecha de Remito Asociado

Que el Coacutedigo del Producto o la Descripcioacuten coincidan con el declarado por la empresa y que

se visualiza en ldquoListado de Productos Aprobados de la Empresardquo y el ldquoListado de Productos

En Traacutemite de la Empresardquo

Que en los Montos (Precio Unitario) y Cantidades cargados por la Empresa coincidan con los

indicados en los Comprobantes respectivos y que dichos montos no incluyan conceptos como

descuentos bonificaciones gastos financieros gastos de transporte instalacioacuten y puesta

en marcha de acuerdo al detalle del comprobante

Que los Comprobantes han sido registrados por la Empresa en Libros llevados de

conformidad a las normas legales vigentes

Los datos de los comprobantes se verifican en forma global o por cada iacutetem del mismo

Las tareas inherentes a la emisioacuten de certificacioacuten contable de acuerdo al punto 2 del modelo (Tarea

Profesional Realizada) se efectuacutean sobre cada iacutetem de cada comprobante en funcioacuten de lo cargado

por la empresa

Ejemplo

Si el comprobante A 1001-00000010 contiene 2 coacutedigos de productos y la Empresa solicita

el beneficio por ambos productos al Contador Puacuteblico le apareceraacuten 2 registros (uno por

cada coacutedigo de producto) de dicho comprobante

Si el comprobante A 1001-00000011 contiene 2 coacutedigos de productos pero la Empresa solicita

el beneficio por UNO solo al Contador Puacuteblico le apareceraacuten 1 registro y la Certificacioacuten se

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

16 de 18

limita a dicho registro (justamente por eso el texto del modelo de certificacioacuten contable hace

mencioacuten a ldquooperaciones de ventas de bienes cuyos coacutedigos de productoshelliprdquo De esta forma

el monto de ventas no es necesariamente el del total del comprobante sino el de los coacutedigos

de productos en traacutemite o aprobados)

Si una Empresa no utiliza remito debe observarse tal situacioacuten en la Certificacioacuten

Contable

SI

En caso de que la ldquoEmpresardquo Solicitante no utilizase remitos se deberaacute contar con documentacioacuten

equivalente que acredite la entrega del bien la cual deberaacute estar conformada por los adquirentes

concesionarios yo representantes

Dicha situacioacuten deberaacute constar en la Certificacioacuten Contable en el apartado 2 de la misma

Coacutemo identifica el ldquoContador Puacuteblicordquo que los montos se encuentran netos de

descuentos bonificaciones gastos financieros gastos de transporte instalacioacuten y

puesta en marcha

Esta verificacioacuten se efectuacutea en funcioacuten de los descripto en el detalle del comprobante

Si en el comprobante no se hace mencioacuten a dichos conceptos se supone que estaacuten netos de los

mismos

Queacute elementos del Sistema On-line cuenta el Contador Puacuteblico para la emisioacuten de las

ldquoCertificaciones Contablesrdquo

En el Sistema On-Line el Contador Puacuteblico podraacute

Visualizar e imprimir el ldquoListado de Comprobantesrdquo

Visualizar e imprimir el ldquoListado de Productos Aprobados de la Empresardquo por la SICyPyME en

el ldquoRegistro de Empresasrdquo como ayuda para constatar las descripciones de los mismos para

la emisioacuten de las Certificaciones Contables

Visualizar e imprimir el ldquoListado de Productos En Traacutemite de la Empresardquo siendo aquellos que

se encuentran en traacutemite de registracioacuten por la Empresa ante el ldquoRegistro de Empresasrdquo

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

17 de 18

como ayuda para constatar las descripciones de los mismos para la emisioacuten de las

Certificaciones Contables

ESTAS IMPRESIONES SON ldquoPAPELES DE TRABAJOrdquo Y

NO DEBEN SER INCORPORADAS A LA CERTIFICACION CONTABLE NI

PRESENTADAS ANTE LA SICyPyME

Las ldquoCertificaciones Contablesrdquo se emiten sobre muestras o debe certificarse habiendo

constatado el 100 de los comprobantes

Las Certificaciones Contables deben emitirse habieacutendose constatado el 100 de los comprobantes

involucrados

Las ldquoCertificaciones Contablesrdquo deben certificarse ante Consejo Profesional

SI

Las Certificaciones Contables deben ser emitidas por Contador Puacuteblico independiente con su firma

debidamente certificada por el Consejo Profesional de Ciencias Econoacutemicas que corresponda

Los Anexos de las ldquoCertificaciones Contablesrdquo se emiten desde el Sistema On-Line

SI

Una vez efectuada la validacioacuten de los comprobantes el ldquoContador Puacuteblicordquo podraacute imprimir los

Anexos mencionados en los modelos de Certificaciones Contables

Es necesario que el Contador Puacuteblico arme otros Anexos que no sean los que emite el

Sistema On-Line

NO

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

18 de 18

TODOS LOS ANEXOS mencionados en los modelos de Certificaciones Contables son emitidos

automaacuteticamente por el Sistema On-Line en funcioacuten del resultado de la verificacioacuten de los

comprobantes efectuada por el Contador Puacuteblico

En caso que un ldquoAnexordquo contemplado en el Modelo de Certificacioacuten Contable no tenga

datos es necesario incorporarlo igual a la Certificacioacuten

SI

TODOS LOS ANEXOS emitidos por el Sistema On-Line forman parte de la Certificacioacuten Contable

incluso aquellos que se imprimen con la leyenda ldquoSin Comprobantesrdquo

Asimismo en la Certificacioacuten Contable deberaacute indicarse que el monto de dicho ldquoAnexo Sin

Comprobantesrdquo es $ 0 (CERO PESOS)

Es necesario que el Contador Puacuteblico discrimine entre los Comprobantes con Coacutedigos de

Productos APROBADOS y aquellos que se encuentran EN TRAMITE ante el ldquoRegistro de

Empresasrdquo

NO

Dicha distincioacuten es efectuada automaacuteticamente por el Sistema On-Line y en funcioacuten de ello se imprimen en diferentes Anexos los respectivos comprobantes

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

4 de 18

Los Contadores Puacuteblicos deberaacuten emitir una Certificacioacuten Contable respecto de las Solicitud de Emisioacuten de

Bonos en el marco del Decreto Nordm 3792001 y sus modificatorios en la cual certifiquen respecto de

- Montos de ventas realizadas en el periacuteodo solicitado (MES ANtildeO ndash MES ANtildeO) correspondientes a bienes

objeto del beneficio instituido mediante el Decreto Ndeg 379 de fecha 29 de marzo de 2001 modificado

por el Decreto Ndeg 502 de fecha 30 de abril de 2001

- Descripcioacuten y Coacutedigo de Productos incluidos en el ldquoRegistro de empresas locales fabricantes de los

bienes comprendidos en el Anexo I de la Resolucioacuten Nordm 8 del 23 de marzo de 2001 del MINISTERIO

DE ECONOMIA y sus normas modificatorias y complementariasrdquo

- Descripcioacuten y Coacutedigo de Productos en traacutemite de registracioacuten ante el ldquoRegistro de empresas locales

fabricantes de los bienes comprendidos en el Anexo I de la Resolucioacuten Nordm 8 del 23 de marzo de 2001

del MINISTERIO DE ECONOMIA y sus normas modificatorias y complementariasrdquo

Importante

La Secretariacutea de Industria Comercio y de la Pequentildea y Mediana Empresa ha estipulado un modelo de

Certificacioacuten Contable para operaciones de BIENES SERIADOS y otro para operaciones de BIENES NO

SERIADOS

Dichos modelos se encuentran en la paacutegina web de la SICyPyME

A traveacutes del sistema on-line los Contadores Puacuteblicos podraacuten imprimir los Anexos correspondientes de la

Certificacioacuten Contable

Los Contadores Puacuteblicos a fin de emitir las certificaciones contables e imprimir los Anexos deberaacuten

acceder registrarse ingresando sus datos personales

Apellido Nombre

Tipo de Documento

Nuacutemero de Documento

CUIT

Universidad

ldquoTomo y Foliordquo o ldquoMatriacuteculardquo (SE DEBE INGRESAR UNA U OTRA OPCION)

Provincia de Matriculacioacuten

Clave de Acceso (Contrasentildea)

Confirmacioacuten de Clave (Contrasentildea)

Imagen de Ingreso de Datos de Contadores Puacuteblicos

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

5 de 18

Imagen de Confirmacioacuten de Ingreso de Datos de Contadores Puacuteblicos

En el correo electroacutenico que el Contador Puacuteblico recibe encontraraacute informacioacuten detallada de donde

debe acceder para finalizar la carga como asiacute tambieacuten los datos personales de ingreso y contrasentildea

IMPORTANTE

Conserve en lugar seguro los datos del correo electroacutenico ya que los mismos son necesarios

para acceder al sistema on-line

2- SISTEMA VERIFICACION DE COMPROBANTES

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

6 de 18

En el correo que los Contadores Puacuteblicos reciben una vez finalizada la etapa de registro se encuentra un

acceso a una extranet en donde deben ingresar con los datos que se le enviaraacuten Dichos datos son Tipo y

Nuacutemero de Documento y Contrasentildea

Los Contadores Puacuteblicos deberaacuten logearse a la extranet ingresando a

httpsistemasindcompymegovarindex2php

Imagen del acceso a la extranet

Una vez ingresado al sistema el Contador Puacuteblico podraacute visualizar el sistema habilitado

Para comenzar a utilizar el mismo se deberaacute clickear en el botoacuten de ldquoAcceso Contadoresrdquo del sistema

Imagen una vez ingresada a la extranet

Navegacioacuten

El SISTEMA de CONTADORES PUBLICOS consta de un menuacute principal con opciones y una barra de navegacioacuten

superior

Cuando se ingresa a una opcioacuten para volver al menuacute principal se debe clickear en el link de ldquoIniciordquo de la barra

de navegacioacuten superior

Acceso Contadores

Al ingresar a ldquoAcceso Contadoresrdquo se presentaraacute el siguiente submenuacute

Una vez ingresado al sistema las empresas encontrar un solo sistema habilitado en donde deberaacuten cumplimentar la finalizacioacuten del re gistro

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

7 de 18

Listado de Empresas

En primera instancia el Contador Puacuteblico podraacute visualizar el ldquoListado de Empresas a Evaluadorrdquo el cual muestra

las empresas que lo han seleccionado como su Contador Puacuteblico certificante con los datos de RAZON SOCIAL

y CUIT NUMERO DE PRESENTACION y MONTO DE BENEFICIO

En consecuencia para comenzar a trabajar deberaacuten seleccionar una empresa de dicho listado clickeando en

el iacutecono de la columna ldquoAccioacutenrdquo

Imagen de Listado de Empresas a Evaluar

Listado de Solicitudes

Como segundo paso y luego de seleccionar una Empresa se presentaraacute el listado de ldquoSolicitud de Emisioacuten de

Bonosrdquo finalizadas por la misma y su ldquoEstadordquo actual

El Contador Puacuteblico deberaacute seleccionar la solicitud para la cual desea verificar los comprobantes mediante el

link correspondiente

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

8 de 18

Identificacioacuten de las ldquoSolicitudes de Emisioacuten de Bonosrdquo

Las ldquoSolicitudes de Emisioacuten de Bonosrdquo se identifican mediante un nuacutemero con formato XXXXXXX en

el cual los 4 primeros diacutegitos se corresponden con el antildeo en el cual se genera

Importante

Una vez seleccionada una solicitud se deberaacute regresar al menuacute anterior clickeando en el link ldquoIniciordquo del

menuacute superior

Imagen de Listado de Solicitudes de Emisioacuten de Bonos

Verificacioacuten de Comprobantes

Como tercer paso y una vez seleccionada una ldquoSolicitud de Emisioacuten de Bonosrdquo se accederaacute al ldquoListado de

Comprobantesrdquo de la misma

Importante En el ldquoListado de Comprobantesrdquo figuran tanto las Facturas como las Notas de Creacutedito y Notas de Deacutebito

En el caso de las Notas de Creacutedito las mismas estaacuten identificadas por su nombre y por su resaltado con fondo

verde

Imagen de Listado de Comprobantes

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

9 de 18

Verificacioacuten

Una vez realizadas las tareas inherentes a la emisioacuten de certificacioacuten contable de acuerdo al punto 2 de la

misma (Tarea Profesional Realizada) el Contador Puacuteblico deberaacute indicar los comprobantes por los cuales

se ha verificado correctamente los datos en funcioacuten de lo informado por la Empresa del listado de productos

cargados en el ldquoRegistro de Empresasrdquo y de lo que surge de la verificacioacuten misma dichos comprobantes

La verificacioacuten que debe realizar el Contador Puacuteblico consta de

Verificar que los Datos formales que ha cargado la Empresa y que figuran en el

listado de comprobantes que se imprime como ldquoPapel de Trabajordquo coincidan con

los obrantes en los Comprobantes respectivos

Dichos Datos Formales son

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

10 de 18

Tipo de Comprobante

Nuacutemero de Comprobante

Fecha del Comprobante

Coacutedigo de Producto (o descripcioacuten)

CUIT Proveedor

Razoacuten Social Proveedor Nuacutemero de Remito Asociado Fecha de

Remito Asociado

Verificar que en los Montos (Precio Unitario) y Cantidades cargados por la Empresa

coincidan con los indicados en los Comprobantes respectivos y que dichos montos no

incluyan conceptos como descuentos bonificaciones gastos financieros y de todo

otro concepto similar de acuerdo al detalle del comprobante

Verificar que los Comprobantes han sido registrados por la Empresa en Libros

llevados de conformidad a las normas legales vigentes

EN CASO QUE LOS DATOS RELEVADOS DE UN COMPROBANTE NO

CONCUERDEN CON LO INFORMADO POR LA EMPRESA DICHO COMPROBANTE

DEBERA SER RECHAZADO EN EL SISTEMA Finalizacioacuten Verificacioacuten de Comprobantes

de Solicitud de Emisioacuten de Bonos

Una vez finalizada la carga de todos los formularios se deberaacute ldquofinalizarrdquo la ldquoVerificacioacuten de Comprobantesrdquo

accediendo al link correspondiente

Importante

Una vez finalizada la verificacioacuten NO podraacute editarse ninguacuten dato

Simultaacuteneamente se habilitaraacute al Contador Puacuteblico para que el mismo proceda a efectuar la

impresioacuten de la verificacioacuten de los comprobantes (Anexos I II y III para Bienes Seriados y No

Seriados) que forman parte integrante de la certificacioacuten contable

Manual del Usuario para la emisioacuten de Certificaciones Contables Versioacuten 11

11 de 18

Impresioacuten de ldquoAnexosrdquo

Finalizada la verificacioacuten de los comprobantes el sistema habilitaraacute las opciones de

Impresioacuten ldquoAnexos Bienes Seriadosrdquo

Impresioacuten ldquoAnexos Bienes No Seriadosrdquo

Dichas impresiones constituyen los Anexos de la Certificacioacuten

Contable respectiva

IMPORTANTE Las impresiones se deben efectuar en HOJA APAISADA