Guía Metodológica de Desarrollo Económico Territorial (Programa Chile Emprende) - parte 2

Manual para el desarrollo delPLAN DE EMPRESA

Pasos básicos para poner en marcha una idea de negocio

Agencia de Desarrollo EconómicoMADRID EMPRENDE

Manual para el desarrollo del

PLAN DE EMPRESA

El autor y propietario de esta publicación es la Agencia de Desarrollo Económico “Madrid Emprende”. Ha procurado que todas las informaciones contenidas en la misma se ajusten a las disposiciones legales existentes en la fecha de cierre de esta edición, y no asume responsabilidad alguna por las eventuales pérdidas que pudieran ocasionarse a quienes actúen o dejen de actuar como consecuencia de alguna información contenida en esta publicación.

Ninguna parte de este libro puede ser reproducida, grabada en sistema de almacenamiento o transmitida en forma alguna ni por cualquier procedimiento, ya sea eléctrico, mecánico, reprográfico, magnético o cualquier otro, sin autorización previa y por escrito de La Agencia de Desarrollo Económico “Madrid Emprende”.

Está prohibida la reproducción total o parcial de esta publicación sin autorización expresa de La Agencia de Desarrollo Económico “Madrid Emprende”

Edic ión Dic iembre 2008

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 3

INDICE ÍNDICE ...................................................................................... Página 3 PRÓLOGO.................................................................................. Página 5 CUESTIONES PREVIAS .......................................................... Página 7

1. INTRODUCCIÓN. ...................................................... Pagina 11 · Denominación.

· Socios Promotores.

· Origen de la idea.

· Elementos identificativos.

2. MERCADO Y MARKETING. ....................................... Página 17 · El Mercado. Estudio del Sector.

· Los productos o servicios

· Nuestra competencia.

· Los Clientes, NUESTROS Clientes.

· Ubicación.

· Nuestros proveedores y otros intermediarios.

· Nuestros precios. Política de Precios.

· La Estrategia de Comunicación.

· Plan de Ventas. Objetivos.

· Cuadros de previsiones.

3. PLAN DE OPERACIONES. ....................................... Página 27

· Fecha de inicio.

· Procesos de fabricación y protocolos de realización de servicios.

· Valoración de recursos.

· Valoración de limitaciones y condicionantes.

· Cálculo de Costes: Gastos operativos e Inversión.

· Los factores humanos y psicológicos.

4

4. PLAN DE RECURSOS HUMANOS............................. Página 31

· Organigrama de la empresa.

· Puestos y funciones.

· Diseño de perfiles.

· Cuestiones laborales. Costes.

· Política retributiva.

· Selección ó Reclutamiento.

· Cuadros de ayuda.

5. PLAN JURIDICO MERCANTIL. ................................. Página 37

· Cuadro informativo de formas jurídicas.

· Forma jurídica elegida.

· Régimen fiscal aplicable.

· Régimen de Seguridad Social.

· Tipo de Órgano de Administración.

· Tipos de contratos mercantiles y otros.

· Gestión y Asesoría.

· Autorizaciones administrativas y Registros.

· Seguros.

· Licencias urbanísticas.

· Obligaciones respecto a al Ley de Servicios de la Sociedad de la Información y Protección de datos.

6. PLAN ECONOMICO FINANCIERO. .......................... Página 43

· Plan de inversiones y Financiación Inicial.

· Estudio de la amortización.

· Estudio de la financiación solicitada

· Cuenta de Explotación. Los Ingresos y los Gastos.

· Presupuesto de Tesorería. Los Cobros y los Pagos.

· Balances años 1, 2 y 3.

· Ratios.

· Memoria explicativa.

******* ANEXO: Direcciones de interés para la elaboración de un PLAN DE EMPRESA.

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 5

Prologo

La Agencia de Desarrollo Económico Madrid Emprende, desde su creación en el año 2005, se viene ocupando del desarrollo y potenciación de la economía en el municipio de Madrid. Uno de sus principales objetivos ha sido el de mantener una ventana abierta y accesible que ofrezca apoyo de forma directa y presencial a todos los emprendedores interesados en desarrollar una idea de negocio. Precisamente esta oportunidad de contacto directo con el emprendedor madrileño, nos sitúa en una posición de privilegio a la hora de captar las principales necesidades y carencias con las que se encuentra cualquier persona o grupo de personas que deciden lanzarse al mundo empresarial. Por este motivo hemos creído idóneo elaborar el presente documento que pretende tener una finalidad esencialmente didáctica. Si tienes un sueño empresarial déjanos ayudarte, sólo te pedimos unos minutos, los necesarios para hacer una lectura reflexiva sobre tu idea de negocio a través del documento que tienes en tus manos.

Madrid Emprende

6

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 7

Cuestiones previas.

A. OBJETIVOS DE LA GUÍA DE CREACION DE EMPRESAS MADRID EMPRENDE.

B. ESQUEMA DE DESARROLLO DE LA GUÍA C. PARA QUE SIRVE UN PLAN DE EMPRESA. D. HABILIDADES. ANÁLISIS DEL PERFIL DEL EMPRENDEDOR.

A. OBJETIVOS DE LA GUÍA DE CREACIÓN DE EMPRESAS MADRID EMPRENDE.

El planteamiento del que partimos y objetivo que pretendemos con esta guía de creación de empresas de Madrid Emprende, es la de aportar un instrumento genérico, básico y abierto, un punto de partida para analizar nuestra propia aptitud y actitud emprendedora, al tiempo que ofrecer las pautas elementales a seguir con el fin de desarrollar y analizar la puesta en marcha de nuestro proyecto empresarial. B. ESQUEMA DE DESARROLLO.

A lo largo de las páginas que siguen, vamos a explicar los puntos básicos que debes plantearte antes de iniciar tu negocio.

Para ello iremos desarrollando un esquema teórico acompañado de explicaciones sencillas. Incorporará algunos ejemplos prácticos que faciliten su comprensión, y que en ningún caso han de tomarse como referencia para ser llevados a la esfera real. Los datos y nomenclatura utilizados en los ejemplos, no pretenden coincidir con datos ni nombres reales, de forma que toda coincidencia o semejanza es fruto de la casualidad y ajena a nuestra responsabilidad. C. PARA QUÉ SIRVE UN PLAN DE EMPRESA.

La finalidad de un Plan de Empresa, fundamentalmente, se mueve en dos direcciones, la primera, nosotros mismos, la segunda, el exterior, a continuación explicamos por qué.

8

Objetivos del Plan de Empresa relacionados con nosotros mismos: En este sentido, el Plan de Empresa supone fundamentalmente un aprendizaje y una previsión. Los conocimientos en gestión empresarial que vamos a ir adquiriendo como consecuencia del proceso de investigación que conlleva realizar el Plan, van a resultarnos imprescindibles para alcanzar el éxito de nuestra empresa.

Podemos saber mucho sobre una determinada actividad, conocer el sector, tener experiencia, formación y contactos, pero de poco sirve si no sabemos ser empresarios, a partir de ahora vamos a ser los responsables de la gestión de una empresa, un entrenamiento en este sentido puede prepararte para situaciones futuras.

Si bien es cierto que la empresa es un ente dinámico, y que nos va a ser imposible adelantarnos a todos los acontecimientos que se sucedan, sin embargo, prever, contribuye notablemente a disminuir el margen de error.

Objetivos del PLAN DE EMPRESA de cara a terceros: Al realizar el Plan de Empresa vamos a calcular, entre otras cosas, la necesidad real de financiación que requerimos para poner en marcha nuestra idea de negocio, cuánto podemos aportar nosotros mismos y cuánto tenemos que solicitar a terceros. Pues bien, para solicitar financiación, y más aun si queremos optar a financiación subvencionada por distintas administraciones públicas o entidades de crédito con un perfil social, se hará necesario la presentación del Plan de Empresa como requisito previo de estudio de su viabilidad y concesión posterior o no de la financiación solicitada. Del mismo modo, para la solicitud de Subvenciones, o de despachos en Viveros de Empresa, o determinadas autorizaciones administrativas imprescindibles para la puesta en marcha de nuestro negocio, y es que habitualmente van a exigirnos memorias de actividad o modelos abreviados de Planes de empresa.

E. HABILIDADES. ANÁLISIS DEL PERFIL DEL EMPRENDEDOR. A continuación te invitamos a que hagas un análisis sobre ti mismo. Si hablar de

tu empresa y conocerla al milímetro es importante, lo es aun más conocer a la persona que está detrás de ella, y de la que dependen desde las grandes decisiones, hasta los pequeños detalles.

Trata de hacer un ejercicio de autocrítica, evita los términos despectivos y también las expresiones extremas, tanto positivas como negativas. Valora en su justa medida cada uno de los aspectos sobre los que se te invita a reflexionar, y saca tus propias conclusiones, reforzando tus cualidades positivas y buscando alternativas para compensar las que no lo son.

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 9

Auto análisis: · ¿Por qué quieres emprender? · ¿Por qué quieres hacerlo por tu cuenta, en vez de para otros? · ¿Tienes experiencia previa en esta actividad? · ¿Has tenido alguna vez un puesto de dirección o coordinación dentro de

alguna empresa? · ¿Has llevado a cabo alguna vez algún proyecto personal? ¿Y profesional? · ¿Qué te aportó el intentar lleva a cabo esos proyectos? · ¿Qué te hubiese gustado conseguir? · ¿Tienes conocimientos previos en gestión empresarial? · ¿Cuáles te gustaría tener? · ¿Cuáles consideras que debes tener? · ¿Cómo reaccionas ante las responsabilidades? · ¿Cómo reaccionas cuando sientes cuando una situación te supera? · ¿Estás acostumbrado a asumir responsabilidades? · Cuando empiezas un nuevo trabajo para el que te faltan algunos

conocimientos, ¿qué haces? · Cuando no consigues lo que quieres después de unos pocos intentos, ¿Lo

dejas? · ¿Te consideras una persona con resistencia a la frustración? · ¿Tienes ahorros? · ¿Cómo gestionas tu economía personal ó familiar? ¿La gestionas? · ¿Que consideras un equipo? · Dentro de un equipo, ¿En qué lugar te sientes más cómodo? · ¿Tienes socios? · ¿Qué es lo que más te gusta, y lo que menos, de asociarte? · ¿Qué es lo que más te gusta, y lo que menos, de cada uno de ellos? · ¿Conoces prensa especializada en el mundo empresarial? · ¿Lees habitualmente prensa? · ¿Cuáles son tus objetivos personales, profesionales y económicos, a corto,

medio y largo plazo? · ¿Consideras importante dedicar tiempo a ti mismo? · ¿Qué actividades, personas, ó hobbies en general, consideras fundamentales

para sentirte feliz? · ¿Son compatibles con el negocio que quieres emprender? · ¿Y tu salud? · Tu entorno, ¿es favorable a tu propósito? · Si no lo es, ¿cómo reaccionas ante ello? Deja pasar unos minutos y lee tus respuestas.

******

10

1Introducción

12

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 13

1 INTRODUCCION

La INTRODUCCIÓN es el inicio de nuestro Plan de Empresa, el primer contacto con el lector, en el que definimos brevemente los rasgos principales del negocio:

Su NOMBRE. Sus SOCIOS PROMOTORES. El ORIGEN DE LA IDEA. Sus PRINCIPALES ELEMENTOS IDENTIFICATIVOS.

RECOMENDACIONES ¡!!

Hemos de tener en cuenta que la introducción constituye nuestro primer paso y que nunca debemos perder la perspectiva comercial. Desde la primera página de este documento, desde la primera palabra, imagen, el diseño de la propia estructura del Plan, textura del papel, tipo de letra, la claridad en su explicación, la línea visual de lectura, y por supuesto su contenido, estamos vendiendo nuestro producto o servicio. Tenlo siempre en cuenta.

Además, toda la documentación relacionada con el contenido del PLAN DE EMPRESA habremos de adjuntarla como ANEXOS o integrarla en él, ya que es necesario justificar documentalmente los datos que aportamos: Currículo Vite, Vida Laboral, Facturas pro forma o presupuestos justificativos de la inversión, contrato o precontrato de alquiler, contratos o precontratos mercantiles que acrediten el compromiso de relaciones comerciales inmediatas, escrituras, etc...

A continuación, y para ayudarte a empezar, vamos a mostrarte un ejemplo práctico lo que podría ser el comienzo de un PLAN DE EMPRESA. Ejemplo:

“Nuestra empresa, HF, se define como CONSULTORÍA DE DESARROLLO PROFESIONAL Y EMPRESARIAL.

HF es su nombre comercial, HF S.L, su denominación social. Desarrollamos nuestra actividad a través de DOS LINEAS DE TRABAJO:

• HF PERSONAS, La primera de ellas, vinculada al área educativa y social, ofrece soluciones para el desarrollo de las personas en el ámbito de la orientación profesional, y se dirige especialmente a estudiantes y profesionales junior, que junto con su formación teórico práctica y, antes de iniciar su itinerario profesional o

14

durante el mismo, desean optimizar al máximo sus propias capacidades y habilidades personales con el fin de conseguir de forma más eficaz sus objetivos a nivel laboral. Así mismo, ofrecemos soluciones de reciclaje profesional y personal a profesionales seniors que por distintos motivos han quedado fuera del mercado laboral y están interesados en reincorporarse ó desarrollar una nueva carrera profesional o iniciativa empresarial.

• HF EMPRESAS, La segunda de ellas, vinculada al área

empresarial, ofrece soluciones al desarrollo profesional, individual y grupal, dentro del ámbito interno de la empresa, con el fin de alcanzar un mayor nivel de satisfacción laboral, profesional, una mejora del clima laboral, de la efectividad en el marco de las relaciones externas de la empresa, y un aumento de la productividad como consecuencia y objetivo de dichos planes y proyectos de desarrollo.

La idea de crear HF, nace de la iniciativa de un equipo formado por cinco profesionales que a lo largo de su carrera colaboran como equipo en distintas organizaciones empresariales, aportando a este proyecto amplia formación multidisciplinar y experiencia en distintos ámbitos:

Diseño y ejecución de Proyectos de desarrollo educativo. Diseño, apoyo y seguimiento de Planes de orientación

profesional. Diseño, apoyo y seguimiento de itinerarios de inserción

socio laboral. Psicología clínica. Coaching. Diseño y mantenimiento de políticas retributivas. Estudios de Clima laboral. Diseño y aplicación de técnicas de mejora de comunicación

interna. Diseño, implantación y desarrollo de imagen corporativa y

comunicación. Todo ello se complementa capacitándonos para formar un equipo

multidisciplinar que ofrece bajo la imagen corporativa de HF, una empresa joven pero experta, dinámica, seria, que presta un servicio de calidad y se esfuerza por y para garantizar resultados a sus clientes. Ampliamos la información sobre los promotores del negocio en el PLAN DE RRHH.

HF nace la creencia compartida de que existe un vínculo estrecho entre el desarrollo profesional del individuo, la comunicación del grupo, y la efectividad en el cumplimiento de los objetivos de las empresas en las que estos se integran.

HF gestiona una situación de hecho, cada vez más generalizada, consecuencia de la actual inercia del mercado laboral, y que precariza el acceso a los jóvenes con falta de experiencia y

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 15

dificulta la permanencia en las empresas a los profesionales

seniors. En este sentido HF trata de aportar un beneficio al individuo, a la sociedad, y a la economía en general, y garantiza resultados basados en el reciclaje profesional, en el autoconocimiento del individuo y del mercado, apostando por el desarrollo de jóvenes talentos y por el valioso aprovechamiento que significa la experiencia que aportan los profesionales

seniors a las empresas.”

*****

16

2Mercado y Marketing

18

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 19

2 MERCADO Y MARKETING

¿Para qué sirve el ESTUDIO DE MERCADO y el posterior PLAN DE MARKETING de nuestro Plan de Empresa?

En este punto tendremos que detenernos para reconocer, analizar y desarrollar todo lo relativo al MERCADO al que nos dirigimos, a lo que va a ser a partir de ahora nuestra COMPETENCIA, nuestros CLIENTES, a la POLÍTICA DE PRECIOS que vamos a establecer, a los PROVEEDORES con los que vamos a iniciar relaciones comerciales, a la UBICACIÓN del negocio, y a la definición del PRODUCTO ó SERVICIO que queremos elaborar, vender, comercializar, distribuir, o prestar.

Si tienes claras todas y cada una de estas cuestiones, perfecto, si no, comienza aquí un proceso de investigación que te va a dotar de conocimientos fundamentales para procurar el éxito de tu negocio.

A continuación vamos a dar unas pautas básicas para ayudarte a desarrollar un PLAN DE MARKETING en tu empresa. Adapta las siguientes explicaciones a tus necesidades y a la idiosincrasia propia de tu actividad empresarial. Estos son, al menos, los PUNTOS BÁSICOS A DESARROLLAR:

I. EL MERCADO. ESTUDIO DEL SECTOR. II. LOS PRODUCTOS o SERVICIOS.

III. NUESTRA COMPETENCIA. IV. LOS CLIENTES, NUESTROS CLIENTES. V. UBICACIÓN.

VI. NUESTROS PROVEEDORES y otros intermediarios. VII. NUESTROS PRECIOS, POLÍTICA DE PRECIOS.

VIII. LA ESTRATEGIA DE COMUNICACIÓN. IX. PLAN DE VENTAS.

I. EL MERCADO: La primera pregunta que debemos hacernos es

¿Cuál es nuestro Mercado? Sea el que sea, nuestro Mercado va a tener unas determinadas

características, y se encontrará condicionado por variables. Esto nos va a dar información sobre cómo entrar en él. Es aconsejable iniciar una prospección que nos ayude a conocer nuestro Sector. Nuestra experiencia profesional previa en estos casos puede resultar una importante fuente de información.

20

Pero,... ¿Cómo investigamos nuestro mercado? Este análisis e investigación de mercado puede realizarse de distintas formas, Te damos algunas ideas:

Analizando información desarrollada por terceros: por ejemplo contratando a profesionales que elaboren estudios de mercado, o mediante publicaciones relacionadas, prensa especializada, datos censales, Cámaras de Comercio, Oficinas Comerciales, Asociaciones del sector ó Internet.

La Pseudo compra, el “Cliente Misterioso” ó “Mystery Shopping”

pueden resultar alternativas interesantes: Estas técnicas se llevarán a cabo definiendo previamente las características concretas que tenemos más interés en analizar, estableceremos unos parámetros para poder medirlas, escogeremos una muestra y realizaremos un trabajo de campo tras el cual analizaremos los resultados y emitiremos un informe que nos lleve a determinadas conclusiones. Este proceso ha de hacerse siempre respetando el anonimato de las partes que intervienen en él.

Recavando nosotros mismos la información de forma directa,

mediante encuestas y barridos de la zona o de las necesidades y preferencias de sus potenciales clientes, de su área de influencia, realizando testing de nuestros productos, etc...

De esta forma, del resultado del estudio del Mercado responderemos a algunas de las siguientes cuestiones:

· Las características del mercado. · Las barreras de entrada (elevados costes en maquinaria, en marketing, mercado copado por grandes marcas, elevados impuestos, demanda no atendida, déficit de calidad, falta de personal cualificado en el sector...)

· Las oportunidades que ofrece.

· La cuota de mercado que pretendemos copar, dónde pretendemos situarnos.

· El crecimiento potencial que pretendemos desarrollar.

II. LOS PRODUCTOS ó SERVICIOS: Aconsejamos enumerar,

definir y explicar de forma suficiente cuales son nuestros productos ó servicios, ¿Cómo? Explicando al menos las características fundamentales de cada uno de ellos, y las que lo hacen distinto del resto de productos o servicios de similares características que ya existen en el mercado. ¿Cuál es nuestra ventaja competitiva?

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 21

Podremos tener un solo producto o varios, un surtido de productos. En estos casos puede resultarnos práctico agrupar en líneas de producto toda la oferta de nuestra empresa, y dar prioridad a la venta de un producto sobre la obsolescencia de otros con el fin de conseguir una penetración más rápida en el mercado.

Simplemente tratamos de darte ideas ¡!!

También será una cuestión fundamental desarrollar el proceso completo de elaboración de los productos o el protocolo de prestación del servicio, pero aconsejamos incluir estas explicaciones en el PLAN DE OPERACIONES del PLAN DE EMPRESA, al que nos dedicaremos en esta misma guía un poco más adelante.

A continuación te mostramos un ejemplo práctico de lo que podría

ser la descripción, en un PLAN DE MARKETING, de los servicios de una empresa. Ejemplo:

“Producto/ Servicio: Denominación, descripción y precio.

HF pone a disposición de sus clientes los siguientes servicios: Tutoría de Orientación Profesional: Las tutorías de

orientación profesional se encuadran en un programa que se diseña de forma personal para cada cliente, atendiendo siempre a sus necesidades y objetivos, tanto a nivel personal como profesional, teniendo en cuenta tanto sus circunstancias como las características del mercado laboral. El precio de la primera sesión es de 50€ y tiene una duración mínima de 2 horas. En ella marcamos las pautas a seguir en posteriores sesiones.

Formación en técnicas de búsqueda activa de empleo: Talleres

de 50 horas en los que se enseñan técnicas de búsqueda de empleo con prácticas de distintos escenarios de entrevista personal y entrenamiento real. Incluimos a nuestros participantes en nuestra Bolsa de Empleo.

Desarrollo de Aspectos Personales para la Ocupación: Taller

de crecimiento personal en el que se trabaja de forma grupal sobre técnicas de introspección y análisis de cada individuo con el fin de desarrollar aptitudes aplicables a la ocupación en el mercado laboral ó el desarrollo profesional.

Gestión del cambio: Sesiones grupales dirigidas a equipos de

empresa, y a particulares.

22

Coaching: Para empresas, y particulares. Estudios de Clima laboral. Talleres de comunicación interna grupal: Con el objetivo de

hacer más ágil y eficaz la comunicación entre los miembros del grupo, departamento, ó área empresarial. Duración aproximada: 6 horas.

Formación de Protocolos de comunicación interna y externa de

la empresa. Cómo gestionar la comunicación entre los miembros de la empresa diseñando e implantando protocolos de obligado cumplimiento que optimicen los recursos existentes para la consecución de objetivos.

Diseño, implantación y mantenimiento de comunicación externa

en la empresa: imagen corporativa.

Adjuntamos en ANEXO los listados de precios medios de

todos nuestros Servicios.”

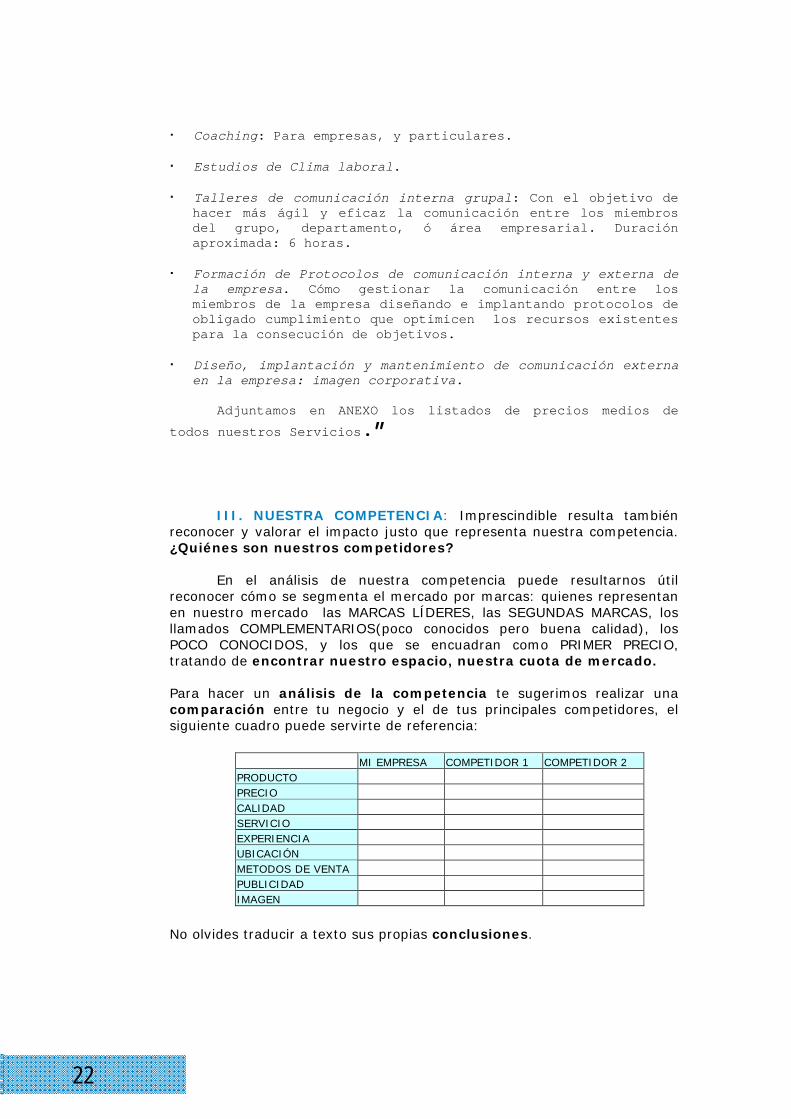

III. NUESTRA COMPETENCIA: Imprescindible resulta también

reconocer y valorar el impacto justo que representa nuestra competencia. ¿Quiénes son nuestros competidores?

En el análisis de nuestra competencia puede resultarnos útil reconocer cómo se segmenta el mercado por marcas: quienes representan en nuestro mercado las MARCAS LÍDERES, las SEGUNDAS MARCAS, los llamados COMPLEMENTARIOS(poco conocidos pero buena calidad), los POCO CONOCIDOS, y los que se encuadran como PRIMER PRECIO, tratando de encontrar nuestro espacio, nuestra cuota de mercado. Para hacer un análisis de la competencia te sugerimos realizar una comparación entre tu negocio y el de tus principales competidores, el siguiente cuadro puede servirte de referencia:

MI EMPRESA COMPETIDOR 1 COMPETIDOR 2 PRODUCTO PRECIO CALIDAD SERVICIO EXPERIENCIA UBICACIÓN METODOS DE VENTA PUBLICIDAD IMAGEN

No olvides traducir a texto sus propias conclusiones.

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 23

IV. LOS CLIENTES, NUESTROS CLIENTES: Es recomendable identificar (independientemente de que cualquier persona o empresa pueda demandar nuestros productos) quiénes pueden ser concretamente nuestros clientes potenciales, quiénes pueden necesitar nuestros productos, o en quiénes podemos crear esa necesidad, Y es que, en función del tipo ó tipo de clientes al que nos dirijamos, realizaremos nuestras campañas comerciales y nuestra política de marketing de una forma u otra.

Por lo tanto, identifica sus características, teniendo en cuenta

por ejemplo, la edad, el segmento social, nivel cultural, aficiones, hábitos de consumo, sexo, nacionalidad, particulares o empresas, tipo de empresas, sector de actividad, etc... Esto te ayudará a decidir los modos más adecuados para comunicarte con ellos y a acertar, por ejemplo, con tus campañas publicitarias, de forma que el coste empleado en promocionarte tenga una repercusión directa en la cifra de ingresos.

V. UBICACIÓN: El lugar en el que vamos a desarrollar la actividad

puede resultar, según los casos, de vital importancia, es por ello por lo que debemos detenernos en las ventajas e inconvenientes que plantea el ubicar el negocio en un lugar ó en otro.

· Explica dónde esta situado tu negocio. · Analiza las ventajas y los inconvenientes que conlleva.

· Saca tus propias conclusiones, compensando las desventajas que hayas encontrado con otro tipo de medidas alternativas.

Tu creatividad es muy importante ¡!!

VI. NUESTROS PROVEEDORES y otros intermediarios: ¿Tienes

proveedores? ¿Hay algún otro tipo de intermediario en tu negocio? Identifícalos.

En tu Plan de Empresa debes enumerar a tus proveedores, explicar el motivo por cual los han elegido, el tipo de relación comercial que tienes establecida con ellos o piensas establecer, y las condiciones, las políticas de pago, los contactos, y capacidad de respuesta que ellos tienen ante tu demanda.

VII NUESTROS PRECIOS, POLÍTICA DE PRECIOS: El precio

puede considerarse una variable de marketing que en muchos casos

24

utilizamos para hacer política comercial de la empresa: subiremos ó bajaremos los precios, aplicaremos un margen u otro con respecto a los costes, para conseguir determinados resultados comerciales.

Para fijar el precio adecuadamente puede ayudarnos el tener en cuenta alguna de las siguientes variables:

Necesidades del mercado: Cuánto necesita el mercado nuestro producto.

Elasticidad de la demanda: Si la demanda del mismo es más o menos elástica (es decir, si cuando cambiamos factores que actúan sobre la demanda de mi producto, por ejemplo el precio, el cliente sigue demandándolo en la misma medida o no),

El proceso de producción con sus consiguientes costes. La competencia. Los objetivos de rentabilidad que nos hemos fijado. El valor que los clientes dan a nuestro producto: Siempre, tener en

cuenta, que desde el punto de vista del cliente, el valor que demos a nuestros productos tiene un componente tanto objetivo, como subjetivo, de ahí que un mismo producto o servicio pueda parecer caro o barato según los casos. Es conveniente que reflexionemos sobre los comportamientos de compra de nuestros potenciales clientes.

VIII. LA ESTRATEGIA DE COMUNICACIÓN. Cuando hablamos de comunicación en la empresa, en sentido amplio, nos estamos refiriendo a la forma en la que nuestra empresa y nuestro producto o servicio va a llegar a conocimiento de terceros, ya sean clientes, competencia, distribuidores, proveedores o cualquier otro intermediario.

Si reflexionamos sobre ello, vemos que en el día a día, la información sobre la existencia y filosofía de unas y otras empresas y sus productos nos llega a través de muy distintos cauces, por ejemplo, a través de la imagen de los dependientes de una tienda, de la voz y modales de las personas que atienden el teléfono, de la mayor o menor eficiencia en la solución de incidencias, del embalaje de un producto, de la organización del género en los estantes, la estética de los escaparates, del tipo de publicidad impresa, del contenido de los anuncios de televisión, de las marcas que nos patrocinan, del tipo de papel que utilizan en sus comunicaciones comerciales, de la imagen de su página web, y de todos aquellos medios y maneras que las mentes creativas quieran y puedan realizar dentro de la normativa legal vigente.

Por lo tanto, cuando hablamos de estrategias de comunicación tendremos que pensar en la información exacta que como empresa queremos transmitir, y en todas aquellas acciones publicitarias, promocionales, y comerciales que queremos llevar a cabo con el objetivo de conseguir un determinado impacto en nuestro cliente que se refleje en las cifras de facturación.

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 25

Y no olvidemos que la comunicación en la empresa va más allá, y que una buena comunicación interna basada en unos protocolos internos adecuados entre trabajadores y sus distintos departamentos, y entre la empresa y sus proveedores y distribuidores aumenta cualitativamente la competitividad de nuestra empresa.

Por eso te recomendamos que:

· Definas tu imagen como empresa, y tu filosofía de producto ó servicio. · Diseñes tu estrategia promocional, publicitaria y comercial: qué acciones concretas pretendes llevar a cabo: Venta personal, marketing directo, telemarketing, merchandising, publicidad, concursos, premios, otras promociones, descuentos, paquetes promocionales.

· Programes su periodicidad en el tiempo, y su duración.

· Calcules sus costes y establezcas unos parámetros y unos objetivos que te permitan evaluar su impacto. Estos objetivos no tienen que ser únicamente el aumento directo de las ventas, sino que podemos buscar también alimentar nuestras bases de datos para acciones promocionales futuras, o fidelizar clientes, o potenciar líneas de negocio en detrimento de otras que hemos previsto abandonar.

IX. PLAN DE VENTAS: Marcarnos unos objetivos de ventas es necesario. Es útil trabajar con un horizonte, nos va a ayudar a ser eficientes, a orientar nuestros esfuerzos y a optimizar la utilización de nuestros recursos materiales e inmateriales.

No se trata de acertar con nuestras previsiones de ventas, si no de simplemente prever, por lo que en este sentido trataremos de ser lo más realistas posibles y de basar y argumentar siempre nuestras previsiones, en datos, de forma que resulte coherente la previsión que hacemos.

¿Y en qué datos podemos basarnos? Pues en muchos de los que ya hemos obtenido al elaborar el Plan de Marketing. Así, nos basaremos en nuestros precios, en el tiempo de dedicación al trabajo, en promociones que hayamos programado realizar, en el conocimiento del sector, en el tiempo que dediquemos a la actividad comercial, en el número de clientes visitados, en la estacionalidad de nuestra actividad, en las características de comportamiento de nuestro cliente, y en todos aquellos factores previsibles que puedan influir sobre la demanda de nuestro producto.

Para realizar el PLAN DE VENTAS cumplimenta los siguientes cuadros o realiza uno similar adecuado a las características de tu negocio, con la previsión desglosada en meses, al menos durante el primer año y siempre y cuando se trate de un negocio con importante estacionalidad.

26

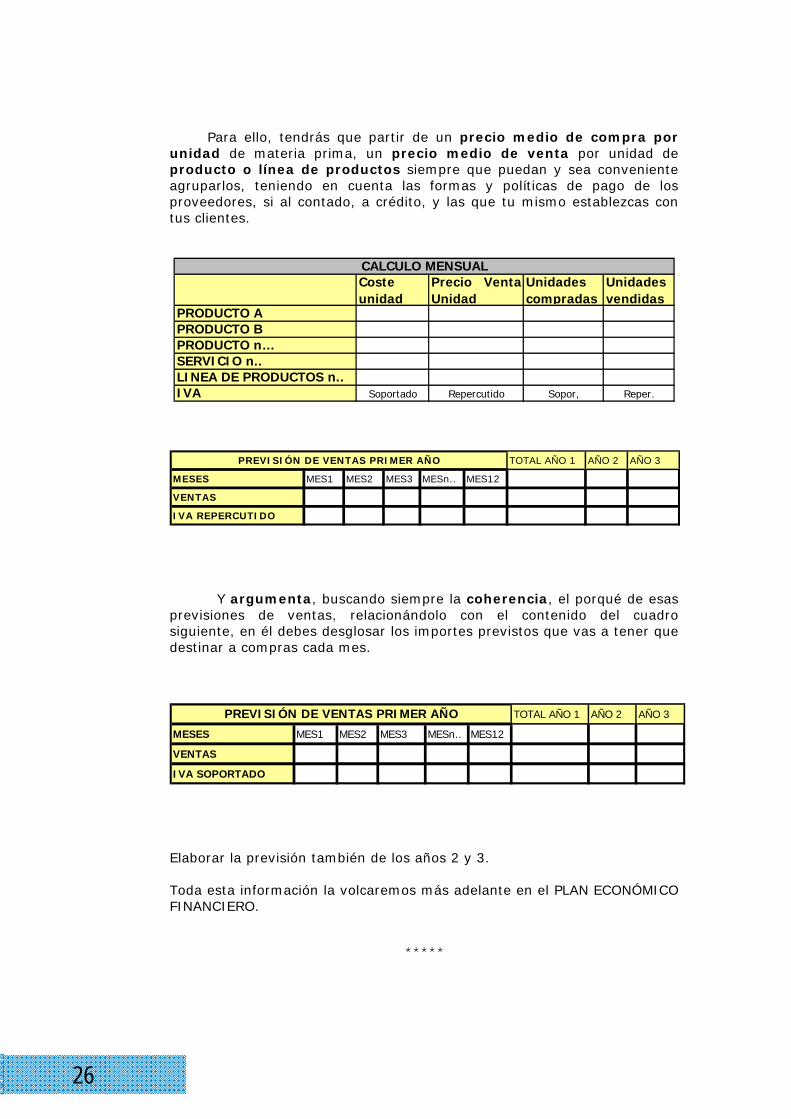

Para ello, tendrás que partir de un precio medio de compra por

unidad de materia prima, un precio medio de venta por unidad de producto o línea de productos siempre que puedan y sea conveniente agruparlos, teniendo en cuenta las formas y políticas de pago de los proveedores, si al contado, a crédito, y las que tu mismo establezcas con tus clientes.

Coste unidad

Precio VentaUnidad

Unidades compradas

Unidades vendidas

PRODUCTO APRODUCTO BPRODUCTO n…SERVICIO n..LINEA DE PRODUCTOS n..IVA Soportado Repercutido Sopor, Reper.

CALCULO MENSUAL

TOTAL AÑO 1 AÑO 2 AÑO 3

MESES MES1 MES2 MES3 MESn.. MES12

VENTAS

IVA REPERCUTIDO

PREVISIÓN DE VENTAS PRIMER AÑO

Y argumenta, buscando siempre la coherencia, el porqué de esas previsiones de ventas, relacionándolo con el contenido del cuadro siguiente, en él debes desglosar los importes previstos que vas a tener que destinar a compras cada mes.

TOTAL AÑO 1 AÑO 2 AÑO 3

MESES MES1 MES2 MES3 MESn.. MES12

VENTAS

IVA SOPORTADO

PREVISIÓN DE VENTAS PRIMER AÑO

Elaborar la previsión también de los años 2 y 3. Toda esta información la volcaremos más adelante en el PLAN ECONÓMICO FINANCIERO.

*****

3Plan de Operaciones

28

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 29

3 PLAN DE OPERACIONES

El Plan de operaciones constituye otra de las áreas fundamentales de nuestro Plan de Empresa, ¿Por qué? Porque de poco sirve tener una gran idea sobre un producto, un mercado favorable a su distribución, o unos clientes con un perfil de comportamiento fiel, etc... si no programamos meticulosamente el CÓMO fabricarlo, es decir, tendremos que diseñar y programar el proceso completo que transcurre desde que generamos la idea del producto en cuestión, hasta que se materializa y llega al cliente final.

Por lo tanto, una vez que tenemos claro qué es lo que “vendemos” en nuestra empresa, llega el momento de PROGRAMAR PASO POR PASO el “CÓMO”, y de CUANTIFICAR SU COSTE, teniendo siempre en cuenta que debemos ser coherentes y valorar si los recursos de los que disponemos nos permiten llevarlo adelante, dicho de otra forma y con un ejemplo muy sencillo:

“Si mi peluquería canina tiene un solo trabajador, y ese único trabajador

emplea una hora en lavar, cortar y peinar a cada mascota, si el horario de servicio de la peluquería es de 7 horas, aun dando por hecho que todos los dueños de perro de ese barrio, que son muchos, acuden a mi peluquería, yo no puedo pretender que en mi peluquería se atienda a 10 mascotas diarias, más aun sabiendo que hay convocada huelga indefinida en el Sector de fabricantes de productos de higiene canina, y que en mi almacén no hay espacio suficiente para abastecerme de la suficiente cantidad de productos que me permitan satisfacer la demanda.”

Programaremos por lo tanto: Fecha de inicio. Los procesos de fabricación de nuestros productos, o de su

comercialización ó distribución, y Los protocolos para la realización de nuestros servicios. Valorando cuales son los recursos materiales y humanos

necesarios para llevar a cabo esos procesos, incluido el recurso tiempo.

Teniendo en cuenta las limitaciones y condicionantes con los que cuenta nuestro negocio, lo que incluye:

Observar nuestras propias capacidades: grado de implicación, el tiempo del que disponemos para dedicarnos a él, la propia salud,.. ANÁLISIS INTERNO. ANÁLISIS DE CONDICIONANTES EXTERNOS: por ejemplo los plazos administrativos. RECURSOS MATERIALES. las existencias, la capacidad de endeudamiento, la posibilidad de financiación, etc... Las infraestructuras que necesitamos y su localización. RECURSOS INMATERIALES: Como El tiempo, el grado de motivación y la viabilidad grupal de las personas que componen el

30

equipo de trabajo. Calcular el tiempo de puesta en marcha, y tratar de programarlo. RECURSOS HUMANOS.

Determinando los COSTES y GASTOS OPERATIVOS e INVERSIÓN que todo ello representa.

Muchos de los datos necesarios del Plan Financiero, van a ser

proporcionados por el Plan de Operaciones, que da sentido a las cifras que manejamos.

Por último, pero no por ello menos importante, es destacar la importancia que tiene diseñar nuestro Plan de operaciones persiguiendo no sólo un criterio encaminado a conseguir determinados objetivos de rentabilidad, si no también otra serie de objetivos directamente relacionados con el anterior, pero más HUMANOS y PSICOLÓGICOS, como el conseguir una estructura humana estable en nuestra empresa, una adecuada comunicación interna, un elevado grado de motivación y calidad laboral, unas óptimas relaciones comerciales y buena comunicación con los que son nuestros proveedores.

¡!! Los números y fórmulas cuentan, pero sin duda determinados aspectos humanos y psicológicos también: valores añadidos como la creatividad, la innovación, la inteligencia emocional, la motivación, la disciplina, la intuición, la capacidad de adaptación, o el trabajo en equipo, entre otros, si no son tenidos en cuenta, pueden conducir a la empresa, quizás no en el corto, pero sí en el medio o largo plazo, a la falta

de competitividad. ¡!!

******

4Plan de Recursos Humanos

32

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 33

4 PLAN de RECURSOS HUMANOS

El Plan de Recursos Humanos se ocupa de planificar el

organigrama de la empresa: tanto el número de puestos de trabajo como la forma y proceso de integración de cada uno de ellos, la definición y reparto de funciones entre el equipo, las características del mismo, los perfiles de los distintos puestos y su cuantificación teniendo en cuenta los costes que representa y la posible estrategia que queremos plantearnos a la hora de programar los salarios y la propia estructura interna de estos, es decir la política retributiva, y la forma y coste de selección ó reclutamiento de los trabajadores. Iremos explicando todo ello.

A continuación explicamos los pasos que habría que dar para planificar y prever la forma, coste y gestión del personal y Recursos Humanos que atañe a nuestro negocio:

A. DISEÑA EL ORGANIGRAMA DE LA EMPRESA. B. DEFINE LOS PUESTOS, Y DESCRIBE LAS FUNCIONES DE CADA

PUESTO. C. DISEÑA LOS PERFILES QUE QUIERES QUE CUMPLAN LAS

PERSONAS QUE OPTEN A LOS DISTINTOS PUESTOS. D. CUESTIONES LABORTALES Y COSTES. E. POLÍTICA RETRIBUTIVA. F. SELECCIÓN ó RECLUTAMIENTO.

A. ORGANIGRAMA DE LA EMPRESA.

Se trata de definir las distintas áreas de trabajo de la empresa, y la organización de los puestos de trabajo dentro de las mismas. Así por ejemplo: La empresa puede tener un área comercial, otro técnico, otro de infraestructuras, otro de operaciones, otro administrativo, etc... con más o menos importancia en función de que nos dediquemos a un negocio u otro. B. FUNCIONES:

Detalla las funciones que se asignan a cada una de las áreas de la empresa, y las de los distintos puestos de trabajo.

34

C. PERFILES:

Cuando sabemos las funciones que debe desempeñar cada trabajador, es el momento de plantearnos cuales son las características, capacidades y competencias, formación y experiencia que vamos a buscar la persona que va a ocupar cada puesto. Ejemplo: Puesto: Recepcionista. Requisitos: Mujer, mayor de 30 años, proactiva y con capacidad de autoaprendizaje. Experiencia previa en el puesto o similar, de al menos un año. Conocimientos del paquete Office a nivel usuario. Idiomas: Español e Inglés nivel alto. Horario de Lunes a Viernes. Jornada completa de 08:00 a 15.00. Salario: 14.000 + Variable según evaluación del desempeño. Seguro médico. D. CUESTIONES LABORALES. COSTES:

Debemos informarnos de las siguientes cuestiones:

Convenio aplicable: La normativa laboral aplicable a cada empresa está sujeta a lo dispuesto en su Convenio Laboral, y en su defecto, al Estatuto de los Trabajadores y demás normativa complementaria. Por eso debemos saber cual es nuestro Convenio Laboral aplicable.

Tipos de contrato: Existen distintos tipos de contratos que

podemos clasificar en TEMPORALES ó INDEFINIDOS. Unos u otros tienen características distintas y entre ellas, la de que los temporales suelen suponer un coste en Seguridad Social mayor que el de los indefinidos, ya que los contratos indefinidos a veces permiten beneficiarnos de bonificaciones en la Cuota de Seguridad Social. Tenlo en cuenta.

También tienes que tener en cuenta la duración de los periodos de

prueba y las categorías profesionales (Consultar Convenios)

Coste Salarial y Seguridad Social: Es el coste que a una empresa le supone tener contratado a un trabajador es = Salario + Coste Seguridad Social de la Empresa. También a veces podemos sumarle el Coste laboral pasivo (el coste laboral pasivo es una previsión de la partida correspondiente a las indemnizaciones por posibles despidos o fin contrato. El cálculo de los costes laborales pasivos es algo opcional que debemos contemplar o no en función de la magnitud de la plantilla y la importancia de los costes salariales)

Servicio de Prevención de Riesgos Laborales: Infórmate sobre

la normativa de Prevención de Riesgos Laborales aplicable a tu actividad.

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 35

E. POLÍTICA RETRIBUTIVA.

Es un hecho, que el trabajo que los trabajadores prestan para una empresa se realiza a cambio de una retribución, pues bien, cuando hablamos de política retributiva nos estamos refiriendo a la posibilidad que tiene el empresario de diseñar una estrategia de compensación adecuada para el trabajador y la empresa.

En función de cómo estructuremos la retribución de nuestro

trabajadores conseguiremos más o menos motivación, más o menos fidelización del empleado, más o menos productividad, más o menos cohesión de los equipos de trabajo, en definitiva, una empresa más o menos competitiva.

Un salario compuesto por fijo + variable incentiva la motivación de

cualquier puesto comercial, y en general, de cualquier puesto. Ofrecer Seguros médicos, ayudas para guardería, horarios que faciliten la conciliación familiar, servicios privados de transporte, etc... son algunas de las medidas que podemos incluir en nuestra estrategia retributiva sin tener por qué representar un coste no compensado para el empresario. F. SELECCIÓN Ó RECLUTAMIENTO DE NUESTRA PLANTILLA.

Una vez que conocemos la necesidad de personal en nuestra empresa y su proceso de integración, tenemos que pensar en el modo a través del cual vamos a seleccionarlos, es decir, si la búsqueda la vamos a realizar nosotros mismos utilizando contactos ó referencias propias, o si vamos a hacerlo a través de servicios profesionales de intermediación como las ETT, Bolsas de Empleo, o Consultoras, entre otras.

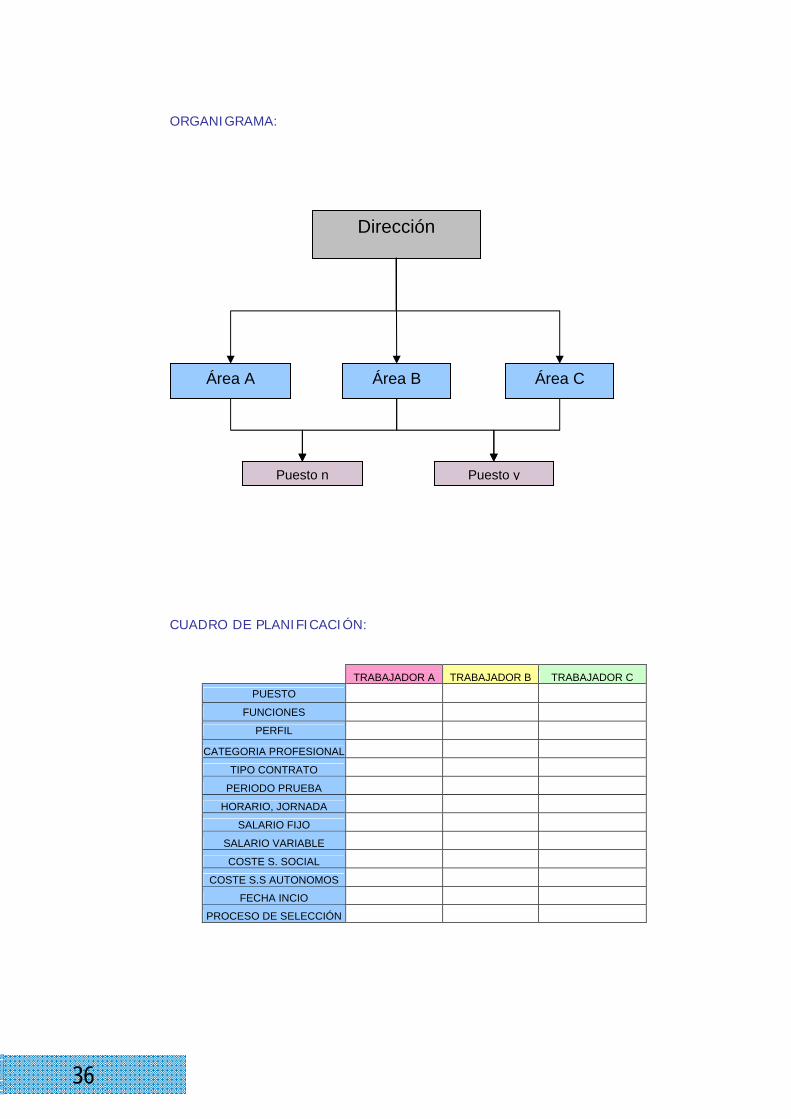

Después de todo lo dicho, te presentamos un ORGANIGRAMA y un CUADRO DE PLANIFICACIÓN de RRHH que te recomendamos cumplimentar, adáptalo a tus necesidades. No obstante, es conveniente que por definición, las cuatro áreas que deben estar cubiertas en cualquier empresa son la FINANCIERA, la COMERCIAL, la TÉCNICA, y la de RRHH.

36

ORGANIGRAMA:

CUADRO DE PLANIFICACIÓN:

TRABAJADOR A TRABAJADOR B TRABAJADOR C PUESTO

FUNCIONES PERFIL

CATEGORIA PROFESIONAL TIPO CONTRATO

PERIODO PRUEBA HORARIO, JORNADA

SALARIO FIJO SALARIO VARIABLE COSTE S. SOCIAL

COSTE S.S AUTONOMOS FECHA INCIO

PROCESO DE SELECCIÓN

Dirección

Área C Área BÁrea A

Puesto n Puesto y

5Plan Jurídico Mercantil

38

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 39

5 PLAN JURÍDICO MERCANTIL

La parte jurídica de nuestro Plan de Empresa es la que contempla

todo lo relativo a la FORMA JURÍDICA que hemos elegido para desarrollar nuestra actividad empresarial, y otras cuestiones que explicamos más adelante.

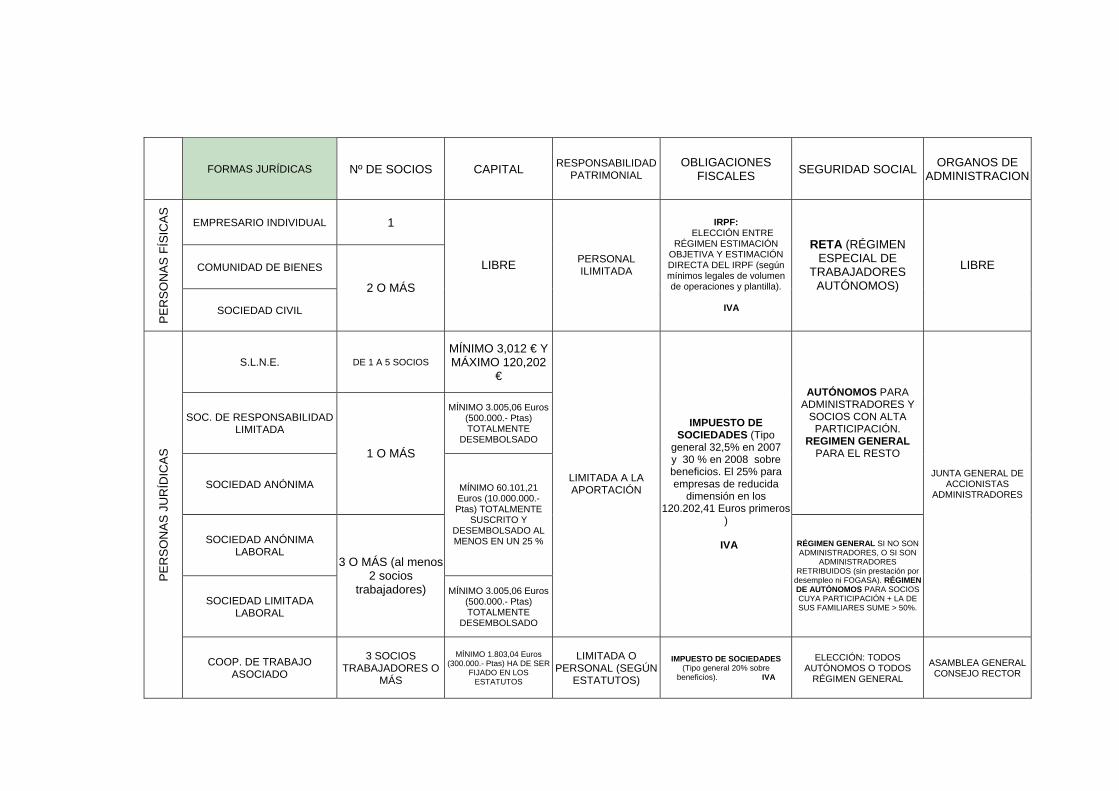

Adjuntamos a continuación un cuadro de FORMAS JURÍDICAS: De acuerdo con el cuadro siguiente, vemos que elegir una FORMA JURÍDICA u otra. Dicha elección tiene sus consecuencias, y va a suponer que asumamos unos distintos costes, unas consecuencias distintas desde el punto de la responsabilidad patrimonial, y también unas diferencias a nivel fiscal y de Seguridad Social.

No obstante, es importante que no tomes una decisión firme

desde el principio con respecto a la forma jurídica que vas a elegir, puesto que a medida que vas analizando tu negocio, podrás ir valorando más adecuadamente cuál puede ser la que más te convenga. En este sentido es importante que no te precipites.

El cuadro de formas jurídicas que sigue te muestra las diferencias

fundamentales entre las principales. No contempla el elenco que ofrece nuestro ordenamiento jurídico, puesto que algunas han caído en desuso.

Te recomendamos que lo leas detenidamente, y que no dudes en consultar

tus dudas con un asesor ¡!!

FORMAS JURÍDICAS Nº DE SOCIOS CAPITAL RESPONSABILIDAD PATRIMONIAL

OBLIGACIONES FISCALES SEGURIDAD SOCIAL ORGANOS DE

ADMINISTRACION

EMPRESARIO INDIVIDUAL 1

COMUNIDAD DE BIENES

PE

RS

ON

AS

FÍS

ICA

S

SOCIEDAD CIVIL

2 O MÁS

LIBRE PERSONAL ILIMITADA

IRPF: ELECCIÓN ENTRE

RÉGIMEN ESTIMACIÓN OBJETIVA Y ESTIMACIÓN DIRECTA DEL IRPF (según mínimos legales de volumen de operaciones y plantilla).

IVA

RETA (RÉGIMEN ESPECIAL DE

TRABAJADORES AUTÓNOMOS)

LIBRE

S.L.N.E. DE 1 A 5 SOCIOS MÍNIMO 3,012 € Y MÁXIMO 120,202

€

SOC. DE RESPONSABILIDAD LIMITADA

MÍNIMO 3.005,06 Euros (500.000.- Ptas) TOTALMENTE

DESEMBOLSADO

SOCIEDAD ANÓNIMA

1 O MÁS

AUTÓNOMOS PARA ADMINISTRADORES Y

SOCIOS CON ALTA PARTICIPACIÓN.

REGIMEN GENERAL PARA EL RESTO

SOCIEDAD ANÓNIMA LABORAL

MÍNIMO 60.101,21 Euros (10.000.000.- Ptas) TOTALMENTE

SUSCRITO Y DESEMBOLSADO AL MENOS EN UN 25 %

SOCIEDAD LIMITADA LABORAL

3 O MÁS (al menos 2 socios

trabajadores) MÍNIMO 3.005,06 Euros (500.000.- Ptas) TOTALMENTE

DESEMBOLSADO

LIMITADA A LA APORTACIÓN

IMPUESTO DE SOCIEDADES (Tipo

general 32,5% en 2007 y 30 % en 2008 sobre beneficios. El 25% para empresas de reducida

dimensión en los 120.202,41 Euros primeros

)

IVA RÉGIMEN GENERAL SI NO SON ADMINISTRADORES, O SI SON

ADMINISTRADORES RETRIBUIDOS (sin prestación por

desempleo ni FOGASA). RÉGIMEN DE AUTÓNOMOS PARA SOCIOS CUYA PARTICIPACIÓN + LA DE SUS FAMILIARES SUME > 50%.

JUNTA GENERAL DE ACCIONISTAS

ADMINISTRADORES

PE

RS

ON

AS

JU

RÍD

ICA

S

COOP. DE TRABAJO ASOCIADO

3 SOCIOS TRABAJADORES O

MÁS

MÍNIMO 1.803,04 Euros (300.000.- Ptas) HA DE SER

FIJADO EN LOS ESTATUTOS

LIMITADA O PERSONAL (SEGÚN

ESTATUTOS)

IMPUESTO DE SOCIEDADES (Tipo general 20% sobre

beneficios). IVA

ELECCIÓN: TODOS AUTÓNOMOS O TODOS

RÉGIMEN GENERAL

ASAMBLEA GENERAL CONSEJO RECTOR

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 41

De acuerdo con la FORMA JURÍDICA elegida, en este apartado del Plan de Empresa explicaremos:

El Régimen Fiscal de nuestra empresa: A qué impuestos está

sujeta nuestra actividad, y qué periodicidad de pago tienen. También cuales son nuestros Códigos de Actividades Económicas IAE.

En qué Régimen de Seguridad Social se encuadran nuestros socios,

y cuánto supone el pago de la cuota del dicho Régimen de Seguridad Social, así como si es posible beneficiarse de alguna bonificación.

Nuestro Órgano de Administración: En el caso de que hayamos

constituido una Sociedad: administrador único, dos ó más administradores mancomunados o solidarios, ó Consejo de Administración.

Tipos de contratos que vamos a realizar con nuestros clientes y

proveedores, y qué condiciones consideramos importantes en la prestación de nuestro producto o servicio.

Gestión contable, fiscal, mercantil, laboral y asesoramiento

jurídico general: Explicar si vamos a contratar este servicio, y en caso de hacerlo, tener en cuenta los costes fijos que ello representa.

Además, es importante tener en cuenta en este apartado todos

aquellos aspectos relacionados con:

Todo tipo de Autorizaciones administrativas y Registros que sean necesarias para el comienzo y desarrollo de nuestra actividad. Cuáles son y el estado de tramitación. Coste. Ej. Si trabajo en Hostelería preparando platos, necesito el Carnet de Manipulación de alimentos, tendré que acudir a la Consejería de Sanidad de la Comunidad de Madrid.

Todos aquellos Seguros necesarios o convenientes para desarrollar

nuestra actividad. Cuales son y coste. Ejemplo: Un Fisioterapeuta necesitará un Seguro de Responsabilidad Civil.

Licencias urbanísticas: En caso de necesitarlas, explicar cuáles

son, el estado de tramitación, y el coste que representan. Acudiremos al Ayuntamiento del municipio en el que vamos a desarrollar la actividad para solicitarlas e informarnos.

A modo de recordatorio, te recomendamos tener en cuenta por

último todas las obligaciones que derivan del desarrollo de nuestra actividad a través de comercio electrónico (reguladas por la Ley de Servicios de la Sociedad de la Información) y de las obligaciones derivadas del cumplimiento de la normativa relativa a de Protección de Datos.

42

6Plan Económico Financiero

44

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 45

6 PLAN ECONÓMICO FINANCIERO

A continuación te explicamos una de las áreas más importantes de

tu PLAN DE EMPRESA, la ECONÓMICO- FINANCIERA. Llegados a este punto de tu Plan de Empresa, es decir, una vez que

sabes lo que quieres, cómo es tu empresa, y cuántos recursos necesitas para llevarla a cabo tal y como has soñado y descrito a lo largo de este esquema que te hemos propuesto, es el momento de cuantificar y encajar las cifras, diferenciando entre INVERSIONES, GASTOS, INGRESOS, COBROS, Y PAGOS.

Para ello será necesario que cumplimentes los cuadros que

acompañamos como ANEXOS. ¿En qué consisten estos cuadros? ¿Cuál es su contenido?

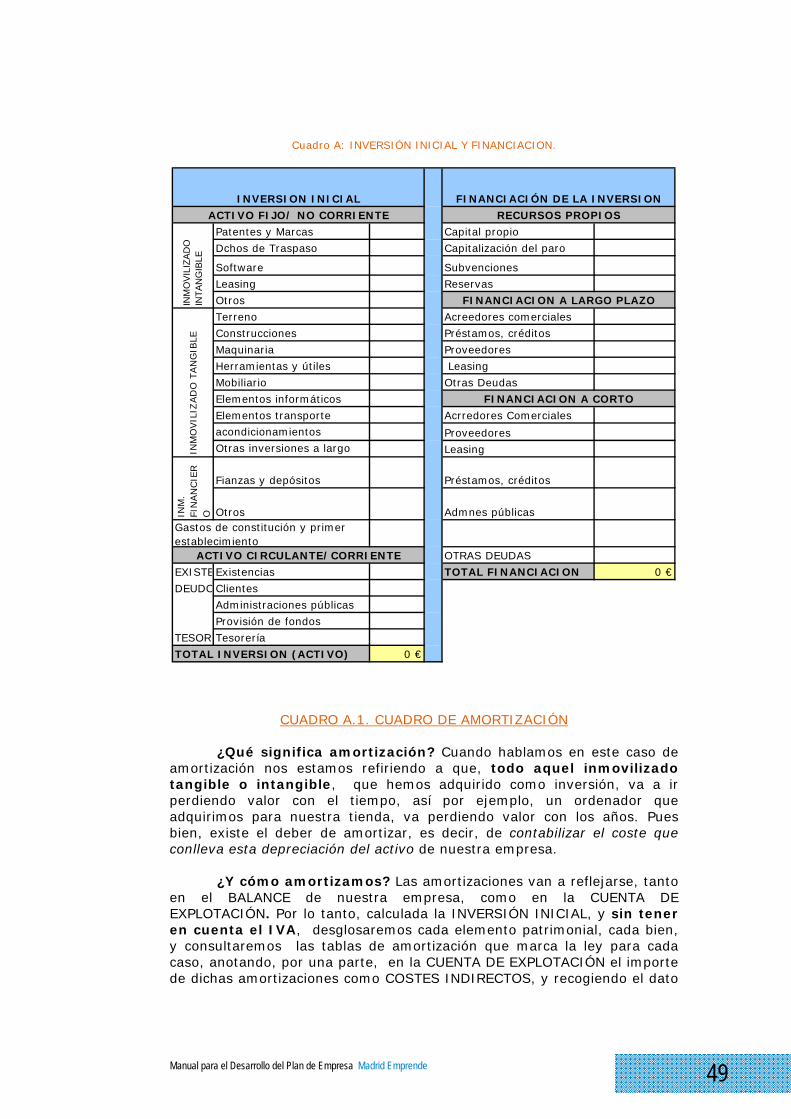

CUADRO A: INVERSIÓN Y FINANCIACIÓN INICIAL. En este cuadro

recogemos, en la parte de la izquierda, la inversión inicial que necesitamos realizar para poner en marcha nuestro negocio (importe del derecho de traspaso, del mobiliario, de los equipos informáticos, etc...), y a la derecha, el modo de financiarla (con nuestros propios recursos y ahorros, con préstamos a corto o largo plazo...)

Las opciones para financiar son diversas. En función de la naturaleza del bien financiado y de nuestra propia estrategia de negocio, optaremos por unas u otras: préstamos, micro créditos, leasing, capital riesgo, pólizas de crédito, etc... Es conveniente que te informes sobre ello.

CUADRO A.1: CUADRO DE AMORTIZACIÓN. A través de este cuadro

hacemos un estudio de cómo debemos ir amortizándole la inversión del inmovilizado que hemos adquirido. Las cifras resultantes, las volcaremos tanto en la CUENTA DE EXPLOTACIÓN, como en los BALANCES de años siguientes en concepto de “amortización acumulada”.

CUADRO A.2: CUADRO DE FINANCIACION A LARGO. A través de

este cuadro hacemos un estudio de cómo vamos a ir amortizando la financiación que hemos solicitado, por ejemplo, si solicitásemos préstamo, anotaríamos las cuotas que vamos pagando del mismo, su periodicidad, desglosando de esa cuota la parte que corresponde a amortización del préstamo y la parte que corresponde al pago de intereses, y cuánto nos va quedando por pagar.

CUADRO B: CUENTA DE EXPLOTACIÓN. Es el cuadro que recoge los

ingresos y los gastos que prevemos para nuestra actividad, nos dará el dato del BENEFICIO.

CUADRO C: CUADRO DE IVA. A través de él vamos a hacer un

cálculo del IVA que genera nuestra actividad (en caso de que no sea

46

una actividad exenta), tanto del que nos cargan en nuestras compras, como del que cargamos a terceros en nuestras ventas, resultando de esa resta, lo que habremos de liquidar a Hacienda en cada caso.

CUADRO D: TESORERIA. Es el cuadro que recoge los cobros y

pagos que mes a mes tiene que afrontar nuestro negocio, la tesorería, y nos da el dato de LIQUIDEZ. Dinero líquido con el que podemos maniobrar. Parte de los datos de este cuadro saldrán del resultante del anterior cuadro de IVA.

CUADRO E: BALANCES de los años 1, 2 y 3. Cada uno de ellos

incluye una serie de conceptos que iremos explicando a medida que los vayas encontrando, para que resulte fácilmente comprensible.

Vamos con ello... ¡!!

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 47

CUADRO A: LA INVERSIÓN INICIAL Y CÓMO LA FINANCIAMOS.

A través de este cuadro reflejamos, en la parte de la izquierda, la

Inversión inicial, de la que partimos para poner en marcha el negocio, y a la derecha, el modo de financiarla (con nuestros propios recursos y ahorros, con préstamos a corto, o largo plazo.)

No olvidemos que la inversión es nuestro ACTIVO, es decir, todos

los bienes y Derechos, de los que nuestra empresa es titular, y que la financiación se corresponde con nuestro PASIVO, es decir, deudas y obligaciones de las que nuestra empresa es titular . Ambas cifras deben coincidir: Si el total de mi inversión inicial es 1000€, tengo que poder disponer de 1000€ para poder financiarla, bien a través de mis propios recursos, bien a través de recursos ajenos, por ej. Financiación con bancos a largo plazo(a devolver en más de un año), o a corto (menos de un año)

En el ACTIVO hay que distinguir entre:

• Activo Fijo: Compuesto por el Inmovilizado material ó tangible, Inmovilizado Inmaterial ó intangible, y el Financiero.

• Activo Circulante: Compuesto por las Existencias, el Activo Realizable (Clientes + otro tipo de Deudores) y el Disponible (Cajas y Bancos) y exigible.

Y en el PASIVO diferenciamos entre:

• Financiación o Recursos Propios: Compuesto por el Capital y las Reservas de la empresa.

• Recursos Ajenos: Diferenciando entre los que son Exigibles a Largo Plazo (Préstamos y otras Deudas adquiridas a largo plazo) y los Recursos Exigibles a Corto Plazo (Proveedores + Préstamos y otras deudas adquiridas con Acreedores a devolver en el corto plazo + Provisiones para riesgos).

Además, aquí te explicamos cada concepto:

Patentes y Marcas: Importe de Derechos de Propiedad intelectual: marcas, patentes, nombres comerciales, rótulos de establecimiento, etc.

Derecho de traspaso: Es el importe del Derecho de traspaso, que se considera inversión, al igual que la fianza. La renta en concepto de alquiler, sin embargo, no es una inversión, si no un GASTO que tendremos que reflejar, por una parte, como gasto en la CUENTA DE EXPLOTACIÓN, y por otra como pago, en el PRESUPUESTO DE TESORERIA.

Leasing: El leasing es una forma de financiar un bien que necesitamos adquirir. Consiste en pagar una cuota, normalmente mensual, en concepto de alquiler de ese bien, teniendo además opción a comprarlo en el momento del pago de la última cuota. Las cuotas del leasing se calculan de forma similar a las de un préstamo, en ese

48

sentido es parecido, tanto el importe de cada cuota como el tiempo durante el cual las estamos pagando, si bien, en el leasing la cuota incluye fraccionadamente el IVA, mientras que en un préstamo tendríamos que pagar ese IVA íntegramente al principio. Además, la normativa contempla ciertas ventajas fiscales para el leasing.

Terreno y construcciones: Tendremos en cuenta su importe sólo en caso de adquisición. El terreno no es susceptible de amortización, las construcciones sí.

Maquinaria, herramientas, útiles: Todo tipo de maquinaria para desarrollar la actividad objeto de negocio. Son bienes amortizables.

Mobiliario: Importe que representa la inversión realizada en todo tipo de mobiliario y decoración. El mobiliario es susceptible de amortización.

Elementos informáticos: Importe que representa la inversión realizada en equipos informáticos, hardware. Elemento patrimonial amortizable.

Instalaciones, acondicionamientos: Importes pagados por la instalación de equipos para suministros, adecuación del local, obras varias, etc... Amortizable.

Fianzas y depósitos: La fianza es un activo exigible. La fianza pagada, por ejemplo, por el alquiler del local, como cualquier otra, también se considera inversión, puesto que es un Derecho de cobro que podemos exigir una vez abandonemos ese local, momento en el cual habrían de devolvérnosla.

Existencias: Son las mercancías para vender, o las materias primas para la elaboración del producto, su embalaje, o para la realización del servicio.

Clientes y deudores: Son los Derechos de Cobro a clientes u otros deudores nuestros. Normalmente no tenemos al inicio de la actividad, posteriormente sí.

Administraciones públicas: Por ejemplo, inicialmente, Hacienda, deudora del IVA por las inversiones que hemos realizado.

Provisión de fondos: Anticipos. Tesorería: En esta casilla, tiene que aparecer como dato el dinero

disponible al comienzo de la actividad de la empresa. En los cuadros de BALANCES posteriores, años 1, 2, etc…, La cifra de tesorería debe coincidir con el SALDO FINAL de nuestro cuadro de PRESUPUESTO DE TESORERIA. Si el resultado fuese negativo, no lo reflejaríamos en el activo, si no en el pasivo, puesto que sería deuda.

Ahora debes empezar a cumplimentarlo¡!!

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 49

Cuadro A: INVERSIÓN INICIAL Y FINANCIACION.

Patentes y Marcas

Dchos de Traspaso Capitalización del paro

Software

Leasing

Otros

Terreno

Construcciones

Maquinaria

Herramientas y útiles

Mobiliario

Elementos informáticos

Elementos transporte

acondicionamientos

Otras inversiones a largo

Fianzas y depósitos

Otros

EXISTEExistencias 0 €

DEUDOClientes

Administraciones públicas

Provisión de fondos

TESORETesorería

0 €

Admnes públicas

OTRAS DEUDAS

TOTAL FINANCIACION

Acrredores Comerciales

Proveedores

Leasing

Préstamos, créditos

Proveedores

Leasing

Otras Deudas

FINANCIACION A CORTO

Reservas

FINANCIACION A LARGO PLAZO

Acreedores comerciales

Préstamos, créditos

FINANCIACIÓN DE LA INVERSION

RECURSOS PROPIOS

Capital propio

Subvenciones

INM

. FI

NAN

CIE

RO

ACTIVO CIRCULANTE/CORRIENTE

TOTAL INVERSION (ACTIVO)

INVERSION INICIAL

ACTIVO FIJO/ NO CORRIENTE

INM

OV

ILIZ

AD

O

INTA

NG

IBLE

INM

OVIL

IZAD

O T

AN

GIB

LE

Gastos de constitución y primer establecimiento

CUADRO A.1. CUADRO DE AMORTIZACIÓN

¿Qué significa amortización? Cuando hablamos en este caso de amortización nos estamos refiriendo a que, todo aquel inmovilizado tangible o intangible, que hemos adquirido como inversión, va a ir perdiendo valor con el tiempo, así por ejemplo, un ordenador que adquirimos para nuestra tienda, va perdiendo valor con los años. Pues bien, existe el deber de amortizar, es decir, de contabilizar el coste que conlleva esta depreciación del activo de nuestra empresa.

¿Y cómo amortizamos? Las amortizaciones van a reflejarse, tanto en el BALANCE de nuestra empresa, como en la CUENTA DE EXPLOTACIÓN. Por lo tanto, calculada la INVERSIÓN INICIAL, y sin tener en cuenta el IVA, desglosaremos cada elemento patrimonial, cada bien, y consultaremos las tablas de amortización que marca la ley para cada caso, anotando, por una parte, en la CUENTA DE EXPLOTACIÓN el importe de dichas amortizaciones como COSTES INDIRECTOS, y recogiendo el dato

50

para incluirlo en los BALANCES de años 1,2 y siguientes, reflejándolos en un apunte negativo como AMORTIZACION ACUMULADA.

Puedes ayudarte de una CUADRO DE AMORTIZACIÓN como el que sigue, para calcular la amortización de cada uno de los bienes de inversión que son amortizables. No obstante, existen distintos sistemas para amortizar bienes.

Cuadro A.1. Amortización.

Bien amortizado Plazo de amortizaciónImporte

Amortizado anual

I.A. Mensual Pendiente

Elemento patrimonial A

Elemento patrimonial B

Elemento patrimonial n..

Amortización acumulada anual

CUADRO DE AMORTIZACION

€ / Año

Siempre bienes de

inversión del inmovilizado

tangible o intangible

Consultar tablas

contables /fiscales de

amortización

€ / Año € / Año

CUADRO A.2. CUADRO DE FINANCIACIÓN A LARGO PLAZO.

A través de un cuadro de similares características al que sigue, hacemos un estudio de como vamos a ir amortizando la financiación que hemos solicitado, por ejemplo, si solicitásemos préstamo, anotaríamos las condiciones y características de dicho préstamo, y posteriormente, y en base a ello, las cuotas que vamos pagando del mismo, su periodicidad, desglosando de esa cuota la parte que corresponde a amortización de capital de dicho préstamo y a la parte que corresponde al pago de intereses, y finalmente cuánto nos va quedando por devolver, es decir, cantidad pendiente.

Cuadros A.2: Financiación a largo.

CONCEPTO Capital a financia Carencia Tipo interés Plazo Periodicidad Comisiones Otros ..

Ej. PRESTAMO

Ej. LEASING

Ej, Póliza de crédito

Otros..

CONDICIONES DE LA FINANCIACIÓN SOLICITADA

MES 1 MES 2 MES n.. MES 12 AÑO 1 AÑO 2 AÑO 3

Cuota mensual

Importe correspondiente al principal

Importe correspondiente a intereses

Total principal amortizado

COMPORTAMIENTO DE LA FINANCIACIÓN

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 51

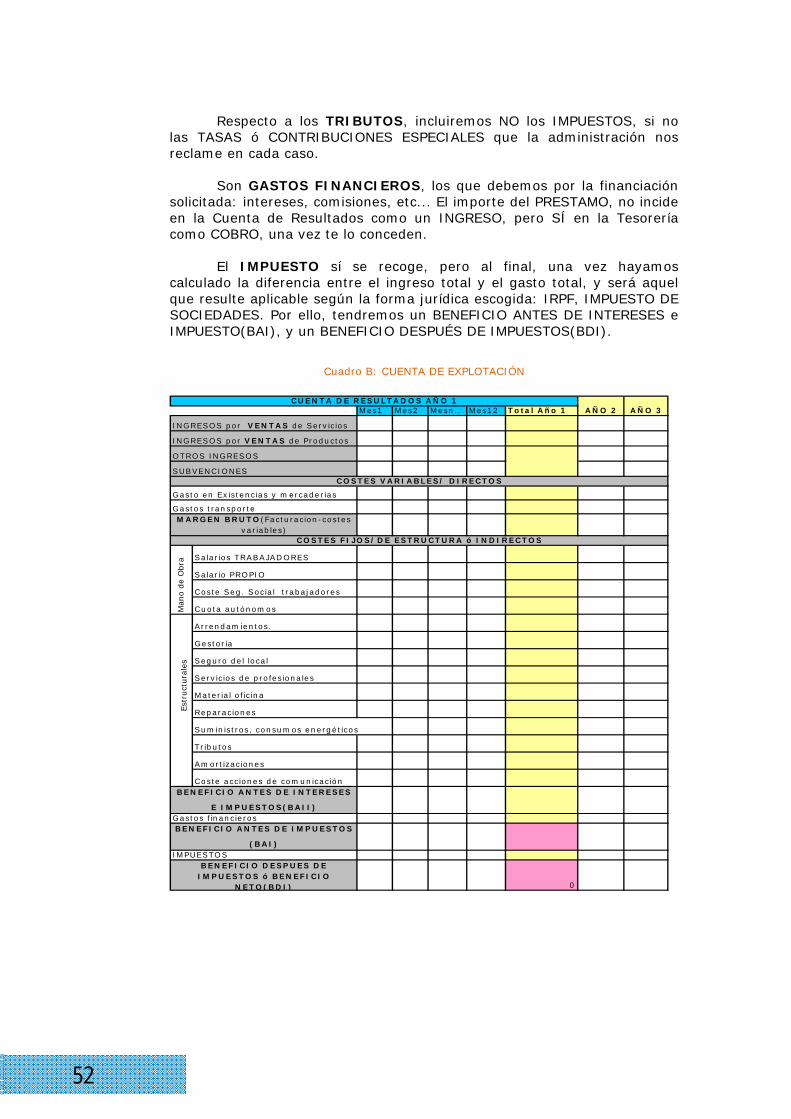

CUADRO B: CUENTA DE EXPLOTACIÓN.

En este cuadro recogemos los INGRESOS Y GASTOS de nuestra actividad. Es importante explicar, que en la CUENTA DE EXPLOTACIÓN anotaremos las cantidades sin IVA.

Incluiremos todos los Ingresos previstos por cada una de las líneas

de negocio, y todos los Gastos fijos y variables que genera producir esos ingresos, resultando de restar a uno de otro dato, el BENEFICIO.

Respecto a los Ingresos por Ventas, debemos recoger todos

aquellos INGRESOS que genera nuestra actividad, por ventas de productos, o de servicios. Si bien, existe la posibilidad de obtener ingresos, llamados INGRESOS ACCESORIOS, por no derivar de nuestra actividad principal, pero que en el ejercicio de nuestra empresa, también pueden producirse. Respecto a las Subvenciones sólo las recogeremos siempre y cuando hayan sido definitivamente concedidas y adjudicada la orden de pago.

En cualquier caso, el Ingreso que habremos de recoger es el

INGRESO NETO, o lo que también se llama CIFRA NETA DE NEGOCIO, es decir, aquel que obtenemos una vez le restamos las devoluciones o los descuentos practicados como por ejemplo los rappels sobre ventas (excepto el pronto pago que se considera gasto o ingreso, según el caso, pero FINANCIERO)

En el cuadro que sigue, también vemos cómo se establece una diferencia entre COSTES VARIABLES o DIRECTOS, de COSTES FIJOS/ESTRUCTURALES o INDIRECTOS. Pues bien, esta diferencia es importante, ya que restando a los INGRESOS, los COSTES DIRECTOS, vamos a obtener el MARGEN BRUTO, que nos dirá en qué medida es RENTABLE nuestra actividad. A continuación vamos a explicar por qué.

Son COSTES VARIABLES O DIRECTOS los que se asocian

directamente a las VENTAS, a la PRODUCCIÓN DEL PRODUCTO o del SERVICIO. Un ejemplo, simplificando, quizás en exceso, y teniendo en cuenta que en cada caso varía, si mi empresa se dedica en exclusiva a vender ordenadores a nivel nacional, de mis ingresos por las ventas de ordenadores, tendré que restar el coste de materia prima, en este caso el precio al que yo compro cada unidad de ordenador, y el coste que me representa el transporte y embalaje del mismo, no así, los COSTES ESTRUCTURALES ó INDIRECTOS, que serían mi gestoría, mis alquileres de oficinas y mi personal, mi servicio de limpieza, y las amortizaciones del inmovilizado que adquirí cuando arranque con mi negocio. Y es que estos últimos costes, los COSTES INDIRECTOS no varían por el hecho de que yo venda más o menos ordenadores, mientras que los otros sí, ya que están directamente asociados a la producción de mi servicio.

La CUENTA DE EXPLOTACIÓN vemos que recoge también las

AMORTIZACIONES del inmovilizado, aquellas que calculamos en el cuadro anterior. Ten en cuenta que lo que NO incluiremos son las amortizaciones del préstamo solicitado, ya que esos importes los restaremos directamente del balance, puesto que significa que estamos quitándonos deuda. En la CUENTA DE EXPLOTACIÓN, por lo tanto, solo AMORTIZACIÓN DEL INMOVILIZADO, no del préstamo.

52

Respecto a los TRIBUTOS, incluiremos NO los IMPUESTOS, si no las TASAS ó CONTRIBUCIONES ESPECIALES que la administración nos reclame en cada caso.

Son GASTOS FINANCIEROS, los que debemos por la financiación

solicitada: intereses, comisiones, etc... El importe del PRESTAMO, no incide en la Cuenta de Resultados como un INGRESO, pero SÍ en la Tesorería como COBRO, una vez te lo conceden.

El IMPUESTO sí se recoge, pero al final, una vez hayamos

calculado la diferencia entre el ingreso total y el gasto total, y será aquel que resulte aplicable según la forma jurídica escogida: IRPF, IMPUESTO DE SOCIEDADES. Por ello, tendremos un BENEFICIO ANTES DE INTERESES e IMPUESTO(BAI), y un BENEFICIO DESPUÉS DE IMPUESTOS(BDI).

Cuadro B: CUENTA DE EXPLOTACIÓN

Mes1 Mes2 Mesn.. Mes12 Total Año 1

Salarios TRABAJADORES

Salario PROPIO

Coste Seg. Social trabajadores

Cuota autónomos

Arrendam ientos.

Gestoría

Seguro del local

Servicios de profesionales

Materia l oficina

Reparaciones

Sum inistros, consumos energéticos

Tributos

Amortizaciones

Coste acciones de comunicación

0

CUENTA DE RESULTADOS AÑO 1AÑO 2 AÑO 3

INGRESOS por VENTAS de Servicios

BENEFICIO ANTES DE IMPUESTOS

(BAI)

INGRESOS por VENTAS de Productos

OTROS INGRESOS

SUBVENCIONESCOSTES VARIABLES/ DIRECTOS

Gasto en Existencias y mercaderias

Gastos transporte

IMPUESTOSBENEFICIO DESPUES DE

IM PUESTOS ó BENEFICIO NETO(BDI)

M ARGEN BRUTO (Facturacion-costes variables)

COSTES FIJOS/DE ESTRUCTURA ó INDIRECTOS

BENEFICIO ANTES DE INTERESES

E IM PUESTOS(BAII)Gastos financieros

Mano

de

Obra

E

stru

ctura

les

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 53

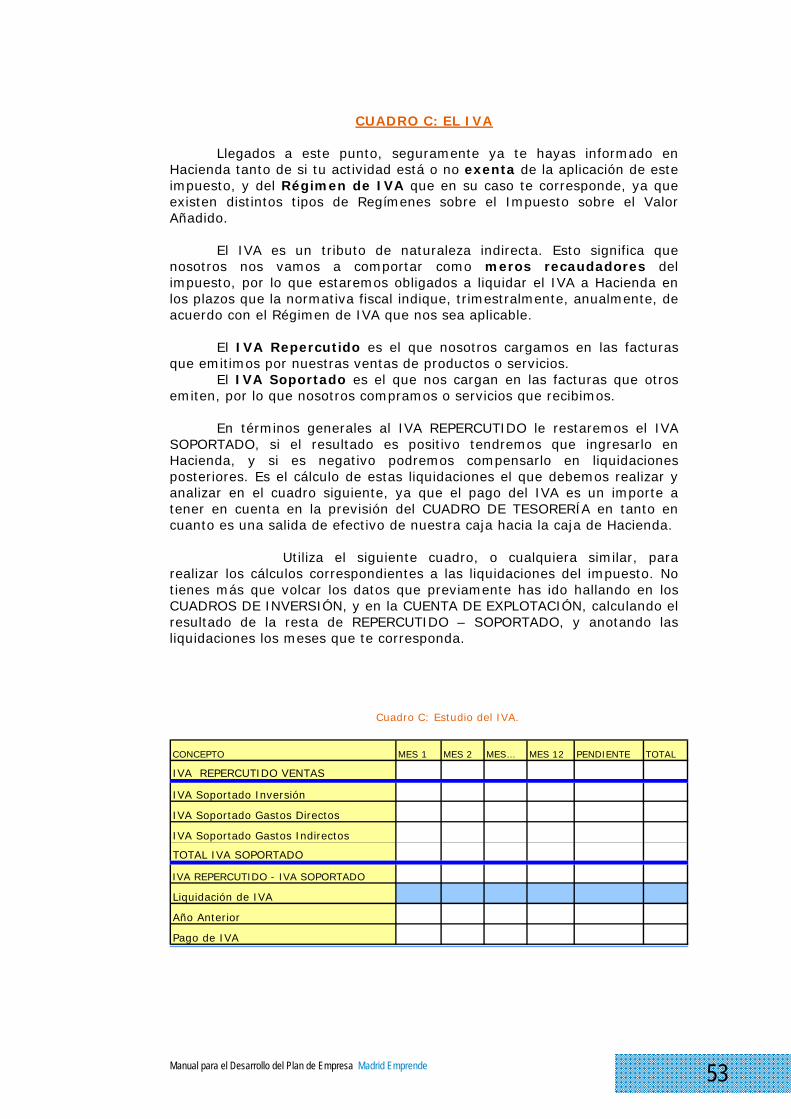

CUADRO C: EL IVA

Llegados a este punto, seguramente ya te hayas informado en Hacienda tanto de si tu actividad está o no exenta de la aplicación de este impuesto, y del Régimen de IVA que en su caso te corresponde, ya que existen distintos tipos de Regímenes sobre el Impuesto sobre el Valor Añadido.

El IVA es un tributo de naturaleza indirecta. Esto significa que nosotros nos vamos a comportar como meros recaudadores del impuesto, por lo que estaremos obligados a liquidar el IVA a Hacienda en los plazos que la normativa fiscal indique, trimestralmente, anualmente, de acuerdo con el Régimen de IVA que nos sea aplicable.

El IVA Repercutido es el que nosotros cargamos en las facturas

que emitimos por nuestras ventas de productos o servicios. El IVA Soportado es el que nos cargan en las facturas que otros

emiten, por lo que nosotros compramos o servicios que recibimos. En términos generales al IVA REPERCUTIDO le restaremos el IVA

SOPORTADO, si el resultado es positivo tendremos que ingresarlo en Hacienda, y si es negativo podremos compensarlo en liquidaciones posteriores. Es el cálculo de estas liquidaciones el que debemos realizar y analizar en el cuadro siguiente, ya que el pago del IVA es un importe a tener en cuenta en la previsión del CUADRO DE TESORERÍA en tanto en cuanto es una salida de efectivo de nuestra caja hacia la caja de Hacienda. Utiliza el siguiente cuadro, o cualquiera similar, para realizar los cálculos correspondientes a las liquidaciones del impuesto. No tienes más que volcar los datos que previamente has ido hallando en los CUADROS DE INVERSIÓN, y en la CUENTA DE EXPLOTACIÓN, calculando el resultado de la resta de REPERCUTIDO – SOPORTADO, y anotando las liquidaciones los meses que te corresponda.

Cuadro C: Estudio del IVA.

CONCEPTO MES 1 MES 2 MES… MES 12 PENDIENTE TOTAL

IVA REPERCUTIDO VENTAS

IVA Soportado Inversión

IVA Soportado Gastos Directos

IVA Soportado Gastos Indirectos

TOTAL IVA SOPORTADO

IVA REPERCUTIDO - IVA SOPORTADO

Liquidación de IVA

Año Anterior

Pago de IVA

54

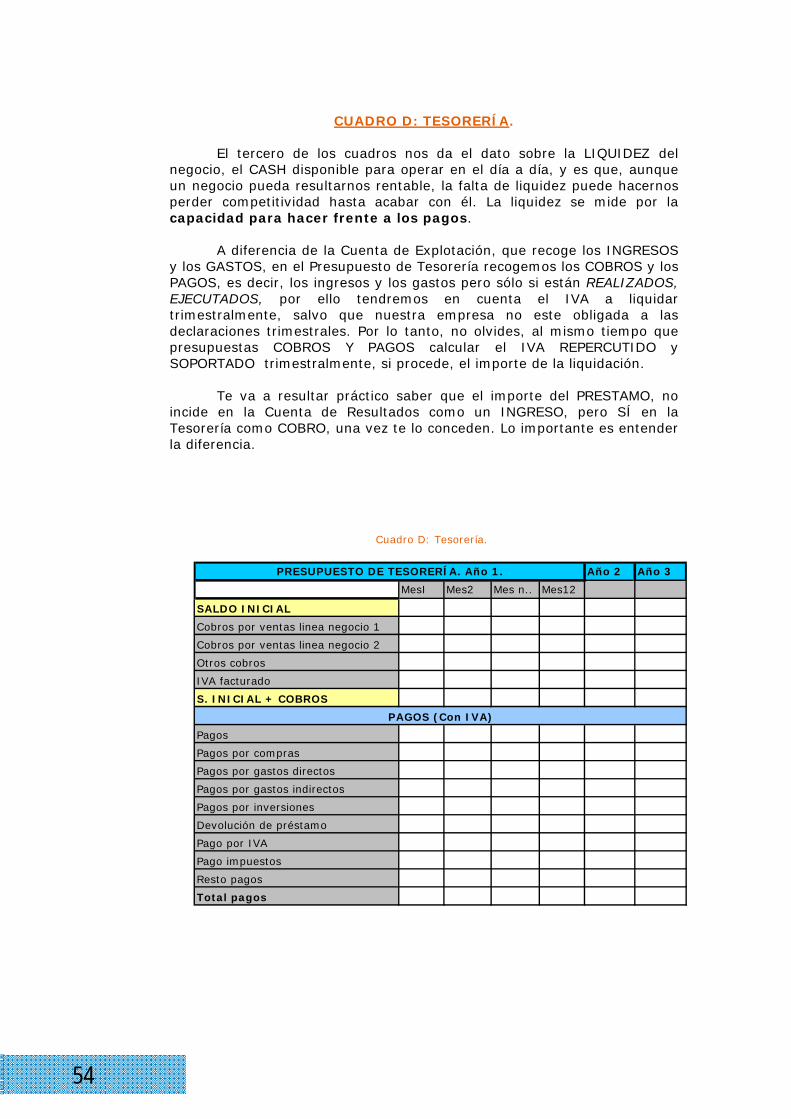

CUADRO D: TESORERÍA.

El tercero de los cuadros nos da el dato sobre la LIQUIDEZ del negocio, el CASH disponible para operar en el día a día, y es que, aunque un negocio pueda resultarnos rentable, la falta de liquidez puede hacernos perder competitividad hasta acabar con él. La liquidez se mide por la capacidad para hacer frente a los pagos.

A diferencia de la Cuenta de Explotación, que recoge los INGRESOS y los GASTOS, en el Presupuesto de Tesorería recogemos los COBROS y los PAGOS, es decir, los ingresos y los gastos pero sólo si están REALIZADOS, EJECUTADOS, por ello tendremos en cuenta el IVA a liquidar trimestralmente, salvo que nuestra empresa no este obligada a las declaraciones trimestrales. Por lo tanto, no olvides, al mismo tiempo que presupuestas COBROS Y PAGOS calcular el IVA REPERCUTIDO y SOPORTADO trimestralmente, si procede, el importe de la liquidación.

Te va a resultar práctico saber que el importe del PRESTAMO, no incide en la Cuenta de Resultados como un INGRESO, pero SÍ en la Tesorería como COBRO, una vez te lo conceden. Lo importante es entender la diferencia.

Cuadro D: Tesorería.

Año 2 Año 3

MesI Mes2 Mes n.. Mes12

SALDO INICIAL

Cobros por ventas linea negocio 1

Cobros por ventas linea negocio 2

Otros cobros

IVA facturado

S. INICIAL + COBROS

Pagos

Pagos por compras

Pagos por gastos directos

Pagos por gastos indirectos

Pagos por inversiones

Devolución de préstamo

Pago por IVA

Pago impuestos

Resto pagos

Total pagos

PRESUPUESTO DE TESORERÍA. Año 1.

PAGOS (Con IVA)

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 55

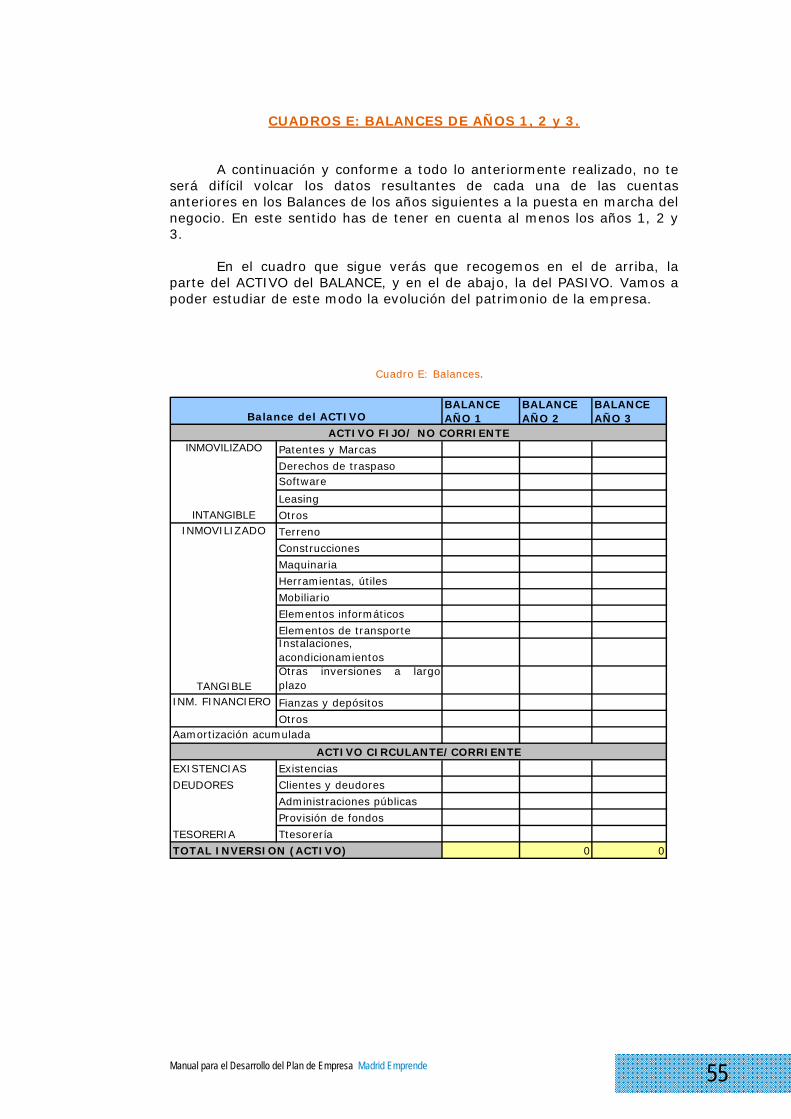

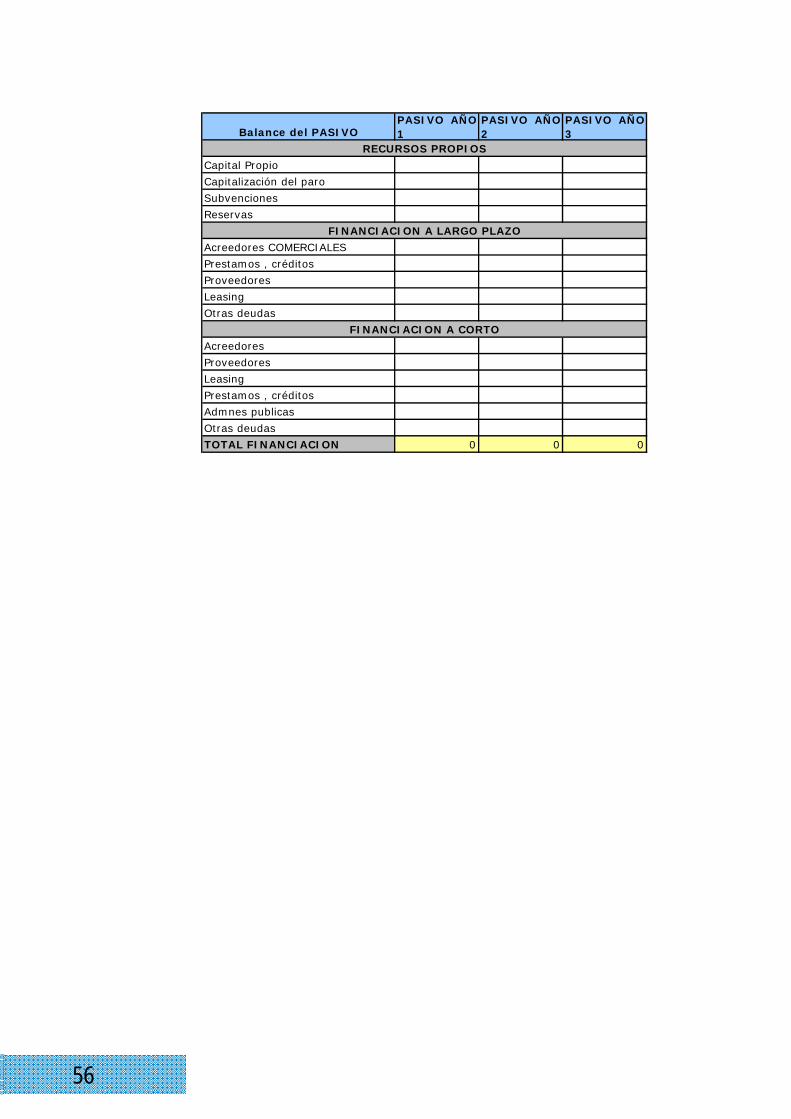

CUADROS E: BALANCES DE AÑOS 1, 2 y 3.

A continuación y conforme a todo lo anteriormente realizado, no te será difícil volcar los datos resultantes de cada una de las cuentas anteriores en los Balances de los años siguientes a la puesta en marcha del negocio. En este sentido has de tener en cuenta al menos los años 1, 2 y 3.

En el cuadro que sigue verás que recogemos en el de arriba, la parte del ACTIVO del BALANCE, y en el de abajo, la del PASIVO. Vamos a poder estudiar de este modo la evolución del patrimonio de la empresa. Cuadro E: Balances.

BALANCE AÑO 1

BALANCE AÑO 2

BALANCE AÑO 3

Patentes y Marcas

Derechos de traspasoSoftware

Leasing

Otros

Terreno

Construcciones

Maquinaria

Herramientas, útiles

Mobiliario

Elementos informáticos

Elementos de transporteInstalaciones, acondicionamientosOtras inversiones a largoplazo

Fianzas y depósitos

Otros

EXISTENCIAS Existencias

DEUDORES Clientes y deudores

Administraciones públicas

Provisión de fondos

TESORERIA Ttesorería

0 0

Balance del ACTIVO

ACTIVO FIJO/ NO CORRIENTEINMOVILIZADO

INTANGIBLEINMOVILIZADO

TANGIBLEINM. FINANCIERO

ACTIVO CIRCULANTE/CORRIENTE

TOTAL INVERSION (ACTIVO)

Aamortización acumulada

56

PASIVO AÑO1

PASIVO AÑO2

PASIVO AÑO3

Capitalización del paro

0 0 0

Balance del PASIVO

RECURSOS PROPIOS

Capital Propio

Subvenciones

Reservas

FINANCIACION A LARGO PLAZO

Acreedores COMERCIALES

Prestamos , créditos

Proveedores

Leasing

Otras deudas

FINANCIACION A CORTO

Admnes publicas

Otras deudas

TOTAL FINANCIACION

Acreedores

Proveedores

Leasing

Prestamos , créditos

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 57

LOS RATIOS

Los RATIOS Son indicadores de la situación y salud de la empresa, midiendo en cada caso distintos parámetros como liquidez, rentabilidad o endeudamiento. A continuación te indicamos algunos de los principales. En todo caso, el cálculo de los ratios de forma aislada no siempre va a ser suficiente como criterio de valoración, si no que es conveniente hacer la comparativa con estudios sectoriales de la actividad que vamos a desarrollar en nuestro negocio. RATIO DE LIQUIDEZ:

• LIQUIDEZ = Activo Circulante Exigible a corto plazo (PASIVO CIRCULANTE) El valor óptimo de este ratio está entre 1,5 y 2, debiendo ser en cualquier caso positivo. FONDO DE MANIOBRA:

Determina la parte del activo fijo que es financiada con exigible a corto plazo. Es un indicador de liquidez y debe de ser positivo, ya que si es negativo indica una situación de insolvencia a C/P.

También se define como la parte del activo circulante financiado con capital permanente. Es decir, es la cantidad de activo circulante que permanece inmovilizado durante el ciclo de explotación para hacer posible el funcionamiento de la actividad ordinaria

• FONDO DE MANIOBRA = Activo circulante – Exigible a corto plazo También se podría calcular en unidades vendidas en vez de en importe, en cuyo caso el denominador sería la diferencia entre el Precio de Venta Unitario – Gasto Variable Unitario TESORERÍA:

El objetivo es que este ratio se aproxime lo más posible a 1. Un resultado demasiado menor alarmaría de una posible suspensión de pagos y si fuera muy superior a la unidad indicaría que no se está maximizando el beneficio que se podría sacar de ese dinero.

• TESORERIA= Realizable + Disponible (activo circulante) Exigible a corto plazo (pasivo circulante) RATIO DE ENDEUDAMIENTO:

El valor óptimo oscila entre el 0´4 y 0´6. Un resultado inferior indica nuevamente que se está utilizando mal el dinero y un valor superior se traduce en un volumen de deudas preocupante.

• ENDEUDAMIENTO = Exigible a corto plazo + Exigible a largo plazo Total pasivo

58

RATIO DE RENTABILIDAD:

Recuerda que en todo caso, el cálculo de los ratios por si mismos no siempre van a ser suficientes como criterios de valoración, si no que es conveniente la comparativa con estudios sectoriales de la actividad que vamos a desarrollar en nuestro negocio.

• RENTABILIDAD= Beneficio neto x 100 Recursos propios Se debe distinguir entre: RENTABILIDAD ECONOMICA = Beneficios antes de impuestos(B.A.I) x 100 Activo total RENTABILIDAD FINANCIERA = Beneficios después de impuestos (B.D.I) x 100 Recursos propios UMBRAL DE RENTABILIDAD:

Un término muy manejado es el Umbral de Rentabilidad, también conocido como Punto Muerto o Punto de Equilibrio; y sirve para relacionar el resultado de la empresa con las ventas de la misma. En dicho momento, la empresa está vendiendo lo suficiente como para no perder dinero, o lo que es lo mismo, el total de ingresos se iguala con el total de gastos y el beneficio de la empresa es igual a cero.

Gastos indirectos

1- Gastos directos Ventas CAPACIDAD DE DEVOLUCIÓN DE PRÉSTAMOS: En general la capacidad que tiene la empresa para devolver los préstamos, nos viene dado por el siguiente cociente y cuanto mayor sea su valor es mejor.

• CAPACIDAD DE DEVOLUCIÓN DE PRESTAMOS = Beneficio Neto + Amortizaciones Exigible a corto + Exigible a largo CASH FLOW:

Flujo de caja o recursos generados por la empresa y mide la capacidad de generar fondos, por lo tanto, es una medida de la autofinanciación de la empresa.

• Resultado del ejercicio + Dotación a amortizaciones + Variación de provisiones

***** MEMORIA EXPLICATIVA: Resume y concluye los resultados de la previsión económica que has presentado.

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 59

¡!! ACOMPAÑANDO TU PLAN DE EMPRESA DEBES APORTAR DOCUMENTACIÓN JUSTIFICATIVA DE LOS DATOS MÁS

RELEVANTES DEL MISMO: facturas pro forma o presupuestos justificativos de la inversión, contratos o precontratos de alquiler, últimas nóminas, precontratos

o contratos mercantiles que justifiquen próximos negocios, Currículo, justificantes justificativos de la

solicitud de licencias o autorizaciones administrativas, etc..

¡!!

60

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 61

ANEXO: Web de interés:

Tesorería General de la Seguridad Social: www.seg - social.es

Servicios Públicos de Empleo: www.inem.es

Agencia Tributaria: www.aeat.es

Agencia Española de Protección de Datos: www.agpd.es

Servicios de Sociedad de la Información: www.lssi.es

Agencia de Desarrollo Económico Madrid Emprende: www.esmadrid.com/madridemprende

Ventanilla Única Empresarial: www.ventanillaempresarial.org/vumadrid.htm

Cámaras de Comercio: www.camaras.org / www.camaramadrid.es

Servicio Regional de Empleo, Comunidad de Madrid: www.madrid.org

Portal del Trabajador Autónomo, Comunidad de Madrid: www.autonomoscm.org

62

Suerte ¡!!!

Manual para el Desarrollo del Plan de Empresa Madrid Emprende 63

AREA DE GOBIERNO DE ECONOMÍA Y EMPLEO

MIGUEL ANGEL VILLANUEVA Delegado de Economía y Empleo

JUAN MARÍA DEL ÁLAMO Coordinador de Empleo y Desarrollo Empresarial

IÑAKI ORTEGA CACHÓN Director-Gerente Madrid Emprende

FRANCISCO SAINZ DE MURIETA Adjunto Gerente Madrid Emprende

Equipo de redacción Madrid Emprende: Marta Brenta Martín

Con la colaboración de:

Agapito Martín Hernández Raquel Jiménez Jiménez

64