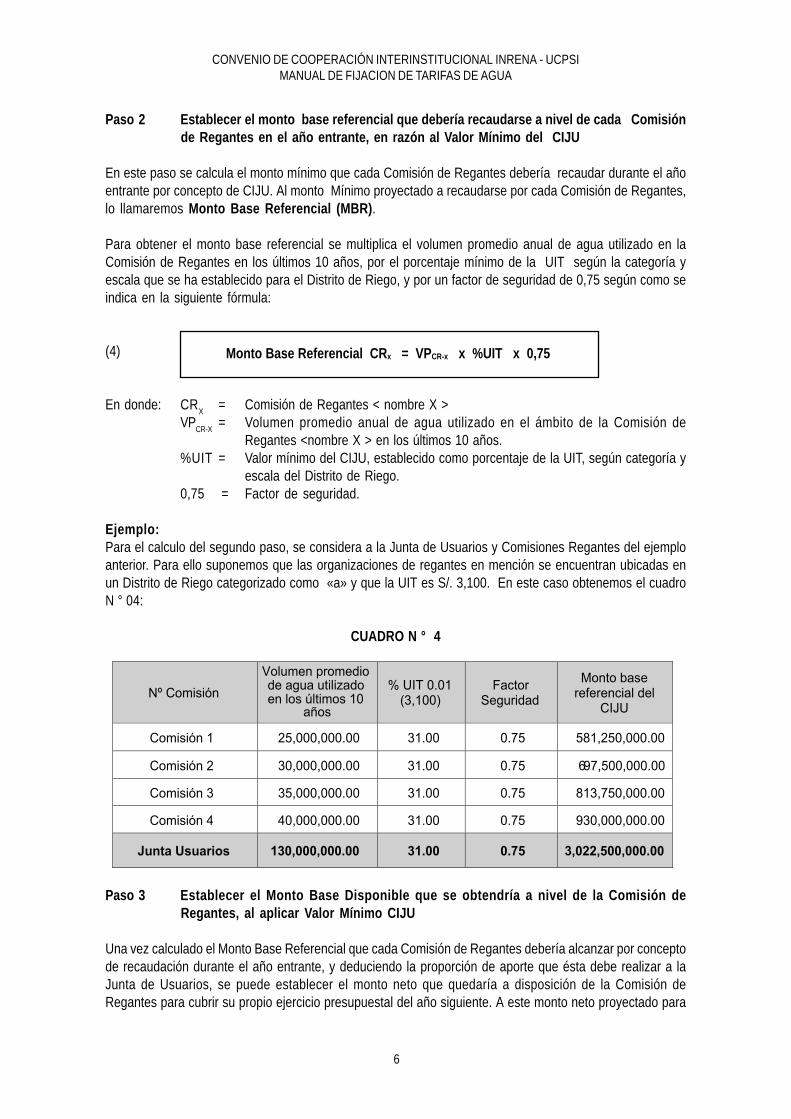

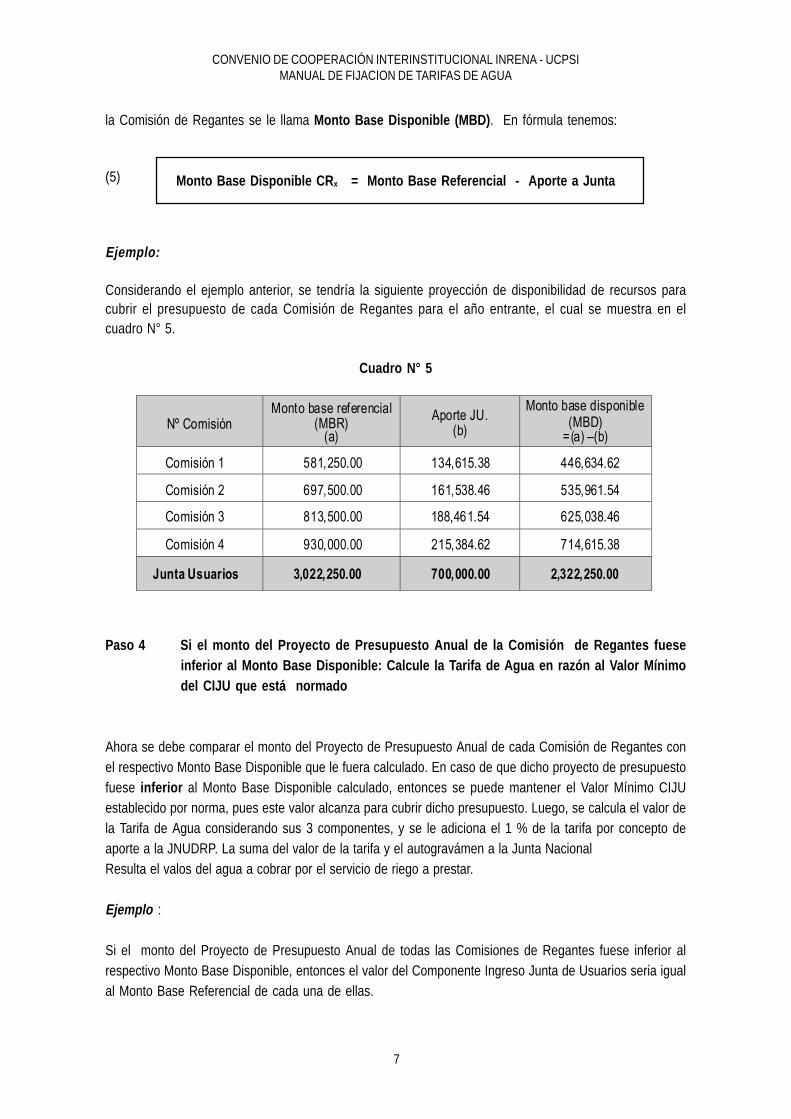

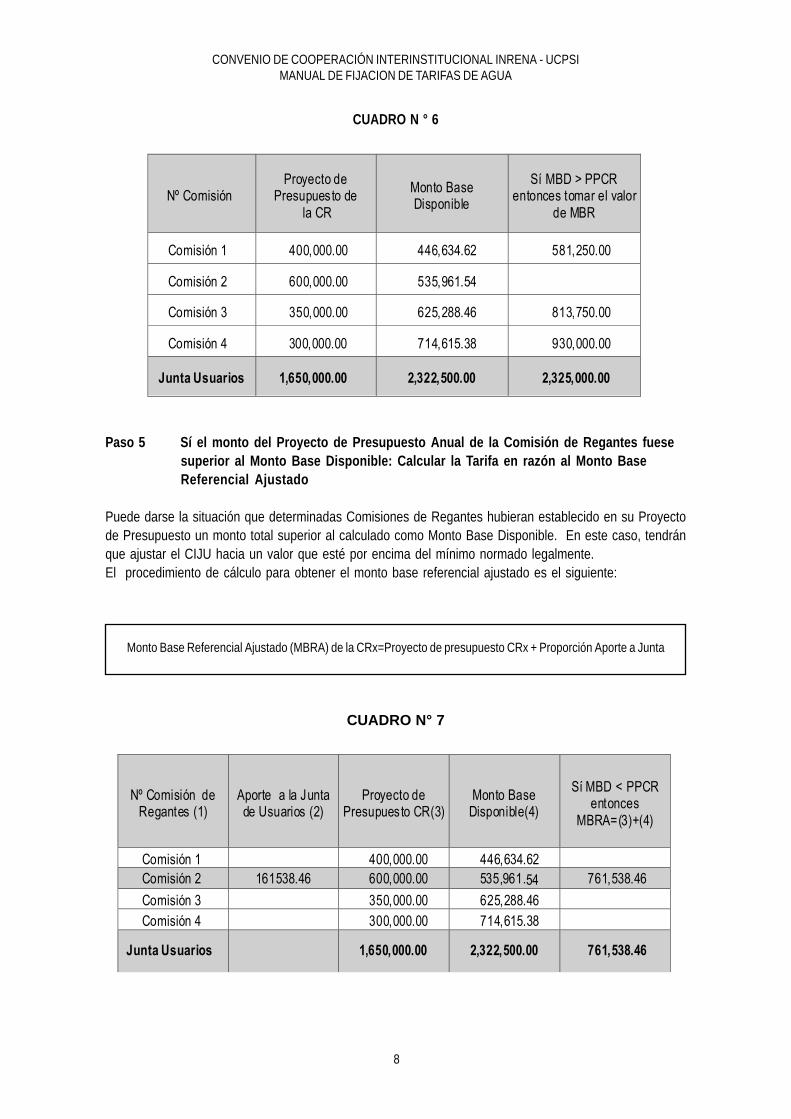

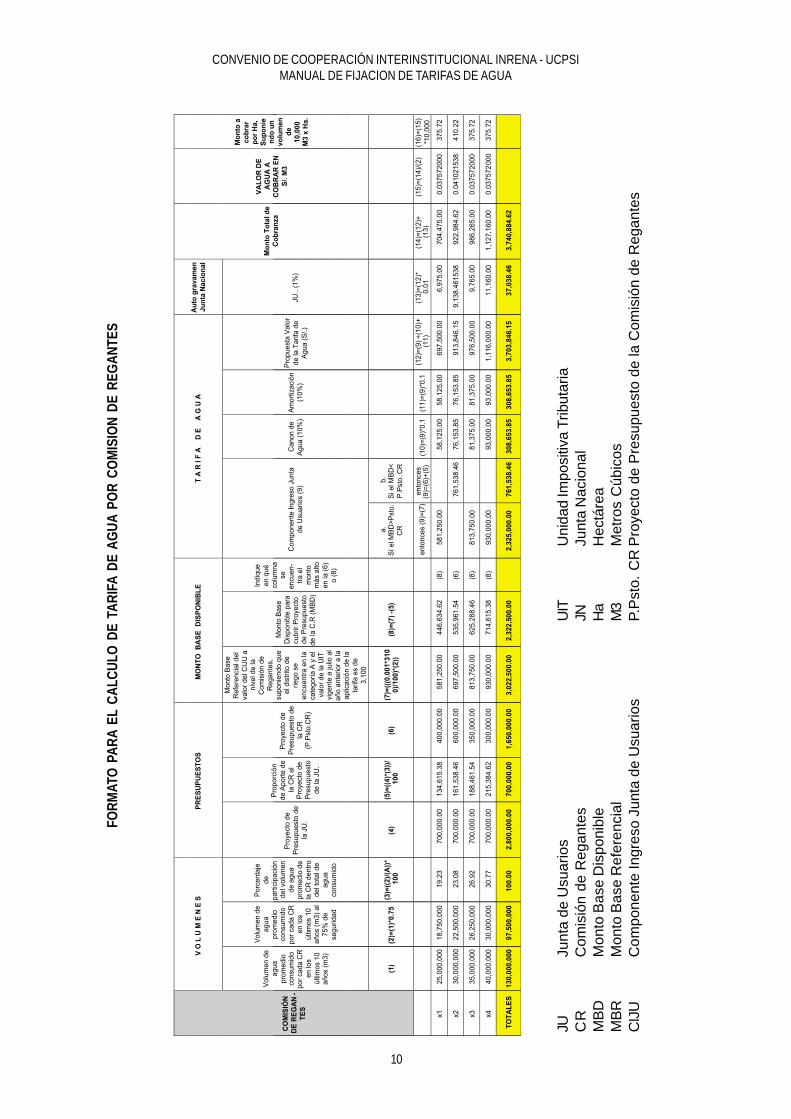

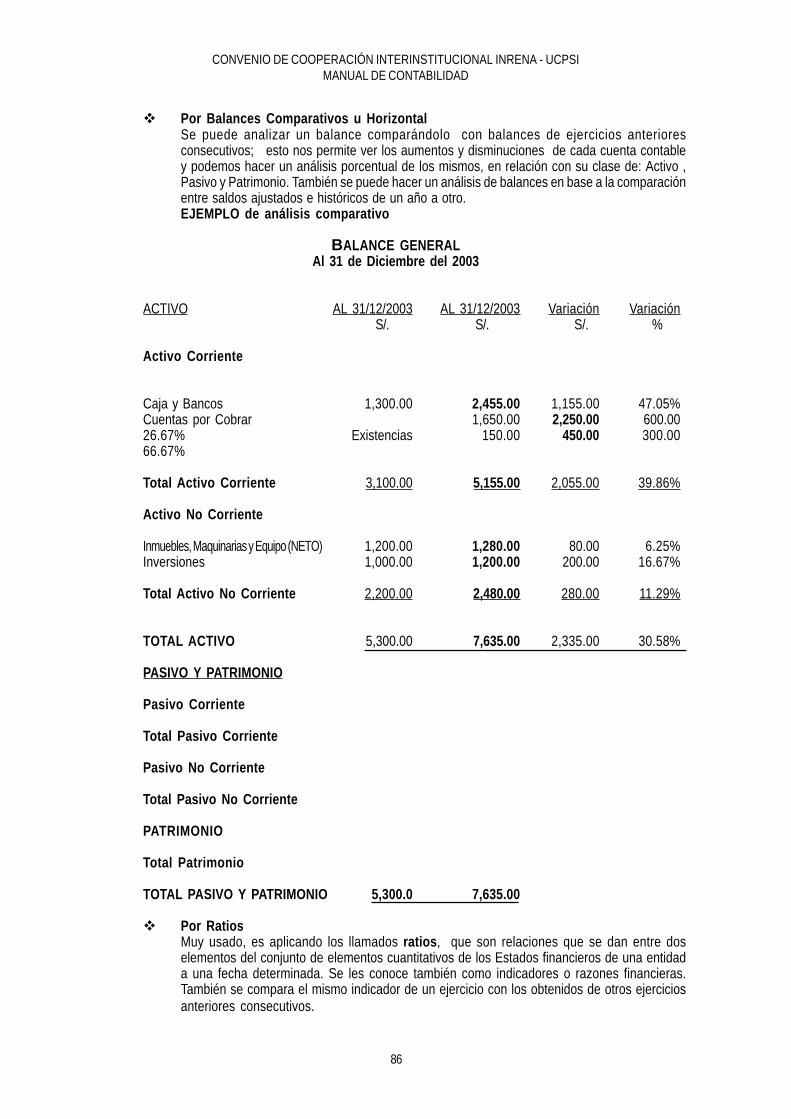

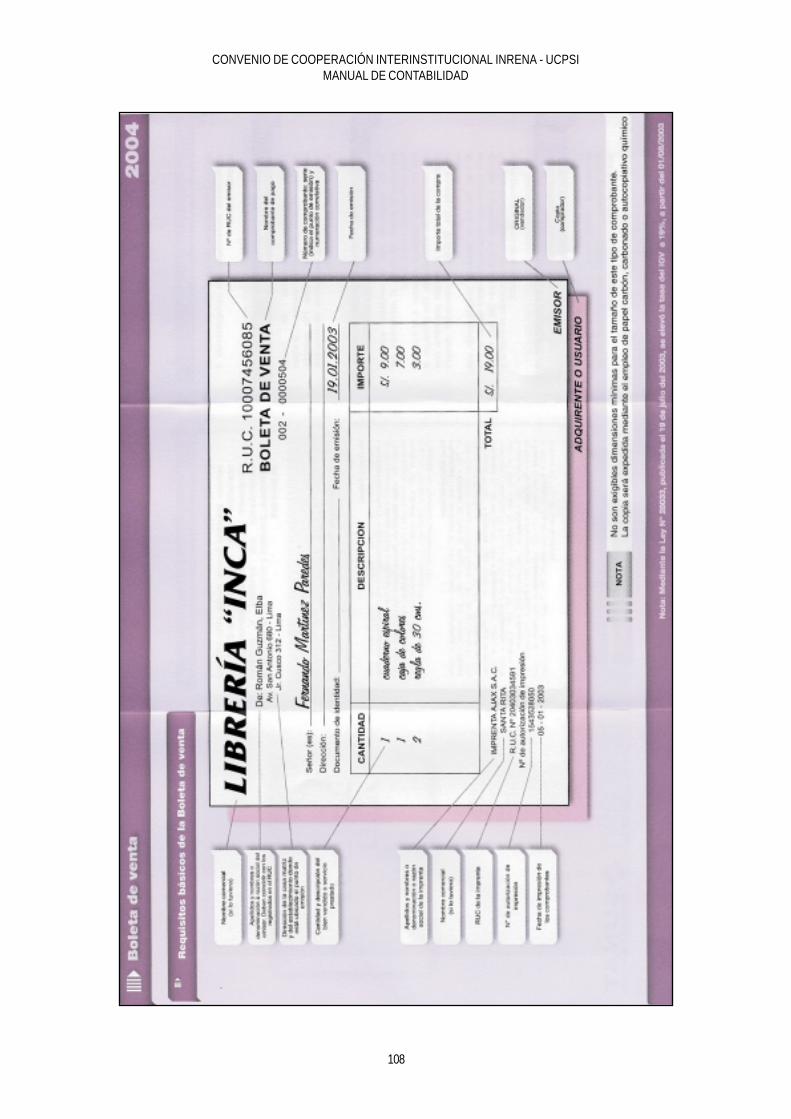

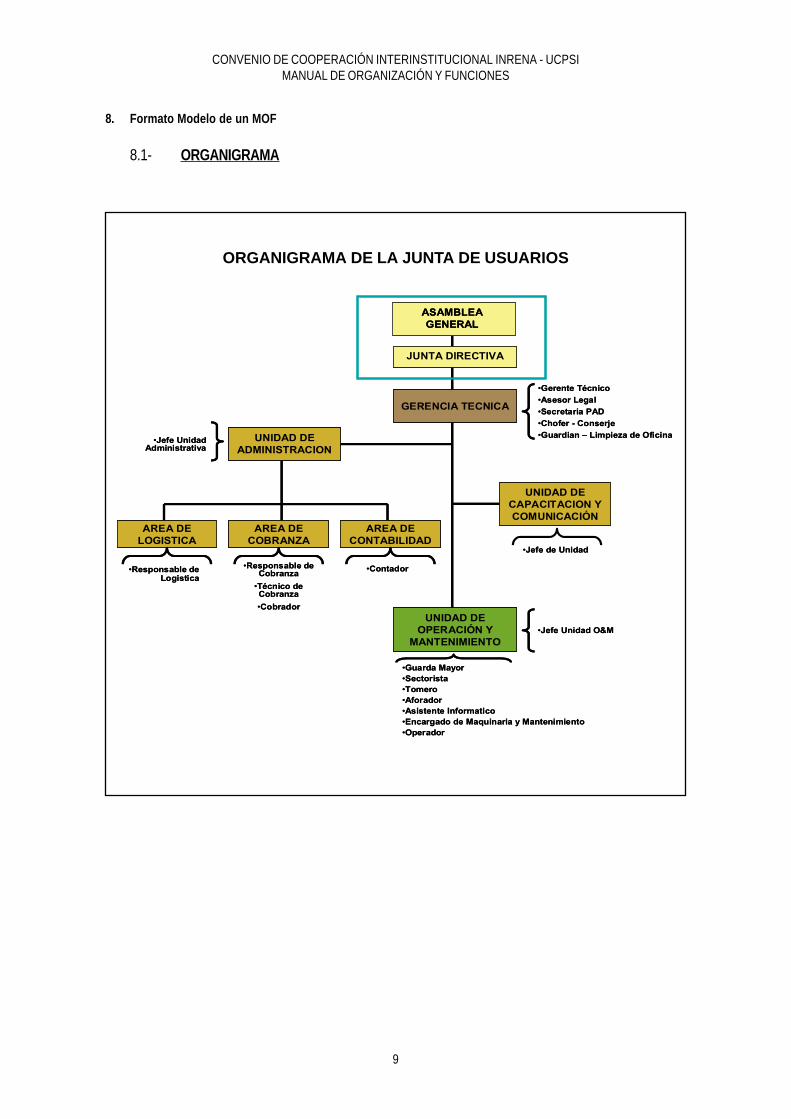

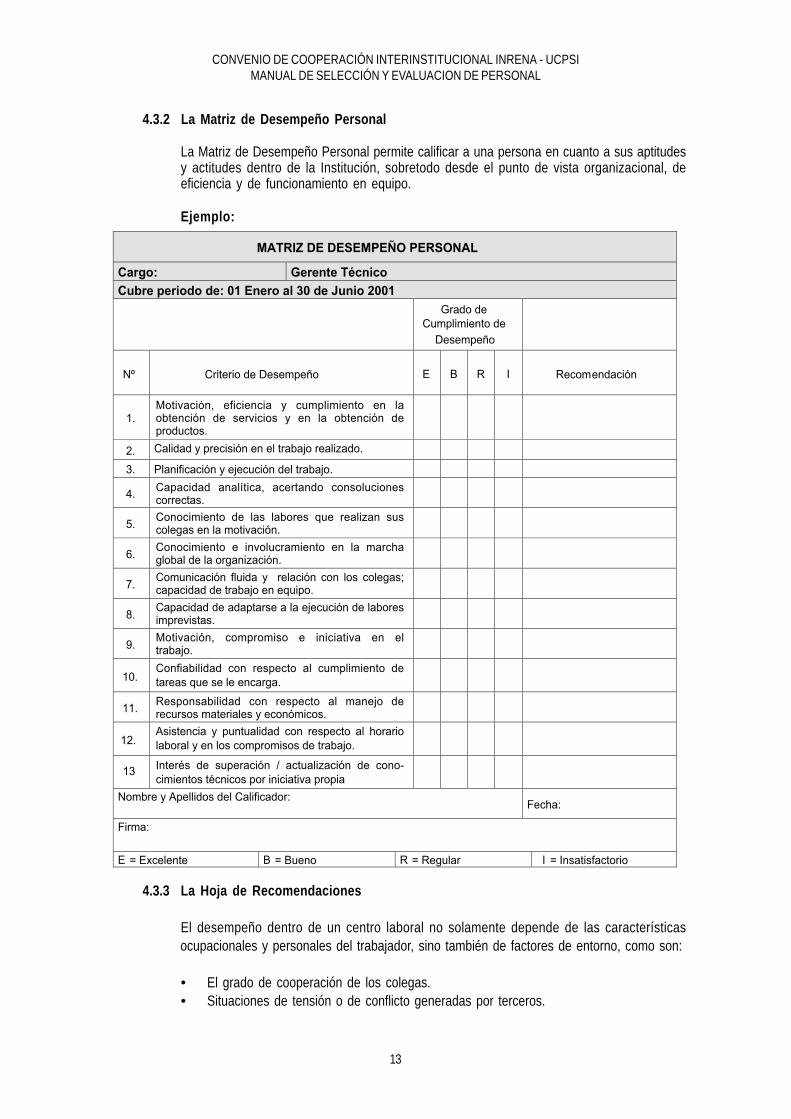

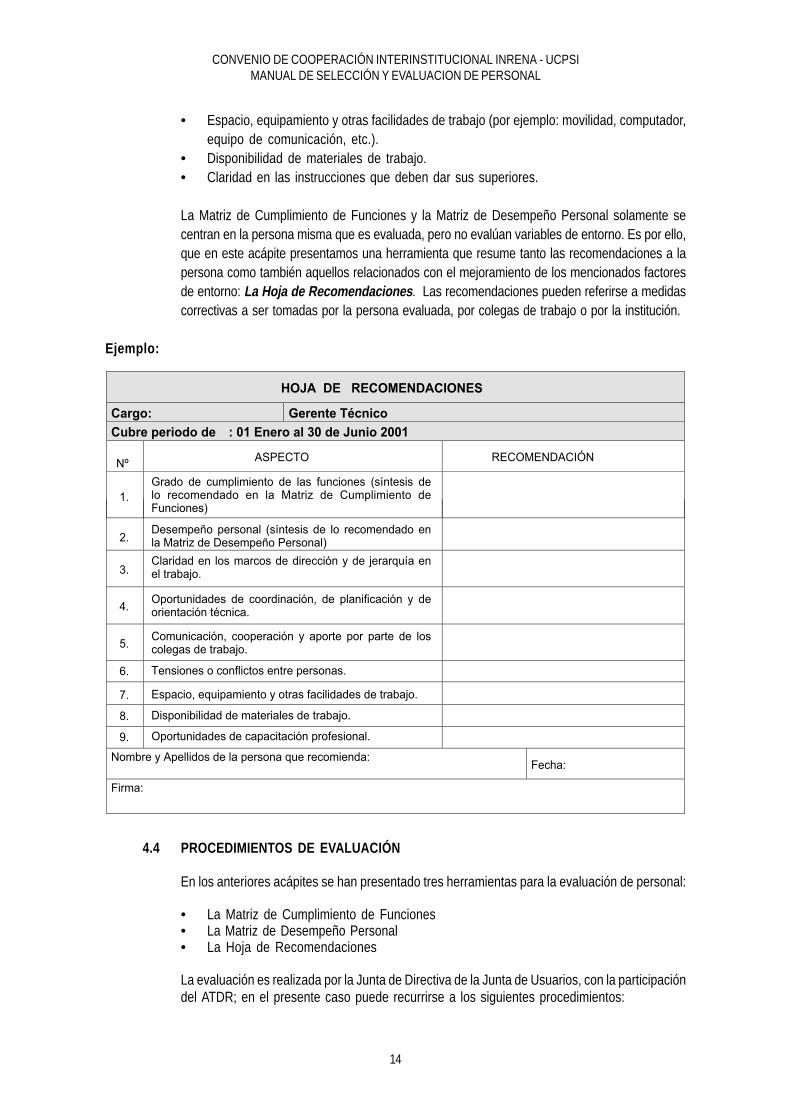

Manuales Sistemas de Riego

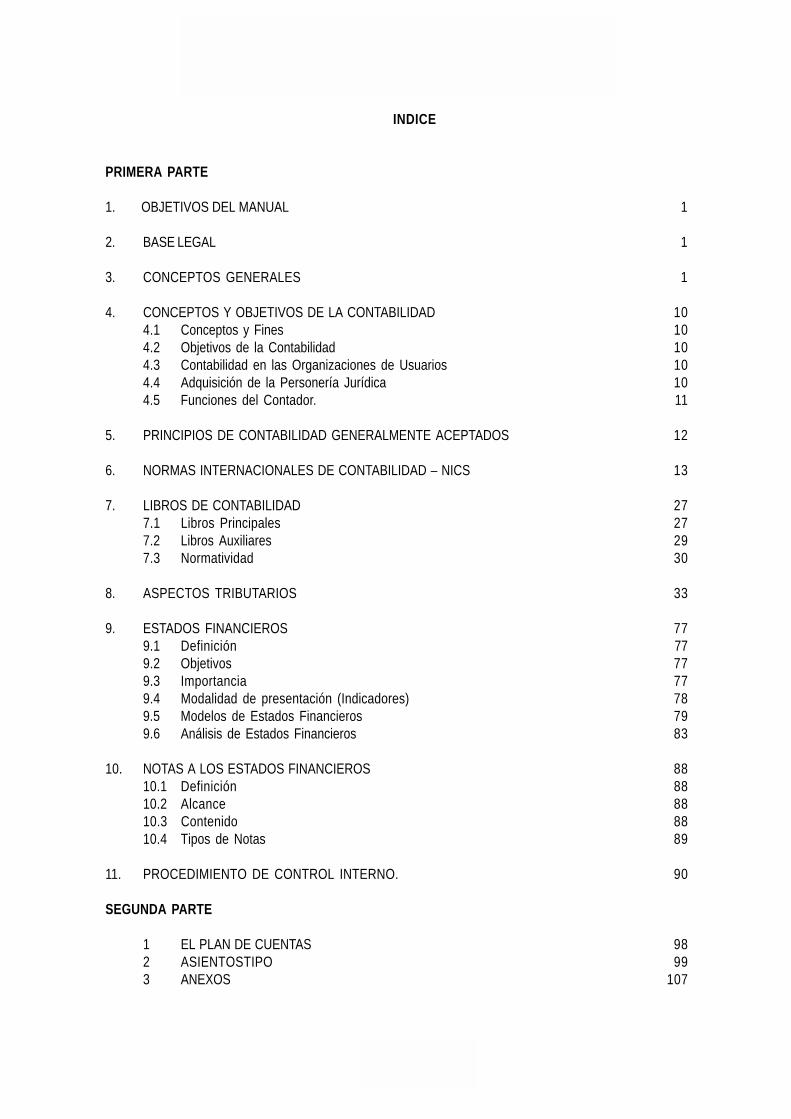

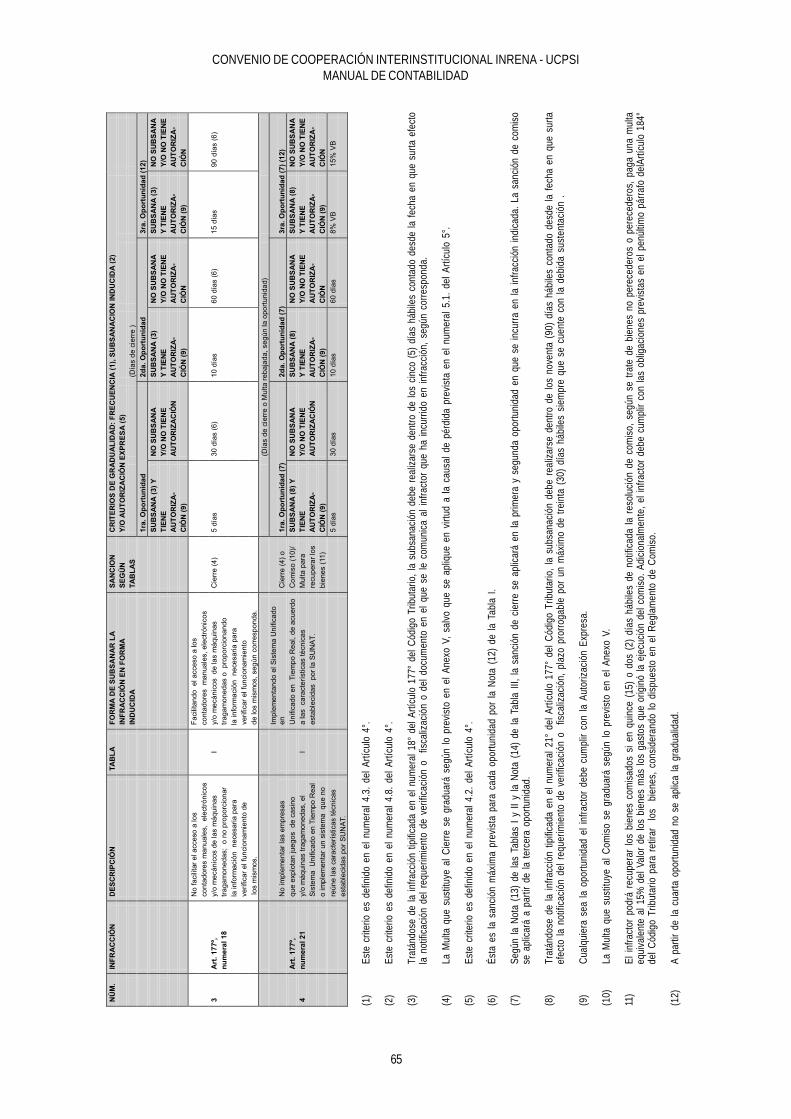

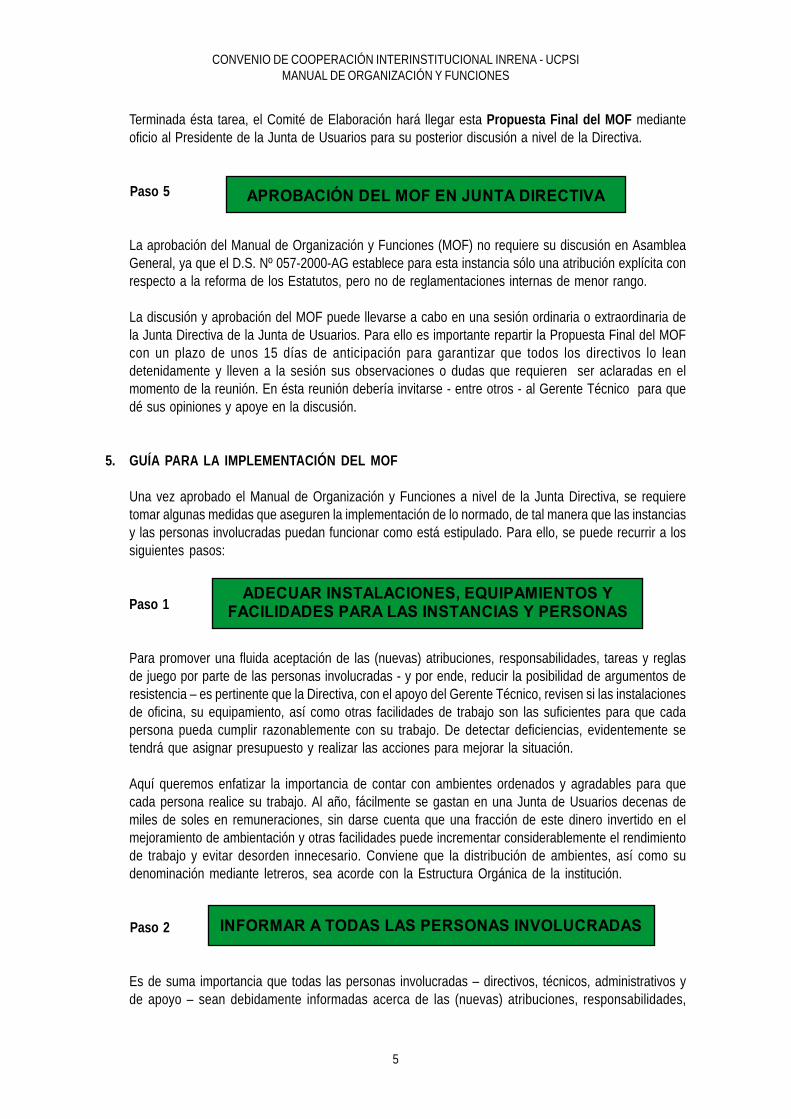

312

-

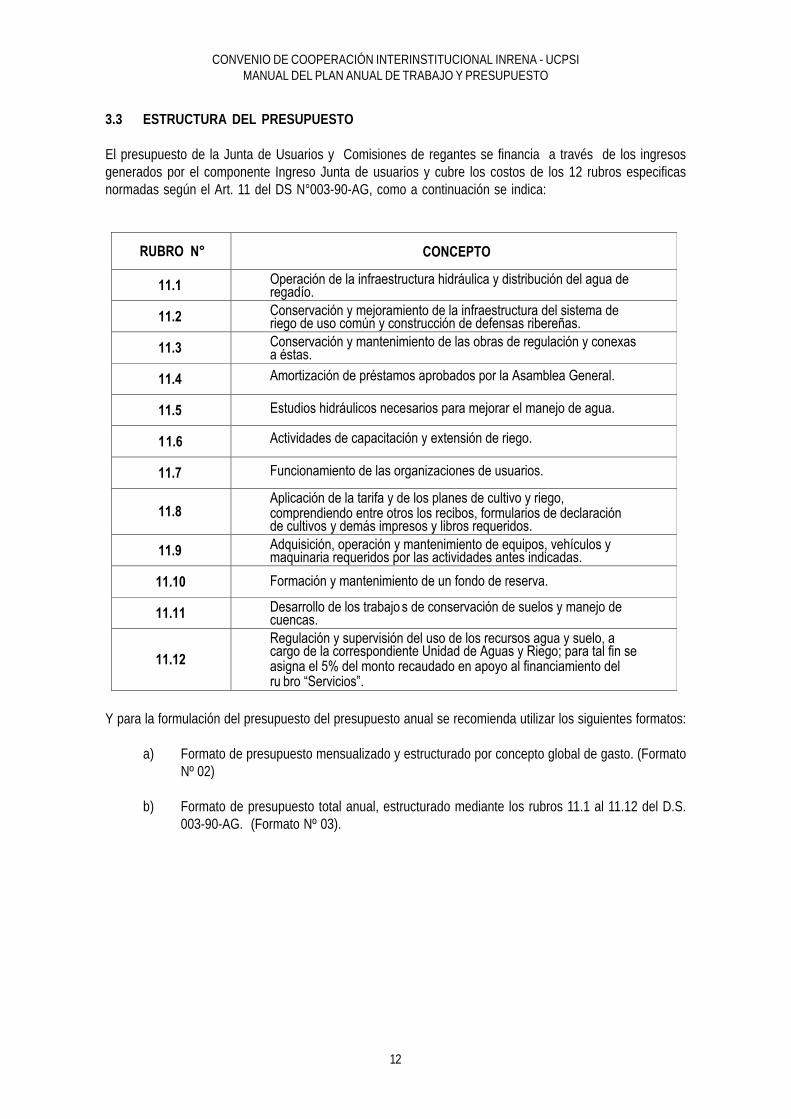

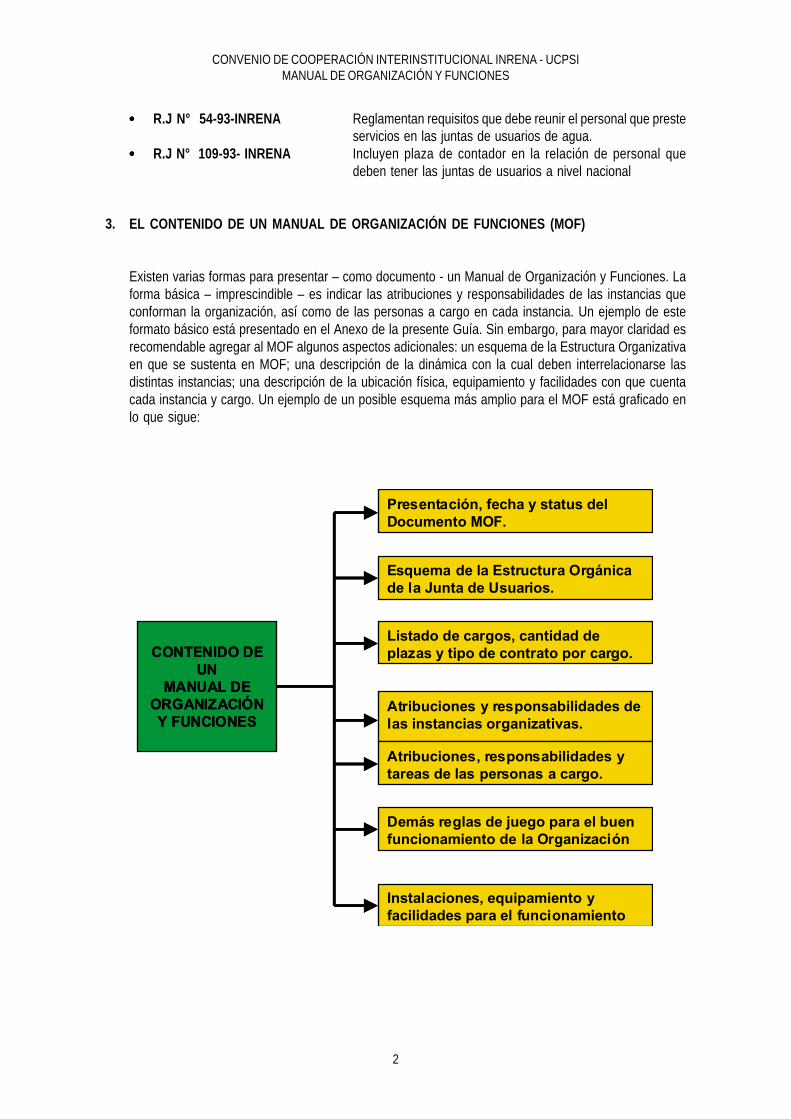

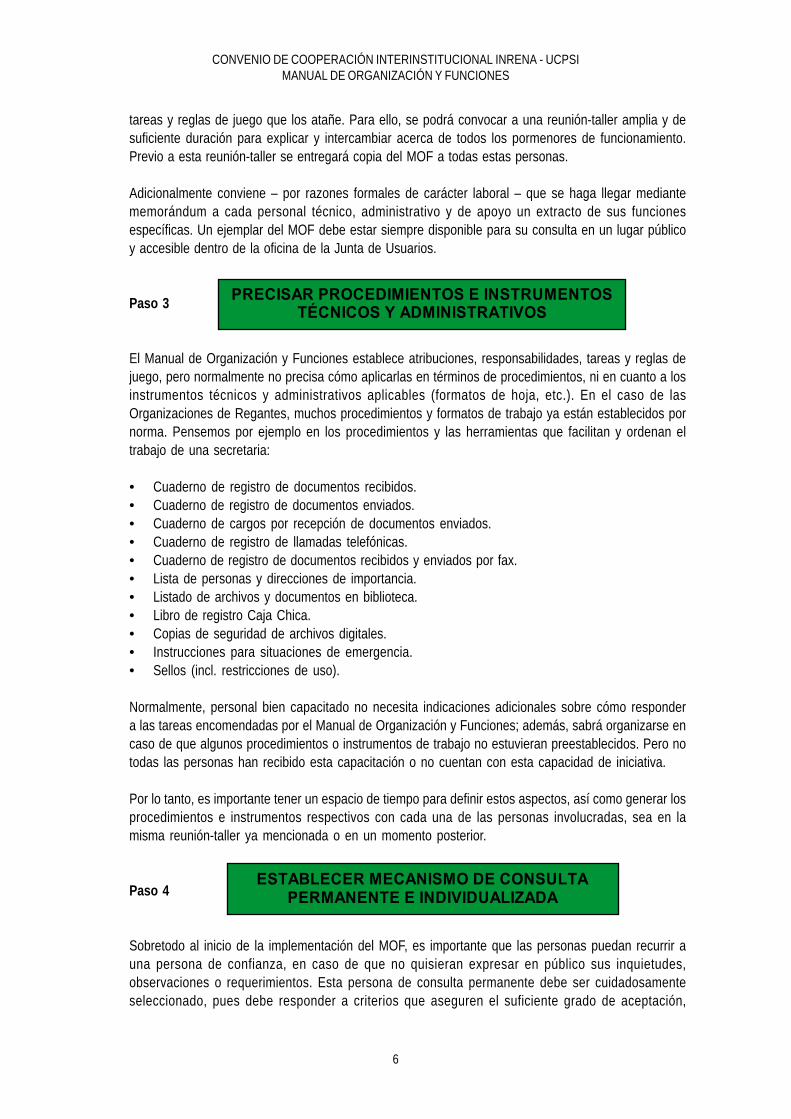

Upload

ghierald-silva-delgado -

Category

Documents

-

view

103 -

download

10

Transcript of Manuales Sistemas de Riego

1

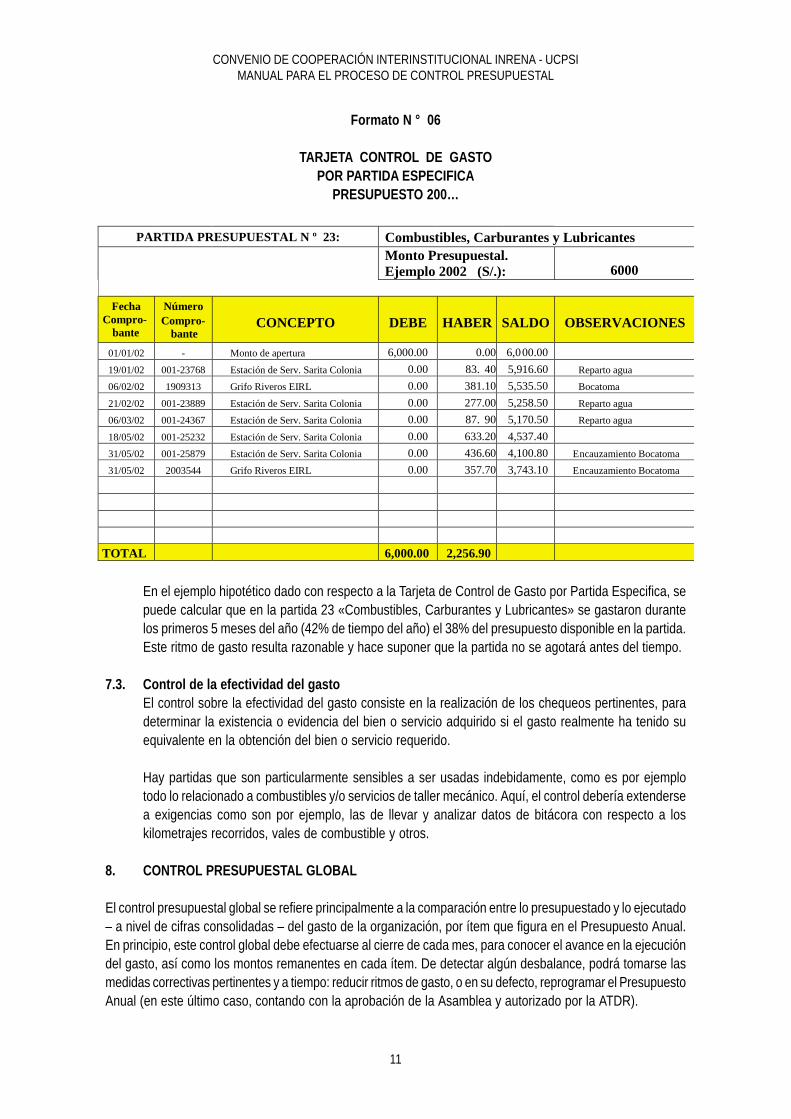

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DEL PLAN ANUAL DE TRABAJO Y PRESUPUESTO

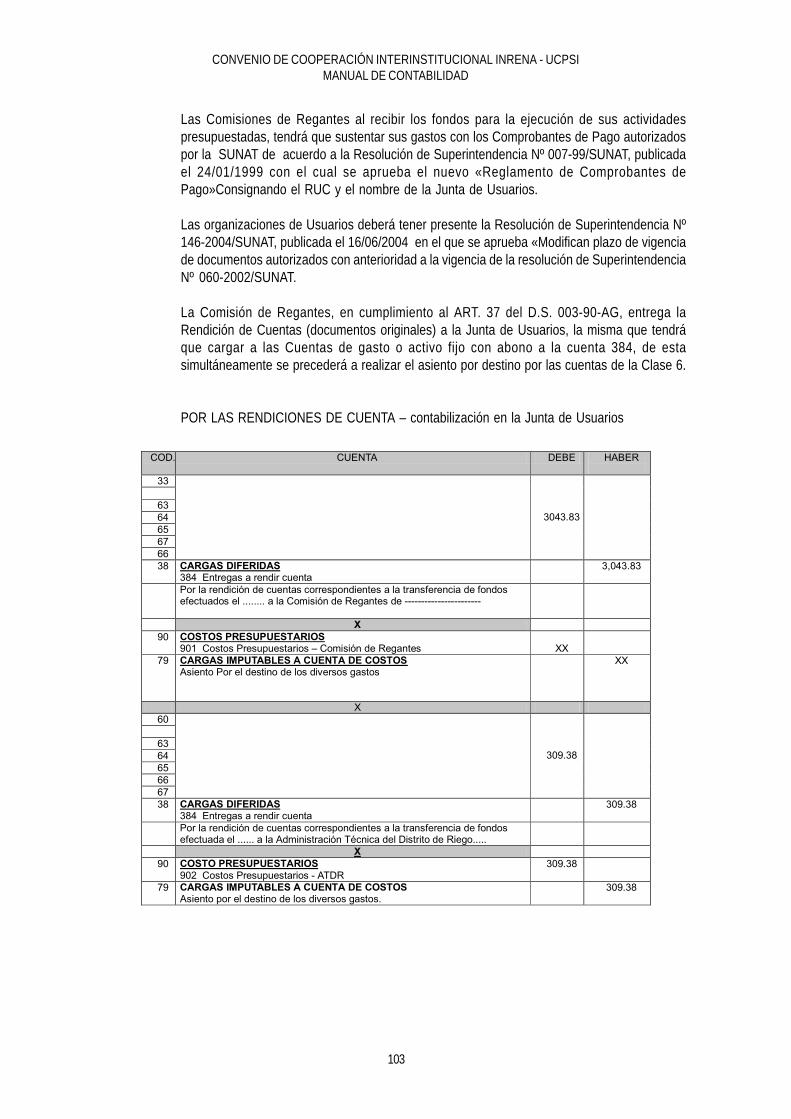

PRESENTACION

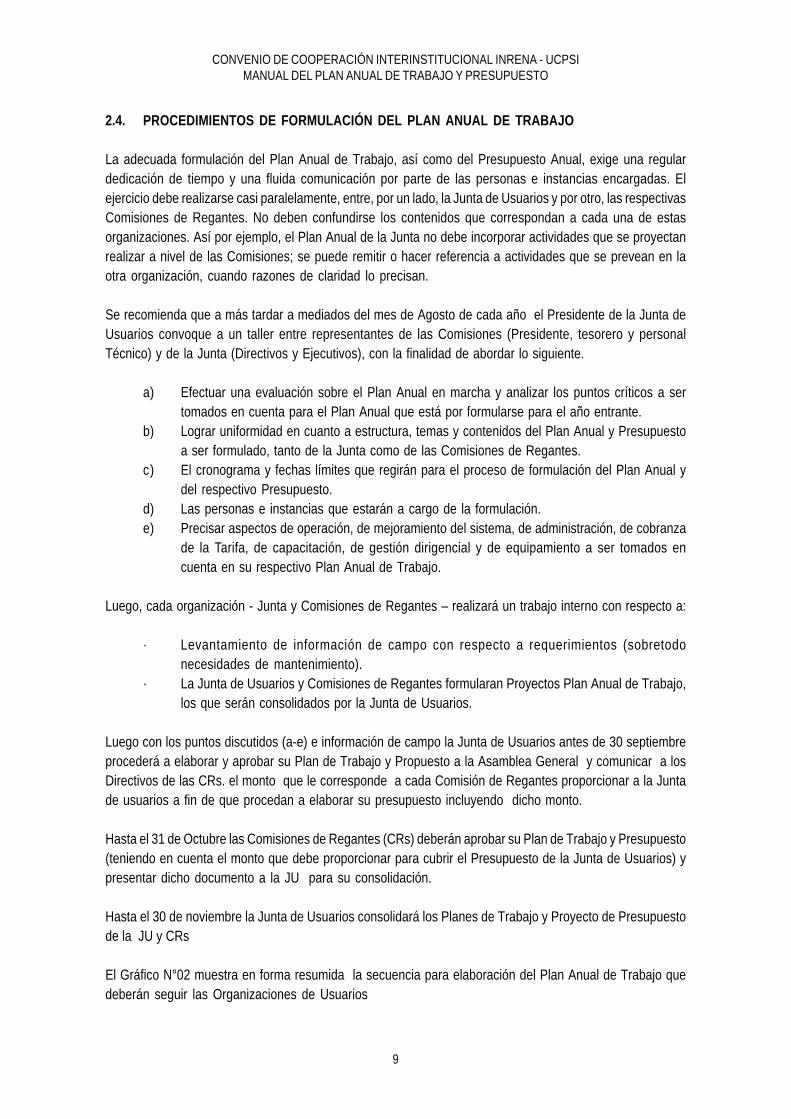

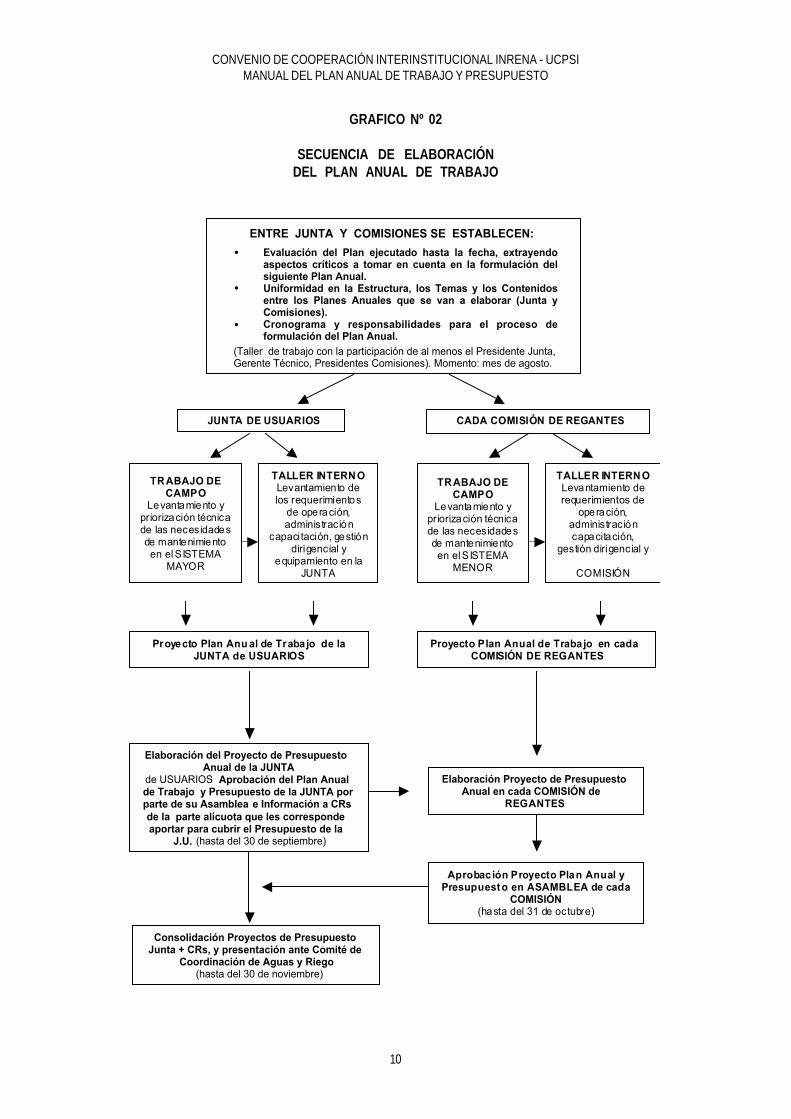

El Ministerio de Agricultura dentro del marco de la política nacional de lograr el desarrollo económico,

reducción de la pobreza y mejoramiento de las condiciones de vida de la población rural; viene

implementando acciones con la finalidad de aumentar la rentabilidad y la competitividad agropecuaria. En

este sentido ha implementado acciones para el mejoramiento del riego y la ampliación de la frontera

agrícola; para lo cual ha propuesto a través de una Comisión Técnica Multisectorial la política de estado

para los próximos 10 años denominada «POLÍTICA Y ESTRATEGIA NACIONAL DE RIEGO EN EL PERU»

En este contexto el Proyecto Subsectorial de Irrigación PSI viene aplicando las política del aumento de la

producción y la productividad agrícola a través de programas de mejoramiento de la infraestructura de

riego, capacitación de los productores e introducción de modernas tecnologías de riego.

Para alcanzar los objetivos antes mencionados el PSI, ha implementado un programa de fortalecimiento

a las organizaciones de usuarios de agua de riego con el objetivo de desarrollar capacidades técnicas,

administrativas y organizativas en las Juntas de Usuarios y en sus respectivas Comisiones de Regantes;

Lograr así mismo que estas organizaciones realicen una eficiente operación y mantenimiento de los

sistemas de riego y drenaje, implementando el pago contra entrega.

Para el Fortalecimiento de las Organizaciones de Usuarios , el PSI con el financiamiento del Banco

Mundial, desarrollo una metodología de capacitación de APRENDER HACIENDO al que denomino Programa

de Entrenamiento en Servicio PES , este programa se desarrollo en la totalidad de las 64 Juntas de Usuarios

de la Costa Peruana; empezando inicialmente con un programa piloto de 12 Juntas de Usuarios , luego en

40 a través de una Consultora Internacional, posteriormente en 28 y finalmente en las 64. Este proceso

implico, primero efectuar un diagnóstico situacional en cada una da las Juntas de Usuarios; un programa

de entrenamiento para cada una, la preparación de documentos técnicos que sinteticen las acciones a ser

ejecutadas por la organización; luego su aplicación en el campo y finalmente la extensión de las

diferentes rutinas técnicas transferidas a través de la apropiación de los conocimiento tecnológicos

transferidos.

En el marco de la formación de capacidades en las Juntas de Usuarios se elaboraron diversos documentos

técnicos, como manuales, guías, instructivos, folletos etc. que sirven de marco para el entrenamiento en

servicio y para la internalizacion en la organización. Así tenemos los Manuales Técnicos de entrenamiento

que resumen el quehacer permanente en la organización .

Las acciones de fortalecimiento en las Juntas de Usuarios comprende la participación de la autoridad de

aguas, como son las Administración Técnica del Distrito de Riego, en la supervisión de las acciones

propias que las Juntas realizan y dar sostenibilidad a los conocimientos adquiridos por las Organizaciones

durante la fase de capacitación dada a través del Programa de Entrenamiento PES.

2

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DEL PLAN ANUAL DE TRABAJO Y PRESUPUESTO

Para el proceso de fortalecimiento de las organizaciones de Usuarios, La Intendencia de Recursos Hídricos

del INRENA conjuntamente con el PSI han revisado los manuales de entrenamiento que servirán de base

para la aplicación de las rutinas propias de la Junta de Usuarios, estos manuales están en concordancia

con la legislación vigente y son de utilidad practica permanente en la gestión y administración de dichas

organizaciones..

La Intendencia de Recursos Hídricos y el PSI presentan estos manuales que serán de utilidad a las Juntas

de Usuarios, en su permanente accionar en el fortalecimiento de su organización y para el empoderamiento

en la gestión del agua en su ámbito.

Ing. Enrique Salazar Salazar Ing. Manuel Manrique Ugarte

Intendente de recursos Hídricos Director Ejecutivo del PSI

Lima Noviembre del 2004

MINISTERIOMINISTERIO DEDE AGRICULTURAGRICULTURAMINISTERIO DE AGRICULTURA

MANUAL DE DISTRIBUCIÓN DE AGUA EN SISTEMAS DE RIEGO

POR GRAVEDAD

200520052005

CONVENIO MARCO DE COOPERACICONVENIO MARCO DE COOPERACIÓNINTERINSTITUCIONAL INRENA - UCPSIINTERINSTITUCIONAL INRENA - UCPSICONVENIO MARCO DE COOPERACIÓNINTERINSTITUCIONAL INRENA - UCPSI

26

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

ÍNDICE

1. OBJETIVO Y ALCANCES 11.1 Objetivos 11.2 Alcances 1

2. BASE LEGAL 1

3. CONCEPTOS - DEFINICIONES Y CONSIDERACIONES TECNICAS3.1 Responsables de la formulación del Plan de Distribución 23.2 Pasos del Plan de Distribución del Agua 2

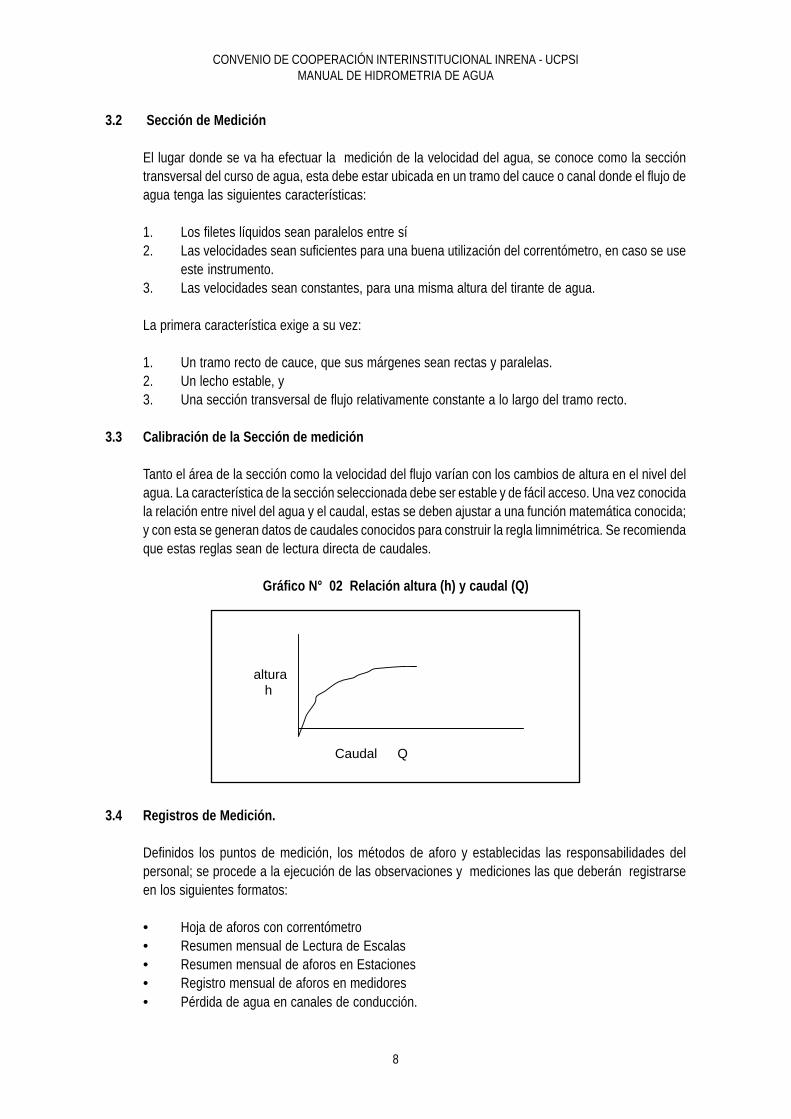

4. ESTADOS DE DISPONIBILIDAD DE AGUA DE LA FUENTE DE ABASTECIMIENTO 34.1 Estado de Oferta de agua mayor que la demanda 44.2 Estado de Reparto 44.3 Estado de Escasez extrema (seca) 5

5. MODALIDAD DE DISTRIBUCIÓN DE AGUA 55.1 Turnado (Mita) 55.2 Flujo continuo 6

6. FORMAS DE ENTREGA DE AGUA A CANALES Y PREDIOS6.1 Formas de Distribución 66.2 Cálculo del Volumen de Distribución 7

7. PLAN DE DISTRIBUCIÓN DE AGUA (Secuencia administrativa) 77.1 Solicitud de Partida de Agua 77.2 Caudal y Tiempo de Riego Solicitado 87.3 Programa de Distribución de Agua 8

8. EJECUCIÓN DEL PLAN DE DISTRIBUCIÓN DE AGUA 12

9. CONTROL Y SUPERVISIÓN DEL PLAN DE DISTRIBUCIÓN 129.1 Control del Plan de Distribución 139.2 Supervisión del Plan de Distribución 15

10. ANEXOS 17N° 01 - Pasos para la implementación y aplicación de los Planes de Distribución de Agua 17N° 02 - Formularios 18N° 03 - Problemas Especiales de Distribución de Agua para Riego 22

1

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

1. OBJETIVOS Y ALCANCES

1.1 Objetivos

El propósito del presente Manual, es contribuir con la metodología y el procedimiento técnico-administrativopara el ordenamiento de la distribución de agua en las comisiones de regantes de las juntas de usuariosdel País.

Teniendo en cuenta la realidad hidrológica diversa en las que se desarrollan las juntas de usuarios, cadauna de éstas, adecuará el Manual a su realidad, mediante la elaboración de instructivos técnicos específicos.

En la planificación de la distribución de agua se debe tener en cuenta, entre otros, los siguientes aspectos:

• Disponibilidad de agua en las fuentes• Modalidad de distribución de agua en los predios• Formas de entrega de agua a los predios• Capacidad de conducción de los canales• Capacidad de captación de agua en la toma o bocatoma

1.2 Alcances

El presente manual es de aplicación a todas las juntas de usuarios y comisiones de regantes de las juntasde usuarios de la costa peruana.

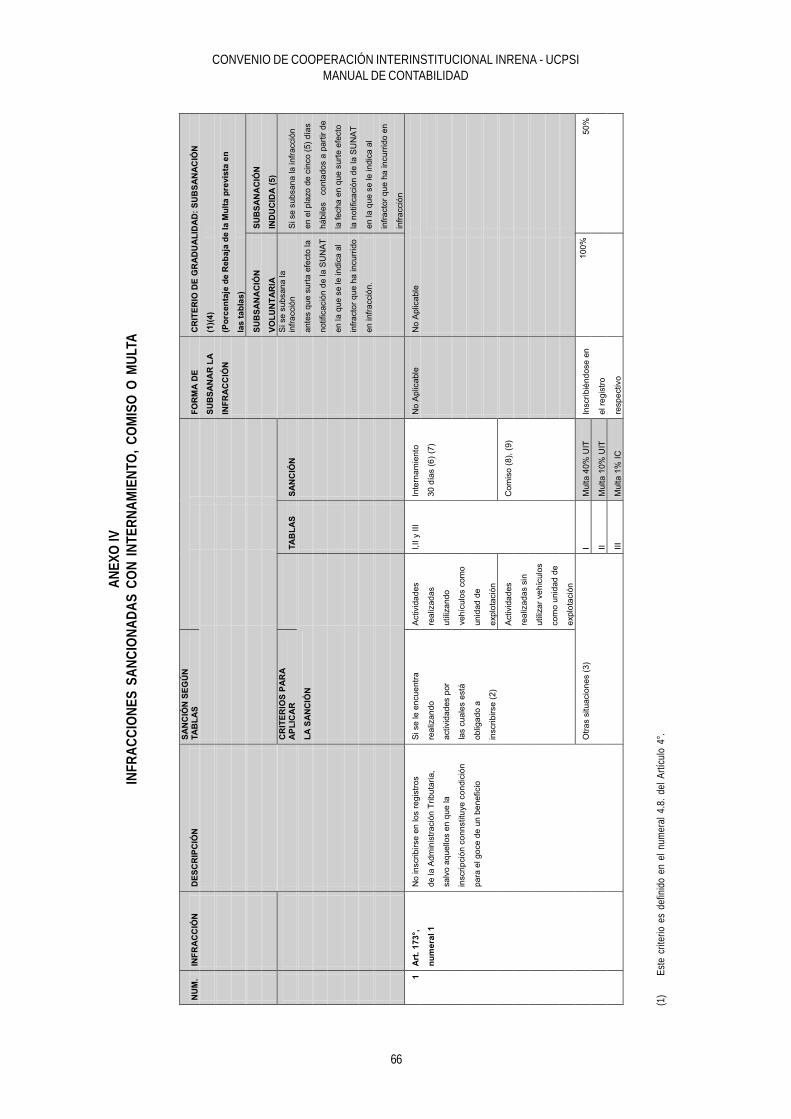

2. BASE LEGAL

- Decreto Ley N° 17752 «Ley General de Aguas» y sus Reglamentos- Decreto Legislativo N° 653- D.S. N° 048-1991-AG- D.S. Nº 057-2000-AG- D.S. N° 003-90-AG

3. CCONCEPTOS, DEFINICIONES Y CONSIDERACIONES TECNICAS

Por distribución de agua nos referimos al conjunto de actividades que se realizan para entregar el agua alos usuarios en sus tomas prediales, en la cantidad solicitada y en el momento para el cual fue solicitado,o, en su defecto, entregarla en la cantidad y momento en que puede efectuarse. Lo ideal es que el usuariopueda disponer del agua en el momento oportuno y en cantidad deseada, de acuerdo a criterios técnicos.

El Plan de Cultivo y Riego, es el instrumento base para elaborar el Plan de Distribución y efectuar ladistribución de agua, por que permite definir el área a cultivar y la asignación de volúmenes de aguacorrespondiente a cada uno de los canales del sistema. En función a la disponibilidad de agua en la fuente,se adopta la modalidad de distribución de agua más adecuado para cumplir con la asignación de agua alos predios.

Volúmenes de agua captados /derivados (VB): Esta referido a los caudales y volúmenes de agua que secaptan o derivan a nivel de bocatoma de un canal de derivación (CD), los mismos que son calculados

2

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

según los requerimientos consolidados de agua de las CRs que sirve dicho canal de derivación. Elprocedimiento consiste en consultar la información existente, si no hay, se tiene que implementar el programade mediciones para generar dicha información.

Volúmenes de agua entregados (VE): Esta referido a la información generada o que se genera en lacabecera (ingreso) o punto de control de una Comisión de Regantes. Puede ser aplicado también a nivelde sector de riego, sub sector de riego, canal de derivación o canal principal, etc. Para fines del presenteManual, interesa monitorear los caudales y volúmenes que operan las CRs en los turnos de riego aprobadosen su Plan de distribución de agua (PDA); por eso, se prioriza la generación y procesamiento de la informaciónen el punto de ingreso al ámbito de las CRs.

Volúmenes de agua Distribuidos (VD): Esta referido a la información generada o que se genera en lacabecera (ingreso) o punto de control de un canal lateral de orden (n) dentro del ámbito de las Comisionesde Regantes y por cada turno de riego. El volumen distribuido también esta referido a los volúmenes deagua distribuidos a nivel de usuario /parcela en cada turno de riego en el área de influencia de los canaleslaterales de orden (n) de las respectivas comisiones de regantes.

3.1 Responsables de la Formulación del Plan de Distribución

En merito a lo dispuesto en el inciso «a» del Articulo 23.3 de D.S. N° 057-2000-AG y el Art. 121° del D.S.N° 048-91-AG; el personal técnico (GT, JOM, sectoristas, etc) de la junta de usuarios, son los responsablede la ejecución de los planes de distribución de agua y de los programas de Operación y Mantenimiento delos Sistemas de Riego, que se les ha transferido en el año 1989.

La junta de usuarios con sus comisiones de regantes, a través de su personal técnico, son las encargadasde ejecutar y controlar la distribución del agua en su circunscripción territorial, en concordancia con el Rolde Riego aprobada por la Autoridad Local de Aguas y concertado con la Junta de Usuarios en lo que fueraaplicable, de acuerdo a las facultades legales otorgado por el Decreto Supremo Nº 057-2000-AG queaprueba el «Reglamento de Organización Administrativa del Agua» y demás dispositivos legales.

3.2 Pasos del Plan de Distribución de agua

a) Diagnóstico de la situación actualb) Planificación y distribuciónc) Plan de distribución de aguad) Seguimiento y evaluación del Plan de Distribución de Agua (PDA)

a) Diagnóstico de la situación actual

Como primera acción para proponer mejoras al sistema de distribución del agua, se debe realizarun diagnóstico del sistema actual de distribución. En base a la recopilación de información existente (padróno listado de usuarios, listado de cultivos (PCR), esquema hidráulico de la red de riego, formas de distribuciónexistente, pago de cuotas o de tarifa, formas de administración del recurso, organización del riego, usos ycostumbres, etc.), se debe proponer mejoras, modificaciones o cambios a los planes de distribución; asícomo, adoptar las modalidades de distribución que mas se ajustan a las condiciones hídricas de cada juntade usuarios, disponibilidad de recursos, logística y de equipamiento. En el diagnóstico, entre otros, sedebe incidir en la evaluación de la siguiente información:

� Esquema Hidráulico de la Red de Riego(Incluir un plano y una descripción de la red)

� Fuentes de Agua, Régimen Hidrológico, Seguridad del Recurso� Cultivos predominantes (superficies y prioridad en la demanda de agua)� Balance hídrico (déficit estacional, desperdicios)� Principales Deficiencias en la Distribución

3

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

- Modalidad de distribución (continuo, turnado, a la demanda, etc)- Sistema de medición y reparto- Insatisfacciones principales

b) Planificación y Distribución

En la formulación y ejecución de planes de distribución de agua, se debe contar con los siguientesinstrumentos:

• Padrón de uso agrícola• Inventario de la red de riego• Inventario de las fuentes de agua (oferta de agua )• Formulación del Plan de Cultivo y Riego (PCR)• Balance de disponibilidad y demanda de agua• Modalidad de distribución de agua• Reducción de tomas por la integración de canales• Forma de medición del agua entregada (por usuario, canal y sector de riego)• Criterios de diseño y definición del tamaño de la unidad de riego para la distribución de agua.

c) Plan de Distribución de agua

� Plan de distribución y medición� Caudal, tiempo y frecuencia de riego (por Junta, Comisión de Regantes, canales y usuario)� Evaluación de la distribución

d) Seguimiento y evaluación del PDA

� Solicitudes de riego� Preparación del rol de riego y aprobación� Distribución de las ordenes de riego� Reparto del Agua� Vigilancia de la distribución

4. ESTADOS DE DISPONIBILIDAD DE AGUA DE LA FUENTE DE ABASTECIMIENTO

El estado de disponibilidad de agua en la fuente de donde se captará, se refiere a la relación entre la ofertao disponibilidad de agua (OA), para regar una determinada superficie de terreno y la demanda de agua(DA) de los usuarios o cultivos para regar dicha superficie.Para efectos del presente manual, se consideran los siguientes estados de disponibilidad:

a. Sistemas de oferta de agua mayor que la demanda: OA > CB.

Los usuarios pueden disponer de agua en la cantidad y momento que lo deseen.

b. Reparto (ER) :Según sea la capacidad de captación de agua de toma o bocatoma (CB), se presentan dos casos:

Caso 1: OA ≤ DA ≤ CBLos usuarios pueden disponer de agua en la cantidad deseada, pero de acuerdo a un turnado, mitao programación.

Caso 2: OA < 80% DA

4

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

Los usuarios pueden disponer de agua según una programación y en cantidad que puede o no sersatisfactoria.

c. Escasez (Es)OA < DADonde:OA: Oferta de aguaCB: Capacidad de captación de la BocatomaDA: Demanda de agua

La oferta de agua es tan escasa, que los usuarios muchas veces tienen que dejar de regar, o, rieganinadecuadamente todo o parte de su predio.

4.1 Estado de oferta de agua mayor que la demanda

Este estado se da cuando la disponibilidad de agua supera lo requerido, y generalmente se presenta en laépoca de mayores avenidas de los ríos.

Cuando se da las condiciones de oferta de agua mayor que la demanda, la dotación de agua que seentrega a los canales y predios, también debe programarse, y para efectos de pago de la tarifa de agua,el volumen a pagar por parte de los usuarios, se debe cuantificar de acuerdo con los módulos de riegoestablecidos para cada valle.

4.2 Estado de Reparto

El estado de reparto se presenta, cuando por disminución de la disponibilidad de todas las fuentes de aguala demanda total de agua supera a la que proporciona dicha fuente.

a - Casos

Caso 1.- Cuando la capacidad de conducción de agua de los canales (Cc) es menor que el caudalrequerido para atender la demanda (DA). En este caso (Cc < DA, de todas maneras se tiene que efectuaruna programación de riegos. Se presenta cuando el tiempo disponible para regar es breve porque el aguaen el río discurre por un tiempo también breve, obligando a realizar turnos cortos con gran caudal.

Caso 2.- Cuando la oferta de agua (OA) es menor que la demanda (DA).El reparto de agua se efectúa de acuerdo a dos criterios:

- En función del área.Este criterio se aplica cuando se quiere atender a todos los usuarios independientemente de las necesidadeshídricas y estado de los cultivos.

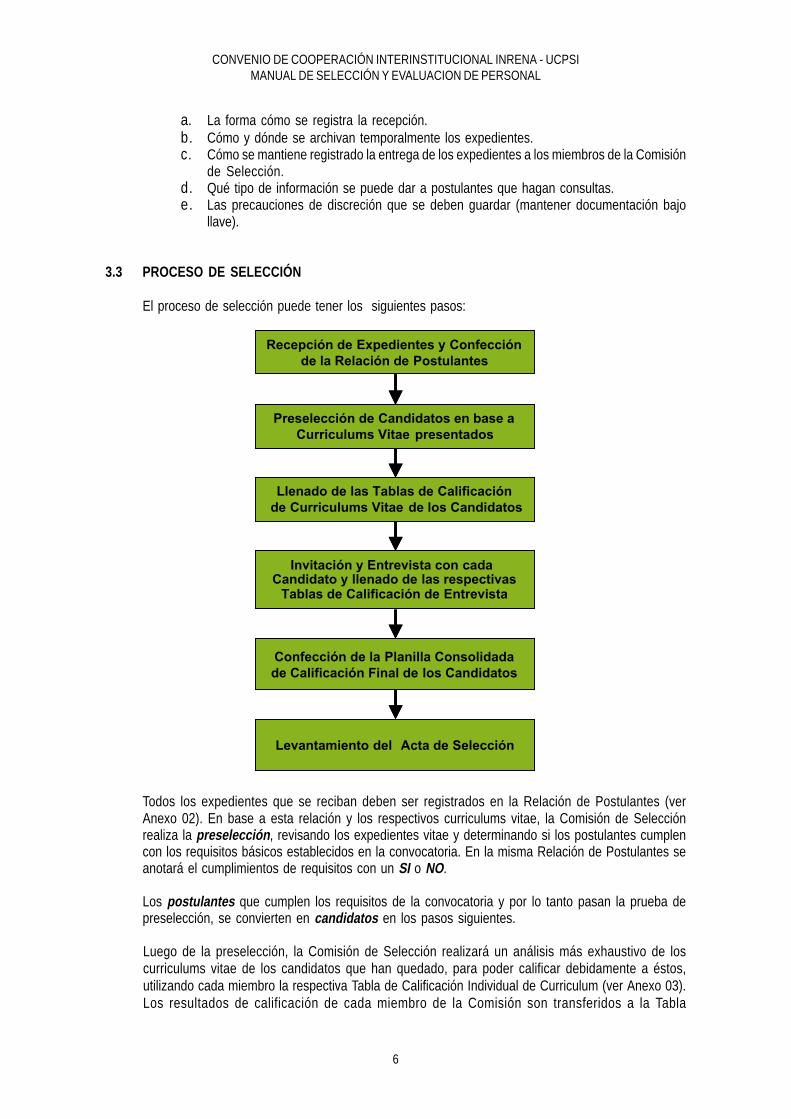

- En función del área y tipo de cultivo.Este criterio se aplica cuando se distribuya en función de la sensibilidad del cultivo a la sequía o estado dehumedad real del campo.

b – Medidas adoptarse

La Autoridad Local de Aguas en coordinación con las juntas de usuarios declarará dicho estado de reparto,pudiendo adoptar entre otras, las medidas siguientes:

i) Mita: es el turno de riego que le corresponde a un sector o canal, al cual se le asigna o entrega todala disponibilidad de agua de la fuente. La duración de la mita esta en relación con la superficie aregar del sector o canal.

5

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

ii) Quiebra: Es una modalidad de reparto que consiste en utilizar el agua de la fuente, para regar enforma alternada la parte alta y baja, margen izquierda o derecha de un valle. La duración del turnoes variable, pudiendo ser horas, días o semanas, dependiendo del acuerdo concertado entre laspartes beneficiadas, con la gerencia que opera el sistema.

iii) Regulación: Consiste en dividir toda el agua disponible de la fuente, en parte proporcional al árearegable, por ejemplo, parte alta y baja del valle.

En los estados de reparto, las juntas de usuarios deben de adoptar las medidas necesarias para minimizarlas perdidas y desperdicios de agua en el Sistema de Riego (eficiencia de conducción y distribución), conla finalidad de garantizar el uso eficiente del agua.

4.3 Estado de Escasez Extrema (Seca).

El estado de Escasez Extrema se presenta cuando el caudal disponible es insuficiente para uso agrícola y,según la normativa vigente, solo puede ser destinada para uso poblacional y abrevadero de ganado.

La Administración Técnica del Distrito de Riego tiene la responsabilidad de decretar el estado de emergenciapor escasez extrema de acuerdo a lo dispuesto por los artículos 17° y 47° de la Ley General de AguasDecreto Ley N° 17752

5. MODALIDADES DE DISTRIBUCIÓN DE AGUA

Para efectos del presente Manual, y considerando el régimen hidrológico de los ríos de la costa peruana,se adopta las siguientes modalidades de distribución de agua: Turnado y Caudal Continuo. Se puedeutilizar cada uno de estos métodos por separado o en combinación.

5.1. Turnado («MITA»)

En esta modalidad, los canales reciben el agua de acuerdo a un turno preestablecido y los agricultores auna hora fijada previamente, con el caudal de manejo establecido en el rol de riego respectivo.

El turno se aplica no solo a los canales si no también a las parcelas. Cuando se cumple estrictamente losturnos, es un sistema muy eficiente desde el punto de vista operativo y socialmente justo, por que ofreceigual oportunidad a todos los agricultores.

Técnicamente es el mas recomendable, porque permite obtener una mayor eficiencia en el uso del agua,al efectuar la distribución en canales y predios, en forma ordenada y secuencial, según la ubicación deriego. Para facilitar la aplicación de esta práctica de turnos, se debe cumplir tres condiciones:

i) La distribución de agua sea ordenada de acuerdo con los planes de distribución.ii) Contar con estructuras de medición y control.iii) Contar con un sistema de comunicación: Junta - CR – Usuario, para que éstos conozcan con la

debida anticipación, sus turnos de riego.

Esta modalidad de distribución se caracteriza porque se establecen turnos de riego fijos, por consiguiente,en cada turno se entrega el agua de acuerdo con el rol de riego establecido. El turnado o rotación del riegose realiza en forma similar entre subsectores, sectores, canales, márgenes del cauce, parte alta y partebaja, y usuarios o predios. La duración de cada turno es más efectivo cuando se calcula en función delárea instalada, tipo y edad del cultivo a regar.

6

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

El turno de riego puede ser igual al intervalo de riego, generalmente en su determinación se considera elque corresponde al cultivo más extendido o un múltiplo o submúltiplo de este intervalo. El tiempo de riegopor usuario puede ser en minutos, horas o días.

En esta modalidad de distribución se debe tener en cuenta las siguientes consideraciones técnicas:

• Área a regar• Caudal de manejo por usuario• Tiempo de riego por usuario• Capacidad de operación de los canales y de la infraestructura de riego de la parcela• Tiempo de llenado de los canales (Tiempo de demoras ó recorridos)• Tiempo de operación (Turno de riego)• Eficiencia de operación del sistema(Conducción y distribución)• Acondicionamiento de la parcela

Las ventajas del método de distribución de agua por turno, son las siguientes:

• Hace más disciplinados a los usuarios en el pedido y uso de la dotación de agua asignada, por queconocen sus turnos de riego con la debida anticipación.

• Se facilita la medición y control del flujo del agua en los puntos de control.• Obliga a los usuarios a regar no sólo de día sino también de noche y en días feriados, con lo que la

eficiencia de riego se mejora, ya que hay menos pérdidas de agua por operación de la infraestructurade riego al haber un flujo de agua continuo en los canales de distribución, sobre todo en el principaly en los secundarios, ya que no es necesario o es menos frecuente el llenado y vaciado de dichoscanales.

5.2 Flujo continuo

La aplicación de esta modalidad de distribución esta estrechamente relacionada con la capacidad delsistema de conducción y del régimen hidrológico de la fuente de agua.

Si las dos condiciones se cumplen, es posible también aplicar en toda una campaña agrícola, un caudalcontinuo (pequeño) pero constante, a nivel del predio.

El flujo o caudal continuo es el más sencillo en cuanto a distribución de agua, pero es menos eficaz, porque acarrea grandes perdidas de agua por percolación profunda y evaporación.

Cuando disminuye y escasea el agua, la modalidad de caudal continuo, puede dar lugar a problemassociales, debido a que los agricultores de la parte alta de los valles toman el agua que requieren, mientrasque a los que se ubican en la parte baja, les llega muy poco o nada.

Para esta modalidad, la inundación continua que se aplica en el cultivo de arroz, se debe sustituir por elriego «intermitente». Con esta practica es posible obtener ahorro de agua entre el 20% y 30%, encomparación con el riego constante (caudal continuo).

6. FORMAS DE ENTREGA DE AGUA A CANALES Y PREDIOS

6.1 Formas de Distribución

Hay dos formas de entregar un determinado caudal de agua a los canales y predios:

7

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

- En Canales: Flujo Continuo y turnadoA nivel de canales, la distribución a flujo continuo es factible cuando la fuente del agua es regulada o derégimen permanente. - En Predios: Flujo Continuo e intermitenteA nivel de predios, la entrega a flujo continuo, sólo es factible si el área de riego es suficientemente grandecomo para distribuir por turnos el agua dentro del predio, o que dentro de la parcela se construyan pequeñosreservorios, para adecuar la frecuencia de riego a los requerimientos del cultivo y estado de humedad delos campos.

6.2 Calculo del Volumen de Distribución

La distribución del agua debe efectuarse en base a un volumen determinado, el mismo que se calculamediante la siguiente ecuación.

1. Q x t = V2. q x A x t = V3. v x A = V

Donde:Q= caudal de entrega ( m3/s)t= tiempo de entrega (s)q= caudal unitario requerido (l/s/ha)A= Area de riego (ha)v = volumen de agua por unidad de área de riego (m3/ha)

La primera forma se da en aquellos lugares acostumbrados a solicitar periódicamente un número de «Riegos»por cierto tiempo. Un «Riego» es un caudal fijo dentro de una región, pero distinto entre regiones y aundentro del mismo Distrito de Riego.

La segunda forma se aplica en aquellos valles donde para efectuar la distribución, se utiliza los módulos deriego establecidos (m3/ha - campaña). Esta forma también resulta de sumar los requerimientos de aguade cada uno de los cultivos de una cédula dividida entre el área sembrada y el tiempo de riego. Es la formatécnicamente más correcta.

La tercera forma es similar a la segunda, en este caso, el agricultor conocedor del volumen de agua que sele ha aprobado en el balance del PCR para cada turno de riego, solicita una cantidad a cuenta, en funcióndel área a regar.

En los tres casos, es perfectamente posible llevar un registro de los volúmenes de agua entregados (canal,CRs, sector, etc).

7. PLAN DE DISTRIBUCIÓN DE AGUA (Secuencia Administrativa)

La secuencia administrativa, que se debe de implementar en las juntas de usuarios para la elaboración yejecución del Plan de Distribución, es la que se indica:7.1 Solicitud de Pedido de Agua.

El usuario debe efectuarla dentro del plazo que fije la Gerencia Técnica de la junta de Usuarios, o,por lo menos con cuatro (4) días de anticipación; previo a la entrega de agua. Inmediatamentedespués de la recepción de cada solicitud, los responsables de la operación deben registrarlas deacuerdo a la secuencia u orden de riego establecido. Se debe disponer de los formatos necesariospara sistematizar el registro de los datos, los cuales deben ser llenados y procesados oportunamente.El procesamiento puede ser manual o mediante la utilización de un software.

8

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

7.2 Caudal y tiempo de riego solicitado

Para determinar el caudal y tiempo de riego se aplica el siguiente procedimiento:i) Recopilación de Información básica:

- Padrón o listado de usuarios- Plan de Cultivo y Riego aprobado- Coeficientes de riego- Capacidad máxima de canales (Bocatoma y tomas laterales)- Caudal máximo disponible- Tiempo total riego (Tt)

ii) Calculo del volumen total de agua a distribuirVt = Volumen requerido en los prediosPara compensar las pérdidas en el sistema de riego, se introduce el concepto de eficiencia deoperación (Eo), por consiguiente el volumen bruto requerido (Vb) será:Vb= Vt/Eo

iii) Cálculo del caudal requerido en toma / Bocatoma

Q = Vb / T

Si el caudal requerido es igual o menor al caudal disponible, se procede a la distribución entrelos canales y predios. Si el caudal requerido es mayor que el disponible, la Gerencia Técnicade la junta de usuarios efectuará las medidas correctivas necesarias.

iv) La distribución entre los canales donde exista uno o más predios por regar, debe hacerseproporcional al área, para lo cual se tendrá en cuenta la siguiente consideración: El caudal aentregar a cada predio no debe ser mayor ni menor al que puede manejar con eficiencia elagricultor. En general , en cada Junta de Usuarios se debe definir el caudal de manejo porusuario.

v) En base al rol de riego diario elaborado a nivel de usuario, el jefe de Operación y Mantenimientoy/o el que haga sus veces, consolida esta información y ajusta el probable caudal de pérdidasque debe pasar a formar parte del caudal que debe ser puesto en la toma del canal abastecedor.

7.3 Programa de Distribución de Agua

En la elaboración del programa de distribución, se aplica la siguiente secuencia:

i) Cálculo de la dotación de agua por turno de riego

La dotación de riego asignado a un canal, punto de control o toma de predio, puede ser calculadabasándose ya sea en el plan de cultivo y riego (PCR), el área bajo riego, el área con cultivosestablecidos y el control de avance de siembras, etc. En cada caso, los datos que son tomadoscomo referencia, sirven para fijar la proporción de la demanda de agua a los diferentes niveles.

a) Con volúmenes de agua

Si se toma como base los volúmenes de agua calculados de acuerdo a los criterios indicados en elpárrafo anterior, la dotación de agua se calcula de acuerdo a la siguiente fórmula:

9

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

Donde:DA : dotación de agua en m3

VPR : volumen de agua demandado en el mes de acuerdo al plan en m3

Nº días/TR : número de días correspondiente al turno de riego en el mes.Nº días/mes : número de días del mes

b) Con área bajo riego

Si se toma como base el área bajo riego, la dotación de agua (DA) en porcentaje se calcula mediantela siguiente fórmula:

DA = VPR x mesdíasN

TRdíasN

/º

/º

Area bajo riego del predioDA (%) = —————————————————————————- x 100

Area bajo riego dominada por el canal

Esta es la forma más simple de calcular la dotación de agua, pero puede resultar diferente al requeridopor el predio, por lo que se recomienda emplearlo en áreas con monocultivo o cultivos de similarrequerimiento de agua y, donde no se lleve el control de siembras.

c) Áreas con cultivo establecido

Finalmente, si se toma como base el área con cultivos establecidos y el control de avance desiembras, es posible conocer el área bajo riego comprometida para regarse y en cada predio mediantelas siguientes fórmulas:

a) DA = 100xABRCC

ABRCPSe obtiene DA en %

b) DA = ABRCC

ABRCPxRRCSe obtiene DA en volumen.

Donde:DA : dotación de agua en % si se emplea la fórmula (a) y en volumen si se emplea la fórmula (b).ABRCP : área bajo riego del predio comprometida para regarse (cultivos instalados).ABRCC : área bajo riego dominada por el canal abastecedor y comprometida para el riego.RRC : requerimiento de dotación de agua del área dominada por el canal.

Como en el caso anterior, es necesario que el área bajo riego se encuentre con monocultivo o concultivos con similar requerimiento de agua.

ii) Cálculo del tiempo total de riego

El tiempo total de riego que se necesita para regar toda el área bajo riego establecido, se calculamediante la siguiente fórmula:

Tt = TR – TD + TADonde:

10

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

Tt : tiempo total de riegoTR : duración del turno de riegoTD : tiempo de demoras para el sistema (recorridos)TA : tiempo adicional para el sistema (escurre, retenciones)

iii) Elaboración de la programación de riego

a) Determinación de caudales de entrega al sistema de abastecimiento de agua para elturno de riego.

Para la determinación de los caudales de entrega a los canales y tomas prediales, se tomacomo base el caudal continuo de riego para el canal o toma predial y se compara con loscaudales de manejo de los usuarios o con la capacidad de operación de los canales.

El caudal continuo de riego es el caudal de agua que debe fluir constantemente por el canal otoma predial; se calcula mediante la siguiente fórmula:

QC = 1000xTE

DA

Donde:QC : caudal continuo de riego en l/sDA : dotación de agua en el turno de riego en m3

TE : duración del turno efectivo de riego en s

En el caso de no contar con el plan de riegos, o, en el caso de que la disponibilidad de agua enla fuente fuera menor que la demanda considerada en el plan de riego, se calculará el QCmediante la siguiente fórmula:

QC = xQPDDA

100

(%)

Donde:QC : caudal continuo de riego calculado en l/sDA (%) : dotación de agua asignada al canal o toma predial en %QPD¨: caudal probable disponible en la fuente de agua o en el canal en l/s

b) Cálculo del Tiempo de Riego.

El tiempo de riego se calcula mediante la siguiente fórmula:

Tr = Tn + TD – TA

Donde:Tr : tiempo de riegoTn : tiempo neto de riegoTD : tiempo de demoras desde la toma consideradaTA : tiempo adicional desde la toma considerada

El tiempo neto de riego es el tiempo teórico, considerando que el abastecimiento de agua conun caudal constante varía según el método de entrega de agua: flujo continuo o flujo

11

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

discontinuo:Si el flujo es continuo

Tn = Tr

Si el flujo es discontinuo

Tn = QR

QCxTt

Donde:Tn : tiempo neto de riegoQC : caudal continuo de riego correspondiente al canal o toma predialTt : duración del turno de riegoQR : caudal de riego calculado para el canal o la toma predial según sea el caso.

iv) Elaboración del Rol de Riego

El rol de riegos se elabora en base a los caudales y tiempos calculados y consiste en acumular lostiempos asignados según el orden establecido en la entrega de la dotación de agua. Este rol sirvepara extender la orden de riego a los usuarios incluidos en el rol de riego y colocar los caudales deentrega de agua al sistema de riego. Por ejemplo, el caudal de riego de un grupo, que en este casoes el caudal continuo de riego, debe ser igual a la suma de los caudales de riego a ser entregadosen un instante dado del turno de riego, más el caudal de pérdidas de agua, establecido para elgrupo de riego.

Este rol de riego se puede presentar a través de un diagrama de barras, en el que figure loscaudales y tiempos de riego, así como la fecha y hora de inicio y la fecha y hora del término del riegopara cada canal o toma predial.

v) Orden de riego para hacer uso del agua

El personal técnico de la Junta de usuarios o de la comisión de regantes, una vez aprobado el Rolde Riego por la instancia correspondiente, procede a entregar las órdenes de riego a los usuariosque figuran en el respectivo Rol de Riego. La entrega de las órdenes de riego debe efectuarse encampo, para lo cual la gerencia del sistema, debe definir el día y el lugar, donde deben concurrir losusuarios, para recibir sus órdenes de riego. Independiente de si el sistema es automatizado o no, encada comisión de regantes debe de implementarse la TARJETA DE USUARIO (Kardex), en dondese consigne la información de las órdenes de riego por usuario y por cada turno de riego, con lafinalidad de monitorear el plan de siembra y el volumen de agua ejecutado en una determinadacampaña agrícola.

vi) Orden de entrega para colocar el agua a los canales

El personal de la gerencia del sistema (Jefe de O&M de la Junta de Usuarios o la persona designadapara este fin: guardamayor), una vez aprobado el plan de distribución de agua por la instanciacorrespondiente, entregan al personal de operación de las comisiones de regantes (tomeros,sectoristas, aforadores, etc), los caudales de entrega aprobados para el sistema de distribución(sectores de riego, comisión de regantes, canales, etc,) y para el turno correspondiente.

Esta forma de control de agua al sistema, es válido tanto para sistema de riego regulado y noregulado y para las condiciones de avenidas y estiaje. El personal de control y vigilancia de lasentregas de agua en cada punto de control de los canales de distribución, no están autorizadospara alterar y modificar caudales, aunque éstos, varíen por aumento o disminución de los caudalesen la fuente principal de abastecimiento. Sólo el responsable de la gerencia del sistema, es el queautoriza los ajustes o cambios, que sean necesario efectuar al plan de distribución de agua en elturno de riego respectivo.

12

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

8. EJECUCION DEL PLAN DE DISTRIBUCIÓN DE AGUA

El criterio general para ejecutar la distribución de agua debe ser a base de un volumen determinado y porturno.

Los aspectos técnicos a considerar son:

• Disponibilidad de agua en la fuente• Inventario de cultivos instalados (siembra real)• Coeficientes de riego o necesidades de agua de los cultivos (NAC)• Capacidad de operación de los canales de riego• Características de operación del sistema de riego• Pérdidas operativas del sistema de riego• Pago de la tarifa de agua

Las actividades principales (críticas), que se deben considerar en todo plan de distribución de aguason:

� Diagnóstico de la distribución de agua� Elaboración /Actualización del plan de distribución de agua� Ejecución /ajuste del plan de distribución de agua� Supervisión /control del Plan de distribución de agua

En esta etapa del plan de distribución de agua, es necesario someterlo a una validación por parte de losusuarios, personal técnico y directivos de Junta y comisiones de regantes. La validación debe consistir en:

• Evaluación de las formas de distribución de agua• Control de los caudales entregados en los puntos de control de la red de riego• Capacidad de operación del sistema de conducción y distribución• Requerimientos de agua (dotación de agua en cabecera) por parte de las comisiones de regantes y

usuarios en general• Evaluación de los turnos de riego• Cumplimiento de roles de riego• Cumplimiento del pago de la tarifa de agua, para hacer uso del agua.

Los resultados esperados en esta rutina, esta asociado a la adecuación, validación y aplicación en campodel conjunto de tareas y actividades estructuradas en el plan de distribución de agua de una determinadaJU y CR.

En un plan de distribución de agua, no se debe permitir continuos movimientos de compuertas y cambiosde caudal en los canales de distribución, por consiguiente, el turnado del riego se debe ajustar poraproximaciones sucesivas, modificar el tiempo de riego de cada predio ó el caudal de manejo, de tal formaque, mientas discurra agua por un canal debe existir coincidencia entre el caudal de este y el entregado alos predios.

En el Anexo N° 01, a manera de ilustración, se presenta los posibles pasos que se seguirían para laimplementación y aplicación de planes de distribución de agua en las Juntas de usuarios y comisiones deregantes.

9. CONTROL Y SUPERVISIÓN DEL PLAN DE DISTRIBUCIÓN

El control y supervisión de la distribución de agua esta referido a los siguientes aspectos:

• Control del Plan de Distribución• Supervisión del Plan de Distribución

13

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

9.1 Control del Plan de Distribución

El control de la distribución consiste en identificar, registrar y analizar las actividades y tareasnecesarias para la ejecución de dicho plan. Estas tareas, entre otras, son las que describen:

� Seguimiento del Plan de Cultivo y Riego� Registro de información Hidrométrica, de preferencia de los puntos de control� Registro de los volúmenes de agua entregados al sistema� Verificación del estado de conservación de la red de riego� Verificación del Plan de Distribución de Agua (aplicación de roles de riego, difusión de roles,

caudales de manejo, tiempos de riego, turnos de riego, etc.)� Control de las pérdidas de agua (eficiencia de conducción y distribución)

Para efectos del presente manual, en el anexo N° 2 se presentan los formularios que se requierepara el control de la distribución de agua son los siguientes:

Formulario N° 1: Programación (Rol) de riego en canales de conducción /distribuciónFormulario N° 2: Parte diario de distribución de agua en canales de conducciónFormulario N° 3: Determinación de la Eficiencia de operación de la red de riegoFormulario N° 4: Orden de riego

Como parte del control y regulación de los planes de distribución de agua, es conveniente tenerdeterminados los parámetros de distribución de agua que son los siguientes:

• Eficiencia de conducción del canal• Eficiencia de operación de la red de riego• Tiempo de demoras• Tiempo adicional• Caudal de manejo por usuario

La determinación de estos parámetros debe hacerse aplicando el siguiente procedimiento:

i) Utilización de la información hidrométrica generada por los puntos de controlii) Ejecutar un programa de mediciones (realización de aforos)

La eficiencia de conducción del canal (Ec), en toda su longitud o en un determinado tramo, vienea ser la relación entre la cantidad de agua que llega al final del canal o tramo de canal y la cantidadde agua que entra al canal o tramo de canal. La cantidad de agua puede expresarse en términos decaudal o en volumen. Asimismo, la Ec puede expresarse en porcentaje o en fracción decimal.

Así tenemos:donde:

e

sc V

VE = 100(%) x

V

VE

e

sc =

e

sc Q

QE = 100(%) x

Q

QsE

ec =

cE = eficiencia de conducción en fracción decimal.(%)cE = eficiencia de conducción en porcentaje.

sV = Volumen de agua que sale del canal o tramo de canal.

eV = Volumen de agua que entra al canal o tramo.

14

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

sQ = Caudal de agua que sale del canal o tramo.

eQ = Caudal de agua que entra al canal o tramo.

Hay que tener cuidado en los cálculos donde se tenga en cuenta la cE , si se debe emplear la expresiónen fracción decimal o en porcentaje. La eficiencia de conducción no puede ser mayor que la unidad.

Sabiendo Vs y Ve y Qs y Qe podemos saber la cantidad de agua que se pierde a lo largo del canal o deltramo por infiltración o percolación. Así tenemos:

Vp = ve - vs

Vp (%) = (Ve – Vs) 100Qp = Qe - Qs

Qp (%) = (Qe – qs) 100

Donde Vp es la pérdida de agua en volumen y Qp es la pérdida de agua en término de caudal.

Otra forma de cálculo de la eficiencia de conducción es utilizando los conceptos de pérdidas mediante lassiguientes expresiones:donde:

VEVS-VE

Vp = , ó 100VE

VS-VEVp(%) ×=

QEQS-QE

Qp = , ó 100QE

QS-QEQp(%) ×=

Ec = 100 – Vp (%), ó Ec = 100 – Qp (%)

Ec = Eficiencia de conducción.Vp = Pérdidas de agua en el canal, expresadas en volumen.Qp = Pérdidas de agua en el canal expresadas en caudal.VS = Volumen de agua que sale del canal o tramo de canal.VE = Volumen de agua que entra al canal o tramo de canal.QS = Caudal que sale del canal o tramo de canal.QE = Caudal que entra al canal o tramo de canal.

También se puede expresar la pérdida de agua por percolación a lo largo de un canal o tramo de canalteniendo en consideración el tiempo y la longitud del canal o tramo, tal como en m3/ s/ Km.

Las pérdidas por infiltración o percolación en los canales dependen de varios factores:

• Las características de las paredes del canal.• Las condiciones hidráulicas del canal.• Las condiciones hidrodinámicas del flujo en el suelo.• Los factores climáticos.

En cuanto a las condiciones hidráulicas del canal, influyen el caudal, la carga de agua y la forma de lasección del canal. Un radio hidráulico mayor produce una menor infiltración ya que se tiene un menorperímetro mojado.

15

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

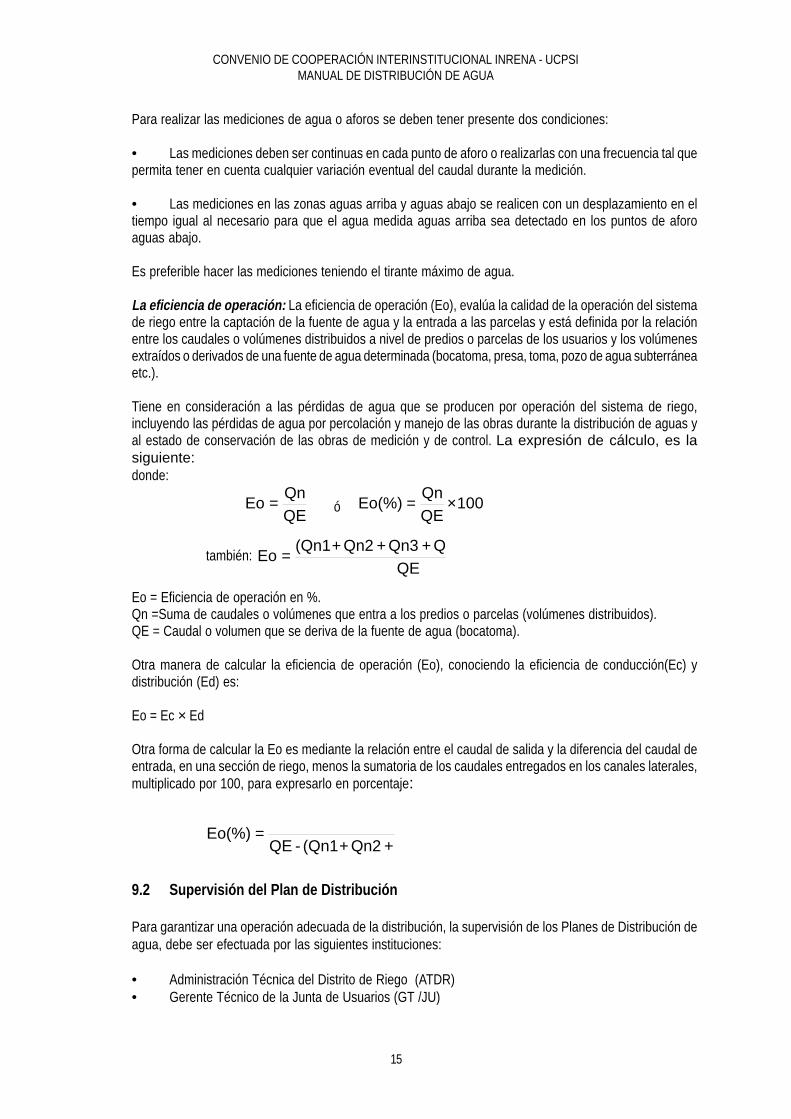

Para realizar las mediciones de agua o aforos se deben tener presente dos condiciones:

• Las mediciones deben ser continuas en cada punto de aforo o realizarlas con una frecuencia tal quepermita tener en cuenta cualquier variación eventual del caudal durante la medición.

• Las mediciones en las zonas aguas arriba y aguas abajo se realicen con un desplazamiento en eltiempo igual al necesario para que el agua medida aguas arriba sea detectado en los puntos de aforoaguas abajo.

Es preferible hacer las mediciones teniendo el tirante máximo de agua.

La eficiencia de operación: La eficiencia de operación (Eo), evalúa la calidad de la operación del sistemade riego entre la captación de la fuente de agua y la entrada a las parcelas y está definida por la relaciónentre los caudales o volúmenes distribuidos a nivel de predios o parcelas de los usuarios y los volúmenesextraídos o derivados de una fuente de agua determinada (bocatoma, presa, toma, pozo de agua subterráneaetc.).

Tiene en consideración a las pérdidas de agua que se producen por operación del sistema de riego,incluyendo las pérdidas de agua por percolación y manejo de las obras durante la distribución de aguas yal estado de conservación de las obras de medición y de control. La expresión de cálculo, es lasiguiente:donde:

QEQn

Eo = ó 100QEQn

Eo(%) ×=

también: QE

QQn3Qn2(Qn1Eo

+++=

Eo = Eficiencia de operación en %.Qn =Suma de caudales o volúmenes que entra a los predios o parcelas (volúmenes distribuidos).QE = Caudal o volumen que se deriva de la fuente de agua (bocatoma).

Otra manera de calcular la eficiencia de operación (Eo), conociendo la eficiencia de conducción(Ec) ydistribución (Ed) es:

Eo = Ec × Ed

Otra forma de calcular la Eo es mediante la relación entre el caudal de salida y la diferencia del caudal deentrada, en una sección de riego, menos la sumatoria de los caudales entregados en los canales laterales,multiplicado por 100, para expresarlo en porcentaje:

Qn2(Qn1-QEEo(%)

++=

9.2 Supervisión del Plan de Distribución

Para garantizar una operación adecuada de la distribución, la supervisión de los Planes de Distribución deagua, debe ser efectuada por las siguientes instituciones:

• Administración Técnica del Distrito de Riego (ATDR)• Gerente Técnico de la Junta de Usuarios (GT /JU)

16

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

• Directivos de junta de usuarios• Directivos de comisiones de regantes

Las acciones de supervisón, consisten en verificar en campo, el cumplimiento de la siguientes tareas:

• Cumplimiento de roles de riego (entrega de ordenes de riego)• Turnos de riego• Caudal de manejo por usuarios• Caudal de entrega por canal y comisión de regantes• Avance del Plan Siembra (PCR)• Funcionamiento de los puntos de control hidrométrico• Desempeño de las funciones del personal técnico que opera el sistema• En el nivel que corresponda a cada entidad, elaborar el informe correspondiente• Implantar las medidas correctivas necesaria

17

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

ANEXO Nº 1PASOS PARA LA IMPLEMENTACION Y APLICACIÓN DE PLANES DE DISTRIBUCION DE AGUA

Paso 1• Los sectoristas de riego, la Gerencia Técnica y la Autoridad Local de Agua deben reunirse un día

por semana mínimo.• Primero el sectorista de riego debe conocer: que área se va a regar, la misma que deben plasmarse

en un informe de avance de siembra en forma semanal.• Presentar los caudales usados durante la semana.• Después proceder a determinar los caudales que se va a necesitar para regar, esto permite el área

de siembras y lo más importante controlar el pago de la tarifa, así mismo permite ir creando unacultura de solicitud de agua por parte del usuario y obligación del pago de la tarifa.

• La Gerencia Técnica debe consolidar las demandas de agua de todas las Comisiones de Regantesy efectuar el rol de riego, para posteriormente presentarlo a la autoridad local de agua par suaprobación respectiva.

• Posteriormente de debe proceder a evaluar los caudales usados durante la semana, con el objetode ir realizando ajustes en los módulos de riego, así como determinar las pérdidas que se registranen el sistema.

Paso 2

Una vez determinado los caudales (roles de riego debidamente concertados con la autoridad de agua y aprobados)se debe establecer el mecanismo de distribución:

• El Jefe de Operación y Mantenimiento debe entregar el rol de riego aprobado al guardamayor delrío, para que efectúe la distribución de agua a nivel de bocatomas.

• El guardamayor de río da las ordenes a los tomeros de los respectivos canales de derivación,indicando el caudal asignado a sus respectivos canales para que proceda a captar el caudal asignado.

Paso 3

Distribución del agua a nivel de Comisión de Regantes.• Con la dotación de agua ya asignada a cada canal de derivación (Comisión de Regantes), el sectorista

asigna el agua a cada canal de riego en coordinación con los delegados de canal si lo hubiera.• El sectorista de riego debe coordinar con las comisiones de regantes acerca de la distribución de

agua efectuado en su jurisdicción.Paso 4

Distribución del agua a nivel de canal.• Con la dotación de agua asignada a cada canal se procederá a efectuar la distribución a los usuarios• Con el rol de riego a nivel predial se procederá a emitir las ordenes de riego para su cumplimiento.

Paso 5

El Jefe de Operación y Mantenimiento procederá a efectuar el seguimiento de los roles de aprobadosefectuando el recorridos de los canales en forma aleatoria o siguiendo un programa diseñado en formaconjunta con la Gerencia Técnica. Asimismo, deberá coordinar con los Presidentes de las Comisiones deRegantes y Comités de Canales.

18

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

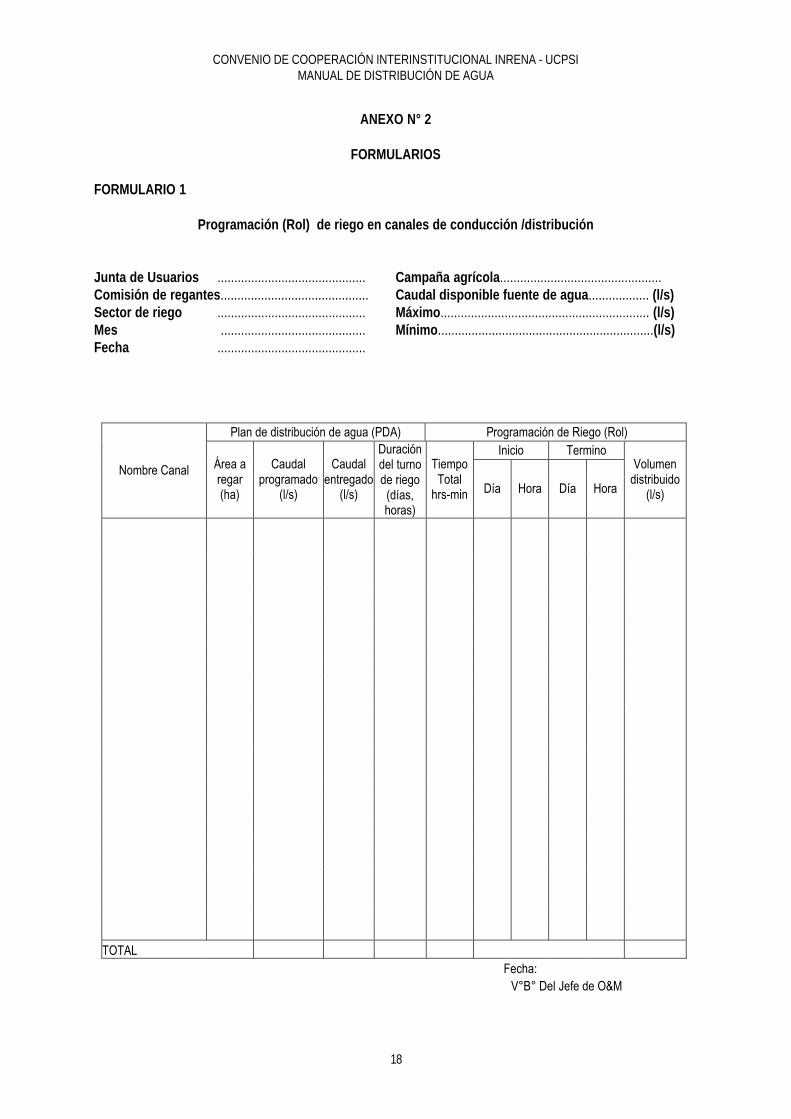

ANEXO N° 2

FORMULARIOS

FORMULARIO 1

Programación (Rol) de riego en canales de conducción /distribución

Junta de Usuarios ............................................ Campaña agrícola................................................Comisión de regantes............................................ Caudal disponible fuente de agua.................. (l/s)Sector de riego ............................................ Máximo.............................................................. (l/s)Mes ........................................... Mínimo................................................................(l/s)Fecha ............................................

Plan de distribución de agua (PDA) Programación de Riego (Rol) Inicio Termino

Nombre Canal Área a regar (ha)

Caudal programado

(l/s)

Caudal entregado

(l/s)

Duración del turno de riego

(días, horas)

Tiempo Total

hrs-min Día Hora Día Hora

Volumen distribuido

(l/s)

TOTAL Fecha:

V°B° Del Jefe de O&M

19

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

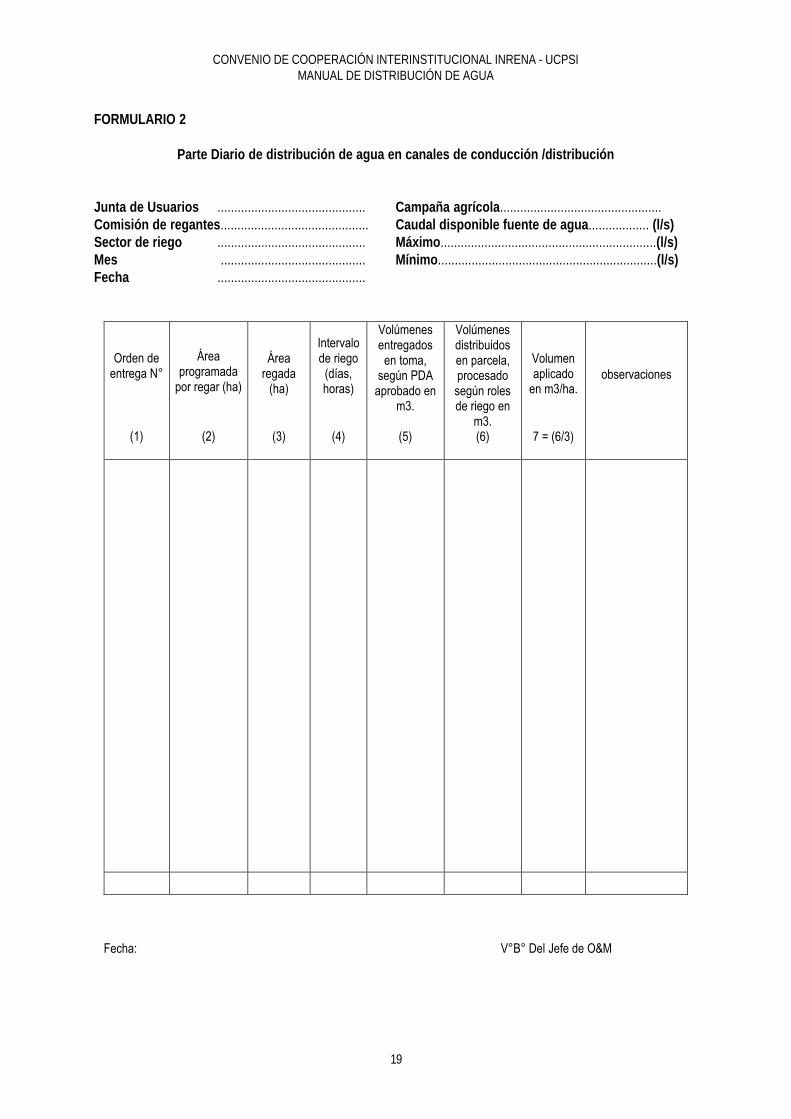

FORMULARIO 2

Parte Diario de distribución de agua en canales de conducción /distribución

Junta de Usuarios ............................................ Campaña agrícola................................................Comisión de regantes............................................ Caudal disponible fuente de agua.................. (l/s)Sector de riego ............................................ Máximo................................................................(l/s)Mes ........................................... Mínimo.................................................................(l/s)Fecha ............................................

Orden de entrega N°

(1)

rÁ ea programada

por regar (ha)

(2)

Área regada

(ha)

(3)

Intervalo de riego

(días, horas)

(4)

Volúmenes entregados

en toma, según PDA

aprobado en m3.

(5)

Volúmenes distribuidos en parcela, procesado según roles de riego en

m3. (6)

Volumen aplicado

en m3/ha.

7 = (6/3)

observaciones

Fecha: V°B° Del Jefe de O&M

20

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

FORMULARIO 3

Determinación de Eficiencias de Operación de la red de riego

Junta de Usuarios ............................................ Campaña agrícola................................................Comisión de regantes............................................ Caudal disponible fuente de agua.................. (l/s)Sector de riego ............................................ Máximo............................................................... (l/s)Mes ........................................... Mínimo................................................................ (l/s)Fecha ............................................

Estructura de medición Comisión

de regantes

(1)

Tipo

(2)

Tamaño Medidor

W

(3)

N° de puntos

de control

(4)

Volúmenes captados

/derivados en toma,

según PDAaprobado

en m3. (5 )

Volúmenes entregados

según pedido de comisión

de regantes en m3.

( 6 )

Volúmenes distribuidos en parcela, procesado según roles de riego en

m3 (7)

Eficiencia de

operación (Eo)

8= (7 /5 )

Eficiencia de

conducción (Ec)

9 = (6 /5 )

Eficiencia de

distribución (Ed)

10 = (7 /6)

Total

Fecha: V°B° Del Jefe de O&M

21

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

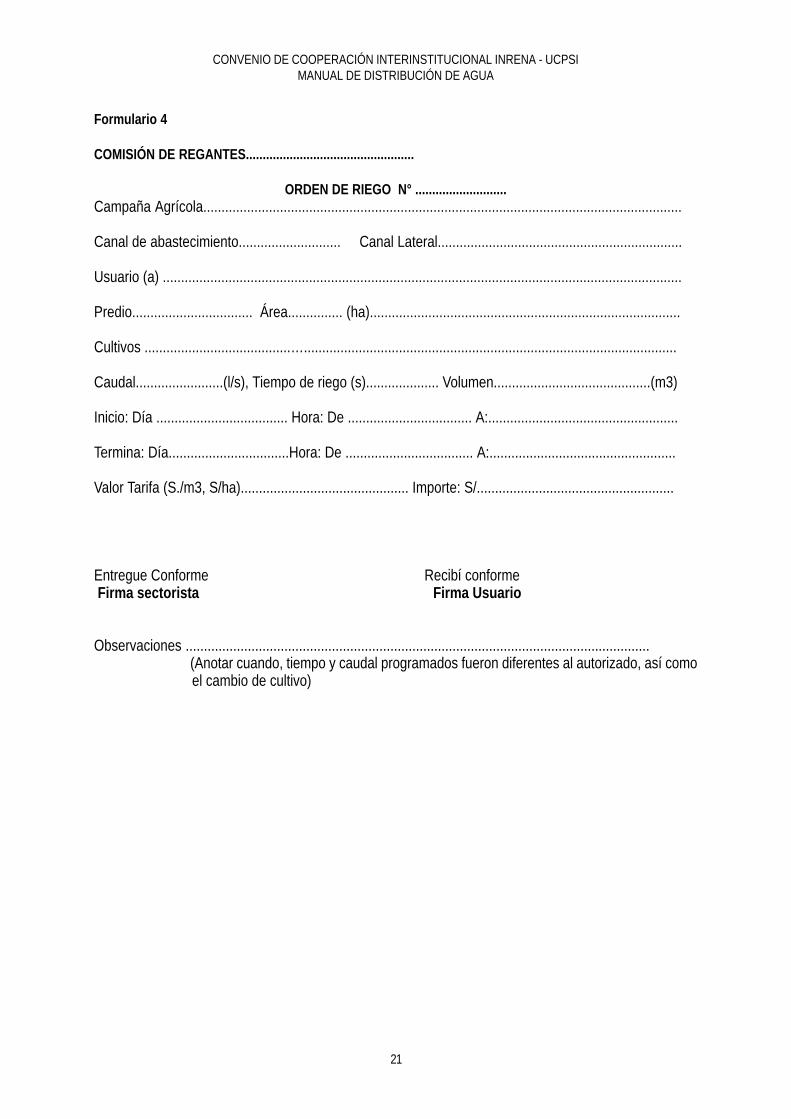

Formulario 4

COMISIÓN DE REGANTES..................................................

ORDEN DE RIEGO N° ...........................Campaña Agrícola...................................................................................................................................

Canal de abastecimiento............................ Canal Lateral...................................................................

Usuario (a) ..............................................................................................................................................

Predio................................. Área............... (ha).....................................................................................

Cultivos ........................................…......................................................................................................

Caudal........................(l/s), Tiempo de riego (s).................... Volumen...........................................(m3)

Inicio: Día .................................... Hora: De .................................. A:....................................................

Termina: Día.................................Hora: De ................................... A:...................................................

Valor Tarifa (S./m3, S/ha).............................................. Importe: S/......................................................

Entregue Conforme Recibí conforme Firma sectorista Firma Usuario

Observaciones ...............................................................................................................................(Anotar cuando, tiempo y caudal programados fueron diferentes al autorizado, así comoel cambio de cultivo)

22

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

ANEXO N° 3

PROBLEMAS ESPECIALES DE DISTRIBUCIÓN DEL AGUA PARA RIEGO

a) Introducción

De acuerdo a la Ley General de Aguas, la entrega de agua a los usuarios debe medirse en forma volumétricay ello se cumple de distinta forma en cada uno de los valles de la Costa Peruana. El problema es que deacuerdo a la forma como se distribuye el agua entre los usuarios se han adoptado diferentes formas decalcular la tarifa de agua, muchas veces sin asociarlo exactamente a un volumen de agua entregada, estoúltimo podría subsanarse colocando aforadores y tomando lecturas al momento de la entrega.

Respecto a la distribución de agua para riego, en algunos valles de la Costa, existen dificultades insalvablespara hacerlo de acuerdo a la demanda de los cultivos, específicamente en aquellos con severas limitacionesen el recurso hídrico disponible, en valles con régimen hidrológico irregular tipo torrentes (descargasimprevisibles en cuanto a oportunidad y magnitud y de corta duración):

En cada uno de los valles con limitaciones para la distribución del agua de acuerdo a la demanda, porexperiencia a través de los siglos y por acuerdo entre los usuarios se ha establecido distintas modalidadesde distribución, que si bien no son estrictamente perfectas, son satisfactorios por lo siguiente:

• La modalidad de distribución es muy bien conocida por los usuarios• Es aceptado como equitativo por los usuarios• Se adecuan a las limitaciones de la infraestructura de distribución y medición existente• La distribución diaria se decide sobre el recurso hídrico realmente disponible y no sobre predicciones

poco confiables por la insuficiente calidad y cantidad de la información hidrometeorológica y seresta excesivamente aleatoria.

No obstante lo mencionado, en base al diagnóstico de la modalidad de distribución actual, es factibleintroducir algunas mejoras, especialmente en lo referente a una distribución más equitativa para el usuario,más ajustada a los requerimientos de los cultivos y el pago de la tarifa más acorde con el volumen de aguarealmente recibido.

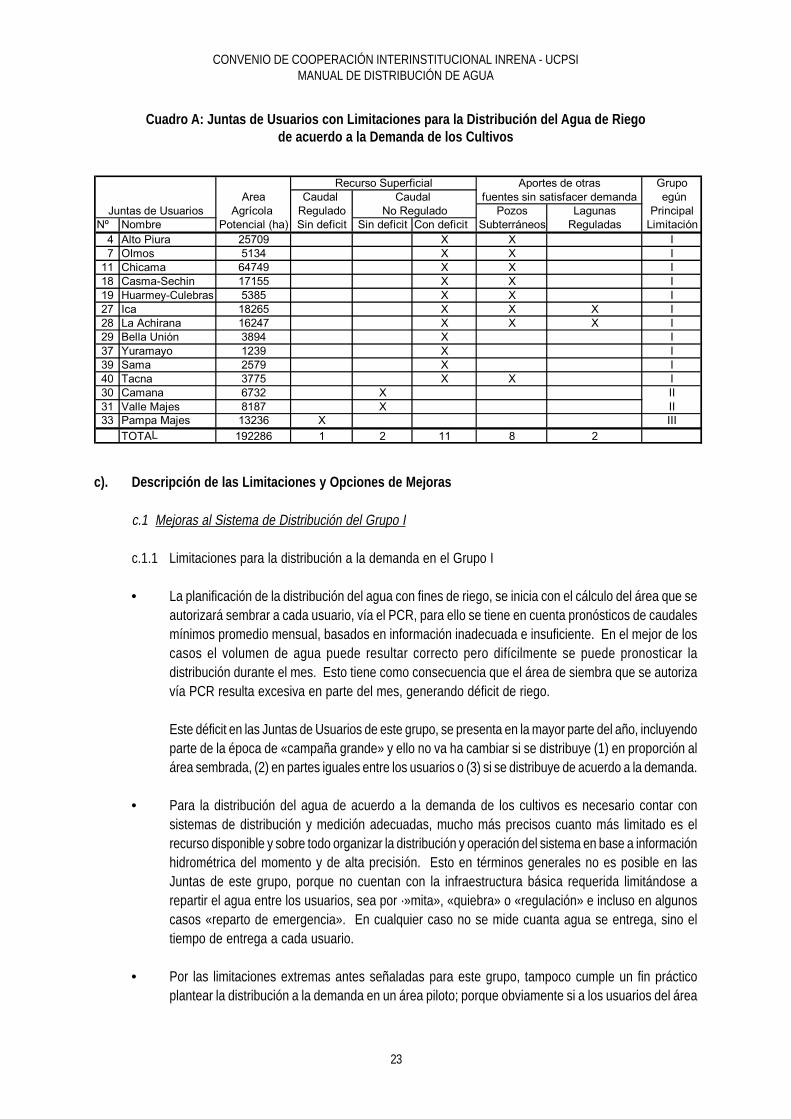

b) Relación de Juntas con limitaciones para distribuir el agua de riego de acuerdo a la demanda delos cultivos

En el cuadro A se presenta la relación de Juntas de Usuarios con mayores limitaciones para la distribuciónde agua, de acuerdo a la demanda de los cultivos, especialmente en los meses de menor descarga en losríos (mayo a noviembre)

De acuerdo a las limitaciones más significativas se distinguen 3 grupos de Juntas que se han identificadocon números romanos I, II y III. En el cuadro A también se señala el área de riego potencial de cada Juntay el recurso hídrico disponible.

23

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

Cuadro A: Juntas de Usuarios con Limitaciones para la Distribución del Agua de Riegode acuerdo a la Demanda de los Cultivos

Grupo

Area Caudal egún

Agrícola Regulado Pozos Lagunas Principal

Nº Nombre Potencial (ha) Sin deficit Sin deficit Con deficit Subterráneos Reguladas Limitación

4 Alto Piura 25709 X X I

7 Olmos 5134 X X I

11 Chicama 64749 X X I

18 Casma-Sechin 17155 X X I

19 e ulHuarm y-C ebras 5385 X X I

27 Ica 18265 X X X I

28 La Achirana 16247 X X X I

29 Bella Unión 3894 X I

37 Yuramayo 1239 X I

39 Sama 2579 X I

40 Tacna 3775 X X I

30 Camana 6732 X II

31 Valle Majes 8187 X II

33 Pampa Majes 13236 X III

TOTAL 192286 1 2 11 8 2

Aportes de otras

fuentes sin satisfacer demanda

Juntas de Usuarios

Caudal

No Regulado

Recurso Superficial

c). Descripción de las Limitaciones y Opciones de Mejoras

c.1 Mejoras al Sistema de Distribución del Grupo I

c.1.1 Limitaciones para la distribución a la demanda en el Grupo I

• La planificación de la distribución del agua con fines de riego, se inicia con el cálculo del área que seautorizará sembrar a cada usuario, vía el PCR, para ello se tiene en cuenta pronósticos de caudalesmínimos promedio mensual, basados en información inadecuada e insuficiente. En el mejor de loscasos el volumen de agua puede resultar correcto pero difícilmente se puede pronosticar ladistribución durante el mes. Esto tiene como consecuencia que el área de siembra que se autorizavía PCR resulta excesiva en parte del mes, generando déficit de riego.

Este déficit en las Juntas de Usuarios de este grupo, se presenta en la mayor parte del año, incluyendoparte de la época de «campaña grande» y ello no va ha cambiar si se distribuye (1) en proporción alárea sembrada, (2) en partes iguales entre los usuarios o (3) si se distribuye de acuerdo a la demanda.

• Para la distribución del agua de acuerdo a la demanda de los cultivos es necesario contar consistemas de distribución y medición adecuadas, mucho más precisos cuanto más limitado es elrecurso disponible y sobre todo organizar la distribución y operación del sistema en base a informaciónhidrométrica del momento y de alta precisión. Esto en términos generales no es posible en lasJuntas de este grupo, porque no cuentan con la infraestructura básica requerida limitándose arepartir el agua entre los usuarios, sea por ·»mita», «quiebra» o «regulación» e incluso en algunoscasos «reparto de emergencia». En cualquier caso no se mide cuanta agua se entrega, sino eltiempo de entrega a cada usuario.

• Por las limitaciones extremas antes señaladas para este grupo, tampoco cumple un fin prácticoplantear la distribución a la demanda en un área piloto; porque obviamente si a los usuarios del área

24

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

piloto se les privilegia con toda el agua que demanda el cultivo, se obtendrá una mejor producciónpor hectárea, pero la experiencia no se podrá extender al resto del valle por escasez del recursohídrico.

c.1.2 Opciones de Mejoras del Sistema de Distribución actual en el Grupo I

• Al momento de elaborar el PCR se debe evitar cultivos de alto consumo de agua, una opción eslimitar la dotación por ha de acuerdo al consumo promedio de todos los otros cultivos (sin incluir losde alto consumo como la caña de azúcar o arroz).

• Se debe revisar los turnos de riego:

Si el caudal es muy cambiante, el tiempo de cada turno debe variar en función del caudal disponible,procurando que los volúmenes entregados a cada usuario sean similares por unidad de superficiede cultivo aprobado. Para este fin es indispensable contar con un buen sistema de aforo.

Para reducir pérdidas en el sistema por infiltración y fugas en canales o por robos de agua, sedeben ordenar los turnos de riego de la parte alta de un canal hacia aguas abajo o viceversa y nocon el desorden que actualmente se distribuye.

• En las áreas y meses de escasez extrema donde el agua se distribuye por igual a cada usuario,independientemente del área de cultivo autorizada, debe verificarse que en ningún caso la dotaciónde agua entregada sea superior a la demanda total del predio, esto podría ocurrir en el caso defundos significativamente pequeños.

• Se debe procurar reducir el número de canales, mediante un plan de integración de canales desimilar recorrido, incluyendo la anulación de tomas en algunos casos.

• Se debe incluir en el cálculo de los turnos de riego, el tiempo de recorrido del agua de una captacióna otra.

c.2 Mejoras al Sistema de Distribución del Grupo II

c.2.1 Limitaciones para la distribución a la demanda en el Grupo II

En estas dos Juntas (Camaná y Valle de Majes) el cultivo predominante es arroz, irrigado porinundación permanente, con el agua corriendo sobre las pozas. La disponibilidad de agua durantetodo el año es suficiente para satisfacer la demanda de los cultivos, por consiguiente en aquellaspocas áreas donde el cultivo es otro (no arroz) se podría programar una distribución de acuerdo a lademanda de los cultivos.

c.2.2 Opciones de mejoras al Sistema de Distribución actual en el Grupo II.

• Ordenar los turnos de riego en forma similar a lo señalado para el grupo I.• Mejorar la infraestructura de riego, incluyendo canales y estructuras de derivación y medidores para

una más eficiente y justa distribución a nivel de canales y entre usuarios.• En las áreas con posibilidades de distribución a la demanda, calcular los módulos de riego por

cultivo y en base al área cultivada, establecer los turnos de riego.

c.3 Mejoras al Sistema de Distribución del Grupo III

c.3.1 Limitaciones para la Distribución a la Demanda en el Grupo III

En la Junta de Usuarios de la Pampa de Majes, la infraestructura ha sido diseñada y construida para unadistribución constante e invariable de agua por hectárea.

25

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE DISTRIBUCIÓN DE AGUA

El sistema de riego es principalmente por aspersión y en pequeñas áreas por goteo.

El cultivo predominante es alfalfa (92% del área) por consiguiente la variante cultivo ya no existe para finesde distribución del agua. El agua que recibe cada agricultor ingresa a una pequeña poza que cumple doblefunción, provocar sedimentación de sólidos y posibilitar el riego intermitente con un caudal superior alrecibido permanentemente.

Por la forma como ha sido concebida la distribución del agua, la infraestructura desde el túnel de salida delreservorio, los canales de conducción, las estructuras, las tuberías de distribución y la red de aspersión ogoteo a nivel parcela son una limitante para modificar el sistema de distribución, especialmente si sepretende entregar el agua por turnos y con caudales mayores.

c.3.2 Opciones de mejoras del Sistema de Distribución en el Grupo III

No obstante las restricciones señaladas en la Pampa de Majes, se puede superar la eficiencia de distribucióndel agua actual, especialmente el caudal. En la actualidad por desgaste de los aspersores, sustitución detuberías y falta de reguladores de presión, hay una fuerte pérdida de presión en ciertos tramos de la red,desuniformizando los caudales y volúmenes de agua entregada a cada predio.

La mejor forma que se propone es la siguiente:

• Hacer una evaluación del sistema de aspersión, midiendo presión en la tubería, especialmente enel hidrante de cabecera de cada finca. Inspección del estado de la tubería y de los aspersores,midiendo la abertura media de los aspersores, estado de conservación y diámetro de la tubería.

• De acuerdo a los resultados de la evaluación, proyectar los cambios de tubería y de los aspersoresdañados o debilitados, así como calcular e instalar reguladores de presión en la red, uniformando lapresión en el hidrante de cada finca.

• El agua que ingresa al sistema al final de la red de canales, está fuertemente cargada de sedimentosfinos, incapaces de ser eliminados con desarenadores; por lo tanto es necesario instalar filtros a laentrada de cada finca, de esta manera el funcionamiento y vida útil de aspersores y del equipo deaspersión en general será superior.

MINISTERIOMINISTERIO DEDE AGRICULTURAGRICULTURAMINISTERIO DE AGRICULTURA

MANUAL DEHIDROMETRIA

2005

200520052005

CONVENIO MARCO DE COOPERACICONVENIO MARCO DE COOPERACIÓNINTERINSTITUCIONAL INRENA - UCPSIINTERINSTITUCIONAL INRENA - UCPSICONVENIO MARCO DE COOPERACIÓNINTERINSTITUCIONAL INRENA - UCPSI

27

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE HIDROMETRIA DE AGUA

INDICE

1. Introducción 11.1 Generalidades1.2 Conceptos y Definiciones 1

2. Importancia 2

3. Medición de Agua 43.1 Métodos de Medición 43.2 Sección de Medición 83.3 Calibración de la Selección de Medición 83.4 Registros de Medición 8

4 Red Hidrométrica 94.1 Importancia de la Red Hidrométrica 94.2 Funcionamiento de la Red Hidrométrica y Calibración de Estructuras de Medición 9

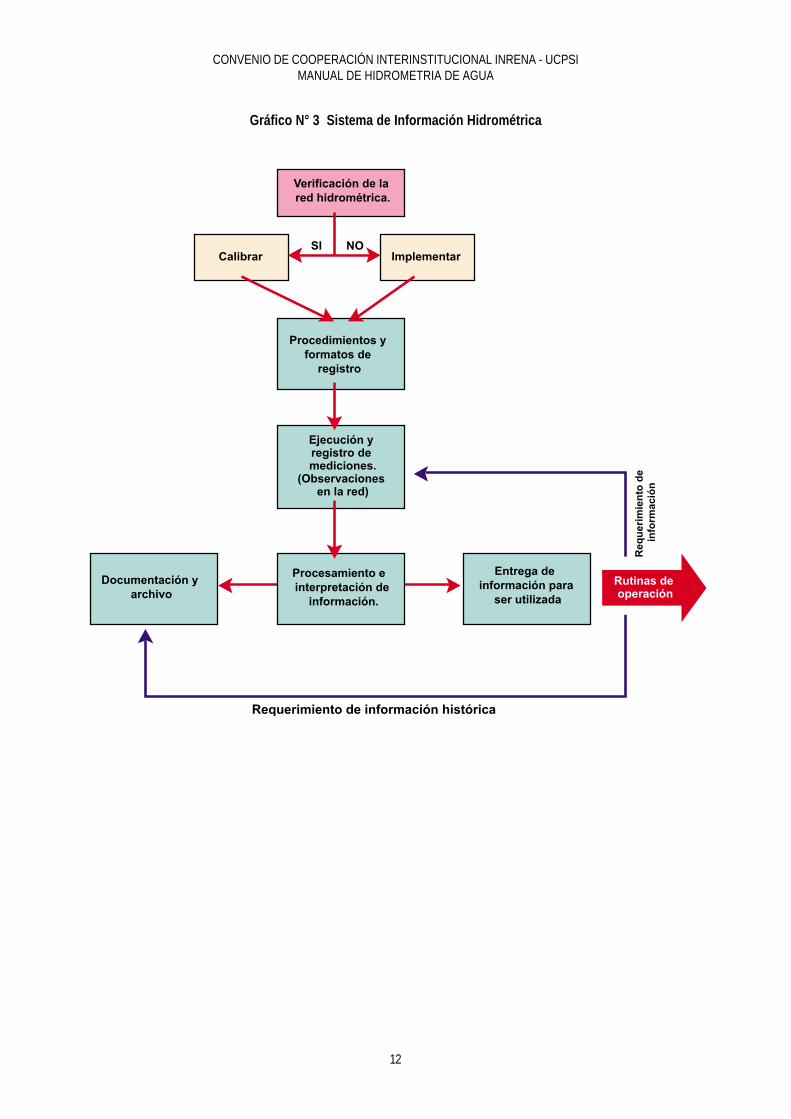

5 Sistema de Información Hidrométrica 105.1 Establecimiento de métodos y formatos de registro 105.2 Programa de Mediciones 105.3 Procesamiento e interpretación de información 105.4 Utilización de la información en la operación de la Red de Riego 115.5 Documentación y Archivo 11

ANEXOS

Anexo N° 1 13

Formatos 14

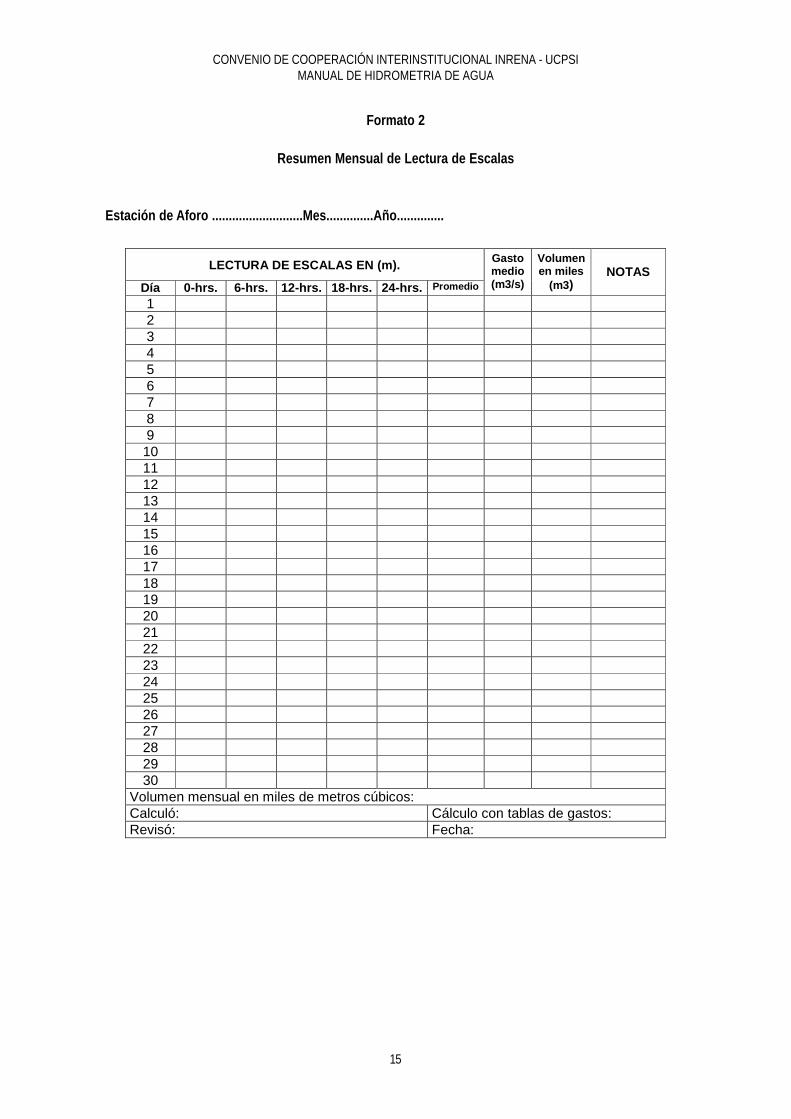

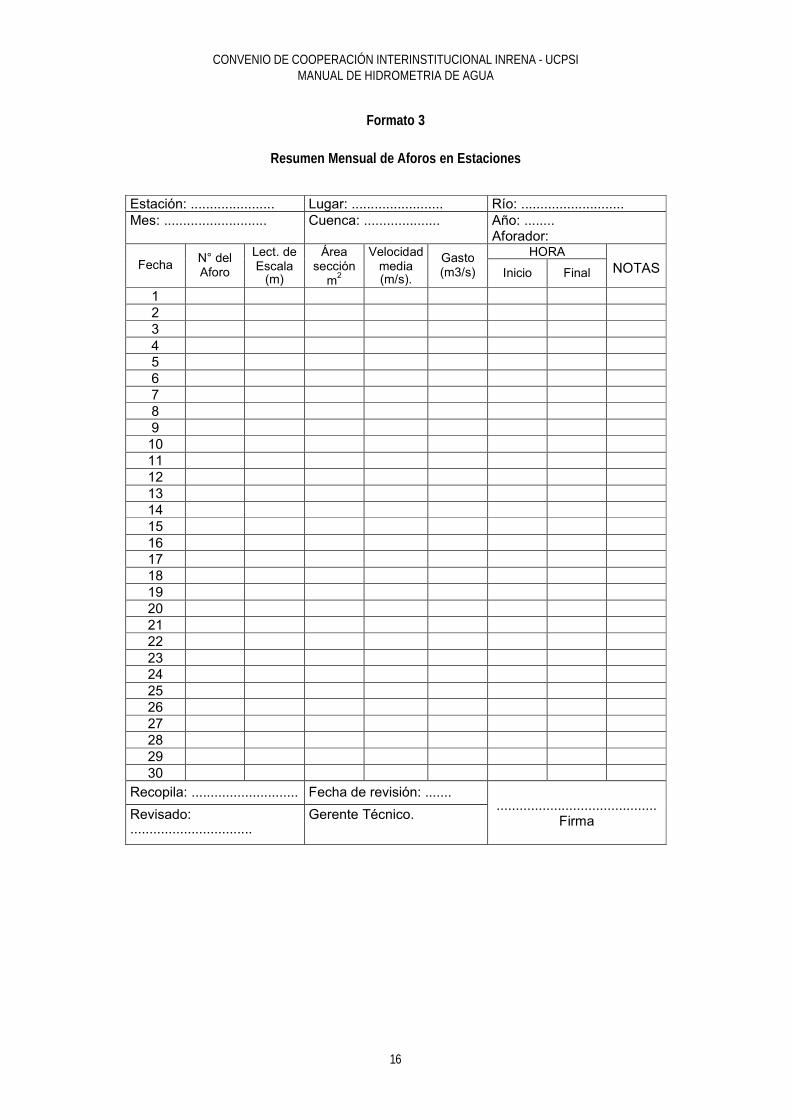

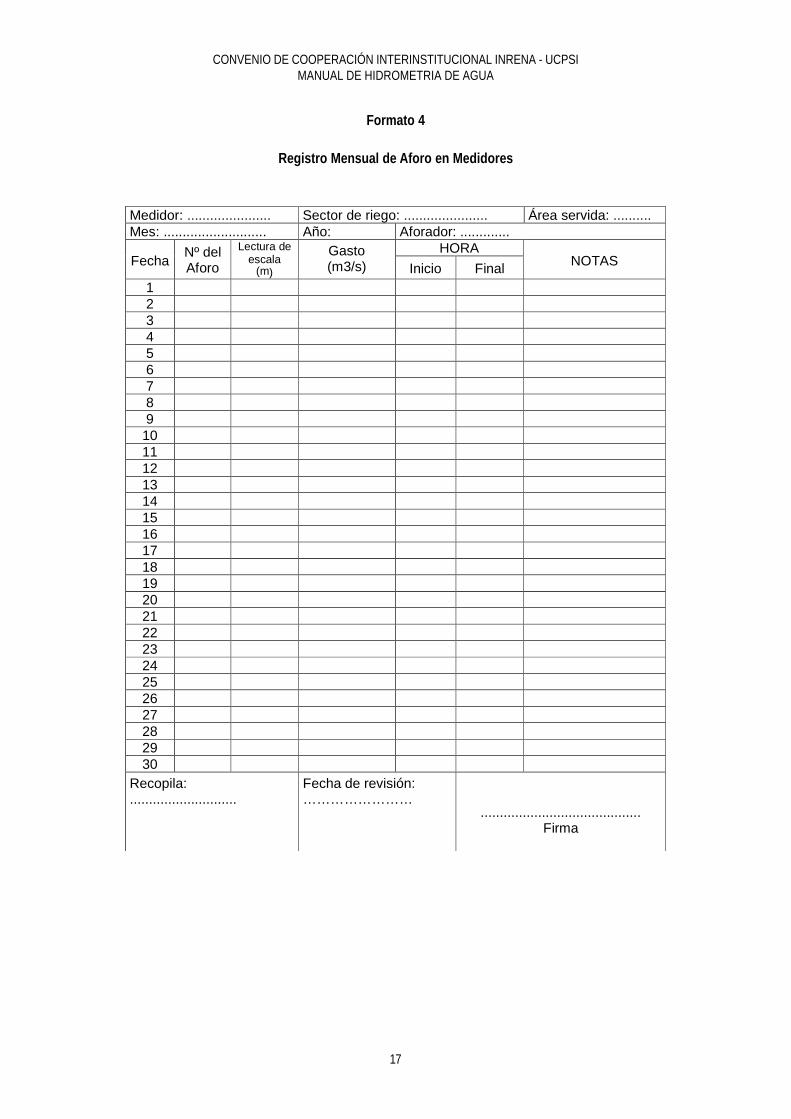

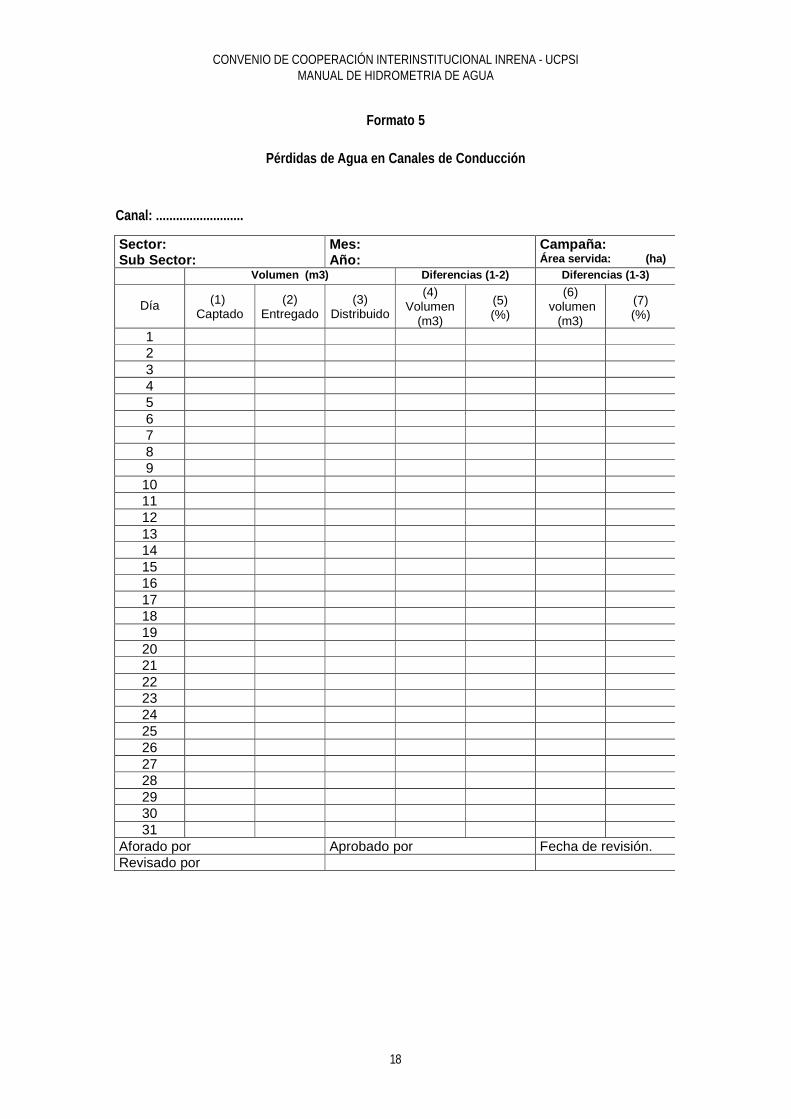

1. Registro de aforo con correntómetro en estación de aforo 142. Resumen mensual de lecturas de escalas 153. Resumen mensual de aforos en estaciones 164. Registro mensual de aforos en medidores 175. Perdidas de agua en canales de conducción 186. Perdidas de agua en canales de distribución 197. Registro Diario Mensual 20

Anexo N° 2 21

Aforos 21

1. Aforo de Agua (cartilla) 211.1 Definiciones 211.2 Importancia 211.3 Métodos de Aforo 21

2. La Estación de aforo en un río 222.1 Aforo por el método del Correntometro 222.2 Aforo con Limnimetros y Limnigrafos 232.3 Aforo con flotadores 24

1

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE HIDROMETRIA DE AGUA

1. INTRODUCCIÓN

1.1. Generalidades

En la distribución del agua de riego, la Hidrometría tiene como objetivo principal, medir y registrar loscaudales de agua que son captados, derivados y distribuidos a los usuarios, a través de los sistemasde riego.

En este manual se presenta las orientaciones técnicas, que debe conocer el personal responsable dela distribución del agua de riego de las Organizaciones de Usuarios, de tal manera que los caudalesde agua captados y entregadas a los usuarios sean los más aproximados posible, que se obtienen pormedio de estructuras hidráulicas y equipos hidrométricos debidamente diseñados y calibrados. Laprecisión de la medición del agua, garantiza una mejor eficiencia en la distribución y como consecuenciamejora la recaudación de la tarifa. La Gerencia Técnica de la Junta de Usuarios conocerá los volúmenesde agua captados, distribuidos y entregados a los usuarios.

Este manual está dirigido al personal de las organizaciones de usuarios encargados de la operación ymantenimiento de los sistemas de riego: sectoristas, guardamayores, tomeros, jefes de operación ymantenimiento y Gerentes Técnicos; etc

1.2. Conceptos y Definiciones.

La Hidrometría se encarga de medir, registrar, calcular y analizar los volúmenes de agua que circulanen una sección transversal de un río, canal o tubería en la unidad de tiempo.

Para los fines del presente manual, la hidrometría tiene como propósitos medir el agua, planear,ejecutar y procesar la información que se registra en el sistema de riego; a través del cual se puede:

a) Conocer el volumen de agua disponible en la fuente (hidrometría a nivel de fuente natural)b) Conocer el grado de eficiencia de la distribución (hidrometría de operación)

Sistema Hidrométrico.

Es el conjunto de actividades y procedimientos que permiten conocer los caudales de agua que circulanen los cauces de los ríos y canales de un sistema de riego, con el fin de registrar, procesar y programarla distribución del agua. El sistema hidrométrico tiene como soporte físico la red hidrométrica.

Red Hidrométrica.

Es el conjunto de puntos de control ubicados estratégicamente en el sistema de riego.

Puntos de Control.

Son los lugares donde se registran los caudales de agua que circulan por una sección hidráulicaque pueden ser: estaciones hidrométricas, estructuras hidráulicas, compuertas, caídas, vertederos,medidores Parshall, RBC, ASC (Aforador Sin Cuello), miras, etc.

2

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE HIDROMETRIA DE AGUA

Registro hidrométrico.

Es la recopilación de todos los datos de caudales que circulan por la sección de un determinado puntode control.

Dependiendo de la ubicación del punto de control, los registros pueden ser:• De caudales en ríos.• De salidas de agua de reservorios.• Caudales captados y entregados al sistema de riego;• Etc.

Reporte.

Puede darse las siguientes acepciones:- Comunicación en tiempo real de los datos de campo al responsable de la operación del sistema.- Resultado del procesamiento de un conjunto de datos obtenidos, en el cual normalmente una

secuencia de caudales medidos se convierten en volúmenes por período mayor ( m3/día, m3/mes, etc…)

Medición de agua.

Es la cuantificación del caudal de agua que pasa por la sección transversal de un conducto (río,riachuelo, canal, tubería) de agua; también se le conoce como aforo caudal de agua.

Para cuantificar el caudal de agua se puede utilizar la siguiente fórmula:

Q = A x V (1)

Donde:

Q = Caudal o Gasto (m3/s)A = Área de la sección transversal (m2)V = Velocidad media del agua en la sección hidráulica (m/s)

2. IMPORTANCIA

La hidrometría permite conocer los datos de caudales y volúmenes en forma oportuna y veraz. La informaciónhidrométrica también permite lograr una mayor eficiencia en la programación, ejecución y evaluación delmanejo del agua en un sistema de riego.

El uso de una información hidrométrica ordenada permite:

a. Dotar de información para los pronósticos de la disponibilidad de agua, esta información esimportante para elaborar el balance hídrico y planificar la distribución del agua de riego.

b. Monitorear la ejecución de la distribución del agua de riego.

c. La información hidrométrica también permite determinar la eficiencia en el sistema de riego yde apoyo para la solución de conflictos.

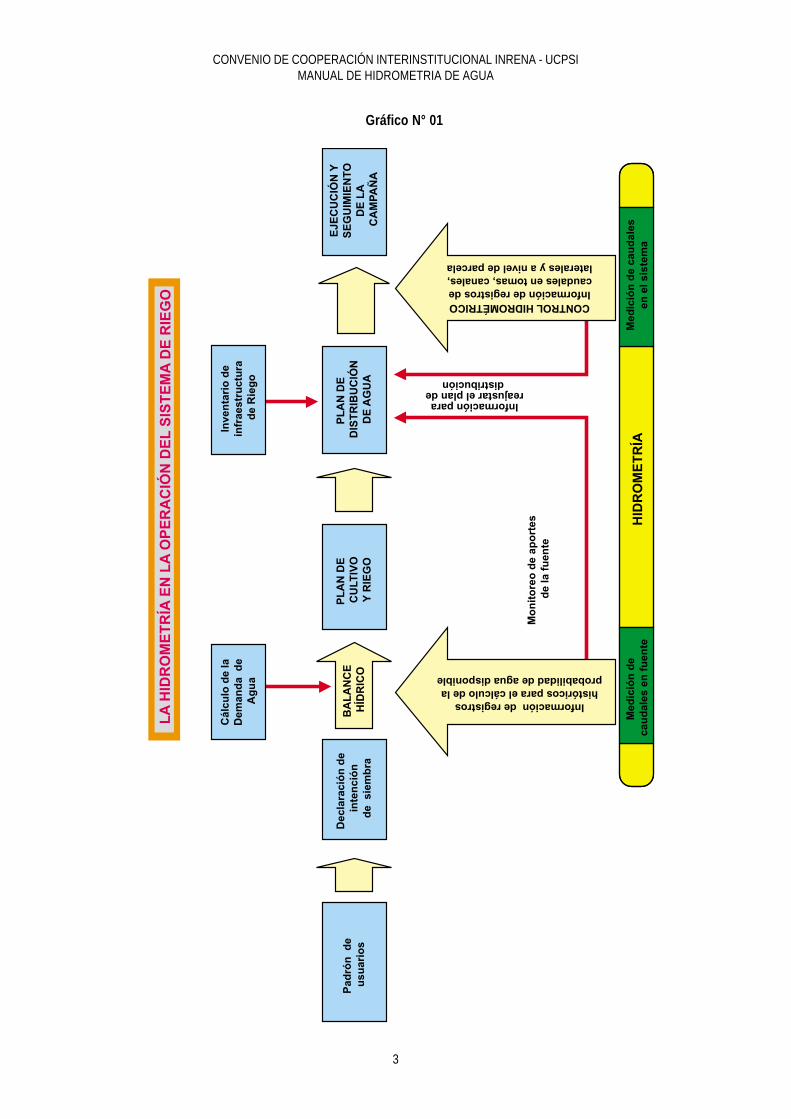

En el Gráfico N° 01, se muestra la ubicación y la relación de la hidrometría con la rutina de operación delsistema.

3

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE HIDROMETRIA DE AGUA

Gráfico N° 01

4

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE HIDROMETRIA DE AGUA

3. MEDICIÓN DE AGUA

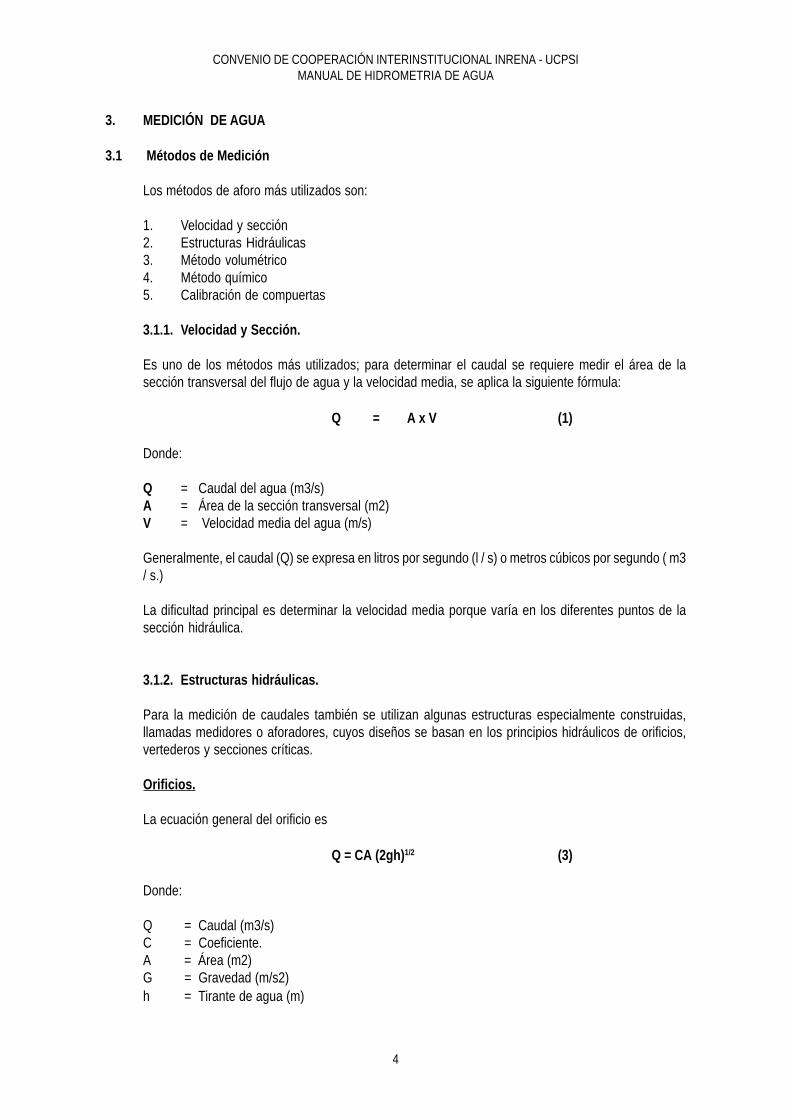

3.1 Métodos de Medición

Los métodos de aforo más utilizados son:

1. Velocidad y sección2. Estructuras Hidráulicas3. Método volumétrico4. Método químico5. Calibración de compuertas

3.1.1. Velocidad y Sección.

Es uno de los métodos más utilizados; para determinar el caudal se requiere medir el área de lasección transversal del flujo de agua y la velocidad media, se aplica la siguiente fórmula:

Q = A x V (1)

Donde:

Q = Caudal del agua (m3/s)A = Área de la sección transversal (m2)V = Velocidad media del agua (m/s)

Generalmente, el caudal (Q) se expresa en litros por segundo (l / s) o metros cúbicos por segundo ( m3/ s.)

La dificultad principal es determinar la velocidad media porque varía en los diferentes puntos de lasección hidráulica.

3.1.2. Estructuras hidráulicas.

Para la medición de caudales también se utilizan algunas estructuras especialmente construidas,llamadas medidores o aforadores, cuyos diseños se basan en los principios hidráulicos de orificios,vertederos y secciones críticas.

Orificios.

La ecuación general del orificio es

Q = CA (2gh)1/2 (3)

Donde:

Q = Caudal (m3/s)C = Coeficiente.A = Área (m2)G = Gravedad (m/s2)h = Tirante de agua (m)

5

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE HIDROMETRIA DE AGUA

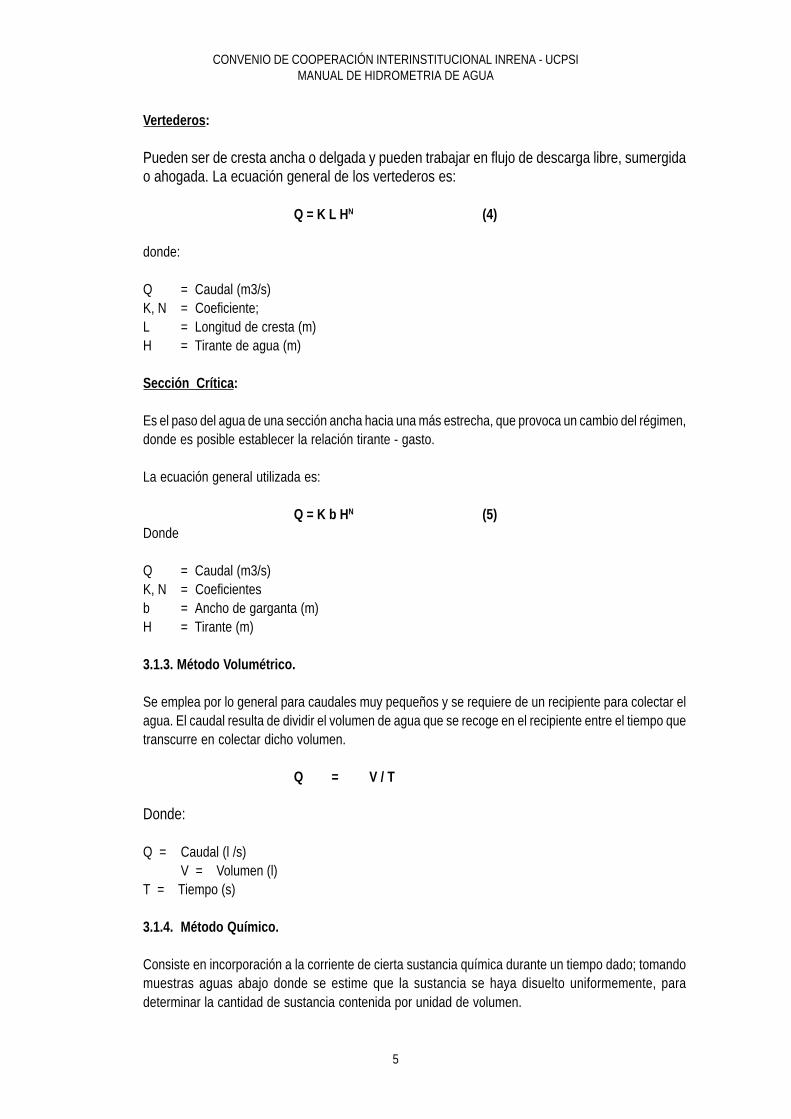

Vertederos:

Pueden ser de cresta ancha o delgada y pueden trabajar en flujo de descarga libre, sumergidao ahogada. La ecuación general de los vertederos es:

Q = K L HN (4)

donde:

Q = Caudal (m3/s)K, N = Coeficiente;L = Longitud de cresta (m)H = Tirante de agua (m)

Sección Crítica:

Es el paso del agua de una sección ancha hacia una más estrecha, que provoca un cambio del régimen,donde es posible establecer la relación tirante - gasto.

La ecuación general utilizada es:

Q = K b HN (5)Donde

Q = Caudal (m3/s)K, N = Coeficientesb = Ancho de garganta (m)H = Tirante (m)

3.1.3. Método Volumétrico.

Se emplea por lo general para caudales muy pequeños y se requiere de un recipiente para colectar elagua. El caudal resulta de dividir el volumen de agua que se recoge en el recipiente entre el tiempo quetranscurre en colectar dicho volumen.

Q = V / T

Donde:

Q = Caudal (l /s)V = Volumen (l)

T = Tiempo (s)

3.1.4. Método Químico.

Consiste en incorporación a la corriente de cierta sustancia química durante un tiempo dado; tomandomuestras aguas abajo donde se estime que la sustancia se haya disuelto uniformemente, paradeterminar la cantidad de sustancia contenida por unidad de volumen.

6

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE HIDROMETRIA DE AGUA

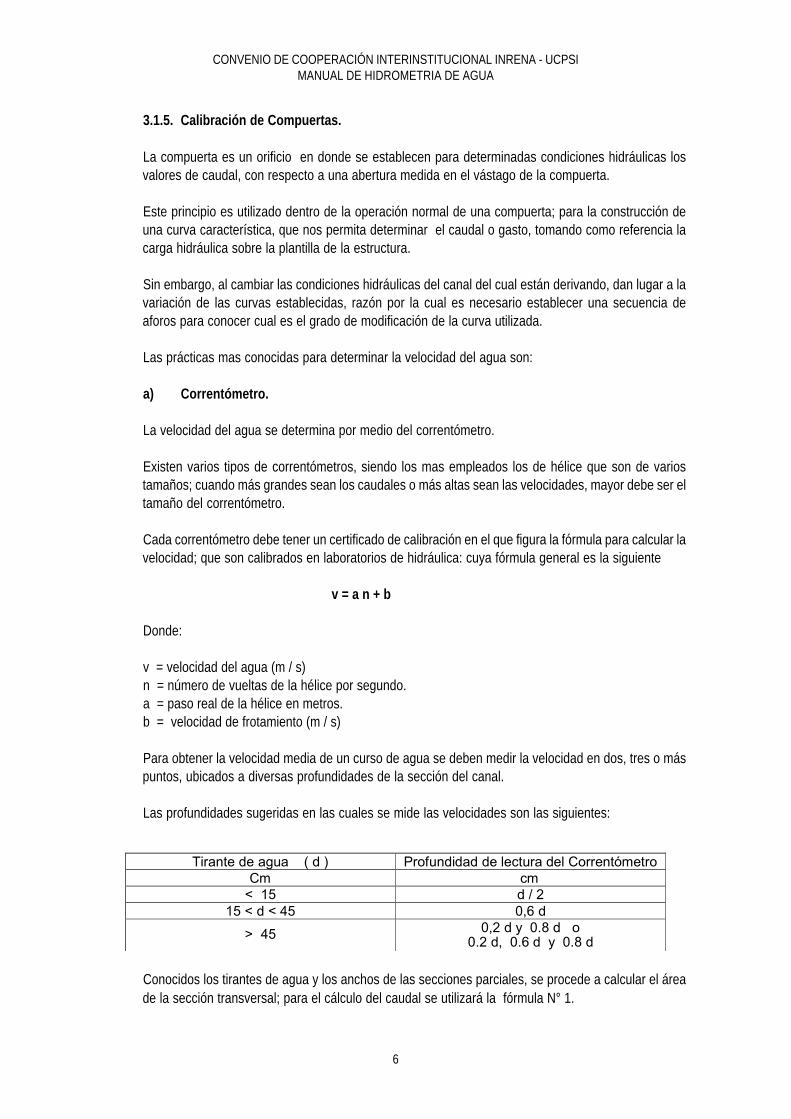

3.1.5. Calibración de Compuertas.

La compuerta es un orificio en donde se establecen para determinadas condiciones hidráulicas losvalores de caudal, con respecto a una abertura medida en el vástago de la compuerta.

Este principio es utilizado dentro de la operación normal de una compuerta; para la construcción deuna curva característica, que nos permita determinar el caudal o gasto, tomando como referencia lacarga hidráulica sobre la plantilla de la estructura.

Sin embargo, al cambiar las condiciones hidráulicas del canal del cual están derivando, dan lugar a lavariación de las curvas establecidas, razón por la cual es necesario establecer una secuencia deaforos para conocer cual es el grado de modificación de la curva utilizada.

Las prácticas mas conocidas para determinar la velocidad del agua son:

a) Correntómetro.

La velocidad del agua se determina por medio del correntómetro.

Existen varios tipos de correntómetros, siendo los mas empleados los de hélice que son de variostamaños; cuando más grandes sean los caudales o más altas sean las velocidades, mayor debe ser eltamaño del correntómetro.

Cada correntómetro debe tener un certificado de calibración en el que figura la fórmula para calcular lavelocidad; que son calibrados en laboratorios de hidráulica: cuya fórmula general es la siguiente

v = a n + b

Donde:

v = velocidad del agua (m / s)n = número de vueltas de la hélice por segundo.a = paso real de la hélice en metros.b = velocidad de frotamiento (m / s)

Para obtener la velocidad media de un curso de agua se deben medir la velocidad en dos, tres o máspuntos, ubicados a diversas profundidades de la sección del canal.

Las profundidades sugeridas en las cuales se mide las velocidades son las siguientes:

Tirante de agua ( d ) Profundidad de lectura del Correntómetro Cm cm

< 15 d / 2 15 < d < 45 0,6 d

> 45 0,2 d y 0.8 d o 0.2 d, 0.6 d y 0.8 d

Conocidos los tirantes de agua y los anchos de las secciones parciales, se procede a calcular el áreade la sección transversal; para el cálculo del caudal se utilizará la fórmula N° 1.

7

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE HIDROMETRIA DE AGUA

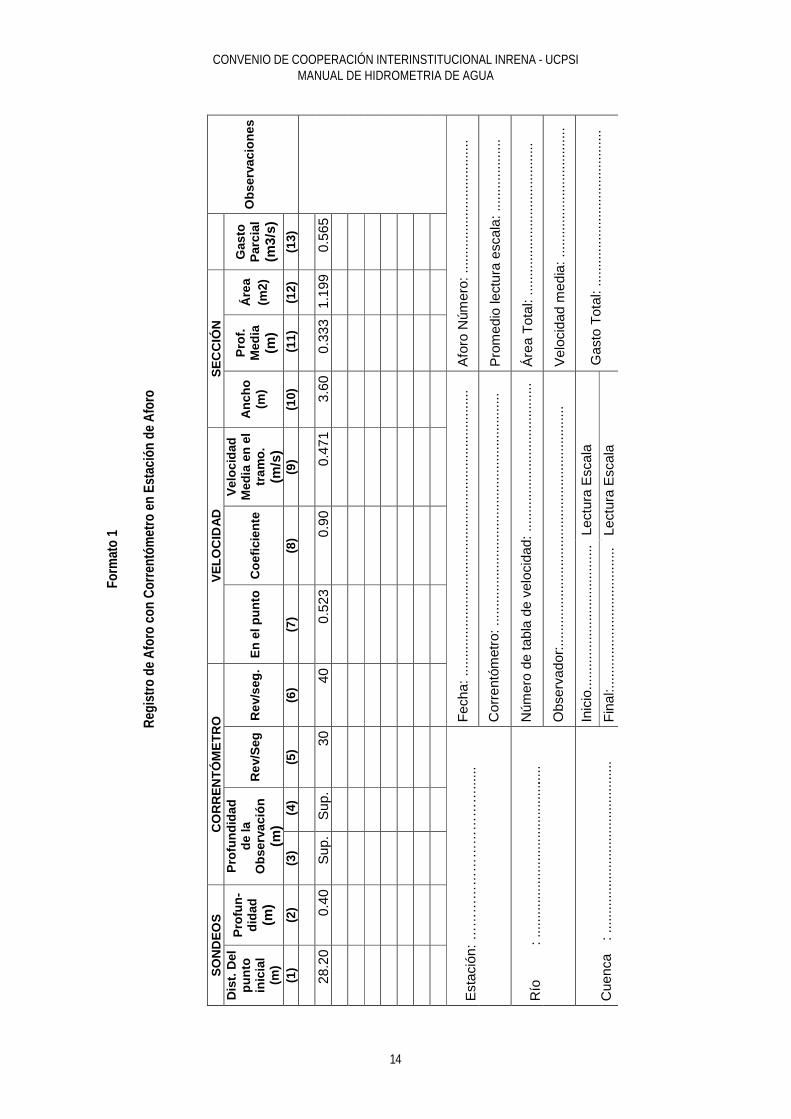

En el formato 1 se registran los datos de campo, y en el Anexo se muestra un ejemplo del procedimientode cálculo.

b) Flotador

Este método se utiliza cuando no se dispone de equipos de medición; para medir la velocidad delagua, se usa un flotador con el se mide la velocidad superficial del agua; pudiendo utilizarse comoflotador, un pequeño pedazo de madera, corcho, una pequeña botella lastrada. El procedimiento sedetalla en el Anexo N° 4

Para el cálculo del caudal se utiliza la siguiente fórmula:

Q = C x A x v (2)

v = e / t

Donde:

C: Factor de correcciónv : Velocidad (m / s)e : Espacio recorrido por el flotador (m)t : Tiempo de recorrido del espacio «e» por el flotador (s)A : Área de la sección transversalQ : Caudal

Los valores de caudal obtenidos por medio de este método son aproximados, por lo tanto requierenser reajustados por medio de factores empíricos de corrección (C), que para algunos tipos de canal olechos de río y tipos de material, a continuación se indican:

Tipos de Arroyo Factor de Corrección PrecisiónDe Velocidad (C)

Canal rectangularCon lados y lechos lisos 0.85 Buena

Río profundo y lento 0.75 Razonable

Arroyo pequeño de lechoParejo y liso 0.65 Mala

Arroyo rápido y turbulento 0.45 Muy mala

Arroyo muy poco profundoDe lecho rocoso 0.25 Muy mala.

Se recomienda utilizar el método del flotador, para aforos de caudales no menores de 0.250 m3/s nimayores de 0.900 m3/s. Fuente PSI.

8

CONVENIO DE COOPERACIÓN INTERINSTITUCIONAL INRENA - UCPSIMANUAL DE HIDROMETRIA DE AGUA