mapa de riesgo

16

Subsecretaría de Control y Auditoría de la Gestión Pública Guía de Aplicación del Modelo de Administración de Riesgos para la Planeación, Programación y Elaboración del Programa Anual de Auditoría y Control de los Órganos Internos de Control Abril, 2008 SECRETARIA DE LA FUNCION PUBLICA Unidad de Control y Evaluación de la Gestión Pública

-

Upload

yorly-zarate-idrugo -

Category

Documents

-

view

2 -

download

0

description

Riesgo es la vulnerabilidad ante un potencial perjuicio o daño para las unidades, personas, organizaciones o entidades (en general "bienes jurídicos protegidos"). Cuanto mayor es la vulnerabilidad mayor es el riesgo, pero cuanto más factible es el perjuicio o daño, mayor es el peligro

Transcript of mapa de riesgo

MAPA DE EVALUCIN DE RIESGOS

Modelo de Administracin de Riesgos

Subsecretara de Control y Auditora de la Gestin PblicaGua de Aplicacin del Modelo de Administracin de Riesgos para la Planeacin, Programacin y Elaboracin del Programa Anual de Auditora y Control de los rganos Internos de ControlAbril, 2008

Unidad de Control y Evaluacin de la Gestin Pblica

NDICE

Pgina

1. PRESENTACIN DEL MODELO DE ADMINISTRACIN DE RIESGOS..............3

2. BENEFICIOS DEL MODELO DE ADMINISTRACIN DE RIESGOS........................4

3. PROPSITO............................................................................................4

4. METODOLOGA.........................................................................................................5

5. MAPA DE RIESGOS................................................................................

7

6. VINCULACIN ENTRE LOS OBJETIVOS, LOS RIESGOS Y EL CONTROL INTERNO

10

7. ESTRATEGIAS PARA ENFRENTAR Y PROMOVER LA ADMINISTRACIN DE RIESGOS

11

ANEXO A....13

1. PRESENTACIN DEL MODELO DE ADMINISTRACIN DE RIESGOS.Esta versin ha sido actualizada con el objetivo de profundizar y consolidar su aplicacin y al mismo tiempo incorporar elementos que mejoren y amplen los alcances y beneficios tanto para los responsables de las instituciones de la Administracin Pblica Federal (APF) como para los rganos Internos de Control (OIC).

Desde el ejercicio 2005 el enfoque profundiza en la administracin de riesgos y va ms all de la mera identificacin de los riesgos para ubicarse en los elementos que deben contribuir a su control.Es importante que los Titulares de los OIC persistan en alcanzar una cultura amplia sobre los riesgos que permita prevenir o minimizar algunos factores que pueden afectar la implementacin del Modelo de Administracin de Riesgos (MAR) e impactar en la gestin institucional, que de manera enunciativa pueden ser los siguientes:

Los rganos de Gobierno y los Comits auxiliares de stos, pueden asumir que no existen riesgos y que por lo tanto no es su problema. Que la revisin de controles internos slo tiene que ver con la observancia de las disposiciones aplicables a la dependencia o entidad.

Que la administracin de una institucin de la APF considere que es una responsabilidad de la funcin de seguros, del auditor externo o del OIC.

Que los niveles directivos de una institucin de la APF favorezcan el papel de facilitador que los OIC deben asumir en la aplicacin del MAR.La administracin de riesgos, dependiendo de las caractersticas, capacidad y recursos de la institucin de la APF de que se trate, debe estar basada en procedimientos sencillos y bien dirigidos tanto como sea posible, evitando en todo caso en incurrir en costos excesivos que sobrepasen los beneficios esperados.

Ello se puede lograr sobre la base de los siguientes elementos:

Enfocar exclusivamente los riesgos relevantes y sus controles internos correspondientes. Correlacionar los factores, efectos o causas que corresponden a ms de un riesgo, los cuales no necesariamente pertenecen a un mismo proceso, procedimiento, rea, etc., y que al materializarse como riesgos, impactan en la gestin de la institucin.

Lograr una adecuada priorizacin de los objetivos institucionales. Ejercer una evaluacin sobre el grado de cumplimiento de las metas u objetivos institucionales. Conocer los nuevos eventos que pongan en riesgo el cumplimiento de las tareas institucionales previstas.El Modelo de Administracin de Riesgos y el Mapa de Riesgos son instrumentos que se utilizan para identificar, valorar y jerarquizar un conjunto de riesgos, que de materializarse podran afectar significativamente la capacidad de lograr las metas y objetivos de una institucin pblica o de alguna de sus unidades o reas administrativas.

Lo anterior, es necesario debido a que el manejo apropiado de los riesgos guarda una relacin directa con los sistemas de control interno que estn incorporados en los procesos o actividades cotidianas de las instituciones pblicas, a travs de los cuales logran sus objetivos.Este Modelo es aplicable para identificar y medir el grado de impacto y probabilidad de ocurrencia de los riesgos dentro de un rea, operacin, funcin, programa o proceso especfico. Una vez que el riesgo se ha identificado y evaluado, el Mapa de Riesgos permite visualizar cada uno de los riesgos en relacin con otros, valorar su impacto y planear la revisin de los controles internos para asegurar su efectividad y en su caso, recomendar su fortalecimiento para mitigar los riesgos.

Para efectos del presente documento, a continuacin se presentan las siguientes definiciones:

Riesgos: Es la incertidumbre de que ocurra uno o ms eventos no deseados que pudiera obstaculizar o impedir el logro de las metas y objetivos institucionales, generalmente estn conformados por causas, efectos o factores dependientes o independientes entre s, y que con base en stos, se podr valorar la relevancia o grado de atencin de los mismos. Evaluacin de Riesgos: Es el proceso de identificacin, medicin y anlisis de los riesgos relevantes que pudieran afectar el logro de las metas y objetivos de una organizacin, estableciendo las bases para determinar cmo deben ser administrados.

Administracin de Riesgos: Enfoque sistemtico realizado por una organizacin para evaluar y dar seguimiento al comportamiento de los riesgos a que est expuesta en el desarrollo de sus actividades y analizar los distintos factores que pueden provocarlos, con la finalidad de definir las estrategias que permitan controlarlos y contribuir al logro de las metas y objetivos de una manera razonable.

2. BENEFICIOS DEL MODELO DE ADMINISTRACIN DE RIESGOS.a. El Modelo y el Mapa de Riesgos vinculan el grado de impacto y la probabilidad de ocurrencia en forma clara y efectiva, permitiendo comparar en un solo grfico la totalidad de los riesgos detectados para una institucin de la APF.

b. Los riesgos son medidos por su impacto total sobre los objetivos de la institucin pblica y, por lo tanto, pueden ser administrados en la misma forma.

c. El Modelo de Administracin de Riesgos puede ser utilizado primordialmente por directores, gerentes, supervisores y estrategas, para desarrollar mapas de riesgo por funcin, rea, proceso, programa o proyecto y generar uno consolidado.

d. El Modelo de Administracin de Riesgos es una herramienta til para hacer una adecuada planeacin anual de las actividades de control y auditora, y asegurar mediante la evaluacin correspondiente, que los sistemas de control interno aplicados a los procesos y reas de mayor riesgo son efectivos para prevenir su ocurrencia.3. PROPSITO

El Modelo permite identificar y ponderar diversos riesgos que podran impactar significativamente la capacidad de la institucin pblica para alcanzar sus metas y objetivos, proporcionando informacin relevante para la focalizacin del Programa Anual de de Auditora y Control (PAAC) de los OIC, en atencin a los procesos y reas con mayor exposicin a riesgos, con el fin de realizar auditoras y revisiones de control orientadas a evaluar y fortalecer los sistemas de control interno existentes, con el fin de promover el aseguramiento razonable del cumplimiento de metas y objetivos, en cuanto a la eficacia y eficiencia de las operaciones; la confiabilidad y oportunidad de la informacin financiera; el cumplimiento de la normatividad aplicable, y la salvaguarda de los recursos pblicos, entre otros.4. METODOLOGA

Este documento proporciona a manera de ejemplo, una Cdula de Evaluacin de Riesgos enunciativa y no limitativa, con algunos riesgos tpicos (anexo A). Es importante destacar que cada institucin pblica conjuntamente con el OIC deber identificar los riesgos que son ms relevantes para las metas y objetivos sustantivos de la dependencia o entidad segn se trate y adecuar el Modelo en atencin a los mismos. El riesgo se mide en trminos del grado de impacto y probabilidad de ocurrencia: el impacto, mide la severidad de los efectos, cuando el riesgo se materialice. La probabilidad de ocurrencia es la posibilidad de que un evento suceda; por lo que un riesgo debe ser mayor a cero o el riesgo no representa una amenaza para el proyecto, proceso o rea.

Otro punto importante a destacar est en que los riesgos deben ser identificados claramente y enlistados en la matriz de riesgos, no as la causa, el efecto o los factores que de manera conjunta conforman o dan lugar a un riesgo.

Causa.- Es la situacin que existe y que establece un riesgo potencial, la causa es un hecho o una certidumbre para el proyecto, proceso o rea. Efecto.- Es el resultado probable si el riesgo se presenta.

Factor de riesgo.- Manifestaciones o caractersticas medibles u observables de un proceso que indican la presencia de un riesgo o tienden a aumentar la exposicin del mismo.

Los factores de riesgo permiten obtener informacin adicional al riesgo para asignarle una ponderacin y determinar su alta, mediana o baja prioridad. En consideracin a ese mayor conocimiento del riesgo (reas de afectacin, comportamiento, grado de impacto y probabilidad), la institucin contar con los elementos para determinar la estrategia que se utilizar en la administracin del riesgo.

Existen caractersticas de las reas, programas, procesos y proyectos que los hace inherentemente ms riesgosos que otros. Por ejemplo, un proceso en el que estn involucrados 25 miembros, es ms riesgoso que uno con 10, ya que hay un aumento del riesgo derivado de un aumento en la comunicacin, en la colaboracin, en la informacin que tiene que ser compartida y en la administracin del recurso humano asociado al proceso.

Los pasos generales para el llenado de la cdula de evaluacin de riesgos se enumeran a continuacin:

1. Identifique y documente en la cdula cada uno de los principales riesgos de la institucin. Es necesario evaluar los resultados obtenidos durante ejercicios anteriores, realizando un anlisis comparativo de los riesgos, con respecto a las auditoras y las revisiones de control practicadas a los mismos, consideradas en el PAAC correspondiente, esto con la finalidad de observar la eficiencia de los controles preventivos generados en ambas actividades, en cuanto a la administracin de la ponderacin del grado impacto y probabilidad de ocurrencia, desde su determinacin y hasta la aplicacin del nuevo Modelo.2. Realice las consideraciones necesarias para identificar riesgos que pudieran derivarse de actos de corrupcin.

3. Asigne el grado de impacto del riesgo clasificndolo de acuerdo con los siguientes factores o criterios:Grado de ImpactoFactor / Criterio

10Magnitud de los recursos financieros-presupuestales implicados en la funcin, rea, proceso o programa.

9Complejidad de la funcin, rea, proceso o programa y/o magnitud de los cambios realizados a los mismos.

8Grado de liquidez (o convertibilidad) de los activos.

7Integridad y/o compromiso de los mandos superiores con respecto al control interno.

6Competencia profesional de los mandos medios y/o de supervisin.

5Tiempo transcurrido desde la ltima revisin (auditora) y sus resultados (recurrencia de las observaciones).

4Fortaleza y efectividad del sistema de control interno.

3Confiabilidad de la tecnologa de informacin y grado de sistematizacin de las operaciones de la funcin, rea, proceso o programa.

2Nivel de actualizacin y conocimiento de los manuales y procedimientos, por parte del personal involucrado en la funcin, rea, proceso o programa.

1Perfil profesional y experiencia del personal operativo en el rea de riesgo que se evala.

4. En la asignacin del grado de impacto, debe considerarse el valor de 10 al de mayor jerarqua y el de 1 al de menor. El orden de los factores o criterios puede variar, dependiendo de la naturaleza y circunstancias de la dependencia o entidad segn se trate. De igual manera, se pueden poner otros criterios distintos a los sugeridos pero en todo caso debern ser relevantes para considerarlos dentro de la Cdula de Evaluacin de Riesgos.5. De preferencia, use cada nmero slo una vez; en caso contrario agregue un decimal para diferenciarlos, de acuerdo a su grado de impacto.6. Despus de calificar los riesgos por su grado de impacto, valorar la probabilidad de ocurrencia del riesgo en una escala de 1 a 10, en la cual el 1 representa que el riesgo es improbable y el 10 que el riesgo seguramente se materializar. Para tal efecto, el rgano Interno de Control y la institucin pblica definirn los criterios especficos que le servirn de base para asignar los valores de 1 a 10 a la probabilidad de ocurrencia de cada institucin pblica en consideracin a su naturaleza y caractersticas de sta.7. Al final de la cdula, en el espacio reservado para ello, enliste otros riesgos significativos que no hayan sido identificados previamente.

8. Para efectos del PAAC del OIC, es preciso que se marquen en la cdula los nmeros de las auditoras y revisiones de control con los cuales sern cubiertos los riesgos identificados.Tanto la evaluacin del grado de impacto del riesgo como de la probabilidad de ocurrencia, deben calificarse sin considerar los procesos y controles que la institucin de la APF ya tiene implementados para administrar dichos riesgos. Esta clasificacin se basa en la experiencia que el personal directivo del OIC obtiene, como resultado del conjunto de actividades que desarrolla al transcurso de cada ao, particularmente en temas de auditora, revisiones de control y otras de similar naturaleza. Tambin es de considerarse los riesgos potenciales derivados de nuevas funciones, proyectos, programas o sistemas, o bien de nuevas disposiciones y normas, redimensionamiento de estructuras y automatizacin de operaciones entre otros.5. MAPA DE RIESGOS

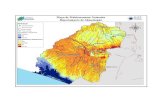

Existen cuatro tipos de clasificacin de los riesgos, que de acuerdo a la evaluacin de su grado de impacto y probabilidad de ocurrencia, son ubicados en diferentes cuadrantes: I de Atencin Inmediata, II de Atencin Peridica, III de Seguimiento y IV Controlados.

MAPA DE RIESGOS

CuadranteDescripcin

ILos riesgos enumerados en la Cdula de Evaluacin de Riesgos cuyo grado de impacto (para la clasificacin de los dos primeros cuadrantes, el grado de impacto es el que determina el nivel o tipo del riesgo) y probabilidad de ocurrencia correspondan a un valor de 6 y hasta 10, debern ubicarse en el Cuadrante I de Atencin Inmediata.

IIPara los riesgos cuyos valores de su grado de impacto sean del 1 al 5 y la probabilidad de ocurrencia sea de 6 a 10, debern ubicarse en el cuadrante II de Atencin Peridica.

IIILos riesgos con valores de grado de impacto del 6 al 10 y probabilidad de ocurrencia del 1 al 5, correspondern al cuadrante III de Seguimiento.

IVCuando los valores de los riesgos con grado de impacto y probabilidad de ocurrencia sean del 1 al 5, debern reflejarse en el cuadrante IV de Controlados.

Para poder ubicar los riesgos en el Mapa de Riesgos, es necesario seguir los siguientes pasos:

1. Para cada riesgo, ubique en el mapa la calificacin asignada al grado de impacto en el eje horizontal y la calificacin asignada a la probabilidad de ocurrencia en el eje vertical.

Por ejemplo, si calific el grado de impacto de los riesgos Nos. 1 (Cambio e incumplimiento de normatividad), 2 (Aplicacin extempornea de sanciones) y 3 (Pago de obra no ejecutada o fuera de contrato) y 4 (Desperdicio o dao de los activos provocado por la falta de mecanismos de salvaguarda y proteccin) con 6, 8, 6 y 4, respectivamente; y su probabilidad de ocurrencia con 7, 9, 7 y 4, respectivamente, debern posicionarse en el mapa como sigue:

MAPA DE RIESGOS

2. Una vez que todos los riesgos han sido ubicados en el mapa, observe el cuadrante en donde estn localizados. La posicin en los cuadrantes ayuda a dar prioridades en la atencin y administracin de los riesgos, con el fin de minimizar sus impactos en el caso de materializarse y asegurar de manera razonable el cumplimiento de las metas y objetivos Institucionales.

El mapa de riesgos localiza cada riesgo en cualquiera de los siguientes cuadrantes:

I.-Riesgos de Atencin Inmediata

Los riesgos de este cuadrante son clasificados como relevantes y de alta prioridad. Son riesgos crticos que amenazan el logro de las metas y objetivos Institucionales y por lo tanto pueden ser significativos por su grado de impacto y alta probabilidad de ocurrencia. stos deben ser reducidos o eliminados con un adecuado balanceo de controles preventivos y detectivos, enfatizando los primeros. El involucramiento de los responsables directos de las funciones, programas, proyectos, operaciones o procesos, es indispensable al momento de identificar y/o proponer las acciones de mejora a los sistemas de control. Por lo anterior, es necesaria la evaluacin de los sistemas o procesos de control interno establecidos para el manejo de los riesgos. Asimismo, stos debern tener prioridad en la integracin del Programa Anual de Auditora y Control, y otros subsecuentes.

II.-Riesgos de Atencin Peridica

Los riesgos que se ubican en este cuadrante son significativos, sin embargo, su grado de impacto es menor que los correspondientes al cuadrante anterior. Para asegurar que estos riesgos mantengan una probabilidad relativamente baja y sean administrados por la entidad o dependencia adecuadamente, los sistemas de control interno correspondientes, debern ser evaluados sobre la base de intervalos regulares de tiempo (v.gr. una o dos veces al ao, dependiendo de la confianza o grado de razonabilidad que se le otorgue al sistema de control del proceso de que se trate). El conocimiento y experiencia logrados de las auditoras y revisiones de control realizadas en el transcurso del tiempo, proporcionarn una base adecuada para la asignacin de recursos en este tema.Los controles internos deben ser evaluados y mejorados para asegurar que este tipo de riesgos de alta probabilidad de ocurrencia sean detectados antes de que se materialicen. Estos riesgos, conjuntamente con los de atencin inmediata son relevantes para el logro de las metas y objetivos Institucionales y representan reas de oportunidad para el OIC, en el sentido de que agrega valor a la gestin pblica si son debidamente comunicados al mando directivo y reconozca su responsabilidad sobre las consecuencias de su prevencin o su materializacin. Los riesgos ubicados en los cuadrantes I y II, deben recibir una alta prioridad en los Programas Anuales de Auditora y Control, para su oportuna atencin.III.-Riesgos de Seguimiento

Los riesgos de este cuadrante son menos significativos pero tienen un alto grado de impacto. Los sistemas de control interno que enfrentan este tipo de riesgos deben ser revisados una o dos veces al ao, para asegurarse de que estn siendo administrados correctamente y que su importancia no ha cambiado debido a modificaciones en las condiciones internas o externas de la dependencia o entidad.

IV.-Riesgos Controlados

Estos riesgos son al mismo tiempo poco probables y de bajo impacto. Ellos requieren de un seguimiento y control interno mnimo, a menos que una evaluacin de riesgos posterior muestre un cambio sustancial, y stos se trasladen hacia un cuadrante de mayor impacto y probabilidad de ocurrencia.

En el ejemplo, el riesgo Aplicacin extempornea de sanciones, se ubica en el Cuadrante I, haciendo necesario que se revisen en el corto plazo los controles internos inherentes al mismo y se les d seguimiento de manera peridica; ya que es significativo su impacto y la posibilidad de que se materialice. La evaluacin del control interno debe verificar adems de los controles correctivos, la existencia de controles detectivos y preventivos, con el fin de asegurar en mayor grado el logro de las metas y objetivos Institucionales. Tratndose de la evaluacin y administracin de los riesgos, lgicamente deben ser privilegiados los controles preventivos, que los correctivos y detectivos.El Mapa de Riesgos, proporciona informacin relevante y estratgica para valorar los riesgos en su conjunto, tanto a las instituciones pblicas para definir una estrategia que le permita una adecuada administracin de los riesgos, como al OIC para disear el PAAC, de acuerdo con el impacto potencial que los riesgos puedan tener en el logro de las metas y objetivos Institucionales. En este sentido, el Programa Anual de Auditora y Control dirigido hacia los riesgos y aspectos crticos de una dependencia o entidad, derivados de una adecuada evaluacin y administracin de riesgos, se constituyen en un apoyo esencial en la toma de decisiones de los Titulares de las instituciones pblicas, adems de propiciar que los OIC agreguen valor en el desarrollo de las funciones de control y auditora bajo su responsabilidad.

6. VINCULACIN ENTRE LOS OBJETIVOS, LOS RIESGOS Y EL CONTROL INTERNOComo ya se mencion esta versin ha sido preparada para profundizar en el enfoque de riesgos con el fin de identificar los sistemas de control interno y revisar su efectividad. Lo anterior, es necesario debido a que el manejo apropiado de los riesgos guarda una relacin directa con los controles internos que estn incorporados en los procesos o actividades cotidianas de las instituciones pblicas a travs de los cuales logran sus objetivos.

Una efectiva administracin de riesgos basada en el establecimiento de sistemas adecuados de control interno, derivados de las actividades preventivas, detectivas o correctivas, es indispensable para lograr las metas y objetivos y elevar la credibilidad de la sociedad con respecto a las instituciones pblicas, por lo tanto un apropiado entendimiento y manejo de los riesgos derivarn en la efectividad institucional.Entre los beneficios potenciales de una adecuada administracin de riesgos, destacan entre otros, los siguientes:

Mejorar las posibilidades en el logro de las metas y objetivos sustantivos, programas y/o proyectos relevantes.

Prevenir la ocurrencia de eventos que de materializarse impliquen dedicar tiempo y recursos para resolver contingencias.

Elevar el desempeo institucional, en trminos de eficiencia, eficacia y calidad en los bienes y servicios que se producen. Obtener informacin til para el establecimiento de estrategias de fortalecimiento de los sistemas de control interno.

Aumentar la confianza y credibilidad en las instituciones de la Administracin Pblica Federal.

La administracin de riesgos y los controles internos estn estrechamente relacionados con la capacidad de las instituciones pblicas para cumplir con su misin y objetivos fundamentales. Tambin la administracin de riesgos es til para reforzar, durante el desarrollo de las actividades, lo que los rganos de Gobierno y los responsables de la gestin pblica pretenden alcanzar como resultado de su encargo.

Es necesario aclarar que los riesgos no deben tener una connotacin solamente en el sentido de evitar que eventos no deseados ocurran, sino que tambin existen riesgos de que los eventos deseados no se logren. En otras palabras, los riesgos no deben percibirse exclusivamente como un factor negativo, sino tambin como una oportunidad para analizarlos y mejorar la gestin pblica.Los rganos Internos de Control y las instituciones pblicas a las cuales atienden, deben enfocarse a los riesgos y a los controles internos en una visin de conjunto balanceada. Los procesos sustantivos, sus riesgos inherentes y los controles internos correspondientes, deben ser sujetos de seguimiento sistemtico.El Modelo de Administracin de Riesgos debe verse como una oportunidad para mejorar no slo el control interno de los riesgos, sino tambin el desempeo institucional.

Para estos fines, los responsables de las operaciones deben analizar o descomponer los grandes procesos sustantivos en partes ms pequeas y evaluar cmo van contribuyendo al logro de las metas y objetivos, de manera que facilite la determinacin de los riesgos y los controles internos que hay que mejorar y/o implementar para enfrentar a los riesgos. La concentracin de los OIC en esta tarea es esencial para agregar valor al trabajo que realizan los responsables de las operaciones.7. ESTRATEGIAS PARA ENFRENTAR Y PROMOVER LA ADMINISTRACIN DE RIESGOS.

Sobre la base del mapa de riesgos se debe definir una estrategia especfica para minimizar y acotar los riesgos a un nivel administrable.

Las estrategias en cuestin son las siguientes:

a. Asumir el riesgo.- Se refiere a que, una vez analizado el grado de impacto que el factor de riesgo tiene sobre el proyecto, proceso o rea, la institucin pblica concluye que no est en condiciones de mitigar razonablemente el riesgo, por lo que decide retenerlo. Esta estrategia deber usarse slo para riesgos de bajo impacto, y baja probabilidad de ocurrencia. Por lo tanto no es recomendable para aquellos que se localicen en el cuadrante I de Atencin Inmediata.

b. Vigilar el riesgo.- En este caso, se da seguimiento al riesgo para determinar su probabilidad de ocurrencia conforme pasa el tiempo. Si la probabilidad de ocurrencia aumenta, entonces la institucin pblica deber ocuparse de mitigarlo. Esta estrategia es aplicable para riesgos de alto impacto y baja probabilidad de ocurrencia. Se recomienda crear un plan para mitigarlo slo si aumenta la probabilidad de ocurrencia. La ventaja de esta estrategia es que los recursos, normalmente escasos en la APF, son usados slo en aquellos riesgos que tienen mayor probabilidad de ocurrir. La desventaja es que; el retraso en atender un riesgo puede provocar que no pueda ser mitigado exitosamente en el futuro.

c. Evitar el riesgo.- Se refiere a eliminar el factor o los factores que estn causando el riesgo. Es decir, si una parte del proyecto, proceso o rea tiene un alto riesgo, el segmento completo es eliminado, sin embargo no es factible su aplicacin en la APF, slo en circunstancias muy especficas.

d. Transferir el riesgo.- En algunos casos, la responsabilidad de manejar un riesgo puede ser evitada mediante la responsabilizacin de un tercero (tercerizacin especializada). El tercero puede tener experiencia particular que le permita ejecutar el trabajo sin riesgos o an, si el riesgo permanece, la responsabilidad ser del tercero en resolucin.

En la actualidad la estrategia de transferencia de riesgos es una de las ms utilizadas; cuenta con tres dimensiones que se detallan a continuacin: Proteccin o Cobertura.- Cuando la accin que se realiza para reducir la posibilidad de una prdida, obliga tambin a renunciar a la posibilidad de una ganancia.

Aseguramiento.- Significa pagar una prima (el precio del seguro) para evitar prdidas.

Diversificacin.- Implica mantener cantidades similares de muchos activos riesgosos en vez de concentrar toda la inversin en uno slo.e. Mitigar el Riesgo.- Esta estrategia aplica cuando un riesgo ha sido identificado y representa una amenaza para el cumplimiento de los objetivos y metas del proyecto, proceso o rea, por lo que la institucin pblica deber establecer medidas especficas de control interno y realizar acciones para minimizar la materializacin del riesgo o en su caso mitigar el efecto (impacto) si el riesgo ocurre.

f. Compartir el Riesgo.- Se refiere a distribuir el riesgo y las posibles consecuencias o efectos derivados de la materializacin del mismo, tambin se puede entender como transferencias parciales, en las que el objetivo no es deslindarse completamente del riesgo, sino segmentarlo y canalizarlo a diferentes reas o personas, las cuales se responsabilizarn de la parte del riesgo que les corresponda.

El efecto de la adopcin de la estrategia o combinacin de stas, tendr como resultado un riesgo remanente o residual, el cual debe ser asumido responsablemente por los titulares de las Unidades Administrativas de que se traten.

(Anexo A)CDULA DE EVALUACIN DE RIESGOS

Inventario de Riesgos

No. Descripcin del Riesgo

(Ejemplos)PO

(Califique de 1 al 10, siendo 10 el de ocurrencia ms probable)GI

(Califique de 1 al 10, siendo 10 el de mayor impacto)CCobertura en PAAC

No. de

AuditoraNo. de Revisin

de Control

Riesgos de Incumplimiento Normativo

1.Que los cambios normativos y las iniciativas por parte de las instancias reguladoras puedan generar mayores presiones competitivas y afectar significativamente a la institucin para conducir la operacin de manera eficiente.

2.Bajo desempeo en el cumplimiento de los programas, derivado de procedimientos y normas desactualizadas y mal difundidas.

3.Falta de atencin oportuna a las solicitudes de informacin requeridas por la ciudadana.

Riesgos de Adquisiciones

4.Riesgo de que las bases de licitacin no estn adecuadamente diseadas y motiven posibles inconformidades e incumplimientos con la Ley y su Reglamento.

5.Que en el caso de adjudicaciones directas, no se encuentren apropiadamente justificadas.

Riesgos de Incumplimiento de Programas

6.Cambios en las reglas de operacin que rigen los programas, los cuales no puedan ser aplicados adecuadamente o que se hagan fuera de tiempo.

7.Que la institucin no tenga la capacidad de implementar adecuadamente las disposiciones de los programas, debido a la falta de procedimientos idneos, supervisin apropiada y capacitacin oportuna.

Riesgos de Obra Pblica

8.Que en los contratos de obra no se presenten fianzas de garanta de cumplimiento y no se apliquen sanciones por incumplimientos.

9.Aplicacin extempornea de sanciones.

10.Pagos en exceso por obra sobreestimada, por ajustes en costos o precios unitarios.

11.Supervisin deficiente de obra.

12.Pago de obra no ejecutada o fuera de contrato.

(Anexo A)CDULA DE EVALUACIN DE RIESGOS

Inventario de Riesgos

No. Descripcin del Riesgo

(Ejemplos)PO

(Califique de 1 al 10, siendo 10 el de ocurrencia ms probable)GI

(Califique de 1 al 10, siendo 10 el de mayor impacto)CCobertura en PAAC

No. de

AuditoraNo. de Revisin

de Control

Riesgos Presupuestales

13.Incumplimiento en el ejercicio del presupuesto, derivado de transferencias incorrectamente aplicadas.

14.Incumplimiento en la comprobacin oportuna de erogaciones.

15.Sobre ejercicio en partidas sujetas a racionalidad, derivado de la falta de informacin confiable y oportuna.

Riesgos de Operacin

16.Que no se cumpla con el programa anual/mensual de produccin, debido a una inadecuada programacin de los insumos.

17.Sobre inventario debido a la falta de informacin confiable y oportuna.

18.Produccin de bienes o servicios fuera de norma o de baja calidad.

Riesgos de Informacin

19.Baja efectividad y eficiencia de los sistemas de informacin, debido a la atencin parcial de los requerimientos de los usuarios responsables.

20.Prdida o degradacin de la informacin contenida en las bases de datos institucionales, por falta de mecanismos de seguridad fsica y lgica.

Riesgos de Costos

21.Fluctuaciones en los precios de productos basados en materias primas (como carbn, petrleo o gas) que pudieran generar una reduccin en los ingresos presupuestados o proyectados, debido a costos mayores que los esperados y conducir a un deterioro en la posicin competitiva de la institucin en su nicho industrial.

22.Incremento significativo en los costos de los bienes y servicios, debido a la falta de su adecuado control y seguimiento.

(Anexo A)CDULA DE EVALUACIN DE RIESGOS

Inventario de Riesgos

No. Descripcin del Riesgo

(Ejemplos)PO

(Califique de 1 al 10, siendo 10 el de ocurrencia ms probable)GI

(Califique de 1 al 10, siendo 10 el de mayor impacto)CCobertura en PAAC

No. de

AuditoraNo. de Revisin

de Control

Riesgos de Desempeo

23.Ausencia de indicadores que muestren el comportamiento del desempeo institucional en las reas clave de resultados.

24.Inadecuada aplicacin de los recursos, provocada por la falta de normas y estndares de desempeo.

25.Falta de oportunidad en la aplicacin de medidas correctivas derivadas de la actualizacin peridica de las normas de desempeo establecidas para los indicadores.

Riesgos de Revelacin Financiera

26.El riesgo de que los informes financieros destinados a accionistas e inversionistas incluyan errores significativos u omitan hechos importantes, hacindolos por lo tanto inexactos.

27.Informacin financiera con errores u omisiones significativas, que impidan el cabal cumplimiento de las obligaciones a que est sujeta la institucin, ante sus rganos de gobierno y otras instancias que regulan su operacin.

Riesgos de Incumplimiento de Obligaciones Fiscales y de Seguridad Social

28.Incumplimiento de obligaciones ante terceros (fiscales y sociales), como resultado de informacin errnea e inoportuna.

29.Disminucin en los ingresos de la institucin, debido a gestiones inadecuadas en la cobranza o en el control de cartera.

Riesgos de prdida o mal uso

30.Desperdicio o dao de los activos provocado por la falta de mecanismos de salvaguarda y proteccin.

Otros Riesgos (este concepto deber utilizarse cuando los riesgos determinados por sus caractersticas no puedan clasificarse en los anteriores tipos de riesgos).

31.

32.

PO: Probabilidad de OcurrenciaGI: Grado de ImpactoC: Cuadrante

(Anexo A)CDULA DE EVALUACIN DE RIESGOS

Resumen de la Cdula de Evaluacin de Riesgos

Riesgos DeterminadosCobertura de los Riesgos en el PAAC

Cuadrante:Total por cuadranteCon

AuditorasCon Revisiones de ControlCon Auditoras y Revisiones de ControlSin cobertura

I

II

III

IV

Total de Riesgos

Fortalecimiento de Control Interno / UCEGP / SCAGP

Pgina 2 de 16

_1112508993.doc

SECRETARIA DE LA FUNCION PUBLICA