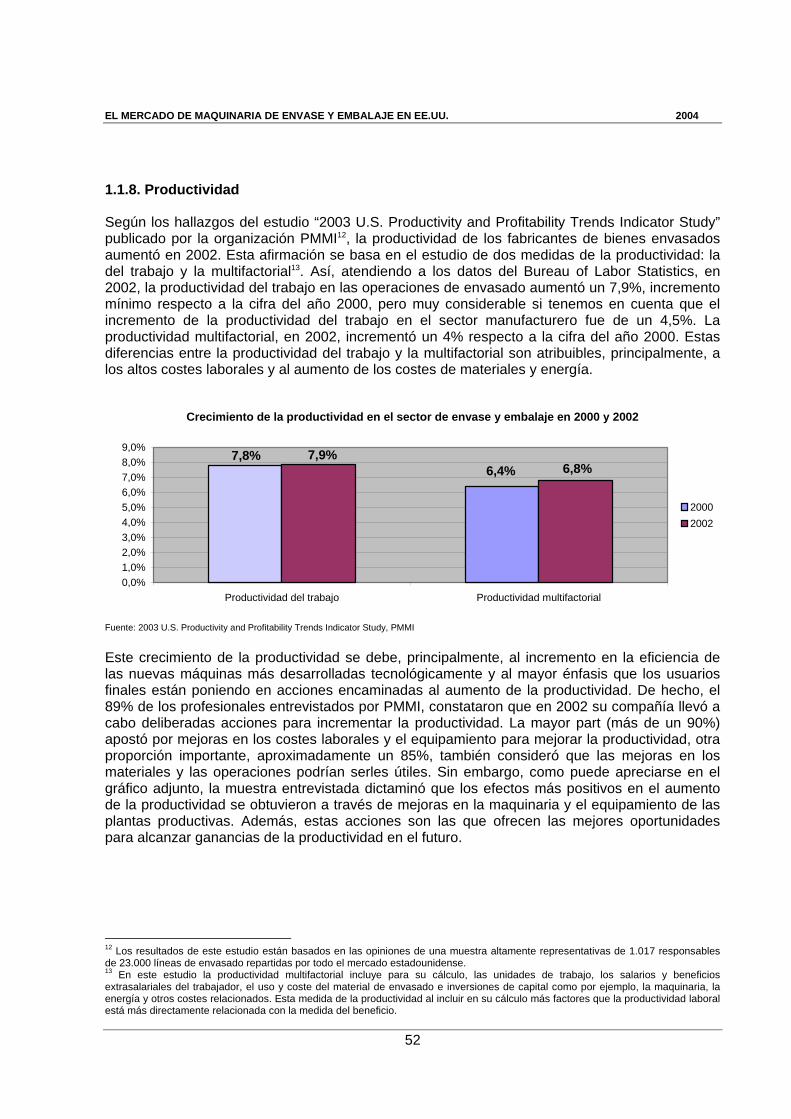

Maqenvase y embalaje - Cámara Zaragoza€¦ · PUENTE, becaria del Gobierno de Aragón en la...

81

Transcript of Maqenvase y embalaje - Cámara Zaragoza€¦ · PUENTE, becaria del Gobierno de Aragón en la...

PRESENTACIÓN

El Gobierno de Aragón en colaboración con las Cámaras de Comercio de nuestra Comunidad, conscientes de la gran importancia de los mercados exteriores para la economía aragonesa, contemplan varias actuaciones en el campo de la internacionalización, entre las cuales se encuentran las BECAS DE FORMACIÓN EN COMERCIO EXTERIOR. Estas becas permiten la formación de especialistas en internacionalización por medio de prácticas en Oficinas Económicas y Comerciales de España en diferentes países. Dentro de las actividades que se desarrollan durante las prácticas en estos países, se encuentran la realización y estudio de sectores económicos de interés para Aragón y que han sido supervisados por las Oficinas Económicas y Comerciales de España y por el Departamento de Comercio Exterior de la Cámara de Zaragoza. Los estudios de mercado y notas sectoriales han sido elaborados desde el año 2001 hasta la actualidad y desde aquí, les animamos a consultarlos, de forma gratuita a través de la página web de la Cámara de Comercio e Industria de Zaragoza, o bien, en formato papel, a través de las publicaciones que anualmente editamos. Por último, queremos agradecer el apoyo brindado por la red Comercial de Oficinas Españolas en el Exterior, así como otras entidades que han colaborado en el programa de Becas de Formación en Internacionalización. Por supuesto, queremos también agradecer el entusiasmo y la dedicación de nuestros becarios en la elaboración de los estudios de mercado que hoy, ponemos a disposición de las empresas aragonesas. El presente estudio de mercado fue realizado por MARTA ELFAU PUENTE, becaria del Gobierno de Aragón en la Oficina Comercial de España en Chicago, sobre “Maquinaria de envase y embalaje en EE.UU.”, y forma parte del fondo documental del Programa de Becas de Internacionalización.

Zaragoza, Julio 2005

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

3

ÍNDICEINFORME DE COYUNTURA 4

1. DATOS REGISTRADOS APARECIDOS 4 2. CAMBIOS EN POLÍTICA MONETARIA Y FISCAL 4 3. CAMBIO EN INDICADORES 5

I. RESUMEN Y PRINCIPALES CONCLUSIONES 6 II. INTRODUCCIÓN 7

1. SUBSECTORES RELACIONADOS 7 III. ANÁLISIS DE LA OFERTA 7

1. ANÁLISIS CUANTITATIVO 9

1.1.Tamaño de la oferta 9 1.2. Análisis de los componentes de la oferta 10

1.3. Importaciones, exportaciones y balanza comercial estadounidense 14 2. ANALISIS CUALITATIVO 25

2.1. Producción 25 2.2. Obstáculos comerciales 27 2.2.1. Normas técnicas de fabricación y homologación 27 2.2.2. Etiquetado 29 2.2.3. Barreras arancelarias y aduanas 30 2.2.4. Embalaje 31 2.2.5. Otros obstáculos comerciales 31

IV. ANÁLISIS DEL COMERCIO 33

1. CONTRATAR UN AGENTE 33 2. EL DISTRIBUIDOR 34 3. IMPLANTACIÓN EN EL MERCADO 36 4. MARCA BLANCA O PRODUCIR PARA OTRO FABRICANTE 37

V. ANÁLISIS DE LA DEMANDA 38

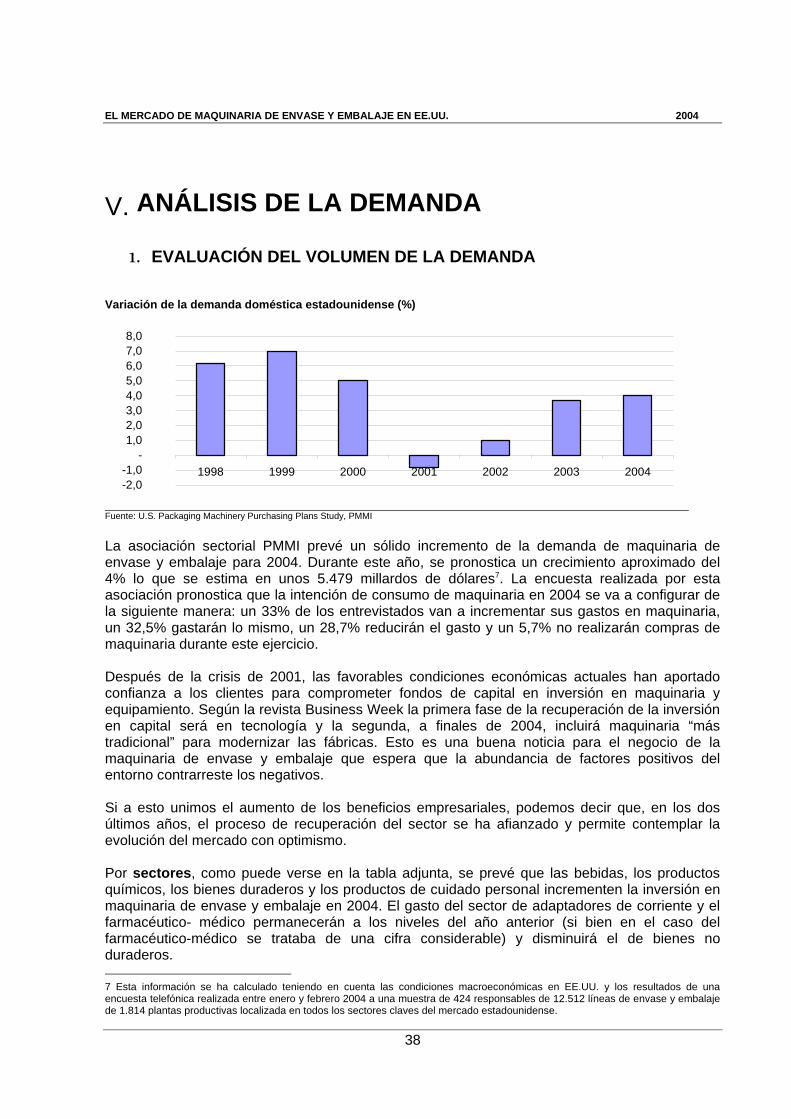

1. EVALUACIÓN DEL VOLUMEN DE LA DEMANDA 38 1.1. TENDENCIAS INDUSTRIALES 43 1.2. TENDENCIAS TECNOLÓGICAS 54 1.3. TENDENCIAS MEDIOAMBIENTALES 55

2. PERCEPCIÓN DEL PRODUCTO ESPAÑOL 56 VI. ANEXOS 57

1 INFORMES DE FERIAS 57 2. LISTADO DE DIRECCIONES DE INTERÉS 60 3. BIBLIOGRAFÍA 70 4. DOCUMENTOS DE LA OFCOMES CHICAGO SOBRE EE.UU. 71 5. LISTADOS DE EMPRESAS 73

6. ANEXO FERIA SUPERCORREXPO 77

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

4

INFORME DE COYUNTURA1

1. DATOS REGISTRADOS APARECIDOS

Los datos preliminares difundidos por el Departamento de Comercio de Estados Unidos apuntan un crecimiento en el tercer trimestre de 3,7%, un avance de cuatro décimas respecto al 3,3%, del segundo trimestre, pero por debajo de los datos del primero (un 4,5%). Los factores que impulsaron esta subida fueron el consumo privado (4,6%), la inversión en equipos y software (14,9%) y el gasto público (4,6%). El déficit de bienes y servicios se cifró en 150.300 millones de USD en el segundo trimestre, frente a los 138.600 millones de USD en el primer trimestre. La tasa interanual del IPC en el mes de agosto se situó en un 2,7%, frente al 3% en julio y el 3,3% en junio. El principal factor que contribuyó a esta bajada fue el descenso en los costes energéticos. Desde febrero hasta junio la tasa interanual del IPC aumentó progresivamente del 1,7% al 3,3% principalmente por la subida de los precios del petróleo. El aumento de la productividad en el sector no agrícola estadounidense fue revisado hasta el 2,5% en el segundo trimestre, debido principalmente a una revisión a la baja de la producción y al alza de las horas trabajadas, según indicó el Departamento de Trabajo. La primera estimación arrojaba un incremento del 2,9%, tras un crecimiento del 3,7% en el primer trimestre. El dato revisado supone el menor incremento registrado desde el cuarto trimestre de 2002. El índice de producción industrial interanual se situó en el 5,2 en agosto, por encima del nivel del año precedente. La economía de Estados Unidos creó en agosto 144.000 empleos y el índice de desempleo bajó una décima con respecto al mes anterior para colocarse en el 5,4%, el más bajo desde octubre de 2001. La adición de empleos en agosto fue la más alta desde mayo.

2. CAMBIOS EN POLÍTICA MONETARIA Y FISCAL

El Comité de Mercado Abierto de la Reserva Federal, en la reunión del 21 de septiembre, decidió subir el tipo de interés 25 puntos básicos, al 1,75%. El Comité consideró que la política monetaria sigue siendo acomodaticia, y junto con un sólido crecimiento de la productividad, supone un soporte para la actividad económica. También consideró que el crecimiento de la producción parece haber recuperado fuerza y las condiciones del mercado de trabajo han mejorado de una forma modesta. Afirmó que a pesar del aumento en el precio de la energía, la inflación se ha mantenido relativamente baja. Las expectativas sobre la inflación también se mantienen bajas por lo que la política acomodaticia podrá irse eliminando a un ritmo moderado.

1 Elaborada por la Oficina Comercial de España en Washington con fecha 3 de agosto del 2004

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

5

3. CAMBIO EN INDICADORES

El índice publicado por el instituto privado Conference Board que mide la confianza de los consumidores en EE.UU. bajó en agosto a 98,2 puntos, frente 105,7 puntos en julio, afectado por las incertidumbres sobre el empleo. El índice había alcanzado en julio su nivel más alto desde junio de 2002.

El índice que mide la situación actual bajó a 100,7 puntos frente 106,4 puntos en julio, mientras que el que mide las expectativas se redujo a 96,6 puntos en agosto, frente 105,3 puntos el mes anterior.

El índice de confianza de los consumidores estadounidenses elaborado por la Universidad de Michigan cayó en agosto ocho décimas, hasta los 95,9 puntos.

Los analistas indicaron que los consumidores estadounidenses están preocupados por el escaso índice de creación de empleo y por el constante aumento del precio del crudo, que repercute en los precios del transporte y la energía.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

6

I. RESUMEN Y PRINCIPALES CONCLUSIONES

La situación del mercado de envase y embalaje estadounidense se presenta optimista, aunque con precaución. Consecuencia de la crisis de la economía estadounidense, algunos sectores clientes se vieron afectados por fusiones, reestructuraciones y deslocalización de la producción lo que influyó en gran medida en la demanda de maquinaria. Actualmente, puede decirse que el proceso de recuperación parece que se ha afianzado, no obstante, el exceso de capacidad de producción del sector y la debilidad del mercado de trabajo se consideran como los grandes lastres que arrastra el sector y que han llevado a pensar a profesionales del mismo que no se encuentran ante un ciclo de crecimiento tradicional. El mercado estadounidense se trata de un mercado altamente competitivo en el que se ejerce una elevada presión en la reducción de los costes, de ahí que gran parte de las nuevas adquisiciones vengan motivadas por el lado de los costes (disminuir los costes laborales, aumentar la productividad y ganar eficiencia). Por lo tanto, el componente tecnológico (automatización, robótica) y la innovación son elementos claves para ganar cuota en este mercado. Además, la industria del envase y embalaje está más enfocada que nunca en las tendencias del consumo. Esto, unido a la creciente influencia de las cadenas detallistas implica, por un lado, que otra buena parte de las nuevas adquisiciones estuvieran encaminadas a dotar a las plantas de la necesaria flexibilidad para producir la extensa gama de formatos que demanda el mercado y, por otro, el afianzamiento de la tendencia a subcontratar los servicios de envasado a contratistas. El seguimiento de la cadena de producción-distribución y la seguridad del envase es una preocupación importante, principalmente para el sector de alimentación y farmacéutico, lo que convierte a la tecnología IDRF2 (identificación por radio-frecuencia) en uno de los motores de ventas del futuro próximo. En el corto plazo, medidas fiscales como la recién aprobada propuesta de ley que pretende incrementar las deducciones fiscales de las empresas pequeñas que inviertan en maquinaria o la deducción de la tasa de depreciación acelerada para equipamiento nuevo van a constituirse en importantes estímulos para la compra de nuevos equipos. Por el contrario, la tendencia creciente a la compra de maquinaria reconstruida se ha convertido en la gran amenaza que puede erosionar las ventas de nueva maquinaria. Finalmente, destacar que preparación, competitividad y flexibilidad, unido a una buena red comercial y una adecuada política de promoción, son las claves para el éxito de las empresas españolas en este mercado.

2 Esta tecnología también es conocida por sus siglas en inglés: RFID (Radio Frequency Identification)

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

7

II. INTRODUCCIÓN

El objetivo de este estudio es dotar al exportador español de una herramienta de análisis, no exhaustiva, del mercado estadounidense de maquinaria de envase y embalaje. Con este estudio se pretende dotar una visión de conjunto de los elementos más importantes que marcan la evolución, situación actual, perspectivas de futuro y tendencias más relevantes de este sector en EE.UU.

1. Subsectores relacionados

El sector de maquinaria de envase y embalaje designa la maquinaria fabricada para envolver, embotellar, enlatar y etiquetar. La nomenclatura que vamos a utilizar para analizar los diferentes subsectores viene definida por el NAICS (North American Industry Classification System), sistema introducido en 1997 por la administración estadounidense para clasificar las diferentes actividades económicas, en sustitución de los antiguos SICS (Standard Industrial Classification), y así armonizar las clasificaciones entre Estados Unidos, México y Canadá. Este sector viene determinado por el NAICS 333993 (packaging machinery manufacturing), este código incluye tanto la maquinaria como las partes de estas máquinas, y engloba los siguientes productos: máquinas para la apertura, llenado y cierre de bolsas; máquinas para el lavado de botellas; máquinas para embotellado (por ejemplo, capsular, llenar, etiquetar, esterilizar, lavar); máquinas para envolver pan; máquinas para enlatar; máquinas para capsular, precintar y poner tapas; máquinas para rellenar cajas de cartón; máquinas para codificar, fechar e imprimir; máquinas para envasar comida; máquinas para etiquetar; máquinas de envase y embalaje; máquinas para testar, pesar e inspeccionar; máquinas para termo formar y blister; máquinas para envolver. El código arancelario estadounidense es el HTS (Harmonized Tariff Schedule of the United States). El HTS es idéntico al TARIC (Sistema Armonizado de Aranceles de la Unión Europea) en las 6 primeras cifras. A mayor desagregación la nomenclatura no coincide. Las partidas arancelarias que se corresponden con los NAICS objeto de estudio son las siguientes:

Partida Descripción del producto

8422.20 Máquinas y aparatos para limpiar o secar botellas y demás recipientes.

8422.30

Máquinas y aparatos para llenar, cerrar, tapar o etiquetar botellas, latas o botes, cajas, sacos (bolsas) o demás continentes; máquinas para capsular botellas, tarros, tubos y continentes análogos; máquinas y aparatos para gasificar bebidas.

8422.40

Las demás máquinas y aparatos de empaquetar o envolver mercancías, incluidas las de envolver con película termo - retráctil.

8422.90 Partes (las demás)

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

8

Los productos que serán objeto de estudio, pertenecen principalmente a las partidas arancelarias: 8422.30, 8422.40, 8431.39, 8441.80, 3920.99, 7010.90 y 3920.43 según TARIC o Sistema Armonizado de Aranceles de la UE, puesto que bajo estas partidas se engloban los distintos tipos de maquinaria que promocionarán las empresas españolas que acuden a la feria Pack Expo 2004.

Partida Descripción del producto

3920.43

Las demás placas, hojas, películas, bandas y láminas, de los demás plásticos no celulares, sin reforzar, estratificar ni combinar de forma similar con otras materias, sin soporte y con un contenido de plastificantes superior o igual al 6% en peso

3920.99

Las demás placas, hojas, películas, bandas y láminas, de los demás plásticos no celulares, sin reforzar, estratificar ni combinar de forma similar con otras materias, sin soporte

7010.90 Envases y complementos para envases de vidrio

8431.39 Partes identificables destinadas a máquinas o aparatos de las partidas 8425 a 8430

8441.80

Las demás maquinas y aparatos para el trabajo de la pasta de papel, del papel o del cartón, incluidas las cortadoras de cualquier tipo

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

9

III. ANÁLISIS DE LA OFERTA

1. ANÁLISIS CUANTITATIVO

1.1. Tamaño de la oferta

Tamaño de la oferta del sector de maquinaria de envase y embalaje (NAICS 333993)

Maquinaria de envase y embalaje (NAICS 333993) 1998 1999 2000 2001 2002 2003

Crecimiento del periodo

% Producción 4.928.000 4.690.000 4.615.000 4.230.000 4.107.768 SD -16,64% Importaciones 1.072.325 1.116.730 1.246.246 1.301.654 1.332.280 1.504.985 24,24% Exportaciones 850.664 807.778 869.914 776.838 709.474 717.565 -16,60% Indicador de consumo aparente* 5.149.661 4.998.952 4.991.332 4.754.816 4.730.574 SD -8,14% Fuente: Elaboración propia (datos procedentes de US International Comission y de US Census Bureau). Datos en miles de dólares. (*): No se trata del consumo aparente, puesto que no se tienen en cuenta las variaciones de existencias.

Desde 1995 a 2002 el sector de maquinaria para envase y embalaje ha sufrido las consecuencias del debilitamiento de la economía estadounidense. La disminución de la producción se acentuó todavía más en el año 2001 (un 8%), año en el que la incertidumbre e indecisión de los agentes económicos se tradujo en una reducción del número de pedidos de nueva maquinaria. En el año 2003, según datos de la asociación PMMI3 (Packaging Machinery Manufacturers Institute) la producción de maquinaria de envase y embalaje estadounidense se situó en 4.807 millardos de dólares, lo que implica un aumento considerable respecto a las cifras de años anteriores. Además, si consideramos el comportamiento de los ciclos económicos, los especialistas del sector contemplan estos próximos años con optimismo. Esta asociación atribuye la disminución de la producción de los últimos años, mayoritariamente, a una disminución de las exportaciones estadounidenses. Sin embargo, teniendo en cuenta las cifras de la tabla adjunta la disminución de esta variable sólo explicaría el 18% de la producción. Como se puede observar en la misma tabla, las exportaciones de maquinaria de envase y embalaje siguen una línea decreciente, especialmente a partir del año 2000. A la inversa, en estos últimos cinco años, las importaciones de maquinaria han aumentado de manera considerable. Como se analiza en mayor profundidad en el apartado de comercio exterior, todo esto tiene dos implicaciones, por un lado, que el sector es cada vez más dependiente de proveedores extranjeros y, por otro lado, que el saldo negativo de la balanza comercial estadounidense, ya deficitario en 2000, haya aumentado. El consumo aparente se contrajo ligeramente entre 1998-2002. La mayor disminución (un 2,37%) coincidió con la crisis de la economía estadounidense y el ataque terrorista del 11 de septiembre que añadió todavía más incertidumbre a la débil economía norteamericana. No obstante, esta reducción es mínima si consideramos la inestabilidad económica del país y el decremento de más del 10% que experimentaron muchos otros sectores de producción de maquinaria en general. Según la consultoría IMS Research, esta diferencia puede explicarse por la fortaleza que en épocas de crisis le confiere al sector de maquinaria de envase y embalaje la alta dependencia del sector de alimentación y bebidas.

3 The Packaging Machinery Manufacturers Institute (PMMI), www.pmmi.org, es una asociación comercial de más de 500 empresas fabricantes de maquinaria de envase y embalaje en Estados Unidos y Canadá. El objetivo de esta organización es promocionar, liderar y unificar los distintos segmentos dentro de la industria del “packaging” en todo el mundo, proporcionando información y formación a sus asociados. Entre sus actividades, esta asociación se ocupa de la organización y patrocinio de las ferias Pack Expo Internacional (Chicago), Pack Expo West (Las Vegas) y Pack Expo México (México DF).

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

10

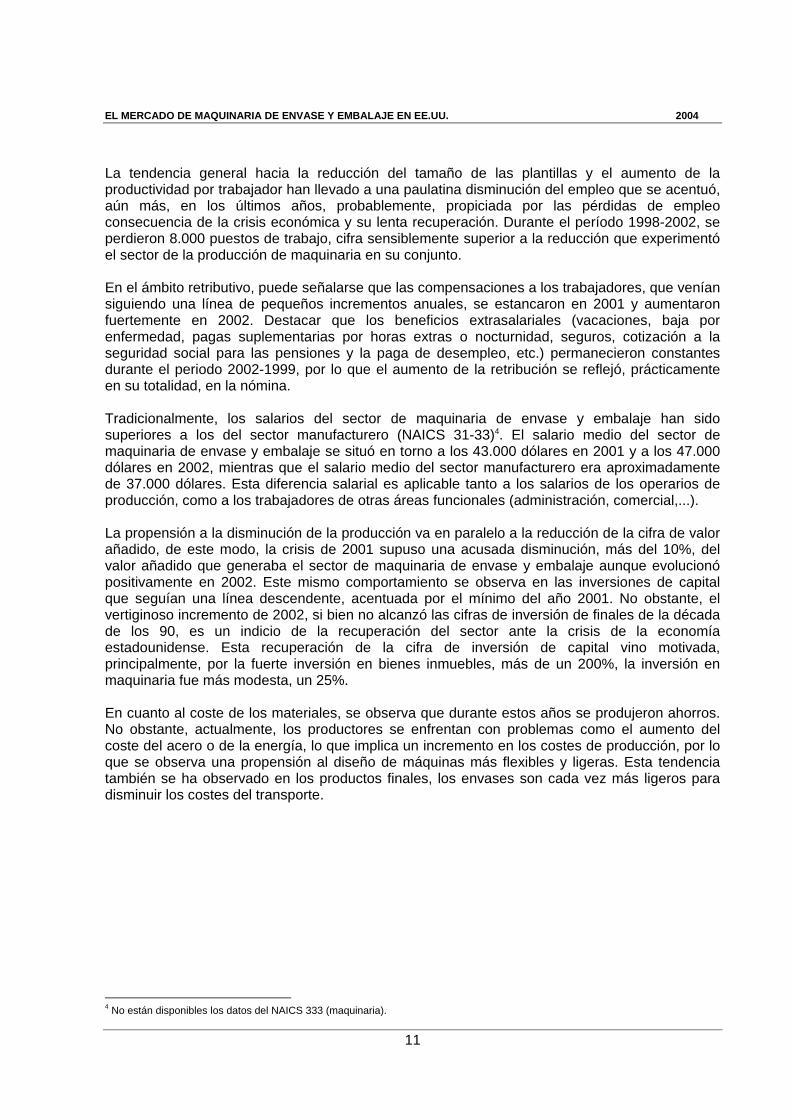

En general, la recuperación de una recesión en el sector de maquinaria de envase y embalaje se produce lentamente. Según la asociación PMMI una muestra de la débil recuperación del sector en 2002 fue el menor tamaño de la cartera de pedidos (los presupuestos de los clientes continuaban siendo ajustados, lo que llevaba a posponer e incluso cancelar pedidos). De este modo, a 31 de diciembre de 2002, el valor de la cartera de pedidos del sector era un 17,7% inferior que en la misma fecha en 2001. Esta disminución se explica, por un lado, por la resistencia de sus clientes a comprometer fondos de capital en nuevos proyectos durante el segundo periodo del año 2002 debido a la incertidumbre económica y la situación geopolítica. Por otro lado, la gran cantidad de fusiones y absorciones en sectores claves de la economía ocasionaron el cierre de plantas, retrasos y cancelaciones de proyectos y, lo que es más importante, causaron una “erosión estructural” de la demanda de maquinaria a corto plazo.

1.2. Análisis de los componentes de la oferta

Coste de los factores e inversiones

Empleados Trabajadores de producción Valor Coste de los Valor de la Gastos de

Año Número Salario Número Horas Salario añadido materiales producción capital ($1.000) (1.000) ($1.000) ($1.000) ($1.000) ($1.000) ($1.000) 2002 24.038 1.141.212 11.756 23.723 452.181 2.341.024 1.752.131 4.107.768 102.617 2001 27.923 1.207.904 14.685 30.087 508.134 2.259.084 1.894.370 4.230.000 73.657 2000 29.259 1.263.422 16.071 32.958 533.019 2.528.663 2.089.996 4.615.000 87.448 1999 31.000 1.294.363 16.315 33.742 536.949 2.488.428 2.220.050 4.690.000 92.102 1998 32.385 1.307.899 17.184 34.606 547.867 2.730.693 2.171.446 4.928.000 113.324

Fuente: Packaging Machinery Manufacturing: 2002 y Statistics for Industry Groups and Industries: 2001 (Annual Survey of Manufacturers), U.S. Census Bureau. Datos publicados en septiembre 2004. Empleo y costes laborales

Año Nº empleados Salario Beneficios extrasalariales Total 2002 24.038 1.141.212 245.665 1.386.877 2001 27.923 1.207.904 267.952 1.475.856 2000 29.259 1.263.422 280.191 1.543.613 1999 31.000 1.294.363 305.423 1.599.786 1998 32.385 1.307.899 298.864 1.606.763

Fuente: Packaging Machinery Manufacturing: 2002 y Statistics for Industry Groups and Industries: 2001 (Annual Survey of Manufacturers), U.S. Census Bureau. Datos publicados en septiembre 2004. Gastos de capital en plantas productivas y equipo

Año Total Edificios Maquinaria y equipamiento 2002 102.617 17.064 85.553 2001 73.657 5.376 68.281 2000 87.448 7.149 80.299 1999 92.102 20.668 71.434 1998 113.234 19.818 93.416

Fuente: Packaging Machinery Manufacturing: 2002 y Statistics for Industry Groups and Industries: 2001 (Annual Survey of Manufacturers), U.S. Census Bureau. Datos publicados en septiembre 2004.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

11

La tendencia general hacia la reducción del tamaño de las plantillas y el aumento de la productividad por trabajador han llevado a una paulatina disminución del empleo que se acentuó, aún más, en los últimos años, probablemente, propiciada por las pérdidas de empleo consecuencia de la crisis económica y su lenta recuperación. Durante el período 1998-2002, se perdieron 8.000 puestos de trabajo, cifra sensiblemente superior a la reducción que experimentó el sector de la producción de maquinaria en su conjunto. En el ámbito retributivo, puede señalarse que las compensaciones a los trabajadores, que venían siguiendo una línea de pequeños incrementos anuales, se estancaron en 2001 y aumentaron fuertemente en 2002. Destacar que los beneficios extrasalariales (vacaciones, baja por enfermedad, pagas suplementarias por horas extras o nocturnidad, seguros, cotización a la seguridad social para las pensiones y la paga de desempleo, etc.) permanecieron constantes durante el periodo 2002-1999, por lo que el aumento de la retribución se reflejó, prácticamente en su totalidad, en la nómina. Tradicionalmente, los salarios del sector de maquinaria de envase y embalaje han sido superiores a los del sector manufacturero (NAICS 31-33)4. El salario medio del sector de maquinaria de envase y embalaje se situó en torno a los 43.000 dólares en 2001 y a los 47.000 dólares en 2002, mientras que el salario medio del sector manufacturero era aproximadamente de 37.000 dólares. Esta diferencia salarial es aplicable tanto a los salarios de los operarios de producción, como a los trabajadores de otras áreas funcionales (administración, comercial,...). La propensión a la disminución de la producción va en paralelo a la reducción de la cifra de valor añadido, de este modo, la crisis de 2001 supuso una acusada disminución, más del 10%, del valor añadido que generaba el sector de maquinaria de envase y embalaje aunque evolucionó positivamente en 2002. Este mismo comportamiento se observa en las inversiones de capital que seguían una línea descendente, acentuada por el mínimo del año 2001. No obstante, el vertiginoso incremento de 2002, si bien no alcanzó las cifras de inversión de finales de la década de los 90, es un indicio de la recuperación del sector ante la crisis de la economía estadounidense. Esta recuperación de la cifra de inversión de capital vino motivada, principalmente, por la fuerte inversión en bienes inmuebles, más de un 200%, la inversión en maquinaria fue más modesta, un 25%. En cuanto al coste de los materiales, se observa que durante estos años se produjeron ahorros. No obstante, actualmente, los productores se enfrentan con problemas como el aumento del coste del acero o de la energía, lo que implica un incremento en los costes de producción, por lo que se observa una propensión al diseño de máquinas más flexibles y ligeras. Esta tendencia también se ha observado en los productos finales, los envases son cada vez más ligeros para disminuir los costes del transporte.

4 No están disponibles los datos del NAICS 333 (maquinaria).

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

12

Clasificación de las empresas según el nº de trabajadores (2002)

Empleados Trabajadores producción Valor Coste Valor Gastos deNº Nº Número Nómina Número Horas Salario añadido materiales producción capital

trabajadores Establ. ($1.000) (1.000) ($1.000) ($1.000) ($1.000) ($1.000) ($1.000)1 - 4 229 493 22.810 267 484 9.247 38.680 31.371 69.586 2.581 5 - 9 84 571 27.966 325 600 12.363 50.492 41.559 92.634 2.634

10 - 19 89 1.226 58.529 681 1.393 25.913 103.336 83.264 189.742 9.100 20 - 49 136 4.314 204.192 2.460 4.948 94.999 395.212 281.477 672.147 16.945 50 - 99 69 4.857 228.510 2.571 5.170 95.537 490.324 361.098 857.194 18.181

100 - 249 39 6.355 304.028 3.280 6.726 123.933 669.212 502.130 1.182.576 35.184 250 - 499 10 3.499 162.201 1.705 3.417 67.676 314.684 234.196 551.456 14.062 500 - 999 4 2.723 132.976 467 985 22.513 279.084 217.036 492.433 3.930

Total 660 24.038 1.141.212 11.756 23.723 452.181 2.341.024 1.752.131 4.107.768 102.617 Fuente: Packaging Machinery Manufacturing: 2002, U.S. Census Bureau Nº establecimientos incluye tanto oficinas de empresas, como almacenes y fábricas

En cuanto a la estructura empresarial según el número de trabajadores, se puede decir que, en el año 2002, el 99,4% de las fábricas de maquinaria de envase y embalaje estadounidenses eran PYMES (empresas de hasta 250 trabajadores) altamente especializadas, de las cuales casi el 50% eran microempresas (empresas de menos de 10 trabajadores). Además, las PYMES concentraban el 88% del empleo, un 5% del cual correspondió a microempresas. Respecto a la retribución, un 74% de los salarios correspondió a los trabajadores de las PYMES frente a casi el 26% que iba destinado a los empleados de las grandes empresas. Esto nos lleva a pensar que la retribución que obtienen los trabajadores de las empresas pequeñas y medianas es inferior a la de las grandes, siendo, en media, los mejor pagados los de las empresas entre 500 y 1.000 empleados. Esto podría deberse a una mayor presencia sindical en esas empresas y a los mayores salarios de los cargos medios y altos de las mismas. Las PYMES realizaron el 69,5% de la producción, generaron el 74,13% del valor añadido y concentraron el 82,4% de la inversión en bienes de capital. Destaca la categoría de empresas entre 100 y 249 empleados, que, aunque no era la más numerosa por número de establecimientos, sí lo era por otros ratios como número de trabajadores, producción, valor añadido e inversión en capital. Concentración industrial El sector de la maquinaria de envase y embalaje se caracteriza por su escasa concentración empresarial. Según datos publicados por Euromonitor en septiembre 2003, este mercado está altamente fragmentado, ya que las 5 compañías más importantes tienen una cuota de 29,4%. Concentración geográfica de la producción. Estados con mayor producción en 2002

Establecimientos Empleados Trabajadores en producción V.A. Coste

material Producción Gastoscapital

Salario Horas Salario Total + de 20

empleados Nº ($1.000)

Nº (1.000) ($1.000)

($1.000) ($1.000) ($1.000) ($1.000)

Illinois 50 19 2.344 132.747 957 1.980 40.558 297.863 224.440 510.906 11.610Ohio 39 17 2.290 105.820 1.038 2.099 37.643 204.801 196.339 412.844 16.471California 88 25 2.529 118.131 1.280 2.633 48.943 211.131 186.257 402.152 11.169Wisconsin 39 20 1.824 86.655 901 1.742 33.582 200.496 133.587 329.645 9.462

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

13

Minnesota 36 19 2.417 101.010 1.254 2.648 47.255 167.202 131.393 299.931 10.448Georgia 23 6 654 28.268 360 741 11.642 180.546 68.178 248.965 1.107 Kentucky 8 4 904 51.294 494 1.036 23.521 91.330 72.506 165.268 3.718 N. Jersey 44 19 1.030 52.963 504 982 22.674 100.188 57.366 158.270 2.786 Pensilv. 39 18 974 44.556 583 1.128 20.884 75.734 70.233 149.627 4.183 Florida 33 16 872 39.234 447 922 17.015 67.000 51.131 119.307 3.548 EE.UU. 660 258 24.038 1.141.212 11.756 23.723 452.181 2.341.024 1.752.131 4.107.768 102.617

Fuente: Packaging Machinery Manufacturing: 2002, U.S. Census Bureau

Tradicionalmente, las empresas dedicadas a la fabricación de maquinaria de envase y embalaje se han implantado en las regiones geográficas más industrializadas, dándose el caso de importantes zonas del país donde apenas hay industria de este sector. De este modo, como puede verse en la tabla adjunta, sólo diez de los cincuenta y un estados de la Unión acumulan el 68% de la producción nacional. La región del medio-oeste, caracterizada por su gran tradición industrial, concentra más del 60% de la producción, siendo los estados de Illinois (12,5%) y Ohio (10%) donde más se fabrica este tipo de maquinaria. Merece mención el caso del estado de California, que con casi un 10% se sitúa como tercer productor nacional y como primero por número de empresas, número de trabajadores y donde más empresas de más de 20 trabajadores hay. En esta línea, podemos apuntar que las empresas californianas, al igual que las de Minnesota, concentran cada una en torno al 10% del empleo nacional. Además, las empresas de California y Minnesota acumulan un mayor número de trabajadores de taller, lo que da a entender que las empresas de Illinois y Ohio están más automatizadas y sus trabajadores más cualificados. Datos que avalan esta hipótesis son la fuerte inversión en capital de Ohio en 2002, un 16%, frente al 10,8% y al 10,1% de California y Minnesota respectivamente. Illinois es, sin duda, el estado líder no sólo en cantidad producida sino también en valor añadido generado, casi un 13%, bastante superior al de Ohio, California y Wisconsin que se sitúa en torno al 9%. Además, de media, los trabajadores de este estado están bastante mejor pagados que la media nacional (salario medio del sector: 47.475 dólares y salario medio de los operarios de taller: 38.464 dólares). A la baja destacan los salarios pagados en Minessota y Georgia (41.791 y 43.223 dólares respectivamente), este último estado, también ofrece una retribución muy inferior a los operarios de taller (32.339 dólares), lo que contrasta en gran medida, con el elevado salario ofrecido a los operarios de Kentucky (47.613 dólares).

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

14

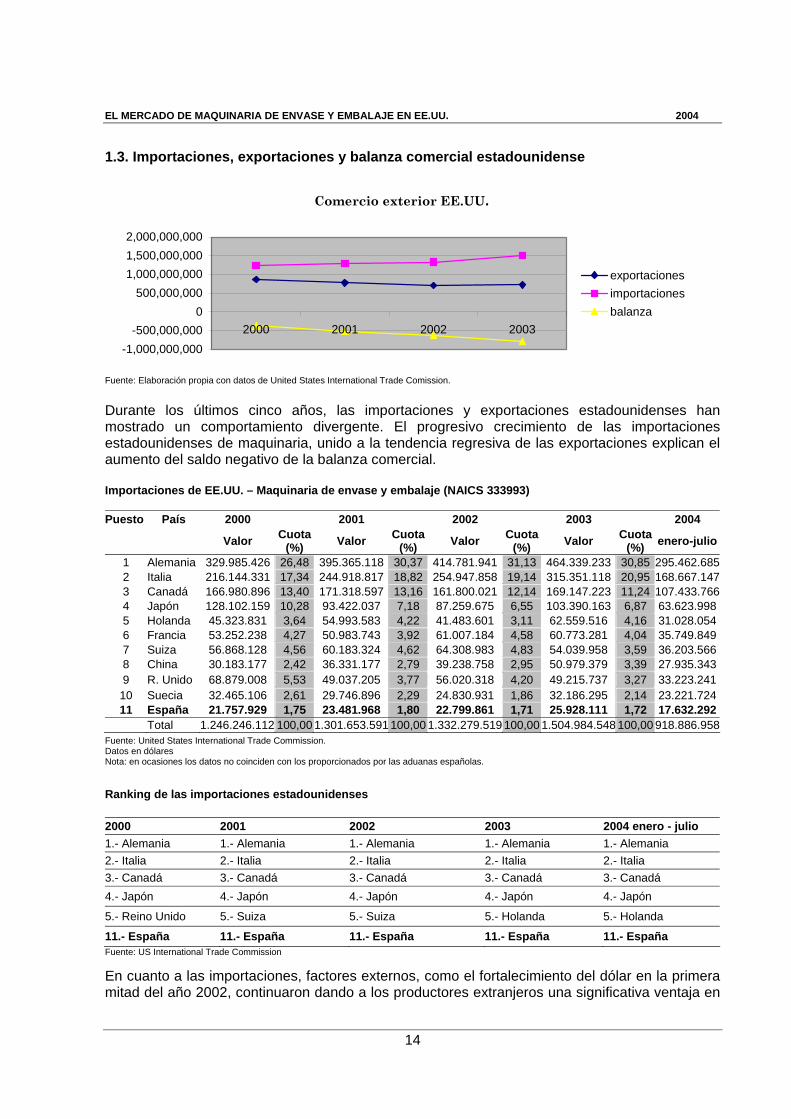

1.3. Importaciones, exportaciones y balanza comercial estadounidense

Comercio exterior EE.UU.

-1,000,000,000-500,000,000

0500,000,000

1,000,000,0001,500,000,0002,000,000,000

2000 2001 2002 2003

exportacionesimportacionesbalanza

Fuente: Elaboración propia con datos de United States International Trade Comission. Durante los últimos cinco años, las importaciones y exportaciones estadounidenses han mostrado un comportamiento divergente. El progresivo crecimiento de las importaciones estadounidenses de maquinaria, unido a la tendencia regresiva de las exportaciones explican el aumento del saldo negativo de la balanza comercial. Importaciones de EE.UU. – Maquinaria de envase y embalaje (NAICS 333993) Puesto País 2000 2001 2002 2003 2004

Valor Cuota (%) Valor Cuota

(%) Valor Cuota (%) Valor Cuota

(%) enero-julio

1 Alemania 329.985.426 26,48 395.365.118 30,37 414.781.941 31,13 464.339.233 30,85 295.462.6852 Italia 216.144.331 17,34 244.918.817 18,82 254.947.858 19,14 315.351.118 20,95 168.667.1473 Canadá 166.980.896 13,40 171.318.597 13,16 161.800.021 12,14 169.147.223 11,24 107.433.7664 Japón 128.102.159 10,28 93.422.037 7,18 87.259.675 6,55 103.390.163 6,87 63.623.9985 Holanda 45.323.831 3,64 54.993.583 4,22 41.483.601 3,11 62.559.516 4,16 31.028.0546 Francia 53.252.238 4,27 50.983.743 3,92 61.007.184 4,58 60.773.281 4,04 35.749.8497 Suiza 56.868.128 4,56 60.183.324 4,62 64.308.983 4,83 54.039.958 3,59 36.203.5668 China 30.183.177 2,42 36.331.177 2,79 39.238.758 2,95 50.979.379 3,39 27.935.3439 R. Unido 68.879.008 5,53 49.037.205 3,77 56.020.318 4,20 49.215.737 3,27 33.223.24110 Suecia 32.465.106 2,61 29.746.896 2,29 24.830.931 1,86 32.186.295 2,14 23.221.72411 España 21.757.929 1,75 23.481.968 1,80 22.799.861 1,71 25.928.111 1,72 17.632.292 Total 1.246.246.112 100,00 1.301.653.591 100,00 1.332.279.519 100,00 1.504.984.548 100,00 918.886.958

Fuente: United States International Trade Commission. Datos en dólares Nota: en ocasiones los datos no coinciden con los proporcionados por las aduanas españolas. Ranking de las importaciones estadounidenses

2000 2001 2002 2003 2004 enero - julio 1.- Alemania 1.- Alemania 1.- Alemania 1.- Alemania 1.- Alemania 2.- Italia 2.- Italia 2.- Italia 2.- Italia 2.- Italia 3.- Canadá 3.- Canadá 3.- Canadá 3.- Canadá 3.- Canadá 4.- Japón 4.- Japón 4.- Japón 4.- Japón 4.- Japón

5.- Reino Unido 5.- Suiza 5.- Suiza 5.- Holanda 5.- Holanda

11.- España 11.- España 11.- España 11.- España 11.- España Fuente: US International Trade Commission

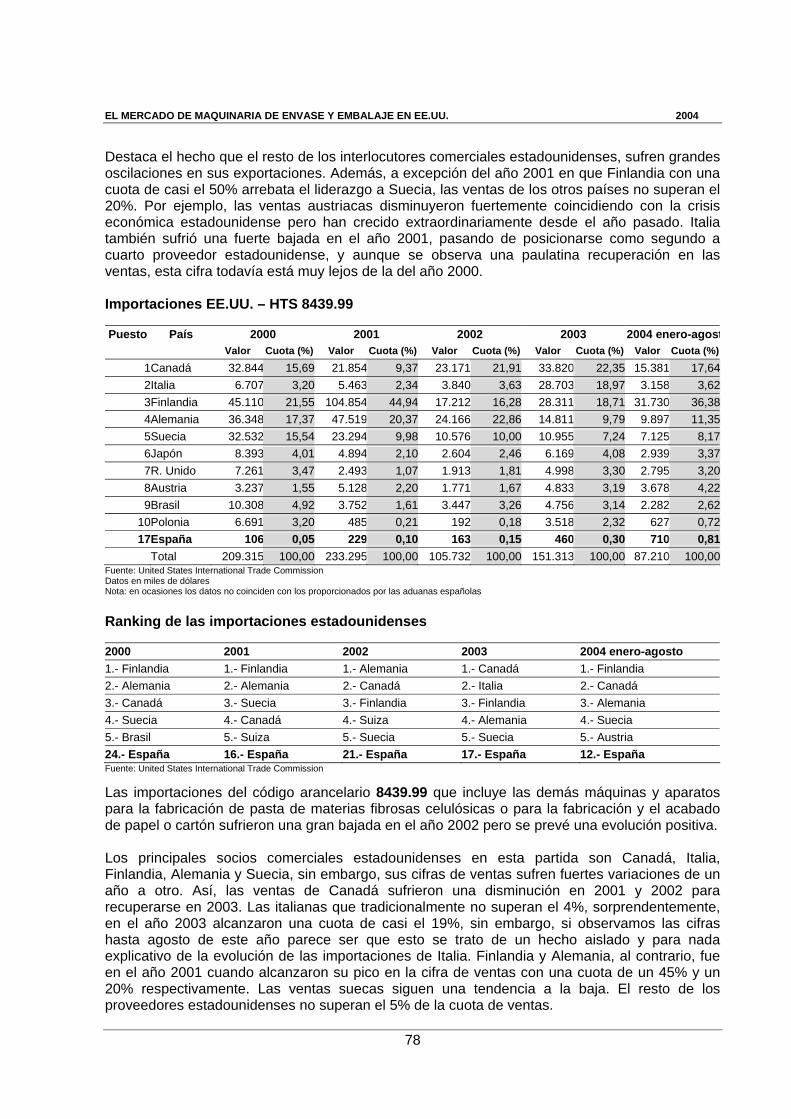

En cuanto a las importaciones, factores externos, como el fortalecimiento del dólar en la primera mitad del año 2002, continuaron dando a los productores extranjeros una significativa ventaja en

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

15

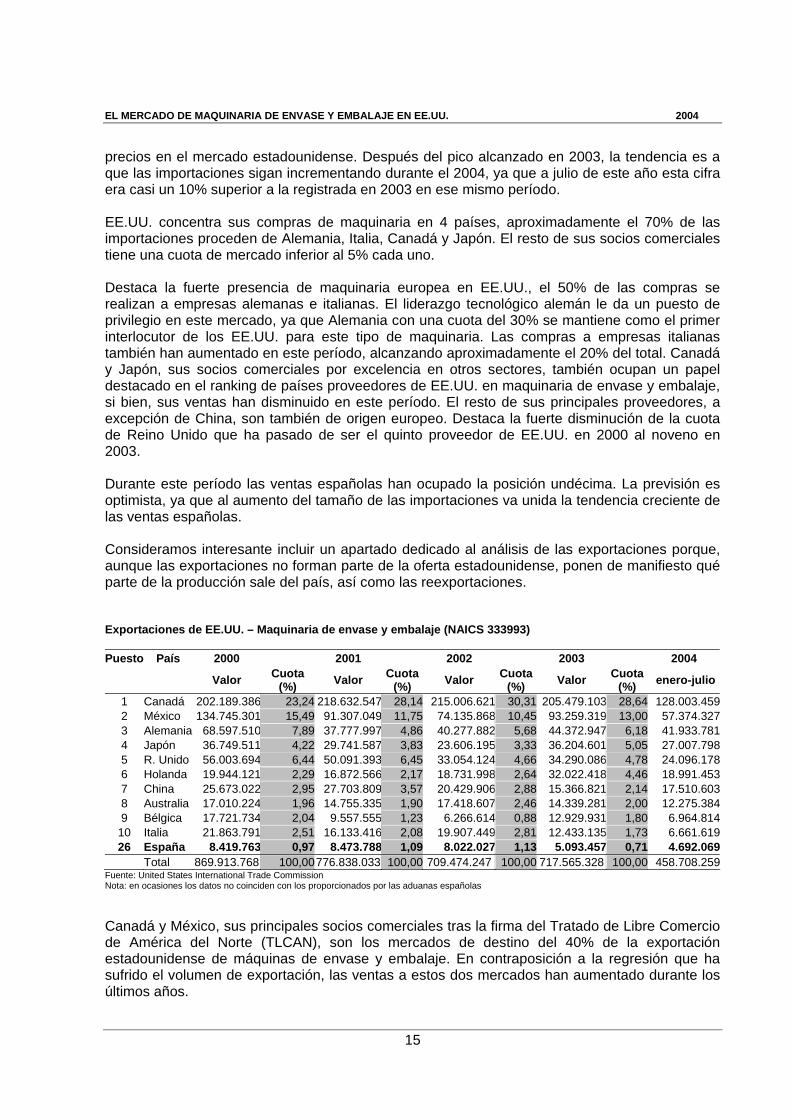

precios en el mercado estadounidense. Después del pico alcanzado en 2003, la tendencia es a que las importaciones sigan incrementando durante el 2004, ya que a julio de este año esta cifra era casi un 10% superior a la registrada en 2003 en ese mismo período. EE.UU. concentra sus compras de maquinaria en 4 países, aproximadamente el 70% de las importaciones proceden de Alemania, Italia, Canadá y Japón. El resto de sus socios comerciales tiene una cuota de mercado inferior al 5% cada uno. Destaca la fuerte presencia de maquinaria europea en EE.UU., el 50% de las compras se realizan a empresas alemanas e italianas. El liderazgo tecnológico alemán le da un puesto de privilegio en este mercado, ya que Alemania con una cuota del 30% se mantiene como el primer interlocutor de los EE.UU. para este tipo de maquinaria. Las compras a empresas italianas también han aumentado en este período, alcanzando aproximadamente el 20% del total. Canadá y Japón, sus socios comerciales por excelencia en otros sectores, también ocupan un papel destacado en el ranking de países proveedores de EE.UU. en maquinaria de envase y embalaje, si bien, sus ventas han disminuido en este período. El resto de sus principales proveedores, a excepción de China, son también de origen europeo. Destaca la fuerte disminución de la cuota de Reino Unido que ha pasado de ser el quinto proveedor de EE.UU. en 2000 al noveno en 2003. Durante este período las ventas españolas han ocupado la posición undécima. La previsión es optimista, ya que al aumento del tamaño de las importaciones va unida la tendencia creciente de las ventas españolas. Consideramos interesante incluir un apartado dedicado al análisis de las exportaciones porque, aunque las exportaciones no forman parte de la oferta estadounidense, ponen de manifiesto qué parte de la producción sale del país, así como las reexportaciones. Exportaciones de EE.UU. – Maquinaria de envase y embalaje (NAICS 333993) Puesto País 2000 2001 2002 2003 2004

Valor Cuota (%) Valor Cuota

(%) Valor Cuota (%) Valor Cuota

(%) enero-julio

1 Canadá 202.189.386 23,24 218.632.547 28,14 215.006.621 30,31 205.479.103 28,64 128.003.4592 México 134.745.301 15,49 91.307.049 11,75 74.135.868 10,45 93.259.319 13,00 57.374.3273 Alemania 68.597.510 7,89 37.777.997 4,86 40.277.882 5,68 44.372.947 6,18 41.933.7814 Japón 36.749.511 4,22 29.741.587 3,83 23.606.195 3,33 36.204.601 5,05 27.007.7985 R. Unido 56.003.694 6,44 50.091.393 6,45 33.054.124 4,66 34.290.086 4,78 24.096.1786 Holanda 19.944.121 2,29 16.872.566 2,17 18.731.998 2,64 32.022.418 4,46 18.991.4537 China 25.673.022 2,95 27.703.809 3,57 20.429.906 2,88 15.366.821 2,14 17.510.6038 Australia 17.010.224 1,96 14.755.335 1,90 17.418.607 2,46 14.339.281 2,00 12.275.3849 Bélgica 17.721.734 2,04 9.557.555 1,23 6.266.614 0,88 12.929.931 1,80 6.964.814

10 Italia 21.863.791 2,51 16.133.416 2,08 19.907.449 2,81 12.433.135 1,73 6.661.61926 España 8.419.763 0,97 8.473.788 1,09 8.022.027 1,13 5.093.457 0,71 4.692.069

Total 869.913.768 100,00776.838.033 100,00 709.474.247 100,00 717.565.328 100,00 458.708.259Fuente: United States International Trade Commission Nota: en ocasiones los datos no coinciden con los proporcionados por las aduanas españolas

Canadá y México, sus principales socios comerciales tras la firma del Tratado de Libre Comercio de América del Norte (TLCAN), son los mercados de destino del 40% de la exportación estadounidense de máquinas de envase y embalaje. En contraposición a la regresión que ha sufrido el volumen de exportación, las ventas a estos dos mercados han aumentado durante los últimos años.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

16

El resto de sus exportaciones no alcanza una cuota de mercado de dos dígitos. Además, exceptuando algunos casos particulares, después de la acentuada disminución de las exportaciones del año 2001 la tendencia a la baja ha sido la tónica del sector. Según la asociación de fabricantes de maquinaria, esta tendencia negativa es atribuida a la combinación del fortalecimiento del dólar estadounidense (a mitad del 2002) y a una disminución de la demanda extranjera de maquinaria debido al debilitamiento de las condiciones económicas globales. Merece la pena mencionar, sin embargo, que la consiguiente disminución del dólar en relación con las monedas extranjeras particularmente el euro y el yen a partir de la segunda mitad del año 2002 parece que favoreció a los productores de máquinas estadounidenses lo que puede explicar la recuperación del volumen de exportación hacia países como Japón, Holanda y Bélgica. En el 2004 se observa una tendencia a la recuperación de las exportaciones estadounidenses, probablemente debido al favorable tipo de cambio del dólar, que ha proporcionado a los fabricantes estadounidenses una ventaja competitiva en precio. No obstante, dadas las perspectivas de crecimiento de la economía mundial, particularmente en la zona Euro y en América Latina, la asociación PMMI prevé que la influencia del tipo de cambio va a tener mayor impacto en la segunda mitad del 2004. Durante los primeros años de esta década, las compras españolas se mantuvieron constantes, aunque en el ejercicio 2003 disminuyeron espectacularmente, a la inversa que las ventas españolas, que seguían su línea ascendente. No obstante, esta disminución se puede considerar como un hecho aislado y no representativo del comportamiento importador español, ya que en sólo los siete primeros meses del 2004, las exportaciones hacia España han alcanzado prácticamente la cifra de todo 2003. A continuación incluimos la evolución del saldo comercial de los principales interlocutores comerciales estadounidenses de este tipo de maquinaria:

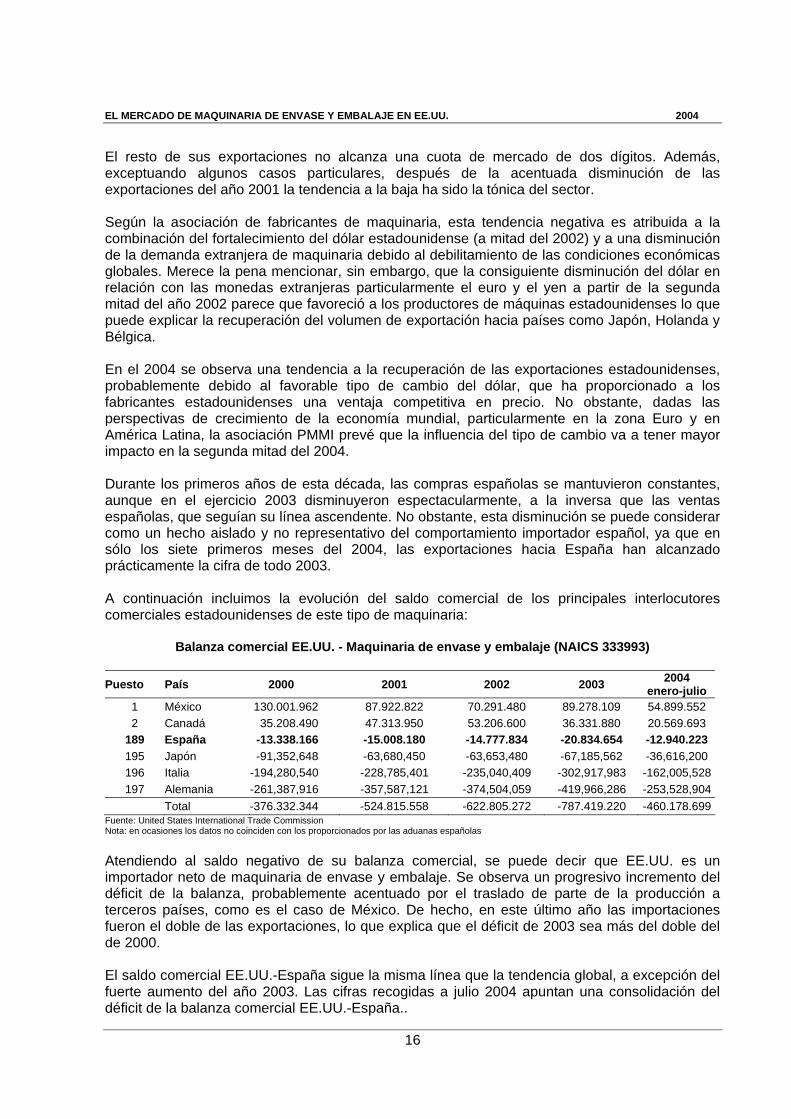

Balanza comercial EE.UU. - Maquinaria de envase y embalaje (NAICS 333993) Puesto País 2000 2001 2002 2003 2004

enero-julio 1 México 130.001.962 87.922.822 70.291.480 89.278.109 54.899.552 2 Canadá 35.208.490 47.313.950 53.206.600 36.331.880 20.569.693

189 España -13.338.166 -15.008.180 -14.777.834 -20.834.654 -12.940.223 195 Japón -91,352,648 -63,680,450 -63,653,480 -67,185,562 -36,616,200 196 Italia -194,280,540 -228,785,401 -235,040,409 -302,917,983 -162,005,528197 Alemania -261,387,916 -357,587,121 -374,504,059 -419,966,286 -253,528,904

Total -376.332.344 -524.815.558 -622.805.272 -787.419.220 -460.178.699Fuente: United States International Trade Commission Nota: en ocasiones los datos no coinciden con los proporcionados por las aduanas españolas

Atendiendo al saldo negativo de su balanza comercial, se puede decir que EE.UU. es un importador neto de maquinaria de envase y embalaje. Se observa un progresivo incremento del déficit de la balanza, probablemente acentuado por el traslado de parte de la producción a terceros países, como es el caso de México. De hecho, en este último año las importaciones fueron el doble de las exportaciones, lo que explica que el déficit de 2003 sea más del doble del de 2000. El saldo comercial EE.UU.-España sigue la misma línea que la tendencia global, a excepción del fuerte aumento del año 2003. Las cifras recogidas a julio 2004 apuntan una consolidación del déficit de la balanza comercial EE.UU.-España..

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

17

1.3.1. Importaciones por código arancelario A continuación, vamos a analizar el comportamiento de las importaciones de EE.UU. respecto a algunas de las partidas arancelarias más representativas de la oferta para la exportación española. Los códigos arancelarios se han desagregado a seis dígitos porque la nomenclatura estadounidense, HTS, coincide con la nomenclatura europea, TARIC, en las seis primeras cifras.

Importaciones por HTS

0

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

700,000,000

800,000,000

8422.40 8431.39 8441.80 3920.99 8422.30 7010.90 3920.43

20002001200220032004 enero-julio

Fuente: Elaboración propia con datos de United States International Trade Comisión

Partida Descripción del producto

3920.43

Las demás placas, hojas, películas, bandas y láminas, de los demás plásticos no celulares, sin reforzar, estratificar ni combinar de forma similar con otras materias, sin soporte y con un contenido de plastificantes superior o igual al 6% en peso.

3920.99

Las demás placas, hojas, películas, bandas y láminas, de los demás plásticos no celulares, sin reforzar, estratificar ni combinar de forma similar con otras materias, sin soporte.

7010.90 Envases y complementos para envases de vidrio.

8422.30

Máquinas y aparatos para llenar, cerrar, tapar o etiquetar botellas, latas o botes, cajas, sacos (bolsas) o demás continentes; máquinas para capsular botellas, tarros, tubos y continentes análogos; máquinas y aparatos para gasificar bebidas.

8422.40

Las demás máquinas y aparatos de empaquetar o envolver mercancías, incluidas las de envolver con película termo - retráctil.

8431.39 Partes identificables destinadas a máquinas o aparatos de las partidas 8425 a 8430.

8441.80

Las demás maquinas y aparatos para el trabajo de la pasta de papel, del papel o del cartón, incluidas las cortadoras de cualquier tipo.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

18

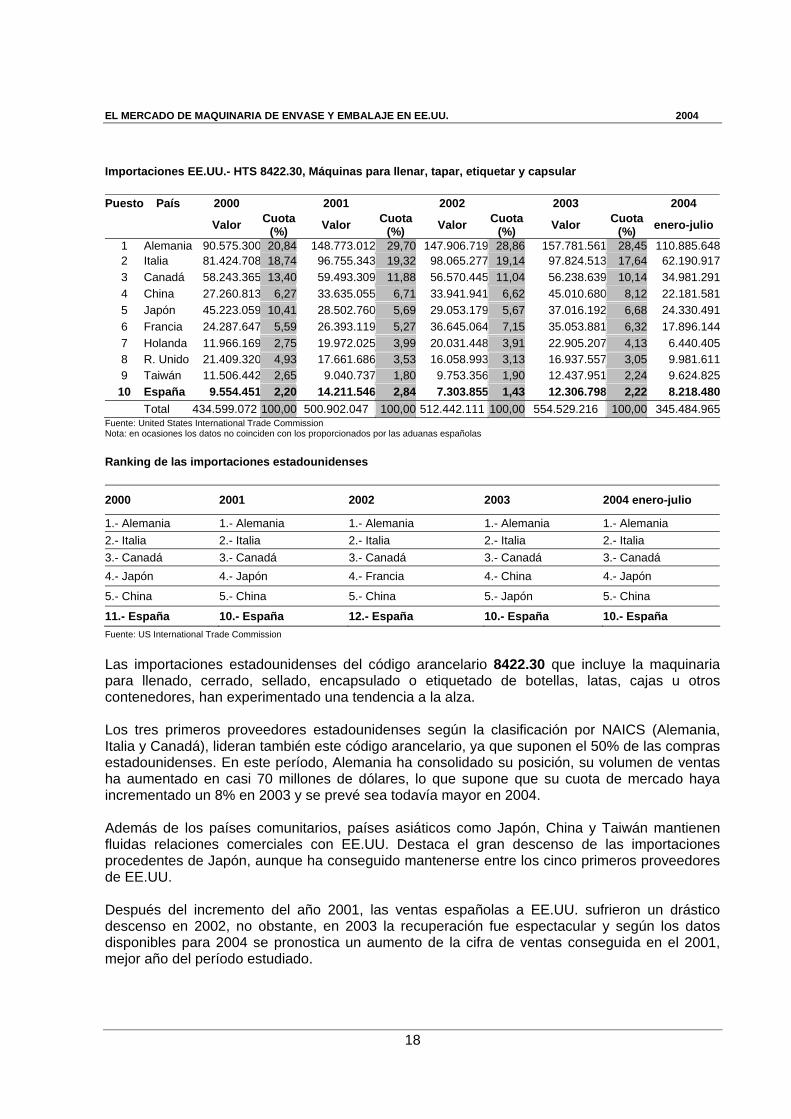

Importaciones EE.UU.- HTS 8422.30, Máquinas para llenar, tapar, etiquetar y capsular Puesto País 2000 2001 2002 2003 2004

Valor Cuota (%) Valor Cuota

(%) Valor Cuota (%) Valor Cuota

(%) enero-julio

1 Alemania 90.575.300 20,84 148.773.012 29,70 147.906.719 28,86 157.781.561 28,45 110.885.6482 Italia 81.424.708 18,74 96.755.343 19,32 98.065.277 19,14 97.824.513 17,64 62.190.9173 Canadá 58.243.365 13,40 59.493.309 11,88 56.570.445 11,04 56.238.639 10,14 34.981.2914 China 27.260.813 6,27 33.635.055 6,71 33.941.941 6,62 45.010.680 8,12 22.181.5815 Japón 45.223.059 10,41 28.502.760 5,69 29.053.179 5,67 37.016.192 6,68 24.330.4916 Francia 24.287.647 5,59 26.393.119 5,27 36.645.064 7,15 35.053.881 6,32 17.896.1447 Holanda 11.966.169 2,75 19.972.025 3,99 20.031.448 3,91 22.905.207 4,13 6.440.4058 R. Unido 21.409.320 4,93 17.661.686 3,53 16.058.993 3,13 16.937.557 3,05 9.981.6119 Taiwán 11.506.442 2,65 9.040.737 1,80 9.753.356 1,90 12.437.951 2,24 9.624.825

10 España 9.554.451 2,20 14.211.546 2,84 7.303.855 1,43 12.306.798 2,22 8.218.480Total 434.599.072 100,00 500.902.047 100,00 512.442.111 100,00 554.529.216 100,00 345.484.965

Fuente: United States International Trade Commission Nota: en ocasiones los datos no coinciden con los proporcionados por las aduanas españolas Ranking de las importaciones estadounidenses 2000 2001 2002 2003 2004 enero-julio

1.- Alemania 1.- Alemania 1.- Alemania 1.- Alemania 1.- Alemania 2.- Italia 2.- Italia 2.- Italia 2.- Italia 2.- Italia 3.- Canadá 3.- Canadá 3.- Canadá 3.- Canadá 3.- Canadá 4.- Japón 4.- Japón 4.- Francia 4.- China 4.- Japón

5.- China 5.- China 5.- China 5.- Japón 5.- China

11.- España 10.- España 12.- España 10.- España 10.- España Fuente: US International Trade Commission

Las importaciones estadounidenses del código arancelario 8422.30 que incluye la maquinaria para llenado, cerrado, sellado, encapsulado o etiquetado de botellas, latas, cajas u otros contenedores, han experimentado una tendencia a la alza. Los tres primeros proveedores estadounidenses según la clasificación por NAICS (Alemania, Italia y Canadá), lideran también este código arancelario, ya que suponen el 50% de las compras estadounidenses. En este período, Alemania ha consolidado su posición, su volumen de ventas ha aumentado en casi 70 millones de dólares, lo que supone que su cuota de mercado haya incrementado un 8% en 2003 y se prevé sea todavía mayor en 2004. Además de los países comunitarios, países asiáticos como Japón, China y Taiwán mantienen fluidas relaciones comerciales con EE.UU. Destaca el gran descenso de las importaciones procedentes de Japón, aunque ha conseguido mantenerse entre los cinco primeros proveedores de EE.UU. Después del incremento del año 2001, las ventas españolas a EE.UU. sufrieron un drástico descenso en 2002, no obstante, en 2003 la recuperación fue espectacular y según los datos disponibles para 2004 se pronostica un aumento de la cifra de ventas conseguida en el 2001, mejor año del período estudiado.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

19

Importaciones EE.UU. – HTS 8422.40, Demás máquinas para empaquetar o envolver mercancías

Puesto País 2000 2001 2002 2003 2004

Valor Cuota (%) Valor Cuota

(%) Valor Cuota (%) Valor Cuota

(%) enero-julio

1 Alemania 165.487.600 31,73 157.961.021 33,33 171.049.744 35,39 192.212.405 34,16 113.753.4632 Italia 79.743.310 15,29 86.581.769 18,27 99.942.009 20,68 126.095.967 22,41 66.633.4323 Canadá 68.278.971 13,09 65.723.654 13,87 63.436.604 13,13 77.427.712 13,76 51.460.5694 Japón 62.982.541 12,07 46.217.096 9,75 40.026.519 8,28 39.584.035 7,04 21.097.0575 Suiza 38.510.260 7,38 29.858.530 6,30 25.967.759 5,37 29.128.852 5,18 21.447.1976 Holanda 22.075.465 4,23 17.277.971 3,65 11.811.319 2,44 28.359.891 5,04 16.312.3317 R. Unido 26.084.749 5,00 13.818.445 2,92 18.027.769 3,73 17.564.465 3,12 12.447.6808 España 7.095.928 1,36 5.993.169 1,26 9.654.877 2,00 8.036.125 1,43 3.915.0449 Francia 12.532.207 2,40 10.093.243 2,13 7.554.314 1,56 6.311.580 1,12 7.825.12010 Taiwán 6.655.635 1,28 6.441.131 1,36 6.149.177 1,27 5.663.332 1,01 4.497.638

Total 521.619.463 100,00 473.931.216 100,00 483.306.253100,00 562.643.281 100,00 342.941.682Fuente: United States International Trade Commission Nota: en ocasiones los datos no coinciden con los proporcionados por las aduanas españolas

Ranking de las importaciones estadounidenses 2000 2001 2002 2003 2004 enero-julio

1.- Alemania 1.- Alemania 1.- Alemania 1.- Alemania 1.- Alemania 2.- Italia 2.- Italia 2.- Italia 2.- Italia 2.- Italia 3.- Canadá 3.- Canadá 3.- Canadá 3.- Canadá 3.- Canadá 4.- Japón 4.- Japón 4.- Japón 4.- Japón 4.- Suiza

5.- Suiza 5.- Suiza 5.- Suiza 5.- Suiza 5.- Japón

9.- España 11.- España 8.- España 8.- España 10.- España Fuente: US International Trade Commission

Las compras estadounidenses de la partida 8422.40 que engloba las demás máquinas y aparatos de empaquetar o envolver mercancías, incluidas las de película termo-retráctil, si bien disminuyeron ligeramente los años de la crisis económica, presentan unas buenas perspectivas de crecimiento. Alemania, Italia, Canadá y Japón, que concentran el 70% del volumen de compras estadounidense, vuelven a ocupar los primeros puestos del ranking. No obstante, en lo que va de año las ventas suizas han crecido de tal manera, que, de continuar así, pueden superar las niponas. Las empresas españolas están bastante bien posicionadas en esta partida. A pesar de la disminución de las exportaciones españolas en 2001, la recuperación de los años sucesivos, unida al declive de las ventas francesas llevaron a que España se convirtiera en 2002 y 2003 en el octavo mercado de compra de los EE.UU. No obstante, las proyecciones de crecimiento de las exportaciones francesas y, en menor medida, de las taiwanesas amenazan seriamente esta posición.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

20

Importaciones EE.UU. – HTS 8431.39, Partes de maquinaria Puesto País 2000 2001 2002 2003 2004

Valor Cuota (%) Valor Cuota

(%) Valor Cuota (%) Valor Cuota

(%) enero-julio

1 Canadá 187.084.220 29,54 151.274.676 25,44 149.856.612 25,27 184.955.090 25,43 117.905.7512 Alemania 85.154.785 13,45 91.504.379 15,39 87.371.608 14,73 116.728.482 16,05 84.261.1353 Japón 71.384.019 11,27 87.487.572 14,71 97.053.188 16,36 83.079.534 11,42 40.980.9234 R. Unido 43.603.640 6,89 43.011.212 7,23 47.328.054 7,98 56.090.175 7,71 22.083.0805 Italia 38.959.507 6,15 34.348.883 5,78 32.847.093 5,54 50.207.442 6,90 22.694.8176 México 30.876.188 4,88 36.734.218 6,18 35.849.683 6,04 36.913.298 5,08 22.950.9717 Suiza 16.856.196 2,66 16.191.983 2,72 16.888.727 2,85 29.666.466 4,08 15.073.7488 China 7.542.760 1,19 15.203.366 2,56 18.933.407 3,19 29.537.222 4,06 24.542.8659 Suecia 37.899.749 5,98 19.071.901 3,21 17.665.016 2,98 22.164.198 3,05 12.482.563

10 Francia 14.563.583 2,30 12.521.162 2,11 12.128.190 2,04 20.301.617 2,79 11.500.87816 España 3.671.023 0,58 2.033.806 0,34 2.328.587 0,39 4.207.047 0,58 3.126.657

Total 633.275.244 100,00 594.578.805 100,00593.070.672 100,00727.336.116 100,00 450.862.704Fuente: United States International Trade Commission Nota: en ocasiones los datos no coinciden con los proporcionados por las aduanas españolas

Ranking de las importaciones estadounidenses 2000 2001 2002 2003 2004 enero-julio

1.- Canadá 1.- Canadá 1.- Canadá 1.- Canadá 1.- Canadá 2.- Alemania 2.- Alemania 2.- Japón 2.- Alemania 2.- Alemania 3.- Japón 3.- Japón 3.- Alemania 3.- Japón 3.- Japón 4.- Reino Unido 4.- Reino Unido 4.- Reino Unido 4.- Reino Unido 4.- China

5.- Italia 5.- México 5.- México 5.- Italia 5.- México

18.- España 22.- España 19.- España 16.- España 19.- España Fuente: US International Trade Commission

Las importaciones del código arancelario 8431.39 que engloba partes identificables destinadas a máquinas o aparatos de las partidas 8425 a 8430, a pesar de unas ligeras oscilaciones durante el período 2001-2002, muestran una tendencia ascendente. Con un volumen de ventas del 25%, Canadá es, sin duda, el principal socio comercial de EE.UU., por delante de Alemania y Japón que con una participación que oscila en torno al 15% “luchan” por la segunda posición. Destaca el caso del comportamiento anticíclico de Japón: cuando el mercado estadounidense se contrae, Japón incrementa sus ventas y cuando las importaciones recuperan la tendencia al crecimiento Japón disminuye su participación. Las ventas españolas suponen menos del 1% del mercado, pero el volumen de ventas registrado en el primer semestre de 2004 augura una evolución positiva.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

21

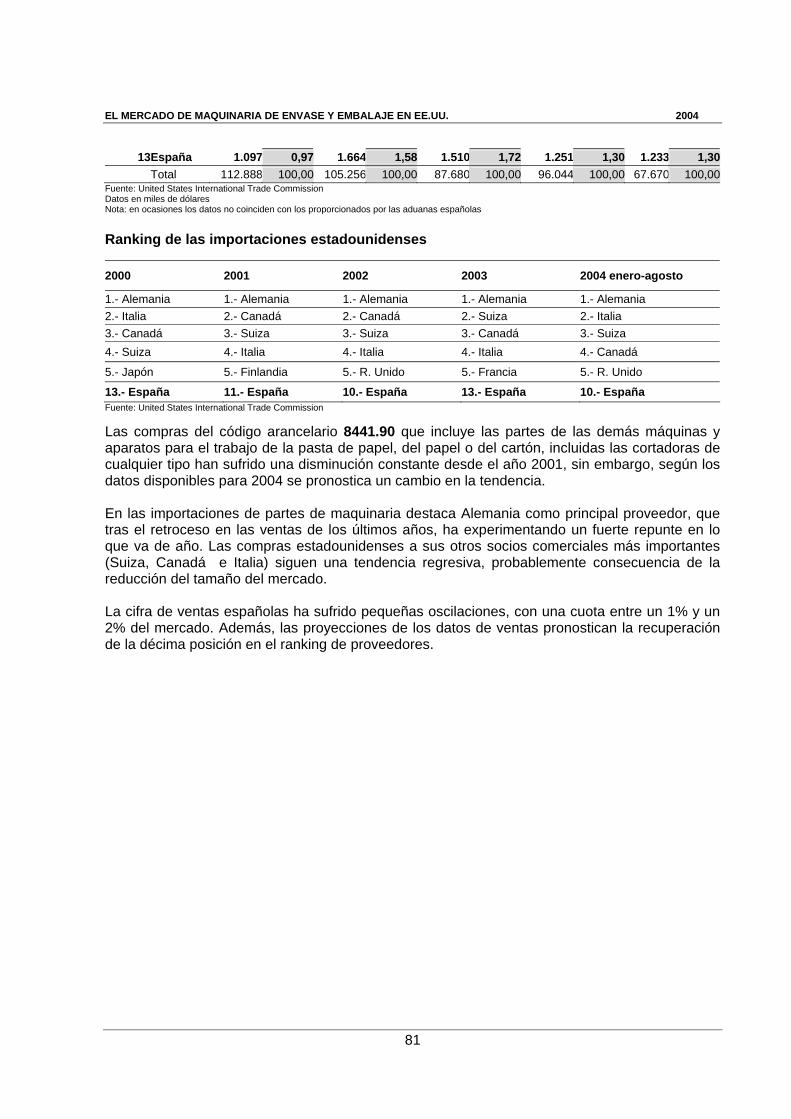

Importaciones EE.UU. –HTS 8441.80, Demás máquinas para trabajar el cartón Puesto País 2000 2001 2002 2003 2004

Valor Cuota (%) Valor Cuota

(%) Valor Cuota (%) Valor Cuota

(%) enero-julio

1 Alemania 21.479.403 31,44 20.669.884 34,29 23.809.751 35,07 46.815.082 51,54 9.413.7802 Canadá 8.406.041 12,30 8.143.835 13,51 9.407.854 13,86 10.016.887 11,03 5.943.7863 Italia 4.823.335 7,06 5.893.987 9,78 7.176.407 10,57 7.743.297 8,52 7.500.0474 R. Unido 4.907.143 7,18 4.343.941 7,21 2.715.359 4,00 4.911.309 5,41 1.812.4055 Suecia 6.217.100 9,10 6.203.683 10,29 3.967.614 5,84 3.939.073 4,34 1.149.9816 Francia 4.346.478 6,36 2.041.876 3,39 3.075.765 4,53 2.916.454 3,21 2.324.1747 España 2.207.230 3,23 2.990.857 4,96 2.672.040 3,94 2.749.630 3,03 2.314.3268 Suiza 1.162.003 1,70 1.737.703 2,88 2.330.569 3,43 2.000.529 2,20 4.400.5629 Japón 10.411.854 15,24 2.234.275 3,71 3.948.499 5,82 1.675.013 1,84 890.480

10 Taiwán 2.010.441 2,94 1.857.133 3,08 3.823.986 5,63 1.531.710 1,69 314.542 Total 68.316.972 100,00 60.283.500 100,00 67.890.784 100,00 90.840.211 100,00 40.558.383Fuente: United States International Trade Commission Nota: en ocasiones los datos no coinciden con los proporcionados por las aduanas españolas Ranking de las importaciones estadounidenses 2000 2001 2002 2003 2004 enero-julio

1.- Alemania 1.- Alemania 1.- Alemania 1.- Alemania 1.- Alemania 2.- Japón 2.- Canadá 2.- Canadá 2.- Canadá 2.- Canadá 3.- Canadá 3.- Suecia 3.- Italia 3.- Italia 3.- Italia 4.- Suecia 4.- Italia 4.- Suecia 4.- Reino Unido 4.- Suiza

5.- Reino Unido 5.- Reino Unido 5.- Japón 5.- Suecia 5.- Francia

8.- España 6.- España 9.- España 7.- España 6.- España Fuente: US International Trade Commission

La partida 8441.80 que aglutina las demás maquinas y aparatos para el trabajo de la pasta de papel, del papel o del cartón, incluidas las cortadoras de cualquier tipo, cayó en el 2001 para recuperarse al año siguiente y experimentar un incremento de más de 20 millones de dólares en el 2003. Además, las cifras disponibles para 2004, aunque a la baja sobre el año anterior, pronostican una consolidación de esta expansión. Uno de los factores que potencian el fuerte incremento de la cifra global de compras en 2003 parece ser el crecimiento de las ventas alemanas, que en 2003 doblaron la cifra de 2002 (un incremento de más de un 15% de su cuota) Alemania es, sin duda, el interlocutor comercial estadounidense por excelencia, en primera posición todos los años. No obstante, este aumento debe contemplarse como un elemento coyuntural ya que para 2004 se pronostica una vuelta a las cifras de ventas de años anteriores. Cabe resaltar el retroceso de las relaciones comerciales entre EE.UU. y Japón, ya que este último pasó de ser el segundo proveedor estadounidense en el año 2000 a ocupar el puesto noveno en 2003; además, esta tendencia parece que va a continuar. España, posicionada entre los diez primeros proveedores estadounidenses, disfruta de una situación ventajosa. Además, según las previsiones para el 2004, probablemente España ascienda puestos en el ranking de proveedores.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

22

Importaciones EE.UU. – HTS 3920.99, Demás hojas o láminas de los demás plásticos no celulares Puesto País 2000 2001 2002 2003 2004

Valor Cuota (%) Valor Cuota

(%) Valor Cuota (%) Valor Cuota

(%) enero-julio

1 Japón 28.082.203 22,92 32.625.678 27,19 31.382.889 25,10 30.357.232 20,94 21.160.8472 Canadá 18.452.643 15,06 19.725.231 16,44 23.245.495 18,59 28.933.455 19,96 17.382.8253 Alemania 19.637.625 16,03 18.455.297 15,38 22.661.955 18,12 24.088.077 16,62 12.685.5414 India 3.730.502 3,04 4.667.482 3,89 4.431.723 3,54 8.718.085 6,02 9.163.4915 China 4.310.674 3,52 6.081.192 5,07 7.055.269 5,64 8.120.359 5,60 6.123.1336 Taiwán 5.700.496 4,65 6.362.739 5,30 6.207.768 4,96 7.488.481 5,17 4.134.1767 México 1.004.895 0,82 747.420 0,62 4.365.873 3,49 6.850.693 4,73 1.987.2768 Italia 4.916.169 4,01 4.733.571 3,94 4.017.843 3,21 6.482.299 4,47 2.557.1849 Israel 2.847.956 2,32 1.796.475 1,50 1.534.179 1,23 4.552.171 3,14 2.643.08510 R. Unido 5.403.430 4,41 5.999.816 5,00 3.198.708 2,56 3.517.648 2,43 1.936.90821 España 435.426 0,36 256.576 0,21 123.254 0,10 241.802 0,17 127.848

Total 122.534.959 100,00119.999.877 100,00125.033.876 100,00144.938.925 100,00 89.535.035Fuente: United States International Trade Commission Nota: en ocasiones los datos no coinciden con los proporcionados por las aduanas españolas

Ranking de las importaciones estadounidenses 2000 2001 2002 2003 2004 enero-julio

1.- Canadá 1.- Canadá 1.- Canadá 1.- Japón 1.- Canadá 2.- Alemania 2.- Alemania 2.- Japón 2.- Canadá 2.- Alemania 3.- Japón 3.- Japón 3.- Alemania 3.- Alemania 3.- Japón 4.- Reino Unido 4.- Reino Unido 4.- Reino Unido 4.- India 4.- China

5.- Italia 5.- México 5.- México 5.- China 5.- México

18.- España 22.- España 19.- España 21.- España 19.- España Fuente: US International Trade Commission

Las cifras correspondientes al código 3920.99 (demás placas, hojas, películas, bandas y láminas, de los demás plásticos no celulares, sin reforzar, estratificar ni combinar de forma similar con otras materias, sin soporte) presentan indicios de que la tendencia ascendente en las importaciones va a continuar. Como en otros de los productos comentados, los tres primeros proveedores concentran la mayor parte de las ventas, teniendo el resto una cuota residual, en la mayor parte de los casos no superior al 5%. En este caso Japón, Canadá y Alemania, con una participación del mercado que oscila entre el 50% y el 60%, se alternan en las primeras posiciones del ranking de proveedores estadounidenses. En general, todos los proveedores han aumentado sus ventas a EE.UU. Destacan los fuertes incrementos de las transacciones procedentes de India (que en el ejercicio 2003 se convirtió en el cuarto proveedor estadounidense), México e Israel, probablemente motivadas por el traslado de la producción estadounidense a terceros países para aprovechar la ventaja competitiva en costes laborales. A pesar del gran descenso de las ventas españolas en el 2001 y 2002, se prevé una evolución positiva de las importaciones.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

23

Importaciones EE.UU. – HTS 7010.90, Envases y complementos para envases de vidrio Puesto País 2000 2001 2002 2003 2004

Valor Cuota (%) Valor Cuota

(%) Valor Cuota (%) Valor Cuota

(%) enero-julio

1 México SD SD SD SD 214.722.233 36,28 202.125.757 34,23 122.225.5782 Francia SD SD SD SD 100.762.014 17,03 111.523.178 18,89 74.725.5733 Canadá SD SD SD SD 96.663.631 16,33 83.027.941 14,06 59.534.3914 Italia SD SD SD SD 32.961.582 5,57 39.833.410 6,75 20.698.5075 Alemania SD SD SD SD 21.546.676 3,64 23.926.812 4,05 20.240.6786 Colombia SD SD SD SD 18.813.202 3,18 22.478.937 3,81 6.630.6617 Taiwán SD SD SD SD 19.476.922 3,29 18.503.502 3,13 12.080.1198 China SD SD SD SD 13.270.385 2,24 14.981.345 2,54 11.912.5349 Venezuela SD SD SD SD 7.758.141 1,31 8.582.995 1,45 5.411.83010 Portugal SD SD SD SD 8.006.418 1,35 7.840.111 1,33 4.132.03117 España SD SD SD SD 2.308.681 0,39 4.001.064 0,68 1.871.699

Total SD SD SD SD 591.787.059 100,00 590.412.218 100,00 372.039.379Fuente: United States International Trade Commission Nota: en ocasiones los datos no coinciden con los proporcionados por las aduanas españolas

Ranking de las importaciones estadounidenses 2000 2001 2002 2003 2004 enero-julio

SD SD 1.- México 1.- México 1.- México SD SD 2.- Francia 2.- Francia 2.- Francia SD SD 3.- Canadá 3.- Canadá 3.- Canadá SD SD 4.- Italia 4.- Italia 4.- Italia

SD SD 5.- Alemania 5.- Alemania 5.- Alemania

SD SD 20.- España 17.- España 17.- España Fuente: US International Trade Commission

Las importaciones de la partida HTS 7010.90 (envases y complementos para envases de vidrio) han permanecido constantes durante los dos últimos años, no obstante las previsiones para el 2004 nos permiten contemplar la evolución de este subsector con optimismo. En las importaciones de envases de vidrio destaca México como principal proveedor, con aproximadamente un 35% de las ventas a EE.UU. Los tres primeros proveedores de esta partida, (México, Francia y Canadá) concentran más del 65% del mercado y aunque el resto de socios comerciales han visto aumentada su cifra de ventas, probablemente como consecuencia de la ampliación del mercado, éstas son todavía muy inferiores. Destacar el comportamiento de las ventas españolas a EE.UU., que el año pasado casi doblaron la cifra de 2002, tanto en valor como en cuota, lo que llevó a que España ganará tres posiciones en el ranking de principales exportadores a EE.UU. para esta partida, pasando del puesto veinte al diecisiete. Además, si proyectamos las cifras de importación hasta julio de 2004 parece que esta situación va a volver a repetirse.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

24

Importaciones EE.UU. – HTS 3920.43, Demás placas de los demás plásticos no celulares y con un contenido superior o igual al 6% en peso Puesto País 2000 2001 2002 2003 2004

Valor Cuota (%) Valor Cuota

(%) Valor Cuota (%) Valor Cuota

(%) enero-julio

1 Canadá SD SD SD SD 51.934.362 23,70 65.640.153 29,36 44.073.1382 Taiwán SD SD SD SD 52.618.077 24,01 54.063.175 24,18 40.894.7663 Alemania SD SD SD SD 26.123.636 11,92 22.541.806 10,08 11.297.2554 R. Unido SD SD SD SD 9.486.254 4,33 14.614.838 6,54 7.455.3895 Japón SD SD SD SD 22.509.715 10,27 14.428.544 6,45 9.649.8116 China SD SD SD SD 10.372.587 4,73 13.597.062 6,08 10.714.3567 Corea SD SD SD SD 11.635.249 5,31 10.609.825 4,75 4.419.3118 Israel SD SD SD SD 4.362.240 1,99 5.208.622 2,33 3.722.7049 Italia SD SD SD SD 8.291.128 3,78 4.047.630 1,81 2.453.62510 Holanda SD SD SD SD 3.934.949 1,80 3.775.567 1,69 2.699.25715 España SD SD SD SD 646.912 0,30 977.185 0,44 1.027.006

Total SD SD SD SD 219.153.698 100,00 223.576.465 100,00 147.302.715Fuente: United States International Trade Commission Nota: en ocasiones los datos no coinciden con los proporcionados por las aduanas españolas

Ranking de las importaciones estadounidenses 2000 2001 2002 2003 2004 enero-julio

SD SD 1.- Taiwán 1.- Canadá 1.- Canadá SD SD 2.- Canadá 2.- Taiwán 2.- Taiwán SD SD 3.- Alemania 3.- Alemania 3.- Alemania SD SD 4.- Japón 4.- Reino Unido 4.- China

SD SD 5.- Corea 5.- Japón 5.- Japón

SD SD 19.- España 15.- España 15.- España Fuente: US International Trade Commission

El código arancelario HTS 3920.43 ha evolucionado positivamente (placas, hojas, películas, bandas y láminas, de los demás plásticos no celulares, sin reforzar, estratificar ni combinar de forma similar con otras materias, sin soporte y con un contenido de plastificantes superior o igual al 6% en peso). Las compras están bastante concentradas en esta partida, ya que entre los dos primeros proveedores (Canadá y Taiwán) comprenden el 55% de las importaciones estadounidenses. Además, es una cifra que va en aumento, puesto que estos dos países aglutinan los incrementos más fuertes de la expansión que están viviendo las importaciones estadounidenses de esta partida. España ha experimentado un fuerte incremento de las ventas en el último año, lo que le ha permitido pasar a convertirse en el proveedor número quince. La fuerte expansión de las compras de este sector ha propiciado que a julio de este año la cifra de exportaciones españolas ya haya superado las ventas totales de 2003, de ahí que, de continuarse la tendencia, las ventas españolas de 2004 puedan incluso doblarse respecto a las de 2003. Si desea obtener más información sobre las importaciones americanas por partidas arancelarias (hasta seis dígitos), puede consultar la página web del Departamento de Comercio de EE.UU. (U.S. International Trade Commission): http://dataweb.usitc.gov/scripts/tariff2004.asp. En el

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

25

apartado 2.2.3. de este estudio (barreras arancelarias y aduanas), se encuentra una breve explicación de cómo realizar este tipo de consultas.

2. ANALISIS CUALITATIVO

2.1. Producción

Después de la rápida expansión que experimentó el sector durante los 90, a finales de esa década se inició un proceso de ralentización de la producción que está afectando tanto al número de empresas como de trabajadores. Aún así, la producción de maquinaria de envase y embalaje se considera un sector relevante en la economía estadounidense y supone algo más del 2% de las empresas y del empleo del sector de maquinaria en general (NAICS 333). En el período 1997-2002 se observa una tendencia a la disminución del nº de empresas, que pasó de 644 a 624. Paralelamente, se redujo el número de establecimientos de 687 a 660. Razones que explican la reducción del tamaño del sector son varias. Por un lado, la deslocalización de plantas de producción a terceros países para reducir los costes laborales. Por otro lado, el sector se ha visto fuertemente afectado por la tendencia a la concentración mediante la recompra de empresas y las reestructuraciones llevadas a cabo por sus clientes, principalmente del sector de alimentación, farmacéutico y papel. Esto ha provocado una mayor concentración de las decisiones de compra lo que ha obligado a una mayor “racionalización” de los medios de producción de maquinaria, eliminando plantas y competidores. La oferta estadounidense de maquinaria de envase y embalaje también se caracteriza por estar formada mayoritariamente por PYMES altamente especializadas. Así, el aumento de la demanda de líneas completas tanto en el mercado nacional como internacional, ha llevado a que mayor número de fabricantes de maquinaria especializada, con limitadas líneas de productos, formen consorcios con fabricantes de equipamiento complementario para colaborar en grandes y variados proyectos. En otros casos también se han llevado a cabo adquisiciones, tanto en EE.UU. como en el extranjero, ya que los fabricantes intentan expandir sus líneas de negocio adquiriendo empresas en mercados estratégicos. Por ejemplo, al mismo tiempo que compañías europeas producen en los EE.UU. para tener un acceso privilegiado al mercado norteamericano, algunas empresas estadounidenses han realizado operaciones de implantación y distribución en Europa Occidental para desde allí poder dirigirse a los mercados próximos. Durante los últimos años, el sector de maquinaria de envase y embalaje estadounidense ha realizado elevadas inversiones en bienes de capital, modernización de fábricas y programas de racionalización de costes. Aún así, profesionales del sector consideran que la maquinaria europea es todavía ligeramente superior a la estadounidense en cuanto a prestaciones tecnológicas, fiabilidad y gama de productos. Por el contrario, la proximidad al cliente implica que las empresas locales sean valoradas como más competitivas en precio, servicio, rapidez en la instalación y servicio técnico post-venta (disponibilidad de recambios y rapidez en las reparaciones). 2.1.1. Principales fabricantes estadounidenses de maquinaria Según datos del Grupo Freedonia y Euromonitor algunos de los fabricantes estadounidenses más importantes de maquinaria de envase y embalaje son: - Barry-Wehmiller Companies, Inc. (www.barry-wehmillerco.com) a través de varias subsidiarias está presente en tres líneas negocios: maquinaria de envase y embalaje para el

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

26

sector de bebidas, equipamiento para cartón corrugado y servicios de consultoría. En cuanto a la maquinaria de envase y embalaje, Barry-Wehmiller además de la central de Misuri está presente a través de seis filiales: Thiele Technologies y Accraply Inc. localizadas en Minnesota, Pneumatic Scale Corporation en Ohio, Zepfen Florida, Fleetwood en Illinois y Hayssen en Carolina del Sur.

- DT Industries Inc. (www.dtindustries.com) desde su fábrica de Ohio produce maquinaria para los sectores de automoción, cosmética, electrónica, alimentación, equipamiento médico, farmacia y envase y embalaje para alimentación. Esta última división ha sido vendida a Nova Packaging y Swiftpack Automation UK. - Arpac Group (www.arpac.com), situada en Illinois, se dedica a la fabricación de envolvedoras para los sectores de automoción, bebidas, construcción, productos de consumo, alimentación, salud y belleza, farmacéutico, etc. En los últimos cinco años, este grupo ha realizado dos adquisiciones estratégicas de compañías lideres del sector, en 1999 compró Great Lakes Corporation y en 2002 Infrapak. - Pro Mach Inc. (www.promachinc.com) esta formado, a su vez, por diez empresas (Axon Corporation, Belcor Industries Inc., Brenton Engineering, Fowler AZ, ID Technology, Orion, Ossid Corporation, Rennco, Roberts Poly Pro y Wexxar) lo que convierten a esta compañía, con sede en Georgia, en uno de los fabricantes de envase y embalaje más importantes de América del Norte. Entre sus líneas de negocio podemos encontrar: maquinaria para el envasado de líquidos y embotelladoras, envase y embalaje flexible, maquinaria para la manipulación del cartón, etiquetadoras... - Lantech Llc. (www.lantech.com) desde su fundación en 1972 se ha convertido en una empresa líder en maquinaria de envase y embalaje secundaria (enfardadoras, equipos para embandejar, transportadores, embalaje por contracción). Actualmente, cuenta con una red de 175 oficinas de ventas distribuidas por todo el mundo. Como hemos visto en el apartado de comercio exterior, tradicionalmente, la maquinaria alemana ha tenido una importante presencia en el mercado estadounidense, así, este elevado volumen de ventas, llevó a que algunas empresas alemanas decidieran ampliar su presencia en el mercado a través de la apertura de filiales como es el caso de Krones, Klöckner-Werke y IWKA . La presencia europea en EE.UU. también se materializa a través de otras filiales como Sidel y SIG. - Krones Inc. (www.kronesusa.com) se fundó en 1966, en el estado de Wisconsin, como una subsidiaria de la alemana Krones AG. Esta empresa desarrolla y fabrica equipamiento de envasado y sistemas que diseñan, limpian, secan y llenan botellas, así como, etiquetadoras y precintadoras, sistemas de control e inspección, así como, sistemas mixtos y carbonatadoras. Según Euromonitor, la cifra de ventas de Krones ascendió a 1,5 millardos de dólares en 2002, lo que supuso un incremento de 36,1% respecto a 2001.

- Klöckner-Werke (www.kloecnerwerke.de) es un holding de empresas de origen alemán. En la división de máquinas llenadoras y tecnología de envase y embalaje esta compañía tiene una importante presencia en EE.UU. a través de tres filiales, dos situadas en Florida (KHS Inc. y KHS-Bartelt) y una tercera en Wisconsin (KHS Inc.). - IWKA (www.iwka.de) es un conglomerado industrial de origen alemán formado por más de 90 empresas. En el sector del envase y embalaje, tiene una fuerte implantación en EE.UU. a través de las empresas y A+F Automation USA situadas en Nueva Jersey, Inex Vision Systems y Autoprod en Florida, Packaging Technologies en Iowa y Jones en Ohio.

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

27

- Sidel (www.sidel.com) es una multinacional de capital suizo con presencia en Europa, América, Asia y Australia. La filial estadounidense, Sidel Inc., cuenta con tres sedes repartidas en Georgia, California y Florida. Esta compañía está especializada en la producción de las máquinas que fabrican las botellas de polietileno para bebidas gaseosas, leche, zumos, agua, etc. Además, Sidel ha lanzado un nuevo método para fabricar botellas de plástico para líquidos delicados como la cerveza. Algunas de sus filiales también ofrecen envases para el sector de la cosmética y el farmacéutico. - SIG (www.sig.biz) es un holding de empresas de matriz suiza especializadas en el sector de envases para bebidas. Cuenta con dos divisiones, una dedicada a la producción de envases de cartón, la segunda, a través de nueve divisiones estratégicas de negocio, se ha especializado en la fabricación de maquinaria para las líneas de llenado de bebidas. En EE.UU. no dispone de plantas productivas, pero cuenta con tres unidades dedicadas a la venta y servicio al cliente.

2.2. Obstáculos comerciales

2.2.1. Normas técnicas de fabricación y homologación Aunque es una tendencia que parece que está cambiando, principalmente por el aumento de las exportaciones estadounidenses, tradicionalmente el mercado estadounidense se ha mostrado bastante reticente a aceptar los estándares internacionales, por lo que el sistema normativo estadounidense ha representado en muchos casos un obstáculo real para la comercialización en este mercado. Actualmente, bajo recomendación de la OMC (Organización Mundial del Comercio), se está observando una tendencia a que EE.UU. apoye acuerdos de cooperación internacional para el desarrollo de estándares que prevengan que las normas técnicas se conviertan en barreras comerciales. Sin embargo, el sistema estadounidense se caracteriza por una reticencia a aceptar normas internacionales como las emitidas por la ISO (International Organization for Standarization). Por otro lado, hay que tener en cuenta los Acuerdos de Reconocimiento Mutuo (ARM) firmados entre la Unión Europea y los EE.UU. y cuya finalidad es aligerar los procesos de homologación en sectores muy específicos. A diferencia del sistema normativo europeo, cuyas normas son generalmente establecidas por entidades públicas (CE), el sistema normativo estadounidense está principalmente dominado por empresas privadas que elaboran múltiples normas técnicas cuyo cumplimiento representa un coste y un riesgo que las empresas españolas deben considerar a la hora de abordar el mercado americano. Se distinguen 4 tipos de normas: descriptivas (terminología, símbolos, identificaciones,...), de composición (relativas a los materiales), de rendimiento y de seguridad. Otra de las características del sistema estadounidense es la ambigüedad entre las normas obligatorias (generalmente, relacionadas con la seguridad) y las voluntarias (relacionadas con la calidad). Las normas obligatorias se fijan por entidades estatales, federales o locales y son de obligatorio cumplimiento. Estos requerimientos de seguridad o certificaciones de sanidad no siempre son uniformes o consistentes entre las diferentes administraciones lo que implica que, en ocasiones, los requerimientos exigidos por ciertos estados van mucho más allá de lo requerido en el ámbito federal, sin que se sepa en muchos casos cuál es el estándar que debe prevalecer. Las normas voluntarias han sido establecidas por compañías privadas. Muchas de estas normas, aún siendo voluntarias desde el punto de vista teórico, al ser exigidas por las compañías

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

28

estadounidenses, pasan a convertirse en obligatorias y por ello a ser adoptadas y exigidas por las entidades gubernamentales. Dentro del grupo de las normas obligatorias a nivel nacional, hay que destacar: - OSHA (Occupational Safety & Health Administration), www.osha.gov, dependiente del

Ministerio de Trabajo. Esta organización ha contribuido enormemente a desarrollar y reforzar las leyes referentes a la seguridad de los productos y a preservar la salud de las personas que trabajan con estos productos. De este modo, se han establecido un conjunto de herramientas para mejorar las condiciones de trabajo: desarrollo y aplicación de normas y asistencia en el proceso de homologación. Por ejemplo, exige la adopción del NEC (National Electrical Code), que establece el nivel mínimo de seguridad requerida para todas las instalaciones y los equipamientos eléctricos en el entorno profesional. En la sección O se hace referencia a la maquinaria y a la seguridad mecánica.

En cuanto al grupo de normas voluntarias a nivel nacional, los organismos más importantes que se ocupan de la normalización y homologación de este tipo de normas son: - ANSI (American National Standards Institute). Organismo que desarrolla las tareas de

administración y coordinación dentro del sistema voluntario de homologación estadounidense. Actúa como árbitro de la competencia y cooperación entre la industria, el comercio y las organizaciones creadoras de estándares más destacadas. Así adopta como propias la mayoría de las normas establecidas por otros organismos como en el caso del American National Standards. Es el único representante americano y miembro de los dos organismos internacionales de normalización: ISO (International Organization for Standarization) y IEC (International Electrotechnical Commission). En su página web, www.ansi.org, se pueden consultar muchas de sus normas aunque algunas sólo son accesibles para sus miembros. También ofrece seminarios y cursos de formación para técnicos, ingenieros, estudiantes, consumidores, etc.

- NIST (National Institute of Standards & Technology). www.nist.gov. Sus principales

misiones son elaborar y publicar normas sobre productos industriales, acreditar a los laboratorios privados y centralizar la información sobre normalización a través del National Center for Standards and Certification Information (NCSCI).

- UL (Underwriters Laboratories). www.ul.com. Organismo de reconocido prestigio en los

Estados Unidos. Ha elaborado más de 800 normas, entre las que destacan las referentes a temas eléctricos, electrónicos, seguridad, etc. Si bien sus normas son “voluntarias”, en la mayoría de los casos, resulta casi imposible vender maquinaria que no cumpla con sus estándares (además la maquinaria deberá estar homologada por la propia UL o por otro laboratorio reconocido).

Ante la multiplicidad normativa y la existencia de una gran cantidad de fuentes de normalización y homologación (alrededor de 700), es muy difícil la obtención de información detallada y actualizada. De este modo, se aconseja al exportador español que, por un lado, contacte con sus clientes, distribuidores y agentes ya que su experiencia y conocimiento directo del mercado le pueden ser muy útiles. Si bien, los laboratorios de certificación son una fuente de información indispensable, ya que estos pueden suministrarle una información fiable, personalizada y actualizada gracias a su estrecha relación con las diferentes autoridades competentes. Una vez que la empresa exportadora conozca las normas que debe cumplir su producto para comercializarlo en EE.UU. y lo haya adecuado a las mismas, deberá preocuparse por conseguir la certificación de estos productos (la certificación en EE.UU. se aplica a todos los productos que

EL MERCADO DE MAQUINARIA DE ENVASE Y EMBALAJE EN EE.UU. 2004

29

no forman parte de sectores estrechamente vigilados o regulados por el gobierno federal). Podemos destacar, entre otros, los siguientes laboratorios de certificación: - UL. Además de tareas de homologación y normalización, sus laboratorios se encargan de

certificar que las máquinas cumplen con las disposiciones establecidas en temas eléctricos, electrónicos, de seguridad, etc. Las compañías de seguros de los distribuidores, representantes e instaladores exigen esta certificación que les garantiza la calidad del producto.

- ITS (Intertek Testing Services). www.intertek.com. Empresa de servicios de inspección y

certificación especializada en comercio internacional. Dispone de más de 270 laboratorios en los que trabajan más de 11.900 empleados en todo el mundo.

- TÜV AMERICA www.tuvamerica.com. Perteneciente al grupo alemán TÜV SÜD, estos

laboratorios están reconocidos en los Estados Unidos como NRTL (Nationally Recognized Testing Laboratory) y por lo tanto pueden realizar tests de seguridad eléctrica que aseguran el cumplimiento de las normas establecidas por UL y ANSI.