Marzo 20, 2015 Análisis de Rentabilidad en la BMV al 2014-IV · 2015-03-20 · Reporte Periódico...

19

Reporte Periódico Marzo 20, 2015 1 @Signum_Research signumresearch.com Análisis de Rentabilidad en la BMV al 2014-IV Gráfica 1. Comportamiento del ROE y ROIC Fuente: Signum Research. Resumen Ejecuvo • La evaluación generalizada de los reportes financieros en la BMV fue buena, aunque con debilidad en algunas empresas, principalmente del sector secundario de la economía. • En 2014-IV, la razón agregada de la BMV fue de 19.7% respecto a la reportada el mismo trimestre de 2013 de 20.4%. Osciló entre 0.5 y 37.3%, correspondientes a INCARSO y CMOCTEZ respecvamente. • El punto anterior se reflejó en un crecimiento mayor en la creación de flujo operavo respecto a lo registrado en los ingresos consolidados (+1.2% a/a). El EBITDA agregado de la BMV avanzó +2.3% a/a, después de 7 trimestres consecu- vos con caídas. • La rentabilidad de las emisoras integrantes del IPyC fue ligeramente superior: 20.3%. • En términos del Capital Inverdo, se reportó un aumento tanto del capital (+0.2% a/a) como de la deuda (+9.4% a/a) consolidada, aunque en mayor proporción la segunda en consistencia con la tendencia iniciada desde 2014-II. • Es importante mencionar que las mejorías operavas observadas en la generación de EBITDA fueron compensadas to- talmente por la volalidad financiera registrada en 2014-IV, con lo cual la Ulidad Neta agregada de la BMV retrocedió -22.5% a/a. • En 2014-IV, 14 fueron las empresas preferidas desde las 17 reportadas en el trimestre inmediato anterior, superiores a la curva de “isorentabilidad”, con base en los resultados operavos, las cuales fueron: AC, AMX, BACHOCO, BEVIDES, CABLE, CMOCTEZ, GMEXICO, GRUMA, KIMBER, LALA, MASECA, MEGA, RASSINI y WALMEX. • De acuerdo nuestro filtro para las empresas preferidas las emisoras que destacaron fueron: AC, AMX, CMOCTEZ y KIMBER.

Transcript of Marzo 20, 2015 Análisis de Rentabilidad en la BMV al 2014-IV · 2015-03-20 · Reporte Periódico...

Reporte Periódico

Marzo 20, 2015

1@Signum_Research

sig

num

rese

arch

.co

m

Análisis de Rentabilidad en la BMV al 2014-IV

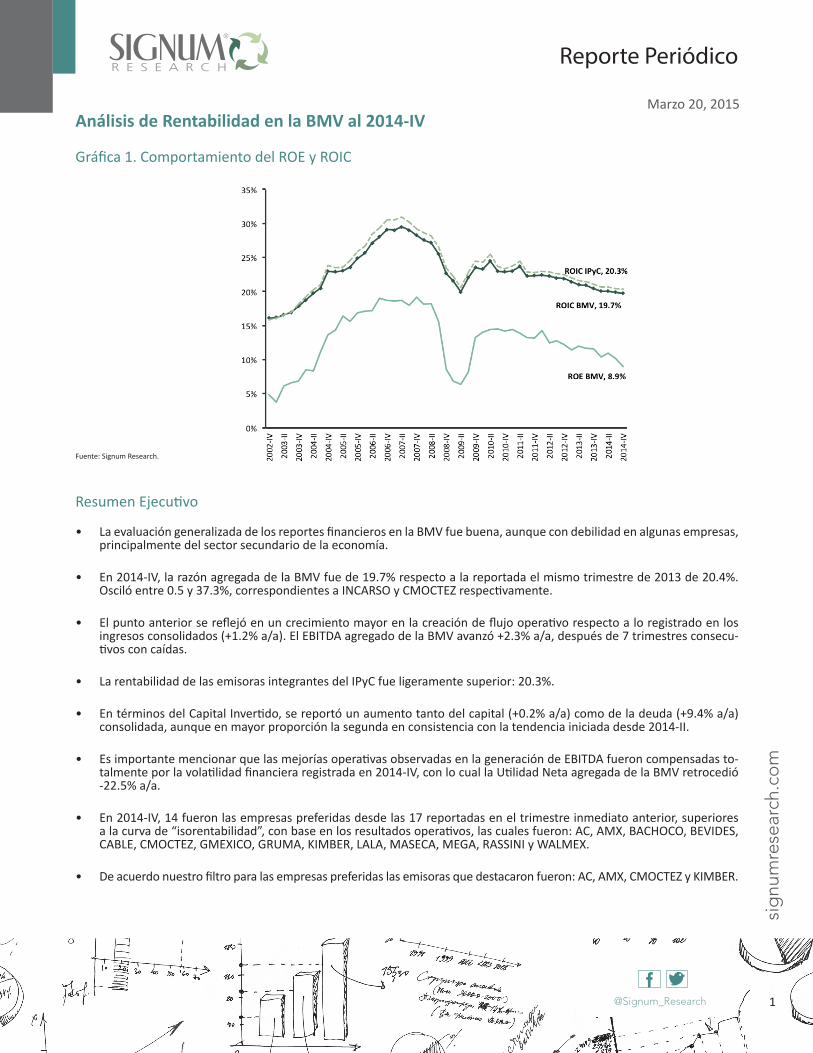

Gráfica 1. Comportamiento del ROE y ROIC

Fuente: Signum Research.

Resumen Ejecutivo

• La evaluación generalizada de los reportes financieros en la BMV fue buena, aunque con debilidad en algunas empresas, principalmente del sector secundario de la economía.

• En 2014-IV, la razón agregada de la BMV fue de 19.7% respecto a la reportada el mismo trimestre de 2013 de 20.4%. Osciló entre 0.5 y 37.3%, correspondientes a INCARSO y CMOCTEZ respectivamente.

• El punto anterior se reflejó en un crecimiento mayor en la creación de flujo operativo respecto a lo registrado en los ingresos consolidados (+1.2% a/a). El EBITDA agregado de la BMV avanzó +2.3% a/a, después de 7 trimestres consecu-tivos con caídas.

• La rentabilidad de las emisoras integrantes del IPyC fue ligeramente superior: 20.3%.

• En términos del Capital Invertido, se reportó un aumento tanto del capital (+0.2% a/a) como de la deuda (+9.4% a/a) consolidada, aunque en mayor proporción la segunda en consistencia con la tendencia iniciada desde 2014-II.

• Es importante mencionar que las mejorías operativas observadas en la generación de EBITDA fueron compensadas to-talmente por la volatilidad financiera registrada en 2014-IV, con lo cual la Utilidad Neta agregada de la BMV retrocedió -22.5% a/a.

• En 2014-IV, 14 fueron las empresas preferidas desde las 17 reportadas en el trimestre inmediato anterior, superiores a la curva de “isorentabilidad”, con base en los resultados operativos, las cuales fueron: AC, AMX, BACHOCO, BEVIDES, CABLE, CMOCTEZ, GMEXICO, GRUMA, KIMBER, LALA, MASECA, MEGA, RASSINI y WALMEX.

• De acuerdo nuestro filtro para las empresas preferidas las emisoras que destacaron fueron: AC, AMX, CMOCTEZ y KIMBER.

2@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

Análisis de Rentabilidad en la BMV al 2014-IV

Una vez publicados los reportes financieros al 2014-IV, se analizó la rentabilidad de las empresas1 de la BMV mediante el ROIC (Return On Invested Capital) y el ROE (Return On Equity). El estudio se realizó a nivel agregado y por sectores económicos2.

El objetivo del análisis es identificar las emisoras que generan valor para todas las fuentes del capital, particularmente a los accionistas. Nos centramos particularmente en el ROIC por ser una clara métrica del desempeño de las operaciones de las empresas, que debiera ser el principal motor para la generación de valor por peso invertido.

Para profundizar sobre la teoría que fundamentó el presente reporte, invitamos a los lectores a consultar la nota elaborada, en el Anexo 2 de este documento.

Para seleccionar a las empresas destacadas del mercado mexicano se construyó una curva de “isorentabilidad” del ROIC, bajo el mismo concepto utilizado en la teoría económica, para determinar una frontera que permita identificar a los inversio-nistas las empresas preferidas (ubicadas arriba de la curva), las no preferidas (debajo) o las indiferentes (sobre). En el Anexo

3 se profundiza sobre la construcción de esta herramienta.

ROIC

En 2014-IV, la razón agregada de la BMV fue de 19.7% respecto a la reportada el mismo trimestre de 2013 de 20.4%. Osciló entre 0.5 y 37.3%, correspondientes a INCARSO y CMOCTEZ respectivamente.

La evaluación generalizada de los reportes financieros en la BMV fue buena, aunque con debilidad en algunas empresas, principalmente del sector secundario de la economía. Es importante mencionar que, a pesar de un entorno complicado para los subsectores Industrial y Materiales, se reportó mejoría en varias emisoras las cuales se explican por las inversiones en eficiencia y adquisiciones estratégicas realizadas en periodos previos.

El punto anterior se reflejó en un crecimiento mayor en la creación de flujo operativo respecto a lo registrado en los in-gresos consolidados de las empresas que cotizan en la BMV, que incrementaron +1.2% a/a. El EBITDA agregado de la BMV avanzó +2.3% a/a, después de 7 trimestres consecutivos con caídas.

La rentabilidad de las emisoras integrantes del IPyC fue ligeramente superior: 20.3%. Es natural que las empresas dentro del principal índice de la BMV conduzcan la métrica del mercado, las cuales muestran recuperación en la capacidad de ge-nerar valor por peso invertido respecto a lo registrado desde la segunda mitad de 2013, particularmente las expuestas al desempeño del consumo personal de la economía derivado de una mayor creación de empleo formal.

En términos del Capital Invertido, se reportó un aumento tanto del capital (+0.2% a/a) como de la deuda (+9.4% a/a) conso-lidada, aunque en mayor proporción la segunda en consistencia con la tendencia iniciada desde 2014-II. Es importante men-cionar que las mejorías operativas observadas en la generación de EBITDA fueron compensadas totalmente por la volatilidad financiera registrada en 2014-IV, con lo cual la Utilidad Neta agregada de la BMV retrocedió -22.5% a/a.

1 La clasificación de sectores es la propuesta por la BMV. Las cifras de este reporte variaron respecto a la última edición debido a un cambio en la muestra, con base en la disponibilidad y acceso de la información. El objetivo es asegurar la comparabilidad, consistencia y significancia de los resultados. Para con-sultar los componentes de la muestra del reporte, así como los criterios de modificaciones, ver Anexo 1.2 Es importante mencionar que en el sector mencionado como Servicios Financieros se incluye únicamente a BOLSA, mientras que en el de energía IENOVA. No se incluyeron instituciones bancarias debido a que su contabilidad no es compatible con la construcción de las métricas analizadas; en tanto el sector de energía sólo cuenta con un participante en la BMV. Los lectores deberán tomar en cuenta esta consideración antes de emitir un juicio sobre el desempeño operativo de estos sectores.

3@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

Destacó durante el trimestre la importante apreciación de 9.6% del P$ frente al US$, que afectó los gastos financieros y compra de materias primas denominadas en US$ de empresas con alta exposición al mercado global, aunque algunas lograron minimizar el efecto con una cobertura natural de ingresos denominados en US$. Asimismo, incidió el aumento de las tasas de fondeo de deuda de largo plazo, las cuales empiezan a incorporar un escenario al alza por parte de la Reserva Federal. Gráfica 2. Comparativo ROIC 2013-IV vs. 2014-IV

Fuente: Signum Research.

a)Descomposición del ROIC

De acuerdo a nuestra construcción del ROIC, podemos identificar las fuentes de creación de valor de las operaciones mediante el análisis de las razones de Rotación de Capital Invertido y Margen EBITDA12M. Estas métricas dependen del sector económico donde se desempeñan las empresas: están en función de los niveles de trasformación de los productos que comercializan y del valor agregado que aportan. En general, se tiene:

1. Sectores con razones altas de Rotación del Capital Invertido, presentan Márgenes EBITDA12M menores (procesos de baja trasformación). Por tanto, la eficiencia del negocio estará enfocada en estrategias de aumento en ventas, precios y manejo de crédito, entre otras.

2. Por el contrario, Sectores con baja Rotación de Capital Invertido, tienen mayores Márgenes EBITDA12M (procesos de alta trasformación). Generalmente, presentan niveles y periodos de inversión grandes que, respecto a los volúmenes de producción, se reflejan en eficiencias en las estructuras de costos y gastos.

Las empresas con rentabilidad sobresaliente serán aquellas que inviertan recursos para explotar sus áreas de oportunidad, y diferenciarse de sus competidores sectoriales, optimizando procesos. Los componentes del ROIC en la BMV observaron el siguiente comportamiento en el trimestre revisado:

4@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

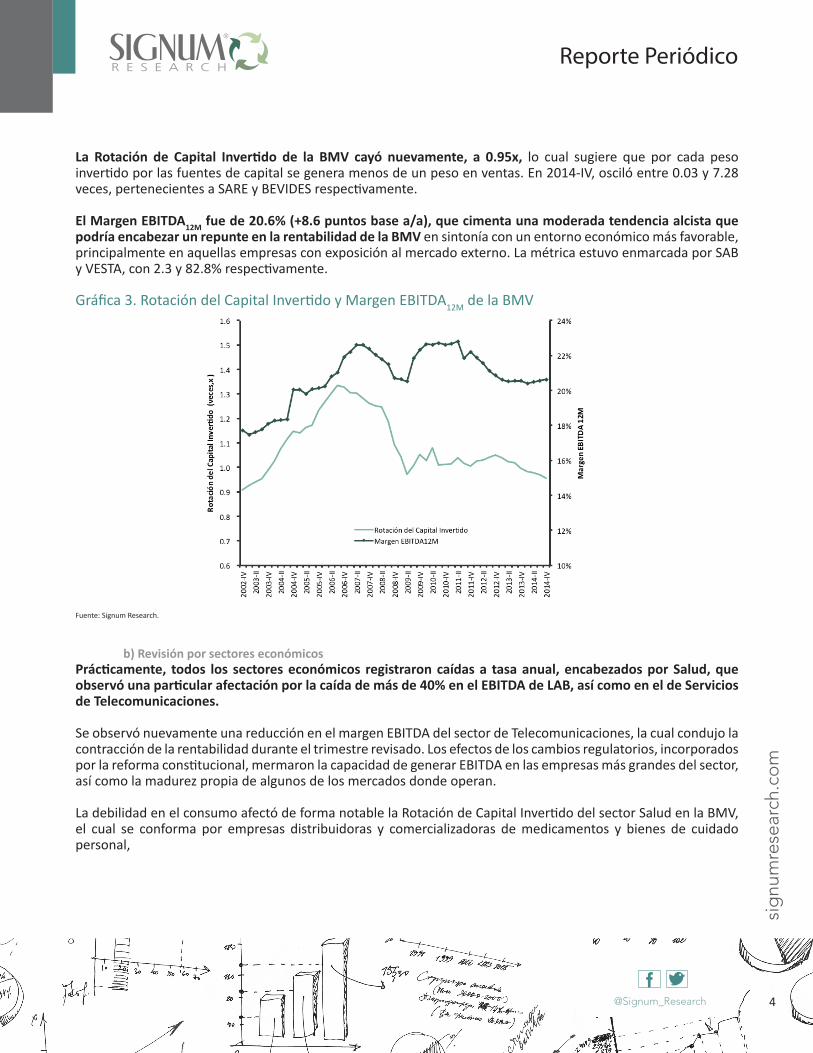

La Rotación de Capital Invertido de la BMV cayó nuevamente, a 0.95x, lo cual sugiere que por cada peso invertido por las fuentes de capital se genera menos de un peso en ventas. En 2014-IV, osciló entre 0.03 y 7.28 veces, pertenecientes a SARE y BEVIDES respectivamente.

El Margen EBITDA12M fue de 20.6% (+8.6 puntos base a/a), que cimenta una moderada tendencia alcista que podría encabezar un repunte en la rentabilidad de la BMV en sintonía con un entorno económico más favorable, principalmente en aquellas empresas con exposición al mercado externo. La métrica estuvo enmarcada por SAB y VESTA, con 2.3 y 82.8% respectivamente.

Gráfica 3. Rotación del Capital Invertido y Margen EBITDA12M de la BMV

Fuente: Signum Research.

b) Revisión por sectores económicosPrácticamente, todos los sectores económicos registraron caídas a tasa anual, encabezados por Salud, que observó una particular afectación por la caída de más de 40% en el EBITDA de LAB, así como en el de Servicios de Telecomunicaciones.

Se observó nuevamente una reducción en el margen EBITDA del sector de Telecomunicaciones, la cual condujo la contracción de la rentabilidad durante el trimestre revisado. Los efectos de los cambios regulatorios, incorporados por la reforma constitucional, mermaron la capacidad de generar EBITDA en las empresas más grandes del sector, así como la madurez propia de algunos de los mercados donde operan.

La debilidad en el consumo afectó de forma notable la Rotación de Capital Invertido del sector Salud en la BMV, el cual se conforma por empresas distribuidoras y comercializadoras de medicamentos y bienes de cuidado personal,

5@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

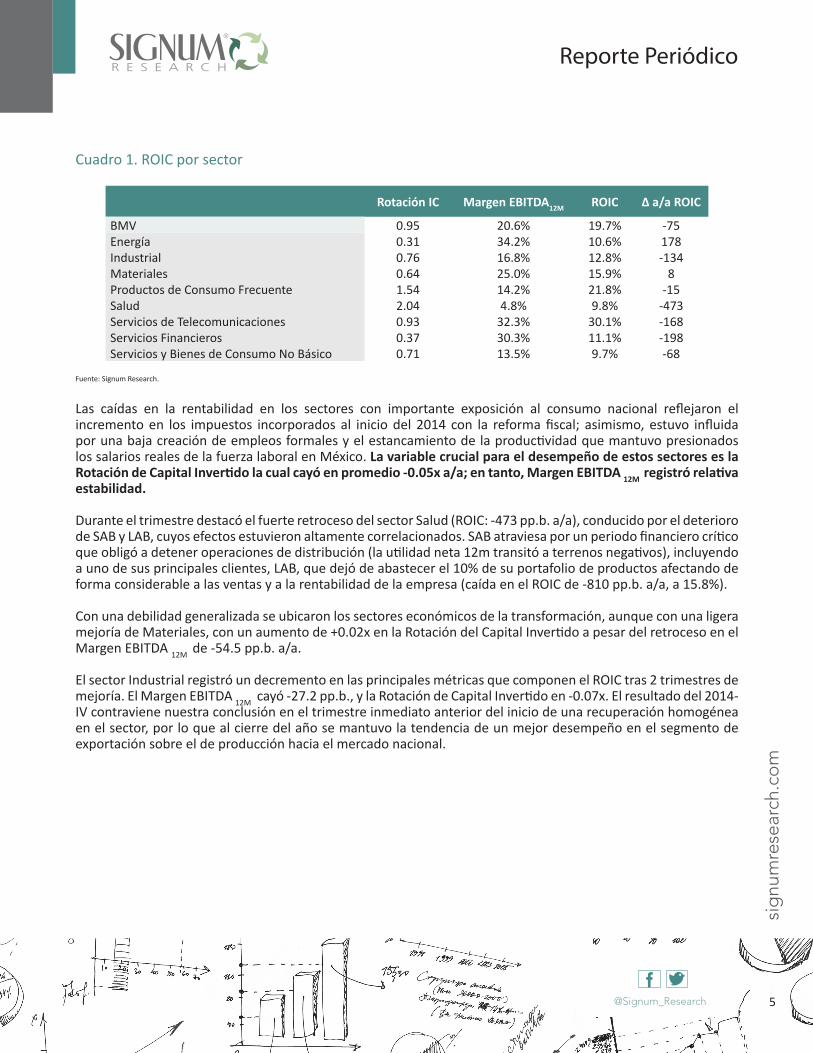

Cuadro 1. ROIC por sector

Rotación IC Margen EBITDA12M ROIC Δ a/a ROIC

BMV 0.95 20.6% 19.7% -75Energía 0.31 34.2% 10.6% 178Industrial 0.76 16.8% 12.8% -134Materiales 0.64 25.0% 15.9% 8Productos de Consumo Frecuente 1.54 14.2% 21.8% -15Salud 2.04 4.8% 9.8% -473Servicios de Telecomunicaciones 0.93 32.3% 30.1% -168Servicios Financieros 0.37 30.3% 11.1% -198Servicios y Bienes de Consumo No Básico 0.71 13.5% 9.7% -68

Fuente: Signum Research.

Las caídas en la rentabilidad en los sectores con importante exposición al consumo nacional reflejaron el incremento en los impuestos incorporados al inicio del 2014 con la reforma fiscal; asimismo, estuvo influida por una baja creación de empleos formales y el estancamiento de la productividad que mantuvo presionados los salarios reales de la fuerza laboral en México. La variable crucial para el desempeño de estos sectores es la Rotación de Capital Invertido la cual cayó en promedio -0.05x a/a; en tanto, Margen EBITDA 12M registró relativa estabilidad.

Durante el trimestre destacó el fuerte retroceso del sector Salud (ROIC: -473 pp.b. a/a), conducido por el deterioro de SAB y LAB, cuyos efectos estuvieron altamente correlacionados. SAB atraviesa por un periodo financiero crítico que obligó a detener operaciones de distribución (la utilidad neta 12m transitó a terrenos negativos), incluyendo a uno de sus principales clientes, LAB, que dejó de abastecer el 10% de su portafolio de productos afectando de forma considerable a las ventas y a la rentabilidad de la empresa (caída en el ROIC de -810 pp.b. a/a, a 15.8%).

Con una debilidad generalizada se ubicaron los sectores económicos de la transformación, aunque con una ligera mejoría de Materiales, con un aumento de +0.02x en la Rotación del Capital Invertido a pesar del retroceso en el Margen EBITDA 12M de -54.5 pp.b. a/a.

El sector Industrial registró un decremento en las principales métricas que componen el ROIC tras 2 trimestres de mejoría. El Margen EBITDA 12M cayó -27.2 pp.b., y la Rotación de Capital Invertido en -0.07x. El resultado del 2014-IV contraviene nuestra conclusión en el trimestre inmediato anterior del inicio de una recuperación homogénea en el sector, por lo que al cierre del año se mantuvo la tendencia de un mejor desempeño en el segmento de exportación sobre el de producción hacia el mercado nacional.

6@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

Gráfica 4. Evolución del ROIC por sectores

Fuente: Signum Research.

Las emisoras con mayor ROIC, así como la trayectoria de su rentabilidad, se muestran en la gráfica 4. Dividimos la muestra ordenada de empresas en 10 grupos (deciles), para identificar aquellas con mayor nivel de ROIC en los dos últimos.

En los superiores al D8, el sector con la mayor proporción de empresas incluidas fue el de Productos de consumo frecuente, con 47% (un importante aumento desde 2014-III); Telecomunicaciones, con el 24%; Salud y Materiales, con el 12% cada uno y Servicios y bienes de consumo no básico, con el 6%. Por primera vez desde 2009, el sector Industrial no reportó ninguna empresa destacada en niveles de rentabilidad.

Gráfica 5. Emisoras dentro D9

Fuente: Signum Research.

7@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

c) Empresas destacadas

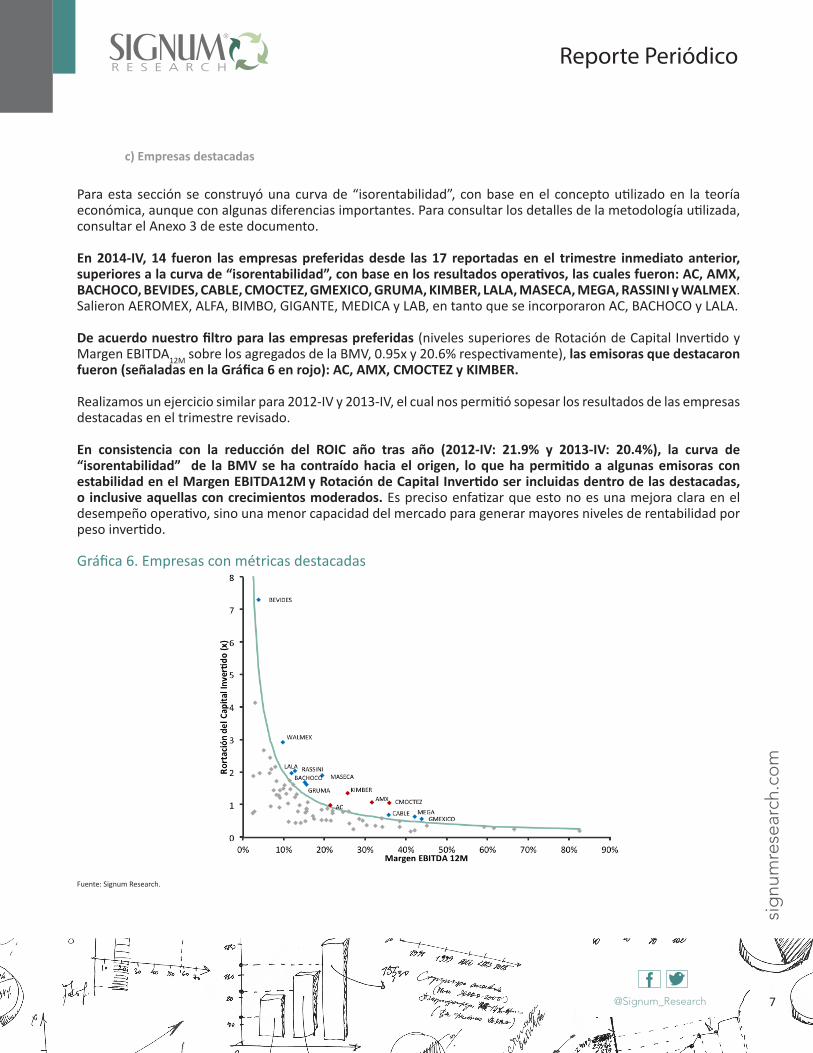

Para esta sección se construyó una curva de “isorentabilidad”, con base en el concepto utilizado en la teoría económica, aunque con algunas diferencias importantes. Para consultar los detalles de la metodología utilizada, consultar el Anexo 3 de este documento.

En 2014-IV, 14 fueron las empresas preferidas desde las 17 reportadas en el trimestre inmediato anterior, superiores a la curva de “isorentabilidad”, con base en los resultados operativos, las cuales fueron: AC, AMX, BACHOCO, BEVIDES, CABLE, CMOCTEZ, GMEXICO, GRUMA, KIMBER, LALA, MASECA, MEGA, RASSINI y WALMEX. Salieron AEROMEX, ALFA, BIMBO, GIGANTE, MEDICA y LAB, en tanto que se incorporaron AC, BACHOCO y LALA.

De acuerdo nuestro filtro para las empresas preferidas (niveles superiores de Rotación de Capital Invertido y Margen EBITDA12M sobre los agregados de la BMV, 0.95x y 20.6% respectivamente), las emisoras que destacaron fueron (señaladas en la Gráfica 6 en rojo): AC, AMX, CMOCTEZ y KIMBER.

Realizamos un ejercicio similar para 2012-IV y 2013-IV, el cual nos permitió sopesar los resultados de las empresas destacadas en el trimestre revisado.

En consistencia con la reducción del ROIC año tras año (2012-IV: 21.9% y 2013-IV: 20.4%), la curva de “isorentabilidad” de la BMV se ha contraído hacia el origen, lo que ha permitido a algunas emisoras con estabilidad en el Margen EBITDA12M y Rotación de Capital Invertido ser incluidas dentro de las destacadas, o inclusive aquellas con crecimientos moderados. Es preciso enfatizar que esto no es una mejora clara en el desempeño operativo, sino una menor capacidad del mercado para generar mayores niveles de rentabilidad por peso invertido.

Gráfica 6. Empresas con métricas destacadas

Fuente: Signum Research.

8@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

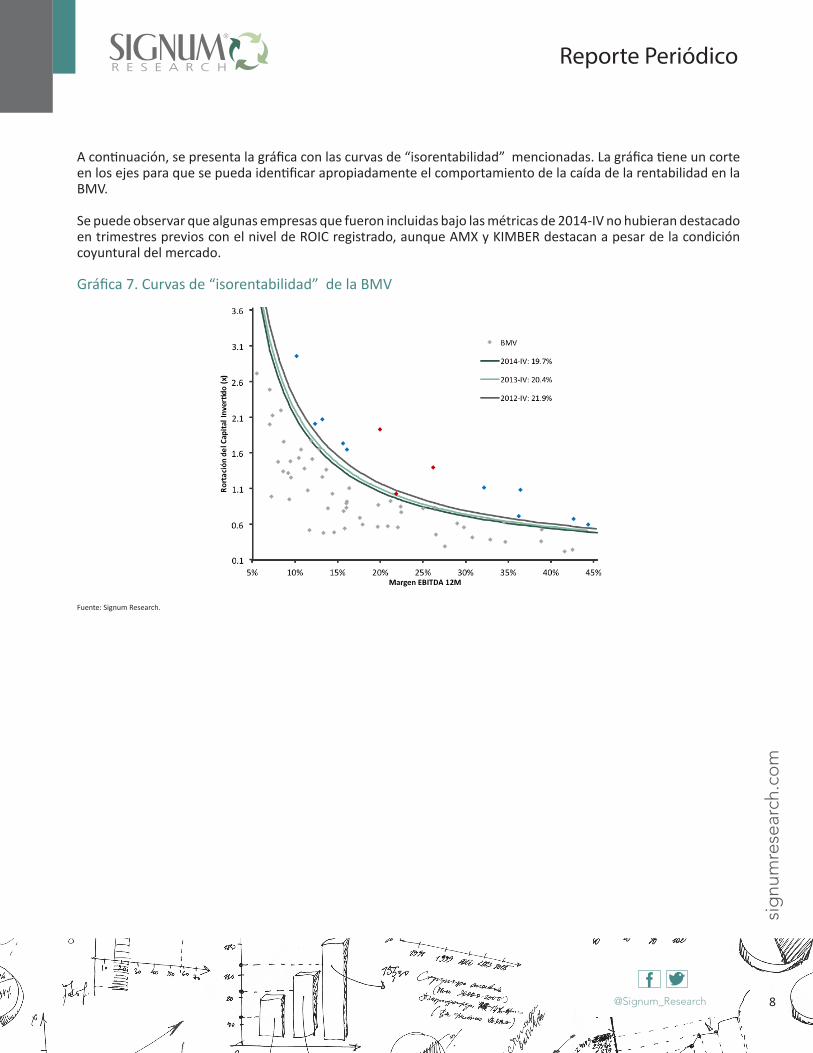

A continuación, se presenta la gráfica con las curvas de “isorentabilidad” mencionadas. La gráfica tiene un corte en los ejes para que se pueda identificar apropiadamente el comportamiento de la caída de la rentabilidad en la BMV.

Se puede observar que algunas empresas que fueron incluidas bajo las métricas de 2014-IV no hubieran destacado en trimestres previos con el nivel de ROIC registrado, aunque AMX y KIMBER destacan a pesar de la condición coyuntural del mercado.

Gráfica 7. Curvas de “isorentabilidad” de la BMV

Fuente: Signum Research.

9@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

ROE

El nivel de rentabilidad de acuerdo al ROE cayó a 8.9%, y osciló entre 0.2 y 59.2%, correspondientes a INCARSO y KIMBER respectivamente. La cifra implicó un fuerte retroceso de -260 pp.b. a/a, respecto a la observada en el mismo trimestre del año previo, cuando se ubicaba en 11.5%.

Gráfica 8. ROE

Fuente: Signum Research.

Se reportaron 13 emisoras con ROE negativo3 –mismas que fueron retiradas del análisis por falta de sentido económico, aunque no en la totalidad del documento- igual que las observadas en el trimestre inmediato anterior (Ver Anexo 1).

Cuadro 4. ROE (entidad de DuPont)

Margen Neto12M

Rotación de Activos ROA Multiplicador

del Capital ROE Δ a/a ROE

BMV 5.0% 0.72 3.6% 2.46 8.9% -260Energía 16.6% 0.26 4.4% 1.45 6.3% 33Industrial 3.3% 0.59 1.9% 2.35 4.6% -598Materiales 4.2% 0.50 2.1% 2.26 4.7% -36Productos de Consumo Frecuente 5.2% 1.14 5.9% 1.82 10.8% -37Salud 4.6% 1.28 5.8% 2.42 14.1% 238Servicios de Telecomunicaciones 5.4% 0.66 3.6% 4.15 14.8% -1007Servicios Financieros 22.3% 0.33 7.4% 1.16 8.7% -427Servicios y Bienes de Consumo No Básico 7.7% 0.60 4.6% 2.59 12.0% 561

Fuente: Signum Research.

3 Para consultar las emisoras retiradas del análisis, consultar el anexo 1 del documento.

10@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

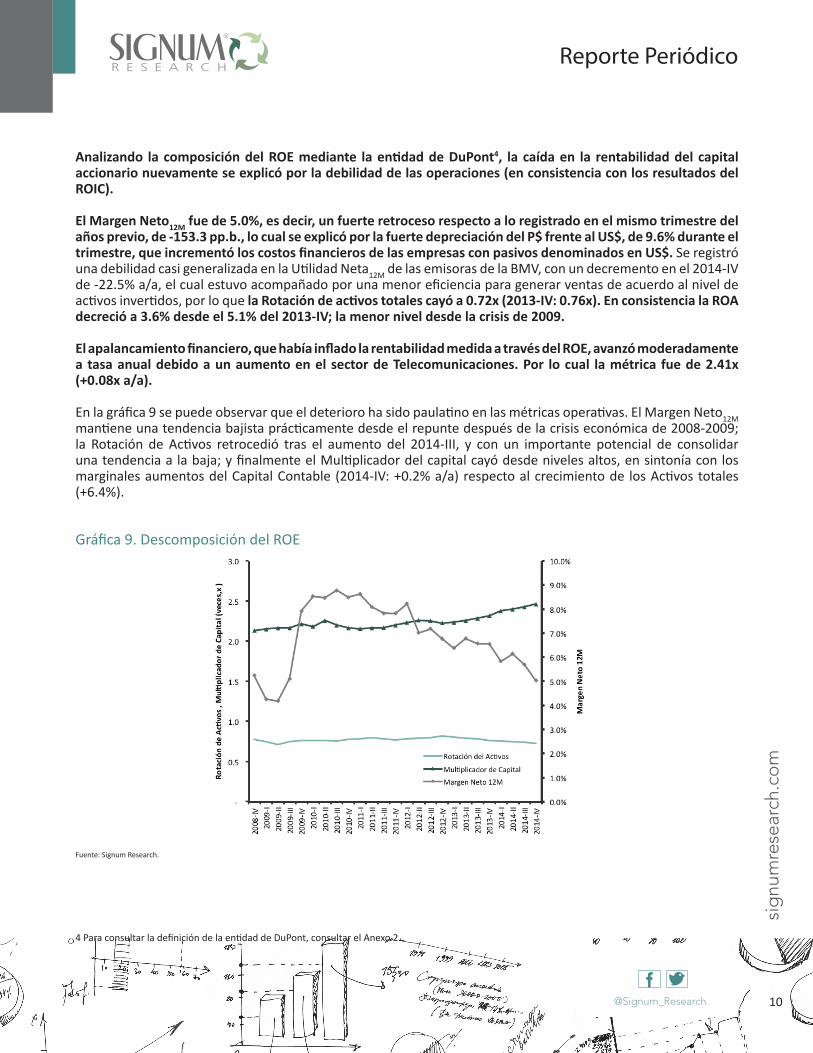

Analizando la composición del ROE mediante la entidad de DuPont4, la caída en la rentabilidad del capital accionario nuevamente se explicó por la debilidad de las operaciones (en consistencia con los resultados del ROIC).

El Margen Neto12M fue de 5.0%, es decir, un fuerte retroceso respecto a lo registrado en el mismo trimestre del años previo, de -153.3 pp.b., lo cual se explicó por la fuerte depreciación del P$ frente al US$, de 9.6% durante el trimestre, que incrementó los costos financieros de las empresas con pasivos denominados en US$. Se registró una debilidad casi generalizada en la Utilidad Neta12M de las emisoras de la BMV, con un decremento en el 2014-IV de -22.5% a/a, el cual estuvo acompañado por una menor eficiencia para generar ventas de acuerdo al nivel de activos invertidos, por lo que la Rotación de activos totales cayó a 0.72x (2013-IV: 0.76x). En consistencia la ROA decreció a 3.6% desde el 5.1% del 2013-IV; la menor nivel desde la crisis de 2009.

El apalancamiento financiero, que había inflado la rentabilidad medida a través del ROE, avanzó moderadamente a tasa anual debido a un aumento en el sector de Telecomunicaciones. Por lo cual la métrica fue de 2.41x (+0.08x a/a).

En la gráfica 9 se puede observar que el deterioro ha sido paulatino en las métricas operativas. El Margen Neto12M mantiene una tendencia bajista prácticamente desde el repunte después de la crisis económica de 2008-2009; la Rotación de Activos retrocedió tras el aumento del 2014-III, y con un importante potencial de consolidar una tendencia a la baja; y finalmente el Multiplicador del capital cayó desde niveles altos, en sintonía con los marginales aumentos del Capital Contable (2014-IV: +0.2% a/a) respecto al crecimiento de los Activos totales (+6.4%).

Gráfica 9. Descomposición del ROE

Fuente: Signum Research.

4 Para consultar la definición de la entidad de DuPont, consultar el Anexo 2.

11@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

Por sectores económicos, se registraron bajas importantes en la Utilidad Neta12M de los sectores de Industrial, con -58.5% a/a; Telecomunicaciones, con -42.2% a/a, y Materiales, con -5.0% a/a. Los resultados anteriores se tradujeron directamente en menores márgenes netos en los sectores afectados, con la mayor caída en el sector Industrial (-484.3 pp.b. a/a a 3.3%) y en Telecomunicaciones (-427.7 pp.b.).

Prácticamente todos los sectores económicos tuvieron caídas en la razón de Rotación de activos, aunque con intensidad en el sector Salud (-0.19x a/a), explicado por un deterioro generalizado en las empresas del sector y, particularmente, SAB y LAB. Este resultado se enmarca en la suma importancia de esta métrica para la rentabilidad del sector, ya que cuenta con una dinámica productiva con márgenes acotados. Finalmente en términos del Multiplicador del capital, el sector Salud y Servicios y bienes de consumo no básico fueron los únicos que mostraron caídas (-0.21 y -0.02x a/a respectivamente), en concordancia con una reducción del apalancamiento para aminorar las presiones sobre el flujo de efectivo (que ya recibe una fuerte afectación del desempeño operativo). El resto de los sectores económicos registraron aumentos, donde el más importante fue el de Servicios de Telecomunicaciones seguido del Industrial.

En consistencia con la descripción de las métricas que componen el ROE, se presenta en la gráfica 10 el comportamiento de la rentabilidad de los accionistas por sectores económicos.

Gráfica 10. Evolución del ROE por sectores

Fuente: Signum Research.

12@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

El comportamiento de las empresas con mayor ROE se muestra en la gráfica 11. La muestra no difiere sustancialmente de aquella presentada en el ROIC, ya que la solidez operativa de las emisoras, así como una buena ejecución financiera por parte de la alta dirección, se transfiere a la Utilidad Neta.

En consistencia con los resultados descritos, en los deciles D8 y D9 el sector de Productos de Consumo Frecuente contribuyó con el 33% de las empresas con mayor ROE (en consistencia con el beneficio que obtienen del nivel de apalancamiento, principalmente en los participante más grandes del subsector de autoservicios y departamental); seguido de Servicios y bienes de consumo no básico, con 27%; Materiales e Industrial, con cada uno 13%, y el resto de los sectores con 7% de participación respectivamente.

Gráfica 11. Emisoras dentro D9

Fuente: Signum Research.

13@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

Anexo 1

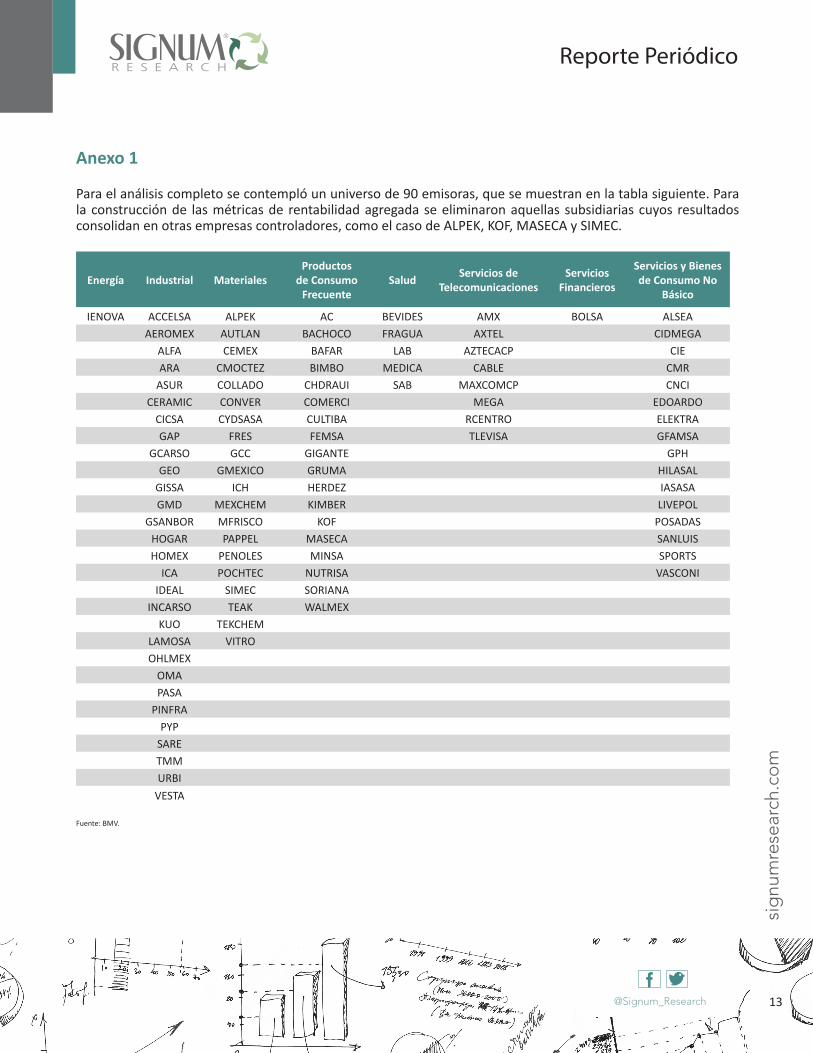

Para el análisis completo se contempló un universo de 90 emisoras, que se muestran en la tabla siguiente. Para la construcción de las métricas de rentabilidad agregada se eliminaron aquellas subsidiarias cuyos resultados consolidan en otras empresas controladores, como el caso de ALPEK, KOF, MASECA y SIMEC.

Energía Industrial MaterialesProductos

de Consumo Frecuente

Salud Servicios de Telecomunicaciones

Servicios Financieros

Servicios y Bienes de Consumo No

Básico

IENOVA ACCELSA ALPEK AC BEVIDES AMX BOLSA ALSEA AEROMEX AUTLAN BACHOCO FRAGUA AXTEL CIDMEGA ALFA CEMEX BAFAR LAB AZTECACP CIE ARA CMOCTEZ BIMBO MEDICA CABLE CMR ASUR COLLADO CHDRAUI SAB MAXCOMCP CNCI CERAMIC CONVER COMERCI MEGA EDOARDO CICSA CYDSASA CULTIBA RCENTRO ELEKTRA GAP FRES FEMSA TLEVISA GFAMSA GCARSO GCC GIGANTE GPH GEO GMEXICO GRUMA HILASAL GISSA ICH HERDEZ IASASA GMD MEXCHEM KIMBER LIVEPOL GSANBOR MFRISCO KOF POSADAS HOGAR PAPPEL MASECA SANLUIS HOMEX PENOLES MINSA SPORTS ICA POCHTEC NUTRISA VASCONI IDEAL SIMEC SORIANA INCARSO TEAK WALMEX KUO TEKCHEM LAMOSA VITRO OHLMEX OMA PASA PINFRA PYP SARE TMM URBI VESTA

Fuente: BMV.

14@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

Se excluyeron en la edición 2014-IV: EDOARDO, GEO, HOMEX, HOGAR, NUTRISA, SARE, TMM y URBI. En el caso de las desarrolladoras de viviendas no reportaron resultados trimestrales, debido al proceso de reestructuración de deuda e impagos en las obligaciones de corto plazo. En tanto, que NUTRISA trascurre por un proceso de “desliste” al haber sido comprada por KUO. TMM y EDOARDO mantienen un fuerte deterioro en las operaciones, por lo que sus resultados 12 meses distorsionan la construcción de las métricas.

Otros casos con distinto motivo fueron GSANBOR y IENOVA, por ser de reciente cotización y no contar con información para construcción de las cifras 12 meses.

Adicionalmente en la muestra del ROE únicamente se incluyeron 65 emisoras, de las cuales fueron eliminadas algunas por contar con una Utilidad Neta 12M en terrenos negativos y restar sentido económico a las razones analizadas, además de comparabilidad respecto al resto de los componentes. Las emisoras retiradas del análisis fueron 17, respecto a las 15 registradas el trimestre inmediato anterior: CULTIBA, ALPEK, GMD, KUO, ICA, SANLUIS, AUTLAN, MFRISCO, CEMEX, COLLADO, SAB, RCENTRO, AXTEL, CMR, POSADAS, MAXCOM e HILASAL.

15@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

Anexo 2

El ROIC se calculó para compararlo con el Costo Promedio Ponderado del Capital (WACC, por sus siglas en inglés), y determinar el grado de creación de valor a las fuentes de capital: entre más grande sea el ROIC sobre el WACC, mayor será el valor aportado por las operaciones de la empresa a los accionistas, ya que los pagos a los acreedores está limitado.

El numerador se determinó con el EBITDA12M, sin incluir el efecto de los impuestos, para eliminar la distorsión de las obligaciones fiscales en la creación de valor. Se consideró el efecto de la depreciación al no ser una salida efectiva de recursos de las empresas. En el denominador de la razón, el Capital Invertido en las actividades operativas de las empresas lo conformaron el capital contable y de la deuda total, eliminando ajustes de partidas contables como impuestos diferidos e ingresos fiscales devengados, así como inversiones del capital contable no operativas.

El ROIC es utilizado para medir la capacidad de una empresa para crear valor. Por ello, es importante compararlo con el WACC (Weighted Average Cost of Capital), con el fin de conocer si la rentabilidad sobre el capital invertido es superior al costo de capital ponderado.

Analizando el ROIC es posible evaluar el desempeño de la empresa como un todo, al considerar la totalidad de los capitales invertidos.

a) Ingreso Operativo antes de Impuestos: Se consideran los ingresos disponibles, obtenidos en las actividades intrínsecas, para todas aquellas fuentes que aportaron recursos para financiar la operación de la empresa. Por tanto,

b) Capital Invertido: se utilizó el capital contable, la deuda total más los pasivos por estimaciones de cuentas incobrables (partida preventiva que no tiene un efecto en efectivo en el valor del capital invertido).

La mayor importancia al estudiar el ROIC es identificar la capacidad de las operaciones de generar valor por cada peso invertido en ellas, por cualquier fuente de capital (acreedores y accionistas), es decir, ejerciendo la actividad fundamental que le da sentido a la entidad de negocio. Así, al compáralo con el costo de capital, se pone en contexto la magnitud del proceso de creación de valor.

ROIC= NOPLAT 12M . Capital Invertido 12M

Ingreso Operativo antes de Impuestos12M = [Ventas Netas12M – Costo de Ventas12M – Gastos Operativos12M

+ Depreciación Operativa del periodo12M] = EBITDA12M

16@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

Con el fin de estudiar el ROIC de forma más detallada, se consideraron cada uno de los conceptos que lo componen, esto es:

En el caso del ROE, se utilizó la entidad de DuPont que separa la razón en 3 importantes: Rotación de Activos, Margen Neto 12 meses y el Multiplicador del Capital (Activos Totales a Capital Contable), y que permite separar las actividades operativas, de inversión y financiamiento que generan valor a los accionistas. Las dos primeras razones componen la ROA5.

En contraste, el ROE considera únicamente el financiamiento proveniente de los accionistas, y, por tanto, la rentabilidad que obtienen por cada peso invertido a través del capital contable, después de considerar el efecto de los costos de servicio de deuda.

Para analizar detalladamente la composición de esta razón de rentabilidad, decidimos utilizar la descomposición de DuPont, de la cual se deriva la dependencia del ROE respecto a la ROA, como un indicador del desempeño de las operaciones.

Descomposición de DuPont:

Si,

ROIC = EBITDA 12M =. Ventas 12M . * EBITDA 12M . Capital Invertido Capital Invertido Ventas 12M

ROIC = Rotación del Capital Invertido * Margen EBITDA 12M

ROE = Utilidad Neta . Capital Contable

ROE= Utilidad Neta 12m = Utilidad Neta 12m * Ventas 12m * Activos Totales Capital Contable Ventas 12m Activos Totales Capital Contable

ROA = Utilidad Neta 12m * Ventas 12m Ventas 12m Activos Totales

5 Consideramos que la ROA tienen una fuerte inconsistencia en su construcción, que se detalla en el Anexo 2, aunque su análisis como componente del ROE permite separar el efecto del apalancamiento sobre la rentabilidad.

17@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

Entonces,

Donde la primera razón corresponde al Margen Neto12M, la segunda a la Rotación de Activos; y en conjunto componen el Rendimiento sobre los Activos Totales (ROA, por sus siglas en inglés). Finalmente, la tercera es el Multiplicador del Capital.

Es preciso mencionar que la construcción de la ROA tiene una fuerte inconsistencia. En el numerador considera un flujo que corresponde únicamente a los accionistas, en tanto el denominador están los activos que atañen a todos los interesados en el desempeño de la empresa: acreedores, accionistas e incluso al gobierno (mediante el pago de impuestos).

Diferencia entre ROIC y ROE

Destacamos dos diferencias fundamentales, entre ambas medidas consideradas: primero, en el ROE no se resta el efectivo, ya que la Utilidad Neta incorpora los ingresos por intereses generados sobre el mismo y otras inversiones. Por lo anterior, el rubro está contaminado de efectos contables resultado del reconocimiento de efectos financieros que podrían suponer distorsiones sobre el flujo de efectivo real, aunque lo más importante es que dificulta la evaluación de la ejecución operativa de la administración de la empresa, con partidas fuera del control de la misma.

Segundo, el ROE sólo mide la generación de rentabilidad hacia los accionistas, ya que en la Utilidad Neta ya fueron restados los gastos por servicio de deuda; mientras que el ROIC evalúa la rentabilidad a todas las fuentes del capital.

Por los criterios anteriores, establecemos nuestra preferencia de ROIC sobre el ROE.

Bajo el razonamiento de valuación, este reporte se enfocará en la capacidad del ROE y del ROIC de evaluar las oportunidades actuales y futuras de las empresas. Por tanto, serán premiadas por el mercado aquellas cuyos rendimientos no reflejen las oportunidades de crecimiento futuras a través de mayores métricas de rentabilidad.

ROE= ROA * Activos Totales Capital Contable

18@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

Anexo 3

Para seleccionar a las empresas destacadas del mercado mexicano se construyó una curva de “isorentabilidad” bajo el mismo concepto utilizado en la teoría económica: determinar una frontera con el mismo nivel de rentabilidad en todos los puntos a lo largo de ella, igual a la registrada por BMV de forma agregada, que permita identificar a los inversionistas las empresas preferidas (ubicadas arriba de la curva), las no preferidas (debajo) o las indiferentes (sobre). La curva se muestra en el contexto de una gráfica de dispersión junto con todas las emisoras del mercado mexicano incluidas en el análisis, que se representan como canastas compuestas por niveles de Margen EBITDA12M y Rotación de Capital Invertido. Estos elementos son los mismos que componen el ROIC, y que trasladados a la teoría económica ofrecen mayor nivel de rentabilidad a los inversionistas.

Una curva de “isorentabilidad” se define como: una línea que muestra combinaciones de bienes que resultan indiferentes a un consumidor6. En nuestro análisis, determinamos como bienes a los elementos de ROIC, que los inversionistas preferirán más de cada uno de ellos porque elevan su nivel de utilidad (rentabilidad, y por tanto su el rendimiento de su capital): EBITDA12M y una Rotación de Capital Invertidos.

La curva se construyó manteniendo constante el nivel de ROIC de la BMV a nivel agregado en el trimestre revisado, es decir, para cada nivel de Margen EBITDA12M reportado en el trimestre analizado se calculó la Rotación de Capital Invertido correspondiente al nivel de rentabilidad del mercado mexicano.

Posteriormente, se graficó el conjunto continuo donde cada punto es indiferente entre sí (cada punto ofrece la misma rentabilidad), y que ilustra una frontera para identificar a las emisoras preferidas. En este sentido, todas las empresas que se encuentren sobre la curva de “isorentabilidad” tendrán el mismo nivel de rentabilidad que el agregado de la BMV.

Aquellas superiores, más lejanas hacia la esquina superior derecha de la gráfica, serán más preferidas por ofrecer mayor ROIC (mayores niveles de Rotación de Capital Invertido y Margen EBITDA 12M), respecto a las ubicadas cerca la esquina inferior izquierda, e incluso sobre la curva de “isorentabilidad” .

Un caso especial serán aquellas que se localicen encima de la curva (nivel de ROIC igual o parecido a la BMV en conjunto), o bien muy cercanamente, ya que serán opciones a monitorear en el corto plazo por su potencial de emporar o mejorar la rentabilidad de sus operaciones, respecto al comportamiento agregado del mercado.

Es importante señalar que el concepto se puede extender hacia un mapa de curvas de “isorentabilidad” tomando el ROIC de cada uno de los trimestres históricos reportados, por lo que se puede comparar el desempeño de la rentabilidad en la BMV a lo largo del tiempo.

6 Parkin Michael, Esquivel Gerardo. “Microeconomía”, 5° edición, p.173. Addison Wesley.

19@Signum_Research

sig

num

rese

arch

.co

m

Reporte Periódico

M M P *** 20/03/15

CLAVE DEL REPORTE

(1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado

(2) Geografía M = México E = Estados Unidos L = Latino América G = Global

(3) Temporalidad P = Periódico E = Especial

(4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado

(5) Fecha de publicación DD/MM/AA

1 2 3 4 5

Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión al-guna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido.

Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad.

Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento.

Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

signumresearch.comTel. 6237.0861/ 62 / 63

Héctor RomeroDirector de Aná[email protected]

Analistas

Carlos UgaldeSubdirector de Análisis / Grupos Financieros e Instituciones de [email protected]

Julio C. MartínezGerente de Análisis/ Minería, Acero, Conglomerados Industriales y Energí[email protected]

Cristina MoralesAnalista Bursátil Sr. / Comercio Especializado y [email protected]

Jorge GonzálezAnalista Técnico Sr.

Armando RodríguezAnalista Bursátil Jr. / FIBRAS y Sector [email protected]

Javier RomoAnalista Bursátil Jr. / Aerolíneas, Aeropuertos e [email protected]

Homero RuízAnalista Bursátil Jr. / Telecomunicaciones y [email protected]

Ana TelleríaAnalista Bursátil Jr. / Renta Fija y [email protected]

Armelia ReyesAnalista Bursátil Jr. / Infraestructura y Construcció[email protected]

Diseño

Julieta Martí[email protected]

Iván VidalSistemas de Información