Marzo de 2006 -...

253

330.9 F863i Fundación Salvadoreña para el Desarrollo Económico y Social, FUSADES Informe de Desarrollo Económico y Social 2005: Hacia una MIPYME más competitiva/Fundación Salvadoreña para el Desarrollo Económico y Social, FUSADES. – San Salvador, El Salv. : FUSADES 2006 250 p. ; 22 cm ISBN 99923-859-2-8 ISBN 99923-859-2-8 ISBN 99923-859-2-8 ISBN 99923-859-2-8 ISBN 99923-859-2-8 1. Desarrollo económico. 2. Producción.Organización de la pequeña empresa. 3. Empresas de producción, su tamaño. 4. Efectos económicos de la pobreza. I. Título. BINA/jmh © FUND FUND FUND FUND FUNDACIÓN S CIÓN S CIÓN S CIÓN S CIÓN SAL AL AL AL ALVADOREÑA P ADOREÑA P ADOREÑA P ADOREÑA P ADOREÑA PARA EL DES ARA EL DES ARA EL DES ARA EL DES ARA EL DESARR ARR ARR ARR ARROLL OLL OLL OLL OLLO ECONÓMICO Y SOCIAL -FUSADES– ECONÓMICO Y SOCIAL -FUSADES– ECONÓMICO Y SOCIAL -FUSADES– ECONÓMICO Y SOCIAL -FUSADES– ECONÓMICO Y SOCIAL -FUSADES– Una publicación del Departamento de Estudios Una publicación del Departamento de Estudios Una publicación del Departamento de Estudios Una publicación del Departamento de Estudios Una publicación del Departamento de Estudios Económicos y Sociales –DEES– Económicos y Sociales –DEES– Económicos y Sociales –DEES– Económicos y Sociales –DEES– Económicos y Sociales –DEES– Primera edición, 500 ejemplares Marzo de 2006 Marzo de 2006 Marzo de 2006 Marzo de 2006 Marzo de 2006 ISBN 99923-859-2-8 ISBN 99923-859-2-8 ISBN 99923-859-2-8 ISBN 99923-859-2-8 ISBN 99923-859-2-8 San Salvador, El Salvador, Centroamérica Hecho el depósito de Ley de acuerdo con el Art. 15 de la Ley del Libro Los juicios y opiniones expresados en esta publicación corresponden a los autores y no reflejan necesariamente la posición oficial de FUSADES. La autorización para reproducir total o parcialmente esta publicación debe solicitarse al Director del Departamento de Estudios Económicos y Sociales de FUSADES.

Transcript of Marzo de 2006 -...

330.9F863i Fundación Salvadoreña para el Desarrollo Económico y Social, FUSADES

Informe de Desarrollo Económico y Social 2005: Hacia una MIPYME más competitiva/Fundación Salvadoreña para el Desarrollo Económico y Social, FUSADES. – San Salvador, El Salv. : FUSADES 2006

250 p. ; 22 cm

ISBN 99923-859-2-8ISBN 99923-859-2-8ISBN 99923-859-2-8ISBN 99923-859-2-8ISBN 99923-859-2-8

1. Desarrollo económico. 2. Producción.Organización de la pequeña empresa.3. Empresas de producción, su tamaño. 4. Efectos económicos de la pobreza.I. Título.

BINA/jmh

© FUNDFUNDFUNDFUNDFUNDAAAAACIÓN SCIÓN SCIÓN SCIÓN SCIÓN SALALALALALVVVVVADOREÑA PADOREÑA PADOREÑA PADOREÑA PADOREÑA PARA EL DESARA EL DESARA EL DESARA EL DESARA EL DESARRARRARRARRARROLLOLLOLLOLLOLLOOOOOECONÓMICO Y SOCIAL -FUSADES–ECONÓMICO Y SOCIAL -FUSADES–ECONÓMICO Y SOCIAL -FUSADES–ECONÓMICO Y SOCIAL -FUSADES–ECONÓMICO Y SOCIAL -FUSADES–Una publicación del Departamento de EstudiosUna publicación del Departamento de EstudiosUna publicación del Departamento de EstudiosUna publicación del Departamento de EstudiosUna publicación del Departamento de EstudiosEconómicos y Sociales –DEES–Económicos y Sociales –DEES–Económicos y Sociales –DEES–Económicos y Sociales –DEES–Económicos y Sociales –DEES–

Primera edición, 500 ejemplares

Marzo de 2006Marzo de 2006Marzo de 2006Marzo de 2006Marzo de 2006

ISBN 99923-859-2-8ISBN 99923-859-2-8ISBN 99923-859-2-8ISBN 99923-859-2-8ISBN 99923-859-2-8

San Salvador, El Salvador, Centroamérica

Hecho el depósito de Ley de acuerdo con el Art. 15 de la Ley del Libro

Los juicios y opiniones expresados en esta publicación corresponden a los autores y noreflejan necesariamente la posición oficial de FUSADES.

La autorización para reproducir total o parcialmente esta publicación debe solicitarseal Director del Departamento de Estudios Económicos y Sociales de FUSADES.

Hacia una MIPYME más competitivaHacia una MIPYME más competitivaHacia una MIPYME más competitivaHacia una MIPYME más competitivaHacia una MIPYME más competitiva

PresentaciónPresentaciónPresentaciónPresentaciónPresentación

Desde que iniciamos la publicación de los Informes de Desarrollo Económico y Social,IDES, en 2002, establecimos el propósito de estudiar temas estratégicos para El Salvadorque requieran soluciones de mediano y largo plazo. De esta manera hemos contribuidohasta la fecha con cuatro de esos estudio, todos ellos girando en torno a la competitividad,un tema fundamental para el país.

Así, en 2002 publicamos: Invirtamos en educación para desafiar el crecimiento y laInvirtamos en educación para desafiar el crecimiento y laInvirtamos en educación para desafiar el crecimiento y laInvirtamos en educación para desafiar el crecimiento y laInvirtamos en educación para desafiar el crecimiento y lapobrezapobrezapobrezapobrezapobreza, en el cual se presentó la propuesta de elevar progresivamente la asignación derecursos públicos a educación hasta 6 puntos porcentuales del PIB en 2015, con la meta delograr, en ese año, educación primaria universal.

Con el propósito de elaborar una perspectiva más amplia del tema de la competitividad delpaís, en 2003 se presentó al público: Competitividad para el desarrolloCompetitividad para el desarrolloCompetitividad para el desarrolloCompetitividad para el desarrolloCompetitividad para el desarrollo. En ese estudio sepropuso crear el Sistema de Innovación Nacional, para coordinar y apoyar la colaboracióncientífico-productiva entre empresas y universidades. El Informe, además, destacó laimportancia de la infraestructura, la educación, la inversión extranjera y los esfuerzospropios de las empresas como punto de partida de la competitividad.

En el IDES 2004, El desafío rural: pobreza, vulnerabilidad y oportunidadesEl desafío rural: pobreza, vulnerabilidad y oportunidadesEl desafío rural: pobreza, vulnerabilidad y oportunidadesEl desafío rural: pobreza, vulnerabilidad y oportunidadesEl desafío rural: pobreza, vulnerabilidad y oportunidades, reconociendoque el sector rural se ha quedado rezagado en términos relativos en las últimas décadas,que la pobreza que existe en el sector no es estática, ni los pobres son pasivos, que susingresos son volátiles y que son sujetos de mayor vulnerabilidad relativa, se elaboraronpropuestas de políticas públicas, enfocadas a apoyar con redes de protección social a lasvíctimas de la crisis de caídas abruptas de precios de productos clave, a impulsar incentivosen los productos agropecuarios actuales y potenciales con ventajas comparativas y afortalecer el capital humano, el capital financiero, la infraestructura y la tenencia de latierra.

En esta ocasión, el Informe de Desarrollo Económico y Social, IDES 2005, Hacia unaHacia unaHacia unaHacia unaHacia unaMIPYME más competitivaMIPYME más competitivaMIPYME más competitivaMIPYME más competitivaMIPYME más competitiva, está dedicado al análisis de las micros, pequeñas y medianasempresas. A partir de la realidad diversa, multidimensional y heterogénea del sector, seidentifican tres tipos de políticas públicas: las que están orientadas a fortalecer los factoresproductivos de estas empresas, con el propósito de volverlas más competitivas, mediante lacapacitación, el emprendedurismo y la innovación en tecnologías y servicios financieros;las que buscan ampliar la capacidad de regulación y formalización del sector, fortaleciendola institucionalidad; y las que, reconociendo la realidad de muchos microempresarios, cuyoshogares se encuentran en condiciones de subsistencia, se dirigen a fortalecer sus capacidadespara el trabajo y a establecer o ampliar redes de protección social.

Con estos esfuerzos, FUSADES espera haber contribuido a plantear cuatro grandes desafíossobre la competitividad, que pasan por la educación, la innovación, la reactivación de laagricultura y el fortalecimiento de la MIPYME. Lograr un marco integral de políticas enestas áreas, consistente y sostenido en el mediano plazo, ciertamente, podría permitiravanzar hacia una economía más competitiva.

Hacia una MIPYME más competitivaHacia una MIPYME más competitivaHacia una MIPYME más competitivaHacia una MIPYME más competitivaHacia una MIPYME más competitiva

Equipo de investigaciónEquipo de investigaciónEquipo de investigaciónEquipo de investigaciónEquipo de investigaciónEl diseño de la estructura del informe y la coordinación y supervisión de su elaboraciónestuvo bajo la dirección de Roberto Rivera Campos, Director del Departamento de EstudiosEconómicos y Sociales (DEES), con el apoyo de Rafael Pleitez, Gerente de la sección social.Los coautores fueron Álvaro Trigueros, Gerente de estudios macroeconómicos (capítulo 1:Importancia en la economía); Margarita Beneke de Sanfeliú, Gerente de la Unidad deInvestigación e Información (capítulo 2: Caracterización general de la microempresa y suimportancia social); Helga Cuéllar Marchelli, Analista senior de la sección social (capítulo 3:La capacitación formal del recurso humano: límites y potencial de desarrollo y capítulo 4:Cultivando el emprendedurismo desde la educación); Pedro Argumedo, Gerente de estudiosmicroeconómicos (capítulo 5: Hacia la innovación para la competitividad); Rafael Pleitez(capítulo 6: El desafío del financiamiento: innovación en tecnologías y servicios financierosy Apartado especial: FUSADES: contribuciones al desarrollo de la MIPYME en El Salvador);Carlos Orellana Merlos, Gerente de economía internacional, y Carolina Alas de Franco,Analista senior de economía internacional (capítulo 7: La oportunidad y las amenazas de laapertura comercial); Leopoldo Dimas, Analista senior de la sección de recursos naturales(capítulo 8: Gestión ambiental y competitividad); Amy Angel, Gerente de la sección derecursos naturales (capítulo 9: Las empresas invisibles: regulación y formalización); LissetteCalderón, Analista de la sección social (capítulo 10: Vulnerabilidad de los hogaresmicroempresarios de subsistencia: elementos para la protección social); y Roberto RiveraCampos (Síntesis: Hacia una MIPYME más competitiva). Lorena Guandique y José EnriqueSorto colaboraron en la elaboración del capítulo 9.

Base de datosBase de datosBase de datosBase de datosBase de datosAdemás de las fuentes oficiales de datos económicos y sociales, una importante fuente deinformación fue la Encuesta sobre Competitividad de la Micro, Pequeña y Mediana empresade El Salvador, llevada a cabo por el DEES de FUSADES, bajo la dirección de MargaritaBeneke de Sanfeliú y la supervisión de Mauricio Shi. Con el manejo de bases de datos yprocesamiento de información, colaboraron Jorge Mauricio Salazar Torres y Adolfo ErnestoMiranda Ramírez. En la supervisión de los encuestadores, colaboraron Rudy PaniaguaParedes, José Andrés Oliva Cepeda, Jorge Mauricio Salazar y Juan Carlos González Arévalo.

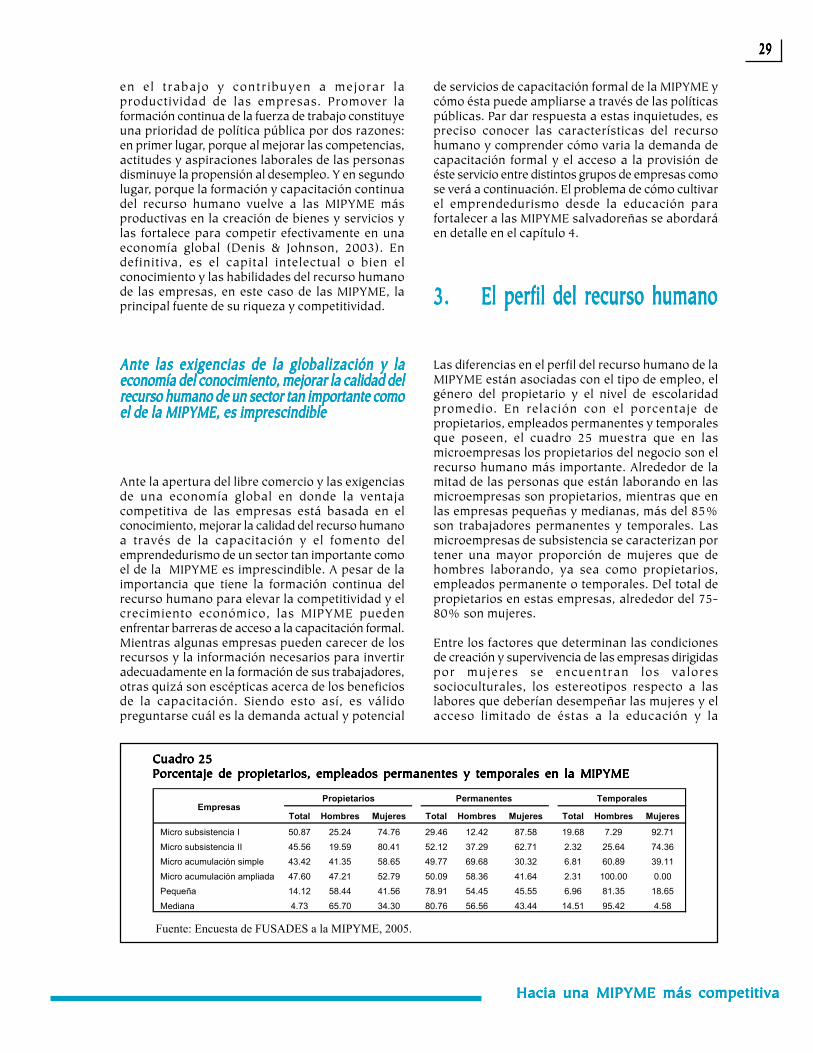

La realización de esta encuesta fue posible gracias a que la Comisión Nacional de la Microy Pequeña Empresa, CONAMYPE, facilitó la base de datos de su Encuesta de SeguimientoSectorial 2003-2004, la cual sirvió de marco muestral.

ComentariosComentariosComentariosComentariosComentariosEl Informe se benefició del apoyo, la supervisión y los comentarios de los miembros de laComisión de Estudios Económicos y Sociales bajo la Presidencia de José Carlos Bonilla y laCoodinación Alterna de Antonio Cabrales.

Edición, gráficas y apoyo administrativoEdición, gráficas y apoyo administrativoEdición, gráficas y apoyo administrativoEdición, gráficas y apoyo administrativoEdición, gráficas y apoyo administrativoYolanda Cabrera de González estuvo a cargo de la edición del documento y Antonio Zuletaelaboró las gráficas, diagramas y cuadros. El proyecto se benefició del apoyo secretarial deAna Daysi de Ramírez y Patricia de Jule. El diseño de la portada fue elaborado por MariselaÁvalos.

ReconocimientosReconocimientosReconocimientosReconocimientosReconocimientos

ÍndiceÍndiceÍndiceÍndiceÍndiceSíntesisSíntesisSíntesisSíntesisSíntesis

1. Introducción .................................................................................................................... i2. Importancia y caracterización de la MIPYME.................................................................... iii

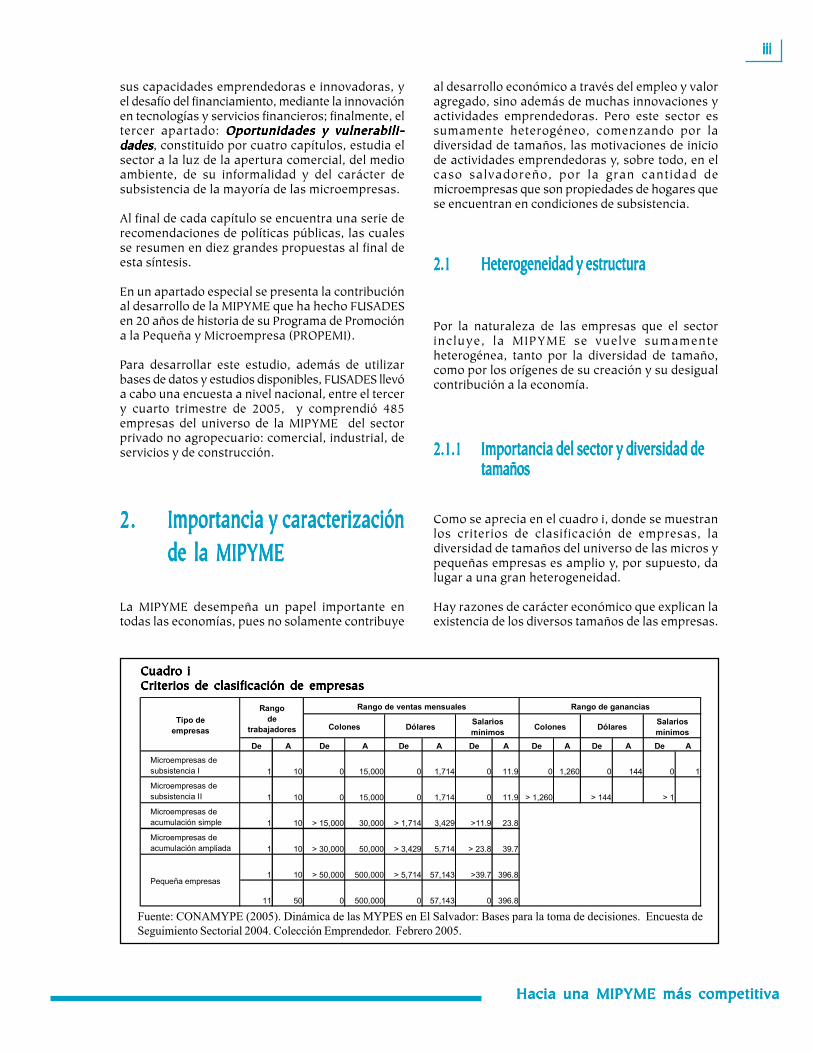

2.1 Heterogeneidad y estructura .................................................................................. iii2.1.1 Importancia del sector y diversidad de tamaños ........................................... iii2.1.2 El crecimiento de la MIPYME generalmente puede tener dos orígenes ............ v2.1.3 La gran mayoría de microempresas son de subsistencia ............................... v

3. Fortalecimiento de los factores productivos ....................................................................... vi3.1 Límites y potenciales de la capacitación formal del recurso humano ........................ vi

3.1.1 Naturaleza e intensidad de la capacitación formal ........................................ vi3.1.2 La provisión de servicios de capacitación ...................................................... vii

3.2 Cultivando el emprendedurismo desde la educación para fortalecer a la MIPYME .... vii3.2.1 La experiencia internacional ......................................................................... viii3.2.2 El estado del emprendedurismo en El Salvador ............................................. viii

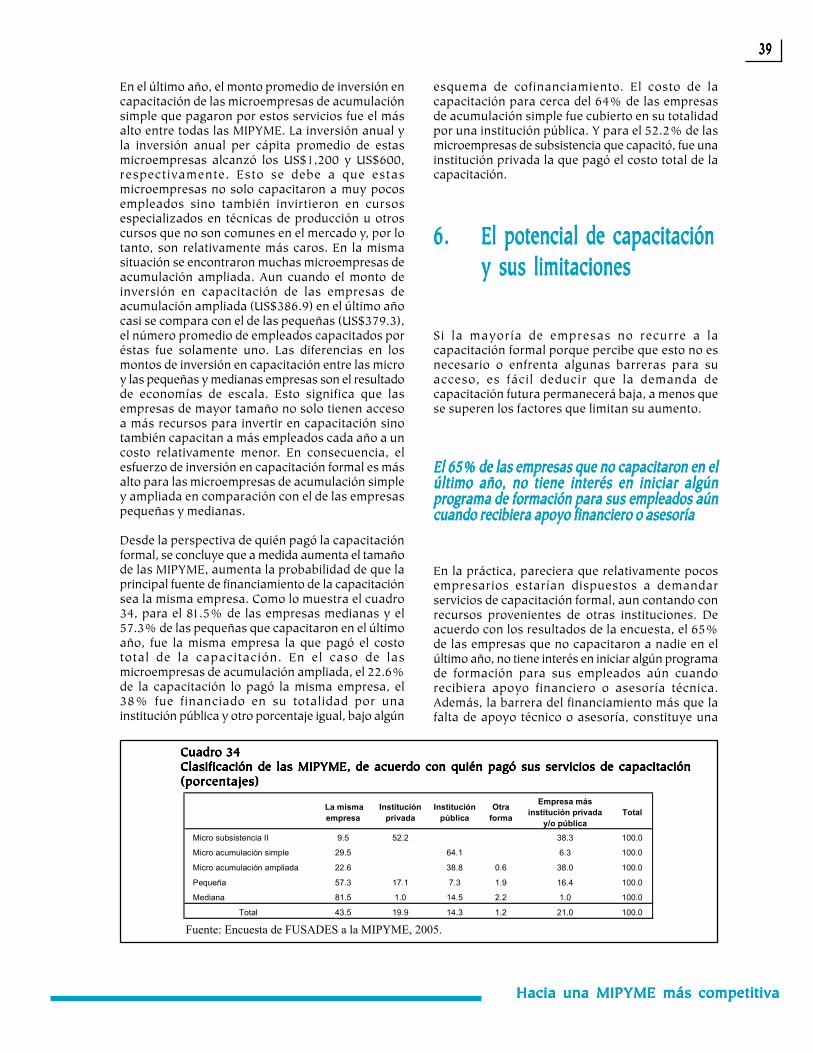

3.3 Innovando para competir ....................................................................................... ix3.3.1 Caracterización de la innovación .................................................................. ix3.3.2 El perfil de los innovadores........................................................................... ix

3.4 El desafío del financiamiento: innovación en tecnologías y servicios financieros ....... x3.4.1 Marco teórico .............................................................................................. x3.4.2 Cobertura, eficiencia y sostenibilidad de los servicios financieros................... x

4. Oportunidades y vulnerabilidad ........................................................................................ xi4.1 La oportunidad y las amenazas de la apertura comercial ....................................... xi

4.1.1 Ventajas y desventajas de la apertura comercial ........................................... xi4.1.2 Percepción ante la apertura comercial .......................................................... xii

4.2 Gestión ambiental y competitividad ........................................................................ xiii4.2.1 Impacto ambiental ....................................................................................... xiii4.2.2 Gestión ambiental ........................................................................................ xiii4.2.3 Percepción y desempeño ambiental .............................................................. xiv

4.3 El marco regulatorio del comercio y la formalización de la MIPYME ....................... xiv4.3.1 Los costos de hacer negocios ....................................................................... xiv4.3.2 Las barreras a la formalidad ........................................................................ xv

4.4 Vulnerabilidad de los hogares microempresarios de subsistencia ............................ xvi4.4.1 El perfil de los hogares microempresarios ..................................................... xvi4.4.2 Riesgos de la microempresa y vulnerabilidad ................................................ xvi

5. Política oficial para el sector y diversidad de programas de apoyo .................................... xvii6. Diez desafíos de políticas públicas .................................................................................... xviii

Parte IParte IParte IParte IParte I Importancia y caracterización del sectorImportancia y caracterización del sectorImportancia y caracterización del sectorImportancia y caracterización del sectorImportancia y caracterización del sector

Capítulo 1Capítulo 1Capítulo 1Capítulo 1Capítulo 1Importancia de las MIPYME en la economíaImportancia de las MIPYME en la economíaImportancia de las MIPYME en la economíaImportancia de las MIPYME en la economíaImportancia de las MIPYME en la economía ............................................................................................................................................................................................................................................................................................................................................................................................ 11111

1. Marco conceptual: su razón de ser ................................................................................... 11.1 El tamaño está al centro del problema económico .................................................. 11.2 La MIPYME ejerce una función dual ........................................................................ 21.3 Emprendedurismo.................................................................................................. 2

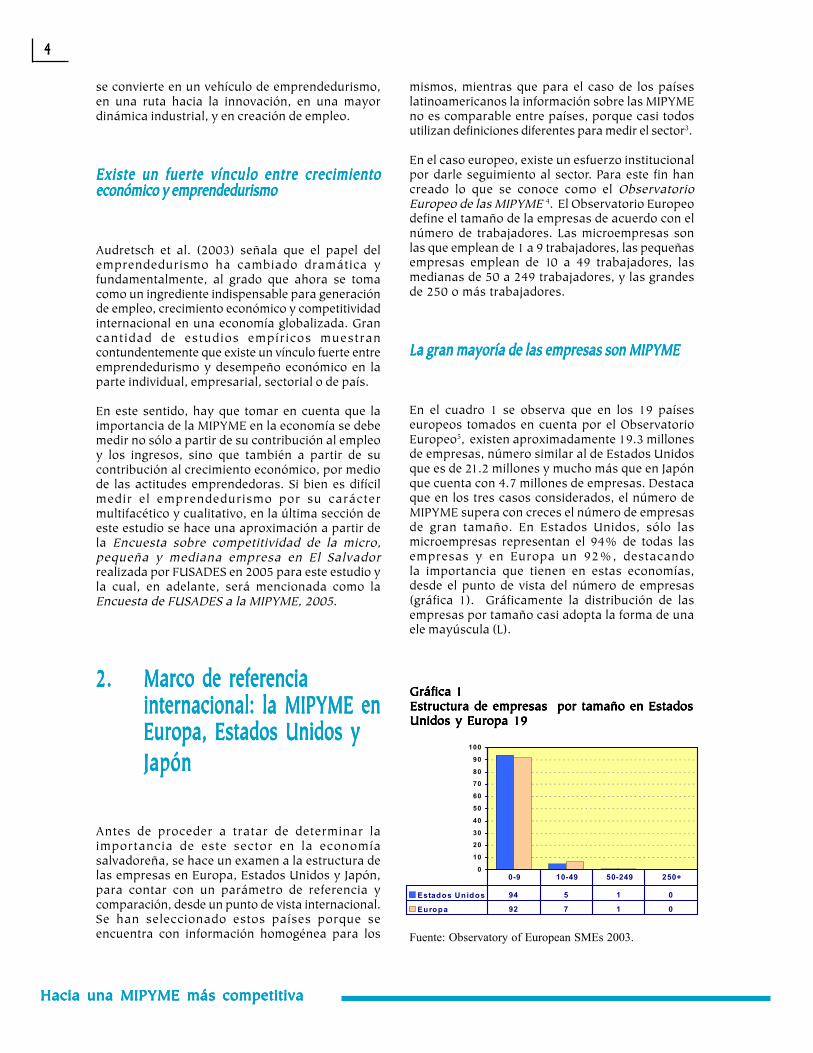

2. Marco de referencia internacional: la MIPYME en Europa, Estados Unidos y Japón............ 4

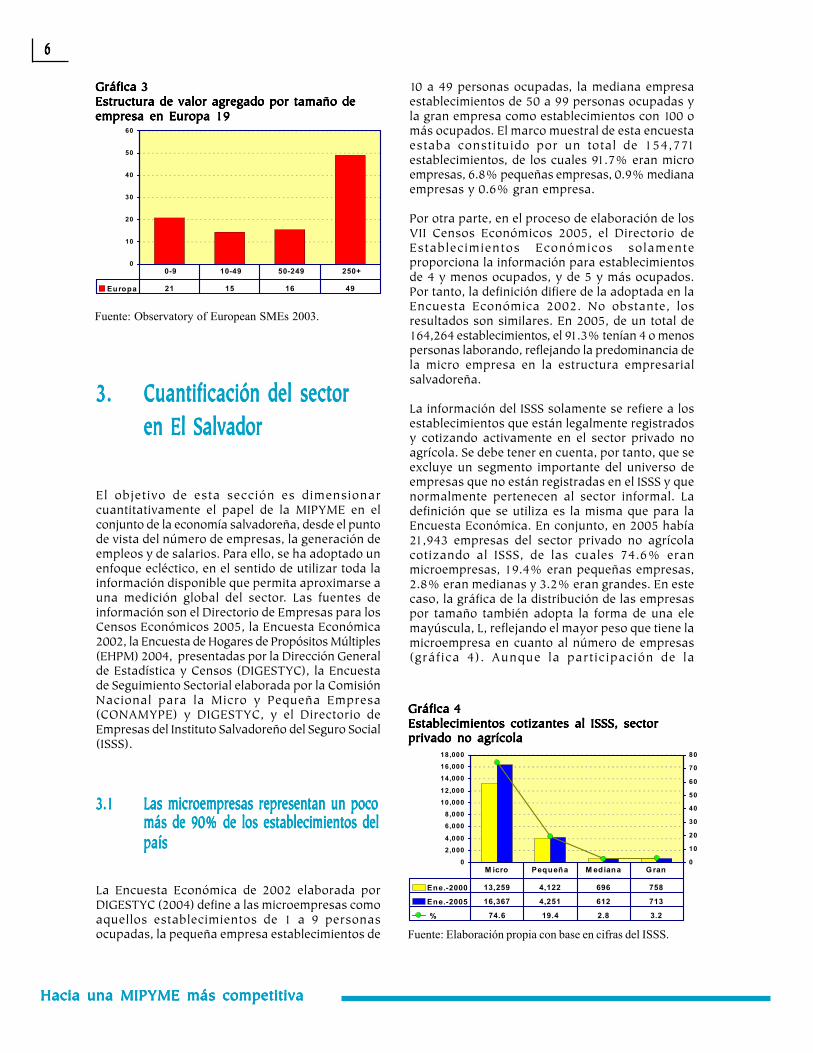

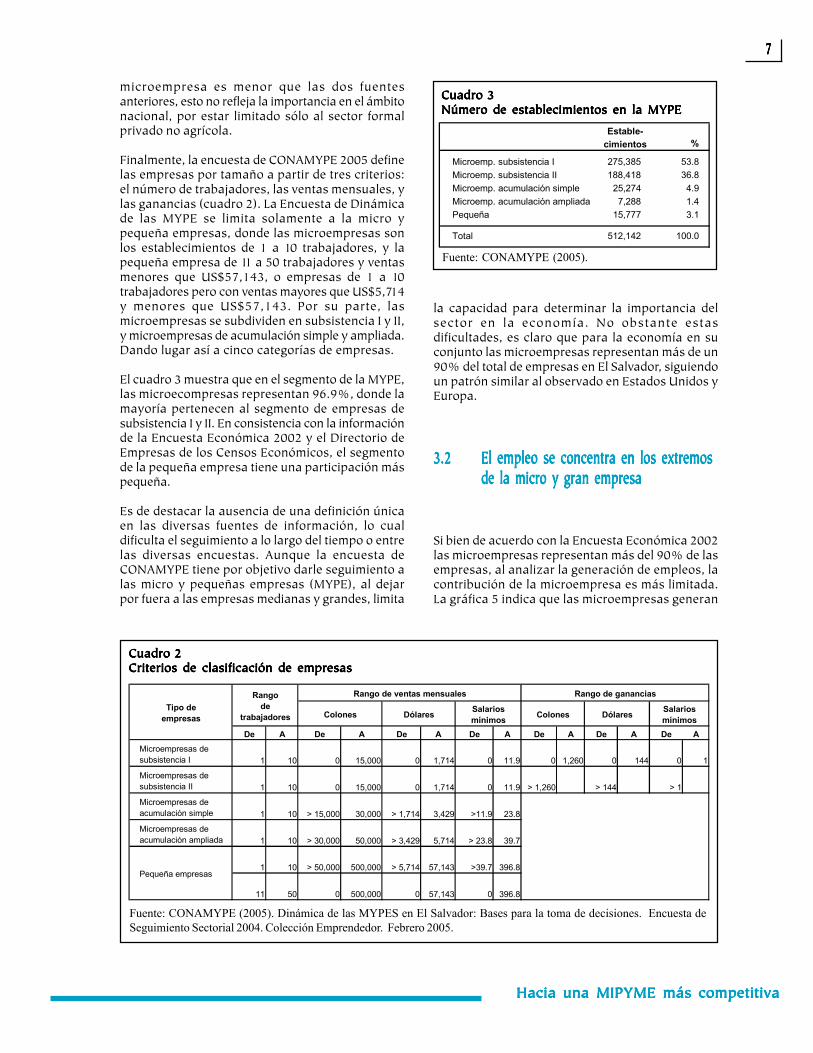

3. Cuantificación del sector en El Salvador ............................................................................ 63.1 Las microempresas representan un poco más de 90% de los establecimientos

del país ................................................................................................................. 63.2 El empleo se concentra en los extremos de la micro y gran empresa ....................... 73.3 Contribución a la generación de ingresos salariales es menor ................................. 8

4. Emprendedurismo y tamaño de las empresas ................................................................... 105. Conclusiones ................................................................................................................... 13

Capítulo 2Capítulo 2Capítulo 2Capítulo 2Capítulo 2Caracterización general de la microempresa y su importancia socialCaracterización general de la microempresa y su importancia socialCaracterización general de la microempresa y su importancia socialCaracterización general de la microempresa y su importancia socialCaracterización general de la microempresa y su importancia social ......................................................................................................................................................................................... 1515151515

1. La microempresa y su aporte al empleo nacional .............................................................. 152. Características generales de las microempresas ............................................................... 213. Microempresas y remesas familiares ................................................................................ 244. Conclusiones y recomendaciones ..................................................................................... 25

Parte IIParte IIParte IIParte IIParte II Fortalecimiento de los factores productivosFortalecimiento de los factores productivosFortalecimiento de los factores productivosFortalecimiento de los factores productivosFortalecimiento de los factores productivos

Capítulo 3Capítulo 3Capítulo 3Capítulo 3Capítulo 3La capacitación formal del recurso humano: límites y potencial de desarrolloLa capacitación formal del recurso humano: límites y potencial de desarrolloLa capacitación formal del recurso humano: límites y potencial de desarrolloLa capacitación formal del recurso humano: límites y potencial de desarrolloLa capacitación formal del recurso humano: límites y potencial de desarrollo ................................................................................................................... 2727272727

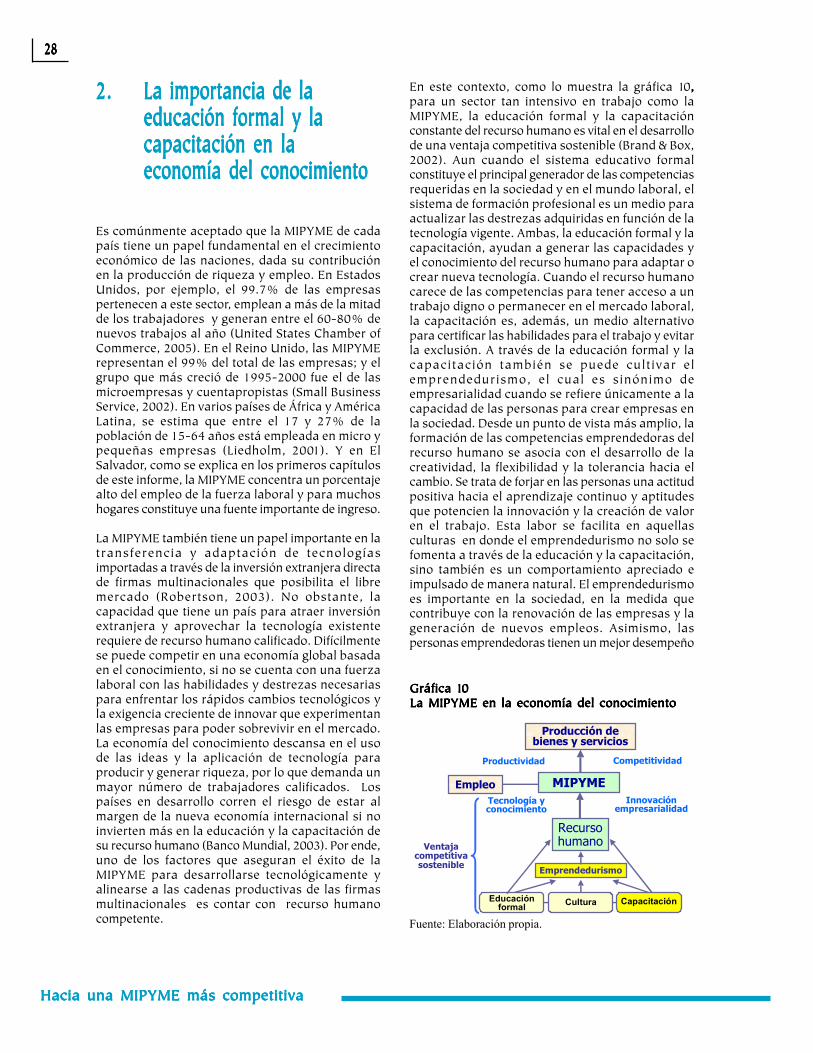

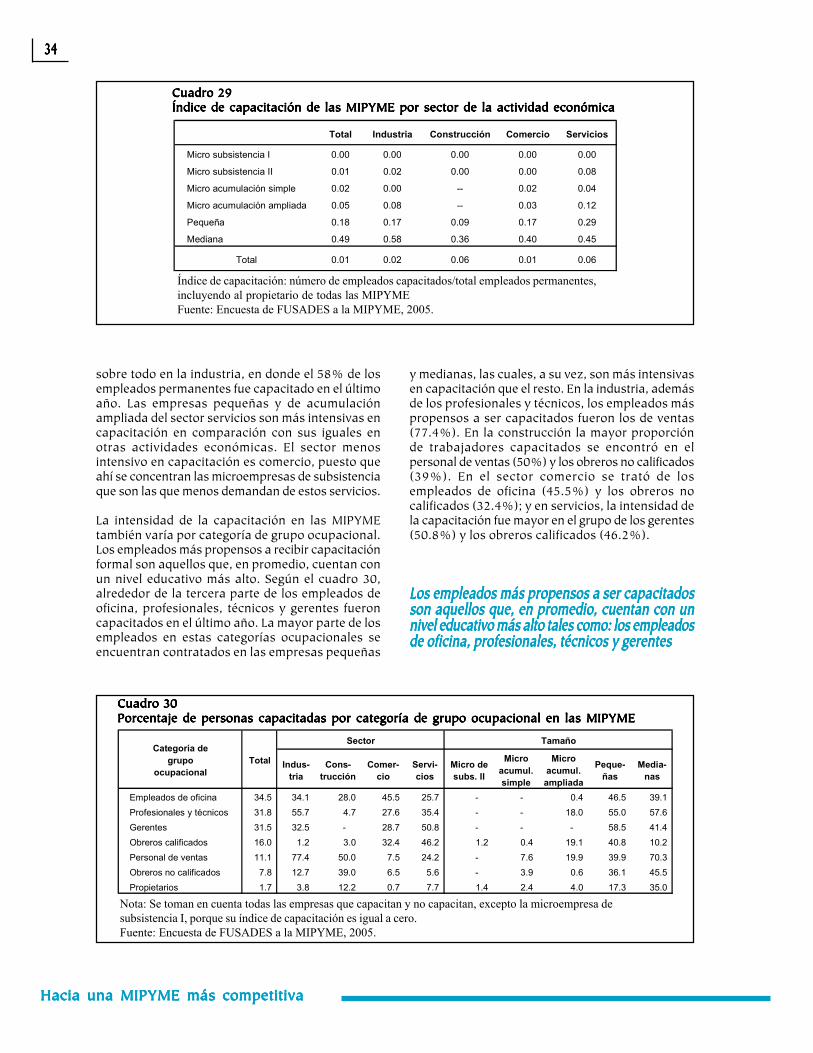

1. Introducción .................................................................................................................... 272. La importancia de la capacitación en la economía del conocimiento .................................. 283. El perfil del recurso humano ............................................................................................. 294. La naturaleza e intensidad de la capacitación formal ........................................................ 30

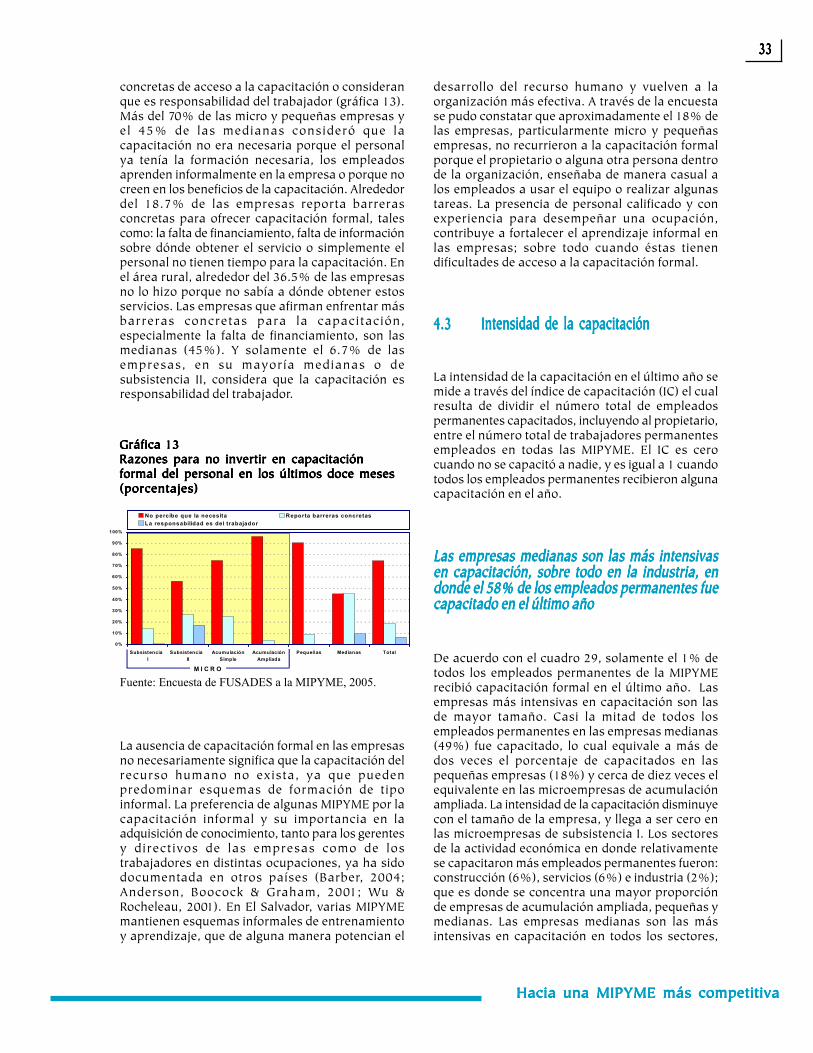

4.1 Incidencia de la capacitación .................................................................................. 304.2 Los determinantes de la capacitación ..................................................................... 314.3 Intensidad de la capacitación ................................................................................. 334.4 La percepción de los empresarios sobre los beneficios de la capacitación ................ 34

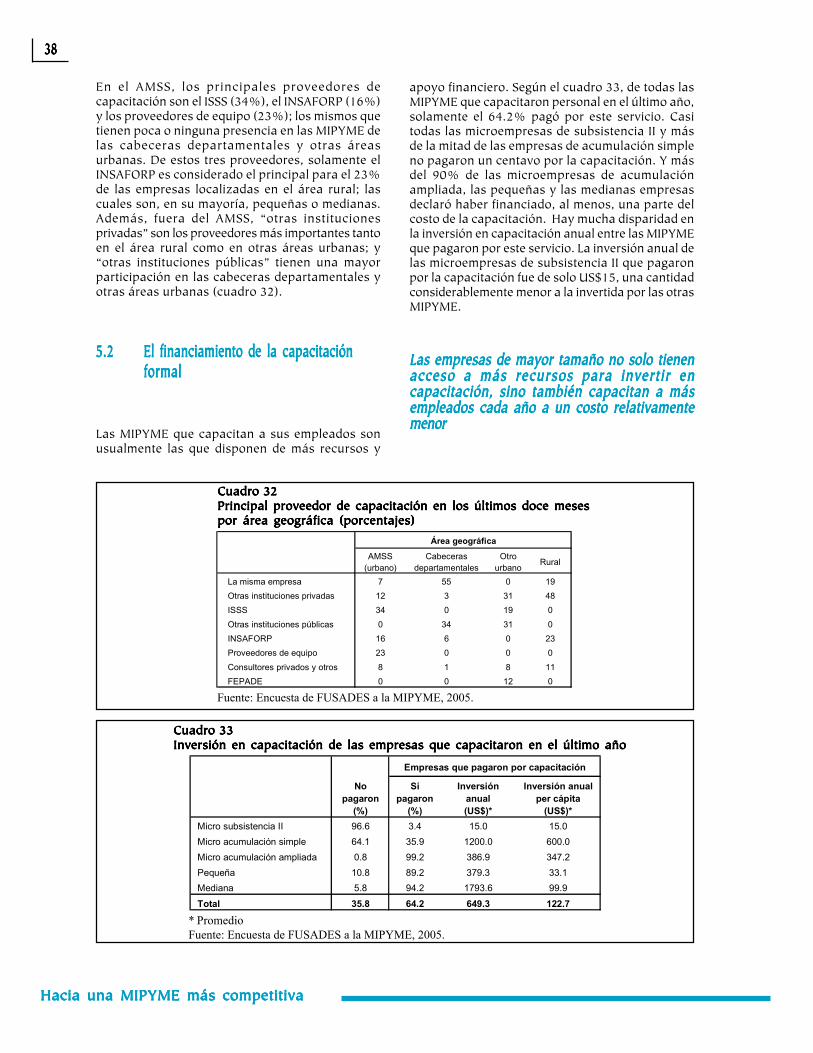

5. La provisión de servicios de capacitación y su financiamiento ........................................... 355.1 Los principales proveedores de capacitación ........................................................... 355.2 El financiamiento de la capacitación formal ............................................................ 37

6. El potencial de capacitación y sus limitaciones .................................................................. 397. Recomendaciones de política pública ................................................................................ 41

7.1 Procurar una mejor coordinación entre las distintas instituciones facilitadorasde capacitación ...................................................................................................... 41

7.2 Ajustar la oferta de servicios de capacitación en función de las necesidadesparticulares del recurso humano ............................................................................ 41

7.3 Estimular la demanda de servicios de capacitación formal del sector conmayor potencial de crecimiento e innovación en el contexto del Sistema deInnovación Nacional .............................................................................................. 42

7.4 Ampliar el acceso a la capacitación formal al recurso humano de lasmicroempresas de subsistencia .............................................................................. 42

7.5 Consolidar la cultura emprendedora y promover el aprendizaje continuo a travésde una mejor articulación entre el sistema de formación profesional, la educaciónformal y el mundo del trabajo ................................................................................ 43

Capítulo 4Capítulo 4Capítulo 4Capítulo 4Capítulo 4Cultivando el emprendedurismo desde la educaciónCultivando el emprendedurismo desde la educaciónCultivando el emprendedurismo desde la educaciónCultivando el emprendedurismo desde la educaciónCultivando el emprendedurismo desde la educación ........................................................................................................................................................................................................................................................................................................................... 4545454545

1. Introducción .................................................................................................................... 452. La educación emprendedora y el sistema de desarrollo emprendedor ................................ 46

2.1 Definición y objetivos de la educación emprendedora .............................................. 462.2 ¿Se puede aprender a ser emprendedor? ................................................................. 472.3 El modelo conceptual de la educación emprendedora .............................................. 472.4 La importancia de la educación en el sistema de desarrollo emprendedor ................ 48

3. La educación emprendedora en el ámbito internacional ..................................................... 494. Formando emprendedores en El Salvador ......................................................................... 525. Recomendaciones de política pública ................................................................................ 55

5.1 Reconocer el aporte de la educación en su capacidad para ampliar las opcioneslaborales de las personas a través del fomento del emprendedurismo ..................... 56

5.2 Los programas de educación emprendedora deben formar parte de un sistemaarticulado de innovación nacional y desarrollo emprendedor ................................... 56

5.3 Continuar los esfuerzos existentes para promover la educación y la culturaemprendedora fuera del sistema educativo formal .................................................. 57

Capítulo 5Capítulo 5Capítulo 5Capítulo 5Capítulo 5Hacia la innovación para la competitividadHacia la innovación para la competitividadHacia la innovación para la competitividadHacia la innovación para la competitividadHacia la innovación para la competitividad ................................................................................................................................................................................................................................................................................................................................................................................................. 5959595959

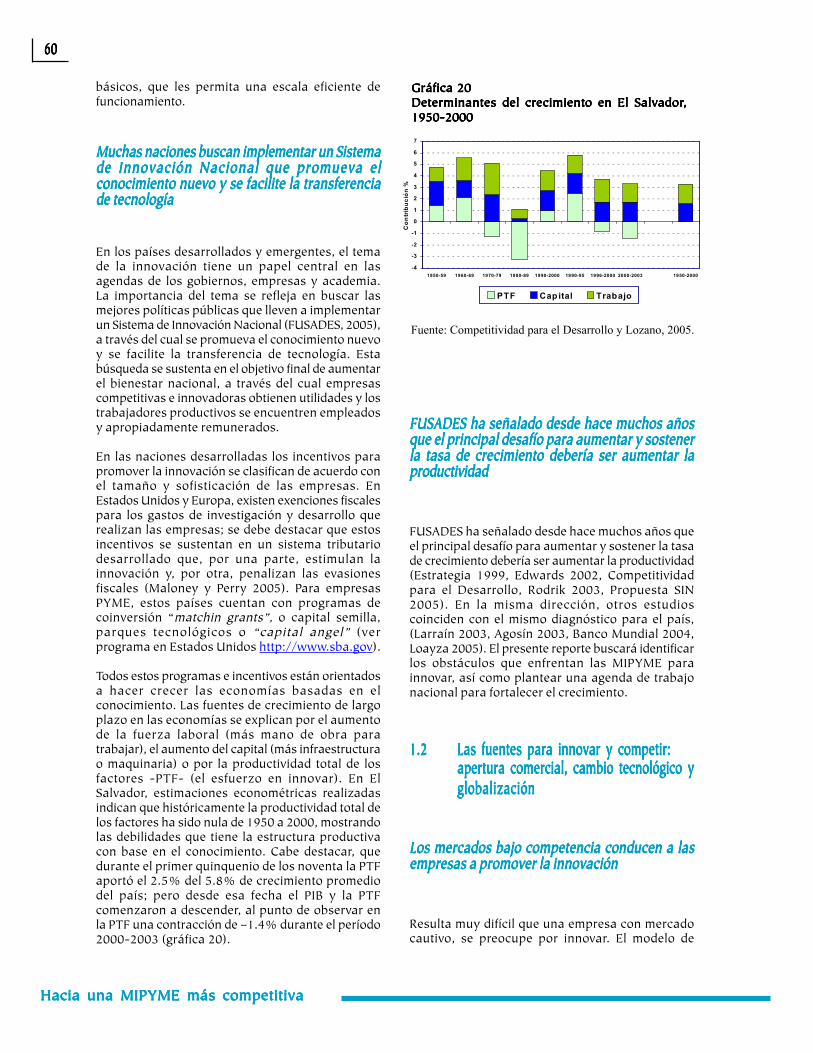

1. Fundamentos de la innovación ......................................................................................... 591.1 Importancia de la innovación ................................................................................. 591.2 Las fuentes para innovar y competir: apertura comercial, cambio tecnológico y

globalización ......................................................................................................... 601.3 Las condiciones nacionales necesarias .................................................................... 611.4 Las condiciones en la empresa ............................................................................... 621.5 Autodiagnóstico empresarial para evaluar la capacidad innovadora ........................ 631.6 Las etapas de innovar entre empresas y países: adoptar, adaptar y crear ............... 641.7 Promoción: entre las fallas de mercado y las fallas del sector público ..................... 661.8 Diferencias entre MIPYME y gran empresa ............................................................. 67

2. Las MIPYME innovadoras en El Salvador .......................................................................... 692.1 El perfil de las empresas innovadoras ..................................................................... 692.2 Creación y destrucción de empresas....................................................................... 70

2.2.1 Las MIPYME crean más empresas y empleo, en cambio los negociosse contraen ................................................................................................ 71

2.2.2 Se crearon más empresas y empleo del que se destruyó ............................. 722.3 La innovación ........................................................................................................ 73

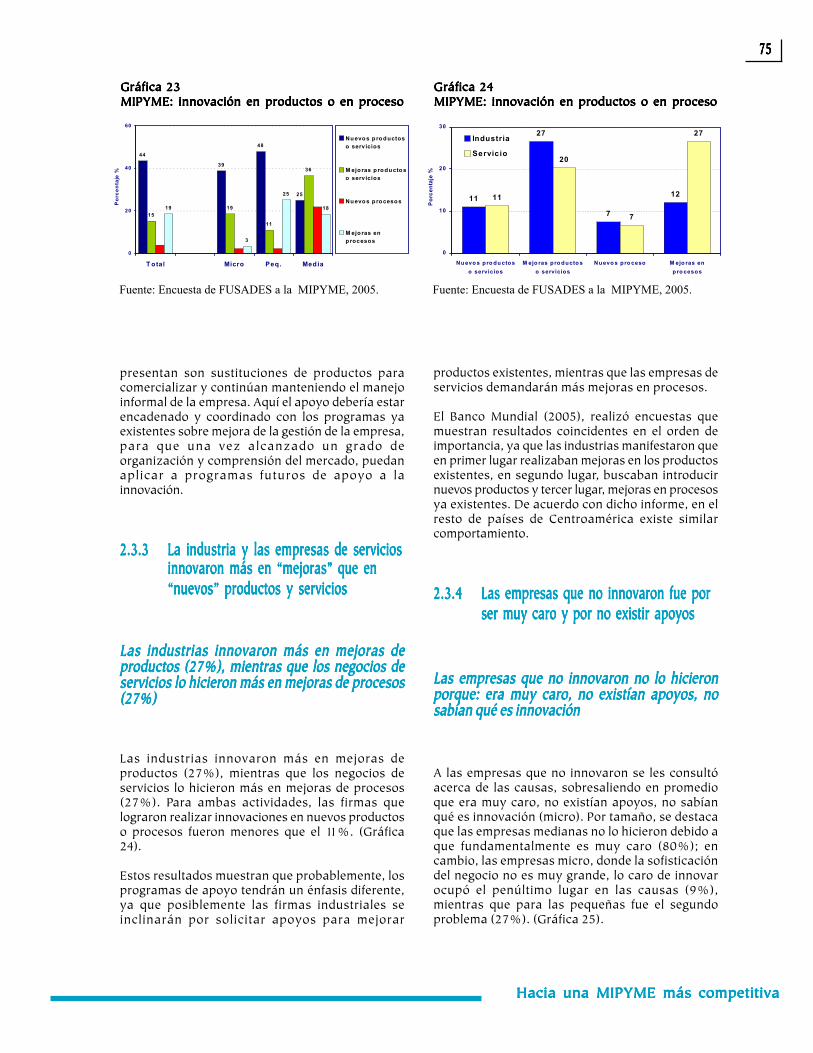

2.3.1 Un 65% de las MIPYME ha realizado innovaciones .................................... 742.3.2 Las innovaciones se concentraron en nuevos productos o servicios,

impulsadas por el sector de micro y pequeños negocios ............................. 742.3.3 La industria y las empresas de servicios innovaron más en “mejoras” que

en “nuevos” productos y servicios .............................................................. 752.3.4 Las empresas que no innovaron fue por ser muy caro y por no existir

apoyos ...................................................................................................... 752.3.5 Las empresas que innovaron fueron más estimuladas por las presiones de

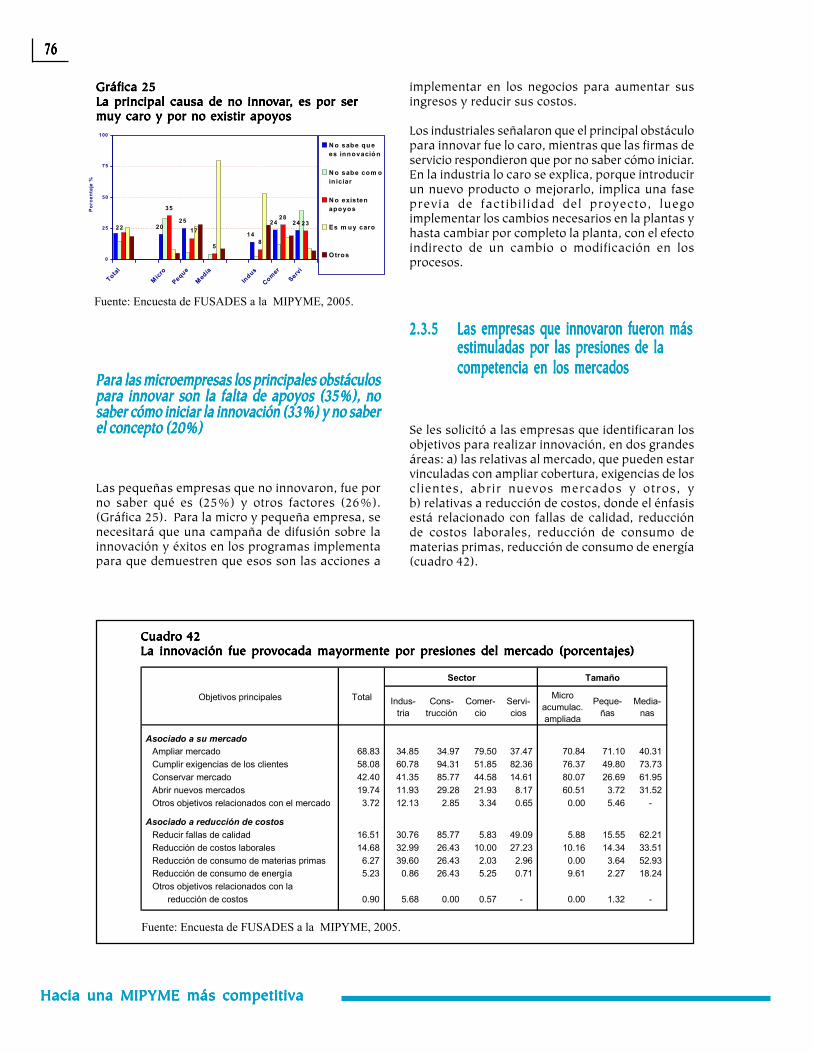

la competencia en los mercados ................................................................. 762.3.6 Las vías para innovar se relacionaron principalmente con la compra de

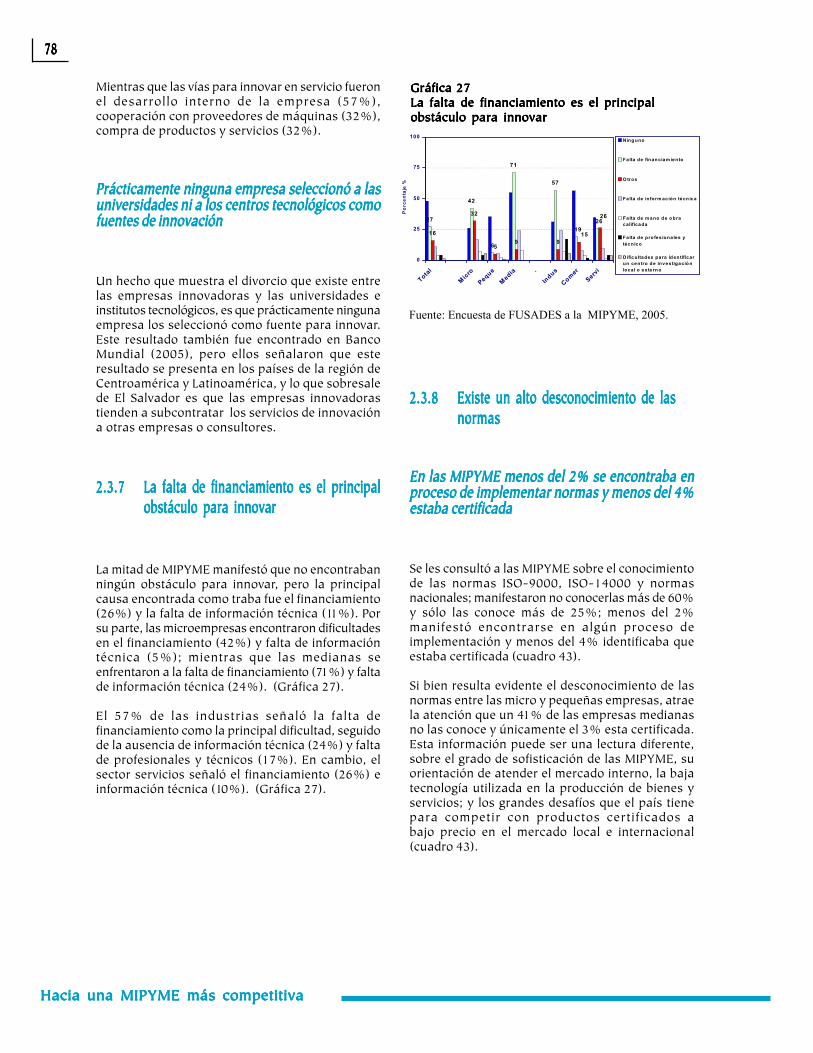

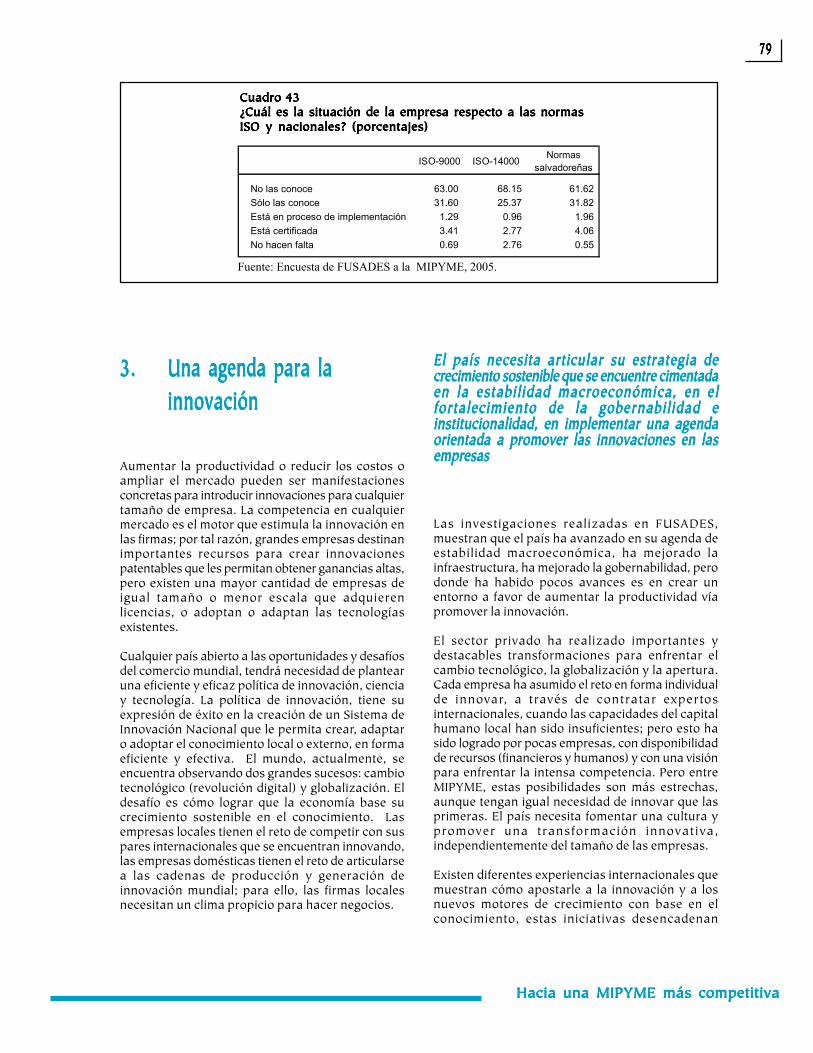

productos y desarrollo interno de la empresa ............................................. 772.3.7 La falta de financiamiento es el principal obstáculo para innovar ................. 782.3.8 Existe un alto desconocimiento de las normas ............................................ 78

3. Una agenda para la innovación ........................................................................................ 79

Capítulo 6Capítulo 6Capítulo 6Capítulo 6Capítulo 6El desafío del financiamiento: innovación en tecnologías y servicios financierosEl desafío del financiamiento: innovación en tecnologías y servicios financierosEl desafío del financiamiento: innovación en tecnologías y servicios financierosEl desafío del financiamiento: innovación en tecnologías y servicios financierosEl desafío del financiamiento: innovación en tecnologías y servicios financieros .......................................................................................... 8383838383

1. Introducción .................................................................................................................... 832. Marco teórico .................................................................................................................. 83

2.1 Naturaleza de los obstáculos al ofrecer servicios financieros al sector ..................... 842.1.1 La información asimétrica: los problemas de selección adversa y

riesgo moral .............................................................................................. 842.1.2 Los costos fijos de los préstamos ............................................................... 852.1.3 Protección imperfecta de los contratos ....................................................... 86

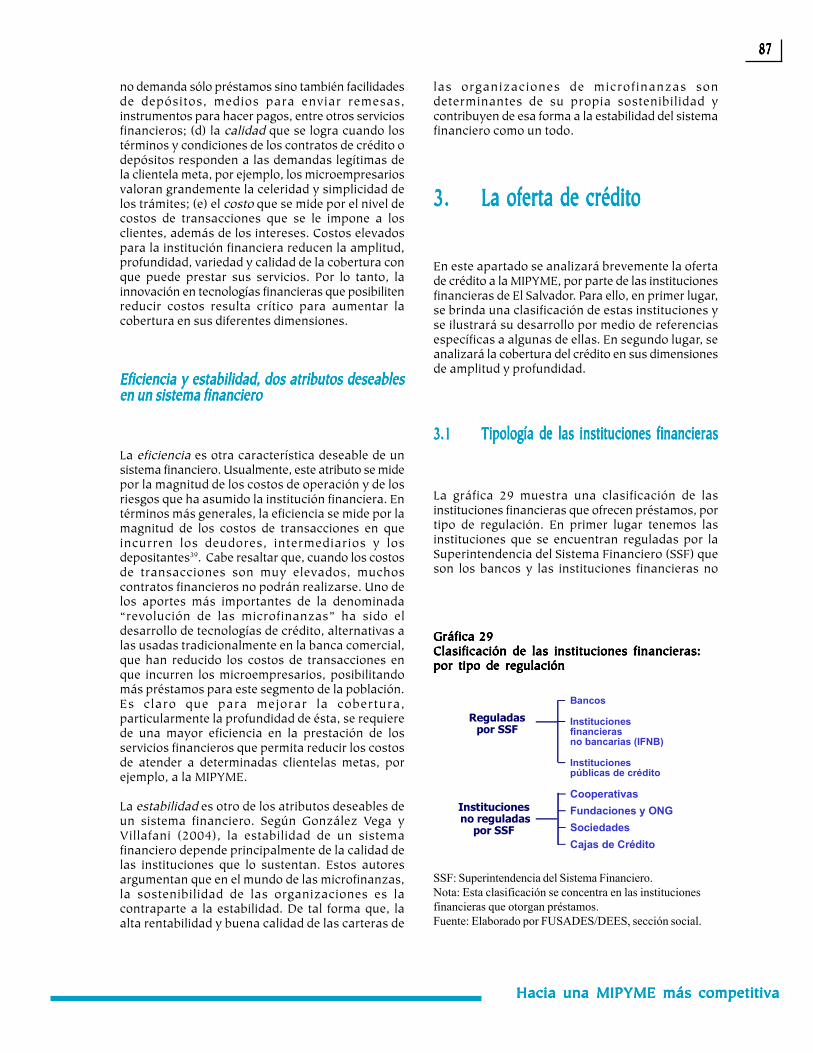

2.2 Criterios para evaluar un sistema financiero ........................................................... 863. La oferta de crédito .......................................................................................................... 87

3.1 Tipología de las instituciones financieras ................................................................ 873.2 Reseña de algunos aspectos importantes en el desarrollo de las microfinanzas

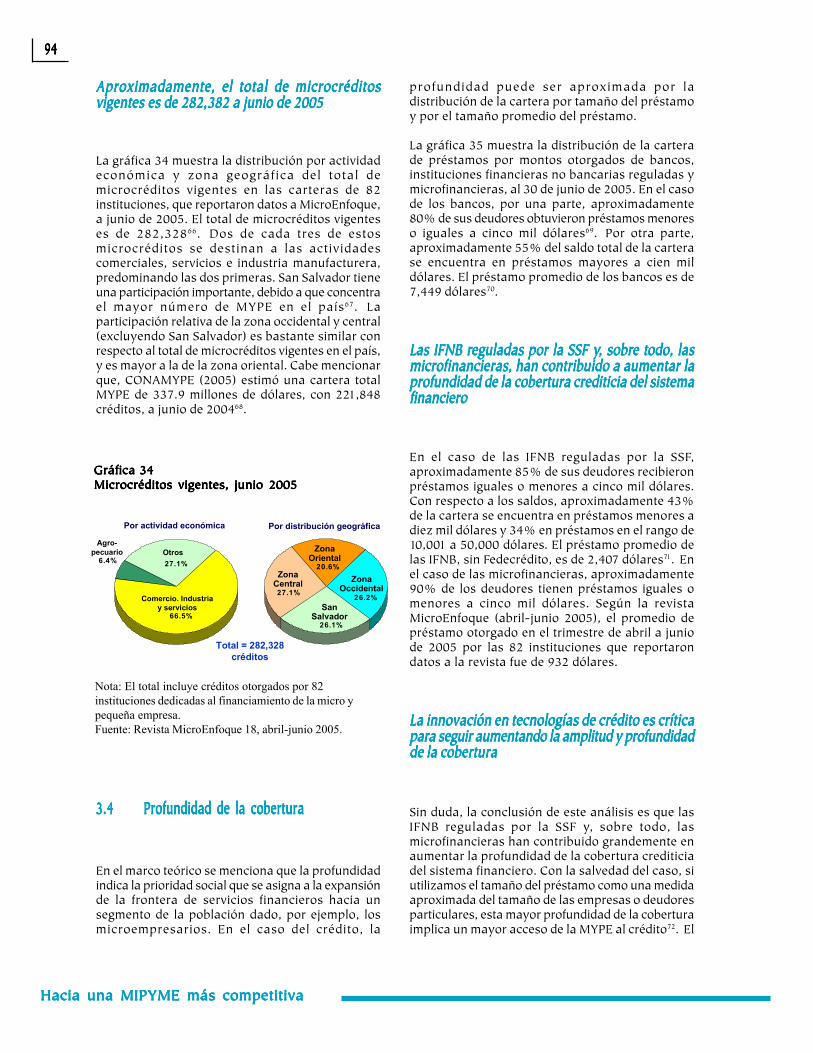

en El Salvador ....................................................................................................... 883.3 Amplitud de la cobertura ........................................................................................ 913.4 Profundidad de la cobertura ................................................................................... 94

4. Oferta de otros servicios financieros ................................................................................. 954.1 Depósitos .............................................................................................................. 954.2 Transferencia de remesas ...................................................................................... 964.3 Consideraciones generales sobre la variedad de la cobertura .................................. 96

5. Eficiencia y estabilidad ..................................................................................................... 976. Acceso a los servicios financieros ..................................................................................... 98

6.1 Fuente de financiamiento ....................................................................................... 986.2 Demanda potencial de servicios financieros ............................................................ 996.3 Acceso a crédito .................................................................................................... 101

7. Propuestas de políticas públicas ....................................................................................... 1027.1 Fomentar la innovación en tecnologías y servicios crediticios .................................. 1027.2 Fomentar una mayor variedad de la cobertura de productos y servicios financieros 1037.3 Fomentar una mayor participación de los bancos comerciales en las microfinanzas 1037.4 Fortalecer a las organizaciones dedicadas a las microfinanzas ............................... 1047.5 Fortalecer la infraestructura institucional y física .................................................... 104

Parte IIIParte IIIParte IIIParte IIIParte III Oportunidades y vulnerabilidadOportunidades y vulnerabilidadOportunidades y vulnerabilidadOportunidades y vulnerabilidadOportunidades y vulnerabilidad

Capítulo 7Capítulo 7Capítulo 7Capítulo 7Capítulo 7La oportunidad y las amenazas de la apertura comercialLa oportunidad y las amenazas de la apertura comercialLa oportunidad y las amenazas de la apertura comercialLa oportunidad y las amenazas de la apertura comercialLa oportunidad y las amenazas de la apertura comercial ................................................................................................................................................................................................................................................................................... 111110000055555

1. Introducción .................................................................................................................... 1052. Ventajas de y en la exportación ........................................................................................ 1063. Principales desventajas para ir al encuentro de los mercados mundiales ............................ 1074. Preparándose para la exportación: el libre comercio y los TLC .......................................... 1075. Cómo afectan al sector los TLC y el CAFTA en particular .................................................. 109

5.1 Oportunidades y potenciales beneficios .................................................................. 1095.1.1 Oportunidades derivadas del comercio de productos ................................... 1095.1.2 Oportunidades derivadas de la atracción de inversión ................................. 110

5.2 Principales desafíos ............................................................................................... 1116. Principales resultados de una encuesta ............................................................................. 111

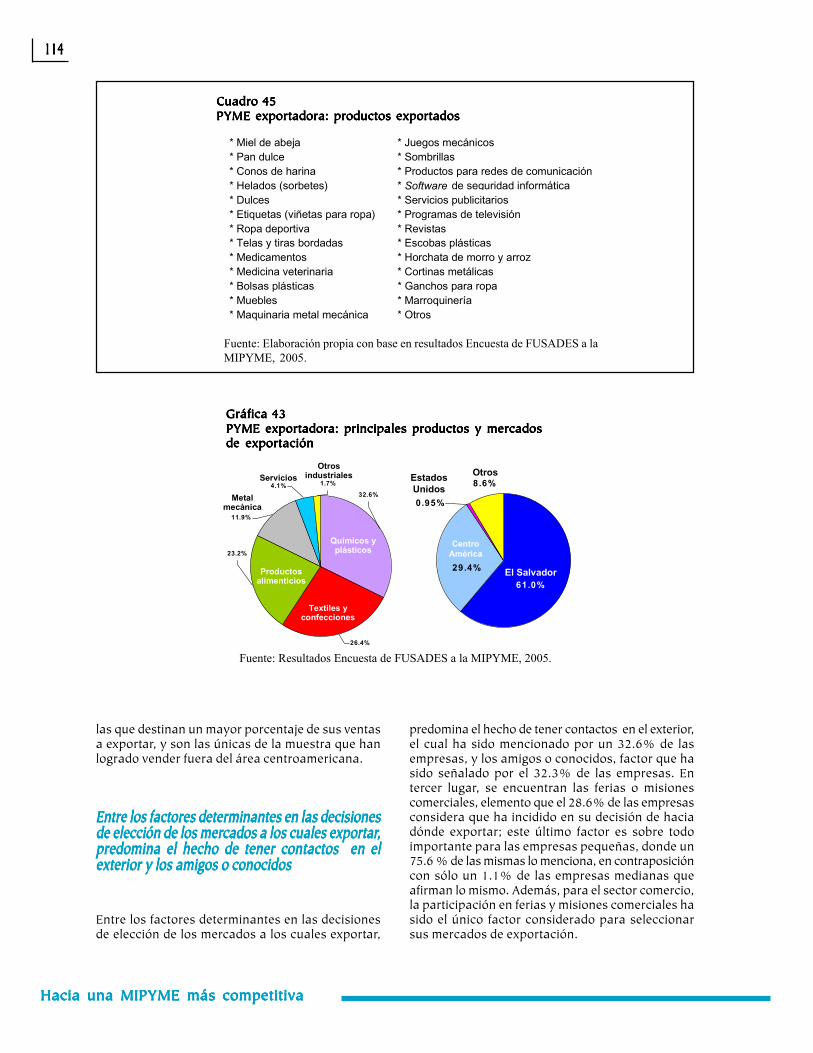

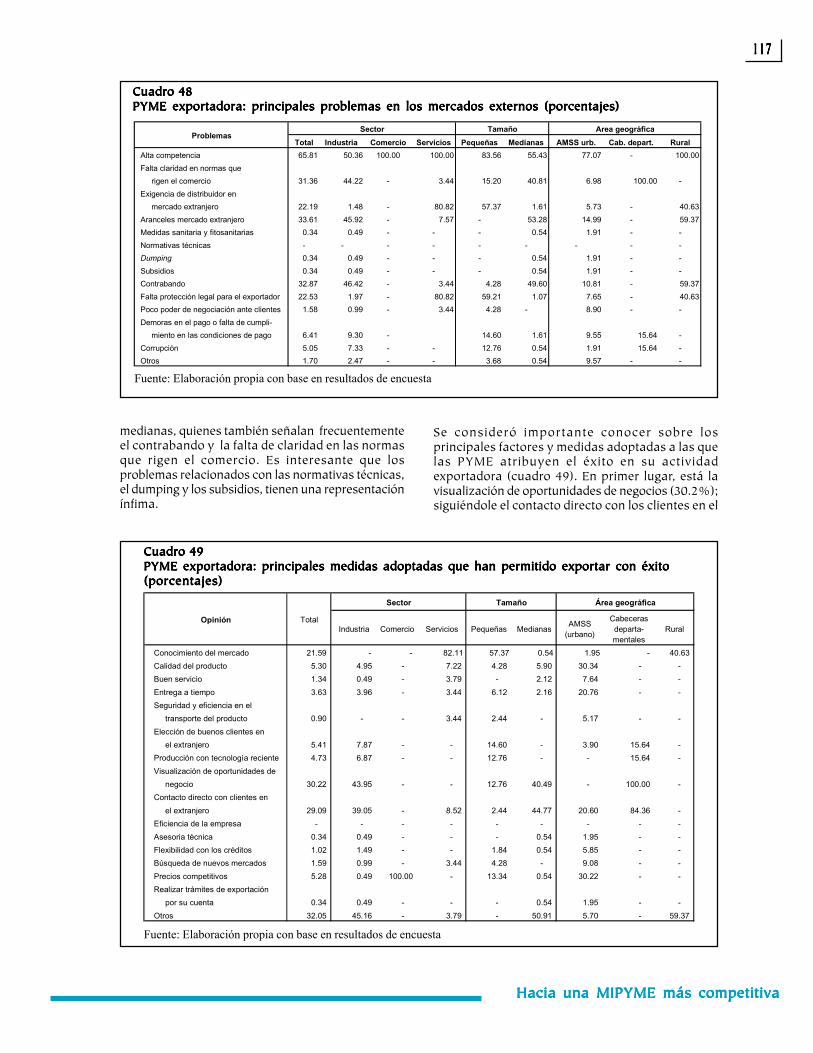

6.1 Caracterización de la MIPYME ante los TLC ........................................................... 1116.2 Caracterización de la PYME exportadora ................................................................ 1136.3 Algunas diferencias entre la PYME exportadora y la no exportadora ....................... 120

6.3.1 Características generales ........................................................................... 1206.3.2 Financiamiento .......................................................................................... 1226.3.3 Personal y capacitaciones .......................................................................... 122

6.3.4 Innovación y tecnología ............................................................................. 1226.4 Conclusiones de la encuesta ................................................................................... 123

7. Recomendaciones para aprovechar las oportunidades del CAFTA ...................................... 124

Capítulo 8Capítulo 8Capítulo 8Capítulo 8Capítulo 8Gestión ambiental y competitividadGestión ambiental y competitividadGestión ambiental y competitividadGestión ambiental y competitividadGestión ambiental y competitividad ............................................................................................................................................................................................................................................................................................................................................................................................................................................................. 125125125125125

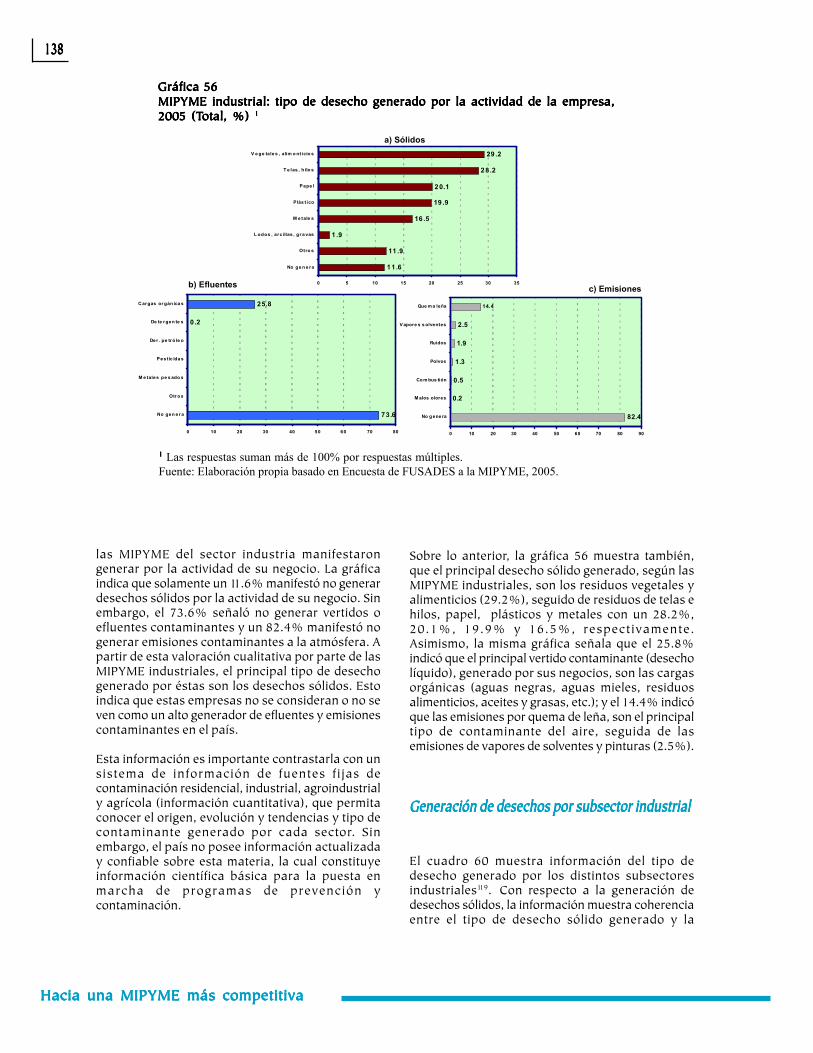

1. Introducción .................................................................................................................... 1252. El impacto ambiental del sector ........................................................................................ 125

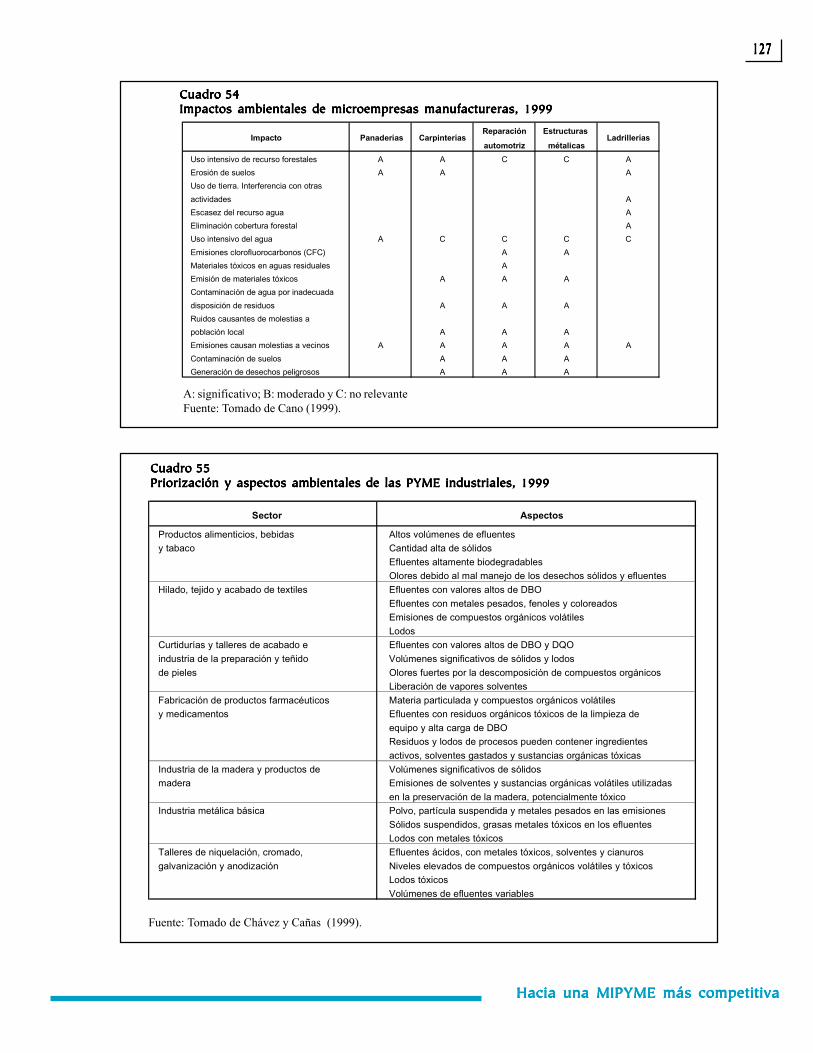

2.1 Microempresas y medio ambiente .......................................................................... 1262.2 PYME industrial y medio ambiente ......................................................................... 1262.3 Industria y medio ambiente .................................................................................... 1282.4 Agroindustria y medio ambiente ............................................................................. 1282.5 Industria y contaminación del agua ........................................................................ 129

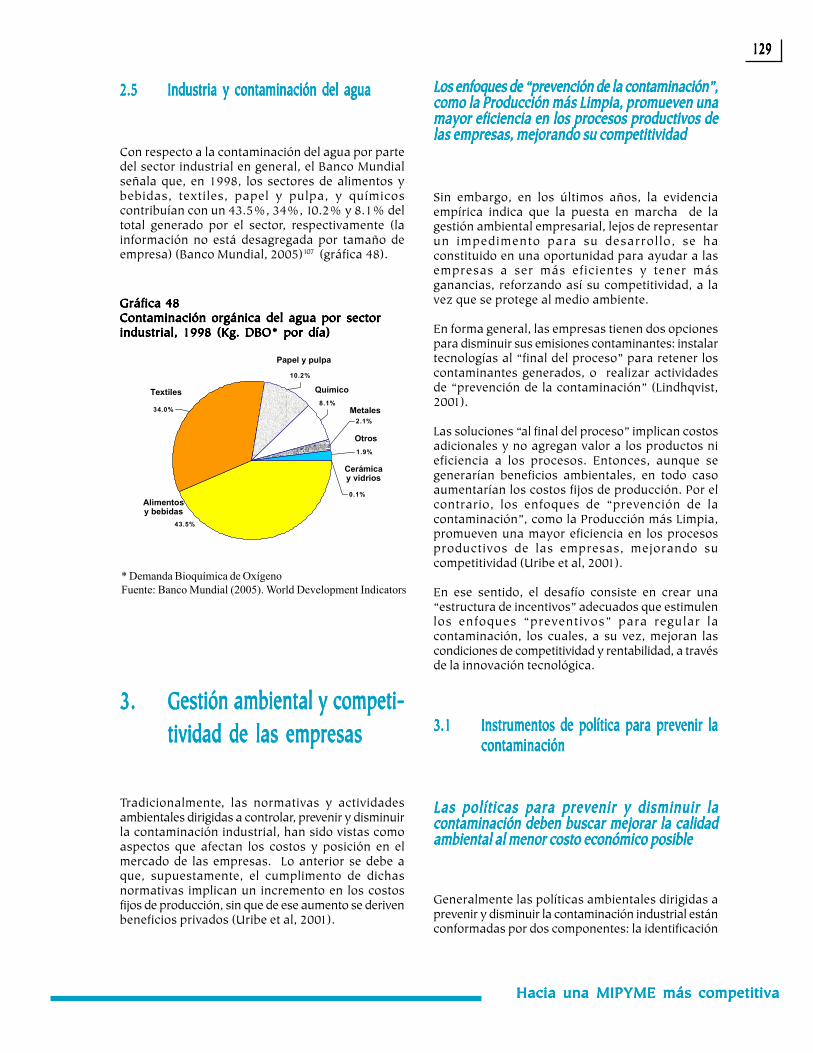

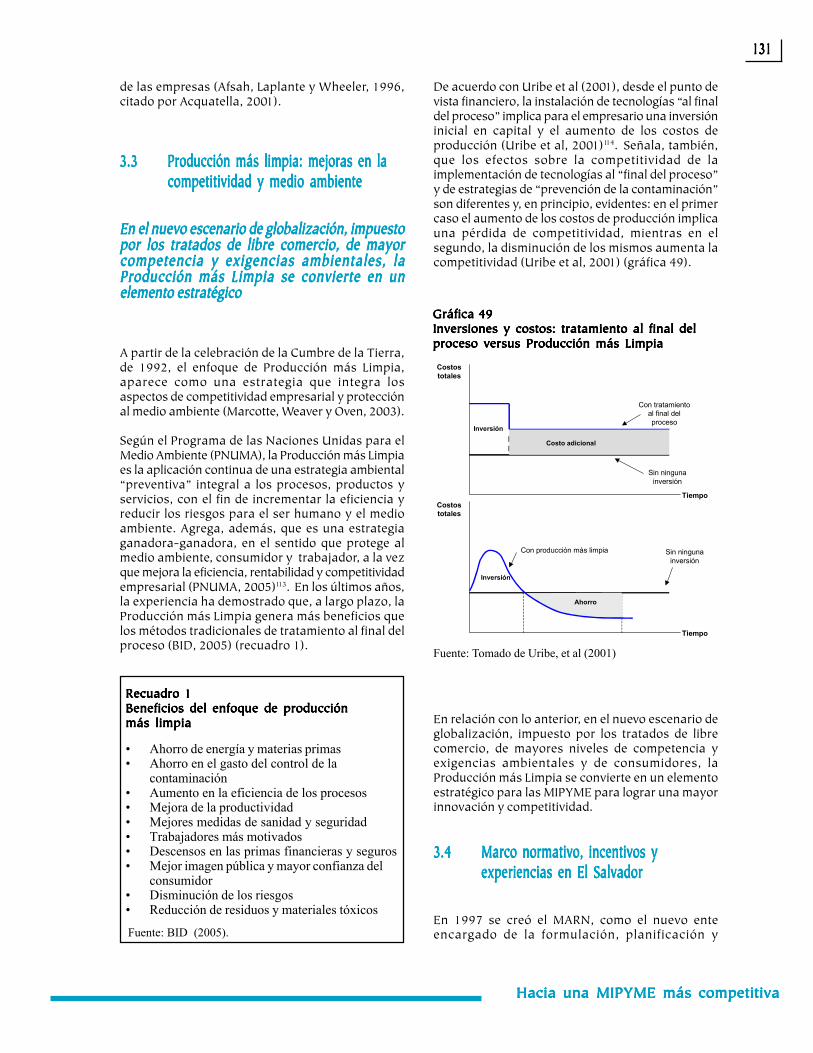

3. Gestión ambiental y competitividad de las empresas ......................................................... 1293.1 Instrumentos de política para prevenir la contaminación ......................................... 1293.2 Hacia una nueva estrategia para disminuir la contaminación .................................. 1303.3 Producción más limpia: mejoras en la competitividad y medio ambiente ................. 1313.4 Marco normativo, incentivos y experiencias en El Salvador ..................................... 131

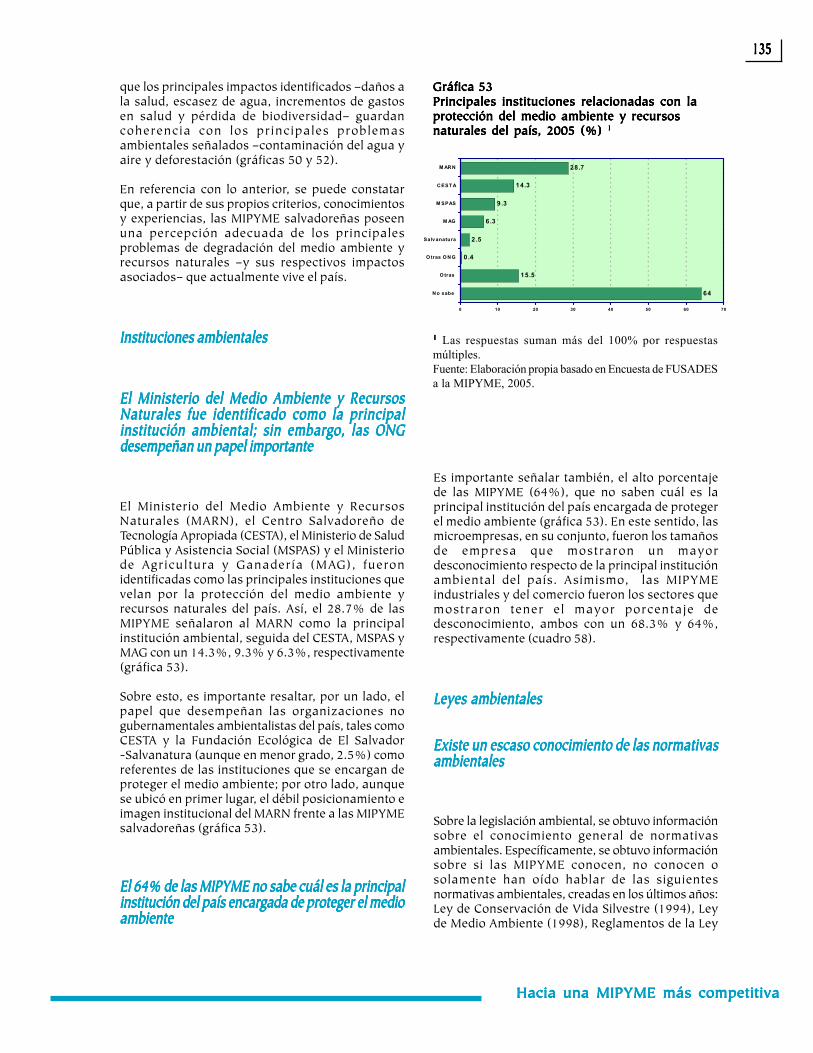

4. Percepción y desempeño ambiental de las MIPYME .......................................................... 1334.1 Percepción sobre problemas, instituciones y leyes ambientales ............................... 1334.2 Desempeño ambiental ............................................................................................ 137

5. A manera de conclusiones ................................................................................................ 1436. Recomendaciones de política ............................................................................................ 143

Capítulo 9Capítulo 9Capítulo 9Capítulo 9Capítulo 9Las empresas invisibles: regulación y formalizaciónLas empresas invisibles: regulación y formalizaciónLas empresas invisibles: regulación y formalizaciónLas empresas invisibles: regulación y formalizaciónLas empresas invisibles: regulación y formalización ...................................................................................................................................................................................................................................................................................................................... 145145145145145

1. Introducción .................................................................................................................... 1452. Regulación del comercio ................................................................................................... 146

2.1 Constitución de la República y Ley de Inversiones ................................................... 1472.2 Ley de Competencia ............................................................................................... 1472.3 Ley de Adquisiciones y Contrataciones de la Administración Pública ........................ 1472.4 Seguridad de transacciones en el Código de Comercio ............................................ 148

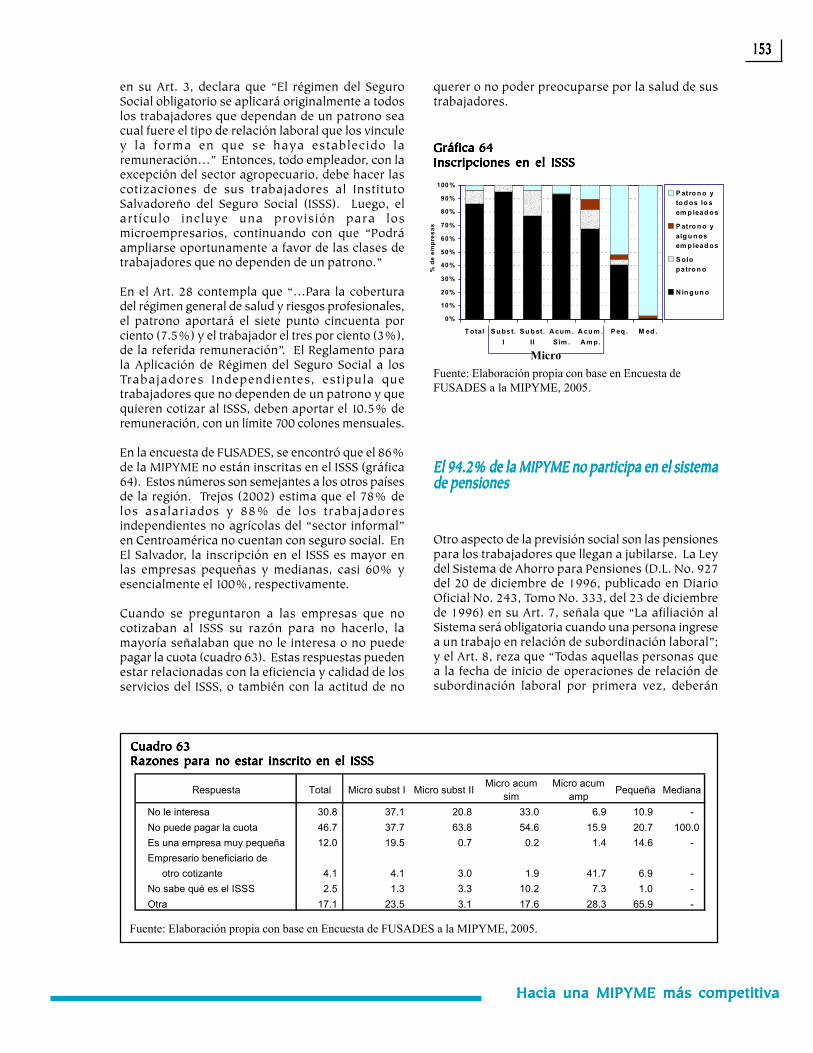

3. Aspectos de formalización de empresas ........................................................................... 1493.1 Trámites para registrar una empresa ..................................................................... 1503.2 Previsión social ...................................................................................................... 1523.3 Contabilidad .......................................................................................................... 1543.4 Obligaciones tributarias ......................................................................................... 1553.5 El costo de la formalidad ....................................................................................... 158

4. Propuestas de política ...................................................................................................... 159

Capítulo 1Capítulo 1Capítulo 1Capítulo 1Capítulo 100000Vulnerabilidad de los hogares microempresarios de subsistencia: elementos paraVulnerabilidad de los hogares microempresarios de subsistencia: elementos paraVulnerabilidad de los hogares microempresarios de subsistencia: elementos paraVulnerabilidad de los hogares microempresarios de subsistencia: elementos paraVulnerabilidad de los hogares microempresarios de subsistencia: elementos parala protección socialla protección socialla protección socialla protección socialla protección social .......................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 161616161611111

1. Introducción ................................................................................................................. 1612. Caracterización de los microempresarios de subsistencia I y sus hogares ......................... 1623. Identificando algunas fuentes de vulnerabilidad para el microempresario y su hogar ......... 1644. Estrategias de los hogares para reducir la vulnerabilidad frente a los riesgos .................... 168

5. Generalidades sobre las redes de protección social ........................................................... 1706. Conclusiones y recomendaciones ..................................................................................... 172

6.1 Fortalecer el capital humano de los más vulnerables ............................................... 172

6.1.1 Asegurar que los niños de los hogares más pobres asistan a la escuela ...... 1726.1.2 Fortalecer y acercar los programas de capacitación en diferentes áreas

vocacionales .............................................................................................. 1736.1.3 Acercar servicios de salud a los hogares más vulnerables; no se debe

descuidar el fortalecimiento de unidades de salud de las áreas urbanasfuera del AMSS .......................................................................................... 173

6.2 Proteger el ingreso de los hogares más vulnerables ................................................ 1736.2.1 Promover las facilidades de depósitos entre los hogares de bajos ingresos .. 1736.2.2 Crear programas temporales de empleo ..................................................... 174

6.3 Es necesario contar con un programa amplio de protección social dirigido a loshogares de bajos ingresos...................................................................................... 174

6.4 Promover los servicios de asistencia técnica, capacitación y microcréditos entrelos microempresarios con potencial de desarrollo ................................................... 174

Apartado especialApartado especialApartado especialApartado especialApartado especial

FUSADES: contribuciones al desarrollo de la MIPYME en El SalvadorFUSADES: contribuciones al desarrollo de la MIPYME en El SalvadorFUSADES: contribuciones al desarrollo de la MIPYME en El SalvadorFUSADES: contribuciones al desarrollo de la MIPYME en El SalvadorFUSADES: contribuciones al desarrollo de la MIPYME en El Salvador .................................................................................................................................................................................... 175175175175175

1. PROPEMI: algunos hitos en sus 20 años de historia .......................................................... 1751.1 Origen del programa y del sistema integral de atención a la MYPE.......................... 1751.2 Consolidación del servicio crediticio ........................................................................ 176

1.2.1 Evolución del servicio crediticio ................................................................... 1761.2.2 Crecimiento de la cartera de préstamos ...................................................... 176

1.3 Contribución al desarrollo empresarial ................................................................... 1771.4 Otras contribuciones al desarrollo económico del país ............................................ 179

1.4.1 Contribuciones a los Acuerdos de Paz ........................................................ 1791.4.2 Apoyo a la Comisión Nacional de la Micro y Pequeña Empresa

(CONAMYPE) y participación en la elaboración del “Libro Blanco de laMicroempresa” .......................................................................................... 179

1.4.3 La creación del galardón “Empresario PROPEMI del año” ........................... 1791.5 Perspectivas .......................................................................................................... 180

2. Promoción de inversión con la comunidad de salvadoreños en el exterior en pequeñasy medianas empresas ...................................................................................................... 1802.1 Antecedentes ......................................................................................................... 1802.2 Objetivos del proyecto ............................................................................................ 1802.3 Racionalidad y componentes del proyecto .............................................................. 1802.4 FUSADES: la sinergia de sus diferentes unidades .................................................... 181

Anexos ................................................................................................................. 193

Referencias bibliográficas ........................................................................................................... 205

Índice de cuadrosÍndice de cuadrosÍndice de cuadrosÍndice de cuadrosÍndice de cuadros

1 Empresas y empleo en el sector privado no primario, Estados Unidos, Japón yEuropa, 19 países ......................................................................................................... 5

2 Criterios de clasificación de empresas ............................................................................ 73 Número de establecimientos en la MYPE ........................................................................ 74 Regresión Mincer para ocupados plenos asalariados permanentes en sector

privado no agrícola ....................................................................................................... 95 Algunas características de la MYPE ............................................................................... 106 ¿Cuál fue la razón principal para iniciar este negocio? .................................................... 117 En el futuro ¿piensa usted continuar con el mismo negocio o cambiar de negocio

o actividad? .............................................................................................................. 128 ¿Cuáles son sus planes para continuar con el mismo negocio? ....................................... 129 Ocupados por sector y tasas de crecimiento, 1998-2004 ............................................... 1610 Distribución geográfica del empleo según categoría de empresas ................................... 1611 Importancia relativa de los segmentos en el empleo, 1998-2004 .................................... 1712 Evolución del número de microempresas, 1998-2004 ..................................................... 1813 Distribución de microempresas por tipo y por zona geográfica ...................................... 1814 Empleos promedio y distribución de las microempresas según número de trabajadores

incluyendo al propietario, 2004 ..................................................................................... 1915 Ocupados que tienen ingresos menores que un salario mínimo o que trabajan menos

de 40 horas a la semana, 2004 ..................................................................................... 1916 Microempresarios que dejarían su negocio por un empleo asalariado fijo ....................... 2017 Escolaridad y edad de los microempresarios y de los ocupados en general ..................... 2018 Distribución de las microempresas por sector económico ............................................... 2219 Distribución de las microempresas por sector y lugar donde se desarrolla la actividad ... 2220 Distribución de las microempresas por segmento y lugar donde se desarrolla

la actividad, 2004 ......................................................................................................... 2221 Presencia de la mujer jefe de hogar en las microempresas ............................................. 2322 Porcentaje del ingreso del hogar aportado por las micro y pequeñas empresas, 2004 ..... 2323 Hogares con microempresas y su importancia en el ingreso de los hogares.................... 2424 Hogares que reciben remesas de familiares en el exterior ............................................... 2525 Porcentaje de propietarios, empleados permanentes y temporales en la MIPYME ............ 2926 MIPYME que capacitaron personal en los últimos doce meses ........................................ 3127 Diferencias entre las MIPYME que capacitaron y no capacitaron personal en los

últimos doce meses ....................................................................................................... 3228 Razones principales para invertir en capacitación de las MIPYME................................... 3229 Índice de capacitación de las MIPYME por sector de la actividad económica ................... 3430 Porcentaje de personas capacitadas por categoría de grupo ocupacional ........................ 3431 Proveedores de capacitación formal en el último año, reportados por las MIPYME.......... 3632 Principal proveedor de capacitación en los últimos doce meses ....................................... 3833 Inversión en capacitación de las empresas que capacitaron en el último año .................. 3834 Clasificación de las MIPYME, de acuerdo con quién pagó sus servicios de capacitación .. 3935 Ejemplos de países con iniciativas de educación emprendedora ...................................... 5036 Algunas iniciativas de educación emprendedora en El Salvador ....................................... 5337 Las etapas del conocimiento: adoptar y adaptar ............................................................ 6538 El Salvador ranking mundial. Indicadores de innovación ............................................... 6639 ISSS: empresas y trabajadores. Enero 2000 y enero 2005 ............................................. 7140 Creación y destrucción neta de empresas ...................................................................... 7241 Creación y destrucción de empresas por tamaño y sector .............................................. 7342 La innovación fue provocada mayormente por presiones del mercado ............................ 7643 ¿Cuál es la situación de la empresa respecto a las normas ISO y nacionales? ................. 7944 Fuentes de préstamos otorgados ................................................................................... 102

45 PYME exportadora: productos exportados ..................................................................... 11446 PYME exportadora: principales problemas internos de la empresa ................................. 11547 PYME exportadora: principales problemas del entorno de la empresa ............................. 11648 PYME exportadora: principales problemas en los mercados externos ............................. 11749 PYME exportadora: principales medidas adoptadas que han permitido exportar

con éxito .............................................................................................................. 11750 MIPYME exportadora: manera como exporta o participa en el mercado de exportación .. 11951 MIPYME exportadora: empresas que han utilizado los distintos programas o

instrumentos .............................................................................................................. 11952 MIPYME exportadora: evaluación de los programas gubernamentales de apoyo al

sector MIPYME exportador ............................................................................................ 12053 Algunas diferencias entre las PYME exportadoras y las no exportadoras ........................ 12154 Impactos ambientales de microempresas manufactureras, 1999 .................................... 12755 Priorización y aspectos ambientales de las PYME industriales, 1999 .............................. 12756 Contaminación hídrica: cuerpos receptores y tipo de vertidos, 2000 ............................... 12857 Inversión y beneficios de la gestión ambiental empresarial ............................................. 13258 Principales instituciones ambientales por tamaño y sector, 2005 (%) .............................. 13659 Conocimiento de la Ley de Medio Ambiente, sectores y tamaño (%) ............................... 13760a Tipo de desecho generado por subsector industrial, 2005. Desechos sólidos ................... 13960b Tipo de desecho generado por subsector industrial, 2005. Vertidos ................................ 13960c Tipo de desecho generado por subsector industrial, 2005. Emisiones ............................. 13961 “Ranking” de economías seleccionadas según facilidades para hacer negocios, 2005 ..... 14662 Indicadores seleccionados del clima de negocios en El Salvador, 2004 ............................ 14663 Razones para no estar inscrito en el ISSS ...................................................................... 15364 Razones para no tener contabilidad formal .................................................................... 15565 Razones para no estar inscritos en el IVA ...................................................................... 15666 Indicadores de empresas sujetas al IVA, según estatus de ingreso .................................. 15867 Características sociodemográficas de los hogares microempresarios del segmento

de subsistencia I ........................................................................................................... 16468 Incidencia y gravedad de las enfermedades entre los hogares microempresarios

por segmento .............................................................................................................. 16569 Principales estrategias de los hogares para enfrentar disminuciones en sus ingresos ...... 169

Índice de gráficasÍndice de gráficasÍndice de gráficasÍndice de gráficasÍndice de gráficas

1 Estructura de empresas por tamaño en Estados Unidos y Europa 19 ............................. 42 Estructura de empleo por tamaño de empresa. Estados Unidos y Europa 19 ................. 53 Estructura de valor agregado por tamaño de empresa en Europa 19 .............................. 64 Establecimientos cotizantes al ISSS, sector privado no agrícola ...................................... 65 Industria, comercio y servicios: personal ocupado por tamaño de

establecimientos y sexo ................................................................................................. 86 Ocupados por tamaño de empresa en sector privado no agrícola ................................... 87 Función de distribución de ocupados por tamaño de la empresa en que trabajan en

el sector privado no agrícola ......................................................................................... 88 Salario promedio mensual de ocupados asalariados en sector privado no agrícola

por tamaño de la empresa donde trabajan (US$) ........................................................... 99 Evolución del número de microempresas ....................................................................... 1710 La MIPYME en la economía del conocimiento ................................................................. 2811 Años de estudio aprobados del recurso humano de la MIPYME ...................................... 3012 MIPYME que capacitaron personal en los últimos doce meses ........................................ 31

13 Razones para no invertir en capacitación formal del personal en los últimos 12 meses ... 3314 Percepción de los empresarios sobre los beneficios de la capacitación ............................ 3515 Principal proveedor de servicios de capacitación en los últimos 12 meses ....................... 3616 MIPYME que no capacitaron el último año con potencial para iniciar o aumentar

esfuerzos de capacitación ............................................................................................. 4017 MIPYME que capacitaron el último año con potencial para aumentar esfuerzos de

capacitación .............................................................................................................. 4018 Modelo conceptual de la educación emprendedora ......................................................... 4719 Sistema de desarrollo emprendedor ............................................................................... 4920 Determinantes del crecimiento en El Salvador, 1950-2000 .............................................. 6021 Tamaño óptimo de planta: MIPYME y gran empresa ...................................................... 6822 La mayor parte de PYME ha realizado innovaciones en su empresa ............................... 7423 MIPYME: innovación en productos o en proceso ............................................................ 7524 MIPYME: innovación en productos o en proceso ............................................................ 7525 La principal causa de no innovar, es por ser muy caro y por no existir apoyos ............... 7626 Las vías para innovar se relacionan con la compra de productos, desarrollo interno,

adaptación en la empresa y cooperación con los clientes ............................................... 7727 La falta de financiamiento es el principal obstáculo para innovar .................................... 7828 Esquema: problemas de información asimétrica ............................................................ 8529 Clasificación de las instituciones financieras: por tipo de regulación ................................ 8730 Bancos y financieras: crédito por sectores económicos ................................................... 9231 Cartera de préstamos Banco ProCredit .......................................................................... 9232 Instituciones financieras no bancarias (IFNB): cartera de préstamos ............................... 9333 Número de clientes de microfinancieras por metodología crediticia ................................. 9334 Microcréditos vigentes, junio 2005 ................................................................................. 9435 Cartera de préstamos por montos otrgados al 30 de junio de 2005 ................................ 9536 IFNB y Banco ProCredit: depósitos captados al 30 de junio 2004-2005 ........................... 9537 Principal fuente de financiamiento, en el último año ....................................................... 9938 Principal fuente de financiamiento, por área geográfica .................................................. 9939 ¿Qué productos o servicios financieros necesita su empresa? (total de empresas) ............ 10040 ¿Qué productos o servicios financieros necesita su empresa? .......................................... 10041 Solicitud de crédito ........................................................................................................ 10142 MIPYME: en general existe desconocimiento sobre el impacto que han tenido los TLC..... 11243 PYME exportadora: principales productos y mercados de exportación............................ 11444 PYME exportadora: ¿cuáles considera que son sus ventajas? .......................................... 11845 PYME: origen principales insumos o bienes para revender .............................................. 12146 Clasificación ambiental de microempresas manufactureras, 1999................................... 12647 Agroindustria: generación de desechos sólidos, 2002 ..................................................... 12848 Contaminación orgánica del agua por sector industrial, 1998 ......................................... 12949 Inversiones y costos: tratamiento al final del proceso versus Producción más Limpia ...... 13150 Principal problema de degradación ambiental del país percibido por las MIPYME, 2005 .. 13351 Principal problema de degradación ambiental por tamaño y sector, 2005 ....................... 13452 Principales impactos generados por problemas ambientales, 2005 ................................. 13453 Principales instituciones relacionadas con la protección del medio ambiente y recursos

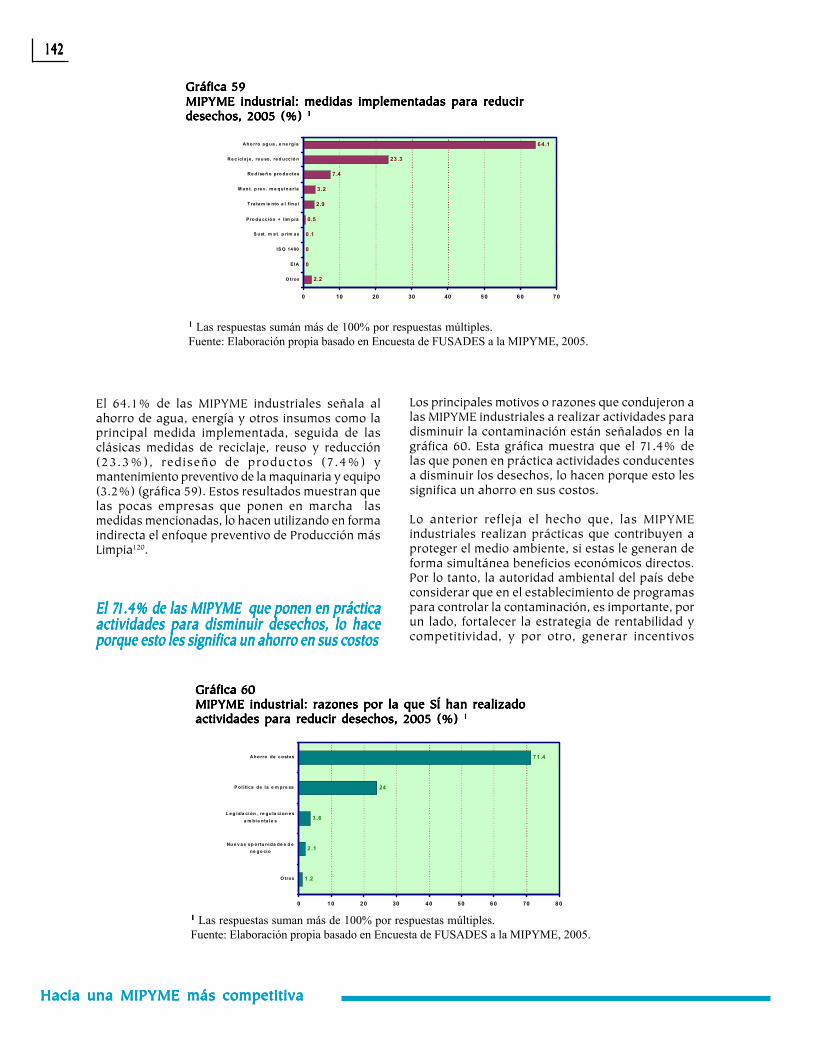

naturales del país .......................................................................................................... 13554 Conocimiento sobre legislación ambiental, 2005 ............................................................ 13655 Opinión sobre leyes ambientales, 2005 .......................................................................... 13756 MIPYME industrial: tipo de desecho generado por la actividad de la empresa, 2005 ........ 13857 MIPYME industrial: realización de actividades para reducir desechos, 2005 .................... 14058 MIPYME industrial: razones por las que NO han realizado actividades para

reducir desechos, 2005 ................................................................................................. 14159 MIPYME industrial: medidas implementadas para reducir desechos ................................ 14260 MIPYME industrial: razones por la que SÍ han realizado actividades para

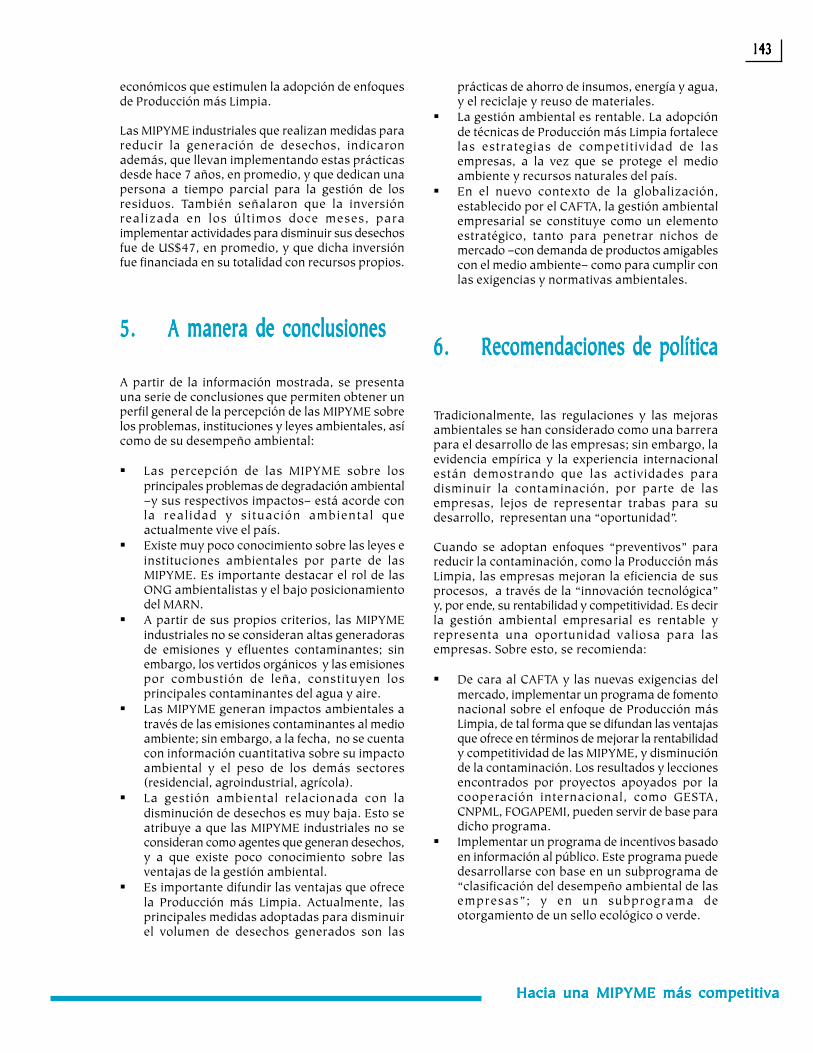

reducir desechos, 2005 ................................................................................................. 142

61 Política de pago de ventas nacionales de MIPYME .......................................................... 14862 La medida más drástica tomada cuando un cliente no ha pagado .................................. 14963 Tipo de personería de la MIPYME .................................................................................. 15164 Inscripciones en el ISSS ................................................................................................. 15365 Inscripción en una Administradora de Fondos de Pensiones -AFP- ................................. 15466 Forma de contabilidad en la empresa ............................................................................. 15567 Incripción en IVA según ventas ...................................................................................... 15668 Ingresos mensuales de los hogares microempresarios por segmento al que pertenecen .. 16369 Ingresos mensuales de los hogares microempresarios del segmento de subsistencia I

según área geográfica ................................................................................................... 16370 Ingresos mensuales de los hogares microempresarios del segmento de subsistencia I,

según grado de formalidad del establecimiento donde funciona el negocio ...................... 16371 Clasificación de riesgos atendiendo a su naturaleza y escala .......................................... 16572 Acceso a seguro médico entre los hogares microempresarios ......................................... 16673 Porcentaje de hogares con seguro médico, cuyo acceso proviene del ISSS ...................... 16674 Hogares del segmento de subsistencia I en que alguno de sus miembros se quedó

desempleado en los últimos doce meses ........................................................................ 16775 Hogares que sufrieron algún robo o asalto en los últimos doce meses ............................ 16876 PROPEMI: monto de préstamos otorgados..................................................................... 17977 PROPEMI: saldos de cartera de préstamos..................................................................... 17978 PROPEMI: montos otorgados en microcréditos .............................................................. 179

Índice de recuadrosÍndice de recuadrosÍndice de recuadrosÍndice de recuadrosÍndice de recuadros

1 Beneficios del enfoque de producción más limpia ........................................................... 1312 Centro de Trámites Empresariales de CONAMYPE .......................................................... 152

Índice de diagramasÍndice de diagramasÍndice de diagramasÍndice de diagramasÍndice de diagramas

1 La innovación en las empresas ...................................................................................... 632 Sistema de Innovación Nacional .................................................................................... 67

Índice de anexosÍndice de anexosÍndice de anexosÍndice de anexosÍndice de anexos

1 Encuesta sobre la competitividad de la micro, pequeña y mediana empresa enEl Salvador, 2005 .......................................................................................................... 193

2 Instrumentos de política ambiental para reducir la contaminación ambiental .................. 1963 Política Nacional para la MIPYME y programas de apoyo .............................................. 199

ACCOVIACCOVIACCOVIACCOVIACCOVI Asociación Cooperativa de Ahorro y Crédito Comunal VicentinaACHACHACHACHACH Atomated Clearing HouseAFPAFPAFPAFPAFP Administradora de Fondos de PensionesAJEAJEAJEAJEAJE Asociación de Jóvenes EmpresariosALPIMEDALPIMEDALPIMEDALPIMEDALPIMED Alianza para el Desarrollo de la MicroempresaAMSSAMSSAMSSAMSSAMSS Área Metropolitana de San SalvadorANDAANDAANDAANDAANDA Administración Nacional de Acueductos y AlcantarilladosASOMIASOMIASOMIASOMIASOMI Asociación de Organizaciones de MicrofinanzasBCIEBCIEBCIEBCIEBCIE Banco Centroamericano de Integración EconómicaBIDBIDBIDBIDBID Banco Interamericano de DesarrolloBMIBMIBMIBMIBMI Banco Multisectorial de InversionesBONOCAPBONOCAPBONOCAPBONOCAPBONOCAP Programa Nacional de Bonos de Capacitación para la Micro y

Pequeña EmpresaCAFTCAFTCAFTCAFTCAFTAAAAA-DR-DR-DR-DR-DR Tratado de Libre Comercio Centroamérica República DominicanaCCADCCADCCADCCADCCAD Comisión Centroamericana de Ambiente y DesarrolloCCSSCCSSCCSSCCSSCCSS Caja Costarricense del Seguro SocialCDECDECDECDECDE Centro de Desarrollo EmprendedorCECACECACECACECACECA Confederación Española de Cajas de AhorroCENTROMYPECENTROMYPECENTROMYPECENTROMYPECENTROMYPE Fundación Promotora de la Competitividad de la Micro y Pequeña EmpresaCEPCEPCEPCEPCEPALALALALAL Comisión Económica para América Latina y el CaribeCESTCESTCESTCESTCESTAAAAA Centro Salvadoreño de Tecnología ApropiadaCFCCFCCFCCFCCFC ClorofluorocarbonosCIDEMCIDEMCIDEMCIDEMCIDEM Centro de Innovación y Desarrollo EmpresarialCIIUCIIUCIIUCIIUCIIU Clasificación Internacional Industrial UniformeCNPMLCNPMLCNPMLCNPMLCNPML Centro Nacional de Producción más LimpiaCONAMYPECONAMYPECONAMYPECONAMYPECONAMYPE Comisión Nacional para la Micro y Pequeña EmpresaCSECSECSECSECSE Comunidad de salvadoreños en el exteriorCSICSICSICSICSI Consejo Superior de InnovaciónDAIDAIDAIDAIDAI Derechos arancelarios a las importacionesDEESDEESDEESDEESDEES Departamento de Estudios Económicos y SocialesDELDELDELDELDEL Departamento de Estudios LegalesDIGESTYCDIGESTYCDIGESTYCDIGESTYCDIGESTYC Dirección General de Estadística y CensosEDIIEDIIEDIIEDIIEDII Entrepreneurship Development Institute of IndiaEDUCOEDUCOEDUCOEDUCOEDUCO Educación con Participación de la ComunidadEHPMEHPMEHPMEHPMEHPM Encuesta de Hogares de Propósitos MúltiplesEJEEJEEJEEJEEJE Empresarios Juveniles de El SalvadorESENESENESENESENESEN Escuela Superior de Economía y NegociosETIETIETIETIETI Emprende Tu IdeaFFFFFAAAAATTTTT Fondo de Asistencia TécnicaFEDAFEDAFEDAFEDAFEDA Fideicomiso Especial de Desarrollo AgropecuarioFEDECACESFEDECACESFEDECACESFEDECACESFEDECACES Federación de Asociaciones Cooperativas de Ahorro y CréditoFEDECRÉDITOFEDECRÉDITOFEDECRÉDITOFEDECRÉDITOFEDECRÉDITO Federación de Cajas de CréditoFEPFEPFEPFEPFEPADEADEADEADEADE Fundación Empresarial para el Desarrollo EducativoFIAGROFIAGROFIAGROFIAGROFIAGRO Fundación para la Innovación Tecnológica AgropecuariaFOCAMFOCAMFOCAMFOCAMFOCAM Fondo de Crédito para el Medio AmbienteFOGAPEMIFOGAPEMIFOGAPEMIFOGAPEMIFOGAPEMI Fomento de la Gestión Ambiental y Producción más Limpia en la

Pequeña y Mediana IndustriaFFFFFORORORORORTTTTTASASASASAS Programa de Fortalecimiento SocialFOSAFFIFOSAFFIFOSAFFIFOSAFFIFOSAFFI Fondo de Saneamiento y Fortalecimiento FinancieroFUNDAPYMEFUNDAPYMEFUNDAPYMEFUNDAPYMEFUNDAPYME Fundación para el Desarrollo de la Pequeña y Mediana EmpresaFUNDEMASFUNDEMASFUNDEMASFUNDEMASFUNDEMAS Fundación Empresarial para la Acción SocialFUPFUPFUPFUPFUPADADADADAD Fundación Panamericana para el Desarrollo

Siglas utilizadasSiglas utilizadasSiglas utilizadasSiglas utilizadasSiglas utilizadas

FUSADESFUSADESFUSADESFUSADESFUSADES Fundación Salvadoreña para el Desarrollo Económico y SocialFUSAIFUSAIFUSAIFUSAIFUSAI Fundación Salvadoreña de Apoyo IntegralGESTGESTGESTGESTGESTAAAAA Gestión Ambiental en la Pequeña y Mediana Industria de América CentralGTZGTZGTZGTZGTZ Cooperación Técnica AlemanaHABILHABILHABILHABILHABIL Habilitación para el TrabajoICICICICIC Índice de capacitaciónICCICCICCICCICC Iniciativa de la Cuenca del CaribeIDESIDESIDESIDESIDES Informe de Desarrollo Económico y SocialIEDIEDIEDIEDIED Inversión Extranjera DirectaIFNBIFNBIFNBIFNBIFNB Institución financiera no bancariaIMFIMFIMFIMFIMF Instituciones microfinancierasINEGIINEGIINEGIINEGIINEGI Instituto Nacional de Estadística, Geografía e InformáticaINSAFORPINSAFORPINSAFORPINSAFORPINSAFORP Instituto Salvadoreño de Formación ProfesionalISSSISSSISSSISSSISSS Instituto Salvadoreño del Seguro SocialITCAITCAITCAITCAITCA Instituto Tecnológico CentroamericanoITITITITITCACACACACA-FEP-FEP-FEP-FEP-FEPADEADEADEADEADE Fundación Empresarial para el Desarrollo EducativoIVIVIVIVIVAAAAA Impuesto al Valor AgregadoLACAPLACAPLACAPLACAPLACAP Ley de Adquisiciones y Contrataciones de la Administración PúblicaMAGMAGMAGMAGMAG Ministerio de Agricultura y GanaderíaMARNMARNMARNMARNMARN Ministerio de Medio Ambiente y Recursos NaturalesMCCAMCCAMCCAMCCAMCCA Mercado Común CentroamericanoMINECMINECMINECMINECMINEC Ministerio de EconomíaMINEDMINEDMINEDMINEDMINED Ministerio de EducaciónMIPYMEMIPYMEMIPYMEMIPYMEMIPYME Micro, pequeña y mediana empresaMSPMSPMSPMSPMSPASASASASAS Ministerio de Salud Pública y Asistencia SocialMYPEMYPEMYPEMYPEMYPE Micro y pequeña empresaNFTENFTENFTENFTENFTE National Foundation for Teaching EntrepreneurshipOECDOECDOECDOECDOECD Organización Económica para la Cooperación y DesarrolloOITOITOITOITOIT Organización Internacional del TrabajoONGONGONGONGONG Organismo no gubernamentalPPPPPAEBAEBAEBAEBAEBAAAAA Programa de Alfabetización y Educación Básica para AdultosPPPPPAESAESAESAESAES Prueba de Aprendizaje y Aptitudes para Egresados de Educación MediaPEAPEAPEAPEAPEA Población económicamente activaPEEPEEPEEPEEPEE Programa de Educación EmprendedoraPNUDPNUDPNUDPNUDPNUD Programa de las Naciones Unidas para el DesarrolloPNUMAPNUMAPNUMAPNUMAPNUMA Programa de las Naciones Unidas para el Medio AmbientePROESAPROESAPROESAPROESAPROESA Promoviendo Inversión en El SalvadorPROPEMIPROPEMIPROPEMIPROPEMIPROPEMI Programa para la Pequeña y MicroempresaPTFPTFPTFPTFPTF Productividad total de los factoresRICYTRICYTRICYTRICYTRICYT Red de Indicadores de Ciencia y TecnologíaSBASBASBASBASBA Small Business AdministrationSBIRSBIRSBIRSBIRSBIR Programa Investigación Innovadora en Pequeños Negocios (siglas en inglés)SDESDESDESDESDE Sistema de Desarrollo EmprendedorSGPSGPSGPSGPSGP Sistema Generalizado de PreferenciasSINSINSINSINSIN Sistema de Innovación NacionalSINAMASINAMASINAMASINAMASINAMA Sistema Nacional de Gestión del Medio AmbienteSNETSNETSNETSNETSNET Servicio Nacional de Estudios TerritorialesSOFTEXSOFTEXSOFTEXSOFTEXSOFTEX Programa Brasileño de Sofware para ExportaciónSSFSSFSSFSSFSSF Superintendencia del Sistema FinancieroSTIRSTIRSTIRSTIRSTIR Programa de Transferencia TecnológicaTICTICTICTICTIC Tecnologías de la información y comunicaciónTLCTLCTLCTLCTLC Tratado de Libre ComercioUCAUCAUCAUCAUCA Universidad Centroamericana Dr. José Simeón CañasUDBUDBUDBUDBUDB Universidad Don BoscoUNIVOUNIVOUNIVOUNIVOUNIVO Universidad de OrienteUSOUSOUSOUSOUSO Universidad de Sonsonate

iiiii

Hacia una MIPYME más competitivaHacia una MIPYME más competitivaHacia una MIPYME más competitivaHacia una MIPYME más competitivaHacia una MIPYME más competitiva

1.1.1.1.1. IntroducciónIntroducciónIntroducciónIntroducciónIntroducción

El desafío para las micros, pequeñas y medianasempresas es la competitividad. La apertura de laeconomía de las últimas décadas y la entrada envigencia del CAFTA-DR, pone en relieve esa realidad.El entorno hoy es mucho más demandante y exigede este sector más capacidades competitivas.

Se trata, además, del desafío a un sector, cuyaimportancia particular al igual que ocurre en otrospaíses, radica en su significativa contribución a laeconomía nacional. Una parte sustancial del númerode empresas, del empleo y del valor agregadoproviene de este sector. Y muchas de las innovacionesque ocurren en el mundo se gestan en este tipo deempresas.

Sin embargo, la realidad del sector, por su propiadefinición, es sumamente compleja. Ciertamente,adentrarse en el mundo que se extiende desde lamicroempresa hasta la mediana (MIPYME) esenfrentarse a una realidad diversa, multidimensionaly heterogénea de difícil aprehensión intelectual. Lamicroempresa tiene similitudes con la pequeña y lamediana empresa, pero también grandesdiferencias. Las motivaciones para emprender unnegocio pueden variar desde la subsistencia, en elcaso de muchas microempresas, hasta elaprovechamiento de oportunidades para buscar unarentabilidad que les permita desarrollar el negocioen el caso del resto.

Hacia una MIPYMEHacia una MIPYMEHacia una MIPYMEHacia una MIPYMEHacia una MIPYMEmás competitivamás competitivamás competitivamás competitivamás competitiva

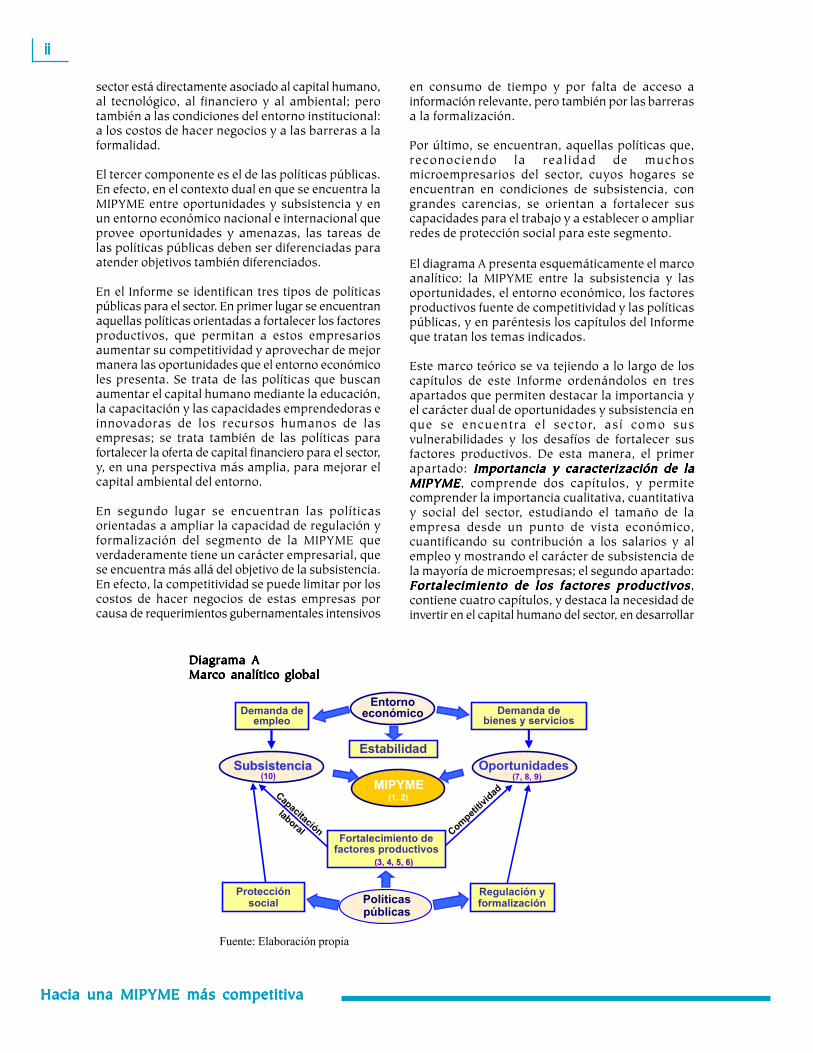

Para abordar el estudio de este sector se utiliza unmarco analítico constituido por tres componentesEl primero a considerar es el entorno económico enque se desenvuelven estas empresas. Éste influyeen sus posibilidades de dos maneras distintas. Lohace mediante la estabilidad macroeconómica: unentorno inestable, al igual que como afecta a lasgrandes empresas y a los consumidores, así afectaa las micros, pequeñas y medianas empresas. Lainestabilidad de los precios, por ejemplo, afecta lacertidumbre para proyectar el futuro y losdesequilibrios fiscales terminan traduciéndose tardeo temprano en más impuestos a los negocios. Elentorno también incide mediante el crecimientoeconómico. Para un individuo que posee unamicroempresa con el propósito exclusivo de subsistir,pero que estaría dispuesto a dejar su negocio situviera la oportunidad de obtener un empleo másestable, el entorno económico puede influir en él demanera más efectiva creándole una oportunidad deempleo. Por el otro lado, para quienes poseen unobjetivo de crecimiento de su negocio, lasoportunidades del entorno se desarrollan en lamedida que la economía crece, se abren nuevosmercados y aumenta, en consecuencia, la demandapor más bienes y servicios en un mercado decompetencia.

El segundo componente es el conjunto de los factoresproductivos y del entorno institucional. No hay dudaque la fuente primaria de la competitividad es laproductividad. Volverse más competitivo, entonces,significa fortalecer los factores productivos de lasempresas. En este sentido, la productividad del

SíntesisSíntesisSíntesisSíntesisSíntesis

iiiiiiiiii

Hacia una MIPYME más competitivaHacia una MIPYME más competitivaHacia una MIPYME más competitivaHacia una MIPYME más competitivaHacia una MIPYME más competitiva

sector está directamente asociado al capital humano,al tecnológico, al financiero y al ambiental; perotambién a las condiciones del entorno institucional:a los costos de hacer negocios y a las barreras a laformalidad.

El tercer componente es el de las políticas públicas.En efecto, en el contexto dual en que se encuentra laMIPYME entre oportunidades y subsistencia y enun entorno económico nacional e internacional queprovee oportunidades y amenazas, las tareas delas políticas públicas deben ser diferenciadas paraatender objetivos también diferenciados.

En el Informe se identifican tres tipos de políticaspúblicas para el sector. En primer lugar se encuentranaquellas políticas orientadas a fortalecer los factoresproductivos, que permitan a estos empresariosaumentar su competitividad y aprovechar de mejormanera las oportunidades que el entorno económicoles presenta. Se trata de las políticas que buscanaumentar el capital humano mediante la educación,la capacitación y las capacidades emprendedoras einnovadoras de los recursos humanos de lasempresas; se trata también de las políticas parafortalecer la oferta de capital financiero para el sector,y, en una perspectiva más amplia, para mejorar elcapital ambiental del entorno.

En segundo lugar se encuentran las políticasorientadas a ampliar la capacidad de regulación yformalización del segmento de la MIPYME queverdaderamente tiene un carácter empresarial, quese encuentra más allá del objetivo de la subsistencia.En efecto, la competitividad se puede limitar por loscostos de hacer negocios de estas empresas porcausa de requerimientos gubernamentales intensivos

en consumo de tiempo y por falta de acceso ainformación relevante, pero también por las barrerasa la formalización.

Por último, se encuentran, aquellas políticas que,reconociendo la realidad de muchosmicroempresarios del sector, cuyos hogares seencuentran en condiciones de subsistencia, congrandes carencias, se orientan a fortalecer suscapacidades para el trabajo y a establecer o ampliarredes de protección social para este segmento.

El diagrama A presenta esquemáticamente el marcoanalítico: la MIPYME entre la subsistencia y lasoportunidades, el entorno económico, los factoresproductivos fuente de competitividad y las políticaspúblicas, y en paréntesis los capítulos del Informeque tratan los temas indicados.