Matematicas Financieras

61

Matemáticas Financieras online

-

Upload

francisco-javier-herrada-silva -

Category

Documents

-

view

256 -

download

4

description

Compendio de las seis semanas.

Transcript of Matematicas Financieras

Matemáticas Financieras online

Antología Tema 1 Interés simple.

Es el resultado que se obtiene cuando los interés producidos durante el tiempo que dura una inversión se debe únicamente al capital inicial. Cuando se utiliza el interés simple, los intereses son fusión únicamente del capital principal, la tasa de interés y el número de periodos.

C= El capital que se invierte. t= El tiempo o plazo. I= El interés simple. M= Monto = Capital más interés i= La tasa de interés.

online

Interés simple.

online

Formulas

M= C+I; M= C+Cit; M=C(1+it)

I= Cit

C= M ; C= M(1+it)-1

(1+it)

i= I C X 100

Interés simple.

online

Ejemplo de Monto:

El Sr. López invierte $100,000,00 en un pagaré bancario a un plazo de tres meses con una tasa de interés simple del 7% anual. ¿Cuánto recibirá al termino del plazo?

Datos: C= $100,000.00 t= 3 meses i= 7% anual. M=?

Formula:

Desarrollo:

M= 100,000 (1+(.07/4)(1)) =$101,750.00 t= 3 meses t anual= 3/12 = 1/4 i anual= 7% i trimestral= 1.75 %

M= C+I; M= C+Cit; M=C(1+it)

Interés simple.

online

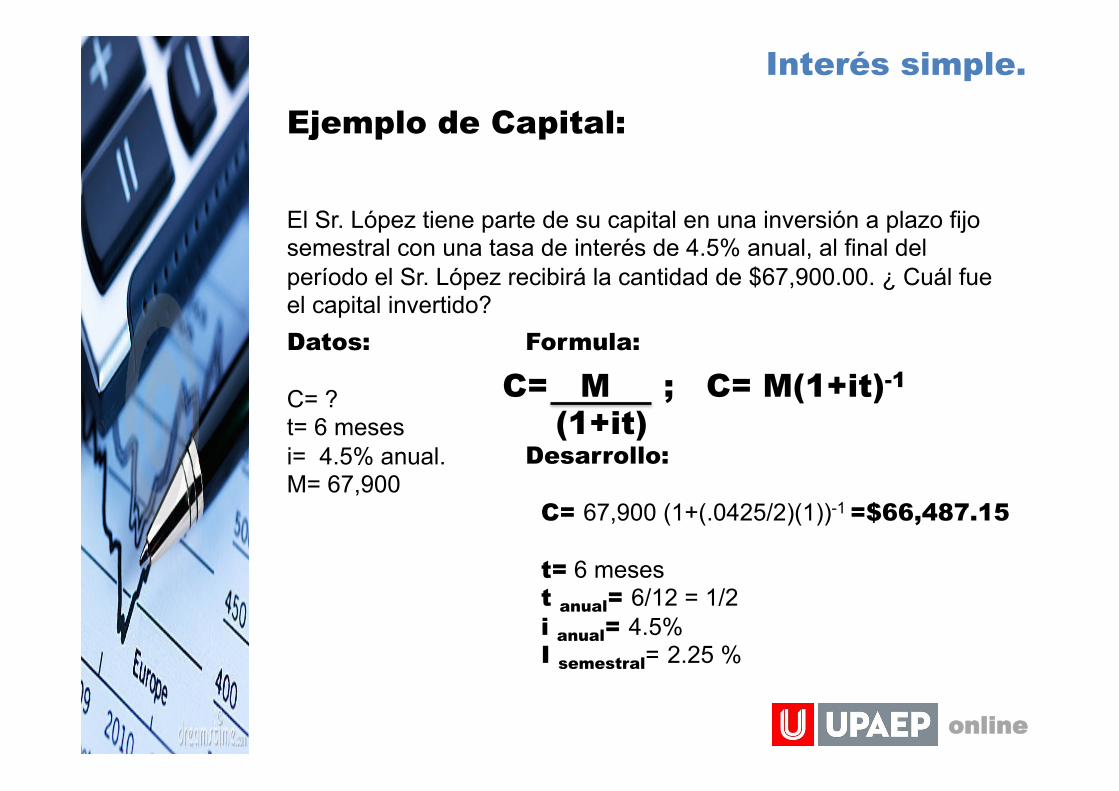

Ejemplo de Capital:

El Sr. López tiene parte de su capital en una inversión a plazo fijo semestral con una tasa de interés de 4.5% anual, al final del período el Sr. López recibirá la cantidad de $67,900.00. ¿ Cuál fue el capital invertido? Datos: C= ? t= 6 meses i= 4.5% anual. M= 67,900

Formula:

Desarrollo:

C= 67,900 (1+(.0425/2)(1))-1 =$66,487.15 t= 6 meses t anual= 6/12 = 1/2 i anual= 4.5% I semestral= 2.25 %

C= M ; C= M(1+it)-1

(1+it)

Interés simple.

online

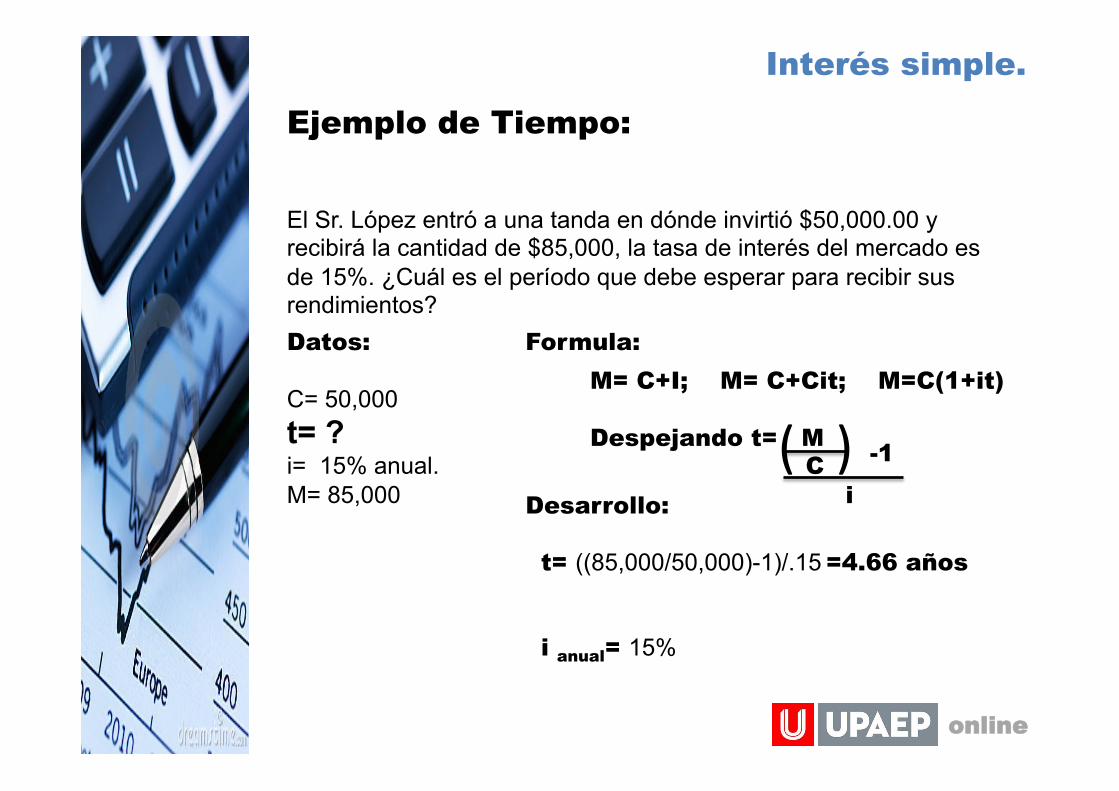

Ejemplo de Tiempo:

El Sr. López entró a una tanda en dónde invirtió $50,000.00 y recibirá la cantidad de $85,000, la tasa de interés del mercado es de 15%. ¿Cuál es el período que debe esperar para recibir sus rendimientos? Datos: C= 50,000 t= ? i= 15% anual. M= 85,000

Formula:

Desarrollo:

t= ((85,000/50,000)-1)/.15 =4.66 años i anual= 15%

M= C+I; M= C+Cit; M=C(1+it) Despejando t= M C i

( ) -1

Interés simple.

online

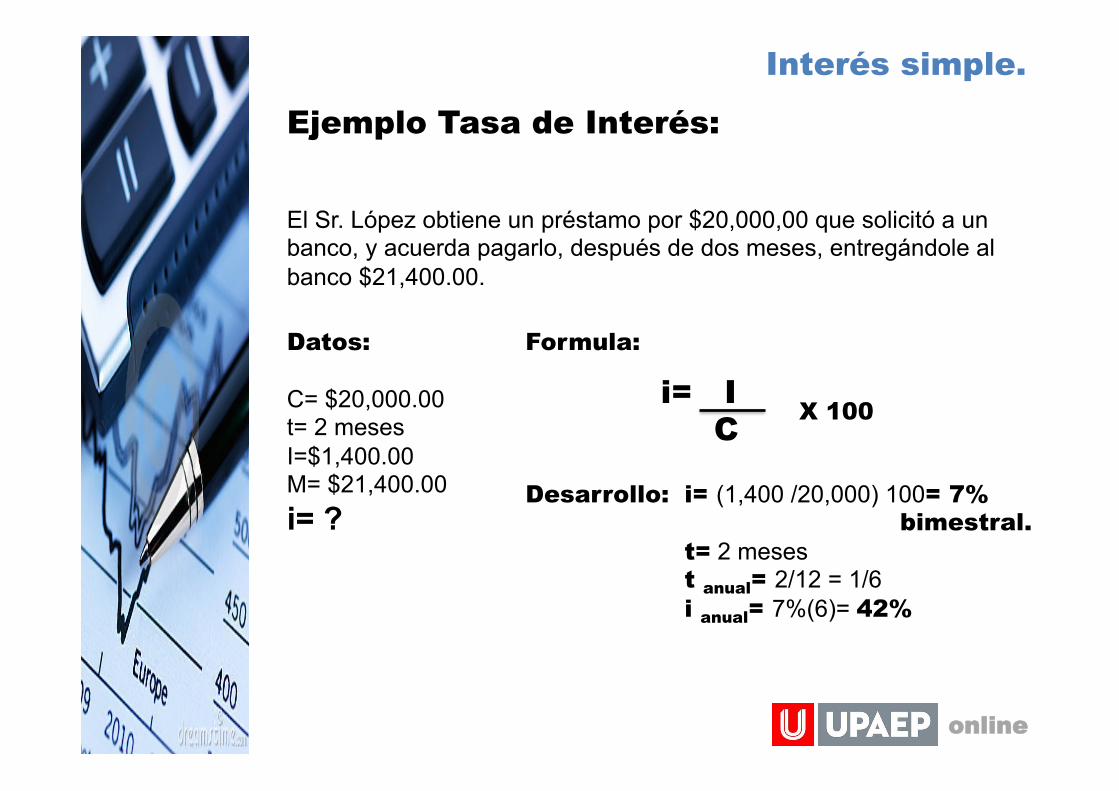

Ejemplo Tasa de Interés:

El Sr. López obtiene un préstamo por $20,000,00 que solicitó a un banco, y acuerda pagarlo, después de dos meses, entregándole al banco $21,400.00.

Datos: C= $20,000.00 t= 2 meses I=$1,400.00 M= $21,400.00 i= ?

Formula:

i= I C X 100

Desarrollo: i= (1,400 /20,000) 100= 7% bimestral. t= 2 meses t anual= 2/12 = 1/6 i anual= 7%(6)= 42%

Interés simple.

online

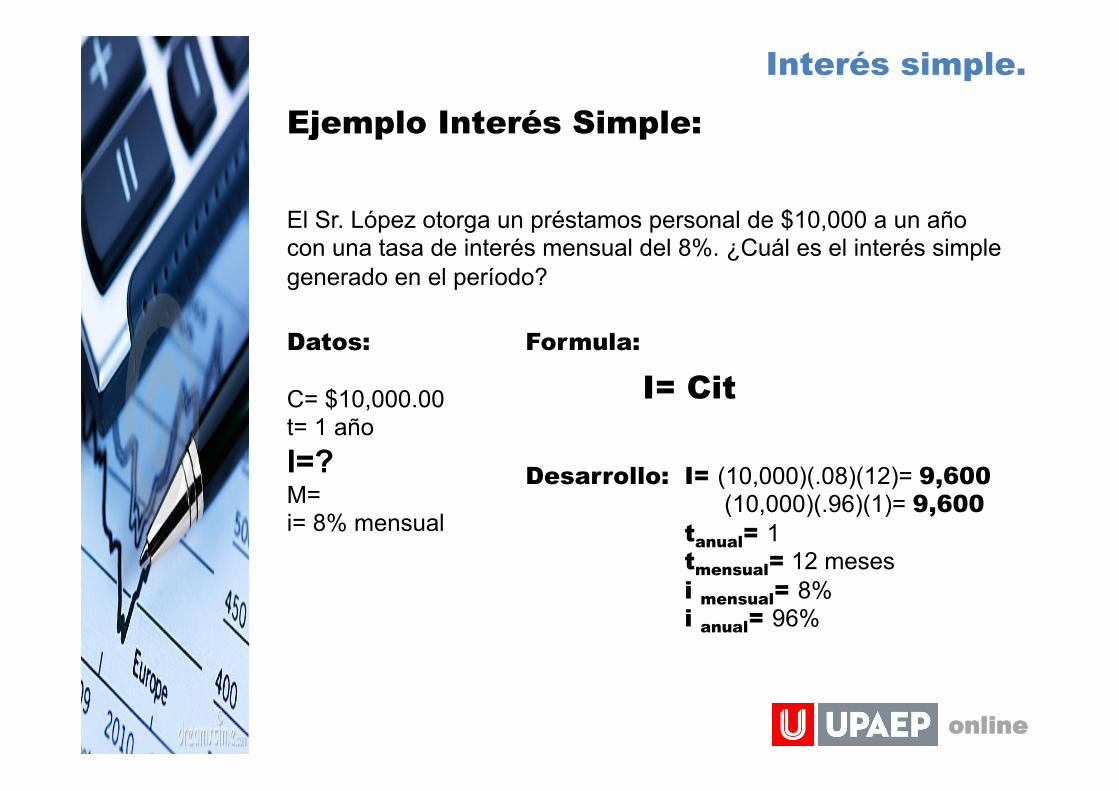

Ejemplo Interés Simple:

El Sr. López otorga un préstamos personal de $10,000 a un año con una tasa de interés mensual del 8%. ¿Cuál es el interés simple generado en el período?

Datos: C= $10,000.00 t= 1 año I=? M= i= 8% mensual

Formula:

Desarrollo: I= (10,000)(.08)(12)= 9,600 (10,000)(.96)(1)= 9,600 tanual= 1 tmensual= 12 meses i mensual= 8% i anual= 96%

I= Cit

Tema 2 Interés compuesto.

online

El interés compuesto representa la acumulación de intereses devengados por un capital inicial o principal a una tasa de interés durante periodos de imposición de modo que los intereses que se obtienen al final de cada período de imposición de modo que los intereses que se obtienen al final de cada período de inversión no se retiran sino que se reinvierten o añaden al capital inicial, es decir, se capitalizan.

C= El capital que se invierte. I= El interés compuesto. M= Monto = Capital más interés i= La tasa de interés por periodo. Jm= Tasa nominal e= Tasa efectiva anual n= Número de periodos. Fc= Frecuencia de conversión.

Interés compuesto.

online

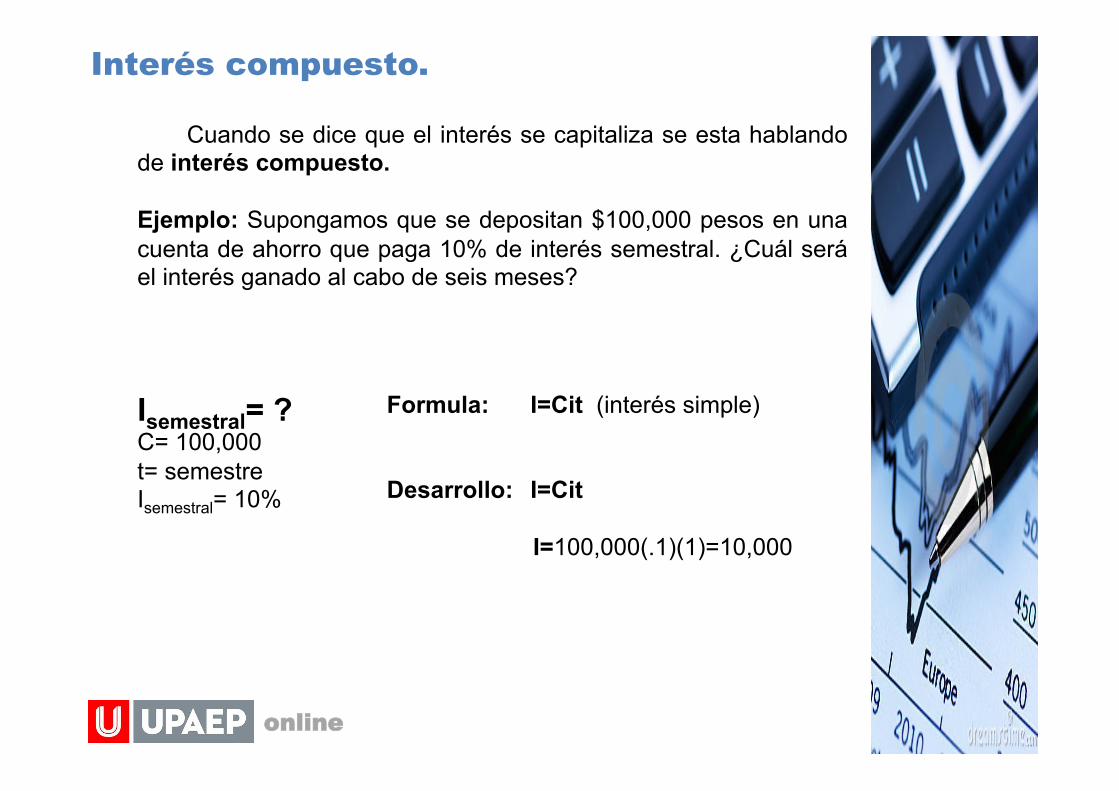

Cuando se dice que el interés se capitaliza se esta hablando de interés compuesto. Ejemplo: Supongamos que se depositan $100,000 pesos en una cuenta de ahorro que paga 10% de interés semestral. ¿Cuál será el interés ganado al cabo de seis meses?

Isemestral= ? C= 100,000 t= semestre Isemestral= 10%

Formula: I=Cit (interés simple)

Desarrollo: I=Cit I=100,000(.1)(1)=10,000

Interés compuesto.

online

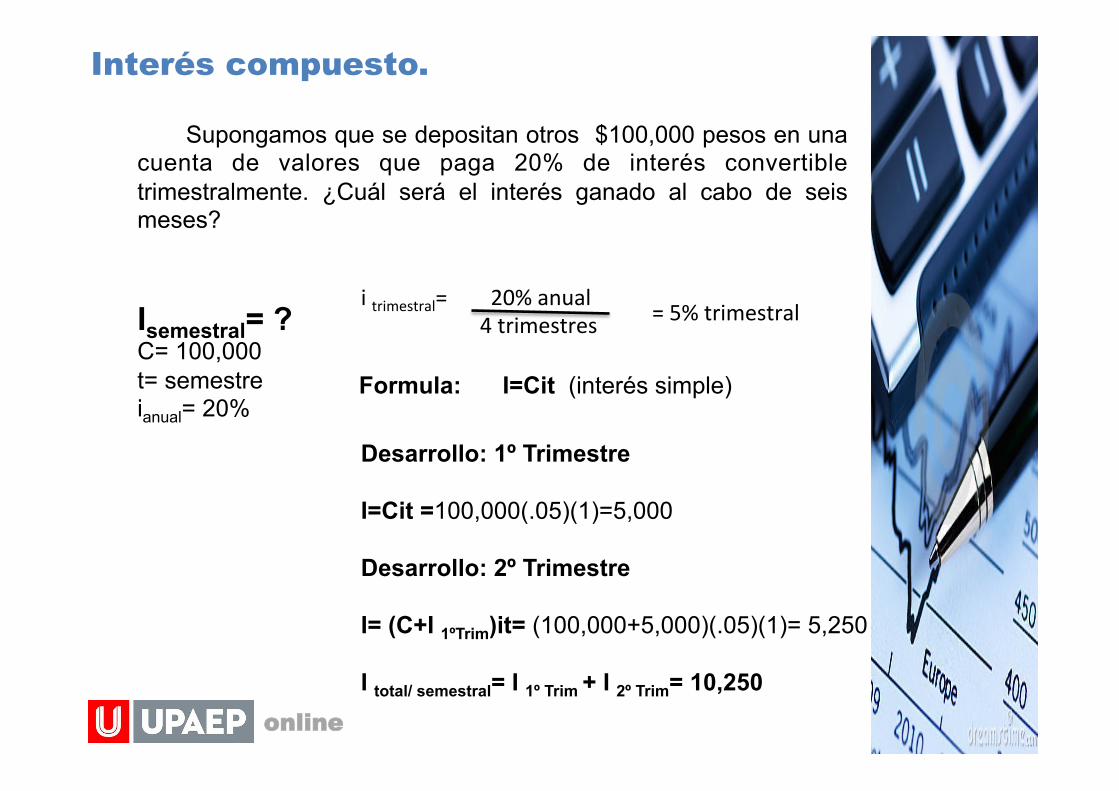

Supongamos que se depositan otros $100,000 pesos en una cuenta de valores que paga 20% de interés convertible trimestralmente. ¿Cuál será el interés ganado al cabo de seis meses?

Isemestral= ? C= 100,000 t= semestre ianual= 20%

Formula: I=Cit (interés simple)

Desarrollo: 1º Trimestre I=Cit =100,000(.05)(1)=5,000 Desarrollo: 2º Trimestre I= (C+I 1ºTrim)it= (100,000+5,000)(.05)(1)= 5,250 I total/ semestral= I 1º Trim + I 2º Trim= 10,250

i trimestral= 20% anual 4 trimestres = 5% trimestral

Interés compuesto.

online

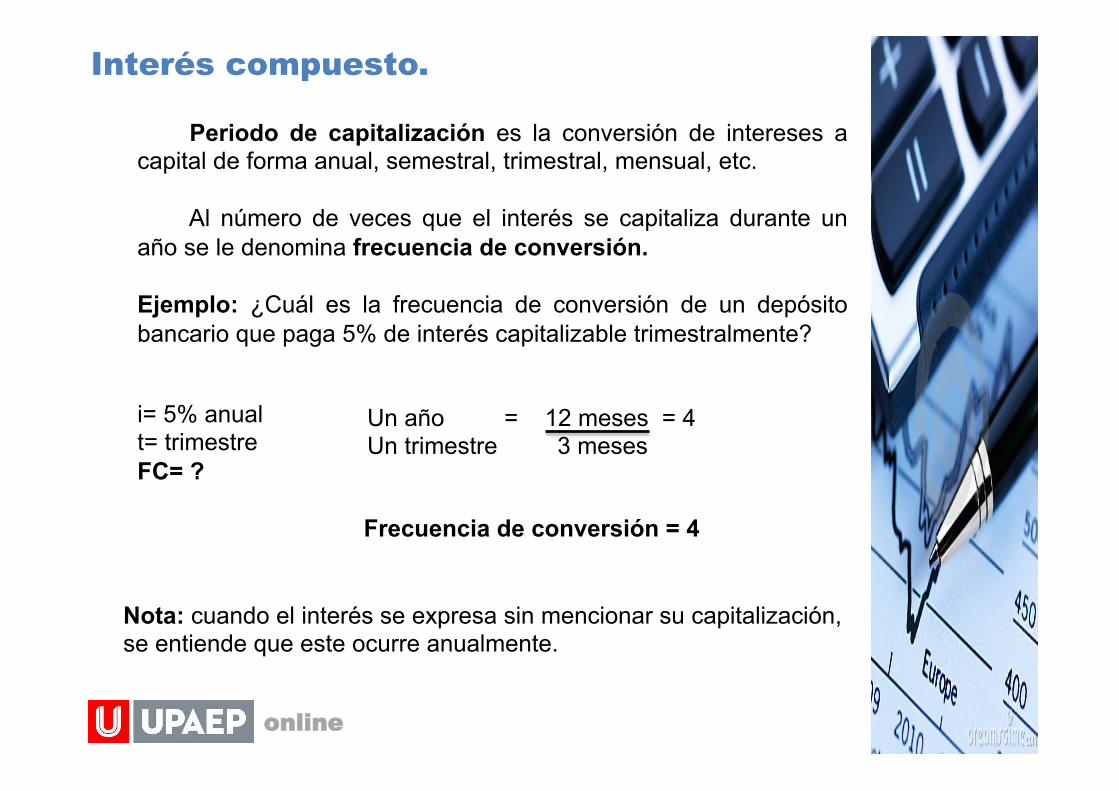

Periodo de capitalización es la conversión de intereses a capital de forma anual, semestral, trimestral, mensual, etc.

Al número de veces que el interés se capitaliza durante un año se le denomina frecuencia de conversión. Ejemplo: ¿Cuál es la frecuencia de conversión de un depósito bancario que paga 5% de interés capitalizable trimestralmente?

i= 5% anual t= trimestre FC= ?

Un año = 12 meses = 4 Un trimestre 3 meses

Frecuencia de conversión = 4

Nota: cuando el interés se expresa sin mencionar su capitalización, se entiende que este ocurre anualmente.

Interés compuesto.

online

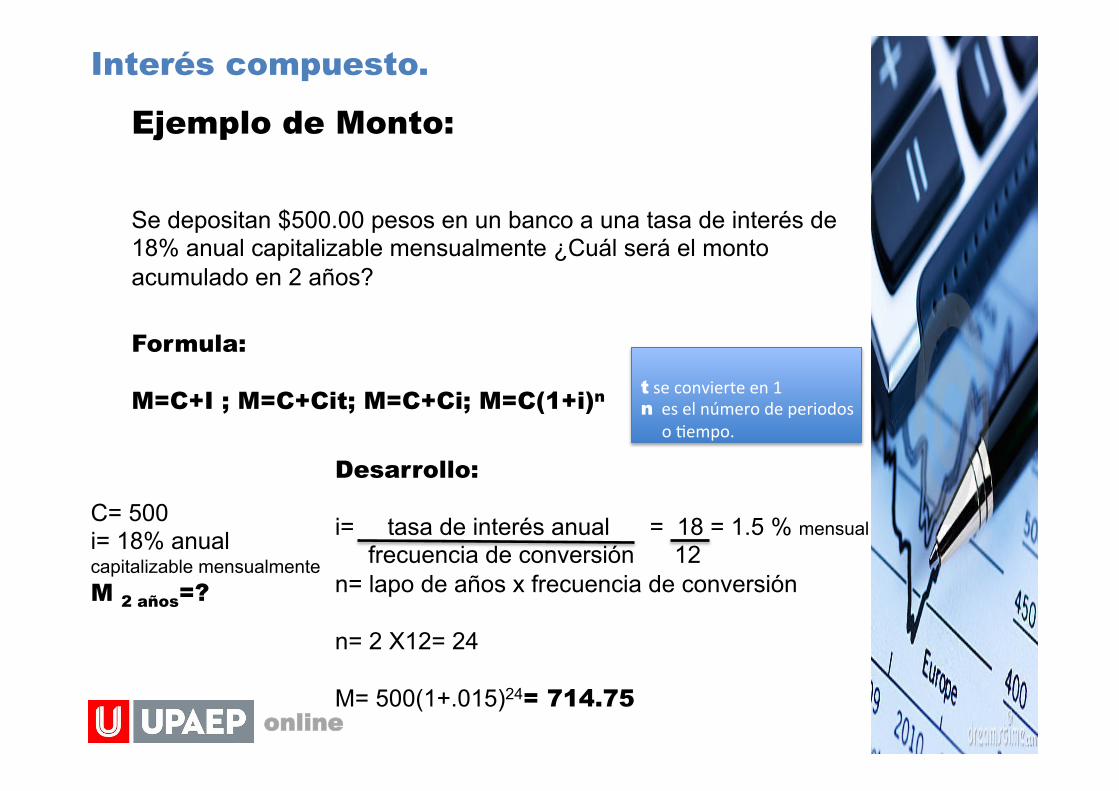

Ejemplo de Monto:

Se depositan $500.00 pesos en un banco a una tasa de interés de 18% anual capitalizable mensualmente ¿Cuál será el monto acumulado en 2 años?

C= 500 i= 18% anual capitalizable mensualmente M 2 años=?

Formula: M=C+I ; M=C+Cit; M=C+Ci; M=C(1+i)n t se convierte en 1

n es el número de periodos o ;empo.

Desarrollo: i= tasa de interés anual = 18 = 1.5 % mensual frecuencia de conversión 12 n= lapo de años x frecuencia de conversión n= 2 X12= 24 M= 500(1+.015)24= 714.75

Interés compuesto.

online

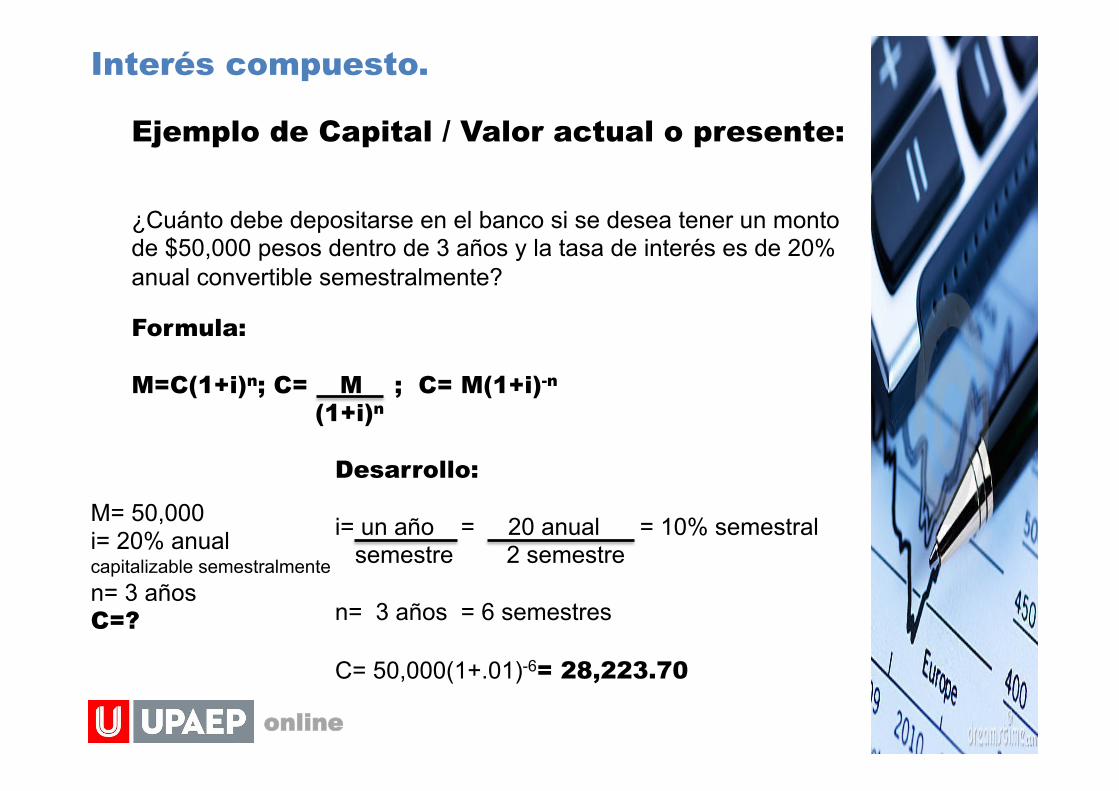

Ejemplo de Capital / Valor actual o presente:

¿Cuánto debe depositarse en el banco si se desea tener un monto de $50,000 pesos dentro de 3 años y la tasa de interés es de 20% anual convertible semestralmente?

M= 50,000 i= 20% anual capitalizable semestralmente n= 3 años C=?

Formula: M=C(1+i)n; C= M ; C= M(1+i)-n

(1+i)n

Desarrollo: i= un año = 20 anual = 10% semestral semestre 2 semestre n= 3 años = 6 semestres C= 50,000(1+.01)-6= 28,223.70

Interés compuesto.

online

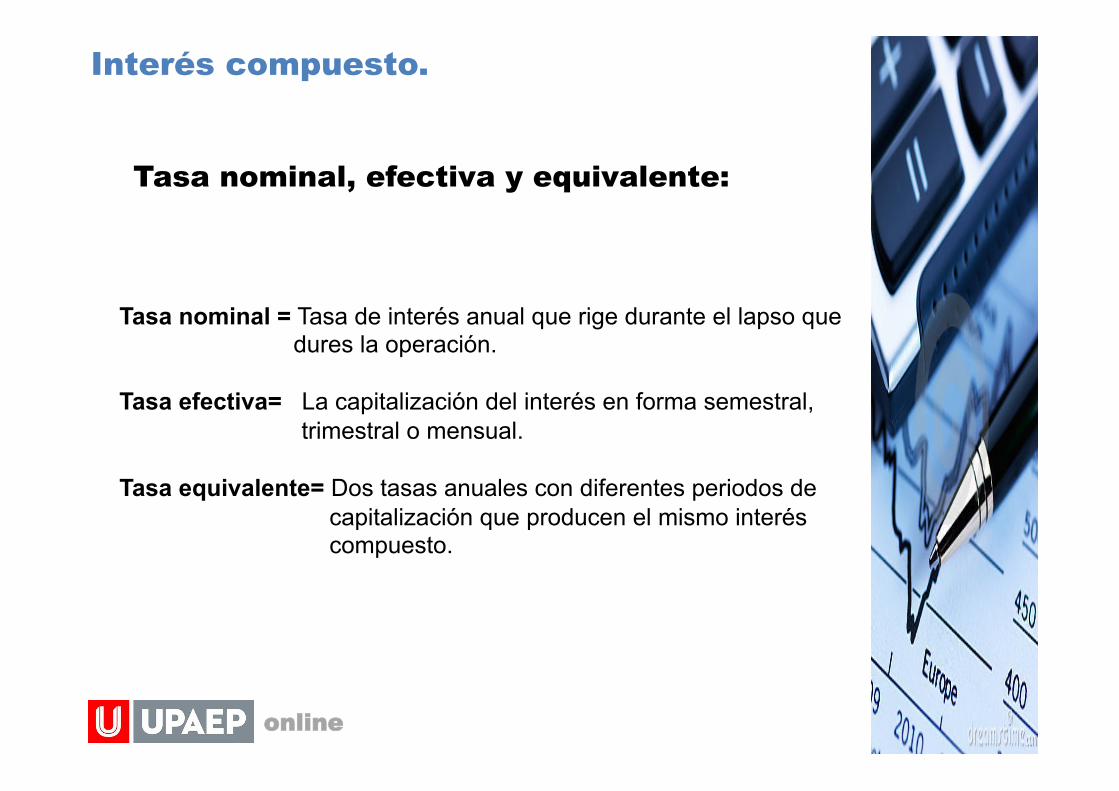

Tasa nominal, efectiva y equivalente:

Tasa nominal = Tasa de interés anual que rige durante el lapso que dures la operación.

Tasa efectiva= La capitalización del interés en forma semestral,

trimestral o mensual. Tasa equivalente= Dos tasas anuales con diferentes periodos de

capitalización que producen el mismo interés compuesto.

Interés compuesto.

online

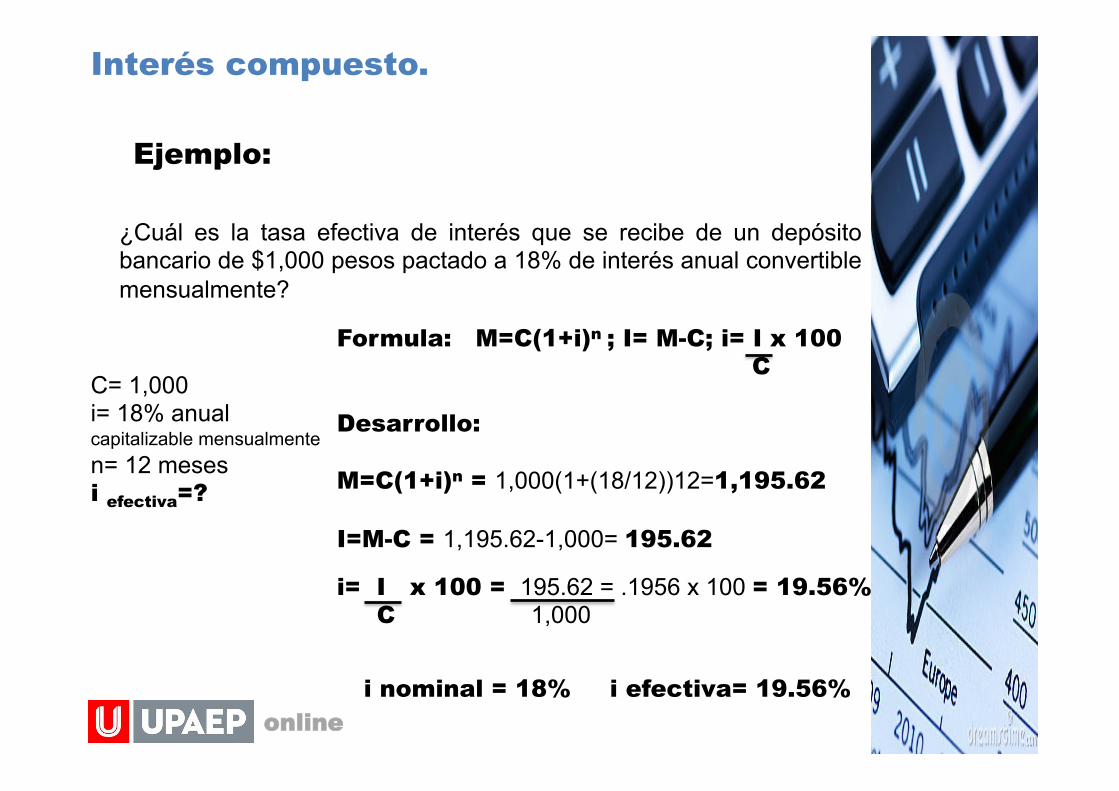

Ejemplo:

¿Cuál es la tasa efectiva de interés que se recibe de un depósito bancario de $1,000 pesos pactado a 18% de interés anual convertible mensualmente?

C= 1,000 i= 18% anual capitalizable mensualmente n= 12 meses i efectiva=?

Formula: M=C(1+i)n ; I= M-C; i= I x 100 C Desarrollo: M=C(1+i)n = 1,000(1+(18/12))12=1,195.62 I=M-C = 1,195.62-1,000= 195.62

i= I x 100 = 195.62 = .1956 x 100 = 19.56% C 1,000

i nominal = 18% i efectiva= 19.56%

Interés compuesto.

online

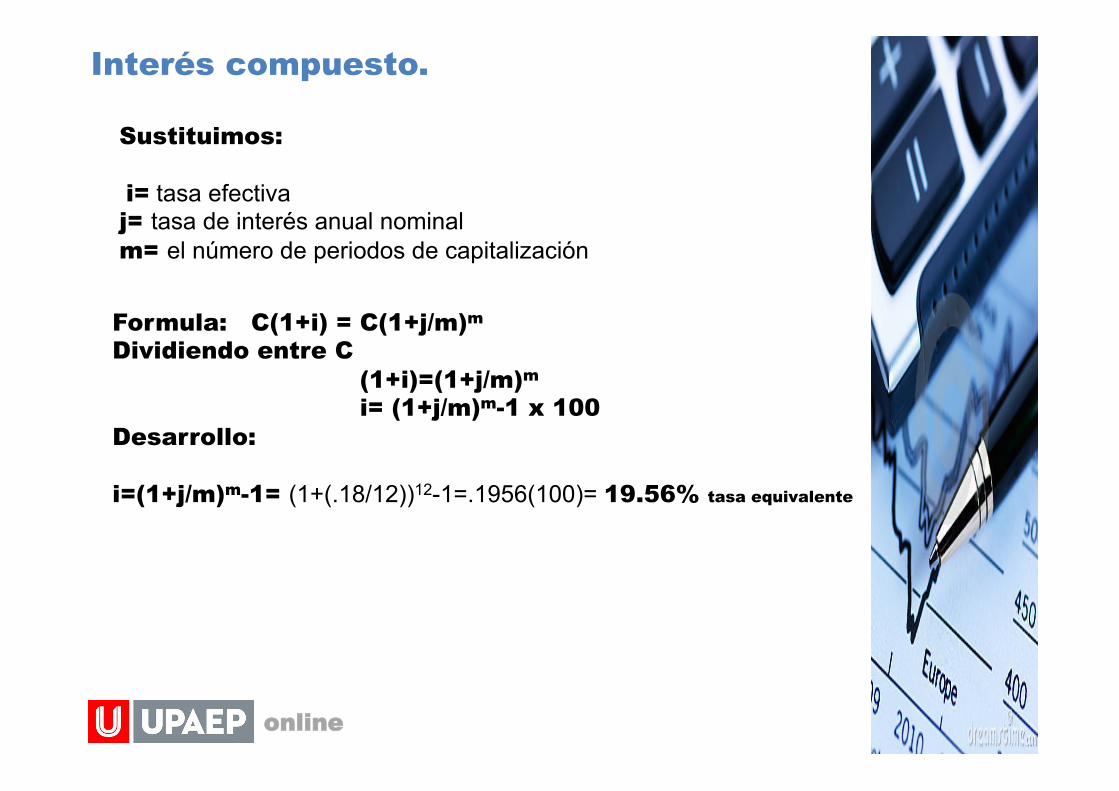

Sustituimos: i= tasa efectiva j= tasa de interés anual nominal m= el número de periodos de capitalización

Formula: C(1+i) = C(1+j/m)m

Dividiendo entre C (1+i)=(1+j/m)m

i= (1+j/m)m-1 x 100 Desarrollo: i=(1+j/m)m-1= (1+(.18/12))12-1=.1956(100)= 19.56% tasa equivalente

Interés compuesto.

online

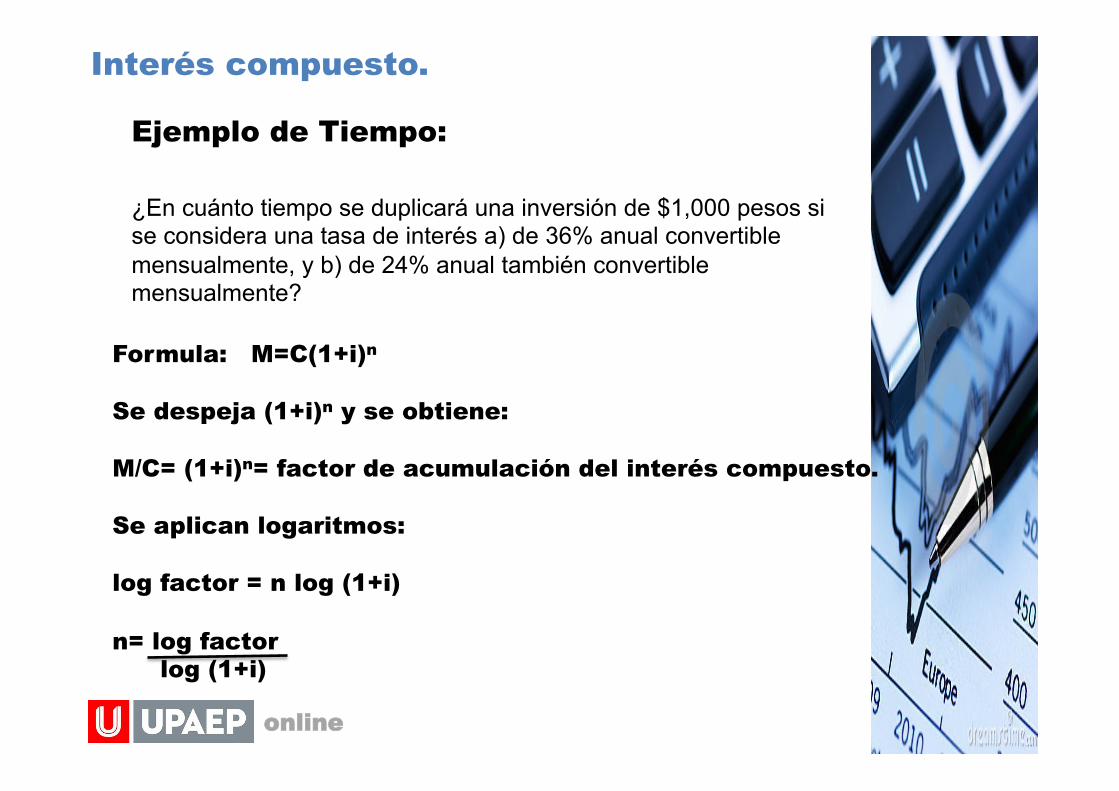

Formula: M=C(1+i)n

Se despeja (1+i)n y se obtiene: M/C= (1+i)n= factor de acumulación del interés compuesto. Se aplican logaritmos: log factor = n log (1+i) n= log factor log (1+i)

Ejemplo de Tiempo:

¿En cuánto tiempo se duplicará una inversión de $1,000 pesos si se considera una tasa de interés a) de 36% anual convertible mensualmente, y b) de 24% anual también convertible mensualmente?

Interés compuesto.

online

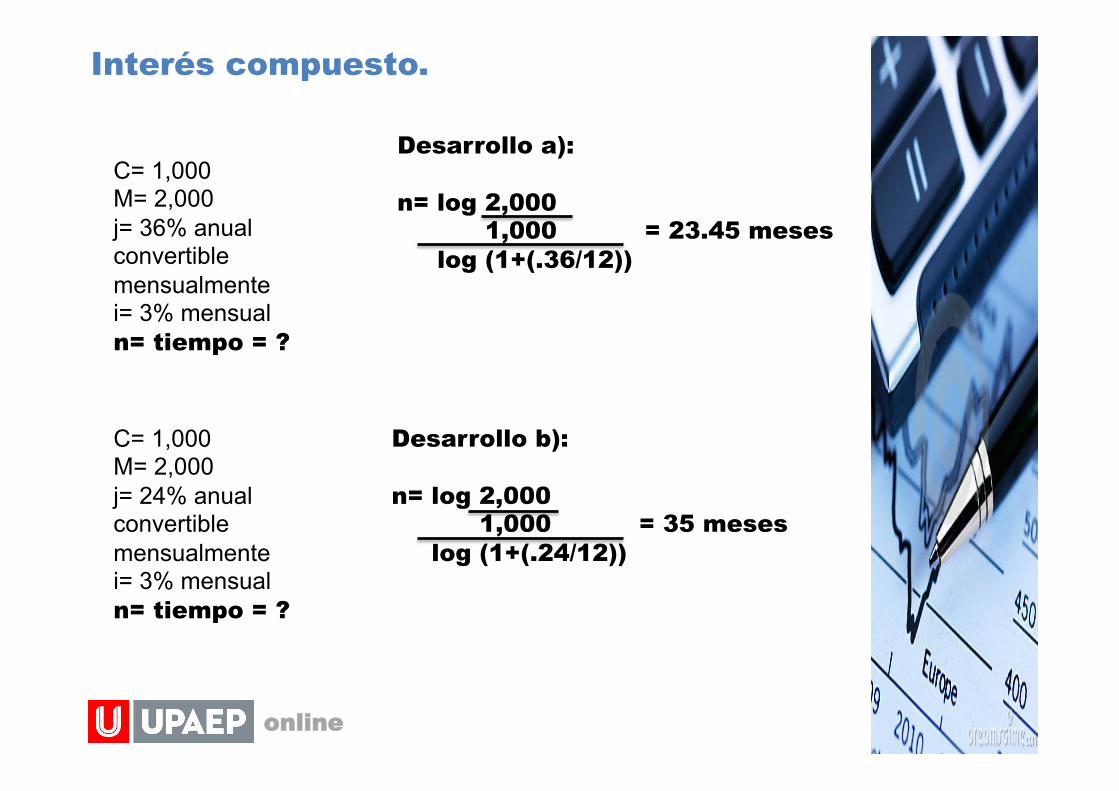

Desarrollo a): n= log 2,000 1,000 = 23.45 meses log (1+(.36/12))

C= 1,000 M= 2,000 j= 36% anual convertible mensualmente i= 3% mensual n= tiempo = ?

C= 1,000 M= 2,000 j= 24% anual convertible mensualmente i= 3% mensual n= tiempo = ?

Desarrollo b): n= log 2,000 1,000 = 35 meses log (1+(.24/12))

Interés compuesto.

online

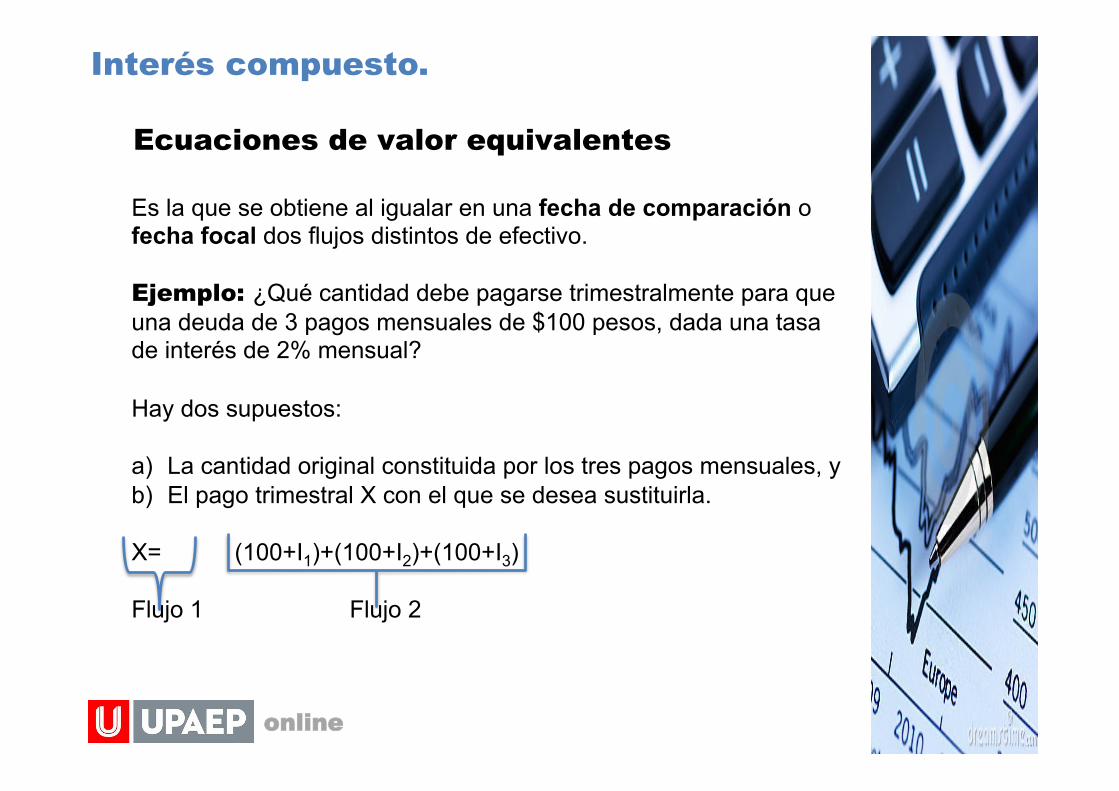

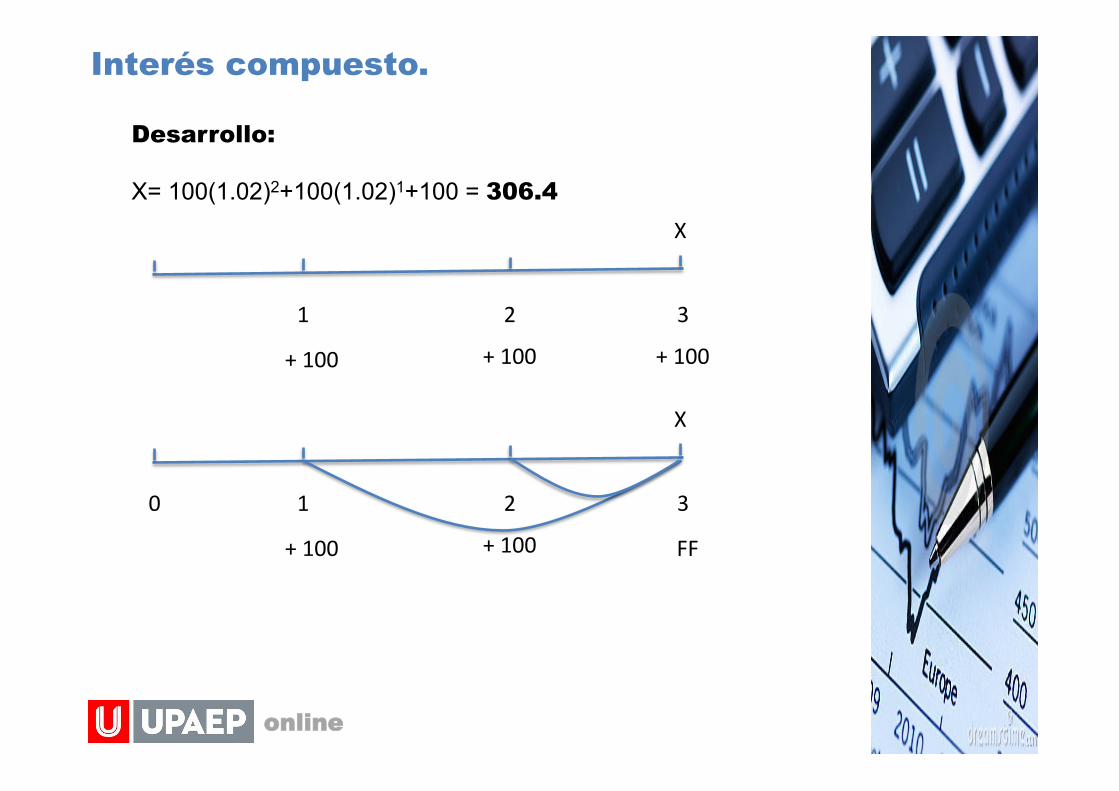

Ecuaciones de valor equivalentes

Es la que se obtiene al igualar en una fecha de comparación o fecha focal dos flujos distintos de efectivo. Ejemplo: ¿Qué cantidad debe pagarse trimestralmente para que una deuda de 3 pagos mensuales de $100 pesos, dada una tasa de interés de 2% mensual? Hay dos supuestos: a) La cantidad original constituida por los tres pagos mensuales, y b) El pago trimestral X con el que se desea sustituirla. X= (100+I1)+(100+I2)+(100+I3) Flujo 1 Flujo 2

Interés compuesto.

online

Desarrollo: X= 100(1.02)2+100(1.02)1+100 = 306.4

1 2 3

+ 100 + 100 + 100

X

1 2 3

+ 100 + 100

X

0

FF

Interés compuesto.

online

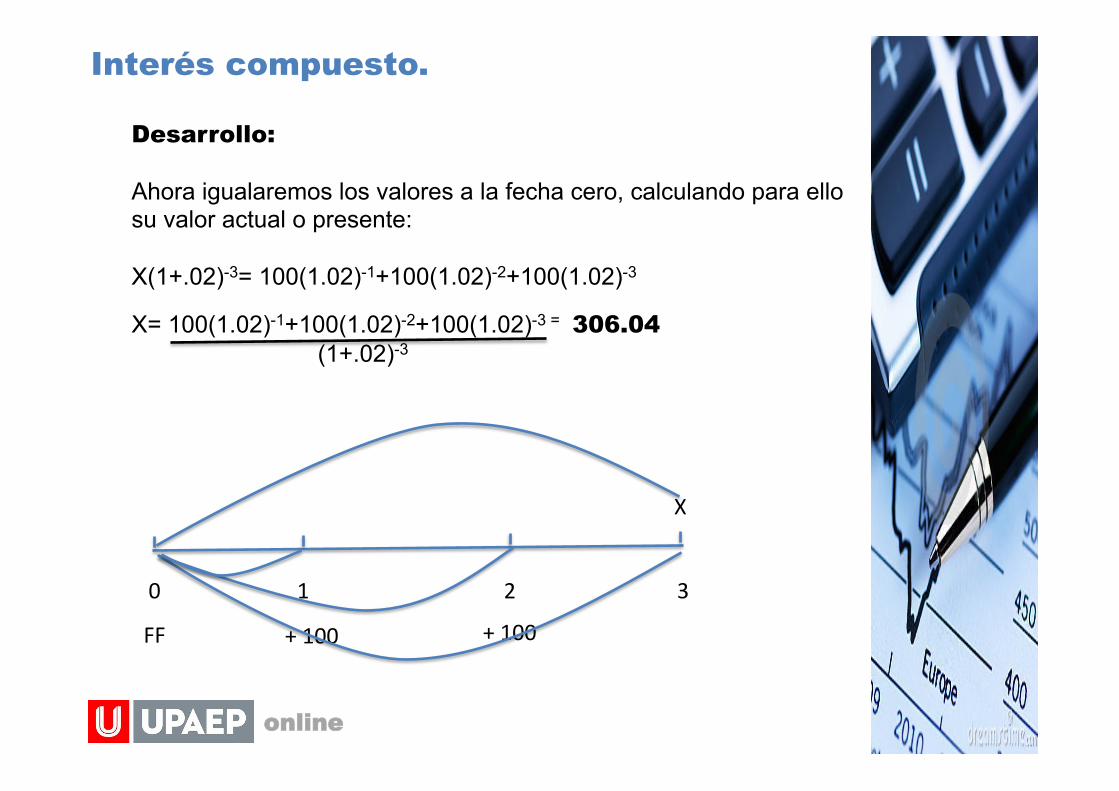

Desarrollo: Ahora igualaremos los valores a la fecha cero, calculando para ello su valor actual o presente: X(1+.02)-3= 100(1.02)-1+100(1.02)-2+100(1.02)-3

X= 100(1.02)-1+100(1.02)-2+100(1.02)-3 = 306.04 (1+.02)-3

1 2 3

+ 100 + 100

X

0

FF

online

Tema 3 Anualidades vencidas

En general, se denomina anualidad a un conjunto de pagos iguales realizados a intervalos iguales de tiempo. Algunos ejemplos son: • Los pagos mensuales por renta • El cobro quincenal o semanal de sueldos • Los abonos mensuales a una cuenta de crédito • Los pagos anuales de primas de pólizas de seguro de vida. Intervalo o periodo de pago: Tiempo que transcurre entre un pago y otro. Plazo de una anualidad: Tiempo que pasa entre el inicio del primer periodo de

pago y el final del último. Renta: Pago por periodo que se hace.

Anualidades vencidas.

online

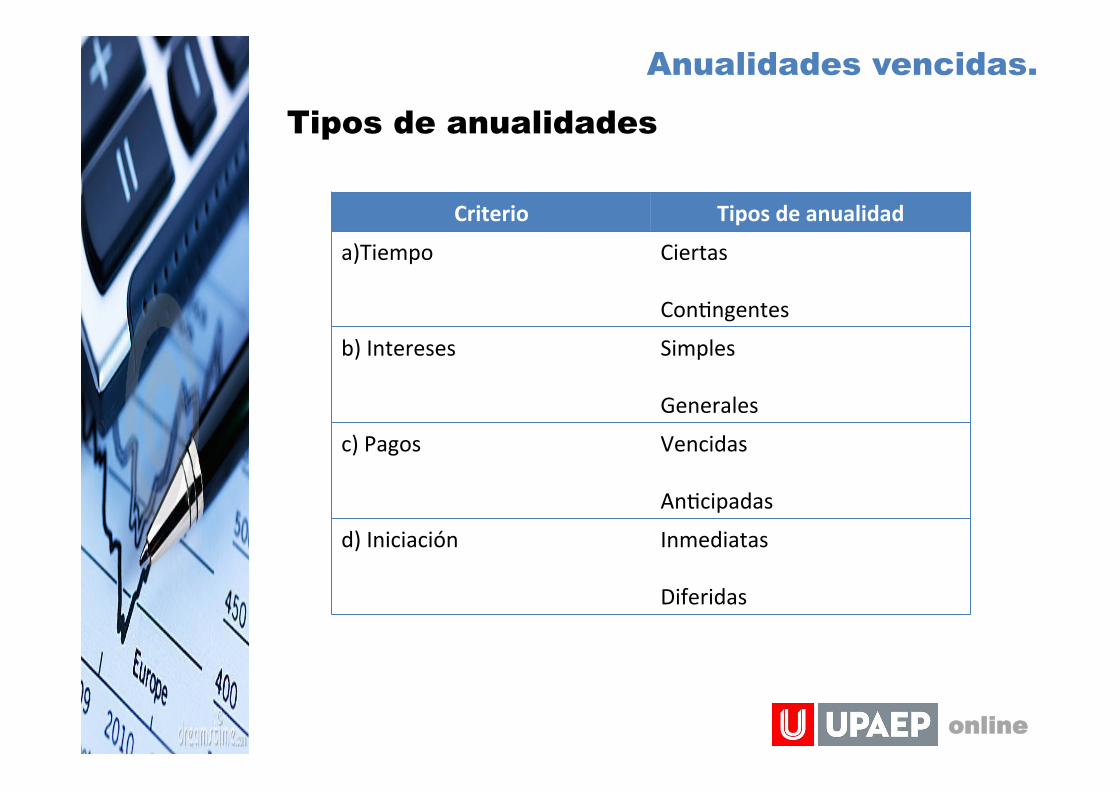

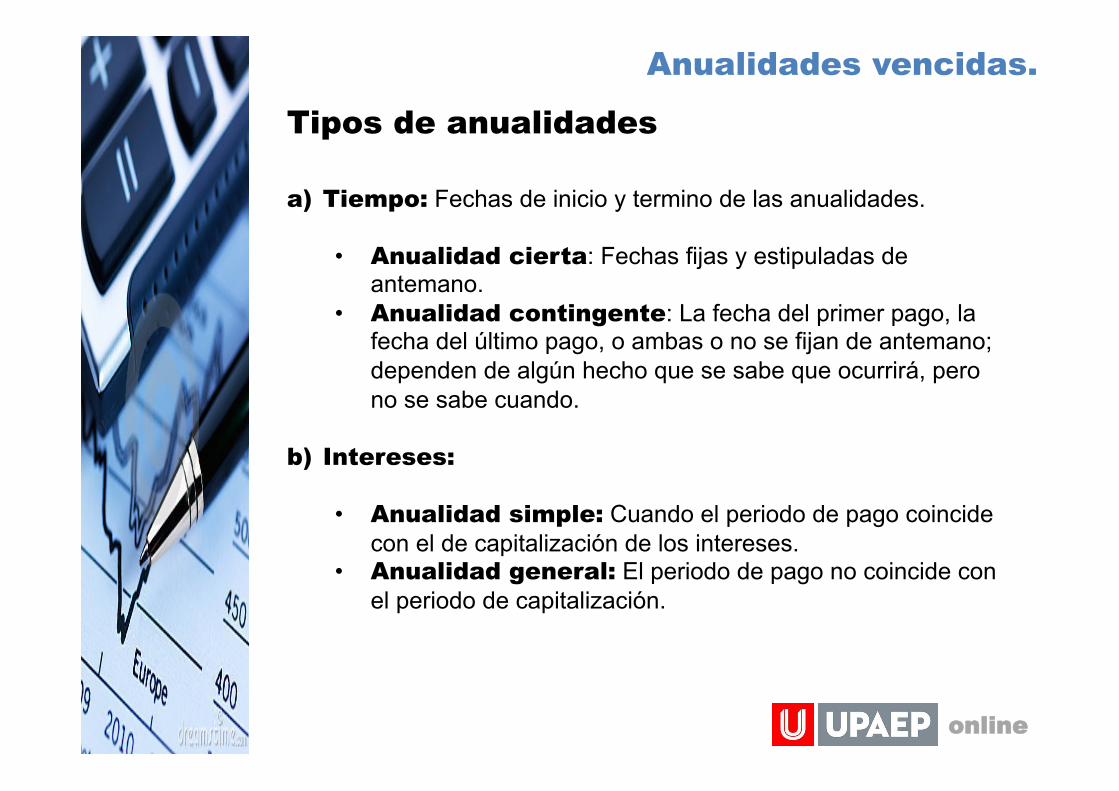

Tipos de anualidades

Criterio Tipos de anualidad

a)Tiempo Ciertas Con;ngentes

b) Intereses Simples Generales

c) Pagos Vencidas An;cipadas

d) Iniciación Inmediatas Diferidas

Anualidades vencidas.

online

Tipos de anualidades

a) Tiempo: Fechas de inicio y termino de las anualidades.

• Anualidad cierta: Fechas fijas y estipuladas de antemano.

• Anualidad contingente: La fecha del primer pago, la fecha del último pago, o ambas o no se fijan de antemano; dependen de algún hecho que se sabe que ocurrirá, pero no se sabe cuando.

b) Intereses:

• Anualidad simple: Cuando el periodo de pago coincide con el de capitalización de los intereses.

• Anualidad general: El periodo de pago no coincide con el periodo de capitalización.

Anualidades vencidas.

online

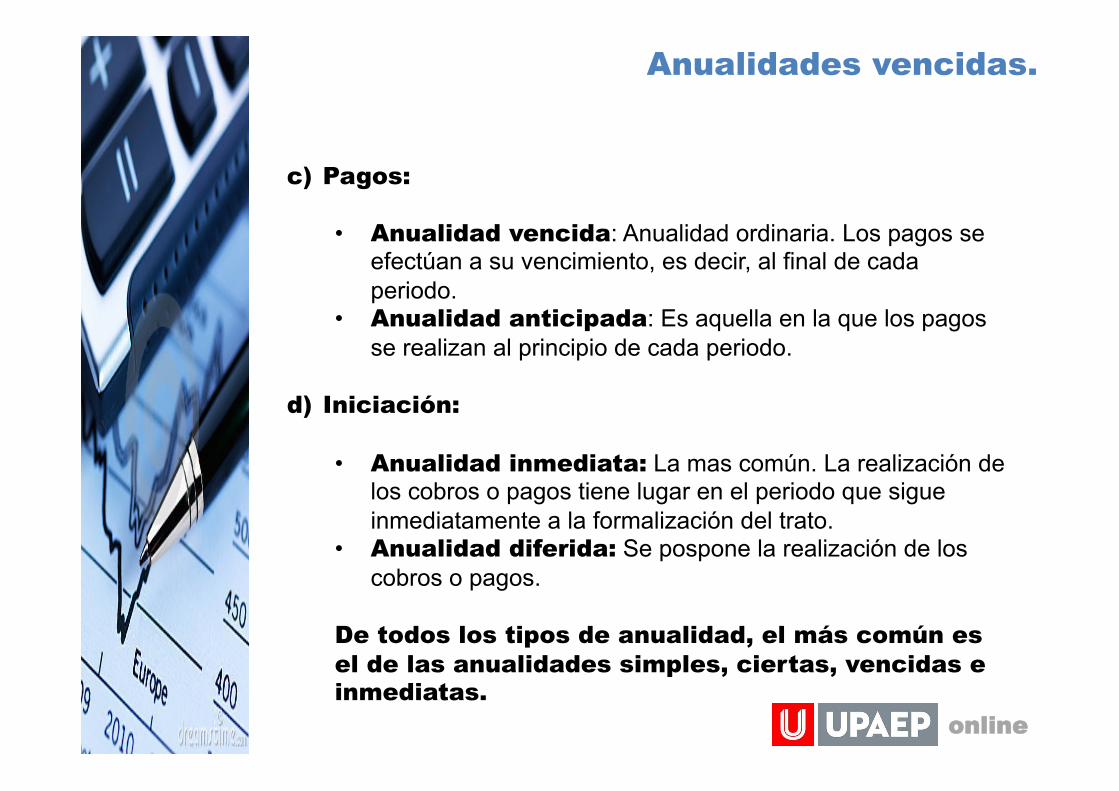

c) Pagos:

• Anualidad vencida: Anualidad ordinaria. Los pagos se efectúan a su vencimiento, es decir, al final de cada periodo.

• Anualidad anticipada: Es aquella en la que los pagos se realizan al principio de cada periodo.

d) Iniciación:

• Anualidad inmediata: La mas común. La realización de los cobros o pagos tiene lugar en el periodo que sigue inmediatamente a la formalización del trato.

• Anualidad diferida: Se pospone la realización de los cobros o pagos.

De todos los tipos de anualidad, el más común es el de las anualidades simples, ciertas, vencidas e inmediatas.

Anualidades vencidas.

online

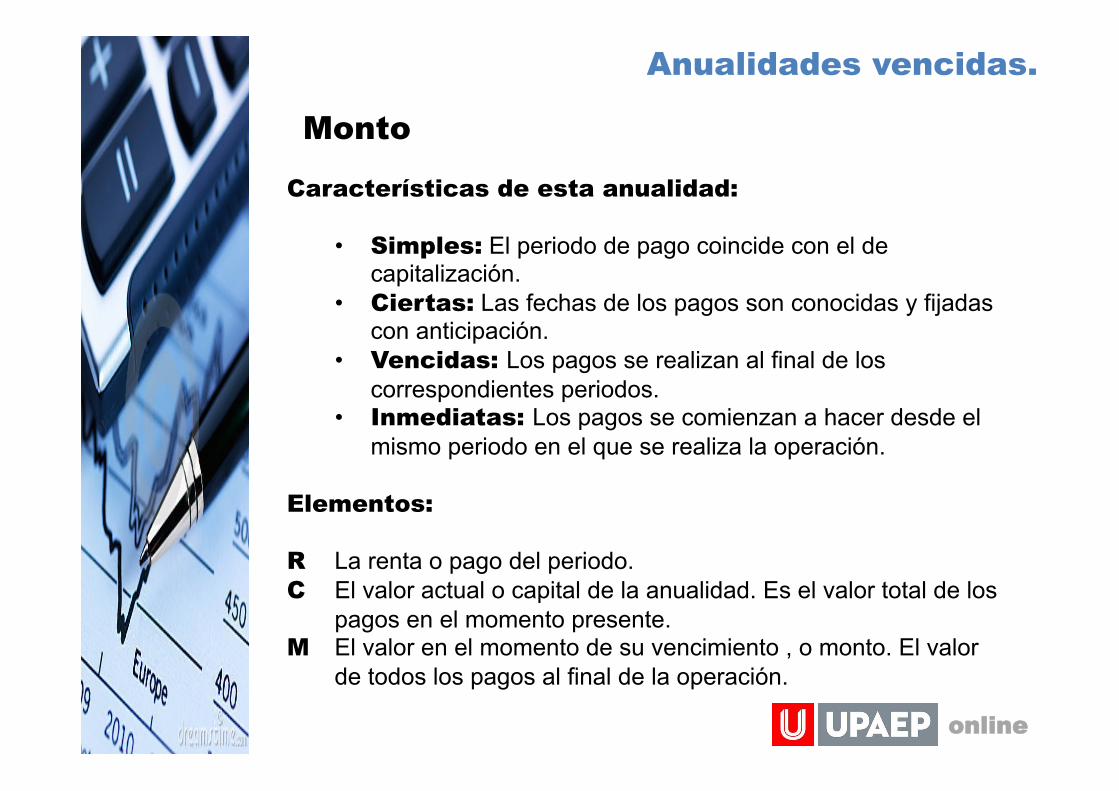

Características de esta anualidad:

• Simples: El periodo de pago coincide con el de capitalización.

• Ciertas: Las fechas de los pagos son conocidas y fijadas con anticipación.

• Vencidas: Los pagos se realizan al final de los correspondientes periodos.

• Inmediatas: Los pagos se comienzan a hacer desde el mismo periodo en el que se realiza la operación.

Elementos: R La renta o pago del periodo. C El valor actual o capital de la anualidad. Es el valor total de los

pagos en el momento presente. M El valor en el momento de su vencimiento , o monto. El valor

de todos los pagos al final de la operación.

Monto

Anualidades vencidas.

online

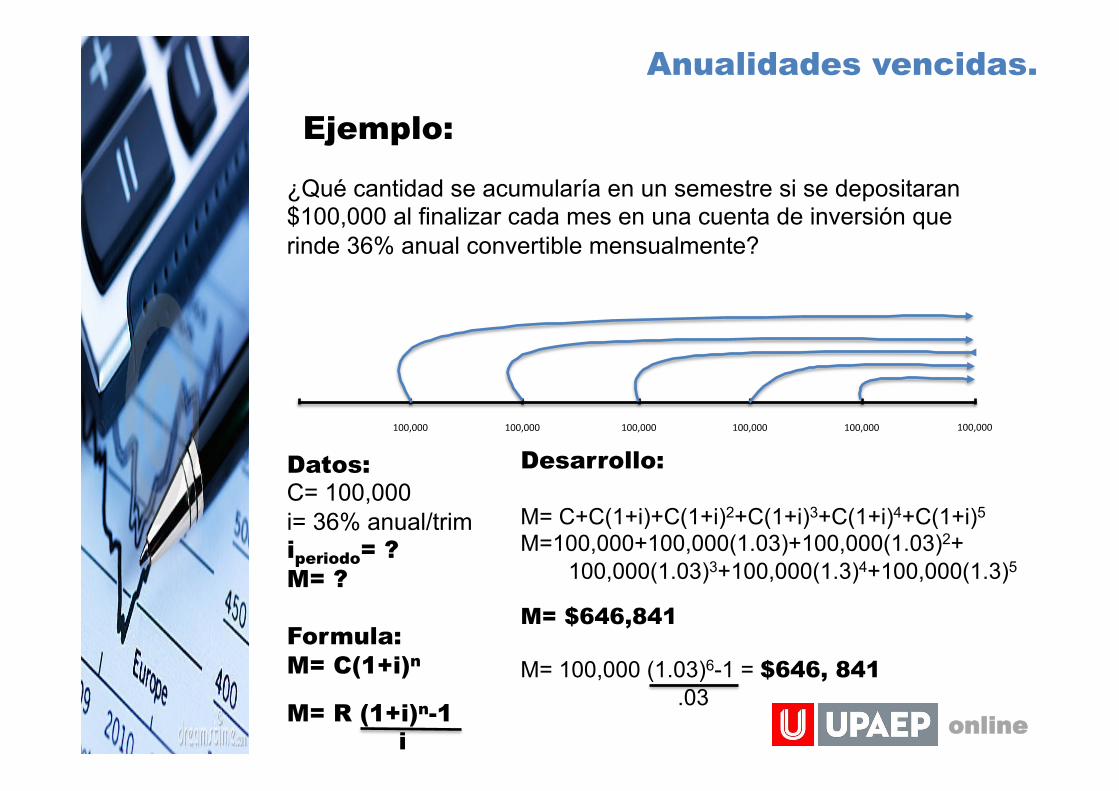

¿Qué cantidad se acumularía en un semestre si se depositaran $100,000 al finalizar cada mes en una cuenta de inversión que rinde 36% anual convertible mensualmente?

Ejemplo:

Datos: C= 100,000 i= 36% anual/trim iperiodo= ? M= ? Formula: M= C(1+i)n

M= R (1+i)n-1 i

Desarrollo: M= C+C(1+i)+C(1+i)2+C(1+i)3+C(1+i)4+C(1+i)5

M=100,000+100,000(1.03)+100,000(1.03)2+ 100,000(1.03)3+100,000(1.3)4+100,000(1.3)5

M= $646,841 M= 100,000 (1.03)6-1 = $646, 841 .03

100,000 100,000 100,000 100,000 100,000 100,000

Anualidades vencidas.

online

¿Cuál es el valor actual de una renta bimestral de $4,500 depositados al final de cada uno de 7 trimestres, si la tasa de interés es de 9% trimestral?

Datos: C= ? i= 9% trim R=4,500 Formula: C= M(1+i)-n

C=R 1+(1+i)-n=A i

Desarrollo: C=M(1+i)-1+M(1+i)-2+M(1+i)-3+M(1+i)-4+M(1+i)-5+

M(1+i)-6+M(1+i)-7

C=4,500(1.09)-1+4,500(1.09)-2+4,500(1.09)-3+ 4,500(1.09)-4+4,500(1.09)-5+4,500(1.3)-6+ 4,500(1.09)-7

C= $22,648.28 C= 4,500 1(1+.09)-7= $22,648.28 i

Valor actual

0 1 2 3 4 5 6 7

C 4,500 4,500 4,500 4,500 4,500 4,500 4,500

Anualidades vencidas.

online

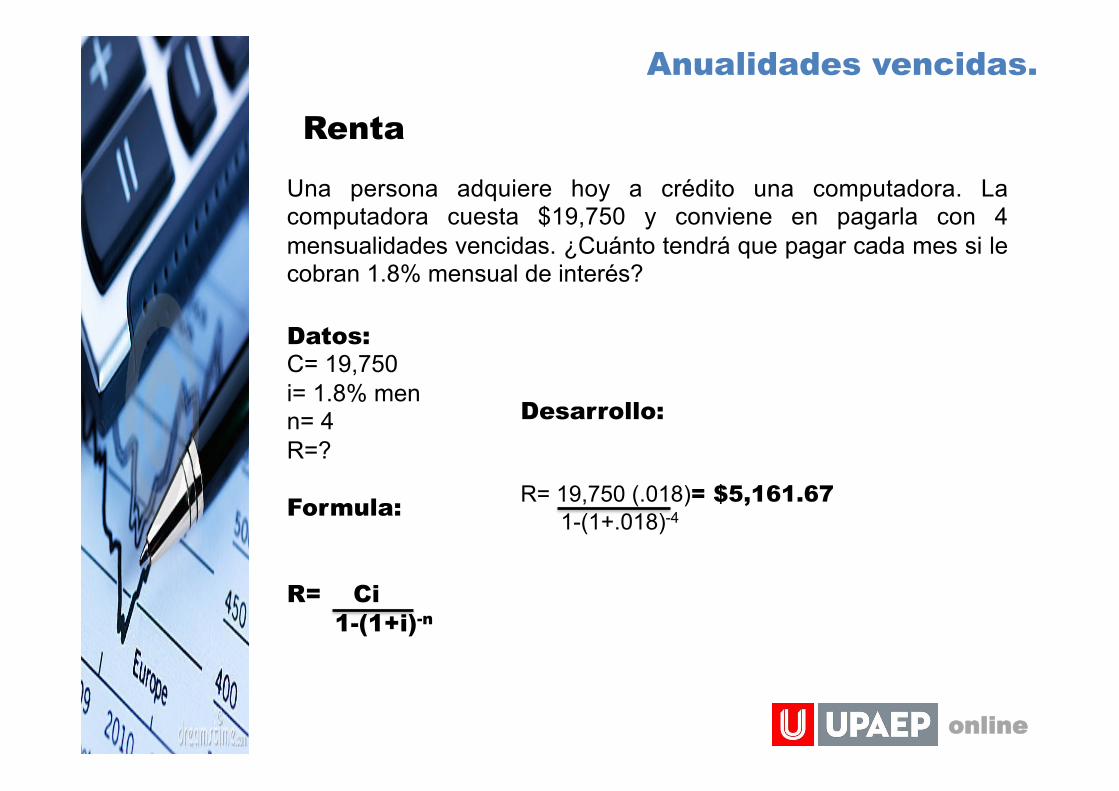

Una persona adquiere hoy a crédito una computadora. La computadora cuesta $19,750 y conviene en pagarla con 4 mensualidades vencidas. ¿Cuánto tendrá que pagar cada mes si le cobran 1.8% mensual de interés?

Datos: C= 19,750 i= 1.8% men n= 4 R=? Formula: R= Ci 1-(1+i)-n

Desarrollo: R= 19,750 (.018)= $5,161.67 1-(1+.018)-4

Renta

Anualidades vencidas.

online

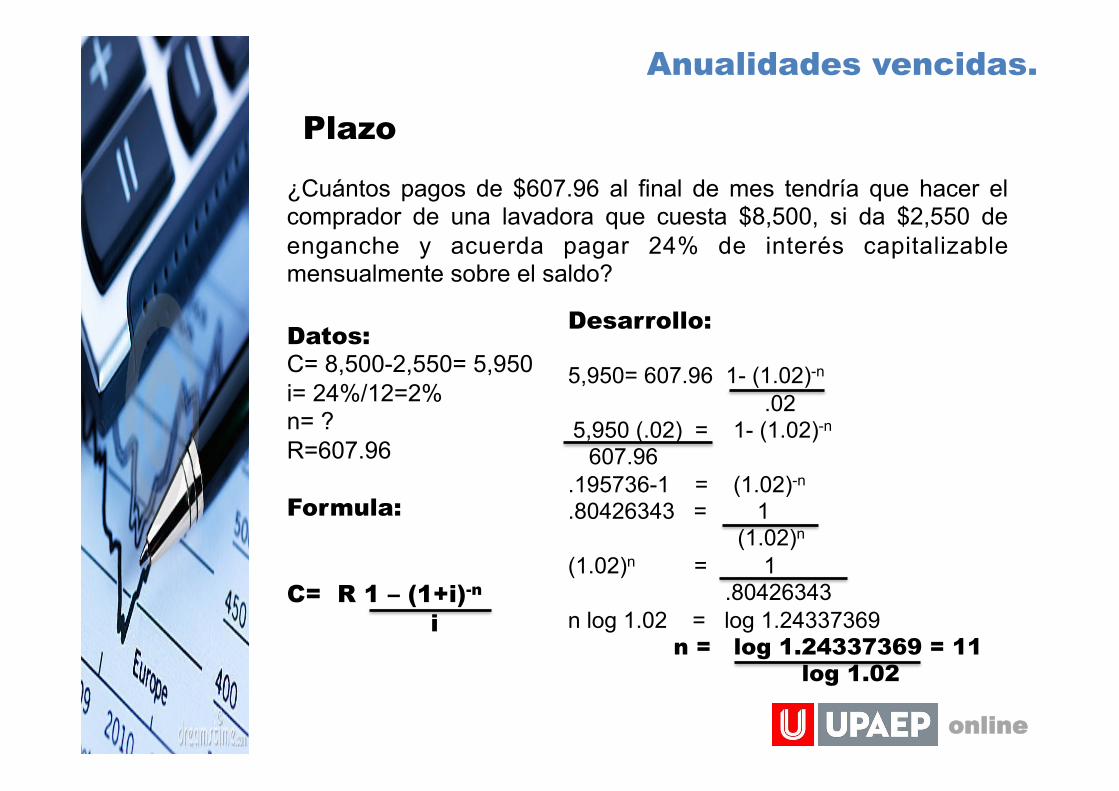

¿Cuántos pagos de $607.96 al final de mes tendría que hacer el comprador de una lavadora que cuesta $8,500, si da $2,550 de enganche y acuerda pagar 24% de interés capitalizable mensualmente sobre el saldo?

Datos: C= 8,500-2,550= 5,950 i= 24%/12=2% n= ? R=607.96 Formula: C= R 1 – (1+i)-n i

Desarrollo: 5,950= 607.96 1- (1.02)-n

.02 5,950 (.02) = 1- (1.02)-n

607.96

.195736-1 = (1.02)-n

.80426343 = 1 (1.02)n

(1.02)n = 1 .80426343 n log 1.02 = log 1.24337369 n = log 1.24337369 = 11 log 1.02

Plazo

Anualidades vencidas.

online

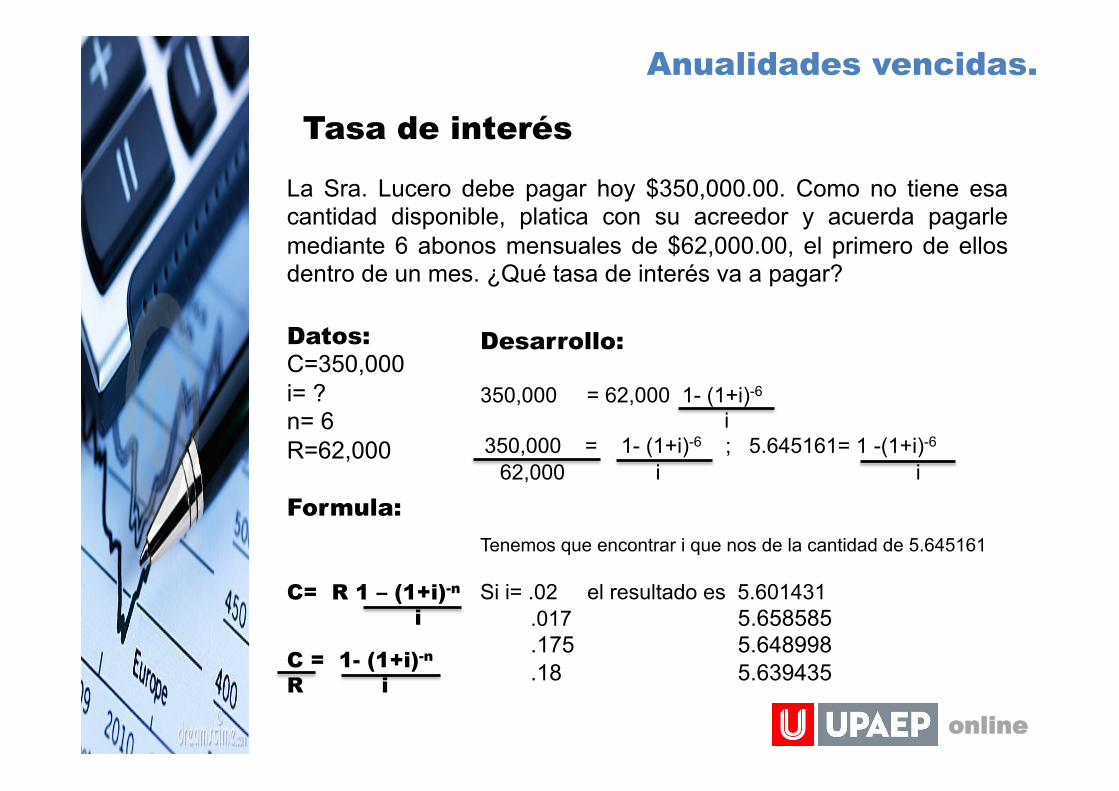

La Sra. Lucero debe pagar hoy $350,000.00. Como no tiene esa cantidad disponible, platica con su acreedor y acuerda pagarle mediante 6 abonos mensuales de $62,000.00, el primero de ellos dentro de un mes. ¿Qué tasa de interés va a pagar?

Datos: C=350,000 i= ? n= 6 R=62,000 Formula: C= R 1 – (1+i)-n i

C = 1- (1+i)-n

R i

Desarrollo: 350,000 = 62,000 1- (1+i)-6

i 350,000 = 1- (1+i)-6 ; 5.645161= 1 -(1+i)-6 62,000 i i Tenemos que encontrar i que nos de la cantidad de 5.645161 Si i= .02 el resultado es 5.601431 .017 5.658585 .175 5.648998 .18 5.639435

Tasa de interés

Anualidades vencidas.

online

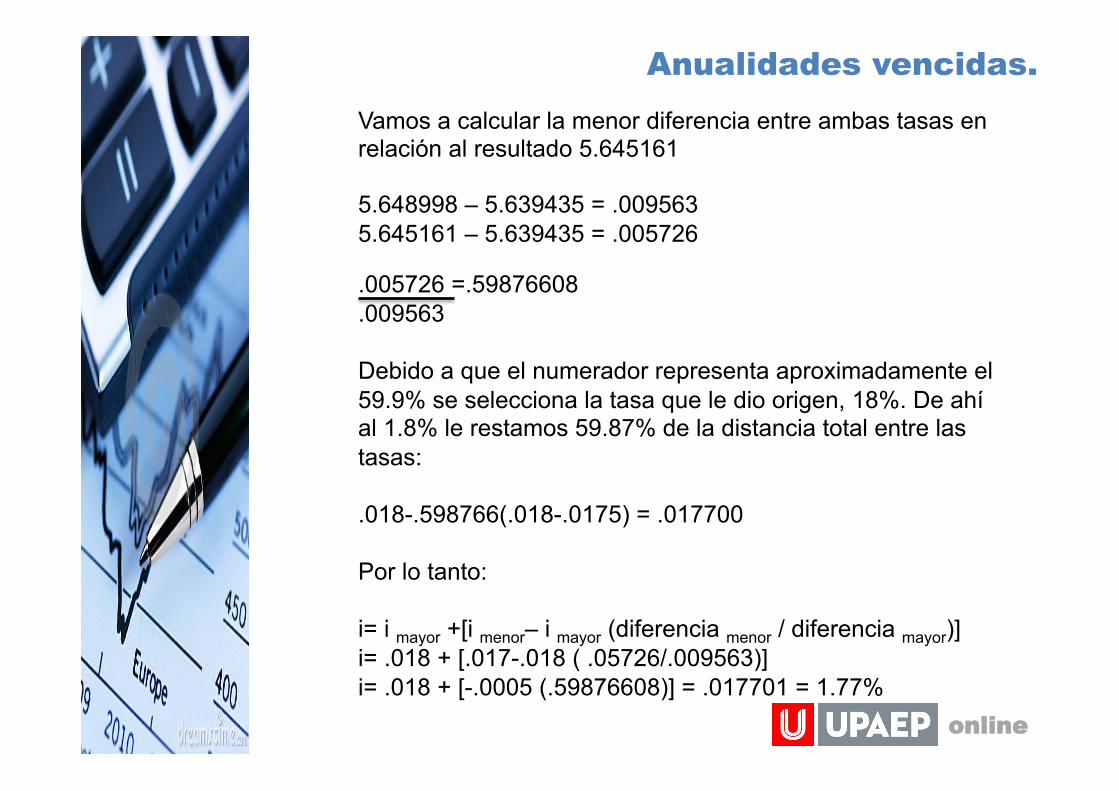

Vamos a calcular la menor diferencia entre ambas tasas en relación al resultado 5.645161 5.648998 – 5.639435 = .009563 5.645161 – 5.639435 = .005726 .005726 =.59876608 .009563 Debido a que el numerador representa aproximadamente el 59.9% se selecciona la tasa que le dio origen, 18%. De ahí al 1.8% le restamos 59.87% de la distancia total entre las tasas: .018-.598766(.018-.0175) = .017700 Por lo tanto: i= i mayor +[i menor– i mayor (diferencia menor / diferencia mayor)] i= .018 + [.017-.018 ( .05726/.009563)] i= .018 + [-.0005 (.59876608)] = .017701 = 1.77%

online

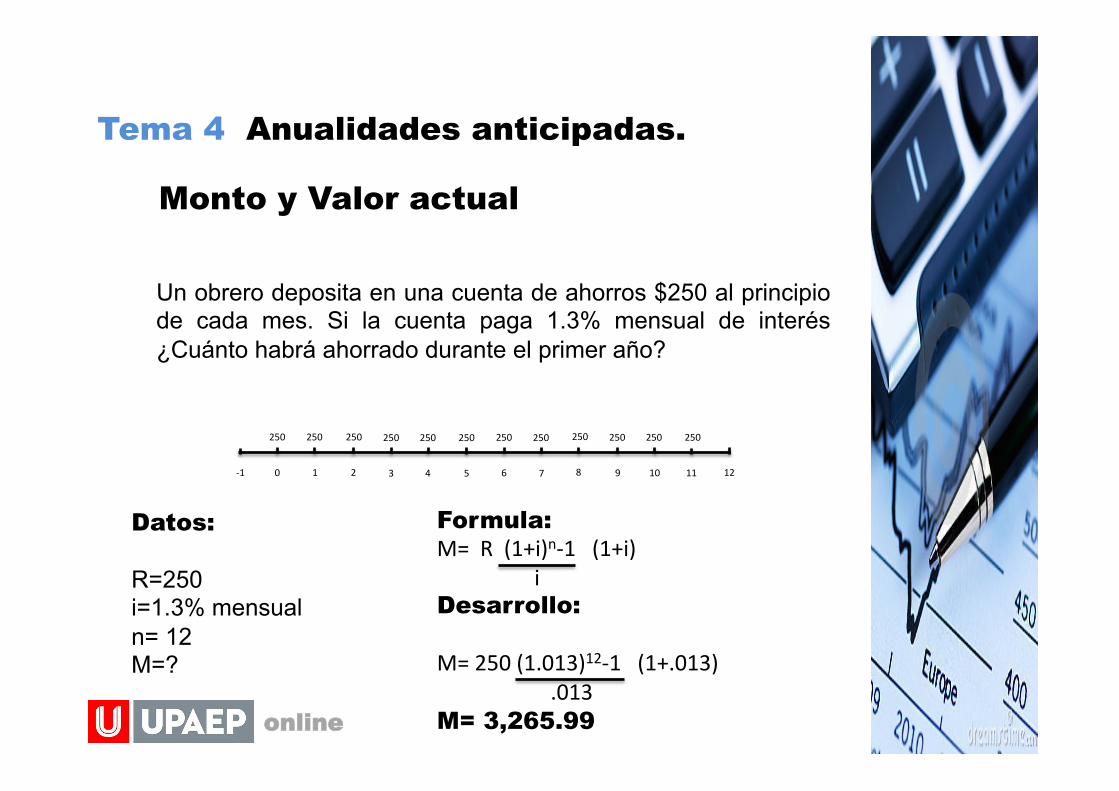

Tema 4 Anualidades anticipadas.

Un obrero deposita en una cuenta de ahorros $250 al principio de cada mes. Si la cuenta paga 1.3% mensual de interés ¿Cuánto habrá ahorrado durante el primer año?

Monto y Valor actual

250 250 250 250 250 250 250 250 250 250 250 250

1 2 3 4 5 6 8 9 10 11 12 7 -‐1 0

Datos: R=250 i=1.3% mensual n= 12 M=?

Formula: M= R (1+i)n-‐1 (1+i) i Desarrollo: M= 250 (1.013)12-‐1 (1+.013) .013 M= 3,265.99

Anualidades anticipadas.

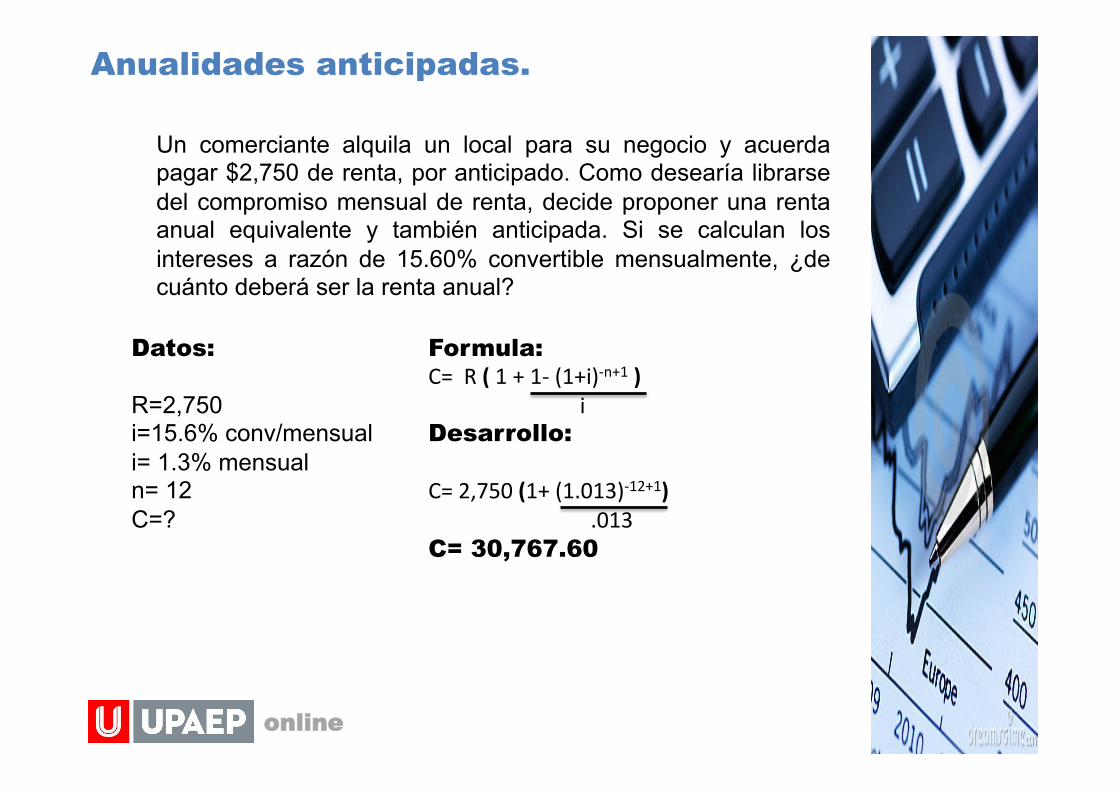

online

Un comerciante alquila un local para su negocio y acuerda pagar $2,750 de renta, por anticipado. Como desearía librarse del compromiso mensual de renta, decide proponer una renta anual equivalente y también anticipada. Si se calculan los intereses a razón de 15.60% convertible mensualmente, ¿de cuánto deberá ser la renta anual?

Datos: R=2,750 i=15.6% conv/mensual i= 1.3% mensual n= 12 C=?

Formula: C= R ( 1 + 1-‐ (1+i)-‐n+1 ) i Desarrollo: C= 2,750 (1+ (1.013)-‐12+1) .013 C= 30,767.60

online

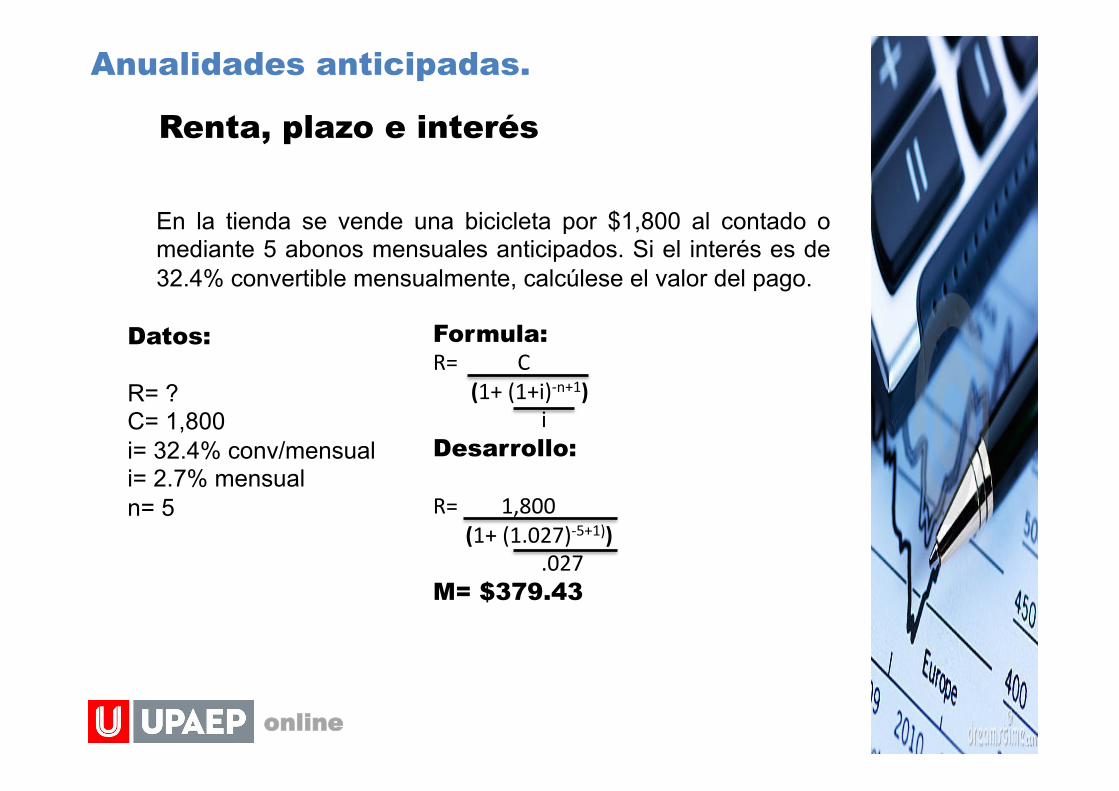

En la tienda se vende una bicicleta por $1,800 al contado o mediante 5 abonos mensuales anticipados. Si el interés es de 32.4% convertible mensualmente, calcúlese el valor del pago.

Renta, plazo e interés

Datos: R= ? C= 1,800 i= 32.4% conv/mensual i= 2.7% mensual n= 5

Formula: R= C (1+ (1+i)-‐n+1) i Desarrollo: R= 1,800 (1+ (1.027)-‐5+1)) .027 M= $379.43

Anualidades anticipadas.

online

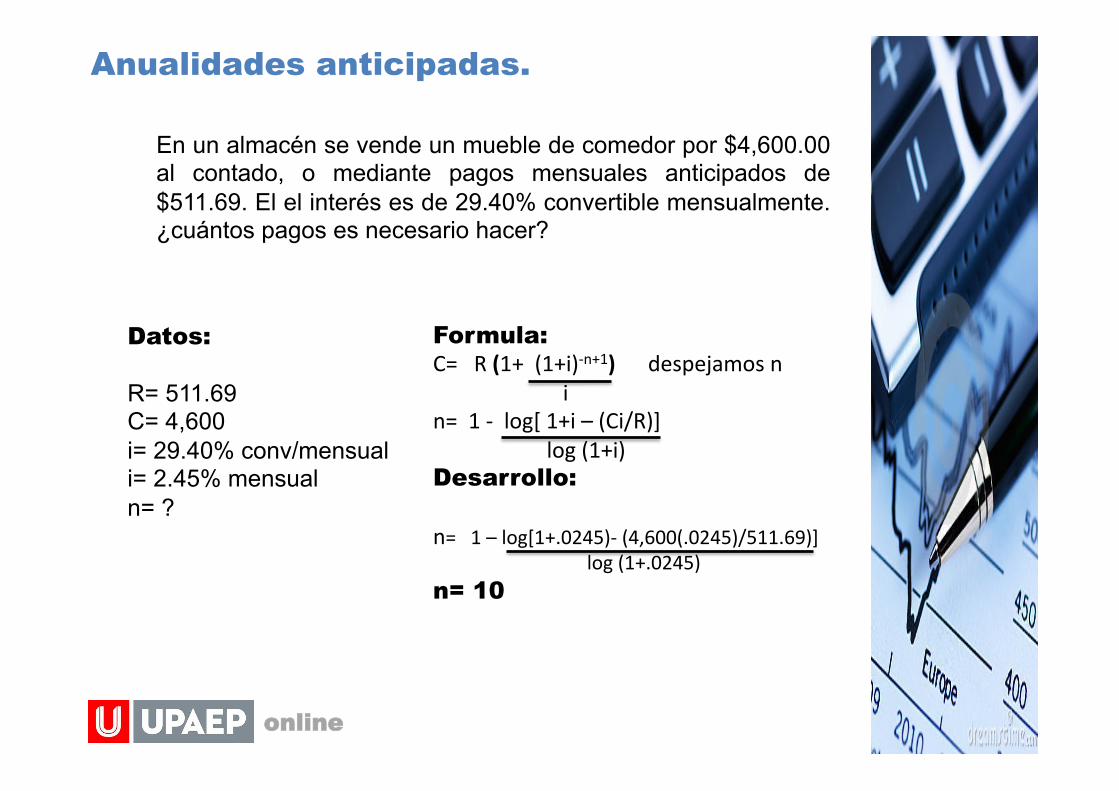

En un almacén se vende un mueble de comedor por $4,600.00 al contado, o mediante pagos mensuales anticipados de $511.69. El el interés es de 29.40% convertible mensualmente. ¿cuántos pagos es necesario hacer?

Datos: R= 511.69 C= 4,600 i= 29.40% conv/mensual i= 2.45% mensual n= ?

Formula: C= R (1+ (1+i)-‐n+1) despejamos n i n= 1 -‐ log[ 1+i – (Ci/R)] log (1+i) Desarrollo: n= 1 – log[1+.0245)-‐ (4,600(.0245)/511.69)] log (1+.0245) n= 10

Anualidades anticipadas.

online

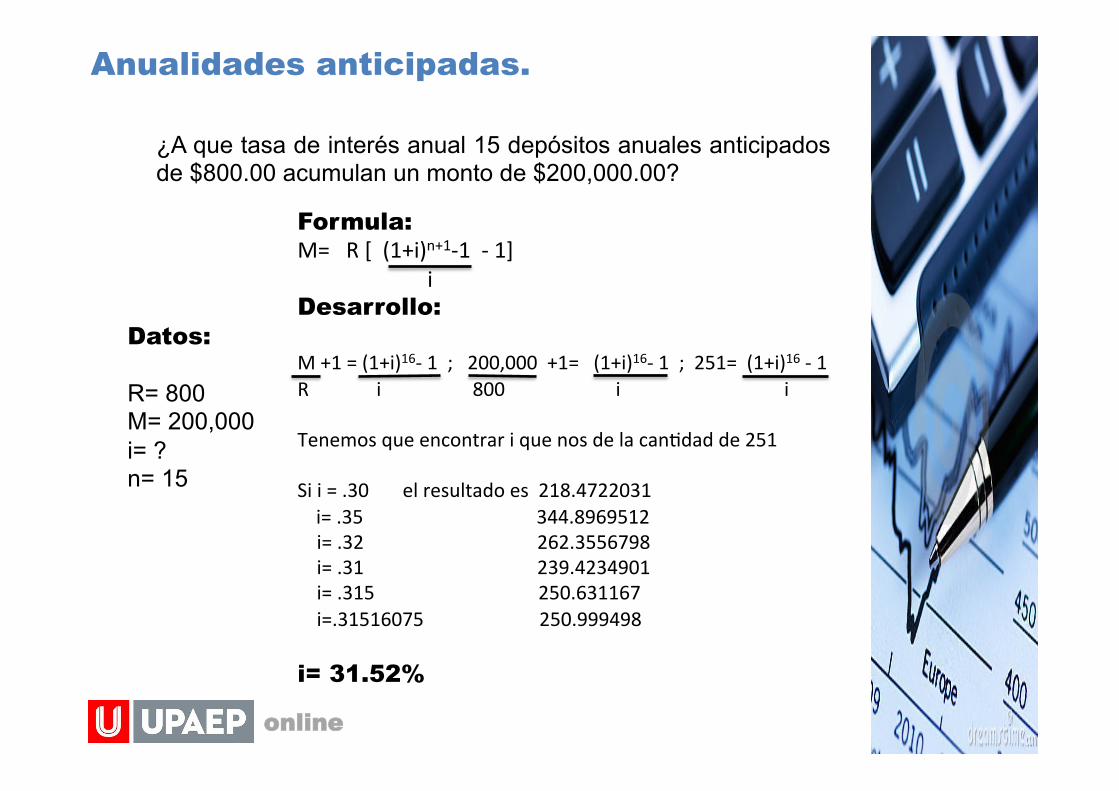

¿A que tasa de interés anual 15 depósitos anuales anticipados de $800.00 acumulan un monto de $200,000.00?

Datos: R= 800 M= 200,000 i= ? n= 15

Formula: M= R [ (1+i)n+1-‐1 -‐ 1] i Desarrollo: M +1 = (1+i)16-‐ 1 ; 200,000 +1= (1+i)16-‐ 1 ; 251= (1+i)16 -‐ 1 R i 800 i i Tenemos que encontrar i que nos de la can;dad de 251 Si i = .30 el resultado es 218.4722031 i= .35 344.8969512 i= .32 262.3556798 i= .31 239.4234901 i= .315 250.631167 i=.31516075 250.999498 i= 31.52%

Anualidades anticipadas.

online

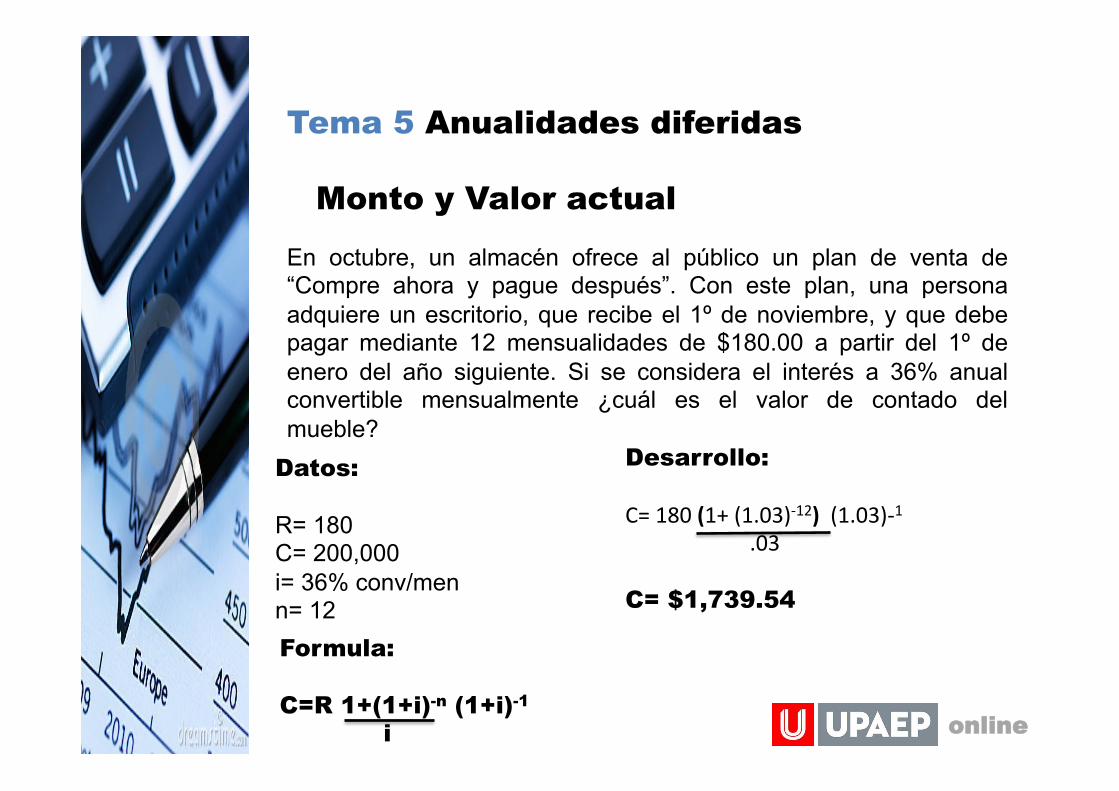

Tema 5 Anualidades diferidas

En octubre, un almacén ofrece al público un plan de venta de “Compre ahora y pague después”. Con este plan, una persona adquiere un escritorio, que recibe el 1º de noviembre, y que debe pagar mediante 12 mensualidades de $180.00 a partir del 1º de enero del año siguiente. Si se considera el interés a 36% anual convertible mensualmente ¿cuál es el valor de contado del mueble?

Monto y Valor actual

Datos: R= 180 C= 200,000 i= 36% conv/men n= 12 Formula: C=R 1+(1+i)-n (1+i)-1

i

Desarrollo: C= 180 (1+ (1.03)-‐12) (1.03)-‐1 .03 C= $1,739.54

Anualidades vencidas.

online

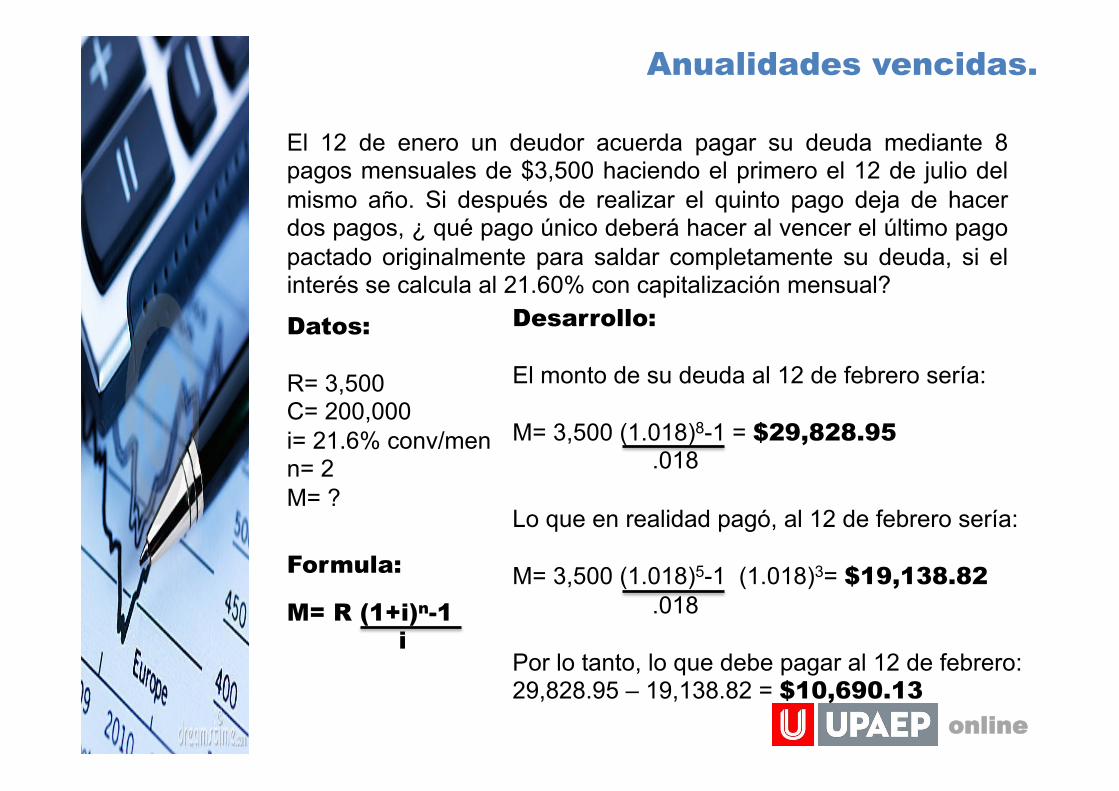

El 12 de enero un deudor acuerda pagar su deuda mediante 8 pagos mensuales de $3,500 haciendo el primero el 12 de julio del mismo año. Si después de realizar el quinto pago deja de hacer dos pagos, ¿ qué pago único deberá hacer al vencer el último pago pactado originalmente para saldar completamente su deuda, si el interés se calcula al 21.60% con capitalización mensual?

Datos: R= 3,500 C= 200,000 i= 21.6% conv/men n= 2 M= ?

Formula:

M= R (1+i)n-1 i

Desarrollo: El monto de su deuda al 12 de febrero sería: M= 3,500 (1.018)8-1 = $29,828.95 .018 Lo que en realidad pagó, al 12 de febrero sería: M= 3,500 (1.018)5-1 (1.018)3= $19,138.82 .018 Por lo tanto, lo que debe pagar al 12 de febrero: 29,828.95 – 19,138.82 = $10,690.13

Formula: C=R 1- (1+i)-n (1+i)-1

i

Anualidades vencidas.

online

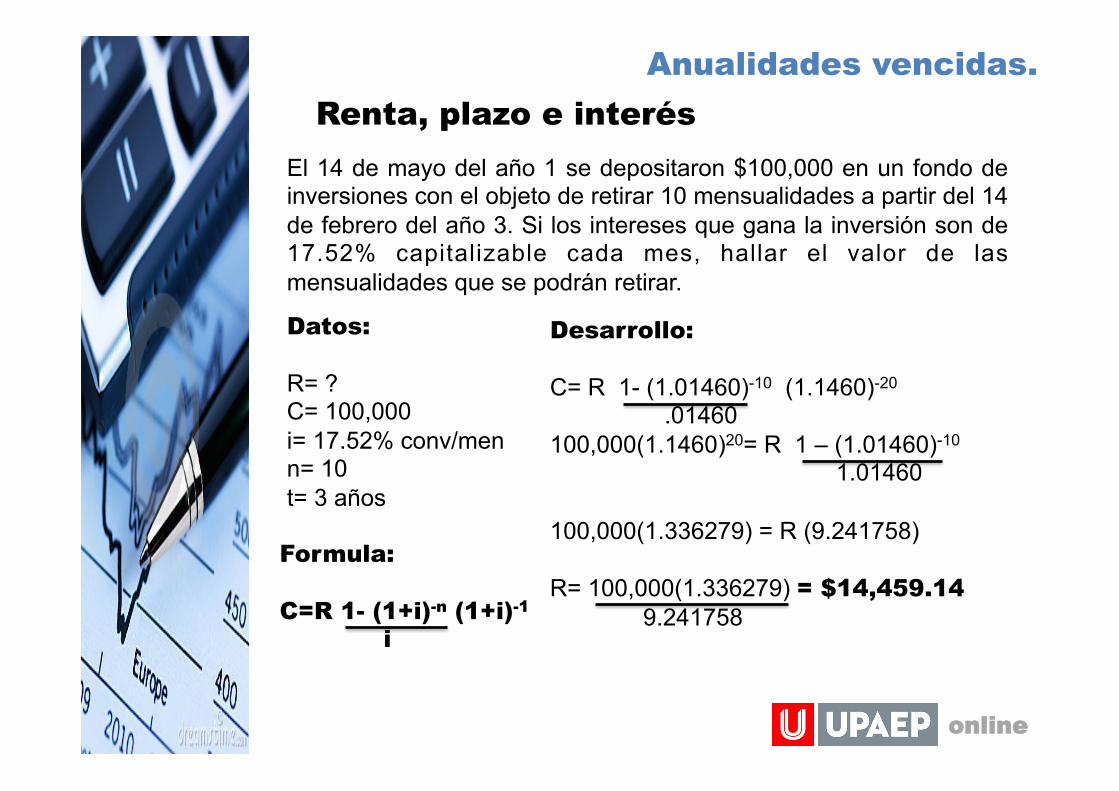

El 14 de mayo del año 1 se depositaron $100,000 en un fondo de inversiones con el objeto de retirar 10 mensualidades a partir del 14 de febrero del año 3. Si los intereses que gana la inversión son de 17.52% capitalizable cada mes, hallar el valor de las mensualidades que se podrán retirar.

Datos: R= ? C= 100,000 i= 17.52% conv/men n= 10 t= 3 años

Desarrollo: C= R 1- (1.01460)-10 (1.1460)-20

.01460 100,000(1.1460)20= R 1 – (1.01460)-10

1.01460 100,000(1.336279) = R (9.241758) R= 100,000(1.336279) = $14,459.14 9.241758

Renta, plazo e interés

Formula: C=R 1- (1+i)-n

i

Anualidades vencidas.

online

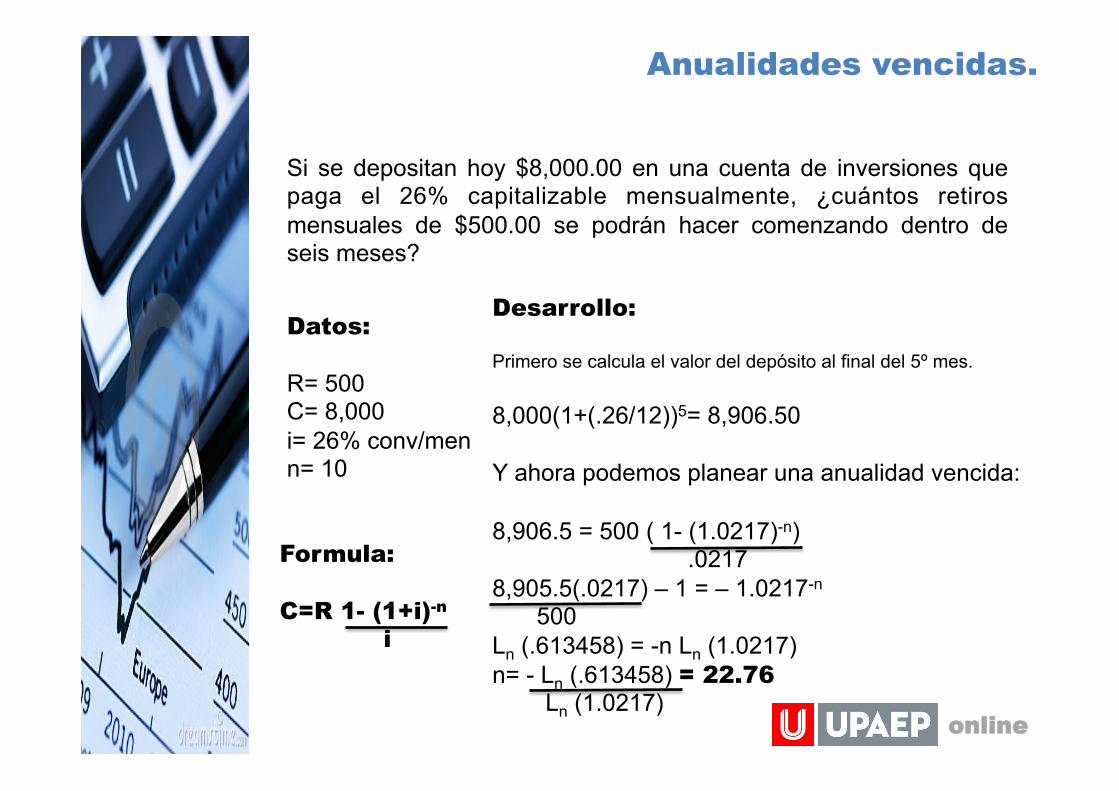

Si se depositan hoy $8,000.00 en una cuenta de inversiones que paga el 26% capitalizable mensualmente, ¿cuántos retiros mensuales de $500.00 se podrán hacer comenzando dentro de seis meses?

Datos: R= 500 C= 8,000 i= 26% conv/men n= 10

Desarrollo: Primero se calcula el valor del depósito al final del 5º mes. 8,000(1+(.26/12))5= 8,906.50 Y ahora podemos planear una anualidad vencida: 8,906.5 = 500 ( 1- (1.0217)-n)

.0217 8,905.5(.0217) – 1 = – 1.0217-n

500 Ln (.613458) = -n Ln (1.0217) n= - Ln (.613458) = 22.76 Ln (1.0217)

Formula: C=R 1- (1+i)-n

i

Anualidades vencidas.

online

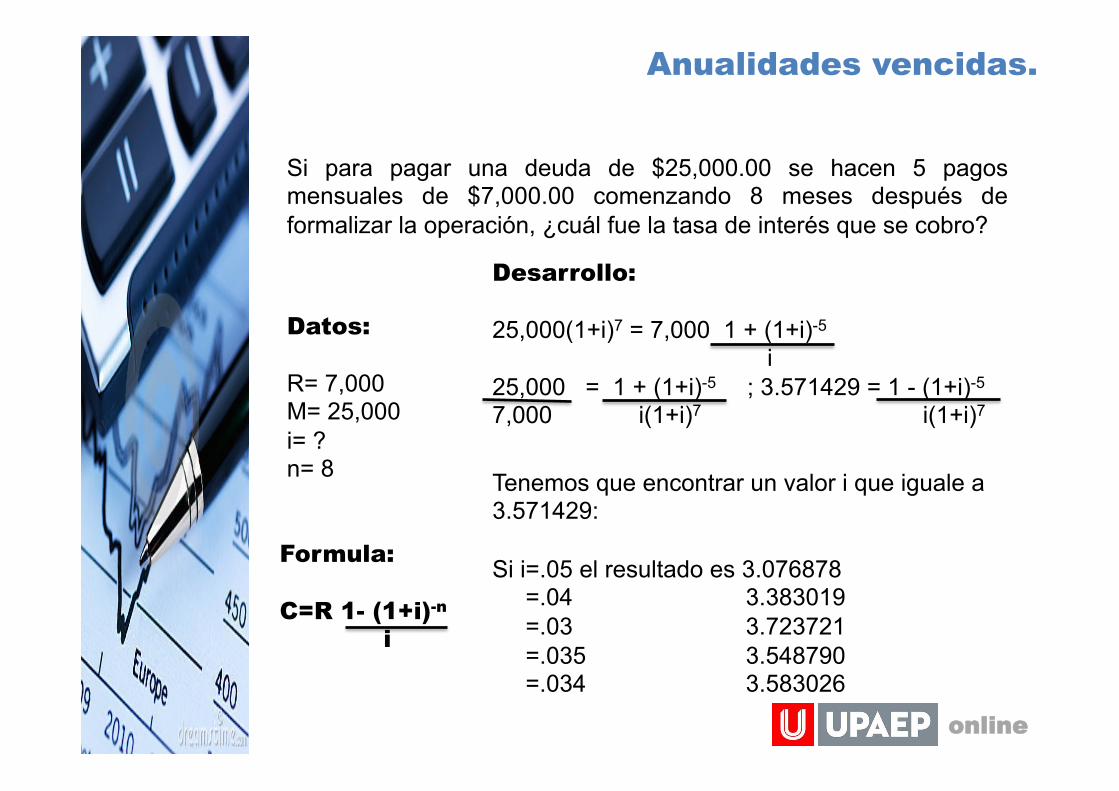

Si para pagar una deuda de $25,000.00 se hacen 5 pagos mensuales de $7,000.00 comenzando 8 meses después de formalizar la operación, ¿cuál fue la tasa de interés que se cobro?

Datos: R= 7,000 M= 25,000 i= ? n= 8

Desarrollo: 25,000(1+i)7 = 7,000 1 + (1+i)-5 i 25,000 = 1 + (1+i)-5 ; 3.571429 = 1 - (1+i)-5 7,000 i(1+i)7 i(1+i)7

Tenemos que encontrar un valor i que iguale a 3.571429: Si i=.05 el resultado es 3.076878 =.04 3.383019 =.03 3.723721 =.035 3.548790 =.034 3.583026

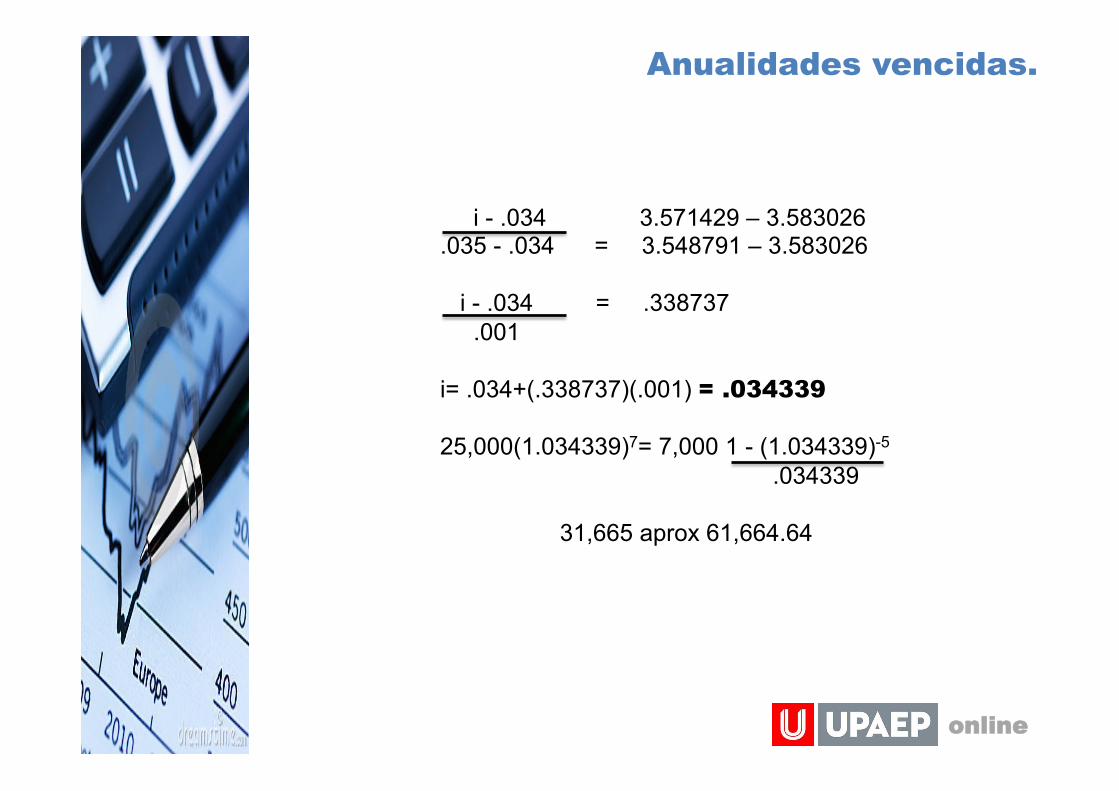

i - .034 3.571429 – 3.583026 .035 - .034 = 3.548791 – 3.583026 i - .034 = .338737 .001 i= .034+(.338737)(.001) = .034339 25,000(1.034339)7= 7,000 1 - (1.034339)-5

.034339 31,665 aprox 61,664.64

Anualidades vencidas.

online

online

Tema 6 Tablas y fondos de amortización.

En el área financiera, amortización significa saldar gradualmente una deuda por medio de una serie de pagos que, generalmente, son iguales y que se realizan también a intervalos de tiempo iguales.

Amortización

online

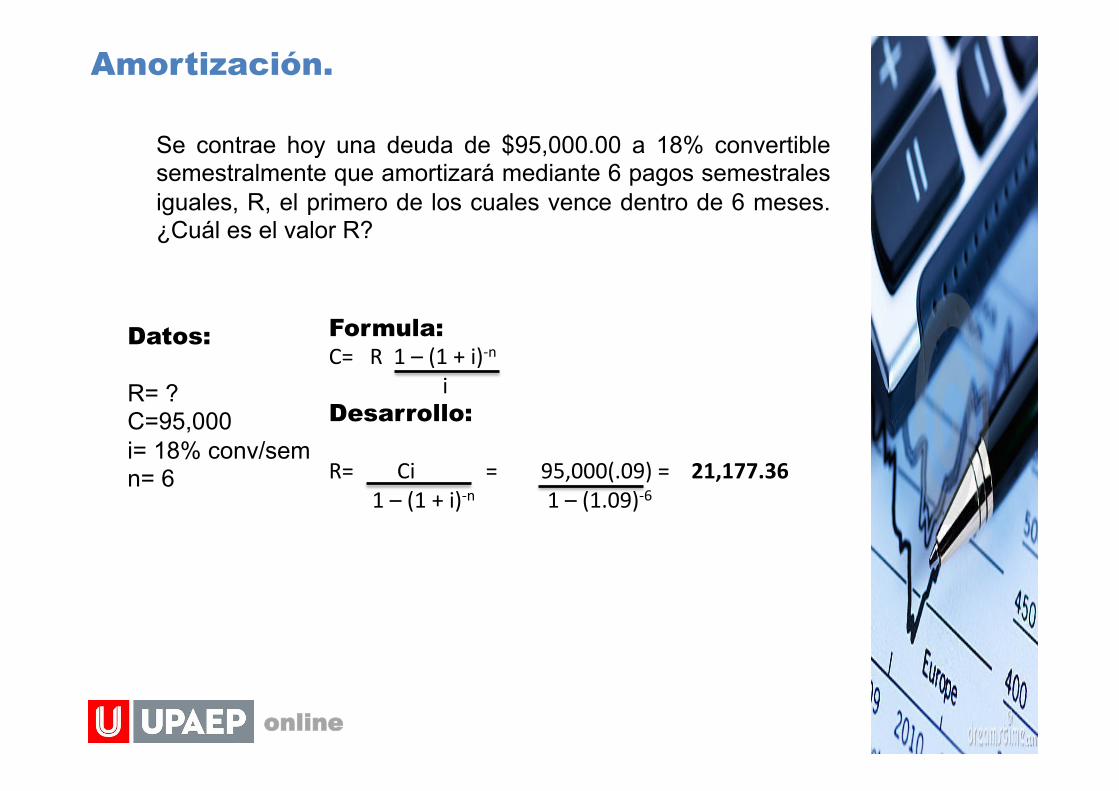

Se contrae hoy una deuda de $95,000.00 a 18% convertible semestralmente que amortizará mediante 6 pagos semestrales iguales, R, el primero de los cuales vence dentro de 6 meses. ¿Cuál es el valor R?

Datos: R= ? C=95,000 i= 18% conv/sem n= 6

Formula: C= R 1 – (1 + i)-‐n i Desarrollo: R= Ci = 95,000(.09) = 21,177.36 1 – (1 + i)-‐n 1 – (1.09)-‐6

Amortización.

online

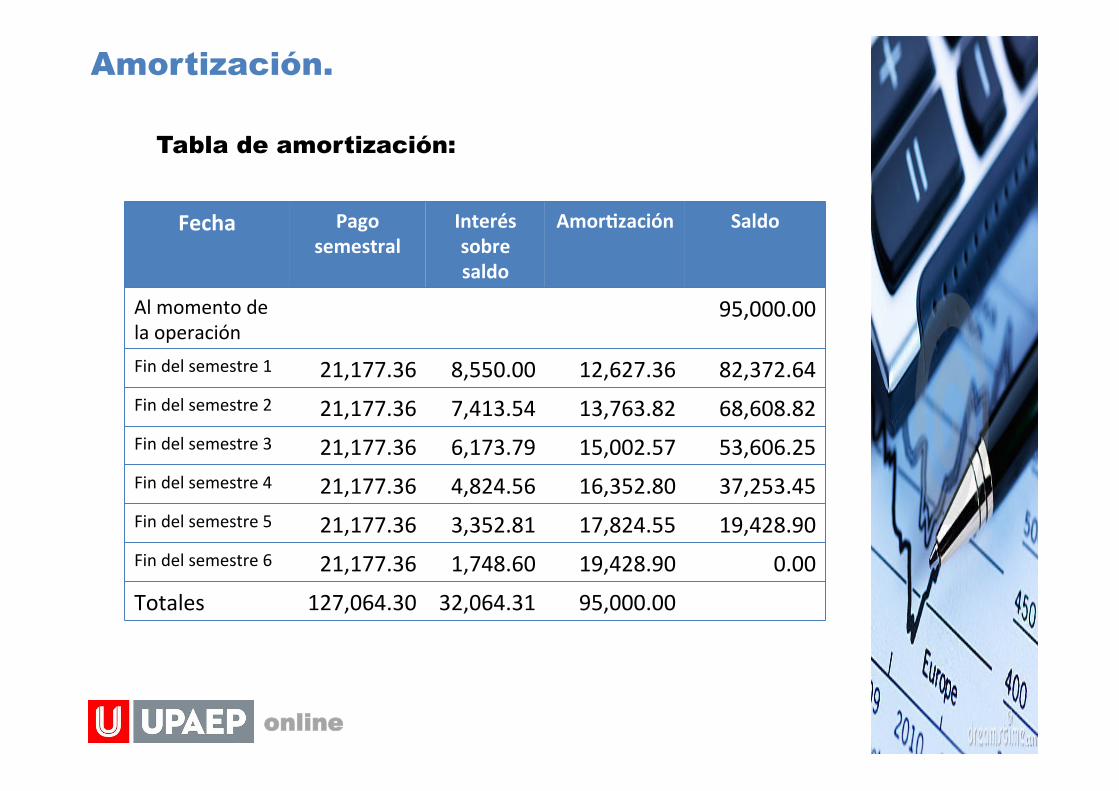

Tabla de amortización:

Amortización.

Fecha Pago semestral

Interés sobre saldo

AmorCzación Saldo

Al momento de la operación

95,000.00

Fin del semestre 1 21,177.36 8,550.00 12,627.36 82,372.64 Fin del semestre 2 21,177.36 7,413.54 13,763.82 68,608.82 Fin del semestre 3 21,177.36 6,173.79 15,002.57 53,606.25 Fin del semestre 4 21,177.36 4,824.56 16,352.80 37,253.45 Fin del semestre 5 21,177.36 3,352.81 17,824.55 19,428.90 Fin del semestre 6 21,177.36 1,748.60 19,428.90 0.00

Totales 127,064.30 32,064.31 95,000.00

online

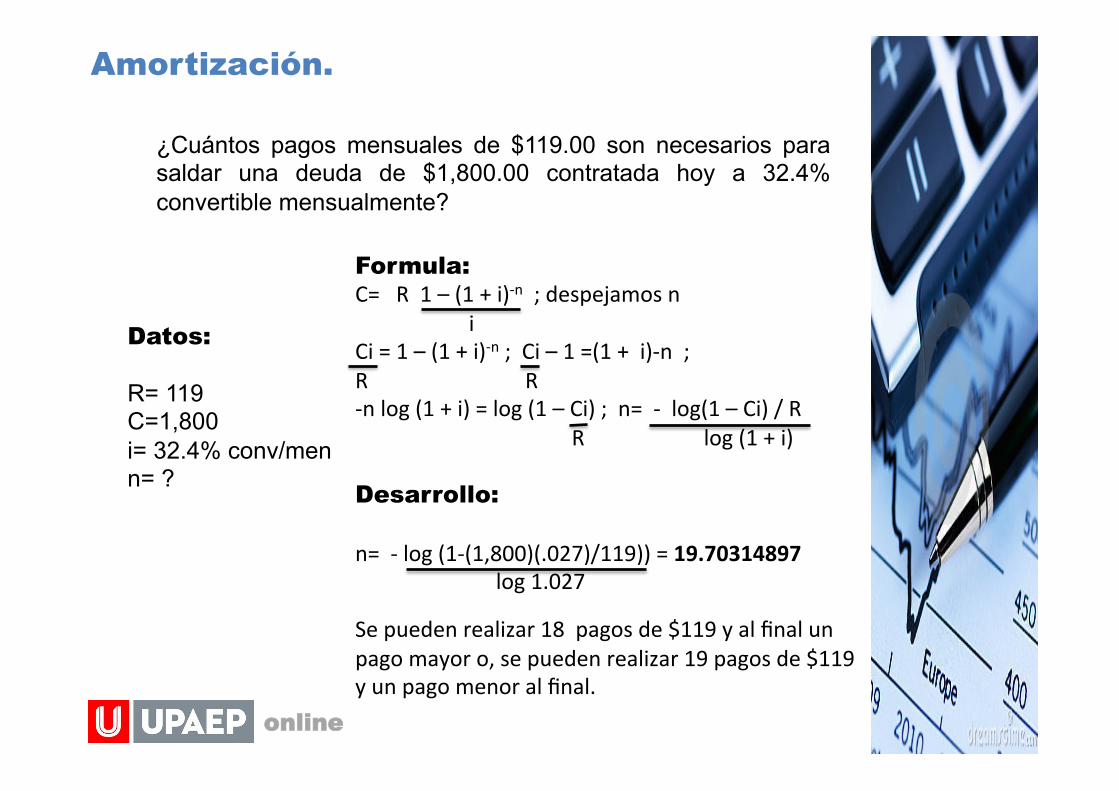

¿Cuántos pagos mensuales de $119.00 son necesarios para saldar una deuda de $1,800.00 contratada hoy a 32.4% convertible mensualmente?

Datos: R= 119 C=1,800 i= 32.4% conv/men n= ?

Formula: C= R 1 – (1 + i)-‐n ; despejamos n i Ci = 1 – (1 + i)-‐n ; Ci – 1 =(1 + i)-‐n ; R R -‐n log (1 + i) = log (1 – Ci) ; n= -‐ log(1 – Ci) / R R log (1 + i) Desarrollo: n= -‐ log (1-‐(1,800)(.027)/119)) = 19.70314897 log 1.027

Se pueden realizar 18 pagos de $119 y al final un pago mayor o, se pueden realizar 19 pagos de $119 y un pago menor al final.

Amortización.

online

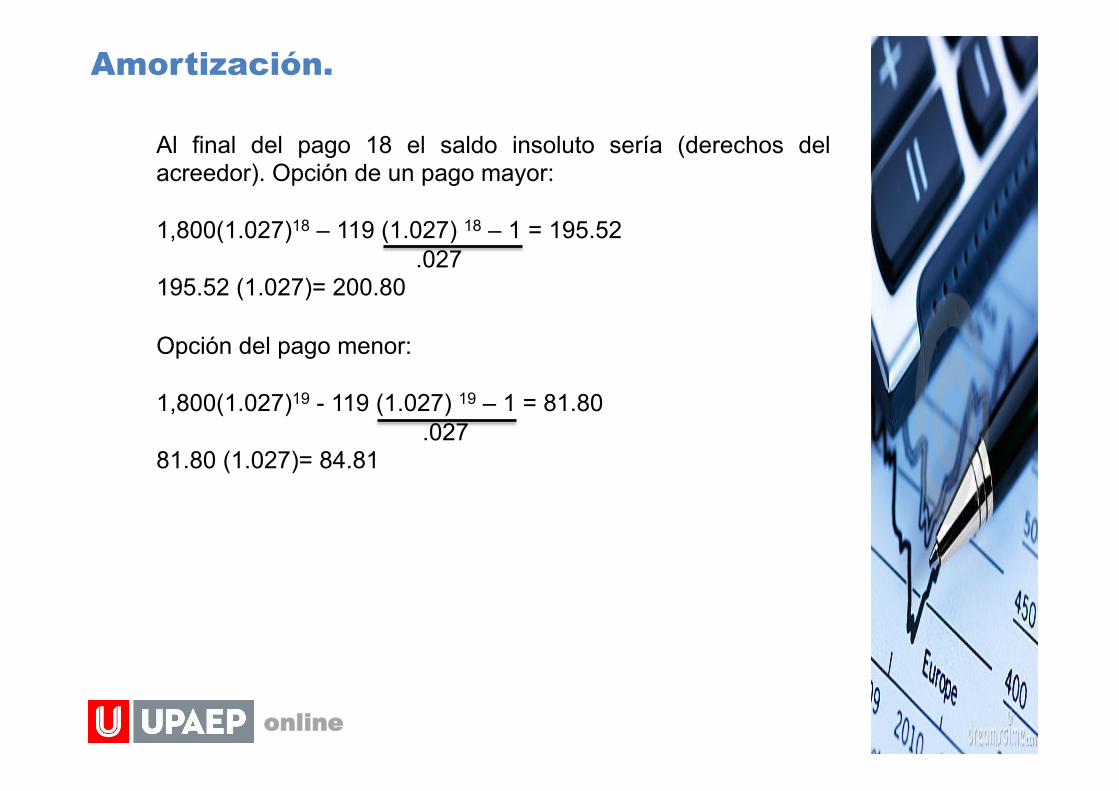

Al final del pago 18 el saldo insoluto sería (derechos del acreedor). Opción de un pago mayor: 1,800(1.027)18 – 119 (1.027) 18 – 1 = 195.52 .027 195.52 (1.027)= 200.80 Opción del pago menor: 1,800(1.027)19 - 119 (1.027) 19 – 1 = 81.80 .027 81.80 (1.027)= 84.81

Amortización.

online

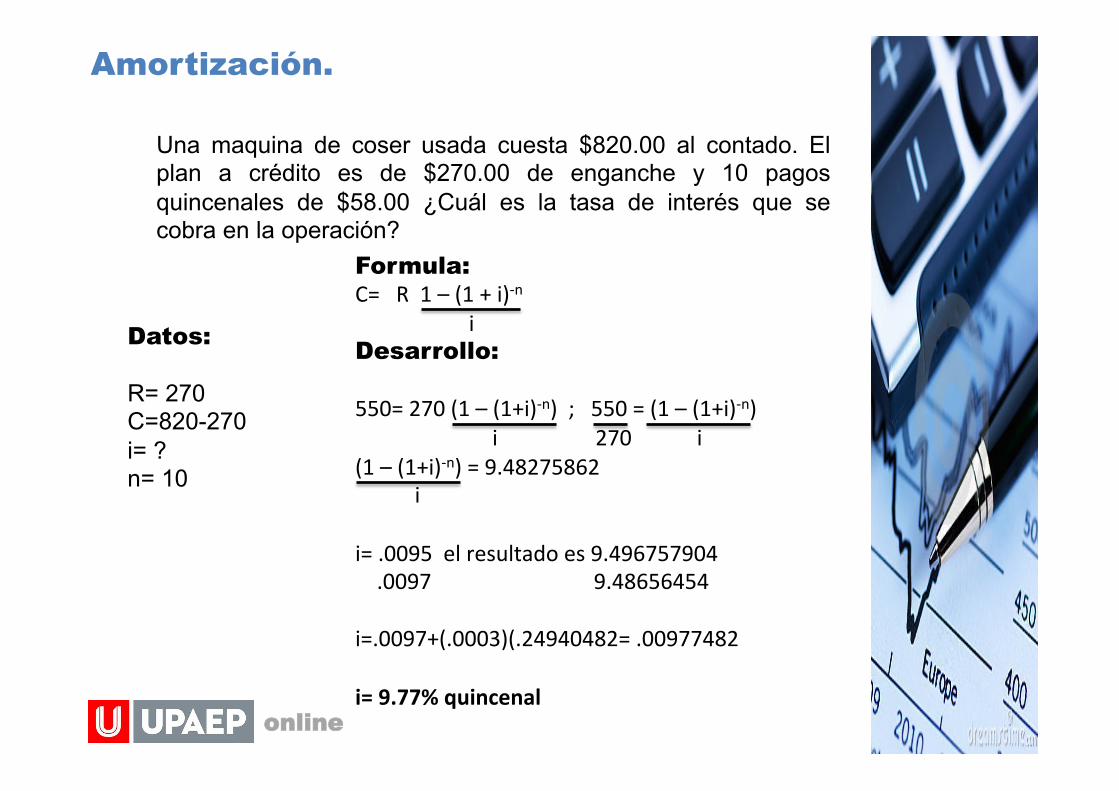

Una maquina de coser usada cuesta $820.00 al contado. El plan a crédito es de $270.00 de enganche y 10 pagos quincenales de $58.00 ¿Cuál es la tasa de interés que se cobra en la operación?

Datos: R= 270 C=820-270 i= ? n= 10

Formula: C= R 1 – (1 + i)-‐n i Desarrollo: 550= 270 (1 – (1+i)-‐n) ; 550 = (1 – (1+i)-‐n) i 270 i (1 – (1+i)-‐n) = 9.48275862 i i= .0095 el resultado es 9.496757904 .0097 9.48656454 i=.0097+(.0003)(.24940482= .00977482 i= 9.77% quincenal

Amortización.

online

Amortización.

La deuda que se va a amortizar se plantea a futuro y lo que se hace es construir una reserva o fondo depositando determinadas cantidades (generalmente iguales y periódicas) en cuentas que devengan intereses, con el fin de acumular la cantidad o monto que permita pagar la deuda a su vencimiento.

Fondo amortización

online

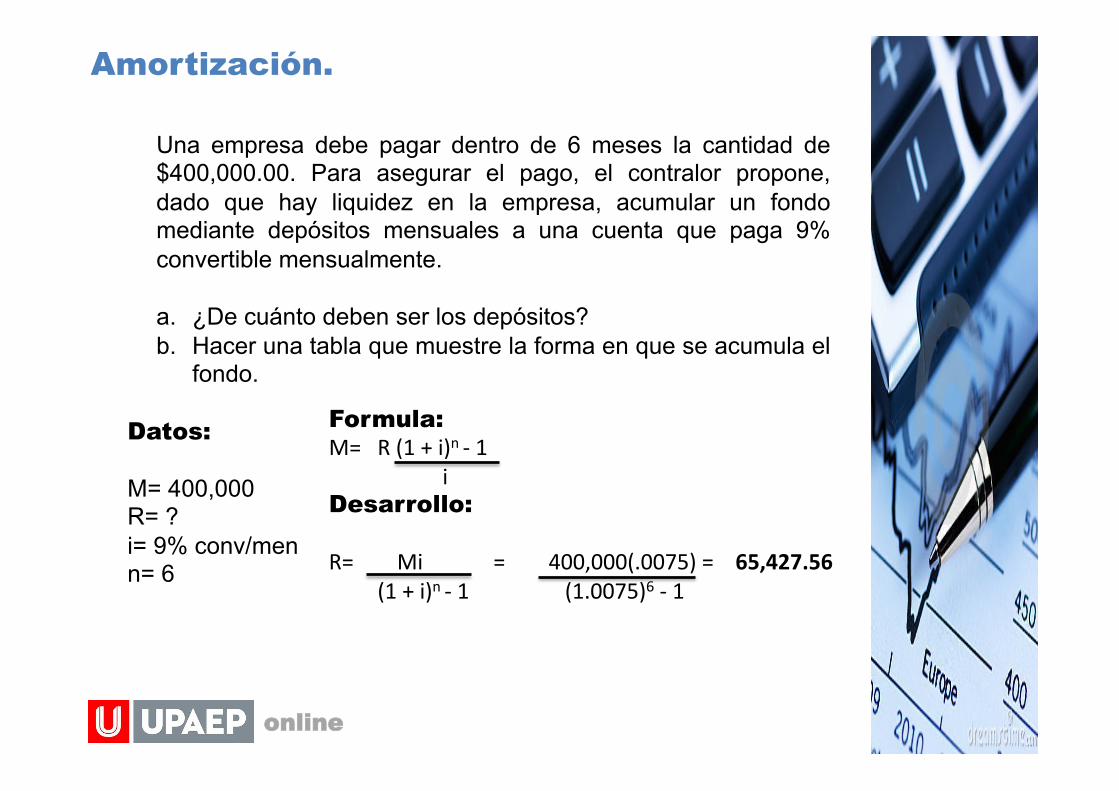

Una empresa debe pagar dentro de 6 meses la cantidad de $400,000.00. Para asegurar el pago, el contralor propone, dado que hay liquidez en la empresa, acumular un fondo mediante depósitos mensuales a una cuenta que paga 9% convertible mensualmente. a. ¿De cuánto deben ser los depósitos? b. Hacer una tabla que muestre la forma en que se acumula el

fondo.

Datos: M= 400,000 R= ? i= 9% conv/men n= 6

Formula: M= R (1 + i)n -‐ 1 i Desarrollo: R= Mi = 400,000(.0075) = 65,427.56 (1 + i)n -‐ 1 (1.0075)6 -‐ 1

Amortización.

online

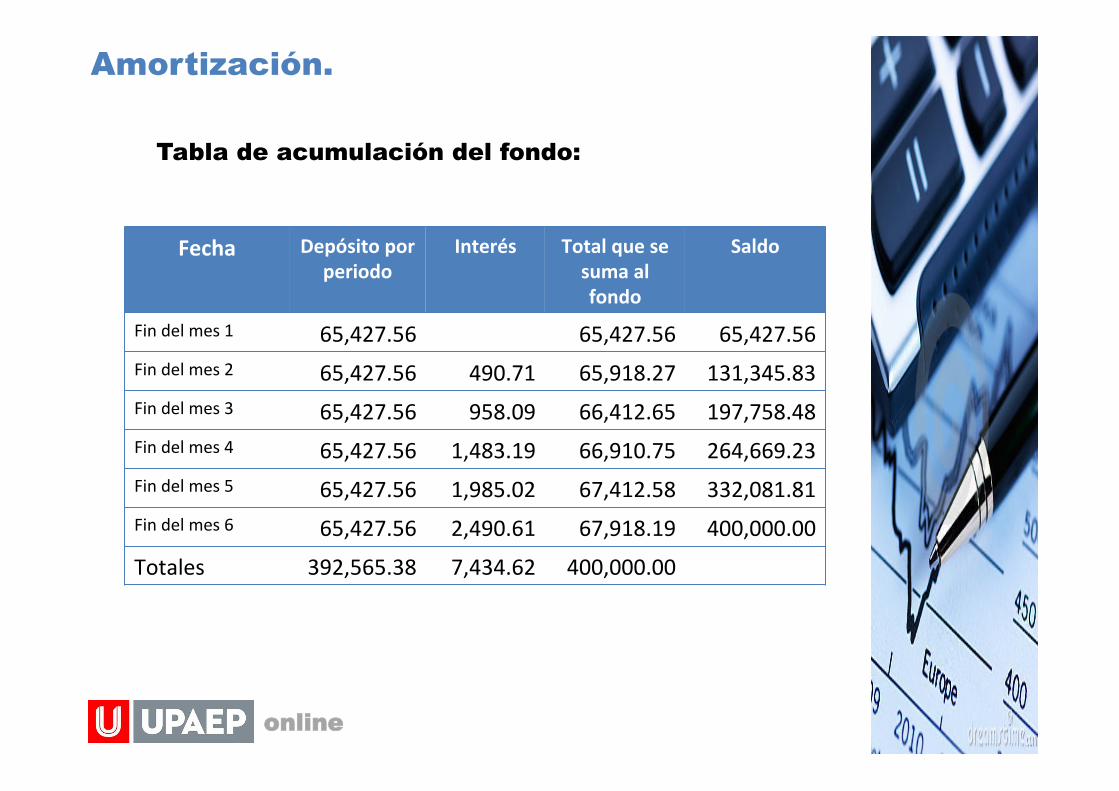

Tabla de acumulación del fondo:

Amortización.

Fecha Depósito por periodo

Interés Total que se suma al fondo

Saldo

Fin del mes 1 65,427.56 65,427.56 65,427.56 Fin del mes 2 65,427.56 490.71 65,918.27 131,345.83 Fin del mes 3 65,427.56 958.09 66,412.65 197,758.48 Fin del mes 4 65,427.56 1,483.19 66,910.75 264,669.23 Fin del mes 5 65,427.56 1,985.02 67,412.58 332,081.81 Fin del mes 6 65,427.56 2,490.61 67,918.19 400,000.00

Totales 392,565.38 7,434.62 400,000.00

online

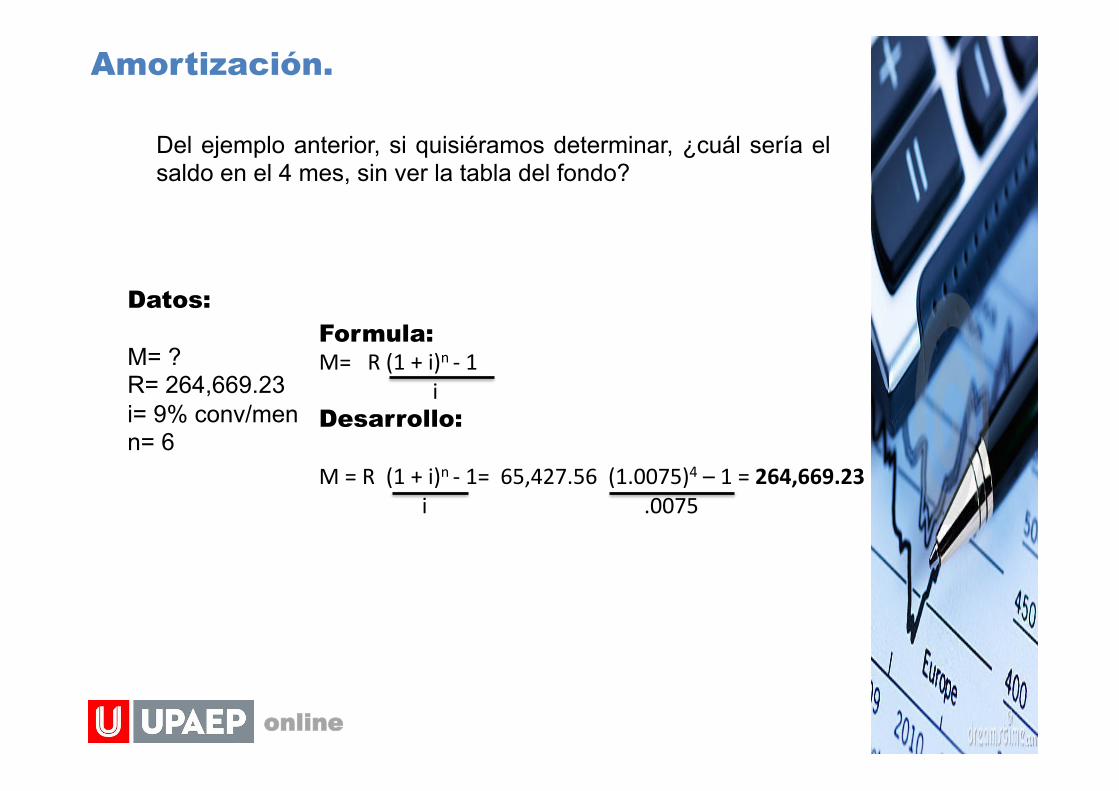

Del ejemplo anterior, si quisiéramos determinar, ¿cuál sería el saldo en el 4 mes, sin ver la tabla del fondo?

Datos: M= ? R= 264,669.23 i= 9% conv/men n= 6

Formula: M= R (1 + i)n -‐ 1 i Desarrollo: M = R (1 + i)n -‐ 1= 65,427.56 (1.0075)4 – 1 = 264,669.23

i .0075

Amortización.

online

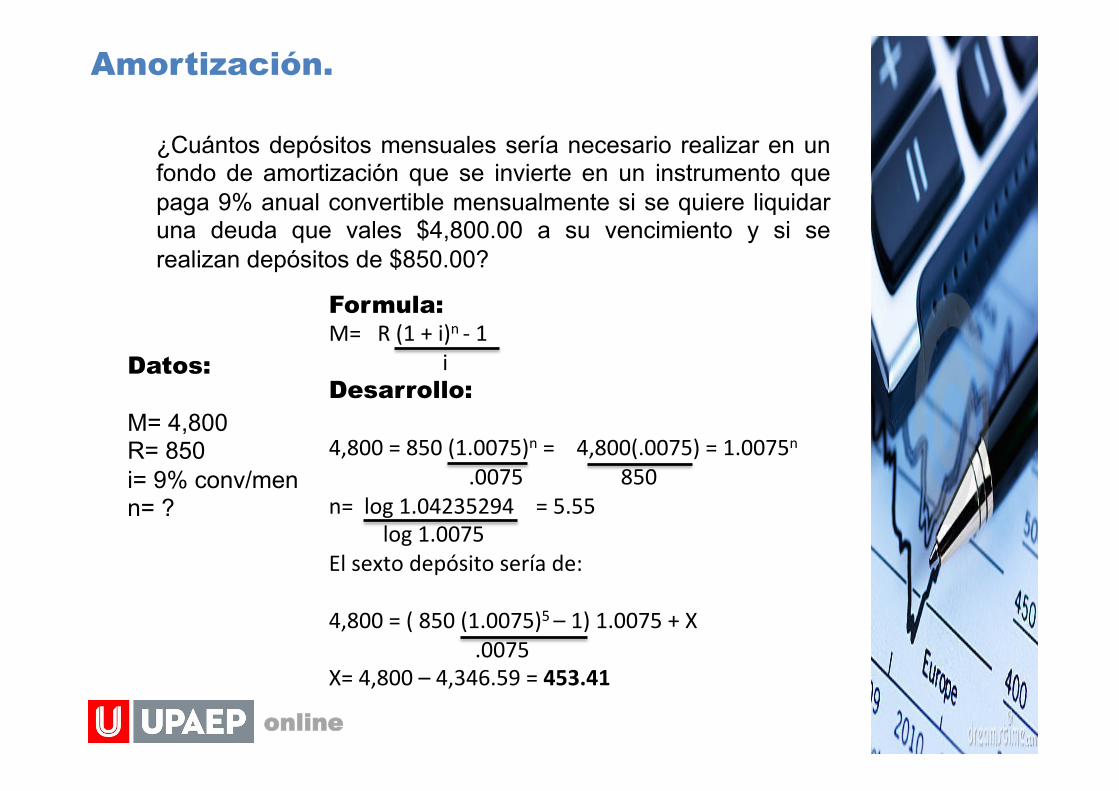

¿Cuántos depósitos mensuales sería necesario realizar en un fondo de amortización que se invierte en un instrumento que paga 9% anual convertible mensualmente si se quiere liquidar una deuda que vales $4,800.00 a su vencimiento y si se realizan depósitos de $850.00?

Datos: M= 4,800 R= 850 i= 9% conv/men n= ?

Formula: M= R (1 + i)n -‐ 1 i Desarrollo: 4,800 = 850 (1.0075)n = 4,800(.0075) = 1.0075n

.0075 850 n= log 1.04235294 = 5.55 log 1.0075 El sexto depósito sería de: 4,800 = ( 850 (1.0075)5 – 1) 1.0075 + X .0075 X= 4,800 – 4,346.59 = 453.41

Amortización.

online

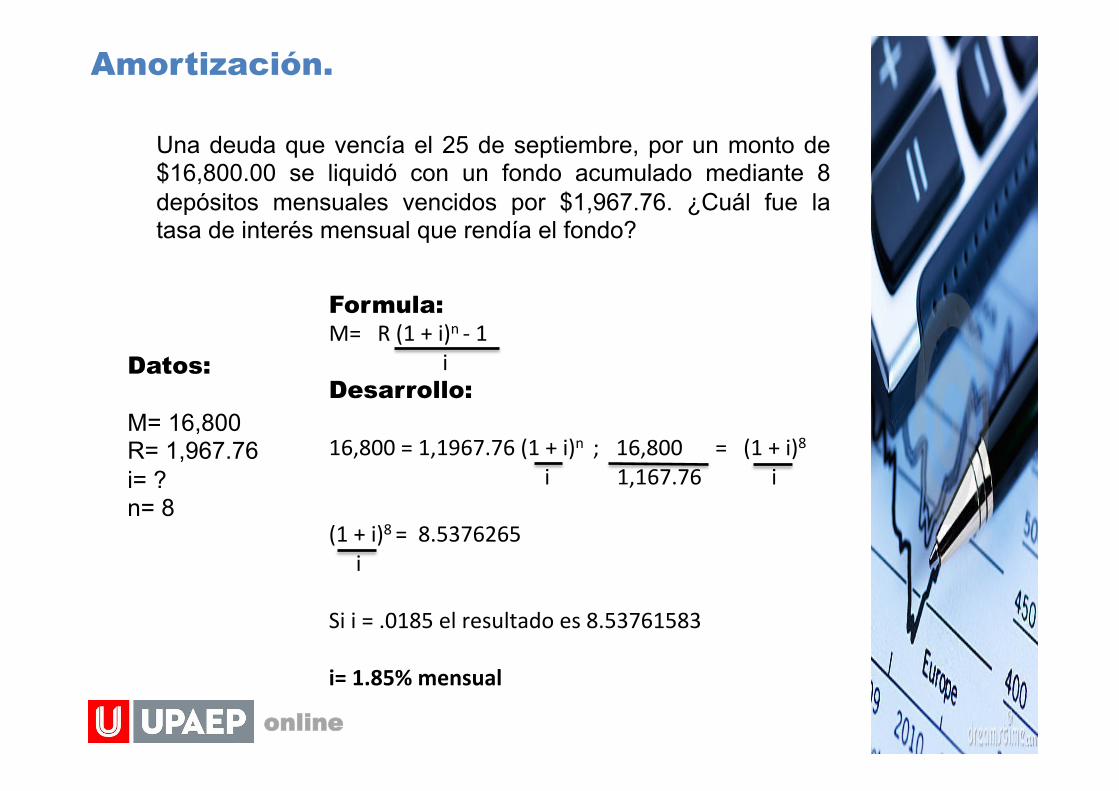

Una deuda que vencía el 25 de septiembre, por un monto de $16,800.00 se liquidó con un fondo acumulado mediante 8 depósitos mensuales vencidos por $1,967.76. ¿Cuál fue la tasa de interés mensual que rendía el fondo?

Datos: M= 16,800 R= 1,967.76 i= ? n= 8

Formula: M= R (1 + i)n -‐ 1 i Desarrollo: 16,800 = 1,1967.76 (1 + i)n ; 16,800 = (1 + i)8

i 1,167.76 i (1 + i)8 = 8.5376265 i Si i = .0185 el resultado es 8.53761583 i= 1.85% mensual

Amortización.

online

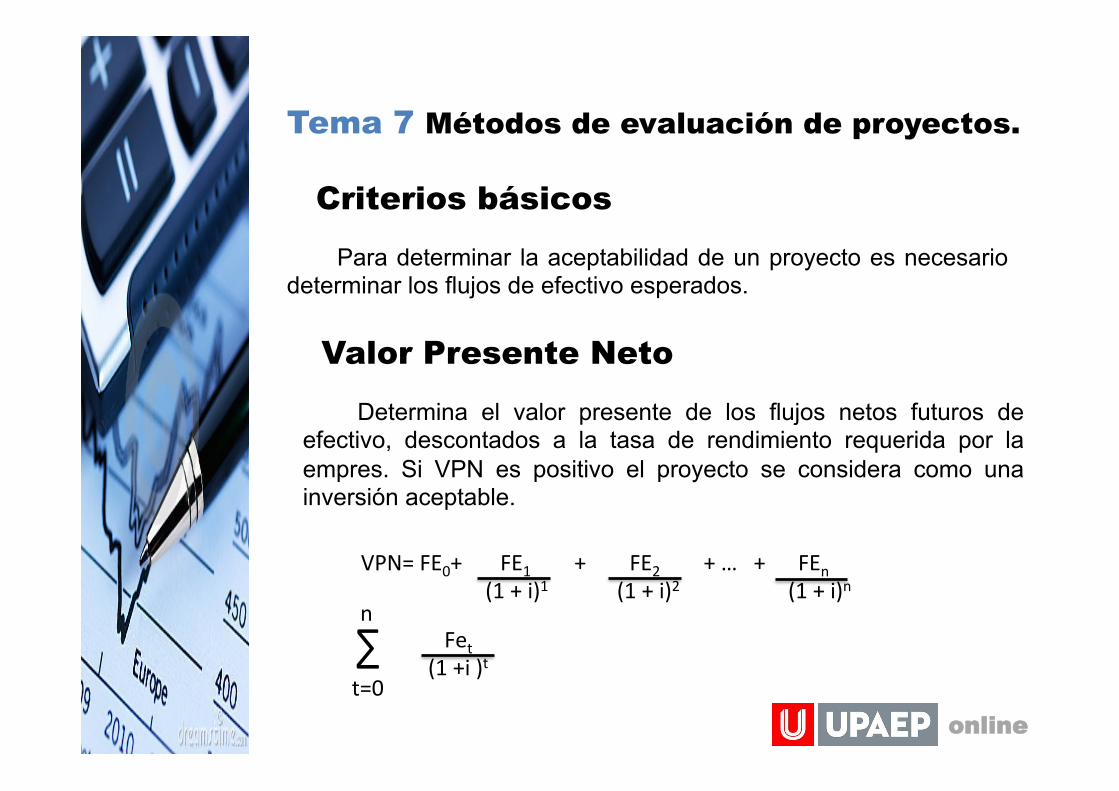

Tema 7 Métodos de evaluación de proyectos.

Para determinar la aceptabilidad de un proyecto es necesario determinar los flujos de efectivo esperados.

Criterios básicos

Valor Presente Neto

Determina el valor presente de los flujos netos futuros de efectivo, descontados a la tasa de rendimiento requerida por la empres. Si VPN es positivo el proyecto se considera como una inversión aceptable.

VPN= FE0+ FE1 + FE2 + … + FEn (1 + i)1 (1 + i)2 (1 + i)n ∑ n

t=0

Fet (1 +i )t

Métodos de evaluación de proyectos.

online

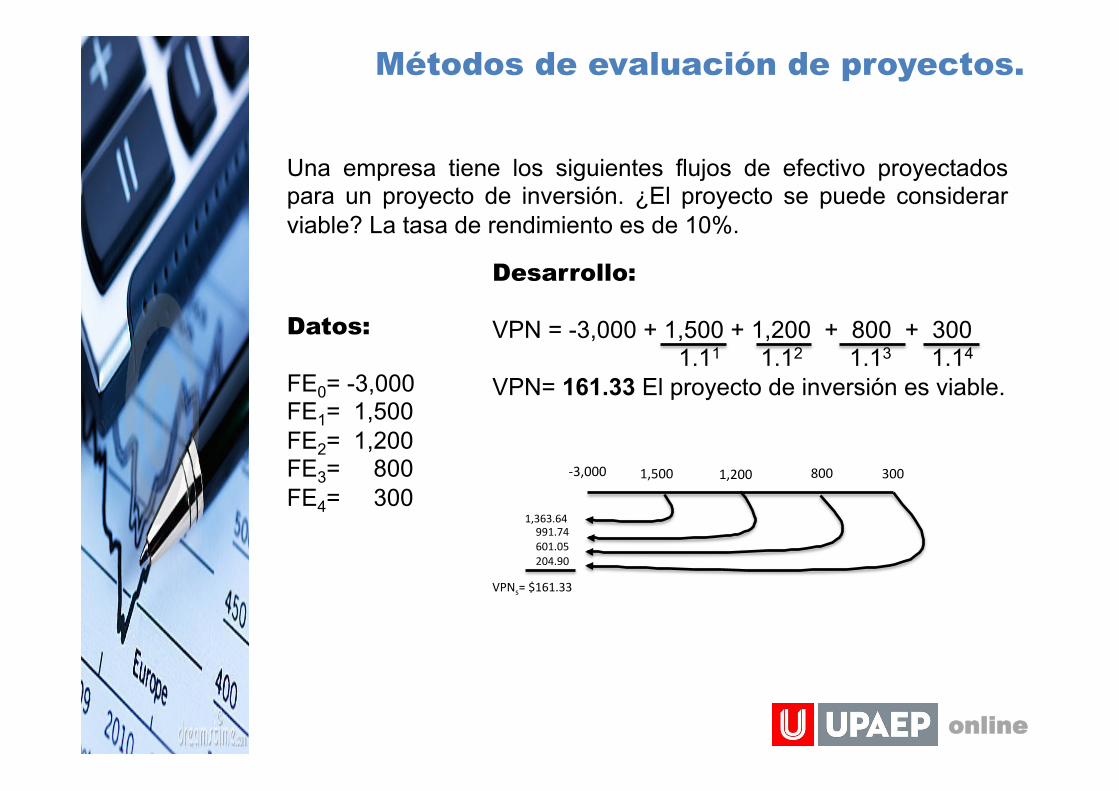

Una empresa tiene los siguientes flujos de efectivo proyectados para un proyecto de inversión. ¿El proyecto se puede considerar viable? La tasa de rendimiento es de 10%.

Datos: FE0= -3,000 FE1= 1,500 FE2= 1,200 FE3= 800 FE4= 300

Desarrollo: VPN = -3,000 + 1,500 + 1,200 + 800 + 300 1.11 1.12 1.13 1.14

VPN= 161.33 El proyecto de inversión es viable.

-‐3,000 1,500 1,200 800 300

1,363.64 991.74 601.05 204.90

VPNs= $161.33

online

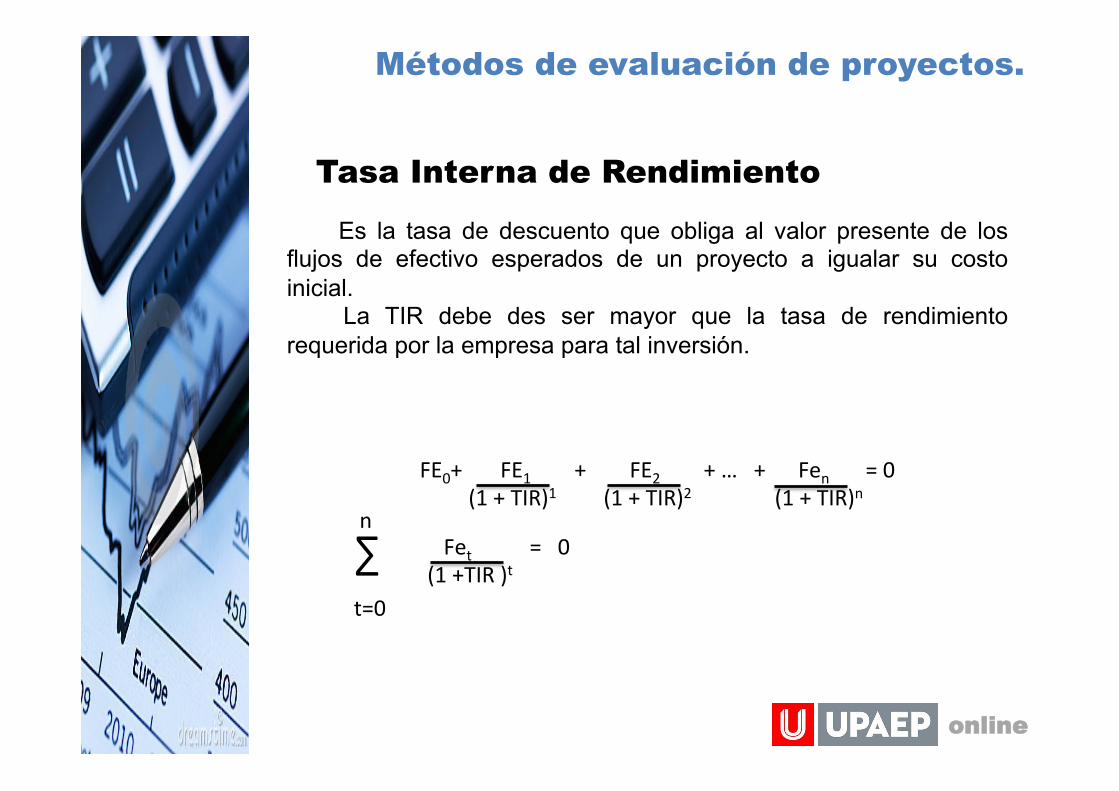

Es la tasa de descuento que obliga al valor presente de los flujos de efectivo esperados de un proyecto a igualar su costo inicial.

La TIR debe des ser mayor que la tasa de rendimiento requerida por la empresa para tal inversión.

Tasa Interna de Rendimiento

FE0+ FE1 + FE2 + … + Fen = 0 (1 + TIR)1 (1 + TIR)2 (1 + TIR)n ∑ n

t=0

Fet = 0 (1 +TIR )t

Métodos de evaluación de proyectos.

Métodos de evaluación de proyectos.

online

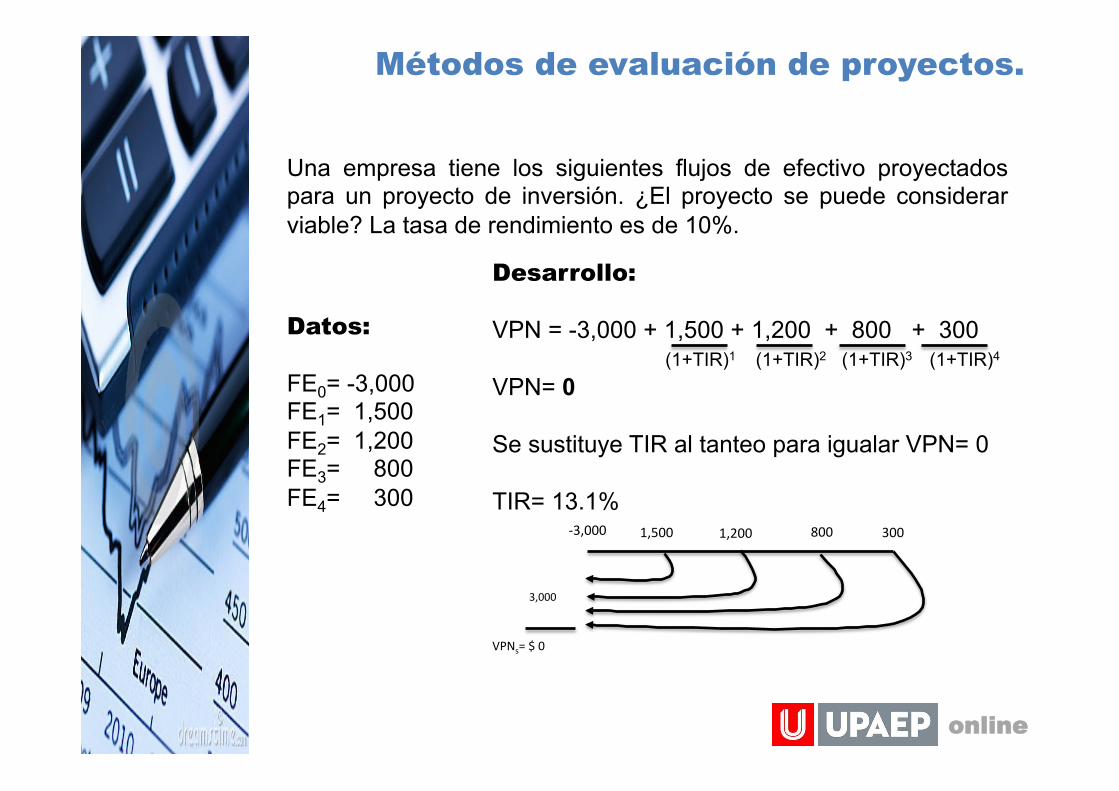

Una empresa tiene los siguientes flujos de efectivo proyectados para un proyecto de inversión. ¿El proyecto se puede considerar viable? La tasa de rendimiento es de 10%.

Datos: FE0= -3,000 FE1= 1,500 FE2= 1,200 FE3= 800 FE4= 300

Desarrollo: VPN = -3,000 + 1,500 + 1,200 + 800 + 300 (1+TIR)1 (1+TIR)2 (1+TIR)3 (1+TIR)4 VPN= 0 Se sustituye TIR al tanteo para igualar VPN= 0 TIR= 13.1%

-‐3,000 1,500 1,200 800 300

3,000

VPNs= $ 0

online

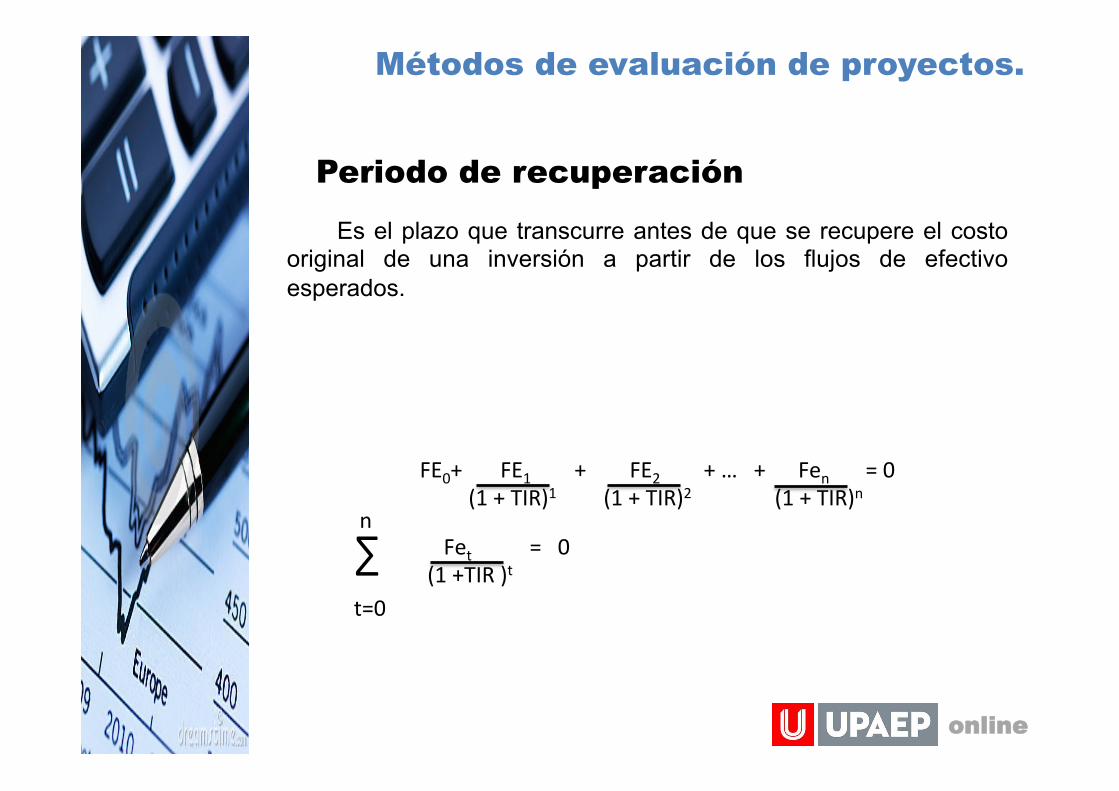

Es el plazo que transcurre antes de que se recupere el costo original de una inversión a partir de los flujos de efectivo esperados.

Periodo de recuperación

FE0+ FE1 + FE2 + … + Fen = 0 (1 + TIR)1 (1 + TIR)2 (1 + TIR)n ∑ n

t=0

Fet = 0 (1 +TIR )t

Métodos de evaluación de proyectos.