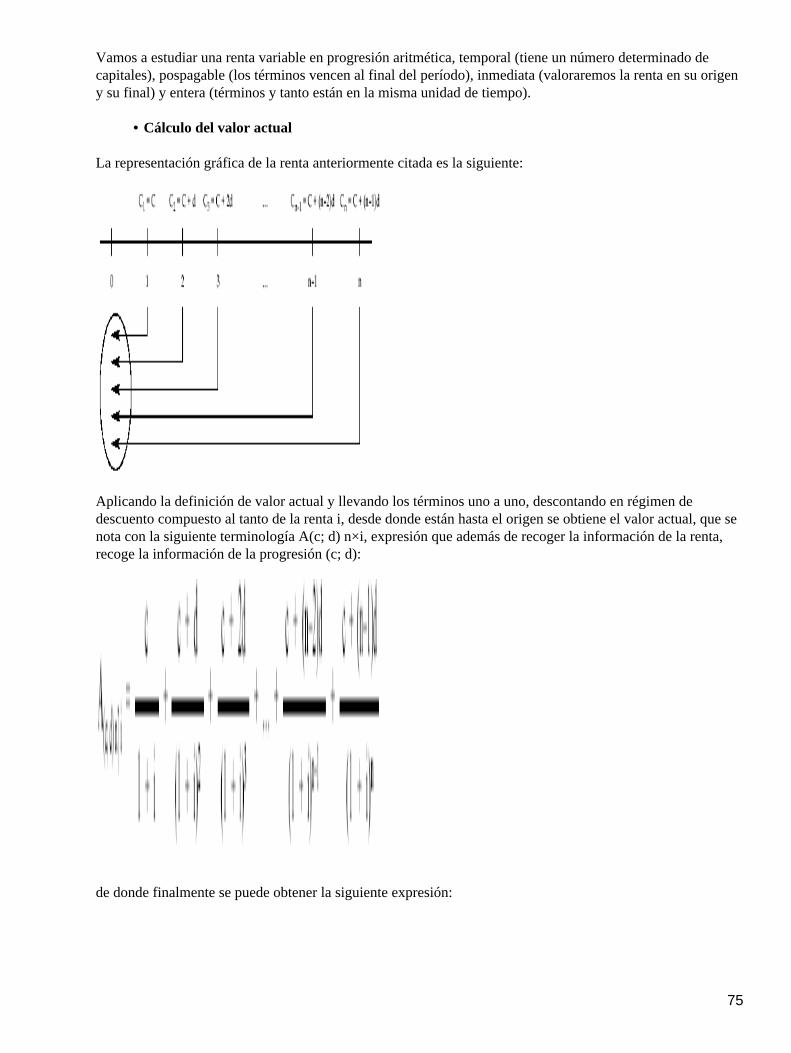

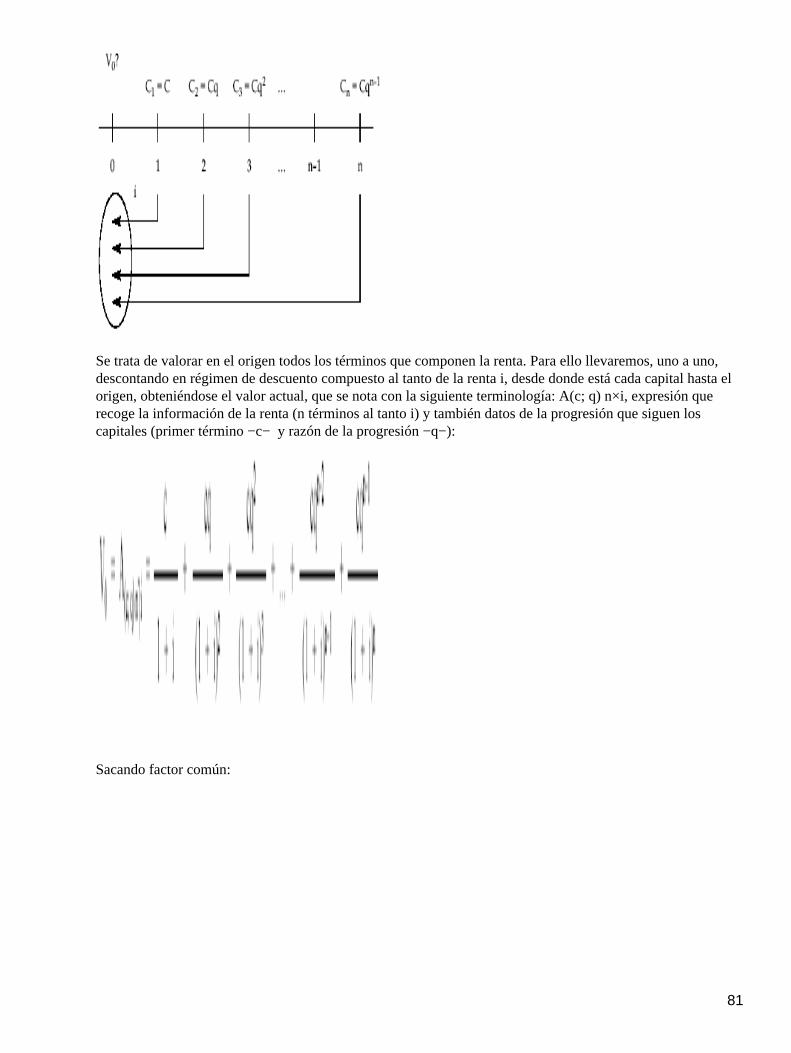

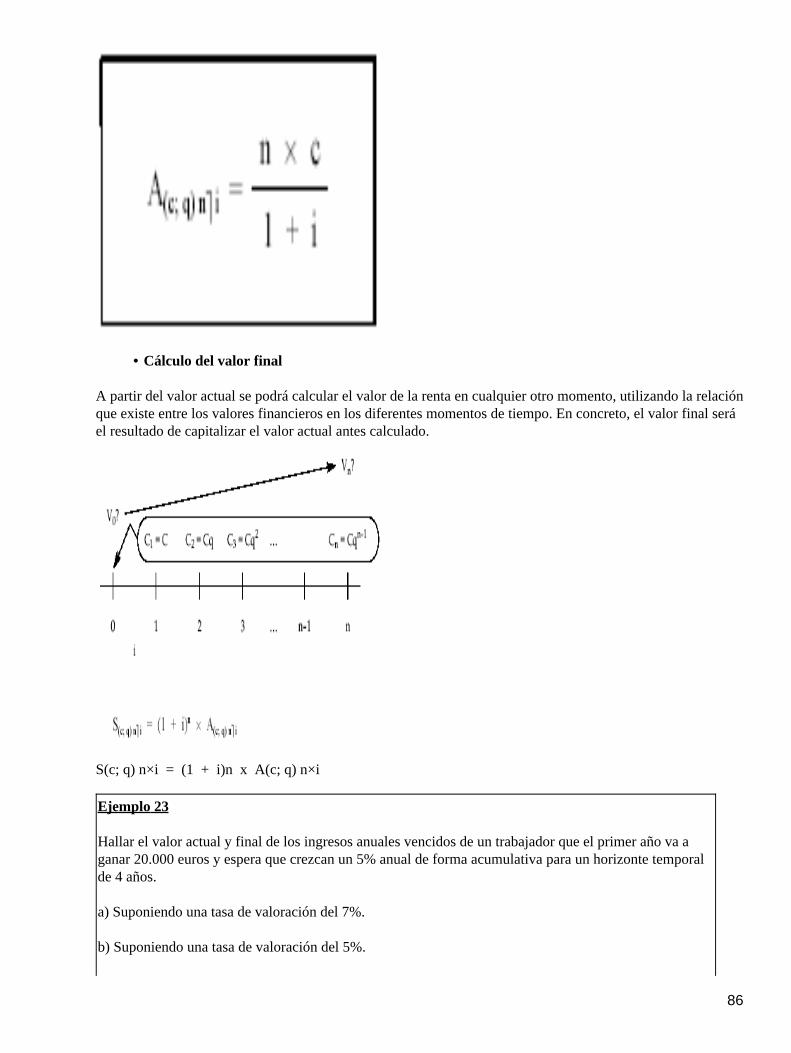

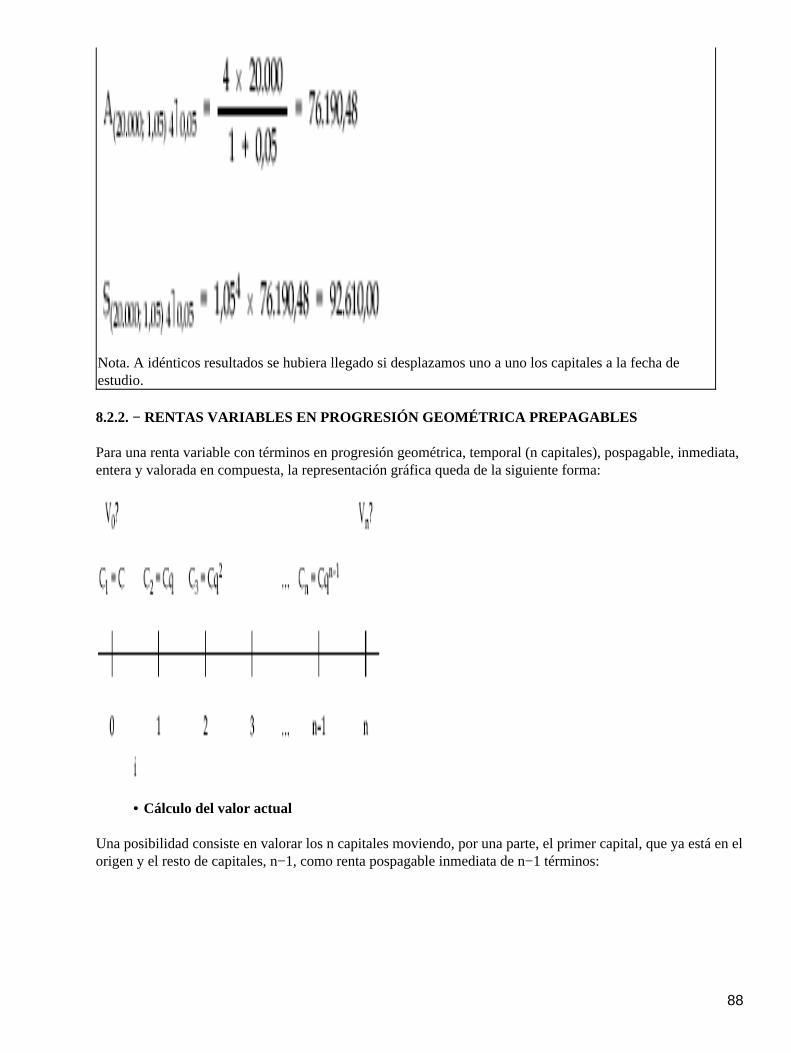

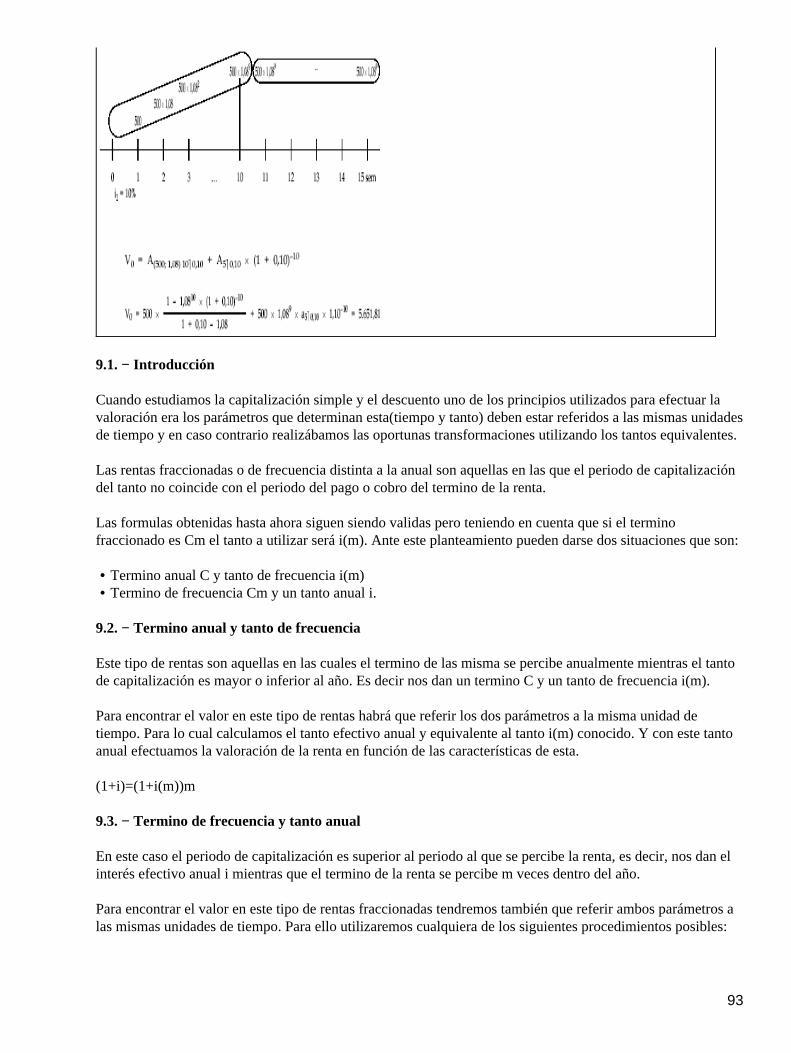

matemáticas financieras formulas

102

TEMARIO PRIMERA PARTE TEMA I: CONCEPTOS BÁSICOS 1.1. - Fenómeno financiero. Concepto de capital financiero. 1.2. - Comparación de capitales financieros. 1.3. - Ley financiera. 1.4. - Capitalización simple. 1.4.1. - Definición. Fórmula general. 1.4.2. - Magnitudes derivadas. 1.4.3. - Cálculo del montante, del valor actual, del interés, del tiempo y del tanto. 1.4.4. - Expresiones reducidas del interés simple. 1.4.5. - Unificación de capitales en base al sistema de capitalización simple. (Vencimiento común y vencimiento medio, sustitución de capitales y prorroga de vencimientos). TEMA II: CAPITALIZACIÓN COMPUESTA 2.1. - Definición. Fórmula general. 2.2. - Magnitudes derivadas. 2.3. - Cálculo del montante, del valor actual, del interés, del tiempo y del tanto. 2.4. - Capitalización compuesta para periodos fraccionarios. 2.5. - Tantos equivalentes en capitalización compuesta. 2.6. - Unificación de capitales en base al sistema de capitalización compuesta. (Vencimiento común y vencimiento medio, sustitución de capitales y prorroga de vencimientos). TEMA III: SISTEMAS FINANCIEROS DE DESCUENTO 3.1. - Introducción. 3.2. - Sistema financiero de descuento simple comercial. 3.2.1. - Magnitudes derivadas. 1

-

Upload

humberto-de-la-cuesta -

Category

Documents

-

view

105 -

download

2

Transcript of matemáticas financieras formulas

TEMARIO

PRIMERA PARTE

TEMA I: CONCEPTOS BÁSICOS

1.1. − Fenómeno financiero. Concepto de capital financiero.

1.2. − Comparación de capitales financieros.

1.3. − Ley financiera.

1.4. − Capitalización simple.

1.4.1. − Definición. Fórmula general.

1.4.2. − Magnitudes derivadas.

1.4.3. − Cálculo del montante, del valor actual, del interés, del tiempo y del tanto.

1.4.4. − Expresiones reducidas del interés simple.

1.4.5. − Unificación de capitales en base al sistema de capitalización simple. (Vencimiento común

y vencimiento medio, sustitución de capitales y prorroga de vencimientos).

TEMA II: CAPITALIZACIÓN COMPUESTA

2.1. − Definición. Fórmula general.

2.2. − Magnitudes derivadas.

2.3. − Cálculo del montante, del valor actual, del interés, del tiempo y del tanto.

2.4. − Capitalización compuesta para periodos fraccionarios.

2.5. − Tantos equivalentes en capitalización compuesta.

2.6. − Unificación de capitales en base al sistema de capitalización compuesta. (Vencimiento común y

vencimiento medio, sustitución de capitales y prorroga de vencimientos).

TEMA III: SISTEMAS FINANCIEROS DE DESCUENTO

3.1. − Introducción.

3.2. − Sistema financiero de descuento simple comercial.

3.2.1. − Magnitudes derivadas.

1

3.2.2. − Cálculo del valor actual, del tiempo y del tanto.

3.2.3. − Cálculo del descuento simple comercial. Métodos de cálculo.

3.2.4. − Unificación de capitales.

3.3. − Sistema financiero de descuento simple racional.

3.4. − Comparación de los sistemas financieros de descuento simple comercial y racional.

3.5. − Sistema financiero de descuento compuesto.

3.5.1. − Magnitudes derivadas.

3.5.2. − Cálculo del valor actual, del tiempo, del tanto y del descuento.

3.5.3. − Unificación de capitales.

SEGUNDA PARTE

TEMA IV: ESTUDIO DE LAS OPERACIONES ACTIVAS A CORTO PLAZO.

4.1. − Descuento bancario en el mercado. Definición.

4.2. − Obtención del efectivo. Réditos y tantos efectivos.

4.3. − Límite de descuento

4.4. − Descuento de una remesa de efectos.

4.5. − La T.A.E. en las operaciones de descuento.

4.6. − Descuento de letras persiana.

4.7. − Efectos impagados. Letras de resaca.

TEMA V: ESTUDIO DE LAS OPERACIONES PASIVAS A CORTO PLAZO.

5.1. − Cuentas corriente: Definición y características.

5.2. − Clasificación de las cuentas corrientes.

5.3. − Métodos de liquidación de cuentas corrientes.

5.3.1. − Método directo.

5.3.2. − Método escalar o hamburgués.

5.4. − Análisis de las cuentas corrientes altamente remuneradas. Determinación de la rentabilidad.

5.5. − Cuentas corrientes de crédito. Determinación de la T.A.E.

2

TERCERA PARTE

TEMA VI: INTRODUCCIÓN A LA TEORÍA DE RENTAS

6.1. − Concepto de renta.

6.2. − Valor capital o financiero de una renta.

6.3. − Clasificación de las rentas.

TEMA VII: RENTAS DISCRETAS CONSTANTES

7.1. − Renta inmediata, constante y temporal con rédito periodal constante.

7.1.1. − Postpagable.

7.1.2. − Prepagable.

7.2. − Renta inmediata, constantes y perpetua.

7.3. − Renta diferida h períodos.

7.4. − Renta anticipada p períodos.

TEMA VIII: RENTAS DISCRETAS VARIABLES

8.1. − Rentas variables en progresión aritmética.

8.1.1. − Rentas variables en progresión aritmética postpagable.

8.1.2. − Rentas variables en progresión aritmética prepagables.

8.1.3. − Rentas variables en progresión aritmética perpetuas.

8.1.4. − Rentas variables en progresión aritmética diferida h períodos.

8.1.5. − Rentas variables en progresión aritmética anticipada p períodos.

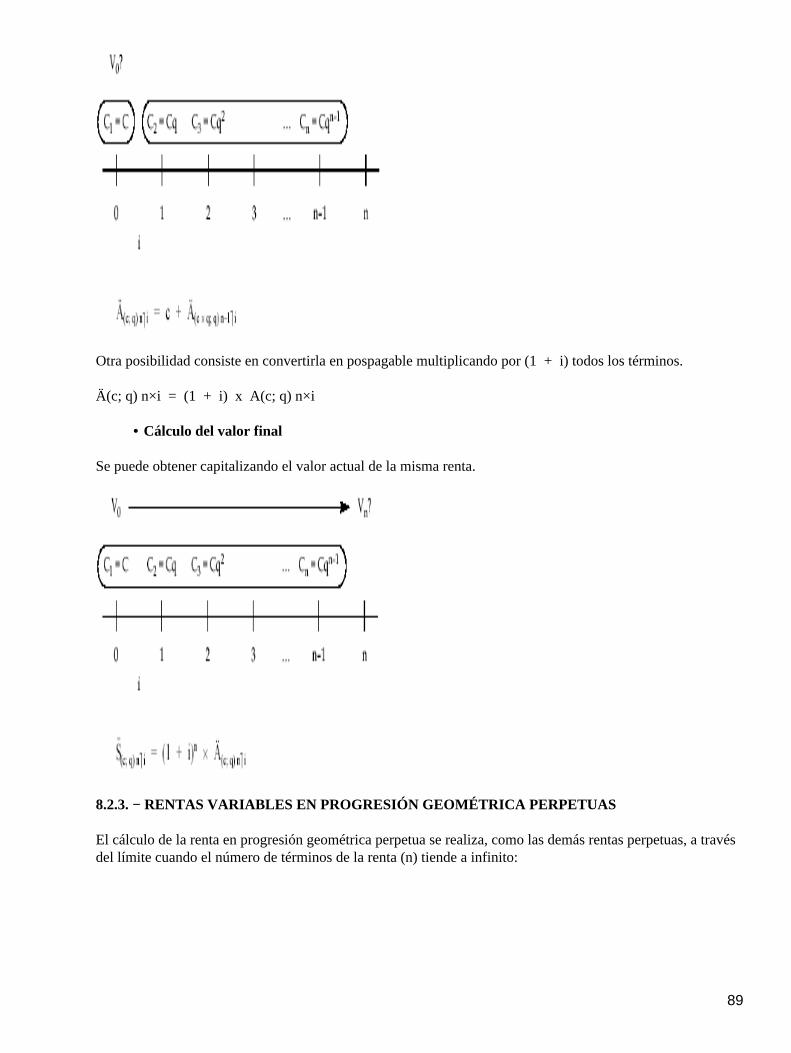

8.2. − Rentas variables en progresión geométrica.

8.2.1. − Rentas variables en progresión geométrica postpagables.

8.2.2. − Rentas variables en progresión geométrica prepagables.

8.2.3. − Rentas variables en progresión geométrica perpetuas.

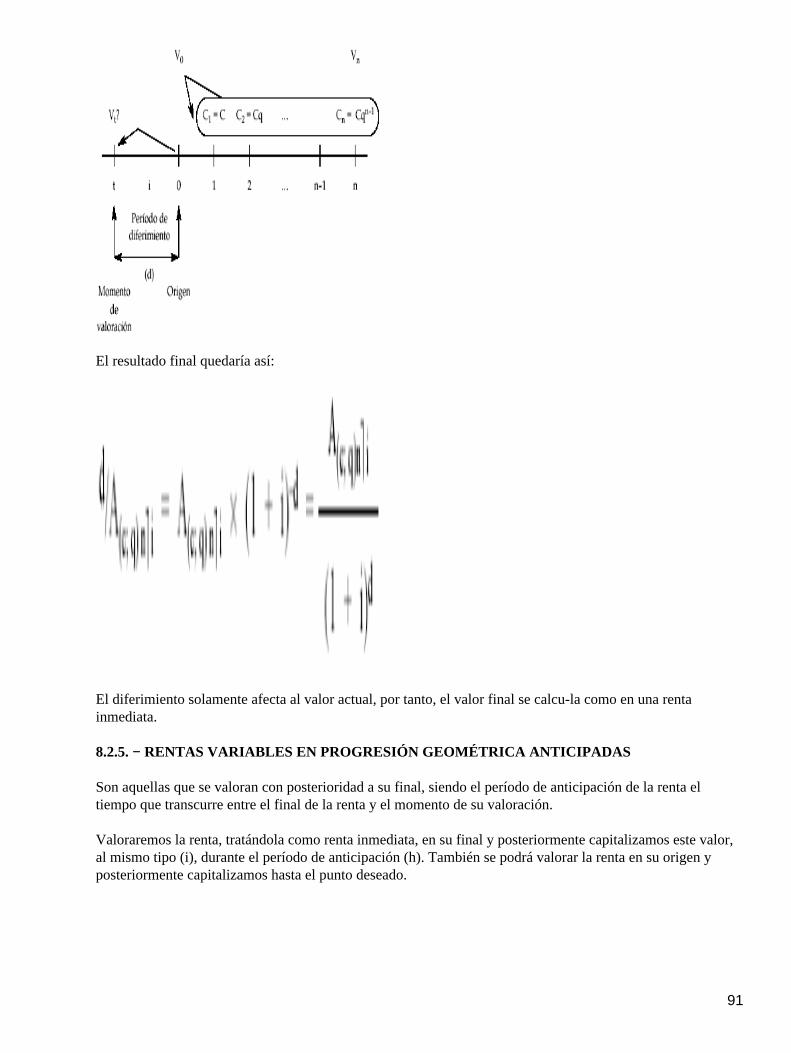

8.2.4. − Rentas variables en progresión geométrica diferidas.

8.2.5. − Rentas variables en progresión geométrica anticipadas.

8.3. − Rentas variables en general.

3

8.3.1. − Rentas variables sin seguir una ley conocida.

8.3.2. − Rentas variables en tanto de valoración.

TEMA IX: RENTAS FRACCIONADAS

9.1. − Introducción.

9.2. − Término anual y tanto de frecuencia.

9.3. − Término de frecuencia y tanto anual.

9.4. − Rentas variables en progresión aritmética fraccionadas.

9.4.1. − Término de frecuencia (cuantía y razón) y tanto anual.

9.4.2. − Término de frecuencia y razón y tanto anual.

9.5. − Rentas variables en progresión geométrica fraccionadas.

9.5.1. − Término de frecuencia (cuantía y razón) y tanto anual.

9.5.2. − Término de frecuencia y razón y tanto anual.

TEMA X: RENTAS CONTINUAS

10.1. − Concepto de renta continua.

10.2. − Valor financiero de una renta continua.

CUARTA PARTE

TEMA XI: OPERACIONES FINANCIERAS DE AMORTIZACIÓN ( I ).

11.1. − Definición.

11.2. − Planteamiento general de las operaciones de amortización.

TEMA XII: OPERACIONES FINANCIERAS DE AMORTIZACIÓN ( II ).

12.1. − Método americano simple.

12.2. − Método americano con fondos (Sinking fund).

12.3. − Método francés o progresivo.

12.4. − Préstamos hipotecarios.

TEMA XIII: OPERACIONES FINANCIERAS DE AMORTIZACIÓN ( III ).

13.1. − Amortización con periodos de carencia.

4

13.2. − Préstamos que se valoran con más de un tanto.

13.3. − Préstamos indiciados.

13.4. − Amortización anticipada.

13.4.1. − Amortización parcial anticipada.

13.4.2. − Amortización total o cancelación anticipada.

13.5. − Tantos efectivos.

PRIMERA PARTE

TEMA I: CONCEPTOS BÁSICOS

1.1. − FENÓMENO FINANCIERO. CONCEPTO DE CAPITAL FINANCIERO

Cuando se dispone de una cantidad de dinero (capital) se puede destinar, o bien a gastarlo − satisfaciendoalguna necesidad −, o bien a invertirlo para recuperarlo en un futuro más o menos próximo, según se acuerde.

De la misma manera que estamos dispuestos a gastarlo para satisfacer una necesidad, estaremos dispuestos ainvertir siempre y cuando la compensación económica nos resulte suficiente. En este sentido el principiobásico de la preferencia de liquidez establece que a igualdad de cantidad los bienes más cercanos en eltiempo son preferidos a los disponibles en momentos más lejanos. La razón es el sacrificio del consumo.

Este aprecio de la liquidez es subjetivo pero el mercado de dinero le asigna un valor objetivo fijando un preciopor la financiación que se llama interés. El interés se puede definir como la retribución por el aplazamiento enel tiempo del consumo, esto es, el precio por el alquiler o uso del dinero durante un período de tiempo.

Esta compensación económica se exige, entre otras, por tres razones básicas:

Por el riesgo que se asume.

Por la falta de disponibilidad que supone desprenderse del capital durante un tiempo.

Por la depreciación del valor del dinero en el tiempo.

La cuantificación de esa compensación económica, de los intereses, depende de tres variables, a saber:

La cuantía del capital invertido,

El tiempo que dura la operación, y

El tanto de interés al que se acuerda la operación.

1.2. − COMPARACIÓN DE CAPITALES FINANCIEROS

Cuando se habla de capital financiero (C; t) nos referimos a una cuantía (C) de unidades monetarias asociadaa un momento determinado de tiempo (t).

Finalmente, en una operación financiera no tiene sentido hablar de capitales iguales (aquellos en los que

5

coinciden cuantías y vencimientos), sino que siempre estaremos refiriéndonos a capitales equivalentes, cuyadefinición se dará más adelante, si bien se adelanta la idea de que hay equivalencia entre dos capitales cuandoa su propietario le resulta indiferente una situación u otra. Es decir, si a usted le resulta indiferente cobrar hoy1.000 euros a cobrar 1.050 euros dentro de un año, entonces diremos que ambos capitales (1.000; 0) y (1.050;1) son equivalentes.

De una manera más general, dos capitales cualesquiera, C1 con vencimiento en t1 y C2 con vencimiento ent2, son equivalentes cuando se está de acuerdo en intercambiar uno por otro.

El concepto de equivalencia no significa que no haya ganancia o coste en la operación. Todo lo contrario, laequivalencia permite cuantificar ese beneficio o pérdida que estamos dispuestos a asumir en una operaciónconcreta.

1.3. − LEY FINANCIERA

Para que una operación financiera se realice es necesario que a los sujetos intervinientes las cuantías que dan yreciben les resulten equivalentes. Es necesario que deudor y acreedor se pongan de acuerdo en cuantificar loscapitales de los que se parte y a los que finalmente se llega. Esto implica elegir un método matemático quepermita dicha sustitución: una ley financiera. La ley financiera se define como un modelo matemático (unafórmula) para cuantificar los intereses por el aplazamiento y/o anticipación de un capital en el tiempo.

Conociendo las diferentes leyes financieras que existen y cómo funcionan se podrán sustituir unos capitalespor otros, pudiéndose formalizar las diferentes operaciones financieras.

OPERACIÓN FINANCIERA•

a) CONCEPTO

Se entiende por operación financiera la sustitución de uno o más capitales por otro u otros equivalentes endistintos momentos de tiempo, mediante la aplicación de una ley financiera.

En definitiva, cualquier operación financiera se reduce a un conjunto de flujos de caja (cobros y pagos) designo opuesto y distintas cuantías que se suceden en el tiempo. Así, por ejemplo, la concesión de un préstamopor parte de una entidad bancaria a un cliente supone para este último un cobro inicial (el importe delpréstamo) y unos pagos periódicos (las cuotas) durante el tiempo que dure la operación. Por parte del banco,la operación implica un pago inicial único y unos cobros periódicos.

La realización de una operación financiera implica, por tanto, que se cumplan tres puntos:

1.º Sustitución de capitales. Ha de existir un intercambio de un(os) capital(es) por otro(s).

2.º Equivalencia. Los capitales han de ser equivalentes, es decir, debe resultar de la aplicación de una leyfinanciera.

3.º Aplicación de una ley financiera. Debe existir acuerdo sobre la forma de determinar el importe de todos ycada uno de los capitales que compongan la operación, resultado de la consideración de los interesesgenerados.

b) ELEMENTOS

− Personales

6

En una operación financiera básica interviene un sujeto (acreedor) que pone a disposición de otra (deudor)uno o más capitales y que posteriormente recuperará, incrementados en el importe de los intereses.

La acción de entregar por parte del acreedor y de recibir por parte del deudor se considerará la prestación dela operación financiera. La operación concluirá cuando el deudor termine de entregar al acreedor el capital(más los intereses); a esta actuación por ambas partes se le denomina la contraprestación de laoperación financiera.

En toda operación financiera las cantidades entregadas y recibidas por cada una de las partes no coinciden. Elaplazamiento (o adelantamiento) de un capital en el tiempo supone la producción de intereses que formaránparte de la operación y que habrá que considerar y cuantificar. Por tanto, prestación y contraprestación nuncason aritméticamente iguales. No obstante, habrá una ley financiera que haga que resulten financieramenteequivalentes, es decir, que si valorásemos prestación y contraprestación en el mismo momento, con la mismaley y con el mismo tanto, entonces sí se produciría la igualdad numérica entre ambas.

Tanto la prestación como la contraprestación pueden estar formadas por más de un capital que incluso sepueden solapar en el tiempo.

− Temporales

Al momento de tiempo donde comienza la prestación de la operación financiera se le denomina origen de laoperación financiera. Donde concluye la contraprestación de la operación financiera se le llama final de laoperación financiera. Al intervalo de tiempo que transcurre entre ambas fechas se le denomina duración de laoperación financiera, durante el cual se generan los intereses.

− Objetivos

La realización de la operación financiera exige un acuerdo sobre aspectos tales como: la cuantía del capital departida, la ley financiera que se va a emplear y, finalmente, el tanto de interés (coste/ganancia) unitarioacordado.

c) CLASES

− Según la duración:

A corto plazo: la duración de la operación no supera el año.

A largo plazo: aquellas con una duración superior al año.

− Según la ley financiera que opera:

Según la generación de intereses:

En régimen de simple: los intereses generados en el pasado no se acumulan y, por tanto, no generan, a suvez, intereses en el futuro.

•

En régimen de compuesta: los intereses generados en el pasado sí se acumulan al capital de partida ygeneran, a su vez, intereses en el futuro.

•

Según el sentido en el que se aplica la ley financiera:

De capitalización: sustituye un capital presente por otro capital futuro.• De actualización o descuento: sustituye un capital futuro por otro capital presente.•

7

− Según el número de capitales de que consta:

Simples: constan de un solo capital en la prestación y en la contraprestación.

Complejas (o compuestas): cuando constan de más de un capital en la prestación y/o en la contraprestación.

RÉDITO Y TANTO DE INTERÉS•

Se entiende por rédito (r) el rendimiento generado por un capital.

Se puede expresar en tanto por cien (%), o en tanto por uno.

Si en el momento t1 disponemos de un capital C1 y éste se convierte en un capital C2 en un determinadomomento t2, el rédito de la operación será:

Sin embargo, aunque se consideran las cuantías de los capitales inicial y final, no se tiene en cuenta el aspectotemporal, es decir, en cuánto tiempo se ha generado ese rendimiento. Surge la necesidad de una medida quetenga en cuenta el tiempo: el tanto de interés (i).

Se define el tipo de interés (i) como el rédito por unidad de tiempo, es decir:

8

Rédito y tanto coincidirán cuando el intervalo de tiempo es la unidad.

Ejemplo 1

Un capital de 1.000 euros se sustituye hoy por otro de 1.100 disponible dentro de un año. ¿Cuál es el rédito dela operación? ¿Y el tanto de interés anual?

9

Por lo tanto, el rédito permanece constante ante variaciones del horizonte temporal, no ocurriendo lo mismocon el tipo de interés que es, permaneciendo invariable el resto de elementos, inversamente proporcional alplazo de la operación.

1.4. − CAPITALIZACIÓN SIMPLE

Las operaciones en régimen de simple se caracterizan porque los intereses a medida que se van generando nose acumulan y no generan intereses en períodos siguientes (no son productivos). De esta forma los interesesque se producen en cada período se calculan siempre sobre el mismo capital −el inicial−, al tipo de interésvigente en cada período.

Este régimen financiero es propio de operaciones a corto plazo (menos de un año).

CAPITALIZACIÓN SIMPLE•

CONCEPTO

Operación financiera cuyo objeto es la sustitución de un capital presente por otro equivalente con vencimientoposterior, mediante la aplicación de la ley financiera en régimen de simple.

DESCRIPCIÓN DE LA OPERACIÓN

Partiendo de un capital (C0) del que se dispone inicialmente −capital inicial−, se trata de determinar la cuantíafinal (Cn) que se recuperará en el futuro sabiendo las condiciones en las que la operación se contrata (tiempo−n− y tipo de interés −i−).

Este capital final o montante se irá formando por la acumulación al capital inicial de los intereses que generala operación periódicamente y que, al no disponerse de ellos hasta el final de la operación, se añadenfinalmente al capital inicial.

CARACTERÍSTICAS DE LA OPERACIÓN

Los intereses no son productivos, lo que significa que:

10

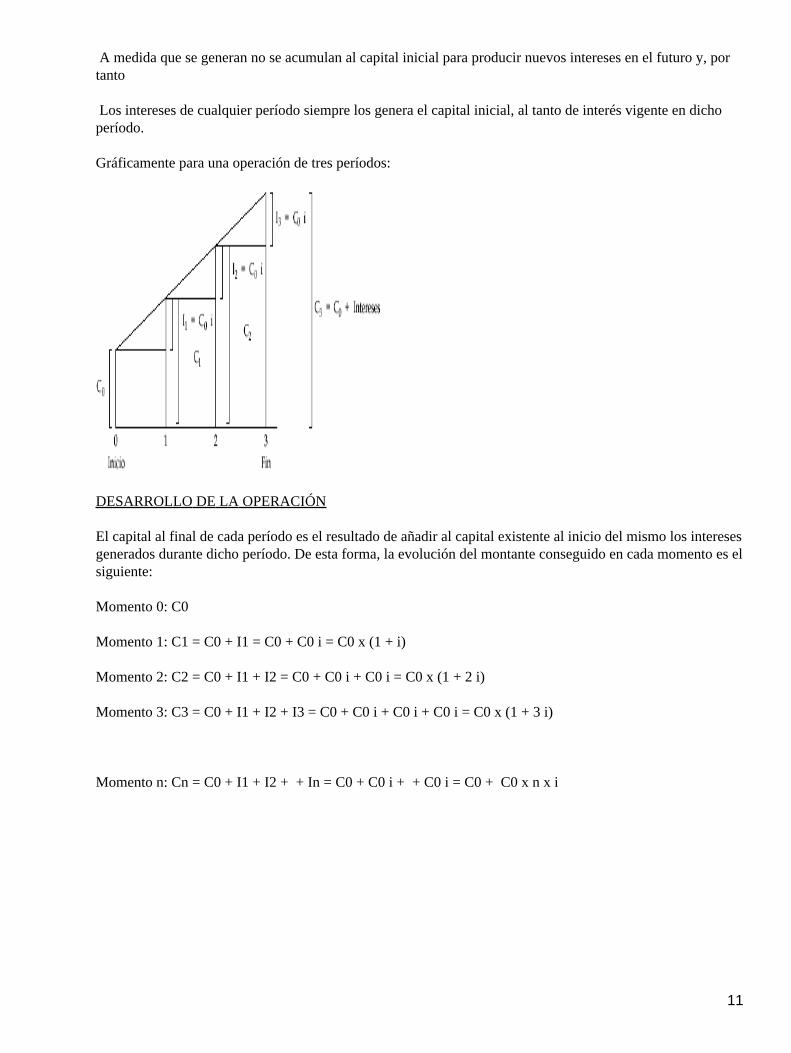

A medida que se generan no se acumulan al capital inicial para producir nuevos intereses en el futuro y, portanto

Los intereses de cualquier período siempre los genera el capital inicial, al tanto de interés vigente en dichoperíodo.

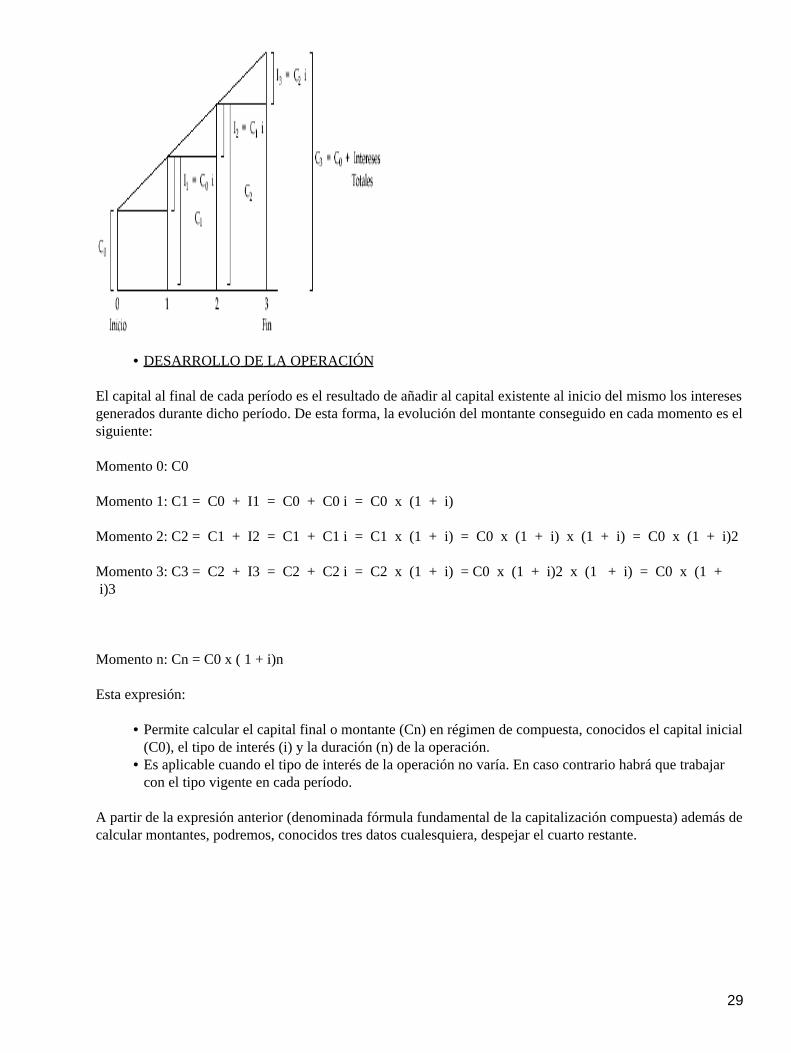

Gráficamente para una operación de tres períodos:

DESARROLLO DE LA OPERACIÓN

El capital al final de cada período es el resultado de añadir al capital existente al inicio del mismo los interesesgenerados durante dicho período. De esta forma, la evolución del montante conseguido en cada momento es elsiguiente:

Momento 0: C0

Momento 1: C1 = C0 + I1 = C0 + C0 i = C0 x (1 + i)

Momento 2: C2 = C0 + I1 + I2 = C0 + C0 i + C0 i = C0 x (1 + 2 i)

Momento 3: C3 = C0 + I1 + I2 + I3 = C0 + C0 i + C0 i + C0 i = C0 x (1 + 3 i)

Momento n: Cn = C0 + I1 + I2 + + In = C0 + C0 i + + C0 i = C0 + C0 x n x i

11

Expresión aplicable cuando el tipo de interés de la operación se mantiene constante todos los períodos.

A partir de la expresión anterior (denominada fórmula fundamental de la capitalización simple) no solamentese pueden calcular montantes sino que, conocidos tres datos cualesquiera, se podría despejar el cuarto restante.

Finalmente, hay que tener en cuenta que «n» lo que indica es el número de veces que se han generado (yacumulado) intereses al capital inicial, por tanto, esa variable siempre ha de estar en la misma unidad detiempo que el tipo de interés (no importando cuál sea).

Ejemplo 1

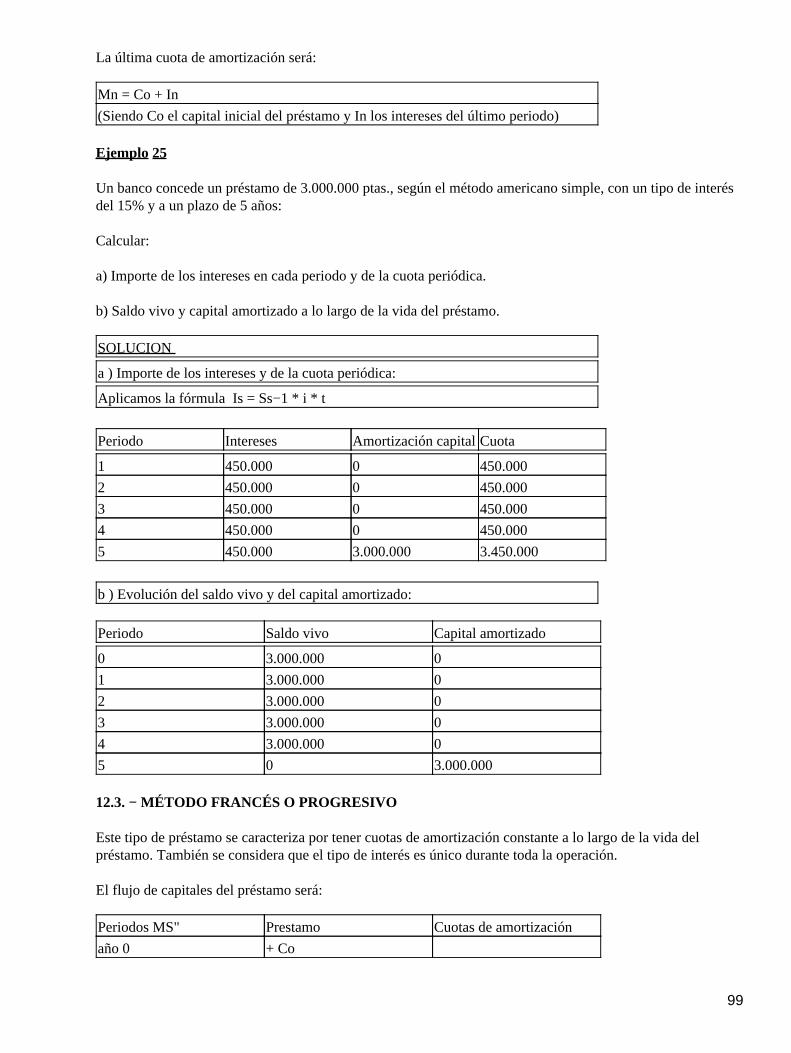

Calcular el montante obtenido al invertir 2.000 euros al 8% anual durante 4 años en régimen decapitalización simple.

C4 = 2.000 x (1 + 4 x 0,08 ) = 2.640 €

Ejemplo 2

12

Se quiere conocer qué capital podremos retirar dentro de 3 años si hoy colocamos 1.000 euros al 5% deinterés anual para el primer año y cada año nos suben el tipo de interés un punto porcentual.

En este caso la fórmula general de la capitalización simple no es aplicable al ser diferente el tipo deinterés en cada período. El montante será, igualmente, el resultado de añadir al capital inicial losintereses de cada período, calculados siempre sobre el capital inicial pero al tipo vigente en el período deque se trate.

C3 = C0 + I1 + I2 + I3 = 1.000 + 1.000 x 0,05 + 1.000 x 0,06 + 1.000 x 0,07 = 1.180 €

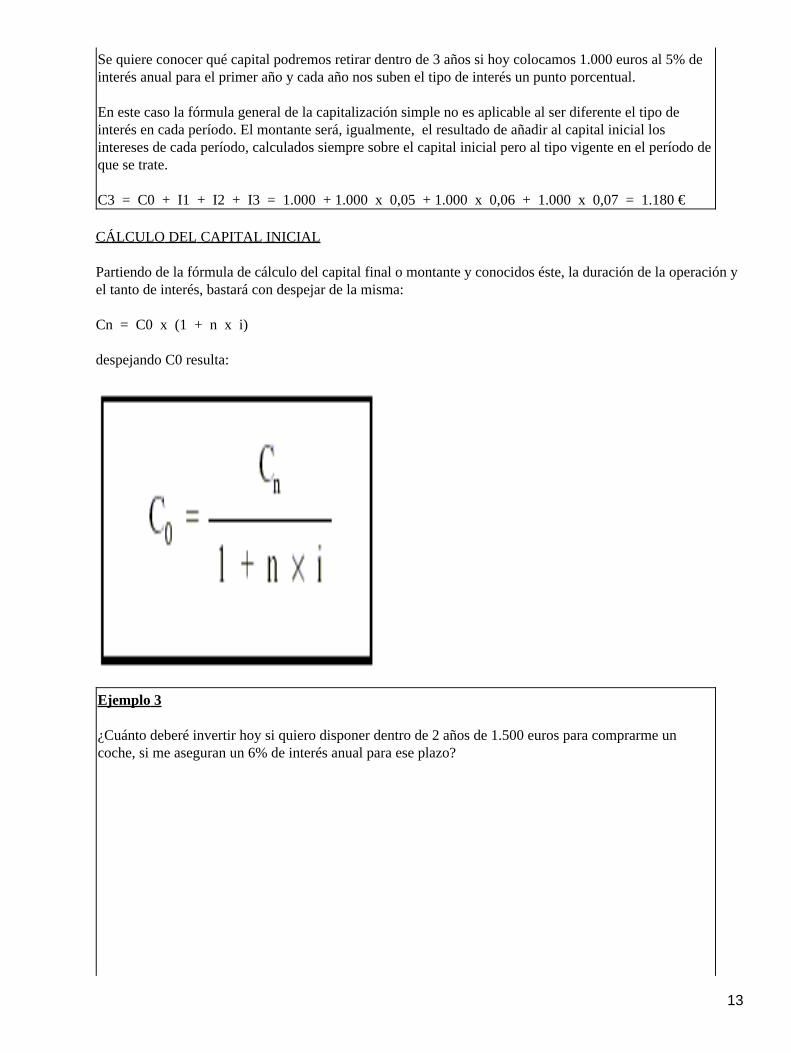

CÁLCULO DEL CAPITAL INICIAL

Partiendo de la fórmula de cálculo del capital final o montante y conocidos éste, la duración de la operación yel tanto de interés, bastará con despejar de la misma:

Cn = C0 x (1 + n x i)

despejando C0 resulta:

Ejemplo 3

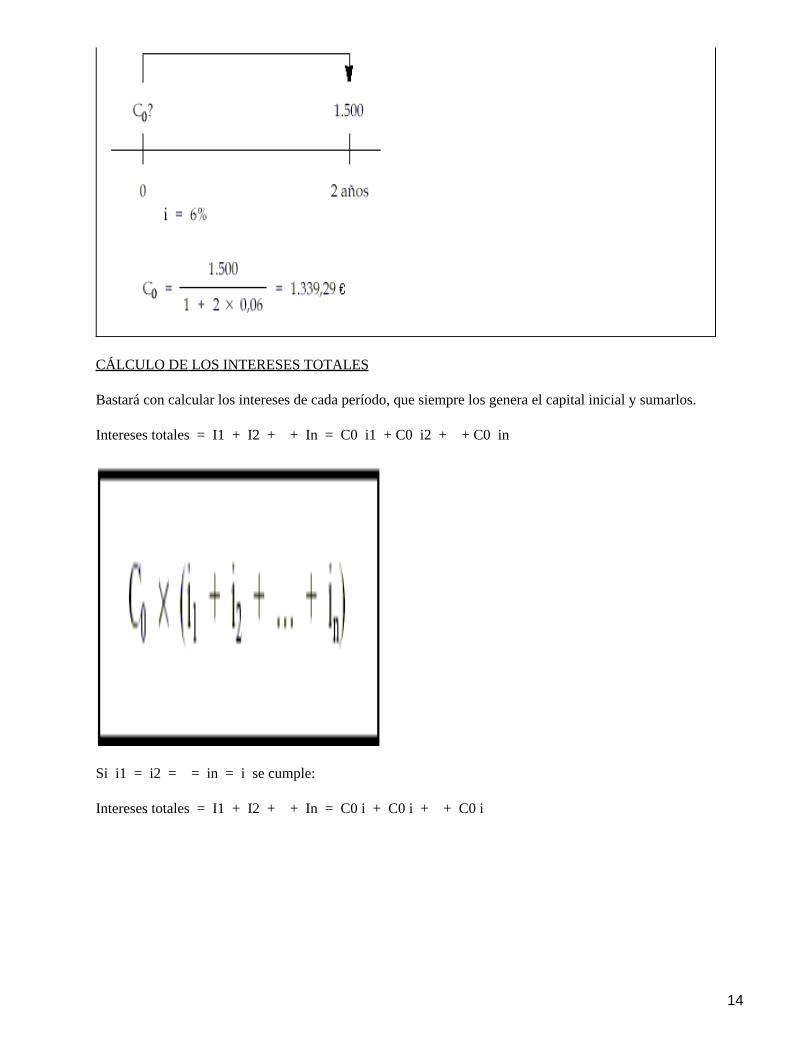

¿Cuánto deberé invertir hoy si quiero disponer dentro de 2 años de 1.500 euros para comprarme uncoche, si me aseguran un 6% de interés anual para ese plazo?

13

CÁLCULO DE LOS INTERESES TOTALES

Bastará con calcular los intereses de cada período, que siempre los genera el capital inicial y sumarlos.

Intereses totales = I1 + I2 + + In = C0 i1 + C0 i2 + + C0 in

Si i1 = i2 = = in = i se cumple:

Intereses totales = I1 + I2 + + In = C0 i + C0 i + + C0 i

14

Conocidos los capitales inicial y final, se obtendrá por diferencias entre ambos:

Ejemplo 4

¿Qué intereses producirán 300 euros invertidos 4 años al 7% simple anual?

15

Por suma de los intereses de cada período:

Intereses totales = I1 + I2 + I3 + I4 = C0 i + C0 i + C0 i + C0 i =

= C0 x i x 4 = 300 x 0,07 x 4 = 84 €

También se puede obtener por diferencias entre el capital final y el inicial:

C4 = 300 x (1 + 0,07 x 4) = 384

In = 384 − 300 = 84 €

Ejemplo 5

¿Qué interés producirán 6.000 euros invertidos 8 meses al 1% simple mensual?

In = C0 x i x n = 6.000 x 0,01 x 8 = 480 €

UNIFICACIÓN DE CAPITALES EN BASE AL SISTEMA DE CAPITALIZACIÓN SIMPLE(VENCIMIENTO COMÚN Y VENCIMIENTO MEDIO, SUSTITUCIÓN DE CAPITALES Y PRÓRROGADE VENCIMIENTOS)

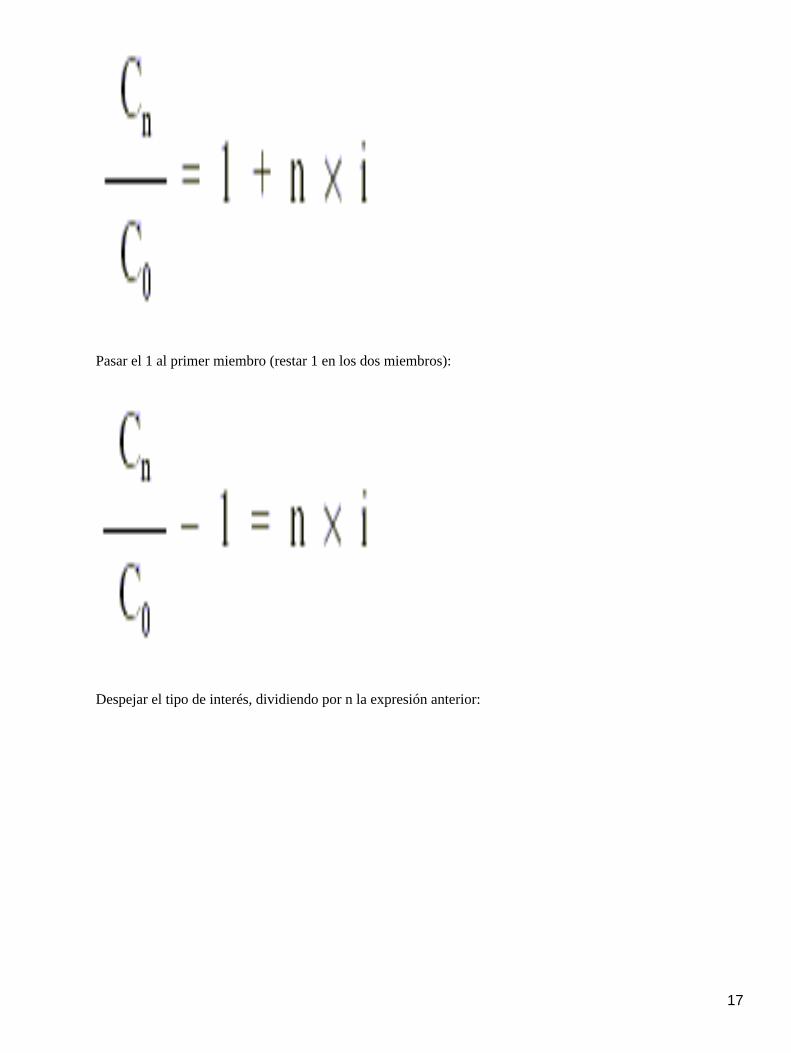

Si se conocen el resto de elementos de la operación: capital inicial, capital final y duración, basta con tener encuenta la fórmula general de la capitalización simple y despejar la variable desconocida.

Cn = C0 x (1 + n x i)

Los pasos a seguir son los siguientes:

Pasar el C0 al primer miembro:

16

Pasar el 1 al primer miembro (restar 1 en los dos miembros):

Despejar el tipo de interés, dividiendo por n la expresión anterior:

17

Ejemplo 6

Determinar el tanto de interés anual a que deben invertirse 1.000 euros para que en 5 años se obtenga unmontante de 1.500 euros.

Cuando se dispone de varios capitales de diferentes cuantías y situados en diferentes momentos de tiempopuede resultar conveniente saber cuál de ellos es más interesante desde el punto de vista financiero (porquevalga más o menos que los demás). Para decidir habría que compararlos, pero no basta con fijarse solamenteen las cuan-tías, se tendría que considerar, a la vez, el momento de tiempo donde se encuentran situados.Además, la comparación debería ser homogénea, es decir, tendrían que llevarse todos los capitales a unmismo momento y ahí efectuar la comparación.

Comprobar la equivalencia financiera entre capitales consiste en comparar dos o más capitales situados endistintos momentos y, para un tipo dado, observando si tienen el mismo valor en el momento en que secomparan. Para igualar los capitales en un momento determinado se utilizará la capitalización o el descuento.

− PRINCIPIO DE EQUIVALENCIA DE CAPITALES: CONCEPTO

18

Dos capitales, C1 y C2, que vencen en los momentos t1 y t2 respectivamente, son equivalentes cuando,valorados en un mismo momento de tiempo t, tienen la misma cuantía.

Esta definición se cumple cualquiera que sea el número de capitales que intervengan en la operación.

Si dos o más capitales se dice que son equivalentes resultará indiferente cualquiera de ellos, no habiendopreferencia por ninguno en particular. Por el contrario, si no se cumple la equivalencia habrá uno sobre el quetendremos preferencia y, en consecuencia, lo elegiremos.

Si el principio de equivalencia se cumple en un momento de tiempo concreto, no tiene por qué cumplirse enotro momento cualquiera (siendo lo normal que no se cumpla en ningún otro momento). Consecuencia de estacircunstancia será que la elección de la fecha donde se haga el estudio comparativo afectará y condicionará elresultado.

− APLICACIONES DEL PRINCIPIO DE EQUIVALENCIA: SUSTITUCIÓN DE CAPITALES

La sustitución de un(os) capital(es) por otro u otros de vencimientos y/o cuan-tías diferentes a las anteriores,sólo se podrá llevar a cabo si financieramente resultan ambas alternativas equivalentes.

Para ver si dos alternativas son financieramente equivalentes se tendrán que valorar en un mismo momento detiempo y obligar a que tengan las mismas cuantías. A este momento de tiempo donde se realiza la valoraciónse le denomina época o fecha focal o, simplemente, fecha de estudio.

Para plantear una sustitución de capitales el acreedor y el deudor han de estar de acuerdo en las siguientescondiciones fundamentales:

Momento de tiempo a partir del cual se computan los vencimientos.

Momento en el cual se realiza la equivalencia, teniendo en cuenta que al variar este dato varía el resultado delproblema.

Tanto de valoración de la operación.

Decidir si se utiliza la capitalización o el descuento.

Casos posibles:

a) Determinación del capital común.

b) Determinación del vencimiento común.

c) Determinación del vencimiento medio.

− DETERMINACIÓN DEL CAPITAL COMUN

Es la cuantía C de un capital único que vence en el momento t, conocido, y que sustituye a varios capitalesC1, C2, , Cn, con vencimientos en t1, t2, , tn, respectivamente, todos ellos conocidos en cuantías y tiempos.

Para su cálculo se valorarán en un mismo momento al tanto elegido, por una parte, los capitales de los que separte y, por otra, el capital único desconocido que los va a sustituir.

Si la equivalencia se plantea en 0:

19

Realizando la valoración con tipo de interés (i):

de donde se despejará C.

Realizando la valoración a tipo de descuento (d):

C1 x (1 − t1 x d) + C2 x (1 − t2 x d) + + Cn x (1 − tn x d) = C x (1 − t x d)

despejando finalmente C, queda:

20

Si el estudio se realiza en el momento t, habrá que tener en cuenta que aquellos capitales que tengan unvencimiento inferior a t habrá que capitalizarlos (empleando un tipo de interés i), mientras que aquelloscapitales con vencimientos superiores habrá que descontarlos, pudiéndose emplear bien un tipo de interés obien de descuento.

21

Realizando la valoración con tipo de interés (i):

Se despejará C, pues todo lo demás se conoce.

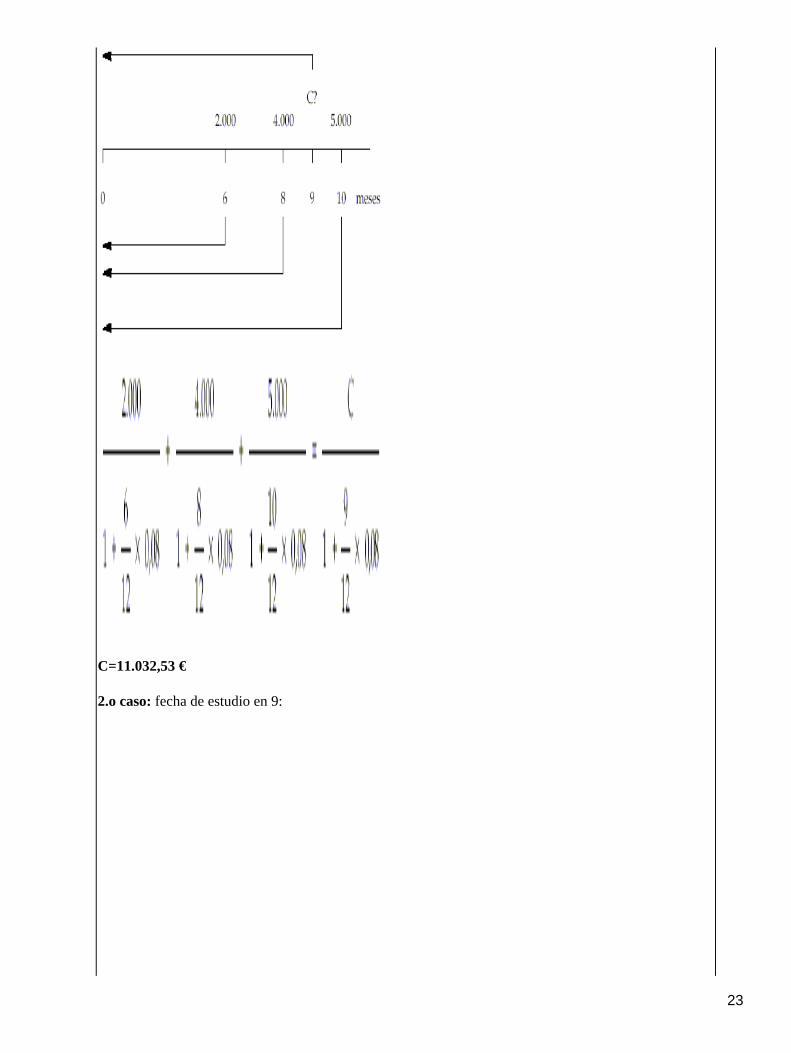

Ejemplo 7

Un señor tiene tres deudas de 2.000, 4.000 y 5.000 euros con vencimientos a los 6, 8 y 10 meses,respectivamente.

Propone sustituir las tres deudas por una sola a pagar a los 9 meses.

Calcular el importe a pagar si la operación se concierta al 8% de interés simple anual.

1.er caso: fecha de estudio en 0:

22

C=11.032,53 €

2.o caso: fecha de estudio en 9:

23

C=11.033,56€

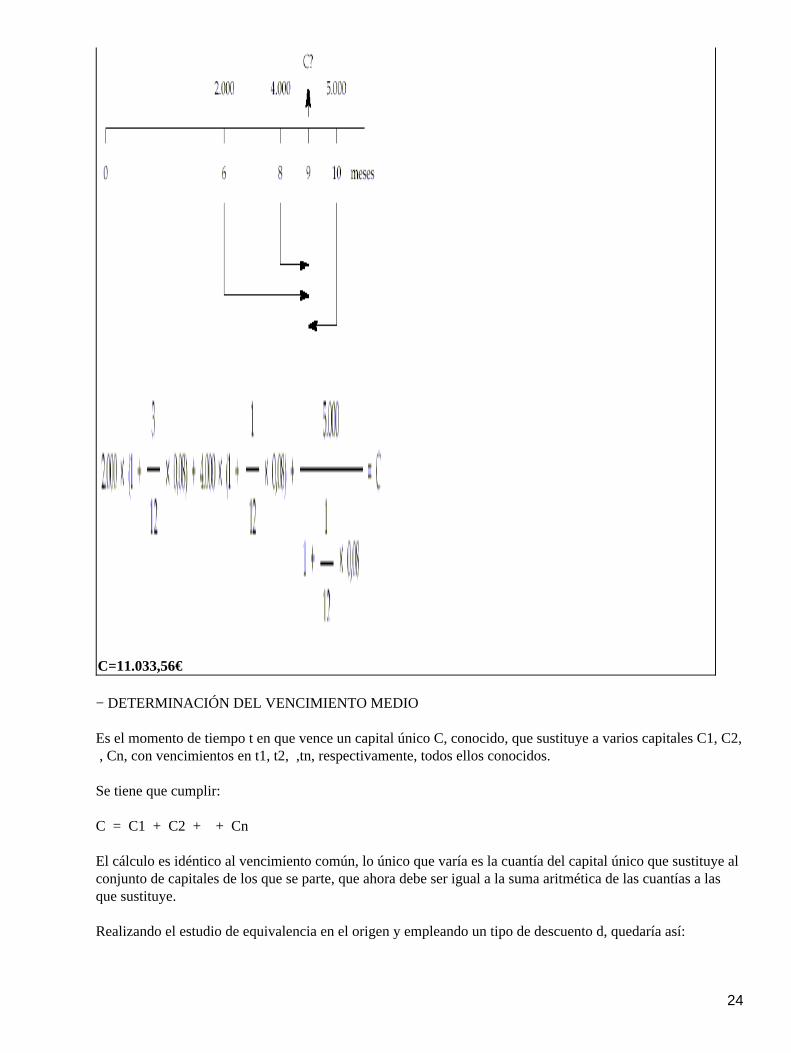

− DETERMINACIÓN DEL VENCIMIENTO MEDIO

Es el momento de tiempo t en que vence un capital único C, conocido, que sustituye a varios capitales C1, C2, , Cn, con vencimientos en t1, t2, ,tn, respectivamente, todos ellos conocidos.

Se tiene que cumplir:

C = C1 + C2 + + Cn

El cálculo es idéntico al vencimiento común, lo único que varía es la cuantía del capital único que sustituye alconjunto de capitales de los que se parte, que ahora debe ser igual a la suma aritmética de las cuantías a lasque sustituye.

Realizando el estudio de equivalencia en el origen y empleando un tipo de descuento d, quedaría así:

24

C1 x (1 − t1 x d) + C2 x (1 − t2 x d) + + Cn x (1 − tn x d) = C x (1 − t x d)

quitando los paréntesis:

C1 − C1 x t1 x d + C2 − C2 x t2 x d + + Cn − Cn x tn x d = C − C x t x d

reordenando en el primer miembro:

dividiendo la ecuación por − d:

25

En definitiva, el vencimiento medio resulta ser una media aritmética ponderada de los vencimientos de loscapitales de partida, siendo el importe de dichos capitales los factores de ponderación.

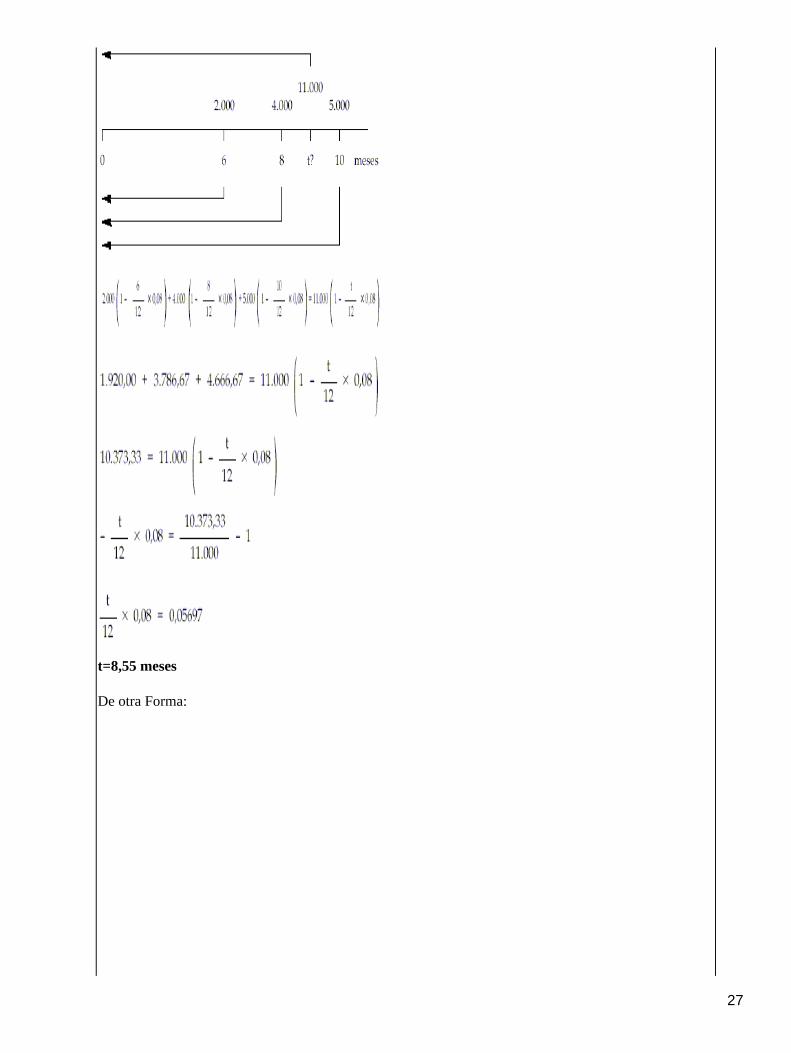

Ejemplo 8

Un señor tiene tres deudas de 2.000, 4.000 y 5.000 euros con vencimientos a los 6, 8 y 10 meses,respectivamente.

De acuerdo con el acreedor acuerdan hoy sustituir las tres deudas por una sola de 11.000 euros.

Calcular el momento de pago si la operación se concierta al 8% de descuento simple anual. La fecha deestudio es el momento cero.

26

t=8,55 meses

De otra Forma:

27

2.1. − DEFINICIÓN. FÓRMULA GENERAL

Las operaciones en régimen de compuesta se caracterizan porque los intereses, a diferencia de lo que ocurreen régimen de simple, a medida que se van generando pasan a formar parte del capital de partida, se vanacumulando, y producen a su vez intereses en períodos siguientes (son productivos). En definitiva, lo quetiene lugar es una capitalización periódica de los intereses. De esta forma los intereses generados en cadaperíodo se calculan sobre capitales distintos (cada vez mayores ya que incorporan los intereses de períodosanteriores).

CARACTERÍSTICAS DE LA OPERACIÓN•

Los intereses son productivos, lo que significa que:

A medida que se generan se acumulan al capital inicial para producir nuevos intereses en los períodossiguientes.

Los intereses de cualquier período siempre los genera el capital existente al inicio de dicho período.

Gráficamente para una operación de tres períodos:

28

DESARROLLO DE LA OPERACIÓN•

El capital al final de cada período es el resultado de añadir al capital existente al inicio del mismo los interesesgenerados durante dicho período. De esta forma, la evolución del montante conseguido en cada momento es elsiguiente:

Momento 0: C0

Momento 1: C1 = C0 + I1 = C0 + C0 i = C0 x (1 + i)

Momento 2: C2 = C1 + I2 = C1 + C1 i = C1 x (1 + i) = C0 x (1 + i) x (1 + i) = C0 x (1 + i)2

Momento 3: C3 = C2 + I3 = C2 + C2 i = C2 x (1 + i) = C0 x (1 + i)2 x (1 + i) = C0 x (1 + i)3

Momento n: Cn = C0 x ( 1 + i)n

Esta expresión:

Permite calcular el capital final o montante (Cn) en régimen de compuesta, conocidos el capital inicial(C0), el tipo de interés (i) y la duración (n) de la operación.

•

Es aplicable cuando el tipo de interés de la operación no varía. En caso contrario habrá que trabajarcon el tipo vigente en cada período.

•

A partir de la expresión anterior (denominada fórmula fundamental de la capitalización compuesta) además decalcular montantes, podremos, conocidos tres datos cualesquiera, despejar el cuarto restante.

29

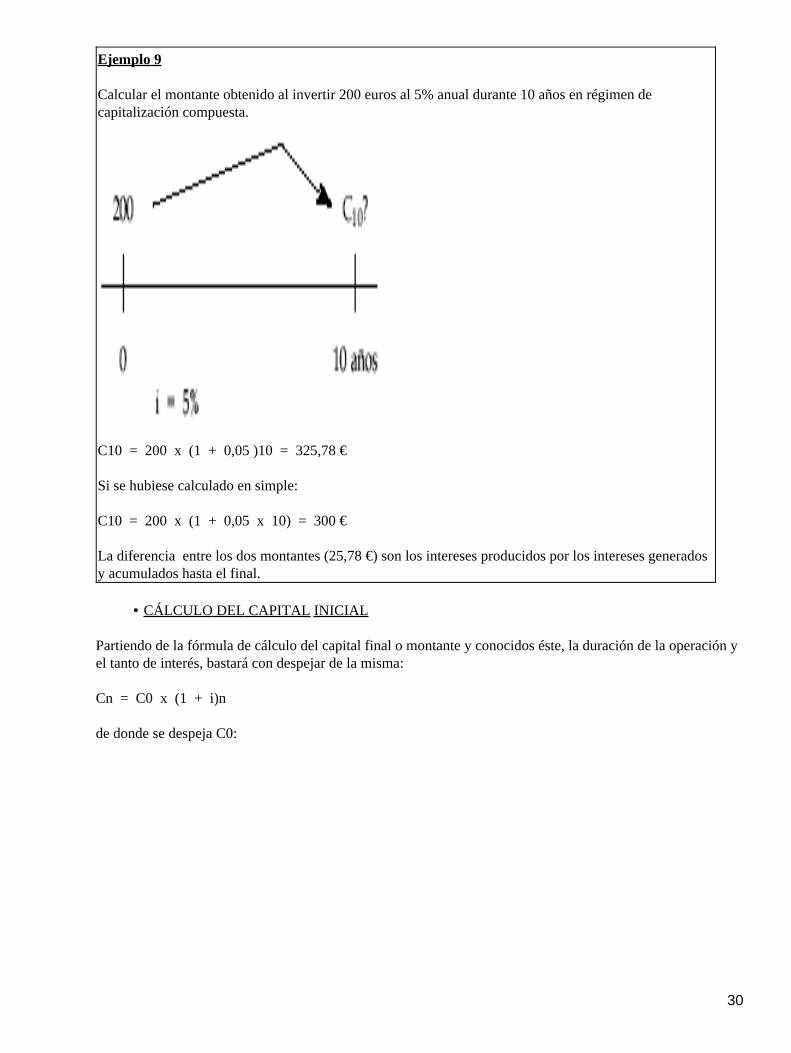

Ejemplo 9

Calcular el montante obtenido al invertir 200 euros al 5% anual durante 10 años en régimen decapitalización compuesta.

C10 = 200 x (1 + 0,05 )10 = 325,78 €

Si se hubiese calculado en simple:

C10 = 200 x (1 + 0,05 x 10) = 300 €

La diferencia entre los dos montantes (25,78 €) son los intereses producidos por los intereses generadosy acumulados hasta el final.

CÁLCULO DEL CAPITAL INICIAL•

Partiendo de la fórmula de cálculo del capital final o montante y conocidos éste, la duración de la operación yel tanto de interés, bastará con despejar de la misma:

Cn = C0 x (1 + i)n

de donde se despeja C0:

30

Ejemplo 10

¿Cuánto deberé invertir hoy si quiero disponer dentro de 2 años de 1.500 euros para comprarme uncoche, si me aseguran un 6% de interés anual compuesto para ese plazo?

2.2. − CÁLCULO DEL INTERÉS, DEL TIEMPO Y DEL TANTO

CÁLCULO DE LOS INTERESES TOTALES•

Conocidos los capitales inicial y final, se obtendrá por diferencia entre ambos:

31

Ejemplo 11

¿Qué intereses producirán 300 euros invertidos 4 años al 7% compuesto anual?

C4 = 300 (1 + 0,07)4 = 393,24 €

In = 393,24 − 300 = 93,24 €

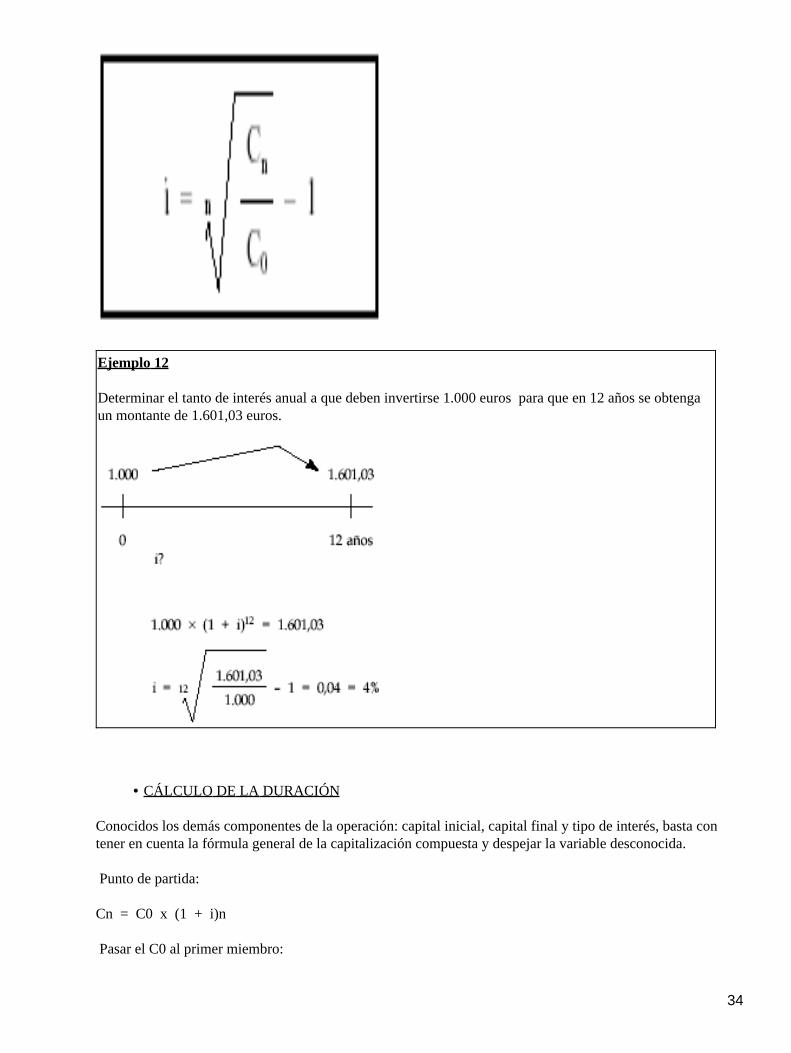

CÁLCULO DEL TIPO DE INTERÉS•

Si se conoce el resto de elementos de la operación: capital inicial, capital final y duración, basta con tener encuenta la fórmula general de la capitalización compuesta y despejar la variable desconocida.

Cn = C0 x (1 + i)n

32

Los pasos a seguir son los siguientes:

Pasar el C0 al primer miembro:

Quitar la potencia (extrayendo raíz n a los dos miembros):

Despejar el tipo de interés:

33

Ejemplo 12

Determinar el tanto de interés anual a que deben invertirse 1.000 euros para que en 12 años se obtengaun montante de 1.601,03 euros.

CÁLCULO DE LA DURACIÓN•

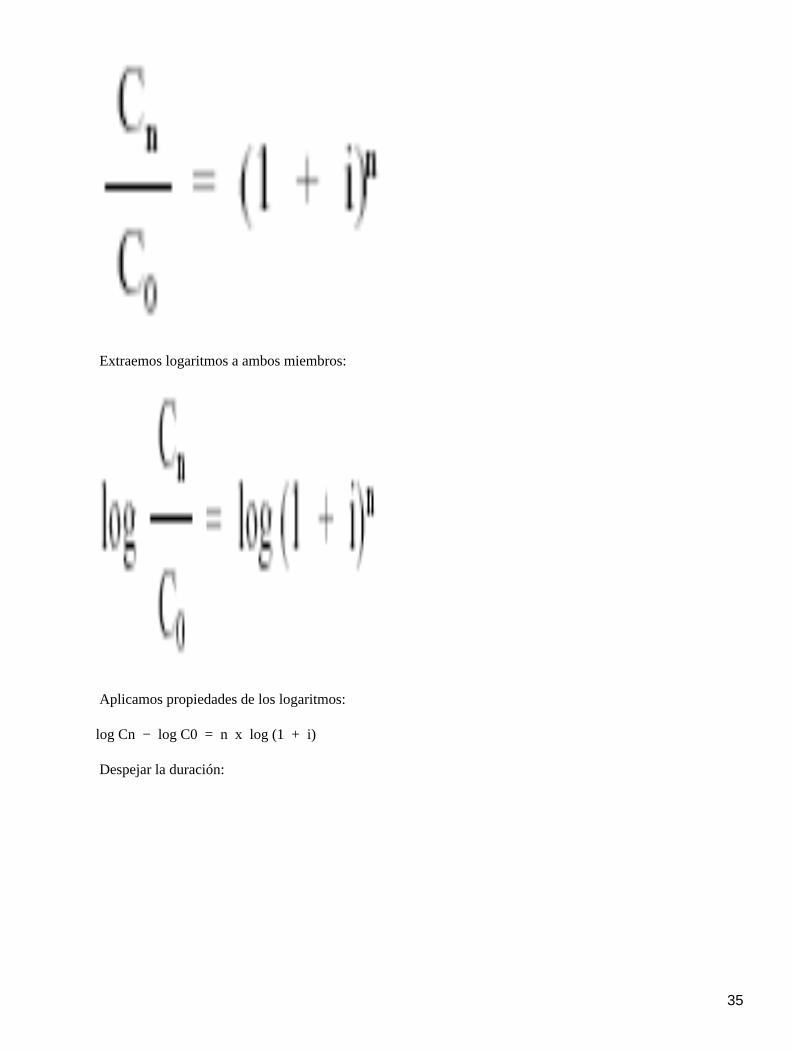

Conocidos los demás componentes de la operación: capital inicial, capital final y tipo de interés, basta contener en cuenta la fórmula general de la capitalización compuesta y despejar la variable desconocida.

Punto de partida:

Cn = C0 x (1 + i)n

Pasar el C0 al primer miembro:

34

Extraemos logaritmos a ambos miembros:

Aplicamos propiedades de los logaritmos:

log Cn − log C0 = n x log (1 + i)

Despejar la duración:

35

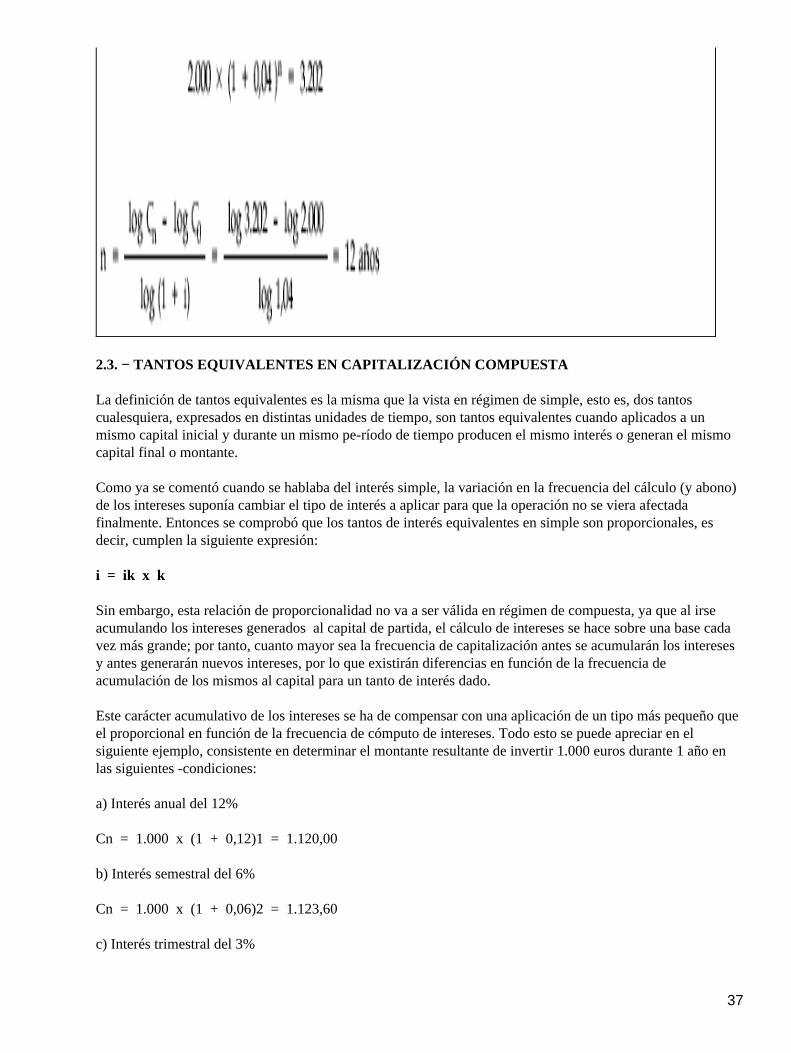

Ejemplo 13

Un capital de 2.000 euros colocado a interés compuesto al 4% anual asciende a 3.202 euros. Determinarel tiempo que estuvo impuesto.

36

2.3. − TANTOS EQUIVALENTES EN CAPITALIZACIÓN COMPUESTA

La definición de tantos equivalentes es la misma que la vista en régimen de simple, esto es, dos tantoscualesquiera, expresados en distintas unidades de tiempo, son tantos equivalentes cuando aplicados a unmismo capital inicial y durante un mismo pe-ríodo de tiempo producen el mismo interés o generan el mismocapital final o montante.

Como ya se comentó cuando se hablaba del interés simple, la variación en la frecuencia del cálculo (y abono)de los intereses suponía cambiar el tipo de interés a aplicar para que la operación no se viera afectadafinalmente. Entonces se comprobó que los tantos de interés equivalentes en simple son proporcionales, esdecir, cumplen la siguiente expresión:

i = ik x k

Sin embargo, esta relación de proporcionalidad no va a ser válida en régimen de compuesta, ya que al irseacumulando los intereses generados al capital de partida, el cálculo de intereses se hace sobre una base cadavez más grande; por tanto, cuanto mayor sea la frecuencia de capitalización antes se acumularán los interesesy antes generarán nuevos intereses, por lo que existirán diferencias en función de la frecuencia deacumulación de los mismos al capital para un tanto de interés dado.

Este carácter acumulativo de los intereses se ha de compensar con una aplicación de un tipo más pequeño queel proporcional en función de la frecuencia de cómputo de intereses. Todo esto se puede apreciar en elsiguiente ejemplo, consistente en determinar el montante resultante de invertir 1.000 euros durante 1 año enlas siguientes -condiciones:

a) Interés anual del 12%

Cn = 1.000 x (1 + 0,12)1 = 1.120,00

b) Interés semestral del 6%

Cn = 1.000 x (1 + 0,06)2 = 1.123,60

c) Interés trimestral del 3%

37

Cn = 1.000 x (1 + 0,03)4 = 1.125,51

Los resultados no son los mismos, debido a que la capitalización de los intereses se está realizando condiferentes frecuencias manteniendo la proporcionalidad en los diferentes tipos aplicados.

Para conseguir que, cualquiera que sea la frecuencia de capitalización, el montante final siga siendo el mismoes necesario cambiar la ley de equivalencia de los tantos.

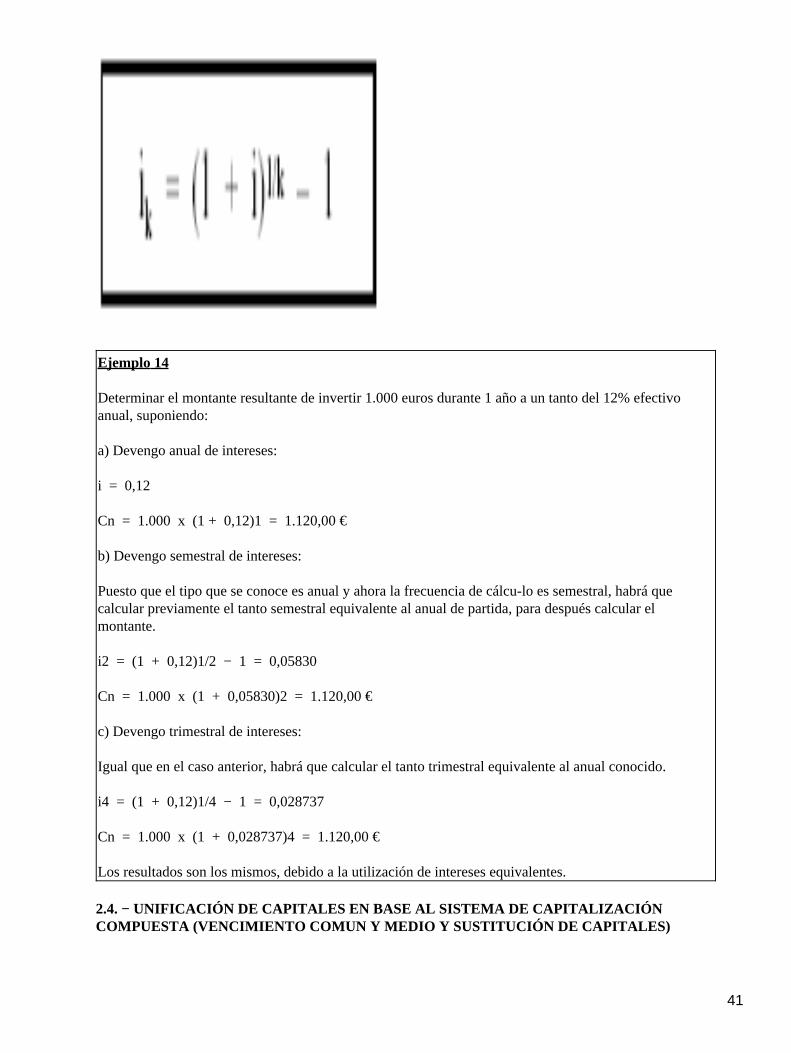

RELACIÓN DE TANTOS EQUIVALENTES EN COMPUESTA•

Los tantos en compuesta para que resulten equivalentes han de guardar la siguiente relación:

1 + i = (1 + ik )k

donde k es la frecuencia de capitalización, que indica:

El número de partes iguales en las que se divide el período de referencia que se tome (habitualmenteel año).

•

Cada cuánto tiempo se hacen productivos los intereses, esto es, cada cuánto tiempo se acumulan losintereses, dentro del período, al capital para producir nuevos intereses.

•

Esta relación se obtiene a partir de la definición de equivalencia vista anteriormente, obligando a que uncapital (C0) colocado un determinado período de tiempo (n años) genere el mismo montante (Cn) conindependencia de la frecuencia de acumulación de intereses (i o ik).

Utilizando el tanto anual i, el montante obtenido será:

Utilizando el tanto k−esimal ik, el montante obtenido será:

38

Si queremos que el montante sea el mismo en los dos casos, se tiene que producir la igualdad entre losresultados de ambas operaciones, esto es, dado que la operación es la misma −ya que lo único que hacambiado es la frecuencia de cálculo de los intereses−, se debe conseguir el mismo capital final en amboscasos, por tanto, obligando a que se cumpla esa igualdad de montantes:

C0 x (1 + i)n = C0 x (1 + ik)nk

Simplificando la igualdad, eliminando C0 y la potencia n:

Quedando finalmente:

39

Expresión que indica la relación en la que han de estar los tantos, i e ik, para que produzcan el mismo efecto,es decir, para que sean equivalentes.

El valor de i en función de ik será:

El valor de ik en función de i será:

40

Ejemplo 14

Determinar el montante resultante de invertir 1.000 euros durante 1 año a un tanto del 12% efectivoanual, suponiendo:

a) Devengo anual de intereses:

i = 0,12

Cn = 1.000 x (1 + 0,12)1 = 1.120,00 €

b) Devengo semestral de intereses:

Puesto que el tipo que se conoce es anual y ahora la frecuencia de cálcu-lo es semestral, habrá quecalcular previamente el tanto semestral equivalente al anual de partida, para después calcular elmontante.

i2 = (1 + 0,12)1/2 − 1 = 0,05830

Cn = 1.000 x (1 + 0,05830)2 = 1.120,00 €

c) Devengo trimestral de intereses:

Igual que en el caso anterior, habrá que calcular el tanto trimestral equivalente al anual conocido.

i4 = (1 + 0,12)1/4 − 1 = 0,028737

Cn = 1.000 x (1 + 0,028737)4 = 1.120,00 €

Los resultados son los mismos, debido a la utilización de intereses equivalentes.

2.4. − UNIFICACIÓN DE CAPITALES EN BASE AL SISTEMA DE CAPITALIZACIÓNCOMPUESTA (VENCIMIENTO COMUN Y MEDIO Y SUSTITUCIÓN DE CAPITALES)

41

Para comprobar si dos o más capitales resultan indiferentes (equivalentes) deben tener el mismo valor en elmomento en que se comparan: principio de equivalencia de capitales.

El principio de equivalencia financiera nos permite determinar si dos o más capitales situados en distintosmomentos resultan indiferentes o, por el contrario, hay preferencia por uno de ellos.

Ya vimos en las operaciones en simple la definición y utilidad de la equivalencia de capitales. El principio deequivalencia de capitales y sus aplicaciones siguen siendo válidos. La diferencia fundamental viene dadaporque en régimen de compuesta la fecha donde se realice la equivalencia no afecta al resultado final de laoperación, por tanto, si la equivalencia se cumple en un momento dado, se cumple en cualquier punto y, si nose cumple en un momento determinado, no se cumple nunca.

APLICACIONES DEL PRINCIPIO DE EQUIVALENCIA: SUSTITUCIÓN DE CAPITALES•

La sustitución de unos capitales por otro u otros de vencimientos y/o cuantías diferentes a las anteriores sólose podrá llevar a cabo si financieramente resultan ambas alternativas equivalentes.

Para ver si dos alternativas son financieramente equivalentes se tendrán que valorar en un mismo momento detiempo y obligar a que tengan el mismo valor, pudiéndose plantear los siguientes casos posibles:

− Determinación del capital común

Es la cuantía C de un capital único que vence en t, conocido, y que sustituye a varios capitales C1, C2, ... , Cn,con vencimientos en t1, t2, ... ,tn, respectivamente, todos ellos conocidos.

− Determinación del vencimiento común

Es el momento de tiempo t en que vence un capital único C, conocido, que sustituye a varios capitales C1, C2,... , Cn, con vencimientos en t1, t2, ... ,tn, respectivamente, todos ellos conocidos.

Se tiene que cumplir:

C ¤ C1 + C2 + + Cn

− Determinación del vencimiento medio

Es el momento de tiempo t en que vence un capital único C, conocido, que sustituye a varios capitales C1, C2,... , Cn, con vencimientos en t1, t2, ... ,tn, respectivamente, todos ellos conocidos.

Se tiene que cumplir:

C = C1 + C2 + + Cn

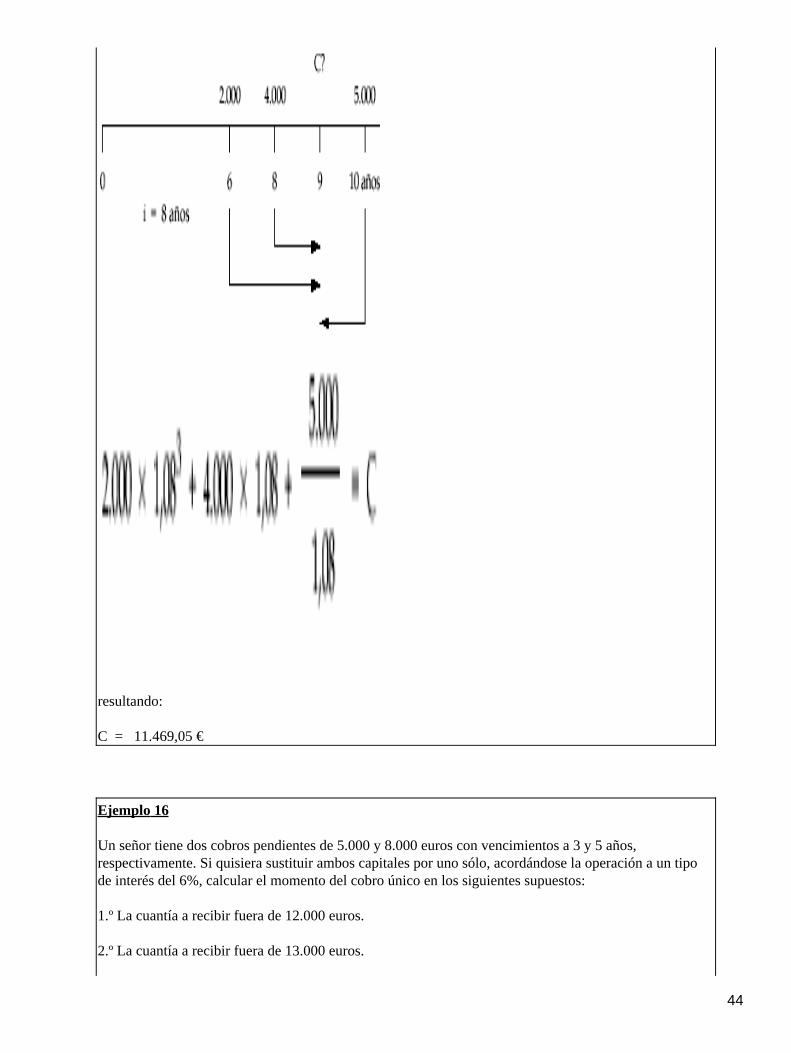

Ejemplo 15

Un señor tiene tres deudas de 2.000, 4.000 y 5.000 euros con vencimientos a los 6, 8 y 10 años,respectivamente, llegando al acuerdo con el acreedor de sustituir las tres deudas por una sola a pagar alos 9 años.

Calcular el importe a pagar en ese momento si la operación se concierta al 8% de interés compuestoanual.

42

1er caso: fecha de estudio en 0:

resultando:

C = 11.469,05 €

2º caso: fecha de estudio en 9:

43

resultando:

C = 11.469,05 €

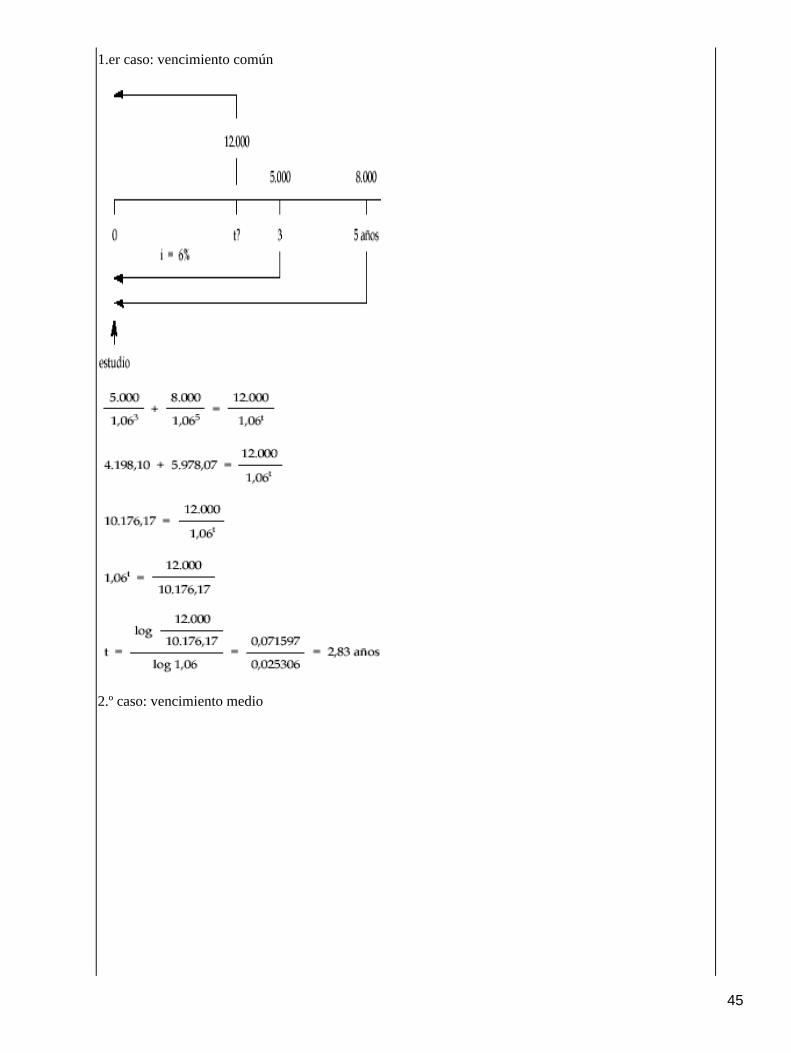

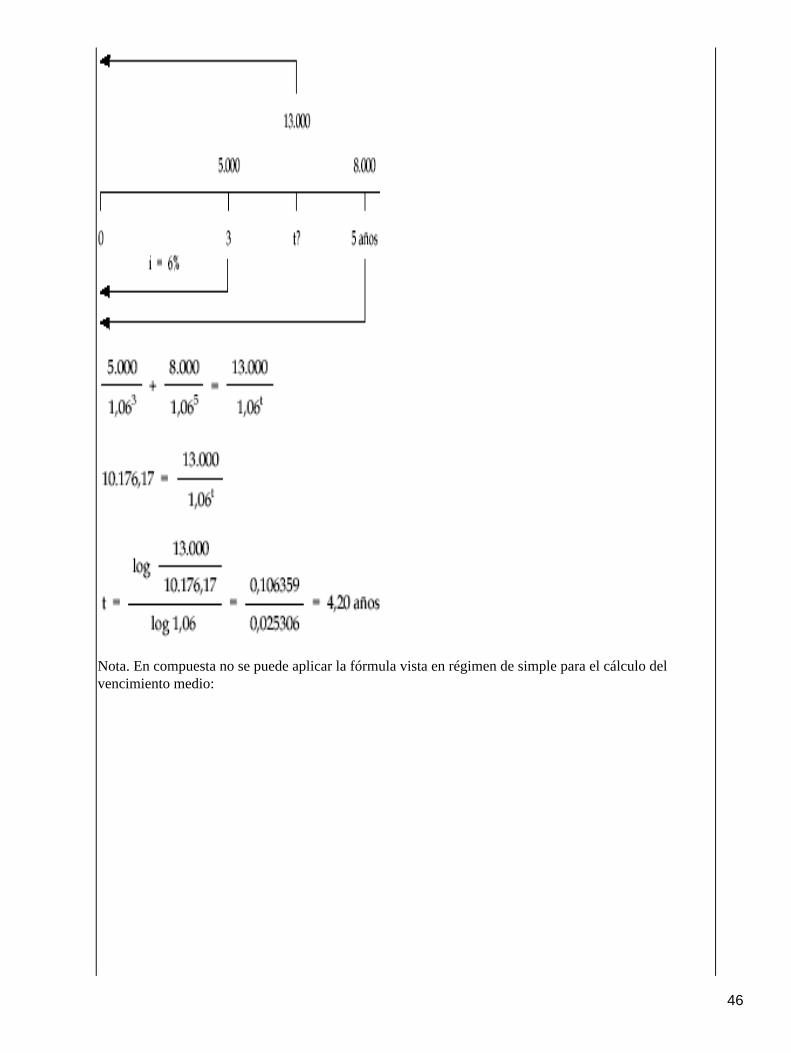

Ejemplo 16

Un señor tiene dos cobros pendientes de 5.000 y 8.000 euros con vencimientos a 3 y 5 años,respectivamente. Si quisiera sustituir ambos capitales por uno sólo, acordándose la operación a un tipode interés del 6%, calcular el momento del cobro único en los siguientes supuestos:

1.º La cuantía a recibir fuera de 12.000 euros.

2.º La cuantía a recibir fuera de 13.000 euros.

44

1.er caso: vencimiento común

2.º caso: vencimiento medio

45

Nota. En compuesta no se puede aplicar la fórmula vista en régimen de simple para el cálculo delvencimiento medio:

46

3.1. − INTRODUCCIÓN

Las operaciones de descuento de descapitalización son operaciones financieras en las que se cambia un capitalfuturo por un capital presente, es decir, se anticipa un capital (Cn,tn) hasta Co. Al capital que figura en eldocumento o capital futuro se le denomina capital nominal.

El capital en el momento presente, se le llama valor actual, valor efectivo o valor descontado es el capital Co.La diferencia entre el valor nominal y el valor efectivo es el descuento.

Cn

D

Co

to tn

Vamos a estudiar tres sistemas financieros de descuento:

Sistema financiero de descuento simple comercial• Sistema financiero de descuento simple racional• Sistema financiero de descuento compuesto.• − Sistema financiero de descuento simple comercial.•

La ley financiera de descuento simple comercial, se define como aquella en la que los descuentos de unperiodo cualquiera son proporcionales a la duración del periodo y al capital nominal.

Siendo d el factor de proporcionalidad expresado en tanto por ciento y que representa el descuento producidopor una unidad monetaria en una unidad de tiempo.

Formula general de la ley de descuento simple comercial.•

Dc: Descuento comercial

1

47

Dc

Co

to z tn

Dc=1d (tn−to) A(z)>0

A(to,tn)=1−Dc=1−d(tn−to) 0<z< 1/d 0<d<1/z

Utilidad del sistema financiero de descuento simple comercial(SFDSC)•

En el trafico mercantil es frecuente la venta a crédito de tal manera que el comprador no hace efectivo unimporte hasta la fecha estipulada. La acumulación de estos créditos, suele ocasionar problemas de tesorería. Elvendedor para eliminar estos problemas puede acudir al banco para obtener el valor actualizado de estoscréditos. Para ello el vendedor que es el librador gira una letra contra el comprador que es el librado y ladescuenta en una entidad financiera que será el tomador.

Representación gráfica de la ley del descuento simple comercial.•

A(z)

A(z)=1−dz

Z(o)=A(z)=1

1 z=1/d A(z)=0

1/d

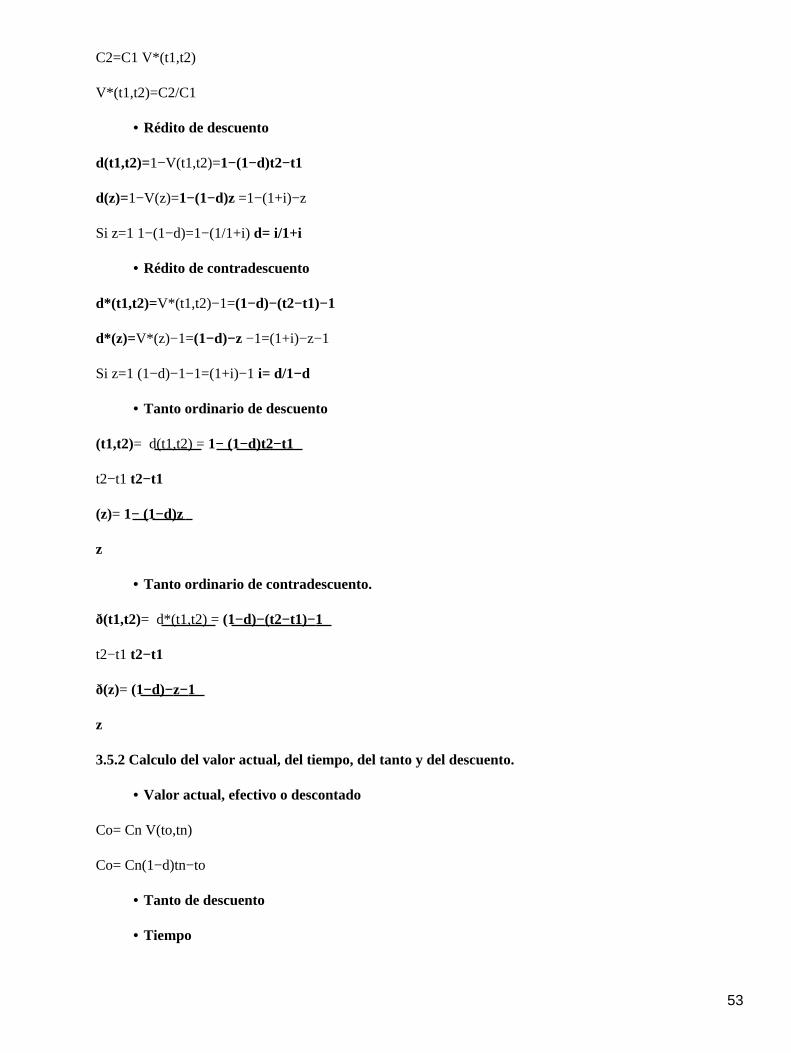

3.2.1 Magnitudes derivadas.

Factor de descuento: Es un numero asociado al intervalo (t1,t2) que multiplicado por la cuantía del capitaldisponible en t2 es decir C2 nos proporción la cuantía del capital equivalente en un momento anterior. Lodenotamos por V(t1,t2):

A(t1,t2)=1−d(t2−t1)

C1=c2 a(t1,t2)

C1/C2=A(t1.t2)=1−(t2−t1)

C1=C2 V(t1,t2)

V(t1,t2)=C1/C2= 1−d(t2−t1)

Z=t2−t1 V(z)=1−dz V(z)<1 C1<C2

Factor de contradescuento: Es un numero asociado a un intervalo (t1,t2) que multiplicado por la cuantía C1nos proporciona la cuantía de un capital C2 disponible en un momento posterior. Es por tanto el inverso deldescuento. Lo denotamos por V*(t1,t2).

48

C2=C1 V*(t1,t2)

V*(t2,t1) = C2 = 1 = 1 .

C1 V(t1,t2) 1−d(t2−t1)

V*(z)= 1 .

1−dz

Rédito de descuento: Es el complemento a la unidad del factor de descuento, es decir el decremento decapital por unidad de capital que se produce al adelantar un capital de t2 a t1.

d(t1,t2)=1−V(t1,t2)=1−(1−d(t2−t1))

d(z)=dz

Rédito de contradescuento: Es el exceso sobre la unidad del factor de contradescuento.

d*(t1,t2) = V* (t1,t2) − 1 = 1 − 1 = d(t2−t1) .

1− d(t2−t1) 1−d(t2−t1)

d*(z)= dz .

1−dz

Tanto ordinario de descuento: Es el decremento de capital por unidad de capital y por unidad de tiempo. Esdecir el rédito de descuento partido por la amplitud del intervalo:

�(t1,t2)= d(t1,t2) . = d(t2−t1) = d

t2−t1 t2−t1

Tanto ordinario de contradescuento: Es el rédito de contradescuento partido por la amplitud del intervalo:

D(t2−t1) .

�*(t1,t2) = d*(t1,t2) = 1 −d(t2−t1) . = d .

t2−t1 t2−t1 1−d(t2−t1)

3.2.2 Calculo del valor actual, del tiempo y del tanto.

Calculo del valor actual.•

Co = Cn V (to,tn)

Co = Cn (1−d (tn−to))

Calculo del tiempo.•

49

Co = Cn−Cndn

Dn = Cn−Co .

Cn

Calculo del descuento.•

3.2.3 Calculo del descuento simple comercial. Métodos de calculo.

Denotamos al descuento simple comercial por Dc y es la diferencia entre el valor nominal y el valor efectivo:

Dc=Cn−Co

Dc=Cn−Cn(1−dn)

Método del multiplicador fijo:•

N=Cn.t Dc=N.M

M=d/360

Método del divisor fijo:•

N=Cn.t Dc=N/D

D=360/d

3.3 El sistema financiero simple racional.

El descuento racional numericamente equivale a los intereses producidos por el valor efectivo o descontadodesde la negociación al vencimiento. Es decir el descuento racional es proporcional a la amplitud del periodoy al capital efectivo o actual. Siendo el factor de proporcionalidad el tanto de interés en una ley decapitalización pero considerado como descuento. La diferencia entre el descuento racional y el comercial: elracional se calculo sobre el valor efectivo y el comercial sobre el valor nominal.

Dr=Coin Dr i n=Cnin−Coin

Dr=Cn−Co

Dr+Drin=Cnin

Conocido el descuento racional vamos a obtener la formula general de la ley:

Cn=1 A(z)=1−Dr= 1− iz . = 1 .

1+iz 1+iz

Representación gráfica:•

A(z)

50

A'(z)<0

1 A(z)>0

Lim A(z) 0

z "

z

Esta ley de descuento tiene muy poca utilidad practica ya que para operaciones a corto plazo se utiliza la leyde descuento simple comercial y para las operaciones a largo plazo la ley de descuento compuesto.

3.4 Comparación de los sistemas financieros de descuento simple comercial y descuento simple racional.

Vamos a establecer dos hipótesis de comparación:

d=i•

A1(z)=A2(z)= 1 . − (1−iz)= i2z2 . >0

1+iz 1+iz 1

A2(z)>A1(z) A1 A2

Tres consecuencias se deducen de esto:

A1(z)=1−Dc•

A2(z)=1−Dr

1−Dc>1−Dr Dc>Dr

El valor efectivo obtenido en el sistema financiero de descuento simple comercial es menor al obtenidoaplicando el sistema financiero de descuento simple racional.

•

Las entidades financieras utilizan el descuento comercial porque le es más rentable.•

II Dc=Dr

Esta proposición nos permite obtener la relación de equivalencia entre el tanto de descuento de una ley dedescuento simple y el tanto de interés de una ley de capitalización simple.

Dc=Cndn Cndn= Cnin .

1+in

Dr= Cnin .

1+in

Esta relación de equivalencia no es única depende de duración del periodo.

51

3.5 Sistema financiero de descuento compuesto.

Co

to t1 t2 tn−2 tn−1 t n

Sea Cn el nominal de un efecto que vence dentro de n años el cual se presenta para su negociación en el día dehoy a un tanto de descuento d por ciento anual que consideramos que es constante en toda la operación. Elvalor efectivo descontado será:

tn;Cn

tn−1;Cn−1=Cn−Cnd=Cn (1−d)

tn−2;Cn−2=Cn−1−Cn−1d=Cn−1 (1−d)=Cn(1−di)2

tn−3;Cn−3=Cn−3−Cn−3d=Cn−3 (1−d)=C(1−d)3

to;C0=C1−C1d=C1 (1−d)=Cn(1−d)n

Obtenemos ahora la formula general de la ley de descuento compuesto:

Cn=1 A(z)= (1−d)z

Todo sistema de descuento compuesto lleva asociado un sistema de capitalización compuesta cuyosparámetros están en la siguiente relación de equivalencia:

DC; Co=Cn(1−d)n

Cn(1−d)n = Cn(1+i)−n

CC; Co=Cn(1+i)−n

En este caso la equivalencia es única, no depende de la duración de la operación.

3.5.1 Magnitudes derivadas

Factor de descuento•

C1=C2 V(t1,t2)

V(t1,t2)=C1/C2

A(t1,t2)= (1−d)t2−t1

C1=C2 A(t1,t2)

C1/C2=A(t1,t2)= (1−d)t2−t1

V(z)= (1−d)z = (1+i)−z = U*(z)

Factor de contra descuento•

52

C2=C1 V*(t1,t2)

V*(t1,t2)=C2/C1

Rédito de descuento•

d(t1,t2)=1−V(t1,t2)=1−(1−d)t2−t1

d(z)=1−V(z)=1−(1−d)z =1−(1+i)−z

Si z=1 1−(1−d)=1−(1/1+i) d= i/1+i

Rédito de contradescuento•

d*(t1,t2)=V*(t1,t2)−1=(1−d)−(t2−t1)−1

d*(z)=V*(z)−1=(1−d)−z −1=(1+i)−z−1

Si z=1 (1−d)−1−1=(1+i)−1 i= d/1−d

Tanto ordinario de descuento•

�(t1,t2)= d(t1,t2) = 1− (1−d)t2−t1

t2−t1 t2−t1

�(z)= 1− (1−d)z

z

Tanto ordinario de contradescuento.•

�ð(t1,t2)= d*(t1,t2) = (1−d)−(t2−t1)−1

t2−t1 t2−t1

�ð(z)= (1−d)−z−1

z

3.5.2 Calculo del valor actual, del tiempo, del tanto y del descuento.

Valor actual, efectivo o descontado•

Co= Cn V(to,tn)

Co= Cn(1−d)tn−to

Tanto de descuento•

Tiempo•

53

Descuento compuesto(D.C)•

D=Cn−Co=Cn−Cn (1−d)n

3.5.3. −Unificación de capitales

SISTEMA FINANCIERO DE DESCUENTO SIMPLE COMERCIAL.•

(C1,t1),(C2,t2).....(Cn,tn) " (C,z)

C""Cs Vto común

C="Cs Vto medio

C1(1+it1)+C2(1+it2)+......+Cn(1+itn)= C(1+iz)

�Cs(1+its)=C(1+iz): Equivalencia financiera

Vencimiento común•

C=�Cs(1−dts) z=�Cs(1−dts)

1−dz dC

Vencimiento medio•

C=�Cs z = �Cs −�Cs(1−dts) = �Cs ts Media aritmética de los vtos.

d�Cs �Cs ponderada con la cuantia de los

capitales(tº en días)

Sustitución de capitales.•

(C1,t1) (C2,t2) " (C,z) consideramos Vto medio

C1 +C2=C

C1(1−dt1) + C2(1−dt2) = C(1−dz)

C1+dC1t1+C2−dC2t2=C+dCz

d(C1t1−C2t2) =dCz

C1t1 − C2t2=Cz

C1 + C2=C

Prorroga de vencimientos•

P= t2−z

54

C1+C2=C

t2 = Cz−C1t1 P= t2−z

C1t1+C2t2=Cz C2

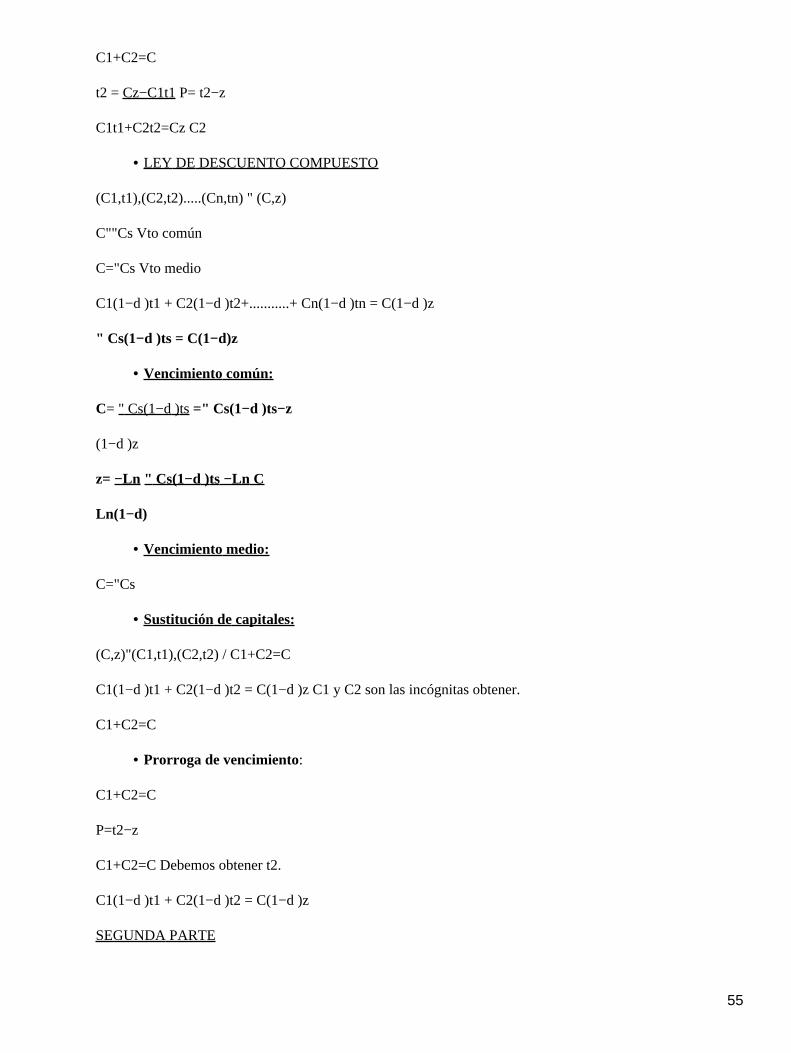

LEY DE DESCUENTO COMPUESTO•

(C1,t1),(C2,t2).....(Cn,tn) " (C,z)

C""Cs Vto común

C="Cs Vto medio

C1(1−d )t1 + C2(1−d )t2+...........+ Cn(1−d )tn = C(1−d )z

" Cs(1−d )ts = C(1−d)z

Vencimiento común:•

C= " Cs(1−d )ts =" Cs(1−d )ts−z

(1−d )z

z= −Ln " Cs(1−d )ts −Ln C

Ln(1−d)

Vencimiento medio:•

C="Cs

Sustitución de capitales:•

(C,z)"(C1,t1),(C2,t2) / C1+C2=C

C1(1−d )t1 + C2(1−d )t2 = C(1−d )z C1 y C2 son las incógnitas obtener.

C1+C2=C

Prorroga de vencimiento:•

C1+C2=C

P=t2−z

C1+C2=C Debemos obtener t2.

C1(1−d )t1 + C2(1−d )t2 = C(1−d )z

SEGUNDA PARTE

55

4.1. − DESCUENTO BANCARIO EN EL MERCADO. DEFINICIÓN.

El descuento bancario es una operación de activo para las entidades financieras y uno de los serviciosbancarios de financiación a corto plazo más utilizados por las empresas. La operación consiste en que laentidad financiera adelanta al acreedor (librador) que emite el efecto o al tenedor, el importe de un título decrédito no vencido, descontando los intereses que corresponden por el tiempo que media entre la fecha delanticipo y la fecha de vencimiento del crédito, las comisiones y demás gastos.

Las figuras que aparecen en la operación son: librador es la persona que emite el documento, tenedor otomador es la persona legitimada para cobrarlo y librado es la persona obligada al pago.

En términos financieros, la entidad anticipa al cliente, el valor actual descontado de un efecto comercial, y avencimiento, el banco obtendrá el nominal. Se denomina genéricamente efecto comercial a todo tipo dedocumento que evidencie que existe un crédito a favor de la persona que lo posee, como consecuencia de lapráctica habitual de la empresa, contra otra que ha contraído dicha obligación o deuda.

Existen dos modalidades de descuento bancario:

Descuento financiero: Es una operación en la que las entidades financieras conceden unpréstamo, documentándolo en una letra de cambio. El banco o caja presta el dinero a su cliente,abonando el efectivo resultante de descontar al nominal de la operación los intereses pactados, lacomisión de apertura del crédito, la cuantía del timbre de la letra de cambio y demás gastos quegraven la operación, entre otros, la de un fedatario público, pues normalmente, este tipo decontrato se ratifica ante un corredor de comercio.

•

El banco, prestamista figura como librador y el cliente, prestatario, firma como librado aceptando la deudaque pagará a vencimiento.

Descuento comercial: El descuento comercial es el originado por operaciones mercantiles, es decir,existen relaciones comerciales entre el cliente y el proveedor. El proveedor o acreedor adopta la figurade librador del documento, esto es, el que gira el efecto contra su cliente, el deudor o libradoconcediéndole aplazamiento en el pago. Si el acreedor decide negociar y descontar el efectocomercial, tendrá que endosar ese documento de crédito, a favor de la entidad cediéndole el derechode cobro, frente al tercero deudor. Así, el librador o cualquier otro tenedor legítimo que lleve a caboesta operación, cobra anticipadamente en la fecha del descuento, el efectivo procedente de restar alnominal los intereses y gastos, y la entidad financiera recibirá el nominal del efecto comercial en lafecha de vencimiento.

•

4.2. − OBTENCIÓN DEL EFECTIVO. RÉDITOS Y TANTOS EFECTIVOS

El importe anticipado por la entidad al cliente se denomina efectivo o líquido, y se obtiene restando delimporte de la letra (nominal) el importe de todos los costes originados por el descuento (intereses, comisionesy otros gastos).

Intereses: cantidad cobrada por la anticipación del importe de la letra. Se calcula en función del nominaldescontado, el tiempo que se anticipa su vencimiento y el tipo de interés aplicado por la entidad financiera.

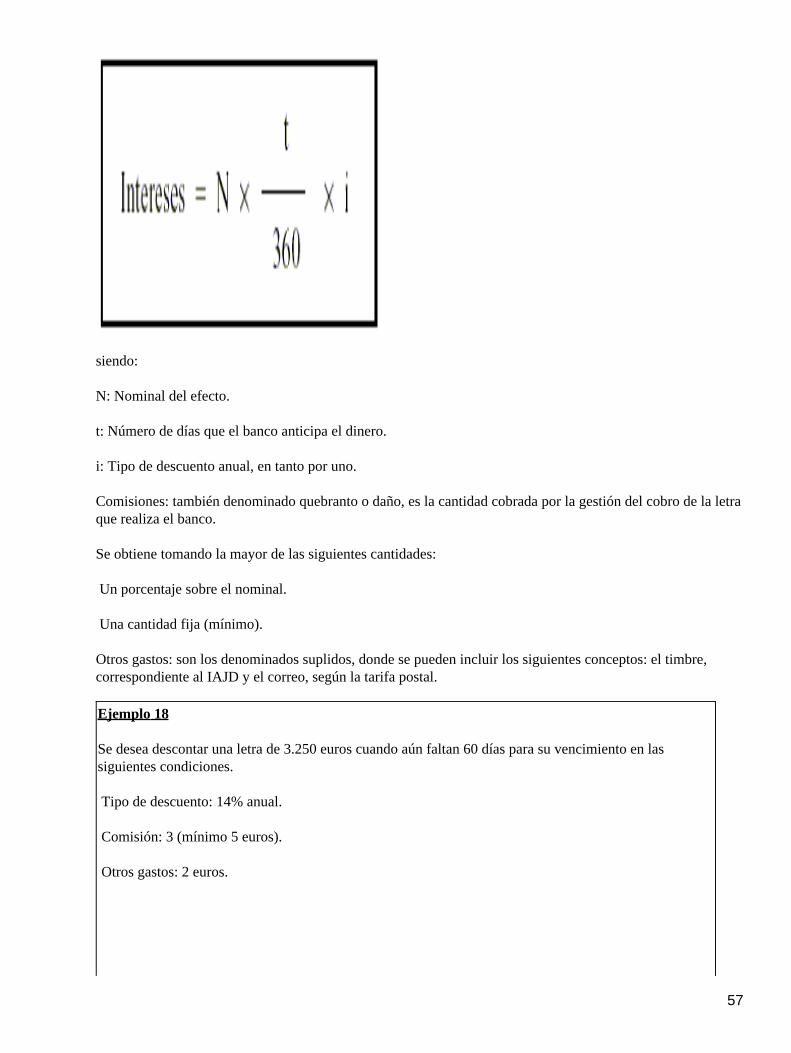

56

siendo:

N: Nominal del efecto.

t: Número de días que el banco anticipa el dinero.

i: Tipo de descuento anual, en tanto por uno.

Comisiones: también denominado quebranto o daño, es la cantidad cobrada por la gestión del cobro de la letraque realiza el banco.

Se obtiene tomando la mayor de las siguientes cantidades:

Un porcentaje sobre el nominal.

Una cantidad fija (mínimo).

Otros gastos: son los denominados suplidos, donde se pueden incluir los siguientes conceptos: el timbre,correspondiente al IAJD y el correo, según la tarifa postal.

Ejemplo 18

Se desea descontar una letra de 3.250 euros cuando aún faltan 60 días para su vencimiento en lassiguientes condiciones.

Tipo de descuento: 14% anual.

Comisión: 3 (mínimo 5 euros).

Otros gastos: 2 euros.

57

4.3. − DESCUENTO DE UNA REMESA DE EFECTOS

En ocasiones no se descuentan los efectos de uno en uno, sino que se acude al banco con un conjunto de ellos,una remesa de efectos, agrupados por períodos temporales, para descontarlos conjuntamente en las mismascondiciones generales.

El documento en el que se liquida el descuento de la remesa se denomina factura de negociación.

Proceso de liquidación:

Confeccionar la factura con todos los efectos que componen la remesa.

Sumar cada una de las tres siguientes columnas:

− Importe nominal.

− Importe intereses.

− Importe comisiones.

Si han existido gastos (correo, timbres, etc.) sus importes se consignarán aparte.

El importe líquido resultante de la negociación se obtendrá restando del nominal total de la remesa elmontante de todos los gastos habidos.

Ejemplo 18

Se presenta a descuento la siguiente remesa de efectos:

Las condiciones del descuento son:

Tipo descuento: 12%.

58

Comisión: 5 (mínimo 90 euros).

Correo: 6 euros/efecto.

Se pide:

Descontar la remesa anterior.

Solución:

59

4.4. − LA T.A.E. EN LAS OPERACIONES DE DESCUENTO

En toda operación financiera se produce un intercambio de prestaciones dinerarias: una parte anticipa uncapital y recibe a cambio pagos futuros. A lo largo de la vida de la operación, en diversos momentos puedendarse movimientos de capital en una u otra dirección.

El tipo de interés efectivo de una operación es aquel que iguala el valor actual de las prestaciones y de lascontraprestaciones.

Si se actualiza al momento inicial, por una parte los pagos y por otra parte los cobros, el tipo de interésefectivo es aquel que iguala estos dos valores iniciales.

El Banco de España establece que en toda operación financiera, la entidad de crédito tiene que comunicar eltipo TAE (Tasa Anual Equivalente).

El TAE es el tipo de interés efectivo, expresado en tasa anual, pospagable.

Es decir, para calcular el TAE:

a) Se calcula el tipo de interés efectivo de la operación

b) Conocido este tipo efectivo, se calcula el tipo anual, pospagable (TAE) equivalente

El tipo TAE, al venir siempre expresado como tasa anual, pospagable, permite comparar el coste real orendimiento real de diversas operaciones, en aquellos casos en que sus tipos de interés nominales no sondirectamente comparable:

Por ejemplo: si el tipo de interés de un crédito viene expresado en tasa trimestral, y el de otro crédito en tasasemestral, estos tipos no son directamente comparables. Pero si calculamos sus TAEs, ya sí se puedencomparar.

Cuando la entidad financiera calcula el TAE de una operación, en la parte de ingresos incluye no sólo losderivados del tipo de interés, sino también los ingresos por comisiones y cualquier otro tipo de ingresoderivado de la operación.

60

EJEMPLO 19

Se solicita un crédito de 1.000.000 ptas. que hay que devolver en 2 pagos semestrales de 550.000 ptas.Calcular el TAE:

Los flujos de capital son los siguientes:

x

Meses Flujo

0 +1.000.0000

6 −500.000

12 −500.000

x 6

Se analiza la operación desde el punto de vista del cliente. Los importes que recibe vancon signos positivo, y los que paga van con signos negativo. Se podría haber realizadodesde el punto de vista del banco, cambiando los signos

1.− Se calcula el tipo de interés efectivo

Luego, 1.000.000 = 550.000 * (i + i2)^−1 + 550.000* (i + i2)^−2

Luego, i2 = 6,596 % (i2 es el tipo de interés efectivo semestral)

2.− Calculado el tipo de interés efectivo, se calcula su equivalente TAE:

Se aplica la fórmula, (1 + i) = (1 + i2)^2 (donde i es el tipo TAE)

Luego, (1 + i) = (1 + 0,06596)^2

Luego, i = 13,628%

Por lo tanto, la tasa TAE de esta operación es el 13,628%

4.5. − EFECTOS IMPAGADOS. LETRAS DE RESACA

Los efectos impagados son aquellos que se devuelven al cedente al no ser atendido su pago a su vencimientopor parte del librado. Si la letra había sido descontada previamente, el banco se la cargará en cuenta delcliente, junto con los gastos originados por el impago. Estos gastos pueden resumirse en los siguientes:

Gastos de devolución:

− Comisión de devolución.

− Correo.

Gastos de protesto:

− Comisión de protesto.

− Coste del protesto.

Intereses: Cuando el banco cobre con posterioridad a la fecha de vencimiento de la letra devuelta porimpagada. Se calcularán sobre la suma del nominal de la letra impagada más el importe de todos los gastosoriginados por el impago, por el período transcurrido entre vencimiento y cargo.

Ejemplo 20

61

Llegado el vencimiento de la letra del ejemplo 1, ésta es devuelta por impagada, cargándose en la cuenta delcedente por los siguientes conceptos:

Comisión de devolución: 1.

Comisión de protesto: 2.

Correo: 2,50 euros.

LETRA DE RESACA•

Se designa así a aquella que se emite para recuperar otra anterior que ha sido devuelta, junto con los gastosque originó su devolución.

Se trata de determinar cuál ha de ser el nominal de esta nueva letra de forma tal que todos los gastos se lerepercutan a quien los originó (el librado).

Para su cálculo se tratará como una letra que se emite y descuenta en unas condiciones normales, con laparticularidad de que ahora el efectivo es conocido (la cantidad que se desea recuperar −nominal impagadomás los gastos de la devolución más los gastos del giro y descuento de la nueva letra−) y el nominal esdesconocido (que hay que calcular).

5.1. − CUENTAS CORRIENTES: DEFINICIÓN Y CARACTERÍSTICAS

Un contrato de cuenta corriente es un acuerdo entre dos partes con relaciones comerciales frecuentes, por elque ambas se comprometen a ir anotando el importe de las operaciones que hagan entre ellas para liquidarlastodas juntas en la fecha que señalen. Pueden pactarse estas cuentas corrientes entre empresas o particulares,pero donde más se usan es en las relaciones entre los bancos y sus clientes.

Las cuentas corrientes bancarias, a su vez, pueden ser de dos tipos: de depósito y de crédito.

Una cuenta corriente de depósito es un contrato bancario por el que el titular puede ingresar fondos en unacuenta de un banco, o retirarlos total o parcialmente sin previo aviso.

En la cuenta corriente de crédito es el banco quien concede al cliente (acreditado) la posibilidad de obtenerfinanciación hasta una cuantía establecida de antemano (límite del crédito).

Comenzaremos estudiando las primeras, que si bien es cierto que se trata más de un instrumento de gestión envirtud del cual el banco se compromete a realizar, por cuenta de su cliente, cuantas operaciones son inherentesal «servicio de caja», pueden llegar a convertirse en una fuente de financiación (descubierto bancario).

5.2. − CLASIFICACIÓN DE LAS CUENTAS CORRIENTES

Las cuentas corrientes de depósito se pueden clasificar según diversos criterios.

I. Según sus titulares:

Individual: Abierta a nombre de un solo titular.• Conjunta: Cuando hay dos o más titulares, exigiéndose que cualquier acto deba ser realizadoconjuntamente por todos los titulares, exigiendo la entidad la firma de todos ellos.

•

Indistinta: Cuando hay dos o más titulares, pudiendo disponer cualquiera de ellos de los fondos utilizandoúnicamente su firma.

•

62

II. Según el devengo de interés:

Cuentas corrientes sin interés: son aquellas en las que no se paga ningún tanto por el aplazamiento de loscapitales. Para hallar la liquidación bastará calcular la diferencia entre el Debe y el Haber de dicha cuenta.

•

Cuentas corrientes con interés: en este caso los capitales producen interés por el período que media entrela fecha valor de la operación y la fecha de liquidación de la cuenta.

•

En las cuentas corrientes con interés, éste puede ser:

Recíproco: cuando a los capitales deudores y a los acreedores se les aplica el mismo tanto de interés.• No recíproco: cuando el tanto aplicado a los capitales deudores no es el mismo que el aplicado a loscapitales acreedores. Para liquidar estas cuentas no bastará con calcular la diferencia entre las sumas delDebe y del Haber sino que deberemos hallar también el interés.

•

5.3. − MÉTODOS DE LIQUIDACIÓN DE CUENTAS CORRIENTES

Conocidos los capitales y el tanto de interés, que se fija de antemano, sólo falta hallar el tiempo durante elcual produce intereses cada capital. Para ello se pueden seguir dos métodos: directo y escalar o hamburgués.

5.3.1. − MÉTODO DIRECTO

Considera que cada capital, deudor o acreedor, devenga intereses durante los días que median desde la fechade su vencimiento hasta el momento de liquidación.

5.3.2. − MÉTODO ESCALAR O HAMBURGUÉS

Este método recibe el nombre de hamburgués porque se usó por primera vez en Hamburgo. Y de saldosporque los números comerciales se calculan en base a los saldos que van apareciendo en la cuenta (y no enfunción de los capitales).

Los pasos a seguir para liquidar la cuenta por este método son los siguientes:

Se ordenan las operaciones según fecha−valor.• Se halla la columna de saldos como diferencia entre el Debe y el Haber de capitales. Cada vez que hagamosuna anotación cambiará el saldo de la cuenta.

•

Hallar los días, que se cuentan de vencimiento a vencimiento, y del último vencimiento a la fecha de cierre.• Se calculan los números comerciales multiplicando los saldos por los días y se colocan en el Debe si elsaldo es deudor, o en el Haber si el saldo es acreedor.

•

A partir de aquí terminaremos la liquidación del siguiente modo:

Cálculo del interés.•

Intereses deudores = Suma de números deudores ¥ Multiplicador fijo del banco

Intereses acreedores = Suma de números acreedores ¥ Multiplicador fijo del cliente

El multiplicador fijo es el cociente resultante de dividir el tipo de interés de liquidación (anual) entre el totalde días del año (360 ó 365).

b) Cálculo del IRC (Impuesto de Rentas de Capital) sobre los intereses acreedores.

63

c) Cálculo del saldo a cuenta nueva.

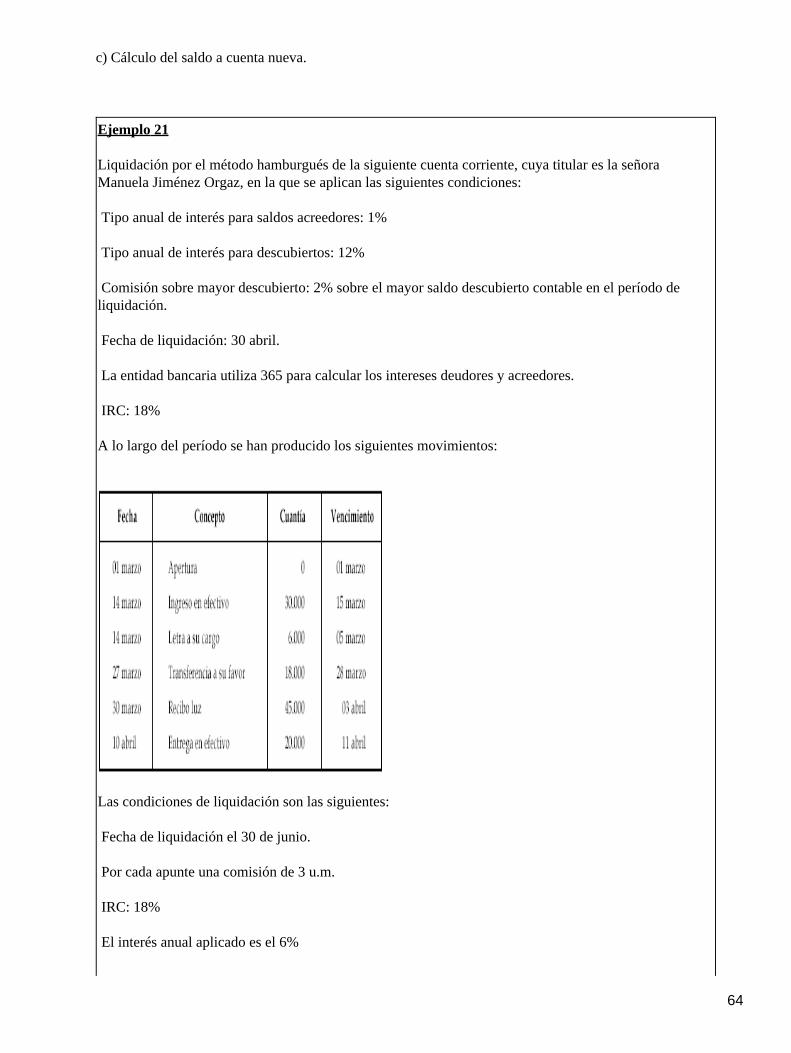

Ejemplo 21

Liquidación por el método hamburgués de la siguiente cuenta corriente, cuya titular es la señoraManuela Jiménez Orgaz, en la que se aplican las siguientes condiciones:

Tipo anual de interés para saldos acreedores: 1%

Tipo anual de interés para descubiertos: 12%

Comisión sobre mayor descubierto: 2% sobre el mayor saldo descubierto contable en el período deliquidación.

Fecha de liquidación: 30 abril.

La entidad bancaria utiliza 365 para calcular los intereses deudores y acreedores.

IRC: 18%

A lo largo del período se han producido los siguientes movimientos:

Las condiciones de liquidación son las siguientes:

Fecha de liquidación el 30 de junio.

Por cada apunte una comisión de 3 u.m.

IRC: 18%

El interés anual aplicado es el 6%

64

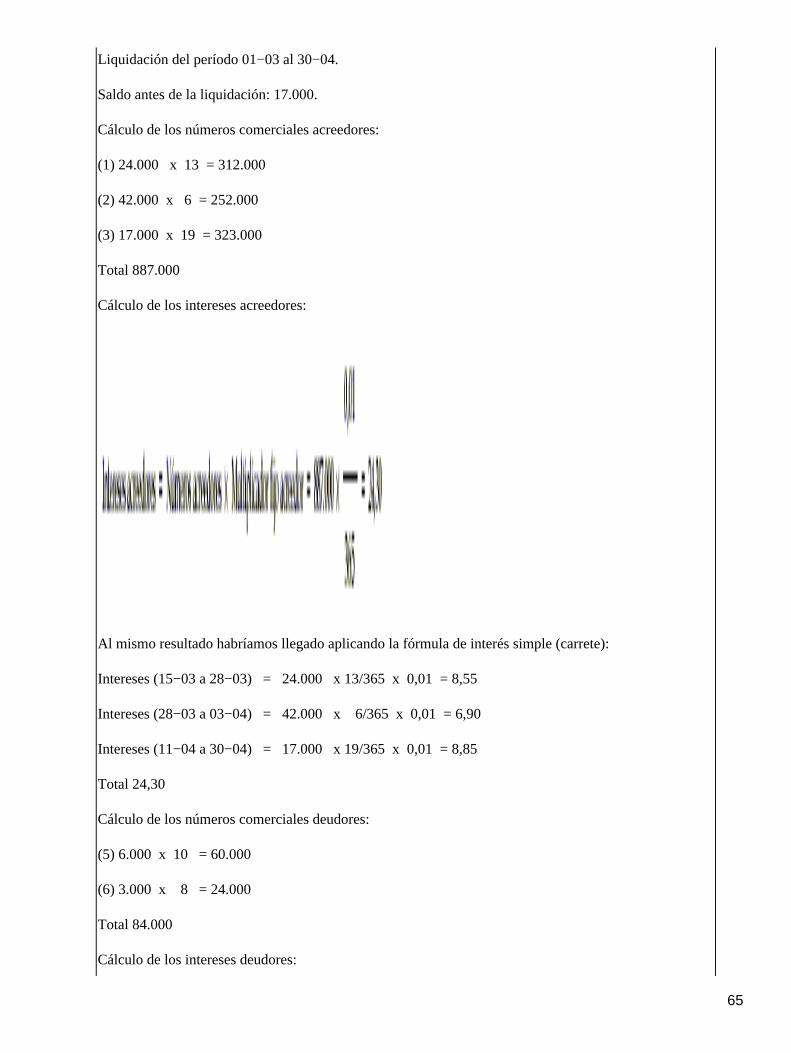

Liquidación del período 01−03 al 30−04.

Saldo antes de la liquidación: 17.000.

Cálculo de los números comerciales acreedores:

(1) 24.000 x 13 = 312.000

(2) 42.000 x 6 = 252.000

(3) 17.000 x 19 = 323.000

Total 887.000

Cálculo de los intereses acreedores:

Al mismo resultado habríamos llegado aplicando la fórmula de interés simple (carrete):

Intereses (15−03 a 28−03) = 24.000 x 13/365 x 0,01 = 8,55

Intereses (28−03 a 03−04) = 42.000 x 6/365 x 0,01 = 6,90

Intereses (11−04 a 30−04) = 17.000 x 19/365 x 0,01 = 8,85

Total 24,30

Cálculo de los números comerciales deudores:

(5) 6.000 x 10 = 60.000

(6) 3.000 x 8 = 24.000

Total 84.000

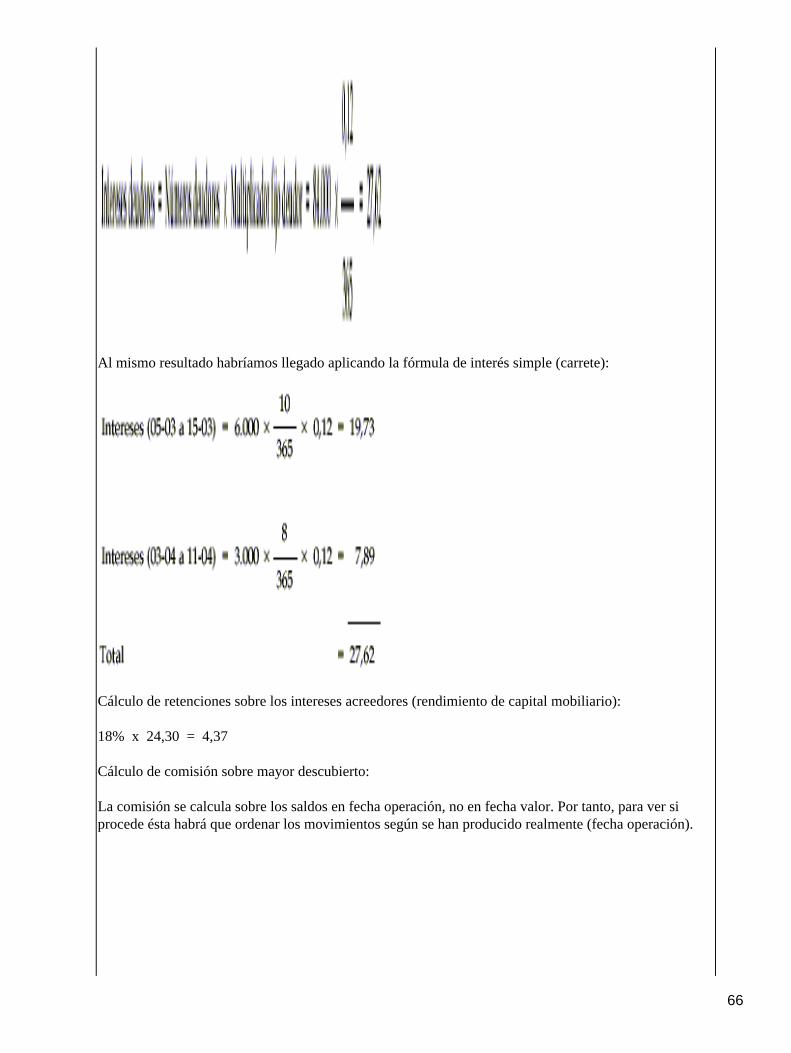

Cálculo de los intereses deudores:

65

Al mismo resultado habríamos llegado aplicando la fórmula de interés simple (carrete):

Cálculo de retenciones sobre los intereses acreedores (rendimiento de capital mobiliario):

18% x 24,30 = 4,37

Cálculo de comisión sobre mayor descubierto:

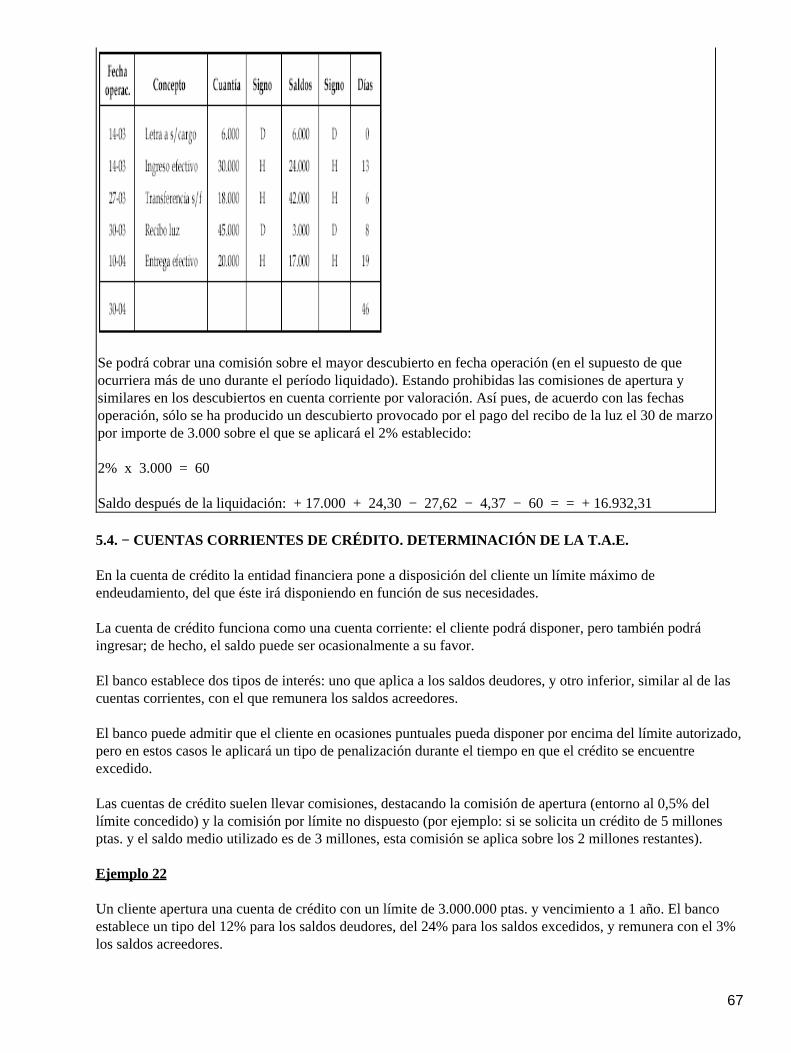

La comisión se calcula sobre los saldos en fecha operación, no en fecha valor. Por tanto, para ver siprocede ésta habrá que ordenar los movimientos según se han producido realmente (fecha operación).

66

Se podrá cobrar una comisión sobre el mayor descubierto en fecha operación (en el supuesto de queocurriera más de uno durante el período liquidado). Estando prohibidas las comisiones de apertura ysimilares en los descubiertos en cuenta corriente por valoración. Así pues, de acuerdo con las fechasoperación, sólo se ha producido un descubierto provocado por el pago del recibo de la luz el 30 de marzopor importe de 3.000 sobre el que se aplicará el 2% establecido:

2% x 3.000 = 60

Saldo después de la liquidación: + 17.000 + 24,30 − 27,62 − 4,37 − 60 = = + 16.932,31

5.4. − CUENTAS CORRIENTES DE CRÉDITO. DETERMINACIÓN DE LA T.A.E.

En la cuenta de crédito la entidad financiera pone a disposición del cliente un límite máximo deendeudamiento, del que éste irá disponiendo en función de sus necesidades.

La cuenta de crédito funciona como una cuenta corriente: el cliente podrá disponer, pero también podráingresar; de hecho, el saldo puede ser ocasionalmente a su favor.

El banco establece dos tipos de interés: uno que aplica a los saldos deudores, y otro inferior, similar al de lascuentas corrientes, con el que remunera los saldos acreedores.

El banco puede admitir que el cliente en ocasiones puntuales pueda disponer por encima del límite autorizado,pero en estos casos le aplicará un tipo de penalización durante el tiempo en que el crédito se encuentreexcedido.

Las cuentas de crédito suelen llevar comisiones, destacando la comisión de apertura (entorno al 0,5% dellímite concedido) y la comisión por límite no dispuesto (por ejemplo: si se solicita un crédito de 5 millonesptas. y el saldo medio utilizado es de 3 millones, esta comisión se aplica sobre los 2 millones restantes).

Ejemplo 22

Un cliente apertura una cuenta de crédito con un límite de 3.000.000 ptas. y vencimiento a 1 año. El bancoestablece un tipo del 12% para los saldos deudores, del 24% para los saldos excedidos, y remunera con el 3%los saldos acreedores.

67

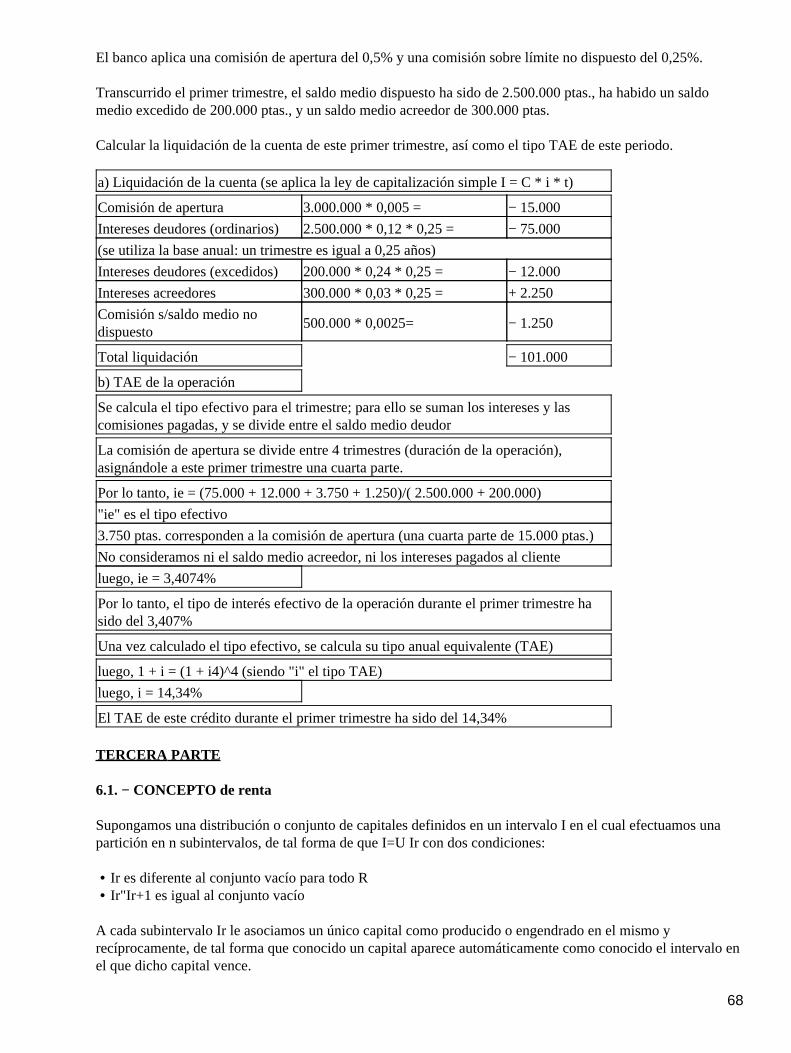

El banco aplica una comisión de apertura del 0,5% y una comisión sobre límite no dispuesto del 0,25%.

Transcurrido el primer trimestre, el saldo medio dispuesto ha sido de 2.500.000 ptas., ha habido un saldomedio excedido de 200.000 ptas., y un saldo medio acreedor de 300.000 ptas.

Calcular la liquidación de la cuenta de este primer trimestre, así como el tipo TAE de este periodo.

a) Liquidación de la cuenta (se aplica la ley de capitalización simple I = C * i * t)

Comisión de apertura 3.000.000 * 0,005 = − 15.000

Intereses deudores (ordinarios) 2.500.000 * 0,12 * 0,25 = − 75.000

(se utiliza la base anual: un trimestre es igual a 0,25 años)

Intereses deudores (excedidos)200.000 * 0,24 * 0,25 = − 12.000

Intereses acreedores 300.000 * 0,03 * 0,25 = + 2.250

Comisión s/saldo medio nodispuesto

500.000 * 0,0025= − 1.250

Total liquidación − 101.000

b) TAE de la operación

Se calcula el tipo efectivo para el trimestre; para ello se suman los intereses y lascomisiones pagadas, y se divide entre el saldo medio deudor

La comisión de apertura se divide entre 4 trimestres (duración de la operación),asignándole a este primer trimestre una cuarta parte.

Por lo tanto, ie = (75.000 + 12.000 + 3.750 + 1.250)/( 2.500.000 + 200.000)

"ie" es el tipo efectivo

3.750 ptas. corresponden a la comisión de apertura (una cuarta parte de 15.000 ptas.)

No consideramos ni el saldo medio acreedor, ni los intereses pagados al cliente

luego, ie = 3,4074%

Por lo tanto, el tipo de interés efectivo de la operación durante el primer trimestre hasido del 3,407%

Una vez calculado el tipo efectivo, se calcula su tipo anual equivalente (TAE)

luego, 1 + i = (1 + i4)^4 (siendo "i" el tipo TAE)

luego, i = 14,34%

El TAE de este crédito durante el primer trimestre ha sido del 14,34%

TERCERA PARTE

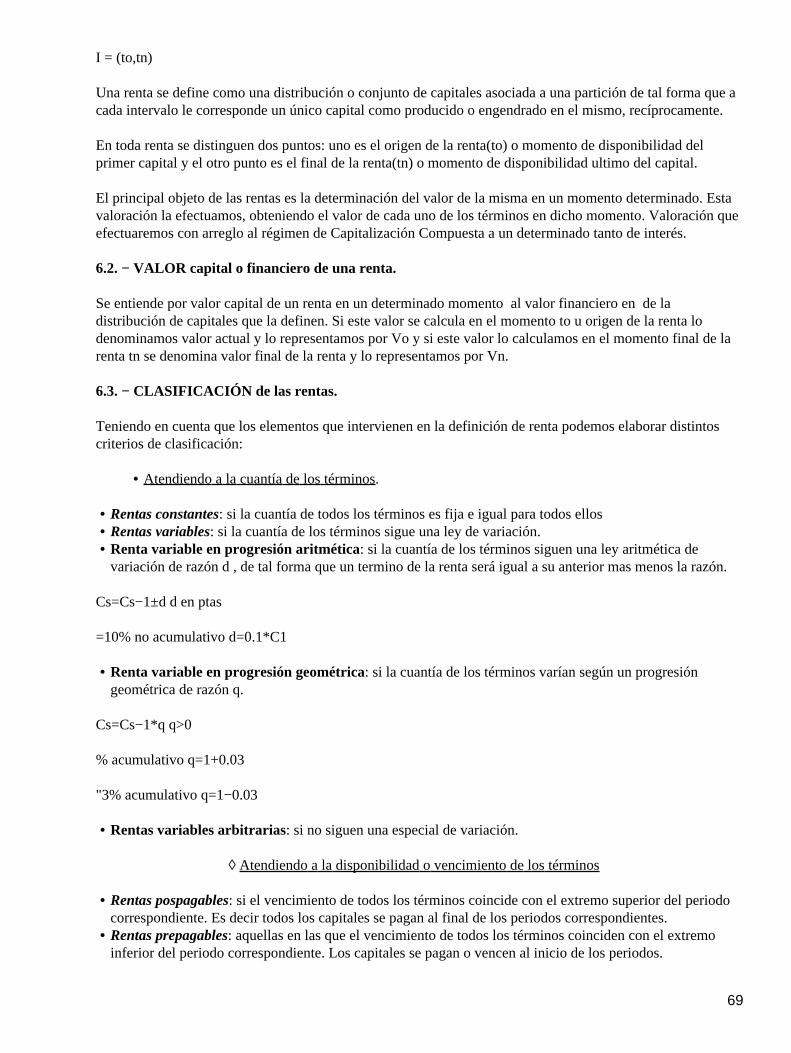

6.1. − CONCEPTO de renta

Supongamos una distribución o conjunto de capitales definidos en un intervalo I en el cual efectuamos unapartición en n subintervalos, de tal forma de que I=U Ir con dos condiciones:

Ir es diferente al conjunto vacío para todo R• Ir"Ir+1 es igual al conjunto vacío•

A cada subintervalo Ir le asociamos un único capital como producido o engendrado en el mismo yrecíprocamente, de tal forma que conocido un capital aparece automáticamente como conocido el intervalo enel que dicho capital vence.

68

I = (to,tn)

Una renta se define como una distribución o conjunto de capitales asociada a una partición de tal forma que acada intervalo le corresponde un único capital como producido o engendrado en el mismo, recíprocamente.

En toda renta se distinguen dos puntos: uno es el origen de la renta(to) o momento de disponibilidad delprimer capital y el otro punto es el final de la renta(tn) o momento de disponibilidad ultimo del capital.

El principal objeto de las rentas es la determinación del valor de la misma en un momento determinado. Estavaloración la efectuamos, obteniendo el valor de cada uno de los términos en dicho momento. Valoración queefectuaremos con arreglo al régimen de Capitalización Compuesta a un determinado tanto de interés.

6.2. − VALOR capital o financiero de una renta.

Se entiende por valor capital de un renta en un determinado momento � al valor financiero en � de ladistribución de capitales que la definen. Si este valor se calcula en el momento to u origen de la renta lodenominamos valor actual y lo representamos por Vo y si este valor lo calculamos en el momento final de larenta tn se denomina valor final de la renta y lo representamos por Vn.

6.3. − CLASIFICACIÓN de las rentas.

Teniendo en cuenta que los elementos que intervienen en la definición de renta podemos elaborar distintoscriterios de clasificación:

Atendiendo a la cuantía de los términos.•

Rentas constantes: si la cuantía de todos los términos es fija e igual para todos ellos• Rentas variables: si la cuantía de los términos sigue una ley de variación.• Renta variable en progresión aritmética: si la cuantía de los términos siguen una ley aritmética devariación de razón d , de tal forma que un termino de la renta será igual a su anterior mas menos la razón.

•

Cs=Cs−1±d d en ptas

�=10% no acumulativo d=0.1*C1

Renta variable en progresión geométrica: si la cuantía de los términos varían según un progresióngeométrica de razón q.

•

Cs=Cs−1*q q>0

�% acumulativo q=1+0.03

"3% acumulativo q=1−0.03

Rentas variables arbitrarias: si no siguen una especial de variación.•

Atendiendo a la disponibilidad o vencimiento de los términos◊

Rentas pospagables: si el vencimiento de todos los términos coincide con el extremo superior del periodocorrespondiente. Es decir todos los capitales se pagan al final de los periodos correspondientes.

•

Rentas prepagables: aquellas en las que el vencimiento de todos los términos coinciden con el extremoinferior del periodo correspondiente. Los capitales se pagan o vencen al inicio de los periodos.

•

69

Atendiendo a la amplitud de los periodos•

Rentas discretas: si la amplitud de los periodos es finita:• Rentas discretas de periodo uniforme: si la amplitud de cada periodo es igual y constante.•

(t1−to) = (t2−t1) = ....

Rentas discretas de periodo no uniforme: es el caso contrario al anterior.• Rentas continuas: cuando la amplitud de cada uno de los periodos tiende hacia cero. Su solución le vendrádada por el limite de al renta discreta que corresponda cuando la amplitud del intervalo tiende a cero.

•

Atendiendo a la posición del punto de valoración•

Rentas inmediatas: si la posición del punto de valoración coincide con to o tn• Rentas diferidas: si el punto de valoración es menor que el origen de la misma•

to•

h = to − � = diferimiento

Este diferimiento solo afecta al valor actual de la renta y nunca a su valor final que coincide con el de lainmediata.

Rentas anticipadas: Cuando el punto de valoración es mayor que el final de la renta•

� > Tn

tn �

p=�−tn= anticipación

Este anticipación solo afecta al valor final de la renta y nunca a su valor actual que coincide con el de lainmediata.

Atendiendo a la duración de la renta•

Renta temporal: Si la duración es finita.• Renta perpetua: Si la duración es indefinida•

Atendiendo a la naturaleza de los capitales•

Rentas ciertas: Si la cuantía y el vencimiento son ciertos.• Rentas aleatorias: Si la cuantía, el vencimiento o ambas son aleatorias.•

7.1 Renta inmediata, constante y temporal. Rédito periodal constante.

7.1.1. − POSTPAGABLE

Si todos los términos vencen al final del periodo.

Valor actual: Lo obtenemos valorando cada uno de los términos de la renta en el origen y sumamosdichos valores.

•

70

C C C C C C

1 2 3 n−2 n−1 n

Vo=C(1+i)−1 + C(1+i)−2 + C(1+i)−3+.....+C(1+i)−(n−1) + C(1+i)−n =

=C[(1+i)−1 + (1+i)−2 + (1+i)−3+.....+(1+i)−(n−1) + (1+i)−n ]=

= C (1+i)−1− (1+i)−n (1+i)−1 = C 1− (1+i)−n =C an¬i

1− (1+i)−1 i

an¬i : Es el valor actual de una renta unitaria pospagable de duración n periodos al tanto de valoración i.

Valor final: la suma de los valores finales de los términos que componen la renta( estamoscapitalizando)

•

Vn= C + C(1+i) + C(1+i)2+.....+C(1+i)n−2 + C(1+i)n−1 =

=C[1+(1+i) + (1+i)2+.....+(1+i)n−2 + (1+i)n−1 ]=

= C 1− (1+i)n−1 (1+i) = C 1− (1+i)n = C (1+i)n −1 =Csn¬i

1− (1+i) − i i

sn¬i : es el valor final de una renta unitaria y pospagable de duración n periodos al tanto de valoración i.

Relación entre el valor actual y el valor final.•

Para obtener el valor inicial contracapitalizamos el valor final n veces.

Vo=Vn(1+i)−n= Csn¬i (1+i)−n = C (1+i)n −1 (1+i)−n = C 1− (1+i)−n =C an¬i=Vo

i i

Vn= C an¬i (1+i)n= C 1− (1+i)−n (1+i)n = (1+i)n −1 = Csn¬i =Vn

i i

PREPAGABLES•

Valor actual:•

C C C C C C

−1 0 1 2 n−2 n−1 n

Can¬i Can¬i(1+i)

¨Vo= C+ C(1+i)−1 + C(1+i)−2 + .....+C(1+i)−(n−2) + C(1+i)−(n−1) =

=C[1+(1+i)−1 + (1+i)−2 +.....+(1+i)−(n−2) + (1+i)−(n−1) ]=

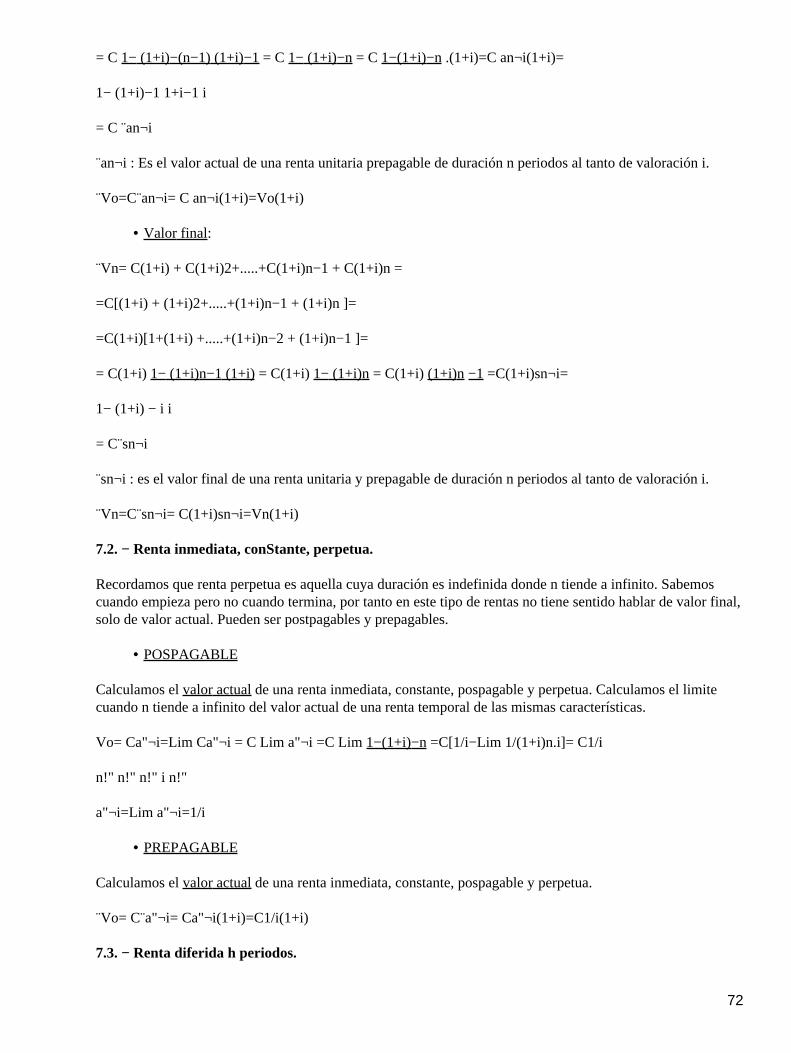

71

= C 1− (1+i)−(n−1) (1+i)−1 = C 1− (1+i)−n = C 1−(1+i)−n .(1+i)=C an¬i(1+i)=

1− (1+i)−1 1+i−1 i

= C ¨an¬i

¨an¬i : Es el valor actual de una renta unitaria prepagable de duración n periodos al tanto de valoración i.

¨Vo=C¨an¬i= C an¬i(1+i)=Vo(1+i)

Valor final:•

¨Vn= C(1+i) + C(1+i)2+.....+C(1+i)n−1 + C(1+i)n =

=C[(1+i) + (1+i)2+.....+(1+i)n−1 + (1+i)n ]=

=C(1+i)[1+(1+i) +.....+(1+i)n−2 + (1+i)n−1 ]=

= C(1+i) 1− (1+i)n−1 (1+i) = C(1+i) 1− (1+i)n = C(1+i) (1+i)n −1 =C(1+i)sn¬i=

1− (1+i) − i i

= C¨sn¬i

¨sn¬i : es el valor final de una renta unitaria y prepagable de duración n periodos al tanto de valoración i.

¨Vn=C¨sn¬i= C(1+i)sn¬i=Vn(1+i)

7.2. − Renta inmediata, conStante, perpetua.

Recordamos que renta perpetua es aquella cuya duración es indefinida donde n tiende a infinito. Sabemoscuando empieza pero no cuando termina, por tanto en este tipo de rentas no tiene sentido hablar de valor final,solo de valor actual. Pueden ser postpagables y prepagables.

POSPAGABLE•